Novità Modelli Unico 2012 - spssoft.it · Wolters Kluwer Italia Novità Modelli Unico 2012 Pag....

66

Manuale Operativo Novità Modelli Unico 2012 UR1204123000

Transcript of Novità Modelli Unico 2012 - spssoft.it · Wolters Kluwer Italia Novità Modelli Unico 2012 Pag....

Manuale Operativo

Novità Modelli Unico 2012

UR1204123000

Wolters Kluwer Italia s.r.l. - Tutti i diritti riservati. Nessuna parte di questi documenti può essere riprodotta o trasmessa in qualsiasi forma o mezzo,

elettronico, meccanico o altri, senza la preventiva autorizzazione di Wolters Kluwer Italia s.r.l.

I manuali/schede programma sono costantemente aggiornate, tuttavia i tempi tecnici di redazione possono

comportare che le esemplificazioni riportate e le funzionalità descritte non corrispondano esattamente a quanto disponibile all’utente. L’utente potrebbe avere attive tutte o solamente alcune delle funzioni descritte

nel presente documento, per le diverse condizioni commerciali a cui ha aderito.

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 3/66 Manuale Operativo - UR1204123000

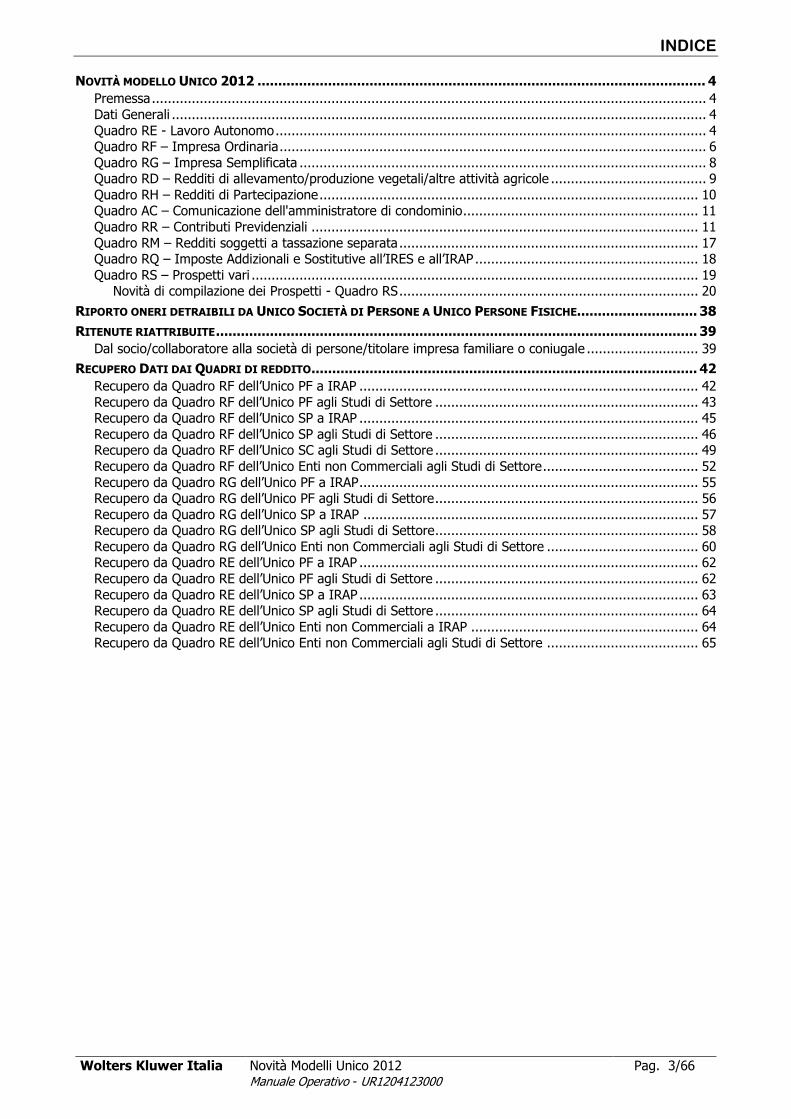

INDICE

NOVITÀ MODELLO UNICO 2012 ............................................................................................................ 4 Premessa ........................................................................................................................................... 4 Dati Generali ...................................................................................................................................... 4 Quadro RE - Lavoro Autonomo ............................................................................................................ 4 Quadro RF – Impresa Ordinaria ........................................................................................................... 6 Quadro RG – Impresa Semplificata ...................................................................................................... 8 Quadro RD – Redditi di allevamento/produzione vegetali/altre attività agricole ....................................... 9 Quadro RH – Redditi di Partecipazione ............................................................................................... 10 Quadro AC – Comunicazione dell'amministratore di condominio ........................................................... 11 Quadro RR – Contributi Previdenziali ................................................................................................. 11 Quadro RM – Redditi soggetti a tassazione separata ........................................................................... 17 Quadro RQ – Imposte Addizionali e Sostitutive all’IRES e all’IRAP ........................................................ 18 Quadro RS – Prospetti vari ................................................................................................................ 19

Novità di compilazione dei Prospetti - Quadro RS ........................................................................... 20

RIPORTO ONERI DETRAIBILI DA UNICO SOCIETÀ DI PERSONE A UNICO PERSONE FISICHE ............................. 38

RITENUTE RIATTRIBUITE .................................................................................................................... 39 Dal socio/collaboratore alla società di persone/titolare impresa familiare o coniugale ............................ 39

RECUPERO DATI DAI QUADRI DI REDDITO ............................................................................................. 42 Recupero da Quadro RF dell’Unico PF a IRAP ..................................................................................... 42 Recupero da Quadro RF dell’Unico PF agli Studi di Settore .................................................................. 43 Recupero da Quadro RF dell’Unico SP a IRAP ..................................................................................... 45 Recupero da Quadro RF dell’Unico SP agli Studi di Settore .................................................................. 46 Recupero da Quadro RF dell’Unico SC agli Studi di Settore .................................................................. 49 Recupero da Quadro RF dell’Unico Enti non Commerciali agli Studi di Settore ....................................... 52 Recupero da Quadro RG dell’Unico PF a IRAP ..................................................................................... 55 Recupero da Quadro RG dell’Unico PF agli Studi di Settore .................................................................. 56 Recupero da Quadro RG dell’Unico SP a IRAP .................................................................................... 57 Recupero da Quadro RG dell’Unico SP agli Studi di Settore .................................................................. 58 Recupero da Quadro RG dell’Unico Enti non Commerciali agli Studi di Settore ...................................... 60 Recupero da Quadro RE dell’Unico PF a IRAP ..................................................................................... 62 Recupero da Quadro RE dell’Unico PF agli Studi di Settore .................................................................. 62 Recupero da Quadro RE dell’Unico SP a IRAP ..................................................................................... 63 Recupero da Quadro RE dell’Unico SP agli Studi di Settore .................................................................. 64 Recupero da Quadro RE dell’Unico Enti non Commerciali a IRAP ......................................................... 64 Recupero da Quadro RE dell’Unico Enti non Commerciali agli Studi di Settore ...................................... 65

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 4/66 Manuale Operativo - UR1204123000

NOVITÀ MODELLO UNICO 2012

Premessa

Il presente manuale si propone di illustrare le principali novità operative relative ai modelli Unico 2012. Si

tratta quindi di un’utile guida operativa per la corretta gestione dei modelli Unico 2012.

Dati Generali

Vale per Unico Società di Capitali - Unico Enti non Commerciali - Unico Società di Persone - Unico

Persone Fisiche

Aggiornata la tabella relativa alle agevolazioni fiscali previste da particolari disposizioni normative, emanate a seguito di calamità naturali o di altri eventi eccezionali:

Vale per Unico Società di Capitali - Unico Enti non commerciali - Unico Società di Persone - Unico Persone Fisiche

Integrativa Rimborso: introdotta la nuova casella "Dichiarazione integrativa (art. 2, co. 8-ter, DPR. n. 322/98)". La casella deve essere barrata unicamente in caso di presentazione di una Dichiarazione

Integrativa, nell’ipotesi prevista dall’art.2, comma 8-ter, del DPR n.322 del 1998, allo scopo di modificare la originaria richiesta di rimborso dell’eccedenza d’imposta esclusivamente per la scelta della compensazione,

sempreché il rimborso stesso non sia stato già erogato anche in parte.

Canone RAI: introdotta la nuova casella "Canone RAI". La casella deve essere compilata dai contribuenti

titolari di un abbonamento speciale alla RAI, indicando il relativo codice (è presente un help di campo dei

codici ammessi).

Quadro RE - Lavoro Autonomo

Vale per Unico Enti Commerciali - Unico Società di Persone - Unico Persone Fisiche

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 5/66 Manuale Operativo - UR1204123000

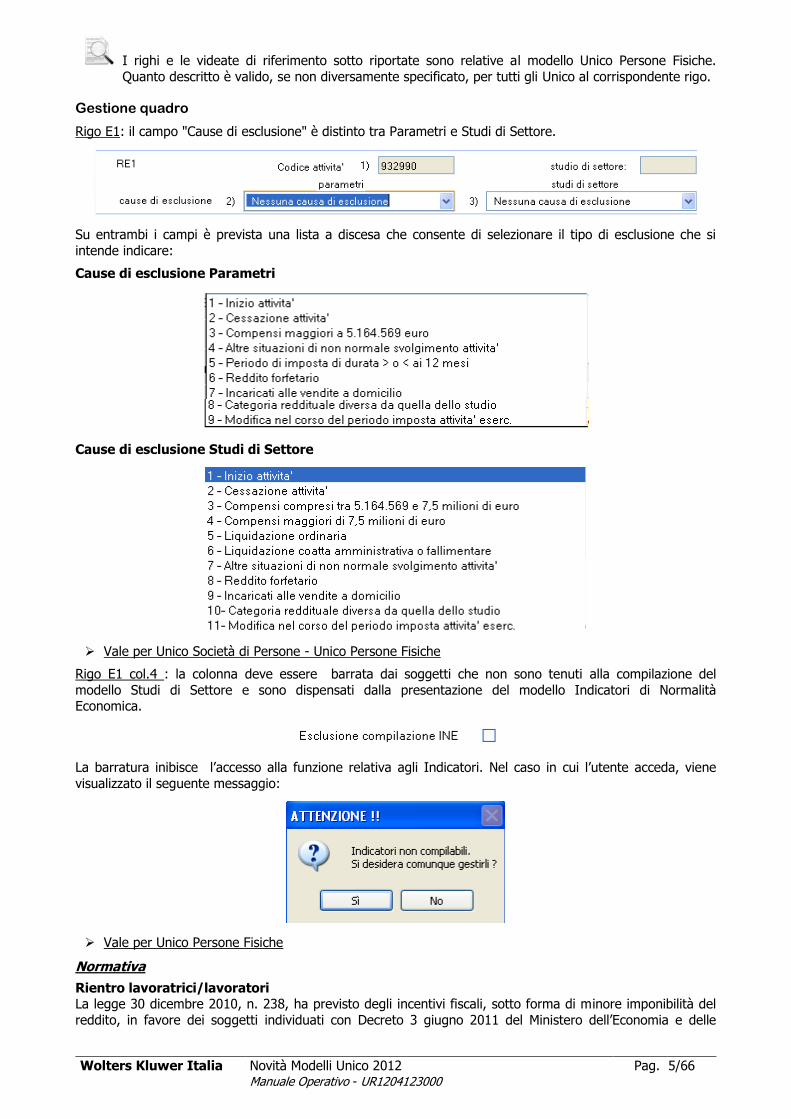

I righi e le videate di riferimento sotto riportate sono relative al modello Unico Persone Fisiche.

Quanto descritto è valido, se non diversamente specificato, per tutti gli Unico al corrispondente rigo.

Gestione quadro

Rigo E1: il campo "Cause di esclusione" è distinto tra Parametri e Studi di Settore.

Su entrambi i campi è prevista una lista a discesa che consente di selezionare il tipo di esclusione che si

intende indicare:

Cause di esclusione Parametri

Cause di esclusione Studi di Settore

Vale per Unico Società di Persone - Unico Persone Fisiche

Rigo E1 col.4 : la colonna deve essere barrata dai soggetti che non sono tenuti alla compilazione del

modello Studi di Settore e sono dispensati dalla presentazione del modello Indicatori di Normalità Economica.

La barratura inibisce l’accesso alla funzione relativa agli Indicatori. Nel caso in cui l’utente acceda, viene

visualizzato il seguente messaggio:

Vale per Unico Persone Fisiche

Normativa

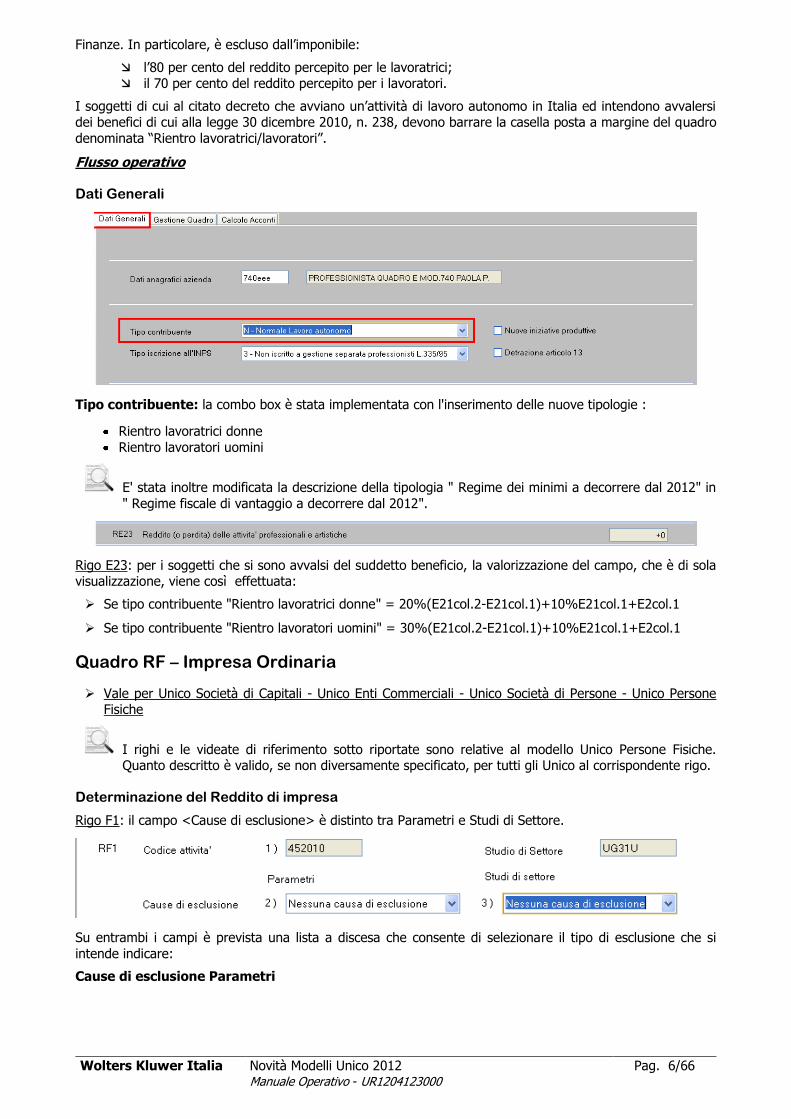

Rientro lavoratrici/lavoratori La legge 30 dicembre 2010, n. 238, ha previsto degli incentivi fiscali, sotto forma di minore imponibilità del

reddito, in favore dei soggetti individuati con Decreto 3 giugno 2011 del Ministero dell’Economia e delle

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 6/66 Manuale Operativo - UR1204123000

Finanze. In particolare, è escluso dall’imponibile:

l’80 per cento del reddito percepito per le lavoratrici; il 70 per cento del reddito percepito per i lavoratori.

I soggetti di cui al citato decreto che avviano un’attività di lavoro autonomo in Italia ed intendono avvalersi dei benefici di cui alla legge 30 dicembre 2010, n. 238, devono barrare la casella posta a margine del quadro

denominata “Rientro lavoratrici/lavoratori”.

Flusso operativo

Dati Generali

Tipo contribuente: la combo box è stata implementata con l'inserimento delle nuove tipologie :

Rientro lavoratrici donne

Rientro lavoratori uomini

E' stata inoltre modificata la descrizione della tipologia " Regime dei minimi a decorrere dal 2012" in

" Regime fiscale di vantaggio a decorrere dal 2012".

Rigo E23: per i soggetti che si sono avvalsi del suddetto beneficio, la valorizzazione del campo, che è di sola visualizzazione, viene così effettuata:

Se tipo contribuente "Rientro lavoratrici donne" = 20%(E21col.2-E21col.1)+10%E21col.1+E2col.1

Se tipo contribuente "Rientro lavoratori uomini" = 30%(E21col.2-E21col.1)+10%E21col.1+E2col.1

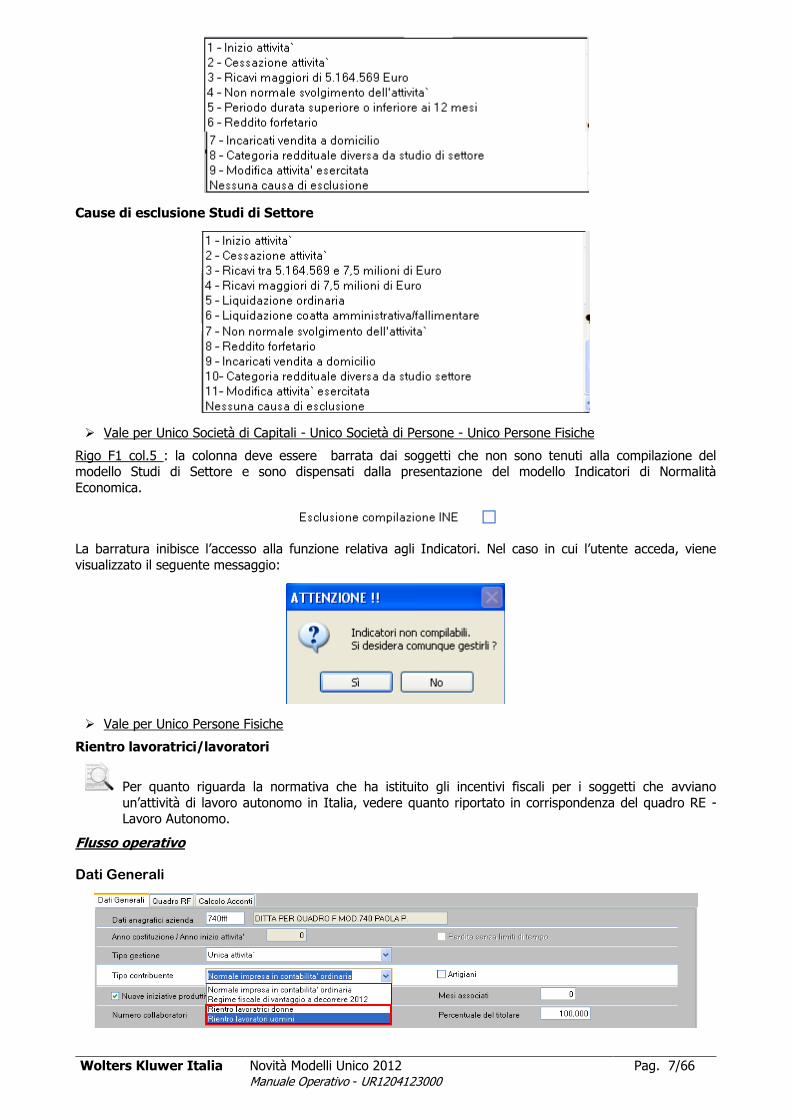

Quadro RF – Impresa Ordinaria

Vale per Unico Società di Capitali - Unico Enti Commerciali - Unico Società di Persone - Unico Persone Fisiche

I righi e le videate di riferimento sotto riportate sono relative al modello Unico Persone Fisiche. Quanto descritto è valido, se non diversamente specificato, per tutti gli Unico al corrispondente rigo.

Determinazione del Reddito di impresa

Rigo F1: il campo <Cause di esclusione> è distinto tra Parametri e Studi di Settore.

Su entrambi i campi è prevista una lista a discesa che consente di selezionare il tipo di esclusione che si

intende indicare:

Cause di esclusione Parametri

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 7/66 Manuale Operativo - UR1204123000

Cause di esclusione Studi di Settore

Vale per Unico Società di Capitali - Unico Società di Persone - Unico Persone Fisiche

Rigo F1 col.5 : la colonna deve essere barrata dai soggetti che non sono tenuti alla compilazione del modello Studi di Settore e sono dispensati dalla presentazione del modello Indicatori di Normalità

Economica.

La barratura inibisce l’accesso alla funzione relativa agli Indicatori. Nel caso in cui l’utente acceda, viene

visualizzato il seguente messaggio:

Vale per Unico Persone Fisiche

Rientro lavoratrici/lavoratori

Per quanto riguarda la normativa che ha istituito gli incentivi fiscali per i soggetti che avviano

un’attività di lavoro autonomo in Italia, vedere quanto riportato in corrispondenza del quadro RE - Lavoro Autonomo.

Flusso operativo

Dati Generali

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 8/66 Manuale Operativo - UR1204123000

Tipo contribuente: la combo box è stata implementata con l'inserimento delle nuove tipologie :

Rientro lavoratrici donne Rientro lavoratori uomini

E' stata inoltre modificata la descrizione della tipologia " Regime dei minimi a decorrere dal 2012" in

" Regime fiscale di vantaggio a decorrere dal 2012".

Rigo F49: per i soggetti che si sono avvalsi del suddetto beneficio, la valorizzazione del campo, che è di sola visualizzazione, viene così effettuata:

Se tipo contribuente "Rientro lavoratrici donne" = 20% (RF47 - RF48)

Se tipo contribuente "Rientro lavoratori uomini" = 30% (RF47 - RF48)

Quadro RG – Impresa Semplificata

Vale per Unico Enti non Commerciali - Unico Società di Persone - Unico Persone Fisiche

I righi e le videate di riferimento sotto riportate sono relative al modello Unico Persone Fisiche.

Quanto descritto è valido, se non diversamente specificato, per tutti gli Unico al corrispondente rigo.

Gestione quadro contabile

Vale per Unico Società di Persone - Unico Persone Fisiche

Rigo G1: il campo <Cause di esclusione> è distinto tra Parametri e Studi di Settore.

Su entrambi i campi è prevista una lista a discesa che consente di selezionare il tipo di esclusione che si intende indicare:

Cause di esclusione Parametri

Cause di esclusione Studi di Settore

Vale per Unico Società di Persone - Unico Persone Fisiche

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 9/66 Manuale Operativo - UR1204123000

Rigo G1 col.5 : la colonna deve essere barrata dai soggetti che non sono tenuti alla compilazione del modello Studi di Settore e sono dispensati dalla presentazione del modello Indicatori di Normalità Economica.

La barratura inibisce l’accesso alla funzione relativa agli Indicatori. Nel caso in cui l’utente acceda, viene

visualizzato il seguente messaggio:

Vale per Unico Persone Fisiche

Rientro lavoratrici/lavoratori

Per quanto riguarda la normativa che ha istituito gli incentivi fiscali per i soggetti che avviano

un’attività di lavoro autonomo in Italia, vedere quanto riportato in corrispondenza del quadro RE - Lavoro Autonomo.

Flusso operativo

Dati Generali

Tipo contribuente: la combo box è stata implementata con l'inserimento delle nuove tipologie :

Rientro lavoratrici donne

Rientro lavoratori uomini

E' stata inoltre modificata la descrizione della tipologia " Regime dei minimi a decorrere dal 2012" in

" Regime fiscale di vantaggio a decorrere dal 2012".

Rigo G32 : per i soggetti che si sono avvalsi del suddetto beneficio, la valorizzazione del campo, che è di sola

visualizzazione, viene così effettuata:

Se tipo contribuente "Rientro lavoratrici donne" = 20%(G29-G31)

Se tipo contribuente "Rientro lavoratori uomini" = 30%(G29-G31)

Quadro RD – Redditi di allevamento/produzione vegetali/altre attività agricole

Vale per Unico Enti non Commerciali - Unico Società di Persone - Unico Persone Fisiche

I righi e le videate di riferimento sotto riportate sono relative al modello Unico Persone Fisiche. Quanto descritto è valido, se non diversamente specificato, per tutti gli Unico al corrispondente rigo.

Vale per Unico Persone Fisiche

Rientro lavoratrici/lavoratori

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 10/66 Manuale Operativo - UR1204123000

Per quanto riguarda la normativa che ha istituito gli incentivi fiscali per i soggetti che avviano

un’attività di lavoro autonomo in Italia, vedere quanto riportato in corrispondenza del quadro RE - Lavoro Autonomo.

Flusso operativo

Dati Generali

Tipo contribuente: inserita la combo box per consentire la gestione delle nuove tipologie :

Rientro lavoratrici donne

Rientro lavoratori uomini

Rigo D16 : per i soggetti che si sono avvalsi del suddetto beneficio, la valorizzazione del campo, che è di sola visualizzazione, viene così effettuata:

Se tipo contribuente "Rientro lavoratrici donne" = 20%( D14-D15)

Se tipo contribuente "Rientro lavoratori uomini" = 30%( D14-D15)

Quadro RH – Redditi di Partecipazione

Vale per Unico Persone Fisiche

Rientro lavoratrici/lavoratori

Per quanto riguarda la normativa che ha istituito gli incentivi fiscali per i soggetti che avviano

un’attività di lavoro autonomo in Italia, vedere quanto riportato in corrispondenza del quadro RE -

Lavoro Autonomo.

Flusso operativo

Sezione I - Dati della società, associazione, impresa familiare, azienda coniugale o GEIE

Rientro dall'estero: inserita la combo box per consentire la gestione delle nuove tipologie :

2a - Rientro lavoratrici donne

2b - Rientro lavoratori uomini

Rigo RH1 col.4 : per i soggetti che si sono avvalsi del suddetto beneficio, la valorizzazione del campo, che è

di sola visualizzazione, viene così effettuata:

Se tipo contribuente "2a - Rientro lavoratrici donne" = 20%( reddito società*%partecipazione)

Se tipo contribuente "2b - Rientro lavoratori uomini" = 30%( reddito società*%partecipazione)

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 11/66 Manuale Operativo - UR1204123000

La tipologia contribuente "Ricercatore", relativa al reddito derivante dall’attività di ricerca per il

quale il ricercatore intende avvalersi dell’agevolazione prevista dall’art. 3 del D.L. 269 del 2003, dall’art. 17, comma 1, del D.L. n. 185 del 2008 e dall’art. 44 del D.L. n. 78 del 2010, è gestita con il

codice 1 - Ricercatore. In questo caso nel rigo RH1 col.4 viene riportato il 10% della quota di

reddito imputata.

Quadro AC – Comunicazione dell'amministratore di condominio

Vale per Unico Società di Capitali - Unico Enti non Commerciali - Unico Società di Persone - Unico Persone Fisiche

Il quadro AC, utilizzato dagli amministratori di condominio, ha subito modifiche strutturali e di contenuto.

Il D.L. n. 70 del 13 maggio 2011, entrato in vigore il 14 maggio 2011, ha eliminato l’obbligo di inviare, tramite raccomandata, la comunicazione di inizio lavori al Centro Operativo di Pescara, al fine di fruire della

detrazione d’imposta del 36% delle spese sostenute per l’esecuzione degli interventi di ristrutturazione edilizia.

La comunicazione dei dati identificativi del condominio oggetto di interventi di recupero del patrimonio

edilizio realizzati sulle parti comuni condominiali deve essere effettuata mediante la compilazione delle Sez. II del quadro AC, nella quale devono essere indicati:

i dati catastali identificativi dell’immobile;

gli altri dati richiesti ai fini del controllo della detrazione.

Selezionando Tipo Fornitore = 2 Dati Catastali, vengono richiesti i dati identificativi del condominio oggetto di interventi sulle parti comuni condominiali.

Nel caso in cui l’immobile non sia ancora stato censito al momento di presentazione della dichiarazione,

devono essere indicati gli estremi della domanda di accatastamento.

Quadro RR – Contributi Previdenziali

Vale per Unico Persone Fisiche

Le tabelle risultano aggiornate sia per il calcolo dei contributi previdenziali dovuti da artigiani e commercianti (Sez. I) sia per i contributi previdenziali dovuti dai liberi professionisti iscritti alla gestione separata (Sez. II),

sia per i contributi previdenziali dovuti dai soggetti iscritti alla Cassa italiana geometri (CIPAG) (Sez. III)

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 12/66 Manuale Operativo - UR1204123000

Sezione I

Sezione II

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 13/66 Manuale Operativo - UR1204123000

Sezione III

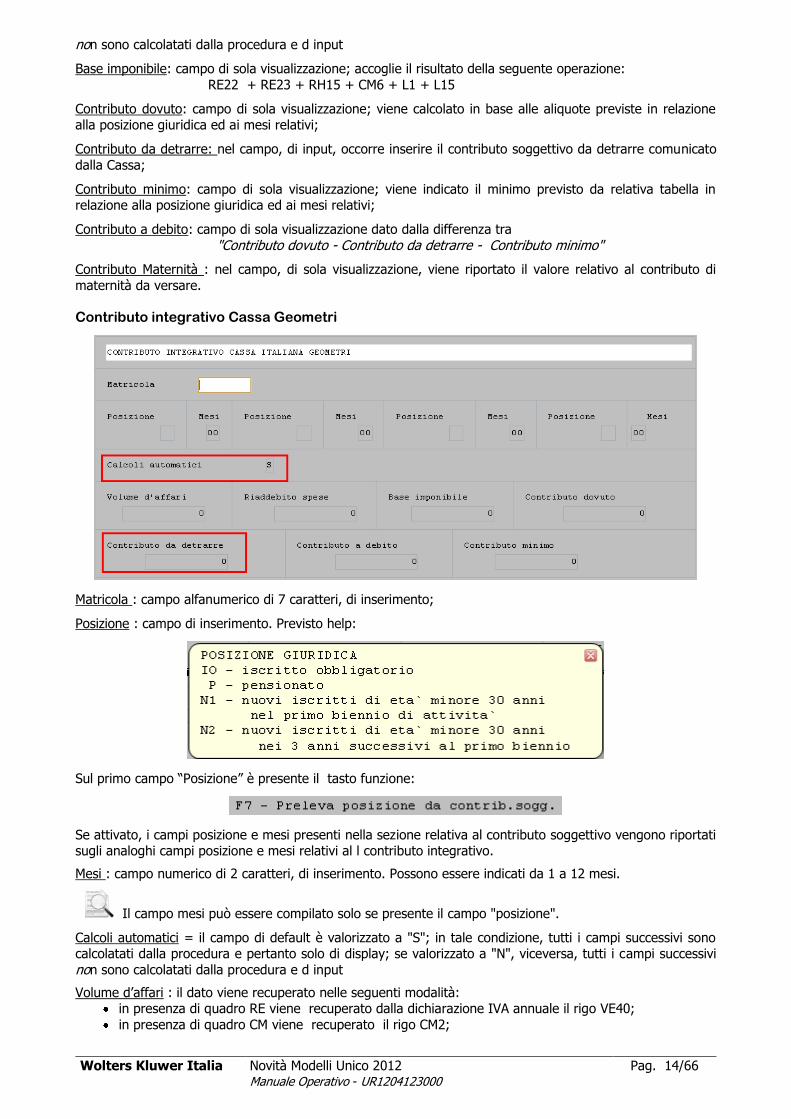

Sezione III - Contributi Previdenziali dovuti dai soggetti iscritti alla Cassa italiana geometri (CIPAG)

La sezione, che deve essere compilata dai soggetti iscritti alla Cassa Italiana Geometri al fine di determinare

l’ammontare dei contributi previdenziali dovuti alla Cassa per la quota che eccede il contributo minimale dovuto alla medesima Cassa nelle forme da questa previste, ha subito modifiche di contenuto.

Contributo soggettivo Cassa Geometri

Matricola : campo alfanumerico di 7 caratteri, di inserimento;

Posizione : campo di inserimento. Previsto help:

Mesi : campo numerico di 2 caratteri, di inserimento. Possono essere indicati da 1 a 12 mesi.

Il campo mesi può essere compilato solo se presente il campo "posizione".

Calcoli automatici = il campo di default è valorizzato a "S"; in tale condizione, tutti i campi successivi sono

calcolatati dalla procedura e pertanto solo di display; se valorizzato a "N", viceversa, tutti i campi successivi

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 14/66 Manuale Operativo - UR1204123000

non sono calcolatati dalla procedura e d input

Base imponibile: campo di sola visualizzazione; accoglie il risultato della seguente operazione:

RE22 + RE23 + RH15 + CM6 + L1 + L15

Contributo dovuto: campo di sola visualizzazione; viene calcolato in base alle aliquote previste in relazione alla posizione giuridica ed ai mesi relativi;

Contributo da detrarre: nel campo, di input, occorre inserire il contributo soggettivo da detrarre comunicato

dalla Cassa;

Contributo minimo: campo di sola visualizzazione; viene indicato il minimo previsto da relativa tabella in relazione alla posizione giuridica ed ai mesi relativi;

Contributo a debito: campo di sola visualizzazione dato dalla differenza tra

"Contributo dovuto - Contributo da detrarre - Contributo minimo"

Contributo Maternità : nel campo, di sola visualizzazione, viene riportato il valore relativo al contributo di

maternità da versare.

Contributo integrativo Cassa Geometri

Matricola : campo alfanumerico di 7 caratteri, di inserimento;

Posizione : campo di inserimento. Previsto help:

Sul primo campo “Posizione” è presente il tasto funzione:

Se attivato, i campi posizione e mesi presenti nella sezione relativa al contributo soggettivo vengono riportati sugli analoghi campi posizione e mesi relativi al l contributo integrativo.

Mesi : campo numerico di 2 caratteri, di inserimento. Possono essere indicati da 1 a 12 mesi.

Il campo mesi può essere compilato solo se presente il campo "posizione".

Calcoli automatici = il campo di default è valorizzato a "S"; in tale condizione, tutti i campi successivi sono calcolatati dalla procedura e pertanto solo di display; se valorizzato a "N", viceversa, tutti i campi successivi

non sono calcolatati dalla procedura e d input

Volume d’affari : il dato viene recuperato nelle seguenti modalità: in presenza di quadro RE viene recuperato dalla dichiarazione IVA annuale il rigo VE40;

in presenza di quadro CM viene recuperato il rigo CM2;

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 15/66 Manuale Operativo - UR1204123000

in presenza di quadro RH vengono prese in considerazione solo le partecipazioni di Tipo 2 =

Associazione tra artisti e professionisti presenti nella sezione I del quadro. Al volume d'affari presente

nel rigo VE40 della dichiarazione IVA viene quindi applicata la % di partecipazione indicata nel quadro RH.

La ditta con cui viene cercata la dichiarazione IVA è quella indicata nei DG - Dati Generali;

Se il codice IVA non è presente, viene utilizzato il codice anagrafico della dichiarazione. Sul campo Volume d'Affari è presente il test (M) che consente di modificare il dato calcolato dalla procedura

Riaddebito spese: campo di inserimento.

Base imponibile: campo di sola visualizzazione; accoglie il risultato della seguente operazione:

Volume d'affari meno Riaddebito spese

Contributo dovuto: campo di sola visualizzazione; la modalità di calcolo è diversa se presente/assente quadro CM:

se presente: Base imponibile X 4%;

se assente : Base imponibile X 3,8462%;

Contributo da detrarre: nel campo, di input, occorre inserire il contributo integrativo da detrarre dal contributo dovuto;

Contributo a debito: campo di sola visualizzazione dato dalla differenza tra Contributo dovuto e Contributo da detrarre.

Contributo minimo: campo di sola visualizzazione; viene indicato il minimo previsto da relativa tabella in relazione alla posizione giuridica ed ai mesi relativi.

I contributi minimi (soggettivo e integrativo) 2012 indicati in UNICO devono essere versati a mezzo delega F24. In caso di rateazione delle imposte, si ricorda che il contributo maternità non è

frazionabile.

Farmacie - Contributi previdenziali per Collaboratori di Impresa Familiare

Normativa

I titolari di Farmacie costituite come Imprese Familiari, non sono tenuti al pagamento dei contributi INPS in

quanto iscritti alla cassa Farmacisti (ENPAF) mentre i collaboratori non farmacisti, devono iscriversi all'INPS

(ruolo intestato al farmacista).

Flusso operativo

Il titolare deve: compilare il quadro RR Sez. I, solo con gli importi relativi al collaboratore;

abilita la Delega F24 solo con gli importi del collaboratore (Saldo e I Acconto a Giugno e II Acconto a

Novembre);

calcolare i Contributi Fissi (Maggio, Agosto, Novembre, Febbraio) ed abilitare la relativa Delega solo

per gli importi Fissi del collaboratore.

Funzione FR - Frontespizio

Sia per il Titolare dell'Impresa Familiare sia per il Collaboratore, valorizzare il campo <Posizione sanitaria = 2 Commercianti>.

Funzione CO - Contributo IVS/INPS

Sia per il Titolare dell'Impresa Familiare sia per il Collaboratore, valorizzare il campo <Posizione sanitaria = 9 Farmacista> per la corretta compilazione della sezione I del quadro RR:

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 16/66 Manuale Operativo - UR1204123000

Quadro RR - sez. I

La procedura genera la sezione I con i dati presenti nell'intestazione (codice azienda, attività particolari)

relativi al Titolare ed un unico rigo di dettaglio, relativo al Collaboratore:

Gestione calcolo acconti

La procedura in questa funzione, valorizza tutti i campi relativi al titolare a ZERO (in quanto il titolare non deve versare alcun importo a titolo di acconto) e quelli relativi al collaboratore con gli importi calcolati (il

collaboratore è tenuto al versamento degli acconti).

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 17/66 Manuale Operativo - UR1204123000

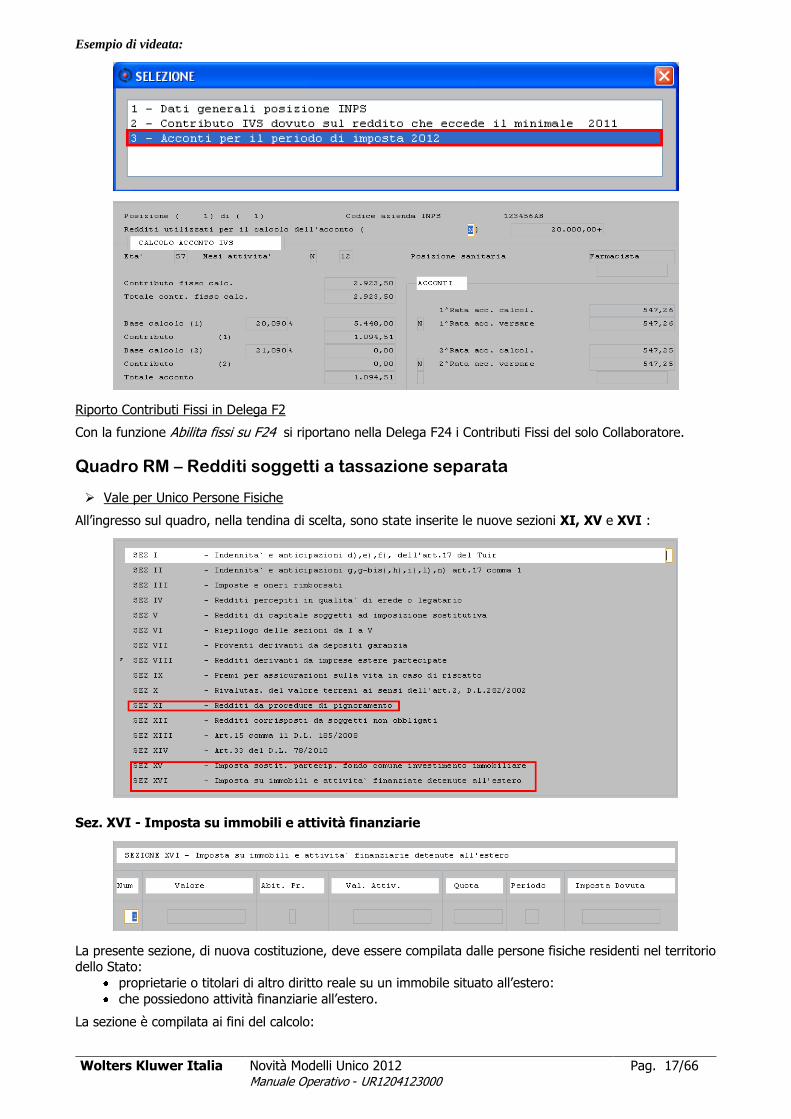

Esempio di videata:

Riporto Contributi Fissi in Delega F2

Con la funzione Abilita fissi su F24 si riportano nella Delega F24 i Contributi Fissi del solo Collaboratore.

Quadro RM – Redditi soggetti a tassazione separata

Vale per Unico Persone Fisiche

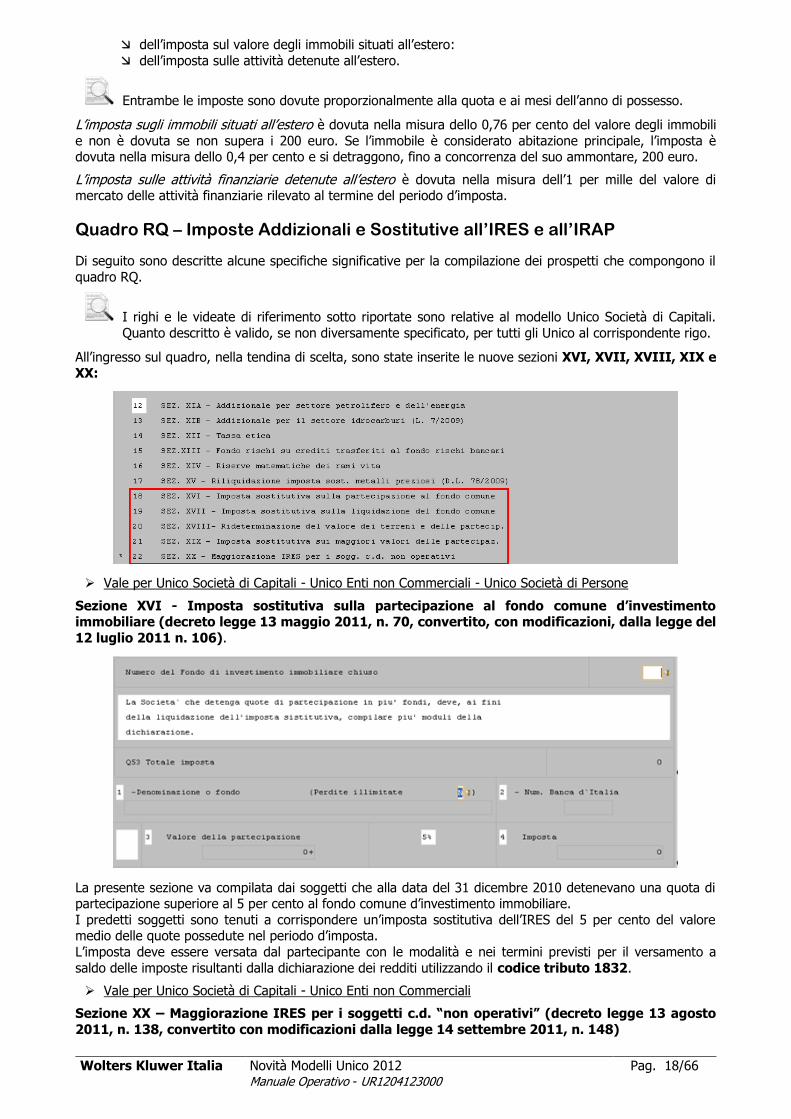

All’ingresso sul quadro, nella tendina di scelta, sono state inserite le nuove sezioni XI, XV e XVI :

Sez. XVI - Imposta su immobili e attività finanziarie

La presente sezione, di nuova costituzione, deve essere compilata dalle persone fisiche residenti nel territorio dello Stato:

proprietarie o titolari di altro diritto reale su un immobile situato all’estero:

che possiedono attività finanziarie all’estero.

La sezione è compilata ai fini del calcolo:

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 18/66 Manuale Operativo - UR1204123000

dell’imposta sul valore degli immobili situati all’estero:

dell’imposta sulle attività detenute all’estero.

Entrambe le imposte sono dovute proporzionalmente alla quota e ai mesi dell’anno di possesso.

L’imposta sugli immobili situati all’estero è dovuta nella misura dello 0,76 per cento del valore degli immobili

e non è dovuta se non supera i 200 euro. Se l’immobile è considerato abitazione principale, l’imposta è dovuta nella misura dello 0,4 per cento e si detraggono, fino a concorrenza del suo ammontare, 200 euro.

L’imposta sulle attività finanziarie detenute all’estero è dovuta nella misura dell’1 per mille del valore di mercato delle attività finanziarie rilevato al termine del periodo d’imposta.

Quadro RQ – Imposte Addizionali e Sostitutive all’IRES e all’IRAP

Di seguito sono descritte alcune specifiche significative per la compilazione dei prospetti che compongono il

quadro RQ.

I righi e le videate di riferimento sotto riportate sono relative al modello Unico Società di Capitali.

Quanto descritto è valido, se non diversamente specificato, per tutti gli Unico al corrispondente rigo.

All’ingresso sul quadro, nella tendina di scelta, sono state inserite le nuove sezioni XVI, XVII, XVIII, XIX e XX:

Vale per Unico Società di Capitali - Unico Enti non Commerciali - Unico Società di Persone

Sezione XVI - Imposta sostitutiva sulla partecipazione al fondo comune d’investimento immobiliare (decreto legge 13 maggio 2011, n. 70, convertito, con modificazioni, dalla legge del

12 luglio 2011 n. 106).

La presente sezione va compilata dai soggetti che alla data del 31 dicembre 2010 detenevano una quota di partecipazione superiore al 5 per cento al fondo comune d’investimento immobiliare.

I predetti soggetti sono tenuti a corrispondere un’imposta sostitutiva dell’IRES del 5 per cento del valore medio delle quote possedute nel periodo d’imposta.

L’imposta deve essere versata dal partecipante con le modalità e nei termini previsti per il versamento a

saldo delle imposte risultanti dalla dichiarazione dei redditi utilizzando il codice tributo 1832.

Vale per Unico Società di Capitali - Unico Enti non Commerciali

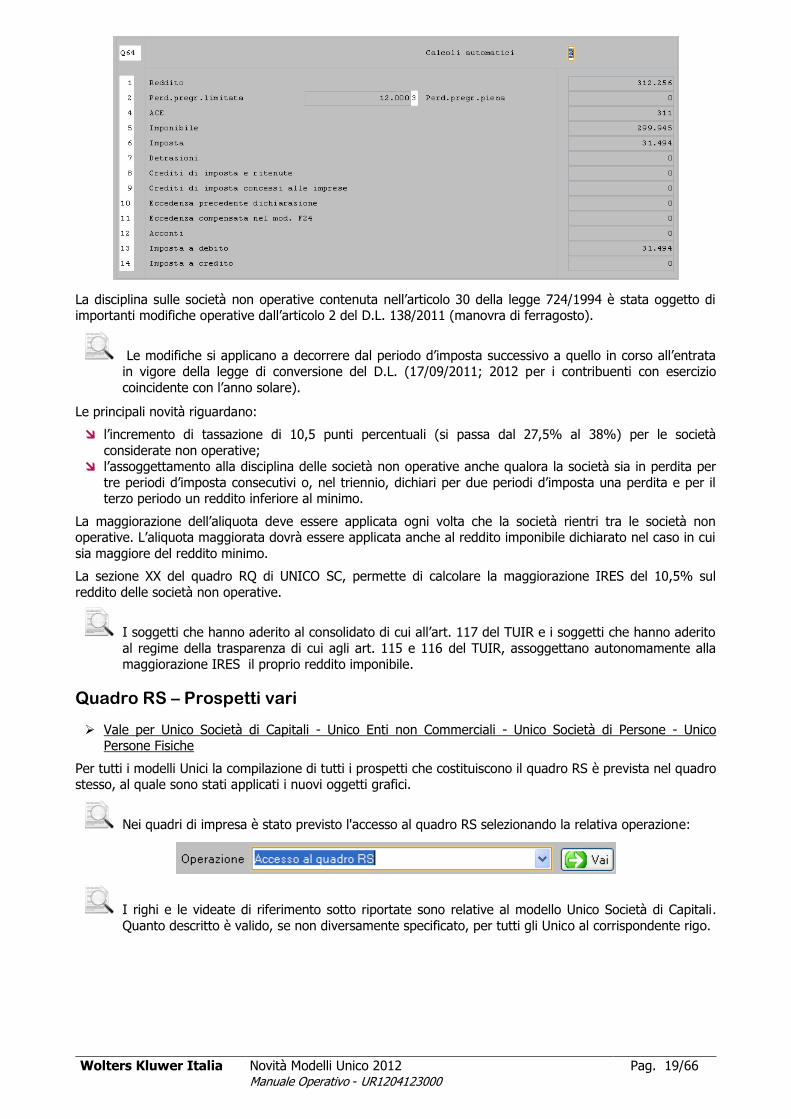

Sezione XX – Maggiorazione IRES per i soggetti c.d. “non operativi” (decreto legge 13 agosto

2011, n. 138, convertito con modificazioni dalla legge 14 settembre 2011, n. 148)

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 19/66 Manuale Operativo - UR1204123000

La disciplina sulle società non operative contenuta nell’articolo 30 della legge 724/1994 è stata oggetto di importanti modifiche operative dall’articolo 2 del D.L. 138/2011 (manovra di ferragosto).

Le modifiche si applicano a decorrere dal periodo d’imposta successivo a quello in corso all’entrata in vigore della legge di conversione del D.L. (17/09/2011; 2012 per i contribuenti con esercizio

coincidente con l’anno solare).

Le principali novità riguardano:

l’incremento di tassazione di 10,5 punti percentuali (si passa dal 27,5% al 38%) per le società

considerate non operative; l’assoggettamento alla disciplina delle società non operative anche qualora la società sia in perdita per

tre periodi d’imposta consecutivi o, nel triennio, dichiari per due periodi d’imposta una perdita e per il terzo periodo un reddito inferiore al minimo.

La maggiorazione dell’aliquota deve essere applicata ogni volta che la società rientri tra le società non operative. L’aliquota maggiorata dovrà essere applicata anche al reddito imponibile dichiarato nel caso in cui

sia maggiore del reddito minimo.

La sezione XX del quadro RQ di UNICO SC, permette di calcolare la maggiorazione IRES del 10,5% sul

reddito delle società non operative.

I soggetti che hanno aderito al consolidato di cui all’art. 117 del TUIR e i soggetti che hanno aderito

al regime della trasparenza di cui agli art. 115 e 116 del TUIR, assoggettano autonomamente alla maggiorazione IRES il proprio reddito imponibile.

Quadro RS – Prospetti vari

Vale per Unico Società di Capitali - Unico Enti non Commerciali - Unico Società di Persone - Unico Persone Fisiche

Per tutti i modelli Unici la compilazione di tutti i prospetti che costituiscono il quadro RS è prevista nel quadro stesso, al quale sono stati applicati i nuovi oggetti grafici.

Nei quadri di impresa è stato previsto l'accesso al quadro RS selezionando la relativa operazione:

I righi e le videate di riferimento sotto riportate sono relative al modello Unico Società di Capitali.

Quanto descritto è valido, se non diversamente specificato, per tutti gli Unico al corrispondente rigo.

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 20/66 Manuale Operativo - UR1204123000

Novità di compilazione dei Prospetti - Quadro RS

Di seguito sono descritte alcune specifiche significative per la compilazione dei prospetti che compongono il

quadro RS.

Nuovi prospetti:

Vale per Unico Società di Capitali - Unico Enti non Commerciali - Unico Società di Persone - Unico

Persone Fisiche

Canone RAI

Estremi identificativi rapporti finanziari

Deduzione per capitale investito proprio (ACE)

Vale per Unico Enti non Commerciali

Perdite ante trasformazione da società di capitale in ente non commerciale

Vale per Unico Società di Persone - Unico Persone Fisiche

Opzione per il regime premiale per favorire la trasparenza

Spese di Riqualificazione Energetica

Vale per Unico Società di Capitali - Unico Enti non Commerciali

Rigo RS84: tra le spese per la riqualificazione energetica del patrimonio edilizio esistente, sono stati

introdotti gli "Interventi di sostituzione di scaldacqua tradizionali".

L'anno di sostenimento della spesa può essere solo 2012 e l'ammontare della stessa non può essere

superiore ad euro 54.545.

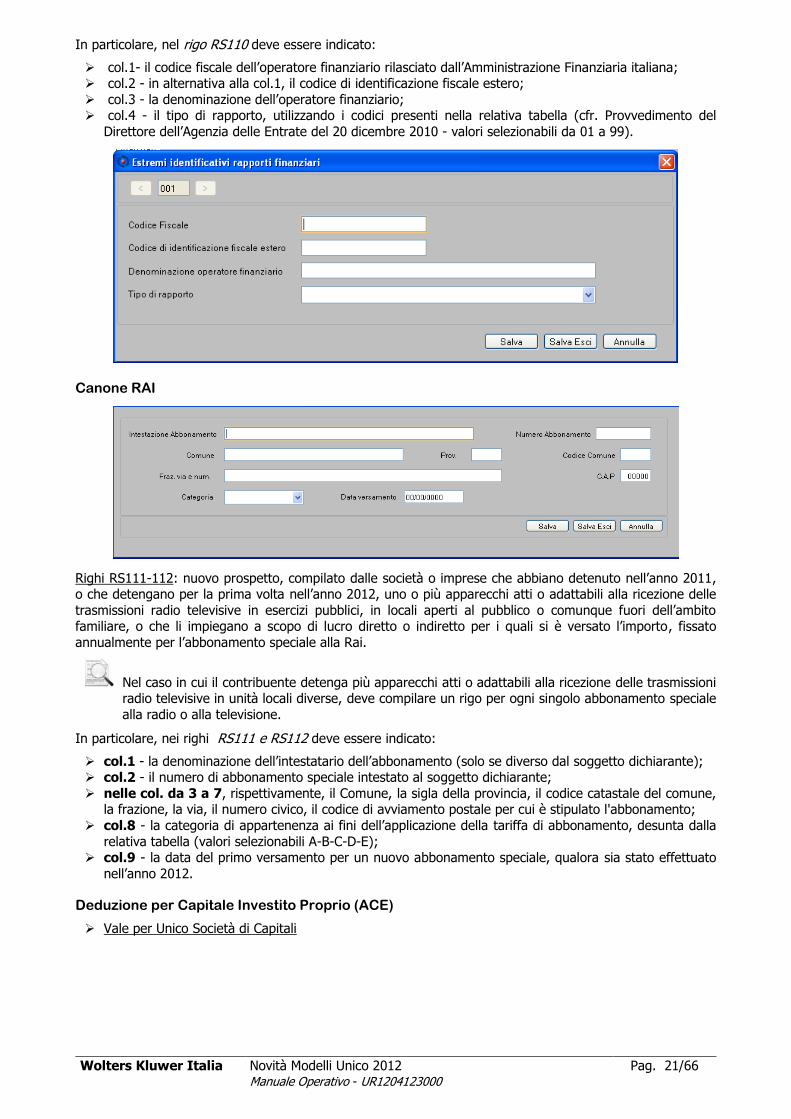

Estremi identificativi rapporti finanziari

Rigo RS110: il rigo è riservato all’indicazione degli estremi identificativi dei rapporti con gli operatori

finanziari di cui al citato art.7, sesto comma, del D.P.R. n.605 del 1973 (per esempio Banche, Società Poste italiane SPA, etc.) in essere nel periodo di imposta oggetto della presente dichiarazione.

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 21/66 Manuale Operativo - UR1204123000

In particolare, nel rigo RS110 deve essere indicato:

col.1- il codice fiscale dell’operatore finanziario rilasciato dall’Amministrazione Finanziaria italiana; col.2 - in alternativa alla col.1, il codice di identificazione fiscale estero;

col.3 - la denominazione dell’operatore finanziario; col.4 - il tipo di rapporto, utilizzando i codici presenti nella relativa tabella (cfr. Provvedimento del

Direttore dell’Agenzia delle Entrate del 20 dicembre 2010 - valori selezionabili da 01 a 99).

Canone RAI

Righi RS111-112: nuovo prospetto, compilato dalle società o imprese che abbiano detenuto nell’anno 2011, o che detengano per la prima volta nell’anno 2012, uno o più apparecchi atti o adattabili alla ricezione delle

trasmissioni radio televisive in esercizi pubblici, in locali aperti al pubblico o comunque fuori dell’ambito familiare, o che li impiegano a scopo di lucro diretto o indiretto per i quali si è versato l’importo, fissato

annualmente per l’abbonamento speciale alla Rai.

Nel caso in cui il contribuente detenga più apparecchi atti o adattabili alla ricezione delle trasmissioni radio televisive in unità locali diverse, deve compilare un rigo per ogni singolo abbonamento speciale

alla radio o alla televisione.

In particolare, nei righi RS111 e RS112 deve essere indicato:

col.1 - la denominazione dell’intestatario dell’abbonamento (solo se diverso dal soggetto dichiarante); col.2 - il numero di abbonamento speciale intestato al soggetto dichiarante;

nelle col. da 3 a 7, rispettivamente, il Comune, la sigla della provincia, il codice catastale del comune, la frazione, la via, il numero civico, il codice di avviamento postale per cui è stipulato l'abbonamento;

col.8 - la categoria di appartenenza ai fini dell’applicazione della tariffa di abbonamento, desunta dalla

relativa tabella (valori selezionabili A-B-C-D-E); col.9 - la data del primo versamento per un nuovo abbonamento speciale, qualora sia stato effettuato

nell’anno 2012.

Deduzione per Capitale Investito Proprio (ACE)

Vale per Unico Società di Capitali

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 22/66 Manuale Operativo - UR1204123000

Rigo RS113: nuovo prospetto che deve essere compilato a decorrere dal periodo d’imposta in corso al 31 dicembre 2011, al fine di determinare l’importo ammesso in deduzione dal reddito complessivo netto,

corrispondente al rendimento nozionale del nuovo capitale proprio.

Il rendimento nozionale del nuovo capitale proprio è valutato mediante l’applicazione dell’aliquota del 3% alla variazione in aumento del capitale rispetto a quello esistente alla chiusura dell’esercizio in corso al 31

dicembre 2010. La parte del rendimento nozionale che supera il reddito complessivo netto dichiarato è computata in

aumento dell’importo deducibile dal reddito dei periodi d’imposta successivi.

Il capitale proprio esistente alla chiusura dell’esercizio in corso al 31 dicembre 2010 è costituito dal patrimonio netto risultante dal relativo bilancio, senza tener conto dell’utile del medesimo esercizio.

In particolare, nel rigo RS113 deve essere indicato: col.1 - l’importo degli incrementi del capitale proprio;

col.2 - l’importo dei decrementi del capitale; col.3 - l’ammontare delle riduzioni pari agli acquisti di partecipazioni in società controllate ed agli

acquisti di aziende o di rami di aziende; col.4 - nel campo, di sola visualizzazione, viene riportato l'importo dato dalla differenza tra l’importo di

colonna 1 e la somma degli importi di colonna 2 e di colonna 3; nel caso in cui il risultato sia pari o inferiore a zero, non è consentita la compilazione delle successive colonne;

col.5 - l’importo del patrimonio netto risultante dal bilancio dell’esercizio, con esclusione dell’utile

dell’esercizio stesso. Se il patrimonio netto assume valore negativo o zero, non è consentita la compilazione delle successive colonne;

Se presente la contabilità, il dato è prelevabile dalla procedura.

col.6 - nel campo, di sola visualizzazione, viene riportato il minore tra l’importo di colonna 4 e quello di

colonna 5;

col.7 - nel campo, di sola visualizzazione, viene riportato l'importo (solo se > di Zero) relativo al rendimento nozionale del nuovo capitale proprio, pari al 3 per cento dell’importo di colonna 6.

I successivi campi:

NON sono compilabili se nei Dati Generali l'opzione "Consolidato" è (S); sono compilabili le sole colonne "8 Codice Fiscale" e "9 Rendimento attribuito", nel caso in cui nei

Dati Generali l'opzione "Trasparenza" sia valorizzata o nel caso in cui, il socio sia una società di persone.

col.8 - il codice fiscale del soggetto partecipato ovvero, del Trust trasparente o misto di cui il

dichiarante risulta beneficiario, che ha attribuito per trasparenza il rendimento nozionale eccedente il proprio reddito complessivo netto dichiarato;

col.9 - importo reddito imputato dal partecipato;

col.10 - nel campo, di sola visualizzazione, viene riportato l’importo del rendimento nozionale complessivo pari alla somma tra l’importo indicato in colonna 7 e quello indicato in colonna 9, di tutti i

moduli compilati. Detto ammontare viene riportato, fino a concorrenza del reddito complessivo netto dichiarato, nel rigo RN6,col.3, e/o nel rigo PN4,col.1 ovvero, nel rigo GN6,col.3 ovvero, nel rigo

TN4,col.3, nonché nel rigo RQ43,col.9 o nel rigo RQ64,col.4. Se il dichiarante ha optato per la

Trasparenza (opzione 1 o 2 nei Dati Generali) ovvero, ha optato per Trust trasparente (opzione 2 nei Dati Generali), l’ammontare del rendimento nozionale non utilizzato nei suddetti righi a scomputo del

proprio reddito complessivo netto dichiarato, è attribuito a ciascun socio in misura proporzionale alla sua quota di partecipazione agli utili ovvero, ai beneficiari del Trust trasparente (righi TN17 e PN10). In

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 23/66 Manuale Operativo - UR1204123000

caso di Trust misto la quota non utilizzata nel rigo PN4, colonna 1, e non attribuita ai beneficiari va

riportata nel quadro RN. Se il dichiarante ha aderito al regime del Consolidato, l’ammontare del rendimento nozionale non utilizzato nel rigo GN6 a scomputo del proprio reddito complessivo netto

dichiarato è ammesso in deduzione dal reddito complessivo globale netto di gruppo, dichiarato fino a

concorrenza dello stesso (rigo GN22). L’eccedenza che non trova capienza nel suddetto reddito complessivo globale netto di gruppo, è computata in aumento dell’importo deducibile dal reddito dei

periodi d’imposta successivi. col.11 - nel caso in cui nei Dati Generali l'opzione "Consolidato" è (S), il campo è di imputazione

manuale; in caso contrario il campo è di sola visualizzazione e nello stesso, viene riportato l’importo del

rendimento nozionale di cui a colonna 10 meno RN6,col.3; col.12 - nel campo, di sola visualizzazione, viene riportato l’importo del rendimento nozionale di cui a

colonna 10 meno RQ43,col.9 (se presente prospetto XIA del quadro Q) oppure l’importo del rendimento nozionale di cui a colonna 10 meno RQ64,col.4 (se presente prospetto XX del quadro Q) oppure

l’importo del rendimento nozionale di cui a colonna 10 meno RQ43,col.9 (se presenti entrambi i prospetti del quadro Q).

Vale per Unico Persone Fisiche

Nel rigo RS37 deve essere indicato:

col. 1 - l’importo del patrimonio netto risultante dal bilancio relativo all’esercizio oggetto della presente

dichiarazione;

Se presente la contabilità, il dato è prelevabile dalla procedura.

col. 2 - l’ammontare relativo agli acquisti di partecipazioni in società controllate e quello relativo agli acquisti di aziende o di rami di aziende. In tale colonna vanno altresì indicate le altre riduzioni derivanti dalle

disposizioni aventi finalità antielusiva eventualmente stabilite dal predetto decreto del Ministro dell’economia e delle finanze di cui all’articolo 1, comma 8, del decreto legge n. 201 del 2011;

col. 3 - nel campo, di sola visualizzazione, viene riportata la differenza tra l’importo di colonna 1 e quello di

colonna 2; qualora il risultato sia pari o inferiore a zero, le successive colonne non vanno compilate; col. 4 - nel campo, di sola visualizzazione, viene riportato il rendimento nozionale del nuovo capitale

proprio, pari al 3 per cento dell’importo di colonna 3, se positivo; col. 5 - il codice fiscale del soggetto che ha attribuito per trasparenza il rendimento nozionale eccedente il

proprio reddito complessivo netto dichiarato;

col. 6 - importo del rendimento nozionale.

Nel caso in cui il dichiarante riceva il rendimento nozionale da più soggetti, dovrà compilare più

moduli;a tale scopo, la gestione del campi 5 - Codice Fiscale e 6 - Rendimento attribuito è stata prevista con l'utilizzo della griglia.

col. 7 - nel campo, di sola visualizzazione, viene riportato l'importo del rendimento nozionale complessivo pari alla somma tra l’importo indicato in colonna 4 e quello indicato nella colonna 6 di tutti i moduli

compilati;

col. 8 - nel campo, di sola visualizzazione, viene riportato :

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 24/66 Manuale Operativo - UR1204123000

"zero" se campo ACE presente nel Prospetto impresa familiare = N;

(RS37col.7*aliquota collaboratore) se campo ACE presente nel Prospetto impresa familiare = S

Col. 9 - nel campo, di sola visualizzazione, viene riportato l’ammontare dei redditi d’impresa di spettanza

dell’imprenditore:

RF rigo 49 , RG rigo 34, RD rigo 18 , RH rigo 17;

col. 10 - nel campo, di sola visualizzazione, viene riportato l’importo del rendimento nozionale di spettanza dell’imprenditore (col. 7 – col. 8) che viene utilizzato nella presente dichiarazione in diminuzione del reddito

complessivo da indicare nella colonna 5 del rigo RN1. Se:

il reddito complessivo è negativo, la presente colonna NON viene compilata;

reddito complessivo è positivo, l’ammontare dell’agevolazione utilizzabile non può essere superiore al

minore importo tra il reddito complessivo e la somma dei redditi d’impresa indicati nella colonna 9 del

presente rigo; col. 11 - nel campo, di sola visualizzazione, viene riportato l’importo del rendimento nozionale che non è

stato utilizzato in diminuzione del reddito d’impresa, quindi:

S37col.7 - S37col.8 - S37col.10.

Per il campo "Reddito impresa" è previsto il bottone per la forzatura Manuale del dato calcolato dalla procedura.

Un esempio di compilazione:

Calcolo su quadro RS e riporto eccedenza periodi successivi:

Utilizzo eccedenza su quadro RN:

Vale per Unico Società di Persone

Nel rigo RS45 deve essere indicato:

col. 1 - l’importo del patrimonio netto risultante dal bilancio relativo all’esercizio oggetto della presente

dichiarazione;

Se presente la contabilità, il dato è prelevabile dalla procedura.

col. 2 - l’ammontare relativo agli acquisti di partecipazioni in società controllate e quello relativo agli acquisti

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 25/66 Manuale Operativo - UR1204123000

di aziende o di rami di aziende;

col. 3 - nel campo, di sola visualizzazione, viene riportata la differenza tra l’importo di colonna 1 e quello di colonna 2; qualora il risultato sia pari o inferiore a zero, le successive colonne non vanno compilate;

col. 4 - nel campo, di sola visualizzazione, viene riportato il rendimento nozionale del nuovo capitale proprio,

pari al 3 per cento dell’importo di colonna 3, se positivo; col. 5 - il codice fiscale del soggetto che ha attribuito per trasparenza il rendimento nozionale eccedente il

proprio reddito complessivo netto dichiarato; col. 6 - importo del rendimento nozionale.

Nel caso in cui il dichiarante riceva il rendimento nozionale da più soggetti, dovrà compilare più moduli; a tale scopo, la gestione del campi 5 - Codice Fiscale e 6 - Rendimento attribuito è stata

prevista con l'utilizzo della griglia.

col. 7- nel campo, di sola visualizzazione, viene riportato l’importo del rendimento nozionale complessivo pari alla somma tra l’importo indicato in colonna 4 e quello indicato nella colonna 6 di tutti i moduli compilati.

L'importo viene riportato: nel rigo RF55 col.4 fino a capienza di col.3 medesimo rigo;

nel rigo G30 col.4 fino a capienza di col.3 medesimo rigo;

nel rigo H14 col.2 fino a capienza di RH11 - (RH12 COL.3 + RH13) > 0.

nel rigo D16 col.1 fino a capienza di (RD14 - RD15 col.4);

nel rigo J15 col.1 fino a capienza di ( RJ8 + RJ9 + RJ10 +RJ11, col. 2 – RJ12 – RJ13, col. 3– RJ14,

col. 3) > 0.

Un esempio di compilazione:

Calcolo su quadro RS e riporto su quadro RF:

Riporto dell'Eccedenza sul quadro RN:

La funzione AS - Aggiornamento Soci o il recupero all'interno del quadro RH del socio effettua il riporto dell'ACE sul prospetto ACE del socio, presente all'interno del quadro RS:

Vale per Unico Enti non Commerciali

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 26/66 Manuale Operativo - UR1204123000

col. 1 - il codice fiscale del soggetto che ha attribuito per trasparenza il rendimento nozionale eccedente il

proprio reddito complessivo netto dichiarato; col. 2 - importo del rendimento nozionale.

Nel caso in cui il dichiarante riceva il rendimento nozionale da più soggetti, dovrà compilare più moduli; a tale scopo, la gestione del campi 1- Codice Fiscale e 2 - Rendimento attribuito è stata

prevista con l'utilizzo della griglia.

col. 3 - nel campo, di sola visualizzazione, viene riportato l’importo del rendimento nozionale complessivo, pari alla somma degli importi indicati in colonna 2 di tutti i moduli compilati.

L'importo viene riportato nel rigo N13col.4 con la seguente modalità:

minore tra S84col.3 e (N3+N4+N6+N7+H14col.2)

Nel caso in cui (N3+N4+N6+N7+H14col.2)< 0, il campo N13col.4 = 0

Casi particolari:

se presente il quadro PN - Imputazione del reddito al Trust, in automatico non viene effettuato alcun

riporto;

se presente la sezione del Q maggiorazione IRES allora riportare su Q64col.2 il minore tra S84col3 e

Q64col.1

col. 4 - nel campo, di sola visualizzazione, viene riportato l’importo del rendimento nozionale che non è stato utilizzato in deduzione dal reddito complessivo netto dichiarato nel quadro RN dato da RS84col.3-N13col.4.

Tale colonna non è compilabile dai Trust trasparenti.

col. 5 - nel campo, di sola visualizzazione, viene riportato l’importo del rendimento nozionale di cui alla colonna 3 che non è stato utilizzato in deduzione dal reddito complessivo netto dichiarato assoggettato alla

maggiorazione di cui all’art. 2, comma 36-quinquies, del D.L. n. 138 del 2011, quindi in presenza della sezione Maggiorazione IRES nel quadro RQ è dato da RS84col.3-Q64col.2; in caso contrario, il dato è pari

a "Zero".

Imputazione del reddito dell'impresa familiare

Vale per Unico Persone Fisiche

Nella gestione "Impresa Familiare" è stato inserito il campo ACE, al fine della gestione della relativa agevolazione.

Il campo "ACE" è di default valorizzato a N; in questo caso, nella relativa colonna non viene riportato alcun dato; se valorizzato a S, viene riportato il valore di "RS37col.7*aliquota".

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 27/66 Manuale Operativo - UR1204123000

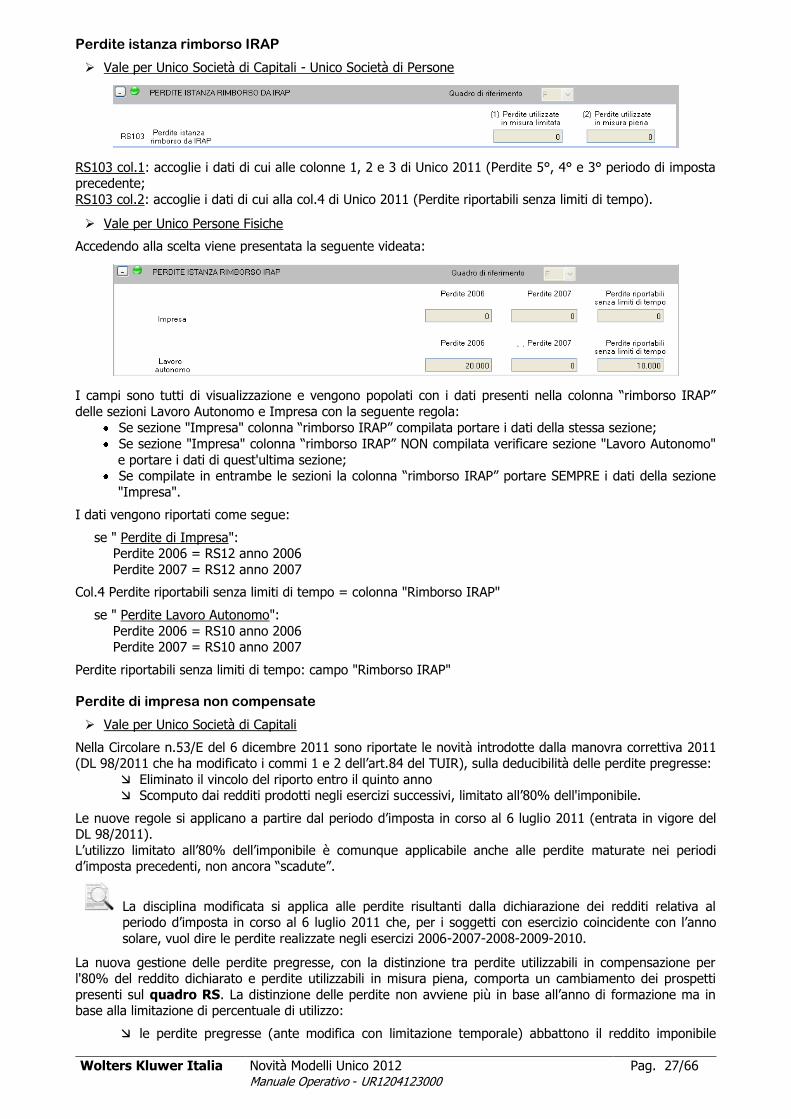

Perdite istanza rimborso IRAP

Vale per Unico Società di Capitali - Unico Società di Persone

RS103 col.1: accoglie i dati di cui alle colonne 1, 2 e 3 di Unico 2011 (Perdite 5°, 4° e 3° periodo di imposta precedente;

RS103 col.2: accoglie i dati di cui alla col.4 di Unico 2011 (Perdite riportabili senza limiti di tempo).

Vale per Unico Persone Fisiche

Accedendo alla scelta viene presentata la seguente videata:

I campi sono tutti di visualizzazione e vengono popolati con i dati presenti nella colonna “rimborso IRAP”

delle sezioni Lavoro Autonomo e Impresa con la seguente regola:

Se sezione "Impresa" colonna “rimborso IRAP” compilata portare i dati della stessa sezione;

Se sezione "Impresa" colonna “rimborso IRAP” NON compilata verificare sezione "Lavoro Autonomo"

e portare i dati di quest'ultima sezione; Se compilate in entrambe le sezioni la colonna “rimborso IRAP” portare SEMPRE i dati della sezione

"Impresa".

I dati vengono riportati come segue:

se " Perdite di Impresa": Perdite 2006 = RS12 anno 2006

Perdite 2007 = RS12 anno 2007

Col.4 Perdite riportabili senza limiti di tempo = colonna "Rimborso IRAP"

se " Perdite Lavoro Autonomo":

Perdite 2006 = RS10 anno 2006 Perdite 2007 = RS10 anno 2007

Perdite riportabili senza limiti di tempo: campo "Rimborso IRAP"

Perdite di impresa non compensate

Vale per Unico Società di Capitali

Nella Circolare n.53/E del 6 dicembre 2011 sono riportate le novità introdotte dalla manovra correttiva 2011 (DL 98/2011 che ha modificato i commi 1 e 2 dell’art.84 del TUIR), sulla deducibilità delle perdite pregresse:

Eliminato il vincolo del riporto entro il quinto anno Scomputo dai redditi prodotti negli esercizi successivi, limitato all’80% dell'imponibile.

Le nuove regole si applicano a partire dal periodo d’imposta in corso al 6 luglio 2011 (entrata in vigore del DL 98/2011).

L’utilizzo limitato all’80% dell’imponibile è comunque applicabile anche alle perdite maturate nei periodi d’imposta precedenti, non ancora “scadute”.

La disciplina modificata si applica alle perdite risultanti dalla dichiarazione dei redditi relativa al periodo d’imposta in corso al 6 luglio 2011 che, per i soggetti con esercizio coincidente con l’anno

solare, vuol dire le perdite realizzate negli esercizi 2006-2007-2008-2009-2010.

La nuova gestione delle perdite pregresse, con la distinzione tra perdite utilizzabili in compensazione per l'80% del reddito dichiarato e perdite utilizzabili in misura piena, comporta un cambiamento dei prospetti

presenti sul quadro RS. La distinzione delle perdite non avviene più in base all’anno di formazione ma in base alla limitazione di percentuale di utilizzo:

le perdite pregresse (ante modifica con limitazione temporale) abbattono il reddito imponibile

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 28/66 Manuale Operativo - UR1204123000

nella misura dell’80%; la parte di perdita non utilizzata viene portata avanti negli anni successivi,

senza limiti temporali; le perdite pregresse (ante modifica senza limitazione temporale) abbattono il reddito imponibile

nella misura del 100%.

Per quanto riguarda la priorità di uso delle perdite pregresse, in considerazione del fatto che le perdite utilizzabili all’80% del reddito e le perdite utilizzabili al 100% del reddito possono venire utilizzate contemporaneamente, non esistendo più perdite “a scadenza” temporale, quindi la procedura opera con la

seguente modalità:

1) prima utilizza le “perdite limitate”, cioè le perdite riportate nell’anno fiscale 2011 e nate dal 2006 al

2010, al fine di abbattere il reddito per il suo 80%; 2) in abbattimento del reddito restante, utilizza le “perdite illimitate”, cioè le perdite nate nei primi tre

periodi di imposta della società (quelle fino ad ora definite come "Perdite senza limiti di tempo").

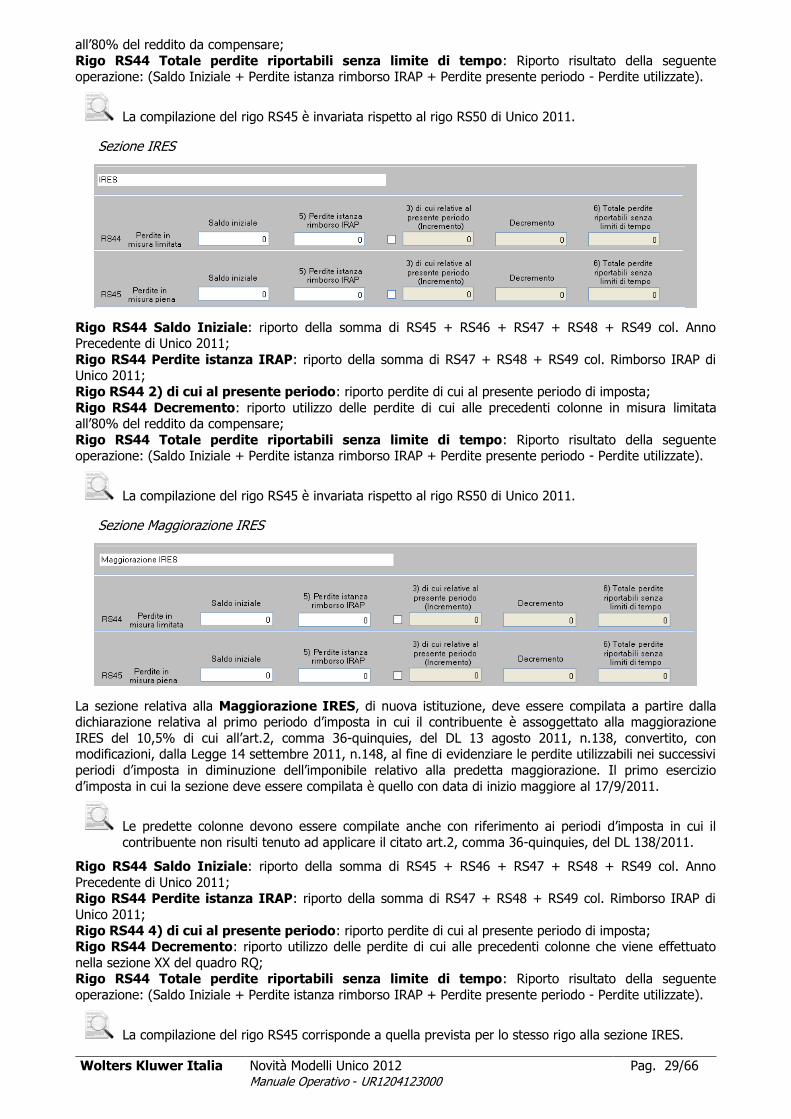

Sezione SIIQ

Rigo RS44 Saldo Iniziale: riporto della somma di RS45 + RS46 col. Anno Precedente di Unico 2011; Rigo RS44 1) di cui al presente periodo: riporto perdite di cui al presente periodo di imposta;

Rigo RS44 Decremento: riporto utilizzo delle perdite di cui alle precedenti colonne in misura limitata all’80% del reddito da compensare;

Rigo RS44 4) Totale perdite riportabili senza limite di tempo: Riporto del risultato dell'operazione:

(Saldo Iniziale + Perdite presente periodo - Perdite utilizzate).

La compilazione del rigo RS45 è invariata rispetto al rigo RS50 di Unico 2011.

Sezione Addizionale IRES

Rigo RS44 Saldo Iniziale: riporto della somma di RS45 + RS46 + RS47 + RS48 + RS49 col. Anno

Precedente di Unico 2011; Rigo RS44 Perdite istanza IRAP: riporto della somma di RS47 + RS48 + RS49 col. Rimborso IRAP di

Unico 2011; Rigo RS44 2) di cui al presente periodo: riporto perdite di cui al presente periodo di imposta;

Rigo RS44 Decremento: riporto utilizzo delle perdite di cui alle precedenti colonne in misura limitata

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 29/66 Manuale Operativo - UR1204123000

all’80% del reddito da compensare;

Rigo RS44 Totale perdite riportabili senza limite di tempo: Riporto risultato della seguente operazione: (Saldo Iniziale + Perdite istanza rimborso IRAP + Perdite presente periodo - Perdite utilizzate).

La compilazione del rigo RS45 è invariata rispetto al rigo RS50 di Unico 2011.

Sezione IRES

Rigo RS44 Saldo Iniziale: riporto della somma di RS45 + RS46 + RS47 + RS48 + RS49 col. Anno Precedente di Unico 2011;

Rigo RS44 Perdite istanza IRAP: riporto della somma di RS47 + RS48 + RS49 col. Rimborso IRAP di Unico 2011;

Rigo RS44 2) di cui al presente periodo: riporto perdite di cui al presente periodo di imposta;

Rigo RS44 Decremento: riporto utilizzo delle perdite di cui alle precedenti colonne in misura limitata all’80% del reddito da compensare;

Rigo RS44 Totale perdite riportabili senza limite di tempo: Riporto risultato della seguente operazione: (Saldo Iniziale + Perdite istanza rimborso IRAP + Perdite presente periodo - Perdite utilizzate).

La compilazione del rigo RS45 è invariata rispetto al rigo RS50 di Unico 2011.

Sezione Maggiorazione IRES

La sezione relativa alla Maggiorazione IRES, di nuova istituzione, deve essere compilata a partire dalla dichiarazione relativa al primo periodo d’imposta in cui il contribuente è assoggettato alla maggiorazione

IRES del 10,5% di cui all’art.2, comma 36-quinquies, del DL 13 agosto 2011, n.138, convertito, con modificazioni, dalla Legge 14 settembre 2011, n.148, al fine di evidenziare le perdite utilizzabili nei successivi

periodi d’imposta in diminuzione dell’imponibile relativo alla predetta maggiorazione. Il primo esercizio

d’imposta in cui la sezione deve essere compilata è quello con data di inizio maggiore al 17/9/2011.

Le predette colonne devono essere compilate anche con riferimento ai periodi d’imposta in cui il

contribuente non risulti tenuto ad applicare il citato art.2, comma 36-quinquies, del DL 138/2011.

Rigo RS44 Saldo Iniziale: riporto della somma di RS45 + RS46 + RS47 + RS48 + RS49 col. Anno

Precedente di Unico 2011; Rigo RS44 Perdite istanza IRAP: riporto della somma di RS47 + RS48 + RS49 col. Rimborso IRAP di

Unico 2011;

Rigo RS44 4) di cui al presente periodo: riporto perdite di cui al presente periodo di imposta; Rigo RS44 Decremento: riporto utilizzo delle perdite di cui alle precedenti colonne che viene effettuato

nella sezione XX del quadro RQ; Rigo RS44 Totale perdite riportabili senza limite di tempo: Riporto risultato della seguente

operazione: (Saldo Iniziale + Perdite istanza rimborso IRAP + Perdite presente periodo - Perdite utilizzate).

La compilazione del rigo RS45 corrisponde a quella prevista per lo stesso rigo alla sezione IRES.

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 30/66 Manuale Operativo - UR1204123000

Perdite ante trasformazione in Società di Persone ed Enti non Commerciali

Vale per Unico Enti non Commerciali - Unico Società di Persone

Le modifiche introdotte al regime delle perdite sono destinate ai soggetti IRES, ma non ai soggetti IRPEF. La gestione delle perdite diviene allora complessa quando i due regimi si intrecciano, come, ad esempio, nella

trasformazione da società soggetta a un tipo di imposta a società soggetta ad altro tipo di imposta.

Con il nuovo articolo 84 del TUIR si avranno:

per i soggetti IRES perdite riportabili illimitatamente, ma compensabili solo fino a concorrenza

dell'80% del reddito imponibile; per i soggetti IRPEF in contabilità ordinaria perdite riportabili entro il limite quinquennale ma

compensabili fino a concorrenza del 100% del reddito d'impresa;

per i soggetti IRPEF in contabilità semplificata perdite non riportabili a nuovo ma utilizzabili in

compensazione di tutti i redditi di periodo.

Nel caso di trasformazione, ad esempio da Srl a Snc, la perdita generata dalla società di capitali

viene riportata a nuovo e si trasferisce alla società di persone risultante dalla trasformazione.

Secondo l’Agenzia delle Entrate (risoluzione 60/2005) la perdita così trasferita dall’ambito IRES a quello IRPEF, è assunta dalla società di persone, ma non può essere imputate ai soci.

In pratica, la perdita può essere utilizzata dalla società di persone fino ad azzerare il reddito, ma non può essere assegnata ai soci affinché essi la utilizzino per compensare altri redditi d'impresa.

Secondo un principio generale la perdita conserva la disciplina della sua creazione (riporto illimitato e compensazione all'80%), e non assume il regime proprio delle perdite delle società di persone (riporto

quinquennale e compensazione totale).

Si ha una situazione particolare quando nella trasformazione la società di capitali si trasforma in società di

persone in contabilità semplificata. Anche in tale ipotesi le perdite a riporto generate dalla Srl mantengono il regime della loro genesi, cioè il

riporto a nuovo illimitato nel tempo con compensazione all'80%.

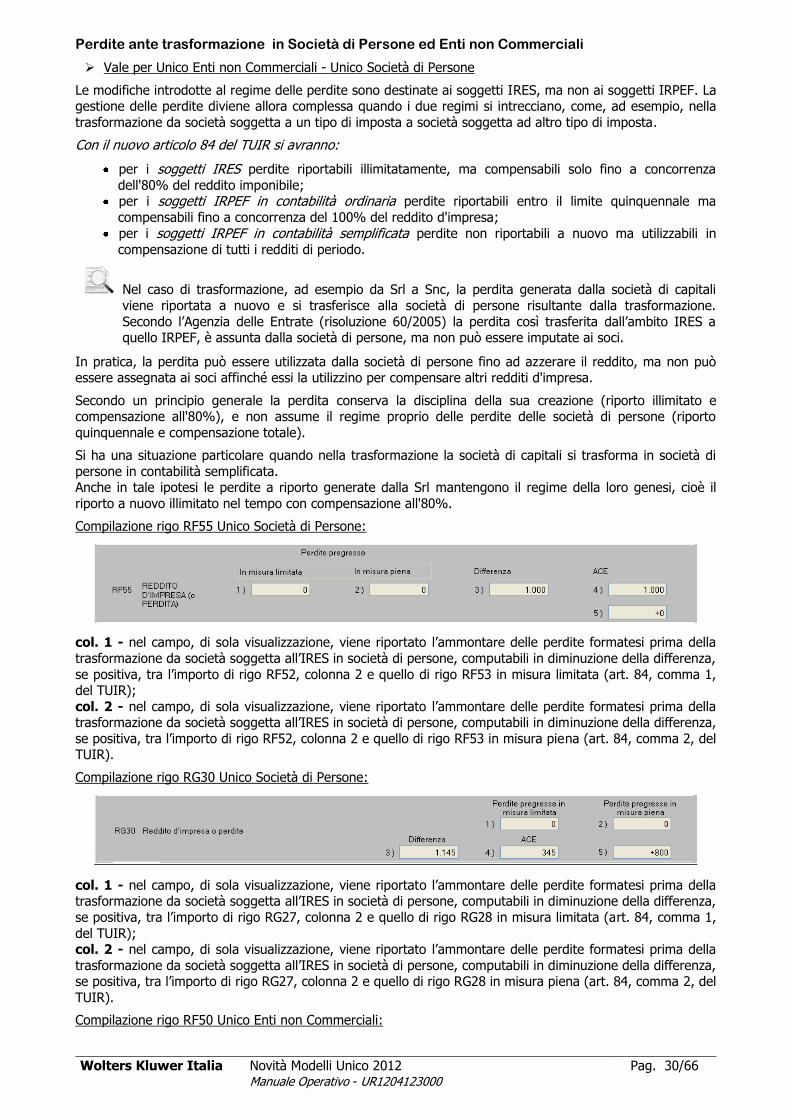

Compilazione rigo RF55 Unico Società di Persone:

col. 1 - nel campo, di sola visualizzazione, viene riportato l’ammontare delle perdite formatesi prima della

trasformazione da società soggetta all’IRES in società di persone, computabili in diminuzione della differenza,

se positiva, tra l’importo di rigo RF52, colonna 2 e quello di rigo RF53 in misura limitata (art. 84, comma 1, del TUIR);

col. 2 - nel campo, di sola visualizzazione, viene riportato l’ammontare delle perdite formatesi prima della trasformazione da società soggetta all’IRES in società di persone, computabili in diminuzione della differenza,

se positiva, tra l’importo di rigo RF52, colonna 2 e quello di rigo RF53 in misura piena (art. 84, comma 2, del TUIR).

Compilazione rigo RG30 Unico Società di Persone:

col. 1 - nel campo, di sola visualizzazione, viene riportato l’ammontare delle perdite formatesi prima della trasformazione da società soggetta all’IRES in società di persone, computabili in diminuzione della differenza,

se positiva, tra l’importo di rigo RG27, colonna 2 e quello di rigo RG28 in misura limitata (art. 84, comma 1,

del TUIR); col. 2 - nel campo, di sola visualizzazione, viene riportato l’ammontare delle perdite formatesi prima della

trasformazione da società soggetta all’IRES in società di persone, computabili in diminuzione della differenza, se positiva, tra l’importo di rigo RG27, colonna 2 e quello di rigo RG28 in misura piena (art. 84, comma 2, del

TUIR).

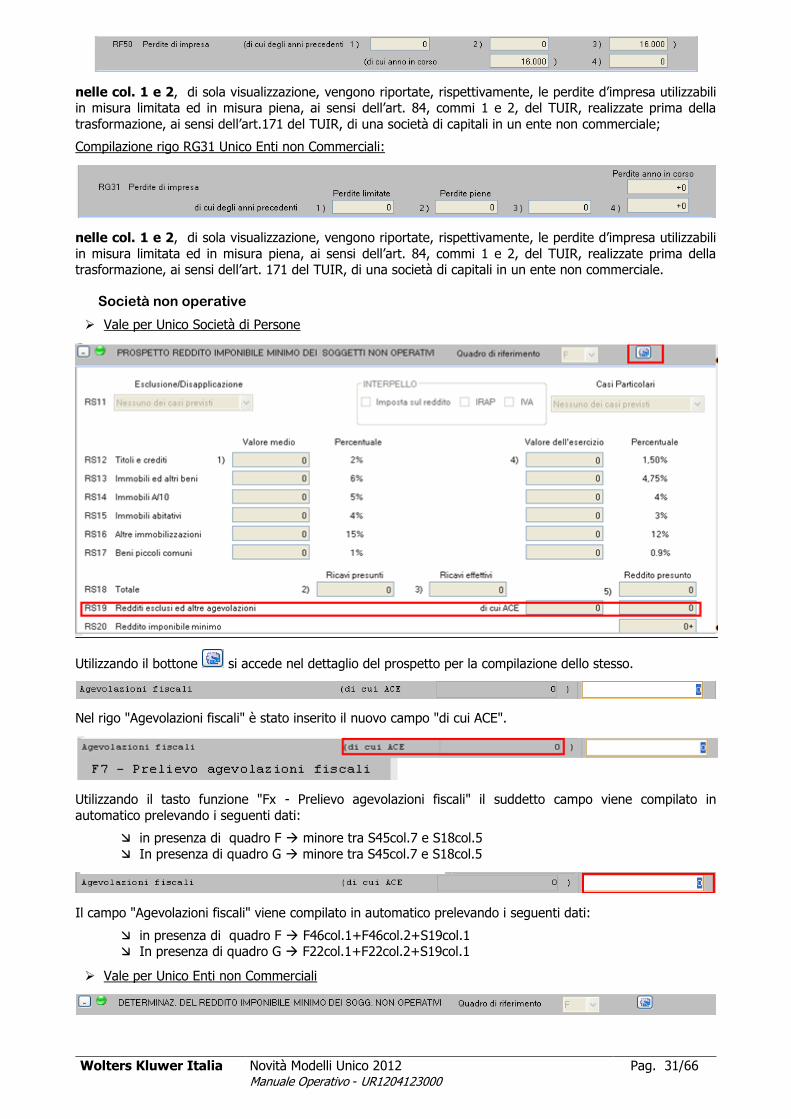

Compilazione rigo RF50 Unico Enti non Commerciali:

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 31/66 Manuale Operativo - UR1204123000

nelle col. 1 e 2, di sola visualizzazione, vengono riportate, rispettivamente, le perdite d’impresa utilizzabili in misura limitata ed in misura piena, ai sensi dell’art. 84, commi 1 e 2, del TUIR, realizzate prima della

trasformazione, ai sensi dell’art.171 del TUIR, di una società di capitali in un ente non commerciale;

Compilazione rigo RG31 Unico Enti non Commerciali:

nelle col. 1 e 2, di sola visualizzazione, vengono riportate, rispettivamente, le perdite d’impresa utilizzabili

in misura limitata ed in misura piena, ai sensi dell’art. 84, commi 1 e 2, del TUIR, realizzate prima della trasformazione, ai sensi dell’art. 171 del TUIR, di una società di capitali in un ente non commerciale.

Società non operative

Vale per Unico Società di Persone

Utilizzando il bottone si accede nel dettaglio del prospetto per la compilazione dello stesso.

Nel rigo "Agevolazioni fiscali" è stato inserito il nuovo campo "di cui ACE".

Utilizzando il tasto funzione "Fx - Prelievo agevolazioni fiscali" il suddetto campo viene compilato in

automatico prelevando i seguenti dati:

in presenza di quadro F minore tra S45col.7 e S18col.5

In presenza di quadro G minore tra S45col.7 e S18col.5

Il campo "Agevolazioni fiscali" viene compilato in automatico prelevando i seguenti dati:

in presenza di quadro F F46col.1+F46col.2+S19col.1 In presenza di quadro G F22col.1+F22col.2+S19col.1

Vale per Unico Enti non Commerciali

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 32/66 Manuale Operativo - UR1204123000

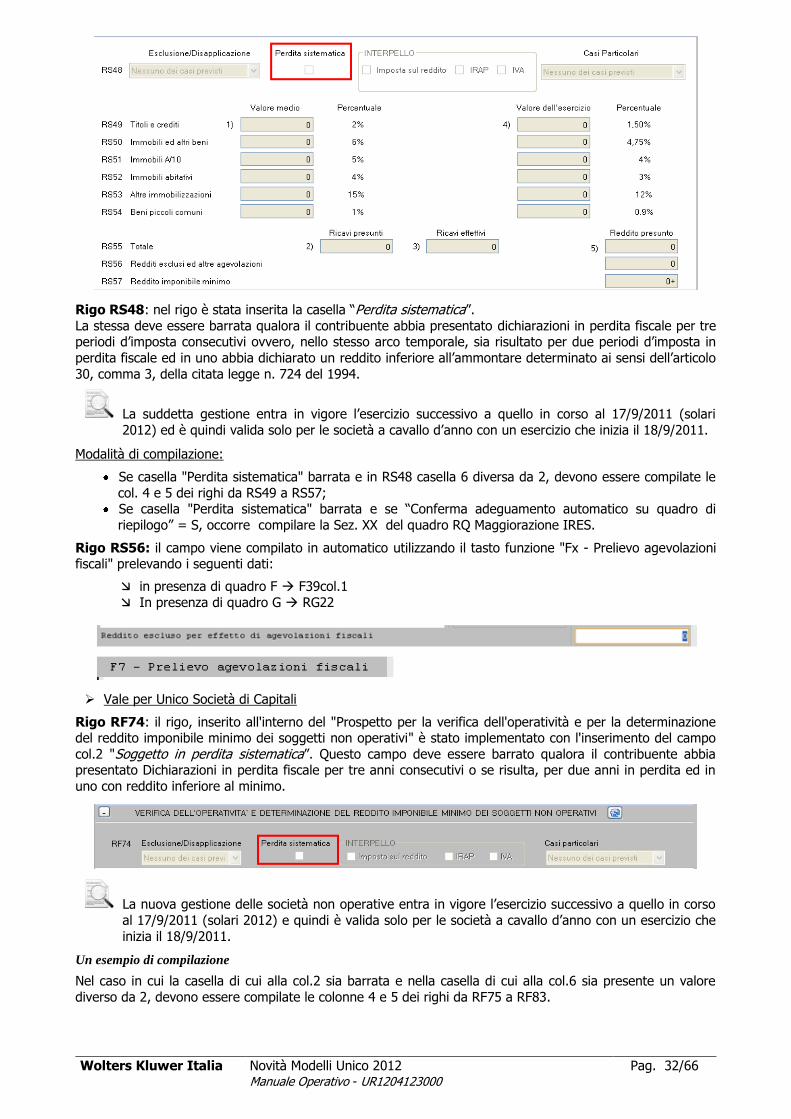

Rigo RS48: nel rigo è stata inserita la casella “Perdita sistematica”.

La stessa deve essere barrata qualora il contribuente abbia presentato dichiarazioni in perdita fiscale per tre periodi d’imposta consecutivi ovvero, nello stesso arco temporale, sia risultato per due periodi d’imposta in

perdita fiscale ed in uno abbia dichiarato un reddito inferiore all’ammontare determinato ai sensi dell’articolo

30, comma 3, della citata legge n. 724 del 1994.

La suddetta gestione entra in vigore l’esercizio successivo a quello in corso al 17/9/2011 (solari

2012) ed è quindi valida solo per le società a cavallo d’anno con un esercizio che inizia il 18/9/2011.

Modalità di compilazione:

Se casella "Perdita sistematica" barrata e in RS48 casella 6 diversa da 2, devono essere compilate le

col. 4 e 5 dei righi da RS49 a RS57; Se casella "Perdita sistematica" barrata e se “Conferma adeguamento automatico su quadro di

riepilogo” = S, occorre compilare la Sez. XX del quadro RQ Maggiorazione IRES.

Rigo RS56: il campo viene compilato in automatico utilizzando il tasto funzione "Fx - Prelievo agevolazioni fiscali" prelevando i seguenti dati:

in presenza di quadro F F39col.1

In presenza di quadro G RG22

Vale per Unico Società di Capitali

Rigo RF74: il rigo, inserito all'interno del "Prospetto per la verifica dell'operatività e per la determinazione del reddito imponibile minimo dei soggetti non operativi" è stato implementato con l'inserimento del campo

col.2 "Soggetto in perdita sistematica”. Questo campo deve essere barrato qualora il contribuente abbia presentato Dichiarazioni in perdita fiscale per tre anni consecutivi o se risulta, per due anni in perdita ed in

uno con reddito inferiore al minimo.

La nuova gestione delle società non operative entra in vigore l’esercizio successivo a quello in corso

al 17/9/2011 (solari 2012) e quindi è valida solo per le società a cavallo d’anno con un esercizio che

inizia il 18/9/2011.

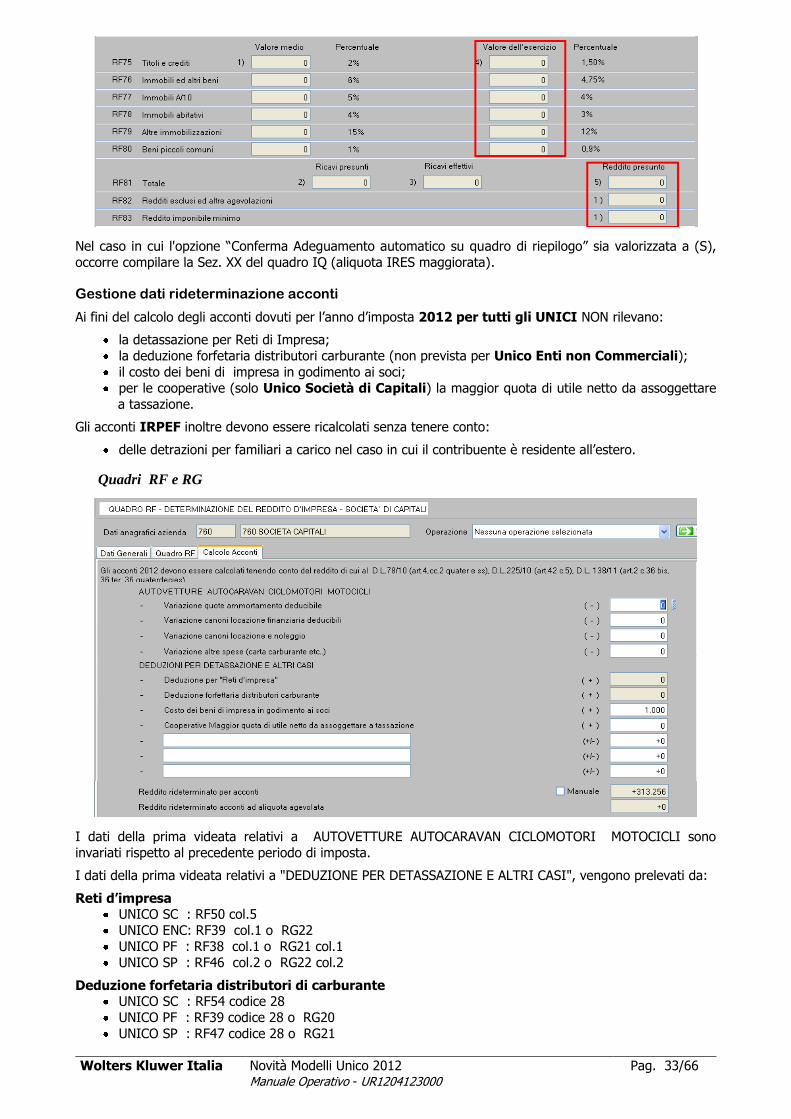

Un esempio di compilazione

Nel caso in cui la casella di cui alla col.2 sia barrata e nella casella di cui alla col.6 sia presente un valore

diverso da 2, devono essere compilate le colonne 4 e 5 dei righi da RF75 a RF83.

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 33/66 Manuale Operativo - UR1204123000

Nel caso in cui l'opzione “Conferma Adeguamento automatico su quadro di riepilogo” sia valorizzata a (S),

occorre compilare la Sez. XX del quadro IQ (aliquota IRES maggiorata).

Gestione dati rideterminazione acconti

Ai fini del calcolo degli acconti dovuti per l’anno d’imposta 2012 per tutti gli UNICI NON rilevano:

la detassazione per Reti di Impresa;

la deduzione forfetaria distributori carburante (non prevista per Unico Enti non Commerciali);

il costo dei beni di impresa in godimento ai soci;

per le cooperative (solo Unico Società di Capitali) la maggior quota di utile netto da assoggettare

a tassazione.

Gli acconti IRPEF inoltre devono essere ricalcolati senza tenere conto:

delle detrazioni per familiari a carico nel caso in cui il contribuente è residente all’estero.

Quadri RF e RG

I dati della prima videata relativi a AUTOVETTURE AUTOCARAVAN CICLOMOTORI MOTOCICLI sono

invariati rispetto al precedente periodo di imposta.

I dati della prima videata relativi a "DEDUZIONE PER DETASSAZIONE E ALTRI CASI", vengono prelevati da:

Reti d’impresa UNICO SC : RF50 col.5

UNICO ENC: RF39 col.1 o RG22

UNICO PF : RF38 col.1 o RG21 col.1

UNICO SP : RF46 col.2 o RG22 col.2

Deduzione forfetaria distributori di carburante UNICO SC : RF54 codice 28

UNICO PF : RF39 codice 28 o RG20

UNICO SP : RF47 codice 28 o RG21

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 34/66 Manuale Operativo - UR1204123000

Costo dei beni d'impresa in godimento ai soci UNICO SC : è un campo di input

UNICO PF : è un campo di input

UNICO SP : è un campo di input

UNICO ENC : è un campo di input

Cooperative maggiore quota di utile netto da assoggettare a tassazione UNICO SC: è un campo di input

Quadro RD e Quadro RC (Unico Enti non commerciali)

I dati della prima videata relativi a "DEDUZIONE PER DETASSAZIONE E ALTRI CASI", vengono prelevati da:

Reti d’impresa

UNICO PF : RD13 col.1

UNICO SP : RD13 col.1

UNICO ENC: RD13 col.1

UNICO ENC: RC6

Per il quadro CM - Contribuenti Minimi presente nel modello Unico Persone Fisiche non è più previsto il ricalcolo degli acconti

Acconti Società in perdita sistematica

Vale per Unico Società di Persone quadri F e G - Unico Enti non Commerciali quadri F e G - Unico Società di Capitali quadro F

Casella "Se nel 2011…" : Il bottone " Preleva dati" presente in corrispondenza della casella valorizza in

automatico l'opzione nel caso in cui nel Prospetto società non operative :

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 35/66 Manuale Operativo - UR1204123000

è valorizzata una causa di esclusione;

è valorizzata una causa di disapplicazione (escluse le cause di disapplicazione 40/50/60); è indicato S nel campo INTERPELLO imposte sul reddito.

Se la casella è barrata, non è consentito procedere con la compilazione dei campi successivi.

In caso contrario, tutti i campi sono accessibili all'utente e vengono compilati con le seguenti modalità:

Esclusione/Disapplicazione: sul campo, per gli anni 2008/2009/2010 è presente lo stesso elenco del prospetto società non operative e prevede sia le cause di esclusione sia quelle di disapplicazione.

La selezione di una delle cause di esclusione/disapplicazione inibisce l'accesso ai successivi campi

"Reddito d'impresa", " Reddito minimo" e "Perdita".

Interpello: la barratura della casella inibisce l'accesso ai successivi campi "Reddito d'impresa", "Reddito

minimo" e "Perdita".

Il bottone Preleva dati consente il recupero dei dati sotto riportati:

La società è in perdita sistematica….: nel caso in cui per tutti e 3 gli anni è SOLO compilato il campo

perdita oppure se per due anni è solo compilato il campo perdita e per un anno il campo reddito minimo > reddito impresa, viene messa la spunta in corrispondenza della dicitura:

In caso contrario, viene messa la spunta in corrispondenza della dicitura:

Casella "Forzatura": se NON è barrata, non è consentito procedere con la compilazione dei campi successivi;

se è barrata, è consentito spostare la spunta da un campo all'altro.

Il bottone Preleva dati consente il recupero dei dati se presenti nel Prospetto società non operative e quindi la compilazione automatica dei suddetti.

Se non presenti, è possibile effettuare il recupero degli stessi dalla contabilità, come già previsto nel

Prospetto società non operative:

PRELEVO I DATI DALLA CONTABILITA’? (S/N)

Rispetto a quello che viene recuperato nelle società non operative, è come se venisse recuperata SOLO la colonna 2011.

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 36/66 Manuale Operativo - UR1204123000

Sul campo "Titoli e crediti" viene riportata la somma del recupero di:

Redditi esclusi ed altre agevolazioni: nel campo viene riportato il valore dato dalla somma dei campi (F50col.2+F50col.3).

Reddito presunto: nel campo, di sola visualizzazione, viene riportato il valore dato dalla somma dei seguenti dati:

(Titoli e crediti * 1,50%)+(Immobili e altri beni *4,75%)+(Immobili A/10*4%)+(Immobili abitativi*3%)+(Altre immobilizzazioni*12%)+(beni piccoli comuni*0,9%)

Reddito minimo = nel campo, di sola visualizzazione, viene riportato il valore dato da: Reddito presunto – Redditi esclusi e altre agevolazioni

Dopo aver determinato il Reddito minimo, occorre confrontare lo stesso con il reddito effettivo e prendere il maggiore, che rappresenta il reddito base sul quale calcolare gli acconti IRES e gli acconti maggiorazione

IRES 2012:

Base calcolo acconti IRES = Reddito base * 27,5%

Base calcolo acconti maggiorazione IRES = Reddito base * 10,5%

I periodi di riferimento per il calcolo degli acconti sono: 2008-2009-2010

Esempio di calcolo acconti per società in perdita sistematica (perdita negli anni 2008-2009-2010)

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 37/66 Manuale Operativo - UR1204123000

Calcolo reddito minimo presunto

Il reddito minimo presunto, pari a 24.750 Euro, deve essere confrontato con il reddito di impresa pari a

10.000 Euro e deve essere preso il maggiore, pertanto 24.750 è il reddito su cui calcolare gli acconti.

Base calcolo acconti IRES = 24.750*27,5% = 6.806

6.806 * 40% = 2.722 I rata acconto IRES 6.806-2.722 = 4.084 II rata acconto IRES

Base calcolo acconti maggiorazione IRES = 24.750*10,5% = 2.599 2.599 * 40% = 1.040 I rata acconto maggiorazione IRES

2.599 - 1.040 = 1.559 II rata acconto maggiorazione IRES

Nel ricalcolo non si tiene conto di eventuali detrazioni/crediti di imposta.

Gli acconti IRES e gli acconti Maggiorazione IRES sono visualizzati nella stampa simulata del quadro N, TN/GN.

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 38/66 Manuale Operativo - UR1204123000

RIPORTO ONERI DETRAIBILI DA UNICO SOCIETÀ DI PERSONE A UNICO PERSONE FISICHE

Vale per Unico Società di Persone - Unico Persone Fisiche

E' possibile effettuare il riporto degli oneri per i quali spetta una detrazione del 55% e/o del 36% dal modello Unico Società di Persone (funzione Dati Generali) al modello Unico Persone Fisiche (quadro RH).

Dati Generali

Dati Generali

Quadro P

Gli importi dei relativi oneri di cui alle precedenti videate del modello Unico Società di Persone vengono sommati e riportati nel quadro RH del modello Unico Persone Fisiche come da seguente videata:

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 39/66 Manuale Operativo - UR1204123000

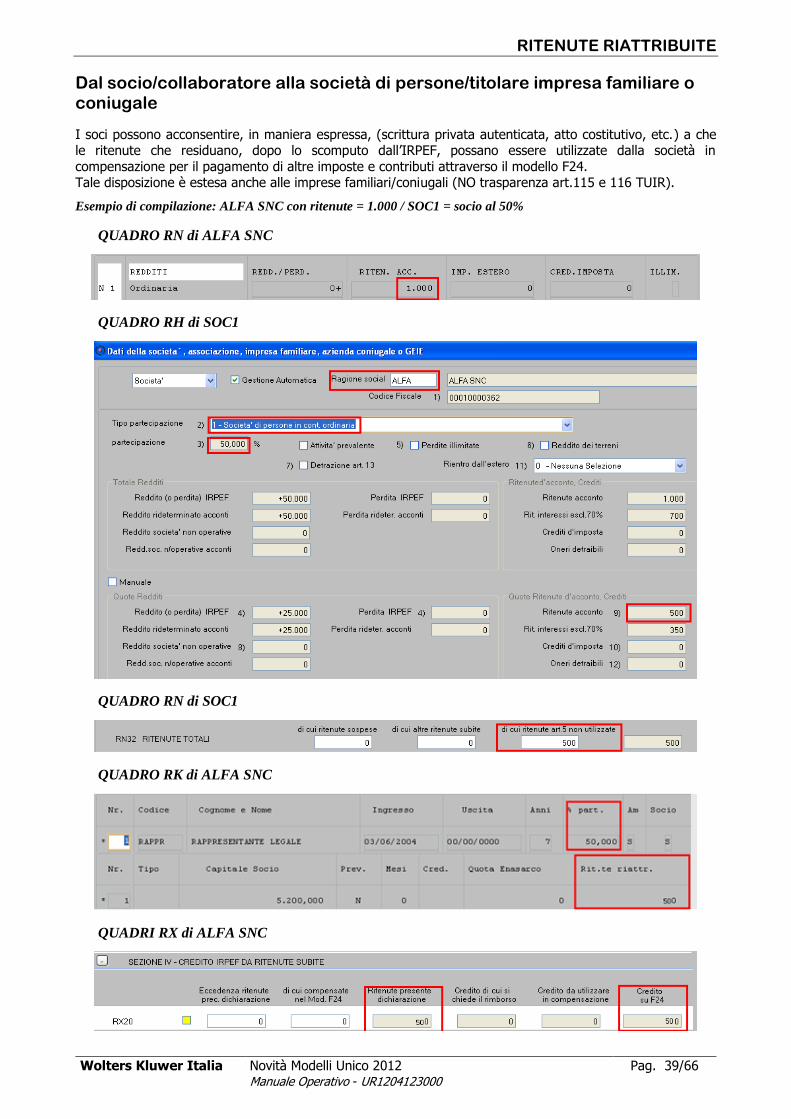

RITENUTE RIATTRIBUITE

Dal socio/collaboratore alla società di persone/titolare impresa familiare o coniugale

I soci possono acconsentire, in maniera espressa, (scrittura privata autenticata, atto costitutivo, etc.) a che le ritenute che residuano, dopo lo scomputo dall’IRPEF, possano essere utilizzate dalla società in

compensazione per il pagamento di altre imposte e contributi attraverso il modello F24. Tale disposizione è estesa anche alle imprese familiari/coniugali (NO trasparenza art.115 e 116 TUIR).

Esempio di compilazione: ALFA SNC con ritenute = 1.000 / SOC1 = socio al 50%

QUADRO RN di ALFA SNC

QUADRO RH di SOC1

QUADRO RN di SOC1

QUADRO RK di ALFA SNC

QUADRI RX di ALFA SNC

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 40/66 Manuale Operativo - UR1204123000

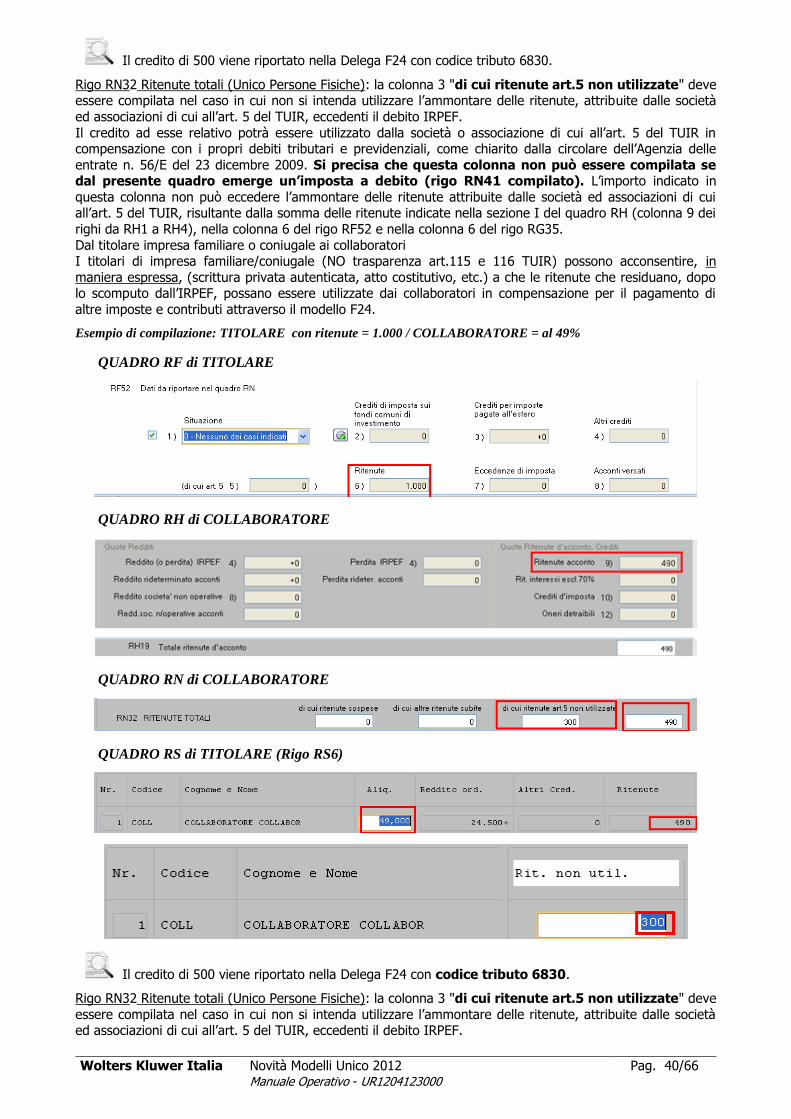

Il credito di 500 viene riportato nella Delega F24 con codice tributo 6830.

Rigo RN32 Ritenute totali (Unico Persone Fisiche): la colonna 3 "di cui ritenute art.5 non utilizzate" deve essere compilata nel caso in cui non si intenda utilizzare l’ammontare delle ritenute, attribuite dalle società

ed associazioni di cui all’art. 5 del TUIR, eccedenti il debito IRPEF.

Il credito ad esse relativo potrà essere utilizzato dalla società o associazione di cui all’art. 5 del TUIR in compensazione con i propri debiti tributari e previdenziali, come chiarito dalla circolare dell’Agenzia delle

entrate n. 56/E del 23 dicembre 2009. Si precisa che questa colonna non può essere compilata se dal presente quadro emerge un’imposta a debito (rigo RN41 compilato). L’importo indicato in

questa colonna non può eccedere l’ammontare delle ritenute attribuite dalle società ed associazioni di cui all’art. 5 del TUIR, risultante dalla somma delle ritenute indicate nella sezione I del quadro RH (colonna 9 dei

righi da RH1 a RH4), nella colonna 6 del rigo RF52 e nella colonna 6 del rigo RG35.

Dal titolare impresa familiare o coniugale ai collaboratori I titolari di impresa familiare/coniugale (NO trasparenza art.115 e 116 TUIR) possono acconsentire, in

maniera espressa, (scrittura privata autenticata, atto costitutivo, etc.) a che le ritenute che residuano, dopo lo scomputo dall’IRPEF, possano essere utilizzate dai collaboratori in compensazione per il pagamento di

altre imposte e contributi attraverso il modello F24.

Esempio di compilazione: TITOLARE con ritenute = 1.000 / COLLABORATORE = al 49%

QUADRO RF di TITOLARE

QUADRO RH di COLLABORATORE

QUADRO RN di COLLABORATORE

QUADRO RS di TITOLARE (Rigo RS6)

Il credito di 500 viene riportato nella Delega F24 con codice tributo 6830.

Rigo RN32 Ritenute totali (Unico Persone Fisiche): la colonna 3 "di cui ritenute art.5 non utilizzate" deve

essere compilata nel caso in cui non si intenda utilizzare l’ammontare delle ritenute, attribuite dalle società ed associazioni di cui all’art. 5 del TUIR, eccedenti il debito IRPEF.

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 41/66 Manuale Operativo - UR1204123000

Il credito ad esse relativo potrà essere utilizzato dalla società o associazione di cui all’art. 5 del TUIR in

compensazione con i propri debiti tributari e previdenziali, come chiarito dalla circolare dell’Agenzia delle entrate n. 56/E del 23 dicembre 2009. Si precisa che questa colonna non può essere compilata se

dal presente quadro emerge un’imposta a debito (rigo RN41 compilato). L’importo indicato in

questa colonna non può eccedere l’ammontare delle ritenute attribuite dalle società ed associazioni di cui all’art. 5 del TUIR, risultante dalla somma delle ritenute indicate nella sezione I del quadro RH (colonna 9 dei

righi da RH1 a RH4), nella colonna 6 del rigo RF52 e nella colonna 6 del rigo RG35. Dal titolare impresa familiare o coniugale ai collaboratori

I titolari di impresa familiare/coniugale (NO trasparenza art.115 e 116 TUIR) possono acconsentire, in

maniera espressa, (scrittura privata autenticata, atto costitutivo, etc.) a che le ritenute che residuano, dopo lo scomputo dall’IRPEF, possano essere utilizzate dai collaboratori in compensazione per il pagamento di

altre imposte e contributi attraverso il modello F24.

Si riportano di seguito le tabelle relative ai recuperi Anno Fiscale 2010; l'aggiornamento della

tabella all'anno fiscale 2011 verrà reso disponibile con il prossimo aggiornamento.

Wolters Kluwer Italia Novità Modelli Unico 2012 Pag. 42/66 Manuale Operativo - UR1204123000

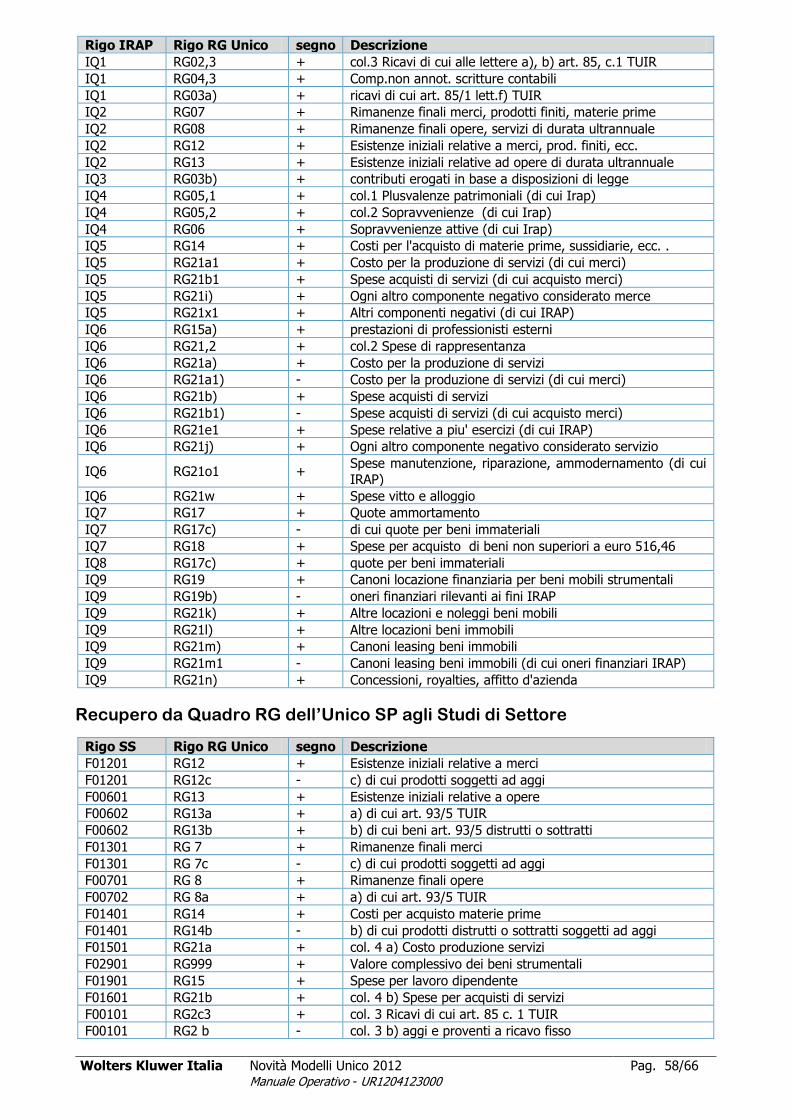

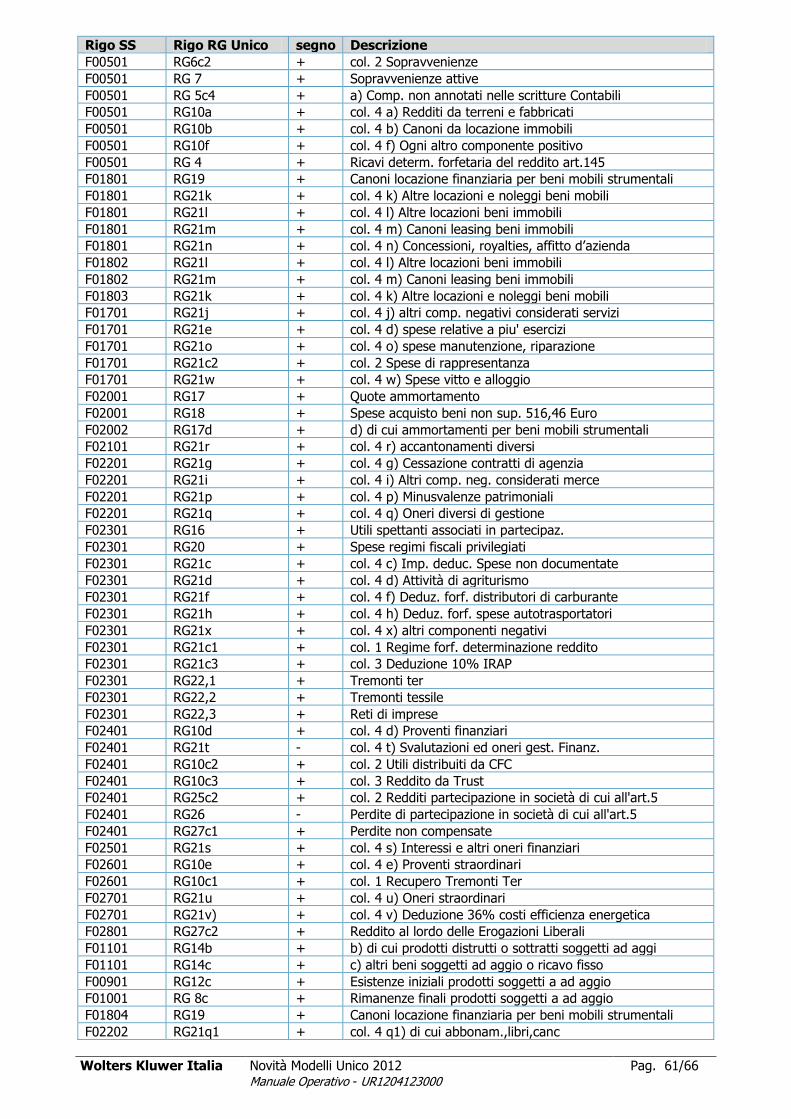

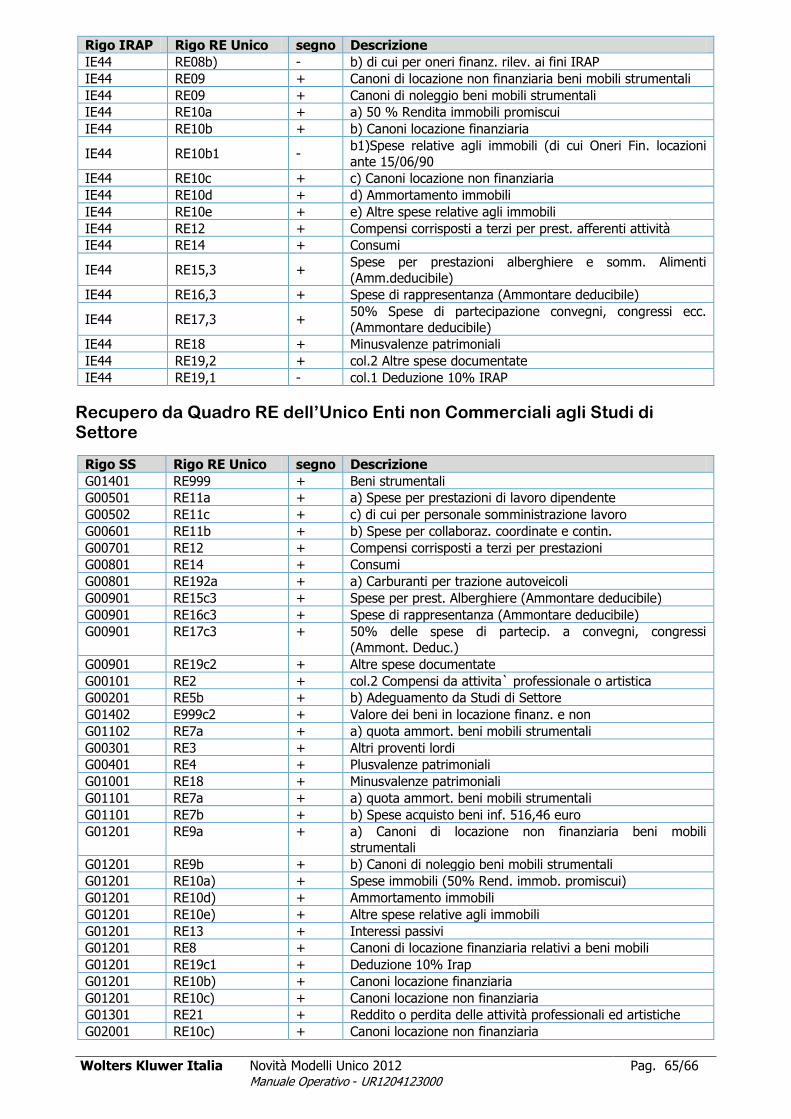

RECUPERO DATI DAI QUADRI DI REDDITO

Avvertenza

Tabelle Recupero Dati Le procedure di Recupero Dati richiamate durante la “Gestione Modello IRAP” rilasciate con la rel. 12.30, sono aggiornate ai Modelli Unico 2012/Redditi 2011.

Al momento, i riferimenti indicati nelle tabelle presenti in questo capitolo sono quelli relativi ai

recuperi da quadro d'Impresa/Lavoro autonomo dei Modelli Unico 2011/Redditi 2010 e sono riportati solo a titolo di esempio.

Con il rilascio della rel. 12.40 queste tabelle verranno aggiornate alle procedure ed adeguate ai Modello

Unico 2012/Redditi 2011.

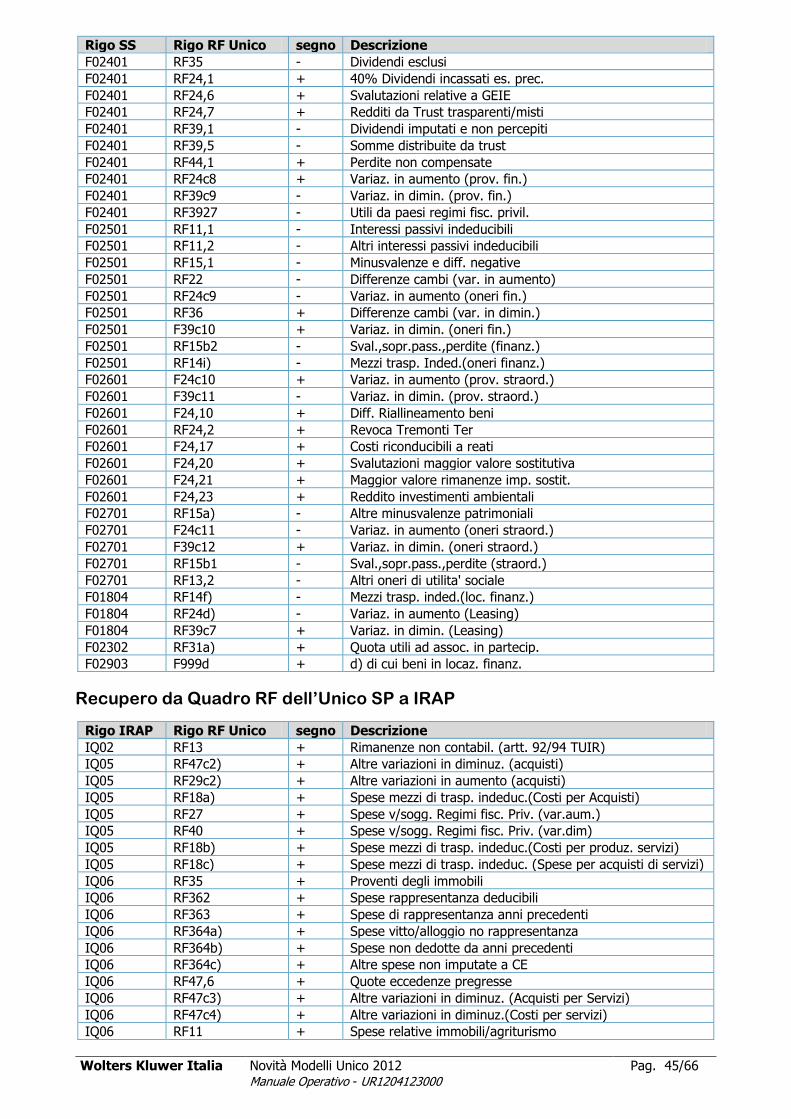

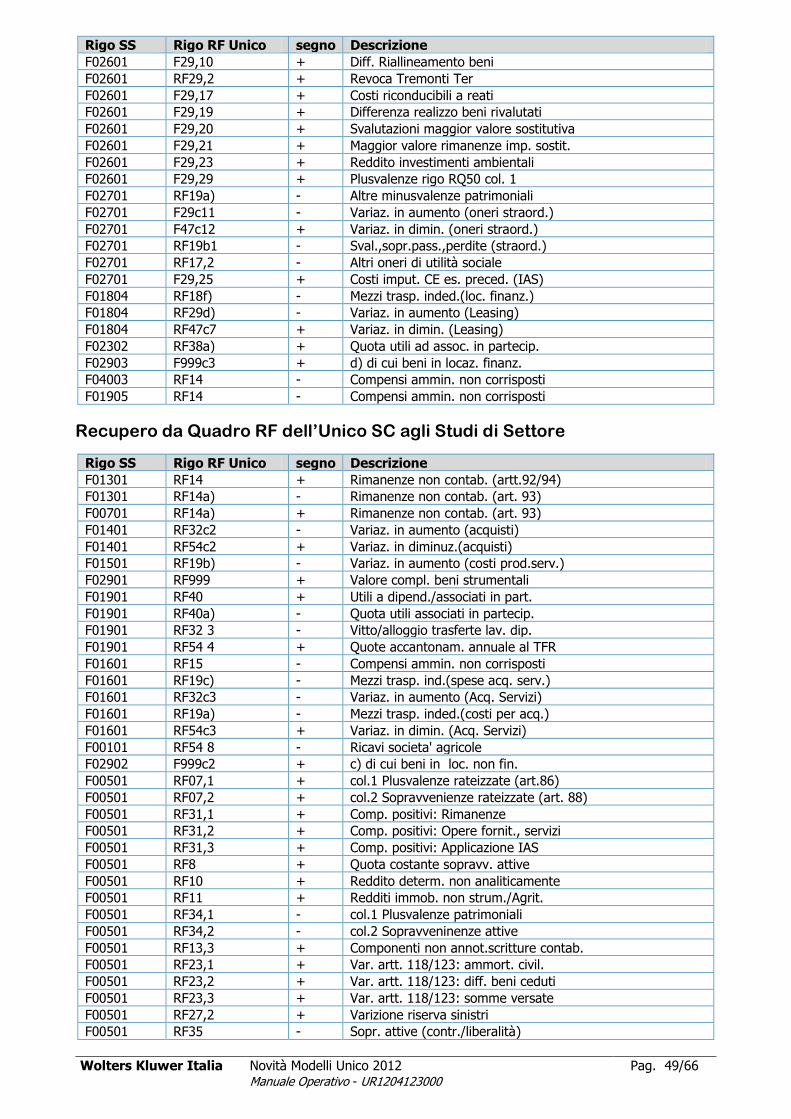

Recupero da Quadro RF dell’Unico PF a IRAP

Rigo IRAP Rigo RF Unico segno Descrizione

IQ02 RF10 + Rimanenze non contabil. (artt. 92/94 TUIR)

IQ05 RF39c2) + Altre variazioni in diminuz.(acquisti)

IQ05 RF24c2) + Altre variazioni in aumento (acquisti)

IQ05 RF14a) + Spese mezzi di trasp. indeduc.(Costi per Acquisti)

IQ05 RF23 + Spese v/sogg. regimi fisc. priv. (var.aum.)

IQ05 RF37 + Spese v/sogg. regimi fisc. priv. (var.dim.)

IQ05 RF14b) + Spese mezzi di trasp. indeduc.(Costi per produz. servizi)

IQ05 RF14c) + Spese mezzi di trasp. indeduc. (Spese per acquisti di servizi)

IQ06 RF30 + Proventi degli immobili

IQ06 RF322 + Spese rappresentanza deducibili

IQ06 RF323 + Spese di rappresentanza anni precedenti

IQ06 RF324a) + Spese vitto/alloggio no rappresentanza

IQ06 RF324b) + Spese non dedotte da anni precedenti

IQ06 RF324c) + Altre spese non imputate a CE

IQ06 RF39,6 + Quote eccedenze pregresse

IQ06 RF39c3) + Altre variazioni in diminuz. (Acquisti per servizi)

IQ06 RF39c4) + Altre variazioni in diminuz. (Costi per servizi)

IQ06 RF08 + Spese relative agli immobili