NOVITA FISCALI 2013 di Sandro Cerato. NOVITÀ IVA FATTURAZIONE (art. 1, co. da 325 a 335 Legge...

102

NOVITA’ FISCALI 2013 di Sandro Cerato

-

Upload

gasparo-merlo -

Category

Documents

-

view

213 -

download

1

Transcript of NOVITA FISCALI 2013 di Sandro Cerato. NOVITÀ IVA FATTURAZIONE (art. 1, co. da 325 a 335 Legge...

NOVITA’ FISCALI 2013

di Sandro Cerato

NOVITÀ IVA FATTURAZIONE(art. 1, co. da 325 a 335 Legge Stabilità

2013)

NOVITÀ IVA FATTURAZIONE

3

MODIFICHE AL D.P.R. N. 633/1972

• soggetti passivi (art. 17, co. 2 e 5);

• volume d’affari (art. 20, co. 1);

• fatturazione delle operazioni (art. 21, co. 1-6, 6-bis e 6-ter);

• fattura semplificata (art. 21-bis);

• tenuta e conservazione dei registri e dei documenti (art. 39,

co. 3).

MODIFICHE AL D.P.R. N. 633/1972

4

SOGGETTI PASSIVI (ART. 17, CO. 2)

Nel caso di cessioni di beni (art. 7-bis) e prestazioni di

servizi (artt. 7-ter e seguenti) effettuate da un soggetto

passivo stabilito in un altro Stato membro dell’Unione

Europea, il cessionario o committente è tenuto ad adempiere

gli obblighi di fatturazione e registrazione di cui agli artt. 46

e 47 del D.L. n. 331/1993.

Cosa cambia: l’integrazione era circoscritta soltanto alle

prestazioni di servizi di cui all’art. 7-ter del D.P.R. n. 633/1972

(art. 8, co. 2, lett. g), della Legge n. 217/2011).

MODIFICHE AL D.P.R. N. 633/1972

5

SOGGETTI PASSIVI (ART. 17, CO. 5)

È stato introdotto l’obbligo di indicazione, nella fattura

emessa dal cedente senza addebito dell’imposta (operazioni in

reverse charge), dell’annotazione “inversione contabile”,

Cosa cambia: diventa meramente eventuale l’esposizione del

riferimento normativo, che aveva, invece, sinora costituito un

necessario adempimento.

MODIFICHE AL D.P.R. N. 633/1972

6

VOLUME D’AFFARI (ART. 20, CO. 1)

È precisata la nozione di beni ammortizzabili, la cui cessione

non concorre alla formazione del volume d’affari, richiamando

le voci B.I.3) e B.I.4) dello stato patrimoniale attivo di cui

all’art. 2424 c.c. (diritti di brevetto industriale e di utilizzazione

delle opere dell’ingegno, concessioni, licenze, marchi e diritti

simili).

Cosa cambia: il riferimento normativo non è più l’art. 2425, n.

3).

MODIFICHE AL D.P.R. N. 633/1972

7

VOLUME D’AFFARI (ART. 20, CO. 1)

È stata, inoltre, soppressa l’esclusione – originariamente

inserita dall’art. 1, co. 1, del D.Lgs. n. 18/2010 – delle

prestazioni di servizi rese a soggetti stabiliti in un altro Stato

membro della Comunità, non soggette ad Iva ai sensi dell’art.

7-ter del D.P.R. n. 633/1972.

Tali operazioni non rilevano, tuttavia, ai fini dell’acquisizione

dello status di esportatore abituale, in virtù della modifica

all’art. 1, co. 1, lett. a), del D.L. n. 746/1983, operata dall’art. 1,

co. 329, della Legge n. 228/2012 (c.d. Legge di Stabilità 2013).

MODIFICHE AL D.P.R. N. 633/1972

8

VOLUME D’AFFARI (ART. 20, CO. 1)

Pertanto, dal 1°gennaio 2013:

-Cessioni di beni e prestazioni di servizi fuori campo Iva per

carenza del presupposto territoriale, concorrono alla

formazione del volume d’affari, in quanto operazioni soggette

all’obbligo di fatturazione (operazioni di cui all’art. 21, co. 6-bis)

-Nel calcolo del plafond di esportatore abituale, il volume

d’affari (denominatore del rapporto) deve essere depurato

delle suddette operazioni

MODIFICHE AL D.P.R. N. 633/1972

9

FATTURAZIONE OBBLIGATORIA (ART. 21, CO. 6-BIS)

È stata introdotta una nuova disposizione, che stabilisce – in

ossequio all’art. 219-bis della Direttiva 2006/112/CE –

l’obbligo, in capo ai soggetti passivi stabiliti nel territorio dello

Stato, di emettere la fattura quando pongono in essere

alcune operazioni non soggette a Iva per carenza del

requisito territoriale (artt. da 7 a 7-sepites del D.P.R. n.

633/1972):

cessioni di beni e prestazioni di servizi che si considerano

effettuate al di fuori dell’Unione Europea, riportando

l’annotazione “operazione non soggetta”, ed eventualmente

la fonte normativa;

MODIFICHE AL D.P.R. N. 633/1972

10

FATTURAZIONE OBBLIGATORIA (ART. 21, CO. 6-BIS)

cessioni di beni e prestazioni di servizi – diverse da quelle

finanziarie esenti di cui all’art. 10, nn. 1)-4) e 9), del D.P.R.

n. 633/1972 – effettuate nei confronti di un soggetto passivo

debitore dell’imposta in un altro Stato comunitario, in

conformità con quanto previsto dagli artt. 220, par. 2, e 221,

per. 2, della Direttiva 2006/112/CE. Al ricorrere di tale

ipotesi, nella fattura – in luogo dell’ammontare dell’Iva –

deve essere apposta la dicitura “inversione contabile”,

con l’eventuale specificazione della disposizione di

riferimento.

MODIFICHE AL D.P.R. N. 633/1972

11

FATTURAZIONE OBBLIGATORIA (ART. 21, CO. 6-BIS)

Nota bene

- Controparte soggetto Ue (lett. a): si richiede la qualifica di

soggetto passivo “debitore dell’imposta in un altro Stato

membro”

- Operazioni effettuate fuori Ue (lett. b): trattasi di

operazioni per le quali il presupposto territoriale si verifica al

di fuori della Ue

MODIFICHE AL D.P.R. N. 633/1972

12

EMISSIONE DELLA FATTURA (ART. 21, CO. 4)

A recepimento dell’art. 223 della Direttiva 2006/112/CE, sono

state introdotte alcune deroghe all’obbligo di emissione

della fattura in base al momento di effettuazione

dell’operazione (art. 21, co. 4, lett. da a) a d):

cessioni di beni effettuate dal cessionario nei confronti di

un soggetto terzo, per il tramite del proprio cedente

(triangolare interna) – lett. b): la fattura è emessa entro il

mese successivo a quello della consegna o spedizione dei

beni (conferma rispetto alla previgente disciplina);

MODIFICHE AL D.P.R. N. 633/1972

13

EMISSIONE DELLA FATTURA (ART. 21, CO. 4)

prestazioni di servizi rese a soggetti passivi stabiliti in un

altro Stato comunitario (lett. c), non soggette all’imposta si

sensi dell’art. 7-ter del D.P.R. n. 633/1972: la fattura è emessa

entro il 15 del mese successivo a quello di effettuazione

dell’operazione (coincidente con l’ultimazione della

prestazione);

prestazioni di servizi di cui all’art. 6, co. 6, primo periodo,

del D.P.R. n. 633/1972 (lett. d), rese a o ricevute da un

soggetto passivo stabilito al di fuori dell’Unione Europea: la

fattura è emessa entro il 15 del mese successivo a quello di

effettuazione dell’operazione (trattasi dei servizi 7-ter)

MODIFICHE AL D.P.R. N. 633/1972

14

EMISSIONE DELLA FATTURA (ART. 21, CO. 4)

Cessioni di beni la cui consegna risulti da Ddt, nonché le

prestazioni di servizi individuabili attraverso idonea

documentazione, effettuate nello stesso mese solare nei

confronti del medesimo soggetto, può essere emessa una sola

fattura (differita), entro il giorno 15 del mese successivo a quello

di effettuazione delle stesse operazioni

MODIFICHE AL D.P.R. N. 633/1972

15

CONTENUTO DELLA FATTURA (ART. 21, CO. 2)

Sono state aggiunte alcune ulteriori informazioni obbligatorie:

numero progressivo di univoca identificazione della

fattura;

numero di partita Iva anche del cessionario o

committente (prima prevista per il solo cedente o prestatore),

oppure – in caso di soggetto stabilito in un altro Paese

dell’Unione Europea – numero di identificazione Iva

attribuito nello Stato estero. Se il cessionario o committente,

residente o domiciliato in Italia, agisce come “privato” deve

essere indicato il codice fiscale.

MODIFICHE AL D.P.R. N. 633/1972

16

ANNOTAZIONE IN FATTURA (ART. 21, CO. 6)

Obbligatoria indicazione della dicitura:

operazione non soggetta, per le cessioni relative a beni in

transito o depositati in luoghi sottoposti a vigilanza doganale,

escluse dall’applicazione dell’Iva, a norma dell’art. 7-bis, co. 1,

del D.P.R. n. 633/1972;

operazione non imponibile, per le esportazioni e fattispecie

assimilate, servizi internazionali o connessi agli scambi

internazionali, cessioni a soggetti residenti o domiciliati al di

fuori del territorio comunitario (artt. 8, 8-bis, 9 e 38-quater, del

Decreto Iva);

MODIFICHE AL D.P.R. N. 633/1972

17

ANNOTAZIONE IN FATTURA (ART. 21, CO. 6)

Obbligatoria indicazione della dicitura:

operazione esente, con riferimento a quelle di cui all’art. 10

del D.P.R. n. 633/1972, ad eccezione di quelle indicate al n. 6)

della medesima disposizione;

regime del margine – beni usati, regime del margine –

oggetti d’arte, regime del margine – oggetti di antiquariato

o collezione, a seconda dei casi di cui al D.L. n. 41/1995;

regime del margine – agenzie di viaggio, per le operazioni

soggette alla disciplina di cui all’art. 74-ter del D.P.R. n.

633/1972.

MODIFICHE AL D.P.R. N. 633/1972

18

ANNOTAZIONE IN FATTURA (ART. 21, CO. 6-TER)

Analogamente, le fatture emesse dal cessionario o

committente, in virtù di un obbligo proprio, devono riportare

l’annotazione “autofatturazione”.

MODIFICHE AL D.P.R. N. 633/1972

19

FATTURA ELETTRONICA (ART. 21, CO. 1)

È stata introdotta la definizione di “fattura elettronica”,

stabilendo che è così qualificabile quella emessa e ricevuta in

qualunque formato elettronico, accettata da parte del

destinatario.

È stato, inoltre, stabilito che la fattura, cartacea od elettronica,

si considera emessa – oltre che nei casi di consegna,

spedizione o trasmissione – all’atto della messa a

disposizione del cessionario o committente.

MODIFICHE AL D.P.R. N. 633/1972

20

FATTURA ELETTRONICA (ART. 21, CO. 3)

Il soggetto passivo emittente deve assicurare l’autenticità

dell’origine, l’integrità del contenuto e la leggibilità della

fattura, dal momento della propria emissione, sino al termine

del suo periodo di conservazione. L’autenticità dell’origine e

l’integrità del documento possono essere garantite mediante

sistemi di controllo di gestione che assicurino un

collegamento affidabile tra la fattura e la cessione dei beni o

la prestazione dei servizi ad essa riferibile, oppure tramite

l’apposizione della firma elettronica qualificata o digitale

dell’emittente, o attraverso sistemi EDI di trasmissione

elettronica dei dati o altre tecnologie in grado di garantire

l’autenticità dell’origine e l’integrità dei dati.

MODIFICHE AL D.P.R. N. 633/1972

21

FATTURA SEMPLIFICATA (ART. 21-BIS)

È stata introdotta una nuova disposizione, che riconosce –

fermo restando quanto stabilito dall’art. 21 del Decreto Iva – la

facoltà di emettere la fattura in forma semplificata, a

condizione che sia di ammontare complessivo non

superiore ad euro 100, oppure si tratti di una nota di

variazione di cui al successivo art. 26

MODIFICHE AL D.P.R. N. 633/1972

22

FATTURA SEMPLIFICATA (ART. 21-BIS)

È, tuttavia, attribuito al Ministro dell’economia e delle finanze – a norma del co. 3 della nuova disposizione – il potere di ampliare l’ambito di operatività della facoltà di emissione della fattura semplificata, secondo due modalità distinte:l’aumento del limite massimo del corrispettivo complessivo, da euro 100 ad euro 400;l’esclusione di qualsiasi soglia, per le operazioni effettuate nell’ambito di specifici settori di attività, o da peculiari tipologie di soggetti, per i quali le pratiche commerciali od amministrative o le condizioni tecniche di emissione delle fatture rendono particolarmente difficoltoso il rispetto degli obblighi di cui agli artt. 13, co. 4, e 21, co. 2, del D.P.R. n. 633/1972.

MODIFICHE AL D.P.R. N. 633/1972

23

FATTURA SEMPLIFICATA (ART. 21-BIS)

In ogni caso, l’emissione della fattura semplificata non è

ammessa con riferimento alle seguenti tipologie di operazioni:

cessioni intracomunitarie (art. 41 del D.L. n. 331/1993);

operazioni disciplinate dall’art. 21, co. 6-bis, lett. a), del D.P.R. n.

633/1972 (operazioni fuori campo Iva per carenza del presupposto

territoriale, effettuate nei confronti di soggetti passivi Ue)

MODIFICHE AL D.P.R. N. 633/1972

24

FATTURA SEMPLIFICATA (ART. 21-BIS)

Diversamente, se sussistono i predetti presupposti oggettivi, è possibile emettere la fattura semplificata indicando, in luogo dei dati identificativi del cessionario o committente stabilito in Italia, soltanto il codice fiscale o il numero di partita Iva dello stesso: qualora costui sia, invece, stabilito in un altro Stato comunitario, è possibile riportare il numero di identificazione Iva attribuito da tale Paese estero. È altresì previsto che nella fattura semplificata non è necessario indicare la base imponibile Iva, essendo sufficiente l’esposizione del corrispettivo complessivo e dell’imposta incorporata, ovvero dei dati che permettono di calcolarla: in altri termini, è possibile indicare soltanto il prezzo totale (Iva inclusa) e l’aliquota d’imposta applicata.

MODIFICHE AL D.P.R. N. 633/1972

25

CONSERVAZIONE (ART. 39, CO. 3)

La nuova formulazione della disposizione stabilisce che le

fatture elettroniche devono essere conservate in modalità

elettronica, in conformità alle disposizioni del Decreto

Ministeriale emanato ai sensi dell’art. 21, co. 5, del D.Lgs.

n. 82/2005. È, inoltre, stabilito che possono essere

conservate elettronicamente le fatture create in

formato cartaceo ed elettronico, comprese quelle

generate in formato elettronico, ma che non possono

definirsi fatture elettroniche a causa della mancata

accettazione da parte del destinatario.

NOVITÀ IVA FATTURAZIONE

26

MODIFICHE AL D.L. n. 331/1993

momento di effettuazione (art. 39, co. 1, 2 e 3);

fatturazione (art. 46, co. 1, 2 e 5);

registrazione (art. 47, co. 1 e 4).

MODIFICHE AL D.L. N. 331/1993

27

MOMENTO DI EFFETTUAZIONE (ART. 39, CO. 1)

La disposizione è stata riformulata al fine di rispettare le

disposizioni europee secondo cui l’acquisto intracomunitario di

beni si considera effettuato nel momento in cui si ritiene

eseguita un’analoga cessione di beni interna:

conseguentemente, la predetta disposizione stabilisce, al primo

periodo del co. 1, che il momento di effettuazione sia della

cessione che dell’acquisto intracomunitario di beni coincide con

la data di consegna o spedizione dei beni a partire dallo Stato

membro di provenienza.

MODIFICHE AL D.L. N. 331/1993

28

MOMENTO DI EFFETTUAZIONE (ART. 39, CO. 1)

Cosa cambia:

- Fino al 31.12.2012 le cessioni seguivano le regole ordinarie di

effettuazione di cui all’art. 6 del DPR 633/72 (consegna o

spedizione), mentre gli acquisti si consideravano effettuati “nel

momento della consegna nel territorio dello Stato al cessionario

o a terzi per suo conto, ovvero, in caso di trasporto con mezzi

del cessionario, nel momento di arrivo nel luogo di destinazione

nel territorio stesso”.

MODIFICHE AL D.L. N. 331/1993

29

MOMENTO DI EFFETTUAZIONE (ART. 39, CO. 2)

La disposizione è stata modificata per tenere conto

dell’abrogazione – operata dalla Direttiva 2010/45/UE –

dell’obbligo di emissione della fattura per gli acconti

incassati con riferimento alle operazioni intracomunitarie:

“se anteriormente al verificarsi dell’evento indicato nel

comma 1 è stata emessa la fattura relativa ad

un’operazione intracomunitaria la medesima si

considera effettuata, limitatamente all’importo fatturato,

alla data della fattura”.

MODIFICHE AL D.L. N. 331/1993

30

FATTURAZIONE (ART. 46, CO. 1)

È stata modificata, da obbligo a facoltà, l’indicazione in

fattura della norma di riferimento (nazionale o comunitaria)

dell’acquisto intracomunitario senza pagamento dell’imposta, o

non imponibile o esente.

MODIFICHE AL D.L. N. 331/1993

31

FATTURAZIONE (ART. 46, CO. 2)

Coerentemente con la Direttiva 2010/45/UE, che ha imposto agli Stati membri di consentire – con riferimento alle cessioni di beni e prestazioni di servizi intracomunitarie – l’emissione della fattura entro il 15 del mese successivo, è stato altresì modificato, per le cessioni intracomunitarie di beni, l’art. 46, co. 2, secondo periodo, del D.L. n. 331/1993, analogamente a quanto stabilito dalla disciplina interna per le prestazioni di servizi intracomunitarie (art. 21, co. 4, lett. c), del D.P.R. n. 633/1972): la fattura deve, inoltre, riportare l’annotazione “che si tratta di operazione non imponibile e con l’eventuale specificazione della relativa norma comunitaria o nazionale”.

MODIFICHE AL D.L. N. 331/1993

32

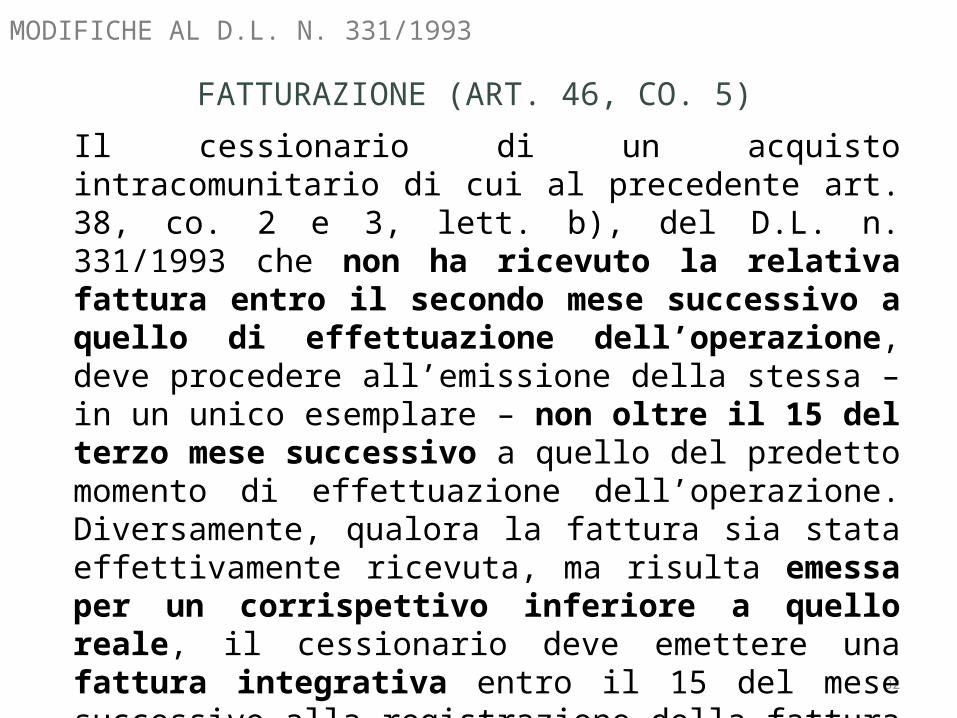

FATTURAZIONE (ART. 46, CO. 5)

Il cessionario di un acquisto intracomunitario di cui al precedente art. 38, co. 2 e 3, lett. b), del D.L. n. 331/1993 che non ha ricevuto la relativa fattura entro il secondo mese successivo a quello di effettuazione dell’operazione, deve procedere all’emissione della stessa – in un unico esemplare – non oltre il 15 del terzo mese successivo a quello del predetto momento di effettuazione dell’operazione. Diversamente, qualora la fattura sia stata effettivamente ricevuta, ma risulta emessa per un corrispettivo inferiore a quello reale, il cessionario deve emettere una fattura integrativa entro il 15 del mese successivo alla registrazione della fattura originaria.

MODIFICHE AL D.L. N. 331/1993

33

REGISTRAZIONE (ART. 47, CO. 1)

Il riferimento al “giorno 15 del mese successivo” è stato

inserito anche nel co. 1 dell’art. 47 del D.L. n. 331/1993,

per la distinta annotazione – rispetto alla data di ricezione,

e con riguardo al mese precedente, nel registro dei

documenti emessi (art. 23 del D.P.R. n. 633/1972) – delle

fatture relative agli acquisti intracomunitari di cui al

precedente art. 38, co. 2 e 3, lett. b), previa integrazione,

a norma dell’art. 46, co. 1. Ai fini della detrazione, le

fatture sono annotate distintamente anche nel registro di

cui all’art. 25 del DPR 633/72

MODIFICHE AL D.L. N. 331/1993

34

REGISTRAZIONE (ART. 47, CO. 4)

La nuova formulazione della disposizione stabilisce che le

fatture relative alle cessioni intracomunitarie sono

annotate distintamente nel registro delle fatture emesse,

secondo l’ordine della numerazione ed entro il termine di

emissione, con riferimento al mese di effettuazione

dell’operazione.

IRAP

Novita’ Irap 2012

• Art. 2 D.L. 201/2012– deduzione dal reddito d’impresa o di lavoro

autonomo dell’Irap riferita al costo del lavoro– modifiche deduzione 10% Irap (presenza di

interessi passivi)– rimborso maggiori imposte Ires/Irpef anni

pregressi (Provv. AdE 17.12.2012)– incremento deduzioni per impiego lavoratori di

sesso femminile

Irap

Novità (con decorrenza 2012):

• Deduzione integrale (dal reddito d’impresa o di lavoro autonomo) dell’Irap riferita al costo del personale dipendente ed assimilato, al netto delle deduzioni spettanti

• Incremento delle deduzioni per “cuneo” fiscale

• Modifica alla deduzione forfetaria del 10% ex art. 6 del D.L. n. 185/2008

Art. 2 D.L. 201/2011

37

Irap

Deduzione Irap costo del lavoro

I soggetti interessati sono i seguenti:• Imprese individuali, snc, sas e società assimilate• Società di capitali ed enti commerciali• Banche e altri enti finanziari• Imprese di assicurazione• Persone fisiche, associazioni professionali e società semplici

che svolgono attività di lavoro autonomo

Restano esclusi i soggetti che determinano la base imponibile Irap con il metodo retributivo (enti non commerciali, pubbliche amministrazioni, ecc.)

Art. 2 D.L. 201/2011

38

Irap

Deduzione Irap costo del lavoro

• La deduzione è pari all’Irap riferibile al costo del lavoro ed assimilato indeducibile

• La deduzione avviene per cassa

C.M. 16/E/2009:• l’Irap deducibile è quella versata a saldo per l’anno

precedente, più gli acconti dell’anno stesso, nei limiti dell’imposta dovuta

• La deduzione spetta a condizione che nella base imponibile Irap vi sia costo del personale dipendente ed assimilato indeducibile

Art. 2 D.L. 201/2011

39

IrapRapporti con deduzione forfetaria 10%La deduzione forfetaria del 10%, dal 2012, spetta se nella base imponibile

Irap confluiscono oneri finanziari indeducibili

• soggetti sia con costi del lavoro dipendente ed assimilato, sia con oneri finanziari indeducibili ai fini Irap: a tali soggetti spetta la deduzione integrale dell’Irap riferita al costo del lavoro, di cui all’art. 2 del D.L. 201/2011, nonché quella forfetaria del 10%, di cui all’art. 6 del D.L. 185/2008

• soggetti con solo costi del lavoro dipendente ed assimilato indeducibili ai fini Irap: a tali soggetti spetta “solamente” la deduzione integrale della quota di Irap riferita al costo del lavoro indeducibile ai fini del tributo regionale.

• soggetti senza costi del lavoro dipendente ed assimilato indeducibili ai fini Irap, né oneri finanziari: a tali soggetti non spetta alcuna deduzione,

Art. 2 D.L. 201/2011

40

IrapIncremento deduzioni cuneo fiscale

Le modifiche introdotte riguardano (con decorrenza 2012):• la deduzione forfetaria di euro 4.600, di cui all’art. 11, co. 1,

lett. a), n. 2), del D.Lgs. n. 446/97, che viene portata ad euro 10.600 per ciascun lavoratore di sesso femminile, ovvero under 35, impiegato a tempo indeterminato nel periodo d’imposta;

• la deduzione forfetaria di euro 9.200, di cui all’art. 11, co. 1, lett. a), n. 2), del D.Lgs. n. 446/97, che viene portata ad euro 15.200 per ciascun lavoratore di sesso femminile, ovvero under 35, impiegato a tempo indeterminato nel periodo d’imposta nelle Regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia.

Art. 2 D.L. 201/2011

41

IrapRimborso Ires/Irpef anni pregressi

- Presupposto identico alla deducibilità a regime: presenza di costi relativi al personale dipendente o assimilato, indeducibile ai fini Irap

- Maggiori imposte rimborsabili: versamenti Ires/Irpef per i quali alla data del 28 dicembre 2011 era ancora pendente il termine di 48 mesi per la richiesta di rimborso, e quindi per i versamenti effettuati dal 28 dicembre 2007, tenendo conto che il termine di 48 mesi decorre dalla data di versamento del saldo (R.M. 459/E/2008). Rientrano, quindi, anche gli acconti 2007

Art. 2 D.L. 201/2011

42

IrapRimborso Ires/Irpef anni pregressi

- Base di calcolo Irap deducibile: Irap versata nel periodo d’imposta (criterio di cassa), tenendo conto tuttavia che:- per l’Irap a saldo va computato l’intero importo versato- per gli acconti, invece, si deve tener conto del limite massimo dell’Irap

di competenza del periodo d’imposta

- Incidenza del costo del lavoro: calcolo della percentuale di incidenza del costo del lavoro indeducibile (al netto delle deduzioni) rispetto alla base imponibile Irap (anch’essa al netto delle deduzioni). Tale percentuale va applicata al saldo ed agli acconti versati, tenendo conto dei due diversi periodi d’imposta (calcolo di due percentuali di incidenza)

Art. 2 D.L. 201/2011

43

IrapRimborso Ires/Irpef anni pregressi

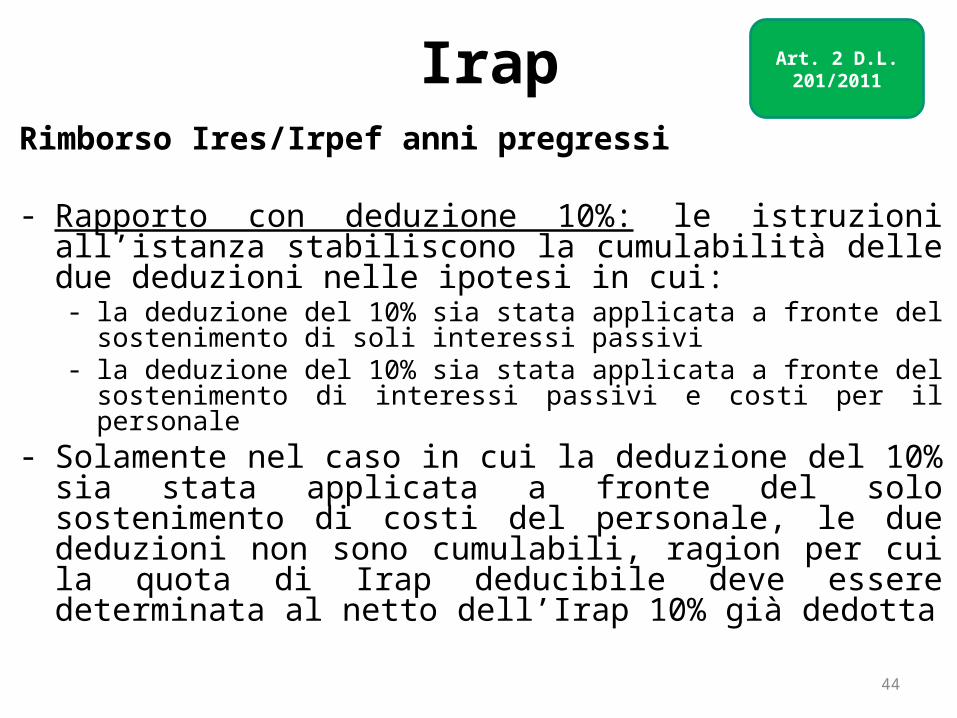

- Rapporto con deduzione 10%: le istruzioni all’istanza stabiliscono la cumulabilità delle due deduzioni nelle ipotesi in cui:- la deduzione del 10% sia stata applicata a fronte del sostenimento di

soli interessi passivi- la deduzione del 10% sia stata applicata a fronte del sostenimento di

interessi passivi e costi per il personale- Solamente nel caso in cui la deduzione del 10% sia stata

applicata a fronte del solo sostenimento di costi del personale, le due deduzioni non sono cumulabili, ragion per cui la quota di Irap deducibile deve essere determinata al netto dell’Irap 10% già dedotta

Art. 2 D.L. 201/2011

44

IrapRimborso Ires/Irpef anni pregressi

- Calcolo imposte rimborsabili: l’Irap deducibile (in base alla percentuale d’incidenza del costo del lavoro) va sottratta al reddito imponibile dell’anno, con conseguente ricalcolo dell’imposta. La differenza tra imposta originaria e imposta ricalcolata costituisce l’importo rimborsabile (minor debito o maggior credito)

Art. 2 D.L. 201/2011

45

IrapRimborso Ires/Irpef anni pregressi

- Perdite: in presenza di perdite, è necessario distinguere:- Incremento della perdita (senza compensazione): si deve segnalare

solo la maggior perdita riportabile (rigo RI4)- Incremento della perdita (che non trova capienza nell’intero reddito): si

deve segnalare solo la maggior perdita nel rigo RI4 (esempio: reddito 2009 euro 30.000, compensato da una perdita pregressa di 50.000, con riporto di euro 20.000. Se dalla richiesta di rimborso, la perdita si incrementa di euro 3.000, va indicato solo tale importo)

- Incremento della perdita (che ha trovato capienza nel reddito): in tal caso si ha diritto al rimborso della maggiore imposta versata

Art. 2 D.L. 201/2011

46

IrapRimborso Ires/Irpef anni pregressi

- rientrano le somme versate in sede di acconto dal 2007 (i 48 mesi decorrono dal termine del saldo 2007, avvenuto a giugno/luglio 2008) al 2011

- il versamento del saldo 2011, avvenuto in giugno/luglio 2012, rientra nella deduzione a regime in sede di modello Unico 2013 per il periodo d’imposta 2012

Art. 2 D.L. 201/2011

47

Tempistica istanze

Tempistica istanze

Tempistica istanze

Tempistica istanze

Tempistica istanze

Novita’ Irap 2014

• Art. 1, co. 484 e 485, Legge 24.12.2012, n. 228 (Legge di stabilità 2013)– incremento deduzioni per imprese con

dipendenti a tempo indeterminato– emanazione di un futuro provvedimento per

stabilire l’esenzione Irap per le piccole imprese o professionisti senza autonoma organizzazione

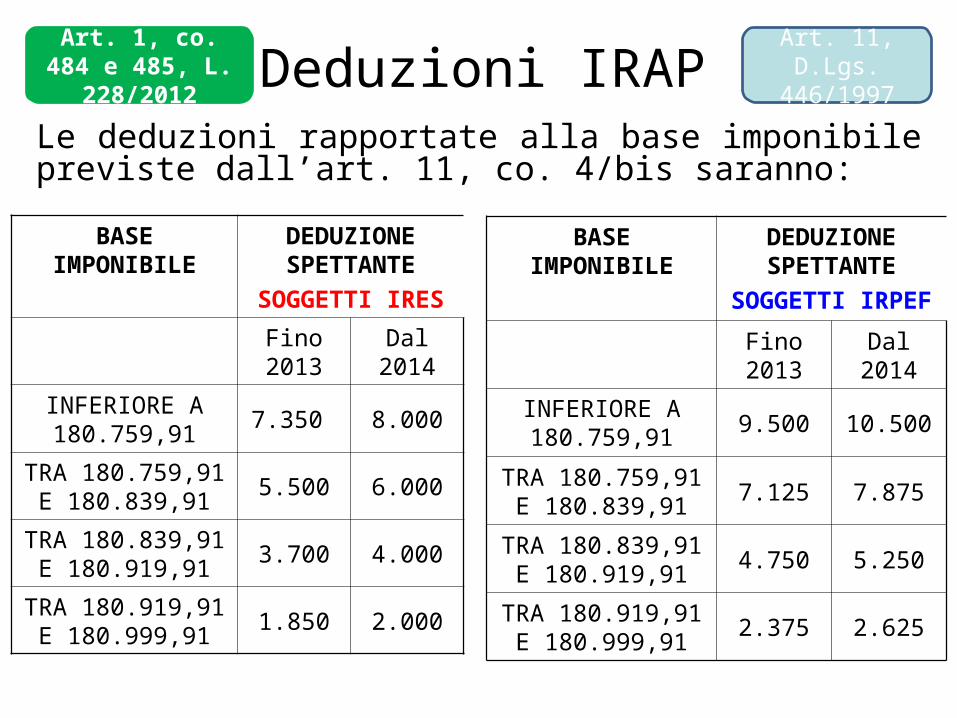

Le deduzioni per personale dipendente a tempo indeterminato previste dall’art. 11, co. 1, lett. a, n. 2 e 3 saranno dei seguenti importi:

Deduzioni IRAPArt. 1, co. 484 e 485, L. 228/2012

Art. 11, D.Lgs. 446/1997

Fino al 2013

Dal 2014

Deduzione ordinaria 4.600 7.500

Deduzione ordinaria donne e under 35 10.600 13.500

Deduzione ordinaria nelle regioni: Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia 9.200 15.000

Deduzione ordinaria nelle regioni sopra esposte per le donne e under 35 15.200 21.000

Le deduzioni rapportate alla base imponibile previste dall’art. 11, co. 4/bis saranno:

Deduzioni IRAPArt. 1, co. 484 e 485, L. 228/2012

Art. 11, D.Lgs. 446/1997

BASE IMPONIBILE

DEDUZIONE SPETTANTE

SOGGETTI IRES

Fino 2013

Dal 2014

INFERIORE A 180.759,91

7.350 8.000

TRA 180.759,91 E 180.839,91

5.500 6.000

TRA 180.839,91 E 180.919,91

3.700 4.000

TRA 180.919,91 E 180.999,91

1.850 2.000

BASE IMPONIBILE

DEDUZIONE SPETTANTE

SOGGETTI IRPEF

Fino 2013

Dal 2014

INFERIORE A 180.759,91

9.500 10.500

TRA 180.759,91 E 180.839,91

7.125 7.875

TRA 180.839,91 E 180.919,91

4.750 5.250

TRA 180.919,91 E 180.999,91

2.375 2.625

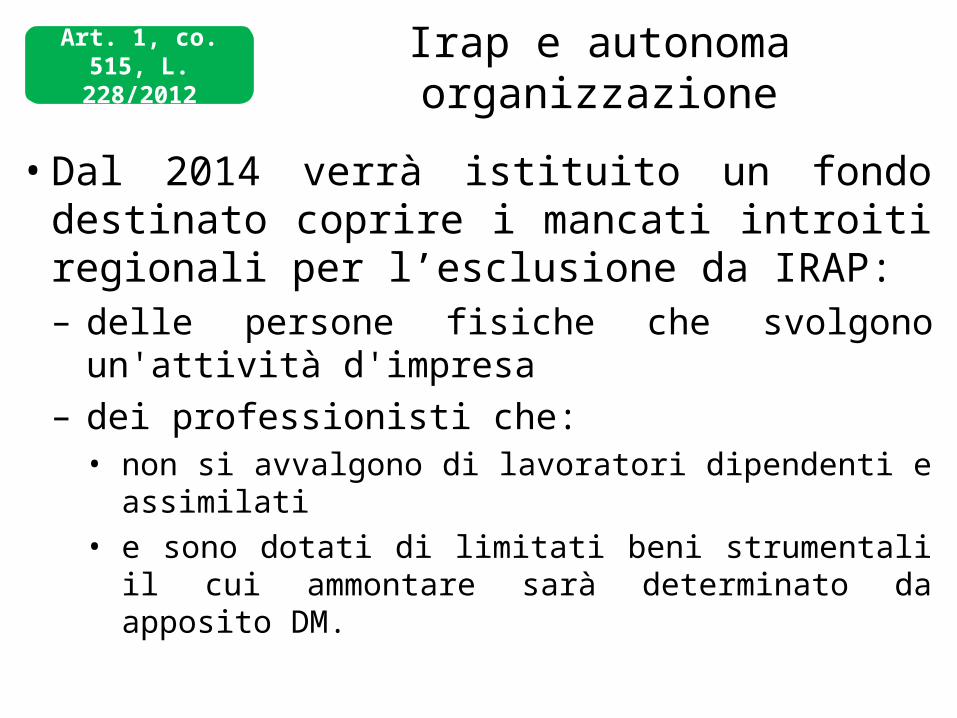

Irap e autonoma organizzazione

• Dal 2014 verrà istituito un fondo destinato coprire i mancati introiti regionali per l’esclusione da IRAP: – delle persone fisiche che svolgono

un'attività d'impresa

– dei professionisti che: • non si avvalgono di lavoratori dipendenti e

assimilati • e sono dotati di limitati beni strumentali il cui

ammontare sarà determinato da apposito DM.

Art. 1, co. 515, L. 228/2012

Rivalutazione terreni e partecipazioni

Art. 1 – co. 473 L. 228/2012

Art. 2, co. 2, DL 282/2002

58

Ambito oggettivo

• Terreni:– Terreni lottizzati o terreni sui quali sono state

costruite opere per renderli edificabili– Terreni suscettibili di utilizzazione edificatoria– Terreni agricoli

• Partecipazioni non negoziate in mercati regolamentati (art. 2, c. 2, d.l. 282/2002)

– Partecipazioni qualificate– Partecipazioni non qualificate

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

59

Ambito soggettivo

Beni posseduti alla data del 01.01.2013 e non rientranti nell’esercizio di imprese commerciali dai seguenti contribuenti:

– Persone fisiche– Enti non commerciali– Società semplici

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

60

Ambito soggettivoLa rideterminazione del prezzo di acquisto delle partecipazioni è ammessa solo per i titoli, le quote e i diritti non negoziati sui mercati regolamentati posseduti all’01.01.2013 da coloro che detengono partecipazioni idonee a produrre redditi diversi:

– Persone fisiche: purché la partecipazione non sia posseduta nell’esercizio di attività d’imprese, arti o professioni o in relazione alla qualità di lavoratore dipendente

– Società semplici: o soggetti ad esse equiparati– Enti non commerciali– Soggetti non residenti: le eventuali plusvalenze

derivanti da cessione a titolo oneroso di partecipazioni in società residenti in Italia che non siano riferibili a stabili organizzazioni

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

61

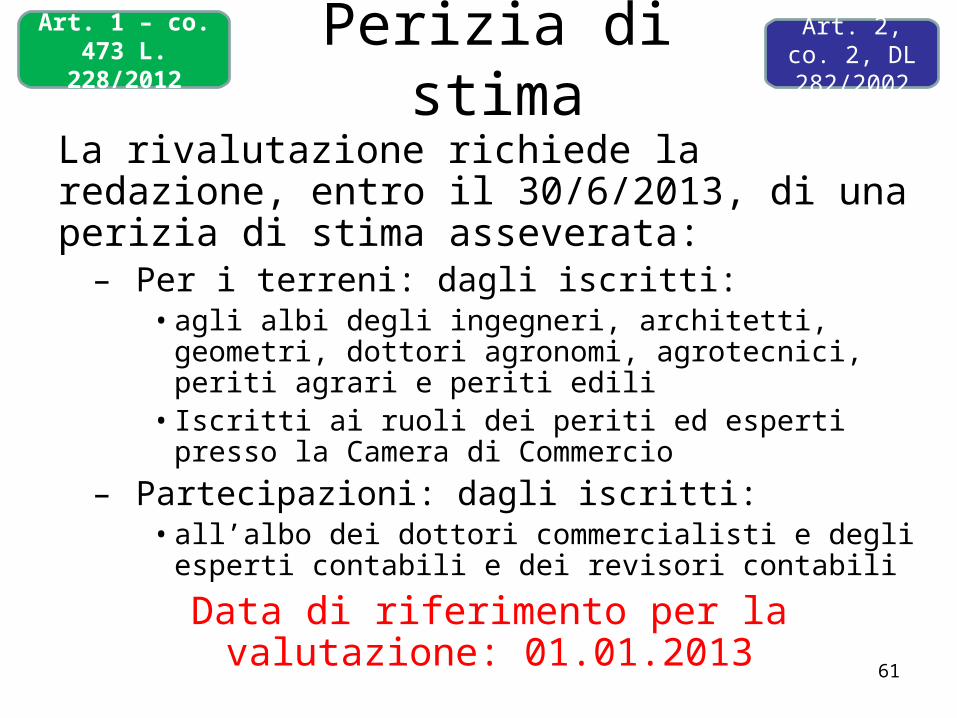

Perizia di stima

La rivalutazione richiede la redazione, entro il 30/6/2013, di una perizia di stima asseverata:

– Per i terreni: dagli iscritti: • agli albi degli ingegneri, architetti, geometri, dottori

agronomi, agrotecnici, periti agrari e periti edili• Iscritti ai ruoli dei periti ed esperti presso la Camera

di Commercio

– Partecipazioni: dagli iscritti:• all’albo dei dottori commercialisti e degli esperti

contabili e dei revisori contabili

Data di riferimento per la valutazione: 01.01.2013

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

62

Misura dell’impostaL’imposta sostitutiva è determinata applicando al valore del terreno o della partecipazione, così come risulta dalla perizia di stima redatta dai professionisti abilitati, le aliquote del:

– Partecipazioni:• 2% per le partecipazioni non qualificate• 4% per le partecipazioni qualificate

– Terreni:• 4%

Possono essere rivalutati come in precedenza esposto:

– I terreni edificabili e agricoli posseduti a titolo di proprietà, usufrutto, superficie ed enfiteusi;

– Le partecipazioni non quotate in mercati regolamentati, possedute a titolo di proprietà e usufrutto.

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

63

Partecipazioni qualificate

Per determinare se la partecipazione è da considerare qualificata, si osservano queste regole:

– Per tutte le società o enti: sono sempre qualificate le partecipazioni che superano le seguenti percentuali del capitale sociale:

• 5% per le azioni negoziate nei mercati regolamentati italiani o esteri

• 25% per tutti gli altri titoli

– Per le società di capitali se non sono superate le predette percentuali, la partecipazione è comunque qualificata se rappresenta una percentuale dei diritti di voto in assemblea ordinaria superiore al:

• 2% per le azioni negoziate nei mercati regolamentati italiani o esteri

• 20% per tutti gli altri titoli

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

64

Particolarità partecipazioni

• è possibile la rivalutazione parziale della partecipazione. In tal caso la misura dell’imposta sostitutiva (2-4%) dipende però dalla tipologia di partecipazione posseduta all’01.01.2013 (qualificata/non qualificata). Pertanto, coloro che possiedono una partecipazione qualificata sono soggetti all’imposta del 4% anche se rivalutano una parte della partecipazione che da sola è considerata non qualificata;

• il valore rivalutato non può essere successivamente utilizzato nell’ipotesi di recesso “tipico”, ossia qualora la società provveda alla liquidazione della quota al socio;

• la rivalutazione è possibile anche qualora la partecipazione venga ceduta prima del giuramento della perizia di stima, ma solo nel caso in cui si applichi il regime della dichiarazione;

• la partecipazione rivalutata si considera acquisita l’01.01.2013. Se in data successiva non sono state acquisite altre partecipazioni, in caso di cessione si considera ceduta per prima la partecipazione il cui costo è stato rivalutato.

• le minusvalenze derivanti dalla cessione di partecipazioni rivalutate non hanno rilevanza fiscale.

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

65

Particolarità terreni• non è possibile rivalutare i terreni già ceduti al momento del giuramento

della perizia di stima in quanto nell’atto di cessione del terreno deve essere indicato il valore risultante dalla perizia;

• in presenza di terreni acquisiti per successione o donazione il costo d’acquisto ai fini della determinazione della plusvalenza è sempre quello risultante dalla denuncia di successione o nell’atto di donazione. Le valutazioni di convenienza, a seguito della reintroduzione dell’imposta sulle successioni e donazioni, non sono mutate;

• la rivalutazione ha effetto anche qualora il terreno sia successivamente oggetto di provvedimento di esproprio, nel caso in cui il contribuente opti per la tassazione secondo le regole dell’art. 67, comma 1, lett. b);

• il valore rivalutato del terreno rappresenta il valore minimo di riferimento anche ai fini delle imposte di registro, ipotecarie e catastali;

• possono essere rivalutate le aree possedute in regime di comunione pro indiviso nel caso in cui soltanto alcuni dei comproprietari intendano rivalutare. Per determinare la quota di terreno da affrancare il singolo comproprietario deve determinare, mediante la perizia di stima, il valore dell’intera area in modo da assoggettare ad imposta sostitutiva del 4% la percentuale di tale valore corrispondente alla propria quota.

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

66

Particolarità terreni

• In ordine alla convenienza nell’effettuare la rivalutazione dei terreni è necessario considerare che, l’unico regime di tassazione delle plusvalenze relative alla cessione dei terreni attualmente in vigore è quello ordinario previsto dall’art 67, TUIR in quanto la Legge n. 296/2006 (Finanziaria 2007) ha soppresso il regime di tassazione sostitutiva introdotto dalla L. n. 266/2005

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

67

Termini di versamento

L’imposta sostitutiva dovuta dovrà essere versata alternativamente:– in un’unica soluzione entro il 30.6.2013;– in tre rate annuali di uguale importo alle seguenti

scadenze:• 1° rata entro il 30.6.2013;• 2° rata entro il 30.6.2014 + interessi 3% annuo

calcolati dal 30.6.2013;• 3° rata entro il 30.6.2015 + interessi 3% annuo

calcolati dal 30.6.2013.

Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

• I codici tributo sono invariati, ossia – “8055” per le partecipazioni – “8056” per i terreni.

Rivalutazioni Art. 2, co. 2, DL 282/2002

Art. 1 – co. 473 L. 228/2012

Rivalutazioni

• Rapporto con precedenti rivalutazioni:– È prevista la possibilità di detrarre dall’imposta

sostitutiva dovuta l’imposta già versata in occasione della precedente rivalutazione dei medesimi beni

Art. 1 – co. 473 L. 228/2012

Art. 2, co. 2, DL 282/2002

69

Altre novità Legge di stabilità 2013

Deduzione costi autoArt. 1 Legge 228/2012• Modifica dell’art. 164, co. 1, del D.P.R. n. 917/1986, con

riduzione dei coefficienti di deducibilità parziale dei componenti negativi relativi ai veicoli indicati dalle seguenti disposizioni della citata norma del Tuir:– lett. b): è ridotta dal 40% al 20% la quota deducibile

delle spese relative ai veicoli adibiti ad uso promiscuo;

– lett. b-bis): è diminuito dal 90% al 70% l’importo fiscalmente rilevante dei costi riguardanti i veicoli concessi, in uso promiscuo, ai lavoratori dipendenti, per il maggior periodo d’imposta.

71

Art. 1 – co. 501 L. 228/2012

Deduzione costi auto

• Le novità normative decorrono a partire dal periodo d’imposta successivo a quello in corso al 18 luglio 2012: le nuove disposizioni dovranno, tuttavia, essere considerate già in sede di determinazione degli acconti dovuti per il primo esercizio di operatività dei ridotti coefficienti di deduzione (art. 4, co. 73, della Legge n. 92/2012), ovvero per il 2013 nel caso dei contribuenti “solari”.

• Non è stata, invece, apportata alcuna modifica all’integrale rilevanza di cui alla lett. a) (veicoli oggetto dell’attività propria o uso pubblico), nonché alla quota di deducibilità riservata ai costi dei veicoli utilizzati dagli agenti e rappresentanti.

• Restano altresì invariati i limiti fissati con riferimento al riconoscimento fiscale del costo di acquisto, da assoggettare al predetto coefficiente, pari a:

– euro 18.075,99 per le autovetture e gli autocaravan (elevato ad euro 25.822,84 con riguardo agli esercenti attività di agenzia o rappresentanza di commercio, soggetti alla citata quota di deducibilità dell’80%);

– euro 4.131,66 per i motocicli;– euro 2.065,83 per i ciclomotori.

72

Art. 1 – co. 501 L. 228/2012

Deduzione costi autoVeicolo assegnato al dipendente• In caso di assegnazione di veicolo aziendale al

dipendente per la maggior parte del periodo d’imposta, la deduzione dei relativi costi passa dal 90% al 70% (dal 2013).

• Si ricorda che l’assegnazione dell’auto all’amministratore non può godere della suddetta deduzione, ma resta ferma la percentuale ordinaria del 40% (dal 2013 del 20%), per i costi che eccedono il benefit imputato all’amministratore.

73

Art. 1 – co. 501 L. 228/2012

IVIE

Novità legge di stabilità

• Slittamento al 2012 dell’entrata in vigore del tributo; i versamenti eseguiti nel 2012 sono considerati acconti

• L’imposta si pagherà a saldo e acconto come le imposte sui redditi

74

Art. 1 – co. 518 L. 228/2012

IVIENovità legge di stabilità• Per gli immobili all’estero, e relative pertinenze,

adibiti ad abitazione principale, si applica l’aliquota ridotta dello 0,4%, nonché la detrazione base di euro 200, nonché per gli anni 2012 e 2013 quella aggiuntiva per figli dimoranti e residenti di età non superiore a 26 anni con un massimo di euro 400

• Per i suddetti immobili e per quelli non locati, non si rendono applicabili le imposte sui redditi ex art. 70, co. 2, del TUIR (nuovo co. 15-ter dell’art. 19 del D.L. n. 201/2011)

75

Art. 1 – co. 518 L. 228/2012

IVAFE

Novità legge di stabilità

• Slittamento al 2012 dell’entrata in vigore del tributo; i versamenti eseguiti nel 2012 sono considerati acconti

• L’imposta si pagherà a saldo e acconto come le imposte sui redditi

76

Art. 1 – co. 518 L. 228/2012

IVAFENovità legge di stabilità• Per tutti i conti correnti ed i libretti di

risparmio, indipendentemente dal Paese in cui sono detenuti (Ue, See o altri Paesi), si rende applicabile l’imposta fissa di euro 34,20

• Tale novità può determinare un eccesso di versamento rispetto al dovuto per i conti correnti e libretti detenuti in uno Stato extraUe (per i quali l’imposta è stata versata nella misura dello 0,1%

77

Art. 1 – co. 518 L. 228/2012

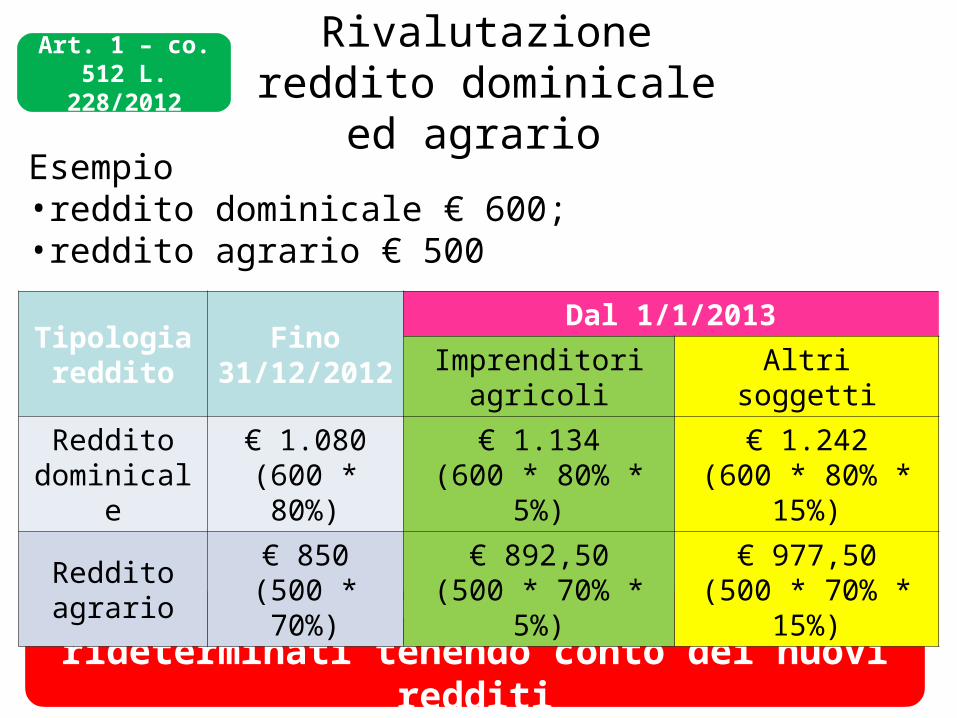

Ai soli fini della determinazione delle imposte sui redditi, per i periodi d'imposta 2013, 2014 e 2015, i redditi dominicale e agrario sono così rivalutati:

Rivalutazione reddito dominicale ed agrario

Art. 1 – co. 512 L. 228/2012

Soggetto % di riv.ne

terreni agricoli, anche non coltivati, posseduti e condotti dai coltivatori diretti e dagli imprenditori agricoli professionali iscritti nella previdenza agricola

5%

Per tutti gli altri soggetti 15%

La rivalutazione del 5% o del 15% va applicata dopo la rivalutazione:•Del 80% del reddito dominicale;•Del 70% del reddito agrario

Esempio•reddito dominicale € 600; •reddito agrario € 500

Rivalutazione reddito dominicale ed agrario

Art. 1 – co. 512 L. 228/2012

Gli acconti per il 2013 andranno rideterminati tenendo conto dei nuovi redditi

Tipologia reddito

Fino 31/12/2012

Dal 1/1/2013

Imprenditori agricoli

Altri soggetti

Reddito dominicale

€ 1.080(600 * 80%)

€ 1.134(600 * 80% * 5%)

€ 1.242(600 * 80% * 15%)

Reddito agrario

€ 850(500 * 70%)

€ 892,50(500 * 70% * 5%)

€ 977,50(500 * 70% * 15%)

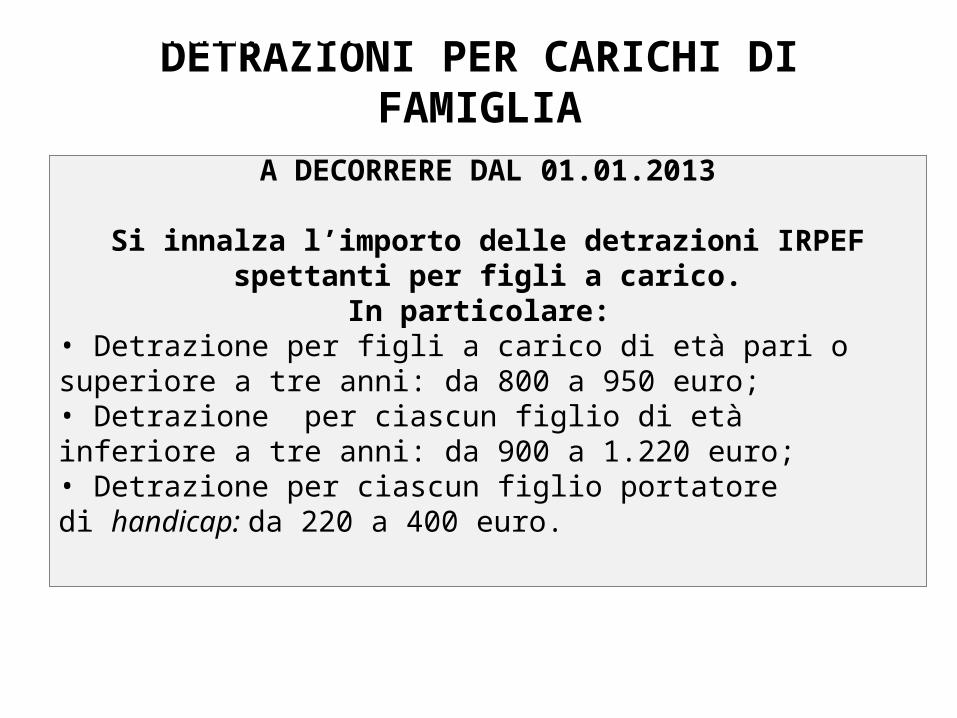

DETRAZIONI PER CARICHI DI FAMIGLIA

A DECORRERE DAL 01.01.2013

Si innalza l’importo delle detrazioni IRPEF spettanti per figli a carico.In particolare:

• Detrazione per figli a carico di età pari o superiore a tre anni: da 800 a 950 euro;• Detrazione per ciascun figlio di età inferiore a tre anni: da 900 a 1.220 euro;• Detrazione per ciascun figlio portatore di handicap: da 220 a 400 euro.

IRPEF: detrazioni 2013

NESSUNA LIMITAZIONE AGLI SCONTI

NELLA VERSIONE DEFINITIVA DELLA NORMA

• sono state eliminate le limitazioni alla deducibilità e detraibilità di taluni oneri a fini IRPEF già sul 2012, con la previsione di una franchigia pari a euro 250 nei confronti dei contribuenti con un reddito complessivo superiore a euro 15.000. • è stato eliminato il limite massimo annuale di 3.000 euro all'ammontare delle spese e degli oneri detraibili ai sensi dell'articolo 15 del TUIR, con alcune specifiche esclusioni da tale limite.

IRPEF: detrazioni 2013

PRASSI DI FINE ANNO

R.M. 11.12.2012, n. 107/E (MOL e società in perdita sistematica)

R.M. 31.12.2012, n. 113/E (compensi amministratori)

R.M. 27.12.2012, n. 112/E (decadenza agevolazione prima casa)

R.M. 31.12.2012, n. 114/E (immobili di interesso storico o artistico)

MOL POSITIVOR.M. 11.12.2012, n. 107/E

• L’Agenzia delle entrate afferma la sostanziale parità di trattamento, ai fini della disapplicazione automatica della disciplina sulle società in perdita sistematica, ai beni propri e a quelli acquisiti tramite contratti di leasing. Questi ultimi, infatti, come avviene per gli ammortamenti dei beni propri, possono essere esclusi dai costi della produzione di cui alla lettera B) del conto economico, rilevanti per la determinazione del margine operativo lordo (Mol).

83

DEDUCIBILITA’ COMPENSI• Cassazione 13.8.2010, n. 18702: in base al “vecchio” art. 62 del TUIR

(in vigore fino al 31 dicembre 2003), si “esclude l’ammissibilità di deduzioni a titolo di compenso per il lavoro prestato o l’opera svolta dall’imprenditore, limitando la deducibilità delle spese per prestazioni di lavoro a quelle sostenute per lavoro dipendente e per compensi spettanti agli amministratori di società di persone”. Inoltre, prosegue la sentenza, “non consente di dedurre dall’imponibile il compenso per il lavoro prestato e l’opera svolta dall’amministratore di società di capitali: la posizione di quest’ultimo è infatti equiparabile, sotto il profilo giuridico, a quella dell’imprenditore individuale, non essendo individuabile, in relazione alla sua attività gestoria, la formazione di una volontà imprenditoriale distinta da quella della società, e non ricorrendo quindi l’assoggettamento all’altrui potere direttivo, di controllo e disciplinare, che costituisce il requisito tipico della subordinazione”.

84

DEDUCIBILITA’ COMPENSI

85

• 30 settembre 2010: la risposta all’interrogazione parlamentare n. 5-03498, con la quale i sottosegretari al Ministero dell’Economia e delle Finanze, hanno ricordato che l’unica condizione posta dall’art. 95, comma 5 del TUIR alla deducibilità dei compensi spettanti agli amministratori è che, essenzialmente per finalità antielusive, la deduzione avvenga nell’esercizio di erogazione. Ciò premesso, la deducibilità del compenso presuppone comunque la sua inerenza all’attività d’impresa ai sensi dell’art. 109 co. 5 del TUIR, da valutare caso per caso in relazione alla specifica fattispecie considerata.

• 4 ottobre 2010: circolare n. 13 della Fondazione Studi Consulenti del Lavoro, con cui viene ribadito che la pronuncia si basa sull’interpretazione dei commi 2 e 3 dell’art. 62 del TUIR nella versione vigente fino al 31 dicembre 2003. Oggi, invece, la materia è disciplinata dall’art. 95, comma 5 del TUIR, che – come detto – dichiara deducibili per cassa i compensi erogati agli amministratori.

COMPENSI AMMINISTRATORI

86

SENTENZA CASSAZIONE 10 dicembre 2010, n. 24957

– I compensi erogati agli amministratori sono deducibili solo se erogati nel periodo d’imposta (principio di cassa)

– L’Amministrazione Finanziaria non può sindacare la congruità dei compensi erogati

– Non è percepibile uno scopo fraudolento nella gestione dei compensi amministratori, posto che le aliquote applicabili nei confronti dei redditi degli amministratori sono generalmente superiori al risparmio fiscale della società

– Non è applicabile l’art. 37-bis del DPR 600/73 (norma antielusiva generale), in quanto in tale norma non sono richiamati i compensi agli amministratori

COMPENSI AMMINISTRATORI

87

CTR Piemonte 6 febbraio 2012, n. 8• Fattispecie: srl con amministratore unico

• Si ritiene applicabile l’art. 62, co. 2, del TUIR (ora trasfuso nell’art. 60), secondo cui non sono ammesse in deduzione spese a titolo di compenso del lavoro prestato o dell’opera svolta dall’imprenditore individuale

• Osservazioni:– Nella sentenza della Cass. n. 24188/2006, richiamata dalla CTR Piemonte, si

faceva riferimento all’incompatibilità tra la figura di amministratore unico di srl e dipendente della stessa, senza affermare in alcun modo un’equiparazione tra imprenditore individuale ed amministratore di srl

– Ritenere che la norma sull’indeducibilità del compenso del lavoro prestato dall’imprenditore individuale sia applicabile anche all’amministratore unico di srl, significherebbe che anche il compenso a quest’ultimo sia escluso da tassazione, ma al proposito manca una disposizione in tal senso

COMPENSI AMMINISTRATORI

88

R.M. 31.12.2012, n. 113/E- Conferma deducibilità compensi amministratori delle società

Ires e Irpef- Conferma applicabilità delle disposizioni dell’art. 60 del TUIR

al solo compenso dell’imprenditore individuale (indeducibile ed escluso da tassazione in capo al percipiente)

- Resta fermo tuttavia che “in sede di attività di controllo, l’amministrazione finanziaria può disconoscere totalmente o parzialmente la deducibilità dei componenti negativi di cui si tratta in tutte le ipotesi in cui i compensi appaiano insoliti, sproporzionati ovvero strumentali all’ottenimento di indebiti vantaggi”

AGEVOLAZIONE PRIMA CASA

89

R.M. 31.12.2012, n. 112/E- Decadenza agevolazione per vendita abitazione prima del

decorso di cinque anni dall’acquisto e mancato riacquisto entro l’anno successivo

- In pendenza del termine di 12 mesi per l’acquisto di altro immobile da adibire ad abitazione principale, il soggetto che non può o non vuole rispettare tale impegno, può comunicarlo all’Amministrazione finanziaria (con apposita istanza presso l’Ufficio in cui è stato registrato l’atto di vendita dell’immobile), la quale procede al recupero delle soli maggiori imposte dovute, senza l’applicazione della sanzione del 30%

IMMOBILI STORICI

90

R.M. 31.12.2012, n. 114/E- Tassazione in base al reddito catastale ridotto del 50%- In caso di immobili locati, il confronto deve essere

effettuato tra il canone di locazione ridotto del 35% ed il reddito catastale ridotto del 50%

- Tale regola vale sia per gli immobili detenuti dalle imprese (art. 90 del TUIR), sia per quelli detenuti da persone fisiche (art. 37 del TUIR)

PARTITE IVA MONOCOMMITTENTI

Art. 69-bis D.Lgs. 276/2003 (inserito dalla Legge 92/2012)

Circolare Ministero del Lavoro 27.12.2012, n. 32

D.M. 20.12.2012

PRESUPPOSTI

92

Art. 69-bis, co. 1, D.Lgs. 276/2003

Presunzione di esistenza di un rapporto di collaborazione a progetto per le persone titolari di partita Iva, in presenza di almeno due dei tre seguenti presupposti:

- Collaborazione con il medesimo committente con durata complessiva superiore a 8 mesi annui per 2 anni consecutivi

- Il corrispettivo derivante dalla collaborazione costituisca più dell’80% dei corrispettivi annui complessivamente percepiti dal collaboratore nell’arco di 2 anni solari consecutivi

- Il collaboratore dispone di una posta fissa di lavoro presso una delle sedi del committente

PRESUPPOSTI

93

Art. 69-bis, co. 1, D.Lgs. 276/2003

La C.M. n. 32/2012 chiarisce che per i primi due parametri si verificano a posteriori, una volta trascorsi i due anni stabiliti dalla legge, e più in particolare:

- Il parametro degli 8 mesi va valutato rispetto all’anno civile (1 gennaio – 31 dicembre), e quindi la prima verifica sarà effettuata solo nel 2015

- Il parametro del fatturato va valutato nei due anni che decorrono dal 18 luglio 2012, e quindi la prima verifica potrà avvenire il 18 luglio 2014

Il parametro della postazione fissa può essere valutato immediatamente, ma da solo non può far scattare la presunzione

ESCLUSIONE “GENERICA”

94

Art. 69-bis, co. 2, D.Lgs. 276/2003

Si esclude l’operatività della presunzione se sussistono entrambi i seguenti requisiti (C.M. 32/2012):

- Contenuto della prestazione connotato “da competenze teoriche di grado elevato acquisite attraverso significativi percorsi formativi, ovvero da capacità tecnico-pratiche acquisite attraverso rilevanti esperienze maturate nell’esercizio concreto di attività”

- Il reddito annuo ritratto dall’attività sia non inferiore a euro 18.662, 50 (1,25 volte il reddito minimo imponibile per il versamento dei contributi)

ESCLUSIONE “SPECIFICA”

95

Art. 69-bis, co. 3, D.Lgs. 276/2003

Si esclude l’operatività della presunzione “con riferimento alle prestazioni lavorative svolte nell’esercizio di attività professionali per le quali l’ordinamento richiede l’iscrizione ad un ordine professionale, ovvero ad appositi registri, albi, ruoli o elenchi professionali qualificati e detta specifici requisiti e condizioni”.

Nel D.M. 20.12.2012 è contenuto l’elenco degli ordini professionali e dei collegi riconosciuti (allegato 1)

REDDITOMETRO

D.M. 24.12.2012

(G.U. n. 3 del 4 gennaio 2013)

REDDITOMETRO

97

Art. 38, co. 5, del DPR 600/73

La determinazione sintetica del reddito complessivo delle persone fisiche può essere fondata sul contenuto induttivo di elementi indicativi di capacità contributiva, individuati con apposito decreto, mediante l’analisi di campioni significativi di contribuenti differenziati anche in funzione del nucleo familiare e dell’aera territoriale di appartenenza

Il Decreto è stato approvato in data 24 dicembre 2012 (pubblicato in G.U. del 4 gennaio 2013)

Decorrenza: dai redditi dichiarati relativi al periodo d’imposta 2009 (art. 5 D.M. 24.12.2012)

REDDITOMETRO

98

Art. 1 D.M. 24.12.2012

Individua gli elementi di capacità contributiva, intendendosi per tali le spese sostenute dal contribuente per:

- l’acquisto di servizi e di beni

- Il mantenimento degli stessi

L’elenco degli elementi è contenuto nella tabella A allegata al provvedimento, ed individua 56 spese, di cui:

- 30 vengono valorizzate in base all’ammontare sostenuto e conosciuto dall’A.F. in quanto presente o disponibile in Anagrafe tributaria

- 26 sono valorizzate con il più altro valore tra quello effettivamente sostenuto (e conosciuto dall’Agenzia) e la spesa media Istat con riferimento al nucleo familiare di appartenenza

REDDITOMETRO

99

Art. 1 D.M. 24.12.2012

Ai fini della determinazione sintetica del reddito, resta ferma la facoltà dell’Agenzia di utilizzare altresì:

- Elementi di capacità contributiva diversi da quelli riportati nella tabella A, qualora siano disponibili dati relativi alla spesa sostenuta per l’acquisizione di servizi e di beni e per il relativo mantenimento

- Quota di risparmio riscontrata, formatasi nell’anno

REDDITOMETRO

100

Art. 2 D.M. 24.12.2012

Si considerano sostenute dal contribuente anche le spese relative ai beni e servizi effettuate dal coniuge e dai familiari fiscalmente a carico

Non si considerano sostenute dalla persona fisica le spese per i beni e servizi se gli stessi sono relativi esclusivamente ed effettivamente all’attività d’impresa o all’esercizio di arti e professioni, sempre che tale circostanza risulti da idonea documentazione

REDDITOMETRO

101

Art. 3 D.M. 24.12.2012

Ai valori delle spese, sia effettive che figurative, si sommano i seguenti elementi:

- Incrementi patrimoniali (al netto dei disinvestimenti)- Quota di risparmio riscontrata, formatasi nell’anno

Nota bene: centralità del contraddittorio per la “gestione” degli incrementi patrimoniali e le spese figurative

REDDITOMETRO

102

Art. 4 D.M. 24.12.2012

Al verificarsi di uno scostamento tra reddito accertato e reddito dichiarato di almeno un quinto, che consente l’accertamento sintetico, il contribuente ha facoltà di dimostrare:

- che il finanziamento delle spese è avvenuto con redditi diversi da quelli posseduti nel periodo d’imposta, con redditi esenti o soggetti a ritenuta a titolo d’imposta, o comunque legalmente esclusi dalla base imponibile

- Il diverso ammontare delle spese attribuite al medesimo