Le imposte nel bilancio 2015 - istitutogovernosocietario.org · Quota imponibile dei dividendi...

31

ORGANIZZATO DA: ORDINE DEI DOTTORI COMMERCIALISTI E DEGLI ESPERTI CONTABILI DI ROMA ISTITUTO PER IL GOVERNO SOCIETARIO Le imposte nel bilancio 2015 Dott. Francesco Bontempo 1

Transcript of Le imposte nel bilancio 2015 - istitutogovernosocietario.org · Quota imponibile dei dividendi...

O R G A N I Z Z A T O D A : O R D I N E D E I D O T T O R I C O M M E R C I A L I S T I

E D E G L I E S P E R T I C O N T A B I L I D I R O M A I S T I T U T O P E R I L G O V E R N O S O C I E T A R I O

Le imposte nel bilancio 2015

Dott. Francesco Bontempo

1

Agenda «Le imposte anticipate e differite»

Breve premessa terminologica

1. Imposte anticipate ed imposte differite

Identificazione delle fattispecie rilevanti

2. Imposte anticipate su perdite fiscali

3. Imposte anticipate e differite in occasione di operazioni di riorganizzazione aziendale

4. Disciplina della conversione in credito d’imposta delle DTA (cenni)

2

Alcuni concetti chiave 3

Risultato d’esercizio vs reddito imponibile

Variazioni in aumento ed in diminuzione (art. 83 del TUIR) permanenti

temporanee (fiscalità differita)

Imposte correnti (reddito imponibile)

Imposte di competenza (imposte correnti +/- anticipate e differite)

Differenze permanenti …esempi!

Positive (Reddito civilistico > Reddito fiscale) Dividendi esenti (art. 89)

Proventi soggetti a ritenute alla fonte o imposta sost. (art.91.c.1-b)

Plusvalenze da partecipazioni esenti (art. 87)

Negative (Reddito fiscale > Reddito civilistico) Liberalità non deducibili (art. 100 c.4)

Spese di rappresentanza

Costi relativi a immobili il cui reddito è determinato catastalmente

Imposte (art. 99)

Ammortamenti, spese e manutenzioni autovetture (art. 164)

Costi non inerenti

Sanzioni

4

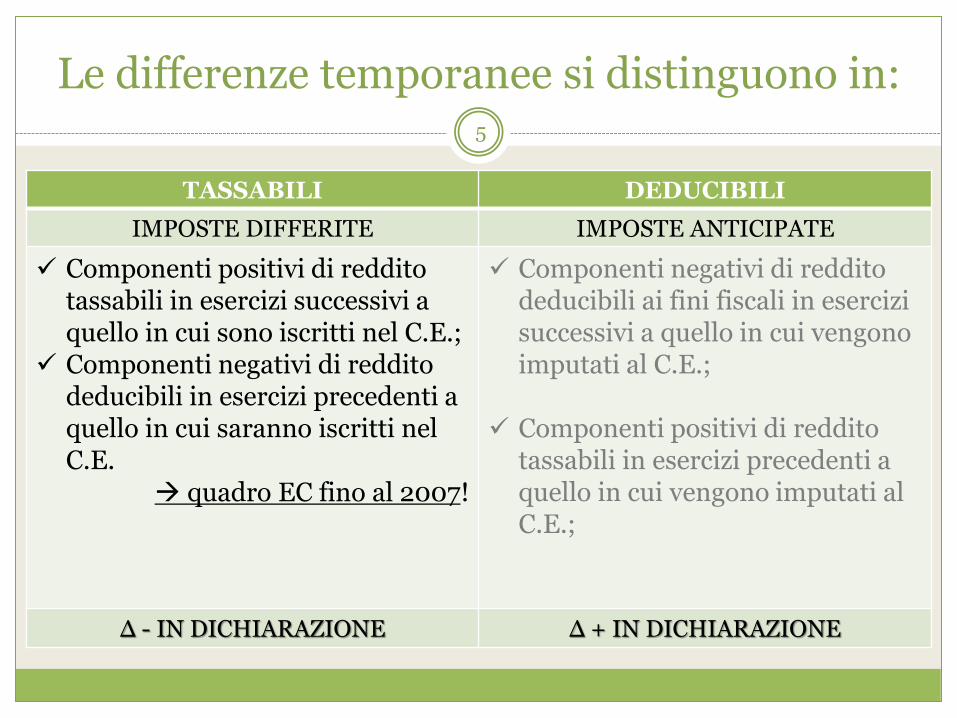

Le differenze temporanee si distinguono in:

TASSABILI DEDUCIBILI

IMPOSTE DIFFERITE IMPOSTE ANTICIPATE

Componenti positivi di reddito tassabili in esercizi successivi a quello in cui sono iscritti nel C.E.;

Componenti negativi di reddito deducibili in esercizi precedenti a quello in cui saranno iscritti nel C.E.

quadro EC fino al 2007!

Componenti negativi di reddito deducibili ai fini fiscali in esercizi successivi a quello in cui vengono imputati al C.E.;

Componenti positivi di reddito tassabili in esercizi precedenti a quello in cui vengono imputati al C.E.;

Δ - IN DICHIARAZIONE Δ + IN DICHIARAZIONE

5

Imposte differite: alcune fattispecie rilevanti (Reddito civilistico > Reddito fiscale)

Plusvalenze realizzate su beni patrimoniali e strumentali posseduti per un periodo superiore a 3 anni, per le quali l’impresa abbia optato per la tassazione in quote costanti lungo un periodo che può essere compreso tra i due e i cinque esercizi (art. 86, comma 4, TUIR);

Sopravvenienze Rateizzate (art. 88, comma 3, lett. B) del TUIR)

Dividendi Quota imponibile dei dividendi iscritti in bilancio per competenza e non ancora incassati (art. 89, comma 2, TUIR); Dividendi rilevati per competenza

Utili su cambi Imponibilità utili su cambi al momento del realizzo (art. 110, co. 3 del TUIR)

Contributi in conto capitale Iscritti in bilancio per competenza e non ancora incassati (art. 88, comma 3, lett. b, TUIR);

Interessi attivi di mora Iscritti in bilancio per competenza e non ancora incassati (art. 109, comma 7, TUIR)

6

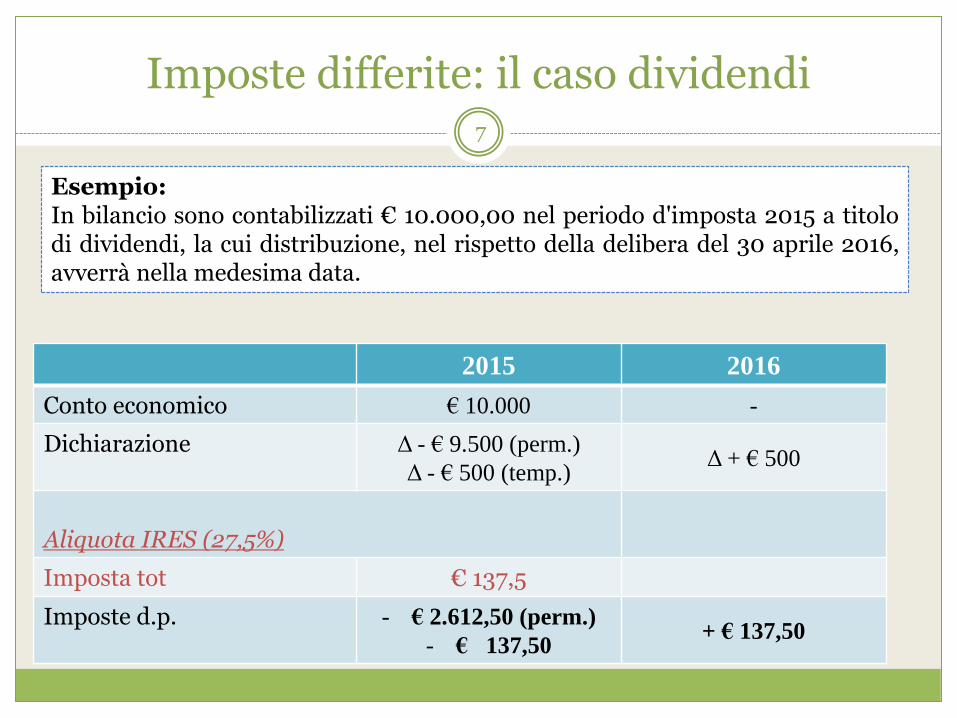

Imposte differite: il caso dividendi 7

Esempio: In bilancio sono contabilizzati € 10.000,00 nel periodo d'imposta 2015 a titolo di dividendi, la cui distribuzione, nel rispetto della delibera del 30 aprile 2016, avverrà nella medesima data.

2015 2016

Conto economico € 10.000 -

Dichiarazione Δ - € 9.500 (perm.)

Δ - € 500 (temp.) Δ + € 500

Aliquota IRES (27,5%)

Imposta tot € 137,5

Imposte d.p. - € 2.612,50 (perm.)

- € 137,50 + € 137,50

Imposte differite(Rilevazione per cassa) Rateazione plusvalenze (art. 86 c.4)

«Le plusvalenze realizzate (…), se i beni sono stati posseduti

per un periodo non inferiore a tre anni (…), a scelta del

contribuente, in quote costanti nell'esercizio stesso e nei

successivi, ma non oltre il quarto. La predetta scelta deve

risultare dalla dichiarazione dei redditi (…)»

8

Imposte differite(Rilevazione per cassa) Rateazione plusvalenze (art. 86 c.4)

Esempio: A seguito della cessione di un bene ammortizzabile, posseduto da 10 anni, viene rilevata una plusvalenza contabili (pari a quella fiscale) di € 100.000,00 nel periodo d'imposta 2015. Nell’Unico 2016 viene esercitata l’opzione per rateizzare la predetta plusvalenza.

2015 2016 2017 2018 2019

Conto economico

€ 100.000 - - - -

Dichiarazione Δ - € 80.000 Δ + € 20.000 Δ + € 20.000 Δ + € 20.000 Δ + € 20.000

Aliquota IRES (27,5%)

Imposta tot € 27.500

Imposte d.p. - € 22.000 + € 5.000 + € 5.000 + € 5.000 + € 5.000

9

Variazioni in diminuzione (periodo d’imposta 2015 – UNICO SC 2016)

Variazioni in aumento (periodo d’imposta 2016 – UNICO SC 2016*)

Adempimenti dichiarativi

€ 20.000

* Per esigenze espositivi è stata utilizzata, anche in relazione al periodo d’imposta 2016, una snapshot di UNICO SC 2016

10

€ 80.000

Le differenze temporanee si distinguono in:

TASSABILI DEDUCIBILI

IMPOSTE DIFFERITE IMPOSTE ANTICIPATE

Componenti positivi di reddito tassabili in esercizi successivi a quello in cui sono iscritti nel C.E.;

Componenti negativi di reddito deducibili in esercizi precedenti a quello in cui saranno iscritti nel C.E.

quadro EC fino al 2007!

Componenti negativi di reddito deducibili ai fini fiscali in esercizi successivi a quello in cui vengono imputati al C.E.;

Componenti positivi di reddito tassabili in esercizi precedenti a quello in cui vengono imputati al C.E.;

plusvalenza da lease-back!

Δ - IN DICHIARAZIONE Δ + IN DICHIARAZIONE

11

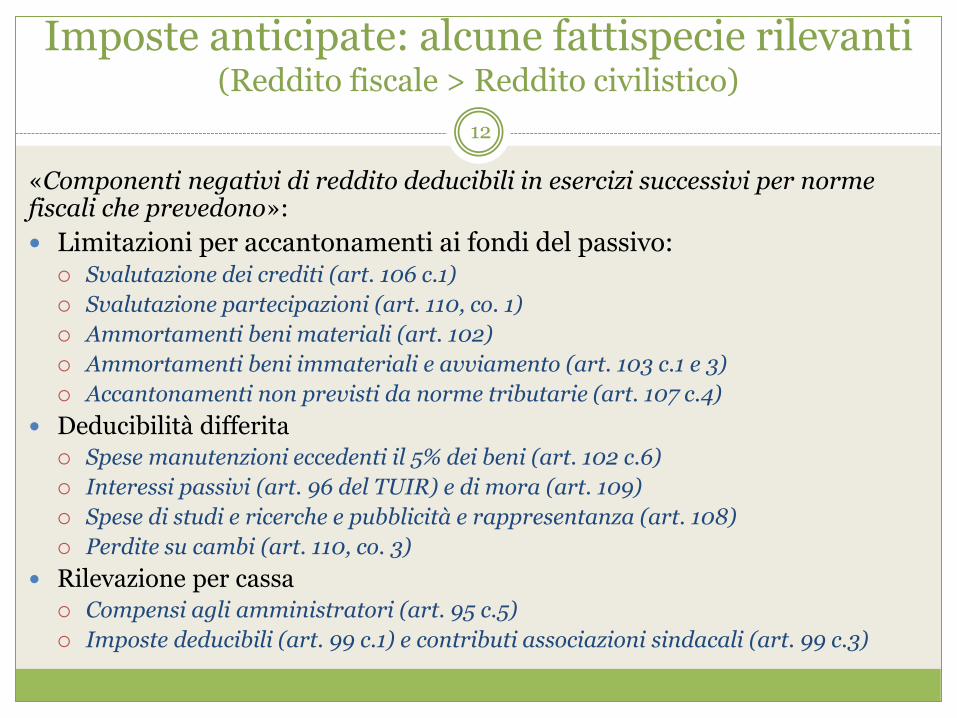

Imposte anticipate: alcune fattispecie rilevanti (Reddito fiscale > Reddito civilistico)

«Componenti negativi di reddito deducibili in esercizi successivi per norme fiscali che prevedono»:

Limitazioni per accantonamenti ai fondi del passivo: Svalutazione dei crediti (art. 106 c.1)

Svalutazione partecipazioni (art. 110, co. 1)

Ammortamenti beni materiali (art. 102)

Ammortamenti beni immateriali e avviamento (art. 103 c.1 e 3)

Accantonamenti non previsti da norme tributarie (art. 107 c.4)

Deducibilità differita Spese manutenzioni eccedenti il 5% dei beni (art. 102 c.6)

Interessi passivi (art. 96 del TUIR) e di mora (art. 109)

Spese di studi e ricerche e pubblicità e rappresentanza (art. 108)

Perdite su cambi (art. 110, co. 3)

Rilevazione per cassa Compensi agli amministratori (art. 95 c.5)

Imposte deducibili (art. 99 c.1) e contributi associazioni sindacali (art. 99 c.3)

12

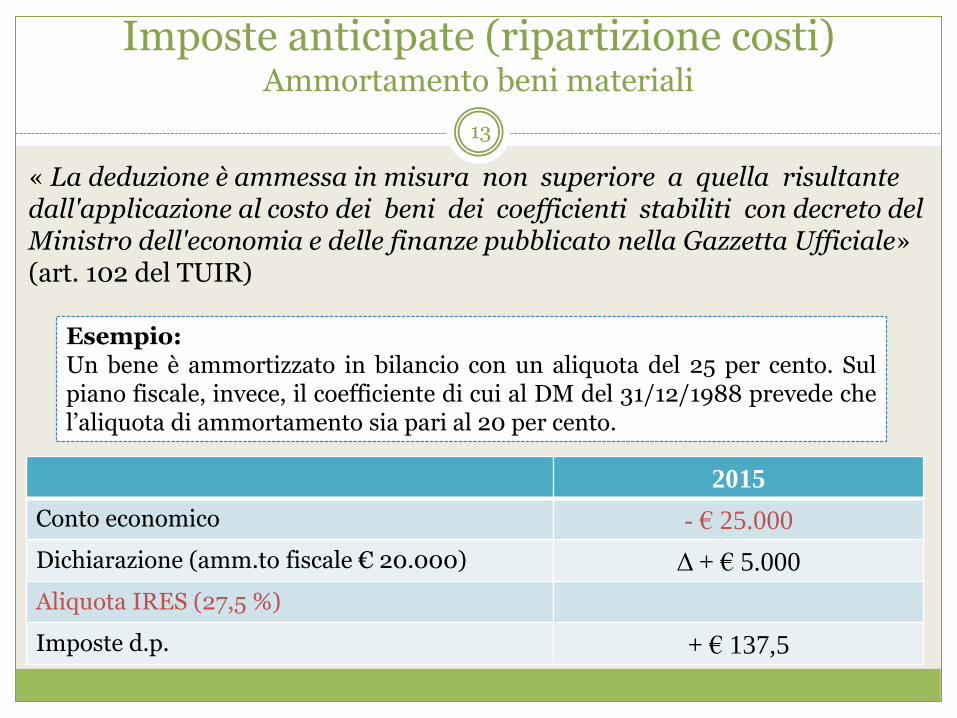

Imposte anticipate (ripartizione costi) Ammortamento beni materiali

« La deduzione è ammessa in misura non superiore a quella risultante dall'applicazione al costo dei beni dei coefficienti stabiliti con decreto del Ministro dell'economia e delle finanze pubblicato nella Gazzetta Ufficiale» (art. 102 del TUIR)

Esempio: Un bene è ammortizzato in bilancio con un aliquota del 25 per cento. Sul piano fiscale, invece, il coefficiente di cui al DM del 31/12/1988 prevede che l’aliquota di ammortamento sia pari al 20 per cento.

2015

Conto economico - € 25.000

Dichiarazione (amm.to fiscale € 20.000) Δ + € 5.000

Aliquota IRES (27,5 %)

Imposte d.p. + € 137,5

13

Variazioni in aumento (periodo d’imposta 2015 – UNICO SC 2016)

Ammortamento beni materiali Adempimenti dichiarativi

€ 5.000

14

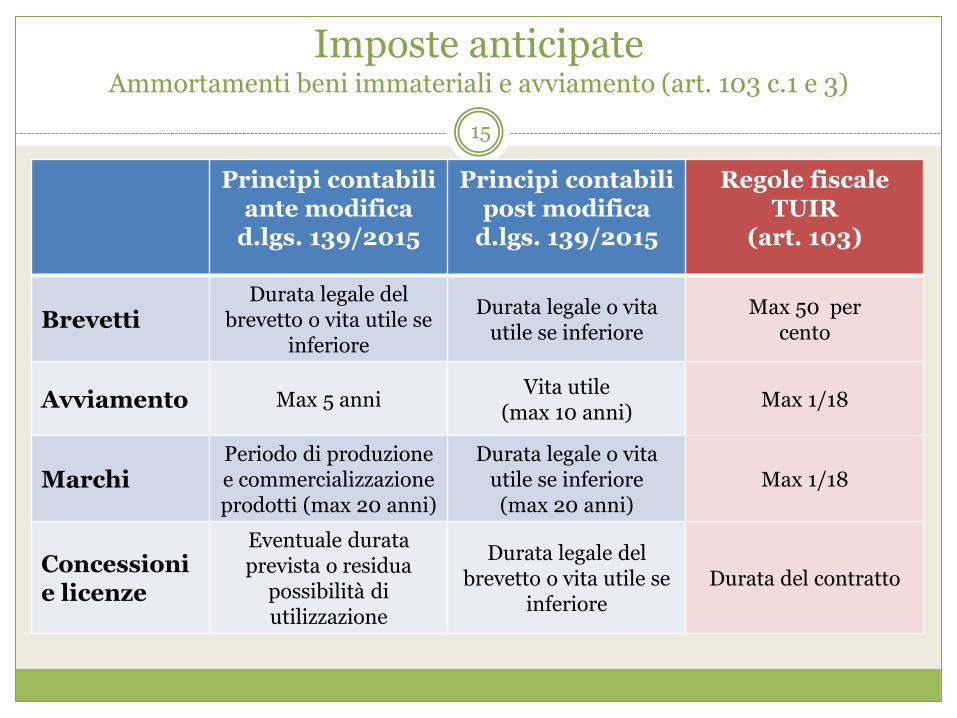

Imposte anticipate Ammortamenti beni immateriali e avviamento (art. 103 c.1 e 3)

15

Principi contabili ante modifica

d.lgs. 139/2015

Principi contabili post modifica

d.lgs. 139/2015

Regole fiscale TUIR

(art. 103)

Brevetti Durata legale del

brevetto o vita utile se inferiore

Durata legale o vita utile se inferiore

Max 50 per cento

Avviamento Max 5 anni Vita utile

(max 10 anni) Max 1/18

Marchi Periodo di produzione e commercializzazione prodotti (max 20 anni)

Durata legale o vita utile se inferiore (max 20 anni)

Max 1/18

Concessioni e licenze

Eventuale durata prevista o residua

possibilità di utilizzazione

Durata legale del brevetto o vita utile se

inferiore Durata del contratto

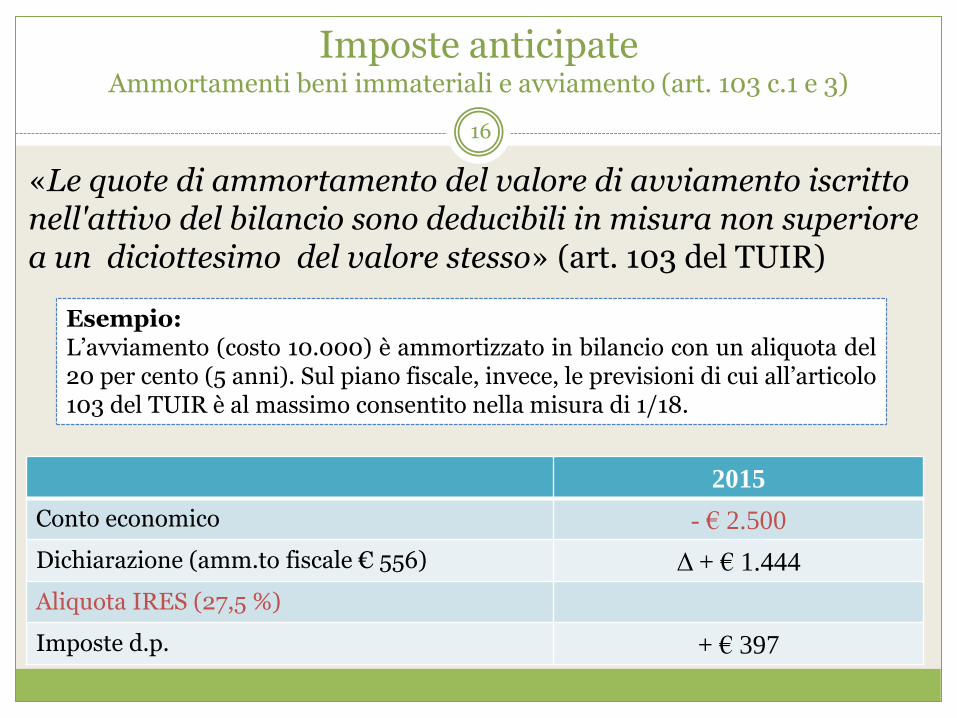

Imposte anticipate Ammortamenti beni immateriali e avviamento (art. 103 c.1 e 3)

«Le quote di ammortamento del valore di avviamento iscritto nell'attivo del bilancio sono deducibili in misura non superiore a un diciottesimo del valore stesso» (art. 103 del TUIR)

Esempio: L’avviamento (costo 10.000) è ammortizzato in bilancio con un aliquota del 20 per cento (5 anni). Sul piano fiscale, invece, le previsioni di cui all’articolo 103 del TUIR è al massimo consentito nella misura di 1/18.

2015

Conto economico - € 2.500

Dichiarazione (amm.to fiscale € 556) Δ + € 1.444

Aliquota IRES (27,5 %)

Imposte d.p. + € 397

16

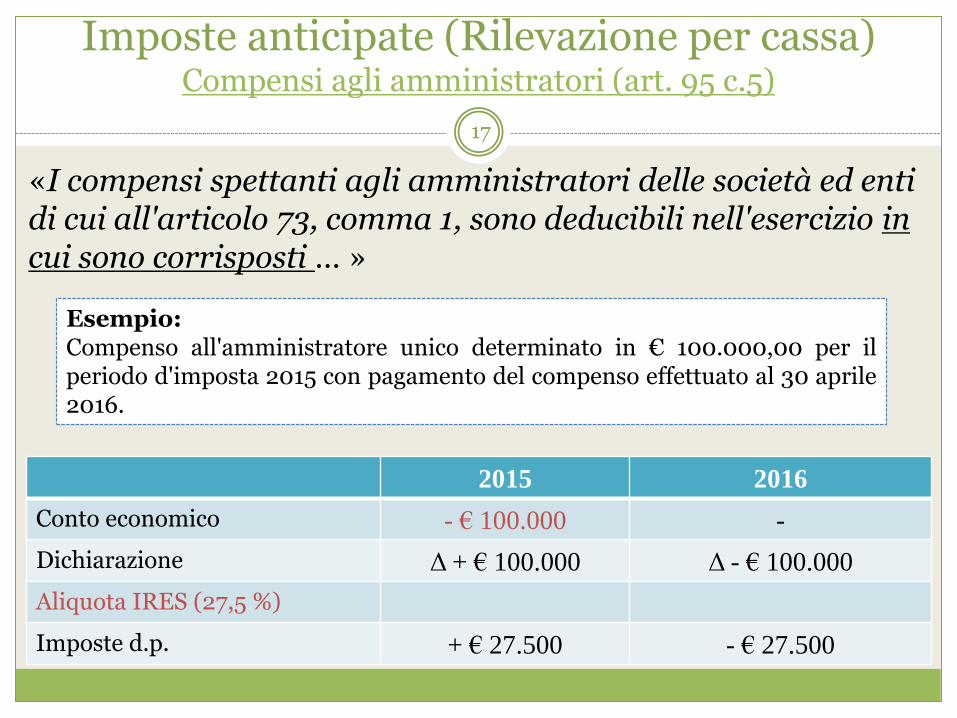

Imposte anticipate (Rilevazione per cassa) Compensi agli amministratori (art. 95 c.5)

«I compensi spettanti agli amministratori delle società ed enti di cui all'articolo 73, comma 1, sono deducibili nell'esercizio in cui sono corrisposti … »

Esempio: Compenso all'amministratore unico determinato in € 100.000,00 per il periodo d'imposta 2015 con pagamento del compenso effettuato al 30 aprile 2016.

2015 2016

Conto economico - € 100.000 -

Dichiarazione Δ + € 100.000 Δ - € 100.000

Aliquota IRES (27,5 %)

Imposte d.p. + € 27.500 - € 27.500

17

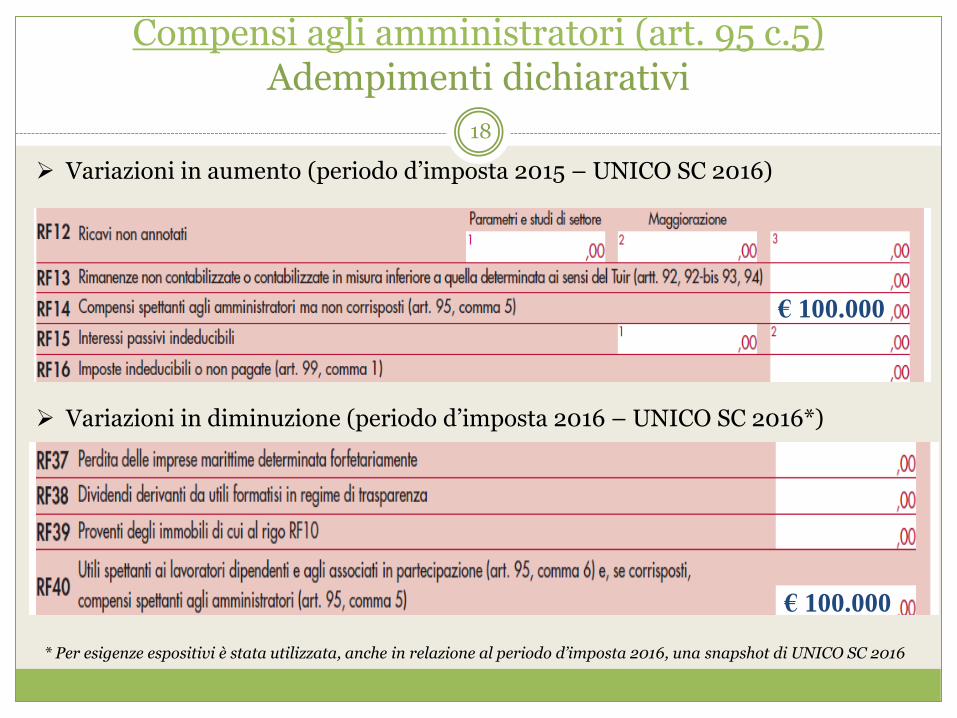

Variazioni in aumento (periodo d’imposta 2015 – UNICO SC 2016)

Variazioni in diminuzione (periodo d’imposta 2016 – UNICO SC 2016*)

Compensi agli amministratori (art. 95 c.5) Adempimenti dichiarativi

€ 100.000

* Per esigenze espositivi è stata utilizzata, anche in relazione al periodo d’imposta 2016, una snapshot di UNICO SC 2016

18

€ 100.000

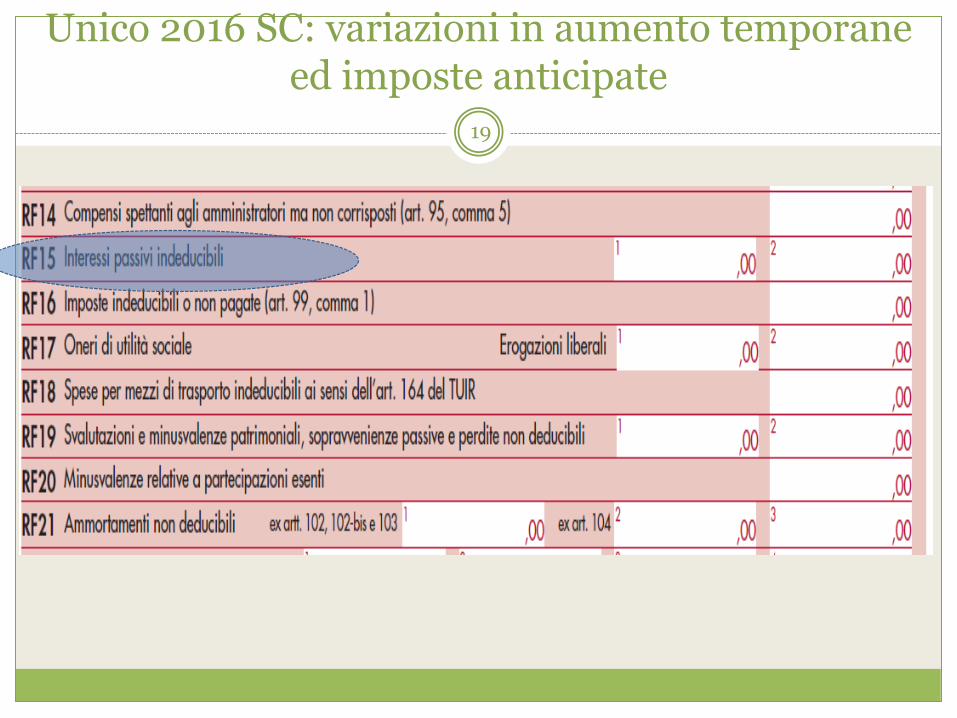

Unico 2016 SC: variazioni in aumento temporane ed imposte anticipate

19

Imposte differite: alcune fattispecie rilevanti (Reddito civilistico > Reddito fiscale)

Altre ipotesi da commentare: Ammortamenti ordinari superiori all’ammortamento civile ed ammortamenti

anticipati (non più previsti!)

Ammortamenti a seguito di rivalutazione di immobili (civilistica e civilistica-fiscale)

Accantonamenti fiscali superiori alla previsione civilistica: per lavori ciclici di manutenzione ex art. 107.1;

per spese di ripristino o sostituzione di beni gratuitamente devolvibili ex art. 107.2.

Rilevazione fiscalità differita su operazioni che non hanno effetto sul C/E Perdite fiscali

Rivalutazioni di attività e riserve in sospensione d’imposta

Operazioni straordinarie

20

Le differenze temporanee e la fiscalità differita: il caso dell’IRAP

Legge Finanziaria 24 dicembre 2007 n. 244 ( Finanziaria 2008)

abrogato l’art. 11-bis del D.Lgs. 15 dicembre 1997, n. 446 (decreto Irap)

Principio di presa diretta dal bilancio

«le differenze temporanee su cui calcolare la fiscalità differita sono diverse da quelle

rilevanti ai fini IRES, a causa della specificità delle norme IRAP in materia di

imponibilità e di deducibilità».

21

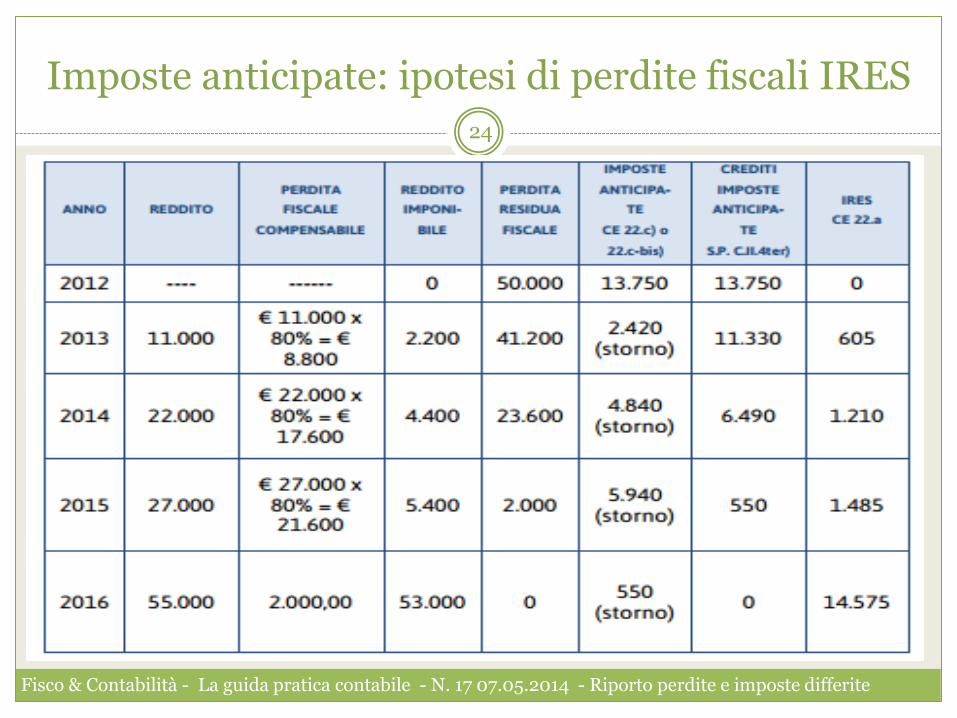

Imposte anticipate: ipotesi di perdite fiscali IRES

22

«La perdita di un periodo d'imposta, determinata con le stesse norme valevoli per la determinazione del reddito, può essere

computata in diminuzione del reddito dei periodi d'imposta successivi in misura non superiore all'ottanta per cento del

reddito imponibile di ciascuno di essi e per l'intero importo che trova capienza in tale ammontare … » (art. 94 del TUIR)

Perdite fiscali, regole di iscrizione: Valutazione degli amministratoti e probability test (beneficio fiscale

atteso in presenza di utili futuri)

Perdite tipologia: Realizzate nei primi tre esercizi deducibilità illimitata;

Altre perdite limite 80 per cento reddito imponibile.

Imposte anticipate: ipotesi di perdite fiscali IRES

23

Negli anni successivi, ipotizzando che l’impresa presenti un reddito fiscale, si avrà la seguente situazione:

La Alfa S.p.a. ha conseguito per il 2012 una perdita fiscale pari ad € 50.000. Tale perdita genera imposte anticipate per un valore pari a € 50.000,00 x 27,50% = € 13.750,00

Imposte anticipate: ipotesi di perdite fiscali IRES

24

Fisco & Contabilità - La guida pratica contabile - N. 17 07.05.2014 - Riporto perdite e imposte differite

CONTABILE FISCALE

La conferitaria può far emergere maggiori valori contabili rispetto ai valori fiscali ereditati

La conferitaria eredita i valori fiscali riconosciuti in capo al conferente

25

Fiscalità differita: ipotesi di operazione di riorganizzazione aziendale (conferitaria)

Si genera un disallineamento temporaneo tra valori contabili e valori fiscali obbligo di rilevare la fiscalità differita ad esso correlata

Fiscalità differita: ipotesi di operazione di riorganizzazione aziendale

26

Altri elementi da analizzare:

Rapporto con i regime di imposizione sostitutiva

Esercizio delle opzioni per il riallineamento dei valori

Riconoscimento fiscale dell’avviamento

Valore stima dell’azienda e fiscalità differita

Effetti sulla conferente

Confronto tra valore della partecipazione e costo fiscale dell’azienda

Plusvalenza da cessione e fiscalità differita

Effetto P.eX (differenze permanenti)

Regimi opzionali che consentono di riallineare i valori fiscali a quelli civilistici

27

Per eliminare il “doppio binario” sono stati introdotti, nel corso degli ultimi anni, diversi regimi opzionali :

La disciplina “ordinaria” è contenuta nell’art. 176, comma 2-ter, del T.U.I.R.

L’art. 15, comma 10, del D.L. n. 185/2008 (prassi di riferimento Agenzie delle Entrate - Circolare n. 28/E del 2009)

L’art. 7, comma 5, del disegno di Legge di stabilità per il 2016 stabilisce adesso la riduzione da dieci a cinque delle quote di ammortamento dell’avviamento e dei marchi d’impresa

D I S C I P L I N A C O N V E R S I O N E D E L L E D T A I N C R E D I T O D ’ I M P O S T A

Credito d’Imposta 28

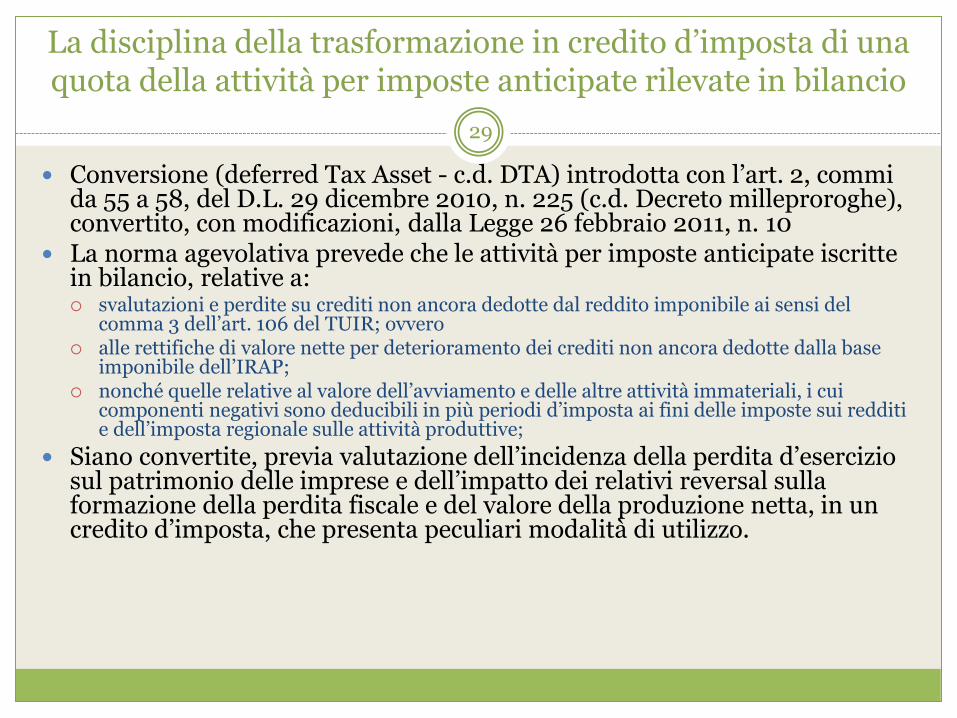

La disciplina della trasformazione in credito d’imposta di una quota della attività per imposte anticipate rilevate in bilancio

29

Conversione (deferred Tax Asset - c.d. DTA) introdotta con l’art. 2, commi da 55 a 58, del D.L. 29 dicembre 2010, n. 225 (c.d. Decreto milleproroghe), convertito, con modificazioni, dalla Legge 26 febbraio 2011, n. 10

La norma agevolativa prevede che le attività per imposte anticipate iscritte in bilancio, relative a: svalutazioni e perdite su crediti non ancora dedotte dal reddito imponibile ai sensi del

comma 3 dell’art. 106 del TUIR; ovvero alle rettifiche di valore nette per deterioramento dei crediti non ancora dedotte dalla base

imponibile dell’IRAP; nonché quelle relative al valore dell’avviamento e delle altre attività immateriali, i cui

componenti negativi sono deducibili in più periodi d’imposta ai fini delle imposte sui redditi e dell’imposta regionale sulle attività produttive;

Siano convertite, previa valutazione dell’incidenza della perdita d’esercizio sul patrimonio delle imprese e dell’impatto dei relativi reversal sulla formazione della perdita fiscale e del valore della produzione netta, in un credito d’imposta, che presenta peculiari modalità di utilizzo.

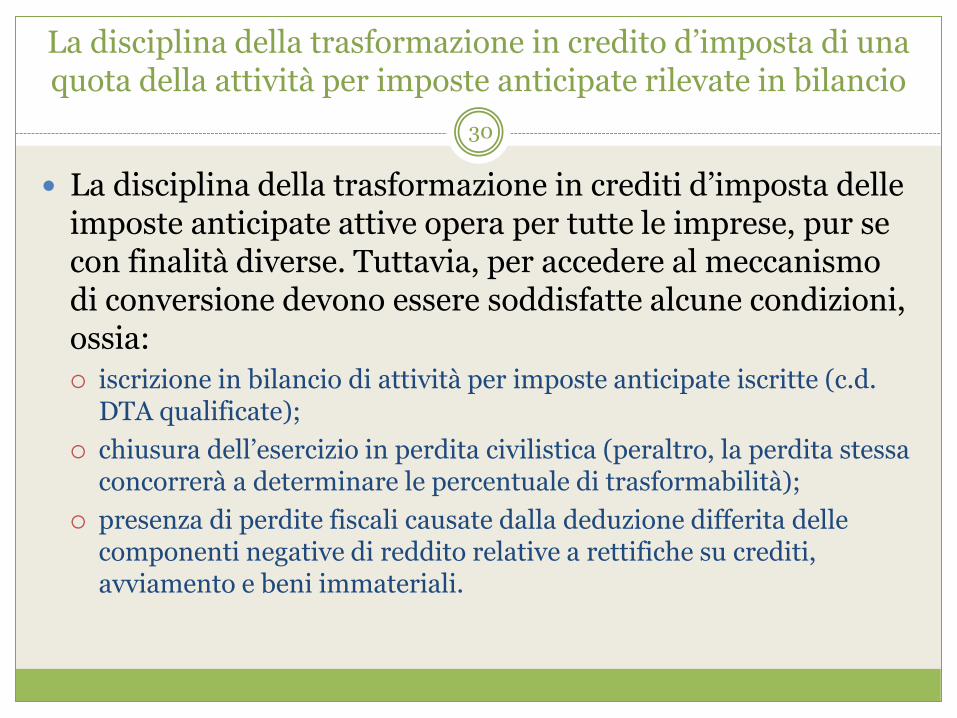

La disciplina della trasformazione in credito d’imposta di una quota della attività per imposte anticipate rilevate in bilancio

30

La disciplina della trasformazione in crediti d’imposta delle imposte anticipate attive opera per tutte le imprese, pur se con finalità diverse. Tuttavia, per accedere al meccanismo di conversione devono essere soddisfatte alcune condizioni, ossia:

iscrizione in bilancio di attività per imposte anticipate iscritte (c.d. DTA qualificate);

chiusura dell’esercizio in perdita civilistica (peraltro, la perdita stessa concorrerà a determinare le percentuale di trasformabilità);

presenza di perdite fiscali causate dalla deduzione differita delle componenti negative di reddito relative a rettifiche su crediti, avviamento e beni immateriali.

La disciplina della trasformazione in credito d’imposta di una quota della attività per imposte anticipate rilevate in bilancio

31

Il credito d’imposta da conversione DTA qualificate deve essere indicato nella dichiarazione dei redditi e non concorre né alla formazione del reddito di impresa né della base imponibile dell’imposta regionale sulle attività produttive e, infine, non è produttivo di interessi.

In linea generale, può sostenersi che la norma individui tre utilizzi alternativi del credito: a) compensazione ai sensi dell’art. 17 del D.Lgs. 9 luglio 1997, n. 241;

ovvero

b) cessione (al valore nominale) secondo la procedura dell’art. 43-ter del D.P.R. 29 settembre 1973, n. 602;

c) richiesta di rimborso (per l’eventuale credito che residua dopo aver operato gli ulteriori utilizzi).