LE IMPOSTE DIRETTE - odcec.torino.it base dipendenti... · LE IMPOSTE DIRETTE Torino, 22 ottobre...

111

1 LE IMPOSTE DIRETTE Torino, 22 ottobre 2012 Relatore: dott. Gustavo Desana

Transcript of LE IMPOSTE DIRETTE - odcec.torino.it base dipendenti... · LE IMPOSTE DIRETTE Torino, 22 ottobre...

1

LE IMPOSTE DIRETTE

Torino, 22 ottobre 2012

Relatore: dott. Gustavo Desana

2

L’IRPEF – presupposti soggettivi e oggettivi

In linea generale l’IRPEF colpisce:

• tutte le persone fisiche residenti in Italia, relativamente a tutti i redditi prodotti da ogni loro attività

• le persone fisiche non residenti in Italia, relativamente ai redditi prodotti nel territorio dello Stato.

E’ un’imposta personale e progressiva (come vedremo).

3

Art. 2 TUIR – Soggetti passivi 1. Soggetti passivi dell'imposta sono le persone fisiche, residenti e non

residenti nel territorio dello Stato.

2. Ai fini delle imposte sui redditi si considerano residenti le persone che per la maggior parte del periodo d'imposta sono iscritte nelle anagrafi della popolazione residente o hanno nel territorio dello Stato il domicilio o la residenza ai sensi del Codice civile.

2-bis. Si considerano altresì residenti, salvo prova contraria, i cittadini italiani cancellati dalle anagrafi della popolazione residente e trasferiti in Stati o territori diversi da quelli individuati con decreto del Ministro dell'economia e delle finanze, da pubblicare nella Gazzetta Ufficiale.

4

Eccezioni L’Italia ha stipulato con la maggior parte dei Paesi

una convenzione contro le doppie imposizioni, al

fine di evitare che il principio di tassazione “su

base mondiale” porti a duplicare la tassazione

(una prima volta nel Paese in cui il reddito viene

prodotto, una seconda volta nello Stato di

residenza del contribuente).

5

Il trattamento IRPEF all’interno di una famiglia ed effetti sui

redditi dei singoli componenti…

L’IRPEF è dovuta sui redditi prodotti personalmente, tuttavia in presenza di una famiglia si possono presentare alcune eccezioni:

– Coniugi in regime di comunione dei beni

– Coniugi in regime di separazione dei beni

– Figli minorenni e maggiorenni

Per i matrimoni contratti successivamente al 20 settembre 1975 il regime legale è quello della comunione dei beni (prima era la separazione dei beni, ma gli acquisti effettuati successivamente a tale data si considerano comunque in comunione, salvo diversa pattuzione), salvo opzione per il regime della separazione dei beni.

6

… il trattamento IRPEF all’interno di una famiglia ed effetti sui

redditi dei singoli componenti …

I redditi dei beni che formano oggetto della comunione legale di cui agli artt. 177

e seguenti del c.c. sono imputati a ciascuno dei coniugi per metà del loro

ammontare netto o per la diversa quota stabilita ai sensi dell'art. 210 dello stesso

codice. I proventi dell'attività separata di ciascun coniuge sono a lui imputati in

ogni caso per l'intero ammontare [art. 4, c.1, lett. a) del TUIR].

Optando per la separazione dei beni, i coniugi scelgono di mantenere la titolarità

esclusiva dei beni acquistati durante il matrimonio, pertanto a ciascuno dei

coniugi verranno imputati i redditi prodotti dai beni di sua proprietà.

7

… il trattamento IRPEF all’interno di una famiglia ed effetti sui

redditi dei singoli componenti

Figli maggiorenni

A partire dal compimento del 18° anno, tutti i redditi prodotti dal figlio gli vengono

direttamente imputati.

Figli minorenni

I beni rientranti nell’usufrutto legale dei genitori produrranno reddito su ciascun

genitore per metà del loro ammontare.

Produrranno invece reddito sul minore i beni non rientranti nell’usufrutto legale,

come ad esempio i proventi originati dal lavoro del minore (ed i beni acquistati con

tali proventi) o le pensioni di reversibilità attribuite pro-quota al minore.

8

I diversi momenti impositivi Le diverse tipologie di reddito individuate dall’art. 6 TUIR vengono tassate in

momenti diversi, secondo uno dei seguenti criteri:

principio di cassa: la tassazione avviene nel periodo di imposta in cui si è

percepito il reddito;

principio di competenza: la tassazione avviene nell’esercizio di “competenza

economica”, indipendentemente dal momento della percezione del reddito;

principio di titolarità: anche in questo caso non rileva il momento della

percezione del reddito, essendo sufficiente avere la disponibilità del bene in

proprietà o altro diritto reale.

9

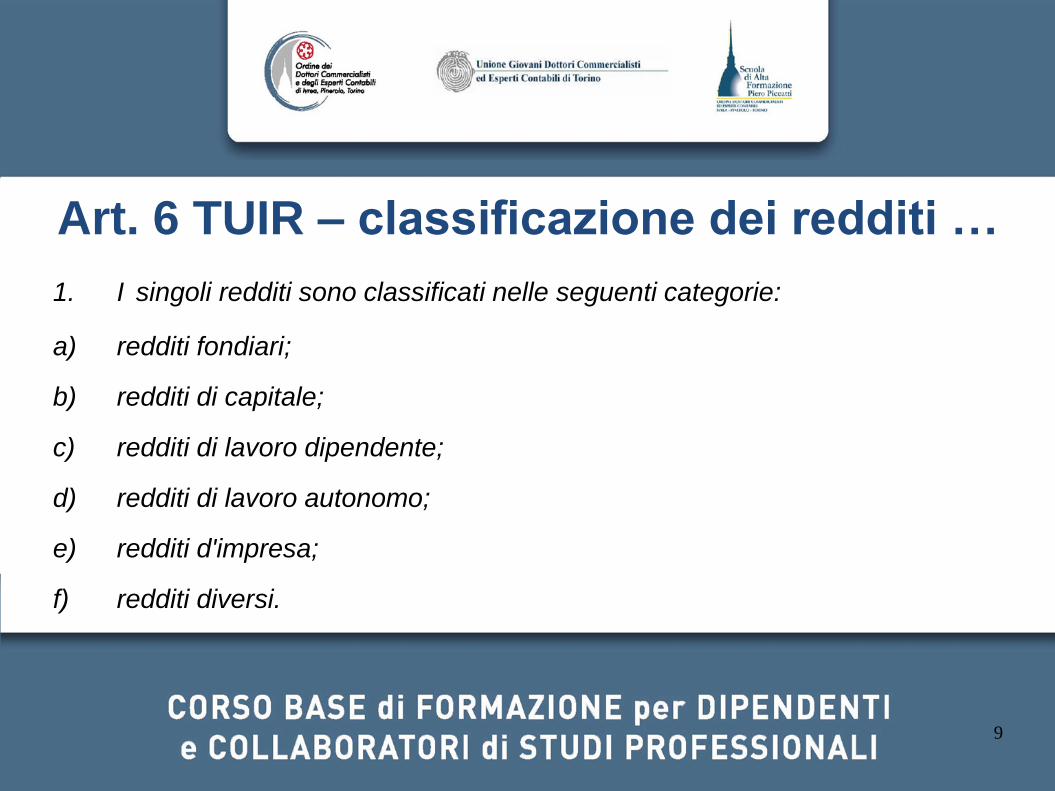

Art. 6 TUIR – classificazione dei redditi … 1. I singoli redditi sono classificati nelle seguenti categorie:

a) redditi fondiari;

b) redditi di capitale;

c) redditi di lavoro dipendente;

d) redditi di lavoro autonomo;

e) redditi d'impresa;

f) redditi diversi.

10

… Art. 6 TUIR – classificazione dei redditi 2. I proventi conseguiti in sostituzione di redditi, anche per effetto di cessione dei

relativi crediti, e le indennità conseguite, anche in forma assicurativa, a titolo di

risarcimento di danni consistenti nella perdita di redditi, esclusi quelli dipendenti

da invalidità permanente o da morte, costituiscono redditi della stessa categoria

di quelli sostituiti o perduti. Gli interessi moratori e gli interessi per dilazione di

pagamento costituiscono redditi della stessa categoria di quelli da cui derivano i

crediti su cui tali interessi sono maturati.

3. I redditi delle società in nome collettivo e in accomandita semplice, da qualsiasi

fonte provengano e quale che sia l'oggetto sociale, sono considerati redditi

d'impresa e sono determinati unitariamente secondo le norme relative a tali

redditi.

11

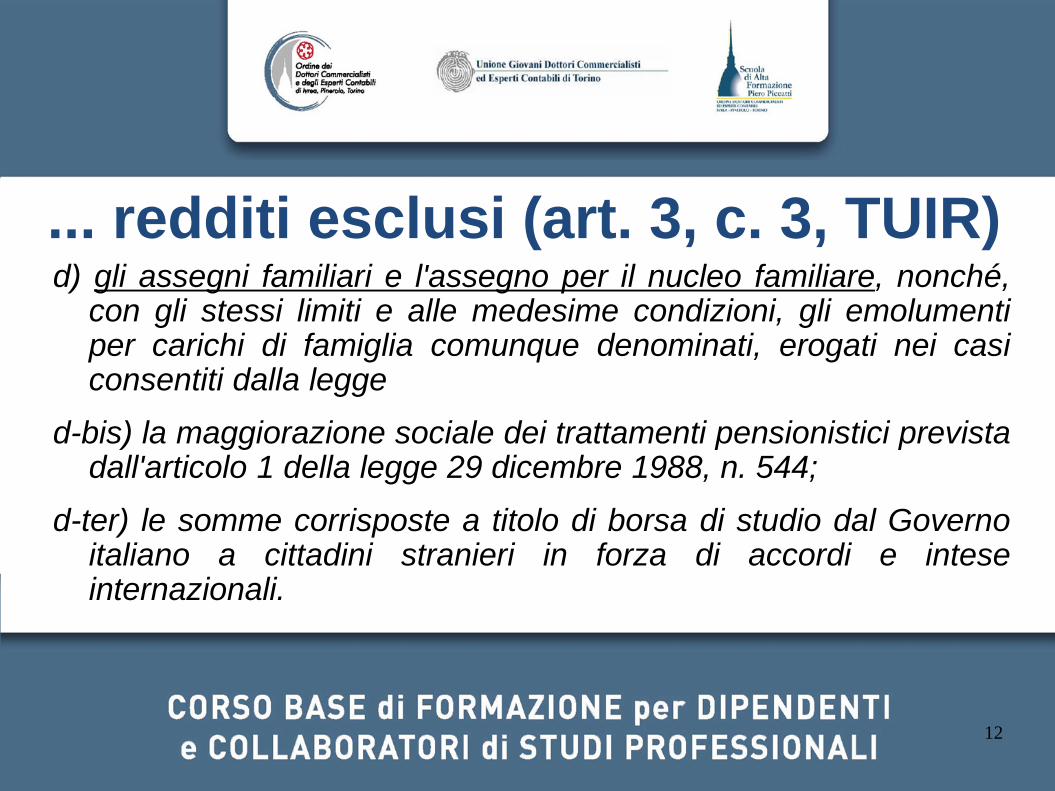

Redditi esclusi (art. 3, c. 3, TUIR) … 3. Sono in ogni caso esclusi dalla base imponibile:

a) i redditi esenti dall'imposta e quelli soggetti a ritenuta alla fonte a titolo

d'imposta o ad imposta sostitutiva,

b) gli assegni periodici destinati al mantenimento dei figli spettanti al coniuge in

conseguenza di separazione legale ed effettiva o di annullamento,

scioglimento o cessazione degli effetti civili del matrimonio, nella misura in cui

risultano da provvedimenti dell'autorità giudiziaria;

c) (lettera soppressa);

12

... redditi esclusi (art. 3, c. 3, TUIR) d) gli assegni familiari e l'assegno per il nucleo familiare, nonché,

con gli stessi limiti e alle medesime condizioni, gli emolumenti per carichi di famiglia comunque denominati, erogati nei casi consentiti dalla legge

d-bis) la maggiorazione sociale dei trattamenti pensionistici prevista dall'articolo 1 della legge 29 dicembre 1988, n. 544;

d-ter) le somme corrisposte a titolo di borsa di studio dal Governo italiano a cittadini stranieri in forza di accordi e intese internazionali.

13

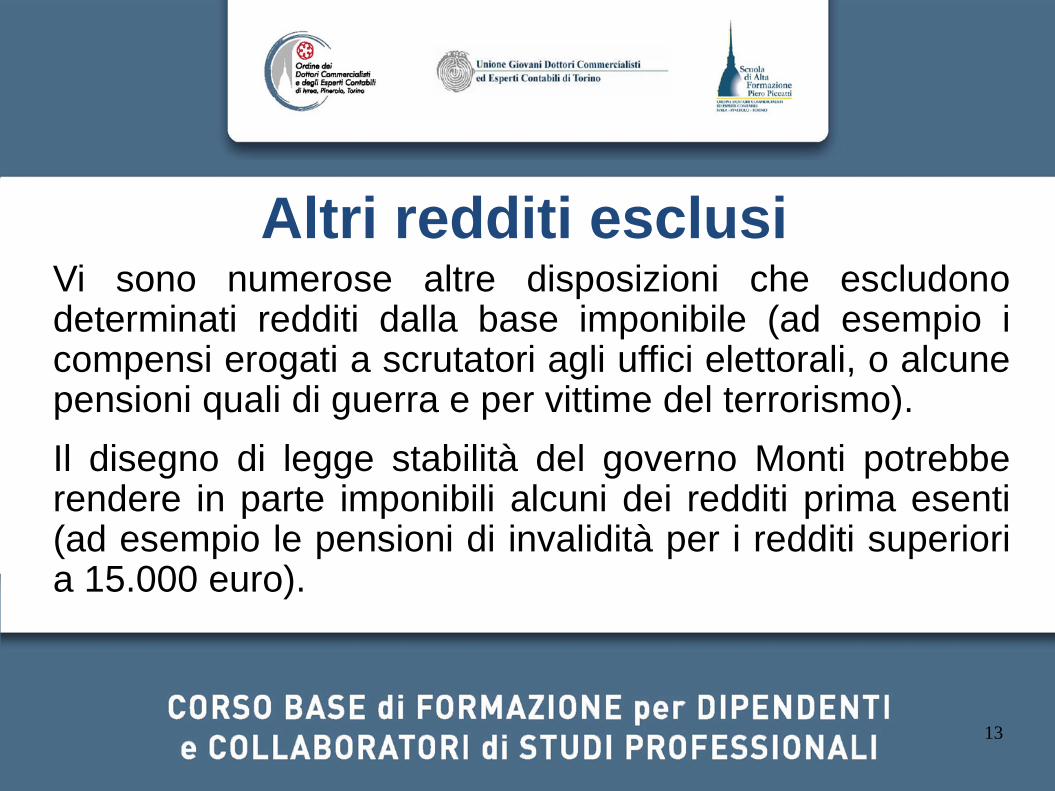

Altri redditi esclusi Vi sono numerose altre disposizioni che escludono determinati redditi dalla base imponibile (ad esempio i compensi erogati a scrutatori agli uffici elettorali, o alcune pensioni quali di guerra e per vittime del terrorismo).

Il disegno di legge stabilità del governo Monti potrebbe rendere in parte imponibili alcuni dei redditi prima esenti (ad esempio le pensioni di invalidità per i redditi superiori a 15.000 euro).

14

Art. 11 TUIR – determinazione dell’imposta … 1. L'imposta lorda e' determinata applicando al reddito complessivo, al netto

degli oneri deducibili indicati nell'articolo 10, le seguenti aliquote per

scaglioni di reddito:

a) fino a 15.000 euro, 23 per cento;

b) oltre 15.000 euro e fino a 28.000 euro, 27 per cento;

c) oltre 28.000 euro e fino a 55.000 euro, 38 per cento;

d) oltre 55.000 euro e fino a 75.000 euro, 41 per cento;

e) oltre 75.000 euro, 43 per cento.

15

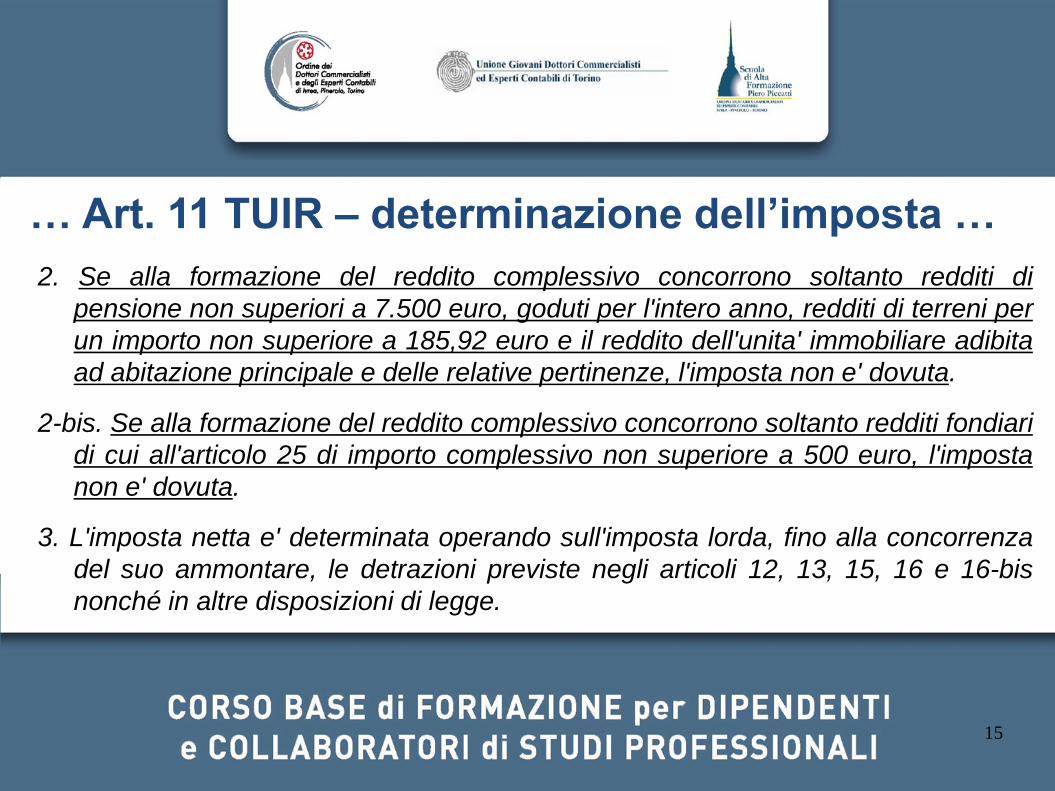

… Art. 11 TUIR – determinazione dell’imposta …

2. Se alla formazione del reddito complessivo concorrono soltanto redditi di

pensione non superiori a 7.500 euro, goduti per l'intero anno, redditi di terreni per

un importo non superiore a 185,92 euro e il reddito dell'unita' immobiliare adibita

ad abitazione principale e delle relative pertinenze, l'imposta non e' dovuta.

2-bis. Se alla formazione del reddito complessivo concorrono soltanto redditi fondiari

di cui all'articolo 25 di importo complessivo non superiore a 500 euro, l'imposta

non e' dovuta.

3. L'imposta netta e' determinata operando sull'imposta lorda, fino alla concorrenza

del suo ammontare, le detrazioni previste negli articoli 12, 13, 15, 16 e 16-bis

nonché in altre disposizioni di legge.

16

… Art. 11 TUIR – determinazione dell’imposta

4. Dall'imposta netta si detrae l'ammontare dei crediti d'imposta spettanti al

contribuente a norma dell'articolo 165. Se l'ammontare dei crediti d'imposta e'

superiore a quello dell'imposta netta il contribuente ha diritto, a sua scelta, di

computare l'eccedenza in diminuzione dell'imposta relativa al periodo

d'imposta successivo o di chiederne il rimborso in sede di dichiarazione dei

redditi.

17

Possibili modifiche da parte del governo Monti

Il disegno di legge stabilità 2013 contiene, tra le

tante misure, la riduzione di un punto percentuale

(da 23 a 22 e da 27 a 26 punti) dell’IRPEF per i

primi due scaglioni di reddito. Il primo va da 0 a

15.000 euro, il secondo da 15.000 a 28.000 euro.

18

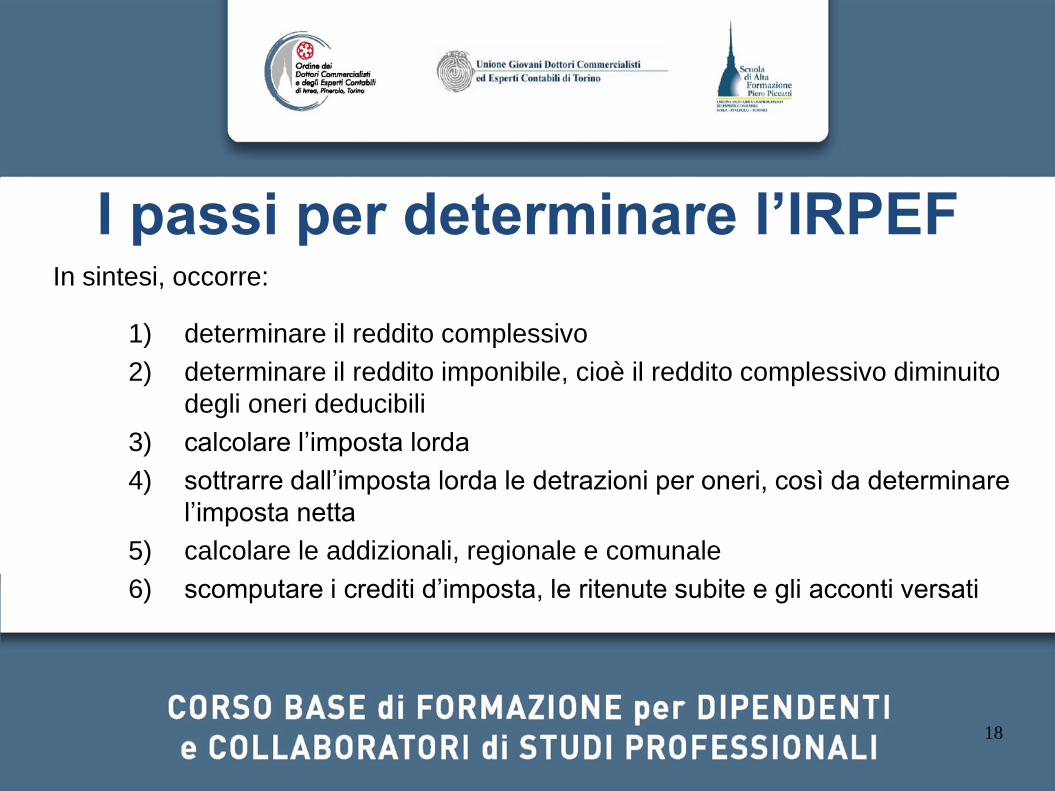

I passi per determinare l’IRPEF In sintesi, occorre:

1) determinare il reddito complessivo

2) determinare il reddito imponibile, cioè il reddito complessivo diminuito

degli oneri deducibili

3) calcolare l’imposta lorda

4) sottrarre dall’imposta lorda le detrazioni per oneri, così da determinare

l’imposta netta

5) calcolare le addizionali, regionale e comunale

6) scomputare i crediti d’imposta, le ritenute subite e gli acconti versati

19

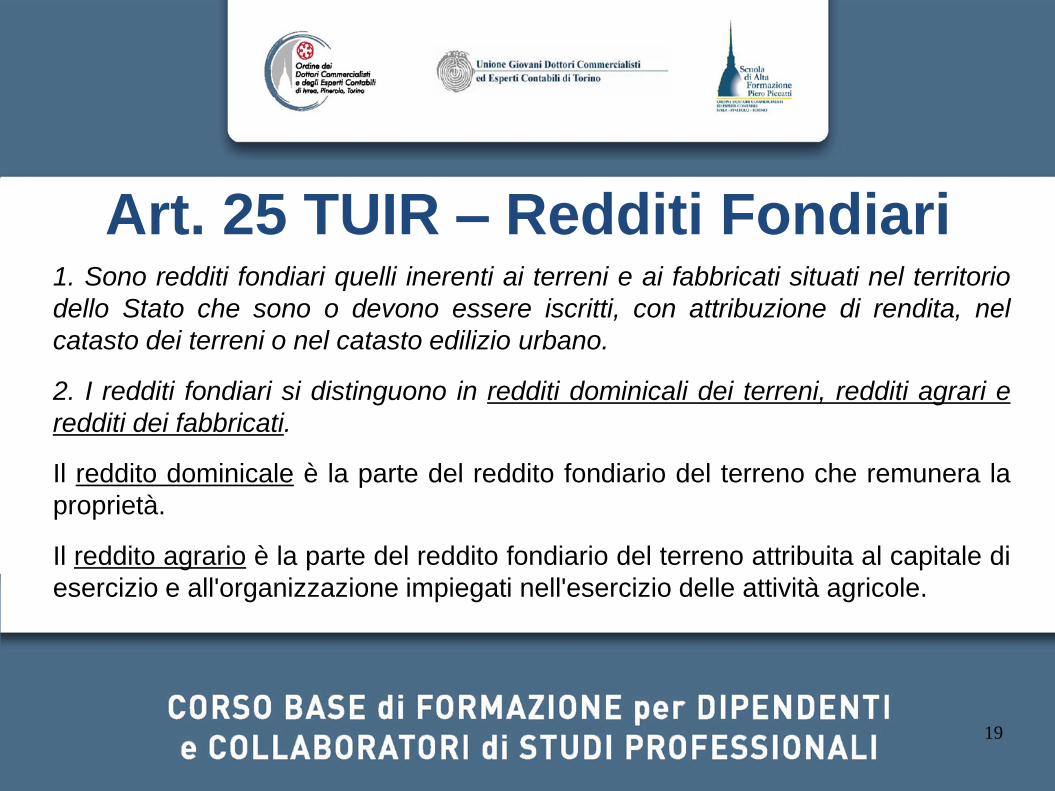

Art. 25 TUIR – Redditi Fondiari 1. Sono redditi fondiari quelli inerenti ai terreni e ai fabbricati situati nel territorio

dello Stato che sono o devono essere iscritti, con attribuzione di rendita, nel

catasto dei terreni o nel catasto edilizio urbano.

2. I redditi fondiari si distinguono in redditi dominicali dei terreni, redditi agrari e

redditi dei fabbricati.

Il reddito dominicale è la parte del reddito fondiario del terreno che remunera la

proprietà.

Il reddito agrario è la parte del reddito fondiario del terreno attribuita al capitale di

esercizio e all'organizzazione impiegati nell'esercizio delle attività agricole.

20

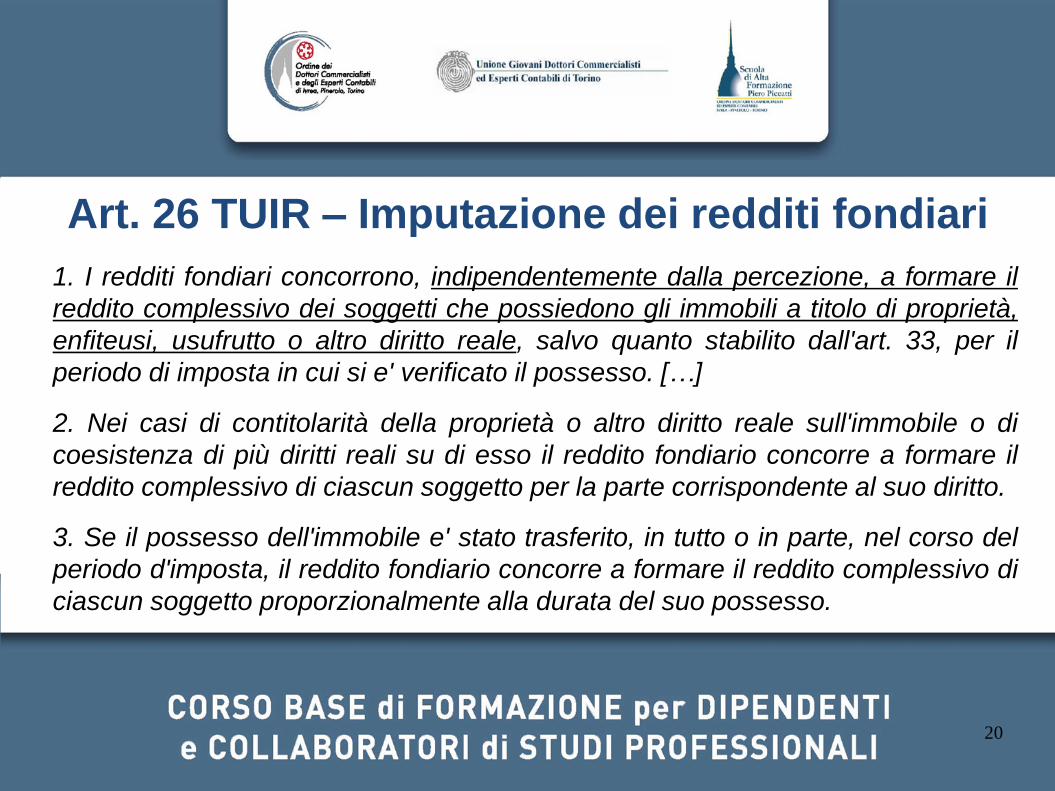

Art. 26 TUIR – Imputazione dei redditi fondiari

1. I redditi fondiari concorrono, indipendentemente dalla percezione, a formare il

reddito complessivo dei soggetti che possiedono gli immobili a titolo di proprietà,

enfiteusi, usufrutto o altro diritto reale, salvo quanto stabilito dall'art. 33, per il

periodo di imposta in cui si e' verificato il possesso. […]

2. Nei casi di contitolarità della proprietà o altro diritto reale sull'immobile o di

coesistenza di più diritti reali su di esso il reddito fondiario concorre a formare il

reddito complessivo di ciascun soggetto per la parte corrispondente al suo diritto.

3. Se il possesso dell'immobile e' stato trasferito, in tutto o in parte, nel corso del

periodo d'imposta, il reddito fondiario concorre a formare il reddito complessivo di

ciascun soggetto proporzionalmente alla durata del suo possesso.

21

Usufrutto e altri diritti reali… Usufrutto (artt. 978, 979, 980, 981, 982, 1001 del C.c.)

L’usufruttuario ha diritto di godere e di conseguire il possesso della cosa di cui ha l'usufrutto,

ma deve rispettarne la destinazione economica.

L'usufrutto è stabilito dalla legge o dalla volontà dell'uomo. Può acquistarsi per usucapione.

La durata dell'usufrutto non può eccedere la vita dell'usufruttuario.

L'usufruttuario può cedere il proprio diritto per un certo tempo o per tutta la sua durata, ma la

cessione deve essere notificata al proprietario; finché non sia stata notificata, l'usufruttuario è

solidalmente obbligato con il cessionario verso il proprietario.

Al termine dell'usufrutto l'usufruttuario deve restituire le cose che formano oggetto del suo

diritto.

22

…usufrutto e altri diritti reali… Uso (art. 1021 del C.c.)

Chi ha diritto d'uso di una cosa può servirsi di essa e, se è fruttifera, può

raccogliere i frutti per quanto occorre ai bisogni suoi e della sua famiglia.

I bisogni si devono valutare secondo la condizione sociale del titolare del diritto.

23

…usufrutto e altri diritti reali… Enfiteusi (artt. 959 e 960 del C.c.)

L'enfiteuta ha gli stessi diritti che avrebbe il proprietario sui frutti del fondo, sul

tesoro e relativamente alle utilizzazioni del sottosuolo in conformità delle

disposizioni delle leggi speciali.

Il diritto dell'enfiteuta si estende alle accessioni. L'enfiteuta ha l'obbligo di

migliorare il fondo e di pagare al concedente un canone periodico. Questo può

consistere in una somma di danaro ovvero in una quantità fissa di prodotti

naturali.

L'enfiteuta non può pretendere remissione o riduzione del canone per qualunque

insolita sterilità del fondo o perdita di frutti.

24

…usufrutto e altri diritti reali… Servitù prediali (artt. 1027, 1028, 1029, 1030 e 1031 del C.c.)

La servitù prediale consiste nel peso imposto sopra un fondo per l'utilità di un

altro fondo appartenente a diverso proprietario. L'utilità può consistere anche

nella maggiore comodità o amenità del fondo dominante. Può del pari essere

inerente alla destinazione industriale del fondo.

È ammessa la costituzione di una servitù per assicurare a un fondo un vantaggio

futuro.

25

…usufrutto e altri diritti reali… È ammessa altresì a favore o a carico di un edificio da costruire o di un fondo da

acquistare, ma in questo caso la costituzione non ha effetto se non dal giorno in

cui l'edificio è costruito o il fondo è acquistato. Il proprietario del fondo servente

non è tenuto a compiere alcun atto per rendere possibile l'esercizio della servitù

da parte del titolare.

Le servitù prediali possono essere costituite coattivamente o volontariamente,

possono anche essere costituite per usucapione o per destinazione del padre di

famiglia.

26

…usufrutto e altri diritti reali Superficie (artt. 952, 953 e 954 del C.c.)

Il proprietario può costituire il diritto di fare e mantenere al di sopra del suolo una

costruzione a favore di altri che ne acquistano la proprietà, del pari può alienare

la proprietà della costruzione già esistente, separatamente dalla proprietà del

suolo. Se la costituzione del diritto è stata fatta per un tempo determinato, allo

scadere del termine il diritto di superficie si estingue ed il proprietario del suolo

diventa proprietario della costruzione.

L'estinzione del diritto di superficie per scadenza del termine importa l'estinzione

dei diritti reali imposti dal superficiario.

27

In dichiarazione dei redditi In dichiarazione dei redditi, il quadro relativo ai redditi dei terreni deve essere compilato da:

• coloro che possiedono a titolo di proprietà, enfiteusi, usufrutto o altro diritto reale su

terreni situati nel territorio dello Stato che sono/devono essere iscritti in catasto con

attribuzione della rendita (in caso di usufrutto o altro diritto reale il titolare della sola

“nuda proprietà” non deve dichiarare il terreno);

• affittuario che esercita attività agricola nel fondo condotto in affitto (dichiara il solo

reddito agrario a partire dalla data da cui il contratto ha effetto);

• socio o partecipante dell’impresa familiare o dal titolare d’impresa agricola individuale

non in forma d’impresa familiare che conduce il fondo (in questo caso va compilata solo

colonna del reddito agrario se questi soggetti non possiedono il terreno in virtù di un

diritto reale).

28

Casi particolari ... • Colture in serra o alla funghicoltura (vedi Appendice delle istruzioni ministeriali);

• terreni privi di reddito (che non vanno quindi dichiarati):

i terreni che costituiscono pertinenze di fabbricati urbani;

i terreni, i parchi e i giardini aperti al pubblico o la cui conservazione è

riconosciuta dal Ministero per i Beni e le attività Culturali di pubblico

interesse, quando al possessore non è derivato per tutto il periodo d’imposta

alcun reddito dalla loro utilizzazione. Questa circostanza va denunciata

all’Agenzia delle Entrate entro tre mesi da quando la proprietà è stata

riconosciuta di pubblico interesse;

29

…casi particolari terreni affittati per uso non agricolo (ad es. per una cava o una miniera)

che costituiscono redditi diversi e, pertanto, vanno indicati in un diverso

quadro;

terreni di cui il contribuente ha solamente la nuda proprietà (non

vanno dichiarati).

30

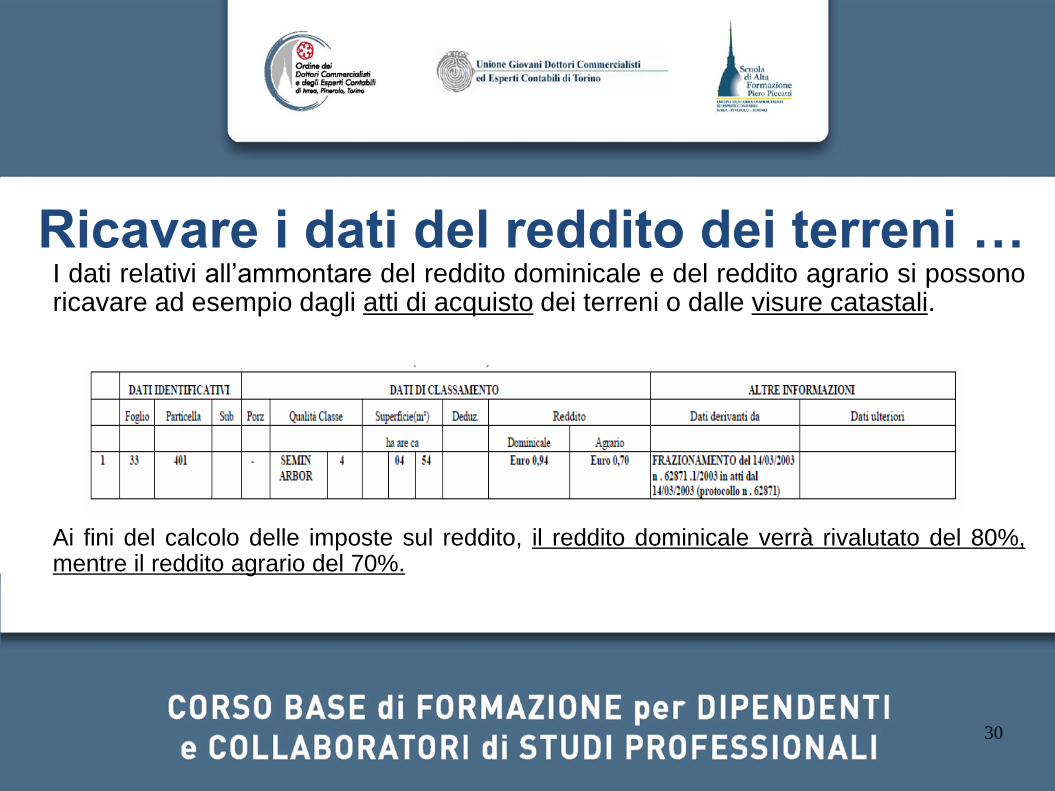

Ricavare i dati del reddito dei terreni … I dati relativi all’ammontare del reddito dominicale e del reddito agrario si possono ricavare ad esempio dagli atti di acquisto dei terreni o dalle visure catastali.

Ai fini del calcolo delle imposte sul reddito, il reddito dominicale verrà rivalutato del 80%, mentre il reddito agrario del 70%.

31

…ricavare i dati del reddito dei terreni E’ opportuno sottolineare che – a parità di terreno e di tassazione – l’esposizione nella dichiarazione dei redditi è diversa a seconda che si utilizzi il modello 730 oppure il modello Unico:

nel modello 730 per ciascun terreno è necessario indicare nel quadro A il reddito dominicale e agrario così come risultano dagli atti catastali;

nel modello Unico è necessario indicare nel quadro A il reddito dominicale e agrario già rivalutati rispettivamente del 80% e del 70%.

32

Il reddito dominicale Il reddito dominicale è la parte del reddito fondiario del terreno che remunera la

proprietà.

Va indicato in dichiarazione dei redditi (e quindi viene tassato) a meno che la

proprietà sia di un altro contribuente.

33

Il reddito agrario Dato che il reddito agrario è la parte del reddito fondiario del terreno attribuita al capitale di esercizio e all'organizzazione impiegati nell'esercizio delle attività agricole, lo stesso va indicato in dichiarazione (e quindi viene tassato), a meno che il contribuente abbia:

• concesso il terreno in affitto ad uso agricolo, dove il reddito agrario è imputato all’affittuario;

• concesso il terreno in comodato, nel qual caso il reddito agrario è imputato al comodante (cioè colui che concede in comodato);

• condotto il terreno in forma associata (non societaria): il reddito è imputato a ciascun associato per la quota di spettanza. Il possessore o l'affittuario devono conservare l'atto di ripartizione sottoscritto da tutti gli associati. In mancanza le quote si considerano uguali.

34

Casi particolari Sono previsti alcuni casi particolari, quali:

• Mancata coltivazione, neppure in parte, per un’intera annata agraria e per

cause non dipendenti dalla tecnica agraria, del fondo rustico;

• perdita per eventi naturali di almeno il 30 per cento del prodotto

ordinario del fondo nell’anno, previa denuncia all’ufficio del Territorio;

• terreno in conduzione associata;

• terreno concesso in affitto per usi agricoli a giovani coltivatori diretti o a

giovani imprenditori agricoli, purché il contratto non duri meno di cinque anni.

35

Reddito dominicale e agrario I redditi dominicale ed agrario di un terreno sono determinati (e quindi variano) in

funzione di:

superficie;

coltura;

presenza di fabbricati, o altri elementi che possano aumentare il valore

del terreno.

36

Variazioni colturali... Il contribuente ha l’obbligo di denunciare le eventuali variazioni dei redditi

dominicale e agrario al competente ufficio del Territorio entro il 31 gennaio

dell’anno successivo a quello in cui si sono verificate (a meno che ricorrano

condizioni di esonero dalla comunicazione, come nel caso in cui il contribuente

presenti apposita dichiarazione all’AGEA per la richiesta di contributi agricoli

CEE, indicando gli elementi per consentire l’aggiornamento del catasto).

Il trattamento differisce a seconda che la variazione dei redditi sia in aumento o

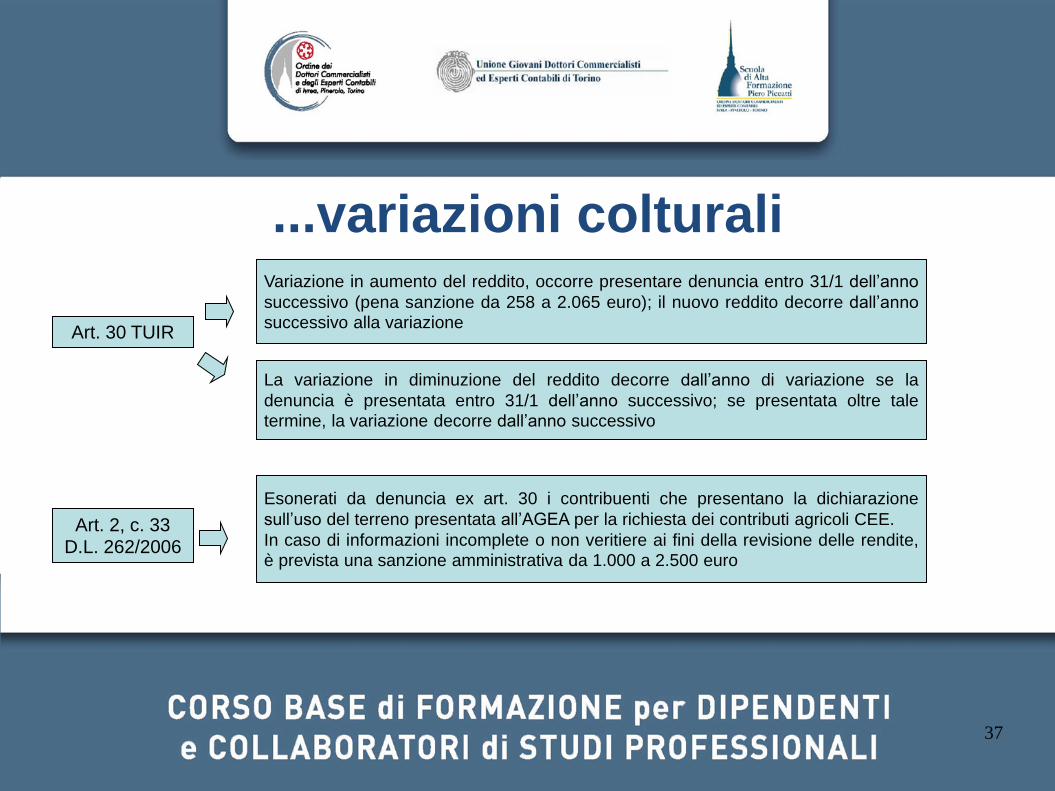

in diminuzione.

37

...variazioni colturali Variazione in aumento del reddito, occorre presentare denuncia entro 31/1 dell’anno

successivo (pena sanzione da 258 a 2.065 euro); il nuovo reddito decorre dall’anno

successivo alla variazione

La variazione in diminuzione del reddito decorre dall’anno di variazione se la

denuncia è presentata entro 31/1 dell’anno successivo; se presentata oltre tale

termine, la variazione decorre dall’anno successivo

Esonerati da denuncia ex art. 30 i contribuenti che presentano la dichiarazione

sull’uso del terreno presentata all’AGEA per la richiesta dei contributi agricoli CEE.

In caso di informazioni incomplete o non veritiere ai fini della revisione delle rendite,

è prevista una sanzione amministrativa da 1.000 a 2.500 euro

Art. 30 TUIR

Art. 2, c. 33 D.L. 262/2006

38

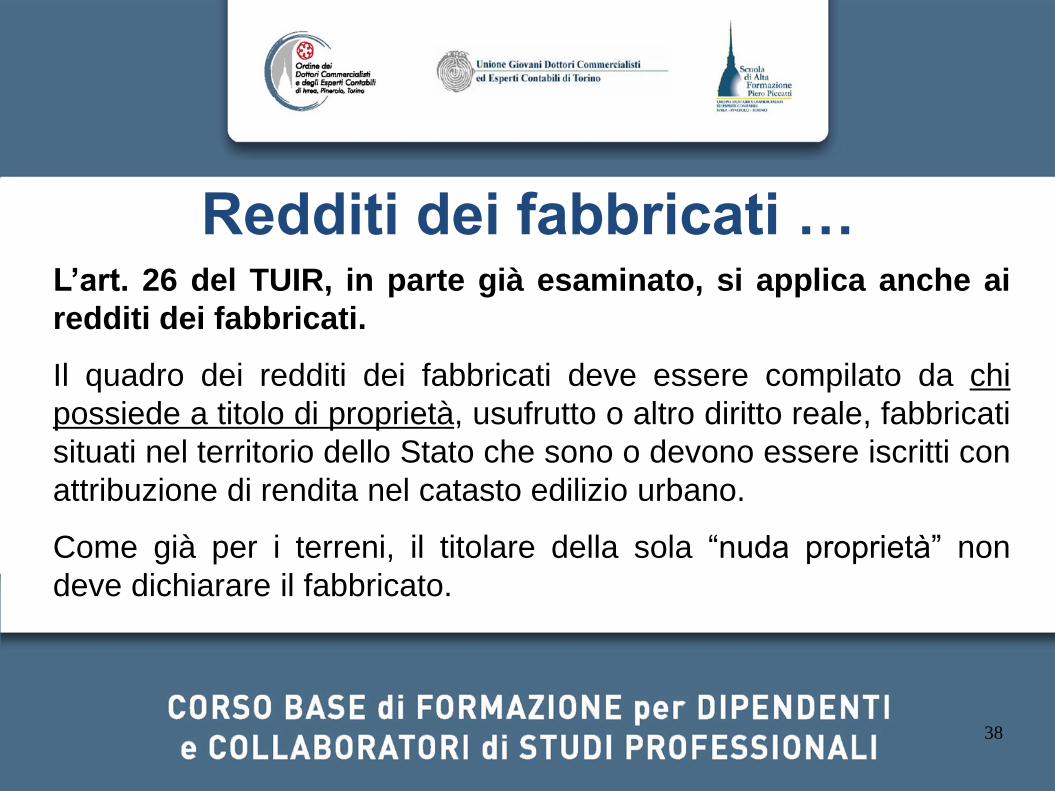

Redditi dei fabbricati … L’art. 26 del TUIR, in parte già esaminato, si applica anche ai

redditi dei fabbricati.

Il quadro dei redditi dei fabbricati deve essere compilato da chi

possiede a titolo di proprietà, usufrutto o altro diritto reale, fabbricati

situati nel territorio dello Stato che sono o devono essere iscritti con

attribuzione di rendita nel catasto edilizio urbano.

Come già per i terreni, il titolare della sola “nuda proprietà” non

deve dichiarare il fabbricato.

39

… redditi dei fabbricati Tra gli altri diritti reali rientra, se effettivamente esercitato, il diritto

di abitazione che spetta al coniuge superstite ai sensi dell’art. 540

C.C..

Esercitando tale diritto, il coniuge deve dichiarare per intero (quindi

nulla devono dichiarare gli eventuali altri dimoranti) il reddito della

dimora abituale.

Tale diritto abitazione si estende anche alle pertinenze della casa

adibita ad abitazione principale.

40

Eccezioni... Non danno luogo a reddito dei fabbricati e non vanno dichiarati:

• le costruzioni rurali ad uso abitativo, effettivamente adibite agli usi

agricoli. Le unità immobiliari che non hanno i requisiti per essere considerate

rurali devono essere dichiarate utilizzando la rendita presunta in assenza di

quella definitiva;

• le costruzioni strumentali alle attività agricole comprese quelle destinate

alla protezione delle piante, alla conservazione dei prodotti agricoli, alla

custodia delle macchine, degli attrezzi e delle scorte occorrenti per la

coltivazione, nonché ai fabbricati destinati all’agriturismo;

41

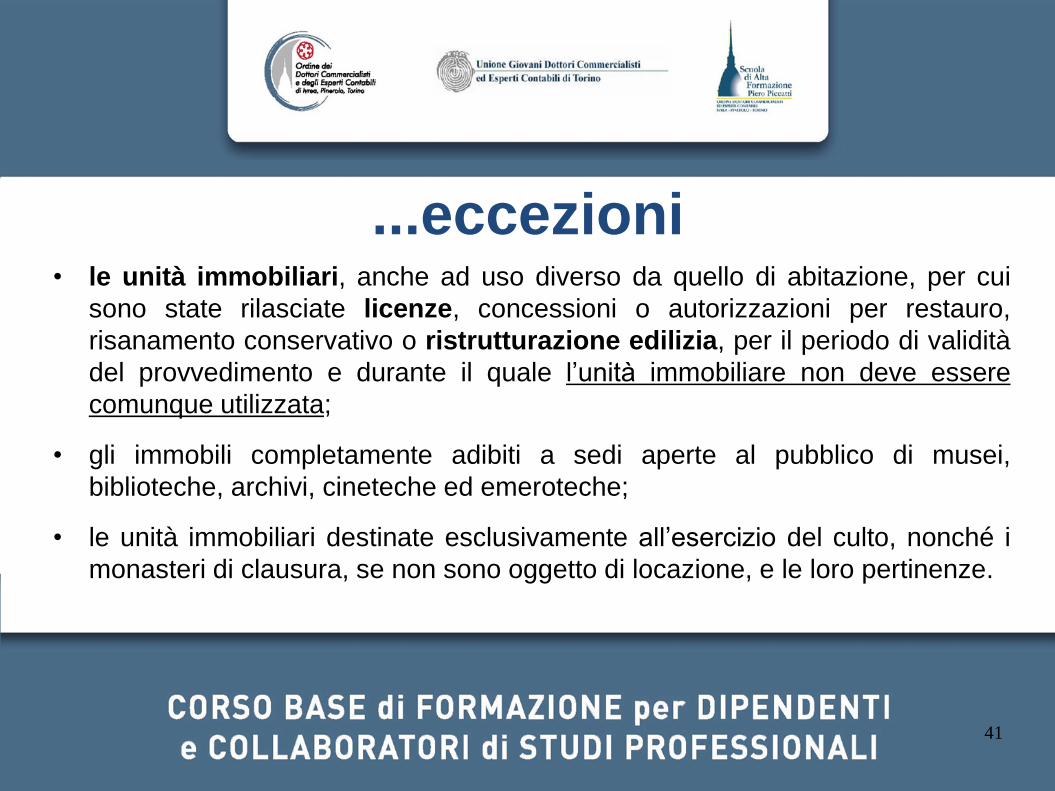

• le unità immobiliari, anche ad uso diverso da quello di abitazione, per cui

sono state rilasciate licenze, concessioni o autorizzazioni per restauro,

risanamento conservativo o ristrutturazione edilizia, per il periodo di validità

del provvedimento e durante il quale l’unità immobiliare non deve essere

comunque utilizzata;

• gli immobili completamente adibiti a sedi aperte al pubblico di musei,

biblioteche, archivi, cineteche ed emeroteche;

• le unità immobiliari destinate esclusivamente all’esercizio del culto, nonché i

monasteri di clausura, se non sono oggetto di locazione, e le loro pertinenze.

...eccezioni

42

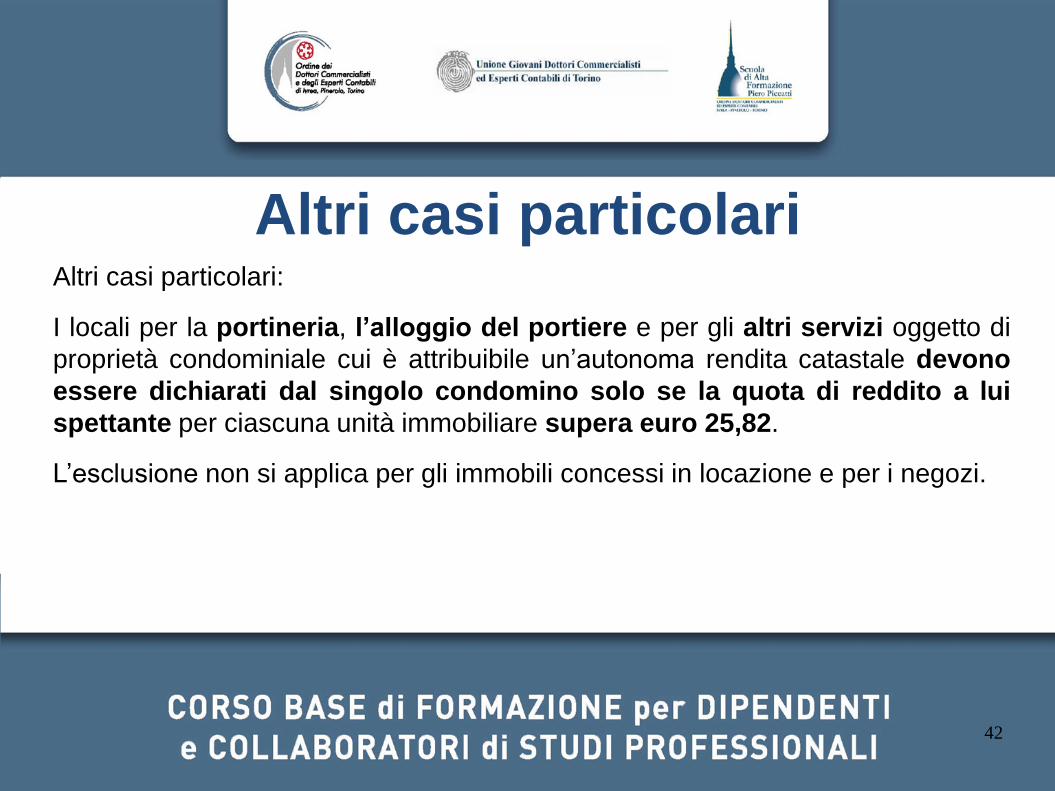

Altri casi particolari Altri casi particolari:

I locali per la portineria, l’alloggio del portiere e per gli altri servizi oggetto di

proprietà condominiale cui è attribuibile un’autonoma rendita catastale devono

essere dichiarati dal singolo condomino solo se la quota di reddito a lui

spettante per ciascuna unità immobiliare supera euro 25,82.

L’esclusione non si applica per gli immobili concessi in locazione e per i negozi.

43

Ricavare i dati del reddito dei fabbricati

Il dato di partenza è comunque dato dalla rendita catastale (e ove presente, dal canone di

locazione), il cui importo può essere reperito ad esempio negli atti di acquisto dell’immobile

o nelle visure catastali.

44

I diversi utilizzi... A seconda del tipo di utilizzo (contraddistinto da diversi codici di utilizzo nella

dichiarazione dei redditi) degli immobili, varierà l’importo del reddito da

assoggettare a tassazione Irpef.

Le casistiche di utilizzo sono le seguenti (verranno esaminate solamente le

più comuni):

1 immobile utilizzato come abitazione principale;

2 immobile, ad uso abitativo, tenuto a disposizione

3 immobile locato in regime di libero mercato o “patti in deroga”;

45

... i diversi utilizzi ... 4 immobile locato in regime legale di determinazione del canone o “equo

canone”;

5 pertinenza dell’abitazione principale (box, cantina, ecc.) dotata di rendita

catastale autonoma;

6 immobile utilizzato in parte come abitazione principale e in parte per la propria

attività;

8 immobile situato in un comune ad alta densità abitativa ed è concesso in

locazione a canone “concordato”;

46

... i diversi utilizzi ... 9 questo codice deve essere utilizzato se l’immobile non rientra in nessuno dei

casi individuati con gli altri codici;

10 abitazione o pertinenza data in uso gratuito a un proprio familiare a

condizione che lo stesso vi dimori abitualmente e ciò risulti dall’iscrizione

anagrafica, ovvero unità in comproprietà utilizzata integralmente come abitazione

principale di uno o più comproprietari diversi dal dichiarante;

11 pertinenza di immobile tenuto a disposizione;

12 unità immobiliare tenuta a disposizione in Italia da contribuenti residenti

all’estero o già utilizzata come abitazione principale (o pertinenza di abitazione

principale) da contribuenti trasferiti temporaneamente in altro comune;

47

... i diversi utilizzi 13 bene di proprietà condominiale (locali per la portineria, l’alloggio del portiere, autorimesse collettive, ecc) dichiarato dal singolo condomino se la quota di reddito spettante è superiore alla soglia prevista dalla normativa vigente;

14 immobile situato nella regione Abruzzo e concesso in locazione a soggetti residenti o stabilmente dimoranti nei territori colpiti dal sisma del 6 aprile 2009 le cui abitazioni principali siano state distrutte o dichiarate inagibili;

15 immobile situato nella regione Abruzzo e concesso in comodato a soggetti residenti o stabilmente dimoranti nei territori colpiti dal sisma del 6 aprile 2009 le cui abitazioni principali siano state distrutte o dichiarate inagibili;

16 immobile di interesse storico e/o artistico concesso in locazione, riconosciuto in base al decreto legislativo 22 gennaio 2004, n. 42.

48

Casi particolari Se il fabbricato è distrutto o inagibile a seguito di eventi sismici o altri

eventi calamitosi, e per legge è stato escluso da imposizione (a condizione che

sia stato rilasciato un certificato del Comune attestante la distruzione ovvero

l’inagibilità del fabbricato), in questo caso la rendita non concorre a formare il

reddito.

Se per l’unità immobiliare inagibile è stata chiesta la revisione della rendita, in

questo caso, si potrà considerare la nuova rendita o in mancanza la rendita

presunta.

49

Il reddito dell’abitazione principale (codice 1) L’abitazione principale concorre a formare il reddito complessivo (sulla base della

rendita catastale rivalutata del 5%) ma attribuisce una deduzione di pari importo, il

che comporta l’assenza di tassazione Irpef.

Se l’abitazione viene usata per una parte dell’anno, la deduzione dovrà essere

ragguagliata.

La deduzione spetta anche qualora l’unità immobiliare sia abitazione dei soli

familiari (intendendo coniuge, parenti entro il 3° grado e affini entro il 2° grado).

La deduzione spetta anche in caso di ricovero permanente in istituti sanitari

(sempre che l’abitazione non sia concessa in locazione).

La deduzione compete per una sola abitazione.

50

Il reddito della pertinenza dell’abitazione principale (codice 5)

La pertinenza dell’abitazione principale concorre a formare il reddito complessivo

(sulla base della rendita catastale rivalutata del 5%) ma attribuisce una

deduzione di pari importo, il che comporta l’assenza di tassazione Irpef, come

visto per l’abitazione principale.

Sono pertinenze le cose immobili di cui all’art. 817 C.C., classificate o

classificabili in categorie diverse da quelle ad uso abitativo, destinate ed

effettivamente utilizzate in modo durevole a servizio delle unità abitative adibite

ad abitazione principale delle persone fisiche (art. 10, comma 3-bis, secondo

periodo, del TUIR).

Dal 1999 anche le unità diverse da C/2, C/6, C/7 possono essere considerate

pertinenze.

51

Il reddito delle unità immobiliari a disposizione (codice 2)...

Si intendono le unità immobiliari adibite ad abitazione e possedute in aggiunta a

quella utilizzata come abitazione principale del possessore o dei suoi familiari o

all’esercizio di arti e professioni o di imprese commerciali da parte degli stessi.

Il reddito delle abitazioni secondarie è dato dalla rendita catastale rivalutata del

5% e maggiorata di 1/3.

reddito dell’UID = (rendita catastale x 1,05 x 4/3)

52

… il reddito delle unità immobiliari a disposizione (codice 2) …

La maggiorazione di 1/3 della rendita si applica (quindi va utilizzato il codice 2):

• alla casa secondaria del soggetto che abita in una casa diversa in locazione;

• al fabbricato, tenuto a disposizione oltre all’abitazione principale, accatastato

come rurale, ma adibito a usi diversi da quelli rurali;

• all’abitazione in comproprietà, solo per il comproprietario che utilizza la propria

porzione come residenza secondaria;

53

… il reddito delle unità immobiliari a disposizione (codice 2) …

• alle multiproprietà, immobile destinato ad essere usato come abitazione

secondaria, proporzionalmente alla quota di possesso che risulta da titolo di

proprietà;

• all’unità immobiliare destinata alla locazione ma rimasta sfitta.

54

… il reddito delle unità immobiliari a disposizione (codice 2) …

L’aumento di 1/3 della rendita non si applica (quindi non va utilizzato il codice 2),

oltre che alla unità immobiliare adibita ad abitazione principale, anche a:

• unità immobiliari non abitative

• unità immobiliare data in uso gratuito a propri familiari che vi dimorino

abitualmente (deve risultare da iscrizione anagrafica);

• una delle unità immobiliari tenute a disposizione in Italia da contribuenti

residenti all’estero;

55

• abitazione principale, ma momentaneamente lasciata libera a causa di

trasferimento temporaneo di lavoro in altro comune

• unità immobiliare priva di allacciamenti energia elettrica, acqua, gas e di fatto

non utilizzata, a condizione che ciò venga autocertificato ed eventualmente

esibito agli Uffici competenti

• unità immobiliare in comproprietà, utilizzate integralmente come residenza

principale di uno o più comproprietari, limitatamente a quelli che la utilizzano.

… il reddito delle unità immobiliari a disposizione (codice 2)

56

Immobili locati … Per gli immobili locati occorre considerare sia la rendita sia il canone di

locazione opportunamente rielaborato anche in funzione del tipo di

contratto stipulato.

In dichiarazione va indicato il reddito effettivo che si ricava dal canone di

locazione risultante da contratto, al netto di eventuali spese comprese nel

canone, ulteriormente ridotto della deduzione forfetaria del 15% (25% se

Venezia centro, Giudecca, Murano o Burano) e comprensivo degli aggiornamenti

annuali (indice ISTAT).

57

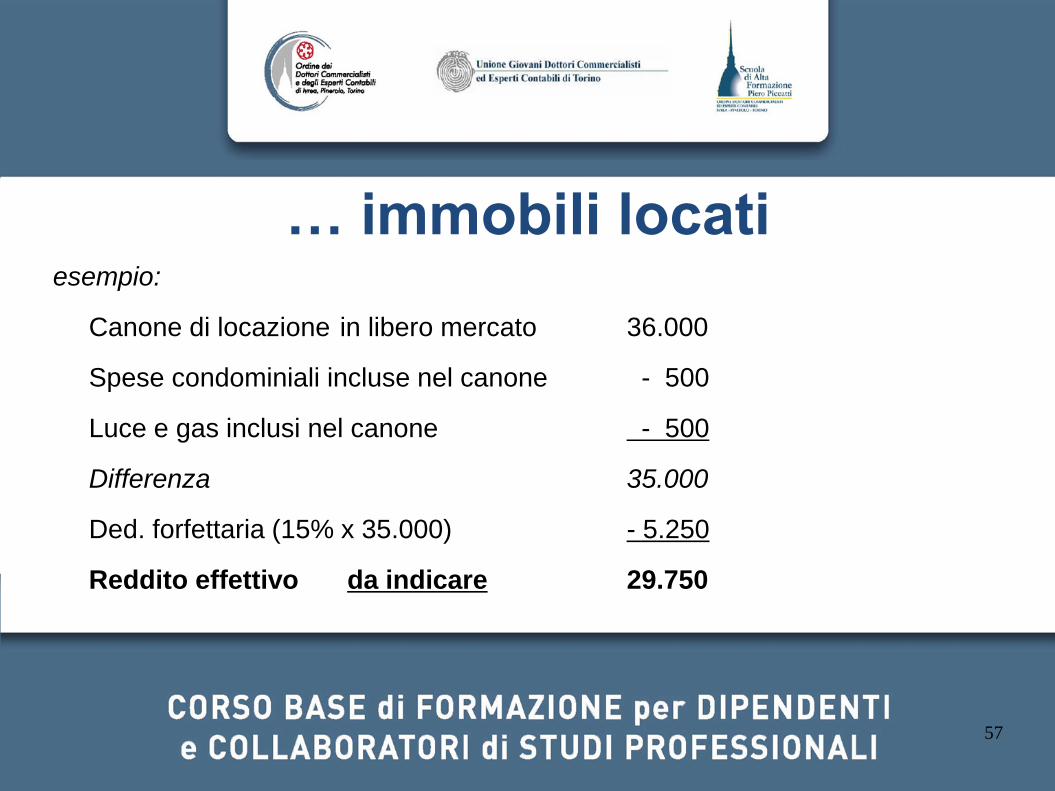

… immobili locati esempio:

Canone di locazione in libero mercato 36.000

Spese condominiali incluse nel canone - 500

Luce e gas inclusi nel canone - 500

Differenza 35.000

Ded. forfettaria (15% x 35.000) - 5.250

Reddito effettivo da indicare 29.750

58

Ripartizione del canone Qualora il canone si riferisca indistintamente a più immobili (ad esempio ad una abitazione più il relativo box), il canone percepito va ripartito sui diversi immobili in proporzione alle rendite catastali, secondo la seguente formula:

Quota proporzionale del canone = canone totale x singola rendita

totale delle rendite

Nel caso in cui più comproprietari concedano un immobile in locazione a terza persona, il reddito derivante dalla locazione deve essere ripartito tra i comproprietari in base alle rispettive percentuali di possesso.

59

Casi particolari in presenza di una locazione

Se più comproprietari concedono in locazione l’immobile ad uno dei

comproprietari stessi, il conduttore dichiarerà solo la rendita catastale per la

propria quota di possesso, mentre gli altri comproprietari dichiareranno il reddito

di locazione in proporzione alla quota spettante.

Se l’immobile è locato a soggetti destinatari della sospensione della procedura

esecutiva di sfratto che si trovano in particolari condizioni di disagio abitativo

(in determinati Comuni), per l’intero anno 2012 (proroga intervenuta con l’art. 29

c. 16 del D.L. 216/2011) continua ad applicarsi l’agevolazione che prevede

l’esclusione dal reddito imponibile del fabbricato locato.

60

Canoni di locazione non percepiti … Il primo comma dell’art. 26 del TUIR recita:

1. I redditi fondiari concorrono, indipendentemente dalla percezione, a formare il

reddito complessivo dei soggetti che possiedono gli immobili a titolo di proprietà,

enfiteusi, usufrutto o altro diritto reale, salvo quanto stabilito dall'art. 33, per il

periodo di imposta in cui si e' verificato il possesso. I redditi derivanti da contratti

di locazione di immobili ad uso abitativo, se non percepiti, non concorrono a

formare il reddito dal momento della conclusione del procedimento

giurisdizionale di convalida di sfratto per morosità del conduttore. Per le imposte

versate sui canoni venuti a scadenza e non percepiti come da accertamento

avvenuto nell'ambito del procedimento giurisdizionale di convalida di sfratto per

morosità e' riconosciuto un credito di imposta di pari ammontare.

61

… canoni di locazione non percepiti …

Ne consegue che per le locazioni ad uso diverso

dall’abitativo, il canone deve sempre essere

dichiarato (e tassato) in base a quanto

contrattualizzato, indipendentemente dalla

percezione.

62

… canoni di locazione non percepiti Per le locazioni ad uso abitativo il canone di locazione di competenza dell’anno di riferimento va dichiarato anche se non riscosso in tutto o in parte, tuttavia:

– il contribuente può non dichiarare i canoni non percepiti se entro il termine di presentazione della dichiarazione dei redditi dispone di una sentenza di sfratto per morosità del conduttore. In tal caso la rendita catastale deve essere comunque assoggettata a tassazione (senza confronto con il reddito effettivo);

–per le eventuali maggiori imposte versate sui canoni scaduti e non percepiti, come da accertamento avvenuto nell’ambito del procedimento giurisdizionale di convalida di sfratto per morosità, è riconosciuto un credito d’imposta di pari ammontare.

63

Tipologie di contratto e tassazione dei canoni …

L’immobile può essere locato:

– in regime non legale (libero mercato o “patti in deroga“);

– in regime legale di determinazione del canone (equo canone);

– in locazione a canone “convenzionale” (legge n. 431/98 art. 2, c. 3, e art. 5, c. 2) sulla base di appositi accordi definiti in sede locale fra le organizzazioni della proprietà edilizia e le organizzazioni dei conduttori maggiormente rappresentative a livello nazionale, se l’immobile si trova in uno dei comuni ad alta densità abitativa.

E’ bene ricordare che è possibile optare per il regime della “cedolare secca”, con una tassazione sostitutiva della totalità del canone con una aliquota del 21% (19% per le locazioni a canone “convenzionale”).

64

Se l’immobile è locato in regime di libero

mercato, il reddito derivante dal fabbricato è

determinato dal confronto tra:

– la rendita catastale (rivalutata del 5%);

– il canone di locazione (ridotto della

deduzione forfetaria del 15%).

Locazione in regime di libero mercato

65

Locazioni ad equo canone

Il reddito effettivo dei fabbricati locati in regime di equo canone si determina

con le stesse modalità previste per gli altri fabbricati locati, senza effettuare il

confronto con la rendita catastale rivalutata.

Il reddito sarà perciò pari al canone di locazione ridotto della deduzione forfetaria

(15%), rapportato eventualmente alla percentuale di possesso.

66

Locazioni a canone convenzionale...

Nelle locazioni a canone “convenzionale” il reddito imponibile del proprietario

(costituito tra il maggiore tra la rendita catastale rivalutata del 5% ed il canone

ridotto del 15%, come per il regime del libero mercato), viene ulteriormente

abbattuto del 30%.

La tipologia contrattuale delle locazioni a canoni convenzionati è stata introdotta

per incentivare il mercato delle locazioni e consente alle parti di aderire a

contratti-tipo basati su accordi locali tra organizzazioni di proprietari e di inquilini

(che tengono conto di una convenzione quadro nazionale che individua dei criteri

generali per la determinazione dei canoni per aree territoriali).

67

... locazioni a canone convenzionale

Viene così individuato un valore minimo e massimo del canone di ogni zona,

sulla base anche della tipologia dell’alloggio, dello stato manutentivo dell’alloggio

e dello stabile, eccetera.

Il contratto ha durata minima di 3 anni, prorogabili di altri 2 anni, salva la facoltà

di diniego del locatore.

68

Esempio di determinazione del reddito dell’immobile...

Ipotizzando un immobile con rendita di 1.000 euro, che nel 2012 sia stato:

– locato in libero mercato per 90 giorni a 4.800 euro/anno,

– tenuto a disposizione per 244 giorni,

– locato a canone convenzionale per 31 giorni a 400 euro/mese (cioè 4.800

euro/anno),

per determinare il reddito occorre effettuare il confronto tra le rendite e i canoni.

69

...esempio di determinazione del reddito dell’immobile...

I periodi

Le rendite I canoni

Loc.lib.merc.400€/mese 90gg 1.000x1,05x90/365 259 4.800x85%x90/365 1.006

UID 244 gg 1.000x1,05x244/365x4/3 936 0x85%244/365 0,00

Loc.can.con.400€/mese 31gg 1.000x1,05x31/365 89 4.800x85%x31/365 (senza riduzione del 30%)

348

Totale 1.284 Totale 1.354

Occorre scegliere il risultato maggiore, cioè 1.354, per determinare il criterio di calcolo (canoni o rendita).

70

In particolare, il calcolo sarà:

4.800 x 85% x 90 / 365 = 1.006,00

0 x 85% 244 /365 = 0,00

4.800 x 85% x 31/ 365 x 70% (cioè abbattimento del 30%) = 243,00

Totale reddito tassabile = 1.249,00

...esempio di determinazione del reddito dell’immobile

71

Il codice 10 è utilizzato per l’abitazione o pertinenza data in uso gratuito a un proprio familiare a condizione che lo stesso vi dimori abitualmente e ciò risulti dall’iscrizione anagrafica.

Il codice 11 è utilizzato per le pertinenze delle unità immobiliari a disposizione.

Il codice 9 è il codice residuale.

Queste tre casistiche comportano una tassazione dell’immobile sulla base della rendita catastale rivalutata.

Codici 9, 10 e 11

72

art. 49 - Redditi da lavoro dipendente 1. Sono redditi di lavoro dipendente quelli che derivano da rapporti aventi per

oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto

la direzione di altri, compreso il lavoro a domicilio quando e' considerato lavoro

dipendente secondo le norme della legislazione sul lavoro.

2. Costituiscono, altresì, redditi di lavoro dipendente:

a) le pensioni di ogni genere e gli assegni ad esse equiparati;

b) le somme di cui all'articolo 429, ultimo comma, del codice di procedura civile

(in generale ogni provento derivante al lavoratore in conseguenza del suo

rapporto di lavoro).

73

Momento impositivo Il comma 1 dell’art. 51 TUIR specifica che il reddito di lavoro dipendente è

costituito da tutte le somme e i valori in genere, a qualunque titolo percepiti nel

periodo d'imposta, anche sotto forma di erogazioni liberali, in relazione al

rapporto di lavoro.

Il medesimo comma stabilisce anche che si considerano percepiti nel periodo

d’imposta anche le somme e i valori in genere, corrisposti dai datori di lavoro

entro il 12 di gennaio del periodo d’imposta successivo a quello cui si riferiscono.

74

I redditi da lavoro dipendente ed assimilati...

I redditi da lavoro dipendente e assimilati:

in molti casi sono certificati dal modello CUD (non è così ad esempio per gli assegni periodici destinati al coniuge)

attribuiscono al beneficiario una detrazione (rapportata o meno ai giorni di lavoro, a seconda della tipologia di reddito).

Rientrano tra i redditi di lavoro dipendente ed assimilati:

i redditi di lavoro dipendente e di pensione;

i redditi di lavoro dipendente prestato all’estero in zone di frontiera […];

75

le indennità e le somme da assoggettare a tassazione corrisposte a qualunque titolo ai lavoratori dipendenti da parte dell’INPS o di altri Enti […];

le indennità e i compensi, a carico di terzi, percepiti dai prestatori di lavoro [..];

i trattamenti periodici integrativi […];

i compensi percepiti dai soggetti impegnati in lavori socialmente utili […];

le retribuzioni corrisposte dai privati agli autisti, giardinieri, collaboratori familiari ed altri addetti alla casa e le altre retribuzioni sulle quali, in base alla legge, non sono state effettuate ritenute d’acconto;

...i redditi da lavoro dipendente ed assimilati...

76

...i redditi da lavoro dipendente ed assimilati...

i compensi dei lavoratori soci di cooperative di produzione e lavoro, di servizi, agricole e di prima trasformazione dei prodotti agricoli e della piccola pesca, nei limiti dei salari correnti maggiorati del 20 per cento;

le somme percepite a titolo di borsa di studio o di assegno, se erogate al di fuori di un rapporto di lavoro dipendente e sempre che non sia prevista una specifica esenzione;

le indennità per la cessazione di rapporti di collaborazione coordinata e continuativa non assoggettabili a tassazione separata […];

le remunerazioni dei sacerdoti […];

77

...i redditi da lavoro dipendente ed assimilati

i compensi corrisposti ai medici specialisti ambulatoriali e ad altre figure operanti nelle A.S.L. con contratto di lavoro dipendente […];

le somme ed i valori in genere, a qualunque titolo percepiti, anche sotto forma di erogazioni liberali, in relazione a rapporti di collaborazione coordinata e continuativa, lavori a progetto o collaborazioni occasionali, svolti senza vincolo di subordinazione e di impiego di mezzi organizzati, e con retribuzione periodica prestabilita. Vi rientrano anche quelli percepiti per:

o cariche di amministratore, sindaco o revisore di società, associazioni e altri enti con o senza personalità giuridica;

o collaborazioni a giornali, riviste, enciclopedie e simili, con esclusione di quelli corrisposti a titolo di diritto d’autore;

o partecipazioni a collegi e a commissioni.

78

Esclusioni... Non costituiscono redditi derivanti da rapporti di collaborazione

coordinata e continuativa i compensi percepiti per uffici e

collaborazione che rientrino:

a) nell’oggetto proprio dell’attività professionale esercitata dal contribuente in

ragione di una previsione specifica dell’ordinamento […];

b) nei compiti istituzionali compresi nell’attività di lavoro dipendente resa dal

contribuente;

c) nell’ambito di prestazioni di carattere amministrativo-gestionale di natura non

professionale rese in favore di società e associazioni sportive dilettantistiche.

79

... esclusioni Non concorrono alla formazione del reddito complessivo e, pertanto, non devono

essere dichiarati, i compensi derivanti da rapporti di collaborazione coordinata e

continuativa corrisposti dall’artista o professionista al coniuge, ai figli, affidati o

affiliati, minori di età o permanentemente inabili al lavoro e agli ascendenti.

80

Indennità e somme corrisposte dall’Inps e da altri

enti …

Tra le più frequenti, rientrano la cassa integrazione guadagni, le indennità di

disoccupazione, mobilità, malattia, inabilità temporanea assoluta (erogata

dall’Inail), maternità, per donazione di sangue, per congedo matrimoniale,…

Le rendite Inail, fatta salva l’indennità di inabilità temporanea assoluta, non

possono qualificarsi come reddito, in forza del loro carattere risarcitorio del danno

subito dal lavoratore per effetto dell’infortunio.

Sono infine esclusi da tassazione proventi ed indennità (anche assicurative)

conseguenti a invalidità permanente o morte.

81

… indennità e somme corrisposte dall’Inps e da altri

enti …

L’indennità (o trattamento) di fine mandato (TFM) può interessare tutti i rapporti di

co.co.co., sebbene solitamente sia riferita a rapporti di amministratori di società.

Il trattamento fiscale è diverso a seconda che il TFM risulti o meno da atto scritto

avente data certa anteriore alla costituzione del rapporto.

82

…indennità e somme corrisposte dall’Inps e da altri

enti Se il TFM è risultante da atto scritto con data certa anteriore alla costituzione del rapporto:

1) Se il soggetto erogante ha effettato le ritenute, l’indennità non deve essere dichiarata;

2) Se non sono state effettuate le ritenute, occorre indicare l’indennità nel quadro RM del Mod. Unico.

Se invece il TFM non risulta da atto scritto con data certa anteriore alla costituzione del rapporto, l’indennità sconta tassazione ordinaria e deve essere indicata nel quadro C.

83

Compensi per lavori socialmente utili … L’art. 52, lett. d-bis) del TUIR prevede un trattamento agevolato per i compensi

percepiti da soggetti che:

– svolgono lavori socialmente utili;

– abbiano raggiunto l’età pensionabile (60 anni per le donne e 65 per gli

uomini);

– che abbiano reddito complessivo non superiore a 9.296,22 euro (al

netto della deduzione prevista per l’abitazione principale, ed eventuali

pertinenze, e al netto dei compensi per lavori socialmente utili percepiti).

Se tali condizioni vengono rispettate, si applica il regime agevolato, il quale

prevede un tassazione particolare dei compensi in oggetto.

84

… Compensi per lavori socialmente utili i compensi sa L.S.U. in sintesi

i compensi da L.S.U. fino a 3.098,74 euro sono esenti da imposta

la quota eccedente i 3.098,74 viene assoggettata a ritenuta irpef del 23% ed anche ad addizionale regionale

Regime agevolato

85

Detassazione premi produttività Anche l’anno 2012 (sebbene in misura minore) beneficia di una agevolazione

nella tassazione dei compensi corrisposti ai dipendenti del settore privato

correlati a incremento della produttività, competitività, efficienza e miglioramento

del servizio, collegati ad un più favorevole andamento economico.

Per il 2012 l’agevolazione consente una tassazione sostitutiva dell’Irpef e delle

addizionali pari al 10%, nel limite di 2.500 euro di reddito agevolabile, per coloro

che nel 2011 hanno avuto complessivamente un reddito di lavoro dipendente non

superiore a 30.000 euro.

Per il 2013, il governo Monti sta valutando di introdurre misure differenti.

86

Detrazioni rapportate al periodo di lavoro Per i redditi da lavoro dipendente (pensioni incluse) e per alcuni redditi assimilati (ad esempio percettori di borse di studio, di compensi da L.S.U., di redditi da co.co.co.) spetta una detrazione d’imposta rapportata ai giorni di lavoro e decrescente al crescere del reddito.

La detrazione per le pensioni varia anche in funzione dell’età del pensionato.

Questa tipologia di reddito va indicata nella prima sezione del quadro C del mod. Unico o del mod. 730.

87

Assegni periodici e altri redditi assimilati a quelli da lavoro dipendente … Altri redditi assimilati a quelli da lavoro dipendente attribuiscono invece una detrazione non rapportata al periodo di lavoro nell’anno; in particolare essi sono:

a) gli assegni periodici percepiti dal coniuge, ad esclusione di quelli destinati al mantenimento dei figli, in conseguenza di separazione legale, divorzio o annullamento del matrimonio. È importante sapere che se il provvedimento dell’autorità giudiziaria non distingue la quota per l’assegno periodico destinata al coniuge da quella per il mantenimento dei figli, l’assegno si considera destinato al coniuge per metà del suo importo;

b) gli assegni periodici comunque denominati alla cui produzione non concorrono né capitale né lavoro (escluse le rendite perpetue), compresi gli assegni testamentari, quelli alimentari, ecc.;

88

… assegni periodici e altri redditi assimilati a quelli da lavoro dipendente …

c) i compensi e le indennità corrisposte dalle amministrazioni statali ed enti pubblici territoriali per l’esercizio di pubbliche funzioni. ;

d) i compensi corrisposti ai giudici tributari, ai giudici di pace e agli esperti del tribunale di sorveglianza;

e) le indennità e gli assegni vitalizi percepiti per l’attività parlamentare e le indennità percepite per le cariche pubbliche elettive (consiglieri regionali, provinciali, comunali), nonché quelle percepite dai giudici costituzionali;

f) le rendite vitalizie e le rendite a tempo determinato costituite a titolo oneroso.

g) i compensi corrisposti per l’attività libero professionale intramuraria svolta dal personale dipendente del Servizio sanitario nazionale, di cui all’art. 50, comma 1, lett. e) del TUIR.

89

… assegni periodici e altri redditi assimilati a quelli da lavoro dipendente

Le rendite e gli assegni periodici si presumono percepiti, salvo prova

contraria, nella misura e alle scadenze risultanti dai relativi titoli.

Ai sensi dell’ art. 3, c. 3, lett. b), TUIR, sono esclusi da imposizione (e quindi non

vanno dichiarati) gli assegni periodici destinati al mantenimento dei figli spettanti

al coniuge in conseguenza di separazione legale ed effettiva o di annullamento,

scioglimento o cessazione degli effetti civili del matrimonio, nella misura in cui

risultano da provvedimenti dell'autorità giudiziaria;

L’assegno di divorzio stabilito dal Tribunale, su accordo delle parti, corrisposto al

coniuge in unica soluzione, non è tassato e non configura reddito (Cassazione

11437/1999).

90

Redditi di capitale (cenni) L’art. 44 del TUIR individua diversi elementi che costituiscono redditi di capitale, quali ad esempio:

– gli interessi e gli altri proventi derivanti da mutui, depositi, conti correnti, delle obbligazioni

– le rendite perpetue

– gli utili derivanti dalla partecipazione al capitale o al patrimonio di società soggette all’IRES

– i redditi compresi nei capitali corrisposti in dipendenza di contratti di assicurazione sulla vita

– i compensi per fidejussioni e garanzie prestate

– […]

91

Modalità di tassazione Il trattamento dei singoli redditi di capitale (che ha subito recenti modifiche) differisce in base a tipo di reddito, natura del percettore, status del soggetto erogante.

In alcuni casi i redditi di capitale subiscono “a monte” una imposizione a titolo definitivo (imposta sostitutiva o una ritenuta a titolo di imposta), per cui non concorrono a formare il reddito complessivo del contribuente ai fini dell’assoggettamento all’IRPEF.

In altri casi subiscono una ritenuta a titolo di acconto e vanno quindi inseriti nella dichiarazione dei redditi, scomputando poi la ritenuta.

In altri casi ancora non sono assoggettati ad alcuna ritenuta e vanno inseriti nella dichiarazione dei redditi.

92

Come procedere? Per distinguere in quali casi un reddito di capitale concorra alla tassazione IRPEF in dichiarazione dei redditi occorre quindi appurare se:

– è un reddito di capitale?

– il reddito ha subito un prelievo?

– qualora abbia subito un prelievo, era a titolo definitivo?

– in assenza di un prelievo alla fonte oppure nel caso in cui il prelievo fosse a titolo di acconto, in che misura occorre inserire in dichiarazione il reddito?

93

Tre casistiche ricorrenti di redditi di capitale

Differenze di tassazione di tre ricorrenti casistiche di redditi di capitale:

• incasso di dividendo di una SRL italiana da parte di una persona fisica senza partita Iva che detenga una partecipazione non qualificata: ritenuta al 20% a titolo definitivo calcolata sul 100% del dividendo;

• incasso di dividendo di una SRL italiana da parte di una persona fisica senza partita Iva che detenga una partecipazione qualificata: inclusione nella dichiarazione dei redditi in misura pari al 49,72% (40% qualora gli utili siano maturati prima del 31/12/2007) del dividendo;

• incasso degli interessi sul conto corrente bancario da parte di una persona fisica senza partita Iva: ritenuta a titolo di imposta del 20%.

94

Redditi diversi (cenni) … L’art. 67 del TUIR individua diversi elementi che costituiscono

redditi di capitale, quali ad esempio:

– i redditi dei fabbricati esteri (unica eccezione al principio di cassa);

– la cessione a titolo oneroso di partecipazioni (azioni, partecipazioni a società

di persone o di capitali) qualificate;

– la cessione a titolo oneroso di partecipazioni non qualificate;

– la differenza tra valore di mercato e il corrispettivo annuo per la concessione

in godimento di beni dell’impresa a soci o familiari dell’imprenditore (nuova

lettera h-ter dell’art. 67 TUIR);

95

… redditi diversi (cenni) – i redditi delle attività di impresa o di lavoro autonomo esercitate

occasionalmente;

– indennità e compensi corrisposti agli sportivi dilettanti;

– le cessioni a titolo oneroso di terreni edificabili;

– le cessioni a titolo oneroso di beni immobili acquistati o costruiti da non più

di cinque anni (esclusi quelli pervenuti per successione e quelli che per la

maggior parte del periodo intercorso tra l’acquisto e la vendita siano state

adibite ad abitazione principale del cedente o dei suoi familiari);

– […]

– i redditi derivanti dall’assunzione di obblighi di fare, non fare, permettere.

96

Momento impositivo, detrazioni, casistiche comuni.

In generale i redditi diversi sono tassati secondo il principio di cassa (ad eccezione dei redditi dei fabbricati esteri).

Alcune tipologie di redditi diversi danno diritto a delle detrazioni (per esempio i redditi da lavoro autonomo occasionale), decrescenti al crescere del reddito.

Come per i redditi di capitale, è possibile che vi siano dei prelievi a titolo definitivo, a titolo di acconto o nessun prelievo.

97

Come procedere? Come già per i redditi di capitale, occorre appurare se:

•il reddito ha subito un prelievo?

•qualora abbia subito un prelievo, esso era a titolo definitivo?

•in assenza di un prelievo alla fonte oppure nel caso in cui il prelievo fosse a titolo di acconto, in che misura occorre inserire in dichiarazione il reddito?

Ad esempio, la cessione da parte di una persona fisica senza partita Iva di una partecipazione non qualificata in una S.r.l. italiana sarà tassata in via definitiva al 20%, se invece la partecipazione fosse qualificata la medesima cessione concorrerebbe nella misura del 49,72% a formare il reddito complessivo del contribuente, senza prelievi a titolo di acconto. Un reddito da lavoro autonomo occasionale invece finirebbe per il 100% nella dichiarazione.

98

Tassazione separata Infine, alcune tipologie di redditi diversi (come ad esempio la vendita di terreni

edificabili) danno la possibilità di scegliere tra tassazione ordinaria in

dichiarazione e tassazione separata (diversa dalle imposte sostitutive e dalle

ritenute a titolo d’imposta).

In estrema sintesi, la tassazione separata consente al contribuente di escludere

un determinato importo dal conteggio del reddito complessivo della dichiarazione

dei redditi; tale importo verrà tassato sulla base di una aliquota Irpef calcolata

sulla base della media delle aliquote Irpef del contribuente di un biennio di

riferimento (la liquidazione avviene ad opera dell’Agenzia delle Entrate).

99

Dal reddito complessivo all’imposta netta: detrazioni

d’imposta e le deduzioni dal reddito (cenni)

Per calcolare il reddito imponibile occorre sottrarre dal il reddito complessivo la

deduzione per l’abitazione principale e gli importi relativi agli oneri deducibili

(oggetto di successiva lezione).

Determinato il reddito imponibile, si calcola l’imposta lorda sulla base delle

aliquote Irpef già esaminate.

Questo procedimento è chiaramente evidenziato nella prima parte del quadro RN

del modello Unico:

100

… Dal reddito complessivo all’imposta netta: detrazioni

d’imposta e le deduzioni dal reddito (cenni)

Le detrazioni per familiari a carico

In aggiunta alle detrazioni collegate alla percezione di alcuni tipi di reddito (già trattate in precedenza), esistono le detrazioni per carichi di famiglia, indicate nei righi da RN6 a RN9 del mod. Unico.

101

102

Le detrazioni per carichi di famiglia …

L’art. 12 del TUIR introduce alcune detrazioni per familiari a carico (coniuge, figli, altri familiari). I familiari possono essere considerati fiscalmente a carico, se nel corso del 2012 non hanno posseduto redditi che concorrono alla formazione del “reddito complessivo” per un ammontare superiore a euro 2.840,51 al lordo degli oneri deducibili.

103

… le detrazioni per carichi di famiglia Nel limite di reddito di euro 2.840,51 che il familiare deve possedere per essere considerato fiscalmente a carico, devono essere computate anche:

le retribuzioni corrisposte da Enti e Organismi Internazionali, Rappresentanze diplomatiche e consolari, Missioni, dalla Santa Sede, dagli Enti gestiti direttamente da essa e dagli Enti Centrali della Chiesa Cattolica;

la quota esente dei redditi di lavoro dipendente prestato nelle zone di frontiera ed in altri Paesi limitrofi in via continuativa e come oggetto esclusivo del rapporto lavorativo da soggetti residenti nel territorio dello Stato;

il reddito d’impresa o di lavoro autonomo assoggettato ad imposta sostitutiva in applicazione del regime agevolato previsto per contribuenti minimi.

104

I familiari che danno diritto alla detrazione... Danno diritto alla detrazione (nel rispetto dei limiti precedenti):

• il coniuge non legalmente ed effettivamente separato;

• i figli, anche se naturali riconosciuti, adottivi, affidati o affiliati;

• i seguenti altri familiari:

– il coniuge legalmente ed effettivamente separato;

– i discendenti dei figli;

– i genitori e gli ascendenti prossimi, anche naturali;

– i genitori adottivi;

– i generi e le nuore, il suocero e la suocera;

– i fratelli e le sorelle, anche unilaterali.

105

... i familiari che danno diritto alla detrazione In particolare,

• non rileva se coniuge/figli non convivono con il contribuente o non risiedono in

Italia, né rileva l’età dei figli o il fatto che siano o non siano studenti o svolgano

un tirocinio;

• la convivenza con il contribuente (o l’erogazione dal contribuente di assegni

alimentari non risultanti da provvedimenti dell’Autorità Giudiziaria) è invece

necessaria per gli “altri familiari”, pena l’impossibilità di riconoscere la

detrazione.

La detrazione per i figli...

In presenza di due coniugi, la detrazione è attribuita al 50%, ovvero al 100% al genitore con il reddito più elevato.

In caso di separazione legale ed effettiva o di annullamento, scioglimento o cessazione degli effetti civili del matrimonio la detrazione spetta, in mancanza di accordo tra le parti, nella misura del 100% al genitore affidatario ovvero in caso di affidamento congiunto nella misura del 50% ciascuno. Anche in questo caso, i genitori possono decidere di comune accordo di attribuire l’intera detrazione al genitore con reddito complessivo più elevato.

106

… la detrazione per i figli …

La detrazione spetta per intero ad uno solo dei genitori quando l’altro genitore è fiscalmente a carico del primo e nei seguenti altri casi:

– figli del contribuente rimasto vedovo/a che, risposatosi, non si sia poi legalmente ed effettivamente separato;

– figli adottivi, affidati o affiliati del solo contribuente, se questi è coniugato e non è legalmente ed effettivamente separato.

107

... la detrazione per i figli ... In particolare,

•se l’altro coniuge manca, per il primo figlio può spettare la detrazione per figlio a carico o in alternativa quella per il coniuge;

•i figli minori di tre anni consentono una detrazione maggiore;

•i figli disabili consentono una ulteriore detrazione. In questo caso non è necessario barrare la casella “primo figlio”.

Se le detrazioni per figli a carico spettano e se il numero dei figli è superiore a tre è riconosciuta un’ulteriore detrazione di 1.200,00 euro, anche qualora l’esistenza di almeno quattro figli a carico sussista solo per una parte dell’anno.

108

... la detrazione per i figli

Tale detrazione è un importo complessivo e non varia se il numero dei figli è superiore a quattro.

Inoltre,

– la detrazione deve essere ripartita nella misura del 50% tra i genitori non legalmente ed effettivamente separati e non è possibile decidere di comune accordo una diversa ripartizione come previsto per le ordinarie detrazioni;

– nel caso di coniuge fiscalmente a carico dell’altro la detrazione compete per intero;

– l’importo pari alla quota della ulteriore detrazione che non ha trovato capienza verrà considerato nella determinazione dell’imposta dovuta e, pertanto, comporterà un maggior rimborso o un minor importo a debito.

109

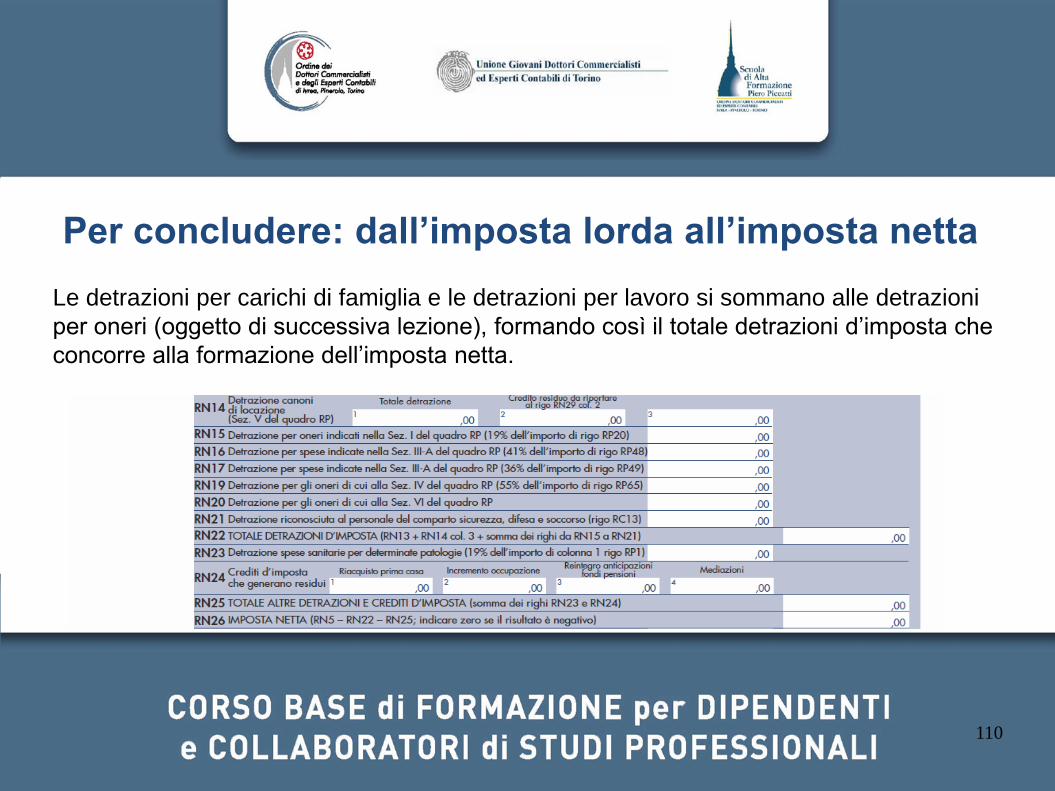

Per concludere: dall’imposta lorda all’imposta netta

Le detrazioni per carichi di famiglia e le detrazioni per lavoro si sommano alle detrazioni

per oneri (oggetto di successiva lezione), formando così il totale detrazioni d’imposta che

concorre alla formazione dell’imposta netta.

110

Grazie per l’attenzione.

111