La pianificazione del post voluntary, imposte dirette ed ... · La pianificazione del post...

18

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO La pianificazione del post voluntary, imposte dirette ed indirette, gli strumenti di tutela del patrimonio Dott. Massimo Caldara – Tavecchio & Associati Post Voluntary disclosure: la gestione delle criticità 21 aprile 2016 - Milano, Auditorium San Fedele

Transcript of La pianificazione del post voluntary, imposte dirette ed ... · La pianificazione del post...

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

La pianificazione del post voluntary, imposte dirette ed indirette, gli

strumenti di tutela del patrimonio

Dott. Massimo Caldara – Tavecchio & Associati

Post Voluntary disclosure:

la gestione delle criticità

21 aprile 2016 - Milano, Auditorium San Fedele

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 2

Indice

Scelta del regime fiscale

Successione / Donazione

Polizze assicurative

Trust

Strutture estere

TAVECCHIO & ASSOCIATI

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 3

Scelta del regime fiscale

Tre sistemi alternativi di tassazione

Regime della dichiarazione

Regime del risparmio amministrato

Regime del risparmio gestito

Utilizzo delle minusvalenze / Trasferimento titoli

Rimozione strutture interposte: l’euroritenuta

TAVECCHIO & ASSOCIATI

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 4

Regime della dichiarazione TAVECCHIO & ASSOCIATI

VANTAGGI

• Possibilità di compensare plusvalenze e minusvalenze relative a rapporti intrattenuti con diversi intermediari

• Possibilità di compensare plusvalenze e minusvalenze realizzate nel corso dello stesso periodo di imposta

• Riporto delle minusvalenze negli anni successivi, ma non oltre il quarto

• Tassazione al momento del realizzo

• No acconti su imposta sostitutiva (ma solo su IRPEF e IVAFE)

SVANTAGGI

• Adempimenti fiscali a carico del contribuente (IRPEF, Imposta sostitutiva, IVAFE) con conseguente perdita dell’ «anonimato fiscale»

• No compensazione tra redditi di capitale e redditi diversi (problema sui Fondi)

• Obblighi di monitoraggio fiscale (RW)

• Complessità (metodo LIFO)

• Dubbi su tassazione dividendi “netto frontiera”

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 5

Regime del risparmio amministrato TAVECCHIO & ASSOCIATI

VANTAGGI

• Esonero da obblighi dichiarativi che gravano sull’intermediario (c.d. «sostituto di imposta») con conseguente «anonimato fiscale»

• Esonero da obblighi di monitoraggio fiscale (no IVAFE ma imposta di bollo)

• Riporto delle minusvalenze negli anni successivi, ma non oltre il quarto.

• Tassazione al momento del realizzo

• Semplicità (Metodo CMP)

• Dividendi tassati “netto frontiera”

SVANTAGGI

• No compensazione tra redditi di capitale e redditi diversi (problema sui Fondi)

• No compensazione di plusvalenze e minusvalenze relative a rapporti intrattenuti con diversi intermediari (salvo utilizzo di fiduciaria)

• Utilizzo delle minusvalenze solo per compensare plusvalenze realizzate in un momento successivo (no piena compensazione nel corso del medesimo periodo di imposta a differenza del regime della dichiarazione)

• Alcuni investimenti potrebbero dover essere comunque indicati nella dichiarazione dei redditi del contribuente (es. partecipazioni qualificate)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 6

Regime del risparmio gestito TAVECCHIO & ASSOCIATI

VANTAGGI

• Esonero da obblighi dichiarativi che gravano da su intermediari (c.d. «sostituto di imposta») con conseguente «anonimato fiscale»

• Esonero da obblighi di monitoraggio fiscale (no IVAFE ma imposta di bollo)

• Riporto delle minusvalenze negli anni successivi, ma non oltre il quarto.

• Compensazione tra redditi di capitale e redditi diversi

• Deducibilità dell’imposta di bollo dal risultato su cui si applica l’imposta sostitutiva

SVANTAGGI

• No compensazione tra plusvalenze e minusvalenze relative a rapporti intrattenuti con diversi intermediari

• Tassazione sul risultato maturato ancorché non realizzato

• Alcuni investimenti potrebbero dover essere comunque indicati nella dichiarazione dei redditi del contribuente (es. partecipazioni qualificate)

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 7

Utilizzo minusvalenze TAVECCHIO & ASSOCIATI

Perdite realizzate dal 1° gennaio 2012 al 30 giugno 2014

deducibili da redditi realizzati dal 1° luglio 2014 per una quota pari al 76,92% del loro ammontare

Perdite realizzate entro il 31 dicembre 2011

deducibili da redditi realizzati dal 1° luglio 2014 per una quota pari al 48,08% del loro ammontare;

Perdite realizzate entro il 31 dicembre 2011

deducibili da redditi realizzati dal 1° gennaio 2012 al 30 giugno 2014 per una quota pari al 62,50% del loro ammontare

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 8

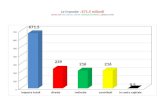

Utilizzo minusvalenze TAVECCHIO & ASSOCIATI

gestito

amministrato

dichiarativo

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 9

Trasferimento titoli TAVECCHIO & ASSOCIATI

DICHIARATIVO

DICHIARATIVO

GESTITO

REALIZZO

NO REALIZZO

AMMINISTRATO NO REALIZZO

POLIZZA

REALIZZO

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 10

Trasferimento titoli TAVECCHIO & ASSOCIATI

DICHIARATIVO / AMMINISTRATO (STESSA INTESTAZIONE)

AMMINISTRATO

GESTITO

REALIZZO

DIPENDE

NO REALIZZO

AMMINISTRATO (DIVERSA INTESTAZIONE)

POLIZZA

REALIZZO

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 11

Successione: Imposte Dirette

Tassazione del de cuius: no capital gain (salvo per i fondi che si considerano ceduti ai fini del reddito di capitale)

Tassazione eredi: Step-up (o step-down) dei titoli al valore di mercato (media ultimi 3 mesi)

Imposta di successione: onere accessorio che riduce il capital gain

TAVECCHIO & ASSOCIATI

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 12

Successione: Imposte indirette TAVECCHIO & ASSOCIATI

SOGGETTI IMPOSTA DI SUCCESSIONE

IMPOSTA IPOTECARIA

IMPOSTA CATASTALE

Coniuge

Parenti in linea retta

4% con franchigia di 1 milione di euro per ogni beneficiario sul valore dell’asse ereditario (massa dei rapporti attivi e passivi)

2% sul valore catastale o 200 euro se trattasi di prima casa per uno dei beneficiari (basta un beneficiario)

1% sul valore catastale o 200 euro se trattasi di prima casa per uno dei beneficiari (basta un beneficiario)

Fratelli e sorelle 6% (con franchigia di 100mila euro)

Altri parenti fino al 4° grado

Affini in linea retta

Affini in linea collaterale fino al 3°

6% (senza franchigia) sul valore netto dell’asse ereditario

Altri soggetti (es. 2 conviventi-terze persone)

8% (senza franchigia) sul valore netto dell’asse ereditario

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 13

Successione: un confronto con altri Paesi TAVECCHIO & ASSOCIATI

Le aliquote vanno dal 5 al 45%, per i parenti in linea retta, in base al valore del bene. Il coniuge è esente, ma il figlio gode di una franchigia di 100mila Euro. Per gli altri familiari le aliquote vanno dal 35% al 55%. Fino al 60% per i terzi.

La franchigia è di 325mila Sterline, indipendentemente dalla parentela. Quanto eccede è soggetto ad aliquota del 40% ed il trasferimento in favore del coniuge è esente da imposta.

In virtù del valore del bene, le aliquote variano dal 7 al 30% per parenti in linea retta, dal 15 al 43% per fratelli, sorelle, nipoti, e dal 30 al 50% per altri soggetti. E’ prevista una franchigia individuale da 100mila a 500mila Euro per i trasferimenti in linea retta o fra coniugi.

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 14

Donazione

Imposte Dirette

Tassazione del donante: no capital gain (salvo per i fondi che si considerano ceduti ai fini del reddito di capitale)

Trasferimento del costo fiscale del donante al donatario (eccezione fondi per reddito capitale, cfr CM 19/E del 04.06.2013)

Imposta di donazione: onere accessorio che riduce il capital gain

Donazione usufrutto con riserva della nuda proprietà: imputazione dei redditi di capitale in capo all’usufruttario

Donazioni, atti di donazione formati all’estero (art. 55 TUS) e liberalità indirette (art. 56-bis TUS)

TAVECCHIO & ASSOCIATI

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 15

Polizze assicurative estere

Imposte Dirette

Conferimento = evento realizzativo ai fini del capital gain

Semplificazione obblighi dichiarativi

Differimento imposizione (ma acconto 0,45% per compagnie “optate”)

Esenzione per reddito da copertura rischio demografico in caso morte

Compensazione redditi diversi e redditi di capitale

Deduzione costi di gestione

NB: rischio riqualificazione

Strumento di tutela patrimoniale? Impignorabilità e insequestrabilità (art. 1923 codice civile)

Esclusione da imposta di successione (ma liberalità indiretta)

TAVECCHIO & ASSOCIATI

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 16

Trust

Riconoscimento fiscale post vd:

Trust discrezionali e irrevocabili vs trust interposti

Trust residenti vs trust non residenti

Trust trasparenti vs trust opachi

Interventi di “manutenzione” post vd

La legge regolatrice: common law vs civil law

La scelta del trustee: le implicazioni dei CRS e della IV Direttiva antiriciclaggio

Trattamento ai fini delle imposte indirette: l’orientamento della Cassazione (Ordinanze 3735 / 3737 / 3886 del 2015)

TAVECCHIO & ASSOCIATI

S.A.F.- SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO 17

Strutture estere

Alcune valutazioni di convenienza post vd:

rimpatrio con beneficio della entry tax (art 166-bis TUIR) per società residenti in un Paese collaborativo

amministrazione fiduciaria per società residenti in Paesi non collaborativi per le quali il titolare effettivo è obbligato a compilare il quadro RW con il metodo look-through

rimozione strutture “fittiziamente interposte”

TAVECCHIO & ASSOCIATI

S.A.F. SCUOLA DI ALTA FORMAZIONE LUIGI MARTINO

Massimo Caldara

Tavecchio & Associati

Via Cosimo del Fante 4

20121 Milano

www.tavecchioeassociati.net

tel. 02 89074839

![La Scissione - Università... · della scissione, ma azioni o quote della società scissa [c.d. scissione asimmetrica] (comma 2). ... Aspetti Fiscali. PwC Imposte dirette Normativa](https://static.fdocumenti.com/doc/165x107/5c6a27cd09d3f20c178c389d/la-scissione-universita-della-scissione-ma-azioni-o-quote-della-societa.jpg)