Modulo 3, I controlli e la tutela del contribuente Gli ... · Esempi imposte dirette ... della base...

53

Modulo 3, I controlli e la tutela del contribuente Gli accertamenti Reggio Calabria, 16 giugno 2017 Prof. Salvatore Loprevite Associato di Economia aziendale – Università Dante Alighieri di Reggio Calabria [email protected] 1

Transcript of Modulo 3, I controlli e la tutela del contribuente Gli ... · Esempi imposte dirette ... della base...

Modulo 3, I controlli e la tutela del contribuente

Gli accertamenti

Reggio Calabria, 16 giugno 2017

Prof. Salvatore Loprevite Associato di Economia aziendale – Università Dante Alighieri di Reggio Calabria

1

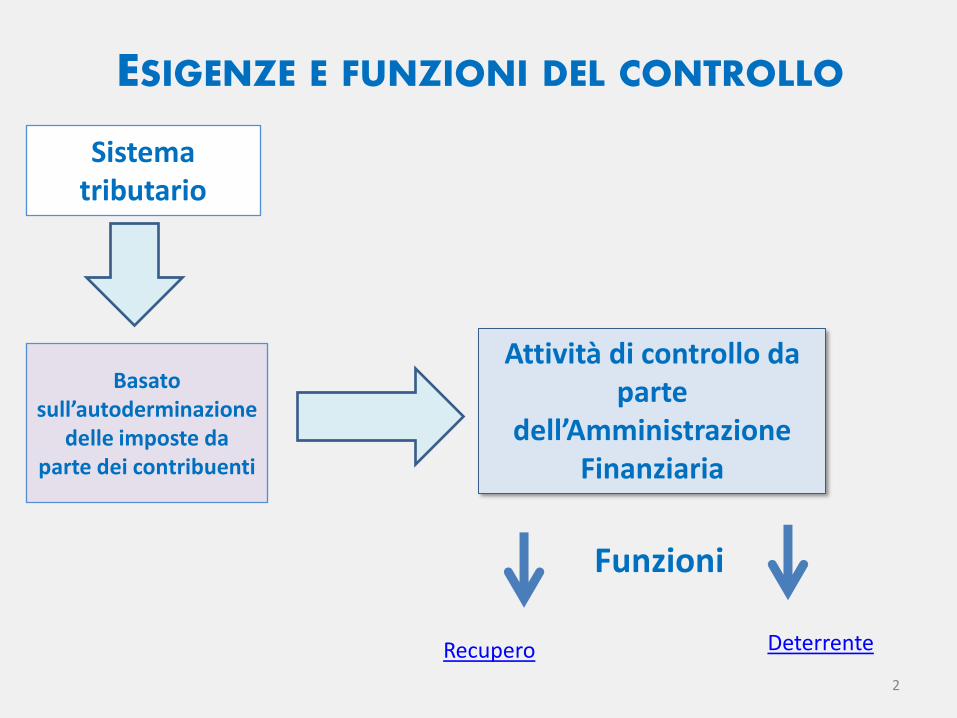

ESIGENZE E FUNZIONI DEL CONTROLLO

Sistema tributario

Basato sull’autoderminazione

delle imposte da parte dei contribuenti

Attività di controllo da parte

dell’Amministrazione Finanziaria

Funzioni

Recupero Deterrente

2

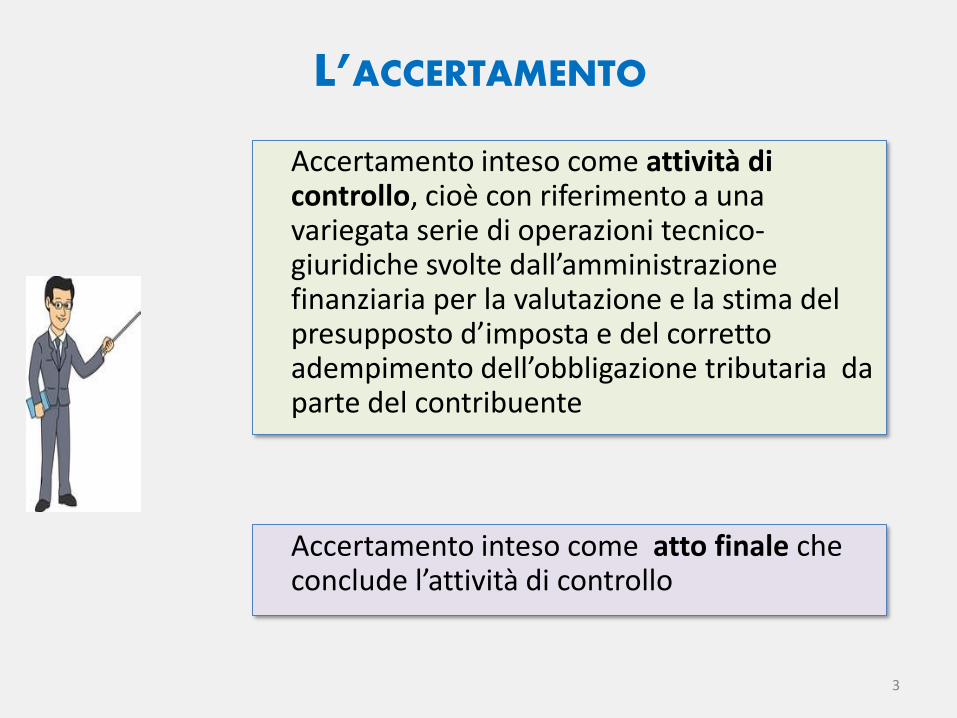

L’ACCERTAMENTO

Accertamento inteso come attività di controllo, cioè con riferimento a una variegata serie di operazioni tecnico-giuridiche svolte dall’amministrazione finanziaria per la valutazione e la stima del presupposto d’imposta e del corretto adempimento dell’obbligazione tributaria da parte del contribuente

Accertamento inteso come atto finale che conclude l’attività di controllo

3

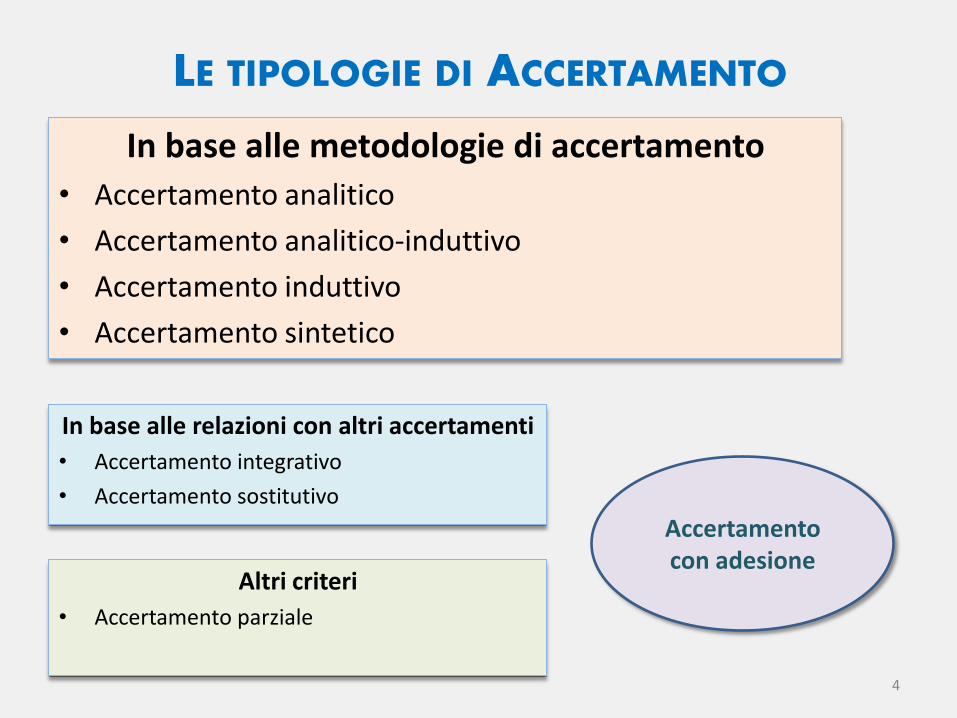

LE TIPOLOGIE DI ACCERTAMENTO

In base alle metodologie di accertamento

• Accertamento analitico

• Accertamento analitico-induttivo

• Accertamento induttivo

• Accertamento sintetico

In base alle relazioni con altri accertamenti

• Accertamento integrativo

• Accertamento sostitutivo

Altri criteri

• Accertamento parziale

4

Accertamento con adesione

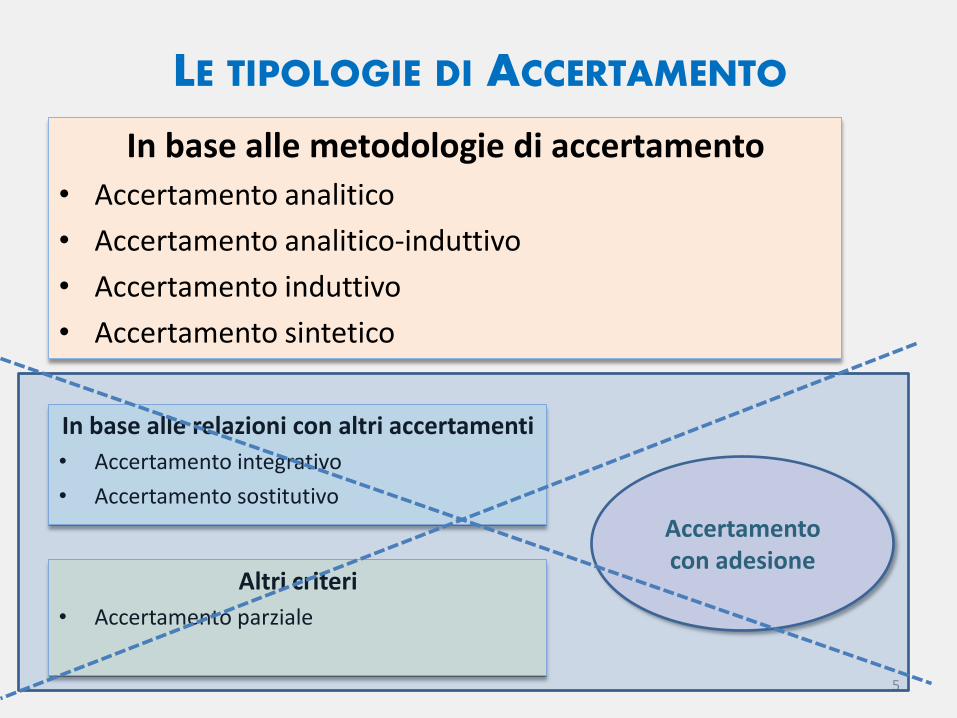

LE TIPOLOGIE DI ACCERTAMENTO

In base alle metodologie di accertamento

• Accertamento analitico

• Accertamento analitico-induttivo

• Accertamento induttivo

• Accertamento sintetico

In base alle relazioni con altri accertamenti

• Accertamento integrativo

• Accertamento sostitutivo

Altri criteri

• Accertamento parziale

5

Accertamento con adesione

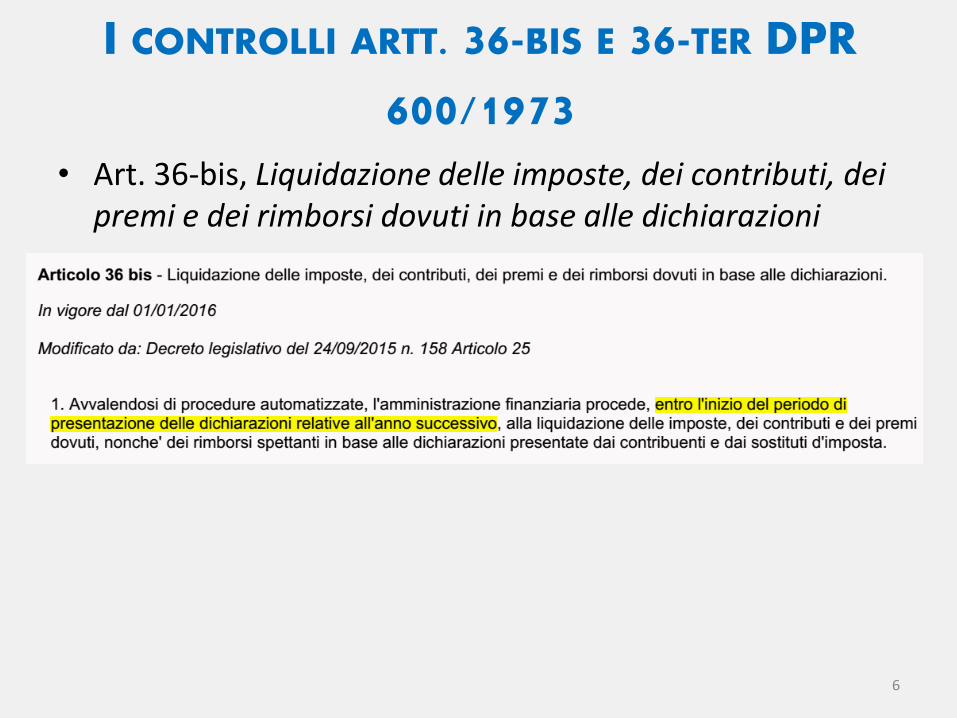

I CONTROLLI ARTT. 36-BIS E 36-TER DPR

600/1973 • Art. 36-bis, Liquidazione delle imposte, dei contributi, dei

premi e dei rimborsi dovuti in base alle dichiarazioni

6

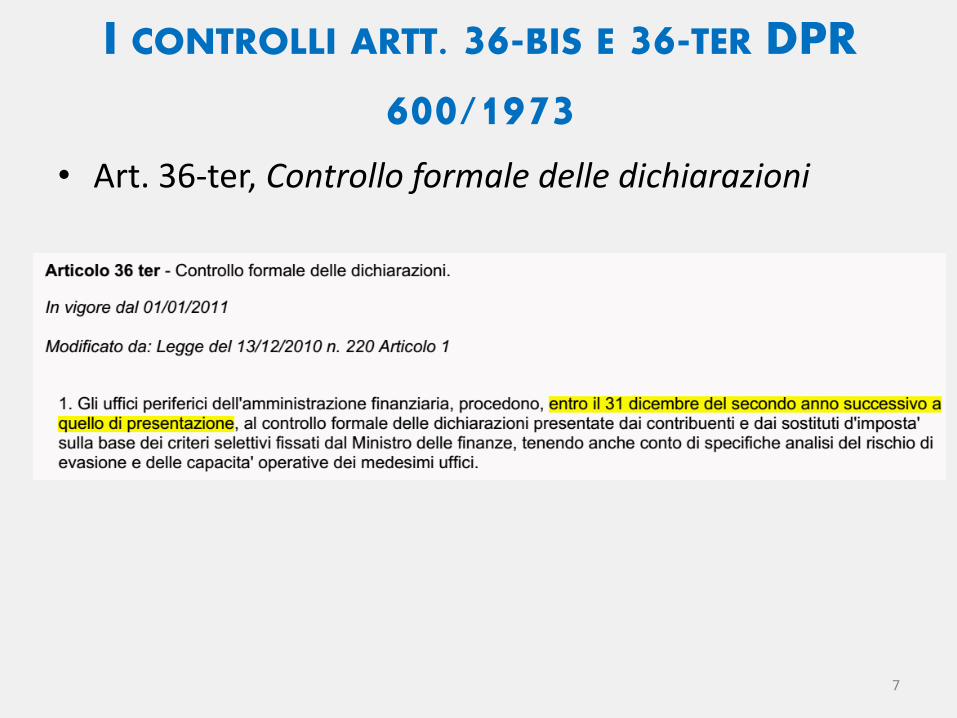

I CONTROLLI ARTT. 36-BIS E 36-TER DPR

600/1973 • Art. 36-ter, Controllo formale delle dichiarazioni

7

I CONTROLLI ARTT. 36-BIS E 36-TER DPR

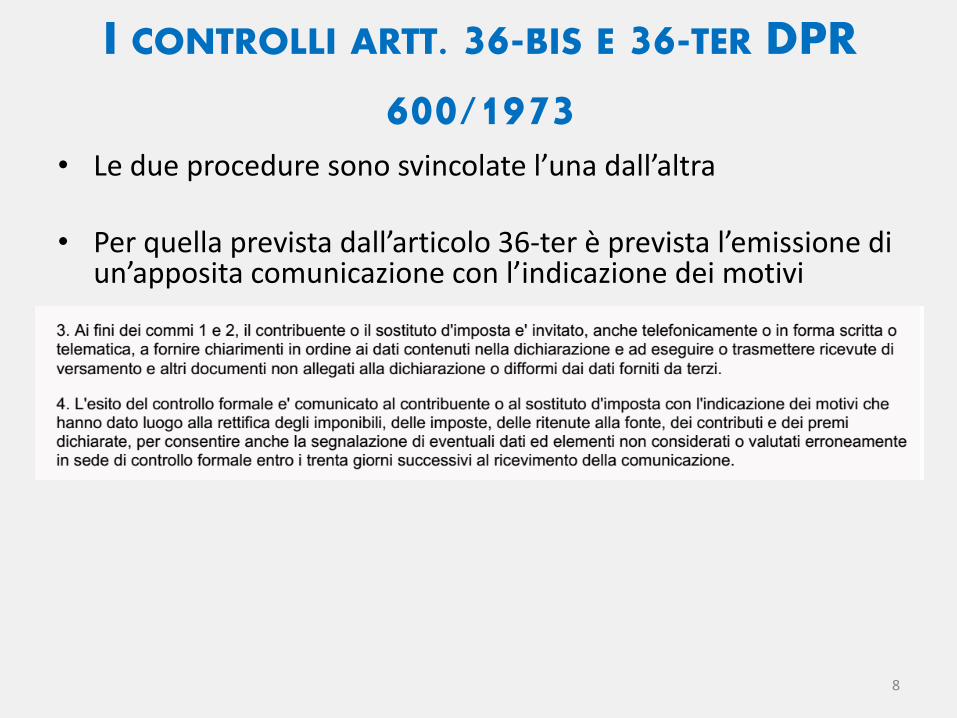

600/1973 • Le due procedure sono svincolate l’una dall’altra

• Per quella prevista dall’articolo 36-ter è prevista l’emissione di

un’apposita comunicazione con l’indicazione dei motivi

8

I CONTROLLI ARTT. 36-BIS E 36-TER DPR

600/1973

9

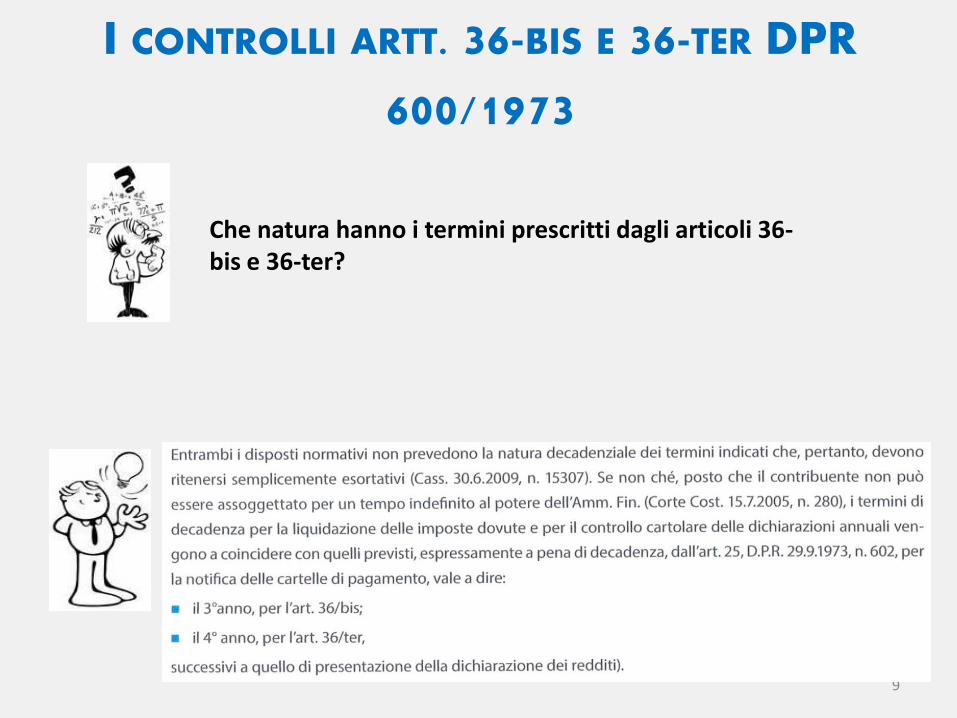

Che natura hanno i termini prescritti dagli articoli 36-bis e 36-ter?

L’ACCERTAMENTO ANALITICO

10

ACCERTAMENTO ANALITICO

11

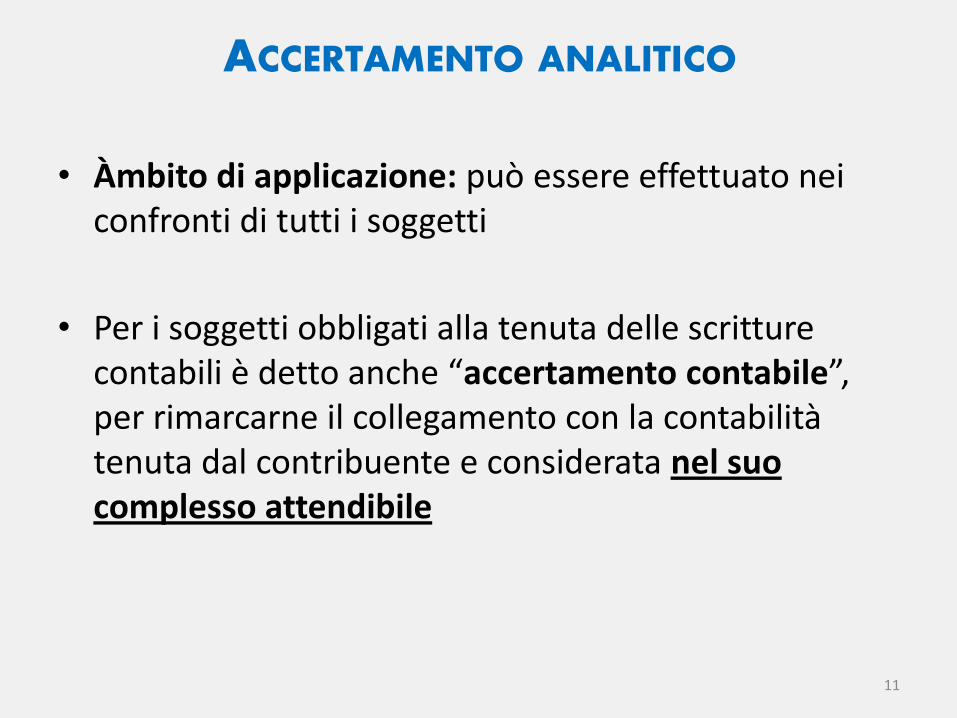

• Àmbito di applicazione: può essere effettuato nei confronti di tutti i soggetti

• Per i soggetti obbligati alla tenuta delle scritture contabili è detto anche “accertamento contabile”, per rimarcarne il collegamento con la contabilità tenuta dal contribuente e considerata nel suo complesso attendibile

ACCERTAMENTO ANALITICO

12

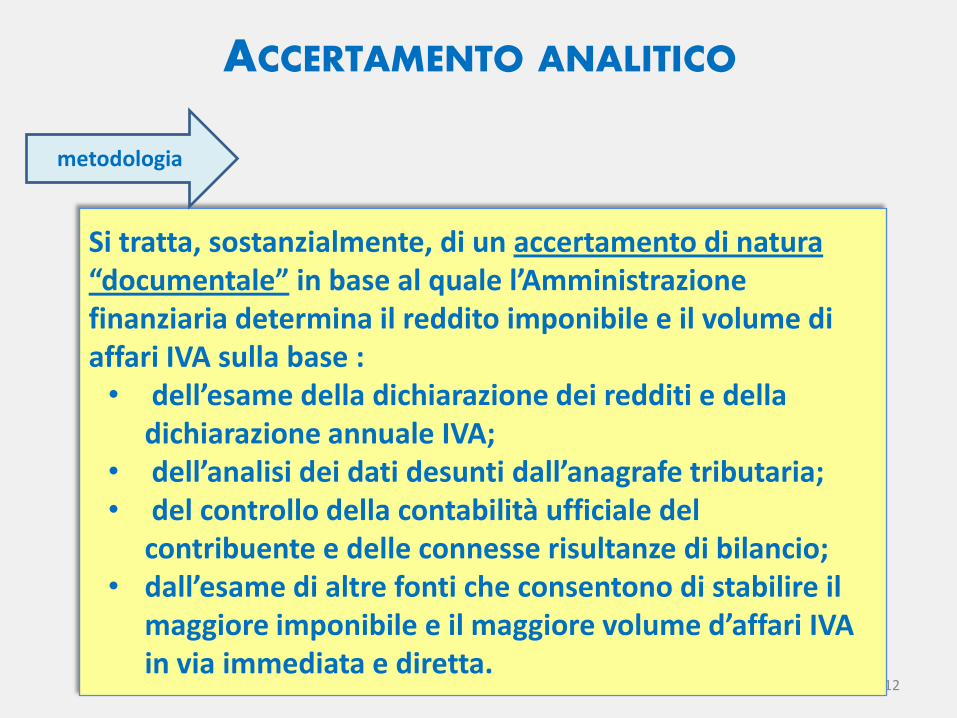

Si tratta, sostanzialmente, di un accertamento di natura “documentale” in base al quale l’Amministrazione finanziaria determina il reddito imponibile e il volume di affari IVA sulla base : • dell’esame della dichiarazione dei redditi e della

dichiarazione annuale IVA; • dell’analisi dei dati desunti dall’anagrafe tributaria; • del controllo della contabilità ufficiale del

contribuente e delle connesse risultanze di bilancio; • dall’esame di altre fonti che consentono di stabilire il

maggiore imponibile e il maggiore volume d’affari IVA in via immediata e diretta.

metodologia

13

ACCERTAMENTO ANALITICO

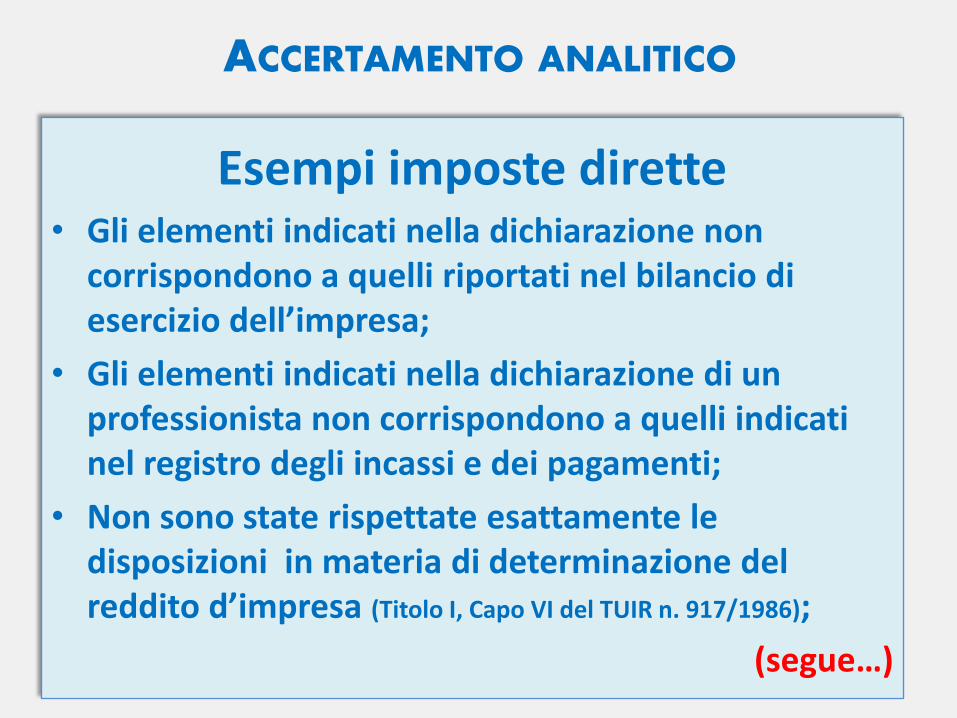

Esempi imposte dirette • Gli elementi indicati nella dichiarazione non

corrispondono a quelli riportati nel bilancio di esercizio dell’impresa;

• Gli elementi indicati nella dichiarazione di un professionista non corrispondono a quelli indicati nel registro degli incassi e dei pagamenti;

• Non sono state rispettate esattamente le disposizioni in materia di determinazione del reddito d’impresa (Titolo I, Capo VI del TUIR n. 917/1986);

(segue…)

14

ACCERTAMENTO ANALITICO

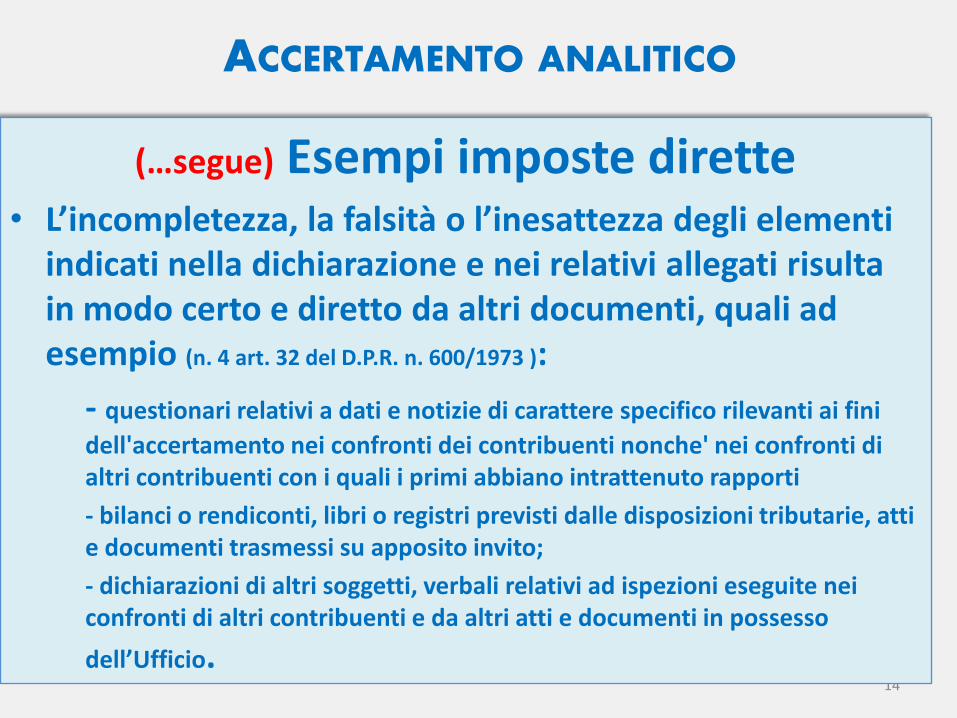

(…segue) Esempi imposte dirette • L’incompletezza, la falsità o l’inesattezza degli elementi

indicati nella dichiarazione e nei relativi allegati risulta in modo certo e diretto da altri documenti, quali ad esempio (n. 4 art. 32 del D.P.R. n. 600/1973 ):

- questionari relativi a dati e notizie di carattere specifico rilevanti ai fini

dell'accertamento nei confronti dei contribuenti nonche' nei confronti di altri contribuenti con i quali i primi abbiano intrattenuto rapporti

- bilanci o rendiconti, libri o registri previsti dalle disposizioni tributarie, atti e documenti trasmessi su apposito invito;

- dichiarazioni di altri soggetti, verbali relativi ad ispezioni eseguite nei confronti di altri contribuenti e da altri atti e documenti in possesso

dell’Ufficio.

15

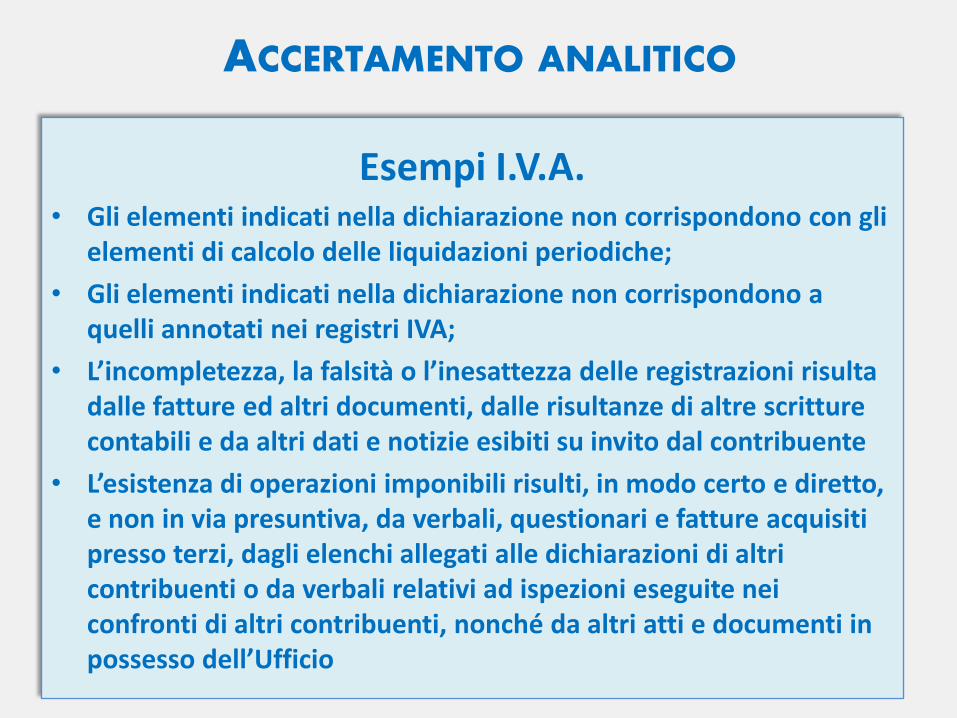

ACCERTAMENTO ANALITICO

Esempi I.V.A. • Gli elementi indicati nella dichiarazione non corrispondono con gli

elementi di calcolo delle liquidazioni periodiche;

• Gli elementi indicati nella dichiarazione non corrispondono a quelli annotati nei registri IVA;

• L’incompletezza, la falsità o l’inesattezza delle registrazioni risulta dalle fatture ed altri documenti, dalle risultanze di altre scritture contabili e da altri dati e notizie esibiti su invito dal contribuente

• L’esistenza di operazioni imponibili risulti, in modo certo e diretto, e non in via presuntiva, da verbali, questionari e fatture acquisiti presso terzi, dagli elenchi allegati alle dichiarazioni di altri contribuenti o da verbali relativi ad ispezioni eseguite nei confronti di altri contribuenti, nonché da altri atti e documenti in possesso dell’Ufficio

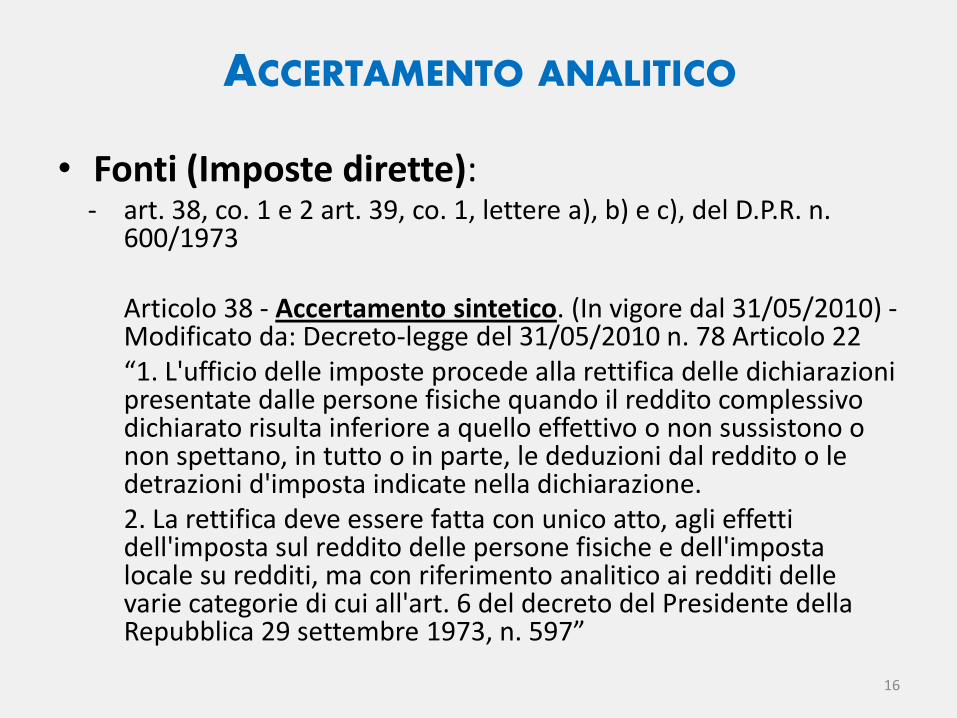

ACCERTAMENTO ANALITICO

• Fonti (Imposte dirette): - art. 38, co. 1 e 2 art. 39, co. 1, lettere a), b) e c), del D.P.R. n.

600/1973

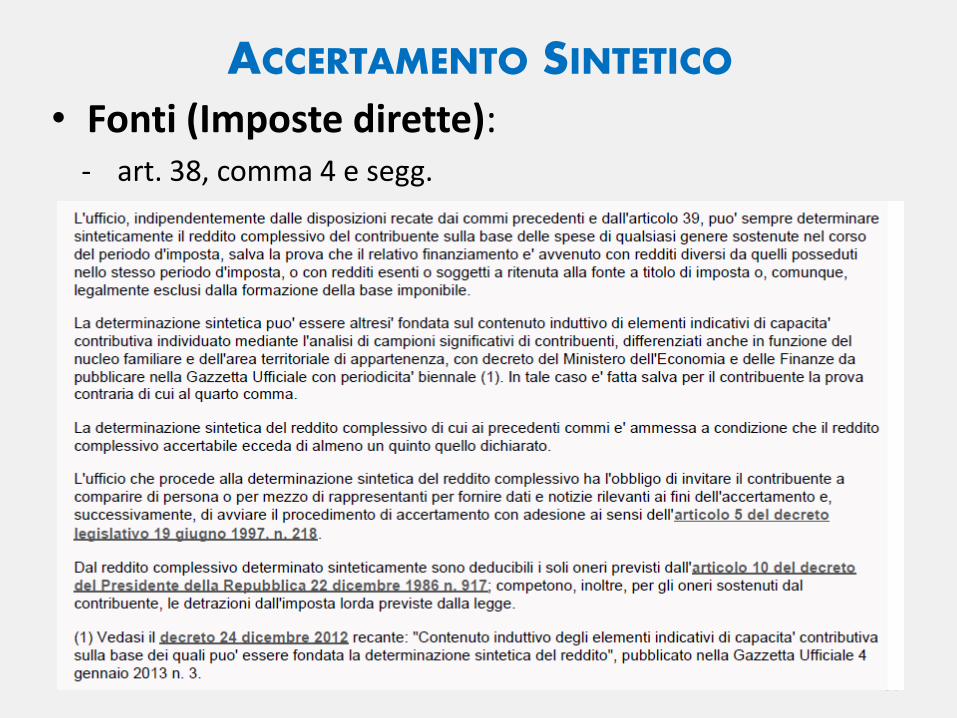

Articolo 38 - Accertamento sintetico. (In vigore dal 31/05/2010) - Modificato da: Decreto-legge del 31/05/2010 n. 78 Articolo 22 “1. L'ufficio delle imposte procede alla rettifica delle dichiarazioni presentate dalle persone fisiche quando il reddito complessivo dichiarato risulta inferiore a quello effettivo o non sussistono o non spettano, in tutto o in parte, le deduzioni dal reddito o le detrazioni d'imposta indicate nella dichiarazione. 2. La rettifica deve essere fatta con unico atto, agli effetti dell'imposta sul reddito delle persone fisiche e dell'imposta locale su redditi, ma con riferimento analitico ai redditi delle varie categorie di cui all'art. 6 del decreto del Presidente della Repubblica 29 settembre 1973, n. 597”

16

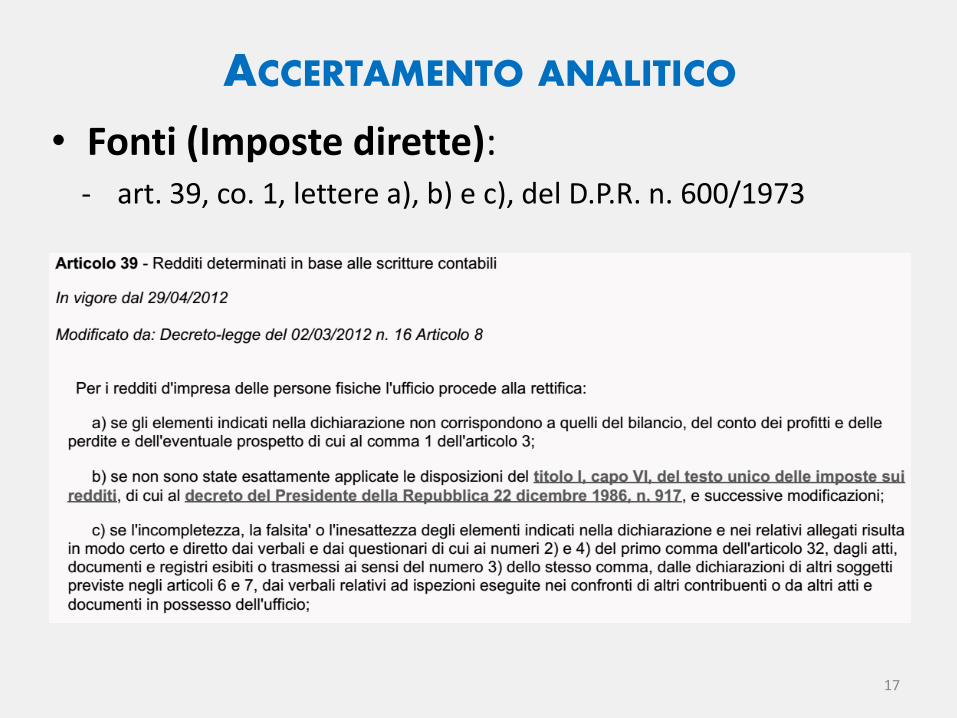

ACCERTAMENTO ANALITICO

• Fonti (Imposte dirette): - art. 39, co. 1, lettere a), b) e c), del D.P.R. n. 600/1973

17

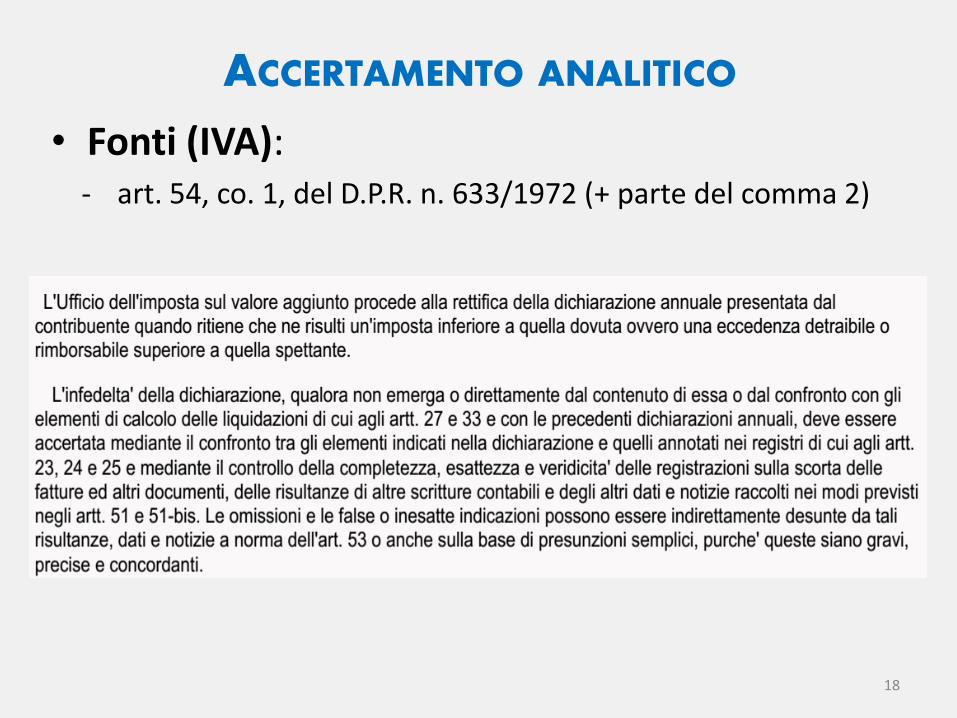

ACCERTAMENTO ANALITICO

• Fonti (IVA): - art. 54, co. 1, del D.P.R. n. 633/1972 (+ parte del comma 2)

18

ACCERTAMENTO ANALITICO

• Il controllo è quindi eseguito rettificando singole componenti attive o passive del reddito, ovvero una o più operazioni rilevanti ai fini IVA, così come rappresentate nelle scritture stesse che, pertanto, costituiscono nella loro articolazione formale e sostanziale il dato di riferimento per la quantificazione della base imponibile per entrambe le imposte.

19

ACCERTAMENTO ANALITICO

• La rettifica deve essere fatta con unico atto, ma con riferimento analitico ai redditi delle varie categorie di cui all’art. 6 del D.P.R. n. 917/1986 (e all’IVA).

20

L’ACCERTAMENTO ANALITICO-INDUTTIVO

21

ACCERTAMENTO ANALITICO-INDUTTIVO

22

• Àmbito di applicazione: può essere effettuato esclusivamente nei confronti dei soggetti obbligati alla tenuta delle scritture contabili

• Presupposto: l’incompletezza, la falsità o l’inesattezza degli elementi indicati nella dichiarazione presentata dai contribuenti deve essere constatata attraverso le risultanze delle eventuali istruttorie avviate sulle scritture contabili

ACCERTAMENTO ANALITICO-INDUTTIVO

23

A) L’Ufficio procede alla rettifica di singoli elementi rilevanti per la determinazione dell’imponibile, quale, ad esempio, l’importo dei ricavi dichiarati (da qui l’uso del termine analitico) B) La prova del comportamento scorretto adottato dal contribuente è ricavabile anche sulla base di presunzioni semplici, purché queste siano gravi, precise e concordanti. In altre parole, l’Agenzia delle Entrate può giungere al fatto da provare partendo da un fatto “noto”, per desumere da esso il fatto “ignoto” dell’evasione fiscale (da qui l’uso del termine induttivo)

metodologia

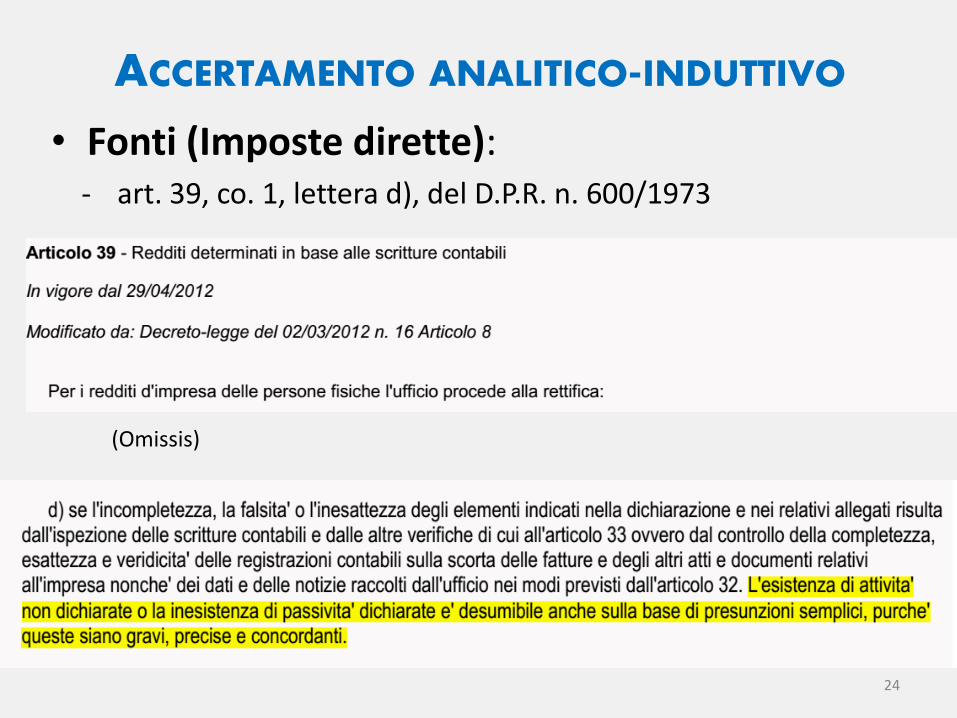

ACCERTAMENTO ANALITICO-INDUTTIVO

• Fonti (Imposte dirette): - art. 39, co. 1, lettera d), del D.P.R. n. 600/1973

24

(Omissis)

Considerazioni • Si ha una contabilità dotata dei prescritti requisiti, intriseci ed

estrinseci, che consentono di giudicare l’assetto complessivo correttamente tenuto, ancorché infedele in alcune sue parti e informazioni;

• Il “percorso induttivo” è subordinato alla presenza di presunzioni qualificate

(segue…)

25

ACCERTAMENTO ANALITICO-INDUTTIVO

(…segue)

• Siamo nel campo dei controlli analitico-contabili (art. 39), ma di fronte ad accertamenti che hanno comunque un carattere induttivo (sia pure rigidamente subordinato alla presenza di presunzioni qualificate). Poiché rientrano nella sfera dei controlli analitico-contabili, questi accertamenti non devono tendere a pervenire alla conclusione della totale infedeltà delle scritture contabili (come nel caso degli accertamenti induttivi extracontabili), ma più semplicemente devono dimostrare che una posta contabile, ovvero un gruppo di operazioni, sono state omesse o infedelmente rappresentate;

(segue…)

26

ACCERTAMENTO ANALITICO-INDUTTIVO

• Il “fatto noto” da cui parte il ragionamento deve essere certo ed univoco, per evitare di minare alla base l’intero percorso logico; peraltro, proprio per il carattere che l’accertamento riveste, le presunzioni stesse devono risultare “gravi, precise e concordanti” e dunque, altamente credibili;

• Il ragionamento condotto non deve escludere qualunque diversa conclusione, ma deve essere orientato alla ricerca dell’ipotesi logicamente più probabile (id quod plerumque accidit);

• Il contribuente può, quindi, dimostrare, con una diversa ricostruzione logica-deduttiva, che dal medesimo fatto noto è possibile giungere ad un’altra conseguenza parimenti possibile o con possibilità di grado superiore

27

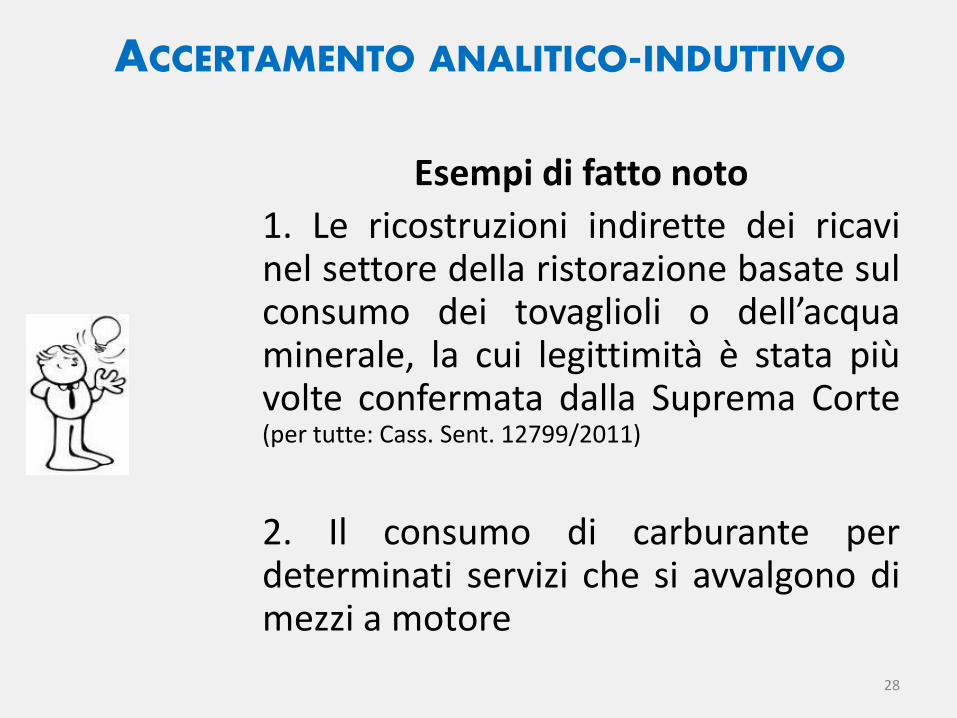

ACCERTAMENTO ANALITICO-INDUTTIVO

Esempi di fatto noto

1. Le ricostruzioni indirette dei ricavi nel settore della ristorazione basate sul consumo dei tovaglioli o dell’acqua minerale, la cui legittimità è stata più volte confermata dalla Suprema Corte (per tutte: Cass. Sent. 12799/2011)

2. Il consumo di carburante per determinati servizi che si avvalgono di mezzi a motore

28

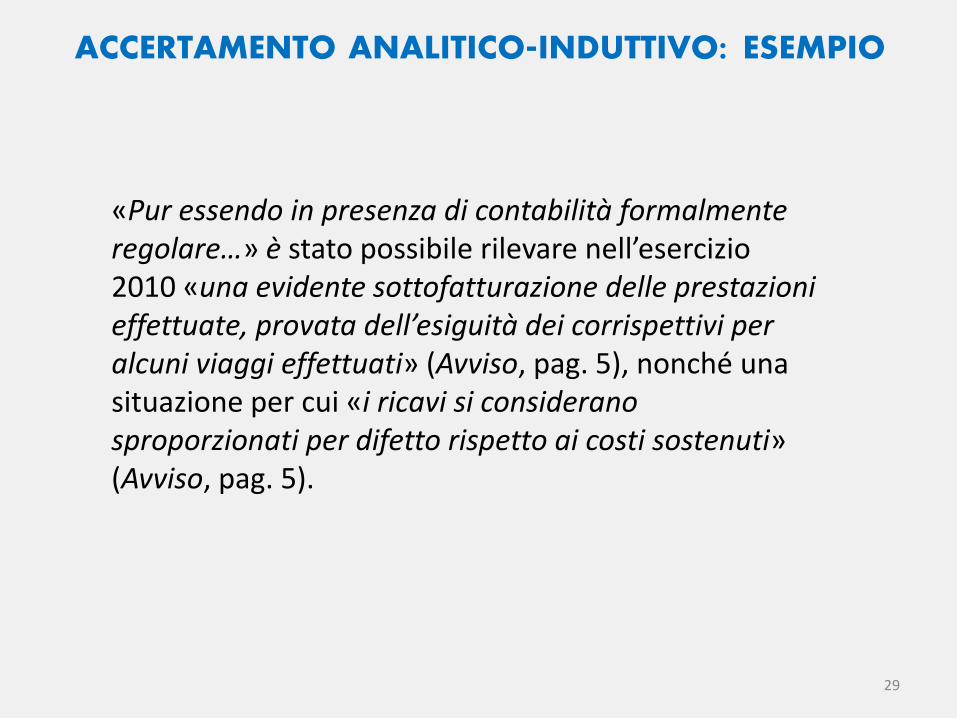

ACCERTAMENTO ANALITICO-INDUTTIVO

ACCERTAMENTO ANALITICO-INDUTTIVO: ESEMPIO

29

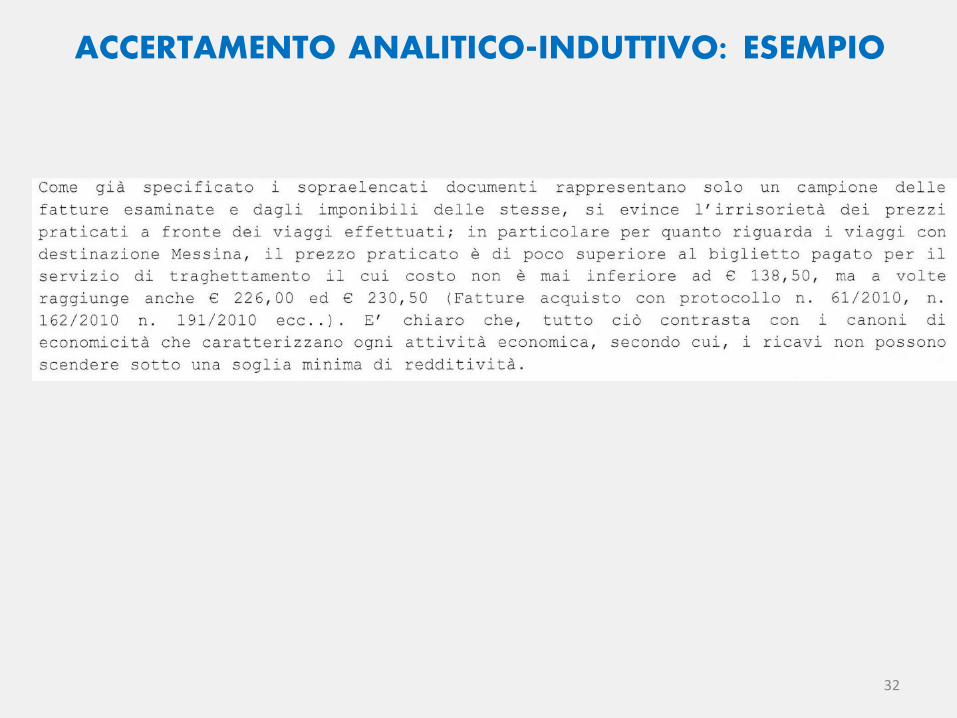

«Pur essendo in presenza di contabilità formalmente regolare…» è stato possibile rilevare nell’esercizio 2010 «una evidente sottofatturazione delle prestazioni effettuate, provata dell’esiguità dei corrispettivi per alcuni viaggi effettuati» (Avviso, pag. 5), nonché una situazione per cui «i ricavi si considerano sproporzionati per difetto rispetto ai costi sostenuti» (Avviso, pag. 5).

ACCERTAMENTO ANALITICO-INDUTTIVO: ESEMPIO

30

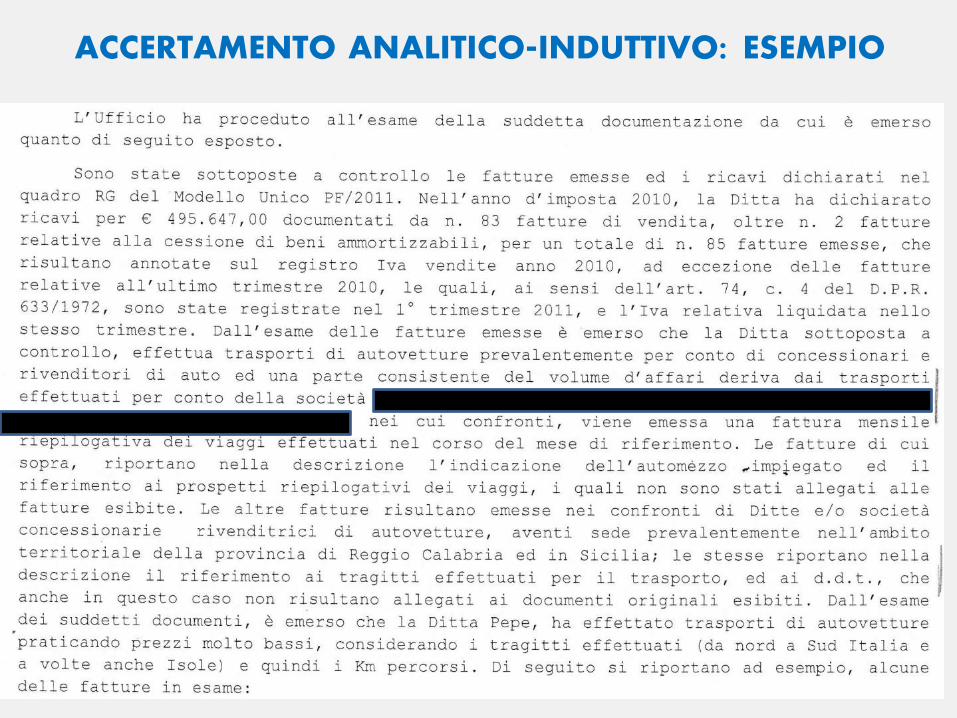

ACCERTAMENTO ANALITICO-INDUTTIVO: ESEMPIO

31

ACCERTAMENTO ANALITICO-INDUTTIVO: ESEMPIO

32

ACCERTAMENTO ANALITICO-INDUTTIVO: ESEMPIO

33

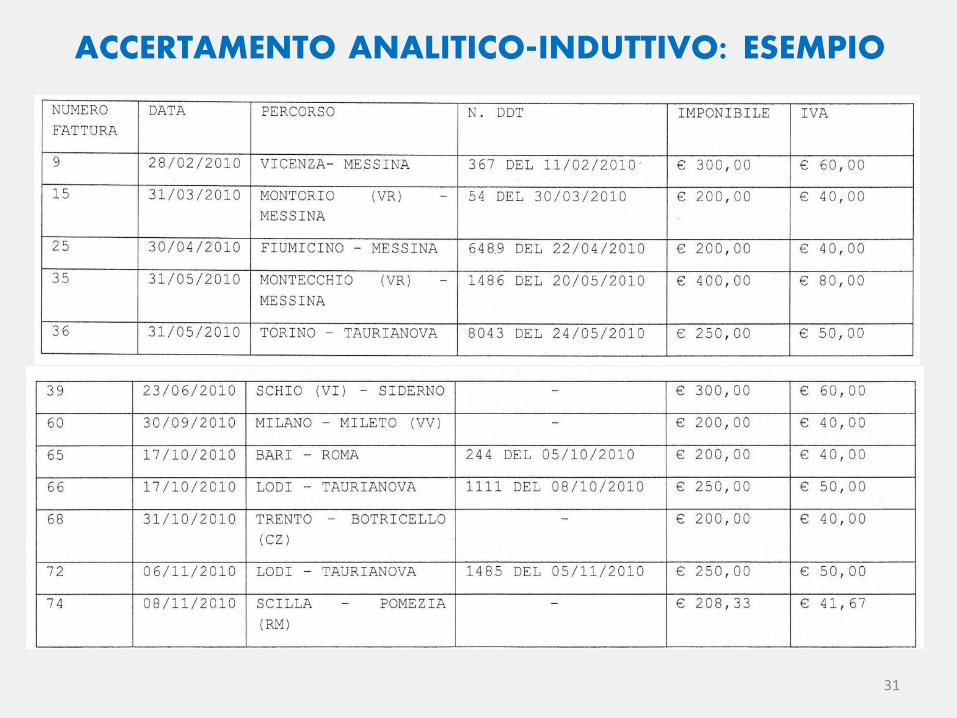

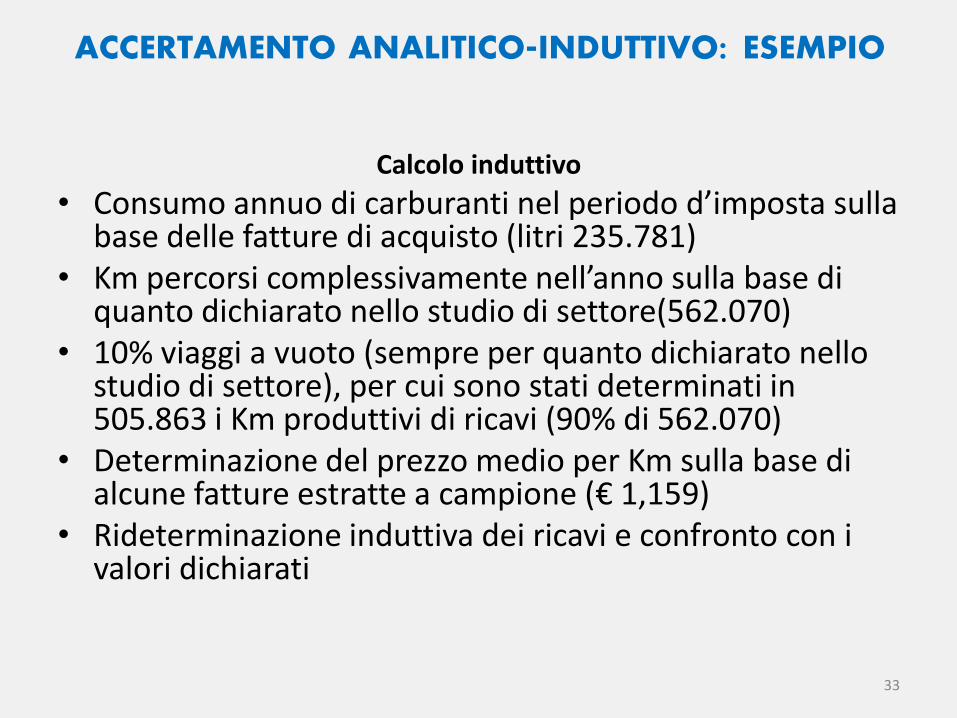

Calcolo induttivo

• Consumo annuo di carburanti nel periodo d’imposta sulla base delle fatture di acquisto (litri 235.781)

• Km percorsi complessivamente nell’anno sulla base di quanto dichiarato nello studio di settore(562.070)

• 10% viaggi a vuoto (sempre per quanto dichiarato nello studio di settore), per cui sono stati determinati in 505.863 i Km produttivi di ricavi (90% di 562.070)

• Determinazione del prezzo medio per Km sulla base di alcune fatture estratte a campione (€ 1,159)

• Rideterminazione induttiva dei ricavi e confronto con i valori dichiarati

L’ACCERTAMENTO INDUTTIVO

34

ACCERTAMENTO INDUTTIVO

35

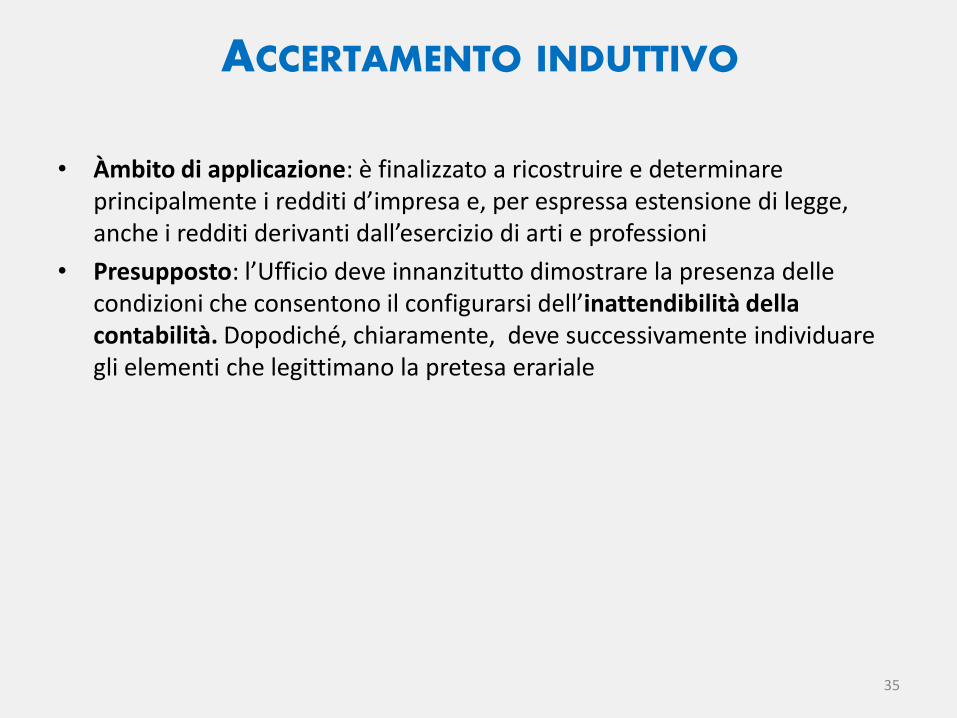

• Àmbito di applicazione: è finalizzato a ricostruire e determinare principalmente i redditi d’impresa e, per espressa estensione di legge, anche i redditi derivanti dall’esercizio di arti e professioni

• Presupposto: l’Ufficio deve innanzitutto dimostrare la presenza delle condizioni che consentono il configurarsi dell’inattendibilità della contabilità. Dopodiché, chiaramente, deve successivamente individuare gli elementi che legittimano la pretesa erariale

ACCERTAMENTO INDUTTIVO

36

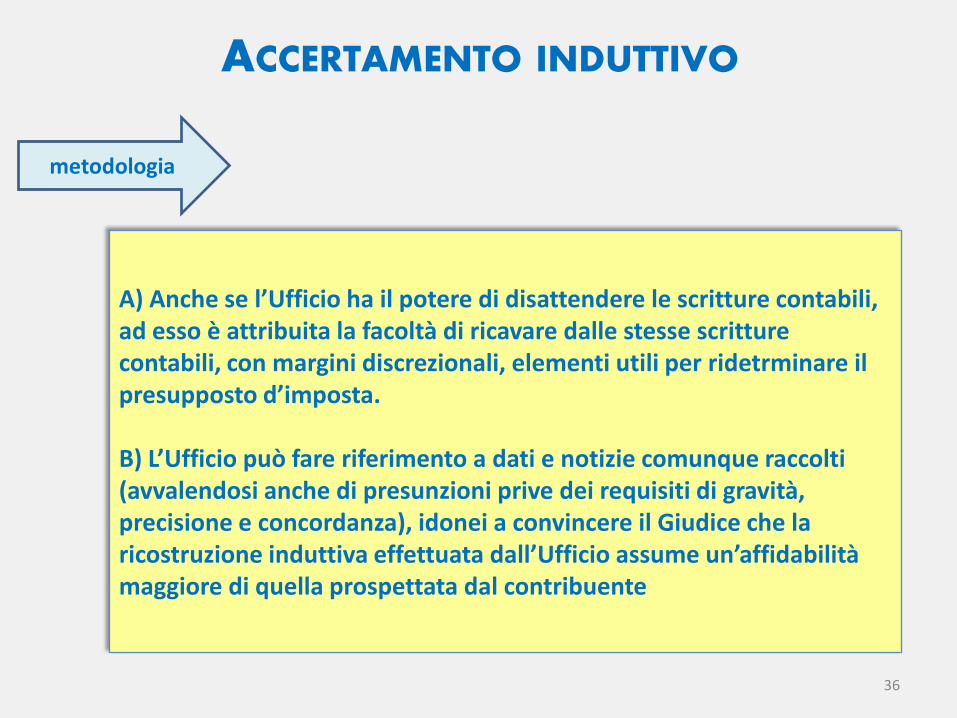

A) Anche se l’Ufficio ha il potere di disattendere le scritture contabili, ad esso è attribuita la facoltà di ricavare dalle stesse scritture contabili, con margini discrezionali, elementi utili per ridetrminare il presupposto d’imposta. B) L’Ufficio può fare riferimento a dati e notizie comunque raccolti (avvalendosi anche di presunzioni prive dei requisiti di gravità, precisione e concordanza), idonei a convincere il Giudice che la ricostruzione induttiva effettuata dall’Ufficio assume un’affidabilità maggiore di quella prospettata dal contribuente

metodologia

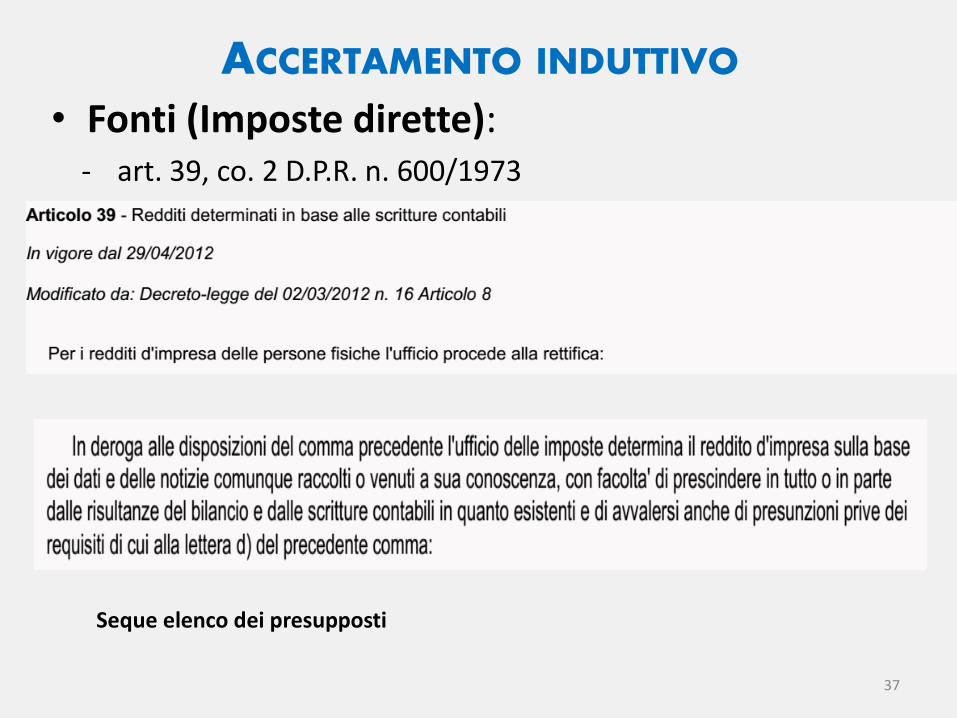

ACCERTAMENTO INDUTTIVO • Fonti (Imposte dirette):

- art. 39, co. 2 D.P.R. n. 600/1973

37

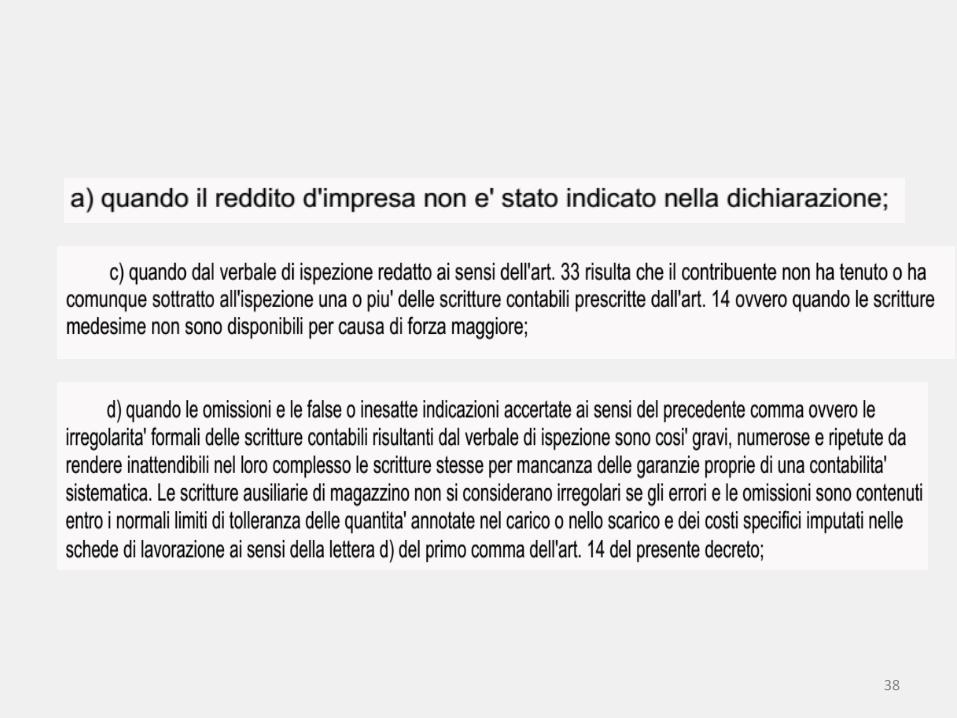

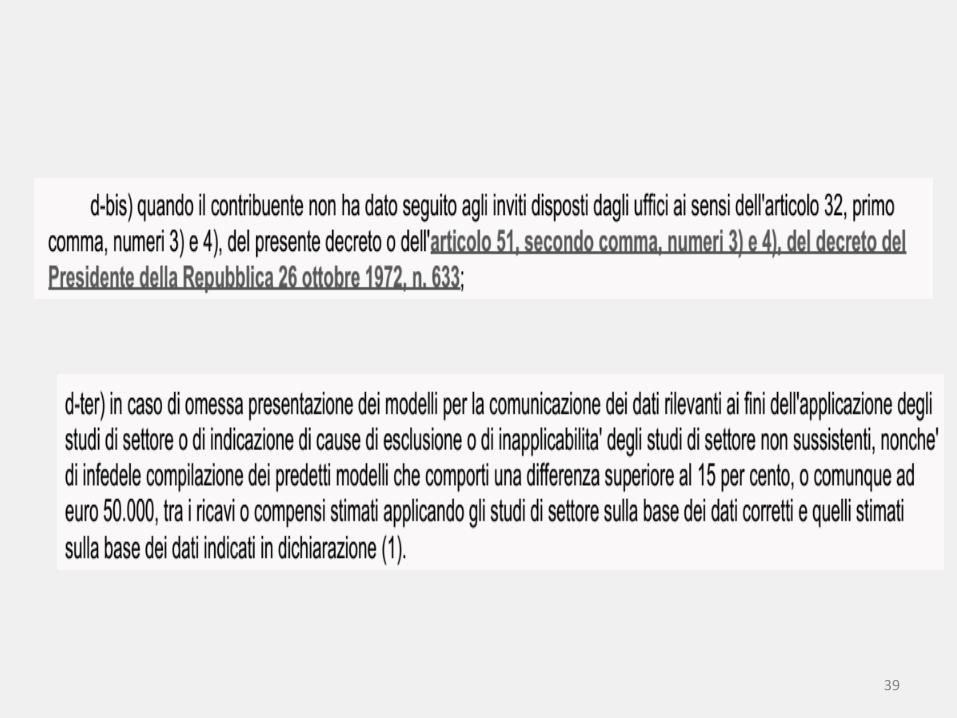

Seque elenco dei presupposti

38

39

40

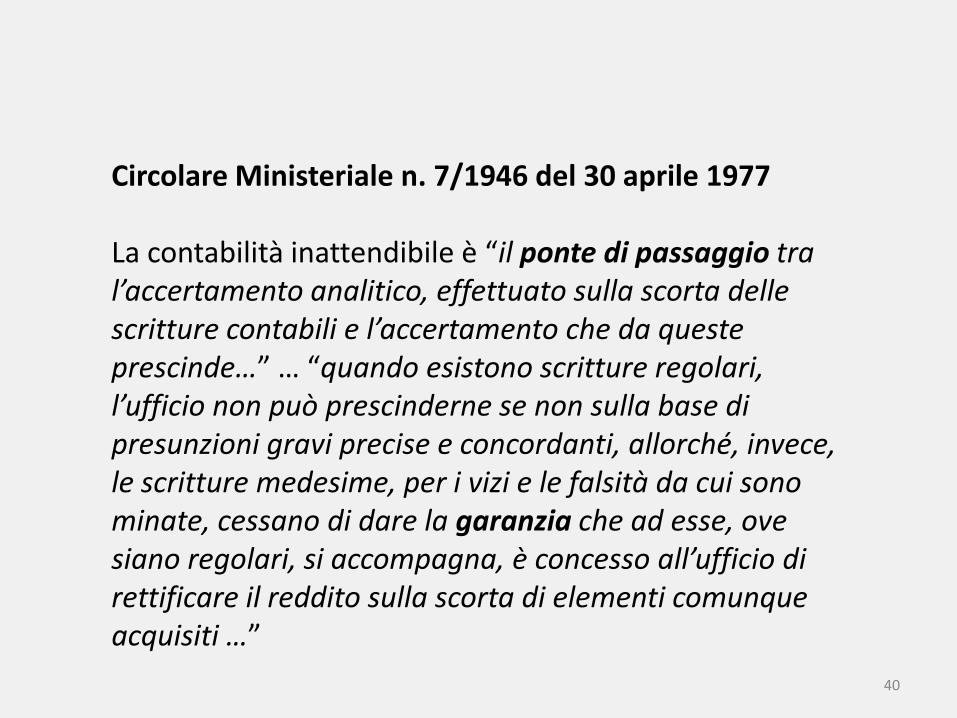

Circolare Ministeriale n. 7/1946 del 30 aprile 1977 La contabilità inattendibile è “il ponte di passaggio tra l’accertamento analitico, effettuato sulla scorta delle scritture contabili e l’accertamento che da queste prescinde…” … “quando esistono scritture regolari, l’ufficio non può prescinderne se non sulla base di presunzioni gravi precise e concordanti, allorché, invece, le scritture medesime, per i vizi e le falsità da cui sono minate, cessano di dare la garanzia che ad esse, ove siano regolari, si accompagna, è concesso all’ufficio di rettificare il reddito sulla scorta di elementi comunque acquisiti …”

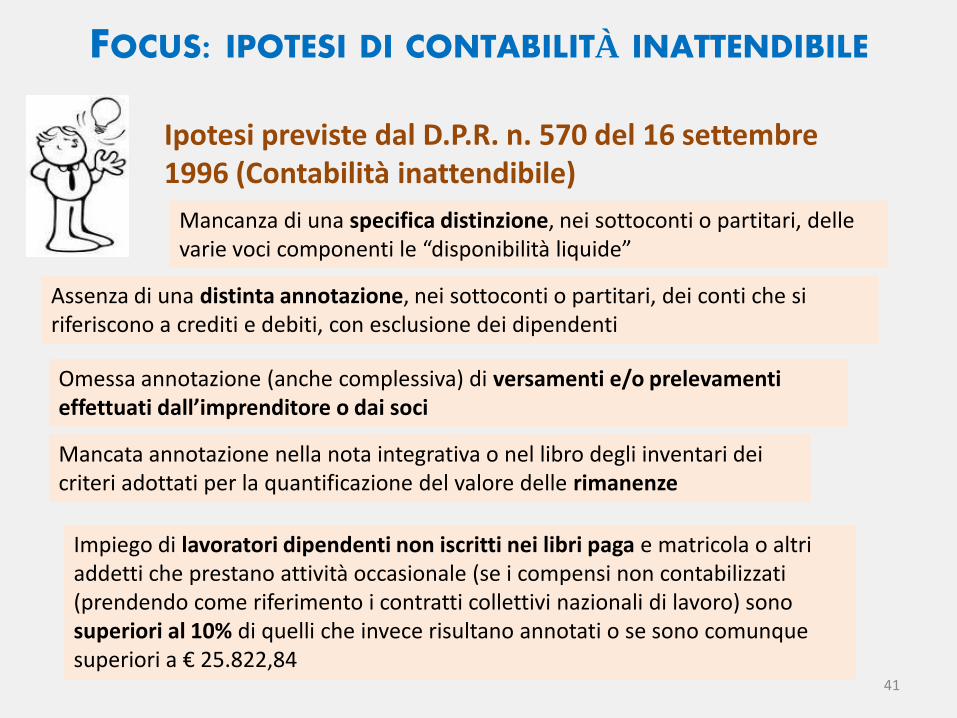

FOCUS: IPOTESI DI CONTABILITÀ INATTENDIBILE

41

Ipotesi previste dal D.P.R. n. 570 del 16 settembre 1996 (Contabilità inattendibile)

Mancanza di una specifica distinzione, nei sottoconti o partitari, delle varie voci componenti le “disponibilità liquide”

Assenza di una distinta annotazione, nei sottoconti o partitari, dei conti che si riferiscono a crediti e debiti, con esclusione dei dipendenti

Omessa annotazione (anche complessiva) di versamenti e/o prelevamenti effettuati dall’imprenditore o dai soci

Mancata annotazione nella nota integrativa o nel libro degli inventari dei criteri adottati per la quantificazione del valore delle rimanenze

Impiego di lavoratori dipendenti non iscritti nei libri paga e matricola o altri addetti che prestano attività occasionale (se i compensi non contabilizzati (prendendo come riferimento i contratti collettivi nazionali di lavoro) sono superiori al 10% di quelli che invece risultano annotati o se sono comunque superiori a € 25.822,84

42

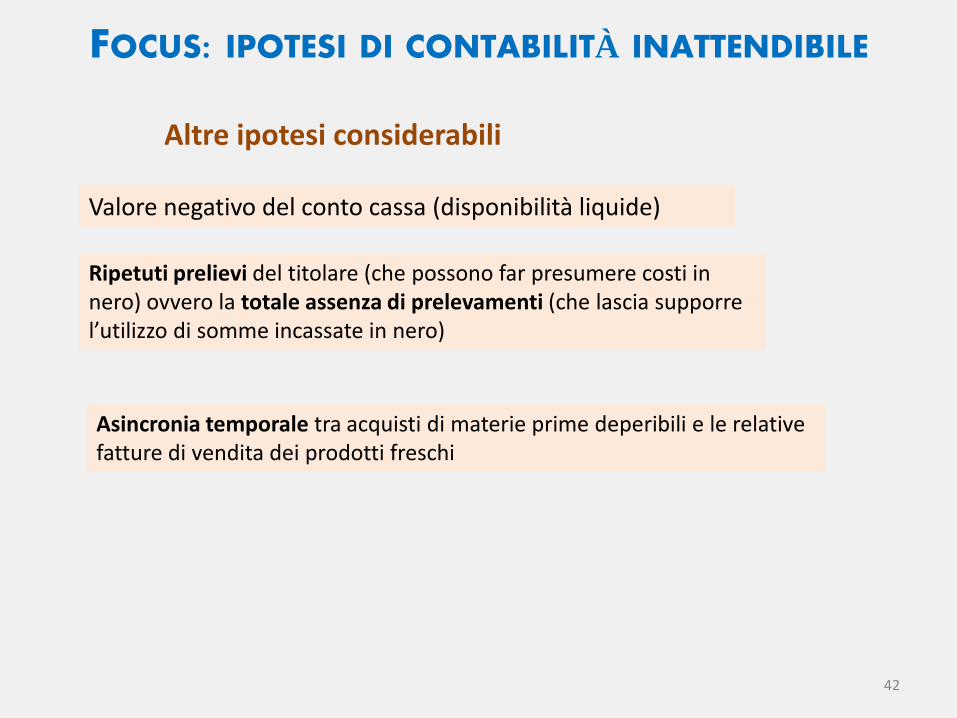

FOCUS: IPOTESI DI CONTABILITÀ INATTENDIBILE

Altre ipotesi considerabili

Valore negativo del conto cassa (disponibilità liquide)

Ripetuti prelievi del titolare (che possono far presumere costi in nero) ovvero la totale assenza di prelevamenti (che lascia supporre l’utilizzo di somme incassate in nero)

Asincronia temporale tra acquisti di materie prime deperibili e le relative fatture di vendita dei prodotti freschi

43

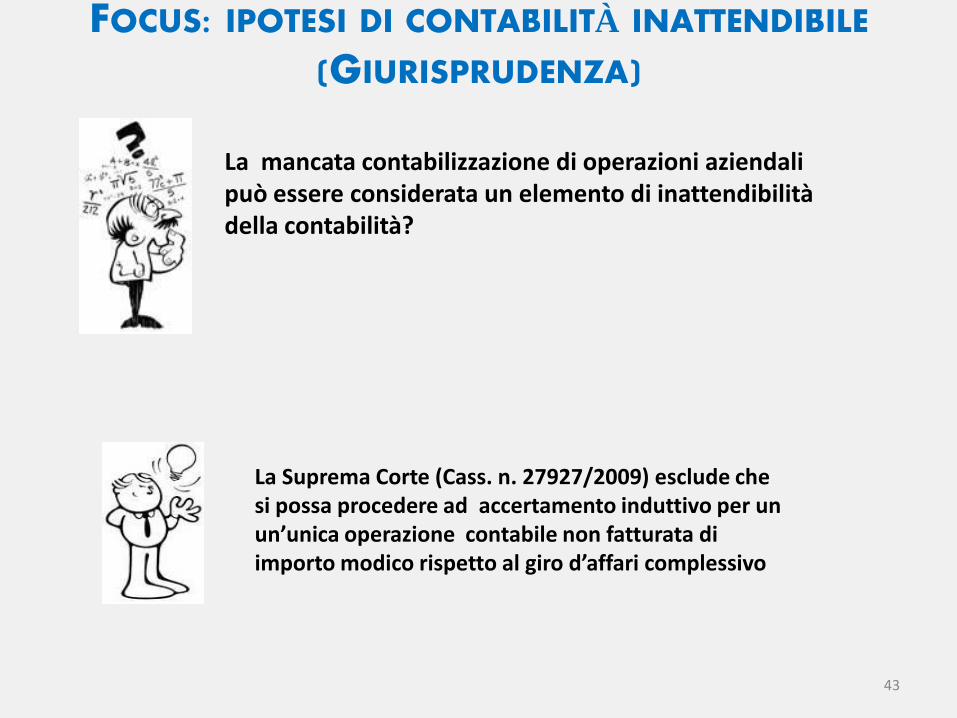

La Suprema Corte (Cass. n. 27927/2009) esclude che si possa procedere ad accertamento induttivo per un un’unica operazione contabile non fatturata di importo modico rispetto al giro d’affari complessivo

FOCUS: IPOTESI DI CONTABILITÀ INATTENDIBILE (GIURISPRUDENZA)

La mancata contabilizzazione di operazioni aziendali può essere considerata un elemento di inattendibilità della contabilità?

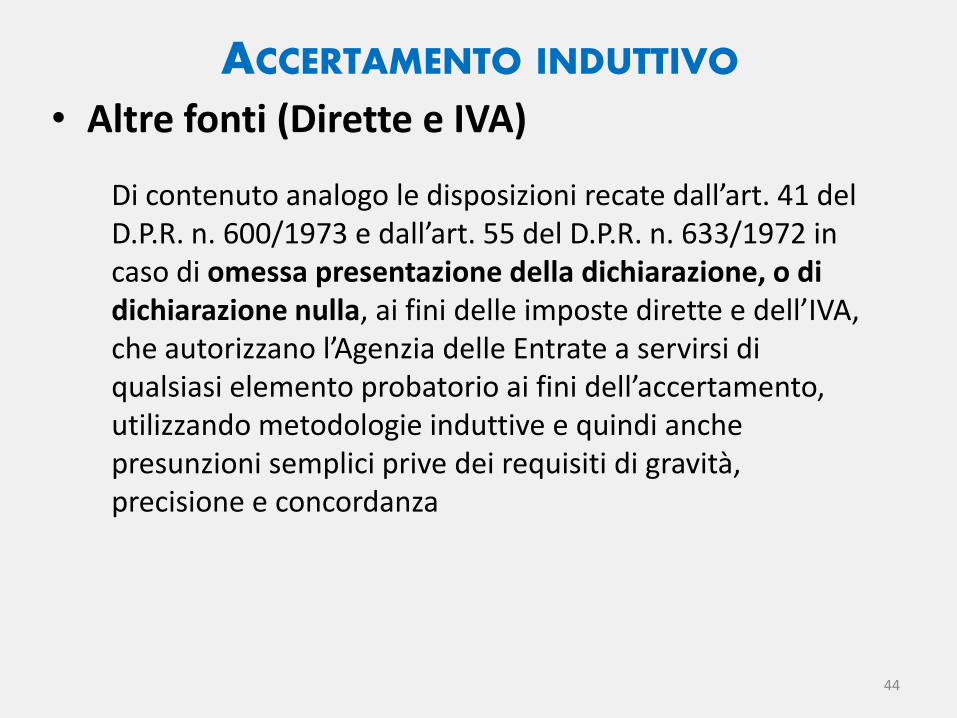

ACCERTAMENTO INDUTTIVO • Altre fonti (Dirette e IVA)

44

Di contenuto analogo le disposizioni recate dall’art. 41 del D.P.R. n. 600/1973 e dall’art. 55 del D.P.R. n. 633/1972 in caso di omessa presentazione della dichiarazione, o di dichiarazione nulla, ai fini delle imposte dirette e dell’IVA, che autorizzano l’Agenzia delle Entrate a servirsi di qualsiasi elemento probatorio ai fini dell’accertamento, utilizzando metodologie induttive e quindi anche presunzioni semplici prive dei requisiti di gravità, precisione e concordanza

FOCUS: IPOTESI DI NULLITÀ DELLA DICHIARAZIONE

1. Mancata conformità ai modelli ministeriali 2. Mancata sottoscrizione 3. Assenza di conferimento da parte del contribuente di uno specifico

incarico all’intermediario (Orientamento giurisprudenziale)

A. Fantozzi, Diritto tributario, Utet Giuridica

45

L’ACCERTAMENTO SINTETICO

46

ACCERTAMENTO SINTETICO

47

• Àmbito di applicazione: : si applica alle sole persone fisiche, indipendentemente dalla circostanza che siano o meno obbligate alla tenuta delle scritture contabili.

• Presupposto: disponibilità, in capo al contribuente, di specifici “beni indice” che li utilizza o ne sopporta anche parzialmente le relative spese (quindi a prescindere dalla proprietà degli stessi) che fanno sorgere la presunzione che il soggetto abbia un determinato reddito minimo.

ACCERTAMENTO SINTETICO

48

A) Accertata l’incoerenza tra gli elementi sintomatici di capacità contributiva e il reddito dichiarato dal contribuente, l’Ufficio (sulla base di specifiche metodologie) può rettificare le dichiarazioni presentate e ricostruire la posizione fiscale di coloro che hanno omesso la presentazione della dichiarazione. B) Partendo da indicatori di spesa o di capacità contributiva, la ricostruzione del reddito imponibile si esegue in modo complessivo, unitario, netto, senza l’obbligo di dover tenere conto delle singole categorie che lo compongono.

metodologia

ACCERTAMENTO SINTETICO

• Si fonda su una presunzione legale relativa. Partendo da un indice di capacità contributiva (fatto noto) è consentito risalire ad un fatto ignoto (esistenza di un maggior reddito)

• È prevista la condizione che il reddito minimo accertabile ecceda di almeno un quinto il reddito dichiarato

• È garantito al contribuente un doppio contraddittorio con l’Amministrazione finanziaria che è obbligata alla preventiva audizione del soggetto sottoposto a controllo e al successivo avvio del procedimento di accertamento con adesione (ex art. 5 del D.Lgs. n. 218/1997).

49

ACCERTAMENTO SINTETICO • Fonti (Imposte dirette):

- art. 38, comma 4 e segg.

50

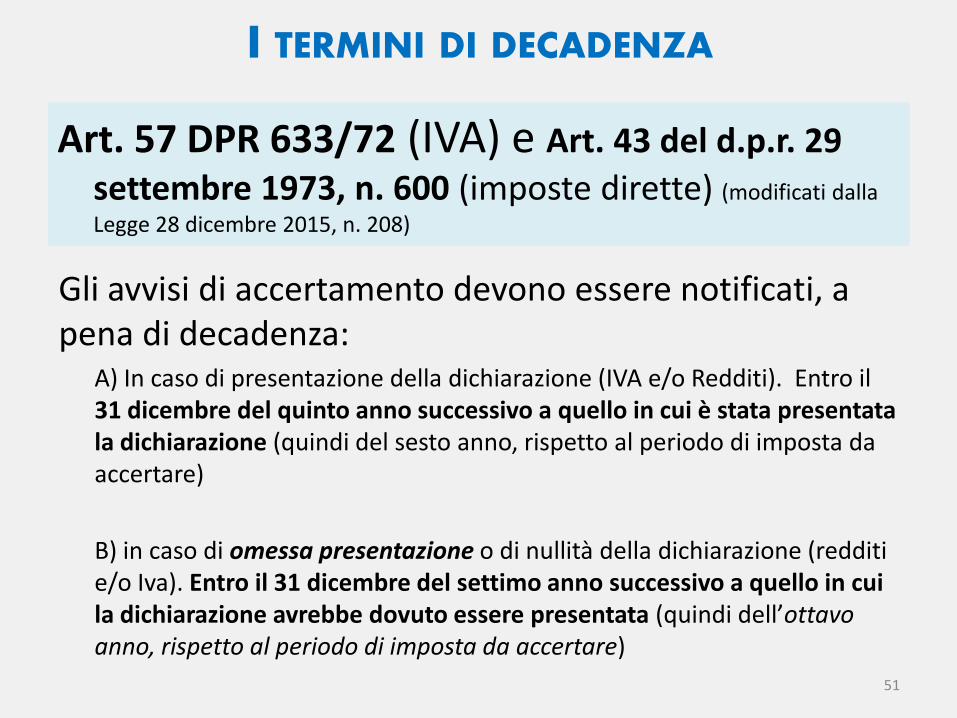

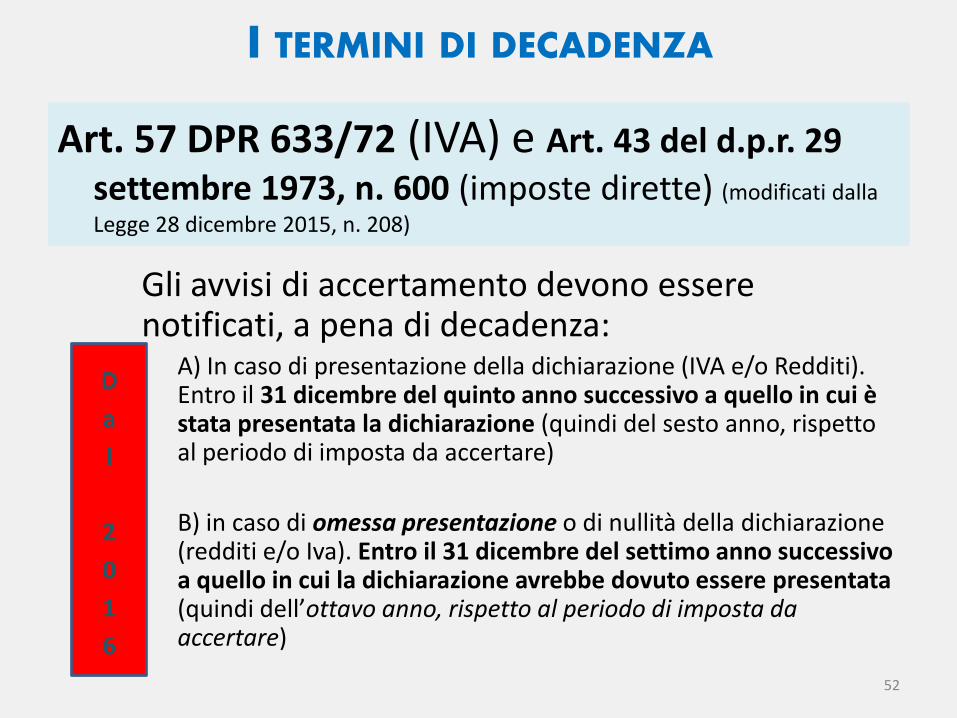

I TERMINI DI DECADENZA

Art. 57 DPR 633/72 (IVA) e Art. 43 del d.p.r. 29

settembre 1973, n. 600 (imposte dirette) (modificati dalla

Legge 28 dicembre 2015, n. 208)

Gli avvisi di accertamento devono essere notificati, a pena di decadenza: A) In caso di presentazione della dichiarazione (IVA e/o Redditi). Entro il

31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (quindi del sesto anno, rispetto al periodo di imposta da accertare)

B) in caso di omessa presentazione o di nullità della dichiarazione (redditi e/o Iva). Entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata (quindi dell’ottavo anno, rispetto al periodo di imposta da accertare)

51

I TERMINI DI DECADENZA

Art. 57 DPR 633/72 (IVA) e Art. 43 del d.p.r. 29

settembre 1973, n. 600 (imposte dirette) (modificati dalla

Legge 28 dicembre 2015, n. 208)

Gli avvisi di accertamento devono essere notificati, a pena di decadenza: A) In caso di presentazione della dichiarazione (IVA e/o Redditi).

Entro il 31 dicembre del quinto anno successivo a quello in cui è stata presentata la dichiarazione (quindi del sesto anno, rispetto al periodo di imposta da accertare)

B) in caso di omessa presentazione o di nullità della dichiarazione (redditi e/o Iva). Entro il 31 dicembre del settimo anno successivo a quello in cui la dichiarazione avrebbe dovuto essere presentata (quindi dell’ottavo anno, rispetto al periodo di imposta da accertare)

52

D

a

l

2

0

1

6

53

I TERMINI DI DECADENZA La normativa in vigore fino al 31 dicembre 2015 prevedeva che i termini di decadenza per l’accertamento fossero, ai sensi dei richiamati articoli 43 del D.P.R. n. 600/1973 e 57 del D.P.R. n. 633/1972, fissati al 31 dicembre del quarto anno successivo a quello di presentazione della dichiarazione, aumentati di un altro anno nell’ipotesi di mancato adempimento dell’obbligo dichiarativo. (Con previsione di raddoppio dei termini in caso di ipotesi di reato, limitatamente al solo periodo d’imposta in cui è stata commessa la violazione che assume rilevanza penale)

![PRONTUARIO IMPOSTE - notaioricciardi.it imposte 2011... · PRONTUARIO IMPOSTE [IVA - REGISTRO - IPOTECARIA - CATASTALE - SOSTITUTIVA PLUSVALENZE] (a cura del notaio Raffaele Trabace)](https://static.fdocumenti.com/doc/165x107/5c7095c909d3f2944a8bb099/prontuario-imposte-imposte-2011-prontuario-imposte-iva-registro-ipotecaria.jpg)