L’attività di audit nell’Agenzia delle Entrate

77

DIREZIONE REGIONALE DEL LAZIO DIREZIONE REGIONALE DEL LAZIO L’attività di audit nell’Agenzia delle Entrate La vigilanza sui Centri Assistenza Fiscale ed il controllo della trasmissione telematica delle dichiarazioni ROMA 09 febbraio 2015 Gaetano De Crinito D.R. Lazio – Ufficio Audit Esterno

Transcript of L’attività di audit nell’Agenzia delle Entrate

DIREZIONE REGIONALE DEL LAZIODIREZIONE REGIONALE DEL LAZIO

L’attività di auditnell’Agenzia delle Entrate

La vigilanza suiCentri Assistenza Fiscale

ed il controllo della trasmissione telematica delle dichiarazioni

ROMA09 febbraio 2015

Gaetano De CrinitoD.R. Lazio – Ufficio Audit Esterno

22Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 22

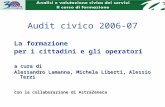

Direzione CentraleSETTORE COMPLIANCE

UFFICIO AUDIT ESTERNO

VIGILANZA SUI SOGGETTIESTERNI CHE SVOLGONOATTIVITA’ CONNESSE CON

LE FUNZIONI DELL’AGENZIA

Direzioni RegionaliUFFICIO

AUDIT ESTERNO

AUDIT DI PROCESSO

ATTIVITA’per l’esecuzione di incarico di audit nei confronti dei CAF

AUDIT DI CONFORMITA’

FOLLOW UP

33

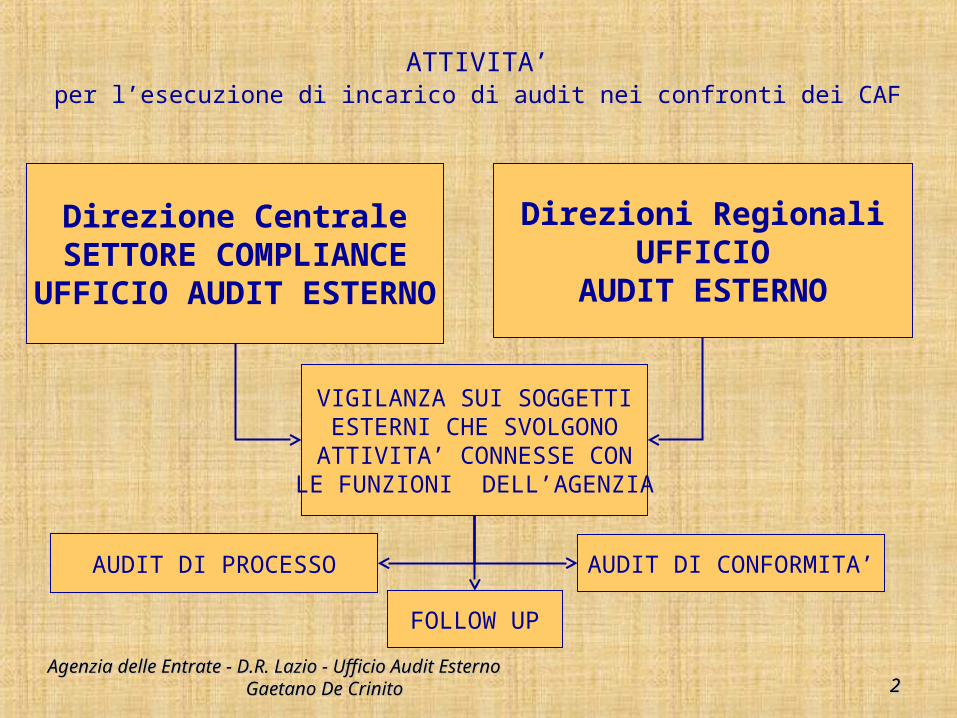

UFFICIOAUDIT ESTERNO

(Settore Audit e Sicurezza)

VIGILANZA SUI SOGGETTIESTERNI CHE SVOLGONOATTIVITA’ CONNESSE CON

LE FUNZIONI DELL’AGENZIA

UFFICIOGESTIONE TRIBUTI

(Settore Accertamento)

- Autorizzazione e revoca dell’attività dei C.A.F.- Autorizzazione e revoca per svolgimento attività di assistenza fiscale per INTERMEDIARI

LA D.R.: LE COMPETENZE

IRROGAZIONE DELLE SANZIONI art. 7 bis D.lgs. 241/1997

(dal 01.01.2010)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

44Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 44

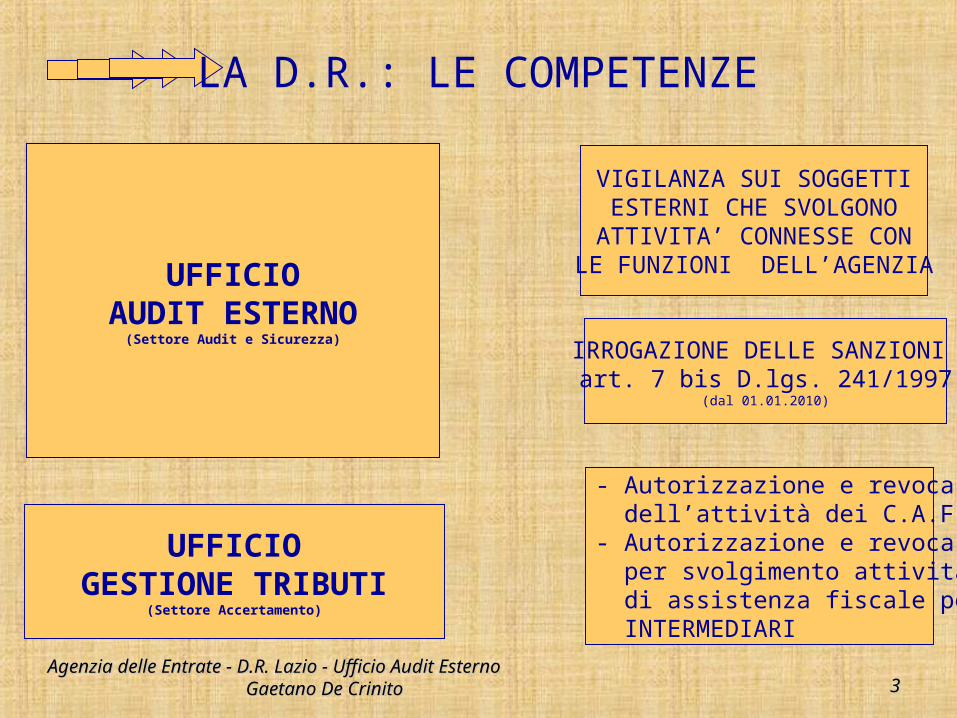

LA VIGILANZA DELL’AGENZIA DELLE LA VIGILANZA DELL’AGENZIA DELLE ENTRATEENTRATE

• Il controllo sui Centri Assistenza FiscaleIl controllo sui Centri Assistenza Fiscale

• Le tecniche di Audit nella vigilanza sui Le tecniche di Audit nella vigilanza sui soggetti che svolgono attività connesse soggetti che svolgono attività connesse con quelle dell’Agenzia delle Entratecon quelle dell’Agenzia delle Entrate

• Il controllo sugli altri Intermediari Entratel Il controllo sugli altri Intermediari Entratel

55Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 55

I C.A.F. E GLI ALTRI INTERMEDIARI I C.A.F. E GLI ALTRI INTERMEDIARI

• Svolgono un ruolo di crescente interesse Svolgono un ruolo di crescente interesse nell’assistenza professionale al contribuentenell’assistenza professionale al contribuente

• L’efficienza e la correttezza del soggetto L’efficienza e la correttezza del soggetto esterno influenza il risultato e l’immagine esterno influenza il risultato e l’immagine dell’Agenziadell’Agenzia

• L’Agenzia delle Entrate svolge, quale L’Agenzia delle Entrate svolge, quale attività istituzionale, la vigilanza su attività istituzionale, la vigilanza su questi professionisti dell’assistenza questi professionisti dell’assistenza fiscalefiscale

6666

L’ UFFICIO AUDIT ESTERNOL’ UFFICIO AUDIT ESTERNO

Controlla, anche e soprattutto con tecniche di auditing, le strutture del C.A.F. perché siano:

• Efficienti nella loro attività

• Affidabili nei rapporti con l’Agenzia

• Professionalmente preparate

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

77Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 77

L’AUDITL’AUDIT

• Rappresenta l’evoluzione dall’attività ispettiva successiva al controllo preventivo che privilegia la revisione delle attività gestionali

• Scopo dell’audit è migliorare l’efficacia e l’efficienza del servizio reso dai soggetti esterni attraverso l’individuazione dei rischi di disfunzioni• EfficaciaEfficacia (rapporto obiettivi prefissati/obiettivi raggiunti)

• EfficienzaEfficienza (rapporto costi/benefici)

• EconomicitàEconomicità (ottimizzazione risorse)

88Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 88

L’AUDIT DI PROCESSOL’AUDIT DI PROCESSOL’AUDIT DI CONFORMITA’L’AUDIT DI CONFORMITA’

• L’Audit di PROCESSO è mirato:L’Audit di PROCESSO è mirato:

• L’Audit di CONFORMITA’ è mirato:L’Audit di CONFORMITA’ è mirato:

effettuata la mappatura del processo,effettuata la mappatura del processo,- all’individuazione ed alla valutazione dei all’individuazione ed alla valutazione dei rischi di rischi di disfunzioni ed irregolarità edisfunzioni ed irregolarità e- del relativo sistema di controlli- del relativo sistema di controlli

- alla verifica dell’adeguatezza dei controlli - alla verifica dell’adeguatezza dei controlli adottati eadottati e- della conformità della gestione alla normativa- della conformità della gestione alla normativa

99Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 99

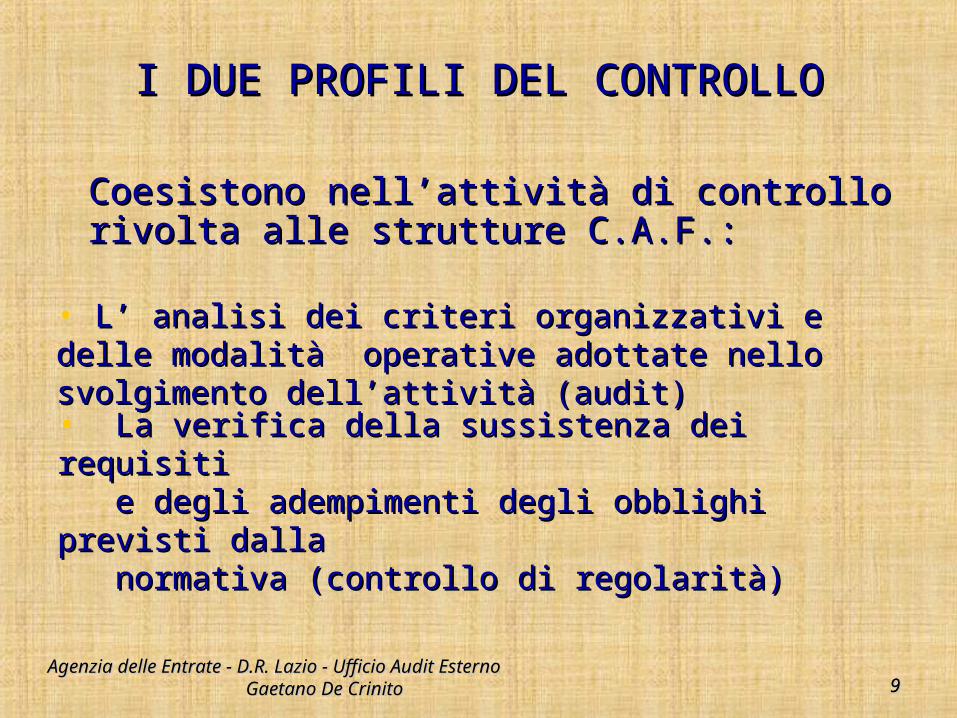

I DUE PROFILI DEL CONTROLLOI DUE PROFILI DEL CONTROLLO

Coesistono nell’attività di controllo Coesistono nell’attività di controllo rivolta alle strutture C.A.F.:rivolta alle strutture C.A.F.:

• L’ analisi dei criteri organizzativi e delle L’ analisi dei criteri organizzativi e delle modalità operative adottate nello svolgimento modalità operative adottate nello svolgimento dell’attività (audit)dell’attività (audit)• La verificaLa verifica della sussistenza dei requisiti della sussistenza dei requisiti e degli adempimenti degli obblighi previsti e degli adempimenti degli obblighi previsti dalla dalla normativa (controllo di regolarità)normativa (controllo di regolarità)

1010Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1010

AUDIT DI PROCESSOAUDIT DI PROCESSOObiettivi nell’ambito dell’attività di Obiettivi nell’ambito dell’attività di

controllo rivolta alle strutture C.A.F.:controllo rivolta alle strutture C.A.F.:• VerificareVerificare adeguatezza della struttura in relazione agli obiettivi adeguatezza della struttura in relazione agli obiettivi da raggiungere (Efficacia)da raggiungere (Efficacia)

• IndividuareIndividuare i potenziali rischi che potrebbero ostacolare la i potenziali rischi che potrebbero ostacolare la realizzazione dei citati obiettivirealizzazione dei citati obiettivi

• ValutareValutare l’impatto che il verificarsi di alcuni eventi può avere l’impatto che il verificarsi di alcuni eventi può avere sull’operatività del C.A.F.sull’operatività del C.A.F.

• ValutareValutare la capacità dell’organizzazione di controllare i rischi la capacità dell’organizzazione di controllare i rischi individuatiindividuati• ProporreProporre soluzioni volte a rimuovere le criticità emerse soluzioni volte a rimuovere le criticità emerse

• Prestare assistenza e consulenzaPrestare assistenza e consulenza ai componenti ai componenti dell’organizzazione per consentire di operare nel migliore dei modi.dell’organizzazione per consentire di operare nel migliore dei modi.

1111Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1111

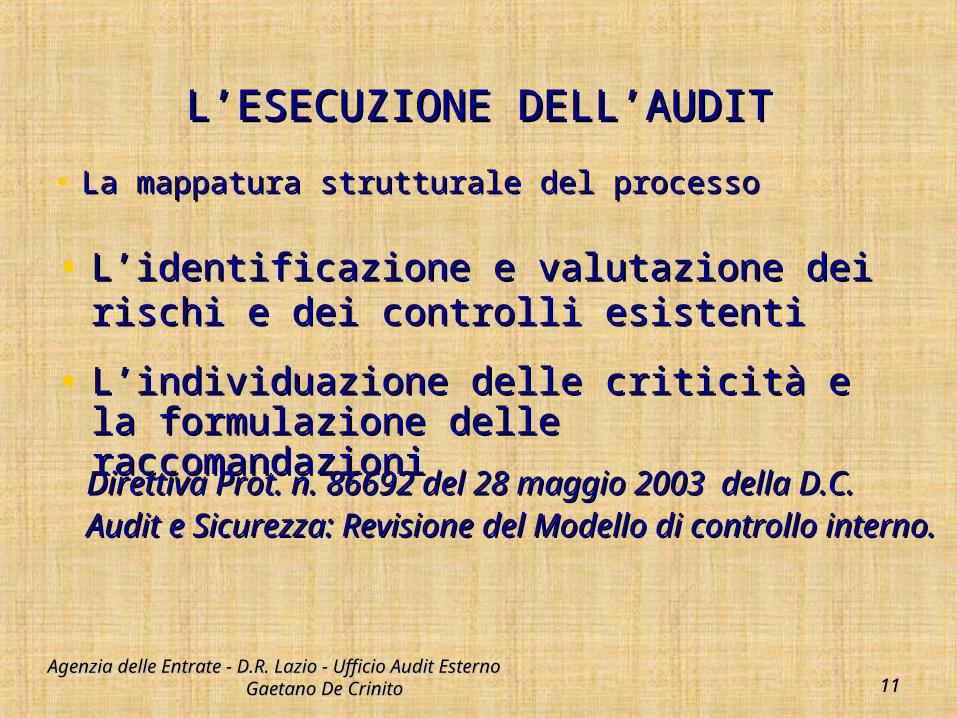

L’ESECUZIONE DELL’AUDITL’ESECUZIONE DELL’AUDIT

• La mappatura strutturale del processoLa mappatura strutturale del processo

• L’identificazione e valutazione dei rischi e L’identificazione e valutazione dei rischi e dei controlli esistentidei controlli esistenti

• L’individuazione delle criticità e la L’individuazione delle criticità e la formulazione delle raccomandazioniformulazione delle raccomandazioni

Direttiva Prot. n. 86692 del 28 maggio 2003 della D.C.Direttiva Prot. n. 86692 del 28 maggio 2003 della D.C.Audit e Sicurezza: Revisione del Modello di controllo interno.Audit e Sicurezza: Revisione del Modello di controllo interno.

1212Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1212

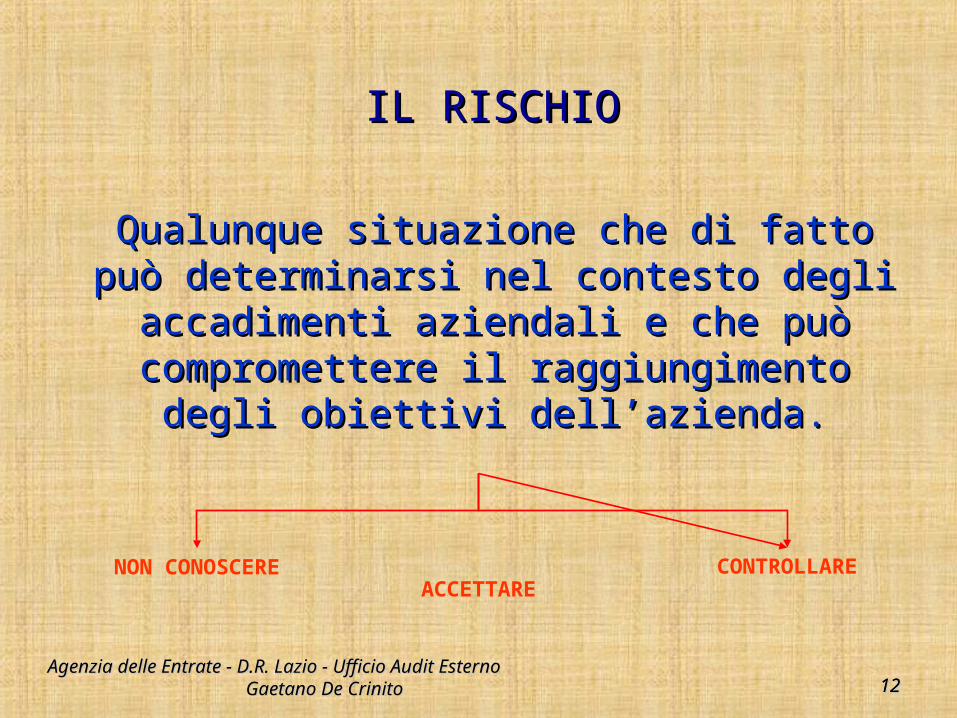

Qualunque situazione che di fatto Qualunque situazione che di fatto può determinarsi nel contesto degli può determinarsi nel contesto degli

accadimenti aziendali e che può accadimenti aziendali e che può compromettere il raggiungimento compromettere il raggiungimento

degli obiettivi dell’azienda.degli obiettivi dell’azienda.

IL RISCHIOIL RISCHIO

NON CONOSCEREACCETTARE

CONTROLLARE

1313Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1313

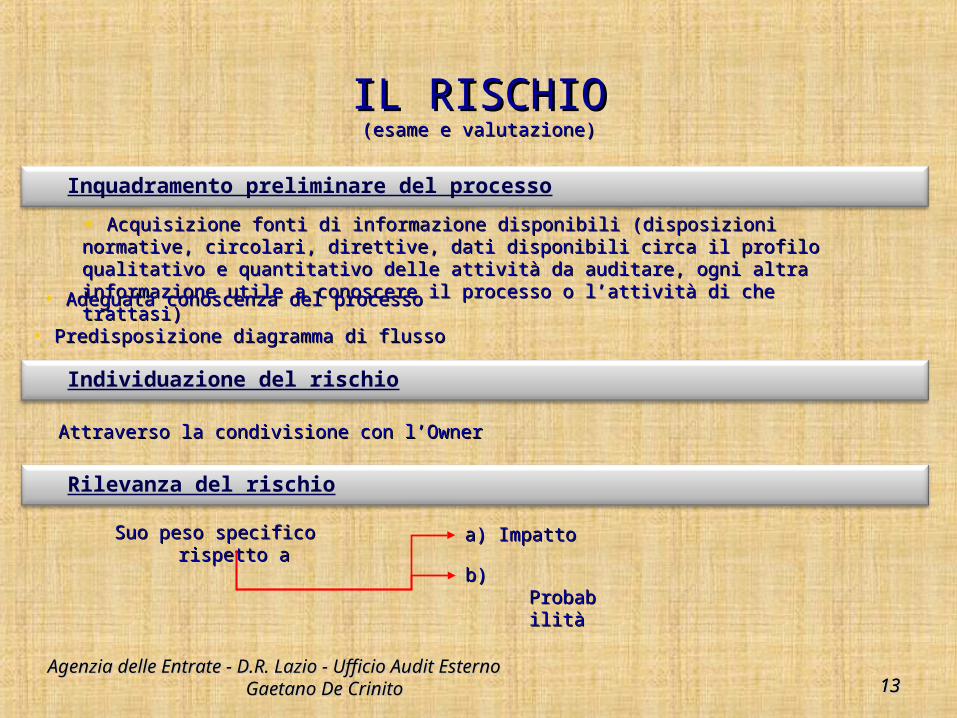

IL RISCHIOIL RISCHIO(esame e valutazione)(esame e valutazione)

• Acquisizione fonti di informazione disponibili (disposizioni normative, circolari, Acquisizione fonti di informazione disponibili (disposizioni normative, circolari, direttive, dati disponibili circa il profilo qualitativo e quantitativo delle attività da direttive, dati disponibili circa il profilo qualitativo e quantitativo delle attività da auditare, ogni altra informazione utile a conoscere il processo o l’attività di che auditare, ogni altra informazione utile a conoscere il processo o l’attività di che trattasi)trattasi)• Adeguata conoscenza del processoAdeguata conoscenza del processo

• Predisposizione diagramma di flussoPredisposizione diagramma di flusso

Suo peso specifico Suo peso specifico rispetto arispetto a

Attraverso la condivisione con l’OwnerAttraverso la condivisione con l’Owner

a) Impattoa) Impatto

b) Probabilitàb) Probabilità

Inquadramento preliminare del processo

Individuazione del rischio

Rilevanza del rischio

1414Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1414

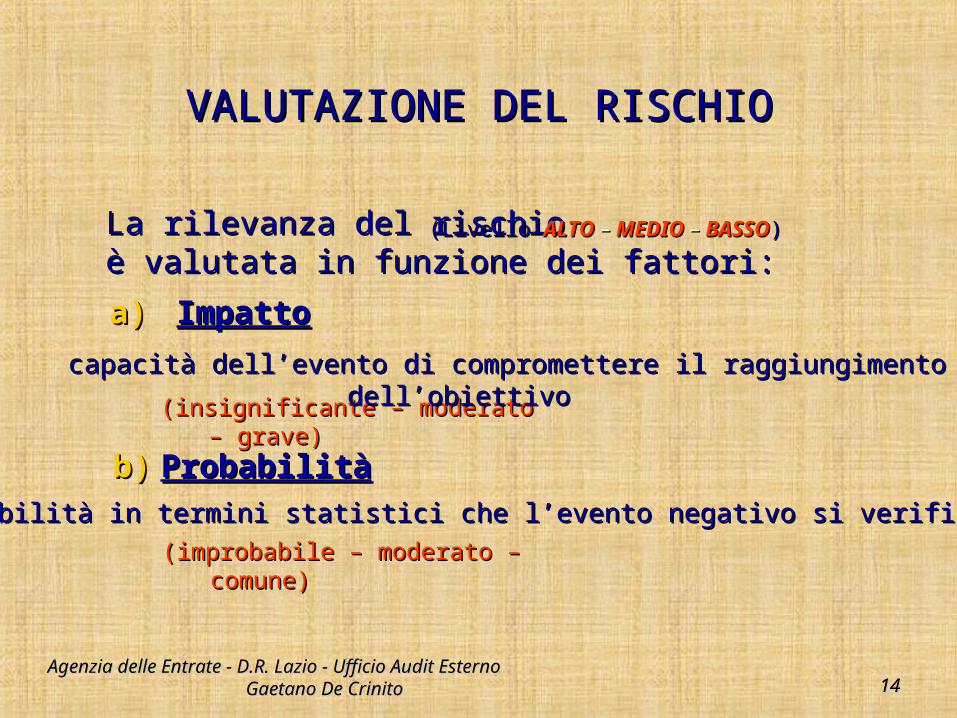

VALUTAZIONE DEL RISCHIOVALUTAZIONE DEL RISCHIO

La rilevanza del rischioLa rilevanza del rischioè valutata in funzione dei fattori:è valutata in funzione dei fattori:

a)a) ImpattoImpatto

b)b) ProbabilitàProbabilità

(insignificante – moderato – (insignificante – moderato – grave)grave)

(improbabile – moderato – (improbabile – moderato – comune)comune)

possibilità in termini statistici che l’evento negativo si verifichipossibilità in termini statistici che l’evento negativo si verifichi

capacità dell’evento di compromettere il raggiungimento capacità dell’evento di compromettere il raggiungimento dell’obiettivodell’obiettivo

(Livello (Livello ALTOALTO –– MEDIOMEDIO –– BASSOBASSO))

1515Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1515

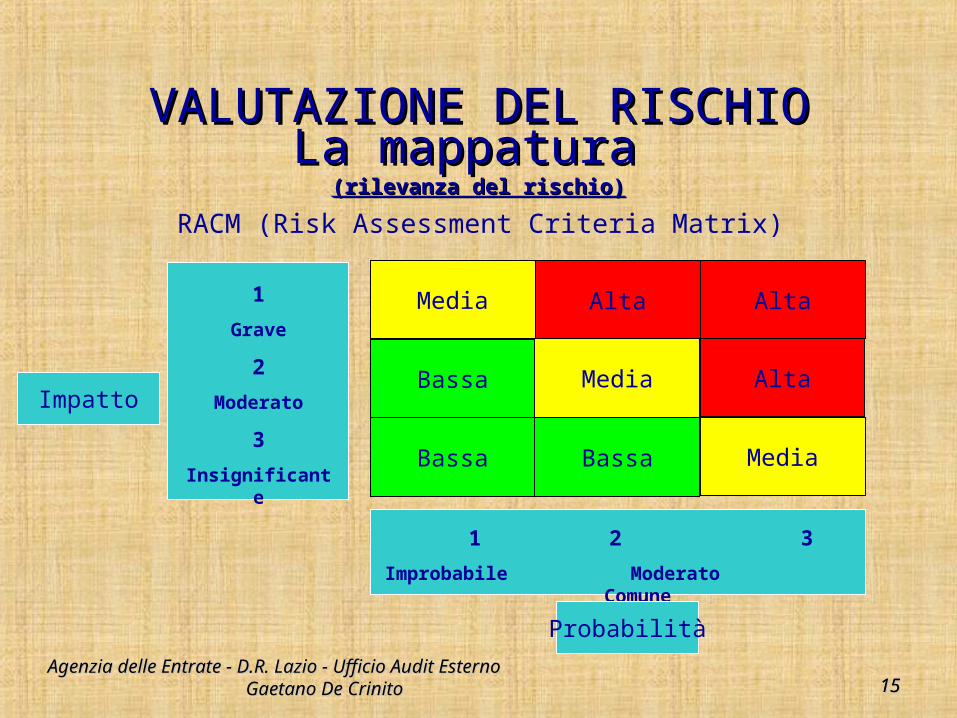

VALUTAZIONE DEL RISCHIOVALUTAZIONE DEL RISCHIOLa mappatura La mappatura

(rilevanza del rischio)(rilevanza del rischio)

Impatto

1

Grave

2

Moderato

3

Insignificante

1 2 3

Improbabile Moderato Comune

RACM (Risk Assessment Criteria Matrix)

Probabilità

Bassa

Alta

Media

Bassa

Bassa

Media

Media

Alta

Alta

1616Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1616

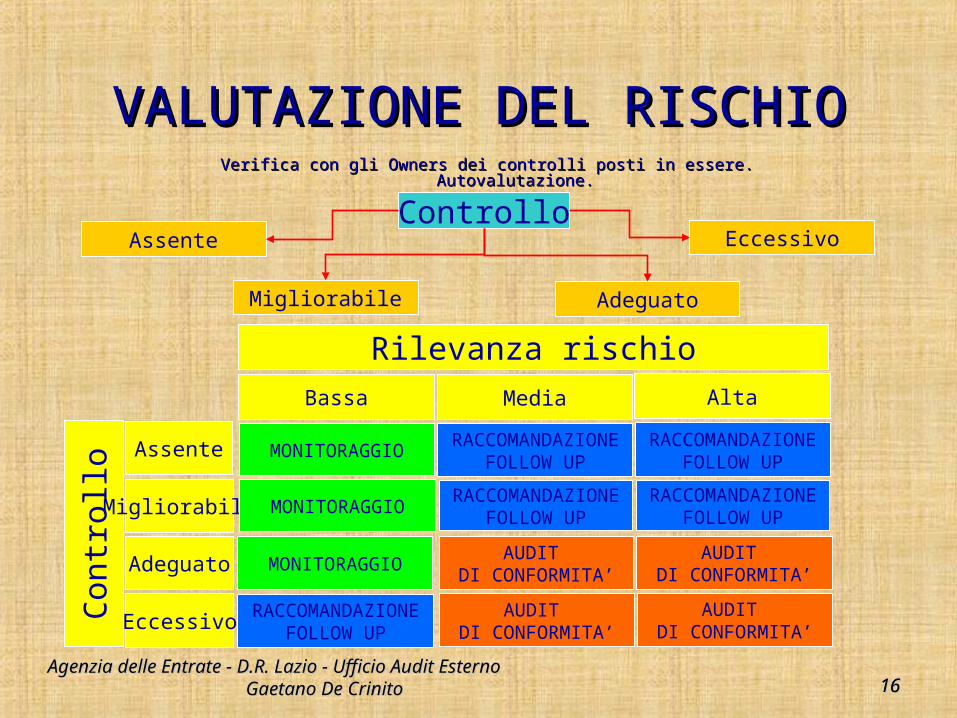

VALUTAZIONE DEL RISCHIOVALUTAZIONE DEL RISCHIOVerifica con gli Owners dei controlli posti in essere. Autovalutazione.Verifica con gli Owners dei controlli posti in essere. Autovalutazione.

ControlloAssente

Migliorabile Adeguato

Eccessivo

Rilevanza rischio

Con

trollo

Assente

Migliorabile

Adeguato

Eccessivo

Bassa Media Alta

MONITORAGGIO

MONITORAGGIO

MONITORAGGIO

RACCOMANDAZIONEFOLLOW UP

RACCOMANDAZIONEFOLLOW UP

RACCOMANDAZIONEFOLLOW UP

RACCOMANDAZIONEFOLLOW UP

RACCOMANDAZIONEFOLLOW UP

AUDIT DI CONFORMITA’

AUDIT DI CONFORMITA’

AUDIT DI CONFORMITA’

AUDIT DI CONFORMITA’

1717Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1717

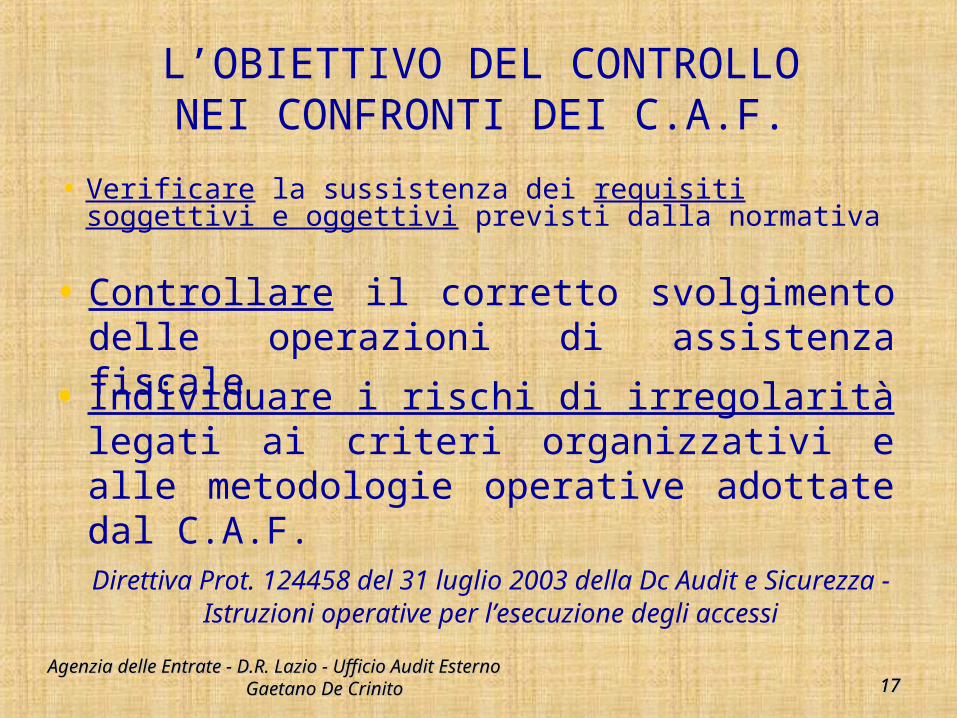

L’OBIETTIVO DEL CONTROLLONEI CONFRONTI DEI C.A.F.

• Verificare la sussistenza dei requisiti soggettivi e oggettivi previsti dalla normativa

• Controllare il corretto svolgimento delle operazioni di assistenza fiscale

• Individuare i rischi di irregolarità legati ai criteri organizzativi e alle metodologie operative adottate dal C.A.F.

Direttiva Prot. 124458 del 31 luglio 2003 della Dc Audit e Sicurezza -Istruzioni operative per l’esecuzione degli

accessi

1818Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1818

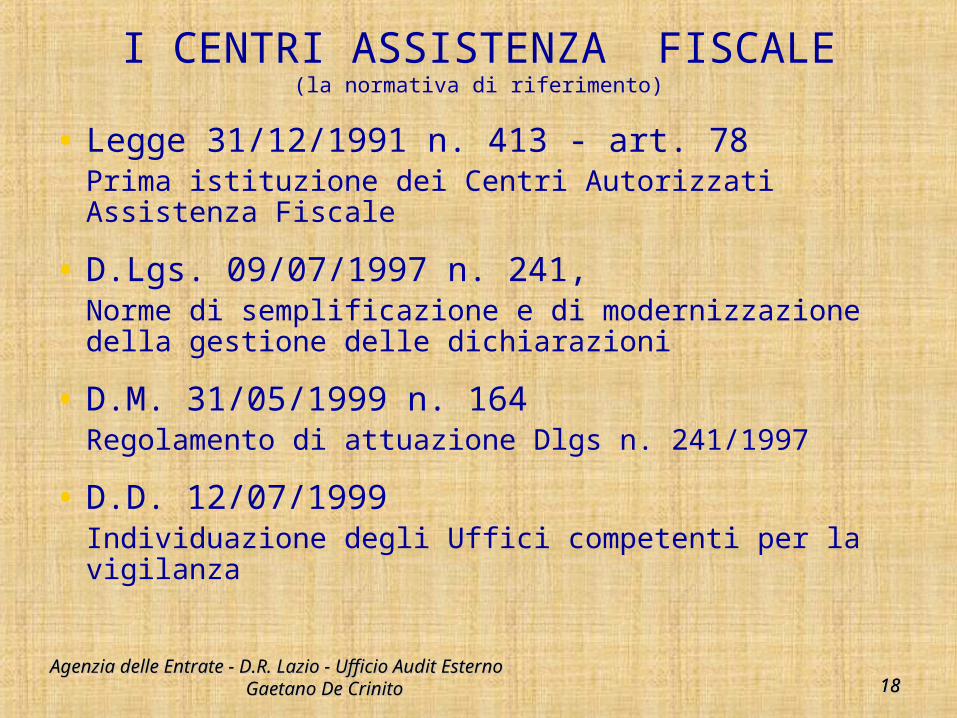

I CENTRI ASSISTENZA FISCALE(la normativa di riferimento)

• Legge 31/12/1991 n. 413 - art. 78 Prima istituzione dei Centri Autorizzati Assistenza Fiscale

• D.Lgs. 09/07/1997 n. 241,Norme di semplificazione e di modernizzazione della gestione delle dichiarazioni

• D.M. 31/05/1999 n. 164 Regolamento di attuazione Dlgs n. 241/1997

• D.D. 12/07/1999Individuazione degli Uffici competenti per la vigilanza

1919Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 1919

I CENTRI ASSISTENZA FISCALE(la normativa di riferimento)

Legge 27/12/2013 n. 147 (Legge di Stabilità)

In vigore dal 01 gennaio 2014

art. 1 – commi 616 e 617

D.Lgs. 21/11/2014 n. 175 (Decreto

Semplificazione)

In vigore dal 13 dicembre 2014

art. 6 e art. 35

2020

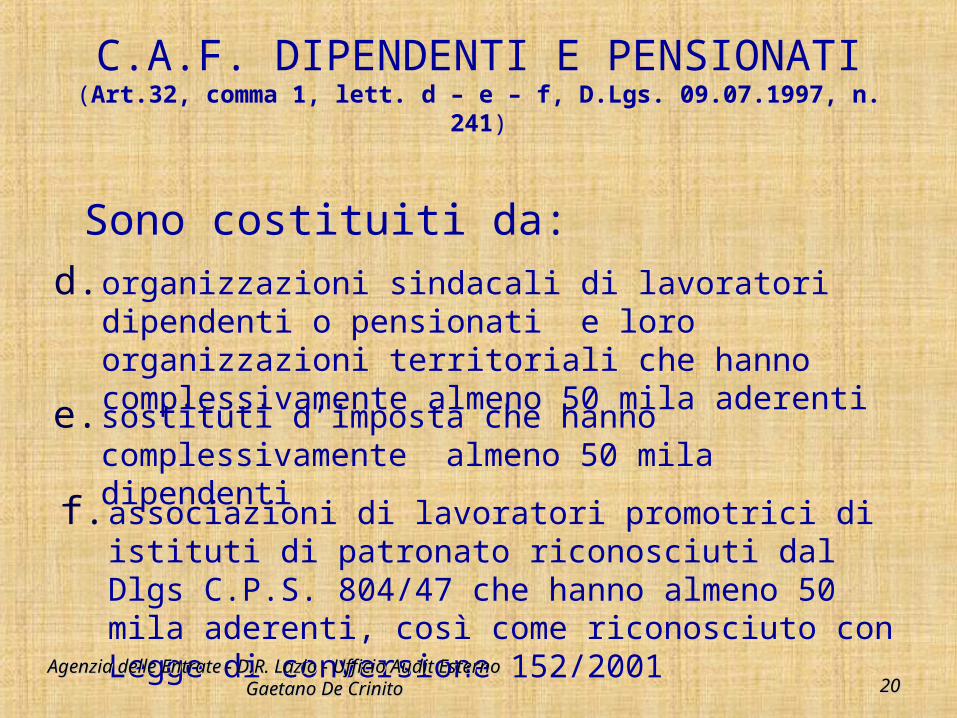

C.A.F. DIPENDENTI E PENSIONATI(Art.32, comma 1, lett. d – e – f, D.Lgs. 09.07.1997, n. 241)

Sono costituiti da:d. organizzazioni sindacali di lavoratori dipendenti o

pensionati e loro organizzazioni territoriali che hanno complessivamente almeno 50 mila aderentie. sostituti d’imposta che hanno complessivamente almeno 50 mila dipendenti

f. associazioni di lavoratori promotrici di istituti di patronato riconosciuti dal Dlgs C.P.S. 804/47 che hanno almeno 50 mila aderenti, così come riconosciuto con Legge di conversione 152/2001

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

2121

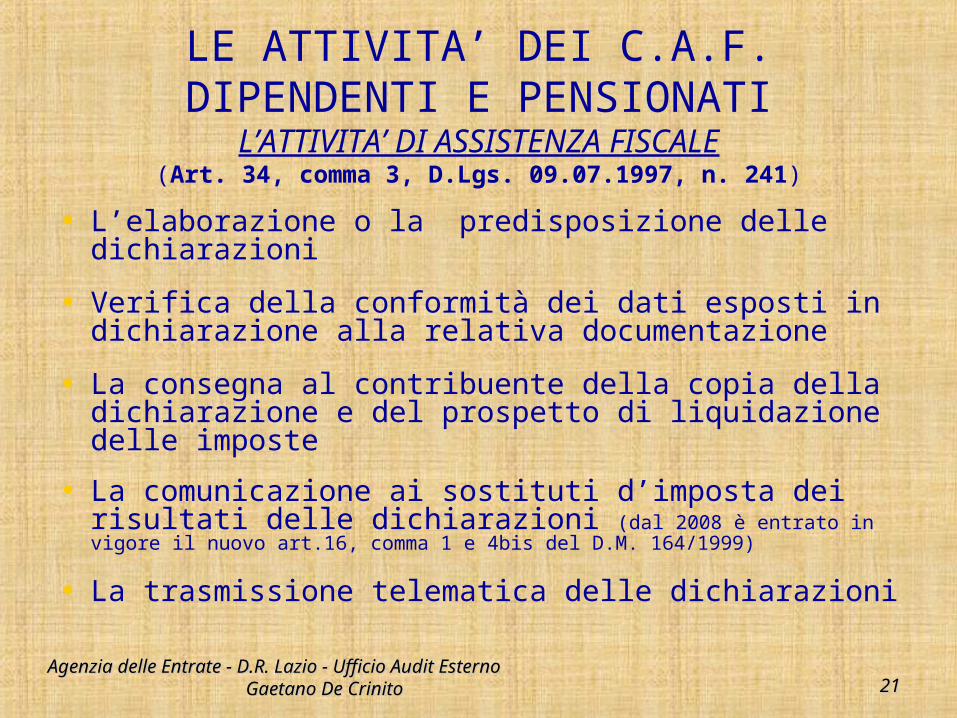

LE ATTIVITA’ DEI C.A.F. DIPENDENTI E PENSIONATI

L’ATTIVITA’ DI ASSISTENZA FISCALE(Art. 34, comma 3, D.Lgs. 09.07.1997, n. 241)

• L’elaborazione o la predisposizione delle dichiarazioni

• Verifica della conformità dei dati esposti in dichiarazione alla relativa documentazione

• La consegna al contribuente della copia della dichiarazione e del prospetto di liquidazione delle imposte

• La comunicazione ai sostituti d’imposta dei risultati delle dichiarazioni (dal 2008 è entrato in vigore il nuovo art.16, comma 1 e 4bis del D.M. 164/1999)

• La trasmissione telematica delle dichiarazioniAgenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito

2222

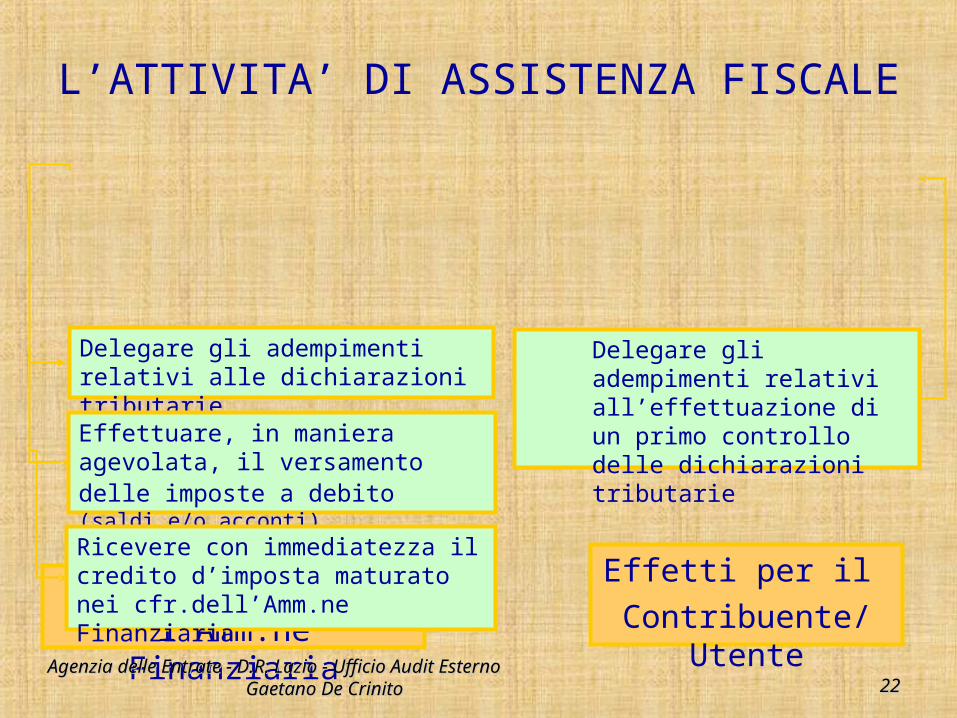

L’ATTIVITA’ DI ASSISTENZA FISCALE

Effetti per il Contribuente/

Utente

Effetti per l’Amm.ne Finanziaria

Delegare gli adempimenti relativi alle dichiarazioni tributarie

Effettuare, in maniera agevolata, il versamento delle imposte a debito (saldi e/o acconti)

Ricevere con immediatezza il credito d’imposta maturato nei cfr.dell’Amm.ne Finanziaria

Delegare gli adempimenti relativi all’effettuazione di un primo controllo delle dichiarazioni tributarie

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

2323

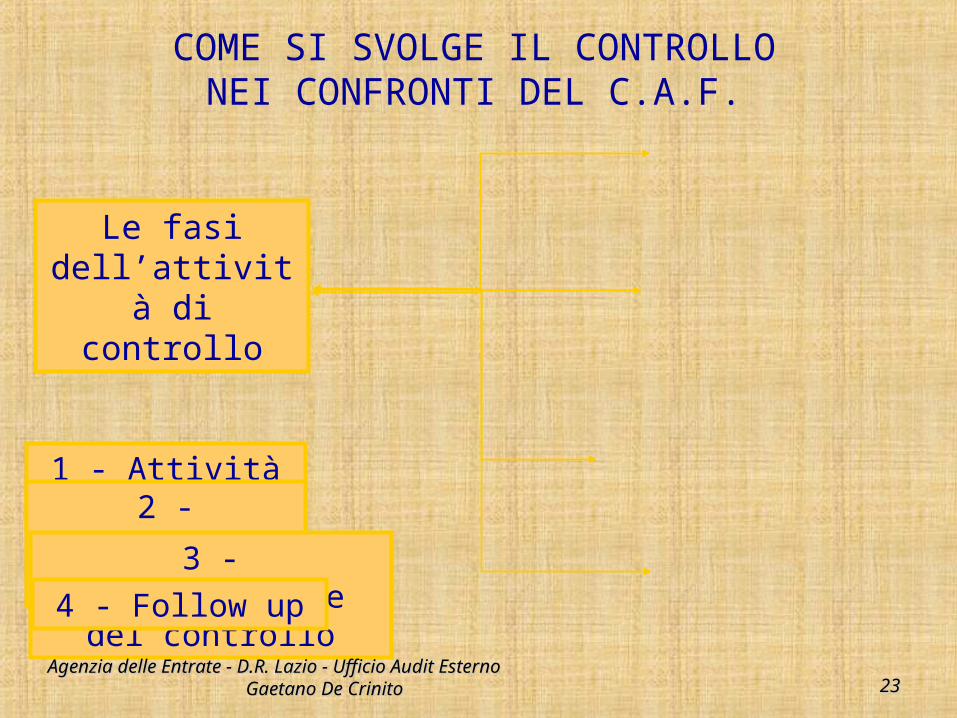

Le fasi dell’attività di controllo

1 - Attività preliminare2 - Esecuzione dell’accesso3 - Documentazione

del controllo4 - Follow up

COME SI SVOLGE IL CONTROLLONEI CONFRONTI DEL C.A.F.

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

2424

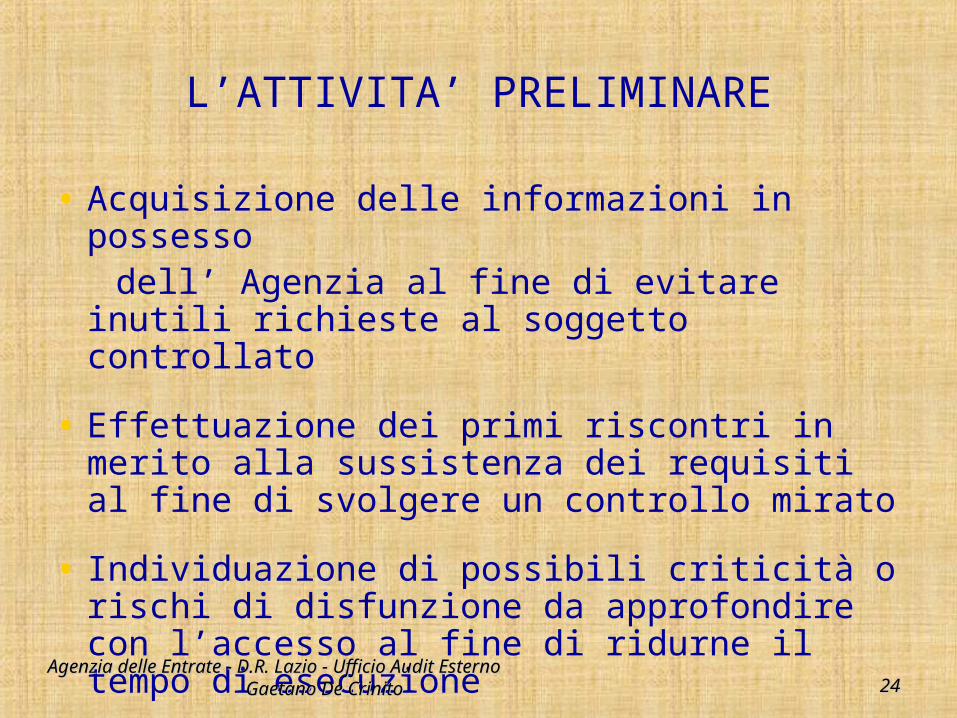

L’ATTIVITA’ PRELIMINARE

• Acquisizione delle informazioni in possesso dell’ Agenzia al fine di evitare inutili

richieste al soggetto controllato

• Effettuazione dei primi riscontri in merito alla sussistenza dei requisiti al fine di svolgere un controllo mirato

• Individuazione di possibili criticità o rischi di disfunzione da approfondire con l’accesso al fine di ridurne il tempo di esecuzione

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

2525

L’ESECUZIONE DEGLI ACCESSI

I controlli sono diversificati in base alla struttura presso cui si accede:

Sede legale del C.A.F.Sedi periferiche

Centri di Raccolta

(art.16, comma 4, D.M. 164/99)

Società di servizi

(art.11 D.M. 164/99)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

2626Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 2626

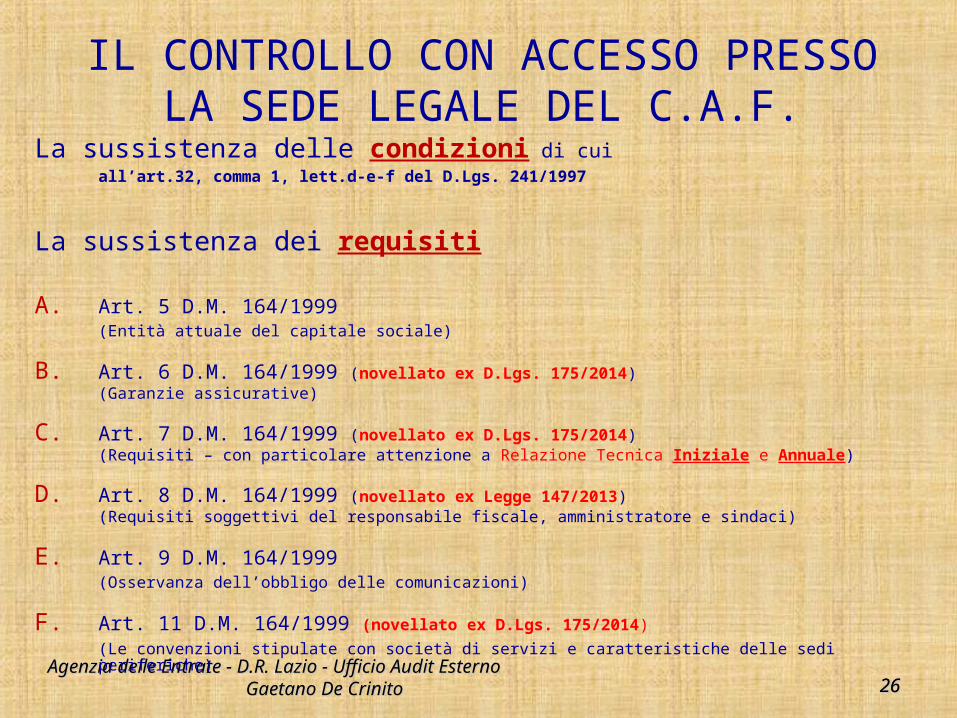

IL CONTROLLO CON ACCESSO PRESSO LA SEDE LEGALE DEL C.A.F.

La sussistenza delle condizioni di cuiall’art.32, comma 1, lett.d-e-f del D.Lgs. 241/1997

La sussistenza dei requisiti

A. Art. 5 D.M. 164/1999(Entità attuale del capitale sociale)

B. Art. 6 D.M. 164/1999 (novellato ex D.Lgs. 175/2014)(Garanzie assicurative)

C. Art. 7 D.M. 164/1999 (novellato ex D.Lgs. 175/2014)(Requisiti – con particolare attenzione a Relazione Tecnica Iniziale e Annuale)

D. Art. 8 D.M. 164/1999 (novellato ex Legge 147/2013)(Requisiti soggettivi del responsabile fiscale, amministratore e sindaci)

E. Art. 9 D.M. 164/1999(Osservanza dell’obbligo delle comunicazioni)

F. Art. 11 D.M. 164/1999 (novellato ex D.Lgs. 175/2014)

(Le convenzioni stipulate con società di servizi e caratteristiche delle sedi periferiche)

2727Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 2727

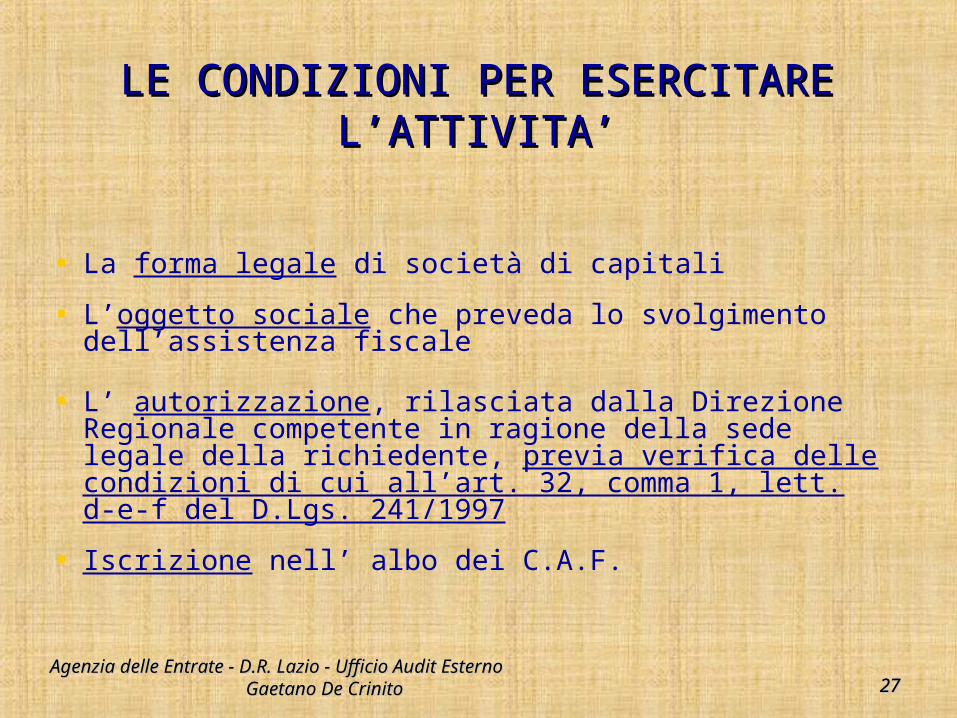

LE CONDIZIONI PER ESERCITARE LE CONDIZIONI PER ESERCITARE L’ATTIVITA’L’ATTIVITA’

• La forma legale di società di capitali

• L’oggetto sociale che preveda lo svolgimento dell’assistenza fiscale

• L’ autorizzazione, rilasciata dalla Direzione Regionale competente in ragione della sede legale della richiedente, previa verifica delle condizioni di cui all’art. 32, comma 1, lett. d-e-f del D.Lgs. 241/1997

• Iscrizione nell’ albo dei C.A.F.

2828Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 2828

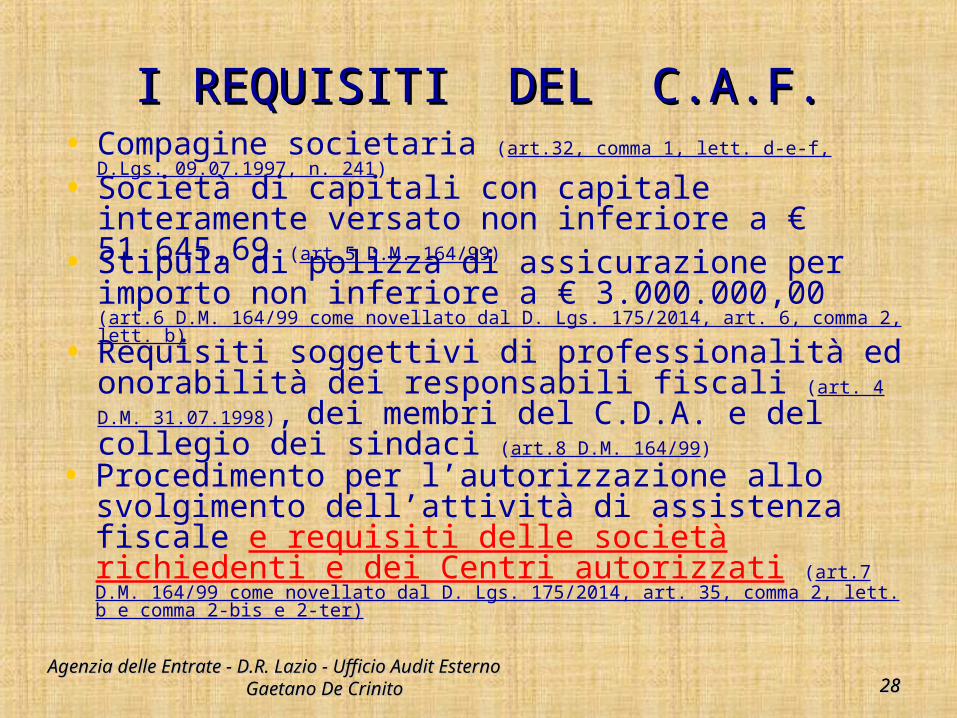

I REQUISITI DEL C.A.F.I REQUISITI DEL C.A.F.• Compagine societaria (art.32, comma 1, lett. d-e-f, D.Lgs.

09.07.1997, n. 241)• Società di capitali con capitale interamente

versato non inferiore a € 51.645,69 (art.5 D.M. 164/99)

• Stipula di polizza di assicurazione per importo non inferiore a € 3.000.000,00 (art.6 D.M. 164/99 come novellato dal D. Lgs. 175/2014, art. 6, comma 2, lett. b)

• Requisiti soggettivi di professionalità ed onorabilità dei responsabili fiscali (art. 4 D.M. 31.07.1998),

dei membri del C.D.A. e del collegio dei sindaci (art.8 D.M. 164/99)

• Procedimento per l’autorizzazione allo svolgimento dell’attività di assistenza fiscale e requisiti delle società richiedenti e dei Centri autorizzati (art.7 D.M. 164/99 come novellato dal D. Lgs. 175/2014, art. 35, comma 2, lett. b e comma 2-bis e 2-ter)

2929Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 2929

• Composizione della compagine societaria secondo le condizioni di concessione dell’autorizzazione a svolgere l’attività di assistenza fiscale ai lavoratori dipendenti e pensionati (art.32, comma 1, lett. d – e – f, D.Lgs. 09.07.1997, n.241)

I REQUISITI I REQUISITI oggettivioggettivi DEL C.A.F. DEL C.A.F.(compagine societaria)(compagine societaria)

• organizzazioni sindacali di lavoratori dipendenti o pensionati e loro organizzazioni territoriali che hanno complessivamente almeno 50 mila aderenti (lett. d)

• sostituti d’imposta che hanno complessivamente almeno 50 mila dipendenti

• associazioni di lavoratori promotrici di istituti di patronato riconosciuti dal D.lgs. C.P.S. 804/47 che hanno almeno 50 mila aderenti, così come riconosciuti ex L. di conversione n.152/2001

3030Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 3030

Società di capitali con capitale interamente versatonon inferiore a € 51.645,69 (art.5 D.M. 164/99)

I REQUISITI I REQUISITI oggettivioggettivi DEL C.A.F. DEL C.A.F.(capitale sociale)(capitale sociale)

3131Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 3131

I REQUISITI I REQUISITI oggettivioggettivi DEL C.A.F. DEL C.A.F.

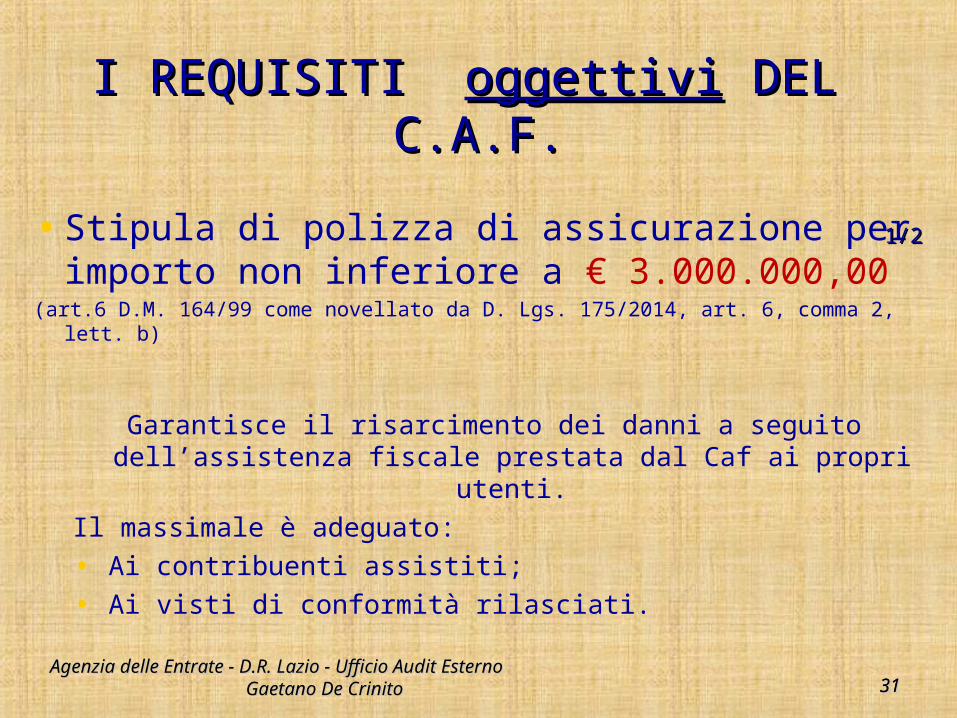

•Stipula di polizza di assicurazione per importo non inferiore a € 3.000.000,00

(art.6 D.M. 164/99 come novellato da D. Lgs. 175/2014, art. 6, comma 2, lett. b)

Garantisce il risarcimento dei danni a seguito dell’assistenza fiscale prestata dal Caf ai propri utenti.

Il massimale è adeguato:

• Ai contribuenti assistiti;

• Ai visti di conformità rilasciati.

1/21/2

3232Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 3232

I REQUISITI I REQUISITI oggettivioggettivi DEL C.A.F. DEL C.A.F.

Limitazioni ed Esclusioni:

•Massimale non inferiore a € 3.000.000,00;

•Completo risarcimento al contribuente dell’eventuale danno = No franchigia

•Clausola del CLAIM MADE

Polizza di assicurazione 2/22/2

3333Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 3333

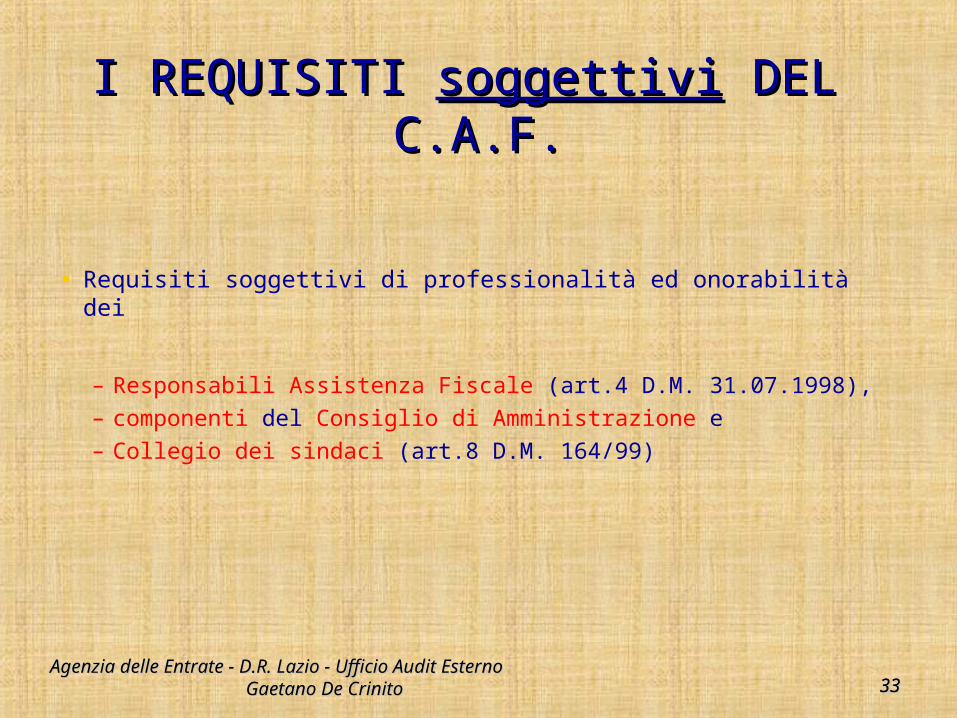

I REQUISITI I REQUISITI soggettivisoggettivi DEL C.A.F. DEL C.A.F.

• Requisiti soggettivi di professionalità ed onorabilità dei

– Responsabili Assistenza Fiscale (art.4 D.M. 31.07.1998),– componenti del Consiglio di Amministrazione e– Collegio dei sindaci (art.8 D.M. 164/99)

3434Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 3434

I REQUISITI I REQUISITI soggettivisoggettivi DEL C.A.F. DEL C.A.F.

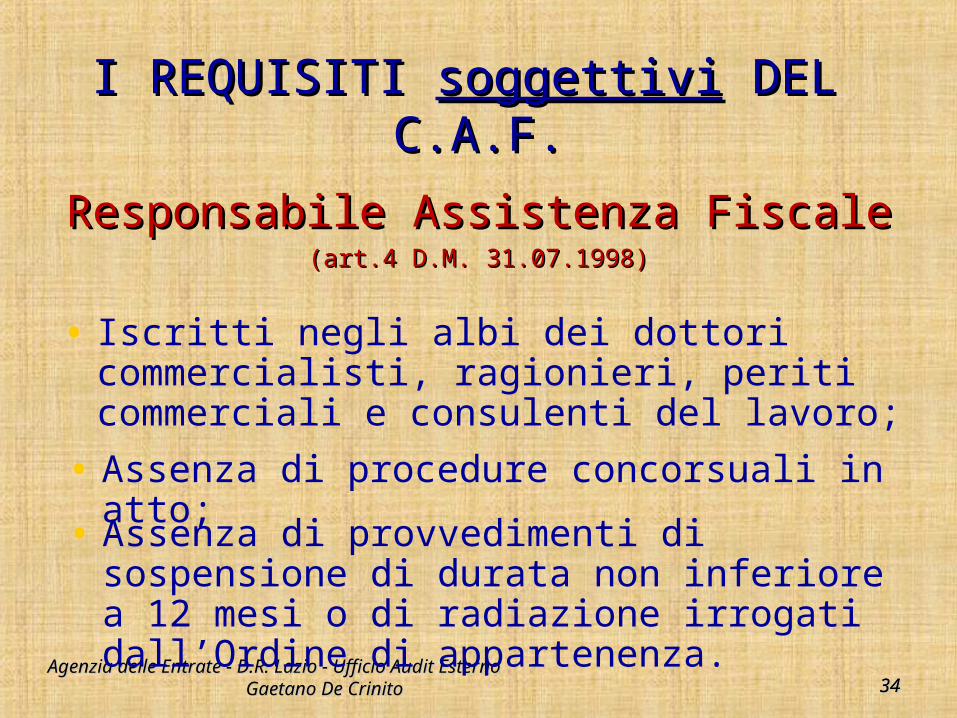

Responsabile Assistenza FiscaleResponsabile Assistenza Fiscale(art.4 D.M. 31.07.1998)(art.4 D.M. 31.07.1998)

• Iscritti negli albi dei dottori commercialisti, ragionieri, periti commerciali e consulenti del lavoro;

• Assenza di procedure concorsuali in atto;

• Assenza di provvedimenti di sospensione di durata non inferiore a 12 mesi o di radiazione irrogati dall’Ordine di appartenenza.

3535Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 3535

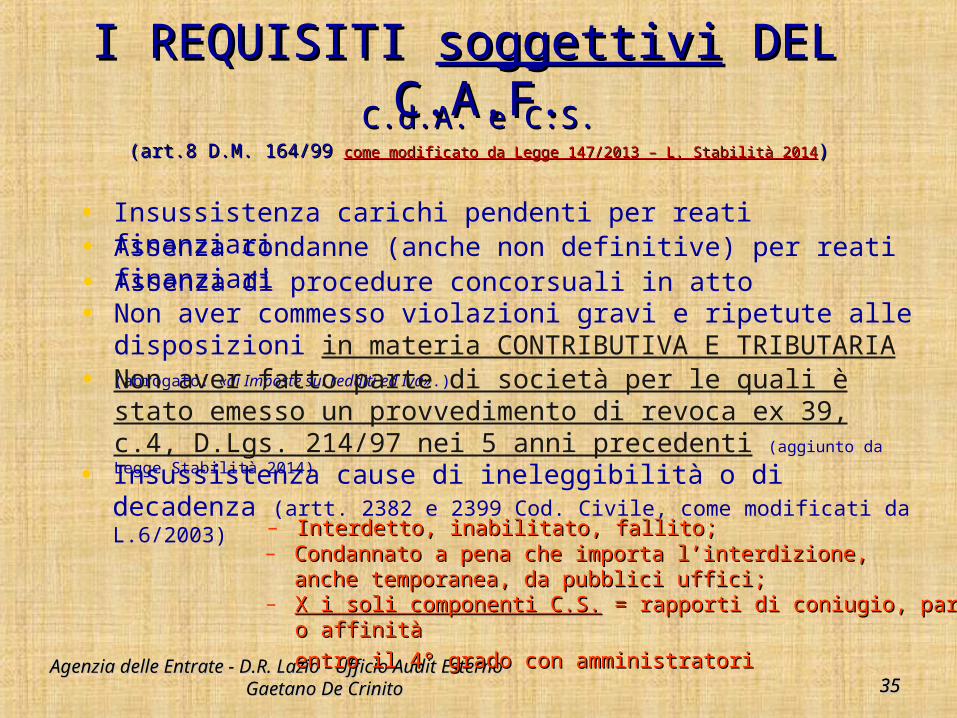

C.d.A. e C.S.C.d.A. e C.S.(art.8 D.M. 164/99 (art.8 D.M. 164/99 come modificato da Legge 147/2013 – L. Stabilità 2014come modificato da Legge 147/2013 – L. Stabilità 2014))

I REQUISITI I REQUISITI soggettivisoggettivi DEL C.A.F. DEL C.A.F.

• Assenza condanne (anche non definitive) per reati finanziari• Assenza di procedure concorsuali in atto

• Insussistenza cause di ineleggibilità o di decadenza (artt. 2382 e 2399 Cod. Civile, come modificati da L.6/2003)

• Non aver commesso violazioni gravi e ripetute alle disposizioni in materia CONTRIBUTIVA E TRIBUTARIA (abrogato:

«di Imposte sui redditi ed Iva».)

– Interdetto, inabilitato, fallito;Interdetto, inabilitato, fallito;– Condannato a pena che importa l’interdizione, anche Condannato a pena che importa l’interdizione, anche

temporanea, da pubblici uffici;temporanea, da pubblici uffici;– X i soli componenti C.S.X i soli componenti C.S. = rapporti di coniugio, parentela o affinità = rapporti di coniugio, parentela o affinità

entro il 4° grado con amministratorientro il 4° grado con amministratori

• Insussistenza carichi pendenti per reati finanziari

• Non aver fatto parte di società per le quali è stato emesso un provvedimento di revoca ex 39, c.4, D.Lgs. 214/97 nei 5 anni precedenti (aggiunto da Legge Stabilità 2014)

3636

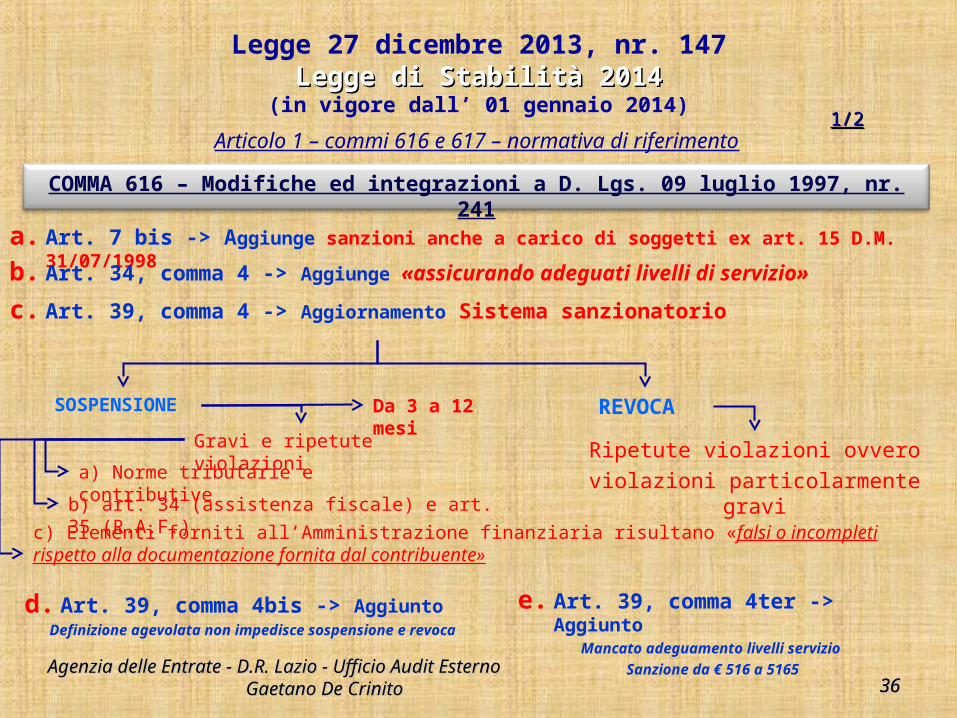

Legge 27 dicembre 2013, nr. 147Legge di Stabilità 2014Legge di Stabilità 2014

(in vigore dall’ 01 gennaio 2014)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 3636

Articolo 1 – commi 616 e 617 – normativa di riferimento

COMMA 616 – Modifiche ed integrazioni a D. Lgs. 09 luglio 1997, nr. 241

a. Art. 7 bis -> Aggiunge sanzioni anche a carico di soggetti ex art. 15 D.M. 31/07/1998

1/21/2

b. Art. 34, comma 4 -> Aggiunge «assicurando adeguati livelli di servizio»

c. Art. 39, comma 4 -> Aggiornamento Sistema sanzionatorio

REVOCA

SOSPENSIONE

Ripetute violazioni ovveroviolazioni particolarmente gravi

Gravi e ripetute violazionia) Norme tributarie e contributive

b) art. 34 (assistenza fiscale) e art. 35 (R.A.F.)

c) Elementi forniti all’Amministrazione finanziaria risultano «falsi o incompleti rispetto alla documentazione fornita dal contribuente»

d. Art. 39, comma 4bis -> AggiuntoDefinizione agevolata non impedisce sospensione e

revoca

e. Art. 39, comma 4ter -> AggiuntoMancato adeguamento livelli servizio

Sanzione da € 516 a 5165

Da 3 a 12 mesi

3737

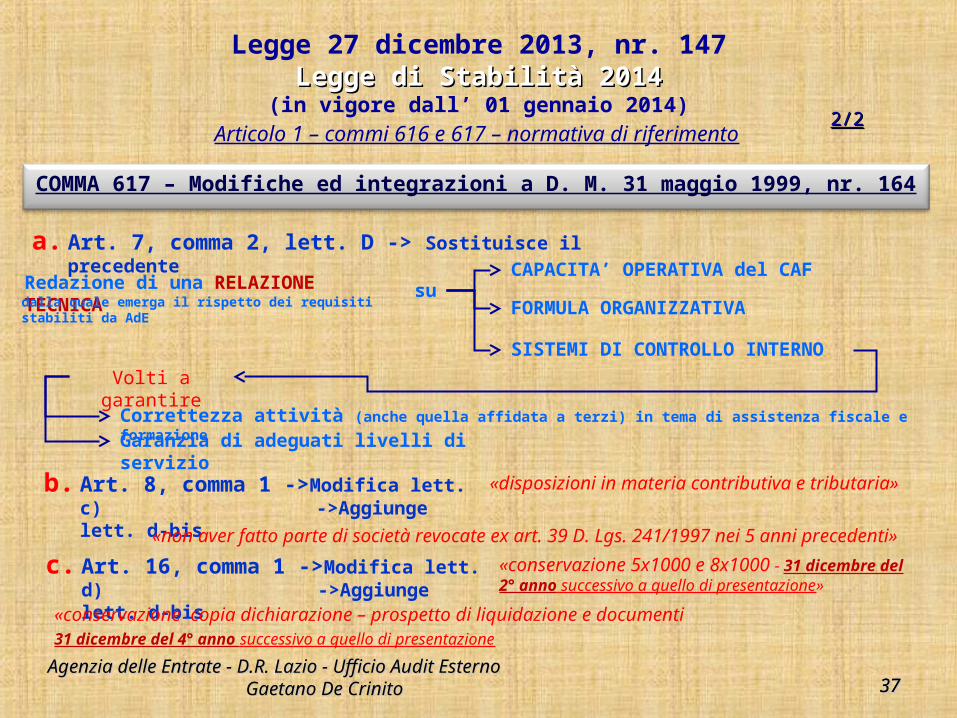

Legge 27 dicembre 2013, nr. 147Legge di Stabilità 2014Legge di Stabilità 2014

(in vigore dall’ 01 gennaio 2014)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 3737

Articolo 1 – commi 616 e 617 – normativa di riferimento

COMMA 617 – Modifiche ed integrazioni a D. M. 31 maggio 1999, nr. 164

2/22/2

a. Art. 7, comma 2, lett. D -> Sostituisce il precedente

Correttezza attività (anche quella affidata a terzi) in tema di assistenza fiscale e formazione

CAPACITA’ OPERATIVA del CAF

Volti a garantire

Redazione di una RELAZIONE TECNICA FORMULA

ORGANIZZATIVASISTEMI DI CONTROLLO INTERNO

Garanzia di adeguati livelli di servizio

b. Art. 8, comma 1 ->Modifica lett. c) ->Aggiunge lett.

d-bis

«disposizioni in materia contributiva e tributaria»

«non aver fatto parte di società revocate ex art. 39 D. Lgs. 241/1997 nei 5 anni precedenti»c. Art. 16, comma 1 ->Modifica lett.

d) ->Aggiunge lett. d-bis

«conservazione 5x1000 e 8x1000 - 31 dicembre del 2° anno successivo a quello di presentazione»

«conservazione copia dichiarazione – prospetto di liquidazione e documenti 31 dicembre del 4° anno successivo a quello di presentazione

dalla quale emerga il rispetto dei requisiti stabiliti da AdE

su

3838

D. Lgs. 21 novembre 2014, nr. 175 D. Lgs. 21 novembre 2014, nr. 175 Semplificazione fiscale e dichiarazione dei redditi Semplificazione fiscale e dichiarazione dei redditi

precompilataprecompilata(in vigore dal 13 dicembre 2014)(in vigore dal 13 dicembre 2014)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 3838

Articolo 35 – normativa di riferimento

ARTICOLO 35, comma 1 – Modifiche ed integrazioni al D. M. 31 maggio 1999, nr. 164

1/51/5

a. Art. 7 -> Integra la rubrica

Procedimento per l’autorizzazione allo svolgimento dell’attività di assistenza fiscale e requisiti delle società richiedenti e dei centri

autorizzati

b. Art. 7, comma 1, lett. d) -> Sostituisce il precedente

Versione precedente

Versione attuale

«(…) sedi presso le quali è prestata l’assistenza fiscale»

«(…) sedi e uffici periferici presso cui è svolta l’assistenza fiscale» che per i CAF-Dipendenti devono essere presenti in almeno 1/3 delle province

Per CAF riconducibili a medesima associazione, organizzazione o a

struttura da esse delegate il requisito è considerato COMPLESSIVAMENTE

vanno indicate

3939

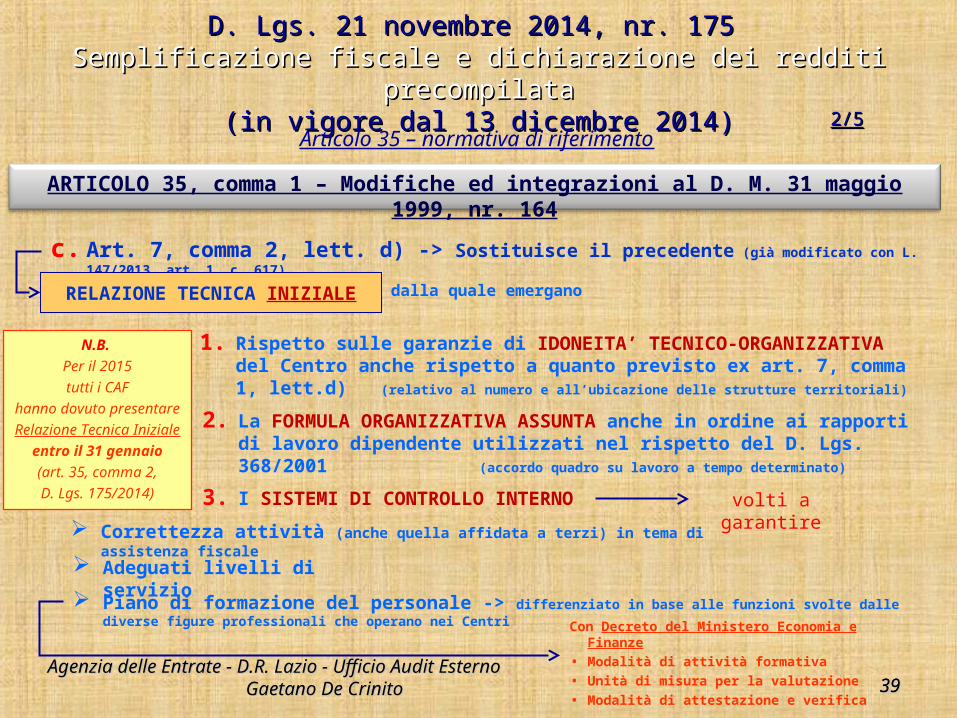

D. Lgs. 21 novembre 2014, nr. 175 D. Lgs. 21 novembre 2014, nr. 175 Semplificazione fiscale e dichiarazione dei redditi Semplificazione fiscale e dichiarazione dei redditi

precompilataprecompilata(in vigore dal 13 dicembre 2014)(in vigore dal 13 dicembre 2014)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 3939

Articolo 35 – normativa di riferimento

ARTICOLO 35, comma 1 – Modifiche ed integrazioni al D. M. 31 maggio 1999, nr. 164

2/52/5

c. Art. 7, comma 2, lett. d) -> Sostituisce il precedente (già modificato con L. 147/2013, art. 1, c. 617)

dalla quale emergano

1. Rispetto sulle garanzie di IDONEITA’ TECNICO-ORGANIZZATIVA del Centro anche rispetto a quanto previsto ex art. 7, comma 1, lett.d) (relativo al numero e all’ubicazione delle strutture territoriali)

2. La FORMULA ORGANIZZATIVA ASSUNTA anche in ordine ai rapporti di lavoro dipendente utilizzati nel rispetto del D. Lgs. 368/2001 (accordo quadro su lavoro a tempo determinato)

3. I SISTEMI DI CONTROLLO INTERNO

volti a garantire Correttezza attività (anche quella affidata a terzi) in tema di assistenza

fiscale Adeguati livelli di

servizio Piano di formazione del personale -> differenziato in base alle funzioni svolte dalle diverse figure professionali che operano nei Centri Con Decreto del Ministero Economia e

Finanze

• Modalità di attività formativa

• Unità di misura per la valutazione

• Modalità di attestazione e verifica

RELAZIONE TECNICA INIZIALE

N.B. Per il 2015tutti i CAF

hanno dovuto presentare

Relazione Tecnica Iniziale

entro il 31 gennaio(art. 35, comma 2,D. Lgs. 175/2014)

4040

D. Lgs. 21 novembre 2014, nr. 175 D. Lgs. 21 novembre 2014, nr. 175 Semplificazione fiscale e dichiarazione dei redditi Semplificazione fiscale e dichiarazione dei redditi

precompilataprecompilata(in vigore dal 13 dicembre 2014)(in vigore dal 13 dicembre 2014)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 4040

Articolo 35 – normativa di riferimento

ARTICOLO 35, comma 1 – Modifiche ed integrazioni al D. M. 31 maggio 1999, nr. 164

3/53/5

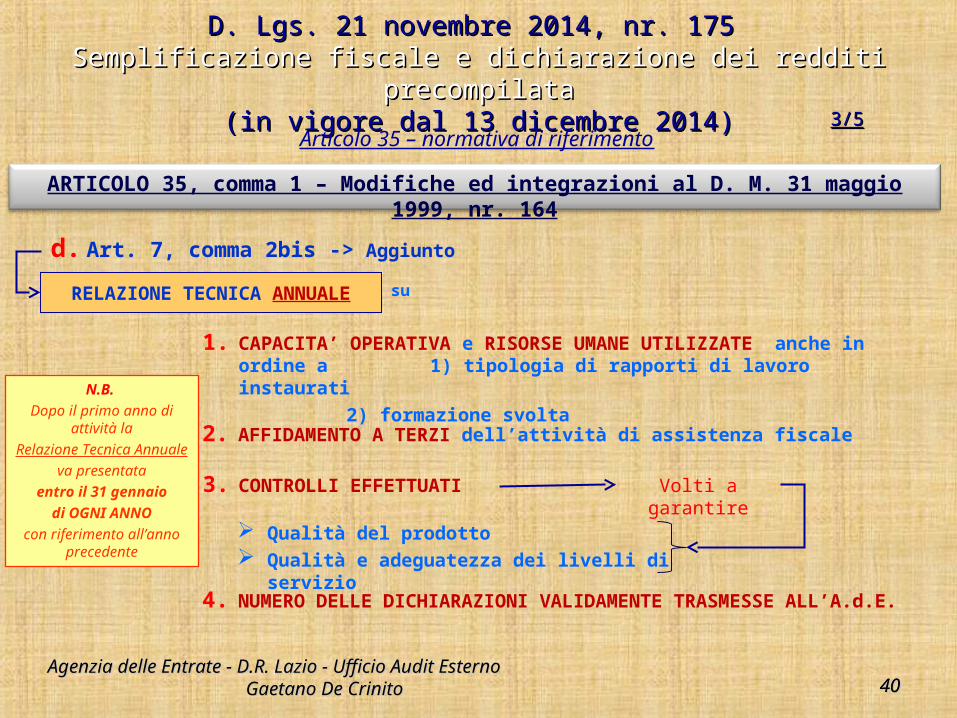

d. Art. 7, comma 2bis -> Aggiunto

su

1. CAPACITA’ OPERATIVA e RISORSE UMANE UTILIZZATE anche in ordine a 1) tipologia di rapporti di lavoro instaurati 2) formazione svolta

2. AFFIDAMENTO A TERZI dell’attività di assistenza fiscale

3. CONTROLLI EFFETTUATI Volti a garantire

Qualità del prodotto Qualità e adeguatezza dei livelli di

servizio

RELAZIONE TECNICA ANNUALE

4. NUMERO DELLE DICHIARAZIONI VALIDAMENTE TRASMESSE ALL’A.d.E.

N.B. Dopo il primo anno di

attività laRelazione Tecnica

Annualeva presentata

entro il 31 gennaiodi OGNI ANNOcon riferimento

all’anno precedente

4141

D. Lgs. 21 novembre 2014, nr. 175 D. Lgs. 21 novembre 2014, nr. 175 Semplificazione fiscale e dichiarazione dei redditi Semplificazione fiscale e dichiarazione dei redditi

precompilataprecompilata(in vigore dal 13 dicembre 2014)(in vigore dal 13 dicembre 2014)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 4141

Articolo 35 – normativa di riferimento

ARTICOLO 35, comma 1 – Modifiche ed integrazioni al D. M. 31 maggio 1999, nr. 164

4/54/5

e. Art. 7, comma 2ter -> Aggiunto

ATTIVITA’ DI CONTROLLO

NUMERO DELLE DICHIARAZIONI VALIDAMENTETRASMESSE ALL’A.d.E.DAL CAF

VERIFICA DEL NUMERO DELLE DICHIARAZIONI VALIDAMENTE

TRASMESSE

Media delle dichiarazioni trasmesse dal CAF nell’ultimo triennio

Media delle dichiarazioni trasmesse COMPLESSIVAMENTE

dai soggetti che svolgonoattività di assistenza fiscale

nel medesimo triennio

1%del

rapporto tra

In sede di prima applicazioneUlteriore abbattimento del 10% sull’ 1%

calcolatoper il triennio iniziale 2015-2016-2017

(Art. 35, comma 3 D.Lgs. 175/2014)

Per CAF riconducibili a medesima associazione, organizzazione o a

struttura da esse delegate il requisito è considerato COMPLESSIVAMENTE

4242

D. Lgs. 21 novembre 2014, nr. 175 D. Lgs. 21 novembre 2014, nr. 175 Semplificazione fiscale e dichiarazione dei redditi Semplificazione fiscale e dichiarazione dei redditi

precompilataprecompilata(in vigore dal 13 dicembre 2014)(in vigore dal 13 dicembre 2014)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

Articolo 35 – normativa di riferimento

ARTICOLO 35, comma 1 – Modifiche ed integrazioni al D. M. 31 maggio 1999, nr. 164

5/55/5

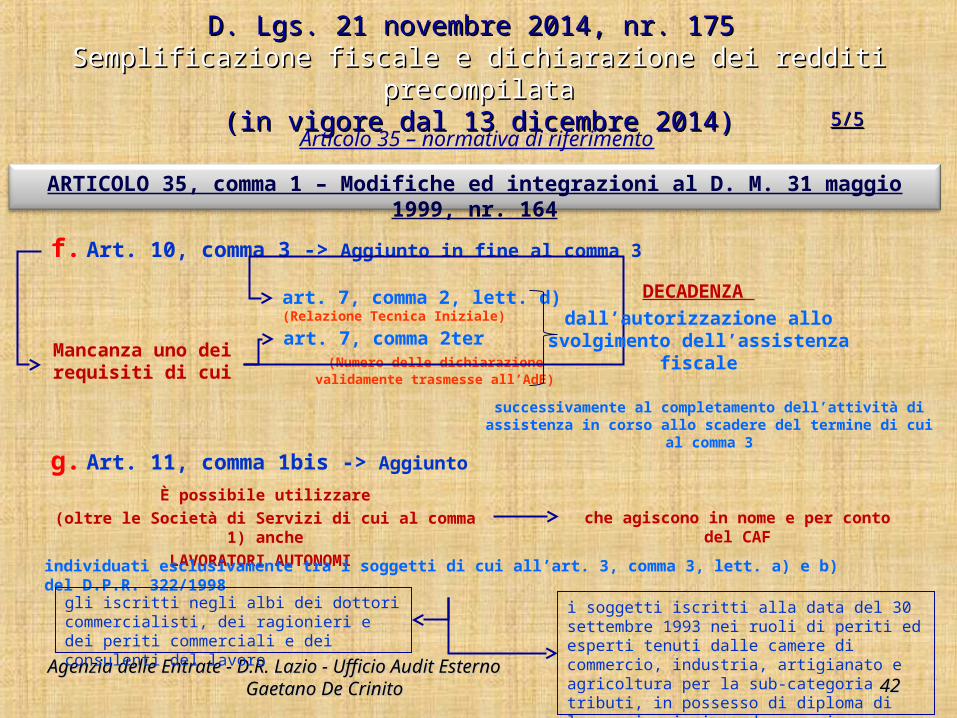

f. Art. 10, comma 3 -> Aggiunto in fine al comma 3

Mancanza uno dei requisiti di

cui

art. 7, comma 2, lett. d) (Relazione Tecnica Iniziale)

art. 7, comma 2ter (Numero delle dichiarazione validamente trasmesse all’AdE)

DECADENZA dall’autorizzazione allo

svolgimento dell’assistenza fiscale

successivamente al completamento dell’attività di assistenza in corso allo scadere del termine di cui al

comma 3

g. Art. 11, comma 1bis -> Aggiunto

È possibile utilizzare(oltre le Società di Servizi di cui al comma 1)

ancheLAVORATORI AUTONOMI individuati esclusivamente tra i soggetti di cui all’art. 3, comma 3, lett. a) e b) del D.P.R.

322/1998gli iscritti negli albi dei dottori commercialisti, dei ragionieri e dei periti commerciali e dei consulenti del lavoro

i soggetti iscritti alla data del 30 settembre 1993 nei ruoli di periti ed esperti tenuti dalle camere di commercio, industria, artigianato e agricoltura per la sub-categoria tributi, in possesso di diploma di laurea in giurisprudenza o in economia e commercio o equipollenti o diploma di ragioneria

che agiscono in nome e per conto del CAF

4343Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 4343

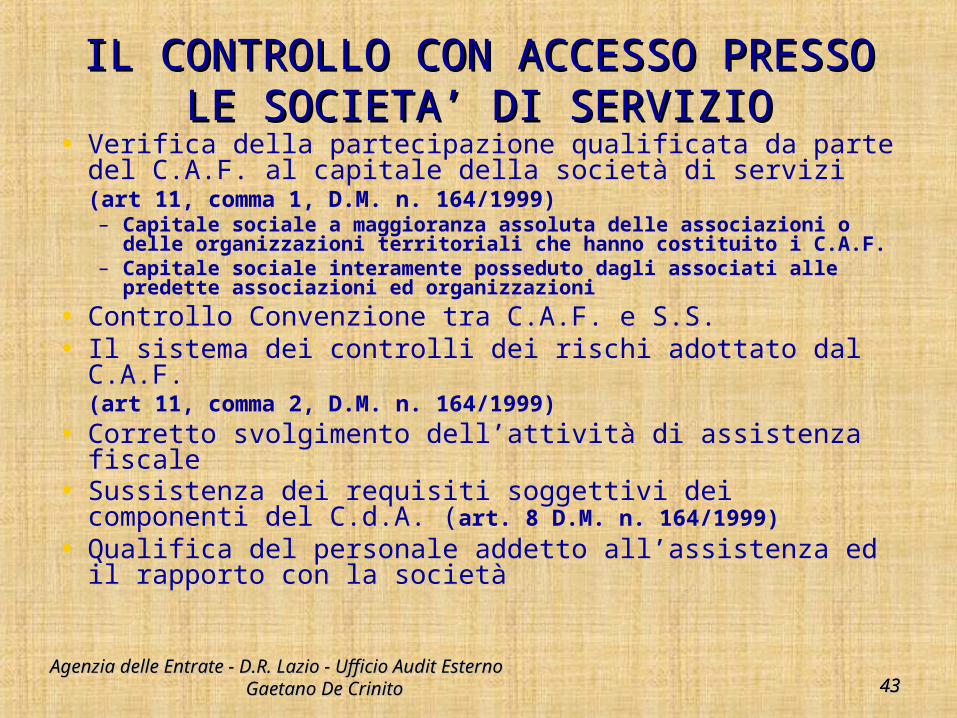

IL CONTROLLO CON ACCESSO PRESSO IL CONTROLLO CON ACCESSO PRESSO LE SOCIETA’ DI SERVIZIOLE SOCIETA’ DI SERVIZIO

• Verifica della partecipazione qualificata da parte del C.A.F. al capitale della società di servizi (art 11, comma 1, D.M. n. 164/1999)– Capitale sociale a maggioranza assoluta delle associazioni o

delle organizzazioni territoriali che hanno costituito i C.A.F.– Capitale sociale interamente posseduto dagli associati alle

predette associazioni ed organizzazioni

• Controllo Convenzione tra C.A.F. e S.S.• Il sistema dei controlli dei rischi adottato dal C.A.F.

(art 11, comma 2, D.M. n. 164/1999)• Corretto svolgimento dell’attività di assistenza

fiscale• Sussistenza dei requisiti soggettivi dei componenti

del C.d.A. (art. 8 D.M. n. 164/1999)

• Qualifica del personale addetto all’assistenza ed il rapporto con la società

4444Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 4444

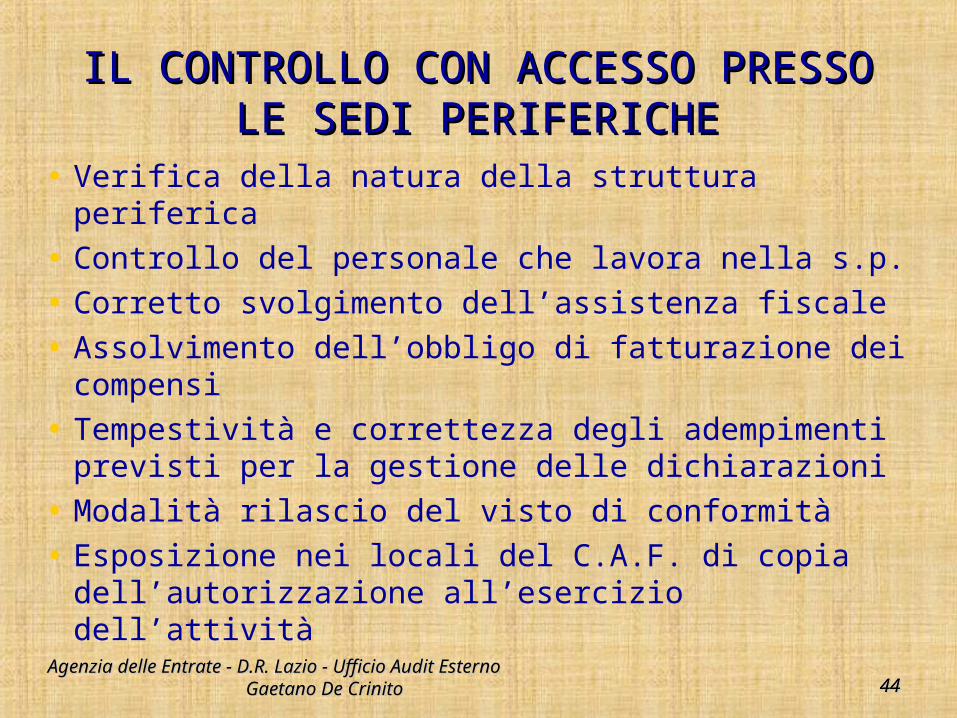

IL CONTROLLO CON ACCESSO PRESSO IL CONTROLLO CON ACCESSO PRESSO LE SEDI PERIFERICHELE SEDI PERIFERICHE

• Verifica della natura della struttura periferica

• Controllo del personale che lavora nella s.p.

• Corretto svolgimento dell’assistenza fiscale

• Assolvimento dell’obbligo di fatturazione dei compensi

• Tempestività e correttezza degli adempimenti previsti per la gestione delle dichiarazioni

• Modalità rilascio del visto di conformità

• Esposizione nei locali del C.A.F. di copia dell’autorizzazione all’esercizio dell’attività

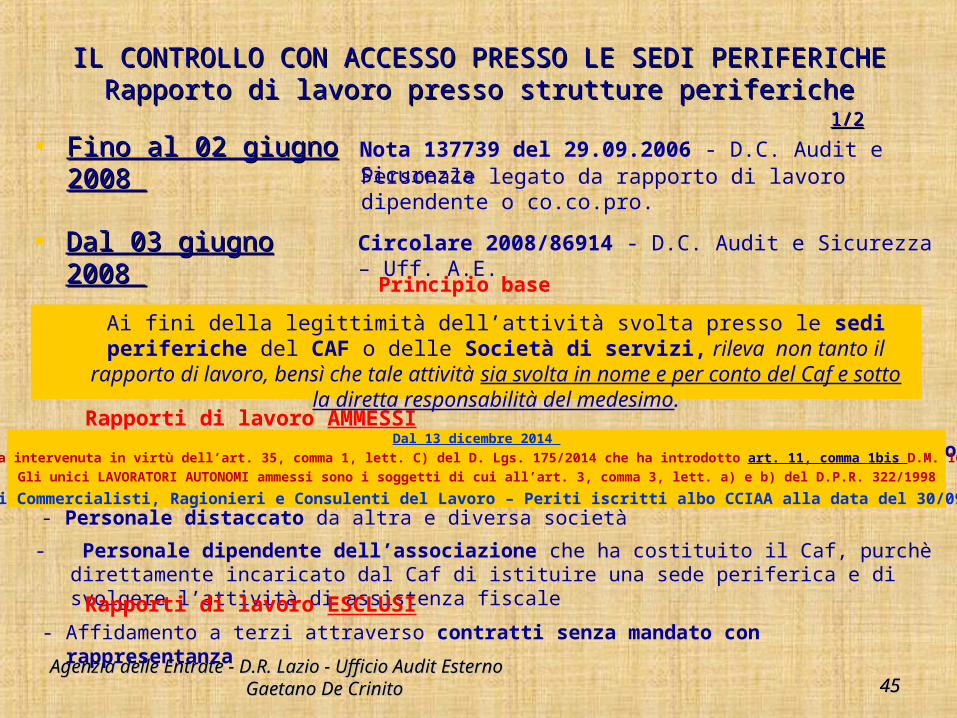

4545

IL CONTROLLO CON ACCESSO PRESSO LE SEDI PERIFERICHEIL CONTROLLO CON ACCESSO PRESSO LE SEDI PERIFERICHERapporto di lavoro presso strutture perifericheRapporto di lavoro presso strutture periferiche

Principio base

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 4545

Circolare 2008/86914 - D.C. Audit e Sicurezza – Uff. A.E.

• Fino al 02 giugno Fino al 02 giugno 2008 2008 Personale legato da rapporto di lavoro dipendente o

co.co.pro.

• Dal 03 giugno Dal 03 giugno 2008 2008

- Contratto di lavoro autonomo anche a liberi professionisti mediante mandato con rappresentanza – Artt. 1703 e ss. – Del Mandato e Artt. 1387 ss. C.C. – Della Rappresentanza

- Personale distaccato da altra e diversa società

- Personale dipendente dell’associazione che ha costituito il Caf, purchè direttamente incaricato dal Caf di istituire una sede periferica e di svolgere l’attività di assistenza fiscale

Rapporti di lavoro AMMESSI

Rapporti di lavoro ESCLUSI - Affidamento a terzi attraverso contratti senza mandato con

rappresentanza

Ai fini della legittimità dell’attività svolta presso le sedi periferiche del CAF o delle Società di servizi, rileva non tanto il rapporto di lavoro, bensì che

tale attività sia svolta in nome e per conto del Caf e sotto la diretta responsabilità del medesimo.

1/21/2

Nota 137739 del 29.09.2006 - D.C. Audit e Sicurezza

Dal 13 dicembre 2014 Modifica intervenuta in virtù dell’art. 35, comma 1, lett. C) del D. Lgs. 175/2014 che ha introdotto art. 11, comma 1bis D.M. 164/1999

Gli unici LAVORATORI AUTONOMI ammessi sono i soggetti di cui all’art. 3, comma 3, lett. a) e b) del D.P.R. 322/1998

Dottori Commercialisti, Ragionieri e Consulenti del Lavoro – Periti iscritti albo CCIAA alla data del 30/09/1993

4646

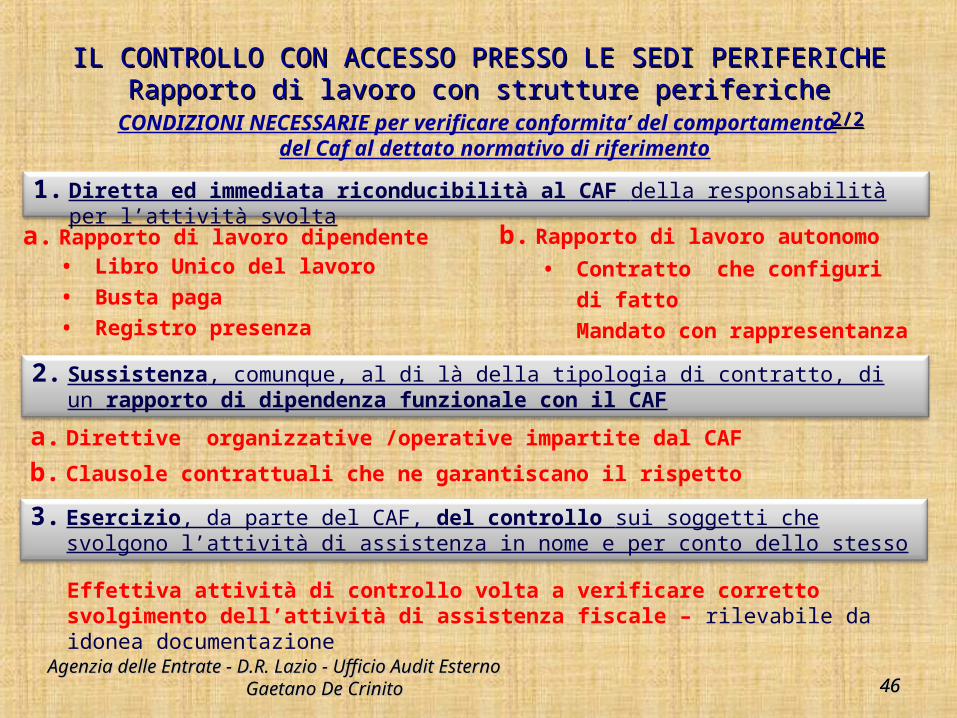

IL CONTROLLO CON ACCESSO PRESSO LE SEDI PERIFERICHEIL CONTROLLO CON ACCESSO PRESSO LE SEDI PERIFERICHERapporto di lavoro con strutture perifericheRapporto di lavoro con strutture periferiche

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 4646

CONDIZIONI NECESSARIE per verificare conformita’ del comportamento del Caf al dettato normativo di

riferimento1. Diretta ed immediata riconducibilità al CAF della responsabilità per

l’attività svoltaa. Rapporto di lavoro dipendente

2/22/2

2. Sussistenza, comunque, al di là della tipologia di contratto, di un rapporto di dipendenza funzionale con il CAF

3. Esercizio, da parte del CAF, del controllo sui soggetti che svolgono l’attività di assistenza in nome e per conto dello stesso

b. Rapporto di lavoro autonomo• Libro Unico del lavoro

• Busta paga

• Registro presenza

• Contratto che configuri di fattoMandato con rappresentanza

a. Direttive organizzative /operative impartite dal CAF

b. Clausole contrattuali che ne garantiscano il rispetto

Effettiva attività di controllo volta a verificare corretto svolgimento dell’attività di assistenza fiscale – rilevabile da idonea documentazione

4747Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 4747

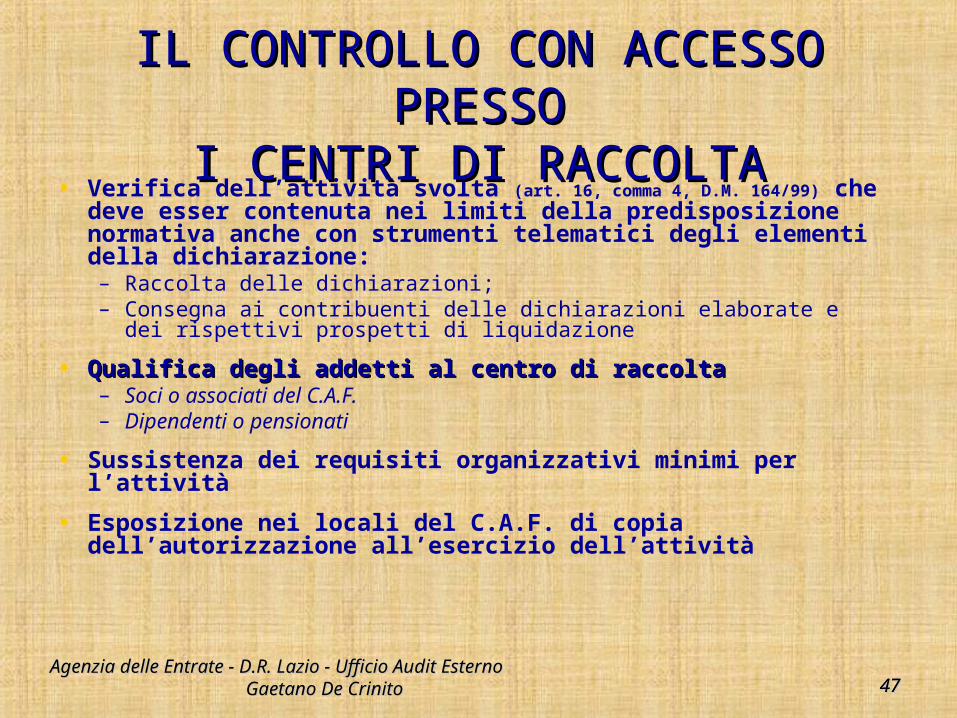

• Verifica dell’attività svolta (art. 16, comma 4, D.M. 164/99) che deve esser contenuta nei limiti della predisposizione normativa anche con strumenti telematici degli elementi della dichiarazione:– Raccolta delle dichiarazioni;– Consegna ai contribuenti delle dichiarazioni elaborate e dei

rispettivi prospetti di liquidazione

• Qualifica degli addetti al centro di raccoltaQualifica degli addetti al centro di raccolta– Soci o associati del C.A.F.– Dipendenti o pensionati

• Sussistenza dei requisiti organizzativi minimi per l’attività

• Esposizione nei locali del C.A.F. di copia dell’autorizzazione all’esercizio dell’attività

IL CONTROLLO CON ACCESSO IL CONTROLLO CON ACCESSO PRESSOPRESSO

I CENTRI DI RACCOLTAI CENTRI DI RACCOLTA

4848

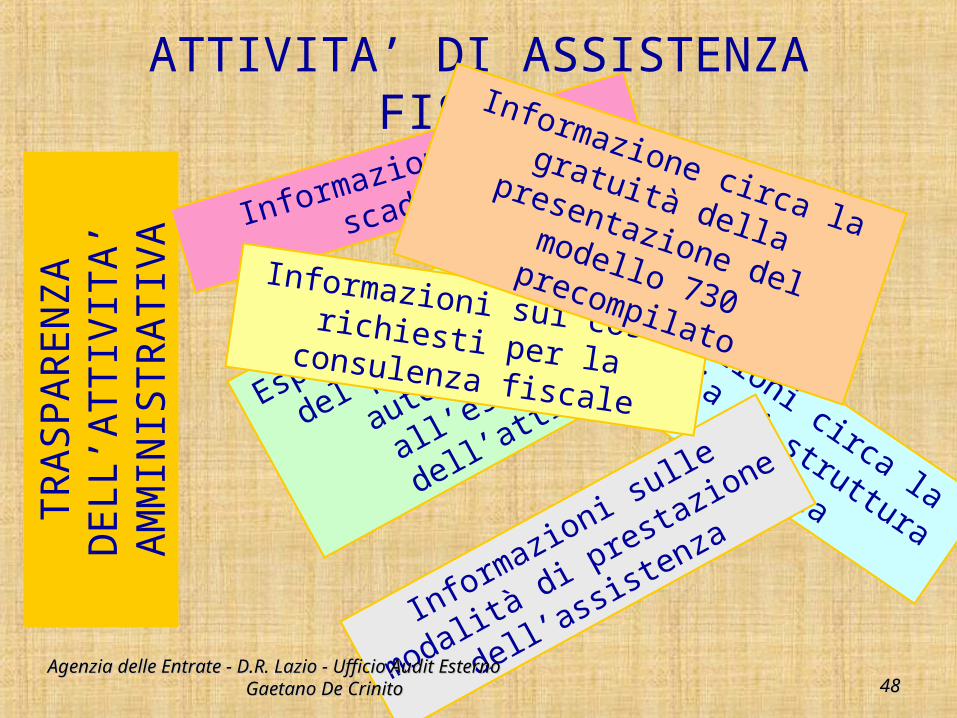

ATTIVITA’ DI ASSISTENZA FISCALETR

AS

PA

REN

ZA

DELL

’ATTIV

ITA

’ A

MM

INIS

TR

ATIV

A

Esposizione della copia del

provvedimento di

autorizzazio

ne all’esercizio

dell’attiv

ità

Informazioni circa la

tipologia di struttura che

esercita

Informazio

ni sulle m

odalità

di presta

zione

dell’assi

stenza

Informazioni sulle scadenze

Informazioni sui costi richiesti per la consulenza fiscale

Informazione circa la

gratuità della presentazione

del modello 730 precompilato

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

4949

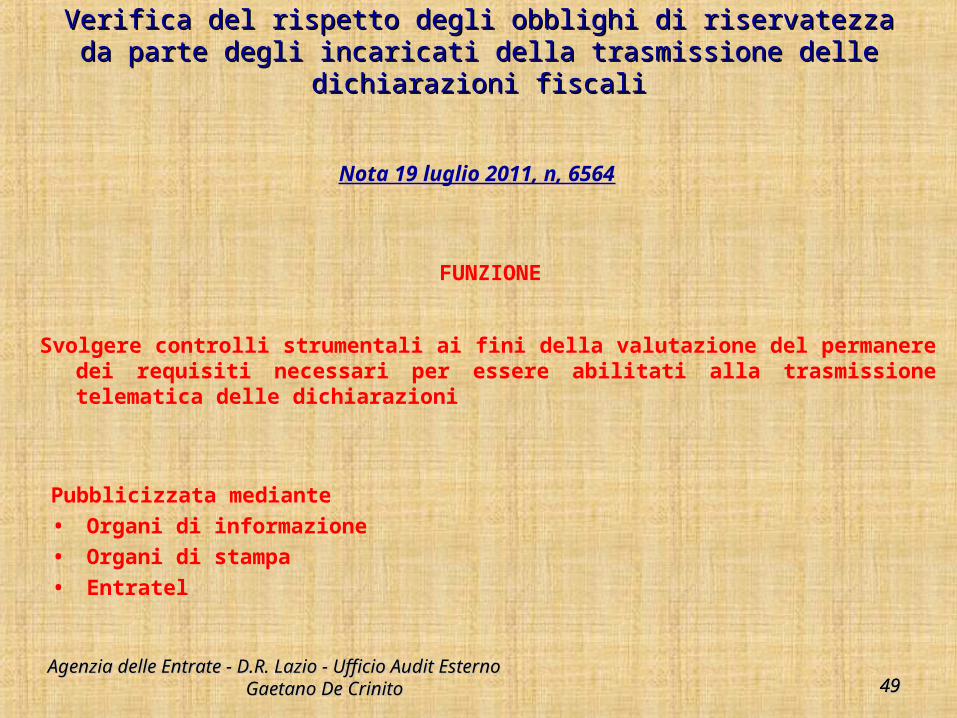

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 4949

Nota 19 luglio 2011, n, 6564

FUNZIONE

Svolgere controlli strumentali ai fini della valutazione del permanere dei requisiti necessari per essere abilitati alla trasmissione telematica delle dichiarazioni

Pubblicizzata mediante

• Organi di informazione

• Organi di stampa

• Entratel

5050

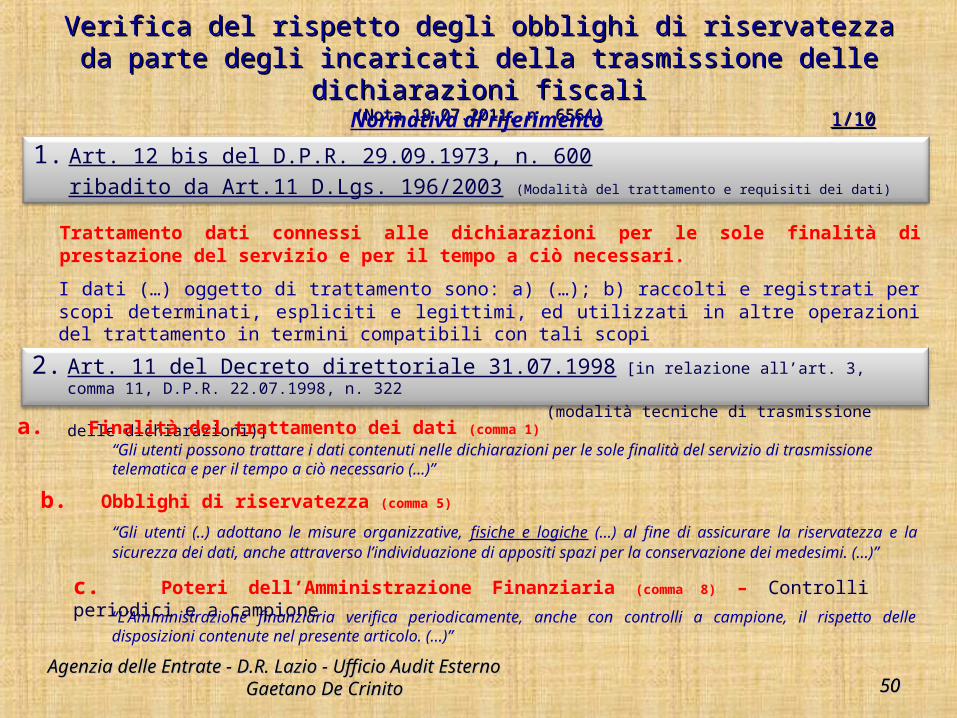

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

(Nota 19.07.2011, n. 6564)(Nota 19.07.2011, n. 6564)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5050

Normativa di riferimento

1. Art. 12 bis del D.P.R. 29.09.1973, n. 600ribadito da Art.11 D.Lgs. 196/2003 (Modalità del trattamento e requisiti dei dati)

Trattamento dati connessi alle dichiarazioni per le sole finalità di prestazione del servizio e per il tempo a ciò necessari.

1/101/10

2. Art. 11 del Decreto direttoriale 31.07.1998 [in relazione all’art. 3, comma 11, D.P.R. 22.07.1998, n. 322

(modalità tecniche di trasmissione delle dichiarazioni)]

“Gli utenti possono trattare i dati contenuti nelle dichiarazioni per le sole finalità del servizio di trasmissione telematica e per il tempo a ciò necessario (…)”

“L’Amministrazione finanziaria verifica periodicamente, anche con controlli a campione, il rispetto delle disposizioni contenute nel presente articolo. (…)”

I dati (…) oggetto di trattamento sono: a) (…); b) raccolti e registrati per scopi determinati, espliciti e legittimi, ed utilizzati in altre operazioni del trattamento in termini compatibili con tali scopi

“Gli utenti (..) adottano le misure organizzative, fisiche e logiche (…) al fine di assicurare la riservatezza e la sicurezza dei dati, anche attraverso l’individuazione di appositi spazi per la conservazione dei medesimi. (…)”

a. Finalità del trattamento dei dati (comma 1)

b. Obblighi di riservatezza (comma 5)

c. Poteri dell’Amministrazione Finanziaria (comma 8) – Controlli periodici e a campione

5151

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

(Nota 19.07.2011, n. 6564)(Nota 19.07.2011, n. 6564)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5151

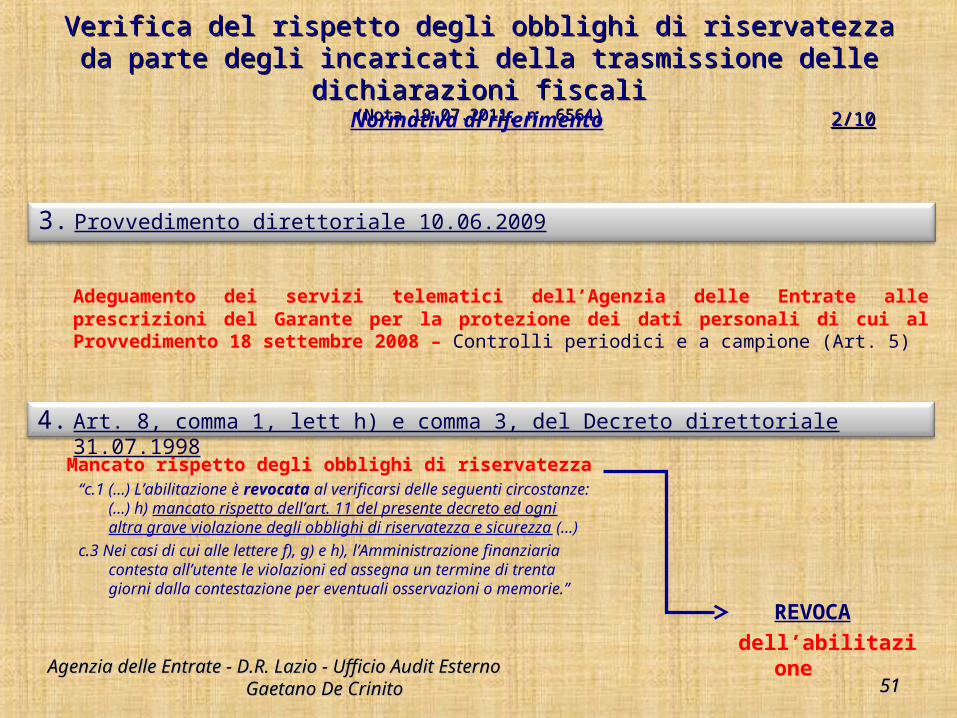

Normativa di riferimento 2/102/10

3. Provvedimento direttoriale 10.06.2009

Adeguamento dei servizi telematici dell’Agenzia delle Entrate alle prescrizioni del Garante per la protezione dei dati personali di cui al Provvedimento 18 settembre 2008 – Controlli periodici e a campione (Art. 5)

4. Art. 8, comma 1, lett h) e comma 3, del Decreto direttoriale 31.07.1998

Mancato rispetto degli obblighi di riservatezza“c.1 (…) L’abilitazione è revocata al verificarsi delle seguenti

circostanze: (…) h) mancato rispetto dell’art. 11 del presente decreto ed ogni altra grave violazione degli obblighi di riservatezza e sicurezza (…)

c.3 Nei casi di cui alle lettere f), g) e h), l’Amministrazione finanziaria contesta all’utente le violazioni ed assegna un termine di trenta giorni dalla contestazione per eventuali osservazioni o memorie.”

REVOCAdell’abilitazion

e

5252

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

(Nota 19.07.2011, n. 6564)(Nota 19.07.2011, n. 6564)

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5252

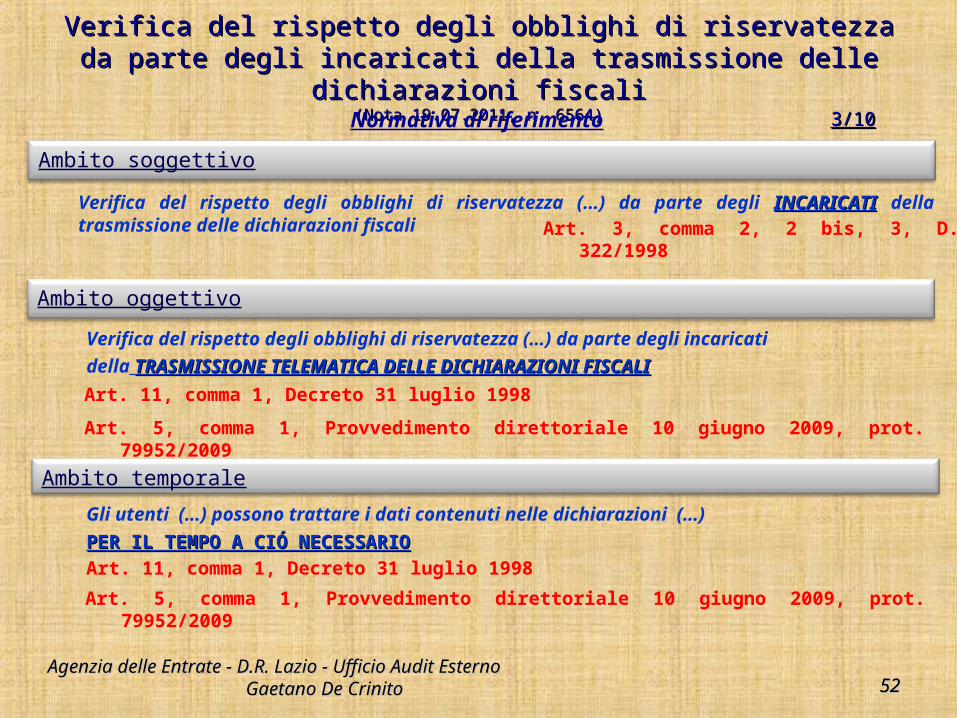

Normativa di riferimento 3/103/10

Ambito soggettivo

Verifica del rispetto degli obblighi di riservatezza (…) da parte degli INCARICATIINCARICATI della trasmissione delle dichiarazioni fiscali

Ambito temporale

Ambito oggettivo

Art. 3, comma 2, 2 bis, 3, D.P.R. 322/1998

Verifica del rispetto degli obblighi di riservatezza (…) da parte degli incaricati

della TRASMISSIONE TELEMATICA DELLE DICHIARAZIONI FISCALITRASMISSIONE TELEMATICA DELLE DICHIARAZIONI FISCALI

Art. 11, comma 1, Decreto 31 luglio 1998

Art. 5, comma 1, Provvedimento direttoriale 10 giugno 2009, prot. 79952/2009

Gli utenti (…) possono trattare i dati contenuti nelle dichiarazioni (…)

PER IL TEMPO A CIÓ NECESSARIOPER IL TEMPO A CIÓ NECESSARIOArt. 11, comma 1, Decreto 31 luglio 1998

Art. 5, comma 1, Provvedimento direttoriale 10 giugno 2009, prot. 79952/2009

5353

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5353

Criteri e modalità di svolgimento dei controlli

1. Struttura organizzativa

4/104/10

2. Misure di sicurezza e supporti tecnologici

3. Ulteriori misure di sicurezza approntate

Verifica che i soggetti controllati trattino i dati contenuti nelle dichiarazioni rispettando gli obblighi di riservatezza di cui

- all’art. 11 del Decreto 31.07.1998 e - all’art. 5 del Provvedimento del 10.06.2009

Og

gett

o d

el con

trollo

I precetti ivi indicati vanno osservati anche:Nell’esecuzione delle

attività propedeutiche

Nell’esecuzioni delle attività consequenziali

(ricezione della documentazione, verifiche di conformità, liquidazione delle imposte,

ecc.)

(conservazione delle dichiarazioni e della relativa

documentazione)

5454

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5454

Criteri e modalità di svolgimento dei controlli

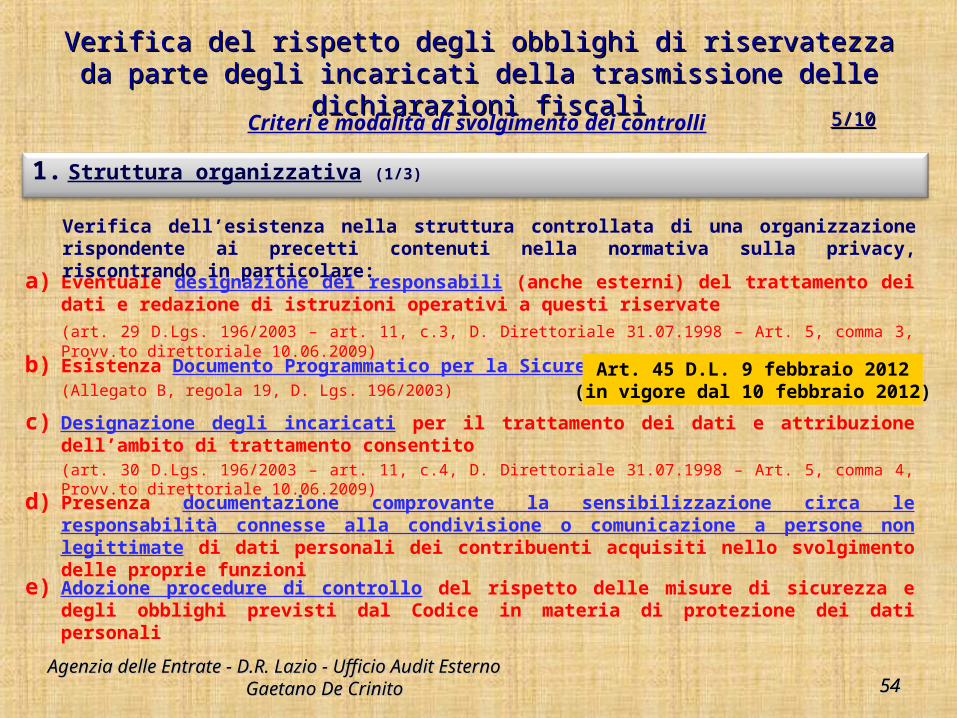

1. Struttura organizzativa (1/3)

5/105/10

a) Eventuale designazione dei responsabili (anche esterni) del trattamento dei dati e redazione di istruzioni operativi a questi riservate(art. 29 D.Lgs. 196/2003 – art. 11, c.3, D. Direttoriale 31.07.1998 – Art. 5, comma 3, Provv.to direttoriale 10.06.2009)

b) Esistenza Documento Programmatico per la Sicurezza(Allegato B, regola 19, D. Lgs. 196/2003)

c) Designazione degli incaricati per il trattamento dei dati e attribuzione dell’ambito di trattamento consentito(art. 30 D.Lgs. 196/2003 – art. 11, c.4, D. Direttoriale 31.07.1998 – Art. 5, comma 4, Provv.to direttoriale 10.06.2009)

d) Presenza documentazione comprovante la sensibilizzazione circa le responsabilità connesse alla condivisione o comunicazione a persone non legittimate di dati personali dei contribuenti acquisiti nello svolgimento delle proprie funzioni

e) Adozione procedure di controllo del rispetto delle misure di sicurezza e degli obblighi previsti dal Codice in materia di protezione dei dati personali

Verifica dell’esistenza nella struttura controllata di una organizzazione rispondente ai precetti contenuti nella normativa sulla privacy, riscontrando in particolare:

Art. 45 D.L. 9 febbraio 2012(in vigore dal 10 febbraio 2012)

5555

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5555

Criteri e modalità di svolgimento dei controlli

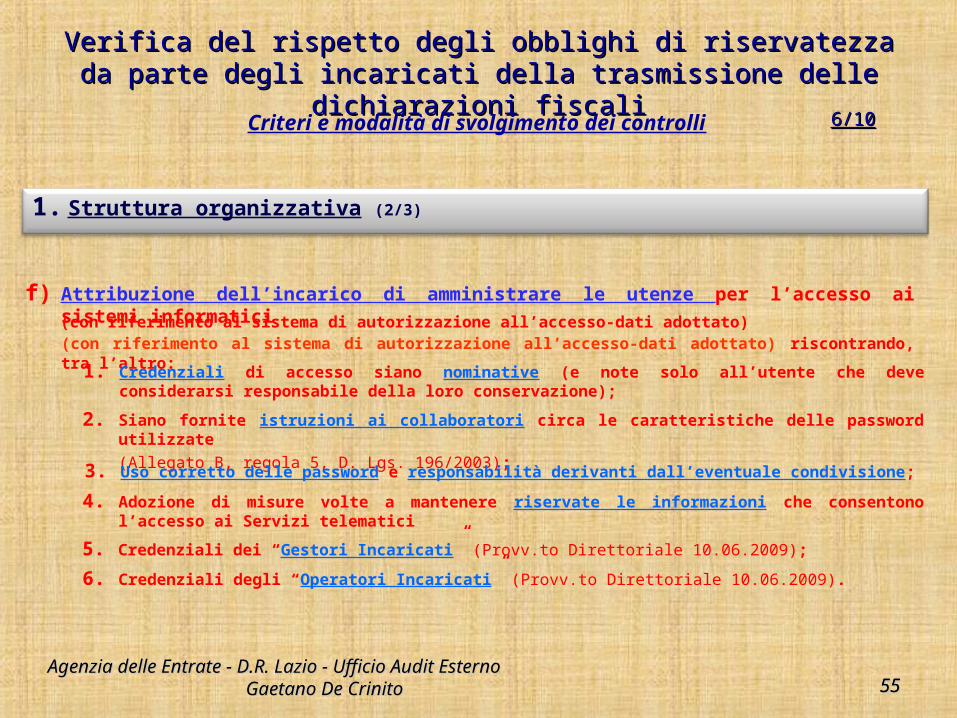

1. Struttura organizzativa (2/3)

6/106/10

f) Attribuzione dell’incarico di amministrare le utenze per l’accesso ai sistemi informatici(con riferimento al sistema di autorizzazione all’accesso-dati adottato) riscontrando, tra l’altro:1. Credenziali di accesso siano nominative (e note solo all’utente che deve considerarsi

responsabile della loro conservazione);

2. Siano fornite istruzioni ai collaboratori circa le caratteristiche delle password utilizzate(Allegato B, regola 5, D. Lgs. 196/2003);

3. Uso corretto delle password e responsabilità derivanti dall’eventuale condivisione;

4. Adozione di misure volte a mantenere riservate le informazioni che consentono l’accesso ai Servizi telematici

5. Credenziali dei “Gestori Incaricati” (Provv.to Direttoriale 10.06.2009);

6. Credenziali degli “Operatori Incaricati” (Provv.to Direttoriale 10.06.2009).

(con riferimento al sistema di autorizzazione all’accesso-dati adottato)

5656

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5656

Criteri e modalità di svolgimento dei controlli

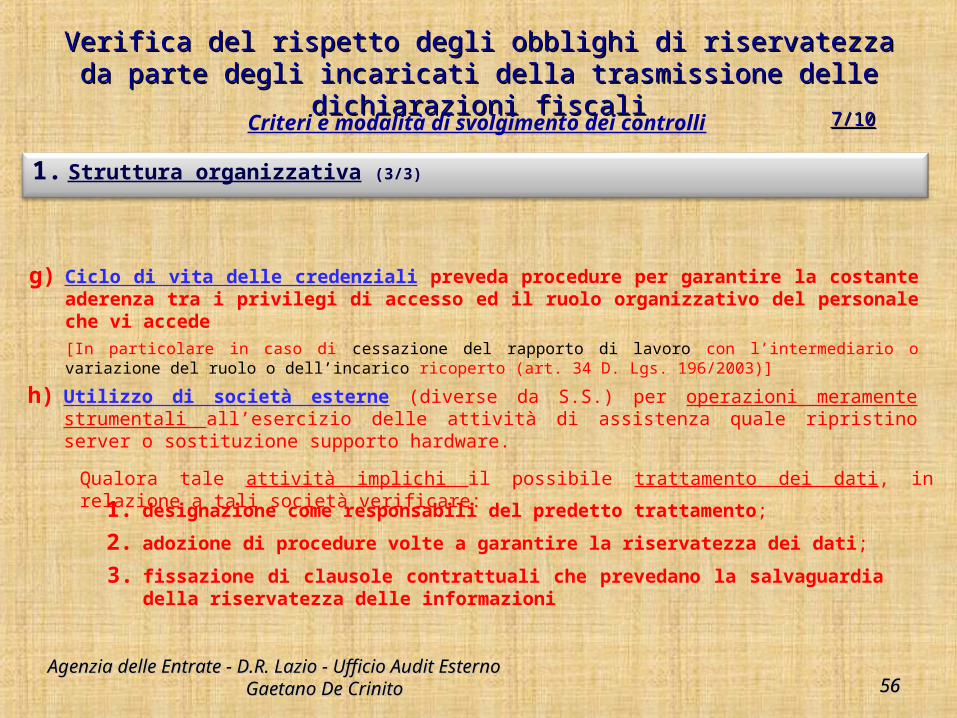

1. Struttura organizzativa (3/3)

7/107/10

g) Ciclo di vita delle credenziali preveda procedure per garantire la costante aderenza tra i privilegi di accesso ed il ruolo organizzativo del personale che vi accede[In particolare in caso di cessazione del rapporto di lavoro con l’intermediario o variazione del ruolo o dell’incarico ricoperto (art. 34 D. Lgs. 196/2003)]

h) Utilizzo di società esterne (diverse da S.S.) per operazioni meramente strumentali all’esercizio delle attività di assistenza quale ripristino server o sostituzione supporto hardware.

Qualora tale attività implichi il possibile trattamento dei dati, in relazione a tali società verificare:1. designazione come responsabili del predetto trattamento;

2. adozione di procedure volte a garantire la riservatezza dei dati;

3. fissazione di clausole contrattuali che prevedano la salvaguardia della riservatezza delle informazioni

5757

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5757

Criteri e modalità di svolgimento dei controlli 8/108/10

2. Misure di sicurezza e supporti tecnologici

Acquisizione di dichiarazione circa l’adozione di opportune misure di protezione dell’infrastruttura di collegamento di rete sia locale che internet e degli apparati informatici utilizzati

a) Configurazione delle postazioni di lavoro che preveda il blocco automatico delle stesse dopo un certo periodo di inattività dell’operatore

b) Installazione di programmi di protezione delle postazioni di lavoro e del server al fine di mitigare i rischi di accesso ai dati o la loro manomissione

c) Aggiornamento periodico del sistema operativo e del software di protezione

d) Adozione di protocolli di sicurezza idonei a limitare il rischio che le trasmissioni dati siano intercettabili da parte di soggetti esterni non autorizzati nel caso in cui le modalità di lavoro del personale in forza alla struttura sottoposta a verifica prevedano l’utilizzo di reti senza fili (wireless)

5858

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5858

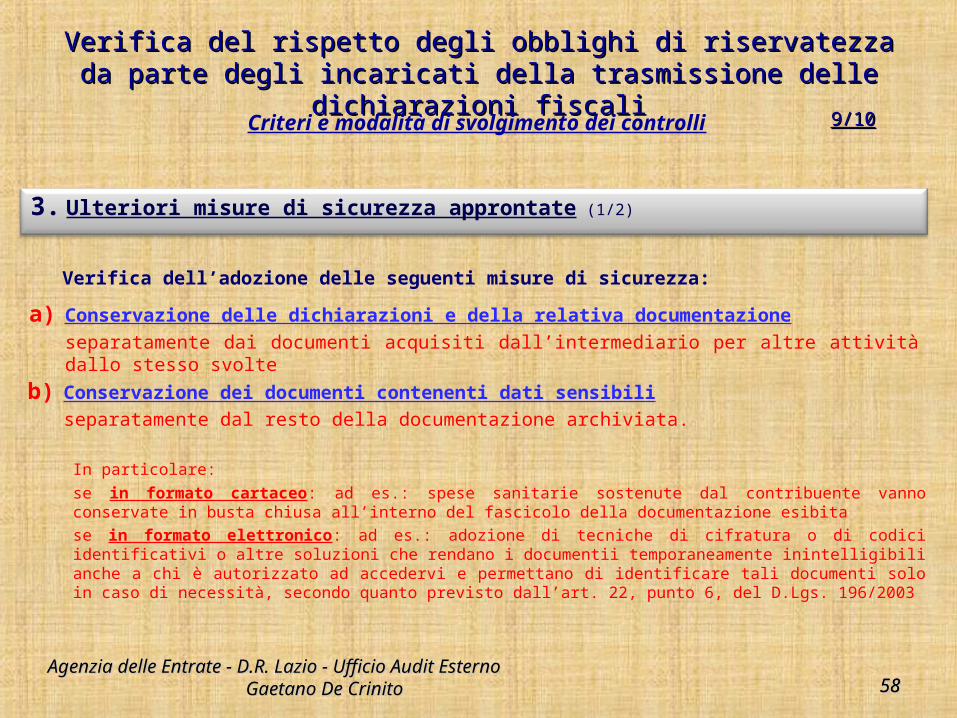

Criteri e modalità di svolgimento dei controlli 9/109/10

3. Ulteriori misure di sicurezza approntate (1/2)

Verifica dell’adozione delle seguenti misure di sicurezza:

a) Conservazione delle dichiarazioni e della relativa documentazioneseparatamente dai documenti acquisiti dall’intermediario per altre attività dallo stesso svolte

b) Conservazione dei documenti contenenti dati sensibiliseparatamente dal resto della documentazione archiviata.

In particolare:

se in formato cartaceo: ad es.: spese sanitarie sostenute dal contribuente vanno conservate in busta chiusa all’interno del fascicolo della documentazione esibitase in formato elettronico: ad es.: adozione di tecniche di cifratura o di codici identificativi o altre soluzioni che rendano i documentii temporaneamente inintelligibili anche a chi è autorizzato ad accedervi e permettano di identificare tali documenti solo in caso di necessità, secondo quanto previsto dall’art. 22, punto 6, del D.Lgs. 196/2003

5959

Verifica del rispetto degli obblighi di riservatezza da parte Verifica del rispetto degli obblighi di riservatezza da parte degli incaricati della trasmissione delle dichiarazioni fiscalidegli incaricati della trasmissione delle dichiarazioni fiscali

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 5959

Criteri e modalità di svolgimento dei controlli 10/1010/10

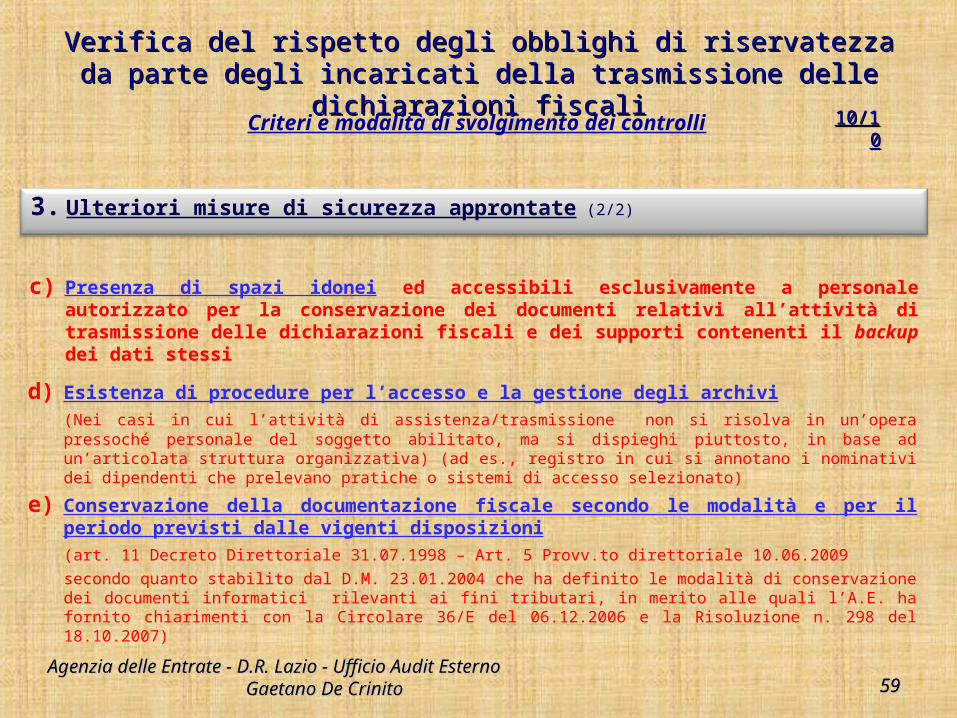

3. Ulteriori misure di sicurezza approntate (2/2)

c) Presenza di spazi idonei ed accessibili esclusivamente a personale autorizzato per la conservazione dei documenti relativi all’attività di trasmissione delle dichiarazioni fiscali e dei supporti contenenti il backup dei dati stessi

d) Esistenza di procedure per l’accesso e la gestione degli archivi(Nei casi in cui l’attività di assistenza/trasmissione non si risolva in un’opera pressoché personale del soggetto abilitato, ma si dispieghi piuttosto, in base ad un’articolata struttura organizzativa) (ad es., registro in cui si annotano i nominativi dei dipendenti che prelevano pratiche o sistemi di accesso selezionato)

e) Conservazione della documentazione fiscale secondo le modalità e per il periodo previsti dalle vigenti disposizioni(art. 11 Decreto Direttoriale 31.07.1998 – Art. 5 Provv.to direttoriale 10.06.2009

secondo quanto stabilito dal D.M. 23.01.2004 che ha definito le modalità di conservazione dei documenti informatici rilevanti ai fini tributari, in merito alle quali l’A.E. ha fornito chiarimenti con la Circolare 36/E del 06.12.2006 e la Risoluzione n. 298 del 18.10.2007)

6060

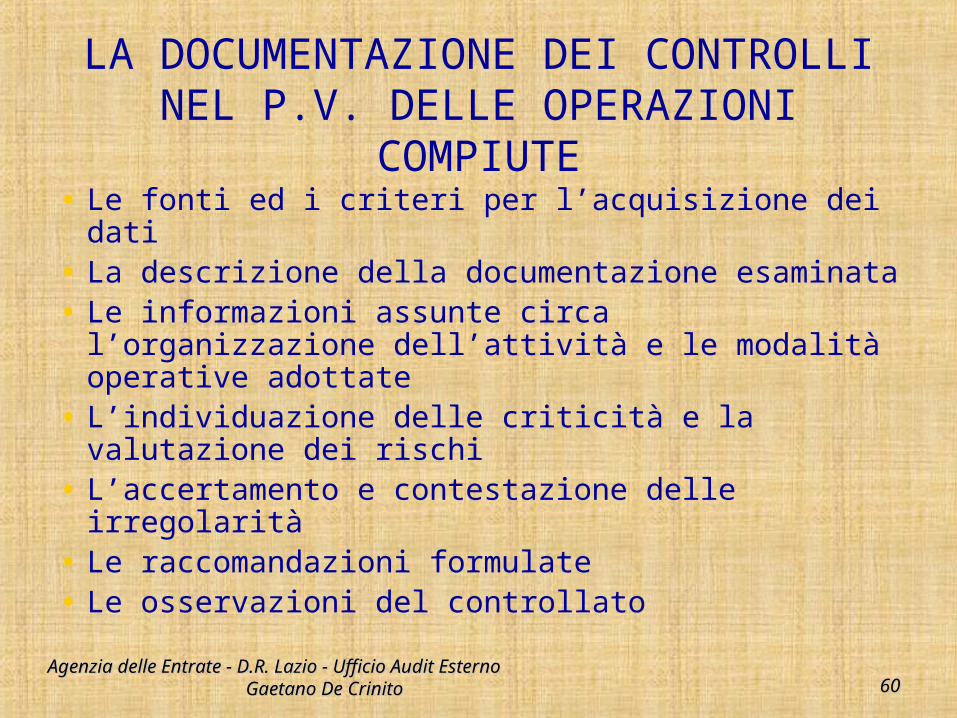

LA DOCUMENTAZIONE DEI CONTROLLI NEL P.V. DELLE OPERAZIONI COMPIUTE

• Le fonti ed i criteri per l’acquisizione dei dati• La descrizione della documentazione

esaminata• Le informazioni assunte circa l’organizzazione

dell’attività e le modalità operative adottate • L’individuazione delle criticità e la valutazione

dei rischi• L’accertamento e contestazione delle

irregolarità• Le raccomandazioni formulate• Le osservazioni del controllato

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

6161

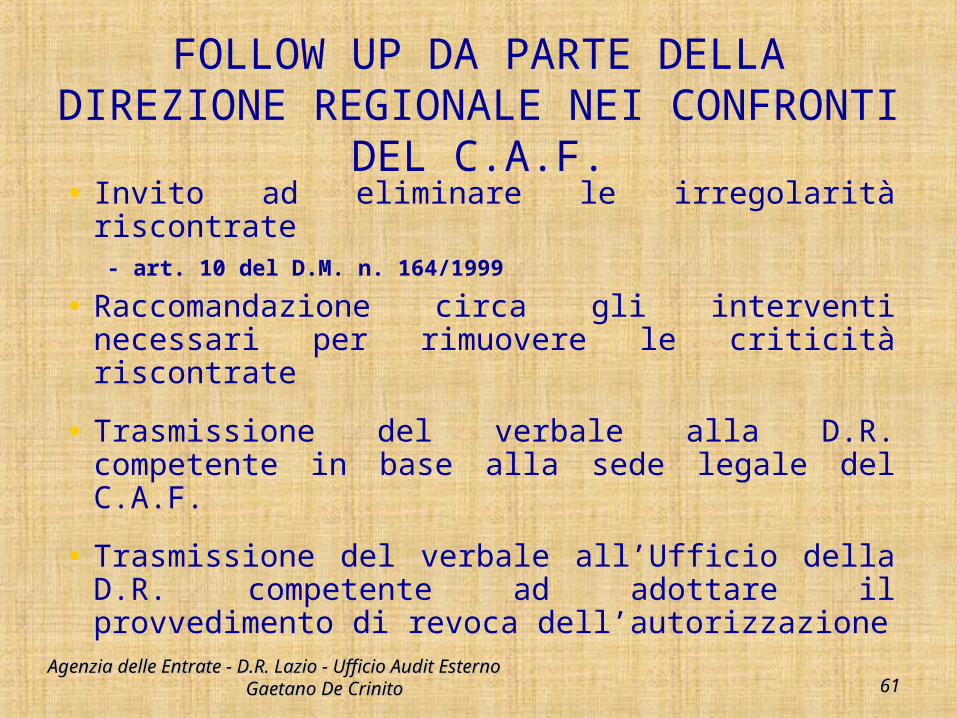

FOLLOW UP DA PARTE DELLA DIREZIONE REGIONALE NEI

CONFRONTI DEL C.A.F.• Invito ad eliminare le irregolarità riscontrate

- art. 10 del D.M. n. 164/1999

• Raccomandazione circa gli interventi necessari per rimuovere le criticità riscontrate

• Trasmissione del verbale alla D.R. competente in base alla sede legale del C.A.F.

• Trasmissione del verbale all’Ufficio della D.R. competente ad adottare il provvedimento di revoca dell’autorizzazione

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito

6262Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 6262

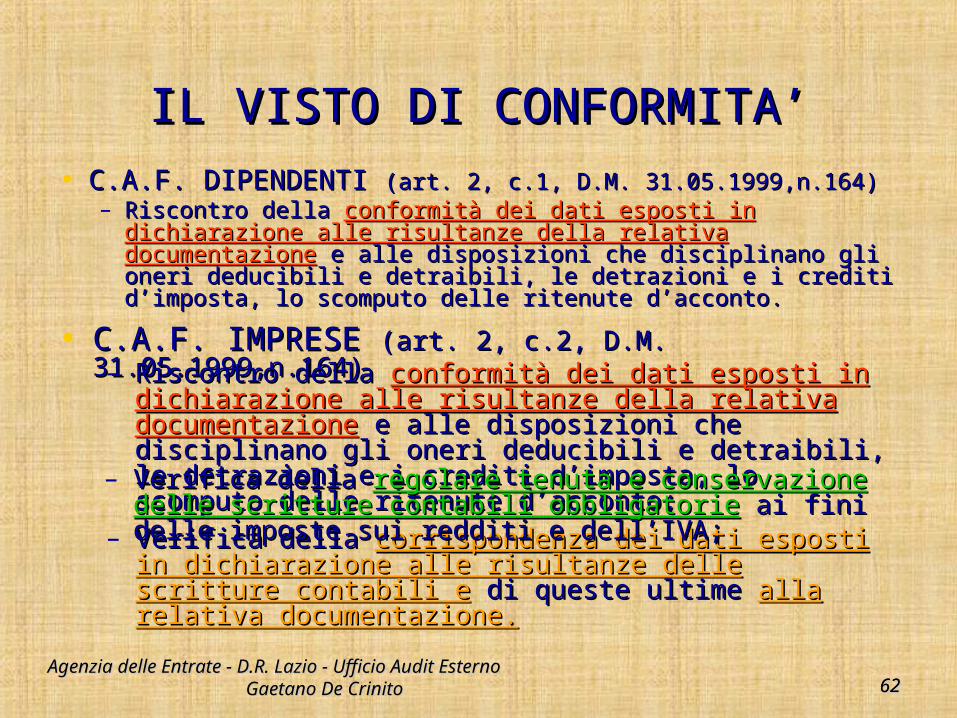

IL VISTO DI CONFORMITA’IL VISTO DI CONFORMITA’• C.A.F. DIPENDENTI C.A.F. DIPENDENTI (art. 2, c.1, D.M. 31.05.1999,n.164)(art. 2, c.1, D.M. 31.05.1999,n.164)

– Riscontro della Riscontro della conformità dei dati esposti in dichiarazione alle conformità dei dati esposti in dichiarazione alle risultanze della relativa documentazionerisultanze della relativa documentazione e alle disposizioni e alle disposizioni che disciplinano gli oneri deducibili e detraibili, le detrazioni e che disciplinano gli oneri deducibili e detraibili, le detrazioni e i crediti d’imposta, lo scomputo delle ritenute d’acconto.i crediti d’imposta, lo scomputo delle ritenute d’acconto.

• C.A.F. IMPRESE C.A.F. IMPRESE (art. 2, c.2, D.M. 31.05.1999,n.164)(art. 2, c.2, D.M. 31.05.1999,n.164)– Riscontro della Riscontro della conformità dei dati esposti in conformità dei dati esposti in

dichiarazione alle risultanze della relativa dichiarazione alle risultanze della relativa documentazionedocumentazione e alle disposizioni che disciplinano gli e alle disposizioni che disciplinano gli oneri deducibili e detraibili, le detrazioni e i crediti oneri deducibili e detraibili, le detrazioni e i crediti d’imposta, lo scomputo delle ritenute d’acconto;d’imposta, lo scomputo delle ritenute d’acconto;

– Verifica della Verifica della corrispondenza dei dati esposti in corrispondenza dei dati esposti in dichiarazione alle risultanze delle scritture contabili edichiarazione alle risultanze delle scritture contabili e di di queste ultime queste ultime alla relativa documentazione.alla relativa documentazione.

– Verifica della Verifica della regolare tenuta e conservazione delle regolare tenuta e conservazione delle scritture contabili obbligatoriescritture contabili obbligatorie ai fini delle imposte sui ai fini delle imposte sui redditi e dell’IVA;redditi e dell’IVA;

6363Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 6363

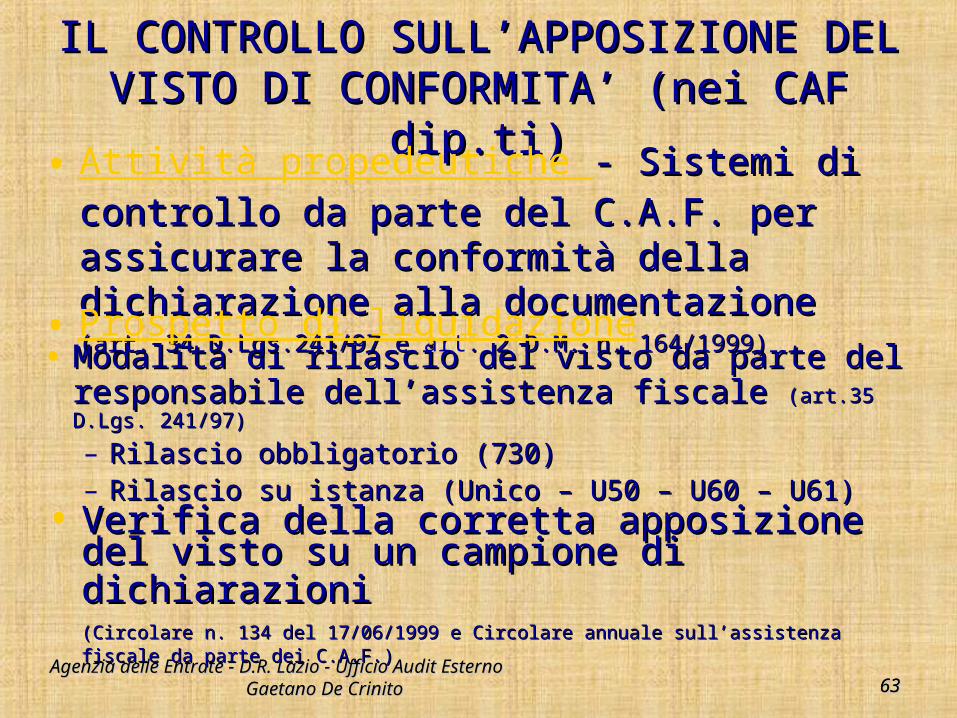

IL CONTROLLO SULL’APPOSIZIONE DEL IL CONTROLLO SULL’APPOSIZIONE DEL VISTO DI CONFORMITA’ (nei CAF dip.ti)VISTO DI CONFORMITA’ (nei CAF dip.ti)

• Modalità di rilascio del visto da parte del Modalità di rilascio del visto da parte del responsabile dell’assistenza fiscale responsabile dell’assistenza fiscale (art.35 D.Lgs. (art.35 D.Lgs. 241/97)241/97)

– Rilascio obbligatorio (730)Rilascio obbligatorio (730)– Rilascio su istanza (Unico – U50 – U60 – U61)Rilascio su istanza (Unico – U50 – U60 – U61)

• Attività propedeutiche - Sistemi di controllo - Sistemi di controllo da parte del C.A.F. per assicurare la da parte del C.A.F. per assicurare la conformità della dichiarazione alla conformità della dichiarazione alla documentazionedocumentazione(art. 34 D.Lgs.241/97 e (art. 34 D.Lgs.241/97 e art. 2 D.M. n. 164/1999). 2 D.M. n. 164/1999)

• Verifica della corretta apposizione del visto Verifica della corretta apposizione del visto su un campione di dichiarazionisu un campione di dichiarazioni (Circolare n. 134 del 17/06/1999 e Circolare annuale sull’assistenza fiscale da parte dei (Circolare n. 134 del 17/06/1999 e Circolare annuale sull’assistenza fiscale da parte dei C.A.F.)C.A.F.)

• Prospetto di liquidazione

6464Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 6464

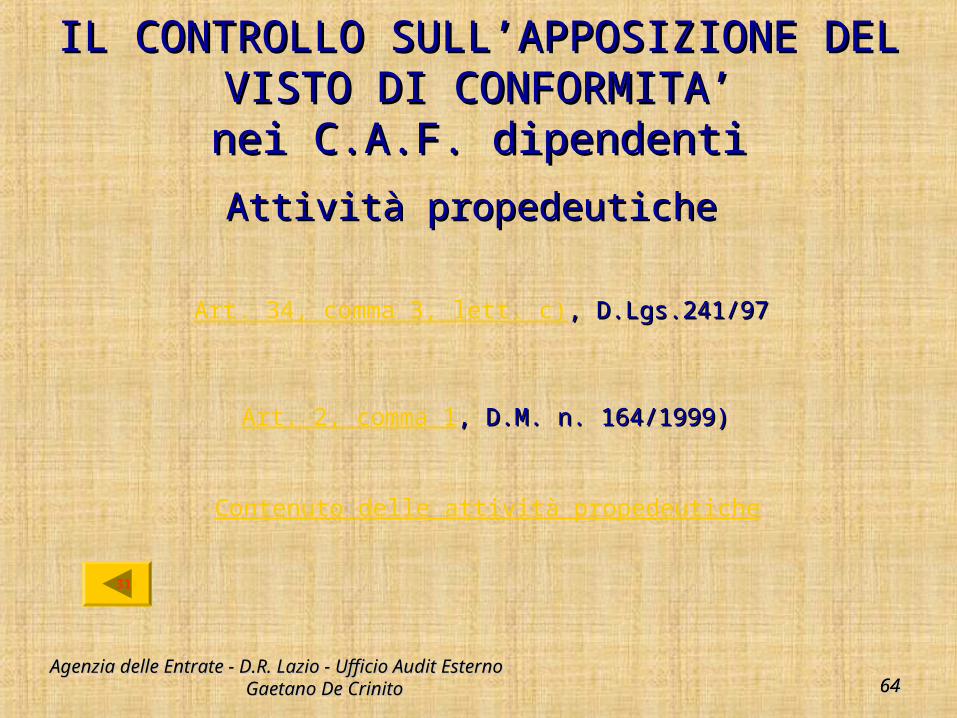

IL CONTROLLO SULL’APPOSIZIONE DEL IL CONTROLLO SULL’APPOSIZIONE DEL VISTO DI CONFORMITA’VISTO DI CONFORMITA’

nei C.A.F. dipendentinei C.A.F. dipendenti

Attività propedeuticheAttività propedeutiche

Art. 34, comma 3, lett. c), D.Lgs.241/97, D.Lgs.241/97

Art. 2, comma 1, D.M. n. 164/1999), D.M. n. 164/1999)

Contenuto delle attività propedeutiche

31

6565Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 6565

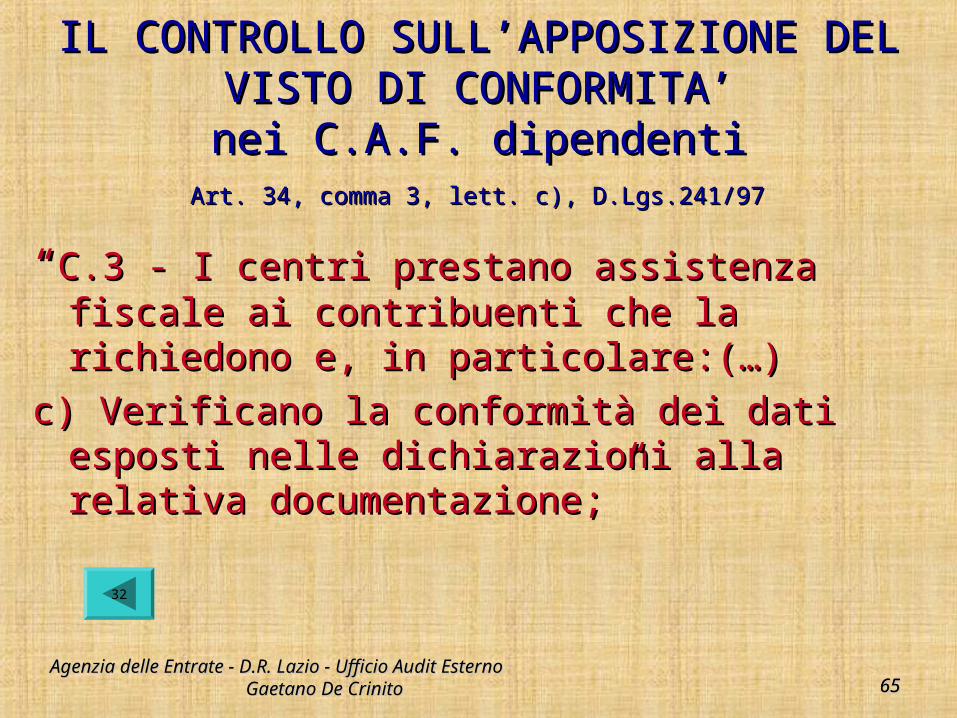

IL CONTROLLO SULL’APPOSIZIONE DEL IL CONTROLLO SULL’APPOSIZIONE DEL VISTO DI CONFORMITA’VISTO DI CONFORMITA’

nei C.A.F. dipendentinei C.A.F. dipendentiArt. 34, comma 3, lett. c), D.Lgs.241/97Art. 34, comma 3, lett. c), D.Lgs.241/97

““C.3 - I centri prestano assistenza fiscale ai C.3 - I centri prestano assistenza fiscale ai contribuenti che la richiedono e, in contribuenti che la richiedono e, in particolare:(…)particolare:(…)

c) Verificano la conformità dei dati esposti c) Verificano la conformità dei dati esposti nelle dichiarazioni alla relativa nelle dichiarazioni alla relativa documentazione;”documentazione;”

32

6666Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 6666

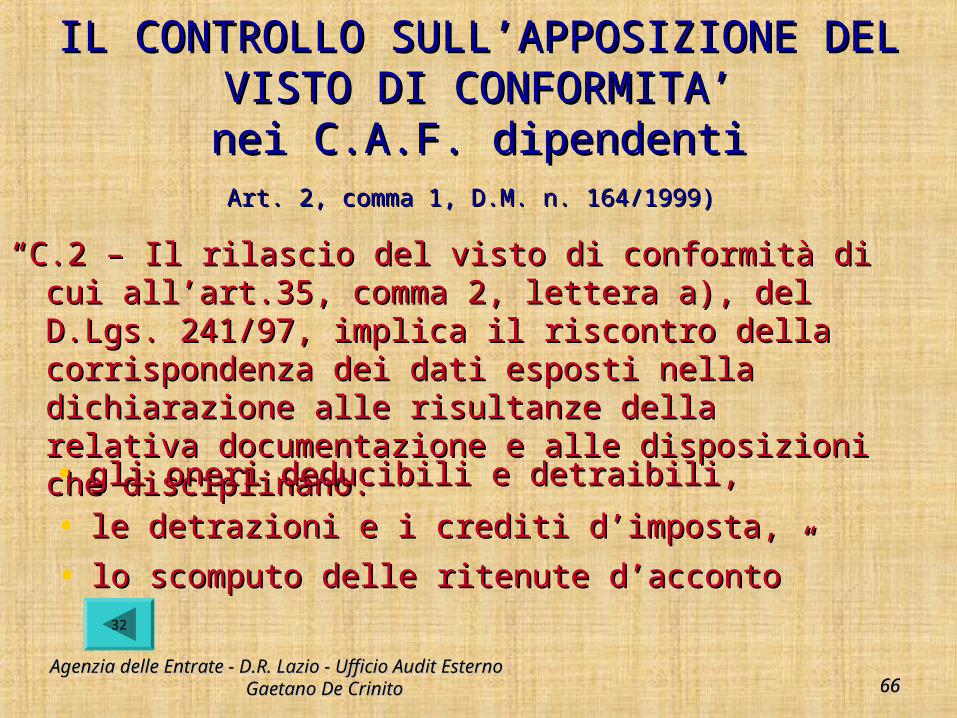

IL CONTROLLO SULL’APPOSIZIONE DEL IL CONTROLLO SULL’APPOSIZIONE DEL VISTO DI CONFORMITA’VISTO DI CONFORMITA’

nei C.A.F. dipendentinei C.A.F. dipendenti

““C.2 – Il rilascio del visto di conformità di cui C.2 – Il rilascio del visto di conformità di cui all’art.35, comma 2, lettera a), del D.Lgs. 241/97, all’art.35, comma 2, lettera a), del D.Lgs. 241/97, implica il riscontro della corrispondenza dei dati implica il riscontro della corrispondenza dei dati esposti nella dichiarazione alle risultanze della esposti nella dichiarazione alle risultanze della relativa documentazione e alle disposizioni che relativa documentazione e alle disposizioni che disciplinano:disciplinano:

Art. 2, comma 1, D.M. n. 164/1999)Art. 2, comma 1, D.M. n. 164/1999)

• gli oneri deducibili e detraibili,gli oneri deducibili e detraibili,

• le detrazioni e i crediti d’imposta,le detrazioni e i crediti d’imposta,

• lo scomputo delle ritenute d’acconto”lo scomputo delle ritenute d’acconto”32

6767Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 6767

NON IMPLICA

Il riscontro della correttezza degli elementireddituali indicati dai contribuenti e/o valutazioni di merito sull’effettività di spese odi situazioni soggettive, rilevanti ai fini delladeterminazione del reddito e delle relativeimposte e delle detrazioni soggettive.

IMPLICAERRORI MATERIALI E DI CALCOLO

EC

CEZ

ION

E VISTO DI CONFORMITA’(Implicazioni nell’attività di assistenza fiscale)

Riscontro della corrispondenzadei dati esposti nella dichiarazionealle risultanze della relativa documentazione• oneri deducibili e detraibili• detrazioni e crediti d’imposta•Scomputo delle ritenute d’acconto

32

6868Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno

Gaetano De CrinitoGaetano De Crinito 6868

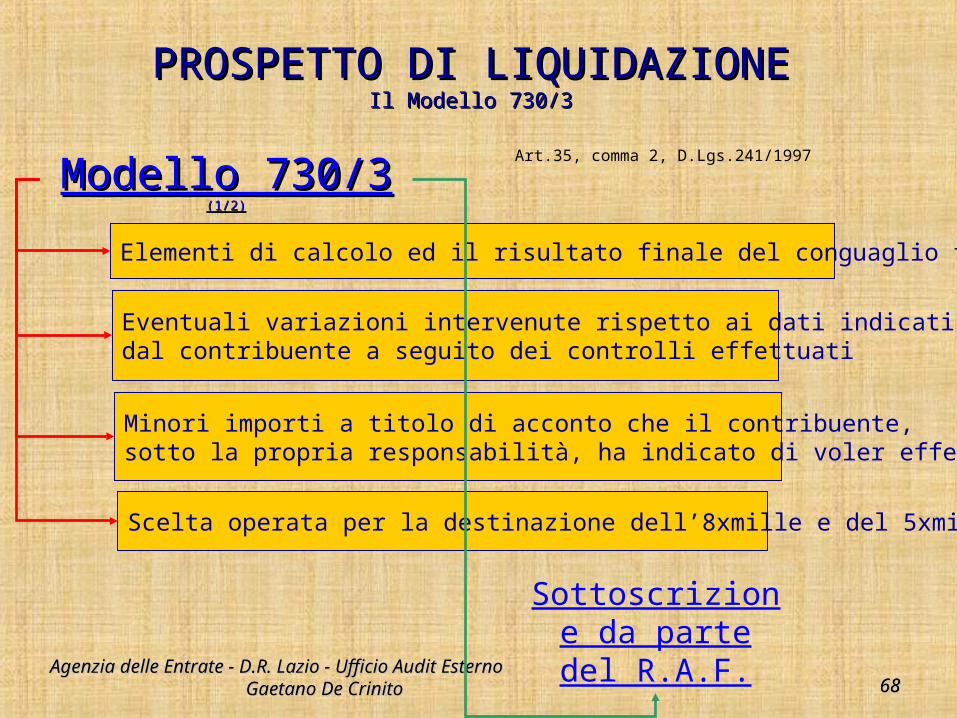

Modello 730/3 Modello 730/3 (1/2)(1/2)

PROSPETTO DI LIQUIDAZIONEPROSPETTO DI LIQUIDAZIONEIl Modello 730/3Il Modello 730/3

Scelta operata per la destinazione dell’8xmille e del 5xmille

Sottoscrizione da parte del

R.A.F.

Minori importi a titolo di acconto che il contribuente,sotto la propria responsabilità, ha indicato di voler effettuare

Eventuali variazioni intervenute rispetto ai dati indicatidal contribuente a seguito dei controlli effettuati

Elementi di calcolo ed il risultato finale del conguaglio fiscale

Art.35, comma 2, D.Lgs.241/1997

6969

La trasmissione telematica delle dichiarazioniLa trasmissione telematica delle dichiarazioni

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 6969

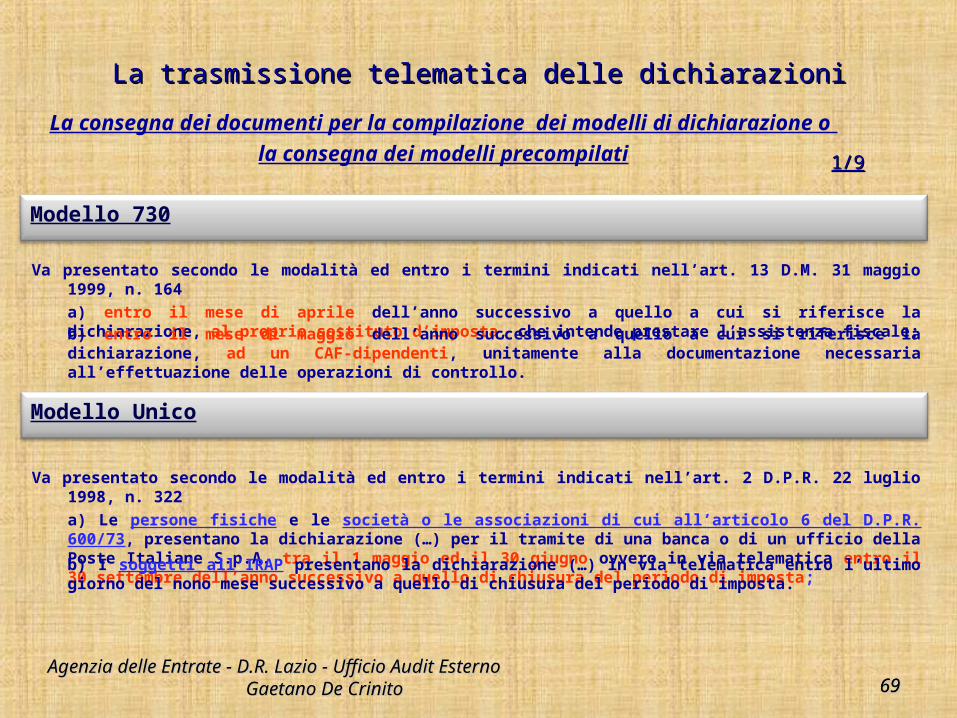

La consegna dei documenti per la compilazione dei modelli di dichiarazione o

la consegna dei modelli precompilati1/91/9

Modello 730

Modello Unico

Va presentato secondo le modalità ed entro i termini indicati nell’art. 13 D.M. 31 maggio 1999, n. 164a) entro il mese di aprile dell’anno successivo a quello a cui si riferisce la dichiarazione, al proprio sostituto d’imposta, che intende prestare l’assistenza fiscale;

Va presentato secondo le modalità ed entro i termini indicati nell’art. 2 D.P.R. 22 luglio 1998, n. 322a) Le persone fisiche e le società o le associazioni di cui all’articolo 6 del D.P.R. 600/73, presentano la dichiarazione (…) per il tramite di una banca o di un ufficio della Poste Italiane S.p.A. tra il 1 maggio ed il 30 giugno ovvero in via telematica entro il 30 settembre dell’anno successivo a quello di chiusura del periodo di imposta;b) I soggetti all’IRAP presentano la dichiarazione (…) in via telematica entro l’ultimo giorno del nono mese successivo a quello di chiusura del periodo di imposta.

b) entro il mese di maggio dell’anno successivo a quello a cui si riferisce la dichiarazione, ad un CAF-dipendenti, unitamente alla documentazione necessaria all’effettuazione delle operazioni di controllo.

7070

La trasmissione telematica delle dichiarazioniLa trasmissione telematica delle dichiarazioni

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 7070

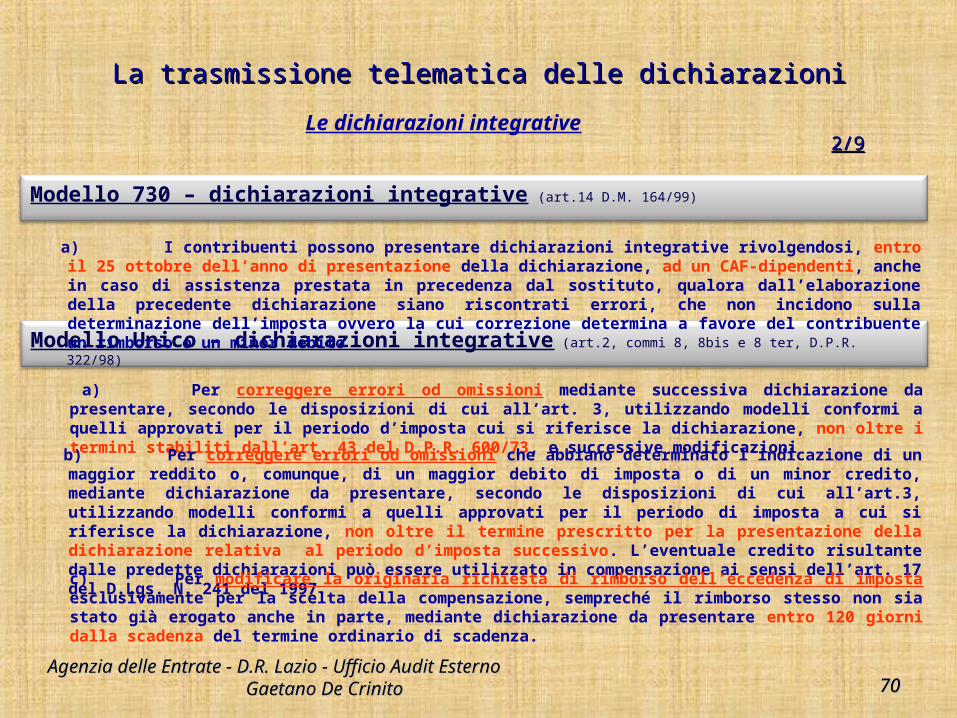

Le dichiarazioni integrative2/92/9

Modello 730 – dichiarazioni integrative (art.14 D.M. 164/99)

Modello Unico – dichiarazioni integrative (art.2, commi 8, 8bis e 8 ter, D.P.R. 322/98)

a) I contribuenti possono presentare dichiarazioni integrative rivolgendosi, entro il 25 ottobre dell’anno di presentazione della dichiarazione, ad un CAF-dipendenti, anche in caso di assistenza prestata in precedenza dal sostituto, qualora dall’elaborazione della precedente dichiarazione siano riscontrati errori, che non incidono sulla determinazione dell’imposta ovvero la cui correzione determina a favore del contribuente un rimborso o un minor debito

a) Per correggere errori od omissioni mediante successiva dichiarazione da presentare, secondo le disposizioni di cui all’art. 3, utilizzando modelli conformi a quelli approvati per il periodo d’imposta cui si riferisce la dichiarazione, non oltre i termini stabiliti dall’art. 43 del D.P.R. 600/73, e successive modificazioni b) Per correggere errori od omissioni che abbiano determinato l’indicazione di un maggior reddito o, comunque, di un maggior debito di imposta o di un minor credito, mediante dichiarazione da presentare, secondo le disposizioni di cui all’art.3, utilizzando modelli conformi a quelli approvati per il periodo di imposta a cui si riferisce la dichiarazione, non oltre il termine prescritto per la presentazione della dichiarazione relativa al periodo d’imposta successivo. L’eventuale credito risultante dalle predette dichiarazioni può essere utilizzato in compensazione ai sensi dell’art. 17 del D.Lgs. N. 241 del 1997. c) Per modificare la originaria richiesta di rimborso dell’eccedenza di imposta esclusivamente per la scelta della compensazione, sempreché il rimborso stesso non sia stato già erogato anche in parte, mediante dichiarazione da presentare entro 120 giorni dalla scadenza del termine ordinario di scadenza.

7171

La trasmissione telematica delle dichiarazioniLa trasmissione telematica delle dichiarazioni

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 7171

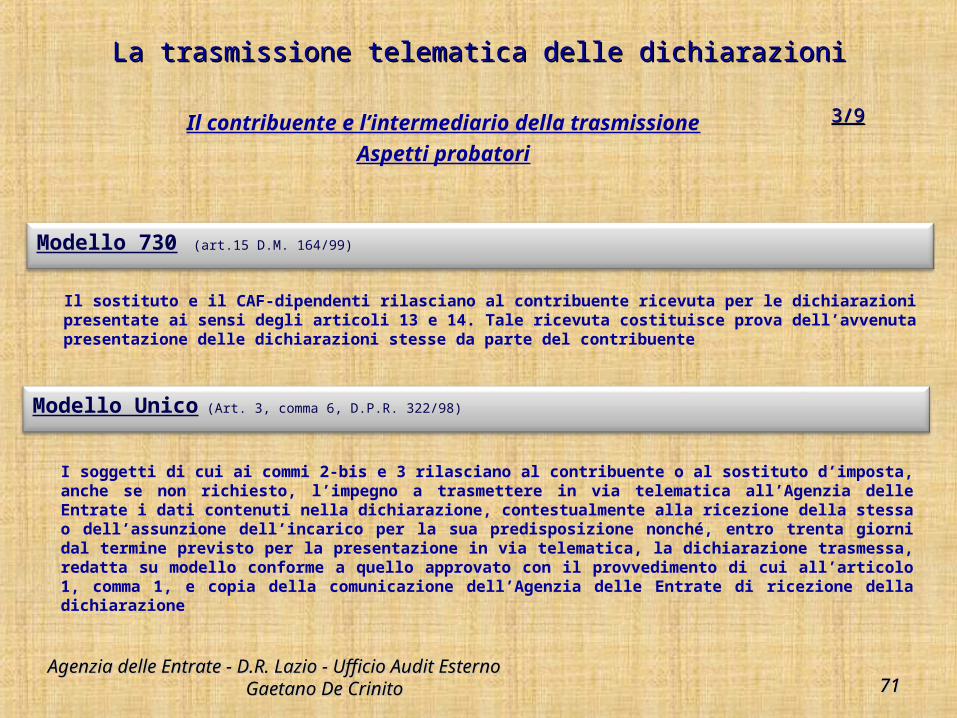

Il contribuente e l’intermediario della trasmissioneAspetti probatori

3/93/9

Modello Unico (Art. 3, comma 6, D.P.R. 322/98)

Modello 730 (art.15 D.M. 164/99)

Il sostituto e il CAF-dipendenti rilasciano al contribuente ricevuta per le dichiarazioni presentate ai sensi degli articoli 13 e 14. Tale ricevuta costituisce prova dell’avvenuta presentazione delle dichiarazioni stesse da parte del contribuente

I soggetti di cui ai commi 2-bis e 3 rilasciano al contribuente o al sostituto d’imposta, anche se non richiesto, l’impegno a trasmettere in via telematica all’Agenzia delle Entrate i dati contenuti nella dichiarazione, contestualmente alla ricezione della stessa o dell’assunzione dell’incarico per la sua predisposizione nonché, entro trenta giorni dal termine previsto per la presentazione in via telematica, la dichiarazione trasmessa, redatta su modello conforme a quello approvato con il provvedimento di cui all’articolo 1, comma 1, e copia della comunicazione dell’Agenzia delle Entrate di ricezione della dichiarazione

7272

La trasmissione telematica delle dichiarazioniLa trasmissione telematica delle dichiarazioni

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 7272

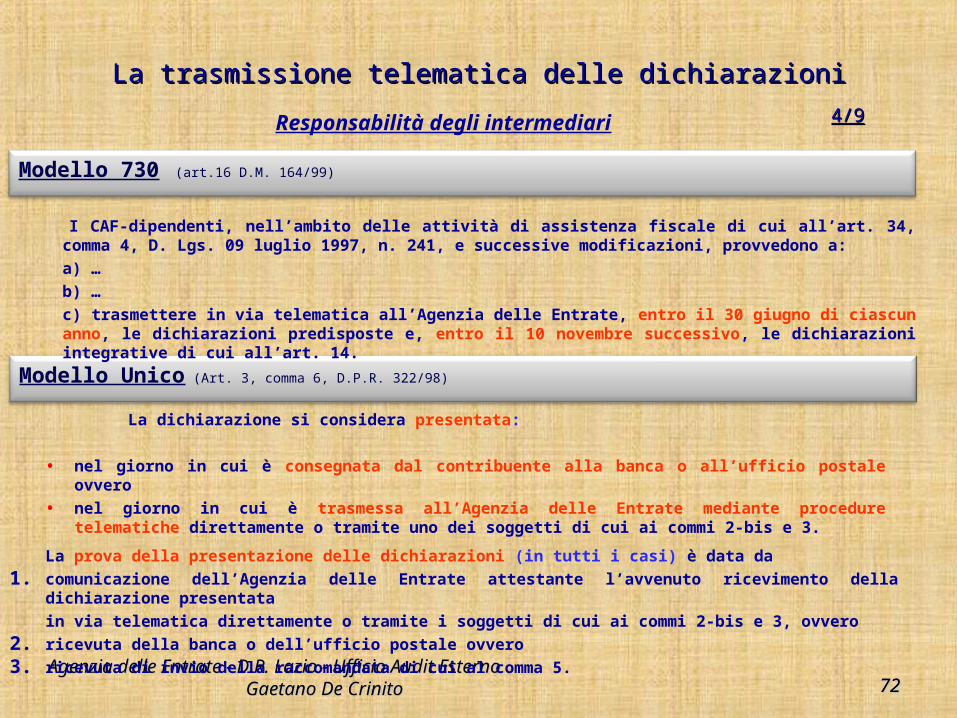

Responsabilità degli intermediari 4/94/9

Modello Unico (Art. 3, comma 6, D.P.R. 322/98)

Modello 730 (art.16 D.M. 164/99)

I CAF-dipendenti, nell’ambito delle attività di assistenza fiscale di cui all’art. 34, comma 4, D. Lgs. 09 luglio 1997, n. 241, e successive modificazioni, provvedono a:a) …b) …c) trasmettere in via telematica all’Agenzia delle Entrate, entro il 30 giugno di ciascun anno, le dichiarazioni predisposte e, entro il 10 novembre successivo, le dichiarazioni integrative di cui all’art. 14.

La dichiarazione si considera presentata:

• nel giorno in cui è consegnata dal contribuente alla banca o all’ufficio postale ovvero

• nel giorno in cui è trasmessa all’Agenzia delle Entrate mediante procedure telematiche direttamente o tramite uno dei soggetti di cui ai commi 2-bis e 3.

La prova della presentazione delle dichiarazioni (in tutti i casi) è data da1. comunicazione dell’Agenzia delle Entrate attestante l’avvenuto ricevimento della

dichiarazione presentatain via telematica direttamente o tramite i soggetti di cui ai commi 2-bis e 3, ovvero

2. ricevuta della banca o dell’ufficio postale ovvero3. ricevuta di invio della raccomandata di cui al comma 5.

7373

La trasmissione telematica delle dichiarazioniLa trasmissione telematica delle dichiarazioni

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 7373

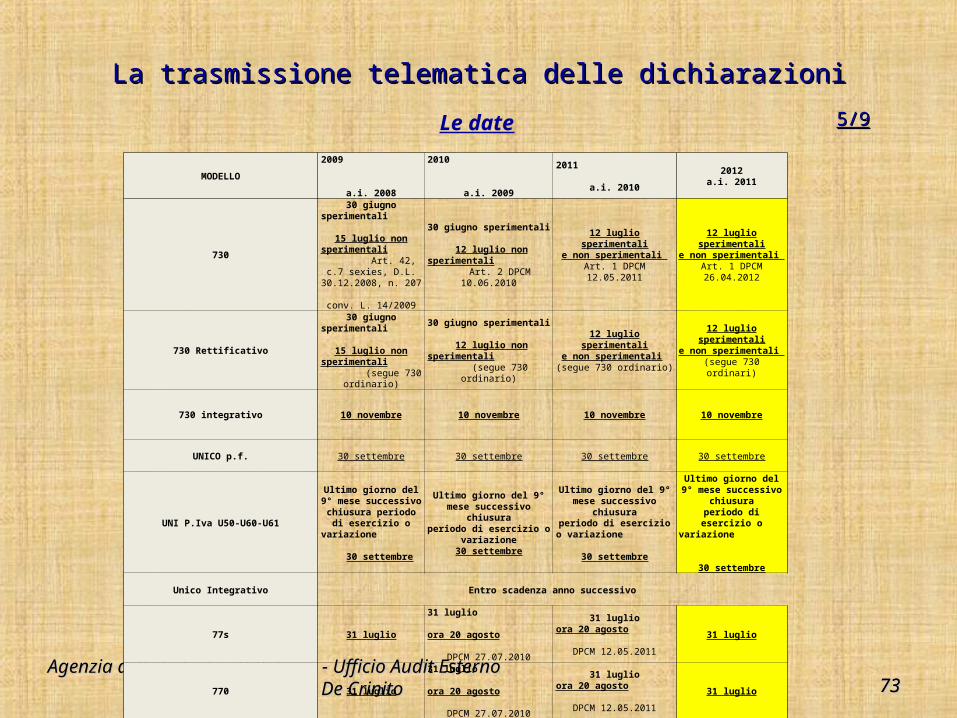

Le date 5/95/9

MODELLO2009

a.i. 2008

2010 a.i. 2009

2011 a.i. 2010

2012a.i. 2011

730

30 giugno sperimentali 15 luglio non

sperimentali Art. 42, c.7 sexies, D.L.

30.12.2008, n. 207 conv. L. 14/2009

30 giugno sperimentali 12 luglio non sperimentali

Art. 2 DPCM 10.06.2010

12 luglio sperimentalie non sperimentali

Art. 1 DPCM 12.05.2011

12 luglio sperimentalie non sperimentali

Art. 1 DPCM 26.04.2012

730 Rettificativo

30 giugno sperimentali 15 luglio non

sperimentali (segue 730 ordinario)

30 giugno sperimentali 12 luglio non sperimentali

(segue 730 ordinario)

12 luglio sperimentalie non sperimentali

(segue 730 ordinario)

12 luglio sperimentalie non sperimentali (segue 730 ordinari)

730 integrativo 10 novembre 10 novembre 10 novembre 10 novembre

UNICO p.f. 30 settembre 30 settembre 30 settembre 30 settembre

UNI P.Iva U50-U60-U61

Ultimo giorno del 9° mese successivo chiusura

periodo di esercizio o variazione

30 settembre

Ultimo giorno del 9° mese successivo chiusura

periodo di esercizio ovariazione

30 settembre

Ultimo giorno del 9° mese successivo chiusura

periodo di esercizio o variazione

30 settembre

Ultimo giorno del 9° mese successivo chiusura

periodo di esercizio o variazione

30 settembre

Unico Integrativo Entro scadenza anno successivo

77s 31 luglio31 luglio ora 20 agosto

DPCM 27.07.2010

31 luglioora 20 agosto

DPCM 12.05.201131 luglio

770 31 luglio31 luglio ora 20 agosto

DPCM 27.07.2010

31 luglioora 20 agosto

DPCM 12.05.201131 luglio

7474

La trasmissione telematica delle dichiarazioniLa trasmissione telematica delle dichiarazioni

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 7474

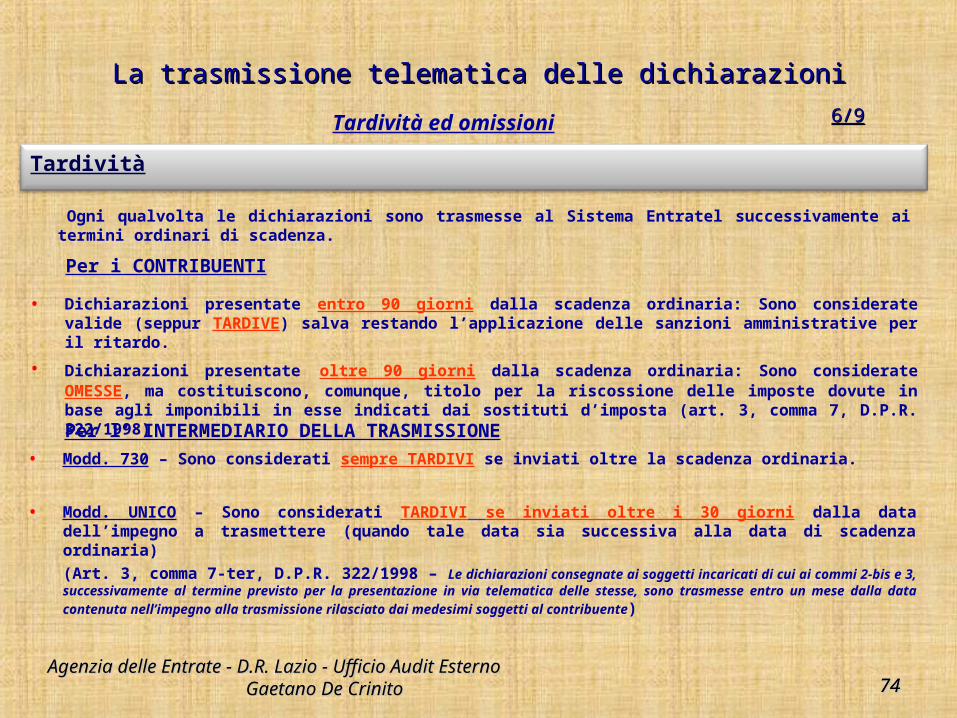

Tardività ed omissioni 6/96/9

Tardività

Ogni qualvolta le dichiarazioni sono trasmesse al Sistema Entratel successivamente ai termini ordinari di scadenza.

• Dichiarazioni presentate entro 90 giorni dalla scadenza ordinaria: Sono considerate valide (seppur TARDIVE) salva restando l’applicazione delle sanzioni amministrative per il ritardo.

• Dichiarazioni presentate oltre 90 giorni dalla scadenza ordinaria: Sono considerate OMESSE, ma costituiscono, comunque, titolo per la riscossione delle imposte dovute in base agli imponibili in esse indicati dai sostituti d’imposta (art. 3, comma 7, D.P.R. 322/1998)

Per i CONTRIBUENTI

Per l’ INTERMEDIARIO DELLA TRASMISSIONE

• Modd. 730 – Sono considerati sempre TARDIVI se inviati oltre la scadenza ordinaria.

• Modd. UNICO – Sono considerati TARDIVI se inviati oltre i 30 giorni dalla data dell’impegno a trasmettere (quando tale data sia successiva alla data di scadenza ordinaria)(Art. 3, comma 7-ter, D.P.R. 322/1998 – Le dichiarazioni consegnate ai soggetti incaricati di cui ai commi 2-bis e 3, successivamente al termine previsto per la presentazione in via telematica delle stesse, sono trasmesse entro un mese dalla data contenuta nell’impegno alla trasmissione rilasciato dai medesimi soggetti al contribuente)

7575

La trasmissione telematica delle dichiarazioniLa trasmissione telematica delle dichiarazioni

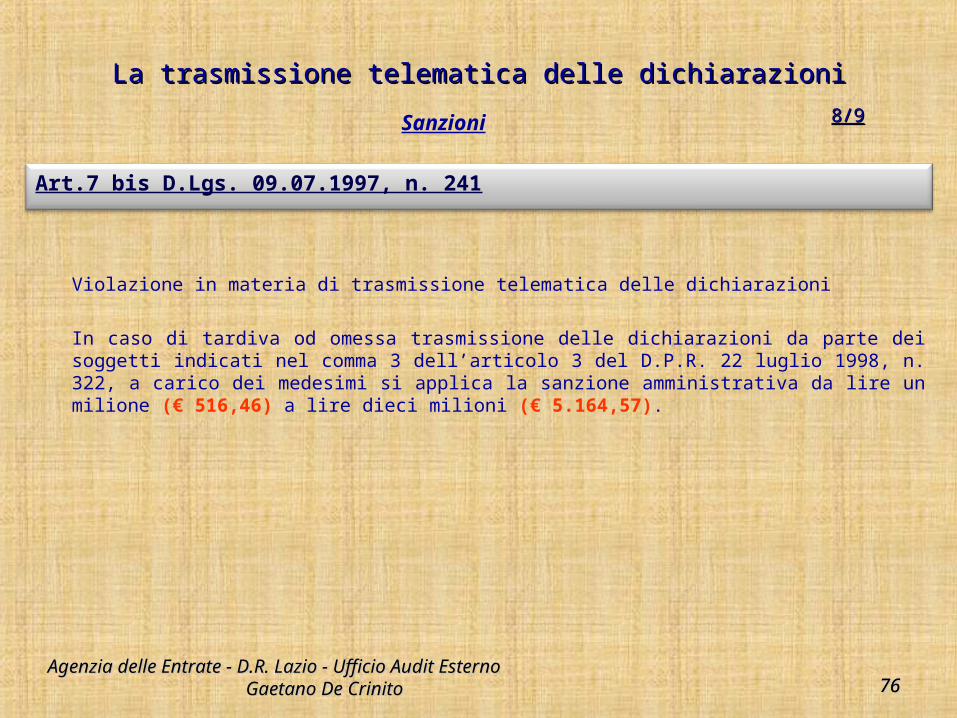

Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Agenzia delle Entrate - D.R. Lazio - Ufficio Audit Esterno Gaetano De CrinitoGaetano De Crinito 7575

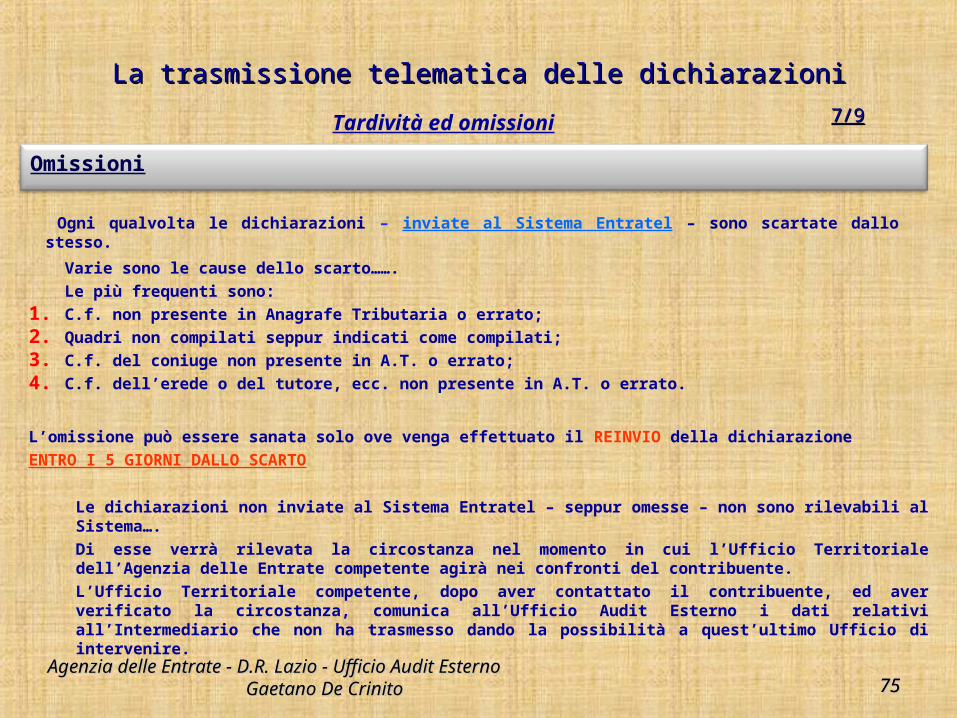

Tardività ed omissioni 7/97/9

Omissioni

Varie sono le cause dello scarto…….Le più frequenti sono:

1. C.f. non presente in Anagrafe Tributaria o errato;2. Quadri non compilati seppur indicati come compilati;3. C.f. del coniuge non presente in A.T. o errato;4. C.f. dell’erede o del tutore, ecc. non presente in A.T. o errato.

L’omissione può essere sanata solo ove venga effettuato il REINVIO della dichiarazioneENTRO I 5 GIORNI DALLO SCARTO

Ogni qualvolta le dichiarazioni – inviate al Sistema Entratel – sono scartate dallo stesso.