La responsabilità della Pubblica...

21

La responsabilità della Pubblica Amministrazione Aspetti processuali Avv. Francesco Lillo – Prof. Domenico Siclari

Transcript of La responsabilità della Pubblica...

La responsabilità della Pubblica Amministrazione

Aspetti processuali

Avv. Francesco Lillo – Prof. Domenico Siclari

La giurisdizione: La Corte dei conti giudice naturale nelle materie di contabilità pubblica

• Secondo L’art. 103 Cost. secondocomma “La Corte dei conti hagiurisdizione nelle materie dicontabilità pubblica e nelle altrespecificate dalla legge”.

La giurisdizione: La Corte dei conti giudice naturale nelle materie di contabilità pubblica

• In materia di responsabilità amministrativa vasancita la differenza tra responsabilitàamministrativa e responsabilità contabiledell’agente pubblico.

artt. 81 e 82 del R.D. 18-11-1923 n. 2440

(Legge generale di contabilità di Stato)

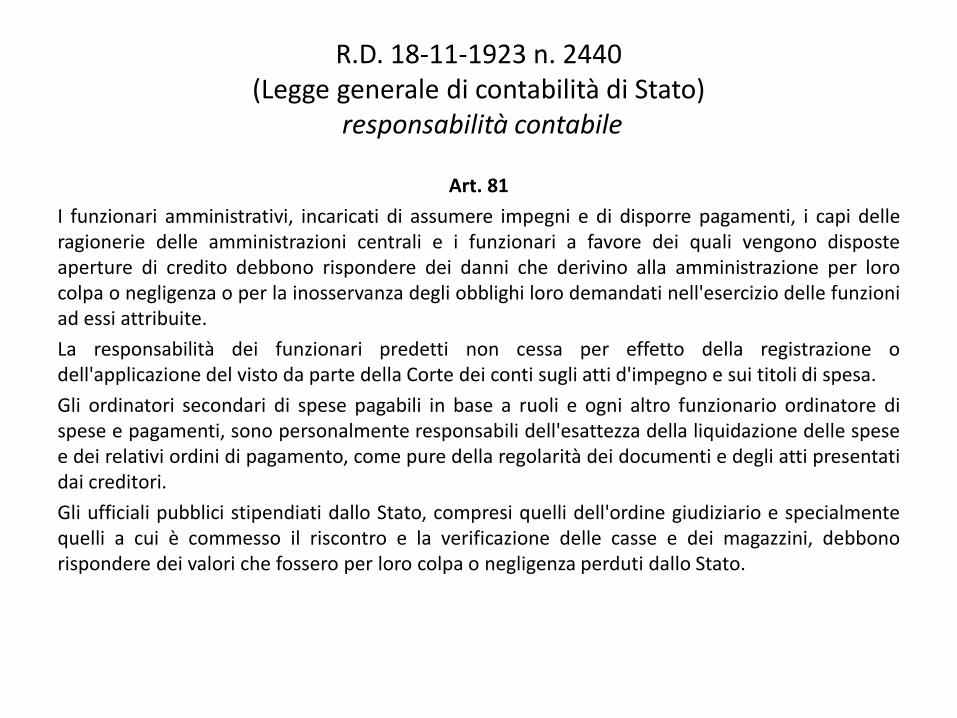

R.D. 18-11-1923 n. 2440 (Legge generale di contabilità di Stato)

responsabilità contabile

Art. 81

I funzionari amministrativi, incaricati di assumere impegni e di disporre pagamenti, i capi delleragionerie delle amministrazioni centrali e i funzionari a favore dei quali vengono disposteaperture di credito debbono rispondere dei danni che derivino alla amministrazione per lorocolpa o negligenza o per la inosservanza degli obblighi loro demandati nell'esercizio delle funzioniad essi attribuite.

La responsabilità dei funzionari predetti non cessa per effetto della registrazione odell'applicazione del visto da parte della Corte dei conti sugli atti d'impegno e sui titoli di spesa.

Gli ordinatori secondari di spese pagabili in base a ruoli e ogni altro funzionario ordinatore dispese e pagamenti, sono personalmente responsabili dell'esattezza della liquidazione delle spesee dei relativi ordini di pagamento, come pure della regolarità dei documenti e degli atti presentatidai creditori.

Gli ufficiali pubblici stipendiati dallo Stato, compresi quelli dell'ordine giudiziario e specialmentequelli a cui è commesso il riscontro e la verificazione delle casse e dei magazzini, debbonorispondere dei valori che fossero per loro colpa o negligenza perduti dallo Stato.

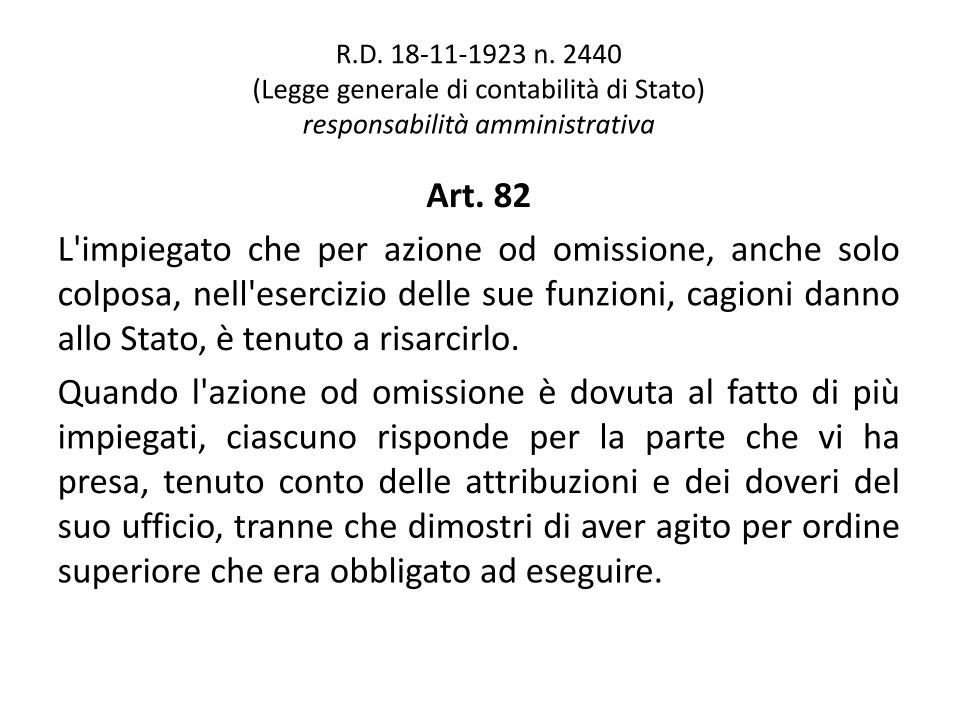

R.D. 18-11-1923 n. 2440 (Legge generale di contabilità di Stato)

responsabilità amministrativa

Art. 82

L'impiegato che per azione od omissione, anche solocolposa, nell'esercizio delle sue funzioni, cagioni dannoallo Stato, è tenuto a risarcirlo.

Quando l'azione od omissione è dovuta al fatto di piùimpiegati, ciascuno risponde per la parte che vi hapresa, tenuto conto delle attribuzioni e dei doveri delsuo ufficio, tranne che dimostri di aver agito per ordinesuperiore che era obbligato ad eseguire.

Differenze tra responsabilità amministrativa e responsabilità contabile:

Responsabilità amministrativa:

Responsabilità

contabile:

1. Trova il suo fondamento in un danno patrimoniale cagionato alla PA.

2. Si basa sulla diligenza nell’adempimento dei doveri nascenti dal rapporto di servizio.

1. Si fonda sul maneggio di denaro o dei valori della PA.

2. Il depositario è liberato solo se dimostra che la perdita è avvenuta per causa a lui non imputabile.

3. La responsabilità amministrativa presuppone un rapporto di servizio.

4. Per la responsabilità amministrativa è applicabile il potere riduttivo.

5. Il giudizio di responsabilità amministrativa è promosso dal Procuratore Generale presso la Corte dei Conti,d’ufficio o su denuncia

dei funzionari.

3. La responsabilità contabile grava anche sui contabili di fatto.

4. Per la responsabilità contabile non è applicabile il potere riduttivo.

5. Il giudizio di responsabilità contabile è istaurato all’atto della presentazione del conto giudiziale, a prescindere dall’eventuale denuncia di irregolarità.

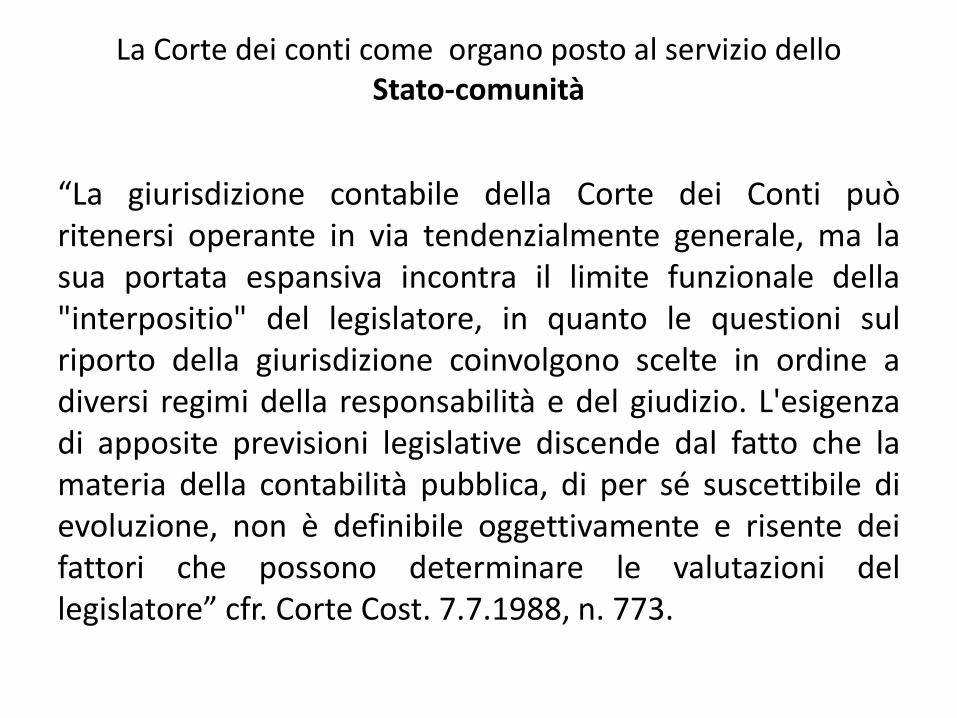

La Corte dei conti come organo posto al servizio dello Stato-comunità

Fondamentale è stata l’interpretazione della Consulta cheavvicinandosi alle posizioni della Cassazione ritenne chela portata della giurisdizione contabile fossatendenzialmente espansiva. Occorreva, pur tuttavia, chenelle materie originariamente sottratte alla giurisdizionecontabile intervenisse la mediazione legittimante dellaspecifica disposizione legislativa. Occorreva, cioè, lapresenza di una interpositio legislatoris rispettosa delriparto costituzionale tra le diverse legislazioni (si vadanoCorte cost. 2 giugno 1970, n.110; Corte cost. 30 luglio1984, n. 241; Corte cost. 30 giugno 1988, n. 773).

La Corte dei conti come organo posto al servizio delloStato-comunità

“La giurisdizione contabile della Corte dei Conti puòritenersi operante in via tendenzialmente generale, ma lasua portata espansiva incontra il limite funzionale della"interpositio" del legislatore, in quanto le questioni sulriporto della giurisdizione coinvolgono scelte in ordine adiversi regimi della responsabilità e del giudizio. L'esigenzadi apposite previsioni legislative discende dal fatto che lamateria della contabilità pubblica, di per sé suscettibile dievoluzione, non è definibile oggettivamente e risente deifattori che possono determinare le valutazioni dellegislatore” cfr. Corte Cost. 7.7.1988, n. 773.

Normativa fondamentaleR.D. 18 novembre 1923, n. 2440 (Nuove disposizioni sull'amministrazione delpatrimonio e sulla contabilità generale dello Stato);

R.D. 13 agosto 1933 n. 1038 (Approvazione del regolamento di procedura per i giudiziinnanzi alla Corte dei conti).

Importante è il rinvio al codice di procedura civile dell’ art. 26. “Nei procedimenticontenziosi di competenza della corte dei conti si osservano le norme e i termini dellaprocedura civile in quanto siano applicabili e non siano modificati dalle disposizioni delpresente regolamento”.

R.D. 12 luglio 1934, n. 1214 (Approvazione del testo unico delle leggi sulla Corte deiconti);

D.P.R. 10 gennaio 1957, n. 3 (Testo unico delle disposizioni concernenti lo statuto degliimpiegati civili dello Stato);

L. 14 gennaio 1994, n. 20 (Disposizioni in materia di giurisdizione e controllo dellaCorte dei conti);

L. 14 gennaio 1994, n. 19 (Conversione in legge, con modificazioni, del decreto-legge15 novembre 1993, n. 453, recante disposizioni in materia di giurisdizione e controllodella Corte dei conti);

La configurazione originaria della responsabilità amministrativa: dalla natura extracontrattuale alla natura contrattuale.

Fino agli anni ’40, la responsabilità amministrativa era stata assimilata dalla giurisprudenza a quella civile da fatto illecito, consistente nella violazione del neminem laedere. Veniva, dunque, intesa come responsabilità aquiliana degli amministratori e degli impiegati pubblici. La tesi extra-contrattuale fondava l’analisi interpretativa sulla scorta del dato letterale espresso dall’ art.82 legge generale di contabilità di Stato (R.D. 18 novembre 1923 n. 2440). Poiché l’obbligazione risarcitoria è collegata all’esercizio delle funzioni, disgiunta da qualsiasi riferimento alla violazione degli obblighi di servizio, ciò sembrava sufficiente per affermare la natura extra-contrattuale della responsabilità amministrativa.

La configurazione originaria della responsabilità amministrativa: dalla natura extracontrattuale alla natura contrattuale.

Negli anni ’50 il mutamento di indirizzogiurisprudenziale in favore della responsabilitàcontrattuale.

La disciplina della responsabilità contrattuale è piùfavorevole al danneggiato rispetto alla disciplinadella responsabilità extracontrattuale, sul pianodella maggiore durata del termine di prescrizione(dieci anni anziché cinque) e del regime probatorio(inversione dell’onere della prova in relazione allapresunzione di colpa).

La configurazione originaria della responsabilità amministrativa: dalla natura extracontrattuale alla natura contrattuale.

La tesi della responsabilità contrattuale anche in virtù della lasopravvenienza dello Statuto degli impiegati civili dello Stato(D.P.R. 10 gennaio 1957 n. 3) ed è giustificata dallaconnessione dell’illecito con la violazione degli obblighi diservizio i quali sono precostituiti dal rapporto tipico digestione.

L’art. 18 del D.P.R. n. 3 del 1957 stabilisce che " l’impiegato ètenuto a risarcire alle amministrazioni stesse i danni derivantida violazioni di obblighi di servizio " sussiste il trattocaratteristico della contrattualità, che consiste nellainosservanza di doveri di comportamento più o meno specificiprecostituiti e connessi al rapporto di servizio.

La natura pubblicistica e sanzionatoria della responsabilità amministrativa.

E’ la definitiva rottura con il modello dell’illecito civile (contrattuale o extra-contrattuale).Conseguenza della riforma della Corte dei conti attuata con le Leggi n. 19 e n.20 del 19 gennaio 1994.

In una prima formulazione, orientata verso una concezione pubblicistica, siattribuisce un ruolo essenziale all’elemento della colpevolezza, intesa comeatteggiamento antidoveroso della volontà, e alla espressione legislativasecondo la quale " la Corte può porre a carico dei responsabili tutto o partedel danno accertato " (art. 52, comma 2, del Regio Decreto 12 luglio 1934, n.1214 t.u. delle leggi sulla Corte dei conti).

Essa implica, in realtà, molto più che un potere di riduzione dell’addebito,comportando il potere del giudice di graduare la responsabilità in relazionealla gravità della colpa.

Differenze tra la responsabilità civile e la responsabilità amministrativa

• 1) fatti causativi della responsabilità civile possono essere l’atto illecito ol’inadempimento di una preesistente obbligazione, mentre nella responsabilitàamministrativa ciò che viene in evidenza è soltanto il " fatto dannoso ;

• 2) la responsabilità civile fa scaturire dall’illecito o dall’inadempimento unaobbligazione di risarcimento del danno, la responsabilità amministrativa consideratale danno come danno economico e non ancora risarcibile

• 3) La responsabilità civile assegna al giudice civile il compito di accertare l’esistenzadella obbligazione risarcitoria, mentre la responsabilità amministrativa attribuisceal giudice contabile il compito di determinare il danno risarcibile sia nell’an che nelquantum ;

• 4) la responsabilità civile impone al giudice civile di individuare il danno risarcibilein base al criterio delle conseguenze dirette ed immediate di cui all’art. 1223cod.civ., mentre la responsabilità amministrativa fa dipendere la risarcibilità deldanno dall’esercizio dei poteri discrezionali ed equitativi del giudice contabile, ilquale gradua la condanna sulla base della gravità della colpa;

• 5) la responsabilità civile prevede che lo stesso giudice civile, a seguitodell’accertamento del danno, condanni il debitore all’intero danno accertato,mentre la responsabilità amministrativa conferisce alla sentenza del giudicecontabile la natura di una sentenza determinativa con effetti costitutivi.

I caratteri della responsabilitàamministrativa: la personalità.

L’art. 1 della legge n. 20 del 1994 stabilisce,come è noto, che la responsabilità dei soggettisottoposti alla giurisdizione della Corte dei contiè personale, generalizzando il disposto di cuiall’ultimo comma dell’art. 58 della L. 142/1990("La responsabilità nei confronti degliamministratori e dei dipendenti dei comuni edelle province è personale…").

La teoria sanzionatoria della responsabilità amministrativa

Sotto il profilo risarcitorio è stata avanzata la teoriasanzionatoria della responsabilità amministrativa.

Si tratta di una concezione non accolta integralmente indottrina.

E’ ben vero che essa si compendia in una sanzioneprevista dall’ordinamento e dunque molteplici sono ipunti di contatto con la comminazione di una pena aseguito di un comportamento irregolare.

La teoria sanzionatoria della responsabilità amministrativa

In contrasto a tale tesi si è affermato che:

1) accogliendola, è un duplicato della responsabilitàdisciplinare;

2) la sua applicazione lasca intatto il potere dellapubblica amministrazione di ottenere il risarcimentodel danno. In tal caso, si radica la giurisdizione delgiudice ordinario;

3) tale responsabilità privilegia il momento repressivodella condotta antidoverosa, sia essa commissiva odomissiva.

La teoria sanzionatoria della responsabilità amministrativa

Un esempio, su tutti, può essere indicato nella previsione dellalegge 190 del 2012 anticorruzione che nel modificare l’articolo 1comma 1 sexies della legge 20 del 1994 he disposto che “Nelgiudizio di responsabilità, l'entità del danno all'immagine dellapubblica amministrazione derivante dalla commissione di unreato contro la stessa pubblica amministrazione accertato consentenza passata in giudicato si presume, salva prova contraria,pari al doppio della somma di denaro o del valorepatrimoniale di altra utilità illecitamente percepita daldipendente.”.

Viene, dunque, meno il potere determinativo del danno daparte del giudice contabile il quale deve limitarsi ad applicarepedissequamente la norma.

I caratteri della responsabilità amministrativa: la parziarietà.

Considerata come logico corollario della naturapersonale della responsabilità per danno all’erario,il principio di parziarietà è stato affermato, intermini generali, nel comma 1-quater dell’art. 1 L.20/1994 ("Se il fatto dannoso è causato da piùpersone, la Corte dei conti, valutate le singoleresponsabilità, condanna ciascuno per la parte chevi ha preso").

Il principio di parziarietà è speculare a quello dellasolidarietà.

I caratteri della responsabilità amministrativa: la intrasmissibilità agli eredi

Considerato ulteriore corollario della natura personale della responsabilitàamministrativa, il principio di intrasmissibilità della obbligazione risarcitoriaagli eredi è stato affermato, inizialmente, in termini assoluti, con riferimentoai dipendenti ed amministratori degli enti locali (art. 58 legge 142 del 1990),sebbene riferito impropriamente alla responsabilità, e ben presto esteso aidipendenti ed amministratori delle regioni, delle U.S.L. e degli enti ospedalieridisciolti, sia pure attenuato con la previsione della trasmissibilità del debitonei limiti dell’arricchimento (art. 1 legge 20 del 1994).

E’ chiamato a rispondere del danno erariale unicamente ilresponsabile del danno, considerata l’impossibilità o estrema difficoltàper gli eredi di difendersi in relazione alla contestazione di un dannoerariale.