“La Payout Policy: la Prospettiva del Mercato Finanziario ... · La politica di buyback nelle...

21

“La Payout Policy: la Prospettiva del Mercato Finanziario Italiano” M. Dallocchio, D. Tzivelis e M.A. Vinzia 21 Giugno 2007

Transcript of “La Payout Policy: la Prospettiva del Mercato Finanziario ... · La politica di buyback nelle...

“La Payout Policy: la Prospettiva del Mercato Finanziario Italiano”

M. Dallocchio, D. Tzivelis e M.A. Vinzia

21 Giugno 2007

AgendaAgenda

I. Introduzione

II. Metodo d’indagine e struttura del campione

III. La politica dei dividendi nelle società quotate italiane ed il benchmarking con

la realtà USA

IV. La politica di buyback nelle società quotate italiane ed il benchmarking con la

realtà USA

Introduzione

Obiettivi della ricercaIntroduzione

Il dividend puzzle è uno degli argomenti accademici più dibattuti

La politica dei dividendi è una leva per creare valore? Nonostante la presenza di studi accademici ed analisi empiriche alquanto esaustivi, i dividendi rimangono tutt’ora uno dei più complessi puzzle della finanza aziendale

Nonostante la rilevanza dell’argomento, i contributi italiani in materia risultano essere molto scarsi

Obiettivo della ricerca è quello di colmare la lacuna accademica evidenziata ed aiutare ad aumentare la conoscenza sulla payout policy in Italia

Al fine di aumentare la profondità dell’analisi è stato effettuato un benchmarking con una analoga ricerca americana (di Brav Graham, Harvey e Michaley 2003) con il fine di evidenziare le principali differenze e similitudini di payout policy nelle società quotate delle due realtà

1

Metodo d’indagine e struttura del campione

Metodo d’indagine

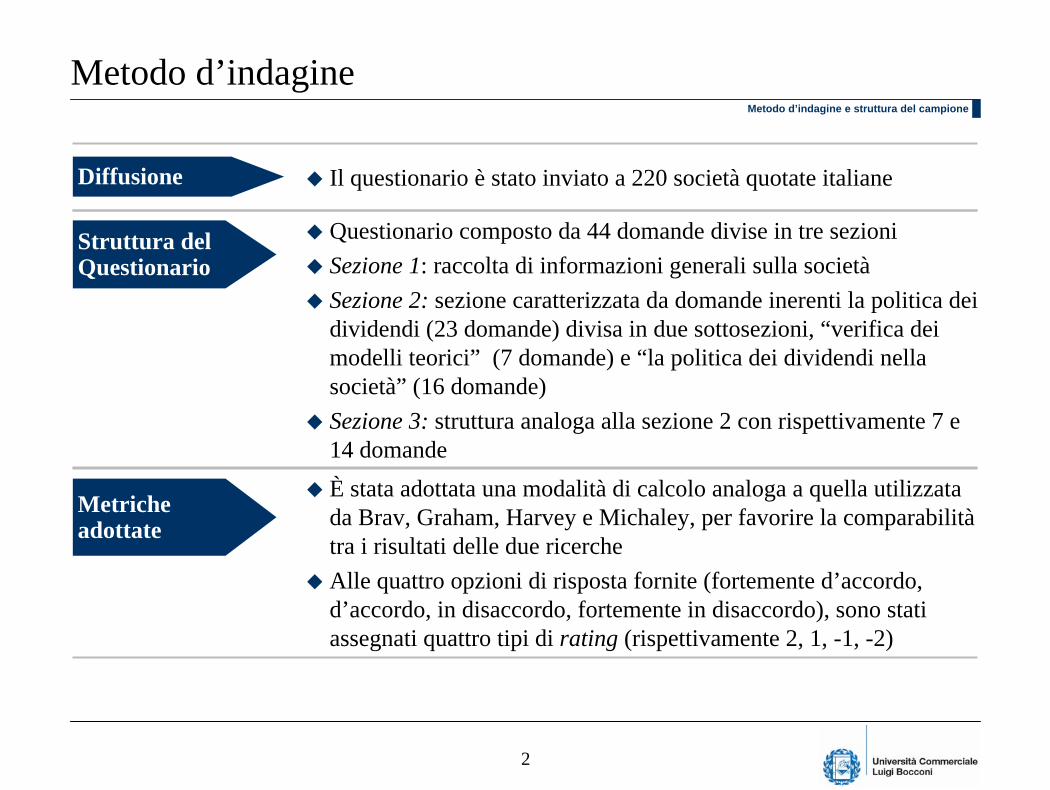

Il questionario è stato inviato a 220 società quotate italiane Diffusione

Metodo d’indagine e struttura del campione

Questionario composto da 44 domande divise in tre sezioniSezione 1: raccolta di informazioni generali sulla societàSezione 2: sezione caratterizzata da domande inerenti la politica dei dividendi (23 domande) divisa in due sottosezioni, “verifica dei modelli teorici” (7 domande) e “la politica dei dividendi nella società” (16 domande)Sezione 3: struttura analoga alla sezione 2 con rispettivamente 7 e 14 domande

Struttura del Questionario

È stata adottata una modalità di calcolo analoga a quella utilizzata da Brav, Graham, Harvey e Michaley, per favorire la comparabilitàtra i risultati delle due ricercheAlle quattro opzioni di risposta fornite (fortemente d’accordo, d’accordo, in disaccordo, fortemente in disaccordo), sono stati assegnati quattro tipi di rating (rispettivamente 2, 1, -1, -2)

Metriche adottate

2

Caratteristiche del campioneMetodo d’indagine e struttura del campione

Osservazioni GeneraliNon è stata effettuata una scelta ex ante del campione, ma sono state contattate tutte le società che hanno nel recente passato distribuito dividendi, con focus primario sulle Blue ChipCampione variegato in tutte le categorie identificative (segmento di borsa, settori, ricavi, fase del ciclo di vita…)

Il Campione della Politica dei Dividendi

Composizione del Campione

Blue chip54%

Star16%

Tech Star7%

Standard23%

Numero complessivo di società: 95Market Cap del campione su Market Capcomplessiva: 65%

Il Campione della Politica di Buyback

Composizione del Campione

del campione su Market Capsiva: 40%

Numero complessivo di società: 55Market Capcomples

Blue chip51%

Star16%

Tech Star9%

andard24%

St

3

La politica dei dividendi nelle società quotate italiane

Verifica dei modelli teoriciLa politica dei dividendi nelle società quotate italiane

La dividend policy è un value driver (86,4%)Dividend Puzzle

La capacità di ridurre le asimmetrie informative (teoria dei segnali) consente di creare valore (76,1%)

Signaling Explanation

Le preferenze fiscali di particolari categorie di azionisti non sembrano influenzare la dividend policy (25,8%)

Tax Preference Explanation

La politica dividendi non appare orientata a ridurre il rischio di impiego sub-ottimale delle risorse (26,8%), né a garantire un maggior controllo da parte dei mercati finanziari (27,3%)

Agency Costs Theories

Solo il 50,6% ritiene che struttura proprietaria e la corporategovernance influenzino la capacità segnaletica della dividendpolicy

Corporate Governance

4

Relazione tra la politica dei dividendi e l’investment policyLa politica dei dividendi nelle società quotate italiane

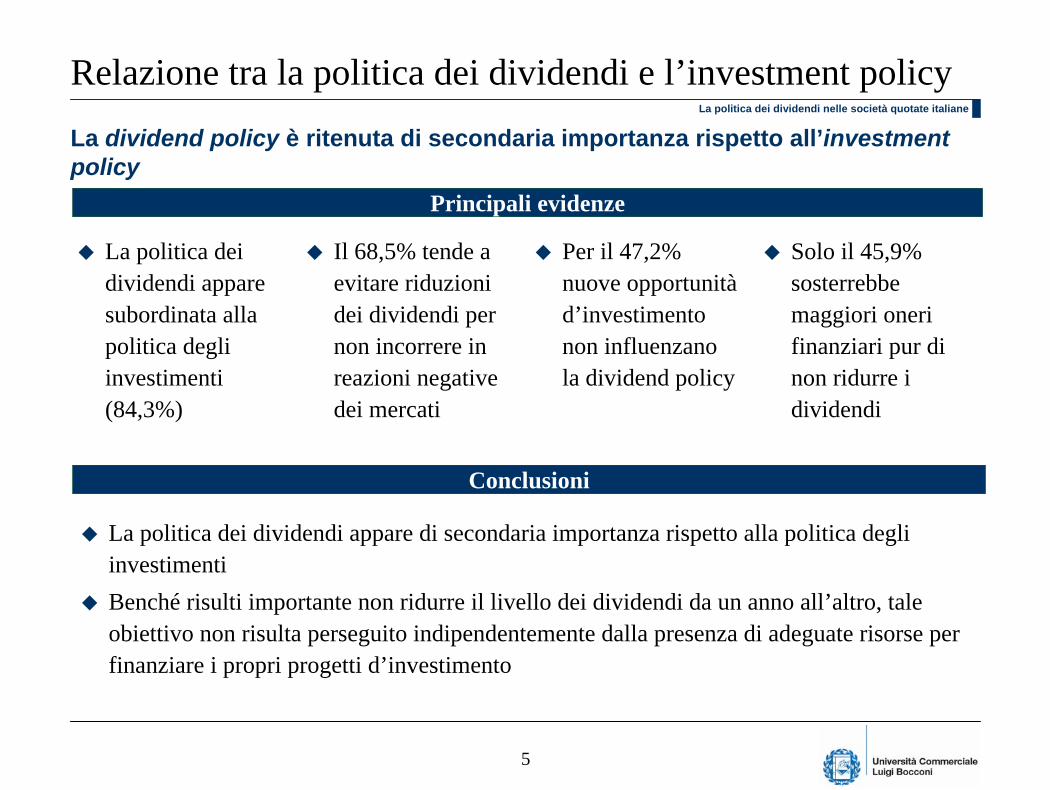

La dividend policy è ritenuta di secondaria importanza rispetto all’investment policy

Principali evidenze

Il 68,5% tende a evitare riduzioni dei dividendi per non incorrere in reazioni negative dei mercati

Per il 47,2% nuove opportunitàd’investimento non influenzano la dividend policy

Solo il 45,9% sosterrebbe maggiori oneri finanziari pur di non ridurre i dividendi

La politica dei dividendi appare subordinata alla politica degli investimenti (84,3%)

Conclusioni

La politica dei dividendi appare di secondaria importanza rispetto alla politica degli investimentiBenché risulti importante non ridurre il livello dei dividendi da un anno all’altro, tale obiettivo non risulta perseguito indipendentemente dalla presenza di adeguate risorse per finanziare i propri progetti d’investimento

5

Verifica dell’applicabilità del modello di LintnerLa politica dei dividendi nelle società quotate italiane

Dalla ricerca è emersa solo una parziale applicabilità del modello di Lintner

Il 59,6% si focalizza sulla variazione del payout ratio, non sul valore assoluto dei dividendiPrincipali evidenze

Solo il 52,8% afferma di manovrare il livello crescente di payout ratio nei vari anni

Solo il 51,7% afferma di avere un payout ratio target di lungo termine

Per l’88,6% una variazione occasionale degli utili non influenza il payout ratio

L’87,4% non aumenta il livello del payout ratio se esso non è sostenibile nel futuro (stabilità degli utili futuri)

ConclusioniParziale applicabilità del modello di Lintner

Confermata la relazione tra dividendi attuali e utili futuri

La politica dei dividendi appare parzialmente inflessibile da un anno all’altro, con una minore flessibilità “verso l’alto che verso il basso”

6

L’influenza di una serie di altri fattoriLa politica dei dividendi nelle società quotate italiane

Rilevante solo per il 29,4% delle societàScelte dei Competitors

Preferenze degli Azionisti

Per il 59,3% del campione la preferenza degli attuali azionisti influenza la politica dei dividendi

Attrarre investitori istituzionali

Il 53,4% struttura la politica dei dividendi per attrarre gli investitori istituzionali all’acquisto delle proprie azioni

Segnale di carenza d’investimenti

Sottovalutazionedei propri titoli

Presenza piani di Stock options

Solo il 27,9% teme che l’aumento dei dividendi sia letto come carenza di profittevoli progetti di investimento

Solo il 28,4% ritiene che l’eventuale sottovalutazione dei propri titoli influenzi le scelte dei dividendi da erogare

La presenza di piani di stock options non influenza le scelte in tema di dividendi (93,7%)

7

Benchmarking con la ricerca americanaLa politica dei dividendi nelle società quotate italiane

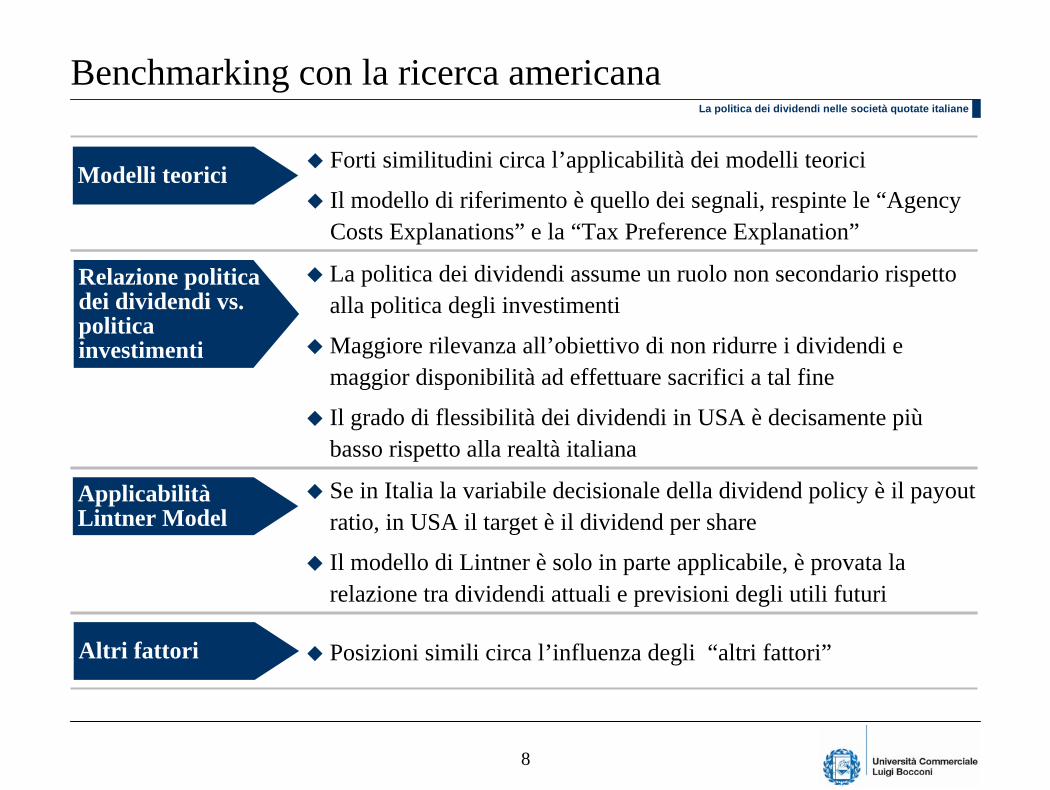

Forti similitudini circa l’applicabilità dei modelli teorici

Il modello di riferimento è quello dei segnali, respinte le “AgencyCosts Explanations” e la “Tax Preference Explanation”

La politica dei dividendi assume un ruolo non secondario rispetto alla politica degli investimenti

Maggiore rilevanza all’obiettivo di non ridurre i dividendi e maggior disponibilità ad effettuare sacrifici a tal fine

Il grado di flessibilità dei dividendi in USA è decisamente piùbasso rispetto alla realtà italiana

Relazione politica dei dividendi vs. politica investimenti

Modelli teorici

Se in Italia la variabile decisionale della dividend policy è il payoutratio, in USA il target è il dividend per share

Il modello di Lintner è solo in parte applicabile, è provata la relazione tra dividendi attuali e previsioni degli utili futuri

Posizioni simili circa l’influenza degli “altri fattori”Altri fattori

ApplicabilitàLintner Model

8

ConclusioniConclusioni

Politica dei Dividendi

La politica dei dividendi delle societàquotate USA è decisamente piùinflessibile verso il basso rispetto a quella delle società quotate italiane

Il mercato USA penalizzerebbe in media maggiormente le società che operano un taglio dei dividendi da un anno all’altro rispetto a quanto accade in Italia

Tale evidenza appare ascrivibile ai sistemi di corporate governance nelle due realtà:

Questo spiegherebbe la maggior attenzione del management americano a non tagliare i dividendi ed anzi a mantenerne un trend stabile crescente negli anni

La politica dei dividendi nel sistema market based americano avrebbe un ruolo di strumento di monitoraggio decisamente più rilevante che nel sistema blockholder based italiano

La presenza nel sistema italiano di large shareholders e di una relazione più stretta tra banche e societàattenuerebbe la funzione dei dividendi quale monitoring mean

9

La politica di buyback nelle società quotate italiane

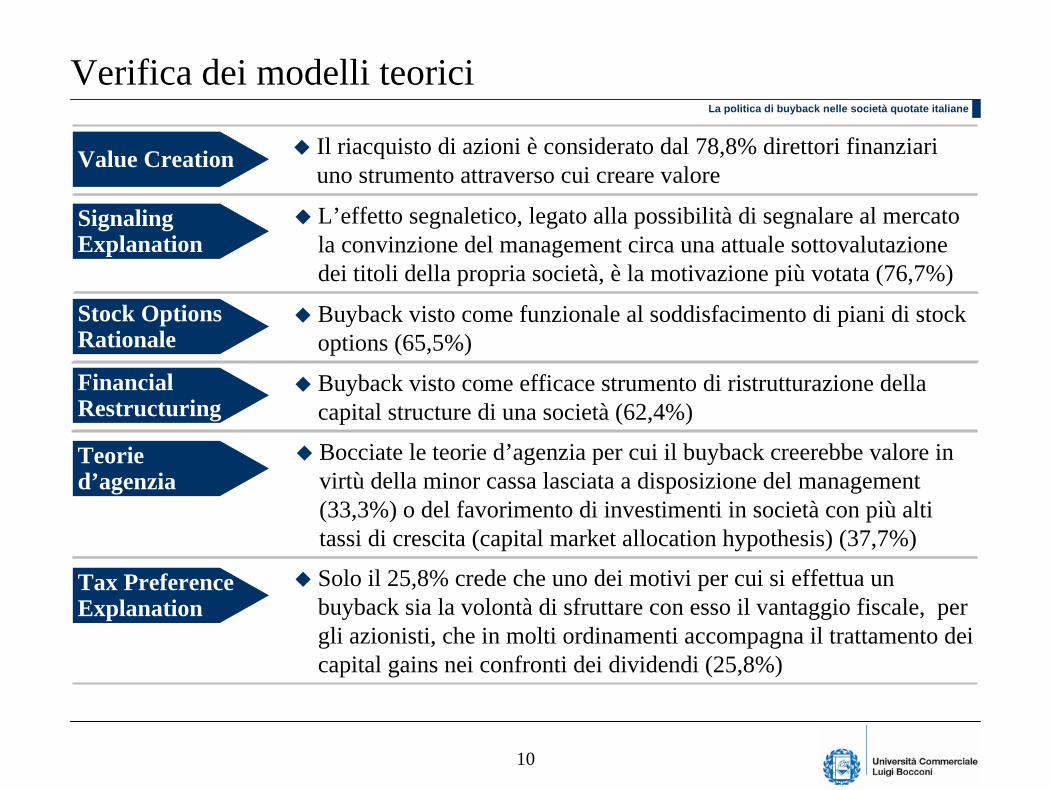

Verifica dei modelli teoriciLa politica di buyback nelle società quotate italiane

Buyback visto come funzionale al soddisfacimento di piani di stock options (65,5%)

Il riacquisto di azioni è considerato dal 78,8% direttori finanziari uno strumento attraverso cui creare valore

Signaling Explanation

Value Creation

Stock Options Rationale

Financial Restructuring

Teoried’agenzia

Tax Preference Explanation

L’effetto segnaletico, legato alla possibilità di segnalare al mercato la convinzione del management circa una attuale sottovalutazionedei titoli della propria società, è la motivazione più votata (76,7%)

Buyback visto come efficace strumento di ristrutturazione della capital structure di una società (62,4%)

Bocciate le teorie d’agenzia per cui il buyback creerebbe valore in virtù della minor cassa lasciata a disposizione del management (33,3%) o del favorimento di investimenti in società con più alti tassi di crescita (capital market allocation hypothesis) (37,7%)

Solo il 25,8% crede che uno dei motivi per cui si effettua un buyback sia la volontà di sfruttare con esso il vantaggio fiscale, per gli azionisti, che in molti ordinamenti accompagna il trattamento dei capital gains nei confronti dei dividendi (25,8%)

10

La relazione tra la politica di buyback e l’investment policyLa politica di buyback nelle società quotate italiane

La buyback policy è ritenuta di secondaria importanza rispetto all’investmentpolicy

Evidenze Emerse dalla RicercaLe politiche di buyback, appaiono subordinate alla politica degli investimenti (72,3% vs. 84,3% della politica dei dividendi)

Il 36,2% ritiene che nuove opportunitàdi investimento non influenzano la buyback policy (vs. il 47,2% della politica dei dividendi)

Solo il 28,3% sosterrebbe maggiori oneri finanziari pur di non rinunciare all’effettuazione di un piano di buyback (vs. il 45,9% della politica dei dividendi)

ConclusioniLa politica di buyback appare di secondaria importanza rispetto alla politica degli investimenti

Solo il 16,7% ritiene che il mercato punisca la non effettuazione rispetto all’anno precedente di un buyback (vs. il 68,5% della politica dei dividendi)

Il buyback viene ritenuto uno strumento decisamente più flessibile rispetto alla politica dei dividendi Tale flessibilità è spiegabile con l’evidenza che i direttori finanziari non ritengono che il mercato punisca un eventuale non effettuazione di tali operazioni da un anno all’altro

11

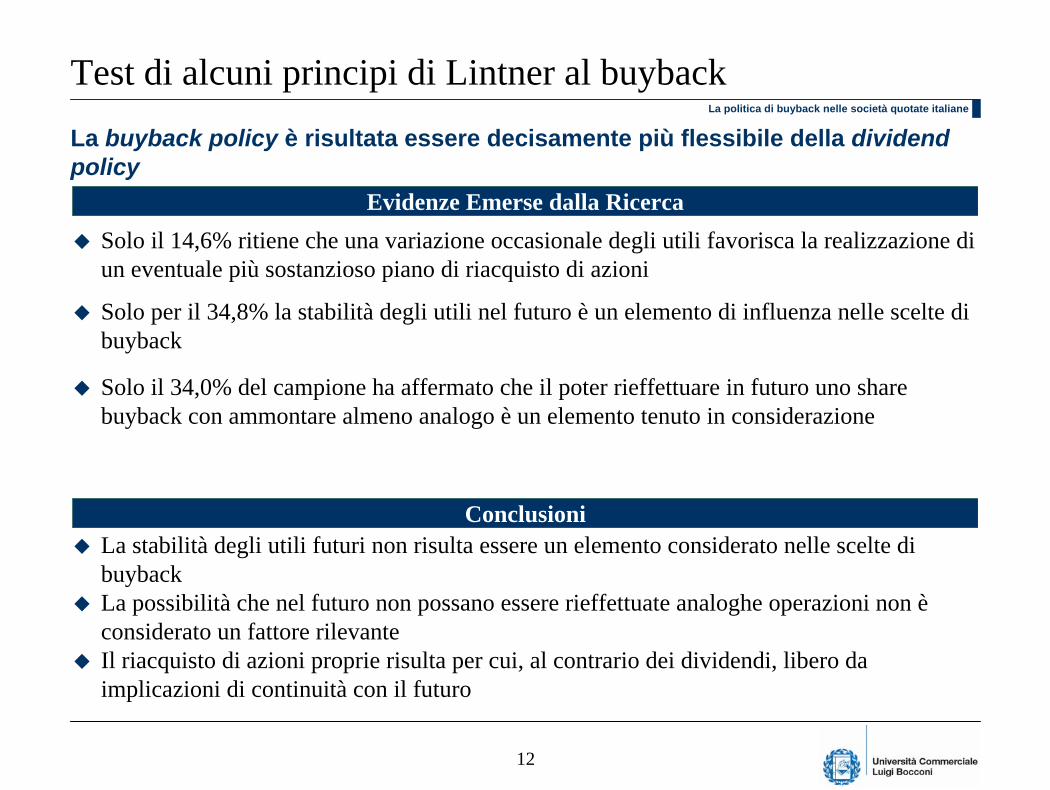

Test di alcuni principi di Lintner al buybackLa politica di buyback nelle società quotate italiane

La buyback policy è risultata essere decisamente più flessibile della dividendpolicy

Solo il 14,6% ritiene che una variazione occasionale degli utili favorisca la realizzazione di un eventuale più sostanzioso piano di riacquisto di azioni

Evidenze Emerse dalla Ricerca

Solo per il 34,8% la stabilità degli utili nel futuro è un elemento di influenza nelle scelte di buyback

Solo il 34,0% del campione ha affermato che il poter rieffettuare in futuro uno share buyback con ammontare almeno analogo è un elemento tenuto in considerazione

La stabilità degli utili futuri non risulta essere un elemento considerato nelle scelte di buybackLa possibilità che nel futuro non possano essere rieffettuate analoghe operazioni non èconsiderato un fattore rilevanteIl riacquisto di azioni proprie risulta per cui, al contrario dei dividendi, libero da implicazioni di continuità con il futuro

Conclusioni

12

Altri fattori d’influenzaLa politica di buyback nelle società quotate italiane

La convinzione del management di un’attuale sottovalutazione del proprio titolo è l’elemento di maggiore influenza nelle scelte di buyback (85,4%)

Sottovalutazione deipropri titoli

Per il 53,4% la preferenza degli attuali azionisti influenza le scelte in tema di buyback

Preferenze degliazionisti

Il 40,4% struttura la politica di buyback per attrarre gli investitori istituzionali all’acquisto delle proprie azioni

Attrarre investitoriistituzionali

Le scelte dei competitors non influenzano le politiche di buyback (10,4%)Scelte dei competitors

Solo il 28,4% ritiene che la possibile interpretazione del mercato del buyback come carenza di profittevoli progetti di investimento sia una variabile di influenza

Segnale di carenzad’investimenti

Solo il 31,3% dei direttori finanziari ha affermato che l’effetto accretive sull’eps, ottenibile attraverso un buyback, sia un elemento che influenza le loro scelte

Effetto accretive sull’eps

L’acquisto via mercato aperto è la modalità di riacquisto preferita (96,4% di preferenze)

Modalità diriacquisto preferito

13

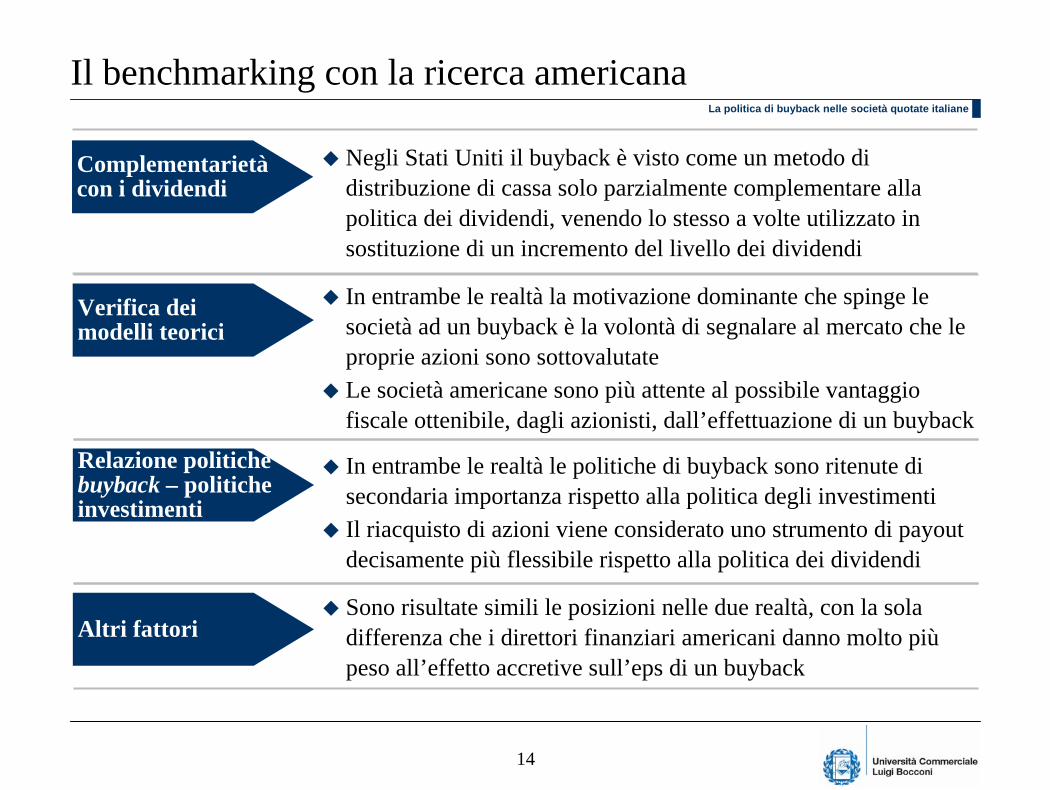

Il benchmarking con la ricerca americana

Negli Stati Uniti il buyback è visto come un metodo di distribuzione di cassa solo parzialmente complementare alla politica dei dividendi, venendo lo stesso a volte utilizzato in sostituzione di un incremento del livello dei dividendi

Complementarietàcon i dividendi

La politica di buyback nelle società quotate italiane

In entrambe le realtà la motivazione dominante che spinge le società ad un buyback è la volontà di segnalare al mercato che le proprie azioni sono sottovalutateLe società americane sono più attente al possibile vantaggio fiscale ottenibile, dagli azionisti, dall’effettuazione di un buyback

Verifica deimodelli teorici

In entrambe le realtà le politiche di buyback sono ritenute di secondaria importanza rispetto alla politica degli investimentiIl riacquisto di azioni viene considerato uno strumento di payoutdecisamente più flessibile rispetto alla politica dei dividendi

Relazione politichebuyback – politicheinvestimenti

Sono risultate simili le posizioni nelle due realtà, con la sola differenza che i direttori finanziari americani danno molto piùpeso all’effetto accretive sull’eps di un buyback

Altri fattori

14

ConclusioniConclusioni

Il buyback è ritenuto in entrambi i contesti uno strumento di payout policy decisamente più flessibile, ma risulta tuttavia più utilizzato negli stati Uniti per via di minori vincoli legislativi

Politiche di buyback

Non sono emerse grandi differenze tra la realtà americana e quella nostrana in tema di buyback, dove in entrambi i casi tale operazione viene vista come uno strumento piùflessibile di payout rispetto ai dividendi

Il riacquisto di azioni proprie risulta comunque essere più frequente nel mercato americano per via:

di minori vincoli legislativi (si pensi alla presenza in Italia dei stringenti vincoli dell’articolo 2357 del Codice Civile) edi una relazione di non perfetta complementarietà con l’erogazione dei dividendi (a volte il buyback viene utilizzato negli USA come sostituto dell’incremento del livello dei dividendi)

15