La Legge di Stabilità 2016 - fpcu.it IV... · RIVALUTAZIONE TERRENI E PARTECIPAZIONI ... NON...

54

IV GIORNATA Master MySolution 2015-2016 La Legge di Stabilità 2016 (L. 208/2015, G.U. 30.12.2015, SO n. 70)

Transcript of La Legge di Stabilità 2016 - fpcu.it IV... · RIVALUTAZIONE TERRENI E PARTECIPAZIONI ... NON...

IV GIORNATA Master MySolution 2015-2016

La Legge di Stabilità 2016(L. 208/2015, G.U. 30.12.2015, SO n. 70)

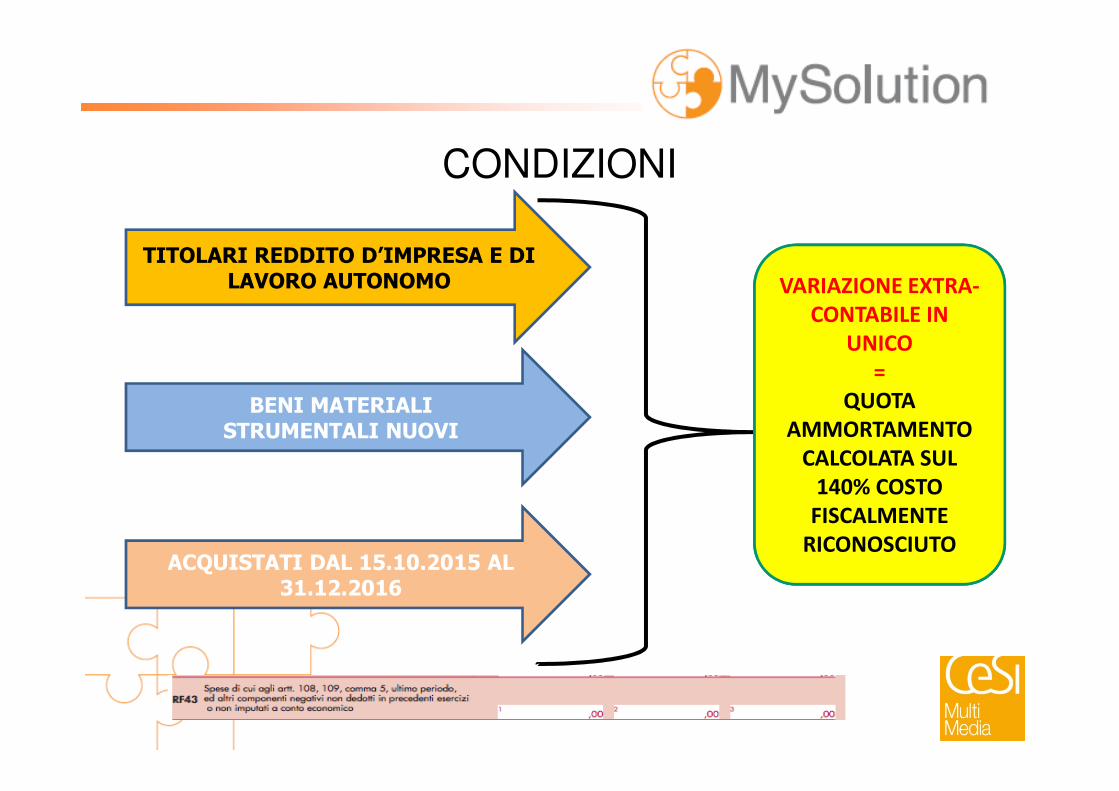

SUPER AMMORTAMENTISUPER AMMORTAMENTI(art.1 commi da 91-97, L. stabilità 2016)

CONDIZIONI

BENI MATERIALI

TITOLARI REDDITO D’IMPRESA E DI LAVORO AUTONOMO VARIAZIONE EXTRA-

CONTABILE IN UNICO

= QUOTA BENI MATERIALI

STRUMENTALI NUOVI

ACQUISTATI DAL 15.10.2015 AL 31.12.2016

QUOTA AMMORTAMENTO

CALCOLATA SUL 140% COSTO

FISCALMENTE RICONOSCIUTO

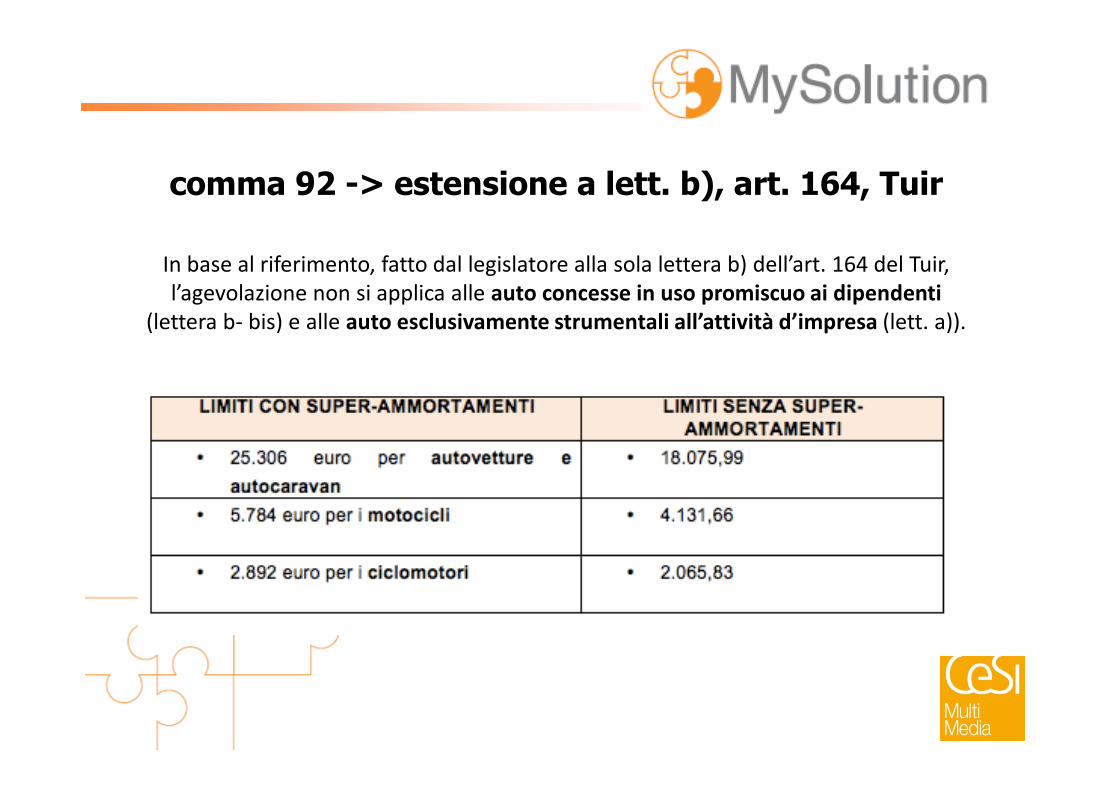

comma 92 -> estensione a lett. b), art. 164, Tuir

In base al riferimento, fatto dal legislatore alla sola lettera b) dell’art. 164 del Tuir,

l’agevolazione non si applica alle auto concesse in uso promiscuo ai dipendenti(lettera b- bis) e alle auto esclusivamente strumentali all’attività d’impresa (lett. a)).

ALCUNE ESCLUSIONI

PLUSVALENZA FUTURA CESSIONE DEL BENE AGEVOLATO

PER LA DETERMINAZIONE DELL’ACCONTO DOVUTO PER IL

PERIODO IN CORSO AL 31.12.2015 E PER

IL PERIODO D’IMPOSTA SUCCESSIVO

CORRISPETTIVO (–) COSTO NON

AMMORTIZZATO (SENZA MAGGIORAZIONE)

NON SI DEVE TENER CONTO

DELL’AGEVOLAZIONE

Super-ammortamenti e studi di settore

I beni strumentali utilizzati per l’esercizio dell’arte o professione o dell’impresa nei modelli di comunicazione ai fini degli studi di settore. Riportare:

• il costo storico, al lordo degli ammortamenti (rigo F29 –impresa, rigo G14 – lavoro autonomo);impresa, rigo G14 – lavoro autonomo);

• l’importo delle quote di ammortamento, determinate secondo

le disposizioni del TUIR (rigo F20 – impresa, rigo G11 – lavoro autonomo).

N.B. Il comma 97 stabilisce che le disposizioni in esame non

producono effetti sui valori stabiliti per l'elaborazione e il calcolo

degli studi di settore.

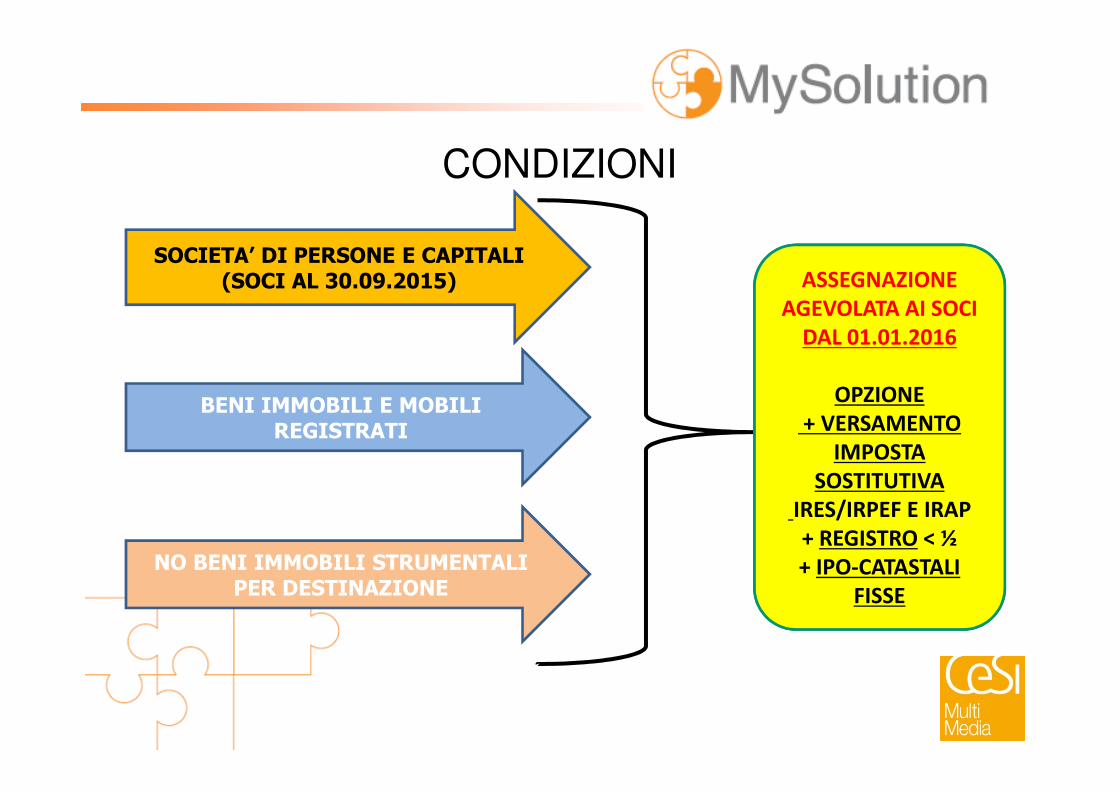

ASSEGNAZIONE AGEVOLATADEI BENI AI SOCIDEI BENI AI SOCI

(art. 1 commi da 115-120, L. 208/2015)

CONDIZIONI

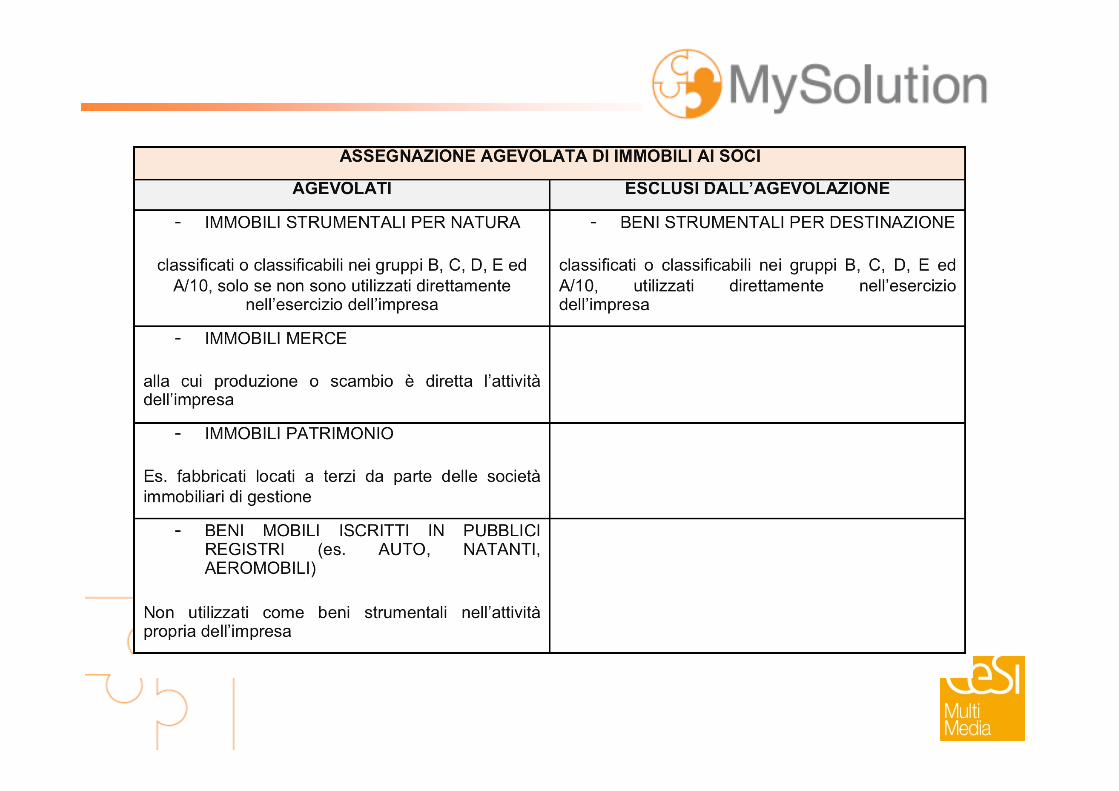

BENI IMMOBILI E MOBILI

SOCIETA’ DI PERSONE E CAPITALI (SOCI AL 30.09.2015) ASSEGNAZIONE

AGEVOLATA AI SOCIDAL 01.01.2016

OPZIONEBENI IMMOBILI E MOBILI REGISTRATI

NO BENI IMMOBILI STRUMENTALI PER DESTINAZIONE

OPZIONE+ VERSAMENTO

IMPOSTA SOSTITUTIVA

IRES/IRPEF E IRAP+ REGISTRO < ½+ IPO-CATASTALI

FISSE

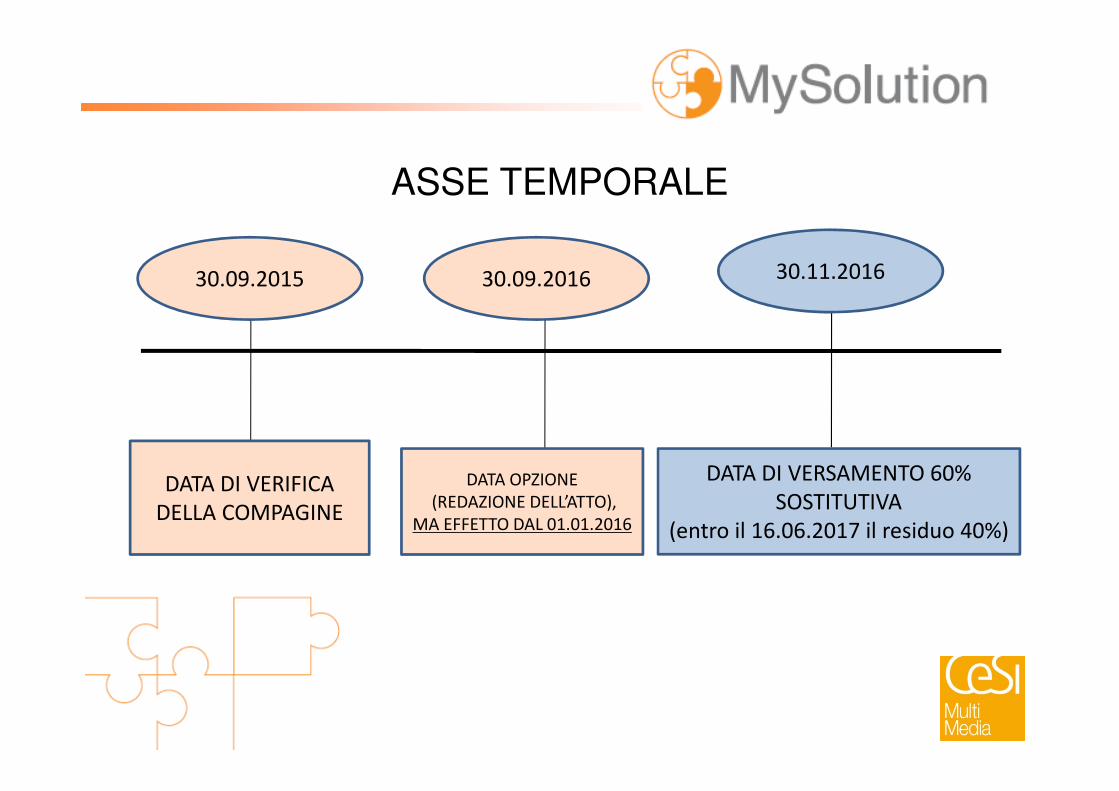

ASSE TEMPORALE

30.09.2015 30.11.201630.09.2016

DATA DI VERIFICA

DELLA COMPAGINE

DATA DI VERSAMENTO 60%

SOSTITUTIVA

(entro il 16.06.2017 il residuo 40%)

DATA OPZIONE

(REDAZIONE DELL’ATTO),

MA EFFETTO DAL 01.01.2016

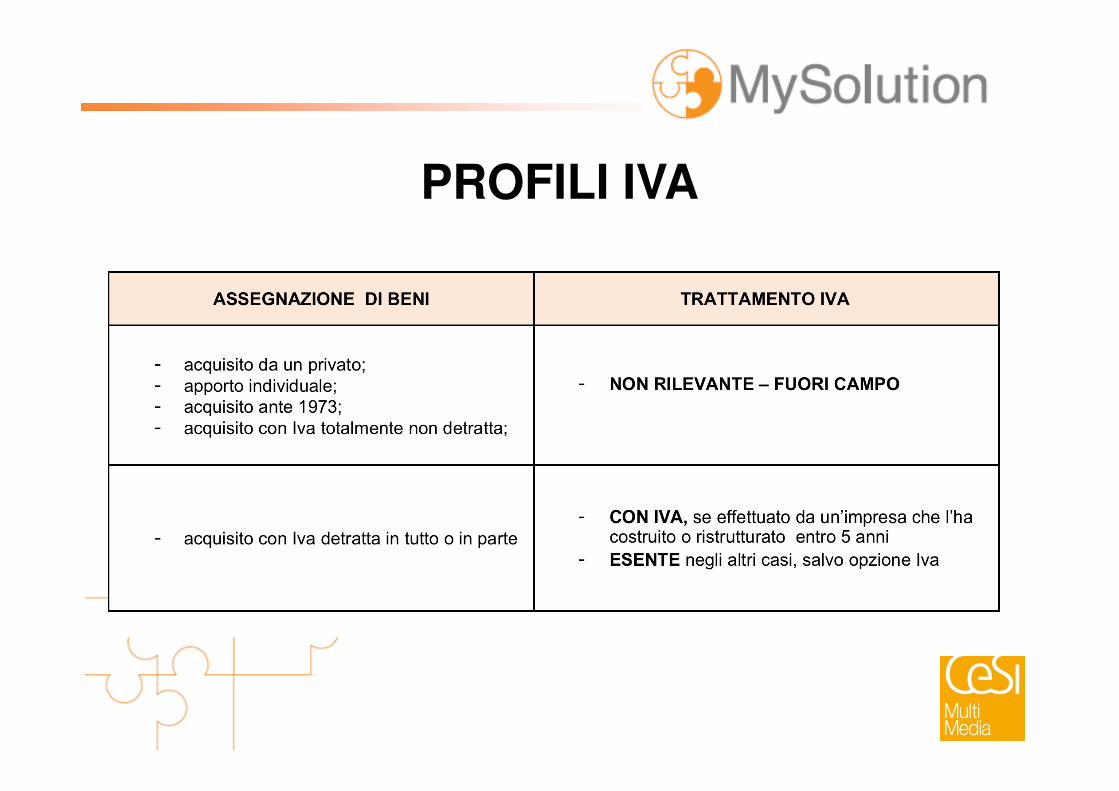

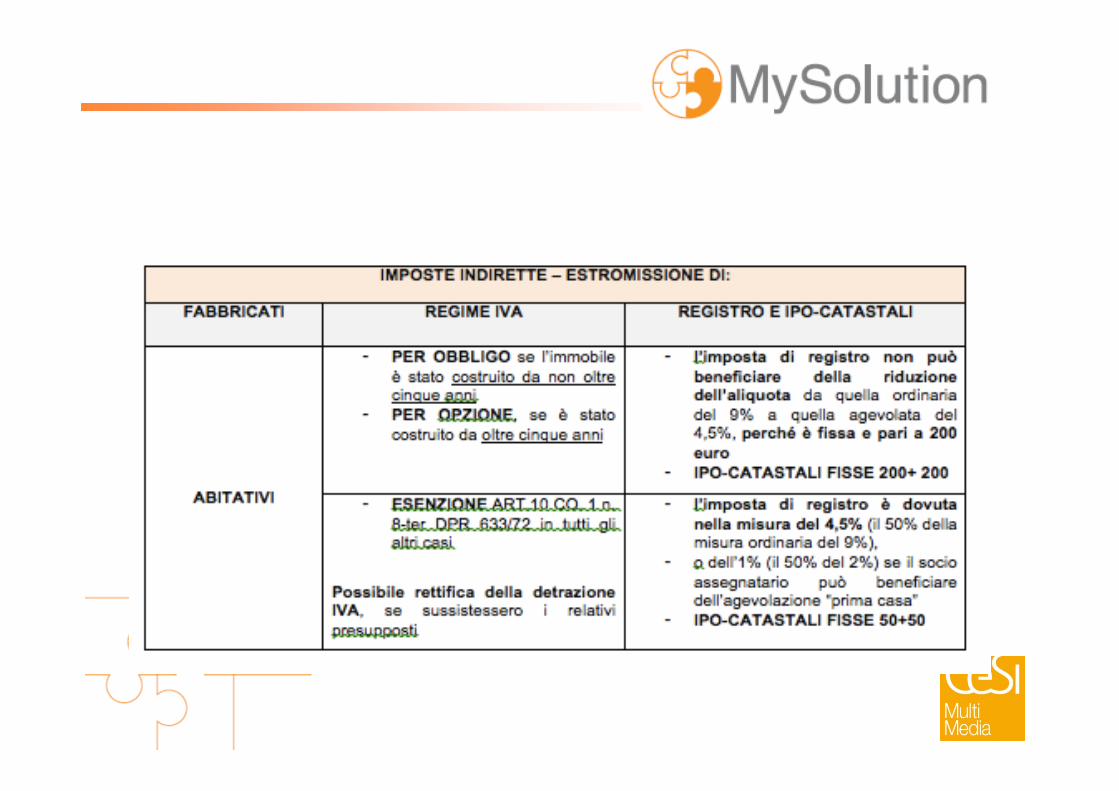

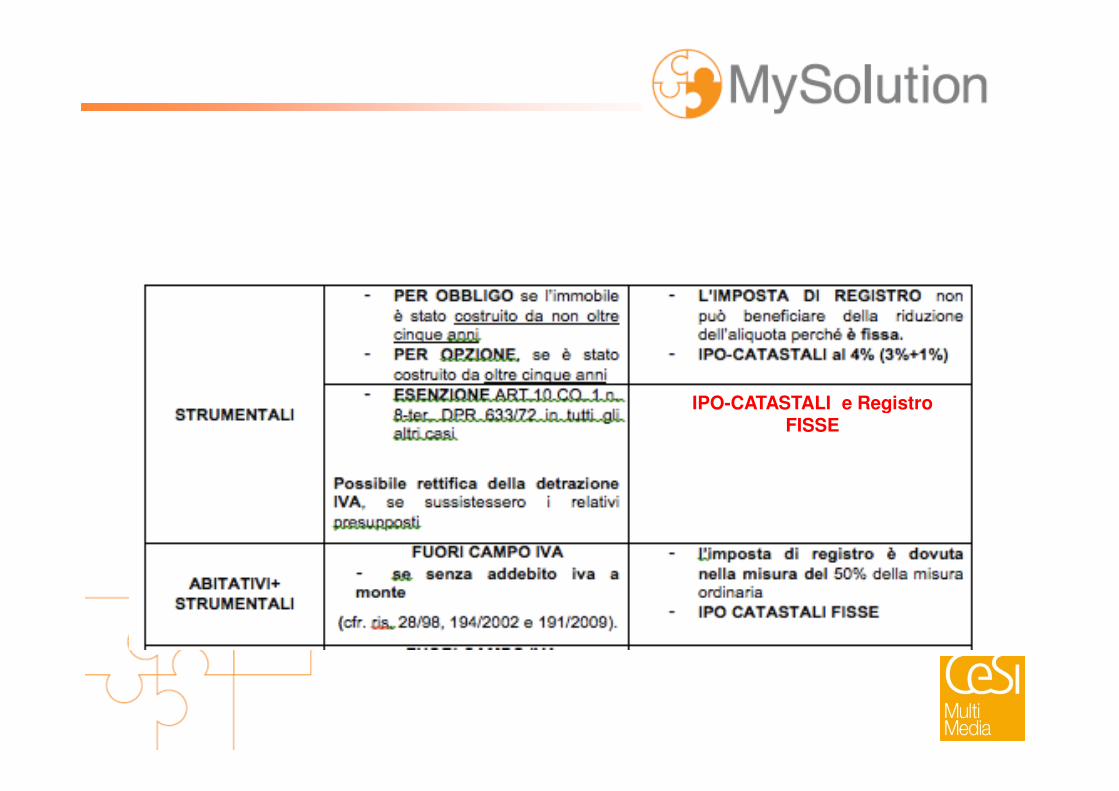

PROFILI IVA

IPO-CATASTALI e Registro

IPO-CATASTALI fisse a prescindere dalla misura del

registro!!!

IPO-CATASTALI e Registro FISSE

TRASFORMAZIONE IN S.S.

• IMPOSTE DI REGISTRO

• IPO-CATASTALI

SEMPRE FISSE

Videoriunione xxgennaio 2016

ESTROMISSIONE AGEVOLATAESTROMISSIONE AGEVOLATA(art. 1 comma 121, L. stabilità 2016)

CONDIZIONI PRELIMINARI

UTILIZZO DELLO STESSO, ALLA DATA DEL 31.10.2015

POSSESSO FABBRICATO STRUMENTALE

PER DESTINAZIONE E PER NATURA

BENEFICIADEL TRATTAMENTODEL 31.10.2015

(STRUMENTALE X DESTINAZIONE: solo se iscritto registri contabili se acquistato dopo il ’92

o se c’è l’utilizzo, se acquistato prima del ’92STRUMENTALE X NATURA : solo se annotato nei

registri se acquistato prima del ’92 o dopo)

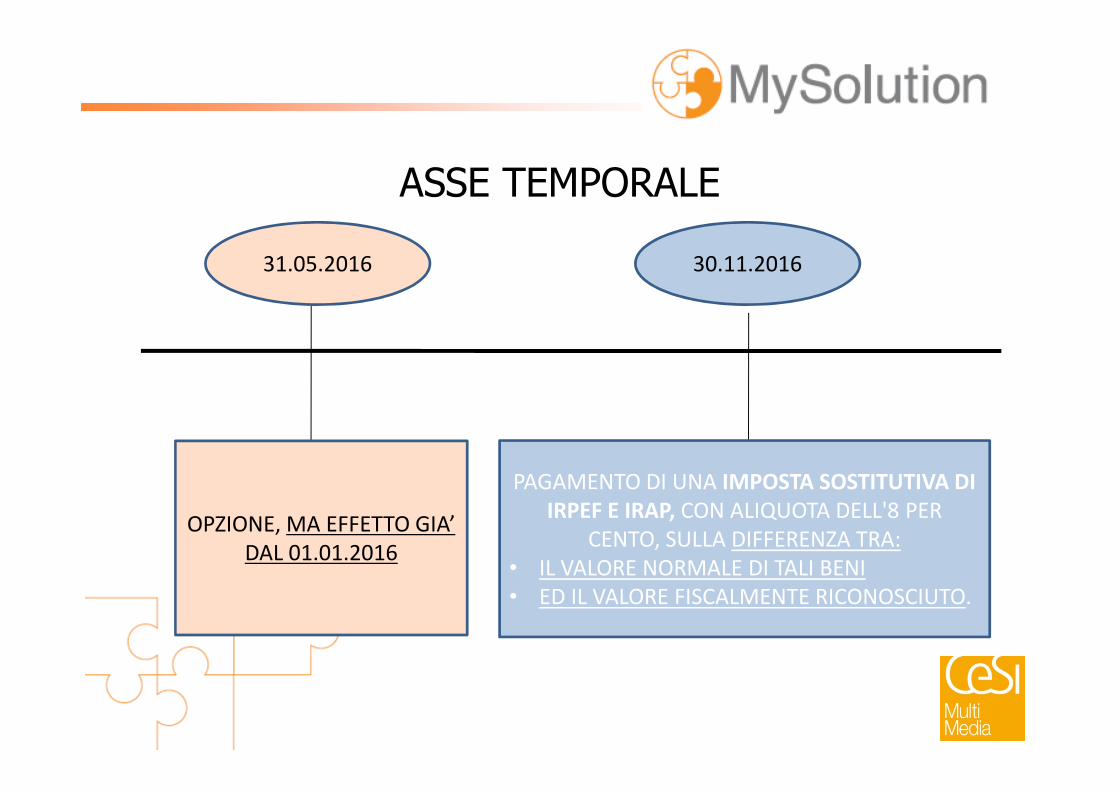

MANIFESTAZIONE DELL’’’’OPZIONE ENTRO IL 31.05.2016 – effetto dal

01.01.2016

DEL TRATTAMENTOFISCALE

PRIVILEGIATOPER LA

FUORIUSCITA DEL BENE

N.B. ESCLUSA LA DI CHE AFFITTA L’UNICA AZIENDA!!!

ASSE TEMPORALE

31.05.2016 30.11.2016

OPZIONE, MA EFFETTO GIA’

DAL 01.01.2016

PAGAMENTO DI UNA IMPOSTA SOSTITUTIVA DI IRPEF E IRAP, CON ALIQUOTA DELL'8 PER

CENTO, SULLA DIFFERENZA TRA:

• IL VALORE NORMALE DI TALI BENI

• ED IL VALORE FISCALMENTE RICONOSCIUTO.

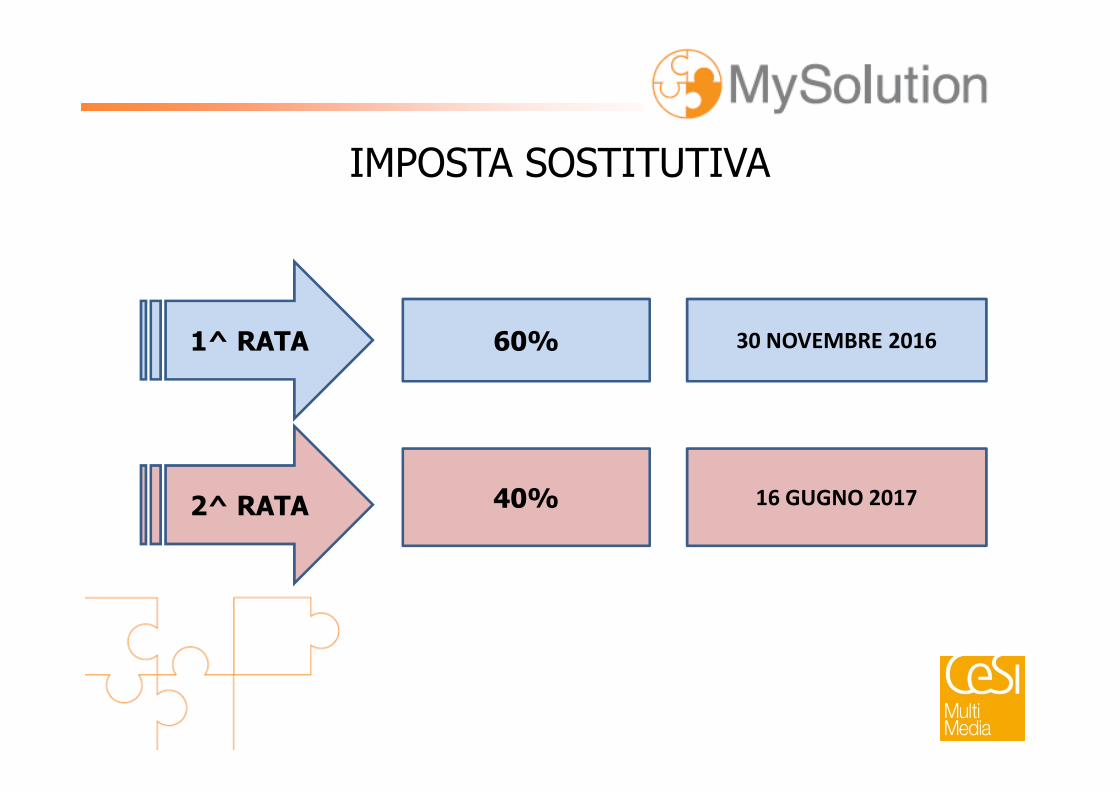

IMPOSTA SOSTITUTIVA

1^ RATA 60% 30 NOVEMBRE 2016

2^ RATA 40% 16 GUGNO 2017

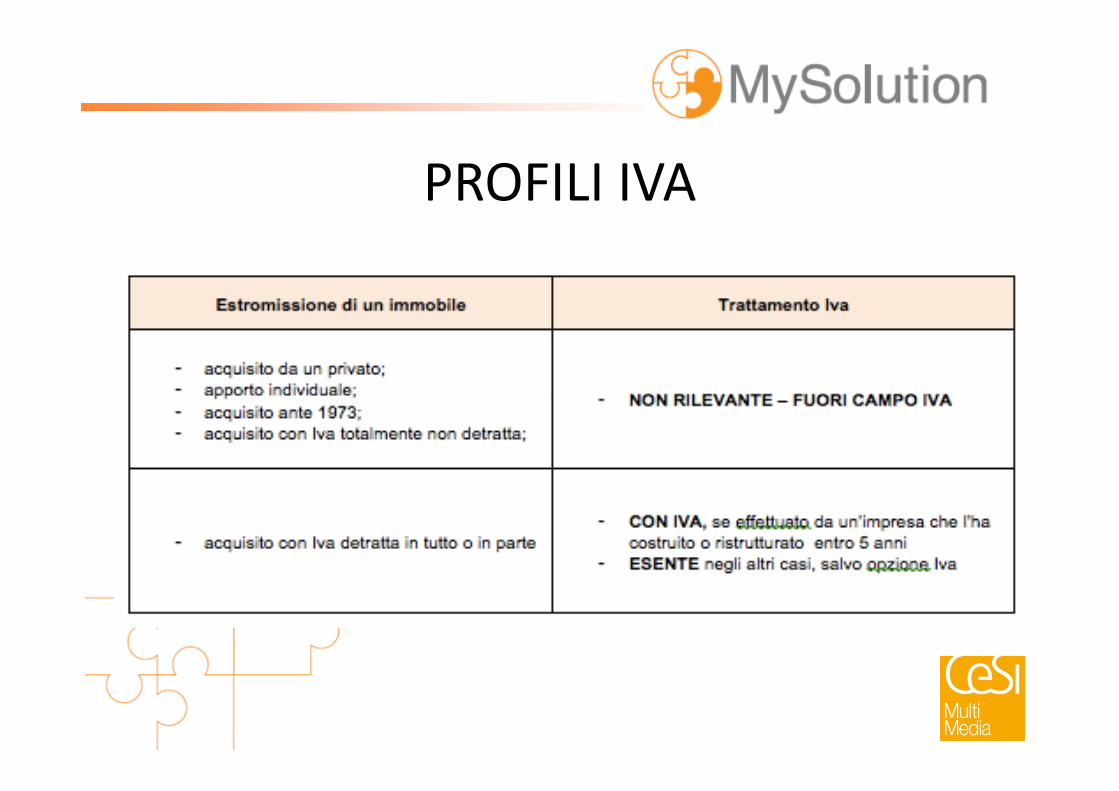

PROFILI IVA

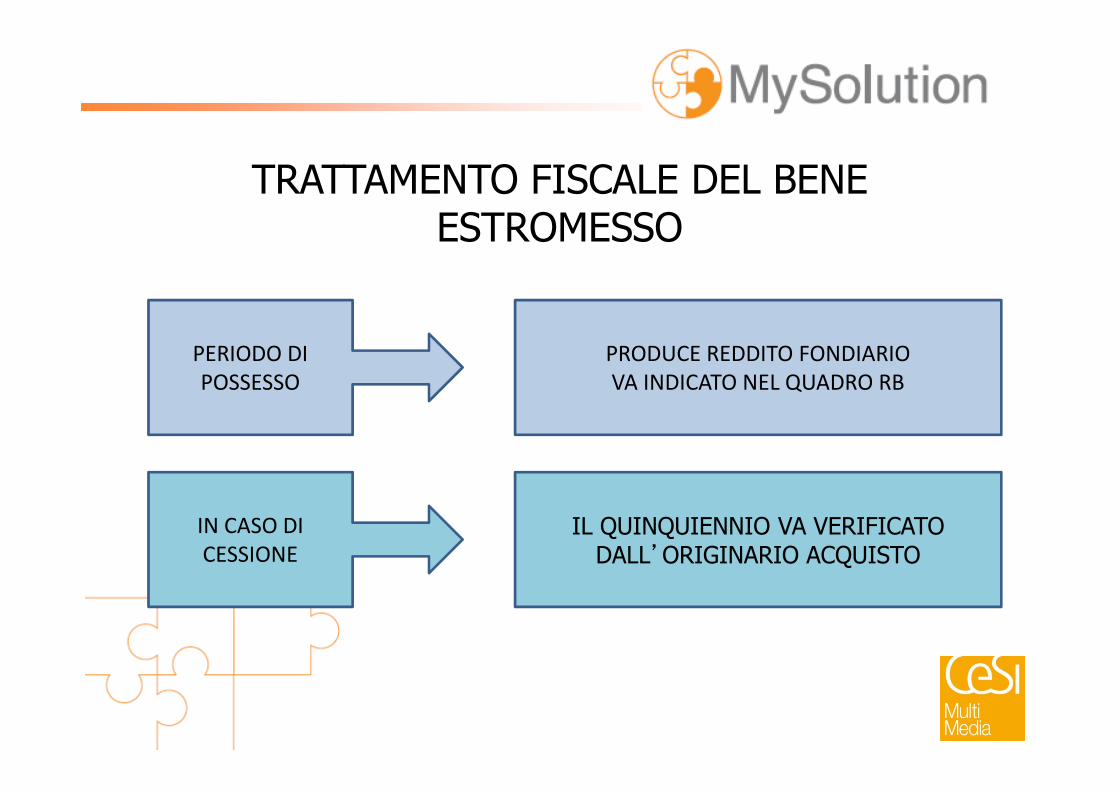

TRATTAMENTO FISCALE DEL BENE

ESTROMESSO

PERIODO DI

POSSESSO

PRODUCE REDDITO FONDIARIO

VA INDICATO NEL QUADRO RBPOSSESSO VA INDICATO NEL QUADRO RB

IN CASO DI

CESSIONE

IL QUINQUIENNIO VA VERIFICATO

DALL’ORIGINARIO ACQUISTO

RIVALUTAZIONE BENI D’IMPRESA(art. 1, commi 887-896, L. stabilità 2016)(art. 1, commi 887-896, L. stabilità 2016)

RIVALUTAZIONE BENI RISULTANTI AL 31.12.2014

SOCIETÀ DI CAPITALI ED ENTI RESIDENTI SOGGETTI A IRES

RIVALUTAZIONE BENI D’IMPRESA

RIVALUTAZIONEBENI

D’IMPRESA

BENI RISULTANTI AL 31.12.2014

PAGAMENTO SOSTITUTIVAin un’unica soluzione entro il saldo imposte

-16% (beni amm.li) o – 12% (beni non amm.li)

AFFRANCAMENTO SALDO ATTIVO DI RIVALUTAZIONE -10% imposta

CONDIZIONI PER LA RIVALUTAZIONE

VA ESEGUITA NEL BILANCIO DEVE RIGUARDARE TUTTI I BENI APPARTENENTI ALLA STESSA

RIVALUTAZIONE BENI D’IMPRESA

VA ESEGUITA NEL BILANCIO D'ESERCIZIO SUCCESSIVO A

QUELLO IN CORSO AL 31.12.2014

CIVILISTICA + FISCALE

APPARTENENTI ALLA STESSA CATEGORIA OMOGENEA +

ANNOTAZIONE INVENTARIO + NI

EFFETTO DIFFERITO - DAL 2018 PER DEDUZIONE DEGLI AMMORTAMENTI- DAL 2019 PER CALCOLO PLUSVALENZE/MINUSVALENZE

MODALITA’’’’ DI RIVALUTAZIONE

ASPETTI CONTABILI

1. AUMENTO CONTESTUALE DEL COSTO STORICO E DEL FONDO DI

RIVALUTAZIONE BENI D’IMPRESA

ATTENZIONE - Le modalità di cui ai punti n. 1 e 2 non possono mai portare il

costo rivalutato del bene ad un valore superiore al costo di acquisto di un bene

nuovo dello stesso tipo, o superiore al valore di sostituzione

1. AUMENTO CONTESTUALE DEL COSTO STORICO E DEL FONDO DI AMMORTAMENTO (rivalutazione di tipo monetario)

2. AUMENTO DEL SOLO COSTO STORICO (rivalutazione di tipo economico)

3. RIDUZIONE PARZIALE O TOTALE DEL FONDO DI AMMORTAMENTO

PERSONE FISICHE, SS, ENC,SOGG. SENZA SO IN IT.(art.1, commi 887-888, L. stabilità 2016)

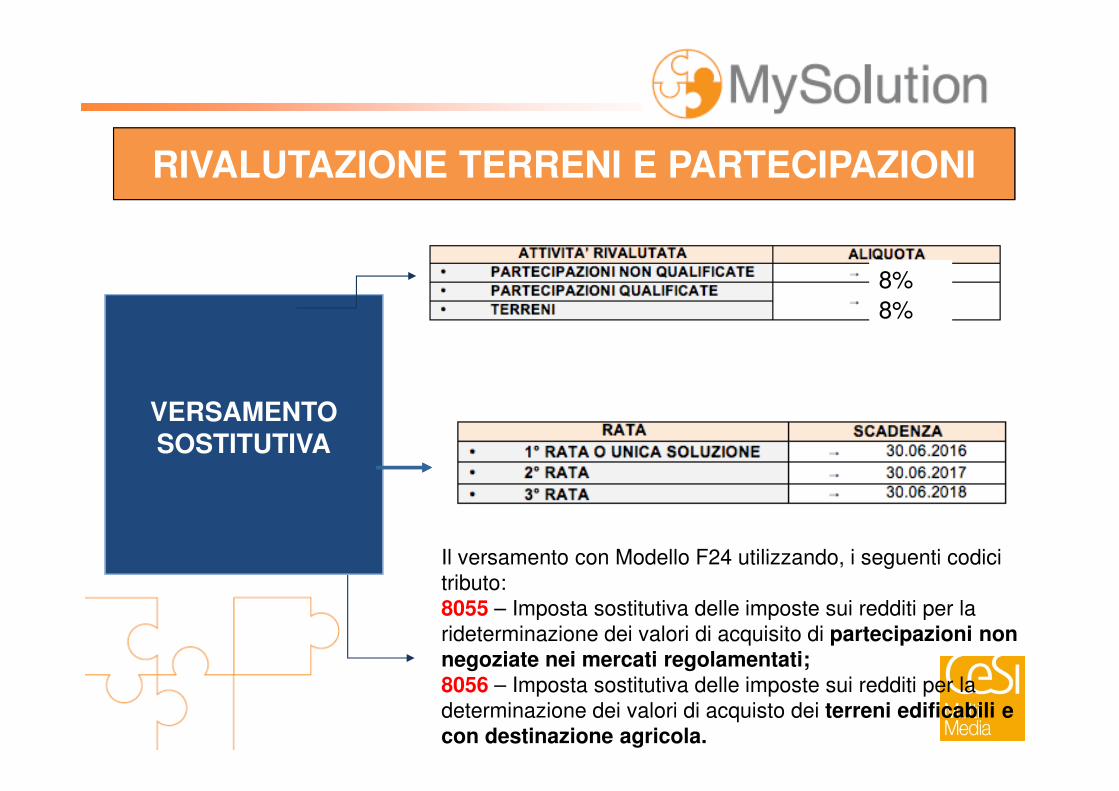

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

RIVALUTARE PARTECIPAZIONI E TERRENI/AREE EDIF.facoltà di assumere, in luogo del costo o valore di acquisto, il c.d.

“valore di perizia”.

POSSEDUTI AL 01.01.2016

•CON REDAZIONE PERIZIA GIURATA ENTRO IL 30.06.2016•VERSAMENTO IMP. SOSTITUTIVA ENTRO IL 30.06.2016

RIVALUTAZIONE TERRENI E PARTECIPAZIONI

8%

8%

VERSAMENTO SOSTITUTIVA

Il versamento con Modello F24 utilizzando, i seguenti codici

tributo:

8055 – Imposta sostitutiva delle imposte sui redditi per la

rideterminazione dei valori di acquisito di partecipazioni non negoziate nei mercati regolamentati;8056 – Imposta sostitutiva delle imposte sui redditi per la

determinazione dei valori di acquisto dei terreni edificabili e con destinazione agricola.

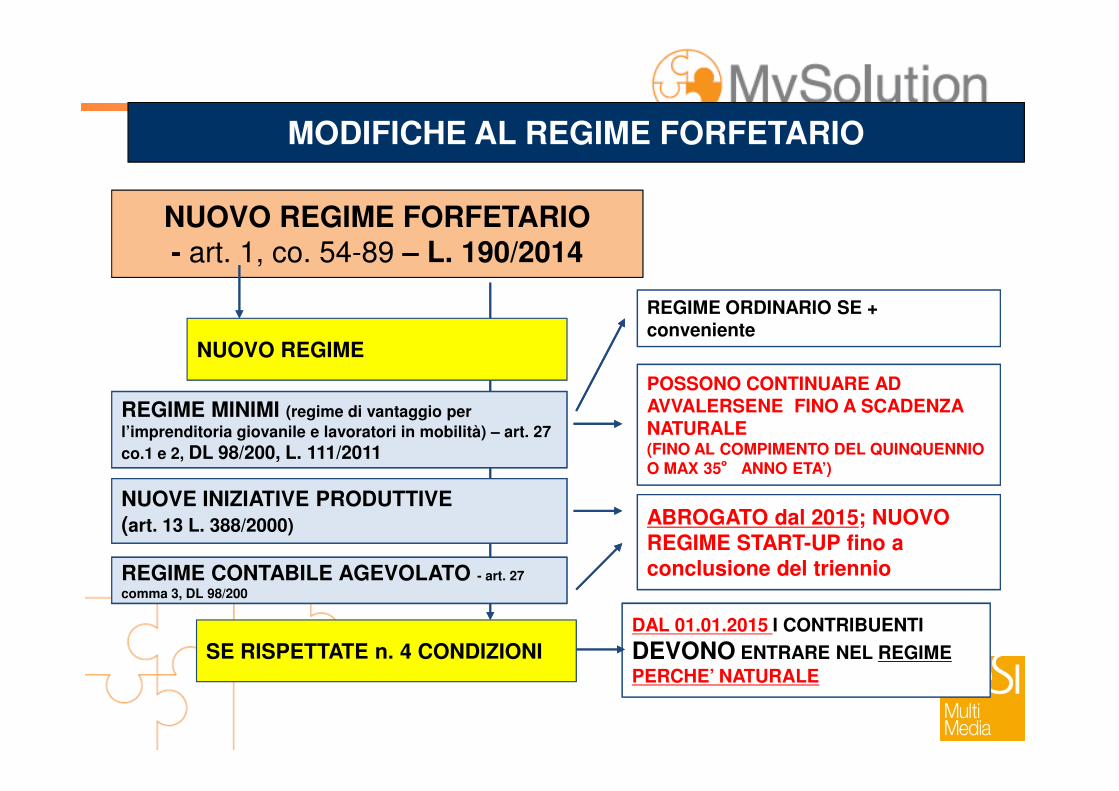

MODIFICHE AL REGIME FORFETARIO

Legge di stabilità 2016 - art. 1 commi 111-113Legge di stabilità 2015 – L. 190/2014, art. 1, commi 54-89

NUOVO REGIME FORFETARIO- art. 1, co. 54-89 – L. 190/2014

POSSONO CONTINUARE AD AVVALERSENE FINO A SCADENZA

MODIFICHE AL REGIME FORFETARIO

NUOVO REGIME

REGIME ORDINARIO SE + conveniente

REGIME MINIMI (regime di vantaggio per l’imprenditoria giovanile e lavoratori in mobilità) – art. 27 co.1 e 2, DL 98/200, L. 111/2011

NUOVE INIZIATIVE PRODUTTIVE (art. 13 L. 388/2000)

AVVALERSENE FINO A SCADENZA NATURALE(FINO AL COMPIMENTO DEL QUINQUENNIO O MAX 35°°°° ANNO ETA’)

ABROGATO dal 2015; NUOVO REGIME START-UP fino a conclusione del triennio

SE RISPETTATE n. 4 CONDIZIONIDAL 01.01.2015 I CONTRIBUENTI

DEVONO ENTRARE NEL REGIME PERCHE’ NATURALE

REGIME CONTABILE AGEVOLATO - art. 27 comma 3, DL 98/200

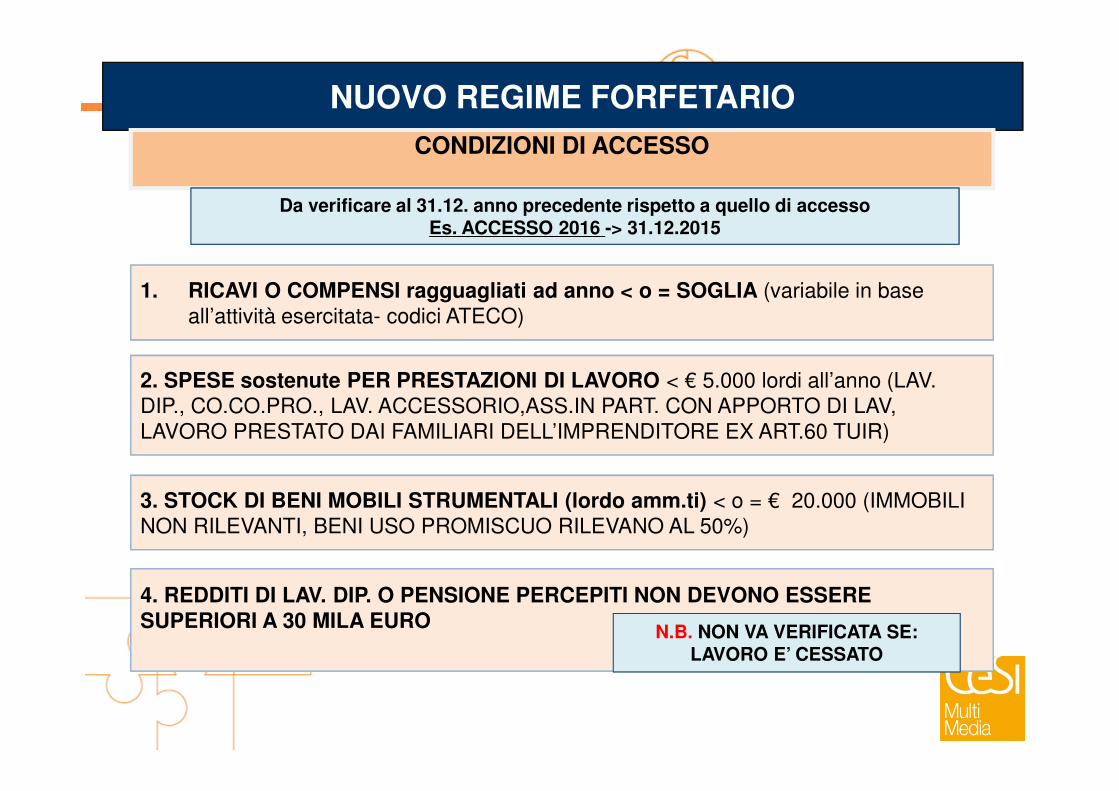

NUOVO REGIME FORFETARIO

1. RICAVI O COMPENSI ragguagliati ad anno < o = SOGLIA (variabile in base

all’attività esercitata- codici ATECO)

CONDIZIONI DI ACCESSO

2. SPESE sostenute PER PRESTAZIONI DI LAVORO < € 5.000 lordi all’anno (LAV.

DIP., CO.CO.PRO., LAV. ACCESSORIO,ASS.IN PART. CON APPORTO DI LAV,

Da verificare al 31.12. anno precedente rispetto a quello di accessoEs. ACCESSO 2016 -> 31.12.2015

DIP., CO.CO.PRO., LAV. ACCESSORIO,ASS.IN PART. CON APPORTO DI LAV,

LAVORO PRESTATO DAI FAMILIARI DELL’IMPRENDITORE EX ART.60 TUIR)

3. STOCK DI BENI MOBILI STRUMENTALI (lordo amm.ti) < o = € 20.000 (IMMOBILI

NON RILEVANTI, BENI USO PROMISCUO RILEVANO AL 50%)

4. REDDITI DI LAV. DIP. O PENSIONE PERCEPITI NON DEVONO ESSERE SUPERIORI A 30 MILA EURO N.B. NON VA VERIFICATA SE:

LAVORO E’ CESSATO

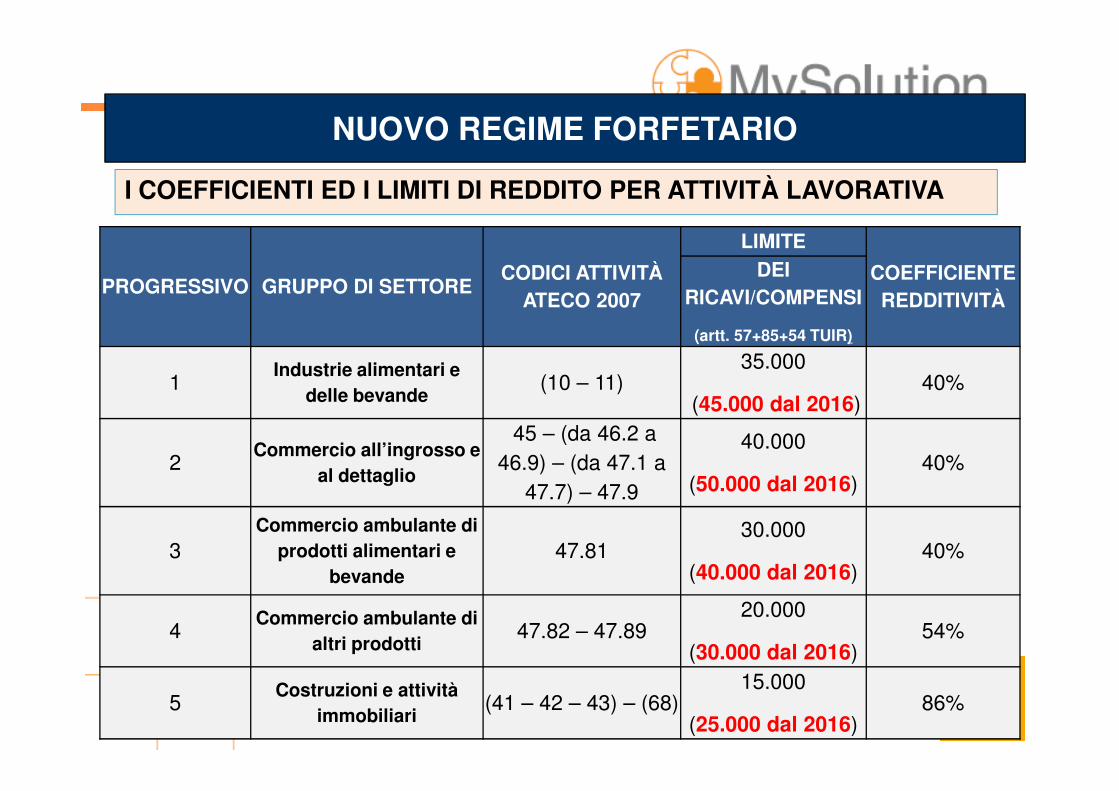

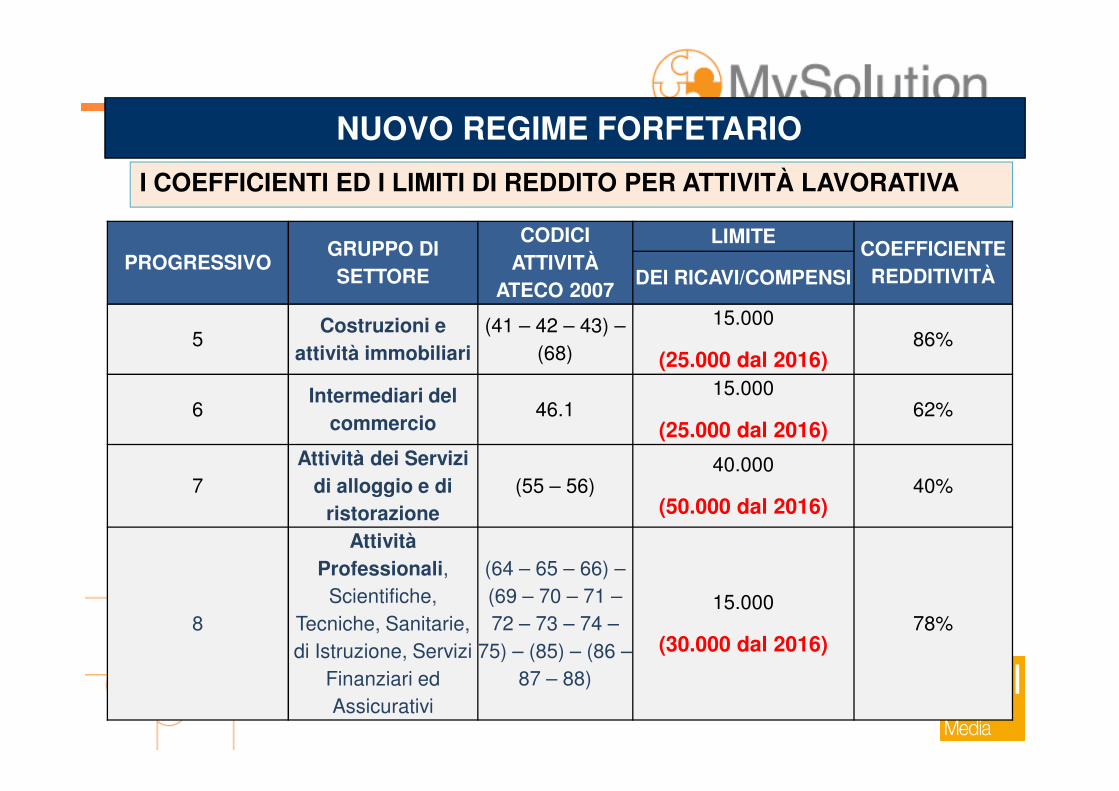

I COEFFICIENTI ED I LIMITI DI REDDITO PER ATTIVITÀ LAVORATIVA

PROGRESSIVO GRUPPO DI SETTORECODICI ATTIVITÀ

ATECO 2007

LIMITE

COEFFICIENTE REDDITIVITÀ

DEI RICAVI/COMPENSI

(artt. 57+85+54 TUIR)

1Industrie alimentari e

delle bevande(10 – 11)

35.000

(45.000 dal 2016)40%

NUOVO REGIME FORFETARIO

delle bevande (45.000 dal 2016)

2Commercio all’ingrosso e

al dettaglio

45 – (da 46.2 a

46.9) – (da 47.1 a

47.7) – 47.9

40.000

(50.000 dal 2016)40%

3

Commercio ambulante di prodotti alimentari e

bevande47.81

30.000

(40.000 dal 2016)40%

4Commercio ambulante di

altri prodotti47.82 – 47.89

20.000

(30.000 dal 2016)54%

5Costruzioni e attività

immobiliari(41 – 42 – 43) – (68)

15.000

(25.000 dal 2016)86%

I COEFFICIENTI ED I LIMITI DI REDDITO PER ATTIVITÀ LAVORATIVA

PROGRESSIVOGRUPPO DI SETTORE

CODICI ATTIVITÀ

ATECO 2007

LIMITECOEFFICIENTE REDDITIVITÀDEI RICAVI/COMPENSI

5Costruzioni e

attività immobiliari(41 – 42 – 43) –

(68)

15.000

(25.000 dal 2016)86%

Intermediari del 15.000

NUOVO REGIME FORFETARIO

6Intermediari del

commercio46.1

15.000

(25.000 dal 2016)62%

7

Attività dei Servizi di alloggio e di

ristorazione(55 – 56)

40.000

(50.000 dal 2016)40%

8

Attività Professionali,

Scientifiche,

Tecniche, Sanitarie,

di Istruzione, Servizi

Finanziari ed

Assicurativi

(64 – 65 – 66) –

(69 – 70 – 71 –

72 – 73 – 74 –

75) – (85) – (86 –

87 – 88)

15.000

(30.000 dal 2016)78%

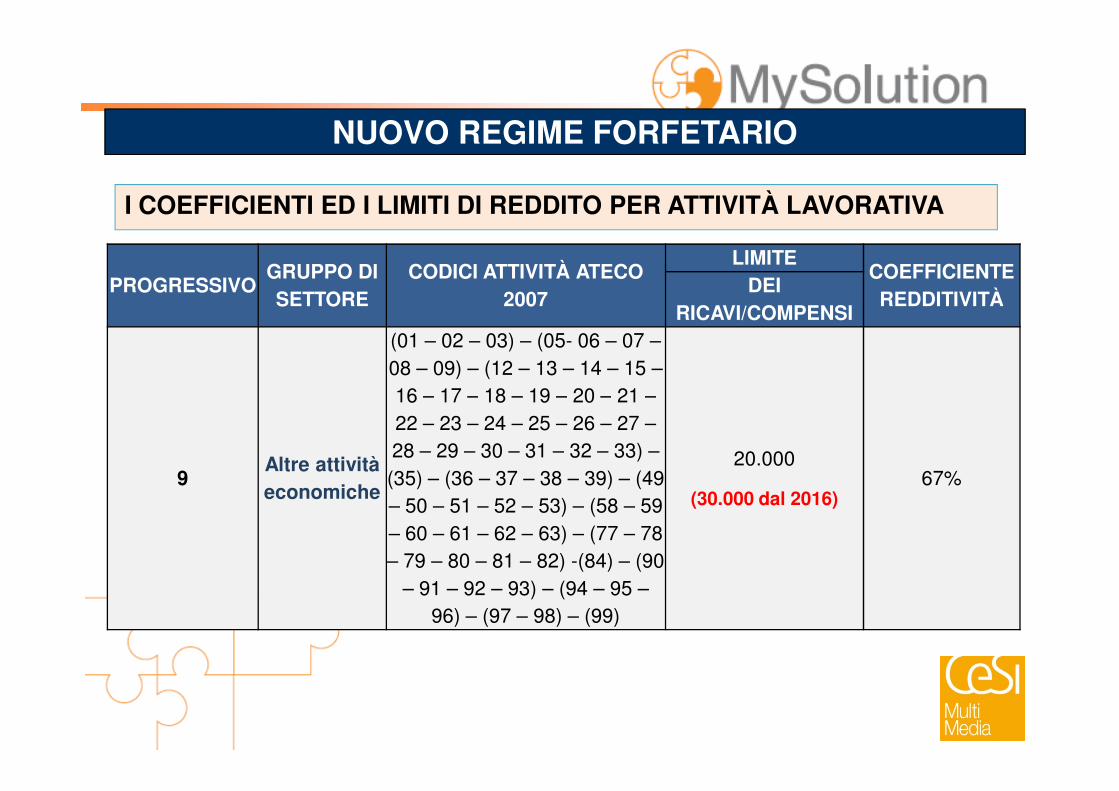

I COEFFICIENTI ED I LIMITI DI REDDITO PER ATTIVITÀ LAVORATIVA

PROGRESSIVOGRUPPO DI SETTORE

CODICI ATTIVITÀ ATECO 2007

LIMITECOEFFICIENTE REDDITIVITÀ

DEI RICAVI/COMPENSI

(01 – 02 – 03) – (05- 06 – 07 –

08 – 09) – (12 – 13 – 14 – 15 –

16 – 17 – 18 – 19 – 20 – 21 –

NUOVO REGIME FORFETARIO

9Altre attività economiche

16 – 17 – 18 – 19 – 20 – 21 –

22 – 23 – 24 – 25 – 26 – 27 –

28 – 29 – 30 – 31 – 32 – 33) –

(35) – (36 – 37 – 38 – 39) – (49

– 50 – 51 – 52 – 53) – (58 – 59

– 60 – 61 – 62 – 63) – (77 – 78

– 79 – 80 – 81 – 82) -(84) – (90

– 91 – 92 – 93) – (94 – 95 –

96) – (97 – 98) – (99)

20.000

(30.000 dal 2016)67%

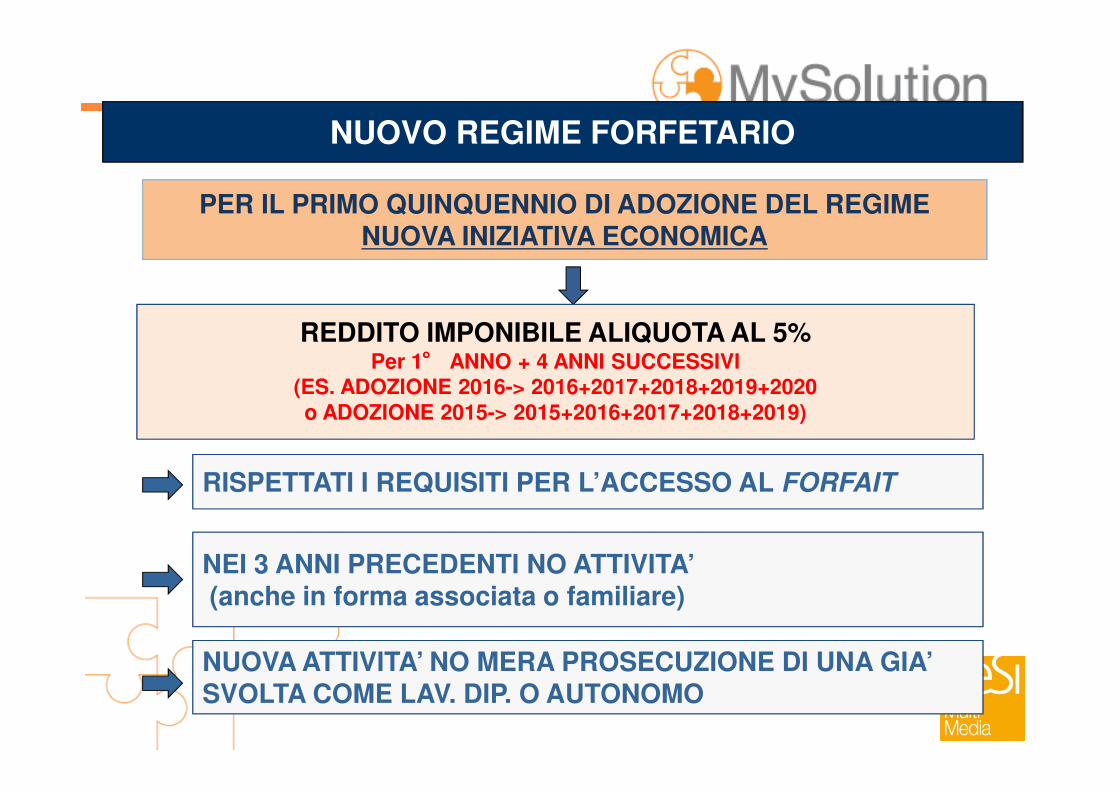

PER IL PRIMO QUINQUENNIO DI ADOZIONE DEL REGIMENUOVA INIZIATIVA ECONOMICA

REDDITO IMPONIBILE ALIQUOTA AL 5%Per 1°°°° ANNO + 4 ANNI SUCCESSIVI

(ES. ADOZIONE 2016-> 2016+2017+2018+2019+2020

NUOVO REGIME FORFETARIO

(ES. ADOZIONE 2016-> 2016+2017+2018+2019+2020o ADOZIONE 2015-> 2015+2016+2017+2018+2019)

RISPETTATI I REQUISITI PER L’ACCESSO AL FORFAIT

NEI 3 ANNI PRECEDENTI NO ATTIVITA’(anche in forma associata o familiare)

NUOVA ATTIVITA’ NO MERA PROSECUZIONE DI UNA GIA’ SVOLTA COME LAV. DIP. O AUTONOMO

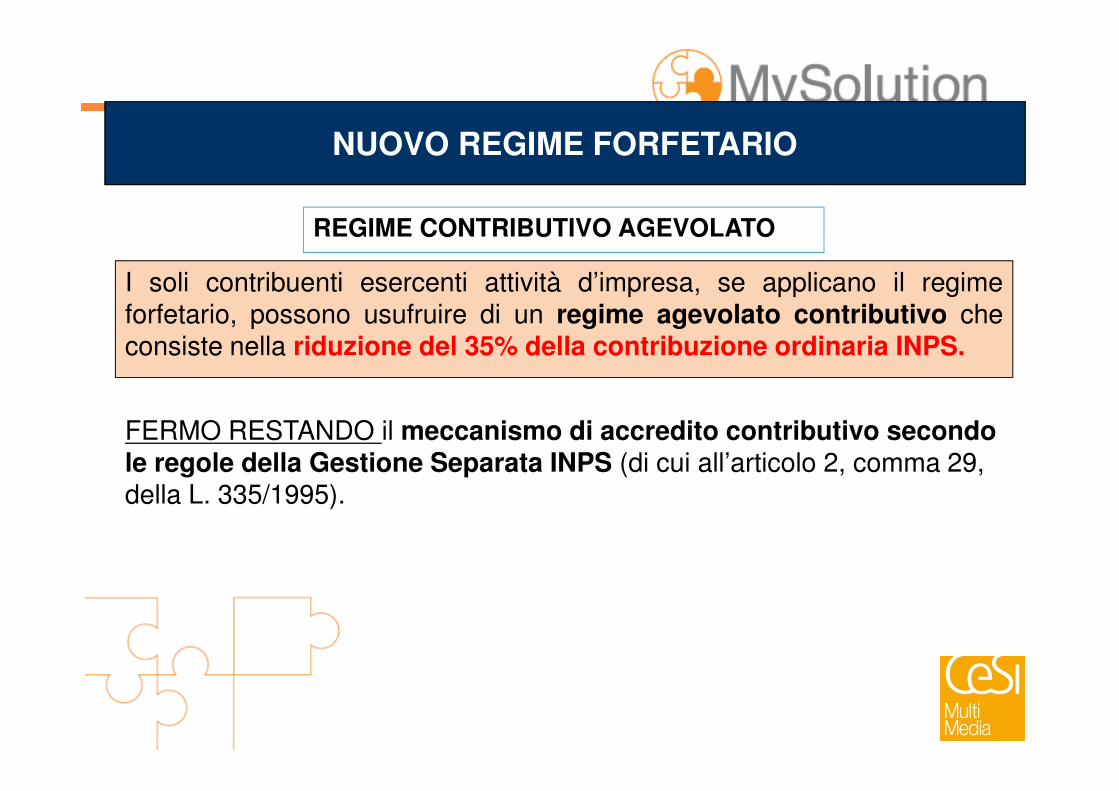

REGIME CONTRIBUTIVO AGEVOLATO

I soli contribuenti esercenti attività d’impresa, se applicano il regimeforfetario, possono usufruire di un regime agevolato contributivo checonsiste nella riduzione del 35% della contribuzione ordinaria INPS.

NUOVO REGIME FORFETARIO

FERMO RESTANDO il meccanismo di accredito contributivo secondo le regole della Gestione Separata INPS (di cui all’articolo 2, comma 29, della L. 335/1995).

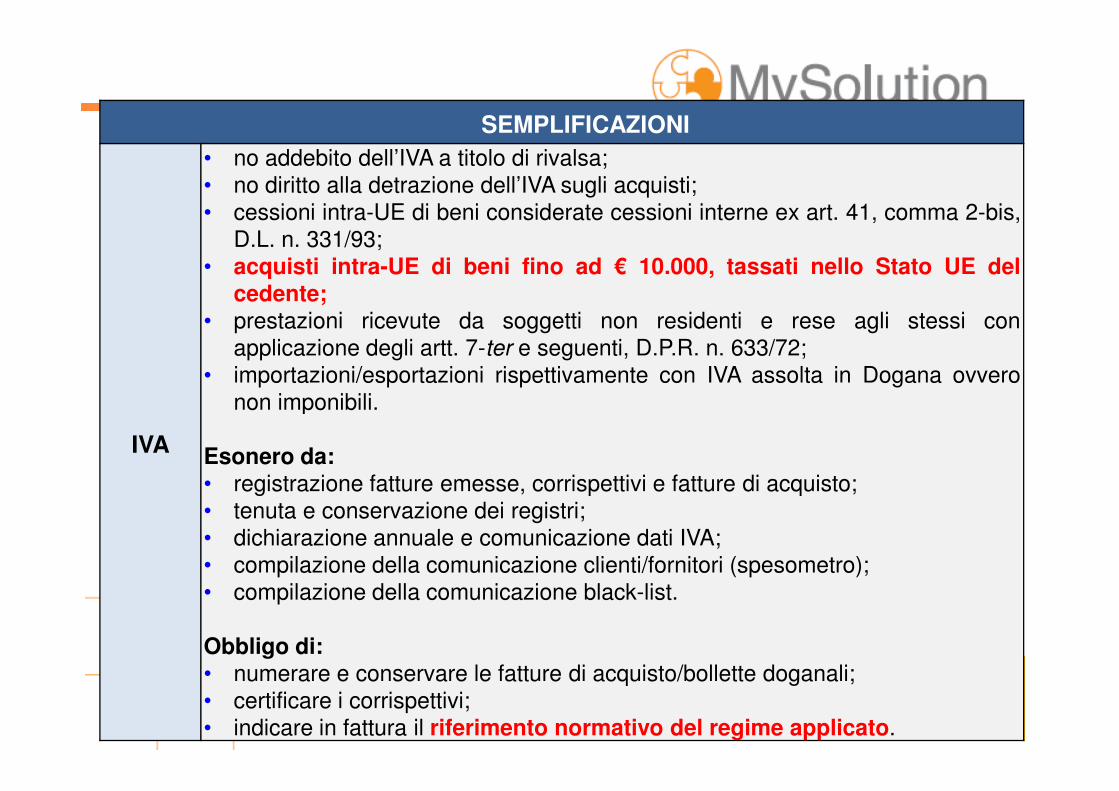

SEMPLIFICAZIONI• no addebito dell’IVA a titolo di rivalsa;• no diritto alla detrazione dell’IVA sugli acquisti;• cessioni intra-UE di beni considerate cessioni interne ex art. 41, comma 2-bis,

D.L. n. 331/93;• acquisti intra-UE di beni fino ad € 10.000, tassati nello Stato UE del

cedente;• prestazioni ricevute da soggetti non residenti e rese agli stessi con

applicazione degli artt. 7-ter e seguenti, D.P.R. n. 633/72;• importazioni/esportazioni rispettivamente con IVA assolta in Dogana ovvero

non imponibili.

IVA

non imponibili.

Esonero da:• registrazione fatture emesse, corrispettivi e fatture di acquisto;• tenuta e conservazione dei registri;• dichiarazione annuale e comunicazione dati IVA;• compilazione della comunicazione clienti/fornitori (spesometro);• compilazione della comunicazione black-list.

Obbligo di:• numerare e conservare le fatture di acquisto/bollette doganali;• certificare i corrispettivi;• indicare in fattura il riferimento normativo del regime applicato.

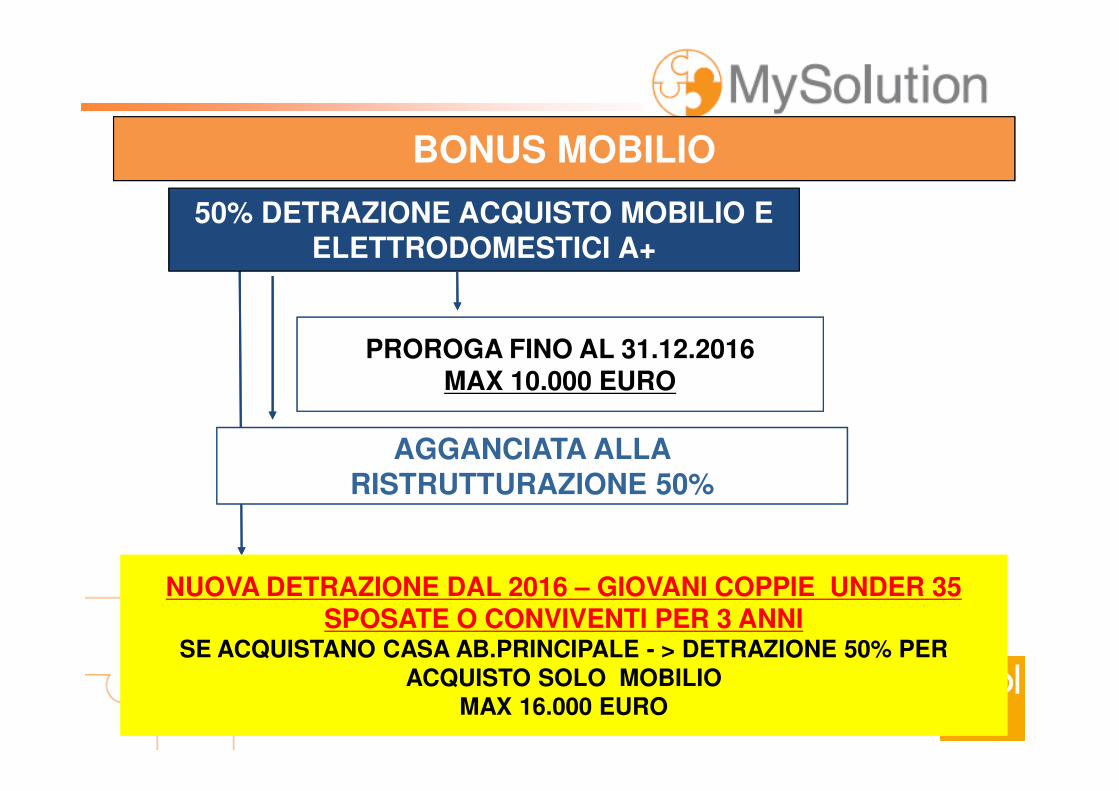

IMMOBILI(Legge di stabilità 2016)(Legge di stabilità 2016)

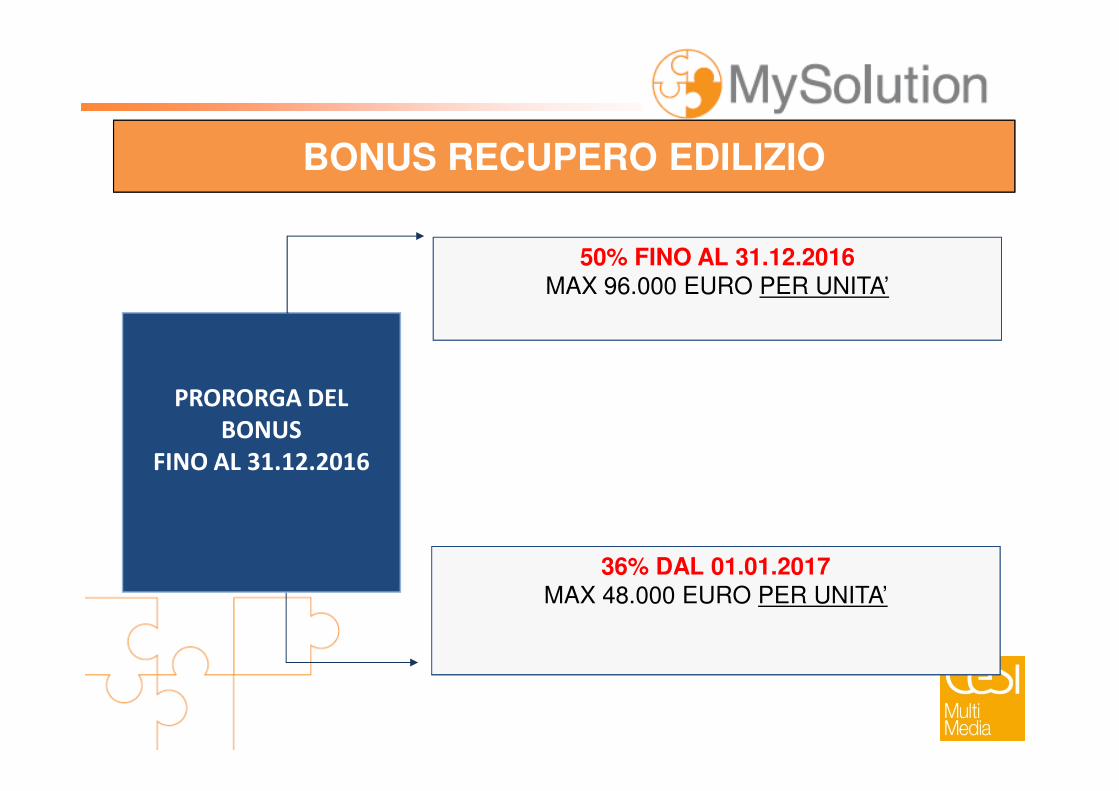

50% FINO AL 31.12.2016MAX 96.000 EURO PER UNITA’

PRORORGA DEL

BONUS RECUPERO EDILIZIO

PRORORGA DEL BONUS

FINO AL 31.12.2016

36% DAL 01.01.2017MAX 48.000 EURO PER UNITA’

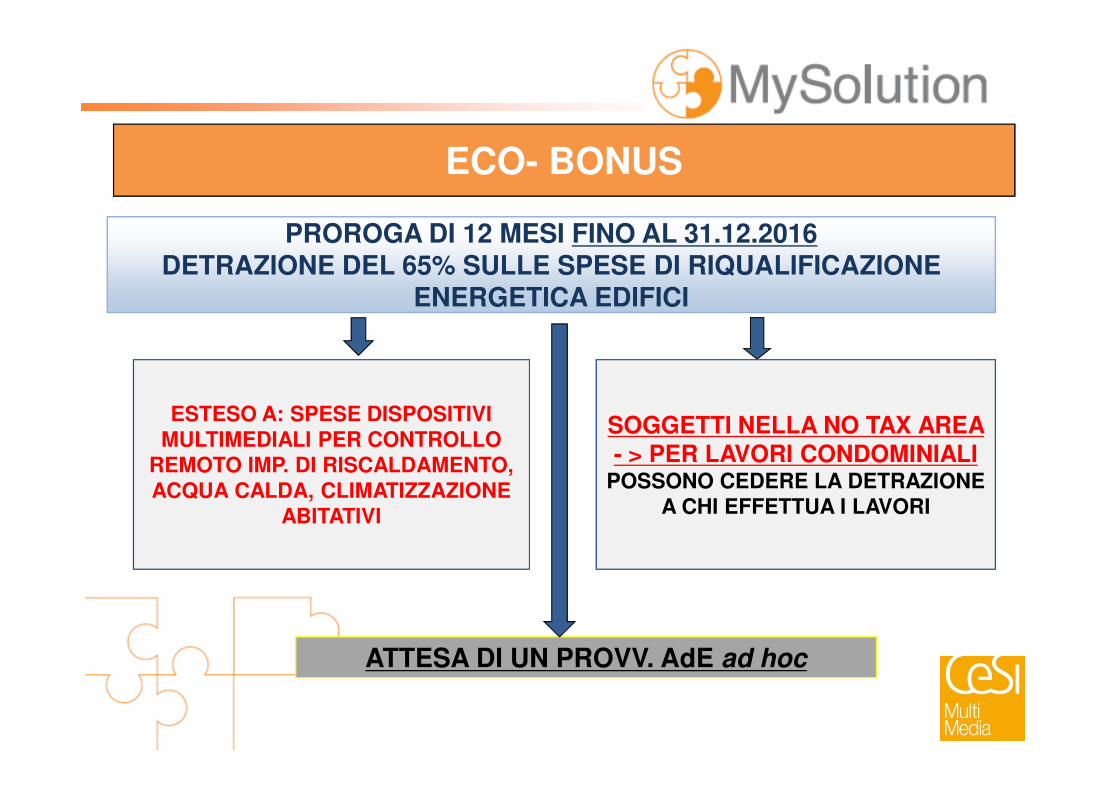

PROROGA DI 12 MESI FINO AL 31.12.2016DETRAZIONE DEL 65% SULLE SPESE DI RIQUALIFICAZIONE

ENERGETICA EDIFICI

ECO- BONUS

ESTESO A: SPESE DISPOSITIVI MULTIMEDIALI PER CONTROLLO

REMOTO IMP. DI RISCALDAMENTO, ACQUA CALDA, CLIMATIZZAZIONE

ABITATIVI

SOGGETTI NELLA NO TAX AREA - > PER LAVORI CONDOMINIALI

POSSONO CEDERE LA DETRAZIONE A CHI EFFETTUA I LAVORI

ATTESA DI UN PROVV. AdE ad hoc

50% DETRAZIONE ACQUISTO MOBILIO E ELETTRODOMESTICI A+

PROROGA FINO AL 31.12.2016MAX 10.000 EURO

BONUS MOBILIO

MAX 10.000 EURO

AGGANCIATA ALLA RISTRUTTURAZIONE 50%

NUOVA DETRAZIONE DAL 2016 – GIOVANI COPPIE UNDER 35 SPOSATE O CONVIVENTI PER 3 ANNI

SE ACQUISTANO CASA AB.PRINCIPALE - > DETRAZIONE 50% PER ACQUISTO SOLO MOBILIO

MAX 16.000 EURO

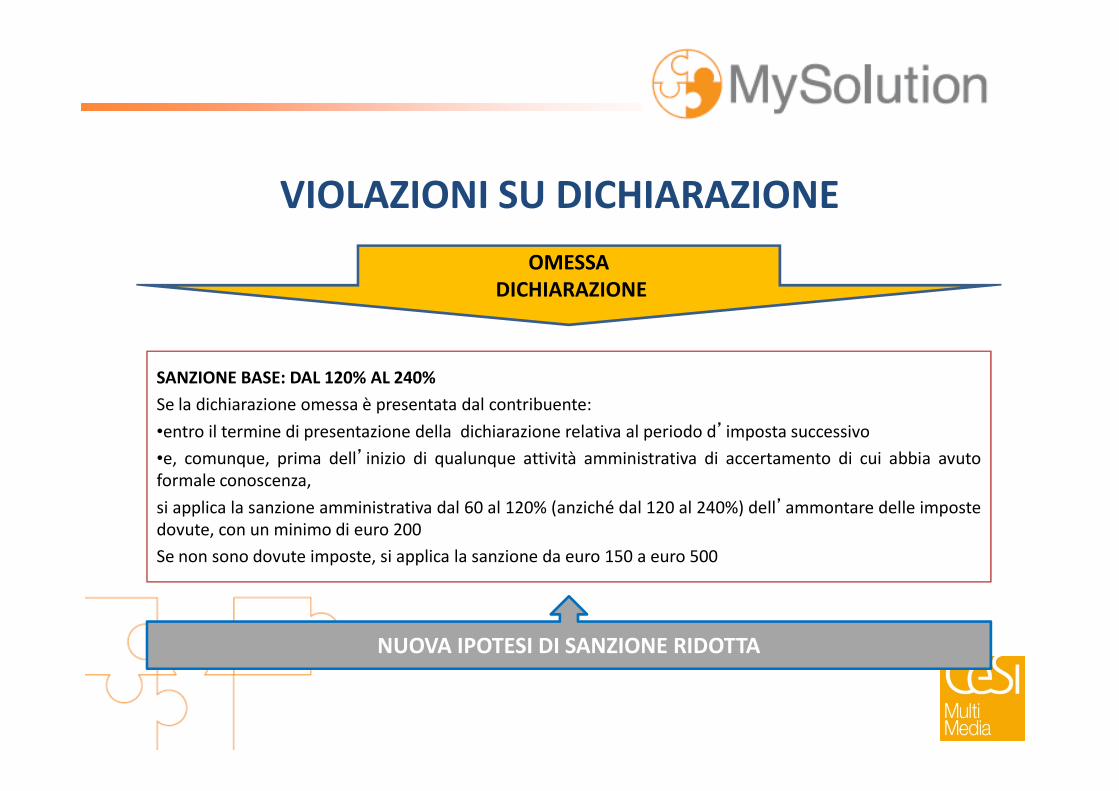

LE SANZIONI AMMINISTRATIVE

SANZIONE BASE: DAL 120% AL 240%

Se la dichiarazione omessa è presentata dal contribuente:

OMESSADICHIARAZIONE

VIOLAZIONI SU DICHIARAZIONE

Se la dichiarazione omessa è presentata dal contribuente:

•entro il termine di presentazione della dichiarazione relativa al periodo d’imposta successivo

•e, comunque, prima dell’inizio di qualunque attività amministrativa di accertamento di cui abbia avuto

formale conoscenza,

si applica la sanzione amministrativa dal 60 al 120% (anziché dal 120 al 240%) dell’ammontare delle imposte

dovute, con un minimo di euro 200

Se non sono dovute imposte, si applica la sanzione da euro 150 a euro 500

NUOVA IPOTESI DI SANZIONE RIDOTTA

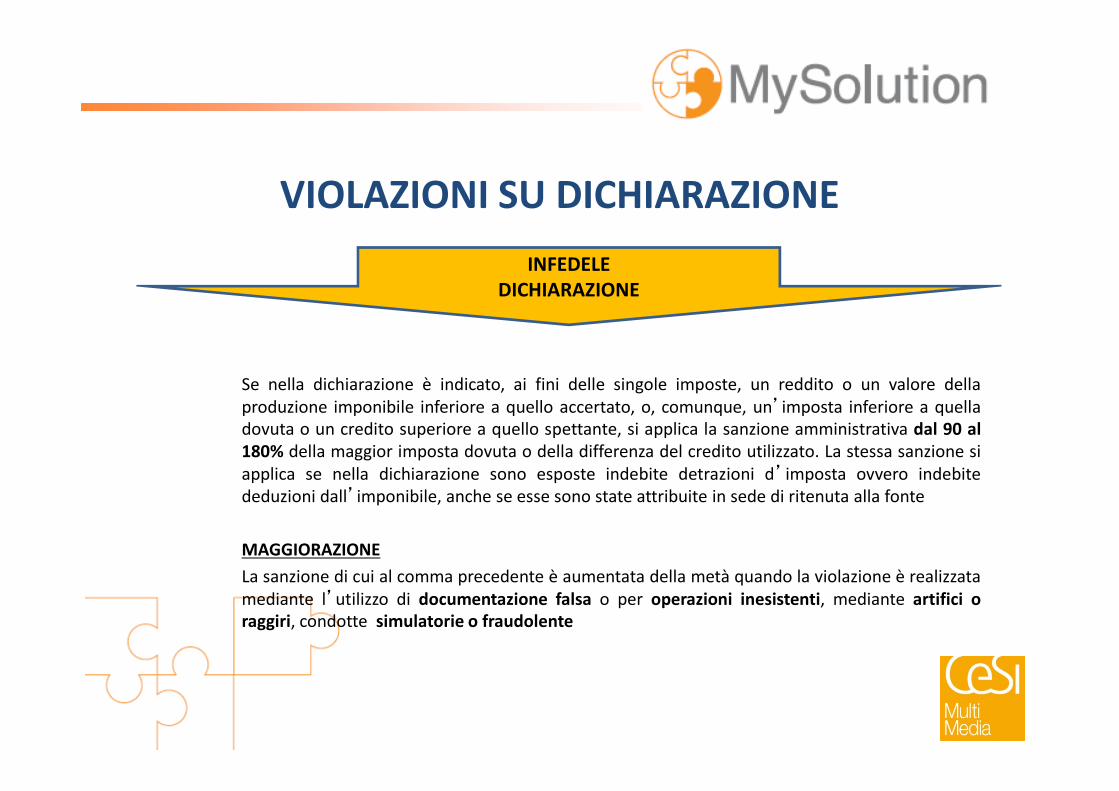

Se nella dichiarazione è indicato, ai fini delle singole imposte, un reddito o un valore della

produzione imponibile inferiore a quello accertato, o, comunque, un imposta inferiore a quella

INFEDELEDICHIARAZIONE

VIOLAZIONI SU DICHIARAZIONE

produzione imponibile inferiore a quello accertato, o, comunque, un’imposta inferiore a quella

dovuta o un credito superiore a quello spettante, si applica la sanzione amministrativa dal 90 al180% della maggior imposta dovuta o della differenza del credito utilizzato. La stessa sanzione si

applica se nella dichiarazione sono esposte indebite detrazioni d’imposta ovvero indebite

deduzioni dall’imponibile, anche se esse sono state attribuite in sede di ritenuta alla fonte

MAGGIORAZIONE

La sanzione di cui al comma precedente è aumentata della metà quando la violazione è realizzata

mediante l’utilizzo di documentazione falsa o per operazioni inesistenti, mediante artifici oraggiri, condotte simulatorie o fraudolente

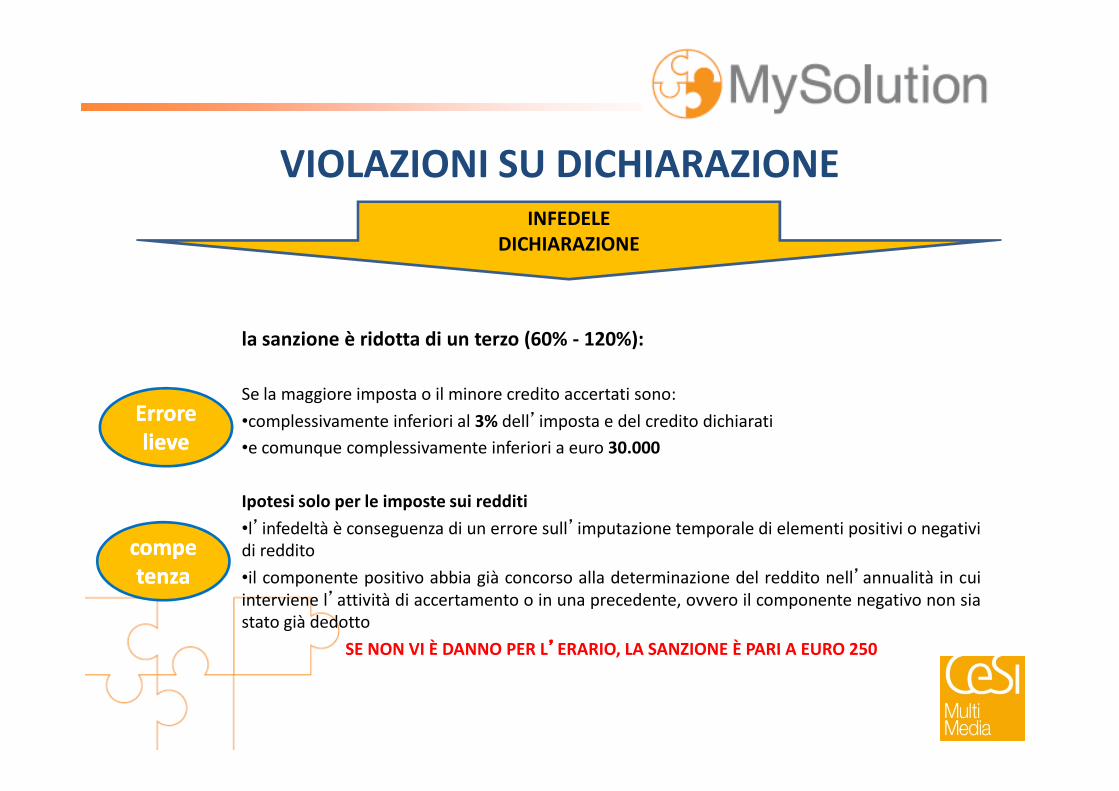

la sanzione è ridotta di un terzo (60% - 120%):

Se la maggiore imposta o il minore credito accertati sono:

VIOLAZIONI SU DICHIARAZIONEINFEDELE

DICHIARAZIONE

Se la maggiore imposta o il minore credito accertati sono:

•complessivamente inferiori al 3% dell’imposta e del credito dichiarati

•e comunque complessivamente inferiori a euro 30.000

Ipotesi solo per le imposte sui redditi

•l’infedeltà è conseguenza di un errore sull’imputazione temporale di elementi positivi o negativi

di reddito

•il componente positivo abbia già concorso alla determinazione del reddito nell’annualità in cui

interviene l’attività di accertamento o in una precedente, ovvero il componente negativo non sia

stato già dedotto

SE NON VI È DANNO PER L’’’’ERARIO, LA SANZIONE È PARI A EURO 250

Errore Errore lievelieve

compecompetenzatenza

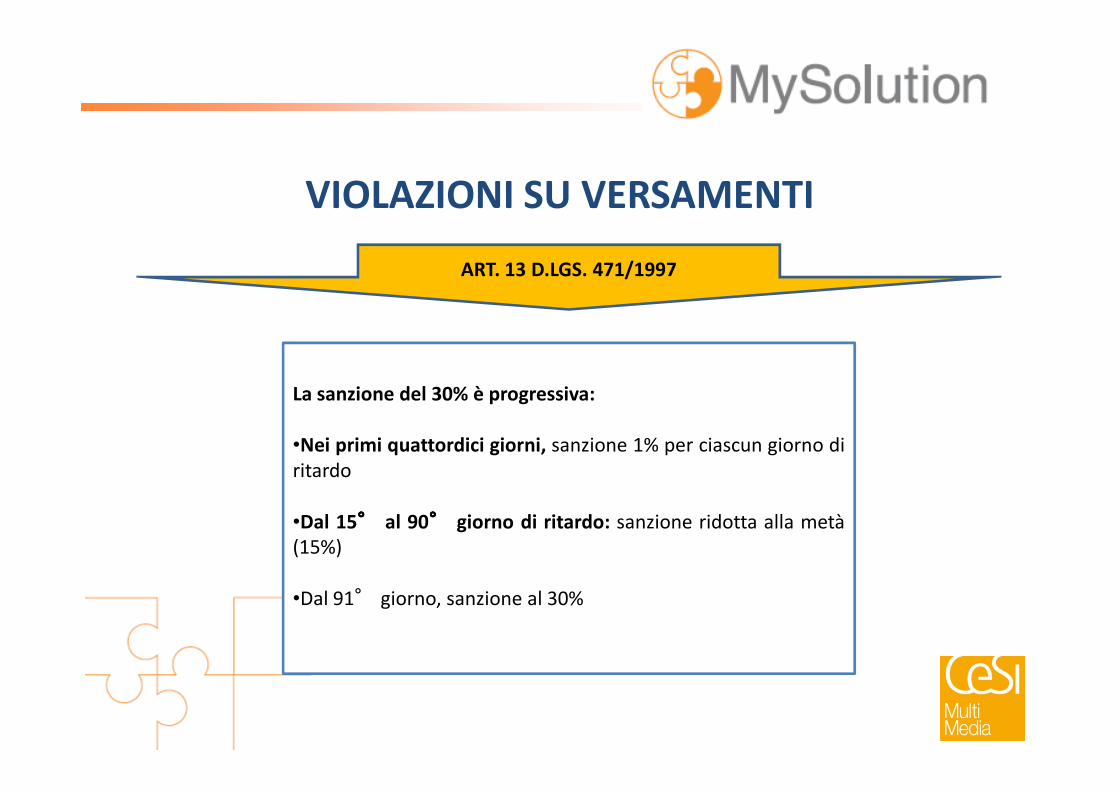

ART. 13 D.LGS. 471/1997

La sanzione del 30% è progressiva:

VIOLAZIONI SU VERSAMENTI

La sanzione del 30% è progressiva:

•Nei primi quattordici giorni, sanzione 1% per ciascun giorno di

ritardo

•Dal 15°°°° al 90°°°° giorno di ritardo: sanzione ridotta alla metà

(15%)

•Dal 91° giorno, sanzione al 30%

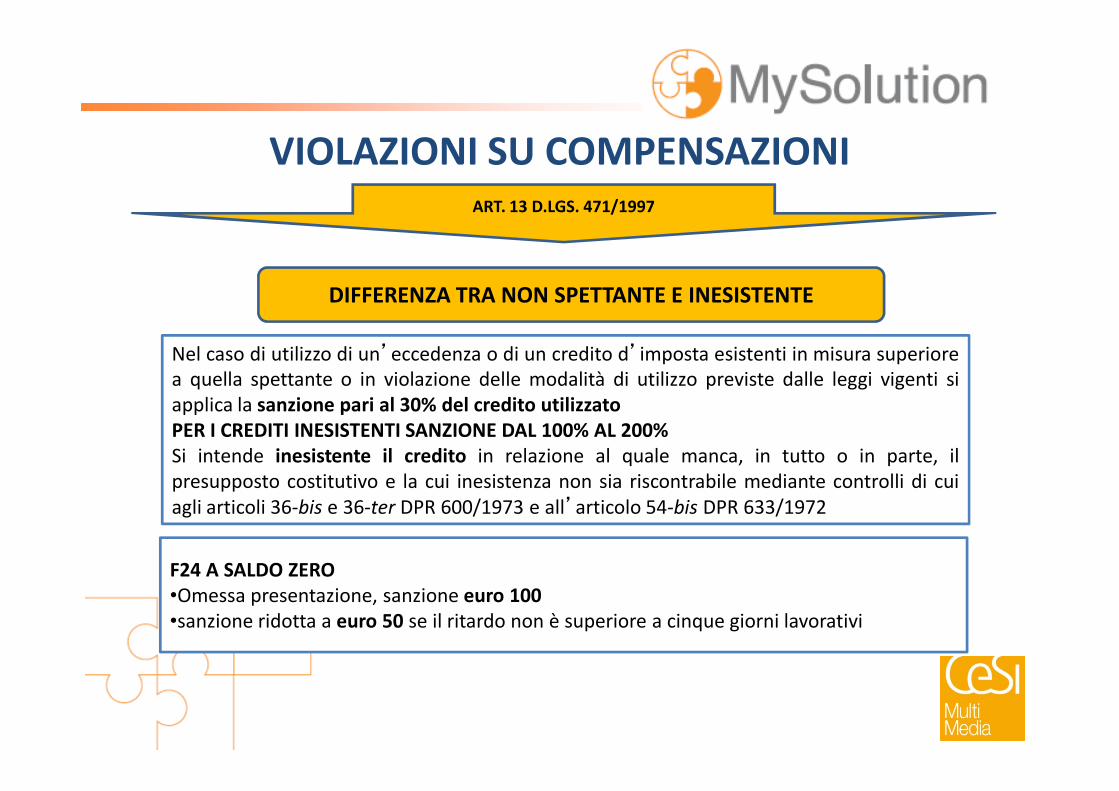

ART. 13 D.LGS. 471/1997

Nel caso di utilizzo di un’eccedenza o di un credito d’imposta esistenti in misura superiore

a quella spettante o in violazione delle modalità di utilizzo previste dalle leggi vigenti si

applica la sanzione pari al 30% del credito utilizzato

DIFFERENZA TRA NON SPETTANTE E INESISTENTE

VIOLAZIONI SU COMPENSAZIONI

applica la sanzione pari al 30% del credito utilizzatoPER I CREDITI INESISTENTI SANZIONE DAL 100% AL 200%Si intende inesistente il credito in relazione al quale manca, in tutto o in parte, il

presupposto costitutivo e la cui inesistenza non sia riscontrabile mediante controlli di cui

agli articoli 36-bis e 36-ter DPR 600/1973 e all’articolo 54-bis DPR 633/1972

F24 A SALDO ZERO•Omessa presentazione, sanzione euro 100•sanzione ridotta a euro 50 se il ritardo non è superiore a cinque giorni lavorativi

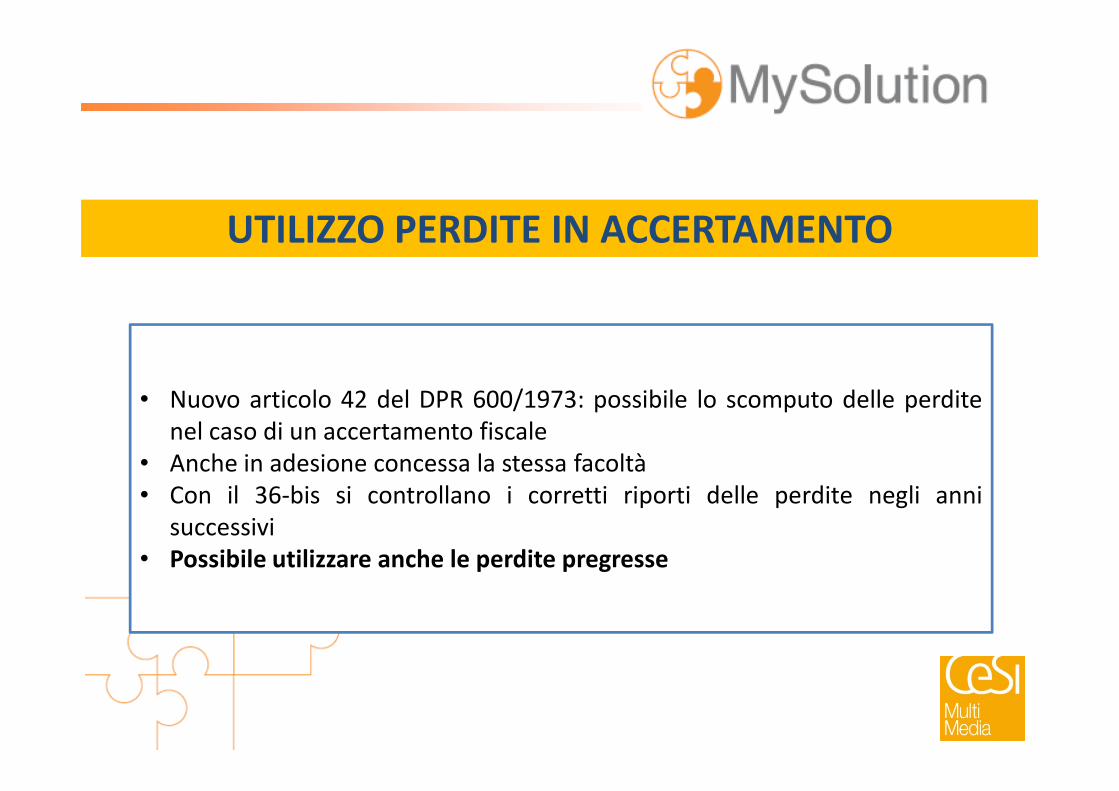

• Nuovo articolo 42 del DPR 600/1973: possibile lo scomputo delle perdite

UTILIZZO PERDITE IN ACCERTAMENTO

• Nuovo articolo 42 del DPR 600/1973: possibile lo scomputo delle perdite

nel caso di un accertamento fiscale

• Anche in adesione concessa la stessa facoltà

• Con il 36-bis si controllano i corretti riporti delle perdite negli anni

successivi

• Possibile utilizzare anche le perdite pregresse

• Il contribuente deve presentare un'apposita istanza all'ufficio competente

all'emissione dell'avviso di accertamento, entro il termine di proposizione

del ricorso

• Il termine per l'impugnazione dell'atto è sospeso per un periodo di 60

PERDITE PREGRESSE

• Il termine per l'impugnazione dell'atto è sospeso per un periodo di 60

giorni

• L'ufficio procede al ricalcolo dell'eventuale maggiore imposta dovuta, degli

interessi e delle sanzioni correlate, e comunica l'esito al contribuente, entro

60 giorni dalla presentazione dell'istanza

LE NUOVE REGOLE DI CIRCOLAZIONE DEL CONTANTECIRCOLAZIONE DEL CONTANTE

LA DISCIPLINANello specifico, il limite dei pagamenti in contanti 2016 passa a 3000 euro per:

Trasferimento di Contanti, Libretti di Deposito e Titoli al Portatore

Libretti di Deposito al Portatore, libretti di deposito al portatore emessi dalle Poste

Resta invece la possibilità di effettuare pagamenti oltre soglia per gli operatori di

commercio al minuto e agenzie di viaggio e turismo, che sono autorizzati a ricevere

pagamenti di beni e servizi da cittadini stranieri non residenti in Italia, entro il limite

di 15.000 euro.

Relativamente agli assegni, detto che il limite resta invariato, è obbligatorio

indicare su assegni postali, bancari e circolari, nonché sui vaglia postali e

cambiari di importo pari o superiore a, 1.000,00 euro il nominativo o la ragione

sociale del beneficiario e la clausola di non trasferibilità.

LA DISCIPLINA

ATTENZIONE: il trasferimento è vietato anche quando è effettuato con più

pagamenti inferiori alla soglia che appaiono artificiosamente

frazionati.

articolo 1 (lettera m) del D.Lgs. 231/2007, A TAL PROPOSITO E’ articolo 1 (lettera m) del D.Lgs. 231/2007,

secondo cui si ritiene frazionata “un’operazione

unitaria sotto il profilo economico, di valore pari o

superiore ai limiti stabiliti dal presente decreto,

posta in essere attraverso più operazioni,

singolarmente inferiori ai predetti limiti, effettuate in

momenti diversi ed in un circoscritto periodo di

tempo fissato in sette giorni ferma restando la

sussistenza dell’operazione frazionata quando

ricorrano elementi per ritenerla tale”.

A TAL PROPOSITO E’ UTILE RICHIAMARE:

I TERMINI DI ACCERTAMENTOI TERMINI DI ACCERTAMENTO

Dichiarazione omessa

Imposte sui redditi

Iva

Termine di accertamento fissato al 31 dicembre del 7°°°° anno successivo a quelloin cui la dichiarazione avrebbe dovuto essere presentata.

NORMA APPLICABILE DALLE VIOLAZIONI AFFERENTI IL 2016. Per le annualità

precedenti, resta in piedi il termine di 5 anni e la possibilità che si sia in presenza

di un raddoppio dei termini di accertamento

Dichiarazione presentata

Imposte sui redditi

Iva

Termine di accertamento fissato al 31 dicembre del 5°°°° anno successivo a quelloin cui la dichiarazione avrebbe dovuto essere presentata.

NORMA APPLICABILE DALLE VIOLAZIONI AFFERENTI IL 2016. Per le annualità

precedenti, resta in piedi il termine di 4 anni e la possibilità che si sia in presenza

di un raddoppio dei termini di accertamento