TECNICA PROFESSIONALE DELLA REVISIONE - fpcu.it · 2-Accertare il titolo di proprietà...

60

An independent member of UHY International TECNICA PROFESSIONALE DELLA REVISIONE PROCEDURE DI REVISIONE www.uhyitaly.com Simone SARTINI Dottore Commercialista – Revisore legale Partner UHY Bompani SIENA – 4 Aprile 2018 TEST SUI CONTROLLI - TEST DI SOSTANZA SU: - IMMOBILIZZAZIONI - RIMANENZE FINALI - CREDITI

Transcript of TECNICA PROFESSIONALE DELLA REVISIONE - fpcu.it · 2-Accertare il titolo di proprietà...

An independent member of UHY International

TECNICA PROFESSIONALE DELLA REVISIONEPROCEDURE DI REVISIONE

www.uhyitaly.com

Simone SARTINIDottore Commercialista – Revisore legale

Partner UHY BompaniSIENA – 4 Aprile 2018

TEST SUI CONTROLLI - TEST DI SOSTANZA SU:- IMMOBILIZZAZIONI- RIMANENZE FINALI- CREDITI

An independent member of UHY International

www.uhyitaly.com

LA REVISIONE DEL BILANCIO

2

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

I PRINCIPI DI REVISIONE

3

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

CONTROLLO DELLA QUALITA’

4

Oggetto:

• basato su documentazione

• conformità ai PdR e requisiti di indipendenza

• quantità/qualità delle risorse

• Onorari

• sistema di controllo interno della qualità

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE SANZIONI NON PECUNIARIE

5

Se vengono accertate irregolarità, il Ministero dell’Economia può applicare, in via graduale, le seguenti sanzioni:

- avvertimento che impone terminare la condotta e astenersi dal ripeterla;

- dichiarazione pubblica di biasimo;

- sospensione dal Registro fino a tre anni;

- revoca di uno o più incarichi di revisione;

- divieto di accettare nuovi incarichi fino a tre anni;

- cancellazione dal Registro.

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE SANZIONI PECUNIARIE

6

In caso di irregolarità nello svolgimento dell’attività di revisione legale, il Ministero

dell’Economia può applicare una sanzione pecuniaria da mille a 150 mila euro.

Per il mancato adempimento degli obblighi formativi o l’inosservanza dagli obblighi di

comunicazione delle informazioni richieste per la corretta individuazione del revisore

o della società di revisione, degli incarichi da essi svolti e dei relativi corrispettivi, il

Ministero può invece applicare una sanzione amministrativa pecuniaria da 50 a 2.500 euro.

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

7

LE CARTE DI LAVORO

Il revisore deve preparare con tempestività le carte di lavoro che forniscano:

§ Sufficiente ed appropriata evidenza degli elementi a supporto della relazione

§ L’evidenza che il lavoro di revisione sia stato svolto in conformità ai PDR ed a norme e regolamenti applicabili

§ Devono essere «parlanti»§ Devono essere formalizzate entro 60 gg

dalla chiusura del lavoro (emissione relazione)

§ Devono essere conservate per 10 anni.

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

8

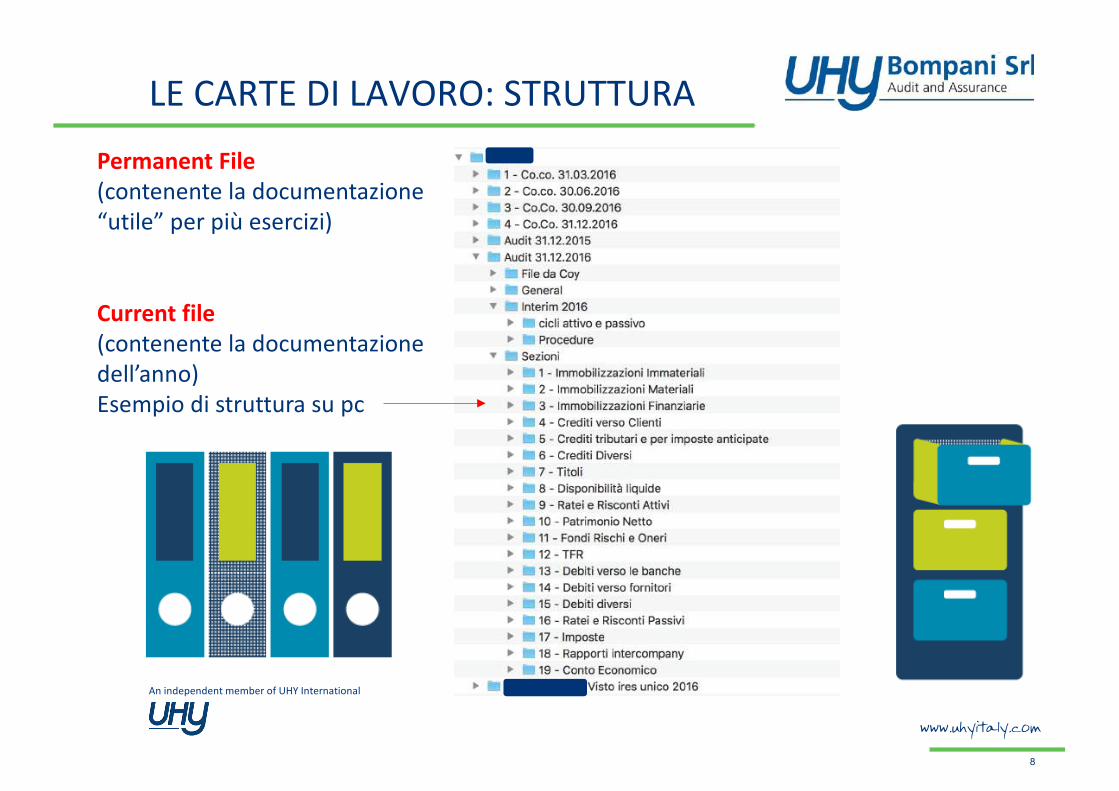

LE CARTE DI LAVORO: STRUTTURA

www.uhyitaly.com

Permanent File(contenente la documentazione “utile” per più esercizi)

Current file(contenente la documentazione dell’anno)Esempio di struttura su pc

An independent member of UHY International

www.uhyitaly.com

LE CARENZE PIU’ FREQUENTI

9

Assenti/insufficienti/non documentate procedure di accettazione/mantenimento

Assenti/insufficienti procedure di controllo qualità all’interno del team di lavoro

Assenza di un “fascicolo della revisione” o documentazione contenuta insufficiente

Mancata segregazione del fascicolo (o delle carte di lavoro) dopo la sua chiusura – 60 giorni

Mancata archiviazione/ conservazione – 10 anni

Relazione finale non standardizzata

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

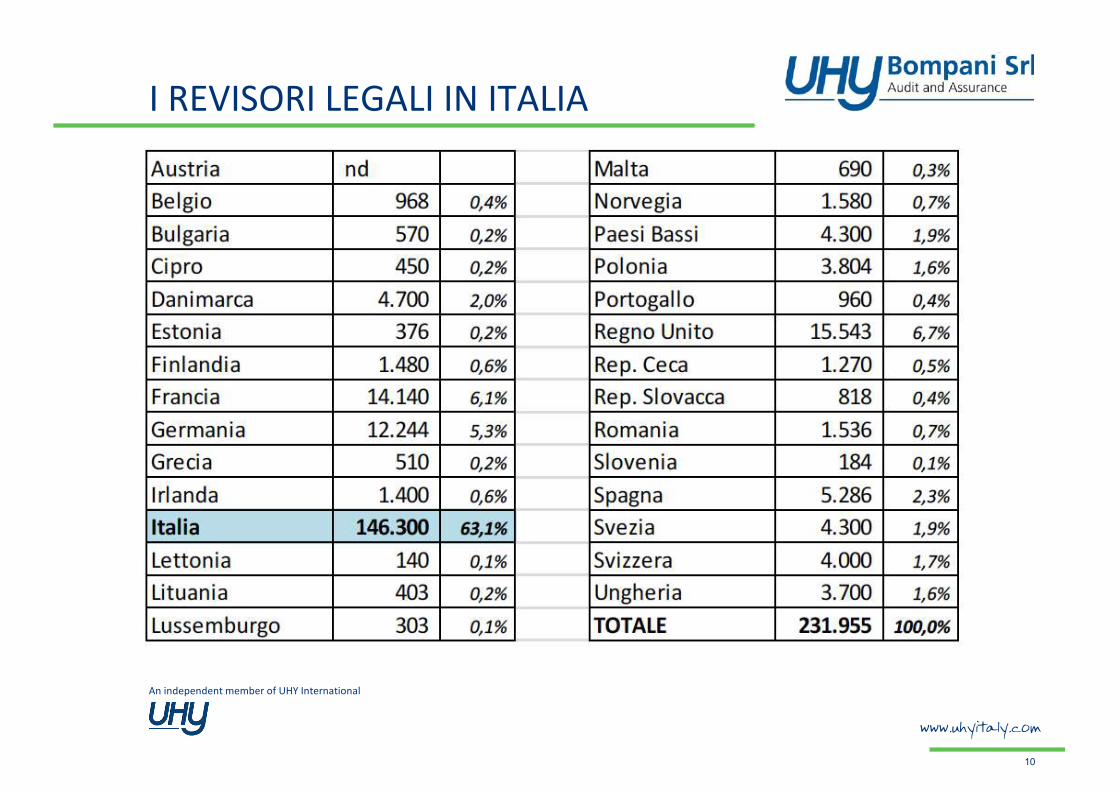

I REVISORI LEGALI IN ITALIA

10

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

PROCEDURE DI REVISIONE

11

www.uhyitaly.com

QUALE E’ IL COMPENSO ADEGUATO PER UN

INCARICO DI REVISIONE LEGALE?

An independent member of UHY International

www.uhyitaly.com

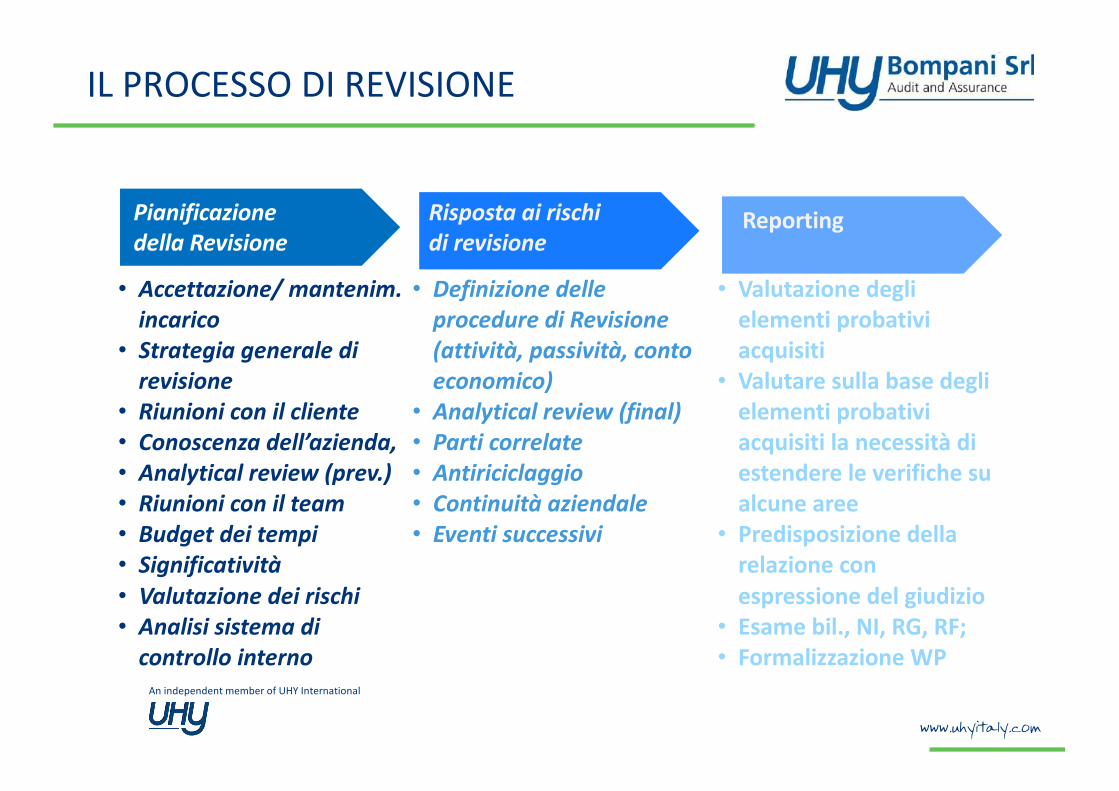

Risposta ai rischi di revisione

• Accettazione/ mantenim. incarico

• Strategia generale di revisione

• Riunioni con il cliente• Conoscenza dell’azienda, • Analytical review (prev.)• Riunioni con il team• Budget dei tempi• Significatività• Valutazione dei rischi• Analisi sistema di

controllo interno

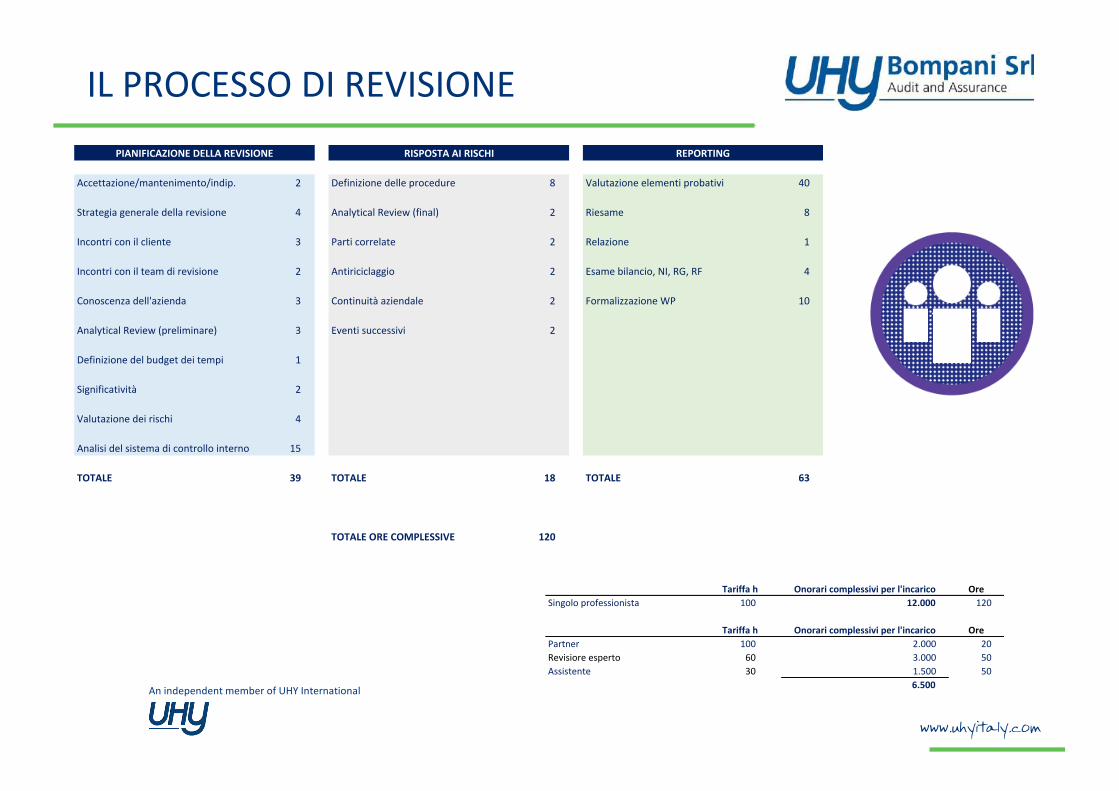

IL PROCESSO DI REVISIONE

Pianificazione della Revisione

• Definizione delle procedure di Revisione (attività, passività, conto economico)

• Analytical review (final)• Parti correlate• Antiriciclaggio• Continuità aziendale• Eventi successivi

Reporting

• Valutazione degli elementi probativi acquisiti

• Valutare sulla base degli elementi probativi acquisiti la necessità di estendere le verifiche su alcune aree

• Predisposizione della relazione con espressione del giudizio

• Esame bil., NI, RG, RF;• Formalizzazione WP

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

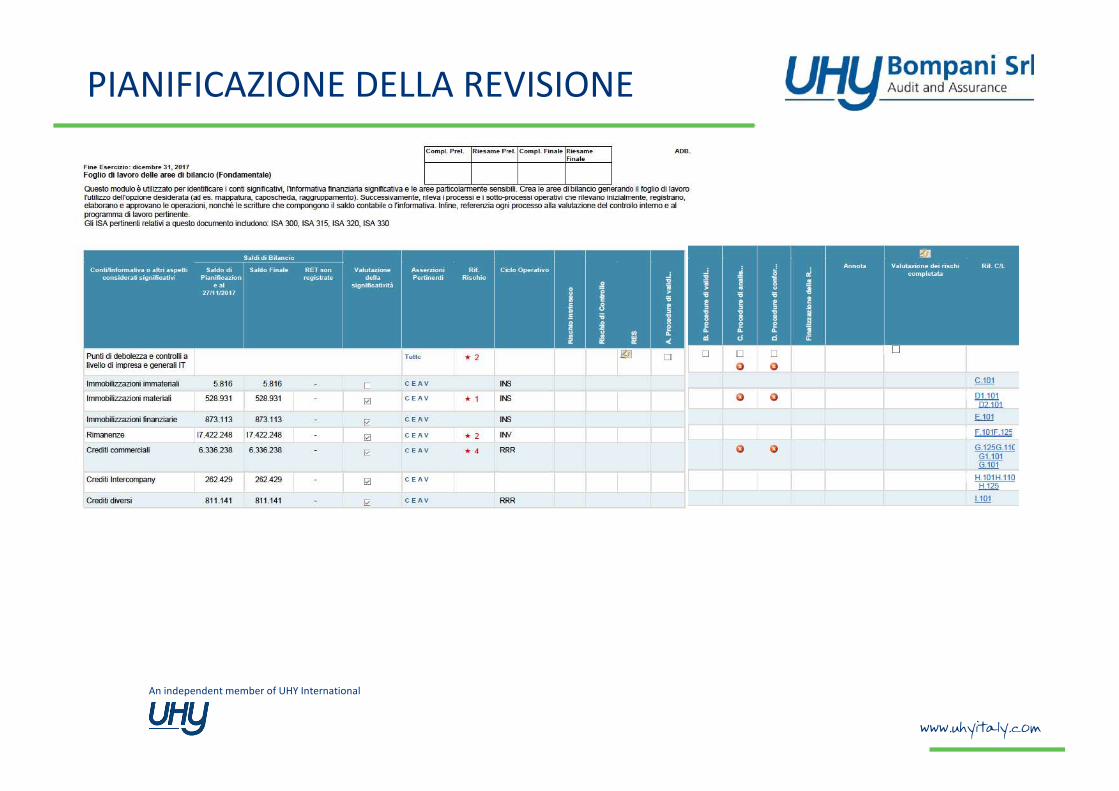

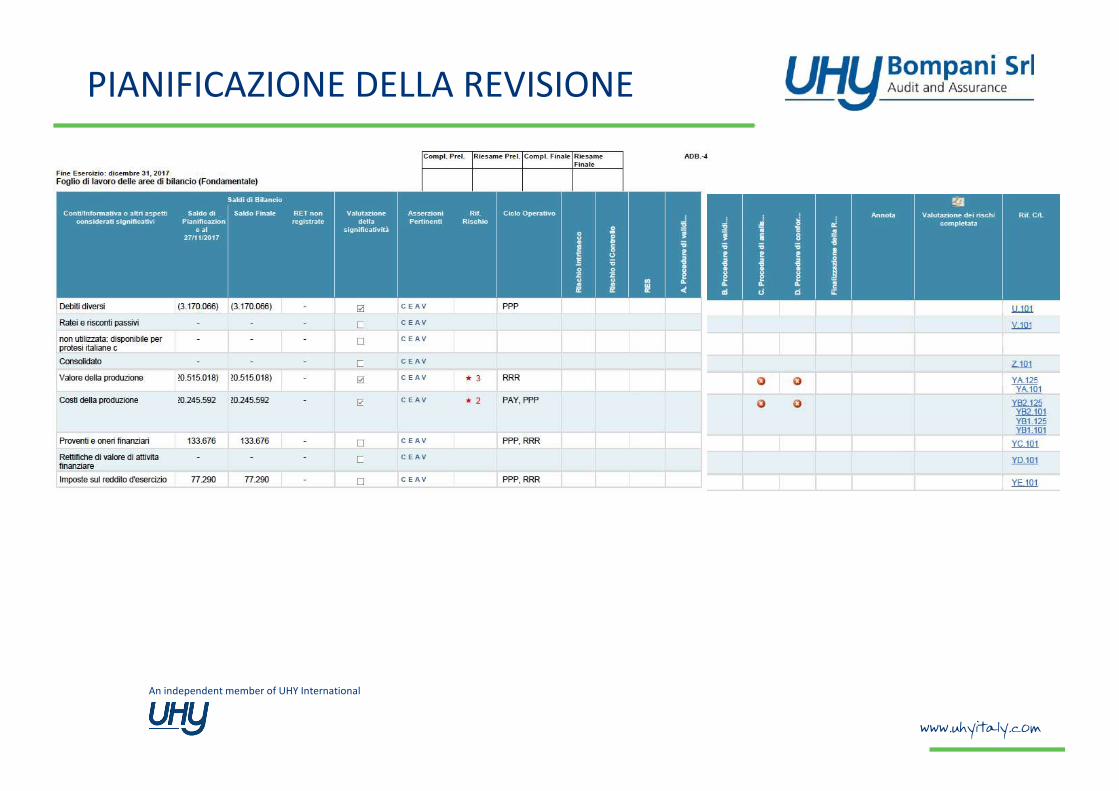

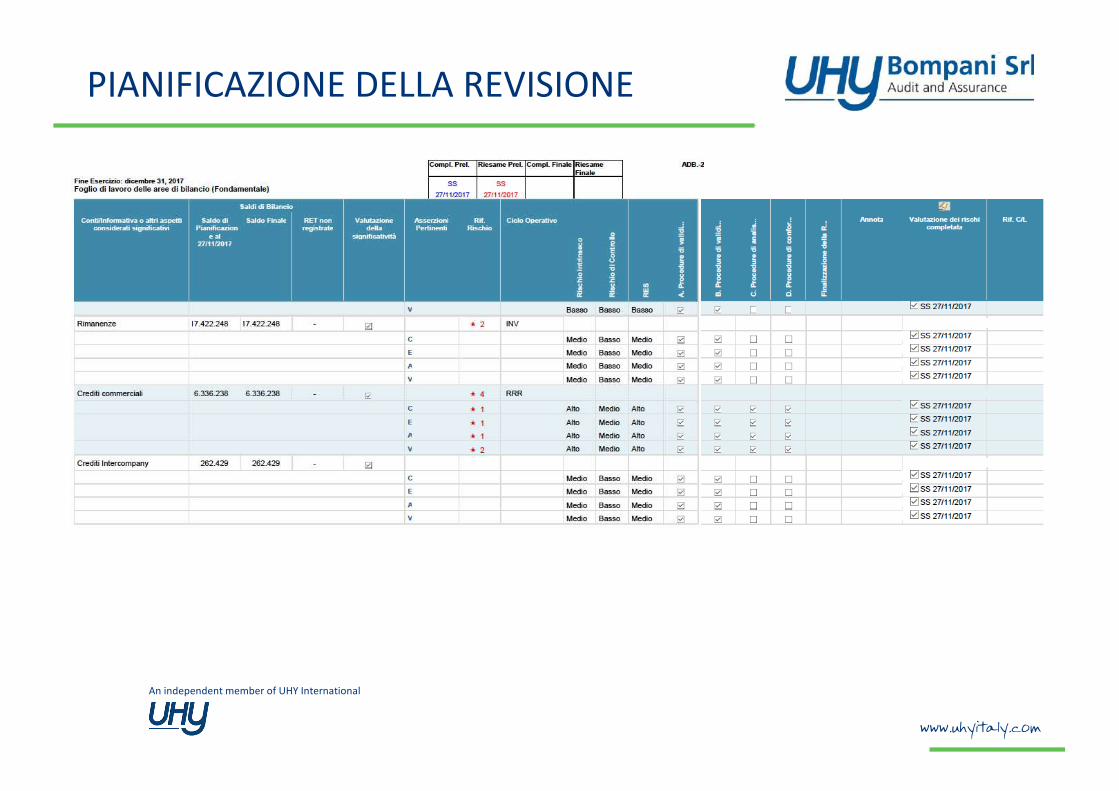

PIANIFICAZIONE DELLA REVISIONE

Pianificazione della Revisione

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

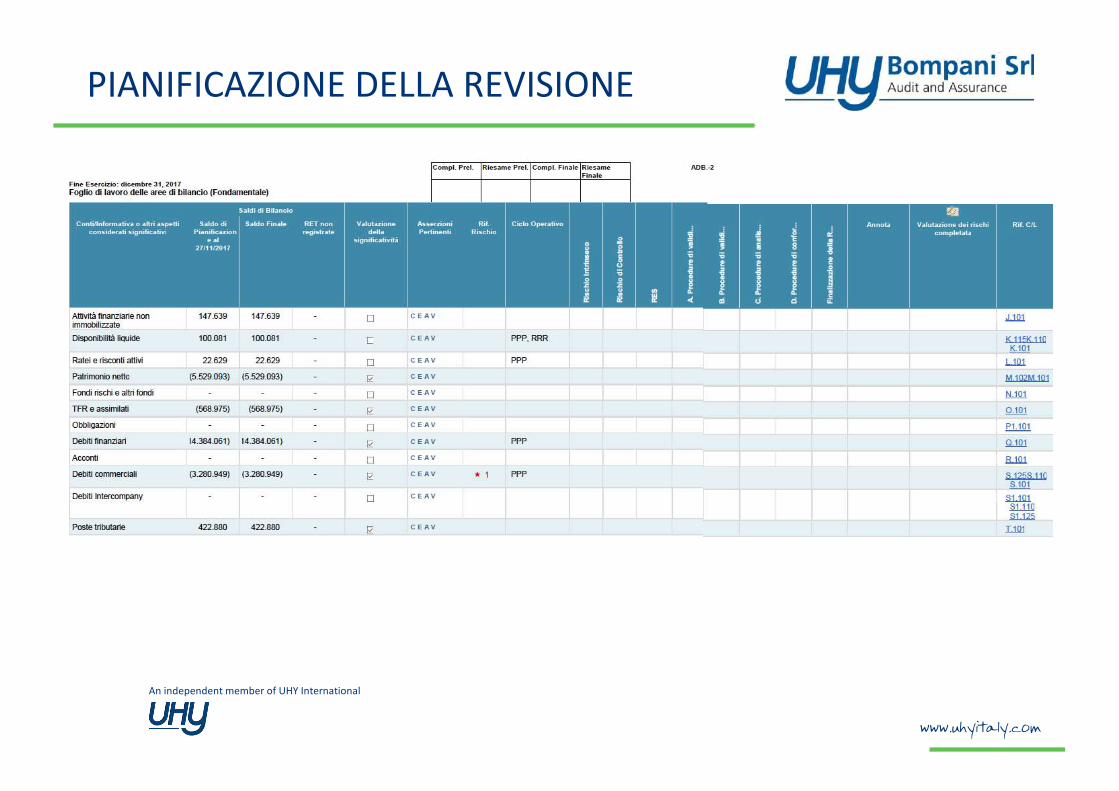

PIANIFICAZIONE DELLA REVISIONE

Pianificazione della Revisione

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

PIANIFICAZIONE DELLA REVISIONE

Pianificazione della Revisione

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

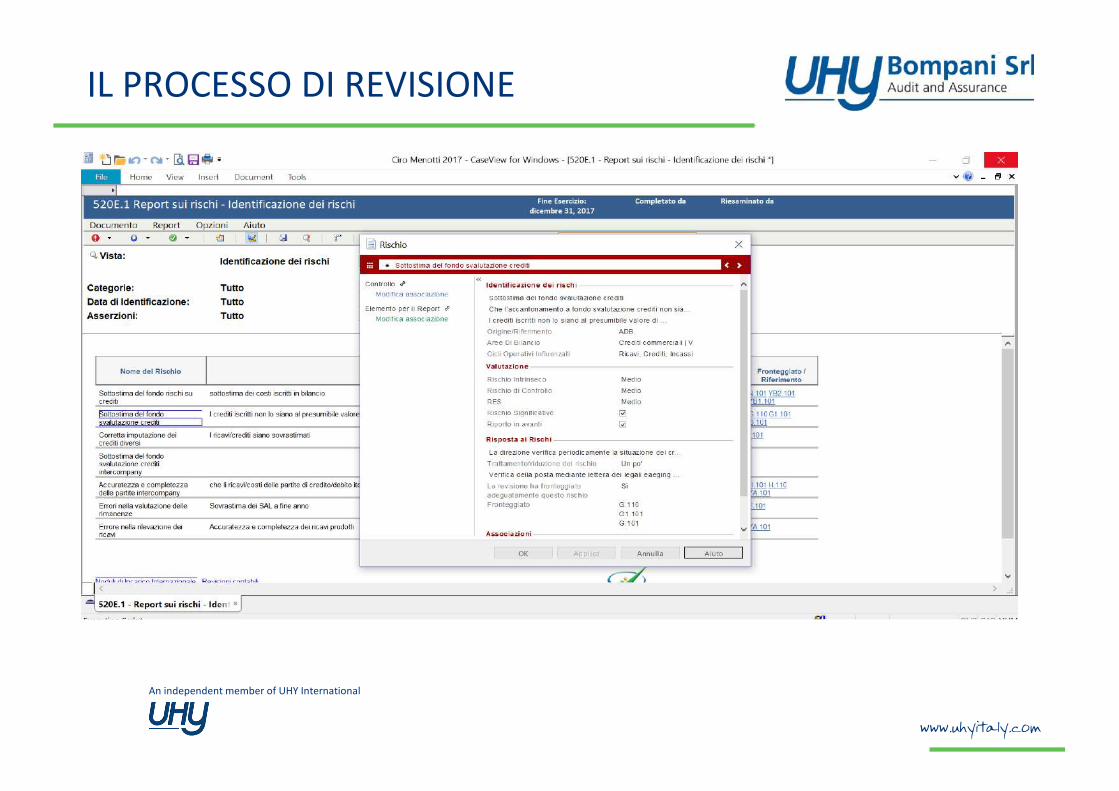

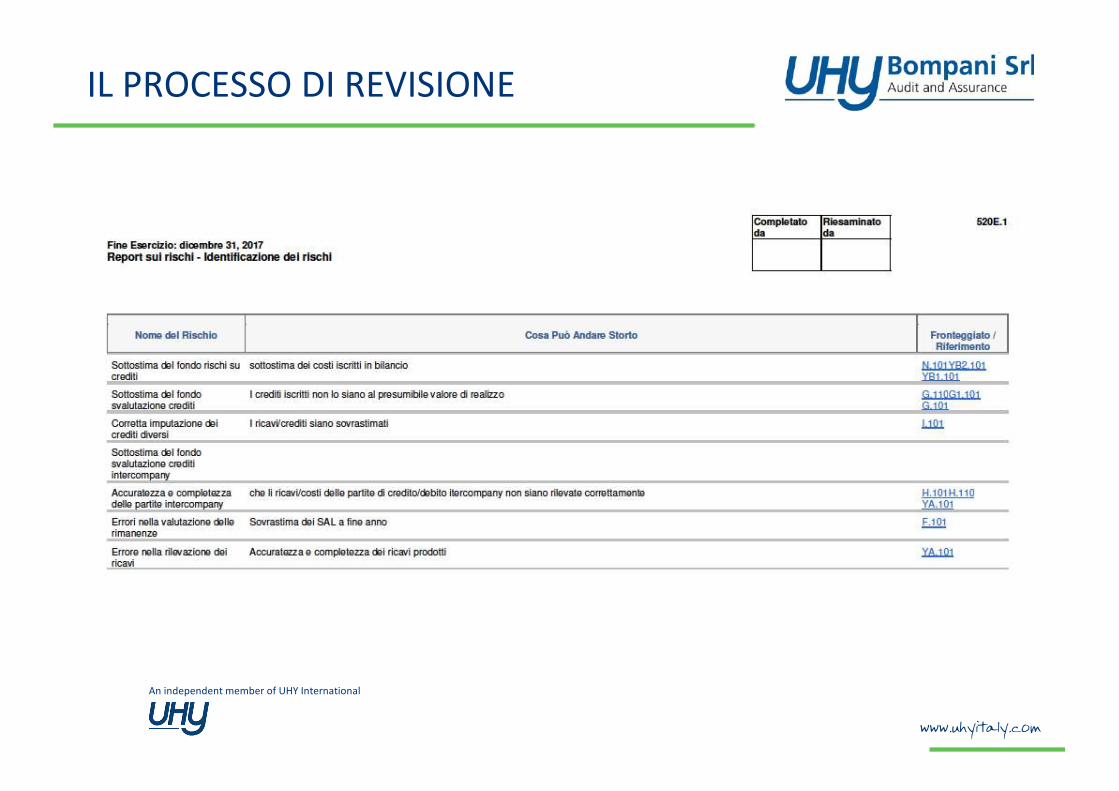

IL PROCESSO DI REVISIONE

Pianificazione della Revisione

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

IL PROCESSO DI REVISIONE

Pianificazione della Revisione

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

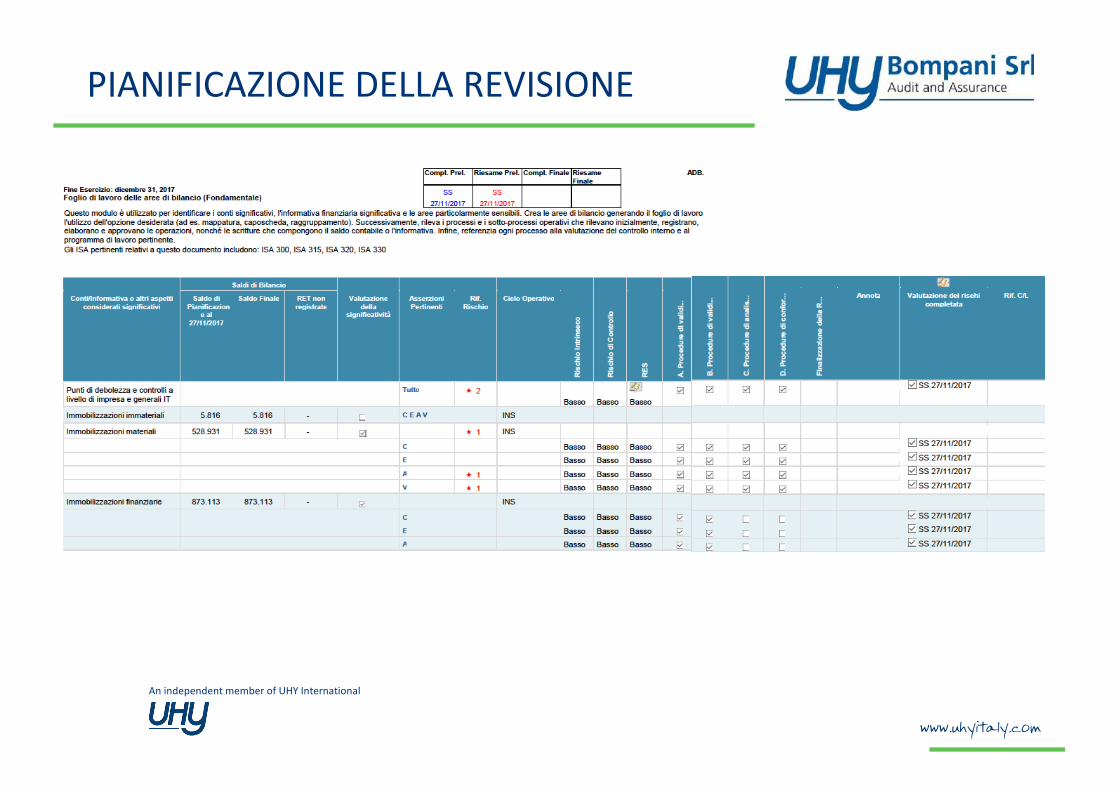

PIANIFICAZIONE DELLA REVISIONE

Pianificazione della Revisione

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

PIANIFICAZIONE DELLA REVISIONE

Pianificazione della Revisione

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

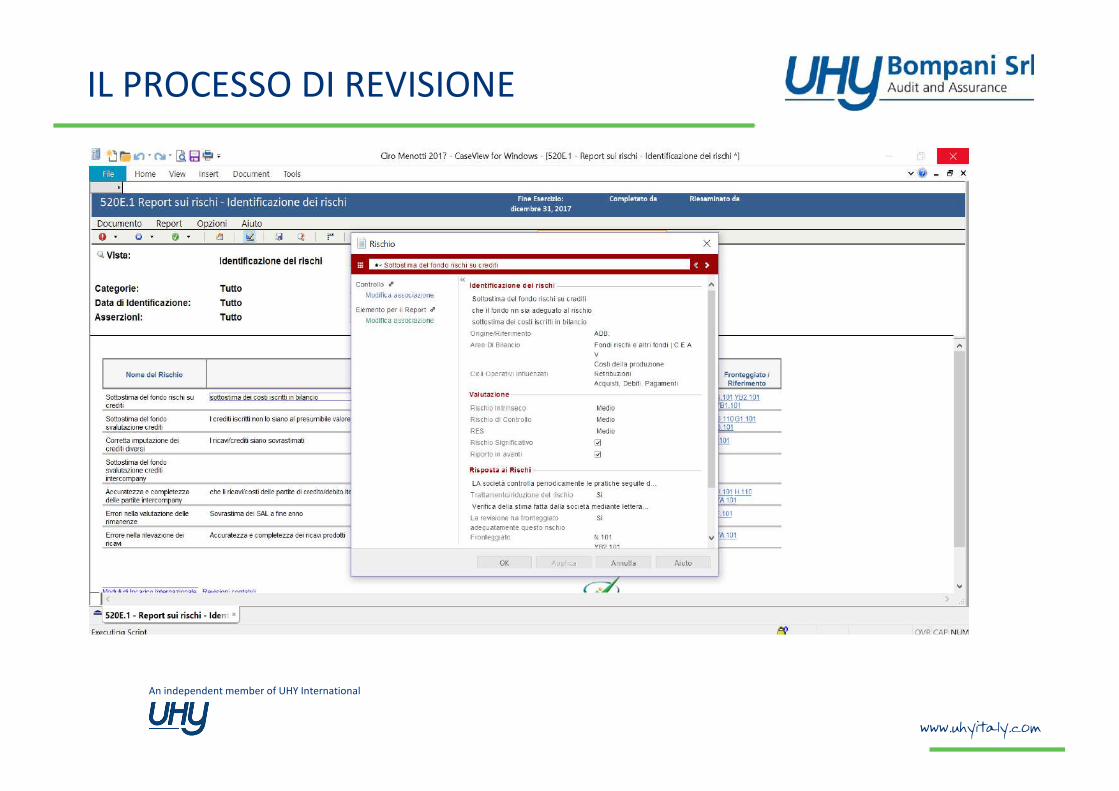

IL PROCESSO DI REVISIONE

Pianificazione della Revisione

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

IL PROCESSO DI REVISIONE

Pianificazione della Revisione

www.uhyitaly.com

Accettazione/mantenimento/indip. 2 Definizionedelleprocedure 8 Valutazioneelementiprobativi 40

Strategiageneraledellarevisione 4 AnalyticalReview(final) 2 Riesame 8

Incontriconilcliente 3 Particorrelate 2 Relazione 1

Incontriconilteamdirevisione 2 Antiriciclaggio 2 Esamebilancio,NI,RG,RF 4

Conoscenzadell'azienda 3 Continuitàaziendale 2 FormalizzazioneWP 10

AnalyticalReview(preliminare) 3 Eventisuccessivi 2

Definizionedelbudgetdeitempi 1

Significatività 2

Valutazionedeirischi 4

Analisidelsistemadicontrollointerno 15

TOTALE 39 TOTALE 18 TOTALE 63

TOTALEORECOMPLESSIVE 120

PIANIFICAZIONEDELLAREVISIONE RISPOSTAAIRISCHI REPORTING

Tariffah Onoraricomplessiviperl'incarico OreSingoloprofessionista 100 12.000 120

Tariffah Onoraricomplessiviperl'incarico OrePartner 100 2.000 20Revisioreesperto 60 3.000 50Assistente 30 1.500 50

6.500

An independent member of UHY International

www.uhyitaly.com

LE NOVITA’ 2018

22

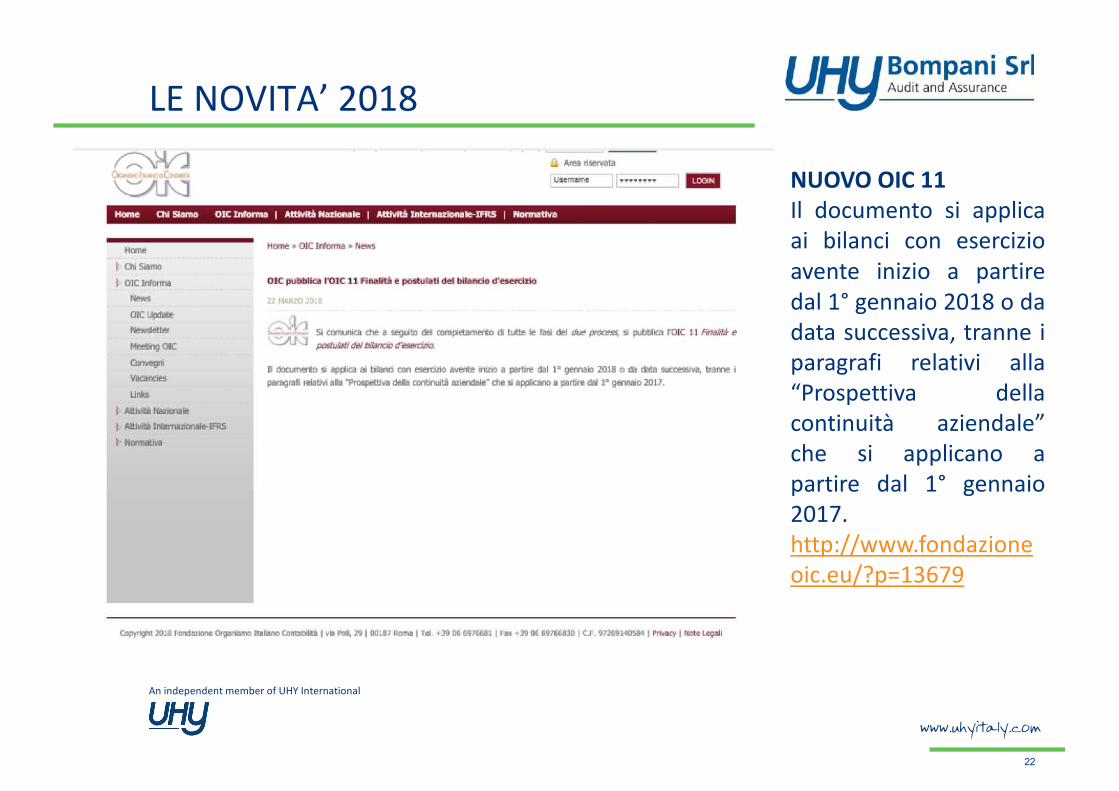

NUOVO OIC 11Il documento si applicaai bilanci con esercizioavente inizio a partiredal 1° gennaio 2018 o dadata successiva, tranne iparagrafi relativi alla“Prospettiva dellacontinuità aziendale”che si applicano apartire dal 1° gennaio2017.http://www.fondazioneoic.eu/?p=13679

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE NOVITA’ 2018

23

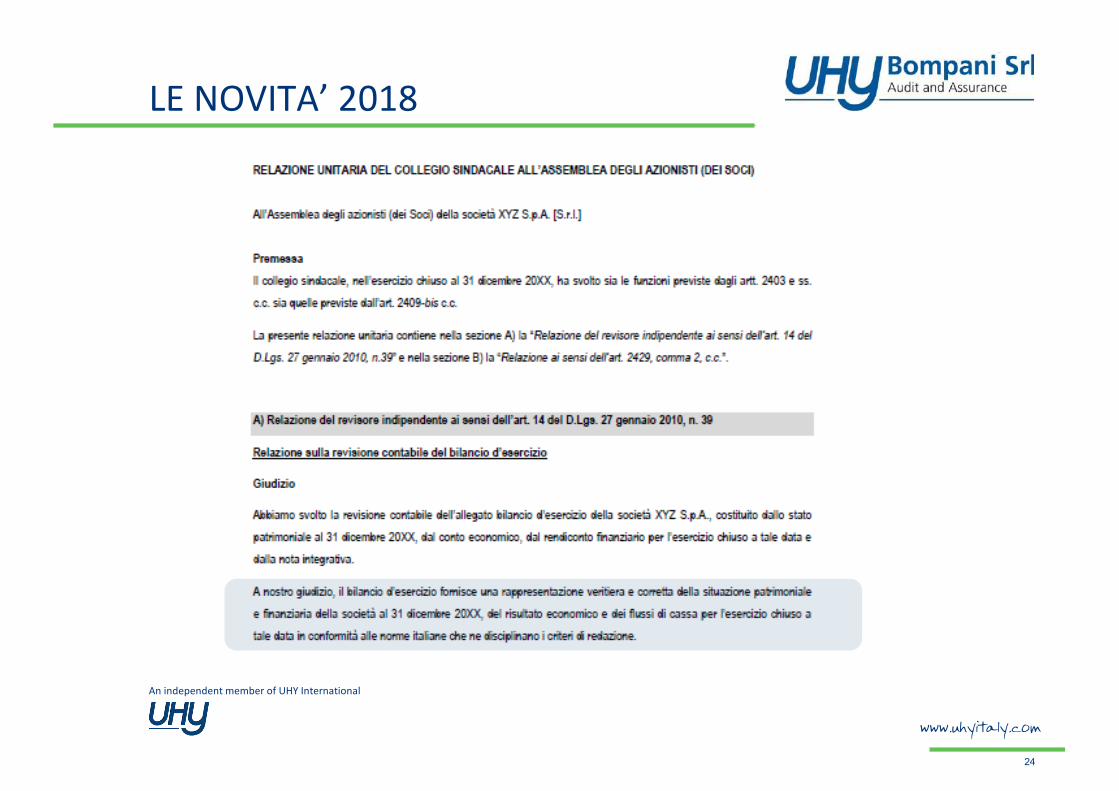

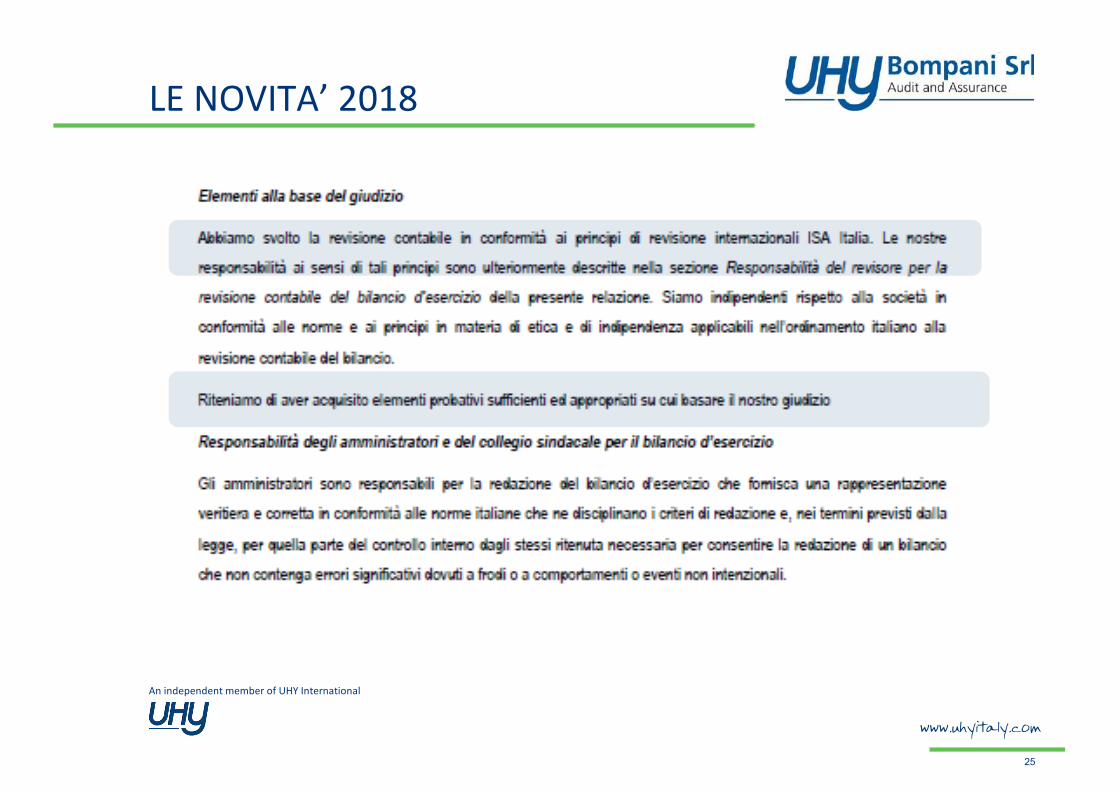

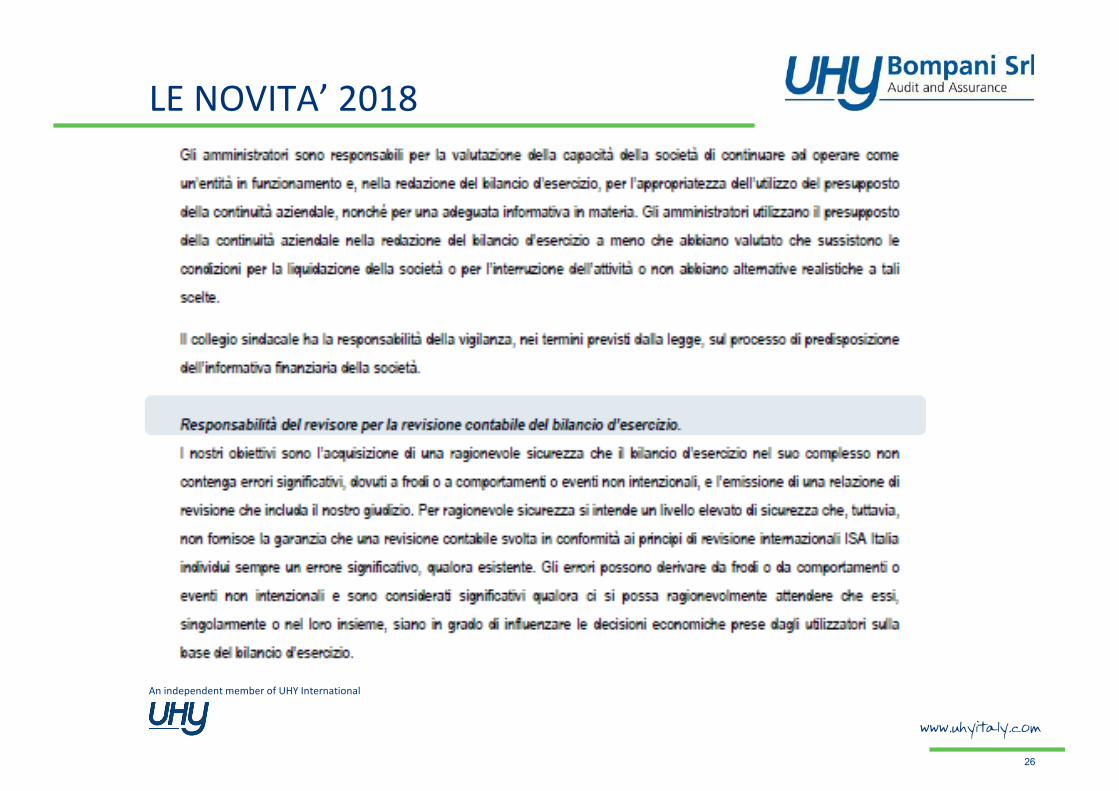

NUOVA RELAZIONE COLLEGIO SINDACALEIl Consiglio nazionale dei commercialisti e degli esperti contabili (CNDCEC) ha reso disponibile il documento “La relazione unitaria di controllo societario del collegio sindacale incaricato della revisione legale dei conti”. Il documento, tiene conto dei molteplici cambiamenti intervenuti nel frattempo proprio nella disciplina della relazione di revisione. Il 31 luglio 2017, con Determina del Ragioniere Generale dello Stato, sono stati emanati i nuovi ISA Italia n. 700 “Formazione del giudizio e relazione sul bilancio”, ISA Italia n. 705 “Modifiche al giudizio nella relazione del revisore indipendente”, ISA Italia n. 706 “Richiami di informativa e paragrafi relativi ad altri aspetti nella relazione del revisore indipendente” ISA Italia n. 710 “Informazioni comparative - Dati corrispondenti e bilancio comparativo”, e con Determina del Ragioniere Generale dello Stato del 15 giugno 2017 è stato adottato il nuovo principio SA Italia n. 720B “Le responsabilità del soggetto incaricato della revisione legale relativamente alla relazione sulla gestione e ad alcune specifiche informazioni contenute nella relazione sul governo societario e gli assetti proprietari”. http://www.commercialisti.it/Portal/Documenti/Dettaglio.aspx?id=f0b3f2f4-ddcc-4079-ba7c-e02b4442ccd8

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE NOVITA’ 2018

24

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE NOVITA’ 2018

25

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

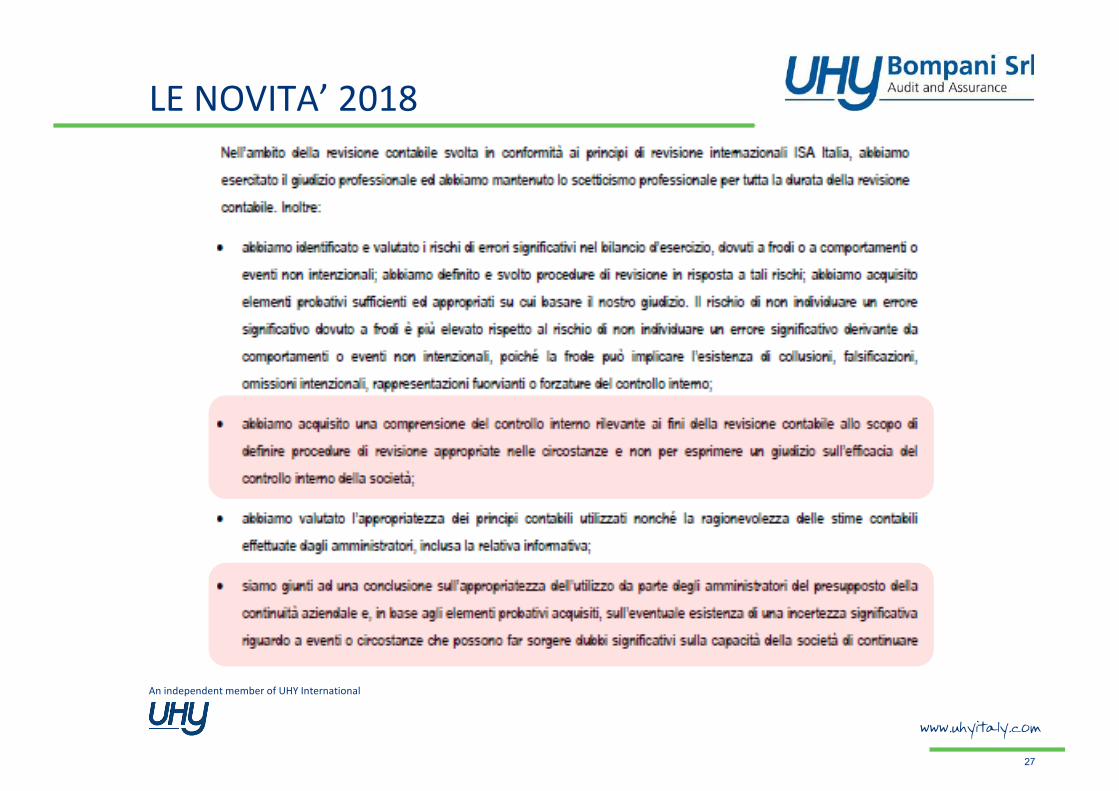

LE NOVITA’ 2018

26

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

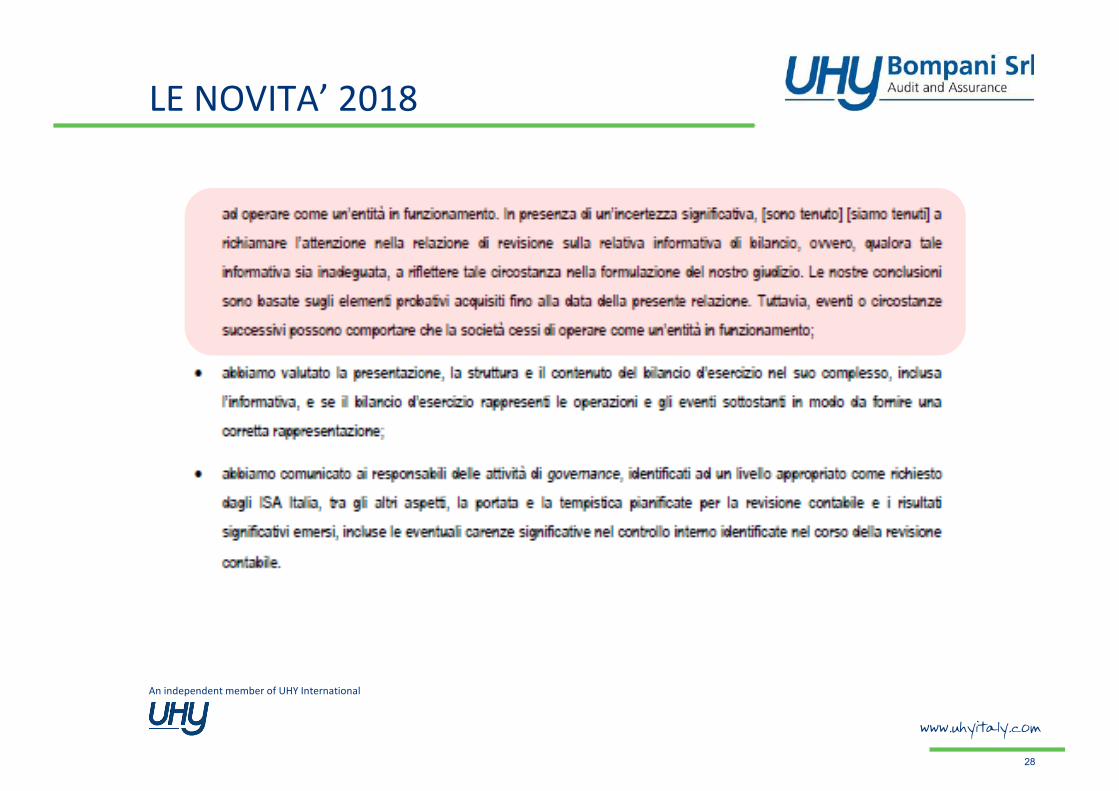

LE NOVITA’ 2018

27

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

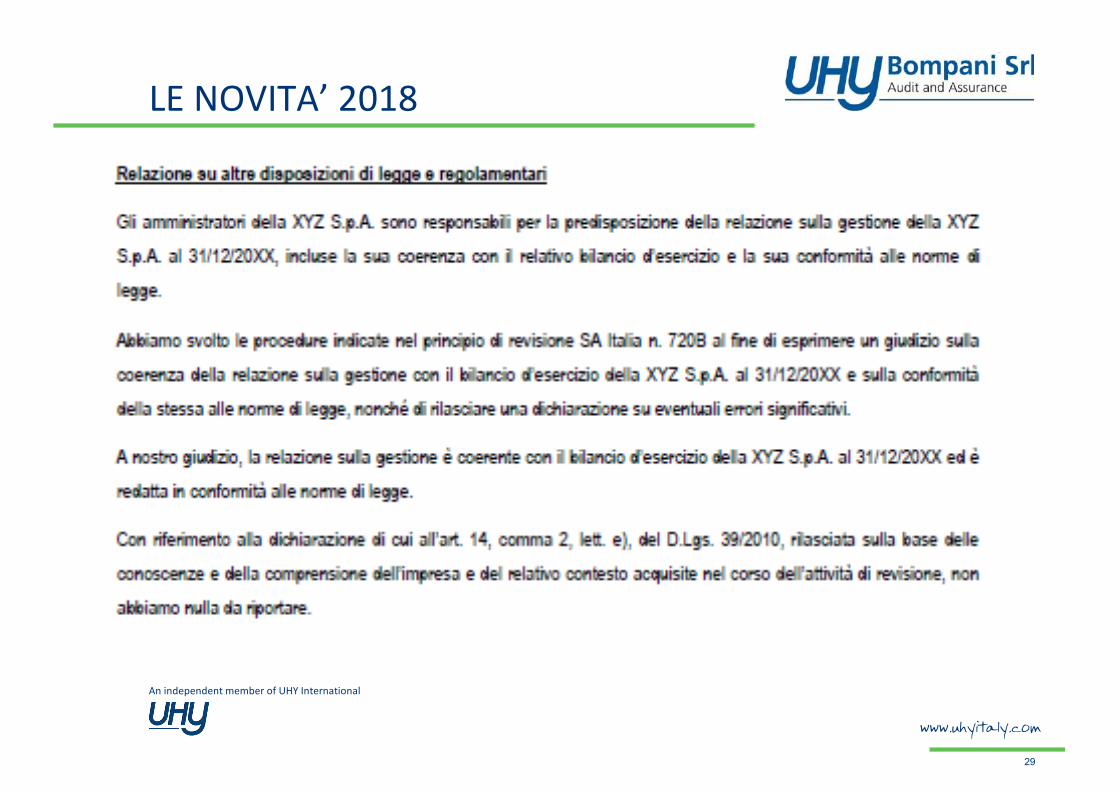

LE NOVITA’ 2018

28

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE NOVITA’ 2018

29

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE NOVITA’ 2018

30

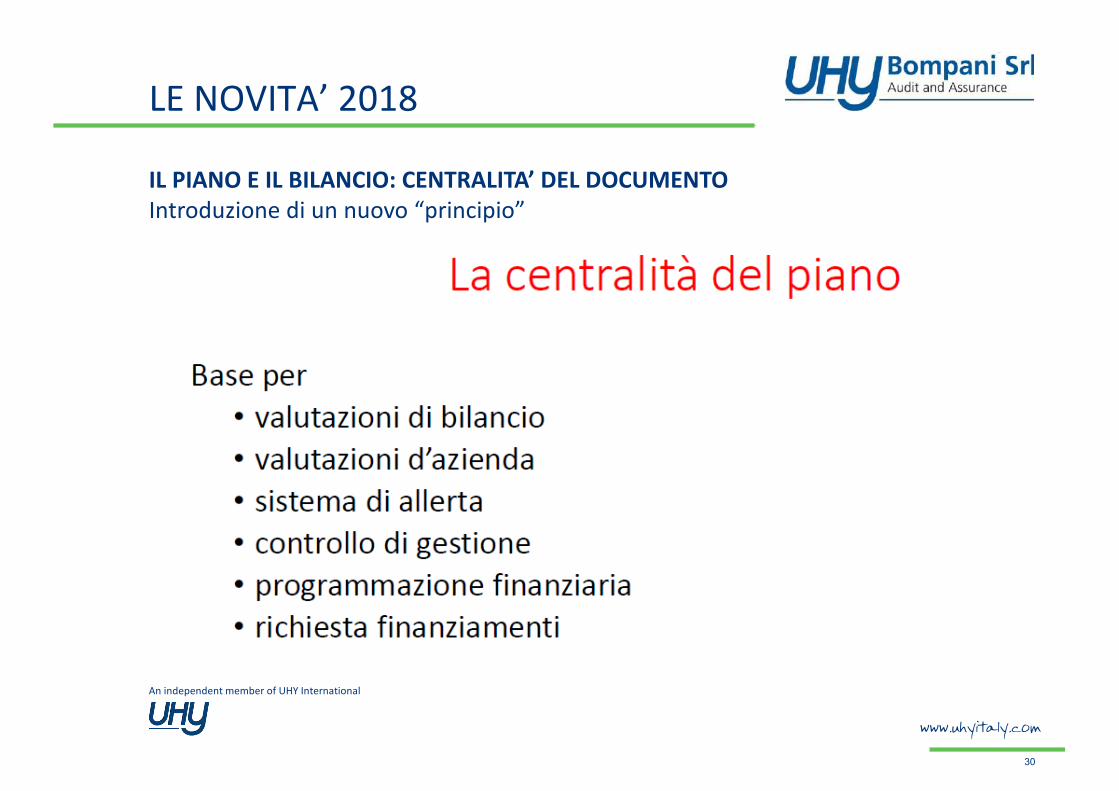

IL PIANO E IL BILANCIO: CENTRALITA’ DEL DOCUMENTOIntroduzione di un nuovo “principio”

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE ASSERZIONI

31

P.R. 500“L’obiettivo del revisore è quello di definire e svolgere procedure di revisione che gliconsentano di acquisire elementi probativi sufficiente ed appropriati per poter trarreconclusioni ragionevoli su cui basare il proprio giudizio.”

Per poter esprimere un giudizio sul bilancio il Revisore Legale scompone l’obiettivofinale riferito al bilancio nel suo complesso in sotto obiettivi definiti in obiettivi direvisione che riguardano «Asserzioni» riferibili:

v ai singoli cicli operativi;

v ai saldi di bilancio;

v alla relativa informativa

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE ASSERZIONI

32

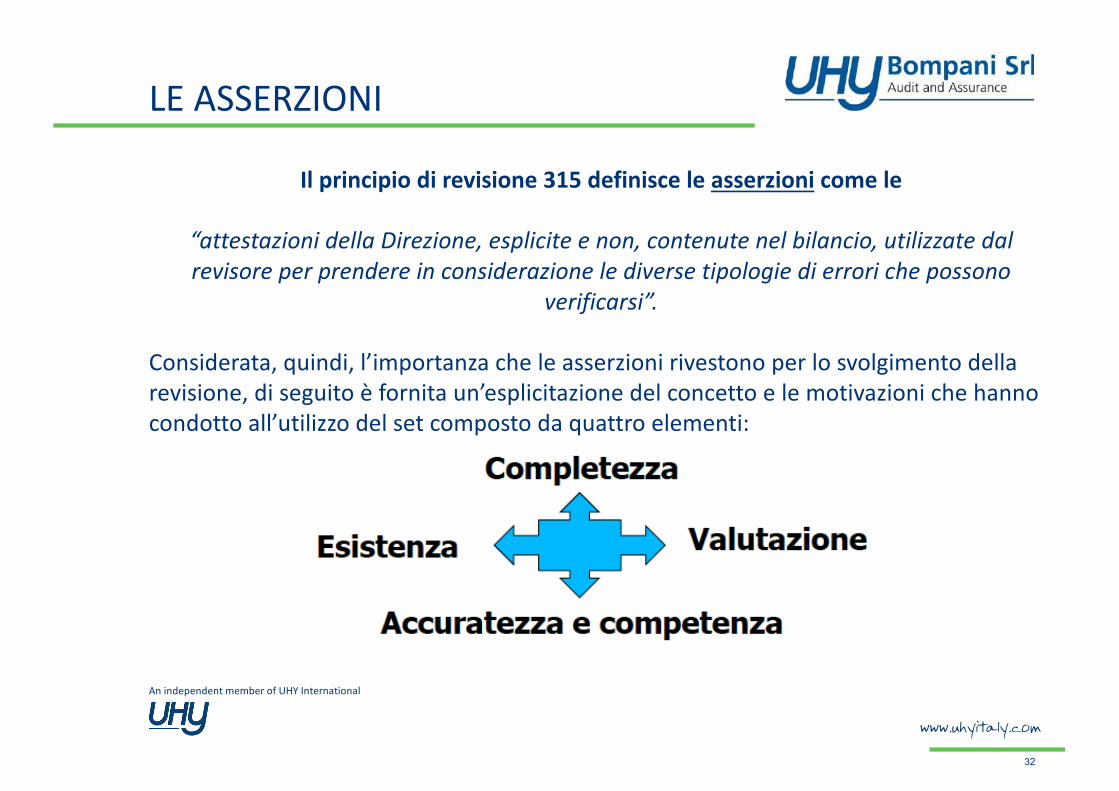

Il principio di revisione 315 definisce le asserzioni come le

“attestazioni della Direzione, esplicite e non, contenute nel bilancio, utilizzate dal revisore per prendere in considerazione le diverse tipologie di errori che possono

verificarsi”.

Considerata, quindi, l’importanza che le asserzioni rivestono per lo svolgimento della revisione, di seguito è fornita un’esplicitazione del concetto e le motivazioni che hanno condotto all’utilizzo del set composto da quattro elementi:

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

LE ASSERZIONI

33

www.uhyitaly.com

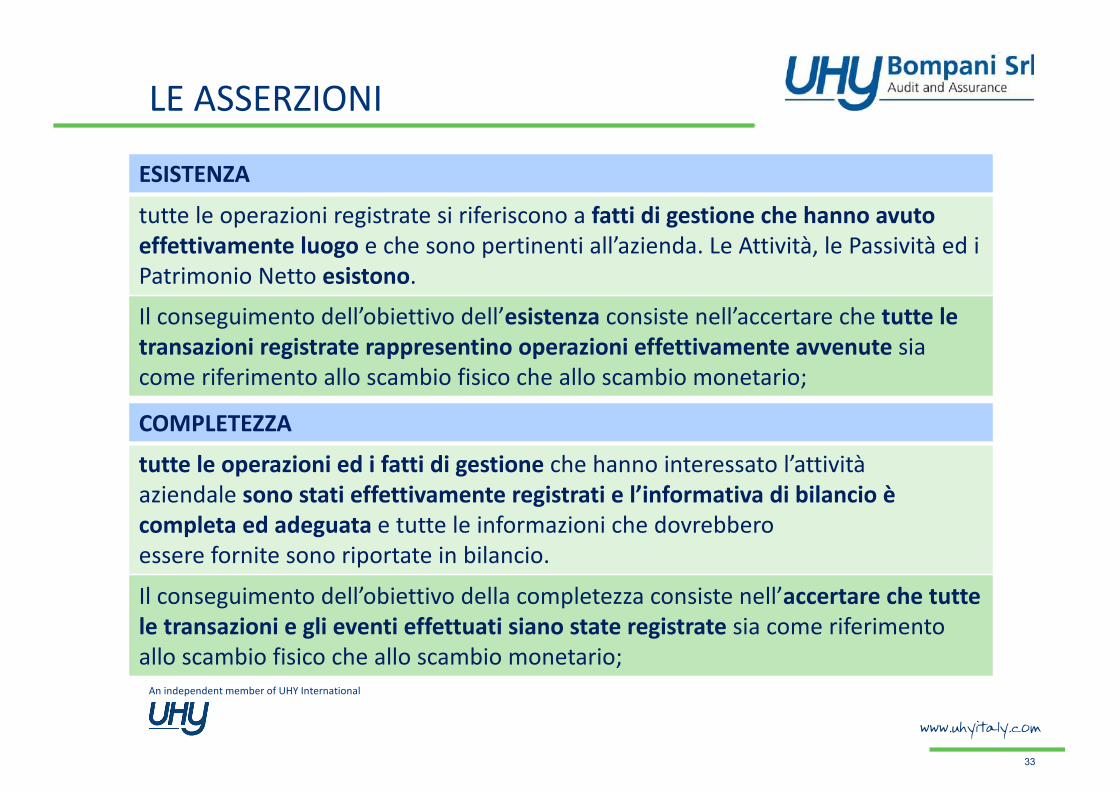

ESISTENZAtutte le operazioni registrate si riferiscono a fatti di gestione che hanno avutoeffettivamente luogo e che sono pertinenti all’azienda. Le Attività, le Passività ed i Patrimonio Netto esistono.Il conseguimento dell’obiettivo dell’esistenza consiste nell’accertare che tutte le transazioni registrate rappresentino operazioni effettivamente avvenute sia come riferimento allo scambio fisico che allo scambio monetario;

COMPLETEZZAtutte le operazioni ed i fatti di gestione che hanno interessato l’attivitàaziendale sono stati effettivamente registrati e l’informativa di bilancio è completa ed adeguata e tutte le informazioni che dovrebberoessere fornite sono riportate in bilancio.Il conseguimento dell’obiettivo della completezza consiste nell’accertare che tutte le transazioni e gli eventi effettuati siano state registrate sia come riferimento allo scambio fisico che allo scambio monetario;

An independent member of UHY International

www.uhyitaly.com

LE ASSERZIONI

34

www.uhyitaly.com

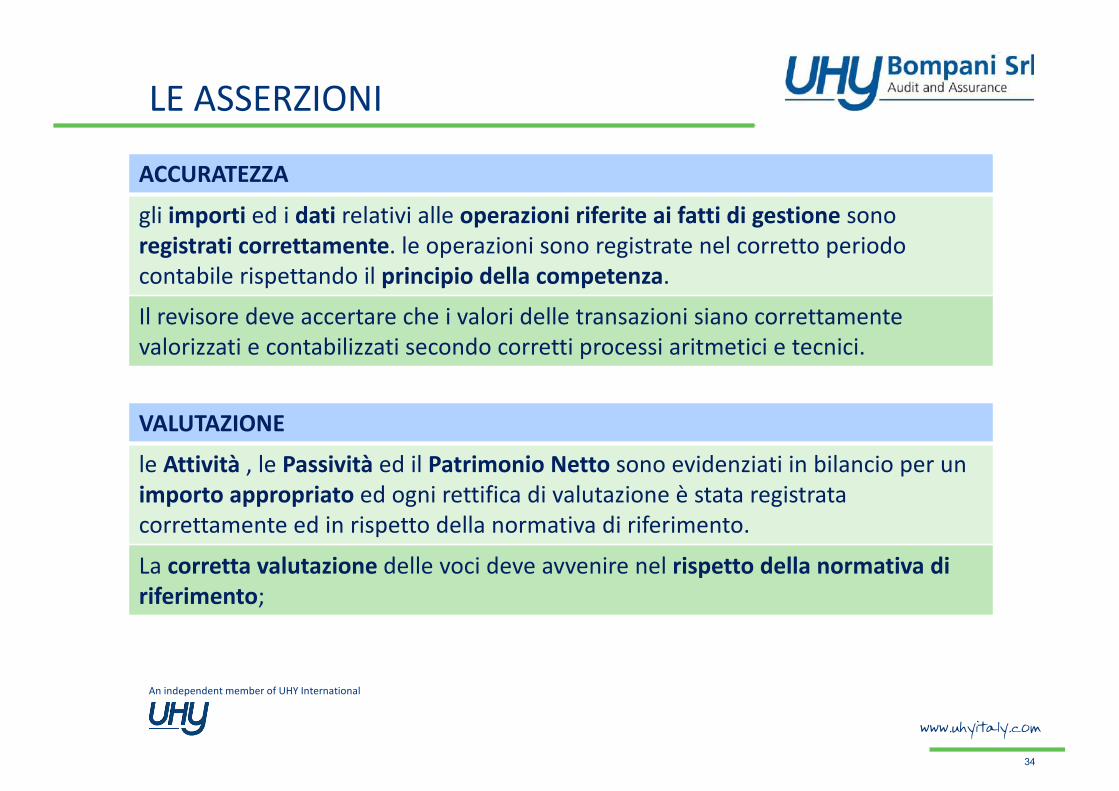

ACCURATEZZAgli importi ed i dati relativi alle operazioni riferite ai fatti di gestione sonoregistrati correttamente. le operazioni sono registrate nel corretto periodo contabile rispettando il principio della competenza.Il revisore deve accertare che i valori delle transazioni siano correttamente valorizzati e contabilizzati secondo corretti processi aritmetici e tecnici.

VALUTAZIONEle Attività , le Passività ed il Patrimonio Netto sono evidenziati in bilancio per un importo appropriato ed ogni rettifica di valutazione è stata registratacorrettamente ed in rispetto della normativa di riferimento.La corretta valutazione delle voci deve avvenire nel rispetto della normativa di riferimento;

An independent member of UHY International

www.uhyitaly.com

A

35

LA VERIFICA DELLE IMMOBILIZZAZIONI MATERIALI

Art. 2424 c.c. (contenuto SP)Art. 2426 co. 1 c.c. (iscrizione in bilancio)Art. 2426 co. 2 c.c. (ammortamento)Art. 2426 co. 3 c.c. (perdite di valore)Informativa Nota Integrativa

OIC 16

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

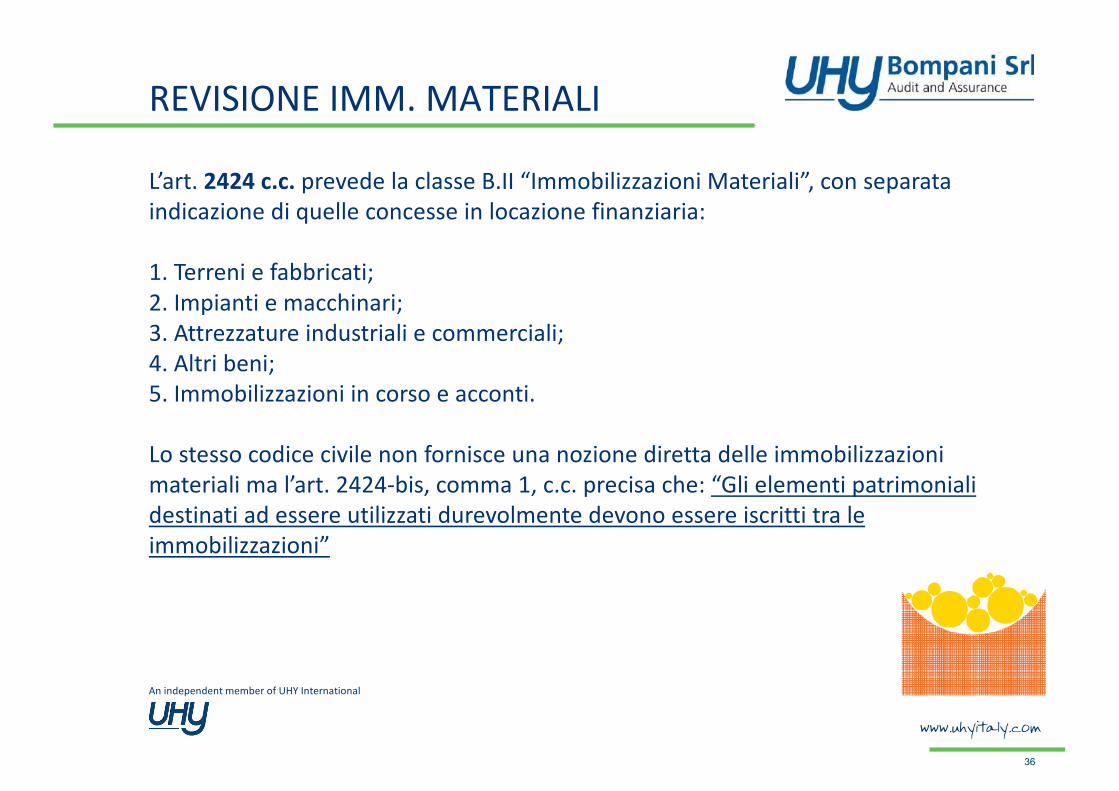

REVISIONE IMM. MATERIALI

36

www.uhyitaly.com

L’art. 2424 c.c. prevede la classe B.II “Immobilizzazioni Materiali”, con separata indicazione di quelle concesse in locazione finanziaria:

1. Terreni e fabbricati;2. Impianti e macchinari;3. Attrezzature industriali e commerciali;4. Altri beni;5. Immobilizzazioni in corso e acconti.

Lo stesso codice civile non fornisce una nozione diretta delle immobilizzazioni materiali ma l’art. 2424-bis, comma 1, c.c. precisa che: “Gli elementi patrimoniali destinati ad essere utilizzati durevolmente devono essere iscritti tra le immobilizzazioni”

An independent member of UHY International

www.uhyitaly.com

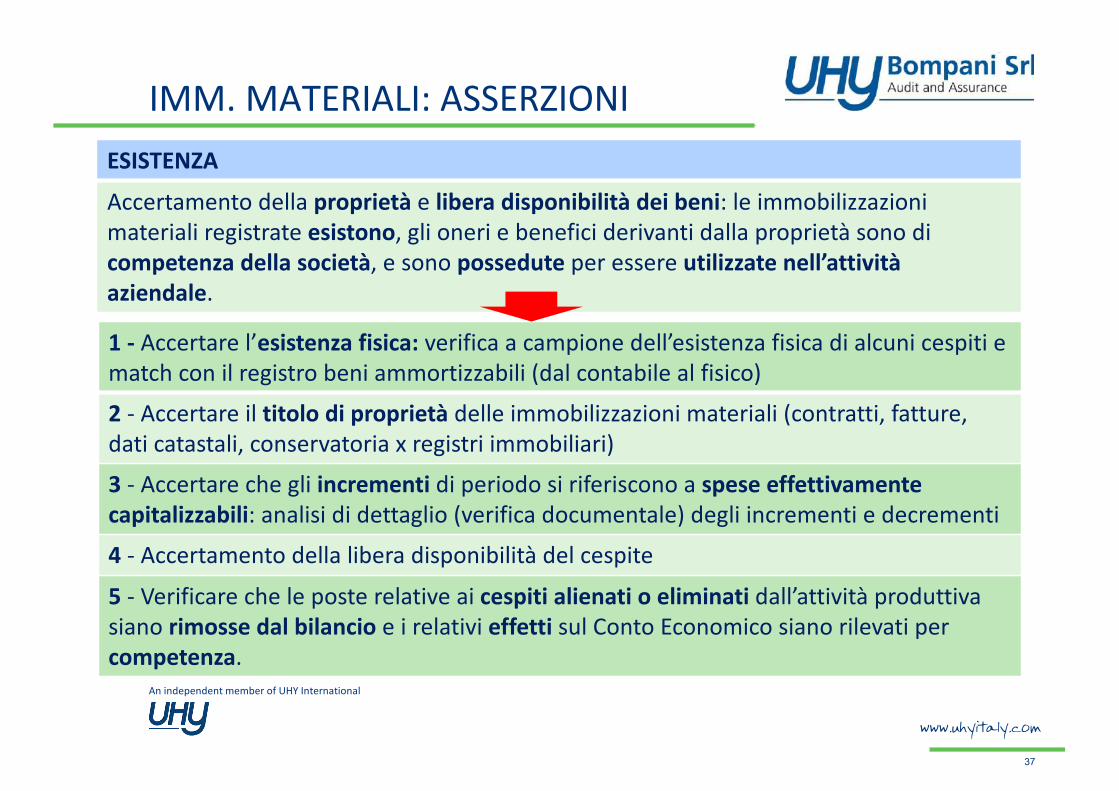

IMM. MATERIALI: ASSERZIONI

37

www.uhyitaly.com

ESISTENZAAccertamento della proprietà e libera disponibilità dei beni: le immobilizzazioni materiali registrate esistono, gli oneri e benefici derivanti dalla proprietà sono di competenza della società, e sono possedute per essere utilizzate nell’attività aziendale.

1 - Accertare l’esistenza fisica: verifica a campione dell’esistenza fisica di alcuni cespiti e match con il registro beni ammortizzabili (dal contabile al fisico)2 - Accertare il titolo di proprietà delle immobilizzazioni materiali (contratti, fatture, dati catastali, conservatoria x registri immobiliari)3 - Accertare che gli incrementi di periodo si riferiscono a spese effettivamente capitalizzabili: analisi di dettaglio (verifica documentale) degli incrementi e decrementi4 - Accertamento della libera disponibilità del cespite5 - Verificare che le poste relative ai cespiti alienati o eliminati dall’attività produttiva siano rimosse dal bilancio e i relativi effetti sul Conto Economico siano rilevati per competenza.

An independent member of UHY International

www.uhyitaly.com

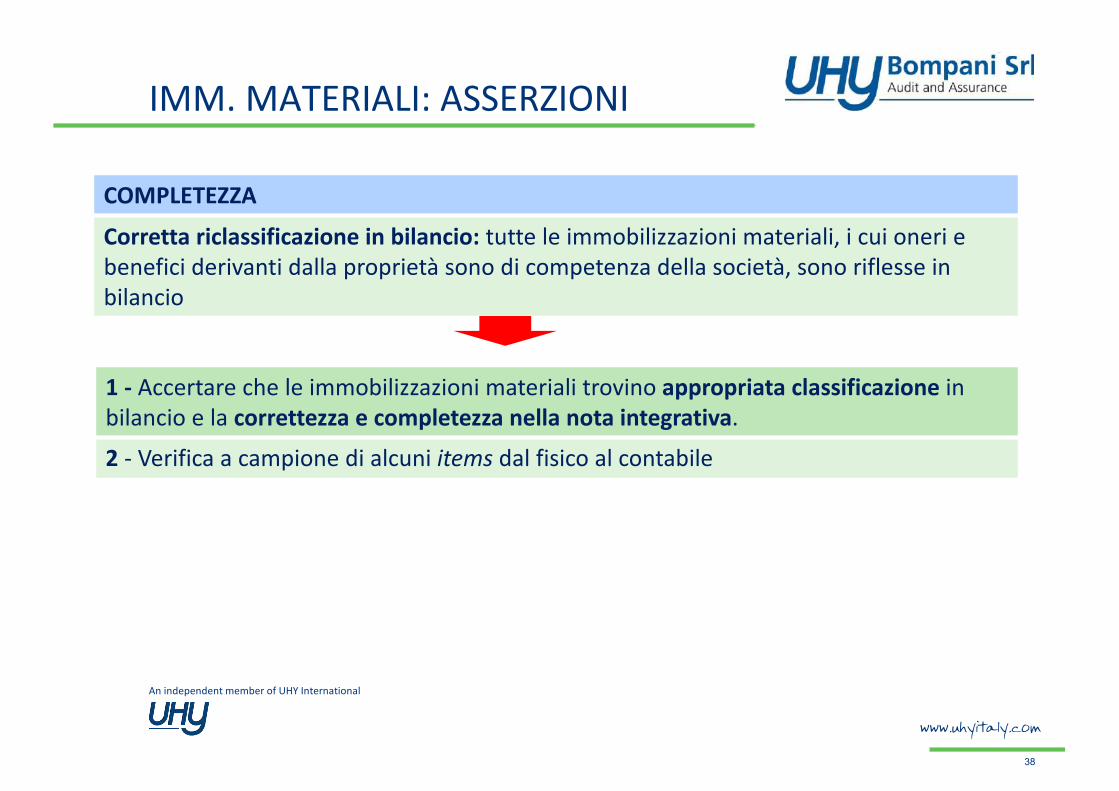

IMM. MATERIALI: ASSERZIONI

38

www.uhyitaly.com

COMPLETEZZACorretta riclassificazione in bilancio: tutte le immobilizzazioni materiali, i cui oneri e benefici derivanti dalla proprietà sono di competenza della società, sono riflesse in bilancio

1 - Accertare che le immobilizzazioni materiali trovino appropriata classificazione in bilancio e la correttezza e completezza nella nota integrativa.

2 - Verifica a campione di alcuni items dal fisico al contabile

An independent member of UHY International

www.uhyitaly.com

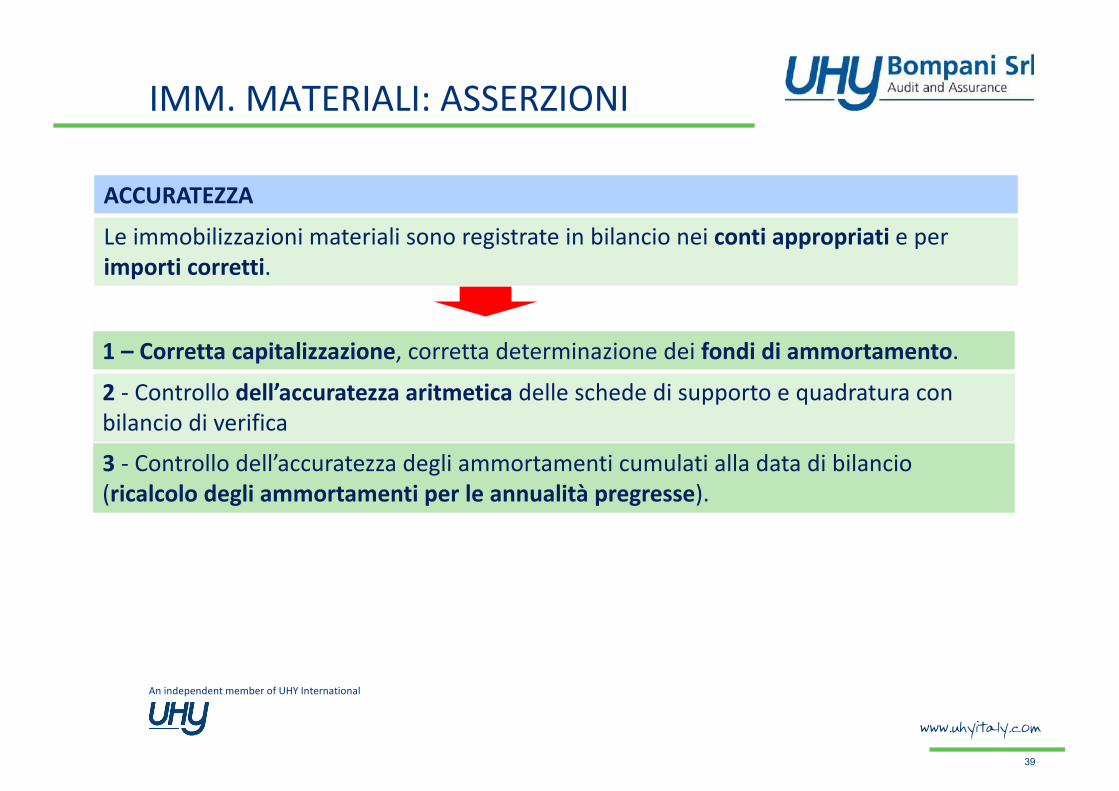

IMM. MATERIALI: ASSERZIONI

39

www.uhyitaly.com

ACCURATEZZALe immobilizzazioni materiali sono registrate in bilancio nei conti appropriati e perimporti corretti.

1 – Corretta capitalizzazione, corretta determinazione dei fondi di ammortamento.

2 - Controllo dell’accuratezza aritmetica delle schede di supporto e quadratura con bilancio di verifica

3 - Controllo dell’accuratezza degli ammortamenti cumulati alla data di bilancio (ricalcolo degli ammortamenti per le annualità pregresse).

An independent member of UHY International

www.uhyitaly.com

IMM. MATERIALI: ASSERZIONI

40

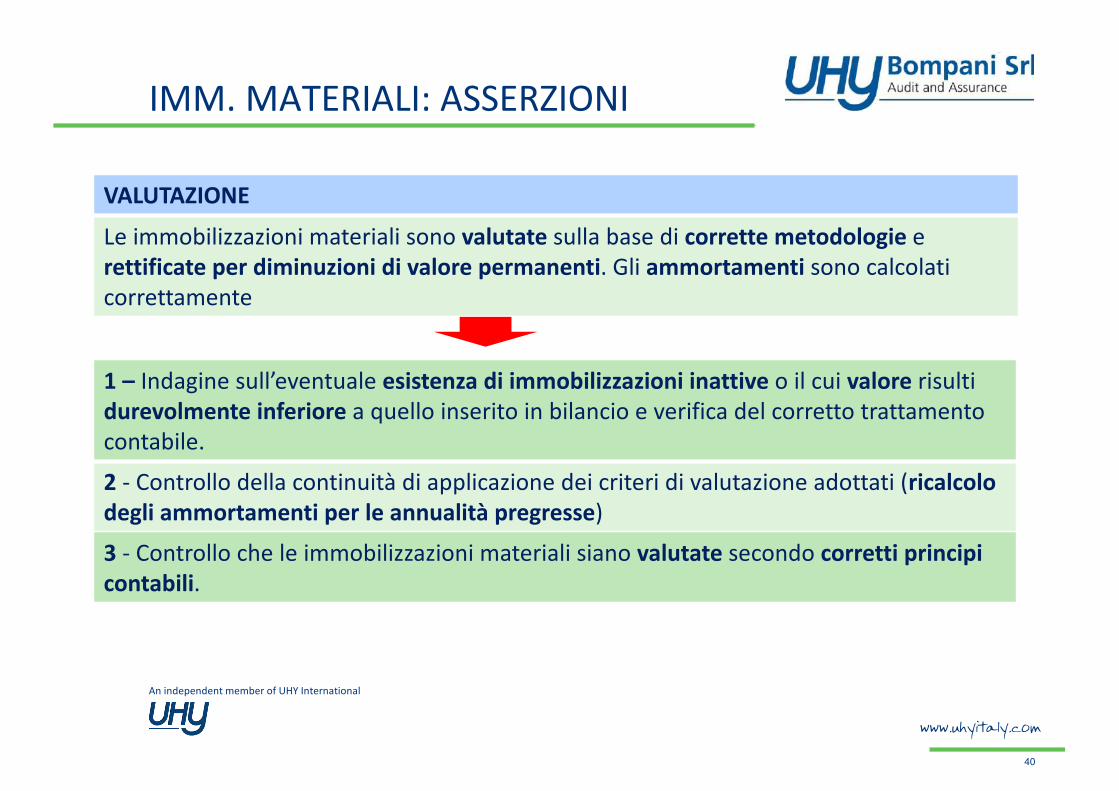

www.uhyitaly.com

VALUTAZIONELe immobilizzazioni materiali sono valutate sulla base di corrette metodologie erettificate per diminuzioni di valore permanenti. Gli ammortamenti sono calcolati

correttamente

1 – Indagine sull’eventuale esistenza di immobilizzazioni inattive o il cui valore risulti

durevolmente inferiore a quello inserito in bilancio e verifica del corretto trattamento

contabile.

2 - Controllo della continuità di applicazione dei criteri di valutazione adottati (ricalcolodegli ammortamenti per le annualità pregresse)

3 - Controllo che le immobilizzazioni materiali siano valutate secondo corretti principi contabili.

An independent member of UHY International

www.uhyitaly.com

IMM. MATERIALI: COSA BISOGNA FARE?

41

www.uhyitaly.com

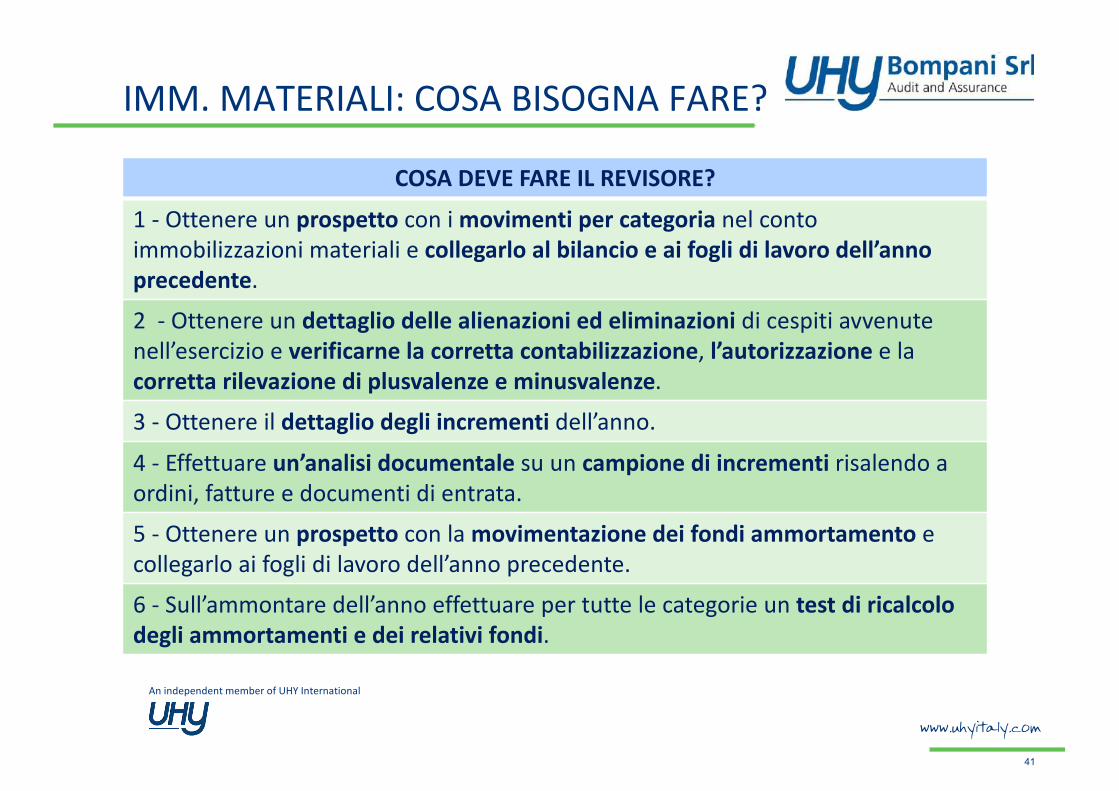

COSA DEVE FARE IL REVISORE?1 - Ottenere un prospetto con i movimenti per categoria nel contoimmobilizzazioni materiali e collegarlo al bilancio e ai fogli di lavoro dell’anno precedente.

2 - Ottenere un dettaglio delle alienazioni ed eliminazioni di cespiti avvenute nell’esercizio e verificarne la corretta contabilizzazione, l’autorizzazione e la corretta rilevazione di plusvalenze e minusvalenze.

3 - Ottenere il dettaglio degli incrementi dell’anno.

4 - Effettuare un’analisi documentale su un campione di incrementi risalendo a ordini, fatture e documenti di entrata.

5 - Ottenere un prospetto con la movimentazione dei fondi ammortamento e collegarlo ai fogli di lavoro dell’anno precedente.

6 - Sull’ammontare dell’anno effettuare per tutte le categorie un test di ricalcolo degli ammortamenti e dei relativi fondi.

An independent member of UHY International

www.uhyitaly.com

IMM. MATERIALI: COSA BISOGNA FARE?

42

www.uhyitaly.com

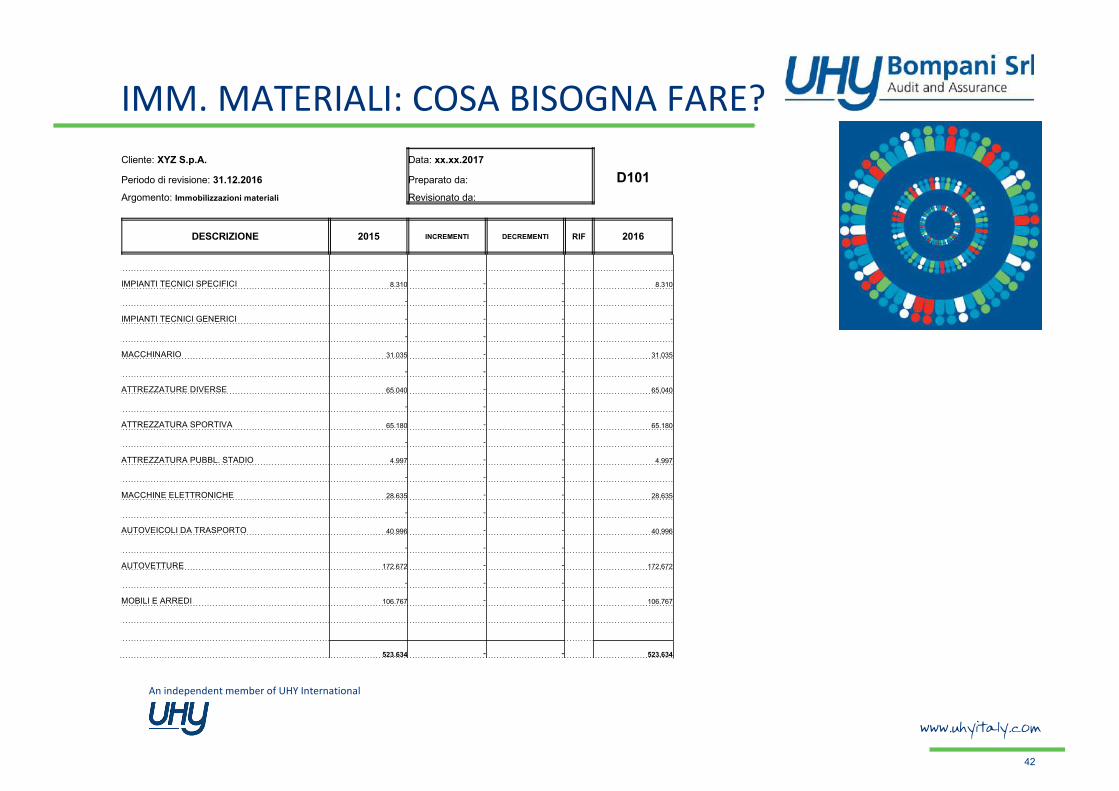

Caso pratico

Programma di lavoro

Cliente: XYZ S.p.A. Data: xx.xx.2017

Periodo di revisione: 31.12.2016 Preparato da: D101Argomento: Immobilizzazioni materiali Revisionato da:

DESCRIZIONE 2015 INCREMENTI DECREMENTI RIF 2016

IMPIANTI TECNICI SPECIFICI 8.310 - - 8.310

- - -

IMPIANTI TECNICI GENERICI - - - -

- - -

MACCHINARIO 31.035 - - 31.035

- - -

ATTREZZATURE DIVERSE 65.040 - - 65.040

- - -

ATTREZZATURA SPORTIVA 65.180 - - 65.180

- - -

ATTREZZATURA PUBBL. STADIO 4.997 - - 4.997

- - -

MACCHINE ELETTRONICHE 28.635 - - 28.635

- - -

AUTOVEICOLI DA TRASPORTO 40.996 - - 40.996

- - -

AUTOVETTURE 172.672 - - 172.672

- - -

MOBILI E ARREDI 106.767 - - 106.767

523.634 - - 523.634

An independent member of UHY International

www.uhyitaly.com

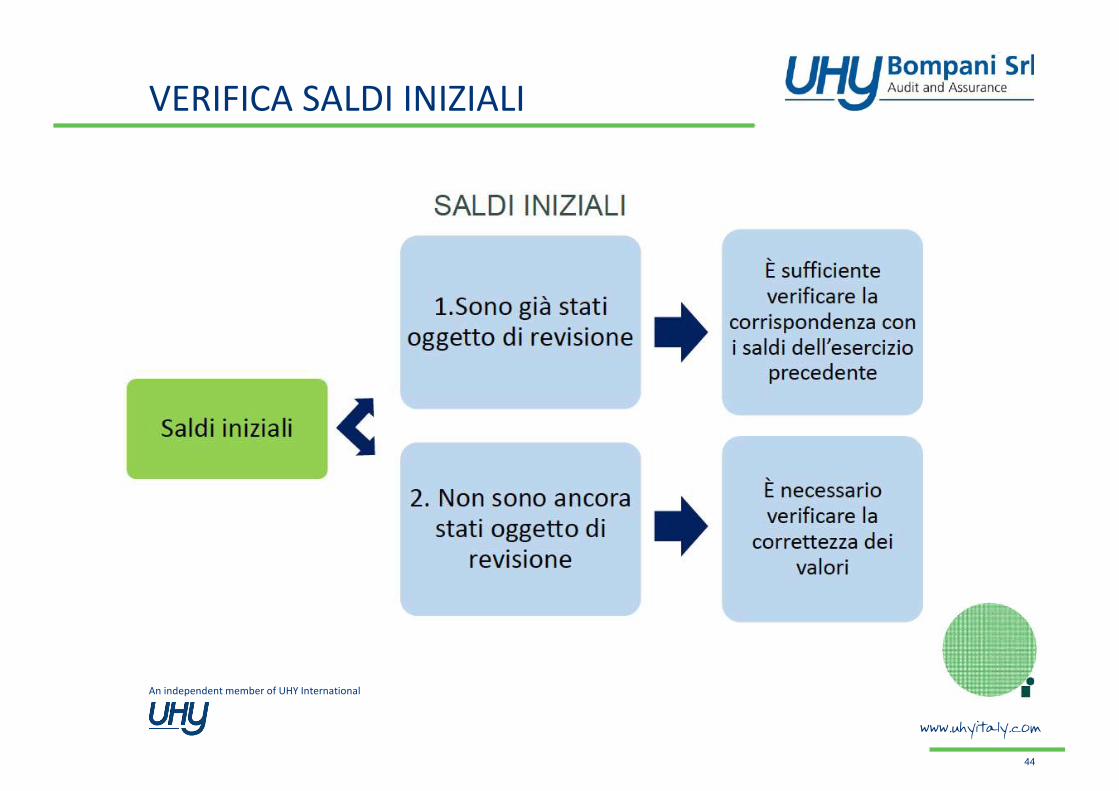

VERIFICA SALDI INIZIALI

43

www.uhyitaly.com

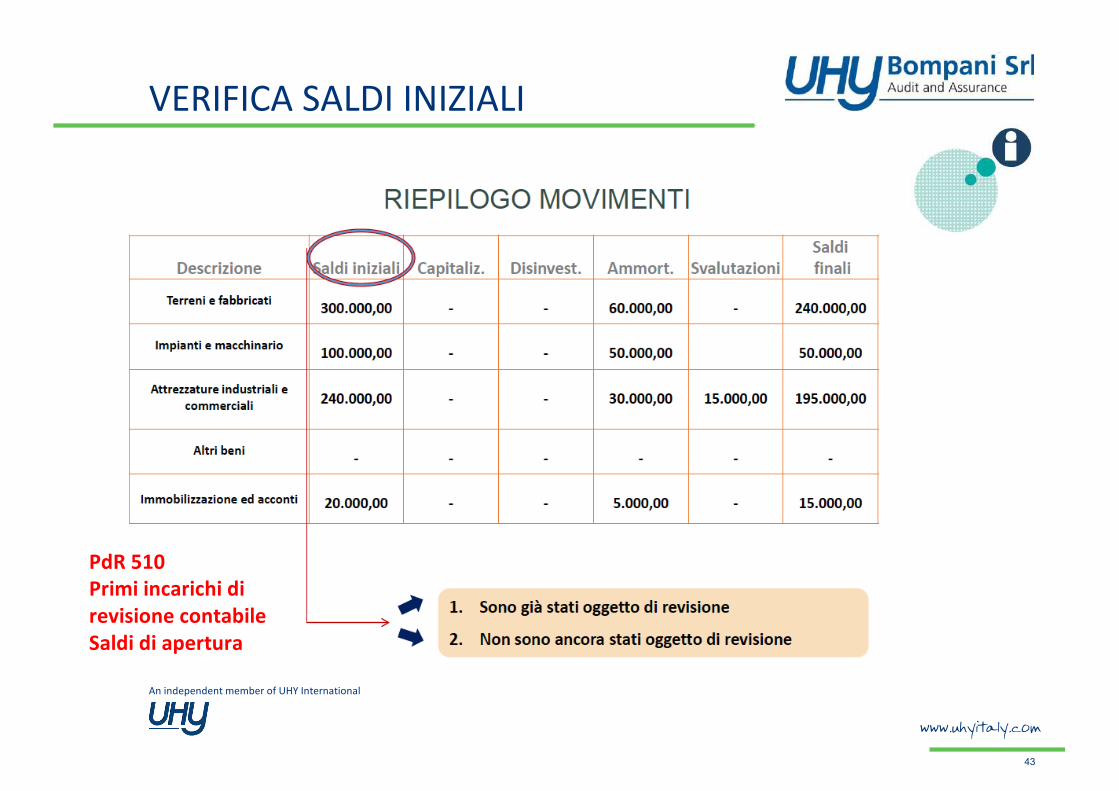

Caso pratico

Programma di lavoro

PdR 510Primi incarichi di revisione contabile Saldi di apertura

An independent member of UHY International

www.uhyitaly.com

VERIFICA SALDI INIZIALI

44

www.uhyitaly.com

Caso pratico

Programma di lavoro

An independent member of UHY International

www.uhyitaly.com

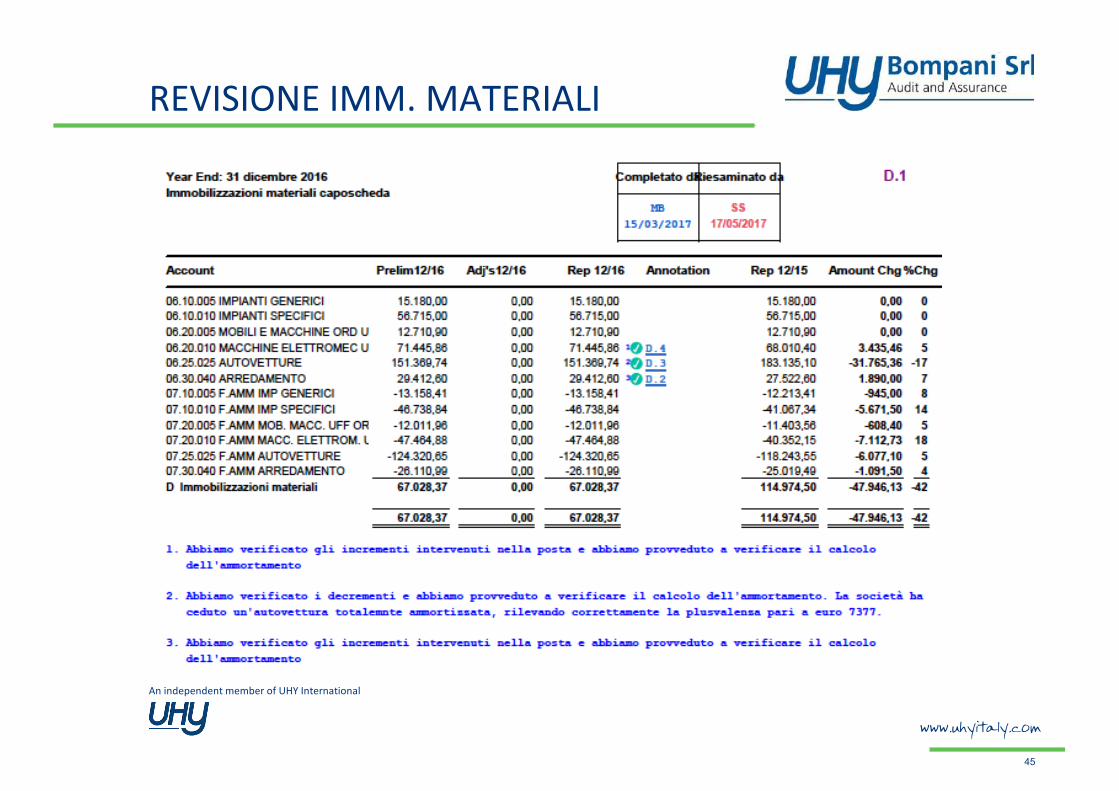

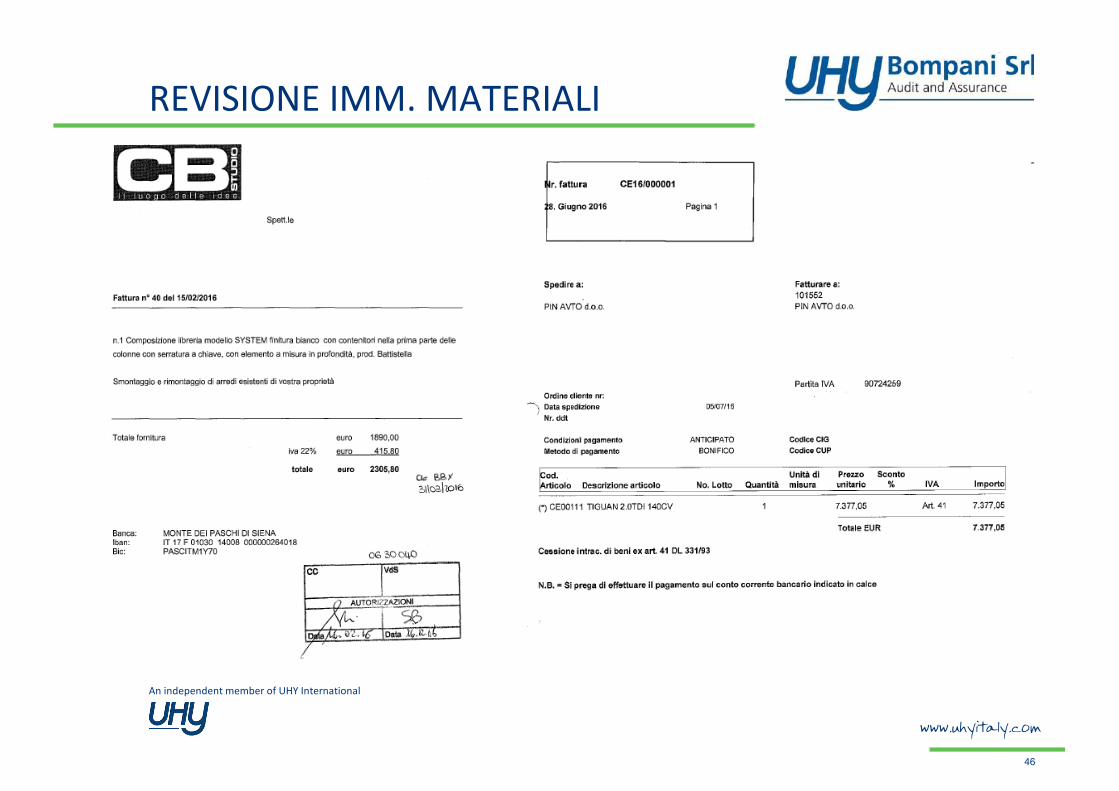

REVISIONE IMM. MATERIALI

45

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

REVISIONE IMM. MATERIALI

46

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

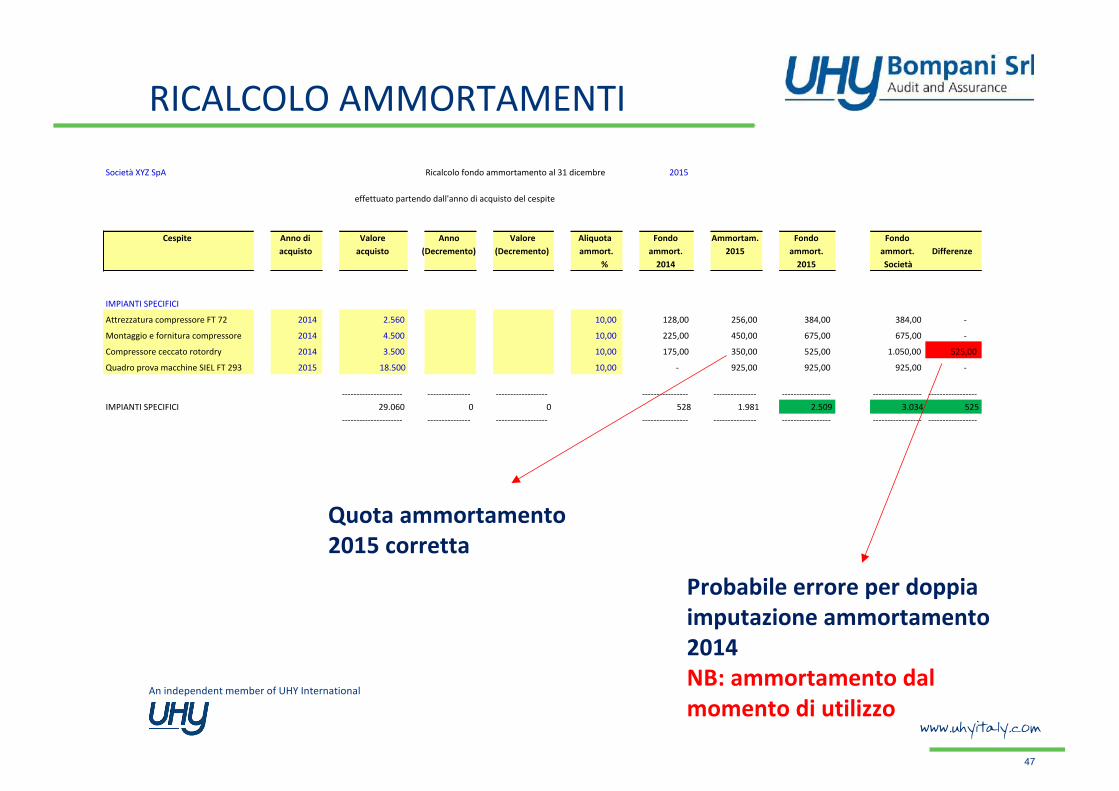

RICALCOLO AMMORTAMENTI

47

www.uhyitaly.com

SocietàXYZSpA 2015

effettuatopartendodall'annodiacquistodelcespite

Cespite Annodi Valore Anno Valore Aliquota Fondo Ammortam. Fondo Fondoacquisto acquisto (Decremento) (Decremento) ammort. ammort. 2015 ammort. ammort. Differenze

% 2014 2015 Società

IMPIANTISPECIFICI

AttrezzaturacompressoreFT72 2014 2.560 10,00 128,00 256,00 384,00 384,00 -

Montaggioefornituracompressore 2014 4.500 10,00 225,00 450,00 675,00 675,00 -

Compressorececcatorotordry 2014 3.500 10,00 175,00 350,00 525,00 1.050,00 525,00

QuadroprovamacchineSIELFT293 2015 18.500 10,00 - 925,00 925,00 925,00 -

--------------------- --------------- ------------------ ---------------- --------------- ----------------- ----------------- -----------------

IMPIANTISPECIFICI 29.060 0 0 528 1.981 2.509 3.034 525

--------------------- --------------- ------------------ ---------------- --------------- ----------------- ----------------- -----------------

Ricalcolofondoammortamentoal31dicembre

Quota ammortamento 2015 corretta

Probabile errore per doppia imputazione ammortamento 2014NB: ammortamento dal momento di utilizzo

An independent member of UHY International

www.uhyitaly.com

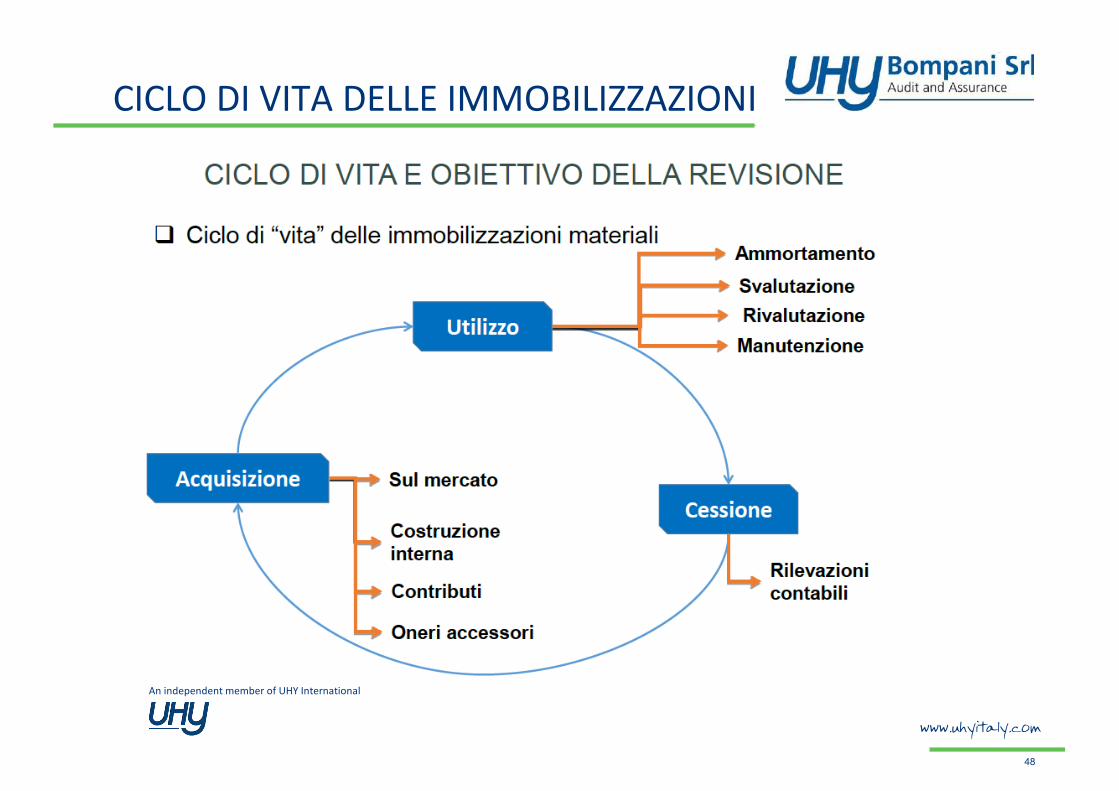

CICLO DI VITA DELLE IMMOBILIZZAZIONI

48

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

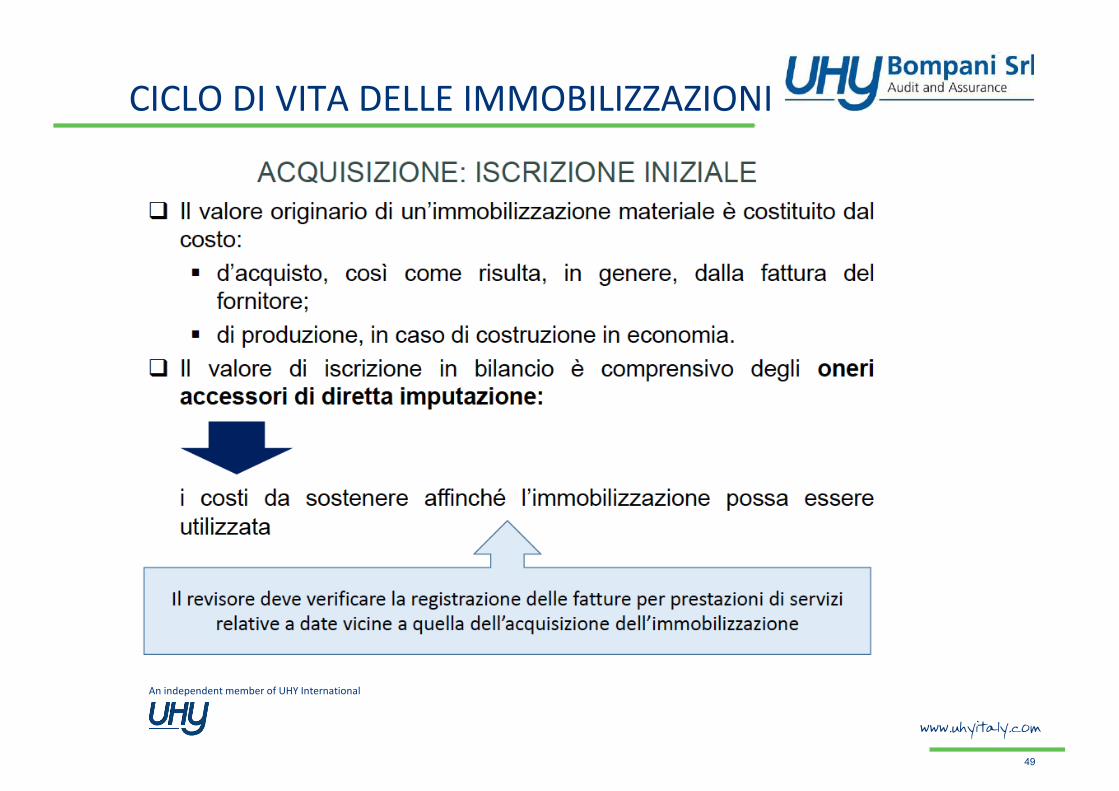

CICLO DI VITA DELLE IMMOBILIZZAZIONI

49

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

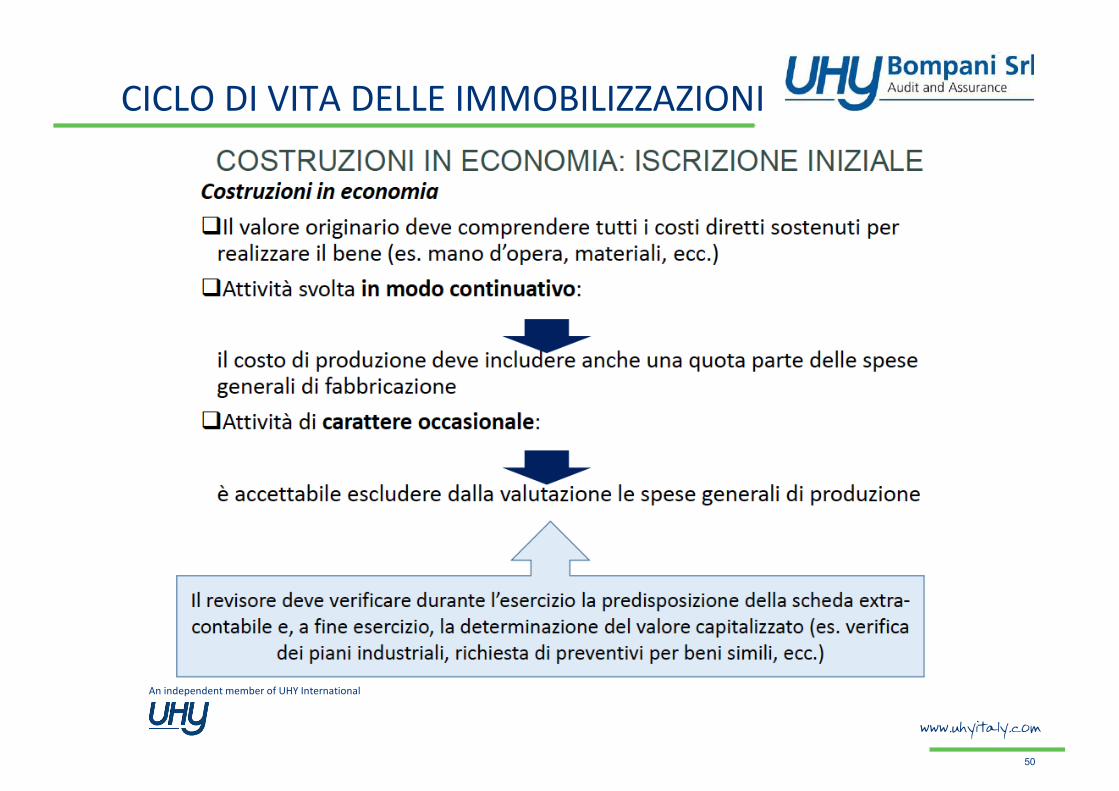

CICLO DI VITA DELLE IMMOBILIZZAZIONI

50

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

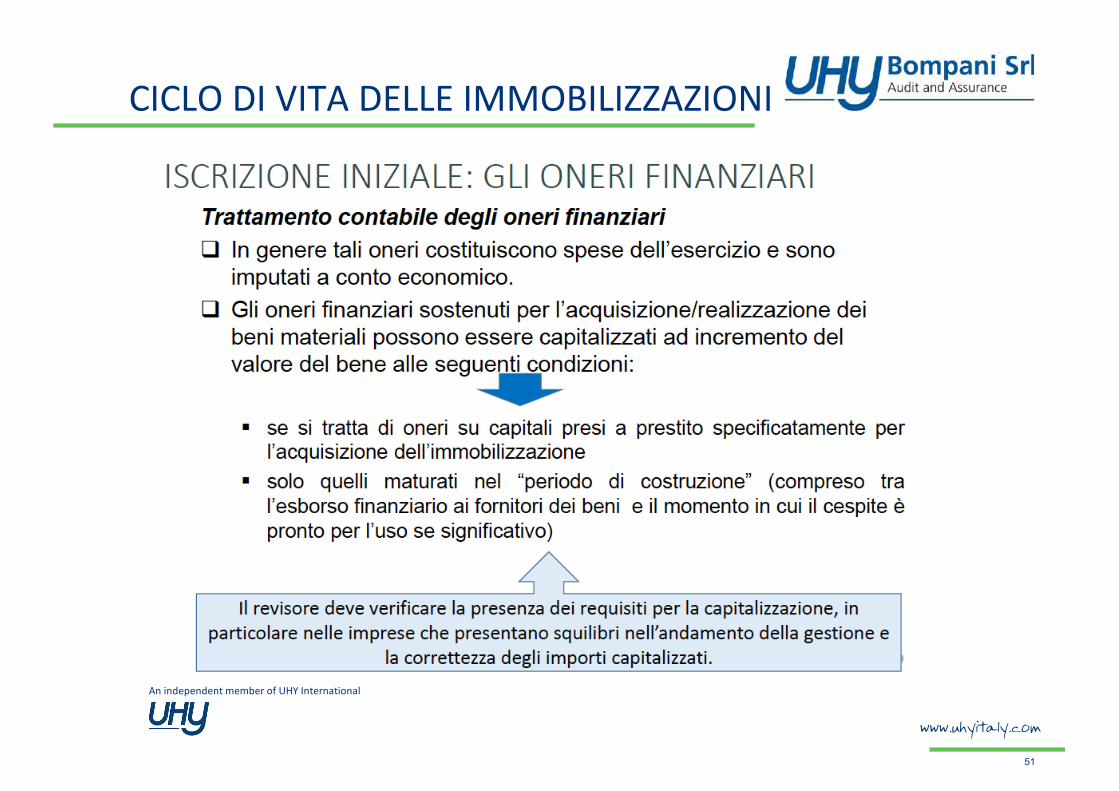

CICLO DI VITA DELLE IMMOBILIZZAZIONI

51

www.uhyitaly.com

An independent member of UHY International

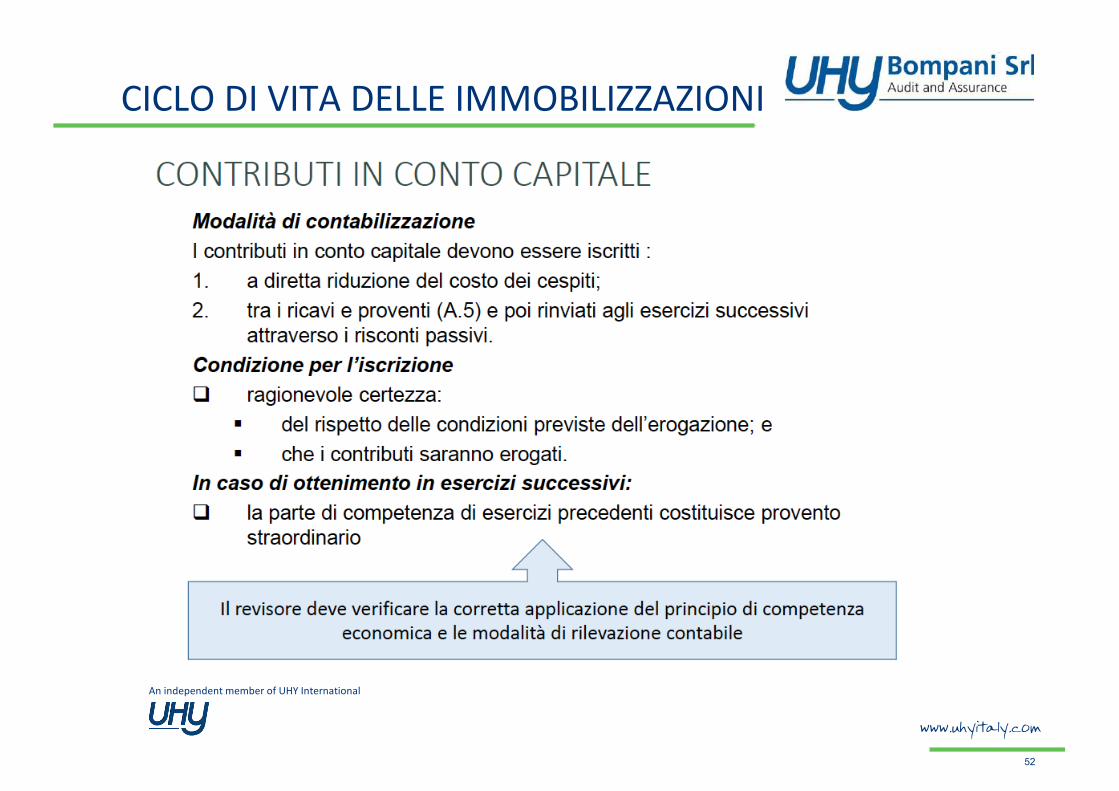

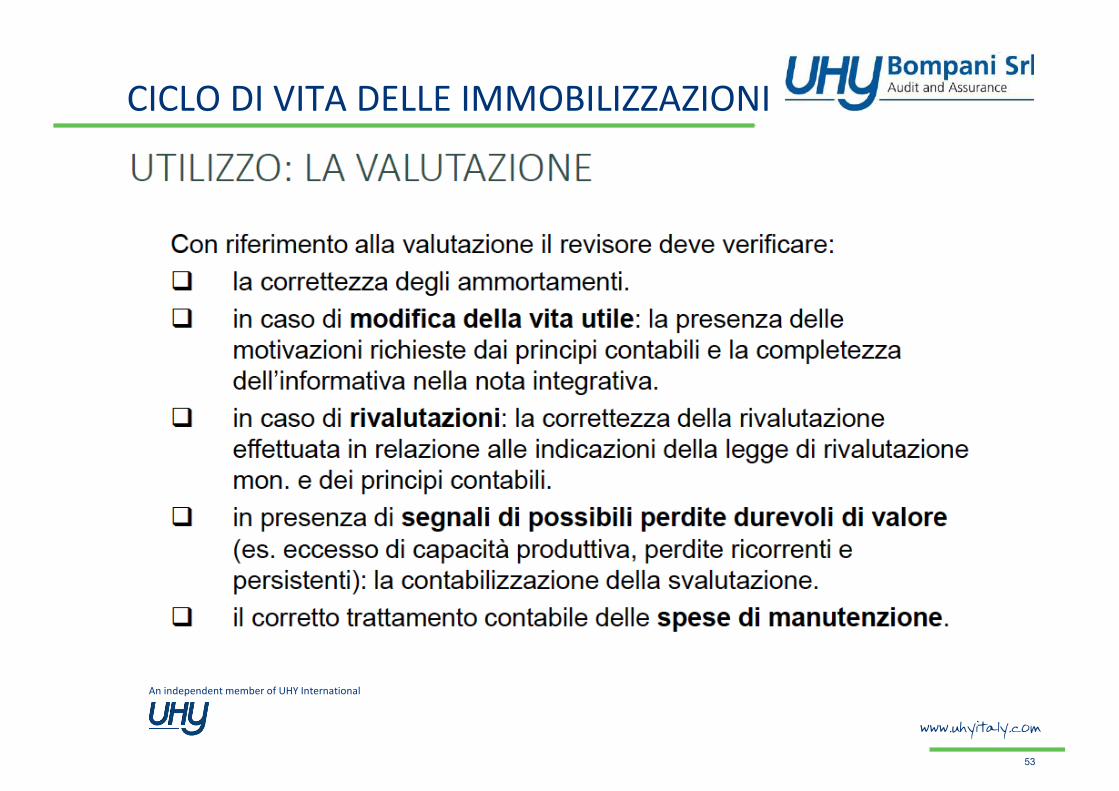

www.uhyitaly.com

CICLO DI VITA DELLE IMMOBILIZZAZIONI

52

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

CICLO DI VITA DELLE IMMOBILIZZAZIONI

53

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

PROBLEMATICHE RISCONTRATE

54

www.uhyitaly.com

CASI PRATICI DI PROBLEMATICHE RISCONTRATECespiti non utilizzati perché destinati all’alienazione e non valutati al minore tra valore netto contabile e valore di realizzo

Cespiti obsoleti non svalutati

Cespiti utilizzati a livello significativamente inferiore rispetto alla capacitàproduttiva

Aliquote di ammortamento non rappresentative della vita utileAmmortamenti insufficienti

Cambiamenti di aliquote non giustificati

Cambiamenti di aliquote giustificati da perizie compiacentiAmmortamenti di cespiti non ancora disponibili per l’usoCapitalizzazioni eccessive di mano d’opera e altre spese su cespiti costruiti internamente

An independent member of UHY International

www.uhyitaly.com

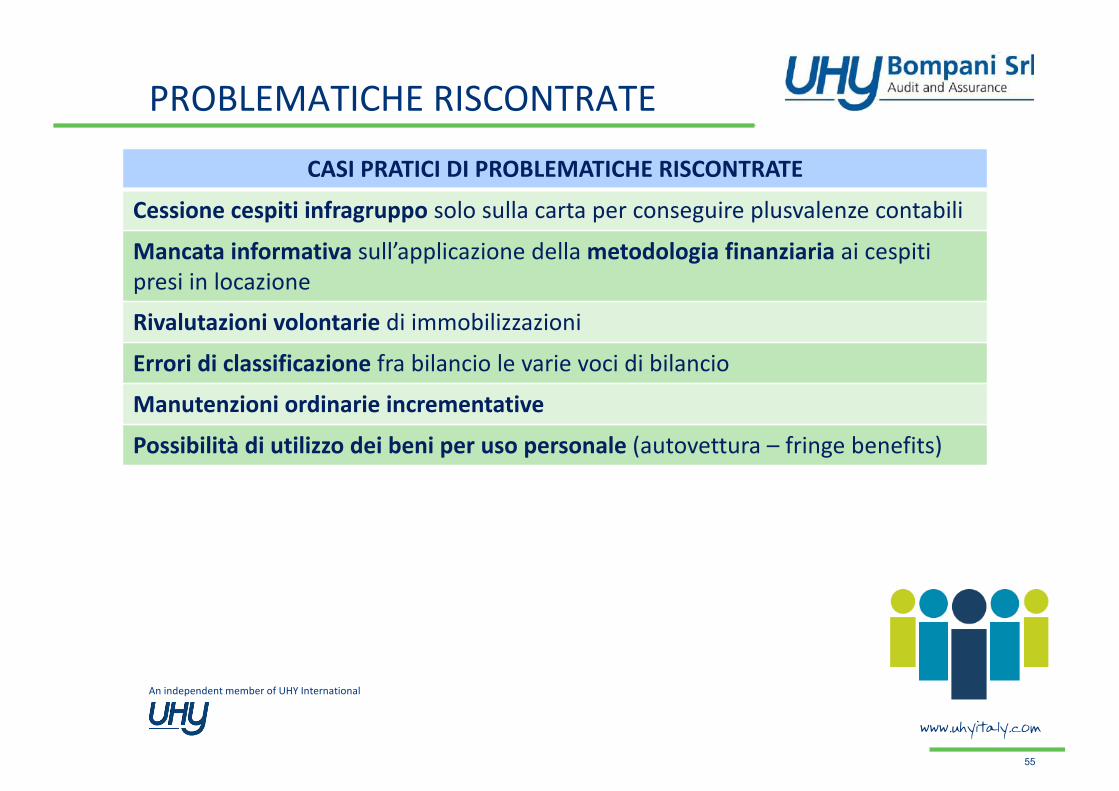

PROBLEMATICHE RISCONTRATE

55

www.uhyitaly.com

CASI PRATICI DI PROBLEMATICHE RISCONTRATECessione cespiti infragruppo solo sulla carta per conseguire plusvalenze contabiliMancata informativa sull’applicazione della metodologia finanziaria ai cespiti presi in locazioneRivalutazioni volontarie di immobilizzazioniErrori di classificazione fra bilancio le varie voci di bilancioManutenzioni ordinarie incrementativePossibilità di utilizzo dei beni per uso personale (autovettura – fringe benefits)

An independent member of UHY International

www.uhyitaly.com

CARENZE DI CONTROLLO

56

www.uhyitaly.com

Carenze di controllo riscontrate (punti da lettera dei suggerimenti)Mancato inventario fisico dei cespitiImpossibilità di identificazione dei cespiti (mancata etichettatura)Mancanza di contabilità analitica dei cespitiMancanza di rilevazioni sugli incrementi interni (fogli commessa)Mancata protezione delle immobilizzazioni (polizze inadeguate)

An independent member of UHY International

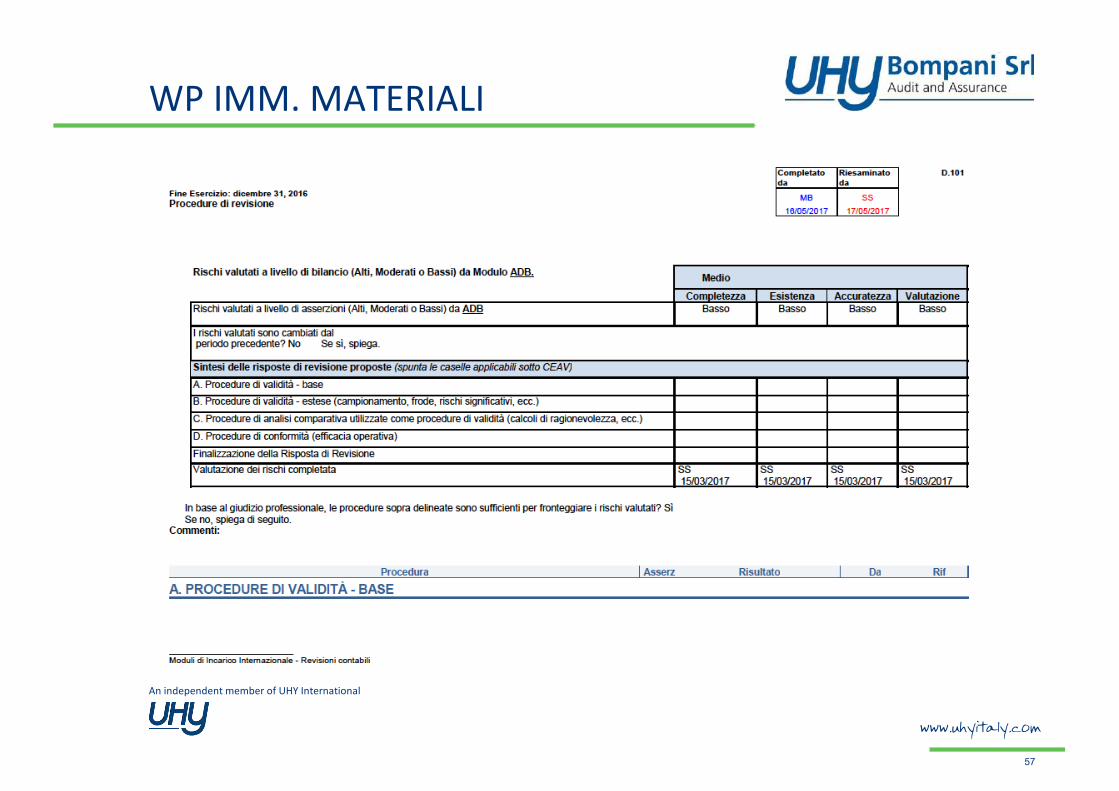

www.uhyitaly.com

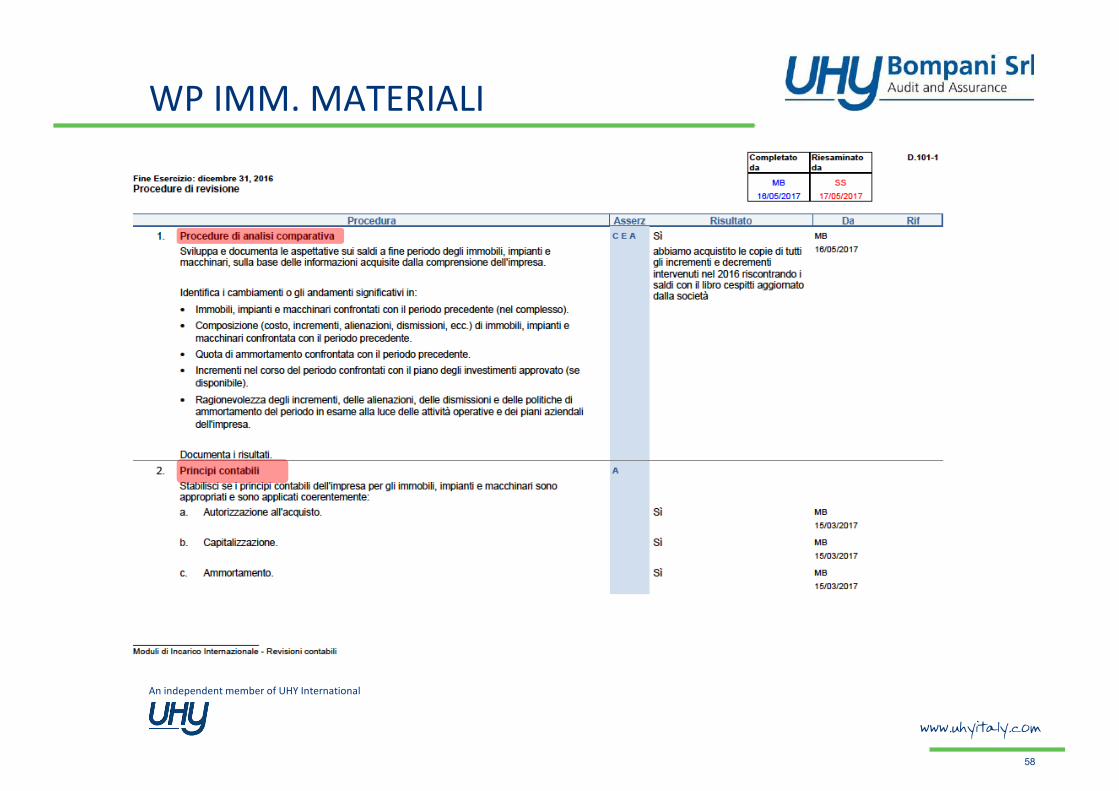

WP IMM. MATERIALI

57

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

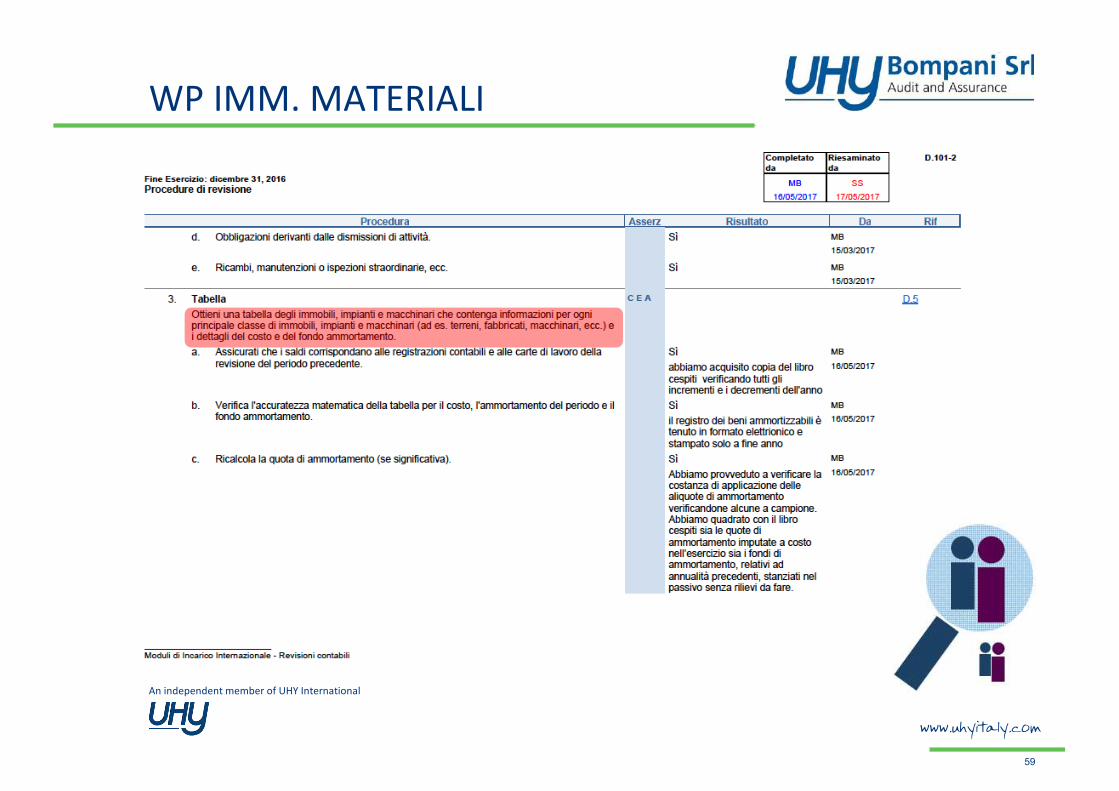

WP IMM. MATERIALI

58

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

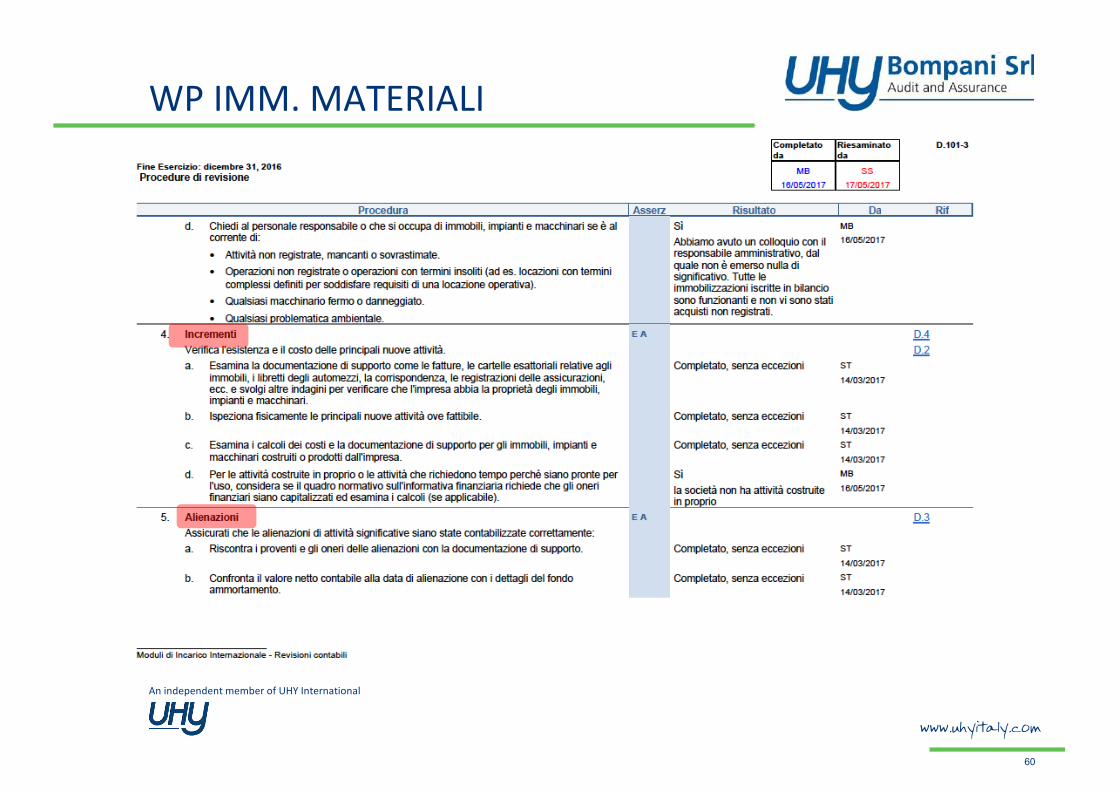

WP IMM. MATERIALI

59

www.uhyitaly.com

An independent member of UHY International

www.uhyitaly.com

WP IMM. MATERIALI

60

www.uhyitaly.com