“LA GESTIONE DELLA CRISI D’IMPRESA: RIFLESSIONI E ...associati.airces.it/files/corsi...

79

1 “LA GESTIONE DELLA CRISI D’IMPRESA: RIFLESSIONI E INDICAZIONI OPERATIVE PER LE SOCIETÀ CHE SI RISTRUTTURANO E PER LE SOCIETÀ CREDITRICI” Martedì 23 ottobre 2012 Sala Auditorium UNIPOL BANCA BOLOGNA – Piazza Costituzione 2 Intervento di Adriano NICOLA – commercialista, AD Par.Co. S.p.A.

Transcript of “LA GESTIONE DELLA CRISI D’IMPRESA: RIFLESSIONI E ...associati.airces.it/files/corsi...

1

“LA GESTIONE DELLA CRISI D’IMPRESA: RIFLESSIONI E INDICAZIONI OPERATIVE PER LE SOCIETÀ CHE SI RISTRUTTURANO E PER LE SOCIETÀ CREDITRICI”

Martedì 23 ottobre 2012Sala Auditorium UNIPOL BANCA

BOLOGNA – Piazza Costituzione 2

Intervento di Adriano NICOLA – commercialista, AD Par.Co. S.p.A.

2

TRA DECLINO E CRISI

Vi sono quattro possibili stadi del percorsodi crisi che partendo dal declino arrivano, inmancanza di azioni correttive efficaci, allacrisi vera e propria con le sue ulterioriimplicazioni relative all'insolvenza ed aldissesto.(Guatri)

3

Incubazione del declino nel quale iniziano averificarsi accrescimenti di valore insufficienti oaddirittura negativi: un’impresa è in declinoquando comincia a perdere valore nel tempo.

L’inizio del declino è quindi identificabile con ladiminuzione crescente dei flussi reddituali, acondizione che questa presenti lecaratteristiche di essere sia sistematica, siairreversibile senza interventi risanatori o diristrutturazione, e sia, soprattutto, prospettica.

Stadio 1

4

Maturazione del declino dove i primi segnalidella fase di incubazione – perdita di flussireddituali e di valore del capitale – trovanoconferma.

Stadio 2

5

Ripercussione delle perdite sui flussi di cassa,che si attenuano e divengono negativi, ediminuzione di credito e di affidabilitàdell’impresa.

È il c.d. momento finanziario conmanifestazione esterna delle difficoltà inessere, talvolta confuse con le cause della crisi.

Stadio 3

6

Esplosione della crisi, che lede in modosensibile più o meno tutti i soggetti coinvoltinell’impresa: l’insolvenza (concetto distinto daquello giuridico - concorsuale di statod’insolvenza) ed il dissesto ne sono lemanifestazioni possibili, in ordine di gravità.

Stadio 4

7

Fattori di declino(inefficienza, rigidità, carenza di innovazione…)

Perdite economiche

Squilibri finanziari

Aggravamento delle perdite economiche DECLINO /

CRISI

8

Esempi di segnali anticipatori

Segnale anticipatore Misura Risultatodi…

Performance operativa in declinoFlussi di cassa operativaMargini operativi

Crescita troppo rapidaStruttura di costo superata

Magazzini in aumentoLivelli di magazzino, rotazioni

Crescita troppo rapidaProdotti obsoleti (e non vendibili)

Rating del debito in diminuzioneRating agenzieAumento costo del debito

Troppo debitoManagement finanziario inadeguato

Maggior volatilità dell’azione o domande di chiarimento degli analisti

Report analisti finanziariNumero di domande avanzate

Correzioni dell’industriaStrategia poco convincente all’estero

Crescita ricavi in rallentamentoConfronti tra periodi% vendite da nuovi prodotti

Prodotti superati, nuovi concorrenti Troppo pochi clientiSettore in ristrutturazione

9

Esempi di segnali anticipatori(segue)

Segnale anticipatore Misura Risultatodi…

Dimissioni importanti Ricambio di executivesFrustrazione per i risultatiPoca fiducia nei prodotti/servizi

Peggioramento circolante Tempo medio incasso creditiCrescita troppo rapida, gestione cassa

Bassa utilizzazione / sovra-capacitàUtilizzazione fabbricaProduttività del personale

Correzione strutturale nell’industriaInvestimenti esuberanti alle necessità

Informazioni contabili/finanziarie poco chiare e/o tardive

ComprensibilitàTempi informazione al board

Problemi di performance

Problemi con in Clienti, abbandono di Clienti importanti

Avvicendarsi dei ClientiLamentele dei Clienti

Qualità prodotto/serviziomodestaNuovi concorrentiManagement non focalizzato

10

Fattori di crisi riconoscibilità e possibilità di intervento

Fattori riconoscibili Riconoscibilità esterna

Possibilità di

intervento

Appartenenza a settori maturi o decadenti

Appartenenza a settori in difficoltà per caduta della domanda

Perdita di quote di mercato

Inefficienze produttive

Inefficienze commerciali

Inefficienze amministrative

Inefficienze organizzative

Alta; media; bassa

11

Fattori di crisi riconoscibilitàe possibilità di intervento

(segue)Fattori riconoscibili Riconoscibilità

esternaPossibilità

di intervento

Inefficienze finanziarie

Rigidità dei costi

Carenze di programmazione

Scarsi costi di ricerca

Scarso numero di prodotti

Squilibri finanziari

Squilibri patrimoniali

Blocco dei prezzi

Alta; media; bassaPer il collegamento con le Norme tecniche di vigilanza e controllo vedi «documenti»

12

Crisi esternaMacroeconomicaSettoriale

Crisi internaRigidità operativaInefficienzaCarenze organizzativeIndebitamentoPerdita di competitività

Primo livello di analisi:Crisi esterna / interna

13

Secondo livello di analisi:Crisi di business e finanziaria

CRISI DI BUSINESS

Marginalità: negativa e in calo

Flussi di Cassa: in peggioramento ma in alcuni casi ancora positivi

Strategia: rilancio del Business

IMPRESE SALVE

Marginalità: positiva e in crescita

Flussi di cassa: costantemente positivi

Strategia: consolidamento/sviluppo

CRISI AZIENDALE

Marginalità: negativa

Flussi di cassa: negativi

Strategia: Turnaround

CRISI FINANZIARIA

Marginalità: positiva

Flussi di cassa: negativi

Strategia: ristrutturazione finanziaria

SITU

AZI

ON

E FI

NA

NZI

ARI

A E

PAT

RIM

ON

IALE

CRIT

ICA

EQU

ILIB

RATA

PERFORMANCE ECONOMICHECRITICHE BUONE

Fonte: A. Bubbio Reinventare il Business Model

14

Cessione del complesso aziendale/

Procedura fallimentare

Redazione del progetto di risanamento e anche sulla base di esso decidere se

risanare o liquidare

Analisi delle cause del declino

o della crisi

Rilevazione del declino o della

crisi

Avvio del processo di turnaround

Effettuare interventi urgenti per avviare il

processo di turnaround o fronteggiare eventuali

situazioni critiche

Scelta della strategia di turnaround da

perseguire

Redazione e implementazione

piano di turnaround

Si raggiunge la c.d. fase di

normalizzazione

Si ritorna alla creazione di

valore

CRISI

LIQUIDARE

RISANAREDECLINO

Declino e crisi: come procedere

15

Gli strumenti per la soluzione delle crisi d’impresa

La normativa che regola le situazioni di crisi aziendali esprimeoggi un «favor» verso ipotesi di RISANAMENTO in condizioni«protette».

Tale volontà si manifesta attraverso numerose deroghe alla parconditio creditorum e con importanti eccezioni alle disposizioniinerenti la revocatoria degli atti compiuti in «periodi sospetti»

16

L’impresa può utilizzare per programmare un percorso di uscita dalla crisi, inseguito alla nuova riforma, diversi strumenti a seconda dell’obiettivo:

1) Del risanamento o

2) della liquidazione

Gli strumenti possono essere distinti secondo la loro natura:

1) propriamente negoziali, che si fondano interamente sull’autonomianegoziale delle parti (senza alcun tipo di protezione legale);

2) strumenti negoziali “qualificati”, che si differenziano dai primi per ilfatto di essere sottoposti a precisi vincoli di validità, e

3) procedure concorsuali, che si svolgono interamente sotto ilcoordinamento e il controllo da parte dell’autorità giudiziaria.

17

Strumenti per la soluzione delle crisi

Finalità di risanamento Finalità di liquidazione

Strumenti negoziali Accordi stragiudiziali (accordi di workout)

Liquidazione ordinaria

Strumenti negoziali“qualificati”

Piani attestati di risanamento

Accordi di ristrutturazione dei debiti

Liquidazione ordinaria

Procedureconcorsuali

Concordato preventivo (con finalità di risanamento o «in continuità»)

Concordato preventivo (con finalità di liquidazione)Fallimento (con o senza concordato fallimentare)

18

Disciplina ed effetti degli strumenti di risanamento negoziali (1)

Piani attestati di risanamento(art. 67 c.3 LF)

Accordi di ristrutturazione dei debiti(art. 182 bis LF)

Requisiti per ilriconoscimento

• Efficacia (idoneità a riequilibrare la situazione finanziaria)

• Sostenibilità (concreta attuabilità)

• Accordo con creditori che rappresentino almeno il 60% del ceto creditorio

• Attuabilità (pagamento regolare dei creditori non aderenti all’accordo entro 120gg dalla scadenza o dall’omologa se già scaduti)

Processo diformazione

• Nessun regime di pubblicità e nessun controllo preventivo da parte dell’autorità giudiziaria (non c’è il controllo del Tribunale con giudizio di omologazione)

• Costruzione del piano e negoziazione con i creditori

• Valutazione dell’accordo raggiunto (pubblicazione nel R.I. e giudizio di omologazione del Tribunale)

19

Disciplina ed effetti degli strumenti di risanamento negoziali (2)

(art. 67 c.3 LF) (art. 182 bis LF)

Struttura • Ampia libertà nei contenuti

• Finalità: solo risanamento• Principali contenuti:riconfigurazione del passivo, conversione di crediti in capitale di rischio, concessione di nuova finanza

• Ampia libertà nei contenuti

• Finalità: solo risanamento• Principali contenuti:riconfigurazione del passivo, conversione di crediti in capitale di rischio, concessione di nuova finanza

Esecuzione emonitoraggio

• Monitoraggio a opera dell’imprenditore o di tecnici attestatori

• Inefficacia del piano: mancata esenzione da revocatoria fallimentare

• Monitoraggio a opera dell’imprenditore o di tecnici attestatori

• Mancata omologazione: verifica da parte del tribunale dei presupposti per la dichiarazione di fallimento

20

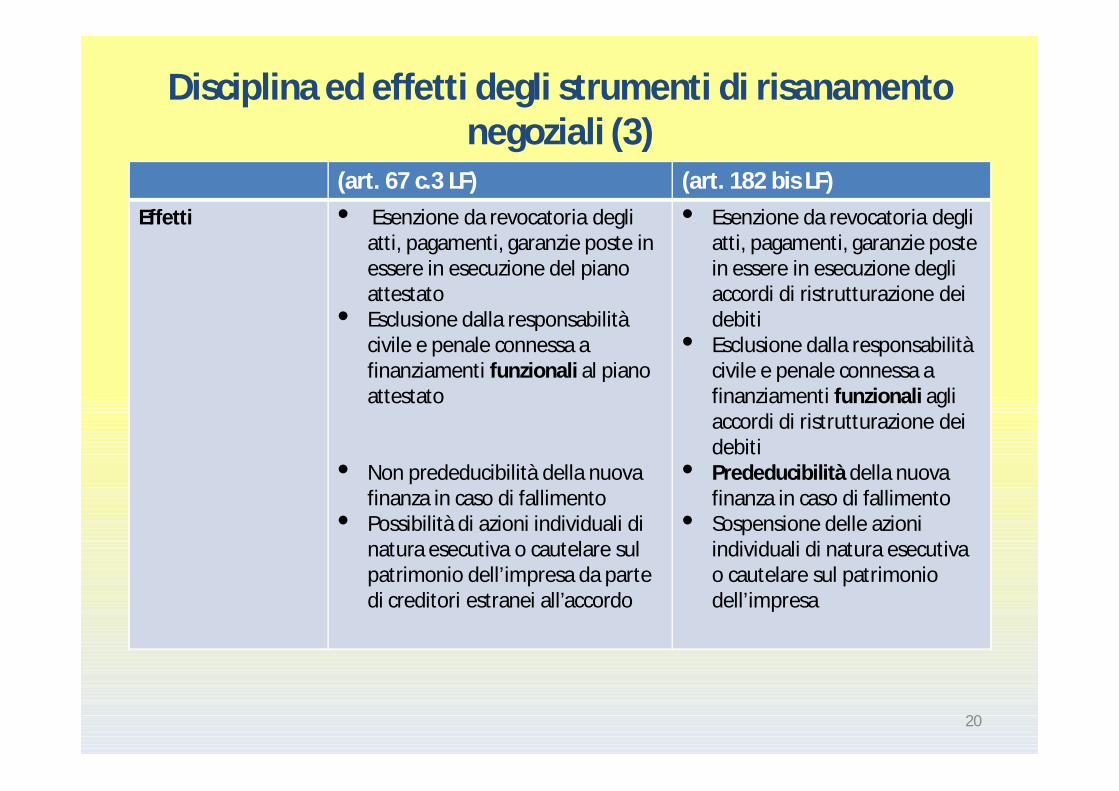

Disciplina ed effetti degli strumenti di risanamento negoziali (3)

(art. 67 c.3 LF) (art. 182 bis LF)

Effetti • Esenzione da revocatoria degli atti, pagamenti, garanzie poste in essere in esecuzione del piano attestato

• Esclusione dalla responsabilità civile e penale connessa a finanziamenti funzionali al piano attestato

• Non prededucibilità della nuova finanza in caso di fallimento

• Possibilità di azioni individuali di natura esecutiva o cautelare sul patrimonio dell’impresa da parte di creditori estranei all’accordo

• Esenzione da revocatoria degli atti, pagamenti, garanzie poste in essere in esecuzione degli accordi di ristrutturazione dei debiti

• Esclusione dalla responsabilità civile e penale connessa a finanziamenti funzionali agli accordi di ristrutturazione dei debiti

• Prededucibilità della nuova finanza in caso di fallimento

• Sospensione delle azioni individuali di natura esecutiva o cautelare sul patrimonio dell’impresa

21

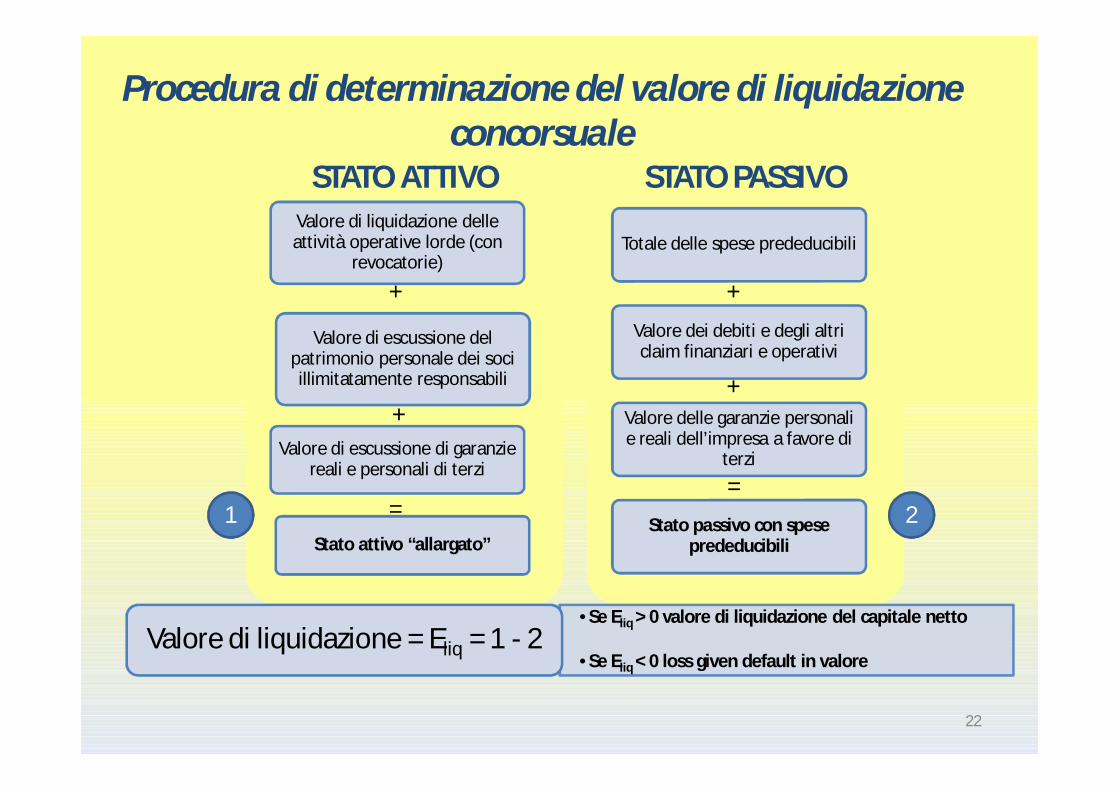

La riforma fallimentare ha enfatizzato l’importanza di valutare soluzioni alternative per la gestione delle crisi d’impresa:

è necessario quindi dotarsi di un modello che simuli l’opzione di liquidazione fallimentare ed evidenzi il trattamento riservato da tale

opzione ai creditori privilegiati, per confrontare la convenienza relativa delle due soluzioni (concordato preventivo e fallimento) e per giustificare, eventualmente, il pagamento parziale dei privilegiati (nel primo caso) e l’omologazione del concordato (nel secondo caso).

22

STATO ATTIVOValore di liquidazione delle attività operative lorde (con

revocatorie)

Valore di escussione del patrimonio personale dei soci illimitatamente responsabili

Valore di escussione di garanzie reali e personali di terzi

Stato attivo “allargato”

STATO PASSIVO

Totale delle spese prededucibili

Valore dei debiti e degli altri claim finanziari e operativi

Valore delle garanzie personali e reali dell’impresa a favore di

terzi

Stato passivo con spese prededucibili

•Se Eliq > 0 valore di liquidazione del capitale netto

•Se Eliq < 0 loss given default in valoreValore di liquidazione = Eliq = 1 - 2

+

+

=

+

+

=1 2

Procedura di determinazione del valore di liquidazione concorsuale

23

Logica del modello di valutazione della convenienza alla continuità operativa

Default

Risanamento

Successo (probabilità Y) ERIS,Y

ERIS=ERIS,Y*Y+ERIS,1-Y*(1-Y)

Insuccesso (probabilità 1– Y) ERIS,1-Y

Liquidazione concorsuale ELIQ

24

Deposito in Tribunale della domanda di

ammissione

Presentazione domanda di pre-

concordato (o concordato in bianco)

Deposito proposta di piano analitico con modalità e tempi di

adempimento

Giudizio di ammissibilità da

parte del Tribunale

Decreto di omologazione

Giudizio di omologazione da

parte del Tribunale

Pubblicazione della domanda di

concordato nel R.I.

Proposta inammissibile

Adunanza dei creditori e votazione

Proposta ammissibile

Proposta inammissibile

Dichiarazione di fallimento su istanza del creditore o del Pubblico

Ministero

Dichiarazione di fallimento su istanza del creditore o del Pubblico Ministero

1

2

SI

NO

SI NO

Schematizzazione del processo di formazione del concordato preventivo «in bianco»

Domanda di omologa accordo ristrutturazione

debiti art. 182bis

O

Maggioranza dei crediti e delle classi

2A

25

Schematizzazione del processo di formazione del concordato preventivo «in bianco» (segue)

1. Alla presentazione della domanda devono essere allegati i bilanci degli ultimitre esercizi;

2. La proposta di piano analitico va presentata entro la data fissata dal Tribunaleminimo 60 gg e max 120 con possibilità di una proroga non superiore a 60 gg

Il piano va accompagnato dall’attestazione di un professionista indipendentedesignato dal debitore avente i requisiti ex art. 67 terzo comma lettera d)

Dopo la presentazione della domanda e fino all’omologa il debitore puòcompiere:

a) Atti urgenti di straordinaria amministrazione autorizzati dal Tribunale

b) Atti di ordinaria amministrazione

I crediti di terzi sorti dopo la presentazione della domanda per effetto degli attilegalmente compiuti sono prededucibili

2a. In alternativa al piano può essere presentata domanda di omologazione di ARDaccompagnata dall’attestazione di un professionista se vi aderiscono almeno il60% dei creditori

26

E’ chiaro che l’elemento fondamentale che informerà ilpiano (che costituisce “l’ossatura” della proposta formulataalle diverse categorie di creditori e che costituisce la traduzionedella proposta in termini di programmazione economico-aziendale e giuridica) sarà:

- o la prospettiva della conservazione e della prosecuzionedell’attività economica dell’impresa oppure

- la sua progressiva liquidazione.

27

Il piano conseguentemente sarà:

- o un piano di risanamento

- o un piano di liquidazione.

Nel primo caso, il piano dovrà essere un piano industrialevero e proprio (business plan di riferimento della gestioneaziendale cui sottostà il turnaround dell’impresa e che dàevidenza delle mutue relazioni tra dimensione patrimoniale,dimensione economica e dimensione finanziaria della gestioneaziendale).

28

Il piano, per quanto riguarda la componente quantitativo-monetaria ed il collegato timing previsto, si articolatipicamente nei seguenti elementi:

situazione patrimoniale dell’impresa alla data di riferimento;conto economico dell’impresa alla data di riferimento;conto economico previsionale con un arco temporale di riferimentocoerente con le previsioni temporali di superamento della situazione ditensione finanziaria e di stabilizzazione dei benefici conseguenti alcompletamento degli interventi previsti (dismissioni, nuova finanza,operazione straordinarie);piano finanziario analitico per un arco temporale di riferimento coerentecon le previsioni di cui sopra.

29

Il piano inoltre identifica:

le modalità di ristrutturazione dei debiti e le richieste di dilazioneconseguenti (ad esempio, pagamento integrale delle spese di procedura,pagamento integrale dei crediti privilegiati con/senza riconoscimento diinteressi, pagamento dei creditori chirografari nelle presumibilipercentuali attribuite per effetto della segmentazione in classi, etc.);gli strumenti attraverso i quali procedere alla ristrutturazione dei debiti(cessione dei beni ai creditori, nuova finanza, recupero di efficienza eredditività, operazioni di finanzia straordinaria, etc.);la tempistica entro cui ragionevolmente, sulla base dell’informazionidisponibili, si prevede si realizzeranno i singoli interventi finalizzati allasoluzione negoziale della crisi dell’impresa (timing delle singoleoperazioni e dei connessi flussi finanziari in entrata e in uscita) o allaliquidazione della stessa.

30

Una tappa fondamentale (ed una componente essenziale delpiano) è l’analisi del flusso di cassa generato dalla gestionecaratteristica dell’impresa (liquidità in entrata e liquidità inuscita) al fine di un’adeguata programmazione finanziaria sia subase pluriennale sia su base mensile (nel limite della capacitàdi previsione puntuale) per il monitoraggio delle disponibilità dirisorse finanziarie di cassa nel corso dell’attuazione del piano dirisanamento.

31

La nuova finanza e i finanziamenti ponte

L’incentivo individuato dal legislatore per favorire l’apporto dinuova finanza alle imprese in crisi è affidato al meccanismodella «prededuzione» per rafforzare la tutela di queisoggettiche accettino di erogare nuova finanza a imprese incrisi e, quindi, a una categoria di debitori particolarmente arischio.

Il beneficio della prededuzione è riconosciuto a ogni forma difinanziamento, a prescindere dalla qualifica del soggettoerogatore.

32

Sia nel caso del concordato che dell’accordo, condizioneimplicita ma necessaria è che nel piano sia contenuta laspecifica previsione dei finanziamenti e dei loro elementiessenziali, senza la quale né l’esperto attestatore, né i creditorisono in grado di valutare la coerenza rispetto all’esecuzione delpiano e quindi rispetto alla conformità della proposta agliinteressi del ceto creditorio.

33

Oltre al beneficio della prededuzione, i finanziamenti di cuitrattasi e le garanzie eventualmente rilasciate godonodell’esenzione da revocatoria, in quanto l’art. 67, coma 3, lett.e), la esclude precisamente per “gli atti, i pagamenti e legaranzie posti in essere in esecuzione del concordatopreventivo, nonché dell’accordo omologato”.

34

I finanziamenti erogati in funzione del concordato o dell’ARD

La legge intende tutelare anche determinati finanziamenti

effettuati in epoca anteriore, all’ammissione alconcordato o alla stipula dell’accordo ma successivi alladomanda. Ma proprio a causa del momento in cui sorgono irelativi crediti (in capo a soggetti bancari e non) essa stabilisceuna serie di rigorose condizioni ai fini del riconoscimento dellaloro natura prededucibile.

35

Questi finanziamenti-ponte devono essere, ai sensi del secondo

comma dell’art. 182-quater, funzionali alla presentazione delladomanda di ammissione al concordato o di quella di omologazionedell’accordo di ristrutturazione.

Le risorse messe a disposizione del debitore devono servire:

a) a mantenerne la solvibilità evitando il fallimento;

b) a garantire la continuità aziendale (pagando dipendenti, fornitoristrategici, Fisco, INPS, ecc.) nel caso in cui il concordato o l’accordoprevedano la prosecuzione dell’attività d’impresa;

c) a poter contare su una somma di denaro sufficiente a effettuare ildeposito della spese della procedura concordataria e a pagare(quanto meno con la corresponsione di acconti) i professionistiincaricati a vario titolo di assistere l’imprenditore.

36

NON RIENTRANO quindi nella definizione di finanziamentifunzionali:

- Quelli strumentali all’attuazione del piano;

- quelli che siano serviti a estinguere passività pregresse nonessenziali

37

Ulteriori condizioni cui è subordinata la prededuzione dei cc.dd.finanziamenti-ponte, rispetto a quelle già esaminate(anteriorità dell’erogazione e nesso di funzionalità) sono:a. che i finanziamenti siano previsti dal piano ex art. 160 odall’accordo;

b. che la prededuzione sia espressamente disposta nel decretodi ammissione al concordato, ovvero che l’accordo siaomologato.

38

I finanziamenti strumentali alla realizzazione del concordato o dell’ARD

La norma (art 182 quinquies) dispone che il beneficiodella prededuzione sia accordato purché:1. la conclusione dei contratti di finanziamento siaautorizzata dal tribunale;2. l’esperto attestatore a) verifichi il complessivofabbisogno finanziario dell’impresa finoall’omologazione e b) attesti che detti finanziamentisono funzionali alla migliore soddisfazione deicreditori.

39

Il tribunale, secondo lo schema del controllo “di secondogrado”, deve astenersi dal verificare direttamente lafunzionalità/strumentalità del finanziamento (compito che lalegge demanda al professionista indipendente), essendopiuttosto tenuto ad accertare che la relazione di quest’ultimo(i) sia preceduta dal (e tenga conto del) calcolo del fabbisognofinanziario sino all’omologazione e (ii) sia provvista di queirequisiti di completezza e coerenza, nonché di rigoremetodologico quanto allo sviluppo del percorso argomentativo,che sono ormai concordemente ritenuti imprescindibili affinchédetta relazione possa assolvere alla funzione attribuitale.

40

La concessione di nuovo credito in tanto può essereautorizzata, in quanto l’esperto sia in grado, sotto la suaresponsabilità, di attestarne la funzionalità rispetto all’obiettivoche a ben vedere caratterizza l‘intera legge fallimentare: la“migliore soddisfazione dei creditori” (non «analoga» o«identica»).

41

Quanto poi al momento in cui l’autorizzazione vienerilasciata, occorre distinguere:

Nel caso di domanda di concordato senza piano checontenga l’istanza a contrarre finanziamenti inprededuzione, il tribunale potrebbe, in teoria, provvederecontestualmente alla fissazione del termine ex art. 161, 6°comma.l’autorizzazione presuppone però la possibilità di esaminareuna relazione analitica su fabbisogno finanziario efunzionalità alla migliore soddisfazione dei creditori ebasandosi questo elaboratonecessariamente sul pianopredisposto dall’impresa, risulta evidente che la predettaistanza anticipatoria prevista dall’art.161 4° comma, non èconciliabile con la richiesta di autorizzazione ex art. 182-quinquies, comma 1.

Per approfondimenti vedasi nella sezione «documenti» il provvedimento del Tribunale diMilano

42

Il ruolo e le responsabilità dell’attestatore

Il giudizio sulla veridicità dei dati contabili che l’attestatore èchiamato ad effettuare non è fine a sé stesso, ma è strumentalee prodromico al vero oggetto della sua valutazione che riguardala fattibilità del piano.

Il ruolo che viene ad assumere l’attestatore nell’iter dellanorma è quindi di alto rilievo.

L’introduzione del reato di omissione di informazioni proponeun importante motivo di riflessione per i professionisti chiamatia svolgere tali incarichi ed a ponderare la gravità dei rischiassunti.

43

Occorrerà che si formi il convincimento che l’attestatore nonpotrà fornire che “garanzie di metodo” che derivino dallacorretta applicazione di standard condivisi e non “garanzieassolute di risultato”.Se così non fosse si assisterebbe, infatti in breve tempo ad unprocesso di «selezione avversa» sul “mercato degli attestatori”.(Riva)

44

DIFENDERSI DALLA CRISI DEL PROPRIO CREDITORE

La situazione congiunturale non offre molte soluzioni difensivealle imprese creditrici di soggetti in crisi.

Si offrono tre spunti di riflessione:

1. Il mantenimento dei limiti di fido

2. L’utilizzo della normativa difensiva sugli appalti pubblici

3. L’uso delle disposizioni in tema di revocatoria e diprededuzione

4. Benefici di ordine fiscale

45

1Per mantenere il proprio livello di fatturato il fornitore èdisposto a proseguire nelle forniture all’impresa in crisi anchese il proprio credito sfora il plafond del fido di dilazioneconcesso.

Ciò a ben guardare comporta per l’impresa creditrice :

- il rinvio di politiche di revisione del budget e di riduzione deicosti

- Il coinvolgimento nella spirale immobilizzazione delcircolante/aumento dell’indebitamento

Il mantenimento di un livello adeguato di concessione delcredito di dilazione inserisce per tempo l’impresa nel contestodella criticità del mercato e la obbliga ad una ristrutturazione incondizioni di vantaggio strutturale

46

"Articolo 38 D.lgs. 163/2006 Requisiti di ordine generale (art. 45, direttiva 2004/18; art. 75, d.P.R. n. 554/1999; art. 17, d.P.R. 34/2000)

l. Sono esclusi dalla partecipazione alle procedure diaffidamento delle concessioni e degli appalti di lavori,forniture e servizi, né possono essere affidatari disubappalti, e non possono stipulare i relativi contratti isoggetti:a) che si trovano in stato di fallimento, di liquidazionecoatta, di concordato preventivo, salvo il caso di cui all'art.186bis di cui al R.D. 267/1942, o nei cui riguardi sia incorso un procedimento per la dichiarazionedi una di tali situazioni; [...]«

Per una possibile interpretazione applicativa della norma, con riferimento al significato di “procedure(fallimentari) in corso”, si veda il commento dell’avv. Giorgio Barbieri nei «documenti» allegati

47

3aTrasformare il credito in investimento protetto

• Art 67 3° c lett.c) le vendite ed i preliminari di venditatrascritti ai sensi dell'articolo 2645-bis del codice civile, i cuieffetti non siano cessati ai sensi del comma terzo dellasuddetta disposizione, conclusi a giusto prezzo ed aventi adoggetto immobili ad uso abitativo, destinati a costituirel'abitazione principale dell'acquirente o di suoi parenti eaffini entro il terzo grado ovvero immobili ad usonon abitativo destinati a costituire la sedeprincipale dell'attività d'impresadell'acquirente, purché alla data di dichiarazione difallimento tale attività sia effettivamente esercitata ovverosiano stati compiuti investimenti per darvi inizio

48

3bTrasformare il credito in finanziamento protetto

Il pagamento dei debiti scaduti da partedell’impresa in crisi può essere controbilanciatoda un apporto finanziario da parte del clientecon le regole della prededucibilità.

49

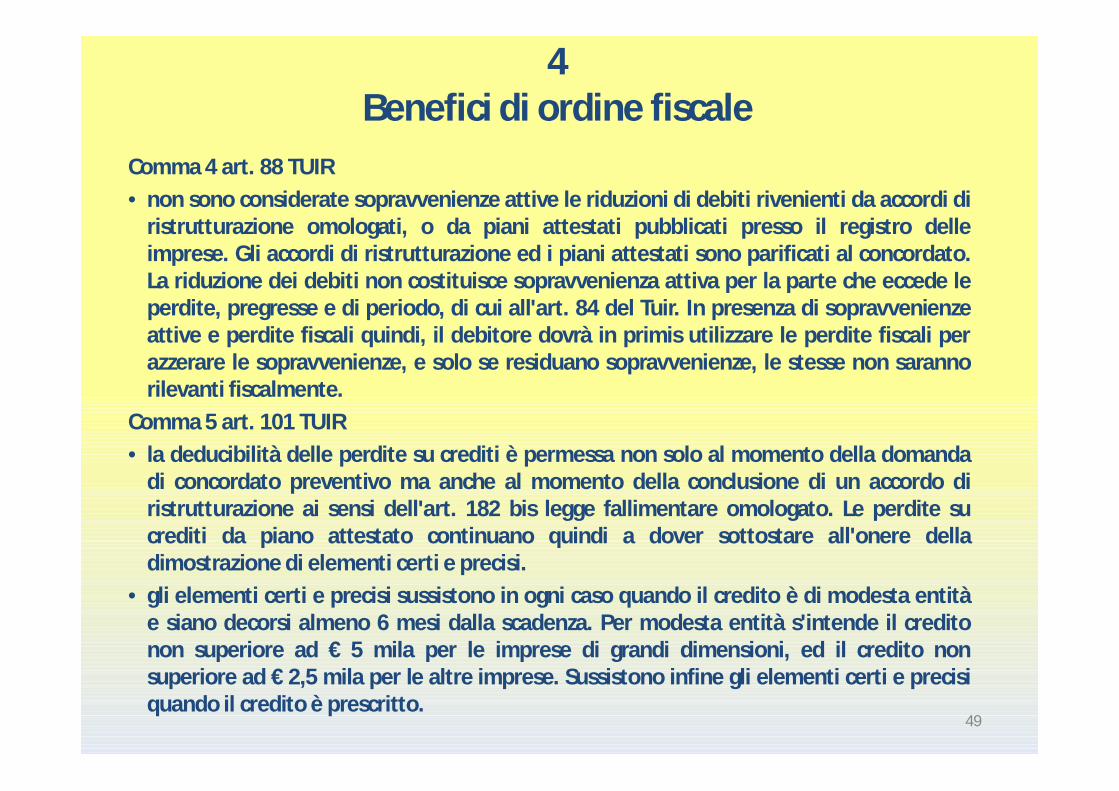

4Benefici di ordine fiscale

Comma 4 art. 88 TUIR

• non sono considerate sopravvenienze attive le riduzioni di debiti rivenienti da accordi diristrutturazione omologati, o da piani attestati pubblicati presso il registro delleimprese. Gli accordi di ristrutturazione ed i piani attestati sono parificati al concordato.La riduzione dei debiti non costituisce sopravvenienza attiva per la parte che eccede leperdite, pregresse e di periodo, di cui all'art. 84 del Tuir. In presenza di sopravvenienzeattive e perdite fiscali quindi, il debitore dovrà in primis utilizzare le perdite fiscali perazzerare le sopravvenienze, e solo se residuano sopravvenienze, le stesse non sarannorilevanti fiscalmente.

Comma 5 art. 101 TUIR

• la deducibilità delle perdite su crediti è permessa non solo al momento della domandadi concordato preventivo ma anche al momento della conclusione di un accordo diristrutturazione ai sensi dell'art. 182 bis legge fallimentare omologato. Le perdite sucrediti da piano attestato continuano quindi a dover sottostare all'onere delladimostrazione di elementi certi e precisi.

• gli elementi certi e precisi sussistono in ogni caso quando il credito è di modesta entitàe siano decorsi almeno 6 mesi dalla scadenza. Per modesta entità s'intende il creditonon superiore ad € 5 mila per le imprese di grandi dimensioni, ed il credito nonsuperiore ad € 2,5 mila per le altre imprese. Sussistono infine gli elementi certi e precisiquando il credito è prescritto.

50

Il ruolo degli amministratori e del management

51

Le origini della crisi

Origini della crisi esterna: crollo della domanda, ridottacapacità di credito, blocco dei pagamenti della PA …

Origini della crisi interna: scarsa innovazione di prodotto,presenza concentrata sul mercato domestico e in quelloimmobiliare, ritardo nel definire politiche di tournaround emodifiche al modello di business

52

Una «lettura» esterna al movimento cooperativo

• Resistenza al cambiamento dovuta anche a vincolisociali

• Possibilità di «resistere» alla crisi senza modificare lapropria struttura di business grazie alla «strumentazioneconsortile»

• Forte volontà di salvaguardia degli interessimutualistici interni coinvolti nella crisi

• Disponibilità ad «esportare» le proprie criticità versopartner, fornitori, finanziatori

Per una «lettura» esterna dei comportamenti manageriali durante le crisi si veda quanto riferito dai periti del tribunale fallimentare riportato tra i «documenti»

53

Una riflessione interna

• Ritardata comprensione dei segnali di allarme provenientidalla gestione di cassa, spesso scambiati per «causa» anzichéper «conseguenza»

• Indugio nell’attivare tutti gli strumenti di contrasto dellacrisi anche dopo la sua evidenza

• Possibilità di maggiore utilizzo della leva del debito graziealla strumentazione finanziaria cooperativa

• Incompiuta valutazione della velocità di manifestazionedella crisi

• …

54

Possibili indicazioni operative

• Dotazione di adeguati strumenti previsionali:a) budget di cassa con forte responsabilizzazione dei direttori amministrazione/finanza

b) pianificazione economica realistica e prudente;

• Prevalenza della variabile finanziaria su quella economica nella dismissione di assets

• Utilizzo ordinato e sostenibile della leva del debito e solo all’interno di un credibile e complessivo disegno di riorganizzazione del business e di riposizionamento

55

Ma soprattutto…

• Avere il coraggio della «denuncia tempestiva della crisi aziendale» per convenire una gestione ordinata e negoziale della stessa mediante gli istituti giuridici disponibili

• Affidarsi ad una rete di strumenti finanziari del movimento rivisitati nelle loro operatività e maggiormente selettivi nella destinazione delle ridotte risorse

• Favorire la messa a punto di uno strumento di settore per affrontare le crisi nel comparto immobiliare

56

DOCUMENTI ALLEGATI

57

Normativa tecnica: COMPITI DEL COLLEGIONella norma 11 vengono elencate le attività che il collegio

sindacale intraprende nei seguenti casi:Norma 11.1. Prevenzione ed emersione della crisi

Norma 11.2. Segnalazione all’assemblea e denunzia al tribunale

Norma 11.3. Vigilanza del collegio sindacale in caso di adozionedi un piano volto al risanamento ex art. 67, comma terzo, lett. d), l.f.

Norma 11.4. Vigilanza del collegio sindacale in caso di accordo diristrutturazione dei debiti ex art. 182-bis l.f. 79

Norma 11.5. Vigilanza del collegio in caso di concordatopreventivo ex art. 160 l.f.

Norma 11.6. Ruolo del collegio sindacale durante il fallimento

Stante la difficile situazione congiunturale in cui operano le aziendeitaliane, e sulle conseguenti purtroppo frequenti crisi di impresa,concentriamoci sulla norma 11.1

58

Norma 11.1. Prevenzione ed emersione della crisi

Principio

Il collegio sindacale, se nello svolgimento della funzione di vigilanza rilevi lasussistenza di fatti idonei a pregiudicare la continuità dell’impresa, sollecita gliamministratori a porvi rimedio.

Non vi sono disposizioni di legge specifiche per i sindaci.

La norma cerca di colmare la lacuna prevedendo due piani di intervento delcollegio sindacale:1. l’attività di vigilanza volta a monitorare costantemente la continuità aziendale,nell’ottica della prevenzione e comunque della tempestiva emersione di situazionidi crisi (cfr. Norma 3.3 e Norma 5.3);2. il monitoraggio dell’attuazione da parte degli amministratori di misure idonee agarantire la continuità aziendale.

Ma come fare ad individuare i fatti idonei a pregiudicare la continuità dell’impresa?Una soluzione può rinvenirsi nel PRINCIPIO DI REVISIONE N. 570 “La continuitàaziendale” (ISA 570 “Goingconcern”) che diventa fondamentale nel caso sussistaanche l’incarico di revisione legale.

59

Normativa tecnica: COMPITI DEL REVISORERevisione e continuità aziendale PR 570

La responsabilità della direzioneIL PR 570

La direzione deve valutare la sussistenza del presupposto di continuità aziendale(la capacità di continuare ad operare in funzionamento) per la redazione delbilancio.

Trattandosi di un giudizio sullo svolgimento di eventi successivi e per natura incerti,la valutazione della direzione tiene conto di:

periodo temporale: i 12 mesi successivi alla data di bilancioil fattore mitigante dell’impossibilità di prevedere certi eventi successivila dimensione, la complessità, la natura della attività, la dipendenza da fattoriesterni

Per la valutazione, la direzione usa fonti informative diverse, che possono essereindicatori di uno stato di “non continuità aziendale”

60

Indicatori Finanziari

deficit patrimoniale o c.c.n. negativoincapacità di rinnovare prestiti in scadenzavenir meno di finanziatori e altri creditoriincapacità di trovare finanziamenti per lo sviluppobilanci storici o prospettici con cash flow negativiprincipali indicatori economico-finanziari negativiconsistenti perdite operative, perdite di valore di attività che generano cash flowmancanza dividendiincapacità di saldare i debiti a scadenzainadempimento clausole contrattuali dei prestiticambiamento condizioni pagamento di fornitori (prima “a credito”, ora “allaconsegna”)

61

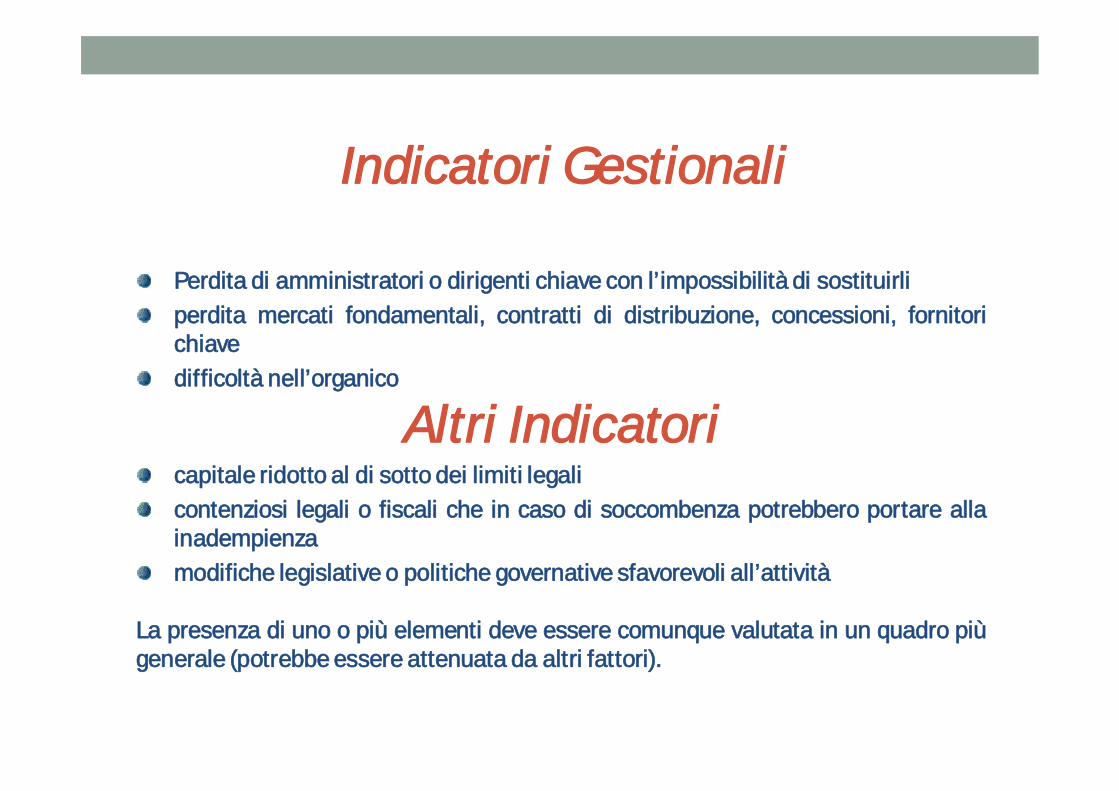

Indicatori Gestionali

Perdita di amministratori o dirigenti chiave con l’impossibilità di sostituirliperdita mercati fondamentali, contratti di distribuzione, concessioni, fornitorichiavedifficoltà nell’organico

Altri Indicatoricapitale ridotto al di sotto dei limiti legalicontenziosi legali o fiscali che in caso di soccombenza potrebbero portare allainadempienzamodifiche legislative o politiche governative sfavorevoli all’attività

La presenza di uno o più elementi deve essere comunque valutata in un quadro piùgenerale (potrebbe essere attenuata da altri fattori).

62

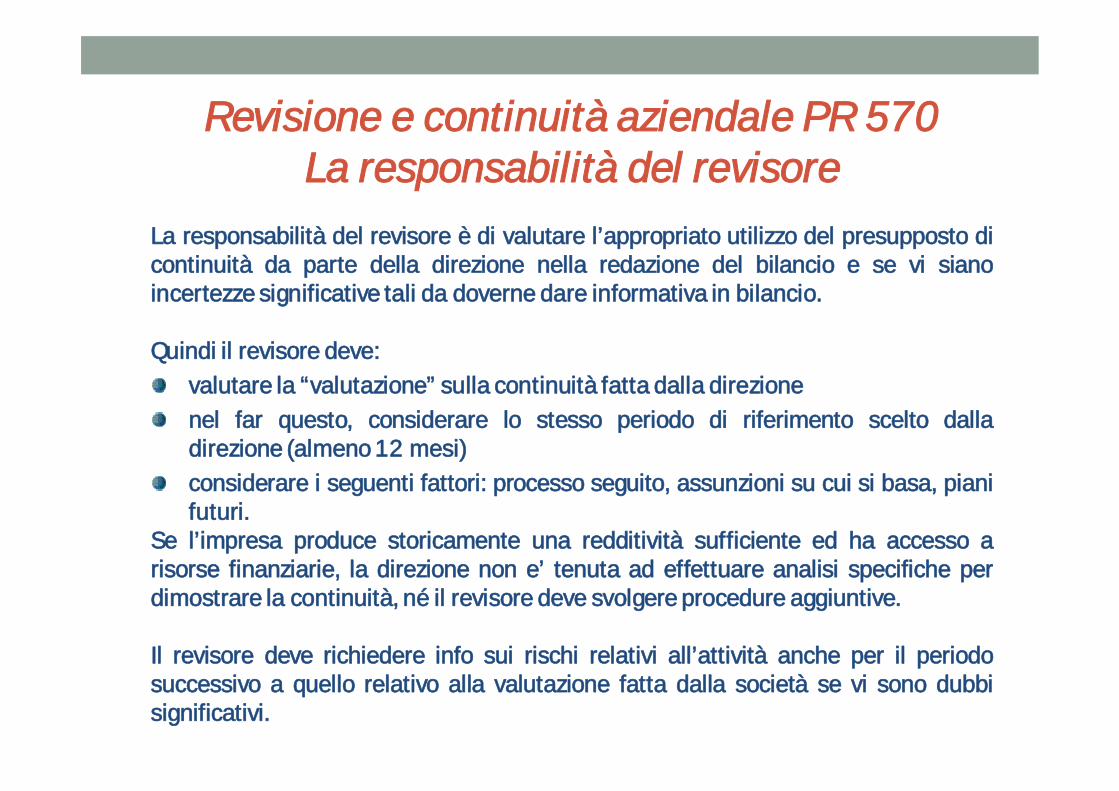

Revisione e continuità aziendale PR 570 La responsabilità del revisore

La responsabilità del revisore è di valutare l’appropriato utilizzo del presupposto dicontinuità da parte della direzione nella redazione del bilancio e se vi sianoincertezze significative tali da doverne dare informativa in bilancio.

Quindi il revisore deve:valutare la “valutazione” sulla continuità fatta dalla direzionenel far questo, considerare lo stesso periodo di riferimento scelto dalladirezione (almeno 12 mesi)considerare i seguenti fattori: processo seguito, assunzioni su cui si basa, pianifuturi.

Se l’impresa produce storicamente una redditività sufficiente ed ha accesso arisorse finanziarie, la direzione non e’ tenuta ad effettuare analisi specifiche perdimostrare la continuità, né il revisore deve svolgere procedure aggiuntive.

Il revisore deve richiedere info sui rischi relativi all’attività anche per il periodosuccessivo a quello relativo alla valutazione fatta dalla società se vi sono dubbisignificativi.

63

Revisione e continuità aziendale PR 570 La responsabilità del revisore

Quando vengono identificati eventi o circostanze che costituiscono incertezzesignificative rispetto all’esistenza del presupposto di continuità aziendale, il revisoredeve raccogliere evidenze sulla capacità dell’impresa di rimanere in funzionamento,ovvero svolgere procedure per sostenere la formulazione del giudizio sul bilancio

esaminare e valutare piani di azione futuri, basati sulla valutazione dellacontinuità fatta dalla societàraccogliere elementi probativi per confermare o meno l’esistenza di incertezzesignificativeottenere elementi probativi su:

fattibilità dei piani della direzioneloro efficacia migliorativa

considerare l’emersione di eventi successivi alla data di valutazione delladirezionerichiedere attestazioni scritte su piani d’azione futuri della direzione

64

Revisione e continuità aziendale PR 570 La responsabilità del revisore

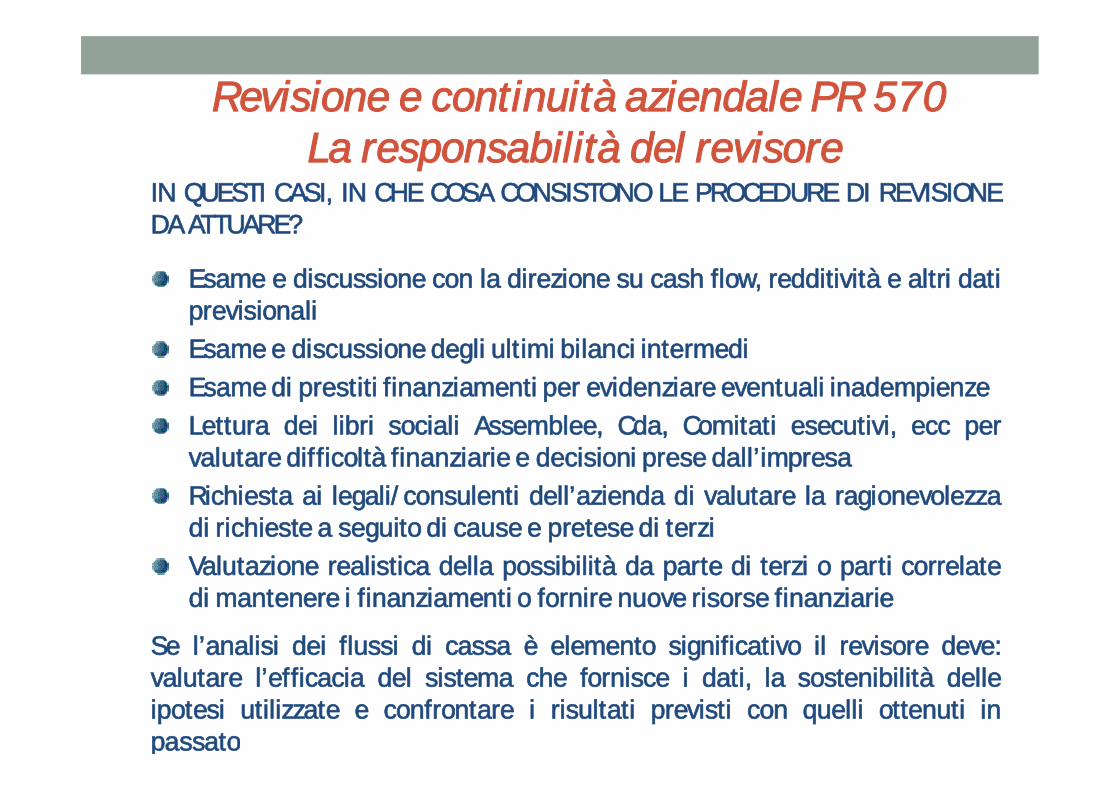

IN QUESTI CASI, IN CHE COSA CONSISTONO LE PROCEDURE DI REVISIONEDA ATTUARE?

Esame e discussione con la direzione su cash flow, redditività e altri datiprevisionaliEsame e discussione degli ultimi bilanci intermediEsame di prestiti finanziamenti per evidenziare eventuali inadempienzeLettura dei libri sociali Assemblee, Cda, Comitati esecutivi, ecc pervalutare difficoltà finanziarie e decisioni prese dall’impresaRichiesta ai legali/consulenti dell’azienda di valutare la ragionevolezzadi richieste a seguito di cause e pretese di terziValutazione realistica della possibilità da parte di terzi o parti correlatedi mantenere i finanziamenti o fornire nuove risorse finanziarie

Se l’analisi dei flussi di cassa è elemento significativo il revisore deve:valutare l’efficacia del sistema che fornisce i dati, la sostenibilità delleipotesi utilizzate e confrontare i risultati previsti con quelli ottenuti inpassato

65

Revisione e continuità aziendale PR 570 La responsabilità del revisoreConclusioni del revisore e relazione di revisione

Il revisore non si sostituisce agli amministratori nel valutare la sussistenza delpresupposto di continuità

a meno che non sia evidentemente inappropriatoma se esiste una incertezza significativa:

deve esserci evidenza nella informativa di bilancioil revisore deve richiamarla nella sua relazione

Nota: l’incertezza significativa è quella che ha una portata tale da rendere fuorviante la lettura del bilancio senon vengono spiegate la natura e le implicazioni di tale incertezza

Sulla base degli elementi probativi ottenuti, il revisore deve stabilire se esiste unaincertezza significativa che possa far sorgere dubbi seri riguardo alla continuitàaziendale.La RELAZIONE DEL REVISORE LEGALE potrà concludersi con:

giudizio positivogiudizio senza rilievi, ma con richiamo di informativagiudizio con rilieviImpossibilità di esprimere un giudiziogiudizio negativo

QUESTE CONCLUSIONI POTRANNO ESSERE RICHIAMATE NELLA RELAZIONE DIVIGILIANZA EX ART. 2429 C.C.

66

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G.

VERBALE RIASSUNTIVOOggi, 20 SETTEMBRE 2012, ad ore 15.00, nell’ufficio del Presidente della Seconda SezioneCivile sono presenti :il Presidente dott. Filippo Lamanna e i giudici dott. Fernando Ciampi (il quale però interviene apartire dalle ore 16.00), dott. Mauro Vitiello, dott.ssa Caterina Macchi, dott.ssa FrancescaMammone, dott.ssa Irene Lupo, dott. Roberto Fontana, dott. Filippo D’Aquino.Assente giustificata per congedo la dott.ssa Francesca Savignano.Si esaminano i seguenti punti all’ODG.1) omissis.2) Interpretazione delle norme di carattere concorsuale contenute nel Decreto Sviluppo (D.L.n. 83/2012 convertito in legge n. 134/2012). Prassi da adottare.Il Presidente, che ha già inviato peraltro anzitempo a tutti i colleghi la monografia sistematicadi commento al Decreto Sviluppo da lui redatta per i tipi della Giuffrè nella collana Officina delDiritto e da poco pubblicata, e ciò al fine di consentire a ciascuno di meglio prepararsi perl’odierno dibattito, illustra le norme del Decreto Sviluppo che hanno più immediata e direttaattinenza con la materia fallimentare e che implicano l’adozione di prassi condivise da partedei Giudici Delegati.Si esaminano con articolato dibattito e si decidono in particolare i seguenti punti:

67

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G.

I) Domanda di pre-concordato.Al riguardo si adotteranno i sottoindicati criteri interpretativi ed applicativi.- Esaminata ogni nuova domanda, il Presidente della Sezione nomina un Giudice relatore cheresterà lo stesso – come Giudice Delegato - anche nella procedura conseguente, si tratti diconcordato preventivo o di accordo di ristrutturazione ex art. 182 bis l.fall.- Anche la domanda di pre-concordato va subito comunicata al PM.- La domanda è una sola e sempre identica, sia quando viene presentato un concordatodefinitivo, sia quando viene presentato un concordato con riserva (o pre-concordato).Trattandosi di domanda formulanda con ricorso occorre l’assistenza sempre di un avvocato.Qualora manchi la procura, è possibile dare corso ad integrazioni istruttorie successive con lasua produzione.- La domanda di pre-concordato può essere accolta anche se formulata nel modo più

semplice, con il suo contenuto minimo, ma almeno alla condizione che il debitore richiedaespressamente la concessione del termine per effettuare le successive produzioni, inmancanza di che resterebbe il dubbio che si tratti di domanda di concordato definitiva (einammissibile per difetto di prova sui relativi presupposti di ammissibilità). Sono peraltrosempre possibili integrazioni istruttorie. La possibilità di considerare sufficiente il contenutominimo nasce dalla considerazione che, se non sono proposte istanze particolari dadeliberare contestualmente o comunque subito (sulle quali v. infra), il Tribunale non puòimporre la ostensione di elementi che ancora sono oggetto di studio.

68

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G. .

Del resto alla scadenza del termine il debitore può liberamente decidere di depositare o unconcordato preventivo o invece un ADR e ciò dimostra quanto sia superfluo chiedere che siaindicato prima il contenuto di ciò che può essere oggetto di una successiva ben diversadeterminazione. Inoltre non vi sarebbero mezzi per sanzionare il deposito di un concordato odi un accordo con un contenuto diverso da quello originariamente ipotizzato.Il Presidente ha già dato disposizione alla Cancelleria di inserire nella copertina di ognidomanda di concordato la dicitura PRE-CONCORDATO quando essa abbia tale natura, in mododa rendere immediatamente evidente che il ricorso esige solo una decisione sul termine. LaCancelleria dovrà inoltre precisare sulla medesima copertina se pende già una domanda difallimento. La Cancelleria provvederà inoltre a controllare, in via reciproca, che sulle copertinedelle procedure pre-fallimentari sia indicato se il debitore ha presentato domande diconcordato o preconcordato o di omologa di accordi; ciò farà al momento stesso in cui talidomande sono presentate riunendole alle procedure prefallimentari pendenti.- Presentando la domanda di pre-concordato il debitore deve depositare anche un aggiornatocertificato camerale e i bilanci relativi agli ultimi tre esercizi per «consentire al tribunale divalutare quantomeno la sussistenza dei presupposti dimensionali di fallibilità dell’impresa». Inmancanza vi è la possibilità di dichiarare inammissibile la domanda.

69

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G.

Ad ogni modo questi aspetti critici consigliano di imporre obblighi d’informativa periodica soloquando si tratti di concordati preventivi di grande rilievo o, negli altri casi, quando siano fatterichieste particolari (finanziamenti, pagamenti, atti di straordinaria amministrazione ecc.) esoprattutto se si tratti di concordati in continuità o di concordati che intervengono senza laprevia pendenza di un’istanza di fallimento in cui il debitore sia stato già sentito dandocontezza della sua situazione patrimoniale e finanziaria. Negli altri casi è opportuno evitare diimporre tali obblighi per evitare un aggravio eccessivo di lavoro sulla Sezione (tenuto contoche già vi è una marea di domande di preconcordato e che esse aumenteranno sempre più)che si rivelerebbe peraltro quasi sempre ultroneo, tenuto conto della difficoltà di monitorareeffettivamente le imprese sottoposte a controllo.Quando poi le informative vengono imposte, devono essere redatte nella forma di brevi attiesplicativi che (solo) i legali dovranno stilare descrivendo sinteticamente le attività mediotempore compiute dal debitore e allegando solo documentazione di carattere riassuntivo(elenco pagamenti superiori ad una certa soglia, elenco degli atti negoziali di rilievo ecc.).

70

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G.

A questo riguardo, peraltro, ben potrà il Tribunale, qualora dubiti che il proponente non siaescluso dal fallimento ai sensi dell’art. 1, esigere, quanto meno per le imprese non tenute allaredazione di bilancio, la produzione di tutta la documentazione che viene solitamenteprodotta in sede prefallimentare ai fini dell’accertamento del requisito dimensionale.Il Tribunale potrà e dovrà inoltre verificare:i) la propria competenza ex artt. 9 e 161 l.fall. (anche ai fini del nesso funzionale con uneventuale accordo di ristrutturazione: cfr. art. 182-bis, comma VI);ii) la regolarità formale della domanda, accertando la sussistenza dei necessari poteri in capoal soggetto che l’ha sottoscritta ed eventualmente acquisendo le relative delibereassembleari;iii) e che nel biennio precedente l’imprenditore non abbia presentato analoga domanda senzaesito positivo. Anche se il termine biennale sembra far pensare che per i prossimi due anni ilproblema non si porrà, l’impressione è fallace perché entro breve potrebbero essere state giàrigettate alcune domande di pre-concordato e il debitore potrebbe ripresentarle. In questocaso, come in tutti gli altri, può essere dichiarata de plano l’inammissibilità; in tale eventualitàoccorre anche ordinare la cancellazione dal Registro imprese.

71

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G.

- In mancanza di richieste specifiche di maggior termine o, quando pure siano svolte talirichieste, qualora esse siano immotivate o non supportate da idonea documentazione, iltermine andrà sempre concesso nel minimo (60 giorni, da aumentare di 5-10 giorni per daremodo alla cancelleria di effettuare le comunicazioni) indicando sempre la data precisa discadenza.- Il termine può essere anche inferiore a quello minimo di 60 gg. laddove sia lo stessodebitore ricorrente a chiedere un termine inferiore. Si tratta infatti di termine nell’interesse deldebitoree questi può dunque accontentarsi di un termine più breve se la situazione lo consigli in talsenso.- Il termine può essere concesso sempre e solo con provvedimento del collegio, mentre ilGiudice relatore può compiere i necessari atti istruttori.In caso di istanza di proroga essa può essere anche rigettata de plano dal Collegio senzaprevia convocazione della parte.- Obblighi informativi.Secondo la nuova disciplina “il tribunale dispone gli obblighi informativi periodici, ancherelativi alla gestione finanziaria dell’impresa, che il debitore deve assolvere sino alla scadenzadel termine fissato. In caso di violazione di tali obblighi, si applica l’articolo 162, commisecondo e terzo”.

72

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G.

Vero è che al Tribunale è lasciato, in tal modo, ampio potere per fissare sia la periodicità, cheil contenuto degli obblighi informativi, che potranno quindi spaziare dalla periodicapredisposizione di relazioni informative di contenuto più o meno analitico, a report dicarattere più specifico (sulle operazioni industriali compiute, su quelle finanziarie, ecc.).Ma:a) in mancanza di un organo tecnico in grado di seguire l’andamento dell’impresa nelle moreè da credere che il Tribunale non sarà in grado di poter valutare criticamente ladocumentazione;b) nemmeno è chiaro in che modo potranno essere sanzionati alcuni inadempimenti, vistoche la nuova disposizione sanziona espressamente con l’inammissibilità della domanda ilmancato adempimento degli obblighi informativi, ma non chiarisce affatto se, ed in che modo,il Tribunale possa sanzionare l’imprenditore che, pur adempiendo formalmente a tali obblighi,risulti dalla stessa documentazione che abbia periodicamente prodotto che è rimasto adesempio del tutto inerte ai fini della predisposizione del piano, o abbia posto in essere atti didispersione o erosione patrimoniale, se non anche atti distrattivi. Stando alla ratio delladisposizione è tuttavia ragionevole ritenere che anche in tali casi il Tribunale abbia il potere diconvocare il debitore in camera di consiglio per disporre un’eventuale abbreviazione deltermine già concesso, o per la dichiarazione di sopravvenuta inammissibilità della domanda.

73

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G.

- La legge di conversione ha stabilito che, ove il debitore non presenti, entro il termine fissatodal Tribunale, né una domanda di concordato completa, né una domanda di omologa diaccordi di ristrutturazione dei debiti, “si applica l’articolo 162, commi secondo e terzo”. IlTribunale può quindi procedere, previa convocazione del debitore, ad una dichiarazioned’inammissibilità o, in presenza dei relativi presupposti, di fallimento.- Quando tali domande vengono presentate deve ritenersi che non versi in situazione diincompatibilità l’esperto attestatore che abbia già asseverato in una prima occasione sempreper la medesima impresa ricorrente piani di risanamento, o di concordato, o relativi adaccordi di ristrutturazione, anche in connessione con domande dichiarate inammissibili origettate o con procedure cessate per la più varia ragione.- La conclusione s’impone in via logica perché altrimenti si arriverebbe all’assurdo diconsiderare incompatibile il suddetto esperto anche quando, dopo aver redatto una primaattestazione per una domanda di concordato, debba redigere poi un supplemento diattestazione a causa delle mutate condizioni del piano o della proposta. Anche in questaipotesi infatti avrebbe già prestato per il debitore la sua attività retribuita, ma è da ritenereche la ratio dell’art. 67, terzo comma, lettera d) in tema di incompatibilità sia nel senso di nonconsiderare incompatibile l’attestatore in quanto già abbia svolto attività di attestatore, ma inquanto abbia svolto piuttosto un’attività di prestazione d’opera di tipo diverso, solo in tal casopotendo ipotizzarsi un effettivo conflitto d’interessi e un difetto di indipendenza.

74

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G.

II) Atti e autorizzazioni speciali. Concordati in continuità.- Quanto al procedimento di autorizzazione di tutti gli atti per cui essa è richiesta, iltribunale provvederà in composizione collegiale secondo il rito camerale, previa eventualeconvocazione dell’imprenditore anche alla presenza del Pubblico Ministero, e potrà assegnareall’occorrenza un termine per integrare la domanda o fornire i chiarimenti necessari. Se cisono controinteressati occorrerà sempre convocarli in contraddittorio (vedi in particolare leautorizzazioni che coinvolgono contratti con la P.A.).- I pagamenti di crediti anteriori vanno autorizzati solo nel ricorso delle condizioni di leggestrettamente intese; ma in ogni caso l’ autorizzazione può riguardare solo il tempo (ilpagamento viene anticipato temporalmente rispetto ai riparti), ma non l’importo, che non ènecessariamente integrale se tale non sia previsto dalla legge (privilegiati capienti) o dalpiano/proposta. Ne consegue che per valutare che tipo di pagamento va effettuato occorresempre la immediata produzione del piano/proposta con eventuale suddivisione in classi,poiché il pagamento anticipato di crediti anteriori va autorizzato con le modalità quantitativeche riguardano i crediti di pari rango o classe.- - Quando nella domanda vi sia anche la richiesta di autorizzazione al compimento di attidi straordinaria amministrazione, la domanda dovrebbe essere dichiarata inammissibile (e ilTribunale dovrebbe contestualmente ordinare la cancellazione della pubblicazione effettuatanel registro delle imprese) se composta da una generica richiesta di omologare il concordato“che si andrà a presentare”, senza null’altro aggiungere.

75

DOCUMENTI: TRIBUNALE DI MILANO SECONDA SEZIONE CIVILE -FALLIMENTI PLENUM tenutosi in data 20 SETTEMBRE 2012 ai sensi dell'articolo 47-quater O.G.

- Quando venga svolta tale richiesta, infatti, occorre che siano indicati i caratteri di massima delconcordato, le voci attive e passive dell’impresa, gli atti di gestione che si intendono compiere previaautorizzazione, con l’illustrazione delle relative finalità, gli oneri che conseguiranno al compimento degli atti diordinaria amministrazione.- - Modalità delle attestazioni speciali: le attestazioni speciali (concordati in continuità, contratti pubbliciecc.) presuppongono a loro volta la disponibilità di piani e proposte, che vanno allegati.- - Può provvedere sulle richieste di autorizzazione al compimento degli atti straordinaria amministrazionesolo e sempre il Collegio prima dell’ammissione, mentre l’istruttoria eventuale la farà il G. Rel.- Dopo il decreto di ammissione provvederà il Giudice Delegato.III) Contratti pendenti.- Anche per i contratti pendenti l’autorizzazione di eventuali sospensioni implica l’immediata disponibilità dipiani/proposte.- Può darsi l’autorizzazione alla sospensione ove sia il caso, ma di norma esclusivamente nel termine minimo,che è prorogabile solo se la richiesta non implichi soluzione di continuità. Dopo la nuova prosecuzione delcontratto che si verifica dopo la fine della sospensione non può essere infatti più accordata una nuovasospensione (ma semmai autorizzato solo lo scioglimento).- La prosecuzione del contratto non ha bisogno di autorizzazione.3) omissis.4) omissis.5) omissis.6) omissis 7) omissis.La seduta termina alle ore 19.00.Il Presidente Dott. Filippo LamannaI Giudici DelegatiDott. Fernando Ciampi Dott. Mauro Vitiello, Dott.ssa Caterina Macchi, Dott.ssa Irene LupoDott.ssa Francesca Mammone Dott. Roberto Fontana, Dott. Filippo D’Aquino

76

Art. 38 D.Lgs163/2006COMMENTO DELL’AVV. GIORGIO BARBIERI –STUDIO SUTICH BARBIERI SUTICHSegue

Per comprendere l'esatta portata della disposizione in commento occorre innanzitutto fareriferimento alla Determinazione n. 1 del 12 Gennaio 2010 dell'AVCP (Requisiti di ordinegenerale per l'affidamento di contratti pubblici di lavori, servizi e forniture ai sensi dell'articolo38 del decreto legislativo 12 aprile 2006, n. 163 nonché per gli affidamenti di subappalti.Profili interpretativi ed applicativi - per quanto in questa sede rileva non mutata nella suaportata interpretativa dalla successiva Determinazione del maggio 2012). L'Autoritàinnanzitutto ha avuto modo di chiarire, tra le altre, che (i) quelle contemplate all'art. 38 sonocause di esclusione obbligatorie, riscontrate le quali la stazione appaltante ha l'obbligo diprocedere all'esclusione del partecipante che difetti di taluno dei suddetti requisiti generali (ii)i requisiti devono perdurare dal momento della presentazione dell'offerta sino alla stipula delcontratto (iii) ciascun operatore partecipante ha l'onere di dichiarare tutte le situazionipotenzialmente rilevanti ai fini del possesso dei requisiti di ordine generale contemplatidall'art. 38. Avendo riguardo alle cause di esclusione contemplate alla lettera a) dell'art. 38secondo una parte della dottrina (Codice dell'Appalto Pubblico, a cura di S. BACCARINI - G.CHINE' - R. PROIETTI, p. 456, Milano, 2010 - in questo stesso senso Commentario breve allalegislazione degli appalti pubblici e privati, a cura di CARULLO e IUDICA, p. 380, Padova, 2010- S. LUCE, Requisiti degli operatori economici affidatari, in L'appalto pubblico e gli altricontratti della P.A., p. 414, Bologna, 2012 il quale tuttavia sostiene la necessarietà di"apposita istanza (fallimentare), considerata ammissibile, quantomeno con provvedimentoistruttorio") e la giurisprudenza (Cons. St., VI, 8 giugno 1999, n. 516 sulla base del dispostodel previgente art. 18 D.lgs. n. 406 del 1991) è da ritenersi insufficiente il mero depositodell'istanza di fallimento perché la procedura possa dirsi in corso, "potendo ciò" - infatti -"aprire la via ad iniziative strumentalmente finalizzate ad escludere un'impresa da una garad'appalto" e pertanto dovendosi ritenere "necessario un pronunciamento, quantomenoistruttorio, dell'autorità giudiziaria che accerti positivamente lo stato di insolvenza" (Codicedell'Appalto Pubblico cit, p. 456).

77

Art. 38 D.Lgs163/2006COMMENTO DELL’AVV. GIORGIO BARBIERI –STUDIO SUTICH BARBIERI SUTICH

Occorre dare conto tuttavia di come altri autori (P.L PELLEGRINO, Le procedure concorsualinel Codice dei Contratti Pubblici ex D.lgs. 12 aprile 2006 n. 163, in Giur. merito, p. 1203,2008, 04) argomentando dall'inequivoco tenore letterale dell'art. 38, a) del D.lgs. 163/2006,ritengano viceversa che il mero deposito dell'istanza di fallimento possa far ritenere ilprocedimento "in corso", con la conseguenza che l'unico rimedio a disposizione dell'operatoreillegittimamente escluso sarebbe quello risarcitorio di cui all'art. 22 RD. 267/1942. Nel casodi specie occorre tuttavia prendere in considerazione la contemporanea fissazionedell'udienza ai fini della declaratoria dello stato di insolvenza ex art. 8 del D.lgs. 270/1999,prodromica all'apertura della prima fase della procedura di amministrazione straordinaria(pacificamente non rientrante nel novero delle cause di esclusione di cui all'art. 38 del D.lgs.263/2006, in questo senso ex multis Determinazione n. 1 del 12 Gennaio 2010 dell' A VCP)stante le finalità recuperatorio - conservative proprie di tale procedura. Per pacificoorientamento dottrinale infatti (ex multis L. GHIA, C. PICCININI, F. SEVERINI, Trattato delleProcedure concorsuali, V, p. 158, Milano, 2011 - V. ZANICHELLI, L'amministrazionestraordinaria, in Fallimento e altre procedure concorsuali, V, pp. 2020-2021, Milano, 2009) ilTribunale deve dare necessariamente preferenza alla dichiarazione di insolvenza ex art. 8 delD.lgs. 270/1999, anche in presenza di un ricorso per la dichiarazione di fallimento, "proprioper la immanenza di un pubblico interesse alla ricerca della soluzione non liquidatoria" (LGHIA, C. PICCININI, F. SEVERINI, Trattato delle Procedure concorsuali, cit., ivi). Pare dunqueforse prospettabile nel caso di specie una lettura della nozione di "procedimento in corso" chetenga in debita considerazione la preminenza del procedimento di amministrazionestraordinaria rispetto a quello fallimentare (quest'ultimo letteralmente, per quanto detto, "incorso"), attesa peraltro la coincidenza di presupposto oggettivo (stato di insolvenza; cosìTrattato delle Procedure concorsuali, cit. ,p. 151 - BONFATTI, CENSONNI, Manuale di dirittofallimentare, p. 532, Padova, 2006).

78

Estratto dalla perizia depositata ex art. 221 CPP dai commercialisti Claudio Gandolfo e Stefano Montanari docenti presso l’università di Modena e Reggio

pag. 292/294 Si ritiene pertanto di poter concludere di condividere le tesisostenute dai Commissari straordinari, anche nel giudizio che la natura Mutualisticache Coop… ed i suoi fini sociali, rigorosamente intesi, per quanto ammirevoli, abbianodeterminato una rigidità dei costi del personale e della struttura aziendale che,inserita in un mercato altamente competitivo e in corso di ridimensionamento, non haconsentito il raggiungimento dell’economicità della gestione, portando ad unprogressivo declino e, in mancanza di radicali interventi correttivi, al dissesto. (…)(…)Un’azienda grande, non solo in termini di volumi, ma anche in termini di personaleoccupato, è un’azienda socialmente influente, sia sul piano economico, che sul pianopolitico, e ciò è tanto più vero quanto più il personale occupato proviene da unterritorio ristretto o da aree depresse. Per ricordare alcuni casi noti nella storiaeconomica italiana si pensi alla Marzotto della Valdagno, alla Lanerossi per Schio, allaOlivetti per Ivrea, alla Parmalat per Collecchio, fino alla Fiat per Torino o per molte altreparti d’Italia. Perdere o semplicemente ridimensionare questo status per i verticiaziendali avrebbe significato inevitabilmente perdere potere e consenso soprattutto alivello locale. Occorre non dimenticare che la corporate governance delle cooperativeè quella nel contesto italiano che maggiormente si avvicina al modello di “publiccompany” anglosassone in cui esiste una forte separazione dei ruoli fra proprietà emanagement. (…)

79

(segue)

(…)Nelle cooperative, così come nelle “public company” il governo dell’impresa èconcentrato nelle mani di poche figure forti, rappresentate dai manager, mentre laproprietà è diffusa, ossia polverizzata in migliaia di soci, che singolarmente sonoininfluenti sulla gestione dell’azienda. Il problema del controllo sull’operato deimanager per queste imprese senza “padrone” è un tema che ha impegnato glistudiosi di corporate governance. È forte il rischio infatti che dirigenti senza realilimitazioni, se non la prospettiva del dissesto finale, “si preoccupino più dei lorovantaggi e del loro prestigio che non degli stakeholders (e segnatamente degliazionisti)” (…).

I recenti casi di infedeltà manageriale (come quello di Coop…) sono ladimostrazione che il movimento cooperativo non è certo immune da questi rischi. (…)

![[ONLINE BUSINESS TRAINING] Le risposte alle vostre domande (Webinar E-commerce Classroom 23.10.2012)](https://static.fdocumenti.com/doc/165x107/5482335fb4af9fcc438b45ba/online-business-training-le-risposte-alle-vostre-domande-webinar-e-commerce-classroom-23102012.jpg)