La spesa pubblica G. Pisauro, Intervento a Seminario LegaCoop nazionale Roma, 30 novembre 2011.

aBaseRevisioni

LA VIGILANZA DEL COLLEGIO SINDACALE: NORME, OPERATIVITA’ E RESPONSABILITA’

AIRCES - Associazione Italiana Revisori Legali dell’Economia Sociale

Legacoop

LaBase Revisioni Srl - Forlì

Pierpaolo Sedioli - Partner de LaBase Revisioni Srl

Bologna – Torre Legacoop, 18 gennaio 2012

N.d.R.: alcune parti della presentazione sono tratte da:- Norme di comportamento del collegio sindacale –CNDEC- Linee Guida per l’organizzazione del collegio sindacaleincaricato della revisione legale dei conti – CNDEC- Il Revisore Legale – IlSole24ore

aBaseRevisioni

La vigilanza del collegio sindacale: norme, operatività e responsabilità.

1.- MERCOLEDI’ 18 GENNAIO – Relatore: PIERPAOLO SEDIOLI - LaBase Revisioni – Forlì - La vigilanza del collegio sindacale nel diritto delle Società, alla luce delle novità introdotte dal D.Lgs. 27 gennaio 2010 n. 39 sulla revisione legale dei conti e sulla recente normativa

- Le norme di comportamento del collegio sindacale entrate in vigore il 1° gennaio 2011, nella versione emendata del dicembre 2011

Nomina, incompatibilità e cessazione dei componenti del collegio sindacaleIl funzionamento del collegio sindacaleI doveri ed i poteri del collegio sindacale

2.- MERCOLEDI’ 25 GENNAIO – Relatore: EDMONDO BELBELLO – Coopfond - Roma- Le norme di comportamento del collegio sindacale entrate in vigore il 1° gennaio 2011, nella versione emendata del dicembre 2011

La relazione all’assemblea dei sociIl riscontro e la denunzia di fatti censurabili.

- Le nuove norme di comportamento del collegio sindacale 9-10 e 11- La crisi di impresa. Come identificarla? Quali attività intraprendere da parte del collegio sindacale?

3.- MERCOLEDI’ 1 FEBBRAIO – Relatore: PIERLUIGI MORARA – Avvocato in Bologna- Le relazioni con gli altri soggetti esercenti attività di vigilanza e controllo. La funzione di controllo e la direzione e coordinamento.

- Le forme di controllo sull’attività dell’organo di vigilanza.- Le responsabilità civile, penale e professionale. Le conseguenti azioni.

aBaseRevisioni

Un elenco, senza pretese di completezza,delle norme e dei regolamenti a cui faremo riferimento

1. Codice civile: artt. 2328 (Spa – costituzione), artt. 2397-2409

quinquiesdecies (collegio – Spa), art. 2429 (relazione collegio – Spa), art.

2477 (collegio – Srl), art. 2543 (collegio – Coop) …

2. D. Lgs. 39/2010 e L. 183/2011.

3. Norme di comportamento del collegio sindacale 1-11 redatte dalla

Commissione per le norme di comportamento degli organi di controllo

legale delle società del CNDEC (versione in vigore dal 1 gennaio 2012)

4. Linee guida per il collegio sindacale incaricato della revisione legale dei

conti redatta da un gruppo di ricercatori del CNDEC (documento di

consultazione del settembre 2011; tali consultazioni sono terminate il

30.11.11)

aBaseRevisioni

Norme di comportamento del collegio sindacale

NOMINA, INCOMPATIBILITÀ E CESSAZIONE DEI COMPONENTI DEL

COLLEGIO SINDACALE

aBaseRevisioni

Dopo la riforma del diritto delle società del 2003 sono arrivati nuovi cambiamenti, che vengono da lontano…

1.

La rivoluzione nell’accounting, iniziata a livello europeo con le direttive di c.d. “modernizzazione contabile”…

Direttiva n.65 del 2001 Direttiva n.51 del 2003

Dovevano essere recepite nell’ordinamento interno

entro l’1 gennaio 2005

Parzialmente recepita con D.Lgs 394/2003*

* ha introdotto nel c.c. il concetto di fair value degli strumenti finanziari e la relativa informativa in N.I. e Relazione sulla Gestione

Parzialmente recepita con D.Lgs 32/2007**

** ha introdotto modifiche a relagest, relarev, consolidato

…approda all’auditing con la direttiva n. 43 del 2006

aBaseRevisioni

La revisione ed il revisore nell’ordinamento italiano1.

Direttiva 84/203/CE Direttiva 2006/43/CE

Revisori ufficiali dei conti Revisori contabili

aBaseRevisioni

La revisione ed il revisore nell’ordinamento italiano1.

Direttiva 2006/43/CE

Revisori legali

Dopo un lungo iter ed almeno un tentativo non andato a buon fine, la direttiva2006/43/CE, che era da recepirsi in Italia entro il 29 giugno 2008, viene attuataattraverso il

Decreto Legislativo n.39 del 27 gennaio 2010.

Questo Decreto raccoglie in una sorta di “Testo unico” tutte le disposizioni sullarevisione legale, abrogando alcuni testi di legge:

D.lgs. 88/92Legge 132/97

DPR 99/98coordinando le disposizioni attualmente contenute nel Codice civile, nel TUF, nelTUB e nel Codice delle assicurazioni private.

Revisori contabili

aBaseRevisioni

1.2 Il D. Lgs. 39/2010: highlights1.

Il Decreto Legislativo n.39 del 27 gennaio 2010

• contiene alcuni interventi in materia di governance per realizzare ilcoordinamento tra l'attività di revisione ed il governo societario;

• introduce numerose e rilevanti novità in tema di revisione legale dei conti.

Ha decorrenza a partire dal 7.4.2010, anche se la piena operatività èsubordinata alla emanazione da parte del MEF e della CONSOB di appositiregolamenti, senza i quali, secondo quanto stabilito dall'art.43, continuano adessere applicate, in quanto compatibili, le disposizioni che finora hannodisciplinato la materia. Di questi, 6 sono stati predisposti in bozza, di pubblicaconsultazione su

http://www.rgs.mef.gov.it/VERSIONE-I/e-GOVERNME1/revisione-legale/Consultazionipubblicheon-line/index.html

Il termine per l’invio delle osservazioni ai medesimi si è chiuso il 31 luglio2011.

aBaseRevisioni

1.2 Il D. Lgs. 39/2010: highlights1.

La tempistica di entrata in vigore del decreto, in piena stagioneassembleare

Le disposizioni transitorie di non immediata o univoca interpretazione

La mancanza dei regolamenti attuativi, ad oggi pubblicati in bozza per leosservazioni in numero di 6 sui 30 circa previsti:

• BOZZA DI REGOLAMENTO ISCRIZIONE AL REGISTRO• BOZZA DI REGOLAMENTO ACCESSO• BOZZA DI REGOLAMENTO TIROCINIO• BOZZA DI REGOLAMENTO INATTIVI• BOZZA DI REGOLAMENTO REVOCA• BOZZA DI REGOLAMENTO FORMAZIONE CONTINUA DEI REVISORI

Hanno determinato un’incertezza normativa, e sviluppato nel corso dei mesiun ampio dibattito dottrinario nell’ambito del quale alcune associazioni dicategoria sono intervenute con proprie interpretazioni sugli aspettimaggiormente critici del Decreto.

aBaseRevisioni

1.2 Il D. Lgs. 39/2010: highlights1.

I principali interventi delle Associazioni di categoriaConfindustria Circolare 19.296 del 12 aprile 2010 “Revisione legale dei conti. Le principali novità

di interesse per le imprese contenute nel decreto di recepimento della direttiva2006/43/Ce”.

CNDEC Circolare n. 17/IR del 14 aprile 2010 “Le modifiche al Codice Civile apportate dalD.Lgs. n. 39/2010: analisi delle fattispecie di più immediata applicazione”.Documento Applicativo dell’aprile 2010 “Proposta del collegio sindacale in ordineal conferimento dell’incarico di revisione legale”.Nota interpretativa del maggio 2010 “Le funzioni del Collegio Sindacale nellesocietà a responsabilità limitata alla luce del D.lgs. 39/2010”.Documenti dell’aprile 2011 standard per la proposta motivata del collegiosindacale e per la relazione del medesimo e PR 002 emendatoDocumento di consultazione del settembre 2011 “L’applicazione dei principi direvisione internazionali alle imprese di dimensioni minori”.

Assonime Circolare n. 16 del 3 maggio 2010 “Il testo unico della revisione legale”.

Assirevi Speciale Revisione Legale della Guida alla Contabilità e Bilancio del Sole 24 ORE,pubblicato nel mese di maggio 2010

ABI Circolare Serie Legale n. 15 del 25 giugno 2010 “La nuova disciplina della revisionelegale dei conti – I profili di interesse per le società bancarie”.

aBaseRevisioni 11

Riassumiamo: l’ambito di applicazione delle norme sulla revisione legale post D. Lgs. 39/10

Tipologiasocietaria

Sistema di governo CollegioSindacale

Revisione legale

S.p.A. Tradizionale Si Si°

S.p.A. Dualistico/monistico No Si

S.r.l. Tradizionale Si Si*

S.r.l. Tradizionale No No

Coop – S.p.A. Tradizionale Si Si°

Coop. – S.p.A. Tradizionale No Si**

Coop. – S.p.A. Dualistico/monistico No Si

Coop. – S.r.l. Tradizionale Si Si*

Coop. – S.r.l. Tradizionale No No

*Se l’atto costitutivo non dispone diversamente è esercitata dal collegio sindacale**sì revisione legale nelle coop-spa (2519 cc)°Se la società non redige il consolidato e non è un EIP lo statuto può prevedere che venga svolta dal CS

...ma non dimentichiamo una novità che viene da molto vicino: le modifiche alla composizione del collegio sindacale previste dalla legge di stabilità 2012

aBaseRevisioni

Il sindaco unico previsto dalla c.d. Legge di Stabilità 183/2011

1.

Le società di capitali che adottano il modello tradizionale di governance,al ricorrere dei presupposti previsti dalla legge, potranno de futuronominare un unico sindaco, in sostituzione del collegio sindacale. Inquesto mutato contesto normativo il legislatore ha, quindi, identificatonel sindaco unico la dimensione monocratica dell’organo di controllo -presente nell’attuale disciplina positiva esclusivamente nella formapluripersonale - mantenendone inalterate tutte le caratteristiche e leprerogative.

La novella solleva, tuttavia, numerose criticità sia interpretative siaoperative, determinate principalmente dalla asistematicità dellemodifiche introdotte e dall’assenza di un adeguato coordinamentologico con le altre disposizioni dell’ordinamento societario, anche inconsiderazione del fatto che le modifiche sono entrate in vigore l’1.1.12.

aBaseRevisioni

Il nuovo assetto del sistema dei controlli nelle SPA1.

La nuova formulazione dell’art. 2397 c.c. interviene a disciplinare in maniera innovativa la composizione numerica del collegio sindacale:

- se lo statuto lo prevede

- quando i ricavi oppure il patrimonio netto sono inferiori ad un milione di euro (i parametri sono alternativi, basta non superarne uno)

l’organo di controllo interno può essere composto da un (unico)sindaco, che dovrà essere scelto tra i revisori legali iscritti nell’appositoRegistro.

Le Spa potranno quindi prevedere statutariamente un sistemavincolante (cioè senza modificare gli statuti) o opzionale.

aBaseRevisioni

Il nuovo assetto del sistema dei controlli nelle SRL1.

Il nuovo art. 2477 prevede che il sindaco dovrà essereobbligatoriamente nominato quando la S.r.l.:

-è dotata di un capitale sociale non inferiore a quello minimo stabilitoper le società per azioni, ovvero quando il capitale sociale è pari osuperiore a 120.000 euro;

-è tenuta alla redazione del bilancio consolidato;

-controlla una società obbligata alla revisione legale dei conti;

- ha superato, per due esercizi consecutivi, almeno due dei limiti previstidall’art. 2435-bis, co. 1, c.c. per la redazione del bilancio in formaabbreviata (cioè il limite di euro 4.400.000 per l’attivo dello statopatrimoniale, di euro 8.800.000 per i ricavi delle vendite e delleprestazioni e di 50 dipendenti occupati in media durante l’esercizio).

aBaseRevisioni

Un po’ di ordine: le situazioni configurabili in una Srl*1.

In virtù della correlazione (anzi, sovrapposizione) tra gli artt. 2477 e 2397 c.c., nelle S.r.l. saranno concretamente configurabili le seguenti ipotesi.

a) Se non ricorrono i presupposti di cui all’art. 2477, co. 2 e 3, c.c., l’organo di controllo è facoltativo. In tal caso, sarà possibile nominare sia il sindaco unico sia il collegio sindacale.Lo statuto può prevedere che all’organo di controllo interno sia attribuita anche la revisione legale dei conti.

b) Se l’organo di controllo è obbligatorio (ex art. 2477, co. 2 e 3, c.c.), e contestualmente vengono superati entrambi i parametri di cui all’art. 2397, ult. co., c.c., il collegio sindacale deve essere necessariamente pluripersonale. Il collegio continua a svolgere la funzione di revisione legale dei conti, salvo diversa disposizione dello statuto.

*fonte: nota interpretativa CNDEC del dicembre 2011

aBaseRevisioni

Il bag

aglio

nor

mat

ivoUn po’ di ordine: le situazioni configurabili in una Srl*

1.

c) Se l’organo di controllo è obbligatorio (ex art. 2477, co. 2 e 3, c.c.), e contestualmente almeno uno dei parametri di cui all’art. 2397, ult. co, c.c. risulta sotto la soglia:· in presenza di espressa previsione statutaria in tal senso, l’organo di controllo può essere monocratico;· se lo statuto nulla prevede, in forza del rinvio all’art. 2397, ult. co., c.c. il collegio sindacale deve essere necessariamente pluripersonale.

In virtù del richiamo alla disciplina delle S.p.a. si deve ritenere, infatti, che la composizione monocratica dell’organo di controllo possa essere adottata dalla società esclusivamente se tale facoltà sia espressamente prevista dallo statuto.In entrambi casi, l’organo di controllo interno svolgerà anche la funzione di revisione legale dei conti, salvo diversa disposizione dello statuto.

*fonte: nota interpretativa CNDEC del dicembre 2011

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

E nelle coop?1.

Art. 2543 C.C.Testo non modificato dalla legge di Stabilità• La nomina del collegio sindacale è obbligatoria nei casi previsti dall’art. 2477, cc. 2 e 3,

nonché quando la società emette strumenti finanziari non partecipativi.

Art. 2519 C.C.Rinvio alla disciplina delle Spa e delle Srl• Alle società cooperative, per quanto non previsto dal titolo VI del libro V del Codice

Civile, si applicano in quanto compatibili le disposizioni sulla S.p.a, salva la possibilità di applicare le norme sulla S.r.l nelle cooperative con un numero di soci cooperatori inferiore a 20 ovvero con un attivo dello stato patrimoniale non superiore ad 1 milione di euro.

Coordinamento• Il rinvio alle norme in materia di Spa ed Srl opera solo in relazione alle fattispecie non

specificamente regolate dal Codice Civile con riferimento alle società cooperative.• L’art. 2543 del Codice Civile disciplina l’organo di controllo nelle società cooperative,

prevedendo ancora letteralmente la nomina di un collegio sindacale e non di un organo monocratico.

• È, quindi, dubbia l’applicazione alle cooperative delle nuove disposizioni in materia di Spa ed Srl, con riferimento alla possibilità di nomina, alle condizioni rispettivamente previste, di un organo di controllo di carattere monocratico

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

Decorrenza dei nuovi assetti*1.

Sebbene la Legge di stabilità entrerà in vigore a partire dal 1° gennaio2012, le modifiche del sistema dei controlli nelle S.p.a. e nelle S.r.l.sono destinate a dispiegare i loro effetti in maniera graduale.In particolare, l’entrata in vigore della legge non inciderà sui collegisindacali in carica. Stante l’inderogabilità del termine di durata triennaledella carica e la relativa inamovibilità dei sindaci (artt. 2400 e 2401 c.c.),il collegio sindacale è destinato a svolgere le sue funzioni fino allanaturale scadenza del suo mandato (vale a dire fino alla datadell’assemblea convocata per l’approvazione del bilancio relativo alterzo esercizio della carica).

L’entrata in vigore dalla Legge di stabilità non può, parimenti,determinare l’automatica decadenza del collegio sindacale in carica. Lecause di decadenza dei sindaci rispondono, infatti, ad un precisoprincipio di tassatività; sono cioè soltanto quelle previste dall’art. 2399c.c.

*fonte: nota interpretativa CNDEC del dicembre 2011/Notariato (Studio 250-2011/I)/D.L. Giust. Civ.

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

1.

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

1.

aBaseRevisioni

Se l’assemblea non effettua la nomina provvede, il Tribunale

su richiesta di qualsiasi soggetto interessato

L’assemblea che approva il bilancio in cui vengono superati uno o più dei nuovi limiti del 2477 c.c. deve provvedere, entro trenta giorni, alla nomina

del collegio sindacale.

SRL SENZA COLLEGIO SINDACALE

Attenzione al BILCO!

21

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

Norma 1.1. Composizione del collegio sindacale 1.

Principi Il numero dei componenti del collegio sindacale è stabilito dall’atto costitutivo. I sindaci devono essere scelti fra soggetti in possesso dei requisiti di professionalità stabiliti dalla legge e dallo statuto.

Riferimenti normativi Artt. 2380, 2397, 2398, 2400, 2409-bis, 2477 c.c.

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

Norma 1.2. Dichiarazione di trasparenza 1.

Principi I candidati sindaci devono fornire all’assemblea dei soci adeguate informazioni sugli incarichi di amministrazione e controllo ricoperti presso altre società.

Riferimenti normativi Artt. 2400, comma 4, 2409, 2487 c.c.; R.D. 16 marzo 1942, n. 267; D.Lgs. 8 luglio 1999, n. 270

Nella dichiarazione (SCRITTA) sono elencate tutte le tipologie di incarico inerenti alle funzioni di amministrazione (di qui la indicazione anche degli incarichi assunti in società personali e della funzione di liquidatore) e di controllo (quindi anche gli incarichi svolti quali revisore legale esterno ovvero la posizione ricoperta in una società di revisione legale) svolte in altre società.

aBaseRevisioni

Il sottoscritto ....., nato a ..... il ....., residente in ..... via .....n. ....., in considerazione della proposta di nomina amembro del Collegio Sindacale (consigliere di sorveglianzao di amministrazione) pervenuta dalla vostra spettabilesocietà, ai fini e per gli effetti dell’art. 2400, comma 4 c.c.(2409-septiesdecies)

DICHIARA :

Segue ...

Norma 1.2. Un esempio di dichiarazione di trasparenza

24

aBaseRevisioni

- Di ricoprire i seguenti incarichi relativi all’amministrazione disocietà di capitali, di persone e di cooperative, quali quelli di:o amministratore presso….;o componente del consiglio di amministrazione….;o componente del consiglio di gestione…..;o liquidatore…..;o amministratore giudiziario….;o commissario giudiziale o commissario straordinario…..;

Segue ...

Norma 1.2. Un esempio di dichiarazione di trasparenza

25

aBaseRevisioni

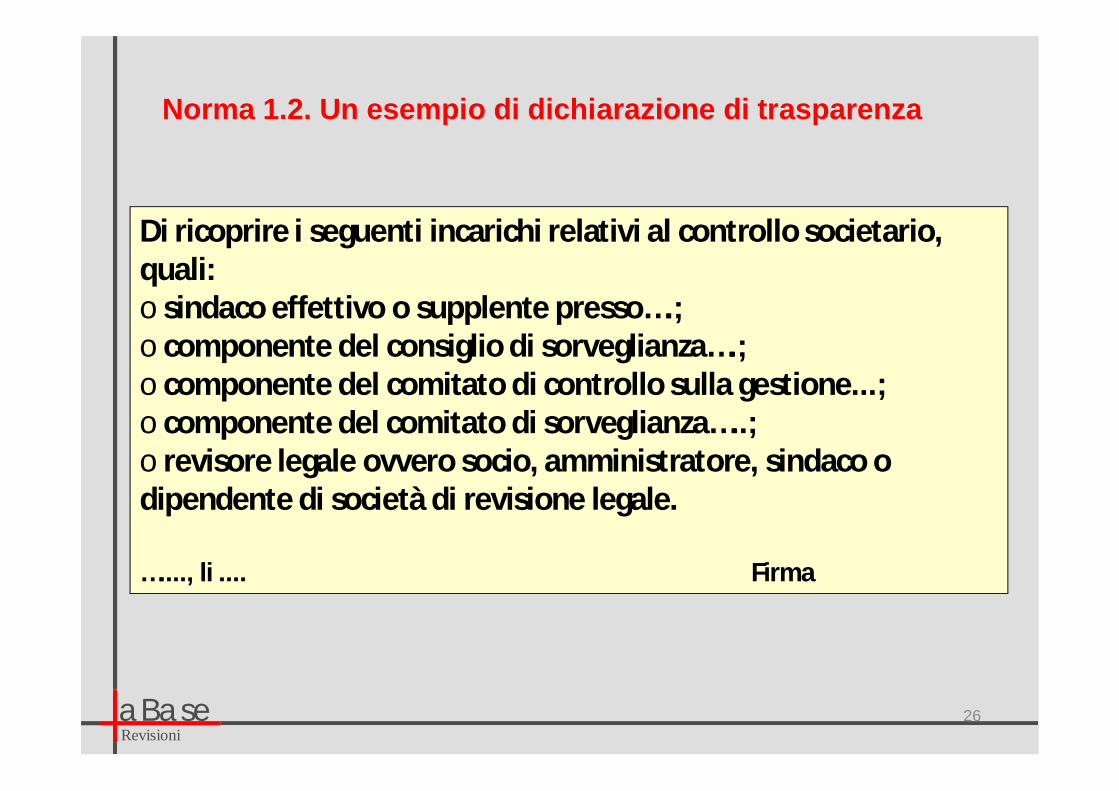

26

Di ricoprire i seguenti incarichi relativi al controllo societario, quali:o sindaco effettivo o supplente presso….;o componente del consiglio di sorveglianza….;o componente del comitato di controllo sulla gestione...;o componente del comitato di sorveglianza…..;o revisore legale ovvero socio, amministratore, sindaco o dipendente di società di revisione legale.

…...., li .... Firma

Norma 1.2. Un esempio di dichiarazione di trasparenza

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

Norma 1.3. Nomina, accettazione e cumulo degli incarichi1.

Norma 1.3. Nomina, accettazione e cumulo degli incarichi

Principi Il procedimento di nomina dei sindaci deve essere improntato a principi di trasparenza. Il sindaco deve dedicare allo svolgimento dell’incarico impegno e tempo adeguati. Al momento dell’accettazione dell’incarico e periodicamente nel corso dello stesso, il sindaco valuta attentamente l’impegno e il tempo richiesto per il diligente svolgimento dell’incarico.

Riferimenti normativi Artt. 2351, 2400, 2449, 2477 c.c.; D.Lgs. 9 aprile 1991, n. 127; D.Lgs.27 gennaio 2010, n. 39

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

Norma 1.3. Nomina, accettazione e cumulo degli incarichi1.

La delibera assembleare di nomina deve essere comunicata dalla società al nominato, la cui accettazione, SCRITTA, deve essere iscritta entro trenta giorni dalla nomina nel registro delle imprese a cura degli amministratori.

I sindaci, al momento di esprimere la formale accettazione della nomina, e quando ricorrano variazioni, devono: • aver reso la dichiarazione di trasparenza di cui alla Norma 1.2 nel termine ivi previsto; •aver verificato che: - non sussistano cause d’ineleggibilità, decadenza o incompatibilità anche secondo i principi e modalità previste nella Norma 1.4.; - la nomina sia conforme alle disposizioni dello statuto; - siano state osservate le disposizioni delle leggi speciali per quanto riguarda i requisiti richiesti nelle società operanti in particolari settori; •aver valutato la propria capacità di svolgere adeguatamente il loro incarico.

Le disposizioni si applicano anche ai sindaci supplenti. Nella prima riunione del collegio sindacale, i sindaci dichiarano di essere in possesso dei requisiti previsti dalla legge e dallo statuto.

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

Norma 1.3. Nomina, accettazione e cumulo degli incarichi1.

Cumulo degli incarichi

E’ necessario valutare:- ampiezza e complessità dell’incarico in relazione anche alla natura, alladimensione, al settore di attività, all’assetto organizzativo e alle altrecaratteristiche della società;- composizione e funzioni del collegio sindacale (con particolare riferimentoalla - circostanza che il collegio sindacale svolga anche la funzione direvisione legale dei conti);- dimensione, struttura e organizzazione di cui si avvale il sindaco (ad esempio,possibilità di utilizzo di ausiliari);- specializzazione del sindaco e dei soggetti dei quali si avvale.

Data la particolare conformazione dell’incarico che prevede una concentrazionedelle attività in alcuni periodi dell’anno, qualora il sindaco abbia assunto unnumero di incarichi sindacali superiore a venti, è tenuto a implementareun’attività di autovalutazione periodica che consenta di accertare che ilsuddetto livello di impegno sia rispettato.

aBaseRevisioni

Il bag

aglio

nor

mat

ivo

Norma 1.4. Obiettività, indipendenza e cause di ineleggibilità e decadenza

1.

PrincipiI sindaci devono svolgere l’incarico con obiettività, integrità e nell’assenza di interessi, diretti o indiretti, che ne compromettano l’indipendenza.

Le cause di ineleggibilità, decadenza e incompatibilità previste dalla legge sono dirette a garantire l’indipendenza del sindaco, quale requisito indispensabile ai fini del corretto esercizio delle funzioni di vigilanza affidate al collegio sindacale.

In generale, il requisito dell’indipendenza deve soddisfare simultaneamente i due seguenti aspetti: • il corretto atteggiamento professionale che induce il sindaco a considerare

nell’espletamento dell’incarico solo gli elementi rilevanti per l’esercizio della sua funzione, escludendo ogni fattore ad esso estraneo;

• la condizione di non essere associato a situazioni o circostanze dalle quali un terzo informato, obiettivo e ragionevole trarrebbe la conclusione che la capacità del sindaco di svolgere l’incarico in modo obiettivo sia compromessa.

aBaseRevisioni

INELEGGIBILITÀ

INCAPACITÀ GIURIDICA EXART. 2382 C.C.

INCOMPATIBILITÀ EX ART.

2399 C.C.

INIDONEITÀ TECNICA EX ART. 2397 CO. 2 C.C.

Cause di ineleggibilità e decadenza

31

aBaseRevisioni

a) è interdetto; b) è inabilitato; c) è fallito; d) è stato condannato ad una pena che importa l'interdizione,

anche temporanea, dai pubblici uffici o l’incapacità ad esercitare uffici direttivi

Cause di ineleggibilità e decadenza

ART. 2382 C.C.

NON PUÒ ESSERE NOMINATO SINDACO E SE NOMINATO DECADE CHI:

32

aBaseRevisioni

ART. 2399 C.C.

• IL CONIUGE• I PARENTI ENTRO IL QUARTO GRADO • GLI AFFINI ENTRO IL QUARTO GRADO

DEGLI AMMINISTRATORI DELLA SOCIETÀ

NON POSSONO ESSERE NOMINATI SINDACI E SE NOMINATI DECADONO:

Cause di ineleggibilità e decadenza

33

aBaseRevisioni

ART. 2399 C.C.

COLORO CHE SONOLEGATI:

• ALLA SOCIETÀ• ALLA SOCIETÀ

CONTROLLATA • ALLA SOCIETÀ

CONTROLLANTE• ALLA SOCIETÀ

SOTTOPOSTA A COMUNE CONTROLLO

• DA UN RAPPORTO DI LAVORO (autonomo o subordinato)

• DA UN RAPPORTO CONTINUATIVO DI CONSULENZA O DI PRESTAZIONE D’OPERA RETRIBUITA

• DA ALTRI RAPPORTI DI NATURA PATRIMONIALE CHE NE COMPROMETTANO L’INDIPENDENZA

Cause di ineleggibilità e decadenza

NON POSSONO ESSERE NOMINATI SINDACI E SE NOMINATI DECADONO:

Mentre le situazioni precedenti operavano “juris e de jure”, questo comma prevede situazioni da valutarsi caso per caso…

34

aBaseRevisioni

IL SINDACO DEVE VALUTARE LA SIGNIFICATIVITÀ DEI PROPRI RISCHI DI INDIPENDENZA

INDIPENDENZA: prima di accettare l’incarico

I RISCHI DI INDIPENDENZA VANNO SOTTOPOSTI A VERIFICA PERIODICA

Gli elementi di valutazione dei rischi per l’indipendenza e gli esiti di tali valutazioni sono comunicati dal sindaco al collegio

35

aBaseRevisioni

• Rischi derivanti da interesse personale

• Rischi derivanti da auto-riesame

• Rischi derivanti da prestazione di attività di patrocinio o assistenza tecnica dinanzi alle commissioni tributarie ovvero di consulente tecnico di parte

• Rischi derivanti da eccessiva familiarità o confidenzialità

• Rischi derivanti da intimidazione

La compromissione dell’indipendenza del sindaco può derivare da:

Si utilizza il c.d. “approccio al rischio” discendente dai codici IFAC.36

aBaseRevisioni

FONDATA E NON EVENTUALESTABILE E NON TEMPORANEA O OCCASIONALE

La collegialità dell’organo garantisce a fronte di circostanze isolate e temporanee che possono investire il singolo

membro

Le caratteristiche della minaccia all’indipendenza

37

aBaseRevisioni

• la continuità dei rapporti di lavoro autonomo, di consulenza o di prestazione d’opera retribuita resi, direttamente o attraverso la rete professionale, a favore della società e di altre società del gruppo.

• la possibilità di un’interferenza tra attività di consulenza con la funzione di controllo (c.d. auto-riesame);

• Il difetto del requisito dell’indipendenza finanziaria, rientrante nel più ampio novero dei rischi derivanti da interesse personale.

Nel valutare la significatività del rischio, devono essere considerati i seguenti fattori:

38

aBaseRevisioni

Il calcolo della soglia di rilevanza

Rapporto compensi totali sulla società o gruppo (S+C) /

compensi totali professionista (CT)

Rapporto compensi attività sindaco(S) / Compensi totali sulla medesima

società o gruppo (S+C)

Indipendenza

> 15% > 2/3 SI

>5% 15% > 1/2 SI

5% IRRILEVANTE SI

39

aBaseRevisioni

Studio Associato Composto da tre membri

- Fatturato totale = 300.000- Compensi cadauno = 100.000

5%100.000 x 5%

= 5.000 Compensi percepiti dalla società

Se i compensi complessivi per attività di sindaco + quelli per consulenze, percepiti dal gruppo sono 5% ossia sono al max 5.000 euro

IRRILEVANTEla composizione dei compensi ricevutiEs.: 4.000 compenso per sindaco + 1.000 euro per consulenza

Il requisito dell’ INDIPENDENZA È SEMPRE RISCONTRABILE

Un esempio di calcolo della soglia di rilevanza

40

aBaseRevisioni

Studio Associato Composto da tre membri

- Fatturato totale = 300.000- Compensi cadauno = 100.000

Compensi percepiti dalla società o dal gruppo = 10.000>5% 15%

Di cui 6.000 per attività di sindacoE 4.000 per consulenze

Sono maggiori i compensi da sindaco(6.000/10.000 = 0,60 rapporto > ½)perciò l’indipendenza è sempre riscontrabile

Di cui 5.000 per attività di sindacoE 5.000 per consulenze

Se i compensi sono uguali fra loro l’indipendenza NON È PIÙ RISCONTRABILE (5.000/10.000= 0,50 = ½)(SITUAZIONE LIMITE SUPERATO)

Di cui 4.000 per attività di sindacoE 6.000 per consulenze

Sono maggiori i compensi da consulente(4.000/10.000 = 0,40 rapporto < ½) l’indipendenza NON È PIÙ RISCONTRABILE

Un esempio di calcolo della soglia di rilevanza

41

aBaseRevisioni

42

Studio Associato Composto da tre membri

- Fatturato totale = 300.000- Compensi cadauno = 100.000

Compensi percepiti dalla società o dal

gruppo = 16.000 > 15%

Di cui 11.000 per attività di sindaco

e 5.000 per consulenze

Il requisito di indipendenza è ancora riscontrabile

(11.000/16.000 = 0,69) Rapporto > 2/3

Di cui 9.000 per attività di sindaco

e 7.000 per consulenze

L’INDIPENDENZA NON È PIÙ RISCONTRABILE

(9.000/16.000 = 0,56)(SITUAZIONE NON

AMMISSIBILE)ATTENZIONE Rapporto < 2/3

Un esempio di calcolo della soglia di rilevanza

aBaseRevisioni

43

Studio Associato Composto da cinque membri

- Fatturato totale = 2.000.000- Compensi cadauno = 400.000

Compensi percepiti dalla società o dal gruppo = 15.200

diventa 5%

Di cui 11.000 per attività di sindaco

e 4.200 per consulenze

L’ indipendenza è sempre riscontrabile

i compensi complessivi per attività di sindaco + quelli per consulenze, sono

5% dei compensi

Compensi percepiti dalla società o dal gruppo = 19.000

Di cui 9.000 per attività di sindaco

e 10.000 per consulenze

L’ indipendenza è sempre riscontrabile

Anche se il singolo percepisce più dalla consulenza che dall’attività di

sindaco

Un caso limite… ma non troppo.

aBaseRevisioni

La rete va identificata nella struttura finalizzata allo svolgimento dell’attività in comune, alla quale appartiene il professionista, e che persegue chiaramente la condivisione degli utili o dei costi ovvero fa capo a una proprietà, un controllo o una direzione comuni ovvero è caratterizzata da prassi e procedure comuni, dalla stessa strategia, da uno stesso nome, marchio o segno distintivo ovvero dalla condivisione di una parte rilevante delle risorse professionali. Pertanto non rientrano nella definizione di rete i casi in cui sussista la mera ripartizione dei costi e non vi sia cooperazione nello svolgimento dell’attività professionale.

L’AIRCES ha presentato il 30.10.10 la seguente osservazione alle NORME, purtroppo non recepita:

Le motivazioni addotte per giustificare una definizione di “rete” diversa da quella presente nel codice etico dell’IFAC sono generiche e poco convincenti. Va quindi ripristinata la definizione che identifica la rete anche con la condivisione dei costi. Sono invece apprezzabili i contenuti sostanziali dei criteri applicativi, che cercano di fornire orientamenti quantitativi e qualitativi.

La RETE del professionista secondo il CNDEC

44

aBaseRevisioni

L’accertamento della assenza dei requisiti di cui alla norma 1.4

Quando un membro del collegio sindacale ha notizia di una situazione che possa mettere a rischio l’obiettività e quindi l’indipendenza propria o di un altro membro, anche con riferimento a quanto previsto dall’art. 2399 c.c., egli ne informa tempestivamente l’intero collegio.

Qualora le informazioni fornite dall’interessato, a seguito di richiesta da parte di un componente, non siano tali da dimostrare l’accettabilità del rischio, il collegio sindacale deve chiedere al sindaco la tempestiva adozione di adeguate misure di salvaguardia, ovvero la rinuncia all’incarico. Nel caso in cui il sindaco non fornisca le informazioni richieste, o la misura di salvaguardia non sia efficacemente attuata, è opportuno che il collegio o ciascun sindaco, anche individualmente, evidenzi, in forma scritta, lo stato di compromissione dell’indipendenza al consiglio di amministrazione, affinché quest’ultimo adotti i provvedimenti per la sostituzione del sindaco decaduto. In caso di inerzia del consiglio di amministrazione, previa comunicazione al presidente del consiglio di amministrazione, il collegio sindacale convoca l’assemblea ai sensi dell’art. 2406, comma 2, c.c.

45

aBaseRevisioni

Incarichi sindacali di gruppo Al fine di accrescere l’efficacia dell’attività di controllo sulla società e la circolazionedell’informazione si ritiene utile che nel collegio sindacale delle societàcontrollate sia presente almeno un sindaco della società controllante. In talesituazione occorre comunque verificare la sussistenza del requisitodell’indipendenza in base alle valutazioni previste dalle presenti norme.

Incarichi sindacali ai sociIl requisito di indipendenza del sindaco attiene alla sfera professionale delsoggetto e prescinde dalla sua eventuale qualità di socio (art. 2397 c.c.). Alricorrere di detta qualità occorre comunque verificare la sussistenza del requisito diindipendenza in base alle valutazioni previste dalle presenti norme.

Pagamento del compensoQualora i compensi dovuti per l’attività di sindaco non siano pagati per unperiodo significativo, la somma degli arretrati potrebbe essere consideratauna minaccia per l’indipendenza del sindaco stesso. In caso di prolungata esignificativa inadempienza, è pertanto opportuno che il sindaco valuti conattenzione l’eventuale rinnovo dell’incarico (e se c’è revisione legale? Giusta causadi risoluzione)

Tre importanti chiarimenti:

46

aBaseRevisioni

Norma 1.5. Retribuzione

Principi Il sindaco, all’atto della nomina, valuta se la misura del compenso proposto è idonea a remunerare la professionalità, l’esperienza e l’impegno con i quali deve svolgere l’incarico facendo riferimento, in considerazione del rilievo pubblicistico della funzione, all’applicazione della vigente tariffa professionale.

Riferimenti normativi

Art. 2402 c.c.; artt. 32 e 37 del D.M. 2 settembre 2010, n. 169, Regolamento recante la disciplina degli onorari, delle indennità e dei criteri di rimborso delle spese per le prestazioni professionali dei dottori commercialisti e degli esperti contabili (di seguito: T.P.)

aBaseRevisioni

Funzione di

sindaco

Attività effettuata dal sindaco revisore

Criteri determinazione del compenso

Verifiche trimestrali ex art. 2403 e2404 c.c.

Onorario commisurato sull’ammontarecomplessivo dei componenti positivi direddito lordi del conto economicodell’esercizio

Relazione al bilancio dell’esercizioprecedente (art. 2429 c.c.), rilasciodi valutazioni e pareri o relazioniposte dalla legge a carico delsindaco

Onorario commisurato al maggiorammontare fra patrimonio netto (noncomprensivo del risultato di esercizio)e l’importo del capitale socialesottoscritto

Partecipazione ai cda, comitatiesecutivi e assemblee, riunioni delcollegio per il vaglio di operazionistraordinarie, per denunce ex art.2408 o richieste da organi sociali

Onorario commisurato a tariffe orariecalcolate sulla base del capitalesociale della società

Funzione di revisore

Attività di revisione legale dei conti(art. 10 del d.lgs 39/2010)

Onorario preconcordato sulla basedelle ore di lavoro preventivabili, dastabilire per l’intero collegio esottoposti a verifica di congruità insede di ctrl. di qualità

Art. 37 nuova Tariffa Professionale

Facciamo un esempio di calcolo della tariffa…

48

aBaseRevisioni

Norma 1.6. Cessazione dall’ufficio

Principi La legge assicura la continuità di funzionamento del collegio sindacale.

Riferimenti normativi Artt. 2380, 2399, 2400, 2404, 2405, 2406, 2449 c.c.

Le cause di cessazione dei sindaci sono: 1. la scadenza dell’incarico; 2. la decadenza; 3. la revoca da parte della società; 4. la rinuncia; 5. la variazione nel sistema di amministrazione e di controllo; 6. il decesso.

Altre cause di cessazione dei sindaci possono essere previste da norme di legge, statutarie o regolamentari. In caso di decadenza, revoca, rinuncia e decesso di un sindaco effettivo, i membri in carica ne danno tempestiva comunicazione ai sindaci supplenti.

aBaseRevisioni

Norma 1.6. Cessazione dall’ufficio

Scadenza dell’incarico

Salvo che si verifichi una causa di cessazione anticipata, i sindaci rimangono in carica per tre esercizi e scadono alla data dell’assemblea convocata per l’approvazione del bilancio relativo al terzo esercizio della carica. La cessazione dei sindaci per scadenza del termine ha effetto dal momento in cui il collegio è stato ricostituito. I sindaci rimangono, dunque, in carica fino all’accettazione dei nuovi sindaci (c.d. prorogatio).

In caso di inerzia degli amministratori, il collegio deve provvedere quanto prima alla convocazione dell’assemblea dei soci ai sensi dell’art. 2406 c.c., recante quale ordine del giorno: “nomina dell’organo di controllo”.

aBaseRevisioni

Norma 1.6. Cessazione dall’ufficioDecadenza

Il sindaco decade nei casi in cui viene meno uno o più dei requisiti di professionalità e di eleggibilità previsti dalla legge e dallo statuto.

Altresì, il sindaco decade in caso di: • assenza ingiustificata a due riunioni anche non consecutive del

collegio nel corso del medesimo esercizio sociale; • assenza ingiustificata alle assemblee dei soci, che non siano andate

deserte; • assenza ingiustificata a due adunanze consecutive del consiglio di

amministrazione o del comitato esecutivo.

La decadenza ha effetto dal momento dell’accertamento della causa che la determina.

L’assenza sistematica di un collega mina la collegialità dell’organo e ci espone a rischi…

aBaseRevisioni

Norma 1.6. Cessazione dall’ufficio

Revoca

Il sindaco può essere revocato solo per giusta causa.

La deliberazione che dispone la revoca del sindaco è di competenzadell’assemblea ordinaria.Fanno eccezione le società per azioni che non fanno ricorso al mercato delcapitale di rischio partecipate dallo Stato o da enti pubblici, nelle quali i sindacinominati da quest’ultimi possono essere revocati soltanto dagli enti che li hannonominati.La suddetta deliberazione deve essere approvata dal competente tribunale,sentito il soggetto interessato.La revoca del sindaco ha effetto dal momento in cui il decreto del tribunale diapprovazione della deliberazione diviene definitivo.

aBaseRevisioni

Norma 1.6. Cessazione dall’ufficio

Rinuncia

Il sindaco è libero di rinunciare in qualsiasi momento all’incarico (c.d. dimissioni volontarie). È opportuno che la rinuncia avvenga in forma scritta ovvero risulti negli atti sociali.

La comunicazione deve essere indirizzata - con qualsiasi mezzo che consenta la certezza della ricezione, anche attraverso la conferma da parte dei destinatari - all’organo amministrativo (ovvero preferibilmente a ciascun componente del consiglio di amministrazione) e ai componenti effettivi e supplenti del collegio sindacale.

È opportuno che nella comunicazione vengano indicate le ragioni della rinuncia. La rinuncia del sindaco ha effetto immediato. Nel caso in cui le dimissioni riguardino più membri del collegio, per stabilirne l’ordine di efficacia, farà fede il momento nel quale esse sono state ricevute dalla società.

…e la prorogatio del sindaco rinunziante?…e nel caso in cui si abbia anche l’incarico di revisione legale?

aBaseRevisioni

Norma 1.6. Cessazione dall’ufficio

Variazione del sistema di amministrazione e controllo

Nelle società per azioni, la variazione dal sistema di amministrazione tradizionale a quello dualistico o monistico e viceversa determina la cessazione dell’organo di controllo. Salvo diversa deliberazione dell’assemblea straordinaria modificativa del sistema di amministrazione, la variazione del sistema ha effetto alla data dell’assemblea convocata per l’approvazione del bilancio relativo all’esercizio successivo.

Cessazione dell’obbligo di nomina dell’organo di controllo

Nelle società a responsabilità limitata, il venir meno dei requisiti di cui all’art. 2477 c.c. determina la cessazione dell’obbligo di nomina dell’organo di controllo. Se la cessazione dell’obbligo di nomina interviene nel corso dell’incarico, l’organo di controllo rimane in carica fino alla naturale scadenza.

e nelle coop spa in cui si scende sotto i requisiti per il collegio e potrebbe restare solo il revisore legale?

aBaseRevisioni

Norma 1.7. Sostituzione

Con riferimento al collegio sindacale incaricato della revisione legale, in caso di morte, rinuncia o decadenza del sindaco effettivo subentra il sindaco supplente più anziano di età. Con riferimento al collegio sindacale non incaricato della revisione legale, in caso di morte, rinuncia o decadenza del sindaco effettivo iscritto nel registro dei revisori legali, subentra il sindaco supplente che sia in possesso del medesimo requisito. I sindaci subentrati rimangono in carica fino alla prima assemblea successiva al loro insediamento, la quale deve provvedere alla nomina dei sindaci effettivi e supplenti necessari per l’integrazione del collegio nel rispetto della composizione del collegio sindacale prevista dalla legge e dallo statuto. Qualora con i sindaci supplenti non si completasse il collegio sindacale, deve essere, senza indugio, convocata l’assemblea perché provveda all’integrazione del collegio medesimo. I nuovi nominati scadono insieme con i sindaci in carica. In caso di sostituzione del presidente, la presidenza è assunta, salvo deroghe statutarie, dal più anziano dei sindaci effettivi che resta in carica fino alla prima assemblea successiva al suo insediamento.

aBaseRevisioni

Norma 1.6. Cessazione dall’ufficio

Assenza o incompletezza del collegio sindacale L’assenza del collegio sindacale, la mancata integrazione dello stesso da parte dall’assemblea ovvero la perdurante irregolarità della sua composizione configurano una causa di scioglimento della società ai sensi dell’art. 2484, n. 3, c.c. Nelle società a responsabilità limitata in caso di assenza, di mancata integrazione dell’organo di controllo da parte dall’assemblea ovvero di perdurante irregolarità della sua composizione, provvede il tribunale su richiesta di qualsiasi soggetto interessato (art. 2477, comma 6, c.c.).

Pubblicità della cessazione Quanto alla pubblicità della cessazione dell’ufficio, è dovere dei sindaci in carica accertare l’assolvimento dell’obbligo. In caso di inerzia degli amministratori, i sindaci sono legittimati a provvedere, anche individualmente.

aBaseRevisioni

Norme di comportamento del collegio sindacale

FUNZIONAMENTO DEL COLLEGIO SINDACALE

aBaseRevisioni

Norma 2.1 Funzionamento

Principi Il collegio sindacale ha piena autonomia nell’organizzazione del proprio funzionamento e nello svolgimento delle proprie attività e si riunisce con cadenza periodica.

I sindaci operano, di norma, collegialmente.

I sindaci, una volta cessati dall’incarico, prestano la massima collaborazione ai nuovi sindaci in carica, fornendo loro le informazioni e la documentazione eventualmente richieste.

Riferimenti normativi Art. 2404 c.c.

aBaseRevisioni

Norma 2.1 Funzionamento.

Il collegio sindacale svolge le proprie attività in modo collegiale e ha piena autonomia nell’organizzazione del proprio funzionamento.

Il presidente ha, di norma, funzione di impulso dell’organizzazione del collegio, pur non avendo compiti diversi e attribuzioni prevalenti rispetto agli altri componenti. E’ UN PRIMUS INTER PARES (diverso dal partner della società di revisione, ad esempio)

È opportuno che all’inizio dell’incarico il collegio concordi le modalitàdel suo concreto funzionamento in relazione ai rapporti con la società e tra i suoi componenti.

Il collegio sindacale può prevedere una articolazione diversificata delle attività all’interno dell’organo, ad esempio, affidando a un componente lo svolgimento di specifiche attività che sono successivamente oggetto di esame collegiale.

aBaseRevisioni

Norma 2.1 Funzionamento

Le riunioni del collegio sindacale devono avvenire almeno ogni novantagiorni (termine indicativo, non sanzionato).

Se lo statuto lo consente, indicandone le modalità, le riunioni possonosvolgersi anche con mezzi di telecomunicazione (videoconferenza,audioconferenza – se previste dallo statuto)

Per consentire ai sindaci di essere presenti alle riunioni del collegio ilpresidente provvede alla loro tempestiva convocazione, salvo che venganodiversamente concordate, con congruo anticipo, le date delle riunioni. Salvospecifiche previsioni statutarie, le modalità di convocazione possonoessere stabilite dai sindaci nel corso della prima riunione del collegiosuccessiva alla nomina.

Il collegio sindacale è regolarmente costituito con la presenza dellamaggioranza dei sindaci e delibera a maggioranza assoluta deipresenti. Il sindaco dissenziente dalle deliberazioni assunte dal collegio ha ildiritto di fare iscrivere a verbale il proprio dissenso, indicandone i relativimotivi.

aBaseRevisioni

Norma 2.2 Funzionamento

Il sindaco che fosse assente a una riunione del collegio sindacale prendevisione del relativo verbale, al fine di conoscere gli eventuali rilieviformulati dagli altri sindaci e le deliberazioni assunte, e di ciò è opportunoche dia atto sottoscrivendo, per presa visione, il verbale trascritto nellibro delle adunanze. (…torniamo al caso dell’assente giustificatosistematico…)

Il collegio sindacale, dopo la nomina, può prendere contatto con ilprecedente collegio, normalmente in persona del suo presidente, al finedi ottenere le informazioni ritenute utili allo svolgimento dell’incarico. Isindaci cessati dalla carica agevolano l’acquisizione di tali informazioni,fornendo la più ampia collaborazione al nuovo collegio.

La stessa cosa devono fare i sindaci confermati con quelli di nuovanomina…

aBaseRevisioni

Ai dipendenti ed ausiliari (che possono essere dipendenti dello studio, praticanti, persone giuridiche che non siano incompatibili):

1. Possono essere delegate solo funzioni cognitive ed istruttorie;

2. Possono essere incaricati dipendenti, collaboratori o società esterne;

3. Devono essere informati gli altri sindaci ed il CDA;4. Non possono partecipare (e non gli si può

delegare la partecipazione) a CDA, Assemblee, o riunioni del comitato di sorveglianza.

Norma 2.2 Utilizzo di propri dipendenti ed ausiliari

62

aBaseRevisioni

LUOGO DI TENUTA

DETENZIONE

Il libro va tenuto presso la

SEDE SOCIALE

Il libro può essere tenuto anche dalPresidente o da

altro sindaco

Legale o Effettiva se non coincidenti È opportuna una

dichiarazione scritta in caso di prelievo

(artt. 2403-bis, comma 4, 2404, comma 3, 2421 c.c.)Norma 2.3 Libro delle adunanze e delle deliberazioni

63

aBaseRevisioni

• la data ed il luogo della riunione; • i nominativi dei sindaci intervenuti e di quelli

assenti, con specifica indicazione di quelli che hanno giustificato la propria assenza;

• le persone, che invitate, sono intervenute alla riunione e la loro qualifica;

• l’attività svolta e degli accertamenti eseguiti; • le conclusioni raggiunte e le eventuali deliberazioni; • i documenti eventualmente pervenuti al collegio da

altri organi, comitati o soggetti.

Norma 2.3 Libro delle adunanze e delle deliberazioni

64

aBaseRevisioni

Norma 2.3 Libro delle adunanze e delle deliberazioni

È opportuno che i controlli svolti dai sindaci siano sufficientemente eordinatamente documentati (e nel caso in cui il collegio svolga larevisione legale? Rinvio alle carte e descrizioni degli esiti del lavoro).

La documentazione di supporto è documentazione del collegio della qualeciascun sindaco ha diritto di avere copia, anche successivamente altermine dell’incarico (ma limitatamente al periodo di carica).

Qualora il verbale contenente le risultanze degli accertamenti eseguitiesponga rilievi, fatti o circostanze significative, è opportuno che siatempestivamente portato a conoscenza all’organo amministrativo.

Il verbale può essere redatto contestualmente o dopo la riunione, nonnecessariamente direttamente nel libro delle adunanze e delledeliberazioni, potendo tale trascrizione anche avvenire in un successivomomento (ma tempestivamente). È possibile provvedere alla progressivanumerazione di ciascun verbale.

65

aBaseRevisioni

Norme di comportamento del collegio sindacale

DOVERI DEL COLLEGIO SINDACALE

aBaseRevisioni

67

Il codice civile:

Il Collegio deve vigilare (art. 2403 C.C.):1) sull’osservanza della legge (e quindi anche sul

bilancio) e dello statuto2) sul rispetto dei principi di corretta amministrazione3) sull’adeguatezza dell’assetto organizzativo,

amministrativo e contabile adottato dalla società e sul suo concreto funzionamento

aBaseRevisioni

Norma 3.1 Caratteristiche e modalità di effettuazione dei controlli

Le attività attraverso le quali il collegio effettua i controlli sono modulate sulle caratteristiche dimensionali, organizzative, di settore e di modello di business proprie del soggetto controllato.

Il collegio sindacale identifica i rischi inerenti all’osservanza della legge e dello statuto nonché al rispetto dei principi di corretta amministrazione, ne valuta la significatività e accerta, sulla base di tali elementi, se siano disponibili, ed eventualmente applicate, misure di salvaguardia che consentano di eliminare o ridurre a un livello accettabile tali rischi.

L’identificazione e l’analisi dei rischi devono essere verbalizzate nella misura in cui non siano agevolmente desumibili dall’attività di controllo effettuata ovvero dai documenti di supporto.

68

aBaseRevisioni

Norma 3.1 Caratteristiche e modalità di effettuazione dei controlli

Il principio scelto, anche sulla base delle migliori pratiche internazionali, è quello basato sull'analisi del rischio (risk approach). Questo principio generale precisa un elemento essenziale della vigilanza.

Al fine di migliorare l’efficacia e l’efficienza del controllo e tenuto conto del preciso ambito d’intervento del collegio sindacale, si è ritenuto di determinare una modalità oggettiva di identificazione del perimetro della sua vigilanza.

I controlli sono declinati, attraverso la propria competenza e l’esperienza professionale, in attività specifiche il cui contenuto varia al variare delle dimensioni e delle altre caratteristiche proprie dell’impresa soggetta a controllo.

69

aBaseRevisioni

INDIVIDUAZIONE AREE DI RISCHIO

Valutazione della significatività dei rischi

Analisi del sistema di controllo esistente (procedure di salvaguardia)

Rischio accettabile?

Mantenimento del sistema di controllo

SIAdeguamento del sistema di controllo

NO

Probabilità di accadimento dell’evento

Impatto dell’evento

Per questo è fondamentale la conoscenza della società e del suo controllo interno

L’approccio al rischio

70

aBaseRevisioni

La p

iani

ficaz

ione

del

lavo

ro d

i rev

ision

e ne

l cas

o d

ell’i

ncar

ico

attri

buito

al C

olle

gio

Sind

acal

e2.

La valutazione del rischio nei principi di revisione

La barriera fermerà il pallone?Rischio di controllo: laprobabilità che la barriera (ilsistema di controllo interno)non intercetti il tiro.

Calcerà in porta?Rischio inerente: il calciatore(l’azienda cliente) tirerà inporta (commetterà un erroresignificativo)?

Il portiere parerà?Rischio di individuazione: laprobabilità che il portiere (ilrevisore) non fermi il tiro(scopra l’errore).

Il goalRischio di revisione: la probabilità che il tiro(errore) entri in porta (sfugga al revisore).

aBaseRevisioni

Economicità Attendibilità Conformità alle(efficacia ed del sistema leggi e

efficienza della informativo regolamentigestione)

ALTA DIREZIONE

SOCIETA' DI REVISIONE

CONTROLLO DI GESTIONE

INTERNAL AUDIT

COLLEGIO SINDACALE

Attività di controllo diretto + Monitoraggio dei controlli esistenti

Monitoraggio dei controlli esistenti

Supervisione dell'attività di un altro organo di controllo + Indagine dei fatti più significativi

Attività limitate

FABBISOGNO DI CONTROLLOOBIETTIVI DI :

DELLA ATTIVITA DI CONTROLLO, MONITORAGGIO E VIGILANZAMODELLO DI DISTRIBUZIONE

Vi ricordate il Co. So. Report? Era una buona base.

72

aBaseRevisioni

Norma 3.2 Vigilanza sull’osservanza della legge e dello statuto

Principi Il collegio sindacale vigila sull’osservanza della legge e dello statuto.

La funzione di vigilanza sull’osservanza della legge e dello statuto consiste nella verifica della conformità degli atti sociali e delle deliberazioni degli organi sociali alle leggi e alle disposizioni statutarie.

All’inizio dell’incarico, e poi periodicamente, il collegio verifica che la struttura organizzativa e le procedure interne siano idonee a garantire che la società operi in conformità alle norme di legge e di statuto. Il controllo, nel suo concreto svolgimento, deve quindi intendersi circoscritto alle norme che concretamente, con riferimento alla struttura e alle attività della società, possano essere ritenute critiche in ragione del rischio che il loro mancato rispetto possa comportare agli interessi della società.

Riferimenti normativi Art. 2403, comma 1, c.c.

73

aBaseRevisioni

Norma 3.2 Vigilanza sull’osservanza della legge e dello statuto

L’attività di vigilanza sull’osservanza della legge e dello statuto si esercita attraverso l’acquisizione delle informazioni ritenute rilevanti mediante:

• la partecipazione alle riunioni degli organi sociali; • lo scambio di informazioni con gli amministratori della società, nonché

con gli organi di controllo delle società controllate; • l’acquisizione periodica di informazioni dagli amministratori delegati; • l’acquisizione di informazioni dal soggetto incaricato della revisione

legale, se presente, relativamente alle funzioni di competenza dello stesso;

• l’espletamento di operazioni di ispezione e controllo; • la lettura dei verbali precedenti.

La funzione di vigilanza sull’osservanza della legge e dello statuto attribuita al collegio sindacale consiste essenzialmente nel controllo, sulla base di un approccio basato sulla valutazione dei rischi, dei metodi, delle procedure e degli strumenti adottati nello svolgimento dell’attività d’impresa per garantire il rispetto della legge e dello statuto.

. 74

aBaseRevisioni

Norma 3.3 Vigilanza sui principi di corretta amministrazione

La formulazione dell’art. 2403 c.c. contribuisce a chiarire definitivamenteche al collegio sindacale non compete un controllo di meritosull’opportunità e la convenienza delle scelte di gestione degliamministratori, ma solo un controllo di legittimità e di rispetto delleprocedure e/o prassi operative, consentendo al collegio interventipreventivi o sostitutivi esclusivamente nel caso in cui le conseguenze delledelibere appaiano pregiudizievoli per la società.

In particolare, i sindaci devono avere cognizione e vigilare sulla corretta eappropriata formazione del procedimento decisionale degliamministratori e non effettuare la verifica della bontà e convenienza dellescelte gestionali, le quali sono onere e compito primari dell’organoamministrativo.

Anche in questo caso è necessario l’approccio al rischio…

75

aBaseRevisioni

Norma 3.3 Vigilanza sui principi di corretta amministrazione

Con riguardo alle operazioni maggiormente significative è necessario, altresì, che il collegio verifichi che le scelte siano assunte sulla scorta delle migliori informazioni disponibili e, nel caso la società sia adeguatamente strutturata, sulla base di appropriati piani economici, patrimoniali e finanziari.

In tale ambito assumono particolare importanza gli strumenti di pianificazione e controllo e soprattutto il riscontro della coerenza dei piani aziendali di medio-lungo periodo e quelli di breve periodo, nonché con la rendicontazione infrannuale.

76

aBaseRevisioni

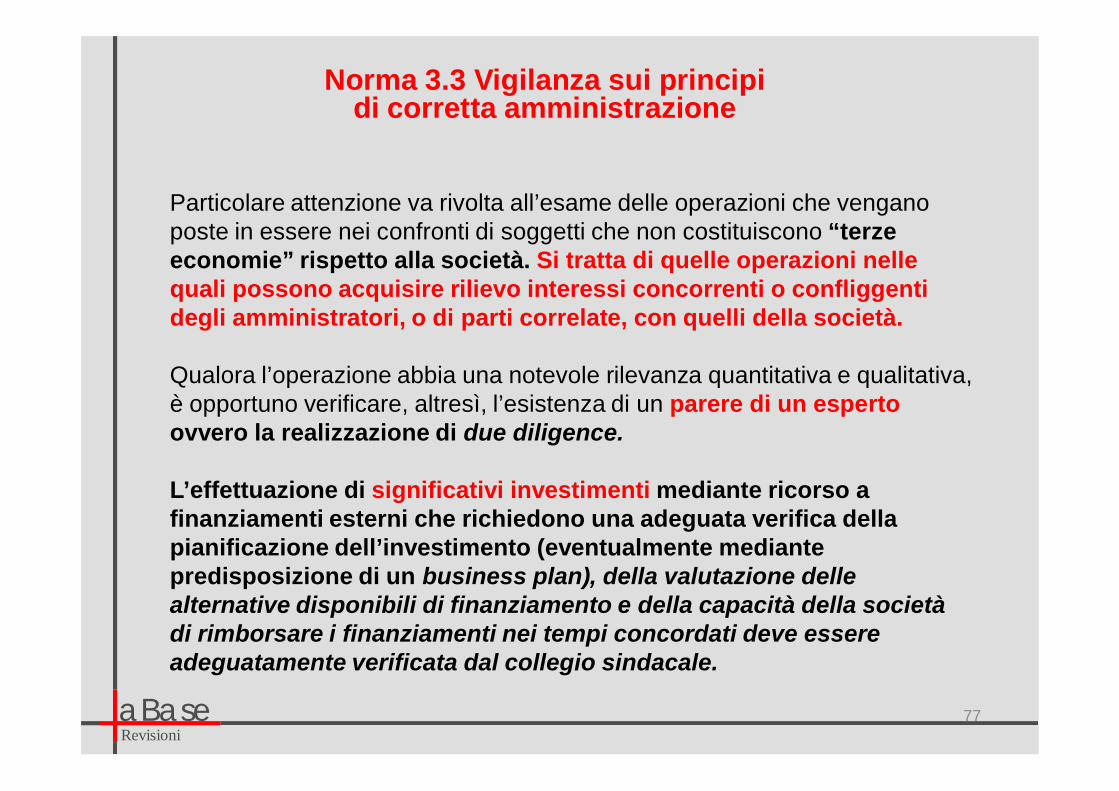

Norma 3.3 Vigilanza sui principi di corretta amministrazione

Particolare attenzione va rivolta all’esame delle operazioni che vengano poste in essere nei confronti di soggetti che non costituiscono “terze economie” rispetto alla società. Si tratta di quelle operazioni nelle quali possono acquisire rilievo interessi concorrenti o confliggentidegli amministratori, o di parti correlate, con quelli della società.

Qualora l’operazione abbia una notevole rilevanza quantitativa e qualitativa, è opportuno verificare, altresì, l’esistenza di un parere di un esperto ovvero la realizzazione di due diligence.

L’effettuazione di significativi investimenti mediante ricorso a finanziamenti esterni che richiedono una adeguata verifica della pianificazione dell’investimento (eventualmente mediante predisposizione di un business plan), della valutazione delle alternative disponibili di finanziamento e della capacità della società di rimborsare i finanziamenti nei tempi concordati deve essere adeguatamente verificata dal collegio sindacale.

77

aBaseRevisioni

Norma 3.4 Vigilanza sull’adeguatezza e sul funzionamento dell’assetto organizzativo

Principi Il collegio sindacale vigila sull’adeguatezza e sul concreto funzionamento dell’assetto organizzativo della società.

Per assetto organizzativo si intende il complesso delle direttive e delle procedure stabilite per garantire che il potere decisionale sia assegnato ed effettivamente esercitato a un appropriato livello di competenza e responsabilità.

Un assetto organizzativo è adeguato se presenta una struttura compatibile alle dimensioni della società, nonché alla natura e alle modalità di perseguimento dell’oggetto sociale.

Riferimenti normativi Art. 2403, comma 1, c.c.

78

aBaseRevisioni

Norma 3.3 Vigilanza sull’adeguatezza e sul funzionamento dell’assetto organizzativo

Il dovere di vigilanza del collegio sindacale è un compito di alta sorveglianza, ovvero, in via di principio, un controllo di sistema focalizzato sulla base dell’approccio al rischio, il quale si concentra su metodi, procedure e strumenti con cui l’azienda organizza la propria attività amministrativa.

Data la relazione di interdipendenza tra le dimensioni aziendali e l’assetto organizzativo, al crescere della dimensione aziendale la struttura organizzativa dovrebbe divenire più articolata e, conseguentemente, la società dovrebbe avvertire particolarmente l’esigenza di adottare procedure volte a monitorare i diversi processi aziendali.

La modesta dimensione della società può consentire una minore formalizzazione degli assetti organizzativi in ragione della semplicità dei processi.

79

aBaseRevisioni

Norma 3.4 Vigilanza sull’adeguatezza e sul funzionamento dell’assetto organizzativo

I sindaci valutano l’adeguatezza dell’assetto organizzativo, ponendo particolare attenzione alla separazione e alla contrapposizione di responsabilità nei compiti e nelle funzioni; alla chiara definizione delle deleghe o dei poteri di ciascuna funzione e alla verifica costante da parte di ogni responsabile sul lavoro svolto dai collaboratori.

In via generale un assetto organizzativo può definirsi adeguato quando presenta i seguenti requisiti, in relazione alle dimensioni della società, alla natura e alle modalità di perseguimento l’oggetto sociale: • redazione di un organigramma aziendale con chiara identificazione

delle funzioni, dei compiti e delle linee di responsabilità; • esercizio dell’attività decisionale e direttiva della società da parte dei

soggetti ai quali sono attribuiti i relativi poteri; • esistenza di procedure che assicurino la presenza di personale con

adeguata competenza a svolgere le funzioni assegnate; • presenza di direttive e di procedure aziendali, loro aggiornamento ed

effettiva diffusione. …e corrispondenza delle deleghe presentate in CCIAA

80

aBaseRevisioni

Norma 3.5 Vigilanza sull’adeguatezza e sul funzionamento del controllo interno

Sebbene il codice civile non preveda espressamente la vigilanza sul sistema di controllo interno fra i doveri del collegio sindacale, si ritiene opportuno che, in applicazione del più ampio dovere di vigilare sull’assetto organizzativo, il collegio sindacale vigili anche sull’adeguatezza e sul funzionamento del sistema di controllo interno.

In tale ambito, il collegio effettua un controllo sintetico complessivo volto a verificare che le procedure aziendali consentano un efficiente monitoraggio dei fattori di rischio, nonché la pronta emersione e una corretta gestione delle criticità.

Nella valutazione dell’adeguatezza e del funzionamento del sistema di controllo interno, il collegio sindacale dà priorità alle direttive, procedure e prassi operative che governano le attività in relazione alle quali sono stati rilevati rischi significativi per l’impresa alla luce della loro rilevanza e della probabilità di accadimento. .

81

aBaseRevisioni

Norma 3.5 Vigilanza sull’adeguatezza e sul funzionamento del controllo interno

Sul piano operativo, il collegio sindacale in particolare esamina la documentazione aziendale disponibile, come a titolo esemplificativo i manuali operativi, i regolamenti interni, l’organigramma e le eventuali altre mappature dei processi disponibili (pur se realizzate per altre finalità quali, ad esempio, la certificazione di qualità o la organizzazione dei processi stessi).

…e se non ci sono: sarebbe meglio rilevarle, almeno in overview!

Il collegio sindacale può, altresì, scambiare informazioni con il revisore legale o la società di revisione legale; in particolare, può richiedere informazioni sui risultati dei controlli da questi svolti. Trova applicazione, pertanto, quanto disposto dalla Norma 5.3 in ordine all’acquisizione delle informazioni dal revisore legale o dalla società di revisione legale (ci arriveremo)

82

aBaseRevisioni

Norma 3.6 Vigilanza sull’adeguatezza e sul funzionamento del sistema amministrativo-contabile

Il sistema amministrativo-contabile può definirsi come l’insieme delle direttive, delle procedure e delle prassi operative dirette a garantire la completezza, la correttezza e la tempestività di una informativa societaria attendibile, in accordo con i principi contabili adottati dall’impresa.

Un sistema amministrativo-contabile risulta adeguato se permette:

• la completa, tempestiva e attendibile rilevazione contabile e rappresentazione dei fatti di gestione;

• la produzione di informazioni valide e utili per le scelte di gestione e per la salvaguardia del patrimonio aziendale;

• la produzione di dati attendibili per la formazione del bilancio d’esercizio.

83

aBaseRevisioni

I doveri sono finiti. Riprendiamo dai poteri. Nel prossimo incontro.

Operativamente si tratta di associare i fatti economici maggiormenterilevanti secondo la loro rischiosità complessiva con i processigestionali che li alimentano, rilevandone le responsabilità gestionali, ledirettive, le procedure e le prassi operative di governo delle attività, nonchégli strumenti (anche informatici) di gestione dei rischi di errore a esseassociati.

È utile evidenziare, infine, che il soggetto incaricato della revisionelegale, offre un importante riferimento esterno e indipendente, conparticolare riguardo agli aspetti di attendibilità del sistemaamministrativo-contabile.

Norma 3.6 Vigilanza sull’adeguatezza e sul funzionamento del sistema amministrativo-contabile

84

aBaseRevisioni

Grazie per l’attenzione.

AIRCES - Associazione Italiana Revisori Legali dell’Economia Sociale

Legacoop

LaBase Revisioni Srl - Forlì

Pierpaolo Sedioli - Partner de LaBase Revisioni Srl

Bologna – Torre Legacoop18 gennaio 2012