LA FINANZA LOCALE IN ITALIA: EVOLUZIONE STORICA E … · - Riserva di legge statale sulle imposte...

36

LA FINANZA LOCALE IN ITALIA: EVOLUZIONE STORICA E TRATTI DISTINTIVI Andrea Zatti Università di Pavia Dipartimento di scienze politiche e sociali

-

Upload

vuongduong -

Category

Documents

-

view

214 -

download

0

Transcript of LA FINANZA LOCALE IN ITALIA: EVOLUZIONE STORICA E … · - Riserva di legge statale sulle imposte...

LA FINANZA LOCALE IN ITALIA:

EVOLUZIONE STORICA E TRATTI

DISTINTIVI

Andrea Zatti

Università di Pavia

Dipartimento di scienze politiche e sociali

Centralizzazione vs autonomia

• L’evoluzione storica dei rapporti tra

Stato centrale e Enti territoriali può

essere letta come un «complicato e mai

compiuto cantiere» ove si sono alternate

fasi di maggiore o minore autonomia per

i governi locali

• Non è mai stato definito né individuato

un assetto ottimale, stabile e definitivo

Autonomia: un concetto

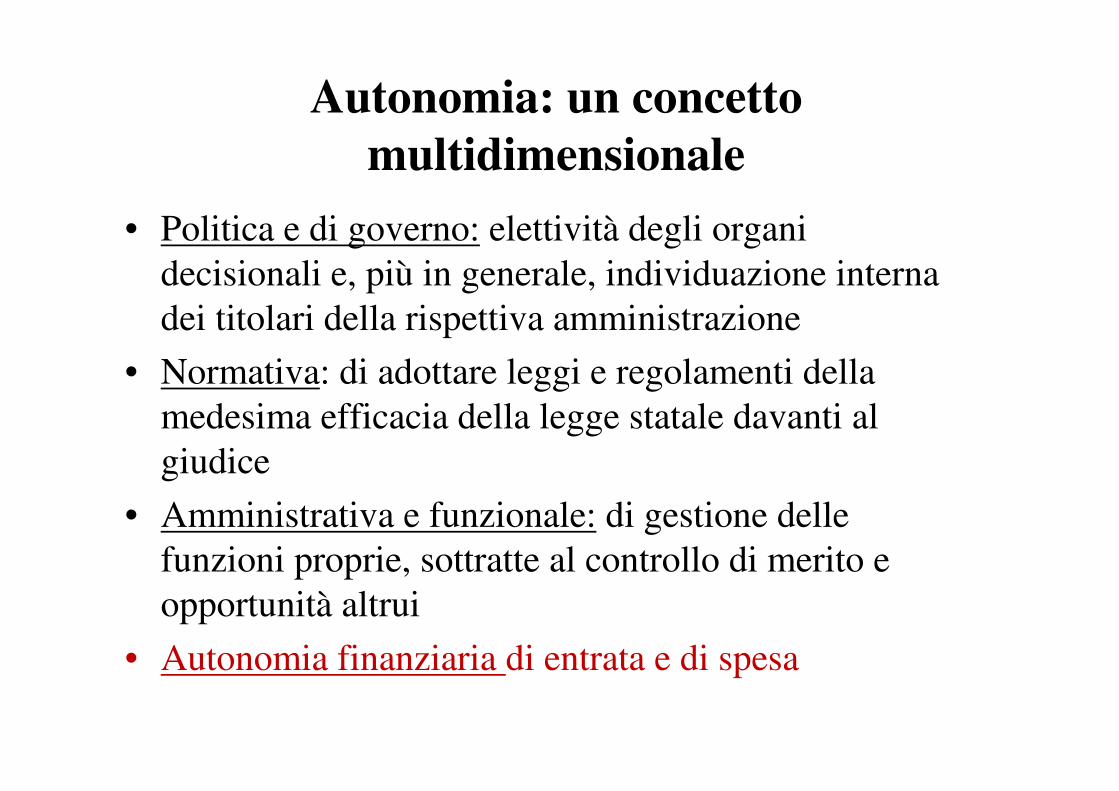

multidimensionale

• Politica e di governo: elettività degli organi

decisionali e, più in generale, individuazione interna

dei titolari della rispettiva amministrazione

• Normativa: di adottare leggi e regolamenti della

medesima efficacia della legge statale davanti al

giudice

• Amministrativa e funzionale: di gestione delle

funzioni proprie, sottratte al controllo di merito e

opportunità altrui

• Autonomia finanziaria di entrata e di spesa

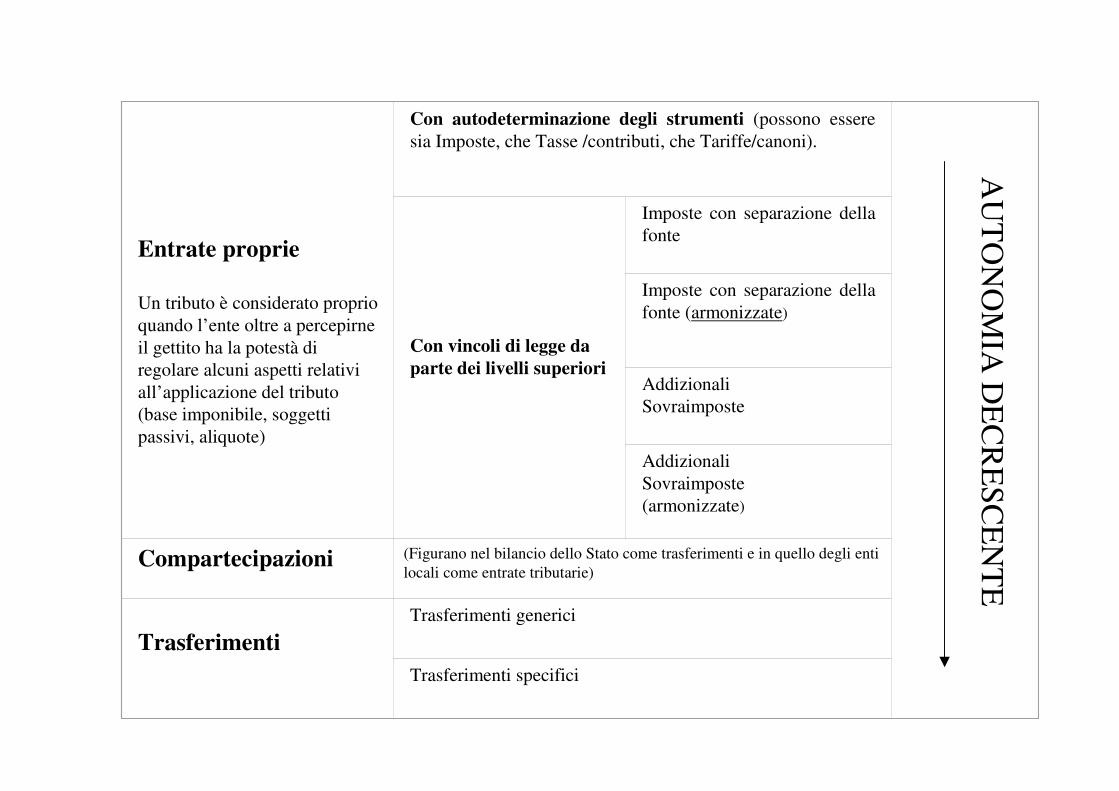

Entrate proprie

Un tributo è considerato proprio

quando l’ente oltre a percepirne

il gettito ha la potestà di

regolare alcuni aspetti relativi

all’applicazione del tributo

(base imponibile, soggetti

passivi, aliquote)

Con autodeterminazione degli strumenti (possono essere

sia Imposte, che Tasse /contributi, che Tariffe/canoni).

Con vincoli di legge da

parte dei livelli superiori

Imposte con separazione della

fonte

Imposte con separazione della

fonte (armonizzate)

Addizionali

Sovraimposte

Addizionali

Sovraimposte

(armonizzate)

Compartecipazioni (Figurano nel bilancio dello Stato come trasferimenti e in quello degli enti

locali come entrate tributarie)

Trasferimenti

Trasferimenti generici

Trasferimenti specifici

AU

TO

NO

MIA

DE

CR

ES

CE

NT

E

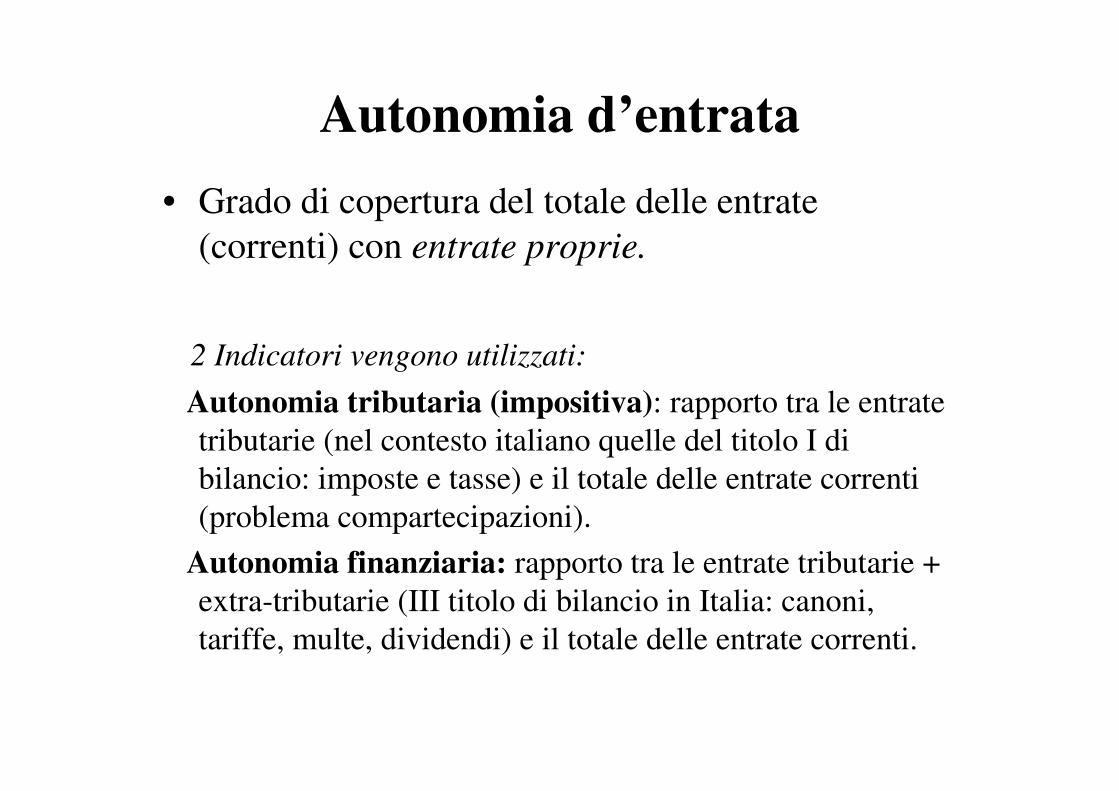

Autonomia d’entrata

• Grado di copertura del totale delle entrate

(correnti) con entrate proprie.

2 Indicatori vengono utilizzati:

Autonomia tributaria (impositiva): rapporto tra le entrate

tributarie (nel contesto italiano quelle del titolo I di

bilancio: imposte e tasse) e il totale delle entrate correnti

(problema compartecipazioni).

Autonomia finanziaria: rapporto tra le entrate tributarie +

extra-tributarie (III titolo di bilancio in Italia: canoni,

tariffe, multe, dividendi) e il totale delle entrate correnti.

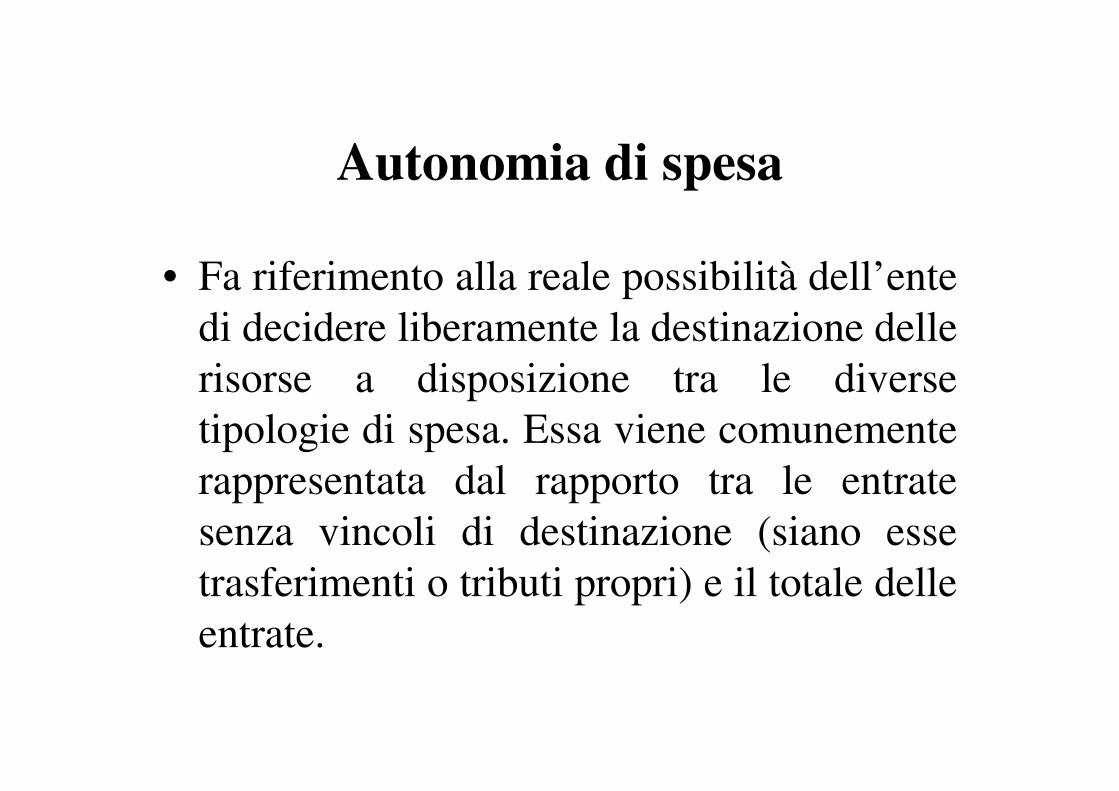

Autonomia di spesa

• Fa riferimento alla reale possibilità dell’ente

di decidere liberamente la destinazione delle

risorse a disposizione tra le diverse

tipologie di spesa. Essa viene comunemente

rappresentata dal rapporto tra le entrate

senza vincoli di destinazione (siano esse

trasferimenti o tributi propri) e il totale delle

entrate.

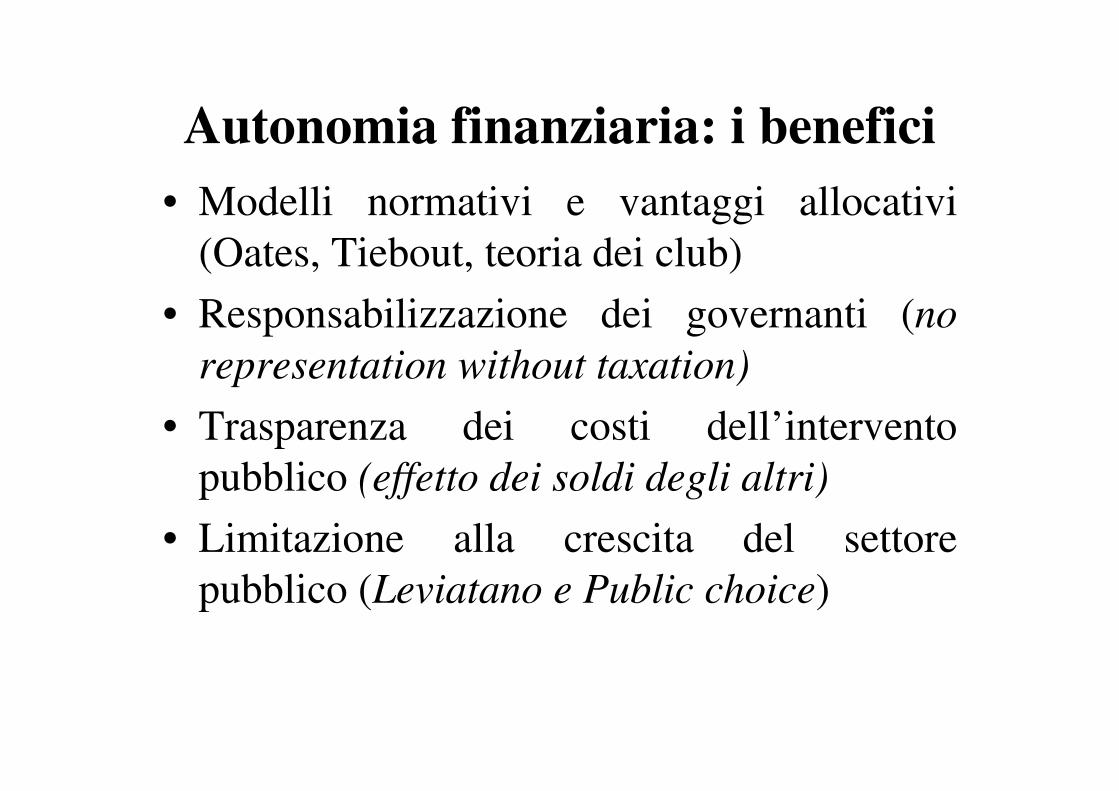

Autonomia finanziaria: i benefici

• Modelli normativi e vantaggi allocativi

(Oates, Tiebout, teoria dei club)

• Responsabilizzazione dei governanti (no

representation without taxation)

• Trasparenza dei costi dell’intervento

pubblico (effetto dei soldi degli altri)

• Limitazione alla crescita del settore

pubblico (Leviatano e Public choice)

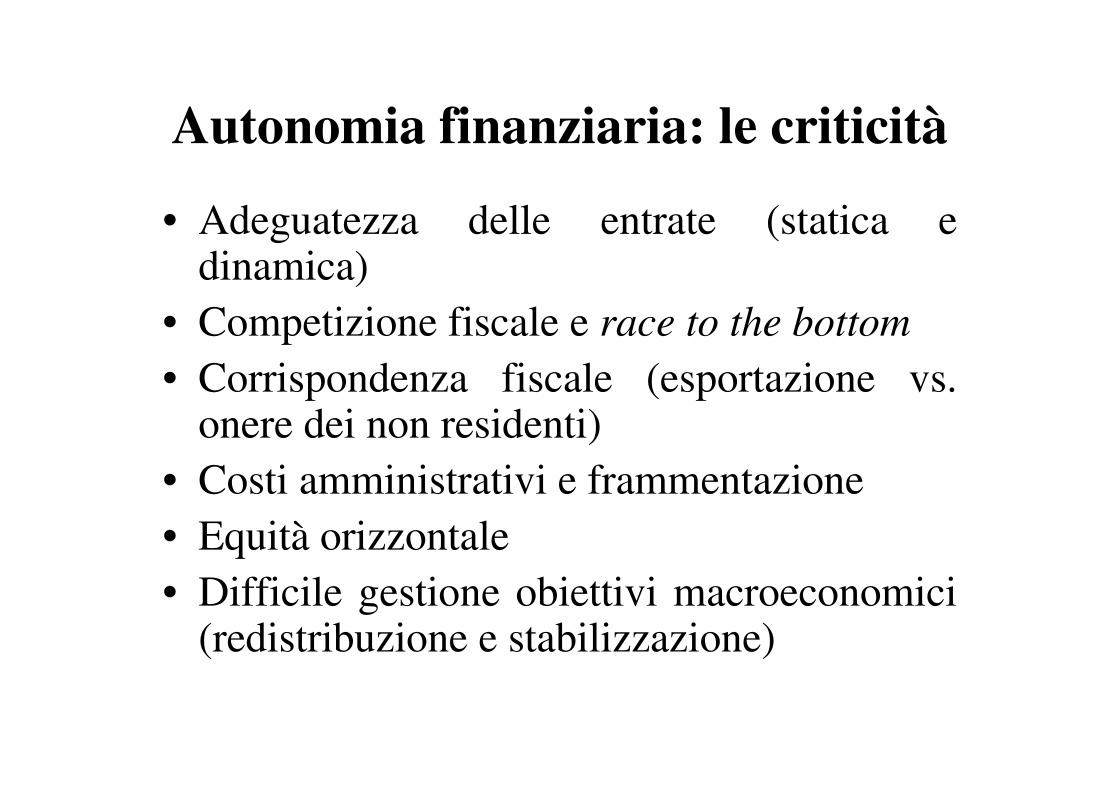

Autonomia finanziaria: le criticità

• Adeguatezza delle entrate (statica e dinamica)

• Competizione fiscale e race to the bottom

• Corrispondenza fiscale (esportazione vs. onere dei non residenti)

• Costi amministrativi e frammentazione

• Equità orizzontale

• Difficile gestione obiettivi macroeconomici (redistribuzione e stabilizzazione)

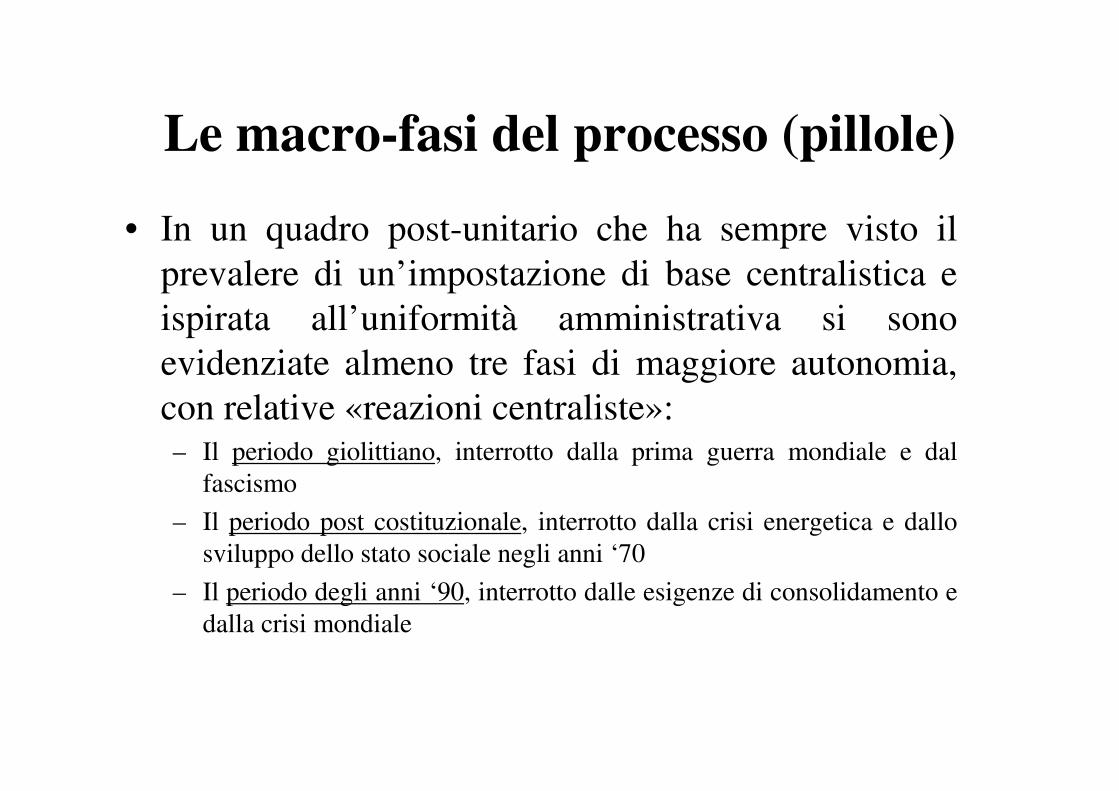

Le macro-fasi del processo (pillole)

• In un quadro post-unitario che ha sempre visto il

prevalere di un’impostazione di base centralistica e

ispirata all’uniformità amministrativa si sono

evidenziate almeno tre fasi di maggiore autonomia,

con relative «reazioni centraliste»:– Il periodo giolittiano, interrotto dalla prima guerra mondiale e dal

fascismo

– Il periodo post costituzionale, interrotto dalla crisi energetica e dallo

sviluppo dello stato sociale negli anni ‘70

– Il periodo degli anni ‘90, interrotto dalle esigenze di consolidamento e

dalla crisi mondiale

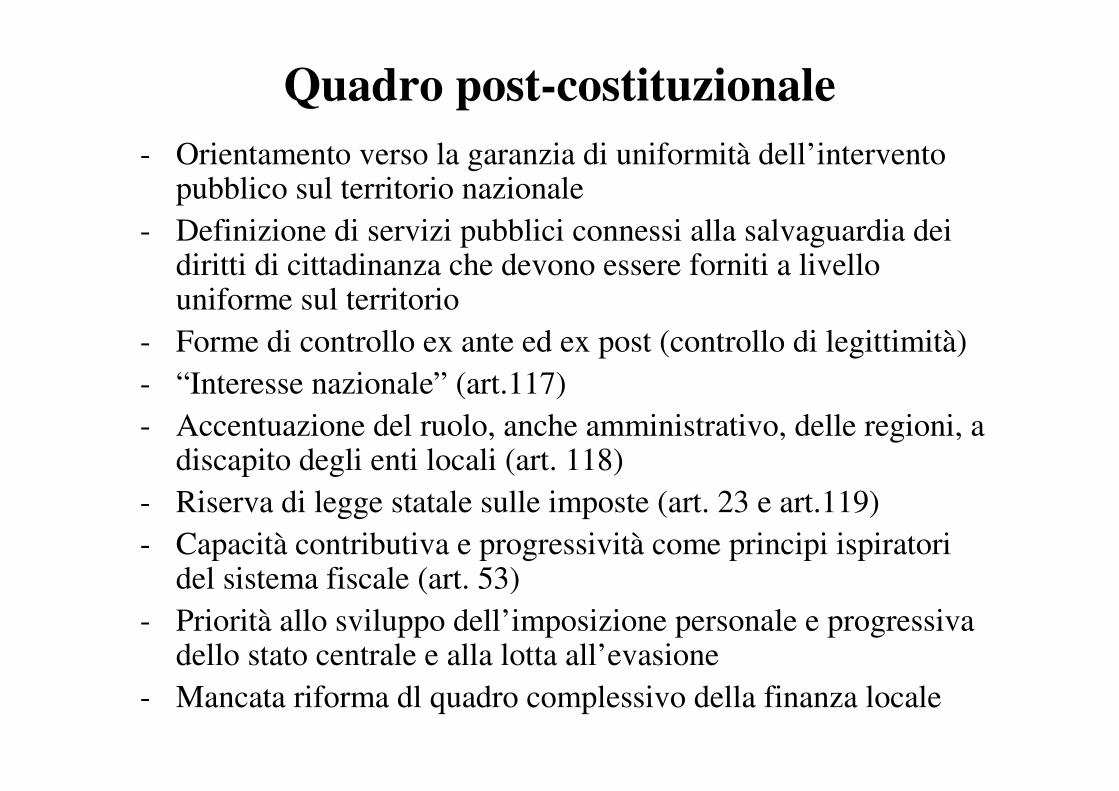

- Orientamento verso la garanzia di uniformità dell’intervento pubblico sul territorio nazionale

- Definizione di servizi pubblici connessi alla salvaguardia dei diritti di cittadinanza che devono essere forniti a livello uniforme sul territorio

- Forme di controllo ex ante ed ex post (controllo di legittimità)

- “Interesse nazionale” (art.117)

- Accentuazione del ruolo, anche amministrativo, delle regioni, a discapito degli enti locali (art. 118)

- Riserva di legge statale sulle imposte (art. 23 e art.119)

- Capacità contributiva e progressività come principi ispiratori del sistema fiscale (art. 53)

- Priorità allo sviluppo dell’imposizione personale e progressiva dello stato centrale e alla lotta all’evasione

- Mancata riforma dl quadro complessivo della finanza locale

Quadro post-costituzionale

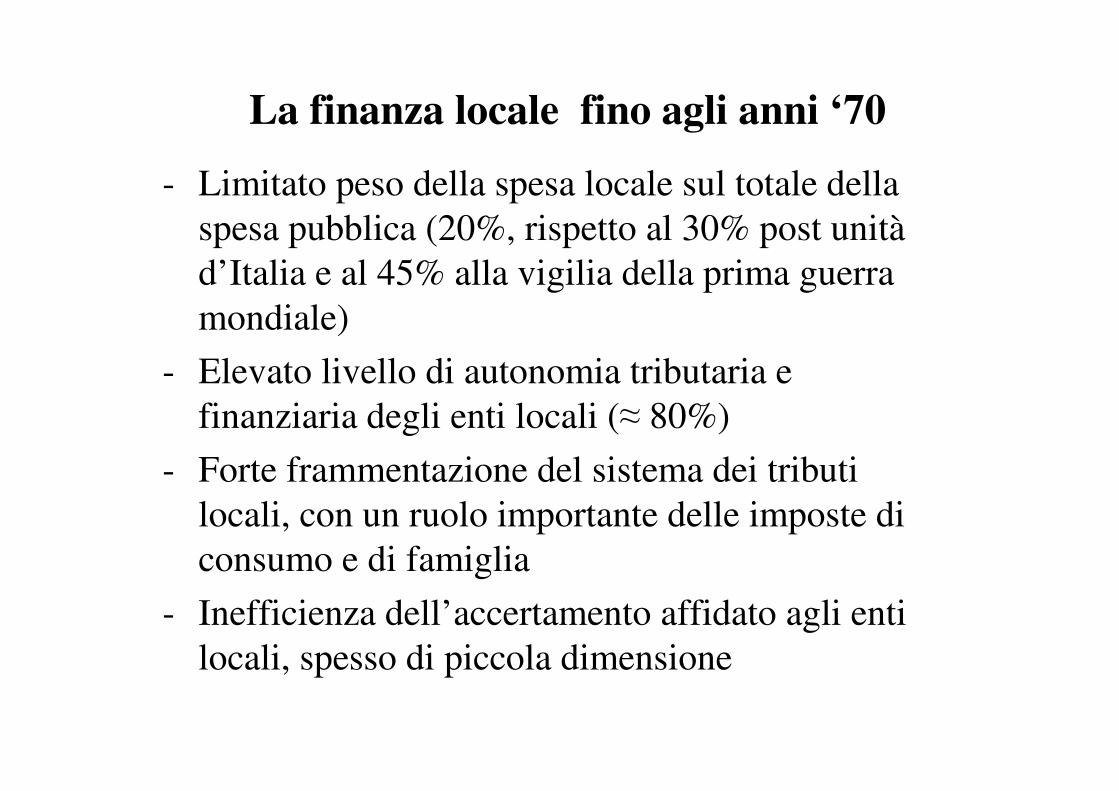

- Limitato peso della spesa locale sul totale della

spesa pubblica (20%, rispetto al 30% post unità

d’Italia e al 45% alla vigilia della prima guerra

mondiale)

- Elevato livello di autonomia tributaria e

finanziaria degli enti locali (≈ 80%)

- Forte frammentazione del sistema dei tributi

locali, con un ruolo importante delle imposte di

consumo e di famiglia

- Inefficienza dell’accertamento affidato agli enti

locali, spesso di piccola dimensione

La finanza locale fino agli anni ‘70

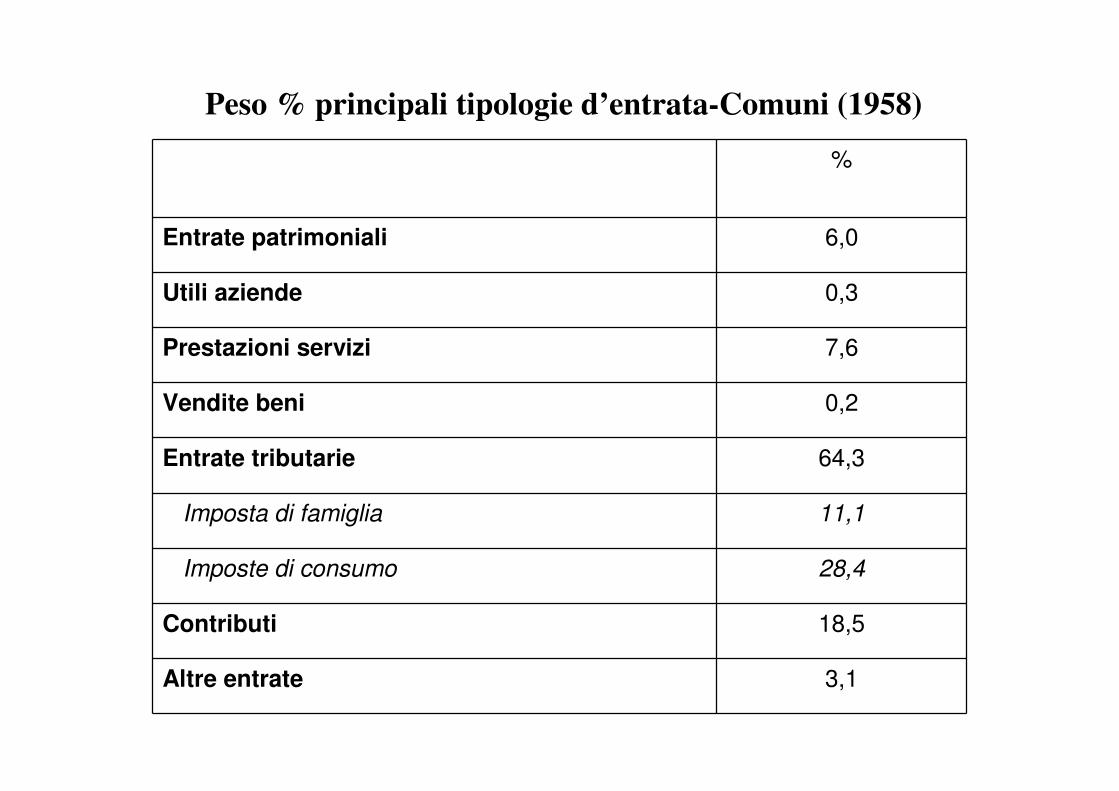

%

Entrate patrimoniali 6,0

Utili aziende 0,3

Prestazioni servizi 7,6

Vendite beni 0,2

Entrate tributarie 64,3

Imposta di famiglia 11,1

Imposte di consumo 28,4

Contributi 18,5

Altre entrate 3,1

Peso % principali tipologie d’entrata-Comuni (1958)

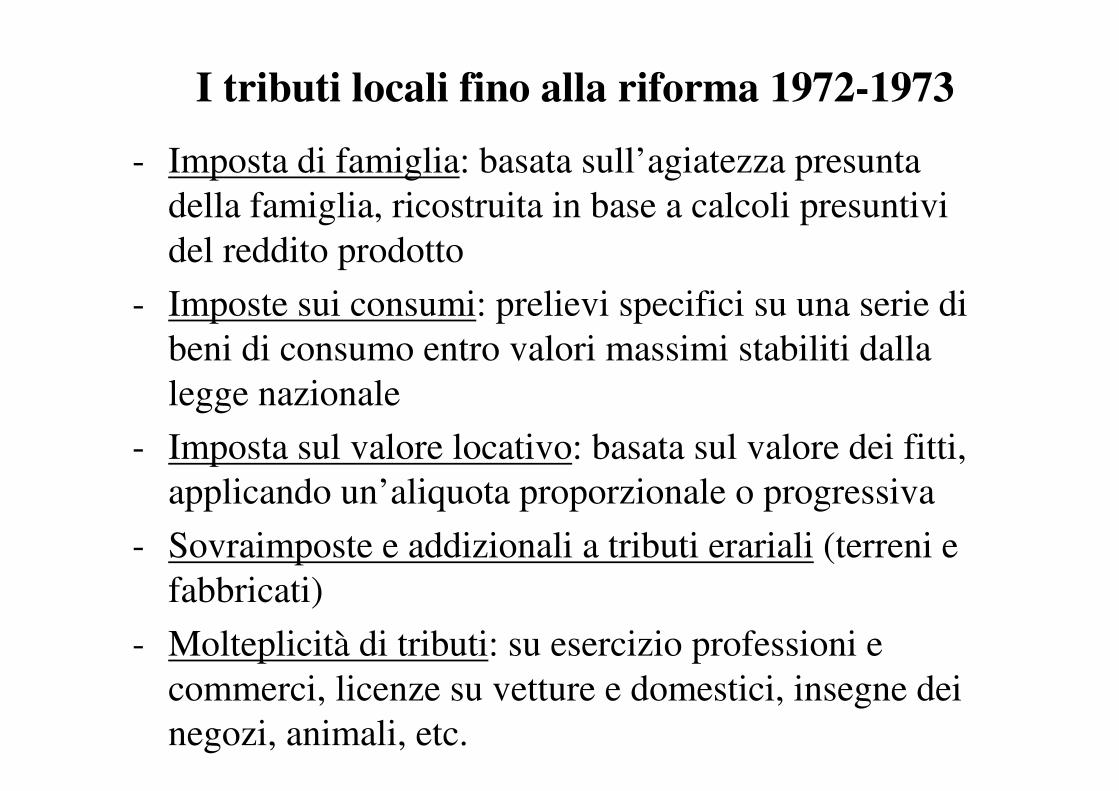

- Imposta di famiglia: basata sull’agiatezza presunta

della famiglia, ricostruita in base a calcoli presuntivi

del reddito prodotto

- Imposte sui consumi: prelievi specifici su una serie di

beni di consumo entro valori massimi stabiliti dalla

legge nazionale

- Imposta sul valore locativo: basata sul valore dei fitti,

applicando un’aliquota proporzionale o progressiva

- Sovraimposte e addizionali a tributi erariali (terreni e

fabbricati)

- Molteplicità di tributi: su esercizio professioni e

commerci, licenze su vetture e domestici, insegne dei

negozi, animali, etc.

I tributi locali fino alla riforma 1972-1973

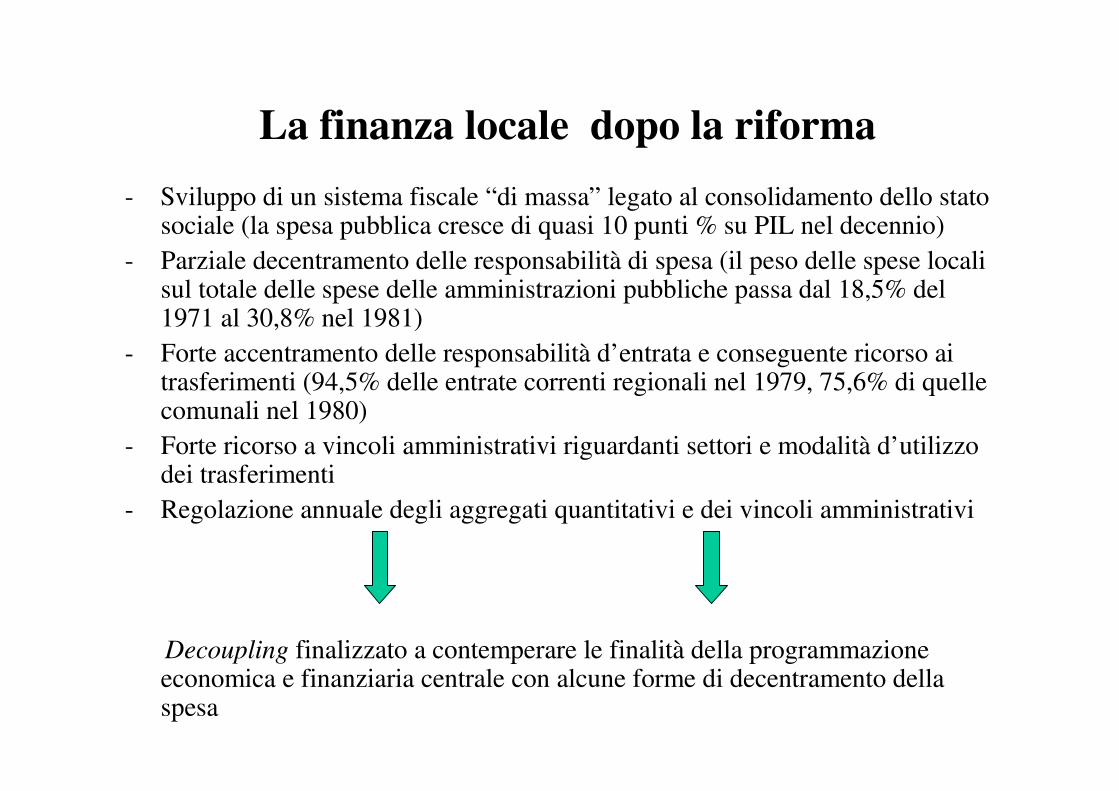

- Sviluppo di un sistema fiscale “di massa” legato al consolidamento dello stato sociale (la spesa pubblica cresce di quasi 10 punti % su PIL nel decennio)

- Parziale decentramento delle responsabilità di spesa (il peso delle spese locali sul totale delle spese delle amministrazioni pubbliche passa dal 18,5% del 1971 al 30,8% nel 1981)

- Forte accentramento delle responsabilità d’entrata e conseguente ricorso ai trasferimenti (94,5% delle entrate correnti regionali nel 1979, 75,6% di quelle comunali nel 1980)

- Forte ricorso a vincoli amministrativi riguardanti settori e modalità d’utilizzo dei trasferimenti

- Regolazione annuale degli aggregati quantitativi e dei vincoli amministrativi

Decoupling finalizzato a contemperare le finalità della programmazione economica e finanziaria centrale con alcune forme di decentramento della spesa

La finanza locale dopo la riforma

Pressoché completo azzeramento dell’autonomia tributaria locale

attraverso:

-Abolizione dell’imposta di famiglia e sul valore locativo e creazione

di un grande tributo erariale progressivo sul reddito delle persone

fisiche

-Creazione dell’ILOR (Imposta locale sui redditi reale e

proporzionale) che fu però fissata a livello centrale senza devolverne il

gettito

-Abolizione delle imposte di consumo e creazione dell’IVA

-Abolizione della gran parte dei tributi minori locali

-Sostituzione delle entrate locali con trasferimenti di pare ammontare

che avrebbero dovuto evolversi con le responsabilità di spesa

Modello della finanza derivata

La riforma tributaria 1972-1973:

principali effetti sui tributi locali

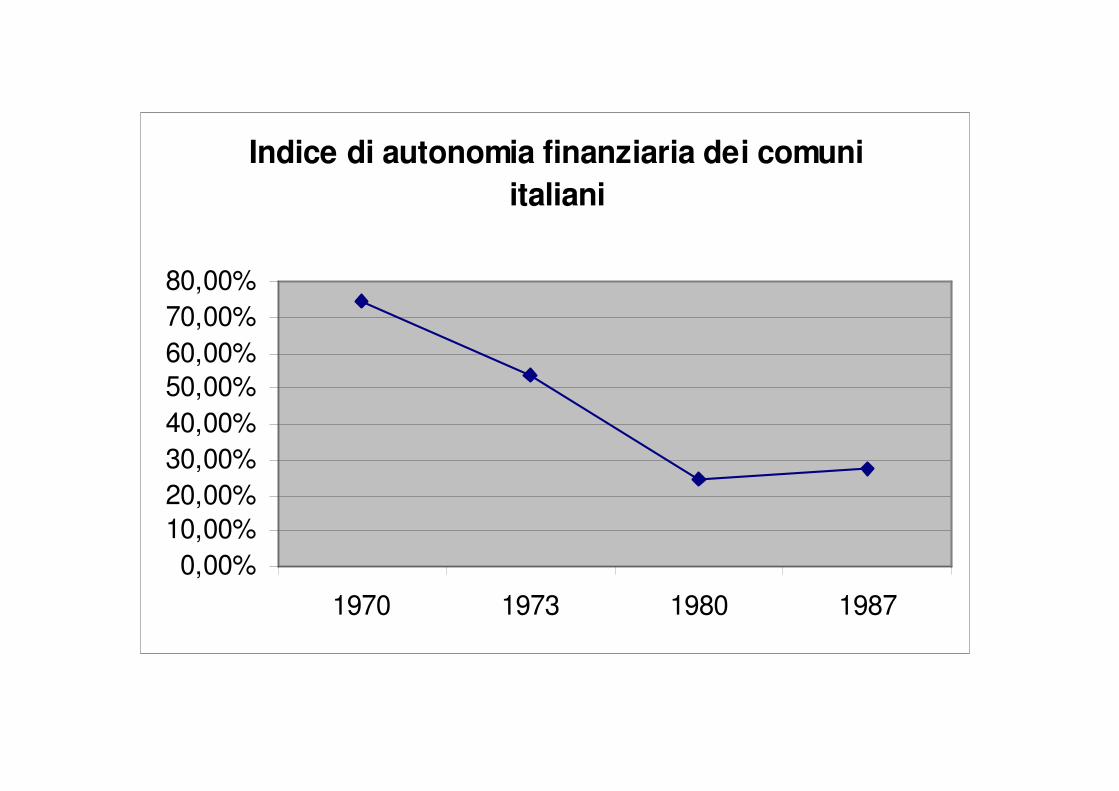

Indice di autonomia finanziaria dei comuni

italiani

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

1970 1973 1980 1987

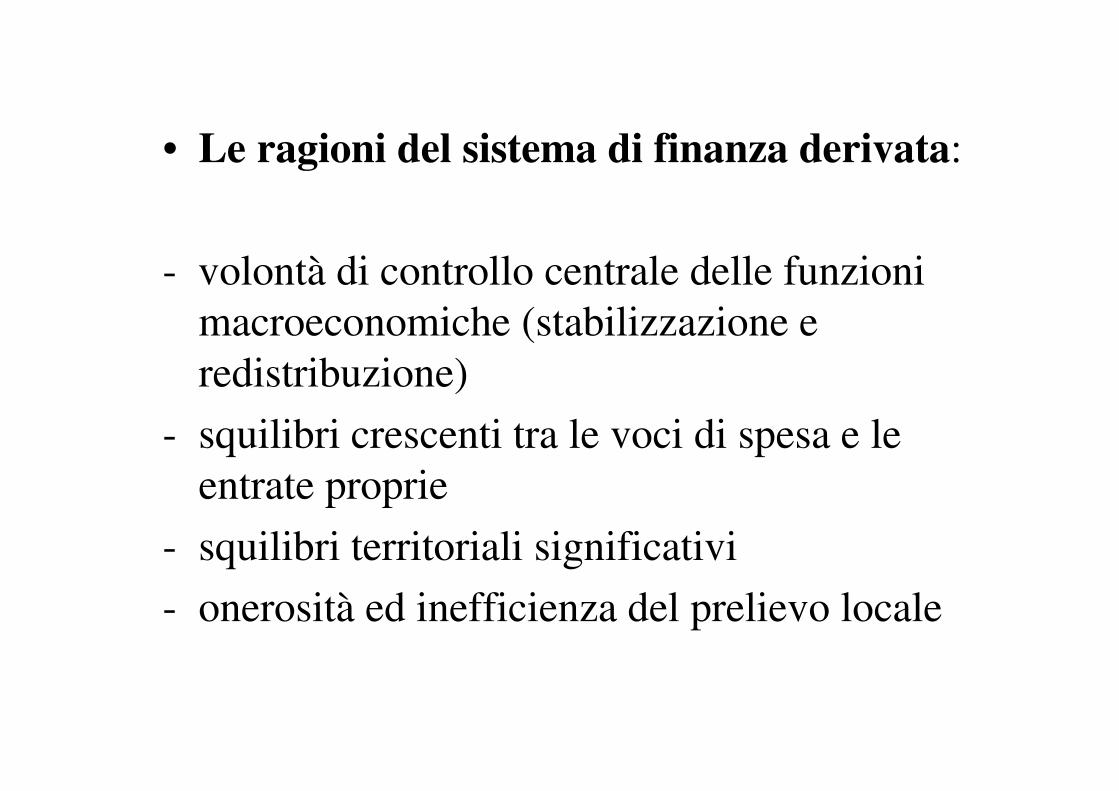

• Le ragioni del sistema di finanza derivata:

- volontà di controllo centrale delle funzioni

macroeconomiche (stabilizzazione e

redistribuzione)

- squilibri crescenti tra le voci di spesa e le

entrate proprie

- squilibri territoriali significativi

- onerosità ed inefficienza del prelievo locale

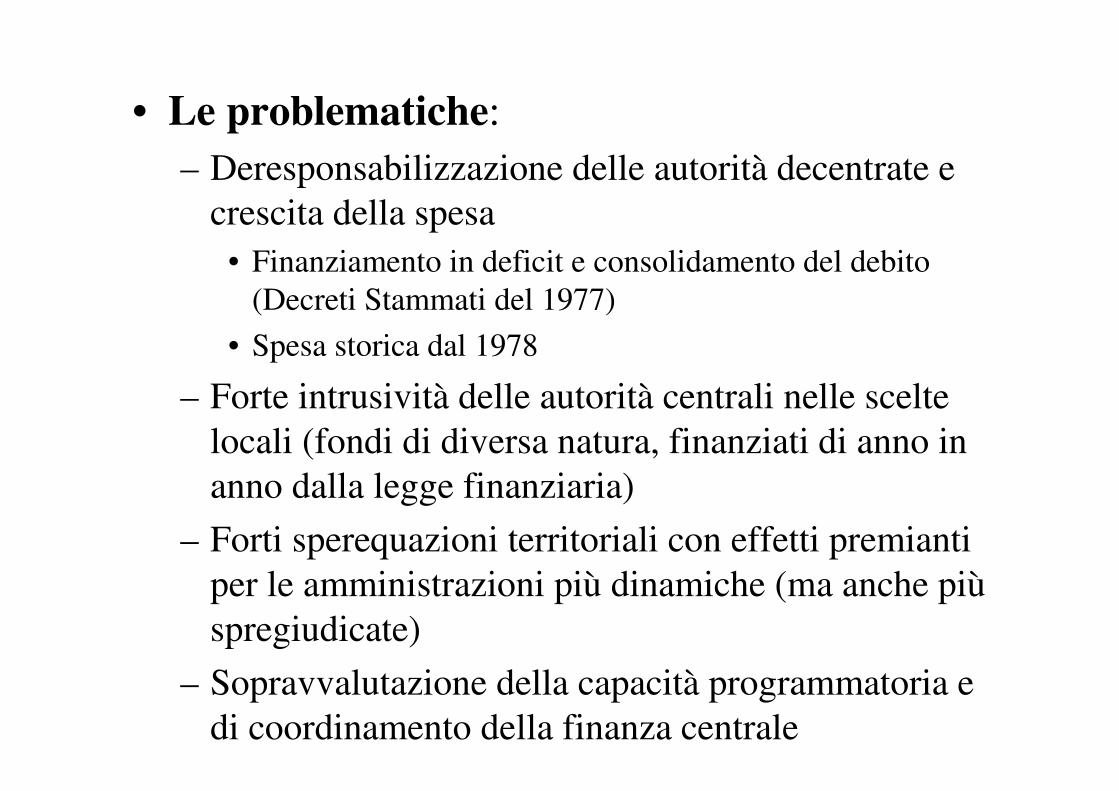

• Le problematiche:

– Deresponsabilizzazione delle autorità decentrate e

crescita della spesa

• Finanziamento in deficit e consolidamento del debito

(Decreti Stammati del 1977)

• Spesa storica dal 1978

– Forte intrusività delle autorità centrali nelle scelte

locali (fondi di diversa natura, finanziati di anno in

anno dalla legge finanziaria)

– Forti sperequazioni territoriali con effetti premianti

per le amministrazioni più dinamiche (ma anche più

spregiudicate)

– Sopravvalutazione della capacità programmatoria e

di coordinamento della finanza centrale

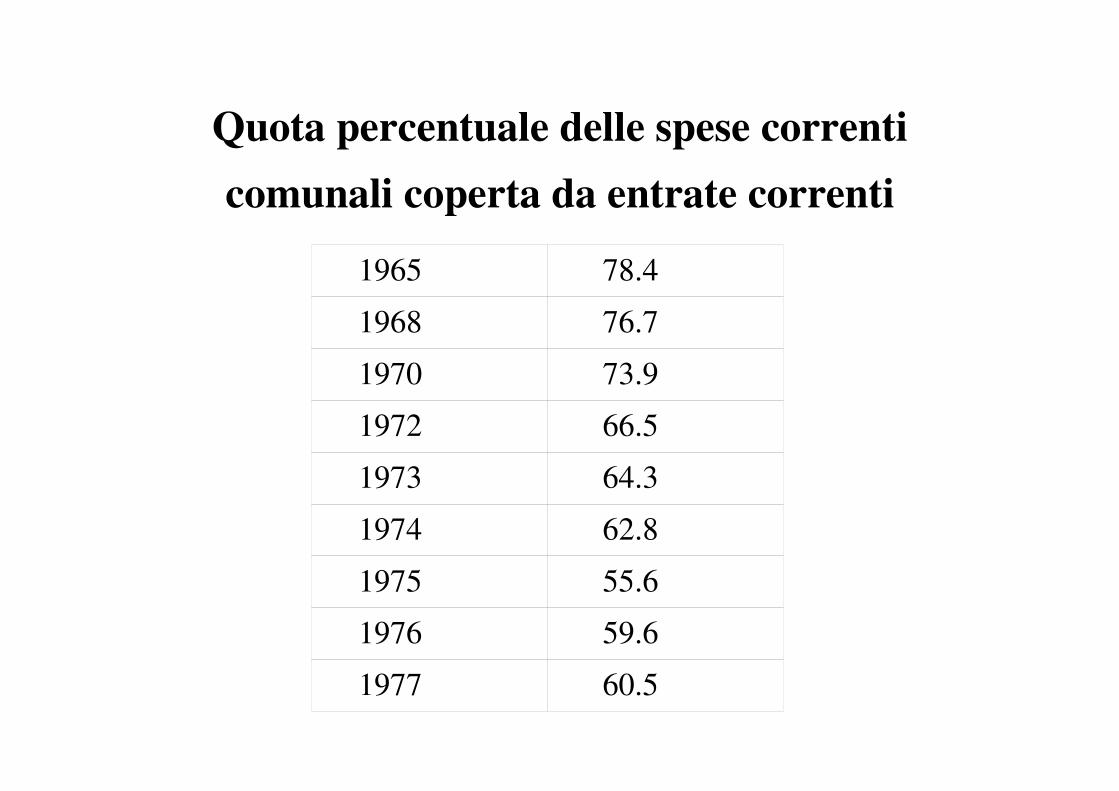

Quota percentuale delle spese correnti

comunali coperta da entrate correnti

1965 78.4

1968 76.7

1970 73.9

1972 66.5

1973 64.3

1974 62.8

1975 55.6

1976 59.6

1977 60.5

• Anni ’80: alcuni (timidi) tentativi di razionalizzazione

- Istituzione di un fondo perequativo basato su parametri oggettivi (popolazione, reddito, indicatori di spesa basati sulla classe demografica)

- Spinta alla crescita della copertura tariffaria dei servizi divisibili (entrate extra-tributarie)

- Prime forme di re-introduzione di tributi locali (Iciap, Imposta sui consumi finali di energia elettrica)

• Anni ’90 (l. 142/90 e Bassanini: decentramento a costituzione invariata)

– Ulteriore decentramento delle funzioni: il ruolo delle Amministrazioni locali diventa importante soprattutto per la spesa in conto capitale

– Elezione diretta del sindaco, dei presidenti della provincia e della regione

– Progressivo rilancio dell’autonomia fiscale con tributi propri derivati (ICI, Tarsu, IRAP, tassa automobilistica, altri tributiminori propri) e addizionali (IRPEF comunale e provinciale dal 1999)

– Tentativi (in larga parte falliti) di razionalizzazione del sistema dei trasferimenti perequativi

– Riduzione dei vincoli sull’utilizzo dei trasferimenti e incremento dell’autonomia di spesa (dall’11% nel 1990 al 78% nel 2001 per le Regioni)

• Anni 2000: Federalismo politico (L.3/2001)

– Riconoscimento costituzionale degli enti decentrati

– Abolizione sistemi di controllo sull’attività legislativa e amministrativa decentrata

– Ribaltamento delle competenze tra Regioni e Stato (art. 117)

– Riconoscimento costituzionale del principio di sussidiarietà (art. 118).

– Riconoscimento esplicito del principio dell’autonomia finanziaria per tutti i livelli di governo (art.119)

– Perequazione come prerogativa costituzionale demandata all’autorità nazionale (art.119)

– Contributi speciali (trasferimenti specifici) per funzioni particolari (art.119)

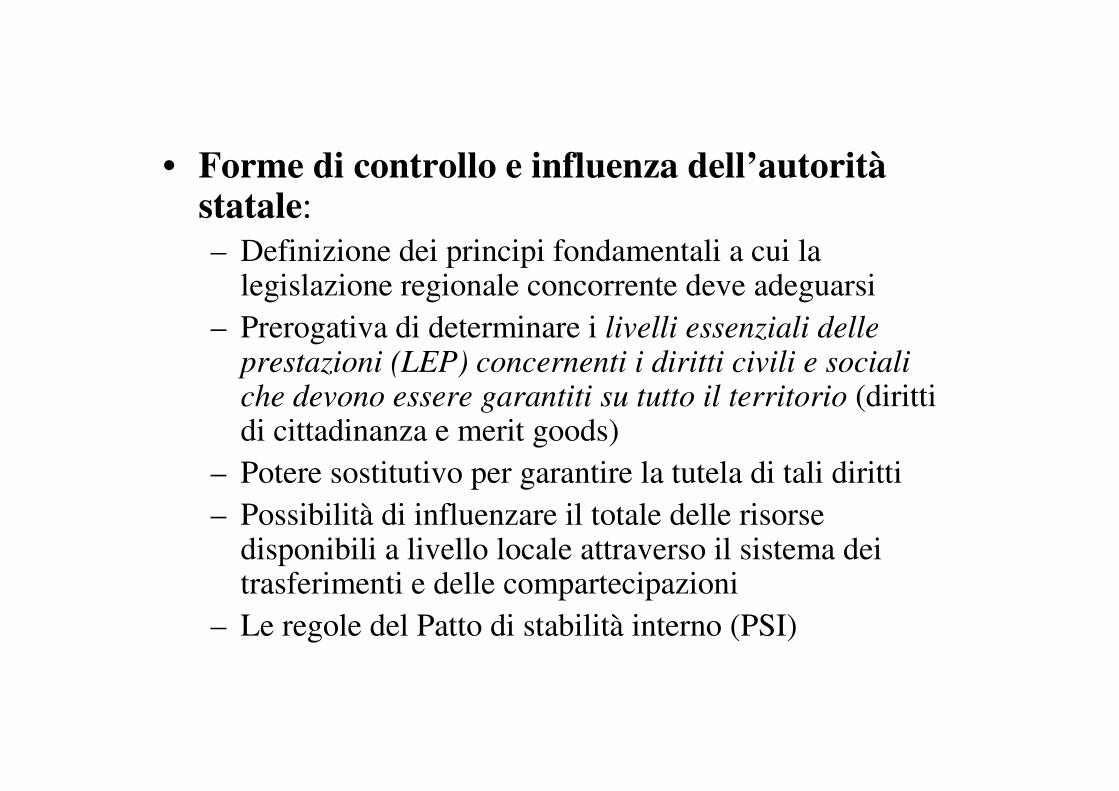

• Forme di controllo e influenza dell’autoritàstatale:

– Definizione dei principi fondamentali a cui la legislazione regionale concorrente deve adeguarsi

– Prerogativa di determinare i livelli essenziali delle prestazioni (LEP) concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio (diritti di cittadinanza e merit goods)

– Potere sostitutivo per garantire la tutela di tali diritti

– Possibilità di influenzare il totale delle risorse disponibili a livello locale attraverso il sistema dei trasferimenti e delle compartecipazioni

– Le regole del Patto di stabilità interno (PSI)

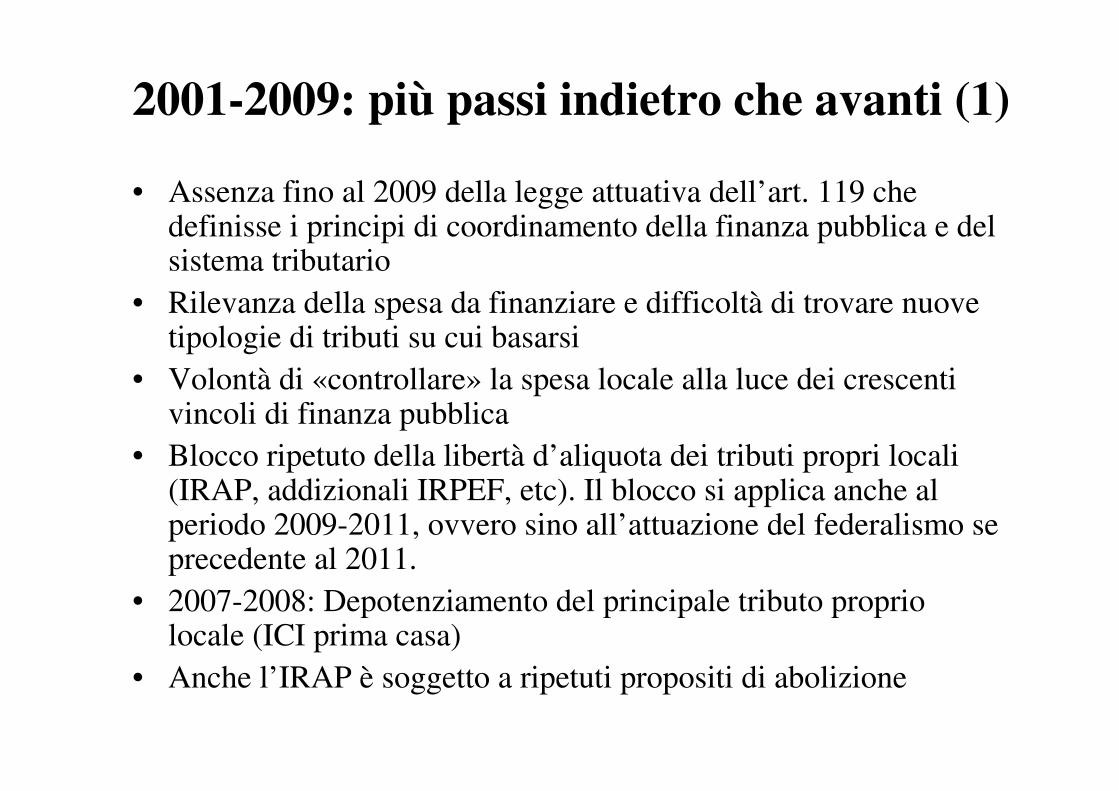

• Assenza fino al 2009 della legge attuativa dell’art. 119 che definisse i principi di coordinamento della finanza pubblica e del sistema tributario

• Rilevanza della spesa da finanziare e difficoltà di trovare nuove tipologie di tributi su cui basarsi

• Volontà di «controllare» la spesa locale alla luce dei crescenti vincoli di finanza pubblica

• Blocco ripetuto della libertà d’aliquota dei tributi propri locali (IRAP, addizionali IRPEF, etc). Il blocco si applica anche al periodo 2009-2011, ovvero sino all’attuazione del federalismo se precedente al 2011.

• 2007-2008: Depotenziamento del principale tributo proprio locale (ICI prima casa)

• Anche l’IRAP è soggetto a ripetuti propositi di abolizione

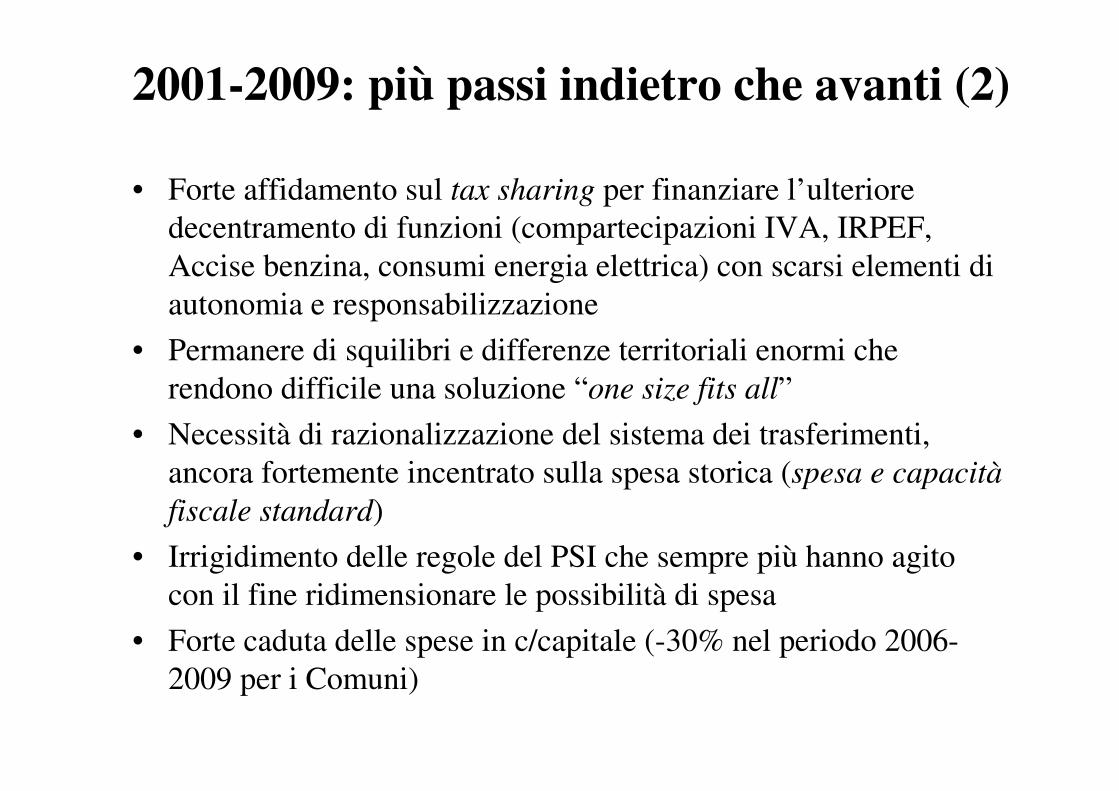

2001-2009: più passi indietro che avanti (1)

• Forte affidamento sul tax sharing per finanziare l’ulteriore

decentramento di funzioni (compartecipazioni IVA, IRPEF,

Accise benzina, consumi energia elettrica) con scarsi elementi di

autonomia e responsabilizzazione

• Permanere di squilibri e differenze territoriali enormi che

rendono difficile una soluzione “one size fits all”

• Necessità di razionalizzazione del sistema dei trasferimenti,

ancora fortemente incentrato sulla spesa storica (spesa e capacità

fiscale standard)

• Irrigidimento delle regole del PSI che sempre più hanno agito

con il fine ridimensionare le possibilità di spesa

• Forte caduta delle spese in c/capitale (-30% nel periodo 2006-

2009 per i Comuni)

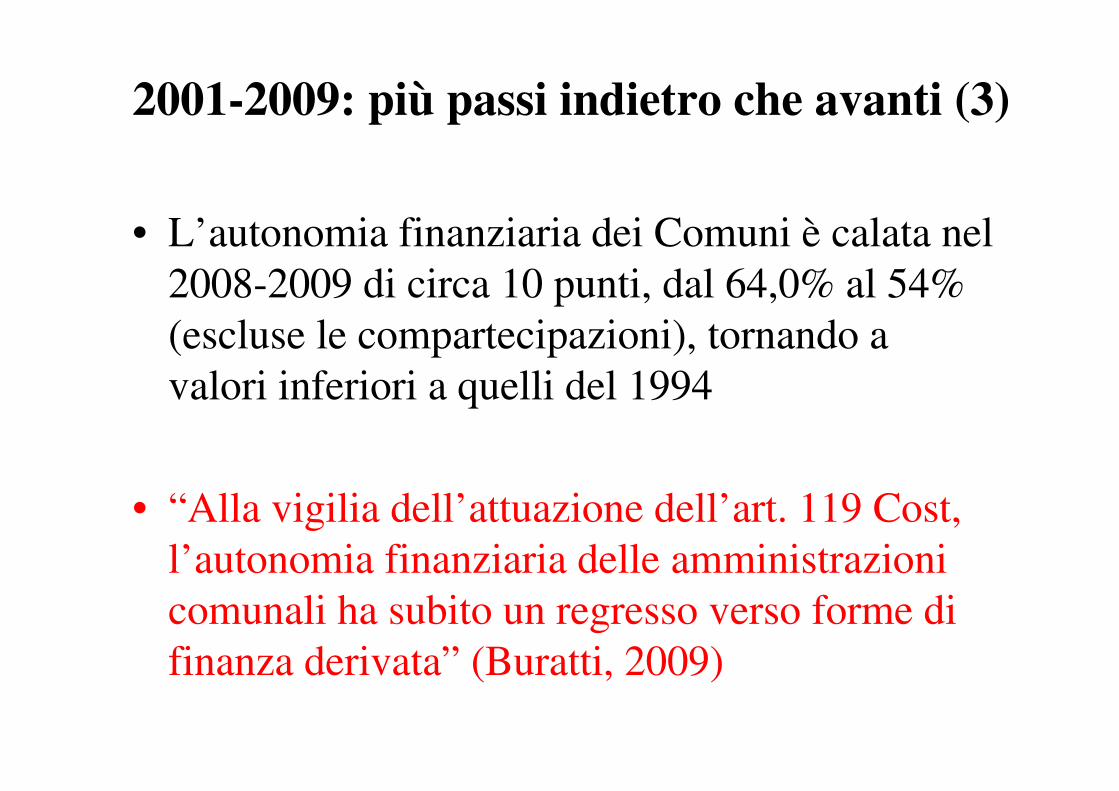

2001-2009: più passi indietro che avanti (2)

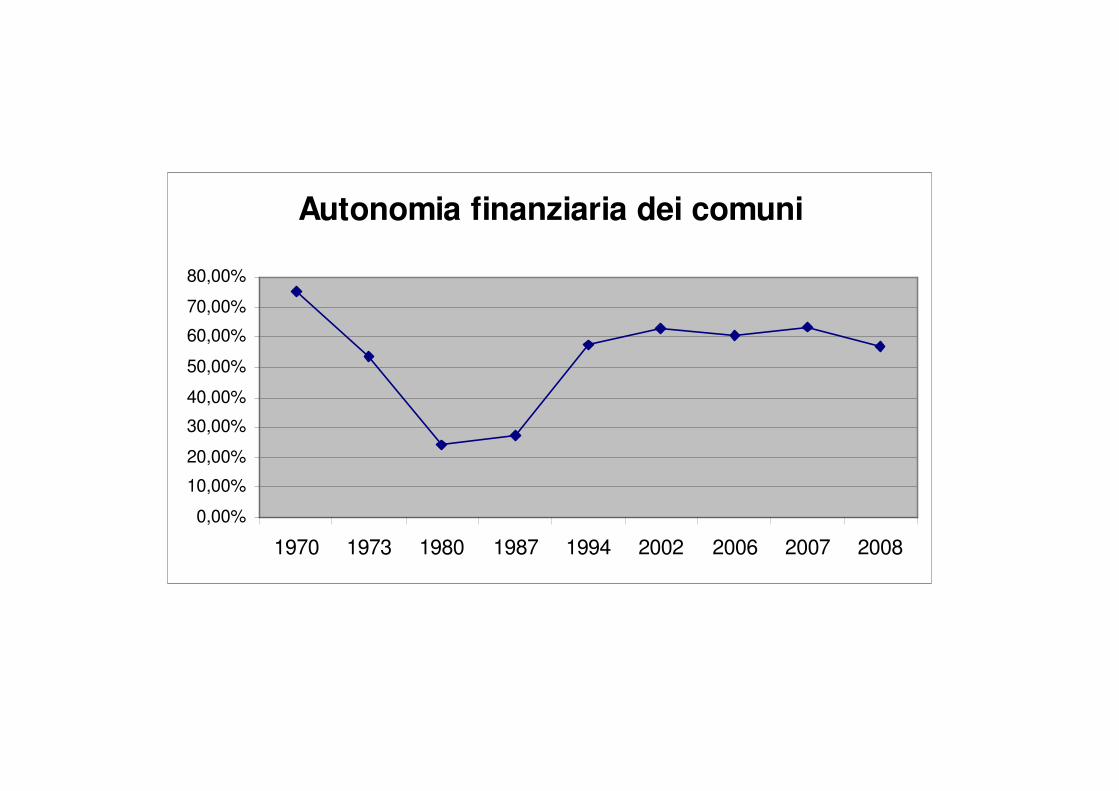

• L’autonomia finanziaria dei Comuni è calata nel

2008-2009 di circa 10 punti, dal 64,0% al 54%

(escluse le compartecipazioni), tornando a

valori inferiori a quelli del 1994

• “Alla vigilia dell’attuazione dell’art. 119 Cost,

l’autonomia finanziaria delle amministrazioni

comunali ha subito un regresso verso forme di

finanza derivata” (Buratti, 2009)

2001-2009: più passi indietro che avanti (3)

Autonomia finanziaria dei comuni

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

1970 1973 1980 1987 1994 2002 2006 2007 2008

TRIBUTI PROPRI DERIVATI

IRAP (3,9% +/- 0,92%)

TASSA AUTOMOBILISTICA (fino al 10% in più rispetto ai valori

stabiliti dalla legge nazionale)

TRIBUTO SUL DEPOSITO IN DISCARICA DI RIFUITI SOLIDI

TASSA DIRITTO ALLO STUDIO

TASSA ABILITAZIONE PROFESSIONALE

TASSA OCCUPAZIONE DI SPAZI E CONCESSIONE BENI

ADDIZIONALE IRPEF (fino allo 0,5%)

ADDIZIONALE CONSUMI BENZINA (fino a 0,0258 x l)

ADDIZIONALE CONSUMI GAS METANO

EXTRATRIBUTARIERENDITE PATRIMONIO, UTILI PARTECIPATE, PROVENTI

SERVIZI, ETC (POCO SIGNIFICATIVE NEL CASO DELLE REGIONI

<3% DELLE ENTRATE CORRENTI)

COMPARTECIPAZIONIACCISA BENZINA E GASOLIO

QUOTA OBBLIGATORIA IRPEF (0,9%)

IVA

TRASFERIMENTI

FONDI STATALI TRASFERITI IN BASE AI VALORI STORICI E AD

ACCORDI DEFINITI DI ANNO IN ANNO TRA STATO E REGIONI (è

fallito il tentativo introdotto nel 2000 di istituire un fondo perequativo

basato su parametri oggettivi)

FONDI SPECIFICI SU SETTORI SPECIALI

FONDI EUROPEI

Principali fonti di entrata (corrente) -REGIONI ORDINARIE

TRIBUTI PROPRI DERIVATI

IMPOSTA PROVINCIALE DI TRASCRIZIONE

IMPOSTA RC AUTO (Senza libertà aliquota)

TASSA OCCUPAZIONE SPAZI

ADDIZIONALE CONSUMI ELETTRICI NON DOMESTICI

ADDIZIONALE SULLA TARSU COMUNALE (senza libertà

d’aliquota)

EXTRATRIBUTARIERENDITE PATRIMONIO, UTILI PARTECIPATE, PROVENTI

SERVIZI, ETC (<8% DELLE ENTRATE CORRENTI)

COMPARTECIPAZIONIIRPEF

TRIBUTO DEPOSITO RIFIUTI IN DISCARICA

TRASFERIMENTI

FONDO ORDINARIO

FONDO PEREQUATIVO

FONDO PER INVESTIMENTI

FONDO CONSOLIDATO

FONDI REGIONALI

FONDO FUNZIONI TRASFERITE

(Difficile comprensione dell’insieme di strumenti, in cui coesistono fattori

oggettivi, valori storici, esigenze e decisioni ad hoc)

Legge delega di riforma del 1999 mai attuata

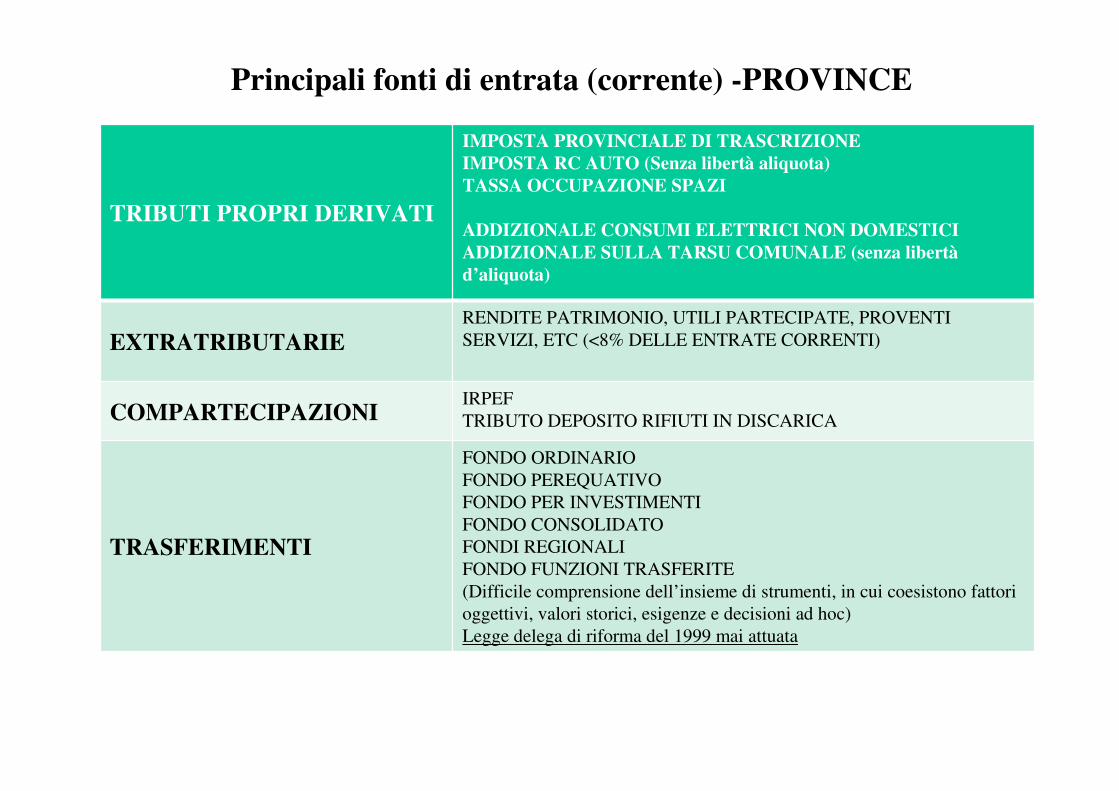

Principali fonti di entrata (corrente) -PROVINCE

TRIBUTI PROPRI

DERIVATI

ICI

TARSU

TOSAP

IMPOSTA DI SCOPO

IMPOSTA PUBBLICITA E DIRITTI AFFISSIONE

ADDIZIONALE CONSUMI ELETTRICI DOMESTICI (senza libertà

d’aliquota)

ADDIZIONALE IRPEF (fino allo 0,8%)

ADDIZIONALE DIRITTI IMBARCO

EXTRATRIBUTARIETARIFFE (TIA, TARIFFA IDRICA, MENSE SCOLASTICHE, ETC)

PARCHEGGI E SANZIONI, CANONI, RENDITE PATRIMONIO, UTILI

PARTECIPATE, PROVENTI SERVIZI, ETC (Ca. 25% entrate correnti)

COMPARTECIPAZIONI IRPEF

TRASFERIMENTI

FONDO ORDINARIO

FONDO PEREQUATIVO

FONDO PER INVESTIMENTI

FONDO CONSOLIDATO

SOPPRESSIONE ICI

FONDI REGIONALI

FONDO FUNZIONI TRASFERITE

(Difficile comprensione dell’insieme di strumenti, in cui coesistono fattori oggettivi,

valori storici, esigenze e decisioni ad hoc)

Legge delega di riforma del 1999 mai attuata

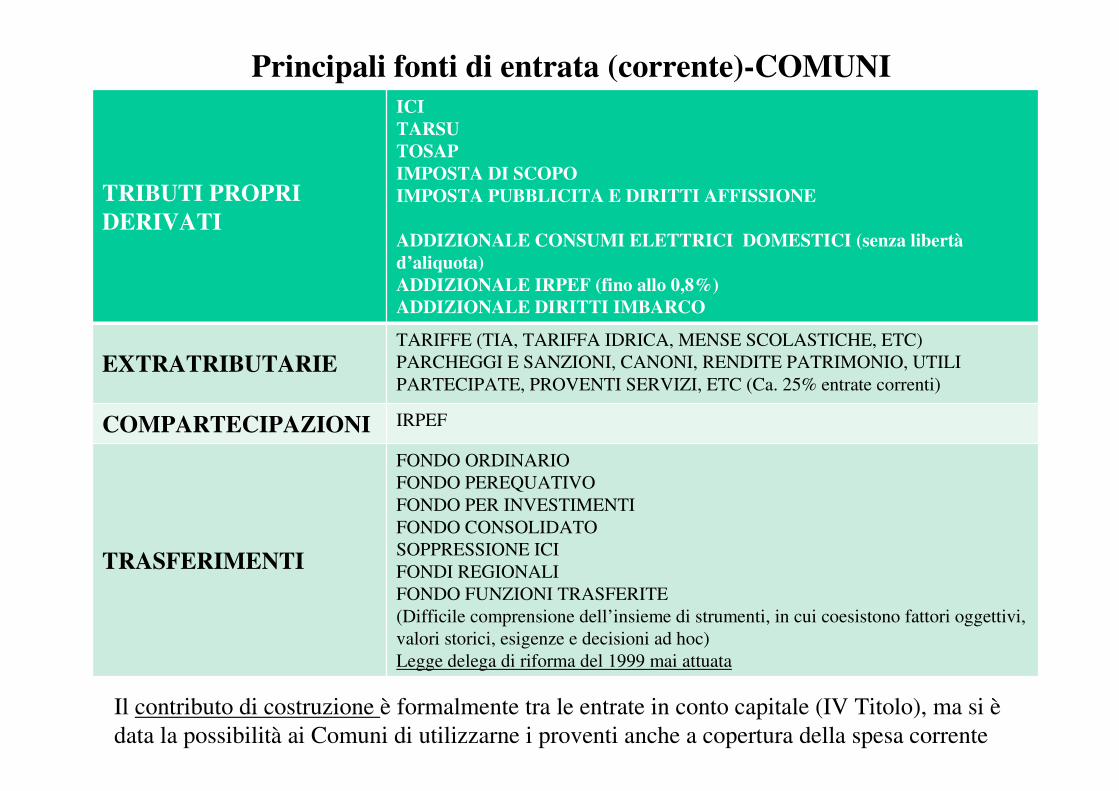

Principali fonti di entrata (corrente)-COMUNI

Il contributo di costruzione è formalmente tra le entrate in conto capitale (IV Titolo), ma si è

data la possibilità ai Comuni di utilizzarne i proventi anche a copertura della spesa corrente

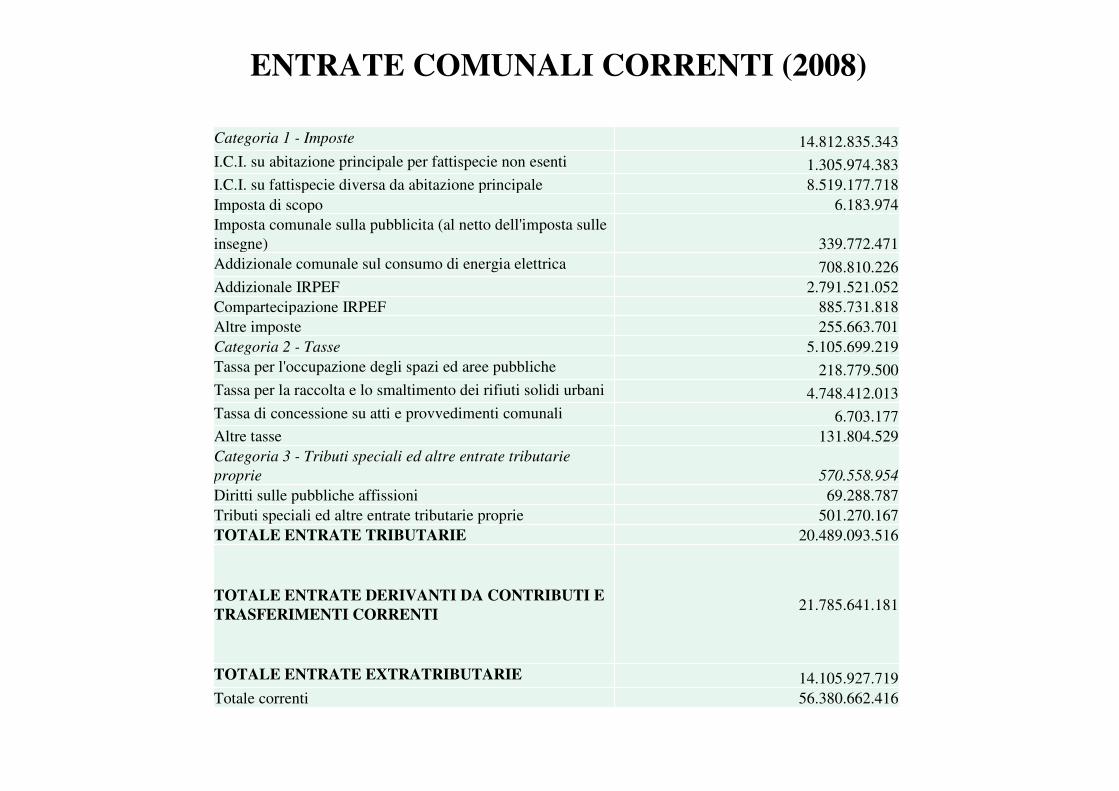

ENTRATE COMUNALI CORRENTI (2008)

Categoria 1 - Imposte 14.812.835.343

I.C.I. su abitazione principale per fattispecie non esenti 1.305.974.383

I.C.I. su fattispecie diversa da abitazione principale 8.519.177.718

Imposta di scopo 6.183.974

Imposta comunale sulla pubblicita (al netto dell'imposta sulle

insegne) 339.772.471

Addizionale comunale sul consumo di energia elettrica 708.810.226

Addizionale IRPEF 2.791.521.052

Compartecipazione IRPEF 885.731.818

Altre imposte 255.663.701

Categoria 2 - Tasse 5.105.699.219

Tassa per l'occupazione degli spazi ed aree pubbliche 218.779.500

Tassa per la raccolta e lo smaltimento dei rifiuti solidi urbani 4.748.412.013

Tassa di concessione su atti e provvedimenti comunali 6.703.177

Altre tasse 131.804.529

Categoria 3 - Tributi speciali ed altre entrate tributarie

proprie 570.558.954

Diritti sulle pubbliche affissioni 69.288.787

Tributi speciali ed altre entrate tributarie proprie 501.270.167

TOTALE ENTRATE TRIBUTARIE 20.489.093.516

TOTALE ENTRATE DERIVANTI DA CONTRIBUTI E

TRASFERIMENTI CORRENTI21.785.641.181

TOTALE ENTRATE EXTRATRIBUTARIE 14.105.927.719

Totale correnti 56.380.662.416

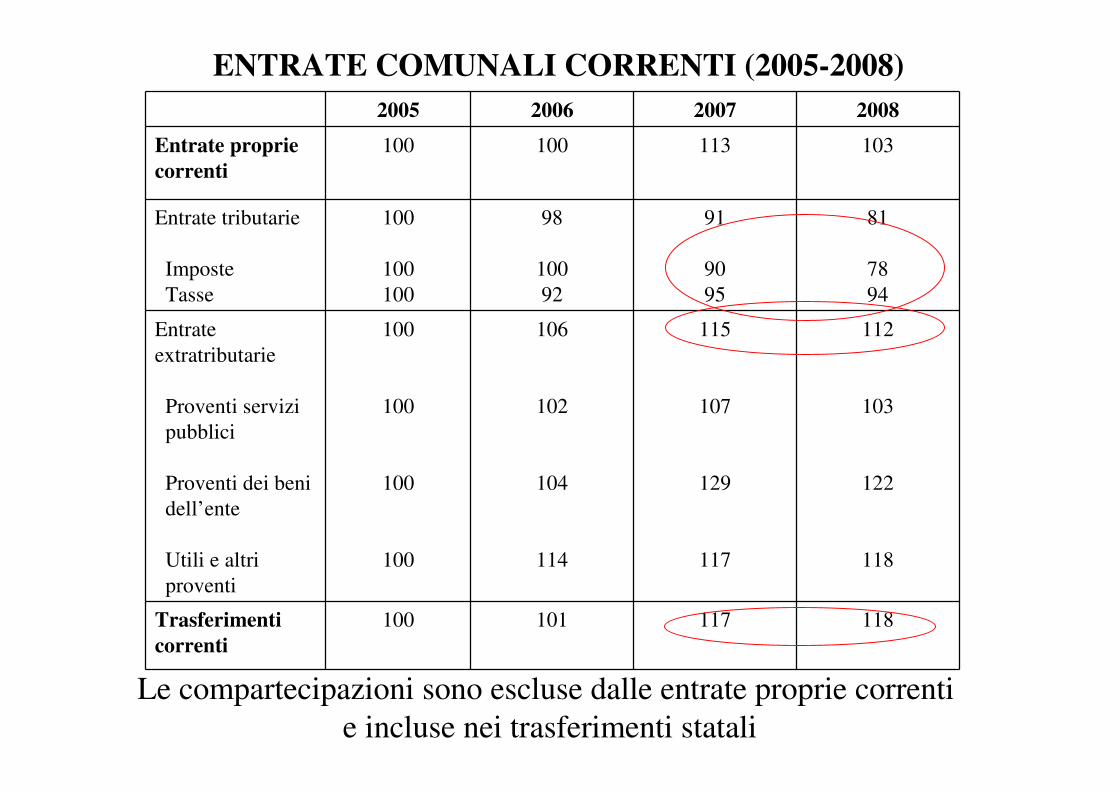

ENTRATE COMUNALI CORRENTI (2005-2008)

2005 2006 2007 2008

Entrate proprie

correnti

100 100 113 103

Entrate tributarie

Imposte

Tasse

100

100

100

98

100

92

91

90

95

81

78

94

Entrate

extratributarie

Proventi servizi

pubblici

Proventi dei beni

dell’ente

Utili e altri

proventi

100

100

100

100

106

102

104

114

115

107

129

117

112

103

122

118

Trasferimenti

correnti

100 101 117 118

Le compartecipazioni sono escluse dalle entrate proprie correnti

e incluse nei trasferimenti statali

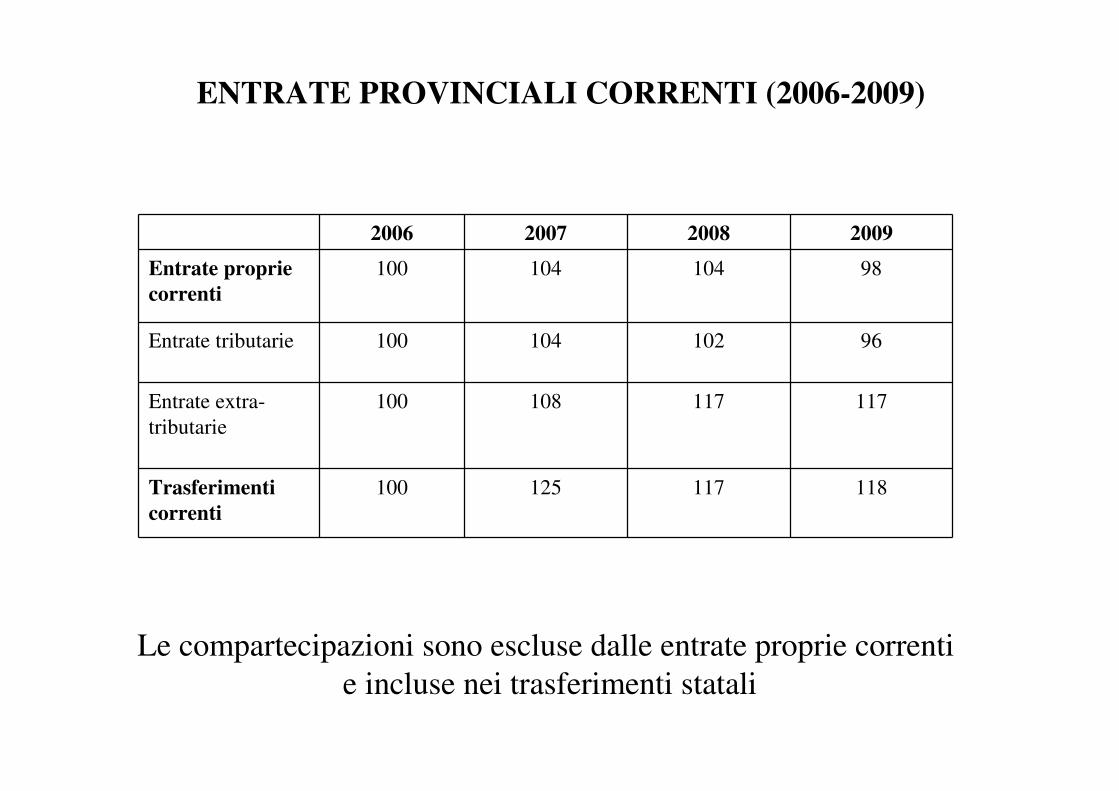

ENTRATE PROVINCIALI CORRENTI (2006-2009)

2006 2007 2008 2009

Entrate proprie

correnti

100 104 104 98

Entrate tributarie 100 104 102 96

Entrate extra-

tributarie

100 108 117 117

Trasferimenti

correnti

100 125 117 118

Le compartecipazioni sono escluse dalle entrate proprie correnti

e incluse nei trasferimenti statali

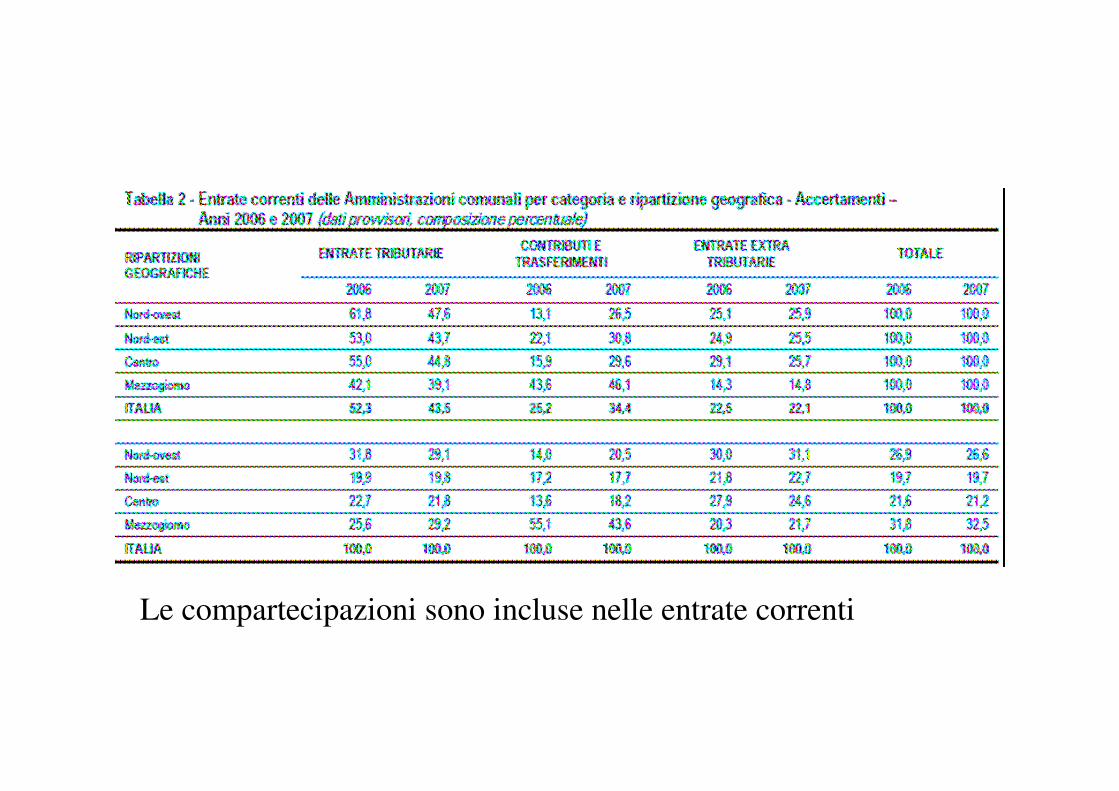

Le compartecipazioni sono incluse nelle entrate correnti

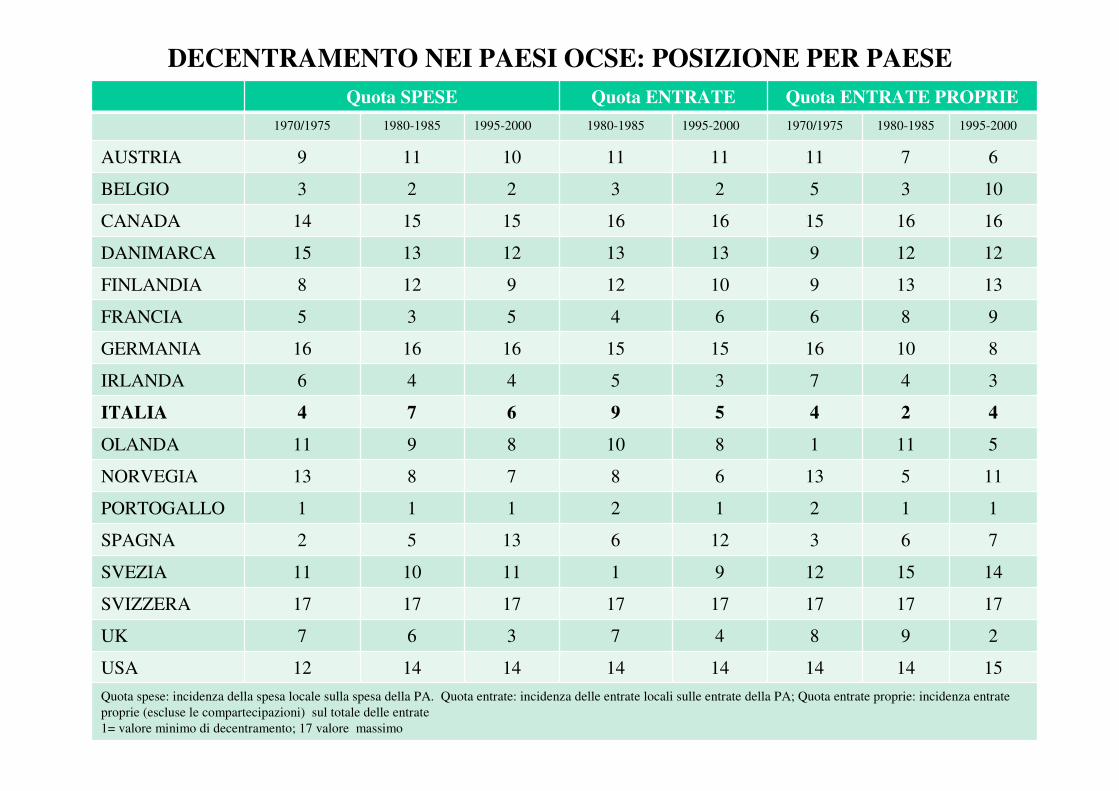

Quota SPESE Quota ENTRATE Quota ENTRATE PROPRIE

1970/1975 1980-1985 1995-2000 1980-1985 1995-2000 1970/1975 1980-1985 1995-2000

AUSTRIA 9 11 10 11 11 11 7 6

BELGIO 3 2 2 3 2 5 3 10

CANADA 14 15 15 16 16 15 16 16

DANIMARCA 15 13 12 13 13 9 12 12

FINLANDIA 8 12 9 12 10 9 13 13

FRANCIA 5 3 5 4 6 6 8 9

GERMANIA 16 16 16 15 15 16 10 8

IRLANDA 6 4 4 5 3 7 4 3

ITALIA 4 7 6 9 5 4 2 4

OLANDA 11 9 8 10 8 1 11 5

NORVEGIA 13 8 7 8 6 13 5 11

PORTOGALLO 1 1 1 2 1 2 1 1

SPAGNA 2 5 13 6 12 3 6 7

SVEZIA 11 10 11 1 9 12 15 14

SVIZZERA 17 17 17 17 17 17 17 17

UK 7 6 3 7 4 8 9 2

USA 12 14 14 14 14 14 14 15

Quota spese: incidenza della spesa locale sulla spesa della PA. Quota entrate: incidenza delle entrate locali sulle entrate della PA; Quota entrate proprie: incidenza entrate

proprie (escluse le compartecipazioni) sul totale delle entrate

1= valore minimo di decentramento; 17 valore massimo

DECENTRAMENTO NEI PAESI OCSE: POSIZIONE PER PAESE

• Identificazione del quadro delle funzioni fondamentali

degli enti locali

• Autonomia finanziaria contenuta e decrescente nell’ultimo

periodo

• Difficile identificazione di nuove basi imponibili e forte

ricorso alle basi condivise, anche tra più livelli

• Razionalizzazione del sistema dei trasferimenti

• Regioni a Statuto speciale (non trattate)

LE QUESTIONI DA AFFRONTARE