LA DISCIPLINA FISCALE DEGLI AUTOMEZZI · 1.2.3 Veicoli aziendali in ... Obiettivo del presente...

8

www.commercialistatelematico.com E’ vietata ogni riproduzione totale o parziale di qualsiasi tipologia di testo, immagine o altro. Ogni riproduzione non espressamente autorizzata è violativa della Legge 633/1941 e pertanto perseguibile penalmente 1 LA DISCIPLINA FISCALE DEGLI AUTOMEZZI un dossier completo (118 pagine), le risposte a tutti i dubbi circa il trattamento fiscale degli automezzi, a cura dott. Sandro Cerato docente alla Scuola Superiore di Economia e Finanze … per acquistare questo ottimo dossier clicca QUI, poi su “E-BOOK” e quindi più sotto su “prosegui” il prezzo è di 24 euro IVA compresa Sommario PREMESSA E QUADRO NORMATIVO ........................................................... 4 PARTE PRIMA - IMPOSTE DIRETTE ............................................................ 6 1. Ambito oggettivo ................................................................................ 6 1.1 I veicoli non “monitorati” ............................................................... 7 1.1.1 Gli autocarri.................................................................................... 7 1.1.2 Autovetture ad uso dimostrativo ..................................................... 9 1.1.3 Autoveicoli ad uso speciale e auto ad “uso ufficio” .........................10 1.2 I veicoli “monitorati” .....................................................................10 1.2.1 Autoveicoli esclusivamente strumentali .........................................12 1.2.2 Utilizzo promiscuo del dipendente .................................................13 1.2.3 Veicoli aziendali in genere .............................................................16 1.2.4 Cessione dell’automezzo ................................................................18 1.2.5 Leasing ..........................................................................................21 1.2.6 Noleggio .........................................................................................24 1.2.7 Uso promiscuo dell’amministratore ................................................27 1.2.8 Altri aspetti ...................................................................................28 PARTE SECONDA – IMPOSTA SUL VALORE AGGIUNTO...............................29 2.1 Ambito oggettivo ..............................................................................31 2.1.1 Oggetto dell’attività propria dell’impresa ....................................33 2.1.2 Utilizzo esclusivamente strumentale ...........................................34 2.1.3 Agenti e rappresentanti di commercio .........................................35 2.1.4 Autocarri ed altri veicoli .............................................................36 2.1.5 I “falsi” autocarri ........................................................................37 2.1.6 Autoveicoli ad uso ufficio ............................................................38 2.2. La detrazione dell’imposta: principi generali ....................................38

Transcript of LA DISCIPLINA FISCALE DEGLI AUTOMEZZI · 1.2.3 Veicoli aziendali in ... Obiettivo del presente...

www.commercialistatelematico.comE’ vietata ogni riproduzione totale o parziale di qualsiasi tipologia di testo, immagine o altro.

Ogni riproduzione non espressamente autorizzata è violativa della Legge 633/1941 e pertanto perseguibile penalmente

1

LA DISCIPLINA FISCALE DEGLIAUTOMEZZI

un dossier completo (118 pagine), le risposte a tutti i dubbi circail trattamento fiscale degli automezzi,

a cura dott. Sandro Ceratodocente alla Scuola Superiore di Economia e Finanze

… per acquistare questo ottimo dossier

clicca QUI, poi su “E-BOOK” e quindi più sotto su “prosegui”

il prezzo è di 24 euro IVA compresa

Sommario

PREMESSA E QUADRO NORMATIVO ........................................................... 4PARTE PRIMA - IMPOSTE DIRETTE ............................................................ 6

1. Ambito oggettivo ................................................................................ 61.1 I veicoli non “monitorati” ............................................................... 7

1.1.1 Gli autocarri.................................................................................... 71.1.2 Autovetture ad uso dimostrativo ..................................................... 91.1.3 Autoveicoli ad uso speciale e auto ad “uso ufficio” .........................10

1.2 I veicoli “monitorati” .....................................................................101.2.1 Autoveicoli esclusivamente strumentali .........................................121.2.2 Utilizzo promiscuo del dipendente .................................................131.2.3 Veicoli aziendali in genere .............................................................161.2.4 Cessione dell’automezzo ................................................................181.2.5 Leasing ..........................................................................................211.2.6 Noleggio.........................................................................................241.2.7 Uso promiscuo dell’amministratore................................................271.2.8 Altri aspetti ...................................................................................28

PARTE SECONDA – IMPOSTA SUL VALORE AGGIUNTO...............................292.1 Ambito oggettivo ..............................................................................31

2.1.1 Oggetto dell’attività propria dell’impresa ....................................332.1.2 Utilizzo esclusivamente strumentale ...........................................342.1.3 Agenti e rappresentanti di commercio.........................................352.1.4 Autocarri ed altri veicoli .............................................................362.1.5 I “falsi” autocarri ........................................................................372.1.6 Autoveicoli ad uso ufficio............................................................38

2.2. La detrazione dell’imposta: principi generali ....................................38

www.commercialistatelematico.comE’ vietata ogni riproduzione totale o parziale di qualsiasi tipologia di testo, immagine o altro.

Ogni riproduzione non espressamente autorizzata è violativa della Legge 633/1941 e pertanto perseguibile penalmente

2

2.2.1 I limiti alla detrazione.................................................................412.2.2. La regola generale ......................................................................422.2.3 I costi promiscui .........................................................................442.2.4 Il pro-rata....................................................................................45

2.3 La detrazione dell’Iva sugli autoveicoli..............................................472.3.1 Rimborso dell’imposta non detratta nel periodo 1.1.2003 –13.9.2006 ............................................................................................472.3.2 Detrazione dell’imposta nel periodo 14.9.2006 – 26.6.2007.........492.3.3 Detrazione dell’imposta dal 27.6.2007 ........................................54

2.4 Rettifiche della detrazione nel passaggio dal vecchio al nuovo regime...............................................................................................................62

2.4.1 Rettifica per mutamento di regime delle operazioni effettuate ....632.4.2 Mutamenti nel regime delle operazioni attive, delle detrazioni edella attività esercitata ........................................................................652.4.3 Rettifica per consistenti variazioni nella percentuale del pro-ratagenerale di detraibilità .........................................................................652.4.4 Vendita di beni ammortizzabili....................................................672.4.5 Operazioni straordinarie .............................................................682.4.6 Momento di effettuazione della rettifica......................................692.4.7 Rettifica della detrazione per le spese relative agli automezzisostenute nel periodo 14.9.2006 – 26.6.2007.......................................70

2.5 Finanziaria 2008...............................................................................712.5.1 Rivendita del veicolo...................................................................77

PARTE TERZA – I RIMBORSI SPESE A DIPENDENTI ED AMMINISTRATORIPER UTILIZZO AUTO PERSONALE ..............................................................80

3.1 La nozione di trasferta e la sede di lavoro .........................................803.2 Le forme di rimborso.........................................................................82

3.2.1 Indennità forfetaria.....................................................................823.2.2 Rimborso misto...........................................................................833.2.3 Rimborso analitico ......................................................................843.2.4 Spese di viaggio ..........................................................................853.2.5 Documentazione delle spese........................................................87

Appendice legislativa ..............................................................................90Prassi ministeriale ................................................................................100

PREMESSA E QUADRO NORMATIVO

L’utilizzo di automezzi nell’ambito delle attività imprenditoriali e

professionali costituisce senza dubbio uno degli aspetti più frequenti nella pratica

aziendale. Una corretta gestione del “parco auto” non può prescindere dagli

aspetti fiscali connessi all’acquisto ed all’utilizzo dei veicoli aziendali, che spesso

costituiscono lo “stimolo” per effettuare l’investimento.

www.commercialistatelematico.comE’ vietata ogni riproduzione totale o parziale di qualsiasi tipologia di testo, immagine o altro.

Ogni riproduzione non espressamente autorizzata è violativa della Legge 633/1941 e pertanto perseguibile penalmente

3

Obiettivo del presente lavoro è di evidenziare la disciplina fiscale, diretta ed

indiretta, dei veicoli aziendali, distinguendo sia in relazione alla tipologia di mezzo

utilizzato, sia in funzione delle differenti modalità di acquisizione degli stessi,

nonché dei soggetti che pongono in essere l’acquisto. Quelle elencate, infatti, sono

le variabili che determinano differenti trattamenti fiscali, consentendo in alcuni

casi una più ampia deducibilità dei costi, ovvero una più conveniente detrazione

dell’Iva.

Schematicamente, il quadro normativo di riferimento (disposizioni

principali) è quello indicato nella tabella sottostante:

Riferimento normativo Settore impositivo Descrizione

Art. 164 TUIR Imposte dirette Contiene disposizioni che

limitano la deduzione dei costi

riferiti alle autovetture

aziendali

Art. 102 TUIR Imposte dirette Contiene disposizioni relative

alla durata minima dei

contratti di leasing per gli

automezzi di cui all’art. 164,

co. 1, lett. b), del TUIR

Art. 19-bis1, lett. c) e d), DPR

633/72

Iva Contiene limitazioni oggettive

alla detrazione dell’imposta

sull’acquisto e sulle spese di

impiego dei mezzi aziendali

Art. 95 TUIR Imposte dirette Deduzione spese per lavoro

dipendente

Art. 51, co. 4 e 5, TUIR Imposte dirette Determinazione del lavoro

dipendente (compensi in

natura per utilizzo auto

aziendale e regime fiscale dei

rimborsi spese)

www.commercialistatelematico.comE’ vietata ogni riproduzione totale o parziale di qualsiasi tipologia di testo, immagine o altro.

Ogni riproduzione non espressamente autorizzata è violativa della Legge 633/1941 e pertanto perseguibile penalmente

4

PARTE PRIMA - IMPOSTE DIRETTE

Il regime di deduzione dei costi connessi all’acquisto ed all’utilizzo dei

veicoli aziendali dipende, come già anticipato, da una serie di variabili, che

possono essere così schematizzate:

tipologia del veicolo: sono previsti differenti regimi in funzione della natura

del veicolo utilizzato (per trasporto di persone o per trasporto di cose);

soggetto che utilizza il mezzo: per alcune tipologie di contribuenti sono

previsti regimi di deduzioni più favorevoli, funzionali all’utilizzo del mezzo

steso (ad esempio, agenti e rappresentanti di commercio, ovvero utilizzo da

parte di soggetti per i quali sussiste un nesso di strumentalità con

l’attività);

utilizzo del veicolo da parte di un dipendente: in tali ipotesi, è previsto un

regime di maggior favore in capo all’azienda, a fronte di una tassazione in

capo al dipendente assegnatario del mezzo.

1. Ambito oggettivoPer poter inquadrare con precisione l’ambito oggettivo dei veicoli che

presentano un regime di deduzione limitata dei costi, è necessario analizzare con

precisione l’ambito applicativo dell’art. 164 del TUIR il quale, come anticipato,

costituisce la disposizione di riferimento per individuare le fattispecie in cui

sussiste una deduzione limitata dei costi.

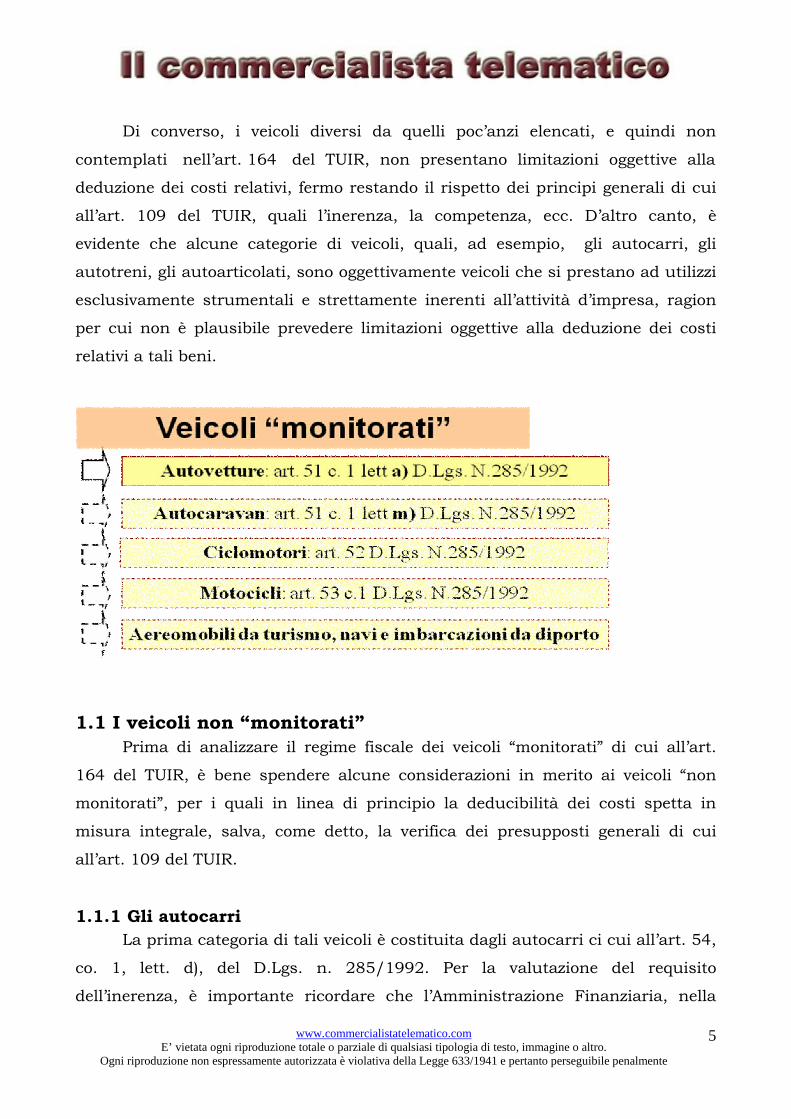

L’art. 164 prevede che predette limitazioni fiscali si rendano applicabili ai

seguenti veicoli (cd. “monitorati”):

autovetture di cui all’art. 54, co. 1, lett. a), del D.Lgs. 285/1992;

autocaravan di cui all’art. 54, co. 1, lett. m), del D.Lgs. n. 285/1992;

ciclomotori (art. 52 del D.Lgs. n. 285/1992);

motocicli (art. 53 del D.Lgs. n.- 285/1992);

aeromobili da turismo, navi e imbarcazioni da diporto.

www.commercialistatelematico.comE’ vietata ogni riproduzione totale o parziale di qualsiasi tipologia di testo, immagine o altro.

Ogni riproduzione non espressamente autorizzata è violativa della Legge 633/1941 e pertanto perseguibile penalmente

5

Di converso, i veicoli diversi da quelli poc’anzi elencati, e quindi non

contemplati nell’art. 164 del TUIR, non presentano limitazioni oggettive alla

deduzione dei costi relativi, fermo restando il rispetto dei principi generali di cui

all’art. 109 del TUIR, quali l’inerenza, la competenza, ecc. D’altro canto, è

evidente che alcune categorie di veicoli, quali, ad esempio, gli autocarri, gli

autotreni, gli autoarticolati, sono oggettivamente veicoli che si prestano ad utilizzi

esclusivamente strumentali e strettamente inerenti all’attività d’impresa, ragion

per cui non è plausibile prevedere limitazioni oggettive alla deduzione dei costi

relativi a tali beni.

1.1 I veicoli non “monitorati”Prima di analizzare il regime fiscale dei veicoli “monitorati” di cui all’art.

164 del TUIR, è bene spendere alcune considerazioni in merito ai veicoli “non

monitorati”, per i quali in linea di principio la deducibilità dei costi spetta in

misura integrale, salva, come detto, la verifica dei presupposti generali di cui

all’art. 109 del TUIR.

1.1.1 Gli autocarriLa prima categoria di tali veicoli è costituita dagli autocarri ci cui all’art. 54,

co. 1, lett. d), del D.Lgs. n. 285/1992. Per la valutazione del requisito

dell’inerenza, è importante ricordare che l’Amministrazione Finanziaria, nella

www.commercialistatelematico.comE’ vietata ogni riproduzione totale o parziale di qualsiasi tipologia di testo, immagine o altro.

Ogni riproduzione non espressamente autorizzata è violativa della Legge 633/1941 e pertanto perseguibile penalmente

6

R.M. 23.7.2002, n. 244/E, ha chiarito che non è possibile riscontrare un nesso di

diretta strumentalità nell’utilizzo di un veicolo immatricolato come autocarro da

parte di un notaio.

Tale attività, infatti, secondo l’Agenzia delle Entrate, si fonda sulla

profusione di energie intellettuali da parte del prestatore del servizio, ragion per

cui il veicolo, nonostante l’immatricolazione, può essere dedotto nei limiti

consentiti dall’art. 164, co. 1, lett. b), del TUIR.

Il secondo aspetto da focalizzare in merito agli autocarri è quello relativo

alla pratica “elusiva”, alquanto frequente negli ultimi anni, consistente

nell’immatricolazione di autoveicoli per il trasporto di persone nella categoria

autocarri.

Per contrastare tale fenomeno, il legislatore è intervenuto con l’art. 35, co.

11, del D.L. n. 223/06, il quale dispone che “al fine di contrastare gli abusi delle

disposizioni fiscali disciplinanti il settore dei veicoli, con provvedimento del Direttore

dell'Agenzia delle entrate, sentito il Dipartimento per i trasporti terrestri del

Ministero dei trasporti, sono individuati i veicoli che, a prescindere dalla categoria

di omologazione, risultano da adattamenti che non ne impediscono l'utilizzo per il

trasporto privato di persone. I suddetti veicoli devono essere assoggettati al regime

proprio degli autoveicoli di cui al comma 1, lettera b), dell'articolo 164 del testo

unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22

dicembre 1986, n. 917 ai fini delle imposte dirette, e al comma 1, lettera c),

dell'articolo 19 bis1 del decreto del Presidente della Repubblica n. 633 del 1972 ai

fini dell'imposta sul valore aggiunto”.

Il Provvedimento previsto dal riportato art. 35, co. 11, è stato emanato in

data 6 dicembre 2006, in cui sono stati individuati dei parametri al verificarsi dei

quali l’automezzo, pur essendo immatricolato come autocarro, deve considerarsi

una normale autovettura soggetta alle limitazioni di cui all’art. 164, co. 1, lett. b),

del TUIR.

Secondo tale Provvedimento, le condizioni da verificare,

contemporaneamente, sono le tre seguenti (verificabili dalla semplice lettura del

libretto di circolazione):

www.commercialistatelematico.comE’ vietata ogni riproduzione totale o parziale di qualsiasi tipologia di testo, immagine o altro.

Ogni riproduzione non espressamente autorizzata è violativa della Legge 633/1941 e pertanto perseguibile penalmente

7

immatricolazione o reimmatricolazione nella categoria N1 (veicoli a motore

per il trasporto di cose);

quattro o più posti a sedere;

codice carrozzeria F0.

Al verificarsi di tutte le suddette condizioni, è necessario procedere

all’ulteriore verifica del rapporto peso/potenza, utilizzando la formula contenuta

nel decreto, il cui risultato se di importo superiore a 180 determina l’applicazione

della norma “antielusiva” di cui all’art. 35 del DL n. 223/06, e la conseguente

applicazione della limitazione al diritto alla detrazione dell’imposta assolta.

Nello specifico, la formula da applicare consiste in un rapporto tra la

potenza del motore (Pt), espressa in KW, e la portata (P) del veicolo, ottenuta

quale differenza tra la massa complessiva (Mc) e la tara (T), espressa in

tonnellate, uguale o superiore a 180, secondo la formula di seguito indicata.

I =

Pt (Kw)

_______

Mc - T (t)

180

Relativamente all’efficacia delle disposizioni di cui all’art. 35, co. 11, del DL

n. 223/06, l’Amministrazione Finanziaria, nella C.M. 19.1.2007, n. 1/E, si

dispone che la citata norma si applica a decorrere dal periodo d’imposta in corso

alla data di entrata in vigore del DL n. 223/06, ossia a decorrere dal periodo

d’imposta 2006. Inoltre, posto che nella norma non si dispone diversamente, si

ritiene che l’applicazione delle regole debbano applicarsi anche per gli autocarri

acquistati in precedenti periodi d’imposta.

1.1.2 Autovetture ad uso dimostrativoPremesso che per i veicoli costituenti “beni-merce” non si pongono

particolari problematiche di deducibilità dei costi (ad esempio, concessionari

d’auto), in quanto costituiscono oggetto dell’attività propria dell’impresa e non

beni strumentali, la C.M. 10.2.1998, n. 48/E, ha precisato che la qualifica di

bene merce è mantenuta anche per gli autoveicoli utilizzati per attività

www.commercialistatelematico.comE’ vietata ogni riproduzione totale o parziale di qualsiasi tipologia di testo, immagine o altro.

Ogni riproduzione non espressamente autorizzata è violativa della Legge 633/1941 e pertanto perseguibile penalmente

8

promozionali, quali ad esempio quelli adibiti ad uso dimostrativo da parte del

concessionari d’auto.

1.1.3 Autoveicoli ad uso speciale e auto ad “uso ufficio”….

… per acquistare questo ottimo dossier

clicca QUI, poi su “E-BOOK” e quindi più sotto su “prosegui”

il prezzo è di 24 euro IVA compresa