Disciplina fiscale auto aziendali

30

Agg. 16/05/2015 1 Veicoli aziendali acquisto-leasing-noleggio analisi di convenienza fiscale Saverio Cinieri Dottore Commercialista – Revisore Contabile – Giornalista pubblicista

-

Upload

studio-tributario-cinieri -

Category

Law

-

view

33 -

download

1

Transcript of Disciplina fiscale auto aziendali

Agg. 16/05/2015 1

Veicoli aziendaliacquisto-leasing-noleggio

analisi di convenienza fiscale

Saverio Cinieri

Dottore Commercialista – Revisore Contabile – Giornalista pubblicista

Agg. 16/05/2015 2

Veicoli aziendali – disciplina fiscale

Principali riferimenti normativi

• D.P.R. 26 ottobre 1972 n. 633, art. 19-bis1;• D.P.R. 22 dicembre 1986, n. 917, art. 102 e 164• D.Lgs. 30 aprile 1992, n. 285 art. 54 – codice della strada

(CdS)

Agg. 16/05/2015 3

Veicoli aziendali – disciplina fiscale

Modalità di acquisto

Principali modalità di acquisto dei vicoli per imprese e professionisti

Acquisto diretto Leasing Noleggio

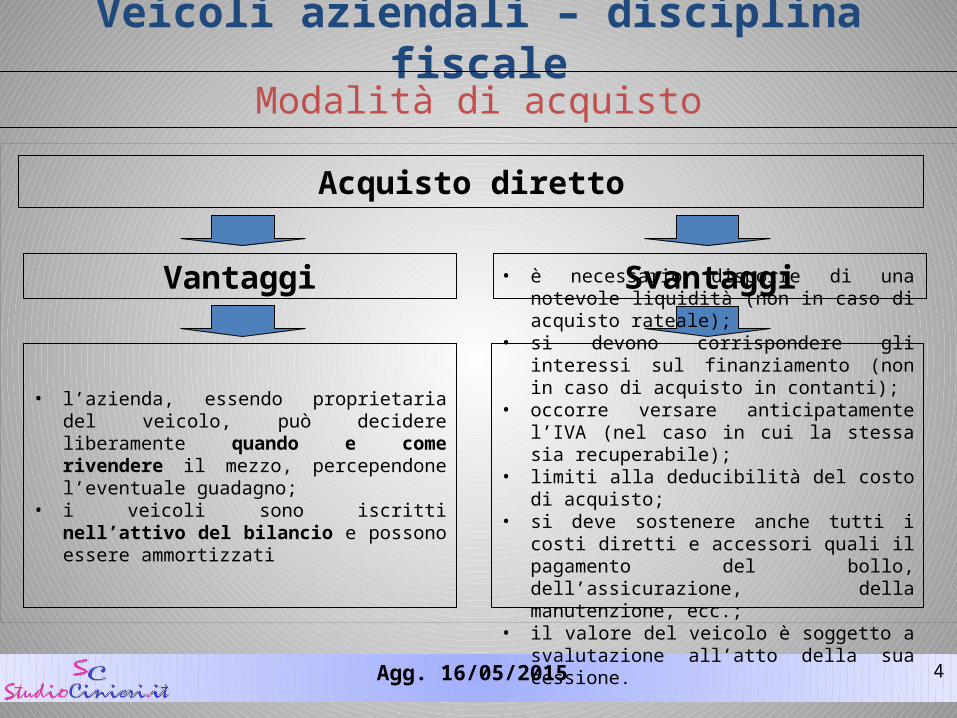

Agg. 16/05/2015 4

Veicoli aziendali – disciplina fiscale

Modalità di acquisto

Acquisto diretto

Vantaggi

• l’azienda, essendo proprietaria del veicolo, può decidere liberamente quando e come rivendere il mezzo, percependone l’eventuale guadagno;

• i veicoli sono iscritti nell’attivo del bilancio e possono essere ammortizzati

Svantaggi

• è necessario disporre di una notevole liquidità (non in caso di acquisto rateale);

• si devono corrispondere gli interessi sul finanziamento (non in caso di acquisto in contanti);

• occorre versare anticipatamente l’IVA (nel caso in cui la stessa sia recuperabile);

• limiti alla deducibilità del costo di acquisto;• si deve sostenere anche tutti i costi diretti e

accessori quali il pagamento del bollo, dell’assicurazione, della manutenzione, ecc.;

• il valore del veicolo è soggetto a svalutazione all’atto della sua cessione.

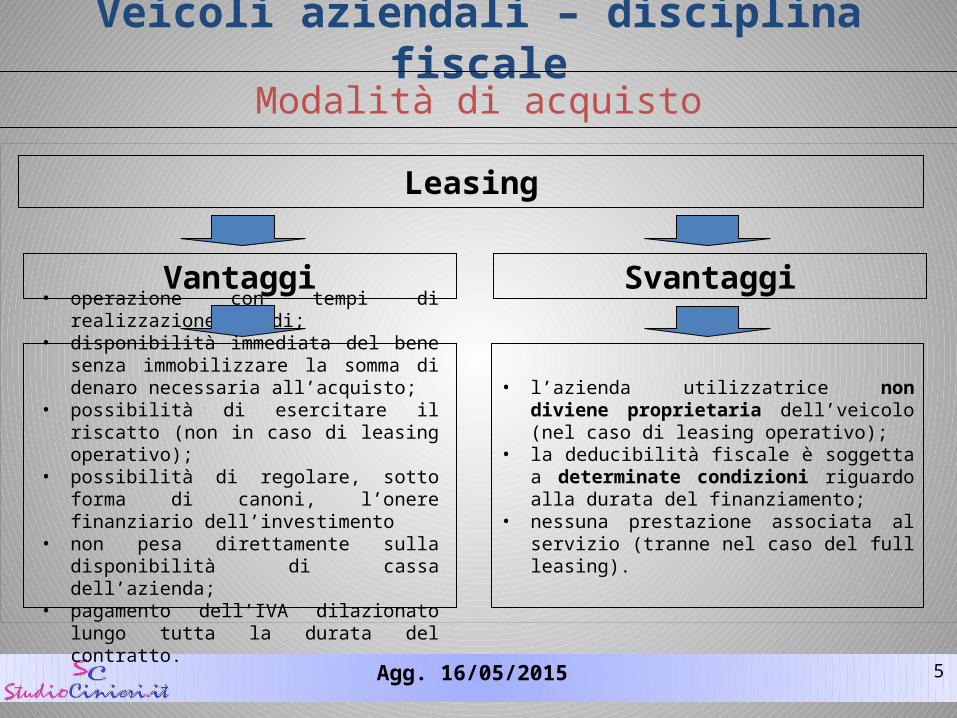

Agg. 16/05/2015 5

Veicoli aziendali – disciplina fiscale

Modalità di acquisto

Leasing

Vantaggi

• operazione con tempi di realizzazione rapidi;• disponibilità immediata del bene senza

immobilizzare la somma di denaro necessaria all’acquisto;

• possibilità di esercitare il riscatto (non in caso di leasing operativo);

• possibilità di regolare, sotto forma di canoni, l’onere finanziario dell’investimento

• non pesa direttamente sulla disponibilità di cassa dell’azienda;

• pagamento dell’IVA dilazionato lungo tutta la durata del contratto.

Svantaggi

• l’azienda utilizzatrice non diviene proprietaria dell’veicolo (nel caso di leasing operativo);

• la deducibilità fiscale è soggetta a determinate condizioni riguardo alla durata del finanziamento;

• nessuna prestazione associata al servizio (tranne nel caso del full leasing).

Agg. 16/05/2015 6

Veicoli aziendali – disciplina fiscale

Modalità di acquisto

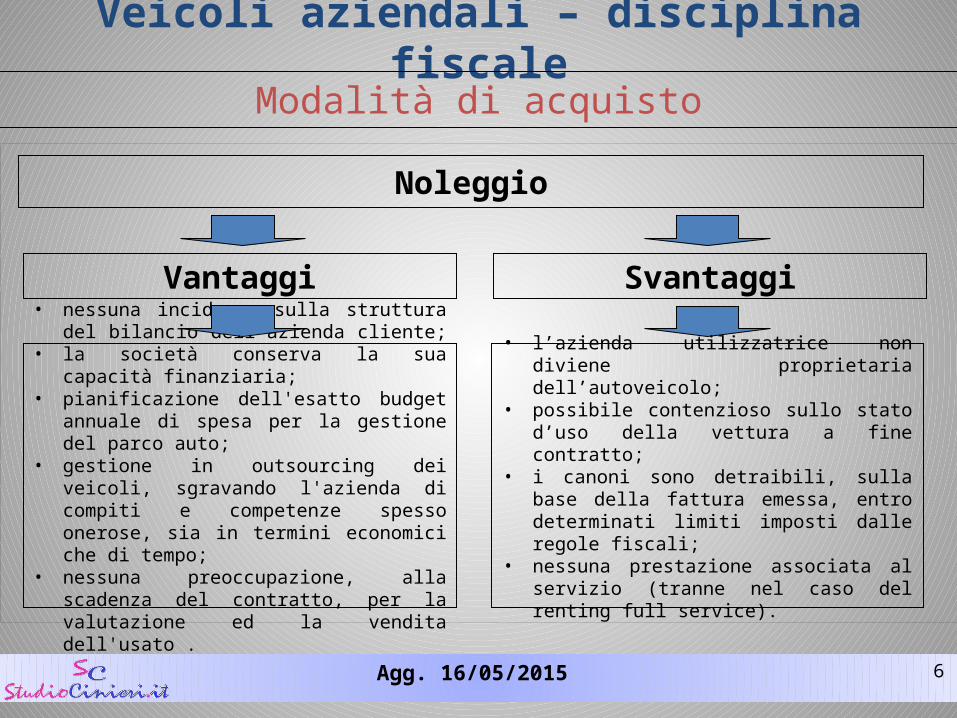

Noleggio

Vantaggi

• nessuna incidenza sulla struttura del bilancio dell’azienda cliente;

• la società conserva la sua capacità finanziaria;• pianificazione dell'esatto budget annuale di spesa

per la gestione del parco auto;• gestione in outsourcing dei veicoli, sgravando

l'azienda di compiti e competenze spesso onerose, sia in termini economici che di tempo;

• nessuna preoccupazione, alla scadenza del contratto, per la valutazione ed la vendita dell'usato .

Svantaggi

• l’azienda utilizzatrice non diviene proprietaria dell’autoveicolo;

• possibile contenzioso sullo stato d’uso della vettura a fine contratto;

• i canoni sono detraibili, sulla base della fattura emessa, entro determinati limiti imposti dalle regole fiscali;

• nessuna prestazione associata al servizio (tranne nel caso del renting full service).

Agg. 16/05/2015 7

Veicoli aziendali – disciplina fiscale

Modalità di acquisto

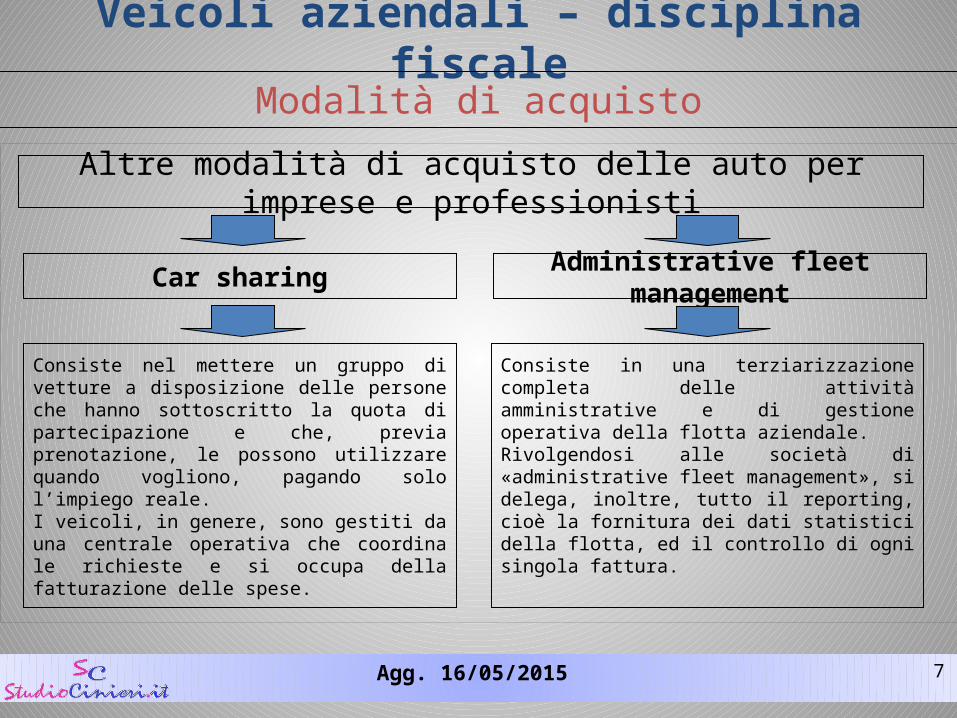

Altre modalità di acquisto delle auto per imprese e professionisti

Car sharing

Consiste nel mettere un gruppo di vetture a disposizione delle persone che hanno sottoscritto la quota di partecipazione e che, previa prenotazione, le possono utilizzare quando vogliono, pagando solo l’impiego reale. I veicoli, in genere, sono gestiti da una centrale operativa che coordina le richieste e si occupa della fatturazione delle spese.

Administrative fleet management

Consiste in una terziarizzazione completa delle attività amministrative e di gestione operativa della flotta aziendale.Rivolgendosi alle società di «administrative fleet management», si delega, inoltre, tutto il reporting, cioè la fornitura dei dati statistici della flotta, ed il controllo di ogni singola fattura.

Agg. 16/05/2015 8

Veicoli aziendali – disciplina fiscale

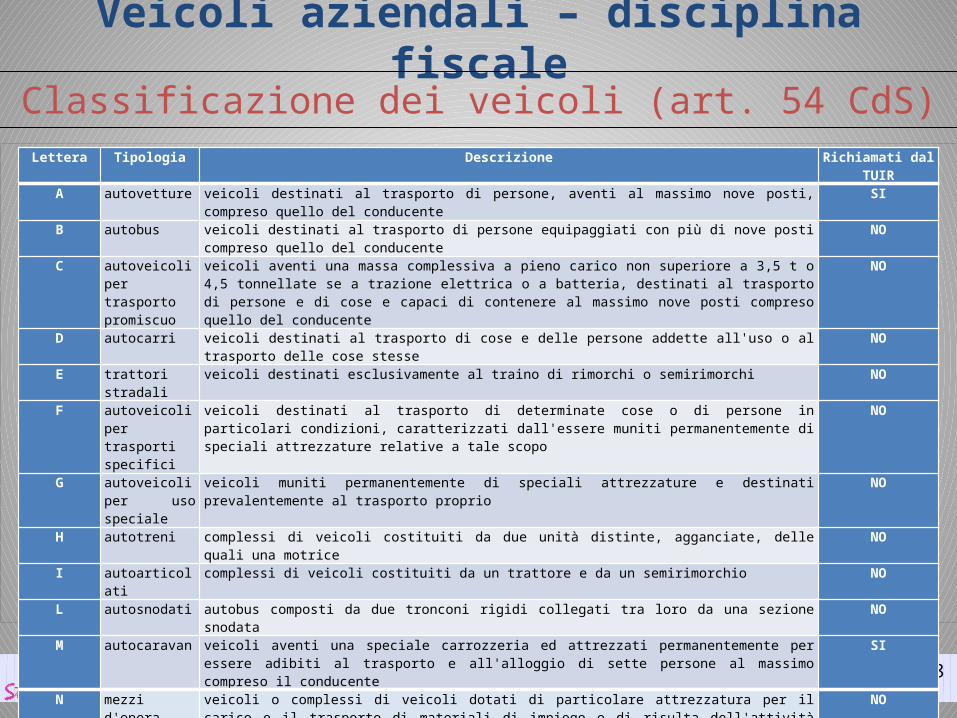

Classificazione dei veicoli (art. 54 CdS)Lettera Tipologia Descrizione Richiamati dal

TUIRA autovetture veicoli destinati al trasporto di persone, aventi al massimo nove posti, compreso quello del conducente SI

B autobus veicoli destinati al trasporto di persone equipaggiati con più di nove posti compreso quello del conducente NO

C autoveicoli per trasporto promiscuo

veicoli aventi una massa complessiva a pieno carico non superiore a 3,5 t o 4,5 tonnellate se a trazione elettrica o a batteria, destinati al trasporto di persone e di cose e capaci di contenere al massimo nove posti compreso quello del conducente

NO

D autocarri veicoli destinati al trasporto di cose e delle persone addette all'uso o al trasporto delle cose stesse NO

E trattori stradali veicoli destinati esclusivamente al traino di rimorchi o semirimorchi NO

F autoveicoli per trasporti specifici

veicoli destinati al trasporto di determinate cose o di persone in particolari condizioni, caratterizzati dall'essere muniti permanentemente di speciali attrezzature relative a tale scopo

NO

G autoveicoli per uso speciale

veicoli muniti permanentemente di speciali attrezzature e destinati prevalentemente al trasporto proprio NO

H autotreni complessi di veicoli costituiti da due unità distinte, agganciate, delle quali una motrice NO

I autoarticolati complessi di veicoli costituiti da un trattore e da un semirimorchio NO

L autosnodati autobus composti da due tronconi rigidi collegati tra loro da una sezione snodata NO

M autocaravan veicoli aventi una speciale carrozzeria ed attrezzati permanentemente per essere adibiti al trasporto e all'alloggio di sette persone al massimo compreso il conducente

SI

N mezzi d'opera veicoli o complessi di veicoli dotati di particolare attrezzatura per il carico e il trasporto di materiali di impiego o di risulta dell'attività edilizia, stradale, di escavazione mineraria e materiali assimilati

NO

Agg. 16/05/2015 9

Veicoli aziendali – disciplina fiscale

Acquisto diretto – Imposte dirette

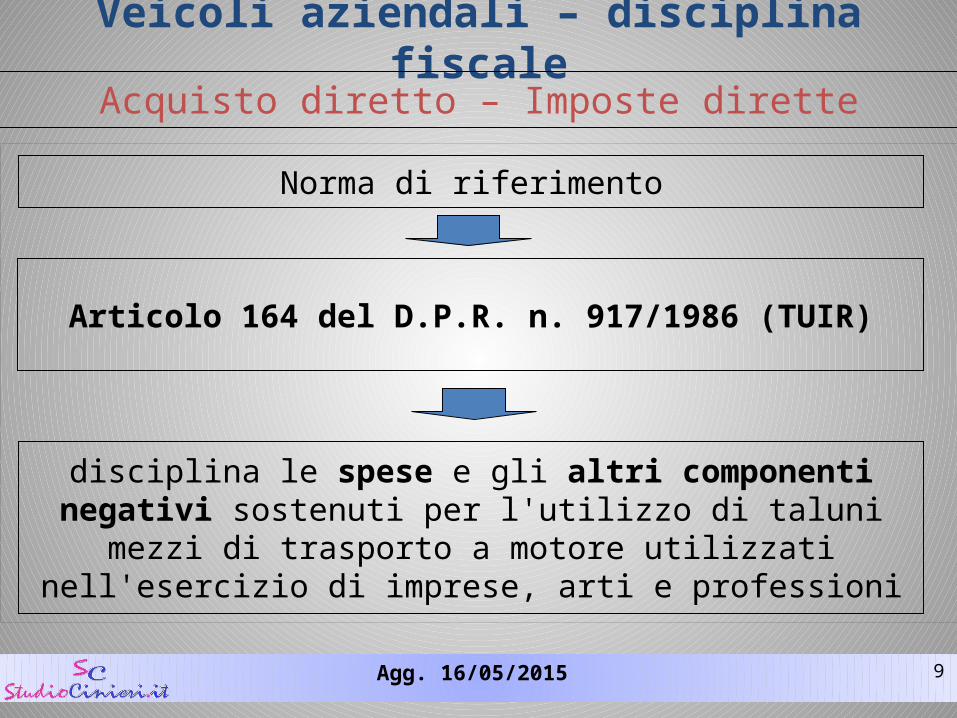

Norma di riferimento

Articolo 164 del D.P.R. n. 917/1986 (TUIR)

disciplina le spese e gli altri componenti negativi sostenuti per l'utilizzo di taluni mezzi di trasporto a motore utilizzati nell'esercizio

di imprese, arti e professioni

Agg. 16/05/2015 10

Veicoli aziendali – disciplina fiscale

Acquisto diretto – Imposte dirette

Art. 164 TUIR - Veicoli interessati

AutovettureAutocaravanCiclomotori

Motocicli

Agg. 16/05/2015 11

Veicoli aziendali – disciplina fiscale

Acquisto diretto – Imposte dirette

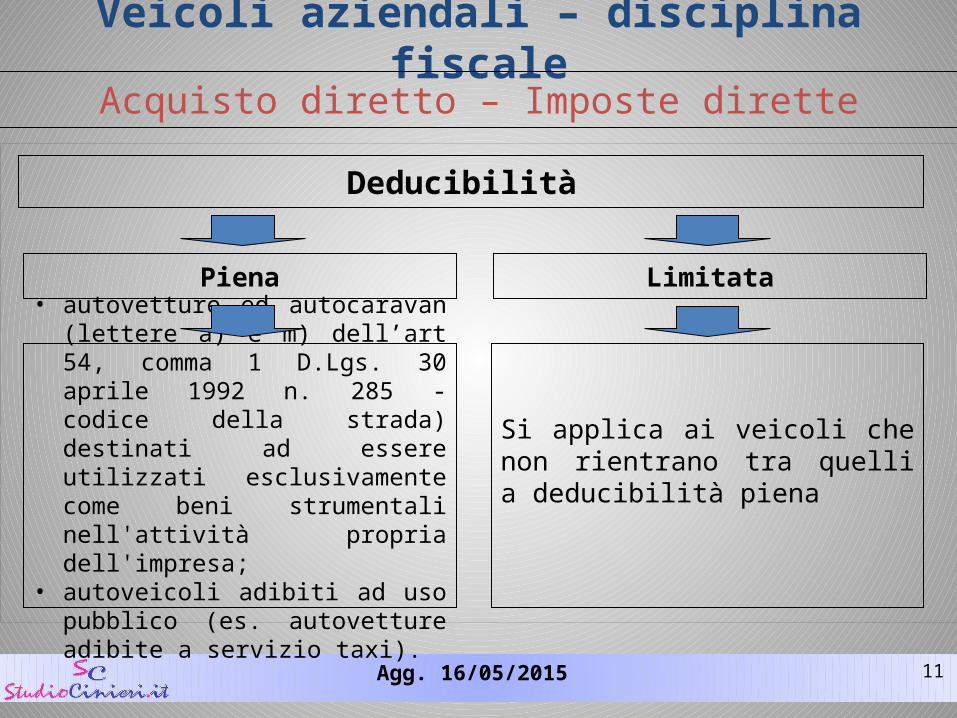

Deducibilità

Piena

• autovetture ed autocaravan (lettere a) e m) dell’art 54, comma 1 D.Lgs. 30 aprile 1992 n. 285 - codice della strada) destinati ad essere utilizzati esclusivamente come beni strumentali nell'attività propria dell'impresa;

• autoveicoli adibiti ad uso pubblico (es. autovetture adibite a servizio taxi).

Limitata

Si applica ai veicoli che non rientrano tra quelli a deducibilità piena

Agg. 16/05/2015 12

Veicoli aziendali – disciplina fiscale

Acquisto diretto – Imposte dirette

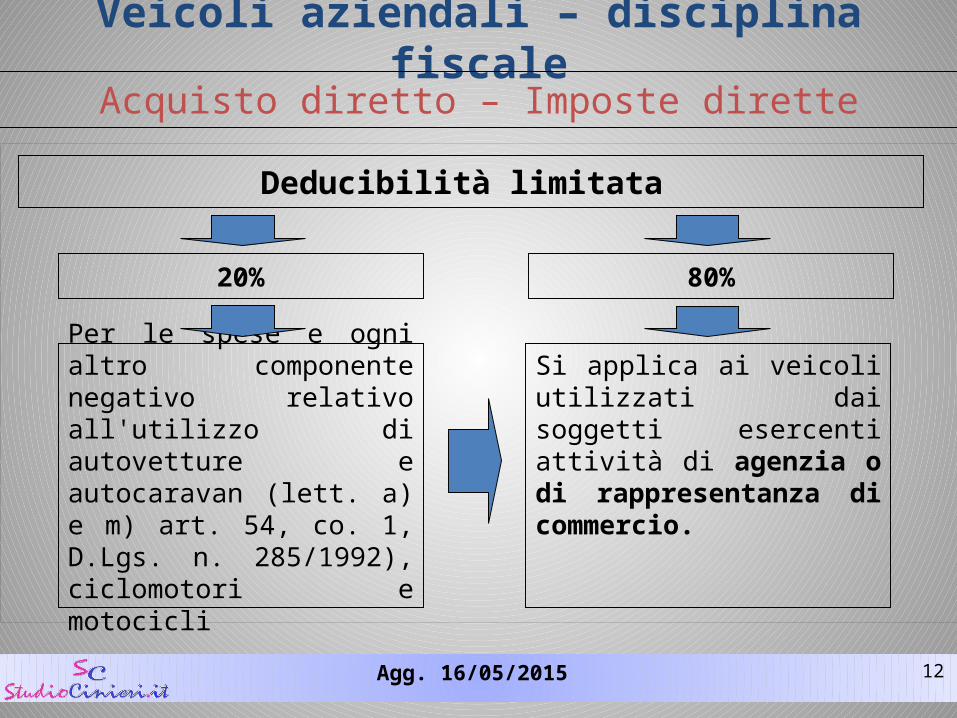

Deducibilità limitata

20%

Per le spese e ogni altro componente negativo relativo all'utilizzo di autovetture e autocaravan (lett. a) e m) art. 54, co. 1, D.Lgs. n. 285/1992), ciclomotori e motocicli

80%

Si applica ai veicoli utilizzati dai soggetti esercenti attività di agenzia o di rappresentanza di commercio.

Agg. 16/05/2015 13

Veicoli aziendali – disciplina fiscale

Acquisto diretto – Imposte dirette

Deducibilità limitata

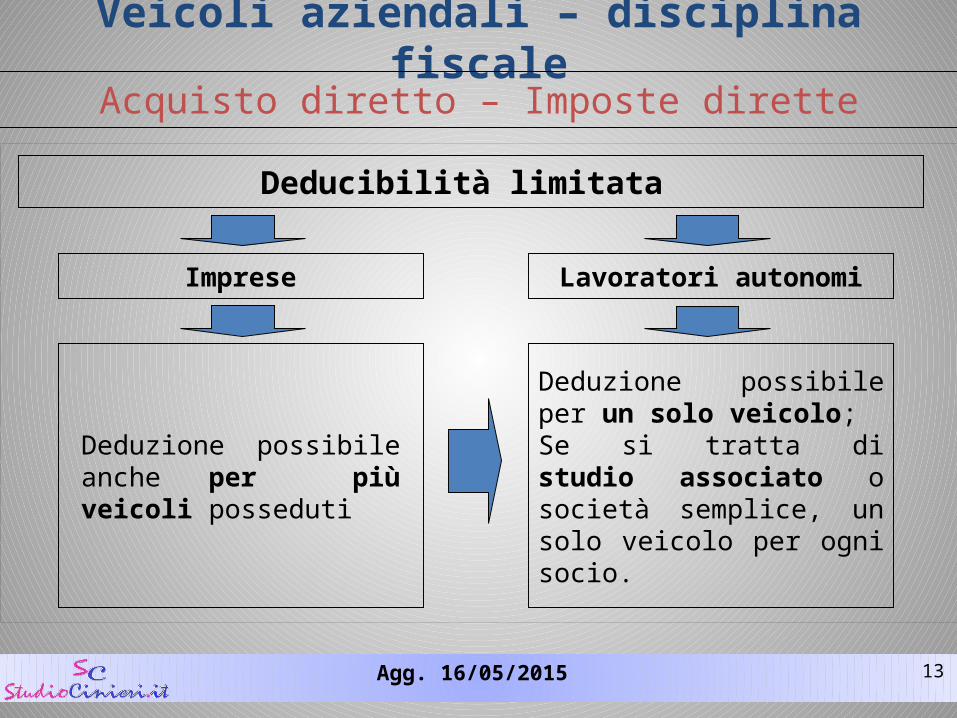

Imprese

Deduzione possibile anche per più veicoli posseduti

Lavoratori autonomi

Deduzione possibile per un solo veicolo;Se si tratta di studio associato o società semplice, un solo veicolo per ogni socio.

Agg. 16/05/2015 14

Veicoli aziendali – disciplina fiscale

Acquisto diretto – Imposte dirette

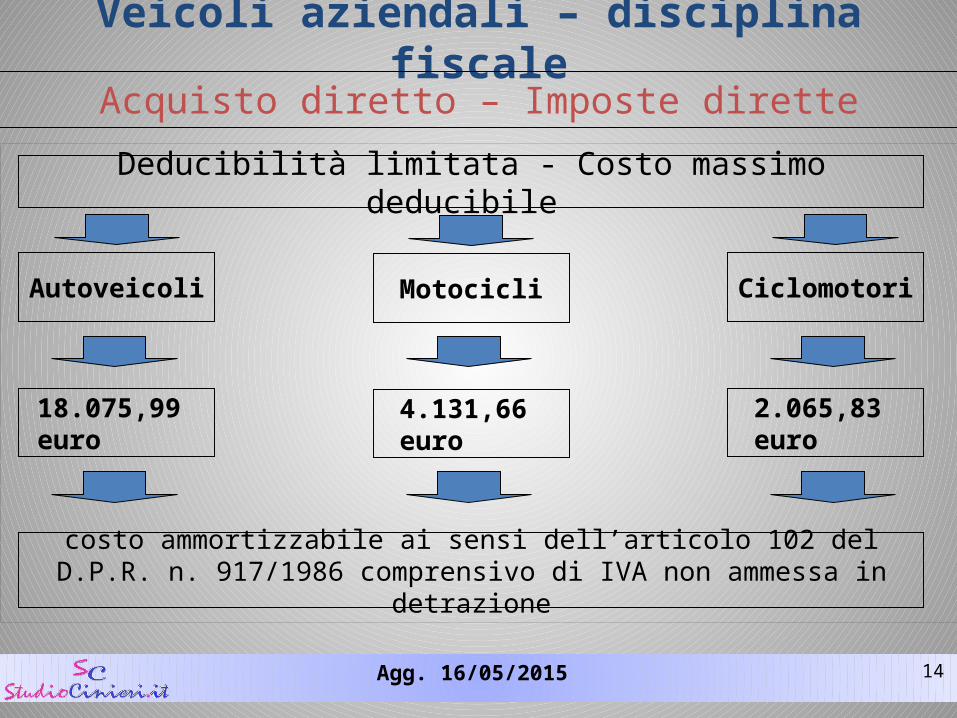

Deducibilità limitata - Costo massimo deducibile

Autoveicoli

costo ammortizzabile ai sensi dell’articolo 102 del D.P.R. n. 917/1986 comprensivo di IVA non ammessa in detrazione

Motocicli Ciclomotori

18.075,99 euro 4.131,66 euro 2.065,83 euro

Agg. 16/05/2015 15

Veicoli aziendali – disciplina fiscale

Acquisto diretto – Imposte dirette

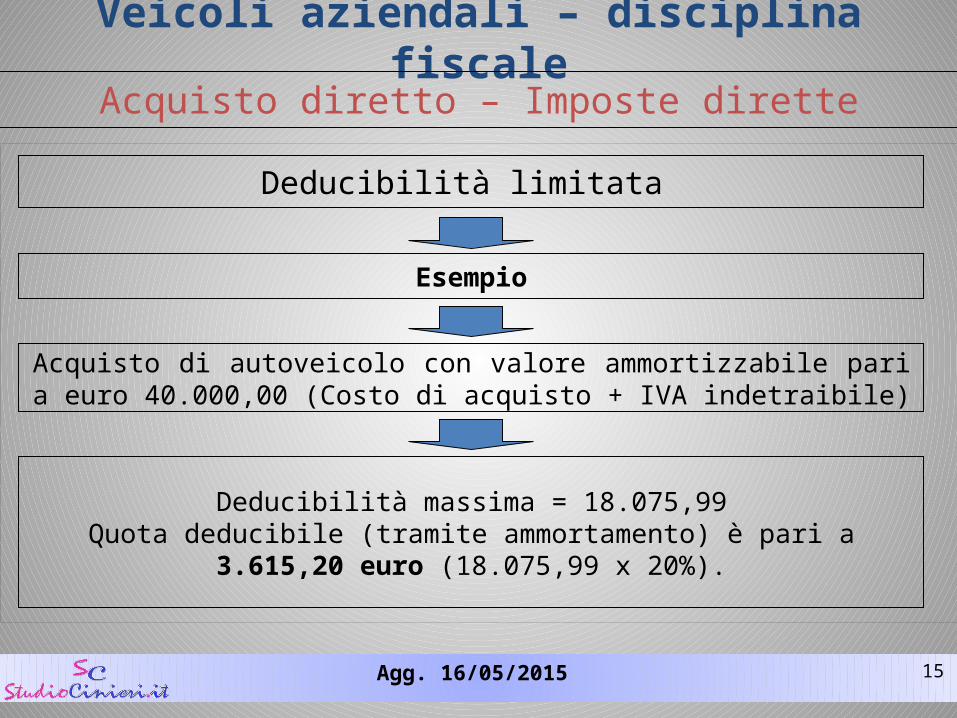

Deducibilità limitata

Esempio

Acquisto di autoveicolo con valore ammortizzabile pari a euro 40.000,00 (Costo di acquisto + IVA indetraibile)

Deducibilità massima = 18.075,99Quota deducibile (tramite ammortamento) è pari a 3.615,20 euro (18.075,99 x

20%).

Agg. 16/05/2015 16

Veicoli aziendali – disciplina fiscale

Acquisto diretto – Imposte dirette

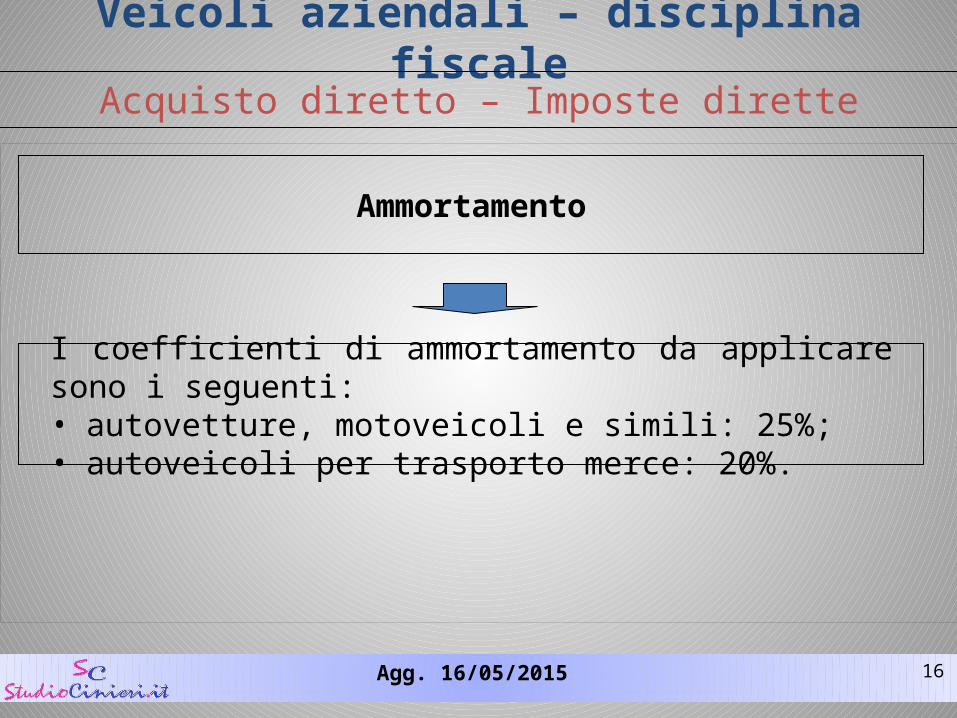

Ammortamento

I coefficienti di ammortamento da applicare sono i seguenti:• autovetture, motoveicoli e simili: 25%;• autoveicoli per trasporto merce: 20%.

Agg. 16/05/2015 17

Veicoli aziendali – disciplina fiscale

Acquisto diretto – Imposte dirette

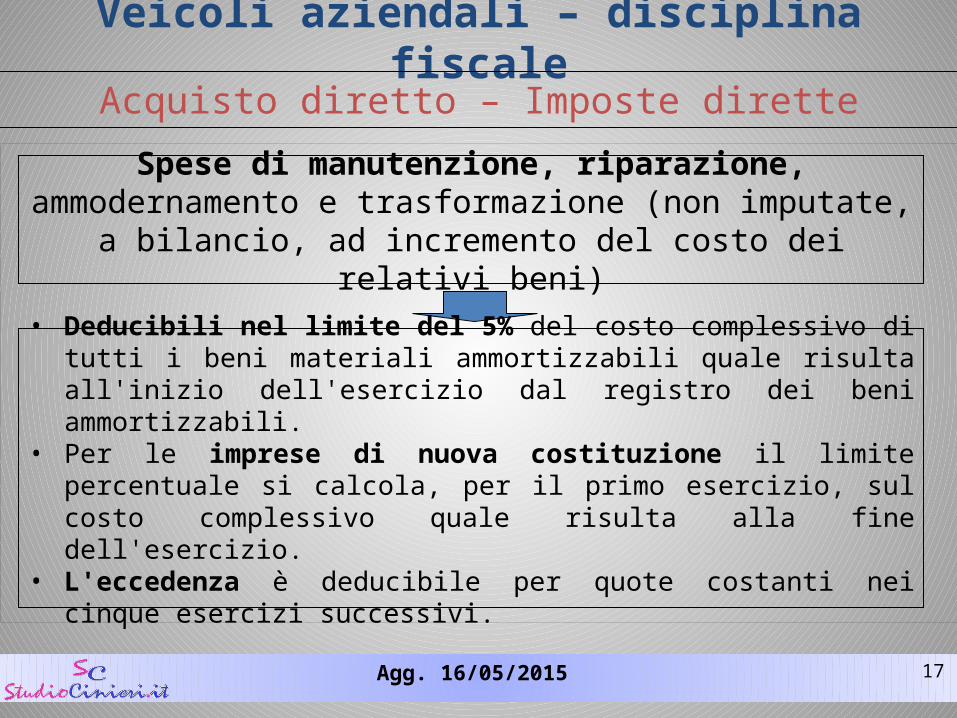

Spese di manutenzione, riparazione, ammodernamento e trasformazione (non imputate, a bilancio, ad incremento del costo

dei relativi beni)

• Deducibili nel limite del 5% del costo complessivo di tutti i beni materiali ammortizzabili quale risulta all'inizio dell'esercizio dal registro dei beni ammortizzabili.

• Per le imprese di nuova costituzione il limite percentuale si calcola, per il primo esercizio, sul costo complessivo quale risulta alla fine dell'esercizio.

• L'eccedenza è deducibile per quote costanti nei cinque esercizi successivi.

Agg. 16/05/2015 18

Veicoli aziendali – disciplina fiscale

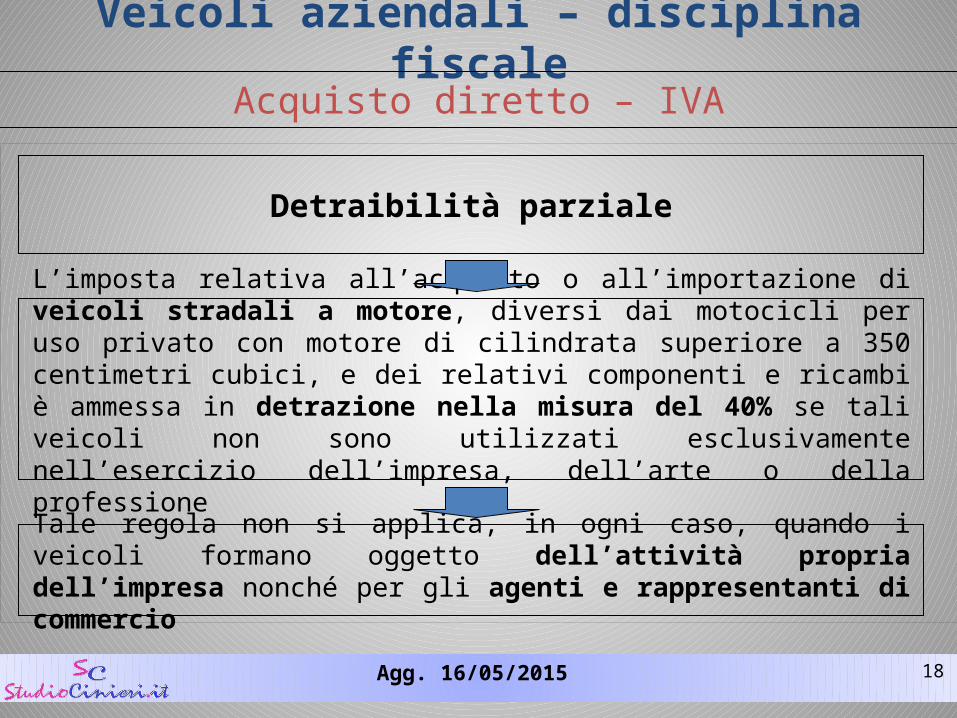

Acquisto diretto – IVA

Detraibilità parziale

L’imposta relativa all’acquisto o all’importazione di veicoli stradali a motore, diversi dai motocicli per uso privato con motore di cilindrata superiore a 350 centimetri cubici, e dei relativi componenti e ricambi è ammessa in detrazione nella misura del 40% se tali veicoli non sono utilizzati esclusivamente nell’esercizio dell’impresa, dell’arte o della professione

Tale regola non si applica, in ogni caso, quando i veicoli formano oggetto dell’attività propria dell’impresa nonché per gli agenti e rappresentanti di commercio

Agg. 16/05/2015 19

Veicoli aziendali – disciplina fiscale

Acquisto diretto – IVA

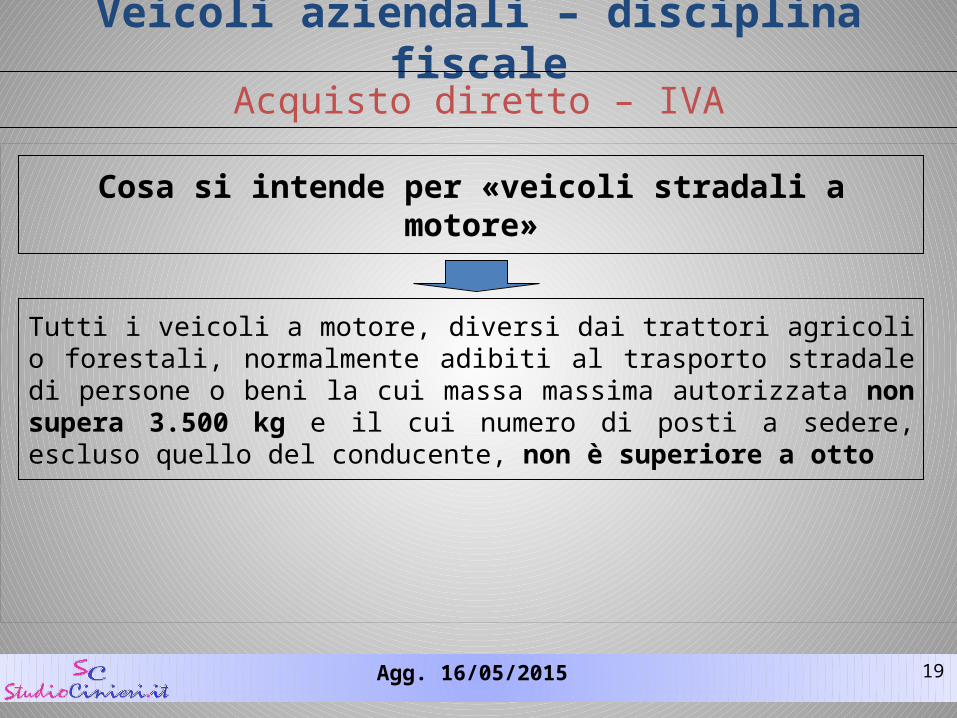

Cosa si intende per «veicoli stradali a motore»

Tutti i veicoli a motore, diversi dai trattori agricoli o forestali, normalmente adibiti al trasporto stradale di persone o beni la cui massa massima autorizzata non supera 3.500 kg e il cui numero di posti a sedere, escluso quello del conducente, non è superiore a otto

Agg. 16/05/2015 20

Veicoli aziendali – disciplina fiscale

Leasing– Imposte dirette

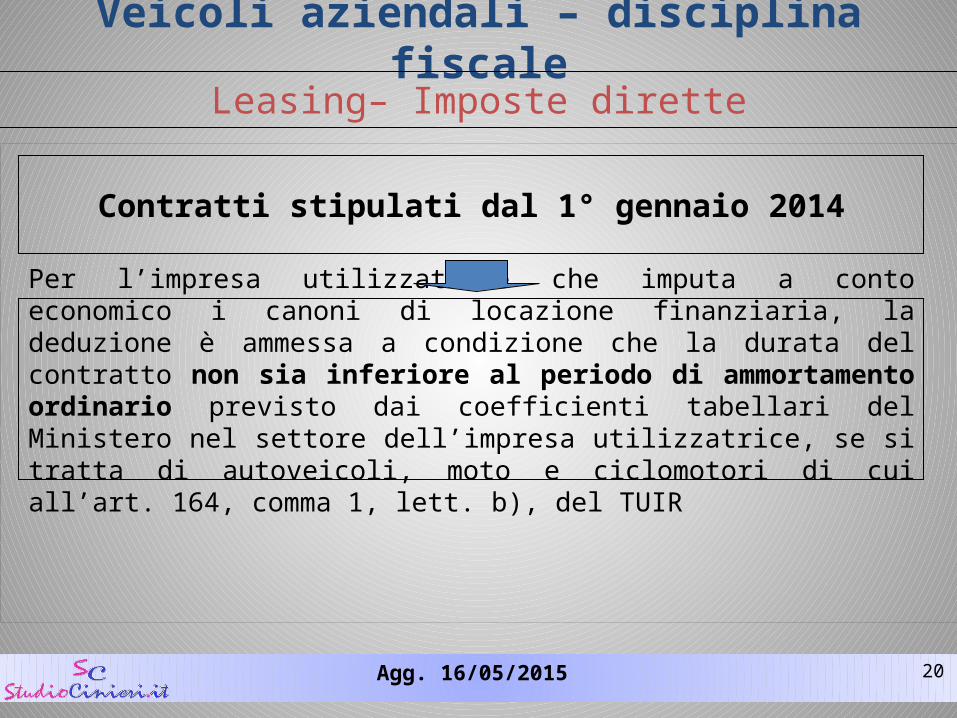

Contratti stipulati dal 1° gennaio 2014

Per l’impresa utilizzatrice che imputa a conto economico i canoni di locazione finanziaria, la deduzione è ammessa a condizione che la durata del contratto non sia inferiore al periodo di ammortamento ordinario previsto dai coefficienti tabellari del Ministero nel settore dell’impresa utilizzatrice, se si tratta di autoveicoli, moto e ciclomotori di cui all’art. 164, comma 1, lett. b), del TUIR

Agg. 16/05/2015 21

Veicoli aziendali – disciplina fiscale

Leasing– Imposte dirette

Cosa prevede il TUIR (art. 164 D.P.R. n. 917/1986)

In relazione ai mezzi di trasporto a deducibilità limitata (20% o 80%) non si tiene conto dell’ammontare dei canoni proporzionalmente corrispondenti al costo di detti veicoli che eccede i limiti indicati, se i beni medesimi sono utilizzati in locazione finanziaria

Agg. 16/05/2015 22

Veicoli aziendali – disciplina fiscale

Leasing– Imposte dirette

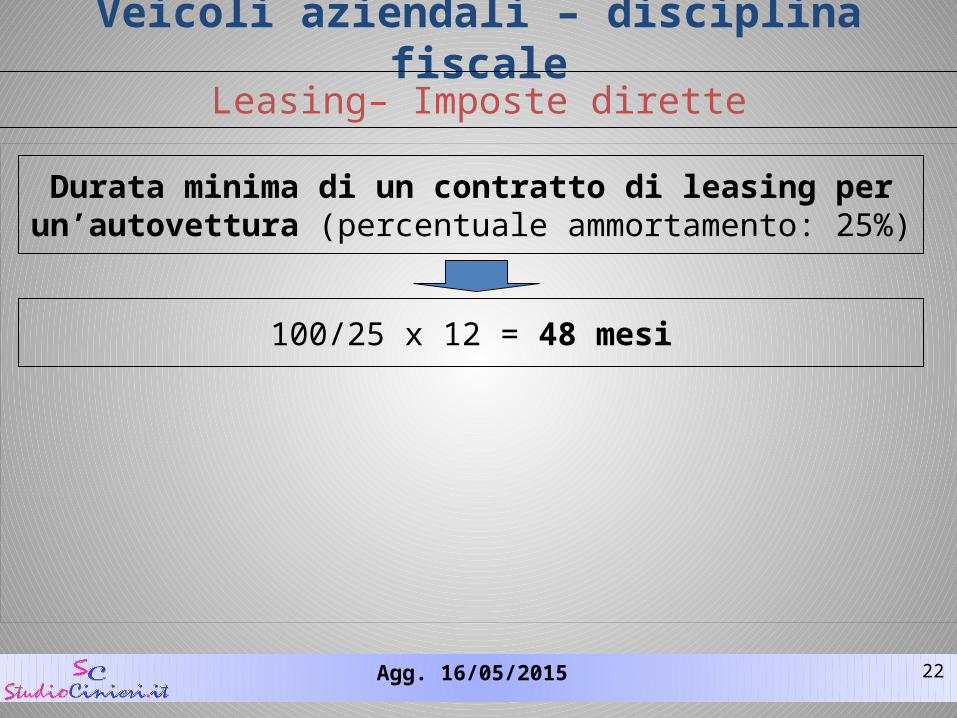

Durata minima di un contratto di leasing per un’autovettura (percentuale ammortamento: 25%)

100/25 x 12 = 48 mesi

Agg. 16/05/2015 23

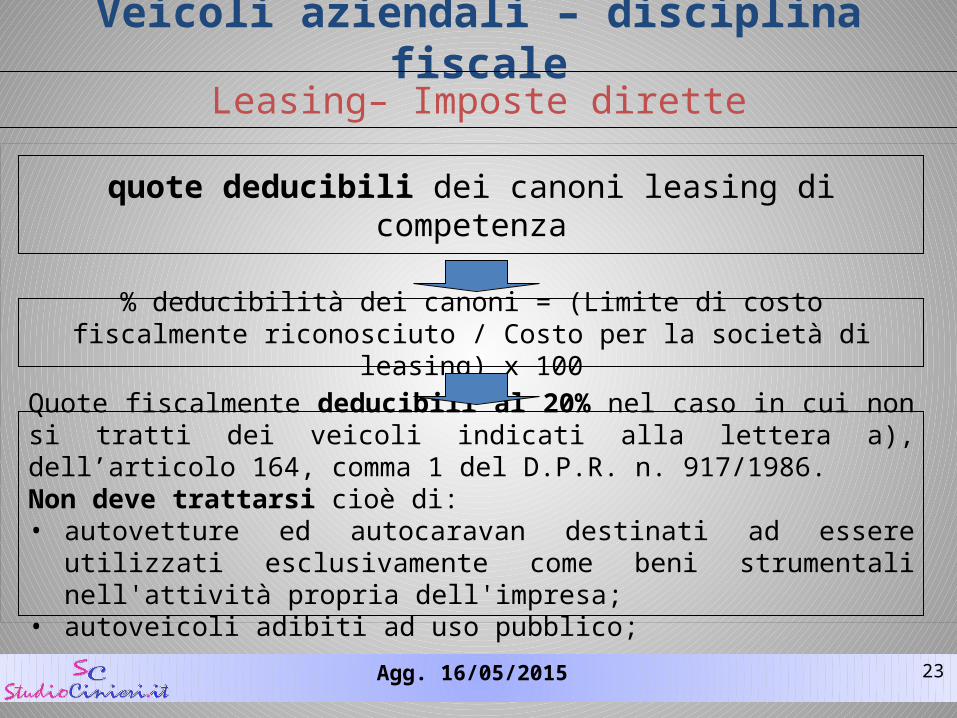

Veicoli aziendali – disciplina fiscale

Leasing– Imposte dirette

quote deducibili dei canoni leasing di competenza

% deducibilità dei canoni = (Limite di costo fiscalmente riconosciuto / Costo per la società di leasing) x 100

Quote fiscalmente deducibili al 20% nel caso in cui non si tratti dei veicoli indicati alla lettera a), dell’articolo 164, comma 1 del D.P.R. n. 917/1986. Non deve trattarsi cioè di:• autovetture ed autocaravan destinati ad essere utilizzati esclusivamente come

beni strumentali nell'attività propria dell'impresa; • autoveicoli adibiti ad uso pubblico;

Agg. 16/05/2015 24

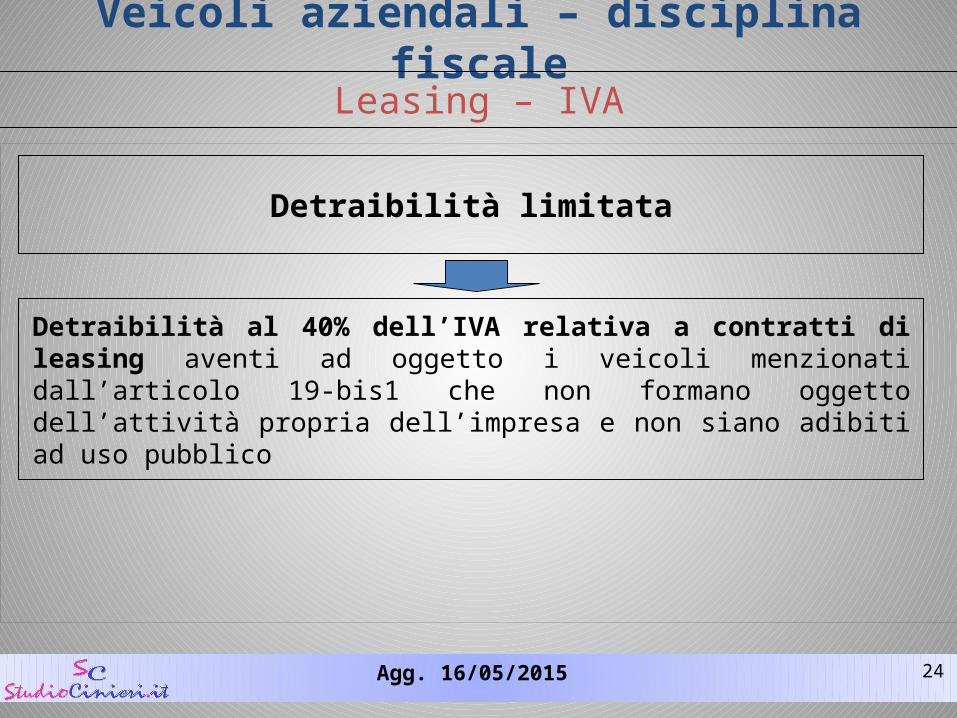

Veicoli aziendali – disciplina fiscale

Leasing – IVA

Detraibilità limitata

Detraibilità al 40% dell’IVA relativa a contratti di leasing aventi ad oggetto i veicoli menzionati dall’articolo 19-bis1 che non formano oggetto dell’attività propria dell’impresa e non siano adibiti ad uso pubblico

Agg. 16/05/2015 25

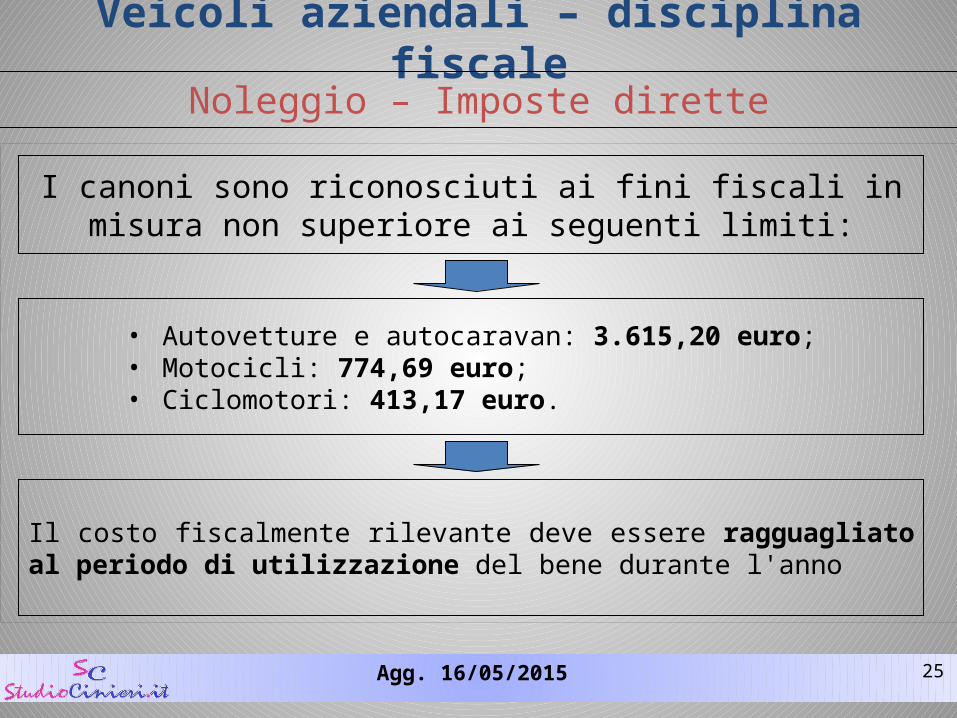

Veicoli aziendali – disciplina fiscale

Noleggio – Imposte dirette

I canoni sono riconosciuti ai fini fiscali in misura non superiore ai seguenti limiti:

• Autovetture e autocaravan: 3.615,20 euro;• Motocicli: 774,69 euro;• Ciclomotori: 413,17 euro.

Il costo fiscalmente rilevante deve essere ragguagliato al periodo di utilizzazione del bene durante l'anno

Agg. 16/05/2015 26

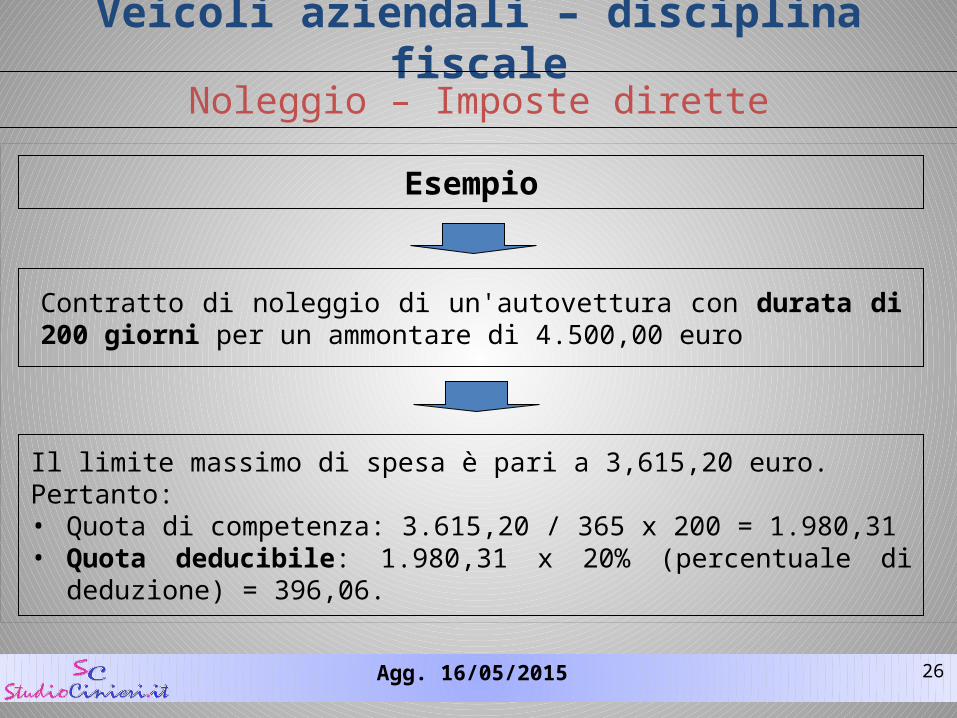

Veicoli aziendali – disciplina fiscale

Noleggio – Imposte dirette

Esempio

Contratto di noleggio di un'autovettura con durata di 200 giorni per un ammontare di 4.500,00 euro

Il limite massimo di spesa è pari a 3,615,20 euro.Pertanto:• Quota di competenza: 3.615,20 / 365 x 200 = 1.980,31 • Quota deducibile: 1.980,31 x 20% (percentuale di deduzione) = 396,06.

Agg. 16/05/2015 27

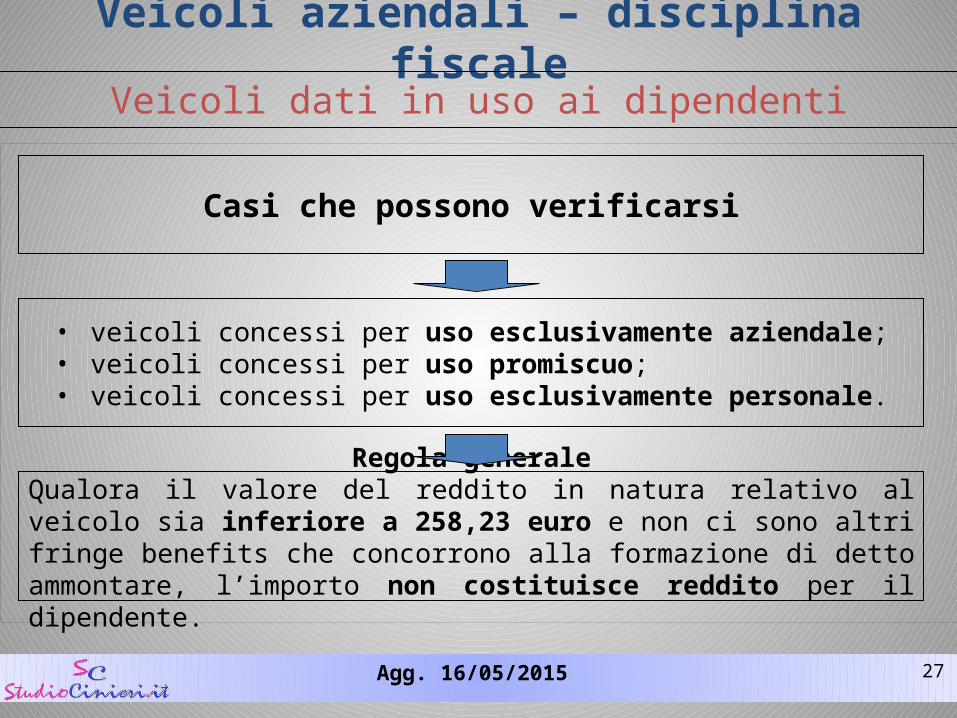

Veicoli aziendali – disciplina fiscale

Veicoli dati in uso ai dipendenti

Casi che possono verificarsi

• veicoli concessi per uso esclusivamente aziendale;• veicoli concessi per uso promiscuo;• veicoli concessi per uso esclusivamente personale.

Regola generaleQualora il valore del reddito in natura relativo al veicolo sia inferiore a 258,23 euro e non ci sono altri fringe benefits che concorrono alla formazione di detto ammontare, l’importo non costituisce reddito per il dipendente.

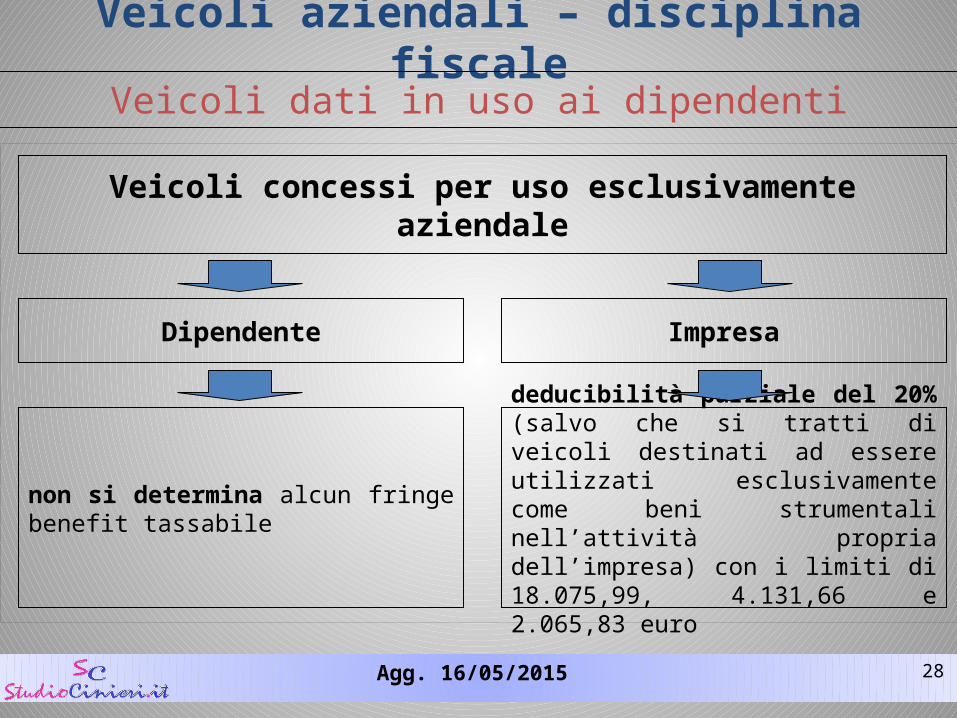

Agg. 16/05/2015 28

Veicoli aziendali – disciplina fiscale

Veicoli dati in uso ai dipendenti

Veicoli concessi per uso esclusivamente aziendale

Dipendente Impresa

non si determina alcun fringe benefit tassabile

deducibilità parziale del 20% (salvo che si tratti di veicoli destinati ad essere utilizzati esclusivamente come beni strumentali nell’attività propria dell’impresa) con i limiti di 18.075,99, 4.131,66 e 2.065,83 euro

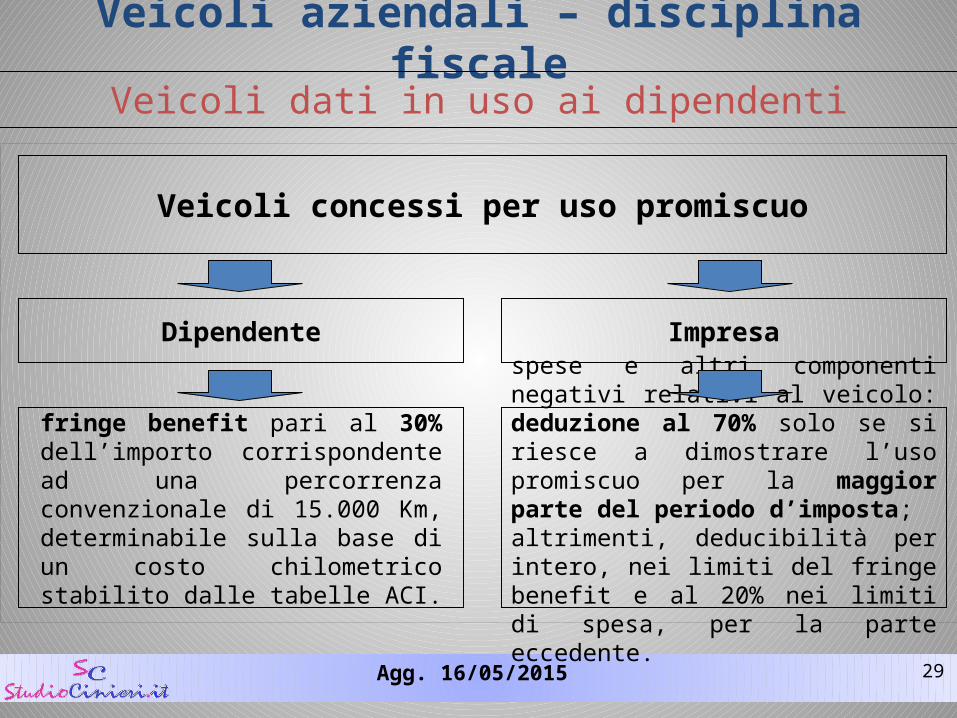

Agg. 16/05/2015 29

Veicoli aziendali – disciplina fiscale

Veicoli dati in uso ai dipendenti

Veicoli concessi per uso promiscuo

Dipendente Impresa

fringe benefit pari al 30% dell’importo corrispondente ad una percorrenza convenzionale di 15.000 Km, determinabile sulla base di un costo chilometrico stabilito dalle tabelle ACI.

spese e altri componenti negativi relativi al veicolo: deduzione al 70% solo se si riesce a dimostrare l’uso promiscuo per la maggior parte del periodo d’imposta;altrimenti, deducibilità per intero, nei limiti del fringe benefit e al 20% nei limiti di spesa, per la parte eccedente.

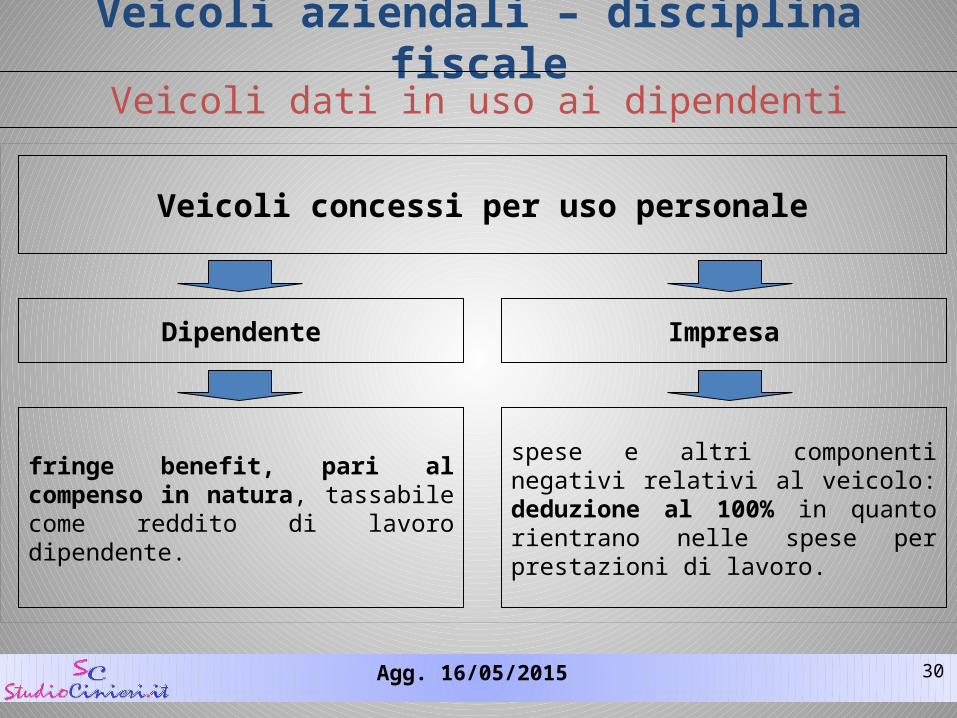

Agg. 16/05/2015 30

Veicoli aziendali – disciplina fiscale

Veicoli dati in uso ai dipendenti

Veicoli concessi per uso personale

Dipendente Impresa

fringe benefit, pari al compenso in natura, tassabile come reddito di lavoro dipendente.

spese e altri componenti negativi relativi al veicolo: deduzione al 100% in quanto rientrano nelle spese per prestazioni di lavoro.