Introduzione, obiettivi e principi generali della ... · sostanziale, rivedendo, tra le altre,...

47

UNIVERSITA’ DEGLI STUDI DI BARI REVISIONE LEGALE DEI CONTI SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

Transcript of Introduzione, obiettivi e principi generali della ... · sostanziale, rivedendo, tra le altre,...

UNIVERSITA’ DEGLI STUDI DI BARI

REVISIONE LEGALE DEI CONTI

SAVERIO PETRUZZELLI

Introduzione, obiettivi e principi generali della

revisione legale dei conti, normativa di riferimento

Introduzione, obiettivi e principi generali

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

2

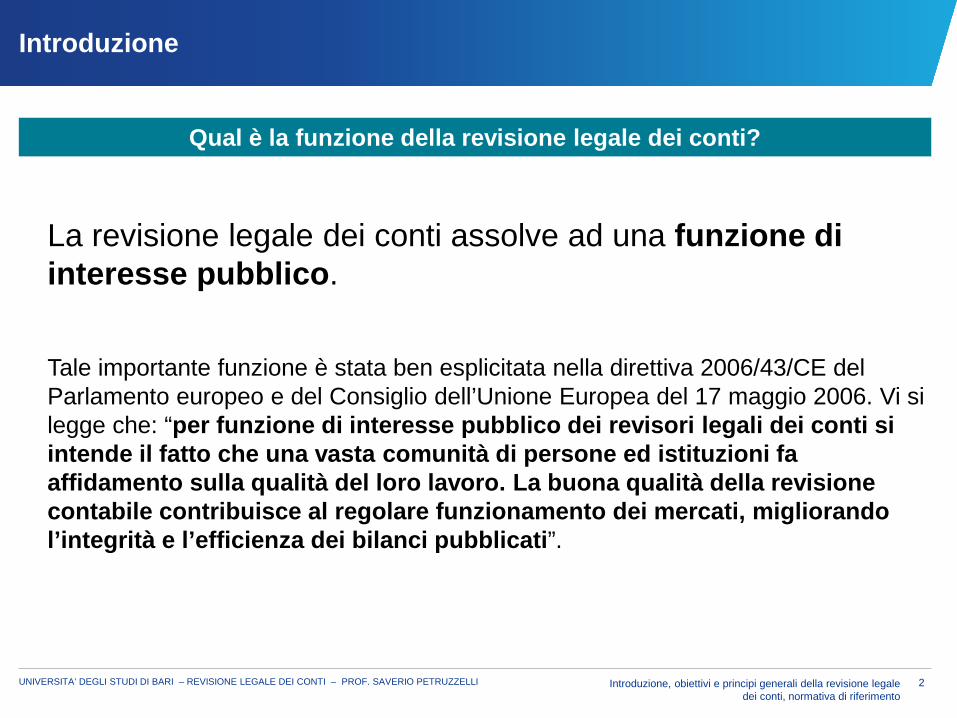

Introduzione

La revisione legale dei conti assolve ad una funzione di interesse pubblico.

Tale importante funzione è stata ben esplicitata nella direttiva 2006/43/CE del Parlamento europeo e del Consiglio dell’Unione Europea del 17 maggio 2006. Vi si legge che: “per funzione di interesse pubblico dei revisori legali dei conti si intende il fatto che una vasta comunità di persone ed istituzioni fa affidamento sulla qualità del loro lavoro. La buona qualità della revisione contabile contribuisce al regolare funzionamento dei mercati, migliorando l’integrità e l’efficienza dei bilanci pubblicati”.

Qual è la funzione della revisione legale dei conti?

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

3

Obiettivi e principi generali

“L’obiettivo della revisione contabile è di acquisire ogni elemento necessario per consentire al revisore di esprimere un giudizio se il bilancio sia redatto, in tutti gli aspetti significativi, in conformità al quadro normativo di riferimento.”“Sebbene il giudizio del revisore incida sulla valutazione dell’attendibilità del bilancio, tale giudizio non rappresenta una garanzia del futuro funzionamento dell’impresa né che la stessa sia stata amministrata in modo efficace ed efficiente”.

(Principio di revisione 200 – “ISA Italia 200”)

Qual è l’obiettivo della revisione contabile?

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

4

Obiettivi e principi generali

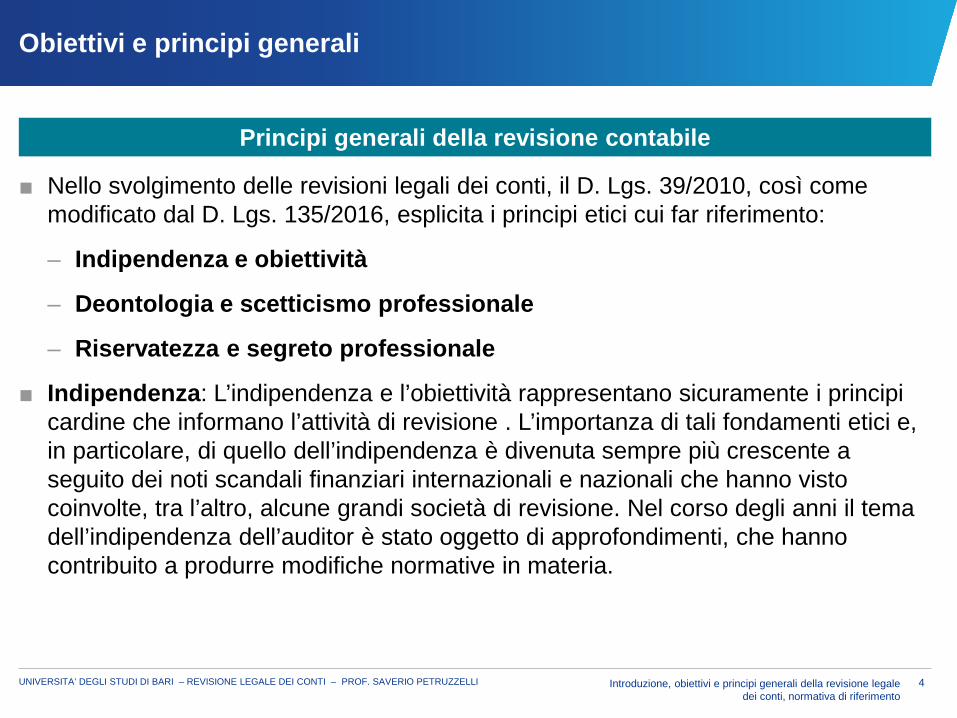

■ Nello svolgimento delle revisioni legali dei conti, il D. Lgs. 39/2010, così come modificato dal D. Lgs. 135/2016, esplicita i principi etici cui far riferimento:

– Indipendenza e obiettività

– Deontologia e scetticismo professionale

– Riservatezza e segreto professionale

■ Indipendenza: L’indipendenza e l’obiettività rappresentano sicuramente i principi cardine che informano l’attività di revisione . L’importanza di tali fondamenti etici e, in particolare, di quello dell’indipendenza è divenuta sempre più crescente a seguito dei noti scandali finanziari internazionali e nazionali che hanno visto coinvolte, tra l’altro, alcune grandi società di revisione. Nel corso degli anni il tema dell’indipendenza dell’auditor è stato oggetto di approfondimenti, che hanno contribuito a produrre modifiche normative in materia.

Principi generali della revisione contabile

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

5

Obiettivi e principi generali

■ L’art. 10, comma 1, del D. Lgs. 39/2010, così come modificato dal D. Lgs. 135/2016, statuisce l’obbligo di indipendenza del revisore, al quale è altresì richiesto di non essere in alcun modo coinvolto nel processo decisionale della società revisionata.

■ Il rispetto del principio richiede che il revisore sia in una posizione di indipendenza formale (insussistenza di situazioni di incompatibilità ai sensi di legge o di regolamento) e sostanziale nell’espletamento dell’incarico. A fronte di un’iniziale attenzione rivolta prevalentemente all’indipendenza formale, a seguito degli scandali finanziari che, come si diceva in precedenza, negli anni hanno visto coinvolte anche alcune società di revisione, i vari legislatori e, più in generale, i cosiddetti regulator hanno riposto maggiore attenzione agli aspetti di indipendenza sostanziale, rivedendo, tra le altre, alcune regole quali, ad esempio, quelle relative alla possibilità di erogare servizi professionali di natura diversa (i cosiddetti non-audit services), suscettibili di compromettere l’indipendenza del revisore.

Principi generali della revisione contabile – L'INDIPENDENZA

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

6

Obiettivi e principi generali

■ Proprio al fine di prevenire il rischio di legami finanziari e/o di interessi a vario titolo tra controllore e controllato, l’art. 10, comma 2, del Decreto vieta al revisore di effettuare la revisione legale dei conti di una società “qualora sussistano dei rischi di autoriesame, di interesse personale o rischi derivanti dall’esercizio del patrocinio legale, o da familiarità ovvero una minaccia di intimidazione, determinati da relazioni finanziarie, personali, d’affari, di lavoro o di altro genere instaurate tra tale società e il revisore legale o la società di revisione legale o la sua rete, o qualsiasi persona fisica in grado di influenzare l’esito della revisione legale, dalle quali un terzo informato, obiettivo e ragionevole, tenendo conto delle misure adottate, trarrebbe la conclusione che l’indipendenza del revisore legale o della società di revisione legale risulti compromessa”.

Principi generali della revisione contabile - L'INDIPENDENZA

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

7

Obiettivi e principi generali

■ Inoltre, il comma 3 del medesimo articolo, precisa che: “Il revisore legale, la società di revisione legale, i loro responsabili chiave della revisione, il loro personale professionale e qualsiasi persona fisica i cui servizi sono messi a disposizione o sono sotto il controllo di tale revisore legale o società di revisione legale e che partecipa direttamente alle attività di revisione legale, nonché le persone a loro strettamente legate ai sensi dell'articolo 1, punto 2, della direttiva 2004/72/CE, non possono detenere strumenti finanziari emessi, garantiti o altrimenti oggetto di sostegno da un ente sottoposto alla loro revisione legale, devono astenersi da qualsiasi operazione su tali strumenti e non devono avere sui medesimi strumenti alcun interesse beneficiario rilevante e diretto, salvo che si tratti di interessi detenuti indirettamente attraverso regimi di investimento collettivo diversificati, compresi fondi gestiti, quali fondi pensione o assicurazione sulla vita”.

■ Sulla stessa linea di quanto sinora detto si collocano altresì le restrizioni previste dal comma 7 del citato art. 10, in merito al divieto per il revisore legale/responsabile chiave e audit team della società di revisione legale dei conti di assumere cariche da amministratore o di prestare lavoro autonomo o subordinato, con funzioni dirigenziali di rilievo, per la società revisionata, se non sia trascorso almeno un anno dal momento di cessazione dell’incarico.

Principi generali della revisione contabile - L'INDIPENDENZA

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

8

Obiettivi e principi generali

■ Il tema è talmente importante che il comma 9 del citato art. 10 indica che: “Il corrispettivo per l'incarico di revisione legale non può essere subordinato ad alcuna condizione, non può essere stabilito in funzione dei risultati della revisione, né può dipendere in alcun modo dalla prestazione di servizi diversi dalla revisione alla società che conferisce l'incarico, alle sue controllate e controllanti, da parte del revisore legale o della società di revisione legale o della loro rete”. Inoltre, è fatto divieto di sollecitare o accettare regali o favori, a meno che non siano chiaramente di valore trascurabile o insignificante (art. 10, c. 13).

■ I revisori sono tenuti a documentare nelle carte di lavoro tutti i rischi rilevanti suscettibili di compromettere la loro indipendenza, nonché le azioni per il loro contenimento.

■ Per gli Enti di interesse pubblico i requisiti di indipendenza delineati dal Decreto sono più stringenti, proprio in considerazione delle esigenze di maggior tutela richieste per tali società.

Principi generali della revisione contabile - L'INDIPENDENZA

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

9

Obiettivi e principi generali

■ Infatti, per gli EIP, oltre alle norme in tema di durata dell’incarico e alternanza del revisore di cui si è detto al Cap. I, l’art. 17 del D. Lgs. 39/2010 (così come modificato dal D. Lgs. 135/2016), al comma 3, prescrive per i revisori legali il rispetto dei divieti di cui all’art. 5, par. 1, del Regolamento Europeo n. 537/2014 del Parlamento Europeo e del Consiglio del 16 aprile 2014, in tema di non-audit services. Pertanto agli EIP è vietato fornire servizi quali:

a) servizi fiscali riguardanti: i) la preparazione di moduli fiscali; ii) le imposte sui salari; iii) i dazi doganali; iv) l’individuazione di sovvenzioni pubbliche e incentivi fiscali, a meno che l’assistenza da parte del revisore legale o dell'impresa di revisione contabile con riferimento a tale servizio non sia richiesta per legge; v) l’assistenza in caso di verifiche fiscali da parte delle autorità fiscali, a meno che l’assistenza da parte del revisore legale o dell’impresa di revisione contabile con riferimento a tali verifiche non sia richiesta per legge; vi) il calcolo di imposte dirette e indirette e di imposte differite; vii) la fornitura di consulenza fiscale;

b) servizi che implicano un ruolo nella gestione o nel processo decisionale dell’ente sottoposto a revisione;

Principi generali della revisione contabile - L'INDIPENDENZA

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

10

Obiettivi e principi generali

c) contabilità e preparazione delle registrazioni contabili e del bilancio;

d) servizi di gestione della contabilità del personale;

e) progettazione e realizzazione di procedure di controllo interno e gestione del rischio relative alla preparazione e/o al controllo dell'informativa finanziaria, oppure progettazione e realizzazione di sistemi tecnologici per l’informativa finanziaria;

f) servizi di valutazione, comprese valutazioni effettuate in relazione a servizi attuariali o a servizi di assistenza in caso di controversia;

g) servizi legali concernenti: i) la fornitura del servizio di responsabile degli affari legali generali; ii) la negoziazione per conto dell'ente sottoposto a revisione; e iii) l’azione di patrocinio nella risoluzione di controversie;

h) servizi correlati alla funzione di revisione interna dell’ente sottoposto a revisione;

Principi generali della revisione contabile - L'INDIPENDENZA

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

11

Obiettivi e principi generali

i) servizi legati al finanziamento, alla struttura e alla allocazione del capitale, nonché alla strategia di investimento dell’ente sottoposto a revisione, a eccezione della prestazione di servizi di attestazione in relazione al bilancio, come il rilascio di lettere di conforto in collegamento con prospetti emessi dall’ente sottoposto a revisione;

j) promozione, negoziazione o sottoscrizione di azioni dell’ente sottoposto a revisione;

k) servizi che interessano le risorse umane, concernenti: i) i dirigenti in grado di esercitare un’influenza significativa sull’elaborazione delle registrazioni contabili o sulla formazione del bilancio oggetto di revisione legale dei conti, qualora tali servizi comportino: — la ricerca o la selezione di candidati per tale posizione; o — la verifica delle referenze dei candidati a tali posizioni, ii) la strutturazione della progettazione dell’organizzazione; e iii) il controllo dei costi.

Inoltre, il comma 5 del medesimo articolo vieta, a coloro che hanno assunto un ruolo di responsabilità nella revisione di un EIP, oltre che ai dipendenti, soci ed altri soggetti sotto il controllo del revisore/società di revisione legale, l’assunzione di cariche sociali

Principi generali della revisione contabile - L'INDIPENDENZA

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

12

Obiettivi e principi generali

negli organi di amministrazione e controllo dell’ente che ha conferito l’incarico di revisione, di impiego come lavoratore autonomo o subordinato in favore dell’ente stesso svolgendo funzioni dirigenziali di rilievo, se non sia decorso almeno un biennio dalla conclusione dell'incarico, ovvero dal momento in cui abbiano cessato di essere soci, amministratori o dipendenti della società di revisione.

■ Le norme in materia di indipendenza applicabili alla revisione legale degli EIP richiedono, tra l’altro, la conferma annuale per iscritto al Comitato per il Controllo Interno e la Revisione Contabile, istituito in seno all’EIP, dell’indipendenza del revisore e la comunicazione degli eventuali servizi non-audit prestati.

Principi generali della revisione contabile - L'INDIPENDENZA

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

13

Obiettivi e principi generali

■ L’art. 9 del D. Lgs. 39/2010 richiede il rispetto dei principi di deontologia professionale elaborati da associazioni e ordini professionali, congiuntamente al Ministero dell’Economia e delle Finanze e alla CONSOB, e adottati dal Ministero dell’Economia e delle Finanze, sentita la CONSOB.

■ La nuova formulazione normativa dell’art. 9 del Decreto, a seguito delle modifiche introdotte dal D. Lgs. 135/2016, riserva particolare importanza allo scetticismo professionale, inteso come atteggiamento caratterizzato da un “sano e professionale” approccio dubitativo, dal costante monitoraggio delle condizioni che potrebbero indicare l’esistenza di potenziali errori, intenzionali e non, oltre che da un approccio critico nella valutazione della documentazione di audit. In particolare, il comma 2 del citato art. 9 richiede che il revisore eserciti per tutta la durata dell’incarico di audit lo scetticismo professionale, “riconoscendo la possibilità che si verifichi un errore significativo attribuibile a fatti o comportamenti che sottintendono irregolarità, compresi frodi o errori”. Inoltre, il comma 3 del citato articolo sottolinea l’importanza di tale approccio specie durante la revisione delle stime fornite dalla direzione riguardanti: il fair value, la riduzione di valore delle attività, gli accantonamenti, i flussi di cassa futuri e la continuità aziendale.

Principi generali della revisione contabile – gli altri principi etici

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

14

Obiettivi e principi generali

■ Sul tema della riservatezza e del segreto professionale, l’art. 9-bis del riformato D. Lgs. 39/2010 impone il rispetto di tali obblighi con riguardo alle informazioni e ai documenti ottenuti dal revisore nello svolgimento del suo incarico, oltre che l’osservanza delle ulteriori prescrizioni di merito stabilite dalle norme. Tali obblighi continuano a valere anche successivamente al termine dell’incarico di revisione.

■ Per gli incarichi di revisione contabile non conferiti ai sensi del D. Lgs. 39/2010, l’ISA 200, par. A14, specifica che, oltre all’indipendenza, l’auditor è soggetto ai principi etici esplicitati nelle parti A e B del Code of Ethics for Professional Accountants dell’IFAC (Codice IFAC), ed in particolare a rispettare i principi di:

a) integrità;

b) obiettività;

c) competenza e diligenza professionale;

d) riservatezza;

e) comportamento professionale.

Principi generali della revisione contabile – gli altri principi etici

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

15

Obiettivi e principi generali (ISA 200)

■ Indipendentemente dalla valutazione dell’integrità della direzione, le attestazioni della direzione non possono sostituire l’acquisizione da parte del revisore di elementi probativi appropriati e sufficienti che lo mettano in grado di trarre ragionevoli conclusioni su cui basare l’espressione del proprio giudizio.

■ Un revisore che svolge la revisione contabile in conformità ai principi di revisione ottiene una ragionevole sicurezza (“reasonable assurance”) che il bilancio nel suo complesso non contenga errori significativi.

■ Il revisore non può ottenere una sicurezza assoluta a causa delle limitazioni intrinseche nel processo di revisione che influenzano la capacità del revisore di individuare errori significativi. Tali limitazioni possono derivare da fattori quali l’utilizzo di verifiche a campione, le limitazioni intrinseche in qualunque controllo interno, etc..

■ Il revisore ottiene e valuta gli elementi probativi per ottenere una ragionevole sicurezza che il bilancio fornisca una rappresentazione veritiera e corretta (“true and fair view”) della situazione patrimoniale e finanziaria e del risultato economico, in conformità al quadro normativo di riferimento.

Caratteristiche dell’attività di audit

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

16

Obiettivi e principi generali (ISA 200)

■ Le imprese perseguono strategie per raggiungere i loro obiettivi e, in conseguenza della natura della loro operatività e del settore economico di appartenenza, del contesto normativo in cui operano, nonché della loro dimensione e complessità, fronteggiano diversi rischi connessi all’attività svolta. E’ responsabilità della direzione identificare e fronteggiare tali rischi. In ogni caso, non tutti i rischi riguardano la preparazione del bilancio. Il revisore concentra la propria attenzione solamente sui rischi che possono avere un effetto sul bilancio.

■ Il concetto di ragionevole sicurezza implica l’esistenza del rischio che il revisore esprima un giudizio non appropriato. Il rischio che il revisore esprima un giudizio non appropriato nel caso in cui il bilancio sia significativamente errato è definito “RISCHIO DI REVISIONE” o “AUDIT RISK”.

L’approccio al rischio

IL MODELLO DEL RISCHIO DI REVISIONE (AUDIT RISK MODEL) SARA’ TRATTATO

NELLE PROSSIME LEZIONI

La normativa di riferimento

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

18

La normativa di riferimento

■ La disciplina giuridica che regola analiticamente l’attività di revisione e i soggetti che la svolgono nel nostro Paese è stata più volte oggetto di modifiche da parte del legislatore, attraverso un susseguirsi di leggi, decreti, comunicazioni e principi. Tra essi, la Legge 23 novembre 1939, n. 1966, l’istituzione della Consob e il D.P.R. 31 marzo 1975, n. 136 (la prima norma che rende obbligatoria la revisione delle società quotate in borsa), il D.Lgs. 27 gennaio 1992, n. 88, il D.Lgs. 24 febbraio 1998, n. 58 (noto come “Testo Unico della Finanza” – il T.U.F. – o Legge Draghi), il D.Lgs. 17 gennaio 2003, n. 6 (riforma del diritto societario). Infine, il D.Lgs. 27 gennaio 2010, n. 39, che ha significativamente modificato la disciplina della revisione legale dei conti.

■ Il D.Lgs. 27 gennaio 2010, n. 39 è stato a sua volta modificato dal D. Lgs. 17 luglio 2016, n. 135. Pertanto, il testo della normativa sulla revisione legale dei conti è rappresentato dal D. Lgs. 39/2010 con le modifiche del D.Lgs.135/2016. Ai fini del presente corso si farà riferimento proprio alla disciplina delineata nell'ultimo testo modificato dal citato D.Lgs. 135/2016 (nel seguito anche “il Decreto”).

Premessa

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

19

La normativa di riferimento

■ Le nuove disposizioni in materia di revisione legale, che il Legislatore ha recepito con il D.Lgs. 27 gennaio 2010, n. 39, derivano dalla Direttiva 2006/43/CE (nel seguito anche “la Direttiva”), che ha abrogato la Direttiva 253/1984, conosciuta come “Ottava Direttiva”. Le modifiche introdotte dal D.Lgs.135/2016 derivano invece dalla Direttiva europea 2014/56/UE che ha modificato la Direttiva 2006/43/CE.

■ Entrambe le citate direttive hanno un ruolo molto importante, in quanto l’obiettivo dichiarato è quello di armonizzare a livello europeo la materia di revisione legale dei conti, al fine di adottare un approccio comune di riferimento che regolamenti la professione.

Il D.Lgs. 27 gennaio 2010, n. 39 e la Direttiva 2006/43/CE

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

20

La normativa di riferimento

■ Il Decreto, pubblicato sulla Gazzetta Ufficiale in data 23 marzo 2010, è entrato in vigore il 7 aprile 2010. Tuttavia, per l’entrata in vigore di alcune disposizioni si deve attendere l’emanazione di alcuni regolamenti.

■ L’impatto del Decreto sul panorama delle previgenti norme applicabili alle attività di controllo contabile o di revisione contabile è stato significativo: il legislatore locale, infatti, ha accorpato nel Decreto le nuove disposizioni in materia di revisione legale cogliendo altresì l’occasione per abrogare o coordinare disposizioni che erano presenti, oltre che nel codice civile, anche in diversi altri dispositivi normativi quali il Testo Unico della Finanza (D.Lgs. 58/1998), il Testo Unico Bancario (D.Lgs.385/1993), il Testo Unico sulle Assicurazioni (D.Lgs. 209/05) e il D.Lgs. 127/1991 in materia di bilanci consolidati.

■ Il Decreto ha raccolto, quindi, in un unico testo normativo, le disposizioni in materia di revisione legale e ha sostituito la quasi totalità delle discipline speciali finora vigenti. Sono, così, abrogati gli artt. 2409-ter, 2409-quater, 2409-quinquies, 2409-sexies del codice civile.

Il D.Lgs. 27 gennaio 2010, n. 39 – aspetti generali

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

21

La normativa di riferimento

■ Il Decreto disciplina i seguenti aspetti:

1. i soggetti legittimati allo svolgimento della revisione legale e gli adempimenti da assolvere in materia di abilitazione e formazione continua (artt. 2-5)

2. gli adempimenti in materia di tenuta del Registro dei revisori legali e delle società di revisione (artt. 6-8)

3. le modalità di svolgimento della revisione legale secondo la disciplina generale ed il regime di responsabilità dei revisori (artt. 9-15)

4. le disposizioni speciali, rispetto alla disciplina generale di cui alla lettera precedente, riguardanti gli enti di interesse pubblico o EIP (artt. 16-19)

5. le modalità di svolgimento del controllo qualità per il soggetti iscritti nel Registro (art. 20)

6. le disposizioni specifiche in materia di vigilanza, sanzioni amministrative e penali (artt. 21-32)

Il D.Lgs. 27 gennaio 2010, n. 39 – aspetti generali

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

22

La normativa di riferimento

7. gli aspetti internazionali che riguardano la cooperazione ed il riconoscimento dei revisori di altri paesi (artt. 33-36)

8. le modifiche alla normativa vigente e le abrogazioni e le disposizioni finali e transitorie (artt. 37-43).

Il D.Lgs. 27 gennaio 2010, n. 39 – aspetti generali

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

23

La normativa di riferimento

■ L’art. 1 del decreto si occupa delle definizioni: “revisione legale” è la revisione dei conti annuali e consolidati effettuata in conformità alle disposizioni del Decreto o, nel caso in cui sia effettuata in un altro Stato membro dell’Unione europea, alle disposizioni di attuazione della Direttiva 2006/43/CE.

■ Al riguardo, è opportuno precisare che l’incarico di revisione legale dei conti comporta la verifica (art. 14):

– che il bilancio (d’esercizio e consolidato, ove redatto), sia conforme alle norme che ne disciplinano la redazione e rappresenti in modo veritiero e corretto la situazione patrimoniale e finanziaria ed il risultato economico dell’esercizio;

– della regolare tenuta della contabilità sociale e della corretta rilevazione dei fatti di gestione nelle scritture contabili nel corso dell’esercizio;

Inoltre, ai sensi dell’art. 14, comma 2, lettera e), del Decreto, la revisione legale comporta anche la verifica della coerenza della relazione sulla gestione con il bilancio.

Il D.Lgs. 27 gennaio 2010, n. 39 – definizioni

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

24

La normativa di riferimento

■ La revisione legale può essere esercitata soltanto dai soggetti iscritti nell’apposito Registro (art. 2). La disposizione transitoria consente l’esercizio della revisione alle persone fisiche attualmente iscritte nel Registro dei revisori contabili e alle società iscritte nell’apposito albo, che accedono di diritto al nuovo Registro.

■ Il Registro è tenuto dal Ministro dell’economia e delle finanze (il MEF) che può avvalersi su base convenzionale di enti pubblici e privati per lo svolgimento dei compiti, anche di indagine e accertamento, connessi all’abilitazione dei revisori legali e delle società di revisione legale, alla tenuta del Registro e del Registro del tirocinio, allo svolgimento della formazione continua e al controllo della qualità.

Il D.Lgs. 27 gennaio 2010, n. 39 – abilitazione e registro

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

25

La normativa di riferimento

■ Al nuovo Registro possono essere iscritte le persone fisiche in possesso almeno di laurea triennale tra quelle individuate con regolamento dal MEF, sentita la Consob, in possesso dei requisiti di onorabilità definiti con regolamento sempre dal MEF, sentita la Consob, che hanno svolto il tirocinio triennale presso un revisore o una società di revisione abilitati in uno Stato UE e hanno superato l’esame di idoneità professionale.

■ Per le società i requisiti di onorabilità riguardano amministratori o consiglieri di gestione, la cui maggioranza deve essere costituita da soggetti abilitati alla revisione in uno Stato UE.

■ L’iscrizione nel Registro dà diritto all’uso del titolo di revisore legale.

■ Il tirocinio triennale è disciplinato all’art. 3. Il tirocinante, entro sessanta giorni dal termine di ciascun anno, deve redigere una relazione sull’attività svolta, specificando gli atti ed i compiti relativi ad attività di revisione alla cui predisposizione e svolgimento ha partecipato, con indicazione del relativo oggetto e delle prestazioni tecnico-pratiche rilevanti alla cui trattazione ha assistito o collaborato.

Il D.Lgs. 27 gennaio 2010, n. 39 – abilitazione e registro

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

26

La normativa di riferimento

■ E’ previsto un esame di idoneità professionale (art. 4) per l’abilitazione all’esercizio della revisione legale che avrà cadenza semestrale e non annuale, come sino ad ora.

■ Il decreto individua le materie d’esame: alcune (ad es., contabilità generale e disciplina del bilancio) note, altre meno: per esempio, principi contabili nazionali e internazionali, gestione del rischio e controllo interno, principi di revisione nazionali e internazionali, principi fondamentali di gestione finanziaria, matematica e statistica.

Il D.Lgs. 27 gennaio 2010, n. 39 – abilitazione e registro

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

27

La normativa di riferimento

■ L’assemblea, su proposta motivata dell’organo di controllo, conferisce l’incarico di revisione legale dei conti e determina il corrispettivo spettante al revisore per l’intera durata dell’incarico e gli eventuali criteri per l’adeguamento (art. 13).

■ L’incarico di revisione ha durata di tre esercizi (per gli enti di interesse pubblico la durata è diversa, come si vedrà nel seguito), con scadenza alla data dell’assemblea convocata per l’approvazione del bilancio relativo al terzo esercizio dell’incarico.

■ Il revisore può dimettersi dall’incarico, salvo il risarcimento del danno, in modo da consentire alla società revisionata di provvedere altrimenti, ma continua la propria funzione fino a quando la deliberazione di conferimento del nuovo incarico è divenuta efficace e, comunque, non oltre sei mesi dalla data delle dimissioni o della risoluzione del contratto.

■ Sempre l’assemblea, sentito il collegio sindacale, revoca l’incarico quando ricorre una giusta causa (per esempio, negligenza del revisore), provvedendo a conferire l’incarico ad altro revisore: non costituisce giusta causa di revoca la divergenza di opinioni in merito ad un trattamento contabile o a procedura di revisione.Sono previste sanzioni per irregolarità nello svolgimento della revisione.

Il D.Lgs. 27 gennaio 2010, n. 39 – conferimento, revoca e dimissioni

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

28

La normativa di riferimento

■ Società per azioni

– Nelle S.p.A. non quotate la revisione legale dei conti è esercitata da un revisore legale dei conti o da una società di revisione legale iscritti nell'apposito registro. Lo statuto delle società che non siano tenute alla redazione del bilancio consolidato può prevedere che la revisione legale dei conti sia esercitata dal collegio sindacale. In tal caso il collegio sindacale è costituito da revisori legali iscritti nell'apposito registro (art. 2409-bis C.C.).

– Nelle S.p.A. quotate (che costituiscono una categoria di enti di interesse pubblico) la revisione è svolta da una società di revisione legale iscritta nel Registro la quale, limitatamente a questi incarichi, è soggetta alla specifica disciplina ed alla vigilanza della Consob.

Il D.Lgs. 27 gennaio 2010, n. 39 – i revisori e le società revisionate

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

29

La normativa di riferimento

■ Società a responsabilità limitata

La disciplina dell’organo di controllo di tali società ha subito un intervento abbastanza radicale negli ultimi anni (Legge n. 183/2011, Decreto Semplificazioni -D.L. n. 5/2012, Legge n. 35/2012, e da ultimo L. 116/2014). Ne è risultata la riformulazione dell’art. 2477 del Codice Civile, che attualmente così recita:

“Art. 2477 c.c. – Sindaco e revisione legale dei conti.

[I]. L'atto costitutivo può prevedere, determinandone le competenze e i poteri, ivi compresa la revisione legale dei conti, la nomina di un organo di controllo o di un revisore. Se lo statuto non dispone diversamente, l'organo di controllo è costituito da un solo membro effettivo [cosiddetto “sindaco unico”].

[II]. La nomina dell'organo di controllo o del revisore è obbligatoria se la società:

a) è tenuta alla redazione del bilancio consolidato;

Il D.Lgs. 27 gennaio 2010, n. 39 – i revisori e le società revisionate

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

30

La normativa di riferimento

b) controlla una società obbligata alla revisione legale dei conti;

c) per due esercizi consecutivi ha superato due dei limiti indicati dal primo comma dell'articolo 2435-bis – bilancio abbreviato (totale dell'attivo dello stato patrimoniale: 4.400.000 euro; ricavi delle vendite e delle prestazioni: 8.800.000 euro; dipendenti occupati in media durante l'esercizio: 50 unità).

[III]. L'obbligo di nomina dell'organo di controllo o del revisore di cui alla lettera c) del terzo comma cessa se, per due esercizi consecutivi, i predetti limiti non vengono superati.

[IV]. Nel caso di nomina di un organo di controllo, anche monocratico, si applicano le disposizioni sul collegio sindacale previste per le società per azioni.

[V]. L'assemblea che approva il bilancio in cui vengono superati i limiti indicati al secondo comma deve provvedere, entro trenta giorni, alla nomina dell'organo di controllo o del revisore. Se l'assemblea non provvede, alla nomina provvede il tribunale su richiesta di qualsiasi soggetto interessato”.

Il D.Lgs. 27 gennaio 2010, n. 39 – i revisori e le società revisionate

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

31

La normativa di riferimento

■ Sulla base del novellato art. 2477 del Codice Civile, e tenuto conto dei commenti ed interpretazioni ritenuti condivisibili, una S.r.l. che per obbligo di legge o per deliberazione facoltativa (art. 2477, comma 1) deve dotarsi di una figura deputata ai controlli, potrà nominare indifferentemente un organo di controllo monocratico, il Sindaco Unico (previsto per “default” in assenza di diversa disposizione statutaria), un organo di controllo pluripersonale, il Collegio Sindacale (in presenza di espressa previsione statutaria), oppure un revisore (da intendersi sia come revisore persona fisica sia come società di revisione). In altre parole, con novellato art. 2477 del Codice Civile per le S.r.l. si può optare tra 3 diverse possibili strutture di controllo:

1. solo “interno” (nomina di un organo di controllo, sindaco unico o collegio sindacale, che svolga sia i controlli di legalità/legittimità sia la revisione legale);

2. solo “esterno” (nomina del revisore cui è affidata la sola revisione legale);

3. oppure “interno” ed “esterno” (nomina sia dell’organo di controllo sia del revisore).

Il D.Lgs. 27 gennaio 2010, n. 39 – i revisori e le società revisionate

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

32

La normativa di riferimento

■ Il Decreto nel capo V disciplina separatamente gli “enti di interesse pubblico” (o EIP), che sono rappresentati dai seguenti soggetti (art. 16):

a) le società italiane emittenti valori mobiliari ammessi alla negoziazione su mercati regolamentati italiani e dell'Unione europea (le cosiddette "società quotate in borsa");

b) le banche;

c) le imprese di assicurazione di cui all'articolo 1, comma 1, lettera u), del codice delle assicurazioni private;

d) le imprese di riassicurazione di cui all'articolo 1, comma 1, lettera cc), del codice delle assicurazioni private, con sede legale in Italia, e le sedi secondarie in Italia delle imprese di riassicurazione extracomunitarie di cui all'articolo 1, comma 1, lettera cc-ter), del codice delle assicurazioni private.

Il D.Lgs. 27 gennaio 2010, n. 39 – gli enti di interesse pubblico

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

33

La normativa di riferimento

■ Il D. Lgs. 135/2016 ha introdotto una nuova tipologia di enti "speciali", ossia gli enti sottoposti a regime intermedio, per i quali si applicano norme assimilabili a quelle degli EIP (art. 19-bis):

a) le società emittenti strumenti finanziari, che, ancorché non quotati su mercati regolamentati, sono diffusi tra il pubblico in maniera rilevante;

b) le società di gestione dei mercati regolamentati;

c) le società che gestiscono i sistemi di compensazione e di garanzia;

d) le società di gestione accentrata di strumenti finanziari;

e) le società di intermediazione mobiliare;

f) le società di gestione del risparmio e relativi fondi comuni;

g) le società di investimento a capitale variabile e le società di investimento a capitale fisso;

h) gli istituti di pagamento di cui alla direttiva 2009/64/CE;

Il D.Lgs. 27 gennaio 2010, n. 39 – gli enti sottoposti a regime intermedio

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

34

La normativa di riferimento

i) gli istituti di moneta elettronica;

j) gli intermediari finanziari di cui all'articolo 106 del TUB.

Il D.Lgs. 27 gennaio 2010, n. 39 – gli enti sottoposti a regime intermedio

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

35

La normativa di riferimento

■ Per gli EIP e per gli enti sottoposti a regime intermedio, l'incarico di revisione legale ha la durata di nove esercizi per le società di revisione e di sette esercizi per i revisori legali. Esso non può essere rinnovato o nuovamente conferito se non siano decorsi almeno tre esercizi dalla data di cessazione del precedente incarico.

■ L'incarico di responsabile della revisione dei bilanci di un ente di interesse pubblico non può essere esercitato dalla medesima persona per un periodo eccedente sette esercizi sociali, ne' questa persona può assumere nuovamente tale incarico, neppure per conto di una diversa società di revisione legale, se non siano decorsi almeno due anni dalla cessazione del precedente.

■ Negli enti di interesse pubblico e negli enti sottoposti a regime intermedio la revisione legale non può essere esercitata dal collegio sindacale ma solo da un revisore legale dei conti o da una società di revisione legale. Tuttavia, attualmente, finché non verranno emanati i regolamenti attuativi dal MEF, solo le società di revisione iscritte all’Albo speciale della Consob possono effettuare la revisione legale di un EIP (art. 43 del Decreto).

Il D.Lgs. 27 gennaio 2010, n. 39 – gli enti di interesse pubblico

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

36

La normativa di riferimento

■ Per gli EIP sono previste prescrizioni più restrittive in tema di indipendenza(art. 17 D. 39/2010) e l’obbligo di pubblicare annualmente sul proprio sito internet, entro tre mesi dalla fine di ogni esercizio sociale, una relazione di trasparenza, disciplinata dall’art. 18.

■ I revisori degli EIP sono soggetti alla vigilanza del Comitato per il controllo interno e la revisione contabile. Al riguardo, l’art. 19 stabilisce l’obbligo per tali revisori di presentare al suddetto Comitato una relazione sulle questioni fondamentali emerse in sede di revisione legale, e in particolare sulle carenze significative rilevate nel sistema di controllo interno in relazione al processo di informativa finanziaria.

■ Come si è accennato in precedenza, la Consob vigila sull'organizzazione e sull'attività dei revisori legali e delle società di revisione legale che hanno incarichi di revisione legale su enti di interesse pubblico per controllarne l'indipendenza e l'idoneità tecnica. La Consob è competente anche per quanto attiene al controllo di qualità delle società di revisione.

Il D.Lgs. 27 gennaio 2010, n. 39 – gli enti di interesse pubblico

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

37

La normativa di riferimento

■ L’art. 5 evidenzia un aspetto importante della normativa, ossia, l’obbligo da parte del revisore di prendere parte a programmi di aggiornamento professionale, secondo le modalità stabilite con Regolamento dal MEF, sentita la Consob.

■ Al riguardo e proprio nel solco dell’indirizzo dato dalla Direttiva di elevare la qualità del lavoro, si pone l’importante tema del controllo della qualità, disciplinato dall’art. 20. Infatti, i revisori sono soggetti ad un controllo di qualità almeno ogni sei anni e ogni tre se svolgono la revisione legale su enti di interesse pubblico.

■ Il controllo di qualità dovrà essere effettuato da persone fisiche in possesso di adeguata formazione ed esperienza professionale in materia di revisione e di informativa finanziaria e di bilancio, nonché di formazione specifica in materia di controllo della qualità. La selezione delle persone da assegnare a ciascun controllo dovrà avvenire in base a una procedura volta ad escludere conflitti di interesse tra le stesse ed i revisori oggetto del controllo.

Il D.Lgs. 27 gennaio 2010, n. 39 – il controllo della qualità

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

38

La normativa di riferimento

■ Il controllo della qualità, basato sulla verifica dei documenti di revisione selezionati, include la valutazione dei seguenti aspetti:

– conformità ai principi di revisione;

– requisiti di indipendenza del revisore;

– quantità e qualità delle risorse impiegate nell’attività di revisione;

– congruità dei corrispettivi;

– sistema interno di controllo della qualità nelle società di revisione legale.

■ Il revisore deve conservare per 10 anni, dalla data della relazione di revisione, i documenti e le carte di lavoro relativi agli incarichi di revisione legale svolti.

■ I soggetti incaricati del controllo redigono una relazione che contiene gli esiti dello stesso e le eventuali raccomandazioni al revisore di effettuare specifici interventi, con l’indicazione del relativo termine. Se questi non sono posti in essere, il MEF e la Consob (per i revisori degli EIP) possono applicare le sanzioni.

Il D.Lgs. 27 gennaio 2010, n. 39 – il controllo della qualità

I principi di revisione

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

40

Principi di revisione

■ Tra i punti cardine della riforma della revisione legale oggetto del D.Lgs. 27 gennaio 2010, n. 39 vi è la chiara indicazione che la revisione legale deve essere svolta secondo un corpo definito di principi di revisione, indipendentemente dalla natura del soggetto al quale è riferibile il bilancio oggetto di revisione (ente di interesse pubblico o meno) e dalla tipologia del soggetto incaricato della revisione legale (revisore legale, società di revisione legale o collegio sindacale).

■ Al fine di superare incertezze applicative e potenziali incoerenze che hanno contraddistinto in talune circostanze lo svolgimento dell’attività del controllo legale dei conti in Italia negli ultimi anni, l’art. 11 del Decreto indica nei principi di revisione internazionali adottati dalla Commissione europea il corpo di standard secondo i quali svolgere l’attività di revisione legale.

■ Vi è l’invito a fare riferimento ad un set definito di standard di revisione alla luce del principio “an audit is an audit”, ribadito nel documento di Consultation on the adoption of International standards on auditing, pubblicato dal Directorate generalfor internal market and services della Commissione a giugno 2009.

I principi di revisione indicati nel D.Lgs. 39/2010

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

41

Principi di revisione

■ La procedura delineata dal Decreto è finalizzata a verificare che i principi di revisione soddisfino determinate condizioni:

1. siano stati elaborati attraverso una procedura trasparente che garantisca il necessario controllo pubblico e siano generalmente accettati a livello internazionale;

2. contribuiscano ad accrescere la credibilità e la qualità dell’informativa di bilancio;

3. siano nell’interesse generale europeo.

■ I principi di revisione internazionale sono gli International Standard on Auditing emanati dallo IAASB (International Auditing and Assurance StandardsBoard), apposito board istituito in seno all’IFAC (International Federation of Accountants), adottati dalla Commissione Europea.

I principi di revisione indicati nel D.Lgs. 39/2010

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

42

Principi di revisione

■ Sono stati adottati, con determina del Ragioniere generale dello Stato deò23/12/2014, i principi di revisione ISA Italia, risultanti dalla collaborazione con le associazioni e gli ordini professionali (l'Associazione Italiana Revisori Contabili (Assirevi), il Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili (CNDCEC) e l'Istituto Nazionale Revisori Legali (INRL)) su base convenzionale, e CONSOB, ai sensi degli articoli 11 e 12 del D.lgs. 39/2010 e comprendono:

– i principi di revisione internazionali (ISA) - versione Clarified 2009, dal principio n. 200 al n. 720 (di seguito anche "ISA Clarified") - tradotti in lingua italiana dal CNDCEC nel corso del 2010 con la collaborazione di Assirevi e Consob e successivamente integrati dagli stessi e dall'INRL con considerazioni specifiche finalizzate a supportarne l'applicazione, nell'ambito delle disposizioni normative e regolamentari dell'ordinamento italiano. Tali integrazioni sono operate nel rispetto della Policy Position dell'International Auditing and Assurance Standards Board "A Guide for National Standard Setters that AdoptIAASB's International Standards but Find it Necessary to Make Limited Modifications" (Luglio 2006);

Gli ISA Italia

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

43

Principi di revisione

– i principi di revisione, predisposti al fine di adempiere a disposizioni normative e regolamentari dell'ordinamento italiano non previste dagli ISA Clarified ed aventi ad oggetto:

a) le verifiche periodiche in materia di regolare tenuta della contabilità sociale (principio di revisione (SA Italia) n. 250B "Le verifiche della regolare tenuta della contabilità sociale");

b) l'espressione, nell'ambito della relazione di revisione, del giudizio sulla coerenza delle informazioni contenute nella relazione sulla gestione e di alcune informazioni contenute nella relazione sul governo societario e gli assetti proprietari (principio di revisione (SA Italia) n. 720B "Le responsabilità del soggetto incaricato della revisione legale relativamente all'espressione del giudizio sulla coerenza").

E' stato inoltre elaborato il principio internazionale sul controllo della qualità (ISQC Italia) 1 "Controllo della qualità per i soggetti abilitati che svolgono revisioni contabili complete e limitate del bilancio, nonché altri incarichi finalizzati a fornire un livello di attendibilità ad un'informazione e servizi connessi", basandosi sulla traduzione in

Gli ISA Italia

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

44

Principi di revisione

lingua italiana del testo del principio internazionale ISQC 1 ed integrando tale testo con considerazioni specifiche finalizzate a supportarne l'applicazione nell'ambito delle disposizioni normative e regolamentari dell'ordinamento italiano. I soggetti iscritti al Registro dei revisori legali sono tenuti ad osservare tale principio nell'esercizio della revisione legale ai sensi del D.Lgs. 39/10.

I principi di revisione ISA Italia ed il principio sul controllo della qualità ISQC1 Italia identificano gli obiettivi del revisore e definiscono le regole di comportamento, prevedendo anche linee guida e materiale esplicativo che guidano il revisore nell’applicazione pratica delle regole di comportamento..

L'applicazione dei principi decorre in relazione alle revisioni dei bilanci 2015 (periodi amministrativi che iniziano dal 1° gennaio 2015 o successivamente) e, per il principio SA Italia 250B e ISQC1 Italia, dal 1° gennaio 2015.

■ Per l'elenco ed il testo dei principi ISA Italia si rimanda al sito istituzionale del MEF, link: http://www.revisionelegale.mef.gov.it/opencms/opencms/Revisione-legale/principiRevisione/

Gli ISA Italia

UNIVERSITA’ DEGLI STUDI DI BARI – REVISIONE LEGALE DEI CONTI – PROF. SAVERIO PETRUZZELLI Introduzione, obiettivi e principi generali della revisione legale dei conti, normativa di riferimento

45

Principi di revisione

■ Durante il corso saranno analizzati gli ISA Italia di maggiore interesse per la professione di revisione legale dei conti.

I principi di revisione trattati nel corso