LA PERLA E IL TESORO PREZIOSO LA PERLA E IL TESORO PREZIOSO.

maggio 2009

Maggio 2009

Indagine sul finanziamentodelle PMI in Svizzera

realizzata per la Segreteria di Stato dell’economia (SECO)

2

maggio 2009

Indice

1. Descrittivo della ricerca 3

2. Profilo e modo di finanziamento delle PMI 12

3. Bisogni di finanziamento esterno delle PMI 19

4. Crescita e ostacoli alla crescita 32

5. Sintesi 44

Pagina

3

maggio 2009

1. Descrittivo della ricerca

4

maggio 2009

1.1. Contesto dello studio

● Nel contesto attuale della crisi finanziaria, il Dipartimento federale dell’economiavuole conoscere la situazione di finanziamento delle piccole e medie imprese.

● Il gruppo di lavoro costituito dalla SECO ha deciso di far realizzare un’indaginepresso un campione di PMI basandosi su un questionario sviluppatodall’Unione europea.

● Una parte essenziale del questionario europeo è stato conservato perpermettere un paragone dei risultati svizzeri con quelli europei.

● Certe domande sono state adattate al contesto economico svizzero e alcunedomande specifiche sono state aggiunte.

5

maggio 2009

1.2. Gli obiettivi dello studio

Gli obiettivi dello studio erano:

● di conoscere la percentuale delle PMI in Svizzera che dispongono di un credito o di unalinea di credito presso una banca, e

● per le PMI con una linea di credito e/o un credito bancario di determinare

- i loro recenti bisogni di finanziamento

- i tipi di finanziamento ai quali fanno ricorso

- le loro difficoltà nell’accesso al finanziamento

- l’evoluzione delle loro relazioni bancarie e delle loro condizioni di finanziamento

- la loro crescita e le previsioni per il futuro

- gli ostacoli di crescita anticipati.

È eventualmente previsto di richiamare il campione durante il 4o trimestre 2009 perconoscere l’evoluzione dei bisogni di finanziamento: 93% delle imprese interrogatehanno dato il loro accordo per questo richiamo.

6

maggio 2009

1.3. Metodologia

● Questo studio è stato realizzato per telefono CATI (Computer Assisted TelephoneInterviews) presso un campione di PMI sull’insieme del territorio svizzero.

● La presa d’informazione si è svolta tra il 17 aprile e il 4 maggio 2009 dalle centralitelefoniche di M.I.S. Trend.

● Ogni impresa ha ricevuto una lettera preliminare che presentava gli obiettivi dellostudio e annunciava la chiamata. Menzionava pure la possibilità di informarsi piùampiamente presso M.I.S. Trend.

● Le imprese sono in seguito state contattate per un’intervista telefonica con la persona che sapeva al meglio fornire le informazioni sul finanziamento dell’impresa.

7

maggio 2009

1.4. Campione

● Un campione di 4’500 imprese è stato selezionato casualmente nel registro delleimprese e degli stabilimenti dell’Ufficio federale della statistica nell’universo seguente:

– imprese con meno di 250 impiegati in equivalenti a tempo pieno (ETP),– imprese attive almeno 20 ore alla settimana,– escludendo le imprese pubbliche, il settore primario, le attività finanziarie e

assicurative, le attività di famiglie e convivenze come datori di lavoro e le attivitàextraterritoriali (divisioni A, O, T e U di Noga 2008).

● Sui 4’500 indirizzi iniziali, 979 non hanno potuto essere sfruttati per indirizzo o numeronon valido, numero di telefono irreperibile o per chiusura / fallimento dell’impresa. In effetti, i recapiti forniti dall’ l’UFS risalgono parzialmente al censimento del 2000.

● 231 imprese sono state scartate dal questionario perchè non rientravano nell’universobersaglio o perchè le caratteristiche necessarie non hanno potuto essere determinate(organizzazioni senza scopo di lucro, settori fuori campione, ecc.). Per finire, le interviste sono state realizzate con un campione netto di 3’290 imprese.

● Il tasso di rifiuto è del 33% (numero di rifiuti / (rifiuti + interviste realizzate)) e 15% delcampione si è trovato fuori quota o non ha potuto essere interrogato per ragioni di tempo.

● In totale sono state realizzate 1’722 interviste, di cui 700 hanno risposto al questionariocompleto (durata media di 15 minuti) e 1’022 ad una versione corta di una durata media di 5 minuti.

8

maggio 2009

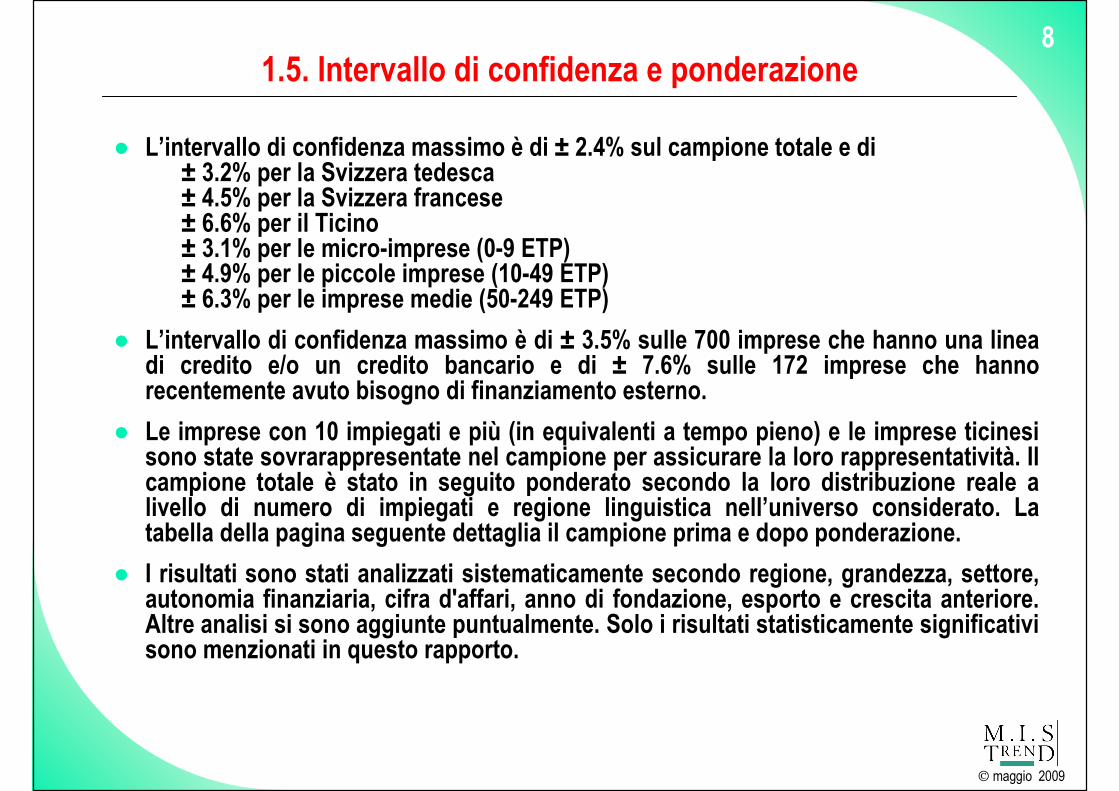

1.5. Intervallo di confidenza e ponderazione

● L’intervallo di confidenza massimo è di ± 2.4% sul campione totale e di± 3.2% per la Svizzera tedesca± 4.5% per la Svizzera francese± 6.6% per il Ticino± 3.1% per le micro-imprese (0-9 ETP)± 4.9% per le piccole imprese (10-49 ETP)± 6.3% per le imprese medie (50-249 ETP)

● L’intervallo di confidenza massimo è di ± 3.5% sulle 700 imprese che hanno una lineadi credito e/o un credito bancario e di ± 7.6% sulle 172 imprese che hannorecentemente avuto bisogno di finanziamento esterno.

● Le imprese con 10 impiegati e più (in equivalenti a tempo pieno) e le imprese ticinesisono state sovrarappresentate nel campione per assicurare la loro rappresentatività. Il campione totale è stato in seguito ponderato secondo la loro distribuzione reale a livello di numero di impiegati e regione linguistica nell’universo considerato. La tabella della pagina seguente dettaglia il campione prima e dopo ponderazione.

● I risultati sono stati analizzati sistematicamente secondo regione, grandezza, settore, autonomia finanziaria, cifra d'affari, anno di fondazione, esporto e crescita anteriore. Altre analisi si sono aggiunte puntualmente. Solo i risultati statisticamente significativisono menzionati in questo rapporto.

9

maggio 2009

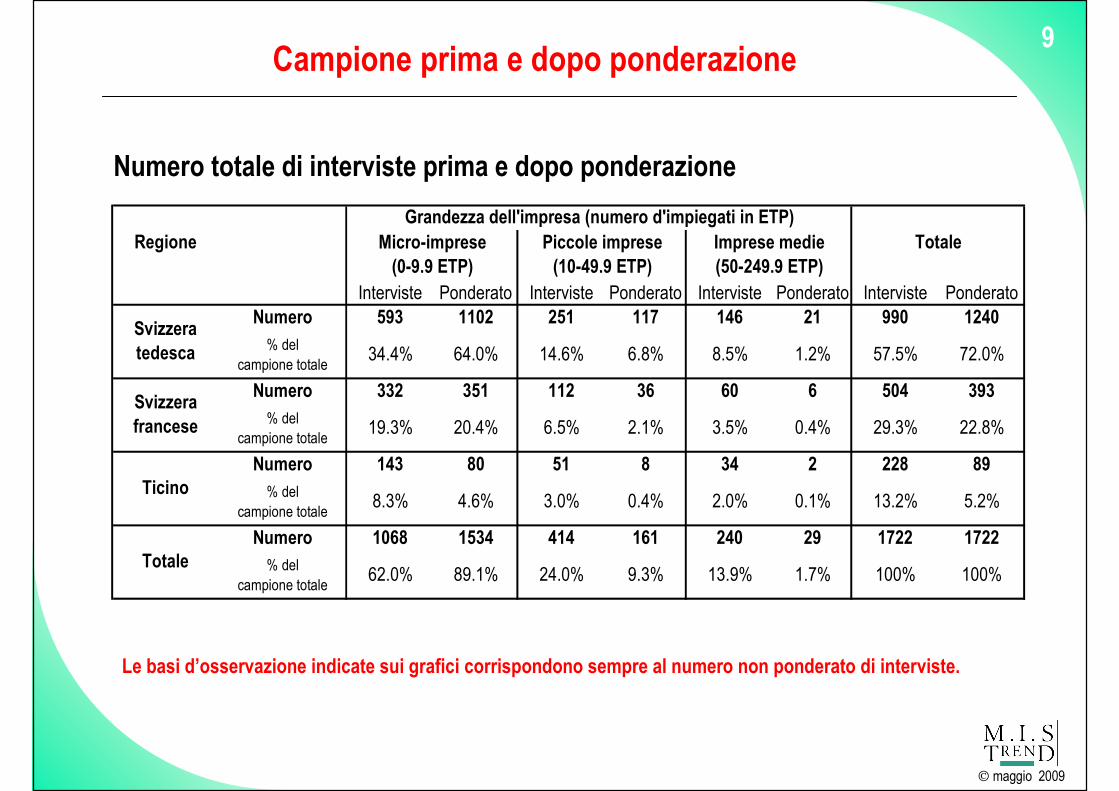

Campione prima e dopo ponderazione

Numero totale di interviste prima e dopo ponderazione

Le basi d’osservazione indicate sui grafici corrispondono sempre al numero non ponderato di interviste.

Interviste Ponderato Interviste Ponderato Interviste Ponderato Interviste Ponderato

Numero 593 1102 251 117 146 21 990 1240% del

campione totale34.4% 64.0% 14.6% 6.8% 8.5% 1.2% 57.5% 72.0%

Numero 332 351 112 36 60 6 504 393% del

campione totale19.3% 20.4% 6.5% 2.1% 3.5% 0.4% 29.3% 22.8%

Numero 143 80 51 8 34 2 228 89% del

campione totale8.3% 4.6% 3.0% 0.4% 2.0% 0.1% 13.2% 5.2%

Numero 1068 1534 414 161 240 29 1722 1722% del

campione totale62.0% 89.1% 24.0% 9.3% 13.9% 1.7% 100% 100%

Svizzera tedesca

Svizzera francese

Ticino

Totale

RegioneGrandezza dell'impresa (numero d'impiegati in ETP)

TotaleMicro-imprese (0-9.9 ETP)

Piccole imprese(10-49.9 ETP)

Imprese medie(50-249.9 ETP)

10

maggio 2009

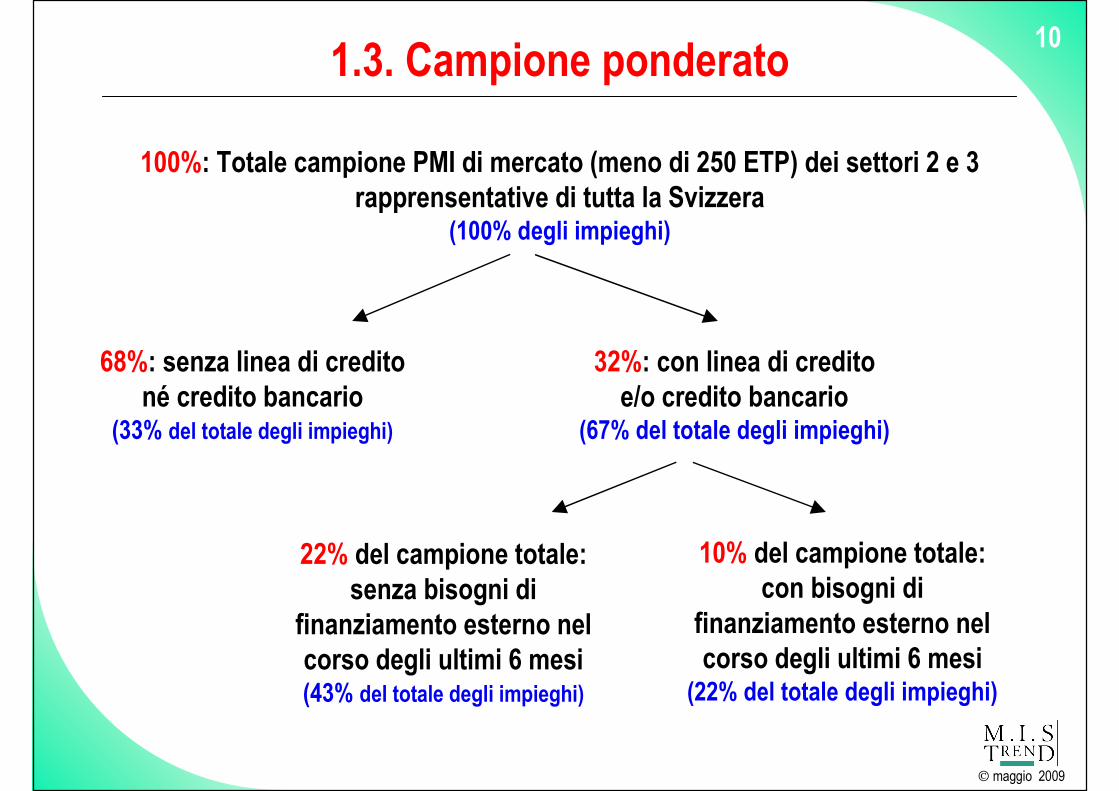

1.3. Campione ponderato

68%: senza linea di creditoné credito bancario

(33% del totale degli impieghi)

32%: con linea di creditoe/o credito bancario

(67% del totale degli impieghi)

22% del campione totale: senza bisogni di

finanziamento esterno nelcorso degli ultimi 6 mesi(43% del totale degli impieghi)

10% del campione totale:con bisogni di

finanziamento esterno nelcorso degli ultimi 6 mesi(22% del totale degli impieghi)

100%: Totale campione PMI di mercato (meno di 250 ETP) dei settori 2 e 3 rapprensentative di tutta la Svizzera

(100% degli impieghi)

11

maggio 2009

Struttura del campione totale ponderato(Base: 1’722 PMI svizzere con meno di 250 impiegati ETP)

Svizzera tedescaSvizzera francese

72%

23%

5%

18%

34%

31%

14%

3%

22%

18%

29%

17%

14%

Prima del 1980

Numero d'impiegati

10 - 49 imp.

Meno di 1/2 mio CHF

Solo fondatore

51%

25%

16%

14%

12%

22%

8%

31%

13%

22%

Settore d'attivitàIndustrieCostruzione

PMI esportatrici

Regione

Ticino

Fondazione

Tra 1980 e 1989

Tra 1990 e 1999

Tra 2000 e 2004

Tra 2005 e 2009

1 - 2 imp.

3 - 9 imp.

50 imp. & +

Cifra d'affari 2007

Da 1/2 a 2 mio CHF

2 mio CHF & +

Commercio

Rist. + alloggioServizio 1 *

Servizio 2 *

* 1: trasporto, attività immobiliari, informazione e comunicazione, attività professionali, scientifiche e tecniche, attività amministrative e di servizi di supporto.

* 2: istruzione, sanità e assistenza sociale, attività artistiche, d’intrattenimento e divertimento, altre attività di servizi

12

maggio 2009

2. Profilo e modo di

finanziamento delle PMI

13

maggio 2009

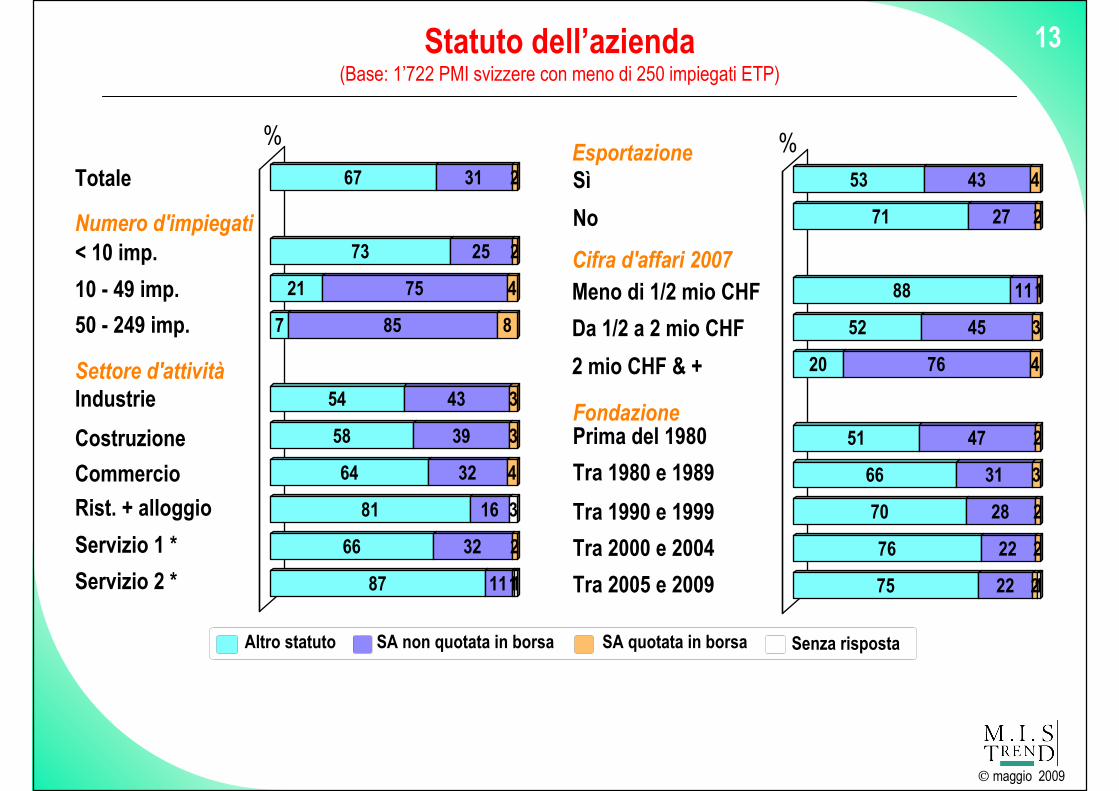

Statuto dell’azienda(Base: 1’722 PMI svizzere con meno di 250 impiegati ETP)

67

73

21

7

54

58

64

81

66

87

31

25

75

85

43

39

32

16

32

11

2

2

4

8

3

3

4

2

1

3

1

Altro statuto SA non quotata in borsa SA quotata in borsa Senza risposta

Meno di 1/2 mio CHF

Esportazione

Cifra d'affari 2007

Da 1/2 a 2 mio CHF

2 mio CHF & +

53

71

88

52

20

51

66

70

76

75

43

27

11

45

76

47

31

28

22

22

4

2

1

3

4

2

3

2

2

21

Sì

NoNumero d'impiegati

< 10 imp.

10 - 49 imp.

50 - 249 imp.

Totale

Prima del 1980Fondazione

Tra 1980 e 1989

Tra 1990 e 1999

Tra 2000 e 2004

Tra 2005 e 2009

Settore d'attività

Industrie

Costruzione

Commercio

Rist. + alloggio

Servizio 1 *

Servizio 2 *

% %

14

maggio 2009

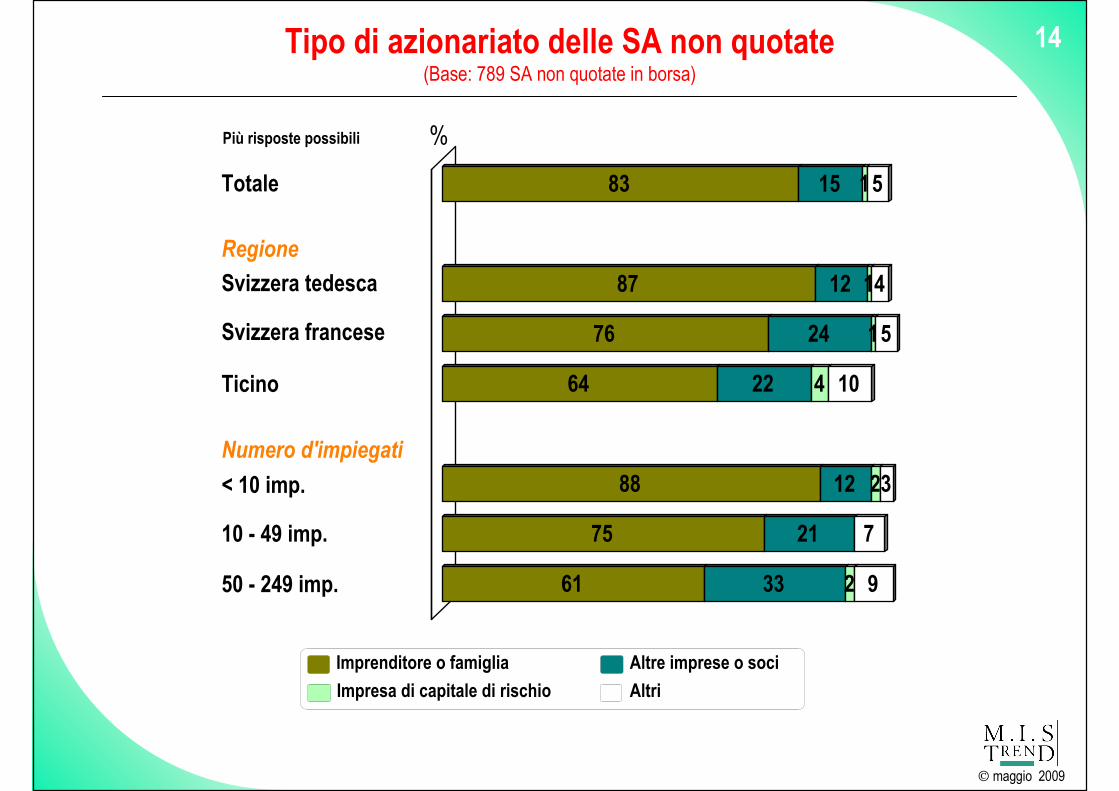

Tipo di azionariato delle SA non quotate(Base: 789 SA non quotate in borsa)

83

87

76

64

88

75

61

15

12

24

22

12

21

33

1

1

1

4

2

2

5

4

5

10

3

7

9

Imprenditore o famiglia Altre imprese o soci

Impresa di capitale di rischio Altri

Numero d'impiegati

< 10 imp.

10 - 49 imp.

50 - 249 imp.

Totale

Più risposte possibili

Svizzera tedesca

Svizzera francese

Regione

Ticino

%

15

maggio 2009

Sesso del proprietario principale delle imprese non quotate(Base: 1’663 PMI svizzere non quotate in borsa)

76

78

70

74

76

76

59

77

54

16

14

21

18

17

7

4

16

8

8

8

9

8

7

17

37

7

38

Meno di 1/2 mio CHF

Esportazione

Cifra d'affari 2007

Da 1/2 a 2 mio CHF2 mio CHF & +

82

90

73

63

80

57

73

82

73

75

77

6

6

18

26

13

35

22

10

8

18

9

12

4

9

11

7

8

5

8

19

7

14

Sì

No

Numero d'impiegati< 10 imp.

10 - 49 imp.

50 - 249 imp.

Totale

Regione

Svizzera tedesca

Svizzera francese

Ticino

Decisione finanziaria

Autonoma

Non autonoma

Settore d'attività

Industrie

Costruzione

Commercio

Rist. + alloggio

Servizio 1 *

Servizio 2 *

Uomo Donna Nessun proprietario principale

% %

16

maggio 2009

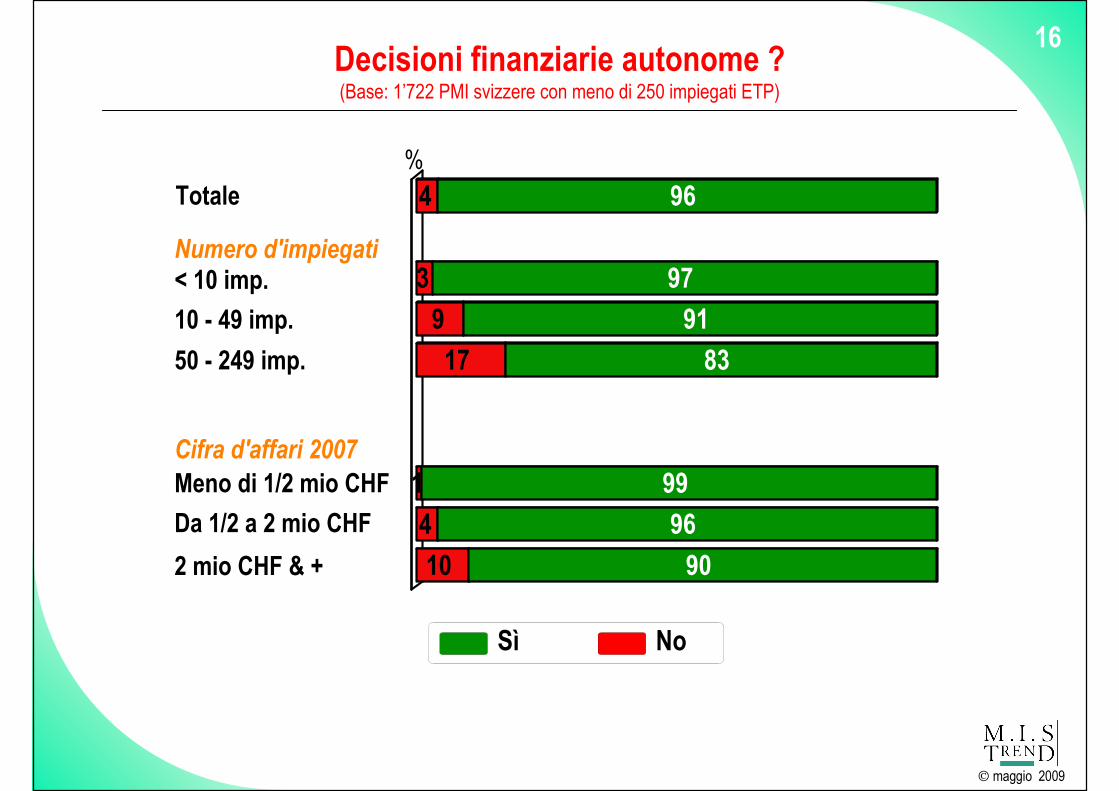

Decisioni finanziarie autonome ?(Base: 1’722 PMI svizzere con meno di 250 impiegati ETP)

4

3

9

17

1

4

10

96

97

91

83

99

96

90

Cifra d'affari 2007

Totale

Sì No

Numero d'impiegati< 10 imp.

10 - 49 imp.

50 - 249 imp.

Meno di 1/2 mio CHF

Da 1/2 a 2 mio CHF

2 mio CHF & +

%

17

maggio 2009

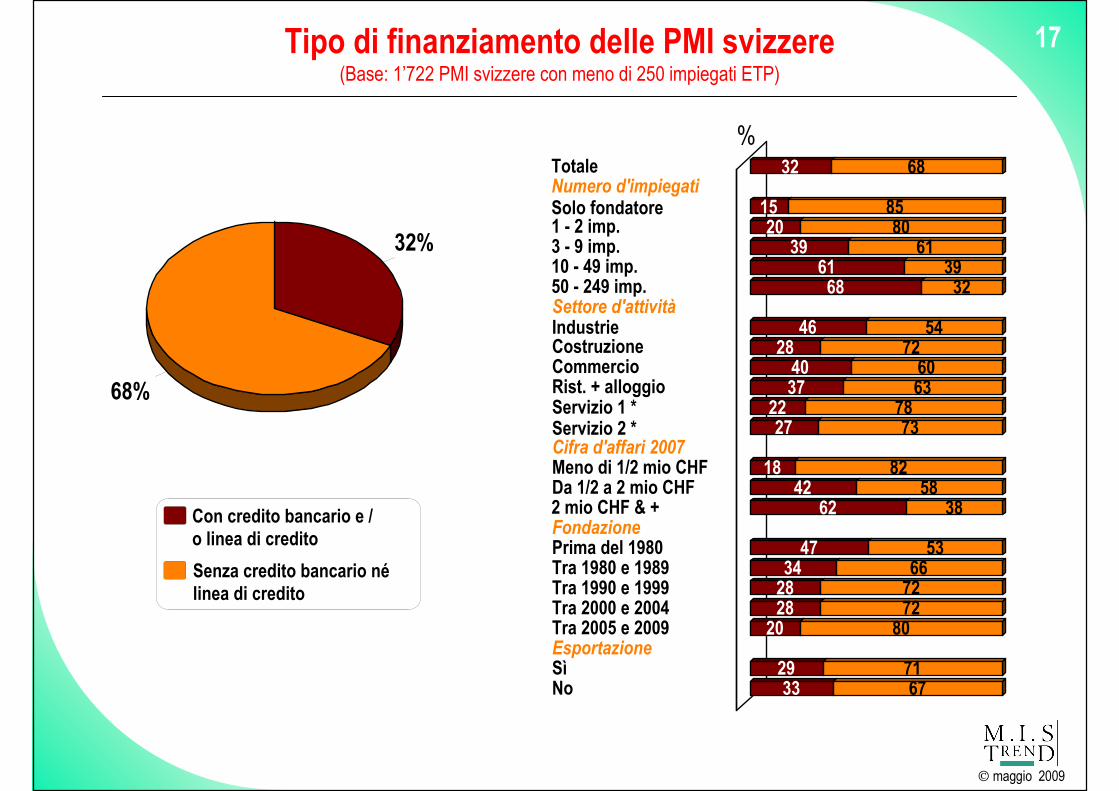

Tipo di finanziamento delle PMI svizzere(Base: 1’722 PMI svizzere con meno di 250 impiegati ETP)

Con credito bancario e / o linea di credito

Meno di 1/2 mio CHF

Settore d'attività

Esportazione

Cifra d'affari 2007

Da 1/2 a 2 mio CHF2 mio CHF & +

SìNo

Numero d'impiegati

3 - 9 imp.10 - 49 imp.50 - 249 imp.

Totale

Solo fondatore1 - 2 imp.

Prima del 1980Fondazione

Tra 1980 e 1989Tra 1990 e 1999Tra 2000 e 2004Tra 2005 e 2009

32

1520

396168

46284037

2227

1842

62

4734282820

2933

68

8580

613932

54726063

7873

8258

38

5366727280

7167

68%

32%

Senza credito bancario né linea di credito

IndustrieCostruzioneCommercioRist. + alloggioServizio 1 *Servizio 2 *

%

18

maggio 2009

Tipo di finanziamento delle PMI svizzere(Base: 1’722 PMI svizzere con meno di 250 impiegati ETP)

65% 3%

32%

88%

11%1%

Credito bancario / linea di creditoAltri tipi di finanziamenti esterni

Domanda respinta negli ultimi 6 mesiDomanda respinta primaNon necessario

Solo capitale proprio

Finanziamento attuale

Ragioni dell’assenza di credito bancario / linea di credito(Base: 1’022 PMI senza credito bancario né linea di credito)

28% di rifiuti bancari nel settore ristorazione/alloggi

19

maggio 2009

3. Bisogni di finanziamento

esterno delle PMI svizzere

20

maggio 2009

Banca principale (Base: 700 PMI con credito bancario e/o linea di credito)

30

30

31

30

27

38

61

29

73

35

34

42

24

33

46

36

36

16

21

21

18

31

25

8

6

22

2

11

13

4

12

11

11

13

11

7

7

6

10

6

7

7

10

7

6

Meno di 1/2 mio CHF

Settore d'attività

Cifra d'affari 2007

Da 1/2 a 2 mio CHF

2 mio CHF & +

30

24

28

23

40

32

23

24

42

37

46

35

45

24

38

35

35

39

30

23

19

22

16

17

28

28

9

6

8

11

8

18

9

13

8

10

5

6

7

5

7

15

4

11

6

Numero d'impiegati

< 10 imp.

10 - 49 imp.

50 - 249 imp.

Totale

Regione

Svizzera tedesca

Svizzera francese

Ticino

Più risposte possibili

Decisione finanziaria

Autonoma

Non autonoma

Industrie

Costruzione

Commercio

Rist. + alloggio

Servizio 1 *

Servizio 2 *

Banche cantonaliGrandi banche (UBS, CS) Raiffeisen

Banche regionali e casse di risparmio Altri

%%

21

maggio 2009

Ultimo prestito o credito ottenuto nel corso degli ultimi 2 anni(Base: 700 PMI con credito bancario e/o linea di credito)

46

52

53

49

37

20

52

49

40

43

55

41

12

6

14

18

13

8

25

10

1

16

14

10

16

8

14

16

28

28

14

22

12

21

13

16

11

14

9

7

10

21

5

10

18

14

11

11

3

6

3

2

1

2

1

1

7

1

1

5

2

2

2

2

6

2

4

1

1

3

6

7

4

5

8

6

1

2

15

4

3

9

4

5

1

1

3

9

2

4

3

2

5

Nessun credito < 50'000 CHFSenza risposta

50 - 150'000 CHF

Meno di 1/2 mio CHFCifra d'affari 2007

Da 1/2 a 2 mio CHF

2 mio CHF & +

Totale

Diminuzione

Stabilità

Crescita

Evol. CA ultimi 3 anni

FondazionePrima del 1980

Tra 1980 e 1989

Tra 1990 e 1999

Tra 2000 e 2004Tra 2005 e 2009

0.5 - 1 mio CHF 1 - 1.5 mio CHF > 1.5 mio CHF150 - 500'000 CHF

%

22

maggio 2009

Origine e uso dell’ultimo prestito/credito(Base: 365 PMI che hanno ottenuto un prestito/credito)

Banca

Formazione del personale

Promozione, pubblicità

Assunzione di personale

Ricerca e sviluppo

Impianti, veicoli,

Capitale d'esercizio

Acquisto di un'altra

52%

37%

6%

5%

4%

3%

2%

6%11%

83%

Persona privata

Altre fonti

terreno, immobili

impresa

proprietà intellettuale

23

maggio 2009

Aumento dei bisogni di finanziamentonel corso degli ultimi 6 mesi

(Base: 700 PMI con credito bancario e/o linea di credito)

Sì No

Totale

SìPMI esportatrici

No

Senza riposta

23

32

21

35

22

21

26

18

28

76

68

78

65

76

79

74

82

71

1

1

2

1

Evoluzione della CA degli ultimi 3 anni

Diminuzione

Crescita

Evoluzione della CA tra T1 08 e T2 09

Stabilità

Diminuzione

Crescita

Stabilità

%

24

maggio 2009

68%Per lo sviluppo, per nuovi investimenti

34% 30%Per ottenere liquidità

di cui problemi dovuti ai debitori che mettono più tempo per pagare o fanno fallimento

22%Per altre ragioni

Più risposte possibili

Ragioni dell’aumento dei bisogni finanziari(Base: 178 PMI con bisogni finanziari aumentati)

25

maggio 2009

Bisogni di finanziamento esterno nel corso degli ultimi 6 mesi(Base: 700 PMI con credito bancario e/o linea di credito)

24

25

23

8

22

21

29

21

41

20

31

18

24

75

74

75

92

78

79

69

79

59

76

68

82

76

1

1

2

2

4

1

Meno di 1/2 mio CHFCifra d'affari 2007

Da 1/2 a 2 mio CHF2 mio CHF & +

Totale

Prima del 2000Fondazione

Tra 2000 e 2004Tra 2005 e 2009

Sì No Senza riposta

RegioneSvizzera tedescaSvizzera franceseTicino

Diminuzione

Crescita

Evoluzione della CA tra T1 08 e T1 09

Stabilità

%

26

maggio 2009

Tipi di finanziamento esterno richiesti o modificati nel corso degli ultimi 6 mesi

(Base: 172 PMI con bisogni recenti di finanziamento esterno)

64

65

60

73

65

66

93

94

90

11

13

11

10

10

13

2

23

21

27

15

24

21

6

3

4

2

1

2

3

1

1

1

6

Altri tipi di prestito

Sorpasso di conto, limite di credito

Credito bancario

Leasing, factoring

Garanzia di debiti, prestiti convertibili e simile

Credito di fornitori

Capitale proprio

Altri tipi di finanziamento esterno

Apporti o sussidi di fonte pubblica

Nessuno Poco importanteSenza rispostaImportante

%

27

maggio 2009

Finanziamento ottenuto dalle banche e/o altri datori di prestito(Base: 172 PMI con bisogni recenti di finanziamento esterno)

60

66

42

41

63

71

45

49

71

19

19

18

28

21

12

19

23

17

4

2

9

3

4

5

1

4

5

13

10

27

24

11

9

24

22

6

4

3

4

4

1

3

11

2

1

Totale

Tutto il finanziamento necessario Solo una parte

Non contattato perchè supposto rifiuto

Domanda respintaSenza risposta

Meno di 1/2 mio CHF

Regione *

Svizzera tedesca

Svizzera francese

Cifra d'affari 2007

Da 1/2 a 2 mio CHF

2 mio CHF & +

Evol. CA ultimi 3 anni

Diminuzione

Crescita

Stabilità

* differenza non significativa per il Ticino

%

28

maggio 2009

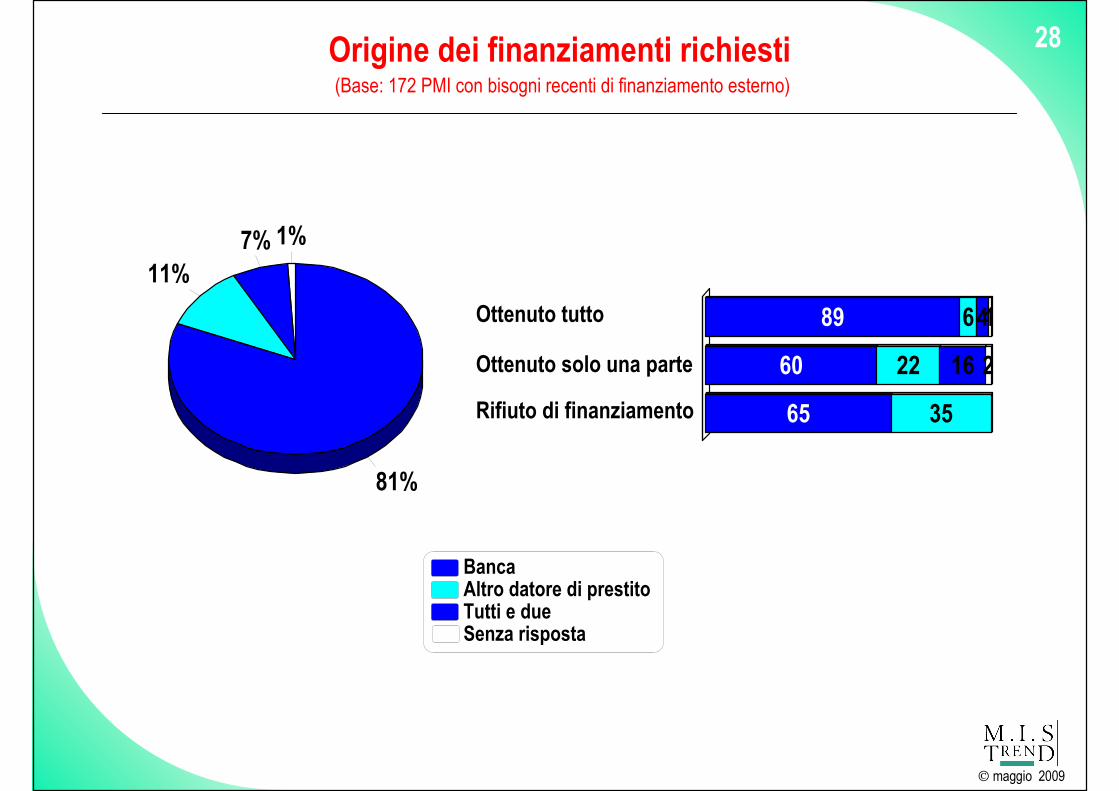

Origine dei finanziamenti richiesti(Base: 172 PMI con bisogni recenti di finanziamento esterno)

1%7%11%

81%

89

60

65

6

22

35

4

16

1

2

Ottenuto tutto

Ottenuto solo una parte

Rifiuto di finanziamento

BancaAltro datore di prestitoTutti e dueSenza risposta

29

maggio 2009

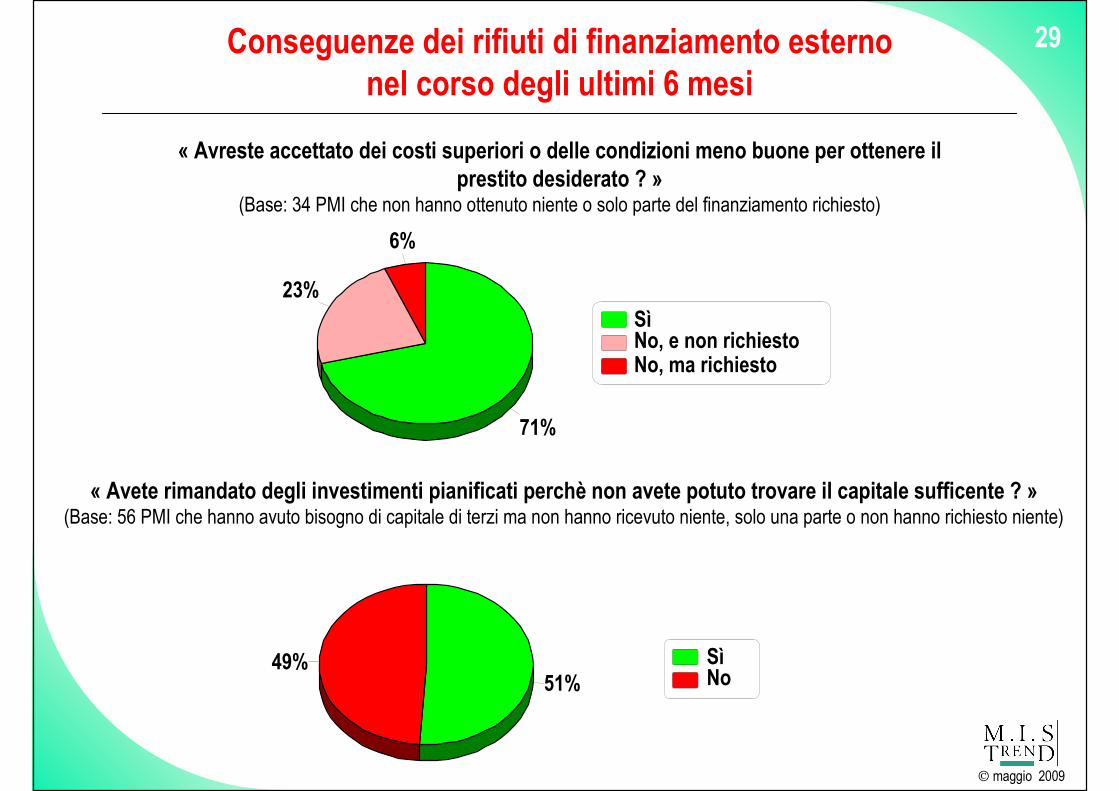

Conseguenze dei rifiuti di finanziamento esternonel corso degli ultimi 6 mesi

6%

23%

71%

49%51%

SìNo, e non richiestoNo, ma richiesto

SìNo

« Avreste accettato dei costi superiori o delle condizioni meno buone per ottenere il prestito desiderato ? »

(Base: 34 PMI che non hanno ottenuto niente o solo parte del finanziamento richiesto)

« Avete rimandato degli investimenti pianificati perchè non avete potuto trovare il capitale sufficente ? »(Base: 56 PMI che hanno avuto bisogno di capitale di terzi ma non hanno ricevuto niente, solo una parte o non hanno richiesto niente)

30

maggio 2009

Evoluzione delle condizioni di finanziamentonel corso degli ultimi 6 mesi

(Base: 172 PMI con bisogni recenti di finanziamento esterno)

4

19

52

8

12

5

5

13

46

51

37

66

52

57

56

67

45

28

7

17

27

27

22

9

5

2

4

9

9

11

16

11

- altri costi di finanziamento

Per la vostra impresa:

- attitudine della banca nei vostri riguardi

- ampiezza prestiti e linee di credito

- rating bancario (82 PMI che lo conoscono)

- tassi d'interesse

- accesso al finanziamento

- altre condizioni

- garanzie richieste

Migliorato Stabile Senza rispostaPeggiorato

In generale: %

31

maggio 2009

Notorietà e ricorso alle cooperative di fideiussione(Base: 700 PMI con credito bancario e/o linea di credito)

54% 37%

5%4%

Non conosce

Conosce, ma non prevede

Conosce, non ancora fatto

Conosce e già fatto ricorso

ricorso ma lo prevede

di farne ricorso

32

maggio 2009

4. Crescita e ostacoli alla crescita

33

maggio 2009

Crescita media nel corso degliultimi tre anni e previsioni per il futuro

(Base: 700 PMI con credito bancario e/o linea di credito)

11

12

6

4

8

14

8

8

7

15

11

12

8

12

10

11

56

33

44

40

10

14

21

12 13

Crescita min. 20% Tra 10 - 19.9% Tra 5 - 9.9%

Posti di lavoro

Cifra d'affari

Utili

Previsioni per i prossimi 2-3 anni

Meno di 5% Stabilità CaloNS

%

34

maggio 2009

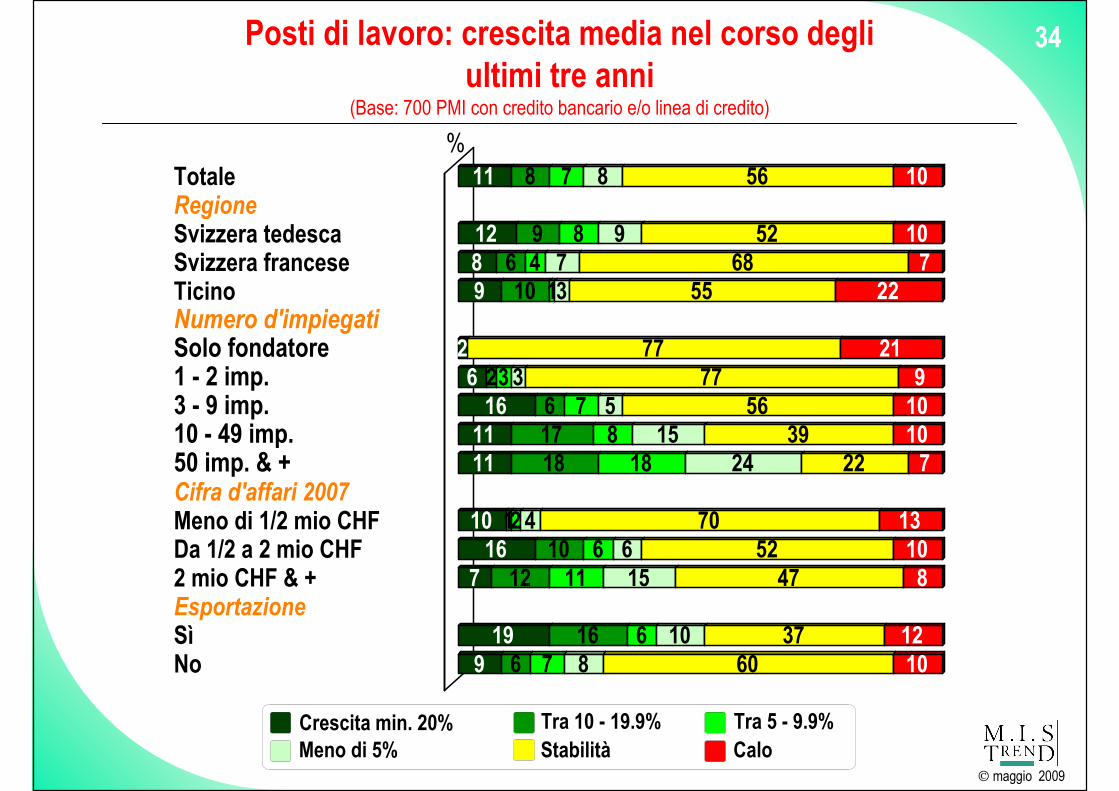

Posti di lavoro: crescita media nel corso degliultimi tre anni

(Base: 700 PMI con credito bancario e/o linea di credito)

11

1289

26161111

1016

7

199

8

9610

261718

110

12

166

7

841

37

818

26

11

67

8

973

35

1524

4615

108

56

5268

55

7777

5639

22

705247

3760

10

107

22

21910107

13108

1210

Meno di 1/2 mio CHF

RegioneSvizzera tedescaSvizzera francese

Cifra d'affari 2007

Da 1/2 a 2 mio CHF2 mio CHF & +

Ticino

Totale

Numero d'impiegati

10 - 49 imp.

Solo fondatore1 - 2 imp.3 - 9 imp.

50 imp. & +

EsportazioneSìNo

Crescita min. 20% Tra 10 - 19.9% Tra 5 - 9.9%Meno di 5% Stabilità Calo

%

35

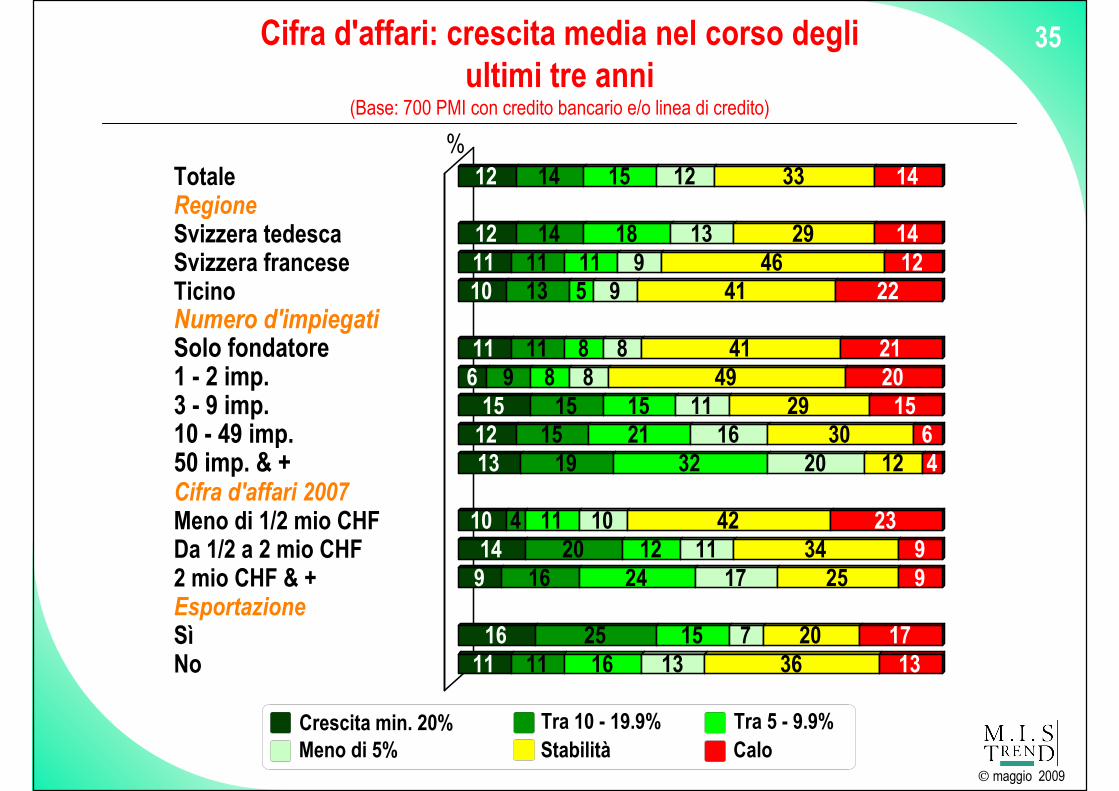

maggio 2009

Cifra d'affari: crescita media nel corso degliultimi tre anni

(Base: 700 PMI con credito bancario e/o linea di credito)

12

121110

116151213

10149

1611

14

141113

119

151519

420

16

2511

15

18115

88

1521

32

1112

24

1516

12

139

9

88

1116

20

1011

17

713

33

2946

41

4149

2930

12

423425

2036

14

1412

22

21201564

2399

1713

Meno di 1/2 mio CHF

RegioneSvizzera tedescaSvizzera francese

Cifra d'affari 2007

Da 1/2 a 2 mio CHF2 mio CHF & +

Ticino

Totale

Numero d'impiegati

10 - 49 imp.

Solo fondatore1 - 2 imp.3 - 9 imp.

50 imp. & +

EsportazioneSìNo

Crescita min. 20% Tra 10 - 19.9% Tra 5 - 9.9%Meno di 5% Stabilità Calo

%

36

maggio 2009

Utili: crescita media nel corso degliultimi tre anni

(Base: 700 PMI con credito bancario e/o linea di credito)

6

4

3

7

5

10

7

7

5

8

4

9

12

14

2

11

10

11

6

12

11

11

18

8

11

15

10

17

6

9

11

13

10

6

14

44

37

37

51

46

31

37

51

42

21

36

38

13

15

14

36

14

14

Meno di 1/2 mio CHFCifra d'affari 2007

Da 1/2 a 2 mio CHF

2 mio CHF & +

Totale

Numero d'impiegati

10 - 49 imp.

Solo fondatore

1 - 2 imp.

3 - 9 imp.

50 imp.& +

Crescita min. 20% Tra 10 - 19.9% Tra 5 - 9.9%Meno di 5% Stabilità Calo

%

37

maggio 2009

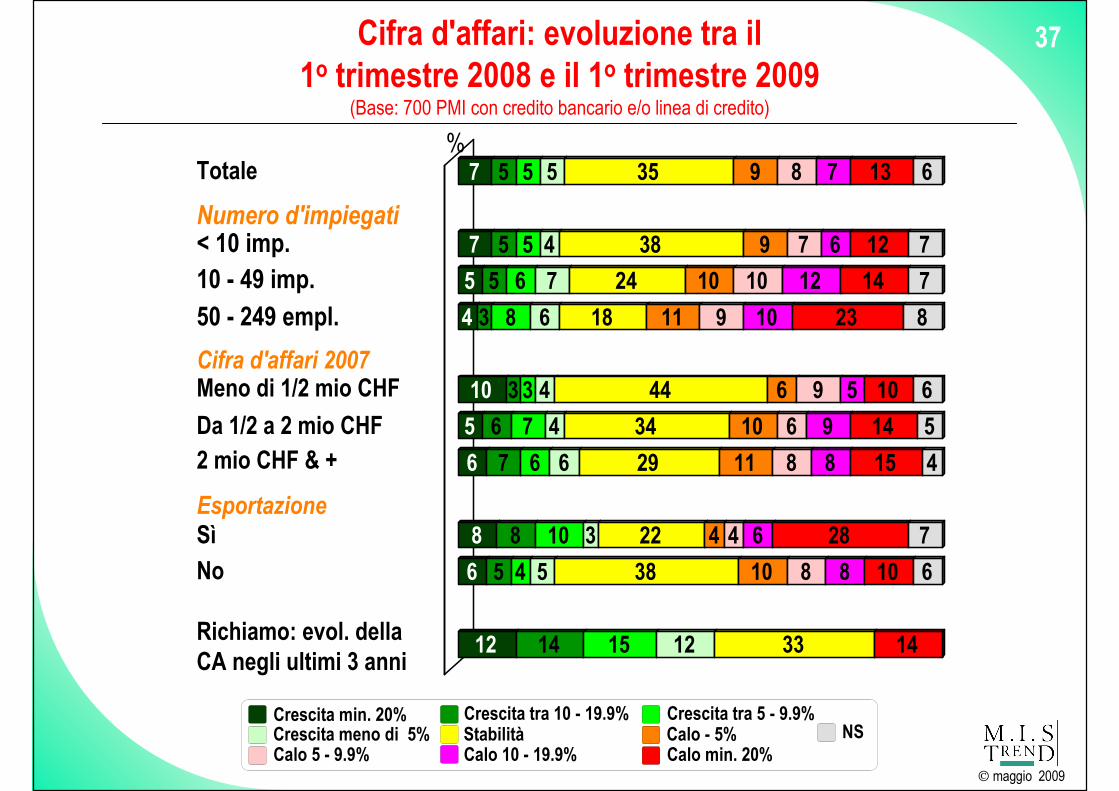

Cifra d'affari: evoluzione tra il 1o trimestre 2008 e il 1o trimestre 2009

(Base: 700 PMI con credito bancario e/o linea di credito)

7

7

5

4

10

5

6

8

6

12

5

5

5

3

3

6

7

8

5

14

5

5

6

8

3

7

6

10

4

15

5

4

7

6

4

4

6

3

5

12

35

38

24

18

44

34

29

22

38

33

9

9

10

11

6

10

11

4

10

14

8

7

10

9

9

6

8

4

8

7

6

12

10

5

9

8

6

8

13

12

14

23

10

14

15

28

10

6

7

7

8

6

5

4

7

6

Meno di 1/2 mio CHFCifra d'affari 2007

Da 1/2 a 2 mio CHF2 mio CHF & +

Totale

Numero d'impiegati< 10 imp.

EsportazioneSì

No

10 - 49 imp.

50 - 249 empl.

Richiamo: evol. della CA negli ultimi 3 anni

Crescita min. 20% Crescita tra 10 - 19.9% Crescita tra 5 - 9.9%Crescita meno di 5% Stabilità Calo - 5%Calo 5 - 9.9% Calo 10 - 19.9% Calo min. 20%

NS

%

38

maggio 2009

Utili: evoluzione tra il 1o trimestre 2008 e il 1o trimestre 2009

(Base: 700 PMI con credito bancario e/o linea di credito)

3

3

2

5

6

2

2

3

6

4

4

5

2

3

5

4

2

4

8

5

5

5

3

4

6

6

10

4

11

4

4

5

9

4

5

4

4

4

10

31

32

28

19

37

30

28

19

34

44

8

8

7

5

11

6

7

5

8

21

6

7

5

5

6

8

5

4

7

4

3

6

10

4

4

5

4

4

11

11

11

25

9

10

16

22

9

24

23

26

17

16

26

23

28

23

Richiamo: evol. degli utili negli ultimi 3 anni

Meno di 1/2 mio CHFCifra d'affari 2007

Da 1/2 a 2 mio CHF2 mio CHF & +

Totale

Numero d'impiegati< 10 imp.

EsportazioneSì

No

10 - 49 imp.

50 - 249 empl.

Crescita min. 20% Crescita tra 10 - 19.9% Crescita tra 5 - 9.9%Crescita meno di 5% Stabilità Calo - 5%Calo 5 - 9.9% Calo 10 - 19.9% Calo min. 20%

NS

%

39

maggio 2009

Previsioni della cifra d'affariper i prossimi 2 - 3 anni

(Base: 700 PMI con credito bancario e/o linea di credito)

4

116810

73

615

428

8

75

71212

137

399

47

12

12

1013

161011

1312

78

17

1211

20

11

187

7107

1011

88

14

1510

10

40

3849374035

3042

4447

34

3846

34

12

151112

118

1312

131311

1511

10

13

1114159

17

1413

191410

12136

Evol. CA ultimi 3 anni

TotaleNumero d'impiegati

10 - 49 imp.

Solo fondatore1 - 2 imp.3 - 9 imp.

50 imp. & +EsportazioneSìNo

Evol. CA T1 08 - T1 09

Diminuzione

CrescitaStabilità

Diminuzione

CrescitaStabilità

Crescita min. 20% Tra 10 - 19.9% Tra 5 - 9.9%Meno di 5% Stabilità Calo

NS

%

40

maggio 2009

33%Mancanza d'opportunitàsui mercati

Regolamentazioni e ostacoli amministrativi

36%43%41%43%

S. tedescaCommercioCA 2 mio&+Dimin.utili

12%0%

21%24%

18%

S. franceseServizio 2CA < 1/2 mio

Mancanza di finanziamento 11%0%

17%18%

0%

1-2 imp.Fond. 00-04

Mano d'opera adeguata non disponibile 9%

0%20%

0%0%

Dimin.imp.su 3 anni

Accesso difficile alle tecnol. dell'informazione

1%

30%

4%

Altro

Senza risposta

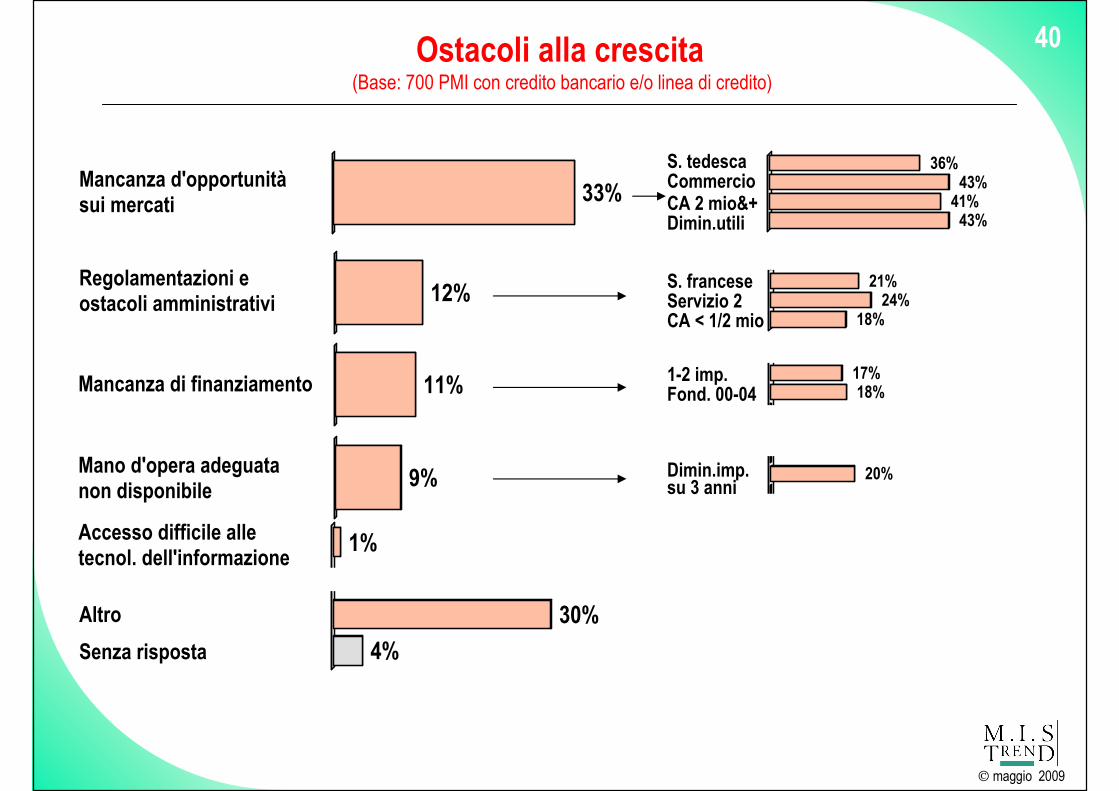

Ostacoli alla crescita(Base: 700 PMI con credito bancario e/o linea di credito)

41

maggio 2009

71%Credito bancario o linea di credito

Prestito da altre fonti

CA 1/2-2 mioCA 2 mio &+

11%

CA < 1/2 mio

Partecipazione di terzi al capitale 6%

Prestito convertibile o simile

1%

Altro

Senza risposta

6%

5%

CA 1/2-2 mioCA 2 mio &+

CA < 1/2 mio

80%

69%

67%

7%

9%

16%

Tipo di finanziamento preferito per realizzare la crescita(Base: 700 PMI con credito bancario e/o linea di credito)

42

maggio 2009

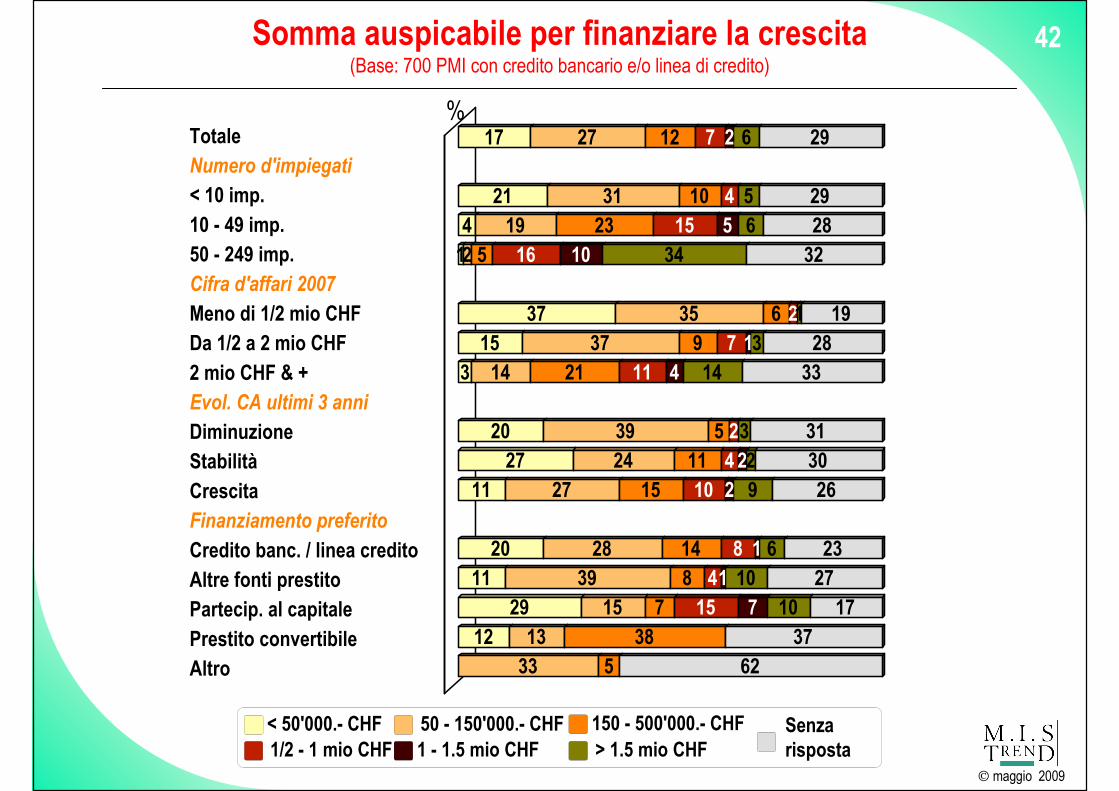

Somma auspicabile per finanziare la crescita(Base: 700 PMI con credito bancario e/o linea di credito)

Meno di 1/2 mio CHFCifra d'affari 2007

Da 1/2 a 2 mio CHF2 mio CHF & +

TotaleNumero d'impiegati

< 10 imp.10 - 49 imp.50 - 249 imp.

17

2141

3715

3

2027

11

2011

2912

27

3119

2

3537

14

3924

27

2839

151333

12

1023

5

69

21

511

15

148

738

5

7

415

16

27

11

24

10

8415

2

510

14

22

11

7

6

56

34

13

14

329

610

10

29

292832

192833

313026

232717

3762

DiminuzioneStabilitàCrescita

Evol. CA ultimi 3 anni

Credito banc. / linea creditoAltre fonti prestitoPartecip. al capitale

Finanziamento preferito

Prestito convertibileAltro

1/2 - 1 mio CHF< 50'000.- CHF Senza

risposta50 - 150'000.- CHF1 - 1.5 mio CHF > 1.5 mio CHF

150 - 500'000.- CHF

%

43

maggio 2009

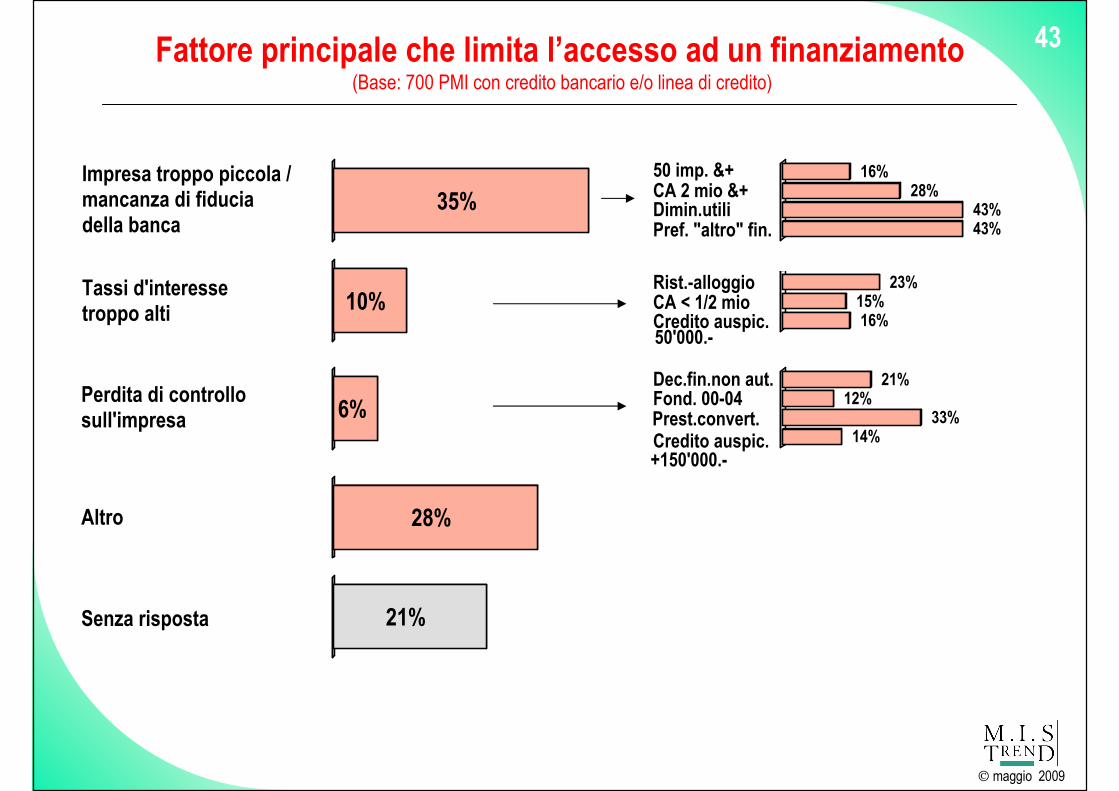

35%Impresa troppo piccola / mancanza di fiducia della banca

Tassi d'interesse troppo alti

16%28%

43%43%

50 imp. &+

Pref. "altro" fin.

CA 2 mio &+Dimin.utili

10%

0%23%

15%16%

Rist.-alloggioCA < 1/2 mio

Perdita di controllo sull'impresa 6%

Altro 28%

Senza risposta 21%

21%12%

33%14%

Dec.fin.non aut.Fond. 00-04Prest.convert.Credito auspic.

Credito auspic.50'000.-

+150'000.-

Fattore principale che limita l’accesso ad un finanziamento(Base: 700 PMI con credito bancario e/o linea di credito)

44

maggio 2009

5. Sintesi

45

maggio 2009

Sintesi: modo di finanziamento delle PMI

● 65% delle PMI in Svizzera lavorano unicamente con il capitale proprio e 3% ricorrono ad un finanziamento esterno altro che bancario. 68% non dispongonodunque né di un credito bancario né di una linea di credito.

● 8% delle PMI non hanno un credito bancario perchè è stato loro rifiutato nel passato(particolarmente nella ristorazione/alloggio), le altre non ne hanno semplicementebisogno.

● Più un’impresa è piccola e giovane, meno ricorre ad un finanziamento bancario. Il finanziamento bancario è pure meno diffuso nella costruzione e nei serviziall’infuori del commercio e ristorazione/alloggio.

46

maggio 2009

Sintesi: bisogni di finanziamento esterno

● Le imprese con credito bancario lavorano soprattutto con le banche cantonali(35%), seguite dalle due grandi banche (30%) e dalle banche Raiffeisen (21%). Piùun’impresa è grande (cifra d'affari e numero d’impiegati), più spesso lavora con unagrande banca. Le banche cantonali sono più utilizzate in Svizzera francese, le banche Raiffeisen più particolarmente in Ticino.

● 46% delle PMI hanno avuto un prestito negli ultimi due anni. Esso proviene nel 83% dei casi da una banca. E’ stato utilizzato nella metà dei casi per impianti e immobilie in un terzo dei casi per il capitale d’esercizio.

● 23% delle PMI hanno conosciuto un aumento dei bisogni di finanziamento nel corso degli ultimi 6 mesi. Si tratta maggiormente delle PMI esportatrici e di quelle di cui il fatturato è diminuito nel corso degli ultimi tre anni. Questo aumento risulta tantoquanto da un bisogno di ottenere delle liquidità che da nuovi investimenti.

● Un quarto delle imprese ha avuto bisogno di capitale di terzi nel corso degli ultimi 6 mesi. Ogni impresa ha avuto ricorso in media a due tipi di finanziamento esterno ma nessun tipo è stato particolarmente privilegiato.

47

maggio 2009

Sintesi: bisogni di finanziamento esterno (seguito)

● Tra le imprese che hanno avuto bisogno di capitale di terzi, 60% hanno ottenutotutto il finanziamento richiesto, 19% solo una parte, 4% delle richieste sono state interamente respinte e 13% non hanno nemmeno inoltrato una richiesta perchètemevano un rifiuto. Le PMI svizzere tedesche e quelle con una cifra d'affariimportante o in crescita hanno ottenuto più facilemente tutto il finanziamentonecessario. Le richieste respinte sono più numerose in Svizzera francese e le PMI di questa regione hanno anche rinunciato più spesso ad inoltrare una richiesta perchètemevano un rifiuto. Anche le PMI con un fatturato sotto i 500’000.- franchi e quelle senza crescita del fatturato hanno rinunciato più spesso.

● La metà di quelle che non hanno ottenuto il finanziamento richiesto o solo una parte di quest’ultimo hanno rimandato degli investimenti pianificati. Quasi i tre quartiavrebbero tuttavia accettato delle condizioni di finanziamento meno favorevoli.

● Le imprese con un credito bancario o una linea di credito e che hanno recentementeavuto bisogno di un finanziamento esterno sono state interrogate sull’evoluzionedelle condizioni di finanziamento nel corso degli ultimi sei mesi. Queste sono effettivamente le uniche a poterla valutare in modo oggettivo. Anche se rappresentano solo il 10% del campione iniziale, impiegano comunque il 22% di tutti gli impiegati.

● 45% di queste PMI stimano che l’accesso al finanziamento è globalmentepeggiorato negli ultimi 6 mesi. Le imprese constituite solo dal fondatore e quelle di cui gli utili sono diminuiti hanno maggiormente l’impressione che l’accesso alfinanziamento sia peggiorato.

48

maggio 2009

Sintesi: bisogni en finanziamento esterno (seguito)

● Tuttavia, 19% stimano che la loro banca cerca attualmente piuttosto di sostenerle e 51% stimano che l’attitudine non è cambiata. Nel settore industriale le impresesostenute dalla loro banca sono quasi due volte più numerose. Solo 28% deploranoun’attitudine più prudente del loro partner bancario.

● Circa un quarto delle PMI con bisogno recente di finanziamento esterno hanno subìtouna modifica negativa delle condizioni di finanziamento al di fuori dei tassid’interesse. Queste condizioni sono peggiorate più in Svizzera francese e le garanzierichieste sono diventate più importanti soprattutto per le imprese costituite solo dal fondatore.

● Da notare che le cooperative di fideiussione sono conosciute da meno della metàdelle PMI con credito bancario. 4% hanno già fatto ricorso ad una tale cauzione e 5% prevedono eventualmente di farne ricorso nei prossimi 2-3 anni.

49

maggio 2009

Sintesi: crescita e ostacoli

● Sugli ultimi tre anni, la crescita dei posti di lavoro e della cifra d'affari si è rivelatapiù alta per le imprese con un numero di impiegati e un fatturato già importante. La stessa osservazione vale per le società esportatrici e della Svizzera tedesca. La crescita degli utili è pure legata alla grandezza dell’impresa.

● Tra il 1o trimestre 2008 e 2009, la cifra d'affari e gli utili si sono sviluppati menopositivamente. L’erosione della cifra d'affari è stata tre volte più forte che nel corso degli ultimi tre anni, mentre quella degli utili ha potuto essere meglio contenuta. Le PMI che dichiarano maggiormente un calo recente sono grandi (impiegati e CA) e esportatrici, dunque le stesse di cui l’evoluzione è stata particolarmente positiva negli anni precedenti.

● 35% delle PMI prevedono una crescita per i prossimi 2-3 anni, 12% temono un calo mentre 40% pensano poter assicurare la stabilità. I 13% rimanenti non sannopronunciarsi. L’ostacolo alla crescita più citato è la mancanza di opportunità sulmercato (per un terzo delle PMI). La mancanza di finanziamento è citato solo da 11%, soprattutto dalle micro-imprese recenti.

● Il credito bancario è di gran lunga (71%) il tipo di finanziamento preferito perrealizzare una crescita. Il fattore principalemente citato (35%) a limitare l’accesso a questo finanziamento sarebbe la piccolezza dell’impresa o la mancanza di fiduciadella banca.

50

maggio 2009

Conclusioni

● Sul campione totale delle 1’722 PMI svizzere, solo 1.6% hanno ricevuto un rifiuto di finanziamento nel corso degli ultimi 6 mesi. Questi rifiuti sono stati quasi tre volte più numerosi in Svizzera francese.

● Il fatto che la gran maggioranza delle PMI in Svizzera (65%) lavorano unicamentecon il capitale proprio, e non solo le micro-imprese, rende sicuramente l’economiasvizzera meno vulnerabile di fronte alla crisi finanziaria attuale.

● L’ambiente di crisi e i loro propri risultati finanziari spingono le PMI a supporre chel’accesso al finanziamento è diventato più difficile mentre in realtà le condizionisono peggiorate solo per poche. Questo potrebbe avere delle conseguenze sulledecisioni d’investimento o di crescita e provocare una certa ritenuta.

● Solo 6% delle PMI con un credito bancario desiderano finanziare la loro crescitaattraverso l’apertura del loro capitale a terzi. Questa è senza dubbio la ragione percui le banche restano l’interlocutore principale delle PMI che ricercano un finanziamento esterno. Inoltre, 4% hanno già fatto ricorso alle strutture di fideiussione.

● Solo 12% delle imprese che dispongono di un credito bancario prevedono un calo della cifra d’affari per i prossimi due tre anni mentre 14% l’hanno subìto negli ultimitre anni (fuori crisi). Occorre dedurre che, secondo le dichiarazioni dei responsabilidelle PMI svizzere, la crisi attuale non le toccherà ?

maggio 2009

Maggio 2009

Indagine sul finanziamentodelle PMI in Svizzera

realizzata per la Segreteria di Stato dell’economia (SECO)