IL SISTEMA DEI CONTROLLI E DELLE RESPONSABILITÀ … · 1. Introduzione Il “rating” costituisce...

22

AREA V LE RESPONSABILITÀ NEL SISTEMA DELLE AUTONOMIE LOCALI PARTE SECONDA IL SISTEMA DEI CONTROLLI E DELLE RESPONSABILITÀ CAPITOLO 87 EBRON D’ARISTOTILE IL RATING DEGLI ENTI LOCALI

Transcript of IL SISTEMA DEI CONTROLLI E DELLE RESPONSABILITÀ … · 1. Introduzione Il “rating” costituisce...

AREA VLE RESPONSABILITÀ NEL SISTEMADELLE AUTONOMIE LOCALI

PARTE SECONDAIL SISTEMA DEI CONTROLLIE DELLE RESPONSABILITÀ

CAPITOLO 87

EBRON D’ARISTOTILE

IL RATINGDEGLI ENTI LOCALI

Cap. 87 9-12-2011 10:38 Pagina 3103

SOMMARIO

1. Introduzione . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . pag.3105

2. Definizione di rating . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 3105

3. L’agenzia di rating: il ruolo e gli elementi caratterizzanti » 3106

4. La funzione del rating per gli enti locali . . . . . . . . . . . . . . » 3107

5. Lo sviluppo del rating . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 3108

6. Il processo di assegnazione del rating . . . . . . . . . . . . . . . . » 31106.1 Le modalità di assegnazione . . . . . . . . . . . . . . . . . . . . . . . » 31106.2 La scala di rating . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 31126.3 Gli elementi di valutazione ai fini dell’assegnazione del rating

agli enti pubblici territoriali . . . . . . . . . . . . . . . . . . . . . . . . » 31156.3.1 Fattori Qualitativi per la valutazione del rating . . . . . » 31156.3.2 Fattori Quantitativi per la valutazione del rating . . . » 3117

7. Conclusioni . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 3122

Bibliografia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . » 3124

Normativa, Prassi e Giurisprudenza . . . . . . . . . . . . . . . . . . . . » 3124

CAPITOLO 87

Cap. 87 12-12-2011 11:52 Pagina 3104

1. Introduzione

Il “rating” costituisce una delle nuoveforme di controllo esterno che semprepiù si stanno affermando all’internodel sistema delle autonomie locali qua-le strumento di accountability. Il ricorsoad esso nell’ampio e variegato contestopubblico, va inquadrato nell’ambito diquel generale processo di cambiamen-to che ha investito negli ultimi anni laP.A. a seguito del trasferimento di fun-zioni dallo Stato verso gli altri livelli digoverno. Detto processo in atto a parti-re dai primi anni Novanta in Italia e ri-badito nell’ultimo anno con la leggedelega sul federalismo fiscale, riflettela tendenza delle moderne forme digoverno a muoversi da un sistema di fi-nanza derivata ad uno di autonomia fi-nanziaria in attuazione del “principiodi sussidiarietà”, determinando, al con-tempo, la necessità di creare meccani-smi che consentano agli enti di acquisi-re, in maniera autonoma, i mezzi fi-nanziari per esercitarle. In questo quadro emerge con forza lanecessità degli enti locali e delle Regionidi comunicare con l’“ambiente esterno”,al pari di un’impresa, per rendere visibilela propria gestione finanziaria: a tal fine,il rating rappresenta uno dei più impor-tanti strumenti di comunicazione dell’en-te pubblico territoriale con banche, inve-stitori, dipendenti, e più in generale conl’intero sub sistema ambientale.

2. Definizione di rating

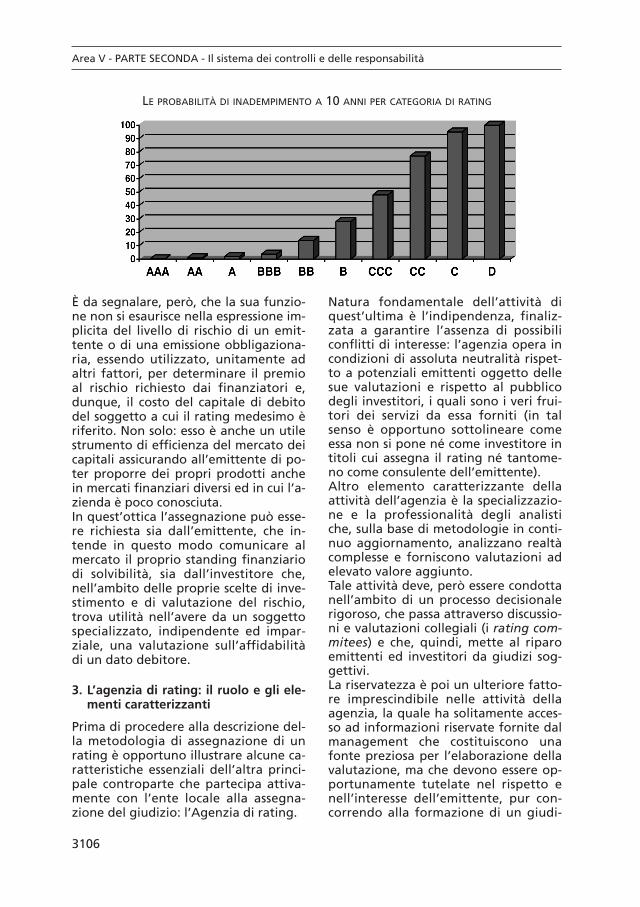

Ma, che cos’è il “rating”? Il rating è un’opinione di un soggettoesterno ed indipendente (l’agenzia dirating) sulla capacità di un emittente difar fronte puntualmente ai propri im-pegni di natura finanziaria (mutui eprestiti) alle scadenze pattuite. È dun-que un’informazione o, meglio, un in-dicatore riferito ad uno specifico debi-tore che un soggetto specializzato in

tale tipologia di valutazione forniscealla comunità finanziaria. Tale opinione, derivante da un attentoprocesso di analisi e valutazione breve-mente illustrati nei paragrafi successivi,è sintetizzata da un “voto” espressotramite una stringa alfanumerica sceltatra quelle che costituiscono la cosiddet-ta “scala di rating”. Al giudizio, cosìespresso e reso pubblico, è associato unbreve profilo descrittivo dell’emittenteed una nota illustrante le principali mo-tivazioni che hanno portato all’asse-gnazione dello specifico valore.Il rating può essere, dunque, inteso co-me misura della probabilità che un de-bitore possa rivelarsi insolvente rispet-to alle obbligazione finanziarie, e puòconseguentemente ritenersi una misu-ra del rischio (creditizio o finanziario)connesso ad uno specifico emittente. Atal fine si deve ricordare che proprio idebiti a medio e lungo termine sonquelli più “rischiosi” da un punto di vi-sta dell’affidabilità finanziaria. A diffe-renza della maggior parte delle obbli-gazioni contrattuali che un ente ponein essere, in cui si riscontra una sinalag-maticità temporanea tra le due presta-zioni (si pensi ad una fornitura ed al re-lativo pagamento), nel caso in esame ifinanziatori concludono la loro presta-zione a “pronti” con l’erogazione dellesomme e si aspettano la restituzionedelle stesse in un lasso di tempo pari al-la durata del finanziamento (10, 20 o30 anni) o, in alcuni casi addirittura allascadenza (metodo bullet). In uno sce-nario del genere, il finanziatore non hagli strumenti di un fornitore abitualeche può interrompere la fornitura alvenir meno dei pagamenti concordati,in quanto la prima è già stata conclusa.Per le ragioni sopra esposte è stata co-struita una scala (scala di rating) in gra-do di misurare nel medio lungo termi-ne il grado di affidabilità e, la probabi-lità di inadempimento di un soggetto.

Il rating degli enti locali - Capitolo 87

3105

Cap. 87 9-12-2011 10:38 Pagina 3105

È da segnalare, però, che la sua funzio-ne non si esaurisce nella espressione im-plicita del livello di rischio di un emit-tente o di una emissione obbligaziona-ria, essendo utilizzato, unitamente adaltri fattori, per determinare il premioal rischio richiesto dai finanziatori e,dunque, il costo del capitale di debitodel soggetto a cui il rating medesimo èriferito. Non solo: esso è anche un utilestrumento di efficienza del mercato deicapitali assicurando all’emittente di po-ter proporre dei propri prodotti anchein mercati finanziari diversi ed in cui l’a-zienda è poco conosciuta.In quest’ottica l’assegnazione può esse-re richiesta sia dall’emittente, che in-tende in questo modo comunicare almercato il proprio standing finanziariodi solvibilità, sia dall’investitore che,nell’ambito delle proprie scelte di inve-stimento e di valutazione del rischio,trova utilità nell’avere da un soggettospecializzato, indipendente ed impar-ziale, una valutazione sull’affidabilitàdi un dato debitore.

3. L’agenzia di rating: il ruolo e gli ele-menti caratterizzanti

Prima di procedere alla descrizione del-la metodologia di assegnazione di unrating è opportuno illustrare alcune ca-ratteristiche essenziali dell’altra princi-pale controparte che partecipa attiva-mente con l’ente locale alla assegna-zione del giudizio: l’Agenzia di rating.

Natura fondamentale dell’attività diquest’ultima è l’indipendenza, finaliz-zata a garantire l’assenza di possibiliconflitti di interesse: l’agenzia opera incondizioni di assoluta neutralità rispet-to a potenziali emittenti oggetto dellesue valutazioni e rispetto al pubblicodegli investitori, i quali sono i veri frui-tori dei servizi da essa forniti (in talsenso è opportuno sottolineare comeessa non si pone né come investitore intitoli cui assegna il rating né tantome-no come consulente dell’emittente).Altro elemento caratterizzante dellaattività dell’agenzia è la specializzazio-ne e la professionalità degli analistiche, sulla base di metodologie in conti-nuo aggiornamento, analizzano realtàcomplesse e forniscono valutazioni adelevato valore aggiunto.Tale attività deve, però essere condottanell’ambito di un processo decisionalerigoroso, che passa attraverso discussio-ni e valutazioni collegiali (i rating com-mitees) e che, quindi, mette al riparoemittenti ed investitori da giudizi sog-gettivi.La riservatezza è poi un ulteriore fatto-re imprescindibile nelle attività dellaagenzia, la quale ha solitamente acces-so ad informazioni riservate fornite dalmanagement che costituiscono unafonte preziosa per l’elaborazione dellavalutazione, ma che devono essere op-portunamente tutelate nel rispetto enell’interesse dell’emittente, pur con-correndo alla formazione di un giudi-

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3106

LE PROBABILITÀ DI INADEMPIMENTO A 10 ANNI PER CATEGORIA DI RATING

Cap. 87 9-12-2011 10:38 Pagina 3106

zio il cui fruitore finale, come già det-to, è la comunità degli investitori.Relativamente al “prodotto” fornitodall’agenzia, ossia il rating, è fonda-mentale che questi rispondano corret-tamente al requisito della confrontabi-lità, nel senso che a parità di giudiziodeve corrispondere il medesimo meritodi credito, a prescindere dal fatto che igiudizi medesimi riguardino entità dif-ferenti sul profilo settoriale o geografi-co (ad esempio, ad un rating BBB+ as-segnato ad un ente italiano deve corri-spondere esattamente lo stesso meritodi credito di ente con il medesimo ra-ting negli Stati Uniti o in India).È opportuno in questa sede sottolinea-re anche l’aspetto della continuità delrapporto che si instaura tra l’agenzia dirating e l’emittente, caratterizzato daun flusso ininterrotto di informazionifornite dal management il quale contri-buisce ad una conoscenza approfonditae consolidata delle dinamiche azienda-li, permettendo percorsi valutativi ade-guati ed oggettivi.

4. La funzione del rating per gli enti lo-cali

Alla luce di quanto brevemente soprariportato ed in considerazione dell’evo-luzione legislativa verificatasi nell’am-bito della normativa degli investimentie dell’indebitamento degli enti locali, sipuò comprendere come anche questiultimi abbiano avviato dei processi dimisurazione del proprio rating.Come già accennato nelle premesse alcapitolo, il processo di decentramentoiniziato negli anni ‘90, ribadito con lariforma del titolo V della Costituzioneed oggi oggetto di particolare atten-zione da parte del legislatore, dopol’approvazione della legge delega n.42/2009, ha determinato un sempremaggior interesse verso l’acquisizionedi risorse finanziarie finalizzate all’e-sercizio delle nuove funzioni.Come già approfondito in altre partedel presente testo, le entrate degli entilocali trovano oggi articolazione in due

grandi classi: fonti proprie e derivate.La prima comprende oltre ai tributi, leentrate proprie e le alienazioni; nellaseconda sono da considerare i trasferi-menti correnti ed in conto capitale el’indebitamento. Quest’ultimo, a suavolta, a seguito di numerosi interventilegislativi ha visto sempre più allargatoil proprio perimetro attuativo dappri-ma ancorato solo allo strumento delmutuo con la Cassa Depositi e Prestiti:si pensi alla possibilità di emettere deiprestiti obbligazionari ma, più in gene-rale all’apertura del mercato finanzia-rio con operazioni di cartolarizzazione,in derivati, ecc.Il ricorso a terzi (sia cittadini sia finan-ziatori) per l’acquisizione di risorse, hafatto emergere l’esigenza di confron-tarsi con indicatori e valutazioni indi-pendenti. La conoscenza di un Comuneo di una Provincia nel mercato dei gran-di investitori costituisce non solo unmotivo di prestigio ma, principalmente,un importante biglietto da visita per ot-tenere dal mercato tassi inferiori.La valutazione ha, quindi, una impor-tanza non sottovalutabile per gli am-ministratori e per i tecnici degli entinon solo per gli effetti sull’andamentodei propri titoli e sulla capacità di repe-rire fonti di finanziamento ma, anche,per accreditarsi presso l’opinione pub-blica quale realtà economica solida ingrado di assicurare un adeguato svilup-po economico-sociale della collettivitàamministrata.Volendo brevemente sintetizzare iprincipali punti di forza di questo stru-mento, con specifico riferimento al si-stema delle autonomie locali, potrem-mo ricordare che esso assolve alle se-guenti funzioni:– è un indicatore sintetico della pun-

tuale capacità di ripagamento deimutui e prestiti obbligazionari emessidall’ente;

– è un valido strumento di monitorag-gio e controllo dell’efficienza ed effi-cacia della gestione, in quanto sintesidell’andamento economico-finanzia-

Il rating degli enti locali - Capitolo 87

3107

Cap. 87 9-12-2011 10:38 Pagina 3107

rio nonché dell’ efficienza dell’opera-to del management;

– permette il confronto con altri entipubblici territoriali nazionali ed in-ternazionali e con enti ed istituzionipubbliche e private, italiane ed este-re, operanti in settori diversi (es. Ban-che, assicurazione, società quotateetc. etc.);

– è un efficace strumento di marketingterritoriale in grado, dunque, di atti-rare investimenti nell’area di riferi-mento dell’ente, in quanto l’analisi dirating include, fra l’altro, la valuta-zione dei punti di forza e debolezzadell’economia del territorio, delleprospettive future di crescita, del li-vello di infrastrutture, del mercatodel lavoro;

– consente la riduzione del costo del fi-nanziamento dell’ ente. Frequente-mente gli enti territoriali pagano tas-si di interesse sul debito che non ri-flettono l’effettivo rischio di ripaga-mento implicito nell’operazione di fi-nanziamento; l’assegnazione del ra-ting consente dunque una più pun-tuale correlazione fra il livello di ri-schio della controparte (l’ente pub-blico territoriale) ed il prezzo del fi-nanziamento (tasso di interesse), de-terminando per tale via una riduzio-ne del costo complessivo dell’indebi-tamento a carico dell’ente.

5. Lo sviluppo del rating

La nascita dei servizi di rating viene col-locato storicamente all’inizio del ‘900negli Stati Uniti, in un’epoca di grandesviluppo economico, caratterizzata dauna massiccia richiesta di capitali per fi-nanziare la realizzazione della rete fer-roviaria e l’espansione verso i territoridel “West”. In quel tempo, un numeronotevole di investitori non professionalirichiedeva informazioni accurate ed im-parziali da parte di un soggetto non co-involto nel finanziamento (es. banche),e tale domanda stimolò la costituzionedi società a tal fine specializzate. La na-

scita e la successiva crescita delle attivi-tà di rating rappresentano, dunque, larisposta ad una sempre più insistentedomanda di informazioni finanziariequalificate da parte degli investitori,sviluppatasi parallelamente alla evolu-zione ed alla enorme espansione deimercati avvenuta nel corso del XX seco-lo, a seguito dei processi di internazio-nalizzazione e globalizzazione dei mer-cati finanziari. Oggi è un parametro diriferimento universalmente consolidatonelle scelte di investimento relative astrumenti di natura obbligazionaria. Lasua diffusione ha avuto dinamiche etempistiche differenti nei principalimercati finanziari a causa delle peculia-ri caratteristiche di questi ultimi, ma èpossibile affermare che la maggiore pe-netrazione di tale servizio corrispondegeneralmente ad un loro più elevatogrado di sviluppo e di efficienza.In Italia la “cultura del rating” si è svi-luppata a seguito dell’introduzione le-gislativa, prevista dalla legge 724/1994,che riconosceva agli enti locali la possi-bilità di emettere prestiti obbligazionarinon solo in lire ma anche in monetaestera. Se lo sviluppo è particolarmenterecente – la prima assegnazione di ra-ting ad un ente territoriale italiano risa-le al 1996 (Bologna, Milano e Napoli) –bisogna comunque evidenziare come ilnumero degli enti locali e delle Regionia cui è stato attribuito un rating nelcorso di questi anni è cresciuto rapida-mente; a gennaio 2010 gli enti territo-riali italiani “rated” erano 85 di cui 19Regioni, 27 Province e 39 Comuni. Nel2011, anche a seguito delle note vicen-de finanziarie che hanno investito l’a-rea euro molti enti hanno ritirato il pro-prio rating: a novembre 2011 gli entiterritoriali rated erano infatti diminuitia 19 Regioni, 11 Province e 7 Comuni. Il rilevante aumento del numero di ra-ting attribuiti agli enti territoriali negliultimi anni è stato sostenuto dalla cre-scita del debito delle AmministrazioniLocali ed in particolare dallo sviluppodel mercato delle emissioni obbligazio-narie (BOR, BOP,BOC) dal 2001 in poi.

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3108

Cap. 87 9-12-2011 10:38 Pagina 3108

Negli ultimi anni, poi, un ulteriore im-pulso alla diffusione del rating è giuntodalle linee guida individuate del Comi-tato di Basilea II che, a partire dal gen-naio 2008, ha stabilito che il rating (at-tribuito da agenzie esterne o medianteprocedure interne validate dall’organodi vigilanza) può essere utilizzato dagliintermediari creditizi per determinare laquota di accantonamento/assorbimentodel proprio patrimonio di vigilanza; inestrema sintesi, migliore è il rating dellacontroparte affidata, minore sarà laquota di patrimonio di vigilanza dellabanca assorbita / accantonata.Questa nuova disciplina dovrebbe in-durre le banche a: – riallocare il proprio patrimonio di vi-

gilanza verso impieghi di migliorequalità;

– applicare un “pricing” (tasso di inte-resse) ai propri finanziamenti diretta-mente correlato al rating della con-troparte (miglior rating/minor spreade viceversa).

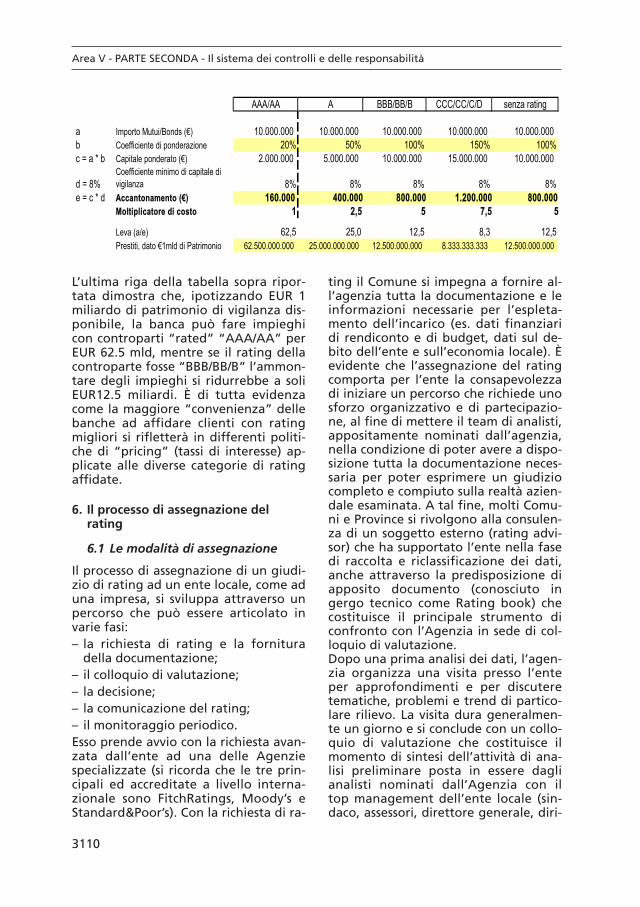

L’esempio numerico riportato nella ta-bella che segue dimostra come un fi-nanziamento di EUR 10m concesso adun ente territoriale determina un di-verso accantonamento/assorbimento dipatrimonio di vigilanza della bancaerogante in funzione del rating attri-buito all’ente territoriale medesimo: – se l’ente affidato ha un rating

“AAA/AA” la banca dovrà accantona-re, per un finanziamento di EUR10m,EUR160.000 di patrimonio di vigilan-za;

– se invece l’ente affidato ha un ratingdi “BBB” la banca, pur erogando lastessa cifra (EUR 10m), dovrebbe ac-cantonare EUR800.000 di patrimoniodi vigilanza.

È di tutta evidenza come nella secondaipotesi (rating “BBB”) la banca dovràincrementare il costo del finanziamen-to (in termini di spread richiesto) perremunerare la maggior quota di patri-monio “assorbito” dall’operazione difinanziamento.

Il rating degli enti locali - Capitolo 87

3109

DEBITO DELLE AMMINISTRAZIONI LOCALI (milioni di euro)

anno Regioni Province Comuni Enti del settore Totale di cui % obbligazionipubblico obbligazioni su totale

2001 19,238 1,595 15,703 4,871 41,407 8,864 21%

2002 22,236 1,980 16,743 5,562 46,501 13,550 29%

2003 24,869 4,790 33,318 5.670 68,647 14,035 20%

2004 27,738 5,685 35,286 5,630 74,339 18,890 25%

2005 31,429 7,282 40,834 7,793 87,338 24,911 29%

2006 42,583 8,660 45,299 9,017 105,559 31,217 30%

2007 44,841 8,828 46,569 9,722 109,961 30,703 28%

2008 41,346 9,061 47,543 8,687 106,637 30,212 28%

FONTE: Banca d’Italia.

Cap. 87 9-12-2011 10:38 Pagina 3109

L’ultima riga della tabella sopra ripor-tata dimostra che, ipotizzando EUR 1miliardo di patrimonio di vigilanza dis-ponibile, la banca può fare impieghicon controparti “rated” “AAA/AA” perEUR 62.5 mld, mentre se il rating dellacontroparte fosse “BBB/BB/B” l’ammon-tare degli impieghi si ridurrebbe a soliEUR12.5 miliardi. È di tutta evidenzacome la maggiore “convenienza” dellebanche ad affidare clienti con ratingmigliori si rifletterà in differenti politi-che di “pricing” (tassi di interesse) ap-plicate alle diverse categorie di ratingaffidate.

6. Il processo di assegnazione delrating

6.1 Le modalità di assegnazione

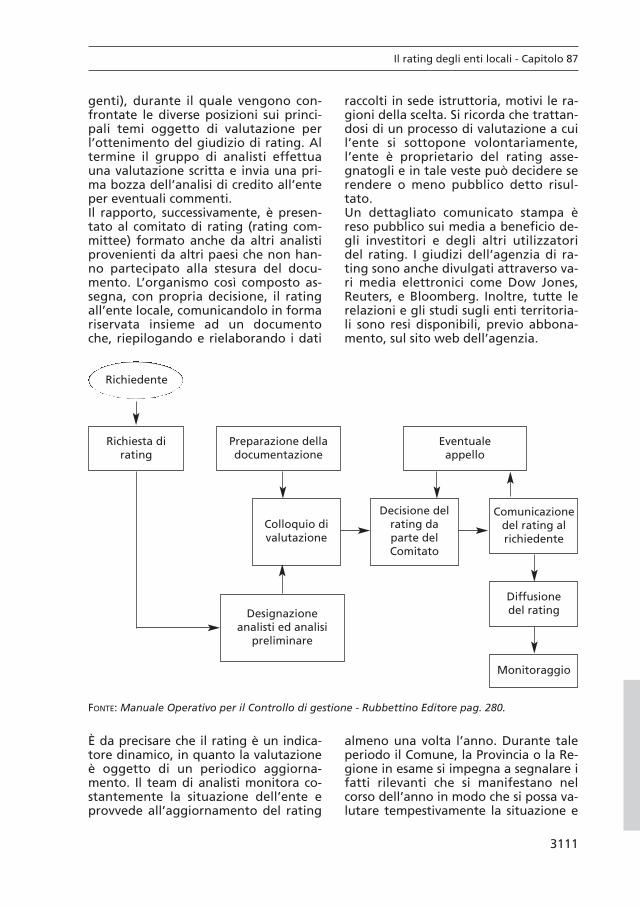

Il processo di assegnazione di un giudi-zio di rating ad un ente locale, come aduna impresa, si sviluppa attraverso unpercorso che può essere articolato invarie fasi:– la richiesta di rating e la fornitura

della documentazione;– il colloquio di valutazione;– la decisione;– la comunicazione del rating;– il monitoraggio periodico.Esso prende avvio con la richiesta avan-zata dall’ente ad una delle Agenziespecializzate (si ricorda che le tre prin-cipali ed accreditate a livello interna-zionale sono FitchRatings, Moody’s eStandard&Poor’s). Con la richiesta di ra-

ting il Comune si impegna a fornire al-l’agenzia tutta la documentazione e leinformazioni necessarie per l’espleta-mento dell’incarico (es. dati finanziaridi rendiconto e di budget, dati sul de-bito dell’ente e sull’economia locale). Èevidente che l’assegnazione del ratingcomporta per l’ente la consapevolezzadi iniziare un percorso che richiede unosforzo organizzativo e di partecipazio-ne, al fine di mettere il team di analisti,appositamente nominati dall’agenzia,nella condizione di poter avere a dispo-sizione tutta la documentazione neces-saria per poter esprimere un giudiziocompleto e compiuto sulla realtà azien-dale esaminata. A tal fine, molti Comu-ni e Province si rivolgono alla consulen-za di un soggetto esterno (rating advi-sor) che ha supportato l’ente nella fasedi raccolta e riclassificazione dei dati,anche attraverso la predisposizione diapposito documento (conosciuto ingergo tecnico come Rating book) checostituisce il principale strumento diconfronto con l’Agenzia in sede di col-loquio di valutazione.Dopo una prima analisi dei dati, l’agen-zia organizza una visita presso l’enteper approfondimenti e per discuteretematiche, problemi e trend di partico-lare rilievo. La visita dura generalmen-te un giorno e si conclude con un collo-quio di valutazione che costituisce ilmomento di sintesi dell’attività di ana-lisi preliminare posta in essere daglianalisti nominati dall’Agenzia con iltop management dell’ente locale (sin-daco, assessori, direttore generale, diri-

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3110

AAA/AA A BBB/BB/B CCC/CC/C/D senza rating

a Importo Mutui/Bonds (€) 10.000.000 10.000.000 10.000.000 10.000.000 10.000.000 b Coefficiente di ponderazione 20% 50% 100% 150% 100%

c = a * b Capitale ponderato (€) 2.000.000 5.000.000 10.000.000 15.000.000 10.000.000

d = 8%Coefficiente minimo di capitale di

vigilanza 8% 8% 8% 8% 8%

e = c * d Accantonamento (€) 160.000 400.000 800.000 1.200.000 800.000

Moltiplicatore di costo 1 2,5 5 7,5 5

Leva (a/e) 62,5 25,0 12,5 8,3 12,5

Prestiti, dato €1mld di Patrimonio 62.500.000.000 25.000.000.000 12.500.000.000 8.333.333.333 12.500.000.000

Cap. 87 9-12-2011 10:38 Pagina 3110

genti), durante il quale vengono con-frontate le diverse posizioni sui princi-pali temi oggetto di valutazione perl’ottenimento del giudizio di rating. Altermine il gruppo di analisti effettuauna valutazione scritta e invia una pri-ma bozza dell’analisi di credito all’enteper eventuali commenti. Il rapporto, successivamente, è presen-tato al comitato di rating (rating com-mittee) formato anche da altri analistiprovenienti da altri paesi che non han-no partecipato alla stesura del docu-mento. L’organismo così composto as-segna, con propria decisione, il ratingall’ente locale, comunicandolo in formariservata insieme ad un documentoche, riepilogando e rielaborando i dati

raccolti in sede istruttoria, motivi le ra-gioni della scelta. Si ricorda che trattan-dosi di un processo di valutazione a cuil’ente si sottopone volontariamente,l’ente è proprietario del rating asse-gnatogli e in tale veste può decidere serendere o meno pubblico detto risul-tato.Un dettagliato comunicato stampa èreso pubblico sui media a beneficio de-gli investitori e degli altri utilizzatoridel rating. I giudizi dell’agenzia di ra-ting sono anche divulgati attraverso va-ri media elettronici come Dow Jones,Reuters, e Bloomberg. Inoltre, tutte lerelazioni e gli studi sugli enti territoria-li sono resi disponibili, previo abbona-mento, sul sito web dell’agenzia.

Il rating degli enti locali - Capitolo 87

3111

Richiedente

Richiesta dirating

Preparazione delladocumentazione

Colloquio divalutazione

Designazioneanalisti ed analisi

preliminare

Decisione delrating daparte delComitato

Comunicazionedel rating alrichiedente

Diffusionedel rating

Monitoraggio

Eventualeappello

È da precisare che il rating è un indica-tore dinamico, in quanto la valutazioneè oggetto di un periodico aggiorna-mento. Il team di analisti monitora co-stantemente la situazione dell’ente eprovvede all’aggiornamento del rating

almeno una volta l’anno. Durante taleperiodo il Comune, la Provincia o la Re-gione in esame si impegna a segnalare ifatti rilevanti che si manifestano nelcorso dell’anno in modo che si possa va-lutare tempestivamente la situazione e

FONTE: Manuale Operativo per il Controllo di gestione - Rubbettino Editore pag. 280.

Cap. 87 9-12-2011 10:38 Pagina 3111

decidere eventuali modifiche. Nel corsodell’iter di revisione, che è simile a quel-lo di prima assegnazione anche se mol-to più celere, l’Agenzia rivaluta il giudi-

zio in base alle nuove informazioni ac-quisite e alla fine del processo può con-fermarlo (stable rating), ridurlo (down-grading) o aumentarlo (upgrading).

6.2 La scala di rating

Il giudizio finale espresso varia a secon-da dell’Agenzia ed è espressa attraver-so un codice alfanumerico accompa-gnato in alcuni casi dal segno “+” o “–”che indicano posizioni interne alla clas-se considerata. L’ormai ben nota scala di rating che vada “AAA” a “D” fu introdotta da Fitchnel lontano 1924 per soddisfare la cre-scente domanda di analisi indipenden-te sui titoli, e divenne in poco tempo lostandard di riferimento della comunitàfinanziaria per formulare le proprie de-cisioni di investimento. I rating si distribuiscono lungo la scala inmaniera direttamente proporzionale allaqualità del credito della controparte e/o

dell’emissione (AAA: qualità massima delcredito – D: insolvenza) e sono a loro vol-ta raggruppati in due macro classi:– categoria di investimento che com-

prende le categorie di rating a lungotermine comprese tra “AAA” e“BBB–” ed indica un rischio di creditorelativamente basso;

– categoria speculativa che comprendele categorie di rating a lungo terminecomprese tra “BB+” e “C” segnala unelevato rischio creditizio o che l’insol-vanza si è già verificata;

– default che comprende le categoriedi rating a lungo termine compresenella categoria “D” che evidenzial’incapacità dell’ente di adempiere leproprie obbligazioni.

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3112

PROCESSO DI RATING: TEMPI E FASI PRINCIPALI

Prima settimana

Ricezione docu-menti finanziaridell’ente.

Programmazione epreparazione del-l’incontro.

Prima analisi deidati.

Seconda-terza settimana

Incontro con l’ente.

Richiesta di informa-zioni ulteriori da par-te degli analisi.

Bozza della relazionedi rating.

Quarta-sesta settimana

Comitato di rating.

Rating comunicato al-l’ente.

Rating divulgato pub-blicamente mediantecomunicato stampa.

Post assegnazione

Monitoraggio.

Eventuale revisio-ne del rating.

FONTE: FitchRatings.

SCALA DI RATING INTERNAZIONALE DI LUNGO TERMINE

Cap. 87 9-12-2011 10:38 Pagina 3112

Il rating degli enti locali - Capitolo 87

3113

TAB. 1: SCALA DI RATING INTERNAZIONALE DI LUNGO TERMINE (1)CATEGORIA DI INVESTIMENTO CATEGORIA SPECULATIVA

(segue)

AAAMassima affidabilità creditiziaI rating “AAA” denotano la più bassaaspettativa di rischio di credito. Sonoassegnati solo in caso di un’eccezionalecapacità di far fronte agli impegni fi-nanziari rispettando le scadenze pattui-te. È estremamente improbabile chequesta capacità venga intaccata daeventi prevedibili.

BBSpeculativoI rating “BB” indicano il possibile svi-luppo di un rischio di credito, special-mente in conseguenza di cambiamen-ti del contesto economico in sensonegativo; tuttavia potrebbero esseredisponibili opzioni di natura finanzia-ria o operativa per far fronte agli im-pegni finanziari. I titoli di questa ca-tegoria non sono investimenti di qua-lità primaria.

AAAffidabilità creditizia molto altaI rating “AA” denotano un’aspettativadi rischio di credito molto bassa. Indica-no una capacità molto elevata di farfronte agli impegni finanziari rispettan-do le scadenze pattuite. È improbabileche questa capacità sia intaccata daeventi prevedibili.

BMolto speculativiI rating “B” indicano che si è alla pre-senza di un rischio di credito rilevante eche rimane un limitato margine di sicu-rezza. Il soggetto è ancora in grado difar fronte ai propri impegni finanziari.Tuttavia, il mantenimento di uno statodi solvibilità si basa sul protrarsi di con-dizioni operative ed economiche moltofavorevoli.

Standard & Poor’s FitchCapacità di far fronte alleobbligazioni finanziarie

AAA estremamente alta

AA molto alta

A alta

BBB adeguata

BB meno vulnerabile

B più vulnerabile

CCC attualmente vulnerabile

CC molto vulnerabile

C prossimo default

D default

Aaa eccezionale

Aa eccellente

A buona

Baa adeguata

Ba discutibile

B scarsa

Caa molto scarsa

Ca estramamente scarsa

C minima

Sicurezza finanziaria

Moody’s

Cap. 87 9-12-2011 10:38 Pagina 3113

La scala proposta e la tabella esplicati-va che segue si riferiscono ad una valu-tazione internazionale di lungo termi-ne. Per completezza espositiva è op-portuno specificare che l’agenzia di ra-ting attribuisce sia rating su una parti-colare emissione (issue rating), sia ra-ting dell’ente emittente o di contropar-te (issuer rating): mentre l’issuer ratingè un opinione sul merito di credito diun emittente o di una controparte, l’is-sue rating è un’opinione del merito dicredito di un emittente rispetto ad unaspecifica emissione obbligazionaria o

ad uno specifico programma di finan-ziamento. L’agenzia attribuisce ad una singolaemissione o a una controparte, ratingdi breve e di lungo termine: benché trale due categorie di rating esista un’in-dubbia correlazione, nell’attribuzionedei rating di breve termine l’ agenziafocalizza l’analisi sulla capacità dell’en-te e sugli strumenti a sua disposizione(es. Linee di tesoreria e cassa) per farfronte agli impegni finanziari di brevetermine.

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3114

CATEGORIA DI INVESTIMENTO CATEGORIA SPECULATIVA

AAlta affidabilità creditiziaI rating “A” denotano un’aspettativa dirischio di credito bassa. La capacità difar fronte agli impegni finanziari rispet-tando le scadenze pattuite è considera-ta elevata. Tale capacità potrebbe peròessere più vulnerabile a cambiamentidel contesto economico e finanziario ri-spetto ad enti e società con rating supe-riori.

CCC, CC, CElevato rischio di insolvenzaL’insolvenza è molto probabile. La capa-cità del soggetto di far fronte ai propriimpegni finanziari dipende esclusiva-mente da sviluppi economici o operativifavorevoli. Un rating “CC” indica la pro-babilità di una qualche forma di insol-venza. “C” significa che l’insolvenza èimminente.

BBBBuona affidabilità creditiziaI rating “BBB” indicano che attualmentec’è una bassa aspettativa di rischio dicredito. La capacità di far fronte ai pa-gamenti rispettando le scadenze pattui-te è considerata adeguata, ma vi sonomaggiori probabilità che cambiamentidel contesto economico e finanziario av-versi mettano a repentaglio tale capaci-tà. Questo è il livello più basso nell’am-bito della categoria di investimento.

RD, DInsolvenza“RD” indica che la controparte non è ri-uscita, nel termine massimo previstocontrattualmente, a far fronte ad alcuni(ma non a tutti) dei propri impegni fi-nanziari ma continua ad adempiere adaltre categorie di obbligazioni. “D” in-dica che la controparte non adempie atutte le proprie obbligazioni finanzia-rie, ove per inadempimento si intende(I) il mancato puntuale ripagamento dicapitale e/o interessi di qualunque ob-bligazione di carattere finanziario con-trattualmente prevista; (ii) liquidazione,fallimento o altra procedura concorsua-le a cui è sottoposto il debitore; (iii) laconversione forzata del debito dell’entein altro strumento finanziario aventevalore economico inferiore.

(1) Isegni “+” e “–” indicano le posizioni relative sulla scala di rating.

Cap. 87 9-12-2011 10:38 Pagina 3114

6.3 Gli elementi di valutazione ai fi-ni dell’assegnazione del ratingagli enti pubblici territoriali

L’analisi relativa al merito di credito(rating) di controparte e/o su specificheemissioni obbligazionarie degli entiterritoriali si caratterizza per una inda-gine approfondita su alcuni elementiche, opportunamente rielaborati, per-mettono di trarre adeguate conclusionisulla capacità e volontà dell’ente di farfronte puntualmente al pagamento delcapitale e degli interessi relativi al de-bito finanziario. Alla luce di queste brevi premesse nellaparte che segue cercheremo di analiz-zare i principali fattori presi in conside-razione dagli analisti. In particolare,l’approfondimento riguarderà alcuniaspetti qualitativi che, con altri di natu-ra quantitativa, influiscono, insieme oseparatamente, sulla capacità e volontàdell’ente di onorare i propri impegni fi-nanziari. È da segnalare come i fattori presi inconsiderazione non siano esclusivamen-te endogeni ma in molti casi anche eso-geni, in particolare ogni qualvolta que-sti possano avere effetti e riflessi sui si-stemi governance di un ente locale.D’altra parte, occorre ribadirlo, il ratingdifferisce concettualmente dal “credit-scoring” che si limita a valutazioniesclusivamente quantitative, quali l’en-tità del debito, i risultati di bilancioecc., allargando la propria sfera di ana-lisi anche alla valutazione della volontàprospettica di adempiere alle obbliga-zioni contratte. Anzi, in alcuni casi,questi ultimi elementi, tipicamentesoggettivi possono influenzare il risul-tato finanziario più di altre condizionifinanziarie.Passando ad una prima analisi di dettifattori potremmo sintetizzare comequelli:– qualitativi includono le caratteristi-

che del quadro istituzionale e ammi-nistrativo, i fattori politici correlati al-le relazioni fra amministrazioni cen-trali e periferiche, il profilo socio-eco-

nomico del territorio locale ed altrielementi di giudizio relativi alla vo-lontà dell’ente di ripagare il propriodebito finanziario e/o la propensionedi livelli di governo superiori a forni-re supporto finanziario. Di particola-re importanza, ai fini della valutazio-ne, è la qualità del management.

– quantitativi, riguardano l’analisi fi-nanziaria e la situazione debitoriadell’ente. In particolare viene postala dovuta attenzione sull’evoluzionepassata e prospettica delle finanzedell’ente, gli equilibri di bilancio, leentrate, la spesa, gli investimenti e lefonti di finanziamento, la composi-zione del debito finanziario, la liqui-dità ed il rischio indiretto relativo allesocietà partecipate. L’analisi quanti-tativa, fornisce principalmente ele-menti di giudizio sulla capacità del-l’ente di ripagare puntualmente leproprie obbligazioni finanziarie.

Nei paragrafi che seguono cercheremodi analizzare brevemente il contenutodi ciascun macroaggregato.

6.3.1 Fattori Qualitativi per la valuta-zione del rating

Fattori istituzionali ed amministrativiAlla base dell’approccio dell’Agenzia dirating vi è la valutazione della strutturaistituzionale, ovvero l’organizzazionepolitica ed amministrativa dello Stato diappartenenza e, quindi, la funzionedell’ente al suo interno. La comprensio-ne di come e dove si posiziona l’ente lo-cale nella struttura complessiva del si-stema pubblico di un paese è un passofondamentale perché permette di capi-re e valutare il suo grado di autonomia. Nel caso di un sistema istituzionalemolto accentrato (un sistema di finanzaderivata), in cui la principale fonte di ri-sorsa è costituita da trasferimenti stata-li, l’accento è posto sui meccanismi deitrasferimenti e sulla loro adeguatezza,regolarità e sostenibilità. Nel caso con-trario, ovvero di un sistema di maggio-re autonomia finanziaria, acquista im-

Il rating degli enti locali - Capitolo 87

3115

Cap. 87 9-12-2011 10:38 Pagina 3115

portanza la capacità dell’ente di gene-rare risorse sufficienti per l’espletamen-to delle proprie funzioni, nonché i fat-tori di variabilità di tali entrate. Il quadro istituzionale influenza lastruttura delle entrate operative del-l’ente locale, per la cui valutazione so-no necessarie una serie di informazioni.Ad esempio:a) l’ammontare dei trasferimenti in va-

lore assoluto ed in rapporto alle en-trate correnti dell’ente territoriale;

b) la tipologia dei trasferimenti ovverose vincolati o a libera destinazione e,quindi, potenzialmente utilizzabiliper il finanziamento della spesa cor-rente dell’ente inclusiva della spesaper il servizio del debito;

c) le principali fonti di entrate proprieattribuite all’ente territoriale;

d) l’effettiva flessibilità/possibilità del-l’ente di adattare le entrate fiscali aicicli economici;

e) il rischio legale e politico relativo alsistema di ripartizione delle entratetra l’amministrazione centrale e l’en-te e la direzione di cambiamento delsistema verso un modello più o me-no decentralizzato.

Il quadro istituzionale influenza anchela struttura della spesa dell’ente terri-toriale. L’agenzia considera, tra gli altri,i fattori elencati di seguito:I. l’ammontare e la tipologia delle

spese delegate (ad es. sanità, educa-zione, trasporto pubblico);

II. la composizione delle spese operati-ve che possono essere finanziatemediante contribuzione degli utentie/o tributi attribuiti all’ente, o diquelle finanziate attraverso trasferi-menti da un altro livello di governo;

III. la capacità e possibilità dell’ente diadeguare la spesa al ciclo economi-co;

IV. l’andamento delle variabili socio-economiche alla base della doman-da di servizi pubblici (es. crescitadella popolazione e percentuale dipopolazione anziana).

Fattori socio-economico e tendenzedemografiche

La situazione socio-economica locale èun altro elemento fondamentale per lavalutazione del merito di credito, stan-te l’evidente correlazione esistente frail sistema economico e la situazione fi-nanziaria dell’ente da valutare. In par-ticolare oggetto di approfondimentosono:– il livello di diversificazione dell’eco-

nomia. Una base economica variega-ta ed aperta ai mercati, che non evi-denzia forti dipendenze da un setto-re in particolare o da un datore di la-voro dominante, costituisce un fatto-re positivo ai fini del rating, dato chepermette di assorbire con più facilitàe velocità un’eventuale crisi congiun-turale di un settore o una fase nega-tiva del ciclo economico;

– il tipo di occupazione e l’importanzastrategica dell’ente; si tratta di ele-menti di valutazione prospettica fina-lizzati a valutare nell’ottica del me-dio lungo termine la possibilità di ve-der modificato quel tessuto socioeconomico analizzato. (si pensi ad uncapoluogo, centro finanziario, dispo-nibilità di risorse naturali)

– il livello delle infrastrutture e la vita-lità economica; sono parametri cheaiutano a completare la visione futu-ra del contesto in cui ci si troverà adoperare;

– le tendenze ed i fattori demografici.Anche essi costituiscono una compo-nente di rilievo del processo di anali-si, specialmente per le amministrazio-ni competenti per l’istruzione ele-mentare e secondaria e per la sanitàpubblica (es: Regioni italiane). Le ca-ratteristiche della popolazione posso-no essere decisive in termini di inci-denza di certi obblighi, quali quellipensionistici, quelli relativi ai debitidel sistema ospedaliero gestito dal-l’ente locale e quelli sui nuovi debitiper finanziare consistenti investimen-ti infrastrutturali per accogliere le ri-

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3116

Cap. 87 9-12-2011 10:38 Pagina 3116

chieste dettate da una popolazionein crescita o che invecchia.

Il management e quadro amministrativo

Il management è elemento fondamen-tale per l’analisi di credito di tutti i li-velli del settore pubblico. Infatti, si ri-tiene che corrette e prudenti politichee pratiche di management siano neces-sarie ed indispensabili per una gestionefinanziaria efficiente, efficace ed eco-nomica. A tal fine negli ultimi anni leagenzie attribuiscono una particolareenfasi alle pratiche di management uti-lizzate dall’ente soprattutto nell’ambi-to della gestione finanziaria.Con il management viene effettuatauna indagine di tutta la struttura orga-nizzativa dell’ente che si sviluppa attra-verso una conoscenza:– dell’organigramma aziendale;– della struttura e dei servizi offerti;– del quadro giuridico e del livello di

autonomia;– del livello di stabilità del sistema poli-

tico-amministrativo.

Il rating dello Stato Sovrano

Tra i fattori esogeni da tenere in consi-derazione vi è anche il rating dello Sta-to sovrano che, di regola, costituisce illimite superiore per gli altri livelli digoverno locale (un ente territoriale cheè parte di uno Stato con rating “AA”non può avere, di norma, un rating su-periore a “AA”), soprattutto in queipaesi caratterizzati da forme di gover-no centralizzate, dove questi ultimi di-pendono in larga parte da trasferimen-ti e decisioni del governo centrale. Tut-tavia, qualora l’ente abbia una rilevan-te autonomia riconosciuta costituzio-nalmente, un significativo grado di au-tonomia finanziaria garantita da stabiliaccordi infra-governativi ed un profilofinanziario forte e non dipendente dalsupporto finanziario dello Stato sovra-no, è possibile attribuire all’ente mede-simo un livello di rating superiore almassimo di tre “notches” a quello dello

Stato Sovrano (come ad esempio nelcaso delle Provincie autonome di Tren-to e Bolzano a cui l’agenzia “Fitchra-tings” attribuisce un rating “AA+” ditre “notches” superiori a quello dellaRepubblica Italiana (“A+”)).

6.3.2 Fattori Quantitativi per la valu-tazione del rating

Analisi finanziaria

A fianco delle valutazioni qualitative inprecedenza approfondite, l’Agenzia dirating rivolge una particolare attenzio-ne, naturalmente, alla gestione finan-ziaria per rilevare il grado di flessibilitàdi cui un ente dispone in caso di necessi-tà. La costante capacità dell’ente di ono-rare gli impegni correnti e il servizio deldebito (quota interessi e quota capitale)è una considerazione di fondamentaleimportanza ai fini della valutazione delmerito di credito. I fattori che incidonoin modo rilevante sul rating sono, fra glialtri, la diversificazione delle entrate,l’autonomia finanziaria e tributaria, imargini di manovrabilità e flessibilitàsulle entrate e sulle spese, la capacità diattuare una gestione finanziaria equili-brata e prudente durante il ciclo econo-mico, la capacità di controllare le spese,la natura delle spese di investimento ele relative fonti di copertura, la capacitàdi riscossione e pagamento.L’analisi finanziaria prende avvio dall’e-same dei bilanci dell’ente: i rendicontifinanziari degli ultimi anni, il bilancioprevisionale dell’anno in corso, il bilan-cio pluriennale e il piano triennale de-gli investimenti; e’ evidente che lamancanza di informazioni costituisceun limite alla valutazione del meritocreditizio. Si vuole segnalare come il metodo diindagine in seguito proposto abbia di-versi spunti di interesse anche per unaattività di internal auditing che vogliadiscostarsi dalle valutazioni general-mente poste in essere dagli enti anchesulla base delle richieste del Ministerodegli interni o della Corte dei Conti.

Il rating degli enti locali - Capitolo 87

3117

Cap. 87 9-12-2011 10:38 Pagina 3117

Entrate

Con riferimento alle entrate l’analisi sifocalizza sulle principali fonti, sul lorotrend e cambiamento di composizionenel tempo, sul loro grado di flessibilitàe manovrabilità e sulla loro correlazio-ne con i fattori socio-economici locali.Le entrate sono distinte per categorie:entrate derivanti da tributi/tasse, en-trate da trasferimenti, entrate extra-tri-butarie, entrate in conto capitale edentrate derivanti da accensione di pre-stiti. Generalmente l’approfondimento ècompiuto su un orizzonte temporale dicinque anni o alternativamente pren-dendo a riferimento il periodo di dura-ta dell’ultimo ciclo economico. Sulla ba-se del trend storico e sulla base dieventuali cambiamenti legislativi/istitu-zionali in atto, l’agenzia di rating esa-mina le previsioni di entrata anche allaluce delle proiezioni macroeconomiche.Una composizione di entrate ben diver-sificata e dinamica nel tempo indicauna maggiore flessibilità e, allo stessotempo, una minore vulnerabilità a fasieconomiche negative.Inoltre, in questo ambito altri dueaspetti sono presi in particolare consi-derazione: la capacità di generare en-trate addizionali in caso di necessità(una buona flessibilità tributaria è ele-mento di protezione per l’ente) e la re-sponsabilità e l’efficacia della riscos-sione.

Spese

La valutazione delle entrate non puòprescindere dall’esame della spesa del-l’ente e viceversa. La spesa è analizzatadistinguendo tra spesa corrente o digestione, spesa per il servizio del debi-to e spesa per investimenti (in conto ca-pitale). In particolare gli approfondi-menti maggiori riguardano la rigidità

della parte spesa (es. personale e quotainteressi sul debito), che non potendoessere modificata per far fronte a ne-cessità improvvise, come temporaneisquilibri di bilancio, determina riflessidiretti sulla valutazione in corso.In generale vi è maggiore flessibilità sulversante della spesa in conto capitalerispetto alla spesa corrente. L’agenziaesamina, quindi, le potenziali pressionisul bilancio di un ente, quali quelle de-terminate dai contratti collettivi di la-voro, dai sussidi ai trasporti pubblici, odagli aiuti a società di servizi di pubbli-ca utilità di proprietà dell’ente stesso. Un ulteriore elemento particolarmenterilevante è la capacità dell’ente di con-trollare la crescita della spesa e di at-tuare manovre correttive e di conteni-mento in caso di necessità.

Bilancio di previsione e piano degli in-vestimenti

Il bilancio previsionale e il piano di in-vestimenti di un ente rappresentanoimportanti indicatori delle politiche dilungo periodo dell’ente e della sua ca-pacità di pianificare adeguatamente lagestione finanziaria; il bilancio previ-sionale è dunque analizzato per verifi-care se le entrate, le spese e i presup-porti economici sono realistici e pru-denti.

La sintesi dei dati finanziari

In genere l’attività di verifica condottasulle varie voci finanziarie in preceden-za analizzate trova una sua sintesi at-traverso delle tabelle riepilogative chepermettono all’agenzia di rating dianalizzare i dati raccolti (storici e pro-spettici) in modalità di lettura utili ai fi-ni dell’indagine che si sta conducendo.La tabella che segue, si riferisce ad unente italiano, e riporta la rielaborazio-ne dei dati secondo questa metodolo-gia:

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3118

Cap. 87 9-12-2011 10:38 Pagina 3118

È interessante notare come il risultatodella gestione venga scomposto secon-do modalità diverse da quelle general-mente prese in considerazione anchenelle analisi per indici richieste dal le-gislatore nell’ambito di embrionali for-me di confronto tra enti.In particolare l’analisi procede dappri-ma definendo il “margine operativo”,ottenuto come differenza tra le entratecorrenti (tit. I+II+III) e le spese correnti(tit. I al netto della voce interessi passi-vi su mutui e prestiti). Detto valore in-dica le risorse correnti che restano peril pagamento della rata annuale di in-debitamento dell’ente ed è presentatosia in valore assoluto sia in percentuale.

Valori assoluti positivi rilevano una suf-ficiente capacità prospettica di far fron-te nel tempo al servizio debito. Valorinegativi, al contrario, debbono essereapprofonditi al fine di comprendere sesi tratta di squilibri temporanei, gesti-bili attraverso il ricorso ad altre fonti difinanziamento (prima fra tutte l’avan-zo di amministrazione) o se, al contra-rio, ci troviamo di fronte a situazionistrutturali che potrebbero minare la ca-pacità di rimborso futuro dell’ente. L’a-nalisi dell’andamento in termini per-centuali rispetto alle entrate correnti,permette di comprendere il trend dimiglioramento o di peggioramento incorso.

Il rating degli enti locali - Capitolo 87

3119

Risultati di competenza n-5 n-4 n-3 n-2 n-1 n n+1 n+2 n+3

Entrate correnti 108.8 108.9 109.1 111.5 115.6 119.7 121.2 122.4 125.9

Spese correnti 87.1 88.7 92.2 98.8 103.2 108.8 110.6 111.4 114.4

Margine operativo 21.7 20.1 16.9 12.6 12.4 10.9 10.6 11.0 11.5

% delle entrate correnti 20.0 18.5 15.5 11.3 10.7 9.1 8.7 9.0 9.2

Spese di investimento 50.5 59.7 34.7 26.6 20.8 16.8 17.9 19.7 17.9

Entrate c\capitale 22.0 35.7 22.5 21.3 21.3 21.3 18.5 18.9 17.5

Fabbisogno di finanziamento -6.7 -3.9 4.7 7.4 12.9 15.4 11.2 10.3 11.1

% delle entrate totali -5.1 -2.7 3.5 5.6 9.4 10.9 8.0 7.3 7.8

Interessi passivi 15.4 17.7 15.8 13.7 12.2 10.8 11.3 10.4 10.0

Quote capitale di mutui 9.5 6.8 5.1 4.6 4.5 5.7 5.7 6.0 5.9

Fabbisogno complessivo -31.6 -28.4 -16.2 -11.0 -3.7 -1.1 -5.8 -6.1 -4.7

% delle entrate totali -24.2 -19.6 -12.3 -8.3 -2.7 -0.8 -4.2 -4.3 -3.3

Accensione di mutui e prestiti 20.5 14.8 20.0 14.0 9.2 10.0 10.0 10.0 10.0

= risultato della gestione -11.2 -13.6 3.8 3.0 5.5 8.9 4.2 3.9 5.3

- Eliminazione residui attivi 1.4 3.2 2.0 2.9 0.5 0.0

+ Eliminazione residui passivi 4.0 3.2 1.5 1.0 2.4 4.5

Risultato dell’anno -8.6 -13.6 3.2 1.2 7.4 13.4

+ Avanzo di amm.ne iniziale 5.8 -2.8 -16.4 -13.2 -12.0 -4.7

= Avanzo di amm.ne finale -2.8 -16.4 -13.2 -12.0 -4.7 8.7

Riserve e accantonamenti 0.0 0.0 0.0 0.0 0.0 4.3

Avanzo libero -2.8 -16.4 -13.2 -12.0 -4.7 4.4

% delle entrate correnti -3% -15% -12% -11% -4% 4%

FONTE: Manuale Operativo per il Controllo di gestione - Rubbettino Editore.

Cap. 87 9-12-2011 10:38 Pagina 3119

Il secondo aggregato significato ai finidell’analisi è il “fabbisogno di finanzia-mento” ottenuto quella somma alge-brica tra il margine operativo a cui sot-trarre le spese d’investimento ed ag-giungere le entrate in c/capitale. Il datorisultante, anch’esso espresso in terminiassoluti ed in percentuale, evidenzia lerisorse che residuano a seguito dell’at-tività di investimento ed al netto dieventuali entrate da trasferimenti o daalienazione di beni. Valori negativi se-gnalano un incremento del debito dafinanziamento che, se duraturo neltempo, può incidere significativamentesul giudizio di rating.Il terzo livello di indagine è costituitodal “fabbisogno complessivo” che, ri-partendo dal fabbisogno di finanzia-mento, sottrae a questo le quote capi-tali ed interessi annualmente restituiteper il rimborso dei prestiti in preceden-za assunti. Anche in questo caso valoriassoluti negativi e percentuali in peg-gioramento delineano un quadro fi-nanziario da approfondire.Se al fabbisogno complessivo aggiun-giamo il ricorso a nuovo indebitamen-to, attraverso l’accensione di mutui eprestiti si giunge al “risultato finale dicompetenza” che indica il contributodella gestione di competenza all’avan-zo di amministrazione. Risultati positivievidenziano la capacità dell’ente di in-crementare il risultato finale della ge-stione; al contrario, valori negativi di-mostrano come l’ente abbia utilizzatoavanzi degli anni precedenti per finan-ziare la propria gestione.Dal “risultato della gestione”, sottraen-do i residui attivi ed aggiungendo i re-sidui passivi riaccertati si ottiene il “ri-sultato dell’anno”. È interessante cono-scere detto valore al fine di compren-dere quanto la gestione residui ed inparticolare la veridicità degli accerta-menti e degli impegni modifichi il pre-cedente risultato. Operazioni di riaccer-tamento consistenti minano la credibili-tà sia dei dati finanziari sia del mana-gement.

Se al “risultato della gestione” aggiun-giamo l’avanzo iniziale di amministra-zione si ottiene l’”avanzo di ammini-strazione finale” coincidente con il ri-sultato finale di amministrazione calco-lato con le modalità previste dal D.P.R.194/96. Esso è pari allo stock finanzia-rio che resta alla fine dell’esercizio. Sepositivo misura una fonte di finanzia-mento straordinaria da utilizzare nelsuccessivo esercizio; al contrario un ri-sultato negativo evidenzia un impiegoda finanziare con le modalità previstedal TUEL. In questa analisi, ed in parti-colare nel caso di valori positivi, dall’a-vanzo dovranno essere scalcolati i fondivincolati ottenendo l’ultimo dato del-l’indagine e, cioè, l”avanzo libero”.

Indebitamento

Nell’analisi condotta da parte delleagenzie di rating non può certamentemancare un focus di approfondimentospecifico sull’indebitamento. Esso, in-fatti, origina uscite periodiche e nondiscrezionali, e per tale ragione deveessere mantenuto ad un livello tale danon gravare oltre misura sui bilanci an-nuali. In particolare l’indagine si svilup-pa su tre principali aspetti:– la situazione in essere;– la struttura del debito;– gli indici di indebitamento.Una struttura debitoria ideale general-mente presenta un piano di rimborsocon interessi moderati, basato su flussidi cassa prevedibili, e il cui ripagamen-to non dovrebbe fondarsi, se non in mi-nima parte, sul rifinanziamento o sul-l’allungamento del periodo di ammor-tamento. Il rimborso del debito (rata annuale)non dovrebbe alterare gli equilibri dibilancio e non dovrebbe fondarsi sullapresunta crescita delle entrate, su en-trate straordinarie, o su future decisio-ni legislative. Una composizione dell’in-debitamento con un’elevata quota didebito a tassi variabili può risultareproblematica durante cicli economiciavversi. Le operazioni in derivati (es. in-

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3120

Cap. 87 9-12-2011 10:38 Pagina 3120

terest rate swap) al solo fine di ridurreil rischio di esposizione a fluttuazionedei tassi di cambio o di interesse sonoviste come elemento di protezione del-la posizione debitoria dell’ente.Per quanto riguarda la valutazione del-la struttura debitoria, l’Agenzia prov-vede all’analisi di tutte le passività alungo termine, quali i prestiti obbliga-zionari, prestiti bancari, i debiti fuoribilancio, le operazioni di leasing finan-ziario, le garanzie su debiti di terzi, lecartolarizzazioni e le operazioni di par-tenariato pubblico-privato (PPP). Gli indicatori più Comuni utilizzati perrilevare l’onere sul debito e la sua so-stenibilità sono: – il servizio del debito in percentuale

alle entrate correnti: si tratta di unindicatore di copertura del debito da-to che rappresenta la capacità delleentrate dell’ente di far fronte al ser-vizio del debito;

– indebitamento sul margine corrente,indica il numero teorico di anni, datala situazione finanziaria attuale del-l’ente, che l’ente impiegherebbe a ri-pagare il debito con la ‘ricchezza’prodotta dalla gestione corrente;

– indebitamento in percentuale delleentrate correnti, indice di capacitàdelle entrate dell’ente a far fronte alripagamento del debito.

Un ulteriore elemento deve essere se-gnalato in quanto incide nel giudiziofinale a favore degli enti italiani: la“delegazione di pagamento”. Rinvian-do allo specifico articolo 206 del TUELper un suo approfondimento, occorrerilevare come esso sia interpretato da-gli enti ma anche dalle agenzie di ra-ting come una garanzia di pagamento.È tuttavia da segnalare che la garanziapresuppone una serie di attività del-l’ente quale la delibera di impignorabi-lità delle somme ed il rispetto dell’ordi-ne di ricevimento delle fatture nella fa-se di pagamento attività, in particolarequeste ultime di difficile rispetto in si-tuazioni di deficitarietà di liquidità.

I rischi indiretti

Un ultimo elemento di valutazione delmerito di credito di un ente territorialeè il cosiddetto “rischio indiretto” ecioè, l’analisi del settore pubblico allar-gato dell’ente, vale a dire, ad esempio,le aziende di pubblici servizi dei Comu-ni, le aziende sanitarie e ospedalieredelle Regioni e ogni altra partecipazio-ne dell’ente nel capitale di società. L’a-genzia valuta tale aspetto per capirel’entità del rischio sottostante. Molte società satelliti facenti parte delsettore pubblico allargato di un entesono generalmente finanziate attraver-so trasferimenti dall’ente stesso. L’ana-lisi è dunque volta a capire qual è laprobabilità e la portata di un eventualeintervento dell’ente a sostegno di unadi queste società qualora quest’ultimasi trovasse in evidenti difficoltà finan-ziarie. L’assenza di informazioni sul rischio in-diretto è considerato un fattore negati-vo ai fini della valutazione del meritodi credito. Per rilevare la potenzialeesposizione dell’ente locale, l’agenziaanalizza in maniera più approfondita,sia storicamente sia in prospettiva, itrasferimenti che le società del settorepubblico allargato ricevono dall’enteterritoriale (trasferimenti correnti, inconto capitale e sul servizio del debito)e viceversa (es. dividendi), la loro posi-zione debitoria, la natura, la profittabi-lità e la sostenibilità dei servizi forniti ele eventuali garanzie fornite dall’enteterritoriale stesso sull’indebitamentodelle società. Gli indicatori più Comuni utilizzati a ri-guardo sono:– il livello di liquidità delle partecipate;– il trend di indebitamento delle parte-

cipate;– i problemi e le eventuali tensioni fi-

nanziarie delle partecipate;– la presenza di eventuali dividendi dis-

tribuiti;– la rilevanza delle partecipate nel tes-

suto socio economico.

Il rating degli enti locali - Capitolo 87

3121

Cap. 87 9-12-2011 10:38 Pagina 3121

7. Conclusioni

Il paragrafo delle conclusioni vuole par-tire dal chiarire, dopo aver fornito unadescrizione di cosa sia il rating, cosa in-vece esso non è, soprattutto alla lucedei frequenti equivoci sull’argomento:– non è una raccomandazione a com-

prare, vendere, o detenere alcun tito-lo, né costituisce un commento sull’a-deguatezza del prezzo di mercatoe/o sull’idoneità di qualsiasi titolo peruno specifico investitore;

– non è una revisione contabile, inquanto non si esprime attraverso diesso alcuna valutazione sulla corret-tezza e congruità delle poste patri-moniali e reddituali di bilancio, attivi-tà affidata alle società di revisionecontabile e certificazione;

– non è una valutazione sulla possibili-tà di frode attuata nella gestione del-l’ente o nella sua rappresentazionecontabile;

– non è una stima sui prezzi espressidai mercati azionari ed obbligaziona-ri.

Ciò precisato si vuole segnalare che ilgiudizio di rating oltre a costituire unacertificazione riconosciuta a livello in-ternazionale per l’accesso a forme nuo-ve ed alternative di finanziamento de-ve essere visto dagli enti locali italianiquale un momento di maggior cono-scenza della propria realtà aziendale.Esso, infatti, non solo costituisce un“certificato di affidabilità finanziaria”internazionalmente riconosciuto ma,può costituire ancor più, un utile stru-mento: – di promozione per l’attuazione poli-

tiche di marketing territoriale finaliz-zate ad attirare capitali sul territorioamministrato.

– autodiagnostico sia interno sia ester-no, permettendo un confronto spa-ziale e temporale omogeneo con sestessi e con altre realtà territorialinon solo nazionali ma anche interna-zionali.

È evidente che il percorso descritto ri-propone all’attenzione degli enti il pro-blema della affidabilità delle scritturecontabili e dell’avvio di un sistema dimonitoraggio e di controllo di gestio-ne. La presenza di questi due fattori co-stituisce elemento essenziale per otte-nere un buon giudizio di rating.Non a caso, analizzando il rapportostock del debito / entrate correnti deivari enti retati, è difficile riscontrareuna relazione diretta tra il rating asse-gnato ed il valore di detto rapportoche, quantunque costituisca il più perti-nente indicatore, non esaurisce l’indagi-ne di affidabilità finanziaria. Questa co-me visto si estende anche ad altri aspet-ti volti a misurare la capacità prospetti-ca di far fronte agli impegni assunti.È per tale ragione che in questo ultimoparagrafo si pone all’attenzione dellettore il tema di un adeguato sistemainformativo in grado di supportare ilmanagement nelle scelte future. Even-tuali divergenze tra risultati contabilifinanziari e di cassa, tra dati presentinel rendiconto finanziario ed in quellopatrimoniale, mancata rispondenza traresidui e flussi di cassa futuri, costitui-scono alcuni degli elementi da atten-zionare per migliorare la gestione ed ilsistema di controllo contabile di un en-te locale.In particolare le agenzie di rating, masi tratta di un problema che anche ilmanagement aziendale di ogni ente lo-cale dovrebbe affrontare con spiritocritico, si preoccupa di verificare la ri-spondenza tra risultati finanziari dicompetenza e di cassa. Enti locali conefficienti sistemi di controllo rilevanoun notevole allineamento tra i due ri-sultati. Al contrario l’assenza di stru-menti di verifica e di approfondimentoperiodico delle due gestioni conducespesso a disallineamenti con risultati dicompetenza di gran lunga migliori diquelli di cassa, con il rischio che neltempo possano verificarsi deficit di li-quidità tali da pregiudicare l’affidabili-tà finanziaria di un ente locale.

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3122

Cap. 87 9-12-2011 10:38 Pagina 3122

Altrettanto dicasi per la presenza di re-sidui attivi e passivi basati su previsionisuperficiali o su generici diritti a riscuo-tere e/o obblighi a pagare. A prescinde-re dalla natura del residuo, (attivo opassivo), l’eliminazione eccessiva deglistessi, spesso al solo fine di garantireun andamento lineare dell’avanzo diamministrazione, mina la fiducia dei fi-nanziatori ma, in una prospettiva futu-ra di controllo sociale, anche degli stes-si cittadini. D’altra parte tanto più l’en-te si avvia verso forme di finanziamen-to proprie, quali le entrate tributarie e

quelle proprie, tanto più cittadini chie-deranno conto dell’utilizzo delle risorseloro richieste. In tale nuovo scenarioche la riforma federale ha già per gran-di linee disegnato, la ricerca di unaadeguata efficienza gestionale diventaun pre-requisito essenziale.In tale ottica può essere visto il ratingche insieme con altre forme di control-lo interno ed esterno può stimolareprocessi di aziendalizzazione finalizzatialla ricerca di quella economicità da piùparti auspicata.

Il rating degli enti locali - Capitolo 87

3123

Cap. 87 9-12-2011 10:38 Pagina 3123

Area V - PARTE SECONDA - Il sistema dei controlli e delle responsabilità

3124

Disposizioni normative

– Costituzione della Repubblica Italiana Approvata dall’Assemblea Costituente il 22 dicembre1947, promulgata dal Capo provvisorio dello Stato il 27 dicembre 1947, pubblicata nella G.U. 27dicembre 1947; n. 298, entrata in vigore il 1° gennaio 1948

– Legge 5 maggio 2009, n. 42 - Delega al Governo in materia di federalismo fiscale, in attuazionedell’art. 119 della Costituzione

– Legge 23 dicembre 1994, n. 724 - Misure di razionalizzazione della finanza pubblica

Normativa, Prassi e Giurisprudenzaconsultabili accedendo alla banca dati on line

www.guidanormativa.celservizi.it

A cura di A. Mussari, Manuale Operativo per il Controllo di Gestione, pagg. 268-280, RubbettinoEditore, 2001

E. D’Aristotile, Gli investimenti negli enti locali, Editrice CEL Gorle, 1999

Dexia Crediop, Public Finance, Il rating degli enti territoriali Italiani: Caratteristiche ed evoluzione,n. 2 /2002

Standard&Poor’s, Local and regional governments, 2000

Bibliografia

Cap. 87 9-12-2011 10:38 Pagina 3124