L’opportunità del rating pubblico per le PMI · Validazione del modello Cerved Rating Agency...

25

Cerved Rating Agency S.p.A. Mauro Alfonso Amministratore Delegato Cerved Rating Agency L’opportunità del rating pubblico per le PMI Milano, 3 dicembre 2014

Transcript of L’opportunità del rating pubblico per le PMI · Validazione del modello Cerved Rating Agency...

Cerved Rating Agency S.p.A.

Mauro AlfonsoAmministratore Delegato

Cerved Rating Agency

L’opportunità del rating pubblico per le PMI

Milano, 3 dicembre 2014

Il rating

La metodologia di rating corporate

Il processo di assegnazione del rating

A cosa può servire un rating

Agenda

2

Il rating

Cos’è un rating

I rating di credito possono essere utilizzati per valutare:

•Debiti sovrani

•Titoli obbligazionari

•Imprese

•Istituzioni finanziarie

•Prodotti di finanza strutturata

Il rating è un’opinione sulle capacità di un soggetto di adempiere alle proprie obbligazioni finanziarie

3

Cos’è un rating

Il rating

• É un’opinione sulle capacità di un soggetto di adempiere alle proprie obbligazioni finanziarie, corredata da un report informativo di elevata profondità e qualità

• Il rating, finale, elaborato dall’analista o da un team di analisti, è emesso dal Comitato di rating

• Il processo di emissione comporta l’interazione diretta tra l’agenzia di rating e l’azienda oggetto di valutazione

• E’ un rating pubblico riconosciuto a livello nazionale e a livello internazionale (ESMA)

• E’ costantemente monitorato e aggiornato

4

Cos’è un rating

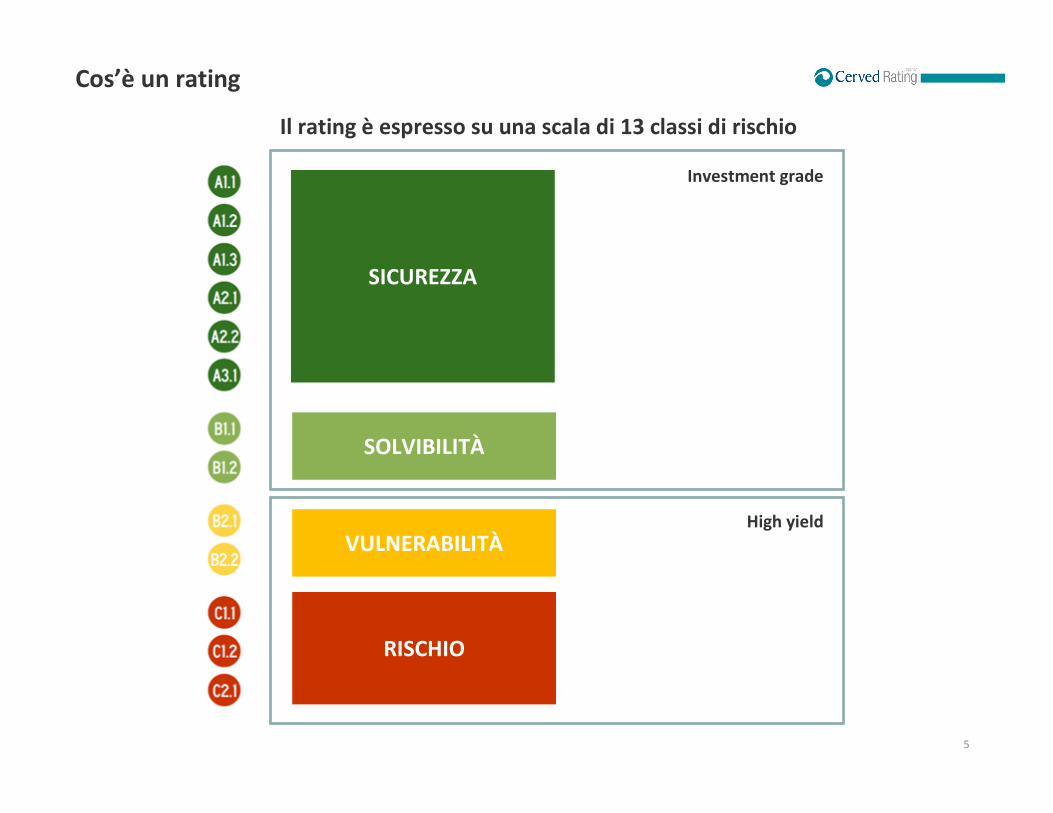

SICUREZZA

SOLVIBILITÀ

VULNERABILITÀ

RISCHIO

Investment grade

High yield

5

Il rating è espresso su una scala di 13 classi di rischio

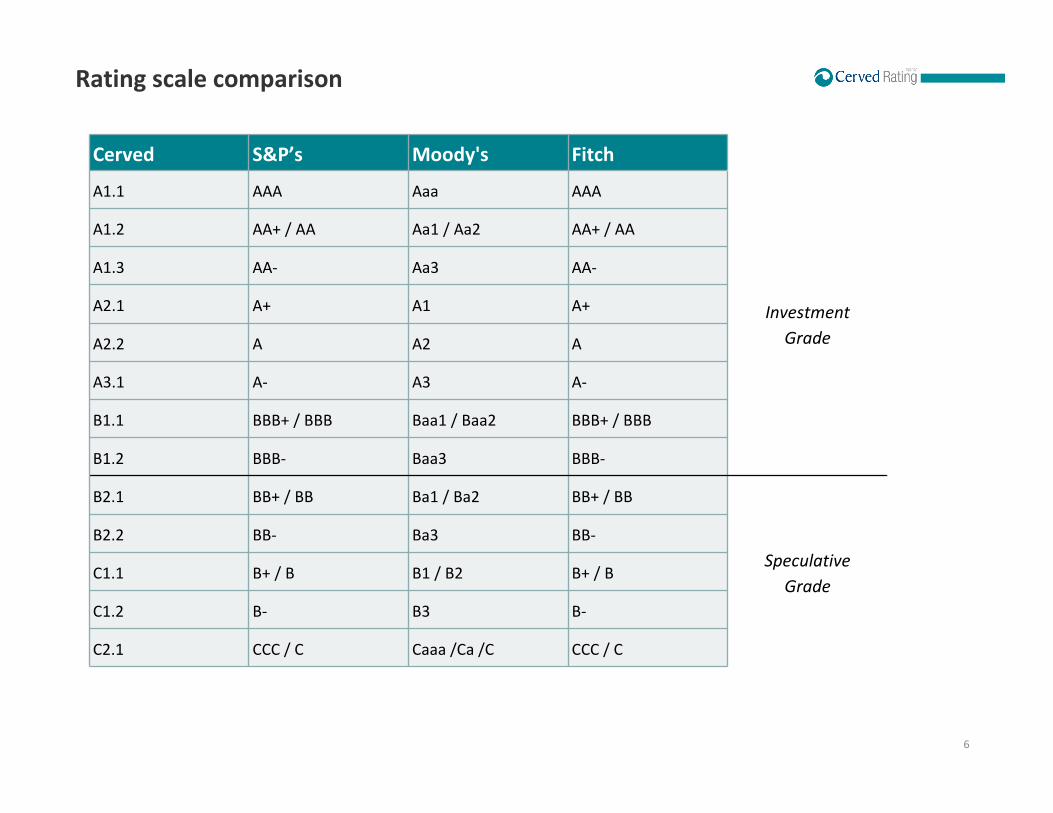

Rating scale comparison

6

Cerved S&P’s Moody's Fitch

A1.1 AAA Aaa AAA

Investment

Grade

A1.2 AA+ / AA Aa1 / Aa2 AA+ / AA

A1.3 AA- Aa3 AA-

A2.1 A+ A1 A+

A2.2 A A2 A

A3.1 A- A3 A-

B1.1 BBB+ / BBB Baa1 / Baa2 BBB+ / BBB

B1.2 BBB- Baa3 BBB-

B2.1 BB+ / BB Ba1 / Ba2 BB+ / BB

Speculative

Grade

B2.2 BB- Ba3 BB-

C1.1 B+ / B B1 / B2 B+ / B

C1.2 B- B3 B-

C2.1 CCC / C Caaa /Ca /C CCC / C

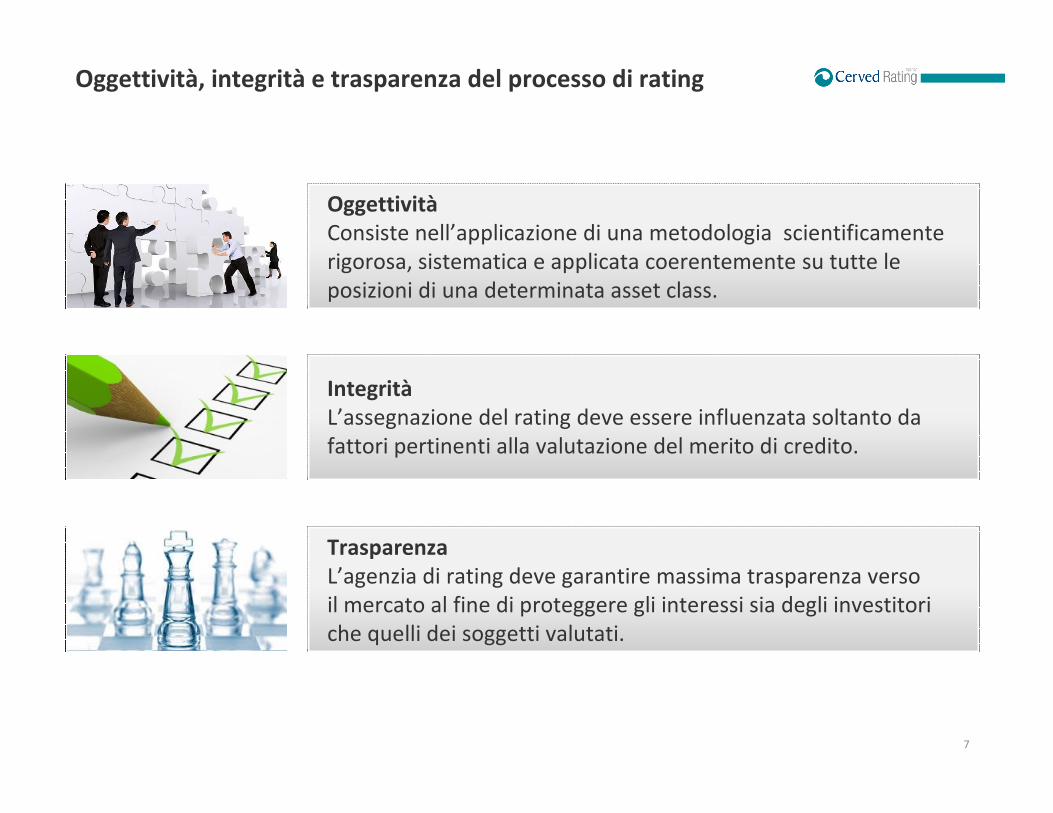

Oggettività, integrità e trasparenza del processo di rating

7

OggettivitàConsiste nell’applicazione di una metodologia scientificamente rigorosa, sistematica e applicata coerentemente su tutte le posizioni di una determinata asset class.

IntegritàL’assegnazione del rating deve essere influenzata soltanto da fattori pertinenti alla valutazione del merito di credito.

TrasparenzaL’agenzia di rating deve garantire massima trasparenza verso il mercato al fine di proteggere gli interessi sia degli investitori che quelli dei soggetti valutati.

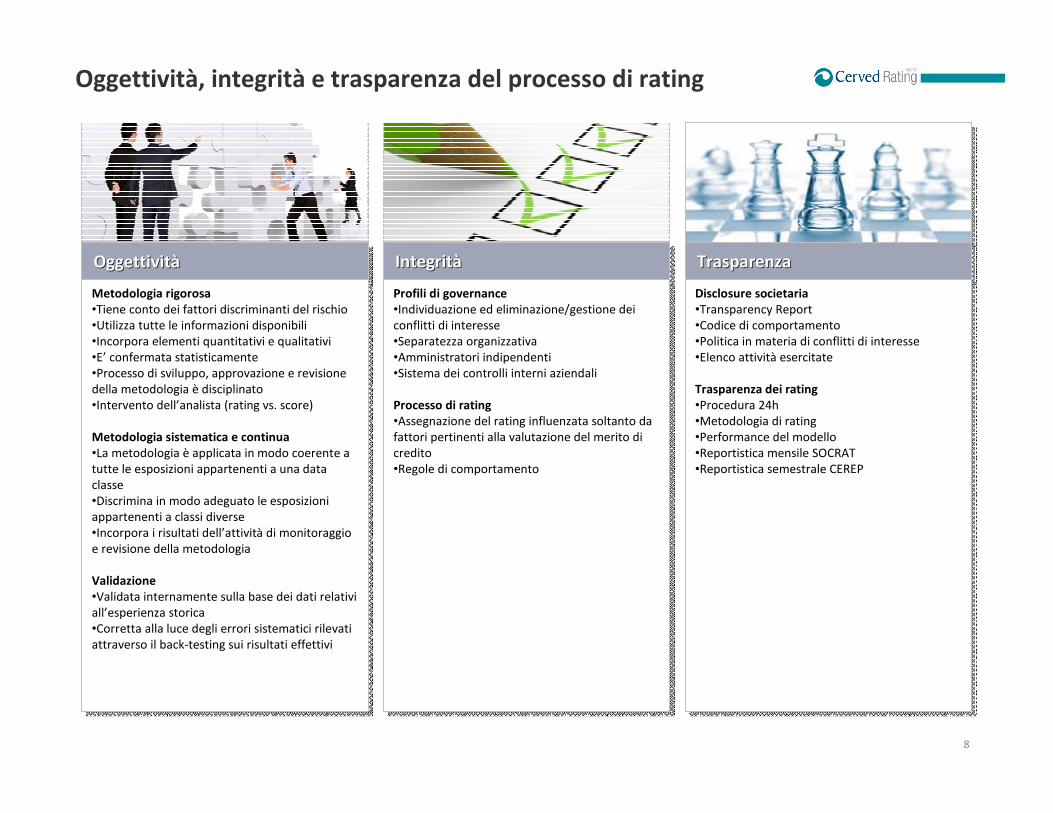

Oggettività, integrità e trasparenza del processo di rating

8

Trasparenza Trasparenza Trasparenza IntegritàIntegritIntegritààOggettivitàOggettivitOggettivitàà

Metodologia rigorosa•Tiene conto dei fattori discriminanti del rischio•Utilizza tutte le informazioni disponibili•Incorpora elementi quantitativi e qualitativi•E’ confermata statisticamente•Processo di sviluppo, approvazione e revisione della metodologia è disciplinato•Intervento dell’analista (rating vs. score)

Metodologia sistematica e continua•La metodologia è applicata in modo coerente a tutte le esposizioni appartenenti a una data classe •Discrimina in modo adeguato le esposizioni appartenenti a classi diverse•Incorpora i risultati dell’attività di monitoraggio e revisione della metodologia

Validazione •Validata internamente sulla base dei dati relativi all’esperienza storica •Corretta alla luce degli errori sistematici rilevati attraverso il back-testing sui risultati effettivi

Metodologia rigorosa•Tiene conto dei fattori discriminanti del rischio•Utilizza tutte le informazioni disponibili•Incorpora elementi quantitativi e qualitativi•E’ confermata statisticamente•Processo di sviluppo, approvazione e revisione della metodologia è disciplinato•Intervento dell’analista (rating vs. score)

Metodologia sistematica e continua•La metodologia è applicata in modo coerente a tutte le esposizioni appartenenti a una data classe •Discrimina in modo adeguato le esposizioni appartenenti a classi diverse•Incorpora i risultati dell’attività di monitoraggio e revisione della metodologia

Validazione •Validata internamente sulla base dei dati relativi all’esperienza storica •Corretta alla luce degli errori sistematici rilevati attraverso il back-testing sui risultati effettivi

Profili di governance•Individuazione ed eliminazione/gestione dei conflitti di interesse•Separatezza organizzativa•Amministratori indipendenti•Sistema dei controlli interni aziendali

Processo di rating•Assegnazione del rating influenzata soltanto da fattori pertinenti alla valutazione del merito di credito•Regole di comportamento

Profili di governance•Individuazione ed eliminazione/gestione dei conflitti di interesse•Separatezza organizzativa•Amministratori indipendenti•Sistema dei controlli interni aziendali

Processo di rating•Assegnazione del rating influenzata soltanto da fattori pertinenti alla valutazione del merito di credito•Regole di comportamento

Disclosure societaria•Transparency Report•Codice di comportamento•Politica in materia di conflitti di interesse•Elenco attività esercitate

Trasparenza dei rating•Procedura 24h•Metodologia di rating•Performance del modello•Reportistica mensile SOCRAT•Reportistica semestrale CEREP

Disclosure societaria•Transparency Report•Codice di comportamento•Politica in materia di conflitti di interesse•Elenco attività esercitate

Trasparenza dei rating•Procedura 24h•Metodologia di rating•Performance del modello•Reportistica mensile SOCRAT•Reportistica semestrale CEREP

Il rating

La metodologia di rating corporate

Il processo di assegnazione del rating

A cosa può servire un rating

Agenda

9

La metodologia di rating corporate

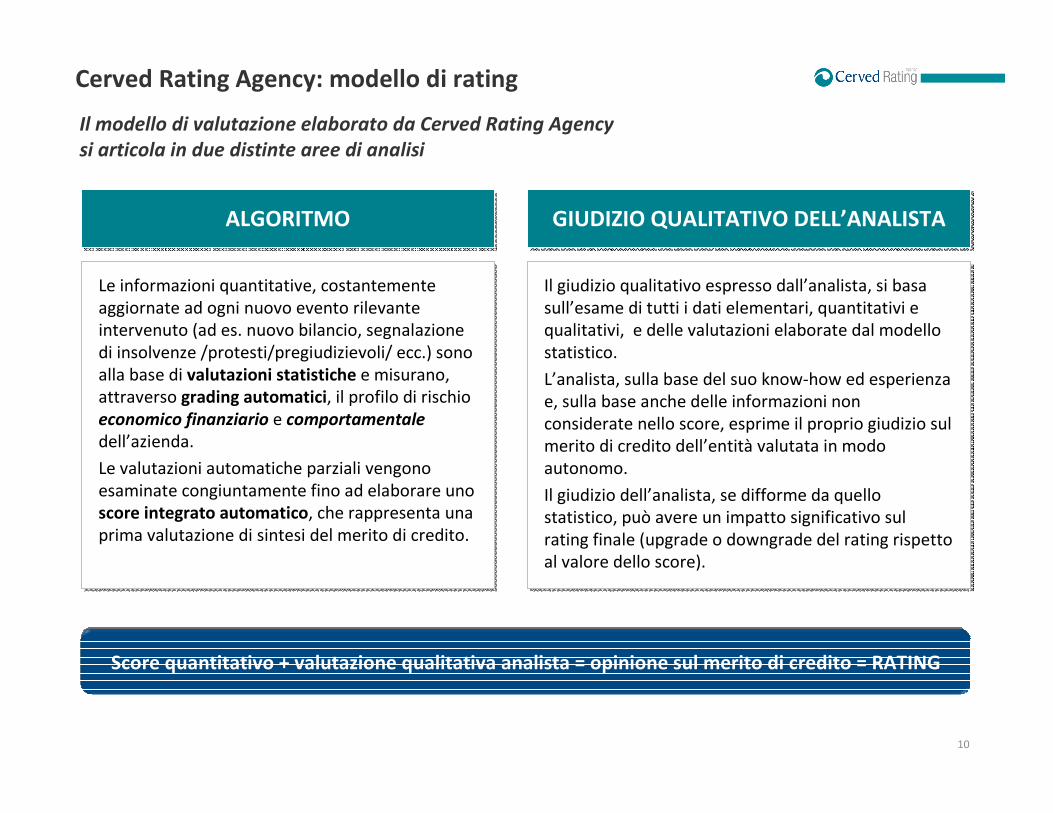

Cerved Rating Agency: modello di rating

10

Il modello di valutazione elaborato da Cerved Rating Agency

si articola in due distinte aree di analisi

ALGORITMO ALGORITMO GIUDIZIO QUALITATIVO DELL’ANALISTAGIUDIZIO QUALITATIVO DELL’ANALISTA

Le informazioni quantitative, costantemente aggiornate ad ogni nuovo evento rilevante intervenuto (ad es. nuovo bilancio, segnalazione di insolvenze /protesti/pregiudizievoli/ ecc.) sono alla base di valutazioni statistiche e misurano, attraverso grading automatici, il profilo di rischio economico finanziario e comportamentale

dell’azienda.

Le valutazioni automatiche parziali vengono esaminate congiuntamente fino ad elaborare uno score integrato automatico, che rappresenta una prima valutazione di sintesi del merito di credito.

Il giudizio qualitativo espresso dall’analista, si basa sull’esame di tutti i dati elementari, quantitativi e qualitativi, e delle valutazioni elaborate dal modello statistico.

L’analista, sulla base del suo know-how ed esperienza e, sulla base anche delle informazioni non considerate nello score, esprime il proprio giudizio sul merito di credito dell’entità valutata in modo autonomo.

Il giudizio dell’analista, se difforme da quello statistico, può avere un impatto significativo sul rating finale (upgrade o downgrade del rating rispetto al valore dello score).

Score quantitativo + valutazione qualitativa analista = opinione sul merito di credito = RATING

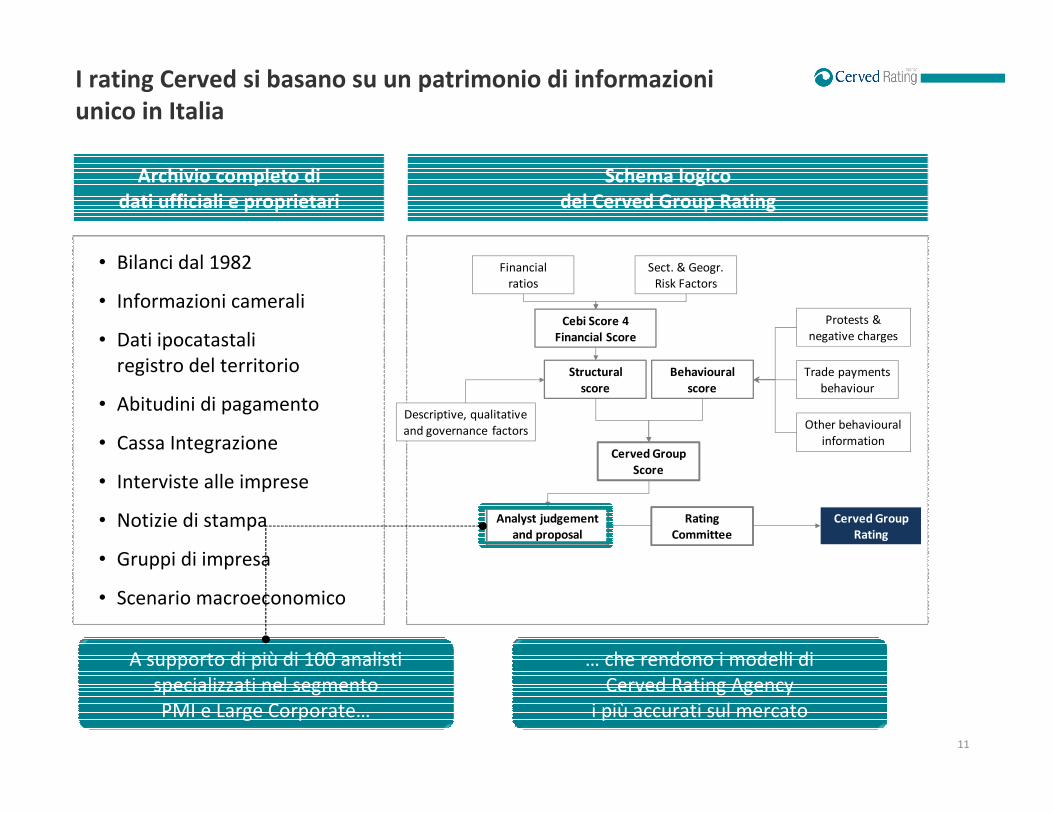

I rating Cerved si basano su un patrimonio di informazioni unico in Italia

11

• Bilanci dal 1982

• Informazioni camerali

• Dati ipocatastaliregistro del territorio

• Abitudini di pagamento

• Cassa Integrazione

• Interviste alle imprese

• Notizie di stampa

• Gruppi di impresa

• Scenario macroeconomico

Archivio completo didati ufficiali e proprietari

Schema logicodel Cerved Group Rating

Financial ratios

Sect. & Geogr.Risk Factors

Cebi Score 4Financial Score

Descriptive, qualitative and governance factors

Analyst judgementand proposal

Protests & negative charges

Trade payments behaviour

Other behaviouralinformation

Behavioural score

Cerved Group Score

Cerved Group Rating

Structural score

Rating Committee

A supporto di più di 100 analisti specializzati nel segmento PMI e Large Corporate…

… che rendono i modelli di Cerved Rating Agency

i più accurati sul mercato

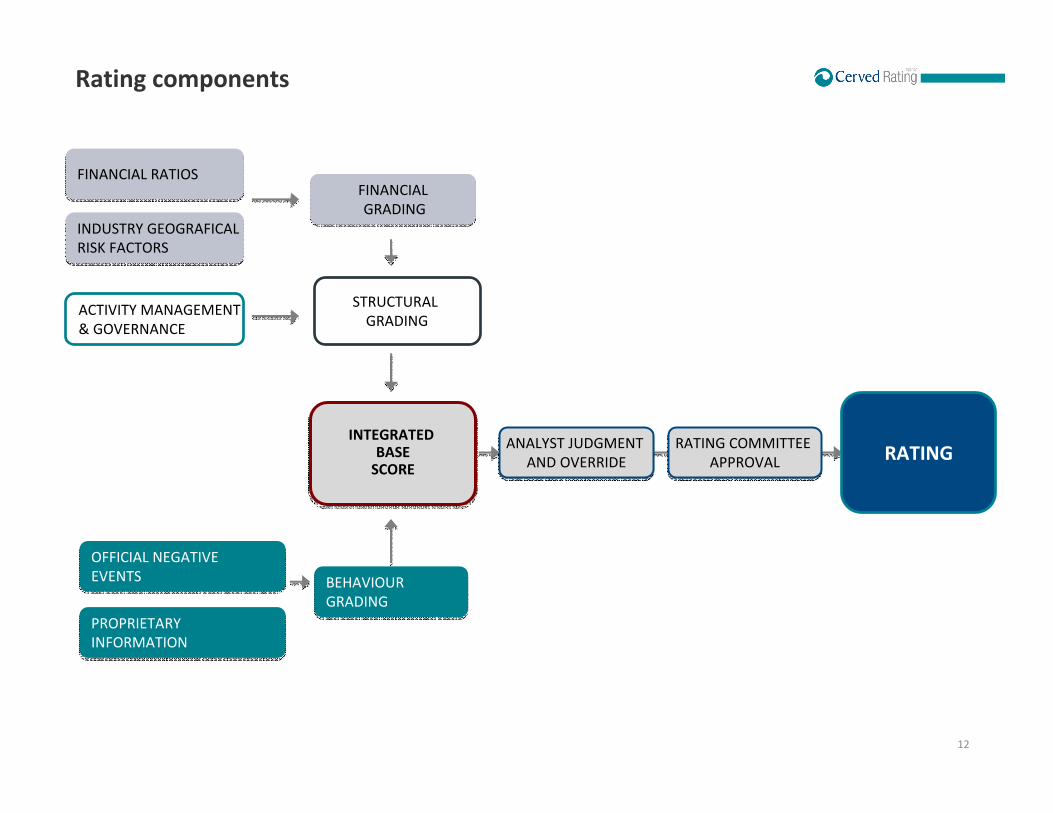

Rating components

12

FINANCIAL RATIOSFINANCIAL RATIOS

INDUSTRY GEOGRAFICAL RISK FACTORS

INDUSTRY GEOGRAFICAL RISK FACTORS

ACTIVITY MANAGEMENT & GOVERNANCE

OFFICIAL NEGATIVEEVENTS

OFFICIAL NEGATIVEEVENTS

FINANCIALGRADING

FINANCIALGRADING

PROPRIETARY INFORMATION

PROPRIETARY INFORMATION

STRUCTURAL GRADING

ANALYST JUDGMENT AND OVERRIDE

ANALYST JUDGMENT AND OVERRIDE

BEHAVIOUR GRADING

BEHAVIOUR GRADING

RATING COMMITTEE APPROVAL

RATING COMMITTEE APPROVAL RATING

INTEGRATED BASE

SCORE

INTEGRATED BASE

SCORE

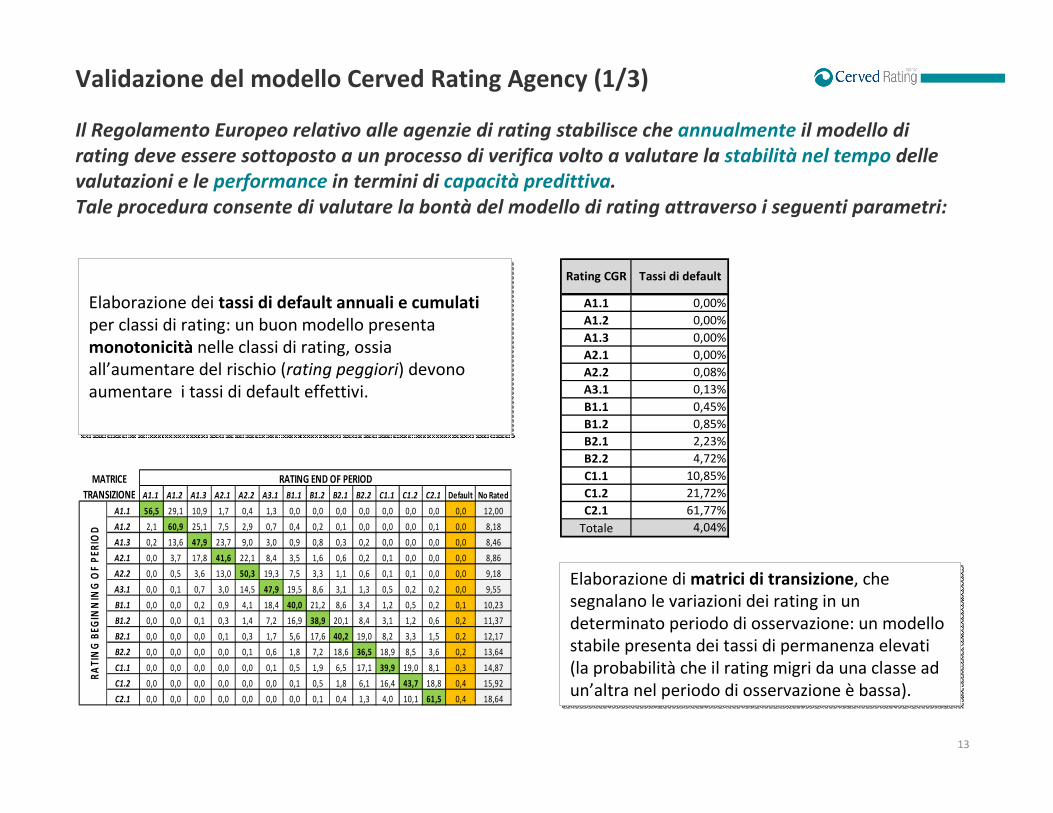

Validazione del modello Cerved Rating Agency (1/3)

13

Il Regolamento Europeo relativo alle agenzie di rating stabilisce che annualmente il modello di

rating deve essere sottoposto a un processo di verifica volto a valutare la stabilità nel tempo delle

valutazioni e le performance in termini di capacità predittiva.

Tale procedura consente di valutare la bontà del modello di rating attraverso i seguenti parametri:

A1.1 A1.2 A1.3 A2.1 A2.2 A3.1 B1.1 B1.2 B2.1 B2.2 C1.1 C1.2 C2.1 Default No Rated

A1.1 56,5 29,1 10,9 1,7 0,4 1,3 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 12,00

A1.2 2,1 60,9 25,1 7,5 2,9 0,7 0,4 0,2 0,1 0,0 0,0 0,0 0,1 0,0 8,18

A1.3 0,2 13,6 47,9 23,7 9,0 3,0 0,9 0,8 0,3 0,2 0,0 0,0 0,0 0,0 8,46

A2.1 0,0 3,7 17,8 41,6 22,1 8,4 3,5 1,6 0,6 0,2 0,1 0,0 0,0 0,0 8,86

A2.2 0,0 0,5 3,6 13,0 50,3 19,3 7,5 3,3 1,1 0,6 0,1 0,1 0,0 0,0 9,18

A3.1 0,0 0,1 0,7 3,0 14,5 47,9 19,5 8,6 3,1 1,3 0,5 0,2 0,2 0,0 9,55

B1.1 0,0 0,0 0,2 0,9 4,1 18,4 40,0 21,2 8,6 3,4 1,2 0,5 0,2 0,1 10,23

B1.2 0,0 0,0 0,1 0,3 1,4 7,2 16,9 38,9 20,1 8,4 3,1 1,2 0,6 0,2 11,37

B2.1 0,0 0,0 0,0 0,1 0,3 1,7 5,6 17,6 40,2 19,0 8,2 3,3 1,5 0,2 12,17

B2.2 0,0 0,0 0,0 0,0 0,1 0,6 1,8 7,2 18,6 36,5 18,9 8,5 3,6 0,2 13,64

C1.1 0,0 0,0 0,0 0,0 0,0 0,1 0,5 1,9 6,5 17,1 39,9 19,0 8,1 0,3 14,87

C1.2 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,5 1,8 6,1 16,4 43,7 18,8 0,4 15,92

C2.1 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,1 0,4 1,3 4,0 10,1 61,5 0,4 18,64

MATRICE

TRANSIZIONE

RATING END OF PERIOD

RA

TIN

G B

EGIN

NIN

G O

F P

ERIO

D

A1.1 0,00%

A1.2 0,00%

A1.3 0,00%

A2.1 0,00%

A2.2 0,08%

A3.1 0,13%

B1.1 0,45%

B1.2 0,85%

B2.1 2,23%

B2.2 4,72%

C1.1 10,85%

C1.2 21,72%

C2.1 61,77%

Totale 4,04%

Rating CGR Tassi di default

Elaborazione dei tassi di default annuali e cumulatiper classi di rating: un buon modello presenta monotonicità nelle classi di rating, ossia all’aumentare del rischio (rating peggiori) devono aumentare i tassi di default effettivi.

Elaborazione dei tassi di default annuali e cumulatiper classi di rating: un buon modello presenta monotonicità nelle classi di rating, ossia all’aumentare del rischio (rating peggiori) devono aumentare i tassi di default effettivi.

Elaborazione di matrici di transizione, che segnalano le variazioni dei rating in un determinato periodo di osservazione: un modello stabile presenta dei tassi di permanenza elevati (la probabilità che il rating migri da una classe ad un’altra nel periodo di osservazione è bassa).

Elaborazione di matrici di transizione, che segnalano le variazioni dei rating in un determinato periodo di osservazione: un modello stabile presenta dei tassi di permanenza elevati (la probabilità che il rating migri da una classe ad un’altra nel periodo di osservazione è bassa).

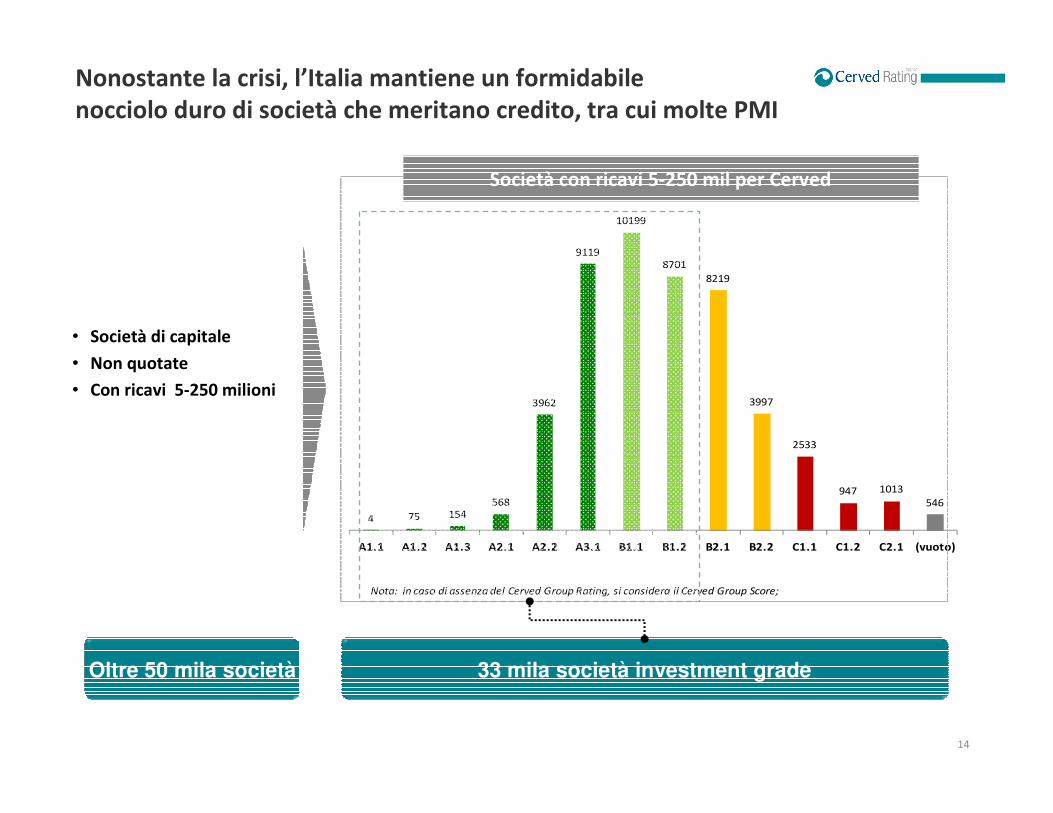

Nonostante la crisi, l’Italia mantiene un formidabile nocciolo duro di società che meritano credito, tra cui molte PMI

14

4 75 154568

3962

9119

10199

8701

8219

3997

2533

947 1013546

A1.1 A1.2 A1.3 A2.1 A2.2 A3.1 B1.1 B1.2 B2.1 B2.2 C1.1 C1.2 C2.1 (vuoto)

Nota: in caso di assenza del Cerved Group Rating, si considera il Cerved Group Score;

Società con ricavi 5-250 mil per Cerved

• Società di capitale

• Non quotate

• Con ricavi 5-250 milioni

33 mila società investment gradeOltre 50 mila società

Il rating

La metodologia di rating corporate

Il processo di assegnazione del rating

A cosa può servire un rating

Agenda

15

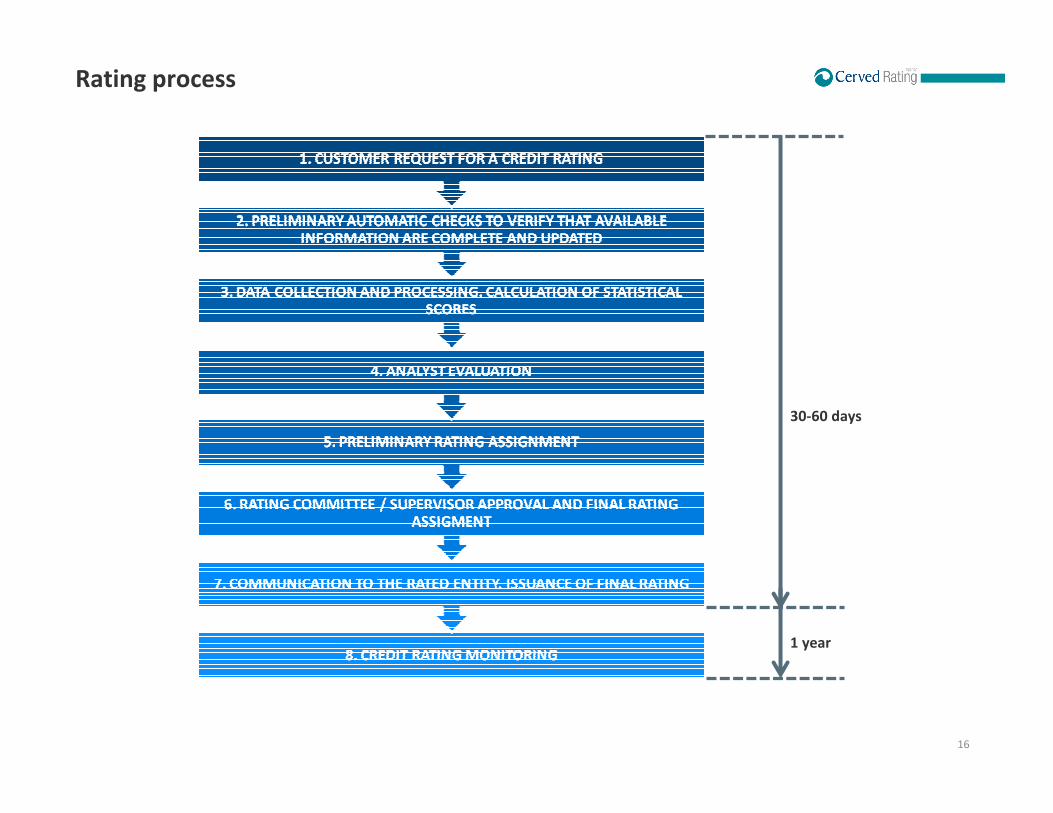

Il processo di assegnazione del rating

Rating process

16

1 year

30-60 days

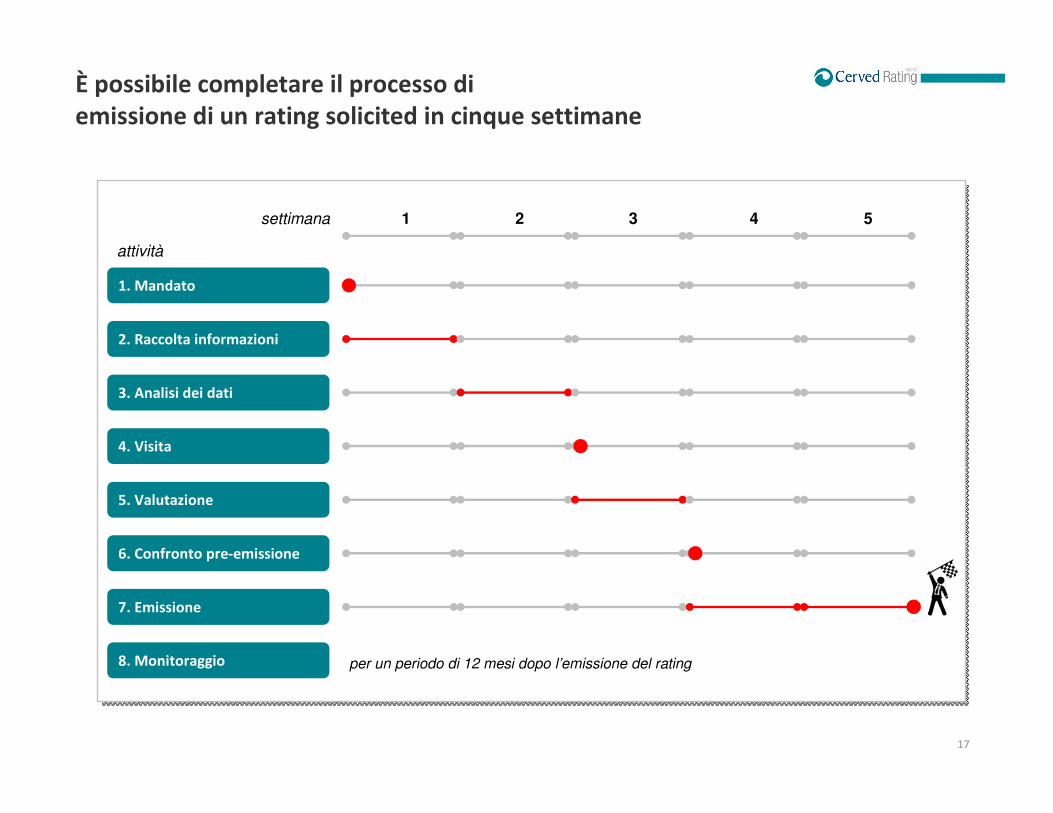

È possibile completare il processo di emissione di un rating solicited in cinque settimane

17

1. Mandato

2. Raccolta informazioni

3. Analisi dei dati

4. Visita

1settimana

5. Valutazione

6. Confronto pre-emissione

2 3 4 5

7. Emissione

8. Monitoraggio

attività

per un periodo di 12 mesi dopo l’emissione del rating

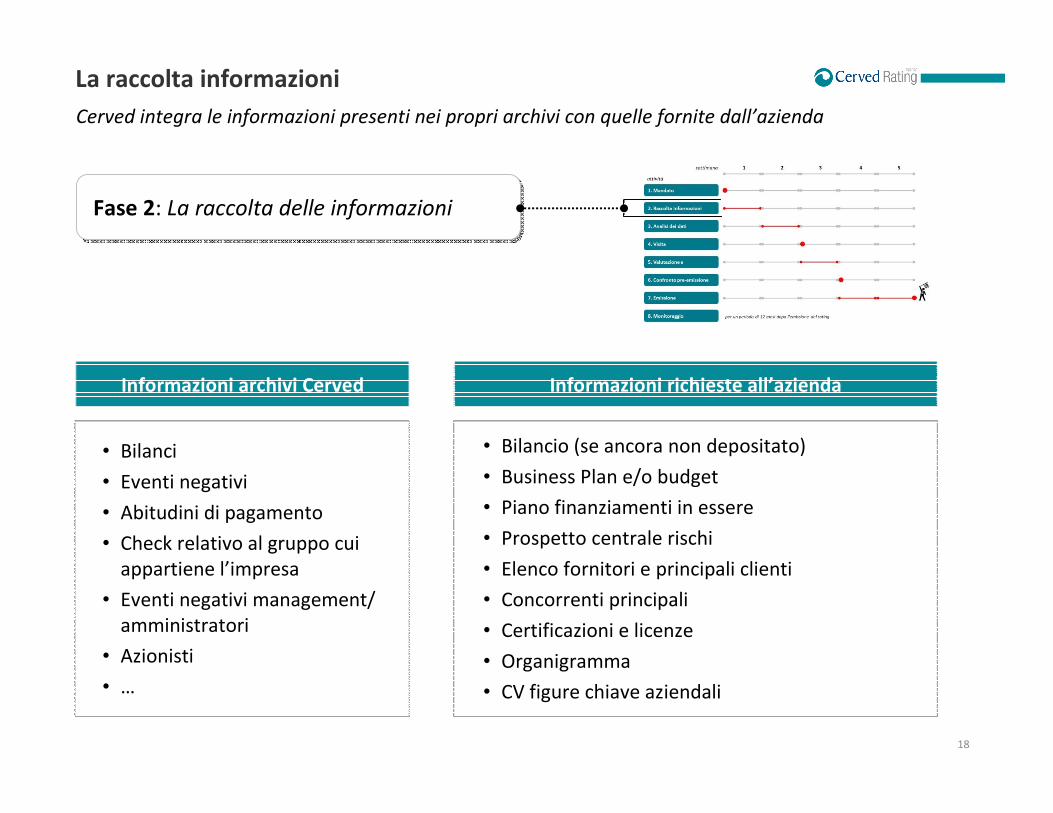

La raccolta informazioni

18

Informazioni archivi Cerved

• Bilanci

• Eventi negativi

• Abitudini di pagamento

• Check relativo al gruppo cui appartiene l’impresa

• Eventi negativi management/ amministratori

• Azionisti

• …

• Bilancio (se ancora non depositato)

• Business Plan e/o budget

• Piano finanziamenti in essere

• Prospetto centrale rischi

• Elenco fornitori e principali clienti

• Concorrenti principali

• Certificazioni e licenze

• Organigramma

• CV figure chiave aziendali

Informazioni richieste all’azienda

Fase 2: La raccolta delle informazioni

Cerved integra le informazioni presenti nei propri archivi con quelle fornite dall’azienda

La visita

19

Una volta analizzati i dati,

gli analisti Cerved Rating Agency incontrano il top management e le persone chiave dell’azienda

• L’analista ha:

• raccolto le informazioni dal database Cerved

• le ha integrate con quelle fornite dall’azienda

• le ha analizzate, individuando le tematiche principali da approfondire con l’azienda

• L’analista anticipa all’azienda i principali aspetti da discutere durante la visita e lepersone da coinvolgere, sulla base di una check list standard

• Durante l’incontro con il top management, l’analista approfondisce gli aspetti importanti per valutare le prospettive dell’azienda

Fase 3 e 4: La visita

La valutazione e il confronto pre-emissione

20

• L’analista valuta il rischio aziendale ed elabora un giudizio di rating

• Organizza un meeting con il top management

• Presenta il rating e i principali elementi che hanno contribuito alla definizione del giudizio

Fase 5 e 6: la valutazione dell’azienda

e il confronto pre-emissione

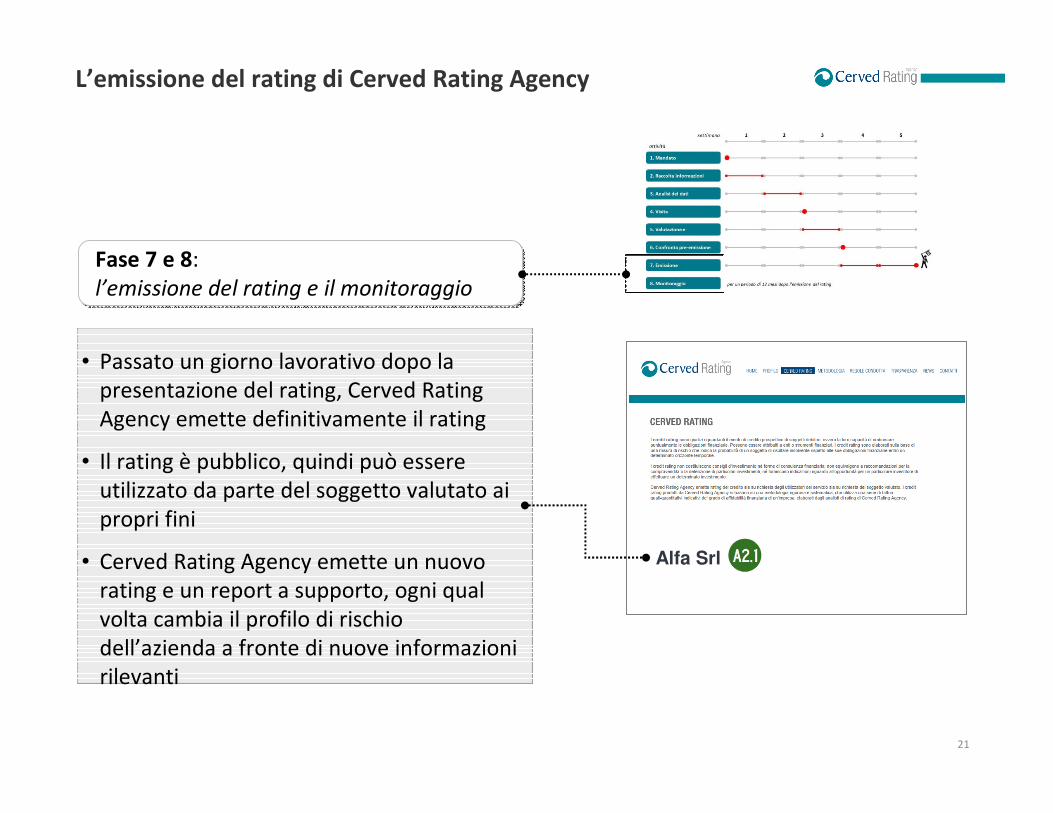

L’emissione del rating di Cerved Rating Agency

21

Fase 7 e 8: l’emissione del rating e il monitoraggio

• Passato un giorno lavorativo dopo la presentazione del rating, Cerved Rating Agency emette definitivamente il rating

• Il rating è pubblico, quindi può essere utilizzato da parte del soggetto valutato ai propri fini

• Cerved Rating Agency emette un nuovo rating e un report a supporto, ogni qual volta cambia il profilo di rischio dell’azienda a fronte di nuove informazioni rilevanti

Alfa Srl

Il rapporto che accompagna il rating

22

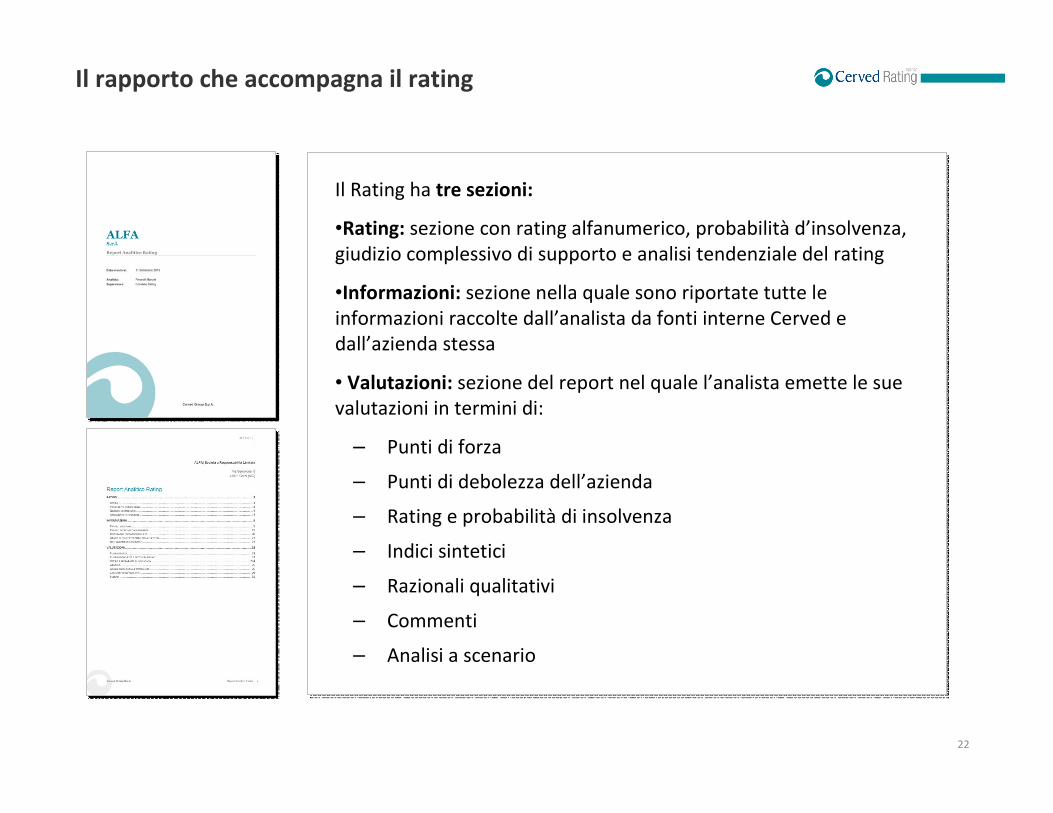

Il Rating ha tre sezioni:

•Rating: sezione con rating alfanumerico, probabilità d’insolvenza, giudizio complessivo di supporto e analisi tendenziale del rating

•Informazioni: sezione nella quale sono riportate tutte le informazioni raccolte dall’analista da fonti interne Cerved e dall’azienda stessa

• Valutazioni: sezione del report nel quale l’analista emette le sue valutazioni in termini di:

– Punti di forza

– Punti di debolezza dell’azienda

– Rating e probabilità di insolvenza

– Indici sintetici

– Razionali qualitativi

– Commenti

– Analisi a scenario

Il rating

La metodologia di rating corporate

Il processo di assegnazione del rating

A cosa può servire un rating

Agenda

23

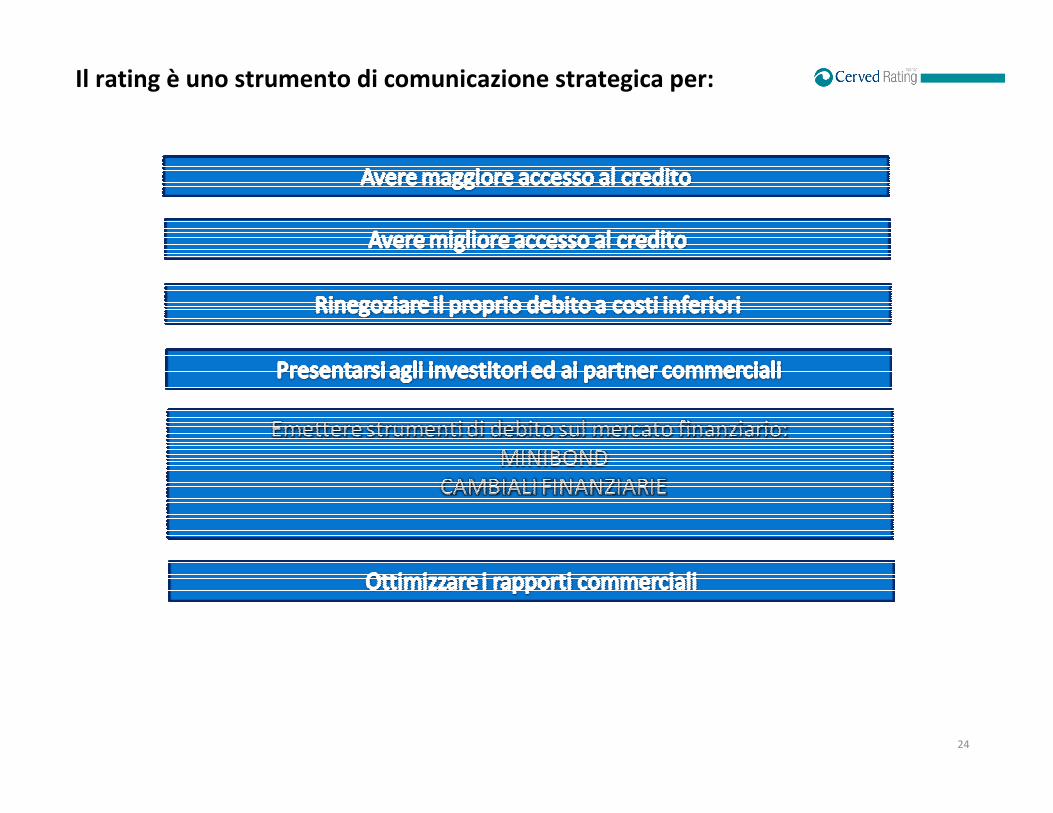

A cosa può servire un rating

24

Il rating è uno strumento di comunicazione strategica per: