IL SISTEMA AZIENDA - aldaminocchi.files.wordpress.com · Il dato grezzo è la semplie osservazione...

14

IL SISTEMA AZIENDA Secondo la teoria sistemica, l’azienda è un sistema aperto e dinamico. Per “sistema” si intende un insieme di elementi che interagiscono fra loro; per “aperto” si intende che il sistema ha rapporti con l’ambiente esterno; per “dinamico” si intende che il sistema non è immutabile, ma si evolve e cambia nel tempo. Quindi l’azienda è composta da un insieme di persone, mezzi, relazioni, funzioni 1 , che interagiscono fra loro e con l’ambiente esterno, modificando in continuazione i suoi parametri. L'azienda è anche un sistema complesso perché molteplici sono gli elementi e le relazioni che la compongono, finalistico perché ha la capacità di pervenire ad un risultato, probabilistico perché il suo funzionamento è sottoposto a incertezza e rischi. L’azienda opera in un ambiente e, in quanto sistema aperto, influenza e viene influenzata dall’ambiente in cui si trova. L’ambiente esterno può essere distinto in ambiente generale e ambiente specifico. Parlare di ambiente specifico significa fare riferimento al mercato di approvvigionamento - in cui l’azienda si procura i fattori della produzione - e al mercato di sbocco, in cui l’azienda colloca i prodotti. Su questi mercati l’azienda opera direttamente, e quindi esercita e subisce un’influenza diretta. L’ambiente generale costituisce l’insieme dei soggetti e delle relazioni in cui l’azienda opera; questi soggetti condizionano l’azienda in modo indiretto e ne sono indirettamente condizionati. Sono esempi dell’ambiente generale l’ambiente politico, legislativo e istituzionale, l’ambiente socio – culturale, l’ambiente economico, l’ambiente fisico – naturale, l’ambiente tecnologico. L’azienda, anche se è un’unità inscindibile, può essere scomposta in diversi sottosistemi, uno dei quali è il Sistema Informativo. Il cilindro rappresentato sopra è il sistema azienda; la parte in blu è il sottosistema informativo. 1 Per relazioni si intendono i rapporti esistenti tra persona e persona e tra persona e mezzi; per funzioni si intende un tipo di attività, svolta da organi ad essa preposti, che raccoglie diverse operazioni simile o svolte per lo stesso scopo (ad esempio, funzione commerciale, funzione amministrativa, funzione finanziaria, funzione di produzione, funzione di sicurezza, ecc.).

Transcript of IL SISTEMA AZIENDA - aldaminocchi.files.wordpress.com · Il dato grezzo è la semplie osservazione...

IL SISTEMA AZIENDA

Secondo la teoria sistemica, l’azienda è un sistema aperto e dinamico. Per “sistema” si intende un insieme di elementi che interagiscono fra loro; per “aperto” si intende che il sistema ha rapporti con l’ambiente esterno; per “dinamico” si intende che il sistema non è immutabile, ma si evolve e cambia nel tempo. Quindi l’azienda è composta da un insieme di persone, mezzi, relazioni, funzioni1, che interagiscono fra loro e con l’ambiente esterno, modificando in continuazione i suoi parametri. L'azienda è anche un sistema complesso perché molteplici sono gli elementi e le relazioni che la compongono, finalistico perché ha la capacità di pervenire ad un risultato, probabilistico perché il suo funzionamento è sottoposto a incertezza e rischi.

L’azienda opera in un ambiente e, in quanto sistema aperto, influenza e viene influenzata dall’ambiente in cui si trova. L’ambiente esterno può essere distinto in ambiente generale e ambiente specifico. Parlare di ambiente specifico significa fare riferimento al mercato di approvvigionamento - in cui l’azienda si procura i fattori della produzione - e al mercato di sbocco, in cui l’azienda colloca i prodotti. Su questi mercati l’azienda opera direttamente, e quindi esercita e subisce un’influenza diretta. L’ambiente generale costituisce l’insieme dei soggetti e delle relazioni in cui l’azienda opera; questi soggetti condizionano l’azienda in modo indiretto e ne sono indirettamente condizionati. Sono esempi dell’ambiente generale l’ambiente politico, legislativo e istituzionale, l’ambiente socio – culturale, l’ambiente economico, l’ambiente fisico – naturale, l’ambiente tecnologico.

L’azienda, anche se è un’unità inscindibile, può essere scomposta in diversi sottosistemi, uno dei quali è il Sistema Informativo.

Il cilindro rappresentato sopra è il sistema azienda; la parte in blu è il sottosistema informativo.

1 Per relazioni si intendono i rapporti esistenti tra persona e persona e tra persona e mezzi; per funzioni si intende un tipo di attività, svolta da organi ad essa preposti, che raccoglie diverse operazioni simile o svolte per lo stesso scopo (ad esempio, funzione commerciale, funzione amministrativa, funzione finanziaria, funzione di produzione, funzione di sicurezza, ecc.).

IL SISTEMA INFORMATIVO

Il sistema informativo è solo uno dei sottosistemi dell’azienda; esso ha la stessa ampiezza del sistema azienda ma una portata diversa, in quanto il suo scopo si riferisce alla produzione di informazioni. Per produrre informazioni è necessario un processo di elaborazione dei dati grezzi che li renda significativi. Il dato grezzo è la semplice osservazione dell’evento considerato; l’elaborazione è l’attività di selezione e di classificazione dei dati grezzi e la loro interpretazione; l’informazione è il prodotto del sistema informativo. Gli elementi che formano il sistema informativo sono gli stessi che troviamo nell’azienda, impiegati in altre operazioni: nell’ambito del sistema informativo, però, essi vengono utilizzati per elaborare e produrre informazioni. Il valore del prodotto del sistema informativo, cioè dell’informazione (output), è quello che dà valore a tutto il sistema; la raccolta dei dati grezzi che vengono immessi nel sistema (input) rappresenta il costo del sistema informativo stesso. L’obiettivo dell’azienda nella programmazione del sistema informativo è quello di realizzare un output valido minimizzando i costi (massimo risultato con il minimo sforzo).

Il sistema informativo, come l’azienda, deve operare con efficacia ed efficienza. Efficacia: concetto che attiene alla corrispondenza tra quanto è stato realizzato e quanto è stato programmato:

Efficacia = Output programmato / Output realizzato

Efficacia significa che le informazioni ottenute grazie al nostro sistema informative corrispondono a quelle che desideravamo, quelle che ci servivano.

Efficienza: esprime la relazione tra ciò che viene realizzato e lo sforzo sostenuto per realizzarlo (relazione tra valore della produzione e costi della produzione)

Efficienza = Output / Input, cioè Prodotto / Fattore della produzione L’efficienza esprime il costo dell’ottenere informazioni, in altre parole, la convenienza.

LA DESTINAZIONE INTERNA ED ESTERNA DELLE INFORMAZIONI

Il Sistema Informativo Aziendale produce informazioni che hanno destinazioni diverse; infatti i soggetti interessati a conoscere informazioni riguardanti l’azienda sono molteplici: essi possono essere ordinati in due gruppi, e cioè soggetti interni e soggetti esterni all’azienda.

- I soggetti interni sono tutti coloro che fanno parte dell’azienda, e quindi impiegati, operai, dirigenti, funzionari, imprenditori;

- i soggetti esterni sono quelli che non fanno parte dell’azienda ma che hanno comunque rapporti con essa: clienti, fornitori, finanziatori, banche, Stato.

Questi utilizzatori delle informazioni hanno esigenze conoscitive diverse, sia nel senso del contenuto dell’informazione, sia nel modo in cui l’informazione viene espressa.

Dati Informazioni Elaborazione

Le informazioni per l’esterno di solito sono documenti redatti in forma relativamente semplice, e si riferiscono a fenomeni passati (ad es., il bilancio).

Le informazioni per l’interno hanno lo scopo di consentire una visione più chiara e completa dell’azienda a coloro che ne fanno parte e che quindi sono interessati direttamente al suo funzionamento. Le informazioni per l’interno hanno caratteristiche: possono riguardare l’assunzione di decisioni di medio-lungo periodo che si proiettano nel futuro ed hanno lo scopo di fissare gli obiettivi strategici che influiranno sulla configurazione dell’azienda nel mercato e rispetto alla concorrenza; oppure possono essere finalizzate alla realizzazione degli obiettivi con efficacia ed efficienza. L’elaborazione dei dati può avvenire con diversi strumenti; uno di questi è la contabilità.

LA CONTABILITÀ

Il bilancio d'esercizio è un documento contabile ottenuto per derivazione dai conti, che sono lo strumento che permette al management aziendale e a tutti i soggetti interessati di ottenere informazioni sull'andamento economico, finanziario e patrimoniale dell'azienda. La branca dell'economia aziendale che si occupa del metodo più idoneo a ottenere informazioni dai dati relativi alle operazioni di gestione si chiama rilevazione contabile; essa serve per conoscere l’azienda e i dati rilevanti per conoscerne le caratteristiche e, quindi, governarla nel modo migliore. La rilevazione deve raggiungere i seguenti scopi:

- determinare ed esprimere in sede prospettica le vie più convenienti per eseguire le operazioni aziendali; tale scopo è ottenuto con le previsioni;

- verificare, controllare lo svolgimento della gestione;

- rilevare e classificare le operazioni aziendale in modo da calcolare i risultati generali, come il reddito, e parziali, come l’utile di un affare o di un prodotto, nonché valutare gli elementi costituenti il patrimonio;

- elaborare e rappresentare dati interni e dati di mercato, necessari per interpretare e diagnosticare situazioni aziendali e determinare indirizzi e tendenze.

A seconda del momento in cui sono redatte, le scritture vengono distinte in antecedenti, concomitanti,

conseguenti:

- sono scritture antecedenti quelle redatte prima del compimento delle operazioni aziendali, prima del verificarsi di certi eventi, ad esempio i preventivi, con i quali si preparano e si ordinano i lavori da eseguire;

- sono scrittore concomitanti i documenti compilati man mano che si attuano le operazioni aziendali;

- sono scritture conseguenti o consuntive quelle composte a posteriori; esse mettono in evidenza i risultati conseguiti con la gestione.

Tutte le rilevazioni prendono il via dai documenti originari, che sono quelli che vengono compilati alla effettuazione delle operazioni aziendali, quali i contratti, le fatture, le bolle di accompagnamento delle merci, le ricevute, le quietanze, le note di accredito e di addebito in conto corrente bancario, le bollette telefoniche e così via. Essi sono la base di tutte le altre rilevazioni di cui costituiscono le cosiddette pezze d'appoggio. Dai documenti originari si traggono i dati necessari per compilare le altre scritture. La contabilità generale, obbligatoria, è quella che rileva, analizza e descrive i rapporti dell’azienda con i soggetti terzi; tramite la contabilità generale, che culmina nella redazione del bilancio, si arriva a determinare il risultato economico e il patrimonio netto alla fine di ogni esercizio (1). La contabilità analitica, facoltativa, è destinata ai soggetti interni all’azienda e fornisce all’imprenditore gli strumenti per valutare la situazione dell’azienda e per migliorarla; essa ha lo scopo di calcolare il costo di un servizio o di un processo e di determinare il prezzo di vendita; permette la comparazione tra più reparti e prodotti effettuando calcoli di convenienza economica; consente di calcolare la redditività delle aziende o dei singoli reparti o prodotti, la loro efficacia ed efficienza, e di migliorare la produttività e la redditività. In altre parole, con la contabilità analitica un imprenditore può calcolare il costo di produzione di un prodotto/servizio o i costi associati ad un reparto; può stabilire qual è il reparto o il prodotto/servizio più efficiente o più redditizio; può prendere decisioni sul potenziamento di una certa produzione o reparto o sull’eliminazione di un prodotto o di un reparto; ha elementi per calcolare un prezzo di vendita remunerativo, capace, cioè, di garantire il recupero di tutti i costi.

La contabilità analitica

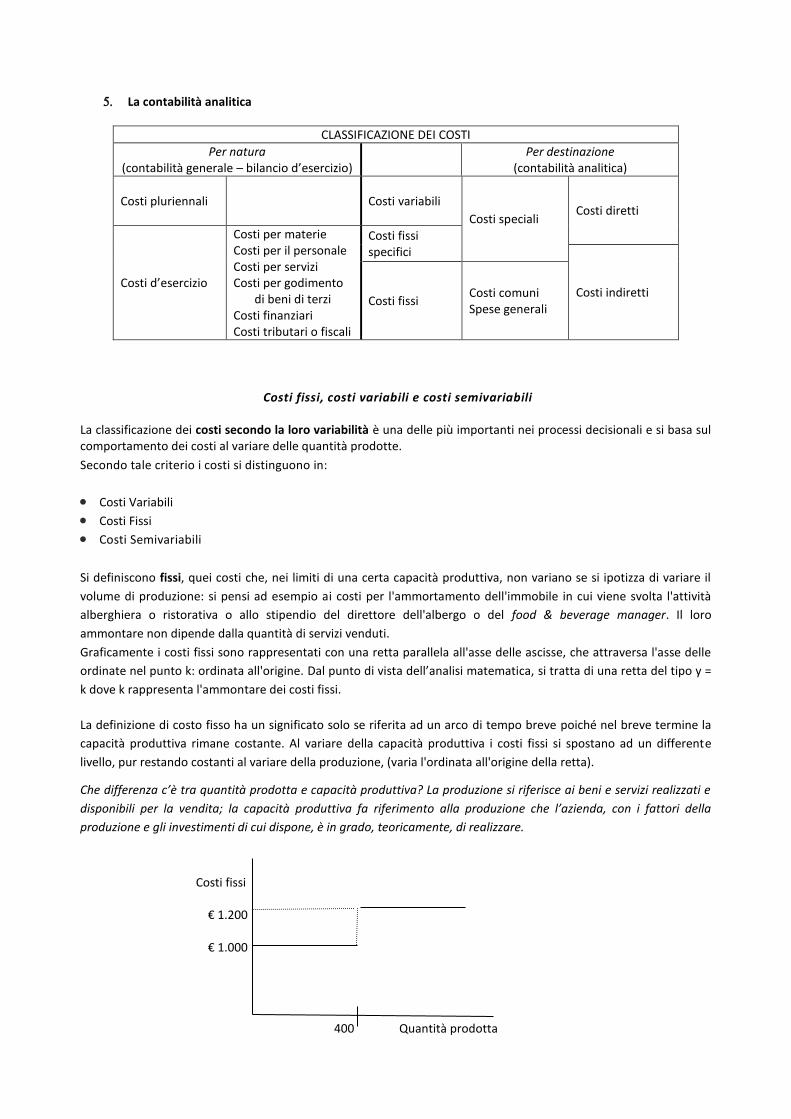

CLASSIFICAZIONE DEI COSTI

Per natura (contabilità generale – bilancio d’esercizio)

Per destinazione

(contabilità analitica)

Costi pluriennali

Costi variabili

Costi speciali Costi diretti

Costi d’esercizio

Costi per materie Costi per il personale Costi per servizi Costi per godimento

di beni di terzi Costi finanziari Costi tributari o fiscali

Costi fissi specifici

Costi indiretti Costi fissi

Costi comuni Spese generali

Costi fissi, costi variabili e costi semivariabili La classificazione dei costi secondo la loro variabilità è una delle più importanti nei processi decisionali e si basa sul comportamento dei costi al variare delle quantità prodotte.

Secondo tale criterio i costi si distinguono in:

Costi Variabili

Costi Fissi

Costi Semivariabili

Si definiscono fissi, quei costi che, nei limiti di una certa capacità produttiva, non variano se si ipotizza di variare il

volume di produzione: si pensi ad esempio ai costi per l'ammortamento dell'immobile in cui viene svolta l'attività

alberghiera o ristorativa o allo stipendio del direttore dell'albergo o del food & beverage manager. Il loro

ammontare non dipende dalla quantità di servizi venduti.

Graficamente i costi fissi sono rappresentati con una retta parallela all'asse delle ascisse, che attraversa l'asse delle

ordinate nel punto k: ordinata all'origine. Dal punto di vista dell’analisi matematica, si tratta di una retta del tipo y =

k dove k rappresenta l'ammontare dei costi fissi.

La definizione di costo fisso ha un significato solo se riferita ad un arco di tempo breve poiché nel breve termine la

capacità produttiva rimane costante. Al variare della capacità produttiva i costi fissi si spostano ad un differente

livello, pur restando costanti al variare della produzione, (varia l'ordinata all'origine della retta).

Che differenza c’è tra quantità prodotta e capacità produttiva? La produzione si riferisce ai beni e servizi realizzati e

disponibili per la vendita; la capacità produttiva fa riferimento alla produzione che l’azienda, con i fattori della

produzione e gli investimenti di cui dispone, è in grado, teoricamente, di realizzare.

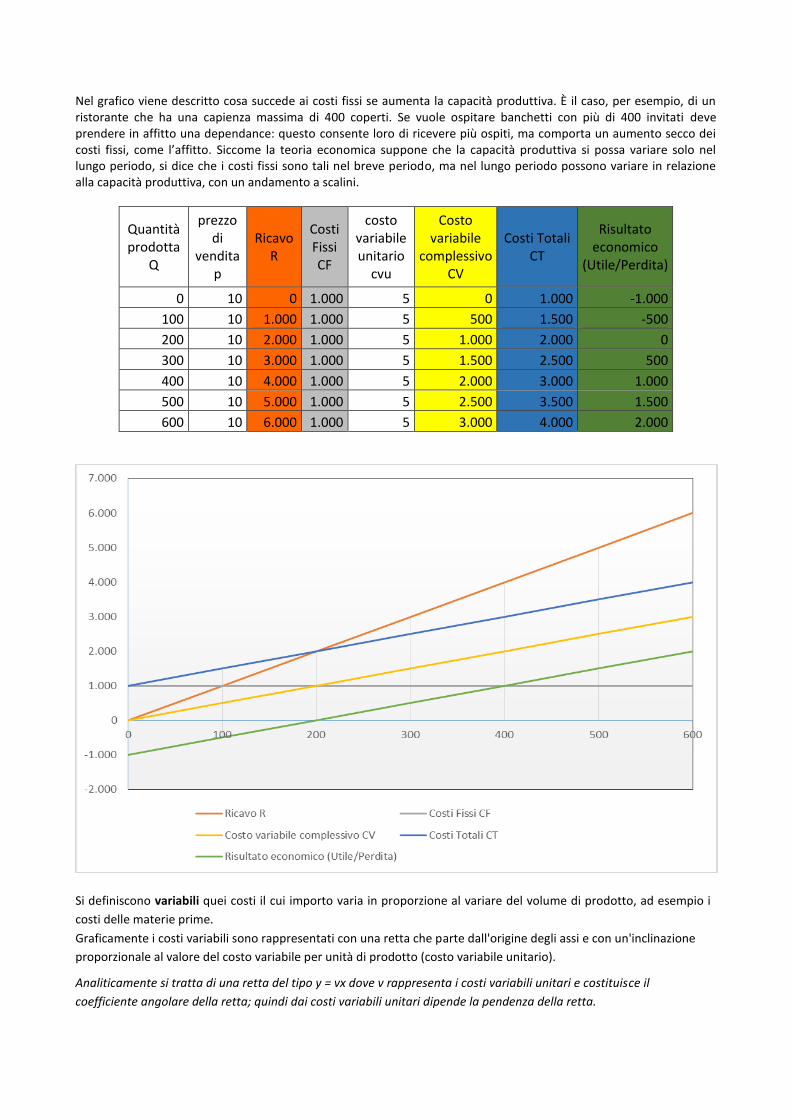

Costi fissi € 1.200 € 1.000 400 Quantità prodotta

Nel grafico viene descritto cosa succede ai costi fissi se aumenta la capacità produttiva. È il caso, per esempio, di un ristorante che ha una capienza massima di 400 coperti. Se vuole ospitare banchetti con più di 400 invitati deve prendere in affitto una dependance: questo consente loro di ricevere più ospiti, ma comporta un aumento secco dei costi fissi, come l’affitto. Siccome la teoria economica suppone che la capacità produttiva si possa variare solo nel lungo periodo, si dice che i costi fissi sono tali nel breve periodo, ma nel lungo periodo possono variare in relazione alla capacità produttiva, con un andamento a scalini.

Quantità prodotta

Q

prezzo di

vendita p

Ricavo R

Costi Fissi CF

costo variabile unitario

cvu

Costo variabile

complessivo CV

Costi Totali CT

Risultato economico

(Utile/Perdita)

0 10 0 1.000 5 0 1.000 -1.000

100 10 1.000 1.000 5 500 1.500 -500

200 10 2.000 1.000 5 1.000 2.000 0

300 10 3.000 1.000 5 1.500 2.500 500

400 10 4.000 1.000 5 2.000 3.000 1.000

500 10 5.000 1.000 5 2.500 3.500 1.500

600 10 6.000 1.000 5 3.000 4.000 2.000

Si definiscono variabili quei costi il cui importo varia in proporzione al variare del volume di prodotto, ad esempio i

costi delle materie prime.

Graficamente i costi variabili sono rappresentati con una retta che parte dall'origine degli assi e con un'inclinazione

proporzionale al valore del costo variabile per unità di prodotto (costo variabile unitario).

Analiticamente si tratta di una retta del tipo y = vx dove v rappresenta i costi variabili unitari e costituisce il

coefficiente angolare della retta; quindi dai costi variabili unitari dipende la pendenza della retta.

Riprendendo le rappresentazioni grafiche precedenti, si possono definire i costi complessivi quale sommatoria delle

due rette rispettivamente dei costi fissi e dei costi variabili. La risultante sarà una retta parallela a quella dei costi

variabili (perché ha lo stesso coefficiente angolare che parte dal punto (0,k).

Analiticamente si tratta di una retta del tipo y = k + vx.

Si definiscono semivariabili quei costi che mostrano una componente fissa, sostenuta in assenza di produzione, e una

componente variabile, proporzionale alla quantità prodotto. È semivariabile, ad esempio, l'energia elettrica per forza

motrice. Nella tabella riportata sopra si analizza l’andamento dei costi e dei ricavi rispetto alla quantità prodotta.

ANALISI DEL PUNTO DI EQUILIBRIO – BEP (BREAK EVEN POINT) Il break even point è un modello che si basa sulla divisione dei costi in fissi e variabili; come modello è una semplificazione della realtà, sia perché non è agevole la suddivisione dei costi, sia perché suppone che ci sia uguaglianza tra la quantità di beni prodotta e la quantità venduta, situazione questa poco realistica. Lo scopo del modello è trovare la quantità di produzione minima per raggiungere il pareggio economico. Questa quantità è quella corrispondente al punto in cui i ricavi totali sono uguali ai costi totali. Sulla base dell’esempio già proposto sopra, la soluzione può essere trovata graficamente come segue:

Analiticamente, la retta dei ricavi è del tipo y = vx dove v rappresenta il prezzo di vendita e costituisce il coefficiente

angolare della retta; quindi dal prezzo di vendita dipende la pendenza della retta.

Le rette dei costi totali e dei ricavi total i si incrociano in corrispondenza di una quantità pari a 200; se si

trattasse di un ristorante, significherebbe che, in un dato periodo di tempo, con 200 coperti si otterrebbe

il pareggio economico, cioè R = CT.

Allo stesso risultato si arriva per via matematica.

In equilibrio si ha che Costi totali = Ricavi totali.

Possiamo esprimere l’uguaglianza in funzione della produzione:

CT = CF + cvu * Q; e: RT = p * Q

Da qui: CF + cvu * Q = p * Q

Con successivi passaggi algebrici si arriva alla formula finale:

Q = CF

P - cvu

Questo modello può essere applicato anche per calcolare il prezzo di vendita minimo o un prezzo di

vendita che garantisca un certo utile, data la quantità prodotta.

Costi comuni o indiretti e costi speciali o diretti

La maggior parte delle imprese hanno un’organizzazione complessa, per cui le molte attività vengono divise e

assegnate a diversi reparti o settori a cui si riferisce una serie di costi e – anche eventualmente – di ricavi. I diversi

reparti o centri di responsabilità prendono il nome di centri di costo, cioè un’unità organizzativa aziendale che

svolge una specifica attività (tecnica, commerciale o amministrativa) in cui si individuano, si rilevano e si controllano

costi e ricavi. A capo di ogni centro di costo vi è un responsabile (o manager) che deve rispondere al superiore

gerarchico delle scelte effettuate, cioè dei costi sostenuti e dei ricavi realizzati.

In considerazione della loro imputazione, si definiscono speciali o diretti i costi immediatamente attribuibili ad una

data unità organizzativa aziendale o a un determinato prodotto. Tutti gli altri costi che si sostengono per lo

svolgimento dall'attività produttiva sono detti costi comuni (o spese generali) o indiretti. Esempi tipici di costi

comuni sono le spese amministrative, gli affitti, gli oneri finanziari, ecc.

Dopo aver rilevato i costi occorre procedere alla loro elaborazione per raggrupparli e riferirli ai prodotti, servizi,

settori, reparti o oggetti per i quali sono stati sostenuti.

I costi diretti o speciali che ricadono su un determinato centro di costo si calcolano mediante la misurazione

oggettiva della quantità di risorse da impiegare o effettivamente impiegate per un certo prodotto o servizio

(quantità utilizzata per il prezzo unitario). Esempi tipici sono le materie prime e la manodopera diretta.

I costi indiretti o comuni, invece, si imputano a un centro di costo mediante una stima soggettiva della parte del

costo totale che ricade su quel centro di costo. L’operazione consiste in un riparto, cioè in una divisione, dell’intero

costo tra i diversi centri di costo per i quali è stato sostenuto; tale divisione normalmente viene calcolata in

proporzione ad una grandezza nota assunta come base di imputazione, cioè un parametro di riferimento idoneo a

cogliere la relazione specifica fra i costi indiretti ed il prodotto.

L'imputazione può avvenire secondo due differenti metodi: il metodo dell'imputazione su base unica e il metodo

d'imputazione su base multipla.

Con il metodo su base unica si sommano i costi da ripartire in modo da ottenere un unico importo e

successivamente si procede alla suddivisione di tale importo tra i vari prodotti, scegliendo una sola base di riparto,

ossia un solo parametro di riferimento. La base di riparto può essere ad esempio ore manodopera, oppure costo di

manodopera, ecc.

In genere è difficile trovare una certa e fondata relazione di proporzionalità tra il complesso eterogeneo di costi

indiretti ed un'unica base, per cui si considerano più razionali e precisi i procedimenti a base multipla.

Con l'imputazione su base multipla si classificano i costi da ripartire in più gruppi omogenei e per ciascun gruppo si

sceglie la base di riparto ritenuta più idonea ed opportuna.

Il criterio di imputazione a base multipla, se correttamente attuato, rende più corrette le procedure di ripartizione

dei costi comuni e, di conseguenza, la determinazione del costo del prodotto; essa richiede, però, la disponibilità di

un numero maggiore di informazioni e procedure di calcolo più complesse.

I criteri di attribuzione più usati nelle imprese turistiche sono:

- Il costo della manodopera diretta

- Il costo speciale

- Il numero delle unità prodotte

- Il fatturato

- I metri quadrati La scelta del metodo più opportuno dipende dal tipo di impresa e dalla tipologia di costi prevalente nell’azienda. In genere, si può affermare che il metodo su base unica, rispetto a quello su base multipla, comporta un elevato grado di incertezza e arbitrarietà, ma è più semplice e immediato. Ogni azienda deve poter determinare il costo del prodotto o servizio realizzato dalla sua attività, anche allo scopo di poterne definire il prezzo di vendita.

Il costo finale di produzione deriva dalla sommatoria dei vari costi che si sostengono per la produzione del prodotto o

servizio.

L'aggregazione dei vari costi di produzione deve avvenire in modo progressivo determinando livelli intermedi di

raggruppamenti definiti configurazioni di costo.

Una configurazione di costo è un graduale addensamento di costi ad un determinato oggetto di calcolo (un menu, un

prodotto, un servizio, un reparto, un processo, ecc.).

Nascono, pertanto, diverse configurazioni di costo in relazione agli elementi che sono considerati nel calcolo.

A seconda dei costi che vengono effettivamente considerati, abbiamo diversi metodi di determinazione del costo; i

più usati sono i seguenti:

costi pieni o full costing

costi variabili o direct costing

Il full costing è un metodo che considera tutti i costi – diretti e indiretti - per arrivare alla determinazione del costo

totale.

Le configurazioni di costo determinate da tale metodo sono le seguenti:

COSTO PRIMO: dato dalla somma dei costi imputati direttamente al prodotto o servizi ed è rappresentato

generalmente dai valori attribuiti a consumi di materie prime e manodopera diretta;

COSTO COMPLESSIVO: ottenuto aggiungendo al costo primo una quota di spese comuni o indirette o generali (di

amministrazione, commerciali, oneri finanziari ecc.);

COSTO ECONOMICO-TECNICO: determinato aggiungendo al costo complessivo quote riferibili agli oneri figurativi; il

costo economico tecnico rappresenta il prezzo minimo a cui vendere il prodotto o servizio remunerando tutti i fattori

della produzione.

Gli oneri figurativi sono costi fittizi; non si riferiscono al consumo di un fattore della produzione acquistato

dall’azienda, ma al consumo delle risorse proprie dell’imprenditore, il quale trova la sua remunerazione non in uno

stipendio o in un interesse formalizzati, ma nell’utile, che deve essere abbastanza alto in modo non solo da misurare la

creazione di ricchezza (e questo sarebbe sufficiente a giustificare l’esistenza in vita dell’azienda), ma anche da dare

soddisfazione all’imprenditore.

Gli oneri figurativi sono distinguibili in tre elementi, che possono anche non essere tutti presenti:

- stipendio direzionale;

- fitti figurativi;

- interessi figurativi sul capitale investito.

Lo stipendio direzionale indica lo stipendio che percepirebbe l’imprenditore se svolgesse il suo lavoro alle dipendenze

di un altro imprenditore anziché nella sua azienda. Se fosse un lavoratore dipendente, avrebbe diritto di percepire uno

stipendio da manager, da dirigente; quindi, l’imprenditore che lavora costantemente nella propria azienda si ritiene

soddisfatto dell’utile che ritrae dalla sua attività quando questo è abbastanza alto da essere almeno equivalente allo

stipendio che percepirebbe come dipendente (altrimenti gli converrebbe lavorare per qualcuno invece che per se

stesso).

Analogamente, per fitto figurativo si intende l’affitto che percepirebbe l’imprenditore se, invece di utilizzare un

immobile di sua proprietà per il lavoro d’impresa, lo desse in affitto a qualcun altro. Anche in questo caso,

l’imprenditore si riterrà soddisfatto dell’utile che ritrae dalla sua attività quando questo sia abbastanza alto da essere

almeno equivalente all’affitto che percepirebbe dai suoi immobili se li desse in locazione piuttosto che usarli.

Infine, gli interessi figurativi corrispondono agli interessi che l’imprenditore percepirebbe se, invece di investire il suo

capitale nell’azienda, lo utilizzasse per investimenti finanziari alternativi (depositi bancari, azioni, obbligazioni, ecc.):

l’imprenditore si riterrà soddisfatto dell’utile che ritrae dalla sua attività quando questo è abbastanza alto da essere

almeno equivalente agli interessi che percepirebbe sul suo capitale se lo investisse altrove che nella sua azienda.

RICAVI – COSTO COMPLESSIVO = UTILE

RICAVI – COSTO ECONOMICO-TECNICO = PROFITTO

Sono entrambi due risultati economici; l’utile risulta dal bilancio d’esercizio nel quale confluisce la contabilità

generale, che tiene conto degli effetti dei rapporti dell’azienda con i terzi; esso misura la creazione di valore da parte

dell’azienda.

Il profitto non risulta dai documenti ufficiali dell’azienda; l’esistenza del profitto misura la soddisfazione

dell’imprenditore, che viene ricompensato per le risorse personali che ha impiegato nell’attività produttiva.

Se è vero che l’imprenditore è soddisfatto quando il costo economico tecnico (che comprende stipendio direzionale,

fitti figurativi, interessi su capitale investito) è uguale ai ricavi, il profitto in realtà è un surplus non giustificato dalla

necessità di retribuire alcun fattore della produzione. Gli economisti della scuola marginalista e liberista giustificano

l’esistenza del profitto, che sarebbe un compenso per il rischio d’impresa; gli economisti della scuola marxista lo

respingono, attribuendo alla sua esistenza la causa degli squilibri sociali tra la classe dei lavoratori e dei capitalisti.

Il metodo del direct costing considera solo i costi variabili mentre i costi fissi non devono essere attribuiti ai diversi

centri di costo bensì al risultato economico, in quanto il loro riparto tra i diversi centri di costo non risponde a criteri

oggettivi. Esso determina il margine di contribuzione, cioè la capacità di copertura dei costi fissi aziendali. In

particolare, il margine di contribuzione è dato dalla differenza tra i ricavi e i costi variabili; esso rappresenta la capacità

di un certo prodotto di contribuire alla copertura dei costi fissi (e a creare utile); su di esso si basano i giudizi di

convenienza a mantenere ancora il prodotto o a provvedere alla sua eliminazione; in altre parole, la presenza di un

margine di contribuzione positivo è la condizione di convenienza in termini assoluti per lo svolgimento di una

produzione.

Esistono due tipi di margine di contribuzione:

- il margine di contribuzione di primo livello, dato dai ricavi meno i costi variabili;

- il margine di contribuzione di secondo livello dato dal margine di contribuzione di primo livello meno i costi fissi specifici (ad esempio, se calcolo il costo del reparto reception, oltre ai costi variabili posso considerare anche gli ammortamenti delle attrezzature ecc. di quel reparto).

Nelle imprese del settore turistico, dove i costi fissi sono la maggior parte e i costi variabili sono pochi, basare il

calcolo dei costi sul direct costing è poco significativo.

Qualunque sia il metodo usato, l'obiettivo è comunque quello di controllare i costi di tutti i processi per riuscire a

controllare il costo dei prodotti.

(1) Le aziende, per perseguire i loro obiettivi, svolgono numerose attività, prendono decisioni, agiscono: si tratta delle operazioni di gestione (acquisti, vendite, pagamenti, riscossioni, assunzioni, produzione, ecc.), che si susseguono continuamente nel corso della vita dell’azienda. Le operazioni di gestione possono riferirsi al ciclo tecnico, al ciclo economico e al ciclo finanziario. Il ciclo tecnico riguarda l’attività produttiva vera e propria, cioè tutto quello che succede tra l’acquisizione dei fattori della produzione e la realizzazione del prodotto. Tutte le attività svolte nell’ambito del ciclo tecnico (immagazzinaggio delle materie prime, organizzazione del personale e della produzione, organizzazione dell’attività produttiva, realizzazione del prodotto e immagazzinaggio del prodotto) sono operazioni di gestione interna, perché iniziano e si esauriscono nell’ambito dell’azienda, senza coinvolgere terzi all’esterno.

Tutte le attività relative a incassi, pagamenti, accensione ed estinzione di debiti e crediti, reperimento di finanziamenti, fanno parte della gestione finanziaria, mentre le attività che comportano il sostenimento di costi e la realizzazione di ricavi fanno parte della gestione economica. La gestione finanziaria e la gestione economica comprendono operazioni di gestione esterna: queste presuppongono una relazione, uno scambio, un’interazione tra soggetti esterni e soggetti interni all’azienda. Si può considerare anche la gestione patrimoniale, cioè l’insieme delle operazioni finalizzate all’acquisizione, alla dismissione, alla gestione dei beni che fanno parte del patrimonio dell’azienda.

Definizioni Ricavo: è il valore della produzione di un’azienda; viene rilevato nel momento in cui il prodotto viene venduto o immagazzinato. Costo: è il valore dei fattori della produzione che vengono immessi in un processo produttivo; viene rilevato nel momento in cui il fattore della produzione (materie prime, lavoro, energia, ecc.) viene comprato o utilizzato. Entrata: è l’aumento del denaro a disposizione dell’azienda, in qualunque forma: banconote, assegni bancari, assegni circolari, conto corrente bancario o postale, bonifici, ecc. Tutte queste voci costituiscono la liquidità dell’azienda. Le entrate conseguono alle vendite, all’accensione di prestiti, della riscossione di un credito. Uscita: è la diminuzione del denaro a disposizione dell’azienda. Anche in questo caso si considera denaro ogni strumento di pagamento. Le uscite sono la conseguenza di un acquisto, del rimborso di un prestito, del pagamento di un debito. Credito: è il diritto di incassare una data somma di denaro a una certa scadenza futura. Il credito nasce per effetto di una vendita con pagamento differito e della concessione di un prestito di denaro e si estingue quando si concretizza nell’entrata di denaro. Per questo si può dire che esso corrisponde ad un’entrata futura. Debito: è il dovere di pagare una data somma di denaro a una certa scadenza futura. Il debito nasce per effetto di un acquisto con pagamento differito e dell’ottenimento di un prestito di denaro e si estingue quando si concretizza nell’uscita di denaro. Per questo si può dire che esso corrisponde ad un’uscita futura.

Analisi delle operazioni di gestione

Gli analisti aziendali devono studiare le operazioni di gestione nei loro vari aspetti, per conoscere l’andamento dell’azienda, l’efficacia della gestione e il risultato economico e finanziario di essa.

Gli aspetti nei quali la gestione viene scomposta e analizzata sono sostanzialmente due: l’aspetto economico e l’aspetto finanziario. L’aspetto economico riguarda la rilevazione dei costi e dei ricavi; l’analisi dell’aspetto economico è finalizzato a valutare l’equilibrio economico, che si raggiunge quando i ricavi sono almeno uguali ai costi.

Possibili risultati economici

RICAVI = COSTI RICAVI – COSTI = Pareggio economico

RICAVI > COSTI RICAVI – COSTI = Utile Risultato economico positivo

RICAVI < COSTI RICAVI – COSTI = Perdita Risultato economico negativo

L’utile misura di quanto il valore della produzione supera il valore dei fattori della produzione utilizzati nel processo produttivo. Dal punto di vista individuale dell’imprenditore, l’utile è il suo “guadagno”, dal punto di vista sociale l’utile misura l’utilità dell’azienda, cioè la misura in cui l’azienda può contribuire a migliorare la capacità di un sistema economico di soddisfare i bisogni delle persone. Un’azienda che registra una perdita, al contrario, realizza una produzione che, complessivamente, vale meno dei fattori della produzione utilizzati; essa, quindi, consuma ricchezza e fa diminuire la capacità di un sistema economico di soddisfare i bisogni. Viene così meno alla sua funzione (in termini giuridici, questo si concretizza con la cessazione dell’attività e la chiusura dell’azienda, se non con il fallimento). L’utile o il pareggio, cioè l’equilibrio economico, deve essere raggiunto nel medio periodo: non è quindi necessario che l’azienda sia costantemente in equilibrio economico, soprattutto nella fase iniziale, ma questo deve essere raggiunto in una media di tre anni. L’equilibrio finanziario, al contrario, deve essere raggiunto nel brevissimo periodo, costantemente, ogni giorno; esso riguarda, infatti, la capacità di un’azienda di far fronte ai pagamenti, e questa deve esserci sempre. Non avere disponibilità di denaro per far fronte ai pagamenti in scadenza impone all’azienda di chiedere nuovi prestiti, con la conseguenza di appesantire sempre di più la situazione finanziaria. La richiesta di nuovi prestiti peggiora anche la situazione economica, perché l’aumento degli interessi passivi – che sono un costo – rende più difficile anche il raggiungimento dell’equilibrio economico (a parità delle altre condizioni, fa diminuire l’utile o fa aumentare la perdita).

Possibili risultati finanziari

ENTRATE = USCITE ENTRATE – USCITE = Pareggio finanziario

ENTRATE > USCITE ENTRATE – USCITE = Denaro in cassa Risultato finanziario positivo

ENTRATE < USCITE ENTRATE – USCITE = Deficit di cassa Risultato finanziario negativo

ESEMPI DI COSTI CLASSIFICATI PER NATURA

Costi pluriennali

costi di impianto e ampliamento avviamento brevetti diritti d'autore diritti di concessione terreni e fabbricati impianti e macchinari attrezzature industriali e commerciali macchine d'ufficio arredamento automezzi

Costi per materie

materie prime materie sussidiarie materie di consumo parti componenti semilavorati prodotti finiti e merci

Costi per il personale

salari e stipendi mensili

mensilità aggiuntive (tredicesima, quattordicesima, gratifiche contrattuali o personali)

contributi sociali obbligatori trattamento di fine rapporto maturato nell'anno (TFR) spese di addestramento e formazione

Costi per servizi

costi di riscaldamento costi di trasporto costi di elaborazione dati costi di illuminazione e forza motrice costi di consulenza costi di vigilanza costi relativi all'acquisto di servizi abbonamenti a giornali e riviste costi di pubblicità provvigioni ad ADV spese postali e telefoniche premi di assicurazione costi di manutenzione e riparazione

Costi per godimento di beni di terzi

fitti passivi canoni di leasing

Costi finanziari

interessi passivi su c/c bancari interessi passivi su mutui passivi interessi passivi su debiti v/fornitori interessi passivi su obbligazioni interessi passivi su debiti diversi

Costi tributari imposta di bollo

imposta di registro imposta sul reddito

ESERCIZI

1) All’inizio del mese di dicembre, il responsabile amministrativo elabora il conto economico relativo al mese di

novembre. A tal fine egli dispone delle seguenti informazioni relative al mese di novembre:

sono state prodotte 620 bambole Angelica, 1.505 bambole Beatrice e 900 bambole Carlotta; il prezzo di vendita è di € 150,00 per le bambole Angelica, € 90,00 per le bambole Beatrice, € 70,00 per le bambole Carlotta.

Le operazioni di lavorazione, effettuate manualmente da una squadra di 20 operai specializzati, hanno richiesto l’utilizzo complessivo di 1.500 ore/uomo per la bambola Angelica, 1.220 per la Beatrice e 800 per la Carlotta. Ogni ora di lavoro specializzato costa alla Dolly S.p.A. la somma di € 16,00 l’ora

Dalle rilevazioni analitiche consuntive risulta che il consumo medio unitario di materie prime (necessarie per la produzione delle parti in porcellana) è pari a hg. 1 per la bambola Angelica, hg. 2 per la Beatrice, hg. 3 per la Carlotta; il costo unitario medio d’acquisto e di lavorazione delle materie prime è stato di € 60,00 il Kg.

Le lavorazioni esterne hanno comportato il sostenimento di costi diretti di € 3.000,00 per la bambola Angelica, 6.000,00 per la Beatrice, 4.000,00 per la Carlotta.

All’inizio del mese il magazzino era costituito da 20 bambole Angelica, 15 Beatrice, e 5 Carlotta; al 30/11 le rimanenze risultavano così modificate: 40 bambole Angelica, 20 Beatrice, 5 Carlotta.

Sono state sostenute spese generali per un ammontare complessivo di € 24.000,00. Calcola:

1. Il risultato economico delle tre produzioni con il metodo del Full Costing e del Direct Costing. 2. La quantità di equilibrio

2) Costruisci il grafico dei costi fissi, dei costi variabili, dei costi totali, dei costi medi e dei ricavi di un’azienda

ristorativa che, in un mese, registra i seguenti dati:

- affitto € 2.800; - personale fisso € 5.200; - gas, acqua, luce € 1.400; - altre spese generali € 800; - costo medio di un coperto € 12; - prezzo medio di vendita per un coperto € 34.

(Per tracciare i grafici, calcola il diverso livello dei costi e dei ricavi corrispondenti alle seguenti quantità: 0 – 350 – 400 – 450 – 500 – 550). Intorno a quale quantità di clienti questa azienda realizza il pareggio economico? Quanti clienti dovrebbe avere per realizzare un utile di 2.000 euro? Illustra la risposta anche graficamente.

3) Una pizzeria produce 1000 unità di pizza Margherita, il cui costo primo unitario è € 3,90, e 600 unità di pizza

prosciutto e funghi, il cui costo primo unitario è € 4,50. Calcola il prezzo di vendita che garantisca la copertura degli ulteriori seguenti costi: a. affitto del locale: € 700; b. ammortamento previsto per il forno a legna: € 300; c. ammortamento dell'arredamento € 100; d. bollette varie (elettricità, telefono, gas): € 500; e. stipendio direzionale € 1.700; f. interessi sul capitale investito: € 150. [l’affitto viene ripartito al 50%, gli ammortamenti in base alle quantità prodotte, le bollette in base al food cost, gli oneri figurativi in proporzione al costo complessivo].

4) In base ai dati del punto precedente, calcola il margine di contribuzione, l'utile e il profitto nel caso in cui il prezzo di vendita della pizza Margherita fosse € 5,50 al pezzo e della pizza prosciutto e funghi € 6,50. Secondo te, esclusivamente in base ad un criterio di redditività (e senza tener conto del marketing) sarebbe conveniente limitare la produzione alla sola pizza Margherita? Perché?

5) Rispondi alle seguenti domande:

a. che differenza c’è tra i costi diretti e i costi indiretti? b. Che differenza c’è tra utile e profitto? c. Che cosa e quali sono gli oneri figurativi? d. Spiega che cosa si intende per full costing e per direct costing.

6) In un’azienda industriale si lavorano le commesse A e B. I costi direttamente imputabili sono i seguenti:

Costi diretti Commessa A Commessa B

Materie prime Mano d’opera diretta

160.000,00 120.000,00

135.000,00 105.000,00

I costi generali di produzione da imputare sono:

Materie sussidiarie £ 40.000,00

Mano d’opera indiretta £ 38.000,00

Forza motrice £ 25.600,00

Ammortamenti industriali £ 96.400,00

Manutenzioni e riparazioni £ 12.000,00 L’imputazione dei costi generali viene fatta su base multipla, tenendo presente quanto segue:

- le materie sussidiarie sono ripartite in proporzione al costo delle materie prime; - la mano d’opera indiretta in proporzione al costo della mano d’opera diretta; - gli ammortamenti, la forza motrice e le manutenzioni e riparazioni in base alle ore macchina che sono 300 per

la commessa A, 400 per la commessa B.

Calcolati i costi industriali, si determini il costo complessivo, sapendo che le spese di amministrazione e di vendita sono pari al 7% del costo industriale. 7) L’hotel Hatlas di Taormina presenta i seguenti dati alla fine di un periodo amministrativo

Dati Food & Beverage Room Division

Ricavi annui Costo del personale Costo materie prime Costi di lavanderia

€ 145.000 € 380.000

€ 20.000 € 48.000

€ 980.000 € 260.000 € 110.000

€ 21.000

I costi generali sono i seguenti: canone di affitto dell’edificio € 320.000, personale amministrativo € 180.000, polizze assicurative € 25.000, ammortamenti € 270.000 costi generali di manutenzione € 25.000. I costi generali vengono ripartiti in base al fatturato dei due reparti.

8) Svolgi il seguente esercizio: Un’impresa ristorativa ha una capacità produttiva di 30.000 “piatti” l’anno. Tale piatto viene venduto a € 21. La produzione richiede il sostenimento di costi fissi annui di € 168.000 l’anno e per la produzione sostengono € 11 di costi variabili unitari. Determina la quantità che si deve produrre e vendere per raggiungere il pareggio e traccia il grafico. L’anno successivo accetta una commessa per la fornitura di ulteriori 20.000 piatti ad una mensa aziendale, il prezzo di vendita e il costo variabile rimangono invariati ma l’impresa sostiene ulteriori 89.500 € di costi fissi Determina il nuovo punto di pareggio e disegna il nuovo diagramma

![Home [] opposizioni...metallici, specchi, banchi da lavoro, mobili in canna, contenitori in bambu ', corno grezzo o semi lavorato, conchiglie (materiale grezzo o semi-lavorato), denti](https://static.fdocumenti.com/doc/165x107/5f7e672174b9c17ab6289c62/home-opposizioni-metallici-specchi-banchi-da-lavoro-mobili-in-canna-contenitori.jpg)