IL COSTO DELL’IGNORANZA INFORMATICA NELLA SANITÀ · 2016-05-13 · IL COSTO DELL’IGNORANZA ......

13

MONDO DIGITALE •n.3 - settembre 2004 1. INTRODUZIONE P er avere una prima indicazione del grado di efficienza del sistema sanitario italia- no, un indicatore molto importante è rappre- sentato dal livello della spesa informatica globale annua in questo settore. Infatti, un valore elevato degli investimenti in questa tecnologia lascia intendere un elevato grado di automazione dei processi di gestione e di erogazione dei servizi, ed è, quindi, un indi- catore iniziale del grado di efficienza del si- stema sanitario nel suo complesso. Inoltre, le tecnologie informatiche sono ormai essen- ziali anche in campo clinico, per migliorare la diagnosi e rendere più efficaci le cure, grazie ad apparecchiature con una forte componen- te informatica. È, quindi, evidente che è di grande interesse conoscere il livello della spesa informatica rispetto alla spesa globale del sistema sanitario, perché si tratta di un indicatore significativo del livello di efficien- za e di efficacia del sistema sanitario. Il calcolo della spesa informatica della sanità in Italia è utile anche come elemento di raf- fronto (benchmarking), per comparare il gra- do di informatizzazione (e, quindi, di efficien- za) raggiunto dal sistema sanitario italiano con quello conseguito da altri Paesi, con cui è abituale e significativo un confronto. In tal modo, ci si può rendere conto della posizione relativa del nostro sistema sanitario rispetto a quella di Paesi più avanzati, o supposti tali. Il confronto avviene misurando il rapporto: spesa informatica spesa sanitaria che si riscontra nel settore della sanità italia- na e comparando tale indice con quanto cal- colato similmente negli altri Paesi. Per ottenere questo risultato si deve prima misurare, o stimare, l’entità globale della spesa sanitaria e poi valutare la componente di tale spesa destinata all’acquisto e all’im- piego delle risorse informatiche. 2. LA SPESA SANITARIA IN ITALIA La spesa sanitaria in Italia è oggettivamente difficile da determinare perché in parte, è ori- Una ricerca condotta da AICA e SDA Bocconi nel 2003 sul costo dell’igno- ranza informatica per il nostro Paese ha concluso che la perdita di produt- tività derivante dall’inadeguata preparazione delle risorse umane sull’uso appropriato dell’ICT, risulta dell’ordine dei 15 miliardi di euro ogni anno. Suc- cessivamente il gruppo di ricerca ha rivolto la sua attenzione su un’area di grande rilevanza sociale qual è la Sanità, cercando di capire se, anche in questo comparto, l’ignoranza informatica determina conseguenze simili. Pier Franco Camussone IL COSTO DELL’IGNORANZA INFORMATICA NELLA SANITÀ 21 5

Transcript of IL COSTO DELL’IGNORANZA INFORMATICA NELLA SANITÀ · 2016-05-13 · IL COSTO DELL’IGNORANZA ......

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1. INTRODUZIONE

P er avere una prima indicazione del gradodi efficienza del sistema sanitario italia-

no, un indicatore molto importante è rappre-sentato dal livello della spesa informaticaglobale annua in questo settore. Infatti, unvalore elevato degli investimenti in questatecnologia lascia intendere un elevato gradodi automazione dei processi di gestione e dierogazione dei servizi, ed è, quindi, un indi-catore iniziale del grado di efficienza del si-stema sanitario nel suo complesso. Inoltre,le tecnologie informatiche sono ormai essen-ziali anche in campo clinico, per migliorare ladiagnosi e rendere più efficaci le cure, graziead apparecchiature con una forte componen-te informatica. È, quindi, evidente che è digrande interesse conoscere il livello dellaspesa informatica rispetto alla spesa globaledel sistema sanitario, perché si tratta di unindicatore significativo del livello di efficien-za e di efficacia del sistema sanitario.Il calcolo della spesa informatica della sanitàin Italia è utile anche come elemento di raf-fronto (benchmarking), per comparare il gra-

do di informatizzazione (e, quindi, di efficien-za) raggiunto dal sistema sanitario italianocon quello conseguito da altri Paesi, con cuiè abituale e significativo un confronto. In talmodo, ci si può rendere conto della posizionerelativa del nostro sistema sanitario rispettoa quella di Paesi più avanzati, o supposti tali.Il confronto avviene misurando il rapporto:

spesa informatica

spesa sanitaria

che si riscontra nel settore della sanità italia-na e comparando tale indice con quanto cal-colato similmente negli altri Paesi.Per ottenere questo risultato si deve primamisurare, o stimare, l’entità globale dellaspesa sanitaria e poi valutare la componentedi tale spesa destinata all’acquisto e all’im-piego delle risorse informatiche.

2. LA SPESA SANITARIAIN ITALIA

La spesa sanitaria in Italia è oggettivamentedifficile da determinare perché in parte, è ori-

Una ricerca condotta da AICA e SDA Bocconi nel 2003 sul costo dell’igno-

ranza informatica per il nostro Paese ha concluso che la perdita di produt-

tività derivante dall’inadeguata preparazione delle risorse umane sull’uso

appropriato dell’ICT, risulta dell’ordine dei 15 miliardi di euro ogni anno. Suc-

cessivamente il gruppo di ricerca ha rivolto la sua attenzione su un’area di

grande rilevanza sociale qual è la Sanità, cercando di capire se, anche in

questo comparto, l’ignoranza informatica determina conseguenze simili.

Pier Franco Camussone

IL COSTODELL’IGNORANZAINFORMATICA NELLA SANITÀ

21

5

ginata da strutture pubbliche e in parte, è de-rivante da attività che si svolgono nel settoreprivato. In particolare, per questa ultimacomponente non è facile avere dati certi, inquanto le differenti realtà che vi operano(ospedali, laboratori, centri di assistenza,medici e operatori sanitari) non sono ricon-ducibili a strutture di riferimento comuni, chepossono fornire una visione unitaria delle at-tività e dei costi corrispondenti.Nel caso della componente pubblica il pro-blema è più semplice: il Ministero della Salu-te sovrintende alla parte pubblica della spe-sa sanitaria nazionale, mentre le regioni am-ministrano tale spesa assegnando le risorseagli ospedali regionali e alle altre struttureterritoriali, come i centri di dialisi, gli stabili-menti idrotermali, i centri di salute mentale, iconsultori materno - infantili, i centri diurnipsichiatrici le residenze sanitarie assisten-ziali (RSA) e le “case protette” [4].Una seconda difficoltà è rappresentata dallaelevata articolazione del settore sanitario.Per esempio, se si considera la parte pubbli-ca di tale sistema, numerosi sono gli operato-ri che ne fanno parte. Oltre al già menzionatoMinistero della Salute, si devono prendere inconsiderazione gli Assessorati Regionali chedeterminano le politiche di gestione dellaspesa sanitaria in ciascuna regione e che,pertanto, influenzano il tipo e il livello dei ser-vizi ai cittadini. Poi si devono analizzare i bi-lanci di ASL1 e AO2, che rappresentano lastruttura fondamentale per l’erogazione deiservizi sanitari ai cittadini. Ma non basta: so-no da prendere in considerazione anche altriimportanti operatori, quali gli Istituti di Rico-

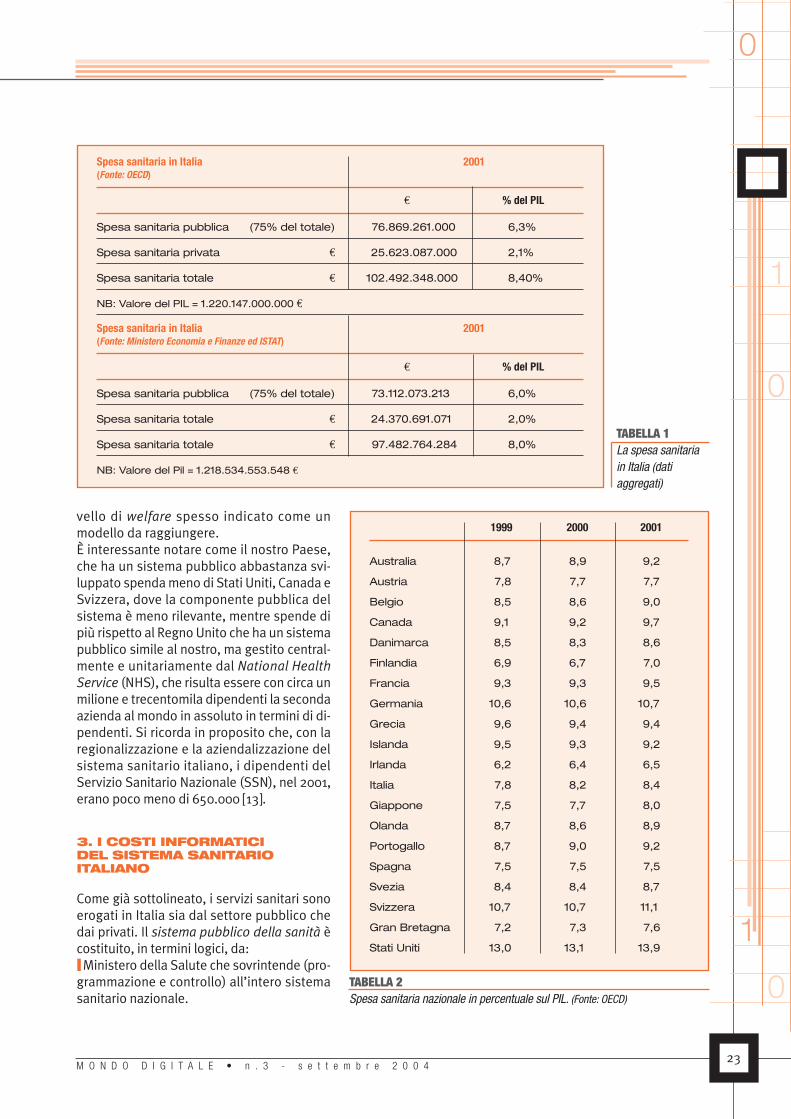

vero e Cura a Carattere Scientifico3 (IRCCS),che dipendono direttamente dal Ministerodella Salute, i Policlinici Universitari, le strut-

ture di medicina di base (medici di famiglia),le già menzionate strutture territoriali e la co-siddetta “spesa farmaceutica” a carico delloStato. Il comportamento individuale di tuttigli operatori, ma anche le interazioni che sisviluppano tra di loro, determinano il livello ela qualità dei servizi sanitari ai cittadini.Anche il settore privato è altrettanto comples-so e articolato: esso comprende IRCCS di dirit-to privato, ospedali privati accreditati o meno,laboratori di diagnosi, centri di terapia specia-lizzata, operatori per il recupero e l’assistenzaai malati, medici privati, e così via. L’estremaarticolazione ed eterogeneità dei soggetti,che fanno parte del sistema sanitario, rendo-no enormemente difficile la rilevazione dei co-sti del sistema sanitario italiano. Un’ulterioredifficoltà nella valutazione della spesa sanita-ria è rappresentata dal fatto che, vista la plura-lità dei soggetti che la determinano, i sistemidi misurazione della spesa adottati sono mol-teplici e spesso non coerenti tra loro.Pervenire a una stima globale della spesa sa-nitaria nel nostro Paese comporta, quindi,sia l’acquisizione di dati da un numero rile-vante di fonti, sia un successivo consistentelavoro di armonizzazione di quanto rilevato.Utilizzando differenti approcci ed esaminan-do le fonti più autorevoli che forniscono datisulla spesa informatica in Italia [11, 12, 16] sitrovano valori non molto dissimili circa la spe-sa globale (Tabella 1). La differenza tra i valoricalcolati dai diversi Enti non supera il 5% e,quindi, può essere spiegata con l’imprecisio-ne, o l’approssimazione dei sistemi di rileva-zione, o con le differenze nei criteri di conta-bilizzazione adottati. In conclusione, si puòritenere che, in Italia, la spesa per prestazionisanitarie, nel 2001, sia stata nell’ordine di 100miliardi di euro. Tre quarti di tale importo èstato sostenuto dallo Stato e il rimanente25% è stato pagato dai privati. A una conclu-sione analoga perviene anche il Centro di Ri-cerca sulla Gestione dell’Assistenza Sanitariadell’Università Bocconi (CERGAS) [17].Si tratta di una somma adeguata o insuffi-ciente? Per rispondere a questo quesito èpossibile confrontare il livello di spesa ita-liano con quello di altri Paesi sviluppati (Ta-bella 2). L’impressione che se ne ricava èche il nostro Paese sia in linea con Svezia,Danimarca e Olanda, Paesi che hanno un li-

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

0

0

0

1

22

1 Azienda Sanitaria Locale: struttura responsabiledella gestione di enti come ospedali, laboratori,centri di terapia ecc. che erogano servizi nel terri-torio di sua competenza.

2 Azienda Ospedaliera: ospedale che non fa partedi una ASL ma che ha una entità giuridica autono-ma in ragione della sua dimensione, o della suaimportanza.

3 Si tratta di istituti di ricerca a carattere scientificodi grande importanza, ma che erogano anche ser-vizi sanitari ai cittadini.

vello di welfare spesso indicato come unmodello da raggiungere.È interessante notare come il nostro Paese,che ha un sistema pubblico abbastanza svi-luppato spenda meno di Stati Uniti, Canada eSvizzera, dove la componente pubblica delsistema è meno rilevante, mentre spende dipiù rispetto al Regno Unito che ha un sistemapubblico simile al nostro, ma gestito central-mente e unitariamente dal National Health

Service (NHS), che risulta essere con circa unmilione e trecentomila dipendenti la secondaazienda al mondo in assoluto in termini di di-pendenti. Si ricorda in proposito che, con laregionalizzazione e la aziendalizzazione delsistema sanitario italiano, i dipendenti delServizio Sanitario Nazionale (SSN), nel 2001,erano poco meno di 650.000 [13].

3. I COSTI INFORMATICIDEL SISTEMA SANITARIOITALIANO

Come già sottolineato, i servizi sanitari sonoerogati in Italia sia dal settore pubblico chedai privati. Il sistema pubblico della sanità ècostituito, in termini logici, da:❙ Ministero della Salute che sovrintende (pro-grammazione e controllo) all’intero sistemasanitario nazionale.

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

23

0

0

0

1

Spesa sanitaria in Italia 2001(Fonte: OECD)

€ % del PIL

Spesa sanitaria pubblica (75% del totale) 76.869.261.000 6,3%

Spesa sanitaria privata € 25.623.087.000 2,1%

Spesa sanitaria totale € 102.492.348.000 8,40%

NB: Valore del PIL = 1.220.147.000.000 €

Spesa sanitaria in Italia 2001(Fonte: Ministero Economia e Finanze ed ISTAT)

€ % del PIL

Spesa sanitaria pubblica (75% del totale) 73.112.073.213 6,0%

Spesa sanitaria totale € 24.370.691.071 2,0%

Spesa sanitaria totale € 97.482.764.284 8,0%

NB: Valore del Pil = 1.218.534.553.548 €

TABELLA 1La spesa sanitariain Italia (datiaggregati)

1999 2000 2001

Australia 8,7 8,9 9,2

Austria 7,8 7,7 7,7

Belgio 8,5 8,6 9,0

Canada 9,1 9,2 9,7

Danimarca 8,5 8,3 8,6

Finlandia 6,9 6,7 7,0

Francia 9,3 9,3 9,5

Germania 10,6 10,6 10,7

Grecia 9,6 9,4 9,4

Islanda 9,5 9,3 9,2

Irlanda 6,2 6,4 6,5

Italia 7,8 8,2 8,4

Giappone 7,5 7,7 8,0

Olanda 8,7 8,6 8,9

Portogallo 8,7 9,0 9,2

Spagna 7,5 7,5 7,5

Svezia 8,4 8,4 8,7

Svizzera 10,7 10,7 11,1

Gran Bretagna 7,2 7,3 7,6

Stati Uniti 13,0 13,1 13,9

TABELLA 2Spesa sanitaria nazionale in percentuale sul PIL. (Fonte: OECD)

❙ Istituti di Ricerca e di Cura a Carattere Scien-

tifico (IRCCS) che dipendono direttamentedal Ministero.❙ Assessorati delle Regioni e Province auto-nome (per quanto concerne l’amministrazio-ne delle spesa sanitaria locale e le politichesanitarie locali).❙ Aziende Sanitarie Locali (ASL), che eroganoservizi sul territorio tramite strutture (Ospe-dali, laboratori, centri di assistenza ecc.) ge-stiti direttamente.❙ Aziende Ospedaliere (AO), ovvero grandicomplessi ospedalieri dotati di autonomiagestionale.❙ Policlinici Universitari, che operano comecase di cura e come strutture di specializza-zione universitaria.❙ Strutture territoriali di assistenza (centri didialisi, stabilimenti idrotermali, centri di salu-te mentale, consultori materno infantili ecc.).❙ Medici di base, o medici di famiglia.Fanno, inoltre, parte del settore pubblico lefarmacie che appartengono a enti pubblicilocali.Non tutto il personale di queste entità è, co-me si è visto, a carico del Servizio SanitarioNazionale, che comprende in senso propriole sole unità i cui dipendenti sono in carico albilancio del SSN. Si tratta, in particolare, diASL e AO, mentre per gli IRCCS e i Policlinici ilpersonale è in parte a carico del Ministero

della Università e della Ricerca (MIUR). I me-dici di base giuridicamente non sono dipen-denti del sistema sanitario pubblico, ma pro-fessionisti con un contratto specifico.Similmente, il sistema di erogazione deiservizi appartenente al settore privato èformato da:❙ Istituti di ricerca e di cura a carattere scienti-fico di diritto privato.❙ Ospedali e case di cura privati accreditati.❙ Ospedali e case di cura privati non accre-ditati.❙ Strutture territoriali private (laboratori, cen-tri di terapia specializzata, consultori, ecc.).❙ Medici (liberi professionisti).❙ Farmacie private.Il settore sanitario è, quindi, costituito da unamolteplicità di attori, come illustrato in tabella3, i quali svolgono compiti differenti quali l’in-dirizzo e il coordinamento della politica sani-taria, l’erogazione di servizi sanitari, la ricerca,

il presidio del territorio con funzioni di assi-stenza e di primo intervento, la distribuzionedi farmaci al dettaglio, e così via. È, quindi,evidente che ogni attore utilizza l’informaticacon finalità specifiche, che derivano dal ruoloche l’operatore svolge nel sistema sanitario.Per esempio, nel caso del Ministero della Sa-lute, che ha funzioni di indirizzo e di governodel sistema sanitario italiano, l’informatica èusata per migliorare la conoscenza del siste-ma, tenere sotto controllo le diverse suecomponenti e formulare piani e programmidi sviluppo. Si tratta delle tipiche funzionid’uso dell’Information and Communication

Technology (ICT) che si riscontrano ai verticidi grandi imprese e che si sintetizzano nell’e-spressione “sistema informativo direziona-le”. Nelle AO, invece, l’informatica è impiega-ta per rendere più efficiente il processo di ge-stione del malato e più efficace la cura delmedesimo. Pertanto, accanto a un uso tradi-zionale dell’ICT, per migliorare la gestioneamministrativa dell’ospedale e del processodi erogazione del servizio, si prospetta an-che un impiego di questa tecnologia per mi-gliorare i processi clinici (anamnesi, diagnosie terapia), che possono trarre vantaggio dalricorso ad apparecchiature informatizzate.Infine, Istituti di Ricerca e Policlinici universi-tari, oltre alle applicazioni dell’ICT richiestedagli ospedali, si attendono anche un sup-porto per le attività di ricerca e di studio cheessi svolgono.Il caso dei medici di base, poi, è molto speci-fico. Essi possono usare l’ICT per archiviare idati dei propri pazienti, tenere conto della lo-ro storia clinica (anamnesi), registrare le te-rapie prescritte e gli esiti ottenuti. Inoltre,possono usare l’informatica per accedere apatrimoni di conoscenze mediche che posso-no essere di grande aiuto nella loro praticaprofessionale. Queste basi di conoscenza,mantenute costantemente aggiornate daicentri di ricerca, riportano i protocolli di dia-gnosi e di cura per moltissime malattie e di-sfunzioni e mettono in grado il medico di ba-se di operare con un livello di professionalitàsuperiore. Infine, quando il medico deve pre-scrivere cure o terapie, un sistema informa-tizzato, collegato in rete con ASL e AO per-mette di indirizzare il paziente verso la strut-tura libera più idonea. Anche le prescrizioni

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

0

0

0

1

24

farmaceutiche possono essere comunicatedirettamente a una farmacia, dove il pazientepuò passare a ritirarle in seguito.Nel caso delle farmacie, l’informatica serve agestire in modo puntuale le scorte dei medici-nali, segnalare consumi crescenti e formulareprevisioni di stock-out prima che si verifichi-no, consentendo di formulare tempestiva-mente richieste di rifornimento. Anche i far-macisti come i medici di base possono usarel’ICT per accedere a patrimoni remoti di cono-

scenze farmacologiche in modo da migliorareil servizio alla clientela, che si rivolge loro persuggerimenti e consigli. L’informatica serve,inoltre, per semplificare le procedure di ge-stione della farmacia: registrando ogni opera-zione si possono poi produrre relazioni e stati-stiche sull’uso dei farmaci, come richiesto nelcaso di farmaci il cui uso deve essere stretta-mente monitorato. Se poi i pazienti sono do-tati di carta sanitaria, come previsto nel pro-getto in corso di attuazione presso la Regione

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

25

0

0

0

1

Livello della struttura N° operatori Spesa sanitaria Costi informatici Costi informatici/annuali € spesa sanitaria

Sistema Pubblico

1 Ministero 1 970.000.000 29.479.000

IRCCS 15 1.570.000.000 9.420.000

2 Regioni 20 102.331.416

3 ASL totali 197a H Gestiti direttamente 566

61.062.061.000 274.779.275

b AO 100

c Policlinici Universitari 10 1.430.000.000 8.580.000

d Strutture territoriali

4 Medici di base 54.226 48.803.400

5 Farmacie 1.291 11.837.866.194 2.323.800

76.869.927.194 475.716.891 0,62%

Sistema privato

1 IRCCS 16 2.000.000.000 16.000.000

2 Ospedali privati accred. 530

3 Ospedali privati non accred. 102 2.000.000.000 16.000.000

4 Strutture territoriali

5 Medici 75.000 9.600.000.000 67.500.000

6 Farmacie 15.435 12.023.000.000 27.783.000

25.623.000.000 127.283.000 0,50%

Totale 102.492.927.194 602.999.891 0,59%

La spesa informaticanella sanità rappresenta il 2,9%della spesa informatica italiana

TABELLA 3La spesa sanitaria (disaggregata) e i costi informatici del sistema sanitario italiano (2001). (Elaborazione su dati del Ministero della salute,

del CNIPA, di Federfarma, OASI/CERGAS, e rilevazioni ad hoc)

}

}

}

Lombardia, si può alimentare il Sistema Sani-tario Nazionale direttamente dalla farmacia,con i dati del paziente e della relativa medici-na consegnata, in modo da semplificare note-volmente il controllo della spesa farmaceuti-ca, rendendo possibile conoscere per ciascunsoggetto la spesa farmaceutica a carico delloStato e quella da lui sostenuta direttamente.In tabella 3 sono evidenziati i costi informati-ci sostenuti dai diversi operatori appartenen-ti a ciascun livello della struttura del SistemaSanitario Nazionale4.I risultati del lavoro di ricerca indicano che laspesa informatica nel settore della sanità ita-liana ammonta a oltre 600 milioni di euro l’an-no. Tale importo rappresenta lo 0,59% dellaspesa sanitaria e più precisamente lo 0,62%nel caso della sanità pubblica e lo 0,50% nelcaso della componente privata del sistemasanitario. Si tratta di una percentuale non ele-

vata, se comparata con quanto si riscontra ne-gli altri settori economici. Si ricorda in propo-sito che, in Italia, la spesa informatica annualemedia di un’azienda del settore manifatturie-ro ammonta al 1,14% del fatturato [1], mentrenel settore dei servizi commerciali il corri-spondente valore è dello 0,80% [2].In termini macroeconomici, il settore dei ser-vizi sanitari, in Italia, ha le seguenti dimensio-ni: esso dà lavoro a circa 1.280.000 di perso-ne, ovvero impiega il 4,6% della forza lavorodisponibile nel nostro Paese, mentre le sue at-tività economiche rappresentano l’8% del PILitaliano. Si tratta, quindi, di una realtà consi-stente e importante nel contesto produttivodel nostro Paese. La spesa informatica gene-rata da questo settore è però inferiore rispettoa quella di altri settori, anche se raffrontata aessi in termini relativi piuttosto che assoluti(Tabella 4). Si tratta di “un gigante” economi-

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

0

0

0

1

26

4 Per il calcolo sono stati adottati i seguenti accorgimenti. La spesa informatica del Ministero della Sanità è stata ricavata dalla “Re-lazione annuale 2002: Stato dell’informatizzazione nella Pubblica Amministrazione” edita dal Centro Nazionale per l’Informaticanella Pubblica Amministrazione (già AIPA). La spesa informatica sostenuta dagli Assessorati Sanità delle regioni è stata desunta dal“Rapporto sullo stato dell’informatizzazione delle Regioni e delle Province Autonome” dell’AIPA. Il valore globale per le 20 Regioniè stato ottenuto estrapolando i valori misurati da AIPA su un campione di 10 Regioni. I costi informatici delle ASL sono stati calcola-ti come segue: la ricerca SDA Bocconi – AICA ha rilevato nel campione di indagine il rapporto medio esistente tra costi informatici ericavi. Tale rapporto è stato applicato a tutte le ASL estrapolando la situazione del campione all’universo della popolazione. Per leAziende Ospedaliere, i Policlinici Universitari e gli IRCCS è stato rilevato il costo informatico annuale sostenuto in una realtà emble-matica dal punto di vista rappresentativo della intera popolazione. Il valore riscontrato è stato poi estrapolato all’intero insieme deisoggetti. Nel caso dei medici la ricerca ha rilevato un costo medio pro-capite di circa 900 € l’anno (300 per l’Hw, 300 per il Sw e 300per le Telecomunicazioni), che è stato poi estrapolato all’intero insieme.Per le farmacie è stato stimato un costo annuo di circa 1.800 € (800 per l’Hw, 500 per il Sw e 500 per le Telecomunicazioni) che èstato estrapolato all’intero universo dei soggetti.Per gli ospedali privati si è ipotizzata una spesa informatica, in relazione ai ricavi, un po’ superiore a quella riscontrata per gliospedali pubblici, essendo queste imprese private tradizionalmente meglio disposte verso questa forma di investimento.

Settore % del PIL % addetti su totale forza % della spesa informaticalavoro italiana globale italiana

Industria 26% 31,8% 29,0%

Trasporti e Comunicazioni 7% 5,5% 8,0%

Commercio 16% 15,9% 9,0%

Finanza 15% 3,4% 24,0%

Sanità 8% 4,6% 2,9%

PA (escluso sanità) 5% 8,8% 7,0%

Servizi 13% 6,9% 5,0%

Altri settori 10% 23,1% 15,4%

100% 100,0% 100,3%

TABELLA 4Dimensione

di alcuni settorieconomici e spesa

informatica relativa.(Fonte: Elaborazione

SDA su dati ISTAT)

co che però, comparato con gli altri settori,appare “un nano” dal punto di vista informati-co. Il livello di informatizzazione di questo set-tore è enormemente lontano rispetto a quellodella finanza o dell’industria, anche se è evi-dente il vantaggio che una maggiore informa-tizzazione potrebbe determinare sia per i pro-cessi amministrativi che per quelli clinici.Se poi ci si compara con il livello di informa-tizzazione che il settore sanitario ha raggiun-to in altri Paesi evoluti la sensazione di arre-tratezza ne esce confermata. Secondo piùfonti la situazione dell’informatizzazione delsettore sanitario italiano è ben al di sotto deilivelli riscontrabili in altri Paesi sviluppati.Buccoliero e Marsilio, nel loro studio, [1] af-fermano che negli altri Paesi europei più evo-luti il livello della spesa informatica rispettoalla spesa sanitaria ammonta al 2%. Mentresecondo il Gartner Group [8], la spesa infor-matica annuale nelle aziende sanitarie ame-ricane oscillerebbe in un intervallo compresotra 1,68% e 2,92% del loro fatturato.

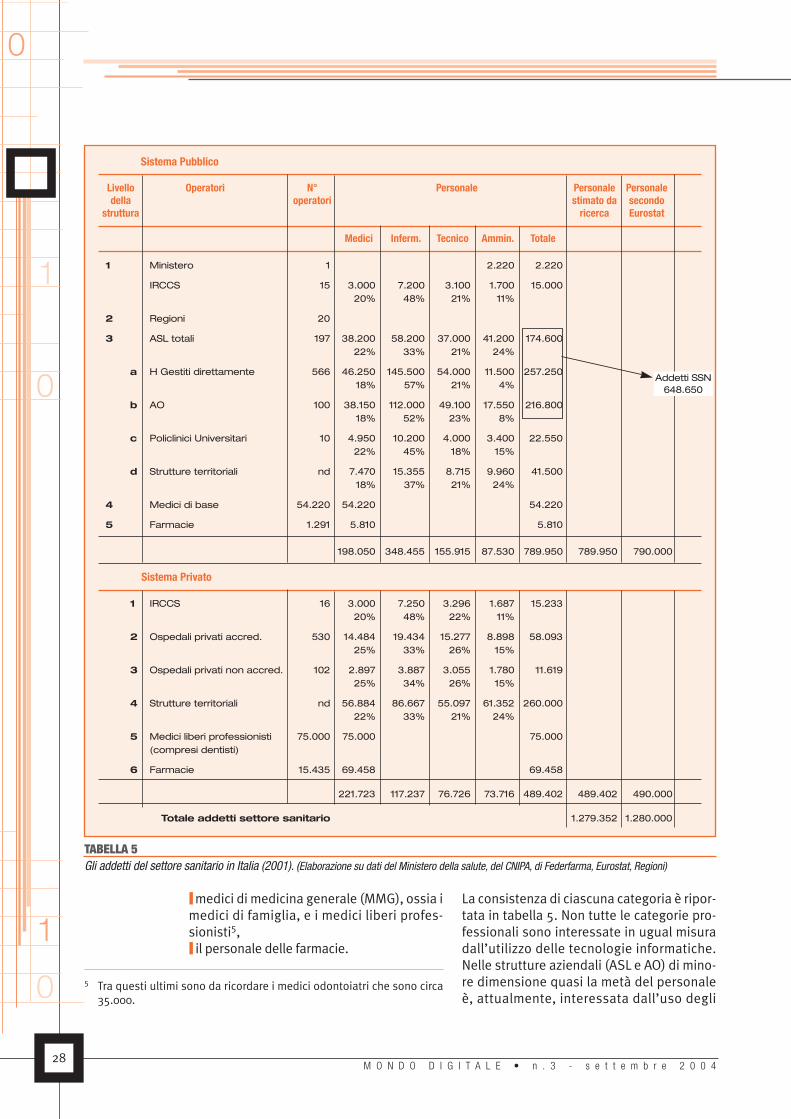

4. GLI ADDETTI DEL SETTORESANITARIO ITALIANO

Il settore sanitario è un comparto ad alta in-tensità di lavoro, che in Italia impiega circa1.280.000 addetti, molti dei quali con un li-vello di professionalità assai elevato. Rispet-to ad altri comparti economici si tratta di unaforza lavoro assai significativa, che equivale,come già ricordato, al 4,6% del totale dei la-voratori disponibili nel nostro Paese. Unaporzione di questi addetti fa parte del siste-ma pubblico della sanità mentre un’altra fra-zione opera nel settore privato, come si puòvedere dalla tabella 5, in cui la struttura dellaforza lavoro è stata scomposta sulla base diindicazioni fornite dal Ministero della Salute[14] e da altri Istituzioni [5, 11].Il settore pubblico è costituito fondamental-mente dal Servizio Sanitario Nazionale

(SSN), che è stato ormai in gran parte regio-nalizzato, demandando alle Regioni la ge-stione del Servizio a livello locale. A tal pro-posito, il Ministero della Salute così descrivela struttura e la consistenza del SSN italiano(Ministero della Salute 2003): “II personale

dipendente del SSN è costituito dal persona-

le delle Aziende Sanitarie Locali (ASL), com-

preso quello degli Istituti di cura a gestione

diretta (421.752 unità) e dal personale delle

Aziende Ospedaliere (216.881 unità). Nel

2001 tale personale ammonta a 648.633

unità e risulta così ripartito:❙ 67% nel ruolo sanitario (medici ed infer-

mieri),❙ 21% nel ruolo tecnico,❙ 10% nel ruolo amministrativo,❙ 0,2% nel ruolo professionale.Nelle strutture di ricovero delle ASL, nell'am-

bito del ruolo sanitario, il personale medico è

costituito da 46.225 unità (4,5 medici ogni 10

posti letto) e quello infermieristico da 120.310

unità (11,6 infermieri ogni 10 posti letto e 233

giornate di degenza per infermiere); il rappor-

to fra infermieri e medici, a livello nazionale, si

attesta sul valore di 2,6 infermieri per ogni

medico. Nelle Aziende Ospedaliere (AO) ope-

rano 38.148 medici e 94.144 unità di persona-

le infermieristico; tali strutture dispongono

mediamente di circa 5,2 medici ogni 10 posti

letto e di 12,8 infermieri ogni 10 posti letto”.Una delle caratteristiche di questo settore èl’elevata scolarizzazione e professionalitàdella maggior parte degli addetti. Il persona-le in possesso di laurea in campo medico, ofarmaceutico, sfiora le 420.000 unità, le di-mensioni del personale infermieristico insenso stretto sono dello stesso ordine digrandezza (460.000 addetti), mentre il per-sonale tecnico supera le 230.000 unità, e gliaddetti di provenienza amministrativa sonooltre 150.000.

5. GLI UTENTIDELL’INFORMATICANEL SETTORE SANITARIO

In relazione al ruolo ricoperto nel sistema sani-tario, il personale che lavora in questo settorepuò essere suddiviso nelle seguenti categorie:❙ il personale medico dedicato alla cura deipazienti, nelle strutture sanitarie;❙ il personale infermieristico dedicato alla cu-ra dei pazienti nelle strutture sanitarie;❙ il personale con funzioni tecniche (addettidi laboratorio, specialisti di apparecchiatu-re ecc.);❙ il personale amministrativo che svolge com-piti impiegatizi di coordinamento, di control-lo e di amministrazione;

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

27

0

0

0

1

❙ medici di medicina generale (MMG), ossia imedici di famiglia, e i medici liberi profes-sionisti5,❙ il personale delle farmacie.

La consistenza di ciascuna categoria è ripor-tata in tabella 5. Non tutte le categorie pro-fessionali sono interessate in ugual misuradall’utilizzo delle tecnologie informatiche.Nelle strutture aziendali (ASL e AO) di mino-re dimensione quasi la metà del personaleè, attualmente, interessata dall’uso degli

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

0

0

0

1

28

Sistema Pubblico

Livello Operatori N° Personale Personale Personaledella operatori stimato da secondo

struttura ricerca Eurostat

Medici Inferm. Tecnico Ammin. Totale

1 Ministero 1 2.220 2.220

IRCCS 15 3.000 7.200 3.100 1.700 15.00020% 48% 21% 11%

2 Regioni 20

3 ASL totali 197 38.200 58.200 37.000 41.200 174.60022% 33% 21% 24%

a H Gestiti direttamente 566 46.250 145.500 54.000 11.500 257.25018% 57% 21% 4%

b AO 100 38.150 112.000 49.100 17.550 216.80018% 52% 23% 8%

c Policlinici Universitari 10 4.950 10.200 4.000 3.400 22.55022% 45% 18% 15%

d Strutture territoriali nd 7.470 15.355 8.715 9.960 41.50018% 37% 21% 24%

4 Medici di base 54.220 54.220 54.220

5 Farmacie 1.291 5.810 5.810

198.050 348.455 155.915 87.530 789.950 789.950 790.000

Sistema Privato

1 IRCCS 16 3.000 7.250 3.296 1.687 15.23320% 48% 22% 11%

2 Ospedali privati accred. 530 14.484 19.434 15.277 8.898 58.09325% 33% 26% 15%

3 Ospedali privati non accred. 102 2.897 3.887 3.055 1.780 11.61925% 34% 26% 15%

4 Strutture territoriali nd 56.884 86.667 55.097 61.352 260.00022% 33% 21% 24%

5 Medici liberi professionisti 75.000 75.000 75.000(compresi dentisti)

6 Farmacie 15.435 69.458 69.458

221.723 117.237 76.726 73.716 489.402 489.402 490.000

Totale addetti settore sanitario 1.279.352 1.280.000

Addetti SSN648.650

TABELLA 5Gli addetti del settore sanitario in Italia (2001). (Elaborazione su dati del Ministero della salute, del CNIPA, di Federfarma, Eurostat, Regioni)

5 Tra questi ultimi sono da ricordare i medici odontoiatri che sono circa35.000.

strumenti informatici, mentre nelle aziendedi maggiore dimensione questa percentua-le tende a decrescere (35-38%). Va però os-servato che l’uso o meno della strumenta-zione dipende per talune categorie (perso-nale medico e infermieristico) dalla propen-sione, o capacità individuale, a utilizzare di-rettamente la tecnologia piuttosto che la-sciare ad altri (staff) il compito di interagirecon l’informatica. La categoria dei medici,per esempio, ha trovato enormi vantagginell’uso di Internet per accedere a informa-zioni medico-farmaceutiche aggiornate e,pertanto, ha cambiato le proprie abitudinicirca l’aggiornamento e la ricerca di infor-mazioni scientifiche.Un secondo importante risultato emerso dal-la ricerca riguarda il tipo di strumentazioneinformatica usata dagli utenti. L’indagine hamesso in evidenza che ben tre quarti degliutenti attuali impiegano strumenti di infor-matica individuale (word processor, browser

di accesso a Internet, fogli di lavoro elettroni-ci, posta elettronica e così via), però la gran-de maggioranza di questi utilizzatori possie-de solo conoscenze di base e non si può defi-nire un’“utenza esperta”.Per quanto concerne le strutture sanitarie eospedaliere (Ospedali pubblici e privati, Poli-clinici, IRCCS), si può, quindi, calcolare cheattualmente quasi 340.000 persone usinol’informatica per necessità di lavoro, però cir-ca 200.000 di queste non hanno una solidapreparazione al riguardo come evidenziato intabella 6.Si può, quindi, concludere che nelle strut-ture ospedaliere italiane, e nelle corrispon-denti ASL, vi siano quasi 200.000 addettiche impiegano l’ICT senza una solida pre-parazione e che necessitano, quindi, di in-terventi formativi; mentre dei restanti430.000, che attualmente non usano que-sta tecnologia, si potrebbe discutere sedebbano, o meno, in un prossimo futuro di-sporre di strumenti informatici (e in che mi-sura) per il proprio lavoro.La ricerca ha, inoltre, stabilito che l’utenzainformatica attuale risulta costituita in granparte dal personale amministrativo che usaquesta tecnologia per finalità gestionali econtabili, come illustrato in tabella 7.Per quanto riguarda gli strumenti di informa-

tica individuale maggiormente impiegati da-gli utenti informatizzati la ricerca ha segnala-to che il livello di utilizzo raggiunto da Inter-net e dalla posta elettronica ha ormai supe-rato quello di molti pacchetti di office auto-

mation disponibili da più lungo tempo.

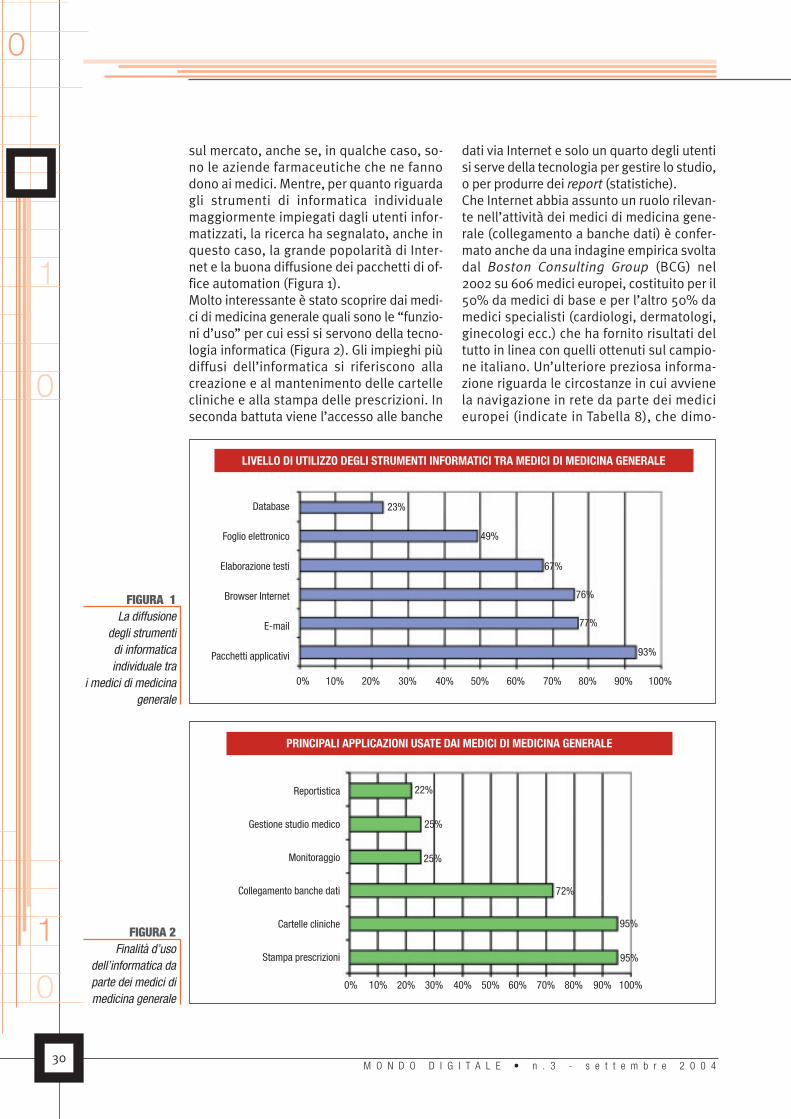

6. LA SITUAZIONE TRA I MEDICIDI MEDICINA DI BASE

Per quanto riguarda, invece, i medici di me-dicina generale (medici di base), è statasvolta un’indagine su un campione rappre-sentativo, costituito da circa 800 medici, ri-partito tra nord, centro e sud dell’Italia, eformato da specialisti appartenenti sia adaree cittadine, sia alla provincia. L’età me-dia degli intervistati è risultata essere di 50anni, ed è altresì risultato che il 76% degliintervistati usa strumenti informatici per lapropria professione mentre il 7,5% ha di-chiarato la propria intenzione di farlo quan-to prima. La quasi totalità dei medici cheusano strumenti informatici, utilizza pac-chetti software specifici per la gestione del-le visite ambulatoriali e per la cura dei pa-zienti. Questi pacchetti si possono reperire

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

29

0

0

0

1

Addetti ospedalieri 771.000 100,00%

Utenti informatici 337.800 43,81%

Utenti di informatica 250.300 32,46%individuale

di cui non esperti 197.260 25,58%

di cui esperti 53.040 6,88%

TABELLA 6L’utenza informatica nelle strutture ospedaliere pubbliche e private

Categorie di addetti

Personale amministrativo 49%

Personale tecnico 24%e infermieristico

Personale medico 25%

Altre figure professionali 2%

100%

TABELLA 7L’utenza informaticanelle struttureospedalierepubbliche e private

sul mercato, anche se, in qualche caso, so-no le aziende farmaceutiche che ne fannodono ai medici. Mentre, per quanto riguardagli strumenti di informatica individualemaggiormente impiegati dagli utenti infor-matizzati, la ricerca ha segnalato, anche inquesto caso, la grande popolarità di Inter-net e la buona diffusione dei pacchetti di of-fice automation (Figura 1).Molto interessante è stato scoprire dai medi-ci di medicina generale quali sono le “funzio-ni d’uso” per cui essi si servono della tecno-logia informatica (Figura 2). Gli impieghi piùdiffusi dell’informatica si riferiscono allacreazione e al mantenimento delle cartellecliniche e alla stampa delle prescrizioni. Inseconda battuta viene l’accesso alle banche

dati via Internet e solo un quarto degli utentisi serve della tecnologia per gestire lo studio,o per produrre dei report (statistiche).Che Internet abbia assunto un ruolo rilevan-te nell’attività dei medici di medicina gene-rale (collegamento a banche dati) è confer-mato anche da una indagine empirica svoltadal Boston Consulting Group (BCG) nel2002 su 606 medici europei, costituito per il50% da medici di base e per l’altro 50% damedici specialisti (cardiologi, dermatologi,ginecologi ecc.) che ha fornito risultati deltutto in linea con quelli ottenuti sul campio-ne italiano. Un’ulteriore preziosa informa-zione riguarda le circostanze in cui avvienela navigazione in rete da parte dei medicieuropei (indicate in Tabella 8), che dimo-

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

0

0

0

1

30

FIGURA 2Finalità d’uso

dell’informatica daparte dei medici dimedicina generale

FIGURA 1La diffusione

degli strumenti di informaticaindividuale tra

i medici di medicinagenerale

PRINCIPALI APPLICAZIONI USATE DAI MEDICI DI MEDICINA GENERALE

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Reportistica

Gestione studio medico

Monitoraggio

Collegamento banche dati

Cartelle cliniche

Stampa prescrizioni

22%

25%

25%

72%

95%

95%

LIVELLO DI UTILIZZO DEGLI STRUMENTI INFORMATICI TRA MEDICI DI MEDICINA GENERALE

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Database

Foglio elettronico

Elaborazione testi

Browser Internet

Pacchetti applicativi

23%

49%

67%

76%

77%

93%

strano come l’accesso ad Internet per ragio-ni professionali assuma l’aspetto di un pro-cesso di aggiornamento e come tale il medi-co lo affronti nei momenti in cui il lavoro gliconsente delle pause.È, quindi, difficile stabilire un rapporto trauso dell’informatica e aumento della pro-duttività. Il medico “lavora” anche nei mo-menti in cui non è costretto a farlo in base aivincoli imposti dal contratto di lavoro. È al-trettanto evidente che la ricerca e il ritrova-mento di informazioni utili per la propriaprofessione migliorano il rendimento e l’ef-ficacia della pratica medica quotidiana, congrandi vantaggi sia per il professionista cheper il paziente.Molto interessante è anche conoscere in ba-se a quali elementi i medici selezionano lefonti informative (Web Site) cui collegarsi(Tabella 9).È evidente, dai dati forniti dai medici, che unagran parte di essi ha fatto di Internet il canalepreferenziale, piuttosto che complementare,

per l’acquisizione di informazioni medico-far-maceutiche.

7. IL COSTO DEL TEMPOIMPRODUTTIVO NELL’USODELL’INFORMATICA

L’informatica, come molte altre tecnologie,produce vantaggi in termini di efficienza e diproduttività del lavoro, ma talvolta la suacomplessità determina problemi di utilizzo.Durante la ricerca è stato chiesto agli intervi-stati se perdessero, o meno, del tempo persuperare difficoltà nell’uso dell’informatica,oppure se incappassero in problemi concer-nenti l’impiego di questa tecnologia che fa-cessero loro “perdere del tempo”. La rispo-sta è stata positiva: sia i medici di medicinagenerale che il personale medico ospedalie-ro e infermieristico hanno segnalato questofenomeno.Come ricordato inizialmente, la Scuola di Di-rezione Aziendale e l’AICA hanno svolto nel2003 una ricerca sul costo dell’ignoranzainformatica nel nostro Paese [3]. In tale lavo-ro è stato affrontato il problema della stimadel tempo perso in modo improduttivo du-rante l’uso degli strumenti informatici e delcosto nascosto che ne deriva per le aziende6.I medesimi criteri di misura del tempo persoper ignoranza informatica sono stati applica-ti alla realtà costituita dal sistema sanitariodel nostro Paese, procedendo nel modo se-guente (Tabella 10). Il personale del settoresanitario italiano è stato ripartito nelle seiprincipali fasce professionali che lo contrad-distinguono. Per ciascuna fascia è stato indi-cato il numero degli addetti e la percentualedi essi che utilizza l’informatica. La ricercaha, inoltre, rilevato, sulla base delle dichiara-zioni degli utenti, quanto tempo settimanal-mente viene speso davanti ai computer equanto viene perso in modo improduttivo,per problemi derivanti dall’uso della tecnolo-gia, da parte di ciascuna categoria di utenti.Per esempio, dai dati rilevati è risultato chel’80% del personale medico delle strutturesanitarie utilizza l’informatica, e mediamente

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

31

0

0

0

1

Medici che si collegano per scopi professionali1

Dopo il lavoro 86%

Nel week-end 71%

Tra le visite dei pazienti 46%

Durante la visita di un paziente 16%

1 (ammesse risposte multiple)

TABELLA 8Quando i medici si collegano a Internet

Fonte della segnalazione

Materiale scritto 27%

Segnalazione di colleghi 15%

Motori di ricerca 12%

Promotori di medicinali 9%

Portali sanitari 5%

Esperienza personale 5%

TABELLA 9Come i medici vengono a conoscenza dei Siti di lorointeresse

6 Si veda l’articolo pubblicato su Mondo DigitaleAnno II, n. 2 giugno 2003.

spende 21 h settimanali con il computer. Se siassume che l’orario lavorativo contrattualeprevede 36 h settimanali di lavoro, ne conse-gue che il personale medico lavora con ilcomputer per il 58% del proprio tempo. L’in-dagine ha anche rilevato che settimanalmen-te i medici dichiarano una perdita di tempo di20 min (0,33 h) per problemi derivanti dall’u-so della tecnologia. Ne risulta che per ognigiorno lavorativo lo 0,9% dell’orario di lavoroè assorbito, o meglio perduto, dalla gestionedi queste disfunzioni. Un calcolo analogo èstato fatto per le altre figure professionali.In particolare, i medici di medicina generalehanno dichiarato una perdita di tempo di cir-ca 3 h la settimana per problemi derivanti da-gli strumenti di informatica, di cui il 43% im-putabili non alla tecnologia, ma alla propriaimpreparazione informatica (1,31 h).Nella tabella 10 è stato riportato il calcolo delvalore economico annuale di tali “perdite di

tempo”, che rappresenta sostanzialmente ilcosto della improduttività derivante da pro-blemi nell’uso dell’informatica. Per tale cal-colo ci si è basati sul costo aziendale dellesingole categorie di addetti come risulta darilevazioni riportate nel rapporto OASI 2003e dai dati ISTAT e CNEL [9, 11].

8. CONCLUSIONI

Dai dati raccolti ed elaborati dalla ricerca si ègiunti alla conclusione che, per quanto si èpotuto calcolare, il costo della improduttività(tempo perso) ammonta per l’intero sistemasanitario nazionale (pubblico e privato) a ol-tre 850 milioni di euro l’anno. Tale valore èaddirittura superiore alla spesa informaticadell’intero settore sanitario e rappresente-rebbe, se fosse messo in evidenza, lo 0,84%della spesa sanitaria dell’intero Paese. Sitratta, evidentemente, di una componente

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

0

0

0

1

32

Personale del sistema N° addetti Utilizzatori Tempo perso Costo Costo Costo tempo Costo totalesanitario di annualmente annuale giornaliero perso annualmente tempo perso

informatica (giorni) pro capite (€) pro capie (€) annualmente(€) (€)

Personale medico 280.405 224.324 2,04 90.740 412,45 839,35 188.285.066strutture sanitarie 80%

Personale 476.887 95.377 6,11 36.296 164,98 1.008,22 96.161.592infermieristico 20%

Personale tecnico 232.059 46.412 7,94 29.316 133,25 1.058,63 49.133.06320%

Personale 160.504 144.454 17,42 35.900 163,18 2.842,08 410.549.237impiegatizio 90%

Medici di base 54.226 41.212 7,53 83.400 379,09 2.853,16 117.583.65876%

Personale delle 75.267 75.267farmacie 100%

Totale 1.279.348 861.712.616

Spesa Sanitaria 102.492.927.194

Spesa informatica 602.999.891

Costo dell’improduttività 861.712.616

Ignoranza/spesa sanitaria 0,84%

TABELLA 10Costo del tempo improduttivo (perso) nell’uso delle tecnologie informatiche

della spesa sanitaria assolutamente persa,ovvero improduttiva. Il quesito che nasce daquesto risultato potrebbe essere espressonei seguenti termini: conviene incrementare

gli investimenti informatici (spesa informati-

ca) nel settore sanitario italiano, o non con-

verrebbe sforzarsi di ridurre l’ignoranza

informatica il cui costo è addirittura più ele-

vato della spesa informatica?

Non ci si può illudere di recuperare il costonascosto dell’ignoranza informatica nellasua interezza con interventi di formazione, ocon la creazione di strutture di assistenza al-l’utenza che riducono il tempo perso impro-duttivamente. È però evidente che un inter-vento di formazione diffuso e capillare può ri-durre grandemente, come si vedrà in un arti-colo pubblicato prossimamente su questa ri-vista, questa “perdita” occulta.

Bibliografia[1] Buccoliero L., Marsilio M.: Lo stato delle dota-

zioni informatiche e delle strategie ICT, 2003,Cap. 19, in Camussone P.F., Biffi A.: I sistemiinformativi nelle aziende manifatturiere italia-ne. Il Sole 24 Ore, 1992.

[2] Camussone P.F., Biffi A.: I sistemi informativinelle aziende della distribuzione commerciale.Il Sole 24 Ore, 1994.

[3] Camussone P.F., Occhini G.: Il costo dell’ignoran-

za nella società dell’informazione. ETAS 2003.

[4] Cantù E., Carbone C. 2003: in Pessina E.A.,Cantù E.: Rapporto Oasis 2003: L’aziendalizza-

zione della sanità in Italia. EGEA 2003

[5] Federfarma: La presenza delle farmacie sul ter-

ritorio. 2003.

[6] EUROSTAT: Health statistics: Key data on

health. 2002.

[7] Gomolski B., Grigg J, Potter K.S.: 2001 IT spendi-

ne and staff survey results. Gartner, 2001.

[8] Gomolski: 2002 IT spendine and staff survey re-

sults. Gartner, 2002.

[9] CNEL: Retribuzioni orario e costo del lavoro.2003.

[10] CNIPA: Lo stato dell’informatizzazione nella

Pubblica Amministrazione. Relazione Annua-le 2002.

[11] ISTAT: Salute e sanità. 2000.

[12] Ministero dell’Economia e delle Finanze: Rela-

zione Generale sulla Situazione Economica del

Paese. 2002.

[13] Ministero della Salute: Annuario statistico del

Servizio Sanitario Nazionale. Direzione Genera-le del Sistema Informativo, Ufficio di Statistica,Dicembre 2002.

[14] Ministero della Salute 2003a: Compendio del

Servizio Sanitario Nazionale 1998-2001. Dire-zione Generale del Sistema Informativo, Ufficiodi Statistica, 2003.

[15] Ministero della Salute 2003b: Attività ge-

stionali ed economiche delle ASL e AO: An-

nuario statistico del servizio sanitario nazio-

nale, Anno 2002. Direzione Generale del Si-stema Informativo; Ufficio di Statistica, Otto-bre 2003.

[16] OECD: Health Data. 2003.

[17] Pessina E.A., Cantù E.: Rapporto Oasis 2003:

L’aziendalizzazione della sanità in Italia.EGEA 2003.

M O N D O D I G I T A L E • n . 3 - s e t t e m b r e 2 0 0 4

1

33

0

0

0

1

PIER FRANCO CAMUSSONE Professore di “Organizzazione e sistemi informativi” presso l’Università di Trento.Direttore dell’Area Sistemi Informativi della Scuola di Direzione Aziendale (SDA) della Bocconi. Membro dicomitati scientifici di diverse riviste (tra cui Economia e Management, Mondo Digitale). Autore di numero-se [email protected]