IL BILANCIO AZIENDALE -...

35

IL BILANCIO AZIENDALE “ come strumento strategico decisionale ”

Transcript of IL BILANCIO AZIENDALE -...

IL BILANCIO AZIENDALE

“ come strumento strategico decisionale ”

Il bilancio…

� fornisce un quadro della situazione economica, finanziaria e patrimoniale dell'azienda

� È strumento di comunicazione, interna ed esterna, dell’attività d’impresa e delle sue performance

…inoltre…

� consente una organizzazione efficiente di tutte le attività legate alla vita dell'azienda

� È uno strumento fondamentale per i processi di pianificazione e programmazione della gestione futura.

… dunque…

� tenuto conto degli scenari attuali e futuri,

il bilancio economico può diventare, in

particolare per il piccolo e medio

imprenditore agricolo, uno strumento di

vitale importanza per misurare in modo

corretto e completo la performance

ottenuta, al fine di garantire la continuità

dell’attività

BILANCIO “ECONOMICO”

DESCRIZIONE VALORE %PLV

a) PLV

b) COSTI VARIABILI

c) REDDITO LORDO (a - b)

d) COSTI FISSI

e) REDDITO NETTO (c - d)

Prospetto Signor A

(Impostazione RAGIONIERISTICA)

Vendita GRANO 73.000

Vendita LEGUMI 27.000

TOTALE ENTRATE 100.000

Sementi, concimi 16.000

Noleggi 9.000

Carburanti, lubrificanti 8.000

imposte e contributi 4.000

assicurazioni 1.500

riparazioni 4.500

TOTALE SPESE 10.000

RISULTATO 82.000

Ulteriori aspetti da considerare:�Valore del fondo (proprietà)

�Lavoro imprenditore

� Funzione imprenditoriale (capacità e competenze)

� Impiego capitale (investimenti)

�Valore macchinari (perdite di valore)

Prospetto Signor B (Impostazione ECONOMICA)

RICAVI

Vendita GRANO 73.000

Vendita LEGUMI 27.000

TOTALE 100.000

SPESE

Spese varie 33.000

Salari 9.000

Imposte e contributi 4.000

Manutenzioni 4.500

Assicurazioni 1.500

Ammortamenti 7.000

Attività di direzione 5.000

Interessi su capitale agrario 6.000

Affitto ipotetico del fondo 14.000

TOTALE 84.000

PROFITTO 16.000

PRODUZIONE LORDA VENDIBILE

PLV = rappresenta il valore della produzione lorda realizzata nell’azienda, al netto del valore dei prodotti reimpiegati nell’azienda e consumati nella produzione

GRANO

LEGUMI

GRANO

LEGUMI

Suddivisione della PLV

SPESE VARIE

SALARI

IMPOSTEQUOTE

STIPENDI

PROFITTO

USO FONDO

INTERESSI

EQUAZIONE DEL TORNACONTO

PLV – (Q+Sv+Imp+Sa+St+I+Bf) = T

PLV produzione lorda vendibleQ quote di reintegrazione, manutenzione e assicurazione dei capitali fissiSv spese acquisto beni e servizi extraziendaliImp imposte e contributiSa salariSt stipendiI interessi sul capitaleBf compenso per l' uso del fondoT profitto dell' impresa

Riferimento temporale

�Esercizio annuo ( 12 MESI)

• Ciclo produttivo

“ unità di tempo caratterizzata dal fatto che all’inizio e alla fine il fondo si ritrova nell’identica situazione ”

L'annata agraria inizia convenzionalmente: l'11 novembre

(San Martino),o l'11 febbraio (ove presente la coltura

dell'olivo)

TIPI DI BILANCIO

� BILANCIO CONSUNTIVOanalisi dell’attività svolta e determinazione del risultato economico

� BILANCIO PREVENTIVOprogrammare, pianificare l’attività, in diverse ipotesi (es. ∆prezzi)

(bilancio medio conguagliato)

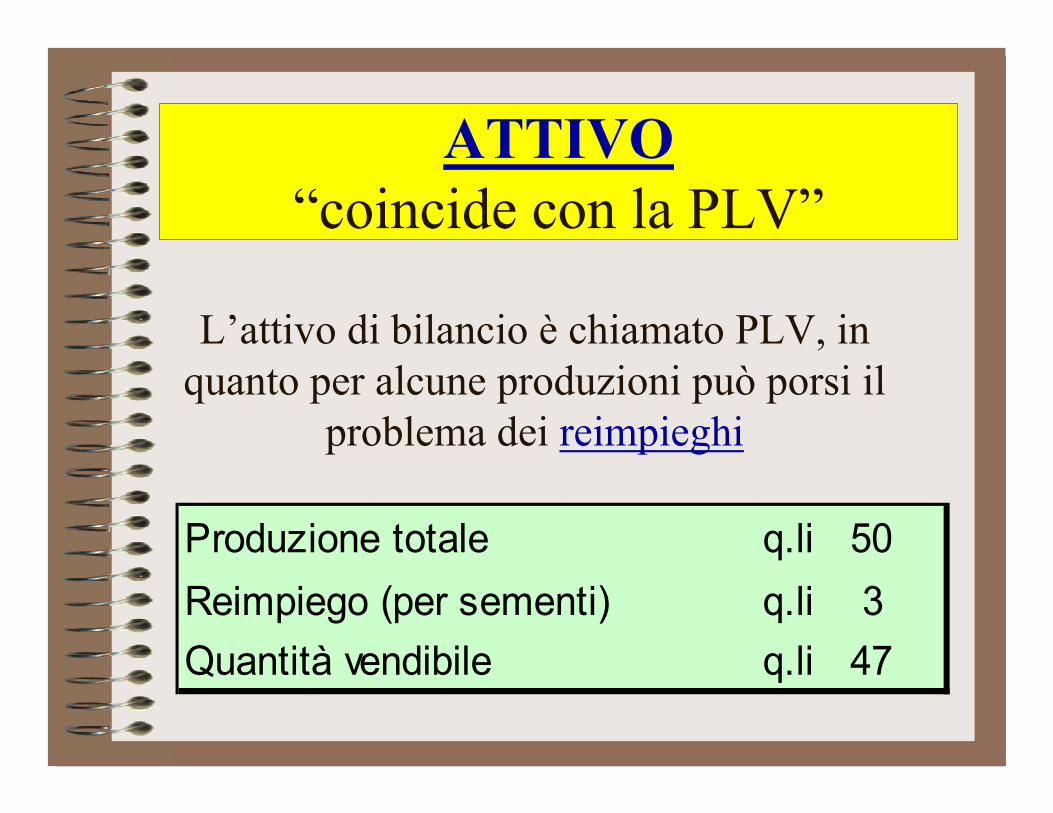

ATTIVO

“coincide con la PLV”

Produzione totale q.li 50

Reimpiego (per sementi) q.li 3

Quantità vendibile q.li 47

L’attivo di bilancio è chiamato PLV, in quanto per alcune produzioni può porsi il

problema dei reimpieghi

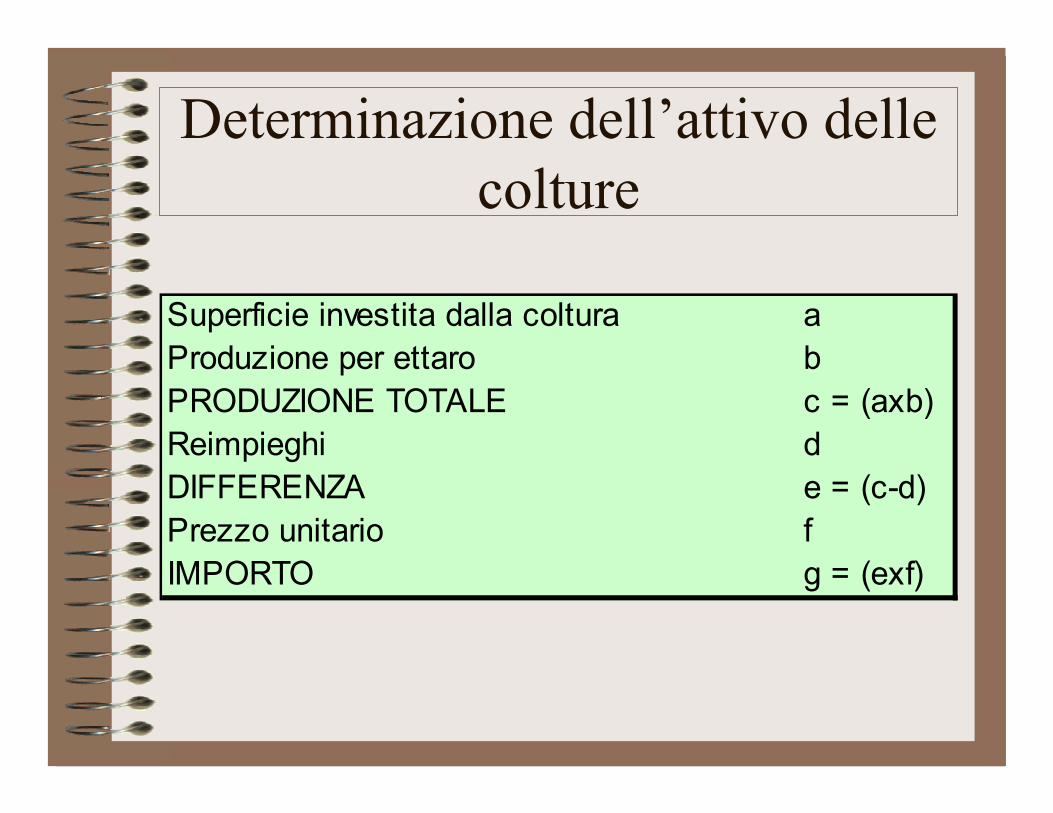

Determinazione dell’attivo delle colture

Superficie investita dalla coltura aProduzione per ettaro bPRODUZIONE TOTALE c = (axb)Reimpieghi dDIFFERENZA e = (c-d)Prezzo unitario fIMPORTO g = (exf)

Determinazione dell’Utile Lordo di Stalla

ULS = valore delle variazioni quantitative e qualitative del bestiame, nell’arco dell’annata agraria

ULS = [(CF) + (VM)] - [(CI) + (NA)]

CF Consistenza inizialeCI Consistenza finaleVM Vendite/MortiNA Nascite/Acquisti

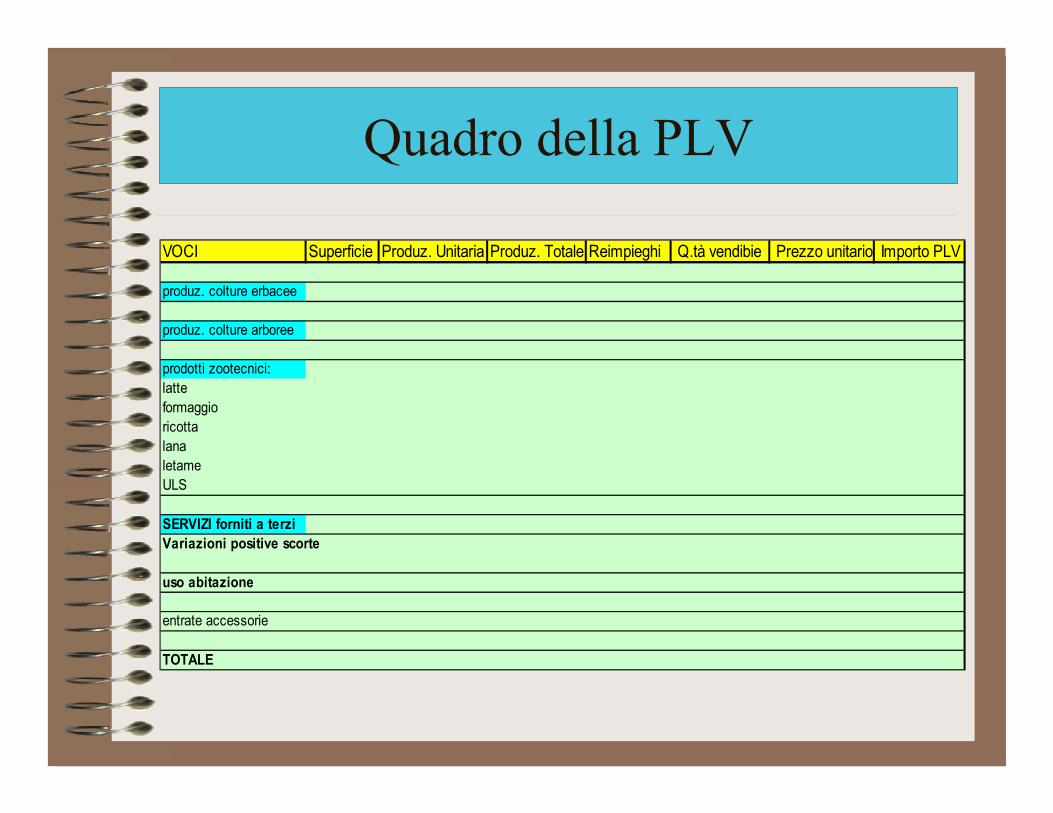

Quadro della PLV

VOCI Superficie Produz. Unitaria Produz. Totale Reimpieghi Q.tà vendibie Prezzo unitario Importo PLV

produz. colture erbacee

produz. colture arboree

prodotti zootecnici:latteformaggioricottalanaletameULS

SERVIZI forniti a terzi

Variazioni positive scorte

uso abitazione

entrate accessorie

TOTALE

PASSIVO

� Costi ESPLICITI: sono costi che generano un flusso di denaro (es. costo acquisto mp)

� Costi IMPLICITI: sono i costi che non generano flusso di denaro (es. reddito a cui l’imprenditore rinuncia per dedicarsi alla propria attività; capitale finanziario investito nell’impresa)

Quote di ammortamento

È la stima della misura in cui il capitale perde di valore durante un periodo, a causa di:

- usura per l’uso- usura dovuta al tempo- obsolescenza

Q = (Vo - Vr) / n

Vo valore a nuovo della macchinaVr valore residuo (eventuale)n n° di anni di vita utile

Determinazione delle QUOTEVOCI VALORE AMMORTAMENTO MANUTENZIONE ASSICURAZIONE

aliquota quota aliquota quota aliquota quota

Capitali fondiari:FabbricatiStradeSistemazioniPozziImpianti irriguiPiantagioni

Capitali di scorta:MacchineAttrezziProdottiBestiame

Altre assicurazioni

TOTALE

Spese varie

VOCI Unità di misura Quantità Prezzo Importo

ConcimiAntiparassitariSementiMangimiSpese di stallaEnergia elettricaAcquaNoleggiVarie

TOTALE

Costi derivanti dall’acquisto di tutti quei beni e servizi che vengono impiegati nel processo produttivo e che si “distruggono” con esso

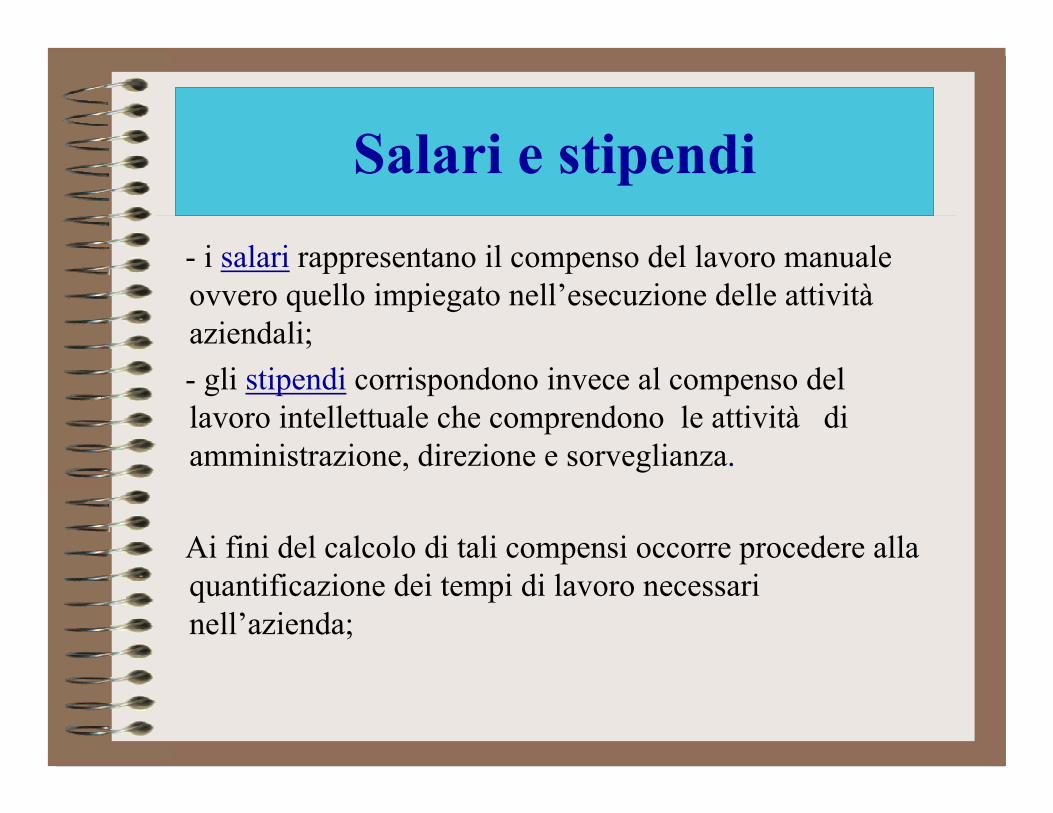

Salari e stipendi

- i salari rappresentano il compenso del lavoro manuale ovvero quello impiegato nell’esecuzione delle attivitàaziendali;

- gli stipendi corrispondono invece al compenso del lavoro intellettuale che comprendono le attività di amministrazione, direzione e sorveglianza.

Ai fini del calcolo di tali compensi occorre procedere alla quantificazione dei tempi di lavoro necessari nell’azienda;

Interessi sul capitale agrario

“Il capitale agrario o di esercizio è costituito da tutti i mezzi produttivi fisicamente mobili necessari per ottenere la produzione”.

Il capitale di esercizio comprende

- il capitale di scorta

- il capitale di anticipazione

Il capitale di scorta

� Scorte vive: bestiame

(il valore su cui calcolare gli interessi è il valore delle scorte a inizio anno; perciò coincide con la consistenza iniziale del calcolo dell’ ULS)

� Scorte morte:

• prodotti di scorta (foraggi e letame)

• Macchine ed attrezzi

Il capitale di anticipazione

“Il capitale di anticipazione è costituito dalla somma di denaro necessaria per sostenere le spese di gestione dell’attività produttiva”.

Poiché le spese di gestione si verificano durante tutto il processo della produzione, mentre i ricavi sono di norma concentrati alla fine del processo stesso, il capitale di anticipazione è visto come la somma di denaro necessaria per affrontare tali spese in attesa della produzione

Es. calcolo interessi di anticipazione

calcolo interessi

100.000 x 0,03 x 11/12 2.750,0030.000 x 0,03 x 6/12 450,0020.000 x 0,03 x 2/12 100,00

3.300,00 interessi mancanti

500.000 x 0,03 x 1/12 1.250,00 interessi attivi

differenza 2.050,00

mesi spese ricavi

1 100.000,0023456 30.000,0078910 20.000,00

11 500.000,0012

Beneficio fondiario

� Facendo riferimento al canone d’affittoper fondi simili, al netto di tutte le spese che colpiscono il capitale fondiario (es. imposte, manutenzione straordinaria etc.)

� Applicando un tasso d’interesse al valore del fondo (es. 2%)

Imposte e contributi

� IRAP

Base imponibile: è costituita dalla differenza tra l’ammontare dei

corrispettivi e l’ammontare degli acquisti

inerenti l’attività agricola soggetti a

registrazione ai fini IVA

Aliquota: 1,9%

Imposte e contributi

� IVA

“Regime speciale dell’agricoltura”

Le aliquote compensative vengono

utilizzate per quantificare l’importo

dell’imposta detraibile

CESSIONI IMPONIBILE ALIQUOTA IVA incassata

latte 10.000,00 10% 1000

CESSIONI IMPONIBILE ALIQ. COMPENSATIVA IVA DA DETRARRE

latte 10.000,00 4% 400

Il risultato finale

FIGURA ECONOMICA FP APPORTATI COMPENSO

Proprietario Terra Beneficio fondiarioCapitalista Capitale InteressiDirettore Lavoro intellettuale Stipendio

Lavoratore manuale Lavoro manuale SalarioImprenditore Attività imprenditoriale Profitto o Tornaconto

Reddito Netto

Differenza tra quanto viene ricavato e quanto effettivamente speso dall’imprenditore;

“è il complesso delle retribuzioni spettanti a figure concrete di imprenditori agricoli”

assume configurazioni differenti in base all’apporto dei fattori produttivi da parte dell’agricoltore.

I soggetti dell’attività agricola e i redditi netti

IMPRENDITORE REDDITO NETTO

Proprietario, Direttore, Coltivatore Diretto Bf + I + St + Sa + TProprietario, Capitalista, Direttore Bf + I + St + TAffittuario, Direttore, Coltivatore Diretto I + St + Sa + TAffittuario, Capitalista, Direttore St + T

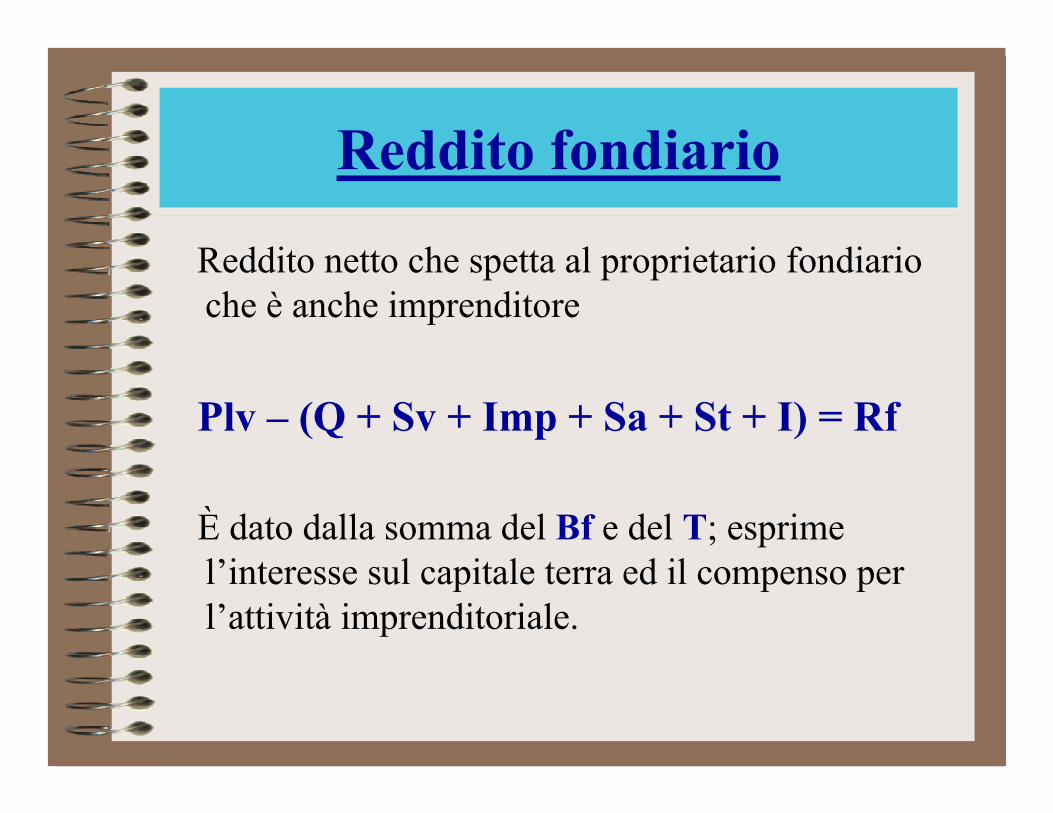

Reddito fondiario

Reddito netto che spetta al proprietario fondiario che è anche imprenditore

Plv – (Q + Sv + Imp + Sa + St + I) = Rf

È dato dalla somma del Bf e del T; esprime l’interesse sul capitale terra ed il compenso per l’attività imprenditoriale.

Altri indici

� Prodotto netto aziendale

Sa + St + I + Bf + T

Plv – (Q + Sv + Imp) = PN

� Prodotto netto sociale

Plv – (Q + Sv)

�Valore aggiunto

Plv - Sv

CONCLUSIONE

Per l’imprenditore agricolo conoscere con precisione la misura effettiva della redditività dell’attività svolta diventa un aspetto sempre più cruciale; il bilancioeconomico fornisce, in tal senso, informazioni indispensabili e costituisce al contempo la base informativa da cui partire per pianificare e programmarel’attività futura.