13.03.Trasformazione scissione e bilancio scissione-bilancio.pdf · lo stato di scioglimento e di...

25

TRASFORMAZIONI – SCISSIONI E BILANCIO Relatore: dott. Francesco Barone TRASFORMAZIONI OMOGENEE Nella trasformazione omogenea si modifica il tipo societario con riferimento alla sola veste organizzativa, ma all’interno delle società con scopo lucrativo. Esempio: trasformazione di società di persone in società di capitali e viceversa. TRASFORMAZIOI ETEROGENEE Si tratta di operazioni di trasformazione di enti diversi dalle società attraverso una modificazione radicale dello scopo e della struttura organizzativa. Esempi: trasformazioni di consorzi, società consortili, cooperative in o da società di capitali. I RAPPORTI GIURIDICI La trasformazione non produce effetto estintivo – novativo ma semplicemente modificativo. Infatti l’ente trasformato conserva diritti e obblighi anteriori alla trasformazione compresa la prosecuzione dei rapporti processuali.

Transcript of 13.03.Trasformazione scissione e bilancio scissione-bilancio.pdf · lo stato di scioglimento e di...

TRASFORMAZIONI – SCISSIONI E BILANCIO

Relatore: dott. Francesco Barone

TRASFORMAZIONI OMOGENEE

Nella trasformazione omogenea si modifica il tipo societario con riferimento alla sola veste organizzativa, ma all’interno delle società con scopo lucrativo.Esempio: trasformazione di società di persone in società di capitali e viceversa.

TRASFORMAZIOI ETEROGENEE

Si tratta di operazioni di trasformazione di enti diversi dalle società attraverso una modificazione radicale dello scopo e della struttura organizzativa.Esempi: trasformazioni di consorzi, societàconsortili, cooperative in o da società di capitali.

I RAPPORTI GIURIDICI

La trasformazione non produce effetto estintivo – novativo ma semplicemente modificativo.Infatti l’ente trasformato conserva diritti e obblighi anteriori alla trasformazione compresa la prosecuzione dei rapporti processuali.

I LIMITI

La sottoposizione della società a procedura concorsuale non vieta la trasformazione.L’unico limite consiste nelle finalità della procedura e nel suo stato.Non è incompatibile la trasformazione con lo stato di scioglimento e di liquidazione.

PUBBLICITA’ E EFFICACIA

L’atto di trasformazione è soggetto alla disciplina prevista per il tipo adottato e alle relative forme di pubblicità nonché alla pubblicità richiesta per la cessazione dell’ente trasformato.La trasformazione spiega effetti a partire dall’ultimo degli adempimenti pubblicitari.

L’INVALIDITA’ DELLA TRASFORMAZIONE

Una volta eseguita la pubblicità non potràessere ravvisata l’invalidità dell’atto di trasformazione.Resta salvo il diritto al risarcimento per i membri dell’ente trasformato e per i terzi danneggiati dalla trasformazione.

TRASFORMAZIONE DI SOCIETA’ DI PERSONE

La trasformazione in società di capitali deve essere decisa a maggioranza determinata per quote di utili. Al socio che non ha concorso alla decisione spetta il diritto di recesso.

LA RELAZIONE DI STIMA

Il capitale della società risultante dalla trasformazione deve risultare da una relazione che deve comprendere gli elementi dell’attivo e del passivo determinati in base al valore attuale.Si applica l’art.2343 per le SPA e SAPA e l’art.2465 per le SRL.

L’ASSEGNAZIONE DI AZIONI O QUOTE

Per le assegnazioni di azioni o quote non si fa riferimento all’ultimo bilancio approvato.

L’ASSEGNAZIONE PER IL SOCIO D’OPERA

Il socio d’opera, per esigente di parità di trattamento, ha diritto ad un numero di azioni o quote proporzionale alla sua partecipazione ai guadagni stabilita precedentemente alla trasformazione dall’atto costitutivo o dall’accordo tra i soci o, in caso di disaccordo, dal tribunale.

RESPONSABILITA’ DEI SOCI

Il rischio economico delle obbligazioni sorte prima della trasformazione ricade sui soci. Il termine prima del quale le obbligazioni devono ancora gravare sui soci a responsabilità illimitata è quello previsto dall’art.2500 terzo comma.

COMUNICAZIONE AI CREDITORI

Ai creditori deve essere comunicata la deliberazione di trasformazione. La comunicazione si può effettuare anche con altri mezzi con prova di ricevimento oltre che con la tradizionale raccomandata.I creditori hanno 60 giorni dal ricevimento della delibera per opporsi alla trasformazione.

TRASFORMAZIONE DI SOCIETA’ DI CAPITALI

Per la trasformazione da società di capitali in società di persone è necessaria la deliberazione presa con le maggioranze previste per la modifica dello statuto.Deve esserci il consenso dei soci che assumeranno la responsabilità illimitata.

LA RELAZIONE

Gli amministratori devono redigere una relazione per motivare la trasformazione. Tale relazione deve rimanere depositata nella sede della società durante i 30 giorni che precedono l’assemblea affinché i soci ne prendano copia e visione.

RESPONSABILITA’ILLIMITATA

I soci che dopo la trasformazione assumono la responsabilità illimitata rispondono illimitatamente anche per le obbligazioni sorte prima della trasformazione.

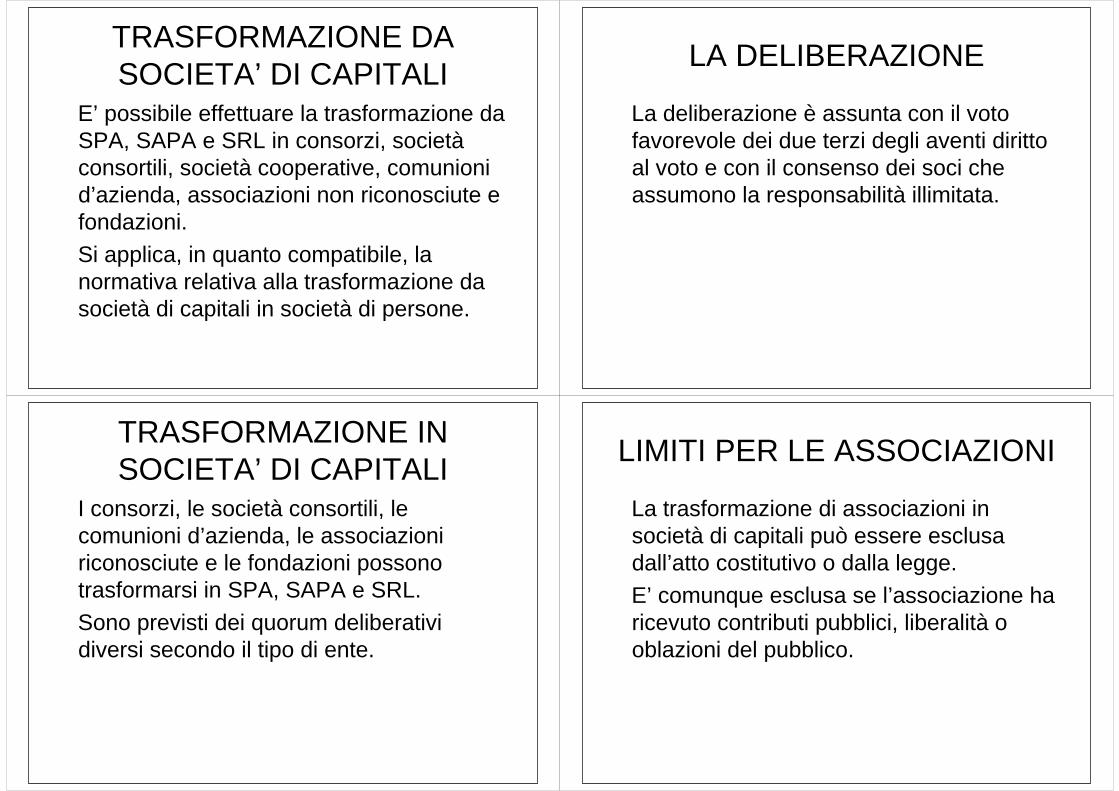

TRASFORMAZIONE DA SOCIETA’ DI CAPITALI

E’ possibile effettuare la trasformazione da SPA, SAPA e SRL in consorzi, societàconsortili, società cooperative, comunioni d’azienda, associazioni non riconosciute e fondazioni.Si applica, in quanto compatibile, la normativa relativa alla trasformazione da società di capitali in società di persone.

LA DELIBERAZIONE

La deliberazione è assunta con il voto favorevole dei due terzi degli aventi diritto al voto e con il consenso dei soci che assumono la responsabilità illimitata.

TRASFORMAZIONE IN SOCIETA’ DI CAPITALI

I consorzi, le società consortili, le comunioni d’azienda, le associazioni riconosciute e le fondazioni possono trasformarsi in SPA, SAPA e SRL.Sono previsti dei quorum deliberativi diversi secondo il tipo di ente.

LIMITI PER LE ASSOCIAZIONI

La trasformazione di associazioni in società di capitali può essere esclusa dall’atto costitutivo o dalla legge.E’ comunque esclusa se l’associazione ha ricevuto contributi pubblici, liberalità o oblazioni del pubblico.

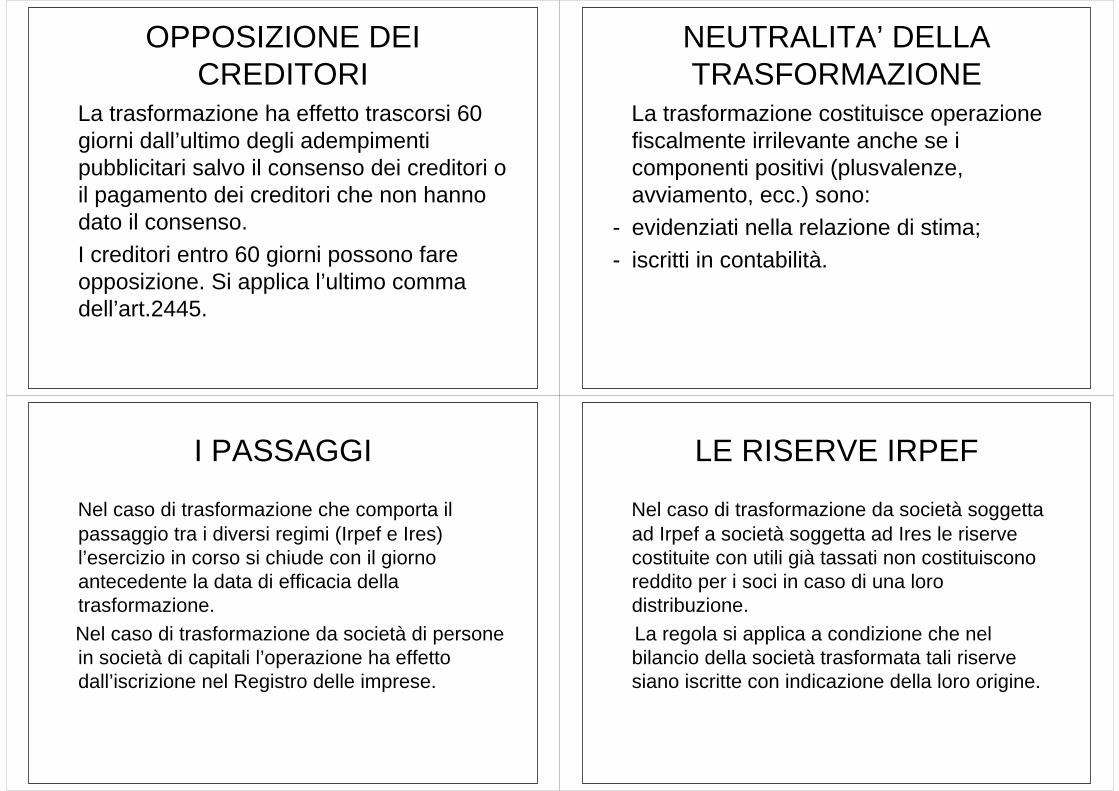

OPPOSIZIONE DEI CREDITORI

La trasformazione ha effetto trascorsi 60 giorni dall’ultimo degli adempimenti pubblicitari salvo il consenso dei creditori o il pagamento dei creditori che non hanno dato il consenso.I creditori entro 60 giorni possono fare opposizione. Si applica l’ultimo comma dell’art.2445.

NEUTRALITA’ DELLA TRASFORMAZIONE

La trasformazione costituisce operazione fiscalmente irrilevante anche se i componenti positivi (plusvalenze, avviamento, ecc.) sono:

- evidenziati nella relazione di stima;- iscritti in contabilità.

I PASSAGGI

Nel caso di trasformazione che comporta il passaggio tra i diversi regimi (Irpef e Ires) l’esercizio in corso si chiude con il giorno antecedente la data di efficacia della trasformazione.Nel caso di trasformazione da società di persone in società di capitali l’operazione ha effetto dall’iscrizione nel Registro delle imprese.

LE RISERVE IRPEF

Nel caso di trasformazione da società soggetta ad Irpef a società soggetta ad Ires le riserve costituite con utili già tassati non costituiscono reddito per i soci in caso di una loro distribuzione.La regola si applica a condizione che nel bilancio della società trasformata tali riserve siano iscritte con indicazione della loro origine.

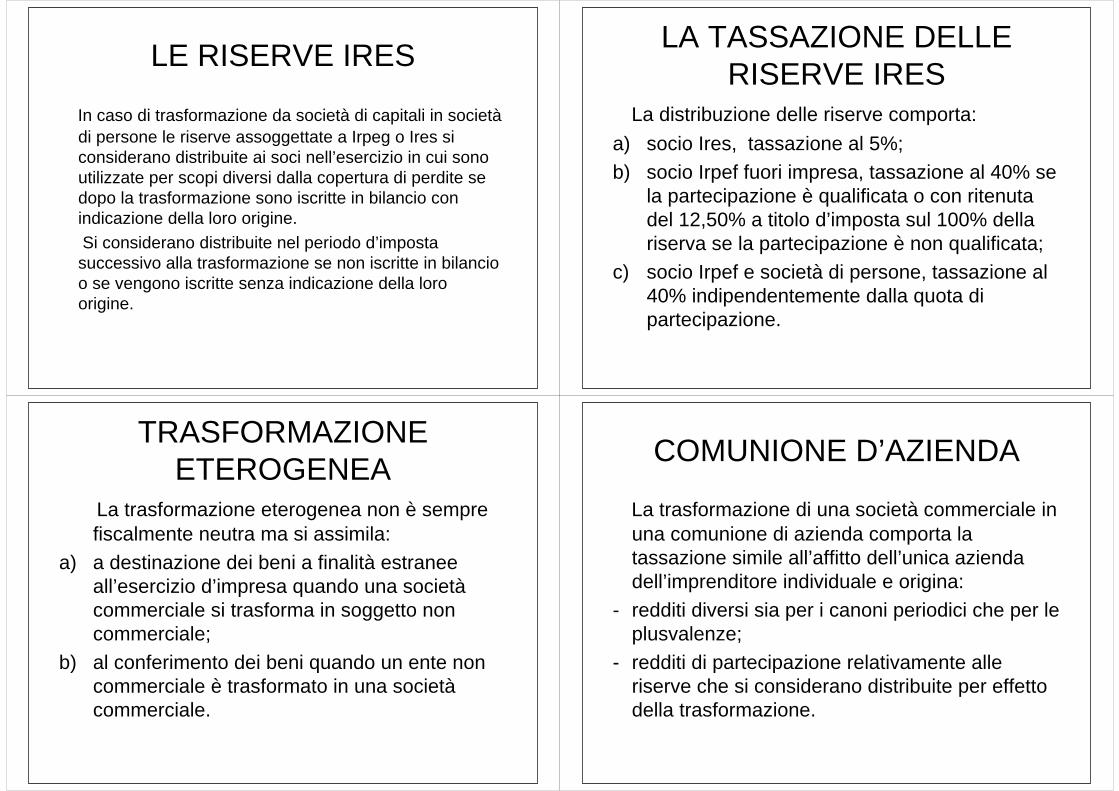

LE RISERVE IRES

In caso di trasformazione da società di capitali in societàdi persone le riserve assoggettate a Irpeg o Ires si considerano distribuite ai soci nell’esercizio in cui sono utilizzate per scopi diversi dalla copertura di perdite se dopo la trasformazione sono iscritte in bilancio con indicazione della loro origine. Si considerano distribuite nel periodo d’imposta successivo alla trasformazione se non iscritte in bilancio o se vengono iscritte senza indicazione della loro origine.

LA TASSAZIONE DELLE RISERVE IRES

La distribuzione delle riserve comporta:a) socio Ires, tassazione al 5%;b) socio Irpef fuori impresa, tassazione al 40% se

la partecipazione è qualificata o con ritenuta del 12,50% a titolo d’imposta sul 100% della riserva se la partecipazione è non qualificata;

c) socio Irpef e società di persone, tassazione al 40% indipendentemente dalla quota di partecipazione.

TRASFORMAZIONE ETEROGENEA

La trasformazione eterogenea non è sempre fiscalmente neutra ma si assimila:

a) a destinazione dei beni a finalità estranee all’esercizio d’impresa quando una societàcommerciale si trasforma in soggetto non commerciale;

b) al conferimento dei beni quando un ente non commerciale è trasformato in una societàcommerciale.

COMUNIONE D’AZIENDA

La trasformazione di una società commerciale in una comunione di azienda comporta la tassazione simile all’affitto dell’unica azienda dell’imprenditore individuale e origina:

- redditi diversi sia per i canoni periodici che per le plusvalenze;

- redditi di partecipazione relativamente alle riserve che si considerano distribuite per effetto della trasformazione.

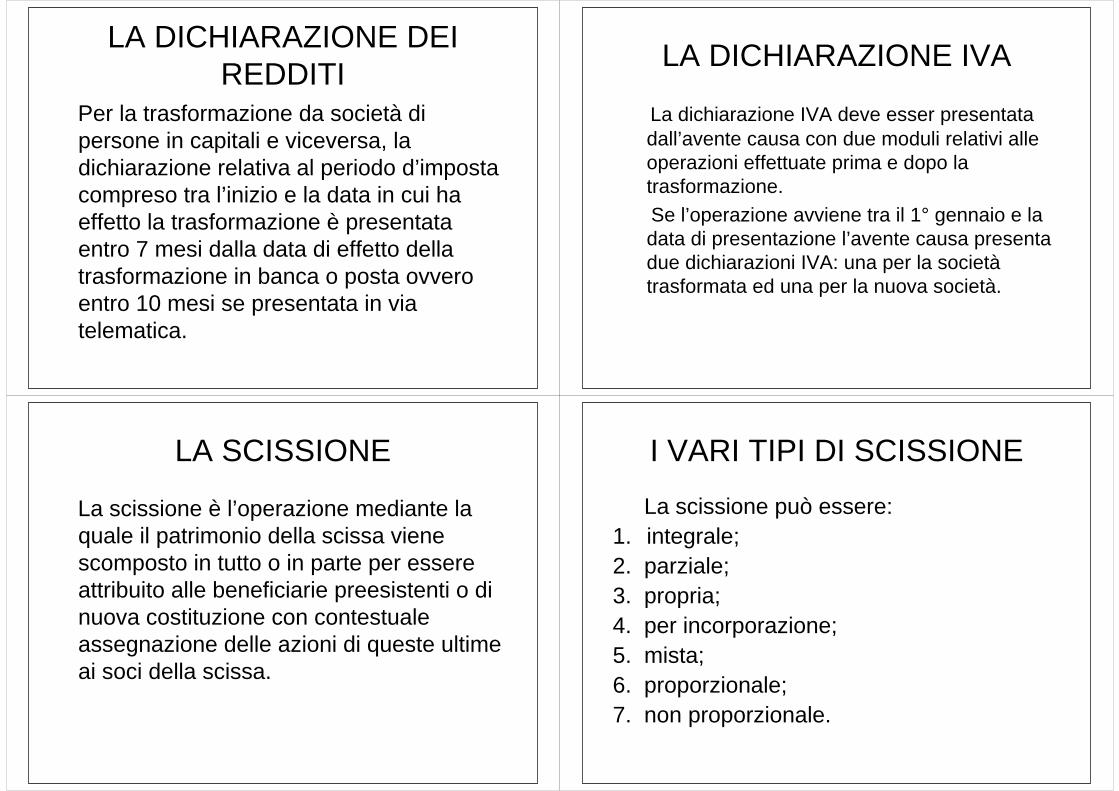

LA DICHIARAZIONE DEI REDDITI

Per la trasformazione da società di persone in capitali e viceversa, la dichiarazione relativa al periodo d’imposta compreso tra l’inizio e la data in cui ha effetto la trasformazione è presentata entro 7 mesi dalla data di effetto della trasformazione in banca o posta ovvero entro 10 mesi se presentata in via telematica.

LA DICHIARAZIONE IVA

La dichiarazione IVA deve esser presentata dall’avente causa con due moduli relativi alle operazioni effettuate prima e dopo la trasformazione.Se l’operazione avviene tra il 1° gennaio e la data di presentazione l’avente causa presenta due dichiarazioni IVA: una per la societàtrasformata ed una per la nuova società.

LA SCISSIONE

La scissione è l’operazione mediante la quale il patrimonio della scissa viene scomposto in tutto o in parte per essere attribuito alle beneficiarie preesistenti o di nuova costituzione con contestuale assegnazione delle azioni di queste ultime ai soci della scissa.

I VARI TIPI DI SCISSIONE

La scissione può essere:1. integrale;2. parziale;3. propria;4. per incorporazione;5. mista;6. proporzionale;7. non proporzionale.

LE NOVITA’ NELLA SCISSIONE

Di particolare rilievo:a) la possibilità data ai soci della scissa di

non ricevere partecipazioni della beneficiaria bensì azioni della scissa;

b) l’attuazione dello scioglimento della società senza liquidazione per la scissa;

c) la possibilità data a società sottoposte a procedure concorsuali di attuare la scissione.

SEGUE: NOVITA’

d) la responsabilità solidale che è limitata al valore effettivo del patrimonio netto attribuito a ciascuna beneficiaria;

e) l’applicazione delle norme sulla fusione al bilancio post-scissione.

LA TUTELA DEI SOCI

I soci che non approvano la scissione hanno diritto di far acquistare le proprie partecipazioni a determinati soggetti indicati nel progetto di scissione alle condizioni previste per il recesso.Ciò avviene quando il progetto prevede una attribuzione delle partecipazioni in misura non proporzionale alla quota originaria.

LA RELAZIONE DI STIMA

E’ necessaria la relazione di stima solo quando la società che si scinde è una società di persone e la società beneficiaria una società di capitali.

LA PUBBLICITA’

Ogni società beneficiaria può effettuare gli adempimenti pubblicitari relativi alla società scissa.

LO SPIN-OFF IMMOBILIARE

Esso consiste nell’operazione mediante la quale i beni immobili di una societàvengono attribuiti ad una o più societàpreesistenti o di nuova costituzione.Si può attuare mediante cessione o conferimento dell’immobile oppure attraverso una scissione parziale.

SEGUE: LO SPIN-OFF IMMOBILIARE

Gli immobili patrimoniali della scissa vengono attribuiti alle beneficiarie con le relative passività (fondi, debiti, manutenzioni, ecc.).

SCISSIONE E NEUTRALITA’FISCALE

La scissione totale o parziale di una società in altre preesistenti o di nuova costituzione non dà luogo a realizzo né a distribuzione di plusvalenze e minusvalenze dei beni della societàscissa, comprese quelle relative alle rimanenze e al valore di avviamento.

AVANZO E DISAVANZO DI SCISSIONE

Nella determinazione del reddito delle societàpartecipanti alla scissione non si tiene conto dell’avanzo o del disavanzo conseguenti al rapporto di concambio o all’annullamento di azioni o quote.Il maggior valore attribuito ai beni a copertura del disavanzo da annullamento o da concambio non comporta operazione fiscalmente rilevante.La riconciliazione è indicata in dichiarazione.

IL SOCIO

Il cambio delle partecipazioni costituisce operazione fiscalmente irrilevante.E’ considerato reddito solo il conguaglio in denaro percepito dai soci della scissa ed ètassato come reddito di capitale.

GLI EFFETTI

L’operazione di scissione ha effetto dalla data dell’ultima iscrizione dell’atto di scissione nel registro delle imprese. E’ prevista una data posteriore se la scissione non comporta la costituzione di società nuove.Ai fini fiscali gli effetti possono essere retrodatati solo nel caso di scissione totale e con coincidenza delle date di chiusura dell’ultimo periodo d’imposta di società scissa e beneficiarie.

OBBLIGHI DI VERSAMENTO

Il versamento degli acconti e ritenute restano in capo alla società scissa in caso di scissione parziale.Spettano alle beneficiarie in proporzione alle quote di patrimonio netto trasferite in caso di scissione totale.Fino alla data di efficacia della scissione gli obblighi di versamento devono essere adempiuti dalle società che si estinguono.

RISERVE IN SOSPENSIONE D’IMPOSTA

Esse devono essere ricostituite nel bilancio delle società beneficiarie in misura proporzionale.Se la sospensione è riferita a beni specifici il fondo deve essere ricostituito nel bilancio della società che ha acquistato i beni.

FONDI DI ACCANTONAMENTO

Il valore fiscalmente riconosciuto si considera già dedotto dalle beneficiarie in proporzione agli elementi del patrimonio cui sono correlati dal punto di vista tributario. Se ciò non è possibile l’attribuzione deve avvenire in base alle quote di patrimonio netto attribuito.

LA DICHIARAZIONE DEI REDDITI

In caso di scissione totale la societàdesignata deve presentare la dichiarazione relativa alla frazione dell’esercizio della società scissa dalla data di inizio esercizio fino alla data di efficacia della scissione.Si presenta entro 7 mesi in forma telematica.

LA DICHIARAZIONE IVA

In caso di scissione totale la dichiarazione è presentata dalla beneficiaria:In caso di scissione parziale, se si trasferisce il debito o il credito IVA, la dichiarazione è presentata dalla beneficiaria. In caso di mancato trasferimento del debito o credito IVA l’obbligo di presentazione ricade su ogni soggetto.Se l’operazione avviene tra il 1° gennaio e la data di presentazione, la dichiarazione è presentata, in caso di scissione totale, dalla beneficiaria, in caso di scissione parziale, da ogni soggetto.

PERDITE FISCALI

Sono attribuite alle società beneficiarie in proporzione al patrimonio netto contabile attribuito a ciascuna società scissa. In pratica:

- alla società scissa si applicano le regole relative alle società fuse o incorporate;

- alla società beneficiaria si applicano le disposizioni relative alla società incorporante o risultante dalla fusione.

LE IMPOSTE INDIRETTE

L’atto di scissione è soggetto a registrazione in termine fisso (entro 20 gg.) con il pagamento di un’imposta di registro fissa pari a euro 168.Le imposte ipotecaria e catastale sono dovute in misura fissa pari a euro 168 cadauna.L’operazione di scissione non è soggetta a IVA.

CONFRONTO TRA CESSIONE DEL BENE E SCISSIONE

CESSIONE DEL BENE:1) la cessione dell’immobile

strumentale è esente IVA salvo opzione;

2) il venditore deve rettificare l’IVA detratta se non sono trascorsi 10 anni;

3) la cessione dell’immobile abitativo èesente IVA tranne che non sia costruito da meno di 4 anni;

4) il venditore deve rettificare l’IVA detratta se non sono trascorsi 10 anni;

5) nella cessione dell’immobile strumentale a prescindere dal regime IVA le ipocatastali si versano nella misura del 4%;

6) nella cessione dell’immobile abitativo in esenzione IVA si applica il registro al 7% e le ipocatastali al 3%.

SCISSIONE1) la scissione è fuori campo di

applicazione dell’IVA;2) il venditore non deve procedere alla

rettifica IVA;3) la cessione dell’immobile abitativo è

fuori campo di applicazione dell’IVA;4) il venditore non deve procedere alla

rettifica IVA;5) per il trasferimento di immobili

strumentali e abitativi si versano le imposte di registro, ipotecaria e catastale in misura fissa pari a euro 168 cadauna.

AMMORTAMENTO DEI FABBRICATI

Ai fini del calcolo delle quote di ammortamento il costo dei fabbricati strumentali deve essere assunto al netto delle aree occupate dalla costruzione e di quelle che ne costituiscono pertinenza.Rientrano nella disposizione i fabbricati strumentali per destinazione e per natura mentre ne sono esclusi gli impianti e i macchinari ancorché infissi al suolo.

SEGUE: AMMORTAMENTO DEI FABBRICATI

Il costo delle aree è quantificato in misura pari al maggior valore tra quello esposto in bilancio nell’anno di acquisto e quello corrispondente al 20% e, per i fabbricati industriali, al 30% del costo complessivo.Non si effettua il calcolo se il costo delle aree risulta acquistato in precedenza con valore autonomo.Le disposizioni si applicano anche ai fabbricati strumentali in leasing con riguardo alla quota capitale dei canoni.

SEGUE: AMMORTAMENTO FABBRICATI

Le nuove regole si applicano anche per le quote di ammortamento e canoni di leasing relativi a periodi d’imposta precedenti. Per il calcolo si assumono i valori esposti nell’ultimo bilancio approvato (2005). Per il fabbricato il valore si assume al netto dei costi incrementativi capitalizzati e delle rivalutazioni.Le quote di ammortamento dedotte negli esercizi precedenti si considerano imputate interamente al fabbricato anche se calcolate sul costo complessivo (terreno + fabbricato costruito)

SEGUE: AMMORTAMENTO FABBRICATI

Contabilmente si può:1. eliminare dal bilancio la parte del fondo

ammortamento che ho attribuito al terreno; (SI CREA IL DOPPIO BINARIO)

2. non eliminare la parte del fondo (IL BILANCIO E’ INQUINATO)

3. non eliminare il fondo dal bilancio (SI CREA IL DOPPIO BINARIO)

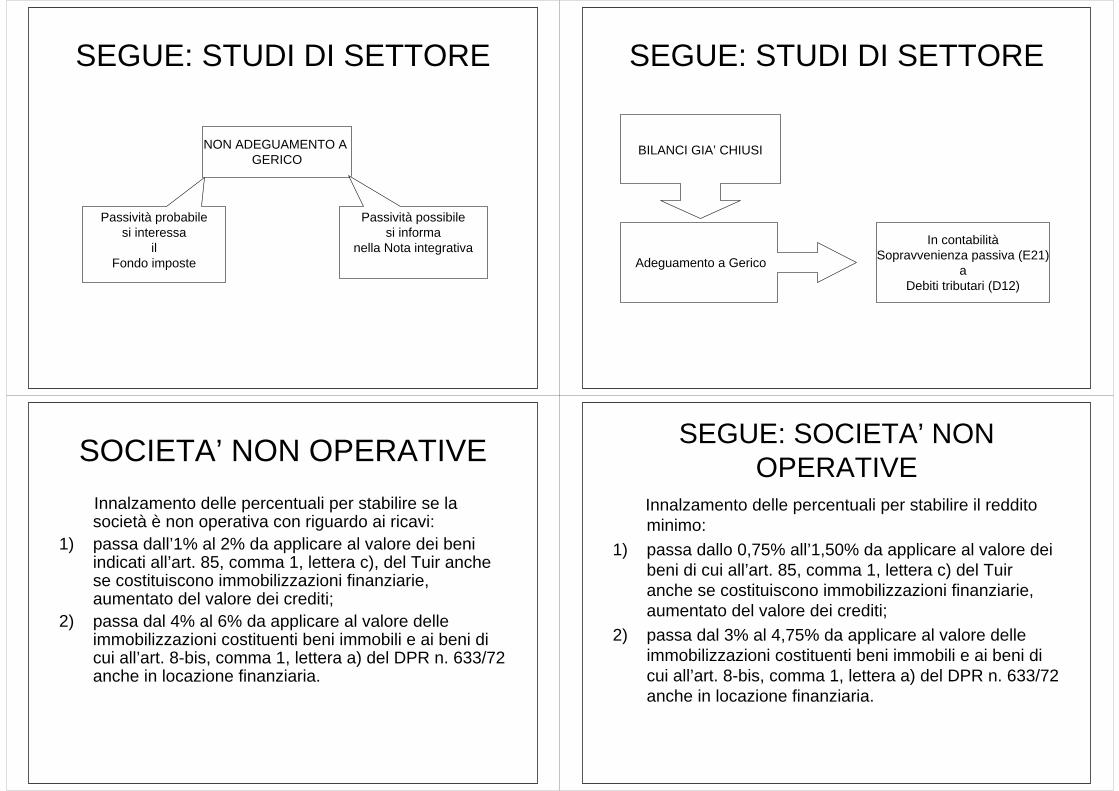

STUDI DI SETTORE

ADEGUAMENTOA

GERICO

Passività certada inserire

nei Debiti tributari

Imposta sul reddito d’esercizio (E22)

aDebiti tributari (D12)

SEGUE: STUDI DI SETTORE

NON ADEGUAMENTO A GERICO

Passività probabilesi interessa

ilFondo imposte

Passività possibilesi informa

nella Nota integrativa

SEGUE: STUDI DI SETTORE

BILANCI GIA’ CHIUSI

Adeguamento a Gerico

In contabilitàSopravvenienza passiva (E21)

aDebiti tributari (D12)

SOCIETA’ NON OPERATIVEInnalzamento delle percentuali per stabilire se la società è non operativa con riguardo ai ricavi:

1) passa dall’1% al 2% da applicare al valore dei beni indicati all’art. 85, comma 1, lettera c), del Tuir anche se costituiscono immobilizzazioni finanziarie, aumentato del valore dei crediti;

2) passa dal 4% al 6% da applicare al valore delle immobilizzazioni costituenti beni immobili e ai beni di cui all’art. 8-bis, comma 1, lettera a) del DPR n. 633/72 anche in locazione finanziaria.

SEGUE: SOCIETA’ NON OPERATIVE

Innalzamento delle percentuali per stabilire il reddito minimo:

1) passa dallo 0,75% all’1,50% da applicare al valore dei beni di cui all’art. 85, comma 1, lettera c) del Tuir anche se costituiscono immobilizzazioni finanziarie, aumentato del valore dei crediti;

2) passa dal 3% al 4,75% da applicare al valore delle immobilizzazioni costituenti beni immobili e ai beni di cui all’art. 8-bis, comma 1, lettera a) del DPR n. 633/72 anche in locazione finanziaria.

SEGUE: SOCIETA’ NON OPERATIVE

Impossibilità per le società non operative di chiedere a rimborso, di cedere o utilizzare in compensazione il credito IVA.Se per tre periodi d’imposta consecutivi la società non effettua operazioni attive rilevanti ai fini IVA il credito non può essere riportato a scomputo dell’IVA a debito relativa ai periodi d’imposta successivi.

SEGUE: SOCIETA’ NON OPERATIVE

Possibilità di proporre interpello al fine di chiedere al direttore regionale dell’Agenzia delle entrate la disapplicazione della normativa in caso di situazioni straordinarie.In tale ambito si riconduce anche la causa, di esclusione, NON PREVISTA PIU’ DALLA NORMATIVA, collegata all’esistenza di non normale svolgimento dell’attività. Le disposizioni decorrono dal periodo d’imposta in corso alla data di entrata in vigore del decreto (4 luglio 2006).

SEGUE: SOCIETA’ NON OPERATIVE

Novità nella Finanziaria:• non c’è possibilità di fornire la prova contraria;• per i ricavi, strumenti finanziari similari alle azioni, obbligazioni e

quote di partecipazioni in società di persone si applica il 2% anzichéil 15%;

• per i ricavi, scende al 5% anziché al 6% l’aliquota da applicare agli immobili A/10 ridotta al 4% per gli immobili abitativi acquisiti o rivalutati nell’esercizio in corso e nei due precedenti;

• per il reddito, scende al 3% anziché al 4,75% l’aliquota da applicare alle immobilizzazioni costituite da immobili abitativi acquisiti o rivalutati nell’esercizio in corso e nei due precedenti;

• per l’IRAP, il valore della produzione netta non deve essere inferioreal reddito minimo determinato ai fini delle imposte sui redditi;

• si elimina il requisito della straordinarietà che tende a dimostrare l’impossibilità a conseguire i ricavi figurativi ed il reddito minimo.

SEGUE: SOCIETA’ NON OPERATIVE

Per i comuni con popolazione inferiore a 1.000 abitanti le percentuali da applicare al valore di:

• azioni o strumenti finanziari similari, quote di partecipazioni, obbligazioni è ridotta all’1% anziché al 2%;

• altre immobilizzazioni è ridotta al 10% anziché al 15%.

SEGUE: SOCIETA’ NON OPERATIVE

ADEGUAMENTOAL

TEST DI OPERATIVITA’

Passività certada inserire

nei Debiti tributari

Imposta sul reddito d’esercizio (E22)

aDebiti tributari (D12)

SEGUE: SOCIETA’ NON OPERATIVE

NON ADEGUAMENTO AL

TEST DI OPERATIVITA’

Passività probabilesi interessa

ilFondo imposte

Passività possibilesi informa

nella Nota integrativa

SEGUE: SOCIETA’ NON OPERATIVE

BILANCI GIA’ CHIUSI

Adeguamento al Test di operatività

In contabilitàSopravvenienza passiva (E21)

aDebiti tributari (D12)

OPERE ULTRANNUALI

Viene soppressa la facoltà per il contribuente di dare rilevanza fiscale alla svalutazione delle rimanenze finali di opere, forniture e servizi di durata ultrannuale operata per tenere conto del rischio contrattuale.

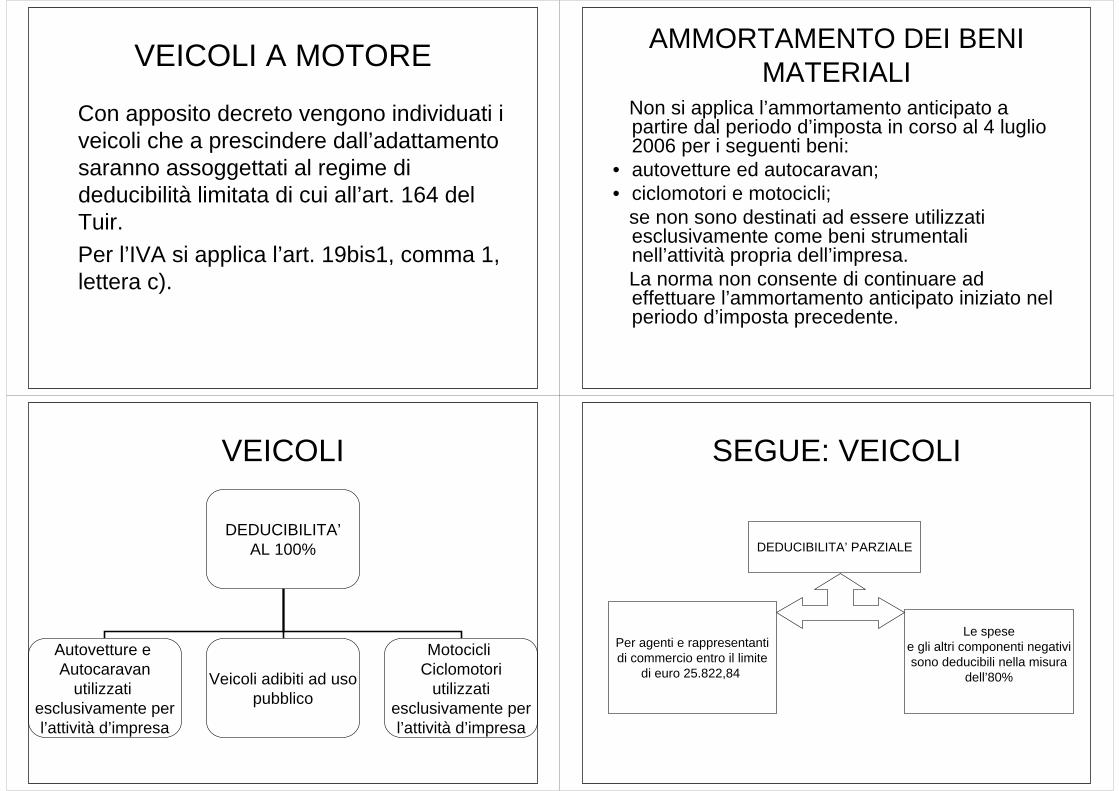

VEICOLI A MOTORE

Con apposito decreto vengono individuati i veicoli che a prescindere dall’adattamento saranno assoggettati al regime di deducibilità limitata di cui all’art. 164 del Tuir.Per l’IVA si applica l’art. 19bis1, comma 1, lettera c).

AMMORTAMENTO DEI BENI MATERIALI

Non si applica l’ammortamento anticipato a partire dal periodo d’imposta in corso al 4 luglio 2006 per i seguenti beni:

• autovetture ed autocaravan;• ciclomotori e motocicli;

se non sono destinati ad essere utilizzati esclusivamente come beni strumentali nell’attività propria dell’impresa.La norma non consente di continuare ad effettuare l’ammortamento anticipato iniziato nel periodo d’imposta precedente.

VEICOLI

DEDUCIBILITA’AL 100%

Autovetture e Autocaravan

utilizzati esclusivamente perl’attività d’impresa

Veicoli adibiti ad usopubblico

Motocicli Ciclomotori

utilizzatiesclusivamente perl’attività d’impresa

SEGUE: VEICOLI

DEDUCIBILITA’ PARZIALE

Per agenti e rappresentantidi commercio entro il limite

di euro 25.822,84

Le spesee gli altri componenti negativisono deducibili nella misura

dell’80%

SEGUE: VEICOLI

INDEDUCIBILITA’ DEI COSTI EDELLE SPESE DELLE AUTO

AZIENDALI

Veicoli dati in uso promiscuo ai

dipendenti l’impresadeduce l’importo che

costituisce redditoper il dipendente

Veicoli non utilizzatiesclusivamente per

l’attivitàindeducibilità totale

di tutti i costi

AMMORTAMENTO BENI IMMATERIALI

Le quote di ammortamento si deducono nei seguenti limiti:

a) al 50% del costo con riguardo ai diritti di utilizzazione delle opere dell’ingegno, dei brevetti industriali, dei processi e know how;

b) a 1/18 del costo per i marchi d’impresa.Le disposizioni si applicano a decorrere dal periodo d’imposta in corso alla data del 4 luglio 2006 anche per i costi sostenuti nei periodi d’imposta precedenti.

STUDI E RICERCHE

Sono state incluse le spese di ricerca e sviluppo tra quelle per le quali è consentito l’utilizzo del meccanismo delle deduzioni extracontabili da evidenziare nel quadro EC.Tale disposizioni si applicano alle spese sostenute a decorrere dal periodo d’imposta successivo al 4 luglio 2006.

IL LEASING

Si continua la contabilizzazione del leasing con il metodo patrimoniale in luogo di quello finanziario.Tuttavia è stato aggiunto il n.22 all’art.2427 c.c. relativo alla nota integrativa dove si dovranno segnalare i beni in leasing con il metodo finanziario.

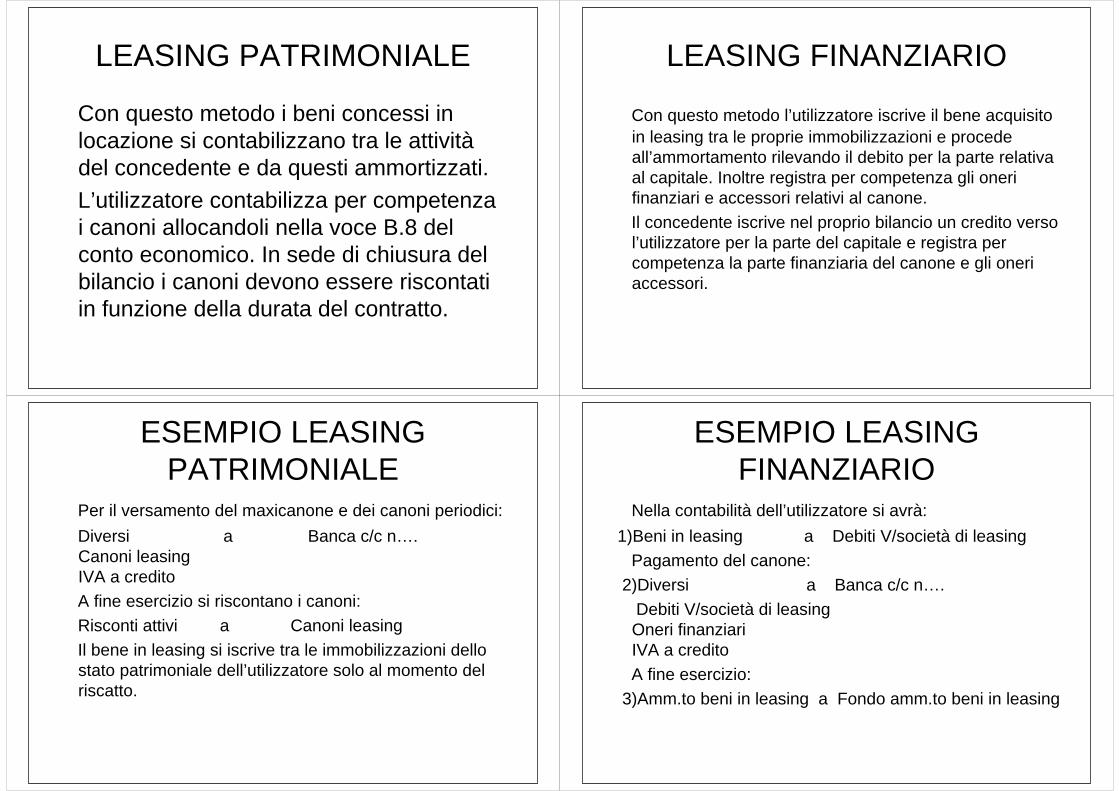

LEASING PATRIMONIALE

Con questo metodo i beni concessi in locazione si contabilizzano tra le attivitàdel concedente e da questi ammortizzati.L’utilizzatore contabilizza per competenza i canoni allocandoli nella voce B.8 del conto economico. In sede di chiusura del bilancio i canoni devono essere riscontati in funzione della durata del contratto.

LEASING FINANZIARIO

Con questo metodo l’utilizzatore iscrive il bene acquisito in leasing tra le proprie immobilizzazioni e procede all’ammortamento rilevando il debito per la parte relativa al capitale. Inoltre registra per competenza gli oneri finanziari e accessori relativi al canone.Il concedente iscrive nel proprio bilancio un credito verso l’utilizzatore per la parte del capitale e registra per competenza la parte finanziaria del canone e gli oneri accessori.

ESEMPIO LEASING PATRIMONIALE

Per il versamento del maxicanone e dei canoni periodici:Diversi a Banca c/c n…. Canoni leasing IVA a creditoA fine esercizio si riscontano i canoni:Risconti attivi a Canoni leasingIl bene in leasing si iscrive tra le immobilizzazioni dello stato patrimoniale dell’utilizzatore solo al momento del riscatto.

ESEMPIO LEASING FINANZIARIO

Nella contabilità dell’utilizzatore si avrà:1)Beni in leasing a Debiti V/società di leasing

Pagamento del canone:2)Diversi a Banca c/c n….

Debiti V/società di leasing Oneri finanziari IVA a creditoA fine esercizio:

3)Amm.to beni in leasing a Fondo amm.to beni in leasing

LEASE BACK

Si tratta della cessione di un bene e della sua contemporanea retrolocazione.La plusvalenza che deriva dalla cessione del bene è imputata a conto economico in base al principio di competenza e differita sulla durata del contratto di leasing.Fiscalmente la plusvalenza è tassabile secondo le regole dell’articolo 86 del Tuir.

ESEMPIO DI LEASE BACKCosto del bene € 12.000 con fondo ammortamento pari a € 10.000. Bene ceduto a € 10.000 con valore netto contabile di € 2.000 e plusvalenza di € 8.000. Durata del contratto 10 anni. La plusvalenza saràripartita in quote pari a € 800 interessando la voce A5 del conto economico utilizzando la voce risconti passivi. Si avrà:

1) Fondo amm.to bene a Bene 10.000 2) Banca c/c n… a Diversi 12.000

a Bene 2.000 a Plusvalenza 8.000a IVA a debito 2.000

SEGUE: ESEMPIO LEASE BACK

A fine esercizio si procederà a redigere la seguente scrittura:Plusvalenza a Risconti passivi 7.200

DURATA DEL LEASING IMMOBILIARE

Per i beni immobili la durata del contratto di leasing non può essere inferiore a otto anni né superiore a quindici anni.La norma si applica ai contratti stipulati a partire dal 4 dicembre 2005.

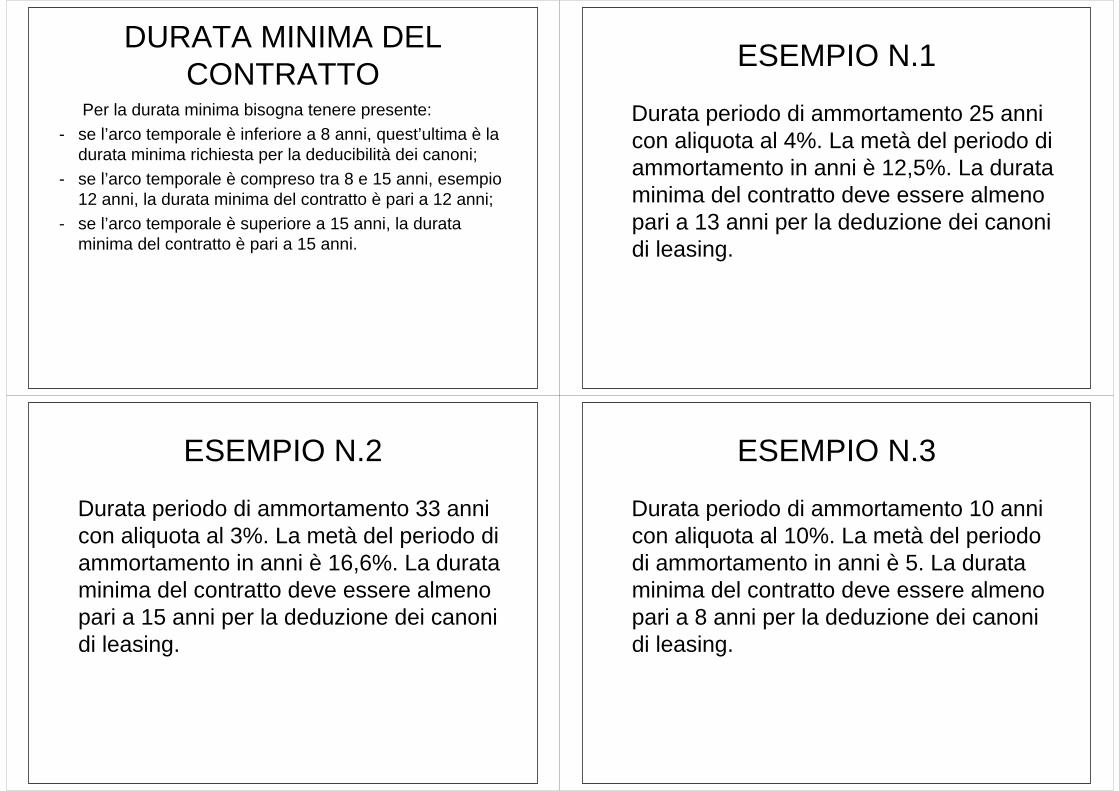

DURATA MINIMA DEL CONTRATTO

Per la durata minima bisogna tenere presente:- se l’arco temporale è inferiore a 8 anni, quest’ultima è la

durata minima richiesta per la deducibilità dei canoni;- se l’arco temporale è compreso tra 8 e 15 anni, esempio

12 anni, la durata minima del contratto è pari a 12 anni;- se l’arco temporale è superiore a 15 anni, la durata

minima del contratto è pari a 15 anni.

ESEMPIO N.1

Durata periodo di ammortamento 25 anni con aliquota al 4%. La metà del periodo di ammortamento in anni è 12,5%. La durata minima del contratto deve essere almeno pari a 13 anni per la deduzione dei canoni di leasing.

ESEMPIO N.2

Durata periodo di ammortamento 33 anni con aliquota al 3%. La metà del periodo di ammortamento in anni è 16,6%. La durata minima del contratto deve essere almeno pari a 15 anni per la deduzione dei canoni di leasing.

ESEMPIO N.3

Durata periodo di ammortamento 10 anni con aliquota al 10%. La metà del periodo di ammortamento in anni è 5. La durata minima del contratto deve essere almeno pari a 8 anni per la deduzione dei canoni di leasing.

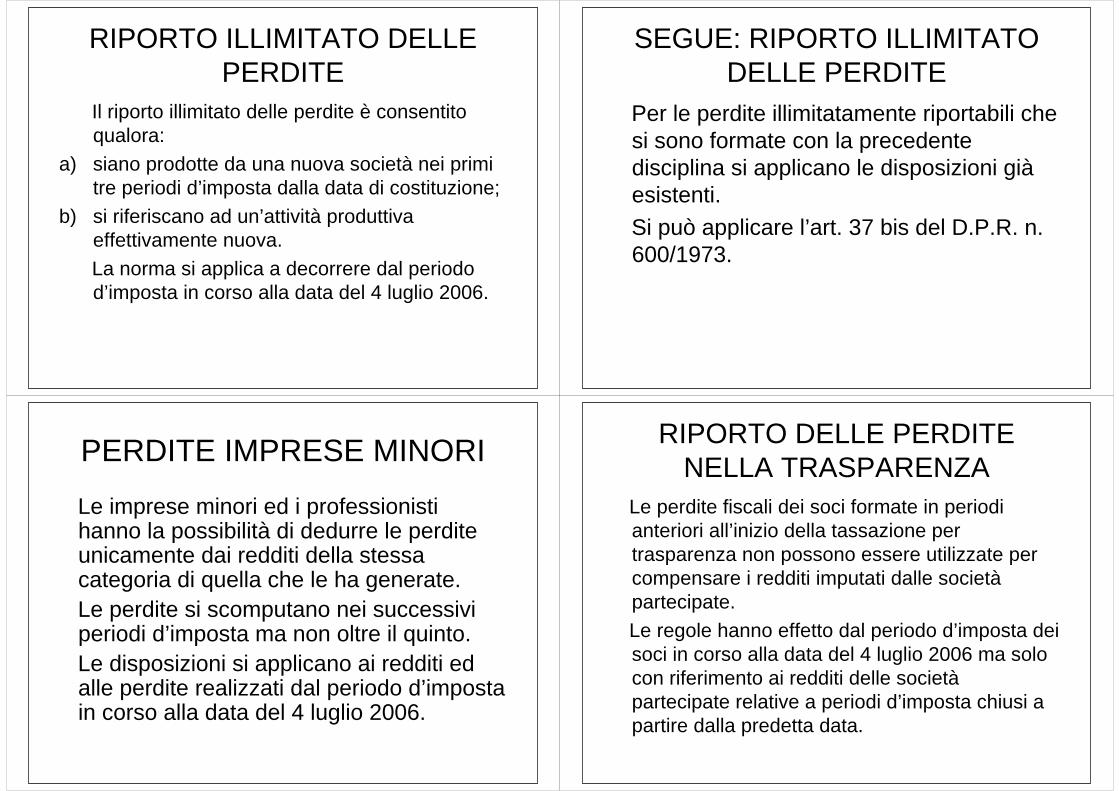

RIPORTO ILLIMITATO DELLE PERDITE

Il riporto illimitato delle perdite è consentito qualora:

a) siano prodotte da una nuova società nei primi tre periodi d’imposta dalla data di costituzione;

b) si riferiscano ad un’attività produttiva effettivamente nuova.La norma si applica a decorrere dal periodo d’imposta in corso alla data del 4 luglio 2006.

SEGUE: RIPORTO ILLIMITATO DELLE PERDITE

Per le perdite illimitatamente riportabili che si sono formate con la precedente disciplina si applicano le disposizioni giàesistenti.Si può applicare l’art. 37 bis del D.P.R. n. 600/1973.

PERDITE IMPRESE MINORI

Le imprese minori ed i professionisti hanno la possibilità di dedurre le perdite unicamente dai redditi della stessa categoria di quella che le ha generate. Le perdite si scomputano nei successivi periodi d’imposta ma non oltre il quinto.Le disposizioni si applicano ai redditi ed alle perdite realizzati dal periodo d’imposta in corso alla data del 4 luglio 2006.

RIPORTO DELLE PERDITE NELLA TRASPARENZA

Le perdite fiscali dei soci formate in periodi anteriori all’inizio della tassazione per trasparenza non possono essere utilizzate per compensare i redditi imputati dalle societàpartecipate.Le regole hanno effetto dal periodo d’imposta dei soci in corso alla data del 4 luglio 2006 ma solo con riferimento ai redditi delle societàpartecipate relative a periodi d’imposta chiusi a partire dalla predetta data.

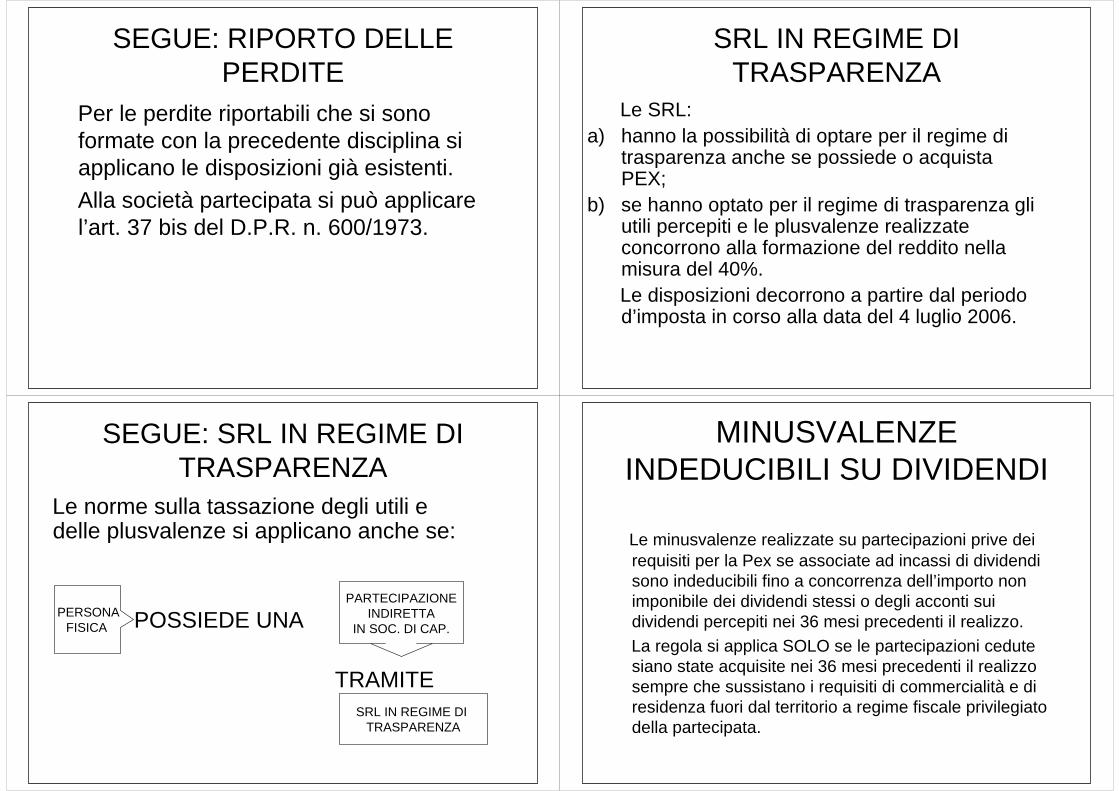

SEGUE: RIPORTO DELLE PERDITE

Per le perdite riportabili che si sono formate con la precedente disciplina si applicano le disposizioni già esistenti.Alla società partecipata si può applicare l’art. 37 bis del D.P.R. n. 600/1973.

SRL IN REGIME DI TRASPARENZA

Le SRL:a) hanno la possibilità di optare per il regime di

trasparenza anche se possiede o acquista PEX;

b) se hanno optato per il regime di trasparenza gli utili percepiti e le plusvalenze realizzate concorrono alla formazione del reddito nella misura del 40%.Le disposizioni decorrono a partire dal periodo d’imposta in corso alla data del 4 luglio 2006.

SEGUE: SRL IN REGIME DI TRASPARENZA

Le norme sulla tassazione degli utili e delle plusvalenze si applicano anche se:

POSSIEDE UNA

TRAMITE

PERSONAFISICA

PARTECIPAZIONEINDIRETTA

IN SOC. DI CAP.

SRL IN REGIME DI TRASPARENZA

MINUSVALENZE INDEDUCIBILI SU DIVIDENDI

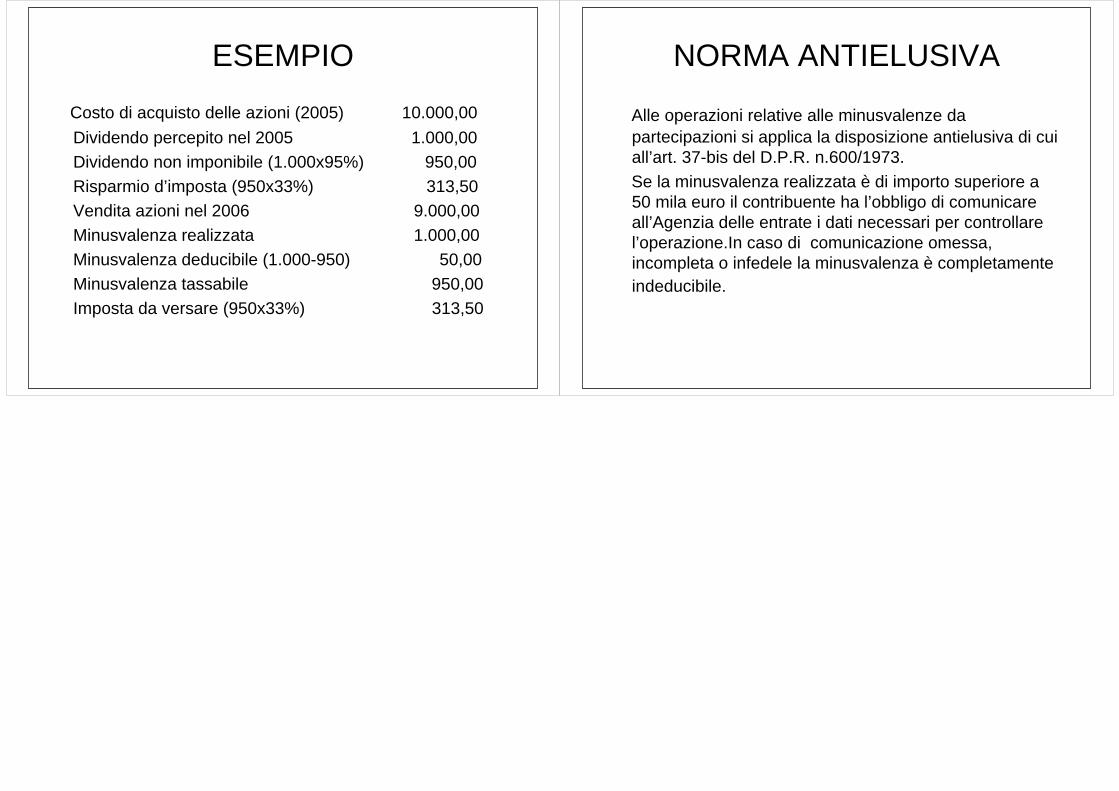

Le minusvalenze realizzate su partecipazioni prive dei requisiti per la Pex se associate ad incassi di dividendi sono indeducibili fino a concorrenza dell’importo non imponibile dei dividendi stessi o degli acconti sui dividendi percepiti nei 36 mesi precedenti il realizzo.La regola si applica SOLO se le partecipazioni cedute siano state acquisite nei 36 mesi precedenti il realizzo sempre che sussistano i requisiti di commercialità e di residenza fuori dal territorio a regime fiscale privilegiato della partecipata.

ESEMPIO

Costo di acquisto delle azioni (2005) 10.000,00Dividendo percepito nel 2005 1.000,00Dividendo non imponibile (1.000x95%) 950,00Risparmio d’imposta (950x33%) 313,50Vendita azioni nel 2006 9.000,00Minusvalenza realizzata 1.000,00Minusvalenza deducibile (1.000-950) 50,00Minusvalenza tassabile 950,00Imposta da versare (950x33%) 313,50

NORMA ANTIELUSIVA

Alle operazioni relative alle minusvalenze da partecipazioni si applica la disposizione antielusiva di cui all’art. 37-bis del D.P.R. n.600/1973.Se la minusvalenza realizzata è di importo superiore a 50 mila euro il contribuente ha l’obbligo di comunicare all’Agenzia delle entrate i dati necessari per controllare l’operazione.In caso di comunicazione omessa, incompleta o infedele la minusvalenza è completamente indeducibile.

![04 2009-PALERMO Scissioni e fiscalit. [modalit. compatibilit.]my.liuc.it/MatSup/2009/F85720/SCISSIONI 2009 L.pdf · L’istituto della scissione SCISSIONE ... Aspetti civilistici](https://static.fdocumenti.com/doc/165x107/5c6a27cd09d3f20c178c38a6/04-2009-palermo-scissioni-e-fiscalit-modalit-compatibilitmyliucitmatsup2009f85720scissioni.jpg)