II trimestre 2012 - csa-torino.it trim 2012.pdf · CSA Centro Studi Amministrativi Associazione...

100

II trimestre 2012 Poste Italiane Spedizione in abbonamento postale 70% D.C.B. Torino N. 2 - Anno 2012 Corso Giacomo Matteotti n. 0 10121 Torino

Transcript of II trimestre 2012 - csa-torino.it trim 2012.pdf · CSA Centro Studi Amministrativi Associazione...

II trimestre 2012

Poste ItalianeSpedizione in abbonamento postale 70%D.C.B. TorinoN. 2 - Anno 2012

Corso Giacomo Matteotti n. 010121 Torino

CSA

Centro Studi Amministrativi

Associazione scientifico-culturale, senza fini di lucro, operante dal 1983, è composta da

docenti universitari, magistrati, liberi professionisti, studiosi, dipendenti pubblici.

Agenzia Formativa, riconosciuta dalla Regione Piemonte e certificata UNI EN ISO

9001:2000

Pubblica la rivista periodica di dottrina, giurisprudenza e legislazione “Quaderni

Amministrativi”.

Scopi del Centro

Promuovere e curare la trattazione e l'approfondimento di problemi culturali, economici,

fiscali, amministrativi ed urbanistici degli operatori pubblici e privati con convegni, congres-

si, seminari, conferenze e corsi.

Fornisce, con la propria struttura operativa, servizi di assistenza e consulenza in materia tec-

nica, amministrativa, finanziaria, fiscale, urbanistica ed edilizia.

Attua corsi – con propria Agenzia Formativa – riconosciuta dalla Regione Piemonte, per la

formazione ed aggiornamento del personale e per le varie categorie professionali validi per i

concorsi .

L'obiettivo del CSA è quello di elaborare e diffondere specifiche conoscenze nel settore della

P.A. in generale, degli EE.LL., ASL ed Aziende Pubbliche e, in particolare, promuovere un

cambiamento della cultura degli operatori che dirigono, ai vari livelli di responsabilità, gli Enti

Pubblici.

web: www.csa-torino.it

E-mail: [email protected]

1

QUADERNI AMMINISTRATIVI

Periodico di dottrina, giurisprudenza e legislazione del Centro Studi Amministrativi di Torino

Direttore Responsabile: Dr. Vittorio Boianelli

COMITATO SCIENTIFICO:Avv. Monica BOIANELLI – Avv. Giovanni MONTACCINI – Prof. Franco GABOARDI

COLLABORATORIDott. Giuseppe AMELIO - Prefetto di Novara; Dr. Domenico PIZZALA - Direttore finanziario della Città diTorino; Dr. avv. Giancarlo ASTEGIANO - Magistrato della Corte dei Conti - Milano; Prof. Dario CASALINI,Docente Diritto Europeo appalti pubblici - Università di Torino; Dott. ssa Roberta VIGOTTI - MagistratoConsiglio di Stato; Dott. Francesco DURASTANTE - Dirigente Dipartimento Fiscalità - Ministro Economiae Finanze - Roma; Dott. Mario PISCHEDDA - Magistrato - Corte dei Conti - Roma; Avv. Monica BOIA-NELLI - Libero Professionista esperta diritto amministrativo - TO; D.ssa Paola FORNARI - Collaboratriceamm.va - Università Milano - Bicocca - Dr. Giuseppe DE PASCALE già Direttore settore Formazione -Regione Piemonte - TO; Dott. Paola MALANETTO - Magistrato TAR Piemonte; Dott. Franco MEISTRO –Resp. Area Amm.va Comune di Bergeggi (SV); Dott. Richard GOSO - Magistrato TAR Piemonte; Dr.Francesco PITERÀ - già Segretario Generale Città di Genova; Prof. Mario REY - Docente Scienze delleFinanze e Diritto Finanziario Università di Torino; Prof. Luigi PUDDU - Ordinario Ragioneria Pubblica -Università - Economia e Commercio; Dott. Sergio Camillo SORTINO - Direttore Generale - Comune diAlpignano (TO); Dr. Carlo SELVAGGIO - Direttore Sezione Enti Locali Corte dei Conti - Roma; Prof. Avv.Sergio VINCIGUERRA - Preside Facoltà Giurisprudenza - Ordinario di Diritto Penale dell’Università diTorino; Prof. Ugo REPPUCCI - Cons. Capo Corte dei Conti di Torino; Dott. Pio TUCCI - Giudice Tribunaledi Torino; Dr. Umberto REALFONZO - Magistrato TAR - Lazio; Avv. Paolo LOTTI - Magistrato Consigliodi Stato; Prof. Franco GABOARDI - Docente di Diritto Amministrativo e di Contabilità Pubblica - Universitàdi Torino; Prof. Giuseppe DICLAUDIO - Direttore Mare Nostrum - Madrid; Ing. Franco FIORIO PLA- giàDirettore Servizi Tecnici LL.PP. - Comune di Torino; D.ssa Alessandra OLESSINA - Magistrato -Torino; Prof. Paolo VINÇON - Docente Semiologia - Università Torino; Avv. Matteo BARBERO -Professore a contratto di diritto e finanza pubblica presso il Politecnico di Torino – IIa Facoltà di Architettura- Dirigente Direzione Programmazione e Statistica - Settore Programmazione - Regione Piemonte; Prof.Federico FONTANA - Docente di Ragioneria Generale, Analisi e Contabilità dei Costi e Reporting pres-so la Facoltà di Economia di Genova*; Dott. Giovanni MODESTI - Docente incaricato presso l'Università«G.D'Annunzio» - Pescara; Prof. Daniele TRABUCCO - Università Studi Padova; - Docente DirittoCostituzionale - Università Studi Bicocca - Milano; Avv. Giovanni Montaccini - Esperto Diritto TributarioEnti Locali - Roma; Dott. Roberto Del Fiacco - Esperto Diritto Tributario e Giurisinfomatica - Roma; Dott.Alessandro Napoli - Magistrato Corte dei Conti - Milano

Direzione – Redazione – Amministrazione

Centro Studi Amministrativi10121 Torino – C.so Giacomo Matteotti n. 0 – tel. 011.5887415 – fax 011.542704E-mail: [email protected] - Posta certificata: [email protected] - Web: www.csa-torino.it

Abbonamento annuo alla rivista euro 75,00 da versarsi sul c/c postale n. 22587109 intestato a C.S.A. –Corso Giacomo Matteotti n. 0 – 10121 TorinoRegistrazione Tribunale di Torino n. 3324/83 del 13-9-1983Registrazione Editori Prefettura di Torino n. 838/83Iscrizione ROC n. 548

Fotocomposizione e stampa: TipoLitografica M.Bigliardi - 10023 Chieri (TO)

2

INDICE

Le Province nella manovra «salva Italia»Prof. Daniele Trabucco – Università degli Studi di Padova....................... pag. 3

Class action e partecipazione locale.Prof. Bruno Di Giacomo Russo (Docente di Diritto costituzionale presso l’Università degli Studi di Milano Bicocca)..................................... pag. 6

Ministero dell’Interno - Decreto 15 febbraio 2012, n.23Regolamento adottato in attuazione dell’articolo 16, comma 25, del decre-to-legge 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge14 settembre 2011, n. 148, recante: «Istituzione dell’elenco dei revisoridei conti degli enti locali e modalità di scelta dell’organo di revisione eco-nomico-finanziario»..................................................................................... pag. 17

Decreto-legge 7 maggio 2012, n. 52 - Disposizioni urgenti per la raziona-lizzazione della spesa pubblica (Spending review)...................................... pag. 22

Legge 26 aprile 2012, n. 44 - Conversione, con modificazioni, del decre-to-legge 2 marzo 2012, n. 16: Disposizioni urgenti in materia di semplifi-cazioni tributarie, di efficientamento e potenziamento delle procedure diaccertamento................................................................................................. pag. 26

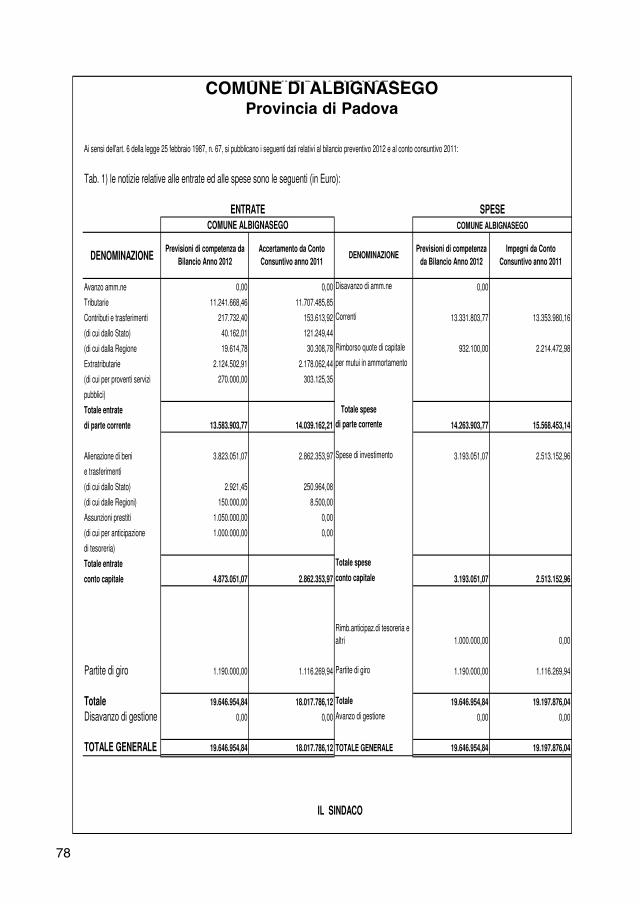

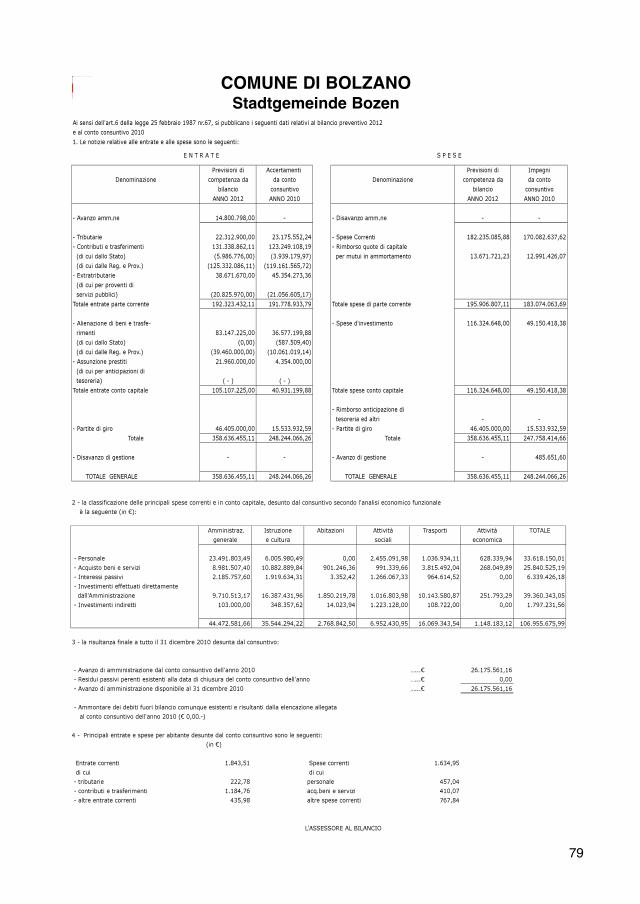

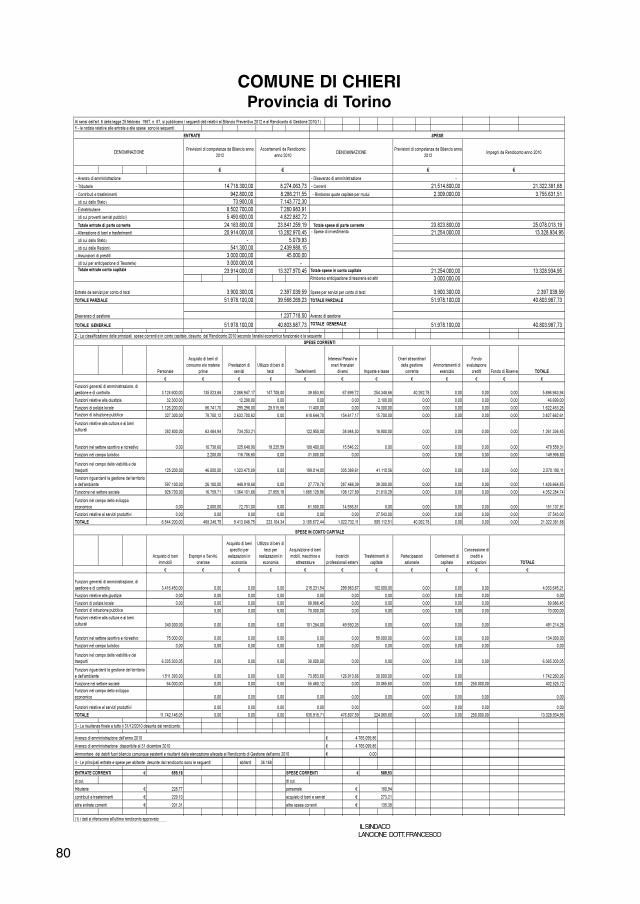

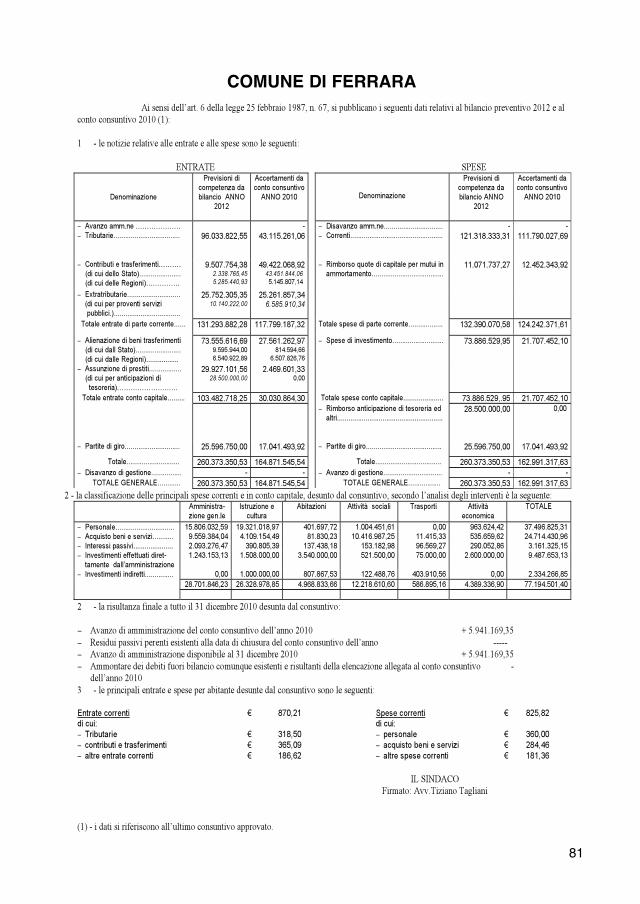

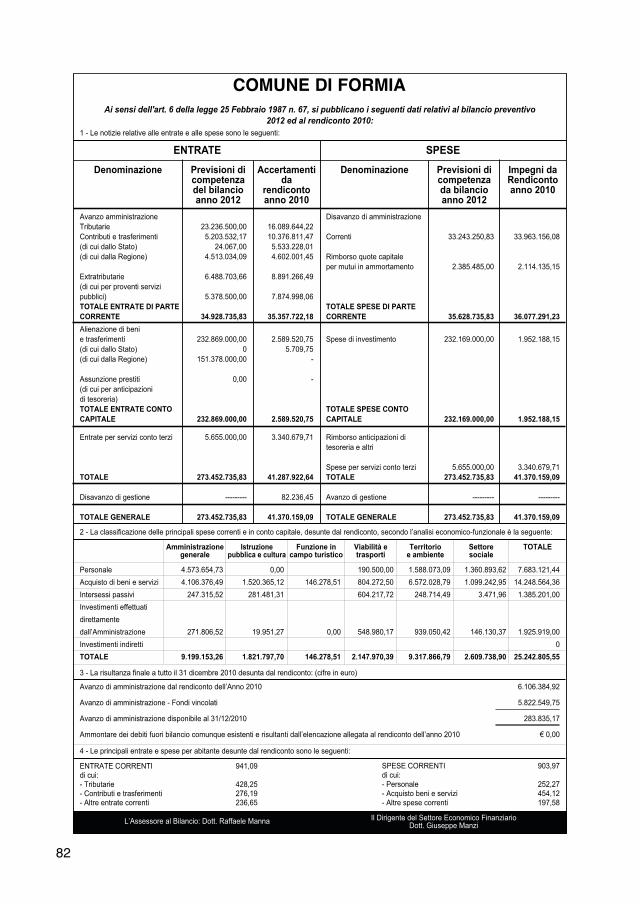

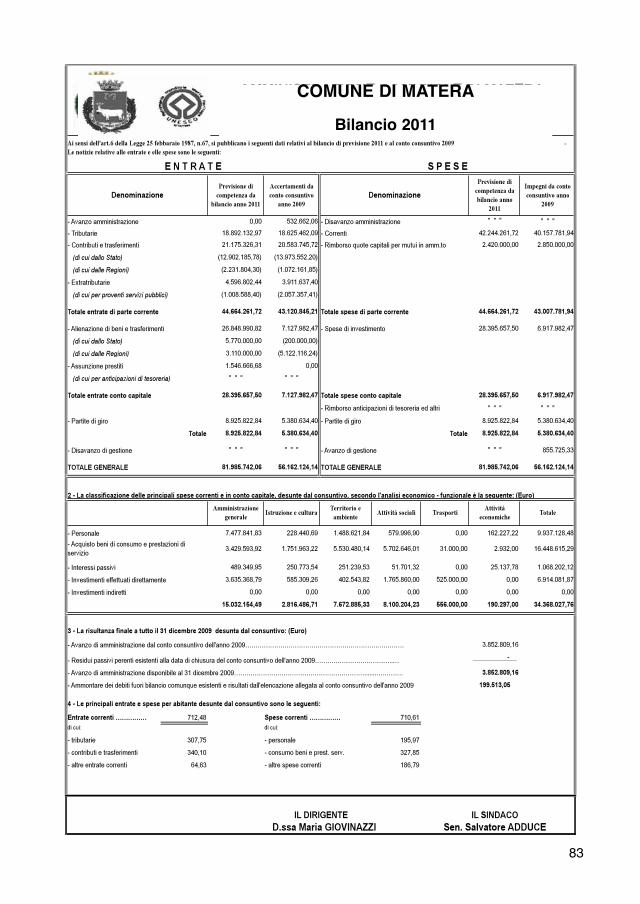

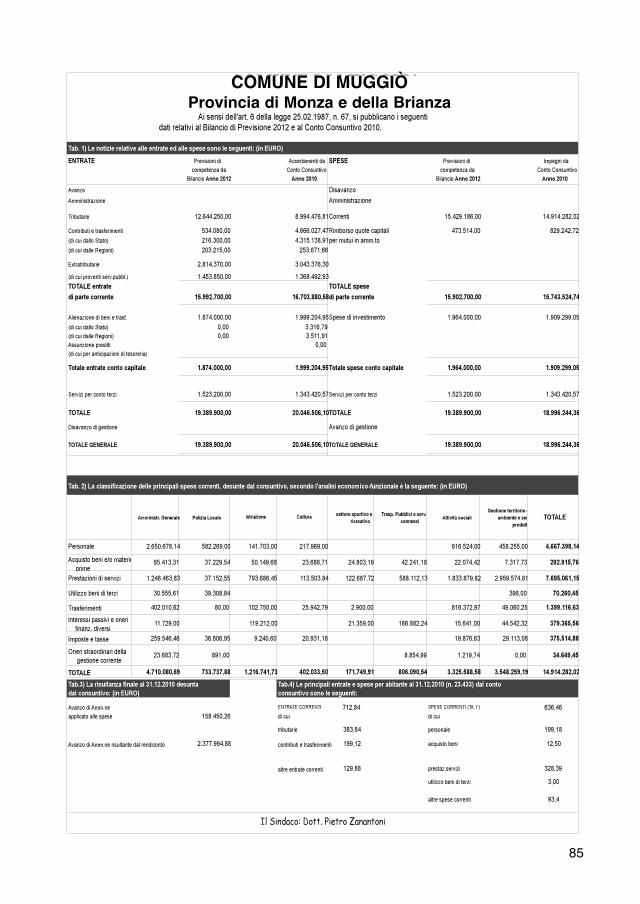

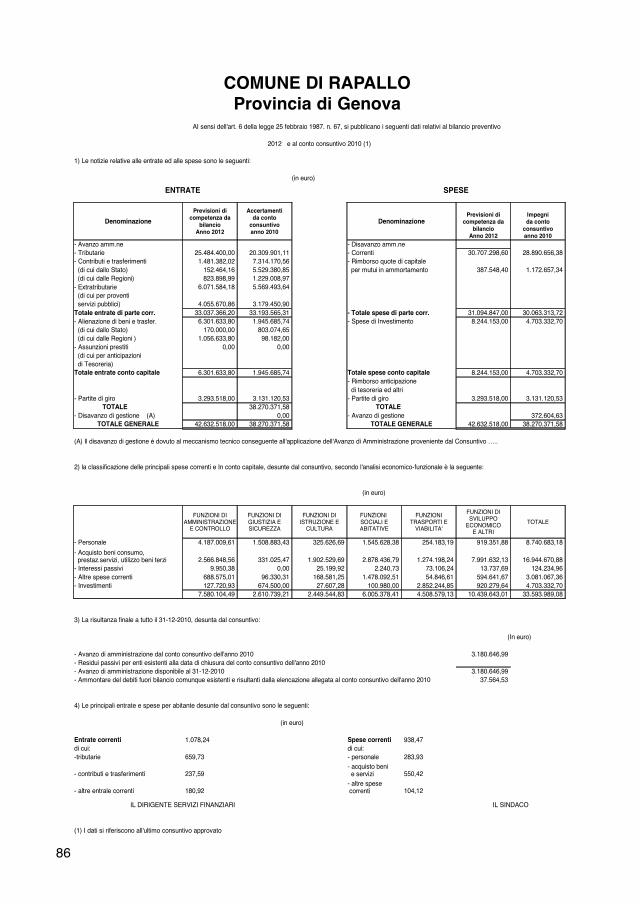

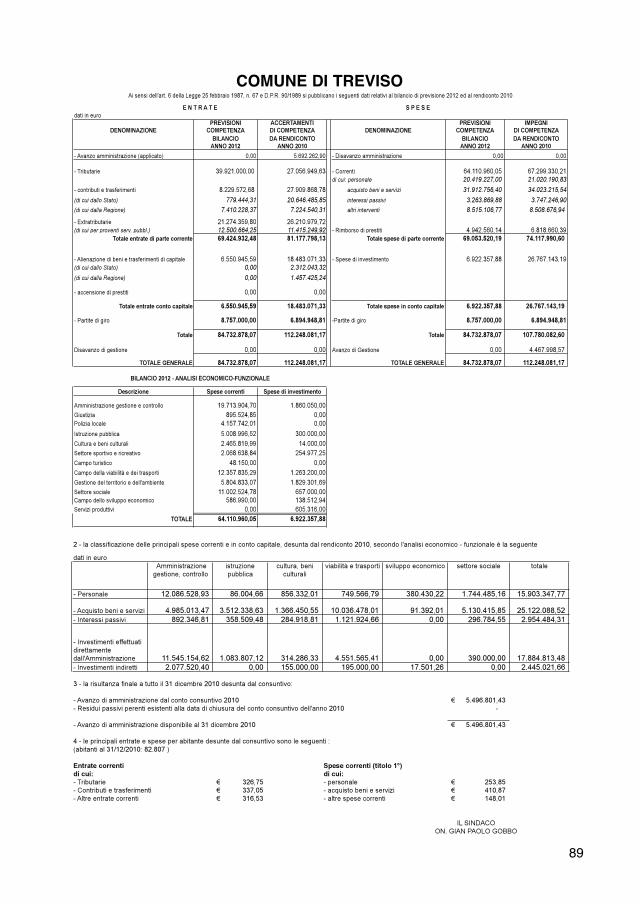

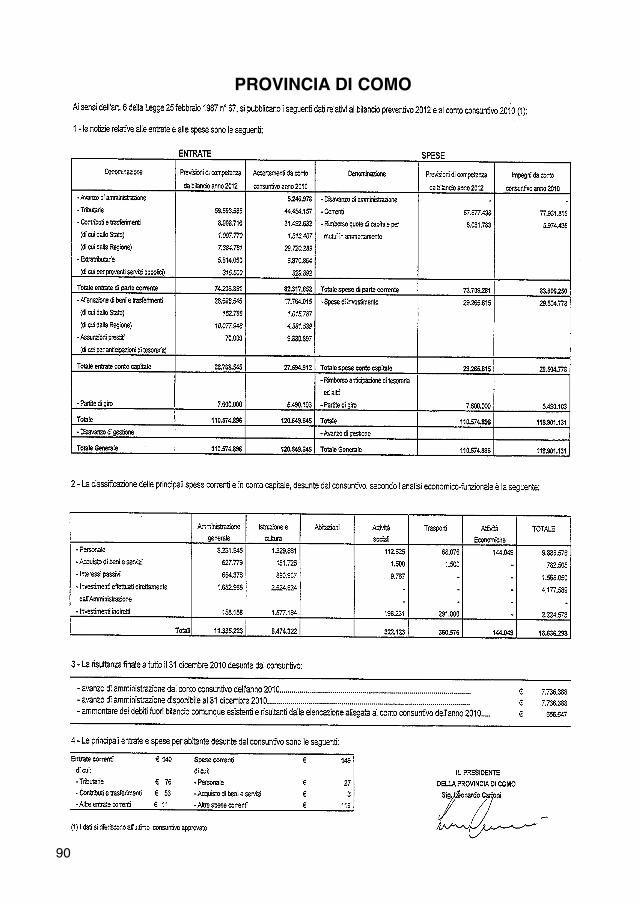

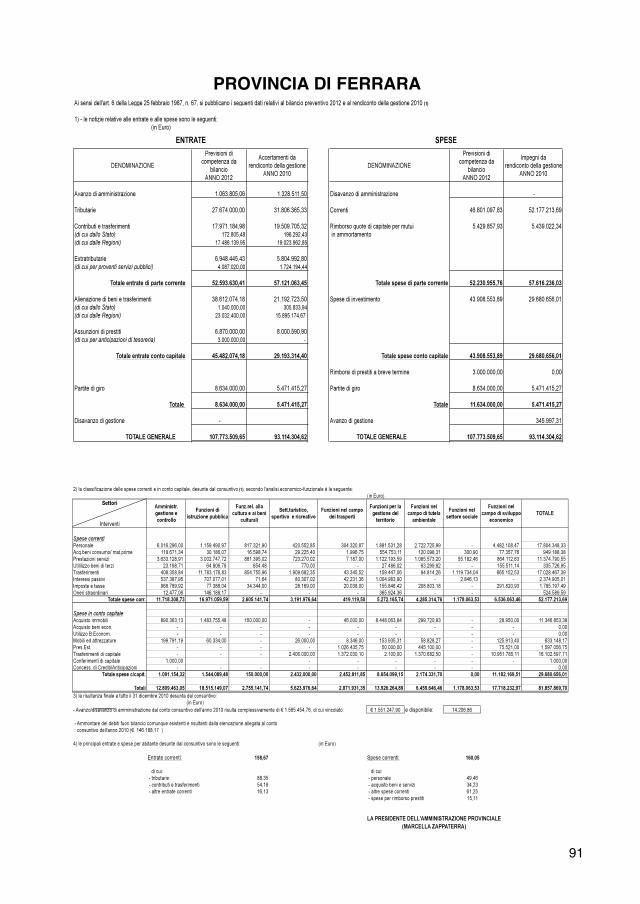

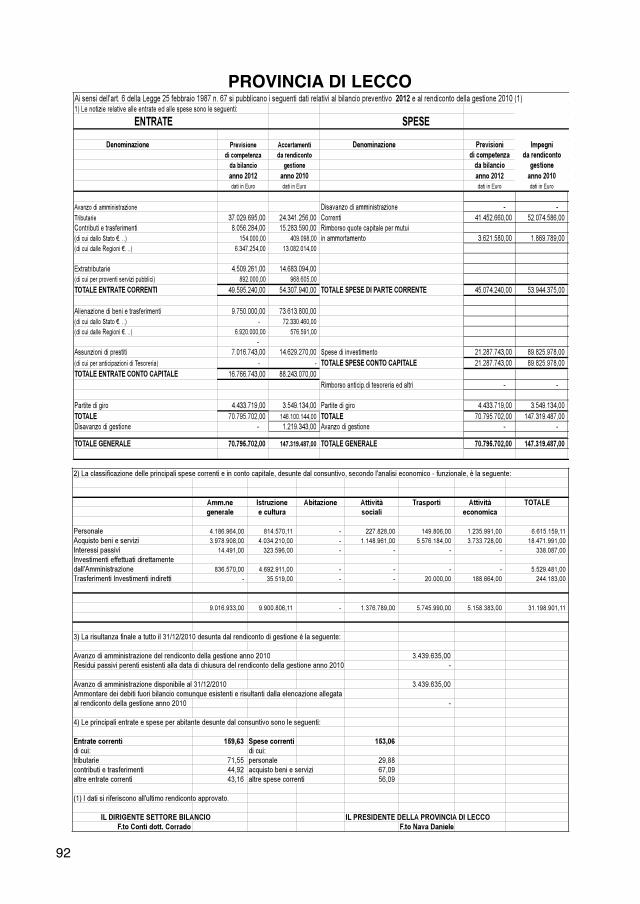

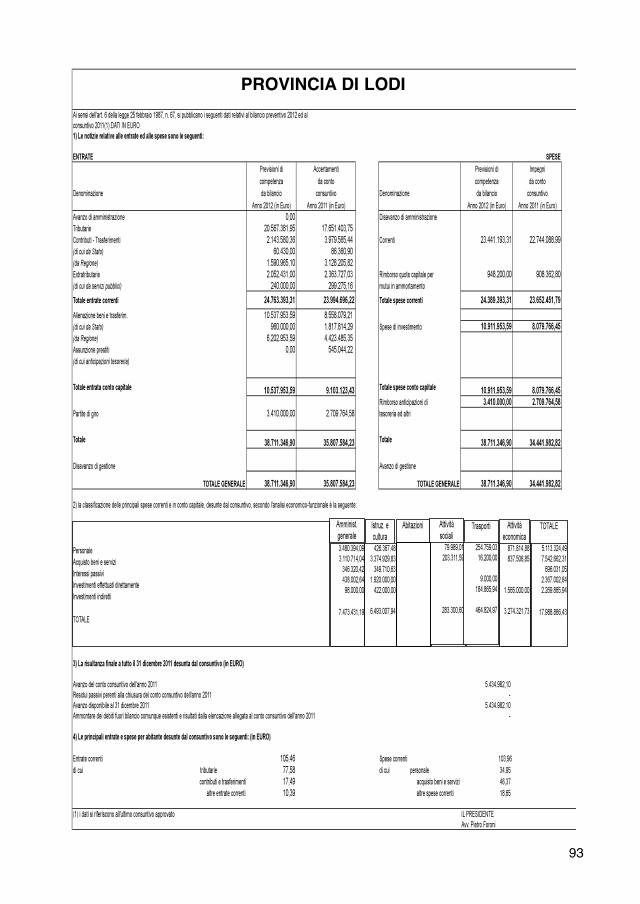

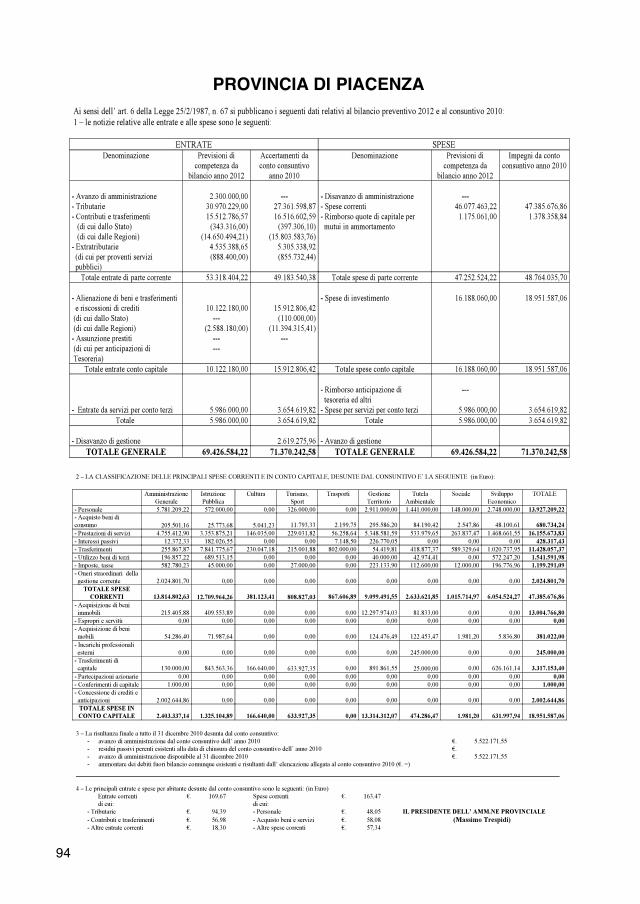

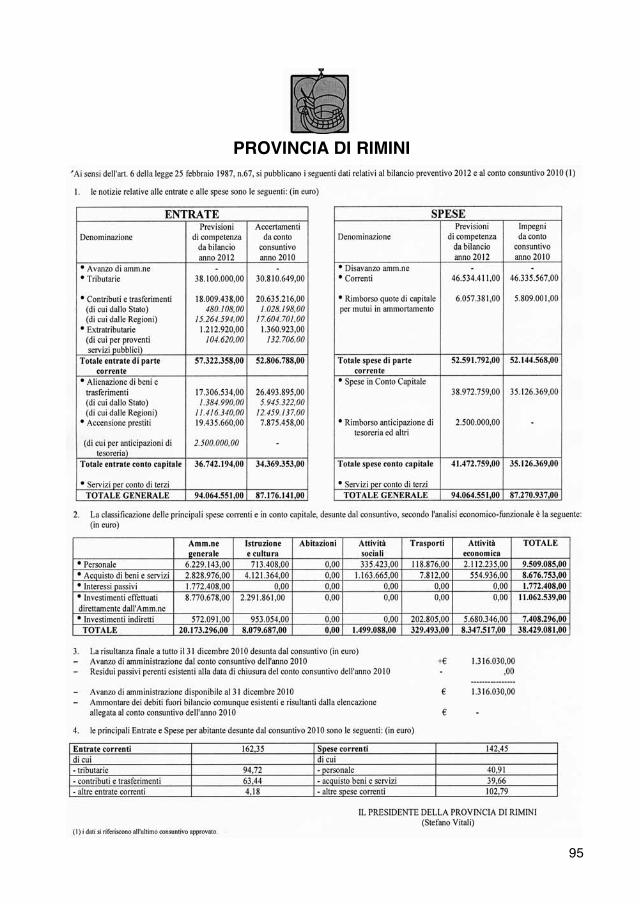

Pubblicazione bilanciComune di Albignasego.......................................................…..….............. pag. 78Comune di Bolzano...................................................................................... pag. 79Comune di Chieri......................................................................................... pag. 80Comune di Ferrara........................................................................................ pag. 81Comune di Formia........................................................................................ pag. 82Comune di Matera........................................................................................ pag. 83Comune di Montevarchi............................................................................... pag. 84Comune di Muggiò....................................................................................... pag. 85Comune di Rapallo....................................................................................... pag. 86Comune di Savona........................................................................................ pag. 87Comune di Senigallia................................................................................... pag. 88Comune di Treviso....................................................................................... pag. 89Provincia di Como........................................................................................ pag. 90Provincia di Ferrara..................................................................................... pag. 91Provincia di Lecco........................................................................................ pag. 92Provincia di Lodi.......................................................................................... pag. 93Provincia di Piacenza................................................................................... pag. 94Provincia di Rimini...................................................................................... pag. 95Provincia di Varese....................................................................................... pag. 96

3

Le Province nella manovra “salva Italia”

Prof. Daniele Trabucco – Università degli Studi di Padova

La legge ordinaria dello Stato n. 214/2011, di conversione del decreto-legge n.201/2011 (c.d. salva Italia), contiene alcune disposizioni normative particolarmenterilevanti per le Province (art. 23, commi 14-22). Innanzitutto, è necessario premet-tere che il provvedimento normativo del Governo Monti non ne prevede la soppres-sione, mantenendone la natura di enti locali territoriali nei quali si articola l’ordina-mento repubblicano ai sensi dell’art. 114 della Costituzione1. Il decreto, invece,incide sugli organi e sulla loro composizione: sparisce la Giunta provinciale, vengo-no mantenuti il Presidente della Provincia e il Consiglio, il primo eletto dall’organoassembleare e il secondo composto da non più di dieci componenti, eletti non dalcorpo elettorale ma dagli organi elettivi dei comuni ricadenti nel territorio dellaProvincia2.

Ora, la materia oggetto dell’intervento governativo ricade nella previsione costitu-zionale dell’art. 117, (comma 2, lett. p), che affida alla potestà legislativa esclusivadello Stato la «legislazione elettorale, organi di governo e funzioni fondamentali diComuni, Province, Città Metropolitane». Si tratta di un’espressione sulla quale,anche recentemente, la Corte costituzionale (si veda la sentenza 261/2011), purpotendone precisare portata ed estensione, non è intervenuta. Un primo problema,allora, che si pone è se, nella dizione «organi di governo di Comuni, Province e CittàMetropolitane», il termine «organi» si riferisca unicamente ai rapporti tra questiorgani e al numero dei loro componenti, oppure includa anche il tipo di organi. Inquesto secondo caso, sarebbe perfettamente legittima la soppressione delle giunteprovinciali. Un’interpretazione, tuttavia, a sostegno della configurazione dell’asset-to attuale delle realtà provinciali si potrebbe desumere implicitamente dall’art. 114della Carta che, quando menziona le Province, non fa mai riferimento a un ente sra-dicato dalla tradizione storico-giuridica italiana, ma a un modello ben preciso, arti-colato in tre organi di governo fin dalla sua istituzione avvenuta con il regio decre-to n. 3702/1859 (c.d. decreto Rattazzi). In questo quadro, inoltre, ci si potrebbedomandare se il Consiglio provinciale debba mantenere il sistema di elezione aopera del corpo elettorale oppure se la scelta operata dal decreto-legge «salva Italia»sia costituzionalmente possibile. Una risposta in senso favorevole alla prima alter-nativa, potrebbe venire dal raffronto con gli altri organi delle diverse articolazionidella Repubblica di cui all’art. 114 Cost.3, rappresentativi del corpo elettorale, per iquali l’elezione è a base popolare sia pure tenendo distinto il livello di sovranità che

1 Per un inquadramento generale al dibattito sulle Province, si prenda in esame il lavoro di B. CARA-VITTA DI TORITTO, Abrogazione o razionalizzazione delle Province?, in www.federalismi.it, n.18/2006 e di F. FABRIZZI, Le Province: storia istituzionale dell’ente più discusso. Dalla riformaCrispi all’Assemblea Costituente, in www.federalismi.it, n. 17/2009. 2 Sui contenuti del decreto-legge “salva Italia” in tema di Province, si vedano i recenti contributi di F.FABRIZZI, Sul riordino delle Province contenuto nel decreto “salva Italia”, in www.federalismi.it, n.24/2011, B. CARAVITTA DI TORITTO - F. FABRIZZI, Riforma delle Province. Spunti di proposte abreve e lungo termine, in www.federalismi.it, n. 2/2012 e F. MANGANARO – M. VIOTTI, LaProvincia negli attuali assetti istituzionali, in www.federalismi.it, n. 4/2012. 3 Su questa linea, è importante il contributo di F. CLEMENTI, Metà organi di governo, metà specialdistricts, in Il Sole 24 ore, 09 settembre 2011, p. 12.

4

spetta alle Camere rispetto a quello di autonomia proprio dei Consigli regionali, pro-vinciali e comunali; una seconda risposta, potrebbe desumersi dal fatto che l’elezio-ne popolare garantirebbe, nella prospettiva della democrazia rappresentativa, unprocesso decisionale certamente più trasparente e aperto.

Un ulteriore problema riguarda la circostanza in ragione della quale le funzioni con-ferite alle Province nel quadro normativo attuale, devono essere trasferite, entro il30 dicembre 2012, ai Comuni da parte delle Regioni e dello Stato secondo le rispet-tive competenze. In un sistema delle autonomie articolato su più livelli di governo,come quello delineatosi in Italia dopo la modifica del Titolo V nel 2001, anche ilrapporto tra Stato, Regioni ed enti locali territoriali deve essere informato al princi-pio di leale collaborazione. Il decreto legge del Governo Monti pare, invece, eluder-lo, non prevedendo alcun meccanismo di raccordo e di concertazione. Inoltre, sulpunto, la disposizione normativa viola il principio di riparto delle funzioni ammini-strative di cui all’art. 118, comma 1, della Costituzione dal momento che non vienepreso in considerazione l’ente provinciale nella allocazione delle stesse, stabilendoche spettano alle Regioni quelle funzioni che, per portata, non possono essere eser-citate dalle amministrazioni comunali.

Infine, suscita qualche perplessità l’inserimento nell’art. 23, del comma (20 bis) ilquale stabilisce che, entro sei mesi dalla data di entrata in vigore del provvedimen-to normativo del Governo, anche le Regioni a Statuto speciale, con la sola esclusio-ne delle Province Autonome di Trento e Bolzano/Bozen, devono adeguarsi a quan-to previsto dalla normativa statale in materia di Province. Sul punto, almeno due rilievi. In primo luogo, la disposizione normativa apparetroppo generica in quanto, dalla lettura della stessa, non si riesce a comprendere sequesto adeguamento abbia valore imperativo oppure costituisca una sorta di atto diindirizzo e quali sono le eventuali conseguenze nell’ipotesi di non ottemperamentodella norma da parte delle Regioni ad ordinamento differenziato.

In secondo luogo, è evidente l’intromissione da parte dello Stato in un ambito com-petenziale, che è quello dell’ordinamento degli enti locali territoriali e delle relativecircoscrizioni, che gli Statuti speciali riservano alla potestà primaria delle Regioni.Infatti, a seguito delle modifiche apportate agli Statuti con la legge costituzionale 5settembre 1993, n. 2, le Regioni hanno iniziato a disporre del potere di approvareleggi anche relativamente all’ordinamento degli enti locali (si vedano, ad esempio,l’art. 4, comma 1-bis), dello Statuto della Regione Friuli-Venezia Giulia, l’art. 3,comma 1, lett. b) dello Statuto della Regione Sardegna, l’art. 2, comma 1, lett. a)dello Statuto della Regione Valle d’Aosta/Valleé d’Aoste, l’art. 4, comma 1, n. 3)dello Statuto del Trentino-Alto Adige/Südtirol). Unica eccezione la Regione Sicilia,che esercita la propria competenza in questo ambito fin dalla legge costituzionale 26febbraio 1948, n. 2.

Con due fondamentali sentenze, la n. 238 e la n. 286 del 20074, la Corte costituzio-nale ha colto l’occasione per ricapitolare e riunire in un quadro di insieme la propriaprecedente giurisprudenza al fine di chiarire l’ambito di operatività della potestàlegislativa sull’ordinamento degli enti locali da parte delle Regioni speciali. Se, da

4 Cfr., per un commento completo alle sentenze, P. GIANGASPERO, La potestà ordinamentale delleRegioni speciali e la tutela costituzionale del ruolo della Provincia, in Le Regioni, n. 6/2007, pp. 1085-1096.

5

un lato, lo Stato potrà sindacare la legislazione regionale in materia unicamente allastregua dei limiti statutariamente previsti per la funzione legislativa primaria, dal-l’altro, però, non potrà dettare una disciplina valevole anche per loro. Inoltre, loStato non potrebbe invocare a sostegno della applicazione alle Regioni speciali dellanormativa sulle Province contenuta nella manovra Monti, il limite dell’armonia conla Costituzione come preteso vincolo all’osservanza delle norme statali. Sul punto,ha precisato la Corte, questa armonia non si traduce nella osservanza di specifichedisposizioni legislative statali con la conseguenza “di operare una impropria inver-sione tra il ruolo delle norme costituzionali e quello delle norme ordinarie” 5, ma nelrispetto dei precetti costituzionali e del loro spirito 6 tra i quali non può non rientra-re quello dell’attribuzione della competenza sull’ordinamento degli enti locali allapotestà esclusiva regionale, proprio in ragione di quanto espressamente previstonegli Statuti. Alla luce di queste considerazioni, è evidente che la competenza pri-maria delle Regioni speciali in materia di ordinamento degli enti locali “non èintaccata dalla riforma del Titolo V, ma sopravvive quantomeno negli stessi limitidefiniti dagli Statuti” 7. Pertanto, sulla base della attribuzione della potestà ordina-mentale sugli enti locali, va riconosciuta alle cinque Regioni speciali la possibilitàdi una disciplina del sistema degli enti locali differenziata rispetto a quella della cor-rispondente legislazione statale, purché venga rispettato il principio di tutela e pro-mozione dell’autonomia locale che le Regioni, secondo la giurisprudenza costituzio-nale 8, possono bensì regolare, ma non comprimere fino a negarla. Il giudice delleleggi, dunque, non potrà essere chiamato ad entrare nel merito della differente disci-plina mantenuta dalle Regioni ad ordinamento differenziato, ma solo valutare sequesta nega profili che risultano essenziali per garantire l’autonomia di enti costitu-zionalmente necessari come le Province 9.

Daniele Trabucco(Università degli Studi di Padova)

5 Cfr., punto 3 del cons. in dir., della sentenza n. 238/2007 Corte cost.6 Cfr., ex plurimis, cfr., la nota sentenza n. 304/2002 Corte cost.7 Cfr., sentenza n. 48/2003 Corte cost. 8 Cfr., sentenza n. 83/1997 Corte cost.9 Cfr., il punto 5 del cons. in dir., della sentenza n. 238/2007 Corte cost.

6

Class action e partecipazione locale.Bruno Di Giacomo Russo

(Docente di Diritto costituzionale presso l’Università degli Studi di Milano Bicocca)SOMMARIO: 1. Premessa. - 2. La class action nell’ordinamento italiano. - 3. Il ricor-so per l’efficienza delle Amministrazioni e dei concessionari di servizi pubblici. - 4. Leforme di partecipazione nella Costituzione italiana. - 5. Dallo Stato amministrativoallo Stato sussidiario. - 6. La sussidiarietà orizzontale quale fondamento costituziona-le della class action. - 7. Le associazioni sussidiarie. - 8. La cittadinanza partecipata.

1. Premessa.

Da sempre, l’evoluzione delle forme di Stato è sempre accompagnata dal riconosci-mento di nuove categorie di diritti, allo scopo di dare una risposta a nuove doman-de ed esigenze dei cittadini derivanti dai continui mutamenti economico e sociali edall’incessante sviluppo tecnologico. Il riferimento a vere e proprie generazioni didiritti comporta un continuo aumento dei diritti, in cui, però, quelli della generazio-ne successiva, lungi dal superare i diritti della generazione precedente, si affiancanoad essi, garantendo così al singolo un più ampio e compiuto catalogo a tutela dellasua personalità e della sua effettiva partecipazione alla vita del Paese.Negli ultimi anni, con il consolidarsi, in molte esperienze nazionali, di un’economiadi mercato, si sta compiendo un nuovo aggiornamento del catalogo di diritti, con lapredisposizione di una sempre più precisa tutela di diritti economici.La figura del consumatore è conosciuta da quando esiste il commercio, e, di piùrecente acquisizione è, almeno nell’esperienza dell’Europa continentale, il ricono-scimento di una vasta gamma di diritti connessi al consumatore.Diversi ordinamenti riconoscono ai diritti del consumatore un esplicito rango costituzio-nale, mentre in altri ordinamenti la loro tutela è affidata alla legge ordinaria e al diffici-le bilanciamento con altri diritti ed interessi. La tutela dei diritti del consumatore hamolto a che vedere con il rapporto tra potere politico, esercitato dall’autorità pubblica, eil potere economico, esercitato da soggetti privati, titolari di risorse materiali o finanzia-rie che permettono di indurre coloro che non le hanno a tenere determinati comporta-menti (ad. es. imprenditori vs. operai). Nell’ambito dei rapporti economici particolarerilevanza assume l’intervento pubblico dettato dalla volontà del potere politico di soc-correre la condizione di debolezza, ad esempio del consumatore, come del lavoratore.Il problema della tutela della posizione di debolezza è tanto una questione di limita-zione dell’autonomia privata, quanto una questione di tutela nei confronti di poteriprivati. Attorno alla categoria della forma di Stato, intesa come rapporto autorità-libertà, la libertà è qui da intendersi essenzialmente come libertà economica.L’analisi del raccordo tra libertà economica e intervento pubblico deve tener contodel concetto di potere. La class action, al di là dei particolarismi, è lo strumento concui si tutela la libertà economica di fronte all’influenza del potere economico10.

2. La class action nell’ordinamento italiano.

L’intenzione di disciplinare un meccanismo simile allo strumento processuale dellaclass action americana ha suscitato in tempi recenti una rinnovata attenzione daparte del Legislatore 11.

10 Per un analisi del concetto di “potere economico”, si rinvia a P. Costa, Potere economico, potere politico e potere lega-le nello Stato moderno. Concetti e forma, in F. Pizzolato (a cura di), Libertà e potere nei rapporti economici, Milano, 2010, 40.11 E. Bellini, Class actions e mercato finanziario: l’esperienza nordamericana, in Danno e

7

L’art. 49 della l. n. 99/2009 ha modificato l’art. 140 bis del Codice del consumointrodotto con l’art. 2, co. 445, l. n. 244/2007. L’art. 140 bis introduce l’azione diclasse, anziché l’azione collettiva risarcitoria, quale modello italiano di class action.L’azione di classe è, in via generale, quella promossa da un singolo, nell’interesse anche di unapluralità di soggetti (la c.d. classe) che si trovano nella stessa situazione giuridica che necessi-ta della stessa tutela giurisdizionale, per cui la sentenza vincola tutti gli appartenenti alla clas-se. Differentemente, l’azione collettiva è esercitata da soggetti che, giacché centri d’imputazio-ne, sono enti esponenziali d’interessi comuni di cui sono titolari esclusivi e iure proprio. Loscopo di quest’azione è di ottenere la tutela degli interessi comuni davanti al Giudice.Secondo il modello italiano, uno o più soggetti che ritengono di essere stati danneg-giati da un comportamento di un’impresa o di un ente possono agire per l’accerta-mento della responsabilità e per chiedere un risarcimento del danno valido per tutticoloro che hanno aderito alla causa.Dal punto di vista sociale si tratta di un modo di cercare una giustizia concreta, rifiu-tando il principio del diritto alla giustizia come esclusivo diritto del singolo.L’azione rappresentativa è il modo migliore con cui i semplici cittadini possonoessere tutelati e risarciti dai torti delle grandi aziende e delle multinazionali.La normativa italiana impianta alcuni elementi della normativa statunitense in uncontesto giuridico profondamente differente12. Certamente, il Legislatore introduceuno strumento del tutto estraneo al nostro ordinamento, e lo fa con un certo grado dicompatibilità rispetto ai principi costituzionali giurisdizionali.La class action, introdotta nel nostro sistema giudiziario, è comunque un istitutoprocessuale moderno che riconosce ai consumatori nuovi strumenti di tutela.

3. Il ricorso per l’efficienza delle Amministrazioni e dei concessionari di servi-zi pubblici.

Oltre all’azione di classe, la l. n. 15/2009 introduce, quale elemento significativodella riforma del lavoro pubblico, il ricorso per l’efficienza delle amministrazioni edei concessionari di servizi pubblici contro le inefficienze amministrative, poi disci-plinato dal d.lgs. n. 198/2009.I cittadini singoli o associazioni possano attivarsi se dalle inefficienze gestionaliamministrative consegua “la lesione di interessi giuridicamente rilevanti per unapluralità di utenti o consumatori”. La class action nella Pubblica Amministrazione,in linea di principio, è lo strumento finalizzato a consentire ai cittadini di agire neiconfronti dei ritardi o delle inefficienze delle Amministrazioni.L’art. 4, l. n. 15/2009, muove dall’idea che l’attività amministrativa, sia essa desti-nata all’erogazione di atti come di servizi, assuma la configurazione di un “servizio”reso alla comunità nazionale ex art. 98 Cost.L’art. 1, d.lgs., d.lgs. 20 dicembre 2009, n. 198, recante “Attuazione dell’articolo 4della legge 4 marzo 2009, n. 15, in materia di ricorso per l’efficienza delle ammini-strazioni e dei concessionari di servizi pubblici”, afferma che, al fine di ripristinare il

Responsabilità, 2005, 817. In Italia, però, soltanto a partire dalla fine degli anni ‘70 si è assistito all’in-tensificarsi della produzione dottrinaria sull’argomento. Da un lato, non pochi autori sostengono l’im-portanza della class action per l’ordinamento interno, dall’altro la dottrina dominante ritiene inammis-sibile tale istituto nei sistemi di civil law a causa della mancanza dei necessari presupposti di dirittosostanziale e di favorevoli condizioni istituzionali, sociali, economiche e culturali.12 Cfr., I. Franci, Arriva la class action. La nuova normativa alla luce del contesto internazionale, inAggiornamenti sociali, 2009, 739 ss.

8

corretto svolgimento della funzione o la corretta erogazione di un servizio, i titolari diinteressi giuridicamente rilevanti ed omogenei per una pluralità di utenti e consuma-tori possono agire in giudizio, con le modalità stabilite nel d.lgs. n. 198/2009, nei con-fronti delle amministrazioni pubbliche e dei concessionari di servizi pubblici.Il presupposto dell’azione è una lesione diretta, concreta ed attuale dei propri interessi, deri-vante dalla violazione di termini, o dalla mancata emanazione di atti amministrativi generaliobbligatori e non aventi contenuto normativo da emanarsi obbligatoriamente entro e non oltreun termine fissato da una legge o da un regolamento, dalla violazione degli obblighi conte-nuti nelle carte di servizi, ovvero dalla violazione di standard qualitativi ed economici.Tali standard sono stabiliti, per i concessionari di servizi pubblici, dalle autorità prepo-ste alla regolazione e al controllo del settore e, per le pubbliche amministrazioni, sonodefiniti dalle stesse in conformità alle disposizioni in materia di performance contenu-te nel d.lgs. n. 150/2009, coerentemente con le linee guida definite dalla Commissioneper la valutazione, la trasparenza e l’integrità delle amministrazioni pubbliche di cuiall’art. 13 e secondo le scadenze temporali definite del medesimo decreto.Nel giudizio sulla sussistenza di tale lesione si tiene anche conto delle risorse stru-mentali, finanziarie e umane concretamente a disposizione delle parti intimate.L’art. 1 ter afferma che sono escluse dall’applicazione del presente decreto le auto-rità amministrative indipendenti, gli organi giurisdizionali, le assemblee legislativee gli altri organi costituzionali nonché la Presidenza del Consiglio dei Ministri.Del ricorso nei confronti di una determinata Amministrazione, viene data notizia sulsito istituzionale del Ministro per la Pubblica Amministrazione e l’innovazione,nonché sul sito istituzionale dell’Amministrazione o del concessionario intimati.L’udienza di discussione del ricorso è fissata d’ufficio in una data compresa tra il novante-simo e il centoventesimo giorno successivo a quello di pubblicazione della notizia delricorso. I soggetti che si trovano nella medesima situazione giuridica del ricorrente inter-vengono nel termine di venti giorni liberi prima dell’udienza di discussione del ricorso. Il ricorso può essere proposto anche da associazioni o comitati a tutela degli interes-si dei propri associati, appartenenti alla pluralità di utenti e consumatori.Ai sensi dell’art. 3, recante “Procedimento”, nel momento in cui, a seguito dell’ob-bligatoria diffida l’Amministrazione non modifichi la propria organizzazione entroil termine di novanta giorni, i cittadini possono agire in giudizio.La class action nell’Amministrazione pubblica non prevede alcun diretto beneficio in capoa chi la attiva, a differenza dell’azione collettiva prevista nel campo dei servizi e del com-mercio. Al più, la sentenza del giudice può ordinare all’Amministra-zione accusata diattuare le misure per rimediare alle inefficienze o di nominare un commissario ad acta.Di portata ben più ampia della mera responsabilizzazione del pubblico dipendenterisulta la scelta di introdurre nell’ordinamento il ricorso nei confronti delleAmministrazioni e dei concessionari di servizi pubblici. Il presupposto è la mancan-za degli standard qualitativi ed economici del servizio, come mezzo di tutela in formaspecifica del cittadino e, al tempo stesso, come strumento di pressione sugli apparatipubblici per garantire l’efficienza del procedimento di produzione del servizio.La formula del ricorso verso la Pubblica Amministrazione, pur richiamandola, non siidentifica nell’azione di classe del nuovo art. 140-bis del Codice del consumo, preve-dendo il decreto attuativo una sorta di incompatibilità tra le due azioni13. L’azione di13 Ex art. 2, recante “Rapporti con le competenze di regolazione e controllo e con i giudizi instauratiai sensi degli articoli 139, 140 e 140-bis del codice del consumo, di cui al decreto legislativo 6 settem-bre 2005, n. 206”.

9

classe nei confronti delle imprese private protegge il consumatore dallo squilibrio diposizioni sul mercato, con effetti limitati alla fase del contatto negoziale o non, mentreil ricorso contro la Pubblica Amministrazione interviene sullo stesso processo di pro-duzione del servizio o di realizzazione della funzione.In definitiva, la class action contro la Pubblica Amministrazione non è un’azione a caratte-re risarcitorio, ma di uno strumento per tenere sotto pressione l’Amministra-zione pubblicao il concessionario di servizi pubblici, quali operatori nel mercato, e costringerli a rispettaredeterminati standard di qualità ed efficienza, con profili anche di natura economica.

4. Le forme di partecipazione nella Costituzione italiana.Nell’ordinamento giuridico italiano, l’azione popolare è equiparata all’azione collettiva.Già in epoca romana esistevano degli strumenti giuridici ad hoc in grado di rende-re effettivo il diritto di ciascun cittadino di agire per la tutela di un interesse pubbli-co, riconoscendogli esplicitamente una legittimazione attiva14. L’azione popolare èquella promossa dal cittadino per la tutela di un interesse pubblico, il cui ricavato èdevoluto al popolo, chiamata anche azione popolare procuratoria.L’azione popolare si distingue in suppletiva o sostitutiva, nel senso che l’attore agisceper un diritto (o interesse) dell’ente pubblico verso un terzo, cioè sostituendosi in tutto oin parte all’inerzia degli organi dell’ente titolare del diritto (o interesse), ovvero in cor-rettiva, quando l’attore agisce per ottenere la correzione di atti compiuti da organi delloStato o di altri enti pubblici, sebbene tali atti non lo riguardino direttamente 15.L’aspetto caratteristico di tutti i tipi di azione popolare, succedutisi nel tempo, èl’esperibilità della stessa azione, da parte di ogni componente di una collettività, indifesa di un interesse pubblico riguardante la stessa.L’azione popolare va commisurata alla sovranità popolare, quale elemento caratte-rizzante la Costituzione, in contrapposizione al precedente Statuto albertino in cuinon era assolutamente menzionata16.La Costituzione non si limita ad enunciare il principio di sovranità, ma contribui-sce con una serie di articoli successivi a conferirgli la necessaria effettività. Ilsignificato della democrazia non è che il popolo costituisca la fonte ideale delpotere, ma che abbia il potere e che non abbia la nuda sovranità, che praticamen-te non è nulla, ma l’esercizio reale della sovranità, che in realtà è tutto17. Nelsenso di riconoscere al popolo l’effettiva titolarità e l’effettivo esercizio del pote-re di sovranità, potere inteso nella sua totalità in cui rientra, secondo la nota tri-partizione, anche quello giudiziario.

14 Le azioni popolari (populares actiones) hanno origine nel diritto romano, concesse cuivis e populo in dife-sa tanto delle res sacrae quanto delle res publicae. Il ricavato di tali azioni sarebbe stato devoluto al popolo,in quanto l’attore agiva procuratorio nomine, secondo altri l’attore avrebbe agito per la tutela sia di un inte-resse proprio che di un interesse generale, secondo l’idea che tutti i cittadini avessero diritti sulle cose pub-bliche. L’elemento interessante che accomuna le ultime due teorie è che tali azioni sottendono l’idea di undiritto di tutti i cittadini sulle cose pubbliche. In Italia vi è sempre stato uno scarsissimo utilizzo di tale stru-mento, e la legislazione fascista ha sicuramente contribuito a restringere ulteriormente la già esigua casistica.Per un approfondimento, si legga V. Crisafulli, Azione popolare, in Nuovo Digesto Italiano, vol. II, Torino,1937, 139 ss. e L. Paladin, Azione popolare, in Novissimo Digesto Italiano, vol. II, Torino, 1958, 88 ss.15 Un esempio è l’istituto dell’azione popolare per la tutela dell’ambiente, previsto dall’art. 9, d.lgs. n.267/00, poi soppresso dall’art. 318, co. 2, lett. b), d.lgs. n. 152/06.16 Si legga, fra tutti, V. Crisafulli, La sovranità popolare nella Costituzione, in Stato popolo governo. Illusioni e delu-sioni costituzionali, Milano, 1985, 90 ss.17 C. Esposito, La costituzione italiana. Saggi, Padova, 1954, 10.

10

Nella Costituzione, viene data notevole rilevanza agli istituti di democrazia diretta,o come più spesso si usa chiamare, di democrazia partecipativa, intesa come parte-cipazione istituzionale, cioè - per un verso - tramite istituti giuridicamente previsti eregolati e - per l’altro - con effetti rivolti direttamente alle istituzioni, dando partico-lare risalto all’istituto del referendum (art. 75 Cost.), oltre che all’iniziativa legisla-tiva popolare (art. 71, co. 2, Cost.) e alla petizione (art. 50 Cost.). Nella Costituzionenon emerge, comunque, una netta distinzione tra la democrazia rappresentativa e lademocrazia diretta, piuttosto è importante evidenziare come il Costituente abbia pre-visto, sulla base di un impianto prevalentemente ispirato al principio della rappre-sentanza, degli istituti di democrazia diretta, i quali non si contrappongono ma inte-grano la forma di democrazia rappresentativa18.La democrazia rappresentativa, comunemente intesa come l’unica forma di demo-crazia, mostra tutti i suoi limiti. È impotente a risolvere i grandi problemi che in-combono sugli Stati. La democrazia ha uno spettro più ampio di quello proprio dellademocrazia rappresentativa che si identifica con la democrazia politica. Essa è altre-sì democrazia economica e democrazia sociale.Le Costituzioni contengono il concetto di persona umana e del suo pieno sviluppo,nonché il principio di partecipazione effettiva all’organizzazione politica economi-ca e sociale del Paese. La democrazia completa, pertanto, integra la rappresentanzacon la partecipazione.Tra i principi fondamentali dello Stato democratico vi è il principio pluralista, chericonosce le organizzazioni intermedie quali soggetti titolari a partecipare, a variomodo, alla vita della Repubblica.Pur se la Repubblica è dichiarata una ed indivisibile, è riconosciuto e tutelato il plu-ralismo delle formazioni sociali (art. 2), degli enti politici territoriali (art. 5), delleminoranze linguistiche (art. 6), delle confessioni religiose (art. 8), delle associazio-ni (art. 18), di idee ed espressioni (art. 21), della cultura (art. 33, co. 1), delle scuo-le (art. 33, co. 3), delle istituzioni universitarie e di alta cultura (art. 33, co. 6), deisindacati (art. 39) e dei partiti politici (art. 49).Con lo Stato democratico si è sviluppato il principio solidarista, art. 2, co. 2, Cost.,nel senso che esistono doveri civici di solidarietà politica, sociale ed economica trai cittadini. E il principio solidarista insieme al principio dell’uguaglianza sostanzia-le, art. 3, co. 2, Cost., compongono le fondamenta costituzionali sulle quali nasce esi sviluppa il concetto di Stato sociale.L’istituto dell’azione popolare, ovvero dell’azione collettiva, è un’applicazione par-ticolare dell’esercizio privato delle funzioni pubbliche, e dal punto di vista stretta-mente processuale, rappresenta un caso di sostituzione processuale.Nello Stato moderno, secondo il principio di legalità tutti gli organi dello Stato sonotenuti ad agire secondo legge. Il potere viene attribuito in base alla legge e deve esse-re esercitato in modo discrezionale, ma non in maniera arbitraria. Pertanto, sul pianogiuridico, il principio di legalità, insieme ai principi della riserva di legge, della tas-satività e non ultimo dell’irretroattività, esprime una scelta garantista e di libertà. Lalegge diventa in questo modo sinonimo e garanzia di giustizia. Eppure, solo introdu-cendo nel nostro ordinamento strumenti giuridici ad hoc per la tutela degli interessi

18 Sul punto mi sia concesso un rinvio a B. Di Giacomo Russo, La democrazia sussidiaria, in Quaderni regionali,fasc. 1, 2009, 105-108 ss. E, in particolare, in merito all’ordinamento europeo, cfr. M. Mezzanotte, Il diritto diiniziativa popolare nel Trattato di Lisbona, in Rivista telematica il Forum di Quaderni costituzionali, 1/2012, 3 ss.

11

collettivi e diffusi il principio della sovranità popolare, nonché quello di uguaglianzasostanziale ad esso intimamente legato, saranno pienamente attuati.La garanzia dell’accesso alla giustizia consente l’attuazione tanto del principio disovranità popolare quanto del principio di uguaglianza sostanziale19. E, i modelli didemocrazia partecipativa, quali forme dirette del potere politico, sono strumenti didifesa per la collettività.

5. Dallo Stato amministrativo allo Stato sussidiario.Con la riforma costituzionale del Titolo V, lo Stato amministrativo si trasforma nelloStato amministrativo-sussidiario 20. L’Amministrazione nel segno della sussidiarietà èla modalità di realizzazione dell’azione amministrativa che si fonda sull’art. 118 Cost.Il principio di sussidiarietà verticale è lo strumento dinamico per la ripartizione dellecompetenze fra i diversi livelli istituzionali. La sussidiarietà diviene regola nelladistribuzione delle funzioni 21. Il criterio costituzionale della sussidiarietà, pertanto,assume il significato di principio riformatore l’intero sistema amministrativo. Lasussidiarietà verticale dipende per la sua attuazione non dalle istituzioni centrali, madalle autonomie locali, che divengono titolari delle funzioni amministrative.Tradizionalmente, secondo lo schema accentrato, il flusso del potere e delle decisioni vadall’Amministrazione centrale verso la periferia amministrativa. Con la sussidiarietà,invece il flusso si inverte, il potere di iniziativa appartiene alle autonomie locali perchéspetta loro, e non all’Amministrazione centrale, realizzare l’azione amministrativa. Conriferimento all’assetto repubblicano, risultano essenziali i rapporti tra i diversi livelli digoverno, tra quello statale e quello degli enti locali, come anche i rapporti tra i livellilocali e le istituzioni regionali. Il filo conduttore dell’azione amministrativa è la sussidia-rietà, intesa come condivisione di competenze e azioni con la rete di istituzioni territo-riali, finalizzando le risorse, nel rispetto della differenziazione e dell’adeguatezza.La previsione del principio di sussidiarietà verticale consente di ampliare la gammadegli strumenti utilizzabili per il perseguimento dell’interesse generale. La sussidiarie-tà va intesa come garanzia del mantenimento di alcune competenze agli enti territoria-li minori, quando questi siano in grado di operare senza l’intervento dello Stato. Taleripartizione delle funzioni ha un carattere dinamico, il quale, se da una parte è indicedi modernità, dall’altro potrebbe divenire uno strumento d’ingerenza delle istituzionisuperiori verso le inferiori. In questo senso, l’interesse è perseguito direttamente daisoggetti pubblici minori, sostenuti dai soggetti pubblici centrali, in un rapporto sussi-diario, in quanto è un rapporto di reciproca collaborazione e aiuto per il raggiungimen-to degli obiettivi comuni. Il potere sussidiario è quello che valorizza le differenze e lacapacità di autogoverno degli enti territoriali, senza disunire lo Stato.Lo scopo dello Stato sussidiario è di sostenere le articolazioni locali nelle lorodisponibilità e capacità di sviluppare iniziative proprie e a compiere sforzi per

19 Con la sentenza n. 182/2008, la Corte costituzionale afferma che la mancata previsione, nella normacensurata, della possibilità di nominare quale difensore un avvocato, anche se il Legislatore potrebbenella sua discrezionalità prevederla seguendo un modello di più elevata garanzia, non viola né il dirit-to di difesa, né il principio di ragionevolezza, considerato che la stessa norma consente all’inquisito dipartecipare al procedimento e di difendere le proprie ragioni.20 Lo Stato sussidiario può essere inteso, in qualche modo, come evoluzione, sia dal punto di vista giuridico chestorico, dello Stato decentrato, come già affermato da T. Martines, Diritto costituzionale, Milano, 1994, 250- 251.21 Il principio di sussidiarietà prevede la piena responsabilità individuale ove possibile, e l’intervento dellasocietà ove necessario. Mi sia concesso il rinvio a B. Di Giacomo Russo, La democrazia sussidiaria, in Quaderniregionali, fasc. 1, 2009, 111 ss.

12

migliorare le loro prestazioni. Lo Stato non solo deve sostenere l’autonomia locale,ma deve limitare in modo significativo le proprie competenze decisionali.Lo scenario sussidiario in verticale vede lo Stato sussidiario verso tutti i livelli digoverno. Lo Stato deve assumere una connotazione policentrica, perché la sussidia-rietà è incompatibile con il centralismo.La costruzione di una moderna democrazia, fondata sul self governement, costitui-sce l’alternativa principale al vecchio modello di Stato unitario accentrato. Con l’in-calzare della crisi dello Stato, avanza il pluralismo istituzionale, per cui lo Stato,preservando l’unità, deve mantenere il solo ruolo di mediazione, quale ordinamen-to giuridico generale che contiene ordinamenti particolari.La pubblica amministrazione, a livello locale, funziona sempre più con efficacia e talorasi organizza, per iniziativa del singolo ente locale, in quelle forme nuove di democraziapartecipativa, ispirate alla sussidiarietà, nelle quali cittadinanza e Amministrazione coo-perano nell’ambito di procedimenti decisionali 22. La costruzione di una diversa strutturadel potere è il tentativo di evolvere l’attuale modello di Stato che da decenni si riscontra,in maniera assai contrastata, nella Comunità europea e anche in Italia.Nell’ottica dell’evoluzione della forma di Stato, lo Stato sussidiario, quale modellodi autonomia territoriale, prevarica sul modello di Stato regionale avanzato23, dive-nendo la sussidiarietà la chiave di lettura di un nuovo sistema di divisone dei pote-ri, come statuito dalla Corte costituzionale già con la sentenza n. 303/2003, esten-dendo il criterio della sussidiarietà alla ripartizione delle competenze legislative tralo Stato e le Regioni.

6. La sussidiarietà orizzontale quale fondamento costituzionale della class action.Con la riforma del Titolo V Cost., l’art. 118, co. 4, Cost., è il nuovo fondamentocostituzionale della class action. L’inquadramento costituzionale dei rapporti econo-mici non può, dopo il 2001, prescindere dall’applicabilità del paradigma della sus-sidiarietà orizzontale alla relazione tra Stato e mercato.La parola sussidiarietà non possiede un valore puramente lessicale, ma ha in sé unavalenza essenziale 24. L’art. 118 Cost. esprime un principio di sussidiarietà, che nonpuò essere ascritto semplicemente ai significati interpretativi dati prima della rifor-ma costituzionale del 2001.Il principio di sussidiarietà si compone di un duplice aspetto che riflette le due fondamenta-li esigenze, ossia il riconoscimento del diritto all’azione del singolo e dei gruppi sociali, el’obiettivo del conseguimento dell’interesse generale. Il primo, di accezione negativa, com-porta che lo Stato non debba impedire agli individui o alle formazioni sociali di compiere leproprie attività, sia quando rispondano all’interesse particolare, che quando realizzino l’in-teresse generale. Il secondo, di accezione positiva, comporta che ogni autorità ha il compi-to di incentivare, di sostenere e, da ultimo, se necessario, di supplire i soggetti incapaci 25.

22 Gli esperimenti denominabili di democrazia partecipativa in comuni e altri enti locali italiani – piùspesso del centro-nord – sono poco noti ma significativi: si veda U. Allegretti (a cura di), Democraziapartecipativa. Esperienze e prospettive in Italia e in Europa, Firenze, 2010, e Id., Democrazia parte-cipativa, in Enciclopedia del diritto. Annali IV, 2011 , 295 ss.23 Per un approfondimento, mi sia concesso il rinvio a B. Di Giacomo Russo,“Lo Stato amministrativo-sussidiario?”, in Questa Rivista, fasc. 4, 2011, 14 ss.24 Cfr., E. Balboni, A proposito della pubblicazione di un colloquio privato con Dossetti, in Quaderni costituzionali2004, 2, 365.25 Per un’analisi approfondita del principio di sussidiarietà, si legga G. C. Salerno, Servizi di interes-

13

Lo Stato è responsabile e garante della concretizzazione dell’interesse generale. Manon ne è il solo attore, perché la società civile concorre alla realizzazione dei compitid’interesse generale attraverso le proprie azioni. La concreta novità apportata dal prin-cipio costituzionale di sussidiarietà orizzontale attiene proprio all’aver introdotto lapossibilità di prevedere, tramite legge (in base al principio di legalità), nuovi strumen-ti giuridici per una diversa modalità di svolgimento delle attività di interesse generale.Il principio di sussidiarietà orizzontale è un segno del profondo cambiamento inatto, conducendo al superamento dell’endiadi fra amministrazione e interesse gene-rale, da una parte, e società civile e interessi privati, dall’altra 26. Il principio di sus-sidiarietà può essere riassunto come la prossimità del livello decisionale a quello diattuazione, implicando che il cittadino, sia come singolo che attraverso i corpi inter-medi, deve avere la possibilità di cooperare con le istituzioni nella realizzazione diinterventi che incidano sulle realtà sociali a lui prossime 27.Una prospettiva che muove dal basso verso l’alto (bottom up) in grado di raccoglierei bisogni e le istanze dei cittadini, ponendosi a garanzia dell’ordinamento pluralistico.Il principio di sussidiarietà concerne sì l’ambito politico, ma non nel senso istituzio-nale, disinteressandosi del problema del regime politico. Nel definire i criteri didevoluzione delle competenze in seno ad una società, i suoi difensori tendono a pen-sare che la definizione di questi criteri prevalga sul problema delle modalità di attri-buzione del potere stesso. Per questo motivo, molti di loro non si preoccupano delproblema del regime politico.Una democrazia, una repubblica, una monarchia, possono tutte divenire dispotiche,o impegnarsi a distribuire in maniera adeguata le competenze.La democrazia pluralista non garantisce di per sé tutte le libertà, perché vi sono altre liber-tà oltre a quelle politiche. Il principio di sussidiarietà si propone come un criterio per defi-nire, al di là della partecipazione politica, quali siano i modi in cui, precisandone i limitie le condizioni, si possano esercitare le libertà d’azione, individuali e collettive 28.I modelli di sussidiarietà orizzontale, quali forme dirette di potere, sono strumentiper la tutela del bene comune.

7. Le associazioni sussidiarie.L’art. 118, co. 4, Cost., valorizza la dimensionale associativa della sussidiarietà oriz-zontale. Il rapporto tra Stato e associazioni nella Costituzione e ancor di più nelleleggi dell’ultimo trentennio non è dunque di sola garanzia, ma di promozione esostegno, affinché esse contribuiscano all’inveramento delle finalità costituzionale,nel senso non solo dei diritti sociali, ma anche dello sviluppo della personalità edella partecipazione democratica.Il ruolo dell’associazionismo sociale ha avuto un importante riconoscimento costitu-zionale con l’introduzione del principio di sussidiarietà orizzontale. L’apertura in

se generale e sussidiarietà orizzontale fra ordinamento costituzionale e ordinamento dell’Unione euro-pea, Torino, 2010, 13 ss..26 G. Arena, Cittadini attivi. Un altro modo di pensare all’Italia, Roma-Bari, 2006, 142 ss.27 Cfr., A. D’Atena, Il principio di sussidiarietà nella Costituzione italiana, in Riv. it. dir. pubbl. comm., 1997, 615ss.; Id., Costituzione e principio di sussidiarietà, in Quad. cost., 2001, fasc. 1, 13 ss.; e Id., Lezioni di diritto costitu-zionale, Torino, 2001, 59.28 Cfr., fra i tanti, G. Zampetti, Dallo Stato liberale allo Stato dei partiti, Milano, 1973, 75 ss.; P. Duret, La sus-sidiarietà “orizzontale”: le radici e le suggestioni di un concetto, in Jus, 2000, 95 ss.; A. Sciumè, I principi generali deldiritto nell’ordine giuridico contemporaneo, Torino, 2002, 201 ss.

14

Costituzione alla sussidiarietà orizzontale non sembra costituire una rottura con lavisione del Costituente e con l’esperienza delle realtà associative italiane. Conso-lida,invece, la fluidità dei confini tra pubblico e privato e le linee di sviluppo dell’interven-to pubblico nello Stato sociale attento alle istanze pluraliste presenti nella società.La stessa distinzione fondata sull’utilità sociale delle associazioni, sul contributoche esse possono fornire al perseguimento dell’interesse generale non si colloca diper sé in antitesi con l’ispirazione individualista dell’art. 18 Cost. L’insufficienza digaranzie offerte dall’interesse individuale per il perseguimento dell’interesse pub-blico comporta, di conseguenza, la necessità di apporre un confine alla libertà indi-viduale e di esigere rinunce in nome di doveri di solidarietà 29.La riforma costituzionale del 2001 assolve la funzione di costituzionalizzare lo statuto diprivilegio dei soggetti collettivi privati, accrescendo le potenzialità in termini di plurali-smo attivo nello svolgimento di attività di interesse per la collettività, anche nel campogiudiziario, perché altrimenti tali interessi rimarrebbero senza un’adeguata tutela.Il principio di sussidiarietà orizzontale valorizza i corpi intermedi, intesi come forma-zioni sociali che rappresentano e si autorappresentano in particolari settori o luoghidella società e in luoghi istituzionali. I corpi intermedi sono organismi di prossimità chesi costituiscono al di fuori delle sedi istituzionali, capaci di creare autonomamente dallasfera statale attività di interesse generale per il proprio gruppo di appartenenza.I corpi intermedi si definiscono rispetto alla loro caratteristica essenziale, risalendoquindi a vario titolo alla funzione sociale e locale, individuabile esclusivamente inbase alle caratteristiche del territorio, della popolazione e del sistema giuridico,sociale ed economico30.Pertanto, è un corpo intermedio tanto l’associazione dei consumatori, quanto ilcomitato di lotta per la casa31. E, in questa prospettiva si comprende il finanziamen-to ai partiti politici quali soggetti portatori di interessi generali della società e, più ingenerale, la legislazione a sostegno del no-profit e di quelle forme associative checurano interessi diffusi e collettivi ed erogano servizi sociali.L’evoluzione più rispettosa della dimensione associativa del principio di sussidiarietà oriz-zontale è quella che mantiene l’autonomia delle formazioni sociali nei rapporti istituziona-li. L’associazionismo tra consumatori assume ora un ruolo partecipativo volto alla costru-zione dell’interesse generale, incoraggiato certamente dal profilo orizzontale del principiodi sussidiarietà. In questo senso va il riconoscimento della legittimazione ad agire delleassociazioni o dei comitati istituiti in forma associativa, che, quali portatori in modo conti-nuativo di interessi radicati nel territorio, possono così attivare l’azione di classe.Il consumo, come bene comune, verso il quale si rendono responsabili le istituzionicomporta un riavvicinamento tra la società, come luogo di molteplici interessi, e lapolitica, come luogo di mediazione degli interessi concorrenti, con il compito di raf-forzare la qualità democratica del convivere civile.L’interesse generale, in base alla sussidiarietà orizzontale, trova tutela anche nel-l’obbligo di una buona Amministrazione che grava a carico degli enti esponenzialidella comunità e degli altri enti pubblici istituzionalmente preposti alla cura di detti

29 Anche se l’intervento nazionale e comunitario mira a rafforzare le associazioni dei consumatori, la pre-ferenza individuale resta sovrana nonostante le cristallizzazioni di rapporti di forza.30 Cfr., E Balboni, Sussidiarietà, libertà sociali, coerenza della normazione e disciplina delle fondazioni di origine banca-ria, in Giurisprudenza costituzionale, 2003, 5, 3149 ss.31 Esistono già azioni collettive nella legislazione urbanistica e ambientale.

15

interessi32. Le associazioni sussidiarie, caratterizzate dall’autonomia e dalla respon-sabilità nella costruzione del bene comune, e quali soggetti titolari di forme di azio-ne, tutelano i diritti e gli interessi del consumatore.

8. La cittadinanza partecipata.

“Il consumo è l’unico fine e l’unico proposito della produzione. Gli interessi delproduttore debbono essere tenuti in conto, solo nella misura in cui servono a pro-muovere quelli del consumatore”, scriveva A. Smith, nel suo libro “La ricchezzadelle nazioni”, pubblicato nel 1776, anno della Dichiarazione di Indipendenza.Nei sistemi economici avanzati, le attività di impresa e l’attività della pubblicaAmministrazione possono arrecare pregiudizio ad una moltitudine di consumatoried utenti. In questi casi, il ricorso ad azioni risarcitorie individuali si dimostra spes-so inadeguato, ed è in questo contesto che trovano applicazione la class action e ilricorso contro le inefficienze amministrative.In via generale, identifichiamo nella class action sia quella contro l’impresa privatache quella contro l’Amministrazione, come altrettanto, sempre da un punto di vistapiù ampio, individuiamo nel consumatore sia il soggetto rispetto all’impresa priva-ta, cioè il consumatore in senso stretto, sia l’utente dell’azione amministrativa.Pertanto, la class action rappresenta uno strumento processuale volto a riequilibra-re la posizione degli operatori economici rispetto a quella dei consumatori, danneg-giati dai loro comportamenti33. Oltre a questi vantaggi, bisogna aggiungere che laclass action esercita anche un’importante funzione di deterrenza e dissuasione dalcompimento degli illeciti.L’ordinamento interviene con funzione di protezione riequilibrante, tutelando cioèla posizione, relativamente debole, del consumatore, anche attraverso il riconosci-mento di diritti e interessi, costituzionalmente rilevanti, di natura generale.La stessa class action, con l’intervento delle associazioni dei consumatori quali cen-tro di imputazione di legittimazione soggettiva, è un modello di sussidiarietà oriz-zontale che ben si collega al tessuto costituzionale.La dilatazione dell’interesse generale, con una forte connotazione economica, nelquadro della Costituzione, può portare a riequilibrare le posizioni contrattuali, conun significativo rafforzamento, in termini giuridici, della posizione del consumato-re. I diritti del consumatore compongono una parte essenziale dello spirito egualita-rio che anima la democrazia, anzi, nella società del consumo, l’essenza del concet-to di cittadinanza, che rende tutti uguali tanto di fronte alla legge quanto di fronte almercato, parte proprio dallo status del consumatore.Il consumatore è prima di tutto un cittadino che con le sue scelte di consumo com-pie anche scelte politiche e può compiere scelte orientate alla sussidiarietà. Nellagestione di beni privati il cittadino che tiene una condotta orientata alla riduzione o,addirittura, alla eliminazione dei problemi della collettività e che, di conseguenza,partecipa all’agire pubblico, si può considerare un cittadino attivo che deve esserefavorito dalle Amministrazioni pubbliche 34.

32 Ora, l’ordinamento introduce il ricorso per l’efficienza delle amministrazioni e dei concessionari di servizi pubblici.33 Essa dunque riporta anche la posizione del consumatore entro l’orizzonte solidaristico che ispira l’or-dinamento costituzionale. Su queste basi si delinea lo spazio sussidiario della regolazione del consumo ilcui obiettivo è, in ultima analisi, quello tracciato dall’art. 3, co. 2, Cost., e cioè la promozione di rapportieconomici che siano spazio effettivo di libertà e di partecipazione per tutti i soggetti. In merito, si legga, F.Pizzolato, Autorità e consumo. Diritti dei consumatori e regolazione del consumo, Milano, 2009, 249.34 C. Iaione, Sussidiarietà quotidiana, 3/2011, Editoriale Labsus, in www.labsus.org.

16

Il consumatore è un privato cittadino con poteri e doveri civici. In questo senso, unadeclinazione della nozione di cittadinanza come appartenenza, adeguandosi alle tra-sformazioni in corso, potrebbe essere formulata utilizzando il principio di effettivapartecipazione alla comunità locale.Una cittadinanza di partecipazione intesa a garantire uno statuto chiaro di diritti e didoveri comporta problematiche di assoluto rilievo per il diritto costituzionale, riguardan-do il nuovo configurarsi delle democrazie. Nella Costituzione italiana, per la costruzio-ne, se non di un’identità, ma almeno di una comunanza di popolo su categorie altre daquelle dell’appartenenza, non si riscontra alcun ostacolo, né logico, né assiologico.La cittadinanza partecipata, riconosciuta al cittadino-sovrano, contribuisce attivamen-te a gestire la cosa pubblica 35, presentandosi come uno strumento di composizione econservazione del legame sociale, soprattutto a livello locale. Risulta essenziale pun-tare sull’appartenenza ad una comunità locale per riscoprire i propri diritti. La cittadi-nanza passiva non basta senza diritti di partecipazione 36, ed è pur vero che il diritto alvoto non è il solo mezzo per ritenersi investiti di cittadinanza attiva 37.Per un rafforzamento del controllo e della partecipazione democratica, perciò ad làdella sola soddisfazione per i diritti lesi, si rende necessario, nel modello di organiz-zazione del mercato e dell’economia 38, la commisurazione dello spazio del poterepubblico rispetto alla sfera di libertà e di azione della società civile, in attuazionedella sussidiarietà orizzontale. In questo senso, risulta possibile costituzionalmente,in base ai principi della democrazia diretta e della sussidiarietà orizzontale, la scel-ta di riconoscere, al consumatore e alle associazioni dei consumatori, la cittadinan-za come partecipazione 39.In questo quadro generale, la class action diviene forma diretta di potere, nell’am-bito dello status di cittadino consumatore e utente, nel senso di strumento di difesadall’influenza del potere economico, sia privato che pubblico, che trova maggiorerilevanza a livello locale 40.

35 Cfr., G. Arena, Cittadini attivi. Un altro modo di pensare all’Italia, Roma-Bari, 2006, 142 ss. e V.Antonelli, Quale disciplina della cittadinanza per l’inclusione sociale, in Rivista telematicaL’Amministrazione in cammino, 11/2011, 8 ss.36 Come affermato da G. Berti, Cittadinanza, cittadinanze e diritti fondamentali, in Rivista di dirittocostituzionale, 1997, 15-17.37 V. Ferla, Entra negli Enti la cittadinanza attiva, una sentinella per gli interessi generali, in Guidaagli enti locali, 2002, fasc. 44, 69 ss.38 In cui hanno sempre più un maggior ruolo gli strumenti del diritto privato, si legga M. Alberti, Poteripubblici, mercati e globalizzazione, Bologna, 2008, 105 ss.39 Nel senso di indicare la citizenship dei sociologi e politologi, si veda G.U. Rescigno, Cittadinanza:riflessioni sulla parola e sulla cosa, in Riv. dir. cost., 1997, 38-39. Anche se, in dottrina, la cittadinan-za come partecipazione appare poca cosa rispetto alla cittadinanza come appartenenza, che è tradizio-nalmente l’accezione più densa di significato.40Consumati. Da cittadini a clienti,

17

Ministero dell’Interno - Decreto 15 febbraio 2012, n.23Regolamento adottato in attuazione dell’articolo 16, comma 25, del decreto-

legge 13 agosto 2011, n. 138, convertito, con modificazioni, dalla legge 14 set-

tembre 2011, n. 148, recante: «Istituzione dell’elenco dei revisori dei conti degli

enti locali e modalità di scelta dell’organo di revisione economico-finanziario»

IL MINISTRO DELL’INTERNO

Visto l’articolo 16, comma 25, del decreto-legge 13 agosto 2011, n. 138, convertito,con modificazioni, dalla legge 14 settembre 2011, n. 148, il quale prevede che adecorrere dal primo rinnovo dell’organo di revisione successivo alla data di entratain vigore dello stesso decreto-legge, i revisori dei conti degli enti locali sono sceltimediante estrazione da un elenco nel quale possono essere inseriti, a richiesta, i sog-getti iscritti, a livello regionale, nel registro dei revisori legali di cui al decreto legi-slativo 27 gennaio 2010, n. 39, nonchè gli iscritti all’Ordine dei dottori commercia-listi e degli esperti contabili;

Visto in particolare il secondo periodo del citato articolo 16, comma 25, il qualedispone che con decreto del Ministro dell’interno, da adottarsi entro sessanta giornidalla data di entrata in vigore della legge di conversione dello stesso decreto, sonostabiliti i criteri per l’inserimento degli interessati nel citato elenco;

Ritenuta la necessità, al fine di dare piena applicazione alla citata disposizione,di stabilire i criteri per l’inserimento degli interessati nel citato elenco, nonchéconseguentemente le modalità e i termini per la formazione e la tenuta del-l’elenco stesso per la scelta dei componenti dell’organo di revisione economi-co-finanziario;

Sentita la Conferenza Stato-città ed autonomie locali nella riunione dellaConferenza stessa in data 3 novembre 2011;

Considerate anche le osservazioni rappresentate dall’Associazione nazionale deicomuni italiani (Anci) e dell’Unione province italiane (Upi), espresse a seguito dellacomunicazione dello schema di decreto nella predetta seduta della ConferenzaStato-città ed autonomie locali;

Visto l’articolo 17, commi 3 e 4, della legge 23 agosto 1988, n. 400, recante«Disciplina dell’attivita’ di Governo e ordinamento della Presidenza del Consigliodei Ministri»;

Udito il parere del Consiglio di Stato espresso nella Sezione consultiva per gli attinormativi nell’adunanza del 22 dicembre 2011;

Vista la comunicazione al Presidente del Consiglio dei Ministri, effettuata a normadel citato articolo 17, comma 3, della legge n. 400 del 1988, con nota prot. n. 500G.01 del 13 gennaio 2012;

Vista la lettera della Presidenza del Consiglio dei Ministri - Dipartimento pergli affari Giuridici e Legislativi DAGL/4.3.13.3/2012/3, del 2 febbraio 2012,con la quale sono state formulate alcune osservazioni, che si ritiene opportu-no recepire;

18

Adottail seguente regolamento:

Art. 1 Elenco dei revisori dei conti degli enti locali1. È istituito presso il Ministero dell’interno - Dipartimento per gli affari interni eterritoriali l’elenco dei revisori dei conti degli enti locali nel quale sono inseriti, arichiesta, i soggetti iscritti nel Registro dei revisori legali, di cui al decreto legislati-vo 27 gennaio 2010, n. 39, di seguito denominato Registro dei revisori legali, non-chè gli iscritti all’Ordine dei dottori commercialisti e degli esperti contabili. 2. L’inserimento nell’elenco avviene con l’iscrizione a livello regionale, in relazio-ne alla residenza anagrafica di ciascun richiedente.3. L’iscrizione nell’elenco avviene, una volta accertato il possesso dei requisiti pre-visti, in relazione alla tipologia e alla dimensione demografica degli enti locali rag-gruppati, a tal fine, nelle seguenti fasce:a) fascia 1: comuni fino a 4.999 abitanti;b) fascia 2: comuni con popolazione da 5.000 a 14.999 abitanti, unioni di comuni ecomunità montane;c) fascia 3: comuni con popolazione pari o superiore a 15.000 abitanti, nonché province.4. I richiedenti possono chiedere di essere inseriti in una o più fasce di enti locali,fermo restando il possesso dei requisiti per l’inserimento in ciascuna fascia.

Art. 2 Contenuto e pubblicità dell’elenco1. L’elenco, articolato a livello regionale, riporta i seguenti elementi informativi perciascun revisore:a) il nome, il cognome, il luogo e la data di nascita;b) la residenza;c) la data e il numero di iscrizione nel registro dei revisori legali o all’Ordine deidottori commercialisti e degli esperti contabili.2. L’elenco è stilato in ordine alfabetico per ciascuna articolazione regionale e resopubblico sulle pagine del sito internet Ministero dell’interno - Dipartimento per gliaffari interni e territoriali, con effetti di pubblicità legale ai sensi dell’articolo 32della legge 18 giugno 2009, n. 69.

Art. 3 Requisiti per l’inserimento nell’elenco1. Per l’inserimento nell’elenco dei revisori dei conti degli enti locali, i richiedentidevono essere in possesso di determinati requisiti per ciascun raggruppamento difascia di enti locali di cui al precedente articolo 1, comma 3, fermo restando quan-to previsto dal successivo articolo 4 per la fase di prima applicazione.2. Nella fascia 1) degli enti locali sono inseriti i richiedenti in possesso dei seguen-ti requisiti:a) iscrizione da almeno 2 anni nel registro dei revisori legali o all’Ordine dei dotto-ri commercialisti e degli esperti contabili;b) conseguimento, nel periodo 1° gennaio - 30 novembre dell’anno precedente, dialmeno 10 crediti formativi per aver partecipato a corsi e/o seminari formativi inmateria di contabilità pubblica e gestione economica e finanziaria degli enti territo-riali i cui programmi di approfondimento ed i relativi test di verifica siano stati pre-ventivamente condivisi con il Ministero dell’interno.3. Nella fascia 2) degli enti locali sono inseriti i richiedenti in possesso dei seguen-ti requisiti:

19

a) iscrizione da almeno 5 anni nel registro dei revisori legali o all’Ordine dei dotto-ri commercialisti e degli esperti contabili;b) aver svolto almeno un incarico di revisore dei conti presso un ente locale per ladurata di tre anni;c) conseguimento, nel periodo 1° gennaio - 30 novembre dell’anno precedente, dialmeno 10 crediti formativi per aver partecipato a corsi e/o seminari formativi inmateria di contabilità pubblica e gestione economica e finanziaria degli enti territo-riali i cui programmi di approfondimento ed i relativi test di verifica siano stati pre-ventivamente condivisi con il Ministero dell’interno.4. Nella fascia 3) degli enti locali sono inseriti i richiedenti in possesso dei seguen-ti requisiti:a) iscrizione da almeno 10 anni nel registro dei revisori legali o all’Ordine dei dot-tori commercialisti e degli esperti contabili;b) aver svolto almeno due incarichi di revisore dei conti presso enti locali, ciascunoper la durata di tre anni;c) conseguimento, nel periodo 1° gennaio - 30 novembre dell’anno precedente, dialmeno 10 crediti formativi per aver partecipato a corsi e/o seminari formativi inmateria di contabilità pubblica e gestione economica e finanziaria degli enti territo-riali i cui programmi di approfondimento ed i relativi test di verifica siano stati pre-ventivamente condivisi con il Ministero dell’interno.5. Il Ministero dell’interno può organizzare direttamente, senza oneri per lo Stato,avvalendosi della Scuola Superiore dell’Amministrazione dell’Interno, corsi e semi-nari in materia di contabilità pubblica e gestione economica e finanziaria degli entilocali che consentono il conseguimento del requisito riferito ai 10 crediti formativiannuali previsti ai precedenti commi.

Art. 4 Requisiti per l’inserimento nell’elenco in sede di prima applicazione1. In sede di prima applicazione delle disposizioni del presente decreto, sono richie-sti i seguenti requisiti.2. Per la fascia 1) degli enti locali, fermo restando il requisito di cui all’articolo 3,comma 2, lettera a), è necessario:a) aver avanzato, entro la data di entrata in vigore del presente decreto, richiesta disvolgere la funzione quale organo di revisione di ente locale;b) aver conseguito almeno 15 crediti formativi, acquisiti nel triennio 2009-2011 ericonosciuti dai competenti Ordini professionali o associazioni rappresentative deglistessi, per aver partecipato a corsi e/o seminari formativi in materia di contabilitàpubblica e gestione economica e finanziaria degli enti territoriali.3. Per le fasce 2 e 3 degli enti locali è necessario - fermi restando, rispettivamente,i requisiti di cui all’articolo 3, commi 3 lett. a) e b) e 4, lett. a) e b) - il conseguimen-to, in luogo dei crediti formativi rispettivamente previsti dallo stesso articolo 3,commi 3 lett. c) e 4) lett. c), di almeno 15 crediti formativi, acquisiti nel triennio2009-2011 e riconosciuti dai competenti Ordini professionali o associazioni rappre-sentative degli stessi, per aver partecipato a corsi e/o seminari formativi in materiadi contabilità pubblica e gestione economica e finanziaria degli enti territoriali.

Art. 5 Scelta dell’organo di revisione economico-finanziario1. I revisori dei conti degli enti locali sono scelti mediante estrazione a sorte dal-l’elenco formato ai sensi delle disposizioni del presente decreto. Completata la fasedi formazione dell’elenco, il Ministero dell’interno rende noto con avviso sulla

20

Gazzetta Ufficiale della Repubblica Italiana e divulgato anche sulle pagine del sitointernet del Ministero stesso, la data di effettivo avvio del nuovo procedimento perla scelta dei revisori in scadenza di incarico.2. Gli enti locali sono tenuti a dare comunicazione della scadenza dell’incarico delproprio organo di revisione economico finanziario alla Prefettura-Ufficio territoria-le del governo della provincia di appartenenza con almeno 15 giorni di anticipo nelprimo mese di effettivo avvio del nuovo procedimento di scelta e, successivamente,almeno due mesi prima della scadenza stessa. In caso di cessazione anticipata dal-l’incarico, la comunicazione dovrà essere inoltrata immediatamente e comunquenon oltre il terzo giorno successivo a tale cessazione.3. La Prefettura-Ufficio territoriale del governo comunica agli enti locali interessati ilgiorno in cui si procederà alla scelta dei revisori presso la sede della stessa Prefettura.Nel giorno fissato ed in seduta pubblica, alla presenza del Prefetto o di un suo delega-to, si procede all’estrazione a sorte, con procedura tramite sistema informatico, dall’ar-ticolazione regionale dell’elenco ed in relazione a ciascuna fascia di enti locali deinominativi dei componenti degli organi di revisione da rinnovare. Per ciascun compo-nente dell’organo di revisione da rinnovare sono estratti, con annotazione dell’ordine diestrazione, tre nominativi, il primo dei quali è designato per la nomina di revisore deiconti mentre gli altri subentrano, nell’ordine di estrazione, nell’eventualità di rinunciao impedimento ad assumere l’incarico da parte del soggetto da designare.4. Dell’esito del procedimento di estrazione viene redatto apposito verbale e data comu-nicazione a ciascun ente locale interessato, affinché provveda, con delibera del consi-glio dell’ente, a nominare quale organo di revisione economico-finanziaria, i soggettiestratti previa verifica di eventuali cause di incompatibilità di cui all’articolo 236 deldecreto legislativo 18 agosto 2000, n. 267 o di altri impedimenti previsti dagli articoli235 e 238 dello stesso decreto legislativo, ovvero in caso di eventuale rinuncia.

Art. 6 Composizione del collegio1. Nei casi di composizione collegiale dell’organo di revisione economico finanzia-rio, le funzioni di presidente del collegio sono svolte dal componente che risulti averricoperto il maggior numero di incarichi di revisore presso enti locali e, in caso diegual numero di incarichi ricoperti, ha rilevanza la maggior dimensione demografi-ca degli enti presso i quali si è già svolto l’incarico.2. A decorrere dalla scadenza del termine di cui all’articolo 5, comma 1), non trova-no applicazione le disposizioni riguardanti l’individuazione dei componenti del col-legio dei revisori e quelle relative all’affidamento delle funzioni di presidente delcollegio al componente di cui all’articolo 234, comma 2, del decreto legislativo 18agosto 2000, n. 267.

Art. 7 Modalità e termini per la richiesta di inserimento nell’elenco1. La richiesta d’inserimento nell’elenco dei revisori dei conti degli enti locali è pre-sentata al Ministero dell’interno - Dipartimento per gli affari interni e territorialiesclusivamente a mezzo di trasmissione telematica, tramite accesso alle pagine delsito internet a tal fine dedicate e con la compilazione e sottoscrizione, per firma digi-tale, di un apposito modello destinato a raccogliere gli elementi per comprovare ilpossesso dei requisiti previsti.2. Il modello di domanda dovrà prevedere la possibilità per il richiedente di indica-re, nella regione di riferimento per l’iscrizione, uno o più ambiti territoriali provin-ciali per i quali intende manifestare indisponibilità ad assumere l’incarico.

21

3. Il termine per la presentazione delle domande sarà fissato con avviso nellaGazzetta Ufficiale della Repubblica Italiana e divulgato anche sulle pagine del sitointernet del Ministero dell’interno-Dipartimento per gli affari interni e territoriali.

Art. 8 Formazione e aggiornamento dell’elenco1. Il Ministero dell’interno - Dipartimento per gli affari interni e territoriali, previaverifica della documentazione per l’accertamento dei requisiti, provvede alla forma-zione dell’elenco dei revisori dei conti degli enti locali entro 90 giorni dal terminedi presentazione delle domande di iscrizione nell’elenco stesso.2. Dall’elenco così formato verranno estratti i nominativi dei revisori dei conti finoalla data del 28 febbraio 2013.3. Con successivo avviso nella Gazzetta Ufficiale della Repubblica Italiana, consul-tabile anche sulle pagine del sito internet del Ministero dell’interno-Dipartimentoper gli affari interni e territoriali, verrà fissato il termine non superiore a 30 giornidall’avviso stesso entro il quale i soggetti già iscritti nell’elenco valido a tutto il 28febbraio 2013 dovranno dimostrare il possesso dei requisiti di cui all’articolo 3, apena di cancellazione. Nel predetto avviso in Gazzetta Ufficiale sarà prevista la pos-sibilità di presentare domanda di iscrizione anche ai soggetti non iscritti nell’elencovalido a tutto il 28 febbraio 2013.4. I nominativi dei revisori dei conti, a decorrere dall’1 marzo 2013 e fino al 31 dicem-bre 2013, saranno estratti dall’elenco aggiornato secondo le modalità di cui al comma 3.5. Per la fase a regime, che decorre dall’1 gennaio 2014, il mantenimento nell’elen-co per i soggetti gia’ iscritti è soggetto all’onere della dimostrazione del permaneredei requisiti di cui all’articolo 3, a pena di cancellazione, secondo modalità e termi-ni che saranno comunicati con avviso sulle pagine del sito internet del Ministero del-l’interno-Dipartimento per gli affari interni e territoriali. Con lo stesso avviso saràprevista la possibilità di presentare domanda di iscrizione di nuovi soggetti. Sullabase della documentazione acquisita, il Ministero dell’interno-Dipartimento per gliaffari interni e territoriali provvede, annualmente, all’aggiornamento dell’elenco al1° gennaio di ciascun anno, a decorrere dal 1° gennaio 2014.6. Il venir meno dell’iscrizione all’ordine dei dottori commercialisti e degli esperticontabili e nel registro dei revisori legali, nonchè il verificarsi delle condizioni di cuiall’articolo 248 del decreto legislativo 18 agosto 2000, n. 267, come sostituito dal-l’articolo 6, comma 1, del decreto legislativo 6 settembre 2011, n. 149, comportanola cancellazione dall’elenco.

Art. 9 Disposizioni transitorie1. Fino alla definitiva attuazione delle disposizioni contenute nel decreto legislativo27 gennaio 2010, n. 39, il requisito d’iscrizione al registro dei revisori legali si inten-de riferito all’iscrizione nel registro dei revisori contabili.Il presente decreto, munito del sigillo dello Stato, è inserito nella Raccolta ufficia-

le degli atti normativi e sarà pubblicato nella Gazzetta Ufficiale della RepubblicaItaliana. È fatto obbligo a chiunque spetti di osservarlo e di farlo osservare.Roma, 15 febbraio 2012

Il Ministro: CancellieriVisto, il Guardasigilli: Severino

Registrato alla Corte dei conti il 14 marzo 2012Interno, registro n. 2, foglio n. 175

22

Decreto-legge 7 maggio 2012, n. 52Disposizioni urgenti per la razionalizzazione della spesa pubblica

(Gazzetta Ufficiale n. 106 dell’8 maggio 2012)

Capo I - Norme organizzativeArt. 1. Comitato interministeriale per la revisione della spesa pubblica

1. Al fine di coordinare l’azione del Governo e le politiche volte all’analisi e al rior-dino della spesa pubblica, è istituito un Comitato interministeriale, presieduto dalPresidente del Consiglio dei Ministri e composto dal Ministro delegato per il pro-gramma di Governo, dal Ministro per la pubblica amministrazione e la semplifica-zione e dal Ministro dell’economia e delle finanze o vice Ministro da lui delegato edal Sottosegretario alla Presidenza del Consiglio con funzioni di Segretario delConsiglio dei Ministri. Il Presidente del Consiglio dei Ministri con proprio decretopuò modificare la composizione del Comitato. Il Comitato svolge attività di indiriz-zo e di coordinamento, in particolare, in materia di revisione dei programmi di spesae dei trasferimenti a imprese, razionalizzazione delle attività e dei servizi offerti,ridimensionamento delle strutture, riduzione delle spese per acquisto di beni e ser-vizi, ottimizzazione dell’uso degli immobili e nelle altre materie individuate dalladirettiva del Presidente del Consiglio dei Ministri del 3 maggio 2012.