I poteri istruttori dell’Amministrazione...

48

I POTERI ISTRUTTORI DELL’AMMINISTRAZIONE FINANZIARIA Dipartimento di Studi aziendali Diritto Tributario – Corso avanzato a.a. 2013/2014 a cura di Alessio Valente

Transcript of I poteri istruttori dell’Amministrazione...

I POTERI ISTRUTTORI DELL’AMMINISTRAZIONE

FINANZIARIA

Dipartimento di Studi aziendali

Diritto Tributario – Corso avanzato

a.a. 2013/2014

a cura di Alessio Valente

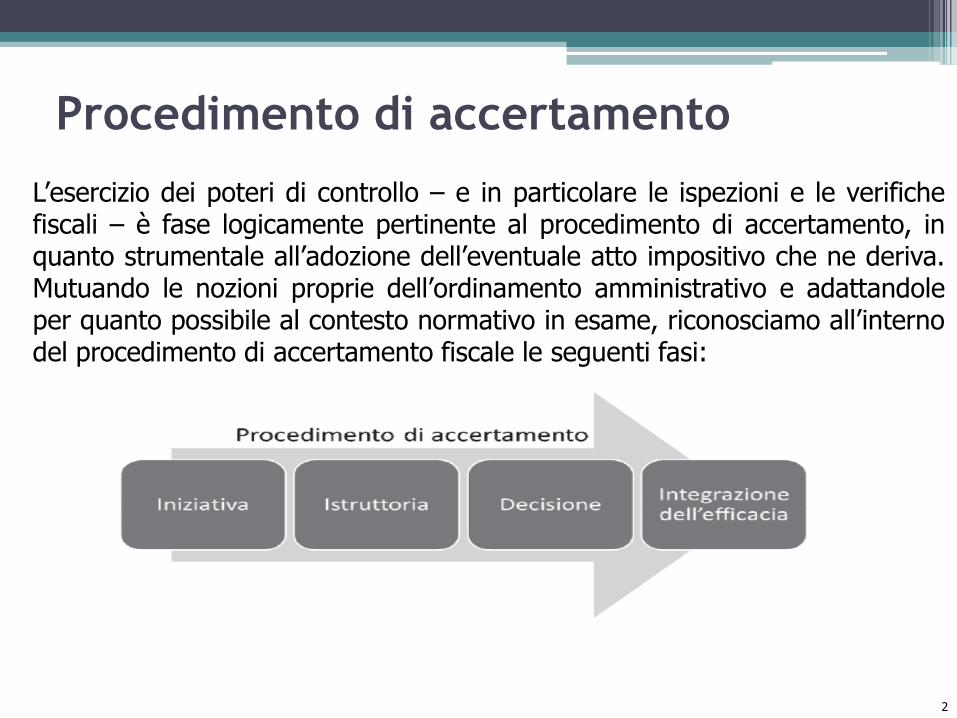

Procedimento di accertamento

2

L’esercizio dei poteri di controllo – e in particolare le ispezioni e le verifiche fiscali – è fase logicamente pertinente al procedimento di accertamento, in quanto strumentale all’adozione dell’eventuale atto impositivo che ne deriva. Mutuando le nozioni proprie dell’ordinamento amministrativo e adattandole per quanto possibile al contesto normativo in esame, riconosciamo all’interno del procedimento di accertamento fiscale le seguenti fasi:

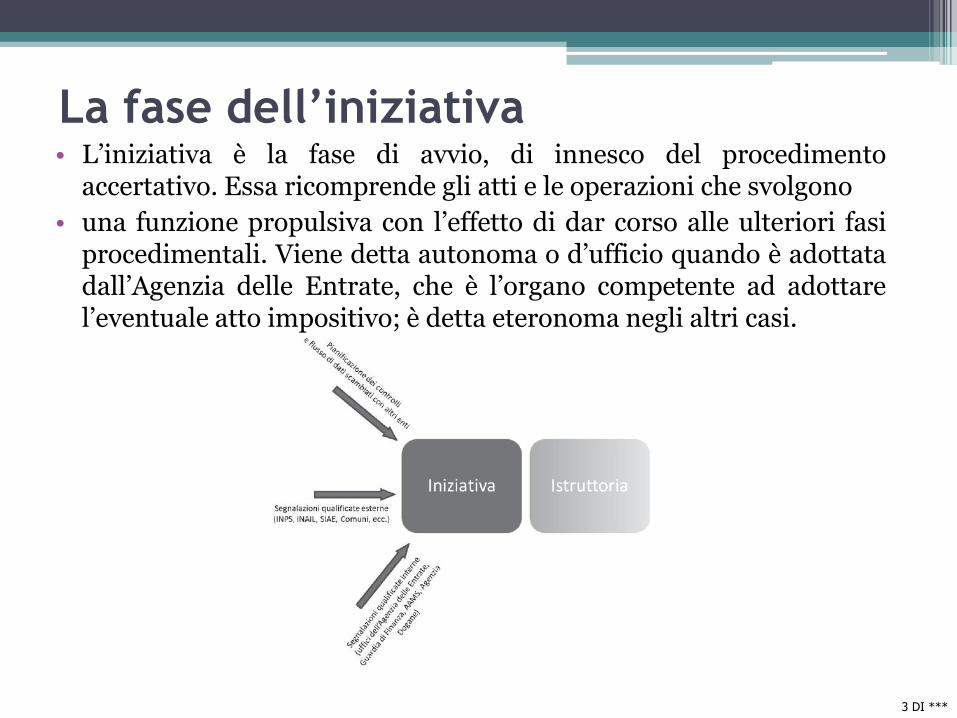

La fase dell’iniziativa • L’iniziativa è la fase di avvio, di innesco del procedimento

accertativo. Essa ricomprende gli atti e le operazioni che svolgono

• una funzione propulsiva con l’effetto di dar corso alle ulteriori fasi procedimentali. Viene detta autonoma o d’ufficio quando è adottata dall’Agenzia delle Entrate, che è l’organo competente ad adottare l’eventuale atto impositivo; è detta eteronoma negli altri casi.

3 DI ***

La fase istruttoria

4 DI ***

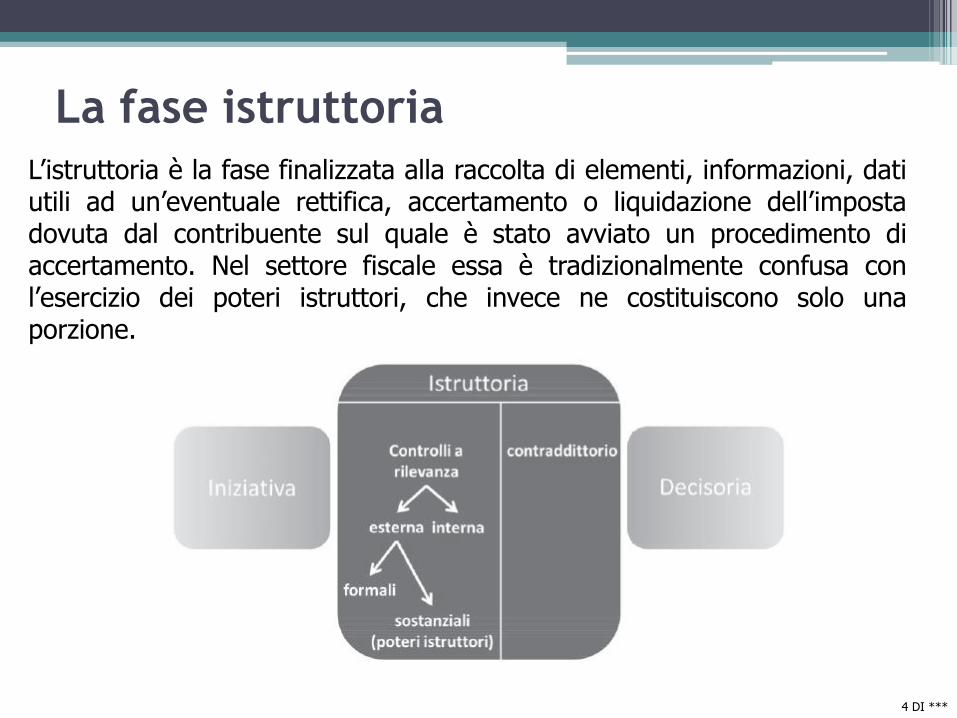

L’istruttoria è la fase finalizzata alla raccolta di elementi, informazioni, dati utili ad un’eventuale rettifica, accertamento o liquidazione dell’imposta dovuta dal contribuente sul quale è stato avviato un procedimento di accertamento. Nel settore fiscale essa è tradizionalmente confusa con l’esercizio dei poteri istruttori, che invece ne costituiscono solo una porzione.

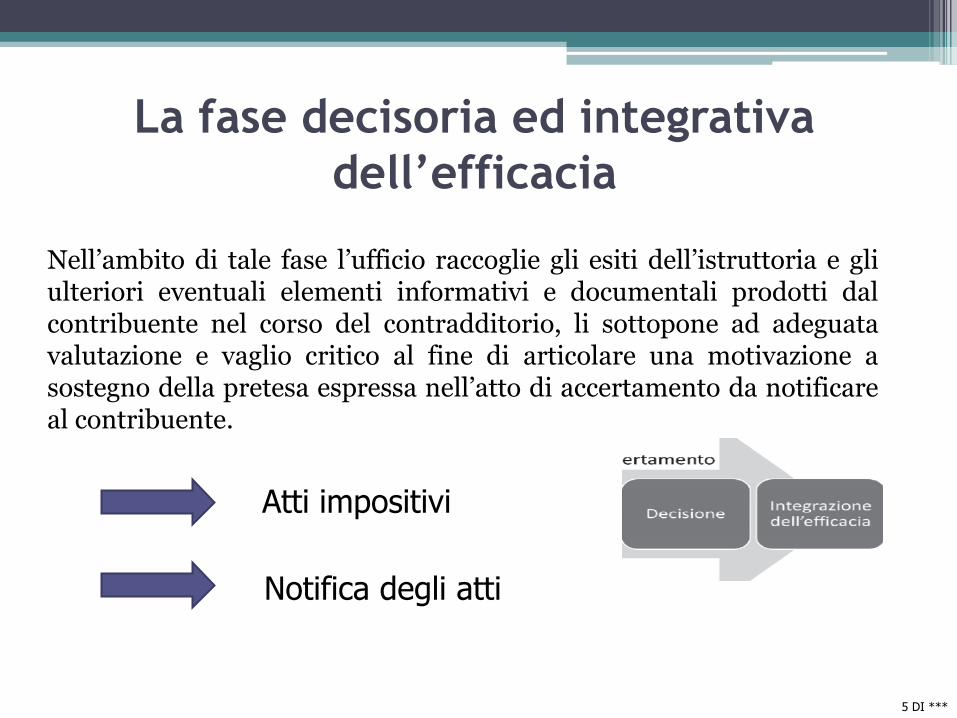

Nell’ambito di tale fase l’ufficio raccoglie gli esiti dell’istruttoria e gli ulteriori eventuali elementi informativi e documentali prodotti dal contribuente nel corso del contradditorio, li sottopone ad adeguata valutazione e vaglio critico al fine di articolare una motivazione a sostegno della pretesa espressa nell’atto di accertamento da notificare al contribuente.

5 DI ***

La fase decisoria ed integrativa

dell’efficacia

Atti impositivi

Notifica degli atti

Attribuzioni degli Uffici Finanziari

Non esiste un testo organico che disciplina unitariamente la materia delle attribuzioni ed i poteri degli uffici che, attualmente, sono contenuti all’interno di due diverse fonti normative:

• – il D.P.R. n. 633 del 1972, in tema di imposta sul valore aggiunto;

• – il D.P.R. n. 600 del 1973, in tema di imposte dirette.

L'art. 31 del DPR 600/73 prevede che agli uffici delle imposte è attribuito il potere di:

• controllare le dichiarazioni dei contribuenti e dei sostituti d'imposta;

• vigilare sulla corretta tenuta delle scritture contabili e sugli altri obblighi imposti dalla legge;

• irrogare le sanzioni pecuniarie previste dalla legge;

• presentare rapporto all'Autorità giudiziaria qualora ravvisino gli estremi di un reato.

6 DI ***

I poteri istruttori (1)

Per assolvere a tale compiti i successivi artt. 32 del D.P.R. 29 settembre 1973, n. 600 e 52, comma 2, del D.P.R. n. 633/1972 elencano gli strumenti che il Fisco può utilizzare per acquisire informazioni o accertare fatti utili alla repressione delle violazioni tributarie, prevedendo che gli uffici dell’Amministrazione Finanziaria hanno il potere di:

• procedere all’esecuzione di accessi, ispezioni e verifiche;

• invitare i contribuenti a comparire per fornire dati e notizie rilevanti ai fini dell’accertamento nei loro confronti;

• invitare i contribuenti ad esibire o trasmettere atti e documenti rilevanti ai fini dell’accertamento nei loro confronti;

• inviare ai contribuenti questionari relativi a dati e notizie di carattere specifico rilevanti ai fini dell’accertamento nei loro confronti nonché nei confronti di altri contribuenti con i quali abbiano intrattenuto rapporti;

7 DI ***

I poteri istruttori (2) • richiedere agli organi e alle Amministrazioni dello Stato, dati e notizie

relativi a soggetti indicati singolarmente o per categorie;

• richiedere a notai e altri pubblici ufficiali atti e documenti depositati;

• richiedere, previa apposita autorizzazione, ai soggetti sottoposti ad controllo il rilascio di una dichiarazione contenente l’indicazione dei rapporti intrattenuti con Istituti bancari e assicurativi;

• richiedere, previa apposita autorizzazione, a banche ed assicurazioni dati notizie e documenti relativi a qualsiasi rapporto intrattenuto od operazione effettuata;

• richiedere ai soggetti dati, notizie e documenti relativi ad attività, rilevanti ai fini dell’accertamento, nei confronti di loro clienti;

• invitare ogni altro soggetto ad esibire o trasmettere, atti o documenti fiscalmente rilevanti concernenti specifici rapporti intrattenuti con il contribuente e a fornire i chiarimenti relativi;

• richiedere agli amministratori di condominio notizie relative alla gestione condominiale.

8 DI ***

I poteri istruttori (3)

Dall’elencazione si evince agevolmente che tutti i poteri sono riconducibili

alle seguenti, fondamentali tipologie:

• poteri che si caratterizzano per l’intervento diretto presso i luoghi in cui il soggetto sottoposto o da sottoporre a controllo svolge la propria attività imprenditoriale o di lavoro autonomo ovvero in altri luoghi allo stesso riferibili;

• poteri che si connotano per la possibilità di inoltrare al soggetto sottoposto o da sottoporre a controllo richieste di informazioni o di documenti o inviti a comparire, allo scopo di acquisire elementi utilizzabili ai fini dell’accertamento nei suoi confronti;

• poteri che consentono di inoltrare a enti od organismi qualificati o a soggetti diversi, richieste di informazioni o di documenti o inviti a comparire, allo scopo di acquisire elementi utili ai fini dell’ accertamento del contribuente sottoposto o da sottoporre a controllo

9

Caratteristiche dell’attività istruttoria

• legittimità (l’attività non può svolgersi in contrasto con le norme che disciplinano i poteri);

• specificità (il contribuente sottoposto ad indagine deve essere

preventivamente individuato in quanto non possono essere effettuati controlli indiscriminati);

• discrezionalità (l’A.F. che decide la tipologia di controllo

ritenuta più opportuna e proficua)

Un uso illegittimo dei poteri istruttori

10

potrebbe inficiare non soltanto la fase preliminare delle indagini ma anche la validità dell’atto conclusivo dell’intero procedimento tributario, ossia l’avviso di accertamento.

Accessi, ispezioni e verifiche (1)

Tra i vari poteri riconosciuti all’Amministrazione finanziaria, quelli di “accesso, ispezione e verifica” costituiscono certamente il mezzo istruttorio più incisivo per controllare gli adempimenti degli obblighi imposti delle norme tributarie

Le principali fonti di riferimento sono gli artt. 31 e 32 del D.P.R. 600/1973 per le imposte dirette e gli artt. 51 e 52 del D.P.R. 633/1972 per l’IVA

Anche lo Statuto del contribuente ( art. 12 L. 212/2000) disciplina in maniera particolareggiata i Diritti e le garanzie del contribuente sottoposto a verifiche fiscali

11

Accessi, ispezioni e verifiche (2)

• Accesso (facoltà dei funzionari delle Agenzie Fiscali, Guardia Finanza) di fare ingresso in un luogo e rimanervi al fine delle indagini anche contro la volontà di chi ne ha la disponibilità

• Ispezioni (esame della documentazione rinvenuta nei locali, sia alle scritture e documenti obbligatori, sia agli atti scritti diversi “tutti libri registri documenti e scritture che si trovano nei locali” )

• Verifiche (controllo fisico apparato di uomini e mezzi) Con la terminologia "verifica fiscale" si è soliti definire il complesso di attività poste in essere da soggetti giuridicamente qualificati intese a controllare il corretto adempimento delle norme tributarie

• Ricerche (reperire il materiale conoscitivo contabile e non da sottoporre a ispezione e verifica)

12

Regime delle autorizzazioni (1)

Poiché l’accesso ha carattere autoritativo ed è idoneo ad incidere sulla sfera personale (luogo di abitazione, luoghi diversi, eccetera) oltre che sulla libertà di iniziativa economica, il legislatore ha ritenuto necessario che l’esercizio di tale potere fosse subordinato ad rilascio di una specifica autorizzazione.

Si tratta di un atto che assume la forma scritta e deve indicare lo scopo ovvero la definizione dell’ambito soggettivo, oggettivo e temporale del controllo. L’autorizzazione:

• deve essere esibita al momento dell’accesso al contribuente o alla persona che lo rappresenta, unitamente alle tessere personali di riconoscimento degli stessi verificatori;

• deve obbligatoriamente contenere alcune informazioni quali:

▫ oggetto del controllo (può far riferimento alla fonte di innesco)

▫ esercizi sottoposti a verifica;

▫ lo scopo della visita ed i fatti che hanno indotto l’ufficio a compiere l’accesso;

13 DI ***

L’autorizzazione è rilasciata, a seconda dei casi, dalle seguenti autorità:

• autorizzazione amministrativa dal capo dell’Ufficio al quale appartengono i funzionari dell’Agenzia delle Entrate ovvero dal Comandante del Reparto al quale appartengono i militari della G.d.F; nel caso in cui bisogna effettuare attività ispettiva nei locali destinati all’esercizio di attività commerciali, agricole o professionali (generalità dei casi);

• autorizzazioni dell’Autorità giudiziaria dal Procuratore della Repubblica, competente per territorio per procedere all’accesso in locali diversi da quelli sopra richiamati e per procedere, nel corso di un accesso, a perquisizioni personali, all’apertura coattiva di plichi sigillati, borse, casseforti (….segue)

14

Regime delle autorizzazioni (2)

In sostanza, l’art. 32 del D.P.R. 29 settembre 1973, n. 600 (che in ordine alle attribuzioni degli uffici delle imposte rinvia all’art. 52 del D.P.R. 26 ottobre 1972, n. 633) prevede i seguenti diversi “regimi autorizzatori”:

• a) un accesso ai locali destinati all’esercizio delle attività da effettuarsi previa autorizzazione rilasciata dal capo ufficio (comma 1);

• b) l’accesso ai locali che siano adibiti anche ad abitazione, da effettuarsi previa autorizzazione del Procuratore della Repubblica (comma 1);

• c) l’accesso in locali diversi da quelli indicati al comma 1 che può essere eseguito, sempre previa autorizzazione del Procuratore della Repubblica, soltanto in caso di gravi indizi di violazioni alle norme tributarie.

15 DI ***

Regime delle autorizzazioni (3)

16

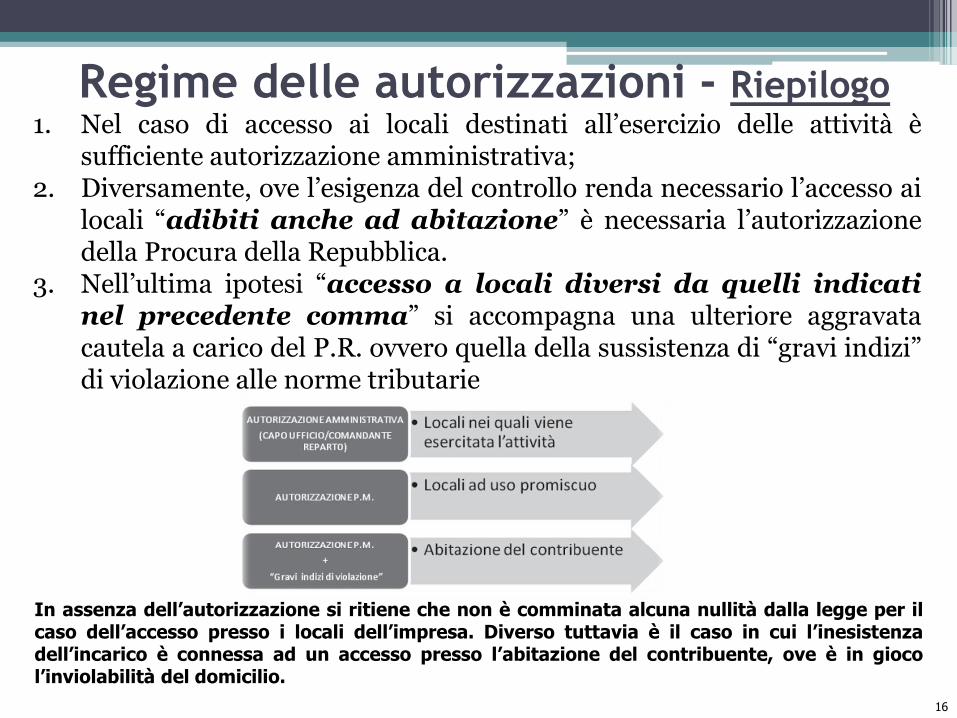

Regime delle autorizzazioni - Riepilogo 1. Nel caso di accesso ai locali destinati all’esercizio delle attività è

sufficiente autorizzazione amministrativa; 2. Diversamente, ove l’esigenza del controllo renda necessario l’accesso ai

locali “adibiti anche ad abitazione” è necessaria l’autorizzazione della Procura della Repubblica.

3. Nell’ultima ipotesi “accesso a locali diversi da quelli indicati nel precedente comma” si accompagna una ulteriore aggravata cautela a carico del P.R. ovvero quella della sussistenza di “gravi indizi” di violazione alle norme tributarie

In assenza dell’autorizzazione si ritiene che non è comminata alcuna nullità dalla legge per il caso dell’accesso presso i locali dell’impresa. Diverso tuttavia è il caso in cui l’inesistenza dell’incarico è connessa ad un accesso presso l’abitazione del contribuente, ove è in gioco l’inviolabilità del domicilio.

Accesso presso studio professionale

• Sovente accade che il contribuente affermi che le scritture contabili si trovano presso il proprio professionista di fiducia.

• L’accesso va eseguito in presenza del titolare dello studio o di un suo delegato, costituendo detta presenza requisito di legittimità degli atti conseguenti.

• In tal caso i verificatori possono recarsi presso lo studio del professionista indicato. Qualora quest'ultimo opponga il segreto professionale, per esaminare i documenti è necessaria l'autorizzazione del PM.

• Con la circ. 1/2008 (Parte II, cap. 3), il Comando Generale della Guardia di Finanza ha specificato che "l'attività presso lo studio professionale deve limitarsi alla sola acquisizione di documenti di pertinenza del soggetto sottoposto ad attività ispettiva, senza alcuna possibilità di procedere a ricerche e deve essere ritualmente formalizzata in un apposito processo verbale di ritiro di documenti".

17 DI ***

Accesso – Caratteristiche (1) • Requisito imprescindibile per esercitare l’accesso è la sussistenza di

effettive esigenze di indagine e controllo sul luogo. Tali esigenze ricorrono, di norma, allorquando l’intervento ispettivo richieda:

• - la necessità di procedere a ricerche di documentazione contabile o extracontabile,

• - l’effettuazione di rilevamenti materiali che possono eseguirsi esclusivamente presso la sede dell’attività ovvero in altri luoghi a questa riconducibili, come nel caso delle “verificazioni dirette” o delle “altre rilevazioni”.

• Luogo di svolgimento - Al termine locale è attribuito un significato ampio cioè qualsiasi luogo a disposizione, anche temporanea, di una persona senza specificare se il soggetto indagato sia il proprietario o abbia solo la disponibilità dei locali ispezionati, dandosi così rilevanza esclusivamente all’utilità ai fini dell’accertamento.

18 DI ***

Accesso – Caratteristiche (2)

• L’accesso deve essere motivato poiché le effettive esigenze di indagine devono già essere menzionate nell'autorizzazione rilasciata dal capo dell'ufficio da cui dipende il personale operante.

• Non ricorrono “effettive esigenze” in tutti i casi in cui le finalità ispettive possono essere perseguite facendo ricorso agli altri poteri istruttori

Esempio

• riscontrare l'esistenza e l'esatta qualità dei beni strumentali ammortizzabili;

• quantificare le giacenze di magazzino;

• operare controlli di cassa;

• riscontrare sul posto e identificare i lavoratori dipendenti;

In assenza di tali esigenze, le finalità ispettive devono essere perseguite facendo ricorso agli altri poteri istruttori che non comportano l'effettuazione di accessi (art. 32 del DPR 600/73).

-

19

Accesso – Classificazione Nella prassi si è soliti distinguere, tra:

• accessi «brevi», rappresentano una tipologia di controllo “speditivo” del corretto adempimento di obblighi specifici, il cui riscontro non richiede analisi approfondite ed aventi una durata temporale molto limitata. Il ricorso a tale mezzo di indagine è utilizzato, generalmente, per assicurare l’adeguato presidio del territorio e per il mero reperimento e riscontro di dati. (Es.: controllo degli

obblighi strumentali, rilevazione dei dati ai fini dell’applicazione degli studi di settore, dell’attività di analisi e ricerca e dei dati relativi alle compensazioni nonché alla verbalizzazione della distruzione delle merci ed ad accessi per conto di stati esteri)

• accessi «mirati» sono, invece, quelli funzionali al riscontro dell’effettiva sussistenza di determinati presupposti e vengono, di regola, utilizzati per l’esecuzione di indagini “parziali o generali” con la conseguente eventuale evidenziazione di imposte non dichiarate. (Es.: accessi per la verifica dei presupposti del riconoscimento dei benefici

previsti in favore delle ONLUS e degli enti non commerciali)

20 DI ***

Accesso - Regole di comportamento • Norme specifiche di legge (D.P.R. 600/73 e D.P.R. 633/1972)

• Norme generali sul rapporto amministrazione/contribuente (Statuto del contribuente)

• Norme regolamentari dell’A.d.E. o della GdF (Istruzioni per l’attività di verifica)

• L’accesso, deve essere effettuato nell’orario di normale apertura delle aziende e con modalità tali da comportare la minore turbativa possibile allo svolgimento dell’attività ed alle relazioni commerciali o professionali;

• Quando il contribuente esibisca una dichiarazione attestante la conservazione di scritture contabili presso terzi, ex art. 52, comma 10, del D.P.R. n. 633/72, i verificatori non necessitano di alcuna specifica autorizzazione per accedere presso lo studio professionale

21

Accesso – gli atti del controllo Il legislatore ha previsto a carico degli organi ispettivi che procedono all’attività di accesso una serie di adempimenti che hanno la finalità, in sostanza, di garantire ulteriormente il contribuente sottoposto a controllo. A seguito di tale attività il Fisco deve, infatti, redigere un processo verbale di constatazione dal quale devono risultare:

• in maniera particolareggiata le ispezioni e le rilevazioni eseguite;

• le richieste fatte al contribuente (o a chi lo rappresenta) e le risposte ricevute;

Il verbale deve essere sottoscritto dal contribuente o da chi lo rappresenta ovvero indicare il motivo della mancata sottoscrizione ed il contribuente ha diritto ad averne copia. (Non è necessaria una rituale notifica ma una semplice consegna)

22

Ispezioni documentali (Art. 32, comama1 DPR 600/73 e art. 52, comma 4, dpr 600/73)

L’attività di ispezione documentale consiste nell’analisi delle scritture, dei libri, dei registri e dei documenti obbligatori per l’impresa e nel raffronto del loro contenuto con quello degli altri documenti reperiti nel corso delle ricerche, tra cui in particolare:

la corrispondenza commerciale;

la contabilità posta al fine di un controllo interno della gestione (es. distinta base di produzione, report, contabilità dei costi, ecc.);

la documentazione di terzi che hanno intrattenuto rapporti economici con il soggetto verificato.

In questo generale contesto il potere di ispezione documentale viene orientato sia al riscontro degli adempimenti di natura formale sia al riscontro degli obblighi tributari di carattere sostanziale da parte del soggetto sottoposto ad attività ispettiva.

«Rifiuto di esibizione»

23 DI ***

Inutilizzabilità a favore del contribuente della documentazione

(art. 52, comma 5, D.P.R. n. 633/1972)

Ricerche e altre rilevazioni

Il potere di ricerca consiste in una serie di attività volte al materiale reperimento degli elementi (libri, registri, scritture e documenti) necessari per eseguire le ispezioni. Si realizza nel corso delle verifiche e delle ispezioni documentali ed è un atto di autorità cui il contribuente non può opporsi. La ricerca può essere eseguita, di norma, nei locali nei quali è stato autorizzato l’accesso, quindi, in tutti i locali nella disponibilità dell’azienda o dello studio, nonché, in caso di accesso domiciliare, in tutti i locali rientranti nella disponibilità del soggetto.

Oltre alla possibilità di effettuare ricerche è concessa all’A.F. la possibilità di effettuare ogni altra rilevazione ritenuta utile. Si tratta di una attività residuale poiché non si è voluto vincolare gli organi di controllo ad attività ispettive rigidamente tipizzate. Sono riconducibili a questa categoria le operazioni di misurazione volte a determinare le dimensioni di talune grandezze economiche che caratterizzano l’attività del soggetto verificato,(consumo orario di energia elettrica, resa lavorativa media del personale

impiegato, calcolo dei consumi di materiali necessari allo sviluppo dei processi produttivi, ecc.)

24 DI ***

25 DI ***

Perquisizioni e apertura di plichi

Il comma 3 dell’art. 52 del D.P.R. n. 633/1972, stabilisce che qualora i militari della Guardia di Finanza o gli impiegati civili dell’A.F. debbano, nel corso dell’accesso, effettuare perquisizioni personali o procedere all’apertura coattiva di pieghi sigillati, borse, casseforti, mobili, ripostigli e simili possono effettuare tali attività soltanto previa autorizzazione del procuratore della Repubblica o dell’autorità giudiziaria più vicina. Analoga autorizzazione è richiesta per l’esame di documenti e la richiesta di notizie relativamente ai quali è eccepito il segreto professionale ferma restando la norma di cui all’art. 103 c.p.p.

L’autorizzazione in argomento è richiesta quando sia necessario procedere all’apertura coattiva di borse, cassetti, ecc. presenti nei luoghi nei quali si stia conducendo una attività di controllo (il cui accesso richiede la sola autorizzazione del capo ufficio).

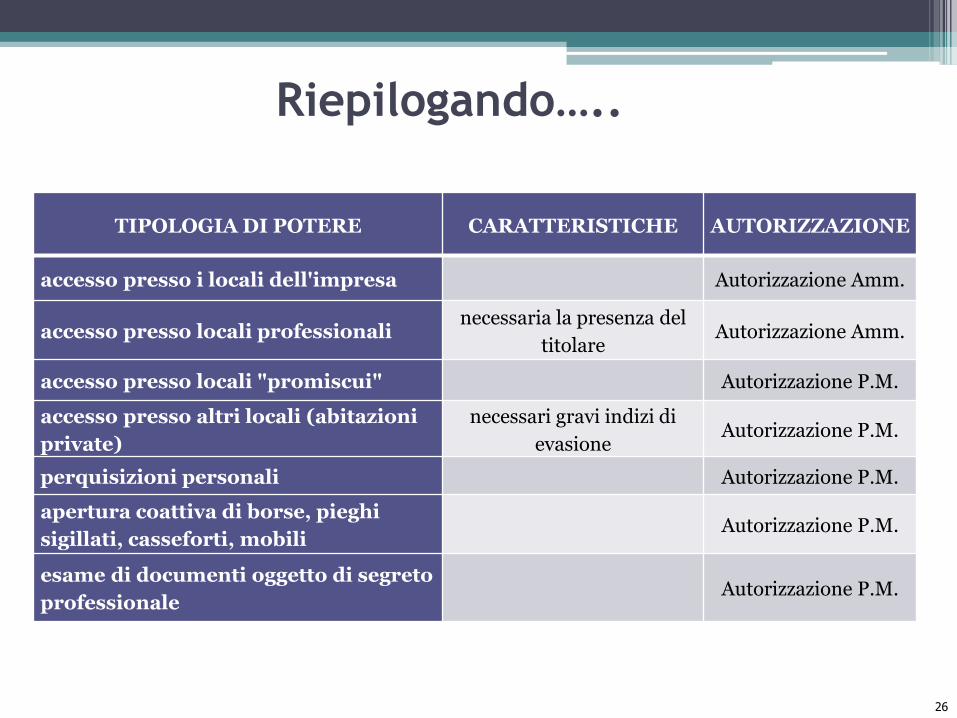

Riepilogando…..

26

TIPOLOGIA DI POTERE CARATTERISTICHE AUTORIZZAZIONE

accesso presso i locali dell'impresa Autorizzazione Amm.

accesso presso locali professionali necessaria la presenza del

titolare Autorizzazione Amm.

accesso presso locali "promiscui" Autorizzazione P.M.

accesso presso altri locali (abitazioni

private)

necessari gravi indizi di

evasione Autorizzazione P.M.

perquisizioni personali Autorizzazione P.M.

apertura coattiva di borse, pieghi

sigillati, casseforti, mobili Autorizzazione P.M.

esame di documenti oggetto di segreto

professionale Autorizzazione P.M.

La verifica fiscale (1) • Il potere di verifica è certamente il più invasivo tra i poteri istruttori

attribuiti all’amministrazione finanziaria.

• Viene svolta nel il luogo ove il contribuente svolge la propria attività (commerciale, industriale, agricola, artistica o professionale) allo scopo di controllare il corretto adempimento degli obblighi tributari cui lo stesso è tenuto per legge.

• Consiste in un'attività ispettiva fondata sull’attività preliminare di intelligence e di analisi, finalizzata all’acquisizione ed alla comunicazione all’Autorità tributaria di dati, elementi e notizie per la determinazione delle basi imponibili fiscalmente rilevanti.

• Dal punto di vista amministrativo rappresenta una fase del procedimento di accertamento del tributo (fase istruttoria) e rappresenta un aspetto prodromico all’emissione di un eventuale provvedimento di accertamento.

• Si tratta di una attività flessibile ed adattabile e si svolge seguendo particolari metodologie e, di regola, si riferisce all'insieme della posizione fiscale del verificato.

27

La verifica fiscale (2)

• La verifica è un'attività più ampia dell'ispezione documentale in quanto è da un lato controllo e riscontro della completezza, esattezza e veridicità delle scritture contabili dall'altro controllo e riscontro delle notizie raccolte dalla Amministrazione relativamente ai fatti che sono stati o che avrebbero dovuto essere tenuti presenti in sede di dichiarazione annuale dei redditi.

• Può essere eseguita nei confronti di qualunque persona fisica o giuridica o società di persone o ente che pone in essere attività in relazione alle quali le norme tributarie o finanziarie pongono obblighi o divieti la cui inosservanza è sanzionata in via amministrativa e/o penale.

• Si conclude mediante la stesura di un verbale di constatazione in cui sono indicate le eventuali violazioni rilevate e i relativi addebiti

28 DI ***

Pur non esistendo una definizione normativa di verifica fiscale, nella prassi dell’Agenzia delle Entrate e della Guardia di Finanza si fa spesso riferimento a diverse classificazioni.

Le verifiche possono essere, infatti, distinte in base a differenti parametri che tengono conto sia delle attività da svolgere che della caratteristiche proprie dei contribuenti interessati : (circ. Guardia di Finanza 1/2008):

• all'oggetto sul quale la verifica viene ad incidere (generale o parziale);

• al criterio utilizzato per l'individuazione dei soggetti passivi della stessa (d'iniziativa o a richiesta);

• alla tipologia di contribuente (verifiche di piccole, medie e grandi dimensioni – «tutoraggio»);

• luogo di svolgimento dell’attività (verifiche presso la sede del contribuente verifiche svolte presso gli uffici dei verificatori

29

La verifica fiscale (classificazioni)

La verifica fiscale (competenza)

30 DI ***

Non esiste, come per l’accertamento una norma che stabilisce la competenza all’esecuzione delle verifiche fiscali. Nella prassi operativa, infatti, gli uffici/comandi competenti sono stabiliti da atti organizzativi interni delle singole Amministrazioni. Generalmente, • per l’Agenzia delle Entrate, competente all’esecuzione dell’attività di

verifica è l’ufficio controlli della Direzione provinciale di appartenenza ma, l’attività istruttoria può essere svolta anche da uffici diversi da quello competente all’emanazione dell’atto di accertamento quali, ad esempio, le Direzioni regionali.

• per la Guardia di Finanza il Comando competente è stabilito in funzione della tipologia di contribuente e della natura dell’attività ispettiva.

Altra caratteristica è rappresentata dal fatto che l’attività istruttoria può essere delegata ad altri Uffici a differenza dell’attività di accertamento che è non espletabile, per nessun motivo, da altro ufficio diverso da quello di competenza.

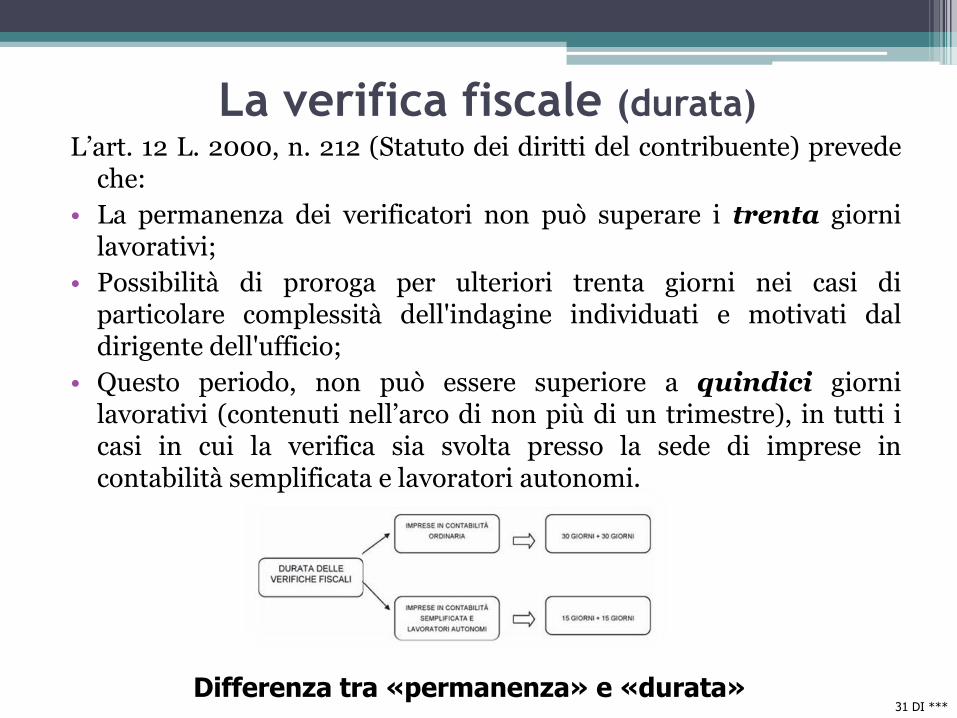

L’art. 12 L. 2000, n. 212 (Statuto dei diritti del contribuente) prevede che:

• La permanenza dei verificatori non può superare i trenta giorni lavorativi;

• Possibilità di proroga per ulteriori trenta giorni nei casi di particolare complessità dell'indagine individuati e motivati dal dirigente dell'ufficio;

• Questo periodo, non può essere superiore a quindici giorni lavorativi (contenuti nell’arco di non più di un trimestre), in tutti i casi in cui la verifica sia svolta presso la sede di imprese in contabilità semplificata e lavoratori autonomi.

31 DI ***

La verifica fiscale (durata)

Differenza tra «permanenza» e «durata»

Nel corso dell’attività è possibile incorrere in fatti costituenti reato: si pensi all’emissione di fatture per operazioni inesistenti (delitto previsto dall’art.8 del D.Lgs. n.74/2000).

L’art.220 delle disposizioni di attuazione del c.p.p. prevede che “quando nel corso di attività ispettive […] emergano indizi di reato, gli atti necessari per assicurare le fonti di prova e raccogliere quant’altro possa servire per l’applicazione della legge penale, sono compiuti con l’osservanza delle disposizioni del codice”.

In tale ipotesi i verificatori, devono:

• assicurare le fonti di prova e raccogliere ogni elemento utile all’accertamento del reato con l’osservanza delle norme del c.p.p.;

• invitare il soggetto indagato a nominare un difensore di fiducia alla cui presenza è subordinato il compimento di atti ulteriori quali, ad esempio, le perquisizioni personali o domiciliari.

32 DI ***

La verifica fiscale (investigazioni di polizia giudiziaria )

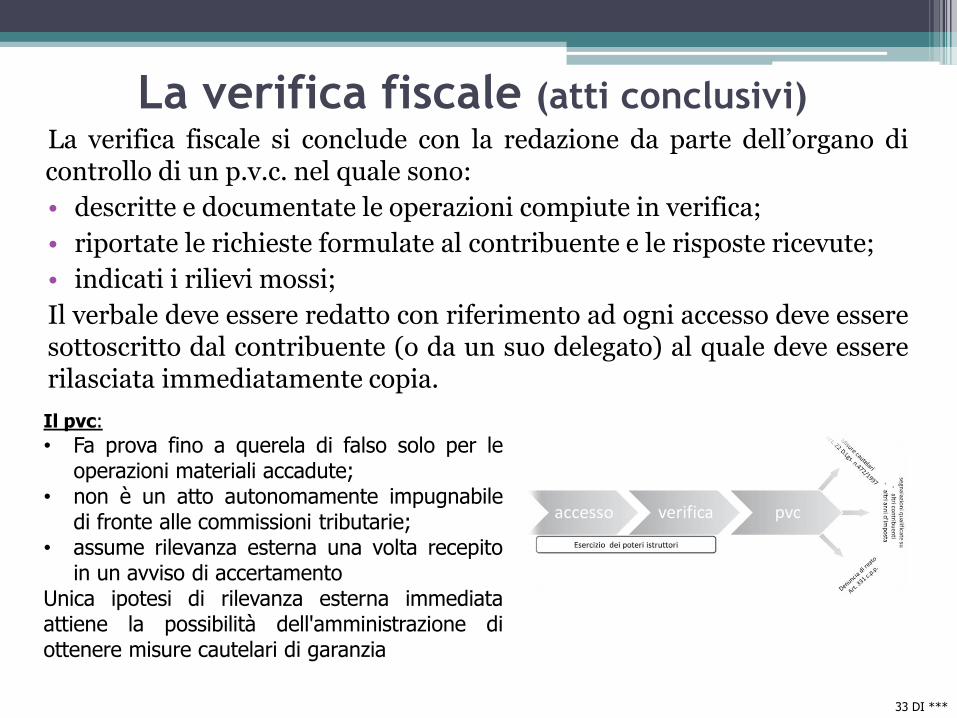

La verifica fiscale si conclude con la redazione da parte dell’organo di controllo di un p.v.c. nel quale sono:

• descritte e documentate le operazioni compiute in verifica;

• riportate le richieste formulate al contribuente e le risposte ricevute;

• indicati i rilievi mossi;

Il verbale deve essere redatto con riferimento ad ogni accesso deve essere sottoscritto dal contribuente (o da un suo delegato) al quale deve essere rilasciata immediatamente copia.

33 DI ***

La verifica fiscale (atti conclusivi)

Il pvc:

• Fa prova fino a querela di falso solo per le operazioni materiali accadute;

• non è un atto autonomamente impugnabile di fronte alle commissioni tributarie;

• assume rilevanza esterna una volta recepito in un avviso di accertamento

Unica ipotesi di rilevanza esterna immediata attiene la possibilità dell'amministrazione di ottenere misure cautelari di garanzia

• Lo Statuto dei diritti del Contribuente ha sancito i diritti dei contribuenti nell’ambito dell’attività di accertamento esercitata dagli uffici finanziari: in particolare, lo Statuto ha stabilito una serie di garanzie a tutela del contribuente che si possono far valere in occasione di verifiche da parte degli uffici dell’A.F.

• In particolare:

▫ effettive esigenze di indagine e controllo

▫ minore turbativa possibile;

▫ diritto all’informazione;

▫ diritto ad essere assistito da un professionista abilitato;

▫ verifica fuori sede;

▫ osservazioni del contribuente;

▫ permanenza presso il contribuente;

▫ Garante del contribuente;

▫ presentazione di osservazioni e richieste

34 DI ***

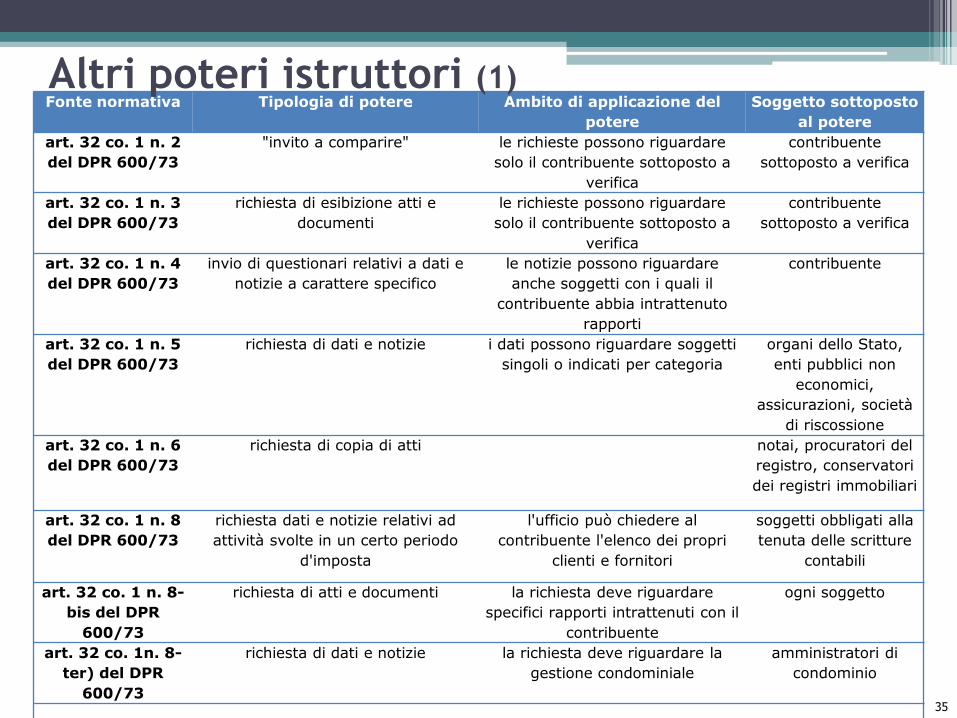

La verifica fiscale (tutela del contribuente)

Fonte normativa Tipologia di potere Ambito di applicazione del

potere

Soggetto sottoposto

al potere

art. 32 co. 1 n. 2

del DPR 600/73

"invito a comparire" le richieste possono riguardare

solo il contribuente sottoposto a

verifica

contribuente

sottoposto a verifica

art. 32 co. 1 n. 3

del DPR 600/73

richiesta di esibizione atti e

documenti

le richieste possono riguardare

solo il contribuente sottoposto a

verifica

contribuente

sottoposto a verifica

art. 32 co. 1 n. 4

del DPR 600/73

invio di questionari relativi a dati e

notizie a carattere specifico

le notizie possono riguardare

anche soggetti con i quali il

contribuente abbia intrattenuto

rapporti

contribuente

art. 32 co. 1 n. 5

del DPR 600/73

richiesta di dati e notizie i dati possono riguardare soggetti

singoli o indicati per categoria

organi dello Stato,

enti pubblici non

economici,

assicurazioni, società

di riscossione

art. 32 co. 1 n. 6

del DPR 600/73

richiesta di copia di atti notai, procuratori del

registro, conservatori

dei registri immobiliari

art. 32 co. 1 n. 8

del DPR 600/73

richiesta dati e notizie relativi ad

attività svolte in un certo periodo

d'imposta

l'ufficio può chiedere al

contribuente l'elenco dei propri

clienti e fornitori

soggetti obbligati alla

tenuta delle scritture

contabili

art. 32 co. 1 n. 8-

bis del DPR

600/73

richiesta di atti e documenti la richiesta deve riguardare

specifici rapporti intrattenuti con il

contribuente

ogni soggetto

art. 32 co. 1n. 8-

ter) del DPR

600/73

richiesta di dati e notizie la richiesta deve riguardare la

gestione condominiale

amministratori di

condominio

35

Altri poteri istruttori (1)

Altri poteri istruttori (2)

Tali poteri possono essere classificati nelle seguenti categorie:

• invito ai contribuenti, indicandone il motivo, a comparire di persona o per mezzo di rappresentanti per fornire dati e notizie rilevanti.

• invio ai contribuenti di questionari relativi a dati e notizie di carattere specifico.

• invito ad ogni altro soggetto a fornire chiarimenti, a esibire o trasmettere atti o documenti fiscalmente rilevanti concernenti specifici rapporti intrattenuti con il contribuente.

Altri poteri sono connessi agli obblighi di comunicazione all’Agenzia delle entrate che sono posti a carico di vari soggetti pubblici e privati (es. locazioni immobiliari, utenze) oppure alla possibilità di esperire delle indagini bancarie

36

Inviti a comparire Ai sensi dell'art. 32 co. 1 n. 2 del DPR 600/73, l'ufficio può "invitare i contribuenti, indicandone il motivo, a comparire di persona o per mezzo di rappresentante per fornire dati e notizie rilevanti ai fini dell'accertamento nei loro confronti".

Il destinatario del c.d. "invito a comparire" può essere solo il contribuente nei cui confronti viene effettuato l'accertamento. Pertanto, è illegittima una richiesta di comparizione rivolta ad altri soggetti allo scopo di raccogliere informazioni su terzi.

Gli inviti e le richieste in esame devono essere notificati ai sensi dell'art. 60 del DPR 600/73. Dalla data di notifica decorre il termine, fissato dall'ufficio (che non deve essere inferiore a 15 giorni) per l'adempimento. Il mancato rispetto del termine causa la nullità dell'atto impositivo.

La richiesta di comparizione e le risposte fornite devono risultare da apposito verbale (sottoscritto dal contribuente o dal suo rappresentante).

Gli inviti e le richieste devono essere motivati a pena di nullità, in modo da rendere edotto il contribuente delle ragioni della verifica.

In linea di principio, le richieste effettuate nei confronti del contribuente devono concernere fatti oggettivamente determinabili

37 DI ***

Richiesta di esibizione di atti e documenti

• Ai sensi dell’ art. 32 co. 1 n. 3 gli operatori tributari hanno facoltà di "invitare i contribuenti, indicandone il motivo, a esibire o trasmettere atti e documenti rilevanti ai fini dell'accertamento nei loro confronti“

• L’art. 32, comma 1, n. 8, del D.P.R. n. 600/1973 prevede, infatti, che ai soggetti obbligati alla tenuta delle scritture contabili possono essere richiesti “dati, notizie e documenti relativi ad attività svolte in un determinato periodo d’imposta, rilevanti ai fini dell’accertamento nei confronti di loro clienti, fornitori e prestatori di lavoro autonomo”(Con il D.L. 223/2006 viene superata la «richiesta nominativa» in quanto l’AF può chiedere al contribuente il mero elenco dei propri clienti e fornitori)

• Il DPR 600/73 contiene una "norma di chiusura" (art. 32 co. 1 n. 8-bis), la quale consente di "invitare ogni altro soggetto ad esibire o trasmettere, anche in copia fotostatica, atti o documenti fiscalmente rilevanti concernenti specifici rapporti intrattenuti con il contribuente e a fornire i chiarimenti relativi".

•

38 DI ***

Invio di questionari • La disciplina è contenuta nell’art. 32, comma 1, n. 4, in forza del quale

gli organi di controllo possono inviare ai contribuenti questionari al fine di acquisire informazioni o documenti che possono essere utilizzati per procedere ad attività di accertamento, sia nei confronti dei contribuenti che nei confronti di soggetti terzi.

• Il questionario costituisce uno strumento, utilizzato normalmente in via complementare, che rappresenta un ottimo strumento istruttorio per acquisire informazioni spesso fondamentali per l’attività accertatrice dell’Amministrazione Finanziaria

• Con il D.L. n. 223/2006 è stato notevolmente ampliato il raggio d’azione dei questionari, allargando sia la platea dei soggetti potenzialmente destinatari delle richieste che l’ambito oggettivo. Infatti in precedenza la richiesta doveva essere «specifica». (Legittimità dei cd. “questionari esplorativi” che consentono all’A.F. di inviare una richiesta al contribuente anche concernente l’elencazione di tutti i clienti, fornitori e prestatori di lavoro autonomo (Es. agenzie di viaggio, noleggio imbarcazioni ecc.)

39 DI ***

Richieste a particolari soggetti Nel contesto dei poteri attribuiti all’Amministrazione Finanziaria è possibile far ricorso, laddove l’attività operativa lo suggerisca, ad una serie di strumenti che possono validamente integrare il controllo ispettivo attraverso l’acquisizione di dati ed elementi utilizzabili in sede di accertamento.

L'Amministrazione finanziaria è legittimata a richiedere, ai sensi dell'art. 32 co. 1 n. 5 del DPR 600/73, anche in deroga a contrarie disposizioni legislative, statutarie o regolamentari, dati e notizie relativi a soggetti indicati singolarmente o per categoria a:

1. organi e amministrazioni dello Stato;

2. enti pubblici non economici;

3. società ed enti di assicurazione;

4. società ed enti che effettuano istituzionalmente riscossioni e pagamenti per conto d i terzi.

Esclusione

1. ISTAT, per le rilevazioni effettuate nell’ambito dell’attività istituzionale

2. Istituti bancari e finanziari, per i quali si applicano le disposizioni di cui al successivo comma 7

40 DI ***

Indagini finanziarie (1)

• Le indagini finanziarie sono un controllo che rientra nell’attività istruttoria interna e può essere attivato dall’ufficio, quando ve ne siano i presupposti, indipendentemente da ogni altro tipo di controllo, oppure può essere attivato a completamento delle indagini rientranti nell’attività istruttoria esterna.

• Questa tipologia di indagine è predisposta in presenza di gravi indizi di evasione, ovvero qualora permanga un significativo divario tra volume d’affari e reddito accertato e quanto fondatamente attribuibile al contribuente sulla base delle condizioni di esercizio dell’attività, della sua potenziale capacità reddituale, della consistenza del suo patrimonio ovvero di altri elementi di valutazione.

41 DI ***

42 DI ***

L’art. 32, comma 1, n.7, del DPR n. 600 del 1973 stabilisce che gli Uffici e la Guardia di Finanza, nell’adempimento dei loro compiti, possono richiedere a determinati soggetti, dati, notizie e documenti relativi a qualsiasi rapporto intrattenuto od operazione effettuata, ivi compresi i servizi prestati, con i loro clienti, nonché alle garanzie prestate da terzi, previa autorizzazione del direttore centrale dell’accertamento dell’Agenzia delle entrate o del direttore regionale della stessa, ovvero, per il Corpo della Guardia di Finanza, del comandante regionale

Soggetti destinatari della richiesta

La Finanziaria 2005 amplia notevolmente le tipologie di soggetti a cui le richieste possono essere indirizzate. Infatti destinatari della richiesta non sono soltanto banche e società Poste italiane Spa, ma anche:

• agli intermediari finanziari;

• alle imprese di investimento;

• agli organismi di investimento collettivo del risparmio;

• alle società di gestione del risparmio;

• alle società fiduciarie

Indagini finanziarie (2)

43 DI ***

Indagini finanziarie (3) Autorizzazione

La normativa prevede la possibilità, di attivare le indagini finanziarie esclusivamente a seguito del rilascio - da parte di un organo interno alla stessa Amministrazione - di un’autorizzazione. L’autorizzazione è rilasciata, con provvedimento formale:

• dal Direttore centrale dell’accertamento e/o il Direttore regionale, nel caso in cui la richiesta provenga da uffici dell’Agenzia delle Entrate;

• dal Comandante regionale, nel caso in cui la richiesta provenga da reparti operativi della Guardia di Finanza

L’autorizzazione preventiva é sempre obbligatoria anche se:

• non è necessario un particolare onere motivazionale ( Cass., ordinanza 02.07.2013 n° 16579)

• non è obbligatorio esibirla al contribuente durante le operazioni ispettive (Cass. ordinanza n. 10675 del 4 maggio 2010)

I vizi dell’autorizzazione non si riverberano sul successivo avviso di accertamento, la mancata esibizione della stessa può determinare la nullità dell’atto solo nell’eventualità in cui contribuente provi in concreto il pregiudizio subìto (cfr. Cass. 15 giugno 2007, n. 14023).

44 DI ***

Indagini finanziarie (4)

Oggetto della richiesta

Con riferimento al contenuto delle informazioni viene finalmente superato il limite derivante dalla nozione di “conti intrattenuti”: gli organismi di controllo possono chiedere, previa autorizzazione delle autorità competenti, “dati, notizie e documenti relativi a qualsiasi rapporto intrattenuto e operazione effettuata, ivi compresi i servizi prestati, con il loro clienti, nonché alle garanzie prestate da terzi”. La nuova formulazione normativa è, a chiare lettere, onnicomprensiva: potranno essere richiesti dati in merito a tutte le operazioni “fuori conto” ovvero tutte quelle operazioni che, essendo eseguite allo sportello, non comportano alcuna registrazione contabile all’interno di rapporti bancari (Richiesta di assegni circolari; Bonifico per cassa; Cambio assegni; Acquisto di valuta estera; Sottoscrizione e negoziazione di titoli e certificati di deposito Operazioni effettuate con delega per la richiesta di assegni circolari o bonifici per cassa - circolare A.E. n. 32/2006 )

45 DI ***

Indagini finanziarie (5)

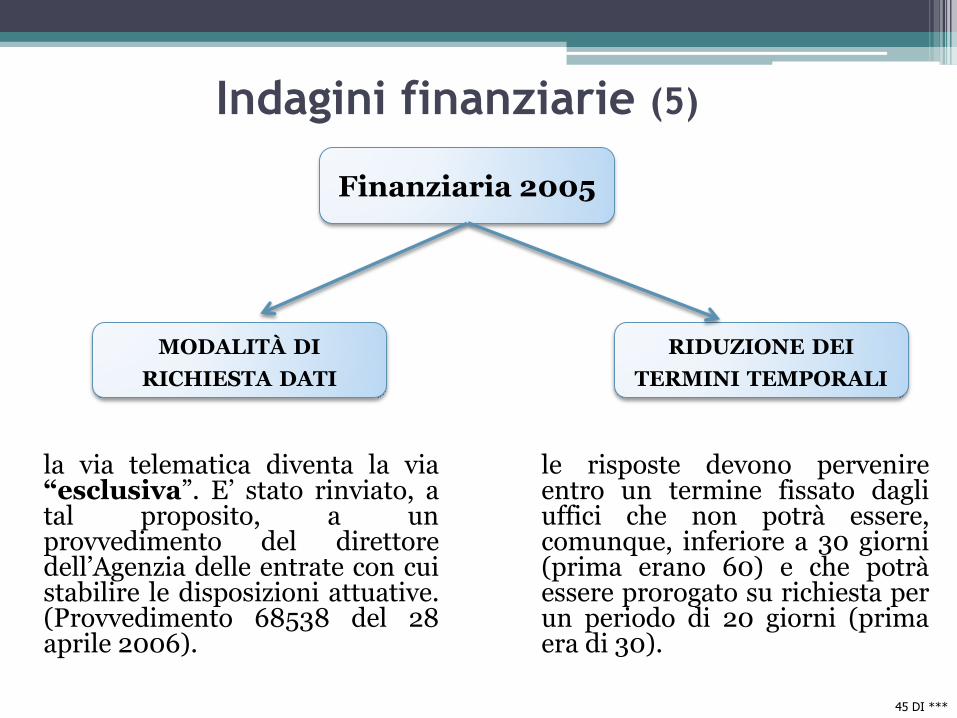

Finanziaria 2005

MODALITÀ DI RICHIESTA DATI

RIDUZIONE DEI TERMINI TEMPORALI

la via telematica diventa la via “esclusiva”. E’ stato rinviato, a tal proposito, a un provvedimento del direttore dell’Agenzia delle entrate con cui stabilire le disposizioni attuative. (Provvedimento 68538 del 28 aprile 2006).

le risposte devono pervenire entro un termine fissato dagli uffici che non potrà essere, comunque, inferiore a 30 giorni (prima erano 60) e che potrà essere prorogato su richiesta per un periodo di 20 giorni (prima era di 30).

Indagini finanziarie (6)

La richiesta di indagine finanziaria può essere effettuata non solo ai conti correnti direttamente intestati ai soggetti sottoposti a controllo, ma anche nei confronti di quelli titolati a terzi. Sul punto, pur in assenza di una espressa previsione normativa, l’A.F. ritiene che sia consentita tale facoltà relativamente a quei conti/rapporti sui quali il contribuente ha avuto l’effettiva disponibilità, a prescindere dalla loro formale intestazione.

In senso conforme l’Agenzia delle Entrate, nella circolare n. 32/2006, ha specificato che laddove é in corso un controllo nei confronti di un determinato contribuente, è possibile estendere le indagini finanziarie ai “soggetti terzi”, nell’ipotesi di rapporti cointestati e/o in disponibilità per delega e/o per interposizione fittizia e che per “soggetto terzo” deve intendersi non solo i familiari ma tutti coloro che sono legati all’interessato da particolari rapporti, quali, ad esempio, quelli di cointeressenza o di rappresentanza organica.

46 DI ***

47 DI ***

Le presunzioni nelle indagini finanziarie Le indagini finanziarie si inseriscono, secondo lo schema di funzionamento dell’art. 32 del D.P.R. n. 600/1973 e dell’art. 51 del D.P.R. n. 633/1972, in un contesto di presunzioni legali relative, suscettibili di prova contraria da parte del contribuente in sede di controllo e accertamento (prova che può essere prodotta e valorizzata sia in sede di contraddittorio nell’ambito della verifica, sia successivamente, avanti l’ufficio accertatore).

Duplice presunzione

• che i dati e gli attinenti ai rapporti con gli intermediari finanziari, possono essere posti a base delle rettifiche e degli accertamenti previsti dagli artt. 38, 39, 40 e 41 del D.P.R. n. 600/1973, se il contribuente non dimostra che ne ha tenuto conto per la determinazione del reddito o che non hanno avuto rilevanza allo stesso fine;

• nella seconda presunzione viene stabilito che i prelevamenti e gli importi riscossi nell’ambito dei rapporti con gli intermediari finanziari sono “posti come ricavi o compensi a base delle stesse rettifiche ed accertamenti, se il contribuente non ne indica il soggetto beneficiario e sempreché non risultino dalle scritture contabili”. (I prelevamenti vengono considerate componenti positive di reddito occultate)

48 DI ***

Il contraddittorio nelle indagini finanziarie L’indagine finanziaria, di per se stessa, non costituisce uno strumento di applicazione automatica, atteso che i relativi esiti devono essere successivamente elaborati e valutati per assumere, non solo in sede amministrativa ma anche in quella giudiziaria, la valenza di elementi precisi e fondanti.

In tal senso particolare rilievo assume il contraddittorio

La mancata instaurazione del contraddittorio non comporta la nullità della rettifica in quanto la norma istituisce, al riguardo, una mera facoltà per l’ufficio

In virtù dei principi di «buona amministrazione» e di «legalità dell’attività amministrativa», si deve ritenere che, sebbene non espressamente previsto, «il contraddittorio procedimentale amministrativo sia necessario anche in materia tributaria» (Cassazione n. 2816 del 7.2.2008).