Gruppo Editoriale L’Espresso · Gruppo Editoriale L’Espresso – Resoconto intermedio di...

21

Gruppo Editoriale L’Espresso Società per azioni Resoconto intermedio di gestione al 31 marzo 2016 Gruppo Editoriale L’Espresso SpA Via Cristoforo Colombo, 98 - 00147 Roma Capitale Sociale i.v. € 61.805.893,20 i.v. - R.E.A. Roma n. 192573 - P.IVA 00906801006 Codice Fiscale e Iscriz. Registro Imprese di Roma n. 00488680588 Società soggetta all’attività di direzione e coordinamento di CIR SpA

Transcript of Gruppo Editoriale L’Espresso · Gruppo Editoriale L’Espresso – Resoconto intermedio di...

Gruppo Editoriale L’EspressoSocietà per azioni

Resoconto intermedio di gestione al 31 marzo 2016

Gruppo Editoriale L’Espresso SpA

Via Cristoforo Colombo, 98 - 00147 Roma

Capitale Sociale i.v. € 61.805.893,20 i.v. - R.E.A. Roma n. 192573 - P.IVA 00906801006 Codice Fiscale e Iscriz. Registro Imprese di Roma n. 00488680588

Società soggetta all’attività di direzione e coordinamento di CIR SpA

INDICE Relazione del Consiglio di Amministrazione al 31 marzo 2016 Risultati economico-finanziari del Gruppo Espresso al 31 marzo 2016 pag. 4

Andamento del mercato pag. 4

Andamento della gestione del Gruppo Espresso nel primo trimestre 2016 pag. 5

Principali eventi successivi alla chiusura del primo trimestre e prevedibile

evoluzione della gestione pag. 6 Prospetti consolidati del Gruppo Espresso al 31 marzo 2016

Conto Economico e Conto Economico Complessivo pag. 8

Situazione Patrimoniale-Finanziaria pag. 9

Variazione della Posizione Finanziaria Netta pag. 10

Rendiconto Finanziario per Flussi di Cassa pag. 11

Posizione Finanziaria Netta pag. 12 Nota di commento al Resoconto intermedio di gestione al 31 marzo 2016

Premessa pag. 14

Area di consolidamento pag. 14

Conto Economico pag. 15

Situazione Patrimoniale-Finanziaria pag. 17 Dichiarazione ai sensi del comma 2 dell’art. 154 bis del D.lgs 24 febbraio 1998 n.58 pag. 21

Relazione del Consiglio di Amministrazione al 31 marzo 2016

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

4

RELAZIONE DEL CONSIGLIO DI AMMINISTRAZIONE AL 31 MARZO 2016 RISULTATI ECONOMICO-FINANZIARI DEL GRUPPO ESPRESSO AL 31 MARZO 2016 Risultati consolidati (€mn) Gen-Mar

2015Gen-Mar

2016

Fatturato, di cui: 145,9 140,8• diffusione 61,2 57,9• pubblicità 81,7 79,6• diversi 3,1 3,2Margine operativo lordo 13,7 13,9Risultato operativo 10,0 10,3Risultato ante imposte 7,7 8,0Risultato netto attività destinate a continuare 5,8 6,0Risultato attività cessate e destinate alla dismissione (1) 6,2 0,2Risultato netto 12,0 6,1 (€mn) 31 dicembre

201531 marzo

2016

Posizione finanziaria netta (10,7) 15,5Patrimonio netto di Gruppo e di terzi 590,4 596,5• patrimonio netto di Gruppo 588,4 594,4• patrimonio netto di terzi 2,0 2,1Dipendenti (2) 2.222 2.209(1) Il 30 gennaio 2015 si è perfezionato il passaggio di proprietà di All Music, società del Gruppo editrice della televisione nazionale generalista Deejay TV, al nuovo editore Discovery Italia. Il “Risultato attività cessate e destinate alla dismissione” include pertanto i risultati della società fino alla data di effettiva contribuzione, nonché la plusvalenza realizzata con la cessione.

(2) Dal 1° gennaio 2016 sono state assunte 39 persone anteriormente dipendenti di una cooperativa che operava nel settore della stampa e della preparazione per conto della Finegil Editoriale. Il dato dell’organico al 31 dicembre 2015 è stato, pertanto, ritrattato per consentire un confronto omogeneo.

ANDAMENTO DEL MERCATO

Nel periodo gennaio-febbraio 2016 gli investimenti pubblicitari (dati Nielsen Media Research) hanno mostrato una crescita del 3,7% rispetto al corrispondente periodo del 2015.

Per mezzi, la raccolta su stampa è risultata in flessione del 2,5%, mentre televisione, radio e internet hanno registrato evoluzioni positive (rispettivamente +6,3%, +1,8% e +2,2%, esclusi Search e Social).

Per quanto riguarda la pubblicità su stampa, nel primo bimestre 2016 il trend è restato negativo (-2,5%), ma in deciso miglioramento rispetto all’evoluzione del corrispondente periodo del 2015 (-8,0%): ciò è dovuto alla raccolta nazionale, che è risultata stabile rispetto al primo bimestre 2015, mentre quella locale ha mostrato un andamento ancora significativamente negativo (-5,6%, -5,8% nel periodo gennaio-febbraio 2015).

Quanto alla diffusione dei quotidiani, secondo i dati ADS (Accertamento Diffusione Stampa), nel primo bimestre del 2016 si è registrata una flessione delle vendite dell’8,0%.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

5

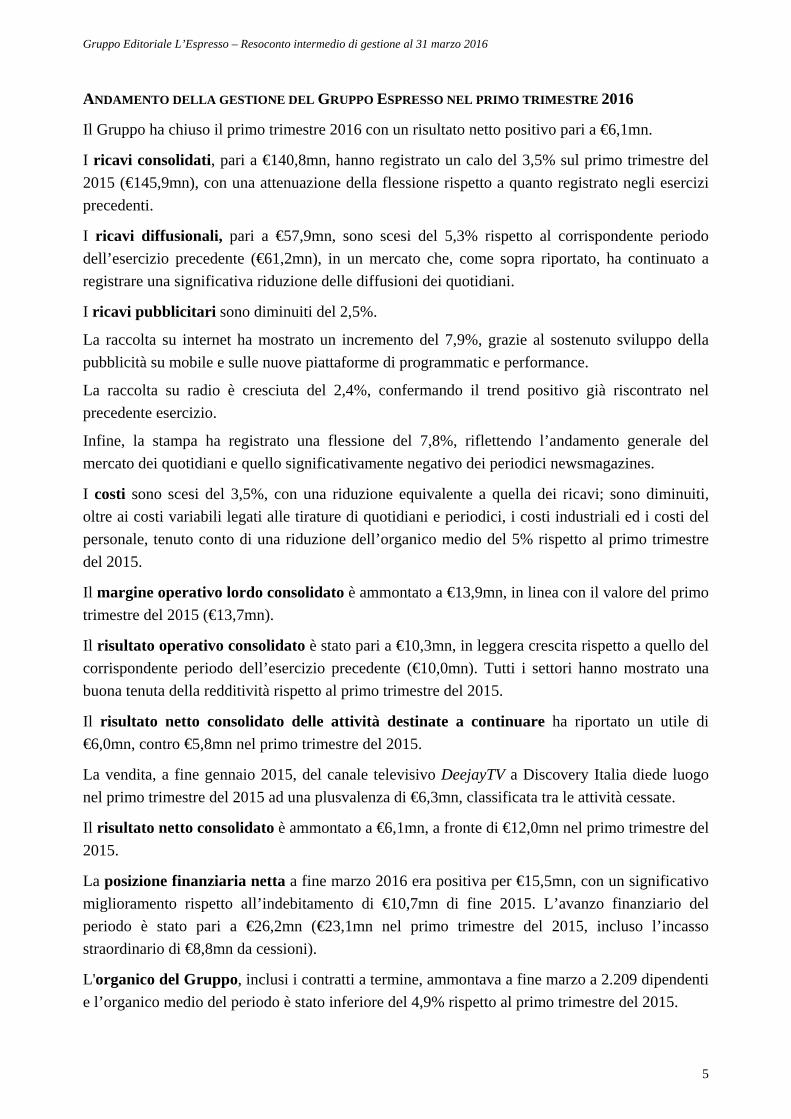

ANDAMENTO DELLA GESTIONE DEL GRUPPO ESPRESSO NEL PRIMO TRIMESTRE 2016

Il Gruppo ha chiuso il primo trimestre 2016 con un risultato netto positivo pari a €6,1mn.

I ricavi consolidati, pari a €140,8mn, hanno registrato un calo del 3,5% sul primo trimestre del 2015 (€145,9mn), con una attenuazione della flessione rispetto a quanto registrato negli esercizi precedenti.

I ricavi diffusionali, pari a €57,9mn, sono scesi del 5,3% rispetto al corrispondente periodo dell’esercizio precedente (€61,2mn), in un mercato che, come sopra riportato, ha continuato a registrare una significativa riduzione delle diffusioni dei quotidiani.

I ricavi pubblicitari sono diminuiti del 2,5%.

La raccolta su internet ha mostrato un incremento del 7,9%, grazie al sostenuto sviluppo della pubblicità su mobile e sulle nuove piattaforme di programmatic e performance.

La raccolta su radio è cresciuta del 2,4%, confermando il trend positivo già riscontrato nel precedente esercizio.

Infine, la stampa ha registrato una flessione del 7,8%, riflettendo l’andamento generale del mercato dei quotidiani e quello significativamente negativo dei periodici newsmagazines.

I costi sono scesi del 3,5%, con una riduzione equivalente a quella dei ricavi; sono diminuiti, oltre ai costi variabili legati alle tirature di quotidiani e periodici, i costi industriali ed i costi del personale, tenuto conto di una riduzione dell’organico medio del 5% rispetto al primo trimestre del 2015.

Il margine operativo lordo consolidato è ammontato a €13,9mn, in linea con il valore del primo trimestre del 2015 (€13,7mn).

Il risultato operativo consolidato è stato pari a €10,3mn, in leggera crescita rispetto a quello del corrispondente periodo dell’esercizio precedente (€10,0mn). Tutti i settori hanno mostrato una buona tenuta della redditività rispetto al primo trimestre del 2015.

Il risultato netto consolidato delle attività destinate a continuare ha riportato un utile di €6,0mn, contro €5,8mn nel primo trimestre del 2015.

La vendita, a fine gennaio 2015, del canale televisivo DeejayTV a Discovery Italia diede luogo nel primo trimestre del 2015 ad una plusvalenza di €6,3mn, classificata tra le attività cessate.

Il risultato netto consolidato è ammontato a €6,1mn, a fronte di €12,0mn nel primo trimestre del 2015.

La posizione finanziaria netta a fine marzo 2016 era positiva per €15,5mn, con un significativo miglioramento rispetto all’indebitamento di €10,7mn di fine 2015. L’avanzo finanziario del periodo è stato pari a €26,2mn (€23,1mn nel primo trimestre del 2015, incluso l’incasso straordinario di €8,8mn da cessioni).

L'organico del Gruppo, inclusi i contratti a termine, ammontava a fine marzo a 2.209 dipendenti e l’organico medio del periodo è stato inferiore del 4,9% rispetto al primo trimestre del 2015.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

6

PRINCIPALI EVENTI SUCCESSIVI ALLA CHIUSURA DEL PRIMO TRIMESTRE E PREVEDIBILE

EVOLUZIONE DELLA GESTIONE

Non si sono verificati eventi di rilievo successivamente alla chiusura del primo trimestre.

Si ricorda che il 2 marzo 2016 il Gruppo Espresso e ITEDI hanno firmato un memorandum d’intesa finalizzato alla creazione del gruppo leader editoriale italiano nonché uno dei principali gruppi europei nel settore dell’informazione quotidiana e digitale mediante fusione per incorporazione di ITEDI con il Gruppo Editoriale L’Espresso.

L’operazione consentirebbe di unire la forza di testate storiche autorevoli quali la Repubblica, La Stampa, Il Secolo XIX e i numerosi giornali locali del Gruppo Espresso, che nel 2015 hanno raggiunto nel loro insieme circa 5,8 milioni di lettori e oltre 2,5 milioni di utenti unici giornalieri sui loro siti d’informazione.

L’operazione presenta un significativo valore industriale poiché punta a integrare due gruppi con attività complementari e mira a realizzare crescenti economie di scala. Grazie ad un’offerta completa di contenuti multimediali e di servizi di informazione su carta e digitale, il nuovo gruppo avrà la forza patrimoniale e le dimensioni adeguate per rispondere alle sfide del settore, promuovendo progetti innovativi e originali sviluppati per una molteplicità di piattaforme distributive.

La fusione avverrà sulla base di un concambio che sarà stabilito puntualmente negli accordi definitivi, subordinatamente alla due diligence e ad altre condizioni. All’esito dell’operazione, CIR resterà azionista di controllo, con una quota superiore al 40% del Gruppo Editoriale L’Espresso. La società risultante dalla fusione resterà quotata alla Borsa Italiana. Le testate manterranno piena indipendenza editoriale.

Il perfezionamento dell’operazione di fusione, che è soggetta all’autorizzazione delle competenti autorità nonché delle rispettive assemblee dei soci, è previsto per il primo trimestre del 2017.

In merito all’esercizio in corso, il mercato pubblicitario, nei primi due mesi dell’anno, ha mostrato una ripresa, con evoluzioni positive per televisione, internet e radio ed una attenuazione del calo per la stampa. Tuttavia, alla luce degli andamenti mensili, la previsione per l’intero esercizio resta ancora incerta.

In questo contesto, il Gruppo ha conseguito nel primo trimestre del 2016 risultati operativi in linea con quelli dello scorso esercizio ed un risultato netto decisamente positivo.

Prospetti

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

8

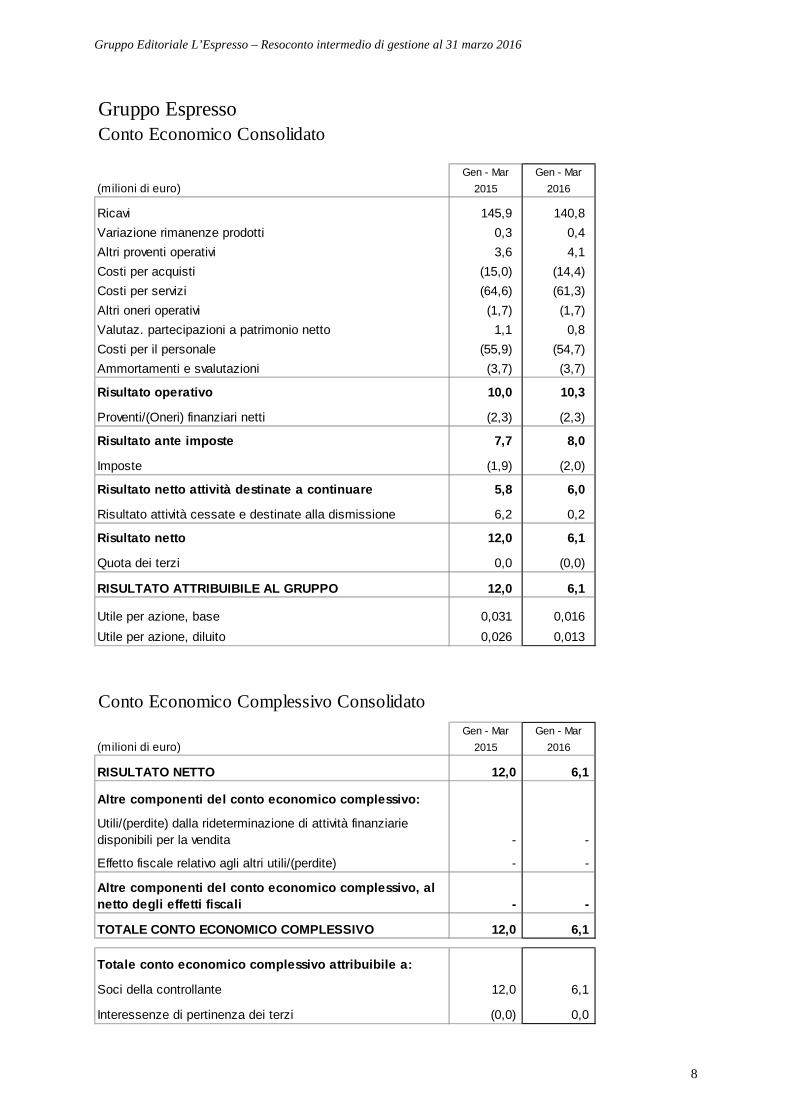

Gruppo EspressoConto Economico Consolidato

Gen - Mar Gen - Mar(milioni di euro) 2015 2016

Ricavi 145,9 140,8 Variazione rimanenze prodotti 0,3 0,4 Altri proventi operativi 3,6 4,1 Costi per acquisti (15,0) (14,4) Costi per servizi (64,6) (61,3) Altri oneri operativi (1,7) (1,7) Valutaz. partecipazioni a patrimonio netto 1,1 0,8 Costi per il personale (55,9) (54,7) Ammortamenti e svalutazioni (3,7) (3,7)

Risultato operativo 10,0 10,3

Proventi/(Oneri) finanziari netti (2,3) (2,3)

Risultato ante imposte 7,7 8,0

Imposte (1,9) (2,0)

Risultato netto attività destinate a continuare 5,8 6,0

Risultato attività cessate e destinate alla dismissione 6,2 0,2

Risultato netto 12,0 6,1

Quota dei terzi 0,0 (0,0)

RISULTATO ATTRIBUIBILE AL GRUPPO 12,0 6,1

Utile per azione, base 0,031 0,016 Utile per azione, diluito 0,026 0,013

Conto Economico Complessivo ConsolidatoGen - Mar Gen - Mar

(milioni di euro) 2015 2016

RISULTATO NETTO 12,0 6,1

Altre componenti del conto economico complessivo:

Utili/(perdite) dalla rideterminazione di attività finanziarie disponibili per la vendita - -

Effetto fiscale relativo agli altri utili/(perdite) - -

Altre componenti del conto economico complessivo, al netto degli effetti fiscali - -

TOTALE CONTO ECONOMICO COMPLESSIVO 12,0 6,1

Totale conto economico complessivo attribuibile a:

Soci della controllante 12,0 6,1

Interessenze di pertinenza dei terzi (0,0) 0,0

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

9

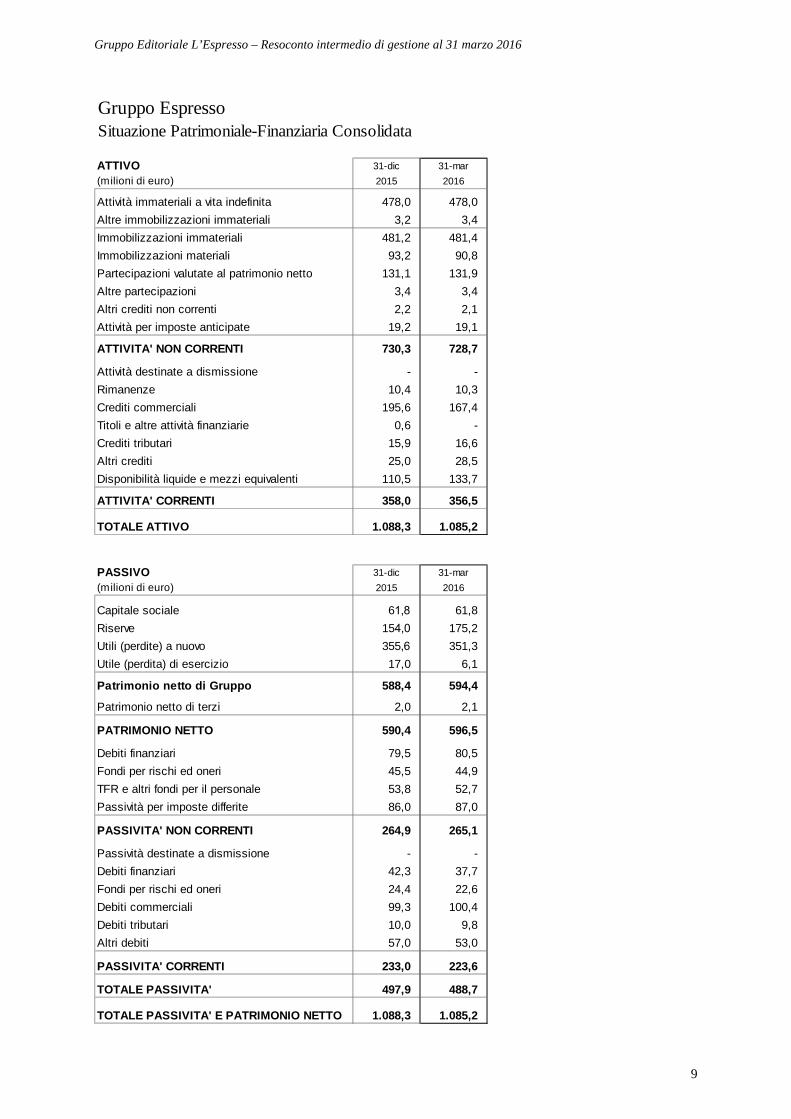

Gruppo EspressoSituazione Patrimoniale-Finanziaria Consolidata

ATTIVO 31-dic 31-mar(milioni di euro) 2015 2016

Attività immateriali a vita indefinita 478,0 478,0 Altre immobilizzazioni immateriali 3,2 3,4 Immobilizzazioni immateriali 481,2 481,4 Immobilizzazioni materiali 93,2 90,8 Partecipazioni valutate al patrimonio netto 131,1 131,9 Altre partecipazioni 3,4 3,4 Altri crediti non correnti 2,2 2,1 Attività per imposte anticipate 19,2 19,1

ATTIVITA' NON CORRENTI 730,3 728,7

Attività destinate a dismissione - - Rimanenze 10,4 10,3 Crediti commerciali 195,6 167,4 Titoli e altre attività finanziarie 0,6 - Crediti tributari 15,9 16,6 Altri crediti 25,0 28,5 Disponibilità liquide e mezzi equivalenti 110,5 133,7

ATTIVITA' CORRENTI 358,0 356,5

TOTALE ATTIVO 1.088,3 1.085,2

PASSIVO 31-dic 31-mar(milioni di euro) 2015 2016

Capitale sociale 61,8 61,8 Riserve 154,0 175,2 Utili (perdite) a nuovo 355,6 351,3 Utile (perdita) di esercizio 17,0 6,1

Patrimonio netto di Gruppo 588,4 594,4

Patrimonio netto di terzi 2,0 2,1

PATRIMONIO NETTO 590,4 596,5

Debiti finanziari 79,5 80,5 Fondi per rischi ed oneri 45,5 44,9 TFR e altri fondi per il personale 53,8 52,7 Passività per imposte differite 86,0 87,0

PASSIVITA' NON CORRENTI 264,9 265,1

Passività destinate a dismissione - - Debiti finanziari 42,3 37,7 Fondi per rischi ed oneri 24,4 22,6 Debiti commerciali 99,3 100,4 Debiti tributari 10,0 9,8 Altri debiti 57,0 53,0

PASSIVITA' CORRENTI 233,0 223,6

TOTALE PASSIVITA' 497,9 488,7

TOTALE PASSIVITA' E PATRIMONIO NETTO 1.088,3 1.085,2

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

10

Gruppo EspressoVariazione della Posizione Finanziaria Netta Consolidata

Gen - Mar Gen - Mar

(milioni di euro) 2015 2016

FONTI DI FINANZIAMENTO

Risultato di periodo, proprio e di terzi 5,8 6,0 Risultato delle attività cessate 6,2 0,2 Ammortamenti e svalutazioni 3,7 3,7 Fair value di stock option 0,3 0,4 Variazione netta fondi del personale (1,1) (1,1) Variazione netta fondi rischi e oneri (3,0) (2,4) Minusvalenze (plus.) cessione immobilizzazioni (0,0) - Minusvalenze (plus.) cessione partecipazioni (6,3) (0,2) Adeguamento partecipazioni valutate a patrimonio netto 1,8 (0,8) Autofinanziamento 7,4 5,8

Decremento (Incremento) crediti non correnti 0,0 0,1 Incremento passività/ Decremento attività imposte differite 1,5 1,0 Incremento debiti/ Decremento crediti tributari (1,3) (1,0) Decremento (Incremento) rimanenze (0,2) 0,2 Decremento (Incremento) crediti commerciali e altri 17,7 23,9 Incremento (Decremento) debiti commerciali e altri (12,5) (1,6) Variazione capitale circolante 5,1 22,6

FLUSSO DELLA GESTIONE CORRENTE 12,5 28,4

Disinvestimenti netti di partecipazioni - (0,2) Altre variazioni 4,3 - Flusso delle attività cedute 9,1 1,0

TOTALE FONTI 25,8 29,2

IMPIEGHI

Investimenti netti in immobilizzazioni (2,2) (2,6) Acquisto di azioni proprie (0,6) (0,2) Dividendi pagati - - Altre variazioni - (0,3)

TOTALE IMPIEGHI (2,8) (3,0)

Avanzo (disavanzo) finanziario 23,1 26,2

POSIZIONE FINANZIARIA NETTA INIZIALE (34,2) (10,7)

POSIZIONE FINANZIARIA NETTA FINALE (11,2) 15,5

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

11

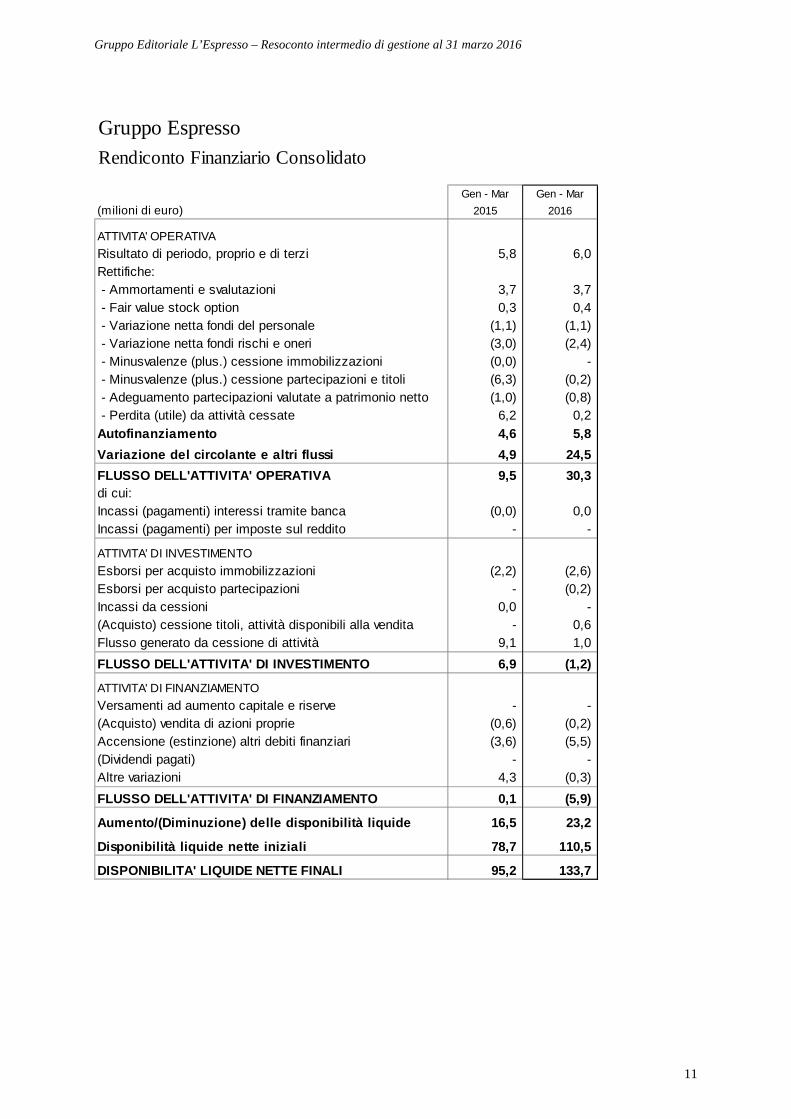

Gruppo EspressoRendiconto Finanziario Consolidato

Gen - Mar Gen - Mar(milioni di euro) 2015 2016

ATTIVITA' OPERATIVARisultato di periodo, proprio e di terzi 5,8 6,0 Rettifiche: - Ammortamenti e svalutazioni 3,7 3,7 - Fair value stock option 0,3 0,4 - Variazione netta fondi del personale (1,1) (1,1) - Variazione netta fondi rischi e oneri (3,0) (2,4) - Minusvalenze (plus.) cessione immobilizzazioni (0,0) - - Minusvalenze (plus.) cessione partecipazioni e titoli (6,3) (0,2) - Adeguamento partecipazioni valutate a patrimonio netto (1,0) (0,8) - Perdita (utile) da attività cessate 6,2 0,2 Autofinanziamento 4,6 5,8

Variazione del circolante e altri flussi 4,9 24,5

FLUSSO DELL'ATTIVITA' OPERATIVA 9,5 30,3 di cui:Incassi (pagamenti) interessi tramite banca (0,0) 0,0 Incassi (pagamenti) per imposte sul reddito - -

ATTIVITA' DI INVESTIMENTOEsborsi per acquisto immobilizzazioni (2,2) (2,6) Esborsi per acquisto partecipazioni - (0,2) Incassi da cessioni 0,0 - (Acquisto) cessione titoli, attività disponibili alla vendita - 0,6 Flusso generato da cessione di attività 9,1 1,0 FLUSSO DELL'ATTIVITA' DI INVESTIMENTO 6,9 (1,2)

ATTIVITA' DI FINANZIAMENTOVersamenti ad aumento capitale e riserve - - (Acquisto) vendita di azioni proprie (0,6) (0,2) Accensione (estinzione) altri debiti finanziari (3,6) (5,5) (Dividendi pagati) - - Altre variazioni 4,3 (0,3) FLUSSO DELL'ATTIVITA' DI FINANZIAMENTO 0,1 (5,9)

Aumento/(Diminuzione) delle disponibilità liquide 16,5 23,2

Disponibilità liquide nette iniziali 78,7 110,5

DISPONIBILITA' LIQUIDE NETTE FINALI 95,2 133,7

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

12

Gruppo EspressoPosizione Finanziaria Netta Consolidata

31-mar 31-dic 31-mar(milioni di euro) 2015 2015 2016

Crediti finanziari vs imprese del Gruppo 0,4 0,2 0,2

Debiti finanziari vs imprese del Gruppo - - -

Denaro e disponibilità di banca 94,8 110,4 133,5

Debiti per conti correnti bancari (0,0) (0,0) (0,0)

Disponibilità liquide nette 95,2 110,5 133,7

Titoli e altre attività finanziarie 0,2 0,6 -

Prestito obbligazionario (82,1) (84,5) (86,3)

Altri debiti verso le banche (5,6) - -

Altri debiti finanziari (18,9) (37,3) (32,0)

Altre attività (passività) finanziarie (106,4) (121,2) (118,2)

POSIZIONE FINANZIARIA NETTA (11,2) (10,7) 15,5

Nota di commento al Resoconto intermedio di gestione al 31 marzo 2016

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

14

NOTA DI COMMENTO AL RESOCONTO INTERMEDIO DI GESTIONE AL 31 MARZO 2016 Premessa Il resoconto intermedio di gestione del Gruppo Espresso al 31 marzo 2016, non sottoposto a revisione contabile, è stato predisposto in conformità con i principi contabili internazionali IFRS.

I criteri di valutazione, applicati alla situazione patrimoniale-finanziaria ed al conto economico, sono in linea con quelli adottati nel bilancio al 31 dicembre 2015.

Il resoconto intermedio di gestione è stato predisposto secondo quanto indicato dall’art. 154-ter, comma 5 del Testo unico della Finanza ("TUF"). Pertanto, non sono adottate le disposizioni del principio contabile internazionale relativo all’informativa finanziaria infrannuale (IAS 34 “Bilanci intermedi”).

Si informa che tale comunicazione trimestrale è stata effettuata in continuità con il passato, in attesa di chiarimenti sul quadro regolatorio.

Area di consolidamento

Il 30 gennaio 2015 si è perfezionato il passaggio di proprietà di All Music, società del Gruppo editrice della televisione nazionale generalista DeejayTV, al nuovo editore Discovery Italia.

I risultati conseguiti dalla società fino alla data di effettiva contribuzione sono stati classificati nella voce “Risultato attività cessate e destinate alla dismissione”. Tale voce include anche la plusvalenza realizzata con la cessione.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

15

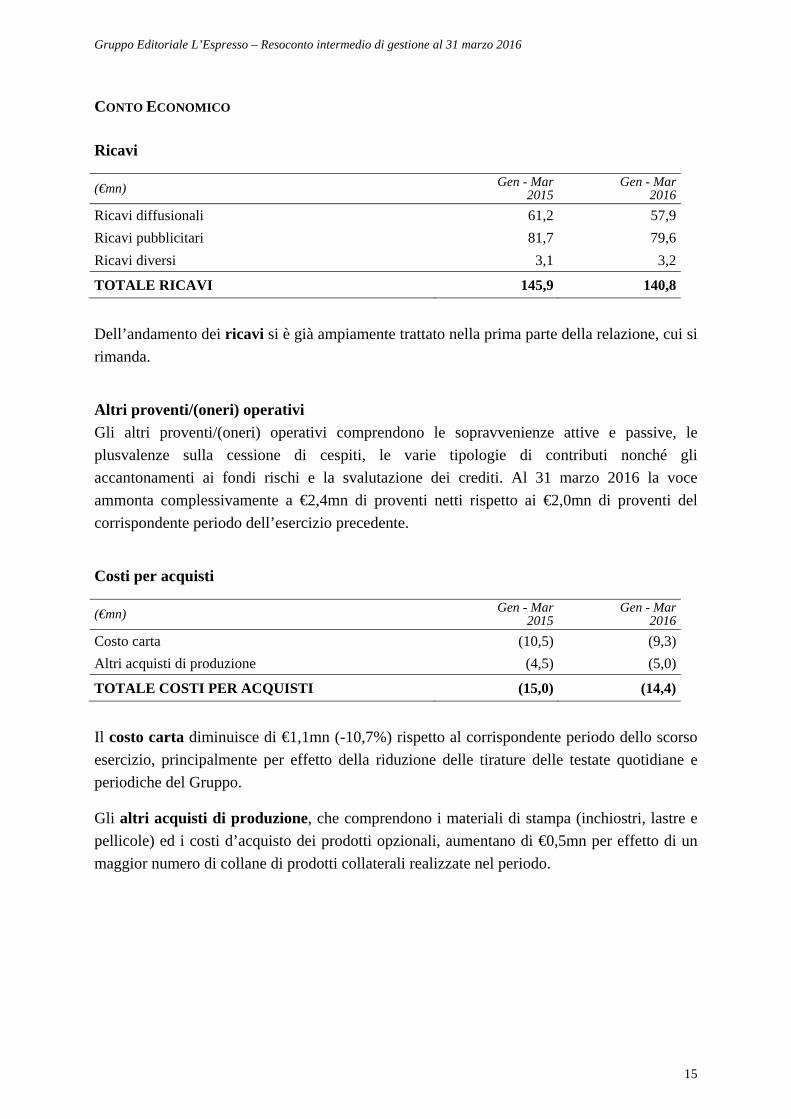

CONTO ECONOMICO Ricavi (€mn) Gen - Mar

2015Gen - Mar

2016

Ricavi diffusionali 61,2 57,9Ricavi pubblicitari 81,7 79,6Ricavi diversi 3,1 3,2

TOTALE RICAVI 145,9 140,8

Dell’andamento dei ricavi si è già ampiamente trattato nella prima parte della relazione, cui si rimanda.

Altri proventi/(oneri) operativi Gli altri proventi/(oneri) operativi comprendono le sopravvenienze attive e passive, le plusvalenze sulla cessione di cespiti, le varie tipologie di contributi nonché gli accantonamenti ai fondi rischi e la svalutazione dei crediti. Al 31 marzo 2016 la voce ammonta complessivamente a €2,4mn di proventi netti rispetto ai €2,0mn di proventi del corrispondente periodo dell’esercizio precedente.

Costi per acquisti (€mn) Gen - Mar

2015Gen - Mar

2016

Costo carta (10,5) (9,3)Altri acquisti di produzione (4,5) (5,0)

TOTALE COSTI PER ACQUISTI (15,0) (14,4)

Il costo carta diminuisce di €1,1mn (-10,7%) rispetto al corrispondente periodo dello scorso esercizio, principalmente per effetto della riduzione delle tirature delle testate quotidiane e periodiche del Gruppo.

Gli altri acquisti di produzione, che comprendono i materiali di stampa (inchiostri, lastre e pellicole) ed i costi d’acquisto dei prodotti opzionali, aumentano di €0,5mn per effetto di un maggior numero di collane di prodotti collaterali realizzate nel periodo.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

16

Costi per servizi (€mn) Gen - Mar

2015Gen - Mar

2016Costi stampa (7,4) (5,1)Promozioni (3,2) (3,0)Costi di distribuzione (4,7) (4,3)Canoni editore (7,5) (7,8)Costi per agenti e agenzie (6,3) (5,7)Diritti (2,2) (2,5)Altri costi operativi (33,4) (32,8)TOTALE COSTI PER SERVIZI (64,6) (61,3) I costi stampa, che includono le lavorazioni esterne per la produzione dei quotidiani e dei periodici del Gruppo nonché delle iniziative collaterali ad essi abbinate, ammontano a €5,1mn, in diminuzione di €2,4mn (-31,8%) rispetto ai primi tre mesi del 2015 per effetto sia delle minori quantità prodotte sia di ulteriori efficienze ottenute nei servizi resi dai fornitori terzi anche attraverso l’internalizzazione di alcune attività di produzione.

I canoni editore, che ammontano a €7,8mn, includono le quote di fatturato pubblicitario retrocesse dalla concessionaria del Gruppo, A.Manzoni&C., agli editori terzi.

I diritti includono le royalties pagate per la pubblicazione dei prodotti opzionali ed i diritti radiofonici. L’aumento di €0,3mn rispetto all’analogo periodo del 2015 è dovuto principalmente ai maggiori diritti versati per la realizzazione delle collane di libri, cd e dvd veicolate da la Repubblica e L’espresso.

Gli altri costi operativi si riducono di €0,5mn rispetto ai primi tre mesi del 2015 come effetto degli ulteriori interventi intrapresi per il contenimento delle spese generali, che hanno consentito di compensare l’incremento dei costi per lo sviluppo delle attività sulle piattaforme digitali (web, mobile e tablet). Costi per il personale I costi del personale sono pari a €54,7mn, in diminuzione di €1,2mn rispetto al primo trimestre dello scorso esercizio, grazie alle ulteriori azioni di riduzione dell’organico intraprese già nel corso del 2015 che hanno permesso di assorbire le dinamiche salariali legate agli automatismi contrattuali. Ammortamenti e svalutazioni Ammontano a €3,7mn, in linea con i valori dell’analogo periodo del 2015. Proventi/(oneri) finanziari netti Nel primo trimestre del 2016 la voce ammonta a €2,3mn di oneri finanziari netti, sostanzialmente invariati rispetto ai primi tre mesi dello scorso esercizio.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

17

SITUAZIONE PATRIMONIALE-FINANZIARIA

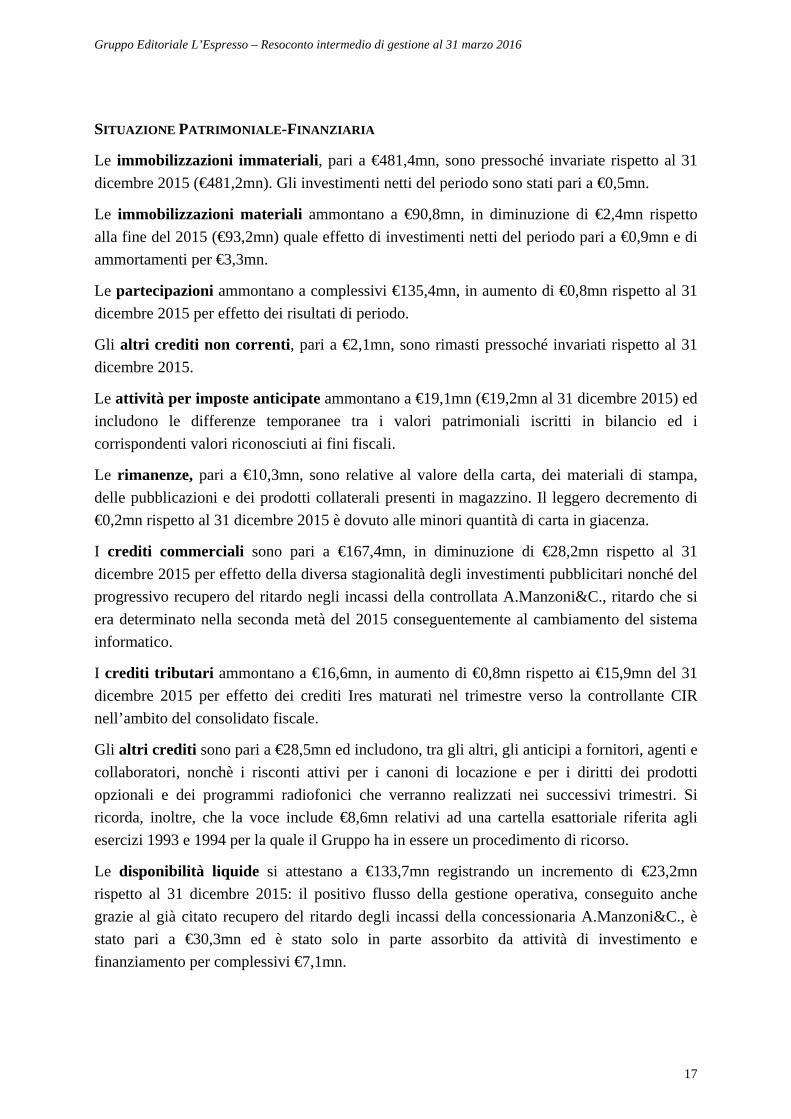

Le immobilizzazioni immateriali, pari a €481,4mn, sono pressoché invariate rispetto al 31 dicembre 2015 (€481,2mn). Gli investimenti netti del periodo sono stati pari a €0,5mn.

Le immobilizzazioni materiali ammontano a €90,8mn, in diminuzione di €2,4mn rispetto alla fine del 2015 (€93,2mn) quale effetto di investimenti netti del periodo pari a €0,9mn e di ammortamenti per €3,3mn.

Le partecipazioni ammontano a complessivi €135,4mn, in aumento di €0,8mn rispetto al 31 dicembre 2015 per effetto dei risultati di periodo.

Gli altri crediti non correnti, pari a €2,1mn, sono rimasti pressoché invariati rispetto al 31 dicembre 2015.

Le attività per imposte anticipate ammontano a €19,1mn (€19,2mn al 31 dicembre 2015) ed includono le differenze temporanee tra i valori patrimoniali iscritti in bilancio ed i corrispondenti valori riconosciuti ai fini fiscali.

Le rimanenze, pari a €10,3mn, sono relative al valore della carta, dei materiali di stampa, delle pubblicazioni e dei prodotti collaterali presenti in magazzino. Il leggero decremento di €0,2mn rispetto al 31 dicembre 2015 è dovuto alle minori quantità di carta in giacenza.

I crediti commerciali sono pari a €167,4mn, in diminuzione di €28,2mn rispetto al 31 dicembre 2015 per effetto della diversa stagionalità degli investimenti pubblicitari nonché del progressivo recupero del ritardo negli incassi della controllata A.Manzoni&C., ritardo che si era determinato nella seconda metà del 2015 conseguentemente al cambiamento del sistema informatico.

I crediti tributari ammontano a €16,6mn, in aumento di €0,8mn rispetto ai €15,9mn del 31 dicembre 2015 per effetto dei crediti Ires maturati nel trimestre verso la controllante CIR nell’ambito del consolidato fiscale.

Gli altri crediti sono pari a €28,5mn ed includono, tra gli altri, gli anticipi a fornitori, agenti e collaboratori, nonchè i risconti attivi per i canoni di locazione e per i diritti dei prodotti opzionali e dei programmi radiofonici che verranno realizzati nei successivi trimestri. Si ricorda, inoltre, che la voce include €8,6mn relativi ad una cartella esattoriale riferita agli esercizi 1993 e 1994 per la quale il Gruppo ha in essere un procedimento di ricorso.

Le disponibilità liquide si attestano a €133,7mn registrando un incremento di €23,2mn rispetto al 31 dicembre 2015: il positivo flusso della gestione operativa, conseguito anche grazie al già citato recupero del ritardo degli incassi della concessionaria A.Manzoni&C., è stato pari a €30,3mn ed è stato solo in parte assorbito da attività di investimento e finanziamento per complessivi €7,1mn.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

18

Il patrimonio netto al 31 marzo 2016 ammonta a €596,5mn (€590,4mn al 31 dicembre 2015), di cui €594,4mn di competenza del Gruppo (€588,4mn a fine esercizio 2015) e €2,1mn di spettanza dei terzi (€2,0mn al 31 dicembre 2015). Le azioni proprie detenute dalla Capogruppo al 31 marzo 2016, la cui valorizzazione è portata in detrazione del patrimonio netto, erano n. 21.316.564 e rappresentavano il 5,173% del capitale sociale.

I debiti finanziari non correnti ammontano a €80,5mn (in aumento di €1,0mn rispetto al 31 dicembre 2015) e sono interamente riconducibili al collocamento ad aprile 2014 di un Prestito Obbligazionario equity linked per complessivi €100mn con scadenza 9 aprile 2019 e con una cedola semestrale a tasso fisso del 2,625% annuo. Il prezzo di conversione iniziale delle Obbligazioni nelle azioni ordinarie della Società è di €2,1523 ed è stato fissato mediante applicazione di un premio del 30% al di sopra del prezzo medio ponderato delle Azioni rilevato tra il momento del lancio ed il pricing dell’operazione. L’Assemblea Straordinaria della Società, tenutasi il 23 luglio 2014, ha deliberato di aumentare il capitale sociale mediante emissione di massime n. 46.461.925 azioni ordinarie della Società, aventi le medesime caratteristiche delle azioni ordinarie in circolazione, riservate irrevocabilmente ed esclusivamente al servizio della conversione del prestito obbligazionario. La componente debito del Prestito Obbligazionario Convertibile è stata valutata applicando il metodo del costo ammortizzato, contabilizzando direttamente sul debito i costi specificatamente attribuibili mentre la componente opzione call è stata valutata al fair value a conto economico fino al 28 gennaio 2015 data in cui, a seguito della delibera del Consiglio di Amministrazione del 21 gennaio 2015, è stato sottoscritto un atto formale (deed poll) con il quale la Capogruppo ha unilateralmente rinunciato alla facoltà di rimborsare le obbligazioni convertibili, in caso di esercizio del diritto di conversione, mediante pagamento in contanti invece che in azioni ordinarie. La sostanza di tale rinuncia equivale, secondo la giurisdizione inglese a cui è sottoposto il deed poll, a un modifica del regolamento del prestito: si è proceduto pertanto nella stessa data di sottoscrizione del deed poll ad una valutazione a fair

value dell’opzione con contropartita conto economico e ad una riclassificazione nel Patrimonio Netto del valore del diritto d’opzione alla data. Al 31 marzo 2016 la componente debito ammonta a €86,3mn (di cui €80,5mn non correnti e €5,7mn correnti).

I fondi per rischi ed oneri correnti e non correnti ammontano nel complesso a €67,6mn, in diminuzione di €2,4mn rispetto al 31 dicembre 2015 principalmente per effetto degli utilizzi effettuati nel periodo in relazione ai piani di riorganizzazione aziendale in corso.

Il fondo di Trattamento di fine rapporto e gli altri fondi per il personale ammontano globalmente a €52,7mn (€53,8mn al 31 dicembre 2015). La riduzione di €1,1mn è dovuta alle quote di TFR e Indennità Fissa liquidate nel periodo (€1,2mn), solo in parte compensate dall’effetto finanziario della valutazione dei fondi (interest cost) e dal valore attualizzato degli accantonamenti (service cost) pari a complessivi €0,2mn.

Le passività per imposte differite sono pari a €87,0mn, in aumento di €0,9mn rispetto ai €86,0mn di fine 2015.

Gruppo Editoriale L’Espresso – Resoconto intermedio di gestione al 31 marzo 2016

19

I debiti finanziari correnti, pari a €37,7mn, includono la quota a breve del prestito obbligazionario di €100mn collocato ad aprile 2014 ed i debiti verso il factor relativi allo smobilizzo crediti della concessionaria A.Manzoni&C..

I debiti commerciali ammontano a €100,4mn, con un incremento di €1,1mn rispetto ai €99,3mn del 31 dicembre 2015.

I debiti tributari, pari a €9,8mn, registrano rispetto al 31 dicembre 2015 un decremento di €0,3mn per effetto delle minori ritenute d’acconto effettuate sui redditi da lavoro, solo in parte compensate dalle competenze fiscali di Ires del periodo e dai debiti per IVA.

Gli altri debiti sono pari a €53,0mn in diminuzione di €4,0mn rispetto ai €57,0mn del 31 dicembre 2015 principalmente per effetto della liquidazione degli oneri sociali, solo in parte compensata dai debiti maturati verso i dipendenti relativamente alla tredicesima mensilità ed alle ferie.

Dichiarazione ai sensi del comma 2 dell’art. 154 bis del D.Lgs. 24 febbraio 1998 n. 58