Gli Enti Locali: un quadro di riferimento -...

49

Gli Enti Locali: Gli Enti Locali: un quadro di riferimento un quadro di riferimento Corso di Programmazione e Controllo Corso di Programmazione e Controllo nelle Amministrazioni Pubbliche nelle Amministrazioni Pubbliche dott. Carlo Vermiglio dott. Carlo Vermiglio Universit Universit à à degli Studi Roma Tre degli Studi Roma Tre [email protected] [email protected] 03 Marzo 2008 03 Marzo 2008

Transcript of Gli Enti Locali: un quadro di riferimento -...

Gli Enti Locali: Gli Enti Locali: un quadro di riferimentoun quadro di riferimento

Corso di Programmazione e Controllo Corso di Programmazione e Controllo nelle Amministrazioni Pubblichenelle Amministrazioni Pubbliche

dott. Carlo Vermigliodott. Carlo VermiglioUniversitUniversitàà degli Studi Roma Tredegli Studi Roma Tre

[email protected]@uniroma3.it

03 Marzo 200803 Marzo 2008

INDICEINDICE

•• Riferimenti generaliRiferimenti generali•• Definizione di Ente LocaleDefinizione di Ente Locale•• Quadro di riferimentoQuadro di riferimento•• Struttura OrganizzativaStruttura Organizzativa•• Gli strumenti di ProgrammazioneGli strumenti di Programmazione

EterogeneitEterogeneitàà di prodotti delldi prodotti dell’’attivitattivitàà delle AA.PP.delle AA.PP.

LE CARATTERISTICHE DELLA GESTIONE LE CARATTERISTICHE DELLA GESTIONE DI UN AMMINISTRAZIONE PUBBLICADI UN AMMINISTRAZIONE PUBBLICA

LEGGI SERVIZIPOLITICHE

A domanda individuale

Collettivi

Rispetto di standard Europei

Interventi di settore

Interventi ad hoc (agricoltura, aree depresse, contrasto al terrorismo..)

Leggi nazionali

Decreti

DirettiveMinisterialiRegolamenti interni

Sono molto ridotte anche le esigenze Sono molto ridotte anche le esigenze conoscitive che si limitano ad indagare solo conoscitive che si limitano ad indagare solo

alcuni aspettialcuni aspetti

L’idea di Amministrazione Pubblica come sistema di poteri sovraordinati (modello istituzionale) e non come sistema finalizzato a produrre servizi (modello aziendale) porta a regole di funzionamento per le quali è debole lo stimolo verso obiettivi di funzionalità e di efficiente impiego delle risorse.

MODELLO AZIENDALEMODELLO AZIENDALE

Insieme di regole regole di funzionamentodi funzionamento(dettate dal problema economico) che garantiscono un equilibrio durevole tra risorse/finalitàistituzionali

EQUILIBRIO (economico, finanziario) EQUILIBRIO (economico, finanziario)

FUNZIONIFUNZIONI

MANAGERIALIMANAGERIALI

•PIANIFICAZIONE/

PROGRAMMAZIONE

•ORGANIZZAZIONE

•CONTROLLO

STRUMENTISTRUMENTI

MANAGERIALIMANAGERIALI

• SISTEMA INFORMATIVO-

CONTABILE

• SISTEMA DI BILANCIO

ECONOMICITAECONOMICITA’’

EFFICACIAEFFICACIA ((qualitativa e quantitativa) qualitativa e quantitativa)

EFFICIENZAEFFICIENZA

LL’’ECONOMICITAECONOMICITA’’

CapacitCapacitàà delldell’’azienda di realizzare azienda di realizzare le proprie finalitle proprie finalitààe dunque di attuare un e dunque di attuare un equilibrio economicoequilibrio economico accolto accolto quale sintesi di condizioni di quale sintesi di condizioni di efficienza e di efficaciaefficienza e di efficacia, , con il vincolo di mantenere le con il vincolo di mantenere le risorse disponibilirisorse disponibilinellnell’’ambito di un processo che parte dalla ambito di un processo che parte dalla pianificazione, prosegue con il controllo, considera pianificazione, prosegue con il controllo, considera ll’’attuazione delle politiche degli enti e si conclude attuazione delle politiche degli enti e si conclude con la valutazione dei risultaticon la valutazione dei risultati

Una prima definizioneUna prima definizioneArticolo 3 Testo Unico degli Enti Locali

Autonomia dei comuni e delle province.

1. Le comunità locali, ordinate in comuni e province, sono autonome.

2. Il Comune è l'ente locale che rappresenta la propria comunità, ne cura gli interessi e ne promuove lo sviluppo.

3. La Provincia, ente locale intermedio tra comune e regione, rappresenta la propria comunità, ne cura gli interessi, ne promuove e ne coordina lo sviluppo.

4. I comuni e le province hanno autonomia statutaria, normativa, organizzativa e amministrativa nonché autonomia impositiva e finanziaria nell'ambito dei propri statuti e regolamenti e delle leggi di coordinamento della finanza pubblica.

5. I comuni e le province sono titolari di funzioni proprie e di quelle conferite loro con legge dello Stato e della regione, secondo il principio di sussidiarietà ….

Elementi qualificantiElementi qualificanti

1. Soggetti Autonomi (statutaria, org. va, finanziaria, impositiva,legislativa)

2. Rappresentano la comunità territoriale di riferimento

3. Titolari di funzioni proprie

4. Titolari di funzioni delegate

5. Preposti al soddisfacimento di bisogni pubblici

6. Responsabili per lo sviluppo e la promozione del territorio

ENTI LOCALI

Elementi qualificantiElementi qualificanti

Articolo 13Funzioni.

1. Spettano al comune tutte le funzioni amministrative che riguardano la popolazione ed il territorio comunale, precipuamente nei settori organici dei servizi alla persona e alla comunità, dell'assetto ed utilizzazione del territorio e dello sviluppo economico, salvo quanto non sia espressamente attribuito ad altri soggetti dalla legge statale o regionale, secondo le rispettive competenze.

2. Il comune, per l'esercizio delle funzioni in ambiti territoriali adeguati, attua forme sia di decentramento sia di cooperazione con altri comuni e con la provincia.

COMUNE

Elementi qualificantiElementi qualificanti

Articolo 19Funzioni.

1. Spettano alla provincia le funzioni amministrative di interesse provinciale che riguardino vaste zone intercomunali o l'intero territorio provinciale nei seguenti settori:

a) difesa del suolo, tutela e valorizzazione dell'ambiente e prevenzione delle calamità;b) tutela e valorizzazione delle risorse idriche ed energetiche;c) valorizzazione dei beni culturali;d) viabilità e trasporti;e) protezione della flora e della fauna parchi e riserve naturali;f) caccia e pesca nelle acque interne;g) organizzazione dello smaltimento dei rifiuti a livello provinciale, rilevamento, disciplina

e controllo degli scarichi delle acque e delle emissioni atmosferiche e sonore;h) servizi sanitari, di igiene e profilassi pubblica, attribuiti dalla legislazione statale e

regionale;[OMISSIS …..]

3. La gestione di tali attività ed opere avviene attraverso le forme previste dal presente testo unico per la gestione dei servizi pubblici locali.

PROVINCIA

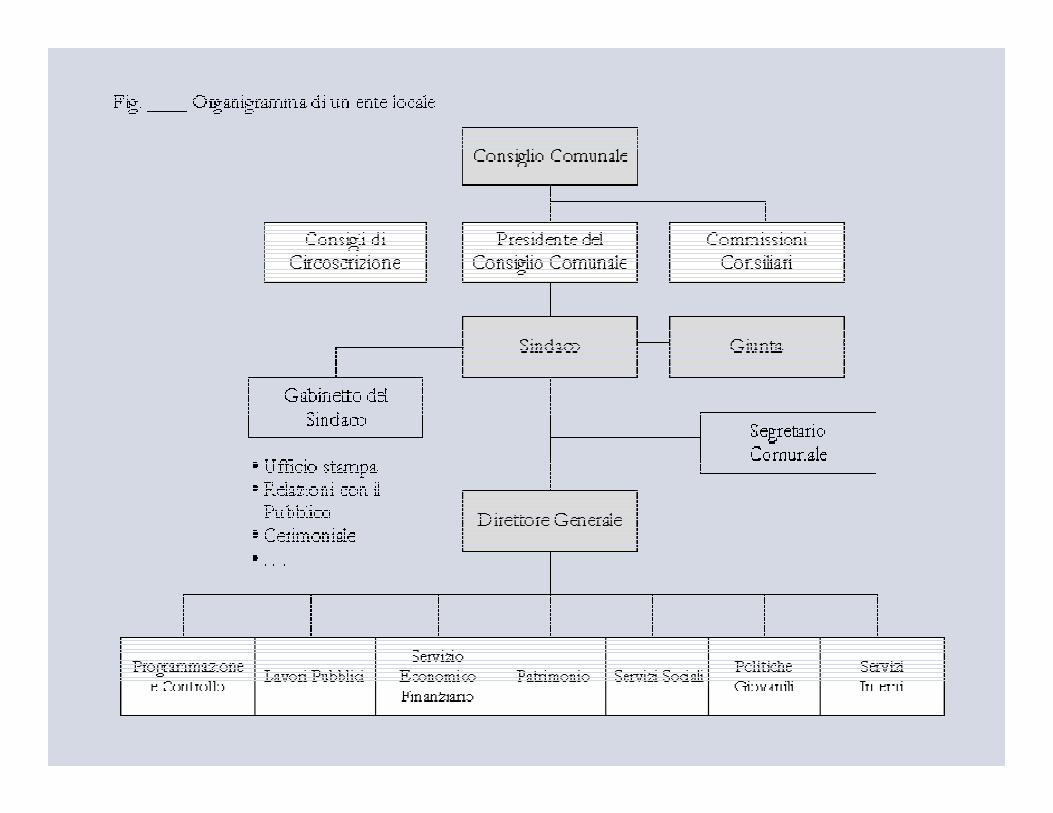

Gli Organi del ComuneGli Organi del Comune

Articolo 36Articolo 36Organi di governo.Organi di governo.

Sono organi di governo del Comune: Sono organi di governo del Comune: �� IL SINDACOIL SINDACO�� LA GIUNTALA GIUNTA�� IL CONSIGLIOIL CONSIGLIO

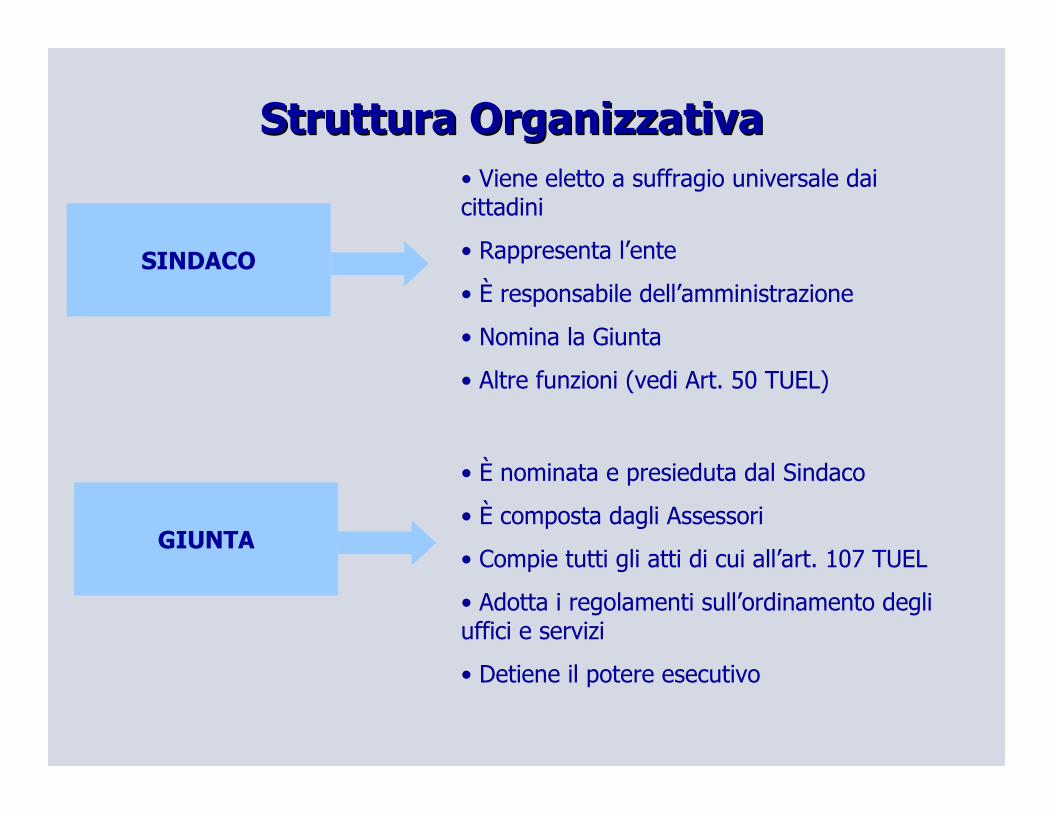

Struttura OrganizzativaStruttura Organizzativa

SINDACO

• Viene eletto a suffragio universale dai cittadini

• Rappresenta l’ente

• È responsabile dell’amministrazione

• Nomina la Giunta

• Altre funzioni (vedi Art. 50 TUEL)

GIUNTA

• È nominata e presieduta dal Sindaco

• È composta dagli Assessori

• Compie tutti gli atti di cui all’art. 107 TUEL

• Adotta i regolamenti sull’ordinamento degli uffici e servizi

• Detiene il potere esecutivo

Struttura OrganizzativaStruttura OrganizzativaCONSIGLIO COMUNALE

• È l’organo di indirizzo e controllo politico-amministrativo

• È dotato di autonomia funzionale ed organizzativa

• Adotta i regolamenti sull’ordinamento degli uffici e servizi

• Detiene il potere esecutivo

• Ha competenza su: (vedi art. 42 TUEL)

DOCUMENTI DI PROGRAMMAZIONE E CONTABILI ANNUALI E PLURIENNALI

GOVERNO DEI SERVIZI PUBBLICI

ISTITUZIONE ED ORDINAMENTO DEI TRIBUTI

DEFINIZIONE DELLE TARIFFE DEI SPL

STATUTI-REGOLAMENTI

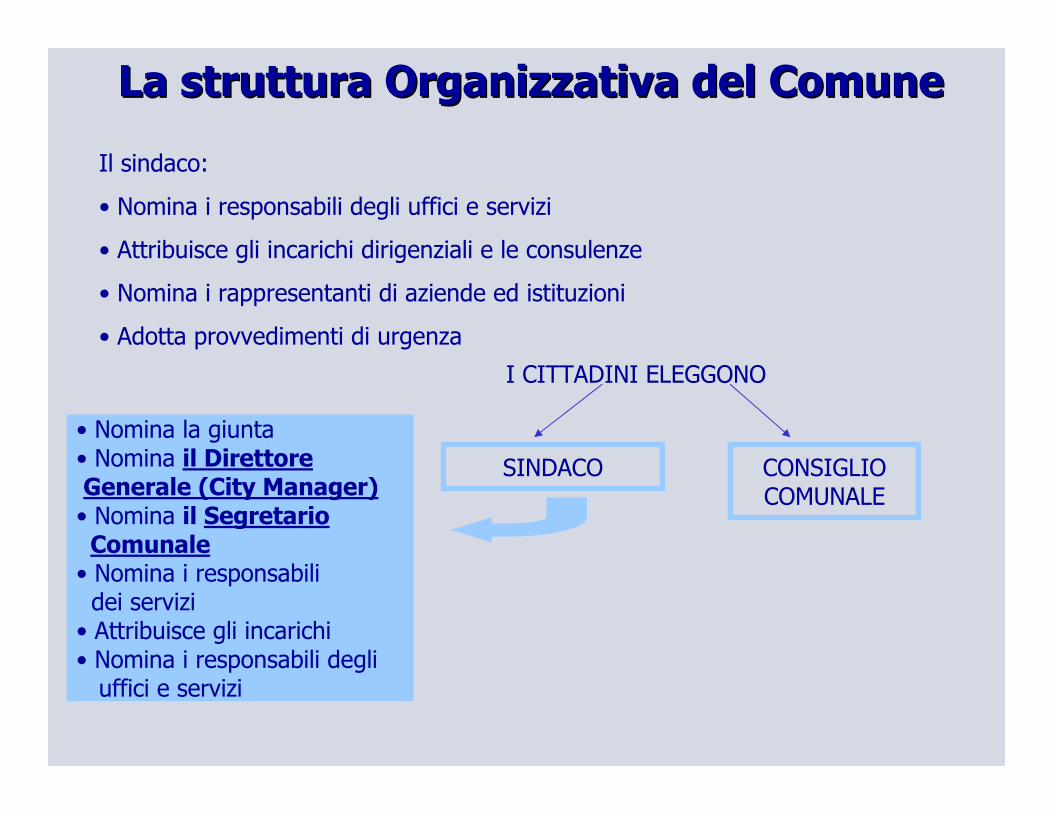

La struttura Organizzativa del ComuneLa struttura Organizzativa del Comune

Il sindaco:

• Nomina i responsabili degli uffici e servizi

• Attribuisce gli incarichi dirigenziali e le consulenze

• Nomina i rappresentanti di aziende ed istituzioni

• Adotta provvedimenti di urgenza

I CITTADINI ELEGGONO

SINDACO CONSIGLIO COMUNALE

• Nomina la giunta• Nomina il DirettoreGenerale (City Manager)• Nomina il SegretarioComunale• Nomina i responsabilidei servizi

• Attribuisce gli incarichi• Nomina i responsabili degliuffici e servizi

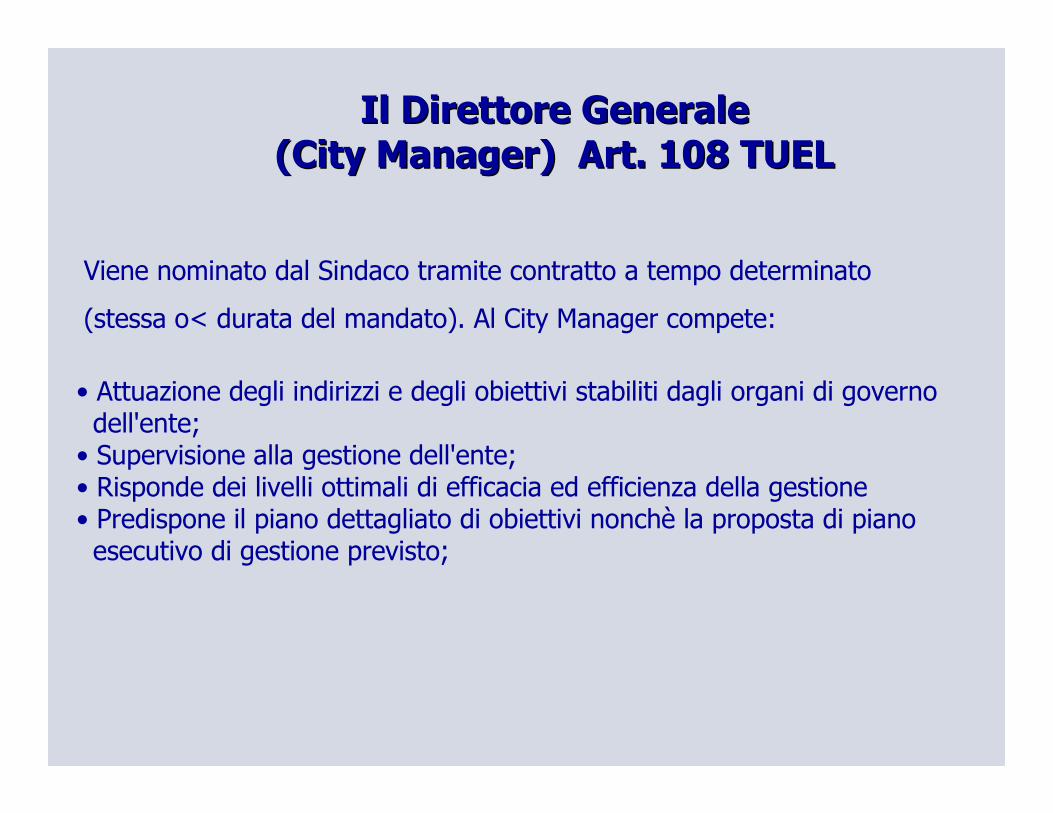

Il Direttore GeneraleIl Direttore Generale(City Manager) Art. 108 TUEL(City Manager) Art. 108 TUEL

• Attuazione degli indirizzi e degli obiettivi stabiliti dagli organi di governo dell'ente;

• Supervisione alla gestione dell'ente; • Risponde dei livelli ottimali di efficacia ed efficienza della gestione• Predispone il piano dettagliato di obiettivi nonchè la proposta di piano esecutivo di gestione previsto;

Viene nominato dal Sindaco tramite contratto a tempo determinato

(stessa o< durata del mandato). Al City Manager compete:

Il Segretario ComunaleIl Segretario Comunale

• È il garante della correttezza e della legalità dell’azione amministrativa;• Svolge funzioni di assistenza e di consultazione giuridica agli organi dell’ente;

• Partecipa con funzioni consultive, referenti e di assistenza alle riunioni del consiglio e della giunta e ne cura la verbalizzazione;

• Può rogare tutti i contratti nei quali l'ente è parte ed autenticare scritture private ed atti unilaterali nell'interesse dell'ente

Svolge la funzione di “notaio” dell’ente locale. È iscritto ad un albo speciale.

In particolare:

Il Responsabile del servizio economico Il Responsabile del servizio economico finanziariofinanziario

Art. 153 TUEL:

Il responsabile del servizio finanziario, di ragioneria o qualificazione corrispondente, è preposto alla verifica di veridicità delle previsioni di entrata e di compatibilità delle previsioni di spesa, avanzate dai vari servizi, da iscriversi nel bilancio annuale o pluriennale ed alla verifica periodica dello stato di accertamento delle entrate e di impegno delle spese …

Il responsabile del servizio finanziario effettua le attestazioni di copertura della spesa in relazione alle disponibilità effettive esistenti negli stanziamenti di spesa e, quando occorre, in relazione allo stato di realizzazione degli accertamenti di entrata vincolata secondo quanto previsto dal regolamento di contabilità

Gli organi di governo amministrativoGli organi di governo amministrativoo di management ( Dirigenza) o di management ( Dirigenza)

Ai DIRIGENTI spettano compiti di:

• Adozione di atti e provvedimenti amministrativi che impegnano l’ente verso l’esterno;

• Attuazione degli obiettivi e programmi definiti negli atti d’indirizzo tra i quali:

a)atti di gestione finanziaria ed assunzioni di spese

b)atti di amm.ne e gestione del personale,

• Responsabilità e discrezionalità nei diversi provvedimenti disciplinati da statuto e regolamento

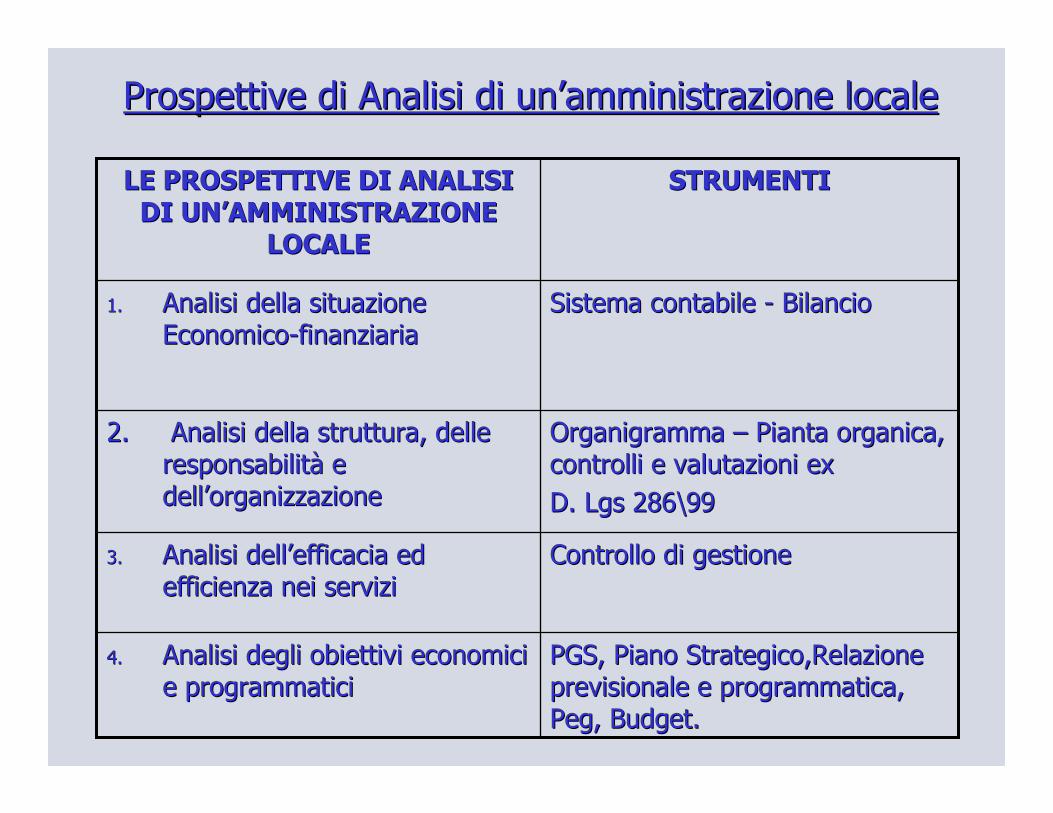

Prospettive di Analisi di unProspettive di Analisi di un’’amministrazione localeamministrazione locale

PGS, Piano Strategico,Relazione PGS, Piano Strategico,Relazione previsionale e programmatica, previsionale e programmatica, Peg, Budget.Peg, Budget.

4.4. Analisi degli obiettivi economici Analisi degli obiettivi economici e programmaticie programmatici

Controllo di gestioneControllo di gestione3.3. Analisi dellAnalisi dell’’efficacia ed efficacia ed efficienza nei serviziefficienza nei servizi

Organigramma Organigramma –– Pianta organica, Pianta organica, controlli e valutazioni ex controlli e valutazioni ex D. Lgs 286D. Lgs 286\\99 99

2. Analisi della struttura, delle 2. Analisi della struttura, delle responsabilitresponsabilitàà e e delldell’’organizzazioneorganizzazione

Sistema contabile Sistema contabile -- BilancioBilancio1.1. Analisi della situazione Analisi della situazione EconomicoEconomico--finanziariafinanziaria

STRUMENTISTRUMENTILE PROSPETTIVE DI ANALISI LE PROSPETTIVE DI ANALISI DI UNDI UN’’AMMINISTRAZIONE AMMINISTRAZIONE

LOCALELOCALE

La programmazione negli enti localiLa programmazione negli enti locali

Per prima cosa occorre fare distinzione fra i concetti ed il loro utilizzo:

PROGRAMMAZIONE PREVISIONE PIANIFICAZIONE

Processo di analisi e valutazione, nel rispetto delle compatibilitàeconomico-finanziarie, della possibile evoluzione della gestione dell’ente che si conclude con la formalizzazione delle decisioni strategiche e gestionali che danno contenuto ai piani e programmi futuri

La previsione èun’indagine volta a formulare ipotesi sui probabili andamenti futuri dei fenomeni ambientali ed economici che possono, direttamente o indirettamente influenzare la gestione di un’azienda.

Può essere di supporto alla programmazione.

La pianificazione, intesa come individuazione degli obiettivi da raggiungere, nel medio lungo e nel breve periodo, nel rispetto dei fini istituzionali dell’Ente. Il processo di pianificazione si traduce nella attuazione dei piani e programmi operativi da cui discendono le azioni strategiche

Il processo di Pianificazione e Controllo Il processo di Pianificazione e Controllo strategico strategico

AnalisiAnalisi

delledelle

alternative alternative

DecisioniDecisioni AzioniAzioni RisultatiRisultati ConsensoConsenso

COMPARAZIONE COMPARAZIONE –– MISURAZIONE MISURAZIONE –– VALUTAZIONE VALUTAZIONE

RESPONSABILITARESPONSABILITA’’

La programmazione negli enti localiLa programmazione negli enti localiL’attività di programmazione è finalizzata alla definizione delle linee strategiche ed operative che gli organi di governo di un ente locale intendono perseguire durante il mandato elettorale. È una attività articolata e trova concreta esplicitazione nei documenti di programmazione che caratterizzano il c.d. “sistema di bilancio”

PROGRAMMAZIONESTRATEGICA

PROGRAMMAZIONEOPERATIVA

ORIENTATA NEL BREVE PERIODO

ORIENTATA NEL M-L PERIODO

I documenti di programmazione nel I documenti di programmazione nel sistema di bilancio dellsistema di bilancio dell’’ente localeente locale

PROGRAMMA DI MANDATO

PIANO GENERALE DI SVILUPPO

RELAZIONE PREVISIONALE E PROGRAMMATICA

BILANCIO PLURIENNALE

BILANCIO ANNUALE DI PREVISIONE + ALLEGATI

PIANO ESECUTIVO DI GESTIONE

PREVENT I V O

MANDATO

Il programma di mandatoIl programma di mandato

Rappresenta il primo atto formale compiuto dal Rappresenta il primo atto formale compiuto dal Sindaco con il quale vengono esplicitate le linee Sindaco con il quale vengono esplicitate le linee programmatiche verso cui si vuole indirizzare programmatiche verso cui si vuole indirizzare ll’’Amministrazione. Amministrazione. ÈÈ un documento propedeutico al un documento propedeutico al Piano Generale di Sviluppo.Piano Generale di Sviluppo.

Articolo 169 *Proposta di Piano Esecutivo di Gestione

Articoli 162, 163, 164, 165, 166, 167, 168, 172 sino a 195

Bilancio Annuale di Previsione + Allegati

Articolo 171Bilancio Pluriennale

Articolo 170Relazione Previsionale e Programmatica

Articolo 165Piano Generale di Sviluppo

Articolo 46Programma di mandato

I DOCUMENTI DI PROGRAMMAZIONE NEL SISTEMA DI BILANCIO DELL’ENTE LOCALE ALLA LUCE DELLE DISPOSIZIONI DEL TUEL

IL PIANO GENERALE DI SVILUPPOIL PIANO GENERALE DI SVILUPPO

Framework Principi Contabili Enti Locali Framework Principi Contabili Enti Locali –– Osservatorio per la Osservatorio per la Finanza e ContabilitFinanza e Contabilitàà degli Enti Localidegli Enti Locali

““Il piano generale di sviluppo dellIl piano generale di sviluppo dell’’ente ente èè previsto comeprevisto comedocumento obbligatorio e comporta il confronto delle lineedocumento obbligatorio e comporta il confronto delle lineeprogrammatiche con le reali possibilitprogrammatiche con le reali possibilitàà operative delloperative dell’’ente;ente;tale piano deve essere deliberato dal Consigliotale piano deve essere deliberato dal Consiglioprecedentemente al primo bilancio annuale del mandato eprecedentemente al primo bilancio annuale del mandato eantecedentemente alla definizione in Giunta dellaantecedentemente alla definizione in Giunta dellaprogrammazione triennale delle opere pubbliche e dellprogrammazione triennale delle opere pubbliche e dell’’elencoelencoannuale dei lavori pubbliciannuale dei lavori pubblici””

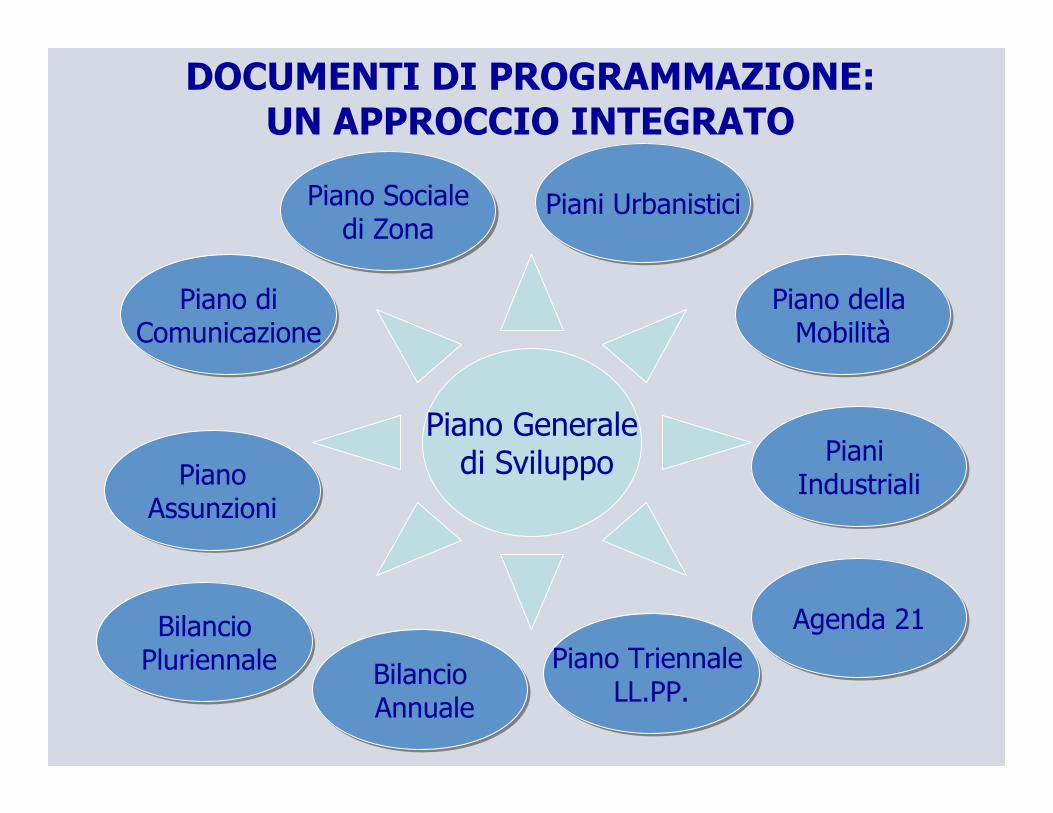

BilancioPluriennaleBilancioPluriennale

BilancioAnnualeBilancioAnnuale

PianoAssunzioniPiano

Assunzioni

Piani UrbanisticiPiani Urbanistici

Piano della Mobilità

Piano della Mobilità

Piano Socialedi Zona

Piano Socialedi Zona

Piano Triennale LL.PP.

Piano Triennale LL.PP.

Piano diComunicazione

Piano diComunicazione

Agenda 21Agenda 21

Piani IndustrialiPiani

Industriali

Piano Generaledi Sviluppo

DOCUMENTI DI PROGRAMMAZIONE: UN APPROCCIO INTEGRATO

Posizionamento Posizionamento strategicostrategico

LE SCELTE STRATEGICHE E LA PROGRAMMAZIONE

I Modelli di GovernanceI Modelli di Governance

Strategie patrimoniali Strategie patrimoniali –– finanziariefinanziarie

La percezione dellLa percezione dell’’ambiente ambiente esterno/internoesterno/interno

Le modalitLe modalitàà di gestione dei servizidi gestione dei servizi

Il portafoglio delle funzioni e dei servizi Il portafoglio delle funzioni e dei servizi offertiofferti

Le scelte strategiche devono essere finalizzate alraggiungimento degli obiettivi stabiliti in sede di

programmazione

La Relazione Previsionale e La Relazione Previsionale e Programmatica (art. 170 TUEL)Programmatica (art. 170 TUEL)

Illustra le caratteristiche generali della popolazione, del territorio, dell'economia insediata e dei servizi dell'ente, precisandone risorse umane, strumentali e tecnologiche. Comprende, per la parte entrata, una valutazione generale sui mezzi finanziari, individuando le fonti di finanziamento ed evidenziando l'andamento storico degli stessi ed i relativi vincoli.

Per la parte spesa la relazione è redatta per programmi e per eventuali progetti, con espresso riferimento ai programmi indicati nel bilancio annuale e nel bilancio pluriennale, rilevando l'entità e l'incidenza percentuale della previsione con riferimento alla spesa corrente consolidata, a quella di sviluppo ed a quella di investimento.

4. Per ciascun programma è data specificazione della finalità che si intende conseguire e delle risorse umane e strumentali ad esso destinate, distintamente per ciascuno degli esercizi in cui si articola il programma stesso ed è data specifica motivazione delle scelte adottate.

5. La relazione previsionale e programmatica fornisce la motivata dimostrazione delle variazioni intervenute rispetto all'esercizio precedente

Il Bilancio PluriennaleIl Bilancio Pluriennale

Allegato al bilancio annuale di previsione, è redatto per competenza ed è di durata pari a quello della regione di appartenenza e comunque non inferiore a tre anni, Comprende il quadro dei mezzi finanziari che si prevede di destinare per ciascuno degli anni considerati sia alla copertura di spese correnti che al finanziamento delle spese di investimento, con indicazione, per queste ultime, della capacità di ricorsoalle fonti di finanziamento. Per la parte di spesa è redatto per programmi, titoli, servizi ed interventi, ed indica per ciascuno l'ammontare delle spese correnti di gestione consolidate e di sviluppo, anche derivanti dall'attuazione degliinvestimenti, nonchè le spese di investimento ad esso destinate, distintamente per ognuno degli anni considerati.Gli stanziamenti previsti nel bilancio pluriennale, che per il primo anno coincidono con quelli del bilancio annuale di competenza, hanno carattere autorizzatorio, costituendo limite agli impegni di spesa, e sono aggiornati annualmente in sede di approvazione del bilancio di previsione.

Il Bilancio di PrevisioneIl Bilancio di PrevisioneÈ il documento con il quale si programma la gestionefinanziaria di un periodo amministrativo. Si articola in Entrate e Spese e viene deliberato dal Consiglio Comunale.

TITOLI ENTRATE

1. Tributarie

2. Contributi e trasferimenti correnti

3. Extratributarie

4. Alienazione, trasferimenti in c\capitale e risc. Crediti

5. Accensione prestiti

6. Servizi per conto terzi

TITOLI SPESE

1. Correnti

2. In conto capitale

3. Rimborso prestiti

4. Servizi per conto terzi

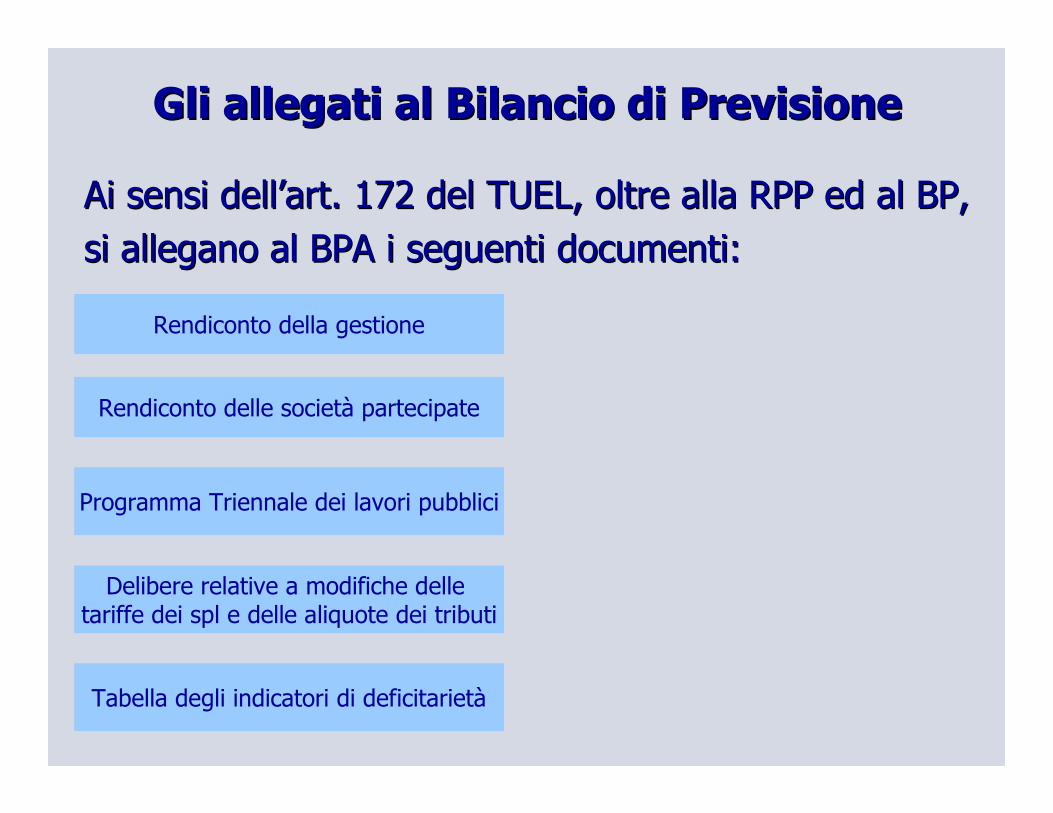

Gli allegati al Bilancio di PrevisioneGli allegati al Bilancio di Previsione

Ai sensi dellAi sensi dell’’art. 172 del TUEL, oltre alla RPP ed al BP, art. 172 del TUEL, oltre alla RPP ed al BP, si allegano al BPA i seguenti documenti:si allegano al BPA i seguenti documenti:

Rendiconto della gestione

Rendiconto delle società partecipate

Programma Triennale dei lavori pubblici

Delibere relative a modifiche delle tariffe dei spl e delle aliquote dei tributi

Tabella degli indicatori di deficitarietà

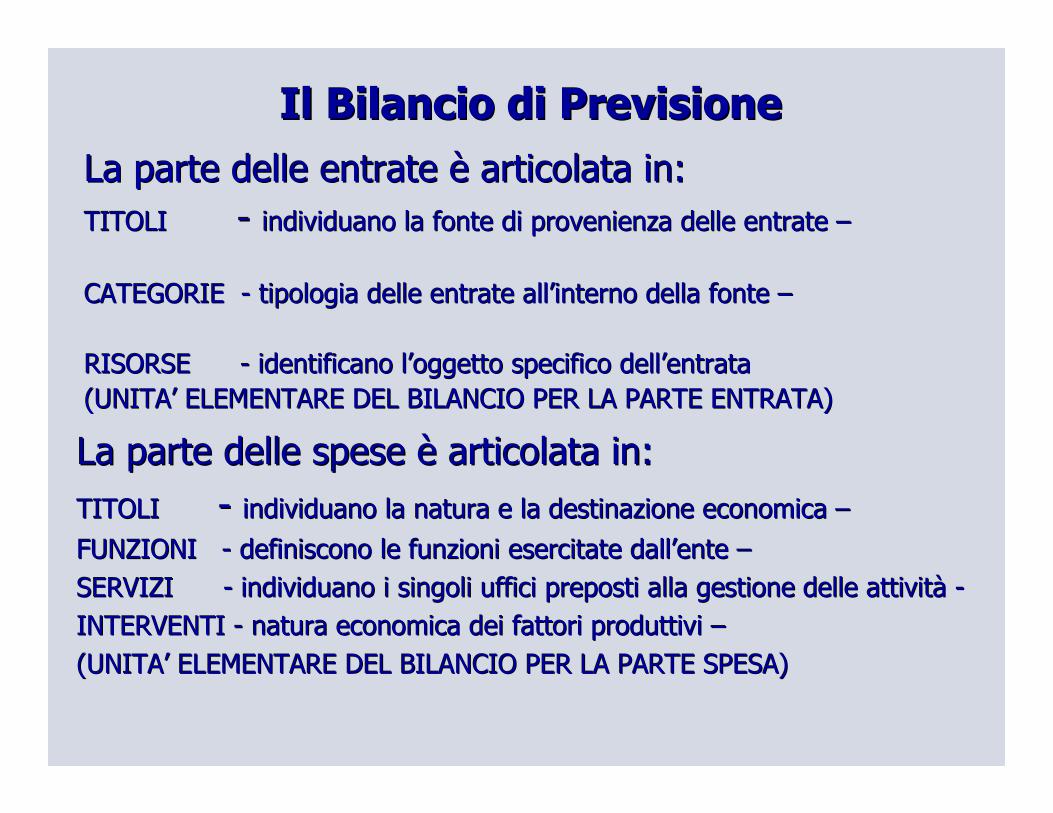

La parte delle entrate La parte delle entrate èè articolata in:articolata in:TITOLITITOLI -- individuano la fonte di provenienza delle entrate individuano la fonte di provenienza delle entrate ––

CATEGORIE CATEGORIE -- tipologia delle entrate alltipologia delle entrate all’’interno della fonte interno della fonte ––

RISORSE RISORSE -- identificano lidentificano l’’oggetto specifico delloggetto specifico dell’’entrata entrata (UNITA(UNITA’’ ELEMENTARE DEL BILANCIO PER LA PARTE ENTRATA)ELEMENTARE DEL BILANCIO PER LA PARTE ENTRATA)

Il Bilancio di PrevisioneIl Bilancio di Previsione

La parte delle spese La parte delle spese èè articolata in:articolata in:TITOLITITOLI -- individuano la natura e la destinazione economica individuano la natura e la destinazione economica ––

FUNZIONI FUNZIONI -- definiscono le funzioni esercitate dalldefiniscono le funzioni esercitate dall’’ente ente ––SERVIZI SERVIZI -- individuano i singoli uffici preposti alla gestione delle attivindividuano i singoli uffici preposti alla gestione delle attivititàà --INTERVENTI INTERVENTI -- natura economica dei fattori produttivi natura economica dei fattori produttivi ––(UNITA(UNITA’’ ELEMENTARE DEL BILANCIO PER LA PARTE SPESA)ELEMENTARE DEL BILANCIO PER LA PARTE SPESA)

Esempio di codificaEsempio di codifica

Esempio di codifica delle entrate per Imposta comunale sugli immobili. Codice: 1010001

Titolo

Categoria

Risorsa

1 Entrate Tributarie

01: Imposte

0001: Ici

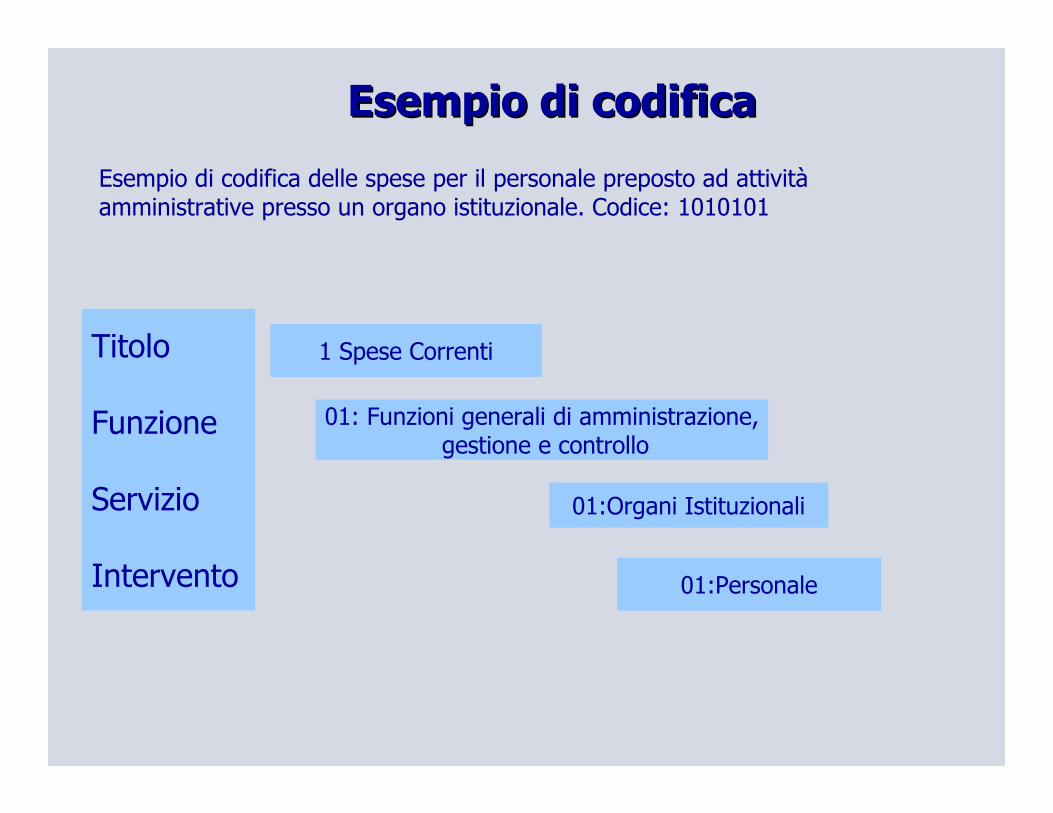

Esempio di codificaEsempio di codifica

Esempio di codifica delle spese per il personale preposto ad attivitàamministrative presso un organo istituzionale. Codice: 1010101

Titolo

Funzione

Servizio

Intervento

1 Spese Correnti

01: Funzioni generali di amministrazione,gestione e controllo

01:Organi Istituzionali

01:Personale

LE FASI DELLLE FASI DELL’’ENTRATAENTRATA

STANZIAMENTO

ACCERTAMENTO

RISCOSSIONE

VERSAMENTO

Momento in cui viene effettuata la previsione

Principio di competenza finanziaria: presenza di un titolo giuridico che abbia i requisiti di certezza, liquiditàed esigibilità

Emissione dell’ordinativo d’incasso e materiale introito delle somme da parte dei soggetti incaricati

Trasferimento delle somme riscosse nelle casse dell’ente da parte degli incaricati

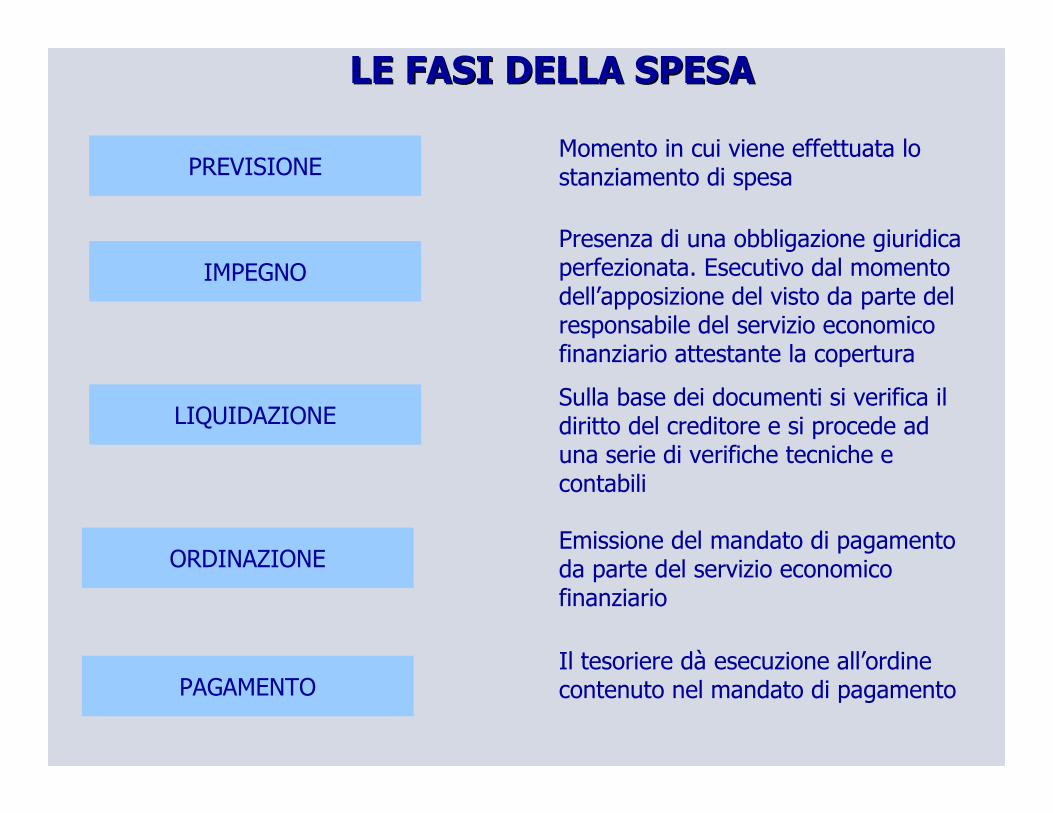

LE FASI DELLA SPESALE FASI DELLA SPESA

PREVISIONE

IMPEGNO

LIQUIDAZIONE

ORDINAZIONE

Momento in cui viene effettuata lo stanziamento di spesa

Presenza di una obbligazione giuridica perfezionata. Esecutivo dal momento dell’apposizione del visto da parte del responsabile del servizio economico finanziario attestante la copertura

Sulla base dei documenti si verifica il diritto del creditore e si procede ad una serie di verifiche tecniche e contabili

Emissione del mandato di pagamento da parte del servizio economico finanziario

PAGAMENTOIl tesoriere dà esecuzione all’ordine contenuto nel mandato di pagamento

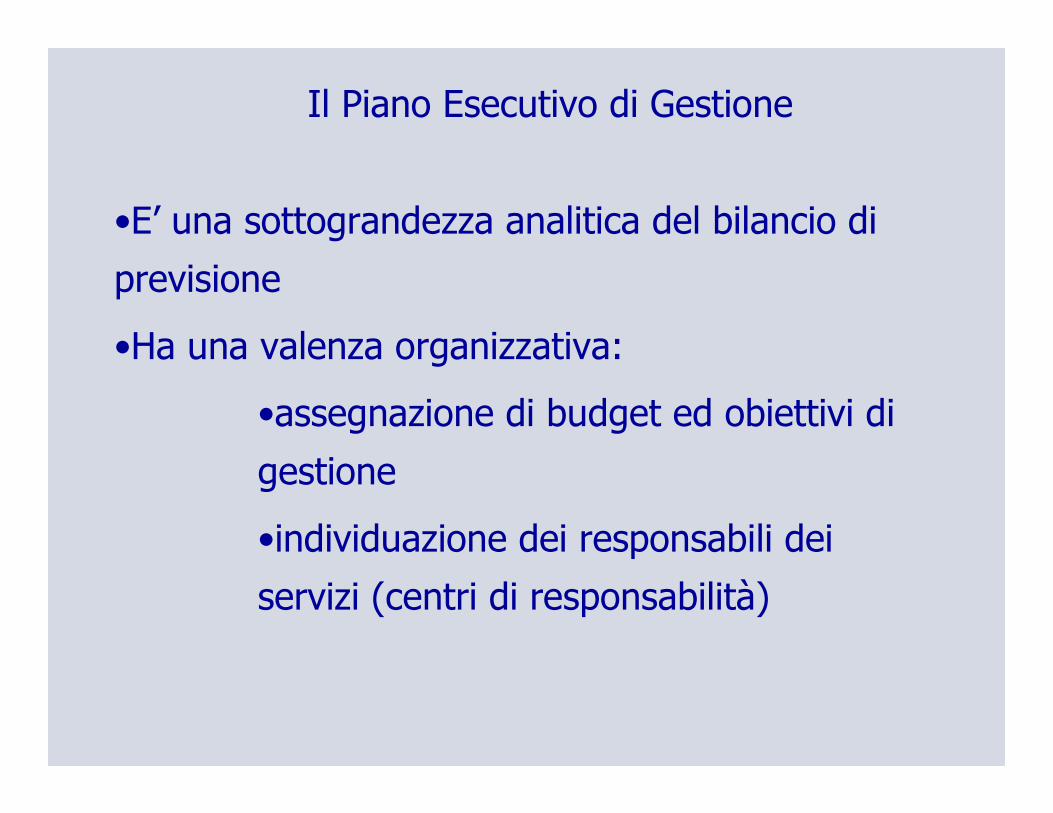

Il Piano Esecutivo di Gestione

•E’ una sottograndezza analitica del bilancio di

previsione

•Ha una valenza organizzativa:

•assegnazione di budget ed obiettivi di

gestione

•individuazione dei responsabili dei

servizi (centri di responsabilità)

Riferimenti NormativiRiferimenti Normativi

Art. 169 del TUEL: Art. 169 del TUEL: ““Sulla base del bilancio di previsione annuale deliberato dal Sulla base del bilancio di previsione annuale deliberato dal consiglio, l'organo esecutivo definisce, prima dell'inizio consiglio, l'organo esecutivo definisce, prima dell'inizio dell'esercizio, il piano esecutivo di gestione determinando gli dell'esercizio, il piano esecutivo di gestione determinando gli obiettivi di gestione ed affidando gli stessi, unitamente alle obiettivi di gestione ed affidando gli stessi, unitamente alle dotazioni necessarie, ai responsabili dei servizi.dotazioni necessarie, ai responsabili dei servizi.Il piano esecutivo di gestione contiene una ulterioreIl piano esecutivo di gestione contiene una ulterioregraduazione delle risorse dell'entrata in capitoli, dei servizi graduazione delle risorse dell'entrata in capitoli, dei servizi inincentri di costo e degli interventi in capitoli.centri di costo e degli interventi in capitoli.

COSA RAPPRESENTA IL PEG??COSA RAPPRESENTA IL PEG??

Il PEG è uno strumento di gestione per budget, in cuisono evidenziate, oltre l'attribuzione degli obiettivi airesponsabili, anche le risorse strumentali e umaneassegnate per raggiungere gli obiettivi stessi eportare a termine le azioni e i progetti affidatinell'esercizio di riferimento.

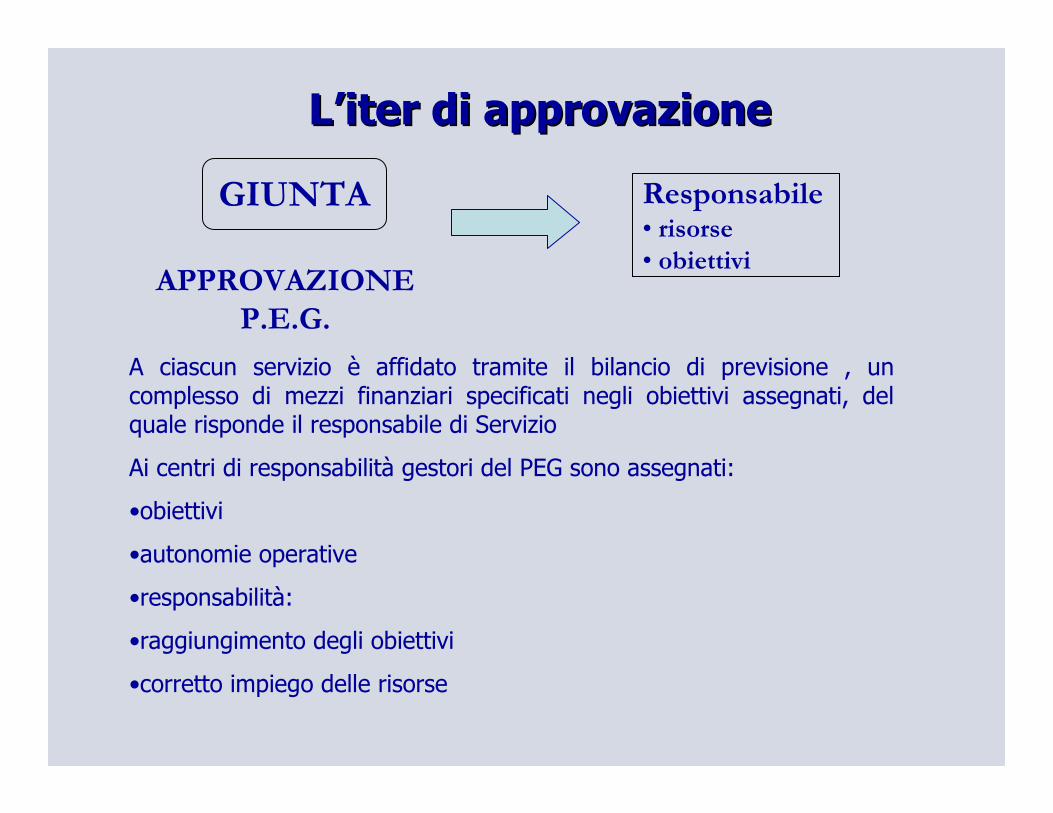

LL’’iter di approvazioneiter di approvazione

GIUNTA Responsabile• risorse

• obiettiviAPPROVAZIONE

P.E.G.

A ciascun servizio è affidato tramite il bilancio di previsione , un complesso di mezzi finanziari specificati negli obiettivi assegnati, del quale risponde il responsabile di Servizio

Ai centri di responsabilità gestori del PEG sono assegnati:

•obiettivi

•autonomie operative

•responsabilità:

•raggiungimento degli obiettivi

•corretto impiego delle risorse

La struttura del PEGLa struttura del PEGE’ obbligatorio per tutti gli enti locali con popolazione superiore ai 15.000 abitantiE’ predisposto:

• dall’esecutivo (su proposta del D.G.);• entro il 31/12;• sulla base del bilancio di previsione deliberato dal consiglio

Copre tutta l’attività dell’ente (comprende tutte le entrate e tutte le spese contenute nel bilancio di previsione annuale)Non ha struttura predefinita. Può essere adattato alle necessità della singola azienda

La componente monetaria:� È collegata al bilancio di previsione annuale, ne dettaglia gli

stanziamenti;� Risorse, servizi ed interventi possono essere scomposti in capitoli

in entrata, centri di costo e capitoli di spesa;� Per ogni capitolo e/o centro di costo è definito uno stanziamento

detto dotazione ed affidato ad un responsabile;La componente non monetaria:� Definisce gli obiettivi attribuiti al responsabile� Definisce le eventuali risorse non monetarie (umane, strumentali,

tecnologiche)

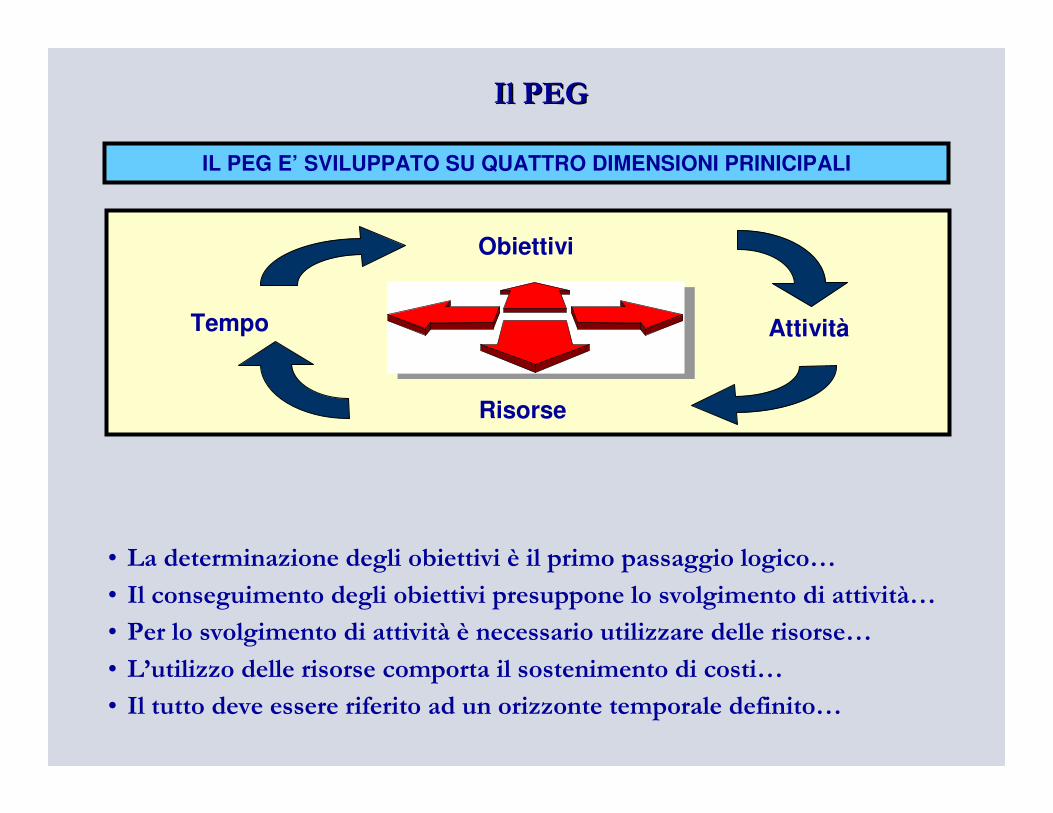

IL PEG E’ SVILUPPATO SU QUATTRO DIMENSIONI PRINICIPALI

Il PEGIl PEG

Obiettivi

Risorse

AttivitàTempo

• La determinazione degli obiettivi è il primo passaggio logico…

• Il conseguimento degli obiettivi presuppone lo svolgimento di attività…

• Per lo svolgimento di attività è necessario utilizzare delle risorse…

• Il tutto deve essere riferito ad un orizzonte temporale definito…

• L’utilizzo delle risorse comporta il sostenimento di costi…

Fasi del processo di formazione del PEG

� Identificazione della struttura di responsabilità e dei CdC

� Definizione degli obiettivi per centro di costo

� Programmazione delle attività

- Descrizione delle principali attività-obiettivo

- Timing delle attività

� Identificazione degli indicatori per ciascuna attività obiettivo

� Identificazione delle risorse necessarie

� Valorizzazione delle risorse necessarie

Nella definizione del PEG non si può prescindere dalle seguenti

fasi:

Considerazioni finaliConsiderazioni finali

Se viene realizzato e utilizzato nella forma programmatica, comprensiva di risorse e obiettivi, segnala un’amministrazione moderna che ha giàcompiuto l’evoluzione prescritta da tutta la recente normativa in materia; Se, invece, è composto da un semplice elenco di capitoli, evidenzia una giunta che intende ancora far sentire il suo peso nella gestione, riducendo o azzerando di fatto le competenze dei dirigenti.

DUE PROSPETTIVE DI PEG: PROGRAMMATICA

CONTABILE

Considerazioni finaliConsiderazioni finali

1. La funzione di assegnare ai dirigenti la gestione finanziaria attribuendo ai medesimi la possibilità di assumere gli impegni di spesa;2. la funzione di introdurre e alimentare una logica “budgetaria”.

N.B..) questa duplice funzione attribuita al PEG implica l’esistenza di elementi di discontinuità riconducibili alla presenza, da un lato, di una prospettiva contabile finanziaria, connessa al processo che delega al dirigente l’impiego e la gestione delle risorse finanziarie, e dall’altro di una prospettiva manageriale di tipo economico, connessa all’utilizzo effettivo e concreto delle risorse nella gestione.

DUE FUNZIONI DEL PEG: MANAGERIALE

CONTABILE