GIUDIZIO DI PARIFICAZIONE DEL RENDICONTO GENERALE … · 3 è quella di consentire il controllo...

127

PROCURA REGIONALE PRESSO LA SEZIONE GIURISDIZIONALE PER L’UMBRIA GIUDIZIO DI PARIFICAZIONE DEL RENDICONTO GENERALE DELLA REGIONE UMBRIA ESERCIZIO FINANZIARIO 2017 Requisitoria del Procuratore Regionale Antonio Giuseppone UDIENZA DEL 10 LUGLIO 2018 PRESIDENTE FULVIO MARIA LONGAVITA

Transcript of GIUDIZIO DI PARIFICAZIONE DEL RENDICONTO GENERALE … · 3 è quella di consentire il controllo...

PROCURA REGIONALE PRESSO

LA SEZIONE GIURISDIZIONALE PER L’UMBRIA

GIUDIZIO DI PARIFICAZIONE DEL RENDICONTO

GENERALE DELLA REGIONE UMBRIA

ESERCIZIO FINANZIARIO 2017

Requisitoria del Procuratore Regionale Antonio Giuseppone

UDIENZA DEL 10 LUGLIO 2018

PRESIDENTE FULVIO MARIA LONGAVITA

PROCURA REGIONALE

PRESSO LA SEZIONE GIURISDIZIONALE PER L’UMBRIA

GIUDIZIO DI PARIFICAZIONE DEL RENDICONTO

GENERALE DELLA REGIONE UMBRIA

ESERCIZIO FINANZIARIO 2017

Requisitoria del Procuratore Regionale

Antonio Giuseppone

Perugia, 10 luglio 2018

CORTE DEI CONTI – CENTRO UNICO PER LA RIPRODUZIONE E LA STAMPA - ROMA

Sommario

Introduzione .................................................................................................. pag. 1

1. Situazione amministrativa ...................................................................... pag. 9

2. Stato patrimoniale…. ............................................................................. pag. 26

2.1 Patrimonio immobiliare della Regione Umbria .......................... pag. 48

3. Conto economico .................................................................................... pag. 53

4. Indebitamento e strumenti derivati della Regione .......................... pag. 60

5. Misure di contenimento della spesa ................................................... pag. 69

5.1 Costo degli apparati amministrativi .......................................... pag. 71

5.2 Il pareggio di bilancio 2017 .......................................................... pag. 75

6. Spesa del personale – Incarichi esterni .............................................. pag. 77

7. I controlli interni..................................................................................... pag. 90

8. Spesa sanitaria ......................................................................................... pag. 96

9. Società partecipate ................................................................................ pag. 105

1

Introduzione

Con il D.L. n. 174/2012, convertito con modificazioni nella L. n.

213/2012, è stata rafforzata la partecipazione della Corte dei conti al

controllo sulla gestione finanziaria degli enti territoriali.

In particolare, l’art. 1, comma 5, ha introdotto, per la prima

volta, l’obbligo del giudizio di parificazione sul rendiconto generale

della Regione relativamente all’esercizio finanziario precedente. Tale

giudizio, prevede che “Il rendiconto generale della regione è

parificato dalla sezione regionale di controllo della Corte dei conti ai

sensi degli articoli 39, 40 e 41 del testo unico di cui al regio decreto 12

luglio 1934, n. 1214. Alla decisione di parifica è allegata una relazione

nella quale la Corte dei conti formula le sue osservazioni in merito alla

legittimità e alla regolarità della gestione e propone le misure di

correzione e gli interventi di riforma che ritiene necessari al fine, in

particolare, di assicurare l'equilibrio del bilancio e di migliorare

l'efficacia e l'efficienza della spesa. La decisione di parifica e la

relazione sono trasmesse al Presidente della Giunta regionale e al

Consiglio regionale”.

Tale giudizio, affidato alla Sezione regionale di controllo alla

quale spetta acquisire gli elementi necessari al riscontro contabile,

nelle sue finalità dovrebbe contribuire ad una maggiore trasparenza

2

circa il corretto utilizzo delle risorse pubbliche, e si avvale della

presenza del Procuratore Regionale, organo chiamato ad agire a

garanzia dell’ordinamento al quale, nell’ottica di un costruttivo

raccordo, la Sezione regionale di controllo mette a disposizione i dati

ed i documenti contabili acquisiti (SS.RR. n.7/2013).

Per espressa previsione normativa, il giudizio di parificazione

del rendiconto regionale si modella sulle disposizioni dettate per la

parificazione del rendiconto generale dello Stato che si compone di

due momenti fondamentali: la “deliberazione” con la quale si dà atto

della verifica di conformità dei risultati del rendiconto con le leggi di

bilancio e con i dati contabili (artt. 39 e 40 r.d. n. 1214/34) e la

“relazione” con cui vengono esposte le “osservazioni” sulla

conformità delle gestioni all’ordinamento e le “proposte” su eventuali

variazioni o riforme ritenute opportune per il perfezionamento di

leggi e regolamenti (art. 41). L’art.1, comma 5, del D.L. n. 174/2012

integra le finalità della relazione con quella di “assicurare l’equilibrio

del bilancio e di migliorare l’efficacia e l’efficienza della spesa”.

La Sezione delle Autonomie della Corte dei conti nella

deliberazione n. 9/2013 ha affermato che “la pronuncia della Corte dei

conti interviene prima dell’approvazione, da parte dell’organo legislativo,

della legge sul rendiconto…Poiché la finalità primigenia della resa del conto

3

è quella di consentire il controllo politico che il potere legislativo deve

esercitare sulla gestione delle pubbliche risorse da parte del governo, l’attività

di parificazione svolta dalla Corte si pone in rapporto di ausiliarietà nei

confronti delle assemblee legislative ed è dunque teleologicamente collegata

alla legge di approvazione del rendiconto stesso”.

In base alla delibera n. 7/2013 delle Sezioni Riunite in sede di

controllo della Corte dei conti “l’aspetto più importante da considerare è

costituito dalla peculiare natura del giudizio di parificazione, nel quale la

funzione certativa appartiene alla struttura della Corte dedicata al controllo,

mentre il segmento finale di tale attività si svolge in un contesto di natura

giurisdizionale, tanto che da esso scaturiscono gli effetti del giudicato. Di qui

lo schema del giudizio di parificazione, che è solo formalmente

contenzioso…ma con effetti preclusivi nell’ordinamento, attesa

l’immodificabilità delle risultanze del rendiconto parificate dalla Corte”.

Ancora, “il contraddittorio con gli enti controllati deve essere

assicurato durante tutto l’iter procedurale a partire dall’istruttoria e su tutti

i temi sottoposti a verifica per essere definito, attraverso successivi

affinamenti, prima dell’udienza pubblica, l’oggetto della quale va circoscritto

ai soli temi e alle questioni contenuti nelle conclusioni dell’istruttoria”.

Ciò premesso e prima di procedere con l’analisi dei dati esposti

nel rendiconto generale dell’Umbria per l’esercizio finanziario 2017, è

opportuno accennare, brevemente, alle disposizioni normative

4

(regionali) utilizzate per la corretta predisposizione del suddetto

rendiconto.

Con la legge regionale n. 21 del 16 aprile 2005 è stato approvato

il nuovo Statuto della Regione Umbria.

Il Titolo VIII (artt. 72 – 80) contiene le disposizioni sulle Risorse,

il Bilancio ed il Patrimonio della Regione. In particolare, ai fini della

presente relazione, si richiama l’art 76, che disciplina il rendiconto

generale: “1. Il rendiconto generale contiene i risultati finali della gestione

finanziaria, patrimoniale ed economica dell'anno. 2. Il disegno di legge di

approvazione del rendiconto generale dell'esercizio finanziario scaduto il

trentuno dicembre è presentato dalla Giunta all'Assemblea legislativa per

l'approvazione entro il trenta aprile dell'anno successivo”. Il rendiconto

generale (che si compone del conto del bilancio, del conto del

patrimonio e del conto economico), quindi, contiene i risultati finali

della gestione finanziaria della Regione che, ai sensi dell’art. 75

(Gestione finanziaria e di bilancio) si attua mediante il bilancio

annuale di previsione. Quest’ultimo è redatto dalla Giunta sulla base

di criteri fissati dal Documento di Programmazione, il quale

costituisce l’atto di indirizzo politico ed amministrativo.

Infatti, ai sensi dell’art. 74 “il Documento determina i contenuti

della politica sociale ed economica regionale nel territorio e definisce gli

5

interventi di finanza pubblica nel periodo ricompreso nel bilancio

pluriennale. Esso costituisce fondamentale strumento di raccordo tra la

programmazione generale e la programmazione finanziaria e di bilancio della

Regione”.

Sul piano delle valutazioni complessive dell’attività di

programmazione, la Sezione di controllo della Corte dei conti per

l’Umbria, nella sua relazione al rendiconto 2017, ha evidenziato che

“la programmazione regionale 2017 ha risentito notevolmente dei negativi

effetti del terremoto” per cui la Regione “ha posto come suo obiettivo

primario e più urgente la ripresa economica delle zone terremotate”.

A tal proposito, la Procura rileva che, da quanto emerge dalle

verifiche effettuate dalla Sezione regionale di controllo in merito

all’attività svolta dalla Regione nella gestione della fase

dell’emergenza post - terremoto, si evidenziano carenze nei controlli

da parte dell’ente sulla rendicontazione delle somme stanziate dallo

Stato ed utilizzate dagli enti locali per la gestione dell’emergenza.

Su questo aspetto, anche in base a quanto evidenziato dalla

Sezione regionale di controllo, la Procura si riserva le necessarie

valutazioni.

Relativamente agli obiettivi del DEFR (Documento di economia

e finanza regionale) 2017 la Sezione ha rilevato che essi “sono in

6

continuità con quelli del 2016 e restano affidati in buona parte alla capacità

di spesa dei fondi europei” e la loro realizzazione “passa anche dalle riforme

istituzionali”.

Per ciò che concerne la Relazione sullo stato di attuazione del

programma di governo e sull’amministrazione regionale 2017 si rileva,

come risulta dalla Relazione annuale del Presidente della Regione sul

sistema dei controlli interni e sui controlli effettuati nell’anno 2017,

che alla data della stesura della presente Requisitoria tale documento

era ancora in corso di elaborazione. All’esito della camera di consiglio

del 3 luglio 2018, la Regione ha comunicato che detta relazione è stata

approvata con D.G.R. n. 712 del 25.6.2018, fatta pervenire alla Sezione

regionale di controllo il 2 luglio 2018. Data la singolare tempistica,

questa Procura non esprime alcun giudizio su tale documento,

riservandosi ogni necessaria valutazione.

Ne consegue che, su questo aspetto, la Procura non può

esprimere alcuna valutazione circa la verifica della complessiva

attività politico-amministrativa svolta, tale da rendere conto alla

collettività delle azioni e degli effetti prodotti.

Si segnala, comunque, che lo Statuto della Regione Umbria,

all’art. 65, intitolato “Attribuzioni del Presidente”, al comma 2, lett. k)

prevede che il Presidente della Giunta regionale “presenta

7

all’Assemblea legislativa una relazione annuale sullo stato di attuazione del

programma di governo e sull’amministrazione regionale, nella quale espone

l’attività svolta, anche in riferimento alle priorità e agli indirizzi approvati

dall’Assemblea legislativa ed indica gli atti di programmazione che

l’esecutivo intende proporre nell’anno successivo”.

Con riferimento al bilancio 2017:

- con L. R. n. 16 del 28 dicembre 2016 è stata approvata la “Legge

di stabilità regionale 2017” contenente le “Disposizioni per la

formazione del bilancio di previsione 2017 – 2019 della Regione

Umbria”;

- con L.R. n. 17 del 28 dicembre 2016 è stato approvato il

“Bilancio di previsione della Regione Umbria 2017 – 2019”;

- con L.R. n. 18 del 29 dicembre 2016 state approvate le

“Ulteriori misure di razionalizzazione della spesa – Modificazioni ed

integrazioni di leggi regionali”;

- con L. R. n. 11 del 28 luglio 2017 è stato approvato

l’“Assestamento del bilancio di previsione 2017-2019 e provvedimenti

collegati in materia di entrata e di spesa - Modificazioni ed

integrazioni di leggi regionali”.

Per ciò che concerne il presente Giudizio di parificazione si

prende atto che nella seduta del 27 aprile 2018, con Deliberazione n.

8

408 della Giunta Regionale, è stato approvato il disegno di legge

avente per oggetto il “Rendiconto generale dell’Amministrazione

regionale per l’esercizio finanziario 2017”.

Infine, in data 3 luglio 2018 si è tenuta apposita camera di

consiglio con i rappresentanti della Regione e la presenza del Pubblico

Ministero, convocati dalla Sezione regionale di controllo.

9

1. Situazione amministrativa

Prima di analizzare il risultato di amministrazione relativo

all’esercizio 2017, si ritiene opportuno soffermarsi brevemente su

alcune novità che, a seguito dell’avvio a regime per gli enti delle

nuove regole contabili di cui al D. L.vo n. 118/2011 (Disposizioni in

materia di armonizzazione dei sistemi contabili e degli schemi di bilancio

delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1 e

2 della legge 5 maggio 2009, n. 42), hanno inciso in maniera importante

sulla determinazione e sulla composizione del risultato di

amministrazione.

Infatti, il principio applicato alla contabilità finanziaria ha

modificato le modalità di imputazione all’esercizio finanziario delle

obbligazioni, per cui si individua un momento, quello della

registrazione dell’obbligazione nelle scritture contabili (allorquando

l’obbligazione sorge), che differisce dal momento in cui l’obbligazione

viene imputata all’esercizio (allorquando l’obbligazione viene a

scadenza).

Ciò contribuisce a far riacquistare, al Rendiconto, quella

fondamentale funzione conoscitiva che caratterizza i documenti

contabili, a differenza di quanto avveniva ante riforma, in cui capitava

spesso che, ad esempio, tra gli impegni ed i residui passivi trovavano

10

collocazione anche gli accantonamenti riguardanti spese e rischi

futuri, per cui non era possibile riconoscere i debiti effettivi nei

confronti dei terzi o, ancora, tra gli accertamenti trovavano

collocazione crediti futuri e non era possibile riconoscere i crediti di

dubbia esazione.

Per ciò che concerne alcune delle novità più interessanti che

hanno interessato i bilanci degli enti pubblici e la stessa composizione

del Risultato di amministrazione, si richiamano in particolare il Fondo

pluriennale vincolato ed il Fondo crediti di dubbia esigibilità.

Il Fondo pluriennale vincolato nasce in virtù dell’esistenza di

obbligazioni perfezionate che non sono imputate allo stesso esercizio;

pertanto, potremmo dire che è quello strumento che gestisce e

rappresenta contabilmente la distanza temporale intercorrente tra

l’acquisizione delle risorse e il loro effettivo impiego, nei casi in cui le

entrate vincolate e le correlate spese sono accertate e impegnate nel

corso del medesimo esercizio e imputate a esercizi differenti.

Tale fondo può essere vincolato per spese correnti e per spese

in conto capitale.

Il Fondo crediti di dubbia esigibilità, invece, nasce

dall’esigenza di “compensare” la nuova modalità di contabilizzazione

delle entrate, così come richiesta dalle nuove regole contabili.

11

E’ previsto, infatti, l’accertamento integrale di tutte le entrate,

incluse anche quelle di dubbia esazione (“sono accertate per l’intero

importo del credito anche le entrate di dubbia e difficile esazione, per le quali

non è certa la riscossione integrale………”); pertanto, al fine di non

“gonfiare” i bilanci che, di certo, non era interesse del legislatore,

risulterà obbligatorio effettuare, nel bilancio di previsione, un

accantonamento al fondo crediti di dubbia esigibilità e vincolare, in

sede di rendiconto, una quota del risultato di amministrazione.

Con l’utilizzo del Fondo crediti di dubbia esigibilità, quindi, si

rendono, sostanzialmente, non spendibili risorse finanziarie che non

siano affidabili o anche esigibili nel corso dell'anno.

Ciò premesso, il rendiconto generale dell’esercizio 2017 della

Regione Umbria evidenzia un risultato di amministrazione di circa

267 milioni di euro (circa 140 milioni di euro al 31.12.2016), dovuto ad

una giacenza di cassa pari a circa 289 milioni di euro (al 01.01.2017 la

giacenza di cassa era pari a circa 212 milioni di euro), residui attivi

pari a circa 1.448 milioni di euro (circa 1.214 milioni di euro al

31.12.2016), residui passivi pari a circa 1.301 milioni di euro (circa

1.129 milioni di euro al 31.12.2016), un fondo pluriennale vincolato

per spese correnti pari a circa 49 milioni di euro ed un fondo

12

pluriennale vincolato per spese in conto capitale pari a circa 120

milioni di euro.

L’applicazione al risultato di amministrazione delle quote

accantonate, pari a circa 141 milioni di euro, e delle quote vincolate,

pari a circa 238 milioni di euro, determina un disavanzo effettivo pari

a circa 112 milioni di euro (disavanzo effettivo al 31.12.2016 pari a

circa 221 milioni di euro). L’analisi del disavanzo ha portato la Sezione

regionale di controllo dell’Umbria a rilevare che “la Regione, come

evidenziato per il precedente esercizio, non dispone di risorse aggiuntive per

nuove decisioni di spesa”.

€ 0

€ 200.000.000

€ 400.000.000

€ 600.000.000

€ 800.000.000

€ 1.000.000.000

€ 1.200.000.000

€ 1.400.000.000

€ 1.600.000.000

Prospetto dimostrativo delRisultato di amministrazione 2017

13

Per ciò che concerne le quote accantonate, che abbiamo detto

essere pari a circa 141 milioni di euro, si tratta di accantonamenti a:

- Fondo crediti di dubbia esigibilità al 31/12/2017 €. 3.345.318,21

- Accantonamento residui perenti al 31/12/2017 €. 2.334.556,91

- Fondo Acc. rischio di soccomb. canoni conc. idroel. €. 7.712.348,85

- Fondo contenzioso €. 32.343.110,08

- Fondo accantonamento manovre regionali €. 3.000.000,00

- Fondo Acc. rischi derivanti da concess. moratorie €. 600.000,00

- Fondo Acc. per perdite società partecipate €. 3.000.000,00

- Fondo Acc. pass. potenziali gestione società partec. €. 11.500.000,00

- Fondo anticip. di liquidità D.L. 35/2013 e ss.mm.e ii. €. 27.669.974,05

Per quanto riguarda, invece, la parte vincolata (pari a circa 238

milioni di euro) si tratta di:

- Vincoli derivanti da leggi e dai principi contabili €. 2.665.823,40

- Vincoli derivanti da trasferimenti €. 232.803.328,92

- Vincoli formalmente attribuiti dall'ente €. 2.486.607,33

In riferimento alla parte accantonata, si sottolinea, in

particolare:

• un incremento notevole della quota accantonata al Fondo

crediti di dubbia esigibilità, il cui valore è passato da circa 27 milioni

di euro al 31.12.2016 a circa 53 milioni di euro al 31.12.2017. Ancora

14

più consistente appare l’incremento se confrontato con la quota

accantonata al 31.12.2015, pari a circa 2 milioni di euro.

A tal proposito ricordiamo che, in occasione del rendiconto, è

verificata la congruità del fondo crediti di dubbia esigibilità

accantonata nel risultato di amministrazione, facendo riferimento

all’importo complessivo dei residui attivi, sia di competenza

dell’esercizio cui si riferisce il rendiconto stesso, sia degli esercizi

precedenti. Qualora il fondo crediti di dubbia esigibilità dovesse

risultare inferiore all’importo considerato congruo, è incrementata la

quota del risultato di amministrazione dedicata al fondo (se, invece,

dovesse risultare superiore, si procede allo “svincolo” della quota del

risultato di amministrazione non necessaria);

• un incremento notevole (circa 18 milioni di euro) rispetto

allo scorso esercizio della quota accantonata al Fondo contenzioso. Al

31.12.2016 l’accantonamento al Fondo per rischi legali era stato pari a

circa 14 milioni di euro, con un consistente incremento rispetto

all’esercizio al 31.12.2015, in cui l’accantonamento per tale voce era

stato pari a circa 4 milioni di euro. Pertanto, se messo a confronto con

l’esercizio 2015, l’incremento nel corso del 2017 per l’accantonamento

sul contenzioso potenzialmente passivo per la Regione è ancor più

rilevante.

15

L’accantonamento al suddetto fondo, così come risulta dalla

Relazione sulla gestione dell’Organo esecutivo, è stato determinato

sulla base delle informazioni fornite dal Servizio Avvocatura.

In dettaglio, nel fondo si evidenzia un accantonamento di circa

7,7 milioni di euro per assicurare le cause il cui rischio di soccombenza

risulta medio – basso, mentre la restante parte assicura totalmente gli

importi stimati per le cause con rischio medio ed alto, costituitesi in

gran parte nell’esercizio 2017. Con riferimento agli importi stimati per

queste ultime cause, la Relazione sopra indicata riferisce che

l’incremento rispetto allo scorso esercizio è determinato dal

contenzioso con Umbria TPL e Mobilità S.p.A., pari ad oltre 10 milioni

di euro.

Per ciò che concerne un accantonamento di 5 milioni di euro

effettuato nello scorso esercizio relativamente ad un ricorso sulla

geotermia presentato da una società (che richiedeva un indennizzo di

39 milioni di euro), la Relazione evidenzia che esso è venuto meno a

seguito di una sentenza del Tar Umbria;

• l’accantonamento, per 11,5 milioni di euro, al Fondo per

passività potenziali derivanti dalla gestione di società partecipate

(nello scorso esercizio 12 milioni di euro).

16

Come rilevato nella Relazione sulla gestione dell’Organo

esecutivo tale accantonamento, operato a titolo cautelativo, si riferisce

esclusivamente a passività potenziali che potrebbero sorgere

dall’indennizzo dovuto alla società Gepafin in riferimento alla

partecipazione al Fondo immobiliare chiuso – Comparto Monteluce a

seguito della liquidazione del fondo (o nel caso di vendita forzata).

Con riferimento al rapporto con le società partecipate è da

rimarcare, anche in occasione di questo giudizio di parificazione,

l’attualità e l’importanza di questo tema, in considerazione, altresì,

degli effetti che una gestione in deficit delle suddette società potrebbe

avere sul bilancio dell’Ente. Si tratta di una materia particolarmente

delicata, al quale il legislatore negli ultimi anni ha voluto dedicare

diversi interventi, purtroppo non sempre coerenti sia nelle modalità

che nei tempi di attuazione, con la conseguenza che si è dovuti

intervenire più volte sulla stessa disciplina.

Un disegno più organico della materia si rinviene, da ultimo,

con l’approvazione del D. L.vo n. 175/2016 (Testo unico in materia di

società a partecipazione pubblica), che impone, tra l’altro, alle

Amministrazioni pubbliche di effettuare annualmente, con proprio

provvedimento, un'analisi dell'assetto complessivo delle società in cui

detengono partecipazioni dirette o indirette, predisponendo, ove

17

ricorrano i presupposti, un piano di riassetto per la loro

razionalizzazione, fusione o soppressione.

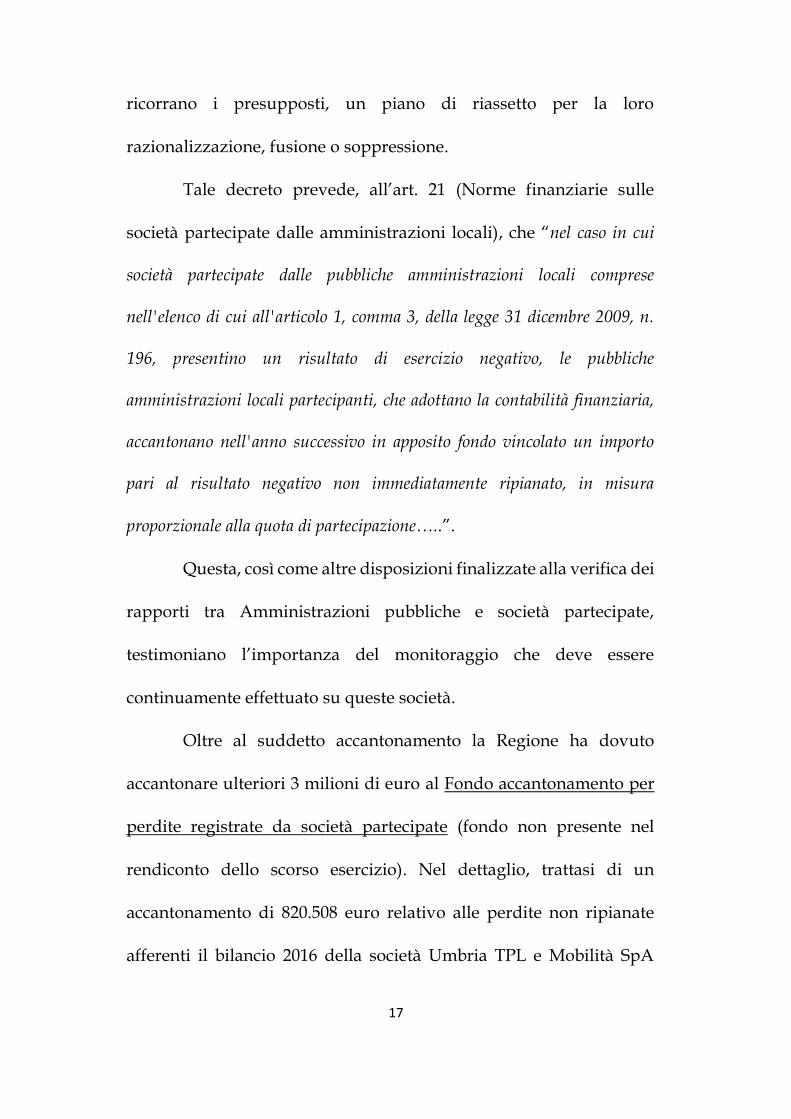

Tale decreto prevede, all’art. 21 (Norme finanziarie sulle

società partecipate dalle amministrazioni locali), che “nel caso in cui

società partecipate dalle pubbliche amministrazioni locali comprese

nell'elenco di cui all'articolo 1, comma 3, della legge 31 dicembre 2009, n.

196, presentino un risultato di esercizio negativo, le pubbliche

amministrazioni locali partecipanti, che adottano la contabilità finanziaria,

accantonano nell'anno successivo in apposito fondo vincolato un importo

pari al risultato negativo non immediatamente ripianato, in misura

proporzionale alla quota di partecipazione…..”.

Questa, così come altre disposizioni finalizzate alla verifica dei

rapporti tra Amministrazioni pubbliche e società partecipate,

testimoniano l’importanza del monitoraggio che deve essere

continuamente effettuato su queste società.

Oltre al suddetto accantonamento la Regione ha dovuto

accantonare ulteriori 3 milioni di euro al Fondo accantonamento per

perdite registrate da società partecipate (fondo non presente nel

rendiconto dello scorso esercizio). Nel dettaglio, trattasi di un

accantonamento di 820.508 euro relativo alle perdite non ripianate

afferenti il bilancio 2016 della società Umbria TPL e Mobilità SpA

18

(perdita complessiva dell’esercizio pari a 2.953.592 euro – quota di

partecipazione al capitale sociale posseduta dalla Regione 27,78%),

oltre che di un accantonamento di 2.179.492,00 euro effettuato a titolo

cautelativo per eventuali perdite conseguibili dalle società partecipate

nell’esercizio 2017.

Nella Relazione sulla gestione dell’Organo esecutivo si

sottolinea, a proposito, che il suddetto accantonamento, effettuato a

titolo precauzionale, è riferito alla società Umbria TPL e Mobilità

S.p.A., dal momento che non sono previste perdite da parte di altri

soggetti partecipati dalla Regione.

Il Collegio dei Revisori dei conti, nella sua Relazione, ha

evidenziato, a proposito, che in assenza di concreti riscontri sui

risultati 2017 delle partecipate non è “nelle condizioni di valutare

l’adeguatezza di tale Fondo”.

• l’accantonamento, per 600.000 mila euro, ad un Fondo

derivante da concessione di moratorie. Si tratta di concessione di

moratorie per le imprese di estrazione di materiale di cava.

Rispetto allo scorso esercizio, in cui l’importo contabilmente

appostato era stato pari a circa 13 milioni di euro, la contrazione della

quota accantonata al Fondo è stata particolarmente consistente. La

motivazione è da ricondurre al fatto che, nello scorso esercizio, era

19

ancora presente una moratoria alla società Umbria TPL e Mobilità

S.p.A. (con conseguente pari accantonamento al Fondo) per

un’anticipazione di cassa di circa 12,5 milioni di euro. Tale moratoria

è scaduta nel mese di ottobre 2017, per cui l’ammontare del credito -

ancora ad oggi non incassato e ricompreso tra i residui attivi - non

ha determinato la contabilizzazione di un accantonamento al Fondo

per concessione di moratorie ma è stato oggetto di un

accantonamento al Fondo crediti di dubbia esigibilità.

A questo punto, sulla base delle considerazioni esposte,

appare interessante rilevare che una consistente quota del risultato

di amministrazione conseguito al 31.12.2017 è stata accantonata per

far fronte ad una serie di problematiche rinvenienti dalla società

partecipata Umbria TPL e Mobilità S.p.A.

Si tratta di un tema già sollevato, ed ampiamente discusso,

nelle relazioni sul giudizio di parificazione del Rendiconto regionale

degli scorsi esercizi, in cui erano state evidenziate le ripercussioni

negative, sul Rendiconto medesimo, della situazione deficitaria in

cui versava (e versa) la società di trasporto pubblica regionale. Più

nel dettaglio, per ciò che concerne il Rendiconto 2017 si segnala che,

limitatamente ai rapporti con la società Umbria TPL e Mobilità

S.p.A., sono state accantonate, le seguenti somme:

20

➢ circa 12 milioni di euro al Fondo crediti di dubbia esigibilità

(l’importo del credito vantato dalla Regione al netto di una

compensazione operata con un provvedimento del 2018). Per tale

posta risulta che la Regione ha presentato, nello scorso mese di aprile,

un ricorso al Tribunale di Perugia per l’emissione di un decreto

ingiuntivo nei confronti della società partecipata che, alla data di

stesura della presente Requisitoria, non è stato ancora emesso;

➢ 3.000.000 di euro al Fondo accantonamento per perdite

società partecipate, di cui 820.508 euro per le perdite non ripianate

afferenti il bilancio 2016 e 2.179.492,00 euro per eventuali perdite

conseguibili dalla società nell’esercizio 2017;

➢ oltre 10 milioni di euro al Fondo contenzioso (il contenzioso

con la società è ritenuto dalla Giunta regionale, nella Relazione sulla

gestione al Rendiconto 2017, a rischio medio – alto).

In assenza di dettagliate indicazioni, questa Procura si riserva

di acquisire documentate notizie su tali contenziosi.

Ritornando ai valori di bilancio che hanno determinato il

Risultato di amministrazione al 31.12.2017, si rileva una consistenza

di cassa pari a circa 289 milioni di euro, rispetto ai circa 212 milioni di

euro dell’esercizio chiuso al 31.12.2016.

21

Anche per l’esercizio finanziario 2017, così come riferito dagli

Uffici al Collegio dei Revisori dei conti, non sono state attivate

anticipazioni di cassa.

Alla chiusura dell’esercizio 2017 gli accertamenti di

competenza sono pari a euro 2.907.149.236,84 (al netto delle partite di

giro euro 2.514.789.539,83), mentre gli impegni di competenza sono

pari a euro 2.770.257.725,32 (al netto delle partite di giro euro

2.377.898.028,21), per cui il risultato della gestione di competenza

presenta un risultato positivo pari a circa 137 milioni di euro.

I residui attivi risultano pari a circa 1.448 milioni di euro (al

31.12.2016 circa 1.214 milioni di euro), di cui circa 551 milioni di euro

di competenza dell’esercizio e circa 897 milioni di euro di competenza

degli esercizi precedenti.

I residui passivi, invece, risultano pari a circa 1.301 milioni di

euro (al 31.12.2016 erano pari a circa 1.129 milioni di euro), di cui circa

516 milioni di euro di competenza dell’esercizio e circa 785 milioni di

euro di competenza degli esercizi precedenti.

22

I valori al 31 dicembre 2017 dei suddetti residui sono stati

approvati dalla Giunta Regionale con la D.G.R. n. 308/2018. Infatti, al

fine di dare attuazione al principio contabile generale della

competenza finanziaria, il D. L.vo n. 118/2011 “Disposizioni in materia

di armonizzazione dei sistemi contabili e degli schemi di bilancio delle

Regioni, degli enti locali e dei loro organismi” prevede che la Regione

deve effettuare annualmente il riaccertamento ordinario dei residui

attivi e passivi (l’art. 3, comma 4, del suddetto decreto statuisce che

“Al fine di dare attuazione al principio contabile generale della competenza

finanziaria enunciato nell'allegato 1, gli enti di cui al comma 1 provvedono,

annualmente, al riaccertamento dei residui attivi e passivi, verificando, ai fini

del rendiconto, le ragioni del loro mantenimento….)”.

La ricognizione annuale è diretta a verificare l’esistenza di una

serie di elementi quali, ad esempio, la fondatezza giuridica dei crediti

€ 0

€ 200.000.000

€ 400.000.000

€ 600.000.000

€ 800.000.000

€ 1.000.000.000

€ 1.200.000.000

€ 1.400.000.000

€ 1.600.000.000

Residui attivi Residui passivi

Residui

2017 2016

23

accertati, l’esigibilità del credito, l’effettiva esistenza di posizioni

debitorie in correlazione agli impegni assunti, ecc.

Tale verifica consente così di individuare, ad esempio,

l’esistenza di crediti difficilmente riscuotibili o, peggio, assolutamente

inesigibili o, ancora, la presenza di crediti insussistenti per

intervenuta prescrizione così come, dal lato dei residui passivi,

l’esistenza di debiti insussistenti o prescritti ecc.

Anche per questo esercizio l’importo dei residui attivi, che

risulta incrementato rispetto alla consistenza finale dello scorso

esercizio di circa 234 milioni di euro, è alquanto considerevole,

continuando ad avere un impatto consistente sul Rendiconto.

Pertanto, si suggerisce, come tra l’altro già fatto nelle Requisitorie

degli anni precedenti, un monitoraggio costante ed una maggiore

attenzione dal lato degli incassi delle somme accertate e dei crediti,

verificando compiutamente che somme contabilizzate in bilancio in

conto residui possano essere effettivamente considerate tali, ovvero

che sussistano i requisiti giuridici per il loro mantenimento.

Infatti, è del tutto evidente che, qualora i suddetti requisiti non

venissero rispettati, per cui, ad esempio, una rilevante quantità di

somme iscritte in conto residui risultasse in realtà scarsamente

esigibile o, addirittura, insussistente, ne verrebbe compromessa la

24

stessa tenuta dell’equilibrio e della sana gestione finanziaria della

Regione, non venendo rappresentata la reale situazione finanziaria,

patrimoniale, ed economica dell’Ente.

A completamento, analizzando i residui attivi in riferimento

alla loro vetustà, emerge che per il 10,80% il loro livello di anzianità è

pari o superiore ai 5 anni, per il 30,58% il livello di anzianità si colloca

nella fascia 2 – 4 anni mentre, per il restante 58,62% gli anni di

provenienza sono il 2016 ed il 2017 (livello di anzianità 0- 1 anni).

Anche con riferimento ai residui passivi, procedendo ad una

classificazione in base all’anno di formazione, troviamo che quelli con

vetustà pari o superiore a 5 anni rappresentano il 14,04% del totale,

quelli per cui il livello di anzianità è relativo agli anni 2013-2015

rappresentano circa il 32,25% mentre, per il restante 53,71%, l’anno di

formazione è relativo agli esercizi 2016- 2017.

Questa Procura condivide e fa proprie le conclusioni rese dalla

Sezione regionale di controllo in merito ai gravi disallineamenti delle

scritture contabili accertati con riferimento ai rapporti tra la Regione

e le società/enti partecipati, nonché nei confronti degli enti locali

destinatari di fondi regionali.

Trattasi, difatti, di irregolarità che avrebbero anche potuto

condurre alla mancata parificazione delle relative poste di bilancio

25

per le quali, peraltro, la Sezione regionale di controllo confida sulle

“responsabili iniziative della Regione per superare l’evidenziata criticità,

delle quali dovrà dare indicazioni, nei termini concreti della loro soluzione se

non prima, almeno nel prossimo giudizio di parificazione”.

Dal canto suo, questa Procura monitorerà la situazione per

quanto di sua competenza.

26

2. Stato patrimoniale

Lo stato patrimoniale al 31.12.2017 registra un valore del totale

dell’attivo e, corrispondentemente, del passivo pari ad euro

2.722.511.327,45.

Il valore rilevato al 31.12.2016 era pari ad euro

1.764.625.200,87. A tal proposito si segnala che il Rendiconto 2016 è

stato il primo redatto dalla Regione Umbria con il principio contabile

applicato concernente la contabilità economico – patrimoniale degli

enti in contabilità finanziaria, per cui si era reso necessario, rispetto

alla Situazione Patrimoniale relativa al 31.12.2015, riclassificare e

rivalutare le voci componenti il suddetto documento, predisponendo

a tal fine gli allegati di raccordo, tesi a illustrare le differenze tra i

valori contabilizzati al 31.12.2015 ed i valori di partenza al 01.01.2016.

Per questo motivo, nel corso del 2016 sono state effettuate delle

modifiche (rivalutazione e riclassificazione art. 2424 c.c.) ai valori

delle Attività e delle Passività esistenti alla data del 01.01.2016.

Ciò premesso, si evidenzia che il valore totale dell’attivo (e del

passivo) al 31.12.2017 risulta incrementato, rispetto allo scorso

esercizio, di circa 958 milioni di euro. Si tratta di un incremento

considerevole, determinato, altresì, dalla contabilizzazione nel

corrente bilancio di alcuni valori la cui rilevazione, come riportato

27

nella “Nota integrativa al Conto economico e Stato patrimoniale”

allegata alla Relazione sulla gestione dell’Organo esecutivo, è stata

effettuata a partire dall’esercizio 2017.

E’ il caso, ad esempio, del totale delle Immobilizzazioni

(nette), che alla data di chiusura dell’esercizio presentano un valore

complessivo pari a circa 1.043 milioni di euro, rispetto ai circa 365

milioni di euro registrati al 31.12.2016.

All’interno di questo aggregato, a sua volta, troviamo

Immobilizzazioni immateriali per circa 9 milioni di euro,

Immobilizzazioni materiali per circa 357 milioni di euro e, infine,

Immobilizzazioni finanziarie per circa 677 milioni di euro.

E’, soprattutto, la voce Immobilizzazioni finanziarie che ha subito

un incremento molto rilevante rispetto allo scorso esercizio, in cui la

consistenza di tale aggregato era pari a circa 100 milioni di euro.

Entrando nel dettaglio della composizione delle suddette

Immobilizzazioni al 31.12.2017, si tratta di Partecipazioni per circa 595

milioni di euro e Crediti (al netto dei relativi fondi svalutazione) per

circa 82 milioni di euro.

Per ciò che concerne la valutazione della voce “Partecipazioni”

si rileva, al 31.12.2017, la contabilizzazione di un importo pari a circa

28

595 milioni di euro, con un incremento di circa 568 milioni di euro

rispetto ai circa 27 milioni di euro rilevato al 31.12.2016.

In particolare, nello stato patrimoniale al 31.12.2016

risultavano iscritte le partecipazioni in imprese controllate

(Sviluppumbria s.p.a. ed Umbria Digitale s.c.a.r.l.) per un totale di

7.620.897,02 euro, in imprese collegate (Gepafin s.p.a, Umbria TPL e

Mobilità s.p.a. e Parco tecnologico Agroalimentare dell’Umbria 3A)

per un totale pari a 17.463.415,71 euro ed in altri soggetti (Cooperative

agricole ex ESAU) per 1.807.546,32 euro.

Nello stato patrimoniale al 31.12.2017, oltre le partecipazioni

nelle predette imprese e soggetti, iscritte per un totale di 24.317.206,72

euro, sono stati contabilizzati una serie di partecipazioni in Enti e

Organismi strumentali controllati al 100% che non erano stati rilevati nel

bilancio dello scorso esercizio. Si tratta, in particolare, delle

partecipazioni in Arpa Umbria, Adisu, Ater ecc, per un totale di

568.868.181,82 euro, oltre che partecipazioni in Enti e Organismi

strumentali partecipati (Eaut e Consorzio Villa Umbra) per un totale di

1.781.435,18 euro.

La contabilizzazione delle partecipazioni è stata effettuata

secondo il metodo del costo d’acquisto, rettificato delle perdite

durevoli di valore, per le partecipazioni azionarie mentre, per le

29

società non azionarie ed enti partecipati/controllati, sulla base della

quota di patrimonio netto. A tal proposito si segnala che il patrimonio

netto delle varie società/organismi/enti preso in considerazione è

quello risultante dai bilanci disponibili alla data in cui è stata redatta

la Nota integrativa allegata alla presente Relazione, ovvero i bilanci

chiusi al 31.12.2016, ad eccezione di Umbria Digitale scarl e del Parco

tecnologico 3 A, i cui dati sono stati desunti dal bilancio in corso al

31.12.2017.

Relativamente ai movimenti contabili che hanno interessato le

partecipazioni della Regione, si segnala la rilevazione di una

svalutazione della partecipazione in Umbria TPL e Mobilità s.p.a. per

3.823.640,87 euro a seguito della riduzione del valore del patrimonio

netto della suddetta società.

A questo proposito, così come già fatto nella requisitoria del

giudizio di parificazione del Rendiconto generale della Regione

Umbria per gli esercizi finanziari 2015 e 2016, ciò che preme

evidenziare è, in particolar modo, la valutazione che la Regione ha

effettuato in riferimento alla sua quota di partecipazione in

quest’ultima società.

Già in quei giudizi, infatti, a seguito delle difficoltà finanziarie

della suddetta società, erano stati sollevati diversi dubbi sull’effettiva

30

valorizzazione effettuata nel bilancio regionale della partecipazione

medesima.

Tali dubbi ed incertezze permangono in tutta la loro interezza

anche per l’esercizio 2017.

A tal fine è bene riportare quanto evidenziato dal Revisore

legale dei conti della società Umbria TPL e Mobilità s.p.a. nella sua

Relazione al bilancio al 31.12.2016 (trattasi di un revisore legale

nominato nel corso del 2017, quindi diverso rispetto a quello che

aveva redatto la Relazione al bilancio chiuso al 31.12.2015, esercizio in

riferimento al quale il suddetto revisore aveva avuto modo di

evidenziare come gli amministratori avessero redatto il bilancio di

esercizio secondo “criteri di valutazione dell’impresa in funzionamento,

pur in presenza della grave crisi finanziaria in corso”). Il Revisore, infatti,

sottolinea che le garanzie prestate dalla società, pur se ridotte,

rappresentano un indicatore di rischio potenziale così come la

continuità aziendale appare subordinata all’avvalersi di circostanze

che, ad oggi, per quanto risulta a questa Procura, non risultano

avverate.

Pertanto, in linea con quanto rilevato dal precedente Revisore

legale dei conti, anche il nuovo Revisore esprime dubbi sulla capacità

della società di operare in continuità aziendale.

31

Orbene, a seguito della svalutazione, dapprima accennata,

effettuata dalla Regione per la sua partecipazione in Umbria T.P.L. e

Mobilità s.p.a., si rileva che il valore iscritto in bilancio è pari alla

corrispondente quota del Patrimonio netto della suddetta società

mentre, nel rendiconto al 31.12.2016, il valore iscritto in bilancio era

inferiore alla corrispondente quota di Patrimonio netto (la quale era

superiore al costo storico della partecipazione).

Pertanto, se già in occasione del giudizio di parifica dello scorso

esercizio si riteneva che una valutazione maggiormente prudenziale

avrebbe meglio rappresentato la reale situazione societaria, per la

quale, così come riportato anche dal Revisore legale dei conti, risulta

compromessa la stessa continuità aziendale, tale considerazione resta

valida anche per il corrente esercizio. Ciò, naturalmente, anche in

considerazione della problematica del credito di circa 12 milioni di

euro vantato dalla Regione che, come avremo modo di evidenziare a

breve, ad oggi non è stato incassato.

Si ripropongono, pertanto, le criticità che erano state

evidenziate negli scorsi giudizi di parifica sui rapporti tra la Regione

Umbria e la sua partecipata, anche in considerazione del fatto che, con

riferimento alla suddetta partecipazione, la Giunta, nella Relazione

sulla gestione dell’organo esecutivo, non ha fornito alcuna

32

informazione di rilievo, come invece avrebbe dovuto, tenendo conto

dell’importanza che la suddetta partecipazione riveste nel bilancio

dell’Ente, con conseguente mancanza di chiarezza e trasparenza nei

confronti dei destinatari del Rendiconto, in particolare

dell’Assemblea legislativa.

Tra le Immobilizzazioni finanziarie sono contabilizzati anche

dei Crediti (quelli di natura finanziaria) per circa 82 milioni di euro

(circa 73 milioni di euro al 31.12.2016), tra cui si segnalano:

➢ 4.000.000 di euro per concessione di liquidità all’Agenzia

Forestale Regionale – AFOR. Nello scorso esercizio tale importo era

pari a circa 3 milioni di euro.

Relativamente alle modalità con cui è stato concesso tale

credito ed alle previsioni circa i tempi entro cui verrà restituito, questa

Procura si riserva le opportune valutazioni di merito;

➢ 1.933.912 euro per risorse versate dalla Regione Umbria a

Sviluppumbria s.p.a. e Gepafin s.p.a. che, poi, dovranno essere

erogate da queste ultime per aiuto e sostegno ad imprese e famiglie

sulla base di politiche regionali adottate nell’esercizio;

➢ 74.627.000 euro (circa 68 milioni di euro nello scorso

esercizio) per un credito costituito dal derivato di ammortamento (di

33

cui si parlerà nell’apposito paragrafo destinato alla trattazione degli

strumenti finanziari derivati).

Per ciò che concerne il credito di 12.465.096 euro erogato a

favore della società Umbria TPL e Mobilità s.p.a., esso risulta

interamente svalutato.

Già in precedenza, commentando il risultato di

amministrazione, si è avuto modo di evidenziare che, rispetto allo

scorso esercizio, tale credito non è stato oggetto di un accantonamento

ad un Fondo per concessione di moratorie ma è stato oggetto di un

accantonamento al Fondo crediti di dubbia esigibilità, in quanto la

moratoria è scaduta nel mese di ottobre 2017.

Le modalità utilizzate per la contabilizzazione di tale credito

sono state, nel corso degli anni, differenti. Infatti, nella Situazione

patrimoniale al 31.12.2015 tale credito era classificato tra i Crediti

dell’attivo circolante (nella voce “Crediti v/Società partecipate per

anticipazioni”), per un importo di euro 13.233.187,18, ed era riferito al

residuo dell’anticipazione erogata alla società dalla Regione nel corso

del 2013 per 17.000.000 di euro.

Nel corso del 2016 tale credito è stato iscritto tra le

immobilizzazioni finanziarie; la Regione, avendo incassato nel corso

dell’esercizio un importo pari a 768.091,37 euro, vantava al 31.12.2016

34

un credito ancora pari a 12.465.095,81 euro, relativamente al quale si

era proceduto all’accantonamento al Fondo rischi concessione

moratoria.

Nel corso del 2017 il credito risulta ancora contabilizzato tra le

Immobilizzazioni finanziarie ma, essendosi concluso il periodo di

moratoria, la svalutazione - per l’intero importo del credito – è stata

effettuata con l’accantonamento ad un Fondo crediti di dubbia

esigibilità in luogo dell’accantonamento al Fondo rischi per

concessione di moratoria.

La situazione di tale credito, difatti, rispetto allo scorso esercizio

è rimasta immutata, con l’aggravante che è trascorso un ulteriore anno

senza che sia stato riscosso un finanziamento che, nel momento in cui

fu erogato, era destinato a sopperire ad esigenze temporanee di

liquidità .

Continuando nell’analisi dell’attivo dello stato patrimoniale,

dopo aver visto il notevole incremento, rispetto allo scorso esercizio,

subito dalle immobilizzazioni finanziarie, si evidenzia, altresì,

l’incremento della consistenza per le Immobilizzazioni materiali, che

sono passate da un valore, al 31.12.2016, pari a circa 264 milioni di

euro ad un valore, alla fine dell’esercizio 2017, pari a circa 357 milioni

di euro. L’incremento, in questo caso, è dovuto soprattutto alla voce

35

“Infrastrutture”, che sono passate da una consistenza di circa 9

milioni di euro rilevata al 31.12.2016 ad un valore, alla fine del

corrente esercizio, pari a circa 98 milioni di euro.

Sulla base di quanto riportato nella Nota integrativa al

Rendiconto 2017 – documento allegato alla Relazione sulla gestione

dell’organo esecutivo – “il valore esposto in bilancio corrisponde alle

consistenze finali al 31 dicembre dei diversi cespiti inventariati dal Servizio

Demanio, Patrimonio, Prevenzione, Protezione e Logistica e dal Servizio

Provveditorato, Gare e Contratti al netto dei relativi fondi di

ammortamento”.

Con riferimento alle suddette immobilizzazioni è opportuno

segnalare, innanzitutto, che ai fini del rispetto delle norme dettate dal

D. L.vo n. 118/2011 la Regione Umbria nel corso del 2016 aveva

effettuato una ricognizione straordinaria dei beni di sua proprietà,

verificando per ciascuno di essi atto di provenienza, data di acquisto,

valori ecc. Conseguentemente, ai fini dell’elaborazione del nuovo

inventario erano state individuate due fasi, di cui la prima aveva

riguardato la riclassificazione e codificazione dell’intero patrimonio

immobiliare in due macro categorie, ovvero quella delle

Immobilizzazioni materiali – beni immobili demaniali e quella delle

Immobilizzazioni materiali non demaniali – beni immobili

36

disponibili/indisponibili, ciascuna costituita da ulteriori sub

categorie, secondo quanto definito dal Piano dei conti patrimoniale.

La seconda fase, invece, aveva riguardato i criteri di

valutazione del Patrimonio Immobiliare, per cui, al fine di procedere

alla predisposizione del primo Stato Patrimoniale, si era dato seguito

a quanto previsto dall’allegato n. 4.3 al D. L.vo n. 118/2011 secondo

cui “il patrimonio immobiliare e i terreni di proprietà verranno iscritti al

costo di acquisto, comprendente anche i costi accessori (laddove presenti),

ovvero, se non disponibile, al valore catastale”.

Per il primo Stato Patrimoniale, innanzitutto, era stato

necessario procedere allo scorporo dell’area di pertinenza dai

fabbricati.

Sulla base delle differenti valutazioni adottate, al 31.12.2016

era stato determinato un valore totale delle immobilizzazioni

materiali, al netto dei relativi fondi di ammortamento, pari

complessivamente a pari a 263.852.515,04 euro, corrispondente alle

consistenze finali così come inventariate dal Servizio demanio,

Patrimonio, Prevenzione, Protezione e Logistica, e dal Servizio

Provveditorato, Gare e Contratti.

Orbene, alla data di chiusura del Rendiconto al 31.12.2016 tale

ricognizione straordinaria e valutazione del patrimonio dell’Ente non

37

si era ancora conclusa, ovvero il patrimonio immobiliare non era stato

completamente valorizzato, potendosi comunque concludere, come

previsto dai Principi, entro l’esercizio in corso al 31.12.2017.

Nel corso del 2017, così come riporta la Nota integrativa, le

operazioni di ricognizione e valutazione del patrimonio regionale si

sono concluse, per cui sono stati iscritti al patrimonio regionale le

Infrastrutture tecnologiche, stradali e ferroviarie, nonché i Beni collegati al

demanio lacuale mentre per i Fabbricati pervenuti all’Ente locale a titolo

gratuito e/o censiti come Fabbricati rurali, si è provveduto alla

redazione di relazioni di stima che hanno portato all’eliminazione del

valore assegnabile al fabbricato, attribuendolo al terreno. Tale

metodologia è stata applicata tenuto conto che si tratta di costruzioni

non abitabili o agibili per cui sono da considerare come aree aventi, di

fatto, destinazione fabbricabile.

A seguito della conclusione delle indicate procedure di

ricognizione e valutazione sono emersi, rispetto al precedente

esercizio, i valori correnti delle Infrastrutture (alle quali è dovuta gran

parte della variazione subita dalla consistenza delle Immobilizzazioni

materiali) che, al netto dei relativi fondi di ammortamento, risultano

essere pari a:

38

▪ 97.780.702,87 euro per le Infrastrutture facenti parte dei Beni

demaniali (149.755.073,41 euro il valore al lordo degli ammortamenti

mentre il fondo ammortamento, al 31.12.2017, è pari a 51.974.370,54

euro);

▪ € 7.538.079,65 per le Infrastrutture facenti parte delle Altre

immobilizzazioni materiali.

Per ciò che concerne altre principali variazioni si segnala

quella riguardante i Terreni, passati da una consistenza di circa 95

milioni di euro al 31.12.2016 ad un valore di circa 98 milioni di euro al

31.12.2017, rettifica determinata sia da variazioni in diminuzioni che

da variazioni in aumento. Con riferimento a queste ultime si segnala

una maggiore valutazione di 4.467.098,76 euro a causa dello stralcio

del valore dei fabbricati ed assegnazione di un valore per edificabilità.

In considerazione dell’importanza che i cespiti patrimoniali

hanno all’interno del bilancio della Regione, in un successivo

paragrafo si procederà ad una loro valutazione più approfondita.

Passando all’analisi delle Immobilizzazioni immateriali

(consistenza al 31.12.2017 pari a circa 9 milioni di euro) si segnala,

rispetto allo scorso esercizio, un incremento pari a circa 7 milioni di

euro, dovuto soprattutto:

39

• all’iscrizione di un maggior valore delle Immobilizzazioni

in corso ed acconti per circa 3 milioni di euro, tra cui è incluso il costo

sostenuto per lo sviluppo software e manutenzione di sistemi

informativi (in particolare quello destinato alla sanità);

• ad un maggior valore per le Altre immobilizzazioni per

circa 4 milioni di euro, dovuto principalmente ad una riclassificazione

della voce Diritti reali di godimento a seguito di specifica disposizione

contenuta in un decreto ministeriale.

Con riferimento all’Attivo circolante si rileva un valore, al

31.12.2017, di circa 1.680 milioni di euro (circa 1.400 milioni di euro al

31.12.2016), di cui 1.290.981.665,74 euro di “Crediti” (1.077.618.163,89

euro al 31.12.2016), iscritti al netto dei relativi fondi di svalutazione,

che sono pari a 41.264.748 euro (ovvero la parte accantonata al Fondo

crediti di dubbia esigibilità, ad esclusione dell’importo accantonato

per il credito verso Umbria T.P.L. e Mobilità s.p.a., il quale risulta

iscritto tra i Crediti facenti parte delle Immobilizzazioni finanziarie).

Nel dettaglio, l’importo dei crediti sopra indicato, al loro dei

fondi di svalutazione, corrisponde ai residui finanziari attivi (pari a

1.447.874.440,55 euro) a cui sono stati sottratti gli incassi già effettuati

sui conti correnti postali e sul conto di tesoreria speciale ma non

ancora riversati sul conto di tesoreria dell’Ente, oltre i residui

40

appostati tra i crediti immobilizzati. Ai fini di una loro valutazione,

pertanto, si rimanda a quanto in precedenza detto per i residui attivi,

con particolare riferimento alla verifica dei requisiti giuridici per il

loro mantenimento in bilancio.

Un’evidenziazione a parte merita l’ammontare della voce

“Crediti per trasferimenti e contributi verso amministrazioni

pubbliche” (pari a circa 352 milioni di euro) che, rispetto allo scorso

esercizio, risulta incrementata di circa 76 milioni di euro.

Nell’attivo circolante risultano anche iscritte “Attività

finanziarie che non costituiscono immobilizzazioni” per circa 276 milioni

di euro. Si tratta di quote di classe A del Fondo immobiliare -

Comparto Monteluce (le quote di classe B detenute nel suddetto

Fondo dalla Regione, pari a complessivi € 828,00 – 828 quote di € 1

ciascuna - sono iscritte tra le Immobilizzazioni finanziarie, in quanto

aventi carattere durevole e, dunque, non destinate ad essere cedute

come quelle classificate nell’attivo circolante). Queste quote, nello

Stato patrimoniale al 31.12.2016, risultavano contabilizzate per

533.228,91 euro per cui, alla chiusura dell’esercizio 2017, risultano

svalutate per quasi la metà del loro valore.

Relativamente alla partecipazione nella suddetta società si è

già avuto modo di relazionare (allorquando è stato analizzato il

41

prospetto dimostrativo del Risultato di amministrazione)

sull’accantonamento a titolo cautelativo (per 11,5 milioni di euro)

effettuato per passività potenziali che potrebbero sorgere

dall’indennizzo dovuto alla società Gepafin in riferimento alla

partecipazione al Fondo immobiliare chiuso – Comparto Monteluce a

seguito della liquidazione del fondo (o nel caso di vendita forzata).

Passando all’analisi del passivo dello Stato patrimoniale

(valore complessivo pari a 2.722.511.327,45 euro, in crescita - come

d’altronde già detto nella valutazione dell’attivo - di circa 958 milioni

di euro rispetto al dato al 31.12.2016), si evidenzia, innanzitutto, la

composizione del Patrimonio netto.

Esso, al termine dello scorso esercizio, a seguito delle

operazioni di riclassificazione e rivalutazione effettuate in ossequio

alle disposizioni del D. Lvo 118/2011, era stato scomposto nelle nuove

componenti, costituite dal Fondo di dotazione, dalle Riserve (a loro

volta suddivise in “Riserve da risultato economico di esercizi

precedenti” e “Riserve da capitale”) e dal Risultato economico

dell'esercizio.

Il suo valore, al 31.12.2016, era negativo per circa 322 milioni

di euro e, in particolare, risultava così composto:

✓ Fondo di dotazione, pari a circa 13 milioni di euro;

42

✓ Riserve - negative – pari a circa 389 milioni di euro (di cui

circa + 559 milioni di euro Riserve da risultato economico di esercizi

precedenti e circa - 948 milioni di euro Riserve da capitale);

✓ Risultato economico dell’esercizio (positivo), pari circa 54

milioni di euro.

Al 31.12.2017 il valore del Patrimonio netto risulta

complessivamente pari a circa 382 milioni di euro con un incremento,

rispetto allo scorso esercizio, di circa 704 milioni di euro. Nel dettaglio

esso risulta così composto:

➢ Fondo di dotazione, pari a circa 9 milioni di euro;

➢ Riserve, pari a circa 336 milioni di euro (di cui circa 7 milioni

di euro Riserve da risultato economico di esercizi precedenti e circa 329

milioni di euro Riserve indisponibili per beni demaniali e patrimoniali

indisponibili e per i beni culturali);

➢ Risultato economico dell’esercizio (positivo), pari circa 37

milioni di euro.

L’incremento dell’aggregato Patrimonio netto, pertanto,

risulta particolarmente rilevante, per cui si ritiene opportuno

evidenziare gli effetti che talune valutazioni contabili hanno avuto

sulla determinazione del nuovo valore. In particolare, si segnala un

incremento di circa 667 milioni di euro dovuto, da un lato, al processo

43

di valorizzazione del patrimonio immobiliare, conclusosi nel corso

del 2017, che ha fatto emergere un maggior valore per circa 96 milioni

di euro, e dall’altro, all’iscrizione del valore delle partecipazioni in

Enti strumentali (su cui si è già in precedenza detto, allorquando è

stata illustrata la composizione delle Immobilizzazioni finanziarie)

per circa 571 milioni di euro.

Se, oltre la suddetta movimentazione, si considera, anche, il

risultato economico dell’esercizio 2017, pari ad un utile di circa 37

milioni di euro, si rinviene quella differenza di circa 704 milioni tra il

Patrimonio netto registrato alla fine dello scorso esercizio ed il

corrispondente valore al 31.12.2017.

Dal lato delle Passività, oltre al Patrimonio netto si registra un

valore del Fondi per rischi ed oneri, pari a circa 54 milioni di euro

(circa 30 milioni di euro al 31.12.2016), un ammontare del totale Debiti

per circa 1.903 milioni di euro (circa 1.676 milioni di euro al 31.12.2016)

ed un totale dei Ratei e risconti passivi per circa 382 milioni di euro,

in linea con quelli dello scorso esercizio.

Nel dettaglio il Fondo rischi ed oneri è costituito

dall’accantonamento per:

- rischio di soccombenza canoni conc. idroel. €. 7.712.348,85

- contenzioso €. 32.343.110,08

44

- passività potenziali gestione soc. partecipate €. 11.500.000,00

- accantonamento manovre regionali €. 3.000.000,00

La variazione, rispetto allo scorso esercizio, della composizione

del suddetto fondo verrà illustrata, in seguito, nel commento della

voce “Accantonamenti per rischi” del Conto economico.

Per ciò che concerne i Debiti, invece, l’importo complessivo

contabilizzato nello stato patrimoniale ammonta ad euro

1.903.300.617,69.

Analizzando l’indebitamento della Regione si rileva che

l’ammontare dei debiti per mutui e prestiti con oneri a carico del

bilancio regionale (escludendo, quindi, quelli con oneri a carico dello

Stato) ammonta a circa 542 milioni di euro.

Nel dettaglio tali debiti si riferiscono:

• per circa 213 milioni di euro a prestiti obbligazionari a tasso

fisso;

• per circa 85 milioni di euro a prestiti obbligazionari a tasso

variabile;

• per circa 244 milioni a finanziamenti a medio – lungo

termine con la Cassa depositi e Prestiti. A tal fine si evidenzia che nel

corso dell’esercizio è stato stipulato un nuovo mutuo con la suddetta

45

Cassa, avente scadenza trentennale, per l’importo di 101.673.908,57

euro.

A ciò si aggiunga il debito residuo di circa 28 milioni di euro

relativo a due contratti di prestito stipulati con il M.E.F. aventi ad

oggetto anticipazioni di liquidità di cui all’art. 3 del D.L. n. 35/2013;

I debiti appena descritti sono classificati tra i Debiti di

finanziamento i quali, rispetto allo scorso esercizio, sono incrementati

di circa 271 milioni di euro, per gran parte dovuto all’incremento delle

anticipazioni per la sanità (contabilizzati tra i Debiti v/altre

amministrazioni pubbliche).

Orbene, indipendentemente dalla contabilizzazione

dell’aggregato “Debiti” nello Stato patrimoniale, si ritiene opportuno

segnalare quanto dichiarato dal Collegio dei Revisori dei conti con

riferimento ai Debiti fuori bilancio.

Il suddetto organo, infatti, nell’ambito delle proprie verifiche,

ha richiesto ai Dirigenti dei Servizi le attestazioni di insussistenza di

debiti fuori bilancio le quali, alla data di presentazione del Parere del

Collegio al Rendiconto 2017, non erano state ancora fornite. Pertanto,

l’organo di controllo ha rinnovato “l’invito al monitoraggio costante

dell’andamento delle società partecipate, ponendo particolare attenzione alle

posizioni debitorie e creditorie nei confronti dell’Ente”.

46

L’ultima voce del passivo dello Stato patrimoniale analizzata

è quella rappresentata dai Ratei e Risconti passivi che, alla data del

31.12.2017 presentano una consistenza pari a circa 382 milioni di euro,

in linea con il valore registrato nello scorso esercizio (circa 380 milioni

di euro).

Nel dettaglio, si tratta di Ratei passivi per circa 6 milioni di

euro, che corrispondono alla quota di interessi passivi relativi a mutui

e prestiti obbligazionari le cui rate sono di competenza dell’esercizio

2017 ma saranno pagate dalla Regione dopo il 31.12.2017 (in quanto

aventi scadenza nell’anno successivo).

I Risconti passivi, invece, pari a circa 376 milioni di euro, per

circa 367 milioni di euro comprendono l’importo derivante

dall’applicazione del Fondo pluriennale vincolato (FPV), oltre che

dell’avanzo di amministrazione.

Al Fondo pluriennale vincolato si è già accennato nella

rappresentazione della situazione amministrativa.

In questa sede ciò che preme segnalare è che il FPV,

rappresentando nella contabilità finanziaria la distanza temporale

intercorrente tra l’acquisizione delle risorse e il loro effettivo impiego,

nei casi in cui le entrate vincolate e le correlate spese sono accertate e

impegnate nel corso del medesimo esercizio e imputate a esercizi

47

differenti, altro non rappresenta che il Risconto passivo della

contabilità economico – patrimoniale. Pertanto, ad eccezione delle

poste che non interessano il conto economico, il fondo pluriennale

vincolato è stato completamente riscontato.

L’avanzo di amministrazione, invece, deriva da entrate

accertate a copertura di spese non impegnate nell’esercizio, che

potrebbero però concretizzarsi in futuro con il meccanismo delle

reiscrizioni finanziarie. Non tutto l’avanzo, però, in contabilità

economico – patrimoniale rappresenta un risconto di componenti

positive di reddito a copertura di costi futuri.

Nel dettaglio:

▪ Risconti passivi per FPV sp. corr. ed in c/cap. €. 157.486.041,99

▪ Risconti passivi per avanzo vincolato €. 209.785.352,20.

Con riferimento alla Nota integrativa, allegata alla Relazione

sulla gestione dell’Organo esecutivo, la Sezione regionale di controllo

della Corte dei conti ha rilevato che essa non è sufficientemente

esaustiva, soprattutto relativamente:

- alla modifica dei criteri di valutazione delle partecipazioni;

- alla conciliazione tra i crediti dell’attivo circolante ed i residui

attivi, per i quali la suddetta Nota integrativa non indica i relativi

importi.

48

2.1 Patrimonio immobiliare della Regione Umbria

Tra le voci costituenti l’attivo dello Stato patrimoniale grande

importanza riveste il patrimonio immobiliare dell’Ente - anche a

seguito di quanto previsto dal processo di armonizzazione contabile

– al quale è direttamente collegata la valutazione sulla redditività di

quello dato in concessione.

Si segnala, innanzitutto, che la società Sviluppumbria s.p.a. ha

elaborato una nota informativa riguardante la predisposizione del

nuovo inventario e, conseguentemente, del Conto generale del

patrimonio.

Sulla base di tale nota è stata elaborata una tabella “A”

riportante la situazione della contabilità della categoria Terreni ed una

tabella “B” riportante la situazione della contabilità della categoria

Fabbricati. Con riferimento a quest’ultima categoria, in essa sono

inclusi Fabbricati ad uso abitativo, rurali, ad uso commerciale ed

istituzionale, ad uso scolastico, Beni immobili di valore culturale,

storico ed artistico non classificabile altrove, Opere destinate al culto

di valore culturale, storico ed artistico, Infrastrutture telematiche ecc.

Sono state evidenziate, in precedenza, le principali variazioni,

rispetto allo scorso esercizio, intervenute nella valutazione delle

immobilizzazioni materiali, siano essi Terreni piuttosto che

49

Fabbricati; a tal proposito è stato sottolineato, in particolare, che non

essendosi ancora concluso, al 31.12.2016, il processo di valorizzazione

del patrimonio dell’Ente – che, sulla base del disposto normativo, si

sarebbe dovuto concludere entro l’esercizio 2017 – nel corso del 2017

è continuata l’attività di aggiornamento inventariale dell’intero

patrimonio immobiliare regionale che, alla fine dell’esercizio, ha

consentito la contabilizzazione di nuovi valori delle immobilizzazioni

ed, in particolare, delle “Infrastrutture”, la cui consistenza ha subito

un notevole incremento rispetto alla corrispondente valutazione

effettuata al 31.12.2016.

Relativamente alla redditività derivante dal patrimonio

immobiliare si segnala che per i beni che a qualunque titolo sono stati

dati in uso, sono stati riscossi fitti attivi, canoni ecc. per un totale pari

ad euro 3.027.620,38, con un leggero decremento rispetto allo scorso

esercizio (nel 2016 euro 3.111.944,35). Più nel dettaglio si rileva:

• un decremento di 64.608,35 euro per il canone derivante

dall’Agenzia Forestale regionale;

• un incremento di 47.334,10 euro per il canone derivante da

“Concessione su acque minerali e su acque ad uso termale”;

• un canone, non rilevato nello scorso esercizio, derivante dalla

concessione di cave e miniere per 59.881,16 euro;

50

• l’incremento, per 26.637,06 euro, di un canone dalla Provincia

di Perugia;

• il mancato incameramento, rispetto allo scorso esercizio, di

157.233,20 euro di “Canoni derivanti su concessioni attraversamenti

Esercizio Ferroviario percepiti Umbria Mobilità”.

Relativamente ad esso, nelle annotazioni sul Patrimonio

immobiliare della Regione Umbria (allegato della Relazione sulla

gestione dell’organo esecutivo al Rendiconto per l’esercizio 2017) non

si fa cenno.

Su questo aspetto la Procura si riserva le opportune valutazioni

di merito.

Si segnala, altresì, che come già avvenuto nel corso del 2016,

anche per il 2017 non sono stati percepiti canoni dall’Azienda

vivaistica regionale Umbraflor, mentre nel corso del 2015 era stato

percepito un canone annuo pari ad euro 148.283,72. Si tratta, infatti,

di vivai oggetto di concessione a titolo gratuito.

Su questo aspetto la Procura, come già rilevato lo scorso anno,

si riserva le opportune valutazioni.

Ancora, sempre con riferimento agli immobili concessi in uso

gratuito, si sottolinea che alcuni sono utilizzati dalla società Umbria

TPL e mobilità s.p.a.. Tale società, pertanto, utilizza gratuitamente

51

immobili ex F.C.U. (Ferrovia centrale umbra), impianti ed

infrastrutture inerenti la linea ferroviaria.

Come rilevato anche nel corso della Requisitoria dello scorso

anno, anche per l’esercizio 2017 si evidenzia che - nonostante ed

indipendentemente da come sono regolati i rapporti economici tra la

società Umbria TPL e Mobilità s.p.a. (che gestisce principalmente le

attività legate alla gestione dell’infrastruttura ferroviaria, nonché il

patrimonio immobiliare) e la società BusItalia – Sita Nord (società del

gruppo Ferrovie dello Stato Italiane), che esercita, a seguito di

affidamento da parte della Regione Umbria, l’attività di trasporto

pubblico nella Regione medesima utilizzando le infrastrutture di

proprietà (o in concessione) della medesima Umbria TPL e Mobilità

s.p.a, - le difficoltà di natura economico-finanziaria, a cui si è già in

precedenza accennato, in cui versa la partecipata Umbria TPL e

Mobilità s.p.a. potrebbero essere ancora maggiori nel caso in cui tali

beni non fossero concessi in uso gratuito.

Nondimeno, per altri immobili della Regione (con beneficiari,

ad esempio, l’Adisu, l’Università degli Studi di Perugia, la Società

consortile 3A s.c.a.r.l. ecc.) è possibile constatare che, anche nel 2017,

per alcuni di essi è stato concesso l’utilizzo senza il pagamento di

alcun corrispettivo, riproponendo una situazione che era stata già

52

evidenziata nelle Requisitorie degli anni precedenti. Ciò determina,

naturalmente, per il bilancio della Regione, la mancata realizzazione

di componenti positivi su cui la Procura si riserva le opportune

valutazioni di merito.

Per ciò che concerne le locazioni passive, il cui costo

complessivo per l’Ente ammonta a 640.555,44 euro (in linea con il

costo sostenuto nel corso del 2016), si evidenzia, anche per il 2017, il

pagamento di un canone per il complesso immobiliare denominato

“Villa Colombella”, sede dell’ufficio Unesco, corrisposto dalla

Regione all’Università per Stranieri di Perugia, per un importo pari

ad euro 135.513,13.

Inoltre, si segnala che è ancora utilizzato dalla Regione, a

seguito di apposito contratto di locazione stipulato fra la Fondazione

E.N.P.A.M. e la Regione Emilia-Romagna (conduttore) - anche in

nome e per conto della Regione Umbria – un immobile sito in Roma,

Via Barberini, 11, come sede di rappresentanza.

Il canone di locazione 2017 a carico della Regione Umbria è stato

pari ad euro 67.000,00 (si tratta di un importo stimato, da ridefinire in

sede di rimborso).

Per tale locazione permangono, pertanto, le perplessità già

espresse nel precedente giudizio di parificazione.

53

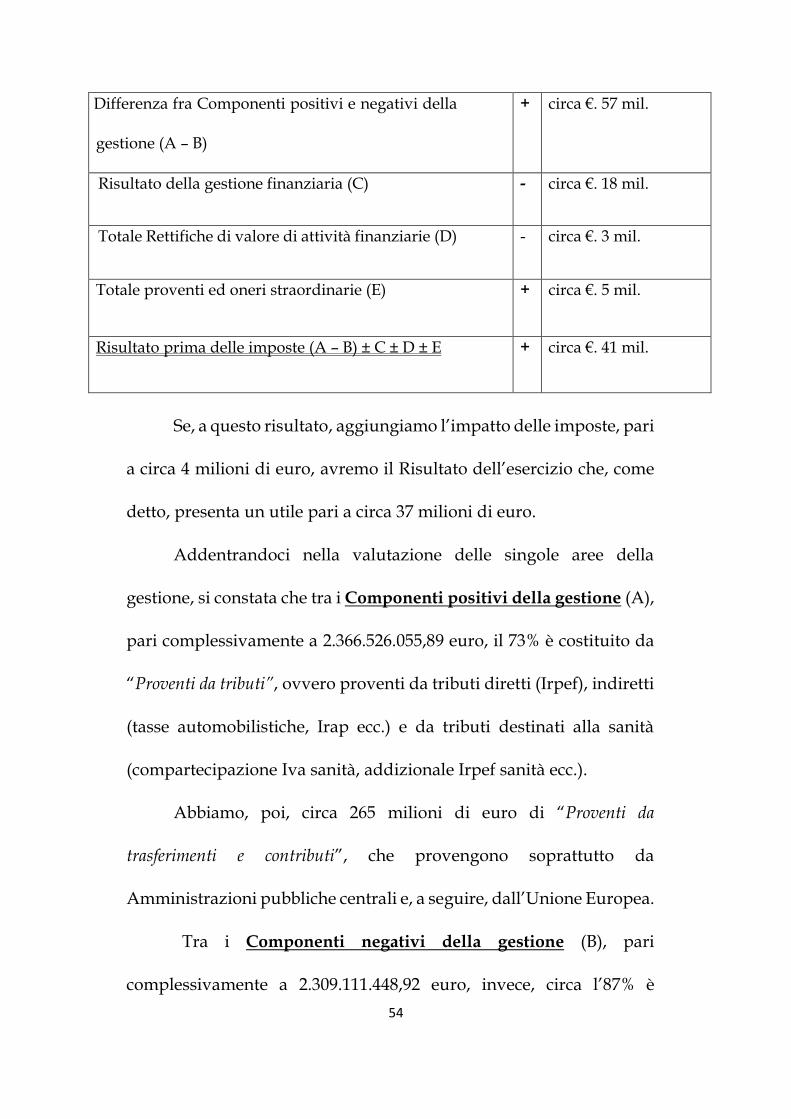

3. Conto economico

Il risultato economico dell’esercizio 2017 risulta positivo per

circa 37 milioni di euro (utile di circa 54 milioni di euro al 31.12.2016).

Tale importo è il frutto dei risultati conseguiti dalle varie “aree”

costituenti il Conto economico.

Infatti, la cosiddetta “Gestione caratteristica (A-B)”, ovvero la

differenza tra i Componenti positivi ed i Componenti negativi della

gestione, presenta un risultato positivo pari a circa 57 milioni di euro

(risultato positivo per circa 73 milioni di euro nello scorso esercizio).

La “Gestione finanziaria (C)” espone un risultato negativo pari

a circa 18 milioni di euro (negativo per circa 22 milioni di euro nel

2016) mentre le “Rettifiche di valore di attività finanziarie (D)”

mostrano un saldo negativo pari a circa 3 milioni di euro (negativo

per circa 0,5 milioni di euro nel 2016).

Da ultimo, la “Gestione straordinaria (E)” presenta un saldo

positivo pari a circa 5 milioni di euro (risultato positivo per circa 7

milioni di euro nel 2016).

E’ possibile schematizzare il “Risultato prima delle imposte”,

pari a circa 41 milioni di euro, nel seguente modo:

54

Differenza fra Componenti positivi e negativi della

gestione (A – B)

+ circa €. 57 mil.

Risultato della gestione finanziaria (C) - circa €. 18 mil.

Totale Rettifiche di valore di attività finanziarie (D) - circa €. 3 mil.

Totale proventi ed oneri straordinarie (E) + circa €. 5 mil.

Risultato prima delle imposte (A – B) ± C ± D ± E + circa €. 41 mil.

Se, a questo risultato, aggiungiamo l’impatto delle imposte, pari

a circa 4 milioni di euro, avremo il Risultato dell’esercizio che, come

detto, presenta un utile pari a circa 37 milioni di euro.

Addentrandoci nella valutazione delle singole aree della

gestione, si constata che tra i Componenti positivi della gestione (A),

pari complessivamente a 2.366.526.055,89 euro, il 73% è costituito da

“Proventi da tributi”, ovvero proventi da tributi diretti (Irpef), indiretti

(tasse automobilistiche, Irap ecc.) e da tributi destinati alla sanità

(compartecipazione Iva sanità, addizionale Irpef sanità ecc.).

Abbiamo, poi, circa 265 milioni di euro di “Proventi da

trasferimenti e contributi”, che provengono soprattutto da

Amministrazioni pubbliche centrali e, a seguire, dall’Unione Europea.

Tra i Componenti negativi della gestione (B), pari

complessivamente a 2.309.111.448,92 euro, invece, circa l’87% è

55

costituito da “Trasferimenti correnti” verso le Amministrazioni

pubbliche tra le quali, ad esempio, ASL ed Aziende ospedaliere. Altri

Trasferimenti correnti residuali sono quelli verso Enti ed agenzie

regionali, imprese, famiglie ecc..

I “Contributi agli investimenti”, invece, sono quelli destinati ad

Amministrazioni pubbliche - circa 65 milioni di euro, in diminuzione

rispetto ai circa 90 milioni di euro dello scorso esercizio - e ad altri

soggetti, principalmente imprese, per circa 41 milioni di euro (in

crescita rispetto ai circa 25 milioni di euro del 2016). Nell’importo

complessivo, i suddetti contributi risultano in diminuzione rispetto

allo scorso esercizio per circa 8 milioni di euro.

Tra i componenti negativi della gestione sono contabilizzati

costi per “Prestazioni di servizi”, che ammontano complessivamente ad

euro 96.052.547,18 (nel 2016 circa 88 milioni di euro), tra i quali sono

ricompresi, così come indicato nella Nota integrativa allo Stato

patrimoniale ed al Conto economico allegata alla Relazione sulla

gestione dell’Organo esecutivo, circa 60 milioni di euro destinati al

trasporto pubblico e circa 4 milioni di euro per “pubblicità destinata

alla promozione dell’Umbria dopo il sisma del 2016”.

La spesa per il personale che è stata contabilizzata nel conto

economico ammonta a circa 56 milioni di euro (57 milioni di euro nel

56

2016), senza considerare il costo dell’Irap, che viene contabilizzato a

parte. Tale voce, anche per l’importanza che assume sia per la sua

consistenza sia per la necessità di rispettare una serie di limiti di spesa

indicati da vari provvedimenti legislativi che sono stati adottati nel

corso degli anni, sarà oggetto di una disamina a parte (par. 6).

Il costo per gli Ammortamenti (totale circa 9 milioni di euro)

cresce di circa 4 milioni rispetto allo scorso esercizio a causa,

soprattutto, del completamento del processo di ricognizione del

patrimonio immobiliare che, avendo fatto emergere nuovi valori di

beni immobili, ha conseguentemente determinato la

contabilizzazione di una maggiore quota di ammortamenti

(soprattutto per i beni classificati come “Infrastrutture”).

Oltre il costo per gli ammortamenti, è stato, altresì,

contabilizzato il costo per la svalutazione dei crediti, per un

ammontare pari a circa 15 milioni di euro. Si tratta dell’adeguamento

del fondo svalutazione crediti rispetto alla quota che era stata

contabilizzata nello scorso esercizio.

Per ciò che concerne, invece, la voce “Accantonamenti per rischi”,

per la quale nel corso del 2016 era stato contabilizzato un importo pari

a circa 22 milioni di euro, nel 2017 risulta a conto economico un costo