GESTIONE 1 - endoscopiadigestiva.itlibrobianco... · di endoscopia digestiva Angelo Rossi ... 3...

16

Determinazione dei costi delle prestazioni di endoscopia digestiva Angelo Rossi con Giorgio Battaglia, Sergio Brunati, Agostino Fratton, Alberto Lazzarini, Domenico Scibetta 1 di un Servizio di Endoscopia Digestiva GESTIONE GESTIONE & diritti doveri 1

Transcript of GESTIONE 1 - endoscopiadigestiva.itlibrobianco... · di endoscopia digestiva Angelo Rossi ... 3...

Determinazione dei costi delle prestazionidi endoscopia digestiva

Angelo Rossi

con Giorgio Battaglia, Sergio Brunati, Agostino Fratton, Alberto Lazzarini,

Domenico Scibetta

1di un Servizio di Endoscopia Digestiva

GESTIONEGESTIONE&

diritti

doveri

1

in Endoscopia Digestiva

&diritti

doveri

il libro bianco dell’endoscopista

PROGETTARE , REALIZZARE

ORGANIZZARE e

GESTIRE

un Servizio di Endoscopia Digestiva

Felice CosentinoGiorgio BattagliaEnrico Ricci

&diritti

doveri

Determinazione dei costi delle prestazionidi endoscopia digestiva:

una base indispensabile per l’adozione di nuove e più realistiche tariffe

Studio del Gruppo di Lavoro incaricato dalla Federazione delle Società Italiane

delle Malattie Digestive

Coordinatore: Angelo Rossi

Componenti: Giorgio BattagliaSergio BrunatiAgostino FrattonAlberto LazzariniDomenico Scibetta

G E S T I O N E 1G E S T I O N E

© 2003 AREA QUALITÀ® S.r.l.Via Comelico, 3 - 20135 MILANOE-mail: [email protected]

Tutti i diritti riservati

Questo fascicolo è stato stampato dalla tipografia Vigrafica di Monza nel mese di aprile 2003

Impaginazione: il Bozzetto - Milano

AREA QUALITÀ

in questo fascicolodi GESTIONE 1GESTIONE

Introduzione ...................................................................................................................................................... 5

Costo delle prestazioni.................................................................................................................. 7

Costo del personale ............................................................................................................................ 7

Costo delle manutenzioni e ammortamenti .......................................... 8

Costi generali .................................................................................................................................................. 8

Costo dei materiali................................................................................................................................ 9

Conclusioni ........................................................................................................................................................ 10

&diritti

doveri

5

INTRODUZIONELa Federazione delle Società Italiane delle Ma-lattie Digestive nella riunione del Febbraio2002 ha incaricato il Dott. Angelo Rossi dicoordinare un Gruppo di Lavoro (GdL) chemettesse a punto un progetto per la modificadelle tariffe per le prestazioni endoscopicheambulatoriali.

Il Dott. Rossi ha chiamato a far parte del grup-po i Colleghi Dottori Giorgio Battaglia, SergioBrunati ed Agostino Fratton, coadiuvati daiDottori Domenico Scibetta ed Alberto Lazzari-ni esperti in determinazione dei costi in ambitosanitario.

Dopo vari incontri il GdL ha messo a punto undocumento correlato dal costo per prestazionedi ogni singola indagine come risultante sullabase di un modello teorico di riferimento sulquale la gran parte dei Centri di endoscopia di-gestiva potessero riconoscersi.

La proposta di nuove tariffe per prestazioni en-doscopiche infatti non può prescindere da unaanalisi dei costi che tali prestazioni comporta-no, pur riconoscendo che la determinazionedei costi, che nel caso è stata effettuata a livellodi singola prestazione specialistica e non diambulatorio, è solo una delle determinanti checoncorrono alla fissazione delle tariffe.

Terminata la fase di raccolta dati si è procedutocon la creazione di un modello teorico. A tal fi-ne ci siamo avvalsi anche dei dati contenutinel Censimento SIED 2001 da cui abbiamotratto utili ed importantissime informazioni.

Per quanto concerne la determinazione delmodello teorico di riferimento per l’analisi è in-dispensabile ricordare, come scritto a pagina inogni libro di Economia Sanitaria, che “il costo”è una misura soggettiva rispetto al destinatariodell’informazione.

I fabbisogni conoscitivi, valutativi e decisionalisono diversi per i diversi destinatari (la Regio-ne piuttosto che il Responsabile del Centro diendoscopia hanno interessi diversi sulla stessainformazione, una la determinazione delle ta-riffe, l’altro il sapere il costo di una sua presta-zione nella realtà del suo Centro).

L’avere interessi/aspettative diverse comportal’adozione di modelli di costing diversi, e con-seguentemente modelli e configurazioni di co-sto diversi non possono non dare luogo che arisultati diversi.

Non esistendo nella scelta delle configurazionidi costing soluzioni di ottimo assoluto ma solodi ottimo relativo, la discriminate verso l’opti-mun è data dall’essenzialità dell’adattamento diun modello teorico strutturato per l’analisi deicosti.

Per comprendere l’adozione del modello di co-sting adottato va puntualizzato che il soggettointeressato all’analisi è la Federazione delle So-cietà Italiane delle Malattie Digestive la cui mo-tivazione è quella di verificare se le tariffe adot-tate a livello nazionale siano in grado di assi-curare l’adeguata copertura dei costi delle pre-stazioni endoscopiche.

Angelo Rossi1, Giorgio Battaglia2, Sergio Brunati3, Agostino Fratton4,Alberto Lazzarini5, Domenico Scibetta6

1 Responsabile del Servizio di Endoscopia Digestiva Diagnostica ed Operativa della Casa di Cura MalatestaNovello di Cesena

2 Responsabile Unità Funzionale di Endoscopia Operativa - Clinica Chirurgica IV - Università di Padova3 Direttore della U.O. Medicina Generale Ospedale C. Cantù di Abbiategrasso, A.O. Ospedale Civile di Legnano4 Consulente di Endoscopia Digestiva Ospedale Sacro Cuore di Negrar (Verona) - Casa di Cura Pederzoli

di Peschiera del Garda (Verona)5 Esperto in analisi dei costi6 Esperto in organizzazione dei Servizi Ospedalieri

Determinazione dei costi delle prestazioni di endoscopia digestiva

G E S T I O N E 1G E S T I O N E &diritti

doveri

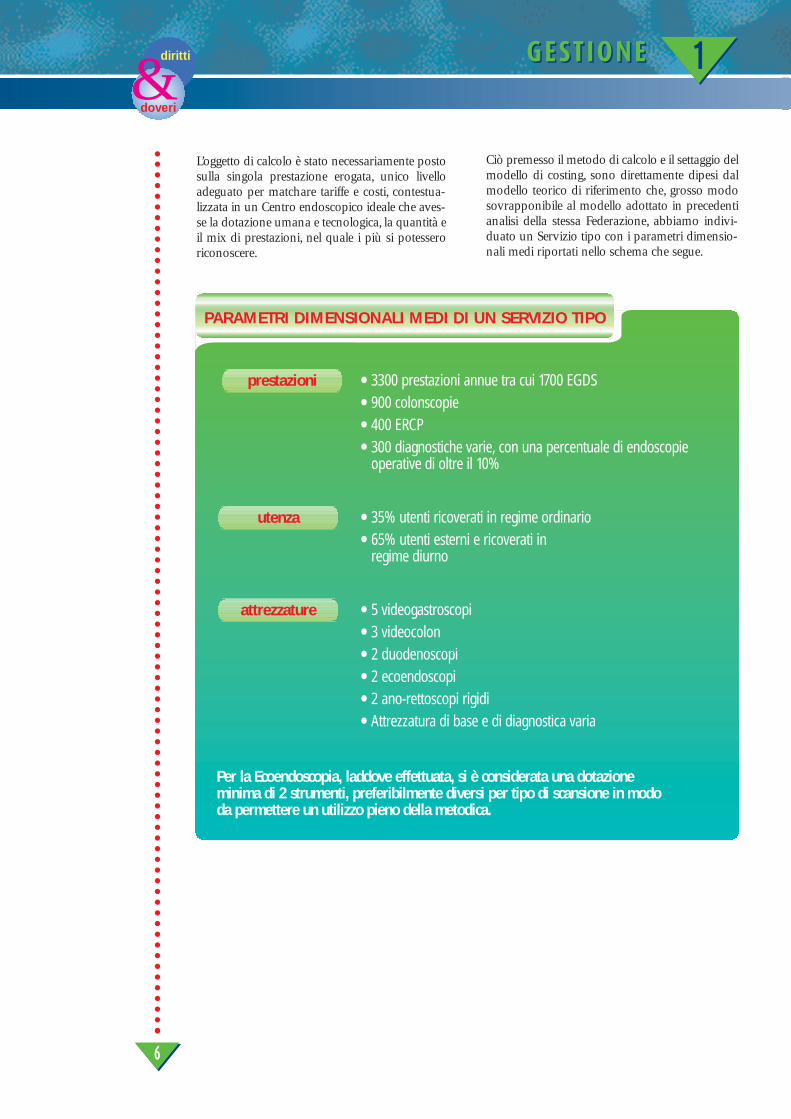

Ciò premesso il metodo di calcolo e il settaggio delmodello di costing, sono direttamente dipesi dalmodello teorico di riferimento che, grosso modosovrapponibile al modello adottato in precedentianalisi della stessa Federazione, abbiamo indivi-duato un Servizio tipo con i parametri dimensio-nali medi riportati nello schema che segue.

L’oggetto di calcolo è stato necessariamente postosulla singola prestazione erogata, unico livelloadeguato per matchare tariffe e costi, contestua-lizzata in un Centro endoscopico ideale che aves-se la dotazione umana e tecnologica, la quantità eil mix di prestazioni, nel quale i più si potesseroriconoscere.

&diritti

doveri

1GESTIONE

6

GESTIONE

• 3300 prestazioni annue tra cui 1700 EGDS

• 900 colonscopie

• 400 ERCP

• 300 diagnostiche varie, con una percentuale di endoscopieoperative di oltre il 10%

• 35% utenti ricoverati in regime ordinario

• 65% utenti esterni e ricoverati inregime diurno

• 5 videogastroscopi

• 3 videocolon

• 2 duodenoscopi

• 2 ecoendoscopi

• 2 ano-rettoscopi rigidi

• Attrezzatura di base e di diagnostica varia

Per la Ecoendoscopia, laddove effettuata, si è considerata una dotazione minima di 2 strumenti, preferibilmente diversi per tipo di scansione in modo da permettere un utilizzo pieno della metodica.

attrezzature

utenza

prestazioni

PARAMETRI DIMENSIONALI MEDI DI UN SERVIZIO TIPO

Determinazione dei costi delle prestazioni di endoscopia digestiva

&diritti

doveri

7

Queste sono state così individuate:

Non è stato consi-derato il medicoanestesista: la suainclusione sarebberisultata fuorviantegiacché abbiamorilevato l’estrema eterogeneità nel suo impiego.Per la stessa prestazione alcuni servizi se ne av-valgono, altri non lo utilizzano.

Una volta individuate le figure si è calcolato,per ciascuna prestazione, il numero di opera-tori impiegato (ad esempio 2 infermieri, 1 me-dico ecc.) e il tempo stimato di impiego unitarioper singola prestazione (ad esempio 30 minutiper medico e 45 minuti per infermiere).

Tale tempo riassume in sé anche quello che neiprecedenti studi veniva indicato come tempopre-esame e tempo post-esame che erano rife-riti ad attività proprie dell’erogazione dellaprestazione, come ad esempio l’anamnesi, larefertazione, la preparazione della sala, del pa-ziente, il lavaggio e la disinfezione dello stru-mentario, ecc.

Si è calcolato pertanto il costo medio unitarioal minuto per l’Azienda per singola figura pro-fessionale.

Questo ha tenuto in debita considerazione iltempo lavorato in un anno, ovvero conside-rando tra l’altro le giornate festive, i week-end,il godimento delle ferie ed altri istituti contrat-tuali quali l’aggiornamento professionale.

• medico endoscopista

• tecnico radiologo

• infermiere

• otaa

• assistente amministrativo

FIGURE PROFESSIONALI

COSTO DELLEPRESTAZIONI

Per determinare il costo delle prestazioni, ancheseguendo gli studi precedenti, si sono analizza-te e raggruppate le seguenti voci di costo:

COSTO DEL PERSONALEPer determinare il costo del personale si sonoanalizzate le singole figure professionali coin-volte.

Ricordando che il focus è posto sulla singolaprestazione prodotta in un Centro ideale e nonsul Centro stesso, si è posta attenzione ai pro-fessionisti coinvolti nell’erogazione della pre-stazione, non ponendo perciò rilievo se questisono contabilmente imputati o meno al Centro.

Ad esempio l’Otaa: il suo contributo partecipaall’erogazione della prestazione, pur non essen-do necessariamente assegnato al Centro.

Il costo, pertanto, è stato calcolato come som-ma dei singoli costi inerenti alle diverse figureprofessionali che concorrono all’erogazionedella prestazione.

• costo del personale

• costo dei materiali

• costo della manutenzione

• costo dell’ammortamento e costi generali.

COSTO DELLEMANUTENZIONI E AMMORTAMENTI

Per quanto riguarda la manutenzione, è statopreso ad esempio un contratto-tipo di manu-tenzione full-risk. Questo al momento ci èsembrato come il contratto di manutenzionemigliore, cioè meglio rispondente alle esigenzedi un moderno Servizio di endoscopia.

L’ammortamento delle apparecchiature è statocalcolato su una durata di 8 anni e sulla basedegli esami effettuati dalla struttura presa a mo-dello, intesi sia per tipologia che per numero.

Si è scelta la strada di suddividere quelle chesono le attrezzature di base da quelle dedicate.

Si è calcolato, mediante l’utilizzo di opportunicost drivers costruiti all’uopo e sulla base deitempi e della frequenza delle diverse tipologiedi prestazioni, quante risorse impiega la singo-la prestazione in manutenzione e quante inammortamenti.

COSTI GENERALITale categoria di costi presenta un ampio rangedi variabilità tra le varie strutture; si è decisopertanto di valorizzare tale componente incre-mentando del 20% il costo di produzione.

Tale percentuale è stata proposta nei precedentilavori ed è in accordo con quanto proposto dalD.M. Sanità del 15/04/1994.

Da rilevare che l’eterogeneità delle diverse Unitàcon costi di struttura che possono variare note-volmente tra centro e centro potrebbe nellarealtà portare a valori sensibilmente diversi daquelli proposti per questa voce.

&diritti

doveri

1GESTIONE

8

GESTIONE

hanno ricompreso tutte quelle che concorrono allaproduzione di tutte le prestazioni (es. monitor, fonteluce, processore, ecc.)

hanno ricompreso quelle che concorrono allaproduzione soltanto di determinate tipologie diprestazioni (come ad esempio il videogastroscopioper le EGDS)

dedicate

di base

LE ATTREZZATURE

Determinazione dei costi delle prestazioni di endoscopia digestiva

&diritti

doveri

COSTO DEI MATERIALISi sono considerati i costi inerenti ai materialiimpiegati per la produzione della prestazione.

Il livello di dettaglio è stato elevato.

Sono stati inclusi, ad esempio, i costi inerenti atutti i materiali riportati nello schema grafico.

Quanto al costo dei devices, inoltre, l’eteroge-neità è elevata, anche in virtù dei diversi prezziche ogni singolo centro riesce a “contrattare”con i fornitori, in base alla quantità, alla fre-quenza d’acquisto, alle modalità di pagamentoo alla presenza di un unico centro di acquistoregionale o aziendale.

9

AntibioticoAgo + cannulaAgo scleroterapiaAnsa polipectomiaAtoxisclerol

BoccaglioBottiglia lava lenti

Cerotto

DeflussoriDilatatore a palloncinoDilatatore di SavaryDisinfezioneDrenaggio naso biliare

Elettrodi

FederaFilo guidaFleboclisi

GarzeGuanti

LenzuolaLubrificante

Midazolam

Papillo sfinterotomoPiastraPinze bioptichePinze per corpo estraneoPistoncini asp/insProtesi biliare in plasticaProtesi biliare metallicaProvetta bioptica

Raccordi lavatrice

Sacca aspira liquidiSet legaturaSilicone spraySiringheSistema estrazione calcoliSistema incannulamentoSonda eco-palloneSonda ecoendoSpazzola brushingSpazzola per puliziaSpray anestetico

TelinoTappo canale bio

VetriniV

T

S

R

P

M

L

G

F

E

D

C

B

A

ELENCO DEI MATERIALI

&diritti

doveri

1

10

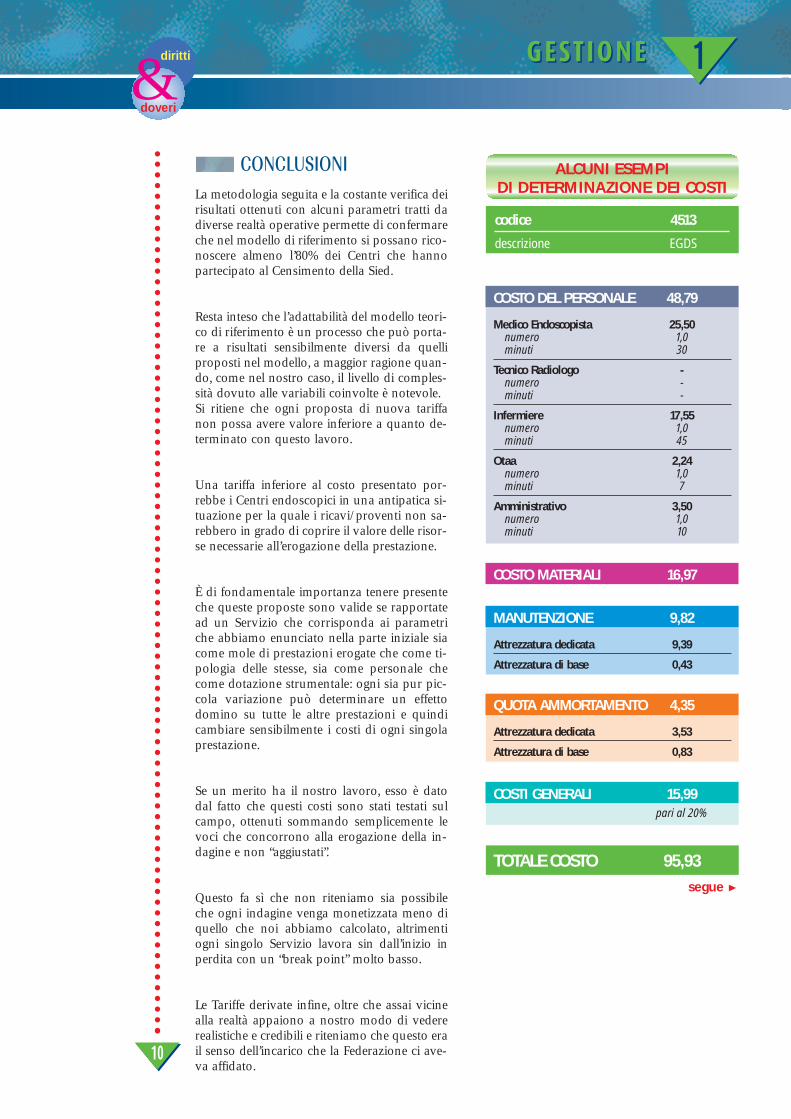

CONCLUSIONILa metodologia seguita e la costante verifica deirisultati ottenuti con alcuni parametri tratti dadiverse realtà operative permette di confermareche nel modello di riferimento si possano rico-noscere almeno l’80% dei Centri che hannopartecipato al Censimento della Sied.

Resta inteso che l’adattabilità del modello teori-co di riferimento è un processo che può porta-re a risultati sensibilmente diversi da quelliproposti nel modello, a maggior ragione quan-do, come nel nostro caso, il livello di comples-sità dovuto alle variabili coinvolte è notevole. Si ritiene che ogni proposta di nuova tariffanon possa avere valore inferiore a quanto de-terminato con questo lavoro.

Una tariffa inferiore al costo presentato por-rebbe i Centri endoscopici in una antipatica si-tuazione per la quale i ricavi/proventi non sa-rebbero in grado di coprire il valore delle risor-se necessarie all’erogazione della prestazione.

È di fondamentale importanza tenere presenteche queste proposte sono valide se rapportatead un Servizio che corrisponda ai parametriche abbiamo enunciato nella parte iniziale siacome mole di prestazioni erogate che come ti-pologia delle stesse, sia come personale checome dotazione strumentale: ogni sia pur pic-cola variazione può determinare un effettodomino su tutte le altre prestazioni e quindicambiare sensibilmente i costi di ogni singolaprestazione.

Se un merito ha il nostro lavoro, esso è datodal fatto che questi costi sono stati testati sulcampo, ottenuti sommando semplicemente levoci che concorrono alla erogazione della in-dagine e non “aggiustati”.

Questo fa sì che non riteniamo sia possibileche ogni indagine venga monetizzata meno diquello che noi abbiamo calcolato, altrimentiogni singolo Servizio lavora sin dall’inizio inperdita con un “break point” molto basso.

Le Tariffe derivate infine, oltre che assai vicinealla realtà appaiono a nostro modo di vedererealistiche e credibili e riteniamo che questo erail senso dell’incarico che la Federazione ci ave-va affidato.

ALCUNI ESEMPI DI DETERMINAZIONE DEI COSTI

codice 4513

descrizione EGDS

COSTO DEL PERSONALE 48,79

Medico Endoscopista 25,50numero 1,0minuti 30

Tecnico Radiologo -numero -minuti -

Infermiere 17,55numero 1,0minuti 45

Otaa 2,24numero 1,0minuti 7

Amministrativo 3,50numero 1,0minuti 10

COSTO MATERIALI 16,97

MANUTENZIONE 9,82

Attrezzatura dedicata 9,39

Attrezzatura di base 0,43

QUOTA AMMORTAMENTO 4,35

Attrezzatura dedicata 3,53

Attrezzatura di base 0,83

COSTI GENERALI 15,99pari al 20%

TOTALE COSTO 95,93

GESTIONEGESTIONE

segue

Determinazione dei costi delle prestazioni di endoscopia digestiva

&diritti

doveri

11

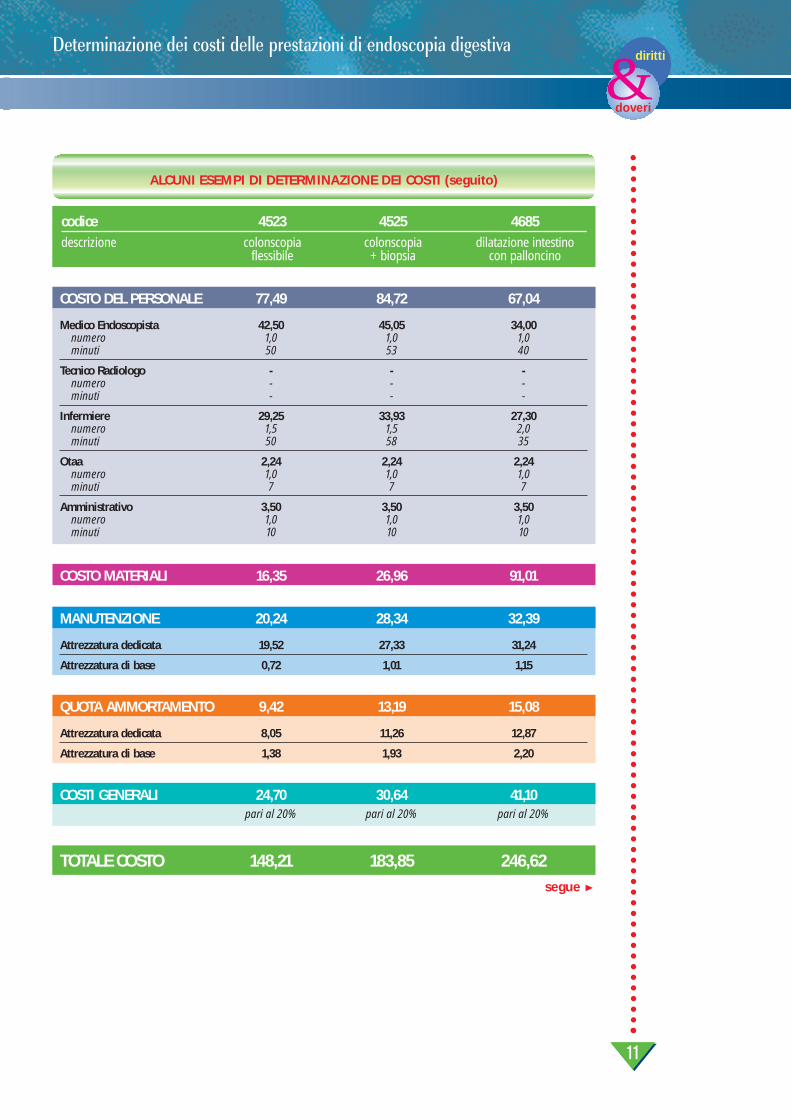

ALCUNI ESEMPI DI DETERMINAZIONE DEI COSTI (seguito)

codice 4523 4525 4685descrizione colonscopia colonscopia dilatazione intestino

flessibile + biopsia con palloncino

COSTO DEL PERSONALE 77,49 84,72 67,04

Medico Endoscopista 42,50 45,05 34,00numero 1,0 1,0 1,0minuti 50 53 40

Tecnico Radiologo - - -numero - - -minuti - - -

Infermiere 29,25 33,93 27,30numero 1,5 1,5 2,0minuti 50 58 35

Otaa 2,24 2,24 2,24numero 1,0 1,0 1,0minuti 7 7 7

Amministrativo 3,50 3,50 3,50numero 1,0 1,0 1,0minuti 10 10 10

COSTO MATERIALI 16,35 26,96 91,01

MANUTENZIONE 20,24 28,34 32,39

Attrezzatura dedicata 19,52 27,33 31,24

Attrezzatura di base 0,72 1,01 1,15

QUOTA AMMORTAMENTO 9,42 13,19 15,08

Attrezzatura dedicata 8,05 11,26 12,87

Attrezzatura di base 1,38 1,93 2,20

COSTI GENERALI 24,70 30,64 41,10pari al 20% pari al 20% pari al 20%

TOTALE COSTO 148,21 183,85 246,62segue

&diritti

doveri

1

12

ALCUNI ESEMPI DI DETERMINAZIONE DEI COSTI (seguito)

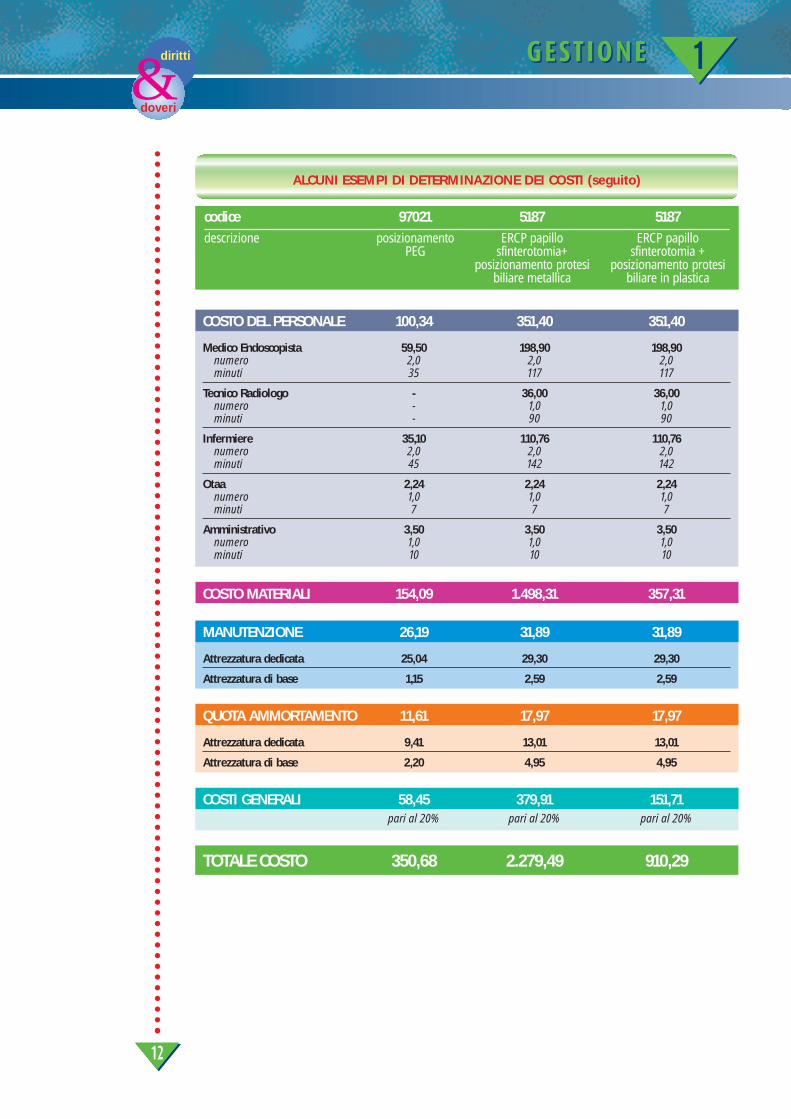

codice 97021 5187 5187descrizione posizionamento ERCP papillo ERCP papillo

PEG sfinterotomia+ sfinterotomia +posizionamento protesi posizionamento protesi

biliare metallica biliare in plastica

COSTO DEL PERSONALE 100,34 351,40 351,40

Medico Endoscopista 59,50 198,90 198,90numero 2,0 2,0 2,0minuti 35 117 117

Tecnico Radiologo - 36,00 36,00numero - 1,0 1,0minuti - 90 90

Infermiere 35,10 110,76 110,76numero 2,0 2,0 2,0minuti 45 142 142

Otaa 2,24 2,24 2,24numero 1,0 1,0 1,0minuti 7 7 7

Amministrativo 3,50 3,50 3,50numero 1,0 1,0 1,0minuti 10 10 10

COSTO MATERIALI 154,09 1.498,31 357,31

MANUTENZIONE 26,19 31,89 31,89

Attrezzatura dedicata 25,04 29,30 29,30

Attrezzatura di base 1,15 2,59 2,59

QUOTA AMMORTAMENTO 11,61 17,97 17,97

Attrezzatura dedicata 9,41 13,01 13,01

Attrezzatura di base 2,20 4,95 4,95

COSTI GENERALI 58,45 379,91 151,71pari al 20% pari al 20% pari al 20%

TOTALE COSTO 350,68 2.279,49 910,29

GESTIONEGESTIONE

Determinazione dei costi delle prestazioni di endoscopia digestiva

&diritti

doveri

13

Note

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

&diritti

doveri

1GESTIONE

14

GESTIONE

Note

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

....................................................................................................................................................................................................................................................................................

&diritti

doveri

saranno trattati i seguenti argomenti:

Profilassi antibiotica, problemidi coagulazione e biopsia in endoscopia digestiva

Problematiche medico-legali:il consenso informato

nei prossimi fascicolidi GESTIONEGESTIONE

3

4

CODICE ARTICOLO 33050042

LA REALIZZAZIONE DI QUESTO PROGETTO EDUCAZIONALE È RESA POSSIBILE GRAZIE AL CONTRIBUTO DI

&diritti

doveri