francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.assunzioni e la totale deducibilità...

44

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Transcript of francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.assunzioni e la totale deducibilità...

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

SCOPRI DI PIÙ www.shopwki.it/tuteleEdincentiviAdassumere www.shopwki.it/agenzie 02 824761 Nelle migliori librerie della tua città

Y81

EPC

L

di A. CASOTTI, M.R. GHEIDO, E. MASSI, P. RAUSEI

TUTTE LE NOVITÀ DERIVANTI DALLA LEGGEDI STABILITÀ E DALL’APPROVAZIONE DEFINITIVA DEI DECRETI ATTUATIVI DEL JOBS ACT.

Il volume, di forte attualità, affronta e commenta tutte le novità

in materia di lavoro e fi sco con autorevolezza e sistematicità

dell’esposizione.

Vengono esaminate le novità relative a:

contratto a tutele crescenti (D.Lgs. n. 23/2015)

la nuova disciplina del licenziamento e le sanzioni per

il licenziamento illegittimo, discriminatorio, nullo e ineffi cace

la disciplina in materia di strumenti previdenziali di sostegno

al reddito NASpi, ASDI e DIS-COLL. e il contratto di

ricollocazione (D.Lgs. n. 22/2015)

la legge di Stabilità (L. n. 190/2015)

le novità riguardanti l’esonero contributivo triennale per le nuove

assunzioni e la totale deducibilità dell’IRAP per le assunzioni

a tempo indeterminato.

Infi ne, il calcolo del risparmio contributivo e le ulteriori forme

di incentivi per le assunzioni di personale.

CONTRATTOA TUTELE CRESCENTI ED INCENTIVIAD ASSUMERE

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

AGENDA LEGALE " Scadenze Giugno 2015 .............................................................................................................. 5

NOTIZIE FLASH " Prassi ............................................................................................................................................................... 16Riduzione premi e contributi Inail per il 2015 - Istruzioni operative ...................................... 16NASpI - Indicazioni Inps ................................................................................................................................... 16Oscillazione del tasso medio per prevenzione - Modifiche delle percentuali ................. 16Gestione ex ENPALS - Ricorsi amministrativi in materia di prestazioni ............................. 16Bonus 80 euro - Rilevanza anche di NASpI e DIS-COLL ............................................................ 16Lavoratori extracomunitari stagionali - Programmazione flussi 2015 ................................... 17Dis-Coll - Istruzioni Inps per richiedere l’indennita .......................................................................... 17Diritto alla NASpI - Licenziamento disciplinare .................................................................................. 17TFR in busta paga - Liquidazione della quota integrativa della retribuzione .................... 17Lavoratori portuali - Chiarimenti sul contributo addizionale per l’integrazione salariale

straordinaria ............................................................................................................................................................. 17Gestione artigiani e commercianti - Imposizione contributiva anno di imposta 2015 18Istanze per la concessione degli sgravi contributivi per i contratti di solidarieta -

Istruzioni operative .............................................................................................................................................. 18Enpaia - Agricoli esclusi dal Tfr in busta paga ................................................................................... 18

" CCNL ................................................................................................................................................................ 18Metalmeccanica - Piccola e media industria - Confapi

Disciplina dei congedi parentali a ore ..................................................................................................... 18Chimica - Ceramica - Aziende artigiane

Disciplina interconfederale dell’apprendistato professionalizzante ........................................ 19

NORME InPratica Riduzione contributiva per le imprese edili

Inps - Circ. n. 75 del 10 aprile 2015 ......................................................................................................... 21

INSERTO Terziario - Confcommercio

Archivio

QUESITI "ESPERTO’’ risponde ........................................................................................................................... 26Redditi di lavoro dipendente - Tassazione dei premi per nascita di un figlio .................. 26Buoni lavoro - Ammortizzatori sociali: cumulo con il lavoro accessorio ............................. 26

SOMMARIO

PRATICA LAVORO n. 10 del 23 maggio 2015 3

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

EditriceWolters Kluwer Italia S.r.l.

Strada 1, Palazzo F6

20090 Milanofiori Assago (Mi)

http://www.ipsoa.it

Direttore responsabileGiulietta Lemmi

RedazioneRoberta Antonelli, Annamaria Barzaghi, Valentina Basile,

Anna M. De Luca, Silvia Greco, Stefano Minardi, Evelina Pisu,

Francesca Procesi, Stefania Sabatini, Barbara Settimi,

Alessandra Tedeschi, Barbara Trillo, Roberta Valenti,

Alessandra Vitelli

Realizzazione graficaIpsoa - Gruppo Wolters Kluwer

FotocomposizioneSinergie Grafiche Srl

Viale Italia, 12 - 20094 Corsico (MI)

Tel. 02/57789422

StampaGECA S.r.l. - Via Monferrato, 54

20098 San Giuliano Milanese (MI) - Tel. 02/99952

Autorizzazione del Tribunale di Milano n. 607

del 18 settembre 2000

Tariffa R.O.C.: Poste Italiane Spa - Spedizione in abbonamento

Postale - D.L. 353/2003 (conv. in L. 27 febbraio 2004, n. 46)

art. 1, comma 1, DCB Milano

Iscritta nel Registro nazionale della stampa con il n. 3353

vol. 34 foglio 417 in data 31 luglio 1991.

Iscrizione al R.O.C. n. 1702

Contributi redazionaliPer informazioni in merito

a contributi, articoli, ed argomenti trattati scrivere o telefonare a:

Indicitalia RedazioneViale Maresciallo Pilsudski 124 - 00197 Roma

Tel. 06.203815.78 (legale-amministrativa)

Tel. 06.203815.79 (contratti collettivi)

Fax 06.203815.54

e-mail: [email protected]

AmministrazionePer informazioni su gestione abbonamenti, numeri arretrati,

cambi d’indirizzo, ecc. scrivere o telefonare a:

Ipsoa Servizio Clienti

Tel. 02.82476.1

Fax 02.82476.799

Servizio risposta automatica:

Tel. 02.82476.999

Casella postale 12055 - 20120 Milano

Indicitalia Servizio Clienti

Tel. 06.20381238

Fax 06.203815.45

Viale Maresciallo Pilsudski 124 - 00197 Roma

AbbonamentiGli abbonamenti hanno durata annuale, solare:

gennaio-dicembre; rolling: 12 mesi dalla data di sottoscrizione,

e si intendono rinnovati, in assenza di disdetta da comunicarsi

entro 60 gg. dalla data di scadenza a mezzo raccomandata A.R.

da inviare a Wolters Kluwer Italia S.r.l.

Strada 1 Pal. F6 Milanofiori 20090 Assago (MI).

Servizio Clienti: tel. 02 824761

Indirizzo InternetCompresa nel prezzo dell’abbonamento l’estensione

on line della Rivista, consultabile all’indirizzo

www.edicolaprofessionale.com/praticalavoro

Italia

Abbonamento annuale E 192,00

Estero

Abbonamento annuale E 384,00

Prezzo copia: Euro 10,00

Arretrati

Prezzo dell’anno in corso all’atto della richiesta

DistribuzioneVendita esclusiva per abbonamento.

Il corrispettivo per l’abbonamento a questo periodico e

comprensivo dell’IVA assolta dall’editore ai sensi e per gli effetti

del combinato disposto dell’art. 74 del D.P.R. 20/10/1972,

n. 633 e del D.M. 29/12/1989 e successive modificazioni

e integrazioni.

Pubblicita:

db Consulting srl Event & Advertising

via Leopoldo Gasparotto 168 - 21100 Varese

tel. 0332/282160 - fax 0332/282483

e-mail: [email protected]

www.db-consult.it

Egregio abbonato,

ai sensi dell’art. 13 del D.Lgs. 30 giugno 2003 n. 196,

La informiamo che i Suoi dati personali sono registrati su

database elettronici di proprieta di Wolters Kluwer Italia S.r.l.,

con sede legale in Assago Milanofiori Strada 1-Palazzo F6,

20090 Assago (MI), titolare del trattamento e sono trattati da

quest’ultima tramite propri incaricati. Wolters Kluwer Italia S.r.l.

utilizzera i dati che La riguardano per finalita amministrative e

contabili. I Suoi recapiti postali e il Suo indirizzo di posta

elettronica saranno utilizzabili, ai sensi dell’art. 130, comma 4,

del D.Lgs. n. 196/2003, anche a fini di vendita diretta di

prodotti o servizi analoghi a quelli oggetto della presente

vendita. Lei potra in ogni momento esercitare i diritti di cui

all’art. 7 del D.Lgs. n. 196/2003, fra cui il diritto di accedere ai

Suoi dati e ottenerne l’aggiornamento o la cancellazione per

violazione di legge, di opporsi al trattamento dei Suoi dati ai

fini di invio di materiale pubblicitario, vendita diretta e

comunicazioni commerciali e di richiedere l’elenco aggiornato

dei responsabili del trattamento, mediante comunicazione

scritta da inviarsi a: Wolters Kluwer Italia S.r.l. - PRIVACY -

Centro Direzionale Milanofiori Strada 1-Palazzo F6, 20090

Assago (MI), o inviando un Fax al numero: 02.82476.403.

SOMMARIO

4 PRATICA LAVORO n. 10 del 23 maggio 2015

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

16 giugnomartedı CASAGIT - Denuncia e versamento contributi

ADEMPIMENTO " Versamento dei contributi relativi al mese precedente e contestuale presentazione delladocumentazione relativa alla denuncia mensile delle retribuzioni dei dipendenti predisposta informato elettronico.

SOGGETTI OBBLIGATI " Datori di lavoro che hanno alle proprie dipendenze giornalisti e praticanti giornalisti.

FLUSSO DI LAVORO " Versamento contributi con bonifico bancario sulle coordinate IBANIT06F0200805365000400802826 - Unicredit S.p.a. - intestate a Casagit via Marocco 6100144 Roma.Mod. DASM attraverso i servizi di trasmissione telematica dell’Agenzia delle Entrate (Entratelo Fisconline). Invio - utilizzando la propria casella di posta certificata - del riepilogo di denuncia,in formato pdf prodotto automaticamente dalla procedura DASM, all’indirizzo di posta certifi-cata [email protected].

INPGI - Denuncia e versamento contributi lavoro dipen-dente

ADEMPIMENTO " Versamento dei contributi previdenziali e assistenziali relativi al mese precedente e conte-stuale presentazione all’Inpgi della denuncia contributiva mensile.

SOGGETTI OBBLIGATI " Datori di lavoro dei giornalisti e dei praticanti giornalisti.

FLUSSO DI LAVORO " – versamento: i soggetti titolari di partita IVA devono effettuare i versamenti esclusivamentein via telematica direttamente, utilizzando il modello telematico F24/Accise on line, ovveroper il tramite degli intermediari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo(art. 37, comma 49, del D.l. n. 223/2006 convertito in L. n. 248/2006).

Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, iversamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematicimessi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-zionati con la stessa nel caso in cui:– per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;– siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;– il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Codice contributo

C001 (Contributi obbligatori correnti)

C002 (Contributi obbligatori pregressi)

C003 (Contributi oggetto di recupero tramite azione legale)

C004 (Differenze contributive)

C005 (Contributi diversi e contrattuali)

Attenzione. Qualora la scadenza indicata cada di sabato o di giorno festivo e possibile lo slittamento al

primo giorno lavorativo successivo. La scadenza che cade di domenica slitta direttamente al giorno lavorativo

successivo

SCADENZE GIUGNO 2015

AGENDA LEGALE

PRATICA LAVORO n. 10 del 23 maggio 2015 5

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

INPS - Versamento contributi lavoro dipendente

ADEMPIMENTO " Versamento dei contributi INPS relativi alle retribuzioni dei dipendenti corrisposte nelmese precedente.

SOGGETTI OBBLIGATI " Datori di lavoro che hanno alle proprie dipendenze lavoratori subordinati di qualsiasicategoria e qualifica iscritti alle gestioni previdenziali e assistenziali dell’Inps.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli interme-diari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del D.l.n. 223/2006 convertito in L. n. 248/2006).Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, iversamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematicimessi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-zionati con la stessa nel caso in cui:– per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;– siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;– il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Codice contributo

DM10 versamenti o compensazioni relativi al mod. DM10/2

Inps - Versamento contributi operai agricoli

ADEMPIMENTO " Versamento trimestrale contributi per gli operai a tempo indeterminato e determinato eper compartecipanti individuali.

SOGGETTI OBBLIGATI " Aziende agricole.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli interme-diari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del D.l.n. 223/2006 convertito in L. n. 248/2006). I contribuenti non titolari di partita IVA possonoeffettuare i versamenti con modello F24 presso gli sportelli dell’ufficio postale, della banca odel concessionario della riscossione, ovvero con modalita telematiche.

Codice contributo

LAS (Contributi per OTI, OTD, CI)

PCF (Contributi per PC/PCF)

INPS - Versamento contributo TFR al Fondo di Tesoreria

ADEMPIMENTO " Versamento del contributo al Fondo di Tesoreria Inps corrispondente alla quota mensile,integrale o parziale, di TFR maturata nel mese precedente e non destinata alle forme pensio-nistiche complementari.

SOGGETTI OBBLIGATI " Datori di lavoro del settore privato, con esclusione dei datori di lavoro domestico, cheabbiano alle proprie dipendenze almeno 50 addetti.

SCADENZE GIUGNO 2015

AGENDA LEGALE

6 PRATICA LAVORO n. 10 del 23 maggio 2015

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli interme-diari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del D.l.n. 223/2006 convertito in L. n. 248/2006).Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, iversamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematicimessi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-zionati con la stessa nel caso in cui:- per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;- siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;- il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Ritenute sui redditi di lavoro autonomo, di dipendente esu provvigioni

ADEMPIMENTO " I soggetti che hanno corrisposto compensi per prestazioni di lavoro dipendente e assimilato alavoro dipendente, compensi per prestazioni di lavoro autonomo a professionisti, artisti, in-ventori e a lavoratori autonomi occasionali e provvigioni, assunzione di obblighi di fare, nonfare e permettere, applicando la ritenuta nella misura del 20%, devono effettuare il versa-mento delle ritenute.

SOGGETTI OBBLIGATI " Societa di capitali– enti commerciali di diritto pubblico o privato– enti non commerciali di diritto pubblico o privato– associazioni non riconosciute– consorzi– societa non residenti– societa di persone– associazioni per l’esercizio di arti e professioni– societa di armamento– societa di fatto– persone fisiche che esercitano imprese commerciali, arti, professioni o imprese agricole– condominiche hanno corrisposto nel mese precedente:a) compensi per prestazioni di lavoro dipendente e assimilato a lavoro dipendente;b) compensi per prestazioni di lavoro autonomo a professionisti, artisti, inventori e a lavoratori

autonomi occasionali, applicando la ritenuta nella misura del 20 per cento;c) provvigioni inerenti a rapporti di commissioni, di agenzia, di mediazione, di rappresentanza di

commercio e di procacciamento di affari;d) compensi per prestazioni di lavoro autonomo, anche non abituali, derivanti dall’assunzione

di obblighi di fare, non fare o permettere, che ai sensi dell’articolo 67, comma 1, lettera l),del TUIR, rientrano nella categoria dei redditi diversi;

e) corrispettivi per prestazioni relative a contratti di appalto di opere e servizi, anche se rese aterzi o nell’interesse di terzi, effettuate nell’esercizio di impresa nei confronti di condomini(la ritenuta e operata anche se i corrispettivi sono qualificabili come redditi diversi ai sensidell’art. 67 del TUIR).

FLUSSO DI LAVORO " Tutti i titolari di partita IVA sono obbligati ad effettuare i versamenti fiscali e previdenziali dovutiai sensi degli articoli 17, comma 2, e 28, comma 1, del decreto legislativo 9 luglio 1997 n. 241,esclusivamente mediante modalita telematiche.A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigentiin materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sonoeseguiti:a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate,

nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia di importo pari azero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entratee dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui sianoeffettuate delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate

SCADENZE GIUGNO 2015

AGENDA LEGALE

PRATICA LAVORO n. 10 del 23 maggio 2015 7

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

e dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui il saldofinale sia di importo superiore a mille euro.

Codice tributo

Codici versamento da utilizzare nella ‘‘Sezione Erario’’ del Modello F24

Lavoro dipendente

1001 Ritenute su retribuzioni, pensioni, trasferte, mensilita ag-giuntive e relativo conguaglio

1002 Ritenute su emolumenti arretrati

1004 Ritenute sui redditi assimilati a quelli di lavoro dipendente

1012 Ritenute su indennita per cessazione rapporto di lavoro

1013 Ritenute su conguaglio effettuato nei primi due mesi dell’an-no successivo

Lavoro autonomo

1040 Ritenute su redditi di lavoro autonomo, compensi per l’eser-cizio di arti e professioni

Provvigioni

1038 Ritenute su provvigioni per rapporti di commissione, di agen-zia, di mediazione e di rappresentanza

Codici versamento da utilizzare nella ‘‘Sezione Regioni’’ del Modello F24

Addizionale regionale all’IRPEF

3802 Addizionale regionale all’IRPEF - sostituti d’imposta

3803 Addizionale regionale all’IRPEF trattenuta dal sostituto d’im-posta a seguito di assistenza fiscale

Codici versamento da utilizzare nella ‘‘Sezione IMU ed altri tributi locali’’ del ModelloF24

Addizionale comunale e provin-ciale

3848 Addizionale comunale all’IRPEF trattenuta dal sostituto d’im-posta. Saldo

3847 Addizionale comunale all’IRPEF trattenuta dal sostituto d’im-posta. Acconto

Ritenute condomini

1019 Ritenute del 4% operate dal condominio quale sostituto d’im-posta a titolo di acconto dell’IRPEF dovuta dal percipiente

1020 Ritenute del 4% operate all’atto del pagamento da parte delcondominio quale sostituto d’imposta a titolo di acconto del-l’IRES dovuta dal percipiente

In tal caso dovra essere predisposto un modello F24 nel quale dovranno essere indicati, nellasezione ‘‘Erario’’, il codice atto e l’anno di riferimento evidenziati nella comunicazione, nonchei codici tributo relativi alle somme da versare ed i relativi importi esposti esclusivamente nellacolonna ‘‘importi a debito versati’’.Con risoluzione n. 395/2007 vengono definiti i codici tributo per i quali in sede di compilazione

SCADENZE GIUGNO 2015

AGENDA LEGALE

8 PRATICA LAVORO n. 10 del 23 maggio 2015

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

del modello F24 occorre riportare nel campo ‘‘rateazione /regione/prov./mese rif’’ della sezio-ne Erario e nel campo ‘‘rateazione/mese rif.’’ delle sezioni Regioni ed IMU ed altri tributi locali,l’informazione del mese di riferimento, espresso nella forma ‘‘00MM’’, ferme restando leulteriori istruzioni previste in sede di istituzione dei codici in parola. Con riferimento allascadenza in oggetto tale indicazione deve essere riportata per tutti i codici.

INPS ex ENPALS - Versamento contributi

ADEMPIMENTO " Versamento dei contributi previdenziali relativi al mese precedente.

SOGGETTI OBBLIGATI " Aziende dei settori dello spettacolo e dello sport.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli interme-diari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del D.l.n. 223/2006 convertito in L. n. 248/2006).Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, iversamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematicimessi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-zionati con la stessa nel caso in cui:– per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;– siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;– il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Causale contributo

CCSP (contributi correnti dovuti per sportivi professionisti)

CCLS (contributi correnti dovuti per i lavoratori dello spettacolo)

INPS - Pescatori autonomi - Versamento contributi

ADEMPIMENTO " Versamento dei contributi previdenziali e assistenziali relativi al mese precedente.

SOGGETTI OBBLIGATI " Pescatori autonomi.

FLUSSO DI LAVORO " I soggetti titolari di partita IVA devono effettuare i versamenti esclusivamente in via telematicadirettamente, utilizzando il modello telematico F24 on line, ovvero per il tramite degli interme-diari abilitati, che sono tenuti a utilizzare il modello F24 cumulativo (art. 37, comma 49, del D.l.n. 223/2006 convertito in L. n. 248/2006).Con riferimento ai contribuenti non titolari di partita IVA, a decorrere dal 1º ottobre 2014, iversamenti tramite F24 devono essere eseguiti esclusivamente mediante i servizi telematicimessi a disposizione dall’Agenzia delle Entrate e dagli intermediari della riscossione conven-zionati con la stessa nel caso in cui:– per effetto delle compensazioni effettuate, il saldo finale sia di importo pari a zero;– siano effettuate delle compensazioni ed il saldo finale sia di importo positivo;– il saldo finale sia di importo superiore a 1.000 euro (art. 11, comma 2, D.L. n. 66/2014).

Codice contributo

PESC

SCADENZE GIUGNO 2015

AGENDA LEGALE

PRATICA LAVORO n. 10 del 23 maggio 2015 9

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

INPS - Gestione separata - Versamento contributi

ADEMPIMENTO " Versamento del contributo previdenziale alla gestione separata INPS relativo ai compensisoggetti a tale contribuzione corrisposti nel mese precedente.

SOGGETTI OBBLIGATI " Tutti i committenti che hanno corrisposto nel mese precedente compensi inerenti ai vendi-tori porta a porta ed ai rapporti di collaborazione coordinata e continuativa per i quali sussistel’obbligo contributivo, e cioe a dire prestazioni rese:a) da amministratori, sindaci o revisori di societa, associazioni ed altri enti con o senza perso-

nalita giuridica;b) per collaborazione a giornali, riviste e simili, partecipazione a collegi e commissioni, esclusi i

compensi corrisposti a titolo di diritto d’autore in relazione alla redazione di articoli per rivisteo giornali e simili;

c) per altri rapporti di collaborazione coordinata e continuativa, ovvero qualsiasi lavoratoreautonomo senza partita IVA;

d) i soggetti che, nell’ambito dell’associazione in partecipazione conferiscono prestazioni la-vorative i cui compensi sono qualificati come redditi da lavoro autonomo (ad esclusionedegli iscritti agli albi professionali);

e) lavoratori occasionali e venditori porta a porta con reddito annuo superiore a euro 5.000,00.

FLUSSO DI LAVORO " Per il versamento del contributo da parte dei soggetti esercenti attivita di lavoro autonomooccasionale si applicano le modalita ed i termini previsti per i collaboratori coordinati e conti-nuativi iscritti alla predetta gestione separata.A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigentiin materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sonoeseguiti:a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate,

nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia di importo pari azero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entratee dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui sianoeffettuate delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entratee dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui il saldofinale sia di importo superiore a mille euro.

La causale contributo da indicare nel mod. F24 "Sezione contributi previdenziali ed assisten-ziali (INPS)’’ e:

Causale contributo

C10 per i collaboratori gia iscritti ad altra forma pensionisticaobbligatoria e per gli associati in partecipazione per i qualinon e dovuto il contributo dello 0,50 per cento;

CXX per i collaboratori privi di altra copertura previdenziale, concontribuzione comprensiva di aliquota pensionistica e di ali-quota assistenziale (inclusi gli associati in partecipazione).

SCADENZE GIUGNO 2015

AGENDA LEGALE

10 PRATICA LAVORO n. 10 del 23 maggio 2015

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

17 giugnomercoledı Ravvedimento relativo al versamento delle ritenute e del-

l’IVA mensile/trimestrale

ADEMPIMENTO " I contribuenti possono effettuare l’adempimento omesso o insufficiente del mese prece-dente versando il tributo unitamente alla sanzione ridotta pari al 3 (1/10 del 30%) dell’impostanon versata e gli interessi moratori calcolati al tasso legale con maturazione giorno per giornoesclusivamente mediante modalita telematiche.

SOGGETTI OBBLIGATI " Tutti i contribuenti che intendono regolarizzare eventuali omissioni ed irregolarita in relazioneal versamento delle ritenute alla fonte e/o dell’imposta sul valore aggiunto che andavanoversate entro il 18 maggio 2015.

FLUSSO DI LAVORO " Il contribuente deve effettuare l’adempimento omesso o irregolarmente eseguito con le mo-dalita ordinarie del versamento del tributo (si rimanda alla scadenza di versamento dell’IVA edelle ritenute del 18 maggio) unitamente al versamento della sanzione ridotta pari ad undecimo del minimo (1/10 del 30 per cento) dell’imposta non versata e degli interessi moratoricalcolati al tasso legale con maturazione giorno per giorno.Il pagamento del tributo omesso o versato in misura insufficiente, maggiorato degli interessi,e delle sanzioni pecuniarie connesse pari al 3 per cento (un decimo del minimo - 30 per cento),e eseguito esclusivamente con modalita telematiche.A decorrere dal 1º ottobre 2014, fermi restando i limiti gia previsti da altre disposizioni vigentiin materia, i versamenti di cui all’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, sonoeseguiti:a) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entrate,

nel caso in cui, per effetto delle compensazioni effettuate, il saldo finale sia di importo pari azero;

b) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entratee dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui sianoeffettuate delle compensazioni e il saldo finale sia di importo positivo;

c) esclusivamente mediante i servizi telematici messi a disposizione dall’Agenzia delle Entratee dagli intermediari della riscossione convenzionati con la stessa, nel caso in cui il saldofinale sia di importo superiore a mille euro.

I codici tributo da utilizzare per il versamento delle sanzioni pecuniaria sono i seguenti:

Codice tributo

8906 Sanzione pecuniaria sostituti d’imposta

8904 Sanzione pecuniaria IVA

8926 Sanzione addizionale comunale all’IRPEF - ravvedimento

Con provvedimento del 12 aprile 2012, sono stati approvati i nuovi modelli di versamento‘‘F24’’ ed ‘‘F24 accise’’, nei quali e prevista, tra l’altro, l’indicazione del mese di riferimen-to.Con risoluzione n. 395/2007 vengono definiti i codici tributo per i quali in sede di compi-lazione del modello F24 occorre riportare nel campo ‘‘rateazione /regione/prov./mese rif’’della sezione Erario e nel campo ‘‘rateazione/mese rif.’’ delle sezioni Regioni ed IMU edaltri tributi locali, l’informazione del mese di riferimento, espresso nella forma ‘‘00MM’’,ferme restando le ulteriori istruzioni previste in sede di istituzione dei codici in parola; inparticolare la suddetta specifica deve essere riportata, con riferimento alla scadenza inoggetto, per il codice 8906.Con provvedimento 25 maggio 2012 e stato approvato il modello di versamento denominato‘‘F24 Semplificato’’, composto da una sola pagina, per eseguire i versamenti unitari ai sensidell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, in favore dell’Erario, delle Regioni edegli Enti locali.Il codice tributo da utilizzare per il versamento degli interessi per ravvedimento IVA e ilseguente:

SCADENZE GIUGNO 2015

AGENDA LEGALE

PRATICA LAVORO n. 10 del 23 maggio 2015 11

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Codice tributo

1991 Interessi sul ravvedimento - IVA.

Il codice tributo 1991 deve essere esposto nella sezione ‘‘erario’’, esclusivamente in corri-spondenza delle somme indicate nella colonna ‘‘importi a debito versati’’; nel campo anno diriferimento deve essere evidenziato l’anno d’imposta cui si riferisce il ravvedimento espressonella forma AAAA.Il versamento separato degli interessi non e applicabile per i versamenti di interessi sulleritenute e delle addizionali comunali all’IRPEF da parte dai sostituti d’imposta. Tali versamenticontinueranno ad essere effettuati con il codice del tributo, cumulando quanto dovuto perinteressi e dandone distinta indicazione nel quadro ST del modello 770.

20 giugnosabato FASC - Versamento contributi

ADEMPIMENTO " Versamento dei contributi relativi al mese precedente dovuti al fondo di previdenza per gliimpiegati e trasmissione al fondo della distinta nominativa dei lavoratori e dei contributi versati.

SOGGETTI OBBLIGATI " Imprese di spedizione e agenzie marittime che applicano il Ccnl autotrasporto merci elogistica e il Ccnl agenzie marittime e aeree.

FLUSSO DI LAVORO " Presso la banca Monte dei Paschi di Siena - Filiale di Milano - Via S. Margherita 11 su c/cbancario n. 80900.1 intestato al FASC - Fondo Agenti Spedizionieri e Corrieri. L’elaborazione ela spedizione delle denunce ordinarie dei contributi avviene mediante apposito softwaredenominato Telefasc.

Comunicazioni obbligatorie somministrati

ADEMPIMENTO " Comunicazione dell’assunzione, proroga, trasformazione e cessazione dei lavoratoriassunti nel corso del mese precedente.

SOGGETTI OBBLIGATI " Agenzie per il lavoro autorizzate alla somministrazione di lavoro.

FLUSSO DI LAVORO " In via telematica al Centro per l’impiego competente tramite apposito modello Unificato-Somm.

SCADENZE GIUGNO 2015

AGENDA LEGALE

12 PRATICA LAVORO n. 10 del 23 maggio 2015

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

25 giugnogiovedı INPS - Cig/Cigs - Richiesta di autorizzazione

ADEMPIMENTO " Presentazione della richiesta di autorizzazione al trattamento Cig/Cigs per sospensione oriduzione dell’attivita lavorativa intervenute nel mese precedente. La presentazione deve av-venire entro 25 giorni dalla fine del periodo di paga in corso al termine della settimana in cui haavuto inizio la sospensione o la riduzione dell’orario di lavoro.

SOGGETTI OBBLIGATI " Aziende industriali.

FLUSSO DI LAVORO " La richiesta va inoltrata telematicamente:– all’Inps con mod. Igi15 per Cig ordinaria;– al Ministero del lavoro e della previdenza sociale con mod. Cigs/Solid-1 per Cig straordi-

naria.In merito alla presentazione della CIGO e disponibile per le aziende, i consulenti e i professio-nisti un nuovo canale telematico, che si affianca a quello esistente, e che e basato sull’invio difile XML. Lo schema per la gestione via software delle domande XML di CIGO e a disposi-zione sul sito www.inps.it. Per tutte le domande inoltrate e accettate dalla operazione divalidazione, dopo essere state sottoposte a protocollazione, viene generato un ‘‘Attestato diconsegna’’ che ha valore equivalente a quello di una ricevuta. L’Attestato di Consegna certificache le domande in esso elencate sono state prese in carico dall’Istituto e per ognuna di esseviene riportato il numero del protocollo informatico assegnato.

ENPAIA - Denuncia e versamento contributi

ADEMPIMENTO " Denuncia delle retribuzioni effettive corrisposte nel mese precedente e contestuale ver-samento dei relativi contributi previdenziali per gli impiegati agricoli.

SOGGETTI OBBLIGATI " Aziende agricole.

FLUSSO DI LAVORO " Tramite M.Av. bancario:– pagabile presso qualsiasi sportello della rete interbancaria. La procedura prevede l’elabora-

zione e la stampa del M.Av. direttamente dal proprio pc, dopo la conferma dei dati dell’au-todenuncia;

– a mezzo internet Banking, digitando il numero del bollettino come indicato nella procedurainformatica della propria banca (se il servizio non fosse disponibile, verificare con la propriaagenzia la possibilita di attivazione).

Solo nel caso in cui fosse impossibile il versamento con il M.Av., si puo utilizzare il Bonificobancario, anche a mezzo internet Banking, esclusivamente su Banca Popolare di Sondrio -Sede di Roma codice IBAN IT71Y0569603211000036000X17, indicando la causale del boni-fico, il numero di posizione aziendale seguito dall’esatta denominazione sociale e dal mese dicompetenza del versamento. Inoltre e richiesto l’invio della copia del bonifico con numero diCRO e l’inserimento dei dati nella parte relativa ai ‘‘riferimenti del versamento’’ della denunciaon line.

SCADENZE GIUGNO 2015

AGENDA LEGALE

PRATICA LAVORO n. 10 del 23 maggio 2015 13

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

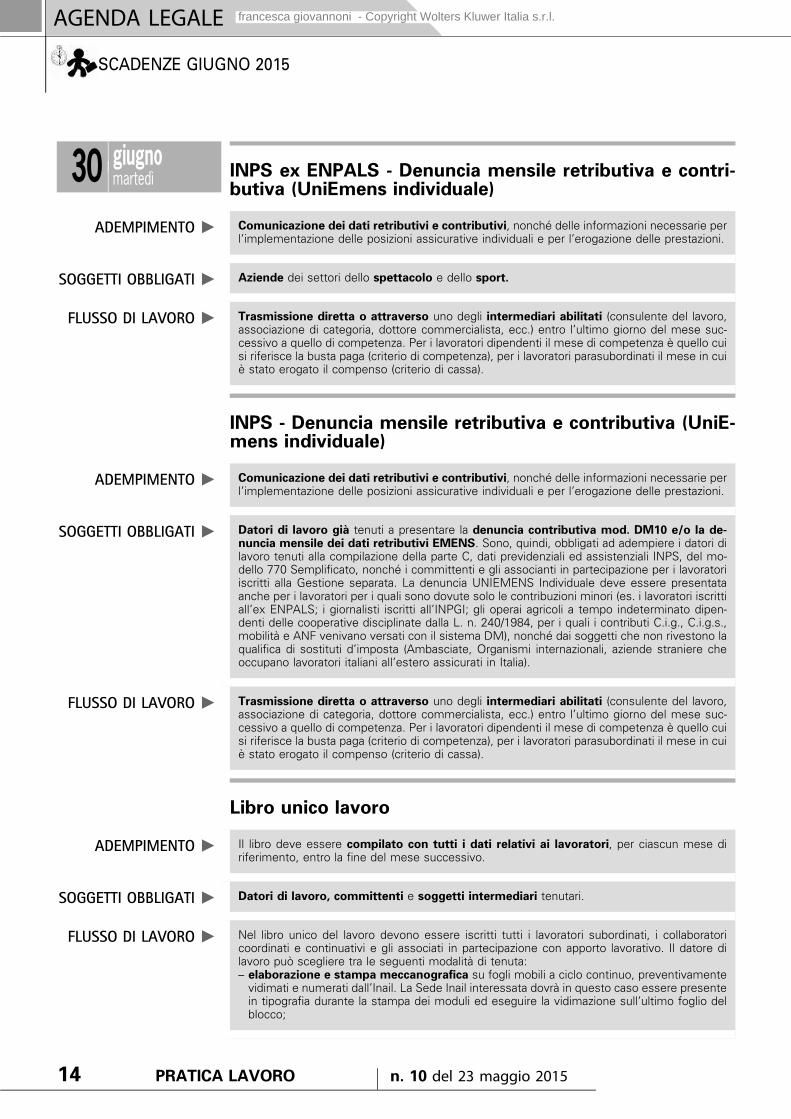

30 giugnomartedı INPS ex ENPALS - Denuncia mensile retributiva e contri-

butiva (UniEmens individuale)

ADEMPIMENTO " Comunicazione dei dati retributivi e contributivi, nonche delle informazioni necessarie perl’implementazione delle posizioni assicurative individuali e per l’erogazione delle prestazioni.

SOGGETTI OBBLIGATI " Aziende dei settori dello spettacolo e dello sport.

FLUSSO DI LAVORO " Trasmissione diretta o attraverso uno degli intermediari abilitati (consulente del lavoro,associazione di categoria, dottore commercialista, ecc.) entro l’ultimo giorno del mese suc-cessivo a quello di competenza. Per i lavoratori dipendenti il mese di competenza e quello cuisi riferisce la busta paga (criterio di competenza), per i lavoratori parasubordinati il mese in cuie stato erogato il compenso (criterio di cassa).

INPS - Denuncia mensile retributiva e contributiva (UniE-mens individuale)

ADEMPIMENTO " Comunicazione dei dati retributivi e contributivi, nonche delle informazioni necessarie perl’implementazione delle posizioni assicurative individuali e per l’erogazione delle prestazioni.

SOGGETTI OBBLIGATI " Datori di lavoro gia tenuti a presentare la denuncia contributiva mod. DM10 e/o la de-nuncia mensile dei dati retributivi EMENS. Sono, quindi, obbligati ad adempiere i datori dilavoro tenuti alla compilazione della parte C, dati previdenziali ed assistenziali INPS, del mo-dello 770 Semplificato, nonche i committenti e gli associanti in partecipazione per i lavoratoriiscritti alla Gestione separata. La denuncia UNIEMENS Individuale deve essere presentataanche per i lavoratori per i quali sono dovute solo le contribuzioni minori (es. i lavoratori iscrittiall’ex ENPALS; i giornalisti iscritti all’INPGI; gli operai agricoli a tempo indeterminato dipen-denti delle cooperative disciplinate dalla L. n. 240/1984, per i quali i contributi C.i.g., C.i.g.s.,mobilita e ANF venivano versati con il sistema DM), nonche dai soggetti che non rivestono laqualifica di sostituti d’imposta (Ambasciate, Organismi internazionali, aziende straniere cheoccupano lavoratori italiani all’estero assicurati in Italia).

FLUSSO DI LAVORO " Trasmissione diretta o attraverso uno degli intermediari abilitati (consulente del lavoro,associazione di categoria, dottore commercialista, ecc.) entro l’ultimo giorno del mese suc-cessivo a quello di competenza. Per i lavoratori dipendenti il mese di competenza e quello cuisi riferisce la busta paga (criterio di competenza), per i lavoratori parasubordinati il mese in cuie stato erogato il compenso (criterio di cassa).

Libro unico lavoro

ADEMPIMENTO " Il libro deve essere compilato con tutti i dati relativi ai lavoratori, per ciascun mese diriferimento, entro la fine del mese successivo.

SOGGETTI OBBLIGATI " Datori di lavoro, committenti e soggetti intermediari tenutari.

FLUSSO DI LAVORO " Nel libro unico del lavoro devono essere iscritti tutti i lavoratori subordinati, i collaboratoricoordinati e continuativi e gli associati in partecipazione con apporto lavorativo. Il datore dilavoro puo scegliere tra le seguenti modalita di tenuta:– elaborazione e stampa meccanografica su fogli mobili a ciclo continuo, preventivamente

vidimati e numerati dall’Inail. La Sede Inail interessata dovra in questo caso essere presentein tipografia durante la stampa dei moduli ed eseguire la vidimazione sull’ultimo foglio delblocco;

SCADENZE GIUGNO 2015

AGENDA LEGALE

14 PRATICA LAVORO n. 10 del 23 maggio 2015

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

PRATICA LAVORO

ON-LINE

Solo Wolters Kluwer ti permette di consultare i numeri delle tue riviste dove e quando vuoi, dal tuo PC, Tablet o Smartphone con la possibilità aggiuntiva di archiviare, rileggere e condividere gli articoli di tuo interesse.In più puoi accedere ad Edicola Professionale: il più ricco patrimonio bibliografi co dove trovare velocemente i contributi delle tue riviste e quanto pubblicato sull’argomento dalle altre testate IPSOA, CEDAM, UTET Giuridica e il fi sco... con una sola ricerca!www.edicolaprofessionale.com

TERZIARIO - CONFCOMMERCIO:ARCHIVIO ISTITUTI RETRIBUTIVI

102015

INSERTO

AN

NO

XV

I - 2

3 m

aggi

o 20

15, n

. 10

- Dire

zion

e e

reda

zion

e St

rada

1, P

alaz

zo F

6 20

090

MIL

AN

OFI

ORI

/ASS

AGO

Ta

riffa

R.O

.C.:

Post

e It

alia

ne S

pa -

Sped

izio

ne in

abb

onam

ento

Pos

tale

D.L

. 353

/200

3 (c

onv.

in L

. 27/

02/2

004

n. 4

6) a

rt. 1

, com

ma

1, D

CB

Mila

no

cop-inserto_pral-10.indd 1 12/05/15 12:06

francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

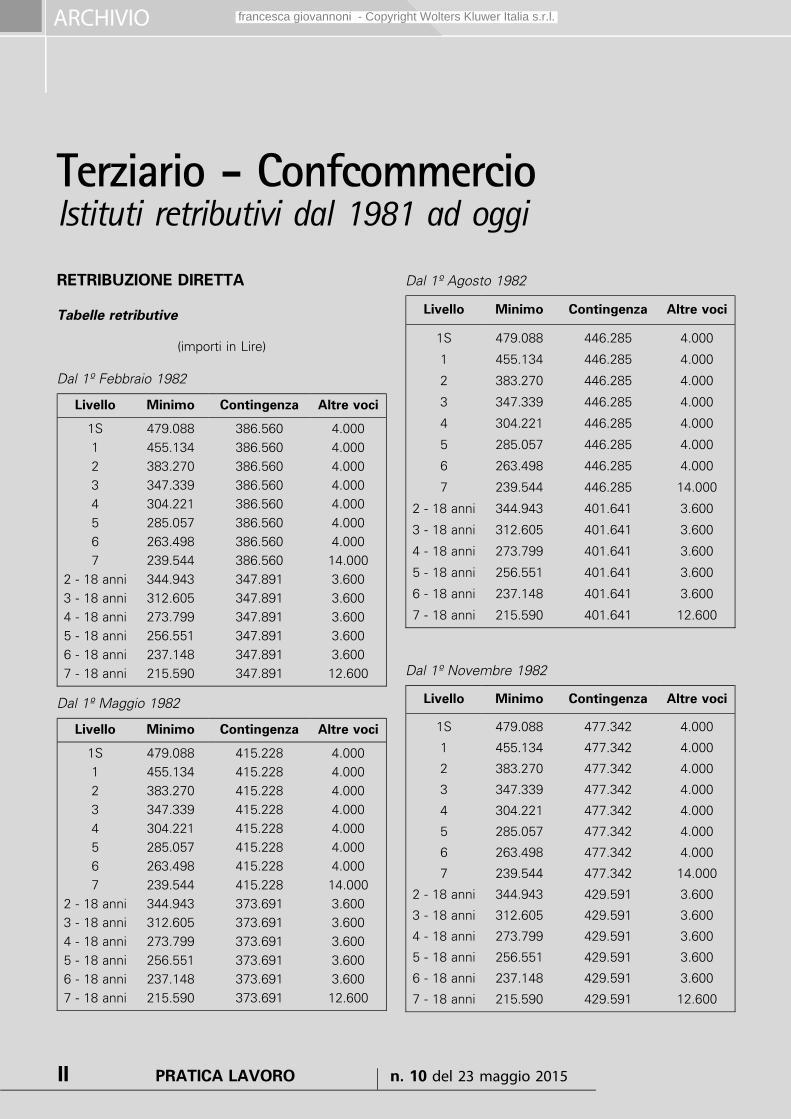

Terziario - ConfcommercioIstituti retributivi dal 1981 ad oggi

RETRIBUZIONE DIRETTA

Tabelle retributive

(importi in Lire)

Dal 1º Febbraio 1982

Livello Minimo Contingenza Altre voci

1S 479.088 386.560 4.000

1 455.134 386.560 4.000

2 383.270 386.560 4.000

3 347.339 386.560 4.000

4 304.221 386.560 4.000

5 285.057 386.560 4.000

6 263.498 386.560 4.000

7 239.544 386.560 14.000

2 - 18 anni 344.943 347.891 3.600

3 - 18 anni 312.605 347.891 3.600

4 - 18 anni 273.799 347.891 3.600

5 - 18 anni 256.551 347.891 3.600

6 - 18 anni 237.148 347.891 3.600

7 - 18 anni 215.590 347.891 12.600

Dal 1º Maggio 1982

Livello Minimo Contingenza Altre voci

1S 479.088 415.228 4.000

1 455.134 415.228 4.000

2 383.270 415.228 4.000

3 347.339 415.228 4.000

4 304.221 415.228 4.000

5 285.057 415.228 4.000

6 263.498 415.228 4.000

7 239.544 415.228 14.000

2 - 18 anni 344.943 373.691 3.600

3 - 18 anni 312.605 373.691 3.600

4 - 18 anni 273.799 373.691 3.600

5 - 18 anni 256.551 373.691 3.600

6 - 18 anni 237.148 373.691 3.600

7 - 18 anni 215.590 373.691 12.600

Dal 1º Agosto 1982

Livello Minimo Contingenza Altre voci

1S 479.088 446.285 4.000

1 455.134 446.285 4.000

2 383.270 446.285 4.000

3 347.339 446.285 4.000

4 304.221 446.285 4.000

5 285.057 446.285 4.000

6 263.498 446.285 4.000

7 239.544 446.285 14.000

2 - 18 anni 344.943 401.641 3.600

3 - 18 anni 312.605 401.641 3.600

4 - 18 anni 273.799 401.641 3.600

5 - 18 anni 256.551 401.641 3.600

6 - 18 anni 237.148 401.641 3.600

7 - 18 anni 215.590 401.641 12.600

Dal 1º Novembre 1982

Livello Minimo Contingenza Altre voci

1S 479.088 477.342 4.000

1 455.134 477.342 4.000

2 383.270 477.342 4.000

3 347.339 477.342 4.000

4 304.221 477.342 4.000

5 285.057 477.342 4.000

6 263.498 477.342 4.000

7 239.544 477.342 14.000

2 - 18 anni 344.943 429.591 3.600

3 - 18 anni 312.605 429.591 3.600

4 - 18 anni 273.799 429.591 3.600

5 - 18 anni 256.551 429.591 3.600

6 - 18 anni 237.148 429.591 3.600

7 - 18 anni 215.590 429.591 12.600

II PRATICA LAVORO n. 10 del 23 maggio 2015

ARCHIVIO francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Dal 1º Febbraio 1983

Livello Minimo Contingenza Altre voci

1S 521.088 504.542 4.000

1 493.226 504.542 4.000

2 418.921 504.542 4.000

3 372.734 504.542 4.000

4 325.221 504.542 4.000

5 301.417 504.542 4.000

6 276.195 504.542 4.000

7 249.544 504.542 14.000

2 - 18 anni 377.029 454.079 3.600

3 - 18 anni 335.461 454.079 3.600

4 - 18 anni 292.699 454.079 3.600

5 - 18 anni 271.275 454.079 3.600

6 - 18 anni 248.576 454.079 3.600

7 - 18 anni 224.590 454.079 12.600

Dal 1º Maggio 1983

Livello Minimo Contingenza Altre voci

1S 521.088 524.942 4.000

1 493.226 524.942 4.000

2 418.921 524.942 4.000

3 372.734 524.942 4.000

4 325.221 524.942 4.000

5 301.417 524.942 4.000

6 276.195 524.942 4.000

7 249.544 524.942 14.000

2 - 18 anni 377.029 472.445 3.600

3 - 18 anni 335.461 472.445 3.600

4 - 18 anni 292.699 472.445 3.600

5 - 18 anni 271.275 472.445 3.600

6 - 18 anni 248.576 472.445 3.600

7 - 18 anni 224.590 472.445 12.600

Dal 1º Agosto 1983

Livello Minimo Contingenza Altre voci

1S 521.088 538.542 4.000

1 493.226 538.542 4.000

2 418.921 538.542 4.000

3 372.734 538.542 4.000

4 325.221 538.542 4.000

5 301.417 538.542 4.000

6 276.195 538.542 4.000

7 249.544 538.542 14.000

2 - 18 anni 377.029 484.689 3.600

Livello Minimo Contingenza Altre voci

3 - 18 anni 335.461 484.689 3.600

4 - 18 anni 292.699 484.689 3.600

5 - 18 anni 271.275 484.689 3.600

6 - 18 anni 248.576 484.689 3.600

7 - 18 anni 224.590 484.689 12.600

Dal 1º Novembre 1983

Livello Minimo Contingenza Altre voci

1S 521.088 558.942 4.000

1 493.226 558.942 4.000

2 418.921 558.942 4.000

3 372.734 558.942 4.000

4 325.221 558.942 4.000

5 301.417 558.942 4.000

6 276.195 558.942 4.000

7 249.544 558.942 14.000

2 - 18 anni 377.029 503.055 3.600

3 - 18 anni 335.461 503.055 3.600

4 - 18 anni 292.699 503.055 3.600

5 - 18 anni 271.275 503.055 3.600

6 - 18 anni 248.576 503.055 3.600

7 - 18 anni 224.590 503.055 12.600

Dal 1º Febbraio 1984

Livello Minimo Contingenza Altre voci

1S 573.088 572.542 4.000

1 540.390 572.542 4.000

2 463.061 572.542 4.000

3 404.177 572.542 4.000

4 351.221 572.542 4.000

5 321.672 572.542 4.000

6 291.916 572.542 4.000

7 259.544 572.542 14.000

2 - 18 anni 416.755 515.299 3.600

3 - 18 anni 363.759 515.299 3.600

4 - 18 anni 316.099 515.299 3.600

5 - 18 anni 289.505 515.299 3.600

6 - 18 anni 262.724 515.299 3.600

7 - 18 anni 233.590 515.299 12.600

PRATICA LAVORO n. 10 del 23 maggio 2015 III

ARCHIVIOfrancesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Dal 1º Maggio 1984

Livello Minimo Contingenza Altre voci

1S 573.088 586.142 4.000

1 540.390 586.142 4.000

2 463.061 586.142 4.000

3 404.177 586.142 4.000

4 351.221 586.142 4.000

5 321.672 586.142 4.000

6 291.916 586.142 4.000

7 259.544 586.142 14.000

2 - 18 anni 416.755 527.543 3.600

3 - 18 anni 363.759 527.543 3.600

4 - 18 anni 316.099 527.543 3.600

5 - 18 anni 289.505 527.543 3.600

6 - 18 anni 262.724 527.543 3.600

7 - 18 anni 233.590 527.543 12.600

Dal 1º Agosto 1984

Livello Minimo Contingenza Altre voci

1S 573.088 599.742 4.000

1 540.390 599.742 4.000

2 463.061 599.742 4.000

3 404.177 599.742 4.000

4 351.221 599.742 4.000

5 321.672 599.742 4.000

6 291.916 599.742 4.000

7 259.544 599.742 14.000

2 - 18 anni 416.755 539.787 3.600

3 - 18 anni 363.759 539.787 3.600

4 - 18 anni 316.099 539.787 3.600

5 - 18 anni 289.505 539.787 3.600

6 - 18 anni 262.724 539.787 3.600

7 - 18 anni 233.590 539.787 12.600

Dal 1º Novembre 1984

Livello Minimo Contingenza Altre voci

1S 573.088 613.342 4.000

1 540.390 613.342 4.000

2 463.061 613.342 4.000

3 404.177 613.342 4.000

4 351.221 613.342 4.000

5 321.672 613.342 4.000

Livello Minimo Contingenza Altre voci

6 291.916 613.342 4.000

7 259.544 613.342 14.000

2 - 18 anni 416.755 552.031 3.600

3 - 18 anni 363.759 552.031 3.600

4 - 18 anni 316.099 552.031 3.600

5 - 18 anni 289.505 552.031 3.600

6 - 18 anni 262.724 552.031 3.600

7 - 18 anni 233.590 552.031 12.600

Dal 1º Febbraio 1985

Livello Minimo Contingenza Altre voci

1S 648.088 626.942 4.000

1 603.878 626.942 4.000

2 522.479 626.942 4.000

3 446.502 626.942 4.000

4 386.221 626.942 4.000

5 348.939 626.942 4.000

6 313.078 626.942 4.000

7 268.148 626.942 14.000

2 - 18 anni 470.231 564.275 3.600

3 - 18 anni 401.852 564.275 3.600

4 - 18 anni 347.599 564.275 3.600

5 - 18 anni 314.045 564.275 3.600

6 - 18 anni 281.770 564.275 3.600

7 - 18 anni 241.333 564.275 12.600

Dal 1º Maggio 1985

Livello Minimo Contingenza Altre voci

1S 648.088 654.142 4.000

1 603.878 654.142 4.000

2 522.479 654.142 4.000

3 446.502 654.142 4.000

4 386.221 654.142 4.000

5 348.939 654.142 4.000

6 313.078 654.142 4.000

7 268.148 654.142 14.000

2 - 18 anni 470.231 588.763 3.600

3 - 18 anni 401.852 588.763 3.600

4 - 18 anni 347.599 588.763 3.600

5 - 18 anni 314.045 588.763 3.600

6 - 18 anni 281.770 588.763 3.600

7 - 18 anni 241.333 588.763 12.600

IV PRATICA LAVORO n. 10 del 23 maggio 2015

ARCHIVIO francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Dal 1º Agosto 1985

Livello Minimo Contingenza Altre voci

1S 648.088 674.542 4.000

1 603.878 674.542 4.000

2 522.479 674.542 4.000

3 446.502 674.542 4.000

4 386.221 674.542 4.000

5 348.939 674.542 4.000

6 313.078 674.542 4.000

7 268.148 674.542 14.000

2 - 18 anni 470.231 607.129 3.600

3 - 18 anni 401.852 607.129 3.600

4 - 18 anni 347.599 607.129 3.600

5 - 18 anni 314.045 607.129 3.600

6 - 18 anni 281.770 607.129 3.600

7 - 18 anni 241.333 607.129 12.600

Dal 1º Novembre 1985

Livello Minimo Contingenza Altre voci

1S 648.088 681.342 4.000

1 603.878 681.342 4.000

2 522.479 681.342 4.000

3 446.502 681.342 4.000

4 386.221 681.342 4.000

5 348.939 681.342 4.000

6 313.078 681.342 4.000

7 268.148 681.342 14.000

2 - 18 anni 470.231 613.251 3.600

3 - 18 anni 401.852 613.251 3.600

4 - 18 anni 347.599 613.251 3.600

5 - 18 anni 314.045 613.251 3.600

6 - 18 anni 281.770 613.251 3.600

7 - 18 anni 241.333 613.251 12.600

Dal 1º Maggio 1986

Livello Minimo ContingenzaTerzo

elemento

1S 648.088 702.214 4.000

1 603.878 701.913 4.000

2 522.479 701.360 4.000

3 446.502 700.843 4.000

4 386.221 700.433 4.000

Livello Minimo ContingenzaTerzo

elemento

5 348.939 700.180 4.000

6 313.078 699.936 4.000

7 278.148 699.699 4.000

2 - 18 anni 470.231 632.451 3.600

3 - 18 anni 401.852 631.986 3.600

4 - 18 anni 347.599 631.617 3.600

5 - 18 anni 314.045 631.389 3.600

6 - 18 anni 281.770 631.169 3.600

7 - 18 anni 250.333 630.955 3.600

A decorrere dal 1º maggio 1986 il superminimo collettivo dicategoria e conglobato nel minimo di retribuzione.

Dal 1º Novembre 1986

Livello Minimo ContingenzaTerzo

elemento

1S 648.088 724.962 4.000

1 603.878 724.339 4.000

2 522.479 723.191 4.000

3 446.502 722.120 4.000

4 386.221 721.270 4.000

5 348.939 720.745 4.000

6 313.078 720.239 4.000

7 278.148 719.747 4.000

2 - 18 anni 470.231 653.404 3.600

3 - 18 anni 401.852 652.440 3.600

4 - 18 anni 347.599 651.675 3.600

5 - 18 anni 314.045 651.202 3.600

6 - 18 anni 281.770 650.746 3.600

7 - 18 anni 250.333 650.303 3.600

Dal 1º Aprile 1987

Livello Minimo ContingenzaTerzo

elemento

1S 715.298 724.962 4.000

1 666.486 724.339 4.000

2 576.587 723.191 4.000

3 492.779 722.120 4.000

4 426.221 721.270 4.000

5 385.078 720.745 4.000

6 345.601 720.239 4.000

7 305.951 719.747 4.000

PRATICA LAVORO n. 10 del 23 maggio 2015 V

ARCHIVIOfrancesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Dal 1º Maggio 1987

Livello Minimo ContingenzaTerzo

elemento

1S 715.298 746.361 4.000

1 666.486 745.415 4.000

2 576.587 743.673 4.000

3 492.779 742.048 4.000

4 426.221 740.758 4.000

5 385.078 739.961 4.000

6 345.601 739.194 4.000

7 305.951 738.441 4.000

Dal 1º Luglio 1987

Livello Minimo Contingenza Altre voci

1Q 715.298 746.361 64.000

1 666.486 745.415 4.000

2 576.587 743.673 4.000

3 492.779 742.048 4.000

4 426.221 740.758 4.000

5 385.078 739.961 4.000

6 345.601 739.194 4.000

7 305.951 738.441 4.000

Dal 1º Novembre 1987

Livello Minimo Contingenza Altre voci

1Q 715.298 768.045 64.000

1 666.486 766.777 4.000

2 576.587 764.442 4.000

3 492.779 762.263 4.000

4 426.221 760.534 4.000

5 385.078 759.465 4.000

6 345.601 758.438 4.000

7 305.951 757.423 4.000

Dal 1º Maggio 1988

Livello Minimo Contingenza Altre voci

1Q 715.298 790.613 64.000

1 666.486 789.014 4.000

2 576.587 786.070 4.000

3 492.779 783.324 4.000

4 426.221 781.144 4.000

5 385.078 779.797 4.000

6 345.601 778.502 4.000

7 305.951 777.219 4.000

Dal 1º Giugno 1988

Livello Minimo Contingenza Altre voci

1Q 758.984 790.613 64.000

1 707.181 789.010 4.000

2 611.757 786.070 4.000

3 522.859 783.324 4.000

4 452.221 781.144 4.000

5 408.568 779.797 4.000

6 366.741 778.502 4.000

7 324.023 777.219 4.000

Dal 1º Novembre 1988

Livello Minimo Contingenza Altre voci

1Q 758.984 813.867 64.000

1 707.181 811.917 4.000

2 611.757 808.327 4.000

3 522.859 804.978 4.000

4 452.221 802.319 4.000

5 408.568 800.676 4.000

6 366.741 799.098 4.000

7 324.023 797.525 4.000

Dal 1º Maggio 1989

Livello Minimo Contingenza Altre voci

1Q 758.984 844.842 64.000

1 707.181 842.431 4.000

2 611.757 837.992 4.000

3 522.859 833.852 4.000

4 452.221 830.565 4.000

5 408.568 828.533 4.000

6 366.741 826.583 4.000

7 324.023 824.630 4.000

Dal 1º Giugno 1989

Livello Minimo Contingenza Altre voci

1Q 811.073 844.842 64.000

1 755.704 842.431 4.000

2 653.691 837.992 4.000

3 558.724 833.852 4.000

4 483.221 830.565 4.000

5 436.577 828.533 4.000

6 391.946 826.583 4.000

7 345.570 824.630 4.000

VI PRATICA LAVORO n. 10 del 23 maggio 2015

ARCHIVIO francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Dal 1º Novembre 1989

Livello Minimo Contingenza Altre voci

1Q 811.073 873.082 64.000

1 755.704 870.237 4.000

2 653.691 865.000 4.000

3 558.724 860.117 4.000

4 483.221 856.239 4.000

5 436.577 853.842 4.000

6 391.946 851.542 4.000

7 345.570 849.227 4.000

Dal 1º Maggio 1990

Livello Minimo Contingenza Altre voci

1Q 811.073 908.565 64.000

1 755.704 905.184 4.000

2 653.691 898.960 4.000

3 558.724 893.159 4.000

4 483.221 888.550 4.000

5 436.577 885.702 4.000

6 391.946 882.970 4.000

7 345.570 880.208 4.000

Dal 1º Novembre 1990

Livello Minimo Contingenza Altre voci

1Q 811.073 941.833 64.000

1 755.704 937.959 4.000

2 653.691 930.829 4.000

3 558.724 924.184 4.000

4 483.221 918.904 4.000

5 436.577 915.642 4.000

6 391.946 912.513 4.000

7 345.570 909.339 4.000

Dal 1º Gennaio 1991

Livello Minimo Contingenza Altre voci

1Q 968.935 941.833 104.000

1 888.634 937.959 4.000

2 768.677 930.829 4.000

3 657.005 924.184 4.000

4 568.221 918.904 4.000

5 513.372 915.642 4.000

6 460.891 912.513 4.000

7 404.598 909.339 4.000

Dal 1º Maggio 1991

Livello Minimo Contingenza Altre voci

1Q 968.935 987.824 104.000

1 888.634 983.037 4.000

2 768.677 974.528 4.000

3 657.005 966.599 4.000

4 568.221 960.299 4.000

5 513.372 956.406 4.000

6 460.891 952.674 4.000

7 404.598 948.855 4.000

Dal 1º Novembre 1991

Livello Minimo Contingenza Altre voci

1Q 968.935 1.026.310 104.000

1 888.634 1.020.776 4.000

2 768.677 1.011.140 4.000

3 657.005 1.002.162 4.000

4 568.221 995.027 4.000

5 513.372 990.619 4.000

6 460.891 986.393 4.000

7 404.598 982.047 4.000

Dal 1º Luglio 1992

Livello Minimo Contingenza Altre voci

1Q 1.117.511 1.026.310 104.000

1 1.013.745 1.020.776 4.000

2 876.899 1.011.140 4.000

3 749.505 1.002.162 4.000

4 648.221 995.027 4.000

5 585.650 990.619 4.000

6 525.780 986.393 4.000

7 460.153 982.047 4.000

Dal 1º Gennaio 1993

Livello Minimo Contingenza Altre voci

1Q 1.117.511 1.026.310 124.000

1 1.013.745 1.020.776 24.000

2 876.899 1.011.140 24.000

3 749.505 1.002.162 24.000

4 648.221 995.027 24.000

5 585.650 990.619 24.000

6 525.780 986.393 24.000

7 460.153 982.047 24.000

PRATICA LAVORO n. 10 del 23 maggio 2015 VII

ARCHIVIOfrancesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Dal 1º Ottobre 1993

Livello Minimo Contingenza Altre voci

1Q 1.238.230 1.026.310 124.000

1 1.115.398 1.020.776 24.000

2 964.830 1.011.140 24.000

3 824.661 1.002.162 24.000

4 713.221 995.027 24.000

5 644.376 990.619 24.000

6 578.502 986.393 24.000

7 505.292 982.047 24.000

Dal 1º Gennaio 1995

Livello Minimo Contingenza Altre voci

1Q 1.371.911 1.046.310 254.000

1 1.235.817 1.040.776 4.000

2 1.068.994 1.031.140 4.000

3 913.692 1.022.162 4.000

4 790.221 1.015.027 4.000

5 713.943 1.010.619 4.000

6 640.958 1.006.393 4.000

7 558.764 1.002.047 4.000

A decorrere dal 1º gennaio 1995 l’E.d.r. e conglobatonell’indennita di contingenza.

Dal 1º Gennaio 1996

Livello Minimo Contingenza Altre voci

1Q 1.493.439 1.046.310 254.000

1 1.345.289 1.040.776 4.000

2 1.163.688 1.031.140 4.000

3 994.630 1.022.162 4.000

4 860.221 1.015.027 4.000

5 777.186 1.010.619 4.000

6 697.736 1.006.393 4.000

7 607.375 1.002.047 4.000

Dal 1º Gennaio 1997

Livello Minimo Contingenza Altre voci

1Q 1.614.967 1.046.310 254.000

1 1.454.761 1.040.776 4.000

2 1.258.382 1.031.140 4.000

3 1.075.567 1.022.162 4.000

Livello Minimo Contingenza Altre voci

4 930.221 1.015.027 4.000

5 840.429 1.010.619 4.000

6 754.514 1.006.393 4.000

7 655.986 1.002.047 4.000

Dal 1º Gennaio 1998

Livello Minimo Contingenza Altre voci

1Q 1.710.453 1.046.310 254.000

1 1.540.775 1.040.776 4.000

2 1.332.785 1.031.140 4.000

3 1.139.161 1.022.162 4.000

4 985.221 1.015.027 4.000

5 890.120 1.010.619 4.000

6 799.125 1.006.393 4.000

7 694.180 1.002.047 4.000

Dal 1º Luglio 1998

Livello Minimo Contingenza Altre voci

1Q 1.814.620 1.046.310 254.000

1 1.634.608 1.040.776 4.000

2 1.413.952 1.031.140 4.000

3 1.208.536 1.022.162 4.000

4 1.045.221 1.015.027 4.000

5 944.328 1.010.619 4.000

6 847.792 1.006.393 4.000

7 735.847 1.002.047 4.000

Dal 1º Settembre 1999

Livello Minimo Contingenza Altre voci

1Q 1.884.064 1.046.310 254.000

1 1.697.164 1.040.776 4.000

2 1.468.063 1.031.140 4.000

3 1.254.786 1.022.162 4.000

4 1.085.221 1.015.027 4.000

5 980.467 1.010.619 4.000

6 880.237 1.006.393 4.000

7 763.625 1.002.047 4.000

VIII PRATICA LAVORO n. 10 del 23 maggio 2015

ARCHIVIO francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

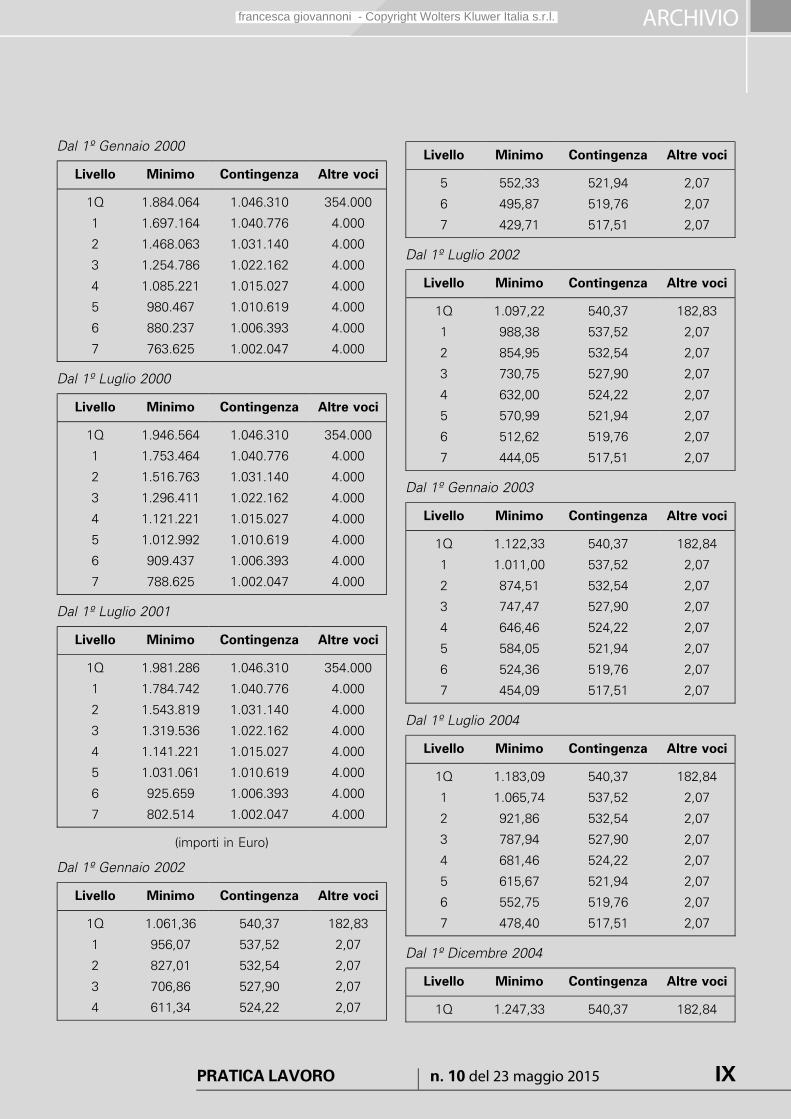

Dal 1º Gennaio 2000

Livello Minimo Contingenza Altre voci

1Q 1.884.064 1.046.310 354.000

1 1.697.164 1.040.776 4.000

2 1.468.063 1.031.140 4.000

3 1.254.786 1.022.162 4.000

4 1.085.221 1.015.027 4.000

5 980.467 1.010.619 4.000

6 880.237 1.006.393 4.000

7 763.625 1.002.047 4.000

Dal 1º Luglio 2000

Livello Minimo Contingenza Altre voci

1Q 1.946.564 1.046.310 354.000

1 1.753.464 1.040.776 4.000

2 1.516.763 1.031.140 4.000

3 1.296.411 1.022.162 4.000

4 1.121.221 1.015.027 4.000

5 1.012.992 1.010.619 4.000

6 909.437 1.006.393 4.000

7 788.625 1.002.047 4.000

Dal 1º Luglio 2001

Livello Minimo Contingenza Altre voci

1Q 1.981.286 1.046.310 354.000

1 1.784.742 1.040.776 4.000

2 1.543.819 1.031.140 4.000

3 1.319.536 1.022.162 4.000

4 1.141.221 1.015.027 4.000

5 1.031.061 1.010.619 4.000

6 925.659 1.006.393 4.000

7 802.514 1.002.047 4.000

(importi in Euro)

Dal 1º Gennaio 2002

Livello Minimo Contingenza Altre voci

1Q 1.061,36 540,37 182,83

1 956,07 537,52 2,07

2 827,01 532,54 2,07

3 706,86 527,90 2,07

4 611,34 524,22 2,07

Livello Minimo Contingenza Altre voci

5 552,33 521,94 2,07

6 495,87 519,76 2,07

7 429,71 517,51 2,07

Dal 1º Luglio 2002

Livello Minimo Contingenza Altre voci

1Q 1.097,22 540,37 182,83

1 988,38 537,52 2,07

2 854,95 532,54 2,07

3 730,75 527,90 2,07

4 632,00 524,22 2,07

5 570,99 521,94 2,07

6 512,62 519,76 2,07

7 444,05 517,51 2,07

Dal 1º Gennaio 2003

Livello Minimo Contingenza Altre voci

1Q 1.122,33 540,37 182,84

1 1.011,00 537,52 2,07

2 874,51 532,54 2,07

3 747,47 527,90 2,07

4 646,46 524,22 2,07

5 584,05 521,94 2,07

6 524,36 519,76 2,07

7 454,09 517,51 2,07

Dal 1º Luglio 2004

Livello Minimo Contingenza Altre voci

1Q 1.183,09 540,37 182,84

1 1.065,74 537,52 2,07

2 921,86 532,54 2,07

3 787,94 527,90 2,07

4 681,46 524,22 2,07

5 615,67 521,94 2,07

6 552,75 519,76 2,07

7 478,40 517,51 2,07

Dal 1º Dicembre 2004

Livello Minimo Contingenza Altre voci

1Q 1.247,33 540,37 182,84

PRATICA LAVORO n. 10 del 23 maggio 2015 IX

ARCHIVIOfrancesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Livello Minimo Contingenza Altre voci

1 1.123,60 537,52 2,07

2 971,91 532,54 2,07

3 830,72 527,90 2,07

4 718,46 524,22 2,07

5 649,10 521,94 2,07

6 582,76 519,76 2,07

7 504,09 517,51 2,07

Dal 1º Luglio 2005

Livello Minimo Contingenza Altre voci

1Q 1.287,26 540,37 182,84

1 1.159,57 537,52 2,07

2 1.003,02 532,54 2,07

3 857,31 527,90 2,07

4 741,46 524,22 2,07

5 669,88 521,94 2,07

6 601,42 519,76 2,07

7 520,06 517,51 2,07

Dal 1º Settembre 2006

Livello Minimo Contingenza Altre voci

1Q 1.339,34 540,37 182,84

1 1.206,49 537,52 2,07

2 1.043,60 532,54 2,07

3 892,00 527,90 2,07

4 771,46 524,22 2,07

5 696,98 521,94 2,07

6 625,75 519,76 2,07

7 540,89 517,51 2,07

Dal 1º Febbraio 2008

Livello Minimo Contingenza Altre voci

1Q 1.434,83 540,37 182,84

1 1.292,50 537,52 2,07

2 1.118,00 532,54 2,07

3 955,59 527,90 2,07

4 826,46 524,22 2,07

5 746,67 521,94 2,07

6 670,36 519,76 2,07

7 579,08 517,51 2,07

N.B.: La tranche di aumento contrattuale di cui sopra e statafissata con decorrenza retroattiva Febbraio 2008 dall’accordo17 luglio 2008. Pertanto l’effettiva erogazione a regime eavvenuta a decorrere dalle competenze relative al mese diLuglio 2008, e gli aumenti relativi al periodo Febbraio/Giugno2008 sono stati di fatto corrisposti sotto forma di arretraticontrattuali (v. infra la voce ‘‘Arretrati contrattuali Febbraio/Giugno 2008’’).

Dal 1º Luglio 2008

Livello Minimo Contingenza Altre voci

1Q 1.434,83 540,37 252,84

1 1.292,50 537,52 2,07

2 1.118,00 532,54 2,07

3 955,59 527,90 2,07

4 826,46 524,22 2,07

5 746,67 521,94 2,07

6 670,36 519,76 2,07

7 579,08 517,51 2,07

Dal 1º Dicembre 2008

Livello Minimo Contingenza Altre voci

1Q 1.471,29 540,37 252,84

1 1.325,34 537,52 2,07

2 1.146,41 532,54 2,07

3 979,87 527,90 2,07

4 847,46 524,22 2,07

5 765,64 521,94 2,07

6 687,39 519,76 2,07

7 593,66 517,51 2,07

Dal 1º Settembre 2009

Livello Minimo Contingenza Altre voci

1Q 1.530,32 540,37 252,84

1 1.378,51 537,52 2,07

2 1.192,4 532,54 2,07

3 1.019,18 527,90 2,07

4 881,46 524,22 2,07

5 796,36 521,94 2,07

6 714,97 519,76 2,07

7 617,27 517,51 2,07

X PRATICA LAVORO n. 10 del 23 maggio 2015

ARCHIVIO francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

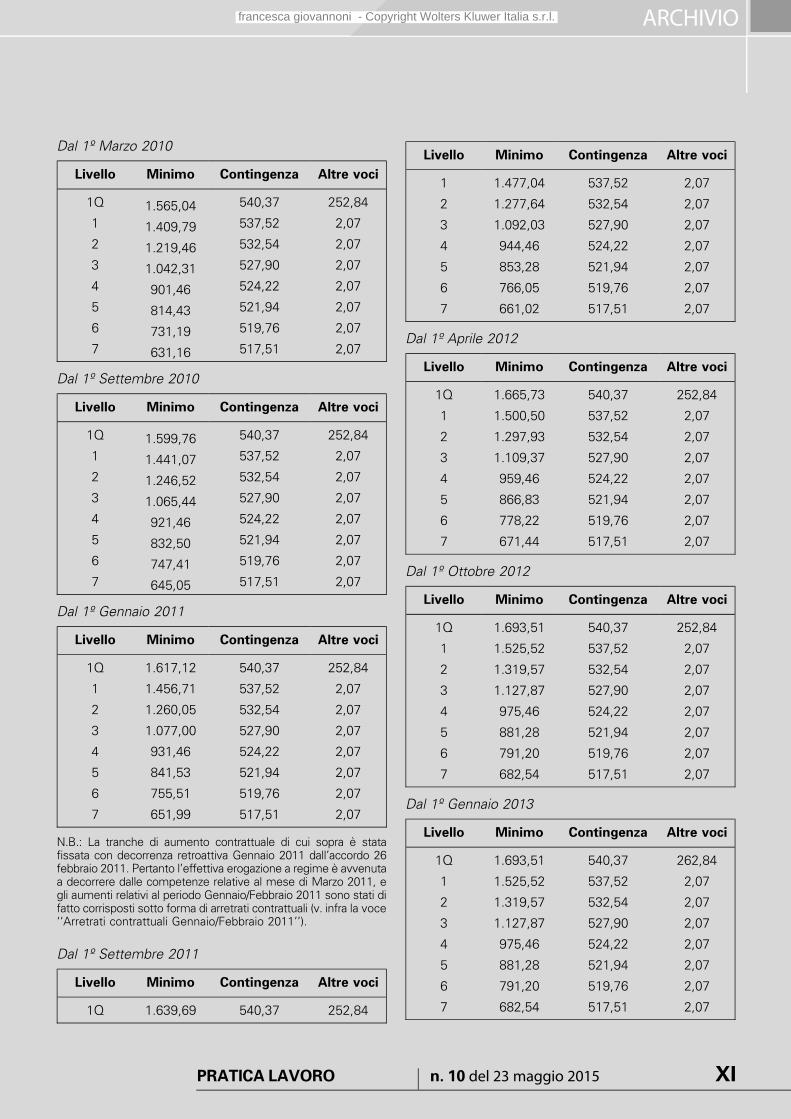

Dal 1º Marzo 2010

Livello Minimo Contingenza Altre voci

1Q 1.565,04 540,37 252,84

1 1.409,79 537,52 2,07

2 1.219,46 532,54 2,07

3 1.042,31 527,90 2,07

4 901,46 524,22 2,07

5 814,43 521,94 2,07

6 731,19 519,76 2,07

7 631,16 517,51 2,07

Dal 1º Settembre 2010

Livello Minimo Contingenza Altre voci

1Q 1.599,76 540,37 252,84

1 1.441,07 537,52 2,07

2 1.246,52 532,54 2,07

3 1.065,44 527,90 2,07

4 921,46 524,22 2,07

5 832,50 521,94 2,07

6 747,41 519,76 2,07

7 645,05 517,51 2,07

Dal 1º Gennaio 2011

Livello Minimo Contingenza Altre voci

1Q 1.617,12 540,37 252,84

1 1.456,71 537,52 2,07

2 1.260,05 532,54 2,07

3 1.077,00 527,90 2,07

4 931,46 524,22 2,07

5 841,53 521,94 2,07

6 755,51 519,76 2,07

7 651,99 517,51 2,07

N.B.: La tranche di aumento contrattuale di cui sopra e statafissata con decorrenza retroattiva Gennaio 2011 dall’accordo 26febbraio 2011. Pertanto l’effettiva erogazione a regime e avvenutaa decorrere dalle competenze relative al mese di Marzo 2011, egli aumenti relativi al periodo Gennaio/Febbraio 2011 sono stati difatto corrisposti sotto forma di arretrati contrattuali (v. infra la voce‘‘Arretrati contrattuali Gennaio/Febbraio 2011’’).

Dal 1º Settembre 2011

Livello Minimo Contingenza Altre voci

1Q 1.639,69 540,37 252,84

Livello Minimo Contingenza Altre voci

1 1.477,04 537,52 2,07

2 1.277,64 532,54 2,07

3 1.092,03 527,90 2,07

4 944,46 524,22 2,07

5 853,28 521,94 2,07

6 766,05 519,76 2,07

7 661,02 517,51 2,07

Dal 1º Aprile 2012

Livello Minimo Contingenza Altre voci

1Q 1.665,73 540,37 252,84

1 1.500,50 537,52 2,07

2 1.297,93 532,54 2,07

3 1.109,37 527,90 2,07

4 959,46 524,22 2,07

5 866,83 521,94 2,07

6 778,22 519,76 2,07

7 671,44 517,51 2,07

Dal 1º Ottobre 2012

Livello Minimo Contingenza Altre voci

1Q 1.693,51 540,37 252,84

1 1.525,52 537,52 2,07

2 1.319,57 532,54 2,07

3 1.127,87 527,90 2,07

4 975,46 524,22 2,07

5 881,28 521,94 2,07

6 791,20 519,76 2,07

7 682,54 517,51 2,07

Dal 1º Gennaio 2013

Livello Minimo Contingenza Altre voci

1Q 1.693,51 540,37 262,84

1 1.525,52 537,52 2,07

2 1.319,57 532,54 2,07

3 1.127,87 527,90 2,07

4 975,46 524,22 2,07

5 881,28 521,94 2,07

6 791,20 519,76 2,07

7 682,54 517,51 2,07

PRATICA LAVORO n. 10 del 23 maggio 2015 XI

ARCHIVIOfrancesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Dal 1º Aprile 2013

Livello Minimo Contingenza Altre voci

1Q 1.721,29 540,37 262,84

1 1.550,54 537,52 2,07

2 1.341,21 532,54 2,07

3 1.146,37 527,90 2,07

4 991,46 524,22 2,07

5 895,73 521,94 2,07

6 804,18 519,76 2,07

7 693,64 517,51 2,07

Dal 1º Ottobre 2013

Livello Minimo Contingenza Altre voci

1Q 1.749,07 540,37 262,84

1 1.575,56 537,52 2,07

2 1.362,85 532,54 2,07

3 1.164,87 527,90 2,07

4 1.007,46 524,22 2,07

5 910,18 521,94 2,07

6 817,16 519,76 2,07

7 704,74 517,51 2,07

Dal 1º Aprile 2015

Livello MinimoContin-genza

Indennitadi

funzione

Terzoelemento

1Q 1.775,11 540,37 260,77 2,07

1 1.599,02 537,52 — 2,07

2 1.383,14 532,54 — 2,07

3 1.182,21 527,90 — 2,07

4 1.022,46 524,22 — 2,07

5 923,73 521,94 — 2,07

6 829,33 519,76 — 2,07

7 715,16 517,51 — 2,07

Dal 1º Novembre 2015

Livello MinimoContin-genza

Indennitadi

funzione

Terzoelemento

1Q 1.801,15 540,37 260,77 2,07

1 1.622,48 537,52 — 2,07

2 1.403,43 532,54 — 2,07

Livello MinimoContin-genza

Indennitadi

funzione

Terzoelemento

3 1.199,55 527,90 — 2,07

4 1.037,46 524,22 — 2,07

5 937,28 521,94 — 2,07

6 841,50 519,76 — 2,07

7 725,58 517,51 — 2,07

Dal 1º Giugno 2016

Livello MinimoContin-genza

Indennitadi

funzione

Terzoelemento

1Q 1.827,19 540,37 260,77 2,07

1 1.645,94 537,52 — 2,07

2 1.423,72 532,54 — 2,07

3 1.216,89 527,90 — 2,07

4 1.052,46 524,22 — 2,07

5 950,83 521,94 — 2,07

6 853,67 519,76 — 2,07

7 736,00 517,51 — 2,07

Dal 1º Novembre 2016

Livello MinimoContin-genza

Indennitadi

funzione

Terzoelemento

1Q 1.854,97 540,37 260,77 2,07

1 1.670,96 537,52 — 2,07

2 1.445,36 532,54 — 2,07

3 1.235,39 527,90 — 2,07

4 1.068,46 524,22 — 2,07

5 965,29 521,94 — 2,07

6 866,65 519,76 — 2,07

7 747,11 517,51 — 2,07

Dal 1º Agosto 2017

Livello MinimoContin-genza

Indennitadi

funzione

Terzoelemento

1Q 1.896,64 540,37 260,77 2,07

1 1.708,49 537,52 — 2,07

2 1.477,83 532,54 — 2,07

3 1.263,14 527,90 — 2,07

4 1.092,46 524,22 — 2,07

XII PRATICA LAVORO n. 10 del 23 maggio 2015

ARCHIVIO francesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

Livello MinimoContin-genza

Indennitadi

funzione

Terzoelemento

5 986,97 521,94 — 2,07

6 886,12 519,76 — 2,07

7 763,78 517,51 — 2,07

Note alle tabelle retributiveColonna Altre voci– Dal 1.04.1981 al 30.04.1986: Liv. 7 = L. 10.000 a titolo disuperminimo collettivo e altro importo a titolo di terzoelemento, liv. 7 - 18 anni = L. 9.000 a titolo di superminimocollettivo e altro importo a titolo di terzo elemento. Restanti livv.= terzo elemento.– Dal 1.07.1987 al 31.12.1992: Liv. 1Q = L. 4.000 a titolo diterzo elemento e altro importo a titolo di indennita di funzione.Restanti livv. = terzo elemento.– Dal 1.01.1993 al 31.12.1994: Liv. 1Q = L. 4.000 a titolo diterzo elemento, L. 20.000 a titolo di E.d.r. confederale e altroimporto a titolo di indennita di funzione. Restanti livv. = L. 4.000a titolo di terzo elemento e L. 20.000 a titolo di E.d.r.confederale.– Dal 1.01.1995 al 31.3.2015: Liv. 1Q = L. 4.000 (E 2,07) a titolodi terzo elemento e altro importo a titolo di indennita difunzione. Restanti livv. = terzo elemento.Terzo elementoE erogato nella misura indicata nelle tabelle - per 14 mensilita -ai lavoratori operanti in province nelle quali non sono in atto terzielementi retributivi provinciali comunque denominati.E.d.r. confederaleE erogato fino al 31 dicembre 1994 ai sensi del Protocollo 31luglio 1992 a tutti i lavoratori per 13 mensilita.Divisore per quota orariaPer i lavoratori con le seguenti articolazioni di orario i divisoriorari sono:– 182 per orario di 42 ore settimanali;– 195 per orario di 45 ore settimanali.

Scatti di anzianitaFino al 31 gennaio 1983, per ciascun triennio di servizioprestato, il lavoratore ha diritto ad un aumento nella mi-sura del 4% del minimo di retribuzione e dell’indennita dicontingenza. In occasione della maturazione di un nuovoscatto gli scatti precedentemente maturati sono rivalutatisui valori in essere al momento della maturazione delnuovo scatto.Dal 1º febbraio 1983, per l’anzianita di servizio maturatapressa la stessa azienda, il lavoratore ha diritto a 10 scattitriennali di anzianita nelle seguenti misure in cifra fissa:

Livello

Importodal

1.2.1983(Lire)

Importodal

1.2.1984(Lire)

ImportoDal

1.2.1985(Lire)

Importodal 1.2.1990

(Lire) (Euro)

1Q 39.350 41.000 42.500 49.300 25,46

1 38.400 40.000 41.500 48.100 24,84

2 35.500 37.000 38.100 44.200 22,83

3 34.100 35.500 36.600 42.500 21,95

Livello

Importodal

1.2.1983(Lire)

Importodal

1.2.1984(Lire)

ImportoDal

1.2.1985(Lire)

Importodal 1.2.1990

(Lire) (Euro)

4 32.500 33.500 34.500 40.000 20,66

5 31.600 32.800 33.900 39.300 20,30

6 30.750 31.900 32.900 38.200 19,73

7 30.100 31.200 32.500 37.700 19,47

Per gli scatti maturati ante 1º luglio 1973 e per i dipen-denti assunti ante l’entrata in vigore del c.c.n.l. 28 marzo1987 e che a quella data non avevano ancora compiuto i21 anni valgono norme particolari per le quali si fa rinvio altesto contrattuale.

Indennita di cassaAl personale normalmente adibito ad operazioni di cassacon carattere di continuita, qualora abbia piena e comple-ta responsabilita della gestione di cassa, con l’obbligo diaccollarsi eventuali differenze, compete un’indennita dicassa nella misura del 5% della paga base nazionaleconglobata.

E.d.r. sostitutivo - Mancata adesione all’EntebilateraleA decorrere dal 1º gennaio 2000, l’azienda che ometta ilversamento del contributo in favore dell’Ente bilateraleterritoriale (*) e tenuta a corrispondere al lavoratore unelemento distinto della retribuzione di importo pari allo0,10% di minimo di retribuzione e indennita di contingen-za.Tale E.d.r. e corrisposto per 14 mensilita e non e utile aglieffetti di alcun istituto legale o contrattuale, compreso ilt.f.r.A decorrere dal 1º maggio 2011 l’importo dell’E.d.r. eelevato a 0,30% di paga base e contingenza e rientranella retribuzione di fatto.__________(*) Tale contributo e fissato nella misura dello 0,10% a caricodell’azienda, e dello 0,05% a carico del lavoratore, su paga basee indennita di contingenza.

E.d.r. non assorbibile - Mancata erogazione delleprestazioni di assistenza sanitaria integrativaA decorrere dal 1º marzo 2011, l’azienda che ometta ilversamento delle quote al Fondo di assistenza sanitariaintegrativa - Fondo EST (per i quadri Cassa di assistenzasanitaria Qu.A.S.) - e tenuta a corrispondere al lavoratoreun elemento distinto della retribuzione non assorbibile diimporto pari a E 15,00 (E 16,00 da maggio 2015) (per iQuadri E 35,00; E 37,00 da maggio 2015).Tale E.d.r. e corrisposto per 14 mensilita e rientra nellaretribuzione di fatto.

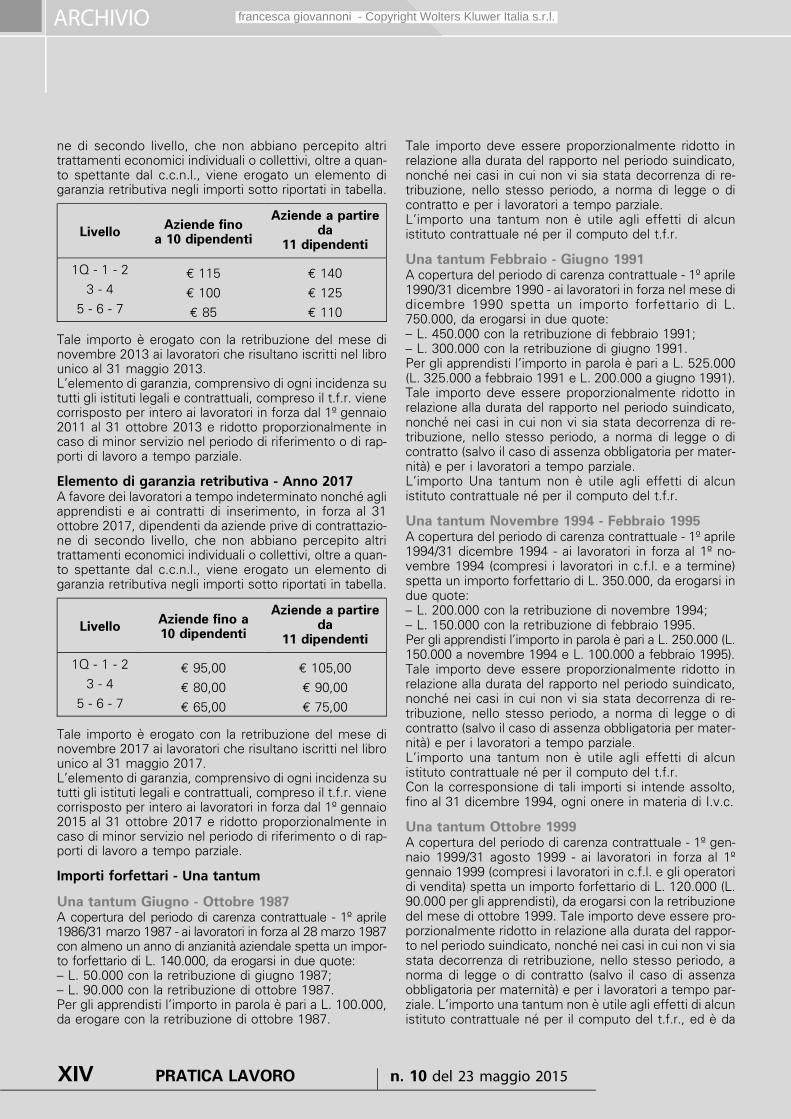

Elemento di garanzia retributiva - Anno 2013A favore dei lavoratori a tempo indeterminato nonche agliapprendisti e ai contratti di inserimento, in forza al 31ottobre 2013, dipendenti da aziende prive di contrattazio-

PRATICA LAVORO n. 10 del 23 maggio 2015 XIII

ARCHIVIOfrancesca giovannoni - Copyright Wolters Kluwer Italia s.r.l.

ne di secondo livello, che non abbiano percepito altritrattamenti economici individuali o collettivi, oltre a quan-to spettante dal c.c.n.l., viene erogato un elemento digaranzia retributiva negli importi sotto riportati in tabella.

LivelloAziende fino

a 10 dipendenti

Aziende a partireda

11 dipendenti

1Q - 1 - 2 E 115 E 140

3 - 4 E 100 E 125

5 - 6 - 7 E 85 E 110

Tale importo e erogato con la retribuzione del mese dinovembre 2013 ai lavoratori che risultano iscritti nel librounico al 31 maggio 2013.L’elemento di garanzia, comprensivo di ogni incidenza sututti gli istituti legali e contrattuali, compreso il t.f.r. vienecorrisposto per intero ai lavoratori in forza dal 1º gennaio2011 al 31 ottobre 2013 e ridotto proporzionalmente incaso di minor servizio nel periodo di riferimento o di rap-porti di lavoro a tempo parziale.

Elemento di garanzia retributiva - Anno 2017A favore dei lavoratori a tempo indeterminato nonche agliapprendisti e ai contratti di inserimento, in forza al 31ottobre 2017, dipendenti da aziende prive di contrattazio-ne di secondo livello, che non abbiano percepito altritrattamenti economici individuali o collettivi, oltre a quan-to spettante dal c.c.n.l., viene erogato un elemento digaranzia retributiva negli importi sotto riportati in tabella.

LivelloAziende fino a10 dipendenti

Aziende a partireda

11 dipendenti

1Q - 1 - 2 E 95,00 E 105,00

3 - 4 E 80,00 E 90,00

5 - 6 - 7 E 65,00 E 75,00

Tale importo e erogato con la retribuzione del mese dinovembre 2017 ai lavoratori che risultano iscritti nel librounico al 31 maggio 2017.L’elemento di garanzia, comprensivo di ogni incidenza sututti gli istituti legali e contrattuali, compreso il t.f.r. vienecorrisposto per intero ai lavoratori in forza dal 1º gennaio2015 al 31 ottobre 2017 e ridotto proporzionalmente incaso di minor servizio nel periodo di riferimento o di rap-porti di lavoro a tempo parziale.

Importi forfettari - Una tantum

Una tantum Giugno - Ottobre 1987A copertura del periodo di carenza contrattuale - 1º aprile1986/31 marzo 1987 - ai lavoratori in forza al 28 marzo 1987con almeno un anno di anzianita aziendale spetta un impor-to forfettario di L. 140.000, da erogarsi in due quote:– L. 50.000 con la retribuzione di giugno 1987;– L. 90.000 con la retribuzione di ottobre 1987.Per gli apprendisti l’importo in parola e pari a L. 100.000,da erogare con la retribuzione di ottobre 1987.