Presentazione standard di PowerPoint · che hanno già concorso alla formazione del reddito, in ......

44

Novità fiscali 2017 Confcommercio Como 16 febbraio 2017 Relatore Avv. Giampaolo Foresi Direttore Servizi Tributari Unione Confcommercio Milano 1

Transcript of Presentazione standard di PowerPoint · che hanno già concorso alla formazione del reddito, in ......

Novità fiscali 2017Confcommercio Como

16 febbraio 2017

Relatore

Avv. Giampaolo Foresi

Direttore Servizi Tributari Unione Confcommercio Milano

1

2

IMPRESE MINORI - Determinazione del reddito (IRPEF) e del valoredella produzione netta (IRAP)

LA CONTABILITA’ SEMPLIFICATA

DISPOSIZIONI GENERALI e CONSIDERAZIONI SUL NUOVO REGIME

COMUNICAZIONE TRIMESTRALE DELLE FATTURE

IMPOSTA SUL REDDITO D’IMPRESA (IRI)

INDICE

COMUNICAZIONE TRIMESTRALE LIQUIDAZIONI PERIODICHE IVA

IMPRESE MINORIDeterminazione del reddito (IRPEF)

e del valore della produzione netta (IRAP)

A decorrere dal periodo d’imposta 2017 il reddito imponibiledegli imprenditori in contabilità semplificata (imprese minori) èdeterminato come differenza tra l’ammontare dei ricavi e deglialtri proventi (utili, dividendi e interessi) percepiti nel periodo diimposta e le spese sostenute nel periodo stesso, imputatisecondo il principio di cassa.

Il principio di competenza economica resta applicabile ai finidella determinazione degli altri componenti di reddito(plusvalenze, sopravvenienze attive e passive, minusvalenze,ammortamenti, accantonamenti di quiescenza e previdenza,ecc.).

Da subito si segnala che non rileva più il valore delle rimanenzefinali né quello delle giacenze iniziali.

Il reddito di impresa

4

COMPONENTI POSITIVI COMPONENTI NEGATIVI

Ricavi e altri proventi considerati ricavi percepiti (art. 85 - cassa)

Spese sostenute (cassa)

Utili, dividendi e interessi percepiti (art. 89 - cassa)

Quote di ammortamento (artt. 64, c. 2 e 103 – entrata in funzione)

Autoconsumo (art. 57) Accantonamenti TFR (competenza)

Redditi patrimoniali (art. 90, comma 1, sistema catastale)

Perdite di beni e su crediti (art. 101 -competenza)

Plusvalenze (art. 86 - competenza) Minusvalenze (art. 101 -competenza)

Sopravvenienze attive (art. 88 -competenza)

Sopravvenienze passive (art. 101 -competenza)

Deduzioni:• intermediari rappresentanti di

commercio• ristorazione • attività alberghiera • autotrasporto • distributori di carburante

5

• beni relativi all’impresa indicati nel libro inventari (art. 65)

• proventi e oneri non computabili nella determinazione delreddito, es. proventi esenti e soggetti a ritenuta a titolod’imposta (art. 91)

• spese per prestazione di lavoro (art. 95)

• oneri di utilità sociale (art. 100)

• spese relative a più esercizi, es. ricerca e sviluppo,pubblicità, propaganda, rappresentanza (art. 108)

• componenti negativi di reddito relativi a immobili diversida quelli strumentali, indeducibili (art. 90, comma 2)

• oneri fiscali e contributivi (art. 99, commo 1 e 3)

• interessi passivi e di mora, contratti di associazione inpartecipazione (art. 109, commi 5,7, e 9 lett.b)

6

Altre norme del TUIR applicabili per la determinazione del reddito di impresa

Contratti a corrispettivi periodici

I costi dei contratti a corrispettivi periodici relativi a spese dicompetenza di due periodi d’imposta di importo non superiore a1.000 euro (es. canoni di locazione) non possono più esserededotti con riferimento al principio di competenza economica o,in alternativa, alla registrazione ai fini IVA.

Anche queste spese si devono dedurre in base all’ordinariocriterio di cassa*.

*Si ricordi la presunzione di pagamento a seguito di registrazione prevista incaso di opzione della tenuta dei registri IVA senza annotazioni.

7

Passaggio di regime (semplificato ordinario)

non assumono rilevanza nella determinazione del reddito

degli anni successivi

RICAVI COMPENSI SPESE che hanno già concorso alla formazione del reddito, inbase alle regole del regime di determinazione del redditod’impresa adottato (semplificato/cassa oordinario/competenza)

8

Il valore della produzione netta (IRAP)

Le imprese individuali e le società di persone che determinano ilreddito ai sensi dell’art. 66 TUIR (imprese minori) applicano glistessi criteri illustrati ai fini della determinazione del reddito diimpresa anche per il calcolo del

VALORE DELLA PRODUZIONE NETTA (VPN)

che è la base imponibile dell’IRAP.

Si applica quindi il nuovo criterio di cassa per la determinazionedei ricavi e dei costi e non rileva il valore delle rimanenze finali(dossier Studi Camera e Senato).

A tali soggetti si applicano, in quanto compatibili, le disposizioniin materia di passaggio dal regime semplificato al regimeordinario e viceversa.

9

LA CONTABILITA’ SEMPLIFICATA

10

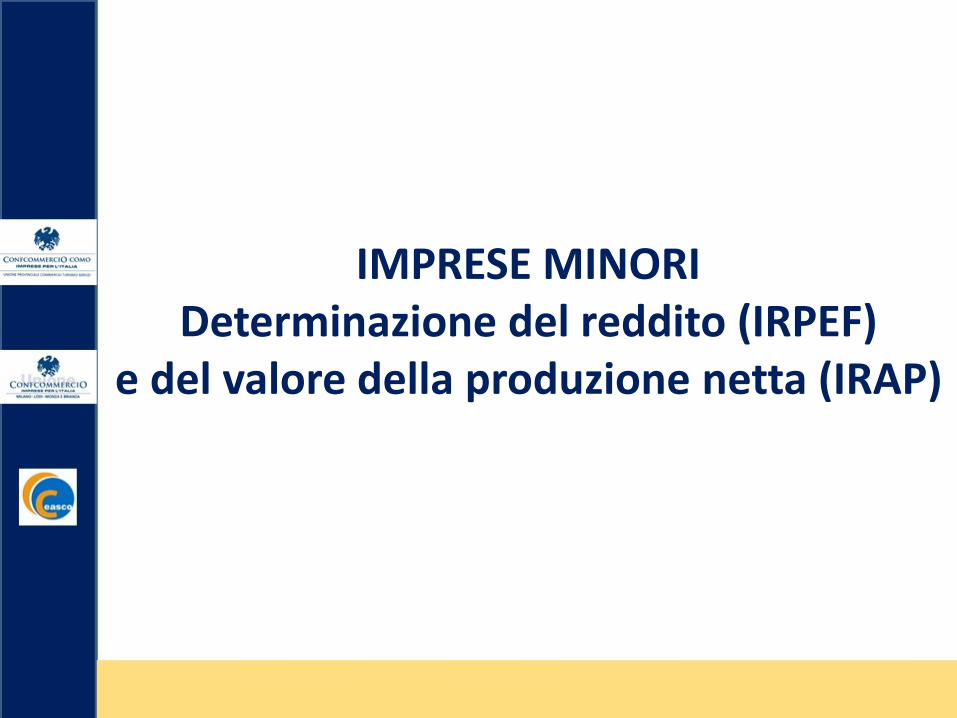

Requisiti di accesso

Imprese ammesse

Imprese individualiSocietà di persone

Limite dimensionale (ricavi artt. 57 e 85 del TUIR percepiti in un anno intero)* 2016 per competenza

· 400.000 euro per le imprese aventi per oggettoprestazioni di servizi;· 700.000 euro per le imprese aventi per oggetto altreattività

Per le imprese che non hanno svolto l'attività per l'interoanno, i ricavi devono essere ragguagliati ad anno.

Imprese promiscue

(attività di servizi e altre attività)

Registrazione separata dei ricavi

Il limite è quello riferito all’attività prevalente

Senza registrazione separata dei ricavi

limite 700.000 euro

11

Altre disposizioni

Nuove imprese

Calcolo previsionale: se si prevede di non superare i limiti (per cassa), si tiene la contabilità semplificata

Superamento dei limiti

Passaggio alla contabilità ordinaria a partire dal periodo d'imposta successivo

Opzione per la contabilità ordinaria

L'opzione ha effetto dal periodo d'imposta nel corso del quale è esercitata e fino a quando non è revocata e, in ogni caso, per il periodo stesso e per i

due successivi.

12

Registri incassi e pagamenti

Le annotazioni sono cronologiche e distinte per i ricavi percepitie le spese sostenute.

Elementi da indicare per ogni incasso o pagamento:1. importo;2. generalità/indirizzo/comune di residenza del soggetto che

effettua il pagamento;3. estremi della fattura o altro documento emesso/ricevuto.

La registrazione deve avvenire entro 60 gg.

Nei registri devono essere annotati gli altri componenti positivie negativi per la determinazione del reddito (sopravvenienzeattive e passive, autoconsumo, risarcimenti, ecc.).

13

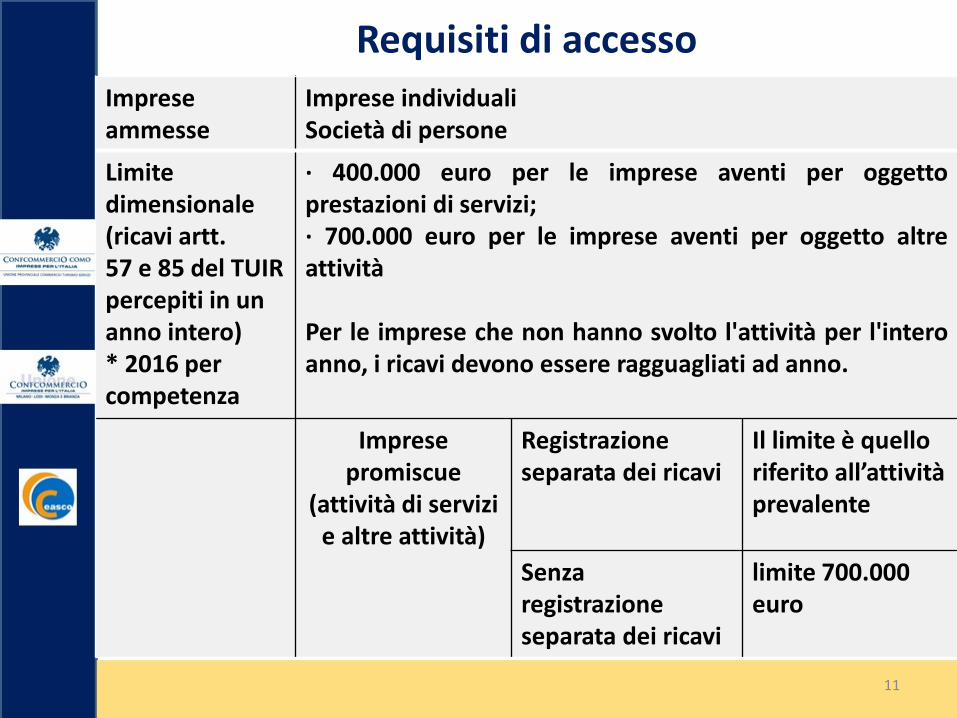

Registri IVA con indicazione dei mancati incassi o pagamenti

I registri IVA possono sostituire i registri incassi e pagamenti,purché siano annotate separatamente le operazioni nonsoggette a registrazione ai fini IVA.

Nel caso in cui l’incasso/pagamento non sia avvenuto nell’annodi annotazione, nei registri IVA deve essere riportato:1. l’importo complessivo dei mancati incassi/pagamenti2. l’indicazione delle fatture cui le operazioni si riferiscono.

I ricavi percepiti/costi sostenuti in un periodo di impostasuccessivo a quello di annotazione IVA devono essere annotatiseparatamente nel periodo d’imposta di incasso/pagamento conl’indicazione del documento registrato ai fini IVA in un periodo diimposta precedente.

14

Registri IVA senza integrazioni

È consentito tenere i registri IVA senza le annotazioni relative agliincassi/pagamenti.

In tal caso opera la presunzione in base alla quale la data diregistrazione dei documenti coincide con quella di incasso/pagamento.

Tale facoltà semplifica l’attività di raccolta delle informazioni e lagestione contabile, ma è subordinata all’esercizio di appositaopzione che vincola per tre anni il contribuente.

15

REGISTRI INCASSI

PAGAMENTI

REGISTRI IVA

Registri cronologici:

o degli incassi

o dei pagamenti

Registri IVA (acquisti fatture corrispettivi)

Registro beni ammortizzabili (possibile effettuare

annotazioni registro IVA acquisti)

REGISTRI IVA

INTEGRATI

Registri IVA integrati con incassi e pagamenti

Registro beni ammortizzabili (possibile effettuare

annotazioni registro IVA acquisti)

REGISTRI IVA SENZA

INTEGRAZIONI*

* L’opzione vincola

per tre anni

Registri IVA (presunzione: data di registrazione =

data di incasso o pagamento)

Registro beni ammortizzabili (possibile effettuare

annotazioni registro IVA acquisti)

16

DISPOSIZIONI GENERALI CONSIDERAZIONI SUL NUOVO

REGIME

17

Norme di raccordo

Le nuove regole dovranno essere applicate a decorrere dal2017.

E’ auspicabile che venga emanato l’apposito decreto diattuazione.

Il reddito del periodo d'imposta in cui si applicano le disposizionidell'articolo 66 del testo unico delle imposte sui redditi, di cui aldecreto del Presidente della Repubblica 22 dicembre 1986, n.917, «come modificato…», è ridotto dell'importo dellerimanenze finali che hanno concorso a formare il redditodell'esercizio precedente secondo il principio dellacompetenza [formulazione ambigua].

18

Le problematiche principali

• Le rimanenze finali non rilevano ai fini della determinazione del reddito; nel primo anno di applicazione delle nuove regole, l’ammontare delle rimanenze riduce il reddito di impresa e potrebbe generare perdite che per le imprese minori trovano limiti di deducibilità.

• I nuovi indici di affidabilità e i controlli fiscali.

19

IMPOSTA SUL REDDITO D’IMPRESA (IRI)

Art. 55-bis del T.U.I.R.

20

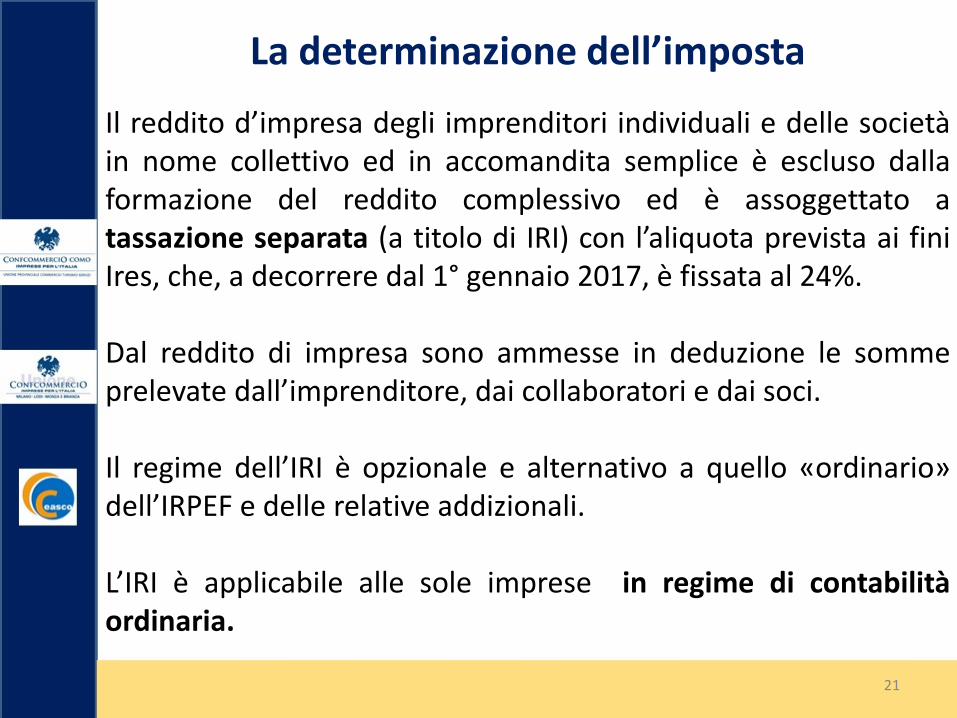

Il reddito d’impresa degli imprenditori individuali e delle societàin nome collettivo ed in accomandita semplice è escluso dallaformazione del reddito complessivo ed è assoggettato atassazione separata (a titolo di IRI) con l’aliquota prevista ai finiIres, che, a decorrere dal 1° gennaio 2017, è fissata al 24%.

Dal reddito di impresa sono ammesse in deduzione le sommeprelevate dall’imprenditore, dai collaboratori e dai soci.

Il regime dell’IRI è opzionale e alternativo a quello «ordinario»dell’IRPEF e delle relative addizionali.

L’IRI è applicabile alle sole imprese in regime di contabilitàordinaria.

La determinazione dell’imposta

21

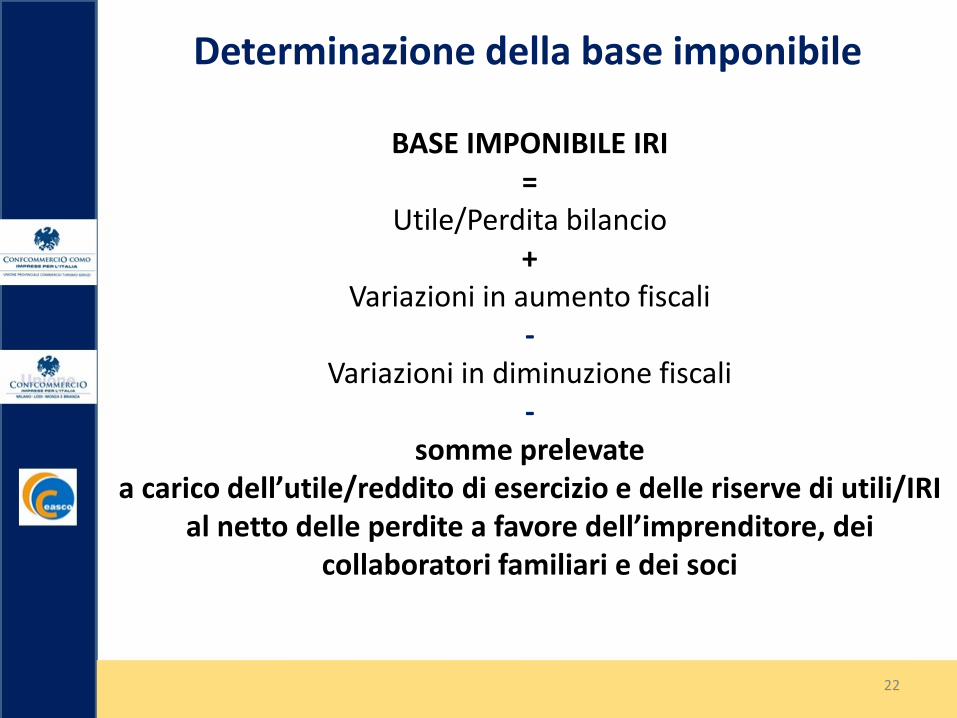

BASE IMPONIBILE IRI =

Utile/Perdita bilancio+

Variazioni in aumento fiscali-

Variazioni in diminuzione fiscali-

somme prelevate a carico dell’utile/reddito di esercizio e delle riserve di utili/IRI

al netto delle perdite a favore dell’imprenditore, dei collaboratori familiari e dei soci

Determinazione della base imponibile

22

Condizioni di deducibilità dei prelievititolare collaboratori soci

Le somme prelevate a favore dell’imprenditore, deicollaboratori familiari o dei soci, a carico dell’utile di esercizio edelle riserve di utili assoggettati ad IRI, sono deducibili alleseguenti

condizioni:

1. nei limiti del reddito del periodo d’imposta e dei periodid’imposta precedenti assoggettati a tassazione separata;

2. al netto delle perdite residue computabili in diminuzionedei redditi dei periodi d’imposta successivi.

23

Tassazione dei prelievi

Tutte le somme prelevate a favore dell’imprenditore, deicollaboratori familiari o dei soci, a carico dell’utile di esercizio edelle riserve di utili assoggettati ad IRI:

costituiscono reddito di impresa

sono assoggettate a tassazione ordinaria ai fini IRPEF in capo adetti soggetti.

24

Le perdite derivanti dall’esercizio di imprese commerciali e diquelle derivanti dalla partecipazione in società in nome collettivoe in accomandita semplice maturate nei periodi d’imposta diapplicazione dell’IRI sono computate in diminuzione del redditodei periodi d’imposta successivi per l’intero importo che trovacapienza in essi senza il vincolo del quinquennio previsto ai finiIRPEF per le imprese in contabilità ordinaria (vd. art. 8, comma 3,TUIR).

Regime delle perdite

25

Gli imprenditori e le società di persone possono optare perl’applicazione dell’IRI a prescindere dalla dimensione e quindi ilnuovo regime può essere richiesto anche da soggetti chesarebbero ammessi al regime di contabilità semplificata edhanno optato per la tenuta della contabilità ordinaria.

L’opzione per l’anno 2017 potrà quindi essere esercitata in sededi dichiarazione dei redditi per lo stesso anno (UNICO 2018).

L’opzione per l’IRI

26

Dal momento che non è prevista possibilità di revoca, l’opzioneper l’IRI ha i seguenti effetti:

• vincola per 5 anni;

• vincola alla tenuta della contabilità ordinaria (anche per isoggetti «naturalmente» in contabilità semplificata).

Dopo il quinquennio l’opzione deve essere rinnovata.

L’opzione per l’IRI

27

Le nuove disposizioni non si applicano alle somme prelevate acarico delle riserve formate con utili di periodi precedenti aquelli di applicazione dell’IRI.

Per i soggetti che optano per il regime dell’IRI il contributoannuo dovuto alle gestioni dei contributi e delle prestazioniprevidenziali degli artigiani e degli esercenti attività commerciali(titolari, coadiuvanti e coadiutori, articolo 1 della legge 2 agosto1990, n. 233) è determinato senza tener conto delle nuovedisposizioni in materia di IRI.

Non dovrebbero essere equiparabili ai prelevamenti:• gli utilizzi degli utili per la copertura di perdite• le attribuzioni di patrimonio

Disposizioni varie

28

Srl a ristretta base proprietaria

Possono optare per il regime IRI anche le Srl soggette al regimedella «trasparenza fiscale» (art. 166 T.U.I.R.) ossia le Srl convolume di ricavi non superiore alle soglie previste per gli studi disettore e compagine sociale composta esclusivamente dapersone fisiche in numero non superiore a 10.

Gli utili di esercizio e le riserve di utili derivanti dallepartecipazioni nelle società che optano per l’IRI perdono lanatura di redditi di capitale e concorrono invece alla formazionedel reddito del socio quale reddito d’impresa (problema INPS?).

29

Le problematiche principali

La presenza di oneri/detrazioni IRPEF in capo altitolare/socio/collaboratore (es. contributi Inps) in assenza dialtri redditi.

Necessità di chiarimenti previdenziali (redditi di impresa giàcolpiti da contribuzione).

La cessazione di attività (o l’uscita dal regime IRI) el’imposizione delle riserve esistenti.

30

COMUNICAZIONE TRIMESTRALE DELLE FATTURE

(nuovo spesometro)

Soppressione dello spesometro nuovi adempimenti

Soppressione: comunicazione dell’elenco clienti e fornitori (c.d.“spesometro”).

Sono introdotte:• la comunicazione analitica dei dati delle fatture emesse e

ricevute (art. 21, D.L. n. 78/2010);• la comunicazione dei dati delle liquidazioni periodiche IVA

(nuovo art. 21-bis, D.L. n. 78/2010)da effettuare telematicamente ogni tre mesi.

L’Agenzia delle Entrate, dopo un mese, mette a disposizione deicontribuenti le informazioni relative ai dati comunicati,segnalando eventuali incoerenze anche con riferimento aiversamenti effettuati.

Il nuovo articolo 21, D.L. n. 78/2010 prevede che i soggettipassivi IVA trasmettono telematicamente all’Agenzia delleEntrate, ogni tre mesi, i dati di tutte le fatture emesse ericevute nel trimestre di riferimento, incluse le bollettedoganali, nonché i dati delle relative variazioni.

Scadenze:- Gennaio febbraio marzo: 31 maggio- Aprile maggio giugno: 16 settembre- Luglio agosto settembre: 30 novembre- Ottobre novembre dicembre: ultimo giorno di febbraio.

Anno 2017Primo semestre 2017: 16 settembre 2017Secondo semestre 2017: 28 febbraio 2018

Comunicazione trimestrale delle fatture

La comunicazione è analitica e deve comprendere almeno iseguenti dati:a) i dati identificativi dei soggetti coinvolti nelle operazioni;b) la data ed il numero della fattura;c) la base imponibile;d) l’aliquota applicata (4, 5, 10, 22);e) l’imposta;f) la tipologia dell’operazione.Per tali operazioni gli obblighi di conservazione (previsti dall’art.3, D.M. 17 giugno 2014) si intendono soddisfatti per tutte lefatture elettroniche nonché per tutti i documenti informaticitrasmessi attraverso il sistema di interscambio e memorizzatidall'Agenzia delle Entrate.Le modalità della comunicazione sono stabilite conprovvedimento del direttore dell’Agenzia delle Entrate.

Comunicazione trimestrale delle fatture

Si ricorda sono esentati dalle norme sullo spesometro (art. 21,D.L. n. 78/2010) i soggetti che optano per la trasmissionetelematica delle fatture e dei corrispettivi (articolo 3, D.Lgs. n.127/2015): tale esenzione si tradurrà nell’esonero dal nuovoadempimento trimestrale.

Per tali operazioni gli obblighi di conservazione si intendonosoddisfatti per tutte le fatture elettroniche nonché per tutti idocumenti informatici trasmessi attraverso il sistema diinterscambio e memorizzati dall'Agenzia delle Entrate.

Comunicazione trimestrale delle fatture

COMUNICAZIONE TRIMESTRALE DELLE LIQUIDAZIONI PERIODICHE IVA

Con gli stessi termini e le stesse modalità previste dal citato art.21, i soggetti passivi IVA devono comunicare i dati delleliquidazioni periodiche IVA.Sono invece esonerati dall’adempimento i soggetti passivi nonobbligati alla presentazione della dichiarazione annuale IVA oall’effettuazione delle liquidazioni periodiche, a meno che nelcorso dell’anno le condizioni di esonero vengano meno (art. 21-bis, comma 3).Ciascun soggetto passivo presenta un’unica comunicazione per periodo anche in caso di determinazione separata dell’imposta in presenza di più attività.

Le modalità e le informazioni da trasmettere sono definite con provvedimento del Direttore dell’Agenzia delle Entrate.

Comunicazione trimestrale dei dati delle

liquidazioni periodiche IVA

L’Agenzia delle Entrate deve mettere a disposizione del contribuente o del

suo intermediario:

• le risultanze dell’esame dei dati trasmessi relativi alle fatture (controllo

incrociato con le corrispondenti fatture registrate dai rispettivi clienti e

fornitori;

• le valutazioni concernenti la coerenza tra i dati delle fatture e le

corrispettive liquidazioni calcolate e comunicate;

• la coerenza dei versamenti dell’imposta rispetto a quanto indicato nella

comunicazione.

Quando dai controlli eseguiti emerge un risultato diverso rispetto a quello

indicato nella comunicazione il contribuente è informato dell’esito.

A questo punto il contribuente può:

• fornire i chiarimenti necessari;

• segnalare eventuali dati ed elementi non considerati o valutati

erroneamente;

• versare quanto dovuto avvalendosi dell’istituto del ravvedimento

operoso che consente la riduzione delle sanzioni.

Comunicazione trimestrale dei dati delle

liquidazioni periodiche IVA

COMUNICAZIONI TRIMESTRALIAltre disposizioni comuni

E’ riconosciuto un credito d’imposta per il sostenimento deicosti dovuti all’adeguamento tecnologico finalizzatoall’effettuazione delle comunicazioni dei dati delle fatture e dellecomunicazioni IVA periodiche.

Il credito d’imposta, pari a 100 euro, è riconosciuto ai soggettiche, nell’anno precedente a quello in cui il costo perl’adeguamento tecnologico è stato sostenuto, hanno realizzatoun volume d’affari non superiore a euro 50.000.

Credito di imposta per adeguamento tecnologico

Credito di imposta per adeguamento tecnologico

Ai soggetti che esercitano l’attività di commercio al minuto (oattività simili) che entro il 31 dicembre 2017 esercitano l’opzioneper la memorizzazione elettronica e per la trasmissionetelematica dei dati dei corrispettivi giornalieri (articolo 2,comma 1, D.Lgs. n. 127/2015), oltre al predetto creditod’imposta, è attribuito un ulteriore credito d’imposta di 50 europer un solo anno (art. 21-ter, comma 3).

Per l’omissione o per l’errata trasmissione dei dati delle

fatture emesse e ricevute si applica la sanzione

amministrativa:

• 2 euro per ogni violazione con un massimo di 1.000

euro per ciascun trimestre;

• ridotta alla metà, entro il limite massimo di 500 euro, se

la trasmissione è effettuata entro i quindici giorni

successivi alla scadenza ovvero se, nel medesimo

termine, è effettuata la trasmissione corretta dei dati.

Non si applica la disciplina prevista dall’articolo 12, D.Lgs.

n. 472/1997, (c.d. cumulo giuridico); pertanto le sanzioni

per le singole fatture omesse o errate si devono sommare

singolarmente.

Sistema sanzionatorio

comunicazioni fatture

Per l’omessa, incompleta o infedele comunicazione dei dati delle liquidazioni periodiche, applica la sanzione amministrativa da 500 a 2.000 euro.

La sanzione è ridotta alla metà se la trasmissione è effettuataentro i quindici giorni successivi alla scadenza ovvero se, nelmedesimo termine, è effettuata la trasmissione corretta deidati (nuovo comma 2-ter dell’art. 11, D.Lgs. n. 471/1997).

Sistema sanzionatorio

comunicazioni liquidazioni

Dal 1° gennaio 2017 sono eliminati i seguenti adempimenti:

• gli elenchi riepilogativi presentati alle dogane per le cessionie gli acquisti intracomunitari rese nei confronti di soggettipassivi stabiliti in un altro Stato membro e quelle da questiultimi ricevute (art. 50, comma 6, D.L. n. 331/1993);

• le comunicazione delle operazioni intercorse con operatorieconomici situati in Paesi c.d. black list (art. 1, commi da 1 a3, D.L. n. 40/2010).

La dichiarazione annuale IVA, a decorrere dal 2017, deve esserepresentata nel periodo tra il 1° febbraio e il 30 aprile, non piùentro il mese di febbraio; la dichiarazione IVA relativa al 2016 vapresentata entro il 28 febbraio 2017.

Adempimenti soppressi