![LEZIONE Aritmie BORIANI - ottobre 2007[1]](https://static.fdocumenti.com/doc/165x107/5571f85c49795991698d40aa/lezione-aritmie-boriani-ottobre-20071.jpg)

FCWorld - Ottobre 2007

24

1/ FinancialClonesWorld / n.6 / 2007 Ottobre 2007 Newsletter Economico Finanziaria CONTENUTI Presentazione Temi affrontati nel sesto numero di FCWorld - L'ETF obbligazionario che stacca cedola mensile - L'ETF ShortDax: come guadagnare con i mercati in discesa 2 Speciale e Novità 3 Investire sulle obbligazioni governative dell'area Euro. Quali strumenti utilizzare per una corretta gestione del portafoglio Approfondimento 6 L' analisi del mercato obbli- gazionario AreaEuro con Gann,Fibonacci e dal pun- to di vista fondamentale L’Indice S&P/Mib con l’ana- lisi tecnica Scenari Il petrolio, una risorsa per i nostri investimenti. Intervista ad Alessandro Fu- gnoli Abax Bank sulle pro- spettive del Petrolio. Focus 17 C F F INANCIAL C LONES W ORLD ® 9

-

Upload

etfworld-etfworld -

Category

Documents

-

view

227 -

download

0

description

FCWorld - Ottobre 2007

Transcript of FCWorld - Ottobre 2007

1 / FinancialClonesWorld / n.6 / 2007

Ottobre 2007

Newsletter Economico Finanziaria

CONTENUTI

PresentazioneTemi affrontati nel sestonumero di FCWorld

- L'ETF obbligazionarioche stacca cedola mensile- L'ETF ShortDax: comeguadagnare con i mercatiin discesa

2

Speciale e Novità

3

Investire sulle obbligazionigovernative dell'area Euro.Quali strumenti utilizzareper una corretta gestionedel portafoglio

Approfondimento

6

L' analisi del mercato obbli-gazionario AreaEuro conGann,Fibonacci e dal pun-to di vista fondamentaleL’Indice S&P/Mib con l’ana-lisi tecnica

Scenari

Il petrolio, una risorsa per inostri investimenti.Intervista ad Alessandro Fu-gnoli Abax Bank sulle pro-spettive del Petrolio.

Focus

17

CFF I N A N C I A L C L O N E S W O R L D

®

9

‘‘ ‘‘Il mercato obbliga-zionario puo’ offrireopportunità di inve-stimento da non sot-tovalutare

2 / FinancialClonesWorld / n.6 / 2007

FC WORLD

Financial Clones WorldIl Mondo del Cloni Finanziari

Delia Maria Fassi

Delia Maria Fassi - Amministratore D.M.F. S.r.l.

Nel mercato finanziario il comparto obbligazionario da sempre risulta essere in ap-parenza meno vivace e frizzante rispetto a quello azionario, anche se questa suppo-sta inferiore dinamicità è forse data da una minore conoscenza di questo particola-re segmento del mercato.

Proprio per cercare di approfondire per i nostri lettori la conoscenza di questo com-parto , abbiamo deciso di analizzare i cloni finanziari disponibili su Borsa Italia perinvestire sul Mercato Obbligazionario Governativo dell'Area Euro.

Il petrolio è uno dei temi economici caldi da ormai molto tempo, e avvicinandoci allastagione fredda la temperatura attorno a questa commodity tenderà sicuramente asalire ulteriormente, visto che recentemente il prezzo di questo bene ha fatto segna-re nuovi massimi.

Vedremo quindi come è ora possibile prendere posizione sul petrolio e con qualistrumenti.

In questo numero affrontiamo quindi le seguenti tematiche:

SSppeecciiaallee: In questa sezione trattiamo di un ETF da tempo presente sul segmentoETFPlus di Borsa Italiana, e che presenta particolarità interessanti . L'ETF in que-stione è un clone Obbligazionario Corporate quotato in Dollari.

NNoovviittàà:: In questo numero presentiamo un nuovo ETF Short, ovvero che è correlatonegativamente all'andamento dell'indice sottostante di riferimento. In questo casoparliamo del db x-trackers SHORTDAX ETF da poco quotato sul nostro mercato.

AApppprrooffoonnddiimmeennttoo. Analizziamo il Mercato Obbligazionario Governativo Area Euro,una delle più importanti aree economiche del pianeta e molto vicina agli investitoriitaliani, e che è necessario conoscere per la creazione di una corretta allocazionedi portafoglio. Nell'articolo vengono analizzati gli strumenti utilizzabili per prendereposizione su questo mercato.

SScceennaarrii.. Il mercato obbligazionario europeo viene studiato utilizzando l'Analisi Tec-nica applicata al Future Bund a 10 Y analizzato con Gann e Fibonacci e si concludecon la visione Macro.

SScceennaarriioo IIttaalliiaa. E' presente come sempre la sezione dedicata alla previsione dell'an-damento del mercato italiano effettuata con l’analisi tecnica.

FFooccuuss.. Parliamo degli ETC (Exchange Traded Commodities) che permettono di inve-stire sul Petrolio. Analizziamo poi le prospettive a Medio Termine di questa commo-dity attraverso un’intervista rivolta ad Alessandro Fugnoli, Direttore della Ricerca diAbaxBank.

Investire sul mercato obbligazionario èsenza dubbio un modo interessante diallocare parte dei propri risparmi.Una scelta che va effettuata in modooculato, cercando di comprendere ap-pieno lo strumento che si vuole utilizza-re.Un ETF di tipo Obbligazionario eviden-zia tutte le qualità di questo mercatoabbattendone in parte il rischio , inquanto l’ETF è legato ad un paniere diobbligazioni e non a una singola obbli-gazione.

Spiegato in termini semplici questo si-gnifica che, se anche nel paniere diObbligazioni ci dovesse essereun'emittente in difficoltà, l’obbligazionecorrispondente verrebbe tolta dal pa-niere ben prima che il rischio diventi ir-reversibile, ed anche nel caso peggio-re, andrebbe comunque a pesare sol-tanto per la sua quota di competenza.

Chiarito questo elemento, un ETF cheriteniamo meriti un attento esame èl'ETF iShares $ Corporate Bond, cheutilizza come sottostante l'indice iBoxxUSD Liquid Investment Grade Bond.Questo indice è stato creato ed è ge-stito da International Index Company,un'azienda creata nel 2001 con lo sco-po di creare lo standard di mercato pergli indici obbligazionari, dei derivati delcredito e delle valute e di diventare unodei principali fornitori di indici.Tra i suoi azionisti troviamo:ABN Amro Barclays Capital, BNP Pari-

bas, Deutsche Bank, Deutsche Börse,Dresdner Kleinwort, Goldman Sachs,HSBC, JP Morgan Morgan Stanley,UBS Investment Bank

L'indice USD Liquid Investment Gra-de consiste di 100 delle obbligazioniUSD riconosciute come InvestmentGrade maggiormente liquide, selezio-nate per rappresentare il settore delleaziende corporate investiment grade.

Gli emittenti di questi corporate bondsdevono avere il proprio domicilio inUSA, Bermuda, Cayman Islands, Ca-nada, Japan, o Western Europe.Il rating minimo di queste obbligazionipuò essere BBB- se consideriamoFITCH o S&P oppure Baa3 se conside-riamo Moody's.Chiaramente l'obbligazione con il ratingpiù basso inserita all'interno dell'indicedetermina il rating dell'indice medesi-mo. L'età massima delle obbligazionideve essere di cinque anni, ed il range di maturità è di 5, 10 e 30 anni.I settori considerati sono quelli Consu-mer, Finanziario, Telecomunicazioni eTecnologia, Industriali ed Utilities.

Il ribilanciamento avviene mensilmentee durante il mese fino alla successivaverifica i componenti l'indice ed i loropesi rimangono costanti.

L'ETF iShares $ Corporate Bond hainiziato le contrattazioni sul mercatoitaliano l'otto marzo 2006 ed il suo co-

dice ISIN è IE0032895942, mentre ilsuo codice di negoziazione (Codice Al-fa) è LQDE.

La commissione di gestione annua to-tale è pari allo 0,15% mentre il massi-mo spread Bid/ask è dell'1%.

Esiste il rischio cambio in quanto il sot-tostante è quotato in dollari, mentrel'ETF è negoziato in Euro.

Guardando i dati indicati, non sembradi cogliere nessun elemento capace didifferenziare in modo particolare que-sto ETF da altri similari, ma questo nonè del tutto vero.

Se ci soffermiamo a leggere tra le righedei prospetti, vediamo come mensil-mente l'indice venga ribilanciato ecome, con la medesima cadenza,vengano liquidati gli interessi matu-rati sull'ETF caratteristca che assicuraall’investitore in questo strumento unflusso cedolare mensile.

Il rischio cambio in specifici momenti dimercato potrebbe andare a vantaggiodi colui che decida di investire su que-sto prodotto, infatti una eventuale riva-lutazione del Dollaro contro l'Euro sitrasformerebbe in una spinta al rialzodel rendimento dell'ETF. Chiaramentenel caso dovesse continuare la svaluta-zione del Dollaro contro Euro l’effettosarebbe l’opposto.

In definitiva questo ETF è senza alcundubbio un prodotto interessante per lecaratteristiche di cui gode, e che inquesto momento potrebbe beneficiaredi una particolare attenzione grazie al-le situazioni esterne.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

3 / FinancialClonesWorld / n.6 / 2007

L’ETF Obbligazionario chestacca cedola mensilmenteLa sicurezza e la semplicità diun ETF per un investimentoobbligazionario.Interessante la prospettiva di un investimento in questo clone.

SPECIALE

4 / FinancialClonesWorld / n.6 / 2007

ETF ShortDax: ovvero comeguadagnare con i mercati indiscesaIl mercato degli ETF accoglie coninteresse il nuovo arrivo

Il mercato borsistico tedesco è ormai damolti anni riconosciuto come il più vola-tile fra i mercati del vecchio continente eche di conseguenza tende ad amplifica-re i movimenti dei mercati, con forti sco-stamenti rispetto alle altre piazze borsi-stiche.

Tutti i mercati azionarivivono e si muovonosulla spinta di sti-moli interni edesterni allas i n g o l apiazza, equindi an-che sen o r m a l -mente esi-stono diffe-renze dovu-te a temi in-terni, tutte lepiazze si muovonocon un movimento cor-relato.E' successo che determinati probleminazionali abbiano mosso il mercato insenso opposto rispetto alle altre piazze,ma questi casi sono sempre più rari, inquanto con l'internazionalizzazione del-le conoscenze finanziarie, nessun pae-se puo’ astrarsi rispetto ai grandi temi fi-nanziari generali.

Il mercato tedesco, rappresentato dal-l'indice borsistico DAX, è formato damolti titoli che una volta erano definitiNew Economy, in contrapposizione ai ti-toli della Old Economy.

I titoli definiti New Economy, sono quelliche sono stati quotati durante il

periodo della bolla finanzia-ria di internet, e che ba-

stava avessero nelproprio nome un

suffisso simile aquello con il qua-le vengono defi-niti gli indirizzi in-ternet, ovvero.com, .net e così

via, che già

in fa-se di collocamento

andavano esauriti con una ri-chiesta di molte volte volte superiore al-l'offerta.

Spesso queste tipologie di business pre-vedevano un utile aziendale soltanto do-po diversi anni, con conseguente co-stante pressione sul valore della singolaazione quotata.

Dopo lo scoppio della bolla il mercato haeffettuato una consistente pulizia dellesocietà che non potevano permettersi dirimanere sul mercato in quanto genera-trici di perdite e non di utili.

Le società rimaste non soffrono più diquesto tipo di problematica, ma all'inter-no dell'indice di riferimento sono presen-ti titoli di società tecnologiche, in percen-tuale maggiore rispetto ad altre borseeuropee e di conseguenza l'indice tendea sovraperformare sia al rialzo che al ri-basso l'andamento borsistico continen-tale.

Alla luce di queste considerazioni diven-ta quindi facile pensare all'indice DAXcome ad un candidato perfetto per nuo-ve tipologie di ETF, che potrebbero be-neficiare delle intrinseche qualità dell'in-dice teutonico.Deutsche Bank ha deciso di creare unETF che permette di posizionarsi su unindice short e di utilizzare l'indice DAX aquesto scopo.

Da martedì 18 settembre 2007 ha infattiiniziato la quotazione all'interno del seg-mento ETFPlus di Borsa Italiana, e que-sta è notizia positiva per gli investitoriitaliani che ora hanno a disposizionedue strumenti su indici Short, uno basa-to sull'Eurostoxx50 ed uno appunto sulDAX.

Il nome di questo clone è db x-trackersSHORTDAX ETF ed ha una com-

missione annua pari allo0,40% ed il massimo

spread bid/askè pari

all'1,50%Il suo codice ISINè LU0292106241, mentre il suo codicedi negoziazione è XSDX.

Non esiste rischio cambio in quanto sia

NOVITA’

Deutsche Bank dopo aver introdotto in Italia il primo ETFShort, vi quota un nuovo strumento l’ETF ShortDax.

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

5 / FinancialClonesWorld / n.6 / 2007

i singoli componenti l'indice, che l'indicee l'ETF sono valorizzati nella medesimavaluta, l'Euro.

Come per il gemello basato sull'Euro-stoxx50, se l’Indice Dax si svalorizzadell’1% l’ETF Short cresce dell’1% e vi-ceversa.Inoltre è prevista una remunerazionesulle attività liquide pari a due volte iltasso EONIA.

Il calcolo che sta alla base della remu-nerazione delle attività liquide è datadall'applicazione della formula che se-gue:

dove:DAX= Il valore dell'indice DAX EONIA=Il tasso di interesse Over-nightt=Momento del calcoloT=Chiusura nell'ultimo giono di contrat-tazione prima di tD=Numero dei gironi di calendario tra te T

La formula indica chiaramente comel'EONIA venga calcolato e sommato alvalore della variazione dell'indice DAX.

La remunerazione di questo ETF che èpari al doppio del tasso EONIA, rendeteoricamente interessante l'acquisto di

questo clone anche in presenza di unmercato azionario laterale.In realtà è sempre preferibile utilizzaretutti gli strumenti finanziari per il correttoambito per il quale sono stati creati equindi in questo caso lo ShortDAX è unETF creato per l'apertura di posizioni suindici short e quindi sviluppa appieno leproprie potenzialità in presenza di unachiara direzione in senso negativo delmercato.

In definitiva questo ETF permette dioperare in presenza di un mercato di-scendente e mette a disposizione di tut-ti gli investitori retailers la possibilità dicrearsi posizioni speculative piuttostoche difensive di copertura.

RRiipprroodduuzziioonnee RRiisseerrvvaattaaShortDaxt= ShortDAXT * (-1*DAXt/DAXT+2)+ShortDAXT*(EONIA/360)*d*2

6 / FinancialClonesWorld / n.6 / 2007

Il mercato dei titoli obbligazionari è unodei pilastri irrinunciabili nella composi-zione di un asset allocation di un porta-foglio.

I titoli obbligazionari hanno il vantaggiorispetto ad altri prodotti finanziari, di es-sere ben conosciuti da parte degli inve-stitori retailers italiani, che nei decenniscorsi hanno investito molti risparmi inBOT e BTP, inducendo addirittura i gior-nali a creare una denomimazione adhoc per questa tipologia di investitori, icosidetti BOT People.

Con il termine BOT People si intendevagenericamente indicare gli investitoriche, senza grandi conoscenze deglistrumenti finanziari, acquistavano que-ste obbligazioni e quasi dimenticando-sene le portavano a scadenza.

Oggi le cose sono notevolmente cam-biate, la conoscenza finanziaria, anchegrazie ad Internet si è notevolmente dif-fusa, ma allo stesso tempo si assiste al-l'avvento di nuovi strumenti sempre piùcomplessi che richiedono la salita di unulteriore gradino della scala della com-

prensione per poter essere capiti appie-no.Questa evoluzione, che sembra quasi larappresentazione di una commedia nel-la quali gli inseguitori sono sempre unpasso indietro agli inseguiti, viene fortu-natamente interrotta da quegli strumen-ti che replicano in modo il più possibileaderente l'andamento di un sottostante;in questo caso i titoli Obbligazionari Go-vernativi dell'Area Euro.

Gli ETF ed i Certificates ci soccorronoin questa nostra ricerca grazie adun'ampio spettro di prodotti dedicati aquesto particolare ambito.

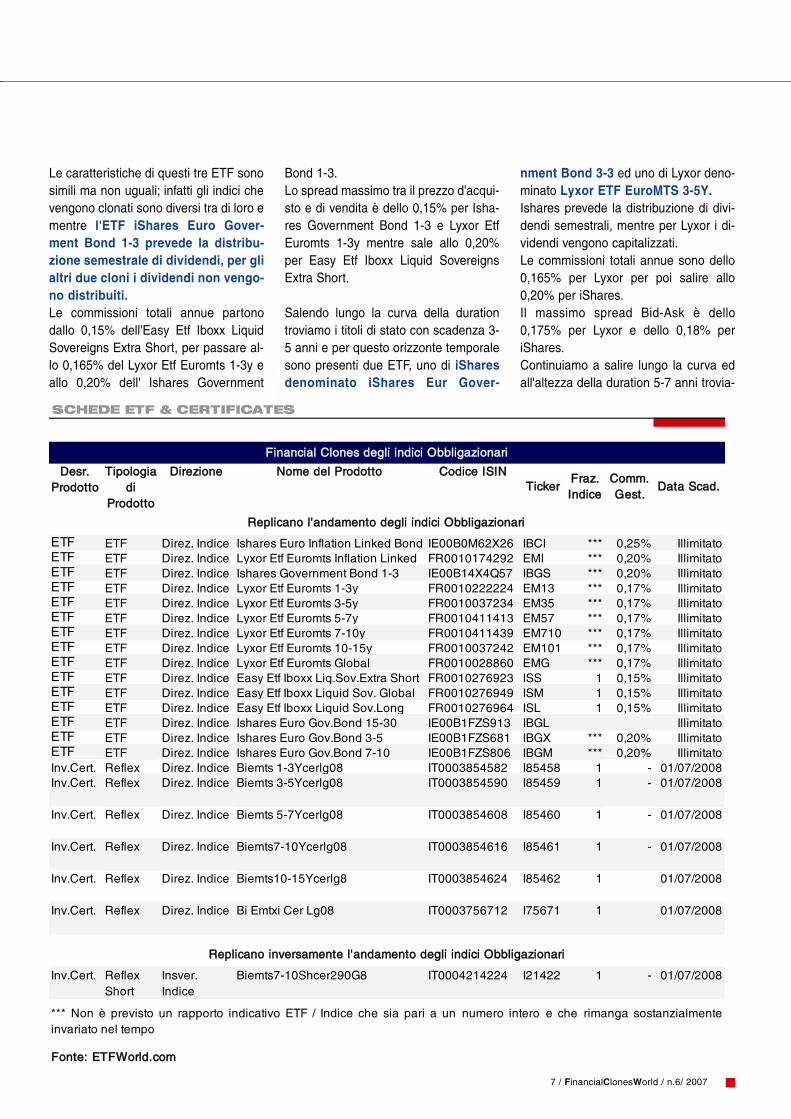

Gli ETF in particolare si presentano inforze con ben 15 cloni obbligazionariche coprono punti diversi della curvadei tassi e quindi che presentano diver-se duration.Per la duration più corta sono presentitre ETF di diversi emittenti.La loro denominazione è:Easy ETF Iboxx Liquid SovereignsExtra Short, che comprende titoli distato dell'area Euro con scadenza com-presa tra 1,25 e 3 anni, mentre ETFIshares Government Bond 1-3 e Ly-xor ETF Euromts 1-3y considerano ti-toli con scadenza compresa tra 1 e 3anni.

APPROFONDIMENTO

Investire sulle obbli-gazioni governativedell'area EuroGli ETF obbligazionariper una corretta gestionedel nostro portafoglio.Gli ETF obbligazionari, se ben capiti, possono essere una risor-sa importante nella creazione di valore.

7 / FinancialClonesWorld / n.6/ 2007

Le caratteristiche di questi tre ETF sonosimili ma non uguali; infatti gli indici chevengono clonati sono diversi tra di loro ementre l'ETF iShares Euro Gover-ment Bond 1-3 prevede la distribu-zione semestrale di dividendi, per glialtri due cloni i dividendi non vengo-no distribuiti.Le commissioni totali annue partonodallo 0,15% dell'Easy Etf Iboxx LiquidSovereigns Extra Short, per passare al-lo 0,165% del Lyxor Etf Euromts 1-3y eallo 0,20% dell' Ishares Government

Bond 1-3.Lo spread massimo tra il prezzo d'acqui-sto e di vendita è dello 0,15% per Isha-res Government Bond 1-3 e Lyxor EtfEuromts 1-3y mentre sale allo 0,20%per Easy Etf Iboxx Liquid SovereignsExtra Short.

Salendo lungo la curva della durationtroviamo i titoli di stato con scadenza 3-5 anni e per questo orizzonte temporalesono presenti due ETF, uno di iSharesdenominato iShares Eur Gover-

DDeessrr.. PPrrooddoottttoo

TTiippoollooggiiaa ddii

PPrrooddoottttoo

DDiirreezziioonnee NNoommee ddeell PPrrooddoottttoo CCooddiiccee IISSIINNTTiicckkeerr

FFrraazz.. IInnddiiccee

CCoommmm.. GGeesstt..

DDaattaa SSccaadd..

ETF ETF Direz. Indice Ishares Euro Inflation Linked Bond IE00B0M62X26 IBCI *** 0,25% IllimitatoETF ETF Direz. Indice Lyxor Etf Euromts Inflation Linked FR0010174292 EMI *** 0,20% IllimitatoETF ETF Direz. Indice Ishares Government Bond 1-3 IE00B14X4Q57 IBGS *** 0,20% IllimitatoETF ETF Direz. Indice Lyxor Etf Euromts 1-3y FR0010222224 EM13 *** 0,17% IllimitatoETF ETF Direz. Indice Lyxor Etf Euromts 3-5y FR0010037234 EM35 *** 0,17% IllimitatoETF ETF Direz. Indice Lyxor Etf Euromts 5-7y FR0010411413 EM57 *** 0,17% IllimitatoETF ETF Direz. Indice Lyxor Etf Euromts 7-10y FR0010411439 EM710 *** 0,17% IllimitatoETF ETF Direz. Indice Lyxor Etf Euromts 10-15y FR0010037242 EM101 *** 0,17% IllimitatoETF ETF Direz. Indice Lyxor Etf Euromts Global FR0010028860 EMG *** 0,17% IllimitatoETF ETF Direz. Indice Easy Etf Iboxx Liq.Sov.Extra Short FR0010276923 ISS 1 0,15% IllimitatoETF ETF Direz. Indice Easy Etf Iboxx Liquid Sov. Global FR0010276949 ISM 1 0,15% IllimitatoETF ETF Direz. Indice Easy Etf Iboxx Liquid Sov.Long FR0010276964 ISL 1 0,15% IllimitatoETF ETF Direz. Indice Ishares Euro Gov.Bond 15-30 IE00B1FZS913 IBGL IllimitatoETF ETF Direz. Indice Ishares Euro Gov.Bond 3-5 IE00B1FZS681 IBGX *** 0,20% IllimitatoETF ETF Direz. Indice Ishares Euro Gov.Bond 7-10 IE00B1FZS806 IBGM *** 0,20% IllimitatoInv.Cert. Reflex Direz. Indice Biemts 1-3Ycerlg08 IT0003854582 I85458 1 - 01/07/2008Inv.Cert. Reflex Direz. Indice Biemts 3-5Ycerlg08 IT0003854590 I85459 1 - 01/07/2008

Inv.Cert. Reflex Direz. Indice Biemts 5-7Ycerlg08 IT0003854608 I85460 1 - 01/07/2008

Inv.Cert. Reflex Direz. Indice Biemts7-10Ycerlg08 IT0003854616 I85461 1 - 01/07/2008

Inv.Cert. Reflex Direz. Indice Biemts10-15Ycerlg8 IT0003854624 I85462 1 01/07/2008

Inv.Cert. Reflex Direz. Indice Bi Emtxi Cer Lg08 IT0003756712 I75671 1 01/07/2008

Inv.Cert. Reflex Short

Insver. Indice

Biemts7-10Shcer290G8 IT0004214224 I21422 1 - 01/07/2008

FFoonnttee:: EETTFFWWoorrlldd..ccoomm

*** Non è previsto un rapporto indicativo ETF / Indice che sia pari a un numero intero e che rimanga sostanzialmenteinvariato nel tempo

RReepplliiccaannoo ll''aannddaammeennttoo ddeeggllii iinnddiiccii OObbbblliiggaazziioonnaarrii

RReepplliiccaannoo iinnvveerrssaammeennttee ll''aannddaammeennttoo ddeeggllii iinnddiiccii OObbbblliiggaazziioonnaarrii

SCHEDE ETF & CERTIFICATES

FFiinnaanncciiaall CClloonneess ddeeggllii iinnddiiccii OObbbblliiggaazziioonnaarrii

nment Bond 3-3 ed uno di Lyxor deno-minato Lyxor ETF EuroMTS 3-5Y.Ishares prevede la distribuzione di divi-dendi semestrali, mentre per Lyxor i di-videndi vengono capitalizzati.Le commissioni totali annue sono dello0,165% per Lyxor per poi salire allo0,20% per iShares.Il massimo spread Bid-Ask è dello0,175% per Lyxor e dello 0,18% periShares.Continuiamo a salire lungo la curva edall'altezza della duration 5-7 anni trovia-

mo un'unico clone, il Lyxor ETF Eu-romts 5-7y che presenta le seguenticaratteristiche:Commissioni totali annue pari allo0,165%, massima differenza tra Bid-Askè dello 0,20%, mentre i dividendi vengo-no capitalizzati.Il passo successivo è l'arco temporaledei 7-10 anni ed in quest'ambito si trova-no due Etf, il Lyxor ETF Euromts 7-10y e l'iShares Eur Goverment Bond7-10.Mentre per il secondo clone è prevista ladistribuzione semestrale di dividendi,per il primo l'emittente gli interessi ven-gono capitalizzati.Lo spread max tra Acquisto e Vendita èper entrambi dello 0,30%, mentre lecommissioni totali annue variano dallo0,165% di Lyxor allo 0,20% di iShares.

Un'ulteriore gradino ci porta alla dura-tion 10-15 anni dove è presente un'uni-co clone denominato Lyxor ETF Eu-romts 10-15y.In questo caso i dividendi vengono capi-talizzati e le commissioni totali annuesono dello 0,165% mentre lo spreadBid/Ask è pari allo 0,55%.

Il passo finale ci porta alla duration 15-30 anni dove è presente un'unico ETFdenominato iShares Eur GovernmentBond 15-30.Per questo clone è prevista la distribu-zione semestrale di dividendi, le com-missione totali annue sono pari allo0,20% mentre il Bid/Ask massimo è pari

allo 0,60%.

Oltre a questi ETF con delle caratteristi-che temporali molto ben definite, esisto-no altri cloni con caratteristiche diverse.All'interno di questa categoria troviamoEasy ETF iBoxx Liquid SovereignsLong, che prende in considerazione ti-toli di stato dell'area euro con scadenzasuperiore a 10,5 anni.Per questo prodotto non è prevista la di-stribuzione di dividendi, le commissioniannue totali sono dello 0,15% mentre lospread massimo Bid/Ask è dello 0,50%.

Esistono inoltre due ETF obbligazionariglobali, che replicano degli indici cheprendono in considerazione l'intera cur-va dei rendimenti.Sono denominati Easy ETF iBox Li-quid Sovereigns Global e Lyxor ETFEuroMTS Global.

Il primo copre una scadenza compresatra 1,25 e 30 anni mentre il secondo co-pre l'arco da 1 ai 15 anni.In entrambi i casi i dividendi non venonodistribuiti, le commissioni totali annuedell'Easy Etf sono dello 0,15% e salgo-no allo 01,165% per Lyxor.Lo spread massimo tra acquisto e vendi-ta è dello 0,35% per l'Easy ETF mentrescendono allo 0,27% per Lyxor.

L'ultima casistica relativa agli ETF èquella di titoli di stato dell'area Euro indi-cizzati all'inflazione, e sono presenti duecloni per quest'ambito.

ETF Ishares Euro Inflation LinkedBond e Lyxor ETF EuroMTS InflationLinked prevedono la capitalizzazionedegli interessi, mentre le commisioni to-tali annue sono dello 0,25 per iShares edello 0,20% per Lyxor.Lo spread massimo Bid/ask è per en-trambi gli ETF dello 0,50%.

Il mercato dei Certificates presenta unventaglio di scelte meno ampio ma co-munque completo.

Banca Imi copre con i suoi Certificatesla curva da 1 a 15 anni.

Sono infatti presenti i seguenti Certifica-tes: Reflex Banca IMI EuroMTS 1-3 y,Reflex Banca IMI EuroMTS 1-3 y, Re-flex Banca IMI EuroMTS 5-7 y, Re-flex Banca IMI EuroMTS 7-10 y, Re-flex Banca IMI EuroMTS 10-15 y.

E' presente inoltre un Certificate obbli-gazionario governativo legato all'infla-zione denominato Reflex Banca IMIEuroMTS Inflation Linked.

Tra questi prodotti spicca un Certificatesche replica in modo inverso l'andamentodell'indice EuroMTS 7-10y e che si chia-ma Reflex Banca IMI EuroMTS 7-10 yshort.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

8 / FinancialClonesWorld / n.6 / 2007

SSiittoo iinntteerraammeennttee ddeeddiiccaattoo aaii CClloonnii FFiinnaannzziiaarrii,,

EETTFF,, EETTCC ee CCeerrttiiffiiccaatteess..

RRiiccccoo ddii SScchheeddee,, NNoottiizziiee,, AAnnaalliissii,,

AApppprrooffoonnddiimmeennttii ee IInntteerrvviissttee

Ufficio Studi DMF SRL

Consulenza in Investimenti Finanziari

MEDIO PERIODO: La scadenza nelGiugno 2005 del forte setup mensile disquare Top 1999-Bottom 2000 ha gene-rato il segnale di esaurimento della ten-denza rialzista di medio, evento confer-mato nell'Ottobre dello stesso anno dal-la rottura al ribasso del bottom di setuppari a 118,30. Ciò ha determinato l'iniziodi un nuovo movimento negativo ulte-riormente rafforzato dalla conferma deisetup di vendita del Settembre e del Di-cembre 2006 - tops di 117,87 e 118 -confermati rispettivamente alla violazio-ne dei bottoms di 115,80 e 114,90 e de-terminando conseguentemente il dete-rioramento del quadro tecnico del Bund

9 / FinancialClonesWorld / n.6 / 2007

fino alla scadenza nel Luglio 2007 del-l'indicatore di direzionalità il TDMâ.In sostanza con la formazione del bot-tom di 109,20 nel mese di Luglio è statoavvalorato il mantenimento della ten-denza correttiva fino alla scadenza delfattore tempo chiave di Luglio 2007 e laperforazione al rialzo del top di 112,92ha avvalorato la ripresa del future de-cennale ma con l'avvertenza che tale di-namica di recupero s+arà di naturastrutturale e quindi duratura solo al su-peramento del pivot di 116,30. In casocontrario, in assenza di nuovi setupmensili perché attesi solo nelMarzo\Aprile 2008 P\T

(114,20\106,40\118), rimane alto il ri-schio di ritorno del Bund sull'angolo 1x1tendenziale stimato il prossimo mese a110\110,50 con la prospettiva di un dop-pio minimo in Ottobre. Ma fino a quandorimarrà intatto il bottom di Luglio di109,20 la scadenza del TDMâ suggeri-sce l'inversione del trend verso un nuo-vo movimento di recupero pur in presen-

MERCATI / GLI SCENARI 1/3

I mercati con GannAnalisi Future Bund 10ysecondo la Gann’s TheoryNel breve periodo la scadenza del setup weekly del 15-19 Otto-bre con obiettivi P\T a 109,30 e 113 suggerisce per le prossimetre settimane una dinamica correttiva\laterale o di manteni-mento tra alti e bassi intorno all'angolo 1x1 tendenziale in atte-sa che l'uscita dal setup temporale operativa da Lunedì 22 de-creti una svolta dalla seconda metà di Ottobre fino al successi-vo setup del 3-7 Dicembre.

Breve PeriodoLa rottura al ribasso nel Maggio diquest'anno dell'angolo settimanaletendenziale 1x1 - tracciato dai mini-mi del 1996 - a 112,10 che ha carat-terizzato il trend rialzista degli ultimiundici anni è indubbiamente un se-gnale preoccupante, nonostante ilrecupero di metà Agosto sembra al-lontanare il rischio di nuovi minimimensili sotto 109,20.

Ma il quadro tecnico di breve restacritico in quanto il setup weekly divendita che ha generato l'ultimo topdi 115 nella settimana del 10-14Settembre e confermato dalla perfo-razione di 113,90 ha riportato il futu-re decennale di nuovo al di sottodell'angolo 1x1 tendenziale pas-sante a 113,30 mettendo ancorauna volta il Bund in pericolo di nuo-vo deprezzamento di periodo.

La scadenza del setup weekly del15-19 Ottobre con obiettivi P\T a109,30 e 113 suggerisce per leprossime tre settimane una dinami-ca correttiva\laterale o di manteni-mento tra alti e bassi intorno all'an-golo 1x1 tendenziale in attesa chel'uscita dal setup temporale operati-va da Lunedì 22 decreti una svoltadalla seconda metà di Ottobre finoal successivo setup del 3-7 Dicem-bre (P\T: 114,70\109,30).

10 / FinancialClonesWorld / n.6 / 2007

A cura di Maurizio Masetti -Gann’s World

za di una possibile dinamica laterale econtrastata all'interno del cono angolaredi 110-115,80.La struttura di mercato del Bund si pre-senta dunque chiara nella componentetempo visto che il future si trova tuttorasotto segnale di acquisto dal setup diLuglio ma più problematica riguardo alfattore prezzo perché a rischio di dina-mica contrastata nel range angolare so-pra indicato se non sarà violato al rialzoil pivot chiave di 116,30.

LUNGO PERIODO: Il quadro di lungoperiodo del Bund decennale dopo quin-dici anni di composto trend rialzista dalbottom del 1990 ha subito con il setupyearly scaduto nel 2005 un nuovo stopalla corsa positiva, giustificando dal2006 l'inizio di un periodo correttivo dimercato che dovrebbe concludersi nel2008 grazie alla scadenza del nuovo se-tup annuale.La circostanza che già nell'anno corren-

te sia stato raggiunto uno degli obiettiviP\T chiave di 109,60 - gli altri sono sti-mati a 101,70 e 117,90 - potrebbe tutta-via già bloccare quest'anno il movimen-to ribassista in corso da due anni a van-taggio di una dinamica di mantenimen-to in chiave laterale tra 109 e 118 in at-tesa che l'uscita dal 2009 porti alla sca-denza del potentissimo setup yearly del2010. In sostanza sarà l'uscita dal fortesetup del 2008 nell'anno seguente a de-cretare le sorti del Bund decennale finoal potente setup del 2010 (P\T:99,80\121,90), segnale temporale cheanticiperà una svolta nel quadro di lungoperiodo nell'andamento del future tede-sco.E' ancora presto per cogliere l'evoluzio-ne più probabile del Bund ma il fatto evi-dente che dal 1990 a oggi il contrattodecennale si sia sempre mantenuto co-stantemente al di sopra dell'angolo 1x1tendenziale stimato quest'anno a113,70 suggerisce la volontà di non ab-

bandonarlo anche nel 2008, anno in cuiattraverserà lo spazio tempo\prezzo aquota 115,80.Inoltre il passaggio dell'angolo 1x2 dalbottom del 2000 in area 109\109,80 do-vrebbe permettere al Bund di bloccarela pressione ribassista sia nell'anno cor-rente che nel 2008 e tentare il recuperogià dal prossimo anno intorno al pivotchiave di 117\118, livello che rappresen-ta il tetto della squadratura Prezzo\Tem-po del prossimo anno.Si intravede quindi un cambiamento nel-la politica monetaria della BCE in sensoespansivo o comunque la pausa dellatendenza restrittiva corrente degli ultimidue anni, seppur per un tempo limitatoperché vincolante al completamentodella dinamica di prezzo nel 2008.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

del canale ribassista di lungo termine estatica dei minimi del supporto ora resi-stenza dei minimi di inizio anno. Solo larottura di questa duplice resistenza po-trà darci il segnale di inversione deltrend di lungo periodo, con il Bund chepotrebbe tornare a quota 118,80 pas-sando per la resistenza posta a 117,10.

Andando a fare un'analisi di più bre-ve periodo, anche per capire cosa at-tenderci per il mese di ottobre, con unframe daily, si può notare che dal massi-mo toccato il 10 di settembre a quota114,98 il future abbia ritracciato oltre il55% dell'ultimo movimento al rialzo dimedio termine, e crediamo che il bottomdi questo movimento ribassista lo possatrovare in area 111,75 dove transita il61,8% di ritracciamento di Fibonacci.

Indicazioni che non sia finita la fase didiscesa ci provengono anche dai princi-pali indicatori ed oscillatori tra cui l'-MACD e l'RSI, che se anche ci segnala-no l'inizio di una fase di ipervenduto an-cora non ci forniscono segnali univoci di

11 / FinancialClonesWorld / n.6 / 2007

Il Future Bund 10y

111,75: 61,8% di Fibonacci potrebbe segnare il bottom

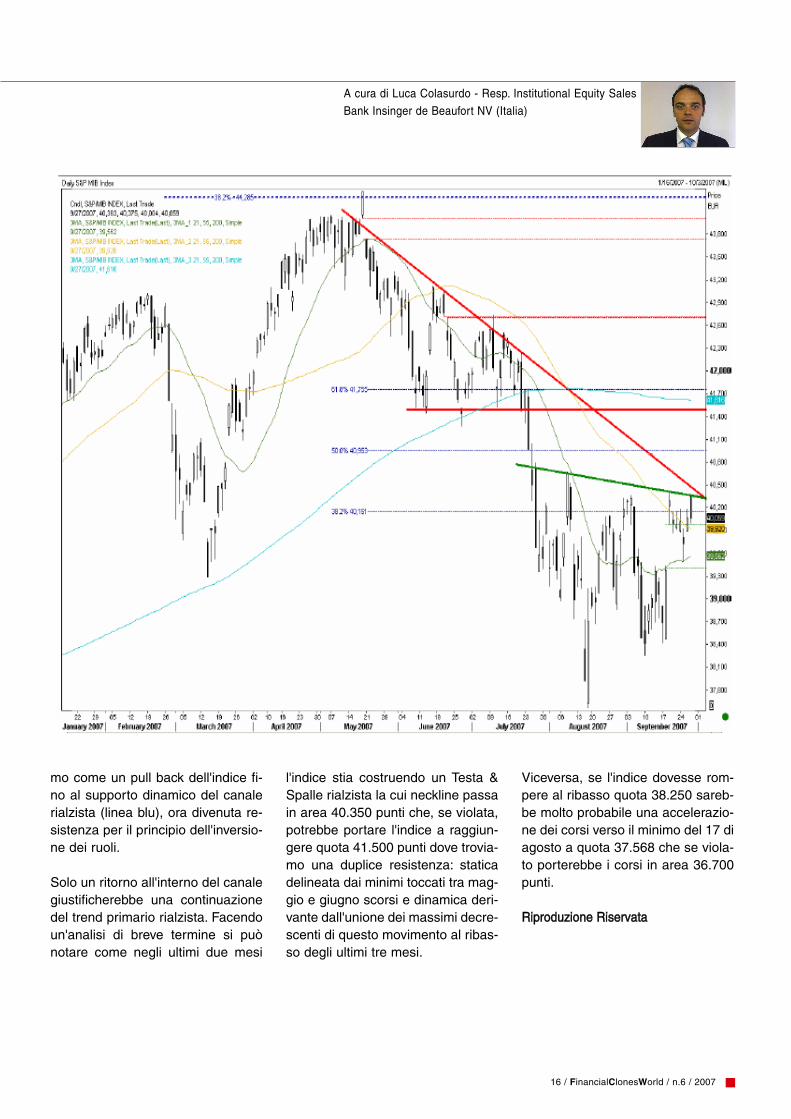

Ottobre'07: Il bund si ricarica prima diun nuovo attacco alla trendline ribassi-sta di lungo termine Il future decennaletedesco, dai massimi toccati il 2 di no-vembre 2005 a quota 124,60, ha iniziatoun movimento primario ribassista all'in-terno di un canale di ampiezza di 5 figu-re, che ha portato i corsi nel giro di dueanni a raggiungere quota 109,75.

Graficamente, guardando il future conun frame settimanale, si può notare co-

me proprio su quest'ultimo livello, dovepassa il supporto dinamico del canalesopra citato, i corsi abbiano trovato laforza per reagire (giugno e luglio di que-st'anno), realizzando la figura di doppiominimo con neckline a quota 111.50.La rottura al rialzo della neckline ha ge-nerato un nuovo movimento bullish dimedio termine che sembra essersiesaurito a metà del mese di settembrecon il raggiungimento di area 115 dovetroviamo la doppia resistenza: dinamica

Il bund si ricarica primadi un nuovo attacco allatrendline ribassista dilungo termine

MERCATI / GLI SCENARI 2/3

entrata.Come previsioni, crediamo perciò che ildecennale possa nei primi giorni di ot-

A cura di Luca Colasurdo - Resp. Institutional Equity Sales

Bank Insinger de Beaufort NV (Italia)

12 / FinancialClonesWorld / n.6/ 2007

Nome dell’ETF Commissioni di Codice digestione annue negoziazione

S&P CNX NIFTY 0,85% XNIFMSCI BRAZIL TRN INDEX 0,70% XMBRFTSE / XINHUA CHINA 25 0,60% XX25MSCI TAIWAN TRN INDEX 0,70% XMTWMSCI EMERGING MARKETS TRN INDEX 0,70% XMEMMSCI EM LATAM TRN INDEX 0,70% XMLAMSCI EM ASIA TRN INDEX 0,70% XMASMSCI EM EMEA TRN INDEX 0,70% XMEA

Investire in un mondo dinamico

db x-trackersIndici a portata di mano

A Passion to Perform.

1 In caso di negoziazione in borsa, possono essere applicabili costi di transazione ed eventuali commissioni di negoziazione.Avvertenze – La pubblicazione del presente documento non costituisce attività di offerta del pubblico da parte di Deutsche BankAG e non costituisce alcun giudizio, da parte della stessa, sull’opportunità dell’eventuale investimento descritto. Le informazionicontenute nel presente documento sono destinate esclusivamente all’utilizzo in Italia. Esse non sono pertanto applicabili a soggettiresidenti in qualunque altro paese. Nei prospetti completi e semplificati e nei documenti di quotazione dei db x-trackers è con-tenuta una descrizione dettagliata dei termini e delle condizioni del relativo ETF db x-trackers. Potete ottenere gratuitamente talidocumenti presso il vostro consulente dell’Investment & Finance Center di Deutsche Bank o presso Deutsche Bank AG, Via SantaMargherita 4, 20121 Milano e sul sito www.dbxtrackers.com. Gli ETF replicano l’evoluzione del valore dell’indice contenente illoro nome. L’MSCI e le descrizioni dell’indice MSCI sono marchi di servizio del MSCI o di sue società collegate. Gli sponsor degliindici non promuovono, non raccomandano, non vendono, non reclamizzano i singoli fondi d’investimento e, in merito a essi, nonforniscono alcun giudizio o garanzia. Qualora i dati di mercato contenuti in questo documento provengano da terzi, Deutsche Banknon si assume alcuna responsabilità in merito all’esattezza e alla completezza dei dati, anche se Deutsche Bank utilizza solo fontiche considera attendibili.

db x-trackers – gli Exchange Traded Funds di Deutsche Bank offronosempre maggiori opportunità d’investimento. Da oggi l’investitore hafacile accesso al mondo dinamico rappresentato dai mercati emergenti:Cina, Brasile, India e Taiwan o intere regioni di mercati in via di sviluppo,come America Latina e Asia sono a portata di mano con una sempliceoperazione di acquisto effettuata in Borsa. Gli ETF db x-trackers replicano1 a 1 l’indice del paese o della regione prescelta. Approfitta anche tu deivantaggi della gestione passiva.

Il modo più semplice per accedere ai mercati emergentiNessuna commissione di collocamento1, perchè negoziati in Borsacome le semplici azioniElevata liquidità sul mercato e spread denaro/lettera contenuti

Per maggiori informazioni visitate il sito www.dbxtrackers.com o contattate il Numero Verde 800 90 22 55

Deutsche Bank Exchange Traded Funds

tobre proseguire al ribasso fino a quota111,75 per poi generare, nella secondaparte del mese, un nuovo movimento al

rialzo che potrebbe portare a testarenuovamente quota 115.RRiipprroodduuzziioonnee RRiisseerrvvaattaa

I mercati finanziari mondiali non han-no avuto scampo, soffrendo forte-mente la crisi immobiliare americanascatenata dai mutui subprime.

Abbiamo di conseguenza assistitoad agosto ad un credit crunch che

probabilmente è secondo solo aquello avvenuto nel lontano 1929 eche ha visto le banche centrali offri-re un'abbonante liquidità al mercato.

Liquidità che, al momento, sembre-rebbe essere rimasta molto più nelle

tasche delle banche che sul merca-to.

Di fondamentale importanza diventacapire se e con quale forza la crisi fi-nanziaria possa traslarsi all'econo-mia reale mondiale.

Crediamo che - al momento - un for-te ridimensionamento delle attese dicrescita mondiale possa essere as-sai modesto, sia per la forza diespansione dei paesi emergenti, siaper la differente struttura dell'econo-mia americana rispetto a quella del1929.

Ciò non significa che la crisi è stataun brutto temporale estivo ed ora ètornato a splendere il sole. Crediamoinfatti che il ritorno alla "normalità"che implica un forte ritorno di fiduciadegli investitori, richieda tempo e pa-zienza.

Appare invece assai probabile cheproseguano per un certo periodo di

13 / FinancialClonesWorld / n.6 / 2007

Credit crunch di ago-sto secondo solo aquello del 1929La crisi immobiliare ame-ricana scatenata dai mu-tui subprime.Molto difficilmente nel medio termine la BCE potrà sostenereuna politica monetaria opposta a quella della Fed

MERCATI / GLI SCENARI 3/3

tempo notizie negative sia sul fronteimmobiliare che su quello finanziarioil quale, lo ricordiamo, è il braccioche ha innescato le speculazioni adeffetto leva che hanno portato allacrisi dei mutui subprime.

Ben inteso: il non ritorno della fiduciadegli investitori potrebbe nel medioperiodo avere effetti devastanti sul-l'economia reale, tanto da condurrela stessa in recessione.

Capire quale possa essere la stradaper aggiustare gli squilibri economicidell'economia USA (e alla lunga del-l'economia mondiale) non è sicura-mente una cosa agevole.

Il "male minore" per scongiurare larecessione sembrerebbe esserequello di una ripresa dell'inflazionedei prezzi al consumo, dopo diversianni di inflazione dei prezzi degli as-sets.Anche perché una ripresa dell'infla-zione sembrerebbe scongiurare unnemico molto più temibile e subdolo:la deflazione.

Temibile perché le armi della politicamonetaria sarebbero completamen-te spuntate.

Per quanto riguarda - appunto - lapolitica monetaria, osserviamo chementre appare molto probabile che ilrecente taglio di 50 punti base dellaFED sia il primo di una serie di ribas-si, sembra altrettanto plausibile chemolto difficilmente nel medio terminela BCE possa sostenere una politicamonetaria opposta a quella dellaFed, e quindi la serie di rialzi più vol-te annunciata sia invece vicina allafine.

Siamo convinti che Trichet faticherànon poco a mantenere alta la guar-dia monetaria ed il repo al 4.25% perfine anno, soprattutto dopo che il ta-

14 / FinancialClonesWorld / n.6 / 2007

A cura di Antonio Tognoli Vice Presidente ANPIB - Associa-

zione Nazionale Priv. & Investment Banking

glio di 50 punti base della FED hacondotto stabilmente il cambio Euro/ Dollaro oltre 1.4.

Con queste premesse appare chiarouno spostamento degli investimentiverso la una maggiore qualità (flightto quality) che ha logicamente cau-sato un irripidimento della strutturadelle curve dei rendimenti.

La parte a lungo non è infatti stata ingrado di tenere il passo con il fortis-simo storno dei rendimenti a breve.

Al momento quindi la nostra visioneè quella di una curva più ripida con irendimenti a breve che sono desti-nati a scendere ulteriormente, guida-ti da Bernanke, mentre il long endsarà verosimilmente un po' più so-stenuto, soprattutto perché i timoriinflazionistici a quel punto non po-trebbero "sgonfiarsi" di colpo.

La curva Europea sembra evidenzia-re come nel medio termine, l'ulterio-re riduzione attesa del costo del de-naro negli States non potrà essereignorata dalla BCE, anche se il mo-vimento appare molto enfatizzatodalla forte irrazionalità del momento.

Il movimento dei rendimenti a lungocrediamo sia invece, come diceva-mo, il frutto della ricerca di qualità daparte degli investitori.

Probabilmente, se non ci fossestata una così marcata paura sudeterminati debitori, sarebbe stataancor più marcata.

Siamo però convinti che a questopunto convenga attendere e osser-vare il comportamento del decenna-le a nervosismo rientrato.

Quale asset allocation nel redditofisso ci sentiamo quindi di sposare inquesto momento.

La nostra strategia parte da un'allo-cazione ideale conservativa checonsidera il 45% di investimenti abreve (< 2 anni), il 40% di investi-menti a medio (2-5 anni) e il 15% diinvestimenti a lungo (> 5 anni).

La duration neutrale di questa allo-cazione è di circa 3 anni, data dallaponderazione delle tre parti dellacurva: 45% breve - duration 1.0 anni;40% medio - duration 3.5 anni; 15%lungo - duration 7.5 anni.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

SCENARIO ITALIA

Ottobre' 07

Lo scorso mese ci eravamo lasciaticon molti dubbi sulla solidità deltrend primario rialzista dell'indiceS&P Mib, in quanto ci eravamo ac-corti come per la prima volta l'indice

avesse violato al ribasso il supportodinamico del canale rialzista, con inaggiunta la violazione dei minimi re-lativi precedenti toccati nel sell-off dimarzo a quota 39.290 punti.

Le uniche eccezioni che avevamo

alzato, riguardo al possibile scena-rio bearish, erano che l'indice italia-no aveva sottoperformato rispettoagli altri indici europei portandolo aviolare i minimi relativi precedenti ela stagionalità del ribasso.

A distanza di un mese ci troviamopiù o meno nella stessa situazionedi fine agosto, con l'indice che si tro-va a quota 40.000 punti e che non èriuscito a violare al rialzo la trendlineribassista passante attualmente inarea 40.500 punti.

In un ottica di più ampio respiro cre-diamo che, anche se venisse rottaquesta trendline, ancora non po-tremmo decretare un ritorno suinuovi massimi, ma probabilmentequesto movimento lo collocherem-

15 / FinancialClonesWorld / n.6 / 2007

L’indice SpMib conl’Analisi TecnicaL’indice S&P / Mib provedi rimbalzo! l'indice stia costruendo un Testa & Spalle rialzista la cui neckli-ne passa in area 40.350 punti

mo come un pull back dell'indice fi-no al supporto dinamico del canalerialzista (linea blu), ora divenuta re-sistenza per il principio dell'inversio-ne dei ruoli.

Solo un ritorno all'interno del canalegiustificherebbe una continuazionedel trend primario rialzista. Facendoun'analisi di breve termine si puònotare come negli ultimi due mesi

16 / FinancialClonesWorld / n.6 / 2007

l'indice stia costruendo un Testa &Spalle rialzista la cui neckline passain area 40.350 punti che, se violata,potrebbe portare l'indice a raggiun-gere quota 41.500 punti dove trovia-mo una duplice resistenza: staticadelineata dai minimi toccati tra mag-gio e giugno scorsi e dinamica deri-vante dall'unione dei massimi decre-scenti di questo movimento al ribas-so degli ultimi tre mesi.

Viceversa, se l'indice dovesse rom-pere al ribasso quota 38.250 sareb-be molto probabile una accelerazio-ne dei corsi verso il minimo del 17 diagosto a quota 37.568 che se viola-to porterebbe i corsi in area 36.700punti.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

A cura di Luca Colasurdo - Resp. Institutional Equity Sales

Bank Insinger de Beaufort NV (Italia)

Il petrolio è diventato ormai da molti an-ni uno dei pilastri dello sviluppo dellaciviltà occidentale, assumendo contornidiversi da semplice commodity fino araggiungere lo status di bene di lusso.

Infatti il petrolio viene comunemente in-dicato anche come oro nero. Con que-sto termine si vuole indicare infatti il co-sto elevato raggiunto da questo bene,utilizzato in molte attività soprattutto nelsettore del riscaldamento e della mobi-lità.

Proprio grazie alla sua grande diffusio-ne, gli investitori hanno sempre malsopportato il fatto di non poter avere lapossibilità di investire su questa com-modity.

Questa situazione è ormai un ricordograzie ad ETF Securities e per gli inve-stitori si aprono nuove possibilità di in-vestimento in questo settore, dove leprospettive si dimostrano senza alcundubbio allettanti.Grazie alle nuove opportunità offerte, è

ora possibile investire sul petrolio tra-mite tre diversi ETC.

Gli Exchange Traded Commodities opiù semplicemente ETC tecnicamentesono come delle obbligazioni “Zerocoupon” con durata non determinatache si appoggiano ad un contrattoesposto al sottostante, normalmenteun future.

Il valore dell'ETC é strettamente corre-lato alla variazione del prezzo del sot-tostante, e pur essendo uno strumentodiverso dagli ETF, conserva molte dellecaratteristiche che ne hanno decretatoil successo, come per esempio il fattodi essere quotati su mercati regola-mentati.

Il petrolio ha diversi prezzi in base allearee geografiche di estrazione dellamateria prima.

In Europa il benchmark di riferimento èil prezzo del petrolio Brent, un petroliomolto leggero che viene estratto nel

Nord Europa nelle zone del mare delNord, e che viene negoziato sul merca-to di Londra e malgrado una produzio-ne limitata il suo prezzo determinaquello del 60% del petrolio estratto nelmondo mentre negli Stati Uniti il riferi-mento è il petrolio WTI negoziato sulNymex di New York.

Gli ETC di ETFSecurities sono tre eclonano sottostanti diversi che adessoandiamo ad analizzare.

Il nome di questi ETC è ETFS Brent1mth Oil Securities, ETFS WTI 2mthOil Securities e ETFS Crude Oil.Le caratteristiche comuni tra i tre ETCè che remunerano il rendimento sull'in-teresse capitalizzato del sottostante subase giornaliera.

La remunerazione dell'interesse delsottostante permette agli ETC di poteressere definiti strumenti “Total Return”.

Non è prevista la distribuzione di divi-dendi in quanto le materie prime nongenerano proventi che quindi non pos-sono essere distribuiti.

Chiaramente il rischio cambio è pre-sente all'interno di questi particolaristrumenti in quanto il sottostante è quo-tato in una valuta diversa dall'Euro.

Il primo ETC indicato ETFS Brent1mth Oil Securities clona il movimen-to dell' ICE Futures Brent Oil ad 1 me-se.Il suo codice ISIN è GB00B0CTWC01,mentre il codice di negoziazione (Codi-ce Alfa) è OILB.

17 / FinancialClonesWorld / n.6 / 2007

Il petrolio, per scal-dare le nostre case e irendimenti dei nostriinvestimenti.L'oro nero disponibileper gli investitori con unostrumento semplice etrasparente.

FOCUS

Tre diversi cloni sul petrolio, con diversi sottostanti e re-lative caratteristiche.

Le commissioni totali annue sono pariallo 0,49% mentre lo spread massimoBid/Ask è dell'1%.

Il secondo ETC ETFS WTI 2mth OilSecurities replica l'andamento del fu-ture sul petrolio WTI a 2 mesi.Il suo codice ISIN è GB00B0CTWK84,mentre il codice di negoziazione (Codi-ce Alfa) è OILW.Le commissioni totali annue sono pariallo 0,49% mentre lo spread massimoBid/Ask è dell'1%.

Il terzo ETC ETFS Crude Oi clona l'an-damento dell'indice Dow Jones-AIGCrude Oil Sub-Index.Il suo codice ISIN è GB00B15KXV33,mentre il codice di negoziazione (Codi-

ce Alfa) è CRUD.Le commissioni totali annue sono pariallo 0,49% mentre lo spread massimoBid/Ask è dell'1,50%.

I tre prodotti sono sicuramente di gran-de interesse perchè permettono diprendere posizione su una commoditymolto interessante come il petrolio.

Due ETC, come si evince facilmnte dainomi non clonano un indice ma dei fu-tures sul petrolio e mentre nel caso delBrent il future è ad un mese, nel casodel WTI il future è a due mesi.

Questo ha dato lo spunto all'emittenteper creare tutta una serie di ETC checoprono l'intera curva dei futures sul

petrolio con ETC sul Brent che vannoda:- 1 mese- 1 anno- 2 anni- 3 annimentre per il WTI vanno da:- 2 mesi- 1 anno- 2 anni- 3 anni

Questi ultimi ETC ad oggi non sonoquotati sul mercati italiano, ma restia-mo in attesa di possibili positive evolu-zioni future.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

18 / FinancialClonesWorld / n.6 / 2007

Ufficio Studi DMF SRL

Consulenza in Investimenti Finanziari

SCHEDE ETF & CERTIFICATES

DDeessccrr..

PPrrooddoottttoo

TTiippoollooggiiaa ddii

PPrrooddoottttoo

DDiirreezziioonnee NNoommee ddeell

PPrrooddoottttoo

CCooddiiccee IISSIINN TTiicckkeerr FFrraazz..

IInnddiiccee

CCoommmm..

GGeesstt

DDaattaa SSccaadd..

ETC Obbligazione “Zero coupon” a durata illimitata

Direz. Indice ETFS Brent 1mth GB00B0CTWC01 OILB 0,001 0,49% Illimitato

ETC Obbligazione “Zero coupon” a durata illimitata

Direz. Indice ETFS WTI 2mth GB00B0CTWK84 OILW 0,001 0,49% Illimitato

ETC Obbligazione “Zero coupon” a durata illimitata

Direz. Indice ETFS Crude Oil GB00B15KXV33 CRUD 0,001 0,49% Illimitato

FFoonnttee:: EETTFFWWoorrlldd..ccoomm

FFiinnaanncciiaall CClloonneess ddeell PPeettrroolliioo

RReepplliiccaannoo ll''aannddaammeennttoo ddeell PPeettrroolliioo

FOCUS SCENARIO

Quali possono essere le prospettivefuture del petrolio, è prevedibile chele quotazioni continuino a salire ,oppure dobbiamo aspettarci un ri-tracciamento dei corsi?

Ritengo che nel medio termine le pro-spettive siano positive in quanto l'offertaancora oggi fatica a seguire al doman-da che risulta essere in crescita costan-te.L'offerta inoltre cresce a costi crescenti,anche a causa del costo più alto dell'ac-ciaio e ai maggiori costi in input.Oggi esiste una nuova concorrente per ilpetrolio, l'etanolo che però presenta unimpatto modesto in quanto va ad incide-re di più sulla benzina; ad oggi e inoltrepresente anche una certa tensione ver-so le energie rinnovabili e non rinnovabi-li come il carbone e l'uranio, ma essen-do il petrolio più speculativo la tensionesu di esso continuerà.Periodicamente sul prezzo del petrolioincide anche la componente speculativadei fondi, in parte strutturale; questacomponente cresce ma lentamente einoltre vi è una crescita e diminuzionelegata ai movimenti di mercato.Ad esempio nei giorni scorsi le prospet-tive economiche stavano peggiorando edi conseguenza anche il prezzo del pe-trolio ne ha risentito negativamente, ma

già oggi tale componente è venuta me-no.Oggi, siamo di fronte ad una fase dibackwardation e per chi sta lungo diETF o Future sul Petrolio c'è una com-ponente di carry positivo pari all'1-1,50% al mese, che non è detto che du-ri.

Il problema del giacimento di Kasha-gan, può ripercuotersi in un rialzodelle quotazioni del petrolio oppureinciderà soltanto sulle quotazionidel cane a sei zampe?

L'impressione è che "ci sia più un cerca-re di tirare su il prezzo" da parte del pae-se produttore; l’ atteggiamento assertivodi paesi vari come Russia e Venezuela èun altro contributo al prezzo forte.

A questi livelli di prezzo e soprattut-to, se continua la pressione sullequotazioni, è possibile che avvengaun nuovo shock come quello deglianni 70/80?

Sarebbe possibile pensarlo se si produ-cesse uno shock di offerta; ma ad ogginon esiste in quanto deriva solo da do-manda;Negli anni 73 e 79 vi è stato un improv-viso venire meno di offerta, elemento

che è comunque sempre pesantementenegativo per le economie.Gli Shock da domanda, proprio per defi-nizione, sono più assorbibili in quantosono un segno di buona salute.In conclusione se la domanda c'è ed èpronta a pagare di più significa che se lopuò permettere.

Per un investitore questo è il mo-mento giusto per investire sul petro-lio oppure è meglio attendere un ca-lo dei corsi?

In realtà il momento giusto era all'iniziodi un grande ciclo di espansione, nellafattispecie anno 2002-2003, ma comun-que adesso è possibile scommetteresulla continuazione di questa espansio-ne, anche se la probabilità di avere ra-gione è un po' più bassa rispetto all'ini-zio.Basterebbe un piccolo shock da offertaper riprendere a salire; entrerei adessocon una piccola parte in quanto si puòfare in tempo a vedere il rialzo dei prez-zi per il prossimo mese e aspetterei in-vece una correzione, che potrebbe an-che essere consistente, per entrare conun'altra parte.

Quale strumento è consigliabile uti-lizzare per investire su questo benee gli ETC rientrano tra questi stru-menti?

L'ETC (Exchange Trade Commodity) èlo strumento ideale in quanto estrema-mente pratico; in alternativa, si potreb-bero acquistare azioni petrolifere ma, inquesto caso, bisogna essere selettivi;fra quelle più interessanti potrebbero es-serci i produttori di infrastrutture, che so-no anche quelle più cresciute nell'ultimoperiodo, ma che si difendono bene in ca-so di discesa dei prezzi.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

19 / FinancialClonesWorld / n.6 / 2007

Alessandro Fugnoli - Direttore della

Ricerca - AbaxBank

Intervista aAlessandro Fugnoli di Abax BankLe Prospettive futurepositive per il PetrolioSi puo’ entrare a questi livelli di prezzo soltanto con una picco-la parte per usufruire della possibile risalita del prossimo mese.

20 / FinancialClonesWorld / n.6 / 2007

Analisi Mensile ETFWorld.comFlash mensile sul mercato ETFPlus di Borsa Italiana

Il mese di Settembre, è stato un perio-do con grandi e repentini movimenti alrialzo ed al ribasso, ma per i principalimercati europei si è chiuso positiva-mente.

L'indice S&P/MIB non è riuscito a se-guire il movimento delle altre piazzecontinentali ed ha chiuso con un'arret-tramento dello 0,74% chiudendo sottola soglia dei 40.000 punti e precisa-mente a 39.889 punti.

Il numero di ETF quotati sul mercatoitaliano è aumentato rispetto al meseprecedente raggiungendo il numero di134 ETF, grazie all'arrivo di due cloni diDeutsche Bank e di sette ETF di Lyxor.

Nel mese preso in considerazione,tra i 109 ETF Azionari quotati sul-l'ETF Plus, soltanto 67 ETF hannoterminato il periodo in rialzo.

Fra gli ETF che hanno chiuso le con-trattazioni con le performance migliorisegnaliamo: l'ETF MSCI BRAZIL ISHche ha terminato in rialzo del 20,05%;

l'Db X-Trackers Msci Brazil Trn IndexEtf che ha chiuso con una salita del19,15% e l'ETF MSCI INDIA LYXORche ha concluso con un incremento del17,64%%.

Fra gli ETF che maggiormente hannosubito le pressioni ribassiste ricordia-mo l'ETF FTSE UK DIV PLUS che haterminato con una discesa del 6,09%,l'ETF DJSTOXXTRV LYXOR che haterminato con una perdita del 6,00%seguito dall'ETF DJSTX600 SELDIVche ha archiviato con una discesa del5,37%.

Mese interlocutorio per gli ETF Ob-bligazionari. Dieci dei ventuno ETFappartenenti a questo comparto equotati sull'ETF Plus, hanno infattichiuso il periodo in rialzo.

Fra gli ETF che hanno chiuso il mesecon le performances migliori segnalia-mo l'ETF IBOXX LONG EASY che hachiuso in rialzo del 1,43% e l'ETFIBOXX EXSH EASY che ha terminatocon una salita dello 0,47%. Fra i peg-

giori ricordiamo invece, l'ETFUSDTREASUR13 ISH che ha termi-nato con un ribasso del 3,52% e l'ETFUS TB710 ISHARES che ha chiusocon un ribasso del 3,50%.

Mese positivo per tutti e quattro gliETF sulle Commodities quotati sul-l'ETF Plus: l'ETF GSUE EASYETF haterminato con un rialzo del 6,07%,l'ETF CRB LYXOR ha terminato conuna salita del 5,24% e l'ETF CRBNON ENERGY LYXOR ha chiuso inrialzo del 3,54%.

I Volumi registrati nel mese di Set-tembre sono scesi a 74.421.211quote rispetto alle 89.934.963 quotedel mese precedente.

Per numero di quantità scambiatetroviamo Lyxor al primo posto conl'ETF EURO STOXX 50 L con il14,05%; al secondo e al terzo posto siè invece classificata Barclays conl'ETF MSCI GIAPPONE con il 13,24%e con l'ETF ISHS EUROSTOXX50 conl' 8,88%.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

MERCATO ETFPLUSUfficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

4 settembre ’07: per la prima voltaarrivano sul mercato italiano quattroETF fondamentali che replicano la per-fomance di indici fondamentali RAFI.Suddivisi per area geografica (AreaEuro, Europa, America e Giappone). Sitratta dei seguenti prodotti:Lyxor ETF FTSE RAFI Eurozone, L. ETF FTSE RAFI Europe , L. ETF FTSE RAFI US 1000 (quote A), L. ETF FTSE RAFI Japan (quote A)

mance dell’indice azionario tedesco(Dax) mentre il secondo riflette la per-formance del mercato AzionarioCoreano.

28 settembre ’07: il numero di ETFquotati a Piazza affari sale ancora di treunità; in particolare approdano sul mer-cato i seguenti tre prodotti di Lyxor:-L.ETF MSCI Emer. Mark. (quote A), -L. ETF South Africa FTSE JSE TOP40 (quote A) -L. ETF Leveraged DJ Euro Stoxx 50.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

Tutti quattro gli ETF prevedono uncosto di gestione pari allo 0,75% edalla distribuzione annuale del dividen-do.

18 settembre ’07: ammessi alla quota-zione due Etf targati Deutsche Bank.-db x-trackers SHORTDAX ETF”-db x-trackers MSCI KOREA TRNINDEX ETF.Il primo replica inversamente la perfor-

ETFPlus I nuovi arrivi nel mese di Settembre

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

21 / FinancialClonesWorld / n.6 / 2007

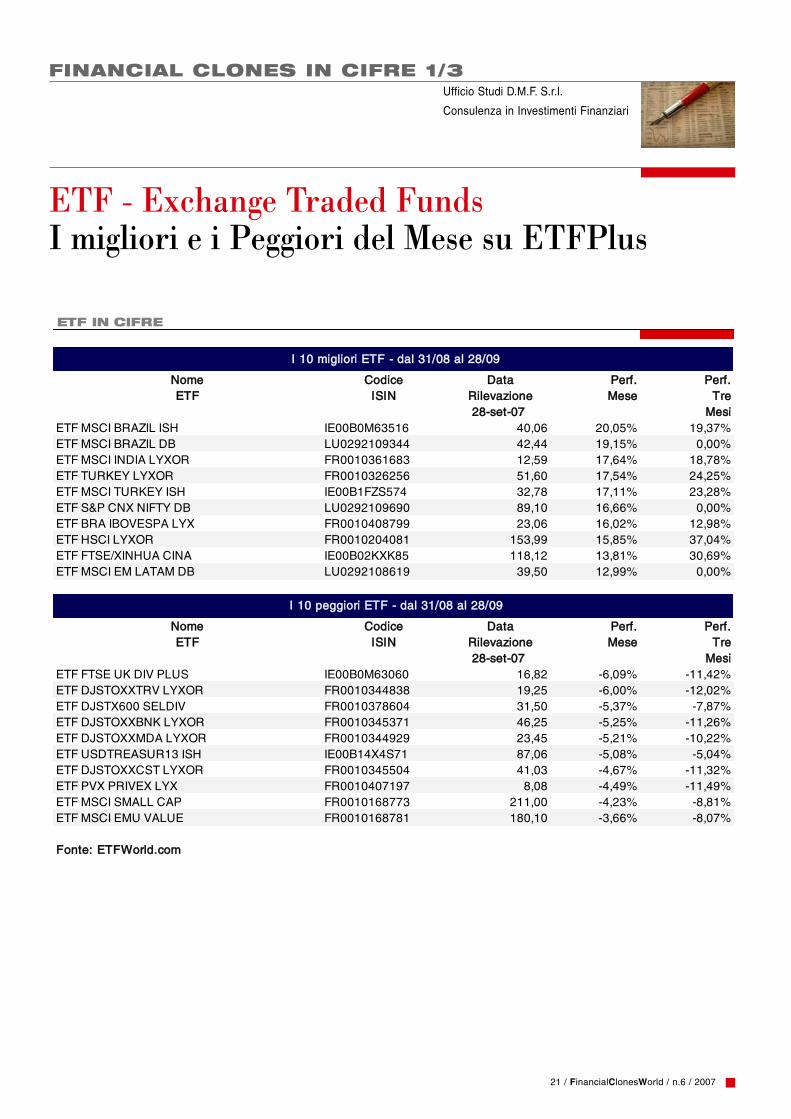

ETF - Exchange Traded FundsI migliori e i Peggiori del Mese su ETFPlus

ETF IN CIFRE

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff..EETTFF IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

2288--sseett--0077 MMeessiiETF MSCI BRAZIL ISH IE00B0M63516 40,06 20,05% 19,37%ETF MSCI BRAZIL DB LU0292109344 42,44 19,15% 0,00%ETF MSCI INDIA LYXOR FR0010361683 12,59 17,64% 18,78%ETF TURKEY LYXOR FR0010326256 51,60 17,54% 24,25%ETF MSCI TURKEY ISH IE00B1FZS574 32,78 17,11% 23,28%ETF S&P CNX NIFTY DB LU0292109690 89,10 16,66% 0,00%ETF BRA IBOVESPA LYX FR0010408799 23,06 16,02% 12,98%ETF HSCI LYXOR FR0010204081 153,99 15,85% 37,04%ETF FTSE/XINHUA CINA IE00B02KXK85 118,12 13,81% 30,69%ETF MSCI EM LATAM DB LU0292108619 39,50 12,99% 0,00%

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff..EETTFF IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

2288--sseett--0077 MMeessiiETF FTSE UK DIV PLUS IE00B0M63060 16,82 -6,09% -11,42%ETF DJSTOXXTRV LYXOR FR0010344838 19,25 -6,00% -12,02%ETF DJSTX600 SELDIV FR0010378604 31,50 -5,37% -7,87%ETF DJSTOXXBNK LYXOR FR0010345371 46,25 -5,25% -11,26%ETF DJSTOXXMDA LYXOR FR0010344929 23,45 -5,21% -10,22%ETF USDTREASUR13 ISH IE00B14X4S71 87,06 -5,08% -5,04%ETF DJSTOXXCST LYXOR FR0010345504 41,03 -4,67% -11,32%ETF PVX PRIVEX LYX FR0010407197 8,08 -4,49% -11,49%ETF MSCI SMALL CAP FR0010168773 211,00 -4,23% -8,81%ETF MSCI EMU VALUE FR0010168781 180,10 -3,66% -8,07%

FFoonnttee:: EETTFFWWoorrlldd..ccoomm

II 1100 mmiigglliioorrii EETTFF -- ddaall 3311//0088 aall 2288//0099

II 1100 ppeeggggiioorrii EETTFF -- ddaall 3311//0088 aall 2288//0099

FINANCIAL CLONES IN CIFRE 1/3

22 / FinancialClonesWorld / n.6/ 2007

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

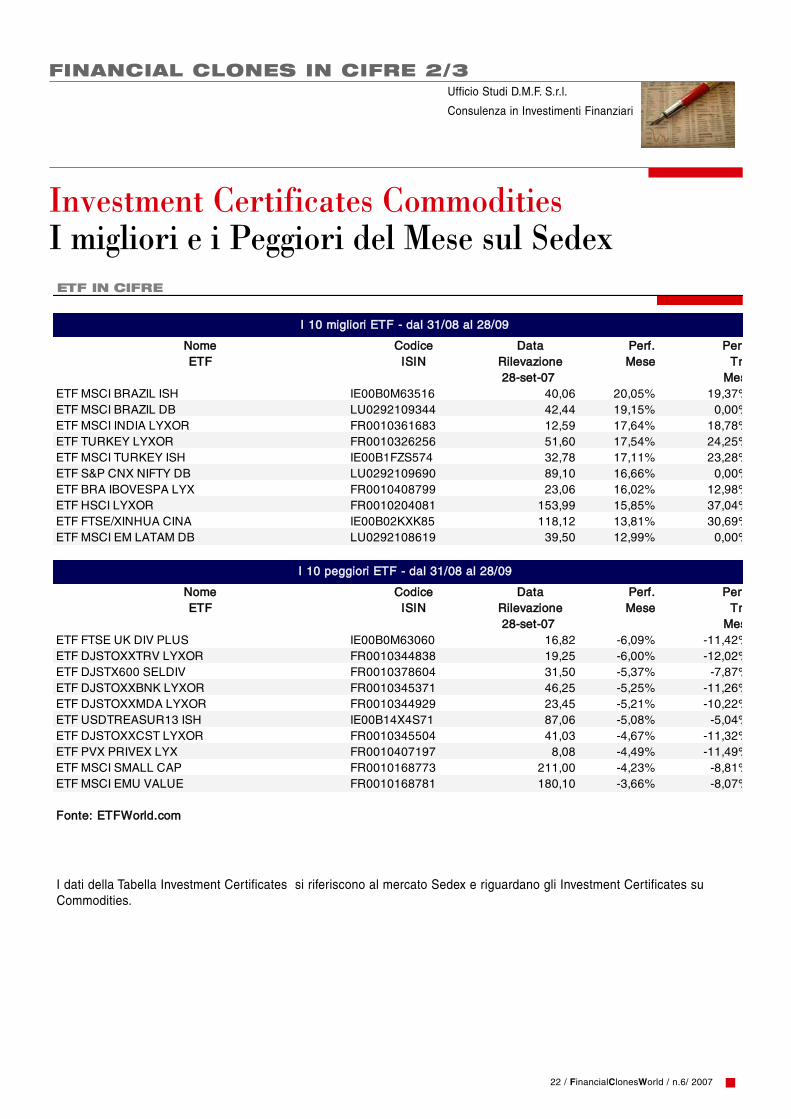

Investment Certificates CommoditiesI migliori e i Peggiori del Mese sul SedexETF IN CIFRE

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff.EETTFF IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

2288--sseett--0077 MMeessiETF MSCI BRAZIL ISH IE00B0M63516 40,06 20,05% 19,37%ETF MSCI BRAZIL DB LU0292109344 42,44 19,15% 0,00%ETF MSCI INDIA LYXOR FR0010361683 12,59 17,64% 18,78%ETF TURKEY LYXOR FR0010326256 51,60 17,54% 24,25%ETF MSCI TURKEY ISH IE00B1FZS574 32,78 17,11% 23,28%ETF S&P CNX NIFTY DB LU0292109690 89,10 16,66% 0,00%ETF BRA IBOVESPA LYX FR0010408799 23,06 16,02% 12,98%ETF HSCI LYXOR FR0010204081 153,99 15,85% 37,04%ETF FTSE/XINHUA CINA IE00B02KXK85 118,12 13,81% 30,69%ETF MSCI EM LATAM DB LU0292108619 39,50 12,99% 0,00%

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff.EETTFF IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

2288--sseett--0077 MMeessiETF FTSE UK DIV PLUS IE00B0M63060 16,82 -6,09% -11,42%ETF DJSTOXXTRV LYXOR FR0010344838 19,25 -6,00% -12,02%ETF DJSTX600 SELDIV FR0010378604 31,50 -5,37% -7,87%ETF DJSTOXXBNK LYXOR FR0010345371 46,25 -5,25% -11,26%ETF DJSTOXXMDA LYXOR FR0010344929 23,45 -5,21% -10,22%ETF USDTREASUR13 ISH IE00B14X4S71 87,06 -5,08% -5,04%ETF DJSTOXXCST LYXOR FR0010345504 41,03 -4,67% -11,32%ETF PVX PRIVEX LYX FR0010407197 8,08 -4,49% -11,49%ETF MSCI SMALL CAP FR0010168773 211,00 -4,23% -8,81%ETF MSCI EMU VALUE FR0010168781 180,10 -3,66% -8,07%

FFoonnttee:: EETTFFWWoorrlldd..ccoomm

II 1100 mmiigglliioorrii EETTFF -- ddaall 3311//0088 aall 2288//0099

II 1100 ppeeggggiioorrii EETTFF -- ddaall 3311//0088 aall 2288//0099

FINANCIAL CLONES IN CIFRE 2/3

I dati della Tabella Investment Certificates si riferiscono al mercato Sedex e riguardano gli Investment Certificates suCommodities.

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

23 / FinancialClonesWorld / n.6 / 2007

ETF IN CIFRE

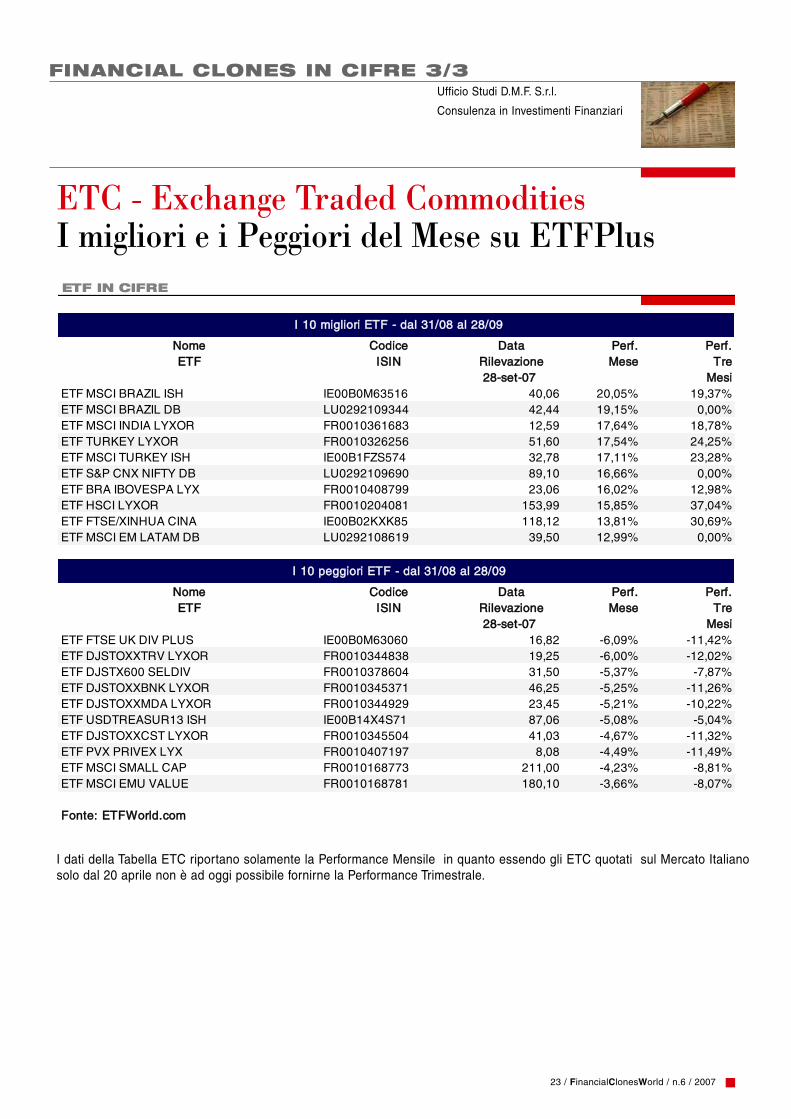

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff..EETTFF IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

2288--sseett--0077 MMeessiiETF MSCI BRAZIL ISH IE00B0M63516 40,06 20,05% 19,37%ETF MSCI BRAZIL DB LU0292109344 42,44 19,15% 0,00%ETF MSCI INDIA LYXOR FR0010361683 12,59 17,64% 18,78%ETF TURKEY LYXOR FR0010326256 51,60 17,54% 24,25%ETF MSCI TURKEY ISH IE00B1FZS574 32,78 17,11% 23,28%ETF S&P CNX NIFTY DB LU0292109690 89,10 16,66% 0,00%ETF BRA IBOVESPA LYX FR0010408799 23,06 16,02% 12,98%ETF HSCI LYXOR FR0010204081 153,99 15,85% 37,04%ETF FTSE/XINHUA CINA IE00B02KXK85 118,12 13,81% 30,69%ETF MSCI EM LATAM DB LU0292108619 39,50 12,99% 0,00%

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff..EETTFF IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

2288--sseett--0077 MMeessiiETF FTSE UK DIV PLUS IE00B0M63060 16,82 -6,09% -11,42%ETF DJSTOXXTRV LYXOR FR0010344838 19,25 -6,00% -12,02%ETF DJSTX600 SELDIV FR0010378604 31,50 -5,37% -7,87%ETF DJSTOXXBNK LYXOR FR0010345371 46,25 -5,25% -11,26%ETF DJSTOXXMDA LYXOR FR0010344929 23,45 -5,21% -10,22%ETF USDTREASUR13 ISH IE00B14X4S71 87,06 -5,08% -5,04%ETF DJSTOXXCST LYXOR FR0010345504 41,03 -4,67% -11,32%ETF PVX PRIVEX LYX FR0010407197 8,08 -4,49% -11,49%ETF MSCI SMALL CAP FR0010168773 211,00 -4,23% -8,81%ETF MSCI EMU VALUE FR0010168781 180,10 -3,66% -8,07%

FFoonnttee:: EETTFFWWoorrlldd..ccoomm

II 1100 mmiigglliioorrii EETTFF -- ddaall 3311//0088 aall 2288//0099

II 1100 ppeeggggiioorrii EETTFF -- ddaall 3311//0088 aall 2288//0099

ETC - Exchange Traded CommoditiesI migliori e i Peggiori del Mese su ETFPlus

FINANCIAL CLONES IN CIFRE 3/3

I dati della Tabella ETC riportano solamente la Performance Mensile in quanto essendo gli ETC quotati sul Mercato Italianosolo dal 20 aprile non è ad oggi possibile fornirne la Performance Trimestrale.

Qualora siate interessati a forme di Collaborazione con FCWorld siete invitati a spedire un’e-mail al seguente indirizzo di Po-sta Elettronica: [email protected] o a contattarci al Numero +39 035/52.04.90.

Qualora siate invece interessati ad acquistare uno Spazio Pubblicitario sui prossimi numeri di FCWorld, siete invitati a spe-dirci un e-mail di richiesta informazioni all’indirizzo [email protected] o a contattarci direttamente al Numero +39035/52.04.90.

CFF I N A N C I A L C L O N E S W O R L D

®

FC WORLD

24 / FinancialClonesWorld / n.6 / 2007

DISCLAIMER: FCWorld è una Newsletter di ETFWorld con carattere meramente informativo e non rappresenta né un'offerta né una sollecitazione ad effettuare alcuna operazione di acquisto ovendita di prodotti finanziari. La Newsletter è stato elaborata da D.M.F. S.r.l. in completa autonomia e riporta esclusivamente le opinioni e le valutazioni della suddetta Società e dei diversiContributori che partecipano alla stesura di singole parti. Si chiarisce che alcuni partecipanti alla stesura della presente Newsletter potrebbero detenere, a carattere simbolico, posizioni in esse-re degli strumenti analizzati. Il link alla Newsletter viene inviato tramite posta elettronica a chi ne abbia fatto richiesta e la stessa viene inoltre pubblicata sul Sito www.ETFWorld.com dove vieneresa visibile al pubblico indistinto; la Newsletter non può essere riprodotta o pubblicata, nemmeno in una sua parte, senza la preventiva autorizzazione scritta di D.M.F. S.r.l. La Newsletter puòessere sponsorizzata da una serie di emittenti di uno o più strumenti finanziari oggetto della presente Newsletter. Le tabelle presenti nella Newsletter non vogliono in alcun caso presentare unalista completa degli strumenti negoziabili sul mercato oggetto di analisi ma dare una visione dei principali strumenti presenti. Qualsiasi valutazione, informazione, opinione, previsione, analisi con-tenute nel presente Documento è stata ottenuta da fonti che DMF ritiene attendibili, ma della cui accuratezza e precisione DMF non può essere ritenuta responsabile né tantomeno si assumeresponsabilità alcuna sulle conseguenze finanziarie, fiscali o di altra natura che potrebbero derivare dall'utilizzo di tali informazioni. Gli utilizzatori della Newsletter sono comunque invitati a legge-re sempre e con attenzione il prospetto informativo. Si ricorda altresì che, tutti i Cloni finanziari (es. ETF, ETC, Investment Certificates) oggetto di questa Neswletter, sono strumenti volatili di con-seguenza rischiosi, ed investire negli stessi, potrebbe generare una perdita totale del capitale investito. Si consiglia perciò, prima di effettuare qualsiasi operazione d'investimento di effettuare lalettura del Prospetto Informativo .