FCWorld - Novembre 2007

24

1/ FinancialClonesWorld / n.7 / 2007 Novembre 2007 Newsletter Economico Finanziaria CONTENUTI Presentazione Temi affrontati nel settimo numero di FCWorld - db-x-trackers SMI ETF: la Svizzera da bere - ETF FTSE RAFI, l'analisi fondamentale crea nuovi indici per nuovi cloni 2 Speciale e Novità 3 La millenaria cultura cine- se sposa l’occidente. Il Celeste Impero si propo- ne in gran forma agli inve- stitori Italiani Approfondimento 7 L' analisi dell’indice Hang Seng con Gann,Fibonacci e dal punto di vista fonda- mentale L’Indice S&P/Mib con l’ana- lisi tecnica Scenari Il mercato monetario, la nuo- va frontiera di ETF innovativi nella loro semplicità. Focus 18 C F F INANCIAL C LONES W ORLD ® 10

-

Upload

etfworld-etfworld -

Category

Documents

-

view

218 -

download

4

description

FCWorld - Novembre 2007

Transcript of FCWorld - Novembre 2007

1 / FinancialClonesWorld / n.7 / 2007

Novembre 2007

Newsletter Economico Finanziaria

CONTENUTI

PresentazioneTemi affrontati nel settimonumero di FCWorld

- db-x-trackers SMI ETF: laSvizzera da bere- ETF FTSE RAFI, l'analisifondamentale crea nuoviindici per nuovi cloni

2

Speciale e Novità

3

La millenaria cultura cine-se sposa l’occidente.Il Celeste Impero si propo-ne in gran forma agli inve-stitori Italiani

Approfondimento

7

L' analisi dell’indice HangSeng con Gann,Fibonaccie dal punto di vista fonda-mentaleL’Indice S&P/Mib con l’ana-lisi tecnica

Scenari

Il mercato monetario, la nuo-va frontiera di ETF innovativinella loro semplicità.

Focus

18

CFF I N A N C I A L C L O N E S W O R L D

®

10

‘‘ ‘‘Conoscenza condivi-sa e conoscenza pri-vata

2 / FinancialClonesWorld / n.7 / 2007

FC WORLD

Financial Clones WorldIl Mondo del Cloni Finanziari

Delia Maria Fassi

Delia Maria Fassi - Amministratore D.M.F. S.r.l.

La conoscenza è potere, questo da sempre è il leit motiv che ha accompagnato lavita di tutte le generazioni e questo è vero ancora oggi.

Molti agiscono in conseguenza di questo “imperativo categorico” ed una volta acqui-sita una conoscenza, non la condividono con nessuno. Questo perchè partono dalpresupposto che così facendo si rendono in qualche modo indispensabili e ricerca-ti. Dal lato opposto esistono persone che una volta acquisita una conoscenza, lamettono a disposizione di altri, per permettere loro di crescere e far si che quellaconoscenza diventi un patrimonio di tutti. Queste persone partono da un concettocompletamente opposto, ovvero che la conoscenza sia un bene, ma la conoscenzacondivisa sia meglio.

Questi sono i due estremi della medesima medaglia, e tutti noi abbiamo incontratouna persona appartenente alla prima categoria, mentre penso che relativamente po-chi abbiano avuto possibilità di incontrare soggetti appartenenti alla seconda cate-goria. Non vogliamo in questa sede entrare in una discussione filosofica, ma il mer-cato dei cloni permette di avvicinarci ad una situazione quasi ottimale di conoscen-za condivisa. Oggi un qualsiasi investitore ha la possibilità di trovare molte informa-zioni su quasi tutti gli strumenti presenti sul mercato, ma è soprattutto sui cloni finan-ziari, siano essi ETF, ETC o Certificates che esiste un'enorme fonte di informazioni.Questa è un'opportunità che deve essere sfruttata e, come consigliano spesso mol-ti utenti all'interno del nostro forum, bisogna studiare e capire bene questi prodottiper poterne cogliere appieno tutte le possibilità.

In questo numero affrontiamo quindi le seguenti tematiche:

SSppeecciiaallee: In questa sezione trattiamo di un ETF che permette di prendere posizionesul mercato azionario Svizzero, un mercato maturo che presenta interessanti singo-larità ed oggi facilmente raggiungibile.

NNoovviittàà:: Presentiamo quattro nuovi ETF che hanno la particolarità di utilizzare comesottostante un indice costruito sull’analisi fondamentale. Questo sposta totalmente lavisione del mercato e di conseguenza anche le sue aspettative.

AApppprrooffoonnddiimmeennttoo. Posiamo lo sguardo sul Mercato Azionario Cinese, l’area mondia-le a maggior tasso di crescita che sta velocemente scalzando paesi di antica nobil-tà economica e verso il quale tutti gli investitori devono prestare particolare attenzio-ne. Nell'articolo vengono analizzati gli strumenti utilizzabili per prendere posizione suquesto mercato.

SScceennaarrii.. Il mercato azionario cinese viene studiato utilizzando l'Analisi Tecnica ap-plicata all’indice Hang Seng analizzato con Gann e Fibonacci e si conclude con lavisione Macro.

SScceennaarriioo IIttaalliiaa. E' presente come sempre la sezione dedicata alla previsione dell'an-damento del mercato italiano effettuata con l’analisi tecnica.

FFooccuuss.. Analizziamo e confrontiamo le caratteristiche di due nuovi ETF monetari chepermettono di gestire facilmente e con semplicità la propria liquidità.

Il mercato borsistico svizzero, pur vici-no geograficamente all’Italia è semprestato considerato come una borsaadatta ad investitori istituzionali, di diffi-cile comprensione e di ancora più com-plicato accesso.Questa linea di pensiero si fondava sul-la oggettiva difficoltà operativa di avvi-cinarsi ad una delle maggiori piazze fi-nanziarie del Vecchio Continente, diffi-coltà che venivano ulteriormente enfa-tizzate dalla tipicità dell’economia ros-socrociata, posizionata al centro del-l’Europa, ma la di fuori dell’Area Euro.

Per l’investitore italiano era diventatopiù semplice investire in aree del mon-do lontanissime e semisconosciute,mentre la Svizzera continuava a resta-re un mercato non raggiungibile con fa-cilità.

In questa Economia la piazza borsisti-ca più importante è lo SWX, Swiss Ex-change con sede a Zurigo. Come pertutte la borse anche lo SWX, calcola epubblica un’indice di riferimento cheserve da benchmark per il mercato e ilcui nome è SMI (Swiss Market In-dex). Questo indice è costituito da unmassimo di 30 titoli, tra quelli ad alta emedia capitalizzazione, con la maggio-re liquidità e capitalizzazione.

La nascita dello SMI risale al 30 giugno1988, e la sua composizione viene rie-saminata una volta all’anno, mentrel’indice viene calcolato in tempo reale.

Lo SMI non è ponderato in funzione deidividendi e i titoli compresi nell’indicerappresentano più del 90% della capi-talizzazione complessiva di borsa ed il90% del volume scambiato di tutte leazioni del Liechtenstein e della Svizze-ra quotate sul SWX Swiss Exchange.

Nell’indice SMI i finanziari pesanoper il 32,94% e i principali sono:UBS N con il 13.00%CS GROUP N con l’ 8.41%ZURICH FINANCIAL N con il 4.87%L’ Health Care pesa per il 31.28% ecomprende tra i principali:NOVARTIS N con il 16.04%ROCHE GS con il 13.54%NOBEL BIOCARE I con lo 0.94%I Beni di Consumo pesano per il21.29% e i maggiori sono:NESTLE N con il 16.56%RICHEMONT con il 3.40%SWATCH GROUP I con l’ 1.00%Gli Industriali pesano per il 9.62% edi principali includono:ABB LTD N con il 5.39%HOLCIM N con il 2.41%ADECCO N con l’ 1.04%I Materiali di Base pesano per il4.11% e i primi sono:SYNGENTA N con il 2.06%GIVAUDAN N con lo 0.68%CIBA SC N con lo 0.49%Le Telecomunicazioni per lo 0.77% ecomprendonoSWISSCOM N con lo 0.77%

La composizione dell’indice in cui i Fi-

nanziari e l’Health Care pesano per il64,22% del totale ci fa capire la ragioneper cui lo SMI si muova frequentemen-te con autonomia rispetto alle altremaggiori piazze borsistiche continenta-li, che tendono ad enfatizzare o a smor-zare temi lanciati oltreoceano.

Dal 15 febbraio 2007 anche l’investito-re italiano può facilmente approdare aZurigo, grazie ad un ETF lanciato daDeutsche Bank denominato db-x-trac-kers SMI ETF.

Il codice ISIN di questo ETF èLU0274221281, il suo codice di nego-ziazione (Codice Alfa) è XSMI.La commissione totale annua è dello0,30% con uno spread massimoBid/Ask dell’1,50%.E’ inoltre prevista una distribuzione didividendi su base annuale.Allo stato attuale è oggi l’unico ETFquotato sul segmento ETFPlus di Bor-sa Italiana che clona l’indice elveticoSMI.

Sussiste chiaramente il rischio cambioper questo ETF, in quanto l’indice di ri-ferimento è quotato in Franchi Svizzeri,mentre l’ETF è quotato in Euro.

In conclusione non possiamo che valu-tare positivamente questo ETF cheschiude a chiunque le porte del riccomercato elvetico abbinando le ormainote qualità degli ETF.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

3 / FinancialClonesWorld / n.7 / 2007

db-x-trackers SMI ETF: laSvizzera da bereSi aprono le porte del mercatoelvetico grazie al clone del suoprincipale indice borsistico. Un mercato maturo che spesso si muove con indipendenza.

SPECIALE

4 / FinancialClonesWorld / n.7 / 2007

ETF FTSE RAFI, l'analisi fonda-mentale crea nuovi indici pernuovi cloniL’analisi Fondamentale irrompenegli ETF

Tutti i cloni finanziari, tra i quali gli ETF,replicano l’andamento di un sottostan-te, normalmente un’indice e cercano direplicarlo, limitando il più possibile loscostamento tra il movimento del clonee del relativo sottostante.Questo vale per tutti i cloni, che si diffe-renziano principalmente per il sotto-stante clonato.

Attualmente esiste tutta una serie di di-verse tipologie di indici, che si basanosu diverse metodologie di calcolo utiliz-zate per inserire al proprio interno i sin-

goli componenti dell’indice, e quindipossono essere free floating, piuttostoche per le quantità scambiate, possonoprevedere lo stacco di dividendi, piutto-sto che reinvestirli etc.

Pur in presenza di tutta questa varietàdi costruzione in realtà tutti gli indici ri-mangono legati a dei semplici meccani-smi di costruzione degli stessi, moltochiari oltre che efficaci.

L’evoluzione del mercato ha portato pri-ma a ricercare nuove aree geografiche

non ancora coperte sulle quali creareun clone.

Esaurita o comunque limitata la possi-bilità di creare ETF su nuove aree geo-grafiche, gli emittenti hanno cominciatoa creare nuovi prodotti adottando lametodologia Style, come per esempiogli ETF Select Dividend, per poi specia-lizzarsi sempre più fino ad arrivare aicosi detti indici strutturati, che prevedo-no al loro interno una strategia.

Esiste quindi ad oggi una ricca offertadi sottostanti, ma fino ad ora nessun in-dice prevedeva l’utilizzo dell’analisi fon-damentale nella propria costruzione, fi-no all’arrivo di nuovi ETF denominatiRAFI.

Il nome RAFI deriva da Research Affi-liates Fundamental Index, dove Rese-arch Affiliates è il nome della societàamericana con sede in Pasadena, Cali-fornia negli Stati Uniti d’America.

Research Affiliates è stata fondata nel2002 da Robert D. Arnott, una personariconosciuta come un innovatore nellateoria e nella pratica degli investimenti.La società ha un team di più di 30 pro-fessionisti.

La metodologia Fundamental Index èstata sviluppata per recuperare lo scar-to generato dalle tradizionali strategiebasate sulla capitalizzazione, che ten-dono sistematicamente a sovrapesarele azioni con un prezzo alto ed a sotto-pesare la azioni con un prezzo basso.

Secondo Research Affiliates lo scartoconnesso a questo difetto di base è dicirca il 2% - 3% all’anno.

Se i prezzi non sono la misura perfettadel valore futuro di una società, gli indi-ci a capitalizzazione pesata sconteran-no uno scarto dovuto al fatto di detene-re un’eccessiva quantità di un’azionesopravalutata ed una quantità troppo ri-

NOVITA’

Lyxor immette sul mercato italiano quattro nuovi ETFche utilizzano un sottostante innovativo.

dotta di azioni sottovalutate.

Gli indici RAFI sono diffusi dal gestoreinternazionale di indici FTSE Group.

La metodologia sottostante agli indi-ci RAFI è la seguente:

L’universo di titoli preso in considera-zione è il medesimo dei tradizionali in-dici di capitalizzazione FTSE.Per ogni società considerata vengonopresi in considerazione quattro indica-tori, sui dati ricavabili annualmentedai bilanci certificati delle medesimesocietà.Di solito viene fatta una media a 5 an-ni.Sales (Vendite) = La media delle ven-dite della società nei precedenti cinqueanni.Cash Flow (Flusso di Cassa) = La me-dia del flusso di cassa aziendale neicinque anni precedenti, definito comeReddito di Gestione più deprezzamen-toBook Vaklue (valore di Libro) = Il bookvalue aziendale alla data di revisioneDividend (Dividendo) = La media delladistribuzione dei dividendi totali duran-te i precedenti cinque anni, consideran-do sia i dividendi speciali che regolari

pagati in contanti.Definiti quindi i quattro indicatori il pas-so successivo è vedere come questivengono utilizzati per trovare un univer-so confrontabile di titoli.

A = Il Book Value (%) è uguale al BookValue del singolo titolo diviso per lasomma dei Book Value di tutti i titoliB = Sales (%) è uguale alle Sales delsingolo titolo diviso per la somma delleSales di tutti i titoliC = Il Cash Flow (%) è uguale al CashFlow del singolo titolo diviso per lasomma dei Cash Flow di tutti i titoliD = I Dividends (%) sono uguali ai Divi-dends del singolo titolo diviso per lasomma dei Dividends di tutti i titoli

Se D è maggiore di zero, ovvero sevengono distribuiti dei dividendi, lasomma delle quattro variabili(A+B+C+D) viene divisa per quattro,ovvero (A+HB+C+D+)/4.

Se D è uguale a zero e quindi non ven-gono distribuiti dividendi, la sommadelle tre variabili (A+B+C) viene divisaper tre, cioè (A+B+C)/3Dai quattro indicatori singoli, grazie aquesto semplice procedimento mate-matico si passa ad un unico indicatore

chiamato “RAFI Fundamental Value”.

Il passo successivo è scegliere le so-cietà con il “RAFI Fundamental Value”maggiore, in numero pari al campioneche si vuole prendere in considerazio-ne.

L'indice FTSE USA All Cap Index checomprende 2331 azioni diventa FTSERAFI US 1000 Index con 998 azioni,mentre il FTSE Developed All Cap exUS Index di 3825 azioni diventa il FTSERAFI Eurozone con 271 azioni, il FTSERAFI Europe con 473 azioni ed il FTSERAFI Japan con 346 azioni.

I pesi dei singoli titoli all'interno degliindici RAFI, vengono calcolati dividen-do il RAFI Fundamental Index delle so-cietà per la sua free float capitalization.

Questa diversa metodologia di calcoloporta a differenze anche notevoli delpeso dei singoli titoli, come per esem-pio Procter and Gamble Co ha un pesodell' 1,54% nel Free Float Market Capi-talization che scende allo 0,79% all'in-terno del Research Affiliate Fundamen-tal Index.

Al contrario Wal-Mart Stores Inc. che

5 / FinancialClonesWorld / n.7 / 2007

DDeessrr.. PPrrooddoottttoo

TTiippoollooggiiaa ddii PPrrooddoottttoo

DDiirreezziioonnee NNoommee ddeell PPrrooddoottttoo CCooddiiccee IISSIINNTTiicckkeerr

FFrraazz.. IInnddiiccee

CCoommmm.. GGeesstt..

DDaattaa SSccaadd..

ETF ETF Direz. Indice Lyxor Etf Ftse Rafi Europe FR0010400770 REU 0,0100 0,75% IllimitatoETF ETF Direz. Indice Lyxor Etf Ftse Rafi Eurozone FR0010400788 REURO 0,0100 0,75% IllimitatoETF ETF Direz. Indice Lyxor Etf Ftse Rafi Japan (Q.te A) FR0010400796 RJPN 1,0000 0,75% IllimitatoETF ETF Direz. Indice Lyxor Etf Ftse Rafi Us 1000 (Q.te A) FR0010400804 RUSA 0,0100 0,75% Illimitato

FFoonnttee:: EETTFFWWoorrlldd..ccoomm

RReepplliiccaannoo ll''aannddaammeennttoo ddii IInnddiiccii FFoonnddaammeennttaallii

SCHEDE ETF & CERTIFICATES

FFiinnaanncciiaall CClloonneess ddii IInnddiiccii FFoonnddaammeennttaallii

ha un peso dello 0,93% nel Free FloatMarket Capitalization sale all'1,67%nell'indice Research Affiliate Funda-mental Index.

L'obiettivo è quello di ottenere un mag-giore rendimento ed una minore volati-lità, nel lungo periodo, rispetto ai nor-mali indici di capitalizzazione.Il track record di questi strumenti sem-bra confermare queste premesse so-prattutto alla presenza di un bear mar-ket.

Attualmente sul mercato italiano sonopresenti quattro ETF che utilizzanoquesto approccio di tipo fondamentalee sono tutti emessi da Lyxor.

I loro nomi sono:

Lyxor ETF FTSE Rafi US 1000 (quoteA), Codice ISIN FR0010400804, Codi-ce di negoziazione (codice alfa) RUSA,il benchmark di riferimento è il FTSERafi US 1000 ed il multiplo del ben-chmark è di 1/100.Il max. spread bid/ask è dell'1,50%.

Lyxor ETF FTSE Rafi Japan (quoteA), Codice ISIN FR0010400796, Codi-ce di negoziazione (codice alfa) RJPN,il benchmark di riferimento è il FTSERafi Japan ed il multiplo del benchmarkè di 1/1.Il max. spread bid/ask è dell'1,50%.

Lyxor ETF FTSE Rafi Europe, CodiceISIN FR0010400770, Codice di nego-ziazione (codice alfa) REU, il ben-chmark di riferimento è il FTSE Rafi Eu-

rope ed il multiplo del benchmark è di1/100.Il max. spread bid/ask è dell'1,00%.

Lyxor ETF FTSE Rafi Eurozone, Co-dice FR0010400788, Codice di negozia-zione (codice alfa) REURO, il ben-chmark di riferimento è il FTSE Rafi Eu-rozone ed il multiplo del benchmark è di1/100.Il max. spread bid/ask è dell'1,00%.

Tutti e quattro questi ETFsono soggettiad una commissione totale annua dello0,75%, prevedono la distribuzione an-nuale di dividendi, mentre il rischio cam-bio sussiste soltanto per i primi tre cloniindicati.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

6 / FinancialClonesWorld / n.7 / 2007

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

7 / FinancialClonesWorld / n.7 / 2007

Bric è la sigla che indica le maggiorieconomie in via di sviluppo del pianeta,ed è una sigla formata dalle iniziali diquattro paesi ed esattamente B(rasile),R(ussia), I(ndia) e C(hina).All'interno di queste quattro aree, quel-la che ha assunto il ruolo di cartina tor-nasole per ogni investitore è sicuramen-te quella cinese.

La forza dell'economia cinese è tantoforte da essere diventata sinonimo an-che per coloro che non investono, diun'economia lanciata alla massima ve-locità, forse anche oltre le aspettativedelle autorità finanziarie cinesi.

Spesso infatti si sente parlare di surri-scaldamento dell'economia cinese, edel fatto che i tentativi di raffreddarla at-

tuati dalle autorità monetarie localispesso non riescono a tenerla freno.

La corsa continua del drago cinese haportato ad un cambiamento totale del-l'economia mondiale, che fino a pochianni fa si appoggiava all'unico pilastroamericano, ed al sorgere di un nuovoassetto che si appoggia principalmentesu due fondamenta, una americana eduna cinese.

Un ulteriore elemento che ci fa capirecome il processo di svezzamento diquesto mercato stia avanzando con ce-lerità è dato dal possibile disallinea-mento del mercato cinese da quelloamericano.

Mentre gli evoluti mercati europei conti-

nuano a mostrare un'allineamento ai te-mi proposti dal mercato americano, imercati emergenti e soprattutto la CINAevidenziano una certa autonomia ri-spetto a questi movimenti.

Sul mercato italiano dei Cloni la Cina èben rappresentata, da diversi prodottisia nel segmento degli ETF che di quel-lo dei Certficates.

Sul segmento ETFPlus di Borsa Italianagli ETF indicizzati ad un indice cinesesono quattro ed esattamente:Lyxor ETF China Enterprise(HSCEI), iShares FTSE/Xinhua China 25,db x-trackers FTSE/XINHUA CHINA25 ETF, Lyxor ETF Hong Kong.

I primi tre ETF pur denominandosi Chi-na, in realtà utilizzano come sottostantiindici quotati sulla piazza borsistica diHong Kong.

Lyxor utilizza come sottostante l'indiceHang Seng China Enterprises Indexche è stato lanciato l'8 agosto 1994 perreplicare la performance di tutte leaziende cinesi del segmento H-Sharesquotate ad Hong Kong.

Questo indice è pubblicato e calcolatoda HSI Service Limited e comprende lemaggiori azioni cinesi presenti nel seg-mento H-Shares. Queste azioni sonoregistrate nella Repubblica Popolare Ci-nese e scelte dal Governo Cinese al fi-

APPROFONDIMENTO

La millenaria culturacinese sposa l’occi-denteIl celeste impero si propo-ne in gran forma agli inve-stitori italiani.Gli strumenti, ETF e Certificates che clonano indici cinesi e chepermettono di usufruire della forza di questo mercato.

8/ FinancialClonesWorld / n.7/ 2007

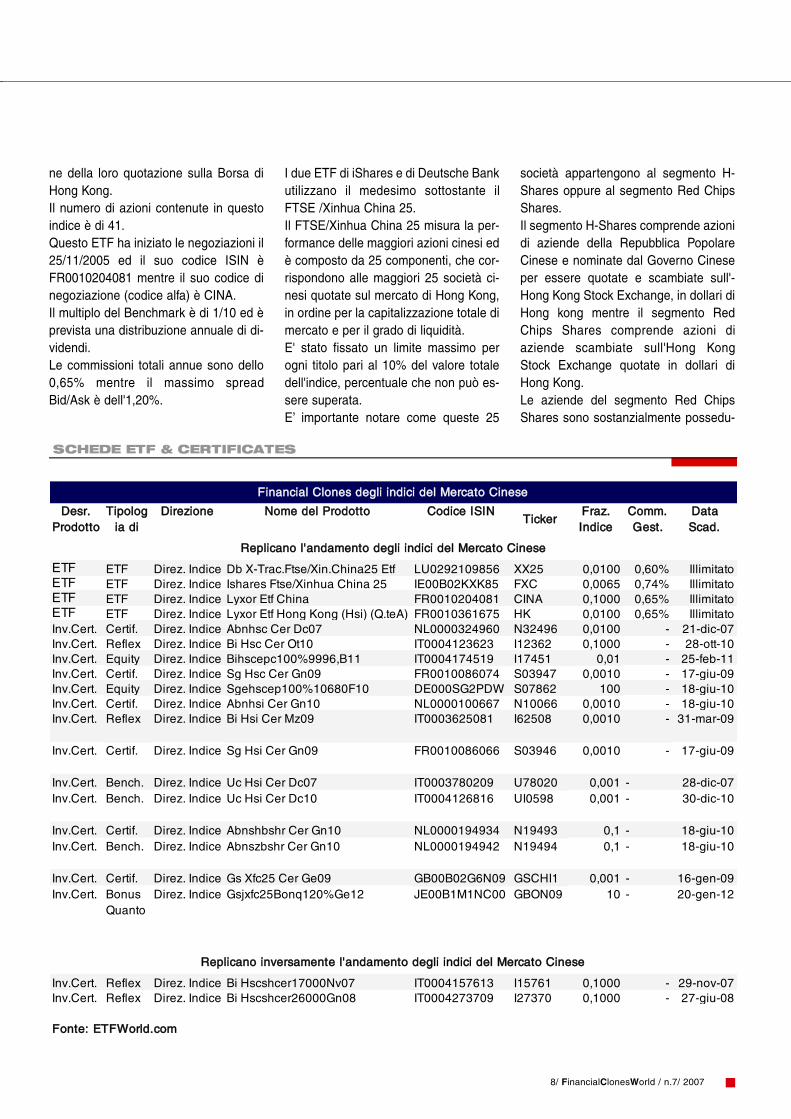

ne della loro quotazione sulla Borsa diHong Kong.Il numero di azioni contenute in questoindice è di 41.Questo ETF ha iniziato le negoziazioni il25/11/2005 ed il suo codice ISIN èFR0010204081 mentre il suo codice dinegoziazione (codice alfa) è CINA.Il multiplo del Benchmark è di 1/10 ed èprevista una distribuzione annuale di di-videndi.Le commissioni totali annue sono dello0,65% mentre il massimo spreadBid/Ask è dell'1,20%.

I due ETF di iShares e di Deutsche Bankutilizzano il medesimo sottostante ilFTSE /Xinhua China 25.Il FTSE/Xinhua China 25 misura la per-formance delle maggiori azioni cinesi edè composto da 25 componenti, che cor-rispondono alle maggiori 25 società ci-nesi quotate sul mercato di Hong Kong,in ordine per la capitalizzazione totale dimercato e per il grado di liquidità.E' stato fissato un limite massimo perogni titolo pari al 10% del valore totaledell'indice, percentuale che non può es-sere superata.E’ importante notare come queste 25

DDeessrr.. PPrrooddoottttoo

TTiippoollooggiiaa ddii

Prodott

DDiirreezziioonnee NNoommee ddeell PPrrooddoottttoo CCooddiiccee IISSIINNTTiicckkeerr

FFrraazz.. IInnddiiccee

CCoommmm.. GGeesstt..

DDaattaa SSccaadd..

ETF ETF Direz. Indice Db X-Trac.Ftse/Xin.China25 Etf LU0292109856 XX25 0,0100 0,60% IllimitatoETF ETF Direz. Indice Ishares Ftse/Xinhua China 25 IE00B02KXK85 FXC 0,0065 0,74% IllimitatoETF ETF Direz. Indice Lyxor Etf China FR0010204081 CINA 0,1000 0,65% IllimitatoETF ETF Direz. Indice Lyxor Etf Hong Kong (Hsi) (Q.teA) FR0010361675 HK 0,0100 0,65% IllimitatoInv.Cert. Certif. Direz. Indice Abnhsc Cer Dc07 NL0000324960 N32496 0,0100 - 21-dic-07Inv.Cert. Reflex Direz. Indice Bi Hsc Cer Ot10 IT0004123623 I12362 0,1000 - 28-ott-10Inv.Cert. Equity Direz. Indice Bihscepc100%9996,B11 IT0004174519 I17451 0,01 - 25-feb-11Inv.Cert. Certif. Direz. Indice Sg Hsc Cer Gn09 FR0010086074 S03947 0,0010 - 17-giu-09Inv.Cert. Equity Direz. Indice Sgehscep100%10680F10 DE000SG2PDW S07862 100 - 18-giu-10Inv.Cert. Certif. Direz. Indice Abnhsi Cer Gn10 NL0000100667 N10066 0,0010 - 18-giu-10Inv.Cert. Reflex Direz. Indice Bi Hsi Cer Mz09 IT0003625081 I62508 0,0010 - 31-mar-09

Inv.Cert. Certif. Direz. Indice Sg Hsi Cer Gn09 FR0010086066 S03946 0,0010 - 17-giu-09

Inv.Cert. Bench. Direz. Indice Uc Hsi Cer Dc07 IT0003780209 U78020 0,001 - 28-dic-07Inv.Cert. Bench. Direz. Indice Uc Hsi Cer Dc10 IT0004126816 UI0598 0,001 - 30-dic-10

Inv.Cert. Certif. Direz. Indice Abnshbshr Cer Gn10 NL0000194934 N19493 0,1 - 18-giu-10Inv.Cert. Bench. Direz. Indice Abnszbshr Cer Gn10 NL0000194942 N19494 0,1 - 18-giu-10

Inv.Cert. Certif. Direz. Indice Gs Xfc25 Cer Ge09 GB00B02G6N09 GSCHI1 0,001 - 16-gen-09Inv.Cert. Bonus

QuantoDirez. Indice Gsjxfc25Bonq120%Ge12 JE00B1M1NC00 GBON09 10 - 20-gen-12

Inv.Cert. Reflex Direz. Indice Bi Hscshcer17000Nv07 IT0004157613 I15761 0,1000 - 29-nov-07Inv.Cert. Reflex Direz. Indice Bi Hscshcer26000Gn08 IT0004273709 I27370 0,1000 - 27-giu-08

FFoonnttee:: EETTFFWWoorrlldd..ccoomm

RReepplliiccaannoo ll''aannddaammeennttoo ddeeggllii iinnddiiccii ddeell MMeerrccaattoo CCiinneessee

RReepplliiccaannoo iinnvveerrssaammeennttee ll''aannddaammeennttoo ddeeggllii iinnddiiccii ddeell MMeerrccaattoo CCiinneessee

SCHEDE ETF & CERTIFICATES

FFiinnaanncciiaall CClloonneess ddeeggllii iinnddiiccii ddeell MMeerrccaattoo CCiinneessee

società appartengono al segmento H-Shares oppure al segmento Red ChipsShares.Il segmento H-Shares comprende azionidi aziende della Repubblica PopolareCinese e nominate dal Governo Cineseper essere quotate e scambiate sull'-Hong Kong Stock Exchange, in dollari diHong kong mentre il segmento RedChips Shares comprende azioni diaziende scambiate sull'Hong KongStock Exchange quotate in dollari diHong Kong.Le aziende del segmento Red ChipsShares sono sostanzialmente possedu-

te direttamente o indirettamente dal Go-verno Cinese.Entrambi i segmenti comprendono azio-ni che non possono essere scambiateda cinesi, mentre non esistono restrizio-ni per gli investitori internazionali.L'iShares FTSE/Xinhua China 25 hainiziato le contrattazioni il 24/02/2005 edil suo codice ISIN è IE00B02KXK85mentre il suo codice di negoziazione(codice alfa) è FXC.E' prevista una distribuzione trimestraledi dividendi.Le commissioni totali annue sono dello0,74% mentre il massimo spreadBid/Ask è dell'1,50%.Il db x-trackers FTSE/Xinhua China25 ETF ha iniziato le contrattazioni il18/07/2007 ed il suo codice ISIN èLU0292109856 mentre il suo codice dinegoziazione (codice alfa) è XX25.Il multiplo del Benchmark è di 1/100 enon è prevista distribuzione di dividendi,in quanto vengono capitalizzati.Le commissioni totali annue sono dello0,60% mentre il massimo spreadBid/Ask è del 2,50%.Da ultimo troviamo il Lyxor ETF HongKong che replica l'indice Hang Seng, ilriferimento del mercato borsistico asiati-co.L'indice Hang Seng comprendendo il70% della capitalizzazione delle societàquotate nel first Section della Borsa diHong Kong, include al suo interno ancheazioni del segmento H-Shares oltre adazioni internazionali, principalmente bri-tanniche.Il numero dei componenti l'indice è di39. Questo ETF ha iniziato le negozia-

zioni il 14/12/2006 ed il suo codice ISINè FR0010361675 mentre il suo codice dinegoziazione (codice alfa) è HK.Il multiplo del Benchmark è di 1/100 edè prevista una distribuzione annuale didividendi.Le commissioni totali annue sono dello0,65% mentre il massimo spreadBid/Ask è del 2,00%.

La Cina è ben rappresentata anche inambito dei Certificates, dove trovia-mo ben sedici prodotti che utilizzanocinque diversi sottostanti.I sottostanti sono l'Hang seng, L'HangSeng Cina Enterprise, il FTSE/XinhuaChina 25, lo Shenzhen B Shares e loShanghai B Shares.

L'indice Shenzhen B-Share è un'indicecap-weighted che replica la performan-ce dei prezzi giornalieri di tutte le azioniB-shares quotate sullo Shenzhen StockExchange che sono disponibili per gli in-vestitori stranieri.L'indice Shanghai B-Share è un'indicecap-weighted.L'indice replica la performance dei prez-zi giornalieri di tutte le azioni B-sharesquotate sullo Shanghai Stock Exchangerese disponibili per gli investitori stranie-ri.

Sull'indice Hang Seng sono disponi-bili cinque Certificates Benchmarkcon scadenza compresa tra il28/12/2007 ed il 30/12/2010 emessi daABN Amro, Socièté Générale, BancaIMI e da Unicredit.

Per l'indice Hang Seng China Enter-prise sono presenti sette Certifica-tes con scadenze che variano dal29/11/2007 al 25/02/2011 ed emessi daABN Amro, Banca IMI e Société Géné-rale.Di questi cinque appartengono allacategoria Benchamrk, e tra questi cin-que due sono Short, ovvero si muovo-no con un movimento contrario rispettoal mercato di riferimento.Gli ultimi due Ceritificates apparten-gono alla categoria Capitale Protet-to, ovvero prevedono una forma di pro-tezione del capitale investito.

Per l'indice FTSE/Xinhua China 25esistono due Certifcates emessi da Gol-dman Sachs ed appartenenti uno allacategoria Benchmark con scadenza16/01/2009, l'altro alla categoria Bonuscon scadenza 20/01/2012.

Per l'indice Shanghai B Shares esisteun Certificate emesso da ABN Amro conscadenza 18/06/2010 appartenente allacategoria Benchmark.

Per l'indice Shenzhen B Shares esisteun Certificates emeso da ABN Amro conscadenza 18/06/2010 appartenente allacategoria Benchmark.

In definitiva un investitore che decida diinvestire sul mercato cinese non ha chel'imbarazzo della scelta, vista l'amplissi-ma disponibilità di strumenti anche di-versi tra di loro.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

9 / FinancialClonesWorld / n.7 / 2007

SSiittoo iinntteerraammeennttee ddeeddiiccaattoo aaii CClloonnii FFiinnaannzziiaarrii,,

EETTFF,, EETTCC ee CCeerrttiiffiiccaatteess..

RRiiccccoo ddii SScchheeddee,, NNoottiizziiee,, AAnnaalliissii,,

AApppprrooffoonnddiimmeennttii ee IInntteerrvviissttee

Ufficio Studi DMF SRL

Consulenza in Investimenti Finanziari

MEDIO PERIODO: La scadenza nel Lu-glio 2006 dell’ultimo e deciso setupmensile dello scorso anno e la successi-va violazione di 17.120 ha decretato ilrafforzamento del trend positivo grazieall’inizio di una nuova onda di impulsorialzista da svilupparsi al di sopra del topdel Marzo 2003 di 18.397. E la vera no-vità ha riguardato proprio la violazionedi tale livello nell’Ottobre 2006, eventoche ha permesso l’applicazione dell’in-dicatore di tendenza TDM? in scadenzanel Dicembre 2007 con obiettivo P\T na-turale a 30.200 e in traslazionespazio\temporale nel nuovo quadrato a36.500 e 42.100 e che suggerisce il

10 / FinancialClonesWorld / n.7 / 2007

mantenimento del trend positivo fino al-la fine dell’anno. Trattasi di segnale tem-porale di grande importanza per la so-vrapposizione di altri due setup mensili– gli obiettivi P\T sono stimati a 31.240 e27.890 - così che l’atteso top in Dicem-bre tra 30.200 e 36.500 rappresenterà laconclusione naturale del periodo di cre-scita di Agosto 2006-Dicembre 2007. E’quindi vicino la formazione di un fortesegnale di vendita atteso per fine 2007dopo cinquantacinque mesi di sostenutorialzo e una performance di crescita dioltre 300% che dovrebbe permettere ilcambio di inclinazione della tendenzarialzista nel 2008 verso l’angolo tenden-

ziale 1x1 passante da metà anno a quo-ta 23.000 e nel mese di setup chiave diSettembre 2008 a 24.900. A rafforzare

MERCATI / GLI SCENARI 1/3

I mercati con GannAnalisi Hang Seng secondola Gann’s TheoryL’aspettativa di un importante top di prezzo tra il 26-30 Novem-bre e il forte setup weekly del 24-28 Dicembre – P\T a 38.800 e29.100 – sarà in grado di giustificare un forte segnale di vendi-ta. La mappa temporale individua nel 2009 l’anno di inversio-ne al ribasso del trend di lungo periodo, attualmente in pienafase espansiva.

In merito al quadro settimanale, ilbottom del 12-16 Giugno 2006 di15.204 ha segnato l’inizio di un nuo-vo movimento rialzista direzionaledi maggiore inclinazione rispetto alperiodo precedente del 21-25 Aprile2003 all’8-12 Maggio 2006 a causadella scadenza e successiva rotturarialzista del forte setup weekly del24-28 Aprile 2006 sopra 17.100. Ta-le evento ha decretato il raddoppiodel grado di inclinazione della ten-denza positiva fino ai successivi se-tup dell’8-12 Gennaio e del 6-10Agosto 2007, entrambi responsabilidelle settimane negative del 26 Feb-braio-2 Marzo e del 13-17 Agosto.Ma l’evento deciso dell’anno corren-te è stata la rottura rialzista dell’ulti-mo setup temporale del 6-10 Agostoil giorno 23 di 22.800 che ha sanci-to la ripartenza dell’Hang Seng ver-so nuovi massimi storici con un gra-do di inclinazione della salita ben ot-to volte superiore a quello del perio-do precedente Giugno 2006 – Ago-sto 2007. La presenza del nuovo se-tup weekly nella settimana del 22-26 Ottobre con obiettivo P\T di29.600 ha non solo confermato ilmantenimento della positività fino alsuccessivo setup temporale ma hasubìto una nuova rottura rialzistasopra 30.570 così da anticipare laprosecuzione del movimento bullishfino all’incrocio obiettivo angolare di34.700 atteso per l’ultima settimanadi Novembre. Pertanto, l’aspettativadi un importante top di prezzo tra il26-30 Novembre e il forte setupweekly del 24-28 Dicembre – P\T a38.800 e 29.100 – sarà in grado digiustificare un forte segnale di ven-dita.

11 / FinancialClonesWorld / n.7 / 2007

A cura di Maurizio Masetti -Gann’s World

la delicatezza della scadenza temporaledi Dicembre 2007 interverrà un secondoTDM?, di minore entità rispetto a quellochiave derivante dal periodo 1998-2000,che presenta l’obiettivo P\T a 25.600 e31.300 e il successivo a 36.950.Vista la corrente spinta rialzista dell’indi-ce di Hong Kong ben al di sopra di25.600 è naturale aspettarsi un top perfine anno oltre quota 30.000 anche sullabase di questo particolare setup in gra-do di decifrare la durata temporale diuna tendenza in atto. Infine è interes-sante annotare il cono angolare di ele-vatissima inclinazione che caratterizzala fase di forte salita dell’Hang Seng dalbottom del Marzo 2007 e che grazie alfattore tempo in scadenza a Dicembresuggerisce per i prossimi due mesi ilmantenimento della dinamica in corsotra gli obiettivi P\T di 28.700 e 36.900.

LUNGO PERIODO: Un attento studiodel quadro di lungo periodo dell’indice diHong Kong evidenzia la scadenza nel-l’anno corrente di un importante setupannuale con obiettivo P\T a 28.700 e40.900, dopo quello del 2003, e di un tri-

plo setup di chiusura di portata storicacon obiettivo P\T di 26.400\29.700 – glialtri sono stimati a 49.700 e 51.900 -che anticipa per il 2008 il seguente sce-nario; il mantenimento del trend rialzistaanche nel prossimo anno ma conl’aspettativa di chiusura negativa a fine2008 dell’indice Hang Seng pari o infe-riore a quella che si registrerà a fine2007. In particolare, mentre il setup an-nuale del 2007 potrà soltanto bloccarel’avanzata dell’indice verso nuovi massi-mi nel 2008 comunque possibili vistoche l’estensione della barra annualerialzista dell’anno in corso è tale chemolto difficilmente invertirà al ribasso iltrend su rottura di 18.600, il triplo setupdi chiusura suggerisce a fine 2007 siaun livello di chiusura intorno agli obietti-vi P\T di 26.400\29.700\33.200 che lachiusura negativa dell’Hang Seng a fine2008.Da una retrospettiva degli ultimi cinqueanni è utile inquadrare l’attuale trendrialzista con la scadenza nel 2003 del-l’ultimo setup annuale derivante dal mi-nimo del 1982 che ha generato con ilbottom di 8331 la svolta positiva dell’in-

dice di Hong Kong. La rottura nel 2004del top di 12.740 ha ristabilito il quadrorialzista di lungo fino al successivo se-tup temporale del 2007 e il raggiungi-mento dell’obiettivo P\T di 28.700 ne av-valora la robusta e strutturale spinta inup-trend.Dopo quattro anni di forte crescita, l’-Hang Seng incontra dunque il primoostacolo temporale con il setup del 2007in grado di generare nel 2008 il primomovimento correttivo fino ai pivot chiavedi 23.700\21.600 ma molto difficilmentesi girerà al ribasso lo Swing Chart Mon-thly al di sotto di 18.500 perché atteso alrialzo anche il prossimo anno. La mappatemporale individua nel 2009 l’anno diinversione al ribasso del trend di lungoperiodo, attualmente in piena faseespansiva. Il passaggio degli angoli ten-denziali nel 2007 tracciati dai bottomschiave del 1982 e del 2003 rispettiva-mente a 26.300 e 24.700 giustificanol’attuale forza dell’indice in questione,posizionato tuttora al di sopra di tali pi-vot di prezzo.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

to al di sopra dei massimi del 2000(linea orizzontale rossa), contro ogniprevisione dopo il crollo del 53% chene aveva caratterizzato il periodo2000-2003.

L'indice oltretutto, dopo essere rima-sto intrappolato nel canale rialzistadi lungo temine (linee blu), è riuscitoad accelerare amplificando il movi-mento al rialzo dopo aver rotto adagosto di quest'anno la resistenzadinamica del canale posta in area24.500.

Per renderci conto dell'esplosionedella volatilità e della forza di que-st'ultimi 3 mesi basta semplicemen-te guardare un grafico con le Bollin-ger band, per scoprire come l'am-piezza delle stesse si sia aperta dainormali 2.000 punti ad oltre 10.000,e vedere che ormai i corsi si muovo-no sull'estremità superiore, con il pe-ricolo di incorrere in una discesa al-trettanto rapida.

12 / FinancialClonesWorld / n.7 / 2007

Qualcuno fermil’Hang Seng

Possibile un ulteriore allungo, ma attenzione ai 30.000 punti.

Mai titolo è più indicato per poter sin-tetizzare quanto sta accadendo tec-nicamente all'Hang Seng.

Basta gettare un occhio sul grafico dilungo periodo con scala logaritmica(grafico 1) per poter capire la forzache ne ha caratterizzato i corsi dal

lontano aprile 2003, quando toccò ilminimo a 8.331 punti, fino ad arriva-re ai giorni nostri, con l'indice che simuove in area 32.000 punti.

Ebbene in soli quattro anni l'indicenon solo è salito del 284%, ma quel-lo che stupisce di più è che è torna-

In soli quattro anni l’in-dice è salito del 284%tornando al di sopra deilivelli del 2000

MERCATI / GLI SCENARI 2/3

Andando a fare un'analisi più dibreve (grafico 3) si nota come l'indi-ce dopo i minimi di periodo toccati ametà agosto abbia intrapreso unmovimento rialzista con notevoli up-gap ed abbia raggiunto precisa-mente il 200% di proiezione di Fibo-nacci del movimento di ritraccia-mento luglioagosto.

Vista la forza dell'indice potremmoaspettarci per il mese di novembreun ulteriore allungo fino a quota34.500, anche se vista la volatilitàconsigliamo di mettere uno "stopprofit" ed un "reverse" se l'indice do-vesse rompere al ribasso quota30.000.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

A cura di Luca Colasurdo - Resp. Institutional Equity Sales

Bank Insinger de Beaufort NV (Italia)

13 / FinancialClonesWorld / n.7/ 2007

Nome dell’ETF Commissioni di Codice digestione annue negoziazione

S&P CNX NIFTY 0,85% XNIFMSCI BRAZIL TRN INDEX 0,70% XMBRFTSE / XINHUA CHINA 25 0,60% XX25MSCI TAIWAN TRN INDEX 0,70% XMTWMSCI EMERGING MARKETS TRN INDEX 0,70% XMEMMSCI EM LATAM TRN INDEX 0,70% XMLAMSCI EM ASIA TRN INDEX 0,70% XMASMSCI EM EMEA TRN INDEX 0,70% XMEA

Investire in un mondo dinamico

db x-trackersIndici a portata di mano

A Passion to Perform.

1 In caso di negoziazione in borsa, possono essere applicabili costi di transazione ed eventuali commissioni di negoziazione.Avvertenze – La pubblicazione del presente documento non costituisce attività di offerta del pubblico da parte di Deutsche BankAG e non costituisce alcun giudizio, da parte della stessa, sull’opportunità dell’eventuale investimento descritto. Le informazionicontenute nel presente documento sono destinate esclusivamente all’utilizzo in Italia. Esse non sono pertanto applicabili a soggettiresidenti in qualunque altro paese. Nei prospetti completi e semplificati e nei documenti di quotazione dei db x-trackers è con-tenuta una descrizione dettagliata dei termini e delle condizioni del relativo ETF db x-trackers. Potete ottenere gratuitamente talidocumenti presso il vostro consulente dell’Investment & Finance Center di Deutsche Bank o presso Deutsche Bank AG, Via SantaMargherita 4, 20121 Milano e sul sito www.dbxtrackers.com. Gli ETF replicano l’evoluzione del valore dell’indice contenente illoro nome. L’MSCI e le descrizioni dell’indice MSCI sono marchi di servizio del MSCI o di sue società collegate. Gli sponsor degliindici non promuovono, non raccomandano, non vendono, non reclamizzano i singoli fondi d’investimento e, in merito a essi, nonforniscono alcun giudizio o garanzia. Qualora i dati di mercato contenuti in questo documento provengano da terzi, Deutsche Banknon si assume alcuna responsabilità in merito all’esattezza e alla completezza dei dati, anche se Deutsche Bank utilizza solo fontiche considera attendibili.

db x-trackers – gli Exchange Traded Funds di Deutsche Bank offronosempre maggiori opportunità d’investimento. Da oggi l’investitore hafacile accesso al mondo dinamico rappresentato dai mercati emergenti:Cina, Brasile, India e Taiwan o intere regioni di mercati in via di sviluppo,come America Latina e Asia sono a portata di mano con una sempliceoperazione di acquisto effettuata in Borsa. Gli ETF db x-trackers replicano1 a 1 l’indice del paese o della regione prescelta. Approfitta anche tu deivantaggi della gestione passiva.

Il modo più semplice per accedere ai mercati emergentiNessuna commissione di collocamento1, perchè negoziati in Borsacome le semplici azioniElevata liquidità sul mercato e spread denaro/lettera contenuti

Per maggiori informazioni visitate il sito www.dbxtrackers.com o contattate il Numero Verde 800 90 22 55

Deutsche Bank Exchange Traded Funds

Nel terzo trimestre l’economia cinese ècresciuta cresce dell’11,5% (11,9% iltrimestre precedente).

La leggera flessione è in parte docutaall’effetto della politica di controllo delgoverno, che teme il rischio inflazione.

Per contenere la crescita economica ilgoverno ha adottato, solo quest’anno, 5aumenti del tasso di interesse sui pre-stiti e diversi incrementi delle riservemonetarie obbligatorie per le banche,oltre a maggiori imposte e divieti incampo immobiliare, aumento delle tas-se sull’esportazione di acciaio e altremerci la cui produzione richiede ungran consumo di energia.

Il contenimento della crescita sem-bra però avere – per il momento –scarso successo. Gli investimenti, so-prattutto per la realizzazione di nuoviimpianti e strutture sono infatti cresciu-ti del 25,7% nei primi 9 mesi del 2007,a beneficio anzitutto di imprese control-late dallo Stato.

Ma rimane alta la paura dell’inflazioneche recentemente sembra aver rialzatola testa. Già lo scorso agosto la Cina èstata vittima di un aumento significativodei prezzi (6.5%), seguito da una so-stanziale stabilità sui livelli massimi asettembre (6.2%). Aumenti che hanno

portato l’indice dei prezzi al consumo allivello più elevato degli ultimi undici an-ni.Il rialzo è stato in buona parte dovutoalla crescita dei beni alimentati, chehanno fatto segnare un aumento del18%, causando molta preoccupazionetra la classe politica, da sempre attentaall’impatto del costo del cibo sul benes-sere della popolazione, in particolareper le classi sociali più disagiate.

Cresce anche la preoccupazione cheil rialzo dell’inflazione del giganteasiatico sia in grado di alimentare an-che le spinte inflazionistiche nel restodel mondo. La Cina sta infatti iniziandoad esportare la sua inflazione a mez-zo mondo, provocando un’accelera-zione dei flussi di capitali e un’impen-nata delle quotazioni delle materie pri-me.

Tanto che sono sempre più numerosigli economisti che pensano che l’inte-grazione sempre più spinta delle eco-nomie riduca l’efficacia della politicamonetaria interna rispetto alle minac-ce delle spinte inflazioniste. Il prezzodelle merci importate dagli Usa dallaCina è cresciuto dello 0,3% in settem-bre rispetto ad agosto. In altre parolesignifica che la Cina “sta mettendo al-le corde” i governatori delle principalibanche centrali, oltre ad alimentare i

dubbi sulla reale portata del rapportovantaggi/svantaggi derivanti dal pro-cesso mondiale di globalizzazione. Lacrescente integrazione tra le economieè un fenomeno non ancora ben com-preso, nemmeno da coloro che hannotratto profitto dall’aumento parallelo delcommercio e degli investimenti interna-zionali. Il governatore della Banca Cen-trale Usa ha affermato che questo qua-dro incerto potrebbe complicare in mo-do significativo la formulazione dellapolitica monetaria più opportuna.

Secondo il Fondo Monetario Interna-zionale l’aumento della domanda mon-diale – in buna parte dovuto ala tumul-tuosa crescita cinese - sta già inne-scando un aumento dei prezzi degli ali-menti e delle materie prime e per que-sta via debilitando la capacità delleBanche Centrali di mantenere sottocontrollo la massa monetaria all’internodelle rispettive economie. L’effetto sul2008 dovrebbe essere una riduzionedel margine di manovra, che si dovreb-be contrarre dallo 0,4% del Pil registra-to lo scorso anno, fino allo 0,1% del2008.

Il tutto sostenuto dal fatto che la basemonetaria cinese sta crescendo oggiad un ritmo del 15% annuo, e quella di

14 / FinancialClonesWorld / n.7 / 2007

Indici azionari delgigante asiatico: regnal’incertezzaLo scenario di breve po-trebbe essere positivoNell’anno 2007 il Governo cinese ha alzato per ben 5 volte i tas-si d’interesse al fine di contenere la crescita economica

MERCATI / GLI SCENARI 3/3

M2 del 18% (rispetto ad un target dellaPeople’s Bank of China attualmente po-sto al 16%). Questo eccesso di espan-sione monetaria sembra riconducibilealla determinazione cinese ad impedireuna più rapida rivalutazione dello yuancontro dollaro.Quando la banca centrale cinese ac-quisisce dollari dagli esportatori, l’offer-ta domestica di moneta aumenta, ameno che i nuovi yuan non vengano ri-tirati, cioè “sterilizzati”. Finora, vi sonopoche evidenze che questo sia accadu-to e la massa monetaria cinese conti-nua quindi a gonfiarsi, andando a cac-cia di un numero invariato di beni, con-tribuendo ad alimentare l’inflazione.

Come dicevamo, le misure adottatefinora sono state largamente insuffi-cienti. Il rialzo dei tassi d’interesse, adesempio, tenta di impedire (con scarsoo nullo successo) che il tasso reale di-venga negativo, spingendo le famiglie aspostare i propri risparmi da depositibancari e titoli obbligazionari ad azionied immobili, circostanza che – tra l’altro- alimenta bolle speculative.

Anche la politica comincia ad occu-parsi della crescita dei prezzi. Nel discorso di apertura del 17° Con-gresso Nazionale del Partito Comuni-sta Cinese il 15 Ottobre scorso, il presi-dente Hu Jintao ha esortato il paese aripensare il proprio sentiero di sviluppoeconomico, sostenendo che uno deiproblemi più seri per la leadership èquello dell’inflazione, che oggi si trovaai massimi decennali del 6,5% annuale,almeno secondo l’indice ufficiale deiprezzi al consumo, all’interno del qualeesiste però una sottorappresentazionedi alcune voci di spesa, quali per esem-pio l’abitazione, che nel paniere cinesepesa solo per il 13%, contro il 40% del-l’indice dei prezzi al consumo statuni-tensi.Per una maggiore comprensione deldato inflazionistico cinese, va detto chein Cina i prezzi di alcuni beni e servizi

15 / FinancialClonesWorld / n.7 / 2007

A cura di Antonio Tognoli Vice Presidente ANPIB - Associa-

zione Nazionale Priv. & Investment Banking

di consumo primario sono tuttora as-soggettati a controllo pubblico. L’infla-zione cinese, oggi, appare di naturaprevalentemente alimentare, provocatain buona parte da mutamenti dei mo-delli di consumo della popolazione.

Consapevole della portata esplosiva edestabilizzante dell’inflazione alimenta-re e delle utilities, soprattutto nelle re-gioni rurali, il governo tenta di correreai ripari. Ma opera in modo contraddit-torio, ammonendo le autorità locali anon interferire con la determinazionedei prezzi di mercato, salvo in casi di“considerevole crescita dei prezzi cau-sata da emergenze o disastri naturali”.Alle autorità cinesi sembra sfuggire chei controlli sui prezzi sono un rimediopeggiore del male e che alimentano so-lo una corruzione già già molto forte eche in Cina tende ad esacerbare i feno-meni di penuria.

Durante le fasi di grave perturbazioneeconomica il libero gioco di domandaed offerta determina l’efficiente alloca-zione delle risorse, oltre ad avere unimportante valore segnaletico per ledecisioni di politica economica. In altreparole, gli strati più deboli della popola-zione dovrebbero essere protetti attra-verso erogazioni dirette e non alteran-do la determinazione dei prezzi.

In termini di politica economica oc-corrono quindi scelte precise. Le for-ze innescate dal libero mercato stannorapidamente entrando in rotta di colli-sione con il dirigismo statale, come sirileva dal crescente numero di squilibrimacroeconomici. Sarebbe opportunoche le autorità monetarie cinesi abban-donino i controlli sul cambio, permet-tendo al mercato di determinarne il li-

vello.

Per attenuare l’impatto negativo in-terno sarà necessario creare una va-sta rete di welfare, soprattutto per abi-tazione, sanità ed istruzione. Rete fino-ra pressoché inesistente e causa primadell’imponente tasso di risparmio cine-se, che a sua volta impedisce di fareevolvere il modello di sviluppo del pae-se dall’export ai consumi domestici.

Presto o tardi i nodi verranno al pet-tine. Purtroppo in questo caso non va-le il detto – tutto cinese – di stare sullariva ad aspettare. In particolare i mer-cati finanziari non aspettano e un minu-to in termini finanziari può diventare unsecolo, vista l’enorme rapidità con cuisi muovono al giorno d’oggi i capitali in-ternazionali.

Gli indici azionari del gigante asiati-co non potranno – siamo convinti -ignorare ancora a lungo lo scenariomacroeconomico di incertertezzasopra delineato. In altre parole, qualo-ra non vengano prese forti misure dipolitica economica che aiutino il pro-gressivo e graduale passaggio diun’economia “controllata” dalla stato aduna “regolata” dalla stato, diventa diffi-cile supporre una crescita a medio lun-go periodo dei prezzi azionari delleazioni cinesi.

Resta tuttavia possibile uno scena-rio di breve periodo che, alla lucedella crescita economica molto for-te, continui ad alimentare aspettati-ve di una ulteriore performance po-sitiva dei prezzi. Il rischio, comespesso accade, è l’alimentarsi di unabolla speculativa che, in economiasempre più globalizzata e difficile dagovernare, potrebbe innescare unavvitamento della crescita economi-ca mondiale.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

SCENARIO ITALIA

Ottobre ha parzialmente disatteso lenostre aspettative rispetto al possi-bile andamento che l'indice S&P

Mib avrebbe intrapreso in questolasso temporale. Infatti scrivevamoche l'indice stesse costruendo un

Testa & Spalle rialzista, con necklinein area 40.350.

La violazione di quest'ultima avreb-be potuto portare i corsi a raggiun-gere quota 41.500 punti, dove trova-vamo una duplice resistenza statica,cioè quella fornita dai minimi toccatitra maggio e giugno scorsi e quelladel 61,8% di ritracciamento di Fibo-nacci dell'intero movimento ribassi-sta iniziato da maggio e culminatocon i minimi di agosto.

Invece la realtà è stata bene diver-sa, e seppur abbiamo vissuto unparziale allungo fino ai massimi a41.150 di metà ottobre, abbiamo poivissuto un andamento altalenantedei corsi, che si sono mossi tra que-sto massimo ed il minimo a 39.000

16 / FinancialClonesWorld / n.7 / 2007

L’indice SpMib conl’Analisi TecnicaIl superamento di 41.150potrebbe significare unestensione del movimentofino a 42.500 puntiUna rottura dei 40.750 confermata dal superamento dei massimiprecedenti a quota 41.150 darebbe il là per un allungo

punti.

Se andiamo a concentrarci sugli ul-timi sei mesi ci accorgiamo comel'indice si stia in realtà muovendoall'interno di un triangolo, la cui re-sistenza è data dalla trendline ribas-sista (linea rossa) ed il supporto for-nito dall'unione dei minimi relativiprecedenti (linea verde).

A questo punto crediamo che l'indi-ce nel mese di novembre non abbiapiù tanti alibi e con buone probabili-tà sarà proprio il mese giusto per

17 / FinancialClonesWorld / n.7 / 2007

avere dei segnali per il proseguo deicorsi nel futuro. Il tutto dipenderàdalla violazione di uno dei confinidel triangolo stesso.

Al rialzo, una rottura dei 40.750 con-fermata dal superamento dei massi-mi precedenti a quota 41.150 dareb-be il là per un allungo dapprima ver-so quota 41.500 punti e successiva-mente in area 42.500 punti.

Viceversa, una violazione del sup-porto dinamico passante in area39.500 unito alla violazione del mini-

mo relativo precedente a quota39.000 punti potrebbe significareuna conferma della figura del trian-golo con la continuazione del movi-mento bearish fino a rivedere tocca-re i minimi di metà agosto a quota37.500 punti.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

A cura di Luca Colasurdo - Resp. Institutional Equity Sales

Bank Insinger de Beaufort NV (Italia)

Dal giorno 18 settembre su Borsa Ita-liana ha fatto il suo debutto il LyxorETF Euro Cash, un ETF monetario cheracchiude in sé molte interessanti ca-ratteristiche .Questo clone replica l'indice “EuroMTSEONIA Investable” che prevede una ca-pitalizzazione giornaliera del tasso EO-NIA calcolato dalla Banca Centrale Eu-ropea (BCE).

Il tasso Euro Overnight Index Average(EONIA) è la media ponderata dei tas-si a cui un gruppo di 57 banche prima-rie, hanno scambiato i depositi over-night in Euro, ovvero oggi su domani,sul mercato interbancario.

L'indice EUROMTS EONIA Investable,che è il riferimento per quest'ETF, è cal-colato in tempo reale da EuroMTS e laperformance seguita è quella del fixingdelle ore 9:00 (ora di Parigi) dell'indicecalcolato da EuroMTS.Questo clone è nato con l'intento diconsentire un impiego efficiente dellaliquidità per ogni tipologia di investitori,

siano essi privati, istituzionali ed azien-de.L’ indice non può perdere valore e nonsussiste il rischio cambio, così come ilrischio tasso.Per la sua natura di fondo, l'ETF non hail rischio di fallimento dell'emittente.

L'ETF a differenza di altri strumenti diparcheggio delle liquidità non è sogget-to ad alcuna limitazione (importi mini-mi, durata dell'investimento, ecc) ed hainoltre il grosso vantaggio di poter es-

sere venduto su Borsa Italiana in qua-lunque momento durante la giornataborsistica.

Il grosso vantaggio di un clone di que-sto tipo è dovuto alla diversa tassazio-ne rispetto ai conti correnti ed ai depo-siti in quanto viene tassato al 12,50%rispetto al 27%.Nel periodo dal 10/09/2007 al09/10/2007 il tasso EONIA è stato pariin media al 3,908% lordo, cioè al 3,42%netto.L'ETF è soggetto a una commissionetotale annua è pari allo 0,15%Il suo codice di negoziazione è LEO-NIA, mentre il suo codice ISIN èFR0010510800.Il massimo spread Bid/ask è pari allo0,10%, anche se a partire dalla data dilancio del 27/09/2007 sul mercato Eu-ronext è stato in media contenuto allo0,02%.

Deutsche Bank è stato il primo emitten-te a quotare un ETF monetario di que-sto tipo sul mercato regolamentato te-desco, l’ETF db x.trackers II EoniaTotal Return Index, ETF che approde-rà sul segmento ETFPlus di Borsa Ita-liana in data 7 novembre 2007.Questo è un ETF monetario, che repli-ca l'indice Eonia (Euro Over Night In-dex Average), l'indice di riferimentoovernight per l'Euro.L'Euribor insieme all'EONIA è diventatoun benchmark di riferimento dell'area

18 / FinancialClonesWorld / n.7 / 2007

Il mercato monetario,la nuova frontiera diETF innovativi nellaloro semplicità.Il mercato monetario è ilnuovo teatro di scontrotra alcuni dei pesi massi-mi degli emittenti di ETF.

FOCUS

Un confronto tra due ETF che utilizzano come sottostan-te l' Eonia.

Euro per i mercati monetari e dei capi-tali, ed è computato come media pesa-ta di tutte le operazioni di finanziamen-to non garantite, intraprese nel mercatointerbancario, iniziate all'interno del-l'area Euro, dalle banche contributrici.L'indice Eonia Total Return Index riflet-te dunque un deposito che viene ruota-to giornalmente, remunerato al tassoEonia ed è calcolato e diffuso da Deut-sche Bank su base giornaliera.

Il deposito viene reinvestito giornal-mente e gli interessi maturano secondola convenzione 360 giorni/anno.

Il tasso Eonia è basato sul tasso dichiusura Europeo.

L'ETF indicizzato a questo indice è ar-monizzato e conforme ai requisitiUCITS III ed è caratterizzato da un co-sto di gestione annuo dello 0,15%.

Il punto di forza anche di questo ETF

consiste nel fatto di permettere con ilsuo utilizzo la massimizzazione dellaremunerazione delle proprie liquiditàcon una semplice operazione di acqui-sto dell’ETF.

Il suo codice ISIN è LU0290358497 e lospread massimo tra Bid/Ask è dello0,05% sul mercato tedesco, mentrenon è ancora stato comunicato per ilmercato italiano, anche se è prevedibi-le ritenere che sarà senz'altro contenu-to.

I vantaggi evidenziati per l'ETF prece-dente, si mantengono validi anche inquesto caso, e quindi la tassazione sa-rà del 12,5% a fronte del 27% di tassa-zione dei conti correnti e dei depositi,così come la mancanza del rischiocambio, del rischio tasso ed il fatto chenon perde valore.

La natura dell'ETF in quanto fondo evi-ta il rischio di fallimento dell'emittente.

Il tasso di remunerazione è variabile inquanto collegato al tasso Eonia.

In conclusione riteniamo questi duestrumenti molto simili se non gemelli,sicuramente molto interessanti per tut-to quanto scritto sopra, ma che rischia-no di giocarsi tutte le loro carte in unconfronto serrato tra gli spread e que-sto andrà sicuramente a beneficio degliinvestitori.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

19 / FinancialClonesWorld / n.7 / 2007

Ufficio Studi DMF SRL

Consulenza in Investimenti Finanziari

DDeessrr.. PPrrooddoottttoo

TTiippoollooggiiaa ddii PPrrooddoottttoo

DDiirreezziioonnee NNoommee ddeell PPrrooddoottttoo CCooddiiccee IISSIINNTTiicckkeerr

FFrraazz.. IInnddiiccee

CCoommmm.. GGeesstt..

DDaattaa SSccaadd..

ETF ETF Direz. Indice Lyxor Etf Euro Cash FR0010510800 LEONIA *** 0,15% IllimitatoETF ETF Direz. Indice Eonia Total Return Index ETF LU0290358497 XEON 1,000 0,15% Illimitato

FFoonnttee:: EETTFFWWoorrlldd..ccoomm

*** Non è previsto un rapporto indicativo ETF / Indice che sia pari a un numero intero e che rimanga sostanzialmente invariato

RReepplliiccaannoo ll''aannddaammeennttoo ddii IInnddiiccii MMoonneettaarrii

SCHEDE ETF & CERTIFICATES

FFiinnaanncciiaall CClloonneess ddii IInnddiiccii MMoonneettaarrii

PREMIO WWW.

E VINCI

20 / FinancialClonesWorld / n.7 / 2007

Analisi Mensile ETFWorld.comFlash mensile sul mercato ETFPlus di Borsa Italiana

Il mese di Ottobre, ha mostrato una vo-glia di reazione da parte dei mercatiche si sono mossi verso l'alto. L'indiceS&P/MIB si è mosso nella tendenzadelle altre piazze europeee ed ha chiu-so a 40.512 punti, corrispondenti ad unrialzo dell' 1,56%.

Il mese appena trascorso si è caratte-rizzato per un importante incrementodegli ETF quotati, grazie all'arrivo diben 15 nuovi strumenti, che portano a149 il numero degli ET quotati su Bor-sa Italia.

L'emittente più attivo in relazione ainuovi arrivi si è dimostrato DeutscheBank con 11 strumenti, seguito da Ly-xor con 4.

Nel mese preso in considerazione,tra i 122 ETF Azionari quotati sul-l'ETF Plus, soltanto 86 ETF hannoterminato il periodo in rialzo.

Fra gli ETF che hanno chiuso le con-trattazioni con le performance migliorisegnaliamo: l'ETF S&P CNX NIFTY

DB che ha terminato in rialzo del20,97%; l' Db X-Trackers Ftse/XinhuaChina 25 Etf che ha chiuso con unasalita del 20,21% e l' ETF FTSE/XIN-HUA CINA che ha concluso con un in-cremento del 19,70%%.

Fra gli ETF che maggiormente hannosubito le pressioni ribassiste ricordia-mo l'ETF DJSTOXXTNO LYXOR cheha terminato con una discesa del4,41%, l'ETF FTSE EPRA USPROPche ha terminato con una perdita del4,39% seguito dall'ETF RAFI JAPANLYX che ha archiviato con una discesadel 2,46%.

Mese positivo per gli ETF Obbliga-zionari.

Dodici dei ventidue ETF appartenenti aquesto comparto e quotati sull'ETFPlus, hanno infatti chiuso il periodo inrialzo. Fra gli ETF che hanno chiuso ilmese con le performances migliori se-gnaliamo l'ETF IBOXX GLOB EASYche ha chiuso in rialzo del 1,42% e

l'ETF LYXOR INFLATION che ha ter-minato con una salita del 1,37%. Fra ipeggiori ricordiamo invece, l'ETF USDTIPS ISHARES che ha terminato conun ribasso del 3,31% e l'ETF USTB710 ISHARES che ha chiuso conun ribasso del 2,44%.

Mese negativo per tre dei quattroETF sulle Commodities quotati sul-l'ETF Plus: il migliore è risultato l'ETFCRB LYXOR che ha terminato con unrialzo dell' 1,70%, mentre il peggioreè stato l'ETF GSNE AXA che ha termi-nato con una discesa del 5,39%.

I Volumi registrati nel mese di Otto-bre sono saliti a 88.090.463 quote ri-spetto alle 74.421.211 quote del meseprecedente.

Per numero di quantità scambiatetroviamo Lyxor al primo posto conl'ETF MSCI INDIA LYXOR L con il17,87%; al secondo e al terzo posto siè invece classificata Barclays conl'ETF MSCI GIAPPONE con il 9,02% econ l'ETF ISHARES S&P 500 con l'8,52%.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

MERCATO ETFPLUSUfficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

1 ottobre ’07: arriva sul mercato italia-no il primo ETF che replica l’andamen-to del mercato azionario sudafricano; sitratta dell’ETF South Africa Lyx. Nellastessa data arrivano sul mercatodomestico altri due ETF; l’ETF DJES50Lev. Lyx il cui compito è quello di repli-care la performance dell’indice DJ EuroStoxx 50 con un effetto leva e l’ ETFMSCI Em Mkt Lyx che replica l’anda-mento dell’indice MSCI Em Mkt.

Alimentare.

25 ottobre ’07: Arrivano sul segmentoETFPlus di Borsa Italia due nuovi ETF.L’ETF EuroMTS 15+ e l’ETF DaxProtePUT di Lyxor.Il primo replica l’andamento di un indi-ce composto da titoli di stato area eurocon scadenza superiore a 15 anni; ilsecondo offre agli investitori una prote-zione dai ribassi dell’indice DAX oltre lasoglia del 5% mantenendo, al contem-po, la possibilità di beneficiare di even-tuali rialzi dell’indice DAX.

RRiipprroodduuzziioonnee RRiisseerrvvaattaa

18 ottobre ’07: ammesso alla quota-zione il primo ETF monetario:’ETFEuroMTS Eonia Lyx che offre agliinvestitori un vantaggio fiscale .

24 ottobre ’07: Deutsche Bank quotadieci ETF settoriali area euro checoprono i seguenti segmenti di merca-to: Bancario, Risorse di base, Salute,Industriale, Assicurativo, Oil&Gas,Telefonia, Tecnologico, Utility,

ETFPlus I nuovi arrivi nel mese di Ottobre

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

21 / FinancialClonesWorld / n.7 / 2007

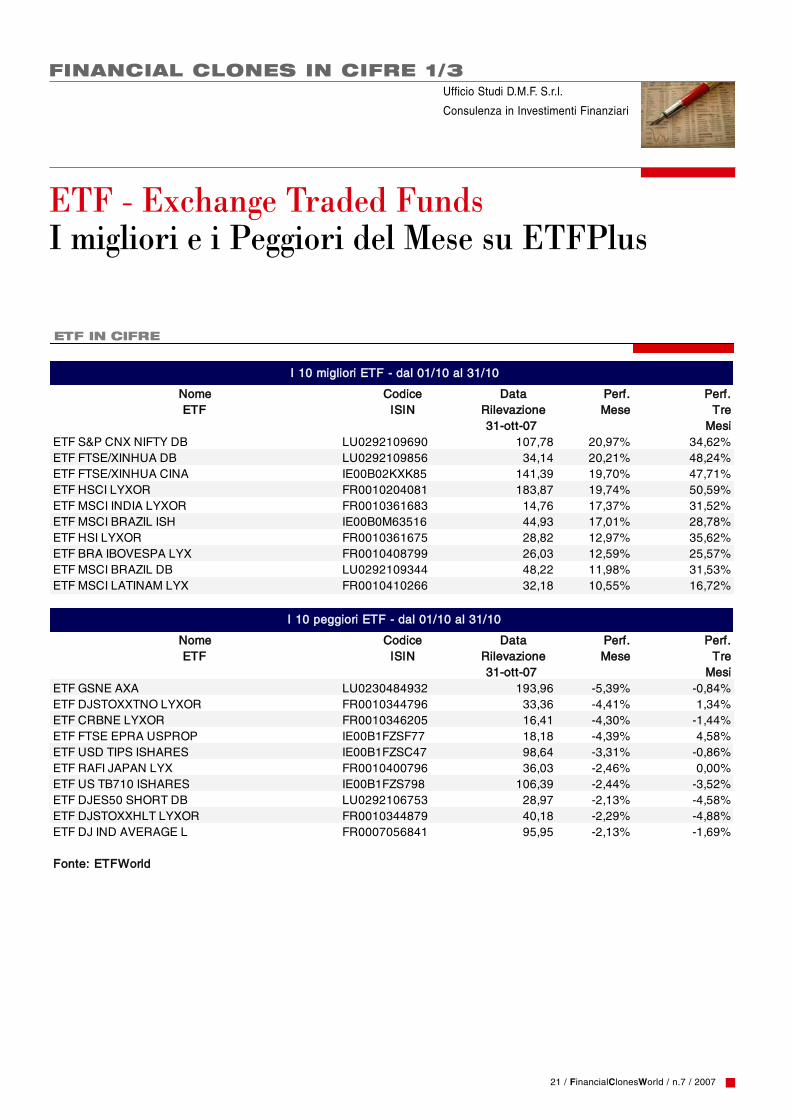

ETF - Exchange Traded FundsI migliori e i Peggiori del Mese su ETFPlus

ETF IN CIFRE

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff..EETTFF IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

3311--ootttt--0077 MMeessiiETF S&P CNX NIFTY DB LU0292109690 107,78 20,97% 34,62%ETF FTSE/XINHUA DB LU0292109856 34,14 20,21% 48,24%ETF FTSE/XINHUA CINA IE00B02KXK85 141,39 19,70% 47,71%ETF HSCI LYXOR FR0010204081 183,87 19,74% 50,59%ETF MSCI INDIA LYXOR FR0010361683 14,76 17,37% 31,52%ETF MSCI BRAZIL ISH IE00B0M63516 44,93 17,01% 28,78%ETF HSI LYXOR FR0010361675 28,82 12,97% 35,62%ETF BRA IBOVESPA LYX FR0010408799 26,03 12,59% 25,57%ETF MSCI BRAZIL DB LU0292109344 48,22 11,98% 31,53%ETF MSCI LATINAM LYX FR0010410266 32,18 10,55% 16,72%

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff..EETTFF IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

3311--ootttt--0077 MMeessiiETF GSNE AXA LU0230484932 193,96 -5,39% -0,84%ETF DJSTOXXTNO LYXOR FR0010344796 33,36 -4,41% 1,34%ETF CRBNE LYXOR FR0010346205 16,41 -4,30% -1,44%ETF FTSE EPRA USPROP IE00B1FZSF77 18,18 -4,39% 4,58%ETF USD TIPS ISHARES IE00B1FZSC47 98,64 -3,31% -0,86%ETF RAFI JAPAN LYX FR0010400796 36,03 -2,46% 0,00%ETF US TB710 ISHARES IE00B1FZS798 106,39 -2,44% -3,52%ETF DJES50 SHORT DB LU0292106753 28,97 -2,13% -4,58%ETF DJSTOXXHLT LYXOR FR0010344879 40,18 -2,29% -4,88%ETF DJ IND AVERAGE L FR0007056841 95,95 -2,13% -1,69%

FFoonnttee:: EETTFFWWoorrlldd

II 1100 mmiigglliioorrii EETTFF -- ddaall 0011//1100 aall 3311//1100

II 1100 ppeeggggiioorrii EETTFF -- ddaall 0011//1100 aall 3311//1100

FINANCIAL CLONES IN CIFRE 1/3

22 / FinancialClonesWorld / n.7/ 2007

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

Investment Certificates CommoditiesI migliori e i Peggiori del Mese sul Sedex

CERTIFICATES IN CIFRE

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff.. DDaattaaCCeerrttiiffiiccaatteess IISSIINN RRiilleevvaazziioonnee MMeessee TTrree SSccaaddeennzzaa

3311--ootttt--0077 MMeessiiBI FWTI CER MZ12 IT0004157480 57,80 11,15% 16,89% 30-mar-12UC FWTIL7 CER NV07 IT0004091846 - 10,63% 18,13% 15-nov-07ABNFWTI CER GN10 NL0000472090 4,17 10,32% 17,20% 18-giu-10ABNPALLAD CER GN10 NL0000401263 - 7,53% -1,53% 18-giu-10UC FWTIL8 CER NV08 IT0004101728 5,47 7,32% 11,56% 13-nov-08GSJFWTITWQ120%73,F11 GB00B14W8B52 110,30 6,88% 13,58% 30-giu-11ABNFNGAS CER GN10 NL0000472082 1,31 6,50% -12,08% 18-giu-10BI FHOIL CER MZ12 IT0004157431 - 6,22% 9,29% 30-mar-12UC ORO QUANTO DC09 IT0004091853 8,26 6,17% 18,24% 18-dic-09ABNFHOIL CER GN10 NL0000472074 - 5,98% 9,84% 18-giu-10

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff.. DDaattaaCCeerrttiiffiiccaatteess IISSIINN RRiilleevvaazziioonnee MMeessee TTrree SSccaaddeennzzaa

3311--ootttt--0077 MMeessiiABNFWHT CER GN10 NL0000471977 3,56 -15,24% 15,85% 18-giu-10BI FWHT CER MZ12 IT0004157472 49,20 -14,30% 13,49% 30-mar-12BI FZINC CER MZ12 IT0004157498 - -7,84% -21,80% 30-mar-12ABNFZINC CER GN10 NL0000471902 2,12 -7,42% -22,37% 18-giu-10ABNFCOFF CER GN10 NL0000471993 - -7,05% -0,67% 18-giu-10ABNFCOP CER GN10 NL0000472009 - -6,18% -5,56% 18-giu-10BI FCOP CER MZ12 IT0004157407 - -6,04% -6,12% 30-mar-12ABNFCOT CER GN10 NL0000472033 - -5,12% -5,09% 18-giu-10ABN AGRIC CER NV11 NL0000704740 - -4,78% 7,41% 11-nov-11BI FCOCOA CER MZ12 IT0004157399 - -4,25% -11,75% 30-mar-12

FFoonnttee:: EETTFFWWoorrlldd

II 1100 mmiigglliioorrii CCeerrttiiffiiccaatteess ssuullllee MMaatteerriiee PPrriimmee -- ddaall 0011//1100 aall 3311//1100

II 1100 ppeeggggiioorrii CCeerrttiiffiiccaatteess ssuullllee MMaatteerriiee PPrriimmee -- ddaall 0011//1100 aall 3311//1100

FINANCIAL CLONES IN CIFRE 2/3

I dati della Tabella Investment Certificates si riferiscono al mercato Sedex e riguardano gli Investment Certificates suCommodities.

Ufficio Studi D.M.F. S.r.l.

Consulenza in Investimenti Finanziari

23 / FinancialClonesWorld / n.7 / 2007

ETC IN CIFRE

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff..EETTCC IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

3311--ootttt--0077 MMeessiiETFS NATURAL GAS GB00B15KY104 1,46 7,59% 4,36%ETFS CRUDE OIL GB00B15KXV33 37,49 7,58% 10,49%ETFS BRENT OIL GB00B0CTWC01 51,01 7,37% 10,32%ETFS PETROLEUM DJAIG GB00B15KYC19 32,86 6,45% 10,64%ETFS WTI OIL GB00B0CTWK84 56,97 6,45% 11,88%ETFS GASOLINE GB00B15KXW40 32,90 5,96% 11,53%ETFS HEATING OIL GB00B15KXY63 20,42 5,37% 10,38%ETFS SILVER GB00B15KY328 12,42 4,83% 2,46%ETFS ENERGY DJAIG GB00B15KYB02 19,73 4,39% 7,23%ETFS PRECMETALSDJAIG GB00B15KYF40 9,13 3,22% 3,63%

NNoommee CCooddiiccee DDaattaa PPeerrff.. PPeerrff..EETTCC IISSIINN RRiilleevvaazziioonnee MMeessee TTrree

3311--ootttt--0077 MMeessiiETFS WHEAT GB00B15KY765 3,17 -8,13% -14,46%ETFS LIVESTOCK DJAIG GB00B15KYK92 4,32 -4,85% -8,40%ETFS LEAN HOGS GB00B15KXZ70 1,60 -4,20% -15,16%ETFS ZINC GB00B15KY872 8,92 -4,09% -9,90%ETFS LIVE CATTLE GB00B15KY096 7,21 -3,61% -6,85%ETFS COTTON GB00B15KXT11 1,74 -3,11% -4,44%ETFS SUGAR GB00B15KY658 9,71 -3,07% -1,42%ETFS GRAINS DJAIG GB00B15KYL00 4,42 -2,92% -6,02%ETFS COFFEE GB00B15KXP72 2,12 -2,62% -7,36%ETFS SOFTS DJAIG GB00B15KYJ87 4,15 -2,47% -5,47%

FFoonnttee:: EETTFFWWoorrlldd

II 1100 mmiigglliioorrii EETTCC -- ddaall 0011//1100 aall 3311//1100

II 1100 ppeeggggiioorrii EETTCC -- ddaall 0011//1100 aall 3311//1100

ETC - Exchange Traded CommoditiesI migliori e i Peggiori del Mese su ETFPlus

FINANCIAL CLONES IN CIFRE 3/3

Qualora siate interessati a forme di Collaborazione con FCWorld siete invitati a spedire un’e-mail al seguente indirizzo di Po-sta Elettronica: [email protected] o a contattarci al Numero +39 035/52.04.90.

Qualora siate invece interessati ad acquistare uno Spazio Pubblicitario sui prossimi numeri di FCWorld, siete invitati a spe-dirci un e-mail di richiesta informazioni all’indirizzo [email protected] o a contattarci direttamente al Numero +39035/52.04.90.

CFF I N A N C I A L C L O N E S W O R L D

®

FC WORLD

24 / FinancialClonesWorld / n.7 / 2007

DISCLAIMER: FCWorld è una Newsletter di ETFWorld con carattere meramente informativo e non rappresenta né un'offerta né una sollecitazione ad effettuare alcuna operazione di acquisto ovendita di prodotti finanziari. La Newsletter è stato elaborata da D.M.F. S.r.l. in completa autonomia e riporta esclusivamente le opinioni e le valutazioni della suddetta Società e dei diversiContributori che partecipano alla stesura di singole parti. Si chiarisce che alcuni partecipanti alla stesura della presente Newsletter potrebbero detenere, a carattere simbolico, posizioni in esse-re degli strumenti analizzati. Il link alla Newsletter viene inviato tramite posta elettronica a chi ne abbia fatto richiesta e la stessa viene inoltre pubblicata sul Sito www.ETFWorld.com dove vieneresa visibile al pubblico indistinto; la Newsletter non può essere riprodotta o pubblicata, nemmeno in una sua parte, senza la preventiva autorizzazione scritta di D.M.F. S.r.l. La Newsletter puòessere sponsorizzata da una serie di emittenti di uno o più strumenti finanziari oggetto della presente Newsletter. Le tabelle presenti nella Newsletter non vogliono in alcun caso presentare unalista completa degli strumenti negoziabili sul mercato oggetto di analisi ma dare una visione dei principali strumenti presenti. Qualsiasi valutazione, informazione, opinione, previsione, analisi con-tenute nel presente Documento è stata ottenuta da fonti che DMF ritiene attendibili, ma della cui accuratezza e precisione DMF non può essere ritenuta responsabile né tantomeno si assumeresponsabilità alcuna sulle conseguenze finanziarie, fiscali o di altra natura che potrebbero derivare dall'utilizzo di tali informazioni. Gli utilizzatori della Newsletter sono comunque invitati a legge-re sempre e con attenzione il prospetto informativo. Si ricorda altresì che, tutti i Cloni finanziari (es. ETF, ETC, Investment Certificates) oggetto di questa Neswletter, sono strumenti volatili di con-seguenza rischiosi, ed investire negli stessi, potrebbe generare una perdita totale del capitale investito. Si consiglia perciò, prima di effettuare qualsiasi operazione d'investimento di effettuare lalettura del Prospetto Informativo .