Esposizione in Uniemens TFR in busta paga: come gestire l ...

29

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale. 27 Aprile 2015 Esposizione in Uniemens TFR in busta paga: come gestire l’erogazione della Qu.I.R. Per la liquidazione del TFR in busta paga l’erogazione della Quota integrativa della retribuzione (Qu.I.R. ) andrà gestita per la prima volta nel Libro unico del lavoro di aprile, ormai di prossima elaborazione. L’opzione, introdotta in via sperimentale per il prossimo triennio dalla legge di Stabilità 2015, consente ai lavoratori che presentino l’istanza il 24 aprile 2015, l’erogazione della Qu.I.R. a partire dalle competenze di maggio 2015 e dalle competenze di agosto 2015 per i datori di lavoro che ricorrono al finanziamento assistito da garanzia. L’intera procedura dovrà poi essere esposta mensilmente in Uniemens. di Debhorah Di Rosa - Consulente del lavoro e pubblicista Prosegue il suo cammino, tra normativa e prassi, la regolamentazione della liquidazione mensile del TFR in corso di maturazione in busta paga. L’attenzione dell’INPS si concentra, nella circolare n. 82 del 2015, in particolar modo sulla possibilità, per i datori di lavoro con meno di cinquanta addetti di accedere ad un finanziamento assistito da una garanzia rilasciata da uno specifico fondo appositamente costituito presso l’INPS e, in ultima istanza, dallo Stato. Il Presidente del Consiglio dei Ministri di concerto con il Ministro dell’economia e delle finanze e con il Ministro del lavoro e delle politiche sociali ha emanato, lo scorso 20 febbraio 2015, un Dpcm che ha disciplinato le modalità di attuazione della liquidazione della Qu.I.R. in busta paga, nonché i criteri, le condizioni e il funzionamento del Fondo di garanzia. La richiesta di finanziamento può essere presentata presso una delle banche o degli intermediari finanziari che avranno aderito all'apposito accordo-quadro sottoscritto tra Associazione bancaria italiana (ABI) e i Ministeri dell’economia e delle finanze e del lavoro. Soggetti destinatari e soggetti esclusi L’opzione resa operativa dalla legge di stabilità prevede che tutti i lavoratori dipendenti del settore privato, in possesso di un’anzianità di servizio pari ad almeno sei mesi, possono scegliere di ricevere la quota di trattamento di fine rapporto maturata mensilmente unitamente alla retribuzione in busta paga. Restano comunque esclusi da questa possibilità i lavoratori: - agricoli; - domestici; - di aziende sottoposte a procedure concorsuali; - delle aziende che abbiano iscritto nel registro imprese un accordo di ristrutturazione dei debiti o un piano di risanamento attestato; - delle aziende in cigs o cig in deroga; - per i quali la legge o la contrattazione collettiva preveda la corresponsione periodica del TFR ovvero l’accantonamento dello stesso presso soggetti terzi (punto valutato negativamente dal Consiglio di Stato in quanto a rischio disparità ingiustificate); - che hanno destinato il TFR a garanzia di contratti di finanziamento, fino alla notifica, da parte del mutuante, dell’estinzione del credito oggetto del contratto di finanziamento.

Transcript of Esposizione in Uniemens TFR in busta paga: come gestire l ...

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

27 Aprile 2015

Esposizione in Uniemens

TFR in busta paga: come gestire l’erogazione della Qu.I.R.Per la liquidazione del TFR in busta paga l’erogazione della Quota integrativa della retribuzione (Qu.I.R. ) andrà

gestita per la prima volta nel Libro unico del lavoro di aprile, ormai di prossima elaborazione. L’opzione, introdotta

in via sperimentale per il prossimo triennio dalla legge di Stabilità 2015, consente ai lavoratori che presentino

l’istanza il 24 aprile 2015, l’erogazione della Qu.I.R. a partire dalle competenze di maggio 2015 e dalle competenze di

agosto 2015 per i datori di lavoro che ricorrono al finanziamento assistito da garanzia. L’intera procedura dovrà poi

essere esposta mensilmente in Uniemens.

di Debhorah Di Rosa - Consulente del lavoro e pubblicista

Prosegue il suo cammino, tra normativa e prassi, la regolamentazione della liquidazione mensile del TFR in corso di

maturazione in busta paga.

L’attenzione dell’INPS si concentra, nella circolare n. 82 del 2015, in particolar modo sulla possibilità, per i datori di

lavoro con meno di cinquanta addetti di accedere ad un finanziamento assistito da una garanzia rilasciata da uno

specifico fondo appositamente costituito presso l’INPS e, in ultima istanza, dallo Stato.

Il Presidente del Consiglio dei Ministri di concerto con il Ministro dell’economia e delle finanze e con il Ministro del lavoro

e delle politiche sociali ha emanato, lo scorso 20 febbraio 2015, un Dpcm che ha disciplinato le modalità di attuazione

della liquidazione della Qu.I.R. in busta paga, nonché i criteri, le condizioni e il funzionamento del Fondo di garanzia.

La richiesta di finanziamento può essere presentata presso una delle banche o degli intermediari finanziari che avranno

aderito all'apposito accordo-quadro sottoscritto tra Associazione bancaria italiana (ABI) e i Ministeri dell’economia e delle

finanze e del lavoro.

Soggetti destinatari e soggetti esclusi

L’opzione resa operativa dalla legge di stabilità prevede che tutti i lavoratori dipendenti del settore privato, in possesso

di un’anzianità di servizio pari ad almeno sei mesi, possono scegliere di ricevere la quota di trattamento di fine

rapporto maturata mensilmente unitamente alla retribuzione in busta paga.

Restano comunque esclusi da questa possibilità i lavoratori:

- agricoli;

- domestici;

- di aziende sottoposte a procedure concorsuali;

- delle aziende che abbiano iscritto nel registro imprese un accordo di ristrutturazione dei debiti o un piano di

risanamento attestato;

- delle aziende in cigs o cig in deroga;

- per i quali la legge o la contrattazione collettiva preveda la corresponsione periodica del TFR ovvero

l’accantonamento dello stesso presso soggetti terzi (punto valutato negativamente dal Consiglio di Stato in quanto a

rischio disparità ingiustificate);

- che hanno destinato il TFR a garanzia di contratti di finanziamento, fino alla notifica, da parte del mutuante,

dell’estinzione del credito oggetto del contratto di finanziamento.

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

Come già anticipato, ai fini del diritto alla liquidazione della Qu.I.R., il lavoratore deve avere in essere un rapporto di

lavoro subordinato con un datore di lavoro privato da almeno sei mesi presso il medesimo datore di lavoro.

I periodi di sospensione del rapporto per cause che non prevedano la maturazione del TFR (es. aspettativa non

retribuita) non rilevano ai fini dell’anzianità di servizio utile per la maturazione del diritto alla liquidazione della Qu.I.R. (6

mesi).

Per i lavoratori aderenti a forme pensionistiche complementari che optano per la liquidazione della Qu.I.R., la

relativa misura è pari all’intera quota del TFR maturando, anche laddove abbiano esercitato, ricorrendone le condizioni di

legge, la scelta del conferimento parziale del TFR alle citate forme pensionistiche.

La Qu.I.R. non è imponibile ai fini previdenziali.

Il lavoratore - Procedura di richiesta e liquidazione della Qu.I.R.

I lavoratori aventi diritto possono presentare al datore di lavoro l’apposito modello di istanza, allegato al Dpcm,

debitamente compilato e sottoscritto. Il diritto alla liquidazione della Qu.I.R. opera:

· a partire dal mese successivo a quello di presentazione dell’istanza e fino al 30 giugno 2018, salvo risoluzione del

rapporto di lavoro, in caso di datori di lavoro che non ricorrono al finanziamento (per i lavoratori che presentino l’istanza il

24 aprile 2015, l’erogazione della Qu.I.R. avverrà mensilmente a partire dalle competenze di maggio 2015);

· a partire dalla busta paga del quarto mese successivo a quello di presentazione dell’istanza, per i datori di lavoro che

ricorrono al Finanziamento assistito da garanzia. Durante tutto il periodo di operatività della Qu.I.R. la scelta del

lavoratore è irrevocabile (per i lavoratori che presentino l’istanza il 24 aprile 2015, l’erogazione della Qu.I.R. avverrà

mensilmente a partire dalle competenze di agosto 2015)

Il datore di lavoro - Procedura per l’accesso al finanziamento

In base alle previsioni di legge, il tasso di interesse applicato, comprensivo di ogni eventuale onere, non può essere

superiore al tasso di rivalutazione del TFR.

Possono accedere al finanziamento i datori di lavoro in possesso di entrambi i seguenti requisiti:

• numero medio dei lavoratori in forza nell’anno 2014 inferiore a 50 unità, con riferimento al datore di lavoro nel suo

complesso, secondo i criteri di computo adottati ai fini dell’individuazione dei soggetti obbligati al versamento del TFR al

Fondo di Tesoreria;

• insussistenza dell’obbligo di versamento del TFR al Fondo di Tesoreria.

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

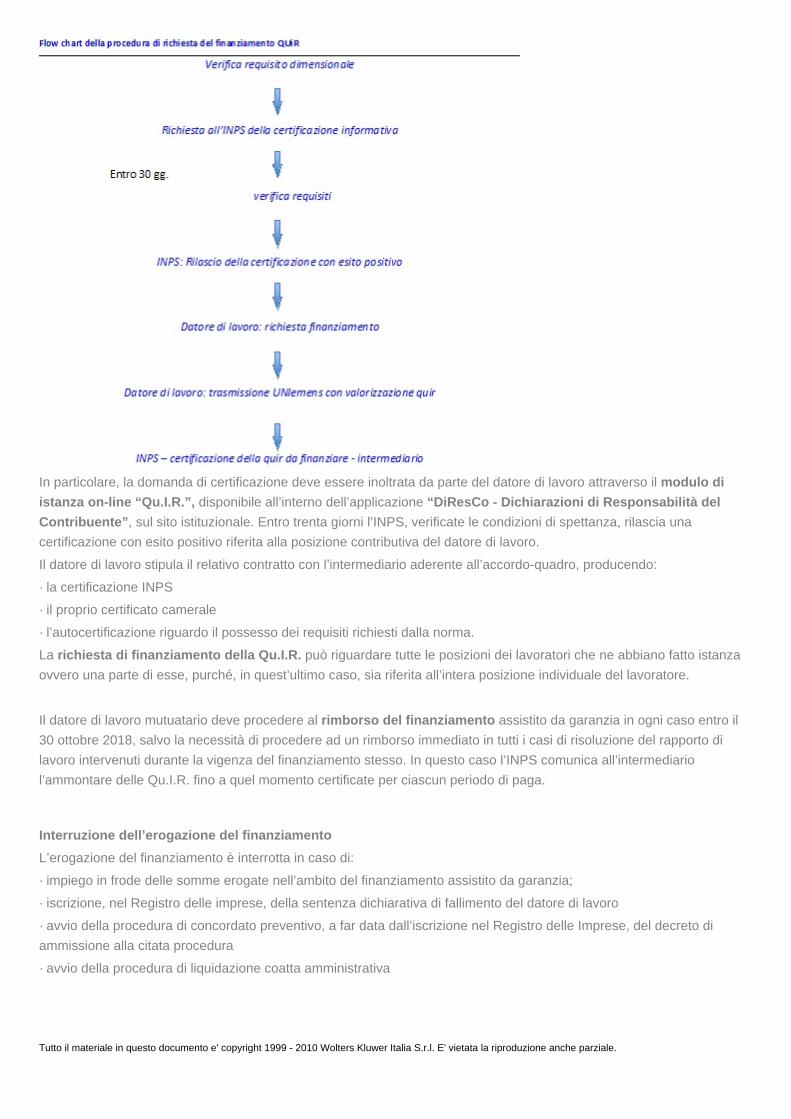

In particolare, la domanda di certificazione deve essere inoltrata da parte del datore di lavoro attraverso il modulo di

istanza on-line “Qu.I.R.”, disponibile all’interno dell’applicazione “DiResCo - Dichiarazioni di Responsabilità del

Contribuente”, sul sito istituzionale. Entro trenta giorni l’INPS, verificate le condizioni di spettanza, rilascia una

certificazione con esito positivo riferita alla posizione contributiva del datore di lavoro.

Il datore di lavoro stipula il relativo contratto con l’intermediario aderente all’accordo-quadro, producendo:

· la certificazione INPS

· il proprio certificato camerale

· l’autocertificazione riguardo il possesso dei requisiti richiesti dalla norma.

La richiesta di finanziamento della Qu.I.R. può riguardare tutte le posizioni dei lavoratori che ne abbiano fatto istanza

ovvero una parte di esse, purché, in quest’ultimo caso, sia riferita all’intera posizione individuale del lavoratore.

Il datore di lavoro mutuatario deve procedere al rimborso del finanziamento assistito da garanzia in ogni caso entro il

30 ottobre 2018, salvo la necessità di procedere ad un rimborso immediato in tutti i casi di risoluzione del rapporto di

lavoro intervenuti durante la vigenza del finanziamento stesso. In questo caso l’INPS comunica all’intermediario

l’ammontare delle Qu.I.R. fino a quel momento certificate per ciascun periodo di paga.

Interruzione dell’erogazione del finanziamento

L’erogazione del finanziamento è interrotta in caso di:

· impiego in frode delle somme erogate nell’ambito del finanziamento assistito da garanzia;

· iscrizione, nel Registro delle imprese, della sentenza dichiarativa di fallimento del datore di lavoro

· avvio della procedura di concordato preventivo, a far data dall’iscrizione nel Registro delle Imprese, del decreto di

ammissione alla citata procedura

· avvio della procedura di liquidazione coatta amministrativa

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

· iscrizione nel Registro delle imprese, della sentenza dichiarativa dello stato di insolvenza, dell’accordo di ristrutturazione

dei debiti ovvero di un piano di risanamento attestato;

· autorizzazione di interventi di integrazione salariale straordinaria e in deroga, limitatamente ai lavoratori in forza presso

l’unità produttiva interessata dai predetti interventi

· sottoscrizione di un accordo di ristrutturazione dei debiti e di soddisfazione dei crediti. Il datore di lavoro è tenuto a

trasmettere all’INPS specifiche denunce di variazione (UniEmens/Vig) per ognuno dei mesi in cui si sono formate le

quote di Qu.I.R. non finanziate.

Il Fondo di garanzia, istituto presso l’INPS, è alimentato dal gettito di un contributo in misura pari allo 0,20% della

retribuzione imponibile ai fini previdenziali dei lavoratori per i quali i datori di lavoro utilizzano il Finanziamento da esso

assistito. Tale contributo di finanziamento resta escluso da qualsiasi disposizione in materia di agevolazioni contributive.

Nei confronti dei datori di lavoro che provvedono all’erogazione della Qu.I.R. si applica l’esonero dal versamento del

contributo al fondo di garanzia (articolo 2 della legge 29 maggio 1982, n. 297) con riferimento al mese di maturazione

della Qu.I.R.

Esclusivamente a favore dei datori di lavoro che liquidano la Qu.I.R. senza accedere al Finanziamento assistito da

garanzia si applica anche l’esonero dal contributo 0,28% ex art. 8 del D.L. n. 203/2005 (cfr. circolare n. 4/2008).

Modalità di esposizione dell’erogazione della Qu.I.R. in UniEmens

L’erogazione della Qu.I.R. va esposta nella denuncia contributiva mensile come segue:

nella sezione <GestioneTFR> dell’elemento <denunciaIndividuale> del flusso UniEmens.

Sezione <GestioneTFR>:

· <DestinazioneTFR>

- TipoScelta: IQ

- DataScelta: data di presentazione dell’istanza (unicamente nel primo mese)

· <SceltaDest>:

- SceltaQuir: S

· <MeseTFR>, a sua volta articolata in:

- Mese Quir

<QUIRLiquidataBustaPaga>: valore della Qu.I.R. maturata ed erogata nel mese di competenza della denuncia, in caso

di corresponsione da parte del datore di lavoro con risorse proprie;

- MisureCompensative: valorizzazione dell’elemento <CausaleMCACredito> di

<MisCompAcredito> con il codice:

§ “TF03” e l’importo dell’esonero dal versamento del contributo al fondo di garanzia pari, per la generalità dei lavoratori

subordinati, allo 0,20% della retribuzione imponibile (elevato a 0,40% per i dirigenti di aziende industriali);

§ “TF17” e l’importo dell’ esonero dal contributo pari allo 0,28% della retribuzione imponibile.

<QUIRDaFinanziare>: riporta le informazioni riferite alla Qu.I.R. erogata attraverso il ricorso al Finanziamento assistito

da garanzia. E’ articolato in:

§ <QUIRFinMaturata>: riporta il valore della Qu.I.R. maturata nel mese di competenza della denuncia individuale.

§ <QUIRFinLiquidata>: riporta le informazioni riferite alla Qu.I.R. liquidata in busta paga. Qualora, con la denuncia di

competenza fosse necessario liquidare quote di Qu.I.R. riferite a più mesi di maturazione, l’elemento va valorizzato più

volte con l’evidenza di ogni mese/anno di maturazione e del relativo importo.

§ <QUIRFinAnnoMese>: riporta l’anno e il mese di maturazione della Qu.I.R. erogata in busta paga nel mese di

competenza della denuncia individuale.

§ <QUIRFinImporto>: riporta il valore della Qu.I.R. maturata nel periodo indicato nell’elemento <QUIRFinAnnoMese>

erogata in busta paga, con il ricorso al Finanziamento assistito da garanzia, con la retribuzione riferita al mese di

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

competenza della denuncia individuale.

Intervento del Fondo di garanzia

Il Fondo di garanzia interviene in tutti i casi di inadempimento totale o parziale nonché in caso di insolvenza del datore

di lavoro. L’INPS provvede al pagamento di quanto dovuto nel termine di 60 giorni dalla ricezione della domanda

completa della documentazione prevista.

Per il recupero delle somme anticipate l’Istituto è legittimato ad utilizzare l’avviso di addebito con titolo esecutivo di cui

all’art. 30 del DL 78/2010, convertito, con modificazioni, dalla L. 122/2010.

Sulle somme pagate dal Fondo il datore di lavoro inadempiente è tenuto a corrispondere le sanzioni civili nella misura di

cui all’art. 116, comma 8, lettera a) L. 388/2000, a decorrere dalla data di scadenza del rimborso del finanziamento sino a

quella di effettivo pagamento.

Per la restituzione di quanto anticipato dal Fondo, il datore di lavoro può chiedere la regolarizzazione in forma rateale,

alle condizioni e con le modalità previste per i crediti contributivi.

Copyright © - Riproduzione riservata

Le sentenza della Corte UE

Come determinare la base imponibile IVA: il criterio del prezzo di mercatoIl criterio del prezzo di acquisto di beni simili, a differenza di quello del costo, si basa sul prezzo di mercato e

prescinde dagli elementi di valore che concorrono a formarlo. Di conseguenza, gli interessi versati dalla società sul

finanziamento ottenuto per la costruzione dell’immobile sono irrilevanti ai fini della determinazione della base

imponibile. Con questa conclusione, resa nella causa C-16/14 del 24 aprile 2015, la Corte di Giustizia UE si è

nuovamente pronunciata sulle modalità di determinazione della base imponibile per le operazioni assimilate alle

cessioni a titolo oneroso, come quella dell’autoconsumo, fornendo utili indicazioni sui criteri del prezzo di acquisto

o di mercato e del prezzo di costo.

di Marco Peirolo - Dottore commercialista in Torino, Advisor scientifico di Adacta Studio Associato

Nel caso in esame, una società di diritto belga ha fatto costruire un edificio adibito ad uffici con l’intenzione di venderlo e,

nell’attesa, ha concesso in locazione alcune porzioni dell’immobile in regime di esenzione da IVA.

Le Autorità fiscali hanno contestato la detrazione dell’imposta assolta sulla costruzione dell’immobile, recuperando a

tassazione anche l’imposta calcolata sugli interessi versati dalla società per finanziare il progetto (cd. “interessi

intercalari”).

La questione sollevata dal giudice nazionale riguarda l’interpretazione delle disposizioni che regolano la determinazione

della base imponibile nell’ipotesi, considerata assimilata alla cessione a titolo oneroso, in cui i beni siano destinati ad

un’attività esente, come verificatosi nella fattispecie.

Più nello specifico, la Corte di Giustizia ha dovuto stabilire se gli interessi - che ai sensi dell’art. 35, par. 4, della direttiva

n. 78/660/CEE (cd. IV Direttiva CEE) possono essere inclusi nei costi di produzione sempreché si riferiscano al periodo

di fabbricazione - siano da includere nella base imponibile e/o da considerare come spese acccessorie.

La conclusione della Corte di giustizia

L’art. 5, par. 7, lettera b), della VI Direttiva (ora art. 18, par. 1, lettera b, della direttiva n. 2006/112/CE) dispone che gli

Stati membri possono assimilare ad una cessione a titolo oneroso, la destinazione di un bene da parte di un soggetto

passivo ad un settore di attività non assoggettato a IVA, quando detto bene ha consentito la detrazione totale o parziale

dell’IVA.

La base imponibile, ai sensi dell’art. 11, parte A, par. 1, lettera b), della VI Direttiva (ora art. 74 della direttiva n.

2006/112/CE), è costituita dal prezzo di acquisto dei beni o di beni similari, o, in mancanza del prezzo di acquisto, dal

costo, determinati nel momento di effettuazione dell’operazione assimilata alla cessione a titolo oneroso.

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

Tale specifica modalità di determinazione della base imponibile si pone in deroga alla regola generale prevista dall’art.

11, parte A, par. 1, lettera a), della VI Direttiva (ora art. 73 della direttiva n. 2006/112/CE), secondo cui, per le cessioni di

beni e le prestazioni di servizi, la base imponibile comprende tutto ciò che costituisce il corrispettivo versato o da versare

al cedente o al prestatore da parte del cessionario, del committente o di un terzo.

Per i beni oggetto di acquisto che siano destinati ad un’attività esente da IVA, la base imponibile è, quindi, costituita dal

prezzo di acquisto, inteso come valore residuo dei beni al momento della destinazione (Corte di Giustizia, 8 maggio

2013, causa C-142/12, Marinov e Id., 17 maggio 2001, cause riunite C-322/99 e C-323/99, Fischer e Brandenstein).

Nel caso di specie, esistendo beni immobili simili sul mercato, la base imponibile è determinata in funzione del

prezzo di acquisto, al momento della destinazione all’attività esente, degli immobili simili e, a tal fine, occorre prendere

in considerazione i fabbricati la cui situazione, dimensione e altre caratteristiche essenziali siano similari a quelle

dell’immobile di cui trattasi (Corte di Giustizia, 8 novembre 2012, causa C-299/11, Gemeente Vlaardingen).

Il criterio del prezzo di acquisto di beni simili, a differenza di quello del costo, che non è applicabile nella fattispecie in

esame, si basa sul prezzo di mercato, prescindendo dagli elementi di valore che concorrono a formarlo.

Di conseguenza, gli interessi che la società ha versato sul finanziamento accesso per la costruzione dell’immobile sono

irrilevanti ai fini della determinazione della base imponibile, fermo restando che l’IVA - nell’ipotesi di destinazione dei beni

ad un’attività esente - non è dovuta se, a monte, non è stata operata la detrazione.

Copyright © - Riproduzione riservata

Corte di Giustizia UE, sez. III, sentenza 23/04/2015, C-16/14

Consultazione pubblica avviata dal MEF

Rendicontazione finanziaria delle non quotate: le osservazioni del CNDCECIl CNDCEC ha inviato le proprie osservazioni alla “Consultazione pubblica per l’attuazione della direttiva

2013/34/EU del Parlamento europeo e del Consiglio del 26 giugno 2013, relativa ai bilanci d’esercizio, ai bilanci

consolidati e alle relative relazioni di talune tipologie di imprese”. Le osservazioni prendono in esame sia i principi

generali per la redazione del bilancio sia le disposizioni tecniche. Per quanto rileva i postulati di bilancio sono

fornite considerazioni in merito al principio di prevalenza della sostanza sulla forma e sul principio di rilevanza.

Secondo i commercialisti, la revisione potrebbe essere l'occasione per la previsione esplicita del principio della

continuità dei bilanci.

Anche il CNDCEC partecipa alla consultazione - aperta dal MEF il 13 aprile scorso - su due schemi di decreto

legislativo per l’attuazione della direttiva 2013/34/UE in materia di informativa di bilancio per le società di capitali che

applicano i principi contabili nazionali.

"La riforma in atto - afferma Raffaele Marcello, consigliere dei commercialisti delegato ai principi contabili - rappresenta

l'ultimo atto di un lungo percorso normativo che ha portato alla revisione della IV e VII direttiva contabile. Molte delle

nuove previsioni normative hanno luogo, infatti, nella norma di riferimento dell'Unione Europea. La sfida del nostro

legislatore deve consistere, quindi, nel cercare, laddove possibile, di recepire le disposizioni dell'Unione Europea in modo

da renderle adatte alla nostra realtà economica e giuridica. In questo contesto, è chiaro che massima attenzione deve

essere prestata alle realtà di piccole e medie dimensioni che rappresentano il principale, in Italia quasi l'unico,

destinatario delle future norme del Codice civile".

Nel documento che raccoglie le osservazioni del Consiglio Nazionale dei Dottori commercialisti ed esperti contabili:

- una prima parte analizza gli elementi di carattere generale

- una seconda parte esamina in modo più specifico gli elementi di dettaglio.

Le osservazioni prendono in esame sia i principi generali per la redazione del bilancio sia le disposizioni tecniche. Per

quanto rileva i postulati di bilancio sono fornite considerazioni in merito al principio di prevalenza della sostanza sulla

forma e sul principio di rilevanza. Secondo i commercialisti, la revisione potrebbe essere l'occasione per la previsione

esplicita del principio della continuità dei bilanci.

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

In tema di criteri di valutazione il CNDCEC sottolinea come la proposta di introdurre nel Codice civile il criterio del

costo ammortizzato per la misurazione di titoli immobilizzati, crediti e debiti rappresenti una complessità superflua, la

cui introduzione comporterebbe maggiori oneri amministrativi rispetto ai benefici informativi ad essa collegati.

Il documento fornisce poi indicazioni anche sulla contabilizzazione delle azioni proprie, degli strumenti finanziari

derivati, misurati al fair value, dell'avviamento e degli oneri pluriennali.

A cura della Redazione

Copyright © - Riproduzione riservata

Osservazioni del Consiglio Nazionale dei Dottori commercialisti ed esperti contabili

Istanze di rimborso Iva

Termine ordinario decennale per l'istanza di rimborso del credito Iva indicato in

dichiarazione senza presentazione del Modello VRCon la risposta, in data 23 aprile 2015, all’Interrogazione parlamentare n. 5-05400, il Sottosegretario di Stato per

l’economia e le finanze Enrico Zanetti ha chiarito che, nel caso in cui il contribuente ha indicato il credito Iva nella

dichiarazione annuale, ma ha omesso la presentazione del Modello VR, per la successiva istanza di rimborso il

termine di decadenza è quello decennale ordinario e non il termine biennale previsto per il c.d. “rimborso

anomalo”.

di Eleuterio Lancia

Secondo la prassi operativa degli Uffici dell’Agenzia delle entrate, quando la richiesta di rimborso Iva non viene effettuata

utilizzando l’apposito Modello VR, la fattispecie disciplinata dall’art. 38-bis del D.P.R. 26 ottobre 1972, n. 633 -

concernente i rimborsi Iva eseguiti in via ordinaria - non viene a realizzarsi e, conseguentemente, l’istanza di rimborso

presentata al di fuori di tale procedura assume natura “atipica”.

Quindi, in questi casi, ad avviso dell’Agenzia delle entrate, in mancanza di disposizioni legislative specifiche, si può fare

ricorso solo alla procedura prevista dall’art. 21, comma 2, del D.Lgs. 31 dicembre 1992, n. 546, che ammette l’istanza di

rimborso entro il termine di decadenza biennale, presentando un’istanza di restituzione dell’Iva rivolta all’Ufficio tributario.

Si tratta del c.d. “rimborso anomalo” che viene esperito quando non è dato rinvenire una apposita disposizione in

materia di Iva che ne consenta la detrazione o il rimborso.

La citata norma dispone che la domanda di restituzione, “in mancanza di disposizioni specifiche, non può essere

presentata dopo due anni dal pagamento ovvero se posteriore, dal giorno in cui si è verificato il presupposto per la

restituzione”.

La problematica oggetto dell’Interrogazione riguarda numerose controversie pendenti concernenti l’impugnazione dei

dinieghi di rimborso dell’Iva, a seguito della cessazione dell’attività, nell’ipotesi in cui il contribuente abbia omesso la

presentazione del Modello VR.

In particolare, si tratta dei casi in cui il contribuente, pur avendo indicato il credito nella dichiarazione annuale prodotta,

ha omesso la presentazione del relativo Modello VR e, successivamente, presenta istanza di rimborso oltre il termine

biennale previsto dal citato art. 21, comma 2, del D.Lgs. n. 546 del 1992.

Gli Uffici dell’Agenzia delle entrate non riconoscono la legittimità delle istanze di rimborso Iva presentate oltre tale

termine biennale.

Al contrario, i contribuenti sostengono, anche in sede di contenzioso, che l’indicazione del credito Iva nella dichiarazione

mediante la compilazione del rigo relativo al rimborso richiesto costituisce presupposto sufficiente per rendere inoperante

il menzionato art. 21, comma 2, (e, quindi, la disposizione ivi contenuta concernente il termine di decadenza biennale per

la presentazione dell’istanza di rimborso).

In sostanza, la domanda di rimborso sarebbe da considerarsi già presentata con la compilazione nella dichiarazione

annuale del quadro RX del Modello Unico o VX della dichiarazione Iva, considerata quale formale esercizio del diritto, il

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

quale resterebbe poi soggetto al solo termine di prescrizione ordinaria decennale.

Nella risposta all’Interrogazione parlamentare il rappresentante del governo, preso atto della giurisprudenza ormai

consolidata in materia ha riconosciuto, con riferimento alle controversie di cui trattasi in atto con l’Agenzia delle entrate, il

diritto al rimborso richiesto entro il termine di prescrizione ordinaria (decennale), previa dimostrazione da parte del

contribuente della sussistenza dei relativi presupposti.

Gli Uffici tributari, ovviamente, dovranno tenere conto di tale nuova interpretazione espressa dal governo in sede

parlamentare e ciò fa presumere per le controversie in corso la cessazione della materia del contendere (a favore del

contribuente) ed, inoltre, al di fuori del contenzioso, per le istanze di specie presentate dai contribuenti oltre il termine

biennale, il riconoscimento del diritto al rimborso dell’Iva.

Copyright © - Riproduzione riservata

Camera dei deputati, Commissione Finanze, interrogazione parlamentare 23/04/2015, n. 5-05400

Ministero del lavoro

Contratti di solidarietà, decontribuzione: effetti della proroga fino a 24 mesiIl Ministero del lavoro fornisce le istruzioni operative per la presentazione delle istanze preordinate alla

concessione degli sgravi contributivi da parte di quelle aziende che, esaurito il beneficio della decontribuzione nel I

anno, vogliono di avviare un contratto di solidarietà in continuità con il precedente, ad esaurimento dei 24 mesi

previsti dalla normativa vigente.

Il Ministero del lavoro e delle politiche sociali, con la circolare 22 aprile 2015, n. 15, fornisce le istruzioni operative per la

presentazione delle istanze preordinate alla concessione degli sgravi contributivi per i contratti di solidarietà in caso

di proroga (Decreto del Ministro del Lavoro e delle Politiche Sociali, di concerto con il Ministro dell'Economia e delle

Finanze del 7/7/2014, n. 83312).

Il Ministero rileva la domanda di decontribuzione presentata per il primo anno del contratto di solidarietà produce

l'effetto di sottrarre al principio dell'ordine cronologico la domanda di decontribuzione presentata dalla medesima azienda

per il secondo anno del contratto di solidarietà nei seguenti casi:

- se viene stipulato dalle parti un unico contratto di solidarietà che abbia fin dall’inizio la durata di 24 mesi

- se viene stipulato un contratto di solidarietà di durata inferiore che, tuttavia, rechi una clausola in base alla quale le

parti si riservano la facoltà di prorogare il contratto stesso fino a raggiungere la durata di 24 mesi o una durata maggiore

ovvero quando tale volontà sia desumibile, allo stato degli atti, a fronte dell’esplicitazione, da parte dell’azienda istante,

della volontà di portare a compimento tutti gli investimenti o di attuare gli strumenti volti a realizzare un miglioramento

della produttività inizialmente programmati.

Pertanto, conclude il Ministero, come avviene per i contratti di solidarietà che sin dall'inizio prevedono una durata di 24

mesi e per i quali l'autorizzazione alla riduzione contributiva viene frazionata entro i limiti delle disponibilità dello

stanziamento finanziario per anno solare, anche per i contratti di durata inferiore è possibile presentare ulteriore

domanda di decontribuzione relativa ad un nuovo contratto che proroghi quello precedente, non superando, tuttavia, il

limite dei 24 mesi.

In questo ultimo caso sarà cura delle aziende istanti, all’atto del produrre la documentazione prevista secondo le

indicazioni pubblicate sul sito ministeriale, segnalare all’interno della domanda che il nuovo contratto costituisce una

proroga di quello precedente.

A cura della Redazione

Copyright © - Riproduzione riservata

Ministero del lavoro e delle politiche sociali, circolare 22/4/2015, n. 15

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

Il decreto attuativo della delega fiscale

Fattura elettronica tra privati, dall'accertamento alla compliance spontaneaIl decreto legislativo varato dal Governo punta all'estensione dell'uso delle fatturazione elettronica, già oggi in

vigore per tutti coloro che hanno rapporti con la PA. Data la natura opzionale del regime, si è posto il problema

degli incentivi da riconoscere a coloro che effettueranno l'opzione. Questa riforma è coerente con il "cambiamento

di verso" introdotto con la legge di Stabilità 2015. Il passaggio dalla repressione alla dissuasione,

dall'accertamento alla compliance spontanea richiede che l'Amministrazione finanziaria abbia a disposizione, in

tempi il più possibile "reali", informazioni di buona qualità e affidabilità. D'altronde, il contribuente deve essere

consapevole che questi dati aumentano effettivamente la possibilità da parte dell'Amministrazione finanziaria di

contrastare, quantomeno, le tipologie più semplici di evasione.

di Alessandro Santoro - Consigliere Economico del Presidente del Consiglio dei Ministri (*)

Il decreto legislativo appena varato dal Governo punta all'estensione dell'uso delle fatturazione elettronica, già oggi in

vigore per tutti coloro che hanno rapporti con la Pubblica Amministrazione, nella convinzione che si tratti di uno

strumento in grado, da un lato, di aumentare l'efficienza dei processi gestionali ed informativi e, dall'altro lato, di creare

flussi informativi che siano in grado di fungere da elementi di dissuasione dell'evasione fiscale.

Il decreto prevede che:

1) a decorrere dal 1° luglio 2016 l’Agenzia delle Entrate metta a disposizione dei contribuenti, gratuitamente, un servizio

per la generazione e trasmissione delle fatture elettroniche;

2) a decorrere dal 1° gennaio 2017, il Ministero dell’Economia e delle finanze mette a disposizione dei soggetti passivi

dell’imposta sul valore aggiunto il Sistema di Interscambio già previsto dalla legge Finanziaria per il 2008, con

riferimento alle transazioni interne, e mette a disposizione del contribuente le informazioni acquisite tramite questo

Sistema.

L'entrata in vigore effettiva della fatturazione elettronica è quindi prevista nell'arco dei prossimi due anni. Nei prossimi

mesi, con appositi decreti del Direttore dell'Agenzia delle Entrate e del Ministro per l'Economia, saranno definite,

rispettivamente, le regole tecniche e i termini per la trasmissione telematica, secondo principi di semplificazione, di

economicità e di minimo aggravio per i contribuenti nonché le nuove modalità semplificate di controlli a distanza

degli elementi acquisiti, anche in questo caso tali da ridurre gli adempimenti di tali soggetti, non ostacolare il normale

svolgimento dell’attività economica degli stessi ed escludere la duplicazione di attività conoscitiva.

La fattura elettronica sostituisce quella cartacea ed è, secondo i dettami della legislazione europea, una possibilità e non

un obbligo. Più precisamente, l'opzione, che può essere effettuata dai soggetti passivi dell'IVA, ha effetto dall’inizio

dell’anno solare in cui è esercitata fino alla fine del quarto anno solare successivo e, se non revocata, si estende di

quinquennio in quinquennio.

Un sistema in parte simile è previsto per i commercianti al minuto e per le altre categorie di soggetti non obbligati

all'emissione delle fatture, ma tenuti all'annotazione dei corrispettivi. Anche in questo caso, a partire dall'inizio del 2017,

i contribuenti interessati possono optare per la memorizzazione elettronica e la trasmissione telematica all’Agenzia delle

Entrate dei dati dei corrispettivi giornalieri delle cessioni di beni e delle prestazioni di servizi. Il sistema è obbligatorio,

invece, per i soggetti passivi che effettuano cessioni di beni tramite distributori automatici.

Data la natura opzionale dei due regimi, si è posto il problema degli incentivi da riconoscere a coloro che

effettueranno l'opzione.

La scelta è stata quella di muoversi in tre direzioni.

In primo luogo, vi è l'abolizione dello spesometro, ossia del sistema di trasmissione di tutte le operazioni (attive e

passive) soggette all'emissione di fattura e di quelle di più rilevante entità senza l'emissione della stessa (ma soggette

allo scontrino fiscale).

In secondo luogo, viene meno l’obbligo di presentare le comunicazioni di cui all’art. 50, comma 6, D.L. n. 331/1993

limitatamente alle prestazioni di servizi ricevute da soggetti stabiliti in un altro Stato membro dell’Unione europea.

Infine, viene previsto che i rimborsi IVA vantati dai soggetti che optano per la fattura elettronica siano eseguiti in via

prioritaria, anche in assenza dei requisiti normalmente previsti, entro tre mesi dalla presentazione della dichiarazione

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

annuale.

Questa riforma è coerente con il "cambiamento di verso" introdotto con la legge di stabilità e di cui si è già discusso in

questa sede.

Il passaggio dalla repressione alla dissuasione, dall'accertamento alla compliance spontanea richiede,

evidentemente, che l'Amministrazione finanziaria abbia a disposizione, in tempi il più possibile "reali", informazioni di

buona qualità e affidabilità. D'altronde, il contribuente deve essere consapevole che questi dati aumentano

effettivamente la possibilità da parte dell'Amministrazione finanziaria, di contrastare, quantomeno, le tipologie più

semplici di evasione, come la non dichiarazione dei ricavi o la deduzione di costi inesistenti. Se questo tipo di

dissuasione preventiva funziona, rimangono oggetto della repressione solo le attività evasive più sofisticate, ovvero

quelle messe in atto da soggetti che non si prestano ad essere dissuasi. Questa svolta è resa possibile dall'evoluzione

tecnologica, ma, specialmente nel breve periodo, tale evoluzione non garantisce che i costi amministrativi e di

adempimento si riducano.

É lungo questo (sottile) equilibrio che si muove la riforma.

Il primo aspetto da considerare riguarda l'effettiva capacità di elaborazione delle informazioni. É del tutto inutile, e

privo di qualsiasi funzione dissuasiva, l'accumulo di dati di cui l'Amministrazione poi non fa uso. Questo spreco di risorse,

che già oggi già certamente esiste, ha addirittura effetti perversi nel momento in cui il contribuente capisce di aver fornito

informazioni che l'Amministrazione non utilizza. Il discorso sulla fatturazione elettronica, da questo punto di vista, è simile

a quello dell'anagrafe dei rapporti patrimoniali. É indispensabile che la riforma sia accompagnata da processi di

riorganizzazione e di efficientamento di tutta la filiera che presiede all'acquisizione, elaborazione e, soprattutto, analisi

dei dati. Anche in questa prospettiva si deve leggere la norma che prevede l'autorizzazione ad assunzioni di funzionari

con competenze informatiche, statistiche od econometriche.

Il secondo aspetto cruciale è quello dei controlli. Il decreto legislativo rimanda ad un decreto (di natura non

regolamentare) del Ministro dell'Economia il compito di definire le nuove modalità di controllo a distanza sulle fatture

trasmesse elettronicamente. Quando il sistema della fatturazione elettronica sarà entrato a regime e divenuto il default

per tutti i contribuenti, la possibilità di un controllo basato sull'incrocio dei dati tra acquirente e fornitore consentirà di

aumentare in misura notevole le capacità di spingere il contribuente ad adottare comportamenti fiscali corretti o a

correggere in tempi brevi quelli non corretti (anche a causa di semplici errori).

Nel regime transitorio, tuttavia, il fatto che la fatturazione elettronica sia opzionale e unilaterale (solo le fatture attive

vengono trasmesse elettronicamente) pone effettivamente alcuni problemi di operatività. Per incrociare i dati relativi a

transazioni di cui sono parte soggetti che hanno optato per la fatturazione elettronica, infatti, sarà necessario attingere a

database diversi (lo spesometro, e, appunto, il sistema di interscambio dei dati derivanti dalla fatturazione elettronica)

con inevitabili problemi di coerenza e ostacoli nell'analisi.

Sarebbe quindi necessario procedere il più celermente possibile all'estensione generalizzata del sistema e, da questo

punto di vista, potrebbe venire in aiuto l'evoluzione della normativa europea.

Di queste considerazioni sarà bene tenere conto nel periodo da qui all'approvazione definitiva del decreto. Il successo

dello strumento dipende essenzialmente dalla funzionalità e (non) costosità dei sistemi di implementazione, oltre che

dagli incentivi messi in campo a favore di chi eserciterà l'opzione. Da questo punto di vista è indubbio che ci sia ancora

del lavoro da fare, pur tenendo presenti le criticità della natura transitoria del sistema che si va prefigurando.

(*) Le opinioni qui espresse sono del tutto personali.

Copyright © - Riproduzione riservata

Riscossione accentrata

Aziende sanitarie private: trasmissione dei compensi entro il 30 aprileScade il 30 aprile il termine per la comunicazione telematica, all’Agenzia delle Entrate, dell’ammontare dei

compensi complessivamente riscossi dalle strutture sanitarie private per ogni medico e paramedico durante il

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

periodo d’imposta 2014. L’adempimento è stato introdotto dalla legge Finanziaria 2007. Le strutture sanitarie

private sono tenute ad utilizzare il servizio Entratel e verificare la coerenza dei dati comunicati con le istruzioni

dell’Agenzia. Nella comunicazione, oltre ai dati identificativi delle strutture sanitarie devono essere riportati il

codice fiscale e i dati anagrafici di ciascun esercente attività di lavoro autonomo mediche e paramediche, nonché

l’importo dei compensi complessivamente riscossi in nome e per conto di ciascun percipiente.

di Saverio Cinieri - Dottore commercialista e pubblicista

Le strutture sanitarie private, tenute a riscuotere, in nome e per conto dei professionisti, i compensi corrisposti dai

pazienti per le prestazioni mediche e paramediche di lavoro autonomo ricevute nei locali della struttura, sono obbligate a

comunicare telematicamente all’Agenzia delle Entrate, entro il 30 aprile, l’ammontare dei compensi

complessivamente riscossi per ogni medico e paramedico durante il 2014.

Gli adempimenti a carico delle strutture sanitarie

L’adempimento è stato introdotto dalla legge Finanziaria 2007 (art. 1, commi 38-42, legge n. 296/2006).

In particolare, a decorrere dal 1° marzo 2007, la riscossione dei compensi dovuti per attività di lavoro autonomo mediche

e paramediche svolte nell'ambito delle strutture sanitarie private è effettuata in modo unitario dalle stesse strutture

sanitarie, le quali provvedono a:

a) incassare il compenso in nome e per conto del prestatore di lavoro autonomo e a riversarlo contestualmente al

medesimo;

b) registrare nelle scritture contabili obbligatorie, ovvero in apposito registro, il compenso incassato per ciascuna

prestazione di lavoro autonomo resa nell'ambito della struttura.

Le strutture sanitarie, poi, sono tenute a comunicare telematicamente all'Agenzia delle Entrate, con le modalità stabilite

con provvedimento 13 dicembre 2007, n. prot. 2007/90499, l'ammontare dei compensi complessivamente riscossi per

ciascun percipiente.

Restano fermi in capo ai singoli prestatori di lavoro autonomo tutti gli obblighi formali e sostanziali previsti per lo

svolgimento dell'attività.

La riscossione dei compensi dovuti al professionista per l'attività medica e paramedica deve essere effettuata in modo

unitario dalle strutture sanitarie private (società, istituti, associazioni, centri medici e diagnostici e ogni altro ente o

soggetto privato, in qualsiasi forma organizzati, che operano nel settore dei servizi sanitari e veterinari) che ospitano,

mettono a disposizione dei professionisti ovvero concedono loro in affitto i locali della struttura aziendale per l'esercizio di

attività di lavoro autonomo mediche o paramediche.

Tali strutture sono, pertanto, obbligate - per ciascuna prestazione resa - ad "incassare il compenso in nome e per conto

del prestatore di lavoro autonomo e a riversarlo contestualmente al medesimo".

La riscossione accentrata ha per oggetto i compensi spettanti agli esercenti "attività di lavoro autonomo medica e

paramedica" (intesa come diagnosi, cura e riabilitazione resa nell'esercizio delle professioni ed arti sanitarie soggette a

vigilanza); in particolare, la norma si riferisce ai compensi correlati alle prestazioni di natura sanitaria rese dal

professionista in esecuzione di un rapporto intrattenuto direttamente con il paziente.

Le norme in materia di riscossione accentrata sono state oggetto di chiarimenti da parte dell'Agenzia delle Entrate con la

circolare 15 marzo 2007, n. 13/E.

Tali obblighi si applicano anche con riguardo ai medici/dentisti/odontoiatri organizzati in studi individuali o associati

(Agenzia delle Entrate, risoluzione 13 luglio 2007, n. 171/E).

Prestazioni escluse

Sono escluse dall'ambito di applicazione le prestazioni rese:

- direttamente al paziente, per il tramite del professionista, dalla struttura sanitaria privata, nell'ambito di un rapporto

in cui la struttura sanitaria stessa è impegnata nell'organizzazione dei servizi medici e paramedici, in qualità di parte del

rapporto contrattuale instaurato con il cliente;

- dal sanitario in regime di intramoenia.

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

Modalità operative per la riscossione dei compensi

Le somme riscosse dalla struttura sanitaria rilevano, ai fini impositivi, nei confronti del prestatore di lavoro autonomo,

mentre la struttura sanitaria che ne cura la riscossione funge da tramite tra il prestatore di lavoro autonomo e il paziente.

Di conseguenza:

- il professionista che ha eseguito la prestazione sanitaria è tenuto ad emettere fattura nei confronti del paziente;

- il pagamento del corrispettivo della prestazione professionale deve essere eseguito "nelle mani" della struttura

sanitaria, che agisce in nome e per conto del professionista;

Gli importi riscossi ovvero i documenti ritirati o emessi devono essere rispettivamente riversati o consegnati, da parte

della struttura, al professionista interessato.

All'atto del pagamento del compenso, la struttura sanitaria rilascia al paziente apposita quietanza attestante l'avvenuto

pagamento del compenso incassato o gestito in nome e per conto del professionista, mediante annotazione in calce alla

fattura emessa dal professionista, che specifichi le modalità e, per i pagamenti diversi dal contante, gli estremi

identificativi del mezzo di pagamento; per quietanze di importo superiore a 77,47 euro, l'imposta di bollo (di 2 euro) è

dovuta dal professionista in nome e per conto del quale il compenso viene riscosso.

L'obbligo di registrazione nelle scritture contabili obbligatorie o in apposito registro del compenso incassato o gestito,

può essere assolto mediante:

- annotazione separata nelle scritture contabili che il soggetto gestore della struttura è obbligato a tenere in relazione alla

propria attività;

- annotazione in un registro appositamente istituito ai sensi dell'art. 1, comma 38, legge n. 296/2006.

Deve essere annotata, distintamente per ciascuna operazione di riscossione:

- la data del pagamento e gli estremi della fattura emessa dal professionista;

- le generalità e il codice fiscale del professionista destinatario del compenso;

- l'ammontare del corrispettivo riscosso;

- le modalità di pagamento.

La comunicazione

Entro il 30 aprile di ciascun anno deve essere effettuata la comunicazione relativamente ai compensi complessivamente

riscossi in nome e per conto di ciascun medico e paramedico dal 1° gennaio al 31 dicembre dell’anno precedente.

Le strutture sanitarie private sono tenute ad utilizzare il servizio Entratel e verificare la coerenza dei dati comunicati con

le istruzioni dell’Agenzia.

Nella comunicazione, oltre ai dati identificativi delle strutture sanitarie vanno riportati:

- il codice fiscale e i dati anagrafici di ciascun esercente attività di lavoro autonomo mediche e paramediche;

- l’importo dei compensi complessivamente riscossi in nome e per conto di ciascun percipiente.

Sanzioni

Sono previste specifiche sanzioni per le violazioni degli obblighi a carico delle strutture sanitarie private:

- in caso di violazione degli obblighi di incassare il compenso in nome e per conto del prestatore di lavoro autonomo e di

registrazione del compenso nelle scritture obbligatorie ovvero in apposito registro, si applica la sanzione amministrativa

da 1.033 a 7.747 euro;

- in caso di omessa trasmissione telematica dei compensi incassati in nome e per conto dei professionisti ovvero di

comunicazione di dati incompleti o non veritieri, si applica la sanzione amministrativa da 258 a 2.066 euro.

Copyright © - Riproduzione riservata

Esami di Stato

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

Commercialisti: entro il 22 maggio le domande per l’esame di abilitazioneSulla Gazzetta Ufficiale è stata pubblicata l’ordinanza del MIUR che indice le sessioni d’esame 2015 per

l’abilitazione alla professione di dottore commercialista ed esperto contabile. Le domande per l’iscrizione alla prima

sessione dovranno essere presentate entro il 22 maggio p.v.

Indetti gli esami di abilitazione all’esercizio della professione di dottore commercialista ed esperto contabile per

l’anno 2015. Sulla Gazzetta Ufficiale (serie concorsi) del 24 aprile 2015 è stata infatti pubblicata l’Ordinanza del MIUR

del 27 marzo scorso che ufficializza il calendario delle prove.

Gli esami di Stato per l’accesso alla sezione A dell’albo avranno inizio in tutte le sedi per la prima sessione il 17 giugno

2015 e per la seconda sessione il 18 novembre 2015.

Gli esami per l’accesso alla sezione B, invece, inizieranno il 24 giugno 2015 e per la seconda sessione il 25

novembre 2015.

Le prove successive si svolgeranno secondo l’ordine stabilito per le singole sedi dai Presidenti delle commissioni

esaminatrici, reso noto con avviso nell’albo dell’università o istituto di istruzione universitaria sede di esami.

I candidati sono tenuti a presentare la domanda di ammissione alla prima sessione entro il 22 maggio 2015 e alla

seconda sessione non oltre il 16 ottobre 2015 presso la segreteria dell’università presso cui intendono sostenere gli

esami.

A cura della Redazione

Copyright © - Riproduzione riservata

MIUR, ordinanza 27/03/2015 (G.U. serie concorsi 24/04/2015, n. 32)

Il decreto attuativo della delega fiscale

Trasmissione delle fatture elettroniche attive e passive: l’importanza delle

regole tecnicheLo schema di decreto legislativo sulla trasmissione telematica delle operazioni IVA, approvato durante la seduta

del Consiglio dei Ministri del 21 aprile scorso, prevede una serie di vantaggi fiscali non strettamente correlati alla

fatturazione elettronica (facoltativa). I benefici sono subordinati alla trasmissione all’Agenzia delle Entrate di tutte

le fatture attive, passive e delle relative note di variazione. Il punto che dovrà essere chiarito riguarda il formato dei

documenti da trasmettere al Fisco e sotto questo profilo è necessario attendere l’approvazione delle relative

disposizioni di attuazione. Inoltre un altro nodo cruciale è costituito dalla effettiva portata della disposizione.

di Nicola Forte - Dottore commercialista in Roma

L’art. 3, comma 1 dello schema di decreto prevede:

“Con riferimento alle operazioni rilevanti ai fini IVA effettuate dal 1° gennaio 2017, i soggetti passivi dell’imposta sul

valore aggiunto possono optare per la trasmissione telematica all’Agenzia delle Entrate di tutte le fatture emesse e

ricevute, e delle relative variazioni […]”.

La trasmissione potrà essere effettuata anche tramite il Sistema di Interscambio.

In base ad un’interpretazione letterale della disposizione i benefici fiscali sono subordinati alla trasmissione di tutte le

fatture attive e passive. Conseguentemente nell’ipotesi in cui il contribuente trasmetta solo una parte dei documenti

emessi e ricevuti, perderà i vantaggi fiscali.

In questo caso dovrà continuare a presentare lo spesometro, gli elenchi INTRASTAT, etc.

Nella maggior parte dei casi i contribuenti che decidessero di avvalersi della nuova opportunità incontreranno quasi

sempre problemi nella gestione delle fatture passive rispetto a quelle attive. Infatti, le fatture emesse e relative alle

cessioni di beni e alle prestazioni di servizi potranno essere generate in formato elettronico ai sensi dell’art. 21, D.P.R. n.

633/1972. Viceversa le fatture passive saranno ricevute in parte in formato elettronico, ma anche in formato analogico.

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

Soprattutto in questa fase iniziale non tutti i fornitori saranno in grado di generare e conservare le fatture emesse in

formato elettronico.

É dunque probabile che la maggior parte dei fornitori continui, come in passato, ad emettere i documenti in formato

analogico.

A questo punto sarà necessario comprendere attraverso quali modalità e regole tecniche i contribuenti che intendono

optare per la trasmissione integrale dei documenti all’Agenzia delle Entrate dovranno “trasformare” le fatture analogiche

ricevute in fatture elettroniche.

La soluzione sarà individuata dai decreti di attuazione, in quanto non è ipotizzabile che la nuova disposizione riguardi

solamente i contribuenti che hanno emesso e ricevuto esclusivamente le fatture in formato elettronico.

In tale ipotesi sarebbe sufficiente ricevere da uno dei fornitori anche una sola fattura in formato analogico per

compromettere l’applicazione della disposizione. In questa ipotesi la portata applicativa della norma risulterebbe molo

limitata e ne resterebbero esclusi la maggior parte degli operatori.

Per tale ragione le disposizioni di attuazione dovranno chiarire secondo quali modalità generare i documenti in formato

elettronico dopo aver ricevuto le fatture in formato analogico. Dalle indicazioni dipende, nella sostanza, anche il successo

e la portata applicativa della nuova disposizione.

A seguito della trasmissione di tutte le fatture attive e passive all’Agenzia delle Entrate è come se i verificatori fossero

presenti presso la sede in cui viene esercitata l’attività per acquisire la documentazione. L’unica differenza rispetto

all’ipotesi descritta è che, nel caso di specie, i documenti vengo consegnati all’Amministrazione finanziaria presso la

sede dell’Ufficio. La consegna non avviene, però, manualmente, ma esclusivamente attraverso il canale telematico e

quindi, a scelta del contribuente, anche attraverso il Sistema di Interscambio.

Copyright © - Riproduzione riservata

Quaderno Assirevi n. 16

Frodi nella revisione contabile del bilancio: quali responsabilità per il revisore?Il principio ISA Italia n. 240 tratta delle responsabilità del revisore relativamente alle frodi nella revisione contabile

del bilancio. Il principio stabilisce che gli obiettivi del revisore sono identificare e valutare i rischi di errori

significativi nel bilancio dovuti a frodi, acquisire elementi probatori sufficienti ed appropriati riguardanti i rischi

identificati e valutati di errori significativi dovuti a frodi, mediante la definizione e la messa in atto di risposte di

revisione appropriate, e fronteggiare adeguatamente frodi o sospette frodi individuate durante la revisione. Ne

parla Assirevi nel Quaderno n. 16.

di Federico Gavioli - Dottore commercialista, revisore legale dei conti e giornalista pubblicista

Assirevi ha pubblicato un importante documento, il Quaderno n. 16, intitolato “I principi di revisione internazionali”, nel

quale sono analizzati i 36 principi ISA Italia, che si applicano dal 2015.

Il Quaderno è composto di un capitolo introduttivo destinato a fornire una panoramica generale sul tema dei principi di

revisione di riferimento in Italia; i successivi capitoli sono dedicati ai 36 principi, esaminando dapprima il principio sul

controllo della qualità ISQC1 Italia e nel seguito i 35 principi di revisione ISA Italia. Ciascuno dei capitoli dedicati ai

singoli principi è a sua volta strutturato in tre paragrafi:

- nel primo paragrafo è presentata una sintesi del principio oggetto del capitolo;

- nel secondo paragrafo viene effettuato un confronto fra il principio ed i riferimenti professionali precedenti, presentando,

di volta in volta, le principali novità introdotte dai nuovi principi di revisione;

- nel terzo paragrafo sono, infine, illustrate le principali integrazioni ai principi di revisione internazionali Isa operate dai

soggetti convenzionati e dalla CONSOB al fine di riflettere negli ISA Italia le disposizioni normative e regolamentari del

contesto nazionale.

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

Nel lavoro svolto con il Quaderno n. 16 (si tratta di un vero e proprio vademecum) sui principi di revisione ISA Italia,

Assirevi ha ritenuto utile svolgere una prima analisi del contenuto dei nuovi principi evidenziando, dopo una breve sintesi

delle disposizioni contenute nei principi stessi, i principali aspetti di novità rispetto ai principi di revisione e alle prassi

professionali seguiti per le revisioni legali svolte fino ad ora, e ai principi di revisione internazionali emanati

dall’International Auditing and Assurance Standards Board (International Standards on Auditing - ISA), sui quali gli ISA

Italia sono basati.

Sistema di controllo e responsabilità: il documento ISQC Italia n. 1

Il principio tratta delle responsabilità del “soggetto abilitato alla revisione” o “soggetto abilitato” (revisore legale,

società di revisione o altra entità costituita da professionisti contabili abilitati alla revisione) in merito al proprio

sistema di controllo della qualità degli incarichi di revisione contabile, degli altri incarichi di “assurance” e dei servizi

connessi. Tale principio precisa che il sistema di controllo della qualità in esso descritto trova applicazione

obbligatoria per gli incarichi di revisione contabile del bilancio, conferiti ai sensi del D.Lgs. n. 39/2010 e,

conseguentemente, si riferisce agli incarichi di revisione ai sensi di detto decreto.

Il principio deve essere letto congiuntamente ai principi etici, inclusi quelli relativi all’indipendenza, elaborati ai sensi

dell’art. 12, D.Lgs. n. 39/2010 e all’ISA Italia n. 220, che tratta delle procedure di controllo della qualità del singolo

incarico di revisione contabile del bilancio.

Il principio identifica l’obiettivo del soggetto abilitato nell’istituzione e mantenimento di un sistema di controllo della qualità

per conseguire una ragionevole sicurezza che il soggetto abilitato e il suo personale rispettino i principi professionali e

le disposizioni di legge e regolamentari e che le relazioni emesse siano appropriate nelle circostanze.

Le responsabilità del revisore relativamente alle frodi nella revisione contabile del bilancio

Il principio ISA Italia n. 240 tratta delle responsabilità del revisore relativamente alle frodi nella revisione contabile del

bilancio. In particolare il principio stabilisce che gli obiettivi del revisore sono:

a) identificare e valutare i rischi di errori significativi nel bilancio dovuti a frodi;

b) acquisire elementi probativi sufficienti ed appropriati riguardanti i rischi identificati e valutati di errori significativi dovuti

a frodi, mediante la definizione e la messa in atto di risposte di revisione appropriate;

c) fronteggiare adeguatamente frodi o sospette frodi individuate durante la revisione.

Innanzitutto il principio chiarisce che la responsabilità principale per la prevenzione e l’individuazione delle frodi

compete sia ai responsabili dell’attività di governance dell’impresa, sia alla direzione. Il revisore ha la responsabilità di

acquisire una ragionevole sicurezza che il bilancio nel suo complesso non contenga errori significativi dovuti a frodi o a

comportamenti o eventi non intenzionali, tuttavia a causa dei limiti intrinseci dell’attività di revisione esiste il rischio

inevitabile che alcuni errori significativi possano non essere identificati, anche se la revisione sia stata correttamente

pianificata e svolta in conformità ai principi di revisione.

Inoltre il rischio di non individuare un errore significativo dovuto a frodi è più elevato rispetto al rischio di non individuare

un errore significativo derivante da comportamenti o eventi non intenzionali, in particolare se le frodi sono poste in atto

dalla direzione piuttosto che dai dipendenti.

Il principio di revisione prevede che il revisore debba mantenere un atteggiamento di scetticismo professionale durante

l’intero processo di revisione, tenendo presente che il bilancio può contenere errori significativi dovuti a frodi,

indipendentemente dall’esperienza precedentemente acquisita presso l’impresa in merito all’onestà e all’integrità della

direzione dell’impresa e dei responsabili dell’attività di governance.

Le verifiche sulla contabilità da parte del revisore

Il principio SA Italia n. 250B tratta delle responsabilità del soggetto incaricato della revisione legale relativamente alle

verifiche nel corso dell’esercizio della regolare tenuta della contabilità sociale.

Il principio, infatti, è stato elaborato dai soggetti convenzionati e dalla CONSOB al fine di adempiere a disposizioni

normative e regolamentari dell’ordinamento nazionale.

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

Esso, in particolare, stabilisce le regole e linee guida per la pianificazione delle verifiche periodiche, la decorrenza e il

contenuto delle stesse, nonché la valutazione dei risultati e la documentazione attestante il loro svolgimento.

Nell’ordinamento italiano il revisore legale deve verificare nel corso dell’esercizio la regolare tenuta della contabilità

sociale e la corretta rilevazione dei fatti di gestione nelle scritture contabili, in base a quanto previsto dall’art. 14, comma

1, lettera b), D.Lgs. n. 39/2010. Conseguentemente il principio stabilisce che l’obiettivo del revisore è quello di svolgere

le verifiche sulla regolare tenuta della contabilità sociale indicate nel principio stesso al fine di ottemperare alla previsione

normativa dell’art. 14, comma 1, lettera b), D.Lgs. n. 39/2010.

Il principio innanzitutto chiarisce che la “regolare tenuta della contabilità sociale” comporta il rispetto delle norme

civilistiche e fiscali connesse alle modalità e alle tempistiche di rilevazione delle scritture contabili, di redazione,

vidimazione e conservazione dei libri contabili e dei libri sociali obbligatori, nonché di rilevazione dell’esecuzione degli

adempimenti fiscali e previdenziali, mentre la “corretta rilevazione dei fatti di gestione nelle scritture contabili” implica che

l’accadimento del fatto di gestione sia rilevato nelle scritture contabili in conformità al quadro normativo sull’informazione

finanziaria applicabile.

Viene, inoltre, introdotto in modo esplicito il concetto che il revisore legale verifica la corretta rilevazione dei fatti di

gestione attraverso lo svolgimento dell’attività di revisione contabile del bilancio, mentre la verifica della regolare tenuta

della contabilità sociale è effettuata attraverso lo svolgimento delle procedure espressamente previste dal SA Italia n.

250B, fermo restando che le verifiche della regolare tenuta della contabilità possono fornire al revisore informazioni utili

ai fini della revisione contabile del bilancio.

Il principio entra in vigore per le verifiche della regolare tenuta della contabilità sociale svolte dal 1° gennaio 2015,

diversamente da quanto previsto per gli altri principi di revisione internazionali (ISA Italia), per i quali l’entrata in vigore è

prevista a partire dalle revisioni contabili dei bilanci relativi ai periodi amministrativi che iniziano dal 1° gennaio 2015 o

successivamente. Ciò comporta che le attività connesse alle verifiche della regolare tenuta della contabilità sociale

effettuate successivamente, al 1° gennaio 2015, devono essere svolte in base al SA Italia n. 250B, indipendentemente

dal periodo oggetto di tali verifiche, che potrebbe anche includere periodi antecedenti al 1° gennaio 2015.

Il principio prevede che il revisore debba pianificare la frequenza delle verifiche periodiche in funzione della dimensione e

complessità dell’impresa, tenendo conto di fattori quali:

- il settore di attività dell’impresa;

- la natura;

- la numerosità e la frammentazione delle operazioni svolte;

- il riscontro in precedenti verifiche di carenze procedurali nella tenuta della contabilità sociale, di non conformità

nell’esecuzione di adempimenti richiesti dalla normativa di riferimento o di errori nelle scritture contabili.

Copyright © - Riproduzione riservata

Le conclusioni dell’Avvocato UE

Detrazione IVA ammessa anche con inerenza di secondo livelloLa detrazione dell’IVA è ammessa anche quando le operazioni a monte perseguono uno scopo, di primo livello, che

non è soggetto a IVA, se, ad un secondo livello, le stesse sono dirette alla realizzazione di operazioni imponibili.

Tale situazione si verifica, per esempio, quando i beni d’investimento acquistati o realizzati siano direttamente

destinati all’utilizzo gratuito da parte del pubblico, ma possono essere considerati un mezzo per attrarre visitatori

in un luogo dove il soggetto passivo progetta, nello svolgimento della propria attività economica, di fornire

beni/servizi soggetti a IVA.

di Marco Peirolo - Dottore commercialista in Torino, Advisor scientifico di Adacta Studio Associato

Con questa conclusione, resa il 22 aprile 2015 nella causa C-126/14, l’Avvocato generale presso la Corte di giustizia ha

fornito la propria interpretazione in merito al requisito del “nesso immediato e diretto” che deve sussistere ai fini

dell’esercizio del diritto alla detrazione IVA previsto dall’art. 168 della direttiva n. 2006/112/CE, in base al quale la

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

detrazione spetta nella misura in cui il soggetto passivo destina i beni/servizi acquistati o importati al compimento di

operazioni soggette ad imposta.

Il caso materiale

Nel caso considerato, una società lituana ha curato la realizzazione di un percorso di scoperta della mitologia baltica,

predisponendo sentieri, scale, punti di osservazione, siti per falò da campo, un banchetto delle informazioni e parcheggi

per veicoli.

Secondo gli accordi intercorsi con un organismo nazionale, la società avrebbe consentito al pubblico l’accesso gratuito al

percorso ricreativo in cambio di una sovvenzione di importo pari al 90% dei costi sostenuti per la realizzazione del

percorso.

La società ha intenzione di svolgere in futuro un’attività economica nel settore del turismo, fornendo ai visitatori del

percorso ricreativo prestazioni a pagamento, come la vendita di prodotti alimentari o di souvenir.

La richiesta di rimborso dell’IVA pagata sui lavori relativi alla realizzazione del percorso è stata negata dalle Autorità

fiscali lituane, in assenza della dimostrazione che le prestazioni ricevute fossero preordinate allo svolgimento di

un’attività soggetta ad imposta.

Nel successivo contenzioso, il giudice del rinvio ha sospeso la decisione per chiedere alla Corte di giustizia se l’art. 168

della direttiva n. 2006/112/CE legittimi l’esercizio della detrazione dell’IVA assolta, a monte, nella fabbricazione o

nell’acquisto di beni d’investimento direttamente destinati all’utilizzo gratuito da parte del pubblico, ma che possono

essere considerati un mezzo per attrarre visitatori in un luogo dove il soggetto passivo progetta, nello svolgimento della

sua attività economica, di fornire beni/servizi imponibili ai fini IVA.

Esercizio della detrazione in funzione del “nesso immediato e diretto”

Nell’analisi compiuta dall’Avvocato generale, la detraibilità dell’IVA relativa ai lavori di realizzazione del percorso

ricreativo è stata esaminata sotto un duplice profilo, ossia verificando:

- in primo luogo, se la società, in sede di acquisto, abbia agito in veste di soggetto passivo, con la conseguente

destinazione dei beni d’investimento all’esercizio della propria attività economica, e

- in secondo luogo, se gli stessi siano utilizzati per compiere operazioni imponibili o ad esse assimilate i fini della

detrazione.

Riguardo al primo profilo, l’Avvocato generale ha osservato che, secondo la giurisprudenza comunitaria, la soggettività

passiva d’imposta sussiste anche quando i beni acquistati da un privato non siano immediatamente utilizzati nell’ambito

dell’attività economica (Corte di giustizia, 29 novembre 2012, causa C-257/11, Gran Via Moine■ti; Id., 22 marzo 2012,

causa C-153/11, Klub; Id., 11 luglio 1991, causa C-97/90, Lennartz).

Risulta, pertanto, irrilevante la circostanza che gli accordi intercorsi con l’organismo nazionale impongano alla società di

mettere il percorso ricreativo a disposizione del pubblico a titolo gratuito, con successiva possibilità di utilizzo del

medesimo nell’ambito di un’attività economica.

Riguardo al secondo profilo, l’Avvocato generale ha osservato che i lavori di realizzazione del percorso ricreativo

perseguono una duplice finalità. Ad un primo livello, la detrazione è preclusa in quanto le prestazioni sono utilizzate

nell’ambito di un’attività esclusa da imposta siccome svolta a titolo gratuita. Ad un secondo livello, invece, il percorso

ricreativo è utilizzato per offrire ai visitatori beni e servizi soggetti a IVA, con il conseguente diritto alla detrazione.

La detrazione sarebbe in ogni caso ammessa se la sovvenzione erogata alla società rappresenta il corrispettivo della

realizzazione del percorso ricreativo; non conoscendo il contenuto della convenzione stipulata con l’organismo nazionale,

l’Avvocato generale non tuttavia ha potuto stabilire, in modo definitivo, se sussista o meno il “nesso diretto” necessario ai

fini della detrazione.

Nel caso in cui il giudice nazionale dovesse accertare che la realizzazione del percorso ricreativo non costituisce

un’operazione imponibile, il diritto alla detrazione dipende esclusivamente dall’utilizzo dei beni d’investimento per le

future prestazioni a pagamento da parte dei visitatori.

Secondo la giurisprudenza comunitaria, i beni/servizi acquistati, sotto il profilo economico, rappresentano un elemento

costitutivo del prezzo dei beni/servizi venduti se è possibile individuare, in modo oggettivo, un nesso economico tra le

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

operazioni a monte e quelle a valle (Corte di giustizia, 18 luglio 2013, causa C-124/12, AES-3C Maritza East 1).

Nel caso di specie, l’Avvocato generale ha ritenuto esistente il “nesso immediato e diretto” dato che la realizzazione del

percorso ricreativo consente di attrarre visitatori per fornire loro prestazioni a titolo oneroso.

La detrazione deve considerarsi ammessa anche se l’utilizzo principale del percorso ricreativo è l’accesso a titolo gratuito

da parte del pubblico, il quale infatti non interrompe il nesso immediato e diretto con l’utilizzo secondario del percorso

stesso, in quanto la Corte di giustizia ha stabilito che l’interruzione può verificarsi esclusivamente quando le operazioni

effettuate a valle siano esenti da imposta o quando l’attività svolta non abbia carattere economico (sent. 30 maggio

2013, causa C-651/11, X e sent. 12 febbraio 2009, causa C-515/07, Vereniging Noordelijke Land- en Tuinbouw

Organisatie).

Infine, l’Avvocato generale ha escluso che la sovvenzione percepita dalla società determini una limitazione alla misura

della detrazione, anche perché – ai sensi del citato art. 168 della direttiva n. 2006/112/CE – il recupero dell’imposta

dipende dall’effettuazione, a valle, di operazioni soggette a IVA, mentre sono irrilevanti le modalità di finanziamento

delle operazioni a monte (Corte di giustizia, 6 ottobre 2005, causa C-243/03, Commissione/Francia).

Copyright © - Riproduzione riservata

Avvocato generale UE, conclusioni 22/04/2015, C-126/14

Approvato dal Parlamento

DEF: sgravi contributivi per i neoassunti anche dopo il 2015La Camera dei Deputati e il Senato hanno approvato la risoluzione di maggioranza sul Documento di economia e

finanza 2015. Individuati una serie di punti di attenzione, dall’opportunità di valutare il proseguimento degli sgravi

contributivi per i neoassunti anche dopo il 2015 a interventi volti a introdurre elementi di flessibilità per quanto

attiene all’età di accesso al pensionamento, anche attraverso l’introduzione di meccanismi di incentivazione e

disincentivazione. Ulteriori profili di riflessione sono le misure per i crediti deteriorati che rendono difficile la

trasmissione all'economia reale della liquidità monetaria creata dagli acquisti della Bce con il Quantitative easing.

di Giuseppe Rocco - Esperto economico

La Camera dei Deputati e il Senato hanno approvato la risoluzione di maggioranza sul Documento di economia e

finanza 2015, rispettivamente con 328 voti a favore e 159 contrari a Montecitorio e 165 voti favorevoli e 82 contrari a

Palazzo Madama.

Ha prevalso una linea di indirizzo contabile prudente non specificandosi in quale direzione vada impiegato quello che

è stato definito come “tesoretto” (1,6 miliardi), ma si impegna il Governo a conseguire i saldi di finanza pubblica nei

termini indicati nel quadro programmatico del Def che prevede per il 2015 un incremento del Pil dello 0,7 e, negli anni

2016 e 2017, dell'1,4 e dell'1,5 per cento.

In particolare, prosegue la risoluzione di maggioranza, devono conseguirsi i saldi di finanza pubblica in termini di

indebitamento netto rispetto al Pil, nonché il rapporto programmatico debito/Pil nei termini indicati nel quadro

programmatico, vale a dire un rapporto tra deficit e Prodotto Interno Lordo pari al 2,6 per cento nel 2015, all’1,8 per cento

nel 2016 e allo 0,8 per cento nel 2017, con il raggiungimento del pareggio in termini nominali nel 2018.

Va poi utilizzato nel 2015 lo spazio di manovra rispetto all’andamento tendenziale dei conti pubblici, con riferimento alla

componente di spesa per interessi, per rafforzare l’implementazione delle riforme strutturali già avviate, nel limite

dell’obiettivo programmatico indicato, e disponendo, prudenzialmente e in attesa di registrare tale margine con la

presentazione del disegno di legge di assestamento, l’accantonamento di corrispondenti risorse nel bilancio dello Stato.

Va ricordato come nelle recenti audizioni parlamentari sul tema organismi tecnici come l’Ufficio Parlamentare di Bilancio

ed in una certa misura anche la Banca d’Italia avevano palesato perplessità sull’intenzione di utilizzare il “tesoretto” dal

momento che una deviazione anche molto modesta del quadro macro o dei tassi di interesse dalle previsioni, si riteneva,

avrebbe annullato quel miglioramento provocando un allontanamento significativo dal percorso di avvicinamento

all'obiettivo di medio termine, indicato dai trattati europei.

Tutto il materiale in questo documento e' copyright 1999 - 2010 Wolters Kluwer Italia S.r.l. E' vietata la riproduzione anche parziale.

Più possibilista era stata invece la Corte dei Conti, favorevole ad una azione espansiva prefigurando l’utilizzo delle

risorse incrementali per conferire impulso alle riforme e alla crescita. L’obiettivo prioritario, come sottolineato nella