LEGGE DI STABILITA’ 2015 E JOBS ACT: quali opportunità per ... fileLegge n. 190 23 dicembre 2014...

21

LEGGE DI STABILITA’ 2015 E JOBS ACT: quali opportunità per il lavoro.

Transcript of LEGGE DI STABILITA’ 2015 E JOBS ACT: quali opportunità per ... fileLegge n. 190 23 dicembre 2014...

LEGGE DI STABILITA’ 2015 EJOBS ACT:

quali opportunità per il lavoro.

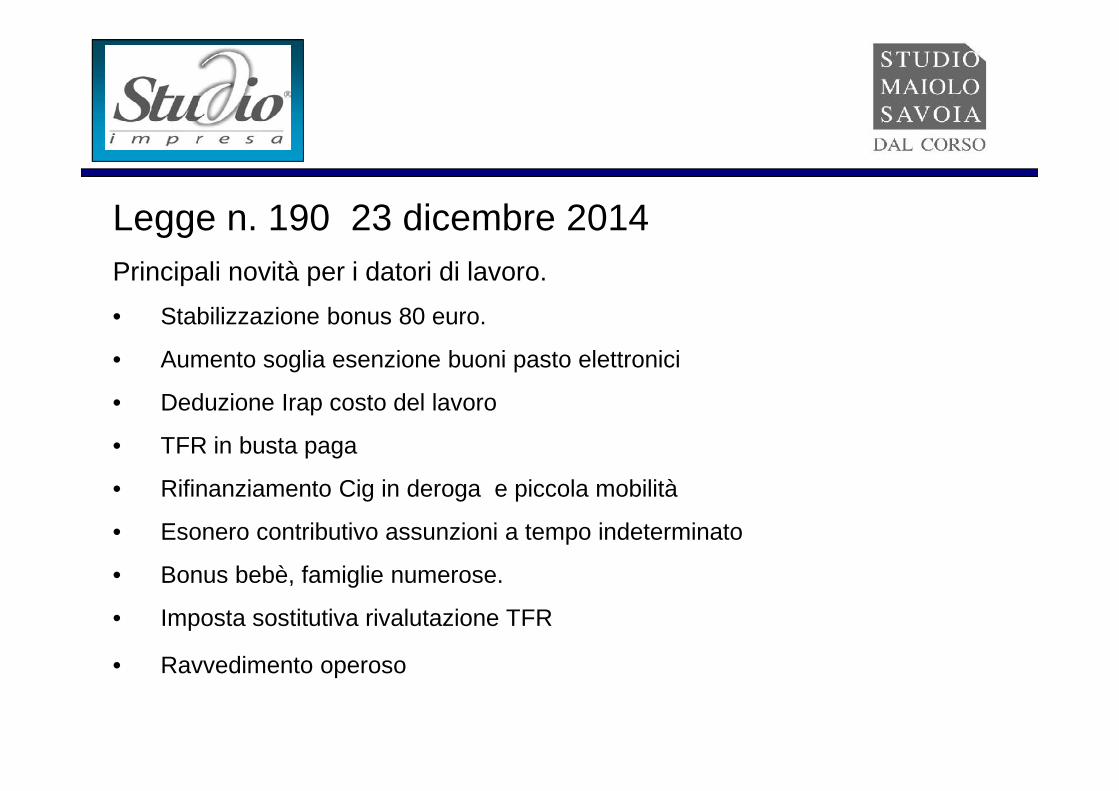

Legge n. 190 23 dicembre 2014Principali novità per i datori di lavoro.• Stabilizzazione bonus 80 euro.

• Aumento soglia esenzione buoni pasto elettronici

• Deduzione Irap costo del lavoro

• TFR in busta paga

• Rifinanziamento Cig in deroga e piccola mobilità

• Esonero contributivo assunzioni a tempo indeterminato

• Bonus bebè, famiglie numerose.

• Imposta sostitutiva rivalutazione TFR

• Ravvedimento operoso

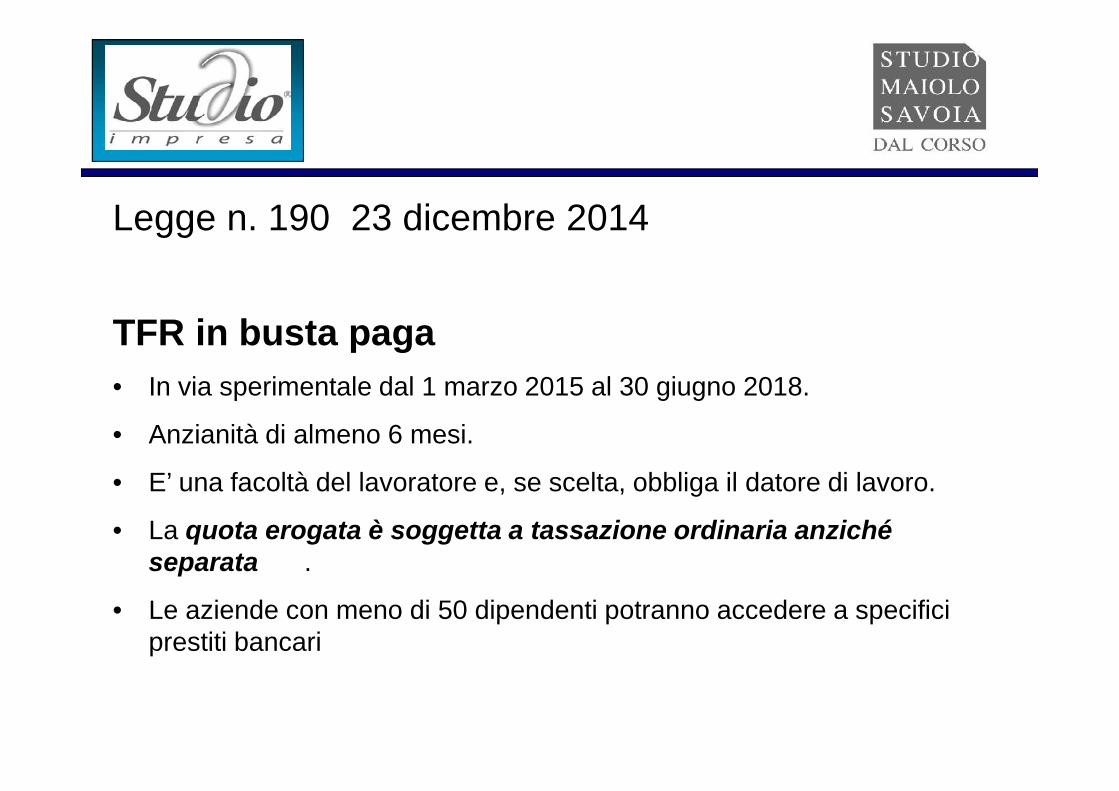

Legge n. 190 23 dicembre 2014

TFR in busta paga• In via sperimentale dal 1 marzo 2015 al 30 giugno 2018.

• Anzianità di almeno 6 mesi.

• E’ una facoltà del lavoratore e, se scelta, obbliga il datore di lavoro.

• La quota erogata è soggetta a tassazione ordinaria anzichéseparata .

• Le aziende con meno di 50 dipendenti potranno accedere a specificiprestiti bancari

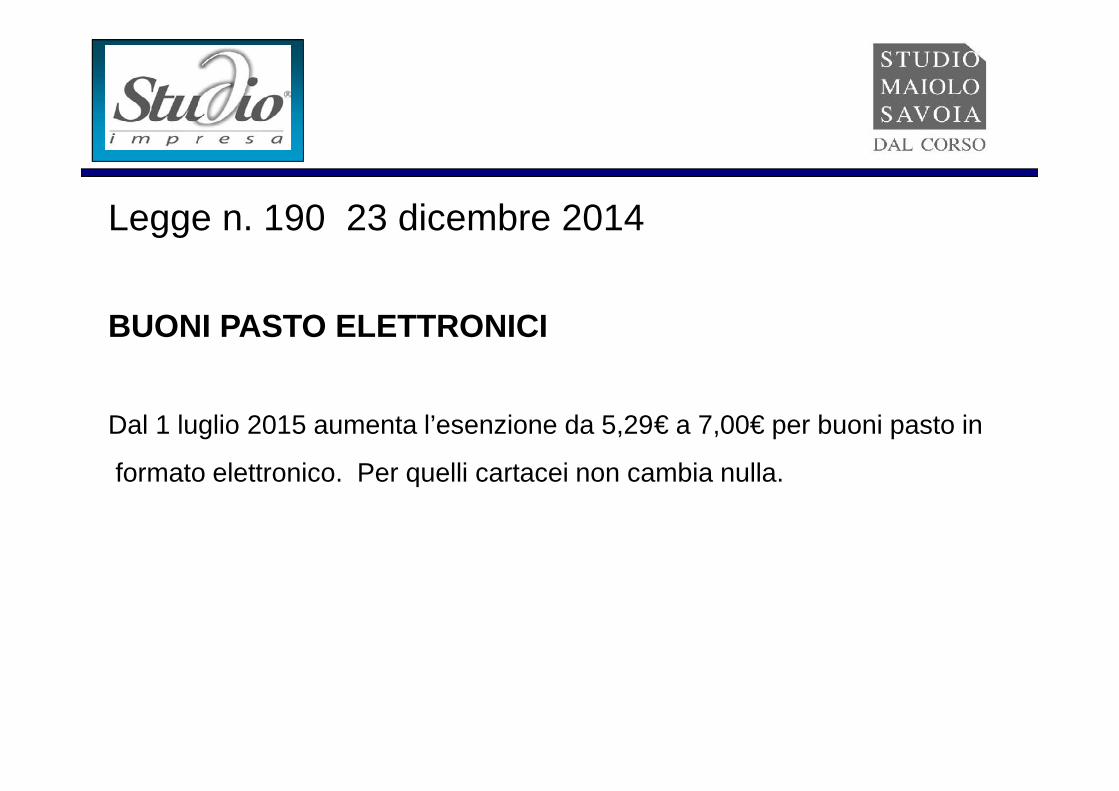

Legge n. 190 23 dicembre 2014

BUONI PASTO ELETTRONICI

Dal 1 luglio 2015 aumenta l’esenzione da 5,29€ a 7,00€ per buoni pasto in

formato elettronico. Per quelli cartacei non cambia nulla.

Legge n. 190 23 dicembre 2014

INCENTIVI ASSUNZIONI A TEMPO INDETERMINATO

Al fine di promuovere una stabile occupazione, la Legge di Stabilità 2015introduce un esonero contributivo per le assunzioni con contratto atempo indeterminato effettuate nel 2015.L’introduzione del beneficio in esame comporta la contestualesoppressione, relativamente ai rapporti di lavoro attivati dal 1° gennaio2015, dei benefici previsti dall’articolo 8, comma 9 della Legge n.407/1990. (disoccupati da più di 24 mesi)

• Possono beneficiare del nuovo esonero contributivo i datori di lavorodel settore privato.

Legge n. 190 23 dicembre 2014INCENTIVI ASSUNZIONI A TEMPO INDETERMINATO

L’esonero contributivo si applicaalle nuove assunzioni con contratto di lavoro a tempo indeterminato,sia a tempo pieno che parziale decorrenti dal 1° gennaio 2015 e conriferimento ai contratti stipulati entro il 31 dicembre 2015

Legge n. 190 23 dicembre 2014INCENTIVI ASSUNZIONI A TEMPO INDETERMINATOEsclusioni

L’esonero contributivo non spetta:• in relazione alle assunzioni effettuate con contratto di apprendistato (che, pur

essendo a tempo indeterminato, gode di una particolare agevolazione) e di lavorodomestico;

• relativamente ai lavoratori:che nei 6 mesi precedenti alla data di assunzione siano risultati occupati atempo indeterminato presso qualsiasi datore di lavoro;

• per i quali il beneficio sia già stato usufruito in relazione a precedentiassunzioni con contratto a tempo indeterminato;

• con riferimento a dipendenti che nei 3 mesi antecedenti al 1° gennaio 2015 (datadi entrata in vigore della Legge di Stabilità 2015) hanno già in essere con il datoredi lavoro un contratto a tempo indeterminato o con società collegate e controllate.

Legge n. 190 23 dicembre 2014INCENTIVI ASSUNZIONI A TEMPO INDETERMINATO

Durata del beneficioL’esonero contributivo spetta per un periodo massimo di 36mesi

Misura dell’agevolazioneIl nuovo beneficio consiste nell’esonero dal versamento deicomplessivi contributi previdenziali a carico dei datori di lavoronel limite massimo di 8.060 euro annui, con esclusione deipremi INAIL.

Legge n. 190 23 dicembre 2014INCENTIVI ASSUNZIONI A TEMPO INDETERMINATO

Circolare INPSL’Istituto, nella Circolare n. 17 29/1/2015, fornisce importanti chiarimenti anche inrelazione alle condizioni richieste perché sussista il diritto alla fruizionedell’esonero contributivo.In particolare, tale diritto è subordinato al rispetto• da un lato, dei principi generali indicati nell’art. 4, commi 12 e 15 della Legge

n. 92/2012 (Riforma Fornero) e finalizzati a garantire un’omogeneaapplicazione degli incentivi all’assunzione,

• dall’altro, delle norme poste a tutela delle condizioni di lavoro edell’assicurazione obbligatoria dei lavoratori (al cui rispetto è subordinato ilrilascio del DURC)

• taluni presupposti introdotti ad hoc dall’art. 1, comma 118, Leggen.190/2014 (Legge di Stabilità 2015).

Legge n. 190 23 dicembre 2014INCENTIVI ASSUNZIONI A TEMPO INDETERMINATO

Circolare INPSPer quanto riguarda i principi stabiliti dalla Riforma Fornero, l’esonerocontributivo triennale non spetta nelle seguenti ipotesi.1) Violazione del diritto di precedenza (art. 4, comma 12, lett. b)Quando l’assunzione a tempo indeterminato è effettuata in violazione del diritto diprecedenza (fissato dalla legge o dal contratto collettivo) alla riassunzione di unaltro lavoratorelicenziato nell’ambito di un rapporto a tempo indeterminato ovverocessato da un rapporto a termine,l’esonero contributivo triennale non spetta

Legge n. 190 23 dicembre 2014INCENTIVI ASSUNZIONI A TEMPO INDETERMINATO

Circolare INPS

2. Assunzione da parte di datore di lavoro che abbia in atto sospensioni dal lavoroconnesse ad una crisi o riorganizzazione aziendale (art. 4, comma 12, lett. c)Quando l’assunzione a tempo indeterminato è effettuata da un datore di lavorointeressato (ovvero l’utilizzatore con contratto di somministrazione sia interessato)da sospensioni dal lavoro con interventi di integrazione salariale straordinaria e/o inderoga, l’esonero contributivo triennale non spetta.

3. Assunzione da parte di datore di lavoro che abbia in atto sospensioni dal lavoroconnesse ad una crisi o riorganizzazione aziendale (art. 4, comma 12, lett. d)

Legge n. 190 23 dicembre 2014INCENTIVI ASSUNZIONI A TEMPO INDETERMINATO

Circolare INPS

Importante: si ha diritto all’esonero contributivo triennale “a prescindere dallacircostanza che le assunzioni costituiscano attuazione di un obbligo stabilitoda norme di legge o di contratto collettivo di lavoro”.Ciò implica che può fruire dell’esonero contributivo triennale il datore di lavoroprivato che

• in attuazione dell’obbligo previsto dall’art. 5, comma 4-quater, D.Lgs n. 368/2001,assuma a tempo indeterminato il lavoratore con il quale, nel corso dei 12mesi precedenti, ha avuto uno o più rapporti di lavoro a termine per unperiodo complessivo di attività lavorativa superiore a 6 mesi (maturando,dunque, il diritto di precedenza alla riassunzione a tempo indeterminato).

Legge n. 190 23 dicembre 2014INCENTIVI ASSUNZIONI A TEMPO INDETERMINATO

Circolare INPS

• l’esonero contributivo spetta anche per i casi di trasformazione di un rapportodi lavoro a termine in un rapporto a tempo indeterminato;

• e al datore che ella sua qualità di acquirente o affittuario di azienda o di ramoaziendale, in attuazione dell’obbligo previsto dall’art. 47, comma 6, Legge n.428/1990, entro un anno dalla data del trasferimento aziendale, assuma a tempoindeterminato lavoratori a termine che non siano passati alla sue dipendenze.

Legge n. 190 23 dicembre 2014INCENTIVI ASSUNZIONI A TEMPO INDETERMINATO

Circolare INPSCome anticipato in premessa, la fruizione dell’esonero contributivo triennale èsubordinata anche al rispetto delle norme poste a tutela delle condizioni di lavoro edell’assicurazione obbligatoria dei lavoratori ed in particolare al rispetto, da parte deldatore di lavoro che assume, delle condizioni fissate dall’art. 1, commi 1175 e 1176,Legge n. 296/2006.Si tratta nello specificoa) della regolarità degli obblighi di contribuzione previdenziale e assenza delleviolazioni delle norme fondamentali a tutela delle condizioni di lavoro. A taleriguardo, l’INPS ricorda che si tratta delle condizioni alle quali è subordinato il rilascio delDURC;b) del rispetto degli accordi e contratti collettivi nazionali nonché di quelli regionali,territoriali o aziendali, laddove sottoscritti, stipulati dalle organizzazioni sindacalidei datori di lavoro e dei lavoratori comparativamente più rappresentative sulpiano nazionale.

LEGGE 10 dicembre 2014, n. 183 - JOBS ACT

“Deleghe al Governo in materia di riforma degli ammortizzatorisociali, dei servizi per il lavoro e delle politiche attive, nonché inmateria di riordino della disciplina dei rapporti di lavoro edell’attività ispettiva e di tutela e conciliazione delle esigenze dicura, di vita e di lavoro”.

LEGGE 10 dicembre 2014, n. 183 - JOBS ACT

Più precisamente, le deleghe conferite al Governo riguardano:

• il riordino della normativa in materia di ammortizzatori sociali e ASpI• il riordino della normativa in materia di servizi per il lavoro e dipolitiche attive• la semplificazione e la razionalizzazione degli adempimenti e delleprocedure in materia di lavoro• il rafforzamento delle opportunità di ingresso nel mondo del lavoro eriordino dei contratti di lavoro vigenti• la tutela ed il sostegno della maternità e la conciliazione dei tempi divita e di lavoro .

Primo decreto attuativo in arrivo

Il Consiglio dei Ministri, lo scorso 24 dicembre 2014, ha approvato loschema di Decreto attuativo della delega al Governo in materia dicontratto di lavoro a tempo indeterminato a tutele crescenti, prevista dallaLegge n. 183/2014 (Jobs Act).

Le novità contenute suddetto documento riguardano:• il nuovo contratto a tempo indeterminato a tutele crescenti;• i licenziamenti individuali;• i licenziamenti ingiustificati ed il risarcimento del danno;• i licenziamenti collettivi;• il contratto di ricollocazione;

Primo decreto attuativo in arrivo

Novità:

la tutela per i licenziamenti di operai, impiegati e quadri nel caso dilicenziamento illegittimo cambierà con l’entrata in vigore del decreto.

Per il licenziamento discriminatorio, nullo e inefficace perché intimato informa orale, nulla cambia: sempre reintegro con ridefinizione delleindennità.

Nel caso di licenziamenti per giusta causa e giustificato motivo non c’è piùreintegro e viene corrisposta una indennità non soggetta a contribuzionepari a due mensilità per ogni anno di servizio, con un minimo di 4 e unmassimo di 24. (Per le aziende con meno di 15 dipendenti minimo 1 emassimo 6).

Primo decreto attuativo in arrivo

Novità:

I vizi formali e procedurali non comportano più il reintegro ma il pagamentodi indennità (un mese per anno di anzianità minimo 2 massimo 12).

Offerta di conciliazione. E’ prevista la possibilità per il datore di lavoro dioffrire al lavoratore entro i termini di impugnazione del licenziamento unimporto che non costituisce reddito imponibile fiscale né imponibileprevidenziale per evitare il giudizio. L’indennità è pari ad un mese per annodi anzianità con un minimo di due e massimo di 18 mesi. L’importo deveessere offerto con assegno circolare in una delle sedi conciliative preposte ese accettato dal lavoratore vale come rinuncia alla impugnazione dellicenziamento e comporta l’estinzione del rapporto.

Prossimi interventi:

Riordino ammortizzatori sociali e interventi in materia di ricollocazione.

Interventi in materia di servizi al lavoro e politiche attive.

Semplificazioni e razionalizzazione procedure rapporti di lavoro.

Riordino contratti di lavoro.

Tutela maternità.

SE LA PRIMA SEMPLIFICAZIONE (!) E’L’INTRODUZIONE DEL

CU (certificazione unica)

..... SIAMO SPACCIATI!

BUON LAVORO A TUTTI!

Marco Savoia