Economia industriale-Marco Comignani

18

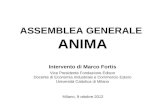

MULTINAZIONALI ED IDE IN ITALIA, LA GRANDE IMPRESA E IL MODELLO ABRUZZESE Marco Comignani Su quale palcoscenico allestire il proprio spettacolo, disponendo del mondo come teatro? Cosa rende una localizzazione preferibile rispetto alle altre? Quali benefici si trarrebbero da un investimento “domestico” da parte di un’impresa multinazionale? Chi ne guadagnerebbe? E soprattutto, cosa? In un mondo in cui le distanze si accorciano continuamente, cresce la paura di rimanere esclusi da un processo che ormai coinvolge tutti coloro che vogliono vedersi in una posizione di primo piano, dalla quale godere dello sviluppo e della potenziale crescita del benessere. 1. La situazione Negli ultimi decenni gli investimenti diretti esteri, hanno prepotentemente conquistato una parte di primo piano nell’economia mondiale, crescendo di circa dieci volte negli ultimi venti anni e superando di gran lunga la dinamica del PIL mondiale. Sembra ovvio dunque che, data l’entità del fenomeno, essi abbiano attirato una grande attenzione volta ad indagarne l’evoluzione, le cause di attrazione e le conseguenze sulle economie di interesse. Ne è emerso che i flussi di IDE hanno una distribuzione tutt’altro che uniforme: il contesto vede come protagonista l’Unione europea che nel periodo dal 2000 al 2003 aveva una quota di 49 punti percentuali, seguivano Stati Uniti e Sud-est asiatico rispettivamente intorno al 20% ed al 15%. Concentrandoci sulla regione dell’UE, la distribuzione degli investimenti risulta piuttosto eterogenea: oltre il 68% degli investimenti (prevalentemente sui servizi) si è riversato sui Paesi dell’UE-15 con Regno Unito, Francia e Germania a fare da padroni (35% della zona); l’Italia si piazza ben al di sotto della Spagna, con un debole 4,3%. Per i nuovi entrati invece (UE- 8), la maggior parte del flusso di IDE, riguardante maggiormente il settore manifatturiero, è fluito verso Polonia, Romania ed Ungheria. La posizione dell’Italia appare piuttosto critica ed anche atipica: il livello del fenomeno infatti, sebbene un lieve miglioramento in tempi recenti, non soltanto rimane al di sotto della media europea e di quella dei paesi industriali escluso il Giappone, ma lascia trapelare un aspetto alquanto significativo: fatta eccezione per la Lombardia, la scarsa distribuzione di IDE sembra distribuirsi uniformemente sul territorio nazionale; ciò la rende un caso unico all’interno dei paesi di interesse e lascia supporre l’esistenza di un “effetto Paese” che va a scoraggiare gli investimenti in tutte le regione italiane. Anche per quanto riguarda l’internazionalizzazione delle imprese italiane 1 si riscontrano divari piuttosto 1 Secondo alcuni studi, il fenomeno sarebbe stato sottostimato soprattutto per quanto riguarda le forme intermedie di internazionalizzazione poste tra le esportazioni e gli investimenti diretti, come accordi di natura commerciale e di tipo tecnico-produttivo. Infatti, essi non danno luogo direttamente a transiti di merci nelle dogane o a flussi di capitali da registrare nella bilancia dei pagamenti, per cui sarebbero trasparenti ai rilevamenti ufficiali e comunque difficili da Austria Belgio Germania Danimarca Spagna Finlandia Francia Grecia Irlanda Italia Lussemburgo Olanda Portogallo Svezia Regno Unito Rep. Ceca Estonia Ungheria Lituania Polonia Romania Slovenia Slovacchia Totale UE-15 Totale UE-8 0% 17,5% 35,0% 52,5% 70,0% 31,5% 68,5% 2,9% 0,7% 7,1% 7,5% 1,5% 6,1% 1,2% 4,5% 15,4% 2,6% 1,4% 3,6% 3,0% 4,3% 4,5% 1,2% 11,2% 1,0% 5,6% 2,2% 9,3% 3,5% 2,4% Grafico 1: distribuzione degli ide nell’UE

-

Upload

marco-comignani -

Category

Documents

-

view

58 -

download

0

Transcript of Economia industriale-Marco Comignani

MULTINAZIONALI ED IDE IN ITALIA, LA GRANDE IMPRESA E IL MODELLO ABRUZZESE

Marco Comignani

Su quale palcoscenico allestire il proprio spettacolo, disponendo del mondo come teatro? Cosa rende una localizzazione preferibile rispetto alle altre? Quali benefici si trarrebbero da un investimento “domestico” da parte di un’impresa multinazionale? Chi ne guadagnerebbe? E soprattutto, cosa? In un mondo in cui le distanze si accorciano continuamente, cresce la paura di rimanere esclusi da un processo che ormai coinvolge tutti coloro che vogliono vedersi in una posizione di primo piano, dalla quale godere dello sviluppo e della potenziale crescita del benessere.

1. La situazione

Negli ultimi decenni gli investimenti diretti esteri, hanno prepotentemente conquistato una parte di primo piano nell’economia mondiale, crescendo di circa dieci volte negli ultimi venti anni e superando di gran lunga la dinamica del PIL mondiale. Sembra ovvio dunque che, data l’entità del fenomeno, essi abbiano attirato una grande attenzione volta ad indagarne l’evoluzione, le cause di attrazione e le conseguenze sulle economie di interesse. Ne è emerso che i flussi di IDE hanno una distribuzione tutt’altro che uniforme: il contesto vede come protagonista l’Unione europea che nel periodo dal 2000 al 2003 aveva una quota di 49 punti percentuali, seguivano Stati

Uniti e Sud-est asiatico rispettivamente intorno al 20% ed al 15%. Concentrandoci sulla regione dell’UE, la distribuzione degli investimenti risulta piuttosto eterogenea: oltre il 68% degli investimenti (prevalentemente sui servizi) si è riversato sui Paesi dell’UE-15 con Regno Unito, Francia e Germania a fare da padroni (35% della zona); l’Italia si piazza ben al di sotto della Spagna, con un debole 4,3%. Per i nuovi entrati invece (UE-8), la maggior parte del flusso di IDE, riguardante maggiormente il settore manifatturiero, è fluito verso Polonia, Romania ed Ungheria. La posizione dell’Italia appare piuttosto critica ed anche atipica: il livello del fenomeno infatti, sebbene un lieve miglioramento in tempi recenti, non soltanto rimane al di sotto della media europea e di quella dei paesi industriali escluso il Giappone, ma lascia trapelare un aspetto alquanto significativo: fatta eccezione per la Lombardia, la scarsa distribuzione di IDE sembra distribuirsi uniformemente sul territorio nazionale; ciò la rende un caso unico all’interno dei paesi di interesse e lascia supporre l’esistenza di un “effetto Paese” che va a scoraggiare gli investimenti in tutte le regione italiane. Anche per quanto riguarda l’internazionalizzazione delle imprese italiane1 si riscontrano divari piuttosto

1 Secondo alcuni studi, il fenomeno sarebbe stato sottostimato soprattutto per quanto riguarda le forme intermedie di internazionalizzazione poste tra le esportazioni e gli investimenti diretti, come accordi di natura commerciale e di tipo tecnico-produttivo. Infatti, essi non danno luogo direttamente a transiti di merci nelle dogane o a flussi di capitali da registrare nella bilancia dei pagamenti, per cui sarebbero trasparenti ai rilevamenti ufficiali e comunque difficili da

AustriaBelgio

GermaniaDanimarca

SpagnaFinlandia

FranciaGrecia

IrlandaItalia

LussemburgoOlanda

PortogalloSvezia

Regno UnitoRep. Ceca

EstoniaUngheriaLituaniaPolonia

RomaniaSlovenia

SlovacchiaTotale UE-15

Totale UE-8

0% 17,5% 35,0% 52,5% 70,0%

31,5%68,5%

2,9%0,7%

7,1%7,5%

1,5%6,1%

1,2%4,5%

15,4%2,6%

1,4%3,6%3,0%4,3%4,5%

1,2%11,2%

1,0%5,6%

2,2%9,3%

3,5%2,4%

Grafico 1: distribuzione degli ide nell’UE

accentuati, dovuti principalmente alla natura strutturale del nostro sistema produttivo, quindi alla dimensione delle imprese, all’età delle stesse, ai settori merceologici e ad aspetti territoriali. 2. La corsa agli IDE

Il dibattito generato negli ultimi anni sulle policy di attrazione degli IDE, soprattutto nel nostro Paese, lascia supporre che essi abbiano un’influenza pesante sulle economie locali selezionate come “target” da parte dei soggetti investitori. Tali soggetti sono da identificare in coloro che dispongono di ingenti capitali da investire, superando i confini nazionali (prevalentemente imprese multinazionali, o IMN), e si muovono solitamente cercando di perseguire obiettivi di efficienza produttiva e massimizzazione dei profitti2. Cerchiamo di seguito di esporre brevemente i principali motivi per i quali tanti si adoperano al fine di attrarre questo tipo di investimenti, ed i relativi risvolti negativi che essi possono generare. L’importanza degli investimenti delle transnazionali è andata via via crescendo con il potere delle IMN stesse, a causa dei progressi della tecnica moderna infatti, i costi di produzione sono stati abbattuti, per cui i capitali necessari ad avviare una produzione a costi competitivi è cresciuto notevolmente, a scapito della libera concorrenza. Ne discende che tali imprese di natura oligopolistica sono socialmente accettabili (anche alla luce dei parametri di Maastricht3) soltanto se apportano un continuo progresso trasferibile al sistema, nell’interesse del benessere dei cittadini. I principali benefici collocano direttamente nell’estensione della base occupazionale, negli spillover di conoscenza tecnologica e gestionale, nell’ispessimento del tessuto produttivo locale, nell’immissione del mercato locale in quello internazionale. Tuttavia, occorre accuratamente commentare tali aspetti: in primo luogo, i brillanti risultati gestionali, che portano alla generazione di flussi di cassa così consistenti, derivano in buona parte dalla globalizzazione della produzione e dei mercati, che ha portato una notevole riduzione della quota di valore aggiunto distribuita al fattore lavoro; sembra che in quest’ottica, le IMN siano da individuarsi in una sorta di “sceriffo di Nottingham”, ma con una giurisdizione mondiale4. In secondo luogo, afflussi di investimenti diretti su base netta, sarebbero da ritenere essenziali soprattutto per i paesi meno sviluppati, che non possono contare su una base di risparmio nazionale, in modo da ridurre gli squilibri tra investimenti nazionali e risparmi, e da immettere i mercati locali in quelli internazionali. Da questo punto di vista, la crescita dell’Italia non dovrebbe essere ostacolata dalla bassa quota di IDE, vista la base di risparmio su cui può contare e l’apertura raggiunta nei mercati di capitale esteri. Diverso è l’approccio ai benefici legati agli spillover di conoscenza. Infatti, non solo attrarre gli investimenti5 significa dare una sostanziale spinta allo sviluppo nelle zone arretrate (a patto che questi vengano correttamente recepiti), ma anche trasferire quelle conoscenze tecnologiche e organizzative di cui le IMN sono proprietarie, alle imprese locali, tramite: competizione, creazione di capitale umano e rapporti con i fornitori del luogo. C’è da precisare, che basare la strategia nazionale di upgrading tecnologico soltanto sugli investimenti esteri, accentuerebbe la già pronunciata inadeguatezza del nostro sistema di innovazione, inoltre, è logico supporre che una bassa capacità innovativa scoraggi M&A e joint ventures. Ne consegue direttamente che gli IDE non possono andare a rimpiazzare né le politiche industriali per l’allargamento della base produttiva, né gli investimenti nazionali in R&S. Le considerazioni appena fatte portano ad un risultato molto interessante alla luce dei dibattiti sull’attrattività dell’Italia in contesto internazionale: sembra infatti che gli investimenti diretti esteri rappresentino un fattore di importanza secondaria per il processo di crescita del nostro Paese. Tutto ciò però prescinde da altre considerazioni importanti:

- le politiche di attrazione degli IDE da attuare coincidono in gran parte con quelle necessarie ad aumentare la competitività internazionale del Paese (della quale l’attrazione degli IDE è usualmente considerata come indice).

misurare; l’inclusione di queste forme “leggere” nelle rilevazioni sembrerebbe comunque non variare la situazione in maniera significativa. 2 In realtà gli obiettivi risultano sempre più articolati, vedi paragrafo 3. 3 Per “un’economia di mercato aperta e in libera concorrenza”. 4 In questo caso i poveri sarebbero rappresentati dai paesi e dalle classi a basso salario, mentre i ricchi dagli azionisti. 5 Investimenti spontanei ed integrati nel territorio, e non come vedremo in seguito, quelli artificiali e forzati realizzati nel Mezzogiorno d’Italia.

- integrare il sistema produttivo con gli investimenti esteri ad alta tecnologia, aiuterebbe l’Italia a realizzare quella mutazione della struttura del sistema produttivo di cui ha un estremo bisogno, e ad allinearsi con i paesi più avanzati, mettendosi così al riparo dalla concorrenza nel settore tradizionale. 3. Profitto, costi, esternalità: i fattori di attrazione.

Cercare di attrarre investimenti diretti esteri vuol dire creare condizioni vantaggiose per gli attori che operano in questo contesto, ovvero, come si è già menzionato in precedenza, le imprese multinazionali (IMN). Come suggerisce il nome stesso, si tratta di imprese che hanno perduto la dimensione nazionale, utilizzando i fattori produttivi di più paesi, di conseguenza, si viene a perdere la corrispondenza tra luoghi di produzione e luoghi di consumo. Le IMN muovono ingenti quantità di capitali su scala internazionale, operando scelte in un’ottica di continua ricerca di nuovi scenari favorevoli, principalmente con lo scopo di diminuire i costi ed aumentare i profitti e, per ovvie ragioni, i settori di interesse sono prevalentemente quelli ad elevate economie di scala, con costi fissi molto elevati. In realtà nel corso degli anni si è avuta un’evoluzione nel comportamento delle multinazionali: la nuova visione tende ad enfatizzare la tendenza delle IMN a cercare di assorbire valore economico nei contesti locali e non solo a sfruttare le economie di scala e i bassi costi di input del paese ospite. Una volta “inquadrato” l’ambito di interesse, risulta abbastanza immediato individuare i principali fattori che vanno ad influenzare le scelte di cui sopra. Per prima cosa, è utile distinguere tra caratteristiche dipendenti dalle singole regioni e quelle invece rilevanti al livello nazionale.

Caratteristiche regionali Al livello regionale, sicuramente le IMN sono attratte da ampi mercati nel settore di interesse; in regioni avanzate come quella europea infatti, le ragioni di market-seeking prevalgono su quelle di cost-reducing. L’effetto della dimensione del mercato però, viene fortemente influenzato da un altro fattore, ovvero quello riguardante i costi di trasporto, a loro volta legati alle distanze geografiche, alle tecnologie, ed a quantità/qualità delle infrastrutture. In generale, la bassa distanza incoraggia IDE verticali, mentre scoraggia quelli orizzontali; per investimenti regionali invece, assume molta rilevanza la vicinanza della regione destinataria ai mercati di sbocco dell’investitore. Per quanto riguarda le infrastrutture, esse sono beni pubblici, quindi rappresentano fattori produttivi non rivali e non escludibili: a parità di condizioni, infrastrutture di buon livello accrescerebbero la convenienza ad investire nella regione di interesse. Da questa prima rassegna è possibile dedurre che anche mercati piccoli ma centrali, vicini ad ampi mercati di sbocco, con una buona dotazione di infrastrutture, sarebbero preferibili a mercati grandi ma periferici6. Un ruolo cruciale nell’attrattività degli IDE è giocato inoltre dalle economie di agglomerazione, risulta infatti, che le imprese estere tendano a localizzarsi laddove siano già presenti altre imprese operanti nello stesso settore7; i motivi di questa tendenza sono molteplici: non solo la presenza di altre imprese indica che l’ambiente risulti favorevole a quel tipo di insediamento, ma permette anche di beneficiare degli spillover di conoscenza e delle relazioni di scambio input-output. Per concludere, tasso di istruzione8 locale, attività di ricerca e sviluppo e incentivi pubblici (de-tassazione, sussidi) possono giocare un ruolo importante nelle decisioni di investimento.

Caratteristiche nazionali (istituzionali e politiche)

Ad influenzare gli investimenti esteri, oltre che ai fattori regionali, vi sono una serie di caratteristiche comuni legate alla situazione politico-istituzionale, e che quindi interessano tutto il Paese destinatario di IDE. Per prima cosa, è evidente che le IMN pongano estrema attenzione ai costi ed alla regolamentazione del mercato del lavoro; infatti, un alto tasso di sindacalizzazione ed alti salari costituiscono sicuramente un ostacolo alla localizzazione delle imprese9. La tassazione del reddito di impresa è anch’essa rilevante, in quanto alte tasse

6 Questa considerazione risulterà pertinente quando si parlerà della situazione italiana. 7 Bisogna però prestare attenzione alla situazione di concorrenza che viene a crearsi tra le imprese insediate, oltre un certo limite infatti, si riscontrano diseconomie di agglomerazione che portano ad una certa dispersione. 8 Una maggiore istruzione della forza lavoro potrebbe riflettersi in un aumento salariale ma comporterebbe anche un incremento della produttività. 9 È evidente che mercati del lavoro flessibili (modello anglosassone) ed a basso costo (Asia - Europa dell’Est) si prestano naturalmente ad essere appetibili da parte delle IMN.

scoraggerebbero gli investimenti; c’è da aggiungere però che le IMN potrebbero essere disposte a pagare tasse più elevate a fronte di servizi pubblici efficienti. Anche il tasso di cambio potrebbe essere considerato un criterio di scelta: un basso tasso di cambio favorirebbe soprattutto M&A internazionali. Per ultimi si citano l’apparato burocratico, il sistema legale e il sistema di protezione dei diritti di proprietà: una burocrazia inefficiente porterebbe inevitabilmente a procedure lunghe (autorizzazioni pubbliche) ed alta incertezza, oltre al fatto di essere intrinsecamente adatto ad essere infiltrato da azioni corruttive; mentre una debole protezione dei diritti di proprietà favorirebbe le imitazioni. In genere, un sistema forte di protezione dei diritti di proprietà incoraggia le imprese estere ad investire, ma, per essere realizzato, avrebbe bisogno di un sistema legale efficiente che consenta procedure snelle. In realtà, molti altri fattori potrebbero prendere parte al processo di scelta di investimento (come mercato del credito, condizioni di criminalità e conflitto sociale, diversità linguistiche e culturali), qui ci si è limitati a elencare i più determinanti per la casistica.

4. Il Bel Paese non attrae: la situazione in Italia.

Una volta elencati i principali fattori di attrazione degli investimenti esteri, basta un minimo di sensibilità sociale per individuare a grandi linee la situazione italiana: fatta eccezione per la Lombardia, il nostro Paese fa registrare livelli estremamente bassi del rapporto IDE/PIL che si estende uniformemente su tutto il territorio nazionale. L’Italia offre indubbiamente vantaggi localizzativi: possiede un ampio mercato interno e una domanda forte, che si abbina ad un reddito procapite sostanzialmente in linea con i maggiori paesi europei; anche il livello salariale risulta favorevole mantenendo un costo del lavoro sui livelli più bassi della zona UE. D’altro canto, il mercato italiano risulta lontano e costoso da servire: la conformazione geografica e la dispersione della popolazione mettono in risalto la scarsa qualità del sistema infrastrutturale; i punti estremi sono mal collegati e gli scarsi investimenti sul binario portano il trasporto su gomma a congestionare le autostrade. Ne risente soprattutto il Mezzogiorno che risulta distante quindi su più punti di vista. Nemmeno per quanto riguarda i settori ad alta incidenza di R&S si riscontrano particolari vantaggi (effettivamente gli unici vantaggi significativi risultano soltanto nel settore di cuoio e pelli). Gli investitori europei trarrebbero sicuramente meno benefici da una localizzazione in Italia piuttosto che in Francia o Germania, e quelli extraeuropei, comunque ne guadagnerebbero meno che investendo in altri paesi come quelli appena citati. Sembra dunque che le infrastrutture abbiano giocato un ruolo fondamentale per quanto riguarda la corse agli IDE di tipo regionale in Europa: i vantaggi offerti dall’Italia non risultano particolarmente evidenti per cui la scarsa qualità delle infrastrutture di trasporto sembra averci penalizzato fortemente tagliando fuori soprattutto il Mezzogiorno. Tutto ciò però sembra non sufficiente a giustificare un ritardo così accentuato nell’attrazione degli IDE: il costo del lavoro ad esempio, conta molto di più nelle decisioni di localizzazione (Tabella 1). Occorre individuare altre determinanti per un’attrattività così bassa e così uniformemente distribuita; a parità di condizioni infatti le regioni italiane sembrerebbero attrarre meno investimenti di altre regioni europee10, sicuramente meno rispetto al loro potenziale di attrazione. Quanto detto non solo fa emergere l’esistenza di un “effetto Paese” ovvero di un fattore comune che deprime gli IDE in tutte le regioni, ma, secondo alcuni studi, metterebbe anche in risalto tutte quelle esternalità negative causate dalla bassa dotazione infrastrutturale, dalla criminalità organizzata, dall’inefficienza della pubblica amministrazione, del sistema giudiziario (Fig. 5), di quello amministrativo e di quello per la tutela dei diritti di proprietà11. Un ultimo fattore, questa volta legato alla struttura del sistema produttivo nazionale, potrebbe giocare un ruolo negativo nella capacità di attrazione: la presenza prevalente della piccola e media impresa. Infatti, vista la preferenza espressa dalle IMN per le M&A rivolte a imprese medio-grandi (in quanto più adatte ad operare su scala internazionale), e vista la tendenza della PMI ad opporsi alle acquisizioni, c’è da chiedersi se la presenza prevalente di PMI nel tessuto produttivo italiano non generi un ostacolo importante alle decisioni di localizzazione.

10 Una regione italiana riceve il 40% in meno di investimenti rispetto a regioni europee con caratteristiche simili. 11 Questi ultimi aspetti sembrerebbero essere quelli che maggiormente influenzano la capacità di attrazione (Tabella 1, colonne da 3 a 7).

5. Come adoperarsi per rendersi appetibili.

Sarà in grado l’Italia di trasformarsi in un “piatto ricco”? E soprattutto, ne ha bisogno? Negli ultimi anni si è registrato un generale miglioramento delle condizioni nazionali, relativamente alla stabilità economica, all’apertura commerciale e alla qualità del regime fiscale. Contemporaneamente, dal 2001 si è arrestato il ciclo espansivo degli IDE al livello mondiale. Ne consegue che sperando di riagganciarsi all’eventuale ripresa ciclica, si dovrebbe puntare a migliorare quegli aspetti in cui si è maggiormente carenti come l’innovazione, le infrastrutture e soprattutto ritardi istituzionali che, come si è visto, sono quelli che scoraggiano maggiormente gli investimenti esteri. Una considerazione sorge però spontanea: l’attrazione degli IDE è l’unico motivo per cui nel nostro paese sarebbe necessario riformare gli aspetti sopra citati? Le infrastrutture, l’attività di innovazione, il sistema legale e burocratico non sono forse le principali cause dell’inerzia che si oppone alla crescita del Paese, indipendentemente dall’interesse che ne conseguirebbe da parte degli investitori esteri? Bene, è certo che l’Italia necessiti di attrarre gli IDE, ma da questo punto di vista, essi potrebbero davvero rappresentare, come precedentemente detto, soltanto un fattore di importanza secondaria (legata soprattutto a spillover e innovazione del sistema produttivo), senza contare che stando alle indagini più recenti, sarebbero una conseguenza diretta di una riforma comunque necessaria. Inoltre, onde evitare di soffrire le conseguenze di un’immagine un po’ stereotipata dell’Italia, anche un po’ di marketing territoriale volto a valorizzare eventuali progressi e punti di forza, potrebbe aiutare ad attrarre investimenti. Infine, per quanto riguarda il tessuto produttivo italiano “a base di PMI”, è vero che esso potrebbe rappresentare un ostacolo strutturale agli investimenti esteri di grande entità, ma è anche vero che una grande industria sovranazionale integrata in una rete locale di piccole e medie imprese, potrebbe costituire un sistema completo capace non solo di produrre conoscenze e know-how, ma, nel contempo, anche di trasferirlo e radicarlo sul territorio contribuendo a diffondere il benessere nel tessuto sociale. 6. Investire sulla grande impresa per lo sviluppo: il caso del Mezzogiorno.

Si è già accennato nei precedenti paragrafi, ai benefici che gli investimenti delle multinazionali apporterebbero all’area scelta come “target”. Tant’è che l’attrazione di IDE in zone meno sviluppate di alcuni Paesi, è diventata una vera e propria strategia per risollevare le economie locali. Occorre però fare delle considerazioni importanti: un conto è attrarre investimenti creando le condizioni affinché essi giungano spontaneamente, traendo effettivo vantaggio dalla localizzazione in una specifica regione, eventualmente andando a creare una vera e propria “simbiosi” con il tessuto produttivo locale; un conto è forzare la creazione di grandi imprese in zone arretrate, sperando che esse inducano la nascita di un sistema produttivo di contorno avviando così l’economia locale. Con queste premesse è più facile spiegare la crisi della grande industria nel Sud d’Italia. L’origine del sistema industriale nel Mezzogiorno affonda le sue radici nelle politiche dei governi post-bellici volte alla ricostruzione delle infrastrutture, dell’apparato produttivo e alla riduzione del divario Nord-Sud. La costituzione della Cassa per il Mezzogiorno diede il via ad una serie di ingenti aiuti (che si protrarranno a lungo: Tabella 6): nei primi tempi a favore di opere pubbliche ed agricoltura, poi nel 1958, concentrati sull’industrializzazione, prevalentemente a base di grande impresa pubblica12 ; nascono così le “aree e nuclei di sviluppo industriale”13 con l’obiettivo di creare poli di sviluppo tecnologicamente avanzati. Si avvia così l’industrializzazione del Sud, guidata dall’alto, che avrà aspetti positivi (diffusione di cultura industriale) e negativi (lo sviluppo dei settori ad alta intensità di energia e di capitale destinati ad entrare in crisi). Il basso costo del lavoro e i differenziali salariali che garantivano costi unitari minori, richiamarono vaste ondate di investimenti produttivi di imprese italiane ed estere, mutando fortemente il tessuto industriale locale: l’integrazione del mercato fece si che le industrie orientate alla domanda locale organizzate soprattutto intorno alla piccola produzione artigianale venissero soppiantate dalle importazioni dal Centro-nord, senza contare gli effetti negativi dell’industria pesante su quella turistica, potenzialmente ricchissima nel

12 Ciò contribuisce ancor più ad inquadrarla come strumento politico, del quale il governo manteneva un forte controllo nelle decisioni di investimento, si antepongono gli obiettivi di interesse nazionale al proprio profitto. 13 La zona di Napoli-Caserta-Salerno, il triangolo Bari-Taranto-Brindisi, la zona Catania-Siracusa e Porto Torres in Sardegna, poi Italsider a Bagnoli e Taranto, Montedison a Brindisi, Sincat a Siracusa, Anic a Gela…

Meridione. Nonostante tutto il Mezzogiorno stava crescendo riducendo notevolmente i divari con il resto del Paese, ma non quanto il governo aveva sperato; inoltre, la dipendenza dall’industria capital intensive giocò un ruolo importante nella crisi degli anni seguenti. La situazione infatti cambiò fortemente dopo il primo shock petrolifero: l’industria Settentrionale venne posta in prima posizione sull’agenda politica e i prezzi alti delle fonti energetiche ridussero drasticamente la capacità competitiva dei settori chimico e metallurgico (maggiormente localizzate al Sud). L’emigrazione dal meridione cessò facendo schizzare alle stelle i tassi di disoccupazione, e, in un contorno di crescente corruzione e spreco, si scivolò nel degrado della vita civile e politica, cui seguì un periodo di crescita spaventosa della spesa pubblica corrente volta anche ad assorbire gli squilibri occupazionali. Nei primi anni novanta lo scenario degenerò ulteriormente per il Sud: i parametri di Maastricht portarono all’abolizione della Cassa del Mezzogiorno e i tagli nella spesa pubblica per gli investimenti indebolirono il tasso di investimento stesso (Figura 1): si avviò così una spirale di stagnazione mista a disoccupazione che durante gli anni novanta fu attenuata soltanto dall’incremento delle esportazioni da parte di alcune zone. La popolazione fece registrare una crescita superiore a quella economica e questo incrementò i divari di reddito con il resto del Paese. Il quadro attuale vede un Mezzogiorno profondamente segnato dalla crisi finanziaria (flessione dell’export del 35%, calo dell’occupazione del 4,1%, crollo degli investimenti industriali del 16% dal 2001 al 200814); dove il 23,8% delle famiglie vive sotto la soglia di povertà (contro il 5,4% del Centro-Nord); caratterizzato da una crescita minore di tutte le aree UE dell’Obiettivo 1 (situazione attuale: Figure 8-13). In conclusione si può affermare che l’industrializzazione del Sud non ha portato gli effetti sperati: il sistema produttivo ne è uscito fortemente squilibrato, con il danneggiamento della piccola industria, da quella artigianale a quella turistica. La massa critica di investimenti per avviare lo sviluppo non è stata raggiunta confermando gli insediamenti della grande industria come “cattedrali nel deserto”, ovvero poli isolati contornati da un contesto non adatto allo sviluppo industriale e comunque concentrati in una stretta gamma di settori. C’è anche da tenere conto della forte influenza dei fattori legati alla posizione geografica, alle caratteristiche strutturali nazionali, alle carenze di capitale umano e, da non sottovalutare, di capitale sociale. Come si vedrà in seguito, quest’ultimo elemento ha giocato un ruolo di prima importanza nello sviluppo di altre realtà contigue. 7. Tra vantaggio competitivo e capitale sociale: il “Mezzogiorno operoso”.

Non tutte le regioni del Mezzogiorno hanno recepito alla stessa maniera l’intervento straordinario. Si è verificato un caso in cui, in parte per una fortunata combinazione di fattori, in parte per motivi socio-culturali, si è registrata una profonda metamorfosi che ha consentito di recuperare i ritardi strutturali dello sviluppo con la conseguente uscita dall’Obiettivo 1. Si tratta del modello abruzzese14, diventata un caso di studio di estremo interesse. L’Abruzzo, 30-40 anni fa partiva da una condizione critica, che lo vedeva penultima regione in Italia in quanto a Pil pro capite (a causa della vastità dall’argomento, per un quadro più generale della situazione abruzzese in quegli anni, si rimanda alla visione delle figure e delle tabelle), mentre oggi rappresenta la regione meridionale con il più elevato reddito pro capite, con la maggiore incidenza di aree protette (oltre il 30%), la maggiore percentuale di occupati nell’industria, il più elevato livello di consumi, il maggior grado di apertura ai mercati internazionali, il minore tasso di disoccupazione. Presenta inoltre, uno dei più bassi indici di delittuosità tra le regioni italiane. Di seguito si vogliono analizzare quei fattori che hanno portato ad una crescita così pronunciata, specialmente su quelli relativi all’ambito socio-culturale quindi al capitale sociale. È giusto sottolineare che non si vive di sola economia: una regione infatti, conosce uno sviluppo robusto e con prospettive future, quando presenta in ordine non solo gli indicatori economici, ma anche quelli sociali e civili. Per dare un’idea dei progressi rilevati nello sviluppo abruzzese è sufficiente ricordare che nel 1951 il Pil procapite abruzzese era il 65% di quello medio italiano, mentre nel 1984 sfiorava il 90%. Gran parte di questa crescita economica è da attribuirsi all’industrializzazione della regione, sempre più export-oriented; ma non basta, altri fattori macrostrutturali hanno contribuito al processo:

14 SVIMEZ quaderno di informazione n. 24, 2009

- il modello cocktail15, contenitore di localismi e diverse matrici settoriali che sono uscite dall’isolamento sfociando in atmosfere distrettuali, ma non basta, anche di aree di insediamento di grandi imprese industriali16, zone di turismo costiero e di attività ambientali e rurali. Le aree di dinamismo manifatturiero (PMI locali) si alternano a quelle di importanti impianti di attività extraregionali e a quelle dell’economia dei parchi, che sta accrescendo il reddito della popolazione fruttandole il soprannome di “regione verde d’Europa”. La cultura rurale, continua ad avere un ruolo dominante, sotto forma di biotecnologie ed industria alimentare (attività vinicola e produzione di pasta/olio conosciute in tutto il mondo). A completare il quadro contribuiscono i progressi del settore tecnologico e di R&S, con tre Università distribuite su tutto il territorio, il polo tecnologico della Marsica, il Parco Scientifico e tecnologico a L’Aquila, istituti di ricerca come l’INFN e il Negri sud. - Il vantaggio del posizionamento geografico, che nonostante le difficoltà orografiche la presenta come una vera e propria “regione cerniera” tra Nord e Sud, tra Ovest ed Est; inoltre, la Regione non presenta rischi di densità di popolazione elevate e presenta un peso demografico molto basso. - Infine si cita il fattore che ha permesso di sfruttare i due precedenti: il potenziale infrastrutturale (Tabella 9), che nonostante la prevalente montuosità è stato in grado di sopportare la connessione dei localismi e il ruolo di regione cerniera. Tuttavia, ciò non basta a spiegare il successo conseguito dallo sviluppo abruzzese: la crescita economica non è possibile infatti, senza una disposizione della società al cambiamento, senza un’elasticità del tessuto sociale. Nel caso dell’Abruzzo, senza dubbio questa funzionalità di flessibilità è stata garantita dalla tendenza all’ascesa individuale, al “mettersi in proprio”, che ha permesso di sfruttare le opportunità al livello endogeno e di conseguire una crescita spontanea legata ai punti di forza locali. Da non dimenticare infine il fattore legato alla “cultura dei valori” che sebbene contribuisca in certi casi ad aumentare l’inerzia dello sviluppo locale, ha anche consentito di instradare lo sviluppo su vie più “sane e sostenibili”, aumentando la stanzialità della popolazione e portando ad operare scelte di controtendenza risultate poi vincenti. Uno sviluppo economico-sociale virtuoso e tendenzialmente completo però, si è scontrato con una classe politico-istituzionale piuttosto clientelare, retrograda ed ancora impreparata a valorizzare al meglio un modello economico-sociale così complesso. 8. L’evoluzione, le scelte.

Si è già parlato della situazione disarmante dell’Abruzzo nel dopoguerra. Si vuole evidenziare di seguito il ruolo degli investimenti sulla grande impresa e degli IDE nello sviluppo abruzzese e le scelte che hanno portato alla loro integrazione nel tessuto produttivo. Ne emerge una storia scritta da un forte protagonismo di massa, che manifestava, già mezzo secolo fa, l’attualissimo connubio tra sviluppo e capitale sociale. L’evoluzione dell’economia abruzzese si fonda sulle questioni relative all’uso delle risorse energetiche presenti sul territorio: la deruralizzazione avvenne grazie alla produzione di elettricità (centrali idroelettriche), in un contesto in cui le voci sui rinvenimenti di petrolio alimentavano il dibattito industriale(la grande speranza), prospettiva quest’ultima, per fortuna non approdata, ma che oggi purtroppo torna a riproporsi. Il particolare sviluppo in Abruzzo, almeno in parte, è dovuto non ad un susseguirsi casuale di situazioni o a oculate scelte compiute dalle classi dirigenti ma ad un notevole protagonismo di massa. Infatti, in linea con le politiche attuate per il Mezzogiorno, fino a metà degli anni settanta, permaneva nella leadership politica regionale, la convinzione che solo un grande stabilimento chimico o siderurgico (una tipica “cattedrale nel deserto”), avrebbe potuto innescare il decollo abruzzese. Il dibattito principale vigeva sul ritrovamento di idrocarburi nel sottosuolo, per il quale si voleva realizzare un grande impianto petrolchimico che mancava nell’intera zona tra Bari ed Ancona; l’inconveniente era che si sarebbe soltanto dato il via a una colonizzazione delle imprese di Stato ed internazionali, andando a creare i tipici insediamenti di industria non integrata nel contesto locale. Con il progetto della Sangro-chimica, tale prospettiva si fece assai concreta e ricevette il pieno appoggio della classe politica; fu allora che nacque un movimento proveniente dalla società civile, vastissimo e di lunga durata che coinvolse in profondità ogni ceto sociale di ogni ideologia politica. Il progetto così naufragò e

15 C. Felice 16 Sevel, Honda Italia, Siv, Magneti Marelli, Micron, Dompè Menarini, Hoechst

venne promossa in alternativa la realizzazione dello stabilimento della Fiat (“Si alla Fiat, no alla Sangro-chimica”) che poi avrà luogo con la nascita della Sevel. Altri stabilimenti del settore chimico (Rohm and Haas Sud Kerb) vennero respinti a furor di popolo, per i rischi di inquinamento che potevano comportare. Si provi adesso ad immaginare, con un piccolo sforzo, cosa sarebbe stato l’Abruzzo oggi, in un futuro proiettato verso la Green economy, a seguito della realizzazione degli stabilimenti chimici sopra citati. Tutto ciò testimonia come l’azione svolta dalle comunità locali, a primo avviso (secondo lo stereotipo dell’abruzzese comune) guidata soltanto da un’ottusa tendenza a rimanere ancorati ai localismi tradizionali, si sia invece rivelata incredibilmente lungimirante e consapevole. Così la tendenza italiana degli anni sessanta e settanta alla localizzazione della grande impresa del Sud, si scontrava in Abruzzo con una spinta dal basso, attenta ai valori tradizionali ed agli interessi locali17. Vennero quindi attirati altri tipi di industria, come la Texas Instruments nella Marsica, attratta con un corredo di infrastrutture appositamente costruito e vantaggioso per il territorio: il completamento delle superstrade Avezzano-Sora e Avezzano Rieti, e la realizzazione delle infrastrutture per la fornitura di acqua e dell’energia elettrica (in linea con le teorie più sensate per l’attrazione degli IDE). Il tessuto produttivo che si è venuto a creare dall’evoluzione appena descritta, risulta ricco di PMI e localismi, capaci di trasferire al territorio i benefici delle industrie di grandi dimensioni, integrate, ed operanti in diversi settori; il tutto è poi corredato da un cospicuo patrimonio infrastrutturale che garantisce il collegamento, ed arricchito da una visione sociale attenta ai valori e lungimirante (nella continua disputa per gli insediamenti petroliferi si contrappone all’oro nero, “l’oro verde” costituito dall’immenso patrimonio di parchi naturali). 9. Un modello per il Mezzogiorno.

Andando ad elencare gli indirizzi strategici forniti dall’UE per lo sviluppo delle aree centro-mediterranee in ritardo, troviamo: - Una necessaria industrializzazione sia al livello distrettuale (imprenditoria endogena) che al livello di grande industria extraregionale (per gli ovvi motivi citati nei paragrafi precedenti). - Lo sviluppo e l’innovazione delle specializzazioni vocazionali delle economie locali come turismo, artigianato, ambiente, e tutte le attività (in forte modernizzazione) dello spazio rurale. Bene, rileggendole rapidamente ci si rende immediatamente conto di come questi aspetti corrispondano al modello che spontaneamente si è sviluppato in Abruzzo: parchi naturali, industria, attività turistica e rurale rappresentano rispettivamente gli indirizzi di eco sviluppo, sviluppo endogeno e sviluppo vocazionale. In definitiva quindi, il percorso abruzzese è ricco di aspetti utili per lo sviluppo del Mezzogiorno, ma si fa notare però come esso sia difficilmente replicabile per le altre regioni meridionali, viste le basi che affonda nella particolare posizione geografica e visti i motivi legati alla presenza di capitale sociale (bassa criminalità, flessibilità, intraprendenza, Tabella 11). D’altro canto però, può essere uno spunto per i cambiamenti di natura culturale, sociale e di gestione dei particolarismi che caratterizzano il meridione. 10. Conclusioni.

La scarsa attrattività di IDE da parte dell’Italia è un problema serio: sia per i suoi effetti sull’economia nazionale, sia per il suo rappresentare uno stato di stagnazione di alcuni aspetti nevralgici del nostro Paese. Occorre, quindi, operare scelte mirate per riallinearsi con i paesi avanzati, sia per attrarre di investimenti, sia per realizzare una struttura produttiva in grado di reggere la competizione internazionale (soprattutto dei paesi emergenti). Dalla presenza “dell’effetto Paese” scaturisce l’esigenza di riformare aspetti politico-istituzionali che sono tra principali responsabili della resistenza allo sviluppo. Messi da parte gli aspetti comuni, scaturisce un forte divario tra le caratteristiche regionali che determinano l’attitudine e l’attrazione dei grandi investimenti industriali, il che evidenzia l’inefficacia, o la parziale efficacia dell’intervento di industrializzazione nel Sud d’Italia negli anni sessanta. Il caso dell’Abruzzo, ha evidenziato un caso virtuoso, una strada differente, che gli ha permesso di distaccarsi notevolmente dalle condizioni del meridione.

17 Alcuni sostengono che anche la mancanza di strutture portuali adeguate e lo scarso interessamento dei mediatori politici abruzzesi abbiano potuto concorrere alla non localizzazione dell’industria petrolchimica nella Regione.

Una strada contrassegnata da posizioni fortunate e vantaggiose, ma anche da caratteristiche di flessibilità, particolarismo, localismo e scelte lungimiranti dettate dal capitale sociale. Si pensi ad esempio al peso che hanno avuto i movimenti ambientalisti nel fare dell’Abruzzo la “regione dei parchi”, all’avanguardia non solo in Italia ma nella stessa Unione europea (Piccioni 2000). È da non dimenticare l’influenza che hanno avuto le comunità locali, con la loro sensibilità e lungimiranza, pilotando dal basso una virtuosa evoluzione regionale. Sebbene si siano voluti esaltare gli aspetti positivi dello sviluppo abruzzese, occorre citare i limiti e le difficoltà che permangono, legati al passato della regione “degli eremiti, degli orsi e dei cafoni di Fontamara”18. Nonostante l’isolamento sia un lontano ricordo, la sopravvivenza di determinati valori dei vecchi localismi impedisce tutt’ora la coesione e l’identità regionali. La cittadinanza passiva, il clientelismo e l’assistenza infatti, risultano profondamente radicati nel tessuto culturale e quindi difficili da debellare. Negli ultimi anni però, l’apertura della regione, la crescita del livello di istruzione, hanno pesantemente influenzato il processo di valorizzazione dell’Abruzzo da parte degli stessi abruzzesi: il confronto con il mondo ha permesso alla popolazione locale di acquisire consapevolezza delle enormi potenzialità della Regione contribuendo a generare un sentimento di coesione e ottimismo palpabili persino negli aspetti della vita quotidiana. Questo processo sancisce la fondamentale importanza dell’istruzione e dell’apertura internazionale per il popolo abruzzese. Dagli anni novanta, le condizioni esterne favorevoli di cui l’Abruzzo aveva beneficiato sono venute meno e l’economia locale ha dimostrato difficoltà a reagire alla modificazione dell’ambiente competitivo; questo dimostra che non si sono ancora superati i problemi del passaggio da un’economia assistita a economia di mercato progressivamente più aperta, per il quale evidentemente mancavano alcuni presupposti. Tuttavia, in questo quadro difficile, la presenza complessiva nella regione di IMN non appare compromessa, anzi l’Abruzzo risulta ancora la regione meridionale relativamente preferita dagli investitori esteri. La partita dunque risulta tutta da giocare: la crisi finanziaria e la globalizzazione hanno scosso fortemente i localismi; inoltre, con l’uscita dall’Obiettivo 1, con il sisma del 2009, con le politiche del governo nazionale non proprio allineate criteri di sviluppo (attenzione all’imprenditoria locale, accrescimento del capitale umano, diminuzione del divario tecnologico italiano), con la concorrenza crescente da parte dei paesi emergenti, è necessaria una gestione molto intelligente da parte del governo regionale, volta a conseguire gli obiettivi strategici, facendo forza sulle risorse e sui localismi dei quali si dispone per affrontare lo scenario globale.

MARCO COMIGNANI

Matricola: 283828

Ingegneria Gestionale e dell’Automazione

Giugno 2010

18 C. Felice.

Bibliografia:

• Lelio Lapadre, 2009, “Integrazione internazionale, sistema finanziario e sviluppo

dell’economia abruzzese”, Il Mulino;

• Costantino Felice, 2001, “Il Modello Abruzzese, un caso virtuoso di sviluppo regionale”,

Meridiana Libri;

• SVIMEZ, Quaderno n. 14 di “informazioni SVIMEZ”: “Occupazione e specializzazione

commerciale dell’industria manifatturiera in Italia e nelle regioni dal 1951 al 1996”,

Roma, maggio 2002;

• SVIMEZ, Quaderno SVIMEZ n. 24: “Dopo il rapporto SVIMEZ 2009: una riflessione sulle

condizioni per rilanciare la politica di sviluppo per il Sud”, Roma, aprile 2010;

• EIB papers, vol. 5°, n. 1/2000: “Abruzzo and Sicily: Catching up and lagging behind”, G.

Viesti, G. Peri, R. Helg;

• F. Coltorti, Studi di settore: “Le multinazionali europee e italiane: vizi e virtù dalla fine

degli anni ottanta a oggi”;

• Basile: “La localizzazione delle imprese multinazionali in Europa: perché così poche in

Italia?”;

• Temi di discussione del Servizio Studi: “Investire in Italia? Risultati di una recente indagine

empirica”, Marco Committeri, Numero 491 - Marzo 2004;

• “L’INTERNAZIONALIZZAZIONE DELLE IMPRESE ITALIANE NEGLI ANNI ’90”

di Matteo Bugamelli, Piero Cipollone e Luigi Infante;

• “LE DETERMINANTI DELLA LOCALIZZAZIONE DELLE IMPRESE MULTINAZIONALI:

L’ATTRATTIVITÀ DELL’ITALIA NEL CONTESTO EUROPEO” Roberto Basile, Luigi Benfratello, Davide Castellani,

Contributo al volume “Prove di Cambiamento nel sistema produttivo italiano”, Rondi L. e

F, Il Mulino 2009.

Tabella 1: Risultati delle regressioni. I fattori di attrazione e “L’effetto Italia”*

coefficienti negativi su una variabile: tale variabile esercita un’influenza negativa sugli IDE.

Tabella 2: Investimenti indotti dagli incentivi nell’industria manifatturiera (media annuale per periodo, in lire costanti al 1990)

Tabella 3: Dotazione di infrastrutture ferroviarie rispetto al territorio (Italia = 100,0)

Tabella 4: in tabella la spesa della Cassa per il Mezzogiorno in % del PIL

Tabella 5: PIL pro capite, a parità di potere d’acquisto.

Tabella 6: Valore medio del reddito Tabella 7: Addetti alle unità locali dell’industria procapite a prezzi correnti manifatturiera per dimensioni (1951)

Fonte: elaborazione su dati Fonte: Istat, Censimento generale dell’industria 1951 dell’Istituto G.Tagliacarne

Tabella 8: Addetti alle unità locali dell’industria manifatturiera per dimensioni (1981)

Fonte: Istat, Censimento generale dell’industria 1981

Tabella 9: Livello di dotazione infrastrutturale nel Mezzogiorno nel 1987 (Italia = 100)

Fonte: elaborazione su dati Confindustria di Alessandrini 1992

Tabella 10: Indice di industrializzazione (% di addetti sulla popolazione residente)

Fonte: Istat, Censimento generale dell’industria, vari anni

Tabella 11: Frequenza dei principali reati per 100000 abitante e per regione

Fonte: Per il 1958 e 1986 Bottazzi 1990; per il 1990 Svimez 1991.

Tabella 12: Due modelli di sviluppo a confronto: crescita annuale del prodotto interno lordo

Tabella 13: Due modelli di sviluppo a confronto: crescita annuale dell’occupazione

Figura 1: Gross fixed investment as a percentage of GDP

Figura 2: GDP growth rates

Figura 3: The employment rate

Figura 4: GDP per capita

Figura 5: Saldo migratorio sulla popolazione residente 1952-61

Fonte: rielaborazione dati Istat, Sommario storico di statistiche sulla popolazione 1951-87, Roma 1990.

Molise

Calabria

Abruzzo

Basilicata

Puglia

Sicilia

Campania

Sardegna -0,60%

-0,63%

-0,85%

-0,96%

-1,33%

-1,46%

-1,72%

-2,21%

Figura 6: influenza fattori regionali sugli IDE

Figura 7: Durata dei procedimenti: confronto tra distretti (giorni, cognizione ordinaria in primo grado nei tribunali, 2006)

Mercato locale

Mercato potenziale

Agglomerazione

Agglomerazione (solo estere)

Costo del lavoro

Tasso di disoccupazione

Intensità di R&S

Infrastrutture di trasporto

Tasso di istruzione

Indice di specializzazione

Figura 8: Variazione assoluta degli occupati e dei disoccupati nel Mezzogiorno e nel Centro-Nord nei primi due trimestri del 2009

Fonte: Quaderno di informazione n. 24 Svimez 2009.

Figura 9: Tassi annui di variazione % del PIL

Fonte: Quaderno di informazione n. 24 Svimez 2009.

Figura 10: Tassi annui di variazione % degli investimenti fissi lordi totali

Fonte: Quaderno di informazione n. 24 Svimez 2009.

Figura 11: Tassi annui di variazione % degli investimenti fissi lordi industriali

Fonte: Quaderno di informazione n. 24 Svimez 2009.

Figura 12: Quota del Mezzogiorno sulla spesa in conto capitale della P.A. (%)

Fonte: Quaderno di informazione n. 24 Svimez 2009.

Figura 13: Spesa in conto capitale delle imprese pubbliche nazionali

Fonte: Quaderno di informazione n. 24 Svimez 2009.