Derivati e operazioni di copertura IAS 39 vs IFRS 9 · 2015-11-04 · Time value delle opzioni ......

21

Derivati e operazioni di copertura IAS 39 vs IFRS 9 Dott. Luca Cencioni 13 ottobre 2015

-

Upload

trinhxuyen -

Category

Documents

-

view

216 -

download

0

Transcript of Derivati e operazioni di copertura IAS 39 vs IFRS 9 · 2015-11-04 · Time value delle opzioni ......

Derivati e operazioni di copertura IAS 39 vs IFRS 9

Dott. Luca Cencioni

13 ottobre 2015

Disclaimer

Le considerazioni del presente documento sono espresse a titolo personale e non necessariamente rappresentano la posizione del Gruppo Eni.

Il documento è stato predisposto esclusivamente per essere utilizzato durante il presente convegno. Le informazioni riportate nel presente documento non impegnano in alcun modo la società o alcun rappresentante della stessa. Non si assume nessuna responsabilità per qualsiasi conseguenza derivante dall’utilizzo di queste slides, dal loro contenuto o da qualsiasi altra informazione collegata a queste slides o ad ogni altro materiale presentato durante l’evento.

2

Metà anni 90:

lo standard setter (FASB) e il regulator (SEC) statunitense richiedono l’integrazione dei reporting finanziari con specifiche disclosure relative, tra l’altro, al fair value degli strumenti derivati, all’esposizione della società agli strumenti derivati (sensitivity analysis, Value at risk) nonché all’illustrazione delle politiche di gestione dei rischi finanziari

Fine anni ‘90: nuove regole di accounting degli strumenti derivati e delle operazioni di copertura:

USA: SFAS 133;

IASB: IAS 39

2005: progetto congiunto IASB e FASB per aggiornamento/semplificazione reporting degli strumenti finanziari

2014: completamento IFRS 9

Endorsement: in progress

L’evoluzione dell’accounting: qualche tappa

3

Gli strumenti derivati sono attività e passività da rilevarsi in bilancio

Fair value unico criterio di valutazione degli strumenti derivati

Le variazioni del fair value degli strumenti derivati sono rilevate a conto economico

Criteri particolari di contabilizzazione sono previsti per le sole operazioni che soddisfano le condizioni stabilite per essere qualificate come di copertura (Hedge Accounting)

Identificate, essenzialmente, due macro categorie di rischio:

Cash flow risk: esposizioni alle oscillazione dei flussi di cassa ma non al valore dello strumento (es credito a tasso variabile);

Fair value risk: esposizioni alle oscillazioni del valore di mercato dello strumento ma non ai flussi di cassa (es credito a tasso fisso)

IAS 39: key principles

4

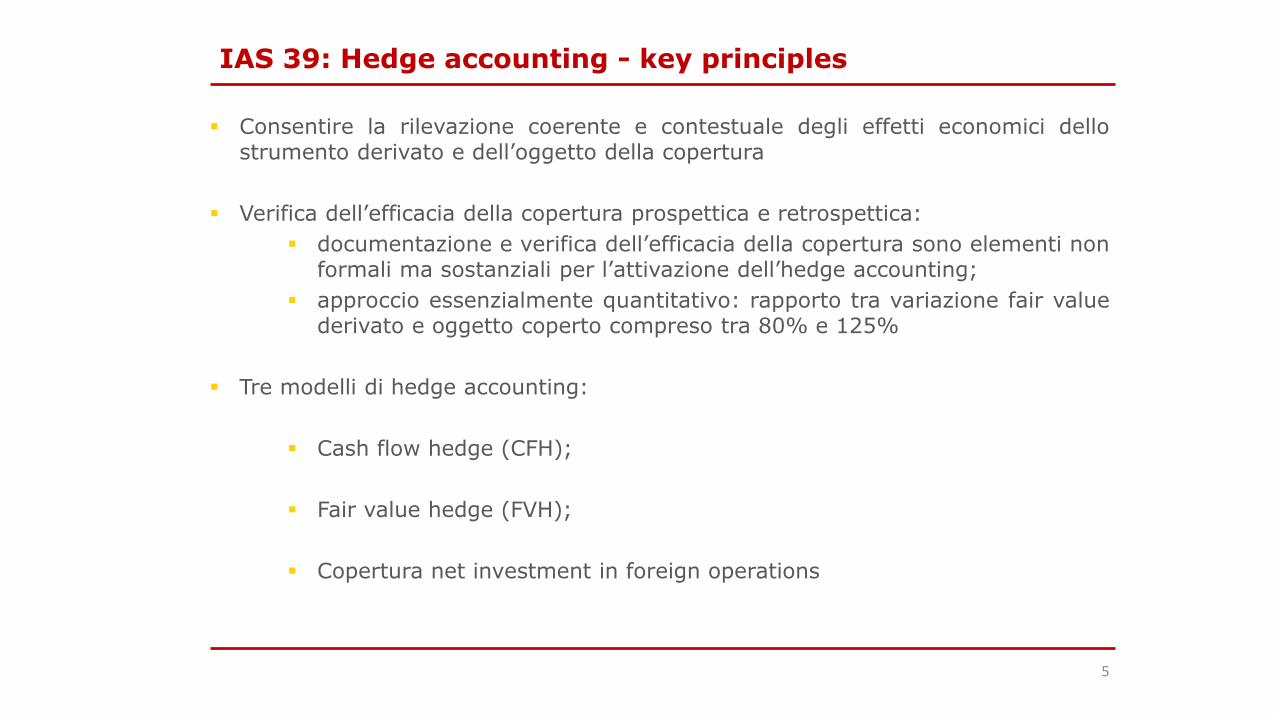

Consentire la rilevazione coerente e contestuale degli effetti economici dello strumento derivato e dell’oggetto della copertura

Verifica dell’efficacia della copertura prospettica e retrospettica:

documentazione e verifica dell’efficacia della copertura sono elementi non formali ma sostanziali per l’attivazione dell’hedge accounting;

approccio essenzialmente quantitativo: rapporto tra variazione fair value derivato e oggetto coperto compreso tra 80% e 125%

Tre modelli di hedge accounting:

Cash flow hedge (CFH);

Fair value hedge (FVH);

Copertura net investment in foreign operations

IAS 39: Hedge accounting - key principles

5

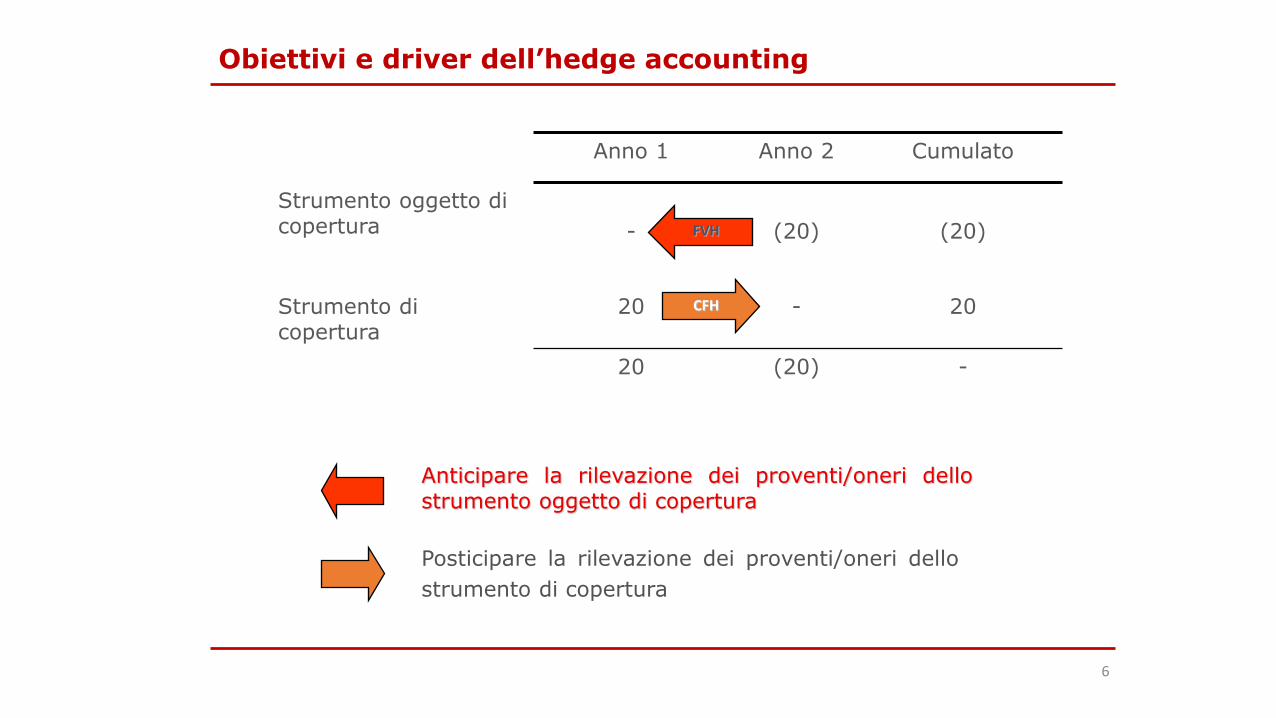

Obiettivi e driver dell’hedge accounting

Anno 1 Anno 2 Cumulato

Strumento oggetto di copertura

-

(20)

(20)

Strumento di copertura

20 - 20

20 (20) -

Anticipare la rilevazione dei proventi/oneri dello strumento oggetto di copertura

Posticipare la rilevazione dei proventi/oneri dello

strumento di copertura

FVH

CFH

6

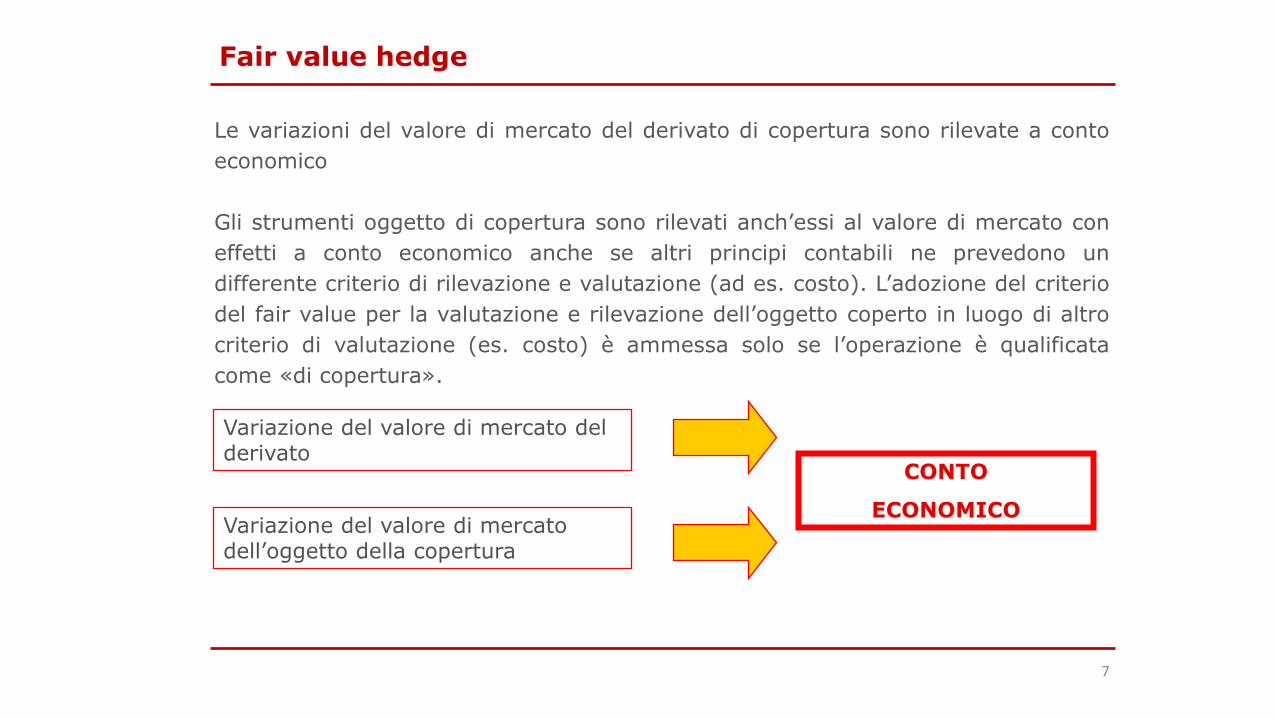

Fair value hedge

Le variazioni del valore di mercato del derivato di copertura sono rilevate a conto

economico

Gli strumenti oggetto di copertura sono rilevati anch’essi al valore di mercato con

effetti a conto economico anche se altri principi contabili ne prevedono un

differente criterio di rilevazione e valutazione (ad es. costo). L’adozione del criterio

del fair value per la valutazione e rilevazione dell’oggetto coperto in luogo di altro

criterio di valutazione (es. costo) è ammessa solo se l’operazione è qualificata

come «di copertura».

Variazione del valore di mercato del derivato

Variazione del valore di mercato dell’oggetto della copertura

CONTO

ECONOMICO

7

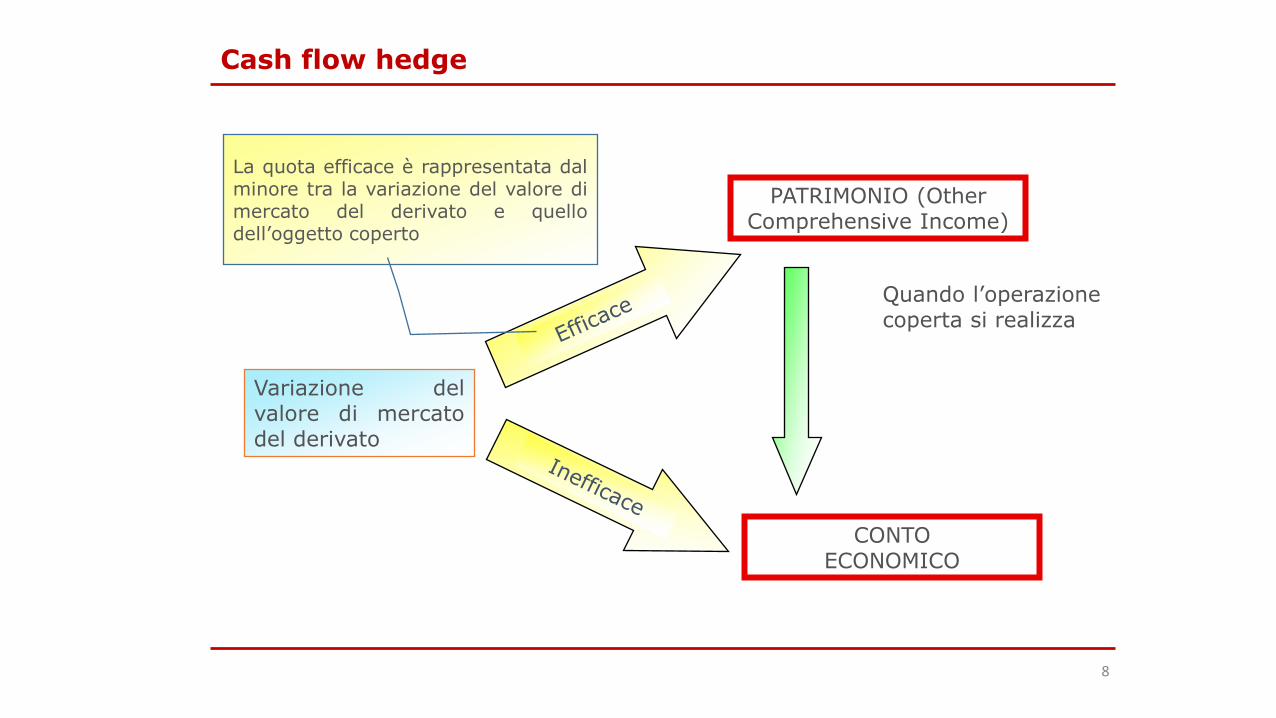

Cash flow hedge

Quando l’operazione coperta si realizza

Variazione del valore di mercato del derivato

CONTO ECONOMICO

PATRIMONIO (Other Comprehensive Income)

La quota efficace è rappresentata dal minore tra la variazione del valore di mercato del derivato e quello dell’oggetto coperto

8

Approccio più «principle based» vs «rule based»

Obiettivo: riflettere nei reporting finanziari della società le strategie e le specifiche attività di risk management svolte

Verifica efficacia della copertura:

(i) basata su esistenza relazione economica tra strumento e oggetto di copertura;

(ii) coerente con le strategie e gli obiettivi di risk management;

(iii) rilevanza rischio di credito della controparte;

(iv) solo prospettica;

(v) assenza di range definiti (80-125%).

Maggiori fattispecie che possono qualificarsi come oggetti della copertura e maggiori strumenti utilizzabili quali hedging instruments

Time value delle opzioni (o fwd element di contratti a termine) esclusi dalla relazione di copertura non sono trattati come quota inefficace della stessa.

IFRS 9: key points

9

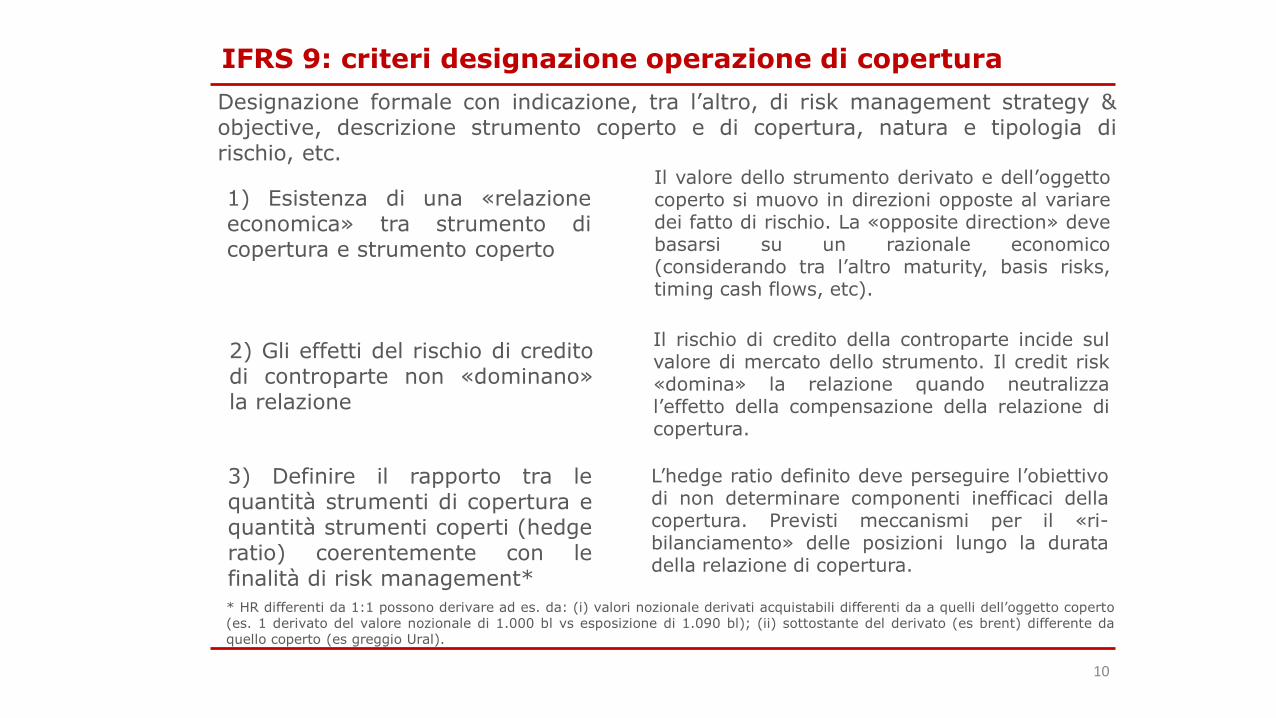

IFRS 9: criteri designazione operazione di copertura

1) Esistenza di una «relazione economica» tra strumento di copertura e strumento coperto

Il valore dello strumento derivato e dell’oggetto coperto si muovo in direzioni opposte al variare dei fatto di rischio. La «opposite direction» deve basarsi su un razionale economico (considerando tra l’altro maturity, basis risks, timing cash flows, etc).

2) Gli effetti del rischio di credito di controparte non «dominano» la relazione

Il rischio di credito della controparte incide sul valore di mercato dello strumento. Il credit risk «domina» la relazione quando neutralizza l’effetto della compensazione della relazione di copertura.

3) Definire il rapporto tra le quantità strumenti di copertura e quantità strumenti coperti (hedge ratio) coerentemente con le finalità di risk management*

L’hedge ratio definito deve perseguire l’obiettivo di non determinare componenti inefficaci della copertura. Previsti meccanismi per il «ri-bilanciamento» delle posizioni lungo la durata della relazione di copertura.

Designazione formale con indicazione, tra l’altro, di risk management strategy & objective, descrizione strumento coperto e di copertura, natura e tipologia di rischio, etc.

* HR differenti da 1:1 possono derivare ad es. da: (i) valori nozionale derivati acquistabili differenti da a quelli dell’oggetto coperto (es. 1 derivato del valore nozionale di 1.000 bl vs esposizione di 1.090 bl); (ii) sottostante del derivato (es brent) differente da quello coperto (es greggio Ural).

10

Per produrre 1 quantità di prodotto occorrono 2 unità di energia elettrica. E’ prevista la vendita, nel periodo t+1, di 1.000 q.tà di prodotto; attivati 8 contratti di acquisto a termine di energia elettrica del valore nozionale di 250 ciascuno (2.000 unità complessive).

Per effetto di un miglioramento del processo le quantità di energia necessarie a produrre il bene scendono da 2 a 1,75. Status di overhedge: i derivati posti in essere sono maggiori degli oggetti coperti. In ottica prospettica l’operazione, nel suo complesso, non è più qualificabile in hedging accounting. Rilevazione a conto economico della componente afferente l’inefficacia della copertura (variazione del fair value relativo a uno degli 8 derivati con valore nozionale di 250).

Ex IFRS 9: attivazione del rebalancing designando 7 (e non più 8) derivati come strumenti di copertura della «nuova» esposizione di 1.750 quantità di energia elettrica senza operare la discontinuazione della relazione di copertura inizialmente definita.

Hedge ratio & rebalancing

A dicembre 2015 è previsto acquisto per dicembre 2016 di 1 mil barili WTI; esposizione coperta tramite acquisto a termine di 1,05 mil barili Brent considerando correlazione tra brent e WTI. Hedge ratio: 1,05:1

Al 30 giugno 2016 la variazione del fair value dello strumento derivato è di 229 mentre la variazione del sottostante è di 200.

In termini di accounting è sospeso a PN il minore tra le due variazioni (200); la differenza (29) è considerata una quota inefficace da rilevarsi a conto economico. Ex IAS 39 la copertura è considerata ancora efficace in quanto il rapporto tra le variazioni di valori è all’interno del range 80-125% (87,3%/114,5%).

La struttura di risk management considera che la correlazione iniziale tra brent e Wti (utilizzata per la definizione dell’HR iniziale) non sia confermabile; la nuova correlazione è 0,98 mil brent: 1 mil WTI.

Ex IFRS 9 una parte dei derivati posti in essere sono considerati non più di copertura (1,05-0,98=0,07 barili; 7/105=6,7%). Pertanto il 6,7% dei derivati iniziali non sono più qualificati come di copertura rilevando l’effetto a conto economico (229*6,7%=15,3).

11

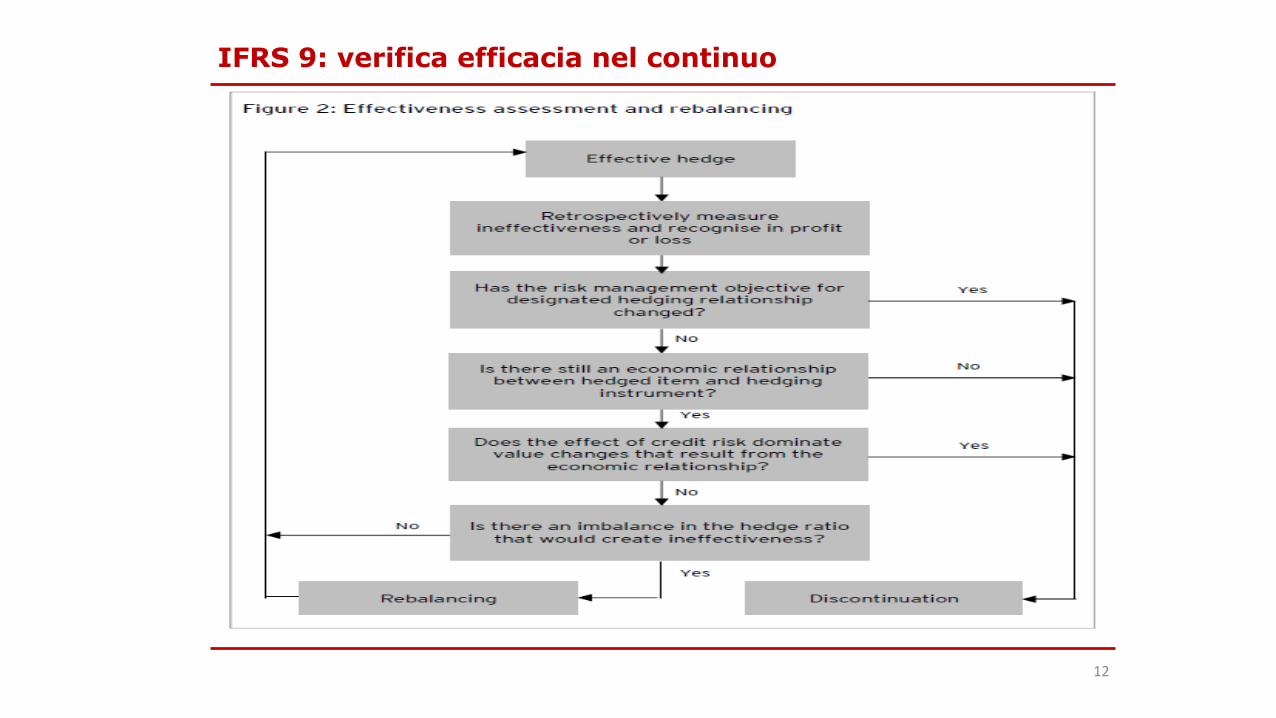

IFRS 9: verifica efficacia nel continuo

12

Risk component:

Lo IAS 39 richiede per gli strumenti non finanziari la copertura del rischio cambio o del complesso dei rischi che li caratterizzano. Pertanto, fatta salva la copertura del solo rischio cambio, il derivato posto in essere deve coprire l’intera variazione del valore di mercato dell’oggetto coperto. Quote di inefficacia della copertura derivano dalla circostanza che il sottostante del derivato (es brent) possa essere solo una della componenti, ancorché principale, dei fattori di rischio che caratterizzano il prezzo dell’intero strumento coperto.

L’IFRS 9 consente di qualificare come oggetto della copertura anche solo uno dei fattori di rischio che caratterizzano il prezzo di uno strumento non finanziario.

Le risk components oggetto di copertura possono essere:

• specificate contrattualmente (es formula prezzo gas ancorata andamento ai prezzi del brent, benzine, gasoli, prezzi hub, etc.);

• non specificate contrattualmente*: è richiesta una dimostrazione «economica» della relazione tra prezzo dell’intera commodity e sottostante dello strumento derivato (es non necessariamente dimostrabile che il prezzo di un giocattolo di plastica sia una «derivata» del prezzo del petrolio ancorché costituisca una componente essenziale per la produzione della plastica).

IFRS 9: Oggetti della copertura ... Alcune nuove casistiche

* Il rischio di credito non è qualificato come una risk component. IFRS 9 consente di valutare al FV i debiti/crediti esposti a detto rischio per consentire un «allineamento» con l’accounting del derivato di copertura.

13

Aggregate exposure:

Lo IAS 39 non consente di qualificare uno strumento derivato come oggetto della copertura.

L’IFRS 9 consente di qualificare uno strumento derivato come oggetto della copertura quanto aggregato ad altro strumento non derivato.

Esempio:

Debito a tasso variabile in valuta: esposizione alle variazioni del tasso di interesse e di cambio (cash flow risk);

Copertura (cd I livello di copertura) tramite un cross currency interest rate swap (CCIRS) che «trasforma» il debito «originale» in un debito a tasso fisso nella valuta funzionale dell’impresa (ricevo tasso variabile in valuta e pago tasso fisso in moneta funzionale).

Il rischio attuale è una esposizione di fair value connesse alle variazioni del tasso di interesse espresso nella valuta funzionale.

La società copre (II livello di copertura) il fair value risk tramite un Interest rate swap (ricevo fisso e pago variabile). L’oggetto coperto del II livello di copertura è l’aggregato «debito originale» variabile e in valuta e il CCIRS posto in essere.

14

IFRS 9: Oggetti della copertura ... Alcune nuove casistiche

Layer component:

Lo IAS 39: (i) consente nel cash flow hedge di qualificare come oggetto di copertura una specificata porzione di una esposizione (es le vendite delle prime 15.000 unità di prodotto); (ii) non consente la designazione di una specifica porzione di una esposizione complessiva nel modello fair value hedge.

L’IFRS 9 consente di qualificare uno specifico «strato» di esposizione (cd layer approach) anche per i modelli fair value hedge.

Esempio:

Debito di 10 M a tasso fisso, di 5 anni, con possibilità di ripagare anticipatamente 5 M al fair value.

Obiettivo della copertura: coprire l’esposizione alle variazioni del fair value (connesse alle oscillazione dei tassi di interesse) della sola componente pre-rimborsabile (5 M) – cd layer –

Strumento di copertura: Interest Rate Swap (IRS) ricevo fisso/pago variabile.

La componente del debito coperta è rilevata a fair value con impatti a conto economico unitamente all’IRS; la componente non coperta è rilevata al costo ammortizzato.*

* Per IAS 39 si sarebbe configurata una copertura proporzionale dell’intero debito senza pertanto operare una distinzione tra la componente pre-pagabile e quella non pre-pagabile.

15

IFRS 9: Oggetti della copertura ... Alcune nuove casistiche

Net position:

Lo IAS 39 non consente la copertura di una esposizione «netta»; è possibile qualificare come oggetto coperto una componente delle attività/passività corrispondente per valore all’esposizione netta. La necessità di tracciare la relazione tra derivato e quota di attività/passività coperta rende complessa l’applicazione del modello soprattutto in presenza di una pluralità di attività/passività oggetto di netting (es tesorerie accentrate).

Questo approccio genera, generalmente, effetti sul conto economico nei casi in cui il timing dei cash flow delle componenti in natural hedge non sono coincidenti.

IFRS 9 limitatamente al rischio cambio consente di coprire una net position prevedendo tuttavia la designazione dell’intero gruppo di attività e passività che determinano l’esposizione netta (quindi anche le componenti in natural hedge sono oggetto di rilevazione ai fini hedging).

16

IFRS 9: Oggetti della copertura ... Alcune nuove casistiche

Esempio copertura net position:

Previsione di operare nei prossimi 12 mesi vendita in valuta per 100 e l’acquisto di un fixed asset nella medesima valuta per 80. L’esposizione netta in valuta di 20 è coperta con una vendita a termine di valuta.

Il timing degli effetti sul conto economico delle componenti in natural hedge non è coincidente in quanto la vendita avrà effetti all’atto della cessione, il fixed asset produrrà effetti durante il processo di ammortamento.

IFRS 9 richiede che le differenze di cambio sulle vendite di 80 (in natural hedge) siano rinviate – tramite iscrizione a PN OCI – e imputate a conto economico coerentemente con la componente oggetto di netting (ammortamento del fixed asset). In tal modo, la rettifica indiretta dell’ammortamento determina gli stessi effetti che si sarebbero avuti nel caso in cui il fixed asset fosse stato coperto specificatamente.

Accounting:

Le variazioni del fair value del derivato sono inizialmente rilevate a PN (OCI) e riversate a conto economico quando viene operata la vendita.

Il fixed asset è rilevato al cambio esistente all’atto dell’acquisto;

Le vendite vengono rilevate al cambio esistente alla data di cessione. Relativamente alle vendite considerate in natural hedge questo ricavo include la «figurativa» differenza cambio sorta tra l’inizio della copertura e il momento della cessione; tale differenza di cambio è «stornata» dal conto economico per essere sospesa a OCI e imputata successivamente a conto economico durante il processo di ammortamento del fixed asset.

17

IFRS 9: Oggetti della copertura ... Alcune nuove casistiche

Il fair value di una opzione è dato dal valore intrinseco (differenza tra strike price e valore sottostante) e dal time value (che valorizza le incertezze in merito al realizzarsi del valore intrinseco alla scadenza dell’opzione).

Come lo IAS 39, l’IFRS 9 consente di designare come strumento di copertura alternativamente l’intera opzione ovvero solo la componente «intrinseca».

Se è qualificata in hedging solo la componente intrinseca:

• lo IAS 39 prevede l’imputazione immediata a conto economico delle variazioni di valore afferenti alla componente temporale;

• l’IFRS 9 prevede la ripartizione della componente «time value» che è inizialmente rilevata a PN (OCI) e successivamente imputata a conto economico;

• L’imputazione a conto economico è differenziata a seconda dalla natura del time value:

• Transaction related hedged item: è una componente del costo della transazione e quindi è imputata a conto economico quando l’oggetto della copertura viene da esistenza;

• Time-period related hedged item: è il costo sostenuto per la protezione da un fattore di rischio lungo e quindi è imputata a conto economico lungo la durata dell’opzione.

Considerazione analoghe valgono con riferimento alla componente forward di un contratto a termine in quanto il prezzo frwd è dato dal prezzo spot e dai «punti a termine». E’ quindi qualificabile in hedging la sola componente afferente alle variazioni dei prezzi spot.

IFRS 9: Time value option & Fwd components

18

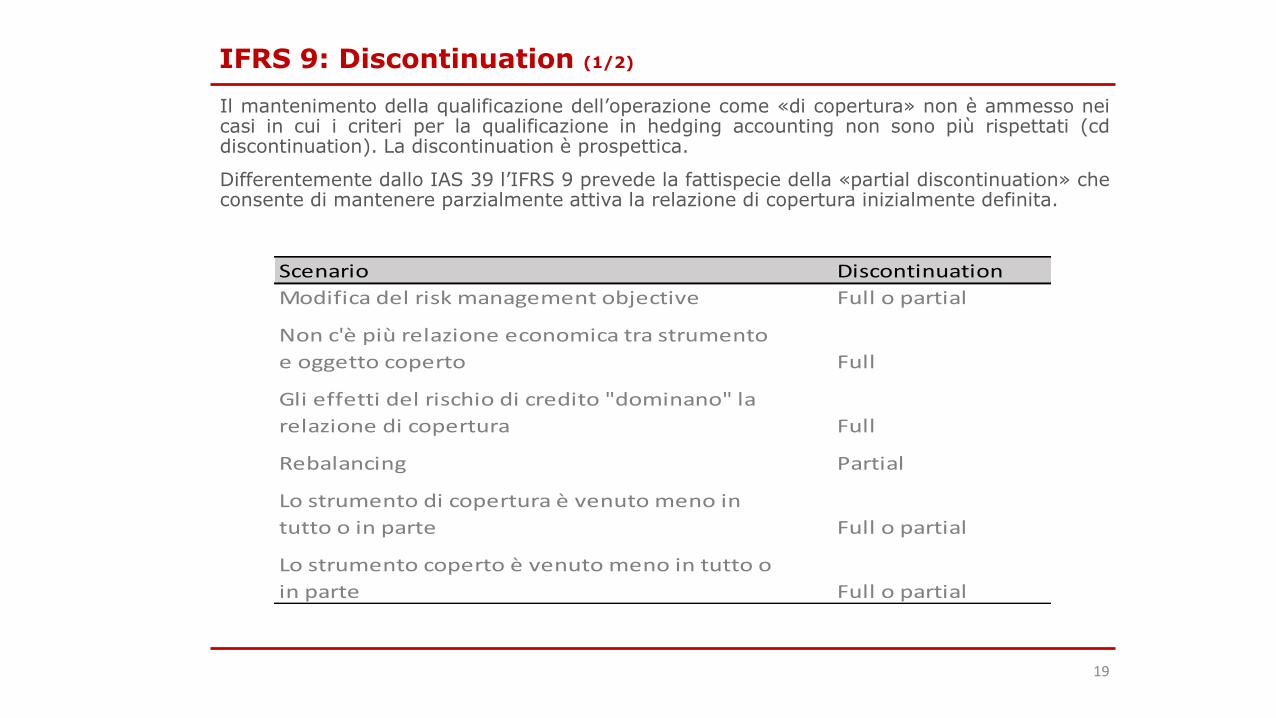

Il mantenimento della qualificazione dell’operazione come «di copertura» non è ammesso nei casi in cui i criteri per la qualificazione in hedging accounting non sono più rispettati (cd discontinuation). La discontinuation è prospettica.

Differentemente dallo IAS 39 l’IFRS 9 prevede la fattispecie della «partial discontinuation» che consente di mantenere parzialmente attiva la relazione di copertura inizialmente definita.

IFRS 9: Discontinuation (1/2)

Scenario Discontinuation

Modifica del risk management objective Full o partial

Non c'è più relazione economica tra strumento

e oggetto coperto Full

Gli effetti del rischio di credito "dominano" la

relazione di copertura Full

Rebalancing Partial

Lo strumento di copertura è venuto meno in

tutto o in parte Full o partial

Lo strumento coperto è venuto meno in tutto o

in parte Full o partial

19

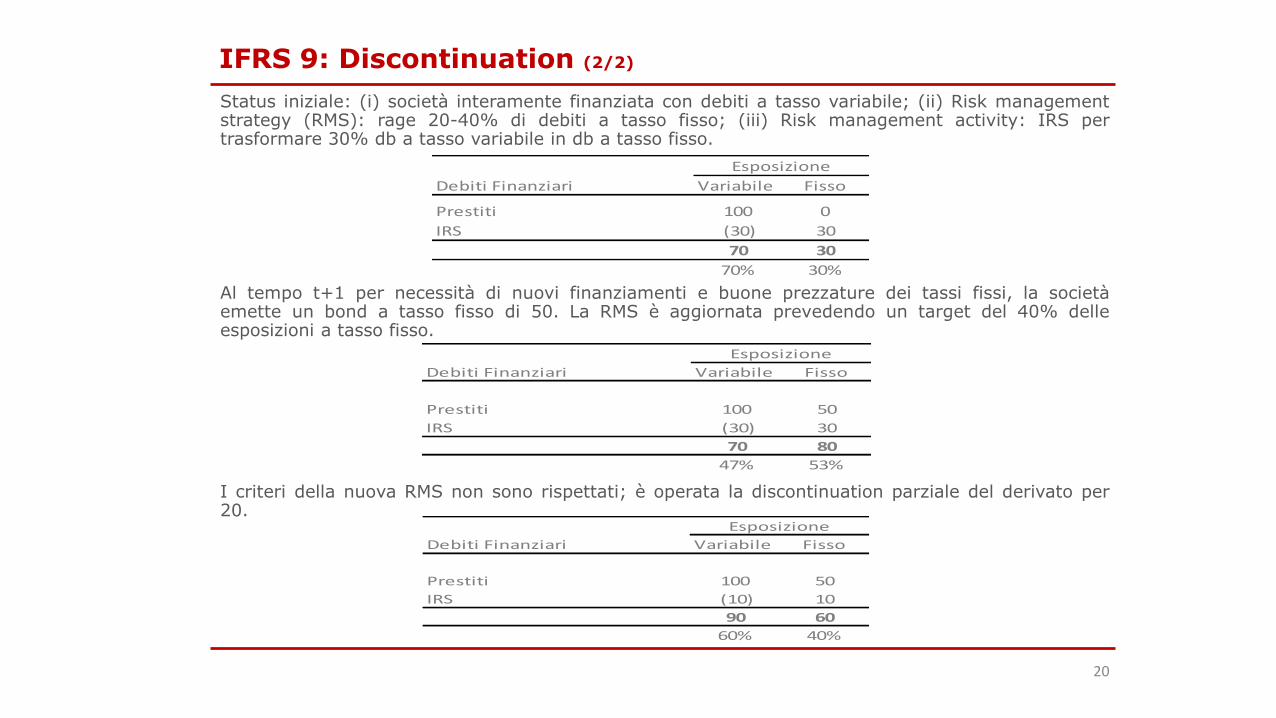

Status iniziale: (i) società interamente finanziata con debiti a tasso variabile; (ii) Risk management strategy (RMS): rage 20-40% di debiti a tasso fisso; (iii) Risk management activity: IRS per trasformare 30% db a tasso variabile in db a tasso fisso.

Al tempo t+1 per necessità di nuovi finanziamenti e buone prezzature dei tassi fissi, la società emette un bond a tasso fisso di 50. La RMS è aggiornata prevedendo un target del 40% delle esposizioni a tasso fisso.

I criteri della nuova RMS non sono rispettati; è operata la discontinuation parziale del derivato per 20.

Debiti Finanziari Variabile Fisso

Prestiti 100 0

IRS (30) 30

70 30

70% 30%

Esposizione

Debiti Finanziari Variabile Fisso

Prestiti 100 50

IRS (30) 30

70 80

47% 53%

Esposizione

Debiti Finanziari Variabile Fisso

Prestiti 100 50

IRS (10) 10

90 60

60% 40%

Esposizione

20

IFRS 9: Discontinuation (2/2)

Grazie