Credito di imposta R&S e Patent box Titolo · La “nuova ”norma Art. 1, comma 35, L. 23 dicembre...

130

Titolo Credito di imposta R&S e Patent box Confindustria Pesaro-Urbino 21 novembre 2016 Credito di imposta R&S e Patent box Giulia Abruzzese CONFINDUSTRIA Area Politiche Fiscali

Transcript of Credito di imposta R&S e Patent box Titolo · La “nuova ”norma Art. 1, comma 35, L. 23 dicembre...

TitoloCredito di imposta R&S e Patent box

Confindustria Pesaro-Urbino

21 novembre 2016

TitoloCredito di imposta R&S e Patent box

Giulia Abruzzese

CONFINDUSTRIA

Area Politiche Fiscali

IL CREDITO IL CREDITO DIDI IMPOSTA IMPOSTA PER ATTIVITÀ PER ATTIVITÀ DIDI R&SR&SPER ATTIVITÀ PER ATTIVITÀ DIDI R&SR&S

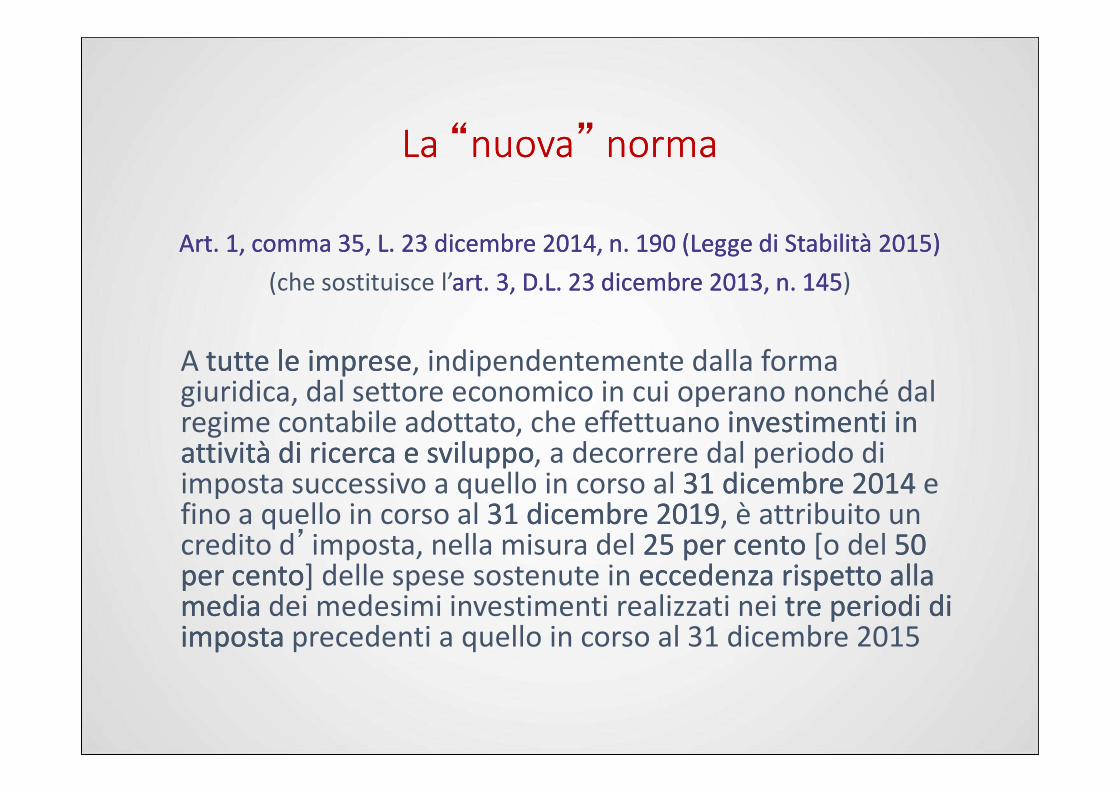

La La ““nuovanuova”” normanorma

Art. 1, comma 35, L. 23 dicembre 2014, n. 190 (Legge di Stabilità 2015)Art. 1, comma 35, L. 23 dicembre 2014, n. 190 (Legge di Stabilità 2015)

(che sostituisce l’art. 3, D.L. 23 dicembre 2013, n. 145art. 3, D.L. 23 dicembre 2013, n. 145)

A tutte le impresetutte le imprese, indipendentemente dalla forma giuridica, dal settore economico in cui operano nonché dal giuridica, dal settore economico in cui operano nonché dal regime contabile adottato, che effettuano investimenti in investimenti in attività di ricerca e sviluppoattività di ricerca e sviluppo, a decorrere dal periodo di imposta successivo a quello in corso al 31 dicembre 2014 31 dicembre 2014 e fino a quello in corso al 31 dicembre 201931 dicembre 2019, è attribuito un credito d’imposta, nella misura del 25 per cento 25 per cento [o del 50 50 per centoper cento] delle spese sostenute in eccedenza rispetto alla eccedenza rispetto alla mediamedia dei medesimi investimenti realizzati nei tre periodi di tre periodi di imposta imposta precedenti a quello in corso al 31 dicembre 2015

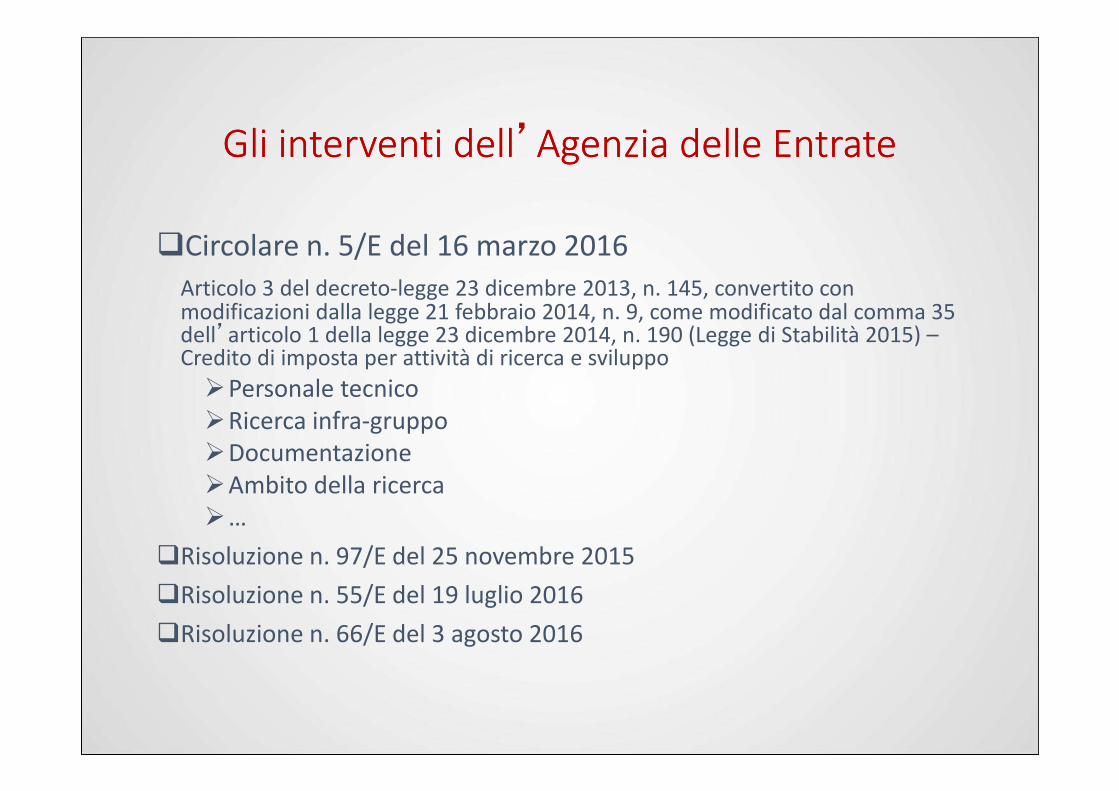

Gli interventi dellGli interventi dell’’Agenzia delle EntrateAgenzia delle Entrate

�Circolare n. 5/E del 16 marzo 2016

Articolo 3 del decreto-legge 23 dicembre 2013, n. 145, convertito con modificazioni dalla legge 21 febbraio 2014, n. 9, come modificato dal comma 35 dell’articolo 1 della legge 23 dicembre 2014, n. 190 (Legge di Stabilità 2015) –Credito di imposta per attività di ricerca e sviluppo

�Personale tecnico�Personale tecnico�Ricerca infra-gruppo�Documentazione�Ambito della ricerca �…

�Risoluzione n. 97/E del 25 novembre 2015

�Risoluzione n. 55/E del 19 luglio 2016

�Risoluzione n. 66/E del 3 agosto 2016

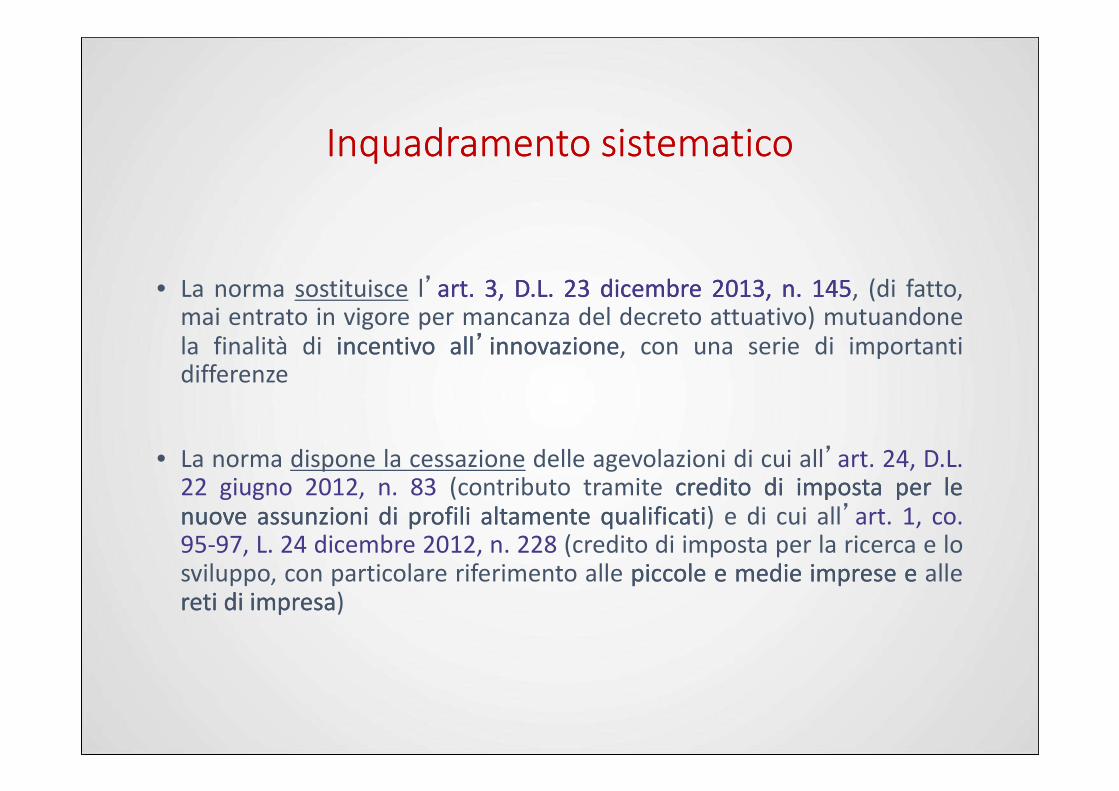

Inquadramento sistematicoInquadramento sistematico

• La norma sostituisce l’artart.. 33,, DD..LL.. 2323 dicembredicembre 20132013,, nn.. 145145, (di fatto,mai entrato in vigore per mancanza del decreto attuativo) mutuandonela finalità di incentivoincentivo allall’’innovazioneinnovazione, con una serie di importantidifferenze

• La norma dispone la cessazione delle agevolazioni di cui all’art. 24, D.L.22 giugno 2012, n. 83 (contributo tramite creditocredito didi impostaimposta perper lelenuovenuove assunzioniassunzioni didi profiliprofili altamentealtamente qualificatiqualificati) e di cui all’art. 1, co.95-97, L. 24 dicembre 2012, n. 228 (credito di imposta per la ricerca e losviluppo, con particolare riferimento alle piccolepiccole ee mediemedie impreseimprese ee alleretireti didi impresaimpresa)

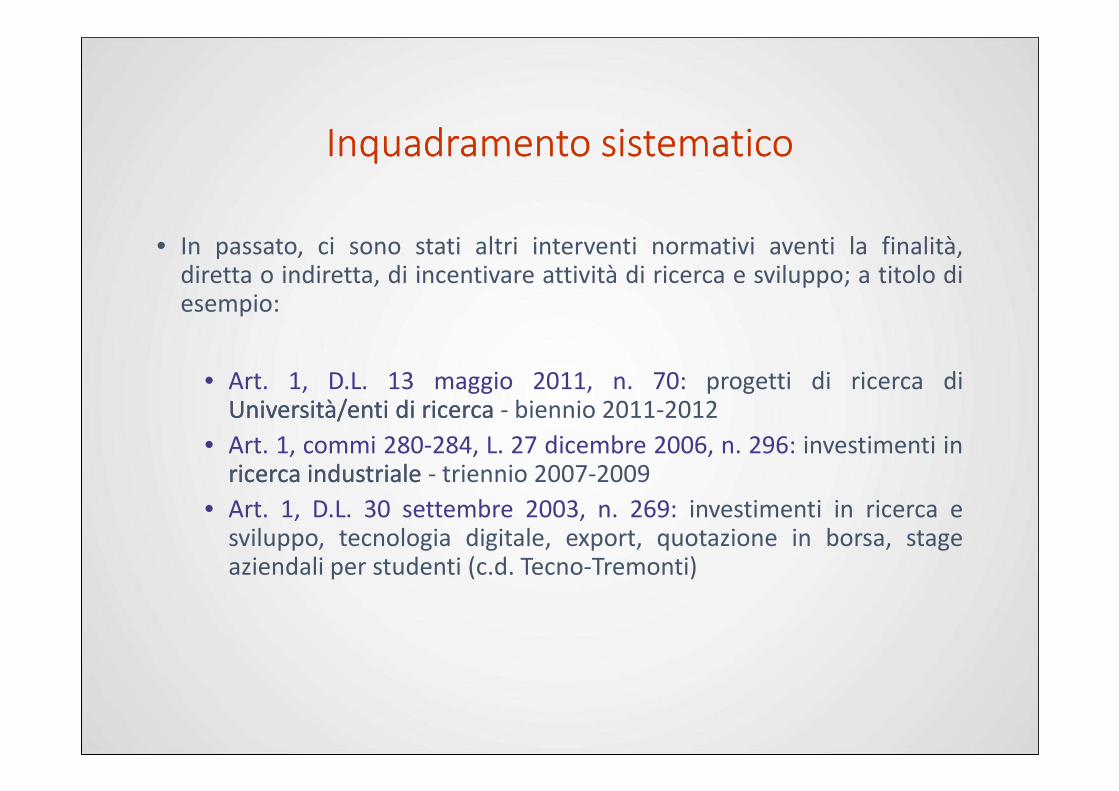

Inquadramento sistematicoInquadramento sistematico

• In passato, ci sono stati altri interventi normativi aventi la finalità,diretta o indiretta, di incentivare attività di ricerca e sviluppo; a titolo diesempio:

• Art. 1, D.L. 13 maggio 2011, n. 70: progetti di ricerca diUniversità/entiUniversità/enti didi ricercaricerca - biennio 2011-2012Art. 1, D.L. 13 maggio 2011, n. 70: progetti di ricerca diUniversità/entiUniversità/enti didi ricercaricerca - biennio 2011-2012

• Art. 1, commi 280-284, L. 27 dicembre 2006, n. 296: investimenti inricercaricerca industrialeindustriale - triennio 2007-2009

• Art. 1, D.L. 30 settembre 2003, n. 269: investimenti in ricerca esviluppo, tecnologia digitale, export, quotazione in borsa, stageaziendali per studenti (c.d. Tecno-Tremonti)

Art. 3, D.L. 23 dicembre 2013, n. 145

• Approvazione CE

• Istanza telematica

•• FatturatoFatturato annuo < 500 < 500 mlnmln €€

• Non è richiesta approvazione

• Applicazione automatica

•• Nessun limite di fatturatoNessun limite di fatturato

Caratteristiche generali Caratteristiche generali delldell’’agevolazioneagevolazione

$$

• Durata triennaletriennale

•• 50% 50% incrementi annualiannuali di spesa

•• SpeseSpese R&S minime annue: 50.00050.000€€

• Credito max annuo: 2,5 2,5 mlnmln €€

• Pers. impiegato in R&S

• Durata quinquennalequinquennale

•• 25% (o 50%) 25% (o 50%) incrementi 2012/14

• Spesa minima complessiva: 30.00030.000€€

• Credito max annuo: 5 5 mlnmln €€

• Pers. impiegato in R&S AQ + tecnici

%%%%

Ambito soggettivoAmbito soggettivo

Chi può fruire dell’agevolazione?

TUTTE LE IMPRESE TUTTE LE IMPRESE

Non rilevano: il fatturato, la natura giuridica, la Non rilevano: il fatturato, la natura giuridica, la dimensione, il settore di appartenenza, il regime contabile adottato, l’area geografica

�Circolare AdE n.5/E/2016:

- inclusi consorzi e reti

- esclusi soggetti sottoposti a procedure concorsuali (non finalizzate alla prosecuzione attività)

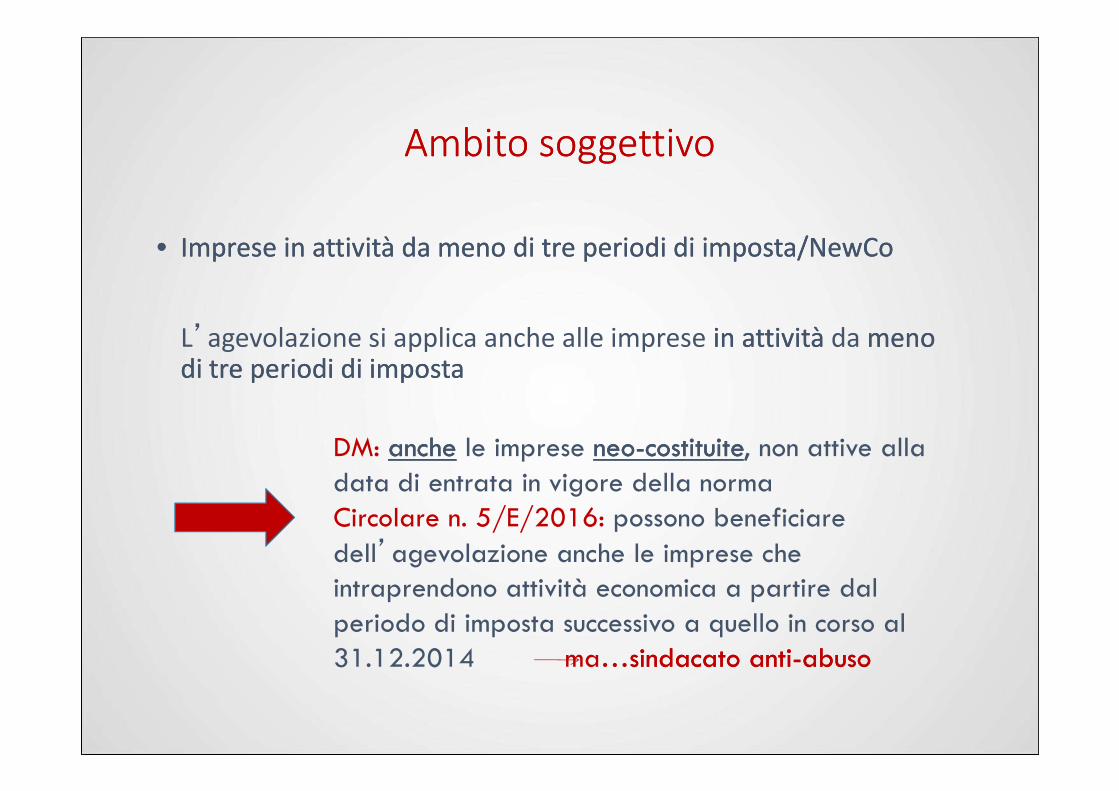

Ambito soggettivoAmbito soggettivo

•• Imprese in attività da meno di tre periodi di imposta/Imprese in attività da meno di tre periodi di imposta/NewCoNewCo

L’agevolazione si applica anche alle imprese in attività in attività da meno meno di tre periodi di impostadi tre periodi di imposta

DM: ancheanche le imprese neoneo--costituitecostituite, non attive alla data di entrata in vigore della normaCircolare n. 5/E/2016: possono beneficiare

dell’agevolazione anche le imprese che intraprendono attività economica a partire dal periodo di imposta successivo a quello in corso al 31.12.2014 ma…sindacato antisindacato anti--abusoabuso

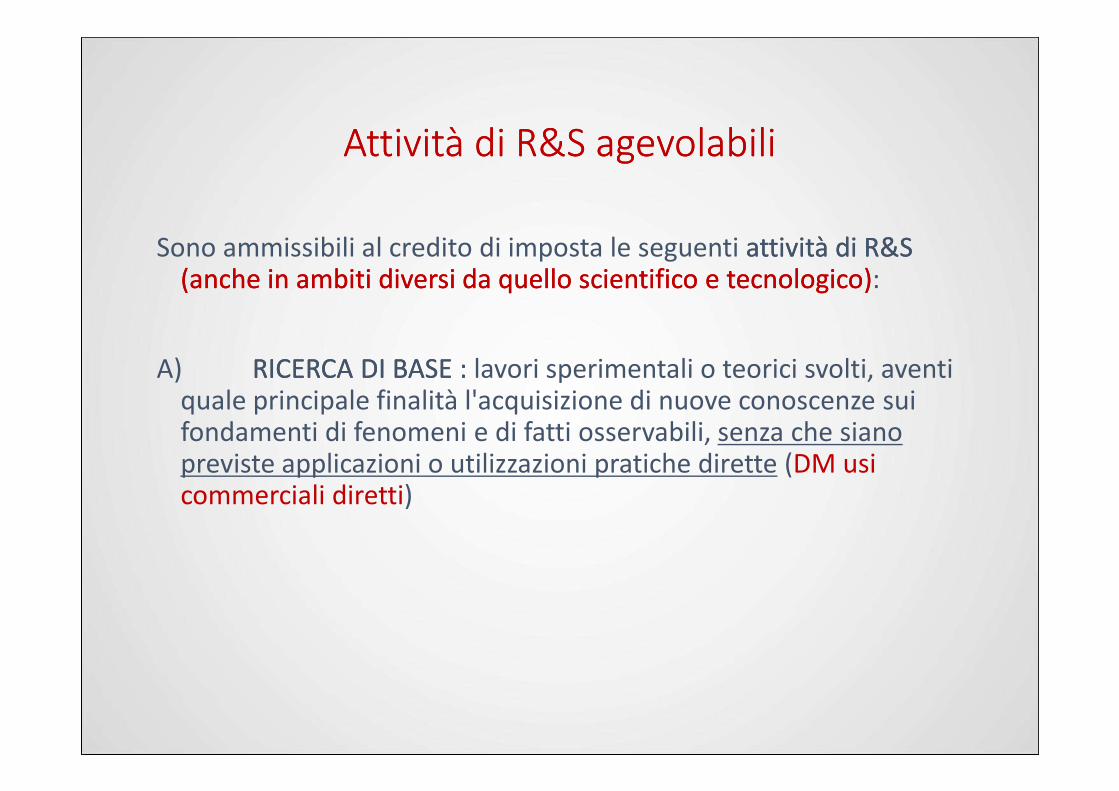

Attività di R&S agevolabiliAttività di R&S agevolabili

Sono ammissibili al credito di imposta le seguenti attività di attività di R&SR&S(anche in ambiti diversi da quello scientifico e tecnologico)(anche in ambiti diversi da quello scientifico e tecnologico):

A) RICERCA RICERCA DIDI BASE : BASE : lavori sperimentali o teorici svolti, aventi quale principale finalità l'acquisizione di nuove conoscenze sui quale principale finalità l'acquisizione di nuove conoscenze sui fondamenti di fenomeni e di fatti osservabili, senza che siano previste applicazioni o utilizzazioni pratiche dirette (DM usi commerciali diretti)

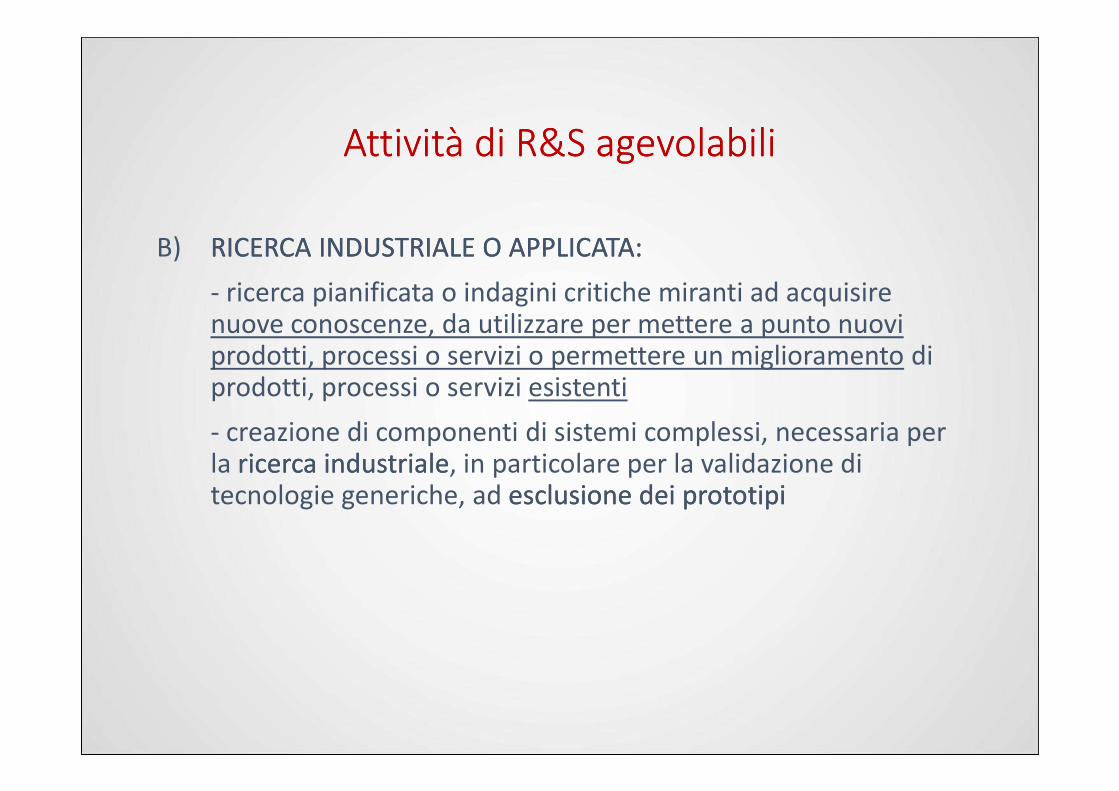

Attività di R&S agevolabiliAttività di R&S agevolabili

B) RICERCA INDUSTRIALE O APPLICATA: RICERCA INDUSTRIALE O APPLICATA:

- ricerca pianificata o indagini critiche miranti ad acquisire nuove conoscenze, da utilizzare per mettere a punto nuovi prodotti, processi o servizi o permettere un miglioramento di prodotti, processi o servizi esistenti prodotti, processi o servizi esistenti

- creazione di componenti di sistemi complessi, necessaria per la ricerca industrialericerca industriale, in particolare per la validazione di tecnologie generiche, ad esclusione dei prototipiesclusione dei prototipi

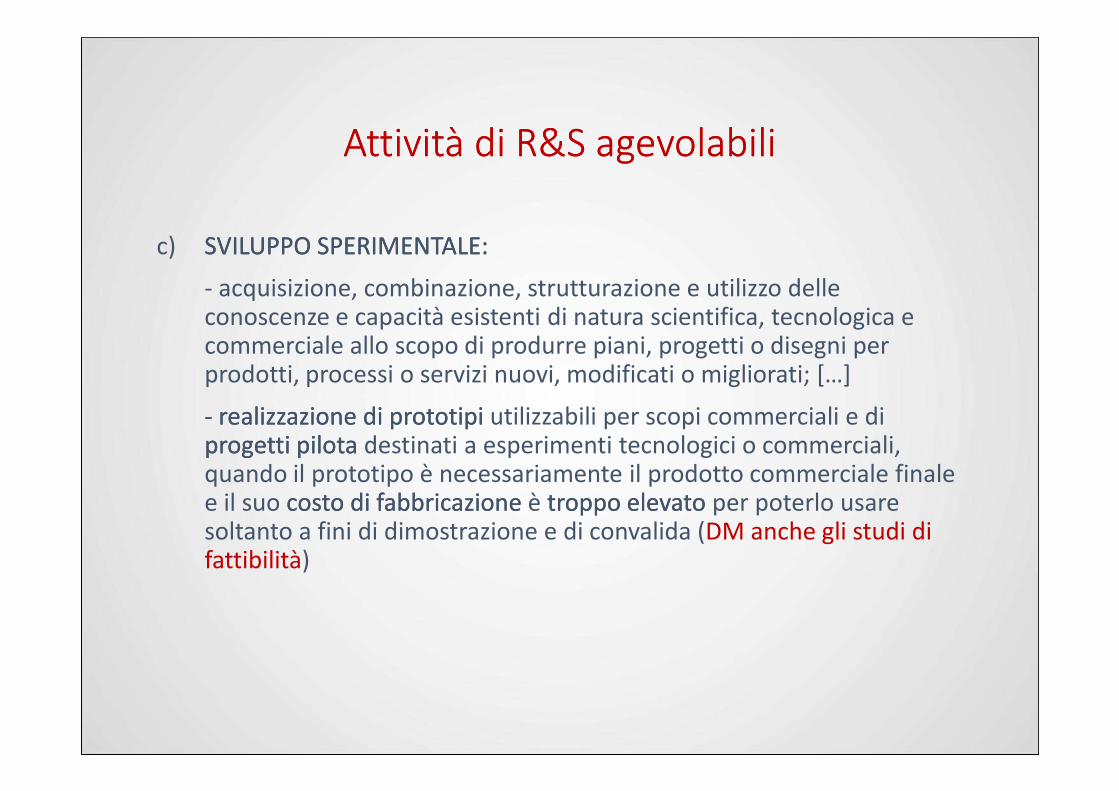

Attività di R&S agevolabiliAttività di R&S agevolabili

c) SVILUPPO SPERIMENTALE: SVILUPPO SPERIMENTALE:

- acquisizione, combinazione, strutturazione e utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica e commerciale allo scopo di produrre piani, progetti o disegni per prodotti, processi o servizi nuovi, modificati o migliorati; […]

-- realizzazione di prototipi realizzazione di prototipi utilizzabili per scopi commerciali e di progetti pilota progetti pilota destinati a esperimenti tecnologici o commerciali, quando il prototipo è necessariamente il prodotto commerciale finale e il suo costo di fabbricazione costo di fabbricazione è troppo elevato troppo elevato per poterlo usare soltanto a fini di dimostrazione e di convalida (DM anche gli studi di fattibilità)

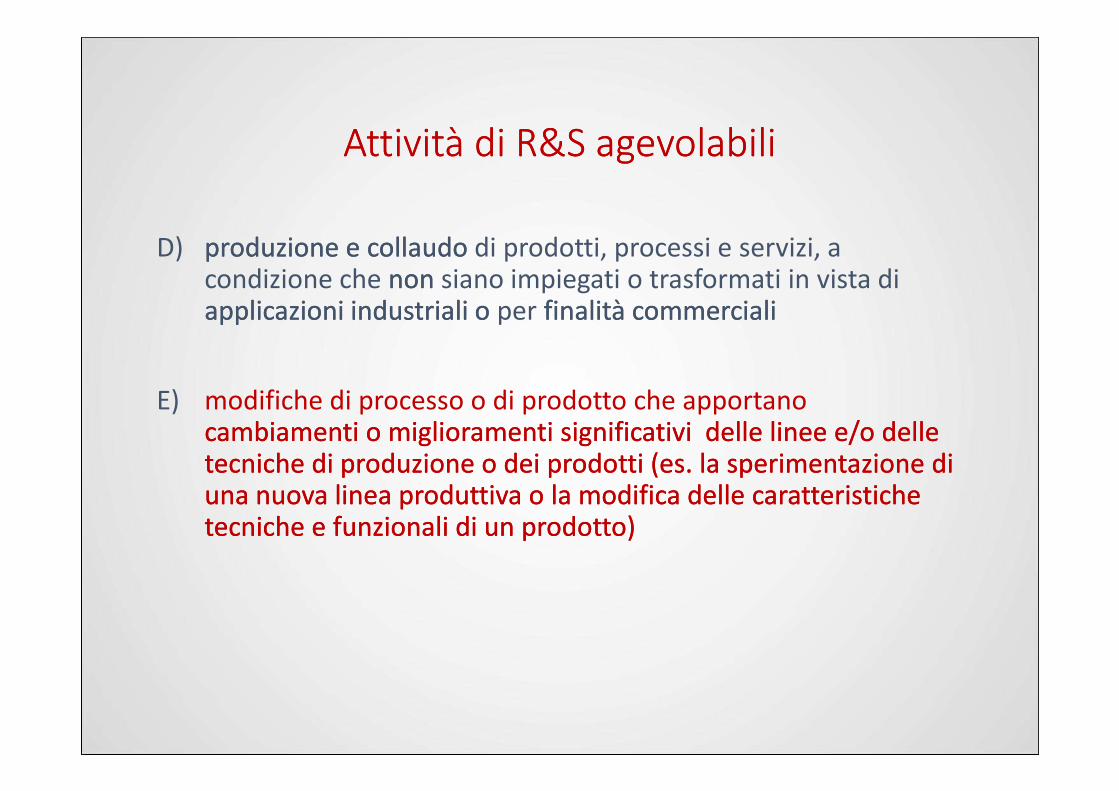

Attività di R&S agevolabiliAttività di R&S agevolabili

D) produzione e collaudo produzione e collaudo di prodotti, processi e servizi, a condizione che nonnon siano impiegati o trasformati in vista di applicazioni industriali o applicazioni industriali o per finalità commercialifinalità commerciali

E) modifiche di processo o di prodotto che apportano E) modifiche di processo o di prodotto che apportano cambiamenti o miglioramenti significativi delle linee e/o delle cambiamenti o miglioramenti significativi delle linee e/o delle tecniche di produzione o dei prodotti (es. la sperimentazione di tecniche di produzione o dei prodotti (es. la sperimentazione di una nuova linea produttiva o la modifica delle caratteristiche una nuova linea produttiva o la modifica delle caratteristiche tecniche e funzionali di un prodotto)tecniche e funzionali di un prodotto)

Attività di R&S agevolabiliAttività di R&S agevolabili

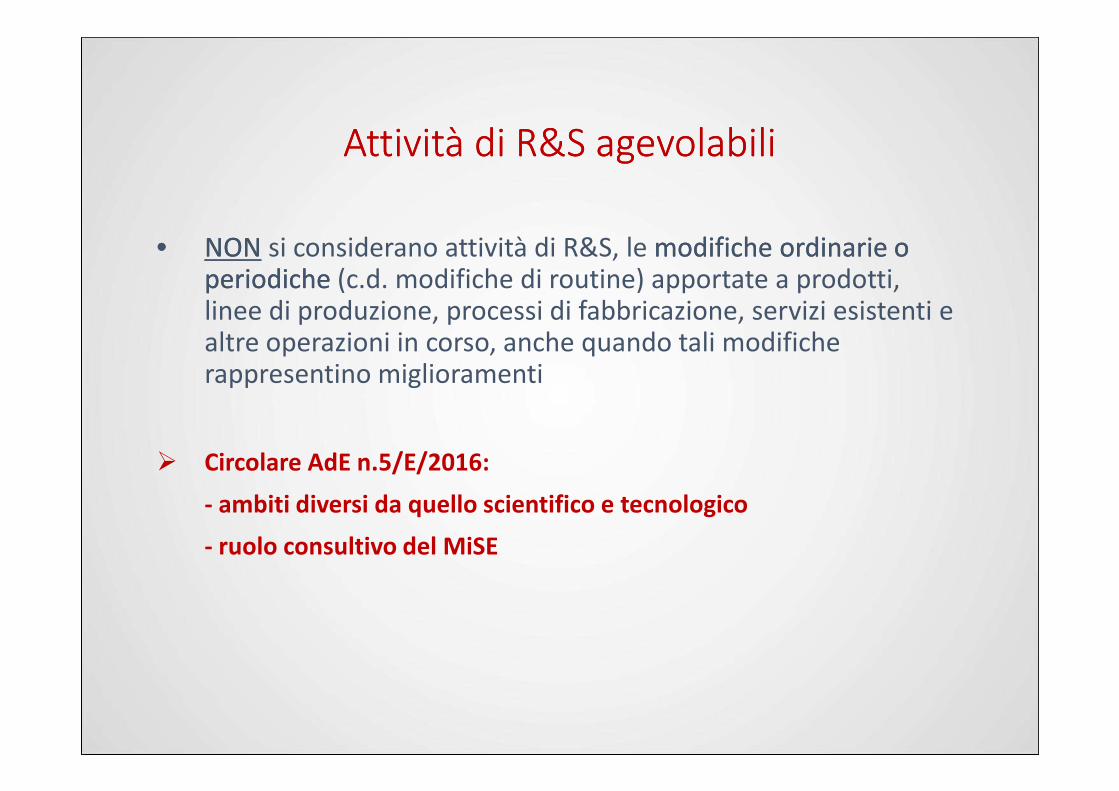

•• NONNON si considerano attività di R&S, le modifiche ordinarie o modifiche ordinarie o periodiche periodiche (c.d. modifiche di routine) apportate a prodotti, linee di produzione, processi di fabbricazione, servizi esistenti e altre operazioni in corso, anche quando tali modifiche rappresentino miglioramenti

� Circolare AdE n.5/E/2016:

- ambiti diversi da quello scientifico e tecnologico

- ruolo consultivo del MiSE

Le spese ammissibiliLe spese ammissibili

Ai fini della determinazione del credito di imposta, rilevano spese per :

attività intra-muros attività extra-muros

• spese relative a personale personale altamente qualificato altamente qualificato impiegato in attività di R&S

•• quote di ammortamento quote di ammortamento delle

• spese relative a contratti di ricerca contratti di ricerca stipulati con università, enti di ricerca, organismi equiparati, altre imprese (non facenti parte del •• quote di ammortamento quote di ammortamento delle

spese di acquisizione o utilizzazione di strumenti e strumenti e attrezzature di laboratorioattrezzature di laboratorio

•• competenze tecniche e privative competenze tecniche e privative

industriali industriali relative a un’invenzione industriale o biotecnologica, una topografia di prodotto a semiconduttori o una nuova varietà vegetale

imprese (non facenti parte del

gruppo)

+ spese di certificazione

contabile, fino a 5.000 €

Criteri di imputazioneCriteri di imputazione

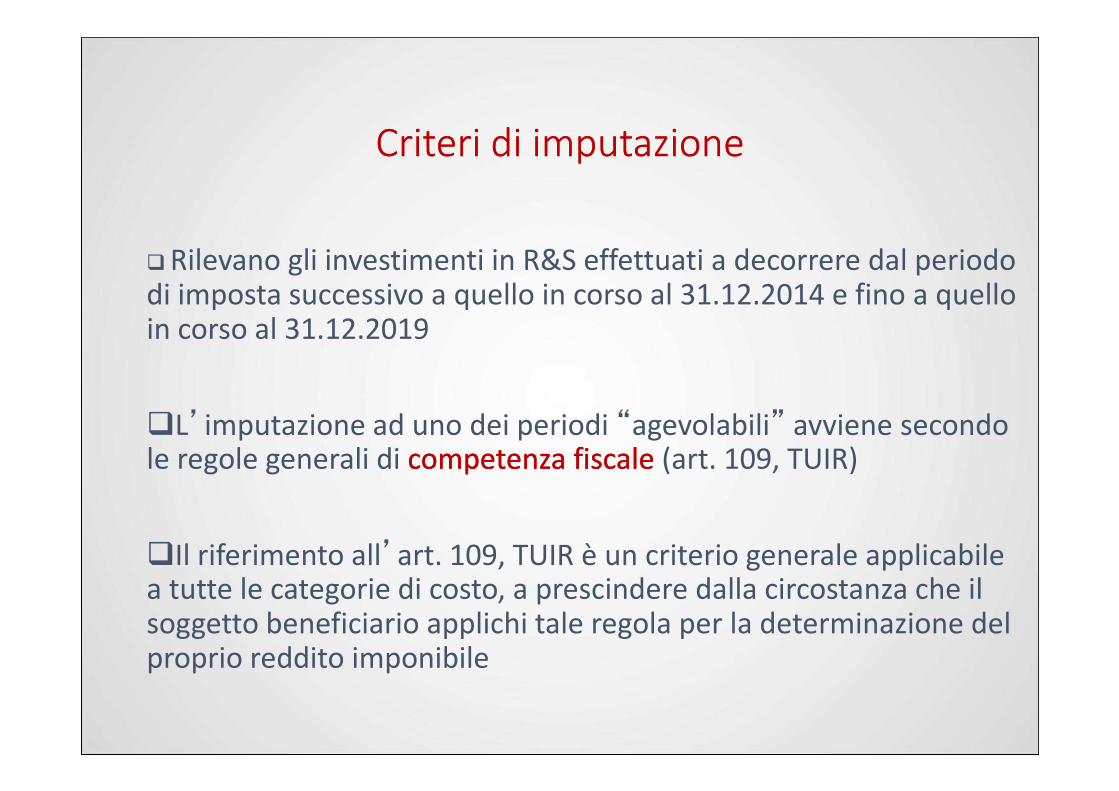

� Rilevano gli investimenti in R&S effettuati a decorrere dal periodo di imposta successivo a quello in corso al 31.12.2014 e fino a quello in corso al 31.12.2019

�L’imputazione ad uno dei periodi “agevolabili” avviene secondo le regole generali di competenza fiscale competenza fiscale (art. 109, TUIR)

�Il riferimento all’art. 109, TUIR è un criterio generale applicabile a tutte le categorie di costo, a prescindere dalla circostanza che il soggetto beneficiario applichi tale regola per la determinazione del proprio reddito imponibile

Criteri di imputazioneCriteri di imputazione

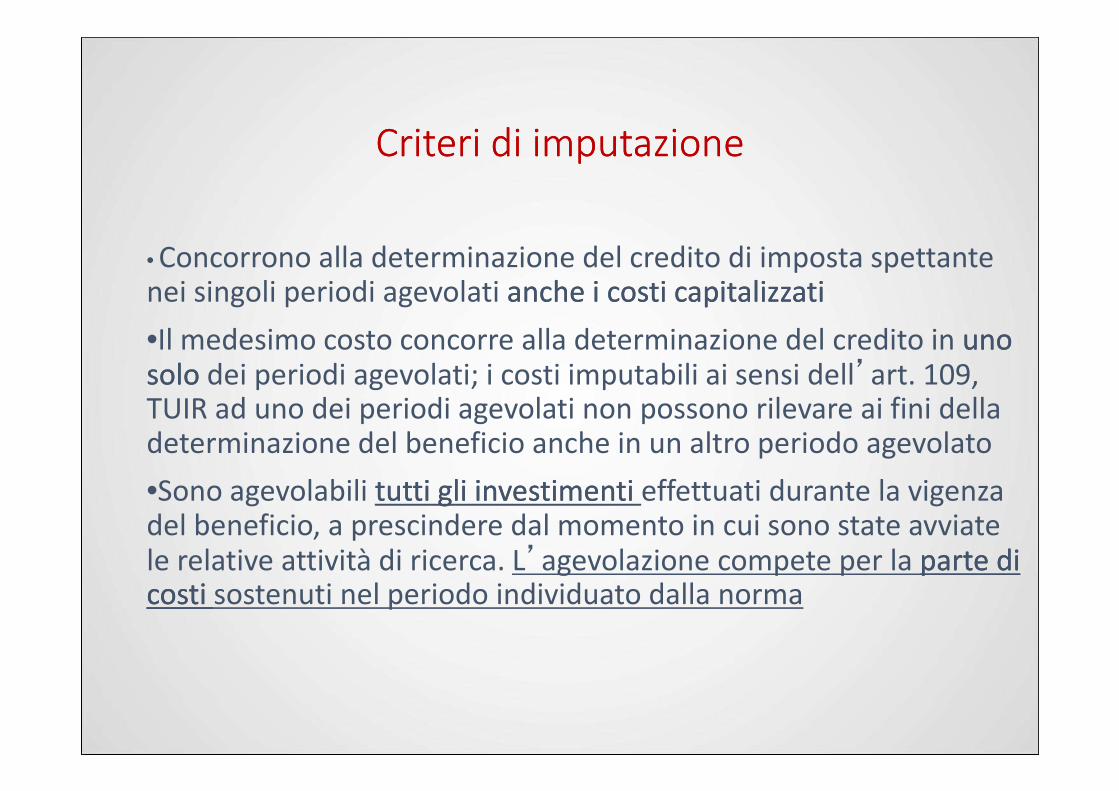

• Concorrono alla determinazione del credito di imposta spettante nei singoli periodi agevolati anche i costi capitalizzatianche i costi capitalizzati

•Il medesimo costo concorre alla determinazione del credito in uno uno solo solo dei periodi agevolati; i costi imputabili ai sensi dell’art. 109, TUIR ad uno dei periodi agevolati non possono rilevare ai fini della TUIR ad uno dei periodi agevolati non possono rilevare ai fini della determinazione del beneficio anche in un altro periodo agevolato

•Sono agevolabili tutti gli investimenti tutti gli investimenti effettuati durante la vigenza del beneficio, a prescindere dal momento in cui sono state avviate le relative attività di ricerca. L’agevolazione compete per la parte di parte di costi costi sostenuti nel periodo individuato dalla norma

Spese per il personale altamente qualificatoSpese per il personale altamente qualificato

• Spese relative a personale altamente qualificato personale altamente qualificato impiegato in attività di R&S (con esclusione del personale con mansioni amministrative, contabili, commerciali):

• dottori di ricerca

• soggetti iscritti a un ciclo di dottorato presso una università italiana o estera

• soggetti in possesso di laurea magistrale in discipline tecnico-• soggetti in possesso di laurea magistrale in discipline tecnico-scientifiche (classificazione UNESCO Isced [o] Allegato 3) L.Stabilità)

� è sufficiente il possesso di uno dei titoli richiesti;

� non è necessario che il titolo sia conseguito in una materia attinente all’ambito della ricerca

� non è necessaria iscrizione ad albo professionale

Spese per il personale altamente qualificatoSpese per il personale altamente qualificato

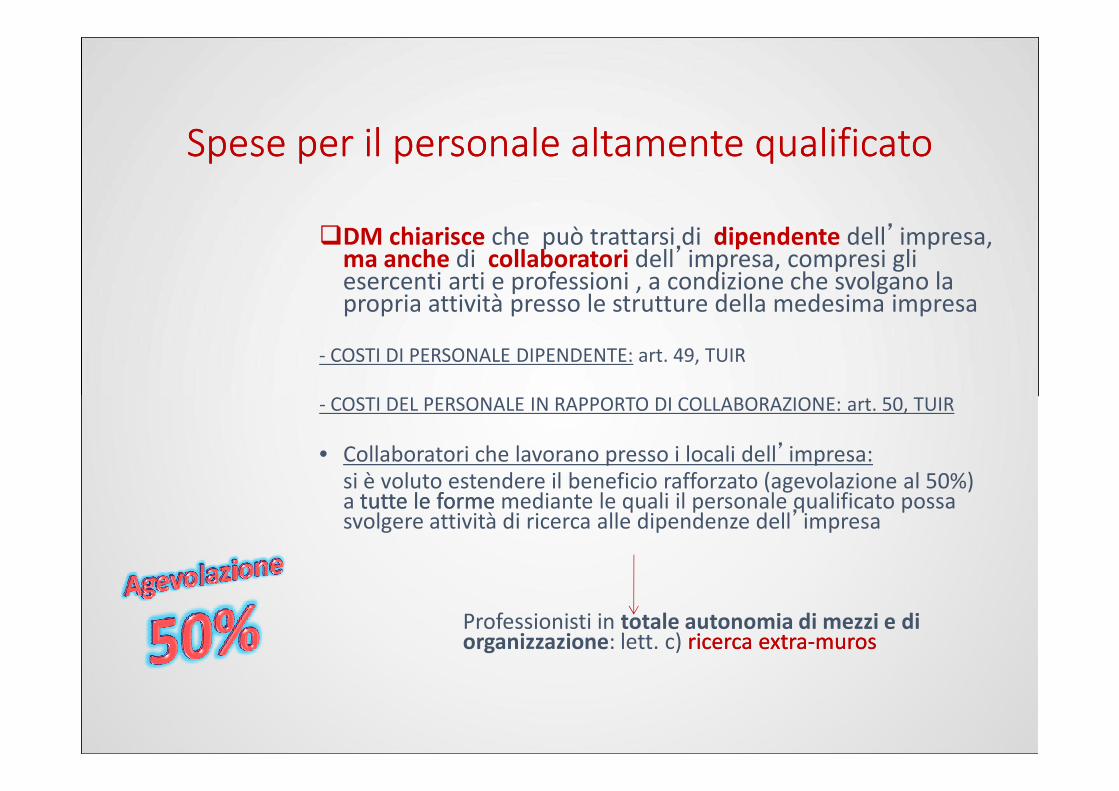

�DM chiarisce che può trattarsi di dipendente dell’impresa, ma anche di collaboratori dell’impresa, compresi gli esercenti arti e professioni , a condizione che svolgano la propria attività presso le strutture della medesima impresa

- COSTI DI PERSONALE DIPENDENTE: art. 49, TUIR

- COSTI DEL PERSONALE IN RAPPORTO DI COLLABORAZIONE: art. 50, TUIR- COSTI DEL PERSONALE IN RAPPORTO DI COLLABORAZIONE: art. 50, TUIR

• Collaboratori che lavorano presso i locali dell’impresa:si è voluto estendere il beneficio rafforzato (agevolazione al 50%) a tutte le forme tutte le forme mediante le quali il personale qualificato possa svolgere attività di ricerca alle dipendenze dell’impresa

Professionisti in totale autonomia di mezzi e di organizzazione: lett. c) ricerca ricerca extraextra--murosmuros

Spese per il personale altamente qualificatoSpese per il personale altamente qualificato

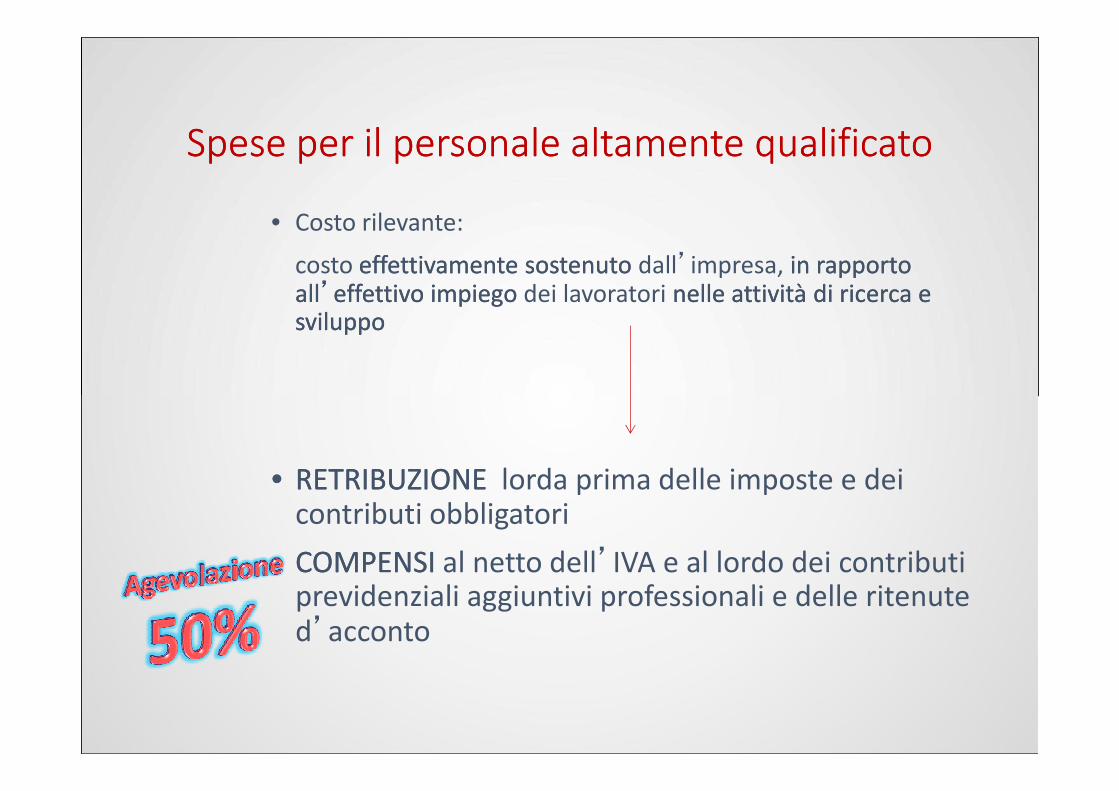

• Costo rilevante:

costo effettivamente sostenuto effettivamente sostenuto dall’impresa, in rapporto in rapporto allall’’effettivo impiego effettivo impiego dei lavoratori nelle attività di ricerca e nelle attività di ricerca e sviluppo sviluppo

•• RETRIBUZIONE RETRIBUZIONE lorda prima delle imposte e dei contributi obbligatori

•• COMPENSICOMPENSI al netto dell’IVA e al lordo dei contributi previdenziali aggiuntivi professionali e delle ritenute d’acconto

Spese per il personale altamente qualificatoSpese per il personale altamente qualificato

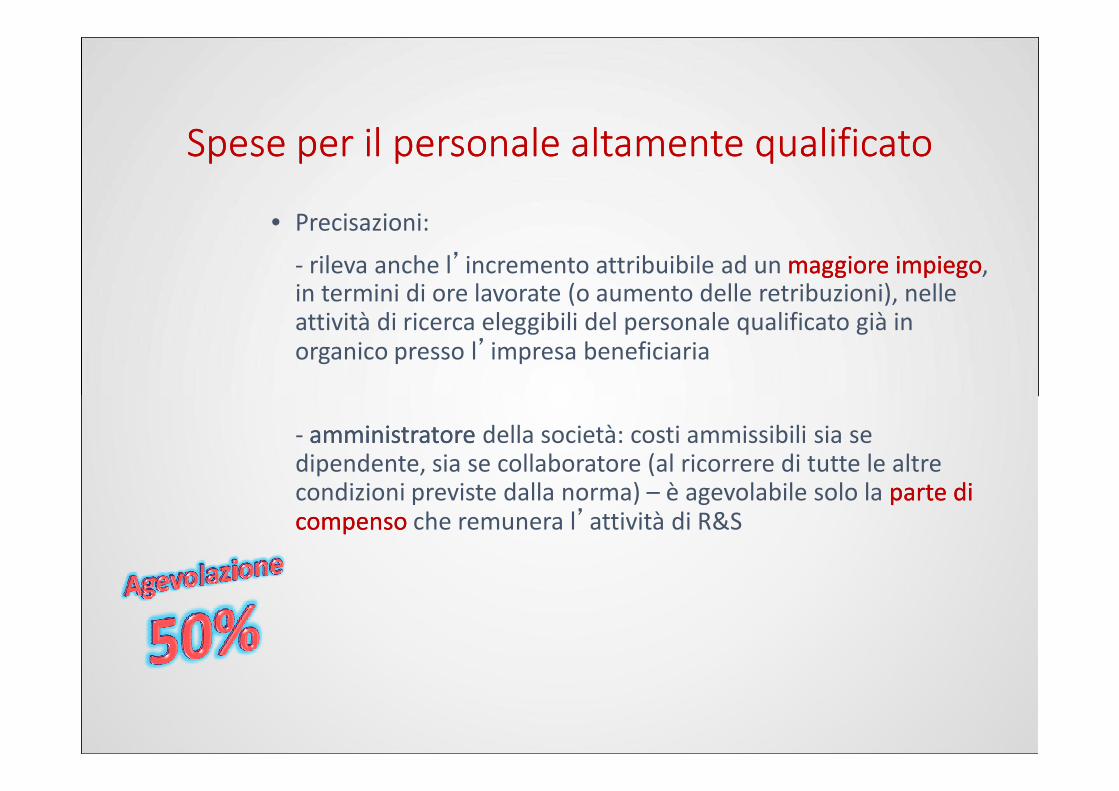

• Precisazioni:

- rileva anche l’incremento attribuibile ad un maggiore impiegomaggiore impiego, in termini di ore lavorate (o aumento delle retribuzioni), nelle attività di ricerca eleggibili del personale qualificato già in organico presso l’impresa beneficiaria

- amministratoreamministratore della società: costi ammissibili sia se dipendente, sia se collaboratore (al ricorrere di tutte le altre condizioni previste dalla norma) – è agevolabile solo la parte di parte di compenso compenso che remunera l’attività di R&S

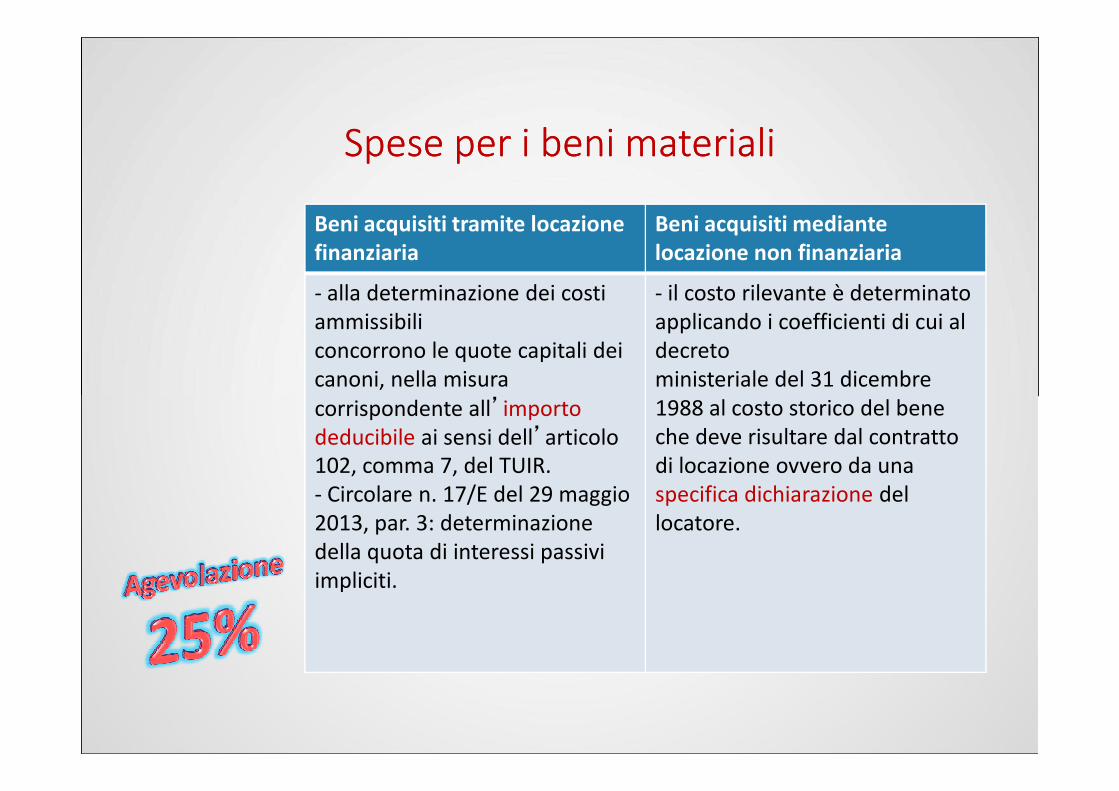

Spese per i beni materialiSpese per i beni materiali

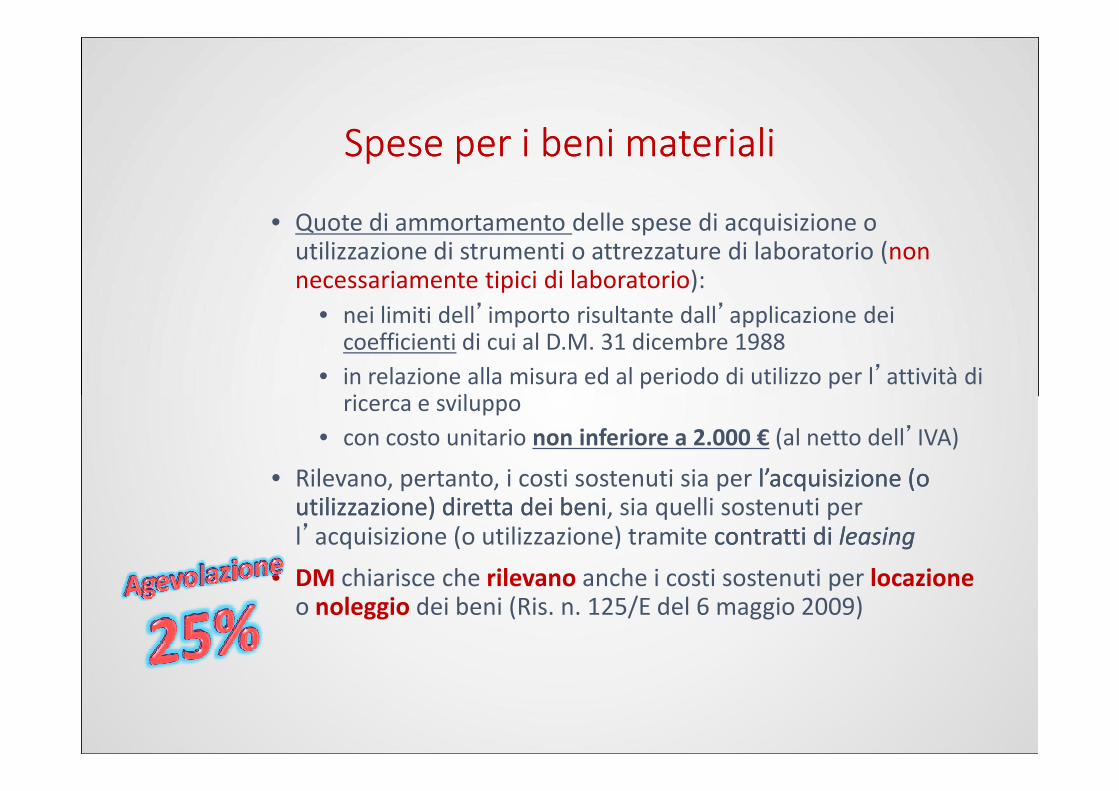

• Quote di ammortamento delle spese di acquisizione o utilizzazione di strumenti o attrezzature di laboratorio (non necessariamente tipici di laboratorio):

• nei limiti dell’importo risultante dall’applicazione dei coefficienti di cui al D.M. 31 dicembre 1988

• in relazione alla misura ed al periodo di utilizzo per l’attività di ricerca e sviluppo ricerca e sviluppo

• con costo unitario non inferiore a 2.000 € (al netto dell’IVA)

• Rilevano, pertanto, i costi sostenuti sia per l’l’acquisizione (o acquisizione (o utilizzazione) diretta dei beniutilizzazione) diretta dei beni, sia quelli sostenuti per l’acquisizione (o utilizzazione) tramite contratti di contratti di leasingleasing

• DM chiarisce che rilevano anche i costi sostenuti per locazioneo noleggio dei beni (Ris. n. 125/E del 6 maggio 2009)

Spese per i beni materialiSpese per i beni materiali

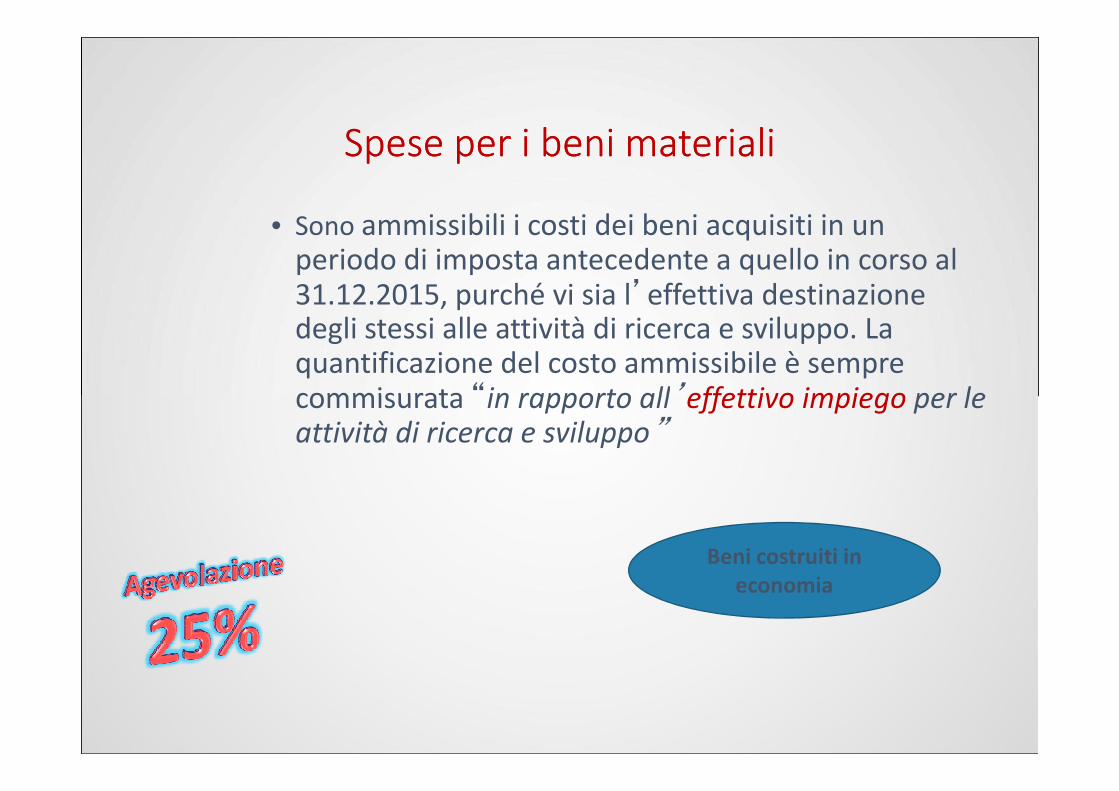

• Sono ammissibili i costi dei beni acquisiti in un periodo di imposta antecedente a quello in corso al 31.12.2015, purché vi sia l’effettiva destinazione degli stessi alle attività di ricerca e sviluppo. La quantificazione del costo ammissibile è sempre commisurata “in rapporto all’effettivo impiego per le commisurata “in rapporto all’effettivo impiego per le attività di ricerca e sviluppo”

Beni costruiti in

economia

Spese per i beni materialiSpese per i beni materiali

Beni acquisiti tramite locazione

finanziaria

Beni acquisiti mediante

locazione non finanziaria

- alla determinazione dei costi ammissibiliconcorrono le quote capitali dei canoni, nella misura corrispondente all’importo

- il costo rilevante è determinato applicando i coefficienti di cui al decretoministeriale del 31 dicembre 1988 al costo storico del bene corrispondente all’importo

deducibile ai sensi dell’articolo 102, comma 7, del TUIR.- Circolare n. 17/E del 29 maggio 2013, par. 3: determinazione della quota di interessi passivi impliciti.

1988 al costo storico del bene che deve risultare dal contratto di locazione ovvero da una specifica dichiarazione del locatore.

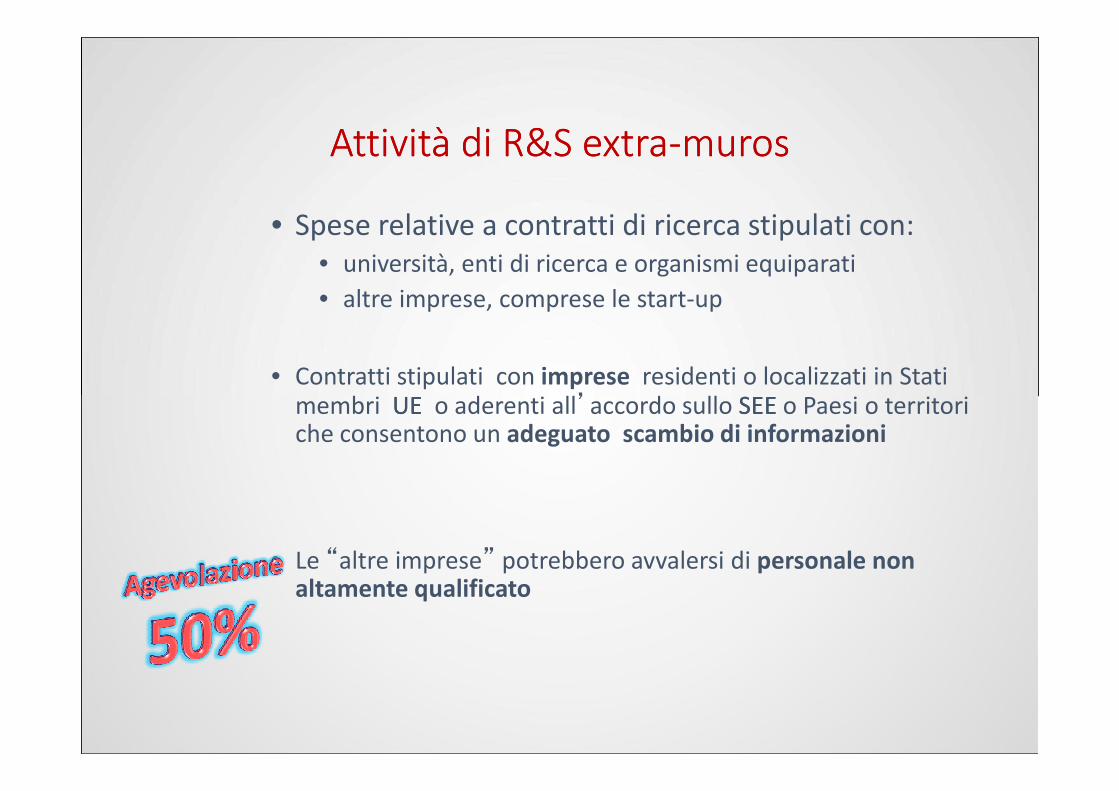

Attività di R&S extraAttività di R&S extra--murosmuros

• Spese relative a contratti di ricerca stipulati con:• università, enti di ricerca e organismi equiparati

• altre imprese, comprese le start-up

• Contratti stipulati con imprese residenti o localizzati in Stati membri UE UE o aderenti all’accordo sullo SEE SEE o Paesi o territori membri UE UE o aderenti all’accordo sullo SEE SEE o Paesi o territori che consentono un adeguato scambio di informazioni

• Le “altre imprese” potrebbero avvalersi di personale non altamente qualificato

Attività di Attività di R&SR&S extraextra--murosmuros

• La Circolare n.5/E AdE opportunamente precisa che le spese relative a commesse affidate a società del gruppo devono essere trattate alla stregua della ricerca intra-muros

� Nozione di controllo: art. 2359, co1 e 2, cod. civ.

• Rientrano in questa categoria anche i costi sostenuti per attività di R&S svolta da professionisti in totale autonomia di mezzi e di organizzazione

Attività di R&S extraAttività di R&S extra--murosmuros

• Residenza del soggetto commissionario: UE, SEE, adeguato scambio di informazioni (questo requisito non è richiesto per università e centri di ricerca)

- Subappalto:- Subappalto:

- La verifica circa la residenza “white-list” va fatta ANCHE in capo al soggetto che EFFETTIVAMENTE svolge l’attività di ricerca

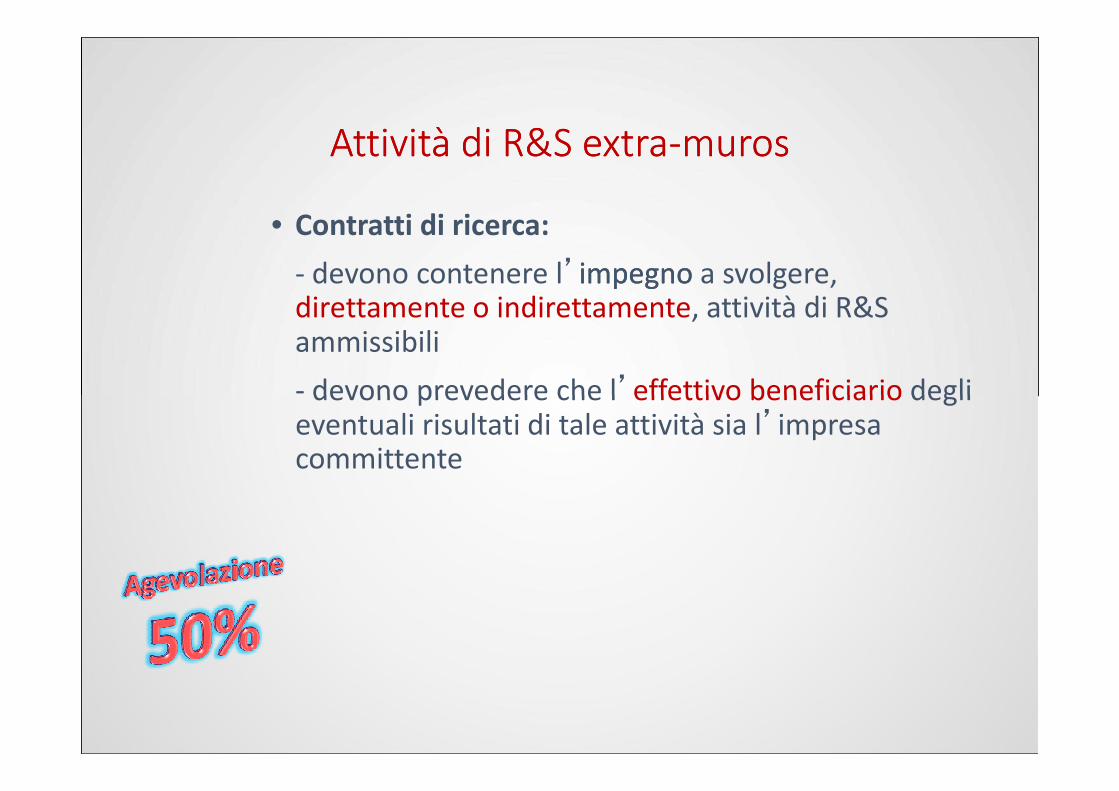

Attività di R&S extraAttività di R&S extra--murosmuros

• Contratti di ricerca:

- devono contenere l’impegno impegno a svolgere, direttamente o indirettamente, attività di R&S ammissibili

- devono prevedere che l’effettivo beneficiario degli - devono prevedere che l’effettivo beneficiario degli eventuali risultati di tale attività sia l’impresa committente

Attività di R&S extraAttività di R&S extra--murosmuros

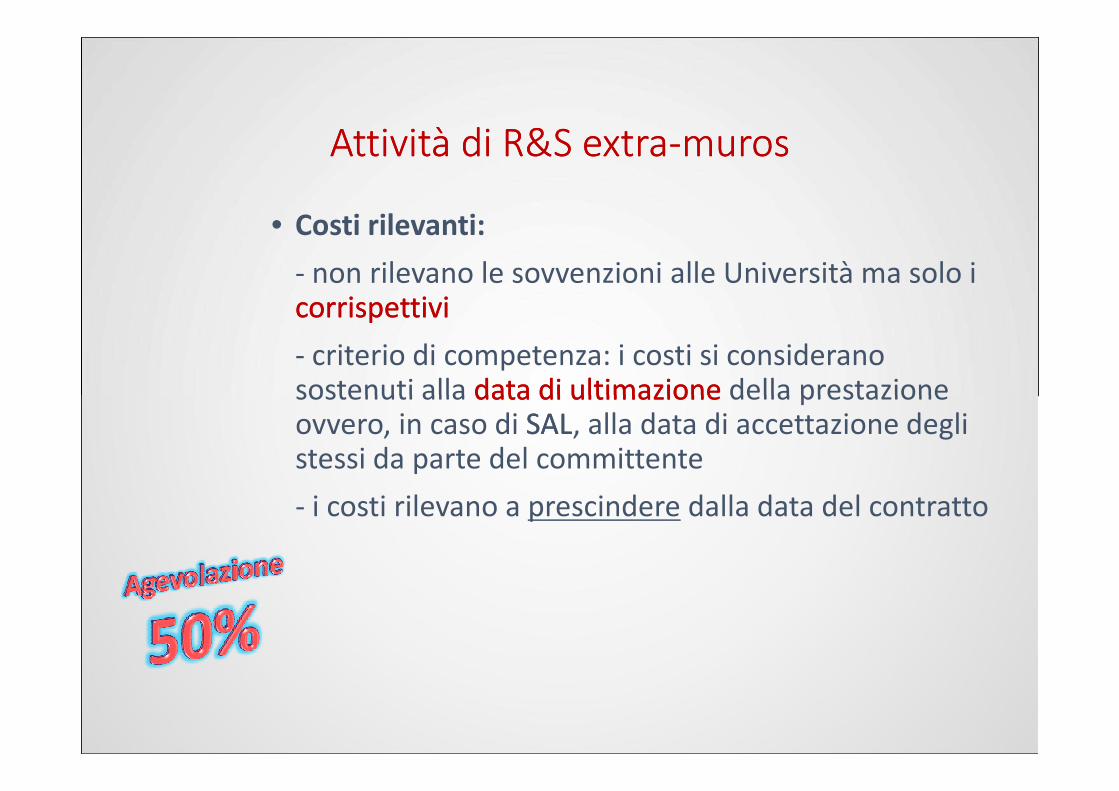

• Costi rilevanti:

- non rilevano le sovvenzioni alle Università ma solo i corrispettivicorrispettivi

- criterio di competenza: i costi si considerano sostenuti alla data di ultimazione data di ultimazione della prestazione sostenuti alla data di ultimazione data di ultimazione della prestazione ovvero, in caso di SALSAL, alla data di accettazione degli stessi da parte del committente

- i costi rilevano a prescindere dalla data del contratto

Competenze tecniche e privative industrialiCompetenze tecniche e privative industriali

• Spese relative a competenze tecniche competenze tecniche e privative privative industriali industriali relative a un’invenzione industriale o biotecnologica, ad una topografia di prodotto a semiconduttori o a una nuova varietà vegetale, anche anche se acquisite da fonti esternese acquisite da fonti esterne

Competenze tecniche e privative industrialiCompetenze tecniche e privative industriali

- Competenze tecniche: personale non altamente qualificato impiegato in attività di R&S eleggibili

- Privative industriali: TUTTI i costi sostenuti per acquisizione, anche dall’esterno di:

• brevetto per invenzione industriale• brevetto per invenzione industriale

• brevetto per invenzione biotecnologica

• registrazione di topografia di prodotto a semiconduttori

• brevetto per nuova varietà vegetale

�Il costocosto è eleggibileeleggibile nel periodo di imposta determinato ai sensi dell’art. 109, co. 2, TUIR (non ammortamento)

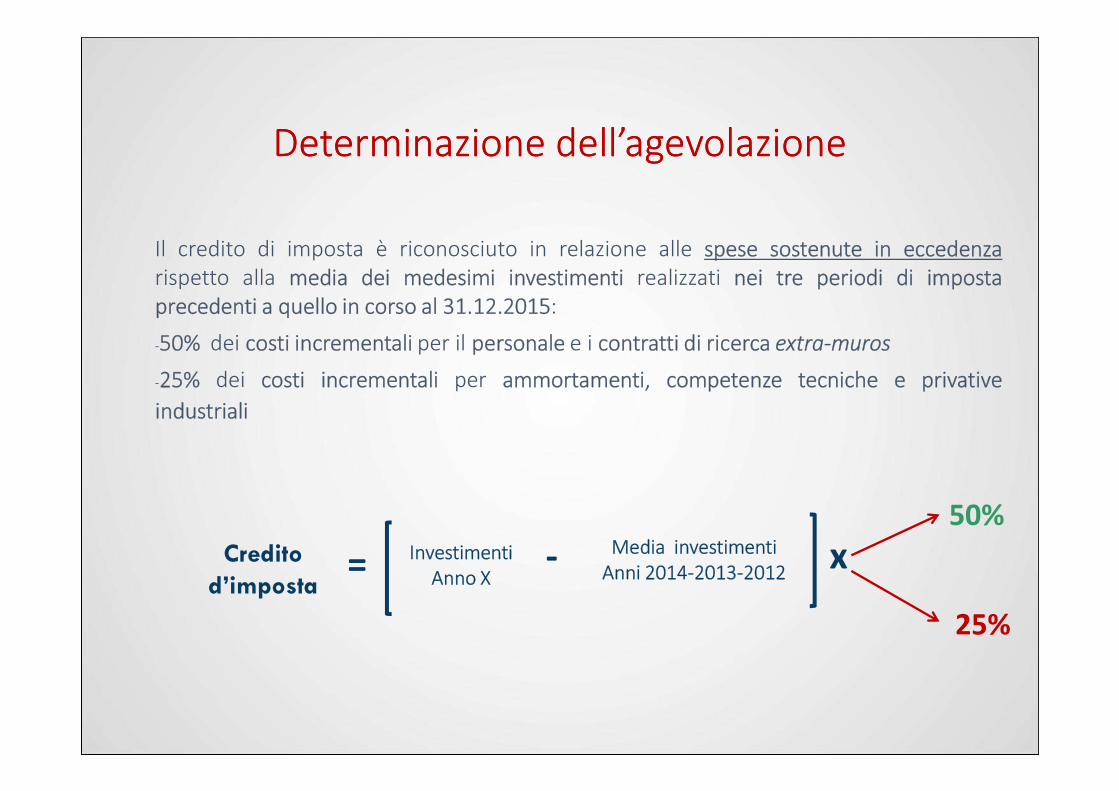

Determinazione dell’Determinazione dell’agevolazioneagevolazione

Il credito di imposta è riconosciuto in relazione alle spese sostenute in eccedenzarispetto alla media dei medesimi investimenti realizzati nei tre periodi di impostaprecedenti a quello in corso al 31.12.2015:

-50% dei costi incrementali per il personale e i contratti di ricerca extra-muros

-25% dei costi incrementali per ammortamenti, competenze tecniche e privative

industriali

InvestimentiAnno X

- Media investimenti Anni 2014-2013-2012

x50%

Credito

d’imposta=

25%

Determinazione dell’Determinazione dell’agevolazioneagevolazione

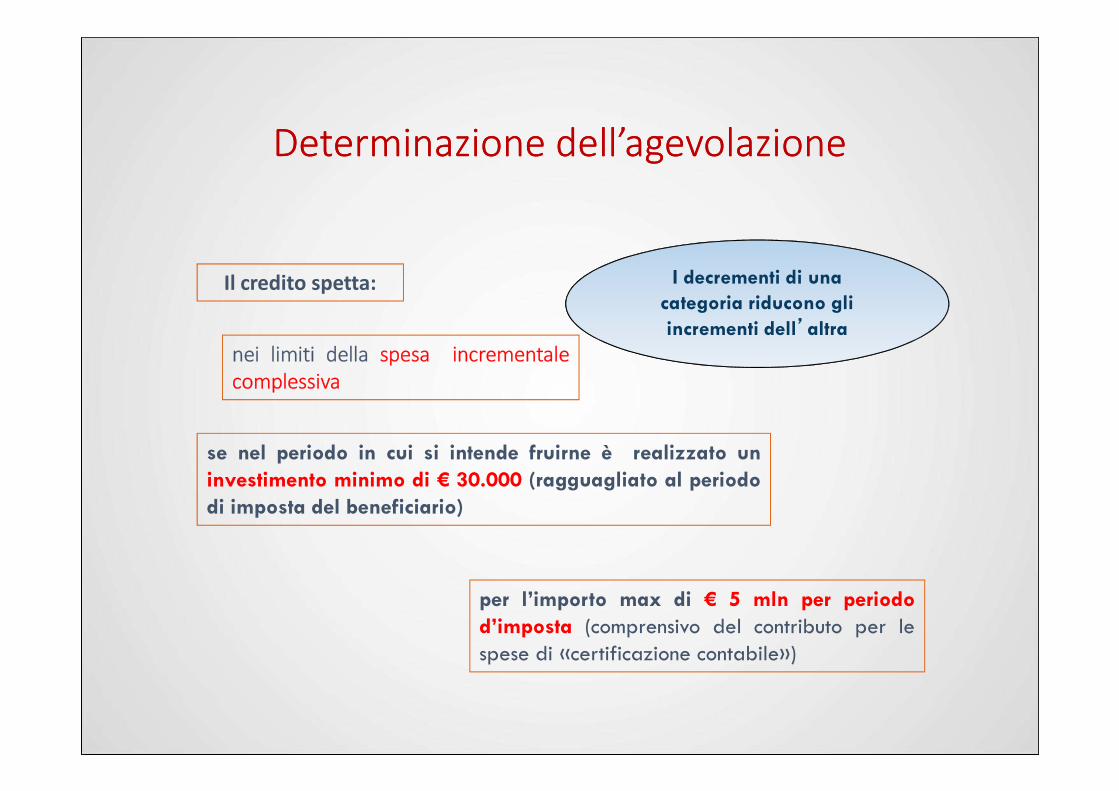

Il credito spetta: I decrementi di una

categoria riducono gli

incrementi dell’altra

nei limiti della spesa incrementalecomplessiva

per l’importo max di € 5 mln per periodo

d’imposta (comprensivo del contributo per lespese di «certificazione contabile»)

se nel periodo in cui si intende fruirne è realizzato un

investimento minimo di € 30.000 (ragguagliato al periodo

di imposta del beneficiario)

Determinazione dell’Determinazione dell’agevolazioneagevolazione

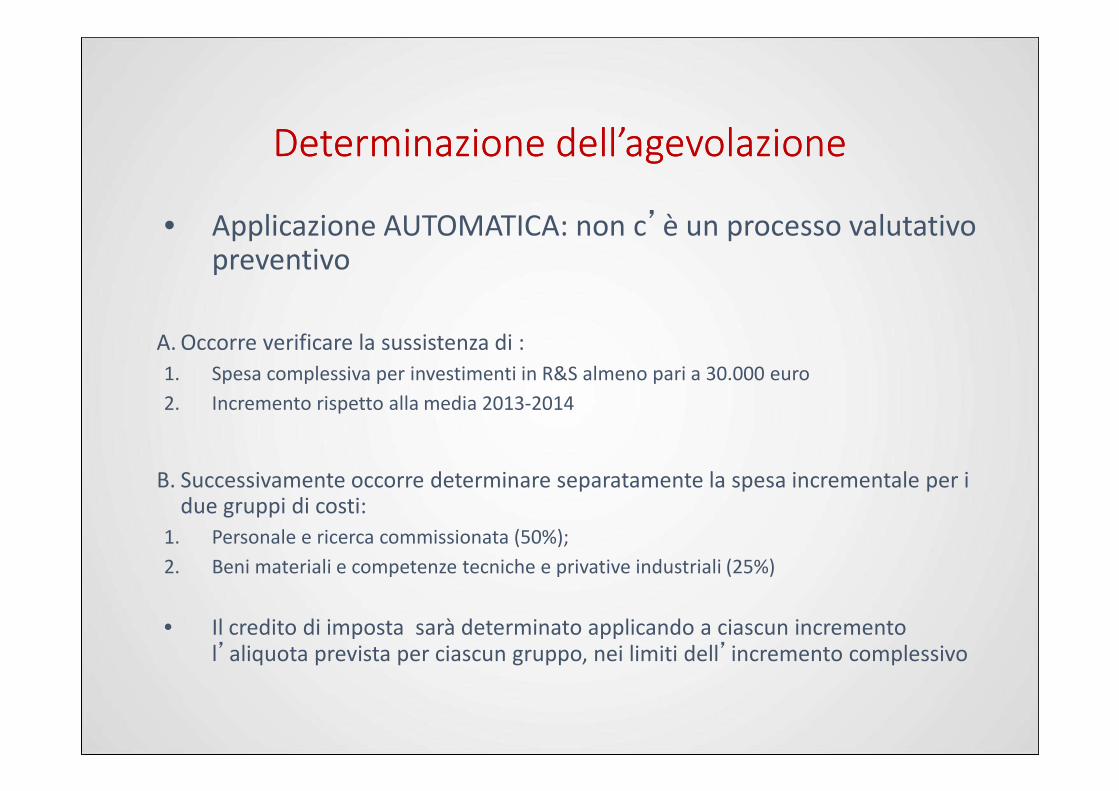

• Applicazione AUTOMATICA: non c’è un processo valutativo preventivo

A. Occorre verificare la sussistenza di :

1. Spesa complessiva per investimenti in R&S almeno pari a 30.000 euro

2. Incremento rispetto alla media 2013-20142. Incremento rispetto alla media 2013-2014

B. Successivamente occorre determinare separatamente la spesa incrementale per i due gruppi di costi:

1. Personale e ricerca commissionata (50%);

2. Beni materiali e competenze tecniche e privative industriali (25%)

• Il credito di imposta sarà determinato applicando a ciascun incremento l’aliquota prevista per ciascun gruppo, nei limiti dell’incremento complessivo

Calcolo della mediaCalcolo della media

omogenea:

fissa:

investimentiinvestimenti pregressipregressi appartenentiappartenenti allaalla medesimamedesimatipologiatipologia di quelli agevolabili

il triennio o il diverso periodo di riferimento per il periodo di riferimento per il calcolo della media rimane immutato (solari: 2012calcolo della media rimane immutato (solari: 2012--2013 2013

MediaMedia

fissa: calcolo della media rimane immutato (solari: 2012calcolo della media rimane immutato (solari: 2012--2013 2013 e 2014)e 2014)

aritmetica: divideredividere ll ’’ ammontareammontare deglidegli investimentiinvestimenti perper ililnumeronumero delledelle annualitàannualità pregressepregresse (divisore(divisore sempresempreparipari aa 33))

Si deve tenere conto anche degli esercizi in cui

l’importo degli investimenti è pari a zero

Calcolo della mediaCalcolo della media

Imprese di recentecostituzione(tra il 2013 e il 2014)

mediamedia deglidegli investimentiinvestimenti effettuatieffettuati nelnel minorminorperiodoperiodo cheche decorredecorre daldal periodoperiodo didi impostaimposta inin

corsocorso allaalla datadata delladella costituzionecostituzione delldell’’impresaimpresa(divisore(divisore paripari aa 22 oo 11))

Imprese di nuovamediamedia == zerozero

ATTENZIONE

Imprese di nuovacostituzione (a partiredal 2015)

mediamedia == zerozero

Impresa neocostituita:

avvio di nuovaattivitàimprenditoriale

Sindacato antiabuso perimprese neo-costituite aseguito di operazioni diriorganizzazione aziendale

Maturazione e fruizione del creditoMaturazione e fruizione del credito

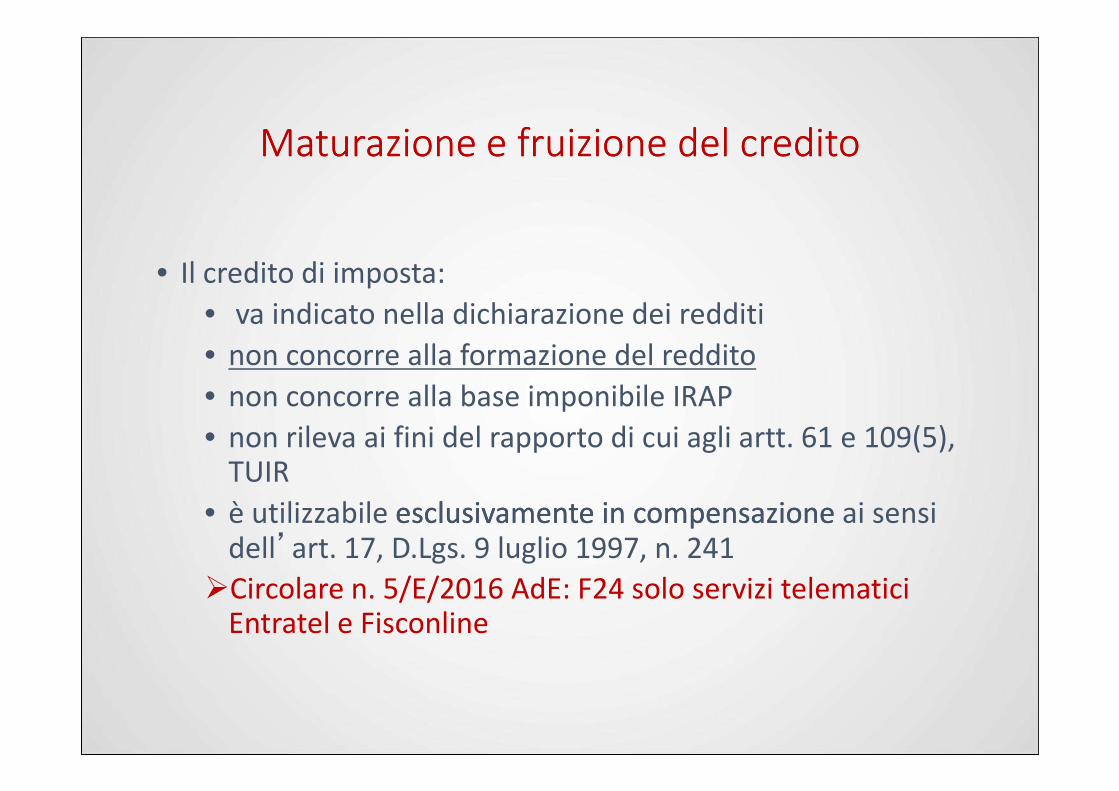

• Il credito di imposta:

• va indicato nella dichiarazione dei redditi

• non concorre alla formazione del reddito

• non concorre alla base imponibile IRAP• non concorre alla base imponibile IRAP

• non rileva ai fini del rapporto di cui agli artt. 61 e 109(5), TUIR

• è utilizzabile esclusivamente in compensazione esclusivamente in compensazione ai sensi dell’art. 17, D.Lgs. 9 luglio 1997, n. 241

�Circolare n. 5/E/2016 AdE: F24 solo servizi telematici Entratel e Fisconline

Fruizione del creditoFruizione del credito

• L’utilizzo in compensazionecompensazione è possibile, secondo le regole ordinarie, a decorrere dal periodo di imposta successivo a quello in cui i costi sono stati sostenuti (i.e. dal 01.01.2016 per costi relativi al 2015)

• Ris. Agenzia delle Entrate n. 97/E del 27.11.2015 -individuazione CODICE TRIBUTO (6857)

• L’indicazione in dichiarazione dei redditi (Quadro RU Mod. Unico) del credito di imposta ha natura meramente dichiarativa e non costitutiva del diritto all’agevolazione

Limiti quantitativiLimiti quantitativi

• Sono inapplicabili i limiti quantitativi di utilizzo del credito (art. 1, co. 53, L. n. 244/2007: 250.000 250.000 €€ annui per i crediti riportati nel quadro RU Modello UNICO; art. 34, L. n. 388/2000: 700.000 700.000 €€ annui)

• Il bonus fiscale, quindi, potrà essere utilizzato anche in misura • Il bonus fiscale, quindi, potrà essere utilizzato anche in misura eccedente i limiti predetti e tale utilizzo non concorre ai fini del raggiungimento dei limiti attraverso l’uso di altri crediti fiscali

• DM chiarisce che non si applica il divieto di compensazione previsto dall’art. 31 del DL 31 maggio 2010, n. 78 in presenza di debiti iscritti a ruolo per imposte erariali di ammontare superiore a 1.500 €

Documentazione e adempimentiDocumentazione e adempimenti

• Nel caso di indebita fruizione, anche parziale, del beneficio per mancato rispetto delle condizioni richieste ovvero a causa dell’inammissibilità dei costi che hanno determinato l’importo fruito, l’Agenzia delle Entrate provvede al recupero del relativo importo maggiorato di interessi e sanzioni di legge

• La documentazione contabile relativa alla spettanza del bonus deve • La documentazione contabile relativa alla spettanza del bonus deve essere certificata dal soggetto incaricato della revisione legale o dal collegio sindacale ovvero da professionista iscritto nel Registro dei revisori legali di cui al D.Lgs. n. 39/2010

• Nell’esecuzione dell’incarico il professionista deve osservare i principi di indipendenza elaborati ai sensi dell’art. 10, D.Lgs. n. 39/2010 e, in attesa della loro emanazione, quelli previsti dal codice etico dell’International Federation of Accountants (IFAC)

Documentazione e adempimentiDocumentazione e adempimenti

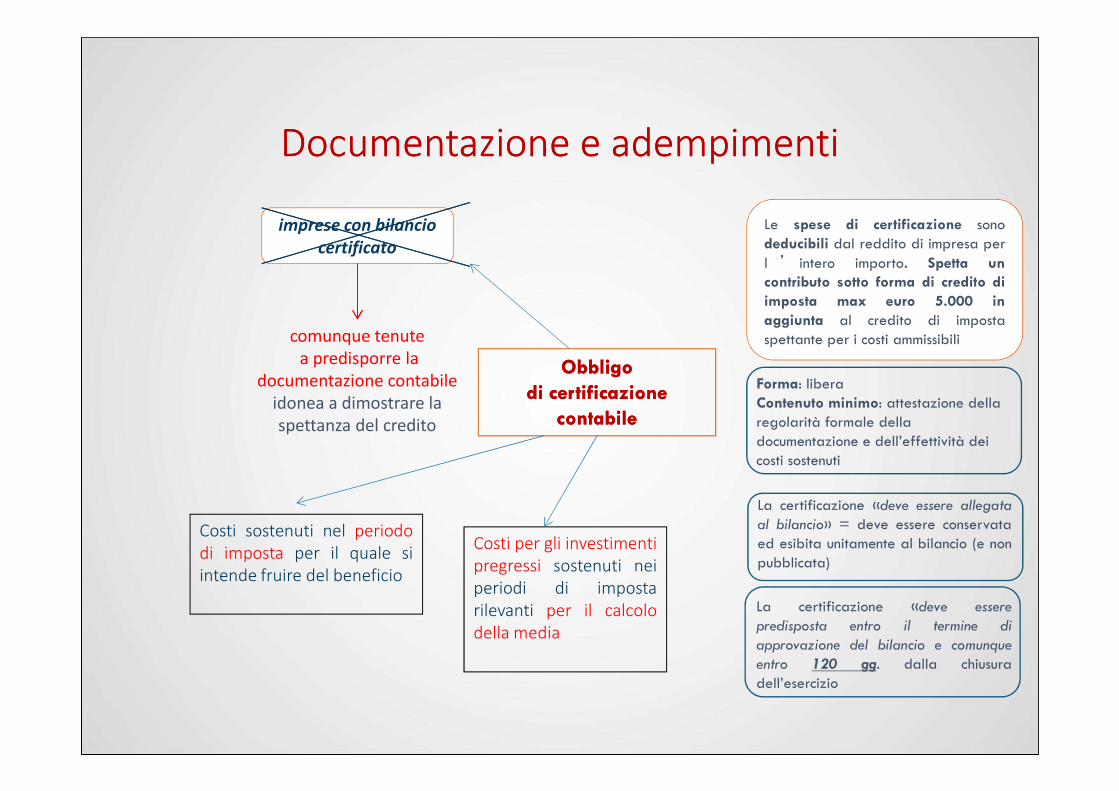

• La certificazione non è richiesta per le imprese con bilancio certificato, mentre le imprese non soggette a revisione legale dei conti e prive di un collegio sindacale possono computare ai fini del calcolo del beneficio anche le spese di certificazione da parte dei professionisti incaricati entro il limite massimo di 5.000 5.000 €€

�Circolare n.5/E/2016 AdE:

Spese di certificazione contabile: entro il limite di 5.000 € sono un come contributo aggiuntivo sotto forma di credito di imposta

Documentazione e adempimentiDocumentazione e adempimenti

ObbligObbligoo

di certificazionedi certificazione

Le spese di certificazione sonodeducibili dal reddito di impresa per

l ’ intero importo. Spetta un

contributo sotto forma di credito di

imposta max euro 5.000 in

aggiunta al credito di impostaspettante per i costi ammissibili

imprese con bilancio

certificato

comunque tenutea predisporre la

documentazione contabile idonea a dimostrare la

Forma: libera Contenuto minimo: attestazione della

di certificazionedi certificazione

contabilecontabileidonea a dimostrare la spettanza del credito

Contenuto minimo: attestazione della regolarità formale della documentazione e dell’effettività dei costi sostenuti

Costi sostenuti nel periododi imposta per il quale siintende fruire del beneficio

Costi per gli investimentipregressi sostenuti neiperiodi di impostarilevanti per il calcolodella media

La certificazione «deve essere allegata

al bilancio» = deve essere conservataed esibita unitamente al bilancio (e nonpubblicata)

La certificazione «deve essere

predisposta entro il termine di

approvazione del bilancio e comunque

entro 120 gg. dalla chiusuradell’esercizio

Documentazione e adempimentiDocumentazione e adempimenti

Costi del personale (spese lett. a): i fogli di presenza nominativi riportantiper ciascun giorno le ore impiegate nell'attività di R&S, firmati dal legalerappresentante dell'impresa ovvero dal responsabile dell'attività' di R&SPer il periodo di imposta in corso alla data di pubblicazione del DM

attuativo (27.05.2015 pubblicato il 29.07.2015) è sufficiente unattuativo (27.05.2015 pubblicato il 29.07.2015) è sufficiente undocumento di riepilogo (ad es. con cadenza mensile)

Strumenti e attrezzature di laboratorio (spese lett. b): la dichiarazione dellegale rappresentante dell'impresa, ovvero del responsabile dell'attività diR&S, relativa alla misura e al periodo in cui gli stessi sono stati utilizzati perR&S

Documentazione e adempimentiDocumentazione e adempimenti

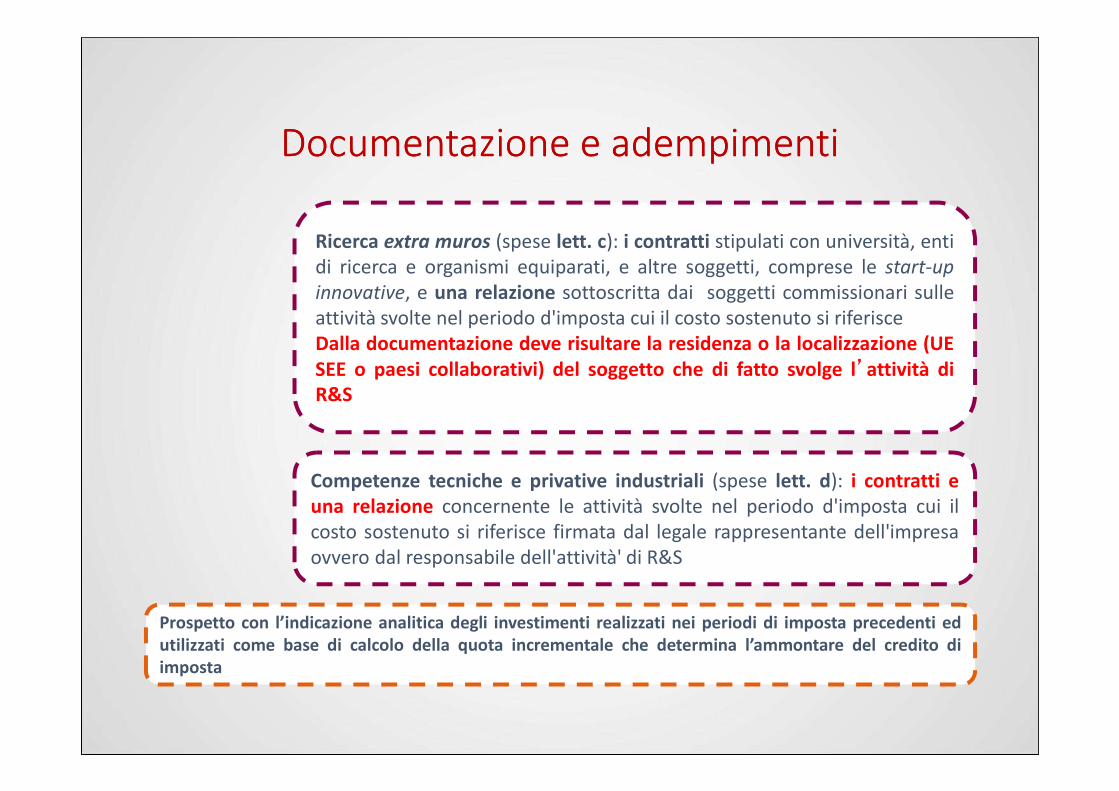

Ricerca extra muros (spese lett. c): i contratti stipulati con università, entidi ricerca e organismi equiparati, e altre soggetti, comprese le start-up

innovative, e una relazione sottoscritta dai soggetti commissionari sulleattività svolte nel periodo d'imposta cui il costo sostenuto si riferisceDalla documentazione deve risultare la residenza o la localizzazione (UE

SEE o paesi collaborativi) del soggetto che di fatto svolge l’attività di

R&SR&S

Prospetto con l’indicazione analitica degli investimenti realizzati nei periodi di imposta precedenti ed

utilizzati come base di calcolo della quota incrementale che determina l’ammontare del credito di

imposta

Competenze tecniche e privative industriali (spese lett. d): i contratti e

una relazione concernente le attività svolte nel periodo d'imposta cui ilcosto sostenuto si riferisce firmata dal legale rappresentante dell'impresaovvero dal responsabile dell'attività' di R&S

Certificazione contabileCertificazione contabile

• Contributo ulteriore – sotto forma di CREDITO DI IMPOSTA AGGIUNTIVO (spese interamente deducibili)

• Importo massimo: 5.000 5.000 €€ annuiannui• Per le imprese non soggette a revisione legale dei conti e prive di un

collegio sindacale

Controlli e sanzioniControlli e sanzioni

• Verifica della sussistenza dei requisiti

• Valutazioni di carattere tecnico – MiSE

Articolo 13, comma 4, D.Lgs. n. 471/1997:Articolo 13, comma 4, D.Lgs. n. 471/1997:

• Utilizzo in misura superiore a quella spettante: sanzioni 30% del credito

• Utilizzo di un credito inesistentecredito inesistente:

sanzione dal 100% al 200% del credito

� È inesistente un credito in relazione al quale manca, in tutto o in parte il presupposto costitutivo e la cui inesistenza non sia riscontrabile mediante controlli di cui agli artt. 36-bis e 36-ter DPR 600/73 e 54-bis DPR 633/72

Errore di calcolo

Aspetti contabiliAspetti contabili

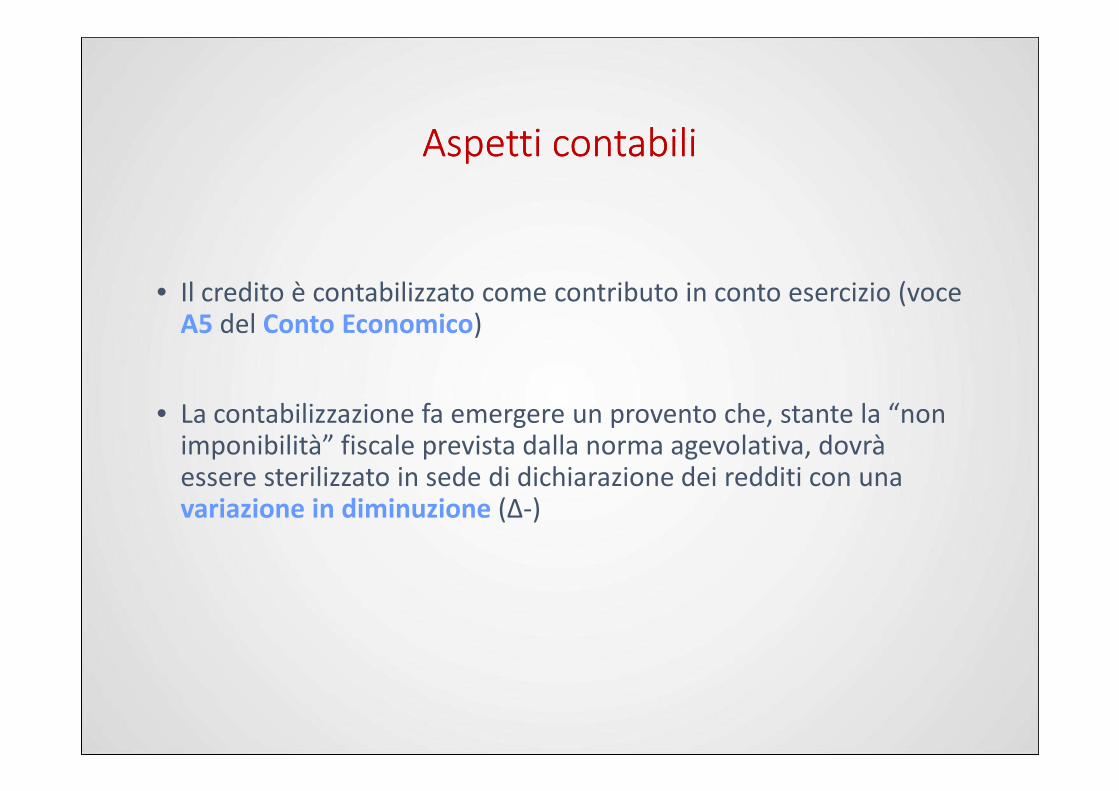

• Il credito è contabilizzato come contributo in conto esercizio (voce A5 del Conto Economico)

La contabilizzazione fa emergere un provento che, stante la “non • La contabilizzazione fa emergere un provento che, stante la “non imponibilità” fiscale prevista dalla norma agevolativa, dovrà essere sterilizzato in sede di dichiarazione dei redditi con una variazione in diminuzione (∆-)

Qualche esempioQualche esempio

Spese

a) e c)

Spese

b) e d)

Investimenti 2015 95.000 65.000 30.000

Investimenti 2012 80.000 50.000 30.000

Investimenti 2013 100.000 60.000 40.000Investimenti 2013 100.000 60.000 40.000

Investimenti 2014 120.000 70.000 50.000

Totale invetimenti triennio 300.000 180.000 120.000

Media 100.000 60.000 40.000

Spesa incrementale complessiva - 5.000

Credito 0

Qualche esempioQualche esempio

Spese a) e c) 50% Spese b) e d) 25%

Investimenti 2015 800.000 500.000 300.000

Investimenti 2012 650.000 500.000 150.000

Investimenti 2013 550.000 300.000 250.000

Investimenti 2014 600.000 400.000 200.000Investimenti 2014 600.000 400.000 200.000

Totale investimenti triennio 1.800.000 1.200.000 600.000

Media 600.000 400.000 200.000

Spesa incrementale complessiva + 200.000

Spesa incrementale agevolabile + 100.000 + 100.000

Credito 75.000 50.000 25.000

Qualche esempioQualche esempio

Spese a) e c)

50%

Spese b) e d)

25%

Investimenti 2016 650.000 500.000 150.000

Investimenti 2012 650.000 500.000 150.000

Investimenti 2013 550.000 300.000 250.000

Investimenti 2014 600.000 400.000 200.000Investimenti 2014 600.000 400.000 200.000

Totale investimenti triennio 1.800.000 1.200.000 600.000

Media 600.000 400.000 200.000

Spesa incrementale complessiva + 50.000

Spesa incrementale agevolabile + 100.000 - 50.000

Credito 25.000 25.000

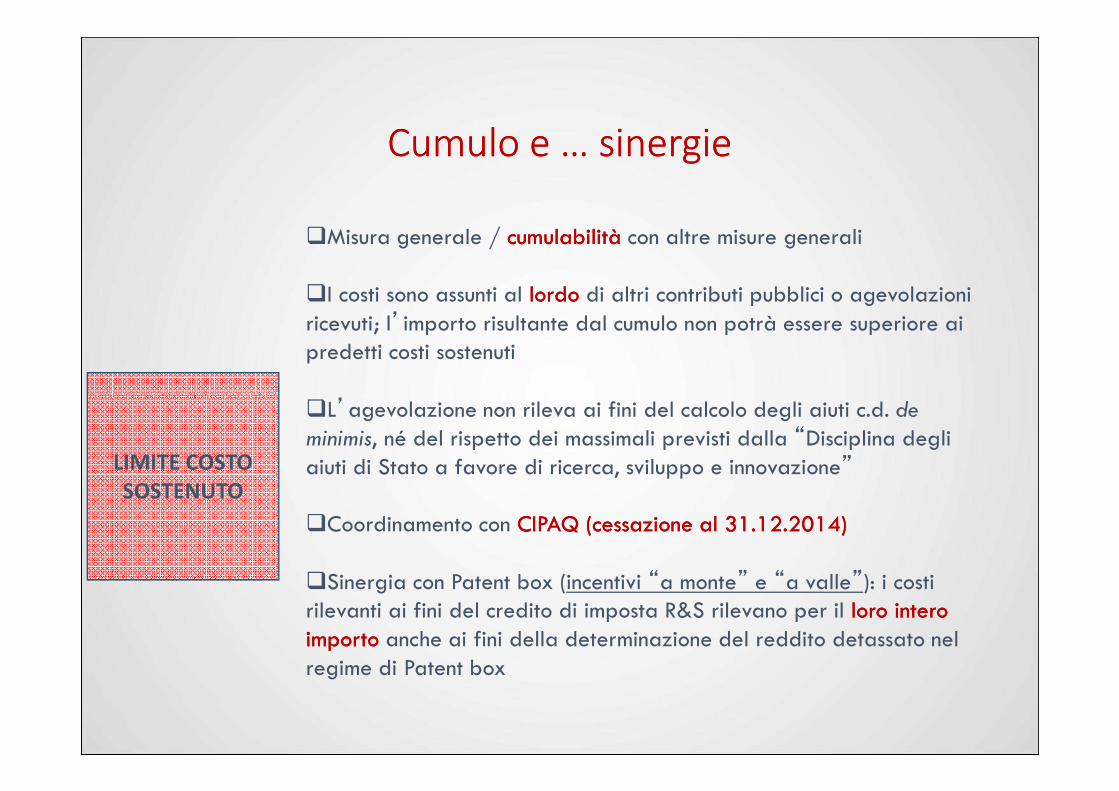

Cumulo e … sinergieCumulo e … sinergie

�Misura generale / cumulabilitàcumulabilità con altre misure generali

�I costi sono assunti al lordolordo di altri contributi pubblici o agevolazioni

ricevuti; l’importo risultante dal cumulo non potrà essere superiore ai predetti costi sostenuti

�L agevolazione non rileva ai fini del calcolo degli aiuti c.d. de �L’agevolazione non rileva ai fini del calcolo degli aiuti c.d. de

minimis, né del rispetto dei massimali previsti dalla “Disciplina degli aiuti di Stato a favore di ricerca, sviluppo e innovazione”

�Coordinamento con CIPAQ (cessazione al 31.12.2014)CIPAQ (cessazione al 31.12.2014)

�Sinergia con Patent box (incentivi “a monte” e “a valle”): i costi rilevanti ai fini del credito di imposta R&S rilevano per il loro intero loro intero importoimporto anche ai fini della determinazione del reddito detassato nel regime di Patent box

LIMITE COSTO

SOSTENUTO

PATENT BOX: AGEVOLAZIONE PER I PATENT BOX: AGEVOLAZIONE PER I REDDITI DERIVANTI DA BENI REDDITI DERIVANTI DA BENI

IMMATERIALIIMMATERIALIIMMATERIALIIMMATERIALI

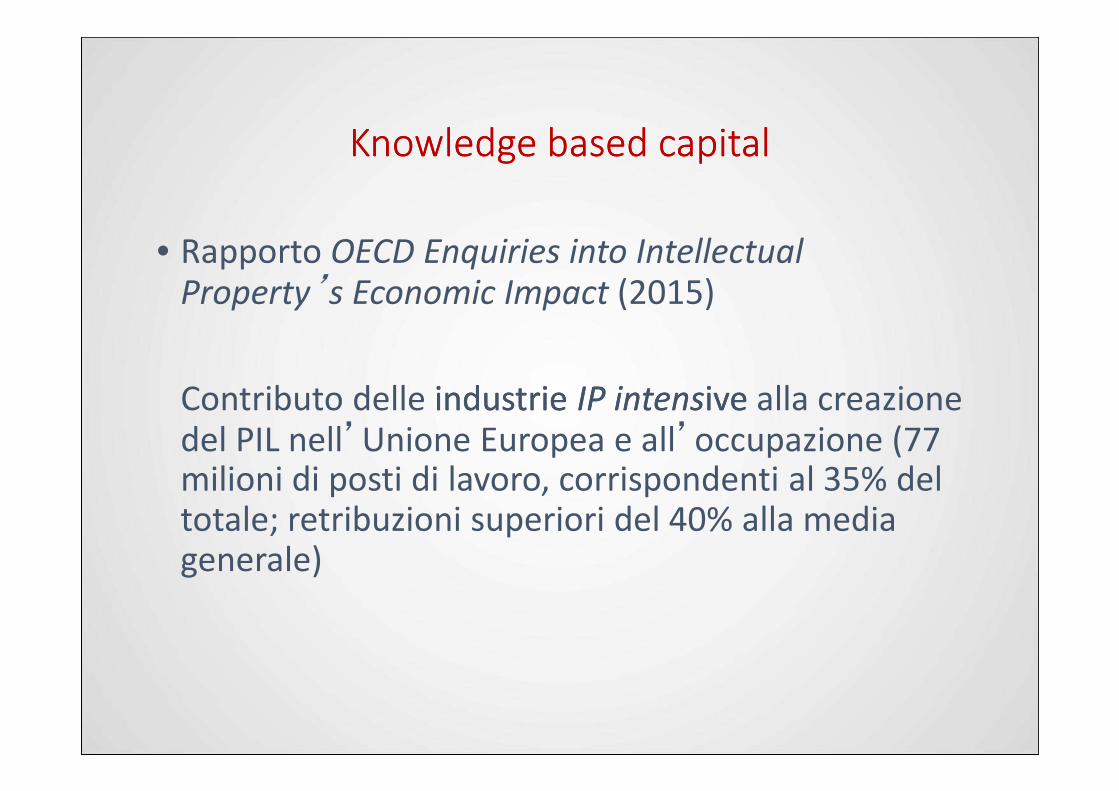

Knowledge based capitalKnowledge based capital

• Rapporto OECD Enquiries into Intellectual

Property’s Economic Impact (2015)

Contributo delle industrie industrie IP intensIP intensive ive alla creazione Contributo delle industrie industrie IP intensIP intensive ive alla creazione del PIL nell’Unione Europea e all’occupazione (77 milioni di posti di lavoro, corrispondenti al 35% del totale; retribuzioni superiori del 40% alla media generale)

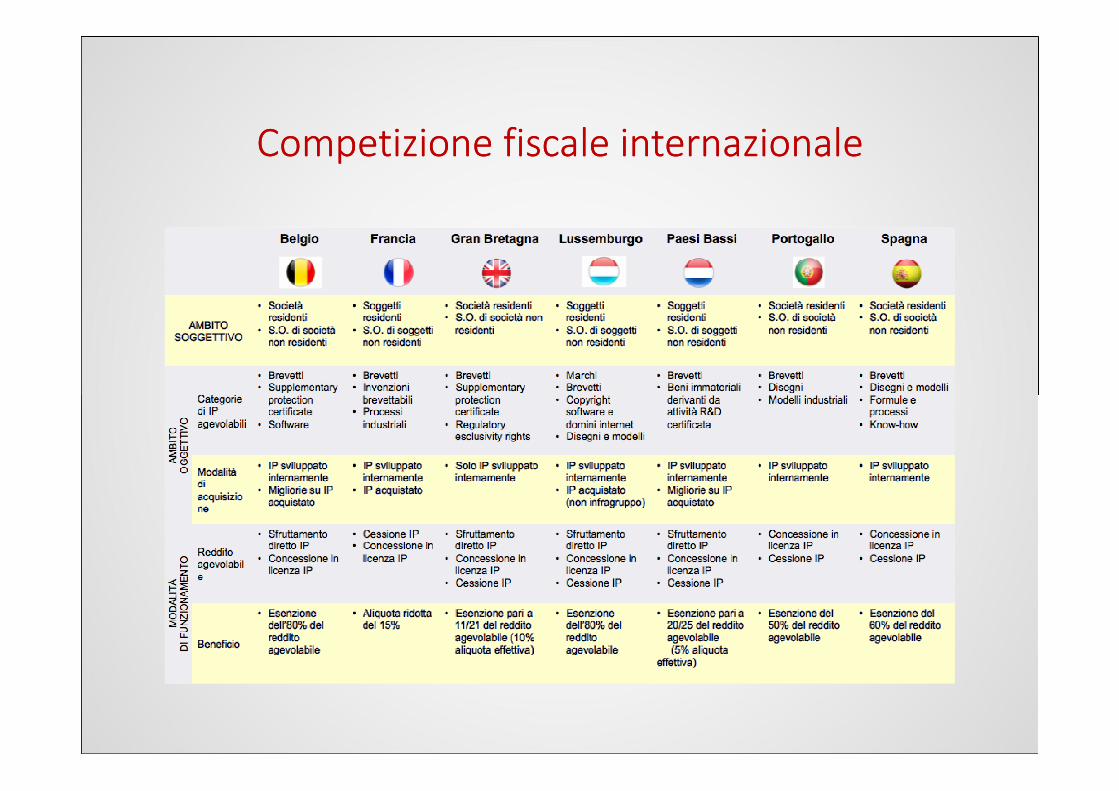

Competizione fiscale internazionaleCompetizione fiscale internazionale

• Mobilità dei fattori produttivi • “Volatilità” dei beni immateriali • Principio della c.d. “integrazione negativa”• OCSE 15 azioni di contrasto a:

BBase EErosion e PProfit SShifting (progetto BEPSBEPS)BBase EErosion e PProfit SShifting (progetto BEPSBEPS)

Action 5: disposizioni per i beni immaterialisubstantial activity + nexus approach

Competizione fiscale internazionaleCompetizione fiscale internazionale

UK 2013

NL 2007

ES 2008

FR 2000

PT 2014

BE 2007

LU 2009

ITA2015

Competizione fiscale internazionaleCompetizione fiscale internazionale

La legislazione italianaLa legislazione italianaFINALITÀFINALITÀ

1.incentivare la collocazione in Italia dei beni immateriali attualmente detenuti all’estero da imprese italiane o estereimprese italiane o estere

2.incentivare il mantenimento dei beni immateriali in Italia (o meglio, evitarne la localizzazione all’estero)

3.favorire l’investimento in attività di ricerca e sviluppo

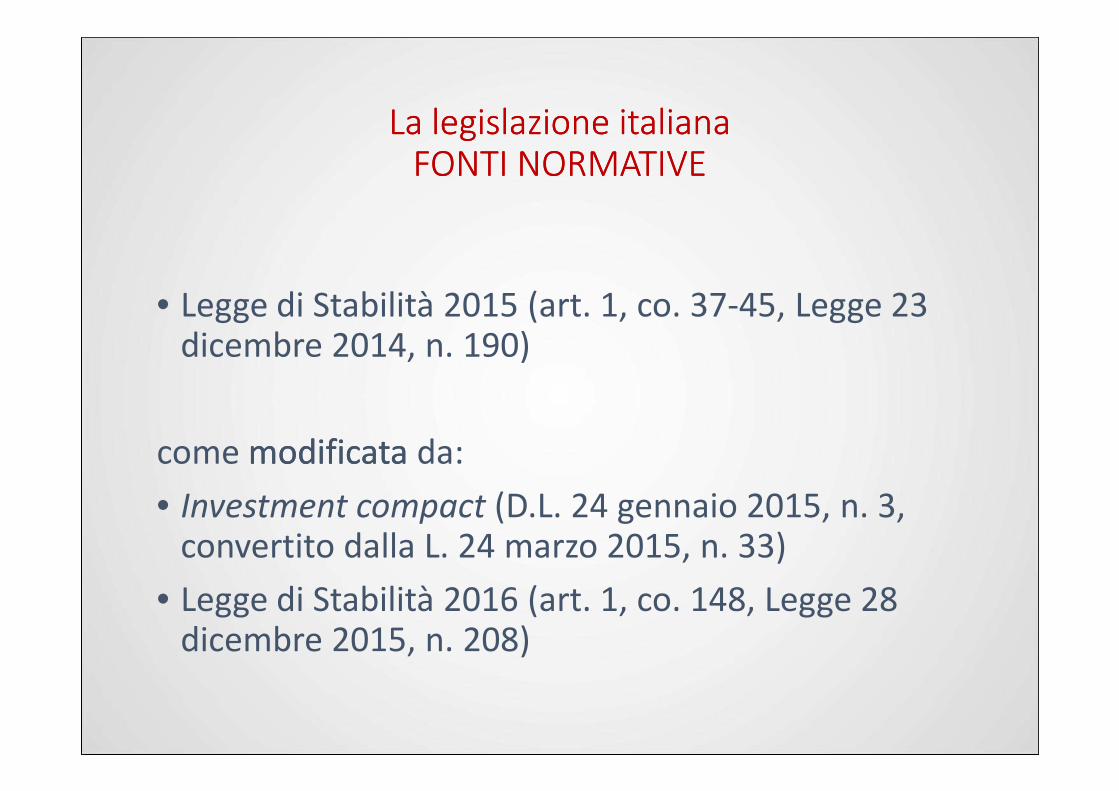

La legislazione italianaLa legislazione italianaFONTI NORMATIVEFONTI NORMATIVE

• Legge di Stabilità 2015 (art. 1, co. 37-45, Legge 23 dicembre 2014, n. 190)

come modificatamodificata da:

• Investment compact (D.L. 24 gennaio 2015, n. 3, convertito dalla L. 24 marzo 2015, n. 33)

• Legge di Stabilità 2016 (art. 1, co. 148, Legge 28 dicembre 2015, n. 208)

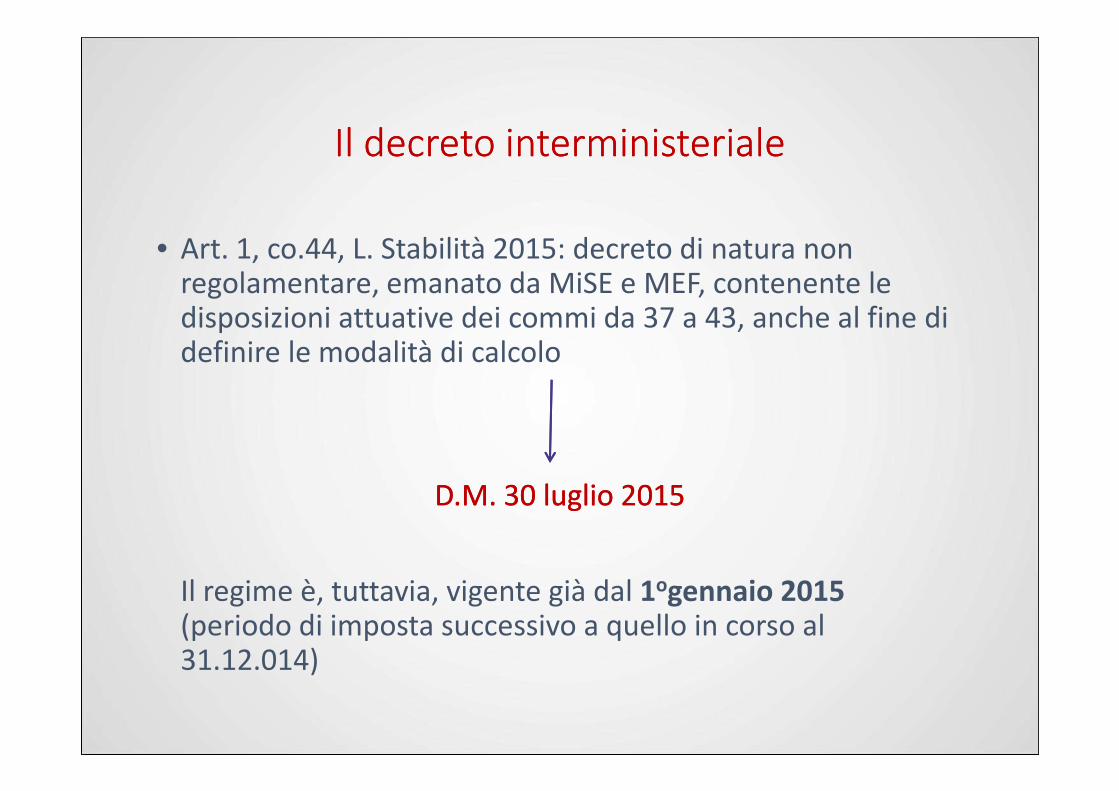

Il decreto interministerialeIl decreto interministeriale

• Art. 1, co.44, L. Stabilità 2015: decreto di natura non regolamentare, emanato da MiSE e MEF, contenente le disposizioni attuative dei commi da 37 a 43, anche al fine di definire le modalità di calcolo

D.M. 30 luglio 2015D.M. 30 luglio 2015

Il regime è, tuttavia, vigente già dal 1ogennaio 2015 (periodo di imposta successivo a quello in corso al 31.12.014)

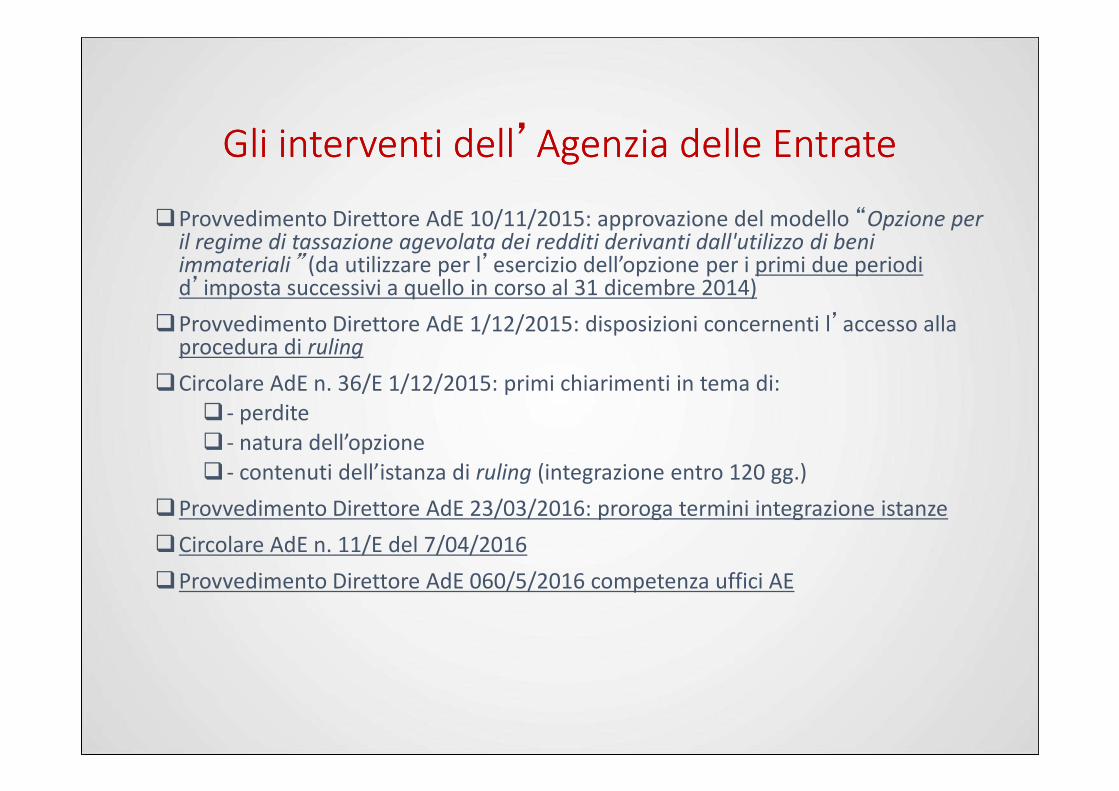

Gli interventi dellGli interventi dell’’Agenzia delle EntrateAgenzia delle Entrate

�Provvedimento Direttore AdE 10/11/2015: approvazione del modello “Opzione per il regime di tassazione agevolata dei redditi derivanti dall'utilizzo di beni immateriali” (da utilizzare per l’esercizio dell’opzione per i primi due periodi d’imposta successivi a quello in corso al 31 dicembre 2014)

�Provvedimento Direttore AdE 1/12/2015: disposizioni concernenti l’accesso alla procedura di ruling

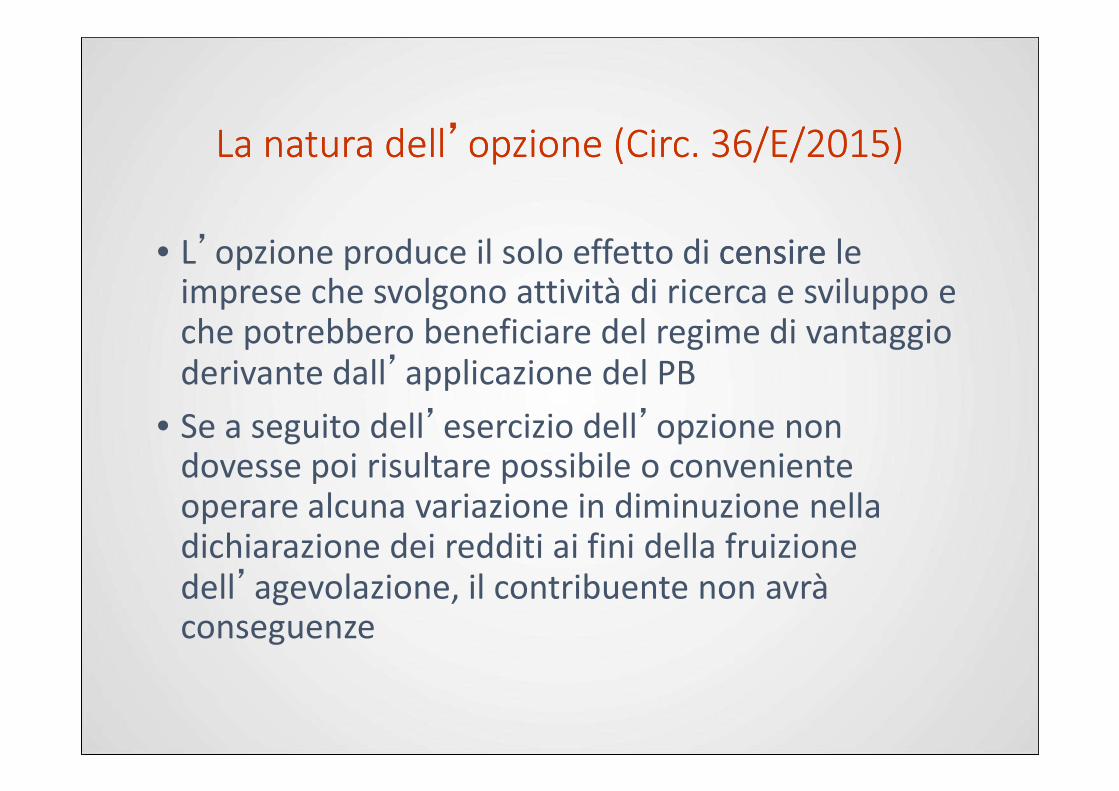

�Circolare AdE n. 36/E 1/12/2015: primi chiarimenti in tema di: �Circolare AdE n. 36/E 1/12/2015: primi chiarimenti in tema di: � - perdite� - natura dell’opzione� - contenuti dell’istanza di ruling (integrazione entro 120 gg.)

�Provvedimento Direttore AdE 23/03/2016: proroga termini integrazione istanze

�Circolare AdE n. 11/E del 7/04/2016

�Provvedimento Direttore AdE 060/5/2016 competenza uffici AE

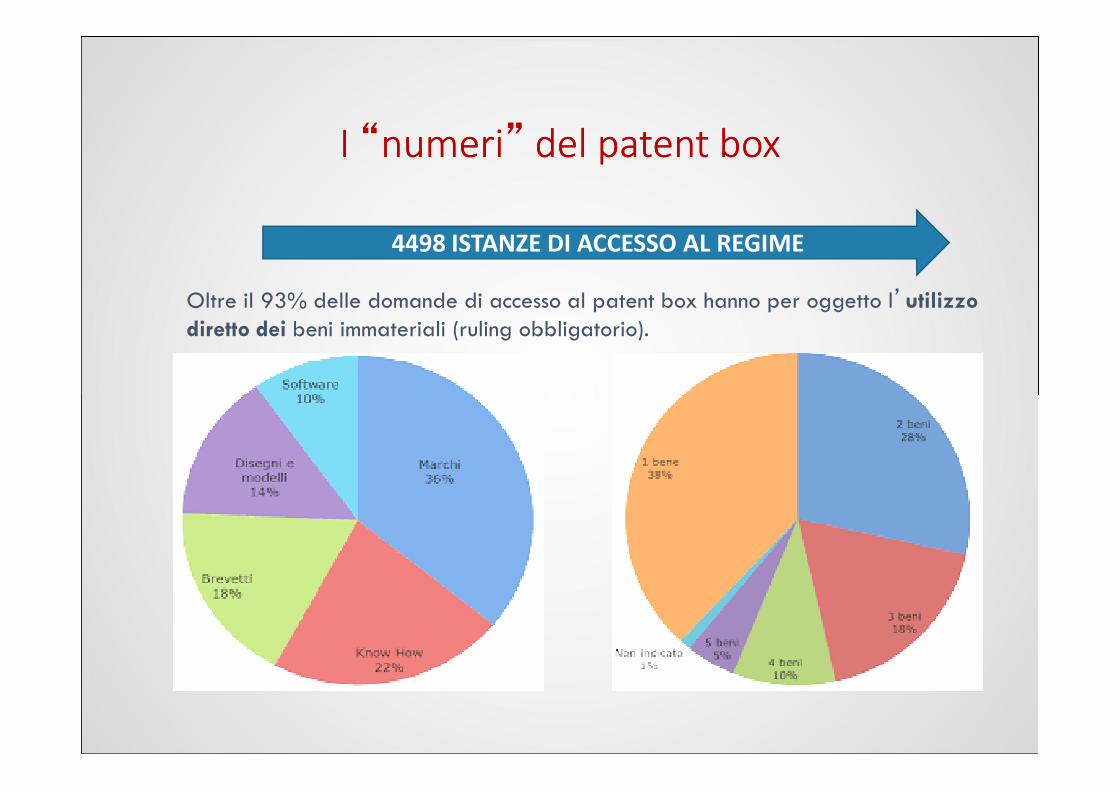

I I ““numerinumeri”” del patent boxdel patent box

4498 ISTANZE DI ACCESSO AL REGIME

Oltre il 93% delle domande di accesso al patent box hanno per oggetto l’utilizzo

diretto dei beni immateriali (ruling obbligatorio).

Il Il ““nexusnexus--approachapproach””

�Ambito OCSE: particolare rilievo al concetto di substantial activity

NEXUS APPROACH: NEXUS APPROACH: la spesa in R&D assurge a condizione necessaria la spesa in R&D assurge a condizione necessaria NEXUS APPROACH: NEXUS APPROACH: la spesa in R&D assurge a condizione necessaria la spesa in R&D assurge a condizione necessaria

per accedere per accedere allall’’agevolazione, costituendo indice e garanzia dello agevolazione, costituendo indice e garanzia dello svolgimento di unsvolgimento di un’’attività attività materlalematerlale e rilevantee rilevante

LL’’agevolazione sui redditiagevolazione sui redditi

• I redditi redditi (agevolabili) derivanti dall’utilizzo utilizzo (o dalla concessione in uso) di beni immaterialibeni immateriali sono esclusiesclusiper il 50%50% (dal 2017) del loro ammontare dalla base imponibile IRES/IRPEF e dal valore della produzione netta ai fini IRAPnetta ai fini IRAP

�2015: esclusione per il 30%30% da b.i. IRES/IRAP

�2016: esclusione per il 40% 40% da b.i. IRES/IRAP

Reddito derivante

dall’uso del bene

Costi qualificati

Costi complessivi

Reddito agevolabile

ANCHE PLUSVALENZE

La detassazione delle plusvalenzeLa detassazione delle plusvalenze

• Sono escluseescluse dalla formazione del reddito imponibile le plusvalenze derivanti dalla cessionecessionedei beni immateriali

• Condizione sospensiva: reinvestimentoreinvestimento di una quota pari almeno al 90% del corrispettivo corrispettivo in attività di manutenzione o sviluppo di altri beni immateriali, entro la chiusura del secondo esercizio secondo esercizio di imposta successivodi imposta successivo alla cessione

Natura dell’Natura dell’agevolazioneagevolazione

• Il regime agevolativo è di natura opzionaleopzionale

• E’ una misura di carattere permanente: l’opzione ha durata di 5 anni (di 5 esercizi sociali) ed è ha durata di 5 anni (di 5 esercizi sociali) ed è rinnovabile rinnovabile (chiarimento nell’Investment compact)

• L’opzione è irrevocabile irrevocabile (elementi di “flessibilità” con Circolare AdE n.36/E/2015)

Ambito soggettivoAmbito soggettivo

• Tutti i soggetti titolari di reddito di impresa, a a condizione che svolgano attività di ricerca e condizione che svolgano attività di ricerca e sviluppo sviluppo (comma 37, L.Stab.; art. 2 D.M.)sviluppo sviluppo (comma 37, L.Stab.; art. 2 D.M.)

Ambito soggettivoAmbito soggettivo

- persone fisiche che esercitano imprese commerciali (art. 55, TUIR)

- società per azioni, in accomandita per azioni, s.r.l., soc. cooperative e di mutua assicurazione, società europee (art. 73, co. 1, lett. a), TUIR)

- enti pubblici e privati diversi dalle società, nonché i trust, residenti nel territorio dello Stato, che hanno per oggetto esclusivo o principale l’esercizio di att. commerciale (art. 73, co.2, lett.b), TUIR)l’esercizio di att. commerciale (art. 73, co.2, lett.b), TUIR)

- enti pubblici e privati diversi dalle società, i trust che non hanno per oggetto esclusivo o principale l’esercizio di att. commerciale, relativamente all’att. comm. esercitata (art. 73, co.2, lett.c), TUIR)

- società in nome collettivo, società in accomandita semplice residenti (no soc. semplici) (art. 5, co.1, TUIR)

Ambito soggettivoAmbito soggettivo

- Società , enti di ogni tipo, compresi i trust, residenti in Paesi con i quali sia in vigore un accordo per evitare la doppia imposizione e con i quali lo scambio di informazioni sia effettivo, con stabile stabile organizzazione in Italiaorganizzazione in Italia, alla quale sono attribuibili i beni immateriali

Altra precisazione (art. 2, D.M.):- Soggetti che hanno diritto allo sfruttamento economico dei beni (es.

licenziatari)

Soggetti esclusiSoggetti esclusi

Sono escluse dal beneficio, le società:

• assoggettate a fallimento

• assoggettate a liquidazione coatta

• in procedura di amministrazione straordinaria delle • in procedura di amministrazione straordinaria delle grandi imprese (salvo eccezioni…)

Da quando? Dall’inizio dell’esercizio in cui interviene la dichiarazione di fallimento, il provv. che ordina la liquidazione o il decreto che dichiara aperta l’amm. straordinaria

Ambito oggettivoAmbito oggettivo

brevetti industriali concessi o in corso di concessione, inclusi i brevetti per invenzione, le invenzioni biotecnologiche, i brevetti per modello

Know-how

R This is a sample [opere dell’ingegno] software protetto da copyrightext

biotecnologiche, i brevetti per modello di utilità, i brevetti e certificati per varietà vegetali e le topografie di prodotti a semiconduttori

marchi d’impresa [funzionalmente equivalenti ai brevetti] e marchi collettivi, registrati o in corso di registrazione

disegni e modelli giuridicamente tutelabili

Ambito oggettivoAmbito oggettivo

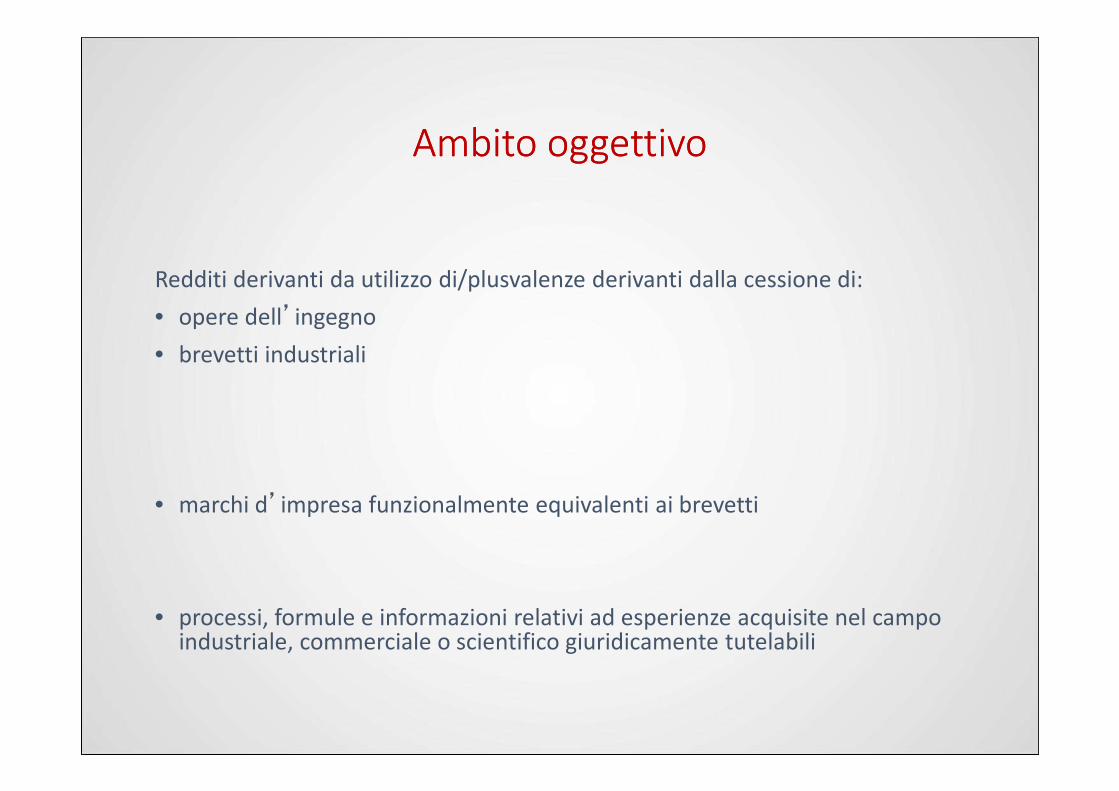

Redditi derivanti da utilizzo di/plusvalenze derivanti dalla cessione di:

• opere dell’ingegno

• brevetti industriali

• marchi d’impresa funzionalmente equivalenti ai brevetti

• processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili

Ambito oggettivoAmbito oggettivo

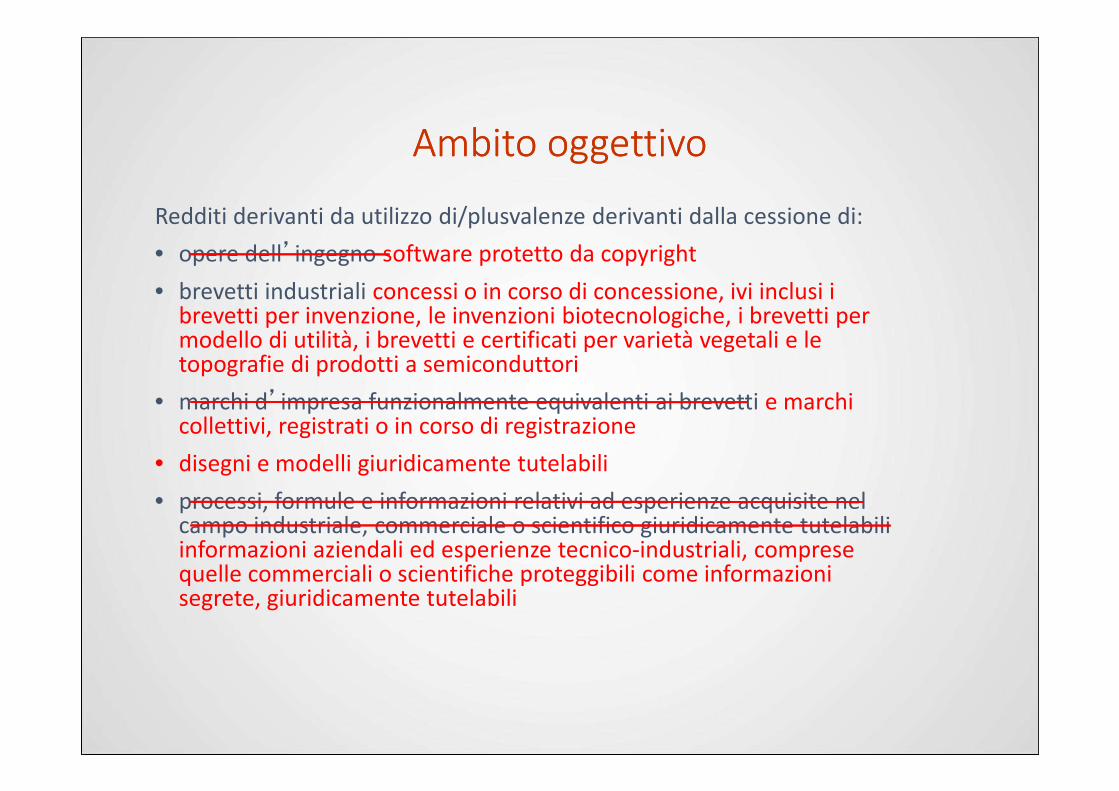

Redditi derivanti da utilizzo di/plusvalenze derivanti dalla cessione di:

• opere dell’ingegno software protetto da copyright

• brevetti industriali concessi o in corso di concessione, ivi inclusi i brevetti per invenzione, le invenzioni biotecnologiche, i brevetti per modello di utilità, i brevetti e certificati per varietà vegetali e le topografie di prodotti a semiconduttori

• marchi d’impresa funzionalmente equivalenti ai brevetti e marchi • marchi d’impresa funzionalmente equivalenti ai brevetti e marchi collettivi, registrati o in corso di registrazione

• disegni e modelli giuridicamente tutelabili

• processi, formule e informazioni relativi ad esperienze acquisite nel campo industriale, commerciale o scientifico giuridicamente tutelabili informazioni aziendali ed esperienze tecnico-industriali, comprese quelle commerciali o scientifiche proteggibili come informazioni segrete, giuridicamente tutelabili

Ambito oggettivo Ambito oggettivo –– indicazioni OCSEindicazioni OCSE

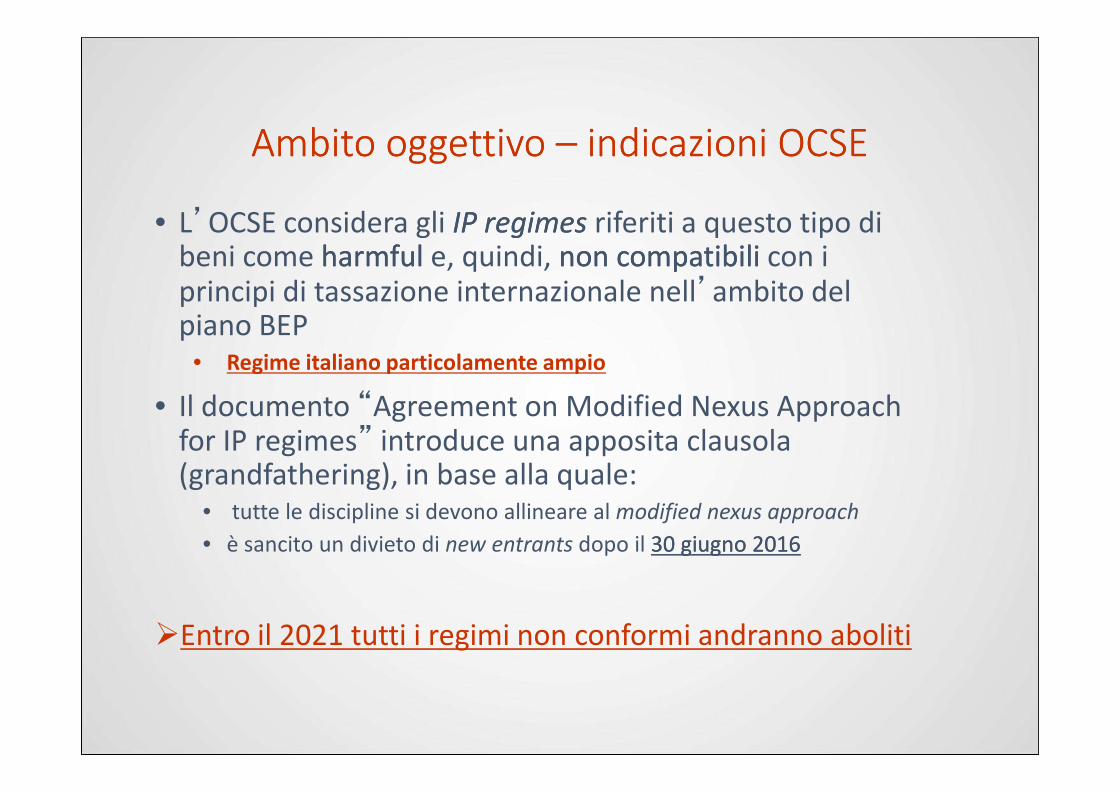

• L’OCSE considera gli IP IP regimesregimes riferiti a questo tipo di beni come harmfulharmful e, quindi, non compatibili non compatibili con i principi di tassazione internazionale nell’ambito del piano BEP

• Regime italiano particolamente ampio

• Il documento “Agreement on Modified Nexus Approach• Il documento “Agreement on Modified Nexus Approachfor IP regimes” introduce una apposita clausola (grandfathering), in base alla quale:

• tutte le discipline si devono allineare al modified nexus approach

• è sancito un divieto di new entrants dopo il 30 giugno 201630 giugno 2016

�Entro il 2021 tutti i regimi non conformi andranno aboliti

Beni immateriali esteriBeni immateriali esteri

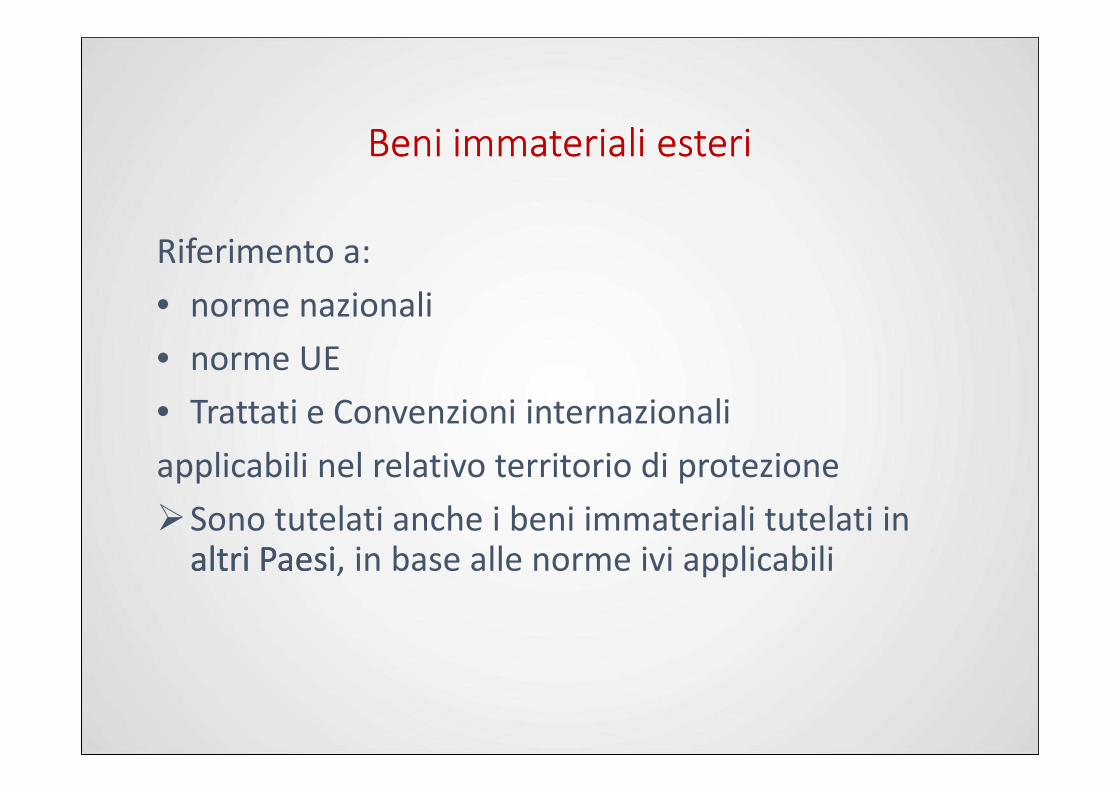

Riferimento a:

• norme nazionali

• norme UE

• Trattati e Convenzioni internazionali • Trattati e Convenzioni internazionali

applicabili nel relativo territorio di protezione

�Sono tutelati anche i beni immateriali tutelati in altri Paesialtri Paesi, in base alle norme ivi applicabili

Beni complementariBeni complementari

• I beni immateriali collegati da vincolo di complementarietàcomplementarietà e utilizzati congiuntamentecongiuntamente per la finalizzazione di un processo o prodotto si considerano un unico bene immateriale

�nuovo comma 42-ter: si può considerare come un solo �nuovo comma 42-ter: si può considerare come un solo IP una pluralità di beni, connessi da vincolo di complementarietà, che vengono utilizzati ai fini della realizzazione di un prodotto o di una famiglia di prodotti o di un processo o di un gruppo di processi

Software protetto da copyrightSoftware protetto da copyright

Direttiva CEE 91/250 del 14 maggio 1991

Decreto legislativo 29 dicembre 1992 n. 518

Decreto Presidente del Consiglio dei Ministri 3 gennaio 1994 n. 244

Artt. 1 , 2 n. 8), Legge sul Diritto d'Autore (Legge 22 aprile 1941, n. 633)

• Software (programma per elaboratore) che non ha le • Software (programma per elaboratore) che non ha le caratteristiche per essere brevettato ma ha le caratteristiche di creativitàcreatività ed originalitàoriginalità che lo rendono tutelabile ai sensi della Legge sul diritto ddiritto d’’autore autore

��La prova deve risultare da una dichiarazione sostitutiva ai La prova deve risultare da una dichiarazione sostitutiva ai sensi del DPR 445/2000 che attesti la titolarità dei diritti sensi del DPR 445/2000 che attesti la titolarità dei diritti esclusivi sul bene e i requisiti di originalità e creativitàesclusivi sul bene e i requisiti di originalità e creatività

BrevettiBrevetti

Codice della proprietà industriale (D.Lgs. 10 febbraio 2005, n. 30) – Art. 45

Codice civile – artt. 2584-2591

Convenzione di Monaco sul brevetto europeo

Convenzione di Lussemburgo sul brevetto comunitario

Tratt. Washington per la cooperazione internazionale in materia di brevettiTratt. Washington per la cooperazione internazionale in materia di brevetti

Accordo TRIPs (Trade related Agreement on Intellectual Property Rights)

•• BrevettoBrevetto: diritto esclusivo, garantito dallo Stato, in forza del quale viene conferito un monopolio temporaneo di sfruttamento in relazione ad un’invenzione nuova suscettibile di applicazione industriale, nella quale si palesa una attività inventiva

BrevettiBrevetti

•• InvenzioneInvenzione: soluzione nuova ed innovativa in risposta ad un problema tecnico. Tale invenzione può fare riferimento alla creazione di un congegno, prodotto, metodo o procedimento completamente nuovo o può semplicemente rappresentare un miglioramento di un dato prodotto o rappresentare un miglioramento di un dato prodotto o procedimento già esistente (requisiti di ingegno, creatività ed inventiva)

BrevettiBrevetti

Codice della proprietà industriale (D.Lgs. 10 febbraio 2005, n. 30) – Art. 82

•• Modelli di utilità: Modelli di utilità: i nuovi modelli atti a conferire particolare efficacia o comodità di applicazione o di impiego di efficacia o comodità di applicazione o di impiego di macchine o parti di esse, strumenti, utensili od oggetti di uso in genere, quali i nuovi modelli consistenti in particolari conformazioni, disposizioni, configurazioni o combinazioni di parti

BrevettiBrevetti

Codice della proprietà industriale (D.Lgs. 10 febbraio 2005, n. 30) – Art. 100

•• Varietà vegetali: Varietà vegetali: diritto su una nuova varietà vegetale o un insieme vegetale di un taxon botanico del grado più basso insieme vegetale di un taxon botanico del grado più basso conosciuto che adempie ai requisiti di: novità, distinzione, uniformità e stabilità e che venga indicata con una denominazione adeguata

BrevettiBrevetti

Codice della proprietà industriale (D.Lgs. 10 febbraio 2005, n. 30) – Art. 93

•• Topografie di prodotto a semiconduttori: Topografie di prodotto a semiconduttori: topografia di un circuito integrato usato in microprocessori e processori. Il circuito integrato usato in microprocessori e processori. Il prodotto a semiconduttori è un prodotto capace di svolgere una funzione elettronica, costituito da un insieme di strati, di cui almeno uno è un semiconduttore

Marchi di impresaMarchi di impresa

Direttiva CEE 89/104 del 21 dicembre 1988

Accordo TRIPs (Trade related Agreement on Intellectual Property Rights)

Codice della proprietà industriale (D.Lgs. 10 febbraio 2005, n. 30) – Artt. 7ss.

•• Marchio: Marchio: qualunque segno suscettibile di essere rappresentato graficamente, disegni, lettere, cifre, suoni, forma di un prodotto o della graficamente, disegni, lettere, cifre, suoni, forma di un prodotto o della confezione di esso, combinazioni o tonalità cromatiche, purché sia idoneo a distinguere prodotti o servizi di un‘impresa da quelli di altre

�Anche marchi collettivi

�Anche marchi in corso di registrazione

� Esclusi i marchi non registrati (marchi di fatto)

Disegni e modelliDisegni e modelli

Codice della proprietà industriale (D.Lgs. 10 febbraio 2005, n. 30) – Art. 31

Regolamento CE n. 6/02

•• Disegno o modelloDisegno o modello: aspetto dell’intero prodotto o di una sua parte quale risulta, in particolare, dalle caratteristiche delle linee, dei contorni, dei colori, della forma, della struttura superficiale e/o dei materiali del prodotto stesso e/o del suo ornamento e/o del suo ornamento

� “giuridicamente tutelabili”: requisiti sono la novità (intesa come assenza di divulgazione del modello anteriormente alla domanda di registrazione) e il carattere individuale (l’impressione che suscita nell’utilizzatore “informato” differisce dall’impressione di modelli divulgati precedentemente)

KnowKnow--howhow

Codice della proprietà industriale (D.Lgs. 10 febbraio 2005, n. 30)-Artt. 98-99

•• KnowKnow--how:how: informazioni aziendali ed esperienze tecnico industriali, comprese quelle commerciali , soggette al legittimo controllo del detentore, che nel loro complesso sono segrete (PATRIMONIO DI UTILITÀ AZIENDALE)

� “giuridicamente tutelabili”: il know-how può essere tutelato come oggetto di privativa industriale quando le informazioni sono:di privativa industriale quando le informazioni sono:

- segrete (non note o facilmente accessibili agli esperti e agli operatori del settore)

- dotate di un valore economico in quanto segrete - sottoposte a misure adeguate a mantenerle segrete

�� La prova deve risultare da una dichiarazione sostitutiva ai sensi del DPR La prova deve risultare da una dichiarazione sostitutiva ai sensi del DPR 445/2000 che attesti la legittima detenzione delle informazioni riservate e la 445/2000 che attesti la legittima detenzione delle informazioni riservate e la sussistenza dei predetti requisiti di segretezzasussistenza dei predetti requisiti di segretezza

Utilizzo direttoUtilizzo diretto

• Uso direttodiretto: si tratta dell’utilizzo nell’ambito di qualsiasi attività che i diritti immateriali riservano al titolaretitolare dello stesso

• Il reddito ritraibile dall’uso del bene è un redditoreddito figurativofigurativoche misura la partecipazione di un determinato bene che misura la partecipazione di un determinato bene immateriale alla formazione del reddito di impresa

• Il rulingruling (obbligatorio) (obbligatorio) serve a determinare, per ciascun bene per ciascun bene immaterialeimmateriale, la quota di reddito riferibile all’intangible, inclusa nel prezzo di vendita dei beni e servizi commercializzati dall’impresa

Concessione in usoConcessione in uso

• Utilizzo indirettoindiretto (concessione in uso)

• Il reddito ritraibile dall’uso del bene è dato dalla differenza tra canoni di licenza derivanti dalla concessione in uso (royalties) e i costi fiscalmente costi fiscalmente concessione in uso (royalties) e i costi fiscalmente costi fiscalmente rilevanti diretti e indiretti rilevanti diretti e indiretti di competenza del periodo di imposta

• Se l’utilizzo indiretto si configura nell’ambito di operazioni infragruppo, è possibile (su base su base opzionaleopzionale) ricorrere al rulingruling

Cessione di IPCessione di IP

• La cessionecessione del bene immateriale rileva, invece, ai fini dell’agevolazione relativa alle plusvalenzeplusvalenze

• Se la cessione avviene nell’ambito di operazioni operazioni • Se la cessione avviene nell’ambito di operazioni operazioni infragruppoinfragruppo, è possibile (su base opzionalesu base opzionale) ricorrere al rulingruling

Attività di R&S qualificateAttività di R&S qualificate

• Sono le attività di R&S finalizzate allo sviluppo, al mantenimento, nonché all’accrescimento del valore dei beni immateriali:

• ricerca fondamentale, con ciò dovendosi intendere i lavori sperimentali o teorici svolti per acquisire nuove conoscenze, ove successivamente utilizzate nelle attività di ricerca applicata e design;successivamente utilizzate nelle attività di ricerca applicata e design;

• ricerca applicata, con ciò dovendosi intendere la ricerca pianificata per acquisire nuove conoscenze e capacità, da utilizzare per sviluppare nuovi prodotti, processi o servizi o apportare miglioramenti a prodotto, processi o servizi esistenti, in qualsiasi settore della scienza e della tecnica;

Attività di R&S qualificateAttività di R&S qualificate

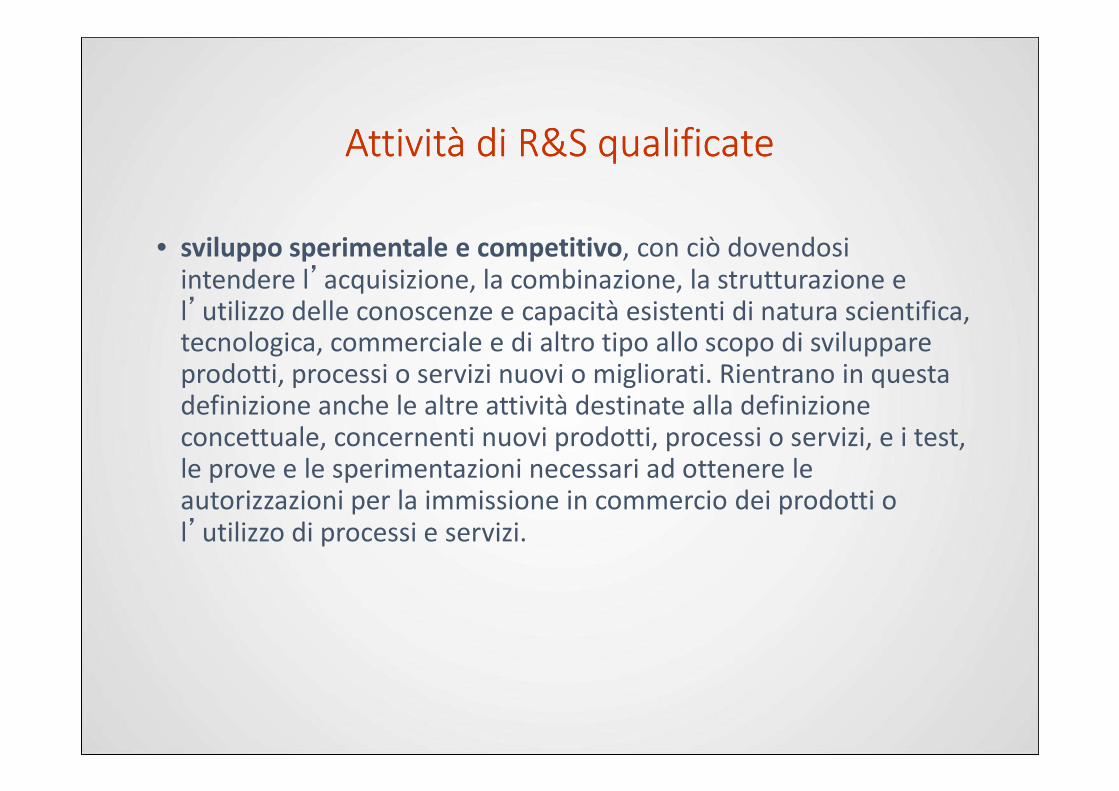

• sviluppo sperimentale e competitivo, con ciò dovendosi intendere l’acquisizione, la combinazione, la strutturazione e l’utilizzo delle conoscenze e capacità esistenti di natura scientifica, tecnologica, commerciale e di altro tipo allo scopo di sviluppare prodotti, processi o servizi nuovi o migliorati. Rientrano in questa definizione anche le altre attività destinate alla definizione definizione anche le altre attività destinate alla definizione concettuale, concernenti nuovi prodotti, processi o servizi, e i test, le prove e le sperimentazioni necessari ad ottenere le autorizzazioni per la immissione in commercio dei prodotti o l’utilizzo di processi e servizi.

Attività di R&S qualificateAttività di R&S qualificate

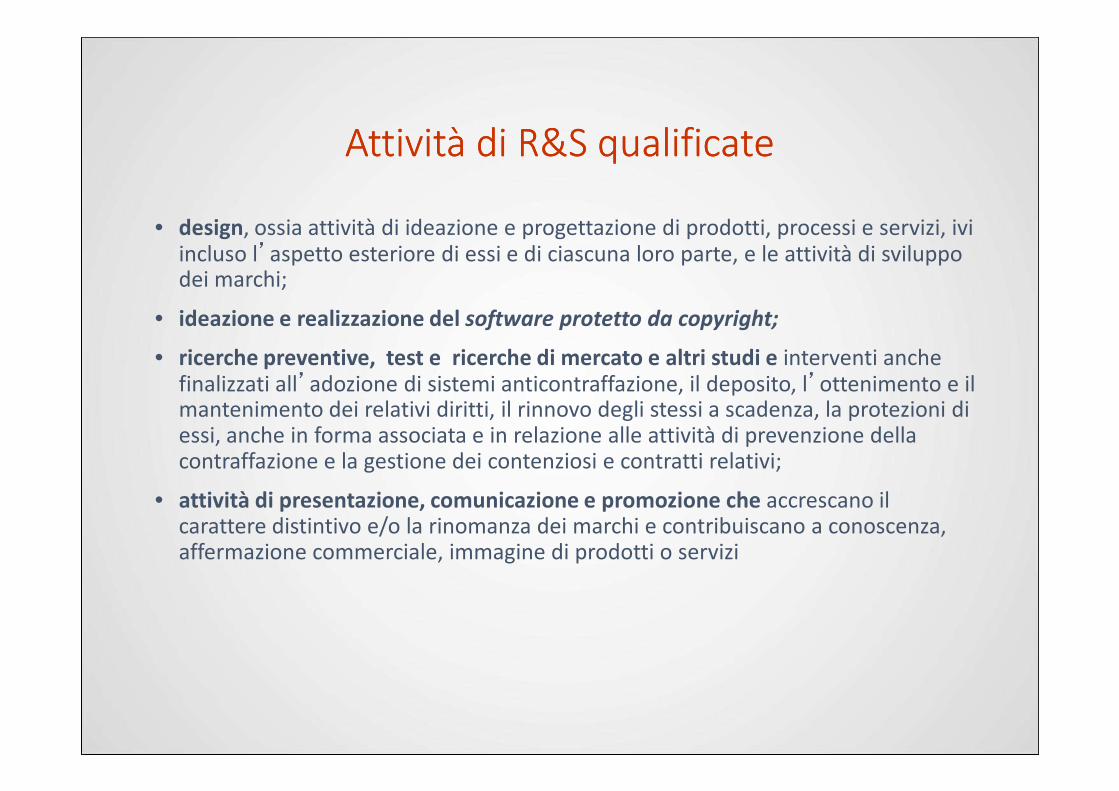

• design, ossia attività di ideazione e progettazione di prodotti, processi e servizi, ivi incluso l’aspetto esteriore di essi e di ciascuna loro parte, e le attività di sviluppo dei marchi;

• ideazione e realizzazione del software protetto da copyright;

• ricerche preventive, test e ricerche di mercato e altri studi e interventi anche finalizzati all’adozione di sistemi anticontraffazione, il deposito, l’ottenimento e il mantenimento dei relativi diritti, il rinnovo degli stessi a scadenza, la protezioni di finalizzati all adozione di sistemi anticontraffazione, il deposito, l ottenimento e il mantenimento dei relativi diritti, il rinnovo degli stessi a scadenza, la protezioni di essi, anche in forma associata e in relazione alle attività di prevenzione della contraffazione e la gestione dei contenziosi e contratti relativi;

• attività di presentazione, comunicazione e promozione che accrescano il carattere distintivo e/o la rinomanza dei marchi e contribuiscano a conoscenza, affermazione commerciale, immagine di prodotti o servizi

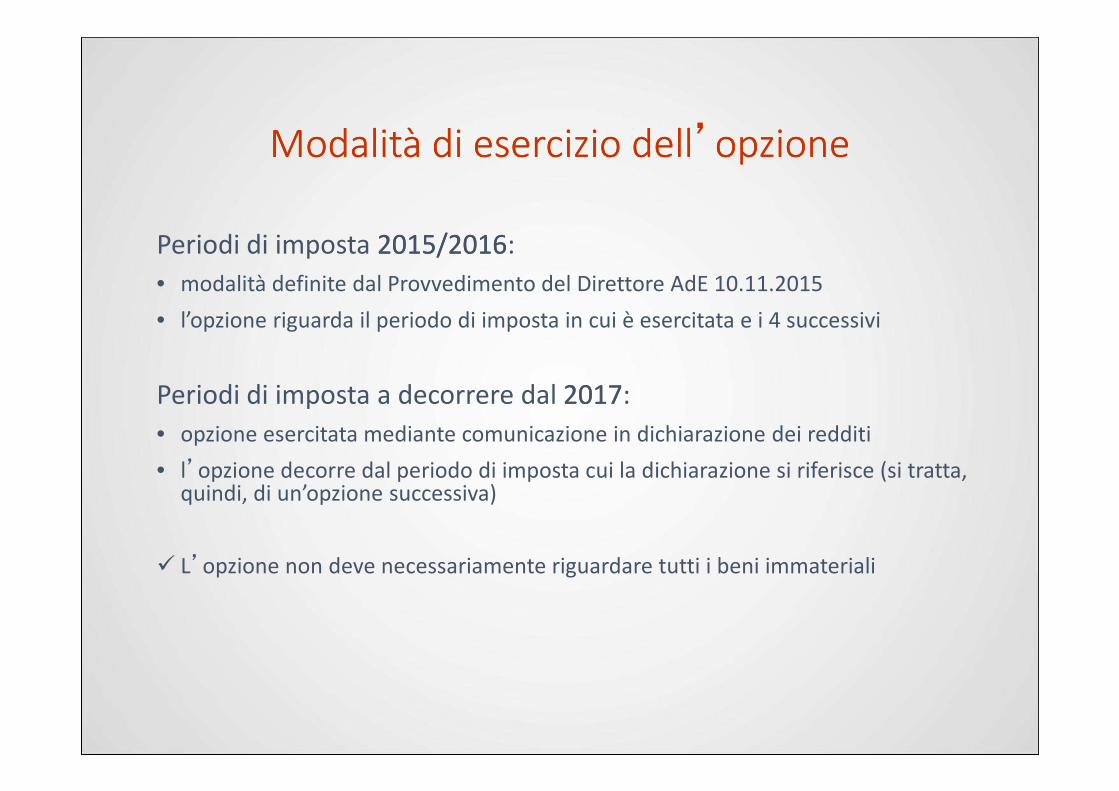

Modalità di esercizio dellModalità di esercizio dell’’opzioneopzione

Periodi di imposta 2015/20162015/2016:

• modalità definite dal Provvedimento del Direttore AdE 10.11.2015

• l’opzione riguarda il periodo di imposta in cui è esercitata e i 4 successivi

Periodi di imposta a decorrere dal 20172017: Periodi di imposta a decorrere dal 20172017:

• opzione esercitata mediante comunicazione in dichiarazione dei redditi

• l’opzione decorre dal periodo di imposta cui la dichiarazione si riferisce (si tratta, quindi, di un’opzione successiva)

� L’opzione non deve necessariamente riguardare tutti i beni immateriali

Modalità di esercizio dell’Modalità di esercizio dell’opzioneopzione

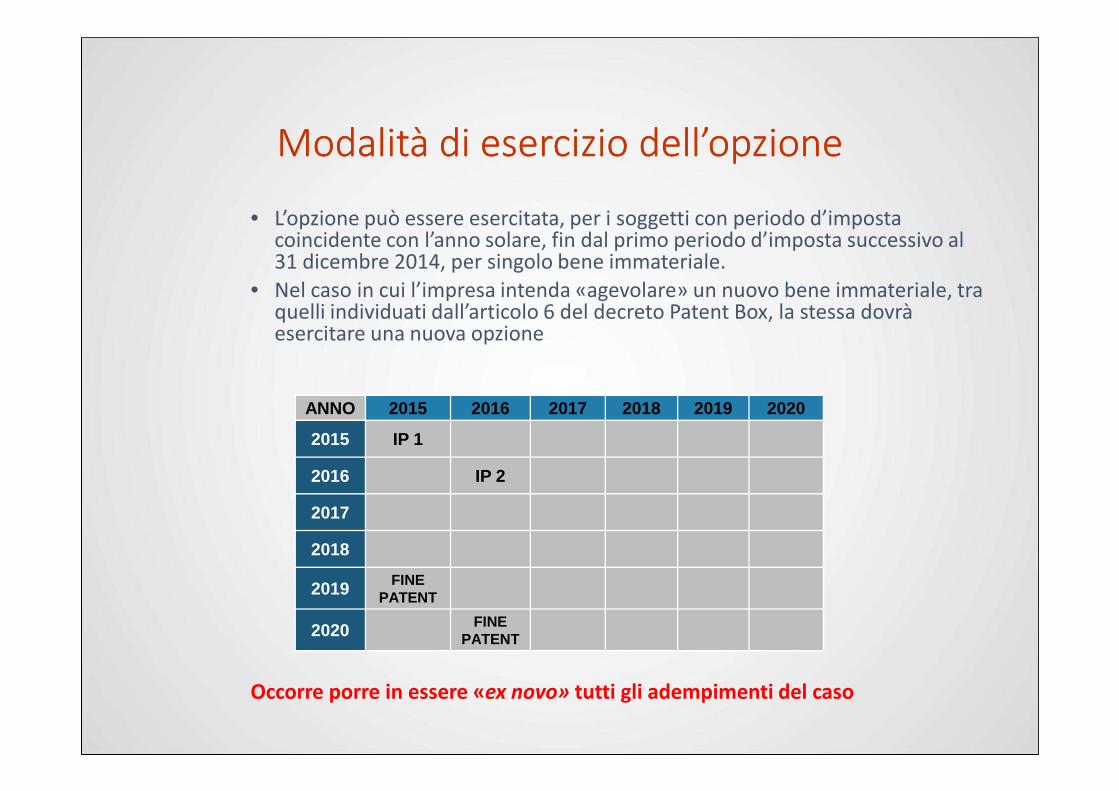

• L’opzione può essere esercitata, per i soggetti con periodo d’imposta coincidente con l’anno solare, fin dal primo periodo d’imposta successivo al 31 dicembre 2014, per singolo bene immateriale.

• Nel caso in cui l’impresa intenda «agevolare» un nuovo bene immateriale, tra quelli individuati dall’articolo 6 del decreto Patent Box, la stessa dovrà esercitare una nuova opzione

Occorre porre in essere «ex novo» tutti gli adempimenti del caso

ANNO 2015 2016 2017 2018 2019 2020

2015 IP 1

2016 IP 2

2017

2018

2019 FINE PATENT

2020 FINE PATENT

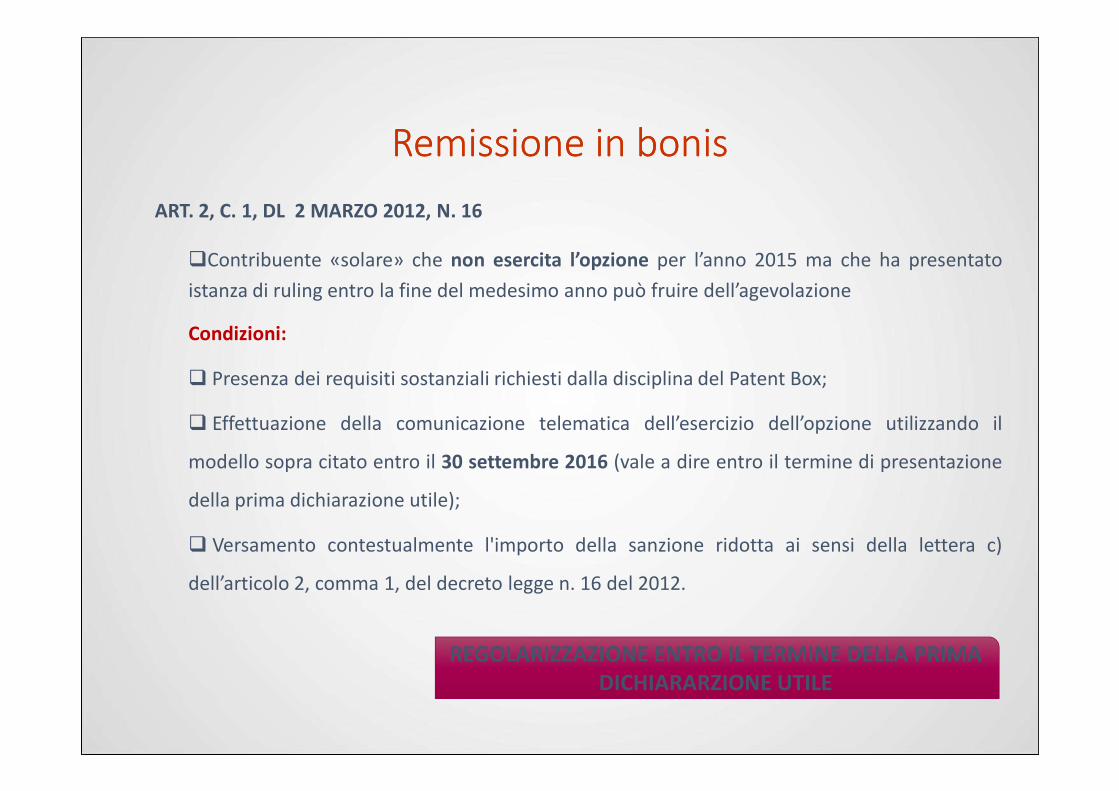

Remissione in Remissione in bonisbonis

ART. 2, C. 1, DL 2 MARZO 2012, N. 16

�Contribuente «solare» che non esercita l’opzione per l’anno 2015 ma che ha presentato

istanza di ruling entro la fine del medesimo anno può fruire dell’agevolazione

Condizioni:

� Presenza dei requisiti sostanziali richiesti dalla disciplina del Patent Box;

� Effettuazione della comunicazione telematica dell’esercizio dell’opzione utilizzando il

modello sopra citato entro il 30 settembre 2016 (vale a dire entro il termine di presentazione

della prima dichiarazione utile);

� Versamento contestualmente l'importo della sanzione ridotta ai sensi della lettera c)

dell’articolo 2, comma 1, del decreto legge n. 16 del 2012.

REGOLARIZZAZIONE ENTRO IL TERMINE DELLA PRIMA

DICHIARARZIONE UTILE

Efficacia dell’opzioneEfficacia dell’opzione

In caso di ruling obbligatorio, l’opzione produce efficacia a partire dall’anno di presentazione dell’istanza diruling (il quinquennio non decorre dall’opzione, ma dall’istanza di ruling)

Mancata presentazione/integrazione istanza = decadenza istanza e inefficacia dell’opzione.

In caso di nuova presentazione o corretta integrazione, l’opzione diviene efficace (ed il quinquennio inizia adecorrere) dall’anno di presentazione della nuova istanza.

Ruling obbligatorio: ipotesi

ATTENZIONE

Ruling obbligatorio: ipotesi

•comunicazione opzione in data 15/12/2015

•non viene presentata istanza di ruling obbligatorio entro il 31/12/2015

•l’istanza di ruling viene presentata nell’anno 2016

ANNO 2015 2016 2017 2018 2019 20202015 OPZIONE2016 ISTANZA2017 X2018 X2019 X

2020 FINE PATENT

Efficacia dell’opzioneEfficacia dell’opzione

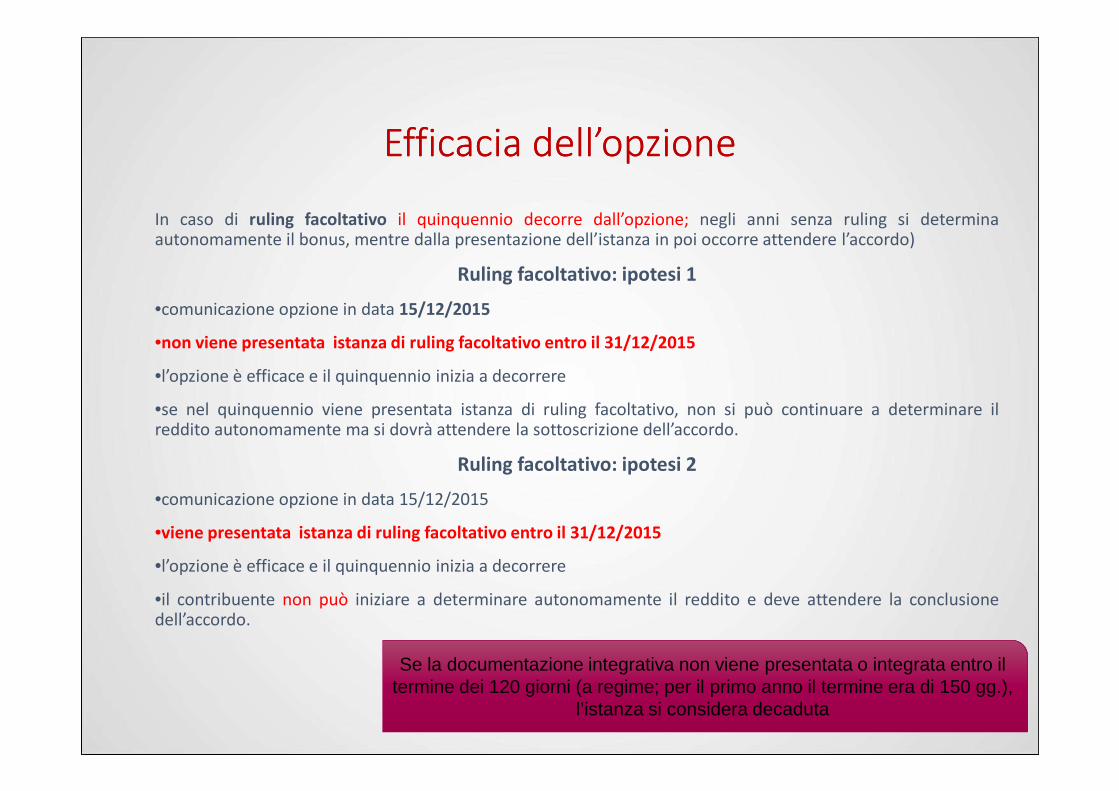

In caso di ruling facoltativo il quinquennio decorre dall’opzione; negli anni senza ruling si determinaautonomamente il bonus, mentre dalla presentazione dell’istanza in poi occorre attendere l’accordo)

Ruling facoltativo: ipotesi 1

•comunicazione opzione in data 15/12/2015

•non viene presentata istanza di ruling facoltativo entro il 31/12/2015

•l’opzione è efficace e il quinquennio inizia a decorrere

•se nel quinquennio viene presentata istanza di ruling facoltativo, non si può continuare a determinare ilreddito autonomamente ma si dovrà attendere la sottoscrizione dell’accordo.

Ruling facoltativo: ipotesi 2

•comunicazione opzione in data 15/12/2015

•viene presentata istanza di ruling facoltativo entro il 31/12/2015

•l’opzione è efficace e il quinquennio inizia a decorrere

•il contribuente non può iniziare a determinare autonomamente il reddito e deve attendere la conclusionedell’accordo.

Se la documentazione integrativa non viene presentata o integrata entro il termine dei 120 giorni (a regime; per il primo anno il termine era di 150 gg.),

l’istanza si considera decaduta

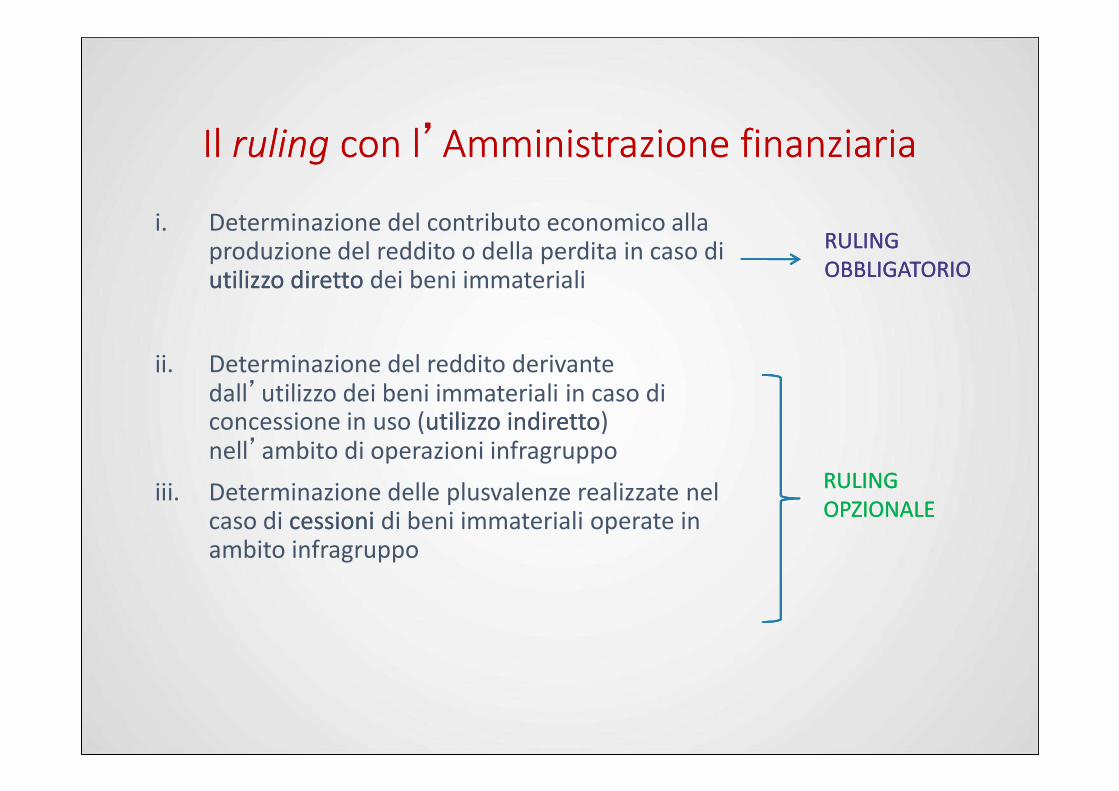

Il Il rulingruling con lcon l’’Amministrazione finanziariaAmministrazione finanziaria

i. Determinazione del contributo economico alla produzione del reddito o della perdita in caso di utilizzo diretto utilizzo diretto dei beni immateriali

ii. Determinazione del reddito derivante dall’utilizzo dei beni immateriali in caso di

RULING RULING OBBLIGATORIOOBBLIGATORIO

dall’utilizzo dei beni immateriali in caso di concessione in uso (utilizzo indirettoutilizzo indiretto) nell’ambito di operazioni infragruppo

iii. Determinazione delle plusvalenze realizzate nel caso di cessioni cessioni di beni immateriali operate in ambito infragruppo

RULING RULING OPZIONALEOPZIONALE

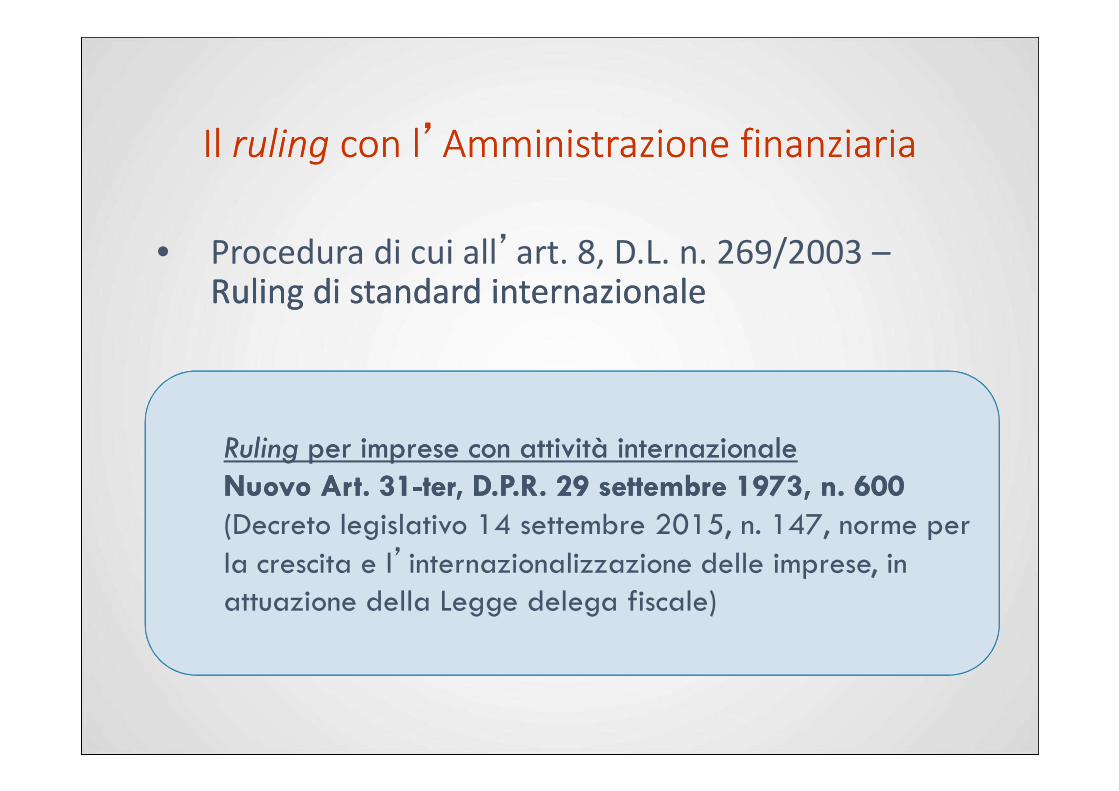

Il Il ruling ruling con lcon l’’Amministrazione finanziariaAmministrazione finanziaria

• Procedura di cui all’art. 8, D.L. n. 269/2003 –RulingRuling di standard internazionaledi standard internazionale

RulingRuling per imprese con attività internazionale per imprese con attività internazionale Nuovo Art. 31Nuovo Art. 31--ter, D.P.R. 29 settembre 1973, n. 600 ter, D.P.R. 29 settembre 1973, n. 600

(Decreto legislativo 14 settembre 2015, n. 147, norme per

la crescita e l’internazionalizzazione delle imprese, in attuazione della Legge delega fiscale)

Passaggio da Passaggio da rulingruling obbligatorio a obbligatorio a rulingruling

facoltativofacoltativoIpotesi: bene immateriale utilizzato direttamente che viene conferito o scisso – dopol’esercizio dell’opzione e la presentazione del ruling obbligatorio – a favore di una società delmedesimo gruppo. Pertanto, la presentazione dell’istanza di ruling diviene facoltativa

•Nell’anno di ruling obbligatorio il reddito può essere determinato solo dopo la sottoscrizione dell’accordo

•Resta ferma la facoltà del contribuente di far decadere l’istanza presentata (opzione valida)•Resta ferma la facoltà del contribuente di far decadere l’istanza presentata (opzione valida)

•Nell’anno in cui il ruling è diventato facoltativo il beneficiario può determinare autonomamente il redditoagevolabile a prescindere dall’esito dell’istanza presentata nell’annualità in cui il ruling era obbligatorio, ovveroattenderne la conclusione

L’esito del ruling obbligatorio può costituire un valido parametro di riferimento per laquantificazione del contributo economico.

ATTENZIONE

Passaggio da Passaggio da rulingruling obbligatorio a obbligatorio a rulingruling

facoltativofacoltativoIpotesi: società che incorpora una società appartenente al medesimo gruppo societario, alla qualeaveva concesso in uso il proprio bene immateriale per il quale aveva esercitato l’opzione per ilregime Patent Box

•Per le annualità in cui il ruling è facoltativo il reddito può essere determinato autonomamenteoppure può essere presentata istanza di ruling (in tale secondo caso occorre attendere la•Per le annualità in cui il ruling è facoltativo il reddito può essere determinato autonomamenteoppure può essere presentata istanza di ruling (in tale secondo caso occorre attendere lasottoscrizione dell’accordo)

•Per le annualità in cui il ruling è diventato obbligatorio il beneficiario deve presentare istanza perla determinazione in contradditorio con l’Agenzia del reddito agevolabile, pena la perdita diefficacia dell’opzione esercitata

Se l’istanza è presentata per l’annualità in cui essa era facoltativa, il reddito è determinato sullabase di tale istanza anche nelle annualità in cui il ruling è divenuto obbligatorio (salva la facoltàdell’Agenzia di richiedere l’integrazione della documentazione)

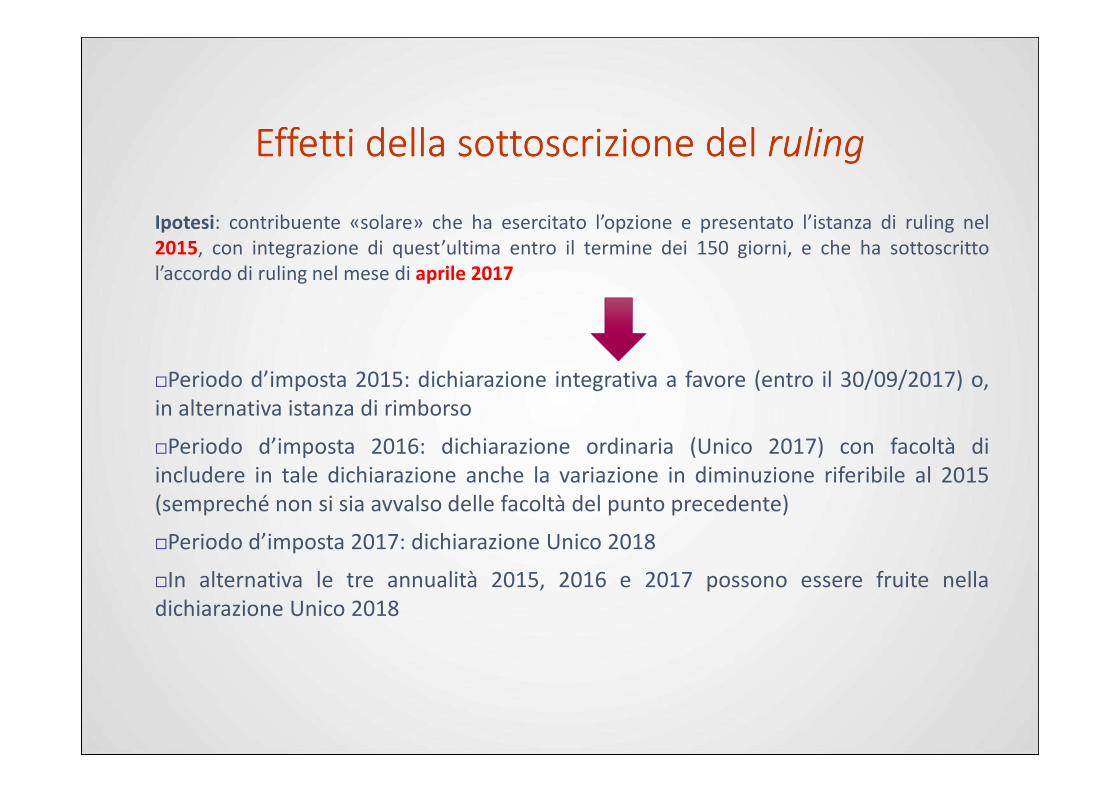

Effetti della sottoscrizione del Effetti della sottoscrizione del rulingruling

Ipotesi: contribuente «solare» che ha esercitato l’opzione e presentato l’istanza di ruling nel2015, con integrazione di quest’ultima entro il termine dei 150 giorni, e che ha sottoscrittol’accordo di ruling nel mese di aprile 2017

�Periodo d’imposta 2015: dichiarazione integrativa a favore (entro il 30/09/2017) o,in alternativa istanza di rimborsoin alternativa istanza di rimborso

�Periodo d’imposta 2016: dichiarazione ordinaria (Unico 2017) con facoltà diincludere in tale dichiarazione anche la variazione in diminuzione riferibile al 2015(sempreché non si sia avvalso delle facoltà del punto precedente)

�Periodo d’imposta 2017: dichiarazione Unico 2018

�In alternativa le tre annualità 2015, 2016 e 2017 possono essere fruite nelladichiarazione Unico 2018

Effetti della sottoscrizione del Effetti della sottoscrizione del rulingruling

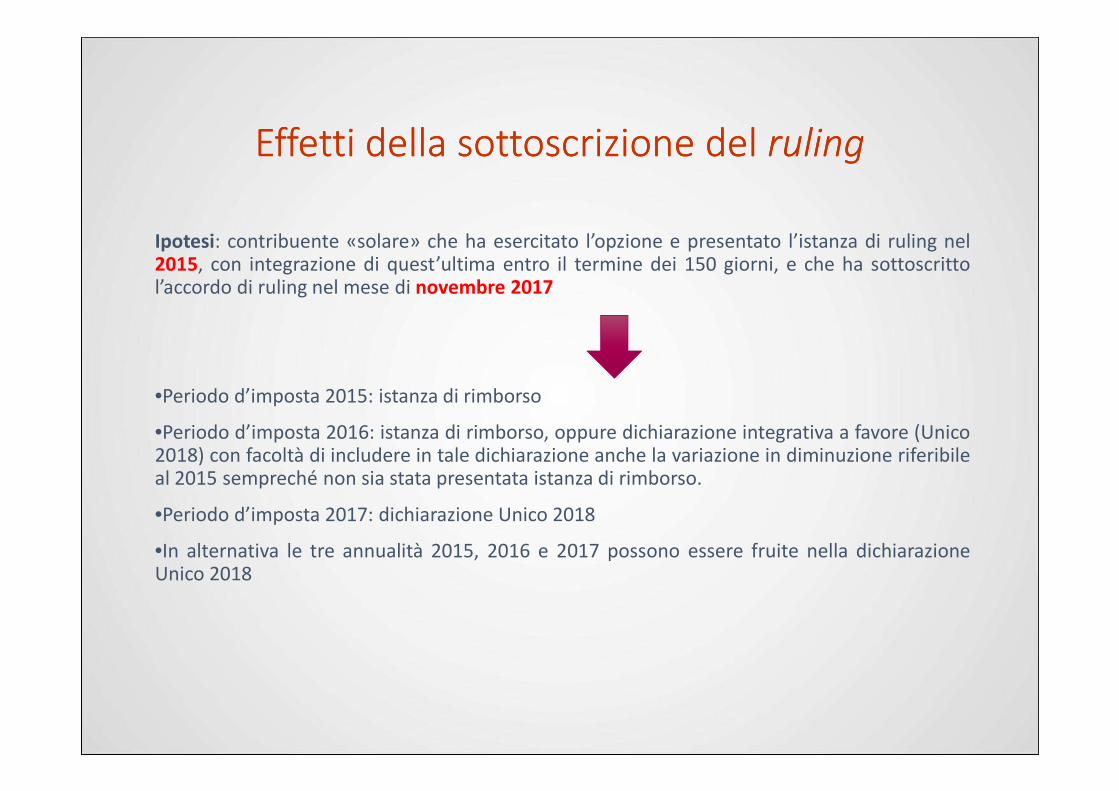

Ipotesi: contribuente «solare» che ha esercitato l’opzione e presentato l’istanza di ruling nel2015, con integrazione di quest’ultima entro il termine dei 150 giorni, e che ha sottoscrittol’accordo di ruling nel mese di novembre 2017

•Periodo d’imposta 2015: istanza di rimborso•Periodo d’imposta 2015: istanza di rimborso

•Periodo d’imposta 2016: istanza di rimborso, oppure dichiarazione integrativa a favore (Unico2018) con facoltà di includere in tale dichiarazione anche la variazione in diminuzione riferibileal 2015 sempreché non sia stata presentata istanza di rimborso.

•Periodo d’imposta 2017: dichiarazione Unico 2018

•In alternativa le tre annualità 2015, 2016 e 2017 possono essere fruite nella dichiarazioneUnico 2018

Il Il ruling ruling con lcon l’’Amministrazione finanziariaAmministrazione finanziaria

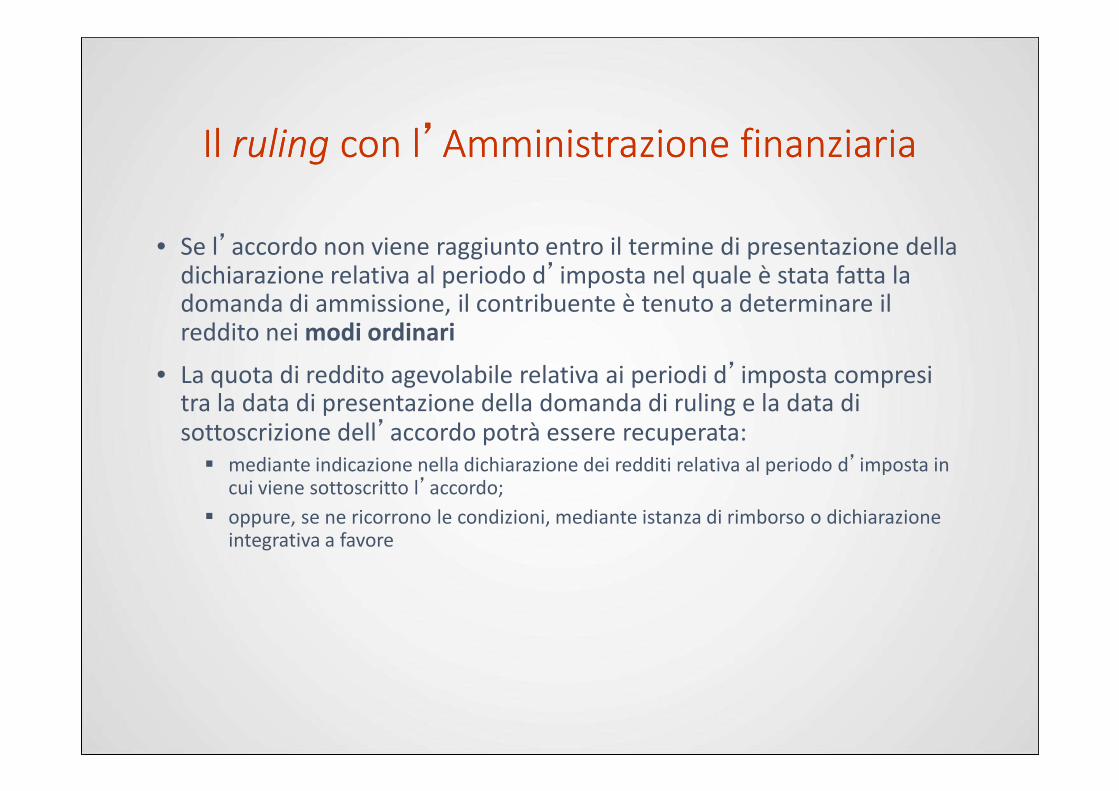

• Se l’accordo non viene raggiunto entro il termine di presentazione della dichiarazione relativa al periodo d’imposta nel quale è stata fatta la domanda di ammissione, il contribuente è tenuto a determinare il reddito nei modi ordinari

• La quota di reddito agevolabile relativa ai periodi d’imposta compresi tra la data di presentazione della domanda di ruling e la data di tra la data di presentazione della domanda di ruling e la data di sottoscrizione dell’accordo potrà essere recuperata:

� mediante indicazione nella dichiarazione dei redditi relativa al periodo d’imposta in cui viene sottoscritto l’accordo;

� oppure, se ne ricorrono le condizioni, mediante istanza di rimborso o dichiarazione integrativa a favore

Accesso al regimeAccesso al regime

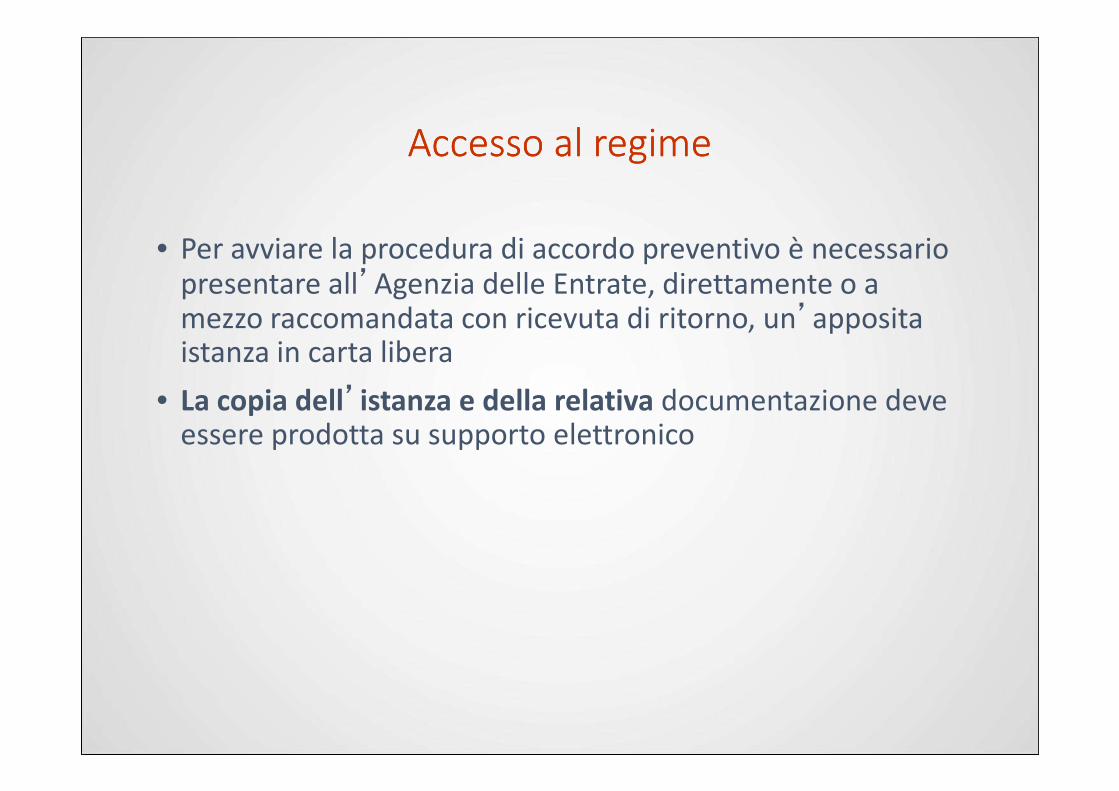

• Per avviare la procedura di accordo preventivo è necessario presentare all’Agenzia delle Entrate, direttamente o a mezzo raccomandata con ricevuta di ritorno, un’apposita istanza in carta libera

• La copia dell’istanza e della relativa documentazione deve • La copia dell’istanza e della relativa documentazione deve essere prodotta su supporto elettronico

Contenuto dellContenuto dell’’istanzaistanza

• Nell’istanza, firmata dal legale rappresentante o da altra persona munita dei poteri di rappresentanza, indicare:

� alcuni dati di carattere anagrafico (denominazione dell’impresa, sede legale o domicilio fiscale, codice fiscale e/o P.Iva ecc.);

� oggetto dell’accordo preventivo costituito alternativamente da:� preventiva definizione, in contraddittorio, dei metodi e dei criteri di calcolo del � preventiva definizione, in contraddittorio, dei metodi e dei criteri di calcolo del

contributo economico alla produzione del reddito d’impresa o della perdita, in caso di utilizzo diretto dei beni immateriali (ruling obbligatorio);

� preventiva definizione, in contraddittorio, dei metodi e dei criteri di calcolo dei redditi derivanti dall’utilizzo indiretto dei beni immateriali attraverso operazioni infragruppo (ruling facoltativo);

� preventiva definizione, in contraddittorio, dei metodi e dei criteri di calcolo delle plusvalenze derivanti dalla cessione di beni immateriali attraverso operazioni infragruppo (ruling facoltativo);

Contenuto dellContenuto dell’’istanzaistanza

� la tipologia dei beni immateriali dal cui utilizzo deriva il reddito agevolabile e

� l’eventuale vincolo di complementarietà tra tali beni;

� la tipologia di attività di R&S30 svolta e il suo collegamento con lo sviluppo, il mantenimento, nonché l’accrescimento del valore dei beni immateriali agevolabili.

• Rigetto dell’istanza di ruling

L’istanza, qualora sia carente degli elementi sopra indicati, viene rigettata entro 30 giorni dal suo ricevimento, salvo che sia possibile desumere tali elementi mediante ulteriore attività istruttoria.

Con riferimento alle istanze presentate entro il 30 giugno 2016, il termine per il rigetto è di 180 giorni.

La documentazione di supportoLa documentazione di supporto

• Documentazione a supporto dell’istanza di ruling

Entro 120 giorni dalla presentazione dell’istanza, l’impresa deve produrre alcuni documenti a supporto del contenuto dell’istanza

�Proroga dei termini

Con il provvedimento n. 43572 del 23 marzo 2016, l'Agenzia delle Entrate ha Con il provvedimento n. 43572 del 23 marzo 2016, l'Agenzia delle Entrate ha disposto una proroga di 30 giorni del termine (originariamente fissato a 120 giorni) per la presentazione della documentazione integrativa

L'ampliamento del termine trova applicazione limitatamente alle istanze presentate dal 1° dicembre 2015 (data di pubblicazione del provvedimento del Direttore dell’Agenzia delle Entrate recante disposizioni concernenti l’accesso alla procedura Patent box) al 31 marzo 2016 e mira ad assicurare ai contribuenti il tempo adeguato per la predisposizione della documentazione a supporto dell’istanza

La documentazione di supporto La documentazione di supporto –– uso direttouso diretto

Documentazione da presentare in caso di utilizzo diretto del bene immateriale:

documentazione atta a:

a) individuare analiticamente i beni immateriali dal cui utilizzo diretto deriva la produzione di reddito agevolabile;

b) indicare dettagliatamente il vincolo di complementarietà, se esistente, tra i beni immateriali di cui al precedente punto;

c) fornire la chiara descrizione dell’attività ricerca e sviluppo svolta e il suo collegamento con lo sviluppo, il mantenimento, nonché l’accrescimento del valore dei beni immateriali, di cui al punto a);

d) illustrare dettagliatamente i metodi e i criteri di calcolo del contributo economico che i beni immateriali individuati ai punti a) e b) danno alla produzione del reddito d’impresa o della perdita nonché le ragioni per le quali tali criteri sono stati selezionati. I criteri e i metodi di calcolo devono essere in linea con l’orientamento dell’Ocse in materia di prezzi di trasferimento.

Le Pmi non sono obbligate a illustrare i metodi

e i criteri di calcolo del contributo economicoderivante dall ’ utilizzo diretto del beneimmateriale (punto d).In tal caso, i metodi e i criteri potranno esseredefiniti in contraddittorio con l’Ufficio nel corso

della procedura di accordo preventivo.

La documentazione di supporto La documentazione di supporto –– uso indirettouso indiretto

• Documentazione da presentare in caso di utilizzo indiretto del bene

immateriale nell’ambito del gruppo (ruling facoltativo)

La documentazione di supporto dell’istanza servirà non solo a descrivere dettagliatamente i beni immateriali (con l’eventuale vincolo di dettagliatamente i beni immateriali (con l’eventuale vincolo di complementarietà) e le attività di R&S, ma anche a indicare analiticamente le royalties e i costi associati ai beni immateriali, i criteri di calcolo del reddito (secondo la metodologia Ocse dei prezzi di trasferimento) e ovviamente la composizione del gruppo societario.

La documentazione di supporto La documentazione di supporto –– cessionecessione

• Documentazione da presentare in caso di cessione del bene immateriale

nell’ambito del gruppo

Se l’impresa beneficiaria cede il bene immateriale a una società del gruppo e presenta pertanto l’istanza di ruling in via facoltativa, la documentazione servirà a illustrare i beni immateriali (con l’eventuale vincolo di complementarietà), le attività di R&S, i metodi di calcolo della plusvalenza (secondo la metodologia Ocse dei prezzi di trasferimento), plusvalenza (secondo la metodologia Ocse dei prezzi di trasferimento), nonché la composizione del gruppo societario.

Criteri di valutazione Criteri di valutazione -- cennicenni

Il contributo economico derivante dall’utilizzo diretto dei beni immateriali vadeterminato sulla base degli “standard internazionali rilevanti elaboratidall’OCSE” con particolare riferimento alle linee guida in materia di prezzi ditrasferimento (art. 12 d.m. 30 luglio 2015)

LINEE GUIDA OCSE in materia di prezzi di trasferimentoLINEE GUIDA OCSE in materia di prezzi di trasferimento

�Capitolo II - paragrafi 2.1 - 2.11 e Capitolo VI - paragrafo D.2.5.

ATTENZIONE

METODI DA

PREFERIRE

CUP (Comparable Uncontrolled Price)

PROFIT SPLIT METHODS

Criteri di valutazione Criteri di valutazione -- cennicenni

I metodi ed i criteri di calcolo del contributo economico (lo stesso dicasi per il calcolo dei redditida uso indiretto e da plusvalenze) sono individuati (cfr. art. 12 decreto attuativo) nei metodi

elaborati dall’OCSE in tema di prezzi di trasferimento infragruppo (cd. transfer prices);

I metodi TP preferibili in tal senso sono il metodo del:− Confronto di Prezzo (Comparable Uncontrolled Price, «CUP») e− Ripartizione dei profitti (Profit Split, nella sua declinazione di Residual Profit Split, «RPS»);

Gli ulteriori metodi TP previsti dalle Linee Guida OCSE (Resale Price Method, Transactional Net

Margin Method, Cost Plus Method), in quanto metodi unilaterali, sono generalmente

sconsigliati, salvo il loro impiego per la valorizzazione di funzioni routinarie;

L’uso di metodi diversi (es. tecniche di valutazione finanziaria) è ammesso solo qualora sidimostri l’inapplicabilità dei metodi ordinari (CUP e RPS) e purché applicati in conformità aiprincipi del transfer pricing.

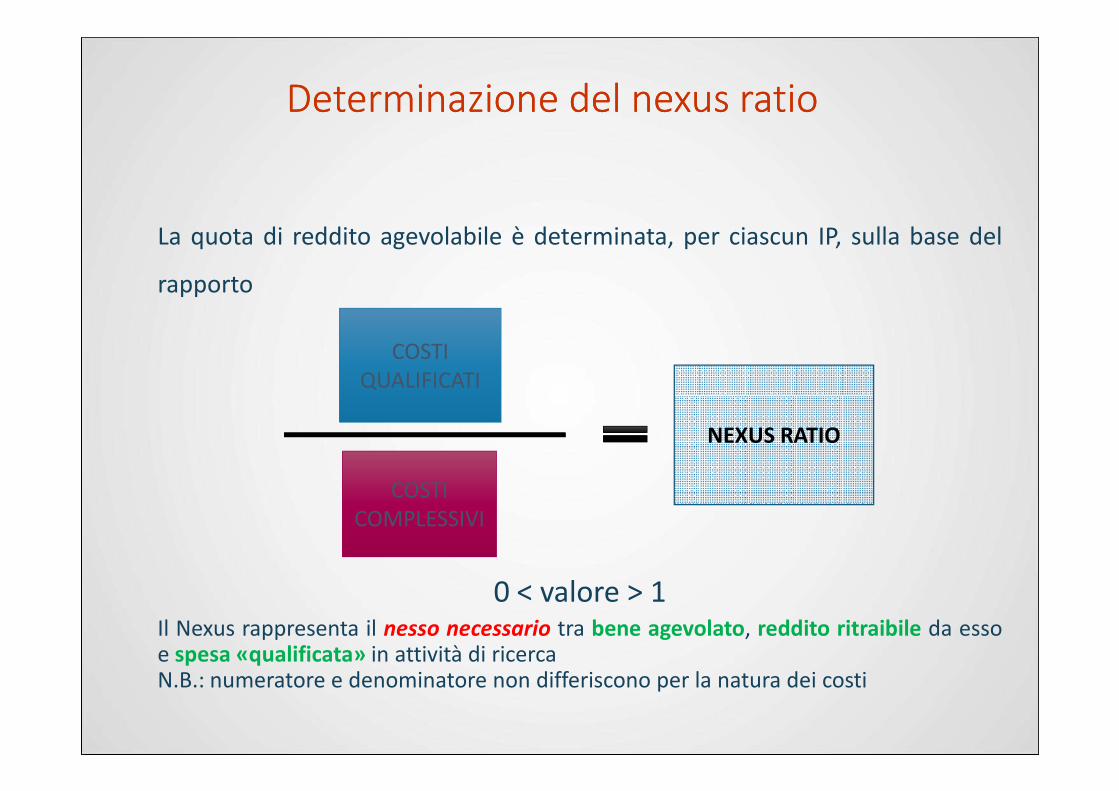

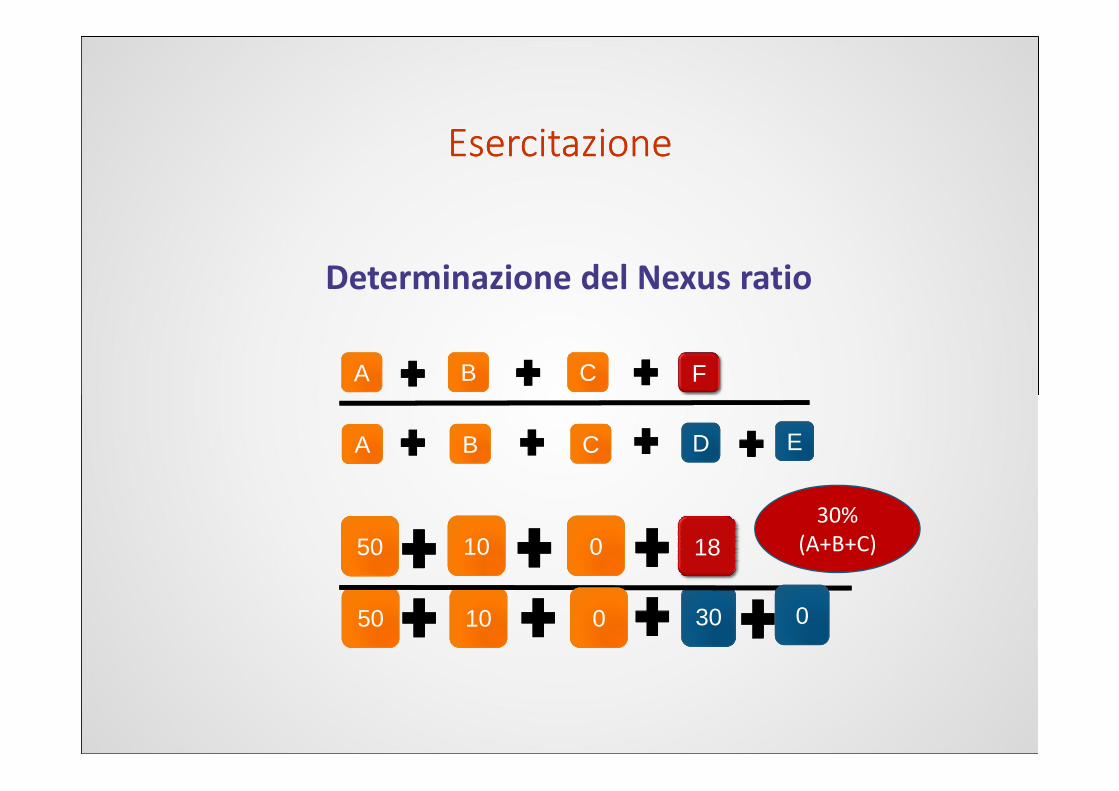

Determinazione del Determinazione del nexusnexus ratioratio

La quota di reddito agevolabile è determinata, per ciascun IP, sulla base del

rapporto

COSTI QUALIFICATI

0 < valore > 1Il Nexus rappresenta il nesso necessario tra bene agevolato, reddito ritraibile da essoe spesa «qualificata» in attività di ricercaN.B.: numeratore e denominatore non differiscono per la natura dei costi

NEXUS RATIO

COSTI COMPLESSIVI

Determinazione del Determinazione del nexusnexus ratioratio

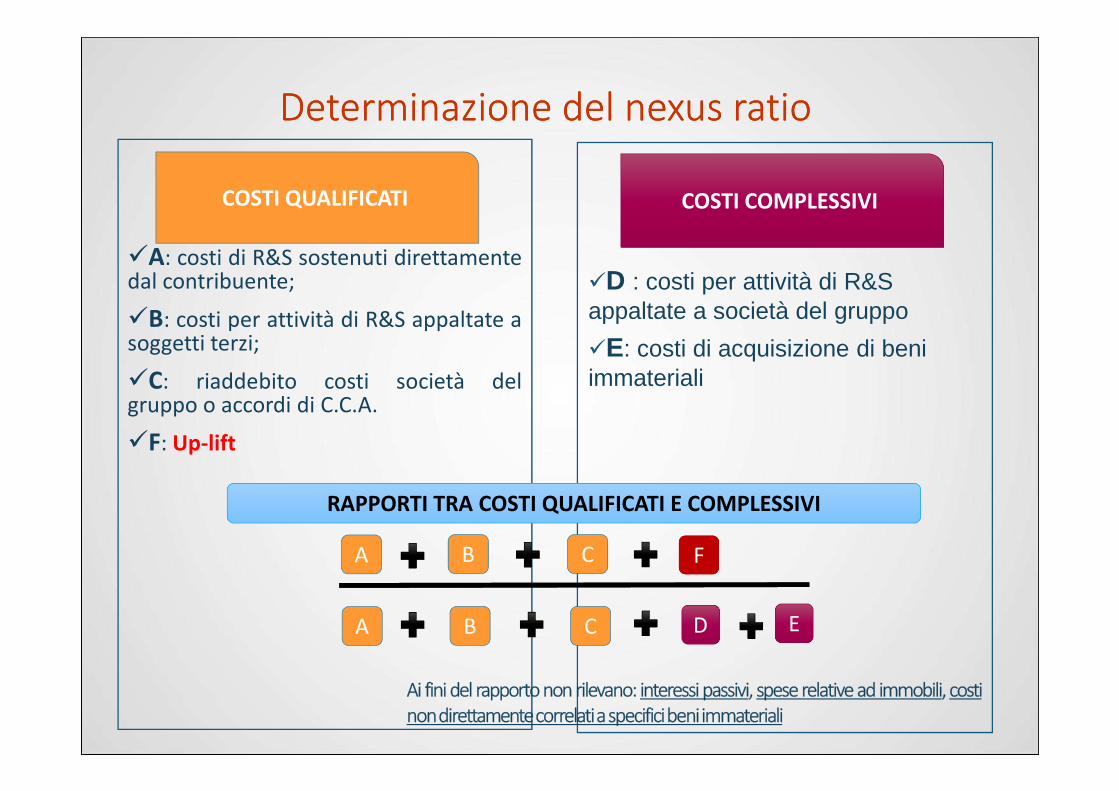

�A: costi di R&S sostenuti direttamentedal contribuente;

�B: costi per attività di R&S appaltate asoggetti terzi;

�C: riaddebito costi società delgruppo o accordi di C.C.A.

�D : costi per attività di R&S appaltate a società del gruppo

�E: costi di acquisizione di beni immateriali

COSTI QUALIFICATI COSTI COMPLESSIVI

Cgruppo o accordi di C.C.A.

�F: Up-lift

RAPPORTI TRA COSTI QUALIFICATI E COMPLESSIVI

A FF

BA D

B

Ai fini del rapporto non rilevano: interessi passivi, spese relative ad immobili, costinondirettamentecorrelatiaspecificibeniimmateriali

C E

C

Determinazione del Determinazione del nexusnexus ratio ratio -- esempiesempi

�A: costi di R&S sostenuti direttamentedal contribuente = 100;

�B: costi per attività di R&S appaltate asoggetti terzi; = 120

�C: riaddebito costi società delgruppo o accordi di C.C.A. = 150

�D : costi per attività di R&S appaltate a società del gruppo = 0

�E: costi di acquisizione di beni immateriali = 200

COSTI QUALIFICATI COSTI COMPLESSIVI

Cgruppo o accordi di C.C.A. = 150

�F: Up-lift = 111

RAPPORTI TRA COSTI QUALIFICATI E COMPLESSIVI

Ai fini del rapporto non rilevano: interessi passivi, spese relative ad immobili, costinondirettamentecorrelatiaspecificibeniimmateriali

100 120 150 111

100 120 150 200

84,39%84,39%

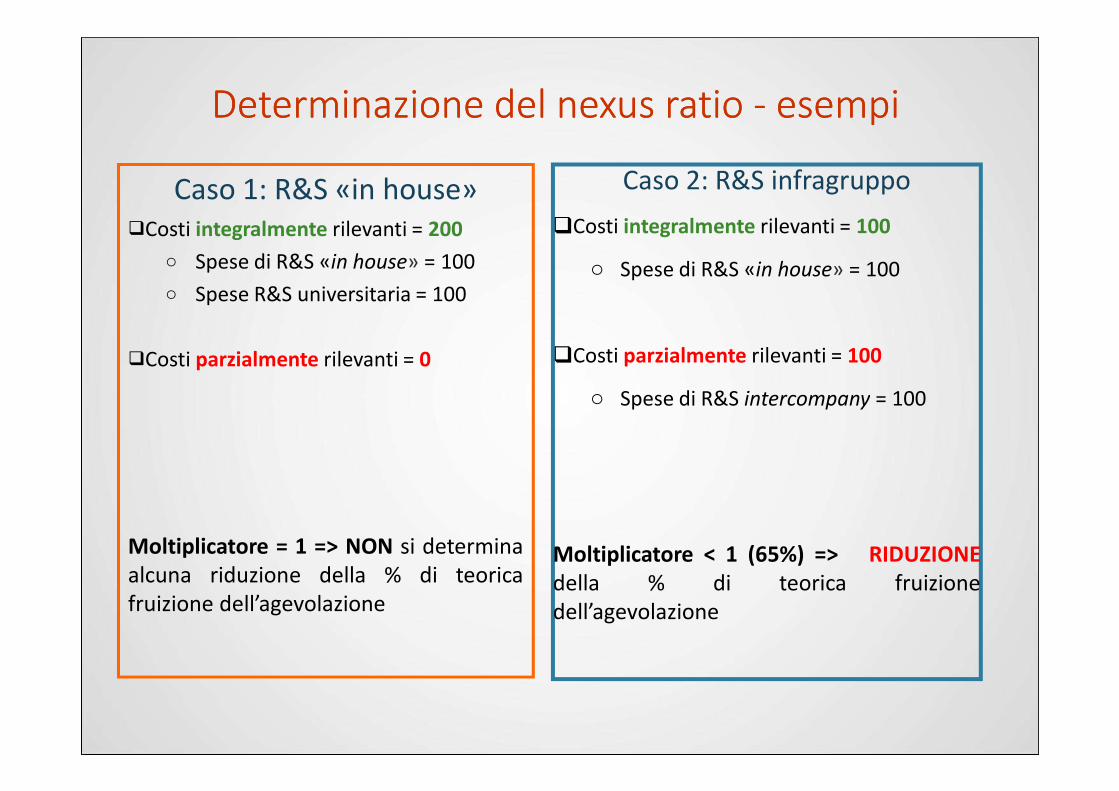

Determinazione Determinazione del del nexusnexus ratio ratio -- esempiesempi

Caso 1: R&S «in house»�Costi integralmente rilevanti = 200

o Spese di R&S «in house» = 100

o Spese R&S universitaria = 100

�Costi parzialmente rilevanti = 0

Caso 2: R&S infragruppo

�Costi integralmente rilevanti = 100

o Spese di R&S «in house» = 100

�Costi parzialmente rilevanti = 100

o Spese di R&S intercompany = 100

Moltiplicatore = 1 => NON si determinaalcuna riduzione della % di teoricafruizione dell’agevolazione

o Spese di R&S intercompany = 100

Moltiplicatore < 1 (65%) => RIDUZIONE

della % di teorica fruizionedell’agevolazione

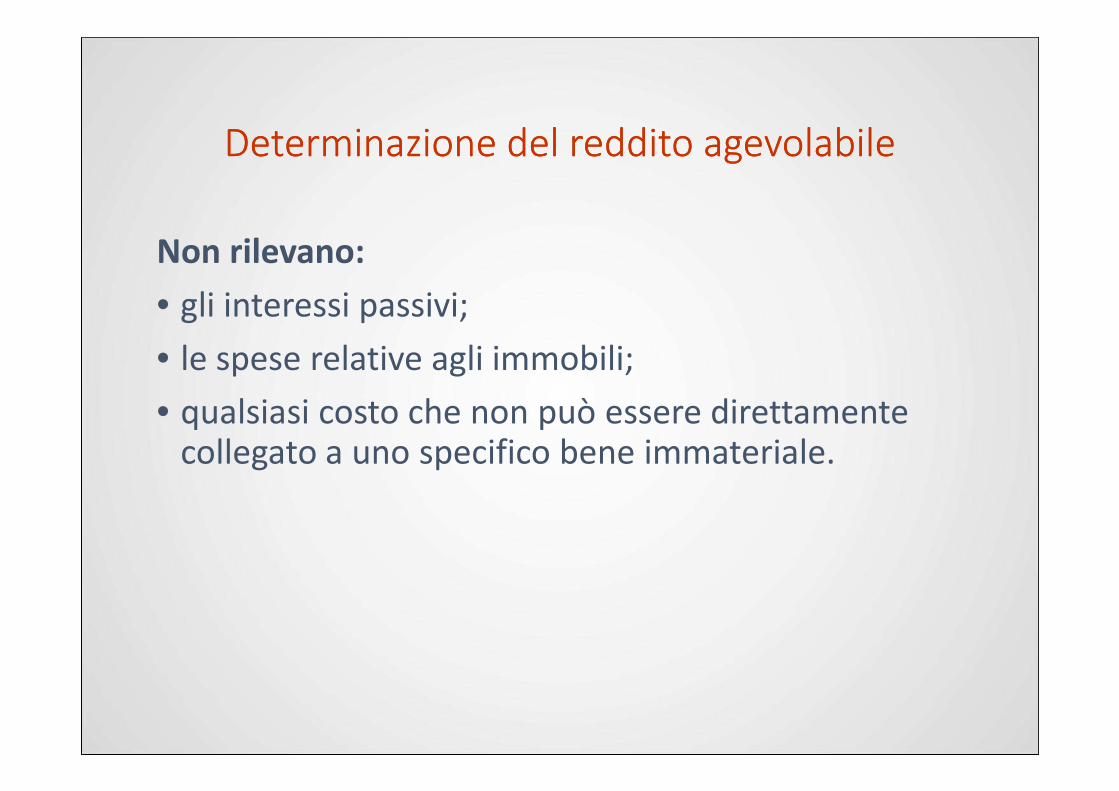

Determinazione del reddito agevolabileDeterminazione del reddito agevolabile

Non rilevano:

• gli interessi passivi;

• le spese relative agli immobili;

• qualsiasi costo che non può essere direttamente • qualsiasi costo che non può essere direttamente collegato a uno specifico bene immateriale.

Determinazione del reddito agevolabileDeterminazione del reddito agevolabile

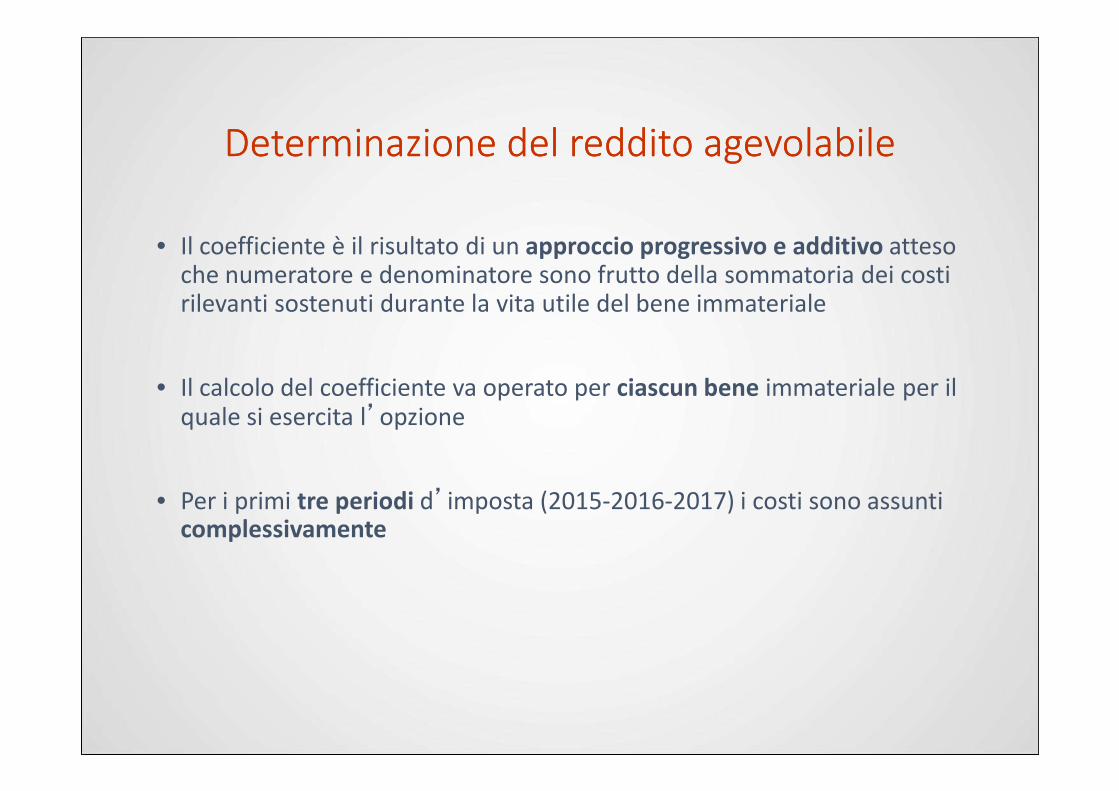

• Il coefficiente è il risultato di un approccio progressivo e additivo atteso che numeratore e denominatore sono frutto della sommatoria dei costi rilevanti sostenuti durante la vita utile del bene immateriale

• Il calcolo del coefficiente va operato per ciascun bene immateriale per il • Il calcolo del coefficiente va operato per ciascun bene immateriale per il quale si esercita l’opzione

• Per i primi tre periodi d’imposta (2015-2016-2017) i costi sono assunti complessivamente

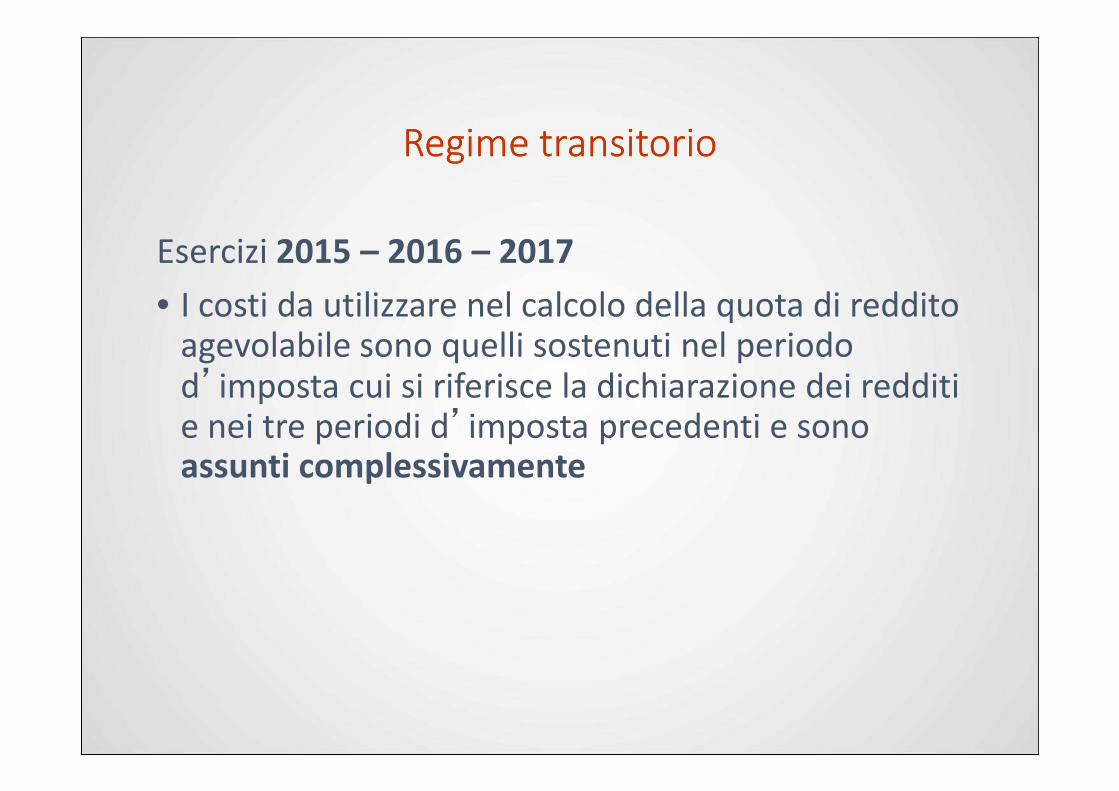

Regime transitorioRegime transitorio

Esercizi 2015 – 2016 – 2017

• I costi da utilizzare nel calcolo della quota di reddito agevolabile sono quelli sostenuti nel periodo d’imposta cui si riferisce la dichiarazione dei redditi d’imposta cui si riferisce la dichiarazione dei redditi e nei tre periodi d’imposta precedenti e sono assunti complessivamente

Regime transitorioRegime transitorio

A partire dal 2018

• I costi da utilizzare nel calcolo della quota di reddito agevolabile sono quelli sostenuti nei periodi di imposta in cui le disposizioni sul Patent Box imposta in cui le disposizioni sul Patent Box trovano applicazione e sono assunti distintamente

per ciascun bene immateriale

Perdite da Perdite da PatentPatent boxbox

Nel caso di perdita, l’impresa rinvierà gli effetti positivi dell’opzione agliesercizi in cui lo stesso bene sarà produttivo di reddito.