Corso di Ragioneria generale ed applicata · Prof.ssa Anna Lucia Muserra A.A. 2013/2014 Corso di...

28

Prof.ssa Anna Lucia Muserra A.A. 2013/2014 Corso di Ragioneria generale ed applicata Modulo I. L’Economia dell’Azienda Dipartimento di Giurisprudenza

Transcript of Corso di Ragioneria generale ed applicata · Prof.ssa Anna Lucia Muserra A.A. 2013/2014 Corso di...

Prof.ssa Anna Lucia Muserra

A.A. 2013/2014

Corso di

Ragioneria generale ed applicata

Modulo I. L’Economia dell’Azienda

Dipartimento di Giurisprudenza

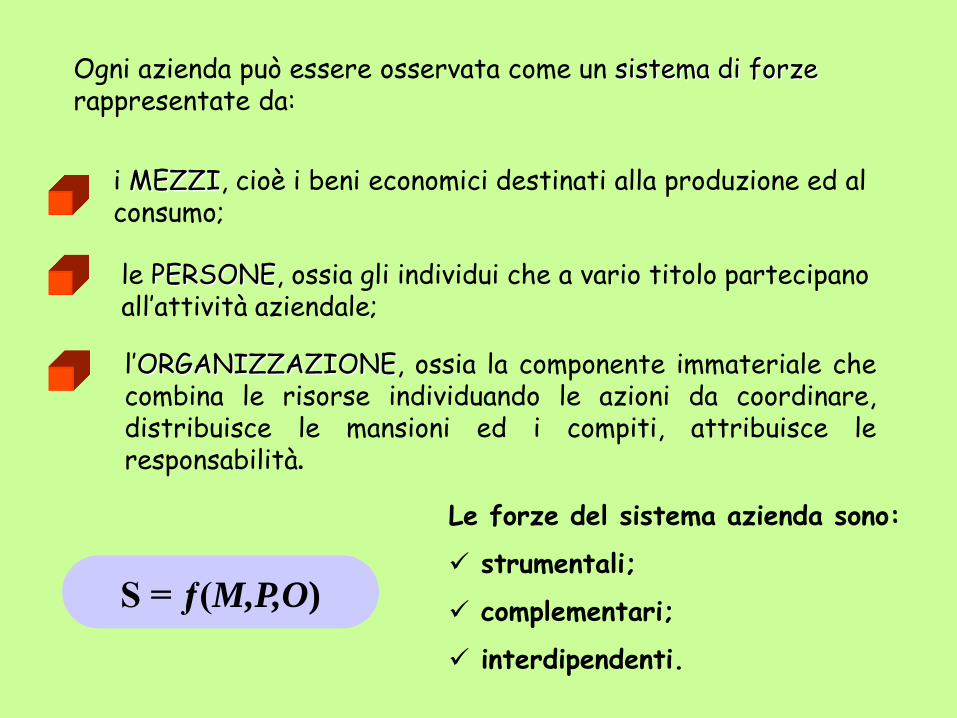

Ogni azienda può essere osservata come un sistema di forze rappresentate da:

i MEZZI, cioè i beni economici destinati alla produzione ed al consumo;

le PERSONE, ossia gli individui che a vario titolo partecipano all’attività aziendale;

l’ORGANIZZAZIONE, ossia la componente immateriale che combina le risorse individuando le azioni da coordinare, distribuisce le mansioni ed i compiti, attribuisce le responsabilità.

S = ƒ(M,P,O)

Le forze del sistema azienda sono:

strumentali;

complementari;

interdipendenti.

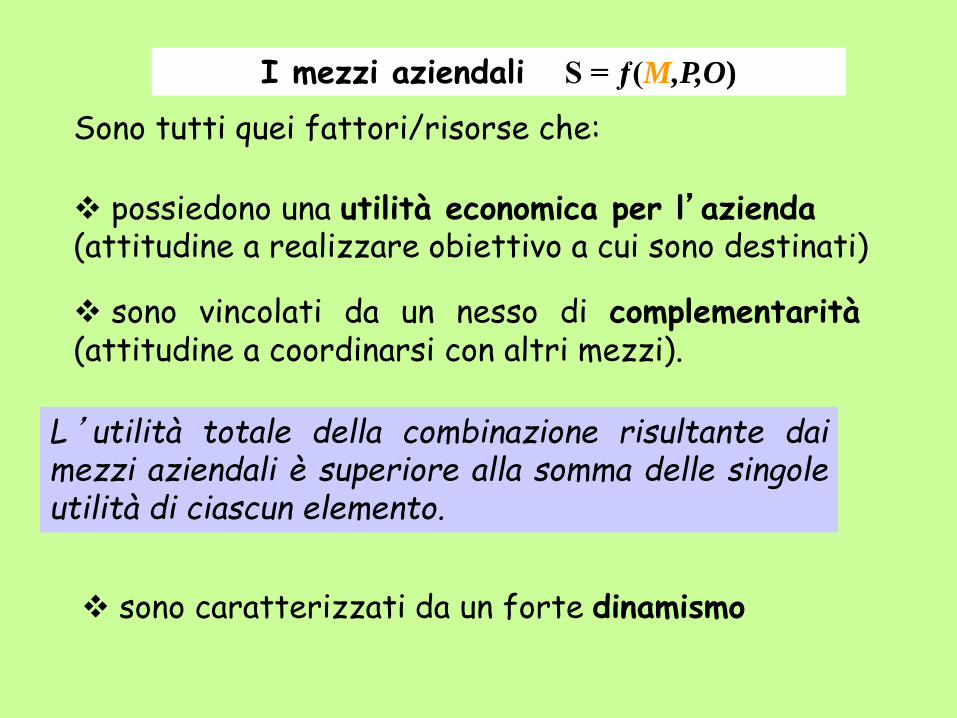

I mezzi aziendali S = ƒ(M,P,O)

Sono tutti quei fattori/risorse che:

possiedono una utilità economica per l’azienda (attitudine a realizzare obiettivo a cui sono destinati)

sono vincolati da un nesso di complementarità (attitudine a coordinarsi con altri mezzi).

L’utilità totale della combinazione risultante dai mezzi aziendali è superiore alla somma delle singole utilità di ciascun elemento.

sono caratterizzati da un forte dinamismo

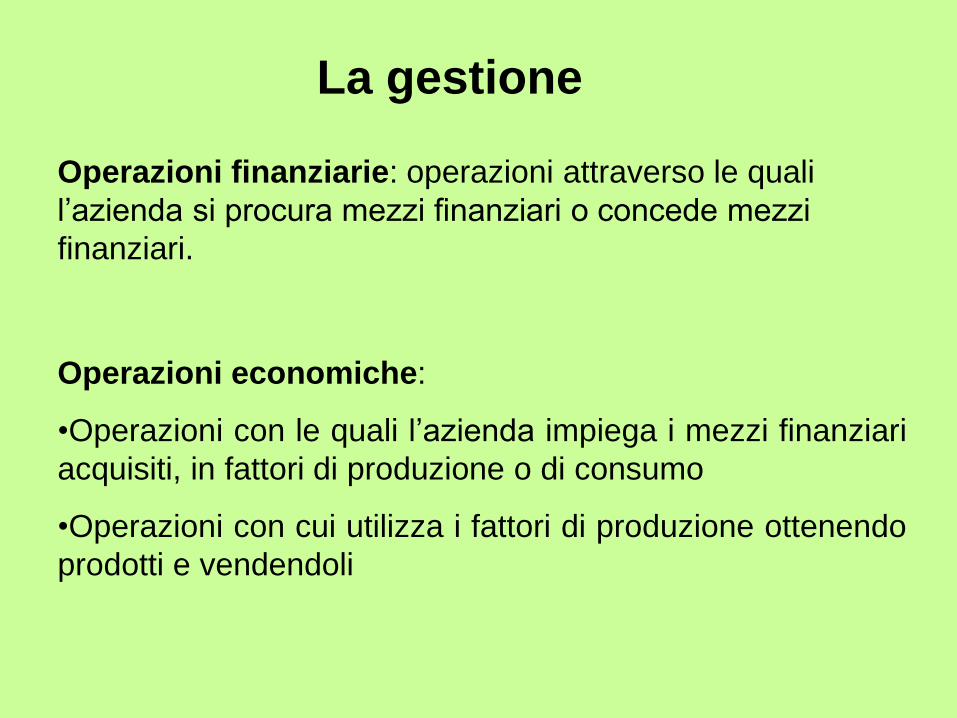

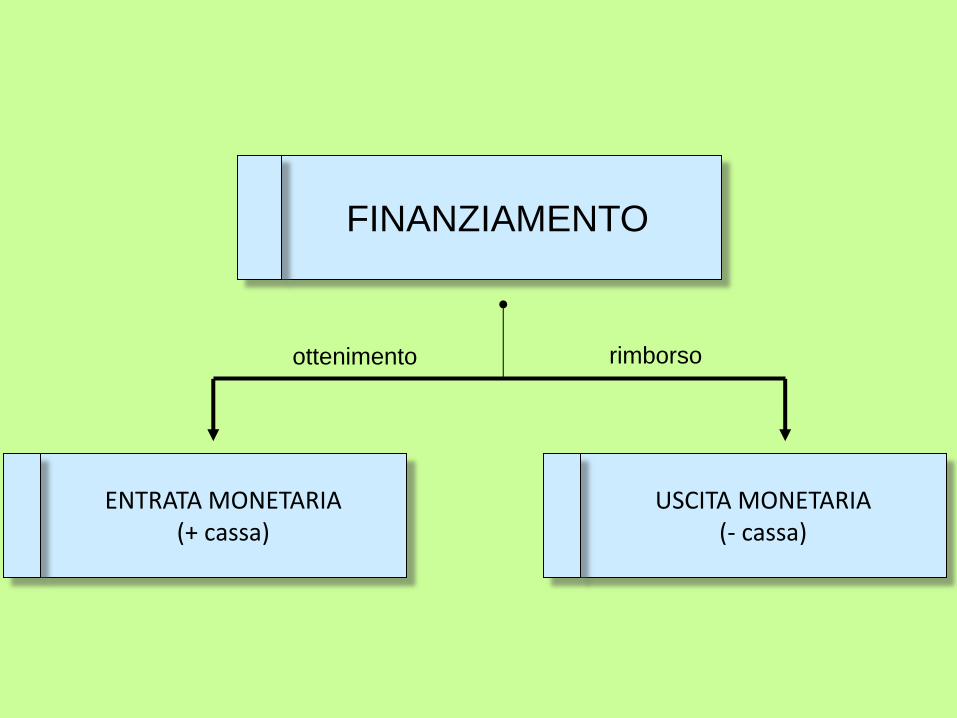

Operazioni finanziarie: operazioni attraverso le quali

l’azienda si procura mezzi finanziari o concede mezzi

finanziari.

Operazioni economiche:

•Operazioni con le quali l’azienda impiega i mezzi finanziari

acquisiti, in fattori di produzione o di consumo

•Operazioni con cui utilizza i fattori di produzione ottenendo

prodotti e vendendoli

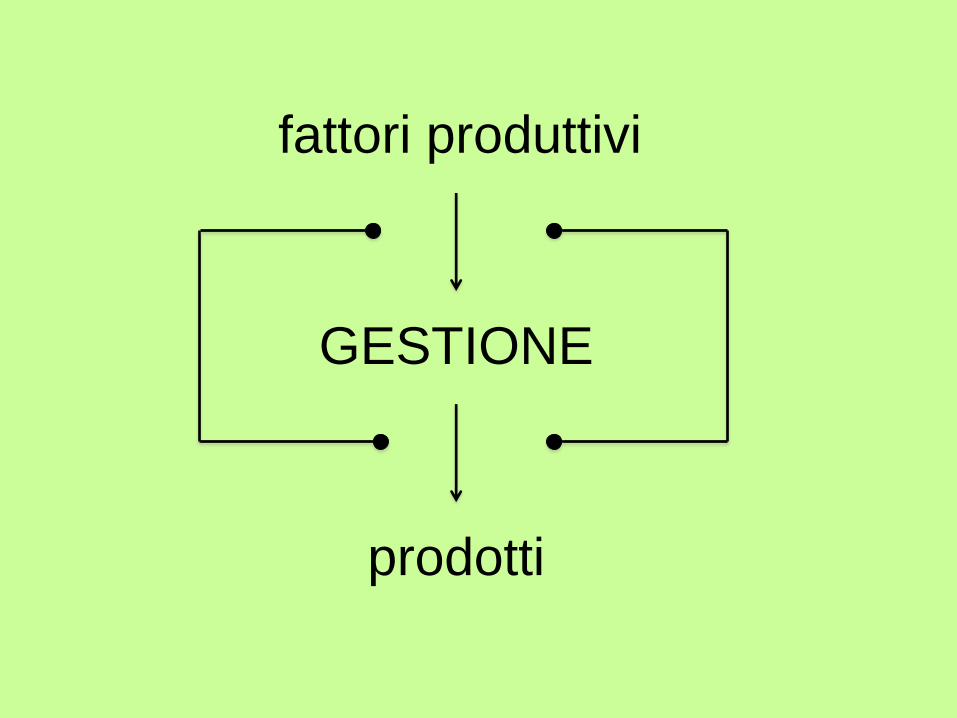

La gestione

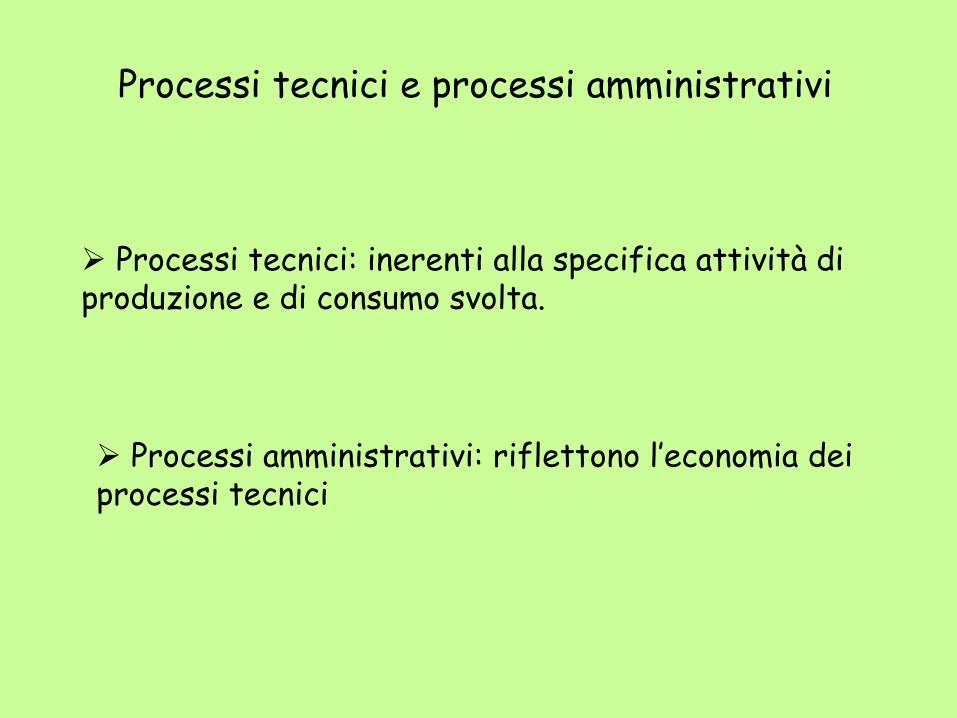

Processi tecnici: inerenti alla specifica attività di produzione e di consumo svolta.

Processi amministrativi: riflettono l’economia dei processi tecnici

Processi tecnici e processi amministrativi

Le quattro operazioni fondamentali

del ciclo di gestione

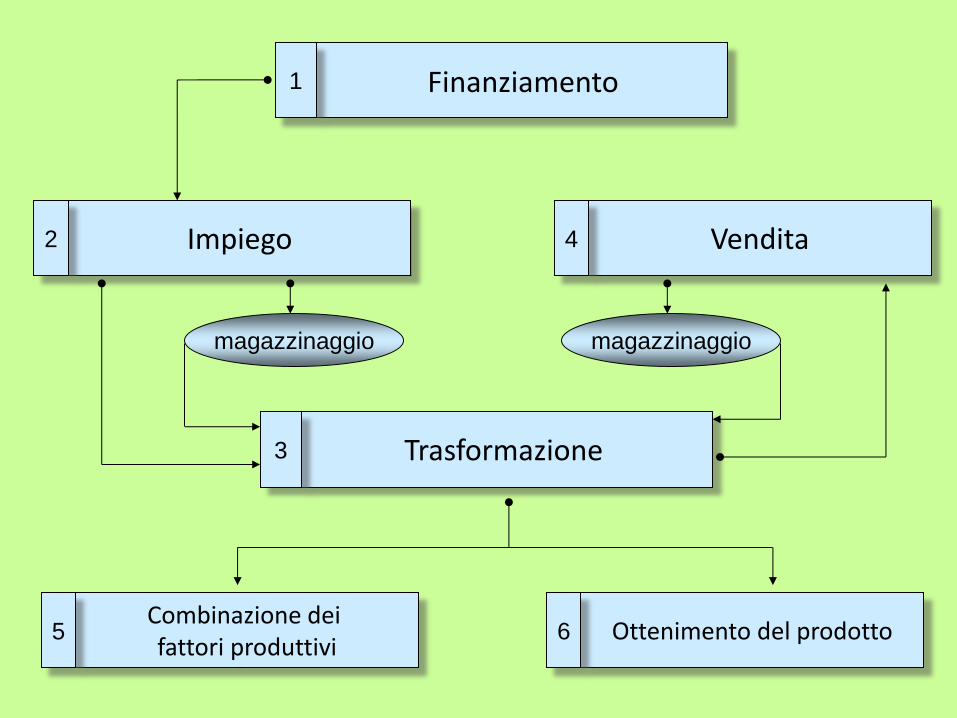

1 Finanziamento

Trasformazione 3

Vendita 4 Impiego 2

Combinazione dei fattori produttivi

5 Ottenimento del prodotto 6

magazzinaggio magazzinaggio

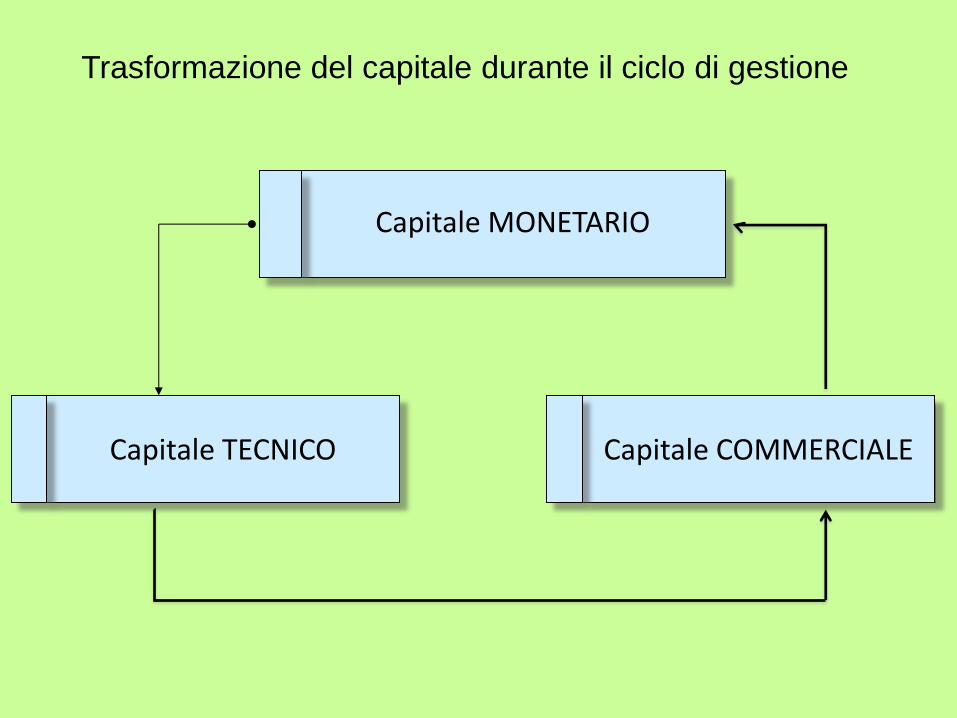

Capitale MONETARIO

Capitale COMMERCIALE Capitale TECNICO

Trasformazione del capitale durante il ciclo di gestione

FINANZIAMENTO

ENTRATA MONETARIA (+ cassa)

USCITA MONETARIA (- cassa)

ottenimento rimborso

fattori produttivi

GESTIONE

prodotti

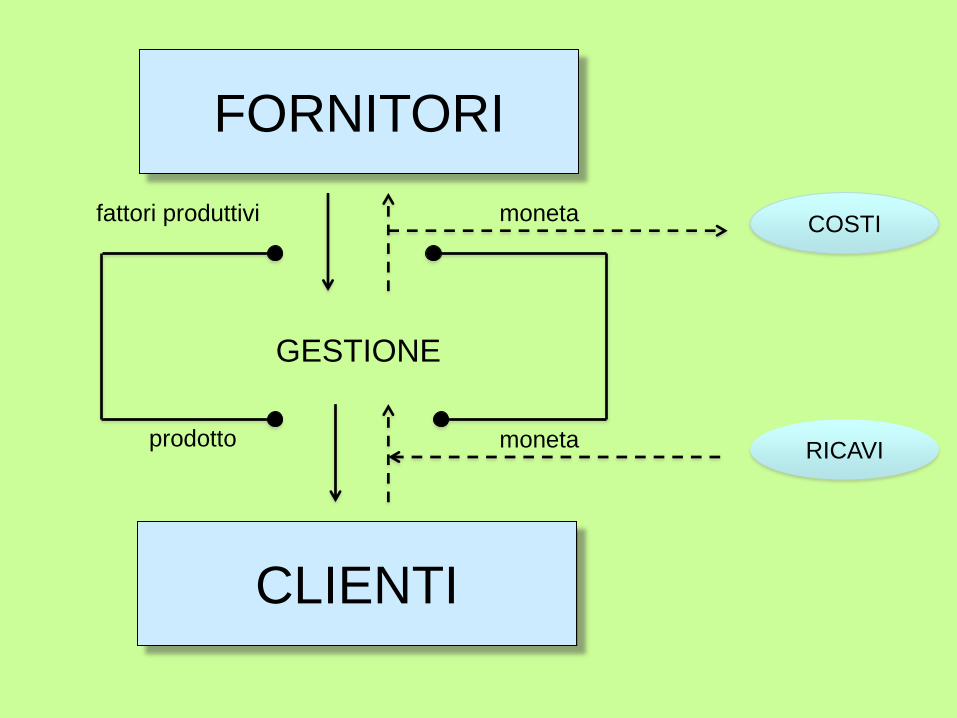

GESTIONE

FORNITORI

CLIENTI

moneta

moneta

fattori produttivi

prodotto

COSTI

RICAVI

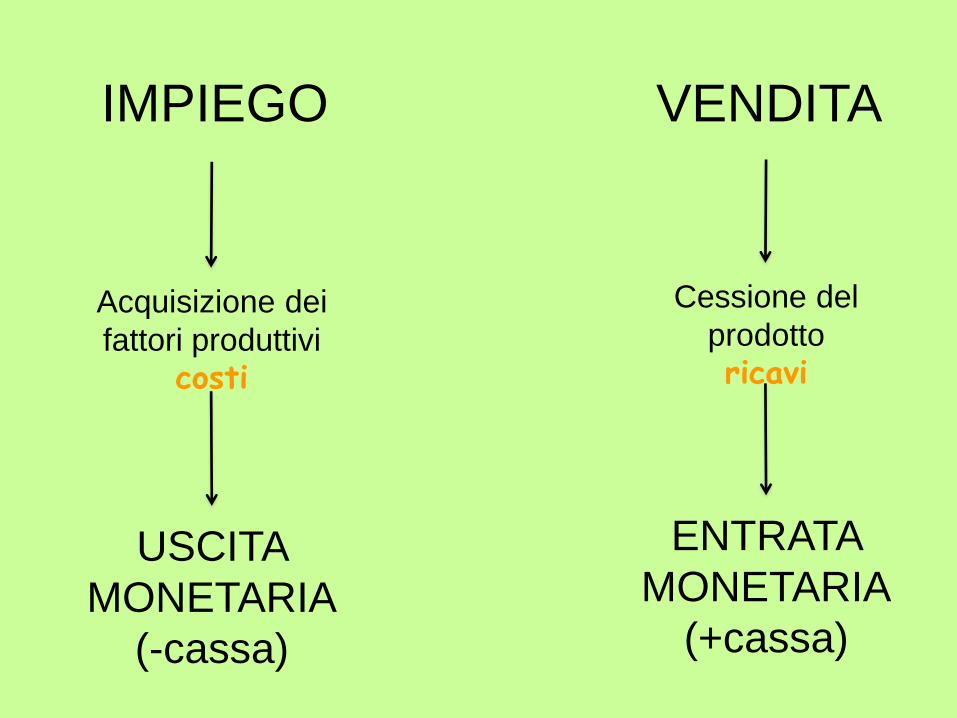

IMPIEGO

Acquisizione dei

fattori produttivi

costi

USCITA

MONETARIA

(-cassa)

VENDITA

Cessione del

prodotto

ricavi

ENTRATA

MONETARIA

(+cassa)

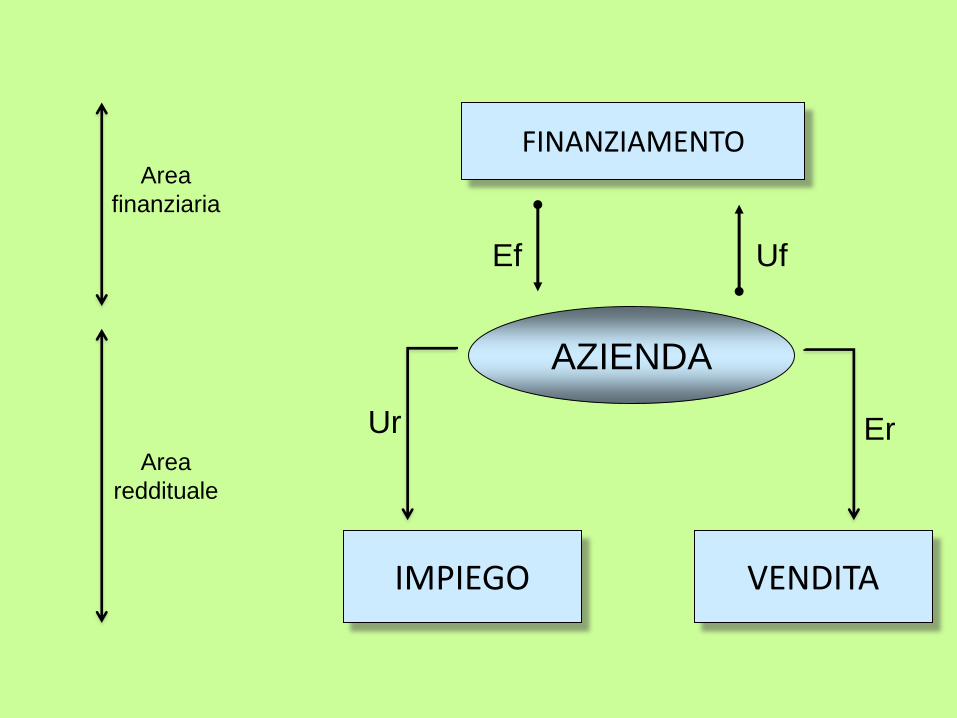

FINANZIAMENTO

AZIENDA

Ef Uf

Ur Er

IMPIEGO VENDITA

Area

finanziaria

Area

reddituale

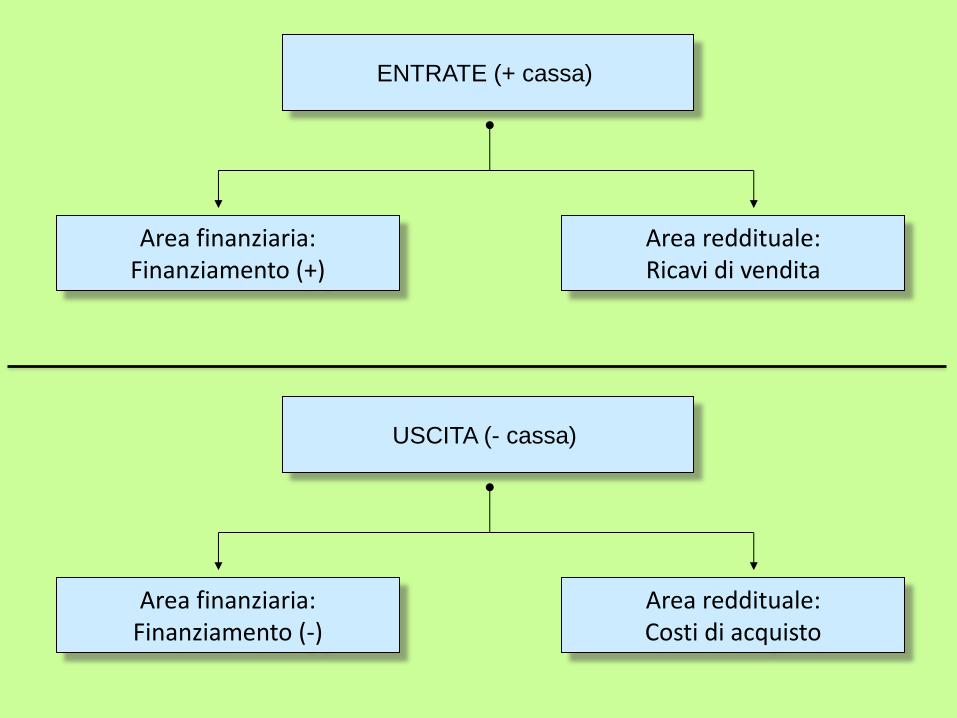

ENTRATE (+ cassa)

Area finanziaria: Finanziamento (+)

Area reddituale: Ricavi di vendita

USCITA (- cassa)

Area finanziaria: Finanziamento (-)

Area reddituale: Costi di acquisto

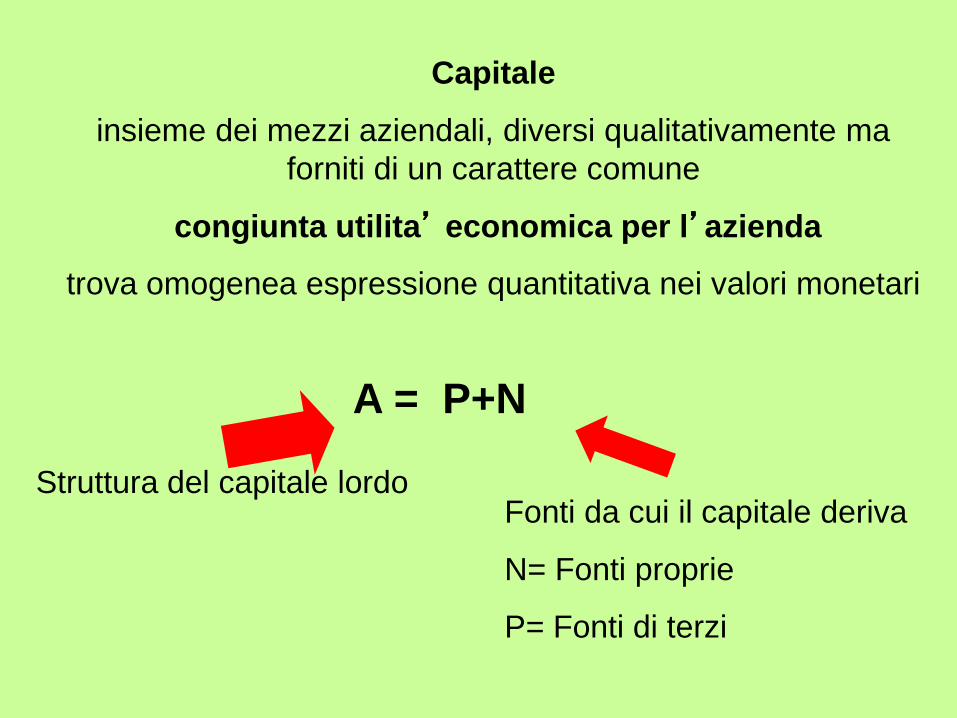

Capitale

insieme dei mezzi aziendali, diversi qualitativamente ma

forniti di un carattere comune

congiunta utilita’ economica per l’azienda

trova omogenea espressione quantitativa nei valori monetari

A = P+N

Struttura del capitale lordo Fonti da cui il capitale deriva

N= Fonti proprie

P= Fonti di terzi

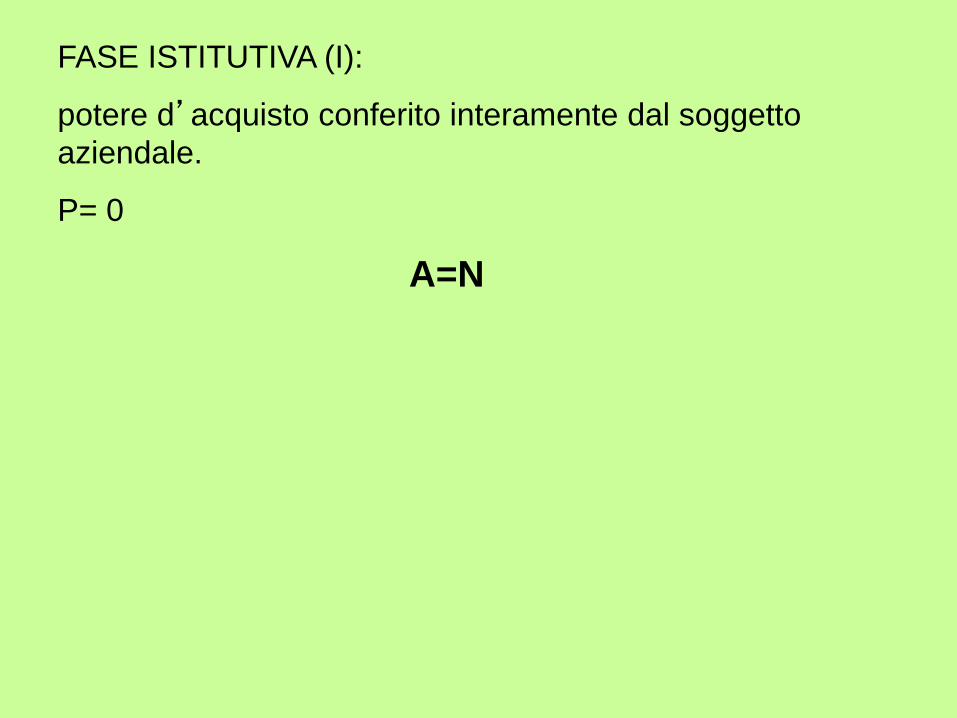

FASE ISTITUTIVA (I):

potere d’acquisto conferito interamente dal soggetto

aziendale.

P= 0

A=N

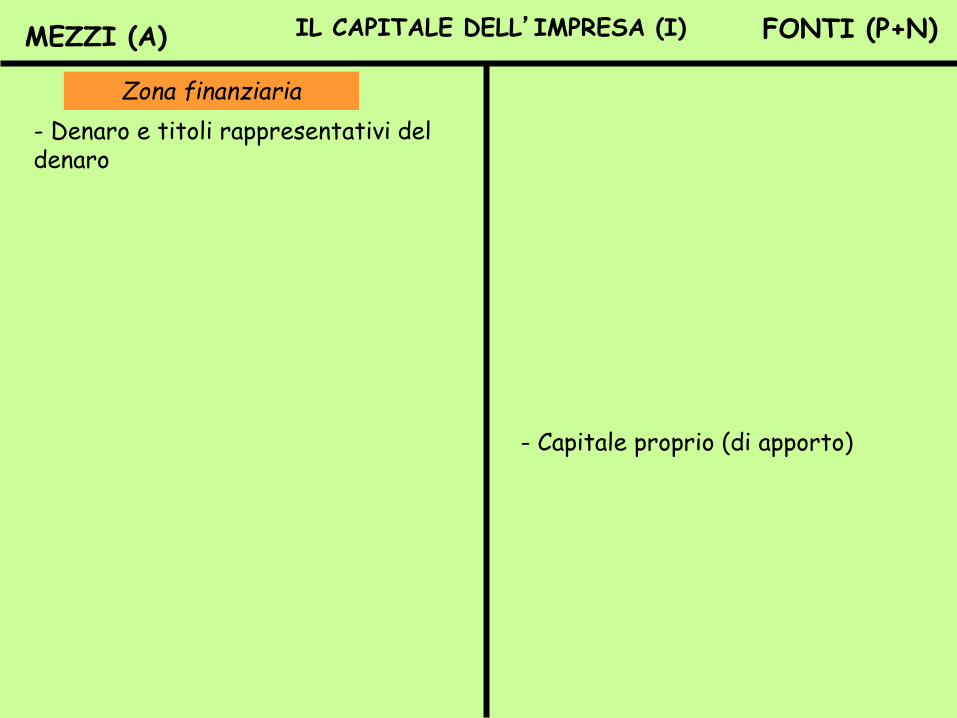

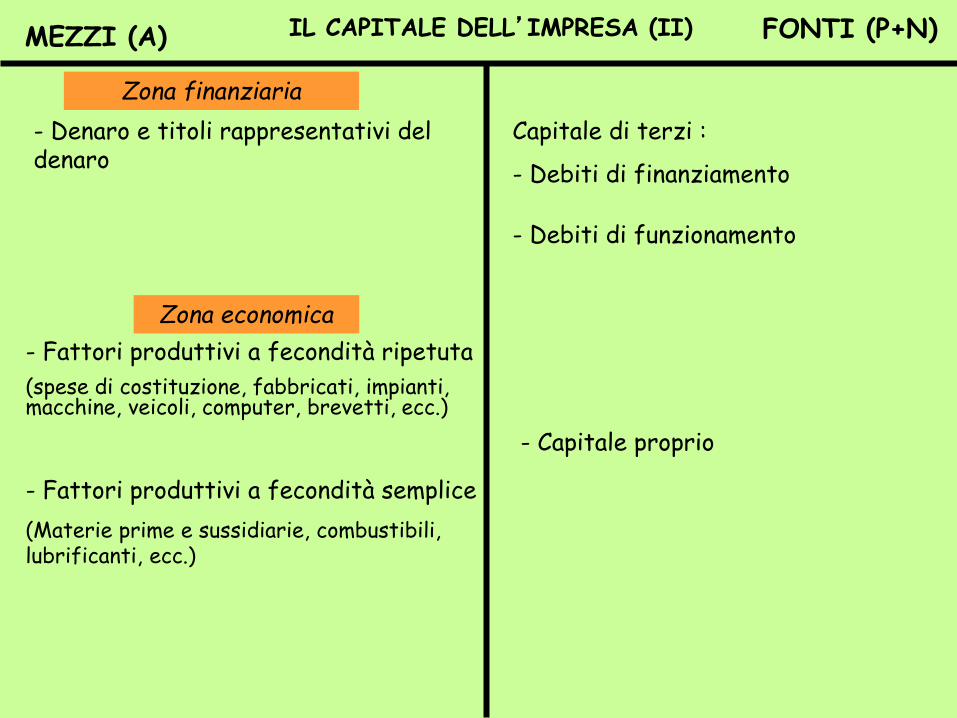

MEZZI (A) FONTI (P+N) IL CAPITALE DELL’IMPRESA (I)

- Denaro e titoli rappresentativi del denaro

- Capitale proprio (di apporto)

Zona finanziaria

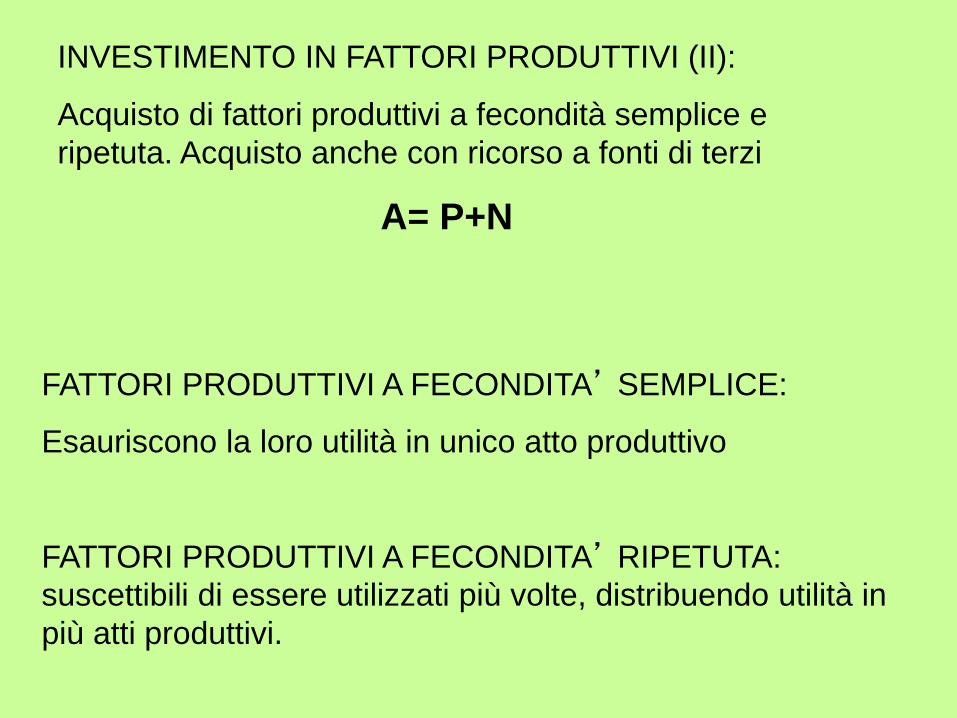

INVESTIMENTO IN FATTORI PRODUTTIVI (II):

Acquisto di fattori produttivi a fecondità semplice e

ripetuta. Acquisto anche con ricorso a fonti di terzi

A= P+N

FATTORI PRODUTTIVI A FECONDITA’ SEMPLICE:

Esauriscono la loro utilità in unico atto produttivo

FATTORI PRODUTTIVI A FECONDITA’ RIPETUTA:

suscettibili di essere utilizzati più volte, distribuendo utilità in

più atti produttivi.

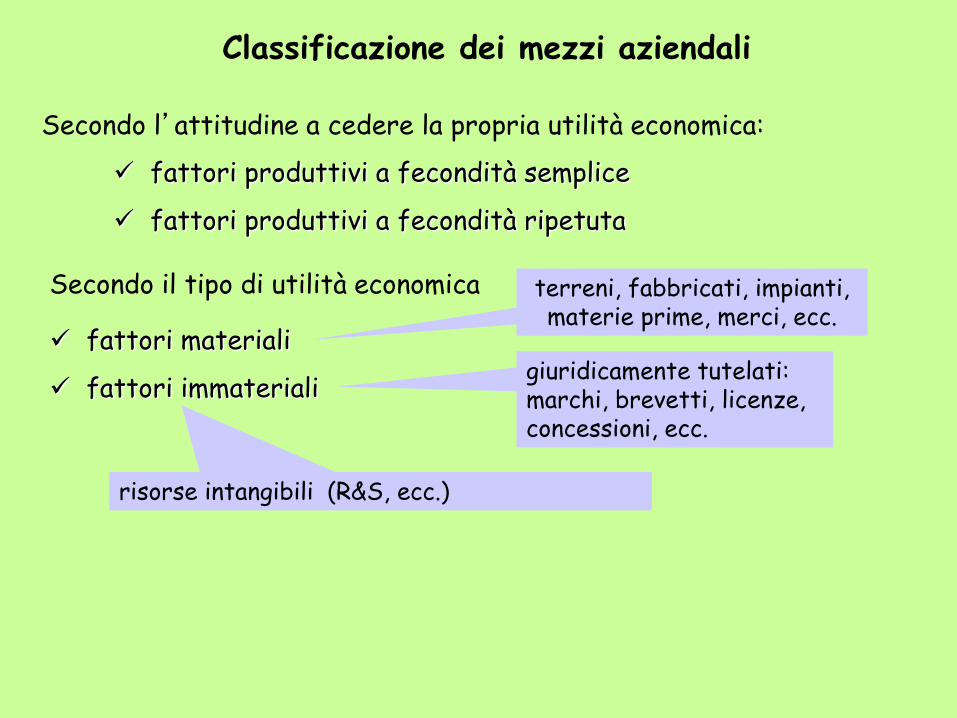

Secondo l’attitudine a cedere la propria utilità economica:

fattori produttivi a fecondità semplice

Secondo il tipo di utilità economica

fattori materiali

fattori immateriali

fattori produttivi a fecondità ripetuta

terreni, fabbricati, impianti, materie prime, merci, ecc.

giuridicamente tutelati: marchi, brevetti, licenze, concessioni, ecc.

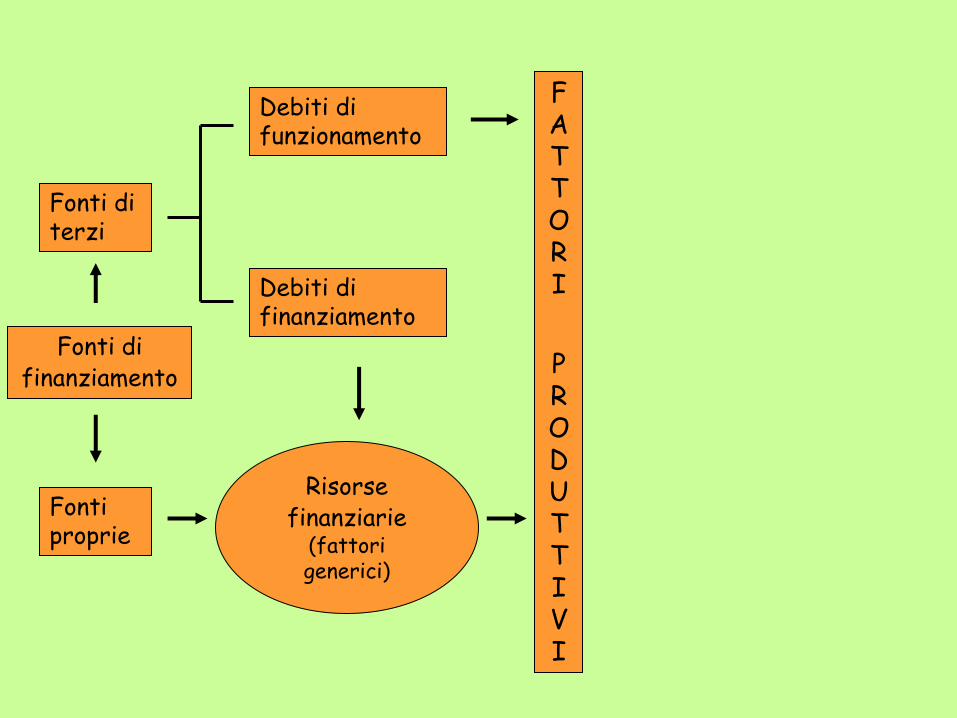

Classificazione dei mezzi aziendali

risorse intangibili (R&S, ecc.)

Risorse finanziarie

(fattori generici)

FATTORI

PRODUTTIVI

Debiti di funzionamento

Debiti di finanziamento

Fonti di finanziamento

Fonti di terzi

Fonti proprie

MEZZI (A) FONTI (P+N) IL CAPITALE DELL’IMPRESA (II)

Zona economica

- Fattori produttivi a fecondità ripetuta

(spese di costituzione, fabbricati, impianti, macchine, veicoli, computer, brevetti, ecc.)

Capitale di terzi :

- Debiti di finanziamento

- Denaro e titoli rappresentativi del denaro

- Capitale proprio

Zona finanziaria

- Fattori produttivi a fecondità semplice

(Materie prime e sussidiarie, combustibili, lubrificanti, ecc.)

- Debiti di funzionamento

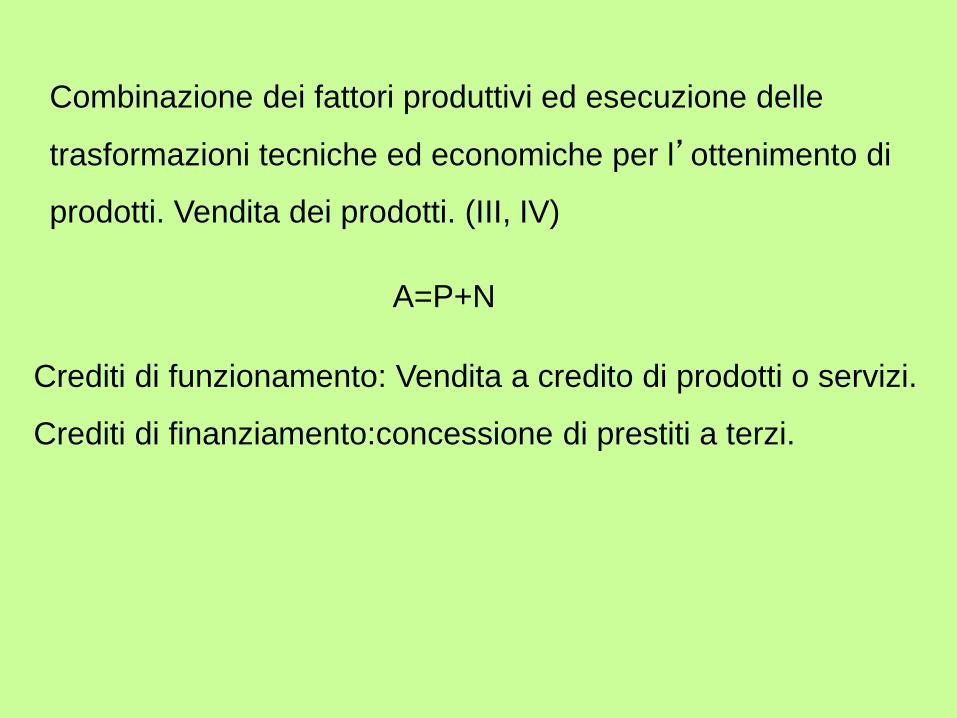

Combinazione dei fattori produttivi ed esecuzione delle

trasformazioni tecniche ed economiche per l’ottenimento di

prodotti. Vendita dei prodotti. (III, IV)

Crediti di funzionamento: Vendita a credito di prodotti o servizi.

Crediti di finanziamento:concessione di prestiti a terzi.

A=P+N

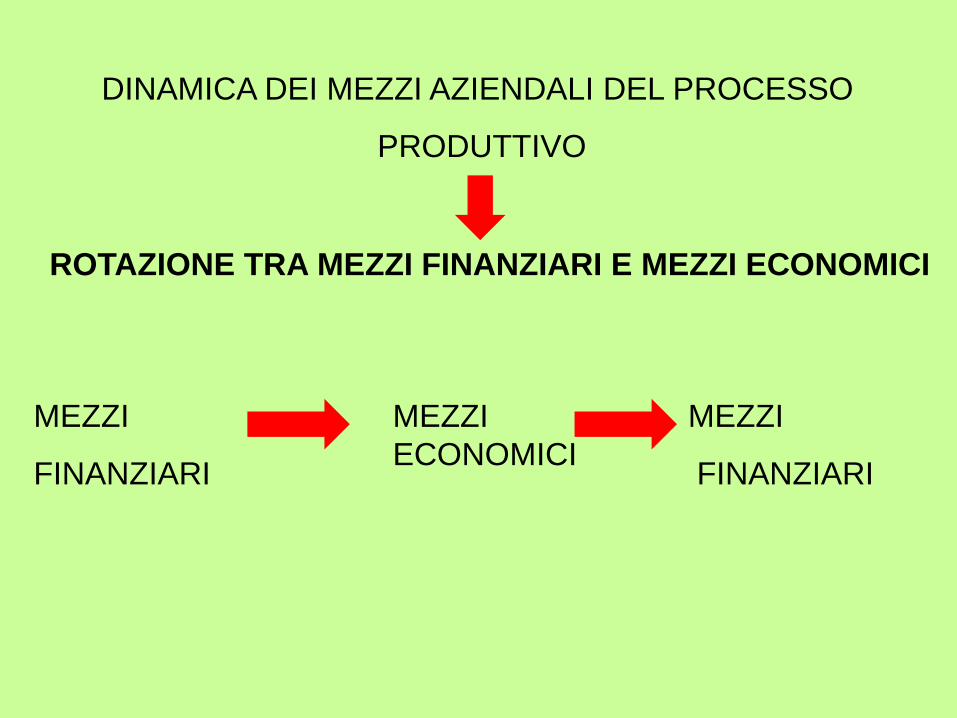

DINAMICA DEI MEZZI AZIENDALI DEL PROCESSO

PRODUTTIVO

ROTAZIONE TRA MEZZI FINANZIARI E MEZZI ECONOMICI

MEZZI

FINANZIARI

MEZZI

ECONOMICI

MEZZI

FINANZIARI

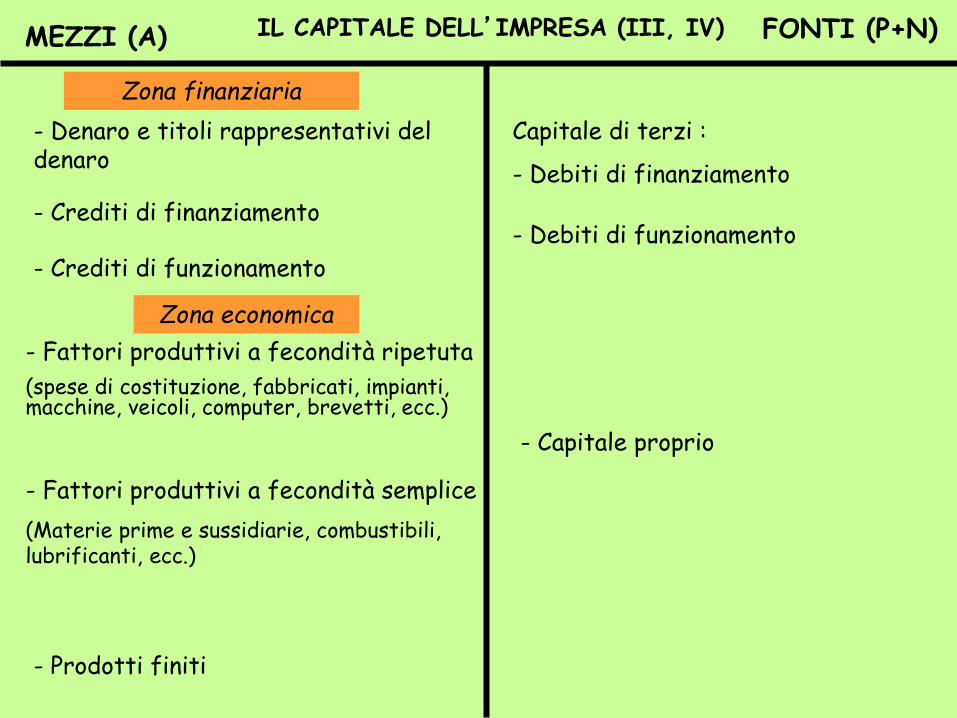

MEZZI (A) FONTI (P+N) IL CAPITALE DELL’IMPRESA (III, IV)

Zona economica

- Fattori produttivi a fecondità ripetuta

(spese di costituzione, fabbricati, impianti, macchine, veicoli, computer, brevetti, ecc.)

- Crediti di finanziamento

- Prodotti finiti

Capitale di terzi :

- Debiti di finanziamento

- Denaro e titoli rappresentativi del denaro

- Capitale proprio

Zona finanziaria

- Fattori produttivi a fecondità semplice

(Materie prime e sussidiarie, combustibili, lubrificanti, ecc.)

- Debiti di funzionamento

- Crediti di funzionamento

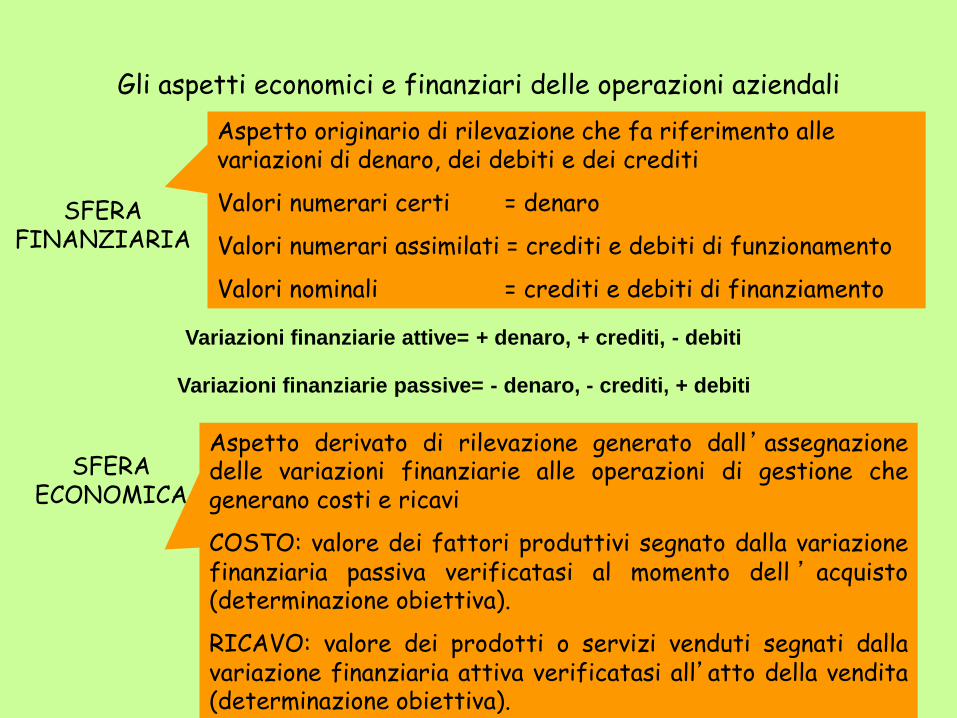

SFERA FINANZIARIA

SFERA ECONOMICA

Variazioni finanziari attive

Variazioni finanziarie passive

Gli aspetti economici e finanziari delle operazioni aziendali

Aspetto originario di rilevazione che fa riferimento alle variazioni di denaro, dei debiti e dei crediti

Valori numerari certi = denaro

Valori numerari assimilati = crediti e debiti di funzionamento

Valori nominali = crediti e debiti di finanziamento

Aspetto derivato di rilevazione generato dall’assegnazione delle variazioni finanziarie alle operazioni di gestione che generano costi e ricavi

COSTO: valore dei fattori produttivi segnato dalla variazione finanziaria passiva verificatasi al momento dell ’ acquisto (determinazione obiettiva).

RICAVO: valore dei prodotti o servizi venduti segnati dalla variazione finanziaria attiva verificatasi all’atto della vendita (determinazione obiettiva).

Variazioni finanziarie attive= + denaro, + crediti, - debiti

Variazioni finanziarie passive= - denaro, - crediti, + debiti

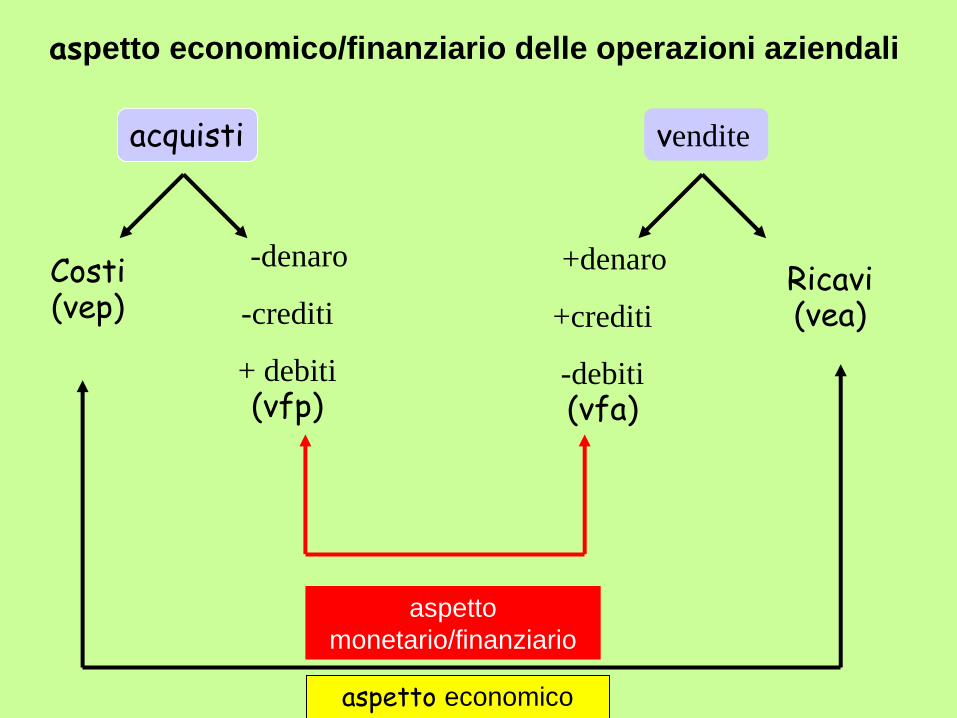

acquisti vendite

Costi (vep)

-denaro

-crediti

+ debiti (vfp)

+denaro

+crediti

-debiti (vfa)

Ricavi (vea)

aspetto economico

aspetto

monetario/finanziario

aspetto economico/finanziario delle operazioni aziendali

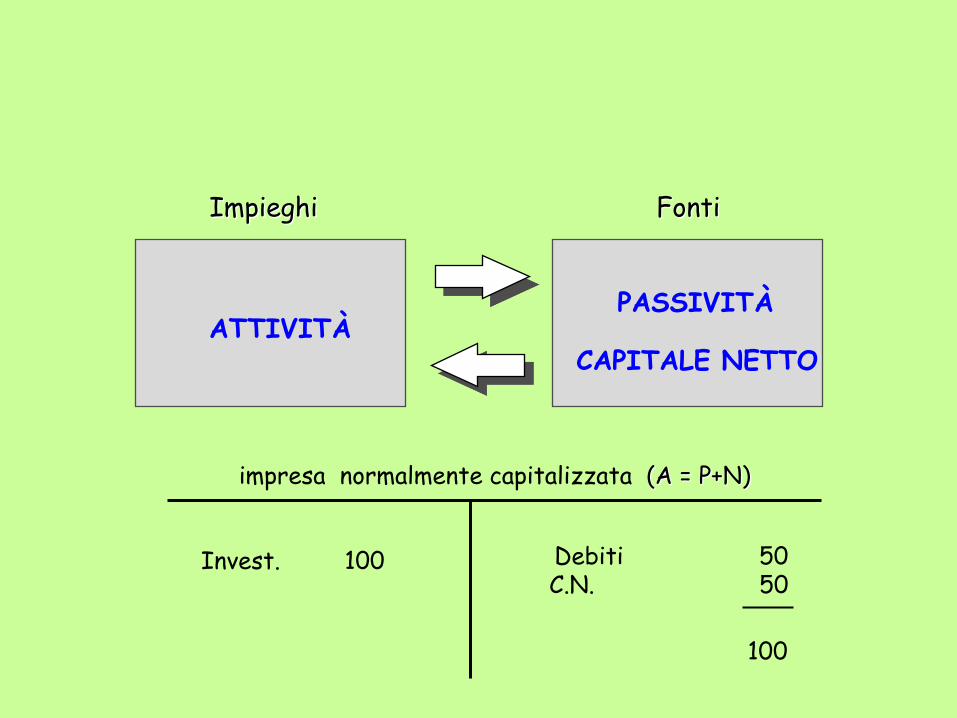

ATTIVITÀ PASSIVITÀ

CAPITALE NETTO

Impieghi Fonti

Invest. 100

Debiti 50 C.N. 50

100

impresa normalmente capitalizzata (A = P+N)

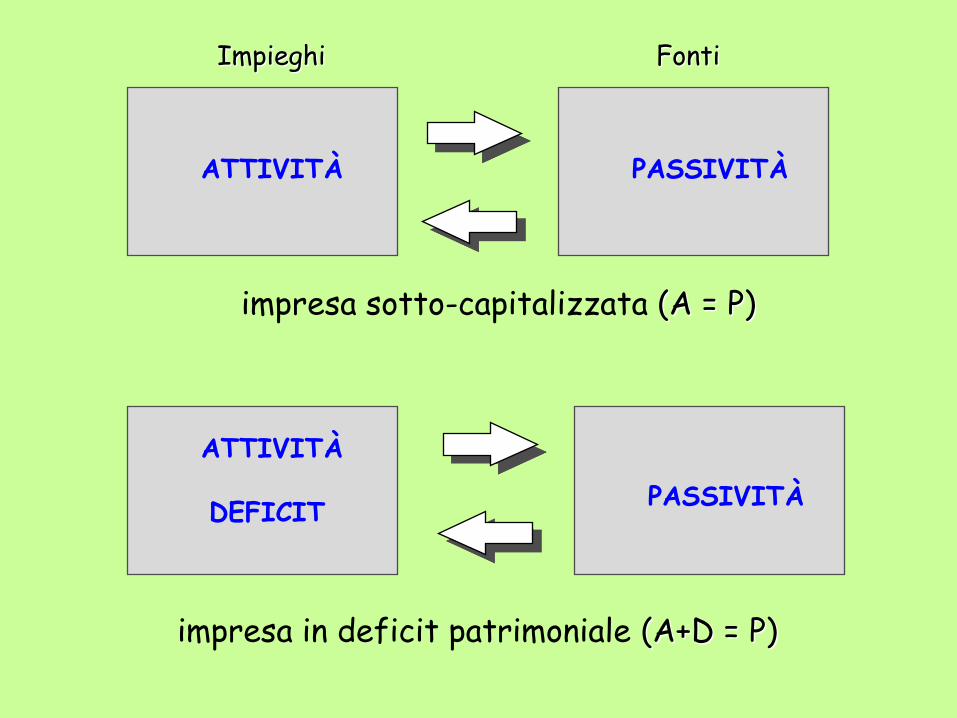

ATTIVITÀ PASSIVITÀ

Impieghi Fonti

impresa sotto-capitalizzata (A = P)

ATTIVITÀ

DEFICIT PASSIVITÀ

impresa in deficit patrimoniale (A+D = P)