Rivista Italiana di Ragioneria e di Economia Aziendale · Ordinario di Ragioneria Generale ed...

12

Rivista Italiana di Ragioneria e di Economia Aziendale fondata nel 1901 premiata dalla Presidenza del Consiglio dei Ministri per l’elevato valore culturale Rivista accreditata AIDEA Direttore Scientifico Prof. Giuseppe Bruni Ordinario f.r. di Economia Aziendale Università di Verona Comitato Scientifico Direttore Responsabile ed Editoriale Dott. Giovanna Nobile Comitato Editoriale Prof. Paolo Ricci Prof. Fabio Fortuna Ordinario di Economia Aziendale Straordinario di Economia Aziendale Università del Sannio UNISU - Roma Dott. Alberto Frau Ricercatore di Economia Aziendale Università di Roma “Foro Italico” Prof. Franco Fontana Ordinario di Economia e Gestione delle Imprese alla LUISS Guido Carli di Roma Prof. Giuseppe Galassi Ordinario di Economia Aziendale all’Università di Parma Prof. Lucio Potito Ordinario di Economia Aziendale all’Università di Napoli Prof. Sergio Terzani Ordinario di Ragioneria Generale ed Applicata all’Università di Firenze Prof. Gianfranco Zanda Ordinario di Ragioneria Generale ed Applicata all’Università “ La Sapienza” di Roma Prof. Maria Bergamin Barbato Ordinario di Programmazione e Controllo all’Università di Venezia - Cà Foscari Prof. Tancredi Bianchi Ordinario f.r. di Economia delle Aziende di Credito all’Università “ Bocconi” di Milano Prof. Enrico Cavalieri Ordinario f.r. di Economia Aziendale alla 2a Università di Roma Prof. Flavio Dezzani Ordinario di Ragioneria all’Università di Torino Prof. Esteban Hernandez Esteve Universidad autonoma de Madrid Prof. Rosella Ferraris Franceschi Ordinario di Economia Aziendale all’Università di Pisa

Transcript of Rivista Italiana di Ragioneria e di Economia Aziendale · Ordinario di Ragioneria Generale ed...

Rivista Italiana di Ragioneriae di Economia Aziendale

fondata nel 1901

premiata dalla Presidenza del Consiglio dei Ministri

per l’elevato valore culturale

Rivista accreditata AIDEA

Direttore Scientifico

Prof. Giuseppe Bruni Ordinario f.r. di Economia Aziendale

Università di Verona

Comitato Scientifico

Direttore Responsabile ed EditorialeDott. Giovanna Nobile

Comitato Editoriale

Prof. Paolo Ricci Prof. Fabio FortunaOrdinario di Economia Aziendale Straordinario di Economia Aziendale

Università del Sannio UNISU - RomaDott. Alberto Frau

Ricercatore di Economia AziendaleUniversità di Roma “Foro Italico”

Prof. Franco FontanaOrdinario di Economia e Gestione delle Imprese

alla LUISS Guido Carli di Roma

Prof. Giuseppe GalassiOrdinario di Economia Aziendale

all’Università di Parma

Prof. Lucio PotitoOrdinario di Economia Aziendale

all’Università di Napoli

Prof. Sergio TerzaniOrdinario di Ragioneria Generale ed Applicata

all’Università di Firenze

Prof. Gianfranco ZandaOrdinario di Ragioneria Generale ed Applicata

all’Università “ La Sapienza” di Roma

Prof. Maria Bergamin BarbatoOrdinario di Programmazione e Controllo

all’Università di Venezia - Cà Foscari

Prof. Tancredi BianchiOrdinario f.r. di Economia delle Aziende di Credito

all’Università “ Bocconi” di Milano

Prof. Enrico CavalieriOrdinario f.r. di Economia Aziendale

alla 2a Università di Roma

Prof. Flavio DezzaniOrdinario di Ragioneriaall’Università di Torino

Prof. Esteban Hernandez EsteveUniversidad autonoma

de Madrid

Prof. Rosella Ferraris FranceschiOrdinario di Economia Aziendale

all’Università di Pisa

Sommario

Gennaio e Febbraio 2010 - n. 1 e 2

Gli Autori che desiderino pubblicare i loro articoli sullaRivista Italiana di Ragioneria e di Economia Aziendale

devono inviare i relativi files in word al seguente indirizzo di posta elettronica:[email protected]

Tali articoli, prima dell’accettazione, verranno sottoposti a doppio referaggio anonimo.Per le procedure di referaggio ed il format di editing consultare il sito:

www.rirea.it

Giuseppe BruniL’Impresa globalizzata Criticità strategiche e strutturali pag. 3Francesco Poddighe - Alessandro LombranoLa produzione snella nelle Amministrazioni Pubblichee l’esperienza dello Sportello Unico al Cittadino pag. 7M. Liguori - M. Sicilia - I. SteccoliniL’informazione contabile nelle percezioni di politici e dirigenti:il caso degli enti locali pag. 18Antonio LeottaFlussi informativi per il controllo delle relazioni transattivetra imprese: aspetti teorici ed empirici pag. 27Milena SerraLe rimanenze di magazzino e le variazioni non gestionali pereventi dannosi: una proposta contabile pag. 38Lorenzo LucianettiPratiche manageriali e tecnologie di produzione/logistica nelle aziendemanifatturiere italiane. Lo Stato dell’arte in Italia da una ricerca sul campo pag. 50Carlo RegoliosiAlcune riflessioni aggiuntive sul valore in bilancio dei DirittiPatrimoniali relativi alle prestazioni dei calciatori professionistialla Luce delle novità del Regolamento FIFA pag. 60Guglielmo FaldettaComportamenti di cittadinanza organizzativa e work-life balance:alcune considerazioni sull’equilibrio tra tempo dedicato al lavoro e tempodedicato alla vita privata pag. 74Elisa MenicucciLa crisi finanziaria e il principio del fair value: riflessioni sulle possibiliinterrelazioni nel settore bancario pag. 86RiflessioniGiorgio Brunetti - La crisi odierna vista da un aziendalista pag. 98Cento Anni faStefano Coronella - G. Zappa: Le valutazioni di bilancio- X Congresso dei Ragionieri italiani (Genova 1910) pag. 101Il punto sulle Aziende e Amministrazioni PubblicheAnna Marino - Le fondazioni italiane.Possibili modelli regionali di sviluppo pag. 106

Pratiche manageriali e tecnologie di produzio-ne/logistica nelle aziende manifatturiere italiane.

Lo Stato dell’arte in Italia da una ricerca sul campo.

del Dott. LORENZO LUCIANETTI

ABSTRACT: The aim of the paper is to investigate the application of seven managerial practices and nine manufacturing technologies and to estimate the extent to which these are used by manufacturing companies. Exploratory research based on a large scale survey of more than 1.000 firms located in Italian manufacturing industries shows as companies are implementing these managerial prac-tices and advanced manufactuting technologies with a good intensity.

1. Introduzione

Questo breve articolo pone in evidenza i risultati di una ricerca tesa ad esaminare il livello di applicazione di alcune pratiche manageriali e di alcune tecnologie manifatturiere relative alla funzione di produzione/logistica nelle aziende italiane del settore manifatturiero. Lo scopo della ricerca è quello di comprendere se l’intensità di utilizzo di tali metodologie caratterizza la dinamica gestionale e organizzativa di tali realtà.

Si premette fin da ora che gli studi e le ricerche di natura empirica in questo particolare ambito di osservazione e con riferimento al contesto economico aziendale del nostro Paese, sono stati poco affrontati(1) rispetto a quanto avvenuto a livello internazionale(2) dove l’analisi sui sistemi di controllo di gestione ha registrato un maggiore interesse da parte di studiosi e operativi.

La letteratura manageriale ha generalmente individuato alcune criticità relative all’adozione di tali metodologie di controllo manageriale(3). Le più significative sembrano potersi ricondur- ____________

(1) In Italia si ricordano gli studi condotti da BERGAMIN BARBATO M., Il controllo di gestione nelle imprese italiane. Progettazio-ne, funzionamento e processi di adeguamento, Etas, Milano, 1992. BERGAMIN BARBATO M., COLLINI P., QUAGLI A., (1996), Management accounting in Italy. Evolution within tradition, in BHIMANI A. (edited by), Management Accounting, European perspectives, Oxford University Press, Oxford. Numerosi sono invece gli studi condotti in tale ambito in aziende di piccole e medie dimensioni. Si ricorda, in particolare, BERTINI U., (1992), Fattori di successo e condizioni di sviluppo nelle PMI – Studi e Informazio-ni, rivista della Banca Toscana, n. 1, 1992; MARCHINI I., (1995), Il governo della piccola impresa, vol. 3 – La gestione delle funzioni, Genova: Aspi/Ins-Edit; MARCHI L., PAOLINI A., QUAGLI A., (1995), Strumenti di analisi gestionale, Giappichelli Editore, To-rino; TERZANI S., (1995), Strumenti di controllo di gestione adottati nelle imprese operanti in provincia di Firenze, CEDAM, Padova; RICCABONI A., (1995), Strumenti di controllo di gestione adottati nelle imprese operanti in provincia di Siena, CEDAM, Padova.

(2) Per citare solo alcuni dei lavori presenti in letteratura si ricordano MONDEN Y., HAMADA K., (1991), Target costing and Kaisen costing in Japanese automobile companies, Journal of Management Accounting Research, 3, Fall, pp. 16–34; KAPLAN R.S., (1994), Management accounting (1984–1994): development of new practice and theory, Management Accounting Research, 3/4, pp. 247–260; ANDERSON S.W., (1995), A framework for assessing cost management system changes: the case of activity-based costing implemen-tation at General Motors, Journal of Management Accounting Research, 7, pp. 1–51.

(3) HUDSON ET AL. (2001) sottolineano come tali metodologie possono trovare effettiva implementazione ed essere utilizzate soltanto se, ed allorquando, l’azienda ne percepisca chiaramente i benefici senza vederli quali ulteriore fonte di burocratizzazione o di ostacolo alla flessibilità. Cfr. HUDSON M., SMART P.A., BOURNE M., (2001), Theory and Practice in SME Performance Measurement Systems, International Journal of Operations and Production Management, 21, 8. Si veda anche GARENGO P., BIAZZO S., BITITCI U.S., (2005), Performance measurement systems in SMEs: A review for a research agenda, International Journal of Management Reviews, Vol.7, No. 1.

RIVISTA ITALIANA DI RAGIONERIA E DI ECONOMIA AZIENDALE - GENNAIO - FEBBRAIO 2010 51

re ai fattori di seguito elencati: 1. Mancanza di coinvolgimento da parte delle risorse umane (molto spesso queste ultime decidono

di non investire eccessivo tempo per attività c.d. “extra”). 2. Limitata capacità manageriale (generalmente il fattore critico di successo nelle aziende ita-

liane consiste nel raggiungimento dell’eccellenza nei prodotti e nei processi in particolar modo a livello operativo; mentre carente risulta al contempo la cultura manageriale di supporto ai processi di implementazione degli strumenti e delle tecnologie percepite come troppo complesse e di scarsa utilità. Molto spesso, inoltre, più ruoli e funzioni so-no ricoperti dalla stessa persona).

3. Limitate risorse da investire (l’impiego di mezzi finanziari per implementare e adottare tali sistemi tende ad incidere in misura maggiore soprattutto nelle aziende di medie e picco-le dimensioni rispetto a quelle di grandi dimensioni).

4. Approccio reattivo (la maggior parte delle aziende risulta caratterizzata da una debole piani-ficazione strategica con processi decisionali spesso non adeguatamente formalizzati. La mancanza di esplicite strategie e di adeguati processi di controllo potrebbe promuovere una conduzione gestionale eccessivamente orientata al breve periodo con un approccio strategico di tipo “reattivo”).

5. Conoscenza tacita e conseguente scarsa attenzione data alla formalizzazione dei processi. 6. Scarsa comprensione del problema di misurazione della performance aziendale. Le criticità testé elencate costituiscono fattori che possono limitare l’implementazione dei

sistemi di controllo di gestione e delle pratiche manageriali nelle nostre realtà aziendali. Da ultimo l’analisi della tipologia della strumentazione tecnico-contabile e produttiva neces-

saria al governo di tali organizzazioni riveste notevole interesse anche per poterne comprendere il contributo in termini di informazione prodotta ed i suoi riflessi sulle performance aziendali.

2. Gli obiettivi della ricerca

Sulla base delle considerazioni svolte in questo breve scritto, ci proponiamo di descrivere – come già detto – l’intensità e la frequenza di applicazione di alcuni strumenti del controllo ma-nageriale e di talune tecnologie manifatturiere innovative all’interno delle aziende del settore manifatturiero di dimensioni medie e grandi operanti in Italia(4).

Come noto le tecniche di controllo di gestione c.d. “avanzate” sono state descritte in par-ticolar modo con riferimento a realtà produttive anglosassoni e nord americane. Si ritiene, tut-tavia, che i processi di globalizzazione e di internazionalizzazione nel frattempo verificatisi ab-biano indotto anche le nostre realtà aziendali all’utilizzo dei sistemi di misurazione delle perfor- ____________

(4) Tuttavia è bene ricordare come la dimensione aziendale sia un concetto relativo e dipendente da una molteplicità di fattori esterni (settore industriale di appartenenza/mercato di riferimento) ed interni (fatturato, valore aggiunto, capitale investito/fisso/circolante, potenzialità degli impianti, numerosità unità produttive, quantità prodotti, numero addetti, livelli direttivi e esecutivi). Sul tema cfr. CIAMBOTTI M., (1984), La misurazione delle dimensioni e il problema definitorio della piccola impre-sa, Rivista dei dottori commercialisti, n. 1, p. 104; MARCHINI I., (1987), Attualità specificità strategie delle PMI, Finanza Marke-ting e Produzione n., 1, Milano; MARCHINI I., (1989), Pianificazione strategica e piccola impresa, Small Business, n. 1.

ZAPPA rileva come: “... la dimensione è un carattere della produzione d’impresa in quanto avvinto per molteplici nessi ai suoi diversi momenti, alle sue strutture e alle sue coordinazioni di gestione... che va indagata con riguardo sia al settore economico d’appartenenza sia al tempo di riferimento...”. Cfr. ZAPPA G., (1957), Le produzioni nell'economia delle imprese, Giuffrè, Milano, cit. p. 327.

52 RIVISTA ITALIANA DI RAGIONERIA E DI ECONOMIA AZIENDALE - GENNAIO - FEBBRAIO 2010

mance aziendali e delle tecnologie di produzione/logistica sulla falsariga di quelle descritte in contesti dove gli studi di management risultano maggiormente consolidati. Si sottolinea che, i sistemi di misurazione delle performance aziendali sono diventati strategici anche al fine di opera-re opportuni confronti tra le imprese prescindendo dal loro settore di appartenenza o dal terri-torio geografico di operatività.

Nel delineato quadro, pertanto, l’obiettivo del presente lavoro diviene anche quello di quantificare la frequenza di adozione di alcune pratiche manageriali e di tecnologie manifattu-riere di produzione/logistica all’interno di tali aziende.

3. La metodologia di ricerca adottata

Ad evidenza, la natura stessa della ricerca ha richiesto l’utilizzo di un questionario nel quale sono stati riportati i nomi di alcuni sistemi di misurazione delle performance per il controllo di gestione insieme ad alcune tecnologie manifatturiere relative alla dimensione della produzione ed della logistica aziendale(5).

Il campione finale – composto da più di 1.000 aziende operanti in Italia(6) – è stato sele-zionato in modo casuale sulla base del settore di appartenenza (codice Ateco da classe 15 a 37, manifatturiero) e del numero di dipendenti (a partire da 150 unità).

Il questionario è stato somministrato attraverso l’utilizzo di fax ed e-mail con i nomi e gli indirizzi dei manager precedentemente individuati e contattati telefonicamente. A tal proposito ci si è preoccupati di individuare, all’interno della struttura organizzativa azien-dale, la persona che avesse la necessaria competenza per rispondere allo strumento di ri-cerca utilizzato, ovvero il questionario, al fine di verificarne la provenienza ed il ruolo ri-coperto all’interno dell’azienda partecipante.

Dopo il primo invio, avvenuto nel giugno 2006 e tre procedure di follow up ripetute nei no-ve mesi successivi, sono tornati 229 questionari (di cui 217 utilizzabili pari ad una percentuale di risposta di circa il 21%) la cui compilazione ha visto coinvolti soprattutto il management responsabile delle funzioni finanza, amministrazione e controllo

4. Presentazione e descrizione dei risultati

a) Le caratteristiche del campione

Le evidenze empiriche riportate di seguito sono state analizzate attraverso l’utilizzo della statistica descrittiva. La tabella 1 riporta i settori di appartenenza delle aziende coinvolte nella ricerca in oggetto evidenziandone la frequenza assoluta e quella relativa sul totale delle a- ____________

(5) Il questionario chiedeva di descriverne l’intensità di utilizzo sulla base di una scala di Likert (1-7). L’intero questionario di ricerca è stato disegnato e tarato sulla base del feedback ricevuto dal test pilota effettuato in

precedenza con 6 aziende manifatturiere con le quali si è stabilito un significativo rapporto di collaborazione con i rispettivi responsabili del controllo di gestione. L’invio dello stesso è stato accompagnato da una lettera di presentazione avente il compito di chiarire i fini della ricerca, l’individuazione dei soggetti promotori ed il ruolo dei destinatari.

(6) I dati per l’individuazione delle aziende sono stati forniti dalla Camera di Commercio di Pescara e sono relativi all’anno 2001. Gli stessi dati sono stati integrati con la rivista “Il Sole 24 ore – Pirelli (2004)” nella quale erano riportate informazioni economiche e finanziarie delle maggiori 4.000 aziende italiane.

RIVISTA ITALIANA DI RAGIONERIA E DI ECONOMIA AZIENDALE - GENNAIO - FEBBRAIO 2010 53

ziende rispondenti.

Tabella 1. Settori industriali e relative frequenze

Settore Frequenza

assolutaFrequenza

relativa

Alimentari e Bevande 7 3,23% Tabacco 1 0,46% Tessile 6 2,76% Articoli abbigliamento 13 5,99% Lavorazione cuoio 5 2,30% Legname 1 0,46% Carta 5 2,30% Editoria 8 3,69% Carbonifera raffinerie 1 0,46% Prodotti chimici 18 8,29% Gomma e plastica 13 5,99% Vetro – ceramica – terracotta – gesso 13 5,99% Metallurgia 11 5,07% Fabbricazione e lavorazione prodotti in metallo 17 7,83% Macchine e apparecchi meccanici 31 14,29% Macchine elettriche 18 8,29% Apparecchi radio televisivi 6 2,76% Apparecchi medicali – strumenti ottici – orologi 1 0,46% Autoveicoli – rimorchi 12 5,53% Altri mezzi di trasporto 4 1,84% Mobili 7 3,23% Altri 19 8,76%

Totale 217 100%

La tabella 2 riporta invece il numero di dipendenti relativo alle aziende che hanno parte-

cipato alla ricerca mentre la seconda (tab. 3) ne analizza il fatturato.

Tabella 2. Dipendenti

DIPENDENTI Frequenza assoluta Frequenza relativa Percentuale cumulata 150 a 250 36 17% 17% 251 - 300 15 7% 24% 301 - 500 68 31% 55% 501 - 1000 54 25% 80% Oltre 1000 44 20% 100%

Totale 217 100%

Tabella 3. Fatturato

FATTURATO Frequenza assoluta Frequenza relativa Percentuale cumulata Fino a 25 ml di € 6 3% 3%

26 - 50 23 11% 13% 51 - 100 61 28% 41% 101 - 200 50 23% 65% Oltre 200 77 35% 100% Totale 217 100%

54 RIVISTA ITALIANA DI RAGIONERIA E DI ECONOMIA AZIENDALE - GENNAIO - FEBBRAIO 2010

b) Modalità e frequenza nell’adozione delle pratiche manageriali

Certamente l’uso dei sistemi di misurazione delle performance e del controllo direzionale può giocare un ruolo importante nel sostenimento della crescita di ogni tipologia di realtà aziendale(7).

Nelle aziende italiane, tuttavia, è bene sottolineare come esse raramente abbiano un ap-proccio di tipo “olistico”, essendo prevalentemente basate sulle performance di natura finan-ziaria ed operativa(8).

Pertanto, l’adozione di tali sistemi di misurazione, risulta spesso di natura informale, spontanea e quasi mai pianificata con la conseguenza di risultare generalmente caratterizzate da uno scarso allineamento tra le misure di performance e la strategia aziendale ad eccezione delle aziende nelle quali il management ha sensibilità ed esperienza al riguardo(9).

Indicativamente si riporta che alcune ricerche condotte sull’uso dei sistemi di controllo di gestione nelle aziende del Regno Unito(10) hanno evidenziato una eccessiva preoccupa-zione dei manager al controllo e alla misurazione dei costi aziendali sottolineando come non fossero implementati sistemi di misurazione delle performance nella logica del miglioramento continuo(11).

Per quanto riguarda l’Italia, invece, occorre annotare che le misure di performance prese in considerazione dalle aziende manifatturiere hanno molto spesso natura prettamente contabi-le e finanziaria(12). Ciò potrebbe indurre il management ad utilizzarle in processi decisionali caratterizzati da un orizzonte temporale di breve periodo(13).

A tal proposito è infatti interessante sottolineare come le aziende manifatturiere siano inclini ad adottare con minore frequenza (rispetto alle realtà dei servizi, ad esempio) misure di performance di tipo non finanziario e relative, in particolar modo, all’apprendimento e alla crescita aziendale (Learning & Growth) con l’unica eccezione rappresentata dalle misure rela-tive alla Ricerca e Sviluppo (R & D) indicatore, questo ultimo, dell’attenzione al tema

____________

(7) Secondo ELENKOV (1997) l’uso dei sistemi di controllo e di misurazione delle performance può aiutare le aziende nel miglioramento della gestione del sistema ambientale interpretandone i segnali di opportunità e di instabilità attraverso il monitoraggio delle azioni dei propri competitors. Cfr. ELENKOV D.S., (1997), Strategic uncertainty and environmental scanning: the case for institutional influences on scanning behavior, Strategic Management Journal, Vol. 18, No. 4, pp. 287–302. Si v. anche NE-ELY A., GREGORY M., PLATTS K., (1995), Performance measurement system design, International Journal of Operations & Production Management, Vol. 15 No. 4, pp. 80-116.

(8) Indubbiamente dagli inizi degli anni ’90 le misure di performance hanno costituito una tematica di notevole importanza negli studi economico aziendali accrescendo l’interesse e l’attenzione di ricercatori e professionisti e divenendo, in breve tem-po, un fattore di criticità nell’ambito del controllo manageriale. L’avvento di tecniche di contabilità direzionale c.d. “innovati-ve” (su tutte la scheda di valutazione bilanciata di KAPLAN & NORTON) ha indubbiamente contribuito a dare nuovo impulso al tema della scelta di quali tipologie di misure di performance dovessero trovare giusta implementazione nelle aziende.

(9) Cfr. DRURY C., BRAUND S., OSBORNE P., TAYLES M., (1993), A survey of management accounting practices in UK manu-facturing companies, The Charted Association of Certified Accountants, Certified Research Report n. 32.

(10) Cfr. NEELY A., MILLS J., (1993), Manufacturing in the UK-Report on a Survey of Performance Measurement and Strategy Issues in UK Manufacturing Companies, London: Manufacturing Engineering Group.

(11) Situazione, questa, caratterizzante in particolar modo le realtà minori. Tale miglioramento era infatti caratteristico delle realtà più complesse e organizzate, capaci di immagazzinare nei loro database notevoli quantità di informazioni da utilizzare come sistemi di benchmark (per monitorare, ad esempio, la customer satisfaction). Cfr. GULBRO R.D., SHONESY L., DREYFUS P., (2000), Are small manufacturers failing the quality test?, Industrial Management & Data Systems, 100/2.

(12) Cfr. LUCIANETTI LORENZO, (2007), Ricerca sui fattori determinanti gli indicatori finanziari e non finanziari, in Rivista Italia-na di Ragioneria e di Economia Aziendale, n. 7-8, Rirea, Roma, pp. 428-441.

(13) KUENG P. (2000), Process performance measurement system – a tool to support process based organizations, Total Quality Management, Vol. 11, No. 1, pp. 67–85.

RIVISTA ITALIANA DI RAGIONERIA E DI ECONOMIA AZIENDALE - GENNAIO - FEBBRAIO 2010 55

dell’innovazione produttiva e gestionale(14). D'altronde le dimensioni rilevanti dei sistemi di misurazione delle performance sono gene-

ralmente costituite dall’allineamento strategico, dal focus sugli stakeholders(15), dal bilanciamen-to, dalla chiarezza e dalla semplicità. In modo particolare lo scarso allineamento strategico tra le misure di performance e la strategia aziendale è risultata essere stata una delle più impor-tanti ragioni di fallimento dell’implementazione dei sistemi di controllo di gestione.

Tuttavia, è pur vero, che i sistemi di controllo direzionale hanno una rilevanza strategica che differisce non solo sulla base del settore di appartenenza delle aziende, ma anche sulla base della diversa dimensione operativa delle stesse. Tale ultima circostanza è comprensibile alla luce dei seguenti fattori(16):

1. direzione personale accentratrice di funzioni con pochi margini per processi di delega; 2. limitate risorse in termini di investimento in cultura manageriale e crescita del capitale

umano; 3. scarso capitale relazionale basato su un numero limitato di clienti e mercato ristretto; 4. strutture organizzative orizzontali e flessibili; 5. alto potenziale di innovazione; 6. reattività e gestione repentina delle crisi interne; 7. strategie dinamiche e informali, classiche della tipologia dei reactors (17). Alcuni fattori potrebbero costituire delle barriere assai rilevanti ai fini dell’adozione di talu-

ni sistemi di controllo aziendale così come ampiamente documentato in letteratura soprattutto attraverso l’utilizzo di case study. Indicativamente, si pensi, al notevole impiego di mezzi neces-sari per realizzare un sistema di controllo o al conseguente orientamento strategico che deve caratterizzare i processi decisionali del management. Soprattutto tale ultimo aspetto risulterebbe contraddire quanto accade nella maggioranza delle aziende italiane di medie dimensioni che si caratterizzano, all’opposto, per uno stile di conduzione aziendale dinamico ma al contempo scarsamente pianificato e poco orientato da logiche di lungo periodo(18).

In questa ricerca sono state prese in considerazione alcune moderne metodologie di con-trollo manageriale relative, nello specifico, al controllo strategico (Benchmarking delle Performance ____________

(14) Cfr. Fitzgerald, L., Johnston, R., Brignall, T. J., Silvestro, R. & Voss, C., (1991), Performance Measurement in Service Bu-sinesses, The Chartered Institute of Management Accountants: London.

(15) Negli ultimi venti anni l’attenzione riposta verso gli stakeholders è aumentata considerevolmente. Spetta alle aziende il compito di conoscere ed interpretare le loro aspettative. Cfr. ATKINSON A., WATERHOUSE J.H., WELLS R.B., (1997), A Stakeholder Approach to Strategic Performance Measurement, Sloan Management Review, Spring. Alcuni modelli gestionali come quello del Performance Prism si focalizzano in particolar modo su questi ultimi più che sulla strategia aziendale. Cfr. NEELY A., MILLS J., RICHARDS H., GREGORY M., BOURNE J., KENNERLEY M., (2000), Performance measurement system design: developing and testing a process-based approach, International Journal of Operations and Production Management, 20, pp. 1119–1145.

(16) GHOBADIAN A., GALLEAR D., (1997), TQM and organisation size, International Journal of Operations & Production Management, Vol. 17, No. 2, pp. 121-163; APPIAH-ADU K., SINGH S., (1998), Customer orientation and performance: a study of SMEs, Management Decision, Vol. 36, No. 6, pp. 385-394; BERRY M., (1998), Strategic planning in small high tech companies, Long Range Planning, Vol. 31, No. 3, pp. 455-466.

(17) MILES R.E., SNOW C., (1978), Organizational Strategy, Structure, and Process, New York: McGraw-Hill. (18) Si pensi al caso della Balanced Scorecard la cui valenza potrebbe risultare significativa sia per le piccole che per le

grandi organizzazioni, manifatturiere e di servizi. Ad oggi, tuttavia non esiste un complesso organico e sistematico di studi e ricerche – teoriche ed empiriche – in merito all’applicazione sistematica della BSC nelle aziende italiane. Tale mancanza (della sistematica utilizzazione) è probabilmente riconducibile al focus di lungo termine che accompagna l’adozione della BSC e che potrebbe essere in conflitto con la necessità di molte aziende, soprattutto di quelle medio piccole, di rimanere più flessibili e adattarsi rapidamente ai cambiamenti del mercato su cui le stesse hanno in definitiva scarso controllo. Cfr. KAPLAN R.S., NORTON D.P., (1992), The balanced scorecard – Measures that drive performance, Harvard Business Review, (Ja-nuary-February).

56 RIVISTA ITALIANA DI RAGIONERIA E DI ECONOMIA AZIENDALE - GENNAIO - FEBBRAIO 2010

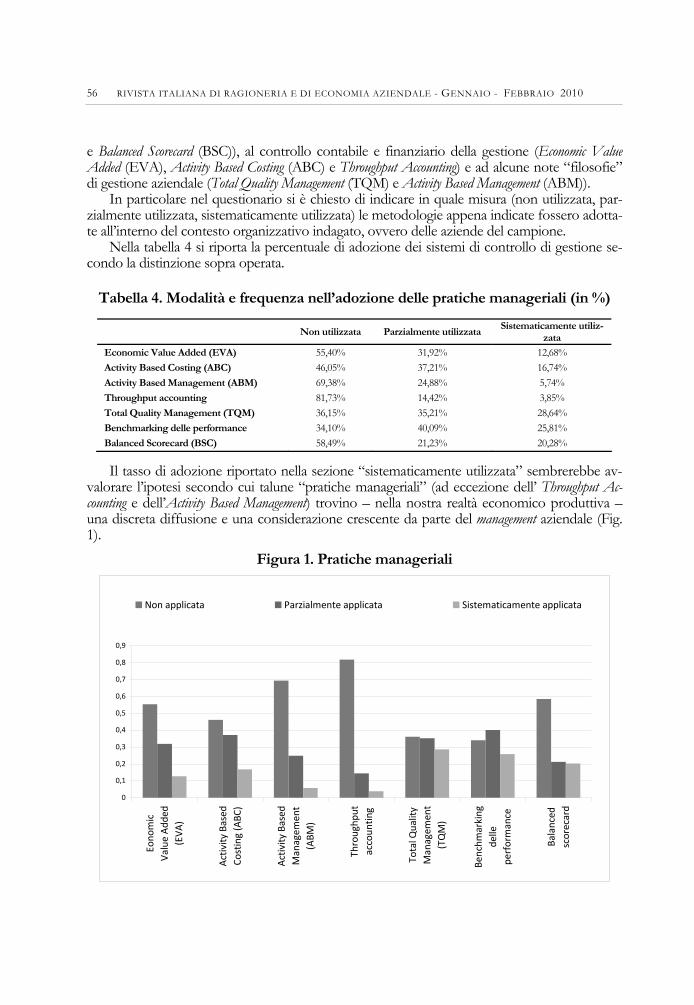

e Balanced Scorecard (BSC)), al controllo contabile e finanziario della gestione (Economic Value Added (EVA), Activity Based Costing (ABC) e Throughput Accounting) e ad alcune note “filosofie” di gestione aziendale (Total Quality Management (TQM) e Activity Based Management (ABM)).

In particolare nel questionario si è chiesto di indicare in quale misura (non utilizzata, par-zialmente utilizzata, sistematicamente utilizzata) le metodologie appena indicate fossero adotta-te all’interno del contesto organizzativo indagato, ovvero delle aziende del campione.

Nella tabella 4 si riporta la percentuale di adozione dei sistemi di controllo di gestione se-condo la distinzione sopra operata.

Tabella 4. Modalità e frequenza nell’adozione delle pratiche manageriali (in %)

Non utilizzata Parzialmente utilizzata

Sistematicamente utiliz-zata

Economic Value Added (EVA) 55,40% 31,92% 12,68% Activity Based Costing (ABC) 46,05% 37,21% 16,74% Activity Based Management (ABM) 69,38% 24,88% 5,74% Throughput accounting 81,73% 14,42% 3,85% Total Quality Management (TQM) 36,15% 35,21% 28,64% Benchmarking delle performance 34,10% 40,09% 25,81% Balanced Scorecard (BSC) 58,49% 21,23% 20,28%

Il tasso di adozione riportato nella sezione “sistematicamente utilizzata” sembrerebbe av-

valorare l’ipotesi secondo cui talune “pratiche manageriali” (ad eccezione dell’ Throughput Ac-counting e dell’Activity Based Management) trovino – nella nostra realtà economico produttiva – una discreta diffusione e una considerazione crescente da parte del management aziendale (Fig. 1).

Figura 1. Pratiche manageriali

0

0,1

0,2

0,3

0,4

0,5

0,6

0,7

0,8

0,9

Eono

mic

Val

ue A

dded

(EVA

)

Act

ivity

Bas

edCo

stin

g (A

BC)

Act

ivity

Bas

edM

anag

emen

t(A

BM)

Thro

ughp

utac

coun

ting

Tota

l Qua

lity

Man

agem

ent

(TQ

M)

Benc

hmar

king

delle

perf

orm

ance

Bala

nced

scor

ecar

d

Non applicata Parzialmente applicata Sistematicamente applicata

RIVISTA ITALIANA DI RAGIONERIA E DI ECONOMIA AZIENDALE - GENNAIO - FEBBRAIO 2010 57

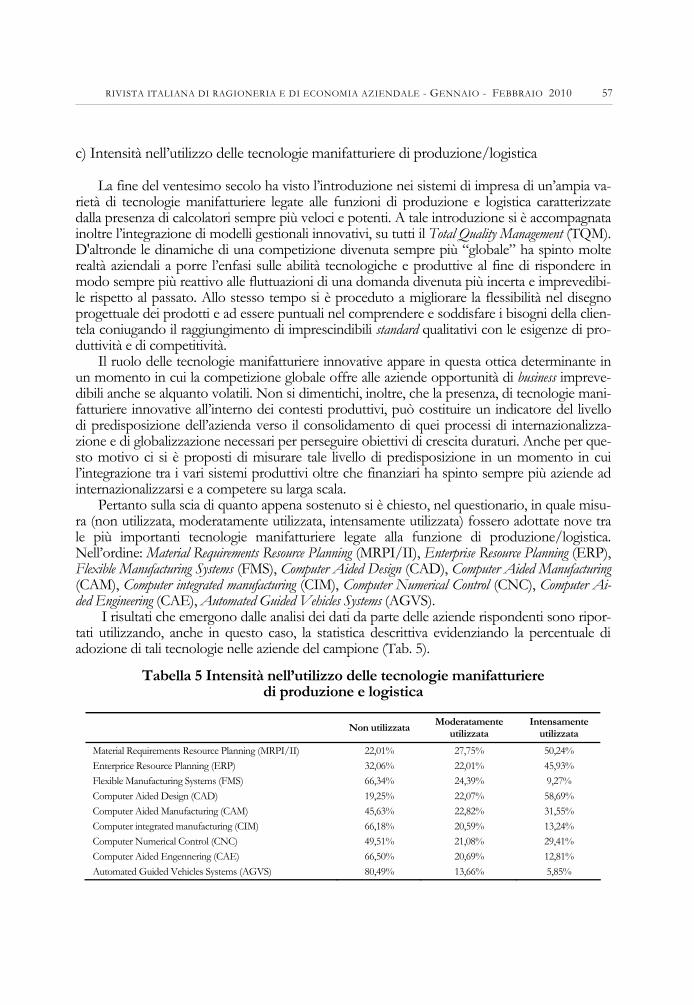

c) Intensità nell’utilizzo delle tecnologie manifatturiere di produzione/logistica

La fine del ventesimo secolo ha visto l’introduzione nei sistemi di impresa di un’ampia va-rietà di tecnologie manifatturiere legate alle funzioni di produzione e logistica caratterizzate dalla presenza di calcolatori sempre più veloci e potenti. A tale introduzione si è accompagnata inoltre l’integrazione di modelli gestionali innovativi, su tutti il Total Quality Management (TQM). D'altronde le dinamiche di una competizione divenuta sempre più “globale” ha spinto molte realtà aziendali a porre l’enfasi sulle abilità tecnologiche e produttive al fine di rispondere in modo sempre più reattivo alle fluttuazioni di una domanda divenuta più incerta e imprevedibi-le rispetto al passato. Allo stesso tempo si è proceduto a migliorare la flessibilità nel disegno progettuale dei prodotti e ad essere puntuali nel comprendere e soddisfare i bisogni della clien-tela coniugando il raggiungimento di imprescindibili standard qualitativi con le esigenze di pro-duttività e di competitività.

Il ruolo delle tecnologie manifatturiere innovative appare in questa ottica determinante in un momento in cui la competizione globale offre alle aziende opportunità di business impreve-dibili anche se alquanto volatili. Non si dimentichi, inoltre, che la presenza, di tecnologie mani-fatturiere innovative all’interno dei contesti produttivi, può costituire un indicatore del livello di predisposizione dell’azienda verso il consolidamento di quei processi di internazionalizza-zione e di globalizzazione necessari per perseguire obiettivi di crescita duraturi. Anche per que-sto motivo ci si è proposti di misurare tale livello di predisposizione in un momento in cui l’integrazione tra i vari sistemi produttivi oltre che finanziari ha spinto sempre più aziende ad internazionalizzarsi e a competere su larga scala.

Pertanto sulla scia di quanto appena sostenuto si è chiesto, nel questionario, in quale misu-ra (non utilizzata, moderatamente utilizzata, intensamente utilizzata) fossero adottate nove tra le più importanti tecnologie manifatturiere legate alla funzione di produzione/logistica. Nell’ordine: Material Requirements Resource Planning (MRPI/II), Enterprise Resource Planning (ERP), Flexible Manufacturing Systems (FMS), Computer Aided Design (CAD), Computer Aided Manufacturing (CAM), Computer integrated manufacturing (CIM), Computer Numerical Control (CNC), Computer Ai-ded Engineering (CAE), Automated Guided Vehicles Systems (AGVS).

I risultati che emergono dalle analisi dei dati da parte delle aziende rispondenti sono ripor-tati utilizzando, anche in questo caso, la statistica descrittiva evidenziando la percentuale di adozione di tali tecnologie nelle aziende del campione (Tab. 5).

Tabella 5 Intensità nell’utilizzo delle tecnologie manifatturiere di produzione e logistica

Non utilizzata

Moderatamente utilizzata

Intensamente utilizzata

Material Requirements Resource Planning (MRPI/II) 22,01% 27,75% 50,24% Enterprice Resource Planning (ERP) 32,06% 22,01% 45,93% Flexible Manufacturing Systems (FMS) 66,34% 24,39% 9,27% Computer Aided Design (CAD) 19,25% 22,07% 58,69% Computer Aided Manufacturing (CAM) 45,63% 22,82% 31,55% Computer integrated manufacturing (CIM) 66,18% 20,59% 13,24% Computer Numerical Control (CNC) 49,51% 21,08% 29,41% Computer Aided Engennering (CAE) 66,50% 20,69% 12,81% Automated Guided Vehicles Systems (AGVS) 80,49% 13,66% 5,85%

58 RIVISTA ITALIANA DI RAGIONERIA E DI ECONOMIA AZIENDALE - GENNAIO - FEBBRAIO 2010

Vengono dunque riportate di seguito (Fig. 2) le tecnologie manifatturiere di produzione logistica.

Figura 2. Tecnologie manifatturiere di produzione/logistica

5. Breve nota conclusiva e spunti per future ricerche

Questo lavoro ha inteso riportare alcune evidenze empiriche relative al grado di imple-mentazione di alcuni sistemi di controllo manageriale, di misurazione della performance azienda-le, di “filosofie” di gestione e di tecnologie di produzione/logistica all’interno delle aziende operanti nei settori manifatturieri italiani anche per valutare se tali realtà produttive fossero pronte a porre in essere processi di internazionalizzazione per competere in mercati sempre più globali e complessi che richiedono, ad evidenza, l’ausilio di metodologie di controllo a-ziendale all’avanguardia e l’applicazione di tecnologie manifatturiere innovative.

Le differenze con l’intensità di applicazione in altri contesti produttivi internazionali ap-paiono peraltro non essere particolarmente significative(19). A tal riguardo tuttavia, la dimen-sione del campione delle aziende rispondenti, potrebbe probabilmente aver costituito uno dei fattori più importanti nella frequenza di adozione delle pratiche manageriali e nell’intensità di utilizzo delle tecnologie manifatturiere di produzione e logistica. Sotto questo aspetto si ritiene ____________

(19) A tal proposito si vedano tra gli altri i lavori di MAKSOUD A.A., DUGDALE D., LUTHER R., Non-financial performance measurement in manufacturing companies, The British accounting review, 37, 2005, pp. 261-297; GOSSELIN M., An empirical study of performance measurement in manufacturing firms, International Journal of Productivity and Performance Management, Vol. 54, No. 5/6, 2005, pp. 419-437; MAKSOUD A.A., ASADA T., NAKAGAWA M., (2008), Performance measures, managerial practices and manufacturing technologies in Japanese manufacturing firms: state-of-the-art, International Journal of Business Performance Management, Volume 10, N. 1.

0,00%

10,00%

20,00%

30,00%

40,00%

50,00%

60,00%

70,00%

80,00%

90,00%

Mat er ialRequirement s

ResourcePlanning(MRPI/ II)

Ent erpr iceResource

Planning (ERP)

FlexibleManuf act ur ingSyst ems (FMS)

Comput erAided Design

(CAD)

Comput erAided

Manuf act uring(CAM)

Comput erint egrat ed

manuf act ur ing(CIM)

Comput erNumerical

Cont rol (CNC)

Comput erAided

Engennering(CAE)

Aut omat edGuided

VehiclesSyst ems(AGVS)

Non utilizzata Moderatamente utilizzata Intens amente utilizzata

RIVISTA ITALIANA DI RAGIONERIA E DI ECONOMIA AZIENDALE - GENNAIO - FEBBRAIO 2010 59

forse utile controllare oltre al ruolo svolto dalla dimensione aziendale, anche quello legato ad altri fattori diversi dalle caratteristiche aziendali (firm specifics) quali il territorio di appartenenza o lo stato di benessere dell’economia del luogo(20). Interessante potrebbe risultare, infatti, la co-noscenza dell’impatto di tali fattori sulle politiche di adozione/implementazione delle pratiche manageriali e delle tecnologie manifatturiere di produzione e logistica.

Non meno significativo sarebbe inoltre analizzare le ragioni per cui il processo di pianifi-cazione delle misure di performance non trovi regolare formalizzazione in molte aziende manifat-turiere: la gestione delle stesse appare difatti essere condizionata oltre che da fattori di natura contestuale anche da orizzonti temporali di breve se non di brevissimo periodo (si pensi, ad esempio, ai ritardi nella produzione o alle lamentele esercitate dai clienti).

In futuro sarebbe auspicabile pertanto indagare anche l’intensità di utilizzo di alcune misu-re di performance e le ragioni di una loro eventuale adozione nell’ambito della gestione operativa. Il tutto andrebbe valutato in funzione delle caratteristiche endogene ed esogene (contingencies) tipiche di ogni realtà aziendale analizzandone i riflessi sulle complessive performance d’impresa. Il presente lavoro, infatti, non ha inteso indagare i riflessi dell’implementazione delle pratiche manageriali, delle misure di performance adottate, delle tecnologie di produzione logistica e delle strategie perseguite sui risultati economico e finanziari delle aziende del campione(21).

Tali indagini sarebbero peraltro auspicabili e da proporre per futuri obiettivi di ricerca(22) senza dimenticare che l’impatto delle pratiche manageriali e delle tecnologie manifatturiere sui fattori critici del successo aziendale non dovrebbe limitarsi soltanto alle manifestazioni di natu-ra economico/finanziaria ma dovrebbe coinvolgere anche il più ampio sistema delle relazioni intrattenute con i vari stakeholders (clienti, fornitori, dipendenti, etc.) attraverso l’apprezzamento e la valutazione della soddisfazione dei loro bisogni(23). D’altronde non bisogna dimenticare come l’implementazione degli strumenti di controllo manageriale divenga comprensibile e giu-stificabile allorché sia possibile perseguire l’obiettivo di incrementare la performance aziendale non prescindendo da valutazioni di natura meramente economico-finanziaria.

LORENZO LUCIANETTI Ricercatore di Economia Aziendale Dipartimento di studi aziendali Università degli Studi “G. D’Annunzio” Chieti – Pescara V.le Pindaro 42 - 65127 Pescara [email protected]

____________

(20) PEPE C., (2003), Connotati organizzativi dell’impresa per il mercato globale in Rivista Sinergie, n. 60, Cueim – Padova. (21) RISHEL T.D., BURNS O.M., (1997), The impact of technology on small manufacturing firms, Journal of Small Business

Management, Januay, 35, 1, p. 2. (22) Ricerche condotte in precedenza (cfr. RIGBY & GILLIES, 2000, op. cit.) non hanno trovato, ad esempio, correla-

zioni positive e significative tra i risultati finanziari e il numero di strumenti di controllo adottati. (23) Secondo BASU (p. 9): “Traditional methods of measuring a company’s performance by financial indices alone ha-

ve virtually disappeared from large organisations”. BASU R., (2001), New criteria of performance management, Measuring Busi-ness Excellence, Vol. 5, No. 4, pp. 7-12.