RAGIONERIA GENERALE DELLO STATOww2.gazzettaamministrativa.it/opencms/export/sites/default/... ·...

94

D/PART/MENTO DELLA RAGIONERIA GENERALE DELLO STATO Ispettorato Generale di Finanza Servizi Ispcttivi di Finanza Pubblica Settore V RELAZIONE SULLA VERIFICA AMMINISTRA TIVÙ-CONTABILE eseguita dal 25 settembre a14 novembre 2014 Comune di Capua Roma, 3 febbraio 20I5 Il dirigente S.J.Fi.P. Dr.ssa Rosa Valicenli

-

Upload

truongthien -

Category

Documents

-

view

226 -

download

1

Transcript of RAGIONERIA GENERALE DELLO STATOww2.gazzettaamministrativa.it/opencms/export/sites/default/... ·...

D/PART/MENTO DELLA

RAGIONERIA GENERALE DELLO STATO

Ispettorato Generale di FinanzaServizi Ispcttivi di Finanza Pubblica

Settore V

RELAZIONE

SULLA VERIFICA AMMINISTRA TIVÙ-CONTABILE

eseguita dal 25 settembre a14 novembre 2014

Comune di Capua

Roma, 3 febbraio 20 I 5

Il dirigente S.J.Fi.P.

Dr.ssa Rosa Valicenli

PREMESSA •..•.••.••.••.••.••.••.••.•..•..•..•..•.•..•..•.••................................................•..•.......•.••.••.•..• 4

CAPITOLO I ANALISI DI BILAJIiCIO 6

l. 1C<m,iderazio oi geoeralì..................... ..............•.•......................................................... 6

1.1 L. ,itu.',ione generol. di bitoneio. l'ondam.nlO dci hilnnei di rr"',i'ion •.......................................................... 6

1.3 I.n ge.lione del bilooeio e i r.odiconli ........................• " .•.•........, Il1.3.1Gli 'quilihri dell. parte co"eme , " " __. 14

1.4 L'o«erlomemo e lo ri,cossione delle enlr.le."" ......•...•". 17lA, I Il <ontenzio,o con la sodetà di Ti,e""i"o •............................ " 22IA,2 Le entrate palrinwniali ",,,enli " " " 23

1.5 LI geslione dell. 're", e i d.biti fuori bil.neio "" , 151.5,1 ["me di nleuoedelib<redi ,i<ono,cim.mo di debito " "" 271.5.2Aequi,ti di be'nie servizi in violazione delle procedure di spe," (art, 191TUEL) 321.5.3 Le irregola,il<\nella copertu,a finanziariadei debili fuoTihilancio riconosciuli.. 3X

l .6 E,a mc dei sorv i,j re r co nl" d i t."';.. : "".", . .•...•.•.......... 4 I

1.7 Ulilizzo dell'nolicip.,ione di <.,"' . .....•..............•.....•................ 42

1.8 1 parametri di deficit.ri.tn ,trutlllr.l •................ , 43

1.9 Ilkhi.,oziooe di predi •••• to e dis.•• .ro ......•...•.... "",, 45

I•1OCo0<In,ioo i.......................................•...•......" "". 47

CAPITOLO II - L'INDERIT AMENTO 51

1.1 Il rirorso ntl'iodebilarnentn nel periodo 1009-1012 ............................................................................................•.. 51

1.2 Il limil' .U. 'pesa per intere"i di <ni all'arI. 204 del D.Lg,. 16712000 52

CAPITOLO III - IL PATTO DI STABILITÀ 54

3. t ln'rod",ion •.......................... ,..................................•............................................................... , 54

3.1 11d'retto del r' Ilo di ,ta bililà 1009 ..................•......" ."",, .•..........................................................S4

3.3 11ri'pelto dcI r' ti" di,t. bililà 2OlO ....,," ,.•..........." ". .......•...55

3A Il ri.pen o dcl palio di .,1.hililà 2Ol l .. 55

3.5 II ri'petto del P.llo di ,lahililà 20 Il •.,.•.•................................................., , 56

3.6 Il ri'petlo del ratto di Slabllilà 2<113 """""", .•...•....,,"""",, 58

CAPITOLO IV - LA SP~:SAPER IL PERSONALE 59

2

4,1 L. 'pc,. per il personal. nel quinquennio 2009-2013 ........................•.•............................................................•.•. 594,1.1 I vincoli nonnativI pO'li .lla 'pesa per il personale .. __ " , , 604,1.2 Le [>Olitichea"un'.ionnli ",'viale n.l 2007 in conlraslo COni vincoli nonnotivi alla spesa di personal., 62

4.2 Le assunzioni di per,onale in l',e •• nzn di •• n,ioni comportanli il div!olo di a"unzi"ne (2010) 6S4.1, I Le irregolarilà nella pubblicazione dei bandi di c"nOOlSO 67

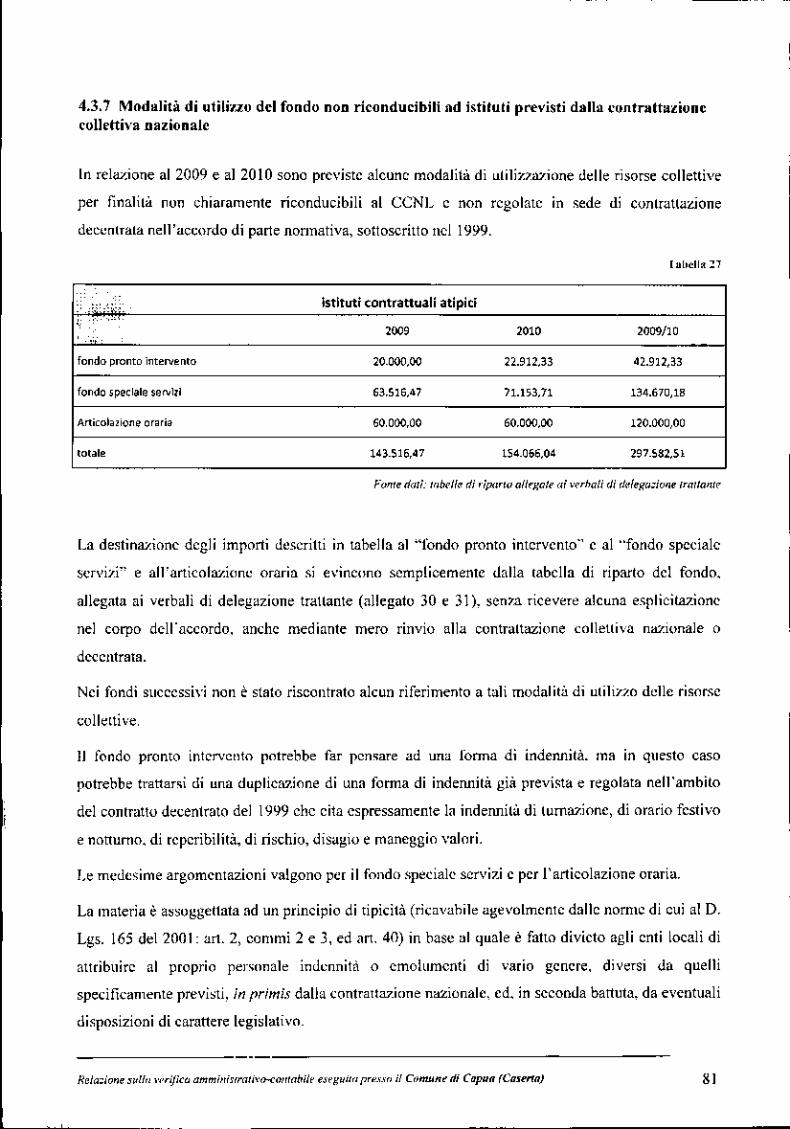

4.3 Contra nazione eollelli,a de"nl'ala integrativa relati,'. al personale nOn dirigente ,..•...•..•........................... 704.3, l Il pro•• dimento di stipula dci cont'alti oollenivi decellirati integrativi 704,3.2 La eO'lituzione dd fondo pe, il finanziamento delle [>Olitiehedi <viluppo delle ,isorse umane e per laprudunivilil (art. 31 CCNL 22.01 ,2004)..................................... ...724.3,3 L'anali,i d.lle diverse oomponenti del fondo: le ri,orse u"" 'antum previste dall'art, 48 co. 3 CCNL 141912000,erroneamenle stabilizzate 744,3.4 L'analisi dello divcrse componenti del fondo, I risparmI derivanli dalla ridozi,,"e d.llo ,rraOldinario (art, 14.co. 4 CC}lL 1999), 754,3.5 La ripartizione del fondo e I1lra1tam~nt" acc."o,io d.1 personale.. . n4,3.6 L 'indennItà per specifiche ""pon'.hilità....................................... 794.3.7 Modalità di o,ili7.70 del fondo non riconducibili ad i'tilmi previsli dalla eonl,a'tazione colleni"a nazionale .. 8 I4,3.8 L'imputazione contabile delle rIsorse destinalc all,altam.nto .cce"o'io................... 82

404. L. competenze retributi\'c dci Segrcl.rio Cene",le 844.4.1 L. ,etribuzione di po,izione del Segretario 844.4,2 La maggiorazione deIIa relrIbnzione di posizione dci ,egretario 874.4,3 La retribuzione di risuIwto.. . 884.4.4 La ",,,ibuzione acec"",i" indohilamente .rog.l.......................... .. SS

CAPITOLO V - I RAPPORTI CON LE STRUTTURE CONTROLLATE 90

5.1 Le ,oeielà l'.,l''''ipate dal o"m nne 90

5.2 le A~enzi. e le l,lìtuzioni d.l Comune .•...................................•............................................................................. ~J

ELENCO DEI RILIEVi 95

Re/ado/Je 5ulla ,'eri/i('a ummin'-w'(JJi",,"Ctmlubile e."guila presso ilCumune di Cupuu (Ca"".) 3

PREMESSA

Con la presente relazione si riferisce sugli esiti della visita ispcttiva al Comune di Cap<.LU_disposta

dal Ragioniere Generale dello Stato con nOIa de1l'8 ~ellembre 2014 n. 70893 S.I, 2508rv. Con

separata nota, a firma dell'Ispettore Generale Capo di Finanza. è stato conferito alla scrivente

l'incarico per lo svolgimento della predetta verifica, la quale ha avulo ad oggetto i seguenli aspetti:

analisi di bilancio, spese di personale, rapporti finanziari con i suggelli panccipati.

l:i,pezirme è stata eseguita in attLla7.ionedell'art. 60, comma 5, del D,Lgs. 30 marzo 2001, n. 165,

dell'art. 14, comma L letc d). della Legge 31 dicembre 2009, n. 196 c dell'art. 5 del D.Igs.

149/201]1,

Le disposizioni citate attribuiscono al Ministero dell'economia e delle finanze il potere di disporre

visite ispettive presso le Amministrazioni pubhliche, a cura dei Servizi Ispettivi di Finanza Pubblica

della Ragioneria Generale dello Stato, per la verifiche sulla regolarità della gestione amministrativo

- contabile delle amministrazioni pubbliche e per la valutazione e la verifiea delle spesc, con

particolare riferimento agli oneri dei contratti collettivi nazionali c decentrati.

Nello svolgimento delk verifiche in esame i Servizi lspettivi di Finanza Pubbhca esercitano anche

le funzioni di cui all'art. 3 della Legge 26 luglio 1939. n. 1037.

Completano il quadro delle competenze spettanti in maleria al Ministero del deil"economia e delle

finanze l'art. 3. comma 2, letto b). del D.Lgs. 5 dicembre 1997. n. 430, che attribuisce al MiOl,tero

stesso funzioni di monilOraggio della spesa pubblica, di coordinamento e \'erifica degli andamenti e

di svolgimento dei controlli previsti dall'ordinamento, e l'an. 3. comma l, letto e) e g). del D.P.R.

20 febbraio 1998. n. 38, successivamente riformulalo dal D.P.R. 30 gennaio 2008. n, 43, che affida

al medesimo dica,tero compiti di ispettorato generale c vigilanza dello Stato in materia di gestioni

fina07.iarie pubbliche anche mediante l'analisi. la veritìea c la valutazione dei costi dei servizi e

dell'attivilà delle amministrazioni pubbliche.

L Art. 5 d,tgs. 14912011Regolarilàdella geslione amminisuali,'o-com.bile, l. Il Minislerodell'economiae dellefinM7.e- DipartimentodellaRagioneri. generale dello Stato puòanivareverifichesullaregolarità della gestioneamminist"li"o'<ontabile. ai sensideU-articolo14.comma l. kltera d), d.lla legge31 di<embre2QG9. n. 196.• n<henci«lnfromidelleregionie delle pro"incc autonomediTITnt<>e di Bol:<ano.ollre<henegli altri <a,i previstid.llalegge.qualoraun eme evidenzisituazionidi .'qullibrio finanziari"rikribili .i seguentiindio.tori:a) ripelutoulili"Z<lJcll'anticipa"ionedi lesoreria; b) disequilibrioton,olida[OdcllapartccOrrenteJe'lbilan<io, c) anomalemodolila'digestionedei5ervi7.;per contodi terzi;c-bis)Oumenlonongiu'lificat"dellesr''"c in fa"oredei gruppicon,iliaric degliorg.ni islituzion.li.

4

~------

La lettura combinata delle citate dìspo~izioni. che recano la normutiva di disciplina dei poteri della

Ragioneria Generale dello Stato, evidenzia rintenzionc dci Legislatore di a/fidare al Ministero

dell'economia c delle tinanze funzioni ispcttivc, allre che sulle spese di personale. anche su !Ulti gli

altri significarivi aspelli della gestione finanziaria degli enli verificati che presentino riflessi sulla

finanza pubblica.

5

1.1 Considerazioni generali

Capitolo J Analisi di bilancio

I] comune di Capua, simato in provincia di Caserta, vanta una popolazione di 18,778 abirami2.

AI fine di analizzare la simazionc contahile ed il risullalo di amministrazione dci Comune di Capua.

si è provveduto ad esaminare la documentazione contabile relativa al periodo 2009 - 2013,

consistcnte nei dali relativi ai bilanci di previsione, alle previsioni asseslate ed ai consumivi.

Relalivameme all'anno 2D]], esscnd" stato dichiarato il dissesto tinanziario con Deliberazione del

Consiglio Comunale n, 40 dci 28.8.13. é ~lala esaminala la proposta di bilancio stabilmente

riequilibrato approvata con Delibera del Consiglio n. 8 del 28.2.2014, sueec~sivamente modificata.

con Delibera C.C. n. 26 del 27.6.2014 a seguito dei rilicvi esprc~si cOn nota n, 30981 del 28,4.2014

dal Ministero dcII Interno, IJrticio ris;mamento degli enti locali dissestati

Nei paragrafi successivi si esamineranno i bilanci di previsione, i conti consuntivi e la gestione dei

residui sino al 2012 , nonché la proposta di bilancio stabilmente riequilibrato per l'anno 2013 e il

bilancio triennale 2013-2015.

1.2 La ~itua7.ìone generale di bilancio e l'andarnenl" dei bilanci di previsione

In via preliminare. è necessario operare una panoramica sull'andamento finanziario del Comune.

come rappresentato dall'Ente nei doeumcnti ufficiali di bilancIO.

Per il 2013 si è riportato il dato relativo alla proposta di bilancio stabilmente riequilibrato, non

ancora definitivamcnl~ approvato. al solo scopo di opcrare un raffronto Cùn le annualità precedenti,

Al tine di condurre l'analisi si è richieslo all'Ente di produrre gli originali dei bilanci approvati

negli esercizi di inter~s~e come ullegati alle relative delibcre di approvX'ione.

Solto il prolilo fomla!e si rileva ehc in relazione agli e8ercizi 2009-2012 alle delibere di Consiglio

Comunale che approvano i bilanci di previsione di ein!;Cune,erci7.io è allegala la documentazione

contabile ineomplela e non conforme alla modulistiea normativamente previ8la ai sensi dagli art.

174 e 160 dci T\JET. (in vigore lino al 1'11.09.2013 a seguito di abrogazionc prcvisla con art. 74.

comma l, del D,Lgs, 23 giugno 2011. n. l l 8) nonché, a decorrere dal 12 settembre 2014, dall'art.

IO del D.Lgs 11812011.

, P"r"lazi"n. oalcolala al 2012 secondo r Anagrafe ell,i locali del Mi",,,o,,) ddl'lnkmn,

lIe1a=i"", ,!lilla ,,,,ifi,,,, ammi"i",m;,'a-CO'1laoii,' e"e~"ila ",mo ilCamune di Capua (Ca."FlQ) 6

In particolare l'allegato denominato "bilancio di previsione" risulta privo del quadro generale

riassuntivo (riportante il tot~k delle entrate, il totale delle spese e l'evidenziazione dell'avanzo o

disavanzo di amminiS[nujone) nonché del quadro relalivo ai risultati diftèrcnziali che dovrebbero

evidenziare l'equilihrio eeonomico-finanziario c l'equilibrio finak di bilancio.

Tali moduli del documento di bilancio, qualora correllamente allegati, avrebbero dovuto riportare la

data, il timbro nonché k sottoscrizioni del responsabile finanziario, del ~indaco e del segretario.

Secondo quanto riferito presw gli uffici del servizio finanziario, tali quadri non venivano allegati

alla delibera di bilancio e neppure stampati. Su richiesta della scrivente, sono stati prodotti e

stampali dal sistema informalieo di gestione dell~ contabilità,

Di fatto la documentazione di bilancio presentata dalla Giunta al Con,iglio Comunale per la

approvazione, ~i 8ell8i dell'art. 174 del rUEL, risulta aftèua da irregolarità solto il profilo fonnaie,

in quanto priva della sol108Crizione che costituisce, tra l'allro, elemento idoneo ad evitare la

8uccessiva alterazione o modifica dci dati conlenuti nella moduli8tica normativamente prevista.

Inoltre, il documento conlahile risulta caratterizzato da una irregolarità di earaUerc soslanziale In

quanto priva il Con8iglio Comunale delle informazioni londamenlali ~i fini del consapevole

eserei7jo della funzione autori7.z.atoria relativa al bilancio, in quanto non evidenzia il r;8ultat<l della

gestione e del1"ammi[listrazione, né l'equilibrio generale o l'eqllilibrio di parte corrente.

11 bilancio di previsione delrEnte locale, infatti, ollre a svolgere una funzione di tipo

programmatorio e contabile riveste anche una run~ione autorizz..aloria, in quanto l'Ordinamento

riconosce al consiglio ComuMle il potere di autori7.zare l'entrata e la ~pesa dell'enle in n:lazionc

all'esercizio successivo,

Un Consiglio Comunale che approva un bilancio privo dì lali informazioni non è posto nelle

condizioni di svolgere in maniera idonea la propria funzione ed evidenzia, quantomeno, Ullascarsa

attenzionc riguardo alla gestione contabile dell'ente, da parte del medesimo consiglio ma soprattutto

dalla Giunta Comunale, competente alla predisposizione e presenta~ione della propo~ta di hilancio,

c dal Segretario comunale cui vengono asscgnate funzioni di assistenza giuridico-ammini~trativa

nci confronti degli organi dell'ente.

Una ulteriore conseguenza della criticità rilevata è rapprcsentata dal grave ritardo dì approvazione

dci bilanci rispelto ai lermini previsti dali' ordinamento). In particolare il bilancio di prcv] ,ione 2012

è stato approvato a conclusione dc1l'escrcizio che avrebbe dovuto essere oggetto di

programmazione, con la delihera del consiglio comunale n. 56 del 6.11.2012.

J La previ,ionc per il 2009" stata "donata con delibera dci c.c.". 25 dci 14.5.2009. quella det 2010 con delibera delc.c. n,24 del 17.6.20 IO" quell" del 20 II con delibera del c.c. ".14 tlcl 3 l .3.20 I I

ReiGzio", sullu "'In/i<.'oommilli.",o/ivQ'CO/JIobfle eseguila p",,,a ilComun, di Copua (Ca,eno) 7

Passando all'analisi contabile e finanziaria, si osserva ~be negli anni presi in con,iderazione, le

dimensioni complessive dei bilanci di previsione iniziali ed asse~tati sono risultate le seguenti:

Dimensione complessiva delle entrate e delle spese previste .200' 2010 2011 2012 2013

Previsioni iniziali 265.756.520,29 237,490,258,88 307.363.343,11 287.055.051,42 42.429.008,08Previsioni assestati 266.077.265,26 244.214.534,17 316.634.491,76 282.446.731,46 n.d,

Differenza -320,744,97 .6,724.265,29 '9,271,148,65 4.608.319,96 nd,Fon'. do'i, Blionct prevenflVJ /nl,/ol/ • M,,',tati 1009-1012 e 'par." di bilancia 'iequ,ilbm'a 2013

Dai dmi sopra riportati, si possono eviden~iare due aspetti:

• la dimensione complessiva dei bilanci risulta piuttosto elevata. considerando che si (ralla di

Llncomune di ca. 19.000 abitanti. ad eccezione del 2013, in ~ui si riduce la previsione ddJ'85%

rispetto al20 12:

• tra i bilanci iniziali c i bilanci assestati non si venlicano grosse varia7ioni,

Si è quindi proceduto ad e1Teltuare un ratTronto tra le previsioni ini/jali e i dati del rendiconto al

fine di verificare l'auendibilità dci bilanci previsionali. Nel grafico che segue l'cogono ri,eontrate le

entTate e le spese pwvi~te in mllllìcra ddinitiva (assestato) COn le entrate accertate e le spese

impegnate a eonsunlivo.

350000000,030{){){)(){)()(l,0 l.

250000000,0200000000,0150000000,0100000000,050000000,0

.0 --2009 2010 2011 2012 2013--- -- _.__ ....-..•.~ -_.-• AIBil. preoi,;one in;z. ~65.~~~~~~,29Q237490268,880307.363~~:_I~??~7..055051,.420i~~.O~_ .

! • B)bil. previ,;one .sse,l 266077265,260244U4534, 170 316634491,760'282446731,46042429008,08000'_._------------------.- - . ..- - '----_.i • CIentr. "c,ert.te consunto 36379203,50: 25527922,720 22747302,670: 19664504,260

~~.EX;p.;;;;i;;,pe~n:<on,unt. 36599553,090T25522615,330- 24198815;650: 19026431,550

FaOl~dati; Bilone! preveOlivi ini,iali c 0S5e,IO(/2009-20J2 ~ iootesi di bilancio 'iequiilbra'o 1013

8

Come si può osservare nel grafico, i rendiconti hanno preSelllalO rilevanli ~cosmmenti rispetto alle

previsioni assestale in tullo il periodo esaminalo, evidenziando una searsissima capacità

previsionale d" parlI' dell'ente.

Per il 2013. è stata considerata l'ipolc~i di bilancio stabilmente riequilibrato, non ancora

definitivamente approvato, che evidenzia um dimensione del bilancio tortemente ridimensionata,

Per quantu concerne i singoli titoli dell'entrata i dati risultano i segLienti.

l:ntrate previ.,le

--~.

-- .. ... - .-

I, I" n n

2009 2010 2011 , 2012 2013 I. - . . . - .._. -6731917,14000 7577096,36000 8755501,57000 11431946,73000 12746006,16000

1,5088074.96000 5066968.77000 4697759,87000 1079134,81000 2369652,37000, - -

! 2246.!:l,0800_0~i 3598927,22000 2347927,22000 2180427,22000 2148278,62000+-'-------- - ,

282147029,8300 i262956569 ,io~232696601,9000 209435111,9000 14097995,98000-~~~----~-~--_.. - _.- .. ---14173999,05000 8396164,63000 4915624,62000 4332121,96000 6883739,49000 '. - .. , - . ---3467000,000 4667000,000 4667000,000 5107000,000 5107000,000 ,

OliloloI, .• tilolo Il'Otitolo III

10titoioI~.. .'.titolo V(;]tlloloVI

300000000,0

250000000,0

20!1000000,()

150000000,0

100000000,0

50000000.0

Font" dMI: Gllcoeipreventivi '"i,ic!i ]OO~-]OJ2 e ipo'e" ai bl'o".lo rlequifibro'o 2013

I bilanci di previsione ini7.lali evidenziano un trend m ere~eila delle entrate tributarie (titolo I) c un

dcçremento delle entrute contributive (ti\. Il) ed extralributarie (ti!. t1I). Come già evidenziato, sino

al 2012 sono previ~li imponi as~ai elevali in relazione al titolo IV (entrate da alienazioni,

trasferimenti di capitale c riscossioni di crediti), All'interno di tale titolo la scri\'enle ha potuto

ri levare che le categorie più cospicue sono r<lppresent<lte,negli esercizi 2009-20 12. da trasferimenti

in conto capitale dalla Regione e dallo Stato e. per volumi minori, da alienazione di beni

immobiliari,

Anche il titolo V risuha in costante decremento.

9

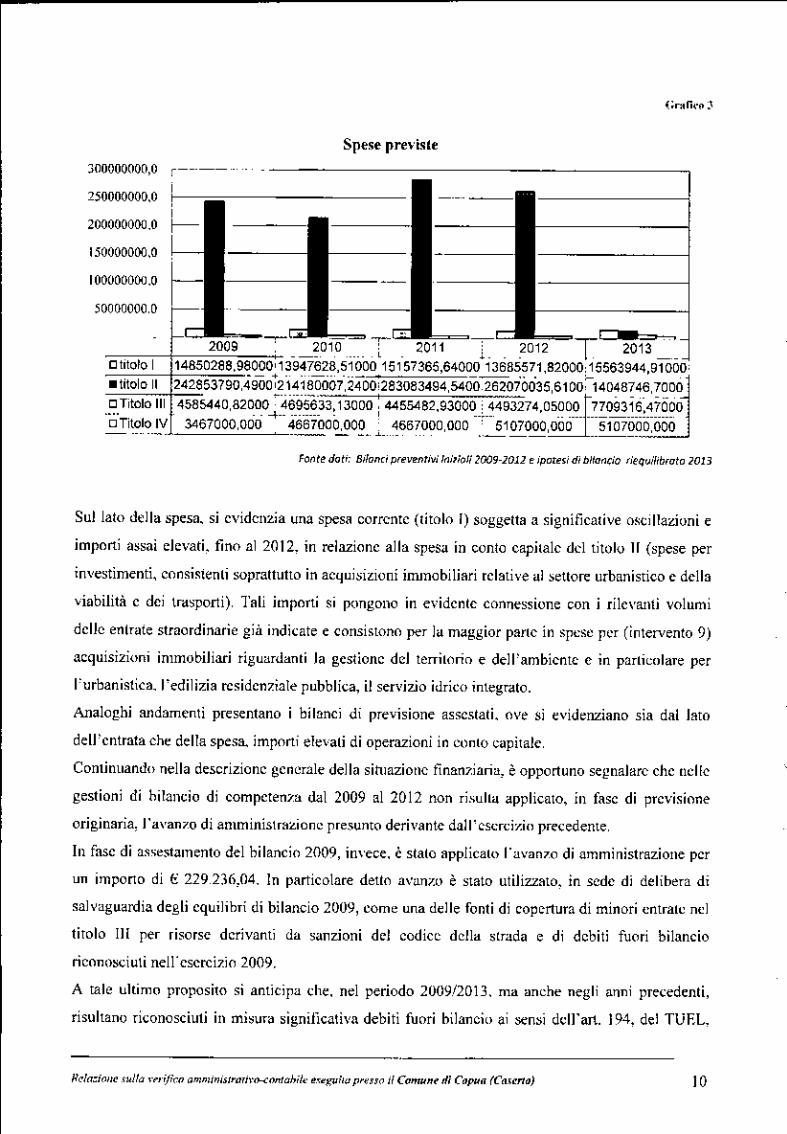

Spese previsle

I =2009 __ ?010 l 2011 l- 2012 T 2013

14850288,98000' 13947628,51 000 15157365,64000 13685571,82000: 15563944,91 000'.- + --- ---_._---------. ~

242853790,4900 1214180007,2400'283083494,5400262070035,61 00. 14048746,7000

4585440,8200<_16_9_~~>3,13000 : 4455482,93000 - 4493274.0500~-P~093_!~;~~~~03467000,000 4667000,000 _ 4667000,000 5107000,000 5107000,000._- - _.- ~-,,-- ,-- -- .._--

[l titolo I_titolo Il[l Titolo III

[lTitolo IV

200000000.0

150000000,0

100000000.0

50000000,0

300000000,0 c _

250000000,0

fOMe doti, Bi/onci p,,-..ntivi /oi'/oli 2009-1012 e ipo'"i di bltoocio fieqoi/ibrato 2013

Sul lato della spesa, si evidenzia una spesa corrente (litolo I) soggelta a significative o~çJllazitlni e

importi assai elevati, fino al 2012, in relazione alla spesa in conio eapila1c dci titolu 11(spese per

investimenti, eonsi~ienli wpraltutto in ae'luisillUni immobiliari relative al sellore urbanistico e della

viabilità e dei tnlsporti), Tali importi ~i pongono in evidenle connessione con i rilevanti volumi

delle entrate straordinarie già indicate e consistono per la maggior parle in spese per (iotervento 9)

acquisizioni immobiliari rigutlrdtlnli la geslione del terrilorio e dell'ambieote c in parlimlare per

['urbanistica, l'edilizia rcsidenziale pubblica, il servizio idrico integralo.

Analoghi !Itldamenti presentano i bilanci di previsione asseslali, Ove si evidenziano sia dal Imo

dell'entrata che della spesa importi elevali di operazioni in coniO capitale.

Cominuando nella descrizione generale della situazionc finanziaritl, è opportuno segnalarc che nellc

gestioni di hilancio di eompetenza dal 2009 al 2012 non risuha applicato, in fase di prevIsione

originaria, J'avanzo di amministrazione presunto derivante dali' esercizi" precedente,

In fase di a~,estamento del bilancio 2009, in\'ece, è slalo applicalo l'avanzo di amministrazione per

un impono di E 229.236,04. In partieolare dello a"tlnzo è stato utilizzato, in sedc di delihera di

salvtlguardia degli equilibri di bilancio 2009, come una delle fonti di copertura di minori cntral~ n~l

titolo III per risorse derivanti da sanzioni del codice della strada e di debiti fuori bilancio

riconosciuti nell'esercizio 2009.

A tale ullimo proposito si anticipa che, nel periodo 2009/2013, ma anche negli anni precedenli,

risultano riconosciuti in misura signilìcativa debiti fuori bilancio ai sensi dell'art. 194, del TUEL

lO

comma L letto a) (senlenze eseeulive) e lelt. el (aequisiziooe di beni e servizi. In violazione degli

obblighi di cui ai commi L 2 e 3 dell"artieolo 19\). Tale fenomeno rivela ehiaramenle lacune c

inefticienze nell'attività di progranunazione e previsione della spesa. A tale proposito si rinvia In

specifica lraltazione alla parte dedicata all"analisi della gestione della spesa c dci debiti fuori

bi1aJKio. (par. 1.5).

1.3 La gestione del bilancio c i rendiconti

Sono stati esaminati i conIi consuntivi relativi agli e~erciZl 2009-2012.

Per il 2013 si 1:pre~a in considerazione la bozza di rendiconto, essendo in corso di approvazione il

bilancio di previsione s!abi lmenle riequilibrato 2013 alla data di conclusione della verifica ispettiva,

Preliminarmente si rilcva che gli allegati alla delibem che approva il rendiconto nsultano per alcuni

eserci?.; carenti e non conformi ai modelli normmivarTIente previsti.

In particolare. sono risultati assenti i quadri riassuntivi della gestione finanziaria 2010 e 2012 e i

quadri riassuntivi della gestione di competenza dci medesimi cscrci~i. I quadri riassuntivi della

geslione finanziaria 2009 c 2011 risultano privi della sOl1oserizione del Segretario comunale c del

Sindaco; nel caso dci 20 Il anche della sottoscrizione del Responsabile del servizio finanziario,

Per gli eserei7'; in cui i quadri riassnlllivi non sono risuhali allegali alla delibera, la sottoscritta ha

richiesto la stampa de; moduli direttamente dal sistema di gestione della conlabilità, alla data della

verifica ispeuiva.

Dalresame dei dati contenuti nei predC1tirendiconti SOnO slale rilevale le componenti dei risultati di

amministrazione e della geslione di competenza "Uenllli dal Comune di Capua, esposti nelle tabelle

che seguono.

Risultato di amministralione

2009 2010 2011 2012 2013

fondo cassa iniziale 0,00 0.00 0,00 0,00 0,00

Riscossioni 21.290,323,.1 19,846.553,6. 16.377.875.38 16,574.681,47 18,50•. 587.38

Pagamenti 21.290323.21 19.846.553,62 16.377.875.3B 16.5746B1,47 16.039.261,06

Risultato di Cassa lA) 0,00 0,00 0.00 0,00 2.463.3.6,32

Residuiallivi 92.649,813.48 54.010.215,66 50,133-172.56 48.5B2,838,76 51,633,864.17

Residuipassivi 92.640.927.03 53.996.021,82 55,230.682,38 56.7B9721.77 61.745072.71

Risultato Residui{BI 8.886,45 14,193,84 -5.097.509,82 -8206883-01 -10111.208.54

Avanzo/Di5lJvtJnzo (A}+(B) 8.88(;,45 14.l93,84 '5.097.509,82 ,8.206.883,01 '7.647,88Z,U

L

Il

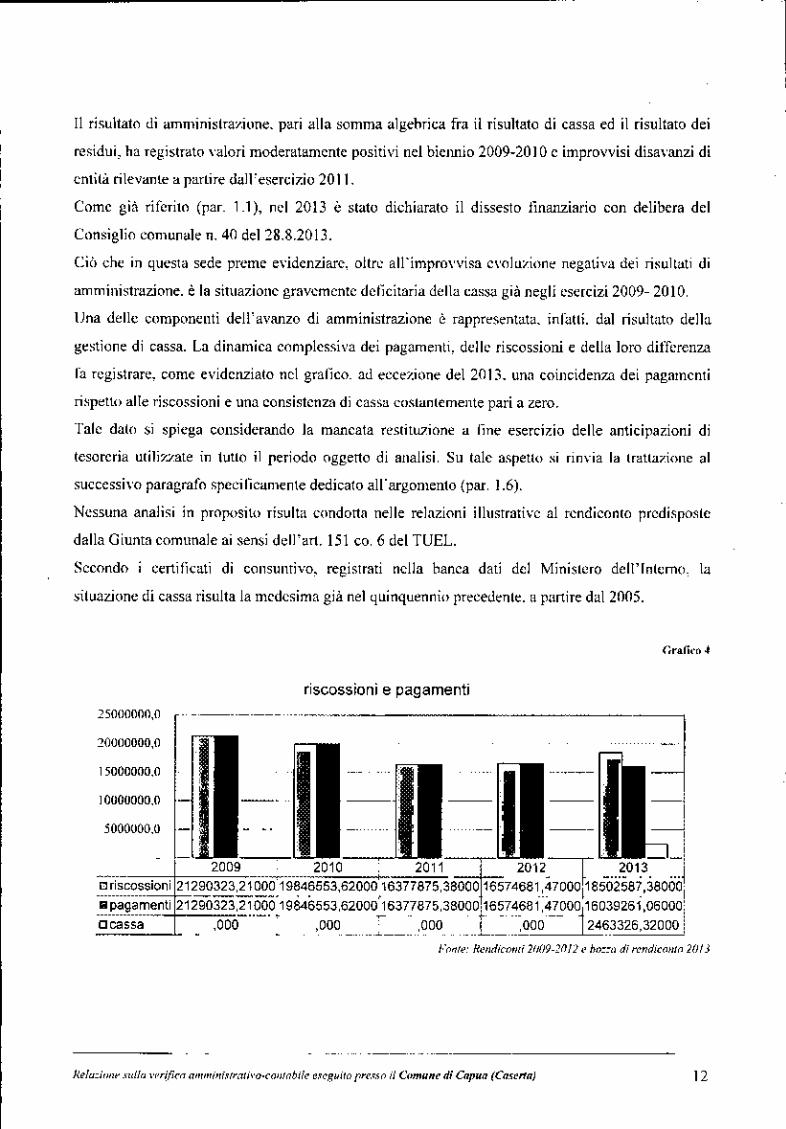

Il risultato ùi amministrazione, pari alla somma algehrica fra il risultato di cassa ed il risultato dei

residui, ha registrato \'alori moderatamente positivi nel bieJmio 2009-201 O e improvvisi disavanzi di

entità rilevante a parlire dall'esercizio 2011.

Come già riferito (par. 1.1), nd 2013 è stato dichiarato il dissesto finanziario eon delibera del

Consiglio comunale n. 40 del 28.8.2013.

Ciò che in questa sede preme evidenziare, oltre alrimpw\'Visa el'ollizione negativa ùei risultati di

amministrazione. è la situazione gravemente ddieitaria della cassa già negli esercizi 2009- 2010,

Una delle componenti dell'avanzo di amministrazione è rappresentata, infatti. dal risl.lltilto della

gestione di cassa. La dinamica complessiva dei pagamenti, delle riscossioni c della loro differenza

ra registrare, come evidenziato nd grulleo. aù eeeel.ione del 2013. unn eoinciden7..a dei pagamenti

ri~pello alle riscossioni e una consistenza di cas,a coSlanlemente pari a zero.

Tale dalo si spiega considerando la mancata reslitU7ione a l,ne esercizio delle anticipazioni di

tesoreria ulilizzate in tuuo il periodo oggerto di analisi, Su lale aspeuo si nnvla la lraUazione al

successivo paragrafo speei t,eamente dedicato ali"argomento (par, 1.6).

Nessuna analisi in proposito risulta condorta nelle relazioni illusrr31ive al rendiconto predisposle

dalla Giunta comunale ai sensi dell'art. 151 co, 6 del TUEL.

Secondo i eertifkati di cOllsuntivo, registrati nella banca dari del MiniSlero dell'lnlerno. la

situazione di cassa risulta la medesima già nel quinquennio preeedenk. Ilpartire dal 2005.

riscossioni e pagamenti25000000,0

20000000,0

15000000.0

10000000.0

5000000.0 i- - 2009 . 2010 , 2011 ~ 2012C, 2013--~

~~..:i:~,,?~_sioni21290323,21-009_1-g-~4~553,62000~16377875,3~~~~j;~:7 4681.,47000118502587,38000j_~P:'!~~~enti21290323,2 ~.~.0.19846553,62000.26377875,38000+16~7~!,81,~.900-t1_6039261,06000iacassa _ ,000 • ,000 _ .. _~__ .. ,OOO_ ..L_._~OO ~63326,32000 i

1'-0"": RelJdico"li 211M_2Ml " bo=="di !"end!colIl" lOI J

12

Il volume delle riscossioni e dci pagamenti si è gradualmente ridimensionato e la consistenza delle

gjacen~K ha reso neces,ario, come già anticipatu, un continuo e consistente ricorso alle anticipazioni

di ca.>sae all'utilizzo di fondi vincolati.

Per quanto concerne la gestione dci re~idUl ~ipos~ono osservare risultati positivi l,no al 2010

mentre, a partire dal 20 Il, si rilevano saldi negativi di significativa rilevanza

Come evidenziato dal grafico seguente. l'andamento della gestione dci residui presenta un trend

assolutamente corrispondente a quello del disavanzo complessivo di ammini~trazione, che risulta

dunque direttamente condi/.ionatu dalla gestione della componente dci residui derivanti dagli

esercizi precedenti.

Cassa / Gestione residui

2009 2010 2011 2012 2013. ,- •.. fondo cassa ,000 ,000 I ,000 ,000 2463326,32000l' I jL~ saldo gesllOne reSidUI 8886,45000 t-l~193.84000~097509.8201l:~06883.0101l~~11208 54~1-.. rlsult,to ammlnistraz 8886,45000 14193,840005097509,82000206883.01000647882,22000

, : ,.

4000000,02000000.0

-2000000.0.4000000,0'6000000,0-8000000,0

-10000000,0-12000000.0

------------ _.__ .

•,L

..._- --------.-

Già da questa prima e sommaria analisi è possibile evidenziare che gli squilibri, che si sono reSl

evidenti dal 2011, provengono dalle gestioni finanziarie degli eserci~i precedenti.

Come risulta dai conti consuntivi esaminati, la gestione di competenza pura (accemmenti/impegni

di competenza) presenta saldi negativi solo in due eserci~i (2009 e 201 I) tra quelli considerati.

Ac(~rt"m"ntiImpegniDifferema

200936.379.203,50

36.599.,,3,09

-220.349,,9

201025.527.922,72

25.522.615,33

5,307,39

2011 2012 201322.747,302,67 19.664,504,26 21.551.612.79

24.198,815,65 19.026,431,55 20,994.612.00

-1,451.512,98 638.072.71 557.000,79Follie: fi,,,dico"1i l0il9.10l l e bo==adi ",rdico/JIo }Ol J

l]

Oltre ad un moderato di~m\'arlzo della gestione di competenza nel 2009 si evidenzia il rilevante

saldo negativo del 2011, Sotto un profilo generale si può rilevare una repentina riduzione dei

volumi di bilancio di competenza nell'ultimo quadrieJmio rispetto al 2009,

Se alla riduzione delle entrate accerlate nel 2010 ha fatto seguito una compressione delle spese

impegnate, alla ulteriore contrazione delle entrate registrata nel 2011 non ha falto seguito una

proporzionale riduzione degli impegni.

Nel 201 l. come si vedrà meglio m .wguito, l'Ente è incorso anche nel mancato rispetto

dell'obieltivo di saldo del patto di stabilità interno ed è risultato strutturalmente deficitario in base ai

parametri ex art. 242 del TUE!.

La strutturale deficilarietà è SUllarile,'ata anche nel 2012. pur essendo stati rispettati i parametri del

patto di stabilità interno,

A seguito della appTOva7ione del rendiconto 2012 e in considerazione dci rilievi lormulati dal

collegio dei revisori sia in sede di parere sul rendiconto 2012 che con una succe,siva diffida in data

21.5.2013, il Consiglio Comunale. in data 27.5.2013, ha deliberalO di ricorrere alla procedura di

riequilibrio finanziario pluriennale prevista dagli art. 243-bis e ss. in considerazione della

sussistenza di uno squilibno strutturale di bilancio in grado di provocare il dissesw finanziario, In

data 28.8.201 3 il Consiglio Comunale ha deliberato lo stato di di,sesto tinan/.iario.

Come già segnalato. il consuntivo 2013 non è st3l0 ancora appro,'ato, essendo ancora in corso la

valutazione del bilancio di previsione stabilmente ric'luil ibrato da parte del Ministero dell' interno,

Pertanto, sono stati utih/zati i dati relativi al preeonsuntivo forniti dal servizio finanziario, in base al

programma di gestionc del bilancio. Si evidenzia che il netto miglioramento del risultato di g~stione

registrato nell'anno 2013 è fortemente inf1uen7..atodalla cancellazione delle partite contabili di

competenza dell'Organo Straordinario di Liquidazione,

1,3.1 Gli squilibri della parte corrente

Per ciò ehc conceme l'equilibrio di parte corrente. ai sensi del1"art. 162. comma 6, del TUEL

l'esame dci risultati differenziali alleguri ai bilanci di previsione iniziah dcgli anni 2008/2012 ha

evide01.iato la seguente situazione,

14

oquilibriO d; parte oo,,-onto(bil,ncio ;ni,ialol

O"trato ,,~ ,010 2011 ,011 201l

m.l_ Tit, Il + Tit.11I 15.4l8,919,34 14,991.992,35 1,.633.688,66 14,6,9,360,16 16.340.272.61Oneri urb. _ .Itre ""t" ,traord,

736,643,97util;",blli por equil;briD oorrente 225,000,00 276.,35,29 -lB3,138,91 49.149,28

Tot.lo ontrot •• qumbrio oo"e"t. 16.155.563,31 15.216.99135 15.910.223,95 14.476.221,,5 16.389,521,89

'po,o '00' 2010 2011 2012 ,013

TItolo I 14,850.288,98 13.947.6,8,51 15,[57.365.64 a685.571,8, 1,.563-944,91Quot, "p, ammortamento mutui

1.305.274,33 1.<69.363,84 752,858,31 790.649,43 82,.576,98e pre,';'i

Total. ,pe,e eQuilibrio carrente 16.155.,63,31 15,216,992,35 15,910,223,95 14.476.221,25 16,339.521,89

fonte dat" B,lonot preventiVi Inwcl,2009-2012 e IpOle<1di bilancio rlequillbrato 2013

Quesli dati sono rinvenibili, nei quadri generali riassuntivi dei risultati diftèrcnziali.

Come già evidenziato in precedenza. l'avanl.O di amministrazione non risulta mai applicato in fase

di previsione originaria al fine del raggiungimento dell'equilibrio di parte corrente.

Sempre con riferimento al medesimo a'petto. ]' esame dei risultati ditTercnziali relativi ai hilanci di

previsione definitivi ha cvidenziato la >eguente situazione .

• quiliMo d; parto co".nte (1)i1,ndo definilivol

entrate 2009 2010 2011 ,012 2013

Tit.1 + Tit.ll_ TIt. III 15.,21.031,9, 15.753.395,5, .5.546.929,19 1• .s98.~'9,10 16.3.0.272,61

Oneri urb. + .Itre entro "'aorn.Ullll",MI p.r equillbflo co".nt~ 965,B80,01 436,B7l,OS 514.581.17 -85.121,27 '9,,49,28

Totole enlrate equmbrio corrente 16,186,912,94 16,190,,67,57 16,161.510,36 14.5B.227,83 16,389521,89

'peso ~O09 ~OlO ~Ol1 2011 20B

T;,olo I 14,88U;38,61 14.920.903,73 15,408,652,05 13.682.91),40 15.563.9'.,91

Quota c'p, .mmort,mento mu'ui 1.305,274,33 1.269,363,84 752,853,31 330.316,., 815.576,98• r.";ll

Totol. 'P'" .quilib'io <o".nt. 10.186.912,94 16.190.,67,57 16,161.510,36 14.5U,227,8J 16.389.521,89

faMe da": BdanCi preventiVI asseslatl2009--l0lZ e IpoteSI di bJlunclo fleq"",brato lO1 J

Ad eçce7.ione del 2012, le entrate correnti. al neno di quelle straordinarie utiliu.ubili al fine del

raggillngimento dell"equilibrio corrente, sono state sempre inferiori alle previsioni di spesa del

Titolo I (spe~a eorrentc) sommatc alle quote annuali di ammortamento dei mutui. 11tinanzwmenlo

ripetuto di spese correnti. e dunque consolidate C r;petilivc, attraverso entrate prive di tale natura,

non può, a lungo andare. chç portarç l'Entc VerSOla crisi finanziaria.

15

ISoltanto ncl 2012 il Comune ha raggiunto l'equilibrio di parte corrente senza applicare al bilancio

entrate di caralkrc ,traordinario.

Negli e~en;izi precedenti 1'Anuninistrazionc. ha sempre tatto riCOT~O.già in fase di previsione. ad

entrate correnti di carattere straordinario (proventi da permessi di costruzione e plusvalcnzc da

alienazioni) per finanziare rammonlaTe delle ~pese correnti sommate alle quote di ammortamento

del debito (art. 162. comma 6, dci TlJEL).

Come risulta nella tabella che segue. a consuntivo si evidenziano squilibri della parte corrente. nel

tricnnio 2009-2011.

<009 2010 2011 <012 2013

14.81~.49g,5~ 15.270.467,15 12,701.424,54 14.31B.146,75 15,954,2n.S6

14.218.991.<4 14.270,037,61 13,353.060,50 12-979.<11,68 14,620,895,07

1.30,.274,33 1,269,363,B4 752,858,31 790.648.41 825.576,98

15.534.265.57 15,S39,401,45 14.105.91g,81 13.769.860.10 lS.446.472,OS

.723.767,07 -168.9J4,JO .1.404,494,Z7 5.8.~86,65 ,07,751"J170,660,58 219.217,49 186,018,35

55,024,10

2<9.236,0'

S"'d,, di parte CO"""'"Oneriurb,ni""ion"

PI",yaleo,"Avanzo

~~~~~~~~~~~~~~:W~"~'~'~,"~"~,"~O~'~"~'j":H:':'~"~"~'~"~'~';r'~'~"'~"~"~t;v~.~r~~~~~~~~~~~~~~~ Enl,.I. correnti Ifit. l,II, 1111

Ti!. I

Tll.1II Q"O!' ,mm,to mutui

-;-.,.. oor<enti

::':":":':'":':'~",.~';'";";"'""'"""'"'''==::;i!:;;;"c::==:;;",,,,==:::~,;;;;;:;;==:;;,,;;;;;:==:;;;;;;;;:;;=jDiffe","za -3~3.870,4S 5,307,39 .1.218.475,~~ S48.~86,65 507,751,51/'0"": Re"diconli 2I1Ii9_20/2 <' bQ='" ,h "endi<'o"w 21!/3

Nel 2009 e 2011 detti ~quilihri non sono stmi ripianmi neppure ra~endo rÌçorso alle entrate

straordinarie, destinabili a tale finalità in base alle disposizioni delr art. 162 co. 6 TlJEL.

In particolar~ per il 2011 si e\'idenzia che l'equilibrio di parte eorrentc previsto nel hilancio di

pre\'isione e di assestamcnto (cli-. tabh. 4 e 5). c risultato in s~de di rendiconto, non ~on'eguibile

~opratlutto a causa di minori entrate correnti (soprattutto di natura tributaria ed c~tralribularia), oltre

~be. per importi meno rilevanti, a causa delle minori entrate da oneri di urbanizzazione e da

dismissioni immobiliari.

Facendo il raflÌ"OnlO~Oni dati relativi alla previsione (mb. 4 e 5), è possihile nl~vare ~hc gli oneri di

urhaniuazione e le altre entrate straordinarie utitizzahili per coprire la spesa corrente, risultavano

nel hilancio di assestamento, approvalo poco prima rispetto al rendiconto. inspiegahilmente

incrementate rispetto alla previsione iniziale e poi, a consunth'o, notevolmente inferiori rispetto alla

previsione assestata e a 4uella iniziale.

]6

Le ri~ullanz.e contabili sopra richiamate, da approfondire nel prosieguo di qucsta relazione, paiono

comunque già sullicienti pcr iniziarc u delineare la realtà di una gcstionc finanziaria corrente in

precario e discontinuo eq uiIibrio, in particolare sembra rilevante anal iu.arc qual i siano ,tate le cause

che hanno determinato nel 2011 l'emersione di uno squilibrio della parte corrente cosi importante

oltre ad un disavanzo di amministrazione così pronunciato. alla violazione del patto di stabilità c

alla dichiarazione di strul1ufllle deficitari età del l' ente,

1.4 L'accertamento c la riscossione delle entrate

Dall'esame dei bilanci preventivi e con~untivi del triennio 2009- 2011 è pos,ibile rilevare. dal lato

delle entrale. una dilli~"ltà di riscossione delle somme accertate.

Sono ,tati riscontrati, a campione, esaminando i piani economici gestionali (PEG) degli e~erei%i

2009-201 L alcuni capitoli di bilancio della parte corrente che evidenziano stan~i~mcnti previsionali

e accertamenti. cui non ha fatto ~eguito aleuna TlSCOSSlOneneppure negli anni successivi,

Tali entrate sono state mantenute in bilancio quali residui attivi negli anni ,uccessivi. contribuendo

a influcnzare in modo positivo il risultato dclla gestione e ad as~icurare copertura non attendibile il

spese effettive,

l" .lcune entrat" cO<renti2009, "L '.~:

'.1"; previ,ione m'&ll,o'W' ,'ij ",ertameo'o ""0'''00" re,iduo min., ' dolioitiv",., , .ntrote

"p,'olo '" <C,",M,mon'o '""' pr"",do"t; 4,3,000.00 4J.,000,00 O 4.).000.00 O,,

"p;,olo " m'llE;o,""","monto Impos" pubb'icltà 103,000.00 103.000.00 O 10).000,00 ',00

"p;'olo 39.0 p"" ""''''",5.000.00 35.000.00 O 35,000,00 ',00

"p;lo'D 106.10 100'0'''"'';0';'' l5U 1a6-'~2.56 180.592.50 O ,"0.592,56 0,00

"p;,olo 504.1 ,,"on, fogn",,,. 1.'17.~".02 1.227.333,02 O 1.227,333.02 '.00

rISO'" '" v;o"';oo; ,od"e de'" ""d, 4,939,03'.50 Hl9.081,56 IS8.'97,74 '.68D.,"",82 .00

,",,1, 6,914.013.1' 6.n4.011,1' 258.297,7' G,GG5,715,4<l ',00

fr'"tI> do" PEG 2009

Malgntd() le reileralC richieste della scrivcllle, gli uffici dell"Amministrazione comunale non sono

stati in grado di reperirc gli atti c i titoli giuridici in ha<;eai quali gli importi ~"id~nziati in tabella

sono stati inseriti nella prc\'i"j"n~ iniziale c asscstata c neppure j titoli che hanno pcmlCSSO

17

l'accertamento contabile in entrata, cireostan%a che appare più rilevante ai fini della veridicitil dci

dati di bilancio nonché dci risullato di amministrazione,

Dalle analoghe tabelle relative agli cscrcizi successivi. di seguitu riportate, si cvince chc gli importi

previsti e accertati nel 2009, in assenza di titolo giuridicu iduneu, sono stati riportati nei bilanci

succeSSIVI come residui attivi tino al 2011. Tali impurti sono stati riscossi solo in partc minima,"'.

per alcuni capitoli presentano una riscossione pari a zero, fino a quando nel 2011 sono stati

cancellati, per IIll importo eomplessi\'u di 5.8 milioni di euro, che costituisce un importo prossimo

al disavanzo di amministrazione (-5,097,509.82) scaturito in sede di rendiconto 201 l,

Ritornando alla tabella 7 in esame, si richiama l'attenzione, m particolare. sulla risorsa 510 per

violazioni del codice della strada, di importo particolarmente rilevante.

In generale si segnala l'esiguità delle somme ris..,osse che, in mancan7..a di un idoneo fondo di

svalutazione crediti, pone criticità rispetto al prin<:Ìpio della attendibilità c della prudenza. In

secondo luogo si evidenzia la mole dei residui attivi (€ 6.665.715.40) riportati nell'anno successivo

e eonnuiti nell'avanzo di amministrazione,

., .•'.!cune enlrole corr.n!i 2010 i .'><,'2;'~~1pr..,;,ione I l ";' ".f':~'i;a~~. o 't,.. .., --,. . "':!l'

accertamento riscossione :.,. ""iduo",' m,n.':",:deflniU". .'1:" 'c'' ,:~,;";:~;:' .. ,entr;~

"pitolD " 'C1."en,mento anni p,,,,ed'Dli 924.35D,00 1.480.891,85 8036,54 1,47".'55,31 562541,'5

"p;'oto ".3 m•••• ". '""lOm, "lOimO'"'' ubbllelll l03,oooW 103.000,00 • 10l,000,00 '.00

",ilolD 39.0 omi <>".tllll 70.000,00 '0,000,00 171,51 G9,728,4Il 0,00 I

"Oilolo 100.10 fondo ,,,",,ioo; •••I5U 18o.s~',56 186.591,56 • 1805",,5" '.00

"o"oio 50'.1 "noo;'o ">tu," ""'-''',"' 1."7.,»,01 • 1.41',333,01 ••,IlOr" '00 ""ioni ,odil_ de'" """ 161.000,00 101.000,00 • 161.000,00 ••"'DC" ". ';01";00' <o<li<.d,II. ""d. 4.9JO,7S9,SI 4 910, 'S9,81 5.8".71 4.'''.9&',11 ••

'""" 7.8Cl.0t.5,4<J 3.365.607,25 ".ll5,77 8.,,1.471,41' 501,541,85{OMe "or' P,t; 1010

La difficoltà di riscossiooe di tali entrate viene confermata anche nell'eser~i7i" 20Hl, Come si

evince dalla tabella,

Nel 2010 la mole di residui attivi da riportare nel bilancio 2011 cresce fino a € 8.351.471.48.

Nella relazione al rendiconto 20 IO il Cullegio dei revisori, subentrato al precedente Collegio (eletto

con delibera del c.c. n. 65 del 16.12,2010) segnala " pre~ari" andamento percentuale della

ri~eos>ione e la critica situazione di eaRsa. In rcla7.ìone alla gestione dei residui il Collegio rileva la

1&

insurfici~nle motivazione dello ~eoslaillento tra deterrninw.ione e ridelerrnimvjone dci residui (€

44.320,966,92) e, più in generale evidenzia la earenza della relazione della Giunta al rendicomo ehe

non al'fronla l'analisi dei principali scostamenti intervenuti rispetto alle previ~ioni e le motivazioni

delle eause ehe li hanno determinati.

alcune entrato (orfenti lOli

previ'ione .ccertamento risco'Slono residuo m'gg. o mindefiniti •• entrate

"pitolo ,. ICImert, anni p,••• d,nti 1,J54,04S,73 l.3'0.57J,~6 14nl.l3 1,17HI51,", .~6J.471,77

capitolo " m,i.I!'o'o ",,,,, 'mpo", p""bI"'" 331.000,00 331,000,00 • 331,000.00 ',00

"p;,oio '".d pmi",,-.oili la'.718,48 70,1l5,34 S"",7' 6~.605,S5 .34,613,14

",Holo 106,10 10000 """'"'o. "15U 186.592,S'; 18';.S.,.50 O la','"',56 000

" 11010 504,1 ""o"i fo,""u," 1,647,333.31 49<l.DOO,00 O 49<l.DOO,00 '1.157,133,32

'''''''' ;00 "n,;"nl codlco d.II, ,,,,d. 'So.DOO,OO 111.719,18 1.74'," 12,-"Bl,63 -158.170,8,

"""" ;00 "ol"ion' ,odi" d,II, ",,<l, 4,979,962,11 ••••7.779,13 19.01D,l' "8.'''8,78 -4,531,181,9<1

",",. 1,S15,616,41 L6S3."G,21 21.'65,6~ '-U3USO,5. .S,B81,400,l&

Nell'~sereizio 2011, in cui è emcr~o un di~avanl.<l di amministrazione pari a € -5,097.509,82 (cfr.

tab. 2), i medesimi capitoli di spesa ugg~Uu di esame. sono stati ridimensionati sia in fase di

accertamento della competenza che mediante la cancellazione dei residui per un valore eomples~ivo

di € 5,882.400,26.

Nel parere sul rendicomo 2011 il Collegio evidenzia "la scar~a attenzione da parte dell'ente, ad uno

dei principi fondamentali. quello della prudenza, che a parere del Collegio. è causa del gravoso

disavanzo di amministrazione ~eaturito. RiSllita del tutto evidente che, una sopn1Vvalulaziolle dei

lituli di entrata genera un eccesso di spesa che a chiusura di esercizio non trova effettiva copertura

linan/.ìaria",

Nclle eon,idera/ioni linali dello stesso parcr~ i revisori sollecitano l'Ente, tm l'altro, a riconusc~re

debiti fuori bilancio e a verificare se ricorra l'effettivo rischio ehe l'Ente venga a trovarsi nella

situazione di non poter più garantire l'assolvimento delle funzioni e dei servizi indispcnsabili di cui

all'art, 244 del T.V.EL"

Le conclusioni dei revisori in merito al rendiconto 2011, inoltre, attestallo la non corrispondenza del

rendiconto alle risultanze della gestione (allegato l),

Il Consiglio Comunale, malgrado il parere ~favorevole dell"organo di revlStone, ha approvato il

rendiconto 2011 conia delibera n. 50 dci 30,10.2012 (allegalo 2).'

lO

A tale proposito si evidenzia che i pareri dci revisori non rivestono natura meramenle consultiva

ma, come espressamente previsto dall'art. 239 letl. t) del TUEL l'organo consiliare è tenuto ad

adottare i provvedimemi conseguenti o a motivare adeguatamente la mancata adozione delle misure

proposte dall'organo di revisionc.

Nel caso di spceic la delibera approva il bilancio formulando genenel e vagbi ani di indirizw al

Responsabile dei servizi finanziari.

Tali atti di indirizzo risultano (unora, largamente non ottemperati.

.lcune ."t,,,te cor,en'; 2012

"pilolo " ICI"'e<', ,""I re"d.nh

"p"olo " ., io" "C<~, im oSI,p"bbl"ltl

"pilolo ".D p."i ",,,,"'i

" 11010 106,10 fOndo",,"",io"' •• LSU

"pilolo 504,1 ,,"on' Iog""""

,I>."" 000 "n~""; <odi<edell. ""'«.

">,,,,,, n" viol',iOn''ooi" «.11,""d,

10"1.

p ''''' ;,;on•. ''''.''''''""(0defini'".

'.8(I().955,73 1,800.958.73

331.000,00 .007,-"D5,55 5.000,00

18659'.'" o,.600.000,00 "00.000,00

270.983-" 19D.000,00

803-768,18 B"3,7,,".,"'-'66.950,5l 1.598,7"".78

Nel consuntivo 2012 i medesimi capitoli di entrala risullano ulteriormente ridimensionati. gia in

fase di previsione (2.266.950,52 a fmnk di previsioni di circa 7 milioni di € negli esercizi 2009-

2011).ln sede di accertamento le entrate risultano ulterionnente ridimensionate, sia in rel<iéione alla

competenza che ai residui degli ~sercizi precedenti.

Si ricorda ~he nel 2012 (cfr. tab. 2) il comune di Capua ha regislrato un disavanzo di

amministn17,ione di € -8.206.883.01.

Anche nella rcl<iéione al rendiconto 2012 (allegato 2 bis), il Collegio dei revisori ha reso parer~

negativo, attestando la non corrispondenza del consuntivo alle ri,ul!anz~ d~lIa gestione e

segnalando una s~ri~ di criticità tra le guaIi la necessita di etfettuare una verifica straordinaria dei

residui aUivi e passivi per rilevate la sussistenza J~lIa ragione del credito e del debil0, la concreta

esigibilità delle singole partite ed i singoli soggetli titolari delle partite creditoric c debitorie. Ancora

una volta il Collegio ha segnalato la inidoneità della rela,.;ione della Giunta al Rendieonlo a fornire

le motivazioni delle criticità emerse e già segnalate dal medesimo Organo dei Revisori n~lIa

relazione al consuntivo dell"esereizio precedente.

20

L'alluale responsabile del servizio finanziario, inscdiato nelle funziooi in data 1.3.2013, ha al1estato

con dichiarazione in data 20.5.2013 la non regolarità contabile della proposta di Rendi~on!o 2012

presentata con delibera di Giunta Muuicipale n. 79 del 29.4.2013 (allegato 3l.

La retazione di Giunta allo schema di rendiconto 2012, redalla ai sensi dclrarl. 15t d.lgs, 18 agosto

2000 n. 267, si limita a riportare in forma sintetie", l d",ti del bilancio consuntivo ed è priva del

contenuto richiesto dalla nonnativa in proposito (art. 231 TUEL). Inl'atti non contiene, eome

peraltro in tulti gli almi precedenti, alcuna analisi o motivazione riguardo alle cause che hanno

dewnninato I"ulleriore peggioramenlO del disavanzo di amministrazione. La predetta relazione

eostilulsce un alto amministrativu privo del contenuto tipico essenziale affello da illegittimità

sostanz.iale, non essendo idonea a svolgere la fum:ione infonnativa attrihuita a tale documento

dali' ordinamento.

A tale proposito si osserva che la Giunla sembra avere, quantomeno, trascurato l'importanza c la

delicatezza della propria respousabilità nella presentazione del rendiconto e nella infnnmv.ione e

illustral.ione degli effetti della propria gestione.

La delibera del Consiglio Comunale n, 17 del 27.5.2013 che ha approvato il rendiconto 2012 risulta,

.pertanto, affetta da grave irregolarità formale e sostanziale in quanto approvata senza tener conto

dci parere negativo dei re\'isori e del responsabile dci senÌ7.i J,nan7.iari e con una relazione di

Giunta gravemente carente e soslanzialmente illegiltima

.!cune entrate oo,,~nti 1013

prov;,;"O"

"p;toID " lei ""o. ao,i ''''''~'"ti 535,000-00

"pir"ID " m,,,,,,"' ""rt. 'mp"," pubblici" 0,00

"pnolo '".0 pmi "",bili 115.l1

"Oitolo '06,'0 loo~o","o,ioni " LSu """Oitolo S04.1 "oO"dO!O""" O,"

n,o,,, ;00 ""ioo; codicod,II. ""d. 70,000.00

'''o,,, ;00 viob,iooi ",d;(~ "efl, ""d, '00.000,00

705.115,21

f""" doli b"ua Pf6 ", •• !>io,,,2013

Nel bilancio di previsione 2013 (bilancio stabilmente riequilibrato in corso di esame da parte dci

Ministero dclnnterno al momento di conclusione della visita ispettiva) i mede~imi capitoli di

entrata risultano, già in fase previsionale, notevolmente ridimensionali.

Si segnalano. in particolare, la eliminazione completa del capitolo 106.10 (fondo a~sunzioni e~

LSU) e della ri~orsa 510 relativa alle "iolazioni del codice della strada che negli esercizi 2009 e

21

2010 eruno stati previsti c accertati per il mede,imo importo, pan a CIrca 5 milioni di euro (E

4.930,789,82), ridotti succcssivamentc a E 100.000,

A conclusione della disamina effettuata ,ulle procedure di accertamento e di nscossione

dell'entrata, come già rilevalo, si soltolinea che i bilanci prcvisionali e consuntivi degli esercizi

2009 c 2010 assicur.lVano equilibri di gestione (cfr tab. 3) e di amministrazione (cfr. tab.2) non

attendibili c prudenti, circostanza che sarà confcnnata anche dopo l'esame dellc criticità cmerse sul

lato della spcsa (par.l.5 e seguenti).

L'insufficiente rappresentazione delle reali criticità di gestione, oltre a violare i principi contabili di

attendibilità e veridicità dci bibncl pubblici, ha provocato, come sarà illustrato di seguito, ulteriori c

più gravi danm all'erano comunale in tennim di interessi passivi e moratori, "pese di contenzioso

derivanti da debiti fuori bilancio c da procedure esecutive azionate a causa degli inadempimenti.

La reale situazione eontahile dell"ente è realmente e gradualmente emersa negli anni 201l e 2012,

con disavanzi solo apparentemente improvvi,i, fino a culminare nclla dichiarazione di dissesto

finanziario del 2013.

1.4.1 Ilcontenzioso con la società di riscossione

Le dillicoltà di riscossione trovano causa anche nei difficili rapporti con la società di riscossionI'.

l.'estemalizzazionc delle attività di riscossione dciiI' entrate tributarie relativI' a lCl c TARSU è

stata decisa con dclibcra dd Consiglio Comunale n. 35 del 25.06.2002. La giunta Municipale, con

Delibera n. 64 dci 13.03.2003, ha approvato il capitolato d'appalto per l'affidamcnto in conces.~ione

per gli accertamcnti, le liquidazioni. e le riscossioni dclle entnlte tributarie.

A seguito di procedl.lnl comparativa. indctta con hando di gara del 17,07.2003, il contratto veniva

affidato ali' unica ~ocietà partecipante alla gara. denominata IAP S.r.L con contratlo rcp. n° 51 dci

29.11.2004

L'ammini~trazione comunale subcntrante e tultora attualmente in carica. deliherava la risolull()Oe

del contratto di concessione alla lA!' srl. con delibera del C.c. n. 39 del 12.09.2008 c con dctcrmina

dirigenziale n. 837 del 07.10.2008.

Nel per;odo 2009-2012 il servi;,i" è stato dunque gcstito dircttamente dal Comune, s;no alla

transazione con la società lA!', sottoscritta in data 12.10.2012. Oal 2013, pCllamo, il servizio di

riscossionI' è stato nuovamente affidato alla ~ocietà in parola.

22

1.4.2 Le entrate patrimoniali correnti

L'mgente patrimonio immobiliare del comune non ri~ulta adegU<ltamente valorizzato e le relative

entrate correnti presentano notevoli dil1,c"ltà di ri~cu~~iune,

Nel 2009;' SlalOapprovato il piano di valorizzazione c alienazione del patrimonio immohiliare con

delibera Consiglio Comunale n, 2 del 29.10,2009.

]n tale ocçasione il çompetente settore Patrimonio ha attivato una procedura di rieogni/.ion~ del

patrimonio dell'ente, sulla bas~ della documentazione presente negli archivi e negli uffici.

predisponendo un elenco di immobili (terreni e fabbricati) suscettibili di valorizzazionc cio di

dismi~sione.

Fino al 2009 non si era mai proceduto. secondo quanto ritèrito alla scrivente. ad un çensimento del

patrimonio immobiliare. pervenuto in larga parte trent'anni prima in seguito allo scioglimento

dell'Ente Comunale di assistenza di Capua (delihera del Consiglio comunale di Cupua n. 72 in data

19.3.1979).

All'esito della procedura avviata nel 2009. veniva approvato con delibera di G.c. n. 203 del

]8.10.2012, il censimento del patrimonio immobiliare del Comune di Capua (allegato 3 bis).

Dall'elenco allegato alla delibera di Giunta si desume l'esisten7..a di un cospicuo patrimonio

Immobiliare. cumposto da centinaia di cespiti immohiliari di varia natura, per un valore stimato alla

data della delibera pari a E 48.794.490.93.

Parte degli immohili risultano eondolti in locazione, o comunque occupati. dietro previsiune di

corri spetti vi.

Per tutti gli immobili censili ;, Sl<ltucalcolatu un valore teorico complessivo di fitti attivi, risultante

dai contratti o dai titoli giuridici abil itativÌ- pari a f. 485.963,27.

Val rendiconto 201 I emerge çhe ~ul Titolo III dell'entrata, risorsa n,860 (Gestione dei fabbricali)

risullano risl.'Ossi 10 competenza € 49.497,03 e sulla risorsa Il. 870 (Gestione dei terreni) riscossi

solo € 13.500,00,

Dal rendiconto 2012 emerge che sul Titolo III dell'enlrata, ri,orsa n,860 (Gestione dei fabbricati)

risultano riscossi in competel17.ll f. 120.636,67 e slilla risorsa n, 870 (Gestione dei terreni) riscos,i

solo€ 15,637,71.

1 valori riscossi risultano molto inferiori rispetto a quanto spettante al Comune in 1'''7.a dei titoli

giuridicl relativi,

Vatrclenco allegato alla delibera di giunta risulta che molti degh immobili di proprictà comunale

pur essendo occupati, non prevedono la corresponsione di alcun canone o corrispettivo (allegato 3

hls).

23

Molti dei contralti di locazionc, vcrificati a campione dalla scrivente, risultano assai risalcnti c non

aggiornati,

A titolo meramente esemplificativo ,ono stati riscontrati i seguenti contratti:

Acunzo Raffaele. via Roma cx SìJllieomio. Il contratto è stato stipulato in data 29.10.1979 dal sig,

Acunzo Vinccnl'(J cCIiè 8ubentrato di fatto il figlio Raflàele:

Circolo appio locatore di un immobile alla via appia n. 67. 11conlralto in data 5.5.1965 stipulato

dall'eme ussislenza (ex ECA) al qualc è subentrato il ComClnenel 1979.

lanniello Vincenzo, eondCltlore di un immobile in via Roma ex sifilicomio ba stipulato il contratto

in data 10.5.1973.

Mazzitclli Scrgio, conduttoCt: di un immobile in corso appio 78, ha sottoscritto il contralto in data

23,8.1994 per un canone di £. 650.360 mensili (pari a £ 7,804.320 annue). Detto canone non n~ulta

mai aggiornato. mlulti. secondo l'elcneo allegato alla delibera al Comune il eondClttoCt:dovrebbe

versare un canone pari a € 4.030,59 equivalente a £ 7,804.320).

In molti casi è ~tato osservato che ai conduttori ini/iali sono subentrati di fallO eredi, parenti,

cessionari di azienda, senza che il comune aggiornasse il contratto.

Da quanto sommariamente os;;crvato, a causa dei ri,tretti limiti di tempo a disposizione. è possibile

evidenziare che:

-fino al 2012 non era neppure mai stuto censito il numero degli immobili di proprietà comunale:

- molti immobili risultano occupati senta titolo giuridico;

-molli immobili ,ono locali in base a titoli giuridici assai ri,alenti e, in taluni casi. eon mancato

aggiornamento del corrispettivo da oltre venti anni.

Il patrimonio immobiliare potrebbe assicurare, ove adeguatamente gestito e valorizzato. enlrate più

eonsi~tenti di quelle attualmente pre\'i~te. Queste ultime, per quanto ,oltovalutate rispetto al

potenziale, vengono peraltro riscosse solo in minima parte. come sopra verific3l0 in relazione agli

csercizi 2011 e 20 12, int~grando perdite consislenti di gettito extmtribulario,

La inadeguata gestione del patrimonio immobiliare c la mancata riscossIone d~i canoni O delle

indennità di OeeClpal,ione degh immobili di proprietà comunale provocano un danno all'erario

comunale e la conseguente respon~abilità dei dirigenti dcgli lIffiei mtere~sati~: pertamo, si sollecita

l'Ente ad adottare ogni utile iniziativa idonea al recopero delle entrate in questione .

• Corte dci conti, 'lOzione giuri,di7.io".," dci Lazio. ,olllenza n. 627 del 3.5.2012

Re/Ir;"»I(, .<ul/avm/ÌC<' ummlnù"ul"'IH.'lmlahile ""eg1lJ'lo J)NS!iO il Com,m, di CupOla(tà,,"a) 24

1.5 La gestione della spesa e i debiti fuori bilancio

Dal IalO delle u,eite, è stata rilevato un ~oUodimensionamcnto delle voci di spcsa che è poi sfociato

in una ingente mole di dcbili fuori bilancio. di procedure esecutive e di spe,e di contenzioso.

Ncgli e~ercili 2009-2012, pre~edentemcllte all'ado~ione della delibera di salvaguardia degli

c'luilibri di bilancio ai sellSl dell'art. 193 dci TUEL. l'ente ha ctTcttUalOla ricognizione dci debiti

fuori bilancio esistenti. demandandone la copertura generalmente alla deliberd di salvaguardia degli

equilibri di bilancio.

Ciascun respon~abile di settore, ha proposto al Consiglio il riconoscimento dei debiti riler;li al

proprio settore di competenza.

Pcrl;inlo, nel 'luinqucnnio che ha preceduto il dissesto finan;.:iario (2008-2012) sono state adottate n.

23 delibere di riconoscimento di debiti foori bil<tncio per un ammonlare complessivo di ti

7.950.221,94 come sinteticamente espo,1O nella tabella che segue

delibere consiglio çomunale di riconoscimento debiti fuori bilancio

Anno

201220112010

"'">O,"totale

numerO75,76,77,78,79

46,4749, SO,51,52,53

27,40, 60, 61, 63,64,65, 7648,49,60

n. 21 delibere

importo2.807.744.22397.992,63848.582,851.095.902,242800000,007.950.221,94

Tali spese çostirniseono una delle cau~e più rilevanti delle gravi diffiçoltà finanziarie in cui l'ente si

è improvvisamente trovato a partire dal 201 l,

Infatti il debito fuori bilancio viene ad e~istenza quando l"onere a carico dell'ente è superIOre a

quanto era stato previsto in sede di predispOSl~lOne del bilancio di previsione ovvero quando l'onere

derÌ\'a da un cvento non previsto.

In basc all'articolo 191 gli enti locali possono elTetluare ,pese solo se sussi,te l'impegno

contabile rcgistrato sul competente programma del bilancio di previsione c l'attc~ta~ione della

copertura tinanziaria di clii ali'articolo 153. comma 5. La liquidazione della spesa può avveni", ai

sensi dell' art. 184. primo eomma del T.U.C,L. nei limiti dell' impcgno definitivo assunto.

Come sarà in prosiegllo cviticnzialo, la procedllra contabile descritta è stata spesso contravv~nula

cssmdo state riscontrale molteplici dctcmline di spesa prive dci riferimento al capitolo 4i spesa e

del vi~to di compatibilità finanziaria,

25

Illegislatorc ha previsto, all'art. 194 del D.Lgs. n, 267/2000 (TUEL) le ipotesi tassative in cui il

Consiglio Comunale può procedere al riconoscimento di debiti fuori bilancio,

Tale ultima disposi7.10ne prevede infatti che "Con dclibcrw.ione consiliare di cui all"art, 193,

comma 2, u con diversa periodicità stabilita dai regolamenti di contabilità. gli enti locali

riconoscono la legittimità dci debiti fuori bibncio derivanti da:

al sentenze esecutive;

h) copertura di di,avanzi di consorzi, aziende speciali e di istituzioni, nei limiti degli obblighi

derivanti da statuto, convenzione o alti costitutivi, purché sia stato n~pellatu l'obbligo di paregglO

del bilancio di cui all'an. 114 ed il disavanzo derivi da fatti di gestione:

cl ricapitalizzazionc, nci limiti e nelle fonne previste dal codice civile u da nonne speciali, di

società di capitali custituite per l'esercizio di scrvizi pubblici locali;

d) procedure espropriative o di occupa/ione d'urgenza per opere di pubblica utilità;

e) acquisiziune di beni c servizi, in violazione degli obblighi di cui ai commi 1,2 e 3 dell'art.

191. nei hmiti degli acecrtati e dimostrati utililà cd arricchimento per I"ente. nell'ambito

dell'espletamcnto di pubbliche funzioni e scrvizi di competenza".

In sostanza, ogni qualvolta un dcbito nOn trova evidenza nel sistema dd bilancio, l'ente deve

attentamente valutare se esistono i presupposti per il suo riconoscimento. riconducel1do lo stesso

alle ordinarie regole contabili. qualora ne ricorrano; presupposti. ovvero rilevando che l'onere

dovrà cssere sopportato dal funzionario o dall'amministratore che risulta responsabile del debito

insorto (nei casi di cui alla lett, cl,

I Principi contabili evidenziano eon estrema chiarezza l'importanza c la potenziale perieolosità dci

debiti fuori bilancio. Il Principio contabile n. 2.96 afferma infatti ehc l'art. 194 del TUEL è nonna

di carattere eccezionale c nOn cOnsente di effettuare spesc in ditTormità dal procedimenti disciplinati

dalla legge, ma è finalizzata a ricondurre nei casi previsti c tipici, particolari tipologie di spesa nel

sistema di bilancio.

Il nconoscimento della legittimità dei debiti fuori bilancio sulla ha,e dell'art. 194 del TUEL è atto

dovuto e vincolato per l'cntc e deve a"icurarc, in tutti i casi in cui sia possibile. l'imputa:t.ione della

spesa alre~ercizio in cui il dcbito ~ sorto.

Tale adempimento deve essere realizzato prcvia idonea i,trulloria che, in relazione a ciascun debito.

evide1l7.ile modalità di in,orgenza, di quantilicazionc c le questioni gluridiche che vi ,ono sollese,

Secondo il principio eontabilc n. 2.97. la funzione della delibera dci Con,iglio di riconoscimento

del debito fuori bilancio è diretta ad accertare se il debito rientri in una dcllc tipologic individuate

dall'art. 194 del TUEL e quindi a ricondurrc l'obbligazione all'interno dclla contabilità dell'ente,

individuando conlestualmcntc Ic risorse effellivamente disponibili per farvi fronte.

26

In linea generale è possibile osservare ehe per il Comune di Capua la proccdura ùd riconoscimento

dci dcbiti fuori bilancio non appare cs~ere ~tata utilizzata in via eecczionale al fine di condurre alla

regolarità contabilc situazioni impreviste e occasionali ma, in maniera piuttosto ricorrente,

sistematica c quantitativamente significativa.

Come sarà in prosieguo argomentato, in alcune ipOle~i è stata utilizzata in maniera irregolare sotto il

profilo formale e ~ostanzialmcnte allo scopo di eludere le procedure c i !Jmiti della contabilità

ordinaria. al fine di consentirc spcsc prive di copertura finanziaria a causa delle ristrettenc dcllc

disponibilità di bilancio.

11 ricorso a tali sistemi ha comportato, solto il profilo contabile, la generazIOne di forme di

indebitamento non pulesi e l'occultamcnto dcgli erfellivi squilibri di bilancio oltre che

l'aggravamento della situazionc tìnanziaria ,klrente, generando ulteriorc spesa In termini di

interessi moratori, spese legali c risarcimenti.

Le irrcgolarità riseontrate riguardano le procedure e i tempi del rieonoscimento dei debiti ma

soprattutto la inaùeguateua dci mezzi per la eopertura finanziaria

1.5.1 Esame di alcune delibere di riconoscimento di debito

Presso il Comune di Capua sono siati riscontrali prevalentemente debiti fuori bilaneio al sensI

dell'an, 194 letL al e !ett. e).

All'interno della categoria di cui alla lettera a) (sentenze esecutive) SI possono distinguere

fondamentalmente due tipologie di debiti e cioè:

- debiti ùenvanti da procedure di espropriazioni immobiliari (per lo più avviate In epoehe assai

risalenti)

- debiti derivanti da sentenze e proeedure cseeutive (decreti ingiuntivi, pignoramenti) originate da

inadempimenti del Comune di Capua. in seguitn all'ucquisto di beni e servi~.i in viol;v.;one delle

procedure di impegno c copertura della spesa.

Al riguardo si è proceduto mediante un campionamento cosi detemlinato.

Sono Siate scelte le 5 delibere di riconoscimento dei debiti fuori bilancio del dicembre 2012. i cui

contenuti fondamentali sono nassunti nella tabella che segue.

Tab,Ii, JJ

27

dl!libl!'re di ri,onoscimento debiti fuori bihindo 201i ! ' ., Er'"9. ;'I,'",'~,.:'~,." ,: ""-

'" -""m data proponente importo tlpologi. documenta,ione copertura finan,la,la"-

" 18/12/2012sett,

24.288,00 servi,i sociali D,I,2011 per rinvio I.lv.guardia.mministrati"" I.tture 2008.10 20I<

'" 18/12/2012 setI. 136.741,19 ricovero minori pre"o fatture 2009.10 rinvio salvagua'di"amministrativo istituti o c.se f.miglia 2012

n 18/12/2012 poli'i" 369,776,62 'pe,e per ,e",i,i f.tture 2008-10 rinvio ,.lv.gu"rdi.municipale "utovelo, 2012

" 18/12/2012 lavoripubblici 2.019574,63 l"vori pubblicied determine 2010- rinvio,aloaguardiaespropria,ioni n 2012sentenze e decreli

rinvio,aloasuardia" 18/12/2012,etl.

256.022,46 ingiuntiviper mancati ,.nteme efin,mi.rio 0.1.2010-12 2012pagamenti

Totale 2.806.402,90

Dall'esame complessivo emerge ehc iul1e le delibere sopra citate erano prive di ~pecifica copertura

finanziaria per la quale si rinviava alla delibera n. 80 di salvaguardia degli equilibri di bilancio

2012, approvata contestualmente in data 18,12.2012,

Sulla regolarità della cOperlllrd si rinvia 01 paragrafo sueccssi \'0.

Dall'Malisi delle varie schcde allegate alle delibere emerge ehc eire~ € 1,500,000,00 (più del 50%

del valore dei debiti rieonowiuti nel 2012) sono da ricondurre a conten~ioso sorto per l'esccuzione

di appalti di lavori c pcr cspropria;.:ioni avvenute in epoche non recenli,

Come si evince dal riepilogo ~()lto riportato, il contenzioso ha generato la condanna del Comune di

Capua al pagamcnto di spese leg~li. per interessi mormori e ri\'aluta%illn~ monetaria che incidono in

misura rilevante (96%) rispetto ai valori iniziali delle controv~rsie (c,d. sorte capitale), provocando

ingenti danni all'erario comunale.

lodo Ve"azzoIstitllto diocesano clero

5alzillo AntonioGravante 51ela nia

TOTALE

contenzioso appaltiespropriazione immobili"reespropriazione immobili"reespropri"zione immobiliare

656,410,797.776,2123,611,6982.633,10770431,79

83,281.378,87173,1257,4196.33

1.203,036,91115,000,0064.487,62130,075,601,512,600.13

Rdn,in", "ulla ,wificn "mmi~i."ra,i",_,-"m",bi/{,,,,eguila P""'O il Camu"e di Capua (C•.""") 28

Si segnalano, in particolarc, il contenzioso nci conlronli della ditta Verrazzo che ha comportato

aggravi di spcsa per € 546.626,12 pari all'IU% del valore della controversia e il contenzioso verso

rJslituto diocesano per il sostenlamenlo del Clero che, per una conlroversia del valore iniziale di €

7.776,21 ha comportato un esborso complessivo di € 115.000,00,

Lodo Vermut.>

Con la delibera del C. C. n. 78 del2012 è SlalOriçOnosçlUtO, tra gli altri il dehito fuori bilancio di €

1,203.036,91 per il e.d, lodo Verra:.-,;.:o(dr. tab. 14),

Il dehilo deriva da una eontrovcrsia inwrta in relazione all'esecuzione di un appalto di lavori per la

costruzione di un centro polisportivo. decisa con il lodo arhilwJe n, 87 del 21.6.2010 che ha

condannato il cumune di Capila al pagamento di una sorte capitale di € 457.434,22. oltre a €

In,976,57 per rivalutazione e interessi monetari e a spese legali successivamente quanli Ikate,

Il lodo è ~tato reso esecutivo dal Trihunale di Roma e notificato al comune di Capua in dala

8.11.2011 (allegalo 4).

SOltO il profilo contabile ne~sun accantonamento di spesa risultava inserilO In bilancio, pur essendo

la vicenda derivata da una eomrovcrsia che ~i è protralta per diversi anni.

Già al momento dcJl'insorgere della conlroversia sarebbe stato opportuno e prudente InserlrC In

bil;mcio un accanlOllamento di spesa. seppur minimo o parziale rispCllo all'importo in questione.

Tale circostanza rapprcsenta una prima anomalia.

Inoltre, a conclusione della vicenda arbilrale, si è verificato un notevolc ritardo da parte dci

l'esponsabili dei servizi nel comunicare l'esito del lodo e l"insorgen7.E di spese rilevanli e tali da

alterare gli equilibri finanziari dell'ente

L'art. 7 del regolamento di contabilità del Com une di Capua ali' epoca vigenteS, prevedeva infatli, in

conformità a quanto previsto dall'art, 153 del TUE!. che il responsabile del servi/.Ì<) finanziario e

tuui coloro che sono invcsliti di responsabilità gestionale dell'entrale e dclle spcsc hanno l'obbligo

di segnalare, per iscritto, ...(omissis) falti, situazioni e vallllazioni che comunque possano

prcgiudiearc gli cquilibri di bilancio: in seguito a tale informativa il Consiglio Comunale può

procedere al riconoscimento del debito,

Solo a seguito di alto di precetto, notificato In data 21.6.2012 per Ull importo di € 1.006,575,25

(allegato 5) il Comune si atliva e stipula un c,d, uUo transaltivo con il credilore in data 27,1 1.2012

(allegato 6),

, Il regolamento di oantahili'. t sta", m(){]il,e"tocon delibo" CC n. 11 in d.ta 19.4,2013 al r,,,. di pcrrncttcm"l'adeguamento .It. nom1ali.'a del d,l. 174/2Dlc,

29

Ciò che appare degno di nOIa è che l'alto tnmsaltivo, che in realtà eo~titui5cc una dilazione di

pagamemo in tre anni, prevede lIn importo totale di € 1,123.487.44 che risulta quasi raddoppiato

rispe!to alla sorte capitalc di € 457.434,22 e agli intcrcssi c rivalu!n7.ione di € 198.976,57 previsti

inizialmentc dal lodo.

Qualora il debito rosse stato riconoseilIto e ì~eritlo in bilancio tempestivamente dopo l'emissione

del lodo (avvenuta iI216.2010) o. quanlOmeno dopo la notifica del visto di cscmlivilà (8, 11.2011)

si sarebbero evitati all'erario comunale l'ulteriore danno derivante dalla matura7jone di ulteriori

interessi e rivalutazione monetaria e dalle spes~ di precetto.

A seguito del riconoscimento del debito sono state impegnate in bilancio sul capitolo 268.4. in data

21.12.2012 (impegno n. 1338) e in data 16.4.2013 (impegno n. 291) le prime due rate da €

100.868.47. Sono state liquidate e pagate sul medesimo capitolo € 100,868,47 (sull'impegno 291

del 2013) cd € 21.594,69 (sull'impegno 1338 del 2012).

Istituto per il sostentamento del Clero.

Analoga problemaliea è Slala riscontrata in relazione al eontcnzioso con rJstilUto per il

sostcntamento del Clero (cfr. tab. 14), per il pagamento di indelUlità di esproprio dovute dal

Comune per l'occupazione di suoli occorrenti alla reali~-Zazione di alloggi di edilizia convenzionata

da parte della coopcrativa Gladys (sentenza del triblinale di S, Maria Capua a Vetere n. 116412005

condanna per E 32.558,50 e E 2.127.80 per spese di giudizio) c da parte della cooperativa

SO,GECO. (scntcuza della corte di appello di Napoli n. 29/2002 condanna di Lire 22.334.074).

l due dehiti avrebbero dovuto essere già riconosciuti e i"erilti in bilancio nel momento in cui il

Comune è venuto a eonoscen711degli esiti dci duc gìudi~j_ o:ioènel 2007,

La ~entel1Zll1164/2005 risulta notifieata al Comune di Capua il 23.2.2007 c la ~o:nlen7adel 2002

munita di lormula eseeuti va veniva notificata in data 18.9.2007 (allegato 7),

Non awndo adempiuto al pagamento, né provvcduto tempestivamente al riconoscimenlo del debito

e all'iscrizione dcgli impegni di spcsa consequenziali. l'ente credilore ha allivuto le procedurc

csecutive sino a giungere alrallo di pignoramento dei fondi mmllnali presso la tesorcria, notificato

indata25,1.2012.

In dma 26.1.2012 veniva sottoscritto llll verhale di intesa tra i rapprcscnlanti dell'ente e la parte

creditrice in cui il Comune ~i impegnava ad estingliere il debito mediante pagamcnto in dcnaro o

mediante llna non meglio prccisata dalio in sO/Ulum di immobili di proprietà comlInale. Delta intesa

veniva approvata con delibera G.M. Il. 25 del 30,1.2012 (allegato 8),

Già precedentemcnte al riconoscimento dci debilo risliltavano essere state, impegnate, Iiquidatc c

pagatc wl capitolo 268.4 E 20.000,00 (impegno 511 in data 29.5,2012) a tilolo di acconto. Detli

]0

tilOli di spesa non risul!ano e()nt~bilmente regolari in quanto la delibera di riconoscimento n, 7R è

8tata approvata il I~ dicembre 2012.

Sucecs~ivamenle all'approvazione della delibera è stato impegnato, liql1idato e pagato l'importo di

2,000 € a titolo di primo acconto (rispetto ad una dilazione di pagamemo triennale. prevista nel

verbale di intesa costituito da n. 7 mIe quadrimestrali),

Dall"analisi dci due casi di debito fllori bilancio, scelti a campionc tra quelli derivanti da

contenzioso. emergono ritardi e inadempienze nella ge~tione amministrativa e contabile, che hanno

impedito di far emergere tempestivamente i debili, probabilmente a causa delle carenze di liquidilà,

In lal modo però, sono stati provocati all'ente danni ulteriori.

La circostanza che contenziosi ri~a1enli nel tempo non trovassero s111piano contabile aleun

accantonamento di spesa è di per se indice di lIna gestione finanziaria imprudente che ha

determinalo, nel lungo periodo, ulteriori costi a carico dci bilancio comunale.

In occasione della emissione delle pronunce arbitrali e giudi;-;iali sarebbc stato opportuno. in primo

luogo, che i responsabili dci eontenl.io,o e del servizio dei lavori pubblici, competente per materia,

informa,sero tempestivamente e per iscritto il Responsabile dci servil.io linanziario. il Segretario e

gli organi dell'ente, e in secondo luogo che il Consiglio Comunale a elli la norma riconduce lu

competenza a riconoscere tali debiti e robhligo di trovarne illinanziamento, si attivasse al fine di

predisporre gli opporlllni pro.vedimenti.

Come già eviden-.iutll U proposito de1l'analisi della gestione delle entrate, invece. il bilancio di

previsione e il rendiconto, ancbe dal lato della spesa, non rappresentavano in maniera corretta c

fedele il reale stato degli e'luilihri linanziari de1l'ente, taeendo passività conosciute o conoscibili

con la ordinaria diligenza.

Per gli esercizi precedenti, si espongono i seguenti dati in ordine ai debiti fuori bilancio derivanti

da contenzioso per espropriazioni immobiliari

I~,; ., d.nnl de,I •• "~ d. debiti fuo,1 bU.n,lo P<>'""nten,lo,o 2011

:,:,,,,,,::::. ~ellbe •• di ne","o"lmen'o::', :;.; l'REDlfORE oelll>era di giunta SORTECAPITALE SPESECon,. Comunal. ...Meio,iO Itrama,ione Delib. G.C

46 del 27/lOflOIl lSO.OOO.OO 1H92,63314/101t"ma,io"" Delib. G.l', 33D del 470.127/10/2011 160.181.61 74.818,39"'-',iemma 16/1O/l0l0

lotol. 'pe.e 87.811,02

JI

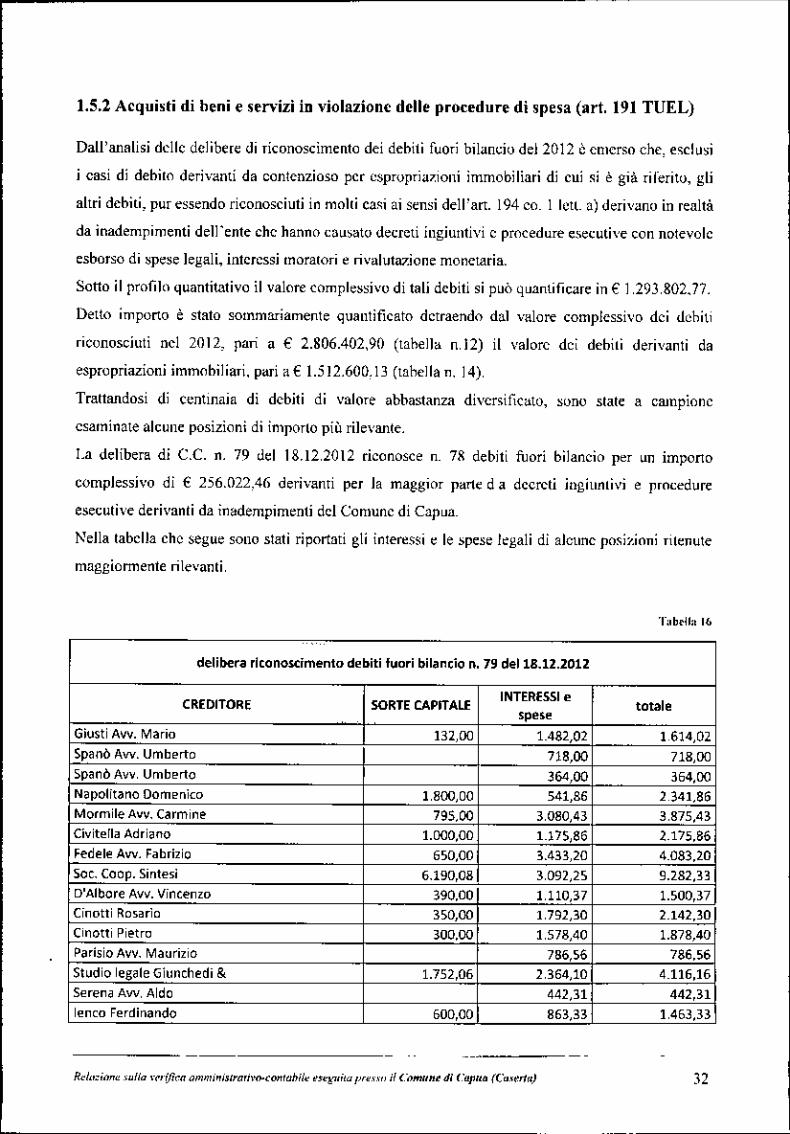

1.5.2Acquisti di beni e sen'izi in violazione delle procedure di spesa (art. 191TUEL)

Dall'analisi ddle delibere di riconoscimento dei debiti fuori bilando del 2012 i: emerso che, esclu~i

i casi di debilo derivami da contenzioso per esprupria~loni immobiliari di cui ~i è già rikritu, gli

altri debili, pur essendo riconosciuti in molli casi ai sensi dell'ano 194 co. 1 lell. a) derivanu in realtà

da inadempimenti dell'ente che hanno cau,atu decreti ingiuntivi c procedure esecutÌ\'e con notevole

esborso di spese legali, interessi moratori e rivalutazione monetaria.

Sotto il profilo quantitativo il valore complessivo di tali debiti si può quantificare in € 1,293,802.77.

Detto impuno è stato sommariamente quantifieato detraendo dal valore complessivo dci debiti

riconosciuti nd 2012, pari a € 2.806.402,90 (tabella n,12) il valore dci debili derivanti da

espropriazioni immnbil iari. pari a € 1.512.600, 13 (tabella n. 14),

Traltandosi di centinaia di debiti di valore abbastanza diversificato, sono slale a camplOne

esaminate alcune posizioni di impOrlOpiù rilevante.

La delibera di C.C. n. 79 del 18.12.2012 riconosce n. 78 debiti fuori bilancio per un impatto

complessivo di € 256.022.46 derivanti per la maggior parte d a decreli ingiunlivi e procedure

eseculive derivanli da inadempimenti dci Comune di Capua.

Nella labella che segue SOIlOstati riportali gli interessi e le spese legali di alcunc posizioni nlenute

maggionnente rilevanli,

delibera riconoscimento debiti fuori bilancio n, 79 del 18.12.2012

INTERESSIetotaleCREDITORE SORTECAPITALE

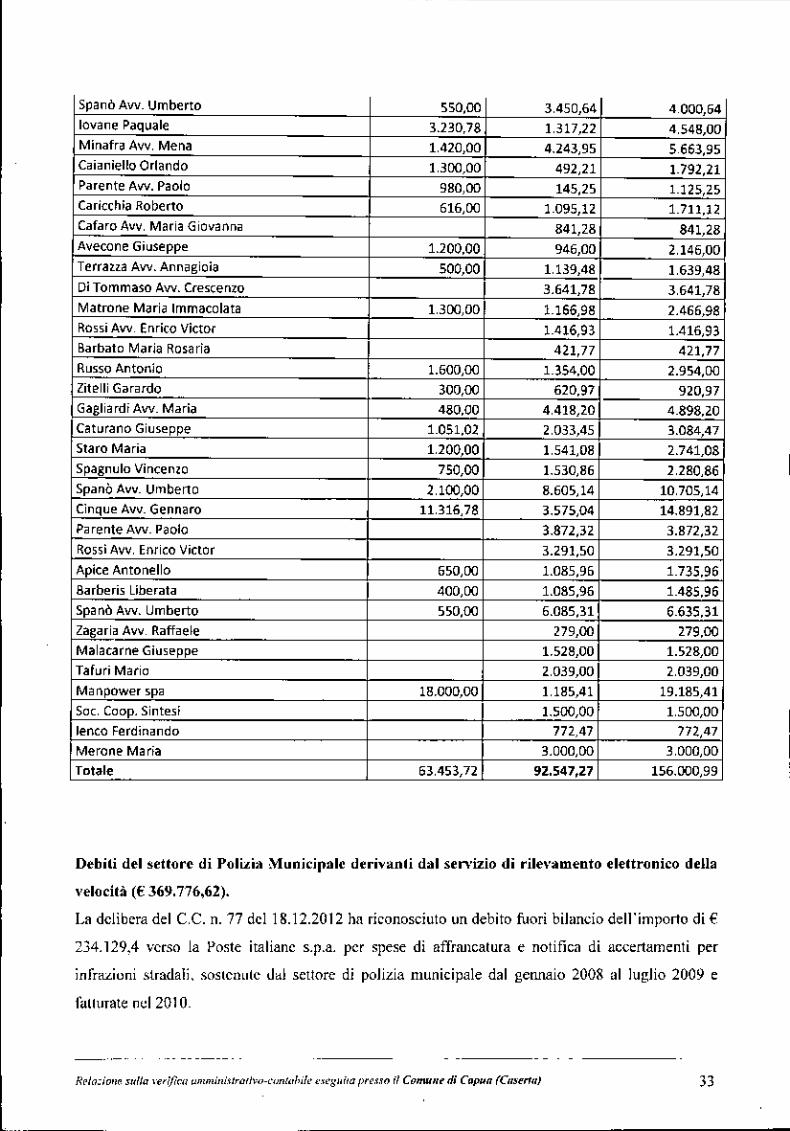

speseGiusti Avv. Mario 132,00 1.482,02 1.614,02Spanò Avv. Umberto 718,00 718,00SpanòAvv, Umb~rto 364,00 364,00Napolitano Domenico 1,800,00 541,86 2.341,86Mormile Avv. Carmine 795,00 3,080,43 3,875,43Civitella AdriallO 1.000,00 1.175,86 2.175.86Fedele Avv. Fabrizio 650,00 3.433,20 4.083.2050c. Coop. Sintesi 6.190,08 3,092,25 9.282,33D'Albore Avv. Vincenzo 390.00 1,110,37 1.500,37Cinotti Rosario 350,00 1,792,30 2.142.30(inotti Pietro 300.00 1,578,40 1.878,40Parisio Avv. Maurizio 786,56 786.56Studio legale Giunchedi & 1.752,06 2,364,10 4.116,16Serena Avv, Aldo 442,31 442,31lenco Ferdinando 600,00 863,33 1,463,33

J2