conferenza stampa di fine mandato del Presidente Luigi ... economia/… · L’economia provinciale...

33

L’economia provinciale nel 2015 conferenza stampa di fine mandato del Presidente Luigi Curto 13 maggio 2016 A cura del Servizio Statistica e Studi

Transcript of conferenza stampa di fine mandato del Presidente Luigi ... economia/… · L’economia provinciale...

L’economia provinciale nel 2015 conferenza stampa di fine mandato del Presidente Luigi Curto

13 maggio 2016

A cura del Servizio Statistica e Studi

a cura del Servizio Studi e Statistica della Camera di Commercio di Belluno Testi: Monica Sandi e Giovanni Larese La relazione è stata chiusa il 12 maggio 2016 Stampato in proprio Si autorizza la riproduzione per fini non commerciali e con la citazione della fonte Il volume è disponibile su richiesta presso il Servizio Statistica e Studi C.C.I.A.A. di Belluno e in formato elettronico sul sito internet www.bl.camcom.it Per chiarimenti sul contenuto rivolgersi a: Camera di Commercio I.A.A. di Belluno Servizio Statistica e Studi P.zza S. Stefano, 15/17 – 32100 Belluno Tel. 0437 955131 – Fax 0437 955171 e-mail: [email protected] website: www.bl.camcom.it

I N D I C E

PREMESSA ....................................................................................................... 4 L’ANALISI DEL REGISTRO DELLE IMPRESE .................................................... 5 IL SETTORE PRIMARIO ................................................................................... 8 IL COMPARTO MANIFATTURIERO ................................................................ 10 L’ARTIGIANATO ............................................................................................ 12 L’EDILIZIA ..................................................................................................... 14 IL COMMERCIO AL DETTAGLIO .................................................................... 15 IL TURISMO ................................................................................................... 17 IL COMMERCIO ESTERO ............................................................................... 19 IL MERCATO DEL LAVORO ........................................................................... 21 IL CREDITO E I PROTESTI CAMBIARI ........................................................... 23 NOTE SUL VALORE AGGIUNTO PRODOTTO IN PROVINCIA ....................... 27 PREVISIONI MACROECONOMICHE GLOBALI ................................................ 27 CONCLUSIONI: IL PUNTO DI VISTA DEL PRESIDENTE ................................ 30

4

P R E M E S S A

Consentitemi di osservare in apertura con un velo di tristezza che questa è l’ultima volta nella quale la Camera di Commercio di Belluno fa sentire, attraverso un presidente bellunese, la propria voce autonoma. Una voce che ha sempre cercato di interpretare i fermenti del mondo economico provinciale nel suo insieme e di favorire la modernizzazione del sistema produttivo locale. Da lunedì 16 maggio, come sapete, la Camera di Belluno, dopo aver celebrato nel 2006 i due secoli di vita, chiuderà i battenti e sarà sostituita da un altro Ente che fonderà in un'unica regia le consorelle di Treviso e Belluno. Siamo fiduciosi che il neonato organismo saprà assecondare la crescita dell’economia locale, ma non nascondiamo il pericolo generalizzato che la cosiddetta razionalizzazione del sistema pubblico, operata asetticamente a livello centrale, preluda a una rarefazione, o, meglio, alla graduale scomparsa, di molti servizi indispensabili ai cittadini e alle imprese. Dobbiamo tutti vigilare affinché questo non accada, soprattutto in un territorio difficile e vasto come il nostro, ne va del nostro futuro e di quello delle prossime generazioni. Concludo il mio mandato di presidente, parlando dell’economia provinciale nel 2015. Il quadro che ne esce è nel complesso quello di un mondo piuttosto fermo, attendista. L’unico elemento di vero dinamismo è l’exploit ottenuto dal commercio estero, che mette sugli scudi la parte migliore dell’imprenditoria bellunese, quella che oltre alla dedizione instancabile al lavoro, ha saputo esibire un’apertura sul mondo, sia fisica che mentale e che ha fatto della duttilità, della formazione continua e dell’aggiornamento tecnologico del processo e del prodotto la propria bandiera. Fa ben sperare per il futuro e funge da esempio per molti, soprattutto per i giovani imprenditori. Se è vero che l’epoca dei tonfi nel manifatturiero sembra alle spalle, è parimenti chiaro che l’uscita dalla crisi è un processo ancora in atto e che l’incertezza del contesto economico generale può far gelare i promettenti germogli di ripresa che ora iniziano a spuntare con maggiore convinzione del passato.

Belluno, 13 maggio 2016 Luigi Curto

5

L’ANALISI DEL REGISTRO DELLE IMPRESE

Nel 2015 lo stock delle imprese bellunesi ha perso altre 207 unità sul 2014, passando da 14.756 a 14.549 sedi (-1,4%). Il decremento ha colpito duramente le imprese di trasporto e magazzinaggio (-5,3%) e l’edilizia (–3,4%), senza risparmiare il manifatturiero (sotto, in 12 mesi, del 2,5% e di 45 sedi) e il commercio (-2,1%). Un taglio più ridotto ha interessato invece i servizi di alloggio e ristorazione (-1,1%, pari a -19 unità), mentre l’agricoltura è stata interessata da un lieve aggiustamento. Sono cresciuti per contro in modo generalizzato, sebbene non eclatante, gli altri servizi. L’artigianato ha lasciato sul campo ulteriori 81 unità, portandosi a 5.135, soprattutto per effetto del ripiegamento dell’edilizia. A livello generale, il saldo negativo (-203), generatosi in virtù del sopravanzo di cessazioni rispetto alle nuove iscrizioni, è stato tra i più pesanti rilevati nel decennio, indicando un impoverimento del tessuto produttivo. Le imprese giovanili e femminili sono risultate in calo, mentre quelle straniere hanno registrato un lieve aumento. I decreti fallimentari provenienti dal Tribunale hanno indicato un rallentamento del fenomeno (14 nel 2015 contro i 18 del 2014). Lo spirito imprenditoriale locale è piegato dal persistere della stagnazione economica. Esercitare un’attività d’impresa oggigiorno è compito assai arduo e i numeri del Registro Imprese lo indicano chiaramente: al 31 dicembre 2015 lo stock di sedi attive bellunesi si è fermato a quota 14.549, registrando l’ennesima contrazione su base annua (-1,4%). Rispetto all’anno precedente mancano all’appello ben 207 imprese, con il dazio maggiore pagato, come sovente accade da tempo, dalle aziende operanti nel settore delle costruzioni (-86 unità), seguite a ruota da quelle del commercio (-72) e del manifatturiero (-45). Poche ed esigue le note positive, circoscritte all’ambito dei servizi. Uno sguardo più ampio rivela quanto le prestazioni di Belluno risultino essere deludenti, non solo in rapporto alla regione (-0,5%) e all’Italia (-0,1%), ma soprattutto nei confronti degli altri territori provinciali. Belluno, oltre a essere fanalino di coda nel Veneto con uno scarto assai rilevante, scivola profondamente verso il basso della classifica nazionale, evidenziando una contrazione pari a Novara, Asti e Lodi. Non possiamo rallegrarci di essere lontani dal -2,6% espresso da Vercelli (seguito da Aosta a -2,5%) che chiude la graduatoria, quanto piuttosto riflettere sui distacchi che esistono con le consorelle venete e le aree limitrofe. L’erosione, in atto oramai da anni, è costante, ma nel corso del 2015 è mancata anche quella spinta espansiva che solitamente caratterizza i primi mesi dell’anno. Al drastico crollo che abitualmente accompagna il mese di gennaio, è seguita una fiacca ripresa e un consolidamento delle posizioni numeriche acquisite, tanto che a fine dicembre il naturale ripiegamento che caratterizza l’ultima mensilità ha portato a contare 26 posizioni in meno rispetto a inizio anno. Il processo di ristrutturazione del sistema produttivo provinciale è costato, nel decennio

6

2006-2015, un cospicuo arretramento percentuale (-7,5%) che si palesa in 1.183 mancate iscrizioni di sedi di impresa1. Le unità locali sono scese invece da 18.816 a 18.637 (-1%): anche in questo caso Italia (+0,2%) e Veneto (-0,3%) evidenziano prestazioni migliori. Tuttavia, se scorporiamo dalle unità locali il numero delle sedi, osserviamo che il tasso si porta, seppur di poco, in campo positivo (+0,7%). Si è osservato negli anni un graduale rafforzamento delle posizioni delle strutture produttive secondarie, soprattutto di quelle che hanno il core business fuori provincia, tanto che questo tipo di unità locale non è mai stato così numeroso. Si tratta comunque di un processo che è comune al resto d’Italia e che in provincia di Belluno si manifesta a ritmo minore. Appare evidente dai dati di sintesi che, nonostante i segnali di ripresa, molte nostre aziende faticano a riportarsi sul mercato, un mercato che - soprattutto in provincia – sembra privo di slancio. Il pesante arretramento delle sedi delle costruzioni, -3,4%, pari a una perdita netta di -86 imprese in ragione d’anno, la dice lunga sulla crisi mai realmente superata dal settore. La domanda privata legata al nuovo appare satura e priva di reali prospettive stante le incertezze occupazionali dei possibili committenti, mentre gli appalti pubblici rimangono al palo e l’unico vero sfogo sembra essere ancorato alle ristrutturazioni sostenute dagli incentivi fiscali. Sono proseguite le difficoltà per le aziende di trasporto e magazzinaggio (-5,3%, cioè 20 imprese in meno) relazionabili al calo intervenuto nell’industria che, anche nel 2015, ha segnato un’ulteriore arretramento (-2,5% per -45 sedi). All’interno del comparto hanno sofferto maggiormente le altre industrie manifatturiere (-16 sedi), la fabbricazione dei prodotti in metallo (-12) e l’abbigliamento (-5), mentre sono rimasti invariati una serie di settori, tra i quali ricordiamo per importanza i mobilifici e la meccanica. Si ravvisano lievi aggiustamenti per le industrie alimentari, del legno e della gomma che, però, non portano scossoni al sistema produttivo. Cuore pulsante dell'imprenditoria locale, il manifatturiero sta lentamente mutando pelle con la graduale chiusura delle imprese meno strutturate e competitive; tuttavia, risulta difficile accontentarsi di due sole minime variazioni positive (le imprese di “riparazione e installazione di macchine e apparecchiature” passano da 80 a 85 sedi e la fabbricazione di prodotti chimici cresce di un’unità). Il ridimensionamento dell’occhialeria è costato 14 sedi (diminuite del 5%, da 281 a 267), con la parte artigiana che si è contratta del 3,8%. Nel periodo 2009-2015 le imprese del distretto sono calate del 18,1%, ma va ricordato che il processo di rarefazione era iniziato con l’esordio del secolo, trovando nel 2005 un primo momento di forte crisi identitaria. La crisi finanziaria ha accelerato l'irreversibile processo di eliminazione dal mercato dei contoterzisti e delle 1 Non si è arrestata l’emorragia nemmeno nel primo quadrimestre del 2016: le sedi di impresa sono scese di ulteriori 170 unità (-1,2%) rispetto ad aprile dell’anno precedente, misurando le contrazioni più vistose ancora una volta nell’edilizia (-2,9%, -73 unità), nel commercio (-2,6%, -88 unità) e nel manifatturiero (-2,0%, -35 unità). Rispetto a dicembre mancano all’appello 83 sedi attive.

7

aziende marginali senza inficiare tuttavia la buona salute del comparto, attestata dalle ottime performances di export, fatturato e occupazione, ben superiori ai livelli precrisi. Detto che l’agricoltura ha perso solo 5 imprese (-0,3%)2 e che è amaro il bilancio di altri settori di rilievo come il commercio (-2,1% con 72 serrande abbassate) e le attività di alloggio e ristorazione (-1,1%), gli altri servizi, invece, continuano a crescere: dalle attività finanziarie e assicurative (+1,6%) a quelle professionali, scientifiche e tecniche (+1,4%), dai servizi a supporto delle imprese (+2,7%) alle attività sanitarie e di assistenza sociale (da 53 a 61 unità). Tale trend conferma che da tempo è in atto anche a Belluno un processo di terziarizzazione con un passaggio graduale dal manifatturiero ai servizi. Quanto all’aumento riscontrato nelle attività immobiliari (da 578 a 595 imprese attive, +2,9%), si osserva che questo è relegato alla locazione immobiliare di beni propri e all’affitto di azienda e ciò appare come un tentativo estremo di non chiudere definitivamente l’impresa che evidentemente esercitava un’altra attività, ma di “congelarla” temporaneamente esprimendo la volontà di ripartire in futuro non appena le condizioni economiche lo permetteranno, evitando quindi i costi di riapertura. Nel 2015 le nuove imprese iscritte sono state 798, in lievissimo calo rispetto allo scorso anno, mentre le cessazioni hanno subito un brusco avanzamento superando nuovamente quota mille. Il saldo, pesantemente negativo che ne consegue (-203), risulta paragonabile per intensità a quello ravvisato nei momenti più bui di questa lunga crisi. L’artigianato ha perso in dodici mesi ben 81 imprese (scese da 5.216 a 5.135) quasi esclusivamente imputabili al settore edile; il calo percentuale è lo stesso dell’Italia (-1,6) e di poco superiore al Veneto (-1,3%). Analogamente a quanto precedentemente descritto per la situazione generale, anche per l’artigianato le nuove iscrizioni (260) non hanno colmato le chiusure (339) originando un saldo negativo, nella media comunque del quinquennio. Le criticità sembrano distribuite senza logiche apparenti sul territorio, tanto che la moria di imprese non interessa le sole comunità più emarginate, ma anche municipi di peso come Feltre (-29 imprese), Belluno (-10), Ponte nelle Alpi (-14 imprese), Pieve di Cadore (-10). Tra i sedici comuni in crescita nel 2015, accanto a realtà economicamente più solide come Trichiana e Pedavena compaiono paesi “poveri” come Cibiana, S. Nicolò e Vodo di Cadore, Canale d’Agordo, Sovramonte e Lamon. È proseguito, benché molto lentamente, il graduale irrobustimento del tessuto imprenditoriale provinciale: l’incremento delle società di capitali (+0,4%) è avvenuto a scapito delle società di persone (-2,4%) e delle imprese individuali (–1,5%, soprattutto attive nel commercio e nelle costruzioni). La percentuale di società di capitale sullo stock di imprese bellunesi (13,0%) resta comunque lontanissima dal 20,1% della vicina Treviso e dalla media veneta e italiana

2 Va tenuto in debito conto per valutare l’entità del settore che le imprese agricole sono tenute a iscriversi al Registro Imprese solo se superano i 7.000 euro annui di fatturato.

8

(rispettivamente 19,9% e 20,3%), collocando Belluno nella parte bassa della classifica delle 105 province. La difficile congiuntura ha frenato le imprese giovanili, scese nel 2015 dal 9,3 al 9,0% del totale, mentre le straniere hanno aumentato la loro incidenza di più (dal 7,9 all’8,1%) delle femminili (passate da 20,5 a 20,6%). Quanto agli imprenditori si riscontra un calo di 407 unità, scivolando a quota 23.400 (-1,7%). Dal punto di vista delle cariche le perdite maggiori si registrano tra i soci (-185 unità) e i titolari di impresa (-139). Responsabili della diminuzione sono esclusivamente gli italiani (-413) in quanto gli stranieri, grazie all’incremento degli extracomunitari, registrano un andamento lievemente positivo. Un accenno ai provvedimenti fallimentari provenienti dal Tribunale di Belluno indica che siamo in una fase di contenimento del fenomeno. Nel 2015 le sentenze sono state 14 a fronte delle 18 dell’anno precedente e delle 26 del 2013. I settori più coinvolti sono commercio e manifatturiero (5 decreti ciascuno), seguiti dalle costruzioni (3) che palesano un miglioramento rispetto al recente passato.

IL SETTORE PRIMARIO

Per l’agricoltura è andata indubbiamente meglio dello scorso anno, ma l’andamento meteorologico l’ha fatta nuovamente da padrone favorendo o contrastando, a seconda della tipologia delle colture, l’esito di un’annata che all’inizio si presentava particolarmente propizia. L’eccessivo caldo e la siccità hanno condizionato la resa del fagiolo (-20-30%) e della fienagione, ma hanno favorito la raccolta di patate e ortaggi. Quanto ai meleti e ai vigneti, il clima benevolo ha ridotto la necessità di trattamento e ciò ha portato a un innalzamento della qualità. Finalmente in ripresa la produzione di miele dopo le devastazioni prodotte negli anni scorsi dalla varroa. Il 2015 ci ha proposto un ritratto in chiaro scuro del settore primario provinciale alle prese con forti sconvolgimenti, normativi e climatici, e vecchie problematiche mai risolte. Alle abbondanti precipitazioni del 2014 si è sostituito un lungo periodo torrido ed estremamente siccitoso che ha inciso sulla qualità e quantità del prodotto. Se la parte settentrionale della provincia ha beneficiato di qualche sporadico piovasco con temperature più contenute, il Feltrino, la Valbelluna e la piana pontalpina hanno manifestato forti indici di sofferenza. Le colture di mais hanno patito la perdita di un terzo del raccolto arso sotto un sole cocente e lo stesso destino ha riguardato la fienagione, provata da una diminuzione rilevante del secondo taglio, parzialmente recuperata con il terzo, quando, a risollevarne le sorti, sono ricomparse le piogge agostane frammezzate a calde giornate di stampo estivo. Alla quantità in calo rispetto alla media ha sopperito, però, l’elevata qualità. Per gli altri cereali l’annata è stata piuttosto buona. Sempre più nel paesaggio si vedono colture diversificate: al predominio finora incontrastato del mais si

9

stanno affiancando il grano, la soia e, soprattutto l’orzo sulla spinta del successo delle birre a marchio locale prodotte dalla fabbrica di Pedavena. Le aree orticole più esposte e prive di un’adeguata rete di irrigazione hanno sofferto molto. Il riferimento va soprattutto al fagiolo che ha visto la propria produzione contrarsi del 20-30%. Le temperature eccessive, non tanto la mancanza di umidità della terra, hanno inciso sulla caduta prematura dei fiori impedendo la generazione del frutto e poco ha potuto l’innaffiatura contro la potenza del sole che ha seccato le piante. Si sono salvate solo le coltivazioni più riparate, quelle più vicine ai boschi o poste a una maggiore altitudine che, al contrario, hanno goduto di una produzione significativa. La raccolta di patate, zucche e ortaggi vari è stata abbondante e anticipata proprio in virtù dell’andamento climatico. Il meteo favorevole ha contribuito a una produzione sana, libera da trattamenti chimici, anche se il prodotto, in alcuni casi, è risultato di calibro inferiore per la patita scarsità d’acqua. Buono anche l’andamento dei piccoli frutti che, a seguito del grande caldo, hanno accelerato lo sviluppo. Ciò ha prodotto uno svantaggio per i lamponi e i mirtilli che sono maturati in grande quantità in un periodo molto breve, costringendo gli imprenditori a congelare il prodotto o a lavorarlo. Quanto ai meleti e ai vigneti, il clima favorevole ha ridotto la necessità di trattamenti e ciò ne ha migliorato la qualità; ma anche la quantità è risultata abbondante. Il meteo non ha dato tregua nemmeno all’apicoltura. L’eccessivo caldo ha penalizzato la produzione che è risultata buona per quantità, ma non per qualità. Molto meglio comunque della disastrosa annata del 2014 e in miglioramento rispetto agli ultimi anni, tuttavia la smielatura ha prodotto la metà della quantità dei tempi buoni. Le fioriture, pur essendoci state, non sono state sufficientemente nettarifere a causa della poca umidità, pertanto, scarsa è stata la produzione di miele d’acacia e di tiglio. In compenso c’è stata una buona melata di bosco. Un po’ meglio è andata agli alveari posti sopra i 700-800 metri. La già critica condizione dell’allevamento di montagna3, si è fatta drammatica con l’abolizione delle quote latte. Al tempo tanto invise, ora rappresenterebbero un’ancora di salvezza contro la concorrenza spietata dei prodotti stranieri che con la loro politica ribassista mettono in ginocchio, se non addirittura, a repentaglio la stessa sopravvivenza dell’allevamento alpino. Non è in gioco solo la salvaguardia del patrimonio caseario, ma anche la permanenza nei territori alti delle aziende agricole e delle famiglie che vivono di agricoltura. Uno sguardo a tutto campo permette di affermare che anche nel Bellunese da qualche anno si assiste a un ritorno alla terra. L’attività agricola, non più considerata marginale, sta acquisendo maggiore dignità di impresa e questo è dovuto a un cambiamento culturale. Nelle aziende più moderne si registra una

3 I numero di bovini stimato al 1° dicembre 2015 dai veterinari delle due ULSS provinciali indicano un calo annuo dell’1,9% e una consistenza del bestiame di 21.626 capi.

10

sempre maggiore presenza giovanile e il settore sembra offrire buone prospettive, soprattutto alle aziende fortemente specializzate e innovative. Ciò lascia ben sperare anche per il nostro territorio poiché l’importanza del comparto primario va ben oltre il punto di vista economico, in quanto riveste un ruolo strategico di presidio e sottende a un miglioramento della qualità del paesaggio, anche in prospettiva di sviluppo turistico.

IL COMPARTO MANIFATTURIERO

Nel complesso il 2015 va archiviato come un anno positivo per il manifatturiero bellunese sulla scorta di un ottimo esordio per produzione e fatturato, anche se poi nel terzo trimestre la forte spinta propulsiva avviata a fine 2014 si è arenata a causa del rallentamento dei Paesi Emergenti che ha limitato l’attività esportativa. L’indagine VenetoCongiuntura ha evidenziato come a trainare l’economia provinciale siano state soprattutto le imprese votate all’export, pur mettendo in luce che anche gli ordini interni sono risaliti, rafforzando le imprese domestiche. In risalita nel 2° e 3° trimestre, l’occupazione si è bruscamente contratta sul finire d’anno per il venir meno dell’apporto delle imprese maggiori (occhialeria e meccanica), ma il flusso è rimasto positivo anche grazie alle imprese minori. Sulla scia del migliorato clima economico, il 2015 ha ostentato un andamento dell’attività manifatturiera locale complessivamente positivo, benché non privo di asperità e di forti distinguo. Lo testimoniano i dati dell’indagine trimestrale VenetoCongiuntura realizzata in collaborazione con Confartigianato su un campione regionale – stratificato per provincia, settore di attività e profilo dimensionale - di oltre 2mila imprese con almeno 2 addetti. L’esordio è stato assai favorevole, indicando negli esiti di produzione e fatturato il consolidamento di una fase espansiva avviatasi nella seconda metà dell’anno precedente. Tuttavia, la forte spinta propulsiva avvertita sul finire del 2014 ha perso in parte d’intensità, consegnandoci per tutto il 2015 uno sviluppo lineare della produzione (+4,2%) interrotto solo dalla terza rilevazione (-0,3%), quando si sono riversati anche in ambito locale gli effetti delle turbolenze globali derivanti anche dal rallentamento dei Paesi Emergenti. A dar prova di una generale instabilità esterna, le forti oscillazioni, con cambi repentini di segno, della dinamica degli ordini esteri (-1,3%, +5,1%, -1,4%; +13,2%), a ulteriore conferma di come il nostro manifatturiero, in virtù del suo forte grado di apertura, resti più che mai vulnerabile e in balia dei venti che animano i mercati internazionali. La parabola descritta dagli ordini interni riferisce, invece, di un rafforzamento delle imprese domestiche, evidenziato anche dal fatto che si è di fronte alla miglior sequenza degli ultimi anni (+0,9%; +3,2%; +7,2%; +3,3%). Va comunque ricordato, per comprendere adeguatamente la misura dello sviluppo, che ci si muove da valori di partenza piuttosto bassi e che il totale recupero appare ancora piuttosto lontano. L’indagine non entra nel dettaglio e non è in grado di approfondire il fenomeno, tuttavia, altre fonti suggeriscono che questa tendenza, più che dettata dal riaccendersi dei consumi domestici, tuttora

11

compressi, sembra sottendere a una ritrovata intesa tra le aziende che hanno adottato nuove strategie di collaborazione: gli ordinativi interni sembrano, infatti, sospinti dall’onda del commercio estero che si estende positivamente dalle imprese maggiori alle minori. I dati di sintesi provinciali sono apparsi come sempre influenzati dall’andamento delle imprese di più grande dimensione che, grazie alla loro più complessa e ramificata struttura organizzativa sono in grado di reagire prontamente agli elementi esogeni. Sono, infatti, loro che hanno trainato l’espansione e hanno dato conto di uno sviluppo maggiore, riportando margini di crescita assai ampi. Tuttavia, rispetto al passato, si è notata un’importante discontinuità: i movimenti espansivi sono stati più generalizzati, investendo significativamente anche le realtà aziendali più piccole e in misura tale da risultare i più “corposi” dell’ultimo biennio. Sul fronte occupazionale, dopo una crescita repentina e di ampia portata osservata nel secondo e terzo trimestre (+10,4% e +12,8%), sul finire dell’anno si è registrata una brusca contrazione a opera delle imprese maggiori, le stesse che ne avevano sostenuto l’aumento. Tale ripiegamento è probabilmente associato al calo intervenuto negli ordinativi esteri che hanno patito la stagnazione dei traffici internazionali, comportando quindi l’espulsione della manodopera occasionale, più flessibile alle esigenze della produzione. Il flusso occupazionale si è mantenuto comunque positivo (+3,3%) con il contributo anche delle realtà aziendali più piccole che, proprio nel 2015, dopo anni di ridimensionamento, hanno espresso un cambio di tendenza manifestando la necessità di provvedere a nuove assunzioni. Tuttavia, le previsioni a tre mesi hanno indicato il riaffiorare delle tensioni in materia di lavoro, con una contrazione della quota di aziende che ritengono appropriato il proprio organico a vantaggio di quelle che prevedono, al contrario, un lieve ripiegamento. L’analisi per tipologia di attività economica (limitata alle sole imprese con oltre 10 addetti) ha evidenziato il ruolo fondamentale ai fini occupazionali svolto dall’occhialeria e dalla meccanica in questa fase di crescita. A questi due comparti sono ascrivibili anche i successi di produzione e fatturato riportati complessivamente dal manifatturiero locale. Va puntualizzato, però, che non sono affatto mancati momenti sfavorevoli vissuti alternativamente dai due settori, a riprova di un panorama economico nazionale e internazionale tuttora ambiguo. Di tutt’altro tenore, invece, il bilancio del Tessile, abbigliamento e calzature. I diffusi e pesanti segni rossi che ne hanno accompagnato il percorso sono il manifesto dei datati e irrisolti problemi che lo attanagliano. Le Altre industrie manifatturiere hanno, invece, esposto un quadro marcatamente oscillante, ancorché positivo, sia per produzione sia per fatturato, sostenuto dagli ordini interni che sono fluiti in modo costante, anche se non ridondante. Il Bellunese ha dimostrato, anche nel 2015, uno sviluppo assai più vivace della regione in tutti i campi di osservazione, mettendo in luce il comportamento

12

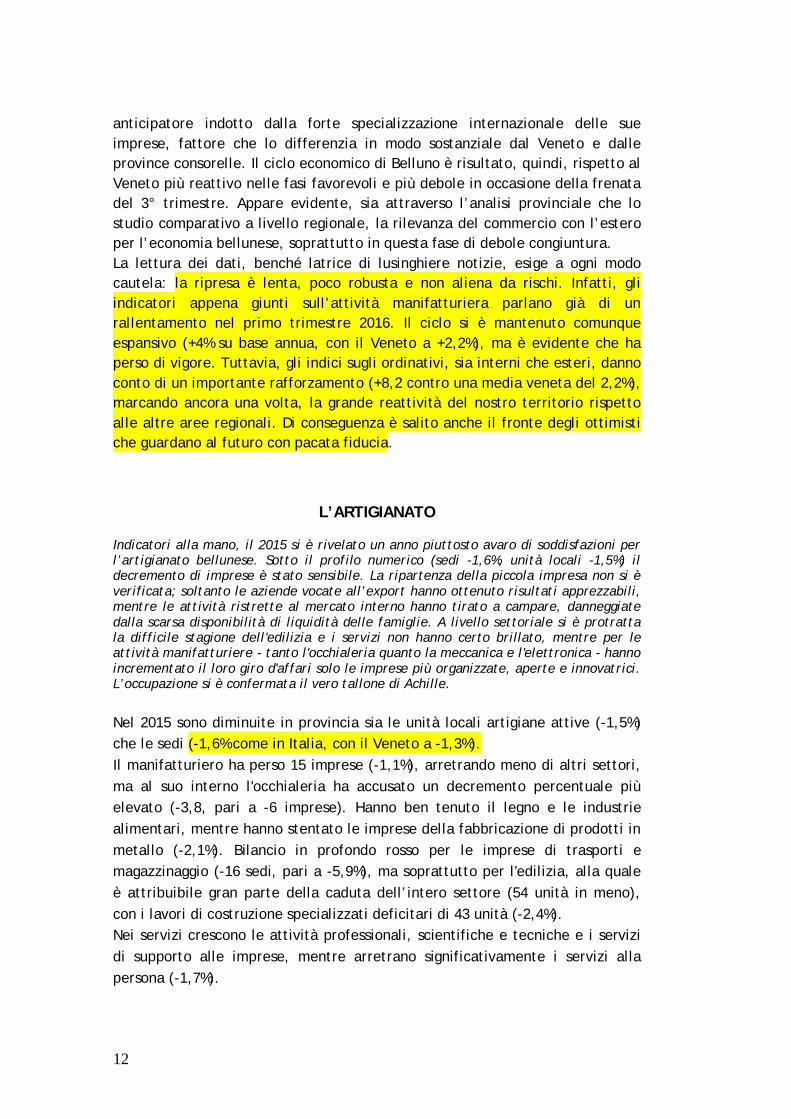

anticipatore indotto dalla forte specializzazione internazionale delle sue imprese, fattore che lo differenzia in modo sostanziale dal Veneto e dalle province consorelle. Il ciclo economico di Belluno è risultato, quindi, rispetto al Veneto più reattivo nelle fasi favorevoli e più debole in occasione della frenata del 3° trimestre. Appare evidente, sia attraverso l’analisi provinciale che lo studio comparativo a livello regionale, la rilevanza del commercio con l’estero per l’economia bellunese, soprattutto in questa fase di debole congiuntura. La lettura dei dati, benché latrice di lusinghiere notizie, esige a ogni modo cautela: la ripresa è lenta, poco robusta e non aliena da rischi. Infatti, gli indicatori appena giunti sull’attività manifatturiera parlano già di un rallentamento nel primo trimestre 2016. Il ciclo si è mantenuto comunque espansivo (+4% su base annua, con il Veneto a +2,2%), ma è evidente che ha perso di vigore. Tuttavia, gli indici sugli ordinativi, sia interni che esteri, danno conto di un importante rafforzamento (+8,2 contro una media veneta del 2,2%), marcando ancora una volta, la grande reattività del nostro territorio rispetto alle altre aree regionali. Di conseguenza è salito anche il fronte degli ottimisti che guardano al futuro con pacata fiducia.

L’ARTIGIANATO

Indicatori alla mano, il 2015 si è rivelato un anno piuttosto avaro di soddisfazioni per l’artigianato bellunese. Sotto il profilo numerico (sedi -1,6%, unità locali -1,5%) il decremento di imprese è stato sensibile. La ripartenza della piccola impresa non si è verificata; soltanto le aziende vocate all’export hanno ottenuto risultati apprezzabili, mentre le attività ristrette al mercato interno hanno tirato a campare, danneggiate dalla scarsa disponibilità di liquidità delle famiglie. A livello settoriale si è protratta la difficile stagione dell'edilizia e i servizi non hanno certo brillato, mentre per le attività manifatturiere - tanto l'occhialeria quanto la meccanica e l'elettronica - hanno incrementato il loro giro d'affari solo le imprese più organizzate, aperte e innovatrici. L’occupazione si è confermata il vero tallone di Achille. Nel 2015 sono diminuite in provincia sia le unità locali artigiane attive (-1,5%) che le sedi (-1,6% come in Italia, con il Veneto a -1,3%). Il manifatturiero ha perso 15 imprese (-1,1%), arretrando meno di altri settori, ma al suo interno l'occhialeria ha accusato un decremento percentuale più elevato (-3,8, pari a -6 imprese). Hanno ben tenuto il legno e le industrie alimentari, mentre hanno stentato le imprese della fabbricazione di prodotti in metallo (-2,1%). Bilancio in profondo rosso per le imprese di trasporti e magazzinaggio (-16 sedi, pari a -5,9%), ma soprattutto per l'edilizia, alla quale è attribuibile gran parte della caduta dell’intero settore (54 unità in meno), con i lavori di costruzione specializzati deficitari di 43 unità (-2,4%). Nei servizi crescono le attività professionali, scientifiche e tecniche e i servizi di supporto alle imprese, mentre arretrano significativamente i servizi alla persona (-1,7%).

13

L’incertezza congiunturale e la crisi dell’edilizia sono all'origine della debacle delle imprese giovanili, crollate da 511 a 465 unità. Delle 46 sedi mancanti, ben 29 afferiscono, infatti, alle costruzioni. Ha tenuto, invece, l'imprenditoria femminile e si è rafforzata di qualche unità quella straniera. Uno sguardo al recente passato mette in evidenza le grandi difficoltà affrontate dal comparto e dal singolo imprenditore in questo controverso periodo storico: in un decennio il numero di aziende artigiane è sceso drammaticamente da 5.795 a 5.135, segnando un arretramento dell'11,4%, nettamente superiore al -7,5% subìto dall'intero stock provinciale di imprese. A pagare il più alto prezzo della recessione è stata soprattutto la microimpresa, tuttavia l’artigianato (che a Belluno vale il 35,3% delle sedi attive) ha mantenuto comunque una maggiore incidenza sia rispetto al Veneto (30,1) che all'Italia (26,2). Hanno cessato l'attività le ditte incapaci di reggere le sfide proposte dalla globalizzazione, quelle legate essenzialmente dall’andamento del mercato domestico, travolto dal calo dei consumi e dalla scarsa capacità di spesa delle famiglie. La chiusura dei laboratori e delle botteghe artigiane ha accentuato le difficoltà di vivere in quota e nei centri minori, accentuando l’isolamento delle aree marginali. È proseguita la ristrutturazione del tessuto imprenditoriale artigiano con l’irrobustimento delle società di capitali, ora 247, con un’incidenza del 4,8% sul totale (era del 3,4 del 2010), mentre le società di persone sono retrocesse valendo il 20,6% del totale rispetto al 21,7 di 6 anni prima. Si registra, invece, solo un lieve aggiustamento ribassista per le ditte individuali (dal 74,6 al 74,2). È necessario tuttavia un deciso cambio di ritmo per arginare il vistoso deficit strutturale che separa Belluno da Veneto e Italia. Tanto il 2015 quanto il primo scorcio del 2016 sono stati caratterizzati da luci e ombre: la piccola impresa bellunese stenta tuttora a uscire dalle secche della recessione e appare ancora lontana dal riprendersi. Il manifatturiero ripiegato esclusivamente sul mercato domestico continua a soffrire la stagnazione dei consumi; per contro, le attività export oriented ottengono lusinghieri risultati, in particolare, l’occhialeria, la meccanica e l’elettronica che sono meglio posizionate sui mercati esteri. La discriminante “commercio con l’estero” è soprattutto valida per il distretto dell'occhiale che ha visto l'uscita di scena, anche nel 2015, di numerose piccole e piccolissime imprese incapaci di reggere le sfide del confronto globale. La compressione dei consumi è caduta a valanga anche sul terziario e sull’autoriparazione, nonché su tutto il sistema casa che, oltre a interessare direttamente le costruzioni, coinvolge oramai l’intero indotto. Il settore alimentare appare al momento assai resiliente e foriero di buoni auspici godendo di una particolare attenzione da parte dei consumatori, tuttavia esso rappresenta un settore di nicchia ed è improbabile che possa essere considerato un volano per l’economia provinciale.

14

Il mercato del lavoro rimane un nodo cruciale e manifesta ancora forti segni di sofferenza. Il Jobs Act è risultato utile nel favorire l'occupazione nel corso del 2015, ma ha inciso in misura minore nel 2016 per il venir meno degli incentivi.

L’EDILIZIA

Nell'ambito dell'indagine VenetoCongiuntura per le costruzioni, il 2015 segna un cambio di prospettiva, a testimonianze che le enormi difficoltà del comparto colpito pesantemente dalla crisi economica, sono in via di superamento. Fin dal primo trimestre l'andamento provinciale si è rivelato migliore della media regionale in tutti gli ambiti, aspetto che lo ha contraddistinto anche nel restante periodo. A ogni buon conto va precisato che i livelli sono bassissimi e che siamo al punto zero. Gli imprenditori hanno espresso un cauto ottimismo, sostanzialmente sostenuto dalle aspettative di ristrutturazioni in ambito di edilizia privata, tuttavia, il futuro del comparto si prospetta incerto e non privo di insidie. Il settore delle costruzioni sembra aver finalmente raggiunto una posizione di equilibrio dopo anni di crisi profonda. I segnali di arresto della caduta, comparsi nel secondo trimestre 2014, si sono irrobustiti e hanno seguitato a fluire con continuità. Non si può certo parlare di vera e propria ripresa, quanto piuttosto di un cambio di rotta, che nella drammaticità del momento appare comunque un successo. I dati dell’indagine VenetoCongiuntura sulle imprese edili con almeno un dipendente, promossa dal 2011 da Edilcassa Veneto e Unioncamere del Veneto anche a livello provinciale, indicano chiaramente questo importante passaggio. Uno sguardo alla serie storica del giro d’affari ci propone un quadro d’insieme impietoso: si è di fronte allo snocciolarsi di rilevazioni negative, a volte con picchi pesantemente in rosso, che si susseguono con impassibile continuità fino al 2015, quando si è registrato il primo evento favorevole (+0,5%). Fortunatamente, non si è trattato di un episodio isolato, ma l’inizio di una sequenza positiva che si è protratta per tutto l’anno. Le variazioni sono state assai esigue con movimentazioni che si sono portate appena al di sopra dello zero (+0,7% nel secondo trimestre, +0,3 e +0,5% nel terzo e quarto), tuttavia, il segnale è forte e lascia spazio a una misurata fiducia che però non può essere accompagnata da illusioni. Il peggio sembra oramai dietro le spalle, ma la strada che si dispiega davanti si prospetta impervia, non sussistendo le condizioni per una ripresa robusta e certa. Si può dire, senza timore di essere contraddetti, che il 2015 verrà archiviato come l’anno dell’assestamento, del “ritorno” allo zero, il punto dal quale misureremo la crescita futura. Come per altri settori, i livelli pre-crisi sono considerati inarrivabili e ciò è tanto più vero per l’edilizia bellunese che nel primo decennio del secolo ha vantato uno sviluppo incessante e clamoroso, ben difficilmente replicabile. L'andamento provinciale si è rivelato migliore della media regionale non solo in termini di fatturato (la media veneta per tutto l’anno si è mossa attorno al +0,2%), ma anche di ordinativi. In particolare, gli ordini, dopo aver ritrovato il

15

segno più con l’ultima rilevazione del 2014, hanno mantenuto una crescita costante, benché di pochi decimi superiore allo zero (+0,3%, +0,4% e +0,6%), per poi trovare slancio in chiusura d’anno, quando hanno raggiunto un lusinghiero +1,6%. Al contrario, il Veneto si è mosso sempre sul crinale, terminando il 2015 con un modestissimo +0,1%. Anche dal lato occupazionale il Bellunese si è distinto per una tendenza migliore. L’emorragia che ha caratterizzato il settore sembra essersi arrestata e, nonostante non si possa parlare di vero recupero, non va sottaciuta la portata della variazione positiva registrata nel quarto trimestre 2015 (+0,9%) che segue la stabilità del primo e del terzo trimestre inframezzata dalla caduta del secondo (-1,3%), allorquando la media veneta si caratterizza per una sostanziale staticità per tutto l’arco dell’anno. Rispetto al Veneto, i prezzi in provincia sono aumentati con maggiore vigore nella prima metà del 2015 (+1,8% e +2,2%), per conoscere poi un rallentamento nella seconda frazione (+1% e +1,2%) che li ha portati a riallinearsi alla media regionale. Le attese degli imprenditori formulate a dicembre per i successivi tre mesi hanno indicato un saldo percentuale tra ottimisti (che prevedono aumenti di fatturato) e pessimisti (attese al ribasso) positivo, decisamente più accentuato rispetto alle rilevazioni precedenti e superiore, seppur di poco, alla media veneta. Ci si attende anche un aumento dei prezzi e degli ordinativi, ma in misura minore a quanto percepito dalle altre imprese venete. Il miglioramento dovrebbe interessare soprattutto l'edilizia privata, in particolare le ristrutturazioni, unico vero fattore di crescita, in quanto il settore delle opere pubbliche4, in stallo da anni, non sembra dar cenni di risveglio.

IL COMMERCIO AL DETTAGLIO

Continuano le difficoltà del commercio bellunese, che, chiuso il 2014 in crescita, ha iniziato benino il 2015, ma nel secondo scorcio d'anno ha bruscamente rallentato, terminando con le vendite in flessione, gli ordini ai fornitori in netto ribasso e i prezzi di vendita in leggera ascesa. La variazione trimestrale del volume di affari ha avuto due andamenti distinti: nella prima parte dell’anno il trend si è espresso positivamente e sempre al di sopra della media regionale, mentre nella seconda ha manifestato un deciso declino, terminando in campo rosso. Il settore alimentare ha riportato sempre risultati favorevoli, benché con un andamento decisamente altalenante. Al contrario, il no-food ha manifestato un certo affanno, soprattutto nel secondo semestre, in antitesi al riscontro regionale, in costante e significativo recupero. Guardando alle tipologie, in fine d’anno a Belluno è rimasta in stallo la

4 I lavori pubblici risentono ancora della crisi ed è troppo presto per verificare gli effetti dello sblocco del patto di stabilità delle amministrazioni per il 2016. I dati Infoplus sul numero di gare per lavori in provincia di Belluno confermano, comunque, un calo costante dei lavori pubblici. Per il periodo gennaio-novembre si evidenziano 209 gare nel 2015 di cui 114 a procedura negoziata o equivalente, rispetto alle 240 del 2014 (di cui 165 a procedura negoziata o equivalente). L’entrata in vigore il 19 aprile 2016 del nuovo Codice Appalti e la mancanza di una moltitudine di norme attuative a cura dell’ANAC fanno temere un’ulteriore battuta di arresto dei bandi pubblici per i prossimi mesi.

16

piccola distribuzione, la media/grande è calata, mentre “Ipermercati, supermercati e grande distribuzione” hanno messo in mostra performances positive. La stagnazione economica (che ha caratterizzato negli ultimi anni la vita economica nazionale) non ha di certo favorito la ripresa del settore commerciale; secondo l'Istat, il potere d'acquisto delle famiglie è aumentato dello 0,8% nel 2015, troppo poco per un indicatore sceso ai minimi storici dal 1990. In tale contesto, considerati i bassi livelli di sviluppo toccati nel recente passato, il consuntivo locale per il commercio al dettaglio non poteva che essere negativo, rispecchiando le perduranti difficoltà in cui versa il comparto. Eppure, come ha messo in luce l’indagine trimestrale VenetoCongiuntura sulle imprese con almeno tre addetti per la provincia di Belluno, l'esito della prima metà del 2015 era stato più favorevole da noi rispetto al Veneto: sotto la spinta della medio-grande distribuzione il fatturato del commercio era cresciuto infatti del 2,3% a marzo e del 3,3% a giugno (in regione prima dell'1,7%, quindi del 2,7%). Per contro le risultanze del terzo trimestre hanno evidenziato, al contrario del Veneto, un netto rallentamento del ruolino di marcia, culminato con il dato negativo di fine anno (-0,3%), a fronte di una crescita importante (+3,7%) ottenuta a livello regionale. Specularmente anche gli ordinativi ai fornitori hanno messo in mostra un andamento a due facce: buono nella prima parte dell'anno (+2,4% in entrambi i trimestri), seguito poi da due arretramenti significativi in corrispondenza del terzo (-1,9%), e, in misura più cospicua, del quarto trimestre (-5,2%). A fine anno, in particolare, solo il settore food, forse trascinato al rialzo dalle spese natalizie, ha retto, mentre la piccola distribuzione (-2,1%) ha subito un arresto decisamente minore rispetto al -7,9% che ha contrassegnato la distribuzione medio-grande. Dopo aver concluso il primo trimestre nel segno di un calo piuttosto netto (-2,7%), i prezzi di vendita hanno risalito lentamente la china, confermando il trend deflattivo e in sordina che contraddistingue il commercio al dettaglio. L'unico riscontro positivo in tutti quattro i trimestri è risultato quello occupazionale, con una punta nel secondo (+3,5%) e la chiusura a +1,6%. Questo è il quadro generale, ma all'interno dei comparti e delle tipologie distributive si sono registrate, come solitamente accade, differenze anche notevoli. I riscontri migliori attengono al ramo alimentare che ha visto il proprio fatturato sempre in attivo e con una chiusura d'anno fissata a + 2,9%. Va detto però che in Veneto, eccetto il secondo trimestre, il food ha ottenuto risultati migliori, toccando, a fine anno, un +3,6%. Anche nel comparto non alimentare la regione è parsa sulla via del recupero con un andamento sempre positivo, culminato nel quarto trimestre a +3,6%. Belluno, invece, dopo una lunga stagione costantemente contraddistinta dal segno “meno” tra il secondo trimestre 2011 e il terzo trimestre 2014, sembrava in ripresa dopo aver accumulato tre rilevazioni consecutive di crescita, ma nel semestre conclusivo per due volte si è assistito a un passo indietro, quasi a voler sottolineare che il ritorno ai livelli antecedenti la crisi non sarà agevole da riconquistare, dal

17

momento che le incerte prospettive economiche inducono i consumatori ad adottare un atteggiamento prudente, penalizzando l'acquisto di beni voluttuari. La piccola/media distribuzione è rimasta sui livelli, per nulla esaltanti, toccati sul finire del 2014, registrando una caduta (-1,0%) nel terzo trimestre e uno stallo nel quarto, mentre il Veneto ha terminato l'anno a +0,3%. La media/grande distribuzione è incappata, in terra bellunese, in un passo falso a fine anno (-0,6%), registrando per contro una crescita nei mesi precedenti, anche se accidentata. La tipologia “Ipermercati, grandi magazzini e supermercati” è risultata in espansione, ma l’iniziale slancio (+6,4%) ha perso forza nel corso dell’anno, chiudendo a +0,4%, molto distante dal riscontro (+3,7%) veneto. A proposito degli ordini a fornitori, un andamento di segno negativo ha accomunato, nella seconda parte dell'anno, tutte le tipologie, ad eccezione dell'alimentare, che ha chiuso il 2015 a +0,9%. A soffrire più degli altri è stata, come già accennato, la media/grande distribuzione, che si è posizionata a dicembre sul -7,9. Una pesante cappa di immobilismo si è addensata da troppo tempo sul cielo del commercio bellunese, tanto che le prospettive nel breve periodo sembrano essere sempre le stesse. Infatti, per il primo scorcio del 2016, le attese di vendita degli imprenditori risultano improntate alla stazionarietà, sulla falsariga di quanto sta accadendo al terziario provinciale dall'inizio del 2014, mentre sul tema dell'occupazione si riscontra una trascurabile prevalenza dei pessimisti sugli ottimisti.

IL TURISMO

Record di arrivi (+9,6% sul 2014) e presenze in crescita del 4% hanno invertito un trend negativo oramai consolidato: il turismo bellunese è reduce da un ottimo 2015 che, dopo anni di vacche magre, ha fatto leva su un clima estivo particolarmente favorevole per riscattare un inverno fiacco, salvato, in parte, dalle settimane bianche degli stranieri. Il movimento nazionale, che vale due terzi degli arrivi e quasi tre quarti dei pernottamenti, ha visto aumentare gli ospiti del 9,8% e le presenze del 3,7%. Gli italiani preferiscono gli alberghi (in particolare nelle categorie superiori), gli stranieri le strutture extralberghiere. Nonostante gli exploit numerici, la durata media del soggiorno, che da due anni era pressoché stabile, è calata a 4,4 giorni. Un andamento climatico particolarmente benevolo, caratterizzato da giornate soleggiate e molto calde, ha favorito il flusso turistico verso la montagna durante i periodi primaverile ed estivo, riscattando una stagione invernale tutt’altro che brillante. Dopo alcuni anni di evidente difficoltà, i movimenti sono tornati a esprimersi su livelli apprezzabili, tanto che gli arrivi, mai così numerosi, si sono attestati a 874.288 unità, grazie a un aumento del 9,6% sull’anno precedente. Le presenze (+4% per un totale di oltre 3 milioni e ottocentomila pernottamenti) hanno evidenziato finalmente un cambio di rotta, invertendo un trend negativo pluriennale. Dopo un avvio stentato per mancanza di neve, il turismo invernale ha ripreso fiato in febbraio, grazie alle settimane bianche e agli stranieri, anche se l’innevamento artificiale ha

18

compresso i bilanci a causa di costi di gestione più alti. D’estate i movimenti sono stati vivaci sia a nord della provincia che in Valbelluna e Alpago. Il 2015 è andato bene in quasi tutti i comprensori, in particolare a Cortina dove si è superato il milione di pernottamenti (+7,2%). Inferiori alle attese, invece, le presenze in Val Biois e, in misura minore, a Comelico-Sappada (marginali i dati della Conca Agordina). Il movimento nazionale, che vale due terzi degli arrivi e quasi tre quarti dei pernottamenti, ha visto aumentare gli ospiti del 9,8% e le presenze a +3,7%. Nonostante ciò, la durata media del soggiorno, che da due anni era rimasta stabile, è arretrata da 5,2 a 4,9 giorni. Nel 2015 il fronte estero ha guadagnato ancora terreno: (+9,3% negli arrivi e +5% nelle presenze), toccando l’apice della sequenza storica per entrambi i flussi. Tuttavia il processo resta lento e Belluno vanta un potenziale d’internazionalizzazione ancora inespresso. Il comparto complementare ha registrato un lusinghiero +12,9% di arrivi contro il +7,6% dell’alberghiero, ma riportando una crescita analoga di presenze (+4 e 4,1% rispettivamente). La supremazia è confermata anche in termini assoluti, benché l’accoglienza tradizionale rappresenti ancora per il 60% dei turisti la scelta principale. Un deciso balzo in avanti lo hanno compiuto gli alloggi agro-turistici, entità numericamente ancora scarsa, ma in rapida espansione; i campeggi e gli altri esercizi, mentre la ricezione organizzata è stata premiato nelle categorie superiori. Nel 2015 si è evidenziato un ritorno di ospiti nelle strutture alberghiere a 1 e 2 stelle (+4%) con una sostanziale tenuta nei pernottamenti, dopo anni di forti contrazioni, in virtù delle scelte operate dagli italiani che in periodo di crisi con uno sguardo al portafoglio non rinunciano alla vacanza. L’ospitalità alberghiera nel complesso ha attratto i nostri connazionali più degli stranieri sia in relazione agli arrivi che alle presenze. A ottobre 2015 è nata la Dmo (Destination Management Organization), organizzazione a partecipazione pubblica e privata prevista dalla legge regionale 11/2013 con il compito di promuovere e sponsorizzare congiuntamente l’offerta turistica del territorio. Le sfide per il futuro che il turismo bellunese deve affrontare e vincere tramite il neonato ente sono da tempo assai note5, ma di difficile attuazione senza un impegno corale e una forte condivisione. A contorno, ma non in secondo piano, sono da affrontare le criticità connesse alla viabilità stradale (il tema delle frane e degli smottamenti, l’eccessivo carico domenicale della statale d’Alemagna), ferroviaria (difficoltà di collegamento con la pianura e limitata portata del servizio di trasporto bici) e ciclabile (piste ad ampio raggio e lontane dal traffico). Va infine ricordato che il turista moderno, poliedrico ed esigente, richiede sempre più un’esperienza sensoriale costruita su misura che gli faccia 5 Solo per citare le più rilevanti e sentite: svincolarsi dalle condizioni meteorologiche con offerte alternative allo sci e al trekking, attivando una sinergia tra la parte settentrionale e meridionale della provincia, rinnovare e modernizzare l’accoglienza cercando anche forme diverse da quelle tradizionali, nonché proiettarsi in modo più spinto nell’internazionalizzazione anche attraverso un uso più dinamico delle nuove tecnologie, promozione dei turismi alternativi, ecc.

19

“assaporare e vivere il territorio”, pertanto sarà essenziale proporre una varietà di offerte accompagnata da una molteplicità di servizi che devono essere però coordinati e proposti congiuntamente su tutto il territorio. Il Bellunese ha grandi potenzialità che in gran parte sono ancora inespresse e il turismo potrebbe rappresentare un punto di forza per uno sviluppo sostenibile e prolungato nel tempo.

IL COMMERCIO ESTERO

Nel 2015 l’export dei prodotti bellunesi è stato vivacissimo, con un aumento (+11,9%), nettamente superiore a Veneto (+5,3%) e Italia (+3,8%), favorito dalla maggiore propensione alle esportazioni del manifatturiero locale. Principale prodotto esportato è l’occhialeria che ha maturato un incremento del 12,6. Si è verificato, comunque, un apporto significativo di tutte le categorie merceologiche: il valore dei beni venduti all’estero decurtato dei prodotti ottici ha conosciuto, infatti, un avanzamento del 10,1% (contro il +3,6% nel 2014, il -0,5% nel 2013 e il -5,5% del 2012) che lo ha portato a superare il miliardo di euro, limite che non era più stato valicato dal lontano 2007. Specularmente l’import è cresciuto del 12,8%, molto più di Veneto (+5,9) e Italia (+3,3%). Gli Stati Uniti guidano come sempre la graduatoria dei Paesi di destinazione, davanti a Francia, Germania e Regno Unito, mentre la Cina resta il partner privilegiato per le nostre importazioni. L’Unione Europea rimane un caposaldo e il 2015 ha visto una ripresa netta degli scambi. Nonostante la decisa decelerazione del flusso internazionale manifestatasi nella seconda parte dell’anno sull’onda del rallentamento dei Paesi Emergenti, il 2015 è stato contrassegnato dalla particolare vivacità dell’export delle imprese bellunesi. Le performances nostrane (+11,9%) sono state, come di consueto, nettamente migliori del Veneto (+5,3%) e dell’Italia (+3,8%), in virtù della maggiore propensione all’export del manifatturiero locale, molto sensibile al favorevole clima economico dei Paesi interlocutori, in primis gli Stati Uniti. Sul filo di una sequenza quinquennale di primati, le esportazioni hanno segnato un nuovo record storico, raggiungendo i 3.782 milioni di euro correnti. Il successo del 2015 rimanda a quello rilevato nel 2007, quando si toccò l’apice della fase espansiva interrotta, poi, dall’avvento della grande crisi. L’occhialeria ha continuato imperterrita la sua cavalcata vincente, mettendo a segno l’ennesimo trionfo con un +12,6% nelle vendite oltrefrontiera. Superato lo scoglio della grande recessione, il comparto ha dimostrato una forte reattività, guadagnando anno dopo anno posizioni sul mercato internazionale, tanto che nel 2012 si è superata la soglia dei 2 miliardi di esportazioni. Se gli attuali ritmi di crescita venissero confermati, è ipotizzabile che nel breve venga oltrepassata anche la cifra dei 3 miliardi. Si è verificato, comunque, un apporto significativo di tutte le categorie merceologiche: il valore dei beni venduti all’estero decurtato dei prodotti ottici ha conosciuto, infatti, un avanzamento del 10,1% (contro il +3,6% nel 2014, il -0,5% nel 2013 e il -5,5% del 2012) che lo ha portato a superare il miliardo di euro, limite che non era più stato valicato dal lontano 2007.

20

In particolare, sono andati bene i macchinari (+9,8%), secondo prodotto di punta del manifatturiero bellunese, le cui vendite si sono consolidate in Francia (+12,8%) e hanno conosciuto un forte sviluppo in Ungheria, Serbia, Romania e Turchia. La meccanica ha visto una significativa espansione un po’ ovunque, con poche reali eccezioni (tra cui il Regno Unito, terzo mercato di destinazione, la Russia e la Biellorussia). I flussi delle importazione hanno riflesso pedissequamente l’andamento delle esportazioni, registrando a Belluno, la provincia più attiva del Veneto, un incremento del 12,8%, pari a 98 milioni in più di acquisti esteri. Il riscontro veneto è stato molto più contenuto (5,9%) così come quello nazionale, attestato sul +3,3%. I movimenti in ingresso hanno avuto quasi la medesima intensità di quelli dell’export sia per quanto attiene l’occhialeria (12,9%) sia per gli altri beni (+12,7%), indice indiretto della ripresa dell’attività manifatturiera in provincia. Gli Stati Uniti sono rimasti saldamente in cima alla graduatoria dei Paesi di destinazione dei prodotti bellunesi e nel 2015 hanno registrato un incremento consistente (+24,3%) ascrivibile soprattutto al successo dei prodotti ottici (ai quali sono riferibili 157 milioni in più di esportazioni). A seguire si collocano i tradizionali partner europei, tutti con ottimi riscontri (Francia +7,6%, Germania +9,1%, Regno Unito +26,1%, un brillante risultato che scaturisce ancora una volta dalle vendite di prodotti ottici e Spagna +7,8%). Nonostante la rilevante crescita dei flussi extracontinentali (+14,8% per l’export e +21,7% per l’import), l’Europa resta un caposaldo imprescindibile sia per i movimenti in entrata che in uscita, con l’Unione Europea che assorbe ben il 46% degli scambi. La Cina si piazza al sesto posto della classifica dei Paesi di destinazione: negli anni, accanto ai prodotti ottici, principale materia di scambio, si è notato l’intensificarsi di altri commerci, in particolare quello della plastica. Sul fronte delle importazioni il Celeste Impero resta partner privilegiato e ritrova l’antico slancio dopo la battuta d’arresto del biennio 2012/13 determinata dal crollo delle importazioni di occhiali. Il notevole recupero del 2015 (+21,6%) ha rimpinguato la sua quota di mercato, ora di nuovo sopra il 45%; tuttavia è lontano il record di acquisti del 2011. Come noto, l’interscambio commerciale con la Cina è monopolizzato dai prodotti ottici per i quali si è registrata una variazione positiva in entrata prossima al 19%. Ben distanziata dalla Cina e con una partecipazione alle importazioni bellunesi oramai inferiore al 12%, la Germania, che rimane comunque uno dei principali interlocutori (+7,1% sul 2014) delle imprese bellunesi, seguita da Francia (+5,6%) e dai Paesi Bassi (+2,4%). All’interno della Top 10 si segnala l’arretramento dell’Austria (-8,9%) e il balzo in avanti di Croazia (+15,8%, apparecchi elettrici e abbigliamento) e Ungheria (37,8%, sostanzialmente apparecchi elettrici). In questa fase di prolungata incertezza, nella quale i consumi interni stentano a ripartire, il commercio estero ha rappresentato una volta di più l’ancòra di

21

salvezza per molte imprese bellunesi. Nonostante le burrasche internazionali, i flussi sono stati ingenti dirigendosi verso vecchi e nuovi mercati, a dimostrazione che l’imprenditoria locale ha saputo cogliere i segnali più favorevoli in un contesto non facile. Per molte ragioni, sia di carattere economico che politico, il 2016 si sta delineando come un anno caratterizzato ancora una volta da rischi latenti che non mancheranno di riverberarsi anche in loco. Dato il forte grado di apertura delle imprese bellunesi, è da attendersi, quindi, un andamento fortemente oscillante, strettamente connesso all’evoluzione interna ai Paesi partner e al quadro congiunturale internazionale.

IL MERCATO DEL LAVORO

Il miglioramento del quadro macroeconomico e le novità legislative hanno favorito nel 2015 il netto miglioramento del mercato del lavoro. Il tasso di disoccupazione è sceso al 6% dal 7,5% del 2014, anche se va sottolineato che gli ottimali valori pre-crisi restano tuttora lontani. Il tasso di occupazione, salito al 68,3%, pone Belluno al terzo posto della graduatoria nazionale. Sono diminuite sensibilmente (-1.600 unità) anche le persone in cerca di lavoro. I dati di Veneto Lavoro certificano per la prima volta dal 2008 un saldo tra assunzioni e cessazioni ampiamente positivo (+1.090 unità). L’occupazione è calata in agricoltura (-5,1%) e precipitata nell’edilizia (-17,4%), mentre nel manifatturiero è cresciuta (+1,4%), riportando gli occupati oltre la soglia dei 30mila. Bene anche i servizi, con turismo e commercio a +2,4%. Favorevoli anche i segnali provenienti dalla Cassa Integrazione Guadagni che presentano un calo di ore richieste superiore in percentuale a Veneto e Italia. Il 2015 ha segnato una svolta anche per il mercato del lavoro. Dopo anni di difficoltà, rilanci e ricadute, le aspettative generali sono andate via via migliorando in virtù del consolidarsi del quadro macroeconomico e di un contesto internazionale assai favorevole. Le imprese hanno iniziato a guardare al futuro con maggiore fiducia e hanno manifestato l’intenzione di rafforzare il proprio organico sfruttando le importanti novità legislative in materia di lavoro messe in campo dal governo: il Jobs Act e, soprattutto, lo sgravio contributivo triennale sulle assunzioni e trasformazioni a tempo indeterminato istituito dalla legge di stabilità. I dati ufficiali Istat dell’Indagine sulle Forze di Lavoro indicano, infatti, un’evoluzione positiva del mercato del lavoro locale con un tasso di disoccupazione6 che ha virato decisamente verso il basso, passando dal 7,5% rilevato nel 2014 al 6% del 20157. È rientrato, dunque, l’allarme scattato nel

6 Rapporto tra le persone in cerca di occupazione e le corrispondenti forze di lavoro. 7 Anche in Veneto e in Italia si assiste a un miglioramento, ma d’intensità nettamente inferiore: per la regione si passa dal 7,5% del 2014 al 7,1% del 2015, mentre per la nazione dal 12,7% all’11,9%. Nella graduatoria tra province, Belluno si colloca al 7° posto per il tasso di disoccupazione tra i più bassi d’Italia. Ai vertici, Bolzano con 3,8%, Vicenza 4,8% e Cuneo 5,3%. La disoccupazione in provincia di Belluno resta di qualche punto percentuale più elevata tra le donne, con un 7,1% (nel 2014 era all’8,6%) che si contrappone al 5% dei maschi (6,5% nel 2014). Anche il tasso di disoccupazione giovanile 15-29 anni si è fortemente ridotto, attestandosi al 14,4% (20,1 nel 2014), di gran lunga inferiore al 29,9% nazionale. La disparità di genere anche in

22

biennio scorso, ma si è ben lungi dal cantar vittoria poiché sono ancora troppo lontani i valori ottimali del periodo pre-crisi. Al momento si può parlare piuttosto di un riallineamento sui livelli di quattro anni fa, quando gli effetti della prima fase recessiva si manifestarono compiutamente e drammaticamente anche sotto il profilo occupazionale. L’avanzamento, pur significativo, non deve far scordare, infatti, che si è di fronte comunque a delle percentuali di disoccupazione tra le più elevate del decennio. Diminuiscono, dunque, le persone in cerca di lavoro, con uno scostamento che è un vero e proprio cambio di rotta: la variazione favorevole è di grande portata (-1.600 unità) e fa seguito a un settennato assai doloroso. A fine 2015 le persone in cerca di occupazione erano poco più di 5.700, il livello più basso degli ultimi quattro anni, ma più che doppio rispetto al 2007. Il tasso di occupazione8 (68,3%) è risultato in progressiva risalita dopo la battuta d’arresto registrata nel 2013 (66,9%, seguito dal 67,6% del 2014); si tratta di un dato lusinghiero che pone il territorio al terzo posto della graduatoria nazionale guidata da Bolzano (71,4%)9 e ben al di sopra della media conseguita dal Veneto (63,6%) e dall’Italia (56,3%). Dall’analisi dei dati Istat, si riscontra un lieve aumento (da 26,8 a 27,3%) degli inattivi (persone che non rientrano nelle forze di lavoro in quanto non classificati come occupati o in cerca di lavoro) dovuto al movimento femminile che avanza in misura maggiore dell’arretramento registrato dagli uomini. Dalla serie storica si evince che siamo in presenza dei livelli più bassi degli ultimi dodici anni, il che indica, in associazione con gli altri parametri, che si sta vivendo un periodo propizio. Nel 2015 risultavano occupati in provincia 90.621 persone, di cui quasi 41mila femmine (45,1%). Il numero degli occupati è risultato in leggera flessione (-0,3%, pari a 249 persone) per effetto della contrazione intervenuta nella componente femminile (-0,9%) che si è espressa in controtendenza rispetto al movimento originato dai maschi (+0,2%) e alla rilevazione dell’anno precedente. Uno sguardo ai settori di attività dà conto di un ridimensionamento dell’occupazione in agricoltura (-5,1%), dopo un biennio particolarmente espansivo, che si accompagna a un calo del secondario (-2,3%) dovuto essenzialmente alla forte emorragia che ha interessato l’edilizia (-17,4%), in quanto il manifatturiero ha guadagnato un +1,4%, riportando la sua forza lavoro oltre la soglia dei 30mila occupati10. Di pari intensità è stato anche il rafforzamento dell’occupazione nei servizi, sostenuta in particolare dal riscontro positivo di turismo e commercio (valutati congiuntamente con un +2,4%).

questo caso è molto forte in quanto le femmine hanno maggiore difficoltà a trovare lavoro (20,2% invariato rispetto al 2014) rispetto ai coetanei maschi (10,3%, in discesa dal 20%). 8 Rapporto tra occupati e la corrispondente popolazione di riferimento (15-64 anni). 9 In seconda posizione si colloca Bologna con un tasso di occupazione del 69,2%. 10 L’indagine Veneto Congiuntura ha indicato che il movimento espansivo conosciuto dal manifatturiero è stato originato principalmente dalle grandi imprese dell’occhialeria e in parte anche dal comparto della meccanica.

23

Gli effetti della nuova normativa sulle assunzioni a tempo indeterminato sono stati rilevanti soprattutto nell’ultima frazione d’anno, quando si è passati da una media trimestrale di 400 trasformazioni contrattuali al picco di 1.150 registrato nel quarto. L’effetto della riforma è evidente anche nei confronti dell’annualità precedente: nel 2015 si sono avuti 2.390 contratti di trasformazione a tempo indeterminato (di cui: 2.140 derivanti dal tempo determinato e 250 dall’apprendistato) contro i 1.280 del 2014. Oltre la metà di queste trasformazioni afferiscono a lavoratori adulti, il 40% a giovani e solo il restante 4,8% è in quota senior, a testimonianza di come sia difficile ricollocarsi in età matura, nonostante l’esperienza acquisita. Anche i dati che arrivano dalla Cassa Integrazione Guadagni testimoniano un netto miglioramento, superiore al Veneto (-35,9%) e all’Italia (-35,6%), con una diminuzione significativa e generalizzata delle ore richieste (-42,9%). Tuttavia, se gli interventi per la Cassa Ordinaria sono quasi rientrati nei valori pre-crisi, altrettanto non si può dire per il ricorso allo strumento straordinario che, pur presentando valori dimezzati, rimane ancora ingente in rapporto agli anni 2008-2009. Dello stesso tono anche le informazioni che giungono da VenetoLavoro che ribadiscono la presenza di un mercato del lavoro più dinamico e reattivo. Nel 2015 a Belluno si sono avute 32.855 assunzioni (+11,3% sull’anno precedente) a cui hanno fatto da contraltare 31.765 cessazioni (+5,4%), per un saldo positivo di 1.090 unità11. Si tratta di un evento di grande portata perché per la prima volta nella serie storica, che parte dal 2008, si registra una differenza positiva nei saldi. Tale miglioramento trova conferma anche nei dati sulle aperture di crisi aziendali, la metà rispetto al 2014 (35, con 759 lavoratori coinvolti, contro 70), e nei flussi di mobilità che sono stati meno ingenti rispetto all’anno precedente. A dicembre 2015 nelle liste di mobilità a seguito di licenziamenti collettivi erano inseriti 930 nominativi, oltre 200 in meno rispetto all’analogo mese 2014, quando si superò abbondantemente il migliaio di lavoratori, segnando l’apice del fenomeno, rientrato, poi, faticosamente nei mesi successivi.

IL CREDITO E I PROTESTI CAMBIARI

È continuata nel 2015 la rarefazione degli sportelli e degli addetti del sistema bancario e postale provinciale. Sotto il profilo finanziario è aumentata, sostenuta dalle famiglie, la consistenza dei depositi (+1,7%), ma con un’intensità minore non solo all’anno precedente (+2,1%), ma anche rispetto al Veneto (+2,4%) e all’Italia (+3,5%). Ai 4.425 milioni di euro di depositi hanno fatto da contraltare i 3.956 milioni di impieghi, marcando l’ennesimo calo (-1,2%) in una sequenza storica alquanto negativa. La differenza negli impieghi sintetizza il movimento divergente originato dalle famiglie consumatrici, +3,3%, e l’ennesimo calo delle società non finanziarie (-4,1%).

11 Per una corretta interpretazione va ricordato che una persona può essere avviata e cessata dal lavoro più volte in un anno. Si parla quindi di contratti e non di “teste”.

24

L’impatto negativo è ascrivibile alle imprese dei servizi (-4,7) e, in misura inferiore, agli operatori del manifatturiero (-4,1%). Quanto alle costruzioni, la grande selezione operata in passato, fa si che la diminuzione attuale (-5,6%) risulti contenuta. La fiacca ripresa ha portato a una recrudescenza delle sofferenze: i dati indicano un peggioramento (+17,7%, con Veneto e Italia a +11%) e ciò diventa inevitabilmente un deterrente per gli istituti finanziatori. Sono rimasti stabili nel numero, ma diminuiti nel valore (-3,1%) gli effetti protestati.

Il comparto creditizio bellunese continua a essere investito dal processo di ristrutturazione e ammodernamento che sta interessando l’intero sistema già da alcuni anni. L’aspetto più visibile e controverso di queste azioni è la chiusura di un buon numero di sportelli bancari e postali, giudicati economicamente poco remunerativi. La scomparsa del servizio, che va ad accrescere il disagio della popolazione che vive nelle aree marginali, è particolarmente avvertita dalla clientela anziana che, sprovvista di alfabetizzazione digitale, non è in grado di accedere ai moderni strumenti di comunicazione ed è assoggettata a trasferte per gestire la pensione e i propri risparmi. In forza di un ripiegamento oramai decennale, gli sportelli bancari attivi in provincia si sono portati a fine 2015 a quota 161, contro i 174 censiti l’anno precedente e i 197 del 2006, servendo, con 760 addetti (-4,8% sul 2014), l’utenza in 46 comuni (un anno fa erano 50 i comuni dov’era presente almeno un’agenzia). Nonostante l’evidente calo, l’indice che misura la densità degli sportelli in rapporto alla popolazione è rimasto il più elevato del Veneto12. Sul lato più prettamente finanziario si osserva un aumento della consistenza dei depositi bancari e postali (+1,7%) con un’intensità, però, minore non solo all’anno precedente (+2,1%), ma anche rispetto al Veneto (+2,4%) e all’Italia (+3,5%). La raccolta è sostenuta dalle famiglie a Belluno più che altrove, confermando l’attitudine al risparmio del territorio. Alle famiglie si deve anche il maggior contributo all’incremento annuo, benché si siano riscontrati importanti movimenti espansivi anche da parte delle imprese e della pubblica amministrazione. La maggiore liquidità evidenziata sembra dettata dall’esigenza di lasciare i risparmi infruttiferi a fini precauzionali o di operatività, ma soprattutto per carenza di buoni investimenti in un periodo in cui le borse si sono mostrate particolarmente turbolente. Ai 4.425 milioni di euro di depositi hanno fatto da contraltare i 3.956 milioni di impieghi, marcando l’ennesimo calo in una sequenza storica alquanto negativa. Tuttavia, il riscontro provinciale risulta essere migliore del Veneto che presenta una contrazione ben più significativa, tre volte maggiore rispetto a Belluno (-3,8%), mentre per l’Italia la situazione è rimasta invariata. Al di là del segno meno che domina ancora il panorama del credito locale, si nota, comunque, in rapporto agli ultimi anni un miglioramento della dinamica.

12 Belluno, pur passando da 8,3 a 7,8 sportelli per ogni 10mila abitanti (la popolazione di riferimento è quella di novembre 2015, è comunque meglio servito del Veneto (6,4) e dell’Italia (5,0), e ciò è dettato dalle caratteristiche geomorfologiche del territorio, dalla sua vastità e dalla maggiore propensione al risparmio che caratterizza la nostra popolazione.

25

La differenza rilevata negli impieghi, circa 48 milioni in meno sullo stock del 2014, sintetizza il movimento divergente originato dalle famiglie consumatrici, in ripresa del 3,3% per un importo di 51milioni dopo un periodo di lieve declino, e l’ennesima consistente contrazione delle società non finanziarie (-4,1% pari a quasi 91 milioni). In particolare, l’impatto negativo in termini monetari è ascrivibile soprattutto alle imprese dei servizi (-4,7%; lo scorso anno si era registrata una variazione positiva di pari intensità, pertanto si è ritornati sui livelli 2013) e, in misura inferiore, agli operatori del manifatturiero (-4,1%). Quanto al comparto delle costruzioni, la grande selezione praticata in passato ha ridotto di molto la consistenza degli impieghi e la diminuzione attuale (-5,6%), benché consistente in termini percentuali, è assai contenuta se valutata in chiave storica. In flessione anche l’entità degli impieghi delle famiglie produttrici13 (-0,9%); tuttavia, per questa categoria si sta assistendo nell’ultimo triennio a una sorta di assestamento che evidenzia come la fase recessiva sia già stata scontata. All’interno di un andamento che rimane complessivamente negativo, gli impieghi vivi rivelano un calo più pesante per le imprese con oltre 20 addetti piuttosto che per le minori. Secondo gli esperti del settore, il calo degli impieghi si configura come una diminuzione di domanda piuttosto che un inasprimento delle condizioni di credito. Le mancate erogazioni hanno molteplici cause, non tutte imputabili al sistema creditizio, tra cui la moria inarrestabile del numero di imprese, quindi il venir meno dei soggetti richiedenti, e i forti dubbi sulla sostenibilità di una ripresa di lungo periodo. Sussiste, al contrario, una sovrabbondanza di offerta che non trova sbocco, in quanto le aziende sane non hanno necessità particolari di credito, mentre le altre presentano una rischiosità troppo elevata. In questo momento, gli imprenditori avrebbero a disposizioni strumenti favorevoli per investimenti medio-grandi, come il basso costo del denaro, la legge Sabatini, il superammortamento, ma è assente una visione prospettica, si naviga ancora a vista e senza un programma ben definito. Stante una ripresa assai fiacca che ha limitato le capacità di risanamento di molte imprese si è avuta una recrudescenza delle sofferenze. I dati confermano un progressivo peggioramento (+17,7%, percentuale più elevata del Veneto che indica una media del +11%, analoga al riscontro italiano) e ciò diventa inevitabilmente un deterrente per gli istituti finanziatori nei riguardi dell’espansione del credito, del rinnovo e del prolungamento di quello esistente, generando un circolo vizioso che inaridisce il sistema finanziario e produttivo. Il valore delle partite incagliate, pari a 372 milioni, risulta pressoché triplicato rispetto agli esordi della crisi e sembra non potersi arginare, soprattutto in relazione alle imprese industriali a cui è imputabile

13 Sono le società semplici e le imprese individuali che occupano fino a 5 dipendenti e operano nei settori di attività economica non finanziari e le unità, prive di dipendenti, produttrici di servizi ausiliari dell’intermediazione finanziaria.

26

gran parte del pesante deficit. Un terzo delle intere sofferenze è originato14, infatti, da questo comparto che appesantisce il proprio bilancio passando da 84 a 120 milioni di perdite. La pressione sul settore edile appare, invece, rientrata poiché non si sono registrati grandi scostamenti, mentre, appaiono in evidente difficoltà le aziende dei servizi e le famiglie produttrici che scontano un rimpinguamento della posta negativa attorno al 16%. Arretrano anche le famiglie consumatrici che, dopo aver recuperato terreno nel 2014, si riportano sui valori di due anni fa. Per tutti gli indirizzi di clientela si tratta comunque del peggior riscontro dall’inizio della crisi. Il rapporto sofferenze/impieghi risulta rispetto agli anni precedenti assai deteriorato, essendo passato dal 7,9% del 2014 al 9,4% del 2015, confermando il progressivo indebolimento del territorio. Belluno, nonostante tutto, dimostra una migliore affidabilità sia delle famiglie sia delle imprese, poiché i valori espressi ci portano al di sotto della media veneta (dove Padova e Rovigo mostrano segnali ben più preoccupanti) e italiano (rispettivamente 11,7 e 10,3%). Tuttavia, il grado di rischiosità rimane molto elevato, soprattutto nel settore edile (27%) e nel manifatturiero (17%), mentre una maggiore virtuosità è manifestata dalle famiglie (3,9%). Uno sguardo agli effetti protestati in provincia di Belluno, riferisce di una sostanziale stabilità nel numero (737) a fronte di un decremento del valore nominale complessivo attestatosi a 1.108.476 euro (-3,1%). Il numero degli assegni è risultato in lievissimo aumento, da 42 a 46, mentre il valore degli stessi è diminuito significativamente (-5,3%), abbassando di conseguenza la media a poco più di 5mila euro per protesto, contro i 5.800 del 2014. Persiste tuttora un ampio utilizzo delle cambiali nelle transazioni commerciali, ritornate in auge nel periodo di crisi soprattutto per pagamenti rateali riferibili ad acquisti di beni durevoli o come forma di maggiore garanzia nei rapporti tra imprese quando il cliente non è ritenuto pienamente solvibile. Il numero delle tratte accettate e dei pagherò nel 2015 è rimasto sostanzialmente stabile (691), ma l’importo totale si è contratto (-2,4%) livellandosi a quota 878mila. Il valore medio di 1.500 euro nasconde un numero elevato di effetti (cambiali e assegni) di importo assai esiguo, a volte poche centinaia di euro, che denota quanto difficile sia per molti ancora adesso far fronte agli impegni assunti. Infine un cenno va fatto alla tempesta che ha sconquassato il mondo del credito veneto con importanti ripercussioni anche in provincia. Le vicende sono note e gli approfondimenti giudiziari ancora in corso, pertanto non è possibile stendere un giudizio sereno, tuttavia va rilevato il fatto che una gestione malsana e disinvolta ha coinvolto tanti piccoli risparmiatori bellunesi e numerose imprese locali, le quali hanno visto prosciugati i propri investimenti appesantendo i già magri bilanci.

14 Nel 2014 il comparto industriale valeva il 27% delle sofferenze. Il deciso incremento è dovuto alla seconda ondata di recessione che ha spazzato via le ultime residue forze di sopravvivenza delle imprese marginali.

27

NOTE SUL VALORE AGGIUNTO PRODOTTO IN PROVINCIA

Unioncamere nazionale ha recentemente messo a disposizione alcune stime relative alla ricchezza prodotta in provincia con un aggiornamento al 2014 e una previsione al 2015. Dopo la battuta d’arresto registrata nel biennio 2012-2013 (rispettivamente -1,3% e -0,9%), l’economia bellunese è tornata a espandersi con un aumento dell’1,4%, che le ha permesso nuovamente di superare la quota dei 5.600 milioni di euro di valore aggiunto. Gran parte del balzo in avanti è maturato grazie alla ripresa del settore manifatturiero (+4,3%), ma è stato positivo anche l’apporto degli altri servizi (+1,2%) e, in misura minore, delle costruzioni (+3,4%). Non è andata bene invece all’agricoltura che, dovendo fare i conti con un meteo particolarmente avverso, ha lasciato sul campo un terribile -8,2%. Hanno sofferto anche il commercio, i trasporti, la ristorazione e l’accoglienza e i servizi di comunicazione che complessivamente flettono dell’1,2%, decretando un calo significativo alla loro partecipazione al reddito prodotto (da 26% a 25,3%). In virtù del ripiegamento degli altri settori e dell’importante sviluppo conseguito, l’industria ritorna protagonista e si conferma cuore dell’economia provinciale; il suo contributo alla ricchezza prodotta aumenta di otto decimi di punto e si assesta al 26,8%. Le stime per il 2015 indicano un’ulteriore evoluzione positiva per il sistema economico bellunese con un avanzamento del valore aggiunto prodotto dell’1,8%. Al momento non sono disponibili le stime per comparto, ma il buon andamento dell’export manifatturiero e del turismo suggerirebbero, pur con le cautele del caso, un innalzamento della ricchezza in questi ambiti. Il valore aggiunto previsto per il 2015 si attesterebbe a 5.704,67 milioni di euro, il che, in serie storica, sarebbe il miglior risultato dal 2009.

PREVISIONI MACROECONOMICHE GLOBALI

Le stime dell’indicatore composito globale elaborato da J.P. Morgan e Markit in collaborazione con ISM e IFPSM15 e pubblicate il 6 maggio palesano il persistere della fase di debolezza dell’economia globale. L’indice, quantificato a 51,6 in aprile, oltre, ma non troppo soglia 50 che separa la crescita dalla recessione, si qualifica come un lieve miglioramento sui mesi precedenti, ma di portata limitata in relazione ai parametri storici.

15 Si tratta di un’indagine che coinvolge i responsabili degli acquisti di imprese manifatturiere e dei servizi in tutto il mondo. Attualmente interessa oltre 16.000 dirigenti di acquisto sparsi in oltre 30 Paesi. L’insieme di questi Paesi rappresenta circa l'87% del prodotto interno lordo globale.

28