CIO Insights - xmarkets.db.com · L’ottimismo e la fiducia degli investitori continuano a...

16

Deutsche Bank Wealth Management In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected] 1 CIO Insights Weekly Bulletin 1 2 3 26 Gennaio 2018 Christian Nolting CIO Globale Tuttora in cerca di rassicurazioni Questa settimana si sono svolti i vertici della Banca Centrale Europea e della Banca del Giappone. Entrambe le banche centrali per il momento sono ancora restie ad abbandonare la politica monetaria accomodante attuata fino ad ora. In Giappone il Governatore Kuroda esclude variazioni della sua linea, ma le stime sull’inflazione si sono perlomeno stabilizzate. In Europa il Presidente Draghi deve affrontare un’inflazione ostinatamente bassa e più di recente un notevole apprezzamento dell’euro. Negli Stati Uniti non si prevede un rialzo dei tassi d'interesse imminente ma i mercati attendono tre rialzi nel corso dell'anno. Come previsto, durante la seduta di questa settimana la Bank of Japan (BoJ) ha confermato la sua strategia di politica monetaria e ha lasciato immutate le previsioni in merito alla crescita e all’inflazione. Inoltre, nella successiva conferenza stampa, il Governatore della banca centrale Kuroda ha precisato che nel breve termine non sono probabili variazioni, evidenziando che il volume degli acquisti di titoli non sarà ridotto. Nonostante un rafforzamento delle stime sull’inflazione, non si intende neanche procedere immediatamente a un aggiustamento del rendimento target dei titoli di Stato decennali. Visto il miglioramento delle prospettive economiche, i mercati avevano già dato per scontato all’inizio dell’anno un rialzo del rendimento target dei decennali con un ritocco verso l’alto dei tassi da parte della BoJ nel 2018. Ora le previsioni sul rialzo dei tassi sono state riviste al ribasso. Il focus rimane sulle stime relative all’inflazione per le quali la BoJ ha usato il termine “stabilità”, mentre nella precedente occasione si parlava di “indebolimento”. Tuttavia la strada è ancora lunga prima che l’inflazione giapponese raggiunga il target del 2% stabilito dalla BoJ. Prevediamo comunque che l’economia giapponese sarà caratterizzata da una solida crescita nel 2018 e manteniamo un atteggiamento costruttivo sulle azioni giapponesi. Il Presidente della Banca Centrale Europea (BCE), Mario Draghi, sembra in cerca di rassicurazioni prima di indicare qualsiasi mutamento nella linea di politica monetaria. Ha ammesso che l’inflazione non mostra ancora segni convincenti di una tendenza al rialzo autosostenuta verso il target vicino al 2%. Ha anche espresso preoccupazione per la forza dell’euro che potrebbe ritardare la tempistica con la quale la BCE intende incamminarsi verso una politica più rigorosa. I mercati sembrano prestare maggiore attenzione al buon andamento dell’economia, nonostante l'apprezzamento dell’euro e il rendimento in salita dei titoli di Stato. Tuttavia qualsiasi aggiustamento al programma di acquisto di titoli dovrà restare modesto. Negli Stati Uniti il mercato finanziairo non prevede un rialzo dei tassi d'interesse in occasione del vertice della banca centrlae (Federal Reserve) della settimana prossima, ma si attendono indicazioni sulle previsioni di crescita e sull’inflazione. I recenti dati economici dovrebbero contribuire all’ottimismo. Attualmente il mercato prevede una probabilità maggiore del 50% di tre rialzi dei tassi nel 2018. All’interno del Bulletin Lettera dalle aree geografiche 2 View per asset class 5 Previsioni 9 One-pager mercati 10 Analisi dei fondamentali 11 Calendario 12 Glossario 13 2 3 1

Transcript of CIO Insights - xmarkets.db.com · L’ottimismo e la fiducia degli investitori continuano a...

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

1

CIO InsightsWeekly Bulletin

1 2 3

26 Gennaio 2018

Christian Nolting

CIO Globale

Tuttora in cerca di rassicurazioni

Questa settimana si sono svolti i vertici della Banca Centrale Europea e della Banca del Giappone. Entrambe le banche centrali per il momento sono ancora restie ad abbandonare la politica monetaria accomodante attuata fino ad ora.

In Giappone il Governatore Kuroda esclude variazioni della sua linea, ma le stime sull’inflazione si sono perlomeno stabilizzate.

In Europa il Presidente Draghi deve affrontare un’inflazione ostinatamente bassa e più di recente un notevole apprezzamento dell’euro.

Negli Stati Uniti non si prevede un rialzo dei tassi d'interesse imminente ma i mercati attendono tre rialzi nel corso dell'anno.

Come previsto, durante la seduta di questa settimana la Bank of Japan

(BoJ) ha confermato la sua strategia di politica monetaria e ha lasciato

immutate le previsioni in merito alla crescita e all’inflazione. Inoltre, nella

successiva conferenza stampa, il Governatore della banca centrale Kuroda ha

precisato che nel breve termine non sono probabili variazioni, evidenziando

che il volume degli acquisti di titoli non sarà ridotto. Nonostante un

rafforzamento delle stime sull’inflazione, non si intende neanche procedere

immediatamente a un aggiustamento del rendimento target dei titoli di Stato

decennali. Visto il miglioramento delle prospettive economiche, i mercati

avevano già dato per scontato all’inizio dell’anno un rialzo del rendimento

target dei decennali con un ritocco verso l’alto dei tassi da parte della BoJ nel

2018. Ora le previsioni sul rialzo dei tassi sono state riviste al ribasso. Il focus

rimane sulle stime relative all’inflazione per le quali la BoJ ha usato il termine

“stabilità”, mentre nella precedente occasione si parlava di “indebolimento”.

Tuttavia la strada è ancora lunga prima che l’inflazione giapponese raggiunga

il target del 2% stabilito dalla BoJ. Prevediamo comunque che l’economia

giapponese sarà caratterizzata da una solida crescita nel 2018 e manteniamo

un atteggiamento costruttivo sulle azioni giapponesi.

Il Presidente della Banca Centrale Europea (BCE), Mario Draghi, sembra

in cerca di rassicurazioni prima di indicare qualsiasi mutamento nella linea di

politica monetaria. Ha ammesso che l’inflazione non mostra ancora segni

convincenti di una tendenza al rialzo autosostenuta verso il target vicino al

2%. Ha anche espresso preoccupazione per la forza dell’euro che potrebbe

ritardare la tempistica con la quale la BCE intende incamminarsi verso una

politica più rigorosa. I mercati sembrano prestare maggiore attenzione al buon

andamento dell’economia, nonostante l'apprezzamento dell’euro e il

rendimento in salita dei titoli di Stato. Tuttavia qualsiasi aggiustamento al

programma di acquisto di titoli dovrà restare modesto.

Negli Stati Uniti il mercato finanziairo non prevede un rialzo dei tassi

d'interesse in occasione del vertice della banca centrlae (Federal Reserve)

della settimana prossima, ma si attendono indicazioni sulle previsioni di

crescita e sull’inflazione. I recenti dati economici dovrebbero contribuire

all’ottimismo. Attualmente il mercato prevede una probabilità maggiore del

50% di tre rialzi dei tassi nel 2018.

All’interno del Bulletin

Lettera dalle aree geografiche 2

View per asset class 5

Previsioni 9

One-pager mercati 10

Analisi dei fondamentali 11

Calendario 12

Glossario 13

2

3

1

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

2

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

STATI UNITI

Larry V Adam

CIO and Chief Investment Strategist – WM Americas

Nei primi sedici giorni di negoziazione del 2018 l’indice S&P 500 ha segnato 13

record, e gennaio sta per diventare il 15esimo mese consecutivo nel quale si è

registrata una performance azionaria positiva. L’ottimismo e la fiducia degli

investitori continuano a crescere. La settimana prossima, con il discorso sullo “Stato

dell’Unione”, sarà presentato agli investitori un “manifesto programmatico”

riguardante la politica, l’economia, la politica monetaria e la crescita degli utili

societari.

1. Politica – il prossimo capitolo – La settimana prossima il Presidente Donald

Trump terrà il discorso sullo Stato dell’Unione, nel quale fornirà un aggiornamento

sull’andamento dell’economia e soprattutto presenterà il suo programma politico per

i 12 mesi a venire. Dopo una breve premessa nella quale ricorderà ciò che è stato

realizzato (ad es. riforma fiscale, nomina del giudice Gorsuch), il Presidente

elencherà alcune delle priorità per il prossimo anno. I punti più importanti in agenda

dovrebbero essere i seguenti:

• Commercio - La minaccia di un protezionismo globale è ora uno dei rischi

principali per il mercato. Se il Presidente dovesse confermare la sua politica

aggressiva, insistendo su un eventuale ritiro dal NAFTA o sull’introduzione di

nuovi dazi, le aziende multinazionali in alcuni settori potrebbero trovarsi in

difficoltà.

• Focus sulle infrastrutture - Gli investimenti infrastrutturali previsti

dall’amministrazione Trump sono una misura favorevole alla crescita.

L’inclusione di un piano infrastrutturale nell’agenda del 2018 potrebbe imprimere

nuovo slancio e trascinare verso l’alto le azioni.

• La battaglia sul bilancio - Nei giorni scorsi il Congresso ha firmato una legge per

il finanziamento temporaneo delle attività federali fino all’8 febbraio. Tuttavia in

mancanza di un accordo globale il governo rischia una nuova paralisi. Una

paralisi prolungata lancerebbe un segnale preoccupante.

2. Si chiude l’era Yellen – Il prossimo martedì è prevista l’ultima seduta della Fed

presieduta da Janet Yellen. Mercoledì è in programma la decisione sui tassi. Non è

prevista una conferenza stampa, ma il comunicato dovrebbe fornire indicazioni per

quanto riguarda le previsioni sulla crescita e sull’inflazione. I recenti dati economici

dovrebbero contribuire all’ottimismo. Il mercato dei futures assegna l’1% di

probabilità a un rialzo dei tassi durante questa seduta. Attualmente il mercato sconta

una probabilità maggiore del 50% di un triplo rialzo dei tassi nel 2018 (dal 20% a

novembre).

3. Utili in crescita nel quarto trimestre 2017 – L’elevato rapporto prezzo/utili

(attualmente al 21,5) registrato dall’indice S&P 500 P/E è segno di una robusta

crescita. Fino ad ora solo il 17% delle aziende che contribuiscono alla

capitalizzazione di mercato dello S&P 500 ha pubblicato i bilanci. Gli utili hanno

superato dello 0,5% le previsioni (crescita degli utili su base annuale all’11,8%). Fino

ad ora il 78% delle aziende ha pubblicato risultati migliori di quanto previsto. La

settimana prossima sarà particolarmente intensa per la stagione degli utili: 112

aziende dell'indice S&P 500 (ovvero il 32% della capitalizzazione di mercato

dell’indice) pubblicheranno le cifre relative al quarto trimestre del 2017. È difficile

derivarne linee guida, particolarmente per quanto riguarda i vantaggi derivanti dalla

riforma fiscale. Le previsioni per il 2018 vengono continuamente riviste al rialzo

(attualmente il consenso per il 2018 è di utili per azione di $153) Nel settore

tecnologico gli utili dovranno mostrare grande robustezza per tenere il passo con

l’impressionante fase di rialzo che abbiamo osservato l’anno scorso (+40,6% negli

ultimi 12 mesi).

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

Lo “Stato dell’Unione”

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

3

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

EMEA

Stéphane Junod

CIO EMEA and Head of WD EMEA

La BCE si mostra ottomista

La Banca Centrale Europea (BCE) in occasione del vertice der 24 gennaio

la lasciato i tassi d'interesse immutati, in linea con le aspettative, ribandendo

che il programma di acquisto di titoli continuerà almeno fino a fine

settembre. Tuttavia, i mercati finanziari hanno preso nota del tono assai

ottimista sull'economia di Mario Draghi nella conferenza stampa. D'altra

parte, il presidente della BCE ha sottolineato che il recente apprezzamento

dell'euro potrebbe rallentare la normalizzazione della politica monetaria

attuale. Dato il contesto economico robusto ci aspettiamo che la BCE innalzi

le previsioni economiche, forse già entro marzo. Occorre però notare che

l'assenza di pressioni inflazionistiche marcate e l'apprezzamento dell'euro

permetteranno solo modifiche minime del programma d'acquisto di titoli in

corso.

Gli indici dei direttori agli acquisti e del clima di fiducia di nuovo in rialzo

L’Indice composito dei direttori agli acquisti (PMI) dell’Eurozona ha superato

le aspettative dei mercati attestandosi a 58,6 (rispetto a 57,9),

fondamentalmente in linea con una crescita del PIL trimestrale di circa l’1%

per la stessa area geografica. Il PMI per le attività manifatturiere è sceso al

59,6% (era previsto il 60,3) dopo aver raggiunto il mese scorso il record

degli ultimi 21 anni. Il PMI sui servizi ha toccato il 57,6 superando il previsto

56,4. In tutta l’Eurozona un rafforzamento del PMI sui servizi sembra

compensare l’indebolimento del PMI per le attività manifatturiere. Oltre al

rafforzamento dei PMI, l’indicatore tedesco ZEW ha rilevato un

miglioramento del clima di fiducia superiore alle previsioni (20,4 rispetto al

17,8). L'indice ZEW riferito alle attuali condizioni economiche (95,2) ha

raggiunto un livello record e rafforzato l’ottimismo sulla forza del motore

dell’economia dell’Eurozona.

I socialdemocratici tedeschi aprono ai colloqui per la grande coalizione

I leader politici tedeschi hanno compiuto un passo avanti decisivo per uscire

dall’impasse che dopo le elezioni, avvenute lo scorso settembre, impedisce

la formazione di un nuovo governo. Domenica il Congresso del Partito

Socialdemocratico ha approvato con 362 voti a favore, 279 contrari e

un’astensione una mozione per l’apertura dei colloqui con la Cancelliera

Angela Merkel. Qualora avesse prevalso il “no”, Angela Merkel avrebbe

dovuto governare da sola con una maggioranza debole o traghettare il

Paese verso nuove elezioni. I colloqui formali inizieranno nelle prossime

settimane. Il Partito Socialdemocratico mira a un miglioramento del patto di

coalizione, soddisfacendo così la sua base che non accetta più il ruolo di

gregario della Merkel. Tuttavia importanti richieste dei socialdemocratici,

come l’abolizione del doppio sistema sanitario pubblico e privato in vigore

attualmente, la riduzione dei contratti d’impiego temporanei e il

ricongiungimento familiare dei richiedenti asilo si scontrano con la ferma

opposizione dei cristiano-democratici. Una volta stabilito, il patto di

coalizione sarà sottoposto all’approvazione dei membri del Partito

Socialdemocratico. Se questo ultimo ostacolo sarà eliminato, si potrà

procedere con la formazione di un nuovo governo. Molto probabilmente

dovremo però attendere fino ad aprile. L’inizio delle trattative per la nuova

coalizione è stato accolto con favore dai partner europei. Angela Merkel e il

Presidente francese Emmanuel Macron hanno ribadito sabato scorso di

voler approfondire la cooperazione bilaterale e di impegnarsi per offrire

all’Unione Europea nuovo slancio verso una migliore integrazione.

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

La BCE contribuisce all'ottimismo in Europa

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

4

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

Il vertice della Banca del Giappone

ASIA

Tuan Huynh

CIO APAC and Head of WD APAC

La Banca del Giappone si conferma “colomba”

Nella seduta di politica monetaria avvenuta questa settimana, come

ampiamente previsto, la Banca del Giappone (BoJ) ha confermato la sua

linea di politica monetaria: i tassi rimangono negativi (-0,1%), il rendimento

target dei titoli di Stato (JGB) decennali è dello 0% circa e l’acquisto di titoli

dovrebbe raggiungere i 6 trilioni di yen l’anno. La BoJ non ha rivisto le

previsioni di crescita né le stime sull’inflazione rispetto a tre mesi fa.

Tuttavia il governatore Kuroda ha mostrato durante la conferenza stampa un

atteggiamento più cauto. A chi gli ha chiesto se sia in programma un

mutamento della politica monetaria, Kuroda ha risposto negando la

possibilità di una riduzione degli acquisti di titoli ed evidenziando che la BoJ

non ravvisa segnali di eccessivo ottimismo per quanto riguarda le quotazioni

azionarie. Non si intende neanche procedere immediatamente a un

aggiustamento del rendimento target dei titoli di Stato decennali, nonostante

un rafforzamento delle previsioni d'inflazione. Queste affermazioni sono in

contrasto con i comunicati precedenti, nei quali Kuroda non aveva negato la

possibilità di un aggiustamento del rendimento target dei decennali in

presenza di una ripresa dell’inflazione. Visto il miglioramento delle

prospettive economiche, i mercati avevano già scontato all’inizio dell’anno

un rialzo del rendimento target dei decennali con un ritocco verso l’alto dei

tassi da parte della BoJ nel 2018. Ora le previsioni sul rialzo dei tassi sono

state riviste al ribasso.

Per quanto riguarda le stime sull’inflazione a medio termine, il comunicato

della BoJ è apparso leggermente più positivo. Questa volta è stata utilizzata

la parola “stabilità”, mentre nella precedente occasione di parlava di

“indebolimento”. A nostro avviso mentre il miglioramento del contesto

internazionale e internazionale ha contribuito ad alzare le stime

sull’inflazione, la strada è ancora lunga prima che l’inflazione giapponese

raggiunga il target del 2% stabilito dalla BoJ.

Crediamo che l’economia giapponese sarà caratterizzata da una solida

crescita nel 2018 grazie un contesto globale favorevole, al rafforzamento dei

consumi e a un miglior investimento dei capitali. Il reddito delle famiglie

continua a salire, sostenendo i consumi. Le esportazioni in Asia, soprattutto

in Cina, sono in netta ripresa. Anche gli ordinativi dei macchinari indicano

una tendenza positiva. Gli investimenti di capitale dovrebbero rafforzarsi

grazie a un clima di fiducia delle imprese in miglioramento, ai preparativi per

i Giochi Olimpici del 2020 e a un aumento della domanda di investimenti per

rendere più efficiente l’impiego di manodopera. Prevediamo che il PIL del

Giappone raggiunga una crescita dell’1,5% nel 2018.

In questo contesto monetario ed economico favorevole, nel 2018

manteniamo un atteggiamento costruttivo sulle azioni giapponesi.

L’accelerazione degli utili delle azioni giapponesi prevista per il 2018 è

nettamente più elevata di quella osservata in Germania, Stati Uniti ed

Europa lo scorso anno. Le revisioni degli utili per le azioni giapponesi sono

improntate positivamente al rialzo analogamente al livello delle azioni dei

Paesi emergenti. I rischi che potrebbero interessare il mercato azionario

giapponese nel 2018 sono i seguenti: non si sa come e quando si

raggiungerà il target del 2% stabilito dalla BoJ; il nuovo apprezzamento dello

yen che comporta una revisione al ribasso delle stime sugli utili delle

aziende attive nel settore delle esportazioni; i rischi geopolitici, in particolari

derivanti dalla Corea del Nord e dalle politiche protezionistiche degli Stati

Uniti.

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

5

CIO Insights

Weekly Bulletin —

— Focus della settimana

Restiamo costruttivi sulle azioni europee

Azioni europee

• Le azioni europee hanno messo a segno nuovi record dopo che i senatori

americani hanno trovato l’accordo per porre fine al cosiddetto shutdown

governativo protrattosi per tre giorni.

• L’Euro Stoxx 50 ha raggiunto il record assoluto degli ultimi dieci anni e il

DAX tedesco ha segnato la performance migliore di tutti i tempi.

• La Germania è stata il motore dell’economia europea negli ultimi anni,

tuttavia la sovraperformance del DAX dalla crisi finanziaria è dovuta anche

alle caratteristiche dell’indice.

• Prima di tutto il DAX è un indice di "performance": ciò significa che i

dividendi sono già incorporati nell’indice stesso. La maggior parte degli

indici, invece, incluso l’Euro Stoxx 50, sono indici di prezzo che non

includono i dividendi.

• Inoltre, il DAX ha beneficiato negli ultimi anni della sua composizione

settoriale. Il settore finanziario infatti, che nel corso della crisi economica è

stato uno dei fanalini di coda, contribuisce al DAX in misura minore

rispetto agli altri indici principali.

• Per il futuro manteniamo un atteggiamento costruttivo sia sulle azioni

tedesche che europee grazie alla fase di slancio economico attuale.

• Prevediamo che la ripresa europea continui a essere generalizzata e

riteniamo dunque che l’allocazione settoriale sia più importante della

selezione geografica.

• Dall'introduzione dell'euro, la selezione geografica ha avuto un' importanza

maggiore rispetto alla selezione settoriale solo per brevi periodi, durante i

primi anni della crisi finanziaria globale e della crisi dell’Eurozona (si veda

il grafico qui sotto).

• Preferiamo i settori ciclici come quello dei beni voluttuari, finanziario,

industriale e dei materiali.

Importanza dell'allocazione settoriale*Azioni

Fonte: Bloomberg Finance L P, Deutsche Bank A G. Dati aggiornati al 24 gennaio 2018.

*Un valore maggiore a 1 significa che la selezione per nazione è più importante della

selezione settoriale.

26 Gennaio 2018

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

Prevediamo che l’allocazione settoriale in Europa sia più importante della selezione geografica, com’è sempre stato dall’introduzione dell’euro. 0.4

0.6

0.8

1

1.2

1.4

1.6

1.8

1998 2001 2004 2007 2010 2013 2016

Dispersion of countries vs. sectors, 6m avgDispersione dei Paesi rispetto ai settori, media 6 mesi

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

6

CIO Insights

Weekly Bulletin —

— Focus della settimana

Obbligazioni periferiche al rialzo

Reddito fisso europeo

• Mentre la maggior parte dei rendimenti dei titoli di Stato dei Paesi centrali

dell’Eurozona sono leggermente saliti nel corso dell'ultima settimana, le

obbligazioni dei paesi periferici hanno sovraperformato il mercato, dopo

che le agenzie di rating lo scorso venerdì avevano migliorato le loro

valutazioni su Spagna e Grecia.

• Fitch ha promosso la Spagna ad A- con prospettive stabili, citando una

ripresa economica generalizzata. È stata la prima volta che la Spagna si

aggiudica un rating A da una delle tre principali agenzie di rating dall’inizio

della crisi dell’Eurozona.

• S&P Global Ratings (S&P) ha migliorato il rating del debito in valuta estera

a lungo termine della Grecia per la prima volta in due anni in seguito ai

miglioramenti osservati per quanto riguarda la situazione finanziaria del

Paese e le prospettive relative al gettito fiscale.

• Il clima di fiducia relativo alle obbligazioni dei Paesi periferici si è

ulteriormente rafforzato in seguito all’accordo raggiunto all’interno del

Partito Socialdemocratico che in Germania, l’economia più forte

dell’Eurozona, ha accettato di partecipare ai colloqui per la formazione di

un governo di coalizione.

• Lo spread tra il rendimento dei titoli di Stato decennali spagnoli e i Bund

tedeschi con la stessa scadenza è sceso sotto la soglia degli 80 punti

base. Si tratta del differenziale di rendimento più piccolo osservato da

aprile 2010 e riflette l’ottimismo crescente sulle prospettive della Spagna.

• Inoltre, il rendimento dei titoli di Stato decennali portoghesi ha toccato il

livello più basso dal 2015, quello dei titoli omologhi italiani è caduto al

livello minimo dell’ultimo mese e quello delle obbligazioni governative

greche è sceso fino ai minimi storici.

• Tuttavia, mentre riconosciamo il progresso compiuto dalle economie

periferiche dell’Eurozona, non prevediamo che siano immuni dal rialzo dei

tassi. In un contesto in cui lo spread si trova ai minimi pluriennali, le

obbligazioni dei Paesi periferici potrebbero tornare ad essere vulnerabili

dopo la conclusione del programma di acquisto da parte della BCE.

Spread governativo decennale Spagna / GermaniaReddito fisso

Questa settimana il miglioramento del rating ha rafforzato le obbligazioni dei Paesi periferici. Tuttavia nel lungo termine prevediamo che potrebbero subire gli effetti del rialzo dei tassi.

Fonte: Bloomberg Finance L P, Deutsche Bank A G. Dati aggiornati al 24 gennaio 2018.

26 Gennaio 2018

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

0

100

200

300

400

500

600

700

2006 2008 2010 2012 2014 2016

punti base

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

7

CIO Insights

Weekly Bulletin —

— Focus della settimana

Ulteriore rialzo del prezzo del petrolio

Materie prime

• Il prezzo del greggio ha registrato un aumento continuo questa settimana,

dopo che il Fondo Monetario Internazionale ha rivisto al rialzo le sue

prospettive di crescita globale. Anche le recenti dichiarazioni in arrivo

dall'Arabia Saudita hanno sostenuto le quotazioni.

• Il ministro dell’Energia del governo di Riyad, Khalid al-Falih, ha confermato

che tra i Paesi produttori di petrolio dell’OPEC e non dell’OPEC è stata

raggiunta un’intesa e che la collaborazione continuerà anche oltre la fine

del 2018, quando scadrà l’accordo sul taglio alla produzione.

• Il patto attualmente in vigore che prevede un taglio alla produzione di 1,8

milioni giornalieri di barili è stato sottoscritto alla fine del 2016 dall’OPEC,

dalla Russia e da altri nove produttori globali ed è stato prorogato già due

volte.

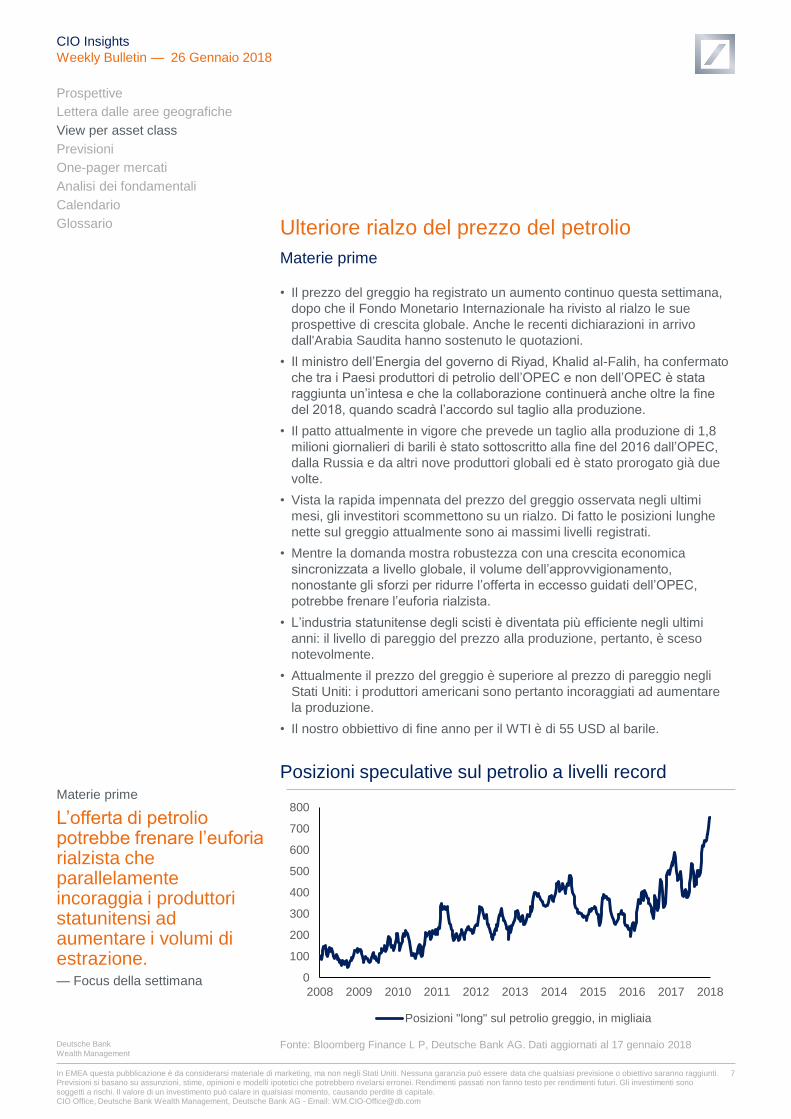

• Vista la rapida impennata del prezzo del greggio osservata negli ultimi

mesi, gli investitori scommettono su un rialzo. Di fatto le posizioni lunghe

nette sul greggio attualmente sono ai massimi livelli registrati.

• Mentre la domanda mostra robustezza con una crescita economica

sincronizzata a livello globale, il volume dell’approvvigionamento,

nonostante gli sforzi per ridurre l’offerta in eccesso guidati dell’OPEC,

potrebbe frenare l’euforia rialzista.

• L’industria statunitense degli scisti è diventata più efficiente negli ultimi

anni: il livello di pareggio del prezzo alla produzione, pertanto, è sceso

notevolmente.

• Attualmente il prezzo del greggio è superiore al prezzo di pareggio negli

Stati Uniti: i produttori americani sono pertanto incoraggiati ad aumentare

la produzione.

• Il nostro obbiettivo di fine anno per il WTI è di 55 USD al barile.

Posizioni speculative sul petrolio a livelli recordMaterie prime

Fonte: Bloomberg Finance L P, Deutsche Bank AG. Dati aggiornati al 17 gennaio 2018

26 Gennaio 2018

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

L’offerta di petrolio potrebbe frenare l’euforia rialzista che parallelamente incoraggia i produttori statunitensi ad aumentare i volumi di estrazione.

0

100

200

300

400

500

600

700

800

2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

Posizioni "long" sul petrolio greggio, in migliaia

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

8

CIO Insights

Weekly Bulletin —

— Focus della settimana

Sterlina, euro e yen in rialzo a spese del dollaroValute globali

• Il dollaro ha proseguito l’andamento al ribasso, dopo che il Segretario al

Tesoro americano, Steven Mnuchin, ha confermato al World Economic

Forum di Davos che la debolezza della valuta è favorevole all’economia

statunitense.

• L’indice DXY è caduto al minimo livello osservato negli ultimi tre anni.

• La sterlina britannica ha guadagnato più del 3% negli ultimi 10 giorni,

raggiungendo il livello più alto contro il dollaro da quando nel giugno 2016

gli elettori hanno votato per l’uscita della Gran Bretagna dall’Unione

Europea.

• Questa settimana la sterlina è stata sostenuta dall’aumento delle

retribuzioni nel Regno Unito che a novembre sono salite inaspettatamente

dal 2,3% al 2,4%.

• Il tasso di cambio dell’euro contro il dollaro ha raggiunto il nuovo record

dal 2014. Il miglioramento del clima di fiducia dei consumatori

dell’Eurozona e l’Indice dei direttori agli acquisti composito in versione

flash (PMI) che in gennaio ha superato le aspettative, hanno contribuito a

rafforzare la moneta europea.

• Le posizioni speculative in euro da parte degli investitori sono giunte ad un

livello di record storico. Nel passato in presenza di un incremento così

consistente delle posizioni speculative al rialzo, si è osservato un

indebolimento dell’euro nei successivi sei, nove e dodici mesi.

• Lo yen ha beneficiato della debolezza generalizzata del dollaro,

apprezzandosi del 3,0% dall’inizio dell’anno ad oggi. Neanche il

comunicato della Banca del Giappone, diffuso questa settimana, dai toni

improntati alla cautela e nel quale si conferma una linea ultra-

accomodante, ha fermato la corsa al rialzo della moneta giapponese.

L'indice di valore del dollaro ("DXY")Cambi

Il cambio EUR/USD ha segnato il record dal 2014. I dati storici suggeriscono che a questo posizionamento, ormai al limite delle potenzialità, potrebbe seguire un indebolimento

Fonte: : Bloomberg Finance LP, Deutsche Bank AG. Dati aggiornati al 24 gennaio 2018

26 Gennaio 2018

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

75

80

85

90

95

100

105

2014 2014 2015 2015 2016 2016 2017 2017 2018

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

9

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

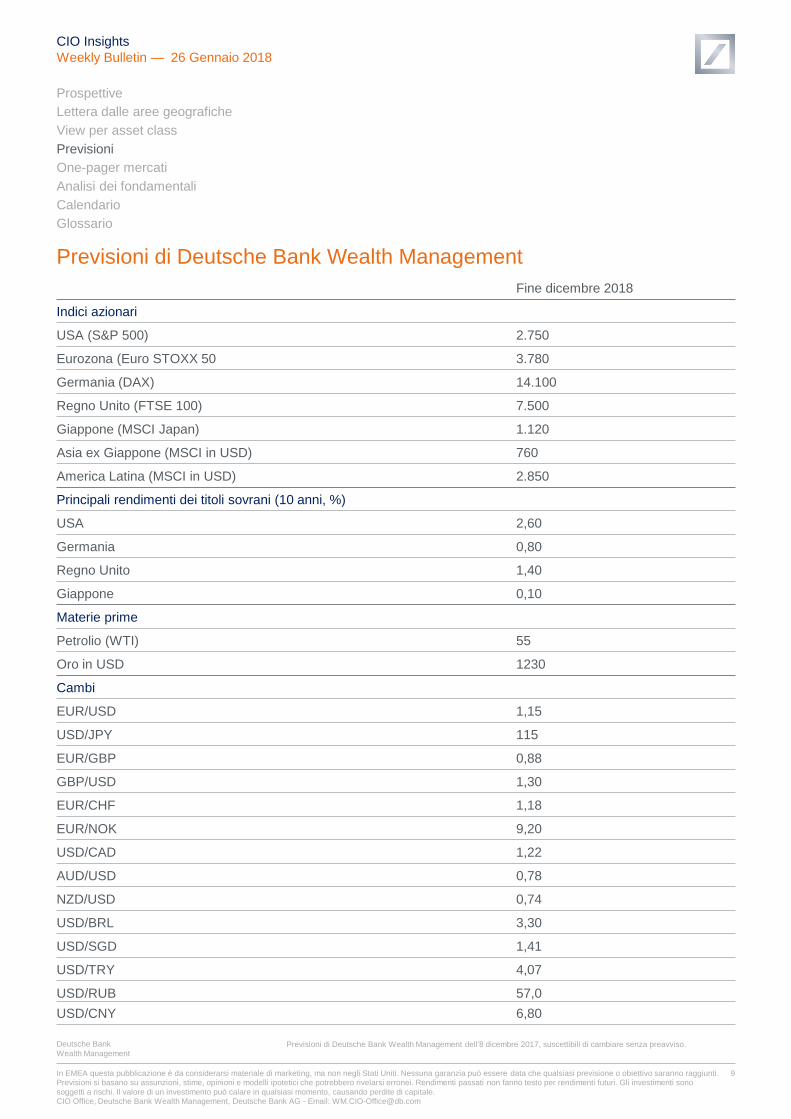

Previsioni di Deutsche Bank Wealth Management

Fine dicembre 2018

Indici azionari

USA (S&P 500) 2.750

Eurozona (Euro STOXX 50 3.780

Germania (DAX) 14.100

Regno Unito (FTSE 100) 7.500

Giappone (MSCI Japan) 1.120

Asia ex Giappone (MSCI in USD) 760

America Latina (MSCI in USD) 2.850

Principali rendimenti dei titoli sovrani (10 anni, %)

USA 2,60

Germania 0,80

Regno Unito 1,40

Giappone 0,10

Materie prime

Petrolio (WTI) 55

Oro in USD 1230

Cambi

EUR/USD 1,15

USD/JPY 115

EUR/GBP 0,88

GBP/USD 1,30

EUR/CHF 1,18

EUR/NOK 9,20

USD/CAD 1,22

AUD/USD 0,78

NZD/USD 0,74

USD/BRL 3,30

USD/SGD 1,41

USD/TRY 4,07

USD/RUB 57,0

Previsioni di Deutsche Bank Wealth Management dell'8 dicembre 2017, suscettibili di cambiare senza preavviso.

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

USD/CNY 6,80

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

10

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

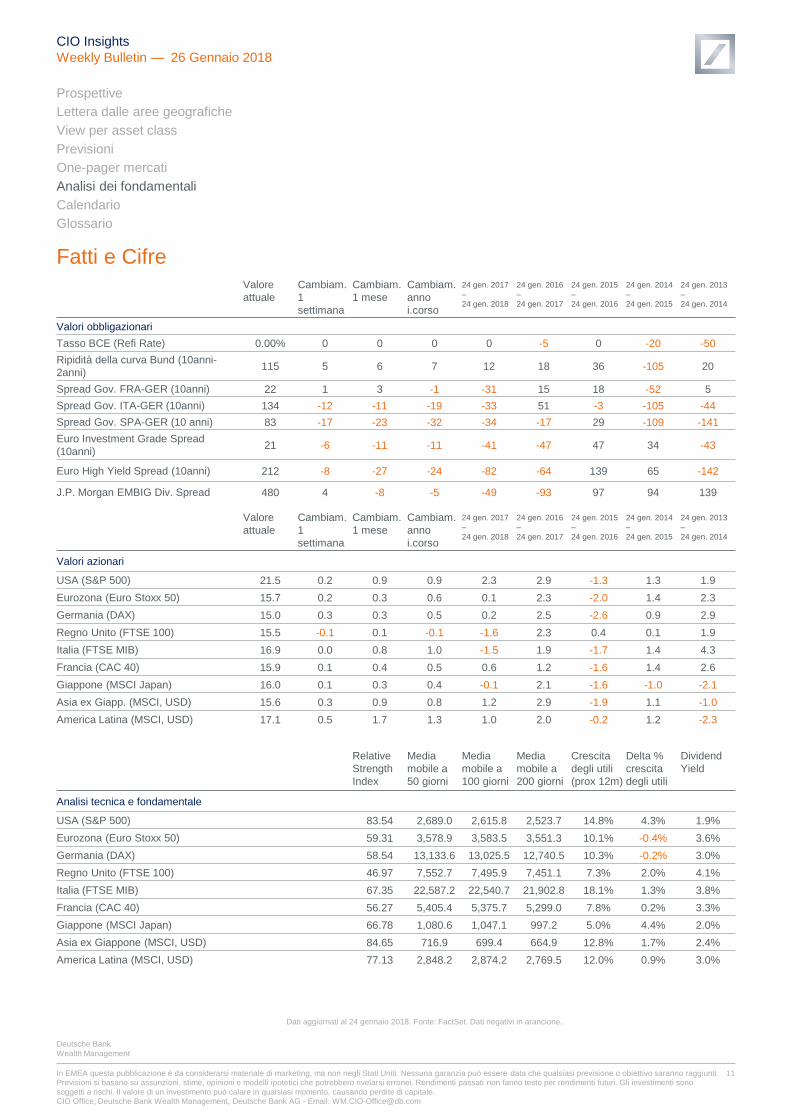

Fatti e Cifre

Valore

attuale

Rendim. 1

settimana

Rendim.

mensile

Rendim.

anno in

corso

24 gen. 2017

–

24 gen. 2018

24 gen. 2016

–

24 gen. 2017

24 gen. 2015

–

24 gen. 2016

24 gen. 2014

–

24 gen. 2015

24 gen. 2013

–

24 gen. 2014

Obbligazioni

2 anni Bund (Germania) -0.62% 0.01% -0.15% -0.11% -0.81% -0.21% 0.24% 0.59% 0.33%

5 anni Bund (Germania) -0.16% -0.05% -0.44% -0.46% -0.80% 0.92% 1.31% 4.63% 1.45%

10 anni Bund (Germania) 0.53% -0.29% -0.96% -0.93% 0.51% 1.84% 0.30% 15.94% 1.43%

10 anni Gilt (Regno Unito) 1.45% -0.87% -1.42% -1.87% 2.05% 5.52% 0.50% 15.72% -2.34%

2 anni BTP -0.21% 0.04% -0.01% 0.16% 0.50% 0.22% 0.83% 2.41% 3.99%

5 anni BTP 0.61% 0.32% 0.05% 0.65% 3.03% 0.98% 3.02% 10.93% 7.00%

10 anni BTP 1.87% 0.78% 0.16% 0.86% 4.80% -1.63% 2.12% 25.75% 7.83%

Barclays Euro Corporate 0.74% 0.11% 0.09% 0.15% 2.96% 4.55% -1.53% 8.11% 3.92%

Barclays Euro High Yield 2.65% 0.23% 0.81% 0.75% 6.59% 11.82% -2.42% 6.65% 9.41%

JP Morgan EMBIG Div. 5.32% -1.50% -4.17% -3.06% -5.69% 13.89% 2.96% 32.05% -7.65%

Azioni

USA (S&P 500) 2,837.5 1.3% 5.8% 6.1% 24.5% 19.6% -7.1% 14.6% 19.8%

Eurozona (Euro Stoxx 50) 3,643.2 0.8% 2.5% 4.0% 11.0% 8.5% -10.6% 11.7% 11.2%

Germania (DAX) 13,414.7 1.8% 2.6% 3.9% 15.7% 18.7% -8.3% 13.4% 21.2%

Regno Unito (FTSE 100) 7,643.4 -1.1% 0.7% -0.6% 6.9% 21.2% -13.7% 2.5% 6.4%

Italia (FTSE MIB) 23,622.6 0.5% 6.4% 8.1% 21.1% 2.5% -7.3% 6.0% 9.0%

Francia (CAC 40) 5,495.2 0.0% 2.4% 3.4% 13.8% 11.4% -6.6% 11.5% 10.9%

Giappone (MSCI Japan) 1,128.1 0.5% 4.3% 5.1% 24.7% 8.7% -3.7% 11.0% 40.8%

Asia ex Giappone (MSCI, USD) 768.7 2.5% 9.1% 7.7% 41.7% 21.0% -23.7% 10.8% -4.9%

America Latina (MSCI, USD) 3,170.0 3.9% 14.0% 12.1% 25.0% 56.4% -40.5% -6.7% -26.0%

Matrie prime & Alternativi

WTI (USD) 65.61 2.6% 12.2% 8.6% 24.8% 70.7% -31.7% -53.4% 1.7%

Oro (USD) 1,352.7 1.3% 6.2% 3.8% 11.5% 10.3% -14.9% 2.0% -24.3%

EUR/USD 1.2382 1.1% 4.6% 3.1% 15.1% -0.6% -3.8% -17.8% 2.3%

EUR/GBP 0.8706 -1.6% -1.7% -1.9% 1.3% 13.8% 0.9% -9.7% -2.1%

EUR/JPY 135.19 -0.3% 0.8% -0.1% 10.9% -5.0% -3.2% -5.4% 16.4%

VIX Index 11.47 -0.44 1.57 0.43 0.40 -11.27 5.68 -1.48 5.45

VDAX Index 13.46 0.54 0.75 -0.69 -2.29 -12.73 6.33 3.70 4.81

Dati aggiornati al 24 gennaio 2018. Fonte: FactSet. Valori negativi in arancione.

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

11

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

Fatti e Cifre

Dati aggiornati al 24 gennaio 2018. Fonte: FactSet. Dati negativi in arancione.

Valore

attuale

Cambiam.

1

settimana

Cambiam.

1 mese

Cambiam.

anno

i.corso

24 gen. 2017

–

24 gen. 2018

24 gen. 2016

–

24 gen. 2017

24 gen. 2015

–

24 gen. 2016

24 gen. 2014

–

24 gen. 2015

24 gen. 2013

–

24 gen. 2014

Valori azionari

USA (S&P 500) 21.5 0.2 0.9 0.9 2.3 2.9 -1.3 1.3 1.9

Eurozona (Euro Stoxx 50) 15.7 0.2 0.3 0.6 0.1 2.3 -2.0 1.4 2.3

Germania (DAX) 15.0 0.3 0.3 0.5 0.2 2.5 -2.6 0.9 2.9

Regno Unito (FTSE 100) 15.5 -0.1 0.1 -0.1 -1.6 2.3 0.4 0.1 1.9

Italia (FTSE MIB) 16.9 0.0 0.8 1.0 -1.5 1.9 -1.7 1.4 4.3

Francia (CAC 40) 15.9 0.1 0.4 0.5 0.6 1.2 -1.6 1.4 2.6

Giappone (MSCI Japan) 16.0 0.1 0.3 0.4 -0.1 2.1 -1.6 -1.0 -2.1

Asia ex Giapp. (MSCI, USD) 15.6 0.3 0.9 0.8 1.2 2.9 -1.9 1.1 -1.0

America Latina (MSCI, USD) 17.1 0.5 1.7 1.3 1.0 2.0 -0.2 1.2 -2.3

Relative

Strength

Index

Media

mobile a

50 giorni

Media

mobile a

100 giorni

Media

mobile a

200 giorni

Crescita

degli utili

(prox 12m)

Delta %

crescita

degli utili

Dividend

Yield

Analisi tecnica e fondamentale

USA (S&P 500) 83.54 2,689.0 2,615.8 2,523.7 14.8% 4.3% 1.9%

Eurozona (Euro Stoxx 50) 59.31 3,578.9 3,583.5 3,551.3 10.1% -0.4% 3.6%

Germania (DAX) 58.54 13,133.6 13,025.5 12,740.5 10.3% -0.2% 3.0%

Regno Unito (FTSE 100) 46.97 7,552.7 7,495.9 7,451.1 7.3% 2.0% 4.1%

Italia (FTSE MIB) 67.35 22,587.2 22,540.7 21,902.8 18.1% 1.3% 3.8%

Francia (CAC 40) 56.27 5,405.4 5,375.7 5,299.0 7.8% 0.2% 3.3%

Giappone (MSCI Japan) 66.78 1,080.6 1,047.1 997.2 5.0% 4.4% 2.0%

Asia ex Giappone (MSCI, USD) 84.65 716.9 699.4 664.9 12.8% 1.7% 2.4%

America Latina (MSCI, USD) 77.13 2,848.2 2,874.2 2,769.5 12.0% 0.9% 3.0%

Valore

attuale

Cambiam.

1

settimana

Cambiam.

1 mese

Cambiam.

anno

i.corso

24 gen. 2017

–

24 gen. 2018

24 gen. 2016

–

24 gen. 2017

24 gen. 2015

–

24 gen. 2016

24 gen. 2014

–

24 gen. 2015

24 gen. 2013

–

24 gen. 2014

Valori obbligazionari

Tasso BCE (Refi Rate) 0.00% 0 0 0 0 -5 0 -20 -50

Ripidità della curva Bund (10anni-

2anni)115 5 6 7 12 18 36 -105 20

Spread Gov. FRA-GER (10anni) 22 1 3 -1 -31 15 18 -52 5

Spread Gov. ITA-GER (10anni) 134 -12 -11 -19 -33 51 -3 -105 -44

Spread Gov. SPA-GER (10 anni) 83 -17 -23 -32 -34 -17 29 -109 -141

Euro Investment Grade Spread

(10anni)21 -6 -11 -11 -41 -47 47 34 -43

Euro High Yield Spread (10anni) 212 -8 -27 -24 -82 -64 139 65 -142

J.P. Morgan EMBIG Div. Spread 480 4 -8 -5 -49 -93 97 94 139

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

12

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

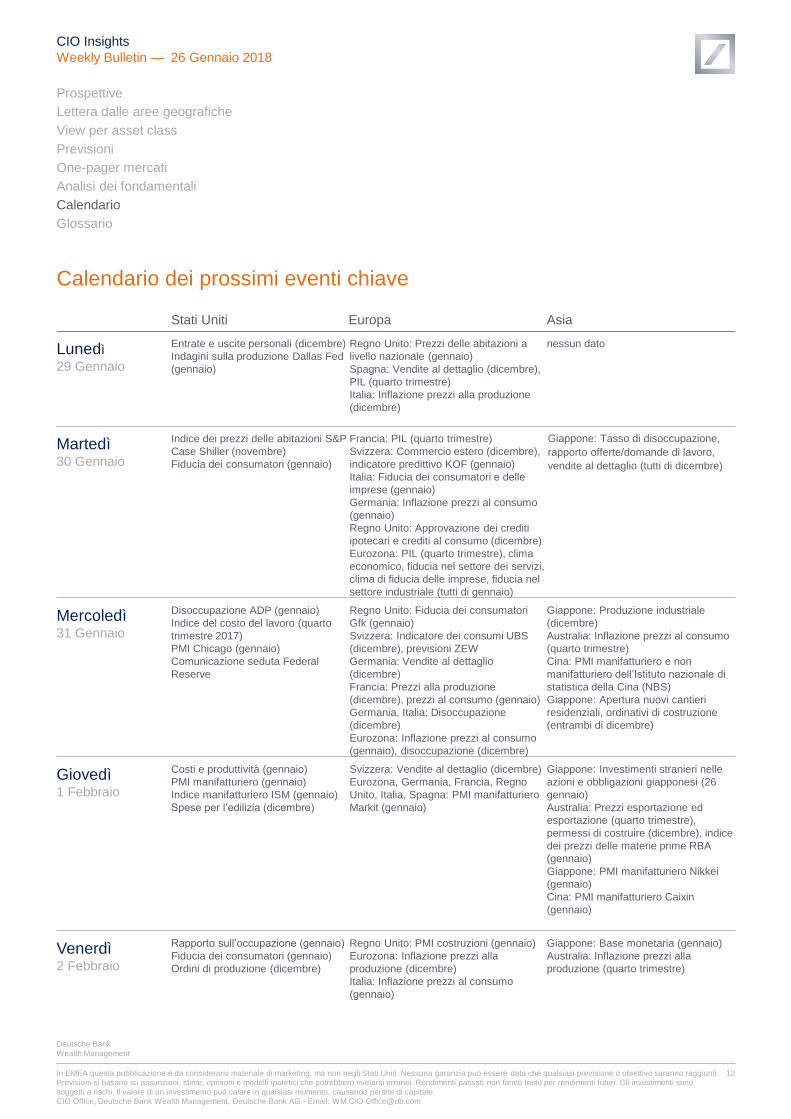

Calendario dei prossimi eventi chiave

Stati Uniti Europa Asia

Lunedì

29 Gennaio

Entrate e uscite personali (dicembre)

Indagini sulla produzione Dallas Fed

(gennaio)

Regno Unito: Prezzi delle abitazioni a

livello nazionale (gennaio)

Spagna: Vendite al dettaglio (dicembre),

PIL (quarto trimestre)

Italia: Inflazione prezzi alla produzione

(dicembre)

nessun dato

Martedì30 Gennaio

Indice dei prezzi delle abitazioni S&P

Case Shiller (novembre)

Fiducia dei consumatori (gennaio)

Francia: PIL (quarto trimestre)

Svizzera: Commercio estero (dicembre),

indicatore predittivo KOF (gennaio)

Italia: Fiducia dei consumatori e delle

imprese (gennaio)

Germania: Inflazione prezzi al consumo

(gennaio)

Regno Unito: Approvazione dei crediti

ipotecari e crediti al consumo (dicembre)

Eurozona: PIL (quarto trimestre), clima

economico, fiducia nel settore dei servizi,

clima di fiducia delle imprese, fiducia nel

settore industriale (tutti di gennaio)

Giappone: Tasso di disoccupazione,

rapporto offerte/domande di lavoro,

vendite al dettaglio (tutti di dicembre)

Mercoledì31 Gennaio

Disoccupazione ADP (gennaio)

Indice del costo del lavoro (quarto

trimestre 2017)

PMI Chicago (gennaio)

Comunicazione seduta Federal

Reserve

Regno Unito: Fiducia dei consumatori

Gfk (gennaio)

Svizzera: Indicatore dei consumi UBS

(dicembre), previsioni ZEW

Germania: Vendite al dettaglio

(dicembre)

Francia: Prezzi alla produzione

(dicembre), prezzi al consumo (gennaio)

Germania, Italia: Disoccupazione

(dicembre)

Eurozona: Inflazione prezzi al consumo

(gennaio), disoccupazione (dicembre)

Giappone: Produzione industriale

(dicembre)

Australia: Inflazione prezzi al consumo

(quarto trimestre)

Cina: PMI manifatturiero e non

manifatturiero dell’Istituto nazionale di

statistica della Cina (NBS)

Giappone: Apertura nuovi cantieri

residenziali, ordinativi di costruzione

(entrambi di dicembre)

Giovedì1 Febbraio

Costi e produttività (gennaio)

PMI manifatturiero (gennaio)

Indice manifatturiero ISM (gennaio)

Spese per l’edilizia (dicembre)

Svizzera: Vendite al dettaglio (dicembre)

Eurozona, Germania, Francia, Regno

Unito, Italia, Spagna: PMI manifatturiero

Markit (gennaio)

Giappone: Investimenti stranieri nelle

azioni e obbligazioni giapponesi (26

gennaio)

Australia: Prezzi esportazione ed

esportazione (quarto trimestre),

permessi di costruire (dicembre), indice

dei prezzi delle materie prime RBA

(gennaio)

Giappone: PMI manifatturiero Nikkei

(gennaio)

Cina: PMI manifatturiero Caixin

(gennaio)

Venerdì2 Febbraio

Rapporto sull’occupazione (gennaio)

Fiducia dei consumatori (gennaio)

Ordini di produzione (dicembre)

Regno Unito: PMI costruzioni (gennaio)

Eurozona: Inflazione prezzi alla

produzione (dicembre)

Italia: Inflazione prezzi al consumo

(gennaio)

Giappone: Base monetaria (gennaio)

Australia: Inflazione prezzi alla

produzione (quarto trimestre)

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

13

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

GlossarioL'allentamento quantitativo è uno programma d'acquisto di titoli da parte delle banche centrali per stimolare l'attività economica ed abbassare il costo dle denaro.

La Bank of Japan (BoJ) è la banca centrale del Giappone.

La BCE è la Banca Centrale Europea

EUR sta per Euro.

JPY sta per Japanese Yen, la valuta del Giappone.

La Federal Reserve (FED) è la banca centrale degli Stati Uniti.

La Organisation for Economic Co-operation and Development (OCSE o OECD in inglese) ha 35 Paesi membri e l'obiettivo di favorire il commercio internazionale.

PIL: Prodotto interno lordo, è pari alla somma dei beni e dei servizi finali prodotti da un paese in un dato periodo di tempo. Si dice interno perché si riferisce a quello che viene prodotto nel territorio del paese, sia da imprese nazionali sia da imprese estere.

I rapporti prezzi/utili misurano il prezzo per azione corrente di una società rispetto ai relativi utili per azione.

La valutazione di un'azione è il tentativo di stabilirne il valore, ad esempio mettendo il prezzo della stessa in rapporto con gli utili guadagnati nel corso di un trimestre o di un anno.

USD sta per US dollar, la valuta degli Stati Uniti

Prospettive

Lettera dalle aree geografiche

View per asset class

Previsioni

One-pager mercati

Analisi dei fondamentali

Calendario

Glossario

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

14

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

Informazioni importantiIl presente documento non deve essere distribuito in Canada o in Giappone. Il presente documento è destinato unicamente ai clienti retail o professionali.

Il presente documento è diffuso in buona fede tramite Deutsche Bank AG, le sue filiali (nella misura in cui ciò è ammissibile in qualsiasi giurisdizione pertinente), le società affiliate, i suoi funzionari e dipendenti (insieme denominati “Deutsche Bank”). Il presente materiale viene divulgato unicamente a scopo informativo e non deve essere interpretato come un’offerta, una raccomandazione o un invito all’acquisto o alla vendita di investimenti, titoli, strumenti finanziari o altri prodotti specifici, per la conclusione di una transazione o la fornitura di servizi di investimento o di consulenza sugli investimenti o per la fornitura di ricerche, ricerche sugli investimenti o raccomandazioni in merito agli investimenti, in qualsiasi giurisdizione. Tutti i contenuti presenti nella presente comunicazione devono essere interamente rivisti.

Se qualsiasi disposizione del presente Disclaimer dovesse essere ritenuta inefficace da un Tribunale della giurisdizione competente, le restanti disposizioni rimarranno valide a tutti gli effetti. Questo documento è stato redatto a scopo di commento generale sui mercati, senza tenere conto delle necessità di investimento, gli obiettivi e la situazione finanziaria del singolo investitore. Gli investimenti sono soggetti a generici rischi di mercato che derivano dallo strumento finanziario stesso o che sono specifici per lo strumento o correlati a un determinato emittente. Nel caso in cui tali rischi si dovessero concretizzare, gli investitori potrebbero subire perdite, inclusa (a titolo esemplificativo) la perdita totale del capitale investito. Il valore degli investimenti può accrescersi ma anche ridursi e l’investitore potrebbe non recuperare, in qualsiasi momento futuro, l’importo investito originariamente. Il presente documento non identifica tutti i rischi (diretti o indiretti) o altre considerazioni che potrebbero essere sostanziali per un investitore nel momento in cui prende una decisione d'investimento.

Il presente documento e tutte le informazioni incluse sono fornite “così come sono”, “secondo disponibilità” e, per quanto riguarda le informazioni e le affermazioni contenute in tale documento o ad esso correlate, non vengono rilasciate da Deutsche Bank dichiarazioni o garanzie di alcun tipo, esplicite, implicite o stabilite dalla legge. Tutte le opinioni, i prezzi di mercato, le stime, le dichiarazioni previsionali, le ipotesi, i rendimenti previsti o le altre opinioni che generano le conclusioni finanziarie qui contenute riflettono la valutazione soggettiva di Deutsche Bank alla data in cui è stato pubblicato il presente documento. A titolo esemplificativo, ma non esaustivo, Deutsche Bank non garantisce l’accuratezza, l'adeguatezza, la completezza, l’affidabilità, la tempestività o la disponibilità della presente comunicazione o qualsiasi informazione contenuta nel presente documento e declina esplicitamente qualsiasi responsabilità per errori od omissioni. Le dichiarazioni previsionali comportano elementi significativi che attengono a valutazioni e analisi soggettive e le modifiche ad esse apportate e/o l’inclusione di fattori diversi o aggiuntivi potrebbero esercitare un impatto sostanziale sui risultati indicati. Pertanto i risultati effettivi potrebbero discostarsi, anche in modo sostanziale, dai risultati qui contenuti.

Deutsche Bank non assume alcun obbligo di aggiornare le informazioni contenute nel presente documento o di informare gli investitori della disponibilità di informazioni aggiornate. Le informazioni contenute in questo documento sono soggette a modifiche senza preavviso e si basano su supposizioni che potrebbero non rivelarsi valide e potrebbero divergere dalle conclusioni espresse da altri uffici/dipartimenti di Deutsche Bank. Sebbene le informazioni contenute nel presente documento siano state diligentemente compilate da Deutsche Bank e derivano da fonti che Deutsche Bank considera credibili e affidabili, Deutsche Bank non garantisce o non può rilasciare alcuna garanzia in merito alla completezza, alla correttezza o all’accuratezza delle informazioni e a questo proposito non si dovrà fare alcun affidamento su di esse. Il presente documento può fornire, per venire incontro alle vostre esigenze, riferimenti a siti web e ad altre fonti esterne. Deutsche Bank declina qualsiasi responsabilità per il loro contenuto e il loro contenuto non fa parte del presente documento. L’accesso a tali fonti esterne avviene a vostro rischio.

Prima di prendere una decisione d’investimento, gli investitori devono considerare, con o senza l'assistenza di un consulente, se gli investimenti e le strategie descritti o forniti da Deutsche Bank siano appropriati alla luce delle esigenze, degli obiettivi, della situazione finanziaria e delle caratteristiche degli strumenti. Quando prendono una decisione d'investimento, gli investitori potenziali non dovranno fare affidamento sul presente documento, ma solo su quanto è contenuto nella documentazione finale relativa all’offerta d’investimento.

Come fornitore di servizi finanziari globali, Deutsche Bank deve affrontare talvolta conflitti d’interesse effettivi e potenziali. La linea di condotta di Deutsche Bank consiste nell’intraprendere tutte le misure che appaiano appropriate per mantenere e attuare soluzioni organizzative e amministrative efficaci al fine di identificare e gestire tali conflitti. Il senior management di Deutsche Bank è responsabile di assicurare che i sistemi, i controlli e le procedure di Deutsche Bank siano adeguati per identificare e gestire conflitti di interesse.

Deutsche Bank non fornisce consulenza fiscale o legale, che sia inclusa nel presente documento e nulla nel presente documento deve essere interpretato come un consiglio relativo agli investimenti fornito da Deutsche Bank. Per ricevere consigli in merito agli investimenti e alle strategie presentate da Deutsche Bank gli investitori dovranno rivolgersi al loro commercialista di fiducia, avvocato o consulente agli investimenti. Salvo comunicazione contraria per un caso specifico, gli strumenti di investimento non sono assicurati da alcuna entità governativa, non sono soggetti a copertura di protezione dei depositi e non sono garantiti, nemmeno da Deutsche Bank.

Non è ammessa la riproduzione e la divulgazione del presente documento senza l'espressa autorizzazione scritta di Deutsche Bank. Deutsche Bank vieta esplicitamente la distribuzione e il trasferimento del presente materiale a terzi. Deutsche Bank declina qualsiasi responsabilità derivante dall’uso o dalla distribuzione del presente materiale o per qualsiasi provvedimento attuato o decisione presa in riferimento agli investimenti menzionati nel presente documento che l’investitore potrebbe aver effettuato o effettuare in futuro.

Le modalità di diffusione e distribuzione del presente documento in alcuni Paesi, inclusi, a titolo esemplificativo gli Stati Uniti, potrebbero essere soggette alle limitazioni previste dalla legge o dai regolamenti. Il presente documento non è diretto o inteso alla distribuzione o all’uso da parte di singole persone o entità che siano cittadine o residenti o situate in qualsiasi località, Stato, Paese o altra giurisdizione, in cui tale distribuzione, pubblicazione, disponibilità o utilizzo sarebbe contrario alla legge o ai regolamenti o che assoggetterebbe Deutsche Bank a requisiti di registrazione o licenza non attualmente soddisfatti in tale giurisdizione. Chiunque entri in possesso del presente documento è tenuto a informarsi in merito e a ottemperare a tali restrizioni.

La performance conseguita in passato non costituisce una garanzia di risultati futuri; le informazioni contenute nel presente documento non costituiscono una dichiarazione, garanzia o previsione di risultati futuri. Altre informazioni sono disponibili a richiesta dell’investitore.

Regno del Bahrain

Per i residenti del Regno del Bahrain: Il presente documento non rappresenta un’offerta per la vendita di o la partecipazione a titoli, derivati o fondi negoziati in Bahrain, così come definiti dalle norme della Bahrain Monetary Agency (Agenzia monetaria del Bahrain). Tutte le richieste di investimento dovranno essere ricevute e qualsiasi allocazione dovrà essere effettuata in ogni caso al di fuori del Bahrain. Il presente documento è stato predisposto per finalità informative ed è rivolto a potenziali investitori che siano esclusivamente istituzionali. Nel Regno del Bahrain non sarà effettuato un invito pubblico e il presente documento non sarà pubblicato, trasmesso o reso disponibile al pubblico. La Banca Centrale (CBB) non ha riesaminato né approvato il presente documento o la documentazione di marketing di tali titoli, derivati o fondi nel Regno del Bahrain. Di conseguenza non è ammessa l’offerta o la vendita di titoli, derivati o fondi nel Bahrain o ai suoi residenti, tranne nel caso in cui ciò sia consentito dalle leggi in vigore nel Bahrain. La CBB non è responsabile per la performance dei titoli, dei derivati e dei fondi.

Stato del Kuwait

Il documento vi è stato inviato su vostra richiesta. La presentazione non è destinata alla pubblica divulgazione in Kuwait. Alle Interessenze non è stata concessa una licenza per l’offerta in Kuwait da parte dell’Autorità di vigilanza sul mercato dei capitali del Kuwait o di qualsiasi altra agenzia governativa del Kuwait.

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

15

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

Informazioni importantiPertanto l’offerta delle Interessenze in Kuwait sulla base di collocamento privato o pubblica offerta è limitata a quanto previsto dal Decreto legge n. 31 del 1990 e dalle misure attuative (e successive modifiche) e dalla Legge n. 7 del 2010 con le ordinanze pertinenti (e successive modifiche). In Kuwait non dovrà essere effettuata alcuna offerta pubblica o privata delle Interessenze e non dovrà essere stipulato alcun accordo relativo alla vendita delle stesse. Non dovranno inoltre essere effettuate attività di marketing, invito o persuasione all’offerta o alla negoziazione delle Interessenze in Kuwait.

Emirati Arabi Uniti

Deutsche Bank AG presso il Centro finanziario internazionale di Dubai (DIFC) (n. registrazione 00045) è regolamentata dalla Dubai Financial Services Authority (Autorità di vigilanza sui servizi finanziari di Dubai) (DFSA). La filiale DIFC di Deutsche Bank AG ha facoltà di prestare i servizi finanziari che rientrano nell’ambito della licenza concessa da DFSA. Sede principale nel DIFC: Dubai International Financial Centre, The Gate Village, Building 5, PO Box 504902, Dubai, U.A.E. Le presenti informazioni sono state distribuite da Deutsche Bank AG. I prodotti o i servizi finanziari sono disponibili unicamente a clienti professionali così come definiti dall’Autorità di vigilanza sui servizi finanziari di Dubai.

Stato del Qatar

Deutsche Bank AG presso il Centro finanziario del Qatar (QFC) (n. registrazione 00032) è regolamentata dal Qatar Financial Centre Regulatory Authority (Autorità di vigilanza sul centro finanziario del Qatar) (QFC). La filiale QFC di Deutsche Bank AG ha facoltà di prestare unicamente i servizi finanziari che rientrano nell’ambito della licenza concessa da QFCRA. Sede principale nel QFC: Qatar Financial Centre, Tower, West Bay, Level 5, PO Box 14928, Doha, Qatar. Le presenti informazioni sono state distribuite da Deutsche Bank AG. I prodotti o i servizi finanziari sono disponibili unicamente a clienti professionali così come definiti dall’Autorità di vigilanza sul centro finanziario del Qatar.

Regno del Belgio

Il presente documento è stato distribuito in Belgio da Deutsche Bank AG che agisce tramite la sua filiale di Bruxelles. Deutsche Bank AG è una società per azioni (“Aktiengesellschaft”) costituita ai sensi del diritto della Repubblica federale di Germania, autorizzata a eseguire attività bancarie e a fornire servizi finanziari sotto la supervisione e il controllo della Banca Centrale Europea (“BCE”) e dell’Autorità federale tedesca di vigilanza finanziaria (“Bundesanstalt für Finanzdienstleistungsaufsicht” o “BaFin”). La filiale di Bruxelles di Deutsche Bank AG ha la sua sede legale in Marnixlaan 13-15, B-1000 Bruxelles ed è registrata all’RPM (Registro delle imprese) di Bruxelles con il numero IVA BE 0418.371.094. Altri dettagli sono disponibili al sito www.deutschebank.be.

Regno dell’Arabia Saudita

La Deutsche Securities Saudi Arabia Company (registrata con il numero 07073-37) è regolamentata dall’Autorità di vigilanza sul mercato dei capitali (CMA). La Deutsche Securities Saudi Arabia ha facoltà di prestare unicamente i servizi finanziari che rientrano nell’ambito della licenza concessa da CMA. Sede principale in Arabia Saudita: King Fahad Road, Al Olaya District, P.O. Box 301809, Faisaliah Tower, 17th Floor, 11372 Riyadh, Saudi Arabia.

Regno Unito

Nel Regno Unito (“UK”) la presente pubblicazione è considerata una promozione finanziaria ed è approvata da DB UK Bank Limited per conto di tutte le entità che operano come Deutsche Bank Wealth Management nel Regno Unito. Deutsche Bank Wealth Management è un nome commerciale di DB UK Bank Limited. Registrata in Inghilterra e Galles, (n. 00315841). Sede legale: 23 Great Winchester Street, London EC2P 2AX. DB UK Bank Limited è autorizzata e regolamentata dalla Financial Conduct Authority (Autorità di condotta finanziaria) e il suo numero di registrazione per i servizi finanziari è 140848. Deutsche Bank si riserva il diritto di distribuire la presente pubblicazione attraverso qualsiasi filiale nel Regno Unito e, in ogni caso, la presente pubblicazione è considerata una promozione finanziaria ed è approvata da tale filiale nella misura in cui essa è autorizzata dalla competente autorità di vigilanza del Regno Unito (se tale filiale non è autorizzata, la presente pubblicazione è approvata da un'altra società, presente nel Regno Unito, del gruppo Deutsche Bank Wealth Management che sia autorizzata a rilasciare tale approvazione).

Hong Kong

Il presente documento e i suoi contenuti sono forniti unicamente a scopo informativo. Nulla nel presente documento intende costituire un’offerta

d’investimento o un invito o una raccomandazione ad acquistare o a vendere un investimento e non deve essere interpretato o inteso come un’offerta, un invito o una raccomandazione.

Nella misura in cui il presente documento si riferisce a una specifica opportunità d’investimento, i relativi contenuti non sono stati esaminati. I contenuti del presente documento non sono stati esaminati dall’Autorità di regolamentazione di Hong Kong. Vi invitiamo a usare cautela per quanto riguarda gli investimenti qui contenuti. In caso di dubbi in merito ai contenuti del presente documento, è opportuno avvalersi di una consulenza professionale indipendente. Il presente documento non è stato approvato dalla Securities and Futures Commission (Commissione sui titoli e sui futures) di Hong Kong né una sua copia è stata registrata presso il Registro delle imprese di Hong Kong e di conseguenza (a) gli investimenti (eccetto gli investimenti che sono un “prodotto strutturato”, secondo la definizione nella Securities and Futures Ordinance (Ordinanza sui titoli e sui futures) (Cap. 571 della Legge di Hong Kong) (“SFO”)) non possono essere offerti o venduti a Hong Kong tramite il presente documento o qualsiasi altro documento a investitori che non siano “investitori professionali”, secondo la definizione indicata nella SFO e nelle normative correlate, o in qualsiasi altra circostanza in cui il documento non risulti un “prospetto” secondo la definizione indicata nella Companies (Winding Up and Miscellaneous Provisions) Ordinance (Ordinanza sulle società (Disposizioni sulle liquidazioni e varie) (Cap. 32 della Legge di Hong Kong) (“CO”) o che non costituisca un’offerta al pubblico secondo quanto specificato nel CO e (b) nessuna persona dovrà pubblicare o possedere a scopo di pubblicazione, né a Hong Kong né altrove, qualsiasi pubblicità, invito, o documento relativo agli investimenti che sia diretto alla pubblica diffusione, o i cui contenuti siano accessibili o possano essere letti dal pubblico di Hong Kong (tranne nel caso in cui ciò sia consentito dalle leggi sui titoli di Hong Kong), ad eccezione degli investimenti che siano indirizzati o che si intenda indirizzare a persone al di fuori dal territorio di Hong Kong o solo a “investitori professionali secondo la definizione della SFO e dei regolamenti ad esso correlati.

Singapore

I contenuti del presente documento non sono stati esaminati dall’Autorità monetaria di Singapore (“MAS”). Gli investimenti qui menzionati non devono essere destinati al pubblico o a chiunque faccia parte del pubblico a Singapore che non sia (i) un investitore istituzionale secondo la definizione di cui alla Sezione 274 o 304 del Securities and Futures Act (Atto sui titoli e sui futures) (Cap 289) ("SFA"), a seconda dei casi (considerando che ciascuna delle sezioni della SFA può essere modificata, integrata e/o di volta in volta sostituita), (ii) una persona rilevante (che include un investitore accreditato) ai sensi della Sezione 275 o 305 e secondo altre condizioni specificate nella Sezione 275 o 305 della SFA, a seconda dei casi (considerando che ciascuna delle sezioni della SFA può essere modificata, integrata e/o di volta in volta sostituita), (iii) a un investitore istituzionale, accreditato, esperto o straniero (ognuno di essi secondo la definizione delle Financial Advisers Regulations (Normative sulla consulenza finanziaria)) (“FAR”) (considerando che ciascuna di tali definizioni può essere modificata, integrata e/o di volta in volta sostituita) o (iv) altrimenti secondo qualsiasi altra disposizione applicabile e condizione specificata dalla SFA o dalla FAR (considerando le possibili modifiche, integrazioni e/o sostituzioni che di volta in volta vengono effettuate).

Stati Uniti

Negli Stati Uniti i servizi di intermediazione finanziaria sono offerti da Deutsche Bank Securities Inc., una società di intermediazione e consulenza finanziaria registrata, che esegue attività di negoziazione di titoli negli Stati Uniti. Deutsche Bank Securities Inc. fa parte di FINRA, NYSE e SIPC. I servizi bancari e di finanziamento sono offerti tramite Deutsche Bank Trust Company Americas, membro FDIC, e altre società del Gruppo Deutsche Bank. Per quanto riguarda gli Stati Uniti, vi invitiamo a consultare le precedenti dichiarazioni presenti nel documento. Deutsche Bank non rilascia alcuna garanzia o dichiarazione in merito all’appropriatezza e alla disponibilità delle informazioni contenute nel presente documento al di fuori degli Stati Uniti o in merito all’appropriatezza e alla disponibilità per la vendita o l’uso dei servizi trattati nel presente documento in tutte le giurisdizioni o per tutte le controparti. Salvo specifica registrazione, licenza o in tutti gli altri casi in cui ciò sia ammissibile ai sensi della legge applicabile, né Deutsche Bank né le sue affiliate offrono servizi destinati agli Stati Uniti o che interessino cittadini statunitensi (come definito nel Regolamento S dello United States Securities Act (Atto sui titoli statunitense) del 1933 e successive modifiche).

Il disclaimer specifico per gli Stati Uniti sarà disciplinato e interpretato in conformità con le leggi dello Stato del Delaware, indipendentemente da eventuali conflitti di legge che imporrebbero l'applicazione della legge di un’altra giurisdizione.

Deutsche Bank

Wealth Management

In EMEA questa pubblicazione è da considerarsi materiale di marketing, ma non negli Stati Uniti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. Previsioni si basano su assunzioni, stime, opinioni e modelli ipotetici che potrebbero rivelarsi erronei. Rendimenti passati non fanno testo per rendimenti futuri. Gli investimenti sono

soggetti a rischi. Il valore di un investimento può calare in qualsiasi momento, causando perdite di capitale. CIO Office, Deutsche Bank Wealth Management, Deutsche Bank AG - Email: [email protected]

16

CIO Insights

Weekly Bulletin — 26 Gennaio 2018

Informazioni importantiGermania

Il presente documento è stato redatto da Deutsche Bank Wealth Management, che opera tramite Deutsche Bank AG e non è stato presentato all’Autorità federale tedesca di vigilanza finanziaria né da essa approvato (Bundesanstalt für Finanzdienstleistungsaufsicht). Per alcuni degli investimenti a cui si fa riferimento nel presente documento, i prospetti sono stati approvati dalle autorità competenti e poi pubblicati. Gli investitori sono invitati a basare le loro decisioni d’investimento su tali prospetti approvati, ivi inclusi eventuali supplementi. Il presente documento non costituisce inoltre un’analisi finanziaria ai sensi della Legge tedesca sui titoli (Wertpapierhandelsgesetz) e non deve essere pertanto conforme alle normative previste per le analisi finanziarie. Deutsche Bank AG è una società per azioni (“Aktiengesellschaft”) costituita ai sensi del diritto della Repubblica federale di Germania, con sede centrale a Francoforte sul Meno. È registrata presso il Tribunale (“Amtsgericht”) di Francoforte sul Meno al n. HRB 30 000 e autorizzata a operare nel settore bancario e fornire servizi finanziari. Autorità di vigilanza: Banca Centrale Europea (“BCE”), Sonnemannstrasse 22, 60314 Frankfurt am Main, Germania e Autorità federale tedesca di vigilanza finanziaria (“Bundesanstalt für Finanzdienstleistungsaufsicht” o “BaFin”), Graurheindorfer Strasse 108, 53117 Bonn e Marie-Curie-Strasse 24-28, 60439 Frankfurt am Main, Germania.

India

Gli investimenti citati nel presente documento non sono offerti al pubblico indiano per la vendita e la sottoscrizione. Il presente documento non è registrato e/o approvato dalla Securities and Exchange Board of India (Commissione titoli e operazione di cambio dell’India), dalla Reserve Bank of India o da qualsiasi altra autorità governativa o di regolamentazione in India. Il documento non è e non deve essere considerato un “prospetto”, secondo la definizione del Companies Act (Atto relativo alle società), del 2013 (18 del 2013) e non è stato presentato ad alcuna autorità di regolamentazione in India. Ai sensi del Foreign Exchange Management Act (Atto di gestione delle operazioni valutarie) del 1999 e delle norme correlate, qualsiasi investitore residente in India potrebbe essere soggetto all’obbligo di richiedere un’autorizzazione speciale alla Reserve Bank of India prima di effettuare investimenti al di fuori dell’India, incluso qualsiasi investimento menzionato nel presente documento.

Italia

Il presente documento è distribuito in Italia da Deutsche Bank S.p.A., una banca costituita e registrata ai sensi del diritto italiano, soggetta alla vigilanza e al controllo della Banca d’Italia e della CONSOB.

Lussemburgo

Il presente documento è distribuito in Lussemburgo da Deutsche Bank Luxembourg S.A., una banca costituita e registrata ai sensi del diritto lussemburghese, soggetta alla vigilanza e al controllo della Commission de Surveillance du Secteur Financier.

Spagna

Deutsche Bank, Sociedad Anónima Española è un istituto di credito regolamentato dalla Banca di Spagna e dalla CNMV, e iscritto nei loro registri specifici con il codice 019. Deutsche Bank, Sociedad Anónima Española ha facoltà di prestare unicamente i servizi finanziari ed eseguire le attività bancarie che rientrano nell’ambito della licenza esistente. La sede centrale in Spagna è Paseo de la Castellana 18, 28046 - Madrid. Le presenti informazioni sono state distribuite da Deutsche Bank, Sociedad Anónima Española.

Portogallo

Deutsche Bank AG, filiale del Portogallo, è un istituto di credito regolamentato dalla Banca del Portogallo e dalla Commissione portoghese sui titoli (“CMVM”), registrato con i numeri 43 e 349 e il cui numero nel registro commerciale è 980459079. Deutsche Bank AG, filiale del Portogallo ha facoltà di prestare unicamente i servizi finanziari ed eseguire le attività bancarie che rientrano nell’ambito della licenza esistente. La sede legale è Rua Castilho, 20, 1250-069 Lisboa, Portogallo. Le presenti informazioni sono state distribuite da Deutsche Bank AG, filiale del Portogallo.

Austria

Il presente documento è distribuito da Deutsche Bank Österreich AG, dalla sua sede legale di Vienna, Austria, iscritta al registro delle imprese presso il Tribunale commerciale di Vienna con il numero FN 276838s. È soggetta all’Autorità austriaca per la vigilanza sui mercati finanziari (Finanzmarktaufsicht o FMA), Otto-Wagner Platz 5, 1090 Vienna, e (in quanto società del Gruppo Deutsche Bank AG) alla Banca Centrale Europea (“BCE”), Sonnemannstrasse 22, 60314 Frankfurt am Main, Germania. Il presente documento non è stato presentato né approvato da alcuna delle autorità di vigilanza menzionate in precedenza. Per alcuni degli investimenti a cui si fa riferimento nel presente documento, potrebbero essere stati pubblicati alcuni prospetti. In tal caso gli investitori dovrebbero prendere una decisione solo sulla base dei prospetti pubblicati, inclusi eventuali supplementi. Solo questi documenti sono vincolanti. Il presente documento costituisce materiale di marketing, è fornito esclusivamente a scopi informativi e pubblicitari e non è il risultato di analisi o ricerche finanziarie.