Weekly Outlook - xmarkets.db.com fileTuttavia, non dobbiamo fare l’errore di Hegel quando venne...

12

A fine dicembre dello scorso anno, una larghissima parte degli investitori manteneva un sovrappeso di azionario, specialmente europeo, un sottopeso di esposizione ai Paesi emergenti, ed un sovrappeso in Dollaro USA. Un mese e mezzo dopo, la situazione era speculare: posizionamento molto cauto, e forte rimbalzo. E oggi, tempesta passata o siamo nell’occhio del ciclone? Come vedremo, forse è più appropriato parlare di tregua: le condizioni restano complesse, ed è importante mantenere un approccio selettivo e tattico. Weekly Outlook 04 Aprile 2016 La Grande Incertezza Il primo trimestre appena concluso è stato, contro ogni pronostico o desiderio, tra i più volatili della storia recente. Dopo una delle più cruente partenze d’anno di sempre sui mercati azionari, le ultime settimane hanno lasciato il posto a un buon rally nelle varie asset class rischiose. Eppure, nonostante il rimbalzo dei listini azionari da metà febbraio, gran parte degli indici resta in territorio negativo. L’EuroStoxx 50 ha chiuso il trimestre a -8%, il nostro FTSEMIB e lo Shanghai composite chiudono a -15% mentre l’indice S&P500 ha chiuso il trimestre marginalmente positivo, a +0,8%, ma se consideriamo il movimento del dollaro – che ha registrato un arretramento del 5,5% rispetto alle altre valute da metà aprile – anche i principali indici azionari statunitensi sono in negativo per gli investitori europei. Se dovessimo trovare una motivazione dietro questa ripresa – ancora non completa ma comunque notevole – delle asset class rischiose, la collocheremmo nella presa d’atto che i timori di un rallentamento globale sono diventati meno insistenti nelle ultime settimane. Come già a ottobre del 2014 e durante l’estate dello scorso anno, abbiamo vissuto momenti di “repricing” in negativo dei corsi azionari ed obbligazionari alla luce di rinnovati timori sulla crescita PIL globale. Soltanto poco più di un mese fa, alcuni indicatori calcolavano al 50% la probabilità di una recessione negli Stati Uniti, e nessun rialzo tassi Fed fino al 2017: sembra storia remota, ma stiamo parlando di cinque settimane fa. Allo stesso tempo, i timori sul deprezzamento del Renminbi e sul forte calo delle riserve valutarie cinesi sono presto stati accantonati, grazie alle parole rassicuranti della Banca centrale cinese. In Eurozona, invece, è stata la BCE a calmare i movimenti di tensione sugli spread bancari. Infine, il prezzo del petrolio ha provato a trovare un assestamento, anche se nelle ultime sedute è tornato a indietreggiare. «Tanto peggio per i fatti», o no? Dopo un trimestre così particolare, cosa può attenderci nei tre mesi a seguire? Se il passato è prologo, come scriveva Shakespeare, di certo questo tipo di volatilità non ci lascerà a breve. Gli ingredienti che hanno perturbato lo scenario economico-finanziario nei primi mesi (Cina, petrolio, mercato del credito…) sono ancora suscettibili di ricadute, ed altre tematiche come la Brexit e la situazione in Grecia continueranno ad accompagnarci . Tuttavia, non dobbiamo fare l’errore di Hegel quando venne informato della scoperta del settimo pianeta del Sistema solare, Urano, dopo che aveva teorizzato in una dissertazione che non potevano esserci più di sei pianeti: Hegel preferì ignorare Urano dicendo “se i fatti contraddicono la teoria, tanto peggio per i fatti”. Fortunatamente, i mercati finanziari non ragionano in questa maniera ed effettivamente gli ultimi dati dipingono un quadro ancora ingarbugliato, ma in miglioramento. In Cina, i dati PMI manifatturieri sono tornati in territorio di espansione per la prima volta negli ultimi otto mesi, e lo stesso è avvenuto negli Stati Uniti, dove l’indice ISM manifatturiero è tornato sopra la soglia di espansione (50) per la prima volta da agosto scorso: un balzo imponente nel mese di marzo, da 49,5 a 51,8, confermando i vari indicatori regionali in crescita già nelle scorse settimane. I dettagli sono decisamente buoni, con i nuovi ordinativi ai massimi degli ultimi quindici mesi e con l’indice di produzione in rialzo da 52,8 a 55,3. Migliora anche la fiducia dei consumatori USA secondo l’University of Michigan, e migliorano le condizioni del mercato del lavoro, con un solido Employment Report che registra 215.000 nuovi occupati nel mese di marzo, un aumento dei salari (+2,3%/anno) ed un aumento del tasso di partecipazione a scapito di un aumento di 0,1% del tasso di disoccupazione (da 4,9% a 5%). Anche in Eurozona i dati macroeconomici sono in miglioramento, e ci lasciano concludere che nel primo trimestre il PIL sia cresciuto dello 0,4% (nell’anno in corso ci attendiamo una crescita dell’1,5%). Ad attutire ulteriormente lo stress finanziario, dal primo aprile la BCE è passata ad acquistare 80 mld/mese, 20 miliardi in più rispetto all’ultimo anno. Purtroppo però, in Eurozona le vicende politiche resteranno la vera variabile di disturbo: tre paesi periferici (Spagna, Portogallo e Irlanda) hanno governi di minoranza o sono privi di governo, mentre la Grecia è di nuovo al centro dei riflettori; la Brexit e l’accordo EU-Turchia sono altre due vicende da tenere sott’occhio. Oltre alle vicende politiche, nelle prossime settimane torneranno ad essere importanti due fattori interconnessi: il prezzo del petrolio e l’andamento delle trimestrali. Il prossimo 19 aprile si dovrebbe tenere a Doha un summit di 12 Paesi produttori di petrolio (anche non membri OPEC): è interessante notare che l’Arabia Saudita ha per la prima volta riconosciuto il diritto dell’Iran a veder crescere la produzione. Il prezzo del petrolio è oggi vicino ai livelli dello scorso dicembre, e pur trovandoci a livelli che in passato hanno rappresentato un livello di ridiscesa, pensiamo che la logica dietro una stabilizzazione del greggio si farà via via più forte per diversi motivi . In primis, la produzione sta finalmente mostrando segnali di rallentamento anche in USA; la riunione del 19 aprile non può che migliorare questo punto. In secondo luogo, la domanda globale resta in buona forma. Occhio ai fatti (ai dati), dunque: Janet Yellen, nel suo discorso all’Economic Club di New York la scorsa settimana ha fatto capire che il modo migliore per affrontare questi momenti di incertezza è quello di essere pronti ad agire, senza preclusioni mentali/operative. Lo stesso ha detto Benoît Coeuré, membro del Comitato esecutivo BCE, il quale ha confermato che il cambio dell’euro a questi livelli non è di particolare preoccupazione. Ecco la tregua, dunque: un dollaro marginalmente più debole che non preoccupa più la BCE (per ora) e che dà un margine di miglioramento sia agli Stati Uniti sia in termini industriali (come stiamo appunto registrando) sia, si spera, negli utili finanziari. Sullo sfondo, continua una fragile ripresa dei Paesi emergenti. Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. FTSE MIB -3,72% DAX Francoforte -2,28% CAC 40 Parigi -2,30% FTSE 100 Londra -0,86% S&P 500 1,81% Nasdaq 2,95% Nikkei 225 -4,93% MSCI Emerging Mkts 1,71% BTP 1-3 anni TR 0,11% BTP 3-7 anni TR 0,29% BTP 7-10 anni TR 0,61% BTP 10+ anni TR 1,02% Bund 1-3 anni TR 0,01% Bund 3-7 anni TR 0,13% Bund 7-10 anni TR 0,33% Bund 10+ anni TR 1,21% US Treasury 1-3 anni TR 0,28% US Treasury 3-7 anni TR 0,81% US Treasury 7-10 anni TR 1,13% US Treasury 10+ anni TR 1,36% EONIA -0,34% Euribor 3m -0,25% BOT 6m -0,12% BOT 1 anno -0,09% BTP 2 anni -0,03% BTP 5 anni 0,27% BTP 10 anni 1,22% Spread BTP-Bund 10 anni 1,08% Perf. Alternativo Oro (USD/oncia) 0,50% Indice mat. Prime CRB -2,41% Petrolio Brent (USD/bar) -4,38% Hedge Fund HFRX 0,33% Perf. Valute Euro - Dollaro 1,1391 2,01% Euro - Sterlina 0,8009 1,35% Euro - Franco CH 1,0911 -0,02% Euro - Yen 127,1909 0,75% Performance Azionario Performance Obbligazionario Total Return Rendimenti Obbligazionario Fonte: Bloomberg Finance LP. Chiusura dati al 02/04/2016 12:48 Michele Bovenzi [email protected] Luigi Sottile [email protected]

Transcript of Weekly Outlook - xmarkets.db.com fileTuttavia, non dobbiamo fare l’errore di Hegel quando venne...

A fine dicembre dello scorso anno, una larghissima parte degli investitori manteneva un sovrappeso di azionario, specialmente europeo, un sottopeso di esposizione ai Paesi emergenti, ed un sovrappeso in Dollaro USA. Un mese e mezzo dopo, la situazione era speculare: posizionamento molto cauto, e forte rimbalzo. E oggi, tempesta passata o siamo nell’occhio del ciclone? Come vedremo, forse è più appropriato parlare di tregua: le condizioni restano complesse, ed è importante mantenere un approccio selettivo e tattico.

Weekly Outlook04 Aprile 2016

La Grande IncertezzaIl primo trimestre appena concluso è stato, contro ogni pronostico o desiderio, tra i più volatili della storia recente. Dopo una delle più cruente partenze d’anno di sempre sui mercati azionari, le ultime settimane hanno lasciato il posto a un buon rally nelle varie asset class rischiose. Eppure, nonostante il rimbalzo dei listini azionari da metà febbraio, gran parte degli indici resta in territorio negativo. L’EuroStoxx 50 ha chiuso il trimestre a -8%, il nostro FTSEMIB e lo Shanghai composite chiudono a -15% mentre l’indice S&P500 ha chiuso il trimestre marginalmente positivo, a +0,8%, ma se consideriamo il movimento del dollaro – che ha registrato un arretramento del 5,5% rispetto alle altre valute da metà aprile – anche i principali indici azionari statunitensi sono in negativo per gli investitori europei.Se dovessimo trovare una motivazione dietro questa ripresa – ancora non completa ma comunque notevole – delle asset class rischiose, la collocheremmo nella presa d’atto che i timori di un rallentamento globale sono diventati meno insistenti nelle ultime settimane. Come già a ottobre del 2014 e durante l’estate dello scorso anno, abbiamo vissuto momenti di “repricing” in negativo dei corsi azionari ed obbligazionari alla luce di rinnovati timori sulla crescita PIL globale. Soltanto poco più di un mese fa, alcuni indicatori calcolavano al 50% la probabilità di una recessione negli Stati Uniti, e nessun rialzo tassi Fed fino al 2017: sembra storia remota, ma stiamo parlando di cinque settimane fa. Allo stesso tempo, i timori sul deprezzamento del Renminbi e sul forte calo delle riserve valutarie cinesi sono presto stati accantonati, grazie alle parole rassicuranti della Banca centrale cinese. In Eurozona, invece, è stata la BCE a calmare i movimenti di tensione sugli spread bancari. Infine, il prezzo del petrolio ha provato a trovare un assestamento, anche se nelle ultime sedute è tornato a indietreggiare.

«Tanto peggio per i fatti», o no?Dopo un trimestre così particolare, cosa può attenderci nei tre mesi a seguire? Se il passato è prologo, come scriveva Shakespeare, di certo questo tipo di volatilità non ci lascerà a breve. Gli ingredienti che hanno perturbato lo scenario economico-finanziario nei primi mesi (Cina, petrolio, mercato del credito…) sono ancora suscettibili di ricadute, ed altre tematiche come la Brexit e la situazione in Grecia continueranno ad accompagnarci.Tuttavia, non dobbiamo fare l’errore di Hegel quando venne informato della scoperta del settimo pianeta del Sistema solare, Urano, dopo che aveva teorizzato in una dissertazione che non potevano esserci più di sei pianeti: Hegel preferì ignorare Urano dicendo “se i fatti contraddicono la teoria, tanto peggio per i fatti”. Fortunatamente, i mercati finanziari non ragionano in questa maniera ed effettivamente gli ultimi dati dipingono un quadro ancora ingarbugliato, ma in miglioramento. In Cina, i dati PMI manifatturieri sono tornati in territorio di espansione per la prima volta negli ultimi otto mesi, e lo stesso è avvenuto negli Stati Uniti, dove l’indice ISM manifatturiero è tornato sopra la soglia di espansione (50) per la prima volta da agosto scorso: un balzo imponente nel mese di marzo, da 49,5 a 51,8, confermando i vari indicatori regionali in crescita già nelle scorse settimane. I dettagli sono decisamente buoni, con i nuovi ordinativi ai massimi degli ultimi quindici mesi e con l’indice di produzione in rialzo da 52,8 a 55,3. Migliora anche la fiducia dei consumatori USA secondo l’University of Michigan, e migliorano le condizioni del mercato del lavoro, con un solido Employment Report che registra 215.000 nuovi occupati nel mese di marzo, un aumento dei salari (+2,3%/anno) ed un aumento del tasso di partecipazione a scapito di un aumento di 0,1% del tasso di disoccupazione (da 4,9% a 5%).Anche in Eurozona i dati macroeconomici sono in miglioramento, e ci lasciano concludere che nel primo trimestre il PIL sia cresciuto dello 0,4% (nell’anno in corso ci attendiamo una crescita dell’1,5%). Ad attutire ulteriormente lo stress finanziario, dal primo aprile la BCE è passata ad acquistare 80 mld/mese, 20 miliardi in più rispetto all’ultimo anno. Purtroppo però, in Eurozona le vicende politiche resteranno la vera variabile di disturbo: tre paesi periferici (Spagna, Portogallo e Irlanda) hanno governi di minoranza o sono privi di governo, mentre la Grecia è di nuovo al centro dei riflettori; la Brexit e l’accordo EU-Turchia sono altre due vicende da tenere sott’occhio.Oltre alle vicende politiche, nelle prossime settimane torneranno ad essere importanti due fattori interconnessi: il prezzo del petrolio e l’andamento delle trimestrali. Il prossimo 19 aprile si dovrebbe tenere a Doha un summit di 12 Paesi produttori di petrolio (anche non membri OPEC): è interessante notare che l’Arabia Saudita ha per la prima volta riconosciuto il diritto dell’Iran a veder crescere la produzione. Il prezzo del petrolio è oggi vicino ai livelli dello scorso dicembre, e pur trovandoci a livelli che in passato hanno rappresentato un livello di ridiscesa, pensiamo che la logica dietro una stabilizzazione del greggio si farà via via più forte per diversi motivi. In primis, la produzione sta finalmente mostrando segnali di rallentamento anche in USA; la riunione del 19 aprile non può che migliorare questo punto. In secondo luogo, la domanda globale resta in buona forma.Occhio ai fatti (ai dati), dunque: Janet Yellen, nel suo discorso all’Economic Club di New York la scorsa settimana ha fatto capire che il modo migliore per affrontare questi momenti di incertezza è quello di essere pronti ad agire, senza preclusioni mentali/operative. Lo stesso ha detto Benoît Coeuré, membro del Comitato esecutivo BCE, il quale ha confermato che il cambio dell’euro a questi livelli non è di particolare preoccupazione. Ecco la tregua, dunque: un dollaro marginalmente più debole che non preoccupa più la BCE (per ora) e che dà un margine di miglioramento sia agli Stati Uniti sia in termini industriali (come stiamo appunto registrando) sia, si spera, negli utili finanziari. Sullo sfondo, continua una fragile ripresa dei Paesi emergenti.

Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

FTSE MIB -3,72% DAX Francoforte -2,28% CAC 40 Parigi -2,30% FTSE 100 Londra -0,86%S&P 500 1,81% Nasdaq 2,95% Nikkei 225 -4,93% MSCI Emerging Mkts 1,71%BTP 1-3 anni TR 0,11% BTP 3-7 anni TR 0,29% BTP 7-10 anni TR 0,61% BTP 10+ anni TR 1,02%Bund 1-3 anni TR 0,01% Bund 3-7 anni TR 0,13% Bund 7-10 anni TR 0,33% Bund 10+ anni TR 1,21%US Treasury 1-3 anni TR 0,28% US Treasury 3-7 anni TR 0,81% US Treasury 7-10 anni TR 1,13% US Treasury 10+ anni TR 1,36%EONIA -0,34% Euribor 3m -0,25% BOT 6m -0,12% BOT 1 anno -0,09%BTP 2 anni -0,03% BTP 5 anni 0,27% BTP 10 anni 1,22% Spread BTP-Bund 10 anni 1,08%

Perf. Alternativo Oro (USD/oncia) 0,50% Indice mat. Prime CRB -2,41% Petrolio Brent (USD/bar) -4,38% Hedge Fund HFRX 0,33%Perf. Valute Euro - Dollaro 1,1391 2,01% Euro - Sterlina 0,8009 1,35% Euro - Franco CH 1,0911 -0,02% Euro - Yen 127,1909 0,75%

Performance Azionario

Performance Obbligazionario Total Return

Rendimenti Obbligazionario

Fonte: Bloomberg Finance LP. Chiusura dati al 02/04/2016 12:48

Michele [email protected]

Luigi [email protected]

L'accesso al capitale è di vitale importanza per l'avvio o l'espansione di un'impresa e l'UE fornisce finanziamenti alle piccole aziende in modi differenti, ad esempio sottoforma di sovvenzioni, prestiti e, in alcuni casi, garanzie. L'UE finanzia inoltre progetti specifici. I finanziamenti dell'UE possono essere suddivisi in due categorie:

— finanziamento diretto mediante sovvenzioni;— finanziamento indiretto, mediante intermediari a livello nazionale e locale.

Le aziende possono analizzare il tipo di finanziamento più adatto alle proprie esigenze e scoprire come richiederlo.Oltre tale canale e al tradizionale rapporto con il mondo bancario, da qualche tempo a questa parte, anche i fondi di investimento possono finanziare le imprese; di recente anche le autorità francesi hanno emanato i primi regolamenti per inquadrare l'impiantonormativo per il finanziamento di imprese non finanziarie.Positivi i primi commenti, i quali evidenziano come tale decisione vada nella direzione corretta, ovvero poter creare una seria e valida alternativa al canale bancario, disintermediandolo e consentendo alle aziende di poter ottenere un migliore "funding cost". Come noto, i liquidity coverage ratios ai quali sono tenuti gli istituti di credito dalle regole di Basilea 3, di fatto stanno limitando parecchio il potenziale dell'azione della BCE.Come sottolineato da Ben Fox, partner di Allen & Overy, tale passaggio può essere molto importante per il decollo definitivo del mercato europeo del debito privato; gli ha fatto eco il collega Brice Henry sottolineando quanto il ruolo della Francia sia cruciale per scardinare il monopolio bancario.L'Autorité des marchés financiers, organismo francese di controllo e regolamento dei mercati finanziari, propone che siano specifici fondi, dedicati ad investitori professionali, a poter investire la propria liquidità direttamente nel finanziamento delle aziende, posto che rispettino rigorosi criteri stabiliti dalle autorità.La Francia ha raggiunto diversi altri paesi europei che hanno già emanato normative simili come l'Irlanda nel 2014, così comeInghilterra, Olanda e Lussemburgo, mentre il nostro paese ne ha tratteggiato le regole nel 2016.

Ciò che - comunemente - va sotto il nome di "shadow banking" suscita alcune perplessità in ordine alla trasparenza che alcuni osservatori mettono sotto accusa. Dualta Counihan, partner di Matheson, studio legale irlandese, mette in risalto come nonostante gli allarmi in merito a tale contesto, risulta difficile capire quali siano i reali motivi di preoccupazione. Piers Warburton, partner di Ashurst, altro studio legale specializzato, ha aggiunto "i fondi dedicati al debito privato sono diventati una importante fonte di finanziamento per le aziende europee, in quanto le banche non riescono a soddisfare tutte le richieste."Le banche rappresentano l'80% del lending di medio-lungo termine in Europa, mentre negli USA tale percentuale scende al 20% secondo le statistiche pubblicate da ICG, asset manager di fondi alternativi.Infine Peter Olds, counsel di Cleary Gottlieb Steen & Hamilton, ha dichiarato "Se i fondi europei avranno la medesima inclinazione a tale tipologia di investimento, come negli USA, essi potranno diffondere e creare un mercato molto popolare".

Weekly CornerDiamo credito al credito

In un contesto macroeconomico così complesso come quello attuale, gran parte di ciò che registriamo può essere letto con una lente pessimista e con una ottimista. Un esempio è l'accesso e l'uso del credito, divenuti mantra di molte banche centrali, BCE in primis, come volano della ripresa, ma ritenuto anche processo negativo nel lungo termine, secondo alcuni organismi internazionali, soprattutto nei Paesi emergenti. Mentre nei Paesi sviluppati cresce la regolamentazione, sono proprio alcuni Paesi emergenti a sospingere lo "shadow banking", un sistema finanziario parallelo e meno regolamentato, "in ombra", croce e delizia della campagna presidenziale USA. Ma, come vedremo, questa natura di Giano bifronte non viene meno neanche in questi strumenti.

Fonti: Bloomberg Finance LP.Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti.

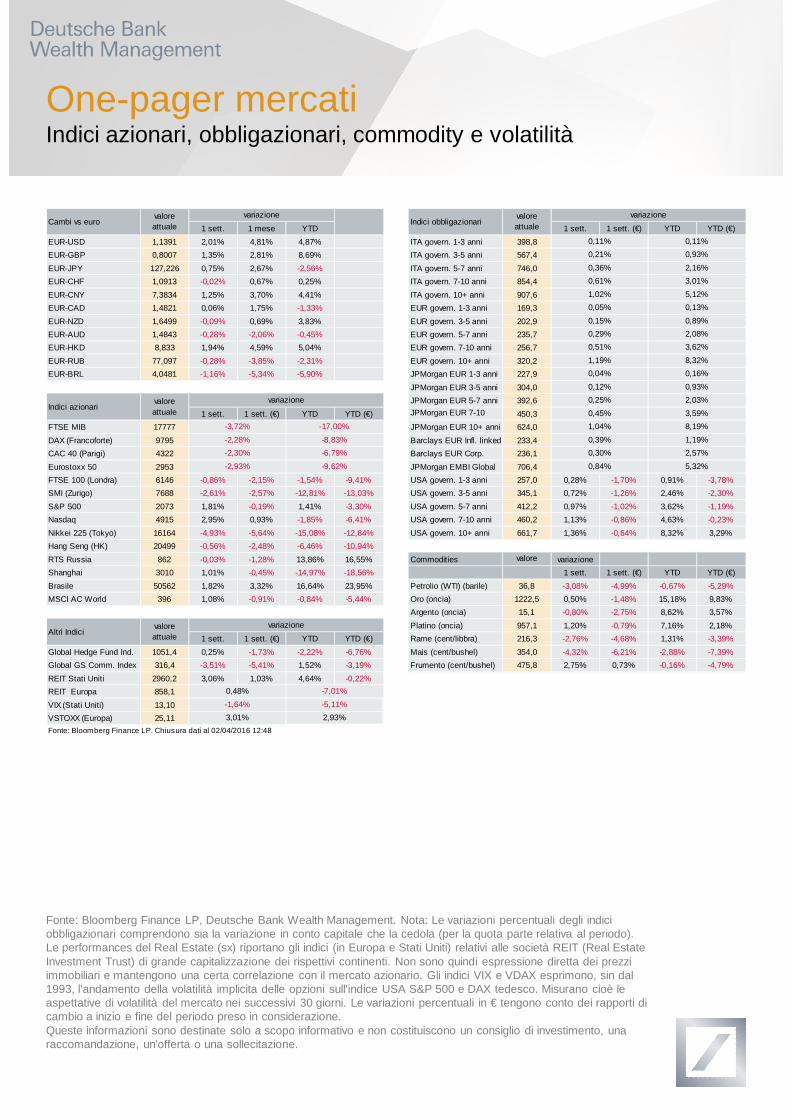

One-pager mercatiIndici azionari, obbligazionari, commodity e volatilità

Fonte: Bloomberg Finance LP, Deutsche Bank Wealth Management. Nota: Le variazioni percentuali degli indici obbligazionari comprendono sia la variazione in conto capitale che la cedola (per la quota parte relativa al periodo). Le performances del Real Estate (sx) riportano gli indici (in Europa e Stati Uniti) relativi alle società REIT (Real Estate Investment Trust) di grande capitalizzazione dei rispettivi continenti. Non sono quindi espressione diretta dei prezzi immobiliari e mantengono una certa correlazione con il mercato azionario. Gli indici VIX e VDAX esprimono, sin dal 1993, l’andamento della volatilità implicita delle opzioni sull’indice USA S&P 500 e DAX tedesco. Misurano cioè le aspettative di volatilità del mercato nei successivi 30 giorni. Le variazioni percentuali in € tengono conto dei rapporti di cambio a inizio e fine del periodo preso in considerazione.Queste informazioni sono destinate solo a scopo informativo e non costituiscono un consiglio di investimento, una raccomandazione, un'offerta o una sollecitazione.

1 sett. 1 mese YTD 1 sett. 1 sett. (€) YTD YTD (€)EUR-USD 1,1391 2,01% 4,81% 4,87% ITA govern. 1-3 anni 398,8EUR-GBP 0,8007 1,35% 2,81% 8,69% ITA govern. 3-5 anni 567,4EUR-JPY 127,226 0,75% 2,67% -2,56% ITA govern. 5-7 anni 746,0EUR-CHF 1,0913 -0,02% 0,67% 0,25% ITA govern. 7-10 anni 854,4EUR-CNY 7,3834 1,25% 3,70% 4,41% ITA govern. 10+ anni 907,6EUR-CAD 1,4821 0,06% 1,75% -1,33% EUR govern. 1-3 anni 169,3EUR-NZD 1,6499 -0,09% 0,69% 3,83% EUR govern. 3-5 anni 202,9EUR-AUD 1,4843 -0,28% -2,06% -0,45% EUR govern. 5-7 anni 235,7EUR-HKD 8,833 1,94% 4,59% 5,04% EUR govern. 7-10 anni 256,7EUR-RUB 77,097 -0,28% -3,85% -2,31% EUR govern. 10+ anni 320,2EUR-BRL 4,0481 -1,16% -5,34% -5,90% JPMorgan EUR 1-3 anni 227,9

JPMorgan EUR 3-5 anni 304,0JPMorgan EUR 5-7 anni 392,6

1 sett. 1 sett. (€) YTD YTD (€) JPMorgan EUR 7-10 anni

450,3FTSE MIB 17777 JPMorgan EUR 10+ anni 624,0DAX (Francoforte) 9795 Barclays EUR Infl. linked 233,4CAC 40 (Parigi) 4322 Barclays EUR Corp. 236,1Eurostoxx 50 2953 JPMorgan EMBI Global 706,4FTSE 100 (Londra) 6146 -0,86% -2,15% -1,54% -9,41% USA govern. 1-3 anni 257,0 0,28% -1,70% 0,91% -3,78%SMI (Zurigo) 7688 -2,61% -2,57% -12,81% -13,03% USA govern. 3-5 anni 345,1 0,72% -1,26% 2,46% -2,30%S&P 500 2073 1,81% -0,19% 1,41% -3,30% USA govern. 5-7 anni 412,2 0,97% -1,02% 3,62% -1,19%Nasdaq 4915 2,95% 0,93% -1,85% -6,41% USA govern. 7-10 anni 460,2 1,13% -0,86% 4,63% -0,23%Nikkei 225 (Tokyo) 16164 -4,93% -5,64% -15,08% -12,84% USA govern. 10+ anni 661,7 1,36% -0,64% 8,32% 3,29%Hang Seng (HK) 20499 -0,56% -2,48% -6,46% -10,94%RTS Russia 862 -0,03% -1,28% 13,86% 16,55% Commodities valore

attualevariazione

Shanghai 3010 1,01% -0,45% -14,97% -18,56% 1 sett. 1 sett. (€) YTD YTD (€)Brasile 50562 1,82% 3,32% 16,64% 23,95% Petrolio (WTI) (barile) 36,8 -3,08% -4,99% -0,67% -5,29%MSCI AC World 396 1,08% -0,91% -0,84% -5,44% Oro (oncia) 1222,5 0,50% -1,48% 15,18% 9,83%

Argento (oncia) 15,1 -0,80% -2,75% 8,62% 3,57%Platino (oncia) 957,1 1,20% -0,79% 7,16% 2,18%

1 sett. 1 sett. (€) YTD YTD (€) Rame (cent/libbra) 216,3 -2,76% -4,68% 1,31% -3,39%Global Hedge Fund Ind. 1051,4 0,25% -1,73% -2,22% -6,76% Mais (cent/bushel) 354,0 -4,32% -6,21% -2,88% -7,39%Global GS Comm. Index 316,4 -3,51% -5,41% 1,52% -3,19% Frumento (cent/bushel) 475,8 2,75% 0,73% -0,16% -4,79%REIT Stati Uniti 2960,2 3,06% 1,03% 4,64% -0,22%REIT Europa 858,1VIX (Stati Uniti) 13,10VSTOXX (Europa) 25,11Fonte: Bloomberg Finance LP. Chiusura dati al 02/04/2016 12:48

2,93%

0,04% 0,16%

1,04% 8,19%

1,19%

0,11%0,93%2,16%3,01%

3,62%8,32%

0,51%

0,21%

0,89%2,08%

0,36%0,61%1,02%0,05%

5,12%0,13%

0,15%0,29%

Indici obbligazionarivalore attuale

variazione

0,11%

-2,93% -9,62%

-3,72%-2,28%-2,30%

-17,00%-8,83%-6,79%

0,12% 0,93%0,25% 2,03%0,45%

variazione

Cambi vs eurovalore attuale

variazione

Indici azionarivalore attuale

Altri Indicivalore attuale

variazione

0,48%-1,64%3,01%

-7,01%-5,11%

0,84% 5,32%

3,59%

0,39% 1,19%0,30% 2,57%

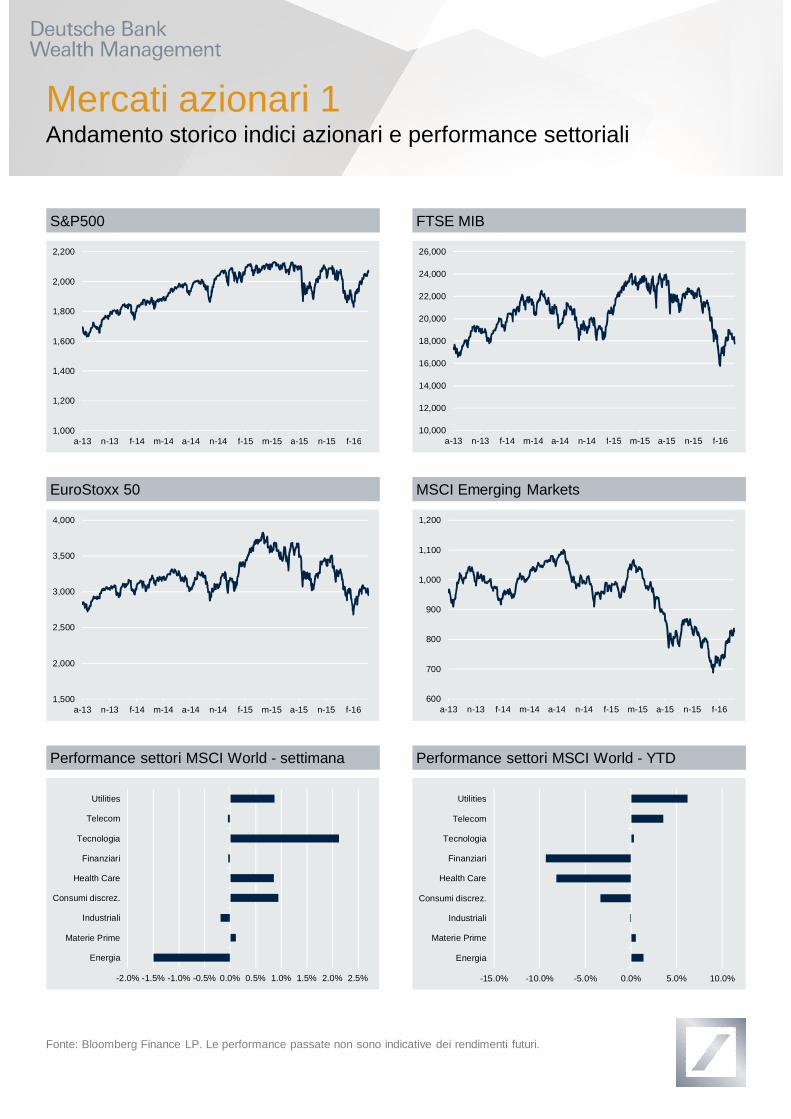

Mercati azionari 1Andamento storico indici azionari e performance settoriali

S&P500 FTSE MIB

1,000

1,200

1,400

1,600

1,800

2,000

2,200

a-13 n-13 f-14 m-14 a-14 n-14 f-15 m-15 a-15 n-15 f-16

EuroStoxx 50 MSCI Emerging Markets

Performance settori MSCI World - settimana Performance settori MSCI World - YTD

10,000

12,000

14,000

16,000

18,000

20,000

22,000

24,000

26,000

a-13 n-13 f-14 m-14 a-14 n-14 f-15 m-15 a-15 n-15 f-16

1,500

2,000

2,500

3,000

3,500

4,000

a-13 n-13 f-14 m-14 a-14 n-14 f-15 m-15 a-15 n-15 f-16600

700

800

900

1,000

1,100

1,200

a-13 n-13 f-14 m-14 a-14 n-14 f-15 m-15 a-15 n-15 f-16

-2.0% -1.5% -1.0% -0.5% 0.0% 0.5% 1.0% 1.5% 2.0% 2.5%

Energia

Materie Prime

Industriali

Consumi discrez.

Health Care

Finanziari

Tecnologia

Telecom

Utilities

-15.0% -10.0% -5.0% 0.0% 5.0% 10.0%

Energia

Materie Prime

Industriali

Consumi discrez.

Health Care

Finanziari

Tecnologia

Telecom

Utilities

Fonte: Bloomberg Finance LP. Le performance passate non sono indicative dei rendimenti futuri.

Mercati azionari 2Heat map indici azionari

Fonte: Bloomberg Finance LP. Note: Il Relative Strength Index (RSI), o indice di forza relativa, è un indicatore tecnico di momentum che oscilla tra 0 e 100 e sintetizza l’andamento e la forza dei rialzi e dei ribassi degli indici azionari negli ultimi 14 giorni lavorativi. Generalmente, un dato inferiore a 30 segnala un mercato “ipervenduto” (in verde) e un dato superiore a 70 segnala invece un mercato “ipercomprato” (in rosso).

5 gg 1 mese 3 mesi 6 mesi YTD 1 anno 3 anni 5 anni 5 anni p.a.

FTSE MIB 17777 -3,7% -2,7% -14,3% -16,9% -17,0% -23,7% 17,3% -19,2% -4,2% 13,9 42,4 27,1% 3,5%FTSE Italia All-Share

19464 -3,3% -2,3% -13,6% -15,2% -16,2% -21,9% 20,0% -14,4% -3,1% 14,2 43,3 25,2% 3,4%SMI (Zurigo) 7688 -2,6% -3,7% -11,2% -9,7% -12,8% -15,8% -1,0% 19,9% 3,7% 16,0 38,6 15,7% 3,8%DAX (Francoforte) 9795 -2,3% -0,3% -4,8% 2,5% -8,8% -18,2% 25,3% 36,5% 6,4% 12,4 49,7 23,5% 3,1%FTSE 100 (Londra) 6146 -0,9% -0,9% 0,9% 0,3% -1,5% -10,1% -3,1% 2,1% 0,4% 16,4 52,6 16,6% 4,5%CAC 40 (Parigi) 4322 -2,3% -3,0% -4,4% -3,1% -6,8% -14,8% 16,0% 6,9% 1,3% 14,3 45,3 21,2% 3,5%Ibex 35 (Madrid) 8602 -3,6% -2,4% -7,6% -10,4% -9,9% -26,1% 9,6% -20,0% -4,4% 13,3 43,3 23,8% 4,7%AEX (Amsterdam) 434 -2,0% -0,8% 0,6% 2,8% -1,7% -11,8% 25,4% 17,7% 3,3% 16,9 49,3 19,5% 3,6%OMX (Stoccolma) 1358 -0,7% -3,2% -2,6% -3,9% -6,1% -18,9% 14,8% 18,0% 3,4% 14,6 45,9 20,6% 4,7%PSI (Lisbona) 2446 -1,5% 2,5% -1,5% 1,9% -3,1% -7,8% 2,4% -13,6% -2,9% 11,9 54,4 20,0% 4,7%Irish Overall (Dublino)

6284 0,9% -1,2% -6,3% 3,2% -7,5% 4,3% 60,7% 112,9% 16,3% 15,5 53,4 15,5% 2,5%OMX (Danimarca) 951 0,1% -3,1% -4,8% 2,9% -6,3% -1,5% 77,5% 102,6% 15,2% 19,5 49,3 22,2% 2,1%BEL 20 (Bruxelles) 3357 -2,1% -1,8% -7,8% 0,4% -9,3% -11,0% 30,2% 24,0% 4,4% 14,2 45,2 16,4% 3,8%Austria 893 -0,3% 2,1% -2,7% 2,3% -4,5% -8,6% -2,8% -19,8% -4,3% 13,6 56,7 15,3% 2,7%Slovenia 722 0,7% 4,0% 2,4% 7,7% 3,8% -10,2% 22,0% -12,7% -2,7% 10,0 69,2 8,3% 5,7%DJ EuroStoxx 50 2953 -2,9% -2,8% -6,7% -4,4% -9,6% -20,5% 12,7% -0,1% 0,0% 13,3 44,2 22,0% 4,0%MSCI Europa 393 1,0% 0,5% -1,4% -3,5% -4,4% -13,7% -3,2% -10,8% -2,3% 14,8 51,8 20,4% 3,8%Russia 862 0,0% 5,3% 15,0% 12,7% 13,9% -7,3% -39,3% -58,8% -16,3% 6,5 58,2 34,8% 4,7%Polonia 48506 1,6% 4,5% 6,9% -1,6% 4,4% -10,5% 8,7% -2,2% -0,4% 12,9 65,4 13,9% 3,1%Repubblica Ceca 893 0,3% 0,4% -4,8% -7,4% -6,6% -14,9% -6,5% -29,6% -6,8% 11,4 49,4 17,1% 5,0%Turchia 82359 1,2% 6,7% 16,8% 10,7% 14,8% -0,8% -1,1% 21,9% 4,0% 9,3 63,8 17,7% 3,1%Dow Jones 17793 1,6% 4,6% 3,8% 8,0% 2,1% 0,2% 21,8% 43,5% 7,5% 16,4 73,1 10,9% 2,5%S&P 500 2073 1,8% 3,6% 3,0% 6,2% 1,4% 0,3% 32,9% 55,5% 9,2% 17,5 70,4 12,4% 2,2%Nasdaq 4915 3,0% 4,2% 0,2% 4,4% -1,9% 0,6% 52,4% 76,2% 12,0% 20,9 70,5 14,8% 1,3%S&P TSX (Toronto) 13440 0,6% 1,7% 4,0% 0,8% 3,3% -10,6% 8,7% -5,5% -1,1% 17,9 57,7 9,7% 3,2%Messico 46063 0,9% 2,7% 9,4% 7,8% 7,2% 4,2% 5,7% 21,5% 4,0% 19,9 68,9 10,2% 1,9%Brasile 50562 1,8% 3,0% 20,0% 7,5% 16,6% -4,8% -7,5% -27,5% -6,2% 14,1 61,9 37,4% 3,7%Argentina 13180 5,4% -0,7% 14,4% 29,3% 12,9% 19,0% 299,7% 275,1% 30,3% 15,1 59,2 34,1% 0,5%Cile 3947 1,6% 2,8% 9,0% 6,9% 7,3% -0,5% -8,8% -16,7% -3,6% 15,2 66,9 10,8% 3,1%Colombia 9890 1,3% 12,8% 17,6% 2,2% 15,7% 0,7% -31,2% -28,7% -6,6% #N/A N/A 64,2 13,1% #VALUE!Nikkei 225 (Tokyo) 16164 -4,9% -5,0% -12,4% -8,8% -15,1% -16,8% 27,9% 66,3% 10,7% 14,9 38,0 22,1% 1,9%Topix (Tokyo) 1301 -4,7% -5,4% -13,8% -9,9% -15,9% -16,8% 25,4% 51,4% 8,6% 12,3 38,7 22,1% 2,1%Hang Seng (HK) 20499 -0,6% 1,6% -3,9% -4,7% -6,5% -18,9% -8,2% -15,1% -3,2% 10,8 55,8 18,9% 4,1%Shanghai 3010 1,0% 4,7% -8,7% -1,4% -15,0% -22,1% 35,2% 1,4% 0,3% 13,1 58,5 31,5% 2,0%Shenzen 1902 0,9% 11,4% -10,3% 10,8% -17,6% -8,6% 108,2% 50,1% 8,5% 26,0 58,7 43,3% 0,6%Singapore 2818 -1,0% -0,7% -0,6% 0,9% -2,2% -18,4% -14,8% -10,3% -2,1% 12,7 52,3 17,6% 4,3%Corea del Sud 1974 -0,5% 0,9% 2,9% 0,2% 0,6% -3,5% 0,7% -6,7% -1,4% ND 52,3 7,9% 1,7%Malesia 1711 0,4% 1,1% 3,5% 5,0% 1,1% -6,8% 1,3% 10,0% 1,9% 16,4 56,8 8,1% 3,1%Indonesia 4843 0,3% -0,2% 7,0% 15,1% 5,4% -11,2% -1,6% 30,9% 5,5% 16,8 56,3 11,7% 2,0%Thailandia 1401 0,4% 1,5% 10,9% 4,0% 8,7% -8,8% -8,4% 29,9% 5,4% 15,0 60,0 12,5% 3,3%Pakistan 33450 1,7% 3,1% 1,3% 1,5% 1,9% 6,5% 79,7% 181,7% 23,0% 8,7 70,0 10,5% 6,1%India (Sensex) 25270 -0,3% 2,5% -1,4% -3,6% -3,2% -10,6% 36,5% 28,3% 5,1% 15,4 61,3 17,5% 1,6%Vietnam 558 -2,4% -2,7% -2,8% -0,7% -3,6% 1,9% 12,3% 22,1% 4,1% ND 40,2 12,0% 4,1%Taiwan 8658 -0,5% 0,2% 6,7% 4,2% 3,8% -9,8% 9,0% -0,5% -0,1% 13,2 53,5 10,7% 3,9%ASX 200 (Sydney) 4999 -2,8% -1,8% -5,1% -1,0% -5,6% -15,2% 1,7% 2,3% 0,5% 16,3 44,1 15,9% 5,0%Nuova Zelanda 6708 0,6% 4,5% 6,1% 19,9% 6,1% 15,0% 51,4% 93,9% 14,2% 19,1 77,4 6,3% 4,6%

Globale MSCI AC World 396 1,1% 2,2% 1,2% 2,1% -0,8% -7,4% 11,1% 14,2% 2,7% 15,8 61,8 12,4% 2,7%

Stime Dividend

Yield

Volatilità 30 giorni

RSI 14 giorni

Trailing P/E

Mercato / PaeseValore attuale indice

Performance in valuta locale

Europa e Medio

Oriente

Fonte: Bloomberg Finance LP. Chiusura dati al 02/04/2016 12:48

Nord America

America Latina

Asia

Pacifico

Mercati obbligazionari 1Rendimenti a scadenza, performance, yield curves e analisi spread

Principali rendimenti governativi a scadenza Spread Italia

2 anni 5 anni 10 anni 30 anni

Italia -0,03% 0,27% 1,22% 2,35%

Germania -0,48% -0,33% 0,13% 0,78%

Francia -0,45% -0,21% 0,46% 1,34%

Spagna -0,01% 0,33% 1,44% 2,57%Fonte: Bloomberg Finance LP. Chiusura dati al 02/04/2016 12:48

Fonte: Bloomberg Finance LP. Le performance passate non sono indicative dei rendimenti futuri.

Curve dei rendimenti

-0.5%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3 mesi 6 mesi 1 anno 2 anni 3 anni 5 anni 7 anni 10 anni 15 anni 30 anni

Germania USA Euribor3M Eonia ITALIA

Rendimenti in val. locale Italia Germania Francia Spagna Portogallo Stati Uniti Regno Unito Svizzera Canada Giappone Australia6 mesi -0,12% -0,50% -0,43% -0,19% 0,01% 0,38% 0,48% 0,49% -0,15%1 anno -0,09% -0,48% -0,42% -0,08% 0,05% 0,60% 0,37% -0,92% 0,55% -0,20% 1,97%2 anni -0,03% -0,48% -0,45% -0,01% 0,54% 0,72% 0,41% -0,93% 0,54% -0,23% 1,94%3 anni 0,01% -0,48% -0,39% 0,10% 1,10% 0,86% 0,58% -0,95% 0,54% -0,23% 1,94%4 anni 0,11% -0,43% -0,31% 0,16% 1,46% 0,73% -0,89% 0,62% -0,22% 1,99%5 anni 0,27% -0,33% -0,21% 0,33% 1,78% 1,22% 0,82% -0,81% 0,69% -0,22% 2,13%6 anni 0,48% -0,31% -0,09% 0,58% 1,02% -0,71% 0,73% -0,22% 2,25%7 anni 0,66% -0,22% 0,03% 0,84% 2,21% 1,54% 1,18% -0,64% 0,88% -0,20% 2,31%8 anni 0,80% -0,13% 0,15% 1,17% 2,64% 1,31% -0,54% 1,02% -0,17% 2,41%9 anni 1,09% 0,01% 0,31% 1,28% 2,73% 1,29% -0,42% 1,15% -0,13% 2,48%10 anni 1,22% 0,13% 0,46% 1,44% 2,91% 1,77% 1,41% -0,36% 1,24% -0,07% 2,53%15 anni 1,64% 0,30% 0,89% 1,88% 3,31% 1,95% -0,12% 0,11% 2,75%20 anni 1,94% 0,54% 1,03% 2,33% 3,64% 2,14% 0,03% 1,99% 0,40% 3,09%30 anni 2,35% 0,78% 1,34% 2,57% 3,79% 2,60% 2,28% 0,19% 2,01% 0,41%Euro vs altre valute, YTD 4,87% 8,69% 0,25% -1,33% -2,56% -0,45%

Perf . settimanale Italia Germania Francia Spagna Portogallo Stati Uniti Regno Unito Svizzera Canada Giappone Australia6 mesi 0,00% -0,01% 0,00% 0,01% 0,02% 0,01%1 anno 0,05% -0,01% 0,00% 0,02% 0,02% 0,05% -0,13% 0,00% -0,02% -0,06%2 anni 0,07% -0,01% -0,04% 0,00% 0,07% 0,13% -0,17% 0,05% 0,01% 0,09%3 anni 0,11% 0,00% 0,05% 0,09% 0,19% 0,54% 0,23% -0,09% 0,06% -0,08% 0,10%4 anni 0,18% 0,10% 0,10% 0,06% 0,31% 0,27% -0,04% 0,06% -0,17% 0,18%5 anni 0,25% 0,13% 0,16% 0,17% 0,33% 0,26% -0,10% 0,14% -0,11% 0,19%6 anni 0,33% 0,16% 0,21% 0,27% 0,31% -0,05% 0,09% -0,17% 0,16%7 anni 0,40% 0,20% 0,36% 0,42% 0,29% 0,32% 0,11% 0,10% -0,24% 0,17%8 anni 0,43% 0,27% 0,46% 0,55% 0,06% 0,35% 0,26% 0,20% -0,26% 0,27%9 anni 0,62% 0,38% 0,59% 0,68% 0,37% 0,32% 0,13% 0,19% -0,27% 0,27%10 anni 0,71% 0,43% 0,76% 0,77% 0,40% 1,19% 0,37% 0,09% 0,27% -0,32% 0,31%15 anni 0,87% 0,64% 1,00% 1,17% 0,63% 0,52% 0,23% -0,25% 0,39%20 anni 1,11% 1,07% 1,15% 1,31% 0,86% 0,52% 0,04% 0,66% -0,07% 0,48%30 anni 1,53% 1,99% 2,00% 1,47% 1,23% 1,56% 0,78% 0,75% 0,88% 2,48%Euro vs altre valute, sett 2,01% 1,35% -0,02% 0,06% 0,75% -0,28%

2 anni 5 anni 10 anni 30 anni

Italia - - - -

Germania 0,45% 0,60% 1,08% 1,57%

Francia 0,41% 0,48% 0,76% 1,02%

Spagna -0,02% -0,07% -0,22% -0,21%

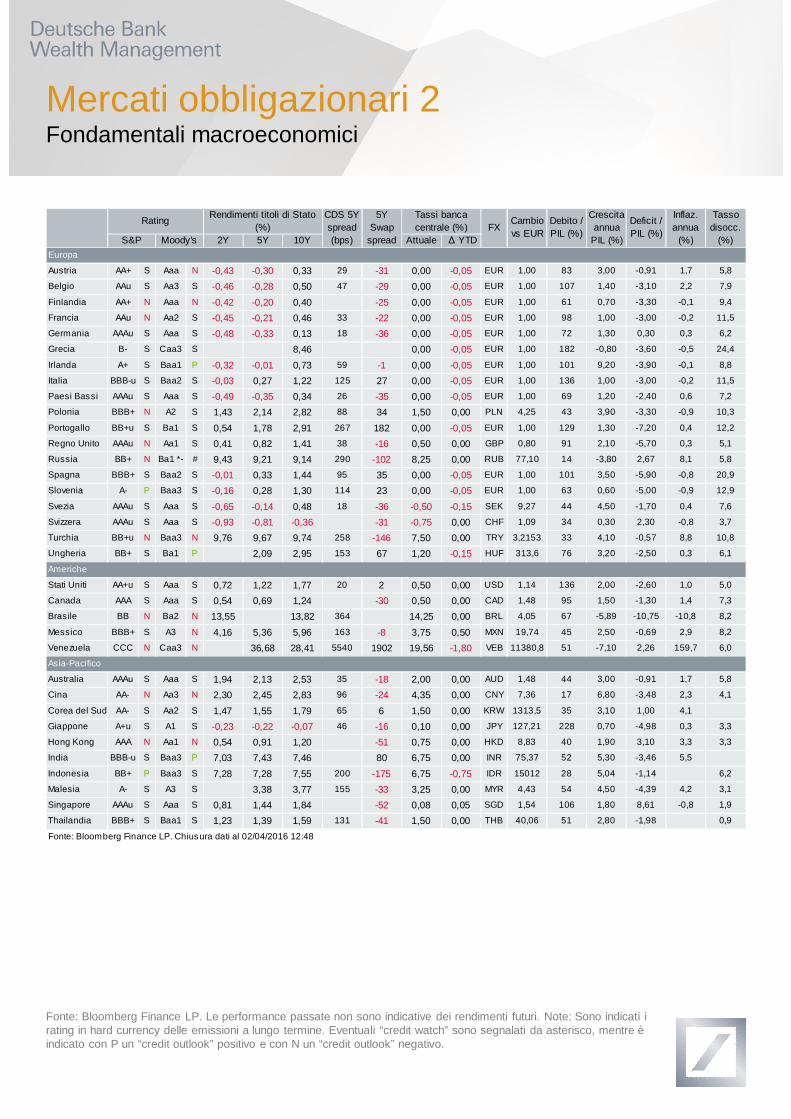

Mercati obbligazionari 2Fondamentali macroeconomici

Fonte: Bloomberg Finance LP. Le performance passate non sono indicative dei rendimenti futuri. Note: Sono indicati i rating in hard currency delle emissioni a lungo termine. Eventuali “credit watch” sono segnalati da asterisco, mentre è indicato con P un “credit outlook” positivo e con N un “credit outlook” negativo.

2Y 5Y 10Y Attuale YTDEuropa

Austria AA+ S Aaa N -0,43 -0,30 0,33 29 -31 0,00 -0,05 EUR 1,00 83 3,00 -0,91 1,7 5,8

Belgio AAu S Aa3 S -0,46 -0,28 0,50 47 -29 0,00 -0,05 EUR 1,00 107 1,40 -3,10 2,2 7,9

Finlandia AA+ N Aaa N -0,42 -0,20 0,40 -25 0,00 -0,05 EUR 1,00 61 0,70 -3,30 -0,1 9,4

Francia AAu N Aa2 S -0,45 -0,21 0,46 33 -22 0,00 -0,05 EUR 1,00 98 1,00 -3,00 -0,2 11,5

Germania AAAu S Aaa S -0,48 -0,33 0,13 18 -36 0,00 -0,05 EUR 1,00 72 1,30 0,30 0,3 6,2

Grecia B- S Caa3 S 8,46 0,00 -0,05 EUR 1,00 182 -0,80 -3,60 -0,5 24,4

Irlanda A+ S Baa1 P -0,32 -0,01 0,73 59 -1 0,00 -0,05 EUR 1,00 101 9,20 -3,90 -0,1 8,8

Italia BBB-u S Baa2 S -0,03 0,27 1,22 125 27 0,00 -0,05 EUR 1,00 136 1,00 -3,00 -0,2 11,5

Paesi Bassi AAAu S Aaa S -0,49 -0,35 0,34 26 -35 0,00 -0,05 EUR 1,00 69 1,20 -2,40 0,6 7,2

Polonia BBB+ N A2 S 1,43 2,14 2,82 88 34 1,50 0,00 PLN 4,25 43 3,90 -3,30 -0,9 10,3

Portogallo BB+u S Ba1 S 0,54 1,78 2,91 267 182 0,00 -0,05 EUR 1,00 129 1,30 -7,20 0,4 12,2

Regno Unito AAAu N Aa1 S 0,41 0,82 1,41 38 -16 0,50 0,00 GBP 0,80 91 2,10 -5,70 0,3 5,1

Russia BB+ N Ba1 *- # 9,43 9,21 9,14 290 -102 8,25 0,00 RUB 77,10 14 -3,80 2,67 8,1 5,8

Spagna BBB+ S Baa2 S -0,01 0,33 1,44 95 35 0,00 -0,05 EUR 1,00 101 3,50 -5,90 -0,8 20,9

Slovenia A- P Baa3 S -0,16 0,28 1,30 114 23 0,00 -0,05 EUR 1,00 63 0,60 -5,00 -0,9 12,9

Svezia AAAu S Aaa S -0,65 -0,14 0,48 18 -36 -0,50 -0,15 SEK 9,27 44 4,50 -1,70 0,4 7,6

Svizzera AAAu S Aaa S -0,93 -0,81 -0,36 -31 -0,75 0,00 CHF 1,09 34 0,30 2,30 -0,8 3,7

Turchia BB+u N Baa3 N 9,76 9,67 9,74 258 -146 7,50 0,00 TRY 3,2153 33 4,10 -0,57 8,8 10,8

Ungheria BB+ S Ba1 P 2,09 2,95 153 67 1,20 -0,15 HUF 313,6 76 3,20 -2,50 0,3 6,1

Americhe

Stati Uniti AA+u S Aaa S 0,72 1,22 1,77 20 2 0,50 0,00 USD 1,14 136 2,00 -2,60 1,0 5,0

Canada AAA S Aaa S 0,54 0,69 1,24 -30 0,50 0,00 CAD 1,48 95 1,50 -1,30 1,4 7,3

Brasile BB N Ba2 N 13,55 13,82 364 14,25 0,00 BRL 4,05 67 -5,89 -10,75 -10,8 8,2

Messico BBB+ S A3 N 4,16 5,36 5,96 163 -8 3,75 0,50 MXN 19,74 45 2,50 -0,69 2,9 8,2

Venezuela CCC N Caa3 N 36,68 28,41 5540 1902 19,56 -1,80 VEB 11380,8 51 -7,10 2,26 159,7 6,0

Asia-Pacifico

Australia AAAu S Aaa S 1,94 2,13 2,53 35 -18 2,00 0,00 AUD 1,48 44 3,00 -0,91 1,7 5,8

Cina AA- N Aa3 N 2,30 2,45 2,83 96 -24 4,35 0,00 CNY 7,36 17 6,80 -3,48 2,3 4,1

Corea del Sud AA- S Aa2 S 1,47 1,55 1,79 65 6 1,50 0,00 KRW 1313,5 35 3,10 1,00 4,1

Giappone A+u S A1 S -0,23 -0,22 -0,07 46 -16 0,10 0,00 JPY 127,21 228 0,70 -4,98 0,3 3,3

Hong Kong AAA N Aa1 N 0,54 0,91 1,20 -51 0,75 0,00 HKD 8,83 40 1,90 3,10 3,3 3,3

India BBB-u S Baa3 P 7,03 7,43 7,46 80 6,75 0,00 INR 75,37 52 5,30 -3,46 5,5

Indonesia BB+ P Baa3 S 7,28 7,28 7,55 200 -175 6,75 -0,75 IDR 15012 28 5,04 -1,14 6,2

Malesia A- S A3 S 3,38 3,77 155 -33 3,25 0,00 MYR 4,43 54 4,50 -4,39 4,2 3,1

Singapore AAAu S Aaa S 0,81 1,44 1,84 -52 0,08 0,05 SGD 1,54 106 1,80 8,61 -0,8 1,9

Thailandia BBB+ S Baa1 S 1,23 1,39 1,59 131 -41 1,50 0,00 THB 40,06 51 2,80 -1,98 0,9

FXRating Rendimenti titoli di Stato

(%)CDS 5Y spread (bps)

Cambio vs EUR

Debito / PIL (%)

Crescita annua

PIL (%)

Deficit / PIL (%)

Inflaz. annua

(%)

Tasso disocc.

(%)

5Y Swap

spread

Tassi banca centrale (%)

Fonte: Bloomberg Finance LP. Chiusura dati al 02/04/2016 12:48

S&P Moody's

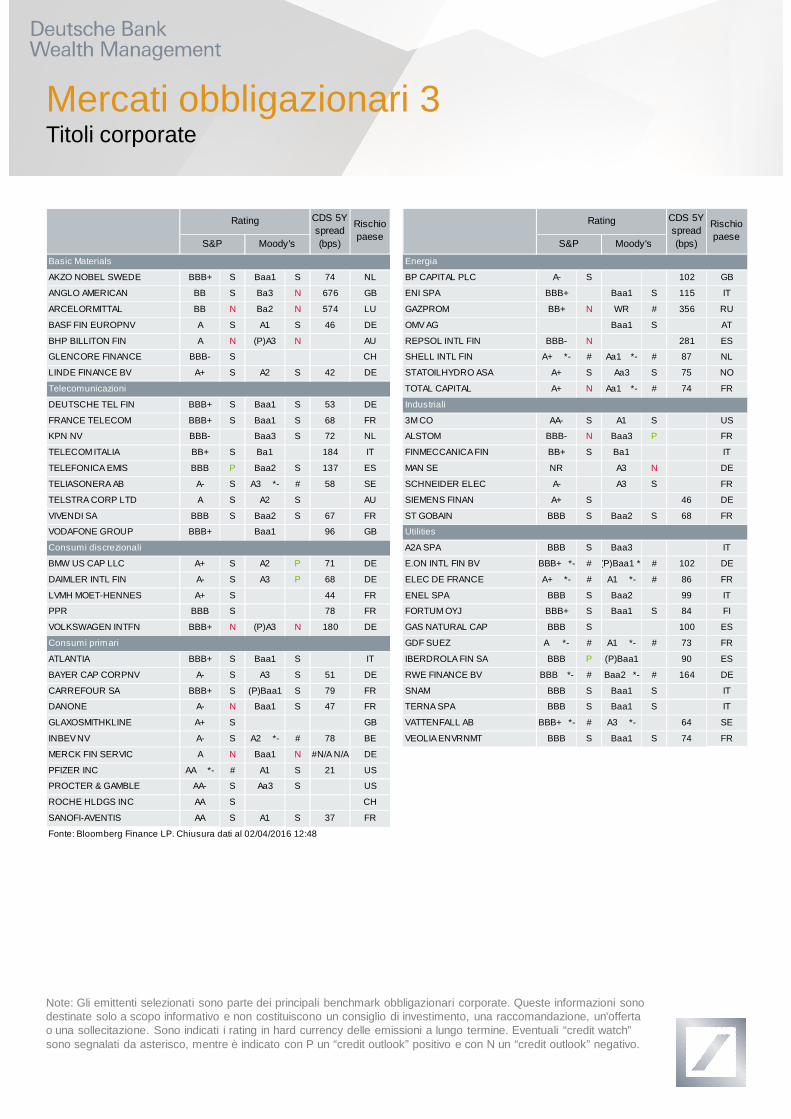

Mercati obbligazionari 3Titoli corporate

Note: Gli emittenti selezionati sono parte dei principali benchmark obbligazionari corporate. Queste informazioni sono destinate solo a scopo informativo e non costituiscono un consiglio di investimento, una raccomandazione, un'offerta o una sollecitazione. Sono indicati i rating in hard currency delle emissioni a lungo termine. Eventuali “credit watch” sono segnalati da asterisco, mentre è indicato con P un “credit outlook” positivo e con N un “credit outlook” negativo.

Basic Materials Energia

AKZO NOBEL SWEDE BBB+ S Baa1 S 74 NL BP CAPITAL PLC A- S 102 GB

ANGLO AMERICAN BB S Ba3 N 676 GB ENI SPA BBB+ Baa1 S 115 IT

ARCELORMITTAL BB N Ba2 N 574 LU GAZPROM BB+ N WR # 356 RU

BASF FIN EUROPNV A S A1 S 46 DE OMV AG Baa1 S AT

BHP BILLITON FIN A N (P)A3 N AU REPSOL INTL FIN BBB- N 281 ES

GLENCORE FINANCE BBB- S CH SHELL INTL FIN A+ *- # Aa1 *- # 87 NL

LINDE FINANCE BV A+ S A2 S 42 DE STATOILHYDRO ASA A+ S Aa3 S 75 NO

Telecomunicazioni TOTAL CAPITAL A+ N Aa1 *- # 74 FR

DEUTSCHE TEL FIN BBB+ S Baa1 S 53 DE Industriali

FRANCE TELECOM BBB+ S Baa1 S 68 FR 3M CO AA- S A1 S US

KPN NV BBB- Baa3 S 72 NL ALSTOM BBB- N Baa3 P FR

TELECOM ITALIA BB+ S Ba1 184 IT FINMECCANICA FIN BB+ S Ba1 IT

TELEFONICA EMIS BBB P Baa2 S 137 ES MAN SE NR A3 N DE

TELIASONERA AB A- S A3 *- # 58 SE SCHNEIDER ELEC A- A3 S FR

TELSTRA CORP LTD A S A2 S AU SIEMENS FINAN A+ S 46 DE

VIVENDI SA BBB S Baa2 S 67 FR ST GOBAIN BBB S Baa2 S 68 FR

VODAFONE GROUP BBB+ Baa1 96 GB Utilities

Consumi discrezionali A2A SPA BBB S Baa3 IT

BMW US CAP LLC A+ S A2 P 71 DE E.ON INTL FIN BV BBB+ *- # (P)Baa1 *- # 102 DE

DAIMLER INTL FIN A- S A3 P 68 DE ELEC DE FRANCE A+ *- # A1 *- # 86 FR

LVMH MOET-HENNES A+ S 44 FR ENEL SPA BBB S Baa2 99 IT

PPR BBB S 78 FR FORTUM OYJ BBB+ S Baa1 S 84 FI

VOLKSWAGEN INTFN BBB+ N (P)A3 N 180 DE GAS NATURAL CAP BBB S 100 ES

Consumi primari GDF SUEZ A *- # A1 *- # 73 FR

ATLANTIA BBB+ S Baa1 S IT IBERDROLA FIN SA BBB P (P)Baa1 90 ES

BAYER CAP CORPNV A- S A3 S 51 DE RWE FINANCE BV BBB *- # Baa2 *- # 164 DE

CARREFOUR SA BBB+ S (P)Baa1 S 79 FR SNAM BBB S Baa1 S IT

DANONE A- N Baa1 S 47 FR TERNA SPA BBB S Baa1 S IT

GLAXOSMITHKLINE A+ S GB VATTENFALL AB BBB+ *- # A3 *- 64 SE

INBEV NV A- S A2 *- # 78 BE VEOLIA ENVRNMT BBB S Baa1 S 74 FR

MERCK FIN SERVIC A N Baa1 N #N/A N/A DE

PFIZER INC AA *- # A1 S 21 US

PROCTER & GAMBLE AA- S Aa3 S US

ROCHE HLDGS INC AA S CH

SANOFI-AVENTIS AA S A1 S 37 FR

S&P Moody's S&P Moody's

Rischio paese

Fonte: Bloomberg Finance LP. Chiusura dati al 02/04/2016 12:48

CDS 5Y spread (bps)

RatingRating Rischio paese

CDS 5Y spread (bps)

ValutePerformance e andamento temporale dei tassi di cambio

USD GBP AUD NOK SEK CAD CHF JPY NZD

1,1391 1,2486 1,4843 9,4653 9,2694 1,4819 1,0916 127,2100 1,6468

Perf. Euro vs. Valuta 4,87% 8,69% -0,45% -1,42% 1,07% -1,33% 0,25% -2,56% 3,83%

Perf. Valuta vs. Euro -4,68% -7,96% 0,48% 1,50% -1,06% 1,45% -0,31% 2,70% -3,38%

Volatilità 260 giorni 10,95% 10,03% 14,14% 10,57% 6,81% 12,94% 5,84% 9,29% 14,64%

Perf. Euro vs. Valuta 0,10% 1,07% -0,18% 0,66% 0,35% 0,18% -0,32% -0,72% 0,20%

Perf. Valuta vs. Euro -0,09% -1,03% 0,13% -0,60% -0,34% -0,14% 0,27% 0,71% 0,02%

Volatilità 30 giorni 8,37% 9,70% 11,90% 9,84% 5,44% 12,90% 4,64% 10,64% 12,10%

Livello attuale

YTD

Fonte: Bloomberg Finance LP. Chiusura dati al 02/04/2016 14:55

MTD

Fonte: Bloomberg Finance LP. Le performance passate non sono indicative dei rendimenti futuri. Note: Sono indicate le performance dell’Euro nei confronti delle altre principali valute e il valore delle stesse valute vs. Euro (il valore che si otterrebbe dalla detenzione di valuta estera vs. Euro), nonché la volatilità. Nel grafico è indicata la performance da inizio anno (YTD) e inizio mese (MTD) comprensiva di una stima di rendimento obbligazionario (“carry”) nella valuta di investimento.

Performance cumulata di un investimento in valuta vs. EUR da inizio anno

92

96

100

104

dic-15 gen-16 feb-16 mar-16

%

USD Dollaro USA AUD Dollaro Australiano NOK Corona Norvegese

SEK Corona svedese CAD Dollaro canadese CHF Franco svizzero

JPY Yen giapponese NZD Dollaro neozelandese GBP Lira sterlina britannica

Investment traffic lightsLa nostra view tattica e strategica

Fonte: Deutsche Bank Wealth Management WEALTH Insights. Note: Nessuna garanzia può essere data che qualsiasi previsione o obiettivo saranno raggiunti. La view tattica a tre mesi è rappresentata da + (view positiva), = (view neutrale) e – (view negativa). La view strategica è rappresentata dalle frecce, che denotano la direzione del trend atteso.

Azionario 3 mesi (S) 1 anno (S) Obbligazionario 3 mesi (S) 1 anno (S)Aree geografiche Rendimenti governativiStati Uniti = Treasury USA (2 anni) =Europa = Treasury USA (10 anni) =Eurozona + Treasury USA (30 anni) =Germania + Gilt britannici (10 anni) –Svizzera = Periferia Eurozona =Regno Unito = Bund tedeschi (2 anni) =Giappone + Bund tedeschi (10 anni) =Paesi Emergenti – Titoli Giappone (2 anni) =Asia ex-Giappone = Titoli Giappone (10 anni) =America Latina – CorporateSettori Investment Grade USA –Consumi primari – High Yield USA =Health Care = Investment Grade Eurozona +Telecom = High Yield Eurozona +Utilities = Credito Asia =Consumi discrez. + Credito Paesi Emergenti =Energia = Asset-backedFinanziari + Covered bonds –Industriali – Bond municipali USA –Tecnologia + Bond mortgage-backed USA =Basic materials = ValuteStile EUR-USD =Small- e mid-cap = USD-JPY =

EUR-GBP =EUR-JPY –GBP-USD =Paesi EmergentiGovernativo Paesi Emergenti =AlternativiInfrastrutture =Materie prime –Real estate (liquidi) =Real estate (illiquidi) +Hedge Funds +Private Equity +

Multi-Asset Investment CommitteePrevisioni globali e portafoglio regionale EMEA

Fonti: Bloomberg Finance LP, Deutsche Bank Wealth Management Multi-Asset Investment Committee (MIC) e Regional Investment Committee (RIC) EMEA. Le performance passate non sono una garanzia per il futuro, e nessuna assicurazione può essere data che queste previsioni possano essere raggiunte. Si tratta di obiettivi basati su analisi, assunzioni, stime, opinioni e modelli ipotetici che potrebbero risultare non corretti.

Obbligazionario governativo

35.0%

Corp. Inv. grade7.0%

High yield / Convertibili

1.0%

Obbligazionario paesi emergenti

1.0%USA

10.2%

Europa25.9%

Giappone1.6%

Az. Paesi Emergenti1.0%

Asia ex-JP0.8%

Oro2.0%

Rend. Assoluto4.0%

10.0%

44.0%

39.5%

6.0%

Obbligazionario

Alternativo

Azionario

Liquidità

PIL in % 2016 (S) 2017 (S)Economia globale 3,20% 3,60%Stati Uniti 1,90% 2,00%Eurozona 1,50% 1,50%Regno Unito 2,00% 2,10%Giappone 1,00% 0,80%Cina 6,00% 6,00%

Inflazione in % 2016 (S) 2017 (S)Stati Uniti (inflazione core) 1,60% 1,70%Eurozona 0,30% 1,50%Regno Unito 0,60% 1,80%Giappone 0,80% 1,80%Cina 1,20% 1,20%

Cambi attuale Mar-17 (S)EUR-USD 1,1391 1,05EUR-CHF 1,0911 1,12EUR-GBP 0,8009 0,70EUR-JPY 127,19 137USD-JPY 111,69 130USD-CNY 6,4818 6,90

Livello indici azionari attuale Mar-17 (S)USA (S&P 500) 2073 -0,6%Eurozona (Eurostoxx 50) 2953 8,4%Germania (DAX) 9795 10,3%Regno Unito (FTSE 100) 6146 -5,6%Giappone (MSCI Japan) 784 13,5%Asia Emergente (MSCI Asia ex-Japan) 501 -0,2%America Latina (MSCI Latin America) 2161 -12,1%

Tassi banche centrali attuale Mar-17 (S)Stati Uniti 0,50% 1,00%Eurozona 0,00% 0,00%Regno Unito 0,50% 0,50%Giappone (tasso di deposito) -0,10% -0,10%

Rendimenti gov. 10 anni attuale Mar-17 (S)USA 1,77% 2,00%Eurolandia (Bund) 0,13% 0,35%Regno Unito (Gilt) 1,41% 1,90%Giappone -0,06% -0,10%

Commodity (in $) attuale Mar-17 (S)Petrolio (WTI) (barile) 36,79 50Oro (oncia) 1222,50 1100Fonte: Bloomberg Finance LP. Chiusura dati al 02/04/2016 12:48

Portafoglio Regional Investment Committee EMEA

Informazioni importanti

©2016. All rights reserved. No further distribution is allowed without prior written consent of the Issuer. This informationhas been prepared by Deutsche Bank S.p.A. and is being delivered to the recipient on a confidential basi by the Issuer for the sole purpose of providing information.

©2016. Tutti i diritti sono riservati. Non è permessa la distribuzione senza il previo consenso scritto dell’emittente. Queste informazioni sono state preparate da Deutsche Bank S.p.A. e sono divulgate su base confidenziale dall’emittente a solo scopo informativo.

Questo documento è stato elaborato da Deutsche Bank SpA esclusivamente a scopo informativo.

Il documento non ha carattere di offerta, invito ad offrire, o di messaggio promozionale finalizzato all’acquisto, alla vendita o alla sottoscrizione di strumenti/prodotti finanziari di qualsiasi genere.

Inoltre, esso non è inteso a raccomandare o a proporre una strategia di investimento in merito a strumenti finanziari. In particolare il presente documento non costituisce in alcun modo una raccomandazione personalizzata; lo stesso è stato predisposto senza considerare gli obiettivi di investimento, la situazione finanziaria o le competenze di specifici investitori.

Le informazioni contenute nel presente documento si basano su fonti ritenute attendibili. Tuttavia Deutsche Bank SpA e le sue società controllanti, controllate e collegate, nonché i suoi amministratori, collaboratori e/o dipendenti, non assumono alcuna responsabilità in relazione al presente documento né relativamente alle informazioni in esso contenute e non accettano alcuna responsabilità per eventuali errori od omissioni né potranno considerarsi responsabili per le eventuali perdite o danni di qualsivoglia natura che dovessero derivare dal fatto che si sia fatto affidamento su tale documento. Ciascun investitore dovrà pertanto assumere le proprie decisioni di investimento in modo autonomo, tenuto conto delle sue caratteristiche e dei suoi obiettivi di investimento, e a tale scopo non dovrà basarsi, prioritariamente o esclusivamente, sul presente documento.

Deutsche Bank SpA non rilascia alcun parere in relazione alla situazione legale o fiscale dell’investitore. Si consiglia pertanto di consultare il proprio legale e/o consulente fiscale per verificare la propria situazione.

Le analisi e le stime contenute nel presente documento costituiscono valutazioni aggiornate alla data della sua produzione e possono essere soggette a variazioni senza preavviso né comunicazione. Si consiglia di effettuare una verifica con il proprio Relationship Manager per assicurarsi che le analisi conservino la loro validità.

Eventuali risultati passati riportati in questo documento non costituiscono un indicatore di risultati futuri. Pertanto DeutscheBank S.p.A. non fornisce alcuna garanzia di realizzazione degli scenari prefigurati.

Società del Gruppo Deutsche Bank AG potrebbero (i) porre in essere transazioni in maniera non congruente con le opinioni riportate nel presente documento, (ii) negoziare in contropartita diretta le categorie di strumenti (o derivati collegati) menzionate nel presente documento, e/o (iii) assumere posizioni di proprietà nelle categorie di strumenti (o derivati collegati) menzionati nel presente documento.

Il contenuto di questo documento non può essere modificato in alcun modo, né esso può essere copiato, trasmesso o distribuito senza l’approvazione preventiva scritta di Deutsche Bank SpA. Il presente documento, o copia o parti di esso, non possono essere portati, trasmessi ovvero distribuiti negli Stati Uniti, Canada, Australia e Giappone o ad alcuna persona ivi residente in tali o altri Paesi nel quale la diffusione sia consentita solo previa autorizzazione da parte delle competenti autorità. La distribuzione di questo documento in altre giurisdizioni può essere soggetta a restrizioni e pertantole persone alle quali dovesse pervenire tale documento si dovranno informare sull’esistenza di tali restrizioni ed osservarle.

Fonti: Deutsche Bank S.p.A., Società del Gruppo Deutsche Bank AG, Bloomberg Finance LP.Note: i dati e i commenti sono aggiornati al 03/04/2016 se non indicato diversamente. Le informazioni contenute nel presente documento si basano su fonti ritenute attendibili, tuttavia non è stata effettuata una verifica indipendente del contenuto di questo documento. Conseguentemente, nessuna dichiarazione o garanzia, espressa o implicita, è fornita, né alcun affidamento può essere fatto riguardo alla precisione, completezza o correttezza delle informazioni e delle opinioni contenute in questo documento.