Caritas e rapporto di lavoro · Contratto di lavoro subordinato a tempo parziale ... Progetto (art...

52

Caritas e rapporto di lavoro Caritas e rapporto di lavoro

Transcript of Caritas e rapporto di lavoro · Contratto di lavoro subordinato a tempo parziale ... Progetto (art...

Caritas e rapporto di lavoroCaritas e rapporto di lavoro

2

…da dove si parte? …da dove si parte?

• Caritas Diocesana e IMA 2005 • Il rapporto di lavoro• Lavoro subordinato• Lavoro autonomo• Stages e tirocini formativi e di orientamento• Incarichi professionali e la gestione dei rimborsi

spese• Il distacco e la somministrazione di mano

d’opera• Volontariato e le sue forme

CARITAS E ISTRUZIONE IN MATERIA AMMINISTRATIVA 2005

CARITAS E ISTRUZIONE IN MATERIA AMMINISTRATIVA 2005

4

Caritas Diocesana e IMA 2005

Caritas Diocesana e IMA 2005

• la Caritas è “un ufficio che appartiene alla struttura della curia diocesana, finalizzato alla promozione e al coordinamento di tutte le attività caritative diocesane” (IMA, 89, punto c)

• Non ha una autonomia contabile ed amministrativa rispetto all’Ente Diocesi

• non esiste una “contabilità caritas” distinta da quella dell’Ente Diocesi

5

Caritas Diocesana e IMA 2005

Caritas Diocesana e IMA 2005

• il compito specifico del Direttore Diocesano (IMA, 90) risulta essere:

proporre al Vescovo diocesano l’ordine di precedenza delle somme destinate alla carità, in considerazione delle necessità emergenti;provvedere, all’interno della somma annualmente stabilita nel bilancio preventivo della diocesi, alle spese per le attività specifiche; distribuire le offerte nei limiti della somma annualmente stabilita dalla diocesi;essere sentito dal Vescovo in ordine alla ripartizione diocesana dell’otto per mille, (per gli interventi caritativi)

6

Caritas Diocesana e IMA 2005

Caritas Diocesana e IMA 2005

• “ogni movimento finanziario (…) deve far capo all’ente diocesi e il (…) bilancio – della Caritas Diocesana –costituisce una parte del bilancio diocesano. all’interno di un unico fondo denominato Fondo per la Carità

• I singoli movimenti contabili devono entrare quindi analiticamente nella contabilità della diocesi, adottando il codice fiscale e l’eventuale partita IVA a essa attribuiti.

• Anche i contratti e i documenti contabili relativi alle diverse attività devono fare capo alla titolarità dell’ente diocesi” (IMA, 90).

7

Caritas Diocesana e IMA 2005

Caritas Diocesana e IMA 2005

• sul Fondo il Direttore della Caritas non ha compiti di amministrazione, ma di promozione e coordinamento

• gli oneri afferenti al funzionamento della Caritas, ivi compreso il personale dipendente assegnato all’Ufficio, dovranno trovare copertura all’interno delle diverse voci di costo dell’Ente Diocesi

• Ruolo dell’Economo diocesano

Il RAPPORTO DI LAVOROIl RAPPORTO DI LAVORO

9

Una definizioneUna definizione

• ogni attività umana economicamente rilevante può essere indifferentemente oggetto sia di un rapporto di lavoro autonomo che subordinato

• La differenza la si trova nella presenza (o meno) di un VINCOLO DI SUBORDINAZIONE, cioè di un assoggettamento del lavoratore al potere direttivo del datore di lavoro

• Attenzione al concreto svolgersi del rapporto

LAVORO SUBORDINATOLAVORO SUBORDINATO

11

La definizione: art. 2094 CCLa definizione: art. 2094 CC

• è prestatore di lavoro subordinato chi si obbliga mediante retribuzione a collaborare nell'impresa, prestando il proprio lavoro intellettuale o manuale alle dipendenze e sotto la direzionedell'imprenditore

12

Alcune caratteristicheAlcune caratteristiche

• assoggettamento gerarchico al potere direttivo del datore di lavoro;

• inserimento del lavoratore nell’organizzazione, in modo continuativo e sistematico;

• il coordinamento fra la sua prestazione e quella degli altri lavoratori della stessa impresa, oltre che con gli altri fattori della produzione;

• sotto la costante vigilanza del datore di lavoro;• con limitazione dell’autonomia del lavoratore.

13

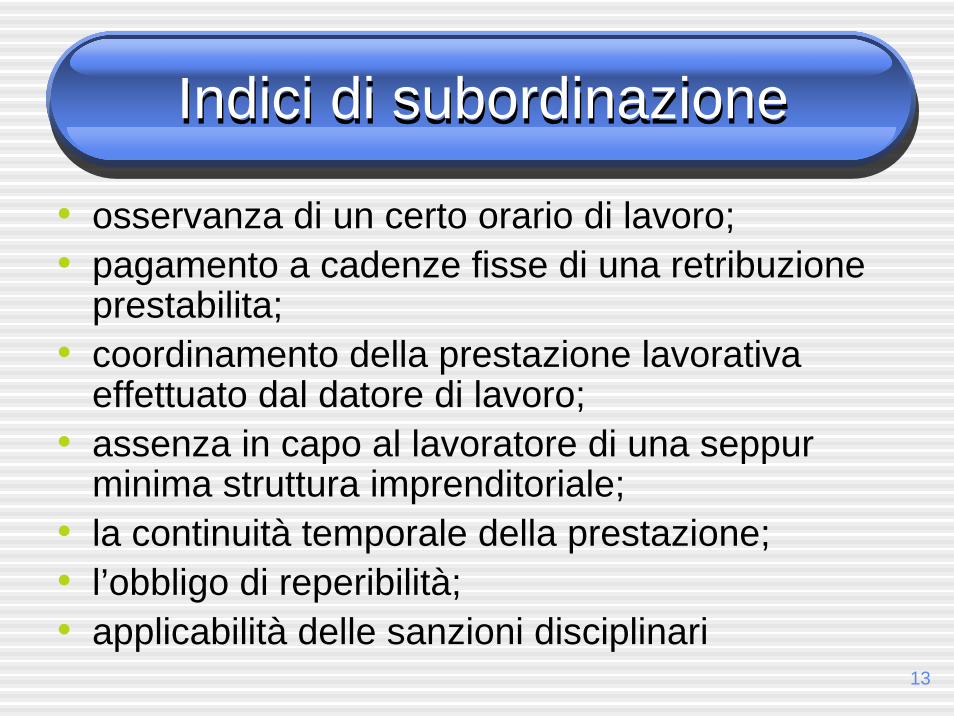

Indici di subordinazioneIndici di subordinazione

• osservanza di un certo orario di lavoro;• pagamento a cadenze fisse di una retribuzione

prestabilita;• coordinamento della prestazione lavorativa

effettuato dal datore di lavoro;• assenza in capo al lavoratore di una seppur

minima struttura imprenditoriale;• la continuità temporale della prestazione;• l’obbligo di reperibilità;• applicabilità delle sanzioni disciplinari

14

Le modalitàLe modalità

• Contratto a prestazioni corrispettive• Causa (lecita)• Due parti che si incontrano• Un oggetto: prestazione di lavoro

scambiata contro retribuzione• Una durata (tempo indeterminato,

determinato, part-time)• Una forma: sempre preferibile scritta

15

Contratto a termineContratto a termine

• Solo per comprovate ragioni tecniche, produttive, organizzative o sostitutive

• Forma scritta• Il termine può essere costituito o da una data

finale esplicita o dal verificarsi di un determinato evento, oltre il quale il contratto si risolve automaticamente

• PROROGA: con il consenso del lavoratore, solo se la sua durata iniziale sia inferiore ai 3 anni, per una sola volta e, comunque, per un periodo non oltre i 3 anni medesimi

16

Contratto a termineContratto a termine

• Nei limiti previsti dai CCNL • Senza limitazioni quantitative solo se

per contratti con durata < 7mesi (compresa proroga)Avvio nuove attivitàEsigenze di sostituzione e/o stagionalitàIntensificazione dell’attività lavorativa in determinati periodidell’annoSpettacoli radio-TVAssunzione al termine di un periodo di TIROCINIO FORMATIVO (giovani)Assunzione di lavoratori con età > 55 anniEsecuzione di opera/servizio definito nel tempo e a carattere straordinario

17

Contratto di lavoro subordinato a tempo parziale

Contratto di lavoro subordinato a tempo parziale

• contratto individuale che prevede un orario di lavoro ridotto rispetto al normale orario di lavoro settimanale a tempo pieno

• Forma scritta• orizzontale: riduzione di orario omogenea

rispetto al normale orario giornaliero;• verticale: la prestazione è a tempio pieno, ma

distribuita in alcuni predeterminati periodi della settimana, mese o anno;

• misto: combinazione fra orizzontale e misto

18

Contratto di lavoro subordinato a tempo parziale

Contratto di lavoro subordinato a tempo parziale

• Possibilità di chiedere prestazioni supplementari (part-time orizzontale)

• Possibilità di chiedere prestazioni supplementari e straordinarie (part-time verticale e misto)

• Possibilità di sottoscrivere clausole flessibili ed elastiche (modica della collocazione temporale della prestazione e modifica in aumento dell’orario nei part-time verticali e misti)

19

Che contratto applicare?Che contratto applicare?

• Un contratto - lettera di assunzione in cui indicare chiaramente le mansioni specificamente affidate al lavoratore, cioè l’attività oggetto del contratto, ed il luogo di prestazione dell’attività lavorativa

• Fare riferimento o adottare direttamene un CONTRATTO COLLETTIVO NAZIONALE DI LAVORO (come UNEBA, AGIDAE, ICSC,…)

LAVORO AUTONOMOLAVORO AUTONOMO

21

Una definizione: art. 2222 CCUna definizione: art. 2222 CC

• siamo in presenza di lavoro autonomo “quando una persona si obbliga a compiere verso un corrispettivo un'opera o un servizio, con lavoro prevalentemente proprio e senza vincolo di subordinazione nei confronti del committente”

22

Le diverse tipologie di lavoro autonomo

Le diverse tipologie di lavoro autonomo

• Il lavoro autonomo “puro”AbitualeOccasionaleOccasionale accessorio

• Il lavoro autonomo “parasubordinato”Collaborazioni coordinate a progettoCollaborazioni coordinate e continuativePrestazioni minime (mini co.co.co.)

23

Elementi distintivi lavoro autonomo “puro”

Elementi distintivi lavoro autonomo “puro”

• assenza di subordinazione nei confronti del committente

• impiego principale di proprio lavoro (pur potendo avvalersi di collaboratori: diversamente sarebbe un contratto d’appalto)

• realizzazione di un’opera o di un servizio, con organizzazione dei mezzi e rischio economico a proprio carico.

24

Chi sono i lavoratori autonomi?

Chi sono i lavoratori autonomi?

• Titolari di partita IVA• Iscritti ad un albo professionale (avvocati,

geometri, medici, commercialisti,…) o meno (progettisti sociali, consulenti organizzativi, …)

• Occasionali senza partita IVA• Con obbligo di iscrizione ad una cassa

previdenziale o meno (iscrizione alla Gestione separata INPS)

25

Quali adempimenti?Quali adempimenti?

• predisposizione di un contratto di conferimento d’incarico al professionista

l’oggetto della prestazione (opera o servizio che sia), il corrispettivo pattuito, il termine, le clausole di recesso anticipatoe le eventuali sanzioni per l’inadempimento

26

Quali adempimenti?Quali adempimenti?

• pagamento del compenso, al netto della ritenuta d’acconto IRPEF del 20% e disporre il versamento entro il giorno 15 del mese successivo (attraverso il modello F24)

• Alla fine di ogni anno, l’Ente deve predisporre il modello 770 semplificatoesclusivamente in via telematicaRilasciare, entro il 15 marzo dell'anno successivo, ai percettori di compensi la certificazione dei compensi erogati attestante gli importi corrisposti, detrazioni operate, ritenute e contributi versati.

27

Collaborazione Coordinata a Progetto (art 61 Dlgs 276/03)Collaborazione Coordinata a Progetto (art 61 Dlgs 276/03)

• una prestazione prevalentemente personale e senza vincolo di subordinazione;

• con una certa durata in funzione della realizzazione del progetto, programma di lavoro o fase di esso;

• riconducibile a uno o più progetti specifici o programmi di lavoro o fasi di esso, determinati dal committente e gestiti autonomamente dal collaboratore in funzione del risultato;

• nel rispetto del coordinamento con l’organizzazione del committente;

• indipendentemente dal tempo impiegato per l'esecuzione della attività lavorativa.

28

Definizioni utiliDefinizioni utili

• Progetto: attività produttiva identificabile e funzionalmente collegata ad un risultato finale cui il collaboratore partecipa con la sua prestazione

• Programma di lavoro: attività non direttamente riconducile ad un risultato finale,caratterizzata da un risultato destinato ad essere integrato, in vista del risultato finale, con altri risultati e lavorazioni parziali

• Fase: attività connessa a risultati di tipo parziale

29

ConseguenzeConseguenze

• alcune tutele tipiche dei lavoratori subordinati (assegni per il nucleo familiare, indennità di malattia e per degenza ospedaliera, indennitàper la maternità e per congedo parentale, proroghe di durata del rapporto in alcune fattispecie legate alla gravidanza)

• Invenzione • Dovere di Riservatezza e Non concorrenza• Attività a favore di più committenti

30

E le vecchie co.co.co.?E le vecchie co.co.co.?

• Rimangono in alcuni casi specifici:• Collaborazioni comunque rese e utilizzate a

fini istituzionali in favore delle associazioni e società sportive dilettantistiche

• i componenti degli organi di amministrazione e controllo delle società e i partecipanti a collegi e commissioni;

• coloro che percepiscono la pensione di vecchiaia

31

Adempimenti ed attenzioniAdempimenti ed attenzioni

• Il contratto deve avere forma scritta e deve contenere alcuni elementi ai fini della prova:

la durata, il progetto o programma di lavoro, il corrispettivo, la modalità di coordinamento eventualmente le misure per la tutela e sicurezza del collaboratore a progetto

• Il collaboratore deve essere iscritto alla gestione separata INPS e all’INAIL (1/3 a proprio carico e per 2/3 a carico del committente)

32

Collaborazioni occasionali marginali (mini co.co.co.)Collaborazioni occasionali marginali (mini co.co.co.)

• i rapporti di durata complessiva non superiore a 30 giorni nel corso dell'anno solare

• con lo stesso committente• il compenso complessivamente percepito nel

medesimo tempo e con il medesimo committente sia inferiore a € 5.000,00

• Sono collaborazioni coordinate SENZA Progetto

• No iscrizione alla gestione separata INPS

33

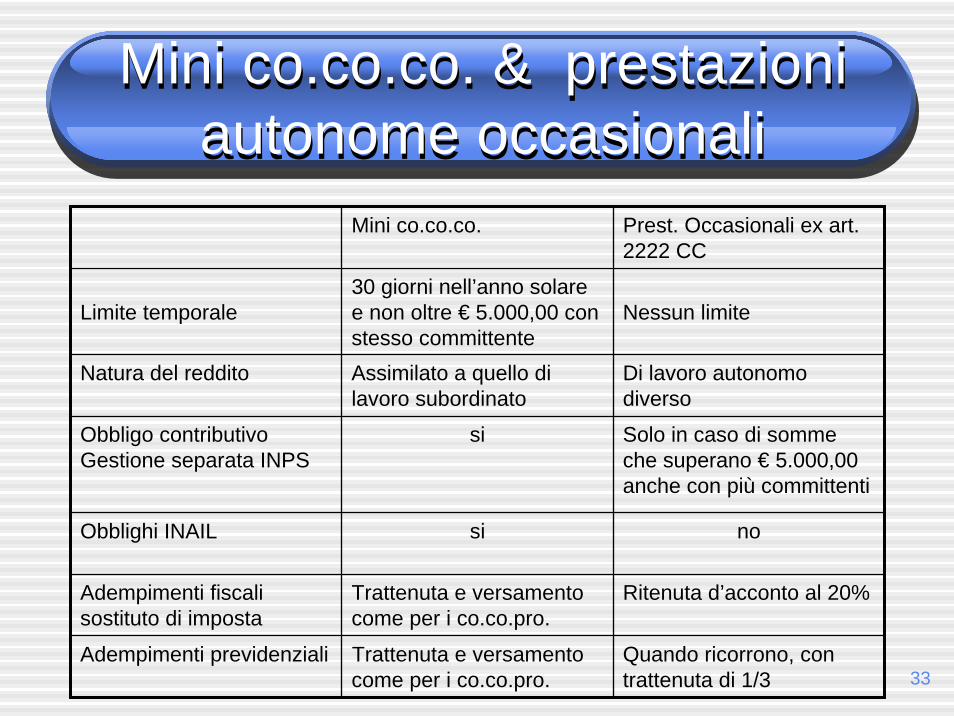

Mini co.co.co. & prestazioni autonome occasionali

Mini co.co.co. & prestazioni autonome occasionali

Mini co.co.co. Prest. Occasionali ex art. 2222 CC

Limite temporale30 giorni nell’anno solare e non oltre € 5.000,00 con stesso committente

Nessun limite

Natura del reddito Assimilato a quello di lavoro subordinato

Di lavoro autonomo diverso

Obbligo contributivoGestione separata INPS

si Solo in caso di somme che superano € 5.000,00 anche con più committenti

Obblighi INAIL si no

Adempimenti fiscali sostituto di imposta

Trattenuta e versamento come per i co.co.pro.

Ritenuta d’acconto al 20%

Adempimenti previdenziali Trattenuta e versamento come per i co.co.pro.

Quando ricorrono, con trattenuta di 1/3

34

Prestazioni autonome occasionali

Prestazioni autonome occasionali

• Prestazioni ex art. 2222 CC

• L’esercizio dell’attivitàprestata deve essere del tutto occasionale, senza il requisito della professionalità o della prevalenza

• Rispetto alle collaborazioni: assenza di coordinamento, il carattere episodico dell’attività e il mancato inserimento nella struttura organizzativa

• Rispetto alle prestazioni autonome abituali:carattere episodico e stessa natura della prestazione

STAGE E TIROCINIO FORMATIVO E D’ORIENTAMENTO

STAGE E TIROCINIO FORMATIVO E D’ORIENTAMENTO

36

Stage & tirocinioStage & tirocinio

• Inserimento temporaneo nel mondo del lavoro (durata massima differenziata per titolo di studio dello stagiaire)

• rivolto a soggetti che abbiano già assolto l’obbligo scolastico

• al fine di agevolare le scelte professionali e favorire un addestramento pratico

• possono essere estesi anche a cittadini stranieri, comunitari ed extracomunitari

• non comportano mai la costituzione di un rapporto di lavoro subordinato

37

Modalità di svolgimentoModalità di svolgimento

• Tre soggetti: Ente promotore (Coop. Sociali tipo B, Enti Ausiliari, Enti di Formazione, NO E.E.)ImpresaTirocinante

• Attraverso una CONVENZIONE + PROGETTO DI TIROCINIO

• Da comunicare al Centro Impiego• Assicurazione INAIL e resp. civile (Ente)• Rimborso spese e compenso (se previsto è di

tipo autonomo)

INCARICHI PROFESSIONALI E RIMBORSO DELLE SPESE

INCARICHI PROFESSIONALI E RIMBORSO DELLE SPESE

Il caso di un incarico per una relazione ad un convegno, seminario, tavolo di lavoro

39

LAVORATORE AUTONOMO OCCASIONALE

LAVORATORE AUTONOMO OCCASIONALE

• Si tratta di una prestazione resa, al di fuori dei requisiti della professionalità e della prevalenza, in modo del tutto occasionale (ad esempio: relazione ad un convegno di un assistente sociale del comune o di un medico ospedaliero)

• compenso lordo onnicomprensivo anche per la parte da rimborsare per le spese con ritenuta d’acconto

• Attenzione a richiedere dichiarazione per superamento € 5.000 ed eventuale trattenuta INPS

40

COLLABORATORECOLLABORATORE

• Se viene concordata una serie programmata di interventi di formazione, con frequenti contatti e coordinamenti con la struttura committente, con una certa sistematicità e integrazione con la struttura committente, in un arco temporale definito

• Collaborazione (a progetto o minima)• rimborso delle spese documentate, in

analogia a quanto previsto per i lavoratori subordinati

41

LIBERO PROFESSIONISTALIBERO PROFESSIONISTA

• libero professionista che sia chiamato ad intervenire in un convegno o in un ciclo di conferenze con riferimento a materie di sua competenza

• Emissione di fattura con ritenuta 20%• Regime particolare per i rimborsi

spese: per principio concorrono a fomare il reddito del professionista che le “ribalta” al committente

42

Anticipazioni di spese in nome per conto del committente

Anticipazioni di spese in nome per conto del committente

• Esempio: rimborsi per pagamenti di imposte e tasse, valori bollati, marche, diritti di cancelleria, spese di visura, vidimazioni, acquisto di materiale

• se regolarmente documentati ed intestati al committente

• fuori campo IVA e non concorrono a costituire reddito per il professionista

• Analitico documento che li elenchi tutti, con marca da bollo da € 1,29 per importi superiori a € 77,47

43

spese di viaggio, vitto, alloggio

spese di viaggio, vitto, alloggio

• Esempio: biglietti di viaggio, ricevute di ristoranti e alberghi, carburante, a piè di lista o in modo forfetario

• sono considerati alla stessa stregua dei compensi del professionista (anche se intestate sia al professionista che al committente), in base al principio dell’accessorietà rispetto alla prestazione principale.

• Tali oneri vanno quindi indicati in fattura, applicando sia l’IVA che la ritenuta d’acconto

• Limitati casi di non assoggettamento all’IVA (spese in suo del professionista ma per conto del committente): spese di trasporto (pagate dal fornitore al trasportatore in nome e per conto del compratore), imposte di bollo per l’emissione di tratte, cambiali e pagherò, tasse di concessione governativa, spese postali se contrattualmente a carico dell’acquirente, spese processuali

44

spese determinate in modo forfettario

spese determinate in modo forfettario

• Esempio: diarie, indennità di trasferta, rimborsi chilometrici

• sono sostenute in proprio e non sono analiticamente documentate

• concorrono sempre a formare il reddito per il professionista

• IVA e ritenuta d’acconto

IL DISTACCO E LA SOMMINISTRAZIONE DI MANO D’OPERA

IL DISTACCO E LA SOMMINISTRAZIONE DI MANO D’OPERA

46

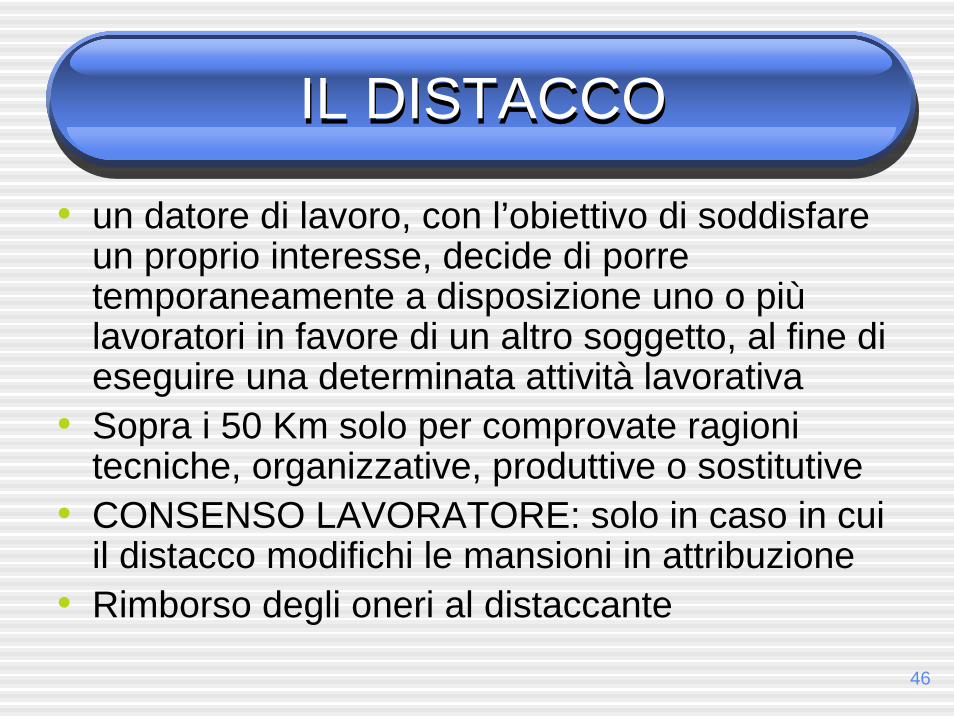

IL DISTACCOIL DISTACCO

• un datore di lavoro, con l’obiettivo di soddisfare un proprio interesse, decide di porre temporaneamente a disposizione uno o piùlavoratori in favore di un altro soggetto, al fine di eseguire una determinata attività lavorativa

• Sopra i 50 Km solo per comprovate ragioni tecniche, organizzative, produttive o sostitutive

• CONSENSO LAVORATORE: solo in caso in cui il distacco modifichi le mansioni in attribuzione

• Rimborso degli oneri al distaccante

47

LA SOMMINISTRAZIONELA SOMMINISTRAZIONE

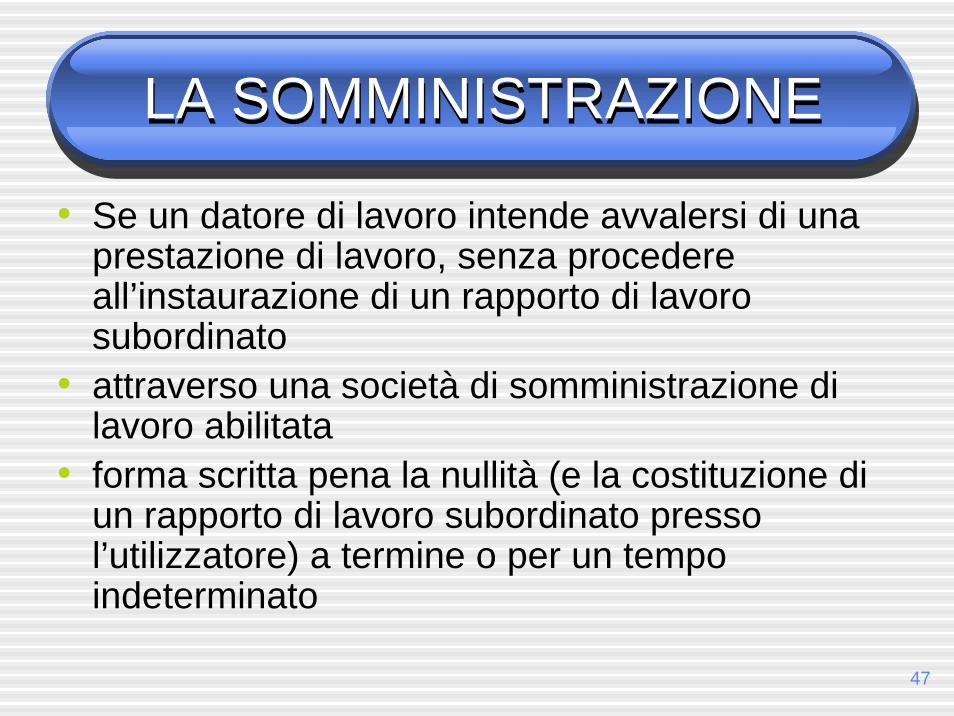

• Se un datore di lavoro intende avvalersi di una prestazione di lavoro, senza procedere all’instaurazione di un rapporto di lavoro subordinato

• attraverso una società di somministrazione di lavoro abilitata

• forma scritta pena la nullità (e la costituzione di un rapporto di lavoro subordinato presso l’utilizzatore) a termine o per un tempo indeterminato

IL VOLONTARIATO E LE SUE FORME

IL VOLONTARIATO E LE SUE FORME

49

Una definizione (art . 2 Legge 266/91)

Una definizione (art . 2 Legge 266/91)

• per attività di volontariato deve intendersi quella prestata in modo personale, spontaneo e gratuito, tramite l'organizzazione di cui il volontario fa parte, senza fini di lucro anche indiretto ed esclusivamente per fini di solidarietà

• volontariato come azione collettiva e non individuale

• ciò anche al fine di evitare che il rapporto simulato sottostante non sia piuttosto quello di lavoro subordinato od autonomo non retribuito

50

Aspetti operativi per il volontario

Aspetti operativi per il volontario

• l'attività del volontario non può essere retribuita in alcun modo nemmeno dal beneficiario.

• Al volontario possono essere soltanto rimborsate dall'organizzazione di appartenenza le spese effettivamente sostenute per l'attività prestata, entro limiti preventivamente stabiliti dalle organizzazioni stesse

• Inoltre il volontario deve essere assicurato contro gli infortuni e la responsabilità civile

51

Chi sono le Organizzazioni di Volontariato?

Chi sono le Organizzazioni di Volontariato?

• Associazioni: assenza di fini di lucro, la democraticità della struttura, l'elettività e la gratuità delle cariche associative nonché la gratuità delle prestazioni fornite dagli aderenti, i criteri di ammissione e di esclusione di questi ultimi, i loro obblighi e diritti, obbligo di formazione del bilancio.

• Iscritte all’Albo Regionale delle OdV• Possono assumere personale per attività

strumentali o per professionalità• Enti non commerciali e ONLUS di DIRITTO

52

Enti Ecclesiastici e Volontariato

Enti Ecclesiastici e Volontariato

• Non si può prestare attività di volontariato direttamente nell’EE, se non attraverso un’Organizzazione di Volontariato iscritta

• Definire i rapporti con una Convenzione• Se presente agire anche attraverso una

CONFRATERNITA che canonicamente è un’associazione pubblica di fedeli (ENTE ECCLESIASTICO CIVILMENTE RICONOSCIUTO).