Capitolo 8 - Docenti Unifem.docente.unife.it/giacomo.zanni/economia-ed-estimo-civile-2011... · •...

91

Capitolo 8 Stima dei fabbricati a destinazione residenziale

Transcript of Capitolo 8 - Docenti Unifem.docente.unife.it/giacomo.zanni/economia-ed-estimo-civile-2011... · •...

Capitolo 8

Stima dei fabbricati a destinazione

residenziale

8.1 L’oggetto della valutazione

• Per fabbricato si intende qualsiasi costruzione

coperta, infissa al suolo, isolata da vie, spazi vuoti,

oppure separata da altre costruzioni mediante muri

maestri che si elevano dalle fondamenta al tetto,

che disponga di uno o più liberi accessi sulla via e

abbia una o più scale autonome

• Si considera parte integrante del fabbricato l’area

occupata dalla costruzione e quella che ne

costituisce pertinenza (cortili, giardini ecc.)

8.1 L’oggetto della valutazione

Tipologie:

• fabbricati ad uso residenziale

• negozi

• uffici

• autorimesse

La valutazione può riguardare un intero fabbricato o

una sua parte, atta a produrre un reddito proprio

(unità immobiliare: appartamento, rimessa ecc.)

8.1 L’oggetto della valutazione

I criteri di stima più utilizzati sono i seguenti:

• comparazione con i prezzi di mercato

• costo di costruzione

• stima per capitalizzazione

• valore di trasformazione

8.2 Il mercato immobiliare

Il valore dei fabbricati è determinato da:

• contesto economico, sociale, politico e

istituzionale

• caratteristiche della zona in cui sono ubicati

(caratteristiche estrinseche)

• caratteristiche specifiche di ogni singola unità

immobiliare (caratteristiche intrinseche)

8.2 Il mercato immobiliare

Contesto economico, sociale, politico e istituzionale

• struttura delle famiglie, abitudini e stili di vita

• politica territoriale, urbanistica e ambientale

• politiche della casa e della locazione

• politiche fiscali (per esempio, ICI)

• tecnologia edilizia e impiantistica (obsolescenza);

• norme di sicurezza

• Inflazione (favorisce il bene rifugio)

• mercati finanziari (alternative di investimento)

8.2 Il mercato immobiliare

Contesto economico, sociale, politico e istituzionale

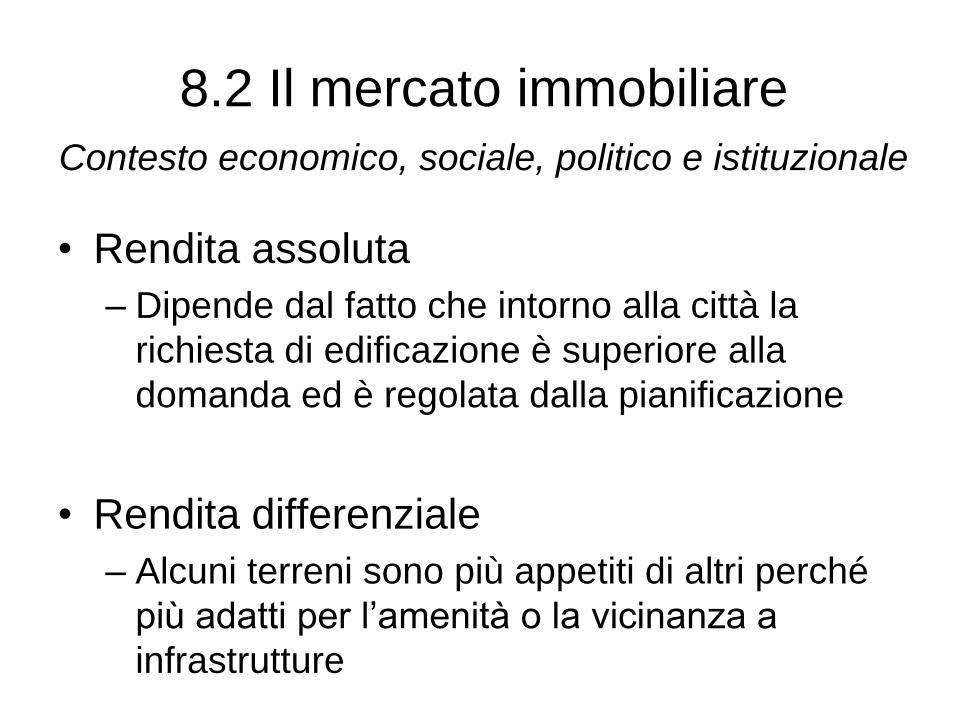

• Rendita assoluta

– Dipende dal fatto che intorno alla città la

richiesta di edificazione è superiore alla

domanda ed è regolata dalla pianificazione

• Rendita differenziale

– Alcuni terreni sono più appetiti di altri perché

più adatti per l’amenità o la vicinanza a

infrastrutture

8.2 Il mercato immobiliare

Caratteristiche estrinseche

Comprendono:

• centro urbano di riferimento (grandi

aree urbane, città intermedie, centri

minori).

• ubicazione territoriale (zona urbana,

zona suburbana, zona extraurbana, zona

rurale).

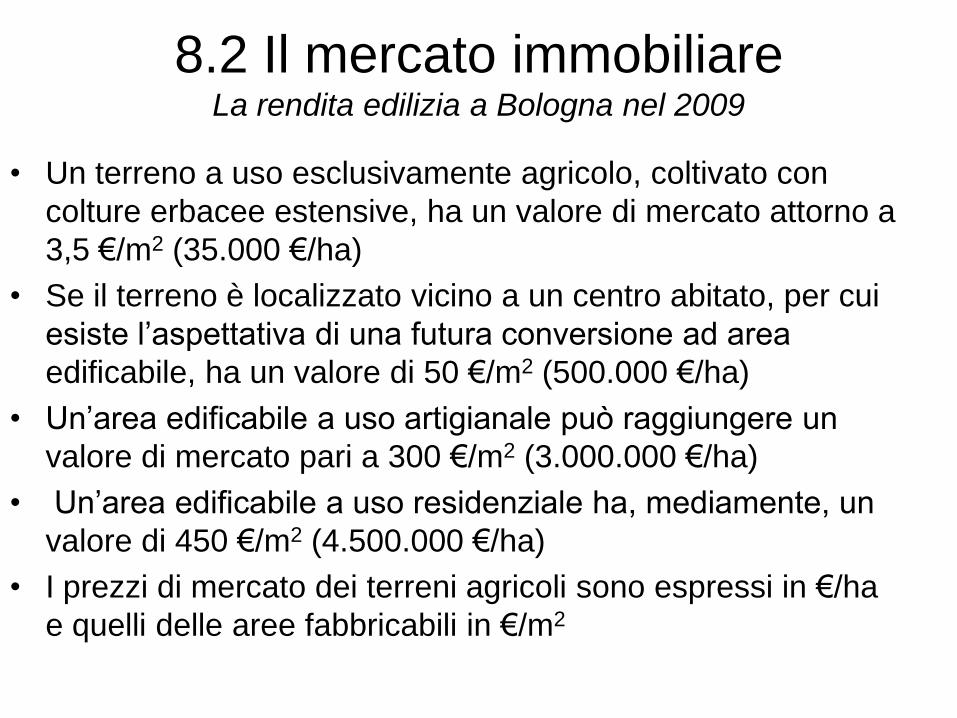

8.2 Il mercato immobiliare La rendita edilizia a Bologna nel 2009

• Un terreno a uso esclusivamente agricolo, coltivato con

colture erbacee estensive, ha un valore di mercato attorno a

3,5 €/m2 (35.000 €/ha)

• Se il terreno è localizzato vicino a un centro abitato, per cui

esiste l’aspettativa di una futura conversione ad area

edificabile, ha un valore di 50 €/m2 (500.000 €/ha)

• Un’area edificabile a uso artigianale può raggiungere un

valore di mercato pari a 300 €/m2 (3.000.000 €/ha)

• Un’area edificabile a uso residenziale ha, mediamente, un

valore di 450 €/m2 (4.500.000 €/ha)

• I prezzi di mercato dei terreni agricoli sono espressi in €/ha

e quelli delle aree fabbricabili in €/m2

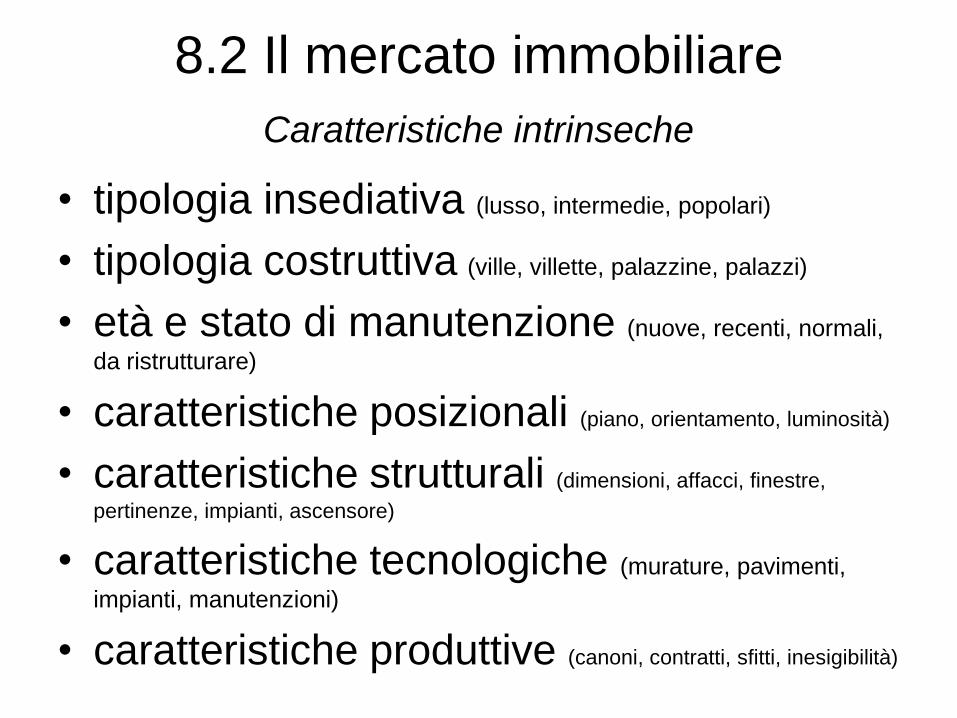

8.2 Il mercato immobiliare

Caratteristiche intrinseche

• tipologia insediativa (lusso, intermedie, popolari)

• tipologia costruttiva (ville, villette, palazzine, palazzi)

• età e stato di manutenzione (nuove, recenti, normali,

da ristrutturare)

• caratteristiche posizionali (piano, orientamento, luminosità)

• caratteristiche strutturali (dimensioni, affacci, finestre,

pertinenze, impianti, ascensore)

• caratteristiche tecnologiche (murature, pavimenti,

impianti, manutenzioni)

• caratteristiche produttive (canoni, contratti, sfitti, inesigibilità)

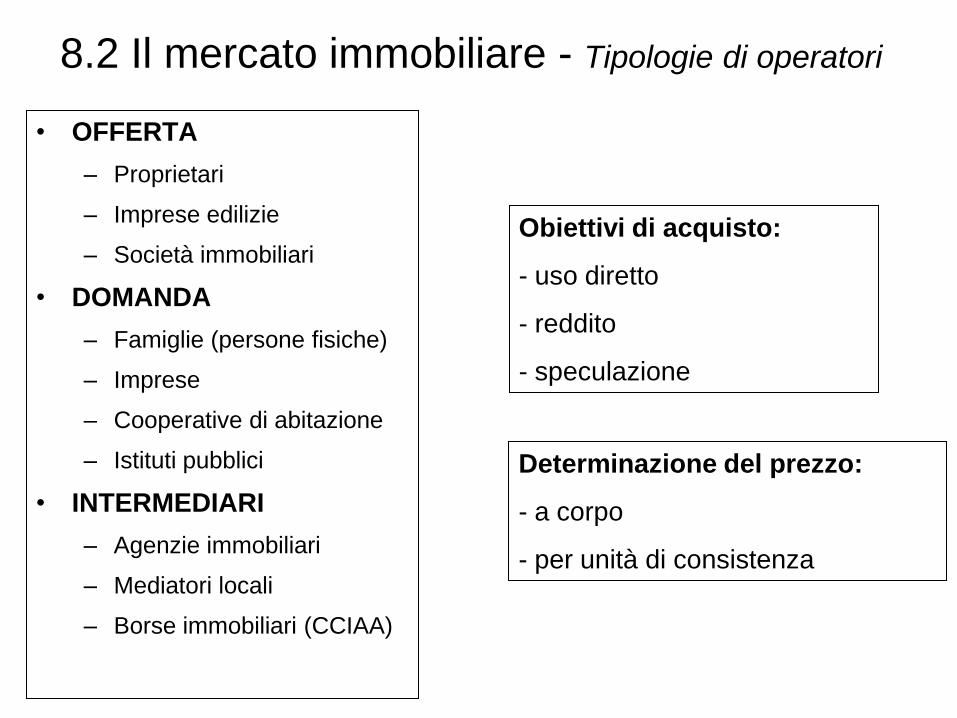

8.2 Il mercato immobiliare - Tipologie di operatori

• OFFERTA

– Proprietari

– Imprese edilizie

– Società immobiliari

• DOMANDA

– Famiglie (persone fisiche)

– Imprese

– Cooperative di abitazione

– Istituti pubblici

• INTERMEDIARI

– Agenzie immobiliari

– Mediatori locali

– Borse immobiliari (CCIAA)

Obiettivi di acquisto:

- uso diretto

- reddito

- speculazione

Determinazione del prezzo:

- a corpo

- per unità di consistenza

8.2 Il mercato immobiliare – Unità di misura

Confedilizia,

2007

Confedilizia,

2010

STIMA PER COMPARAZIONE CON

I PREZZI DI MERCATO

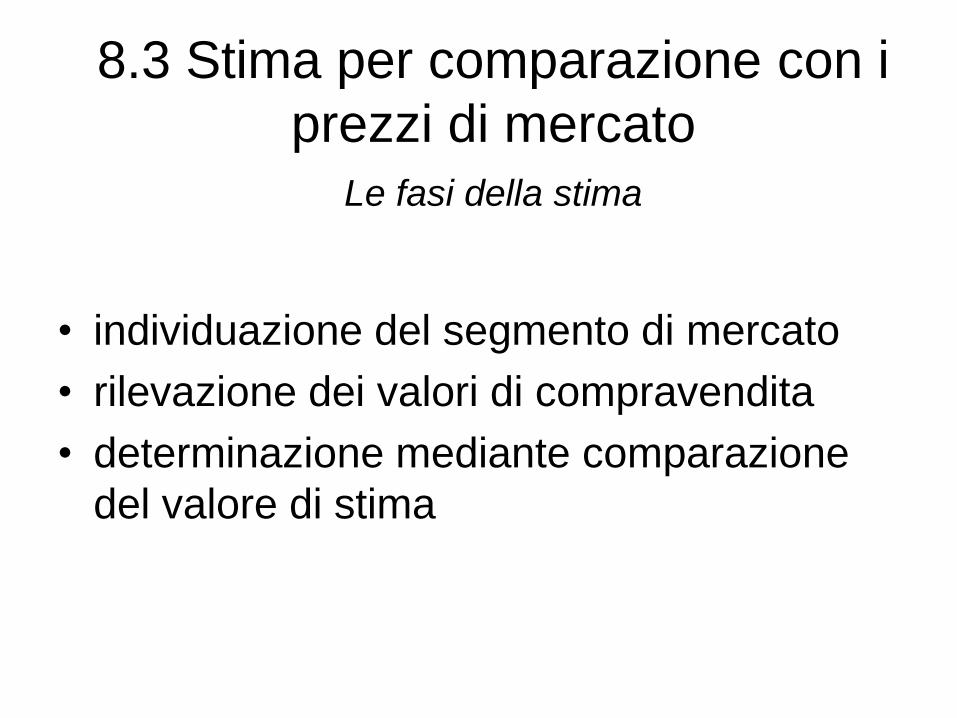

8.3 Stima per comparazione con i

prezzi di mercato

Le fasi della stima

• individuazione del segmento di mercato

• rilevazione dei valori di compravendita

• determinazione mediante comparazione

del valore di stima

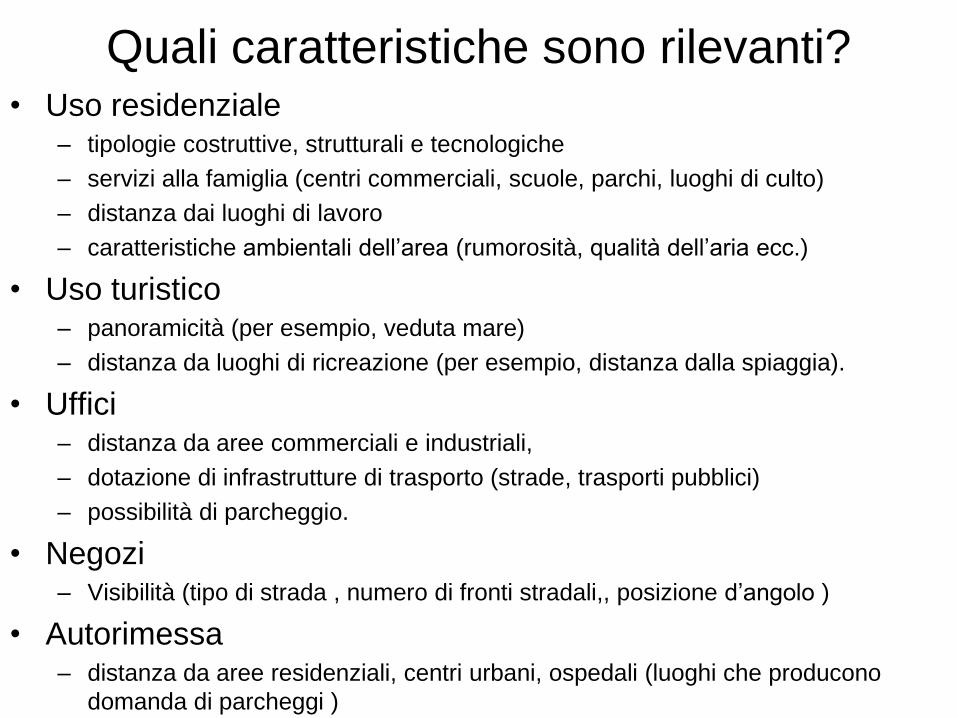

Quali caratteristiche sono rilevanti? • Uso residenziale

– tipologie costruttive, strutturali e tecnologiche

– servizi alla famiglia (centri commerciali, scuole, parchi, luoghi di culto)

– distanza dai luoghi di lavoro

– caratteristiche ambientali dell’area (rumorosità, qualità dell’aria ecc.)

• Uso turistico – panoramicità (per esempio, veduta mare)

– distanza da luoghi di ricreazione (per esempio, distanza dalla spiaggia).

• Uffici – distanza da aree commerciali e industriali,

– dotazione di infrastrutture di trasporto (strade, trasporti pubblici)

– possibilità di parcheggio.

• Negozi – Visibilità (tipo di strada , numero di fronti stradali,, posizione d’angolo )

• Autorimessa – distanza da aree residenziali, centri urbani, ospedali (luoghi che producono

domanda di parcheggi )

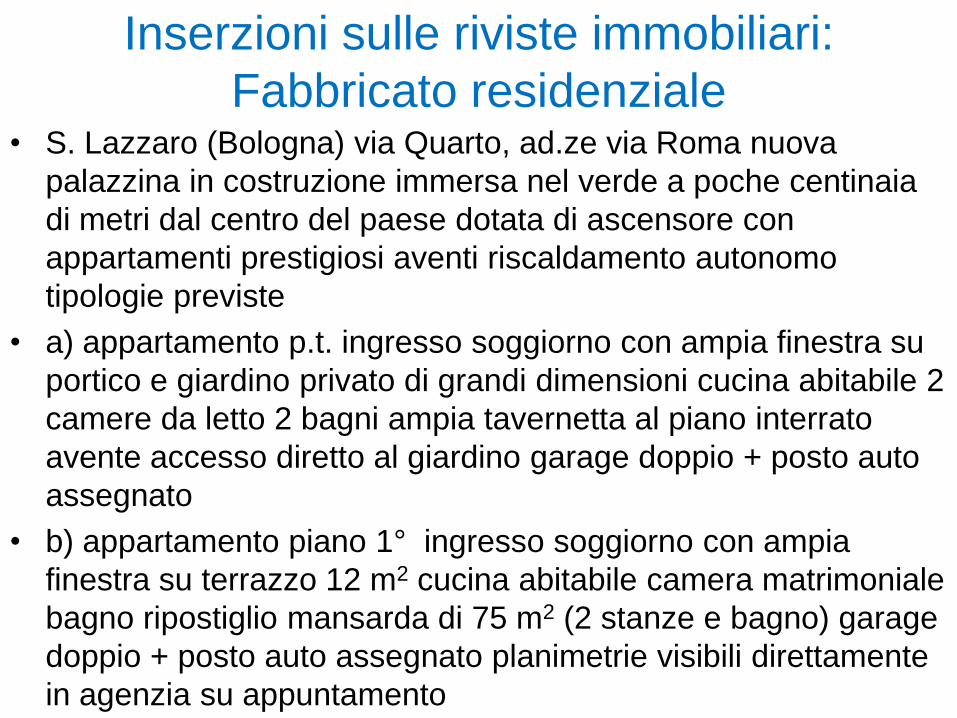

Inserzioni sulle riviste immobiliari:

Fabbricato residenziale • S. Lazzaro (Bologna) via Quarto, ad.ze via Roma nuova

palazzina in costruzione immersa nel verde a poche centinaia

di metri dal centro del paese dotata di ascensore con

appartamenti prestigiosi aventi riscaldamento autonomo

tipologie previste

• a) appartamento p.t. ingresso soggiorno con ampia finestra su

portico e giardino privato di grandi dimensioni cucina abitabile 2

camere da letto 2 bagni ampia tavernetta al piano interrato

avente accesso diretto al giardino garage doppio + posto auto

assegnato

• b) appartamento piano 1° ingresso soggiorno con ampia

finestra su terrazzo 12 m2 cucina abitabile camera matrimoniale

bagno ripostiglio mansarda di 75 m2 (2 stanze e bagno) garage

doppio + posto auto assegnato planimetrie visibili direttamente

in agenzia su appuntamento

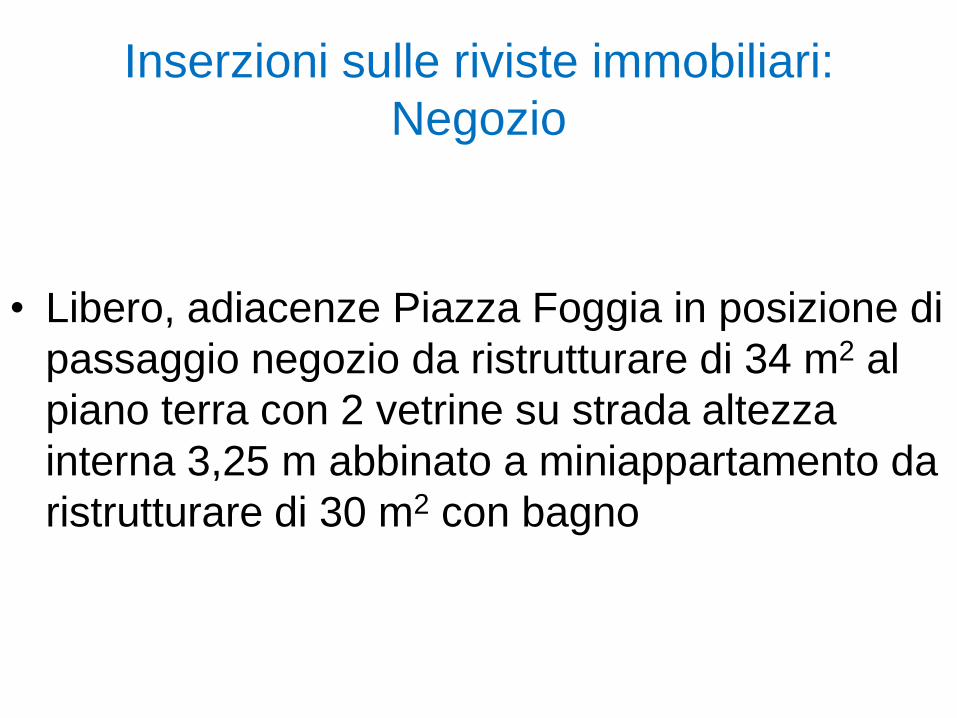

Inserzioni sulle riviste immobiliari:

Negozio

• Libero, adiacenze Piazza Foggia in posizione di

passaggio negozio da ristrutturare di 34 m2 al

piano terra con 2 vetrine su strada altezza

interna 3,25 m abbinato a miniappartamento da

ristrutturare di 30 m2 con bagno

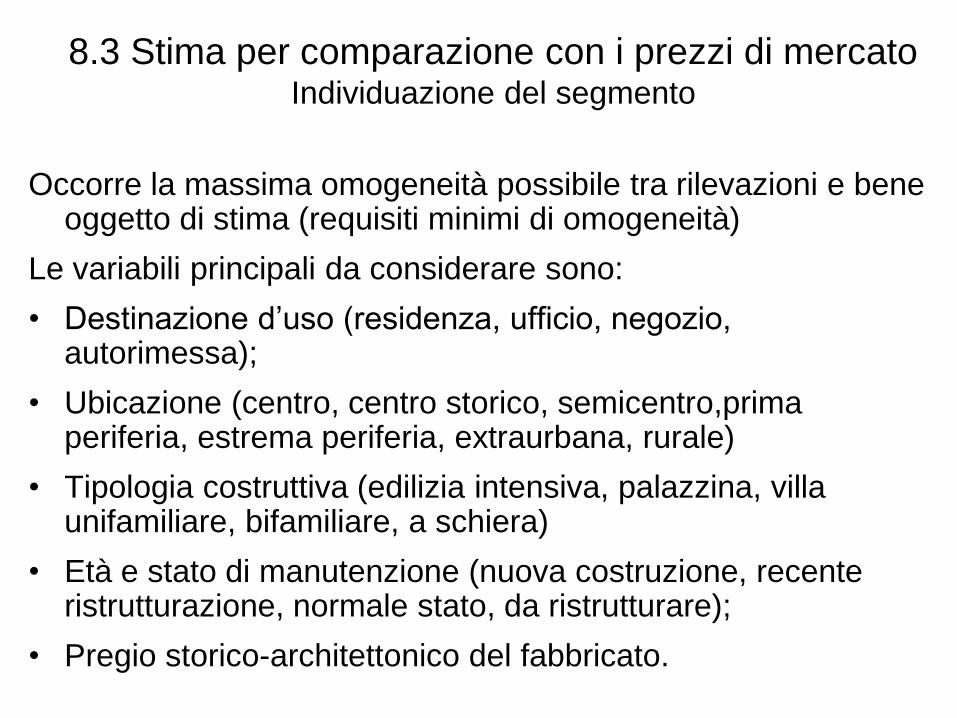

Occorre la massima omogeneità possibile tra rilevazioni e bene oggetto di stima (requisiti minimi di omogeneità)

Le variabili principali da considerare sono:

• Destinazione d’uso (residenza, ufficio, negozio, autorimessa);

• Ubicazione (centro, centro storico, semicentro,prima periferia, estrema periferia, extraurbana, rurale)

• Tipologia costruttiva (edilizia intensiva, palazzina, villa unifamiliare, bifamiliare, a schiera)

• Età e stato di manutenzione (nuova costruzione, recente ristrutturazione, normale stato, da ristrutturare);

• Pregio storico-architettonico del fabbricato.

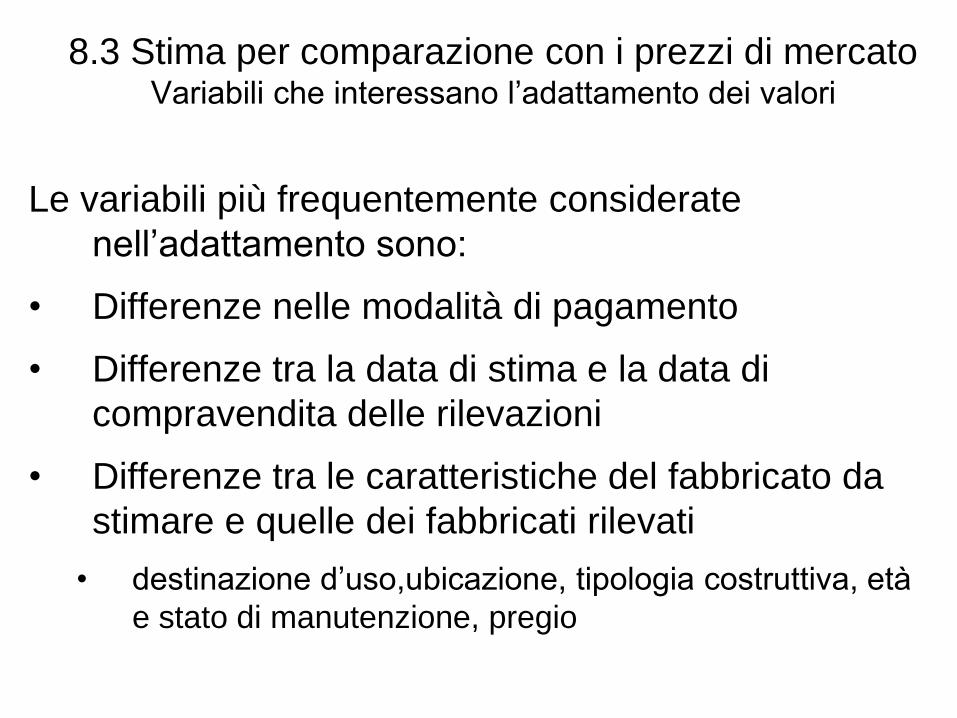

8.3 Stima per comparazione con i prezzi di mercato Individuazione del segmento

Le variabili più frequentemente considerate

nell’adattamento sono:

• Differenze nelle modalità di pagamento

• Differenze tra la data di stima e la data di

compravendita delle rilevazioni

• Differenze tra le caratteristiche del fabbricato da

stimare e quelle dei fabbricati rilevati

• destinazione d’uso,ubicazione, tipologia costruttiva, età

e stato di manutenzione, pregio

8.3 Stima per comparazione con i prezzi di mercato Variabili che interessano l’adattamento dei valori

Diverse fonti:

• Contratti di compravendita (atti notarili, Agenzia del

territorio)

• Intermediari immobiliari, agenti immobiliari

• Fonti statistiche o centri studi immobiliari

8.3 Stima per comparazione con i prezzi di mercato Rilevazione dei valori di compravendita

Esempio – Aggiornamento dei prezzi rilevati

Si deve valutare alla data 10/2/2009 un mini

appartamento ubicato in zona centrale di Milano.

Si dispone dell’informazione di una compravendita di un

appartamento con le stesse caratteristiche avvenuta

nel 2004 a un prezzo complessivo di € 200.000

Tale valore può essere riportato alla data di stima

utilizzando tre diversi indici di rivalutazione:

• Indice ISTAT FOI (base 1995=100)

• Indice OMI (media Italia*)

• Indice OMI (media capoluoghi nord-ovest*)

*OMI: Agenzia del Territorio Rapporto immobiliare 2010 OMI (base 2004=100)

•

Esempio – Aggiornamento dei prezzi rilevati • ANNO Indice di rivalutazione Indice dei prezzi Indice dei prezzi

monetaria correnti delle abitazioni correnti delle abitazioni

• (ISTAT FOI 100=1995) (OMI media Italia) (OMI capoluoghi nord ovest)

• 2004 123,2 100 100

• 2005 125,3 107 107

• 2006 127,8 116 113

• 2007 130,0 124 119

• 2008 134,2 128 121

• 2009 135,2 127 122

• Indice di rivalutazione monetaria (ISTAT FOI nazionale):

V2009 = € 200.000,00 × 135,2 / 123,2 = € 219.480,50

• Indice dei prezzi delle abitazioni (media Italia):

V2009 = € 200.000,00 × 127 / 100 = € 254.000,00

• Indice dei prezzi delle abitazioni (centro città metropolitane):

V2009 = € 200.000,00 × 122 / 100 = € 244.000,00

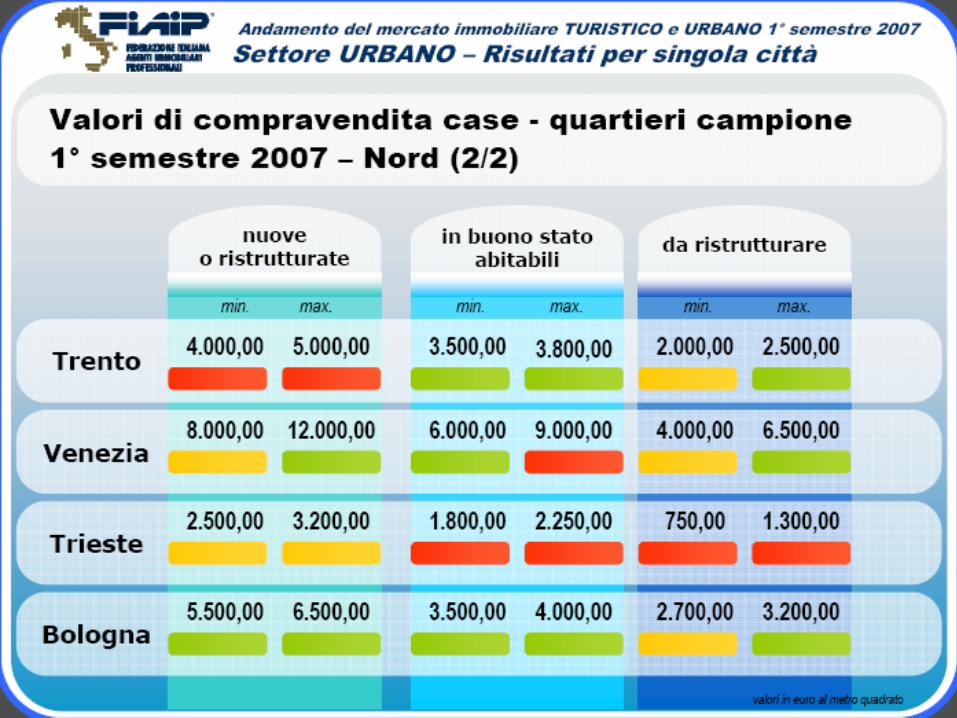

Il sole 24 ore http://www.ilsole24ore.com/

SICET sindacato inquilini http://www.sicet.it/home.htm

Federazione italiana agenti immobiliari professionali http://www.fiaip.it/

Nomisma http://www.nomisma.it/

Rivista "Il consulente immobiliare“ http://promo.24oreprofessioni.ilsole24ore.com/consulenteimmobiliare/

Gambetti immobiliare http://www.gabetti.it/

ISTAT www.istat.it

Camere di commercio http://www.camcom.it/ http://www.sicet.it/home.htm

Osservatorio immobiliare agenzia del territorio http://www.agenziaterritorio.it/servizi/osservatorioimmobiliare/index.htm

CRESME http://www.cresme.com/

Scenari immobiliari http://www.scenari-immobiliari.it/

Borse immobiliari http://www.borseimmobiliari.com/

Tecnoborsa http://www.tecnoborsa.com/

Tecnocasa http://www.tecnocasa.it/

Casa24 http://www.casa24.ilsole24ore.com/

8.3 Stima per comparazione con i prezzi di mercato Fonti statistiche

Vari procedimenti di stima:

a. Market Comparison Approach (MCA)

b. Stima per punti di merito

c. Stima storica

d. Stima per regressione lineare

8.3 Stima per comparazione con i prezzi di mercato Determinazione del valore

Market Comparison Approach

Le fasi del MCA sono:

a. Adattamento dei valori di mercato rilevati in

funzione delle specifiche e significative

caratteristiche che differenziano il fabbricato da

stimare rispetto a quelli presi a riferimento

b. Determinazione di un valore medio per unità di

consistenza

c. Moltiplicazione del valore medio per la

consistenza del fabbricato da stimare

8.3 Stima per comparazione con i prezzi di mercato Market Comparison Approach (MCA)

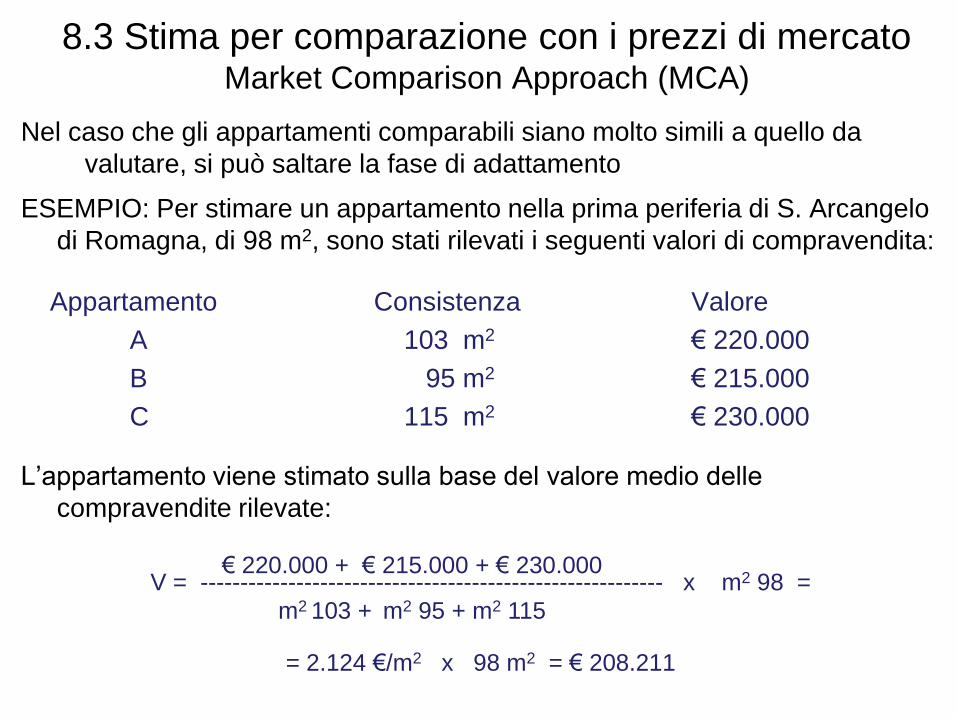

Nel caso che gli appartamenti comparabili siano molto simili a quello da

valutare, si può saltare la fase di adattamento

ESEMPIO: Per stimare un appartamento nella prima periferia di S. Arcangelo

di Romagna, di 98 m2, sono stati rilevati i seguenti valori di compravendita:

Appartamento Consistenza Valore

A 103 m2 € 220.000

B 95 m2 € 215.000

C 115 m2 € 230.000

L’appartamento viene stimato sulla base del valore medio delle

compravendite rilevate:

V = ---------------------------------------------------------- x m2 98 =

= 2.124 €/m2 x 98 m2 = € 208.211

8.3 Stima per comparazione con i prezzi di mercato Market Comparison Approach (MCA)

€ 220.000 + € 215.000 + € 230.000

m2 103 + m2 95 + m2 115

Market Comparison Approach: ESEMPIO

• Si deve stimare un appartamento economico in condominio

nella prima periferia di Ferrara

• Si conoscono 5 prezzi di compravendita realizzati nell’ambito

dello stesso segmento di mercato

• Una sintetica descrizione dell’appartamento da stimare

(“caso di stima”) e di quelli presi a riferimento per la stima

(vendite appartamenti da 1 a 5) è mostrata nel prospetto: – superficie effettiva calpestabile

– superficie commerciale, risultante dall’applicazione degli appositi coefficienti

di trasformazione;

– valori di mercato

– alcune informazioni di rilievo per la valutazione (orientamento dell’immobile,

presenza di riscaldamento autonomo, condizionamento dell’aria, stato di

manutenzione generale)

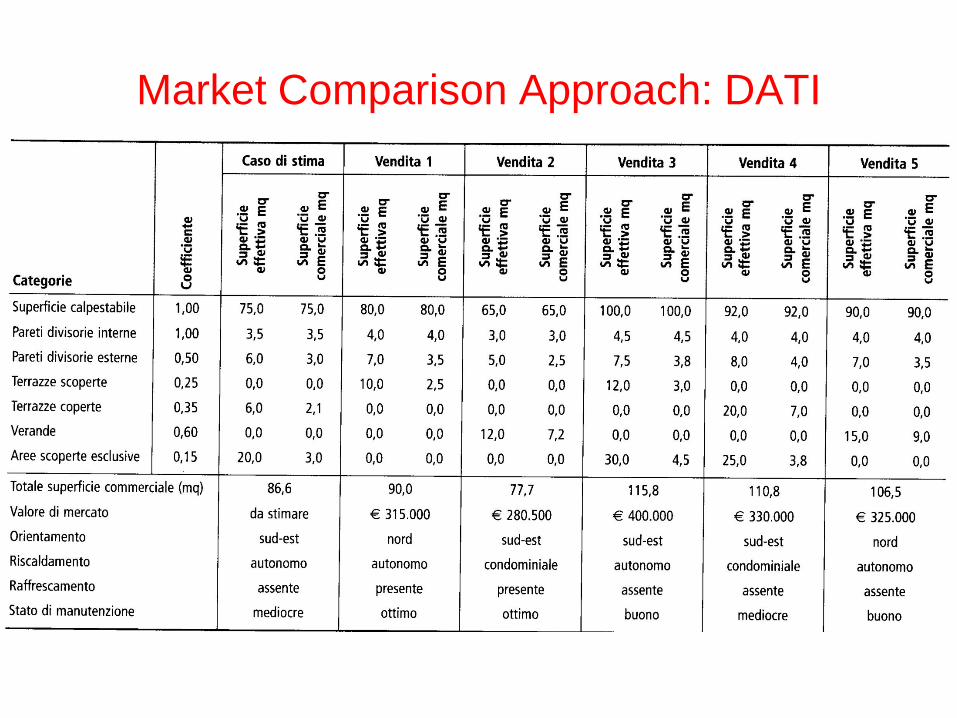

Market Comparison Approach: DATI

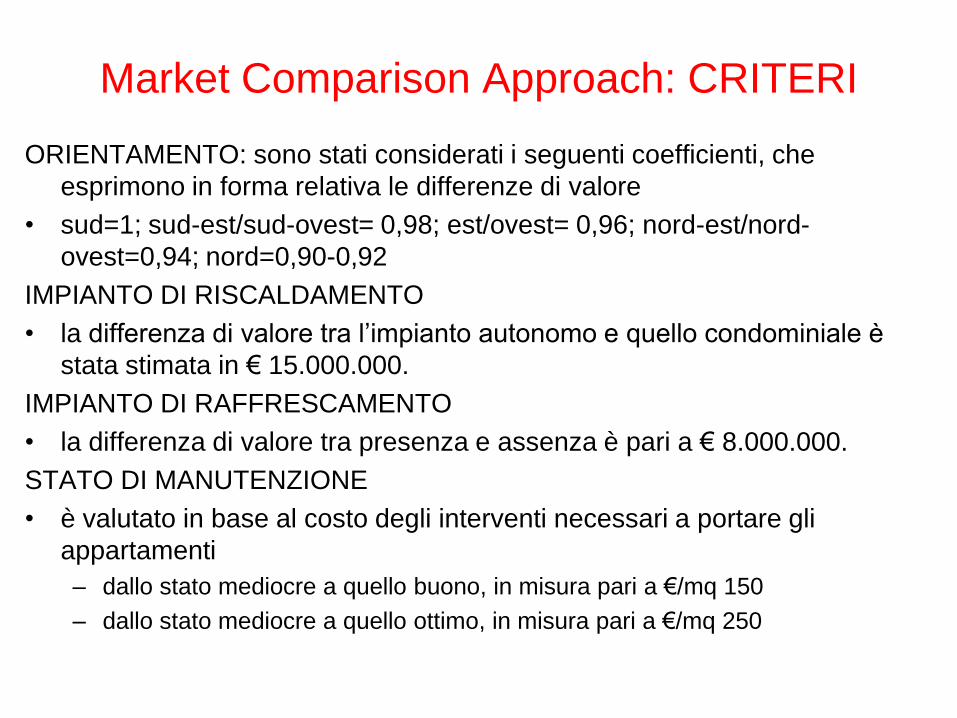

Market Comparison Approach: CRITERI

ORIENTAMENTO: sono stati considerati i seguenti coefficienti, che

esprimono in forma relativa le differenze di valore

• sud=1; sud-est/sud-ovest= 0,98; est/ovest= 0,96; nord-est/nord-

ovest=0,94; nord=0,90-0,92

IMPIANTO DI RISCALDAMENTO

• la differenza di valore tra l’impianto autonomo e quello condominiale è

stata stimata in € 15.000.000.

IMPIANTO DI RAFFRESCAMENTO

• la differenza di valore tra presenza e assenza è pari a € 8.000.000.

STATO DI MANUTENZIONE

• è valutato in base al costo degli interventi necessari a portare gli

appartamenti

– dallo stato mediocre a quello buono, in misura pari a €/mq 150

– dallo stato mediocre a quello ottimo, in misura pari a €/mq 250

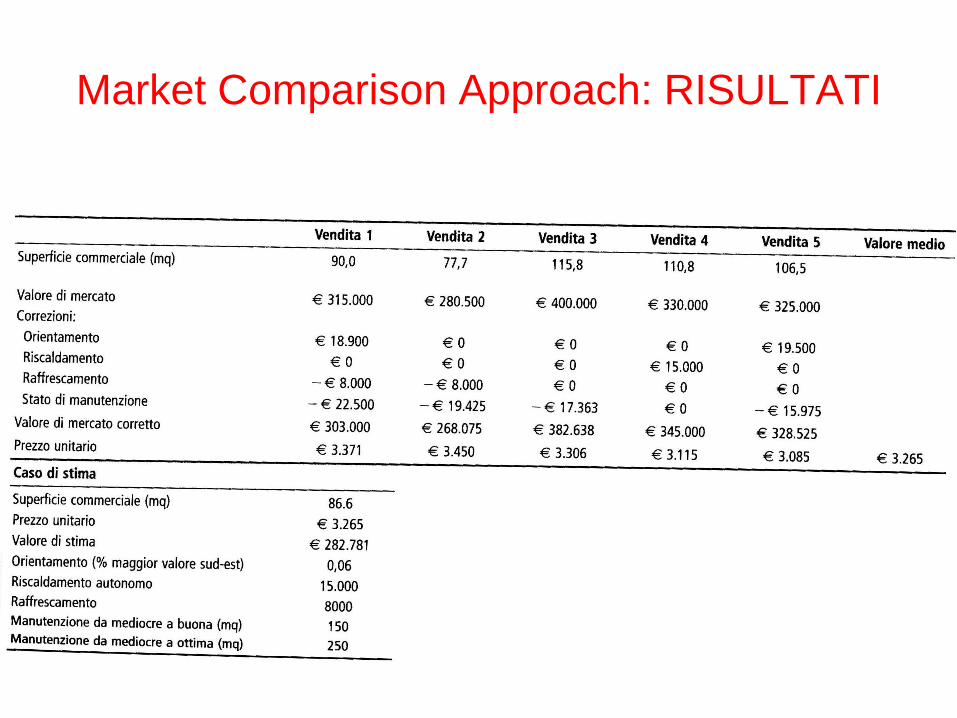

Market Comparison Approach: RISULTATI

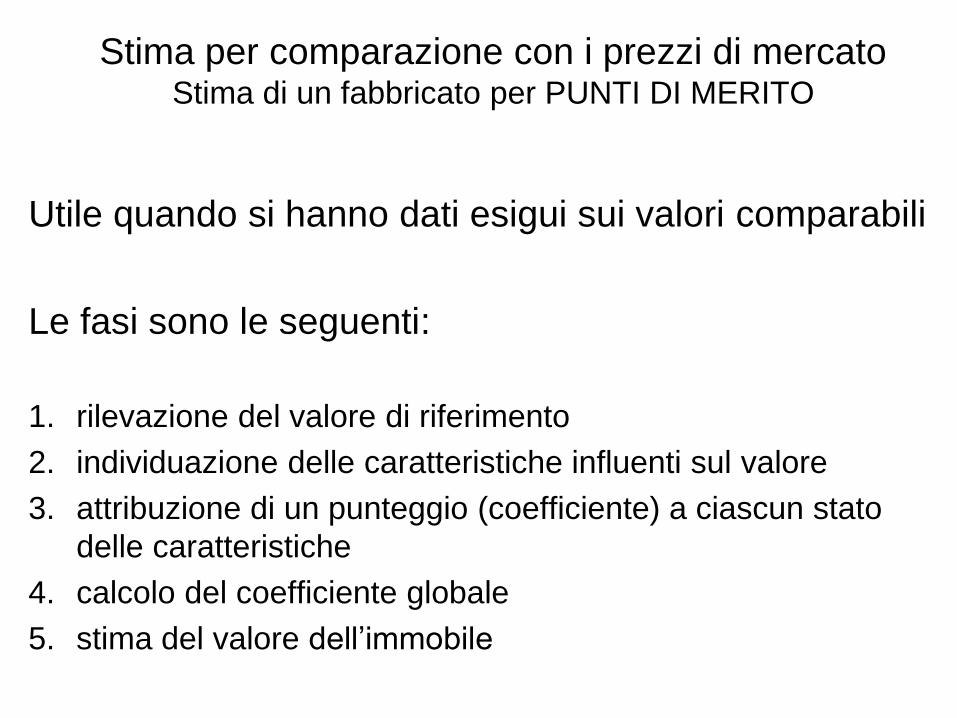

stima per punti di merito

Utile quando si hanno dati esigui sui valori comparabili

Le fasi sono le seguenti:

1. rilevazione del valore di riferimento

2. individuazione delle caratteristiche influenti sul valore

3. attribuzione di un punteggio (coefficiente) a ciascun stato

delle caratteristiche

4. calcolo del coefficiente globale

5. stima del valore dell’immobile

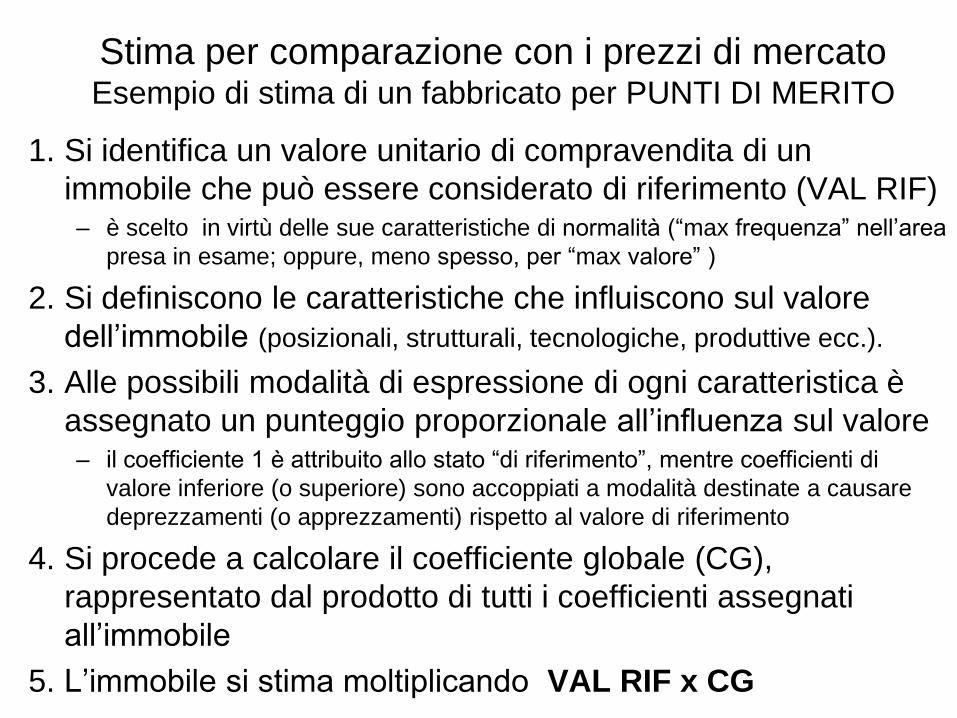

Stima per comparazione con i prezzi di mercato Stima di un fabbricato per PUNTI DI MERITO

1. Si identifica un valore unitario di compravendita di un

immobile che può essere considerato di riferimento (VAL RIF) – è scelto in virtù delle sue caratteristiche di normalità (“max frequenza” nell’area

presa in esame; oppure, meno spesso, per “max valore” )

2. Si definiscono le caratteristiche che influiscono sul valore

dell’immobile (posizionali, strutturali, tecnologiche, produttive ecc.).

3. Alle possibili modalità di espressione di ogni caratteristica è

assegnato un punteggio proporzionale all’influenza sul valore – il coefficiente 1 è attribuito allo stato “di riferimento”, mentre coefficienti di

valore inferiore (o superiore) sono accoppiati a modalità destinate a causare

deprezzamenti (o apprezzamenti) rispetto al valore di riferimento

4. Si procede a calcolare il coefficiente globale (CG),

rappresentato dal prodotto di tutti i coefficienti assegnati

all’immobile

5. L’immobile si stima moltiplicando VAL RIF x CG

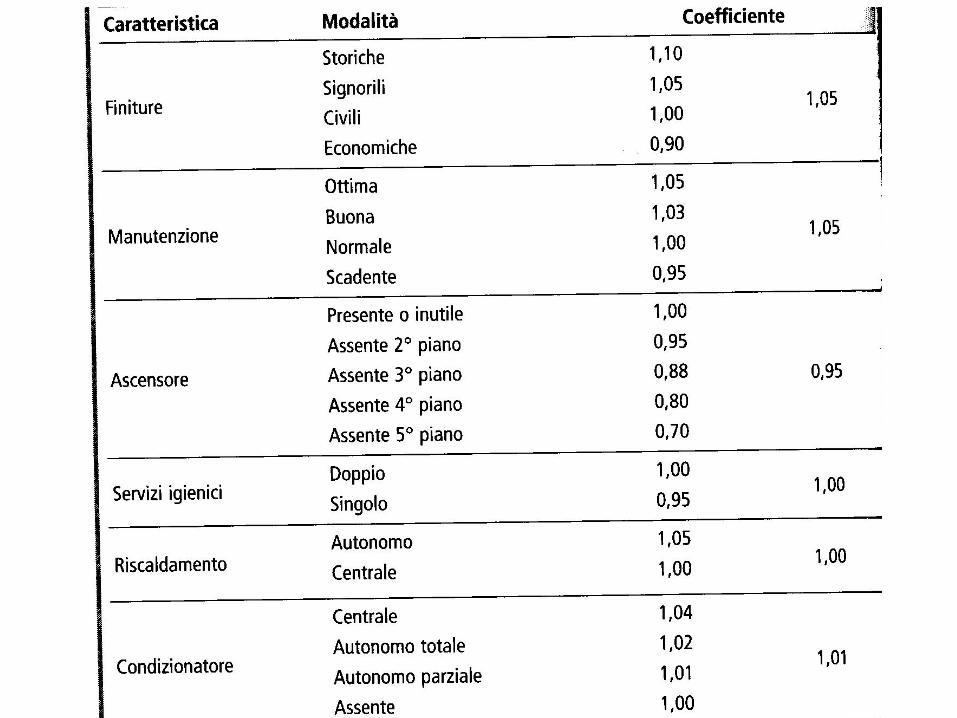

Stima per comparazione con i prezzi di mercato Esempio di stima di un fabbricato per PUNTI DI MERITO

PUNTI DI MERITO: ESEMPIO

• Si deve stimare un appartamento in condominio a Foggia, in

zona periferica, di 131 mq di superficie commerciale.

• Si assume che il valore di riferimento degli immobili

nell’ambito dello stesso segmento di mercato sia pari a

VAL RIF = €/mq 2.000

• Le caratteristiche dell’appartamento da stimare sono

identificate mediante la seguente lista di controllo, che

riporta, per ciascuna caratteristica:

– le diverse modalità possibili

– tutti i possibili relativi coefficienti di merito

– i coefficienti corrispondenti alle modalità proprie dell’appartamento

da stimare

Punti di merito: DATI

Può essere disponibile il valore storico del fabbricato oggetto di

stima, a seguito di compravendite avvenute in precedenza

Tale valore può essere utilizzato direttamente, dopo essere stato

corretto per svalutazione monetaria, vetustà, obsolescenza e

per eventuali interventi (p. e. ristrutturazioni) che hanno

mutato le condizioni dell’edificio

V = kPn + A - D con k = g(xi) dove:

V = valore di stima dell’immobile

k = fattore di attualizzazione dei dati storici

Pn = prezzo dell’immobile rilevato nel passato

xi = fattori che influenzano il valore nel tempo

A = aggiunte

D = detrazioni

Stima per comparazione con i prezzi di mercato STIMA STORICA

• Quando siano disponibili molte osservazioni, è

possibile utilizzare anche metodi statistici quali la

regressione multipla per esplicitare l’effetto che le

diverse caratteristiche di un immobile hanno sul

valore

• Tali metodi possono rivelarsi molto utili come

supporto all’analisi del mercato, ma trovano

raramente applicazione operativa nella stima dei

fabbricati, per insufficienza d’informazione

Stima per comparazione con i prezzi di mercato STIMA PER REGRESSIONE MULTIPLA

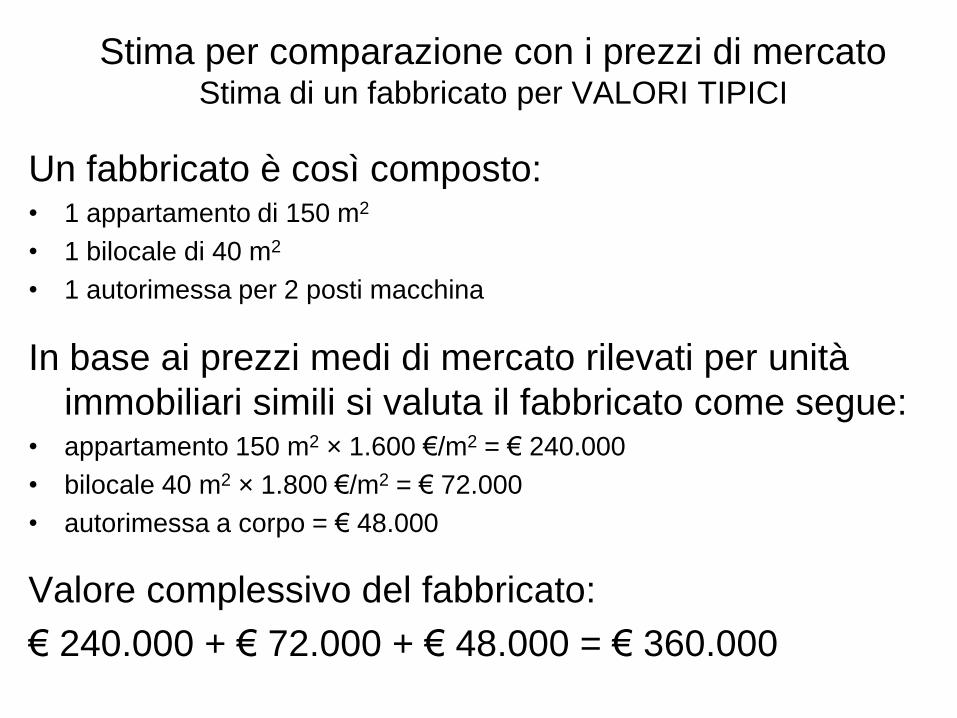

Un fabbricato è così composto: • 1 appartamento di 150 m2

• 1 bilocale di 40 m2

• 1 autorimessa per 2 posti macchina

In base ai prezzi medi di mercato rilevati per unità

immobiliari simili si valuta il fabbricato come segue: • appartamento 150 m2 × 1.600 €/m2 = € 240.000

• bilocale 40 m2 × 1.800 €/m2 = € 72.000

• autorimessa a corpo = € 48.000

Valore complessivo del fabbricato:

€ 240.000 + € 72.000 + € 48.000 = € 360.000

Stima per comparazione con i prezzi di mercato Stima di un fabbricato per VALORI TIPICI

STIMA MEDIANTE IL COSTO DI

PRODUZIONE

8.4 Il costo di produzione • Il criterio del costo di produzione in campo immobiliare presenta

un’articolazione complessa, che tiene conto dei diversi livelli in cui sono

organizzate le attività economiche legate alla realizzazione delle opere

edili

– Costo di produzione

– Costo di costruzione

– Costo tecnico

• Il costo totale di produzione di un fabbricato è dato

dall’insieme omnicomprensivo delle spese che un

imprenditore astratto deve sostenere per realizzare ex

novo l’opera, acquisendo tutti i fattori produttivi necessari,

dalla progettazione alla commercializzazione, tenendo conto

del profitto normale spettante all’impresa

8.4 Il costo totale di produzione

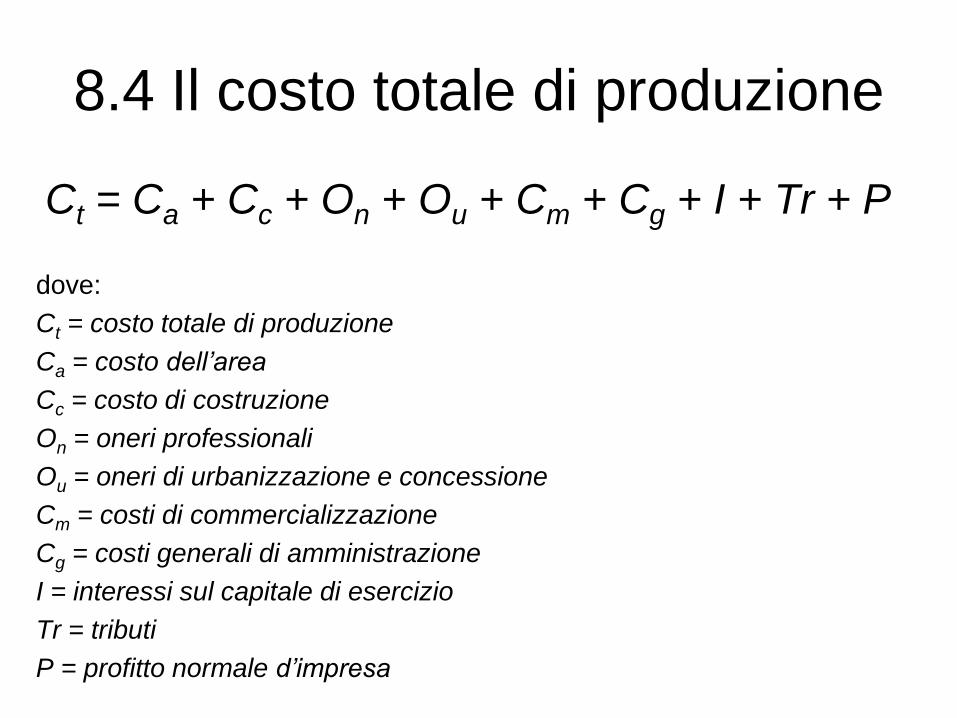

Ct = Ca + Cc + On + Ou + Cm + Cg + I + Tr + P

dove:

Ct = costo totale di produzione

Ca = costo dell’area

Cc = costo di costruzione

On = oneri professionali

Ou = oneri di urbanizzazione e concessione

Cm = costi di commercializzazione

Cg = costi generali di amministrazione

I = interessi sul capitale di esercizio

Tr = tributi

P = profitto normale d’impresa

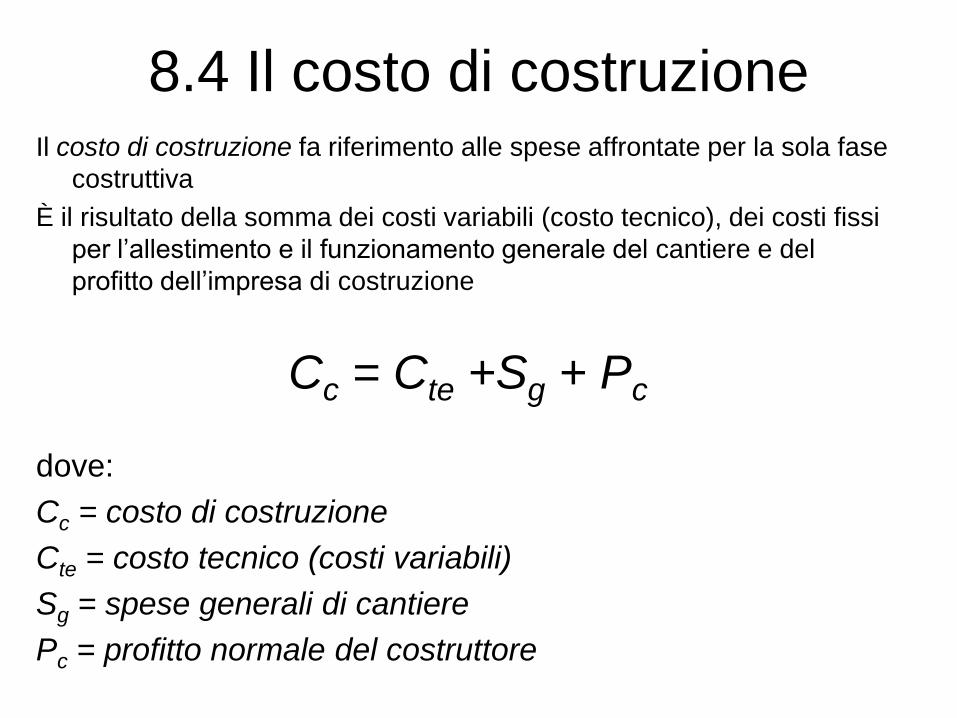

8.4 Il costo di costruzione Il costo di costruzione fa riferimento alle spese affrontate per la sola fase

costruttiva

È il risultato della somma dei costi variabili (costo tecnico), dei costi fissi

per l’allestimento e il funzionamento generale del cantiere e del

profitto dell’impresa di costruzione

Cc = Cte +Sg + Pc

dove:

Cc = costo di costruzione

Cte = costo tecnico (costi variabili)

Sg = spese generali di cantiere

Pc = profitto normale del costruttore

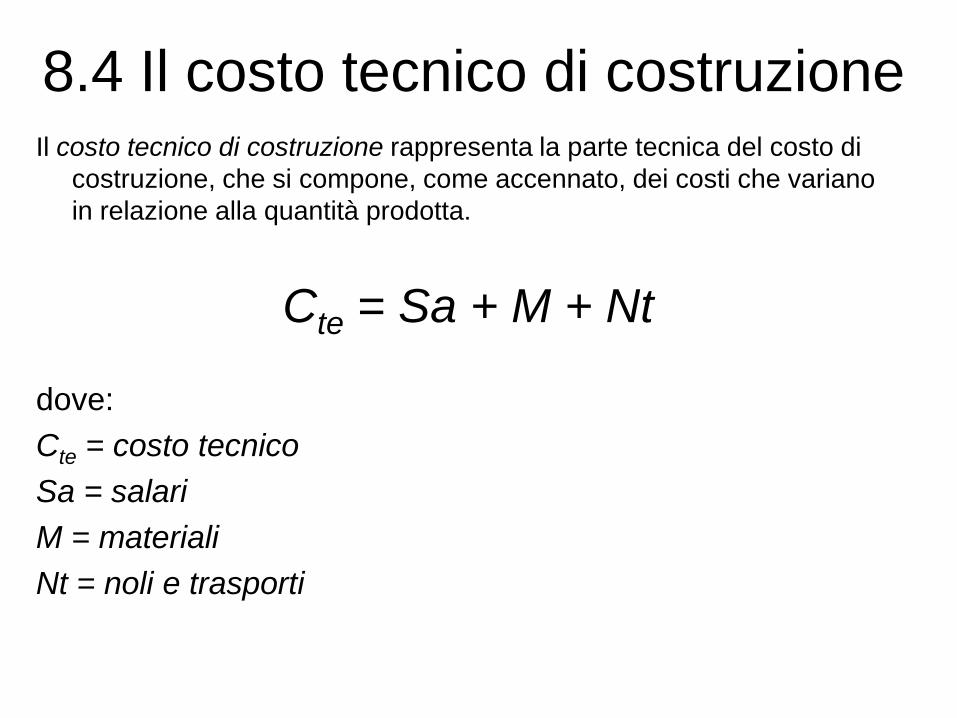

8.4 Il costo tecnico di costruzione Il costo tecnico di costruzione rappresenta la parte tecnica del costo di

costruzione, che si compone, come accennato, dei costi che variano

in relazione alla quantità prodotta.

Cte = Sa + M + Nt

dove:

Cte = costo tecnico

Sa = salari

M = materiali

Nt = noli e trasporti

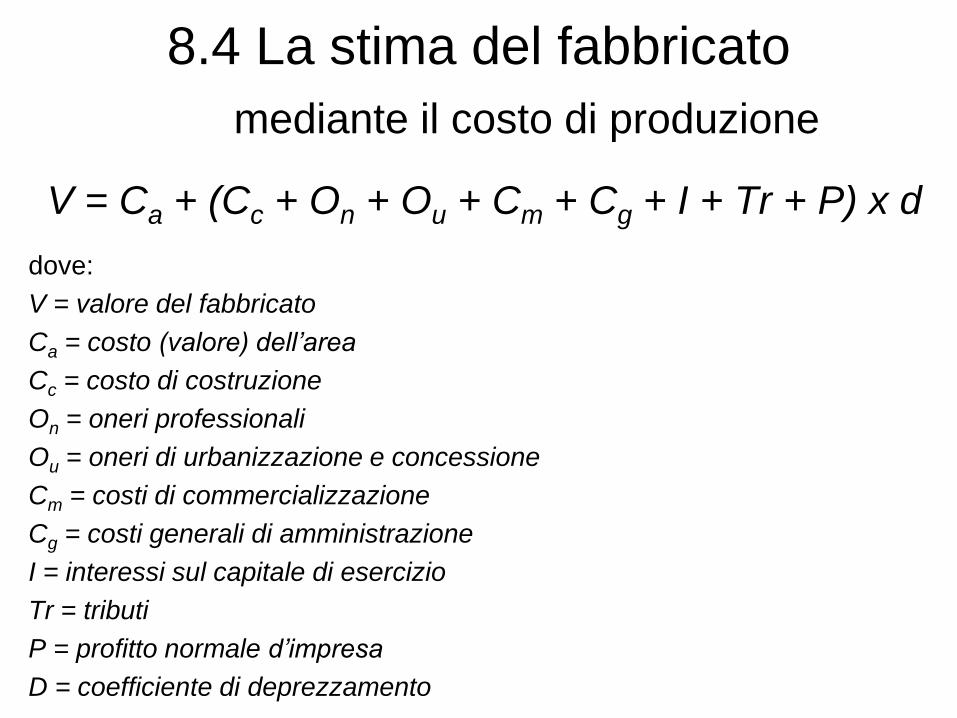

8.4 La stima del fabbricato

mediante il costo di produzione

V = Ca + (Cc + On + Ou + Cm + Cg + I + Tr + P) x d

dove:

V = valore del fabbricato

Ca = costo (valore) dell’area

Cc = costo di costruzione

On = oneri professionali

Ou = oneri di urbanizzazione e concessione

Cm = costi di commercializzazione

Cg = costi generali di amministrazione

I = interessi sul capitale di esercizio

Tr = tributi

P = profitto normale d’impresa

D = coefficiente di deprezzamento

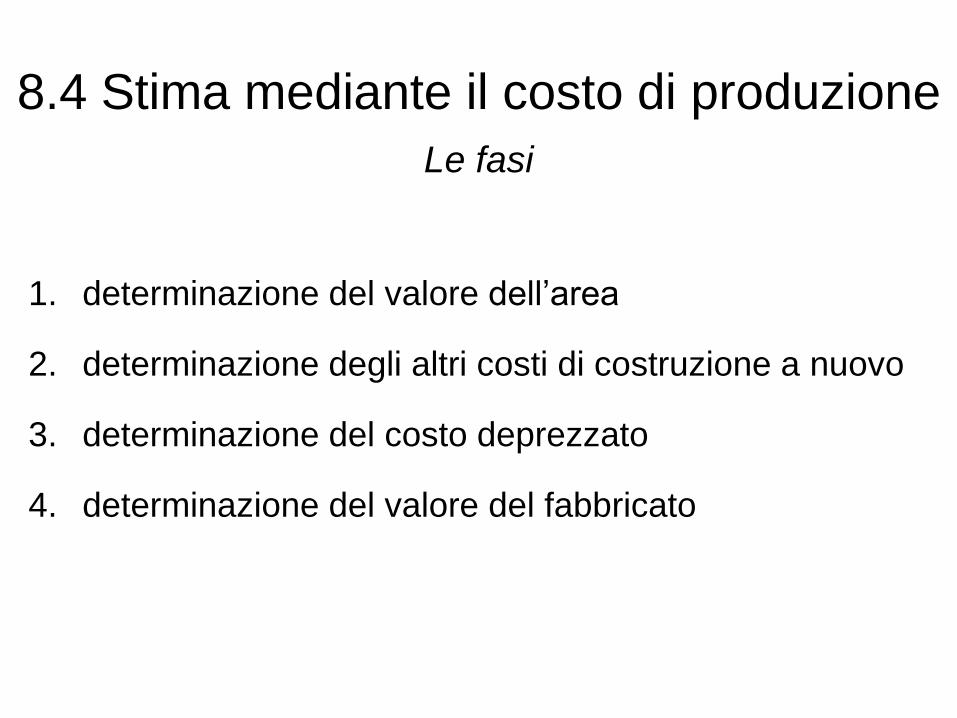

8.4 Stima mediante il costo di produzione

Le fasi

1. determinazione del valore dell’area

2. determinazione degli altri costi di costruzione a nuovo

3. determinazione del costo deprezzato

4. determinazione del valore del fabbricato

8.4 Il costo di produzione

Determinazione del valore dell’area

• può essere stimato solo mediante un procedimento

per comparazione con i prezzi di mercato

• comprende la rendita edilizia, che nelle zone

pregiate può avere una forte incidenza sul valore

complessivo del fabbricato

• la sua determinazione può risultare problematica

per la scarsità di prezzi di mercato di riferimento

– mentre è particolarmente adatto nelle zone di nuovo

insediamento, dove c’è disponibilità di aree fabbricabili

8.4 Il costo di produzione

Determinazione del costo di costruzione a nuovo

Il costo di costruzione a nuovo può essere

ottenuto con tre diversi procedimenti:

• sintetico, mediante l'attribuzione di un costo medio

per unità di consistenza dell'immobile (superficie o

volume)

• analitico, mediante il computo metrico estimativo

• misto, mediante una disaggregazione per elementi

funzionali

8.4 Il costo di produzione Determinazione del costo di costruzione a nuovo

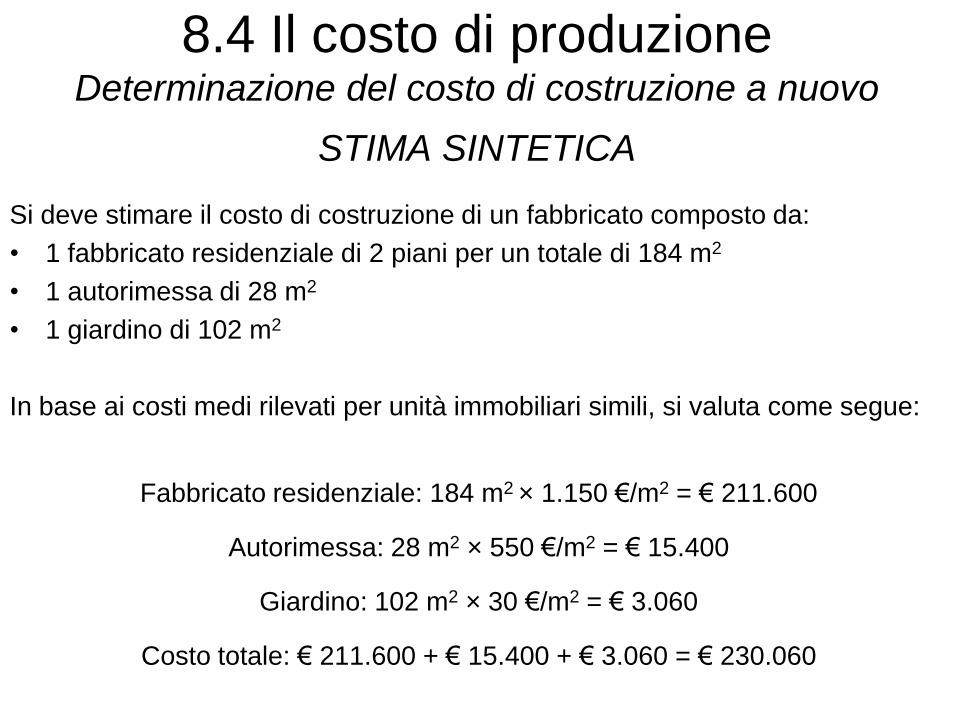

STIMA SINTETICA

Si deve stimare il costo di costruzione di un fabbricato composto da:

• 1 fabbricato residenziale di 2 piani per un totale di 184 m2

• 1 autorimessa di 28 m2

• 1 giardino di 102 m2

In base ai costi medi rilevati per unità immobiliari simili, si valuta come segue:

Fabbricato residenziale: 184 m2 × 1.150 €/m2 = € 211.600

Autorimessa: 28 m2 × 550 €/m2 = € 15.400

Giardino: 102 m2 × 30 €/m2 = € 3.060

Costo totale: € 211.600 + € 15.400 + € 3.060 = € 230.060

8.4 Il costo di produzione Determinazione del costo di costruzione a nuovo

METODO MISTO PER ELEMENTI FUNZIONALI

• È “misto” in quanto la stima del costo di costruzione è ottenuta

aggregando elaborazioni di tipo analitico con passaggi sintetici

• Il processo si sviluppa nelle seguenti fasi:

– si individua un edificio di riferimento, di tipolanalogo a quello oggetto di stima

– lo si disaggrega nelle varie componenti costruttive (per esempio: murature e

tavolati, intonaci, impianto elettrico, scavi e rinterri ecc.)

– si stimano i costi di costruzione di ciascun elemento funzionale del modello

– si calcolano le incidenze in termini unitari (€/mq) e percentuali

– la valutazione del fabbricato oggetto di stima avviene per comparazione con il

modello di riferimento, correggendo le incidenze calcolate, in relazione alle sue

peculiarità, per mezzo di opportuni coefficienti

8.4 Il costo di produzione Determinazione del costo di costruzione a nuovo

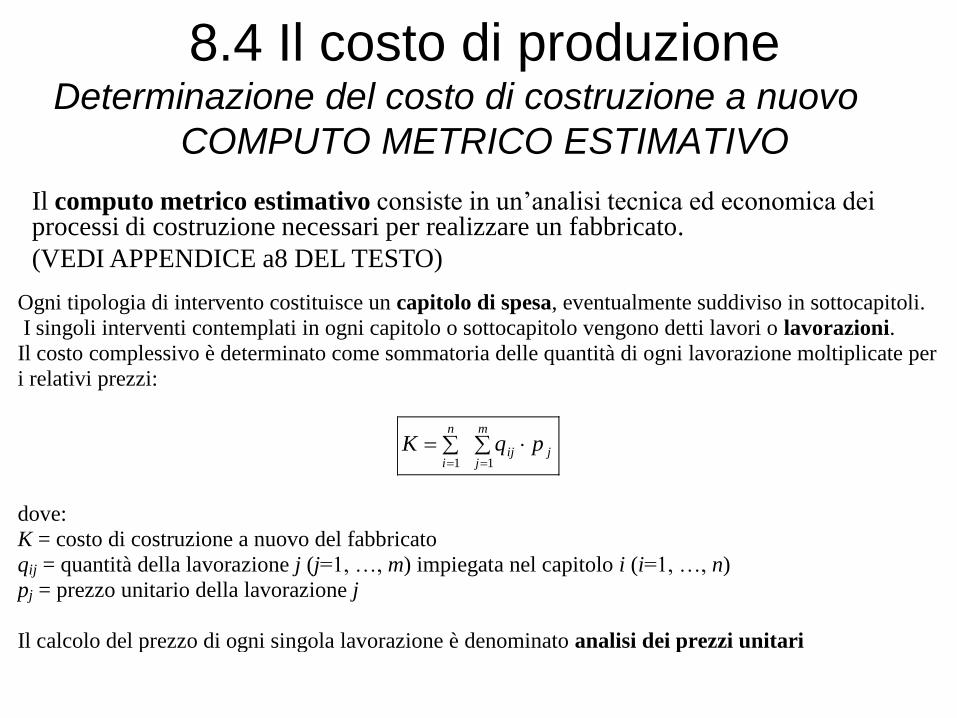

COMPUTO METRICO ESTIMATIVO

Ogni tipologia di intervento costituisce un capitolo di spesa, eventualmente suddiviso in sottocapitoli.

I singoli interventi contemplati in ogni capitolo o sottocapitolo vengono detti lavori o lavorazioni.

Il costo complessivo è determinato come sommatoria delle quantità di ogni lavorazione moltiplicate per

i relativi prezzi:

m

jjij

n

i

pqK11

dove:

K = costo di costruzione a nuovo del fabbricato

qij = quantità della lavorazione j (j=1, …, m) impiegata nel capitolo i (i=1, …, n)

pj = prezzo unitario della lavorazione j

Il calcolo del prezzo di ogni singola lavorazione è denominato analisi dei prezzi unitari

Il computo metrico estimativo consiste in un’analisi tecnica ed economica dei processi di costruzione necessari per realizzare un fabbricato.

(VEDI APPENDICE a8 DEL TESTO)

IL COMPUTO METRICO ESTIMATIVO

UN ESEMPIO: CAPANNONE INDUSTRIALE

• SCAVI

• FONDAZIONI

• PAVIMENTAZIONI

• STRUTTURA

• COPERTURA

• TAMPONAMENTO

• OPERE ACCESSORIE

8.4 Il costo di produzione

Determinazione del costo deprezzato

Occorre deprezzare il costo o meno tenendo conto della vetustà (v) e dell'obsolescenza (o)

del fabbricato, che insieme quantificano il coefficiente di deprezzamento:

ovd

Il coefficiente di vetustà tiene conto dell’età del fabbricato e dello stato di manutenzione.

Il coefficiente di obsolescenza sintetizza il minor apprezzamento del mercato dovuto alla

ridotta razionalità del fabbricato, a causa del progresso tecnologico.

8.4 Il costo di produzione Determinazione del valore del fabbricato

Il valore del fabbricato nel suo insieme

viene calcolato sommando il valore

dell’area e il costo di costruzione

deprezzato, precedentemente determinati

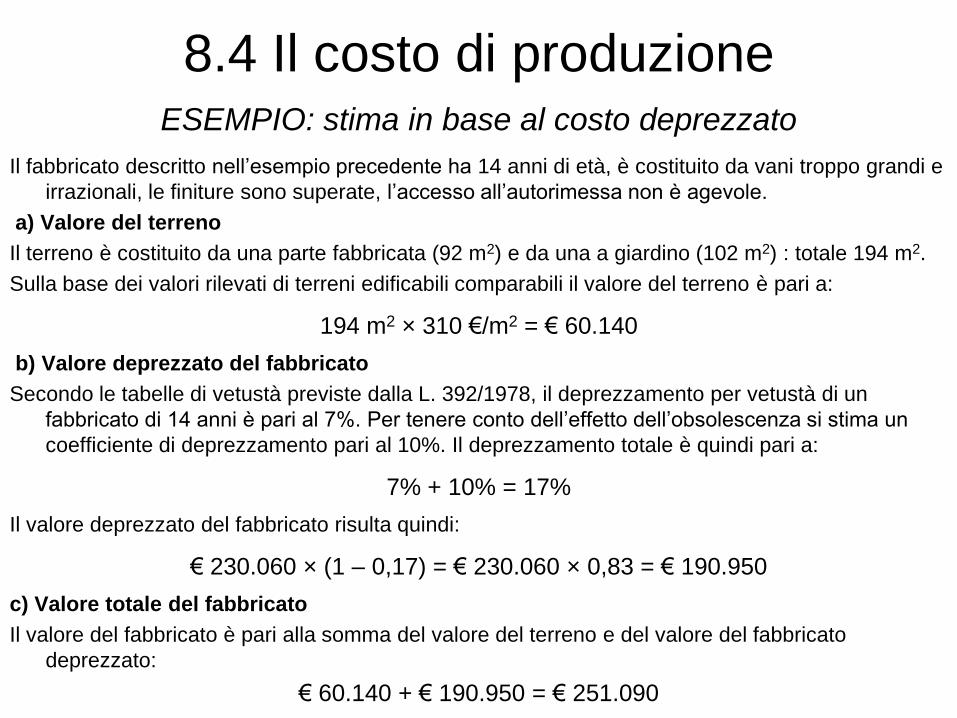

8.4 Il costo di produzione ESEMPIO: stima in base al costo deprezzato

Il fabbricato descritto nell’esempio precedente ha 14 anni di età, è costituito da vani troppo grandi e

irrazionali, le finiture sono superate, l’accesso all’autorimessa non è agevole.

a) Valore del terreno

Il terreno è costituito da una parte fabbricata (92 m2) e da una a giardino (102 m2) : totale 194 m2.

Sulla base dei valori rilevati di terreni edificabili comparabili il valore del terreno è pari a:

194 m2 × 310 €/m2 = € 60.140

b) Valore deprezzato del fabbricato

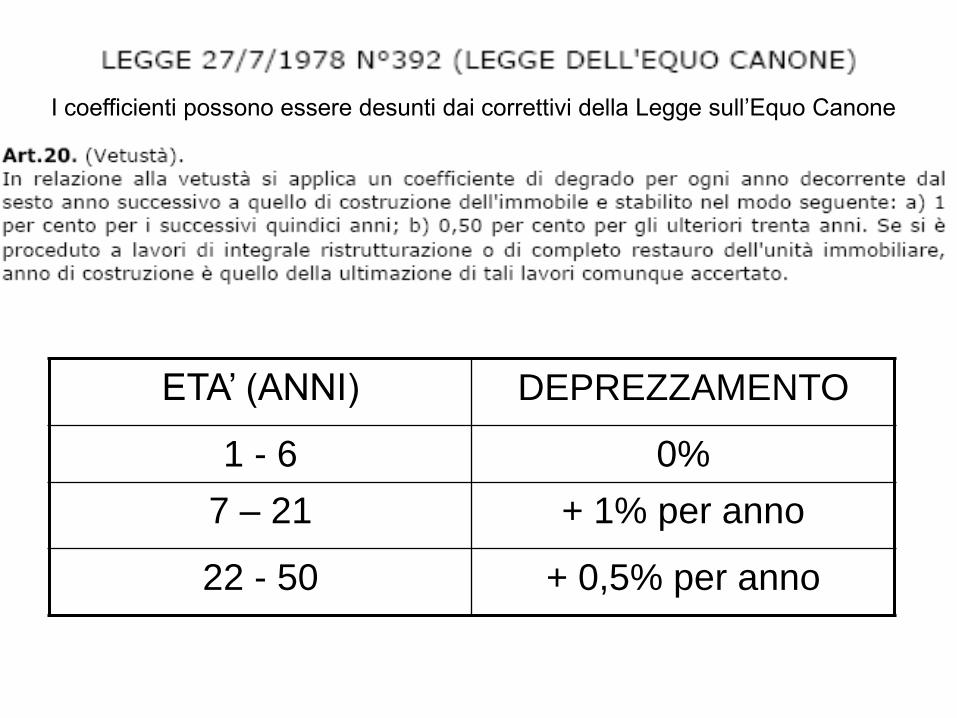

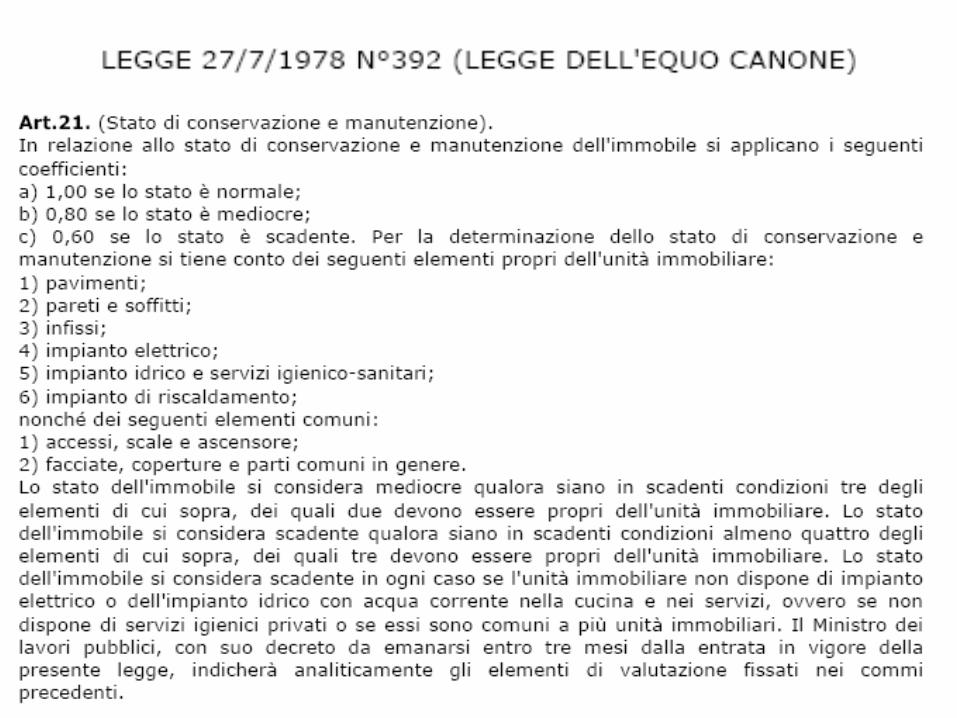

Secondo le tabelle di vetustà previste dalla L. 392/1978, il deprezzamento per vetustà di un

fabbricato di 14 anni è pari al 7%. Per tenere conto dell’effetto dell’obsolescenza si stima un

coefficiente di deprezzamento pari al 10%. Il deprezzamento totale è quindi pari a:

7% + 10% = 17%

Il valore deprezzato del fabbricato risulta quindi:

€ 230.060 × (1 – 0,17) = € 230.060 × 0,83 = € 190.950

c) Valore totale del fabbricato

Il valore del fabbricato è pari alla somma del valore del terreno e del valore del fabbricato

deprezzato:

€ 60.140 + € 190.950 = € 251.090

ETA’ (ANNI) DEPREZZAMENTO

1 - 6 0%

7 – 21 + 1% per anno

22 - 50 + 0,5% per anno

I coefficienti possono essere desunti dai correttivi della Legge sull’Equo Canone

STIMA PER CAPITALIZZAZIONE DI

REDDITI

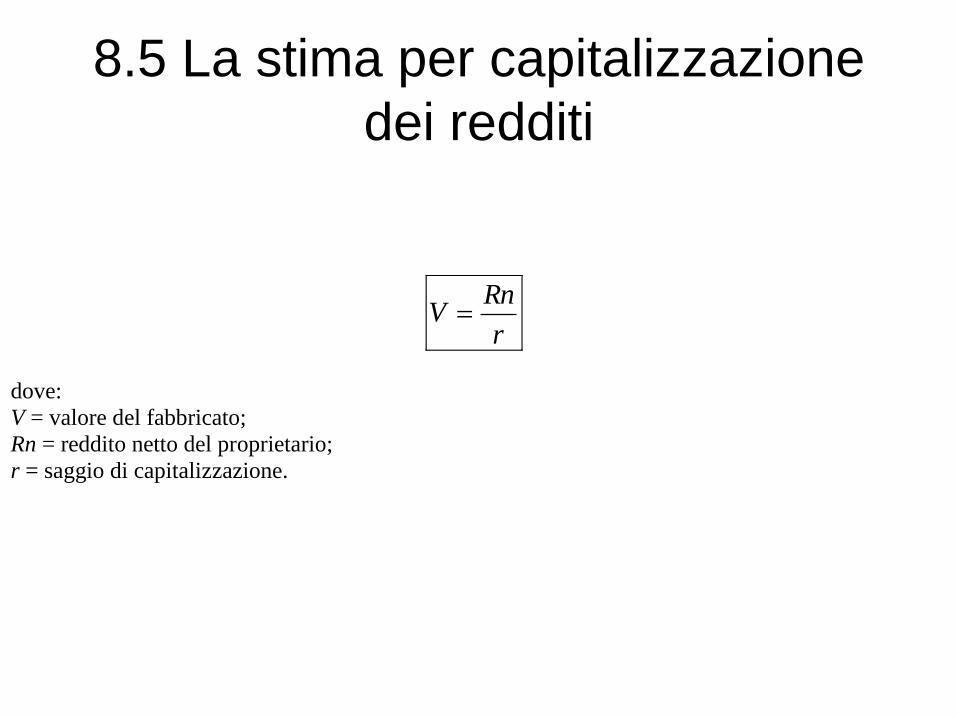

8.5 La stima per capitalizzazione

dei redditi

r

RnV

dove:

V = valore del fabbricato;

Rn = reddito netto del proprietario;

r = saggio di capitalizzazione.

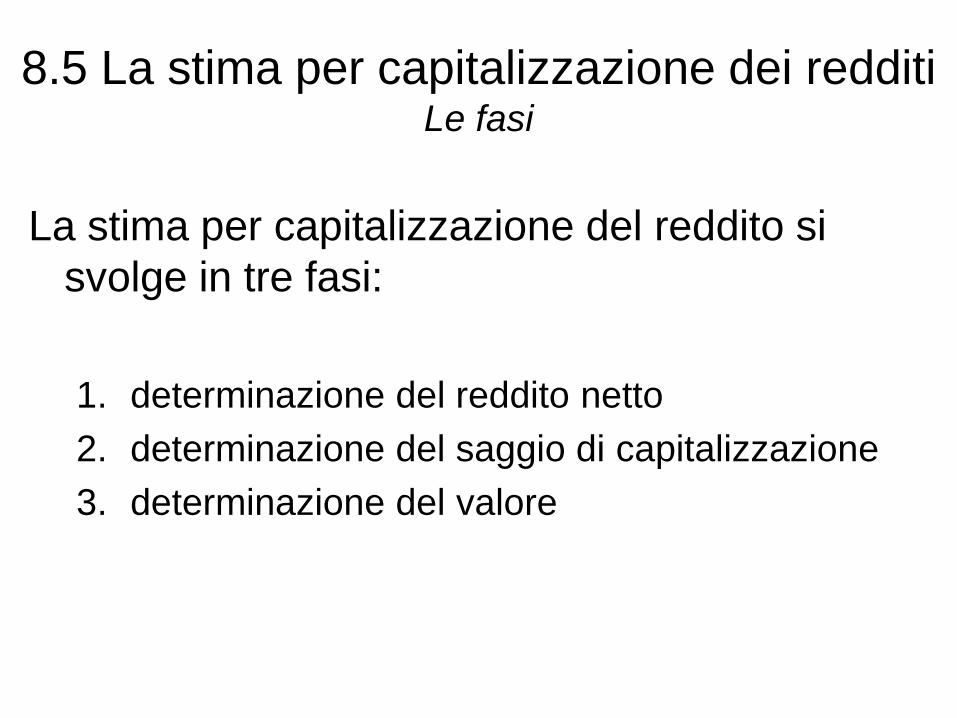

8.5 La stima per capitalizzazione dei redditi Le fasi

La stima per capitalizzazione del reddito si

svolge in tre fasi:

1. determinazione del reddito netto

2. determinazione del saggio di capitalizzazione

3. determinazione del valore

8.5 La stima per capitalizzazione

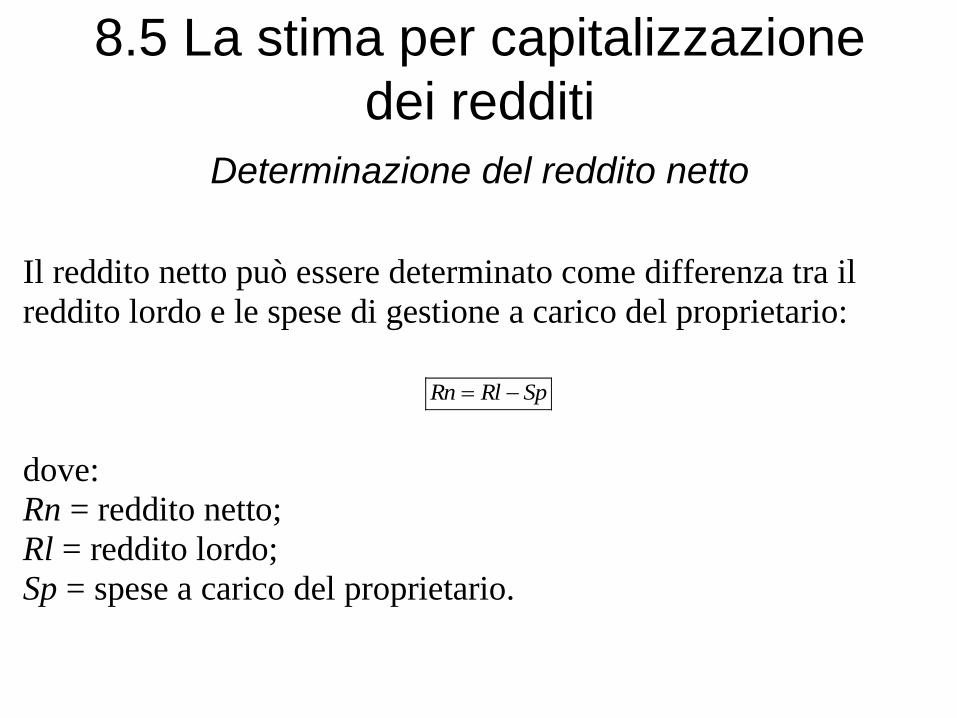

dei redditi

Determinazione del reddito netto

Il reddito netto può essere determinato come differenza tra il

reddito lordo e le spese di gestione a carico del proprietario:

SpRlRn

dove:

Rn = reddito netto;

Rl = reddito lordo;

Sp = spese a carico del proprietario.

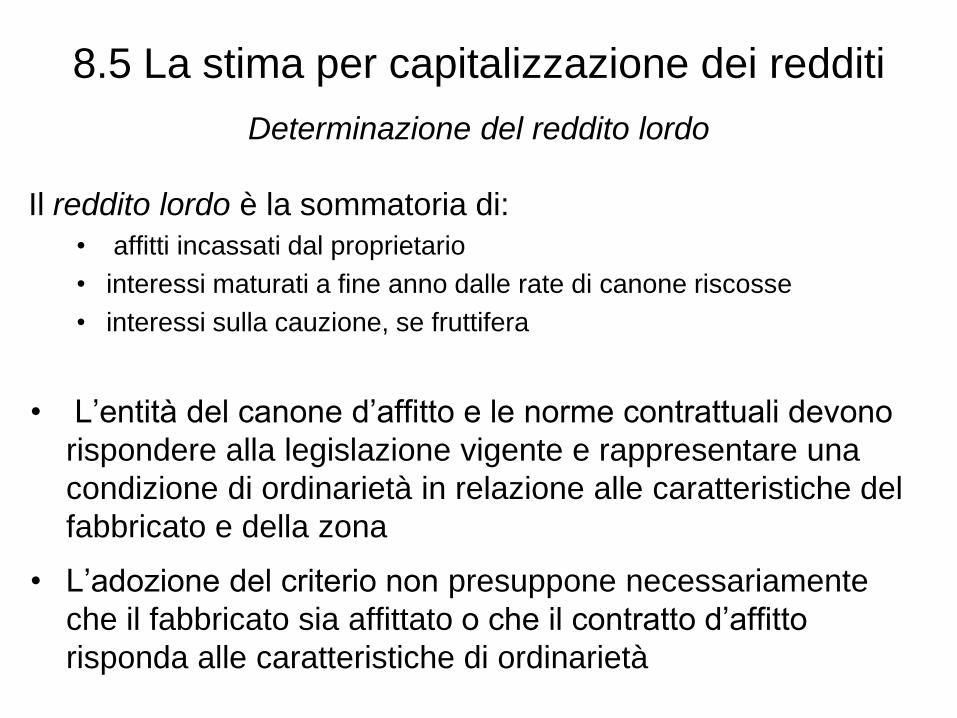

8.5 La stima per capitalizzazione dei redditi

Determinazione del reddito lordo

Il reddito lordo è la sommatoria di:

• affitti incassati dal proprietario

• interessi maturati a fine anno dalle rate di canone riscosse

• interessi sulla cauzione, se fruttifera

• L’entità del canone d’affitto e le norme contrattuali devono

rispondere alla legislazione vigente e rappresentare una

condizione di ordinarietà in relazione alle caratteristiche del

fabbricato e della zona

• L’adozione del criterio non presuppone necessariamente

che il fabbricato sia affittato o che il contratto d’affitto

risponda alle caratteristiche di ordinarietà

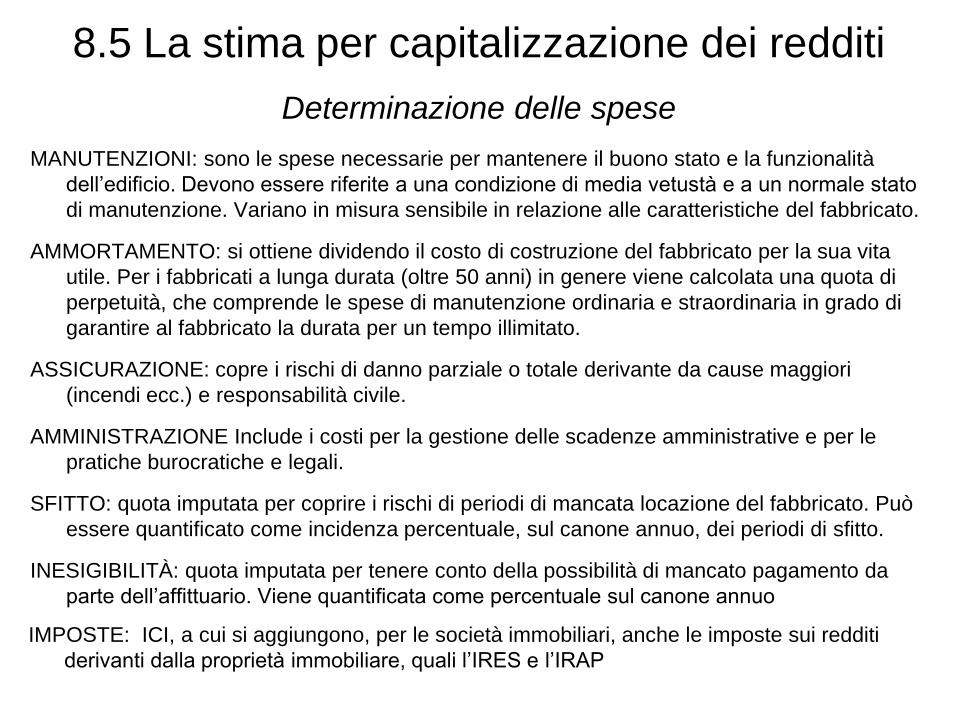

8.5 La stima per capitalizzazione dei redditi

Determinazione delle spese MANUTENZIONI: sono le spese necessarie per mantenere il buono stato e la funzionalità

dell’edificio. Devono essere riferite a una condizione di media vetustà e a un normale stato

di manutenzione. Variano in misura sensibile in relazione alle caratteristiche del fabbricato.

AMMORTAMENTO: si ottiene dividendo il costo di costruzione del fabbricato per la sua vita

utile. Per i fabbricati a lunga durata (oltre 50 anni) in genere viene calcolata una quota di

perpetuità, che comprende le spese di manutenzione ordinaria e straordinaria in grado di

garantire al fabbricato la durata per un tempo illimitato.

ASSICURAZIONE: copre i rischi di danno parziale o totale derivante da cause maggiori

(incendi ecc.) e responsabilità civile.

AMMINISTRAZIONE Include i costi per la gestione delle scadenze amministrative e per le

pratiche burocratiche e legali.

SFITTO: quota imputata per coprire i rischi di periodi di mancata locazione del fabbricato. Può

essere quantificato come incidenza percentuale, sul canone annuo, dei periodi di sfitto.

INESIGIBILITÀ: quota imputata per tenere conto della possibilità di mancato pagamento da

parte dell’affittuario. Viene quantificata come percentuale sul canone annuo

IMPOSTE: ICI, a cui si aggiungono, per le società immobiliari, anche le imposte sui redditi

derivanti dalla proprietà immobiliare, quali l’IRES e l’IRAP

8.5 La stima per capitalizzazione dei redditi

Incidenza delle spese Si riportano i campi di variazione indicativi delle spese espressi

come percentuale del reddito lordo:

Manutenzioni 2-8%

Ammortamento fino al 5%

Assicurazione fino al 5%

Amministrazione fino al 5%

Servizi 2-8%

Sfitto 1-2%

Inesigibilità 1-2%

Imposte 10-40%

8.5 La stima per capitalizzazione dei redditi

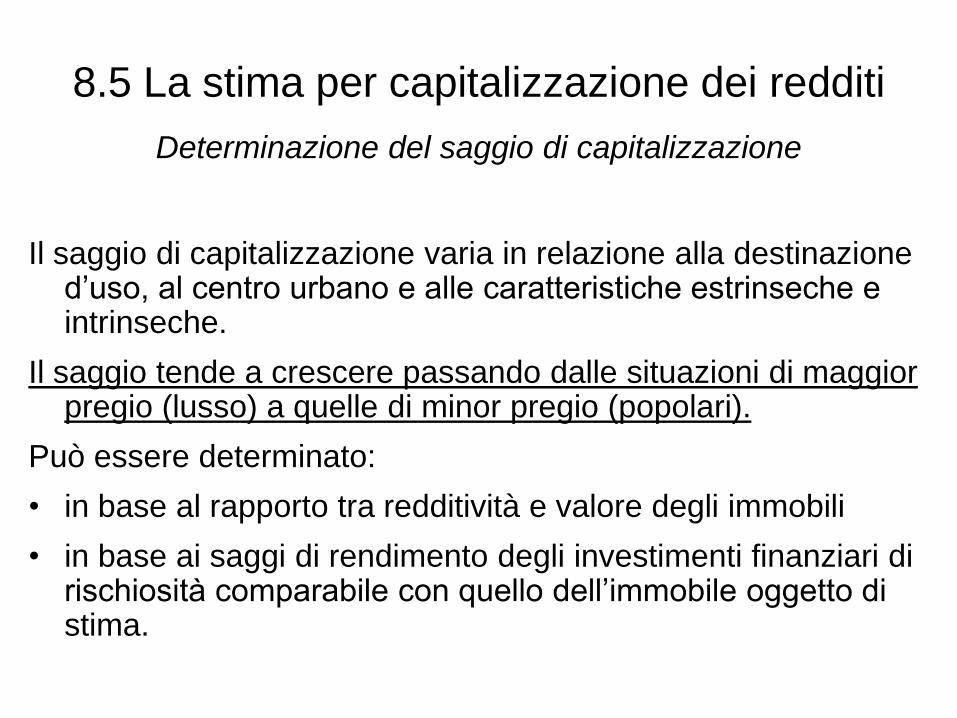

Determinazione del saggio di capitalizzazione

Il saggio di capitalizzazione varia in relazione alla destinazione d’uso, al centro urbano e alle caratteristiche estrinseche e intrinseche.

Il saggio tende a crescere passando dalle situazioni di maggior pregio (lusso) a quelle di minor pregio (popolari).

Può essere determinato:

• in base al rapporto tra redditività e valore degli immobili

• in base ai saggi di rendimento degli investimenti finanziari di rischiosità comparabile con quello dell’immobile oggetto di stima.

8.5 La stima per capitalizzazione dei redditi

Determinazione del saggio di capitalizzazione

• il saggio di capitalizzazione dei fabbricati civili varia:

– tra 0,5% (abitazioni di lusso, di elevato valore non interamente

apprezzato dai canoni di locazione)

– e 8% (abitazioni per locazione temporanea, per studenti e turisti)

• indicazioni utili per determinare il saggio sono desumibili da

diverse fonti statistiche, che rilevano sia le quotazioni di

mercato degli immobili, sia i canoni d’affitto

• mediante questi dati, si può effettuare la stima reddituale

applicando al canone d’affitto un coefficiente moltiplicatore

– questo procedimento semplifica le operazioni di calcolo, in quanto non

richiede la determinazione delle spese a carico del proprietario

8.5 La stima per capitalizzazione dei redditi

Determinazione del valore

Risolvendo la formula di capitalizzazione si ottiene il

valore del fabbricato.

Il valore così ottenuto è riferito alla redditività

ordinaria di un fabbricato in condizioni normali di

manutenzione e di media vetustà.

Quando queste condizioni non si realizzano è

necessario apportare al valore così calcolato gli

opportuni aggiustamenti.

8.5 La stima per capitalizzazione dei redditi

Determinazione del valore

Risolvendo la formula di capitalizzazione si ottiene il

valore del fabbricato.

Il valore così ottenuto è riferito alla redditività

ordinaria di un fabbricato in condizioni normali di

manutenzione e di media vetustà.

Quando queste condizioni non si realizzano è

necessario apportare al valore così calcolato gli

opportuni aggiustamenti.

8.6 La stima dei fabbricati da ristrutturare

Con il termine fabbricato da ristrutturare si intende un fabbricato

che presenti le seguenti caratteristiche:

• il fabbricato è inutilizzabile o scarsamente utilizzabile nelle

condizioni attuali;

• il fabbricato è suscettibile di una normale e conveniente

trasformazione;

• la trasformazione è tecnicamente possibile e giuridicamente

attuabile.

I fabbricati da ristrutturare possono essere valutati mediante

• la comparazione con i prezzi di mercato

• il valore di trasformazione.

8.6 La stima dei fabbricati da ristrutturare

Comparazione con i prezzi di mercato

La stima comparativa è possibile nelle zone in cui

esiste un attivo mercato dei fabbricati da

ristrutturare.

Le variabili principali da considerare sono:

• ubicazione;

• possibile destinazione d’uso;

• superficie o volume utile di fabbricato ristrutturato;

• condizioni strutturali dell’edificio;

• pregio storico-architettonico del fabbricato.

8.6 La stima dei fabbricati da ristrutturare

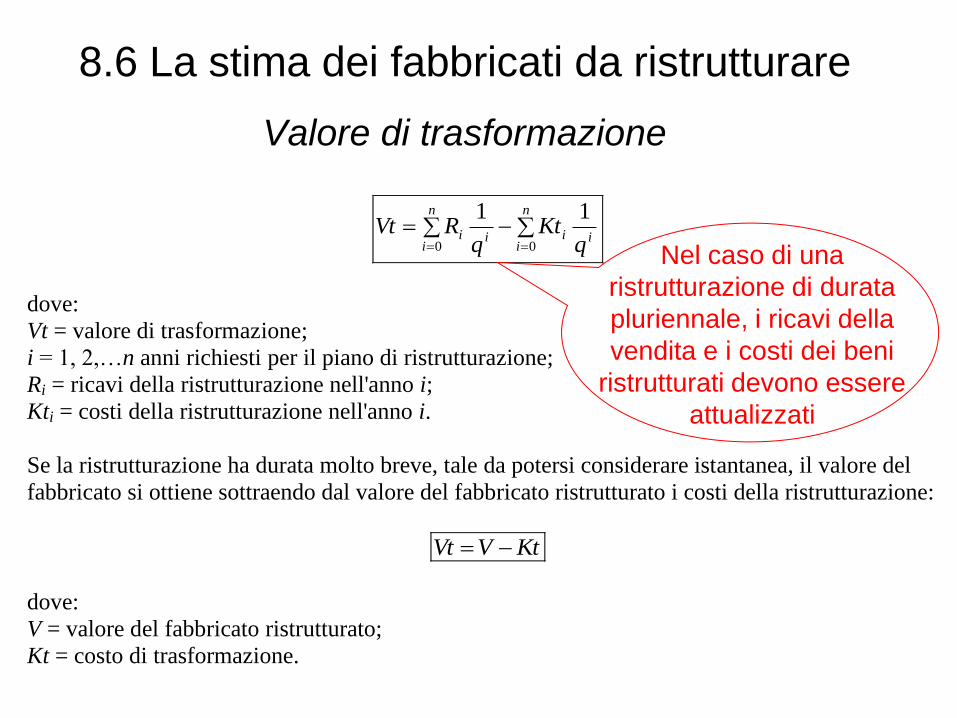

Valore di trasformazione

n

iii

n

iii

qKt

qRVt

00

11

dove:

Vt = valore di trasformazione;

i = 1, 2,…n anni richiesti per il piano di ristrutturazione;

Ri = ricavi della ristrutturazione nell'anno i;

Kti = costi della ristrutturazione nell'anno i.

Se la ristrutturazione ha durata molto breve, tale da potersi considerare istantanea, il valore del

fabbricato si ottiene sottraendo dal valore del fabbricato ristrutturato i costi della ristrutturazione:

KtVVt

dove:

V = valore del fabbricato ristrutturato;

Kt = costo di trasformazione.

Nel caso di una

ristrutturazione di durata

pluriennale, i ricavi della

vendita e i costi dei beni

ristrutturati devono essere

attualizzati

8.6 La stima dei fabbricati da ristrutturare Le fasi del valore di trasformazione

• definizione del progetto di ristrutturazione;

• stima del valore del fabbricato ristrutturato;

• stima del costo di ristrutturazione;

• calcolo del valore del fabbricato da ristrutturare.

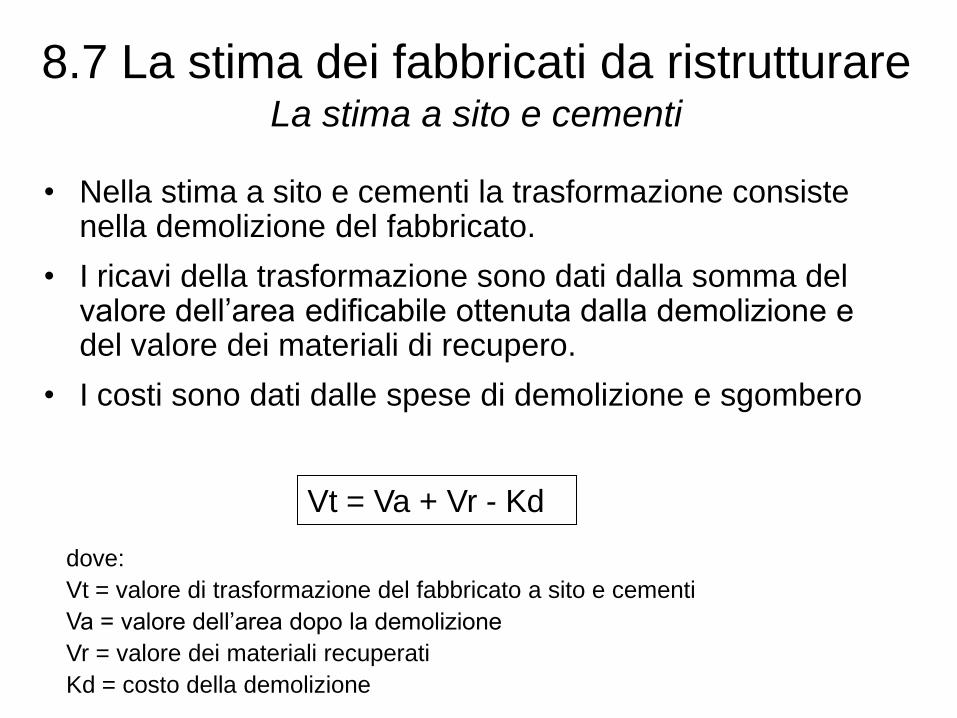

8.7 La stima dei fabbricati da ristrutturare La stima a sito e cementi

• Nella stima a sito e cementi la trasformazione consiste nella demolizione del fabbricato.

• I ricavi della trasformazione sono dati dalla somma del valore dell’area edificabile ottenuta dalla demolizione e del valore dei materiali di recupero.

• I costi sono dati dalle spese di demolizione e sgombero

Vt = Va + Vr - Kd

dove:

Vt = valore di trasformazione del fabbricato a sito e cementi

Va = valore dell’area dopo la demolizione

Vr = valore dei materiali recuperati

Kd = costo della demolizione