Capitolo 24 -...

30

Capitolo 24 Valutazione sociale (pubblica) degli investimenti

Transcript of Capitolo 24 -...

Capitolo 24

Valutazione sociale (pubblica) degli investimenti

23.1 L’oggetto della valutazione

• La valutazione pubblica degli investimenti ha come oggetto i progetti di interesse pubblico e come scopo la stima del contributo che tali progetti forniscono al benessere economico di una regione o di un paese

• Nell’ambito della procedura ”analisi costi-benefici” è chiamata anche “analisi economica”

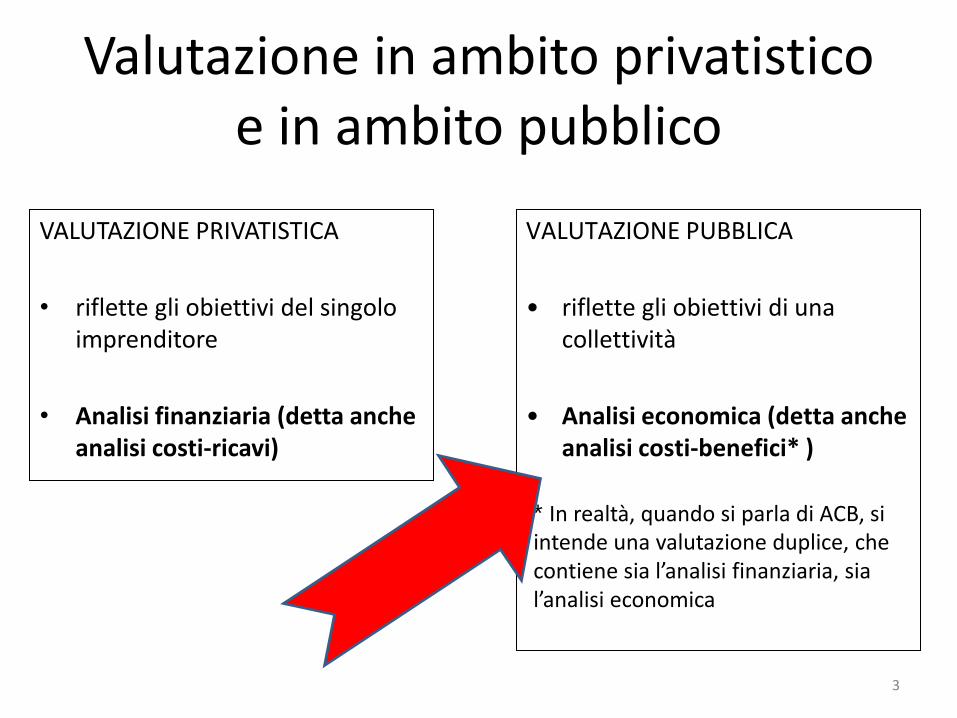

Valutazione in ambito privatistico e in ambito pubblico

VALUTAZIONE PRIVATISTICA

• riflette gli obiettivi del singolo imprenditore

• Analisi finanziaria (detta anche analisi costi-ricavi)

3

VALUTAZIONE PUBBLICA

• riflette gli obiettivi di una collettività

• Analisi economica (detta anche analisi costi-benefici* )

* In realtà, quando si parla di ACB, si intende una valutazione duplice, che contiene sia l’analisi finanziaria, sia l’analisi economica

24.2 Fasi metodologiche

Le fasi metodologiche ricalcano quelle già viste per l’analisi privata, con alcune differenze:

• analisi del progetto • fissazione dell’orizzonte temporale • determinazione dei flussi dei costi e dei benefici • scelta del saggio sociale di sconto • calcolo e scelta dei parametri di valutazione • analisi del rischio

24.2 Orizzonte temporale

• Nella valutazione sociale gli effetti considerati sono legati non solo alla vita tecnico-economica del progetto, ma anche ai suoi probabili impatti di medio e lungo termine

• L’orizzonte deve essere sufficientemente esteso da cogliere le ripercussioni sociali

• L’arco temporale adottato con più frequenza nelle valutazioni di opere infrastrutturali varia dai 20 ai 30 anni

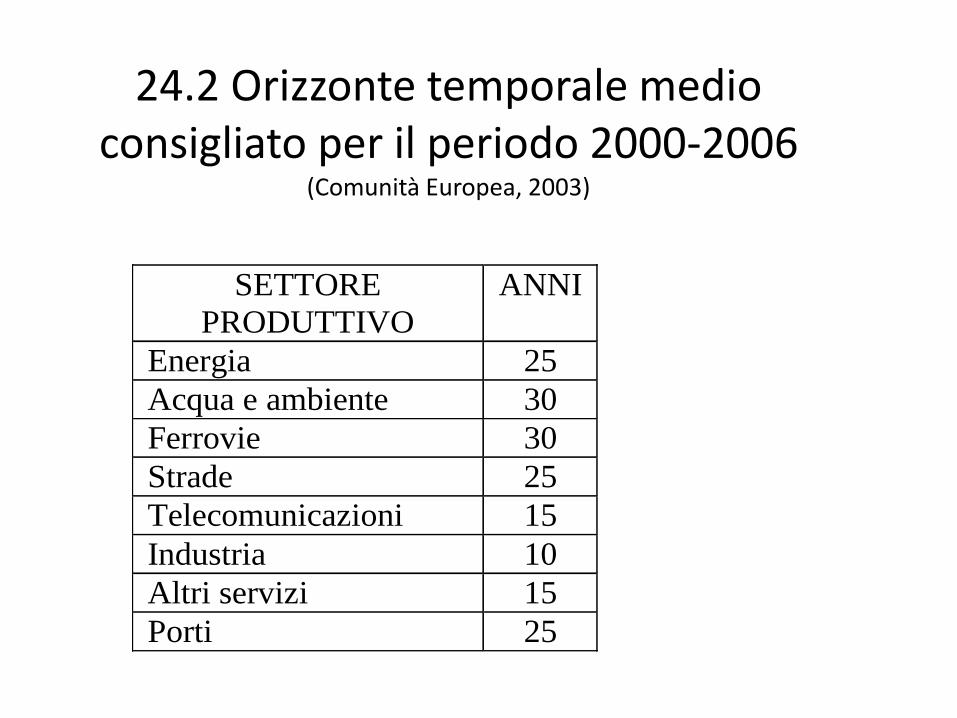

24.2 Orizzonte temporale medio consigliato per il periodo 2000-2006

(Comunità Europea, 2003)

SETTORE

PRODUTTIVO

ANNI

Energia 25

Acqua e ambiente 30

Ferrovie 30

Strade 25

Telecomunicazioni 15

Industria 10

Altri servizi 15

Porti 25

24.2 Determinazione dei flussi dei costi e dei benefici

• I 3 principi che sottendono questa fase sono gli stessi già trattati per la valutazione privata e cioè:

– cassa

– analisi differenziale

– coerenza dell’unità di conto

• Mentre per gli ultimi due non vi è da aggiungere nulla rispetto a quanto illustrato nel cap. 23, è necessaria una specificazione per quanto riguarda il principio di “cassa”

24.2 Principio di “cassa” nella valutazione pubblica

• In questo caso, flussi di input/output hanno rilevanza sociale e prendono il nome di “costi e benefici”

– non sono più strettamente “entrate e uscite” di mercato

• Per determinare costi e benefici si “correggono” i prezzi usati per calcolare le entrate e le uscite di cassa

1. occorre ignorare alcune componenti di entrate e uscite “di cassa” e,

2. viceversa, occorre conteggiare alcuni impatti negativi e positivi “fuori cassa”, cioè che:

• non generano passaggi di moneta per l’ente gestore del progetto

24.2 Valutazione pubblica: I prezzi di conto

• Si tratta di trasformare i prezzi di mercato utilizzati nella valutazione privata in “prezzi di conto” (o “prezzi ombra”).

• Il passaggio a prezzi di conto si articola principalmente nelle seguenti tipologie di correzione: 1. per trasferimenti fiscali 2. per imperfezioni di mercato di mezzi e prodotti 3. per salari che non riflettono il valore sociale del lavoro 4. per esternalità

1. Trasferimenti fiscali • I prezzi di mercato a volte includono una

componente fiscale (tassa o sussidio) che sono da considerare “trasferimenti di denaro”:

• ESEMPIO: le accise (tasse) sulla benzina

• pagamenti “di cassa”, senza contropartite reali

• semplici passaggi di moneta tra membri della stessa collettività (quel che uno paga, un altro lo riceve), per cui si può assumere che il saldo di benessere complessivo della società sia nullo

• Per eliminare tali distorsioni, nella valutazione si detraggono le imposte indirette dai prezzi dei beni e dei servizi che compongono i flussi

Imperfezioni di mercato

• I prezzi correnti dei mezzi di produzione possono essere distorti a causa di monopoli o di mercati regolamentati

• ESEMPIO: le tariffe dell’energia elettrica

• Se la distorsione è rilevante, occorre rettificare il costo opportunità sociale delle risorse (costo a cui la società deve

rinunciare a causa del mancato impiego in usi alternativi)

• Per definire i prezzi di conto occorre impiegare: • “prezzo alla frontiera”, per i beni commerciabili su scala internazionale

• “costo marginale” o il “valore marginale del consumo”, per i beni non commerciabili su scala internazionale

• Sono indicazioni di massima: devono essere di volta in volta verificate, alla luce del contesto in cui è calato il progetto

Salari che non riflettono il valore sociale del lavoro

• Nella valutazione privatistica, l’impiego di lavoro nell’ambito di un progetto rappresenta un costo, al pari degli altri mezzi produttivi

• In un’ottica sociale, il lavoro è un costo solo nella misura in cui il progetto sottrae risorse umane ad altri impieghi sociali alternativi (costo opportunità sociale)

• ESEMPIO: i salari di progetti pubblici in zone depresse

• Se si creano posti di lavoro aggiuntivi coperti da forze precedentemente non occupate, per la valutazione pubblica il costo è nullo, in quanto si mettono in moto forze precedentemente inattive (costo opportunità zero)

Il “salario di conto”

• Spesso i salari effettivamente pagati dall’ente gestore di un progetto pubblico sono più elevati del costo opportunità e costituiscono una misura distorta del suo costo sociale

• In concorrenza perfetta, il salario di mercato sarebbe uguale al valore della produttività del lavoro, uguale in tutti i settori e rappresenterebbe la perdita di produzione che l’uso del lavoratore determina negli altri settori dell’economia

• Se ci si allontana dall’equilibrio di concorrenza perfetta, prezzo e valore divergono

– il “salario di conto” è quindi un salario rettificato

– con riferimento al settore di provenienza del lavoratore e alla produttività marginale specifica di quel settore

Esternalità

• Occorre aggiungere nei flussi della valutazione pubblica le esternalità negative (costi) e positive (benefici) – ogni svantaggio o vantaggio socialmente rilevante, apportato dal progetto (se

non compensato) deve essere aggiunto ai flussi dei costi e dei benefici

• ESEMPI DI ESTERNALITÀ POSITIVE tipiche delle valutazioni pubbliche: - IMPATTI SU PAESAGGIO E RISORSE AMBIENTALI (progetti di rinaturalizzazione)

- VITE UMANE SALVATE O GIORNI DI MALATTIA EVITATI (progetti in campo sanitario)

- RISPARMIO DI TEMPO NELLE STRADE MENO UTILIZZATE (progetti di nuove vie di trasporto)

• ESEMPI DI ESTERNALITÀ NEGATIVE sono gli impatti su PAESAGGIO, ARIA, RUMORE di grandi opere puntuali (centrali energetiche, dighe, ponti) o lineari (autostrade, ferrovie, linee elettriche)

Esternalità • L’individuazione degli effetti esterni è INTUITIVA, ma la

quantificazione monetaria è COMPLESSA per: – mancanza di riferimenti oggettivi

– presenza di effetti indiretti

– impatti cumulativi

– risorse incommensurabili (vita umana)

• Di fronte a difficoltà insormontabili di monetizzazione, occorre descrivere le esternalità in termini qualitativi

• I progetti riguardanti infrastrutture usualmente generano benefici in favore anche di soggetti diversi dai destinatari diretti (spillover) - una nuova tratta ferroviaria può ridurre la congestione su un’autostrada

- un campo di golf può aumentare i valori degli immobili già presenti nell’area

- un progetto intensivo di capitale umano (istruzione, formazione professionale ecc.) innesca miglioramenti della produttività di tutti i lavoratori di un territorio

- Se significativi, la valutazione pubblica deve conteggiare tali benefici

24.2 Scelta del saggio di sconto

• Il saggio sociale di sconto (SSS) definisce in che misura la società valuta i costi e i benefici presenti, in rapporto a quelli futuri

• È tendenzialmente più basso del saggio di sconto utilizzato in un’analisi degli investimenti di tipo privato poiché:

– I mercati finanziari sono imperfetti nel considerare gli effetti sociali di lungo periodo

• elevata preferenza dei consumi attuali rispetto ai futuri

• “miopia “ dei mercati

– la società nel suo complesso deve tener conto di: • Interessi delle generazioni future, le cui preferenze non sono adeguatamente

espresse nel corrente saggio d’interesse di mercato

• risorse non rinnovabili (o a redditività differita)

• rischi di effetti cumulativi

24.2 Scelta del saggio di sconto

• Il saggio sociale è fissato da organismi internazionali o banche centrali

– È tendenzialmente più basso rispetto al saggio di sconto privato

– In teoria potrebbe anche essere nullo o addirittura negativo

• Un riferimento spesso ricorrente nella bibliografia è al cosiddetto “tasso risk free”, riguardante i titoli pubblici a bassissimo rischio (circa il 2-3%)

• Alcuni autori propongono tassi differenziati a seconda della tipo di componente economica-ambientale oggetto di stima e/o della durata del flusso

– saggi progressivamente più bassi (anche 1,5%) per

• effetti sulle risorse non rinnovabili

• orizzonti temporali lunghi

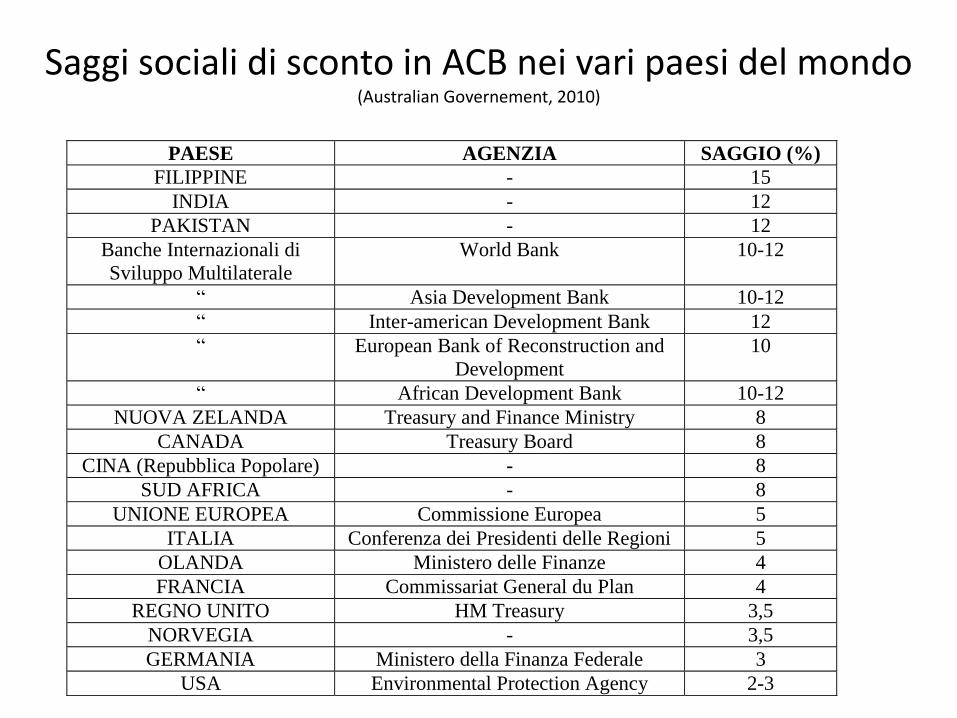

Saggi sociali di sconto in ACB nei vari paesi del mondo (Australian Governement, 2010)

PAESE AGENZIA SAGGIO (%)

FILIPPINE - 15

INDIA - 12

PAKISTAN - 12

Banche Internazionali di

Sviluppo Multilaterale

World Bank 10-12

“ Asia Development Bank 10-12

“ Inter-american Development Bank 12

“ European Bank of Reconstruction and

Development

10

“ African Development Bank 10-12

NUOVA ZELANDA Treasury and Finance Ministry 8

CANADA Treasury Board 8

CINA (Repubblica Popolare) - 8

SUD AFRICA - 8

UNIONE EUROPEA Commissione Europea 5

ITALIA Conferenza dei Presidenti delle Regioni 5

OLANDA Ministero delle Finanze 4

FRANCIA Commissariat General du Plan 4

REGNO UNITO HM Treasury 3,5

NORVEGIA - 3,5

GERMANIA Ministero della Finanza Federale 3

USA Environmental Protection Agency 2-3

24.2 Scelta del saggio di sconto

• Anche per il saggio sociale di sconto vale il principio dell’unità di conto, già espresso riguardo alla valutazione privatistica:

• se i flussi di costo e beneficio sono espressi in valori costanti, deve essere un saggio reale

• È il caso più frequente

• se i flussi sono espressi in valori correnti, deve essere un saggio nominale

24.2 Calcolo e scelta dei parametri di valutazione

• Rispetto all’analisi privata, la maggiore differenza è che al posto dell’attualizzazione dei flussi di uscita e di entrata, troviamo rispettivamente l’attualizzazione dei costi e dei benefici

• Sono calcolati i quattro parametri:

• valore attuale netto (VAN) • rapporto benefici costi (RBC) • saggio di rendimento interno (SRI) • tempo di ritorno del capitale (TRC) (poco usato nella

valutazione pubblica)

24.2 Analisi del rischio

• In generale, valgono le stesse regole indicate per la valutazione privata

• Le variabili sulle quali è opportuno realizzare l’analisi di sensitività e l’analisi di scenario sono quelle che interessano maggiormente la sfera sociale:

• Prezzi ombra

• Esternalità

• È utile corredare l’analisi dei rischi con stime delle distribuzioni di probabilità dei risultati, assegnando alle variabili critiche adeguate distribuzioni di probabilità

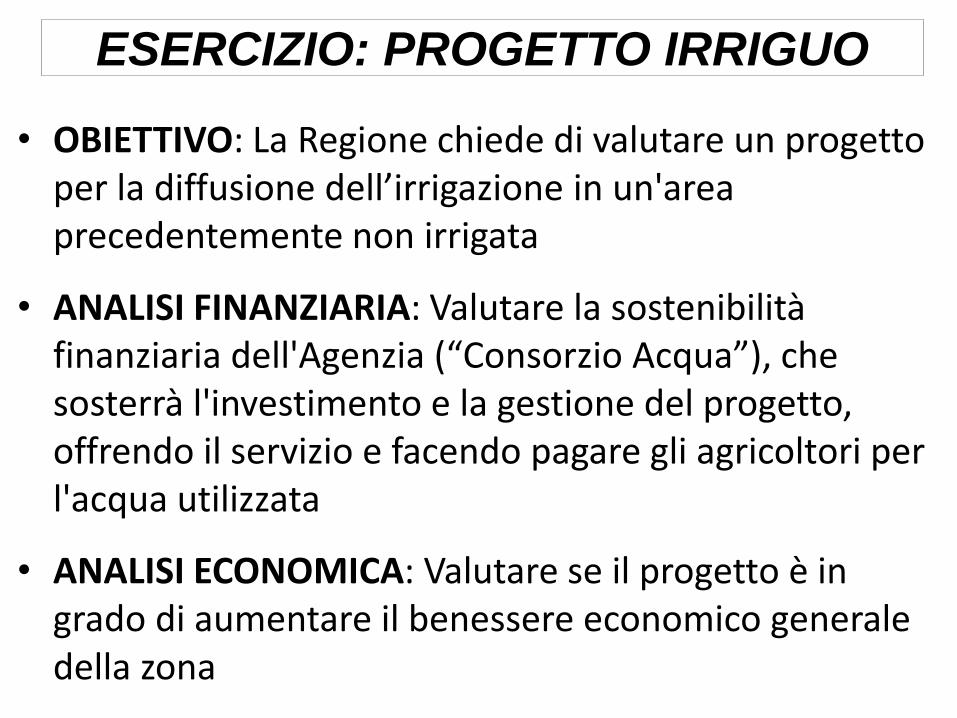

ESERCIZIO: PROGETTO IRRIGUO

• OBIETTIVO: La Regione chiede di valutare un progetto per la diffusione dell’irrigazione in un'area precedentemente non irrigata

• ANALISI FINANZIARIA: Valutare la sostenibilità finanziaria dell'Agenzia (“Consorzio Acqua”), che sosterrà l'investimento e la gestione del progetto, offrendo il servizio e facendo pagare gli agricoltori per l'acqua utilizzata

• ANALISI ECONOMICA: Valutare se il progetto è in grado di aumentare il benessere economico generale della zona

ESERCIZIO: PROGETTO IRRIGUO ORIZZONTE TEMPORALE: 30 ANNI

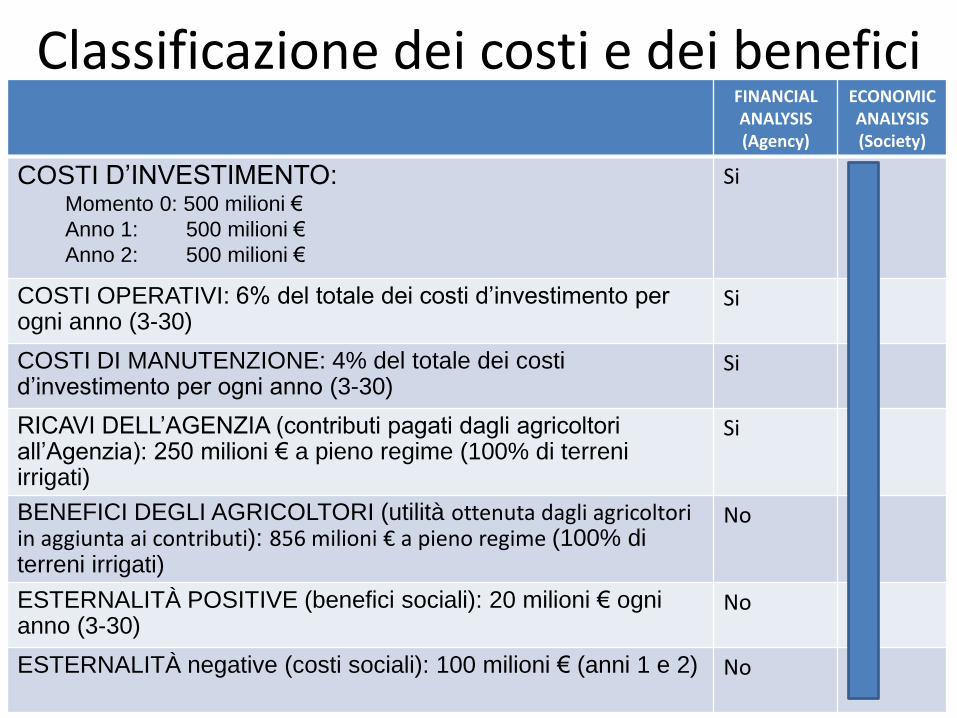

COSTI (VALORI COSTANTI) • Costi di investimento:

– Momento 0: 500 milioni € – Anno 1: 500 milioni € – Anno 2: 500 milioni €

• COSTI OPERATIVI: 6% del totale dei costi d’investimento per ogni anno (3-30) • COSTI DI MANUTENZIONE: 4% del totale dei costi d’invest. per ogni anno (3-30)

BENEFICI (VALORI COSTANTI) • RICAVI DELL’AGENZIA (contributi pagati dagli agricoltori all’Agenzia): 250 milioni €

a pieno regime (100% di terreni irrigati) • BENEFICI DEGLI AGRICOLTORI (utilità ottenuta dagli agricoltori in aggiunta ai

contributi pagati): 856 milioni € a pieno regime (100% di terreni irrigati

EFFETTI AMBIENTALI (VALORI COSTANTI) • Esternalità Positive (benefici sociali): 20 milioni € ogni anno (3-30) • Esternalità Negative (costi sociali): 100 milioni € (anni 1 e 2)

FINANCIAL ANALYSIS (Agency)

ECONOMIC ANALYSIS (Society)

COSTI D’INVESTIMENTO: Momento 0: 500 milioni €

Anno 1: 500 milioni €

Anno 2: 500 milioni €

Si Si

COSTI OPERATIVI: 6% del totale dei costi d’investimento per ogni anno (3-30)

Si Si

COSTI DI MANUTENZIONE: 4% del totale dei costi d’investimento per ogni anno (3-30)

Si Si

RICAVI DELL’AGENZIA (contributi pagati dagli agricoltori all’Agenzia): 250 milioni € a pieno regime (100% di terreni irrigati)

Si Si

BENEFICI DEGLI AGRICOLTORI (utilità ottenuta dagli agricoltori in aggiunta ai contributi): 856 milioni € a pieno regime (100% di terreni irrigati)

No Si

ESTERNALITÀ POSITIVE (benefici sociali): 20 milioni € ogni anno (3-30)

No Si

ESTERNALITÀ negative (costi sociali): 100 milioni € (anni 1 e 2) No Si

Classificazione dei costi e dei benefici

FINANCIAL ANALYSIS (Agency)

ECONOMIC ANALYSIS (Society)

COSTI D’INVESTIMENTO: Momento 0: 500 milioni €

Anno 1: 500 milioni €

Anno 2: 500 milioni €

Si Si

COSTI OPERATIVI: 6% del totale dei costi d’investimento per ogni anno (3-30)

Si Si

COSTI DI MANUTENZIONE: 4% del totale dei costi d’investimento per ogni anno (3-30)

Si Si

RICAVI DELL’AGENZIA (contributi pagati dagli agricoltori all’Agenzia): 250 milioni € a pieno regime (100% di terreni irrigati)

Si Si

BENEFICI DEGLI AGRICOLTORI (utilità ottenuta dagli agricoltori , pagati i contributi): 856 milioni € a pieno regime (100% di terreni irrigati)

No Si

ESTERNALITÀ POSITIVE (benefici sociali): 20 milioni € ogni anno (3-30)

No Si

ESTERNALITÀ negative (costi sociali): 100 milioni € (anni 1 e 2) No Si

Classificazione dei costi e dei benefici

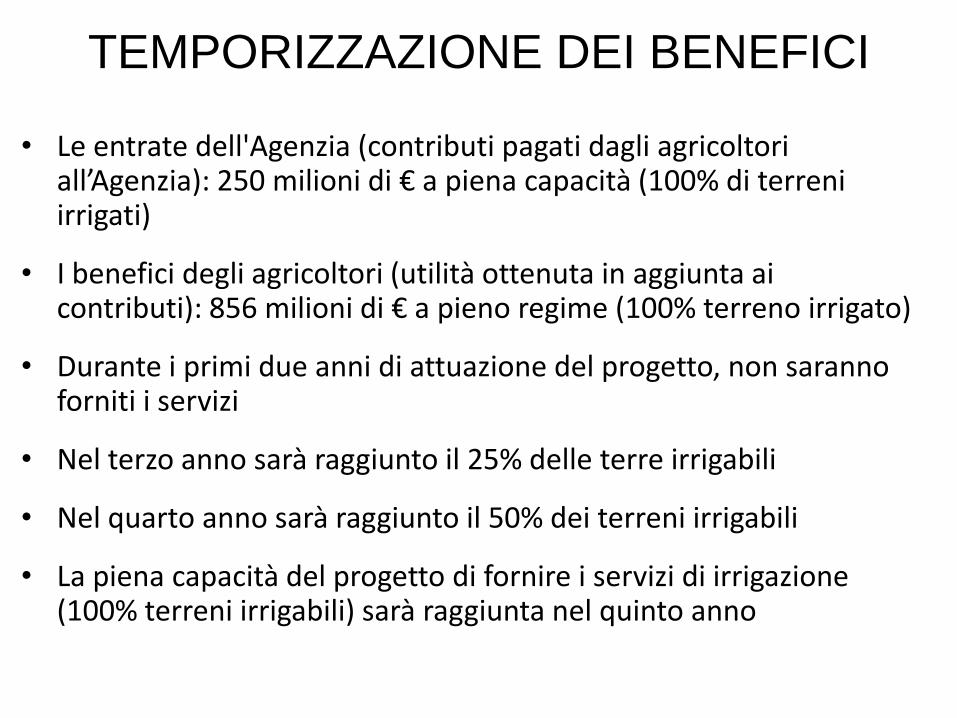

TEMPORIZZAZIONE DEI BENEFICI

• Le entrate dell'Agenzia (contributi pagati dagli agricoltori all’Agenzia): 250 milioni di € a piena capacità (100% di terreni irrigati)

• I benefici degli agricoltori (utilità ottenuta in aggiunta ai contributi): 856 milioni di € a pieno regime (100% terreno irrigato)

• Durante i primi due anni di attuazione del progetto, non saranno forniti i servizi

• Nel terzo anno sarà raggiunto il 25% delle terre irrigabili

• Nel quarto anno sarà raggiunto il 50% dei terreni irrigabili

• La piena capacità del progetto di fornire i servizi di irrigazione (100% terreni irrigabili) sarà raggiunta nel quinto anno

Classificazione dei costi e dei benefici

SOCIETA’ = REGIONE

AGENZIA = Consorzio di gestione idrica

ANALISI FINANZIARIA

ANALISI ECONOMICA

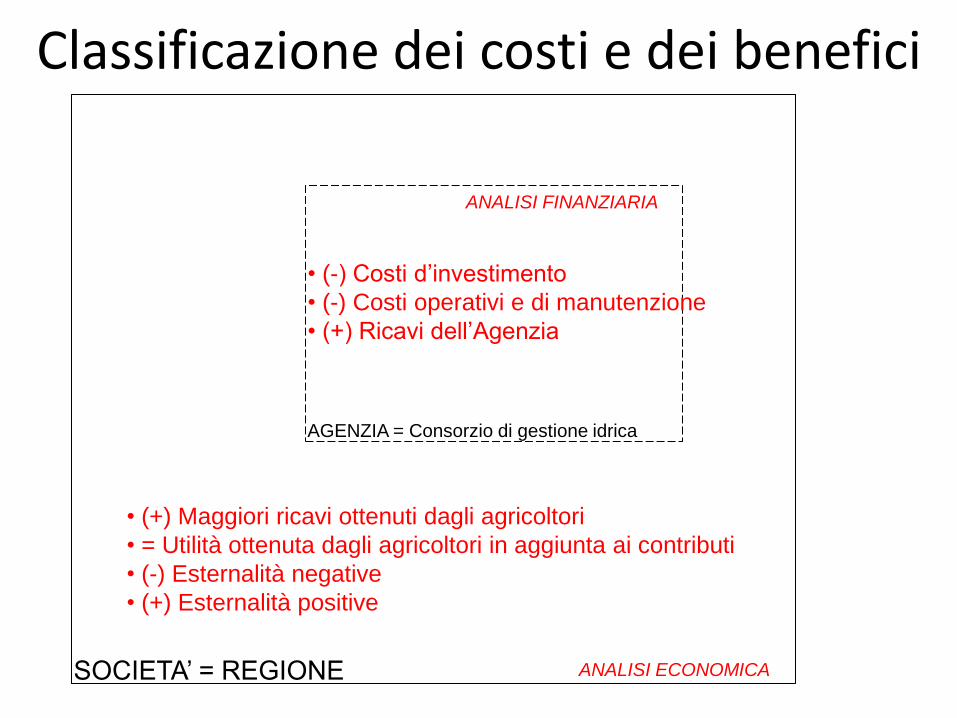

Classificazione dei costi e dei benefici

SOCIETA’ = REGIONE

AGENZIA = Consorzio di gestione idrica

ANALISI FINANZIARIA

ANALISI ECONOMICA

• (-) Costi d’investimento

• (-) Costi operativi e di manutenzione

• (+) Ricavi dell’Agenzia

• (+) Maggiori ricavi ottenuti dagli agricoltori

• = Utilità ottenuta dagli agricoltori in aggiunta ai contributi

• (-) Esternalità negative

• (+) Esternalità positive

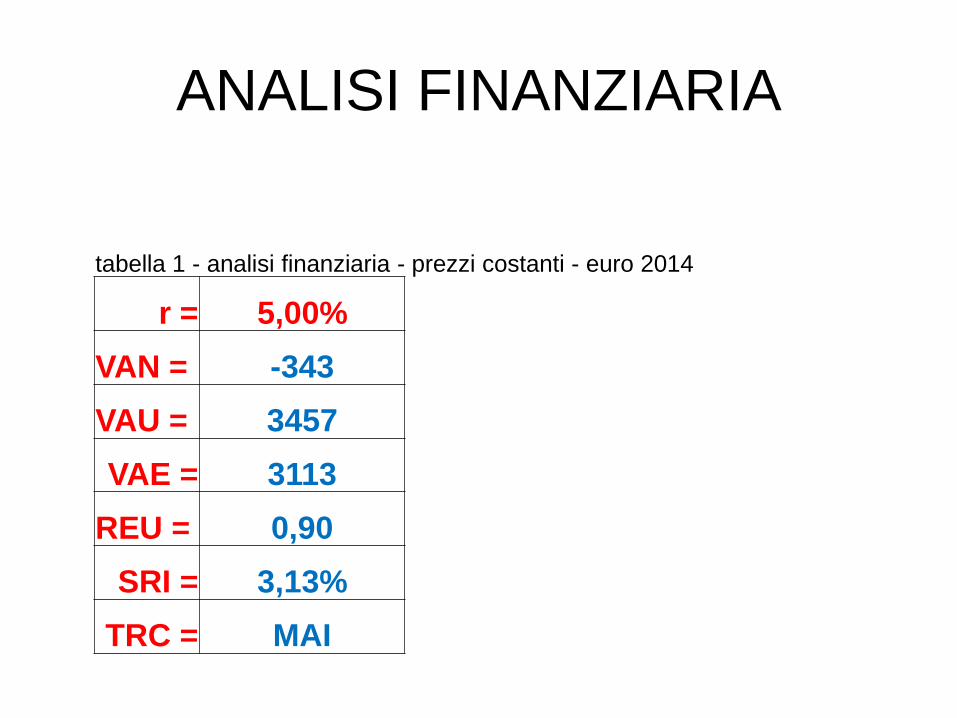

ANALISI FINANZIARIA

tabella 1 - analisi finanziaria - prezzi costanti - euro 2014

r = 5,00%

VAN = -343

VAU = 3457

VAE = 3113

REU = 0,90

SRI = 3,13%

TRC = MAI

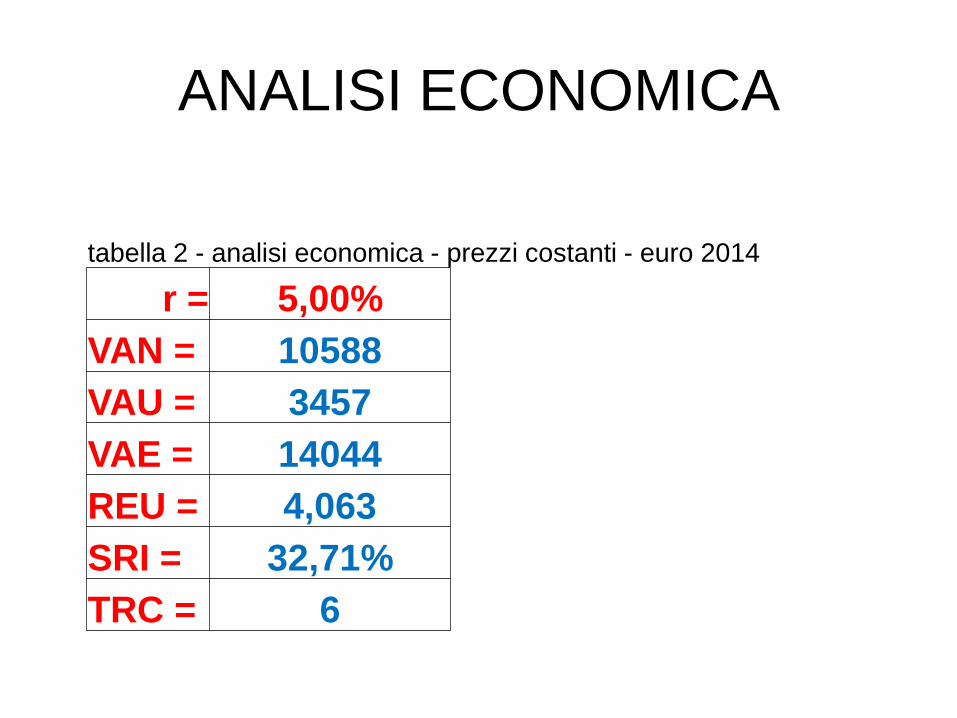

ANALISI ECONOMICA

tabella 2 - analisi economica - prezzi costanti - euro 2014

r = 5,00%

VAN = 10588

VAU = 3457

VAE = 14044

REU = 4,063

SRI = 32,71%

TRC = 6