Capitalizzazione e attualizzazione

31

Capitalizzazione e attualizzazione Fabio Bellini Universit` a di Milano-Bicocca [email protected] Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 1 / 31

Transcript of Capitalizzazione e attualizzazione

Capitalizzazione e attualizzazione

Fabio Bellini

Universita di Milano-Bicocca

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 1 / 31

Interesse e sconto

Consideriamo una operazione di investimento che da un capitale inizialepositivo pari a C genera un capitale finale positivo (chiamato spessomontante) pari a M. La quantita

I = M − C

prende il nome di interesse. L’interesse e un importo monetario, la suaunita di misura e la valuta in cui sono denominati gli importi M e C , adesempio Euro o dollari. Il tasso di interesse i della operazione e definitocome l’interesse per unita di capitale iniziale, cioe

i =I

C.

Il tasso di interesse e quindi il rapporto tra due importi monetari, e vieneespresso attraverso una percentuale. Dalle relazioni precedenti segue che

M = C + I = C + iC = C (1 + i).

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 2 / 31

Tasso di interesse e tasso di sconto

Il tasso di sconto d e invece definito come l’interesse per unita di capitalefinale, cioe

d =I

M.

Anche il tasso di sconto e usualmente espresso attraverso una percentuale.Dalla definizione segue che

C = M − I = M − dM = M(1− d).

Se consideriamo ad esempio una operazione che da un capitale iniziale Cpari a 50 Euro produce un montante M pari a 60 Euro, si ha:

I = 10 Euro, i =10 Euro

50 Euro= 20%, d =

10 Euro

60 Euro= 16, 67%.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 3 / 31

Relazioni tra tasso di interesse e tasso di sconto

Il tasso di interesse i e il tasso di sconto d sono collegati da due relazioninotevoli. Si ha infatti

d =I

M=

iC

(1 + i)C=

i

1 + i,

e analogamente

i =I

C=

dM

(1− d)M=

d

1− d.

Da queste relazioni segue che i = 0 se e solo se d = 0, e questo avviene see solo se M = C . Inoltre dalla prima relazione segue che d e una funzionestrettamente crescente di i in quanto calcolando la derivata otteniamo

d ′(i) =1 + i − i

(1 + i)2=

1

(1 + i)2> 0.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 4 / 31

Tassi di interesse e sconto positivi e negativi

In condizioni normali, il montante M e maggiore del capitale iniziale C ; siha pertanto I > 0, e di conseguenza i tassi di interesse i e di sconto dsono entrambi positivi. Negli ultimi anni molte operazioni di investimento(ad esempio acquisto di un titolo di stato) producono un montanteinferiore al capitale iniziale; in questo caso si ha I < 0, i < 0 e d < 0.Osserviamo che poiche M > 0 e C > 0 si ha comunque

i =M − C

C>−CC

= −1,

quindi l’intervallo di possibili valori per il tasso di interesse i e (−1,+∞), eil corrispondente intervallo di valori per il tasso di sconto d e (−∞, 1).

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 5 / 31

Fattori di montante

Un fattore di montante e una funzione f (t) che rappresenta il montante altempo t di un capitale unitario disponibile al tempo 0. Schematicamente:

0 t

1 f (t)

Un fattore di montante per definizione deve soddisfare due proprieta:

i) f (0) = 1

ii) f e nondecrescente.

Il significato finanziario e molto semplice: la proprieta i) implica che unimpiego di durata nulla non fa aumentare il capitale, la proprieta ii)corrisponde al fatto che un impiego di durata maggiore non fa aumentareil capitale di meno rispetto a un impiego di durata inferiore. Il dominio dif e di solito [0,+∞), in alcuni casi come vedremo e [0,T ), con T < +∞.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 6 / 31

Fattori di montante

Il montante di un generico capitale iniziale C si ottiene come

M = C f (t).

Ne segue che l’interesse e pari a

I = M − C = C (f (t)− 1),

il tasso di interesse e pari a

i =I

C= f (t)− 1,

e il tasso di interesse unitario e semplicemente

i = f (1)− 1.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 7 / 31

Regimi finanziari usuali

Un regime finanziario e una famiglia di fattori di montante dipendente daun parametro, che come vedremo rappresenta di solito il tasso di interesseunitario oppure il tasso di sconto unitario. I regimi finanziari usuali sono 3:il regime dell’interesse semplice, il regime dell’interesse composto, e ilregime dell’interesse anticipato. I corrispondenti fattori di montante sono

f (t) = 1 + it, con i ≥ 0, t ∈ [0,+∞)

nel regime dell’interesse semplice,

f (t) = (1 + i)t con i ≥ 0, t ∈ [0,+∞)

nel regime dell’interesse composto,

f (t) =1

1− dtcon d ≥ 0, t ∈ [0, 1/d)

nel regime dell’interesse anticipato.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 8 / 31

Il regime dell’interesse semplice

In questo regime il fattore di montante e pari a

f (t) = 1 + it.

E’ immediato verificare che f (0) = 1 e che f e una funzionenondecrescente, poiche i ≥ 0. Il parametro i rappresenta il tasso diinteresse unitario in quanto

f (1)− 1 = (1 + i · 1)− 1 = i .

L’interesse maturato da un generico capitale iniziale C al tempo t e pari a

I = M − C = C (1 + it)− C = Cit,

che mostra che l’interesse e direttamente proporzionale alla duratadell’impiego; non sono presenti interessi sugli interessi.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 9 / 31

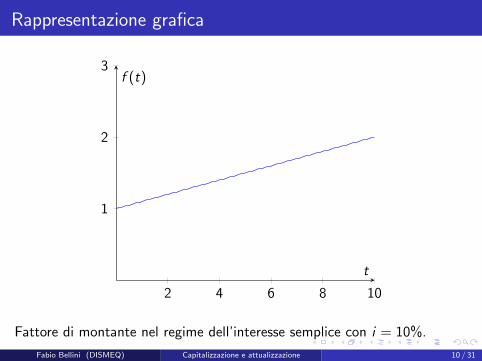

Rappresentazione grafica

2 4 6 8 10

1

2

3

t

f (t)

Fattore di montante nel regime dell’interesse semplice con i = 10%.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 10 / 31

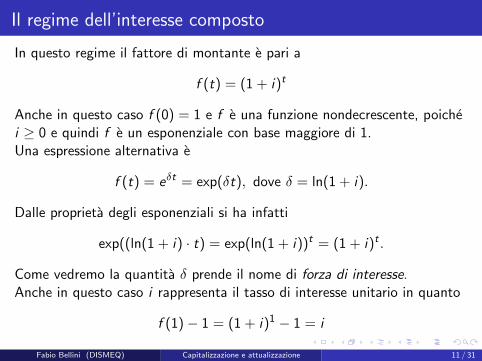

Il regime dell’interesse composto

In questo regime il fattore di montante e pari a

f (t) = (1 + i)t

Anche in questo caso f (0) = 1 e f e una funzione nondecrescente, poichei ≥ 0 e quindi f e un esponenziale con base maggiore di 1.Una espressione alternativa e

f (t) = eδt = exp(δt), dove δ = ln(1 + i).

Dalle proprieta degli esponenziali si ha infatti

exp((ln(1 + i) · t) = exp(ln(1 + i))t = (1 + i)t .

Come vedremo la quantita δ prende il nome di forza di interesse.Anche in questo caso i rappresenta il tasso di interesse unitario in quanto

f (1)− 1 = (1 + i)1 − 1 = i

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 11 / 31

Rappresentazione grafica

2 4 6 8 10

1

2

3

t

f (t)

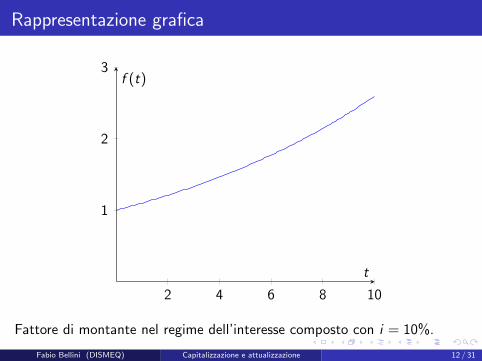

Fattore di montante nel regime dell’interesse composto con i = 10%.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 12 / 31

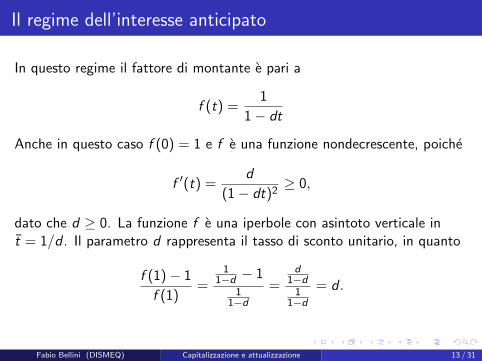

Il regime dell’interesse anticipato

In questo regime il fattore di montante e pari a

f (t) =1

1− dt

Anche in questo caso f (0) = 1 e f e una funzione nondecrescente, poiche

f ′(t) =d

(1− dt)2≥ 0,

dato che d ≥ 0. La funzione f e una iperbole con asintoto verticale int = 1/d . Il parametro d rappresenta il tasso di sconto unitario, in quanto

f (1)− 1

f (1)=

11−d − 1

11−d

=d

1−d1

1−d= d .

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 13 / 31

Rappresentazione grafica

2 4 6 8 10

1

2

3

t

f (t)

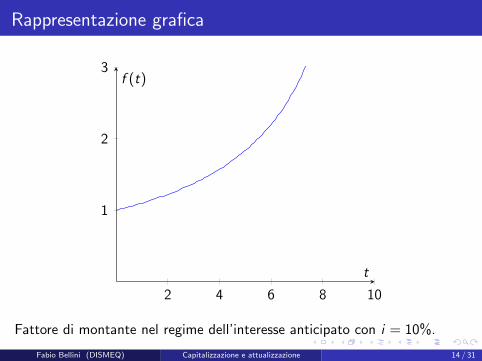

Fattore di montante nel regime dell’interesse anticipato con i = 10%.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 14 / 31

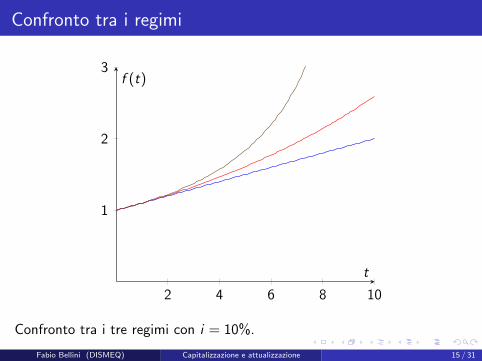

Confronto tra i regimi

2 4 6 8 10

1

2

3

t

f (t)

Confronto tra i tre regimi con i = 10%.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 15 / 31

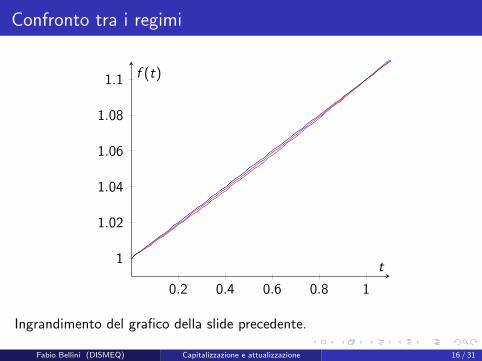

Confronto tra i regimi

0.2 0.4 0.6 0.8 1

1

1.02

1.04

1.06

1.08

1.1

t

f (t)

Ingrandimento del grafico della slide precedente.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 16 / 31

Tassi equivalenti

Osserviamo che in ciascuno dei tre regimi il calcolo del fattore di montantepresuppone la scelta della unita di misura del tempo t, che puo esseresolitamente anni, semestri, trimestri, mesi o giorni.La scelta della unita di misura di t determina il valore numerico di t e ilconseguente fattore di montante. I corrispondenti tassi di interessevengono detti tassi annuali, semestrali, trimestrali, mensili e giornalieri.Due tassi di interesse riferiti ad unita di tempo diverse si dicono tassiequivalenti se producono lo stesso fattore di montante annuo.Consideriamo ad esempio un regime dell’interesse composto con tassoannuo i = 10%. Il tasso semestrale equivalente i2 e la soluzione dellaequazione

1 + i = (1 + i2)2,

da cui si ottiene

i2 = 1.10.5 − 1 ' 0.0488 = 4.88%.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 17 / 31

Tassi equivalenti

Il pedice 2 indica che il tasso i2 e un tasso semestrale; in generale con ik siintende il tasso equivalente riferito a una frazione k-esima dell’anno (quindii2=tasso semestrale, i4=tasso trimestrale, i12=tasso mensile, etc. etc.).Osserviamo che il tasso equivalente dipende dal regime finanziarioconsiderato. Consideriamo lo stesso esempio precedente, ma con il regimedell’interesse semplice al posto di quello dell’interesse composto. In questocaso il tasso semestrale equivalente i2 e soluzione della equazione

1 + i = 1 + 2i2,

da cui si ottiene semplicemente

i2 = 5%.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 18 / 31

Tassi equivalenti

Consideriamo infine il caso del regime dell’interesse anticipato. Calcoliamoinnanzitutto il tasso di sconto

d =i

1 + i=

0.1

1.1' 0.0909 = 9.09%.

Il tasso di sconto semestrale equivalente d2 e quello che produce lo stessofattore di montante del tasso di sconto d , da cui otteniamo la equazione

1

1− d=

1

1− 2d2,

da cui d2 = d/2 ' 4.54%, e il corrispondente tasso di interesse semestraleequivalente e

i2 =d2

1− d2' 4.76%.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 19 / 31

Tassi equivalenti

Il tasso semestrale equivalente nel regime dell’interesse semplice (5%) emaggiore di quello del regime dell’interesse composto (4,88%), che a suavolta e maggiore di quello dell’interesse anticipato (4,76%).Con lo stesso ragionamento dell’esempio si trovano le formule generali peri tassi equivalenti nei tre regimi.Interesse semplice:

ik = i/k

Interesse composto:ik = (1 + i)1/k − 1

Interesse anticipato:dk = d/k.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 20 / 31

Tassi “nominali convertibili”

Un tasso viene detto “annuo nominale convertibile” se e in realta un tassoriferito a un sottoperiodo dell’anno, e la conversione viene effettuata comese si fosse nel regime dell’interesse semplice.Ad esempio, “tasso annuo del 12% convertibile mensilmente” significatasso dell’ 1% mensile, e “tasso annuo del 12% convertibilesemestralmente” significa tasso dell’ 6% semestrale.Si tratta di una espressione ancora spesso usata nel credito al consumo perfar sembrare inferiore il costo di un finanziamento; un tasso annuo del 12%convertibile mensilmente corrisponde a un tasso mensile dell’ 1%, che asua volta e equivalente nel regime della capitalizzazione composta a untasso annuo

i = (1 + i12)12 − 1 = 1.0112 − 1 = 12, 68% > 12%.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 21 / 31

Forza di interesse

Come abbiamo visto, generalmente l’interesse e proporzionale sia alcapitale iniziale che alla durata dell’impiego. La derivata del tasso diinteresse rispetto al tempo prende il nome di forza di interesse o intensitaistantanea di interesse. Vediamo la definizione precisa. Consideriamo unaoperazione che inizia al tempo t = 0 con il capitale iniziale C . L’interesseche si produce tra il tempo t e il tempo t + ∆t e pari a

I (t, t + ∆t) = M(t + ∆t)−M(t) = C (f (t + ∆t)− f (t)),

e il corrispondente tasso di interesse e

i(t, t + ∆t) =M(t + ∆t)−M(t)

M(t)=

f (t + ∆t)− f (t)

f (t).

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 22 / 31

Forza di interesse

Dividendo entrambi i membri per ∆t si ottiene

i(t, t + ∆t)

∆t=

f (t + ∆t)− f (t)

∆tf (t),

e facendo il limite per ∆t che tende a 0 si ottiene

lim∆t→0

i(t, t + ∆t)

∆t=

f ′(t)

f (t).

La forza di interesse e quindi per definizione pari a

δ(t) =f ′(t)

f (t).

Osserviamo che δ(t) ≥ 0 poiche f e nondecrescente e positiva.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 23 / 31

Forza di interesse

Osserviamo inoltre che una espressione equivalente della forza di interesse e

δ(t) =d

dtln (f (t)) .

Integrando entrambi i membri di questa equazione otteniamo∫ t

0δ(s) ds =

∫ t

0

d

dsln (f (s)) = [ln(f (s))]t0 = ln(f (t))−ln(f (0)) = ln(f (t)),

poiche f (0) = 1. Facendo l’esponenziale di entrambi i membri otteniamo

f (t) = exp

(∫ t

0δ(s) ds

),

una formula che consente di ricavare f conoscendo δ.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 24 / 31

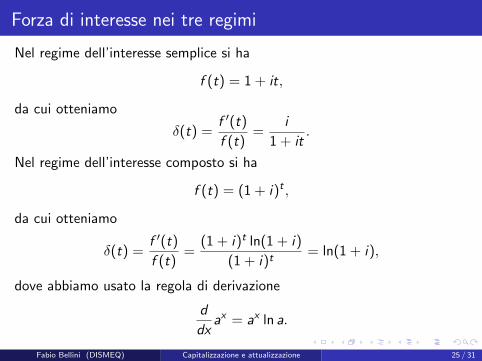

Forza di interesse nei tre regimi

Nel regime dell’interesse semplice si ha

f (t) = 1 + it,

da cui otteniamo

δ(t) =f ′(t)

f (t)=

i

1 + it.

Nel regime dell’interesse composto si ha

f (t) = (1 + i)t ,

da cui otteniamo

δ(t) =f ′(t)

f (t)=

(1 + i)t ln(1 + i)

(1 + i)t= ln(1 + i),

dove abbiamo usato la regola di derivazione

d

dxax = ax ln a.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 25 / 31

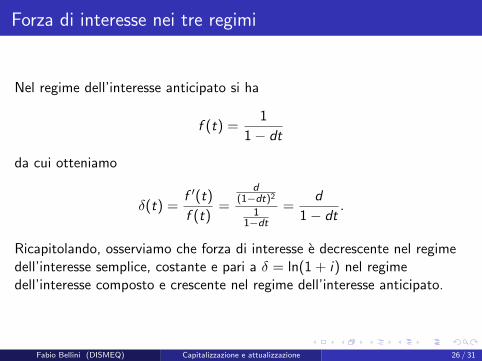

Forza di interesse nei tre regimi

Nel regime dell’interesse anticipato si ha

f (t) =1

1− dt

da cui otteniamo

δ(t) =f ′(t)

f (t)=

d(1−dt)2

11−dt

=d

1− dt.

Ricapitolando, osserviamo che forza di interesse e decrescente nel regimedell’interesse semplice, costante e pari a δ = ln(1 + i) nel regimedell’interesse composto e crescente nel regime dell’interesse anticipato.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 26 / 31

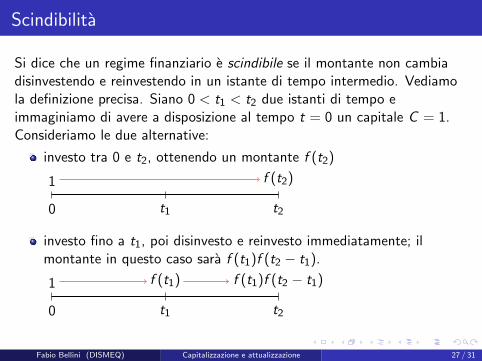

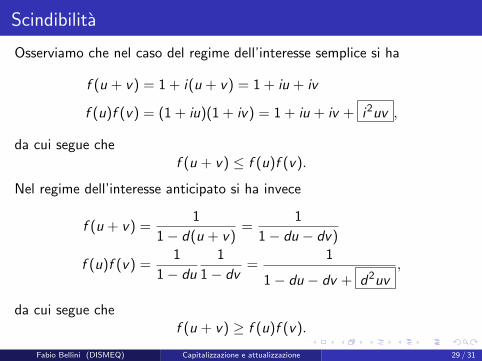

Scindibilita

Si dice che un regime finanziario e scindibile se il montante non cambiadisinvestendo e reinvestendo in un istante di tempo intermedio. Vediamola definizione precisa. Siano 0 < t1 < t2 due istanti di tempo eimmaginiamo di avere a disposizione al tempo t = 0 un capitale C = 1.Consideriamo le due alternative:

investo tra 0 e t2, ottenendo un montante f (t2)

0 t1 t2

1 f (t2)

investo fino a t1, poi disinvesto e reinvesto immediatamente; ilmontante in questo caso sara f (t1)f (t2 − t1).

0 t1 t2

1 f (t1) f (t1)f (t2 − t1)

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 27 / 31

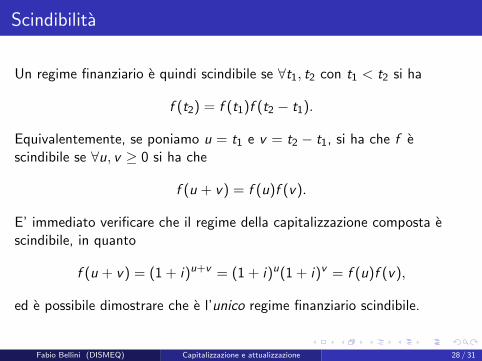

Scindibilita

Un regime finanziario e quindi scindibile se ∀t1, t2 con t1 < t2 si ha

f (t2) = f (t1)f (t2 − t1).

Equivalentemente, se poniamo u = t1 e v = t2 − t1, si ha che f escindibile se ∀u, v ≥ 0 si ha che

f (u + v) = f (u)f (v).

E’ immediato verificare che il regime della capitalizzazione composta escindibile, in quanto

f (u + v) = (1 + i)u+v = (1 + i)u(1 + i)v = f (u)f (v),

ed e possibile dimostrare che e l’unico regime finanziario scindibile.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 28 / 31

Scindibilita

Osserviamo che nel caso del regime dell’interesse semplice si ha

f (u + v) = 1 + i(u + v) = 1 + iu + iv

f (u)f (v) = (1 + iu)(1 + iv) = 1 + iu + iv + i2uv ,

da cui segue chef (u + v) ≤ f (u)f (v).

Nel regime dell’interesse anticipato si ha invece

f (u + v) =1

1− d(u + v)=

1

1− du − dv)

f (u)f (v) =1

1− du

1

1− dv=

1

1− du − dv + d2uv,

da cui segue chef (u + v) ≥ f (u)f (v).

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 29 / 31

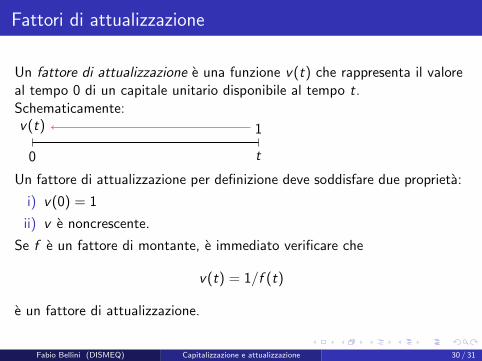

Fattori di attualizzazione

Un fattore di attualizzazione e una funzione v(t) che rappresenta il valoreal tempo 0 di un capitale unitario disponibile al tempo t.Schematicamente:

0 t

v(t) 1

Un fattore di attualizzazione per definizione deve soddisfare due proprieta:

i) v(0) = 1

ii) v e noncrescente.

Se f e un fattore di montante, e immediato verificare che

v(t) = 1/f (t)

e un fattore di attualizzazione.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 30 / 31

Regimi di attualizzazione

I regimi di attualizzazione associati ai regimi finanziari usuali il regimedello sconto semplice, il regime dello sconto composto e il regime dellosconto commerciale. I corrispondenti fattori di attualizzazione sono

v(t) =1

1 + it, con i ≥ 0, t ∈ [0,+∞)

nel regime dello sconto semplice,

v(t) =1

(1 + i)t= (1 + i)−t con i ≥ 0, t ∈ [0,+∞)

nel regime dello sconto composto,

v(t) = 1− dt con d ≥ 0, t ∈ [0, 1/d)

nel regime dello sconto commerciale.

Fabio Bellini (DISMEQ) Capitalizzazione e attualizzazione 31 / 31