Capital budgeting e Payback period 2.0: il logaritmo!

13

Capital budgeting e Payback period 2.0: il logaritmo! La scelta di ogni investimento aziendale, piccolo o medio-grande che sia, risulta essere un momento cruciale per la vita di un’impresa. In particolare, il “puzzle” che interessa la valutazione degli investimenti può essere definito un problema di opportunità. Ogni impresa dovrebbe perseguire progetti in grado di aumentare il valore aziendale e il profitto per i propri azionisti. Tuttavia, le somme di capitale a disposizione sono sempre limitate ed è pertanto la direzione aziendale a dover determinare le iniziative in grado di creare valore per l’impresa in un orizzonte temporale sostenibile. Con riferimento ai processi di pianificazione e controllo, il capital budgeting è uno strumento risolutivo con cui il management stabilisce l’allocazione ottimale delle proprie risorse finanziarie. Oramai molte aziende stanno implementando processi con cui selezionare e monitorare le diverse opzioni di investimento, ed è evidente che le scelte da intraprendere rappresentano una delle principali responsabilità del management e, se prese non correttamente, possono minare la competitività aziendale. Per valutare in modo completo la convenienza economica di un investimento, in aggiunta alle tre classiche dimensioni di analisi (economico, patrimoniale e finanziaria), un quarto fattore determinante è il tempo. A tal proposito uno dei principi base della finanza afferma proprio come questa “quarta dimensione” sia dotata di valore economico: famoso il detto “meglio avere 100 euro oggi che 100 euro domani”. Infatti, il denaro può essere impiegato in varie attività alternative che creano valore finanziario, nonché essere semplicemente depositato in un conto corrente il quale riconosca un rendimento annuo. In sintesi, sia che il denaro venga investito sia che venga concesso in prestito, 100 euro oggi generano interessi futuri che, sommandosi al capitale investito inizialmente, incrementeranno il valore finale. Ciò perché il tempo ha un costo espresso dal costo opportunità del capitale (in inglese OCC = opportunity cost of capital).

Transcript of Capital budgeting e Payback period 2.0: il logaritmo!

Capital budgeting e Payback period 2.0: il logaritmo!

La scelta di ogni investimento aziendale, piccolo o medio-grande che sia, risulta essere un

momento cruciale per la vita di un’impresa. In particolare, il “puzzle” che interessa la valutazione

degli investimenti può essere definito un problema di opportunità.

Ogni impresa dovrebbe perseguire progetti in grado di aumentare il valore aziendale e il profitto per

i propri azionisti. Tuttavia, le somme di capitale a disposizione sono sempre limitate ed è pertanto

la direzione aziendale a dover determinare le iniziative in grado di creare valore per l’impresa in un

orizzonte temporale sostenibile.

Con riferimento ai processi di pianificazione e controllo, il capital budgeting è uno strumento

risolutivo con cui il management stabilisce l’allocazione ottimale delle proprie risorse finanziarie.

Oramai molte aziende stanno implementando processi con cui selezionare e monitorare le diverse

opzioni di investimento, ed è evidente che le scelte da intraprendere rappresentano una delle

principali responsabilità del management e, se prese non correttamente, possono minare la

competitività aziendale.

Per valutare in modo completo la convenienza economica di un investimento, in aggiunta alle tre

classiche dimensioni di analisi (economico, patrimoniale e finanziaria), un quarto fattore

determinante è il tempo. A tal proposito uno dei principi base della finanza afferma proprio come

questa “quarta dimensione” sia dotata di valore economico: famoso il detto “meglio avere 100 euro

oggi che 100 euro domani”.

Infatti, il denaro può essere impiegato in varie attività alternative che creano valore finanziario,

nonché essere semplicemente depositato in un conto corrente il quale riconosca un rendimento

annuo. In sintesi, sia che il denaro venga investito sia che venga concesso in prestito, 100 euro

oggi generano interessi futuri che, sommandosi al capitale investito inizialmente, incrementeranno

il valore finale.

Ciò perché il tempo ha un costo espresso dal costo opportunità del capitale (in inglese OCC =

opportunity cost of capital).

Cosa significa costo opportunità?

Significa remunerare il fatto che il capitale impiegato in una iniziativa non possa essere utilizzato

per finanziare un altro investimento o progetto.

Occorre poi prestare estrema attenzione poiché se si investe nel progetto errato il capitale rimane

vincolato e nel frattempo si sono perse molte opportunità alternative di business…

Pertanto, il valore del denaro non è costante nel tempo: un euro oggi vale più di un euro ricevuto a

una data futura e, quindi, somme disponibili in momenti diversi non sono tra loro paragonabili,

perché non omogenee dal punto di vista della disponibilità temporale.

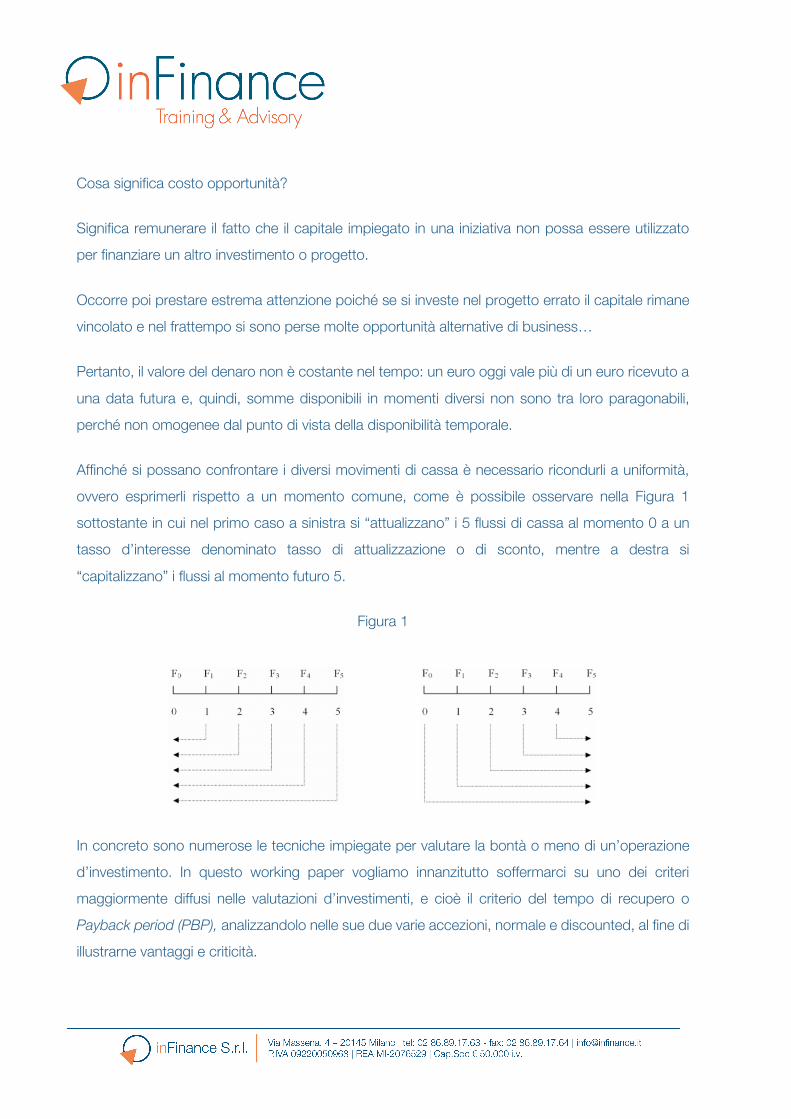

Affinché si possano confrontare i diversi movimenti di cassa è necessario ricondurli a uniformità,

ovvero esprimerli rispetto a un momento comune, come è possibile osservare nella Figura 1

sottostante in cui nel primo caso a sinistra si “attualizzano” i 5 flussi di cassa al momento 0 a un

tasso d’interesse denominato tasso di attualizzazione o di sconto, mentre a destra si

“capitalizzano” i flussi al momento futuro 5.

Figura 1

In concreto sono numerose le tecniche impiegate per valutare la bontà o meno di un’operazione

d’investimento. In questo working paper vogliamo innanzitutto soffermarci su uno dei criteri

maggiormente diffusi nelle valutazioni d’investimenti, e cioè il criterio del tempo di recupero o

Payback period (PBP), analizzandolo nelle sue due varie accezioni, normale e discounted, al fine di

illustrarne vantaggi e criticità.

Il criterio risponde a un elementare ma fondamentale interrogativo: “entro quanto tempo recupererò

la spesa iniziale investita?”

Tale principio rappresenta, quindi, il numero di periodi necessari (generalmente in giorni o anni)

affinché i flussi di cassa cumulati eguaglino l’investimento iniziale, raggiungendo il punto di

pareggio.

In altri termini, per ogni progetto intrapreso è rilevante tenere traccia non solo di quanta liquidità

entra ed esce ma anche quando.

La relativa formula di matematica finanziaria è la seguente:

! 𝐹! = 0"#"

!$%

dove:

– Ft = flussi di cassa generati dal momento iniziale t = 0 al punto di payback period PBP;

– T = periodo di tempo iniziale;

– PBP= momento in cui viene raggiunto il momento di payback.

La valutazione di un investimento dipende dal reddito che l’impresa è in grado di generare in termini

di cassa, ossia i cash flows. A differenza degli utili, i flussi di cassa non sono affetti da variabili

contabili non monetarie, quali gli ammortamenti e le svalutazioni.

Il PBP, seppur di semplice comprensione presenta altresì dei limiti:

– non considera i flussi successivi al punto di recupero del capitale, in cui si potrebbero avere

eventuali uscite finanziarie;

– non contempla il valore finanziario del tempo;

– non considera l’ammontare di capitale investito e la distribuzione temporale dei flussi di

cassa;

– è un indicatore di rischio (esposizione temporale) ma non di rendimento.

Relativamente al posizionamento temporale dei flussi di cassa, è stato osservato che si potrebbe

implementare il metodo attraverso l’attualizzazione dei flussi di cassa in entrata ed in uscita collegati

all’investimento. L’incognita del c.d. Discounted Payback Period sarà in questo caso determinata

dalla ricerca di quel periodo di tempo, che soddisfi l’equazione seguente:

! 𝐹!(1 + 𝐾)&! − 𝐹%"#"

!$(= 0

dove:

- Ft = flussi di cassa generati dall’investimento;

- K = costo del capitale;

- F0 = esborso iniziale.

È opportuno precisare come l’ordine di scelta fra progetti alternativi sia analogo al criterio del PBP

tradizionale, mentre l’unica innovazione rilevante apportata è una maggiore severità e accuratezza

nell’analisi, in quanto i flussi vengono scontati al costo del capitale K.

Permangono quasi tutti i limiti, ignorando i flussi di cassa successivi all'anno in cui si raggiunge il

pareggio e non offrendo informazioni sulla redditività e rischiosità del progetto.

Vediamo un esempio pratico. Applichiamo di seguito le due varianti del criterio del Payback Period,

in cui la società Omega Srl deve operare una scelta fra i due progetti alternativi ALFA e BETA.

Nella Tabella 1 sono illustrati i flussi di cassa per gli anni 2020-2026. I progetti presentano un

esborso iniziale pari a -6.500 € per il progetto ALFA e -6.400 € per il progetto BETA, a cui seguono

entrate positive prospettiche nei successivi periodi 2021-2026.

Tabella 1

ANNI 2020 2021 2022 2023 2024 2025 2026Progetto ALFA 6.500- 1.300 1.600 960 1.000 3.000 1.000 Progetto BETA 6.400- 2.000 1.000 200 1.080 3.000 1.200

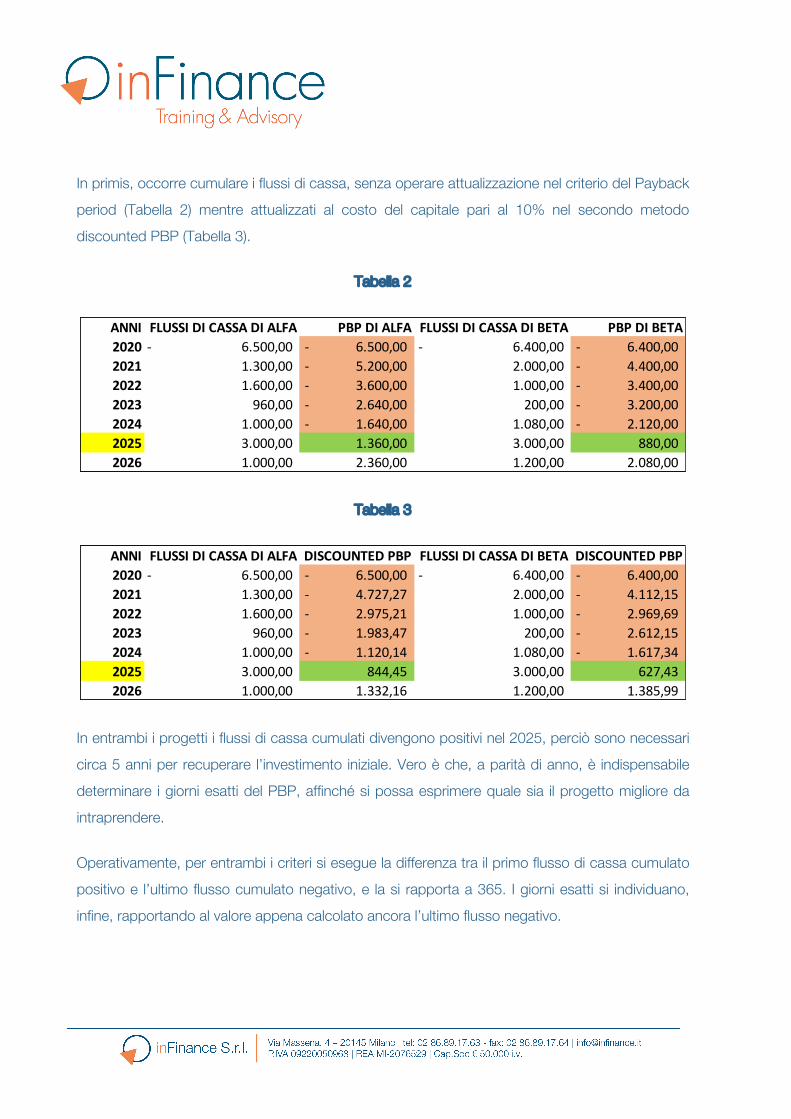

In primis, occorre cumulare i flussi di cassa, senza operare attualizzazione nel criterio del Payback

period (Tabella 2) mentre attualizzati al costo del capitale pari al 10% nel secondo metodo

discounted PBP (Tabella 3).

Tabella 2

Tabella 3

In entrambi i progetti i flussi di cassa cumulati divengono positivi nel 2025, perciò sono necessari

circa 5 anni per recuperare l’investimento iniziale. Vero è che, a parità di anno, è indispensabile

determinare i giorni esatti del PBP, affinché si possa esprimere quale sia il progetto migliore da

intraprendere.

Operativamente, per entrambi i criteri si esegue la differenza tra il primo flusso di cassa cumulato

positivo e l’ultimo flusso cumulato negativo, e la si rapporta a 365. I giorni esatti si individuano,

infine, rapportando al valore appena calcolato ancora l’ultimo flusso negativo.

ANNI FLUSSI DI CASSA DI ALFA PBP DI ALFA FLUSSI DI CASSA DI BETA PBP DI BETA2020 6.500,00- 6.500,00- 6.400,00- 6.400,00- 2021 1.300,00 5.200,00- 2.000,00 4.400,00- 2022 1.600,00 3.600,00- 1.000,00 3.400,00- 2023 960,00 2.640,00- 200,00 3.200,00- 2024 1.000,00 1.640,00- 1.080,00 2.120,00- 2025 3.000,00 1.360,00 3.000,00 880,00 2026 1.000,00 2.360,00 1.200,00 2.080,00

ANNI FLUSSI DI CASSA DI ALFA DISCOUNTED PBP FLUSSI DI CASSA DI BETA DISCOUNTED PBP2020 6.500,00- 6.500,00- 6.400,00- 6.400,00- 2021 1.300,00 4.727,27- 2.000,00 4.112,15- 2022 1.600,00 2.975,21- 1.000,00 2.969,69- 2023 960,00 1.983,47- 200,00 2.612,15- 2024 1.000,00 1.120,14- 1.080,00 1.617,34- 2025 3.000,00 844,45 3.000,00 627,43 2026 1.000,00 1.332,16 1.200,00 1.385,99

Ad esempio, per il progetto ALFA, le operazioni per il calcolo dei giorni nel primo caso di PBP sono

le seguenti:

1) ((.+,%&(&(.,-%))+,/

= 8,2192 2) (.,-%

0,2(32 = 199,53 giorni à arrotondato a 200 giorni

Mentre per il progetto Beta, il calcolo del numero dei giorni si individua mediante le seguenti

operazioni:

1) (00%&(&2.(2%))+,/

= 8,2192

2) 2.(2%0,2(32

= 257,93 giorni à arrotondato a 258 giorni

Si rileva pertanto una differenza di Payback period tra i due progetti alternativi di: 258 - 200 = 58

giorni.

Tutti i risultati sono indicati nella Tabella 4 in cui si evidenzia come i giorni di recupero per il progetto

ALFA (2.025 giorni per il PBP tradizionale e 2.031 giorni per il discounted PBP) siano inferiori in

ambedue i casi, preferendolo così al progetto BETA il quale ha un PBP di 2.083 giorni mentre un

discounted PBP di 2.088 giorni.

In sintesi, il payback e il discounted payback sono interessanti ma poco “comunicativi”.

PAY-BACK GIORNI DISCOUNTED PBP GIORNI PAY-BACK GIORNI DISCOUNTED PBP GIORNI6.500,00- 365 6.500,00- 365 6.400,00- 365 6.400,00- 3655.200,00- 365 4.727,27- 365 4.400,00- 365 4.112,15- 3653.600,00- 365 2.975,21- 365 3.400,00- 365 2.969,69- 3652.640,00- 365 1.983,47- 365 3.200,00- 365 2.612,15- 3651.640,00- 365 1.120,14- 365 2.120,00- 365 1.617,34- 3651.360,00 200 844,45 208 880,00 258 627,43 2632.360,00 1.332,16 2.080,00 1.385,99

TOTALE 2025 2033 TOTALE 2083 2088

ALFA BETA

Si può fare di meglio?

Certamente!

Dobbiamo utilizzare un concetto un poco complicato ma potentissimo! Il Logaritmo.

Attraverso il logaritmo è possibile determinare la data esatta entro la quale chiudere l’investimento

per poter ottenere uno specifico rendimento.

Matematicamente il logaritmo di un numero N in una data base B è definito come l'esponente X al

quale la base deve essere elevata per ottenere il numero stesso.

La formula matematica è la seguente:

Un semplice esempio numerico chiarisce i concetti appena espressi: quale è il logaritmo in base 2

di 8?

Il logaritmo altro non è che l'esponente (3) da applicare alla base (2) che consente di ottenere come

risultato il numero (8).

Quella esplicitata risulta una definizione puramente matematica, inversa della funzione

esponenziale, ma applicando lo strumento in ottica valutativa si osserva come anch’esso possa

essere adoperato in concreto per individuare il Payback period di un progetto.

Affinché si possa comprendere ogni singolo passaggio logico è opportuno altresì introdurre il

concetto di Tasso Interno di Rendimento.

Il TIR o IRR (internal rate of return) è quel particolare tasso di attualizzazione che rende equivalenti

i valori dei flussi positivi e negativi di un progetto ed è strettamente collegato al valore attuale netto1

(VAN) poiché matematicamente è definito come il tasso che rende il VAN di una serie di flussi di

cassa pari a zero.

In formula:

dove:

- Ft = flussi di cassa;

- IRR = tasso interno di rendimento utilizzato per scontare i flussi di cassa Ft.

L’IRR è un valido criterio nelle scelte di investimento indipendenti ma presenta alcuni limiti nella

valutazione di progetti alternativi. Tale principio si erige su assunzioni molto forti, quali il reinvestire

i flussi di cassa positivi appena questi si rendono disponibili allo stesso tasso di rendimento che è

l’IRR medesimo.

Questa ipotesi appare inverosimile: ad esempio, è realistico assumere che il cash flow generato ad

esempio il secondo anno di cinque potrebbe non essere immediatamente reinvestito per i

successivi tre anni al medesimo tasso TIR dell’investimento iniziale. Bisognerebbe pertanto

considerare uno scenario più realistico di flussi di cassa reinvestiti a tassi “bancari”, quali possono

essere i tassi descritti dalla curva dei tassi o addirittura investiti a tasso zero.

1 Il VAN è definito come la somma algebrica di tutti i flussi di cassa attualizzati, generati o assorbiti dal progetto considerato. Esso esprime la ricchezza incrementale generata da un progetto, come se fosse immediatamente disponibile. Un VAN positivo attesta la capacità di un progetto di liberare flussi di dimensione sufficiente a ripagare l’esborso (o gli esborsi) iniziale, remunerare il capitale investito nell’operazione, mentre presuppone che il reinvestimento dei flussi generati dal progetto originario sia fatto al costo del capitale K.

( )0

10=

+å=

n

tt

t

IRRF

La maggior parte dei progetti di investimento di capitale inizia inoltre con un grande flusso di cassa

negativo (l'anticipo dell'investimento) seguito da una sequenza di flussi di cassa positivi ma non è

detto che non si possano avere flussi negativi anche successivamente al momento 0. Se si dovesse

verificare quest’ultima ipotesi la formula del TIR andrebbe a considerare vantaggioso posticipare

l’investimento attualizzando i flussi negativi successivi al momento 0 al TIR stesso, ipotesi

quest’ultima decisamente poco realistica.

In realtà, per calcolare il TIR occorre andare per tentativi.

Ovviamente, nella pratica si procede con programmi che risolvono questo tipo di incertezza. Per

chiarire il vero problema del reinvestimento dei flussi allo stesso tasso TIR ci serviamo ora di alcune

formule di Excel legate a tali metodi, per poi giungere all’applicazione dell’operatore logaritmo.

La funzione finanziaria di Microsoft Excel® che consente di determinare il tasso interno di

rendimento è TIR.COST. Nello specifico restituisce il TIR per una serie di flussi di cassa senza

considerare le date esatte ma ipotizzando valori annui periodici (360 giorni), mentre la funzione TIR.X calcola il tasso interno di rendimento della serie di flussi contemplando sia l’ipotesi di

reinvestimento dei cash flows allo stesso tasso TIR che le date in cui i flussi si manifestano e

operando con i giorni effettivi che separano le date di manifestazione dei flussi.

Ma viste le “forti” ipotesi di reinvestimento dei flussi e di attualizzazione dei flussi negativi in anni

successivi al primo allo stesso tasso TIR per più periodi, ora sappiamo che tali valori non sono

propriamente corretti.

Ms Excel® ha in parte ovviato a tale problema attraverso la formula del TIR.VAR con la quale può

essere imposto un ritorno sul reinvestimento diverso dal TIR nonché un costo del capitale utilizzato

per attualizzare gli eventuali flussi negativi successivi al primo, essa però opera solo su flussi

distribuiti annualmente; ove si volessero imporre date precise dei flussi (come nel caso del TIR.X)

non sarebbe possibile.

Appreso quindi che Ms Excel® è deficitario di un “TIR.VAR.X”, cioè di una funzione, utile ai nostri

fini, che contempli il tasso di rendimento dei reinvestimenti diverso dal TIR e con le specifiche date

di riferimento connesse, si rende necessario procedere a una costruzione “manuale” della formula

per giungere al risultato desiderato e corretto.

Le fasi operative sono le seguenti:

1. Inizialmente, data una serie di cash flows e le relative date dell’investimento, calcoliamo il

TIR.X (ipotesi di reinvestimento) del progetto, trovando un tasso pari al 13,178%.

2. Individuato il tasso TIR.X del progetto, suddividiamo in due colonne distinte i cash flows

positivi da quelli negativi

3. Lo step successivo consiste nel sommare da un lato tutti i flussi negativi in uscita attualizzati

(per ora abbiamo un tasso di attualizzazione uguale a 0) alla data iniziale (Present Value) e

dall’altro tutti i flussi di cassa positivi in entrata capitalizzati (per ora abbiamo un tasso di

capitalizzazione uguale a 0) alla data finale dell’investimento (Future Value). Il present value

(PV) del progetto in esame è pari a € -2.250.000, mentre il future value (FV) risulta essere

pari a € 3.500.000.

Per la regola vista in precedenza qualsiasi spostamento di flusso di cassa nel tempo,

comporta il sostenimento di un costo o la percezione di un ricavo, per cui tutte le uscite

verranno in seguito attualizzate al costo del denaro mentre i flussi positivi saranno

DATE CASH FLOWS31/12/2020 1.000.000,00- 31/12/2021 500.000,00- 31/12/2022 250.000,00- 31/12/2023 1.000.000,00 31/12/2024 500.000,00- 31/12/2025 1.000.000,00 31/12/2026 1.500.000,00

TIR.X 13,178%

DATE CASH FLOWS CASH FLOWS NEGATIVI CASH FLOWS POSITIVI31/12/2020 1.000.000,00- 1.000.000,00- - 31/12/2021 500.000,00- 500.000,00- - 31/12/2022 250.000,00- 250.000,00- - 31/12/2023 1.000.000,00 - 1.000.000,00 31/12/2024 500.000,00- 500.000,00- - 31/12/2025 1.000.000,00 - 1.000.000,00 31/12/2026 1.500.000,00 - 1.500.000,00

2.250.000,00- 3.500.000,00

capitalizzati al tasso di rendimento del denaro. Infatti, posticipando un’uscita si ha un

vantaggio misurato dal costo del capitale di tale uscita.

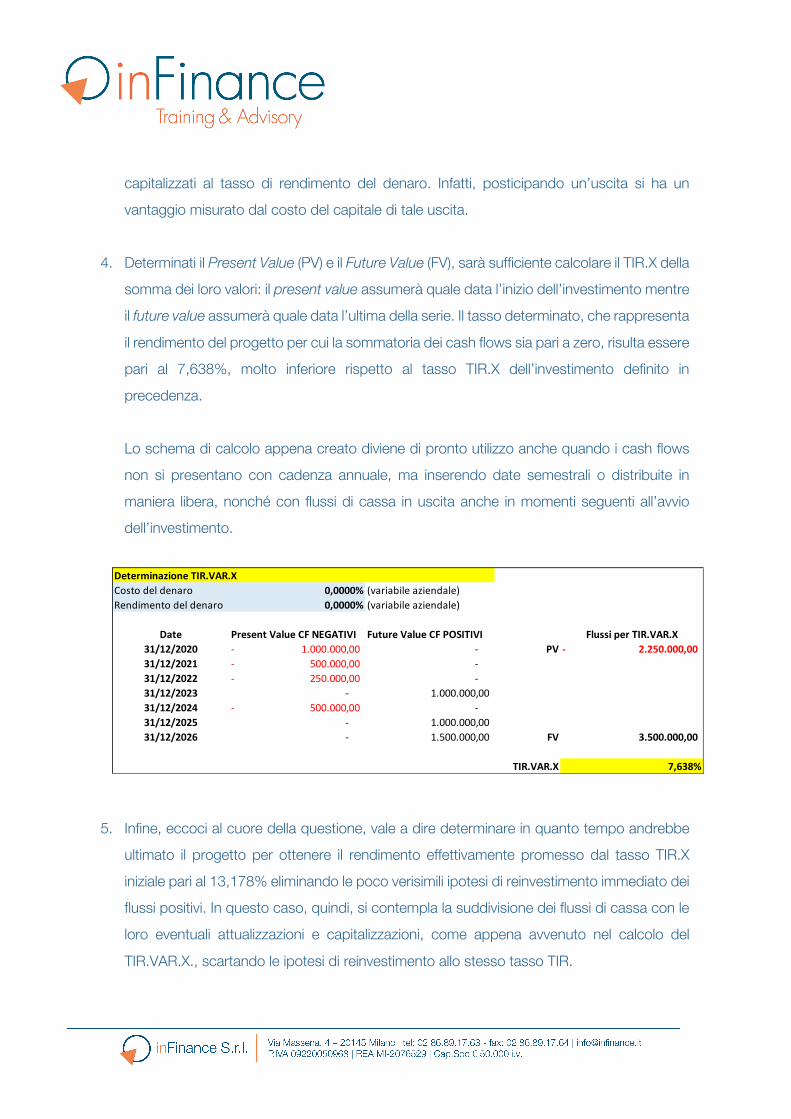

4. Determinati il Present Value (PV) e il Future Value (FV), sarà sufficiente calcolare il TIR.X della

somma dei loro valori: il present value assumerà quale data l’inizio dell’investimento mentre

il future value assumerà quale data l’ultima della serie. Il tasso determinato, che rappresenta

il rendimento del progetto per cui la sommatoria dei cash flows sia pari a zero, risulta essere

pari al 7,638%, molto inferiore rispetto al tasso TIR.X dell’investimento definito in

precedenza.

Lo schema di calcolo appena creato diviene di pronto utilizzo anche quando i cash flows

non si presentano con cadenza annuale, ma inserendo date semestrali o distribuite in

maniera libera, nonché con flussi di cassa in uscita anche in momenti seguenti all’avvio

dell’investimento.

5. Infine, eccoci al cuore della questione, vale a dire determinare in quanto tempo andrebbe

ultimato il progetto per ottenere il rendimento effettivamente promesso dal tasso TIR.X

iniziale pari al 13,178% eliminando le poco verisimili ipotesi di reinvestimento immediato dei

flussi positivi. In questo caso, quindi, si contempla la suddivisione dei flussi di cassa con le

loro eventuali attualizzazioni e capitalizzazioni, come appena avvenuto nel calcolo del

TIR.VAR.X., scartando le ipotesi di reinvestimento allo stesso tasso TIR.

Determinazione TIR.VAR.X Costo del denaro 0,0000% (variabile aziendale)Rendimento del denaro 0,0000% (variabile aziendale)

Date Present Value CF NEGATIVI Future Value CF POSITIVI Flussi per TIR.VAR.X31/12/2020 1.000.000,00- - PV 2.250.000,00- 31/12/2021 500.000,00- - 31/12/2022 250.000,00- - 31/12/2023 - 1.000.000,00 31/12/2024 500.000,00- - 31/12/2025 - 1.000.000,00 31/12/2026 - 1.500.000,00 FV 3.500.000,00

TIR.VAR.X 7,638%

La soluzione è espressa per mezzo della funzione logaritmo: avendo a disposizione i valori

del present value (PV) e del future value (FV), calcolati sopra al punto 3, per determinare il

numero di anni di rientro dall’investimento è necessario calcolare il logaritmo del loro

rapporto in base 1+TIR.X.

Riportiamo di seguito la dimostrazione teorica per ricavare il numero di anni di recupero n:

PV = FV

(1 + TIR)𝐧(1 + TIR)𝐧 =2

FVPV3

Log((5678)(1 + TIR)𝐧 = Log((5678) 2FVPV3

𝒏 = 𝐋𝐨𝐠(𝟏5𝐓𝐈𝐑) 2𝐅𝐕𝐏𝐕3

Il valore risultante n dovrà essere poi moltiplicato per 365 e sommato alla data iniziale del

progetto per individuare il giorno entro cui chiudere l’investimento o ottenere il rendimento

del TIR.X quale TIR.VAR.X. Nell’ipotesi in cui l’investimento non dovesse rientrare entro tale

data, il rendimento complessivo dell’operazione verrà a ridursi a scapito dell’azienda.

Venendo al nostro esempio:

- Il rapporto fra FV/PV è pari a: 3.500.000/ 2.250.000 = 1,55

- Il logaritmo in base 1+13,178% ovvero 1,13178 di 1,55 è pari a 3,57

- 3,57 anni sono pari a 3,57*365 = 1.302,7 giorni

- Sommando al 31/12/2020 i 1.302,7 giorni si ottiene la data del 25/07/2024 che è la data

entro la quale dover chiudere l’investimento per ottenere il reale rendimento del 13,178%.

Entro quando va chiuso il progetto per ottenere un rendimento pari al 13,178% quale TIR.VAR.X?

Soluzione con logaritmo: 25/07/2024(Payback period 2.0)

Ripercorrendo l’analisi è emerso pertanto come, uscendo dalla logica “errata” di reinvestimento dei

flussi al TIR, il TIR.VAR.X individua un tasso decisamente minore rispetto al tasso iniziale, mentre il

logaritmo permette di calcolare la data entro la quale realizzare tutti i flussi del progetto per ottenere

realmente il rendimento pari al TIR.X, restituendo una data di certo inferiore rispetto alla data di

chiusura prestabilita di fine progetto.

Cogliere le tempistiche di rientro dall’investimento per mezzo del logaritmo è infine apprezzabile

perché da essa deriva una visione maggiormente chiara e veritiera delle prospettive aziendali,

nonché dell’arco temporale dei benefici attesi e quindi della fattibilità o meno del progetto

intrapreso.

In sintesi, il capital budgeting è un insieme di strumenti preziosi che ogni azienda, prima di dare

avvio a qualsiasi iniziativa economica, dovrebbe utilizzare sia che si tratti di una nuova idea di

business sia che si tratti dell’acquisto di un nuovo macchinario o di un nuovo impianto per

incrementare la capacità produttiva, e in aggiunta al criterio di valutazione del PBP, l’operatore

logaritmo diviene uno strumento chiave di supporto per l’analisi finanziaria, un Payback period 2.0

applicabile in modo concreto per ogni esigenza valutativa.

7 ottobre 2020 Autore | Matteo Rimanelli Analyst di inFinance

Autore | Gessica Valsecchi

Analyst di inFinance

Autore | Gessica Valsecchi Analyst di inFinance